administracja publiczna i finanse publiczne - coin.wne.uw...

TRANSCRIPT

Administracja publiczna Administracja publiczna i finanse publicznei finanse publiczne

dr Piotr Modzelewskidr Piotr ModzelewskiZakład Strategii i Polityki Zakład Strategii i Polityki Gospodarczej WNE UWGospodarczej WNE UW

Plan zajęćPlan zajęć

1.1. OmównienieOmównienie Nowego Rynku usług Nowego Rynku usług audytorskichaudytorskich

2.2. Administracja publiczna Unii Europejskiej Administracja publiczna Unii Europejskiej (Instytucje UE)(Instytucje UE)

3.3. Modyfikacje systemu wdrażania funduszy Modyfikacje systemu wdrażania funduszy strukturalnych w Polscestrukturalnych w Polsce

4.4. Administracja publiczna w PolsceAdministracja publiczna w Polsce5.5. Ogólny zarys finansów publicznych w PolsceOgólny zarys finansów publicznych w Polsce6.6. Przykładowe rozwiązania zadań Przykładowe rozwiązania zadań

egzaminacyjnych z nieobowiązującego egzaminacyjnych z nieobowiązującego egzaminu na Audytora Wewnętrznegoegzaminu na Audytora Wewnętrznego

Nowy rynek na usługi Nowy rynek na usługi audytorskieaudytorskie

Nowy rynek Nowy rynek –– audyt audyt funduszy strukturalnych UEfunduszy strukturalnych UE

Audytorem może być podmiot Audytorem może być podmiot uprawniony do badania sprawozdań uprawniony do badania sprawozdań finansowych w rozumieniu art.. 10 ust finansowych w rozumieniu art.. 10 ust 1. ustawy z dnia 13 października 1994 1. ustawy z dnia 13 października 1994 r. o biegłych rewidentach i ich r. o biegłych rewidentach i ich samorządzie (Dz. U nr 121, poz. 592 z samorządzie (Dz. U nr 121, poz. 592 z późnpóźn. zm.). zm.)

Audyt jest wymaganyAudyt jest wymagany

w przypadku Beneficjenta, który w przypadku Beneficjenta, który realizuje projekt o wartości równej lub realizuje projekt o wartości równej lub przekraczającej 700przekraczającej 700 000 PLN lub 000 PLN lub realizuje jednocześnie kilka projektów realizuje jednocześnie kilka projektów w ramach SPO RZL, o łącznej wartości w ramach SPO RZL, o łącznej wartości równej lub większej 1równej lub większej 1 000000 000 PLN 000 PLN (tak było dotychczas)(tak było dotychczas)w każdym przypadku (tak jest teraz) w każdym przypadku (tak jest teraz)

Kryteria wyboru audytora Kryteria wyboru audytora do projektudo projektu

Doświadczenie w zakresie badania Doświadczenie w zakresie badania sprawozdań finansowych dla sprawozdań finansowych dla projektów finansowanych ze środków projektów finansowanych ze środków pomocowychpomocowych i i grantówgrantów otrzymanych otrzymanych ze źródeł krajowych lub zagranicznychze źródeł krajowych lub zagranicznychDoświadczenie uzyskane z badania Doświadczenie uzyskane z badania jednostek jednostek nonnon--profitprofit

Beneficjent zobowiązuje się Beneficjent zobowiązuje się przeprowadzić audyt projektu nie przeprowadzić audyt projektu nie wcześniej niż po wykorzystaniu co wcześniej niż po wykorzystaniu co najmniej połowy środków najmniej połowy środków

Zakres przedmiotowy Zakres przedmiotowy audytu środków UEaudytu środków UE

Audyt zasadności kosztów kwalifikowanych, Audyt zasadności kosztów kwalifikowanych, ich sposobu dokumentowania i ujęcia w ich sposobu dokumentowania i ujęcia w księgach rachunkowych beneficjenta księgach rachunkowych beneficjenta zgodnie ze standardami rachunkowości i zgodnie ze standardami rachunkowości i przepisami prawaprzepisami prawaKontrola wydatkowania zaliczekKontrola wydatkowania zaliczekSprawdzenie wniosków o płatność z Sprawdzenie wniosków o płatność z księgami rachunkowymi beneficjenta w księgami rachunkowymi beneficjenta w części dotyczącej projektuczęści dotyczącej projektu

Zakres przedmiotowy Zakres przedmiotowy audytu środków UE (c.d.)audytu środków UE (c.d.)

Sprawdzenie wiarygodności Sprawdzenie wiarygodności sprawozdań z realizacji projektu sprawozdań z realizacji projektu przekazywanych przez beneficjentaprzekazywanych przez beneficjentaAnaliza kontroli wewnętrznejAnaliza kontroli wewnętrznejWeryfikacja sposobu monitorowania Weryfikacja sposobu monitorowania projektuprojektu

Instytucje Unii Instytucje Unii EuropejskiejEuropejskiej

Instytucje Unii Instytucje Unii EuropejskiejEuropejskiej

Rada Europy Rada Europy (czy jest to instytucja UE?)(czy jest to instytucja UE?)

Rada EuropejskaRada EuropejskaRada Unii EuropejskiejRada Unii EuropejskiejKomisja EuropejskaKomisja EuropejskaParlament EuropejskiParlament Europejski

Rada EuropyRada Europy

Niezależna od Unii Europejskiej, Niezależna od Unii Europejskiej, autonomiczna organizacja państw autonomiczna organizacja państw europejskicheuropejskichWydaje akty prawne zwane Wydaje akty prawne zwane konwencjamikonwencjamiJej organami są: Komitet Ministrów i Jej organami są: Komitet Ministrów i Zgromadzenie Parlamentarne Rady Zgromadzenie Parlamentarne Rady EuropyEuropy

Działalność Rady Europy Działalność Rady Europy koncentruje się na koncentruje się na następujących dziedzinach:następujących dziedzinach:

Ochrona praw człowiekaOchrona praw człowiekaDemokracjaDemokracjaWolny rynekWolny rynekKultura i dziedzictwo narodówKultura i dziedzictwo narodówEdukacjaEdukacjaOchrona środowiska naturalnegoOchrona środowiska naturalnegoSprawy społeczne i regionalneSprawy społeczne i regionalne

Rada EuropejskaRada Europejska

Jest najwyższą instytucją polityczną Jest najwyższą instytucją polityczną Unii Europejskiej, decydującą o Unii Europejskiej, decydującą o kierunkach jej rozwoju i aktualnej kierunkach jej rozwoju i aktualnej strategii działaniastrategii działaniaObecnie Rada spotyka się dwa razy w Obecnie Rada spotyka się dwa razy w roku na tzw. szczytach europejskichroku na tzw. szczytach europejskichPodczas szczytów Rada podejmuje Podczas szczytów Rada podejmuje uchwały zwane deklaracjami, wydaje uchwały zwane deklaracjami, wydaje oświadczenia i zaleceniaoświadczenia i zalecenia

Rada Unii Europejskiej Rada Unii Europejskiej (1/3)(1/3)

Jest głównym organem decyzyjnym Jest głównym organem decyzyjnym Wspólnot Europejskich (Wspólnoty Wspólnot Europejskich (Wspólnoty Europejskiej, Europejskiej Wspólnoty Europejskiej, Europejskiej Wspólnoty Węgla i Stali i Europejskiej Wspólnoty Węgla i Stali i Europejskiej Wspólnoty Energii Atomowej)Energii Atomowej)Do końca czerwca 1967 r. każda ze Do końca czerwca 1967 r. każda ze wspólnot miała odrębną Radęwspólnot miała odrębną Radę

Rada Unii Europejskiej Rada Unii Europejskiej (2/3)(2/3)

Rada składa się z przedstawicieli Rada składa się z przedstawicieli państw członkowskich szczebla państw członkowskich szczebla ministerialnegoministerialnegoRada jest nadrzędnym organem Rada jest nadrzędnym organem ustawodawczym Wspólnot ustawodawczym Wspólnot Europejskich, spełniającym Europejskich, spełniającym równocześnie szereg funkcji typowych równocześnie szereg funkcji typowych dla rządudla rząduRada UE decyduje o wydatkach Rada UE decyduje o wydatkach obligatoryjnychobligatoryjnych

Rada Unii Europejskiej Rada Unii Europejskiej (3/3)(3/3)

W przypadku zawierania umowy pomiędzy W przypadku zawierania umowy pomiędzy Wspólnotami a jednym lub kilkoma Wspólnotami a jednym lub kilkoma państwami, Rada wyraża zgodę na państwami, Rada wyraża zgodę na rozpoczęcie negocjacji oraz udziela Komisji rozpoczęcie negocjacji oraz udziela Komisji mandatu do negocjacjimandatu do negocjacjiZawiera umowy międzynarodowe wiążące Zawiera umowy międzynarodowe wiążące państwa członkowskie, ale przy układach o państwa członkowskie, ale przy układach o stowarzyszeniu wymagana jest zgoda stowarzyszeniu wymagana jest zgoda Parlamentu EuropejskiegoParlamentu EuropejskiegoPodejmuje decyzje odnośnie polityki Podejmuje decyzje odnośnie polityki zagranicznej na podstawie wytycznych zagranicznej na podstawie wytycznych przyjętych przez Radę Europejskąprzyjętych przez Radę Europejską

Komisja Europejska (1/2)Komisja Europejska (1/2)

Jest głównym organem Jest głównym organem zarządzającozarządzająco ––wykonawczym Wspólnot Europejskichwykonawczym Wspólnot EuropejskichMa prawo do zgłaszania projektów aktów Ma prawo do zgłaszania projektów aktów prawnych Wspólnot Europejskich (monopol prawnych Wspólnot Europejskich (monopol w zakresie inicjowania polityki Wspólnot w zakresie inicjowania polityki Wspólnot Europejskich)Europejskich)Posiada nadzór nad stosowaniem prawa Posiada nadzór nad stosowaniem prawa wspólnotowego przez państwa członkowskiewspólnotowego przez państwa członkowskie

Komisja Europejska (2/2)Komisja Europejska (2/2)

Posiada uprawnienia wykonawczePosiada uprawnienia wykonawczeDysponuje kompetencjami w zakresie Dysponuje kompetencjami w zakresie stosunków zewnętrznych, reprezentuje stosunków zewnętrznych, reprezentuje Wspólnotę Europejską wobec państw Wspólnotę Europejską wobec państw trzecich, na mocy mandatu Rady trzecich, na mocy mandatu Rady Europejskiej negocjuje umowy pomiędzy Europejskiej negocjuje umowy pomiędzy Wspólnotą a państwami kandydującymi Wspólnotą a państwami kandydującymi Komisji przysługuje prawo inicjatywy w Komisji przysługuje prawo inicjatywy w zakresie Wspólnej Polityki Zagranicznej i zakresie Wspólnej Polityki Zagranicznej i BezpieczeństwaBezpieczeństwa

Parlament EuropejskiParlament Europejski

Posiada znaczne kompetencje w Posiada znaczne kompetencje w zakresie uchwalania budżetu UE zakresie uchwalania budżetu UE (wydatki (wydatki nieobligatoryjnenieobligatoryjne))Może odrzucić projekt budżetu (2/3 Może odrzucić projekt budżetu (2/3 głosów)głosów)Posiada prawo zgłaszania wotum Posiada prawo zgłaszania wotum nieufności wobec Komisjinieufności wobec Komisji

System wdrażania System wdrażania funduszy strukturalnych funduszy strukturalnych Unii EuropejskiejUnii Europejskiej

Podstawy prawnePodstawy prawne

Rozporządzenie Rozporządzenie RozporzRozporząądzenie Rady dzenie Rady (WE) nr 1083 / 2006 z dnia 11 lipca (WE) nr 1083 / 2006 z dnia 11 lipca 2006 r. ustanawiaj2006 r. ustanawiająące przepisy ogce przepisy ogóólne lne dotyczdotycząące Europejskiego Funduszu ce Europejskiego Funduszu Rozwoju Regionalnego, Europejskiego Rozwoju Regionalnego, Europejskiego Funduszu SpoFunduszu Społłecznego oraz Funduszu ecznego oraz Funduszu SpSpóójnojnośści uchylajci uchylająące Rozporzce Rozporząądzenie dzenie Rady (WE) nr 1260/1999. Rady (WE) nr 1260/1999.

Rozporządzenie 1083/2006Rozporządzenie 1083/2006

CCele, do realizacji ktele, do realizacji któórych majrych mająą przyczyniaprzyczyniaćć sisięę fundusze fundusze strukturalne i Fundusz Spstrukturalne i Fundusz Spóójnojnośści,ci, dostdostęępne zasoby finansowe pne zasoby finansowe oraz kryteria ich alokacji. oraz kryteria ich alokacji. Ramy polityki spRamy polityki spóójnojnośści, metodci, metodęę ustalania strategicznych ustalania strategicznych wytycznych Wspwytycznych Wspóólnoty dla splnoty dla spóójnojnośści, narodowych ci, narodowych strategicznych ram odniesienia oraz procesu analizy na strategicznych ram odniesienia oraz procesu analizy na poziomie Wsppoziomie WspóólnotylnotyUstanawia zasady partnerstwa, programowania, oceny, Ustanawia zasady partnerstwa, programowania, oceny, zarzzarząądzania, w tym zarzdzania, w tym zarząądzania finansowego, monitorowania i dzania finansowego, monitorowania i kontroli, oparte na podziale obowikontroli, oparte na podziale obowiąązkzkóów miw mięędzy padzy pańństwa stwa czczłłonkowskie a Komisjonkowskie a Komisjęę..Kryteria Kryteria kwalifikowalnościkwalifikowalności wydatkówwydatków

PodziaPodziałł śśrodkrodkóów na lata 2007w na lata 2007--1313 ––

stan na maj 2007 r.stan na maj 2007 r.

67,3 67,3 mldmld euroeuro będzie pochodziło z budżetu UE, będzie pochodziło z budżetu UE, 11,9 11,9 mldmld euroeuro z krajowych środków publicznych (w z krajowych środków publicznych (w tym ok. 5,93 tym ok. 5,93 mldmld euroeuro z budżetu państwa), z budżetu państwa), ok. 6,4 ok. 6,4 mldmld euroeuro zostanie zaangażowanych ze zostanie zaangażowanych ze strony podmiotów prywatnych.strony podmiotów prywatnych.

Narodowa strategia spNarodowa strategia spóójnojnośści ci -- NNarodowe arodowe

sstrategiczne trategiczne rramy amy oodniesieniadniesienia

KaKażżde pade pańństwo czstwo człłonkowskie przygotowuje ten onkowskie przygotowuje ten dokument strategiczny. dokument strategiczny. NSS NSS -- NSRO zapewniajNSRO zapewniająą, , żże pomoc be pomoc bęędzie zgodna ze dzie zgodna ze strategicznymi wytycznymi Wspstrategicznymi wytycznymi Wspóólnoty dla splnoty dla spóójnojnośści. ci. OkreOkreśślajlająą zwizwiąązek mizek mięędzy priorytetami Wspdzy priorytetami Wspóólnoty a lnoty a krajowym programem reform. Stanowikrajowym programem reform. Stanowiąą instrument instrument odniesienia dla przygotowywania programowania z odniesienia dla przygotowywania programowania z funduszy. funduszy.

Cele horyzontalne NSS Cele horyzontalne NSS -- NSRO:NSRO:

Tworzenie warunków dla utrzymania trwałego i wysokiego Tworzenie warunków dla utrzymania trwałego i wysokiego tempa wzrostu gospodarczegotempa wzrostu gospodarczegowzrost zatrudnienia poprzez rozwój kapitału ludzkiego i wzrost zatrudnienia poprzez rozwój kapitału ludzkiego i społecznegospołecznegopodniesienie konkurencyjności polskich przedsiębiorstw, w podniesienie konkurencyjności polskich przedsiębiorstw, w tym w szczególności w sektorze usługtym w szczególności w sektorze usługbudowa i modernizacja infrastruktury technicznej, mającej budowa i modernizacja infrastruktury technicznej, mającej podstawowe znaczenie dla wzrostu konkurencyjności Polski i podstawowe znaczenie dla wzrostu konkurencyjności Polski i jej regionówjej regionówwzrost konkurencyjności polskich regionów i przeciwdziałanie wzrost konkurencyjności polskich regionów i przeciwdziałanie ich marginalizacji społecznej, gospodarczej i przestrzennej.ich marginalizacji społecznej, gospodarczej i przestrzennej.rozwój obszarów wiejskich.rozwój obszarów wiejskich.

Programy operacyjne 2007Programy operacyjne 2007--1313

Programy operacyjne sProgramy operacyjne sąą elementami systemu elementami systemu realizacji realizacji NSS NSS -- NSRO, ktNSRO, któórych celem ogrych celem ogóólnym jest: lnym jest: przyspieszenie rozwoju spoprzyspieszenie rozwoju społłeczno eczno –– gospodarczego gospodarczego Polski, wzrost zatrudnienia oraz zwiPolski, wzrost zatrudnienia oraz zwięększenie kszenie spspóójnojnośści spoci społłecznej, gospodarczej i terytorialnej z ecznej, gospodarczej i terytorialnej z pozostapozostałłymi krajami UE. ymi krajami UE. 5 program5 programóów operacyjnychw operacyjnych16 program16 programóów regionalnychw regionalnychPrzewidziany pPrzewidziany puułłap dofinansowania: ap dofinansowania: 85% 85%

Programy operacyjne (c.d.)Programy operacyjne (c.d.)

Programy operacyjne zawierajProgramy operacyjne zawierająą m.in. m.in. –– CCeleele // osie priorytetoweosie priorytetowe–– Plan finansowyPlan finansowy–– Zapisy dotZapisy dot.. monitorowania i ocenymonitorowania i oceny (w tym (w tym

wskaźniki)wskaźniki)–– Informacje o instytucji upowaInformacje o instytucji upoważżnionej do nionej do

otrzymywania potrzymywania płłatnoatnośści dokonywanych przez ci dokonywanych przez KomisjKomisjęę i instytucjach dokonuji instytucjach dokonująących pcych płłatnoatnośści na ci na rzecz beneficjenta.rzecz beneficjenta.

–– Zapisy dotZapisy dot.. informacji i promocjiinformacji i promocji

UdziaUdziałł poszczegposzczegóólnych programlnych programóów w operacyjnych w caoperacyjnych w całłoośści alokacji dla Polskici alokacji dla Polski

Program operacyjny Kwota w mld euro Udział programu w całkowitej alokacji

Źródło finansowania

PO Infrastruktura i środowisko

27,8 41,3% EFRR, FS

Regionalne programy

operacyjne

15,9 23,8% EFRR

Kapitał ludzki 9,7 14,4% EFS

Innowacyjna gospodarka

8,3 12,3 EFRR

Rozwój Polski Wschodniej

2,3 3,4 EFRR, dodatkowe środki przyznane

przez RadęEuropejską – 992

mln euro.

Pomoc Techniczna 0,5 0,8% EFRR

RezerwyRezerwy

Krajowa rezerwa wykonaniaKrajowa rezerwa wykonania–– Zgodnie z art. 50 Rozporządzenia 1083/2006 Zgodnie z art. 50 Rozporządzenia 1083/2006

ustalono KRW na poziomie 3% alokacji w ustalono KRW na poziomie 3% alokacji w ramach Celu „Konwergencja”.ramach Celu „Konwergencja”.

Krajowa rezerwa interwencyjnaKrajowa rezerwa interwencyjna–– Zgodnie z art. 51 Rozporządzenia 1083/2006 Zgodnie z art. 51 Rozporządzenia 1083/2006

zarezerwowano 1% rocznego wkładu z FS na zarezerwowano 1% rocznego wkładu z FS na wypadek sytuacji kryzysowych.wypadek sytuacji kryzysowych.

System wdrażania środków System wdrażania środków UE w okresie 2007UE w okresie 2007--2013 2013

Pierwszy poziom Pierwszy poziom –– koordynacja koordynacja Drugi poziom Drugi poziom –– zarządzanie zarządzanie Trzeci poziom Trzeci poziom –– wdrażanie wdrażanie

PIERWSZY POZIOM PIERWSZY POZIOM --KOORDYNACJA KOORDYNACJA

Koordynację w zakresie zarządzania Narodowymi Koordynację w zakresie zarządzania Narodowymi Strategicznymi Ramami Odniesienia (NSRO) i Strategicznymi Ramami Odniesienia (NSRO) i realizacji wszystkich programów polityki spójności realizacji wszystkich programów polityki spójności sprawuje minister właściwy do spraw rozwoju sprawuje minister właściwy do spraw rozwoju regionalnego. Dla sprawnego wykonywania swoich regionalnego. Dla sprawnego wykonywania swoich funkcji koordynacyjnych odpowiada on za funkcji koordynacyjnych odpowiada on za przygotowanie, organizację oraz nadzór nad przygotowanie, organizację oraz nadzór nad prawidłowym funkcjonowaniem systemu realizacji prawidłowym funkcjonowaniem systemu realizacji NSRO oraz prowadzi nadzór nad realizacją NSRO oraz prowadzi nadzór nad realizacją programów operacyjnych, w tym w zakresie programów operacyjnych, w tym w zakresie zarządzania, monitorowania, kontroli i audytu, zarządzania, monitorowania, kontroli i audytu, zgodnie z wymogami określonymi w zgodnie z wymogami określonymi w Rozporządzeniach Rady. Rozporządzeniach Rady.

W odniesieniu do regionalnych programów W odniesieniu do regionalnych programów operacyjnych (RPO) rolę koordynującą pełni operacyjnych (RPO) rolę koordynującą pełni minister właściwy do spraw rozwoju regionalnego, minister właściwy do spraw rozwoju regionalnego, odpowiedzialny za weryfikację projektów odpowiedzialny za weryfikację projektów programów operacyjnych pod względem ich programów operacyjnych pod względem ich zgodności z NSRO, negocjowanie ich zapisów z KE zgodności z NSRO, negocjowanie ich zapisów z KE we współpracy z instytucjami zarządzającymi RPO, we współpracy z instytucjami zarządzającymi RPO, kontrolę stosowania wytycznych MRR oraz kontrolę stosowania wytycznych MRR oraz monitorowanie efektów wdrażania RPO w monitorowanie efektów wdrażania RPO w regionach.regionach.

Koordynacja realizacji programów Koordynacja realizacji programów operacyjnych na poziomie operacyjnych na poziomie regionalnymregionalnym

Koordynację pomiędzy celami strategii Koordynację pomiędzy celami strategii rozwoju danego województwa, celami i rozwoju danego województwa, celami i mechanizmami realizacji na poziomie mechanizmami realizacji na poziomie regionalnym różnych programów regionalnym różnych programów operacyjnych polityki spójności, Wspólnej operacyjnych polityki spójności, Wspólnej Polityki Rolnej i Wspólnej Polityki Rybackiej, Polityki Rolnej i Wspólnej Polityki Rybackiej, sprawuje Zarząd Województwa, sprawuje Zarząd Województwa, wykorzystując w tym celu Komitet wykorzystując w tym celu Komitet Monitorujący Regionalny Program Monitorujący Regionalny Program Operacyjny (KM RPO). Operacyjny (KM RPO).

DRUGI POZIOM DRUGI POZIOM ––ZARZĄDZANIE ZARZĄDZANIE

Instytucje Zarządzające (IZ)Instytucje Zarządzające (IZ)Instytucja Zarządzająca jest odpowiedzialna Instytucja Zarządzająca jest odpowiedzialna za przygotowanie i realizację programów za przygotowanie i realizację programów operacyjnych (w tym regionalnych operacyjnych (w tym regionalnych programów operacyjnych). IZ dla programów operacyjnych). IZ dla programów zarządzanych centralnie jest programów zarządzanych centralnie jest minister właściwy do spraw rozwoju minister właściwy do spraw rozwoju regionalnego, natomiast IZ dla regionalnych regionalnego, natomiast IZ dla regionalnych programów operacyjnych jest Zarząd programów operacyjnych jest Zarząd danego województwa.danego województwa.

TRZECI POZIOM TRZECI POZIOM ––WDRAŻANIE WDRAŻANIE

Instytucje pośrednicząceInstytucje pośrednicząceInstytucje wdrażające (czyli Instytucje wdrażające (czyli pośredniczące II stopnia)pośredniczące II stopnia)Instytucja Instytucja CertyfikujacaCertyfikujacaInstytucja Instytucja AudytowaAudytowa

Instytucja certyfikująca Instytucja certyfikująca odpowiada w szczególności za:odpowiada w szczególności za:

opracowanie i przedłożenie Komisji poświadczonych deklaracji wydopracowanie i przedłożenie Komisji poświadczonych deklaracji wydatków i atków i wniosków o płatność;wniosków o płatność;

poświadczenie (na podstawie informacji od instytucji zarządzającpoświadczenie (na podstawie informacji od instytucji zarządzających oraz ych oraz przeprowadzonych audytów), że:przeprowadzonych audytów), że:

(1) deklaracja wydatków jest dokładna, wynika wiarygodnych syste(1) deklaracja wydatków jest dokładna, wynika wiarygodnych systemów mów księgowych i jestksięgowych i jest oparta na weryfikowalnej dokumentacji;oparta na weryfikowalnej dokumentacji;

(2) zadeklarowane wydatki są zgodne z zasadami wspólnotowymi i k(2) zadeklarowane wydatki są zgodne z zasadami wspólnotowymi i krajowymi rajowymi oraz zostały poniesione w związku z operacjami wybranymi do finaoraz zostały poniesione w związku z operacjami wybranymi do finansowania nsowania zgodnie z kryteriami mającymi zastosowanie do programu i spełniazgodnie z kryteriami mającymi zastosowanie do programu i spełniają zasady ją zasady wspólnotowe i krajowe;wspólnotowe i krajowe;

Instytucja certyfikująca Instytucja certyfikująca odpowiada w szczególności za:odpowiada w szczególności za:

utrzymywanie w formie elektronicznej utrzymywanie w formie elektronicznej zapisów księgowych dotyczących wydatków zapisów księgowych dotyczących wydatków zadeklarowanych Komisji;zadeklarowanych Komisji;

prowadzenie ewidencji kwot podlegających prowadzenie ewidencji kwot podlegających procedurze odzyskiwania i kwot wycofanych procedurze odzyskiwania i kwot wycofanych po anulowaniu całości lub części wkładu dla po anulowaniu całości lub części wkładu dla operacji. operacji.

Instytucja Instytucja AudytowaAudytowa

Dla wszystkich programów Dla wszystkich programów operacyjnych funkcje Instytucji operacyjnych funkcje Instytucji AudytowejAudytowej pełni Generalny Inspektor pełni Generalny Inspektor Kontroli Skarbowej.Kontroli Skarbowej.

Instytucja Instytucja audytowaaudytowa programu programu operacyjnego odpowiada w operacyjnego odpowiada w

szczególności za:szczególności za:

zapewnienie prowadzenia audytów w celu zapewnienie prowadzenia audytów w celu weryfikacji skutecznego funkcjonowania systemu weryfikacji skutecznego funkcjonowania systemu zarządzania i kontroli programu operacyjnego oraz zarządzania i kontroli programu operacyjnego oraz audytów operacji na podstawie stosownej próby w audytów operacji na podstawie stosownej próby w celu weryfikacji zadeklarowanych wydatków;celu weryfikacji zadeklarowanych wydatków;

przedstawianie Komisji, w terminie dziewięciu przedstawianie Komisji, w terminie dziewięciu miesięcy od zatwierdzenia programu operacyjnego, miesięcy od zatwierdzenia programu operacyjnego, strategii audytu i ich metodologię;strategii audytu i ich metodologię;

Instytucja Instytucja audytowaaudytowa programu programu operacyjnego odpowiada w operacyjnego odpowiada w szczególności za: (c.d.)szczególności za: (c.d.)

do dnia 31 grudnia każdego roku w latach 2008do dnia 31 grudnia każdego roku w latach 2008––2015:2015:

przedłożenie Komisji rocznego sprawozdania przedłożenie Komisji rocznego sprawozdania audytowegoaudytowego, informującego o wszelkich , informującego o wszelkich brakach wykrytych w systemach zarządzania i kontroli programu;brakach wykrytych w systemach zarządzania i kontroli programu;

wydawanie opinii, na podstawie kontroli i audytów przeprowadzonywydawanie opinii, na podstawie kontroli i audytów przeprowadzonych na jej ch na jej odpowiedzialność, w kwestii tego, czy system zarządzania i kontrodpowiedzialność, w kwestii tego, czy system zarządzania i kontroli funkcjonuje oli funkcjonuje skutecznie, tak aby dawać racjonalne zapewnienie, że deklaracje skutecznie, tak aby dawać racjonalne zapewnienie, że deklaracje wydatków wydatków przedstawione Komisji i transakcje będące ich podstawą są zgodneprzedstawione Komisji i transakcje będące ich podstawą są zgodne z prawem i z prawem i prawidłowe;prawidłowe;

przedkładanie deklaracji częściowego zamknięcia zawierającej oceprzedkładanie deklaracji częściowego zamknięcia zawierającej ocenę zgodności z nę zgodności z prawem i prawidłowości danych wydatków;prawem i prawidłowości danych wydatków;

przedłożenie Komisji, nie później niż dnia 31 marca 2017 r., dekprzedłożenie Komisji, nie później niż dnia 31 marca 2017 r., deklaracji zamknięcia, laracji zamknięcia, zawierającej ocenę zasadności wniosku o wypłatę salda końcowego zawierającej ocenę zasadności wniosku o wypłatę salda końcowego oraz zgodności z oraz zgodności z prawem i prawidłowości transakcji będących podstawą wydatków objprawem i prawidłowości transakcji będących podstawą wydatków objętych końcową ętych końcową deklaracją wydatków, do której dołącza się końcowe sprawozdanie deklaracją wydatków, do której dołącza się końcowe sprawozdanie audytoweaudytowe. .

Decyzja o interwencji ze Decyzja o interwencji ze środków publicznych środków publicznych

Dobra publiczne Dobra publiczne vsvs. dobra prywatne. dobra prywatneStudium wykonalności lub biznes planStudium wykonalności lub biznes planAnaliza Kosztów i Korzyści (Analiza Kosztów i Korzyści (CostCost ––BenefitBenefit AnalysisAnalysis) ) –– przewodnikprzewodnikPomoc de Pomoc de minimisminimisZamówienia publiczneZamówienia publiczne

Administracja publiczna Administracja publiczna w Polscew Polsce

Administracja rządowaAdministracja rządowa

Centrum rządowe: Rada Ministrów i struktury ją Centrum rządowe: Rada Ministrów i struktury ją obsługująceobsługująceMinisterstwa Ministerstwa Urzędy centralneUrzędy centralnePaństwowe jednostki organizacyjne (np. agencje, Państwowe jednostki organizacyjne (np. agencje, fundusze)fundusze)Terenowa rządowa administracja ogólna (wojewoda Terenowa rządowa administracja ogólna (wojewoda i jego urząd)i jego urząd)Terenowe organy administracji zespolonejTerenowe organy administracji zespolonejTerenowe organy administracji Terenowe organy administracji niezespolonejniezespolonej

Administracja Administracja samorządowasamorządowa

Administracja samorządowa Administracja samorządowa województwawojewództwaAdministracja samorządowa powiatuAdministracja samorządowa powiatuAdministracja samorządowa gminyAdministracja samorządowa gminy

Administracja zespolonaAdministracja zespolona

1.1. Konstrukcja zespolenia aparatu administracyjnego oznacza Konstrukcja zespolenia aparatu administracyjnego oznacza w swym modelowym, pełnym kształcie skoncentrowanie w swym modelowym, pełnym kształcie skoncentrowanie całego administracyjnego aparatu pomocniczego w jednym całego administracyjnego aparatu pomocniczego w jednym urzędzie i pod jednym zwierzchnikiem. Elementami urzędzie i pod jednym zwierzchnikiem. Elementami najistotniejszymi, tworzącymi tę konstrukcję, są zespolenie najistotniejszymi, tworzącymi tę konstrukcję, są zespolenie osobowe i kompetencyjne.osobowe i kompetencyjne.

2.2. Osobowy aspekt zespolenia w powiecie oznacza uzyskanie Osobowy aspekt zespolenia w powiecie oznacza uzyskanie przez starostę (art.. 35 ust. 3 u.o s.p) stanowczego wpływu przez starostę (art.. 35 ust. 3 u.o s.p) stanowczego wpływu na obsadę najważniejszych stanowisk w wojewódzkiej i na obsadę najważniejszych stanowisk w wojewódzkiej i powiatowej administracji zespolonej poprzez powoływanie powiatowej administracji zespolonej poprzez powoływanie kierowników powiatowych służb, inspekcji lub straży albo kierowników powiatowych służb, inspekcji lub straży albo uzgadnianie tych decyzji, jeśli podmiotem powołującym jest uzgadnianie tych decyzji, jeśli podmiotem powołującym jest organ wojewódzki. organ wojewódzki.

Administracja zespolona Administracja zespolona --powiatpowiat

Artykuł 33b u. o s.p. stanowi, iż Artykuł 33b u. o s.p. stanowi, iż powiatową administrację powiatową administrację zespolonązespoloną tworzą: tworzą:

1.1. Starostwo powiatowe,Starostwo powiatowe,2.2. Powiatowy urząd pracy, będący Powiatowy urząd pracy, będący

jednostką organizacyjną powiatu,jednostką organizacyjną powiatu,3.3. Jednostki organizacyjne stanowiące Jednostki organizacyjne stanowiące

aparat pomocniczy kierowników aparat pomocniczy kierowników powiatowych służb, inspekcji i straży.powiatowych służb, inspekcji i straży.

Administracja zespolona Administracja zespolona (c.d.)(c.d.)

Zasada zespolenia nie musi jednak Zasada zespolenia nie musi jednak występować zawsze w pełnej postaci.występować zawsze w pełnej postaci. Na Na poszczególnych szczeblach podziału poszczególnych szczeblach podziału terytorialnego nie występują niektóre elementy terytorialnego nie występują niektóre elementy zespolenia. zespolenia. Na przykład Na przykład poza starostwem powiatowympoza starostwem powiatowympozostają niektóre jednostki policji, straży pozostają niektóre jednostki policji, straży pożarnej, inspektoraty weterynarii, sanepidu, itd. pożarnej, inspektoraty weterynarii, sanepidu, itd. Także nie jest elementem koniecznym zespolenie Także nie jest elementem koniecznym zespolenie finansowe, czyli włączenie budżetu danej służby finansowe, czyli włączenie budżetu danej służby czy inspekcji do budżetu powiatu. czy inspekcji do budżetu powiatu.

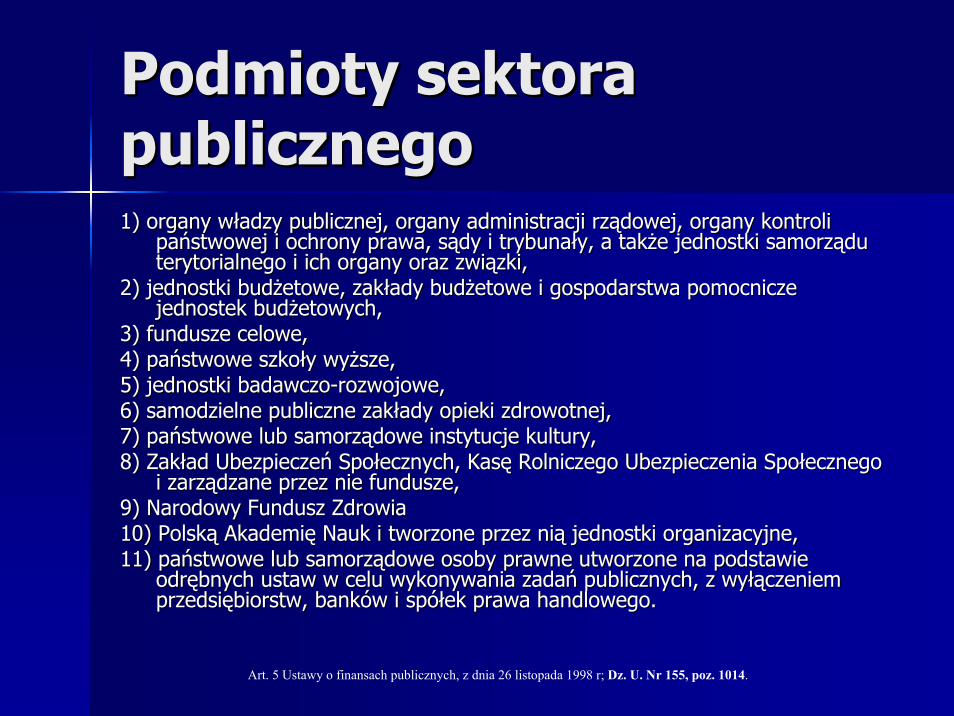

Podmioty sektora Podmioty sektora publicznegopublicznego1) organy władzy publicznej, organy administracji rządowej, orga1) organy władzy publicznej, organy administracji rządowej, organy kontroli ny kontroli

państwowej i ochrony prawa, sądy i trybunały, a także jednostki państwowej i ochrony prawa, sądy i trybunały, a także jednostki samorządu samorządu terytorialnego i ich organy oraz związki,terytorialnego i ich organy oraz związki,

2) jednostki budżetowe, zakłady budżetowe i gospodarstwa pomocni2) jednostki budżetowe, zakłady budżetowe i gospodarstwa pomocnicze cze jednostek budżetowych,jednostek budżetowych,

3) fundusze celowe,3) fundusze celowe,4) państwowe szkoły wyższe,4) państwowe szkoły wyższe,5) jednostki badawczo5) jednostki badawczo--rozwojowe,rozwojowe,6) samodzielne publiczne zakłady opieki zdrowotnej,6) samodzielne publiczne zakłady opieki zdrowotnej,7) państwowe lub samorządowe instytucje kultury,7) państwowe lub samorządowe instytucje kultury,8) Zakład Ubezpieczeń Społecznych, Kasę Rolniczego Ubezpieczenia8) Zakład Ubezpieczeń Społecznych, Kasę Rolniczego Ubezpieczenia Społecznego Społecznego

i zarządzane przez nie fundusze,i zarządzane przez nie fundusze,9) Narodowy Fundusz Zdrowia9) Narodowy Fundusz Zdrowia10) Polską Akademię Nauk i tworzone przez nią jednostki organiza10) Polską Akademię Nauk i tworzone przez nią jednostki organizacyjne,cyjne,11) państwowe lub samorządowe osoby prawne utworzone na podstawi11) państwowe lub samorządowe osoby prawne utworzone na podstawie e

odrębnych ustaw w celu wykonywania zadań publicznych, z wyłączenodrębnych ustaw w celu wykonywania zadań publicznych, z wyłączeniem iem przedsiębiorstw, banków i spółek prawa handlowego.przedsiębiorstw, banków i spółek prawa handlowego.

Art. 5 Ustawy o finansach publicznych, z dnia 26 listopada 1998 r; Dz. U. Nr 155, poz. 1014.

Formy organizacyjnoFormy organizacyjno--prawne prawne jednostek sektora finansów jednostek sektora finansów publicznychpublicznych

Jednostki budżetowe Jednostki budżetowe Zakłady budżetowe (do przekształcenia wg Zakłady budżetowe (do przekształcenia wg projektowanych przez MF zmian Ustawy o finansach projektowanych przez MF zmian Ustawy o finansach publicznych)publicznych)Gospodarstwa pomocnicze (do przekształcenia wg Gospodarstwa pomocnicze (do przekształcenia wg projektowanych przez MF zmian Ustawy o finansach projektowanych przez MF zmian Ustawy o finansach publicznych)publicznych)

Projekty przekształceń: w spółki prawa handlowego lub Projekty przekształceń: w spółki prawa handlowego lub włączenie do jednostek budżetowych, ew. utworzenie włączenie do jednostek budżetowych, ew. utworzenie agencji rządowych w przypadku niektórych dużych agencji rządowych w przypadku niektórych dużych podmiotów na szczeblu centralnympodmiotów na szczeblu centralnym

Jednostki budżetoweJednostki budżetowe

Pokrywają swoje wydatki bezpośrednio Pokrywają swoje wydatki bezpośrednio z budżetuz budżetu

Pobrane dochody odprowadzają na Pobrane dochody odprowadzają na rachunek odpowiednio dochodów rachunek odpowiednio dochodów budżetu państwa albo budżetu JSTbudżetu państwa albo budżetu JST

Jednostki budżetowe są Jednostki budżetowe są tworzone przez:tworzone przez:1.1. Ministrów, kierowników urzędów Ministrów, kierowników urzędów

centralnych i wojewodów oraz inne centralnych i wojewodów oraz inne organy działające na podstawie organy działające na podstawie odrębnych ustaw odrębnych ustaw (państwowe (państwowe jednostki budżetowe)jednostki budżetowe)

2.2. Organy stanowiące JST Organy stanowiące JST (gminne, (gminne, powiatowe lub wojewódzkie powiatowe lub wojewódzkie jednostki budżetowe)jednostki budżetowe)

Jednostki budżetowe Jednostki budżetowe

Jednostki budżetowe są tworzone przez Jednostki budżetowe są tworzone przez samorządy w takich dziedzinach, w których samorządy w takich dziedzinach, w których wydatki są niewspółmierne do wydatki są niewspółmierne do realizowanych dochodów (w dziedzinie realizowanych dochodów (w dziedzinie oświaty, służby zdrowia, czy administracji)oświaty, służby zdrowia, czy administracji)Nie mają osobowości prawnejNie mają osobowości prawnejNie mogą prowadzić działalności Nie mogą prowadzić działalności gospodarczejgospodarczejJednostkami budżetowymi są same z siebie Jednostkami budżetowymi są same z siebie urzędy gminne, starostwa powiatowe oraz urzędy gminne, starostwa powiatowe oraz urzędy marszałkowskieurzędy marszałkowskie

Zakłady budżetoweZakłady budżetowe

Odpłatnie wykonują wyodrębnione Odpłatnie wykonują wyodrębnione zadaniazadaniaPokrywają koszty działalności z Pokrywają koszty działalności z przychodów własnych (chyba że przychodów własnych (chyba że otrzymają z budżetu dotację otrzymają z budżetu dotację przedmiotową lub ewentualnie dotację przedmiotową lub ewentualnie dotację podmiotową albo dotację celową na podmiotową albo dotację celową na dofinansowanie kosztów realizacji dofinansowanie kosztów realizacji inwestycji)inwestycji)

Zakłady budżetowe (c.d.)Zakłady budżetowe (c.d.)

Forma „zakład budżetowy” sprawdza się na ogół w Forma „zakład budżetowy” sprawdza się na ogół w przypadku tej sfery usług, którą charakteryzuje przypadku tej sfery usług, którą charakteryzuje brak rentowności oraz konieczność dotowania przez brak rentowności oraz konieczność dotowania przez samorządy ze względów społecznych oraz duży samorządy ze względów społecznych oraz duży stopień wrażliwości społecznej na zakłócenia w stopień wrażliwości społecznej na zakłócenia w procesie świadczenia usługprocesie świadczenia usługNp. lokalna komunikacja zbiorowa, administracja Np. lokalna komunikacja zbiorowa, administracja socjalnych budynków mieszkaniowych, czy też socjalnych budynków mieszkaniowych, czy też ogrodów botanicznych i zoologicznychogrodów botanicznych i zoologicznychIstnieje możliwość przekształcenia zakładu Istnieje możliwość przekształcenia zakładu budżetowego w spółkę prawa handlowegobudżetowego w spółkę prawa handlowego

Gospodarstwo Gospodarstwo pomocniczepomocnicze

Gospodarstwem pomocniczym jest Gospodarstwem pomocniczym jest wyodrębniona z jednostki budżetowej, pod wyodrębniona z jednostki budżetowej, pod względem organizacyjnym i finansowym, względem organizacyjnym i finansowym, część jej podstawowej działalności lub część jej podstawowej działalności lub działalność uboczna (dla porównania zakład działalność uboczna (dla porównania zakład budżetowy jest jednostką samodzielną)budżetowy jest jednostką samodzielną)Gospodarstwo pomocnicze może Gospodarstwo pomocnicze może otrzymywać z budżetu dotacje otrzymywać z budżetu dotacje przedmiotoweprzedmiotoweGospodarstwo pomocnicze wpłaca do Gospodarstwo pomocnicze wpłaca do budżetu połowę osiągniętego zyskubudżetu połowę osiągniętego zyskuSprzedaży usług na rzecz macierzystej Sprzedaży usług na rzecz macierzystej jednostki dokonuje wg kosztów własnychjednostki dokonuje wg kosztów własnych

Gospodarstwo Gospodarstwo pomocnicze (c.d.)pomocnicze (c.d.)

Typowymi przykładami gospodarstw Typowymi przykładami gospodarstw pomocniczych są: zakłady pomocniczych są: zakłady poligraficzne przy urzędach poligraficzne przy urzędach samorządowych, bufety, stołówki przy samorządowych, bufety, stołówki przy szkołach, oraz rozmaite warsztaty przy szkołach, oraz rozmaite warsztaty przy domach opieki społecznejdomach opieki społecznej

Przykładowe rozwiązania Przykładowe rozwiązania zadań egzaminacyjnychzadań egzaminacyjnych

z nieobowiązującego już egzaminu z nieobowiązującego już egzaminu na audytora wewnętrznegona audytora wewnętrznego

Przykładowe rozwiązania Przykładowe rozwiązania zadań egzaminacyjnych zadań egzaminacyjnych

Z działu administracja publiczna oraz Z działu administracja publiczna oraz finanse publicznefinanse publiczneBez pytań dotyczących Kodeksu Bez pytań dotyczących Kodeksu Postępowania AdministracyjnegoPostępowania AdministracyjnegoNumeracja pytań odpowiada tej z pliku Numeracja pytań odpowiada tej z pliku ze strony internetowej Ministerstwa ze strony internetowej Ministerstwa Finansów:Finansów:

http://http://mf.gov.plmf.gov.plPlik: Plik: aktualizacja_po_05_09_05.pdfaktualizacja_po_05_09_05.pdf

3. Jednostki samorządu 3. Jednostki samorządu terytorialnego:terytorialnego:a)a) Nie mają osobowości prawnejNie mają osobowości prawnejb)b) Mają osobowość prawną, ale nie Mają osobowość prawną, ale nie

przysługuje im prawo własności i przysługuje im prawo własności i inne prawa majątkoweinne prawa majątkowe

c)c) Mają osobowość prawnąMają osobowość prawnąd)d) Nie mają osobowości prawnej, ale Nie mają osobowości prawnej, ale

posiadają samodzielność finansowąposiadają samodzielność finansową

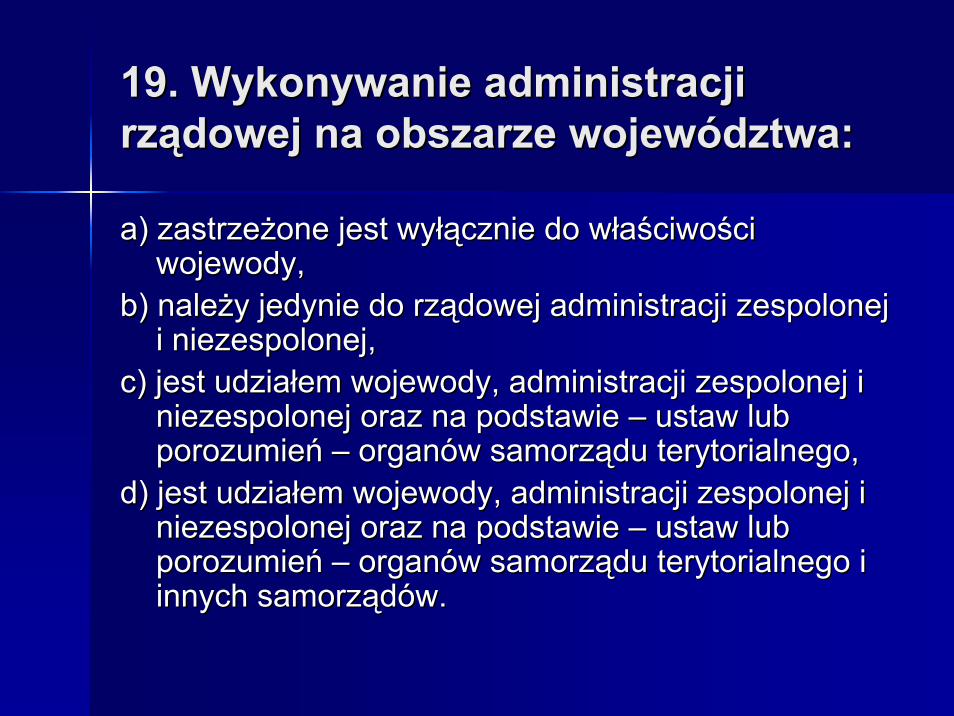

19. Wykonywanie administracji 19. Wykonywanie administracji rządowej na obszarze województwa:rządowej na obszarze województwa:

a) zastrzeżone jest wyłącznie do właściwości a) zastrzeżone jest wyłącznie do właściwości wojewody,wojewody,

b) należy jedynie do rządowej administracji zespolonej b) należy jedynie do rządowej administracji zespolonej i i niezespolonejniezespolonej,,

c) jest udziałem wojewody, administracji zespolonej i c) jest udziałem wojewody, administracji zespolonej i niezespolonejniezespolonej oraz na podstawie oraz na podstawie –– ustaw lub ustaw lub porozumieńporozumień –– organów samorządu terytorialnego,organów samorządu terytorialnego,

d) jest udziałem wojewody, administracji zespolonej i d) jest udziałem wojewody, administracji zespolonej i niezespolonejniezespolonej oraz na podstawie oraz na podstawie –– ustaw lub ustaw lub porozumieńporozumień –– organów samorządu terytorialnego i organów samorządu terytorialnego i innych samorządów.innych samorządów.

USTAWA z dnia 5 czerwca 1998 r.USTAWA z dnia 5 czerwca 1998 r.o administracji rządowej w województwieo administracji rządowej w województwieArt. 2. Art. 2.

Administrację Administrację rządową rządową na obszarze województwa wykonują:na obszarze województwa wykonują:1) 1) wojewodawojewoda2) działający pod zwierzchnictwem wojewody 2) działający pod zwierzchnictwem wojewody kierownicy kierownicy

zespolonych służb, inspekcji i strażyzespolonych służb, inspekcji i straży, wykonujący zadania i , wykonujący zadania i kompetencje określone w ustawach,kompetencje określone w ustawach,

a) wojewody, z ustawowego upoważnienia,a) wojewody, z ustawowego upoważnienia,b) własnym, jeżeli ustawy tak stanowią,b) własnym, jeżeli ustawy tak stanowią,

3) 3) organy administracji organy administracji niezespolonejniezespolonej,,4) 4) organy samorządu terytorialnegoorgany samorządu terytorialnego, jeżeli wykonywanie , jeżeli wykonywanie

zadań administracji rządowej wynika z ustawy lub z zawartego zadań administracji rządowej wynika z ustawy lub z zawartego porozumienia,porozumienia,

5) działający pod zwierzchnictwem starosty kierownicy 5) działający pod zwierzchnictwem starosty kierownicy powiatowych służb, inspekcji i straży, wykonujący zadania i powiatowych służb, inspekcji i straży, wykonujący zadania i kompetencje określone w ustawach,kompetencje określone w ustawach,

6) 6) organy innych samorządóworgany innych samorządów, jeżeli wykonywanie zadań , jeżeli wykonywanie zadań administracji rządowej następuje na podstawie ustawy lub administracji rządowej następuje na podstawie ustawy lub porozumienia.porozumienia.

USTAWA z dnia 5 czerwca 1998 r.USTAWA z dnia 5 czerwca 1998 r.o administracji rządowej w województwieo administracji rządowej w województwieArt. 1.Art. 1.

Administrację Administrację publicznąpubliczną w w województwie wykonują:województwie wykonują:

1) organy administracji rządowej:1) organy administracji rządowej:a) wojewoda sprawujący władzę a) wojewoda sprawujący władzę

administracji ogólnej,administracji ogólnej,b) organy administracji b) organy administracji niezespolonejniezespolonej,,2) organy samorządu województwa.2) organy samorządu województwa.

Załącznik do ustawy z dnia 5 czerwca 1998 r.Załącznik do ustawy z dnia 5 czerwca 1998 r.o administracji rządowej w województwieo administracji rządowej w województwieORGANY ADMINISTRACJI NIEZESPOLONEJ (1/2)ORGANY ADMINISTRACJI NIEZESPOLONEJ (1/2)

1) Dowódcy okręgów wojskowych, szefowie 1) Dowódcy okręgów wojskowych, szefowie wojewódzkich sztabów wojskowych, wojskowi wojewódzkich sztabów wojskowych, wojskowi komendanci uzupełnieńkomendanci uzupełnień

2) Dyrektorzy izb skarbowych, naczelnicy urzędów 2) Dyrektorzy izb skarbowych, naczelnicy urzędów skarbowych, dyrektorzy urzędów kontroli skarbowejskarbowych, dyrektorzy urzędów kontroli skarbowej

3) Dyrektorzy okręgowych urzędów górniczych i 3) Dyrektorzy okręgowych urzędów górniczych i specjalistycznych urzędów górniczychspecjalistycznych urzędów górniczych

4) Dyrektorzy okręgowych urzędów miar i naczelnicy 4) Dyrektorzy okręgowych urzędów miar i naczelnicy obwodowych urzędów miarobwodowych urzędów miar

5) Dyrektorzy okręgowych urzędów probierczych i 5) Dyrektorzy okręgowych urzędów probierczych i naczelnicy obwodowych urzędów probierczychnaczelnicy obwodowych urzędów probierczych

6) (uchylony)6) (uchylony)

Załącznik do ustawy z dnia 5 czerwca 1998 r.Załącznik do ustawy z dnia 5 czerwca 1998 r.o administracji rządowej w województwieo administracji rządowej w województwieORGANY ADMINISTRACJI NIEZESPOLONEJ (2/2)ORGANY ADMINISTRACJI NIEZESPOLONEJ (2/2)

7) Dyrektorzy regionalnych zarządów gospodarki wodnej7) Dyrektorzy regionalnych zarządów gospodarki wodnej8) Dyrektorzy izb celnych i naczelnicy urzędów celnych8) Dyrektorzy izb celnych i naczelnicy urzędów celnych9) Dyrektorzy urzędów morskich9) Dyrektorzy urzędów morskich10) Dyrektorzy urzędów statystycznych10) Dyrektorzy urzędów statystycznych11) (uchylony)11) (uchylony)12) Dyrektorzy urzędów żeglugi śródlądowej12) Dyrektorzy urzędów żeglugi śródlądowej13) Komendanci oddziałów Straży Granicznej, komendanci 13) Komendanci oddziałów Straży Granicznej, komendanci

placówek i dywizjonów Straży Granicznejplacówek i dywizjonów Straży Granicznej14) (uchylony)14) (uchylony)15) (uchylony)15) (uchylony)16) Okręgowi inspektorzy rybołówstwa morskiego16) Okręgowi inspektorzy rybołówstwa morskiego17) państwowi inspektorzy sanitarni17) państwowi inspektorzy sanitarni18) powiatowi oraz graniczni lekarze weterynarii18) powiatowi oraz graniczni lekarze weterynarii

15. Konstytucja RP 15. Konstytucja RP określa:określa:a) tryb orzekania w sprawie zgodności z a) tryb orzekania w sprawie zgodności z

KonstytucjąKonstytucją RP ustawy budżetowej przed jej RP ustawy budżetowej przed jej podpisaniem przez Marszałka Sejmu w podpisaniem przez Marszałka Sejmu w ciągu 2 miesięcy od dnia złożenia wniosku,ciągu 2 miesięcy od dnia złożenia wniosku,

b) nakaz zaciągania zobowiązańb) nakaz zaciągania zobowiązań w centralnym w centralnym banku pastwa finansujących deficyt banku pastwa finansujących deficyt budżetowy,budżetowy,

c)c) dochody jednostek samorządu dochody jednostek samorządu terytorialnego jako: dochody własne, dotacje terytorialnego jako: dochody własne, dotacje celowe i subwencjęcelowe i subwencję ogólną,ogólną,

d) podstawowe dziedziny wydatków budżetu d) podstawowe dziedziny wydatków budżetu państwa.państwa.

16. Konstytucja RP 16. Konstytucja RP wymaga formy ustawy dla:wymaga formy ustawy dla:a) nałożenia subwencji ogólnej,a) nałożenia subwencji ogólnej,b) określenia i emisji obligacji b) określenia i emisji obligacji

pieniężnych,pieniężnych,c) określenia podmiotów podlegających c) określenia podmiotów podlegających

opodatkowaniu,opodatkowaniu,d) nakładania zobowiązańd) nakładania zobowiązań

wymagalnych.wymagalnych.

14. Organami nadzoru nad 14. Organami nadzoru nad działalnościdziałalności jednostek samorządu jednostek samorządu terytorialnego z punktuterytorialnego z punktuwidzenia legalności są:widzenia legalności są:a) tylko regionalne izby obrachunkowe,a) tylko regionalne izby obrachunkowe,b) Naczelny Sąd Administracyjny,b) Naczelny Sąd Administracyjny,c) Prezes Rady Ministrów i c) Prezes Rady Ministrów i

wojewodowie, a w zakresie spraw wojewodowie, a w zakresie spraw finansowych finansowych –– regionalne izby regionalne izby obrachunkowe,obrachunkowe,

d) zrzeszenie społeczności lokalnej za d) zrzeszenie społeczności lokalnej za pośrednictwem wybranych pośrednictwem wybranych przedstawicieli.przedstawicieli.

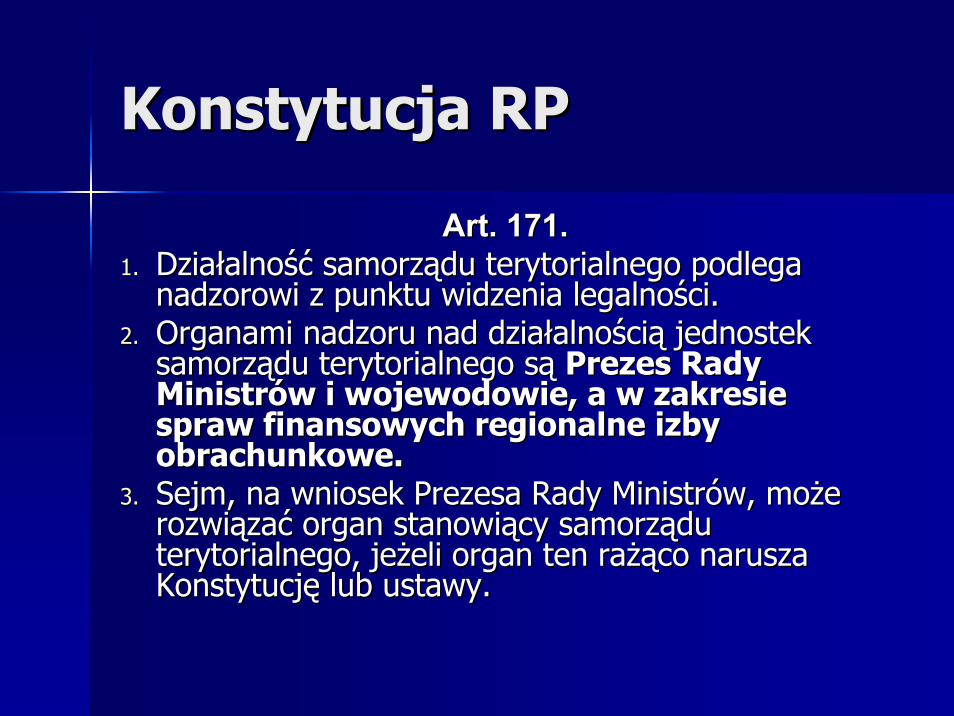

Konstytucja RPKonstytucja RP

Art. 171.Art. 171.1.1. Działalność samorządu terytorialnego podlega Działalność samorządu terytorialnego podlega

nadzorowi z punktu widzenia legalności. nadzorowi z punktu widzenia legalności. 2.2. Organami nadzoru nad działalnością jednostek Organami nadzoru nad działalnością jednostek

samorządu terytorialnego są samorządu terytorialnego są Prezes Rady Prezes Rady Ministrów i wojewodowie, a w zakresie Ministrów i wojewodowie, a w zakresie spraw finansowych regionalne izby spraw finansowych regionalne izby obrachunkowe. obrachunkowe.

3.3. Sejm, na wniosek Prezesa Rady Ministrów, może Sejm, na wniosek Prezesa Rady Ministrów, może rozwiązać organ stanowiący samorządu rozwiązać organ stanowiący samorządu terytorialnego, jeżeli organ ten rażąco narusza terytorialnego, jeżeli organ ten rażąco narusza Konstytucję lub ustawy.Konstytucję lub ustawy.

20. Zgodnie z Konstytucją20. Zgodnie z KonstytucjąRP:RP:a) źródła dochodów jednostek samorządu terytorialnego a) źródła dochodów jednostek samorządu terytorialnego

powinny byćpowinny być określone w rozporządzeniu Rady określone w rozporządzeniu Rady Ministrów, wydanym po zasięgnięciu opinii reprezentacji Ministrów, wydanym po zasięgnięciu opinii reprezentacji jednostek samorządu terytorialnego,jednostek samorządu terytorialnego,

b) inicjatywa ustawodawcza w zakresie ustawy budżetowej b) inicjatywa ustawodawcza w zakresie ustawy budżetowej przysługuje wyłącznie Radzie Ministrów,przysługuje wyłącznie Radzie Ministrów,

c) organami nadzoru nad działalnościąc) organami nadzoru nad działalnością jednostek jednostek samorządu terytorialnego w zakresie spraw finansowych samorządu terytorialnego w zakresie spraw finansowych są: Prezes Rady Ministrów i wojewodowie,są: Prezes Rady Ministrów i wojewodowie,

d) subwencje ogólne sąd) subwencje ogólne są dochodami własnymi jednostek dochodami własnymi jednostek samorządu terytorialnego.samorządu terytorialnego.

24. Sołectwo, osiedle, 24. Sołectwo, osiedle, dzielnice to jednostki:dzielnice to jednostki:a) specjalnego podziału terytorialnego,a) specjalnego podziału terytorialnego,b) pomocniczego podziału b) pomocniczego podziału

terytorialnego,terytorialnego,c) zasadniczego podziału terytorialnego,c) zasadniczego podziału terytorialnego,d) wojewodów administracji rządowej.d) wojewodów administracji rządowej.

27. Rada Ministrów może uznać27. Rada Ministrów może uznaćuchwalony przez siebie projekt uchwalony przez siebie projekt ustawy za pilny, z wyjątkiem ustawy za pilny, z wyjątkiem projektów:projektów:a) ustaw dotyczących obronności kraju,a) ustaw dotyczących obronności kraju,b) ustaw regulujących kwestie b) ustaw regulujących kwestie

powodujące znaczne obciążenie powodujące znaczne obciążenie budżetu pastwa,budżetu pastwa,

c) ustaw uznanych przez Trybunał c) ustaw uznanych przez Trybunał Konstytucyjny za niezgodne z Konstytucyjny za niezgodne z KonstytucjąKonstytucją RP,RP,

d) ustaw regulujących ustrój i d) ustaw regulujących ustrój i właściwośćwłaściwość władz publicznych.władz publicznych.

Konstytucja RPKonstytucja RP

Art. 123.Art. 123.1.1. Rada Ministrów może uznać uchwalony przez siebie projekt Rada Ministrów może uznać uchwalony przez siebie projekt

ustawy za pilny, z wyjątkiem projektów ustaw podatkowych, ustawy za pilny, z wyjątkiem projektów ustaw podatkowych, ustaw dotyczących wyboru Prezydenta Rzeczypospolitej, ustaw dotyczących wyboru Prezydenta Rzeczypospolitej, Sejmu, Senatu oraz organów samorządu terytorialnego, Sejmu, Senatu oraz organów samorządu terytorialnego, ustaw regulujących ustrój i właściwość władz ustaw regulujących ustrój i właściwość władz publicznych,publicznych, a także kodeksów. a także kodeksów.

2.2. Regulamin Sejmu oraz regulamin Senatu określają odrębności Regulamin Sejmu oraz regulamin Senatu określają odrębności w postępowaniu ustawodawczym w sprawie projektu pilnego. w postępowaniu ustawodawczym w sprawie projektu pilnego.

3.3. W postępowaniu w sprawie ustawy, której projekt został W postępowaniu w sprawie ustawy, której projekt został uznany za pilny, termin jej rozpatrzenia przez Senat wynosi 14 uznany za pilny, termin jej rozpatrzenia przez Senat wynosi 14 dni, a termin podpisania ustawy przez Prezydenta dni, a termin podpisania ustawy przez Prezydenta Rzeczypospolitej wynosi 7 dni.Rzeczypospolitej wynosi 7 dni.

30. Organy administracji rządowej 30. Organy administracji rządowej niezespolonejniezespolonej są podporządkowane:są podporządkowane:

a) wyłącznie właściwym ministrom lub centralnym organom a) wyłącznie właściwym ministrom lub centralnym organom administracji rządowej i nie podlegająadministracji rządowej i nie podlegają żżadnemu oddziaływaniu adnemu oddziaływaniu wojewody,wojewody,

b) właściwym ministrom lub centralnym organom administracji b) właściwym ministrom lub centralnym organom administracji rządowej, ale w zakresie określonym w ustawie podlegająrządowej, ale w zakresie określonym w ustawie podlegająoddziaływaniu wojewody,oddziaływaniu wojewody,

c) właściwym ministrom lub centralnym organom administracji c) właściwym ministrom lub centralnym organom administracji rządowej, ale w zakresie określonym w ustawie podlegająrządowej, ale w zakresie określonym w ustawie podlegająoddziaływaniu wojewody i sejmikowi województwa,oddziaływaniu wojewody i sejmikowi województwa,

d) właściwym ministrom lub centralnym organom administracji d) właściwym ministrom lub centralnym organom administracji rządowej, z wyjątkiem sytuacji, kiedy rozstrzygająrządowej, z wyjątkiem sytuacji, kiedy rozstrzygają sprawy sprawy indywidualne z zakresu administracji publicznej.indywidualne z zakresu administracji publicznej.

USTAWA z dnia 5 czerwca 1998 r.USTAWA z dnia 5 czerwca 1998 r.o administracji rządowej w województwieo administracji rządowej w województwieArt. 18Art. 18

Organy administracji Organy administracji niezespolonejniezespolonej działające na działające na obszarze województwa są obowiązaneobszarze województwa są obowiązane

1) 1) uzgadniania z wojewodąuzgadniania z wojewodą projektów aktów prawa projektów aktów prawa miejscowego stanowionych przez te organy na miejscowego stanowionych przez te organy na podstawie odrębnych ustaw,podstawie odrębnych ustaw,

2) 2) zapewnienia zgodności swoich działań z zapewnienia zgodności swoich działań z poleceniami wojewody, o których mowa w art. poleceniami wojewody, o których mowa w art. 16 ust. 1,16 ust. 1,

3) składania wojewodzie rocznych informacji, a na 3) składania wojewodzie rocznych informacji, a na żądanie wojewody żądanie wojewody –– także bieżących wyjaśnień o także bieżących wyjaśnień o swej działalności na obszarze województwa.swej działalności na obszarze województwa.

31. Skład Rady Ministrów:31. Skład Rady Ministrów:

a) faktycznie ustala Prezes Rady a) faktycznie ustala Prezes Rady Ministrów, a powołuje Prezydent RP,Ministrów, a powołuje Prezydent RP,

b) ustala i powołuje Prezydent RP,b) ustala i powołuje Prezydent RP,c) ustala i powołuje Prezydent RP, po c) ustala i powołuje Prezydent RP, po

zasięgnięciu opinii Prezesa Rady zasięgnięciu opinii Prezesa Rady Ministrów,Ministrów,

d) faktycznie ustala Prezes Rady d) faktycznie ustala Prezes Rady Ministrów, powołuje Prezydent RP, a Ministrów, powołuje Prezydent RP, a zatwierdza Sejm.zatwierdza Sejm.

33. Jeżeli Prezydent Rzeczypospolitej nie 33. Jeżeli Prezydent Rzeczypospolitej nie może przejściowo sprawowaćmoże przejściowo sprawować urzędu, urzędu, obowiązkiobowiązkiPrezydenta RP przejmuje:Prezydenta RP przejmuje:a) Marszałek Sejmu,a) Marszałek Sejmu,b) Prezes Rady Ministrów,b) Prezes Rady Ministrów,c) Prezes Trybunału Konstytucyjnego,c) Prezes Trybunału Konstytucyjnego,d) Marszałek Senatu.d) Marszałek Senatu.

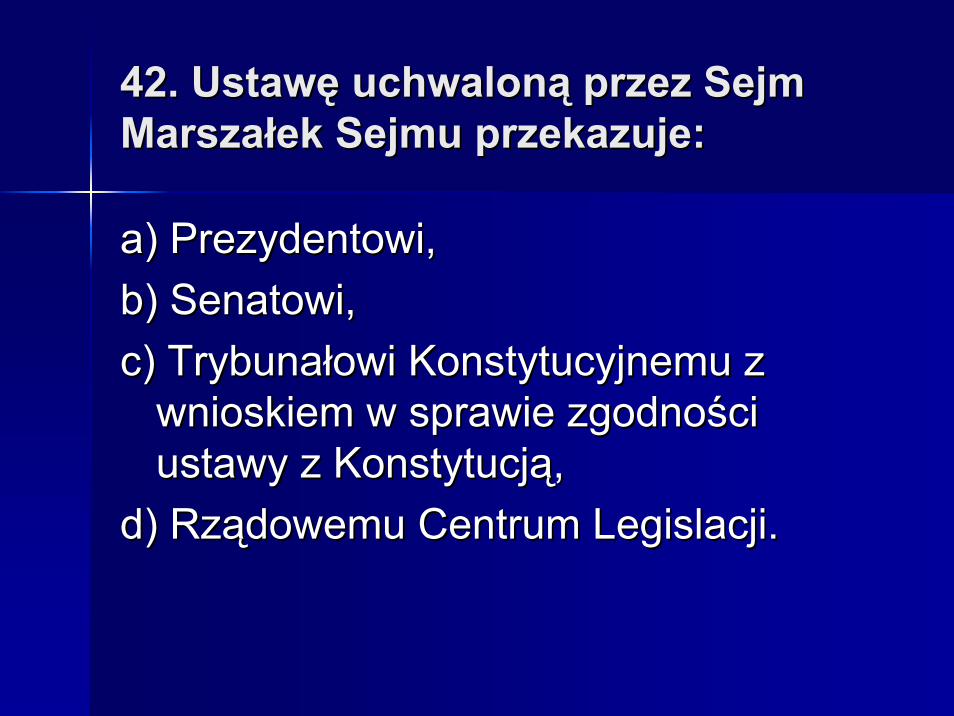

42. Ustawę42. Ustawę uchwalonąuchwaloną przez Sejm przez Sejm Marszałek Sejmu przekazuje:Marszałek Sejmu przekazuje:

a) Prezydentowi,a) Prezydentowi,b) Senatowi,b) Senatowi,c) Trybunałowi Konstytucyjnemu z c) Trybunałowi Konstytucyjnemu z

wnioskiem w sprawie zgodności wnioskiem w sprawie zgodności ustawy z Konstytucją,ustawy z Konstytucją,

d) Rządowemu Centrum Legislacji.d) Rządowemu Centrum Legislacji.

Konstytucja RPKonstytucja RP

Art. 121.Art. 121.1.1. Ustawę uchwaloną przez Sejm Marszałek Sejmu Ustawę uchwaloną przez Sejm Marszałek Sejmu

przekazuje Senatowi. przekazuje Senatowi. 2.2. Senat w ciągu 30 dni od dnia przekazania ustawy może ją Senat w ciągu 30 dni od dnia przekazania ustawy może ją

przyjąć bez zmian, uchwalić poprawki albo uchwalić przyjąć bez zmian, uchwalić poprawki albo uchwalić odrzucenie jej w całości. Jeżeli Senat w ciągu 30 dni od dnia odrzucenie jej w całości. Jeżeli Senat w ciągu 30 dni od dnia przekazania ustawy nie podejmie stosownej uchwały, ustawę przekazania ustawy nie podejmie stosownej uchwały, ustawę uznaje się za uchwaloną w brzmieniu przyjętym przez Sejm. uznaje się za uchwaloną w brzmieniu przyjętym przez Sejm.

3.3. Uchwałę Senatu odrzucającą ustawę albo poprawkę Uchwałę Senatu odrzucającą ustawę albo poprawkę zaproponowaną w uchwale Senatu, uważa się za przyjętą, zaproponowaną w uchwale Senatu, uważa się za przyjętą, jeżeli Sejm nie odrzuci jej bezwzględną większością głosów w jeżeli Sejm nie odrzuci jej bezwzględną większością głosów w obecności co najmniej połowy ustawowej liczby posłów.obecności co najmniej połowy ustawowej liczby posłów.

43. Zgodnie z Konstytucją43. Zgodnie z Konstytucją Rzeczypospolitej Rzeczypospolitej Polskiej każdy ma prawo dostępu do Polskiej każdy ma prawo dostępu do dotyczących go urzędowych dokumentów i dotyczących go urzędowych dokumentów i zbiorów danych. Ograniczenie tego prawa może zbiorów danych. Ograniczenie tego prawa może określić:określić:a) rozporządzenie,a) rozporządzenie,b) ustawa,b) ustawa,c) Prezes Rady Ministrów,c) Prezes Rady Ministrów,d) Trybunał Stanu.d) Trybunał Stanu.

Konstytucja RPKonstytucja RP

Art. 51.Art. 51.1.1. Nikt nie może być obowiązany Nikt nie może być obowiązany inaczej niż na podstawie inaczej niż na podstawie

ustawyustawy do ujawniania informacji dotyczących jego osoby. do ujawniania informacji dotyczących jego osoby. 2.2. Władze publiczne nie mogą pozyskiwać, gromadzić i Władze publiczne nie mogą pozyskiwać, gromadzić i

udostępniać innych informacji o obywatelach niż niezbędne w udostępniać innych informacji o obywatelach niż niezbędne w demokratycznym państwie prawnym. demokratycznym państwie prawnym.

3.3. Każdy ma prawo dostępu do dotyczących go urzędowych Każdy ma prawo dostępu do dotyczących go urzędowych dokumentów i zbiorów danych. Ograniczenie tego prawa dokumentów i zbiorów danych. Ograniczenie tego prawa może określić ustawa. może określić ustawa.

4.4. Każdy ma prawo do żądania sprostowania oraz usunięcia Każdy ma prawo do żądania sprostowania oraz usunięcia informacji nieprawdziwych, niepełnych lub zebranych w informacji nieprawdziwych, niepełnych lub zebranych w sposób sprzeczny z ustawą. sposób sprzeczny z ustawą.

5.5. Zasady i tryb gromadzenia oraz udostępniania informacji Zasady i tryb gromadzenia oraz udostępniania informacji określa ustawaokreśla ustawa..

52. Prawo do informacji 52. Prawo do informacji publicznej:publicznej:a) podlega ograniczeniu ze względu na a) podlega ograniczeniu ze względu na

prywatnośćprywatność osoby fizycznej lub tajemnicosoby fizycznej lub tajemnicprzedsiębiorcy,przedsiębiorcy,

b) podlega ograniczeniu wyłącznie w zakresie b) podlega ograniczeniu wyłącznie w zakresie i na zasadach określonych w przepisach o i na zasadach określonych w przepisach o ochronie informacji niejawnych,ochronie informacji niejawnych,

c) nie podlega żadnym ograniczeniom,c) nie podlega żadnym ograniczeniom,d) podlega ograniczeniu w każdym przypadku, d) podlega ograniczeniu w każdym przypadku,

jeżeli informacja publiczna dotyczy majtku jeżeli informacja publiczna dotyczy majtku Skarbu Pastwa i państwowych osób Skarbu Pastwa i państwowych osób prawnych.prawnych.

USTAWAUSTAWAz dnia 6 września 2001 r.z dnia 6 września 2001 r.o dostępie do informacji publicznejo dostępie do informacji publicznejArt. 5.Art. 5.2. 2. Prawo do informacji publicznej podlega Prawo do informacji publicznej podlega

ograniczeniu ze względu na prywatność ograniczeniu ze względu na prywatność osoby fizycznej lub tajemnicę osoby fizycznej lub tajemnicę przedsiębiorcy.przedsiębiorcy. Ograniczenie to nie Ograniczenie to nie dotyczy informacji o osobach pełniących dotyczy informacji o osobach pełniących funkcje publiczne, mających związek z funkcje publiczne, mających związek z pełnieniem tych funkcji, w tym o warunkach pełnieniem tych funkcji, w tym o warunkach powierzenia i wykonywania funkcji, oraz powierzenia i wykonywania funkcji, oraz przypadku, gdy osoba fizyczna lub przypadku, gdy osoba fizyczna lub przedsiębiorca rezygnują z przysługującego przedsiębiorca rezygnują z przysługującego im prawa.im prawa.

Finanse publiczneFinanse publiczne

4. Zgodnie z ustawą4. Zgodnie z ustawą o o finansach publicznych:finansach publicznych:a) a) Skarb Państwa nie może tworzyćSkarb Państwa nie może tworzyć fundacji,fundacji,b) uregulowana w tej ustawie odpowiedzialnośćb) uregulowana w tej ustawie odpowiedzialność za za

naruszenie dyscypliny finansów publicznych nie ma naruszenie dyscypliny finansów publicznych nie ma zastosowania do gospodarki finansowej jednostek zastosowania do gospodarki finansowej jednostek samorządu terytorialnego, ponieważsamorządu terytorialnego, ponieważ kwestie te kwestie te regulująregulują akty prawa miejscowego,akty prawa miejscowego,

c) naruszeniem dyscypliny finansów publicznych jest c) naruszeniem dyscypliny finansów publicznych jest przekroczenie zakresu upoważnienia do przekroczenie zakresu upoważnienia do zaciągnięcia zobowiązańzaciągnięcia zobowiązań obciążających budżety obciążających budżety przychodów,przychodów,

d) naruszeniem dyscypliny finansów publicznych jest d) naruszeniem dyscypliny finansów publicznych jest przekroczenie zaplanowanych dochodówprzekroczenie zaplanowanych dochodów..

USTAWAUSTAWAz dnia 26 listopada 1998 r.z dnia 26 listopada 1998 r.o finansach publicznycho finansach publicznych

Art. 23.Art. 23.Skarb Państwa nie może tworzyć Skarb Państwa nie może tworzyć

fundacji.fundacji.

6. Zgodnie z ustawą6. Zgodnie z ustawą o finansach o finansach publicznych audyt wewnętrzny publicznych audyt wewnętrzny przede wszystkimprzede wszystkimprzeprowadza się:przeprowadza się:a) na podstawie rocznego planu audytu, a) na podstawie rocznego planu audytu,

bądźbądź –– w uzasadnionych przypadkach w uzasadnionych przypadkach –– poza planem audytu,poza planem audytu,

b) na polecenie kierownika jednostki,b) na polecenie kierownika jednostki,c) wyłącznie na polecenie kierującego c) wyłącznie na polecenie kierującego

audytemaudytem wewnętrznym,wewnętrznym,d) zawsze w przypadku ujawnienia d) zawsze w przypadku ujawnienia

nieprawidłowości.nieprawidłowości.

USTAWAUSTAWAz dnia 26 listopada 1998 r.z dnia 26 listopada 1998 r.o finansach publicznycho finansach publicznych

Art. 35f.Art. 35f.1. Audyt wewnętrzny, z zastrzeżeniem ust. 2, 1. Audyt wewnętrzny, z zastrzeżeniem ust. 2,

przeprowadza się na podstawie przeprowadza się na podstawie rocznego rocznego planu audytu wewnętrznego jednostki planu audytu wewnętrznego jednostki sektora finansów publicznychsektora finansów publicznych, zwanego, zwanego„planem audytu”.„planem audytu”.

2. W uzasadnionych przypadkach audyt 2. W uzasadnionych przypadkach audyt wewnętrzny przeprowadza się poza planem wewnętrzny przeprowadza się poza planem audytu.audytu.

7. Konstytucja RP wymaga 7. Konstytucja RP wymaga formy ustawy dla:formy ustawy dla:a) nałożenia subwencji ogólnej,a) nałożenia subwencji ogólnej,b) określenia i emisji obligacji b) określenia i emisji obligacji

pieniężnych,pieniężnych,c) określenia podmiotów podlegających c) określenia podmiotów podlegających

opodatkowaniu,opodatkowaniu,d) nakładania zobowiązańd) nakładania zobowiązań

wymagalnych.wymagalnych.

Konstytucja RPKonstytucja RP

Art. 216.Art. 216.1.1. Środki finansowe na cele publiczne są Środki finansowe na cele publiczne są

gromadzone i wydatkowane w sposób gromadzone i wydatkowane w sposób określony w ustawie. określony w ustawie.

2.2. Nabywanie, zbywanie i obciążanie Nabywanie, zbywanie i obciążanie nieruchomości, udziałów lub akcji oraz nieruchomości, udziałów lub akcji oraz emisja papierów wartościowych przez emisja papierów wartościowych przez Skarb Państwa, Skarb Państwa, Narodowy Bank PolskiNarodowy Bank Polskilub inne państwowe osoby prawne lub inne państwowe osoby prawne następuje na zasadach i w trybie następuje na zasadach i w trybie określonych w ustawie. określonych w ustawie.

8. Zgodnie z ustawą8. Zgodnie z ustawą o finansach o finansach publicznych, jednostka budżetowa:publicznych, jednostka budżetowa:

a) rozlicza sięa) rozlicza się z budżetem metodąz budżetem metodąbrutto,brutto,

b) posiada osobowośćb) posiada osobowość prawną,prawną,c) może byc) może by utworzona przez radęutworzona przez radę

województwa samorządowego,województwa samorządowego,d) odpłatnie wykonuje wyodrębnione d) odpłatnie wykonuje wyodrębnione

zadania, a koszty swojej działalności zadania, a koszty swojej działalności pokrywa z przychodów własnych.pokrywa z przychodów własnych.

USTAWAUSTAWAz dnia 26 listopada 1998 r.z dnia 26 listopada 1998 r.o finansach publicznycho finansach publicznychArt. 18.Art. 18.1. Jednostkami budżetowymi są takie jednostki 1. Jednostkami budżetowymi są takie jednostki

organizacyjne sektora finansów publicznych, które organizacyjne sektora finansów publicznych, które pokrywają swoje wydatki bezpośrednio z pokrywają swoje wydatki bezpośrednio z budżetu,budżetu, a pobrane dochody odprowadzają na a pobrane dochody odprowadzają na rachunek odpowiednio dochodów budżetu państwa rachunek odpowiednio dochodów budżetu państwa albo budżetu jednostki samorządu terytorialnego, z albo budżetu jednostki samorządu terytorialnego, z zastrzeżeniem art. 18a ust. 1zastrzeżeniem art. 18a ust. 1--3.3.

2. Jednostka budżetowa prowadzi gospodarkę 2. Jednostka budżetowa prowadzi gospodarkę finansową według zasad określonych w ustawie.finansową według zasad określonych w ustawie.

10. Zgodnie z ustawą10. Zgodnie z ustawą o dochodach o dochodach jednostek samorządu terytorialnego:jednostek samorządu terytorialnego:

a) powiat otrzymuje subwencjęa) powiat otrzymuje subwencję ogólnąogólną w w wysokości 27,6% planowanych dochodów wysokości 27,6% planowanych dochodów budżetu pastwa,budżetu pastwa,

e) powiat korzysta z części subwencji e) powiat korzysta z części subwencji oświatowej,oświatowej,

f) w budżetach powiatów tworzy sięf) w budżetach powiatów tworzy się rezerwęrezerwęogólną, nie wyższąogólną, nie wyższą nini 1,7 % wydatków 1,7 % wydatków budżetu,budżetu,

g) województwa samorządowe pobierająg) województwa samorządowe pobierająpodatki i opłaty lokalne.podatki i opłaty lokalne.

13. Księgi rachunkowe 13. Księgi rachunkowe powinny byćpowinny być prowadzone:prowadzone:a) rzetelnie, sprawdzalnie i bieżąco,a) rzetelnie, sprawdzalnie i bieżąco,b) bezbłędnie, sprawdzalnie i bieżąco,b) bezbłędnie, sprawdzalnie i bieżąco,c) rzetelnie, bezbłędnie, sprawdzalnie i c) rzetelnie, bezbłędnie, sprawdzalnie i

bieżąco,bieżąco,d) bieżąco, bezbłędnie i rzetelnie.d) bieżąco, bezbłędnie i rzetelnie.

USTAWAUSTAWAz dnia 29 września 1994 r.z dnia 29 września 1994 r.o rachunkowościo rachunkowościArt. 24Art. 241. Księgi rachunkowe powinny być prowadzone 1. Księgi rachunkowe powinny być prowadzone

rzetelnie, bezbłędnie, sprawdzalnie i bieżąco.rzetelnie, bezbłędnie, sprawdzalnie i bieżąco.2. Księgi rachunkowe uznaje się za rzetelne, jeżeli 2. Księgi rachunkowe uznaje się za rzetelne, jeżeli

dokonane w nich zapisy odzwierciedlają stan dokonane w nich zapisy odzwierciedlają stan rzeczywisty.rzeczywisty.

3. Księgi rachunkowe uznaje się za prowadzone 3. Księgi rachunkowe uznaje się za prowadzone bezbłędnie, jeżeli wprowadzono do nich kompletnie bezbłędnie, jeżeli wprowadzono do nich kompletnie i poprawnie wszystkie zakwalifikowane do i poprawnie wszystkie zakwalifikowane do zaksięgowania w danym miesiącu dowody zaksięgowania w danym miesiącu dowody księgowe, zapewniono ciągłość zapisów oraz księgowe, zapewniono ciągłość zapisów oraz bezbłędność działania stosowanych procedur bezbłędność działania stosowanych procedur obliczeniowych.obliczeniowych.

14. Księgi rachunkowe 14. Księgi rachunkowe przechowuje się:przechowuje się:a) przez 5 lat,a) przez 5 lat,b) bez ograniczenia czasowego,b) bez ograniczenia czasowego,c) dowolny okres podany przez c) dowolny okres podany przez

kierownika jednostki,kierownika jednostki,d) do dnia zatwierdzenia sprawozdania d) do dnia zatwierdzenia sprawozdania

finansowego za dany rok obrotowy.finansowego za dany rok obrotowy.

USTAWAUSTAWAz dnia 29 września 1994 r.z dnia 29 września 1994 r.o rachunkowościo rachunkowościArt. 74.Art. 74.1. Zatwierdzone roczne sprawozdania finansowe 1. Zatwierdzone roczne sprawozdania finansowe

podlegają trwałemu przechowywaniu.podlegają trwałemu przechowywaniu.2. Pozostałe zbiory przechowuje się co najmniej przez 2. Pozostałe zbiory przechowuje się co najmniej przez

okres:okres:1) księgi rachunkowe 1) księgi rachunkowe -- 5 lat,5 lat,2) karty wynagrodzeń pracowników bądź ich 2) karty wynagrodzeń pracowników bądź ich

odpowiedniki odpowiedniki -- przez okres wymaganego dostępu przez okres wymaganego dostępu do tych informacji, wynikający z przepisów do tych informacji, wynikający z przepisów emerytalnych, rentowych oraz podatkowych, nie emerytalnych, rentowych oraz podatkowych, nie krócej jednak niż 5 lat, (...)krócej jednak niż 5 lat, (...)

15. Roczne sprawozdanie finansowe 15. Roczne sprawozdanie finansowe jednostki, którąjednostki, którą kieruje organ kieruje organ wieloosobowy podpisują:wieloosobowy podpisują:a) osoba, której powierzono prowadzenie a) osoba, której powierzono prowadzenie

ksiąg rachunkowych oraz co najmniej jeden ksiąg rachunkowych oraz co najmniej jeden członek organu kierującego,członek organu kierującego,

b) osoba, której powierzono prowadzenie b) osoba, której powierzono prowadzenie ksiąg rachunkowych oraz wszyscy ksiąg rachunkowych oraz wszyscy członkowie organu kierującego,członkowie organu kierującego,

c) wyłącznie członkowie organu kierującego,c) wyłącznie członkowie organu kierującego,d) osoba, której powierzono prowadzenie d) osoba, której powierzono prowadzenie

ksiąg rachunkowych lub wszyscy ksiąg rachunkowych lub wszyscy członkowie organu kierującego.członkowie organu kierującego.

USTAWAUSTAWAz dnia 29 września 1994 r.z dnia 29 września 1994 r.o rachunkowościo rachunkowości

Art. 52.Art. 52.2. Sprawozdanie finansowe podpisuje 2. Sprawozdanie finansowe podpisuje --

podając zarazem datę podpisu podając zarazem datę podpisu -- osoba, osoba, której powierzono prowadzenie ksiąg której powierzono prowadzenie ksiąg rachunkowych, rachunkowych, i kierownik jednostki,i kierownik jednostki, a a jeżeli jednostką kieruje organ wieloosobowy jeżeli jednostką kieruje organ wieloosobowy -- wszyscy członkowie tego organu. Odmowa wszyscy członkowie tego organu. Odmowa podpisu wymaga pisemnego uzasadnienia podpisu wymaga pisemnego uzasadnienia dołączonego do sprawozdania finansowego.dołączonego do sprawozdania finansowego.

16. Jeżeli ustawa budżetowa (lub ustawa o 16. Jeżeli ustawa budżetowa (lub ustawa o prowizorium budżetowym) nie zostanie uchwalona prowizorium budżetowym) nie zostanie uchwalona iiogłoszona przed 1 stycznia, to podstawąogłoszona przed 1 stycznia, to podstawągospodarki finansowej może być:gospodarki finansowej może być:

a) projekt ustawy o prowizorium a) projekt ustawy o prowizorium budżetowym,budżetowym,

b) przedłużona w drodze b) przedłużona w drodze prorogacjiprorogacjiustawa budżetowa z poprzedniego ustawa budżetowa z poprzedniego roku,roku,

c) rozporządzenie Rady Ministrów,c) rozporządzenie Rady Ministrów,d) założenia programowe uchwalone d) założenia programowe uchwalone

przez rząd.przez rząd.

USTAWAUSTAWAz dnia 26 listopada 1998 r.z dnia 26 listopada 1998 r.o finansach publicznycho finansach publicznychArt. 85.Art. 85.

1. W przypadku gdy ustawa budżetowa lub ustawa o prowizorium 1. W przypadku gdy ustawa budżetowa lub ustawa o prowizorium budżetowym nie zostanie ogłoszona przed dniem 1 stycznia, to budżetowym nie zostanie ogłoszona przed dniem 1 stycznia, to do czasu ogłoszenia odpowiedniej ustawy:do czasu ogłoszenia odpowiedniej ustawy:

1) podstawą gospodarki finansowej jest przedstawiony Sejmowi 1) podstawą gospodarki finansowej jest przedstawiony Sejmowi odpowiedni projekt ustawy, o której mowa w art. 84;odpowiedni projekt ustawy, o której mowa w art. 84;

2) obowiązują stawki należności budżetowych oraz składki na 2) obowiązują stawki należności budżetowych oraz składki na fundusze celowe w wysokości ustalonej dla roku fundusze celowe w wysokości ustalonej dla roku poprzedzającego rok budżetowy.poprzedzającego rok budżetowy.

2. Przepis ust. 1 stosuje się odpowiednio w przypadku, gdy 2. Przepis ust. 1 stosuje się odpowiednio w przypadku, gdy podstawą gospodarki finansowej państwa jest ustawa lub podstawą gospodarki finansowej państwa jest ustawa lub projekt ustawy o prowizorium budżetowym na określoną część projekt ustawy o prowizorium budżetowym na określoną część roku, a przed upływem terminu obowiązywania prowizorium nie roku, a przed upływem terminu obowiązywania prowizorium nie zostanie uchwalona ustawa budżetowa.zostanie uchwalona ustawa budżetowa.

17. Dochodami budżetu gminy 17. Dochodami budżetu gminy są:są:

a) podatek od gier,a) podatek od gier,b) opłata targowa,b) opłata targowa,c) podatek akcyzowy,c) podatek akcyzowy,d) podatek od posiadania kotów. d) podatek od posiadania kotów.

20. Funduszem pomocy 20. Funduszem pomocy przedakcesyjnejprzedakcesyjnej z Unii Europejskiej z Unii Europejskiej jest:jest:

a) Europejski Fundusz Rozwoju a) Europejski Fundusz Rozwoju Regionalnego,Regionalnego,

b) Europejski Fundusz Socjalny,b) Europejski Fundusz Socjalny,c) Fundusz Spójności,c) Fundusz Spójności,d) Fundusz, zwany w skrócie PHARE.d) Fundusz, zwany w skrócie PHARE.

21. Budżet państwa ma 21. Budżet państwa ma charakter dyrektywny charakter dyrektywny (limitu) po stronie:(limitu) po stronie:

b) dochodów publicznych,b) dochodów publicznych,c) dochodów budżetowych,c) dochodów budżetowych,d) wydatków budżetowych,d) wydatków budżetowych,e) przychodów budżetowych.e) przychodów budżetowych.

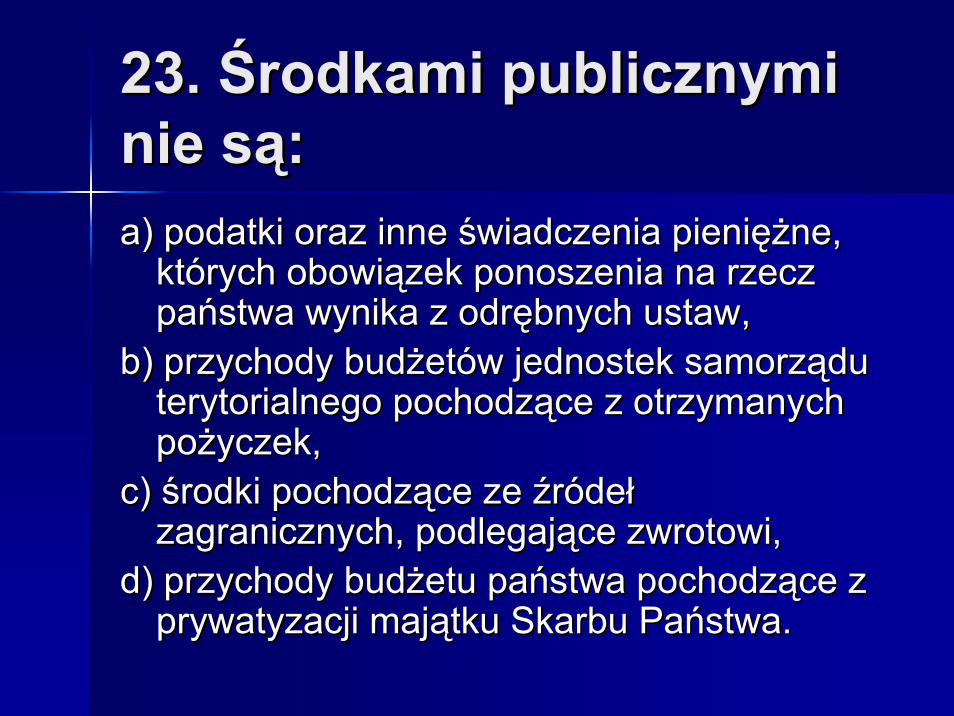

23. Środkami publicznymi 23. Środkami publicznymi nie są:nie są:a) podatki oraz inne świadczenia pieniężne, a) podatki oraz inne świadczenia pieniężne,

których obowiązek ponoszenia na rzecz których obowiązek ponoszenia na rzecz państwa wynika z odrębnych ustaw,państwa wynika z odrębnych ustaw,

b) przychody budżetów jednostek samorządu b) przychody budżetów jednostek samorządu terytorialnego pochodzące z otrzymanych terytorialnego pochodzące z otrzymanych pożyczek,pożyczek,

c) środki pochodzące ze źródeł c) środki pochodzące ze źródeł zagranicznych, podlegające zwrotowi,zagranicznych, podlegające zwrotowi,

d) przychody budżetu państwa pochodzące z d) przychody budżetu państwa pochodzące z prywatyzacji majątku Skarbu Państwa.prywatyzacji majątku Skarbu Państwa.

USTAWAUSTAWAz dnia 26 listopada 1998 r.z dnia 26 listopada 1998 r.o finansach publicznycho finansach publicznych

Art. 3.Art. 3.1. Środkami publicznymi są:1. Środkami publicznymi są:1) dochody publiczne;1) dochody publiczne;2) środki pochodzące z budżetu Unii 2) środki pochodzące z budżetu Unii

Europejskiej;Europejskiej;2a) 2a) środki pochodzące ze źródeł środki pochodzące ze źródeł

zagranicznych, zagranicznych, niepodlegająceniepodlegającezwrotowi,zwrotowi, inne niż wymienione w inne niż wymienione w pktpkt2;2;

26. Zgodnie z ustawą26. Zgodnie z ustawą o o finansach publicznych:finansach publicznych:a) różnica między przychodami a wydatkami budżetu a) różnica między przychodami a wydatkami budżetu

państwa stanowi odpowiednio nadwyżkępaństwa stanowi odpowiednio nadwyżkę budżetu budżetu państwa lub deficyt budżetu państwa,państwa lub deficyt budżetu państwa,

b) kwota deficytu budżetu państwa musi byćb) kwota deficytu budżetu państwa musi byćokreślona w ustawie budżetowej,określona w ustawie budżetowej,

c) ogólnąc) ogólną kontrolękontrolę wielkości deficytu budżetu państwa wielkości deficytu budżetu państwa sprawuje Rada Ministrów,sprawuje Rada Ministrów,

d) deficyt budżetu państwa może byd) deficyt budżetu państwa może by pokryty pokryty przychodami pochodzącymi ze sprzedaży przychodami pochodzącymi ze sprzedaży skarbowych papierów wartościowych wyłącznie na skarbowych papierów wartościowych wyłącznie na rynku krajowym.rynku krajowym.

USTAWAUSTAWAz dnia 26 listopada 1998 r.z dnia 26 listopada 1998 r.o finansach publicznycho finansach publicznych

Art. 64.Art. 64.1. Różnica między dochodami a wydatkami budżetu państwa 1. Różnica między dochodami a wydatkami budżetu państwa

stanowi odpowiednio nadwyżkę budżetu państwa lub stanowi odpowiednio nadwyżkę budżetu państwa lub deficyt budżetu państwa.deficyt budżetu państwa.

2. Deficyt budżetu państwa oraz inne pożyczkowe potrzeby 2. Deficyt budżetu państwa oraz inne pożyczkowe potrzeby budżetu państwa mogą być pokryte przychodami budżetu państwa mogą być pokryte przychodami pochodzącymi z:pochodzącymi z:

1) sprzedaży skarbowych papierów wartościowych na rynku 1) sprzedaży skarbowych papierów wartościowych na rynku krajowym i zagranicznym;krajowym i zagranicznym;

2) kredytów zaciąganych w bankach krajowych i 2) kredytów zaciąganych w bankach krajowych i zagranicznych;zagranicznych;

3) pożyczek;3) pożyczek;4) prywatyzacji majątku Skarbu Państwa;4) prywatyzacji majątku Skarbu Państwa;5) nadwyżki budżetu państwa z lat ubiegłych.5) nadwyżki budżetu państwa z lat ubiegłych.

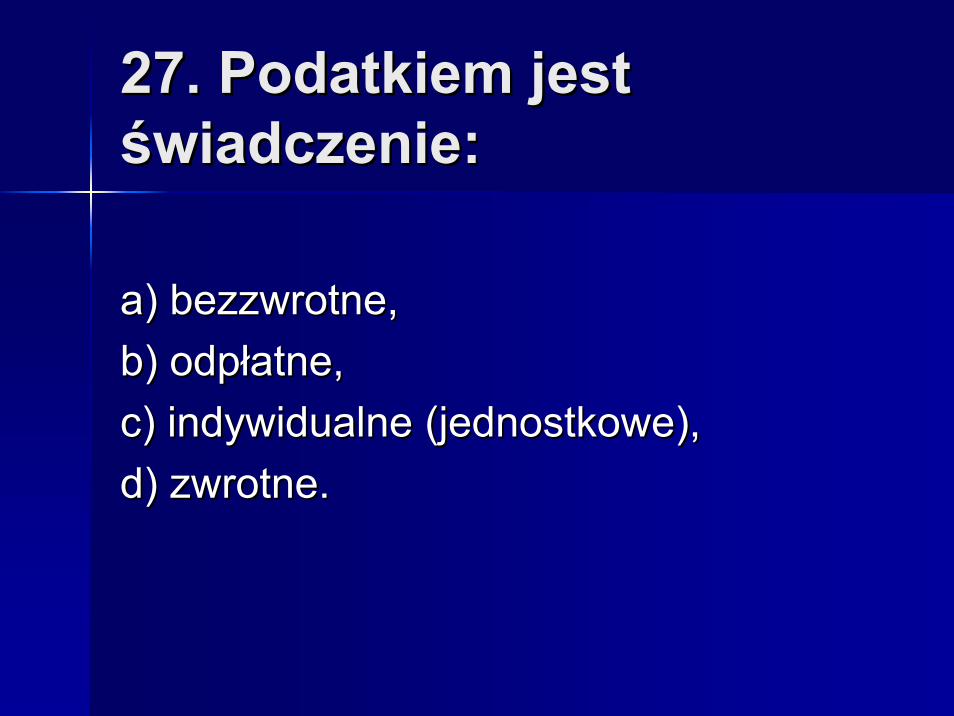

27. Podatkiem jest 27. Podatkiem jest świadczenie:świadczenie:

a) bezzwrotne,a) bezzwrotne,b) odpłatne,b) odpłatne,c) indywidualne (jednostkowe),c) indywidualne (jednostkowe),d) zwrotne.d) zwrotne.

32. Projekt inwestycyjny 32. Projekt inwestycyjny jest opłacalny, gdy:jest opłacalny, gdy:a) nie rodzi ryzyka,a) nie rodzi ryzyka,b) wartośćb) wartość zaktualizowana strumienia zaktualizowana strumienia

przyszłych zysków operacyjnych przyszłych zysków operacyjnych przewyższa początkowy koszt nabycia przewyższa początkowy koszt nabycia odpowiednich dóbr kapitałowych,odpowiednich dóbr kapitałowych,

c) wartośćc) wartość strumienia przyszłych zysków strumienia przyszłych zysków operacyjnych przewyższa początkowy koszt operacyjnych przewyższa początkowy koszt nabycia odpowiednich dóbr kapitałowych,nabycia odpowiednich dóbr kapitałowych,

d) koszt alternatywny angażowanych funduszy d) koszt alternatywny angażowanych funduszy jest do zaakceptowania.jest do zaakceptowania.

33. Dochodami własnymi 33. Dochodami własnymi budżetu województwa są:budżetu województwa są:a) podatek od nieruchomości,a) podatek od nieruchomości,b) 5% udziału w podatku od towarów i b) 5% udziału w podatku od towarów i

usług,usług,c) opłata skarbowa,c) opłata skarbowa,d) udział w podatku dochodowym od d) udział w podatku dochodowym od

osób fizycznych.osób fizycznych.

34. W polskiej gospodarce 34. W polskiej gospodarce budżetowej sąbudżetowej są realizowane realizowane (przestrzegane) w praktyce zasady:(przestrzegane) w praktyce zasady:

a) zupełności (powszechności),a) zupełności (powszechności),b) równowagi budżetowej,b) równowagi budżetowej,c) powiązania planu gospodarczego z c) powiązania planu gospodarczego z

planem finansowym,planem finansowym,d) przemienności organów w procesie d) przemienności organów w procesie

tworzenia budżetu.tworzenia budżetu.

35. Środki specjalne zgodnie z ustawą35. Środki specjalne zgodnie z ustawąo finansach publicznych to:o finansach publicznych to:

a) środki przeznaczone na finansowanie służb a) środki przeznaczone na finansowanie służb specjalnych,specjalnych,

b) dochody z działalności ubocznej zakładów b) dochody z działalności ubocznej zakładów budżetowych,budżetowych,

c) środki na reprezentacjęc) środki na reprezentację w dyspozycji w dyspozycji Prezydenta RP,Prezydenta RP,

d) środki finansowe gromadzone przez d) środki finansowe gromadzone przez jednostki budżetowe na wyodrębnionych jednostki budżetowe na wyodrębnionych rachunkach bankowych.rachunkach bankowych.