administracja publiczna i finanse publiczne - coin.wne.uw...

TRANSCRIPT

Administracja publiczna

dr Piotr ModzelewskiZakład Strategii i Polityki Gospodarczej WNE UW

Studia podyplomowe „Zarządzanie ryzykiem i kontrola zarządcza w sektorze publicznym”

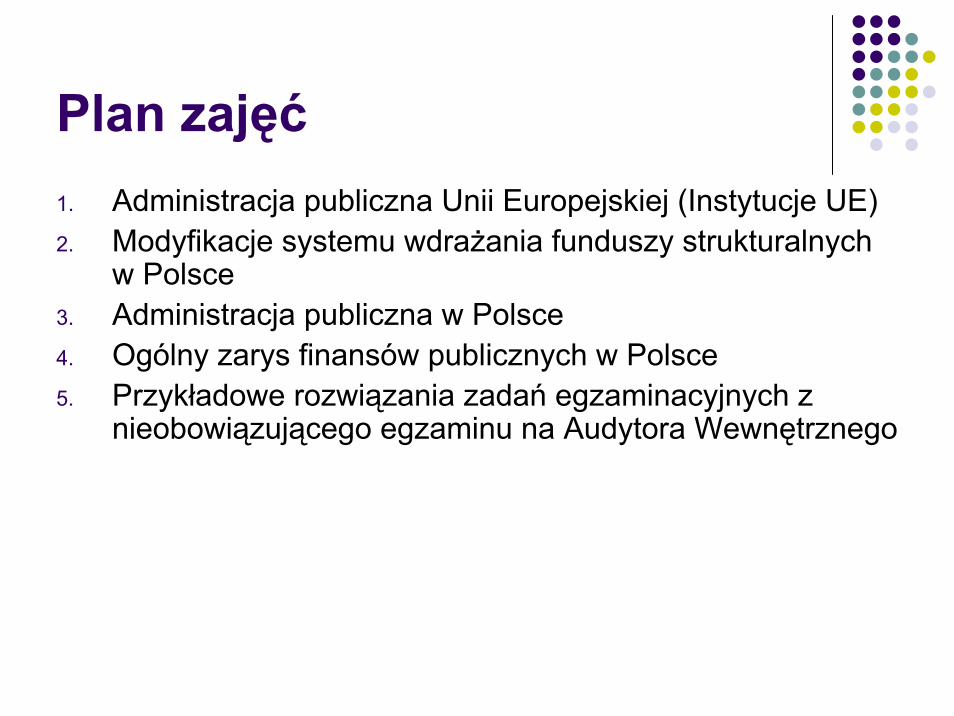

Plan zajęć1. Administracja publiczna Unii Europejskiej (Instytucje UE)2. Modyfikacje systemu wdrażania funduszy strukturalnych

w Polsce3. Administracja publiczna w Polsce4. Ogólny zarys finansów publicznych w Polsce5. Przykładowe rozwiązania zadań egzaminacyjnych z

nieobowiązującego egzaminu na Audytora Wewnętrznego

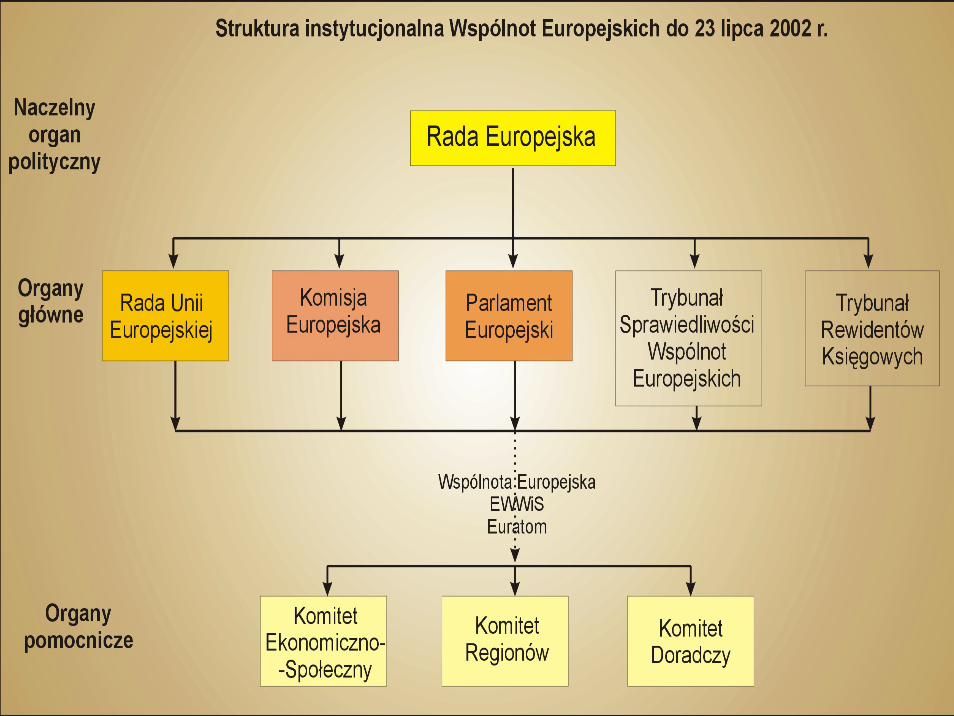

Instytucje Unii Europejskiej

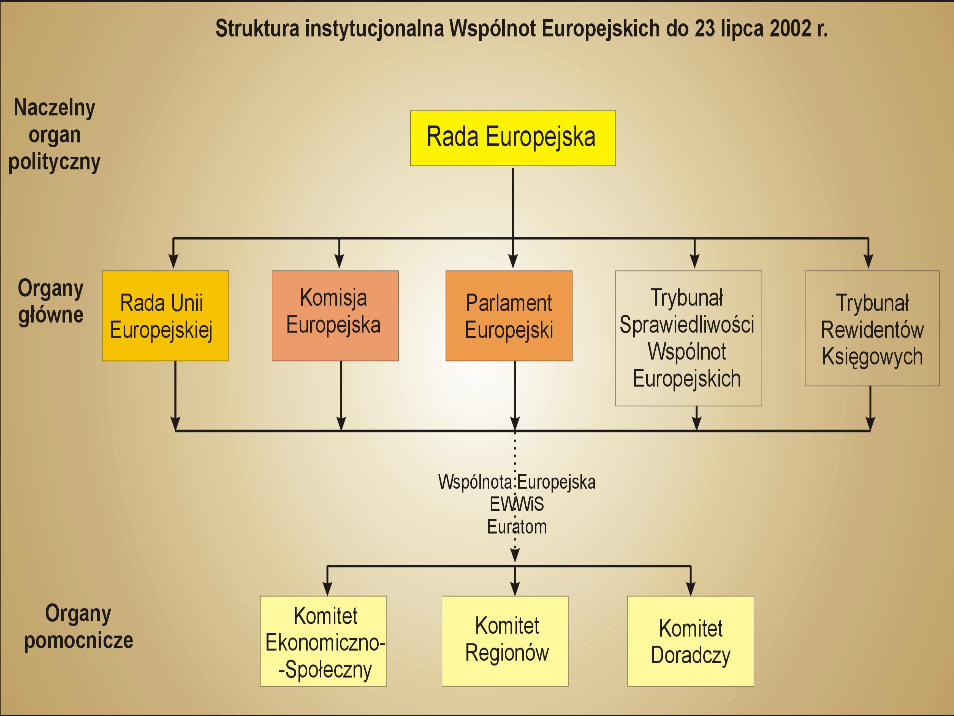

Instytucje Unii Europejskiej

Rada Europy (czy jest to instytucja UE?)

Rada EuropejskaRada Unii EuropejskiejKomisja EuropejskaParlament Europejski

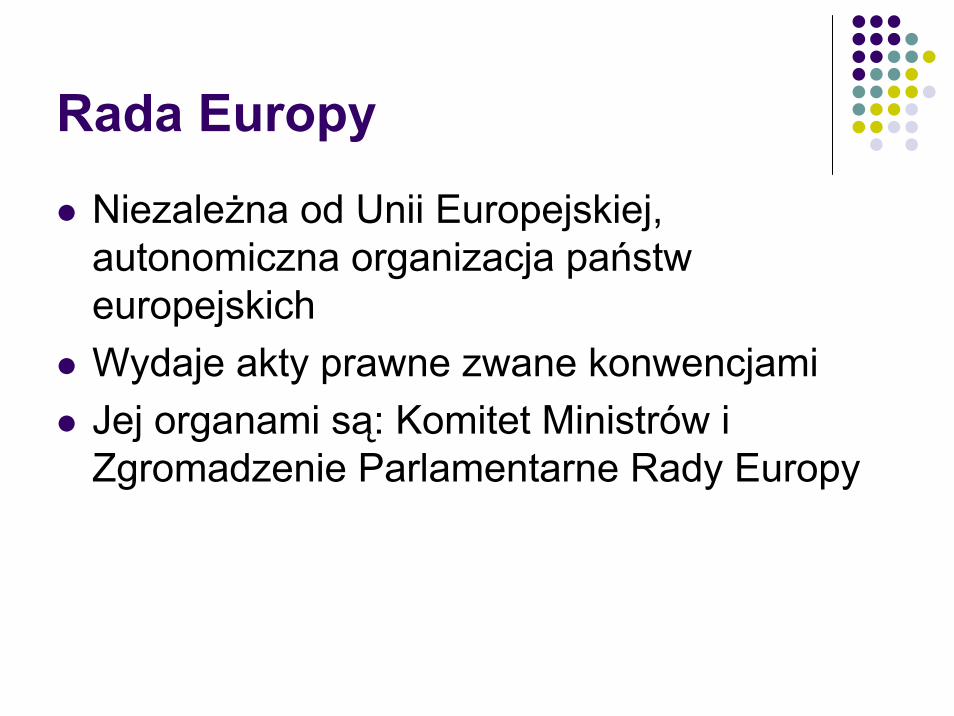

Rada Europy

Niezależna od Unii Europejskiej, autonomiczna organizacja państw europejskichWydaje akty prawne zwane konwencjamiJej organami są: Komitet Ministrów i Zgromadzenie Parlamentarne Rady Europy

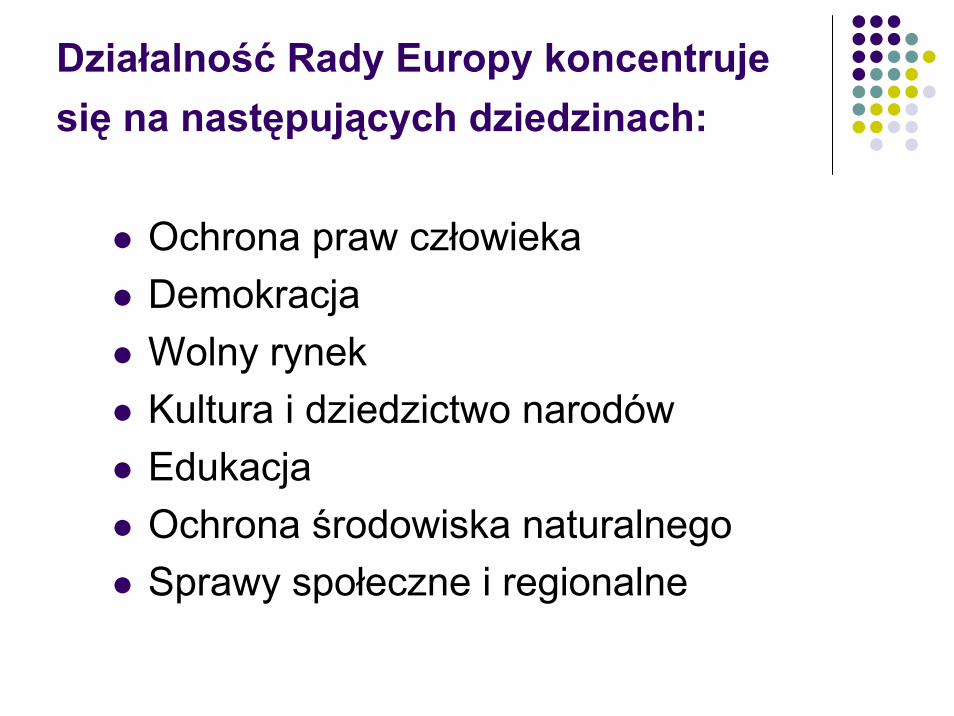

Działalność Rady Europy koncentruje się na następujących dziedzinach:

Ochrona praw człowiekaDemokracjaWolny rynekKultura i dziedzictwo narodówEdukacjaOchrona środowiska naturalnegoSprawy społeczne i regionalne

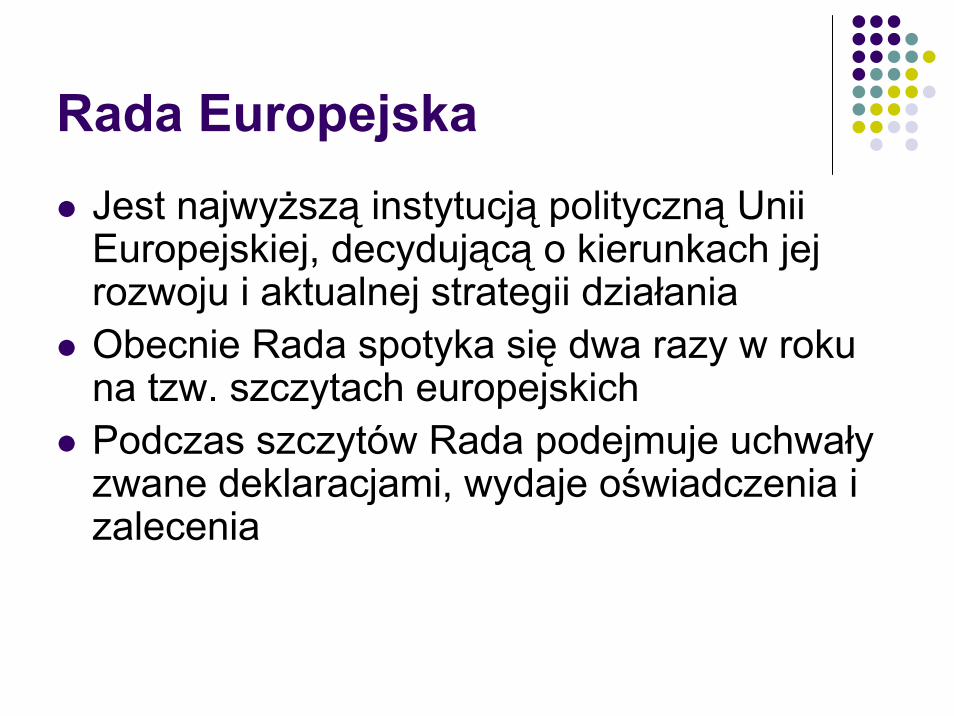

Rada EuropejskaJest najwyższą instytucją polityczną Unii Europejskiej, decydującą o kierunkach jej rozwoju i aktualnej strategii działaniaObecnie Rada spotyka się dwa razy w roku na tzw. szczytach europejskichPodczas szczytów Rada podejmuje uchwały zwane deklaracjami, wydaje oświadczenia i zalecenia

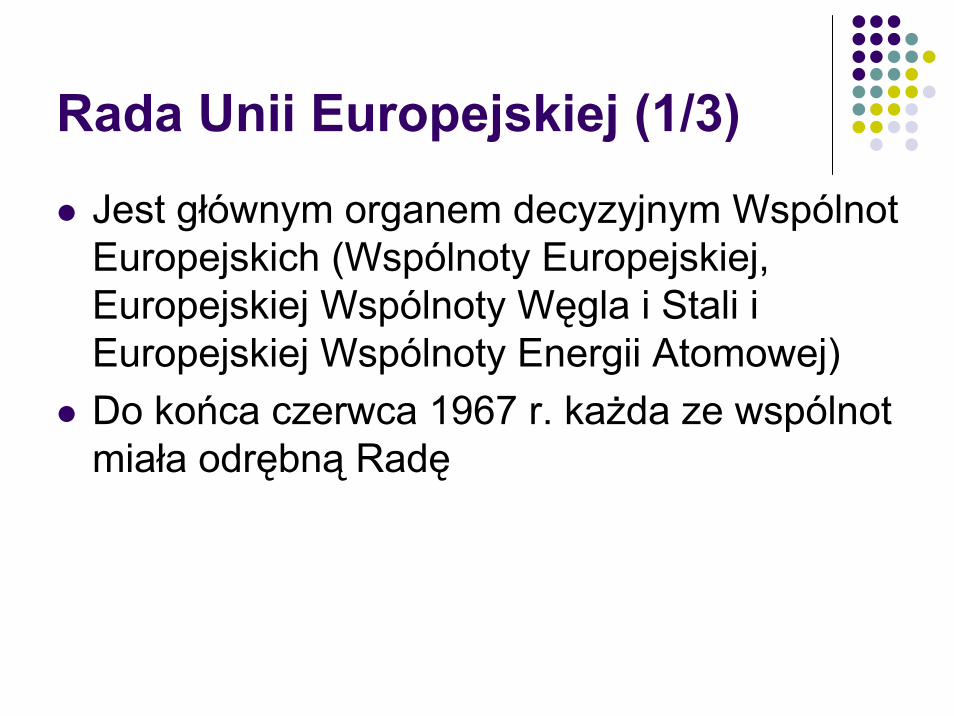

Rada Unii Europejskiej (1/3)

Jest głównym organem decyzyjnym Wspólnot Europejskich (Wspólnoty Europejskiej, Europejskiej Wspólnoty Węgla i Stali i Europejskiej Wspólnoty Energii Atomowej)Do końca czerwca 1967 r. każda ze wspólnot miała odrębną Radę

Rada Unii Europejskiej (2/3)Rada składa się z przedstawicieli państw członkowskich szczebla ministerialnegoRada jest nadrzędnym organem ustawodawczym Wspólnot Europejskich, spełniającym równocześnie szereg funkcji typowych dla rząduRada UE decyduje o wydatkach obligatoryjnych

Rada Unii Europejskiej (3/3)W przypadku zawierania umowy pomiędzy Wspólnotami a jednym lub kilkoma państwami, Rada wyraża zgodę na rozpoczęcie negocjacji oraz udziela Komisji mandatu do negocjacjiZawiera umowy międzynarodowe wiążące państwa członkowskie, ale przy układach o stowarzyszeniu wymagana jest zgoda Parlamentu EuropejskiegoPodejmuje decyzje odnośnie polityki zagranicznej na podstawie wytycznych przyjętych przez Radę Europejską

Komisja Europejska (1/2)Jest głównym organem zarządzająco –wykonawczym Wspólnot EuropejskichMa prawo do zgłaszania projektów aktów prawnych Wspólnot Europejskich (monopol w zakresie inicjowania polityki Wspólnot Europejskich)Posiada nadzór nad stosowaniem prawa wspólnotowego przez państwa członkowskie

Komisja Europejska (2/2)Posiada uprawnienia wykonawczeDysponuje kompetencjami w zakresie stosunków zewnętrznych, reprezentuje Wspólnotę Europejską wobec państw trzecich, na mocy mandatu Rady Europejskiej negocjuje umowy pomiędzy Wspólnotą a państwami kandydującymi Komisji przysługuje prawo inicjatywy w zakresie Wspólnej Polityki Zagranicznej i Bezpieczeństwa

Parlament Europejski

Posiada znaczne kompetencje w zakresie uchwalania budżetu UE (wydatki nieobligatoryjne)Może odrzucić projekt budżetu (2/3 głosów)Posiada prawo zgłaszania wotum nieufności wobec Komisji

System wdrażania funduszy strukturalnych

Unii Europejskiej

Podstawy prawne

Rozporządzenie Rozporządzenie Rady (WE) nr 1083 / 2006 z dnia 11 lipca 2006 r. ustanawiające przepisy ogólne dotyczące Europejskiego Funduszu Rozwoju Regionalnego, Europejskiego Funduszu Społecznego oraz Funduszu Spójności uchylające Rozporządzenie Rady (WE) nr 1260/1999.

Rozporządzenie 1083/2006

Cele, do realizacji których mają przyczyniać się fundusze strukturalne i Fundusz Spójności, dostępne zasoby finansowe oraz kryteria ich alokacji. Ramy polityki spójności, metodę ustalania strategicznych wytycznych Wspólnoty dla spójności, narodowych strategicznych ram odniesienia oraz procesu analizy na poziomie WspólnotyUstanawia zasady partnerstwa, programowania, oceny, zarządzania, w tym zarządzania finansowego, monitorowania i kontroli, oparte na podziale obowiązków między państwa członkowskie a Komisję.Kryteria kwalifikowalności wydatków

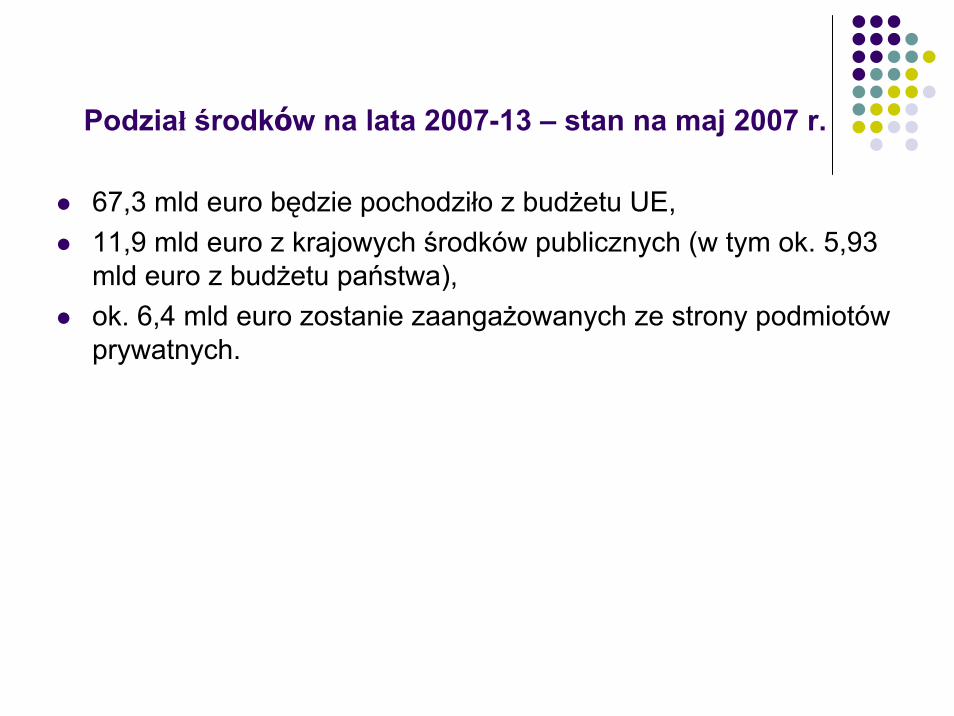

Podział środków na lata 2007-13 – stan na maj 2007 r.

67,3 mld euro będzie pochodziło z budżetu UE, 11,9 mld euro z krajowych środków publicznych (w tym ok. 5,93 mld euro z budżetu państwa), ok. 6,4 mld euro zostanie zaangażowanych ze strony podmiotów prywatnych.

Narodowa strategia spójności - Narodowe strategiczne ramy

odniesienia

Każde państwo członkowskie przygotowuje ten dokument strategiczny. NSS - NSRO zapewniają, że pomoc będzie zgodna ze strategicznymi wytycznymi Wspólnoty dla spójności. Określajązwiązek między priorytetami Wspólnoty a krajowym programem reform. Stanowią instrument odniesienia dla przygotowywania programowania z funduszy.

Cele horyzontalne NSS - NSRO:Tworzenie warunków dla utrzymania trwałego i wysokiego tempa wzrostu gospodarczegowzrost zatrudnienia poprzez rozwój kapitału ludzkiego i społecznegopodniesienie konkurencyjności polskich przedsiębiorstw, w tym w szczególności w sektorze usługbudowa i modernizacja infrastruktury technicznej, mającej podstawowe znaczenie dla wzrostu konkurencyjności Polski i jej regionówwzrost konkurencyjności polskich regionów i przeciwdziałanie ichmarginalizacji społecznej, gospodarczej i przestrzennej.rozwój obszarów wiejskich.

System wdrażania środków UE w okresie 2007-2013

Pierwszy poziom – koordynacja Drugi poziom – zarządzanie Trzeci poziom – wdrażanie

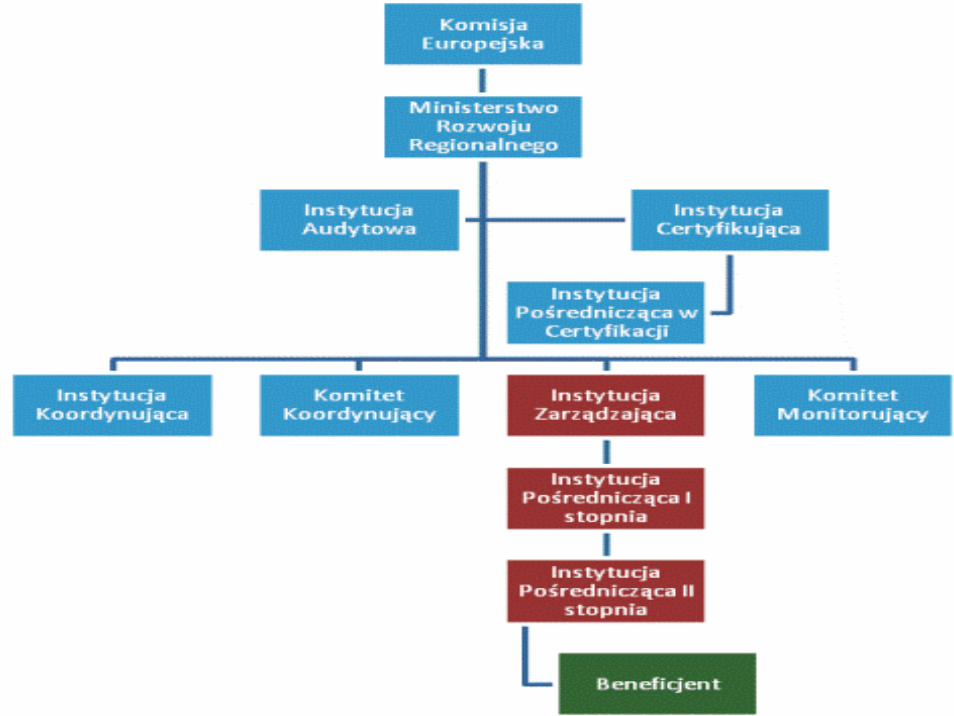

PIERWSZY POZIOM -KOORDYNACJA

Koordynację w zakresie zarządzania Narodowymi Strategicznymi Ramami Odniesienia (NSRO) i realizacji wszystkich programów polityki spójności sprawuje minister właściwy do spraw rozwoju regionalnego. Dla sprawnego wykonywania swoich funkcji koordynacyjnych odpowiada on za przygotowanie, organizację oraz nadzór nad prawidłowym funkcjonowaniem systemu realizacji NSRO oraz prowadzi nadzór nad realizacją programów operacyjnych, w tym w zakresie zarządzania, monitorowania, kontroli i audytu, zgodnie z wymogami określonymi w Rozporządzeniach Rady.

W odniesieniu do regionalnych programów operacyjnych (RPO) rolę koordynującą pełni minister właściwy do spraw rozwoju regionalnego, odpowiedzialny za weryfikację projektów programów operacyjnych pod względem ich zgodności z NSRO, negocjowanie ich zapisów z KE we współpracy z instytucjami zarządzającymi RPO, kontrolę stosowania wytycznych MRR oraz monitorowanie efektów wdrażania RPO w regionach.

Koordynacja realizacji programów operacyjnych na poziomie regionalnym

Koordynację pomiędzy celami strategii rozwoju danego województwa, celami i mechanizmami realizacji na poziomie regionalnym różnych programów operacyjnych polityki spójności, Wspólnej Polityki Rolnej i Wspólnej Polityki Rybackiej, sprawuje Zarząd Województwa, wykorzystując w tym celu Komitet Monitorujący Regionalny Program Operacyjny (KM RPO).

DRUGI POZIOM –ZARZĄDZANIE

Instytucje Zarządzające (IZ)Instytucja Zarządzająca jest odpowiedzialna za przygotowanie i realizację programów operacyjnych (w tym regionalnych programów operacyjnych). IZ dla programów zarządzanych centralnie jest minister właściwy do spraw rozwoju regionalnego, natomiast IZ dla regionalnych programów operacyjnych jest Zarząd danego województwa.

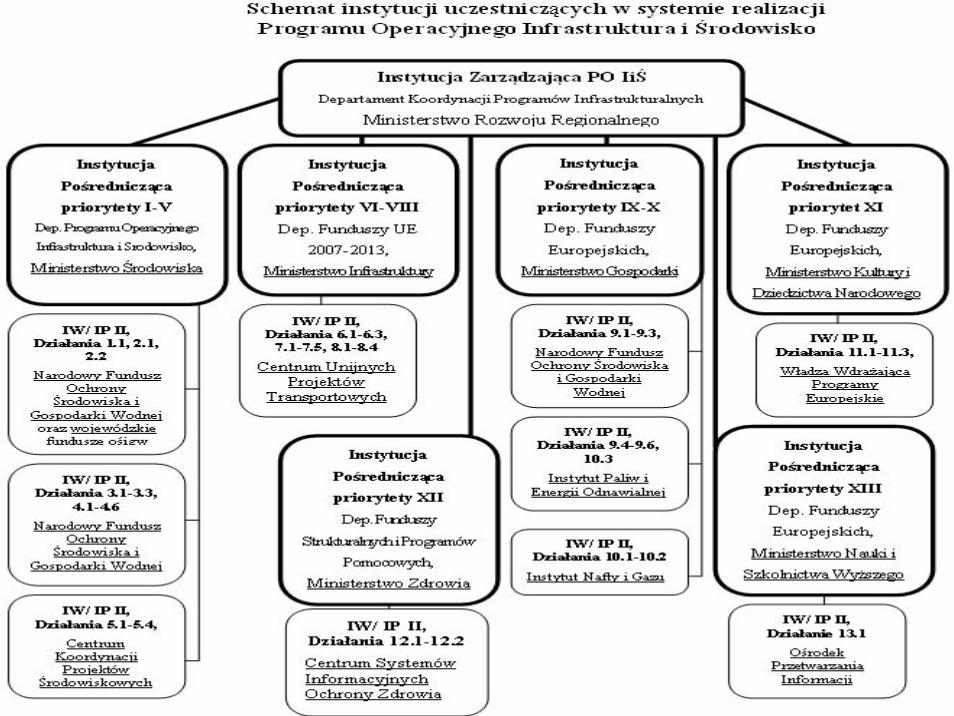

TRZECI POZIOM –WDRAŻANIE

Instytucje pośrednicząceInstytucje wdrażające (czyli pośredniczące II stopnia)Instytucja CertyfikujacaInstytucja Audytowa

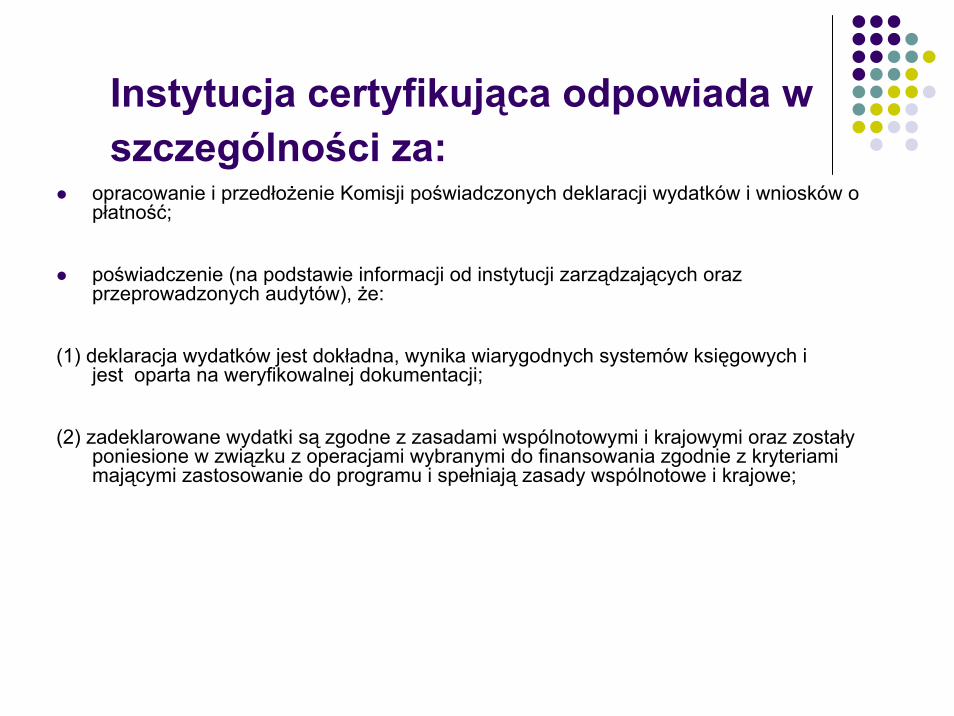

Instytucja certyfikująca odpowiada w szczególności za:

opracowanie i przedłożenie Komisji poświadczonych deklaracji wydatków i wniosków o płatność;

poświadczenie (na podstawie informacji od instytucji zarządzających oraz przeprowadzonych audytów), że:

(1) deklaracja wydatków jest dokładna, wynika wiarygodnych systemów księgowych i jest oparta na weryfikowalnej dokumentacji;

(2) zadeklarowane wydatki są zgodne z zasadami wspólnotowymi i krajowymi oraz zostały poniesione w związku z operacjami wybranymi do finansowania zgodnie z kryteriami mającymi zastosowanie do programu i spełniają zasady wspólnotowe i krajowe;

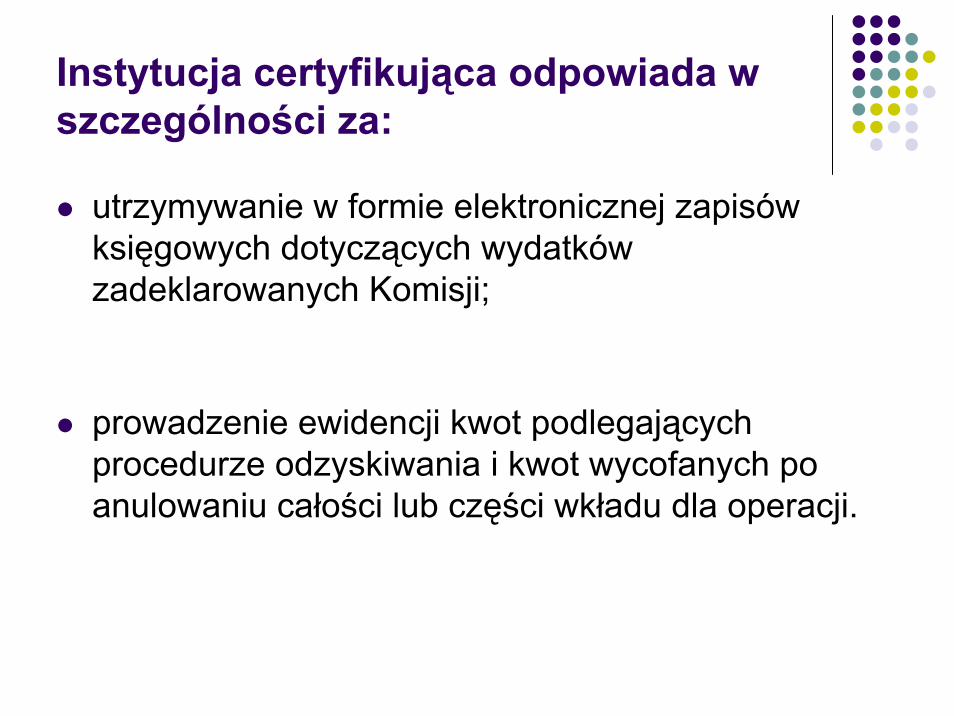

Instytucja certyfikująca odpowiada w szczególności za:

utrzymywanie w formie elektronicznej zapisów księgowych dotyczących wydatków zadeklarowanych Komisji;

prowadzenie ewidencji kwot podlegających procedurze odzyskiwania i kwot wycofanych po anulowaniu całości lub części wkładu dla operacji.

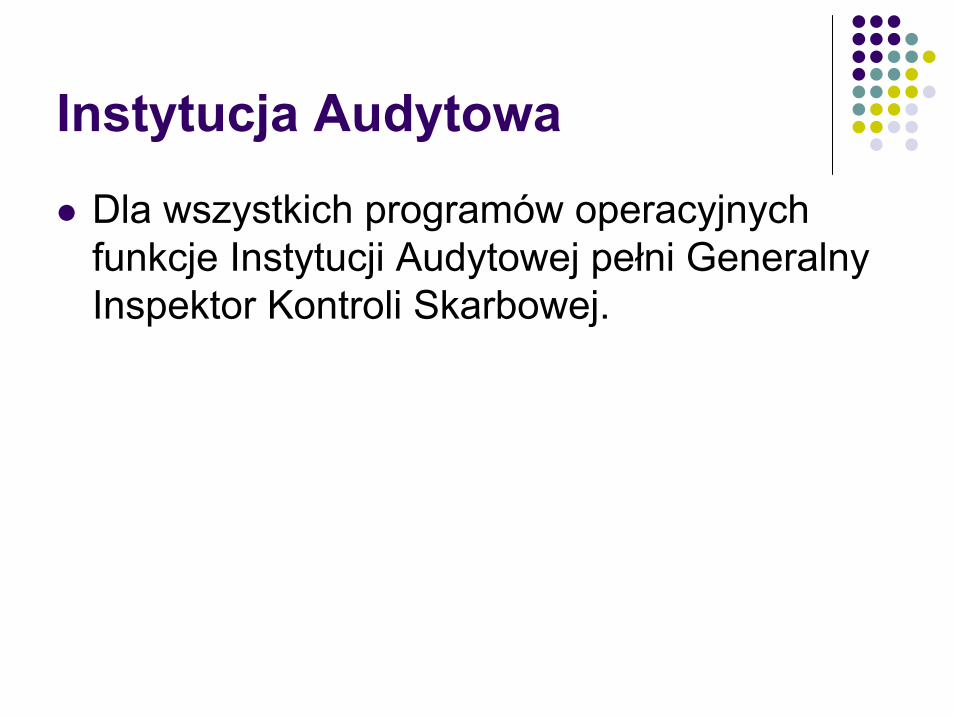

Instytucja Audytowa

Dla wszystkich programów operacyjnych funkcje Instytucji Audytowej pełni Generalny Inspektor Kontroli Skarbowej.

Instytucja audytowa programu operacyjnego

odpowiada w szczególności za:

zapewnienie prowadzenia audytów w celu weryfikacji skutecznego funkcjonowania systemu zarządzania i kontroli programu operacyjnego oraz audytów operacji na podstawie stosownej próby w celu weryfikacji zadeklarowanych wydatków;

przedstawianie Komisji, w terminie dziewięciu miesięcy od zatwierdzenia programu operacyjnego, strategii audytu i ich metodologię;

Instytucja audytowa programu operacyjnego odpowiada w szczególności za: (c.d.)

do dnia 31 grudnia każdego roku w latach 2008–2015:

przedłożenie Komisji rocznego sprawozdania audytowego, informującego o wszelkich brakach wykrytych w systemach zarządzania i kontroli programu;

wydawanie opinii, na podstawie kontroli i audytów przeprowadzonych na jej odpowiedzialność, w kwestii tego, czy system zarządzania i kontroli funkcjonuje skutecznie, tak aby dawać racjonalne zapewnienie, że deklaracje wydatków przedstawione Komisji i transakcje będące ich podstawą są zgodne z prawem i prawidłowe;

przedkładanie deklaracji częściowego zamknięcia zawierającej ocenę zgodności z prawem i prawidłowości danych wydatków;

przedłożenie Komisji, nie później niż dnia 31 marca 2017 r., deklaracji zamknięcia, zawierającej ocenę zasadności wniosku o wypłatę salda końcowego oraz zgodności z prawem i prawidłowości transakcji będących podstawą wydatków objętych końcową deklaracją wydatków, do której dołącza się końcowe sprawozdanie audytowe.

Programy operacyjne 2007-13Programy operacyjne są elementami systemu realizacji NSS -NSRO, których celem ogólnym jest: przyspieszenie rozwoju społeczno – gospodarczego Polski, wzrost zatrudnienia oraz zwiększenie spójności społecznej, gospodarczej i terytorialnej z pozostałymi krajami UE. 5 programów operacyjnych16 programów regionalnychPrzewidziany pułap dofinansowania: 85%

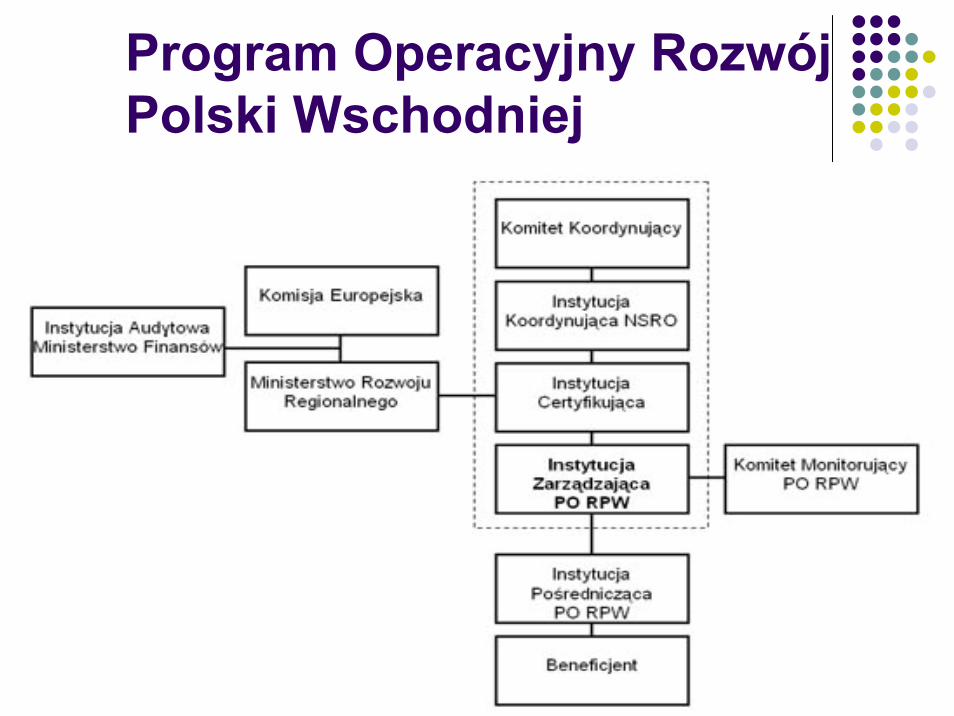

Program Operacyjny Rozwój Polski Wschodniej

Instytucja Pośrednicząca PO RPW

Instytucja Zarządzająca powierza realizację części zadań Instytucji Pośredniczącej. Dla Programu Rozwój Polski Wschodniej Instytucją Pośredniczącą jest Polska Agencja Rozwoju Przedsiębiorczości (PARP).

Obowiązki Instytucji Pośredniczącej w ramach PARP pełnią: Zespół Infrastruktury Nowoczesnej Gospodarki (Osie priorytetowe: I, II) Zespół Projektów Infrastrukturalnych (Osie priorytetowe: III, IV i V)Zespół Koordynacji Wdrażania Programów (kwestie horyzontalne)

Instytucja Pośrednicząca odpowiada za: monitorowanie przygotowania projektów indywidualnych (od pre – umowy do umowy o dofinansowanie), przeprowadzenie naboru wniosków o dofinansowanie, podpisanie umów o dofinansowanie, weryfikację wniosków o płatność; kontrolę realizacji projektów; działania informacyjne i promocyjne monitorowanie i ewaluację realizacji osi priorytetowych

PO IG

Funkcje trzech Instytucji Pośredniczących dla Programu pełnią:a) minister właściwy do spraw nauki (dla osi priorytetowych 1. i 2.).Obecnie funkcję tę pełni Departament Wdrożeń i Innowacji w Ministerstwie Nauki i Szkolnictwa Wyższego,

b) minister właściwy do spraw gospodarki (dla osi priorytetowych 3, 4, 5 i 6).Obecnie funkcję tę pełni Departament Funduszy Europejskich w Ministerstwie Gospodarki,

c) minister właściwy do spraw informatyzacji (dla osi priorytetowej 7 i 8).Obecnie funkcję tę pełni Departament Informatyzacji (dla osi priorytetowej 7) oraz Departament Społeczeństwa Informacyjnego (dla osi priorytetowej 8) w Ministerstwie Spraw Wewnętrznych i Administracji.

Instytucjami podległymi dla Instytucji Pośredniczących są Instytucje Wdrażające (inaczej Instytucje Pośredniczące II stopnia) w łącznej liczbie sześciu instytucji, tj. Ośrodek Przetwarzania Informacji, Polska Agencja Rozwoju Przedsiębiorczości, Władza Wdrażająca Programy Europejskie, Polska Organizacja Turystyczna, Bank Gospodarstwa Krajowego oraz Departament Wdrażania Programów Operacyjnych wMinisterstwie Gospodarki.

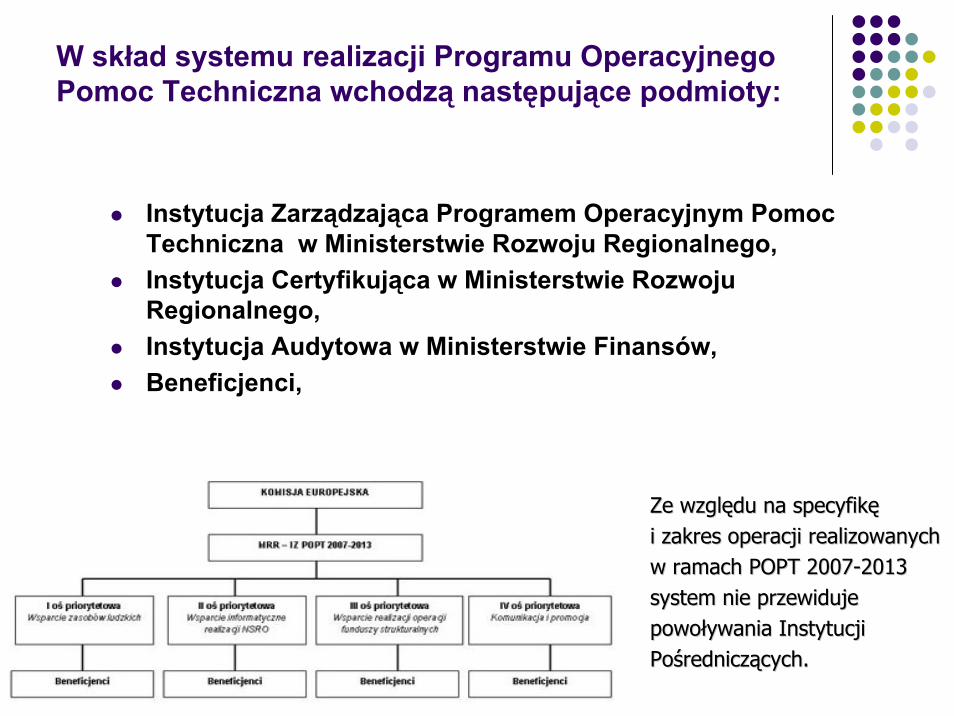

W skład systemu realizacji Programu Operacyjnego Pomoc Techniczna wchodzą następujące podmioty:

Instytucja Zarządzająca Programem Operacyjnym Pomoc Techniczna w Ministerstwie Rozwoju Regionalnego,Instytucja Certyfikująca w Ministerstwie Rozwoju Regionalnego,Instytucja Audytowa w Ministerstwie Finansów,Beneficjenci,

Ze względu na specyfikę Ze względu na specyfikę i zakres operacji realizowanych i zakres operacji realizowanych w ramach POPT 2007w ramach POPT 2007--2013 2013 system nie przewiduje system nie przewiduje powoływania Instytucji powoływania Instytucji Pośredniczących.Pośredniczących.

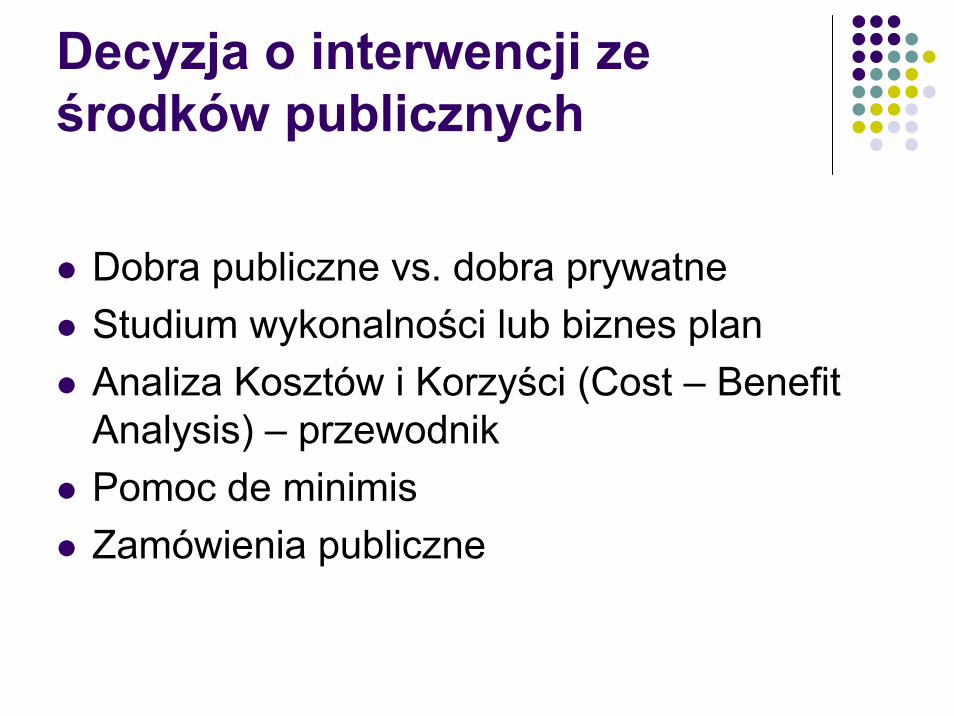

Decyzja o interwencji ze środków publicznych

Dobra publiczne vs. dobra prywatneStudium wykonalności lub biznes planAnaliza Kosztów i Korzyści (Cost – BenefitAnalysis) – przewodnikPomoc de minimisZamówienia publiczne

Administracja publiczna w Polsce

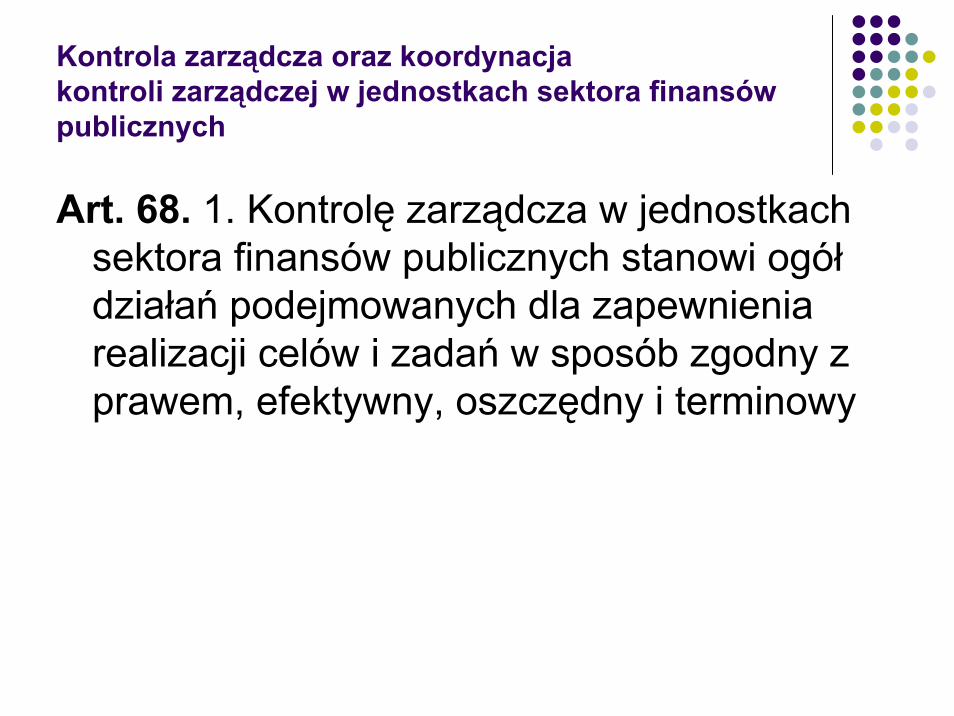

Kontrola zarządcza oraz koordynacjakontroli zarządczej w jednostkach sektora finansów publicznych

Art. 68. 1. Kontrolę zarządcza w jednostkach sektora finansów publicznych stanowi ogół działań podejmowanych dla zapewnienia realizacji celów i zadań w sposób zgodny z prawem, efektywny, oszczędny i terminowy

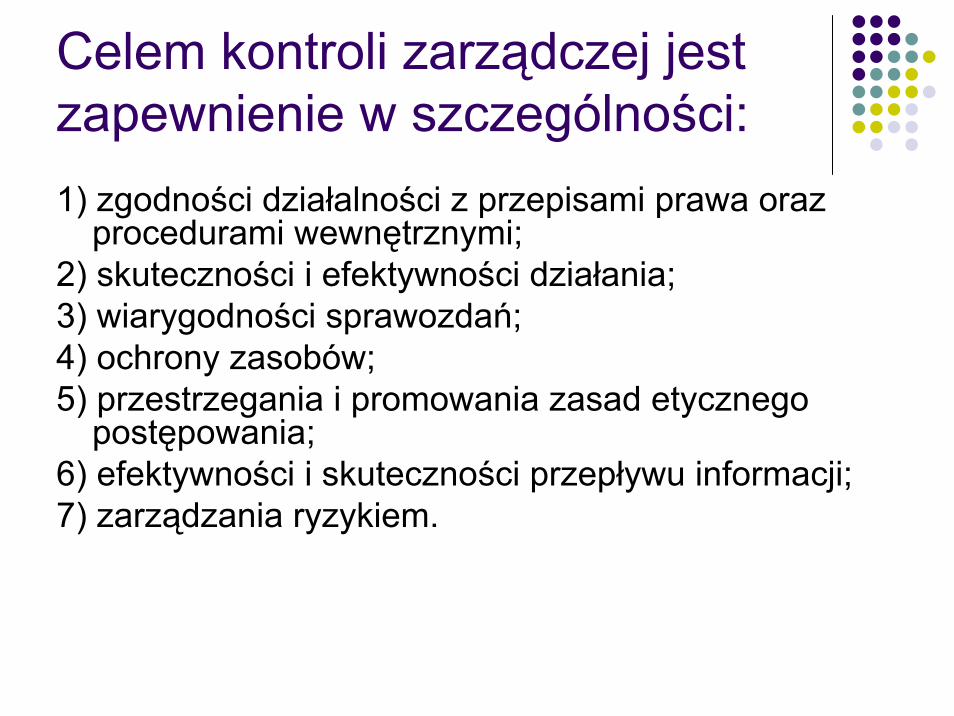

Celem kontroli zarządczej jest zapewnienie w szczególności:1) zgodności działalności z przepisami prawa oraz

procedurami wewnętrznymi;2) skuteczności i efektywności działania;3) wiarygodności sprawozdań;4) ochrony zasobów;5) przestrzegania i promowania zasad etycznego

postępowania;6) efektywności i skuteczności przepływu informacji;7) zarządzania ryzykiem.

Administracja rządowaCentrum rządowe: Rada Ministrów i struktury ją obsługująceMinisterstwa Urzędy centralnePaństwowe jednostki organizacyjne (np. agencje, fundusze)Terenowa rządowa administracja ogólna (wojewoda i jego urząd)Terenowe organy administracji zespolonejTerenowe organy administracji niezespolonej

Organ administracji

Nie istnieje jeden akt prawny normujący budowę całej administracji rządowej w Polsce; nie ma także prawnej definicji organu administracji publicznej. W nauce prawa administracyjnego znajdziemy natomiast definicję, zgodnie z którą organ administracji:stanowi wyodrębnioną organizacyjnie część aparatu administracji publicznej, tworzoną na podstawie prawa i w sposób przez prawo przewidziany; działa w imieniu i na rachunek państwa; z reguły jest uprawniony do stosowania środków władczych; wykonuje zadania publiczne z zakresu administracji; działa w ramach przyznanych mu przez prawo kompetencji.

Aparatem pomocniczym organu jest urząd, czyli struktura organizacyjna i majątkowa oraz zespół ludzi wyodrębniony do realizacji zdań organu. Np. urzędem obsługującym Radę Ministrów oraz Prezesa Rady Ministrów (organy) jest Kancelaria Prezesa Rady Ministrów.

Organy naczelne Administracja rządowa składa się z organów naczelnych i centralnych.Organy naczelne to przede wszystkim Rada Ministrów, Prezes Rady Ministrów oraz ministrowie i szefowie komitetów wchodzący w skład Rady Ministrów, obsługiwani przez urzędy, zwane ministerstwami. Organy naczelne powoływane są przez Prezydenta RP lub przez Sejm, a ich właściwość obejmuje terytorium całego państwa. Ministrowiekierują określonymi działami administracji rządowej lub powierza się im odrębne zadania ("minister bez teki"). O tym, jakimi działami administracji rządowej kierują ministrowie, decyduje Prezes RM. W niektórych ministerstwach działają pełnomocnicy rządu powołani do wyodrębnionych spraw.

Organy centralneOrgany centralne to organy jednoosobowe noszące najczęściej nazwy: prezes, przewodniczący, szef, główny inspektor, kierownik, dyrektor generalny, dyrektor. Przepisy prawa określają je jako centralne organy administracji rządowej podległe bezpośrednio organom naczelnym i przez nie nadzorowane, których właściwość obejmuje teren całego państwa. Obsługiwane są przez urzędy, a ich podstawowym zadaniem jest wykonywanie prawa. Należą do nich także komisje, czyli organy kolegialne kierowane przez przewodniczących. Centralne organy administracji rządowej podlegają Prezesowi RM, Radzie Ministrów lub odpowiednim ministrom, które to organy sprawują nad nimi nadzór.

Organy centralne (c.d.)

Funkcję samodzielnego centralnego organu administracji rządowej może pełnić także sekretarz lub podsekretarz stanu w ministerstwie, nieposiadający odrębnego aparatu obsługi (zwłaszcza na szczeblu centralnym), który jest obsługiwany przez ministerstwo lub podległy mu inny organ, np. Generalny Inspektor Kontroli Skarbowej, Generalny Inspektor Informacji Finansowej (Ministerstwo Finansów). Organ taki może też wykonywać zadania organu--ministra - np. Szef Służby Celnej (wykonuje zadania ministra finansów), Szef Obrony Cywilnej Kraju (MSWiA i Komendy Głównej Straży Pożarnej), Główny Inspektor Dozoru Jądrowego (zadania prezesa Polskiej Agencji Atomistyki). Służby wykonujące zadania takich organów mają najczęściej statusadministracji niezespolonej, a ich jednostki terenowe - status samodzielnego organu administracji rządowej (np. naczelnik urzędu skarbowego). Występują też przypadki polegające na usytuowaniu jednostki w strukturach ministerstwa, np. Prokuratura krajowa w Ministerstwie Sprawiedliwości.

Organy centralne (c.d.)Organy centralne są obsługiwane przez: kancelarie, komendy główne, agencje, główne inspektoraty, urzędy, dyrekcje, kasy. Z punktu widzenia finansów publicznych urzędy te są tzw. jednostkami budżetowymi. Ministrowie sprawują, z mocy ustawy o działach administracji rządowej lub innych ustaw, nadzór nad licznymi podlegającymi im jednostkami organizacyjnymi wykonującymi zadania o szczególnym charakterze - np. Prezes RM nadzoruje Krajową Szkołę Administracji Publicznej oraz Centrum Badania Opinii Społecznej.

Organy centralne (c.d.)

Istnieją także delegatury lub jednostki terenowe ministerstw i urzędów centralnych niebędące samodzielnymi organami. Organizacyjnie wchodzą one w skład centrali urzędu, ale działają w terenie jako jej przedstawicielstwa.

Centralne organy administracji rządowej oraz urzędy centralne dzielą się na kilka rodzajów (jest to podział wynikający z pełnionych funkcji):

komendanci obsługiwani przez komendy główne, wykonujący najczęściej zadania w sferze bezpieczeństwa powszechnego i porządku publicznego, np. Komendant Główny Policji; główni inspektorzy obsługiwani przez główne inspektoraty, a także urzędy dozoru, wypełniający funkcje w sferze bezpieczeństwa i porządku publicznego o charakterze specjalistycznym i technicznym, np. Główny Inspektor Farmaceutyczny; prezesi urzędów zwanych urzędami regulacyjnymi, do których zadań należy regulacja funkcjonowania ważnych gospodarczo i społecznie rynków o charakterze monopolistycznym w interesie konsumentów, np. Prezes Urzędu Regulacji Energetyki; komisje (część z nich pełni także funkcje regulacyjne) obsługiwane przez urzędy komisji lub biura, np. Komisja Nadzoru Ubezpieczeń i Funduszy Emerytalnych; organy realizujące politykę państwa w określonym obszarze, pod nadzorem organu naczelnego, nie posiadające jednak prawa inicjatywy ustawodawczej i wydawania przepisów powszechnie obowiązujących, np. Szef Służby Cywilnej.

Formacje uzbrojoneSpecyficznymi jednostkami wykonującymi zadania administracji rządowej, zwłaszcza odnośnie do bezpieczeństwa publicznego, są formacje uzbrojone (niektóre umundurowane), powoływane przez ustawy i podległe poszczególnym ministrom. Część z nich stanowi aparat wykonawczy centralnych organów administracji rządowej, np. komendantów głównych (policja), część - np. Biuro Ochrony Rządu, Żandarmeria Wojskowa, Służba Więzienna -podlega bezpośrednio ministrom i wykonuje zadania specjalistyczne w dziedzinie bezpieczeństwa i porządku publicznego.

Zadania publiczne, za które odpowiada Rada Ministrów, Prezes Rady Ministrów oraz ministrowie, zwłaszcza w sferze gospodarczej i społecznej, wykonują także podmioty niemające statusu organu administracji rządowej, ale tworzone na podstawie ustawy lub ustanowione przez naczelny organ administracji rządowej w formie:

państwowej jednostki organizacyjnej posiadającej, lub nie, osobowość prawną; państwowej osoby prawnej; jednoosobowej spółki akcyjnej Skarbu Państwa tworzonej w drodze ustawowej.

Podmioty te ustanawia się w celu wykonywania zadań państwa. Mają one charakter cywilno-administracyjny i różnią się między sobą strukturą organizacyjną, zasadami prowadzenia gospodarki finansowej oraz procedurami działania. Najczęściej noszą nazwy: agencja, zakład lub fundusz (np. Zakład Ubezpieczeń Społecznych, Narodowy Fundusz Zdrowia), organizacja, biuro, komitet, centrum. Części z tych podmiotów przysługują środki prawne właściwe dla organów państwowych (decyzje - np. ZUS), część działa za pomocą środków o charakterze cywilnoprawnym (umowy, udział własnościowy w majątku innych podmiotów).

Straż leśna

Specyficzną dla wykonywania zadań publicznych jest sytuacja, kiedy w ramach przedsiębiorstwa "Lasy Państwowe" działa Straż Leśna, mająca na mocy ustawy uprawnienia do użycia środków przymusu bezpośredniego i nakładania mandatów. Strażą kieruje Główny Inspektor Straży Leśnej podporządkowany Dyrektorowi Generalnemu Lasów Państwowych. Podobnie jest w przypadku funkcjonowania Państwowej Straży Łowieckiej, Państwowej Straży Rybackiej, Służby Parku Narodowego.

Terenowe organy administracji rządowej

Część zadań publicznych, za których realizację odpowiedzialność ponosi Rada Ministrów - np. związanych z bezpieczeństwem publicznym czy finansami państwa - wykonują organy terenowe,zwane np. wojewódzkimi komendantami, inspektorami, dyrektorami, obsługiwane przez odrębne od urzędów centralnych urzędy obsługi, np. wojewódzkie komendy, inspektoraty, urzędy itp.

Administracja zespolona vs. niezespolona

Administracja rządowa w terenie dzieli się na zespoloną, pozostającą pod zwierzchnictwem wojewody i składającą się ze służb, inspekcji i straży, oraz niezespoloną -podlegającą bezpośredniemu zwierzchnictwu ministrów lub centralnych organów administracji rządowej. Informacje na temat administracji zespolonej można znaleźć na stronach MSWiA, wojewodów oraz głównych inspektoratów oraz komend, a dotyczące administracji niezespolonej - na stronach ministrów sprawujących zwierzchnictwo nad tą administracją.powiązanie organizacyjne organów administracji zespolonej należących do różnych działów administracji rządowej pod kierownictwem wojewody

Organy rządowej administracji zespolonej:

Komendant Wojewódzki Państwowej Straży Pożarnej; Komendant Wojewódzki Policji; Kurator Oświaty; Wojewódzki Inspektor Farmaceutyczny; Wojewódzki Inspektor Ochrony Roślin i Nasiennictwa; Wojewódzki Inspektor Nadzoru Budowlanego; Wojewódzki Inspektor Geodezji i Kartografii; Wojewódzki Inspektor Ochrony Środowiska; Wojewódzki Inspektor Inspekcji Handlowej; Wojewódzki Inspektor Jakości Handlowej Artykułów Rolno-Spożywczych; Wojewódzki Lekarz Weterynarii.

Wymienione organy dysponują aparatem pomocniczym w postaci wojewódzkich komend, inspektoratów, oddziałów i kuratoriów.

Organy rządowej administracji niezespolonej:

Dowódcy okręgów wojskowych, szefowie wojewódzkich sztabów wojskowych, wojskowi komendanci uzupełnień; Dyrektorzy izb skarbowych, naczelnicy urzędów skarbowych, dyrektorzy urzędów kontroli skarbowej; Dyrektorzy okręgowych urzędów górniczych i specjalistycznych urzędów górniczych; Dyrektorzy okręgowych urzędów miar i naczelnicy obwodowych urzędów miar; Dyrektorzy okręgowych urzędów probierczych i naczelnicy obwodowych urzędów probierczych; Dyrektorzy regionalnych zarządów gospodarki wodnej; Dyrektorzy izb celnych i naczelnicy urzędów celnych; Dyrektorzy urzędów morskich; Dyrektorzy urzędów statystycznych; Dyrektorzy urzędów żeglugi śródlądowej; Komendanci oddziałów Straży Granicznej, Komendanci placówek i dywizjonów Straży Granicznej; Okręgowi inspektorzy rybołówstwa morskiego; Państwowi inspektorzy sanitarni; Powiatowi oraz graniczni lekarze weterynarii; Wojewódzcy inspektorzy transportu drogowego.

Wymienione organy dysponują aparatem pomocniczym w postaci urzędów, izb, zarządów, komend, inspektoratów itp.

Administracja samorządowa

Administracja samorządowa województwaAdministracja samorządowa powiatuAdministracja samorządowa gminy

Administracja zespolona –powiat (c.d.)1. Konstrukcja zespolenia aparatu administracyjnego oznacza w swym

modelowym, pełnym kształcie skoncentrowanie całego administracyjnego aparatu pomocniczego w jednym urzędzie i pod jednym zwierzchnikiem. Elementami najistotniejszymi, tworzącymi tę konstrukcję, są zespolenie osobowe i kompetencyjne.

2. Osobowy aspekt zespolenia w powiecie oznacza uzyskanie przez starostę (art.. 35 ust. 3 u.o s.p) stanowczego wpływu na obsadę najważniejszych stanowisk w wojewódzkiej i powiatowej administracji zespolonej poprzez powoływanie kierowników powiatowych służb, inspekcji lub straży albo uzgadnianie tych decyzji, jeśli podmiotem powołującym jest organ wojewódzki.

Administracja zespolona –powiat (c.d.)

Artykuł 33b u. o s.p. stanowi, iż powiatową administrację zespoloną tworzą:

1. Starostwo powiatowe,2. Powiatowy urząd pracy, będący jednostką

organizacyjną powiatu,3. Jednostki organizacyjne stanowiące aparat

pomocniczy kierowników powiatowych służb, inspekcji i straży.

Administracja zespolona -powiat (c.d.)

Zasada zespolenia nie musi jednak występować zawsze w pełnej postaci. Na poszczególnych szczeblach podziału terytorialnego nie występują niektóre elementy zespolenia. Na przykład poza starostwem powiatowym pozostają niektóre jednostki policji, straży pożarnej, inspektoraty weterynarii, sanepidu, itd. Także nie jest elementem koniecznym zespolenie finansowe, czyli włączenie budżetu danej służby czy inspekcji do budżetu powiatu.

Sektor finansów publicznych tworzą:

1) organy władzy publicznej, w tym organy administracji rządowej, organy kontroli państwowej i ochrony prawa oraz sady i trybunały;

2) jednostki samorządu terytorialnego oraz ich związki;

3) jednostki budżetowe;4) samorządowe zakłady budżetowe;5) agencje wykonawcze;6) instytucje gospodarki budżetowej;7) państwowe fundusze celowe;

Sektor finansów publicznych tworzą (cd.):

8) Zakład Ubezpieczeń Społecznych i zarządzane przez niego fundusze oraz Kasa Rolniczego Ubezpieczenia Społecznego i fundusze zarządzane przez Prezesa Kasy Rolniczego Ubezpieczenia Społecznego;

9) Narodowy Fundusz Zdrowia;10) samodzielne publiczne zakłady opieki zdrowotnej;11) uczelnie publiczne;12) Polska Akademia Nauk i tworzone przez nia jednostki organizacyjne;13) państwowe i samorządowe instytucje kultury oraz państwowe

instytucje filmowe;14) inne państwowe lub samorządowe osoby prawne utworzone na

podstawie odrębnych ustaw w celu wykonywania zadań publicznych, z wyłączeniem przedsiębiorstw, jednostek badawczo-rozwojowych, bankow i społek prawa handlowego.

Formy organizacyjno-prawne jednostek sektora finansów publicznych

Jednostki budżetowe Instytucja gospodarki budżetowej (od 1 stycznia 2010 r.)Agencja wykonawcza (od 1 stycznia 2010 r.)„Samorządowy zakład budżetowy” (od 1 stycznia 2010 r.)Zakłady budżetowe (do przekształcenia wg projektowanych przez MFzmian Ustawy o finansach publicznych)Gospodarstwa pomocnicze (do przekształcenia wg projektowanych przez MF zmian Ustawy o finansach publicznych)

Projekty przekształceń: w spółki prawa handlowego lub włączenie do jednostek budżetowych, ew. utworzenie agencji rządowych w przypadku niektórych dużych podmiotów na szczeblu centralnym

Jednostki budżetowe

Pokrywają swoje wydatki bezpośrednio z budżetu

Pobrane dochody odprowadzają na rachunek odpowiednio dochodów budżetu państwa albo budżetu JST

Jednostki budżetowe są tworzone przez:1. Ministrów, kierowników urzędów

centralnych i wojewodów oraz inne organy działające na podstawie odrębnych ustaw (państwowe jednostki budżetowe)

2. Organy stanowiące JST (gminne, powiatowe lub wojewódzkie jednostki budżetowe)

Jednostki budżetowe Jednostki budżetowe są tworzone przez samorządy w takich dziedzinach, w których wydatki są niewspółmierne do realizowanych dochodów (w dziedzinie oświaty, służby zdrowia, czy administracji)Nie mają osobowości prawnejNie mogą prowadzić działalności gospodarczejJednostkami budżetowymi są same z siebie urzędy gminne, starostwa powiatowe oraz urzędy marszałkowskie

Instytucja gospodarki budżetowej jestjednostką sektora finansów publicznych tworzoną w celu realizacji zadań publicznych, która:

1) odpłatnie wykonuje wyodrębnione zadania;

2) pokrywa koszty swojej działalności oraz zobowiązania z uzyskiwanych przychodów.

Instytucja gospodarki budżetowej (cd.)

Instytucja gospodarki budżetowej uzyskuje osobowość prawna z chwila wpisania do Krajowego Rejestru Sadowego.

Agencja wykonawczaAgencja wykonawcza jest państwową osobą prawną tworzoną na podstawie odrębnej ustawy w celu realizacji zadań państwa.odpłatnie wykonuje wyodrębnione zadania;pokrywa koszty swojej działalności oraz zobowiązania z uzyskiwanych przychodów.

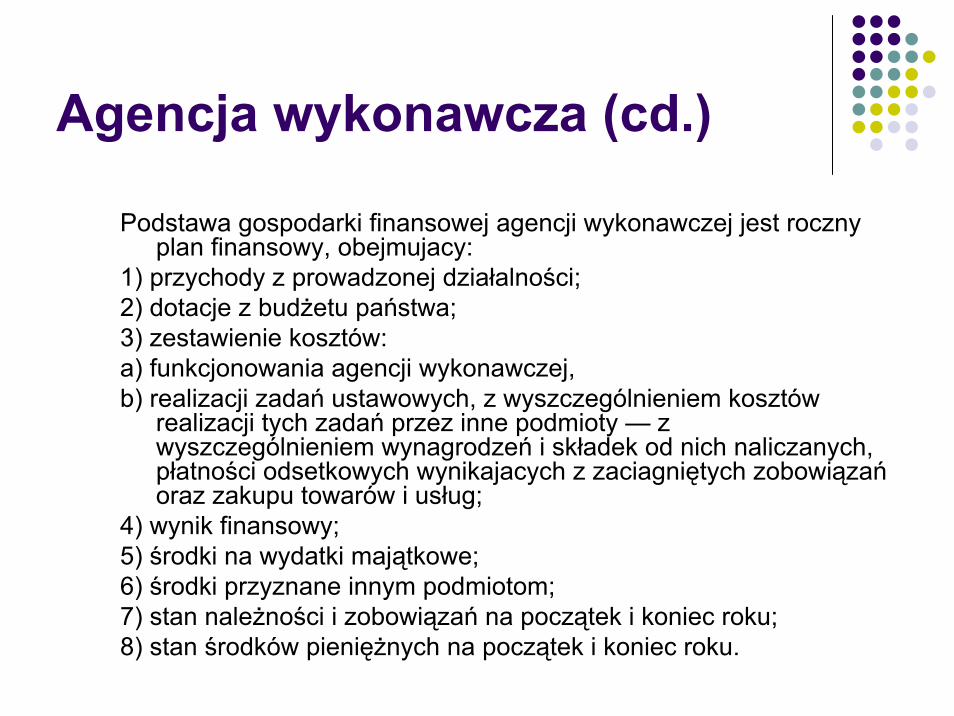

Agencja wykonawcza (cd.)

Podstawa gospodarki finansowej agencji wykonawczej jest roczny plan finansowy, obejmujacy:

1) przychody z prowadzonej działalności;2) dotacje z budżetu państwa;3) zestawienie kosztów:a) funkcjonowania agencji wykonawczej,b) realizacji zadań ustawowych, z wyszczególnieniem kosztów

realizacji tych zadań przez inne podmioty — z wyszczególnieniem wynagrodzeń i składek od nich naliczanych, płatności odsetkowych wynikajacych z zaciagniętych zobowiązań oraz zakupu towarów i usług;

4) wynik finansowy;5) środki na wydatki majątkowe;6) środki przyznane innym podmiotom;7) stan należności i zobowiązań na początek i koniec roku;8) stan środków pieniężnych na początek i koniec roku.

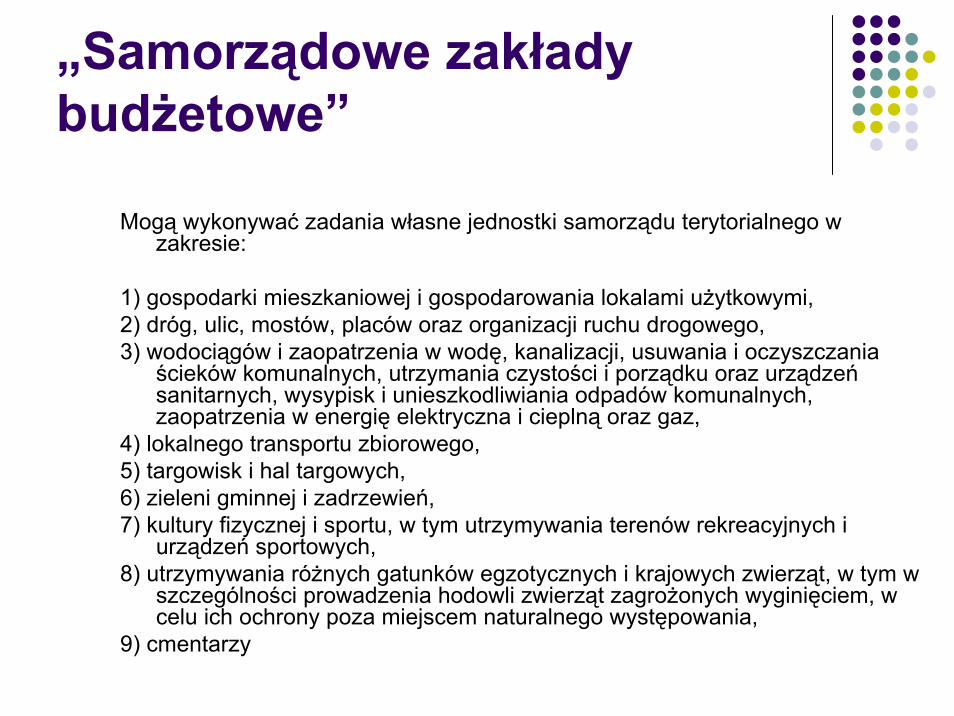

„Samorządowe zakłady budżetowe”

Mogą wykonywać zadania własne jednostki samorządu terytorialnego w zakresie:

1) gospodarki mieszkaniowej i gospodarowania lokalami użytkowymi,2) dróg, ulic, mostów, placów oraz organizacji ruchu drogowego,3) wodociągów i zaopatrzenia w wodę, kanalizacji, usuwania i oczyszczania

ścieków komunalnych, utrzymania czystości i porządku oraz urządzeń sanitarnych, wysypisk i unieszkodliwiania odpadów komunalnych, zaopatrzenia w energię elektryczna i cieplną oraz gaz,

4) lokalnego transportu zbiorowego,5) targowisk i hal targowych,6) zieleni gminnej i zadrzewień,7) kultury fizycznej i sportu, w tym utrzymywania terenów rekreacyjnych i

urządzeń sportowych,8) utrzymywania różnych gatunków egzotycznych i krajowych zwierząt, w tym w

szczególności prowadzenia hodowli zwierząt zagrożonych wyginięciem, w celu ich ochrony poza miejscem naturalnego występowania,

9) cmentarzy

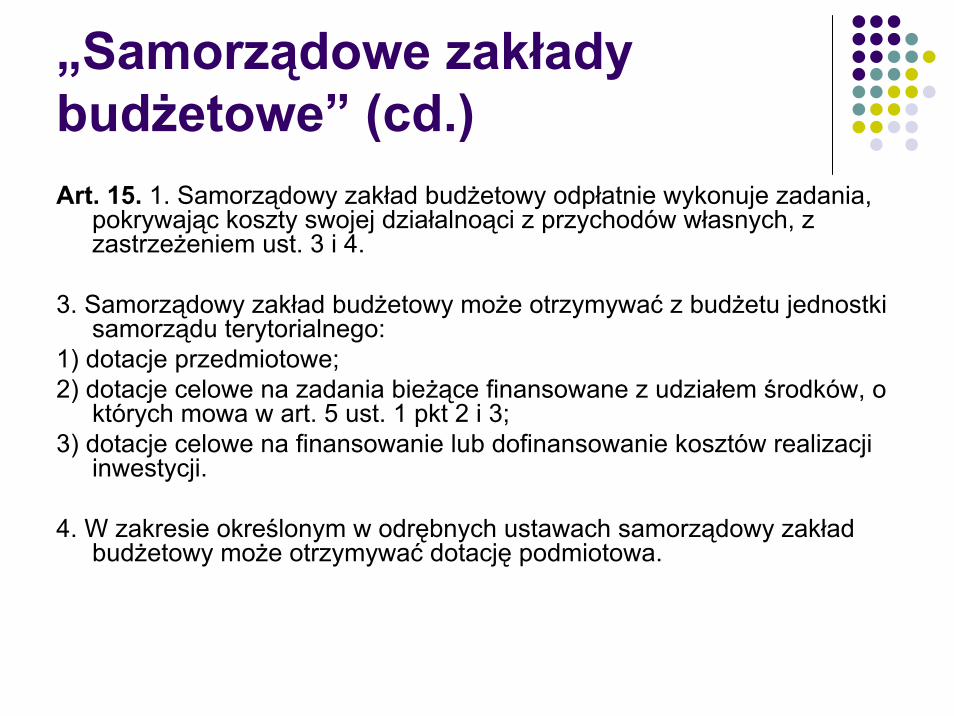

„Samorządowe zakłady budżetowe” (cd.)Art. 15. 1. Samorządowy zakład budżetowy odpłatnie wykonuje zadania,

pokrywając koszty swojej działalnoąci z przychodów własnych, z zastrzeżeniem ust. 3 i 4.

3. Samorządowy zakład budżetowy może otrzymywać z budżetu jednostki samorządu terytorialnego:

1) dotacje przedmiotowe;2) dotacje celowe na zadania bieżące finansowane z udziałem środków, o

których mowa w art. 5 ust. 1 pkt 2 i 3;3) dotacje celowe na finansowanie lub dofinansowanie kosztów realizacji

inwestycji.

4. W zakresie określonym w odrębnych ustawach samorządowy zakładbudżetowy może otrzymywać dotację podmiotowa.

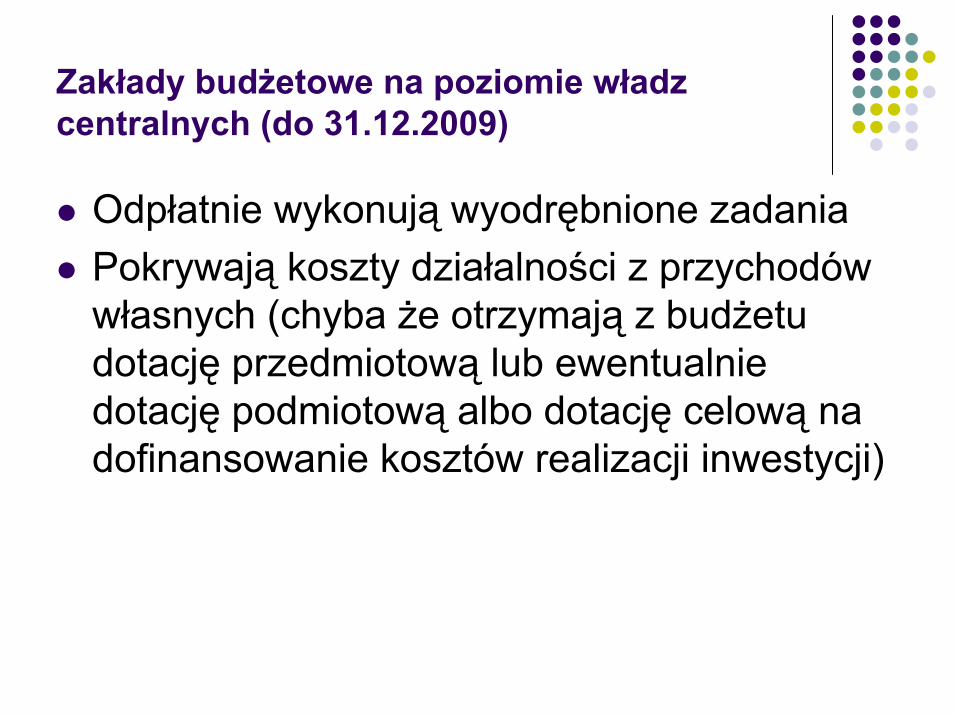

Zakłady budżetowe na poziomie władz centralnych (do 31.12.2009)

Odpłatnie wykonują wyodrębnione zadaniaPokrywają koszty działalności z przychodów własnych (chyba że otrzymają z budżetu dotację przedmiotową lub ewentualnie dotację podmiotową albo dotację celową na dofinansowanie kosztów realizacji inwestycji)

Zakłady budżetowe (c.d.)Forma „zakład budżetowy” sprawdza się na ogół w przypadku tej sfery usług, którą charakteryzuje brak rentowności oraz konieczność dotowania przez samorządy ze względów społecznych oraz duży stopień wrażliwości społecznej na zakłócenia w procesie świadczenia usługNp. lokalna komunikacja zbiorowa, administracja socjalnych budynków mieszkaniowych, czy też ogrodów botanicznych i zoologicznychIstnieje możliwość przekształcenia zakładu budżetowego w spółkę prawa handlowego

Gospodarstwo pomocnicze (do 31.12.2009)

Gospodarstwem pomocniczym jest wyodrębniona z jednostki budżetowej, pod względem organizacyjnym i finansowym, część jej podstawowej działalności lub działalność uboczna (dla porównania zakład budżetowy jest jednostką samodzielną)Gospodarstwo pomocnicze może otrzymywać z budżetu dotacje przedmiotoweGospodarstwo pomocnicze wpłaca do budżetu połowę osiągniętego zyskuSprzedaży usług na rzecz macierzystej jednostki dokonuje wg kosztów własnych

Gospodarstwo pomocnicze (c.d.)

Typowymi przykładami gospodarstw pomocniczych są: zakłady poligraficzne przy urzędach samorządowych, bufety, stołówki przy szkołach, oraz rozmaite warsztaty przy domach opieki społecznej

Przykładowe rozwiązania pytań

testowych

3. Jednostki samorządu terytorialnego:

a) Nie mają osobowości prawnejb) Mają osobowość prawną, ale nie

przysługuje im prawo własności i inne prawa majątkowe

c) Mają osobowość prawnąd) Nie mają osobowości prawnej, ale

posiadają samodzielność finansową

19. Wykonywanie administracji rządowej na obszarze województwa:

a) zastrzeżone jest wyłącznie do właściwości wojewody,

b) należy jedynie do rządowej administracji zespolonej i niezespolonej,

c) jest udziałem wojewody, administracji zespolonej i niezespolonej oraz innych podmiotów, jeżeli wykonywanie przez nie zadań administracji rządowej wynika z odrębnych ustaw

d) żadne z powyższych

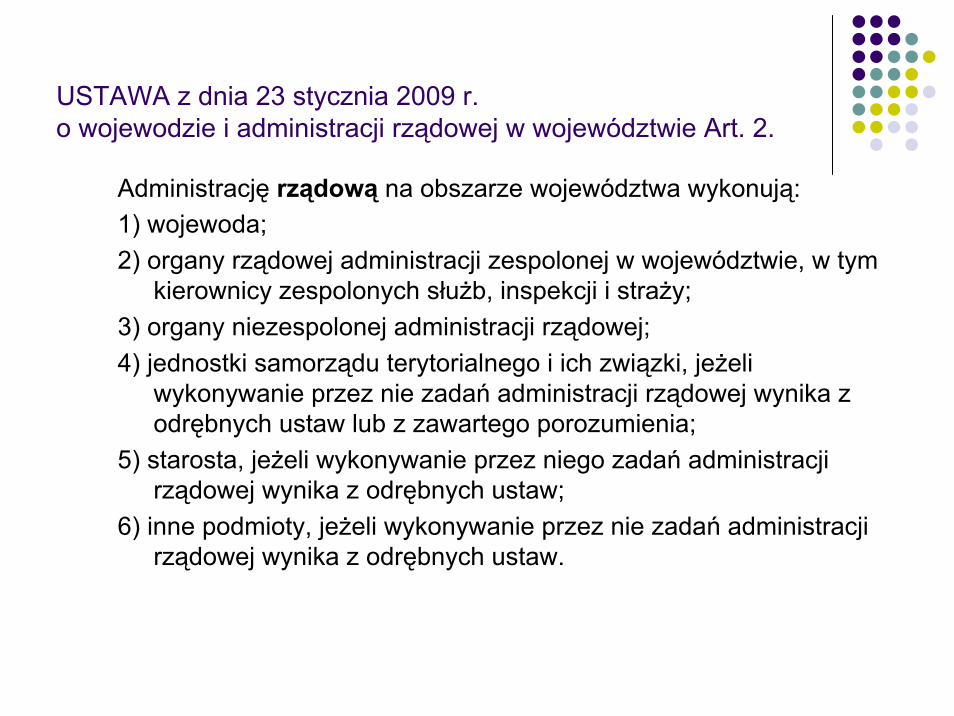

USTAWA z dnia 23 stycznia 2009 r.o wojewodzie i administracji rządowej w województwie Art. 2.

Administrację rządową na obszarze województwa wykonują:1) wojewoda;2) organy rządowej administracji zespolonej w województwie, w tym

kierownicy zespolonych służb, inspekcji i straży;3) organy niezespolonej administracji rządowej;4) jednostki samorządu terytorialnego i ich związki, jeżeli

wykonywanie przez nie zadań administracji rządowej wynika z odrębnych ustaw lub z zawartego porozumienia;

5) starosta, jeżeli wykonywanie przez niego zadań administracji rządowej wynika z odrębnych ustaw;

6) inne podmioty, jeżeli wykonywanie przez nie zadań administracji rządowej wynika z odrębnych ustaw.

15. Konstytucja RP określa:a) tryb orzekania w sprawie zgodności z Konstytucją

RP ustawy budżetowej przed jej podpisaniem przez Marszałka Sejmu w ciągu 2 miesięcy od dnia złożenia wniosku,

b) nakaz zaciągania zobowiązań w centralnym banku pastwa finansujących deficyt budżetowy,

c) dochody jednostek samorządu terytorialnego jako: dochody własne, dotacje celowe i subwencjęogólną,

d) podstawowe dziedziny wydatków budżetu państwa.

16. Konstytucja RP wymaga formy ustawy dla:

a) nałożenia subwencji ogólnej,b) określenia i emisji obligacji pieniężnych,c) określenia podmiotów podlegających

opodatkowaniu,d) nakładania zobowiązań wymagalnych.

14. Organami nadzoru nad działalnościjednostek samorządu terytorialnego z punktuwidzenia legalności są:

a) tylko regionalne izby obrachunkowe,b) Naczelny Sąd Administracyjny,c) Prezes Rady Ministrów i wojewodowie, a w

zakresie spraw finansowych – regionalne izby obrachunkowe,

d) zrzeszenie społeczności lokalnej za pośrednictwem wybranych przedstawicieli.

Konstytucja RPArt. 171.

1. Działalność samorządu terytorialnego podlega nadzorowi z punktu widzenia legalności.

2. Organami nadzoru nad działalnością jednostek samorządu terytorialnego są Prezes Rady Ministrów i wojewodowie, a w zakresie spraw finansowych regionalne izby obrachunkowe.

3. Sejm, na wniosek Prezesa Rady Ministrów, może rozwiązać organ stanowiący samorządu terytorialnego, jeżeli organ ten rażąco narusza Konstytucję lub ustawy.

20. Zgodnie z Konstytucją RP:a) źródła dochodów jednostek samorządu terytorialnego powinny

być określone w rozporządzeniu Rady Ministrów, wydanym po zasięgnięciu opinii reprezentacji jednostek samorządu terytorialnego,

b) inicjatywa ustawodawcza w zakresie ustawy budżetowej przysługuje wyłącznie Radzie Ministrów,

c) organami nadzoru nad działalnością jednostek samorządu terytorialnego w zakresie spraw finansowych są: Prezes Rady Ministrów i wojewodowie,

d) subwencje ogólne są dochodami własnymi jednostek samorządu terytorialnego.

27. Rada Ministrów może uznać uchwalony przez siebie projekt ustawy za pilny, z wyjątkiem projektów:

a) ustaw dotyczących obronności kraju,b) ustaw regulujących kwestie powodujące

znaczne obciążenie budżetu pastwa,c) ustaw uznanych przez Trybunał

Konstytucyjny za niezgodne z KonstytucjąRP,

d) ustaw regulujących ustrój i właściwość władz publicznych.

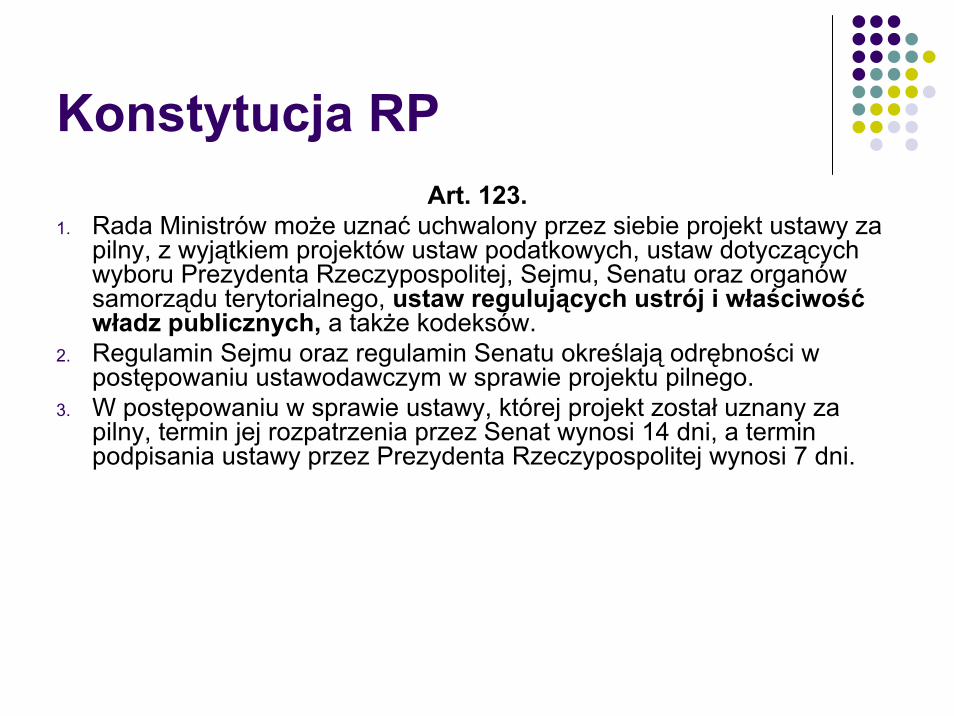

Konstytucja RPArt. 123.

1. Rada Ministrów może uznać uchwalony przez siebie projekt ustawy za pilny, z wyjątkiem projektów ustaw podatkowych, ustaw dotyczących wyboru Prezydenta Rzeczypospolitej, Sejmu, Senatu oraz organów samorządu terytorialnego, ustaw regulujących ustrój i właściwość władz publicznych, a także kodeksów.

2. Regulamin Sejmu oraz regulamin Senatu określają odrębności w postępowaniu ustawodawczym w sprawie projektu pilnego.

3. W postępowaniu w sprawie ustawy, której projekt został uznany zapilny, termin jej rozpatrzenia przez Senat wynosi 14 dni, a termin podpisania ustawy przez Prezydenta Rzeczypospolitej wynosi 7 dni.

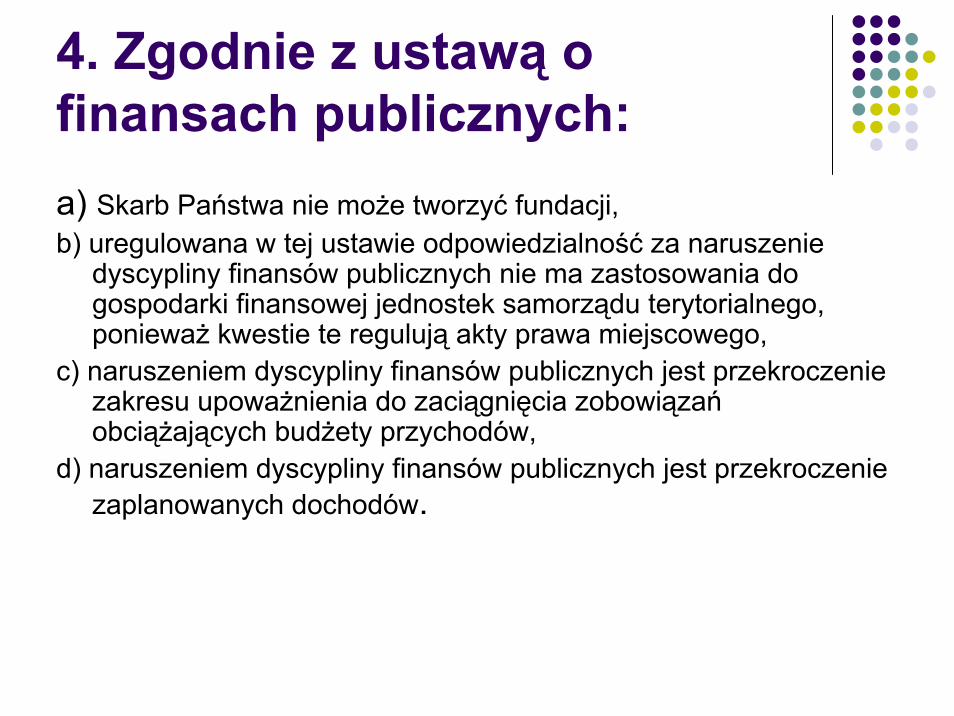

4. Zgodnie z ustawą o finansach publicznych:a) Skarb Państwa nie może tworzyć fundacji,b) uregulowana w tej ustawie odpowiedzialność za naruszenie

dyscypliny finansów publicznych nie ma zastosowania do gospodarki finansowej jednostek samorządu terytorialnego, ponieważ kwestie te regulują akty prawa miejscowego,

c) naruszeniem dyscypliny finansów publicznych jest przekroczenie zakresu upoważnienia do zaciągnięcia zobowiązańobciążających budżety przychodów,

d) naruszeniem dyscypliny finansów publicznych jest przekroczenie zaplanowanych dochodów.

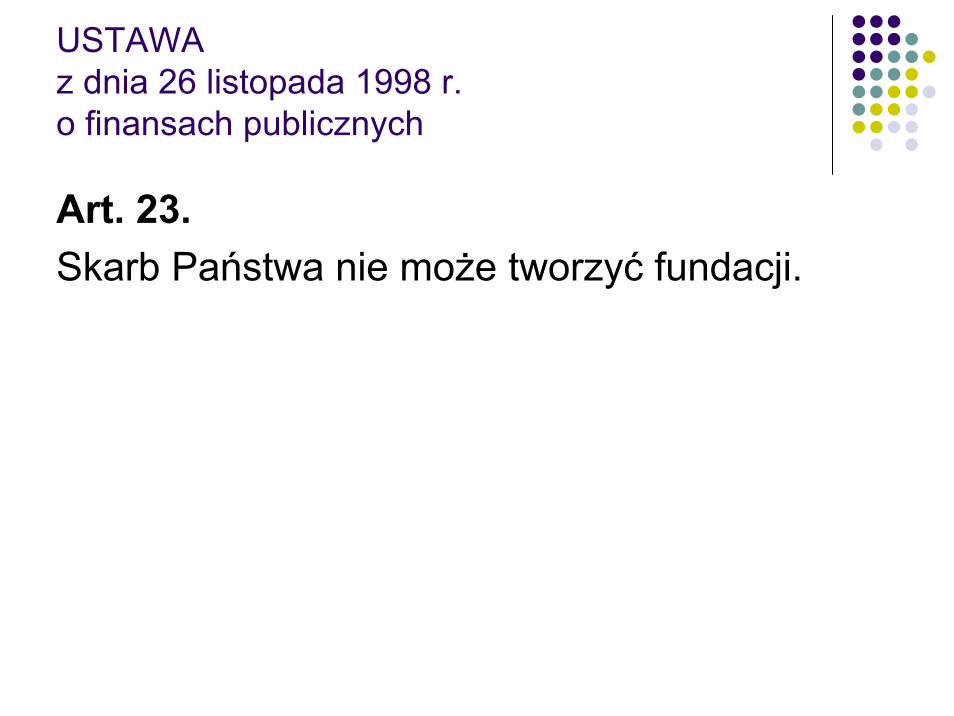

USTAWAz dnia 26 listopada 1998 r.o finansach publicznych

Art. 23.Skarb Państwa nie może tworzyć fundacji.

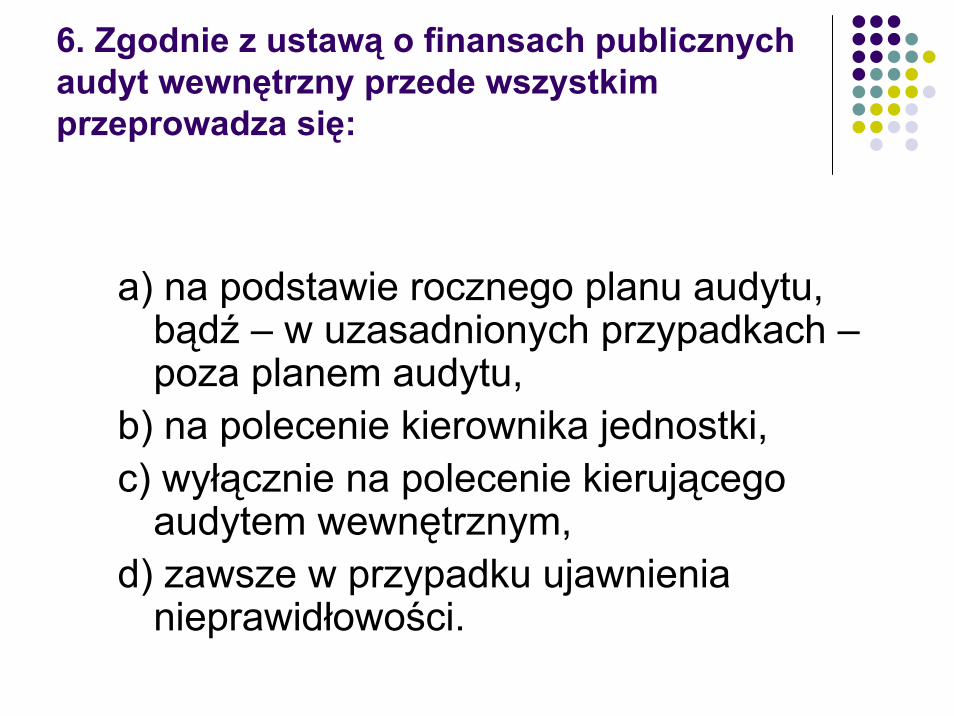

6. Zgodnie z ustawą o finansach publicznych audyt wewnętrzny przede wszystkim przeprowadza się:

a) na podstawie rocznego planu audytu, bądź – w uzasadnionych przypadkach –poza planem audytu,

b) na polecenie kierownika jednostki,c) wyłącznie na polecenie kierującego

audytem wewnętrznym,d) zawsze w przypadku ujawnienia

nieprawidłowości.

USTAWA o finansach publicznych z dnia 27 sierpnia 2009 r.

Art. 283.

1. Audyt wewnętrzny, z zastrzeżeniem ust. 2, przeprowadza się na podstawie rocznego planu audytu wewnętrznego jednostki sektora finansów publicznych, zwanego „planem audytu”.

2. W uzasadnionych przypadkach audyt wewnętrzny przeprowadza się poza planem audytu.

8. Zgodnie z ustawą o finansach publicznych, jednostka budżetowa:

a) rozlicza się z budżetem metodą brutto,b) posiada osobowość prawną,c) może by utworzona przez radę województwa

samorządowego,d) odpłatnie wykonuje wyodrębnione zadania, a

koszty swojej działalności pokrywa z przychodów własnych.

USTAWAo finansach publicznych z dnia 27 sierpnia 2009 r.

Art. 11. 1. Jednostkami budżetowymi sajednostki organizacyjne sektora finansów publicznych nieposiadające osobowości prawnej, które pokrywają swoje wydatki bezpośrednio z budżetu, a pobrane dochody odprowadzają na rachunek odpowiednio dochodów budżetu państwa albo budżetu jednostki samorządu terytorialnego.

13. Księgi rachunkowe powinny być prowadzone:

a) rzetelnie, sprawdzalnie i bieżąco,b) bezbłędnie, sprawdzalnie i bieżąco,c) rzetelnie, bezbłędnie, sprawdzalnie i

bieżąco,d) bieżąco, bezbłędnie i rzetelnie.

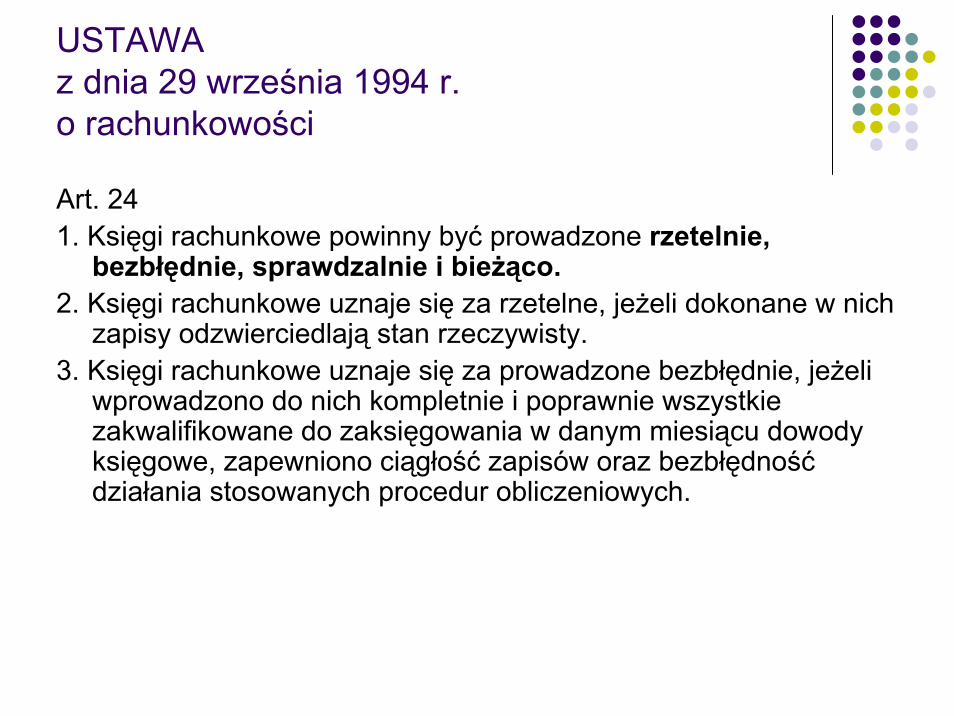

USTAWAz dnia 29 września 1994 r.o rachunkowości

Art. 241. Księgi rachunkowe powinny być prowadzone rzetelnie,

bezbłędnie, sprawdzalnie i bieżąco.2. Księgi rachunkowe uznaje się za rzetelne, jeżeli dokonane w nich

zapisy odzwierciedlają stan rzeczywisty.3. Księgi rachunkowe uznaje się za prowadzone bezbłędnie, jeżeli

wprowadzono do nich kompletnie i poprawnie wszystkie zakwalifikowane do zaksięgowania w danym miesiącu dowody księgowe, zapewniono ciągłość zapisów oraz bezbłędność działania stosowanych procedur obliczeniowych.

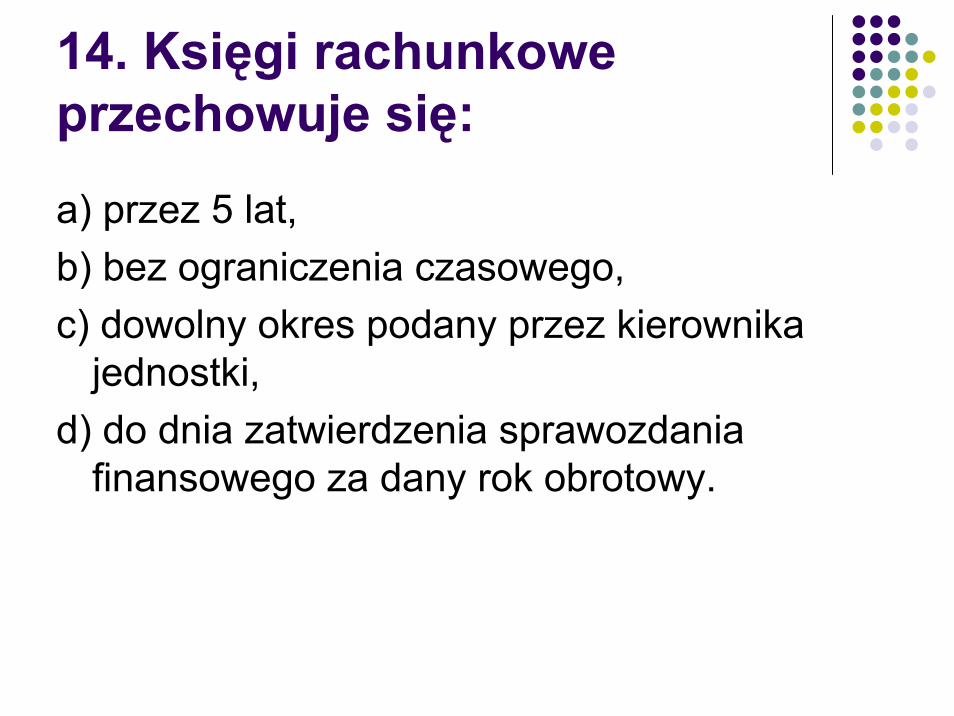

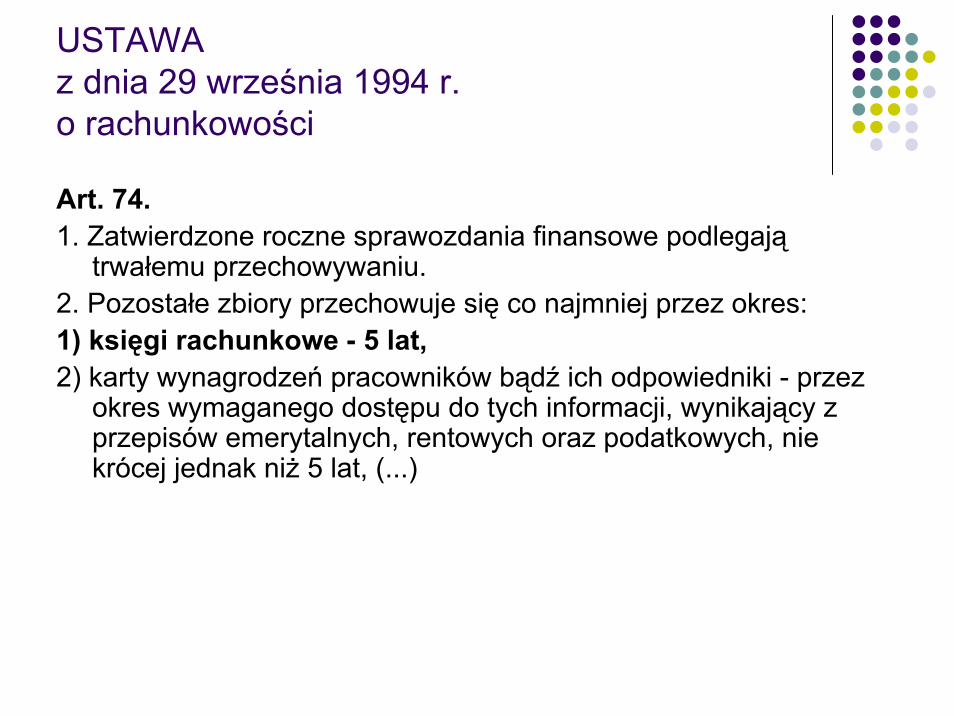

14. Księgi rachunkowe przechowuje się:

a) przez 5 lat,b) bez ograniczenia czasowego,c) dowolny okres podany przez kierownika

jednostki,d) do dnia zatwierdzenia sprawozdania

finansowego za dany rok obrotowy.

USTAWAz dnia 29 września 1994 r.o rachunkowości

Art. 74.1. Zatwierdzone roczne sprawozdania finansowe podlegają

trwałemu przechowywaniu.2. Pozostałe zbiory przechowuje się co najmniej przez okres:1) księgi rachunkowe - 5 lat,2) karty wynagrodzeń pracowników bądź ich odpowiedniki - przez

okres wymaganego dostępu do tych informacji, wynikający z przepisów emerytalnych, rentowych oraz podatkowych, nie krócej jednak niż 5 lat, (...)

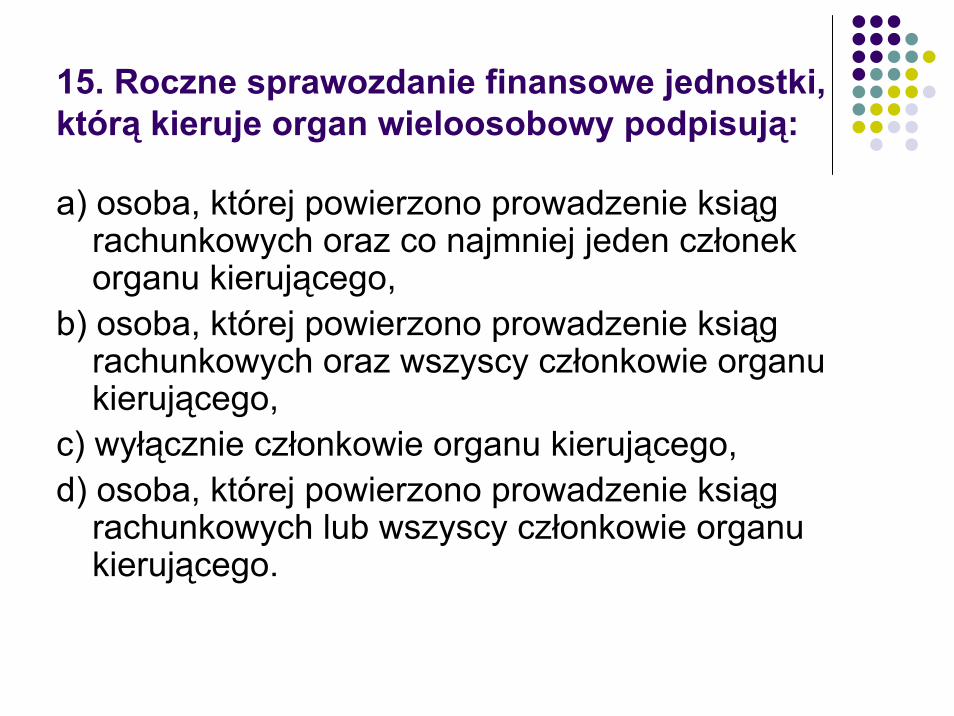

15. Roczne sprawozdanie finansowe jednostki, którą kieruje organ wieloosobowy podpisują:

a) osoba, której powierzono prowadzenie ksiąg rachunkowych oraz co najmniej jeden członek organu kierującego,

b) osoba, której powierzono prowadzenie ksiąg rachunkowych oraz wszyscy członkowie organu kierującego,

c) wyłącznie członkowie organu kierującego,d) osoba, której powierzono prowadzenie ksiąg

rachunkowych lub wszyscy członkowie organu kierującego.

USTAWAz dnia 29 września 1994 r.o rachunkowości

Art. 52.2. Sprawozdanie finansowe podpisuje - podając

zarazem datę podpisu - osoba, której powierzono prowadzenie ksiąg rachunkowych, i kierownik jednostki, a jeżeli jednostką kieruje organ wieloosobowy - wszyscy członkowie tego organu. Odmowa podpisu wymaga pisemnego uzasadnienia dołączonego do sprawozdania finansowego.

16. Jeżeli ustawa budżetowa (lub ustawa o prowizorium budżetowym) nie zostanie uchwalona i ogłoszona przed 1 stycznia, to podstawą gospodarki finansowej może być:

a) projekt ustawy o prowizorium budżetowym,b) przedłużona w drodze prorogacji ustawa

budżetowa z poprzedniego roku,c) rozporządzenie Rady Ministrów,d) założenia programowe uchwalone przez

rząd.

17. Dochodami budżetu gminy są:

a) podatek od gier,b) opłata targowa,c) podatek akcyzowy,d) podatek od posiadania kotów.

21. Budżet państwa ma charakter dyrektywny (limitu) po stronie:

b) dochodów publicznych,c) dochodów budżetowych,d) wydatków budżetowych,e) przychodów budżetowych.

27. Podatkiem jest świadczenie:

a) bezzwrotne,b) odpłatne,c) indywidualne (jednostkowe),d) zwrotne.

32. Projekt inwestycyjny jest opłacalny, gdy:a) nie rodzi ryzyka,b) wartość zaktualizowana strumienia przyszłych

zysków operacyjnych przewyższa początkowy koszt nabycia odpowiednich dóbr kapitałowych,

c) wartość strumienia przyszłych zysków operacyjnych przewyższa początkowy koszt nabycia odpowiednich dóbr kapitałowych,

d) koszt alternatywny angażowanych funduszy jest do zaakceptowania.

34. W polskiej gospodarce budżetowej sąrealizowane (przestrzegane) w praktyce zasady:

a) zupełności (powszechności),b) równowagi budżetowej,c) powiązania planu gospodarczego z planem

finansowym,d) przemienności organów w procesie

tworzenia budżetu.

36. Regionalna Izba Obrachunkowa:a) bada i opiniuje projekt uchwały budżetowej jednostek samorządu

terytorialnego,b) wydaje opinie o wnioskach komisji rewizyjnych organów

stanowiących jednostek samorządu terytorialnego w sprawie absolutorium i zamknięcia rachunków budżetowych,

c) wydaje opinie o możliwości sfinansowania deficytu budżetowegooraz wieloletniej prognozy kształtowania się długu publicznego jednostki samorządu terytorialnego,

d) jest wojewódzką jednostką budżetową.

123. Finansowanie z budżetu Unii Europejskiej oparte jest na:

a) dwuletnim budżecie przygotowanym przez Komisję Europejską,

b) dwuletnim budżecie uchwalonym przez Komisję Europejską,

c) wieloletniej perspektywie finansowej, a następnie budżecie rocznym,

d) pięcioletnim planie rozwoju.

Informacje niejawne, zaklasyfikowane jako stanowiące tajemnicę służbową, oznacza sięklauzulą „zastrzeżone” w przypadku, gdy ich nieuprawnione ujawnienie mogłoby spowodować:

a) zagrożenie dla stosunków międzynarodowych Rzeczypospolitej Polskiej,

b) zagrożenie dla międzynarodowej pozycji państwa,c) szkodę dla interesów pastwa,d) szkodę dla prawnie chronionych interesów

obywateli lub jednostki organizacyjnej

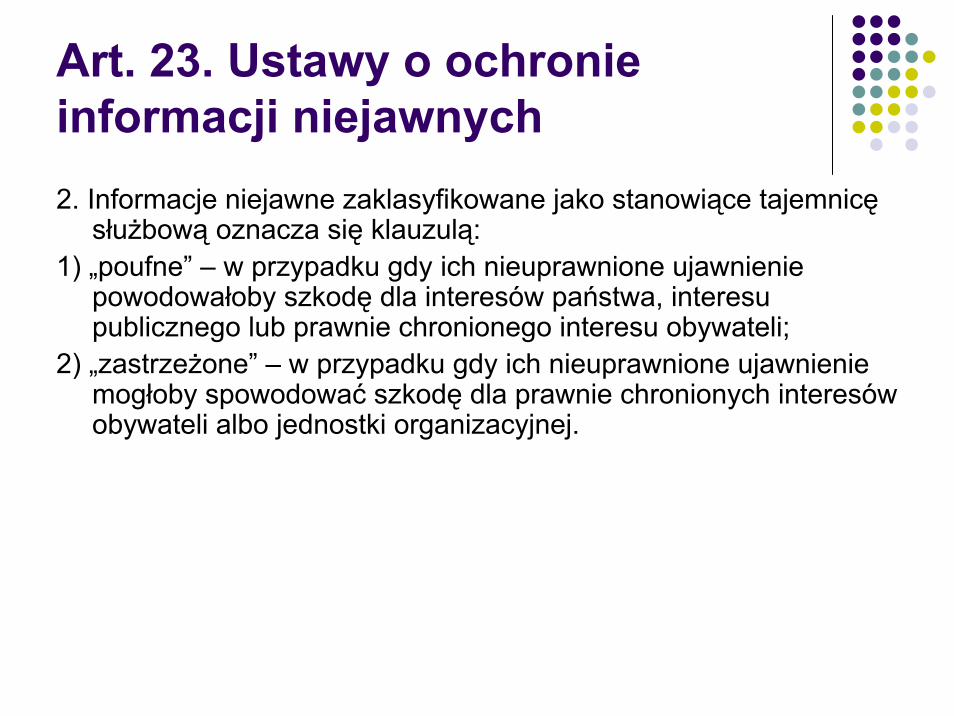

Art. 23. Ustawy o ochronie informacji niejawnych2. Informacje niejawne zaklasyfikowane jako stanowiące tajemnicę

służbową oznacza się klauzulą:1) „poufne” – w przypadku gdy ich nieuprawnione ujawnienie

powodowałoby szkodę dla interesów państwa, interesu publicznego lub prawnie chronionego interesu obywateli;

2) „zastrzeżone” – w przypadku gdy ich nieuprawnione ujawnienie mogłoby spowodować szkodę dla prawnie chronionych interesów obywateli albo jednostki organizacyjnej.

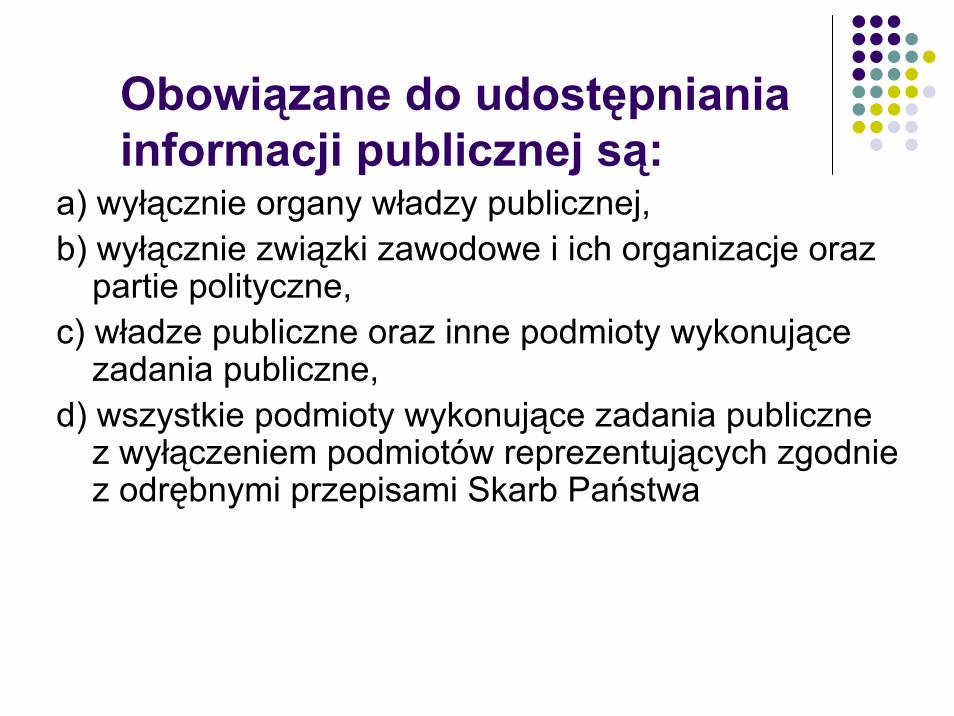

Obowiązane do udostępniania informacji publicznej są:

a) wyłącznie organy władzy publicznej,b) wyłącznie związki zawodowe i ich organizacje oraz

partie polityczne,c) władze publiczne oraz inne podmioty wykonujące

zadania publiczne,d) wszystkie podmioty wykonujące zadania publiczne

z wyłączeniem podmiotów reprezentujących zgodnie z odrębnymi przepisami Skarb Państwa

Art. 4 Ustawy o dostępie do informacji publicznejObowiązane do udostępniania informacji publicznej są władze publiczne oraz inne podmioty wykonujące zadania publiczne, w szczególności:

1) organy władzy publicznej,2) organy samorządów gospodarczych i zawodowych,3) podmioty reprezentujące zgodnie z odrębnymi przepisami Skarb Państwa,4) podmioty reprezentujące państwowe osoby prawne albo osoby prawne

samorządu terytorialnego oraz podmioty reprezentujące inne państwowe jednostki organizacyjne albo jednostki organizacyjne samorządu terytorialnego,

5) podmioty reprezentujące inne osoby lub jednostki organizacyjne, które wykonują zadania publiczne lub dysponują majątkiem publicznym, oraz osoby prawne, w których Skarb Państwa, jednostki samorządu terytorialnego lub samorządu gospodarczego albo zawodowego mają pozycję dominującą w rozumieniu przepisów o ochronie konkurencji i konsumentów.

Obowiązane do udostępnienia informacji publicznej są organizacje związkowe i pracodawców reprezentatywne, w rozumieniu ustawy z dnia 6 lipca 2001 r. o Trójstronnej Komisji do Spraw Społeczno-Gospodarczych i wojewódzkich komisjach dialogu społecznego (Dz.U. Nr 100, poz. 1080, z późn. zm.1)), oraz partie polityczne.

Prawo do informacji publicznej:a) podlega ograniczeniu ze względu na prywatność

osoby fizycznej lub tajemnic przedsiębiorcy,b) podlega ograniczeniu wyłącznie w zakresie i na

zasadach określonych w przepisach o ochronie informacji niejawnych,

c) nie podlega żadnym ograniczeniom,d) podlega ograniczeniu w każdym przypadku, jeżeli

informacja publiczna dotyczy majątku Skarbu Państwa i państwowych osób prawnych.

Art. 5. Ustawy o dostępie do informacji publicznej1. Prawo do informacji publicznej podlega ograniczeniu w zakresie i na

zasadach określonych w przepisach o ochronie informacji niejawnych oraz o ochronie innych tajemnic ustawowo chronionych.

2. Prawo do informacji publicznej podlega ograniczeniu ze względu na prywatność osoby fizycznej lub tajemnicę przedsiębiorcy. Ograniczenie to nie dotyczy informacji o osobach pełniących funkcje publiczne, mających związek z pełnieniem tych funkcji, w tym o warunkach powierzenia i wykonywania funkcji, oraz przypadku, gdy osoba fizyczna lub przedsiębiorca rezygnują z przysługującego im prawa.

3. Nie można, z zastrzeżeniem ust. 1 i 2, ograniczać dostępu do informacji o sprawach rozstrzyganych w postępowaniu przed organami państwa, wszczególności w postępowaniu administracyjnym, karnym lub cywilnym, ze względu na ochronę interesu strony, jeżeli postępowanie dotyczy władz publicznych lub innych podmiotów wykonujących zadania publiczne albo osób pełniących funkcje publiczne - w zakresie tych zadań lub funkcji.

Klauzulę tajności przyznaje:

a) osoba, która jest upoważniona do podpisania dokumentu lub oznaczenia innego niż dokument materiału,

b) odbiorca dokumentu lub materiału,c) wyłącznie urzędnik służby cywilnej,d) wyłącznie pełnomocnik do spraw ochrony

informacji niejawnych

Art. 21 Ustawy o ochronie informacji niejawnych1. Klauzulę tajności przyznaje osoba, która jest upoważniona do podpisania

dokumentu lub oznaczenia innego niż dokument materiału.2. Uprawnienie do przyznawania, zmiany i znoszenia klauzuli tajności przysługuje

wyłącznie w zakresie posiadanego prawa dostępu do informacji niejawnych.3. Osoba, o której mowa w ust. 1, ponosi odpowiedzialność za przyznanie klauzuli

tajności i bez jej zgody albo bez zgody jej przełożonego klauzula nie może być zmieniona lub zniesiona. Dotyczy to również osoby, która przekazała dane do dokumentu zbiorczego.

4. Zawyżanie lub zaniżanie klauzuli tajności jest niedopuszczalne.5. Odbiorca materiału zgłasza osobie, o której mowa w ust. 1, albo jej

przełożonemu fakt wyraźnego zawyżenia lub zaniżenia klauzuli tajności. W przypadku gdy osoba ta lub jej przełożony zdecyduje o zmianie klauzuli, powinna poinformować o tym odbiorców tego materiału. Odbiorcy materiału, którzy przekazali go kolejnym odbiorcom, są odpowiedzialni za poinformowanie ich o zmianie klauzuli.

Informacje niejawne, zaklasyfikowane jako stanowiące tajemnicę służbową, oznacza się klauzulą:

a) „poufne” lub „zastrzeżone”,b) „tajne”,c) „zastrzeżone” – w przypadku, gdy ich nieuprawnione ujawnienie

powodowałoby szkodę dla interesów państwa,d) „poufne” – w przypadku, gdy ich nieuprawnione ujawnienie

mogłoby spowodować szkodę dla prawnie chronionych interesów jednostki organizacyjnej.

Art. 23. Ustawy o ochronie informacji niejawnych2. Informacje niejawne zaklasyfikowane jako stanowiące tajemnicę

służbową oznacza się klauzulą:1) „poufne” – w przypadku gdy ich nieuprawnione ujawnienie

powodowałoby szkodę dla interesów państwa, interesu publicznego lub prawnie chronionego interesu obywateli;

2) „zastrzeżone” – w przypadku gdy ich nieuprawnione ujawnienie mogłoby spowodować szkodę dla prawnie chronionych interesów obywateli albo jednostki organizacyjnej.

Środkami publicznymi są:

1) dochody publiczne;2) środki pochodzące z budżetu Unii Europejskiej oraz

niepodlegające zwrotowi Środki z pomocy udzielanej przez państwa członkowskie Europejskiego Porozumienia o Wolnym Handlu (EFTA);

3) środki pochodzące ze źrodeł zagranicznych niepodlegające zwrotowi, inne niż wymienione w pkt2;

Środkami publicznymi są (c.d.):4) przychody budżetu państwa i budżetów jednostek samorządu

terytorialnego oraz innych jednostek sektora finansów publicznych pochodzące:

a) ze sprzedaży papierów wartościowych,b) z prywatyzacji majątku Skarbu Państwa oraz majątku jednostek

samorządu terytorialnego,c) ze spłat pożyczek i kredytów udzielonych ze środków

publicznych,d) z otrzymanych pożyczek i kredytów,e) z innych operacji finansowych;

Środkami publicznymi są (c.d.):

5) przychody jednostek sektora finansów publicznych pochodzące z prowadzonej przez nie działalności oraz pochodzące z innych źródeł.

Środki publiczne przeznacza się na:

1) wydatki publiczne;2) rozchody publiczne, w tym na rozchody

budżetu państwa i budżetów jednostek samorządu terytorialnego.

Rozchodami publicznymi są:1) spłaty otrzymanych pożyczek i kredytów;2) wykup papierów wartościowych;3) udzielone pożyczki i kredyty;4) płatności wynikające z odrębnych ustaw, których źródłem

finansowania są przychody z prywatyzacji majątku Skarbu Państwa;

5) inne operacje finansowe związane z zarządzaniem długiem publicznym i płynnością;

6) płatności związane z udziałami Skarbu Państwa w międzynarodowych instytucjach finansowych.

Dochodami publicznymi są:1) daniny publiczne, do których zalicza się: podatki,

składki, opłaty, wpłaty z zysku przedsiębiorstw państwowych i jednoosobowych spółek Skarbu Państwa, a także inne świadczenia pieniężne, których obowiązek ponoszenia na rzecz państwa, jednostek samorządu terytorialnego, państwowych funduszy celowych oraz innych jednostek sektora finansów publicznych wynika z odrębnych ustaw;

Dochodami publicznymi są (c.d.):2) inne dochody budżetu państwa, jednostek samorządu terytorialnego

oraz innych jednostek sektora finansów publicznych należne na podstawie odrębnych ustaw lub umów międzynarodowych;

3) wpływy ze sprzedaży wyrobów i usług świadczonych przez jednostki sektora finansów publicznych;

4) dochody z mienia jednostek sektora finansów publicznych, do których zalicza się w szczególności:

a) wpływy z umów najmu, dzierżawy i innych umów o podobnym charakterze,

b) odsetki od środków na rachunkach bankowych,c) odsetki od udzielonych pożyczek i od posiadanych papierów

wartościowych,d) dywidendy z tytułu posiadanych praw majątkowych;

Dochodami publicznymi są (c.d.):5) spadki, zapisy i darowizny w postaci pieniężnej na

rzecz jednostek sektora finansów publicznych;6) odszkodowania należne jednostkom sektora

finansów publicznych;7) kwoty uzyskane przez jednostki sektora finansów

publicznych z tytułu udzielonych poręczeń i gwarancji;

8) dochody ze sprzedaży majątku, rzeczy i praw, niestanowiące przychodów w rozumieniu ust. 1 pkt 4 lit. a i b.

Wydatki budżetu państwa przeznaczone są na:

1. Utrzymywanie i funkcjonowanie organów władzy publicznej, kontroli i ochrony prawa,

2. Zadania wykonywane przez administrację rządową,3. Funkcjonowanie sądów i trybunałów,4. Subwencje ogólne i dotacje dla jst,5. Środki wpłacane do budżetu UE, zwane „środkami własnymi

UE”6. Subwencje dla partii politycznych7. Dotacje na zadania określone odrębnymi ustawami,8. Obsługę długu publicznego,9. Finansowanie programów i projektów, na realizację których

uzyskano środki z budżetu UE, zwane „współfinansowaniem”

10. Realizację Wspólnej Polityki Rolnej

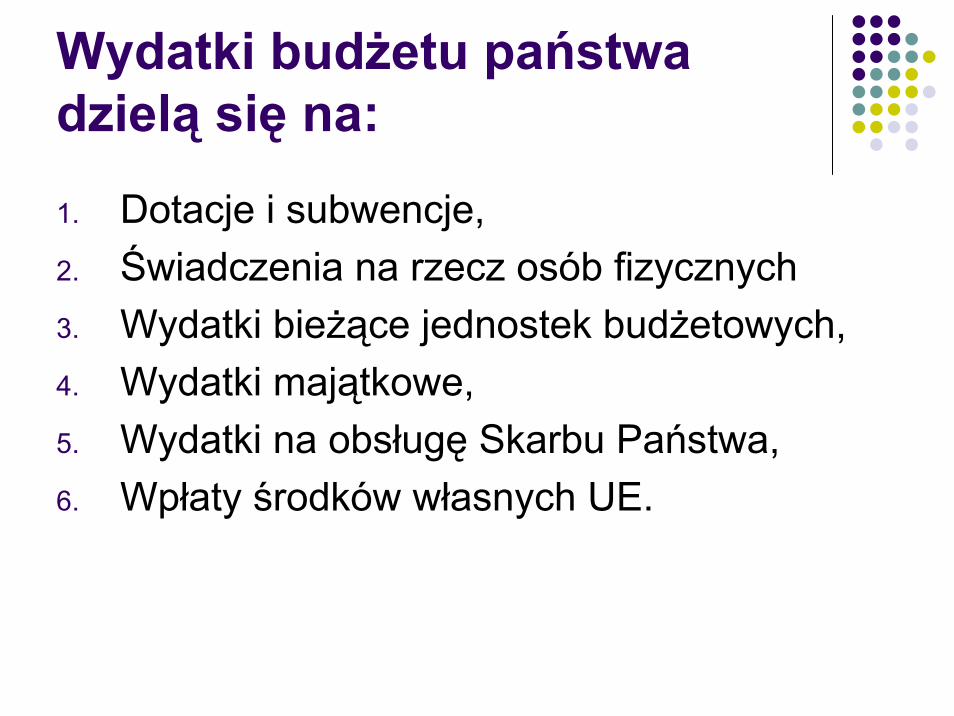

Wydatki budżetu państwa dzielą się na:

1. Dotacje i subwencje,2. Świadczenia na rzecz osób fizycznych3. Wydatki bieżące jednostek budżetowych,4. Wydatki majątkowe,5. Wydatki na obsługę Skarbu Państwa,6. Wpłaty środków własnych UE.

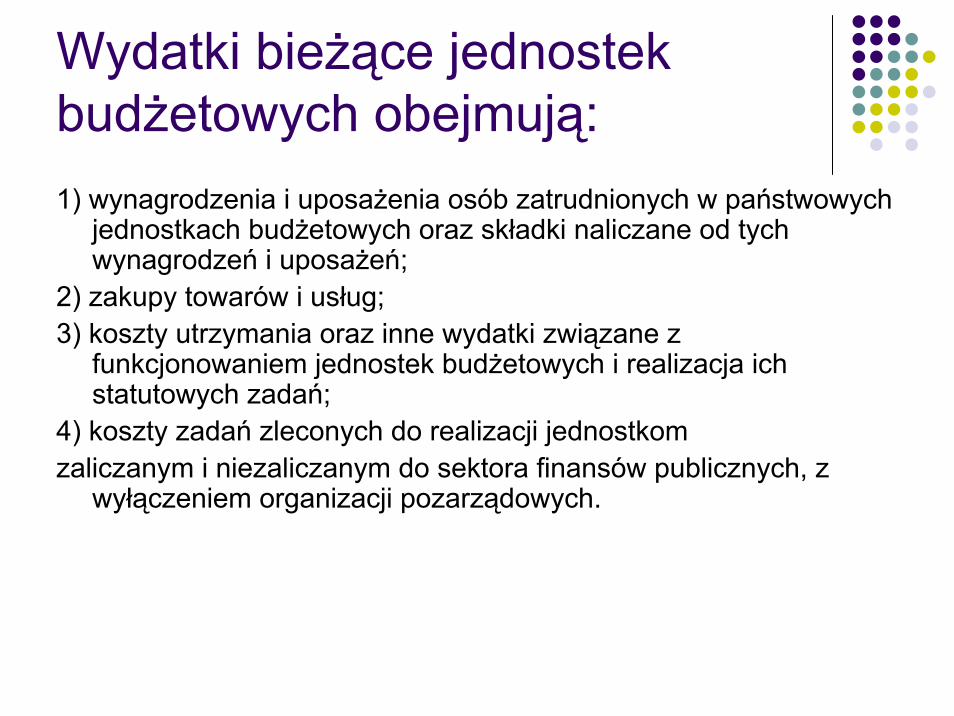

Wydatki bieżące jednostek budżetowych obejmują:1) wynagrodzenia i uposażenia osób zatrudnionych w państwowych

jednostkach budżetowych oraz składki naliczane od tych wynagrodzeń i uposażeń;

2) zakupy towarów i usług;3) koszty utrzymania oraz inne wydatki związane z

funkcjonowaniem jednostek budżetowych i realizacja ich statutowych zadań;

4) koszty zadań zleconych do realizacji jednostkomzaliczanym i niezaliczanym do sektora finansów publicznych, z

wyłączeniem organizacji pozarządowych.

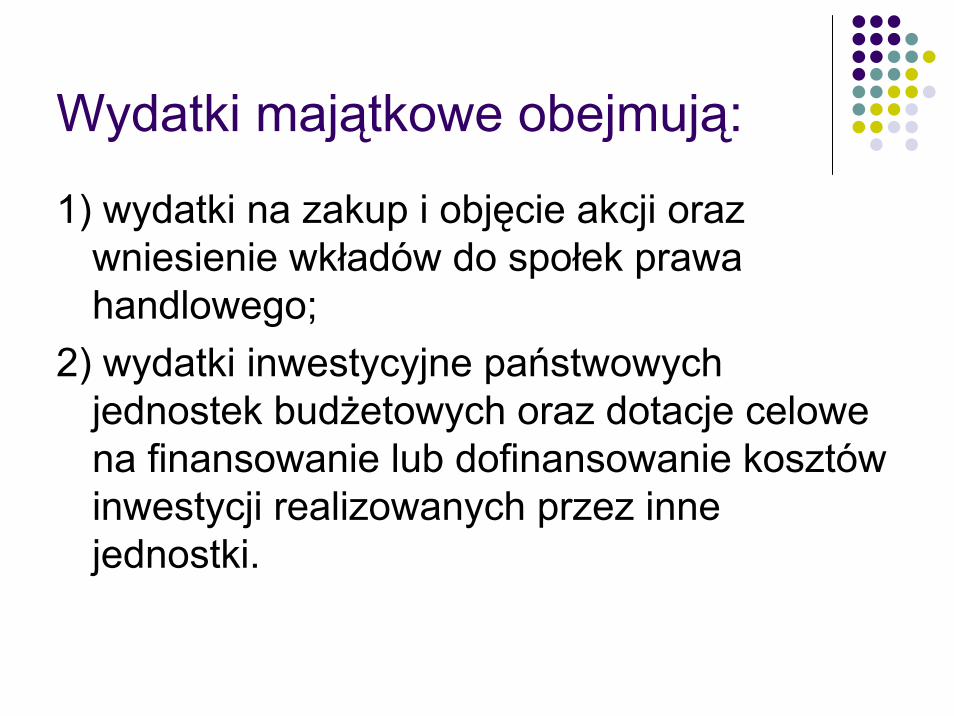

Wydatki majątkowe obejmują:

1) wydatki na zakup i objęcie akcji oraz wniesienie wkładów do społek prawa handlowego;

2) wydatki inwestycyjne państwowych jednostek budżetowych oraz dotacje celowe na finansowanie lub dofinansowanie kosztów inwestycji realizowanych przez inne jednostki.

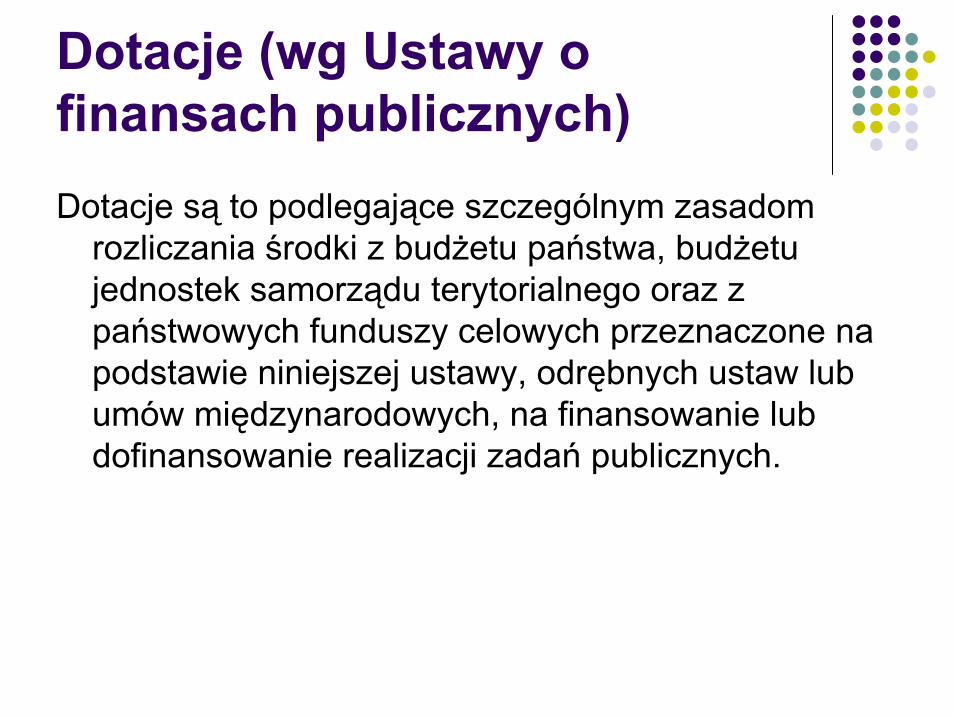

Dotacje (wg Ustawy o finansach publicznych)Dotacje są to podlegające szczególnym zasadom

rozliczania środki z budżetu państwa, budżetu jednostek samorządu terytorialnego oraz z państwowych funduszy celowych przeznaczone na podstawie niniejszej ustawy, odrębnych ustaw lub umów międzynarodowych, na finansowanie lub dofinansowanie realizacji zadań publicznych.

Dotacje celowe są to środki przeznaczone na:1) finansowanie lub dofinansowanie:a) zadań z zakresu administracji rządowej oraz innych zadań zleconych

jednostkom samorządu terytorialnego ustawami,b) ustawowo określonych zadań, w tym zadań z zakresu mecenatu

państwa nad kultura, realizowanych przez jednostki inne niż jednostki samorzadu terytorialnego,

c) bieżących zadań własnych jednostek samorządu terytorialnego,d) zadań agencji wykonawczych, o których mowa w art. 21 ust. 1 pkt 3 lit.

b,e) zadań zleconych do realizacji organizacjom pozarządowym,f) kosztów realizacji inwestycji;2) dopłaty do oprocentowania kredytów bankowych w zakresie określonym

w odrębnych ustawach

Dotacje przedmiotowe

Dotacje przedmiotowe są to środki przeznaczone na dopłaty do określonych rodzajów wyrobów lub usług, kalkulowane według stawek jednostkowych.

Dotacje przedmiotowe (c.d.)Dotacje przedmiotowe moga byc udzielane na

podstawie odrębnych ustaw lub przepisów Unii Europejskiej:

1) dla przedsiębiorców wytwarzających określone rodzaje wyrobów lub świadczących określone rodzaje usług,

2) dla podmiotów wykonujących zadania na rzecz rolnictwa — z uwzględnieniem ich równoprawności.

Subwencja

Środki przeznaczone z budżetu państwa na finansowanie jst bez wskazania celu na jaki mają zostać przeznaczone

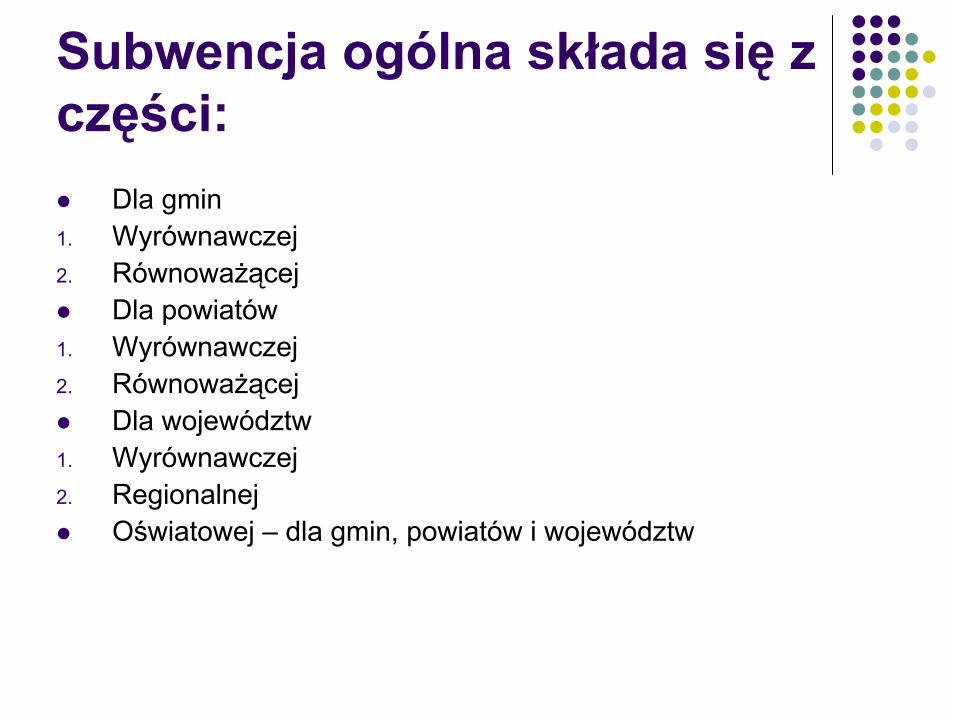

Subwencja ogólna składa się z części:

Dla gmin1. Wyrównawczej2. Równoważącej

Dla powiatów 1. Wyrównawczej2. Równoważącej

Dla województw1. Wyrównawczej2. Regionalnej

Oświatowej – dla gmin, powiatów i województw

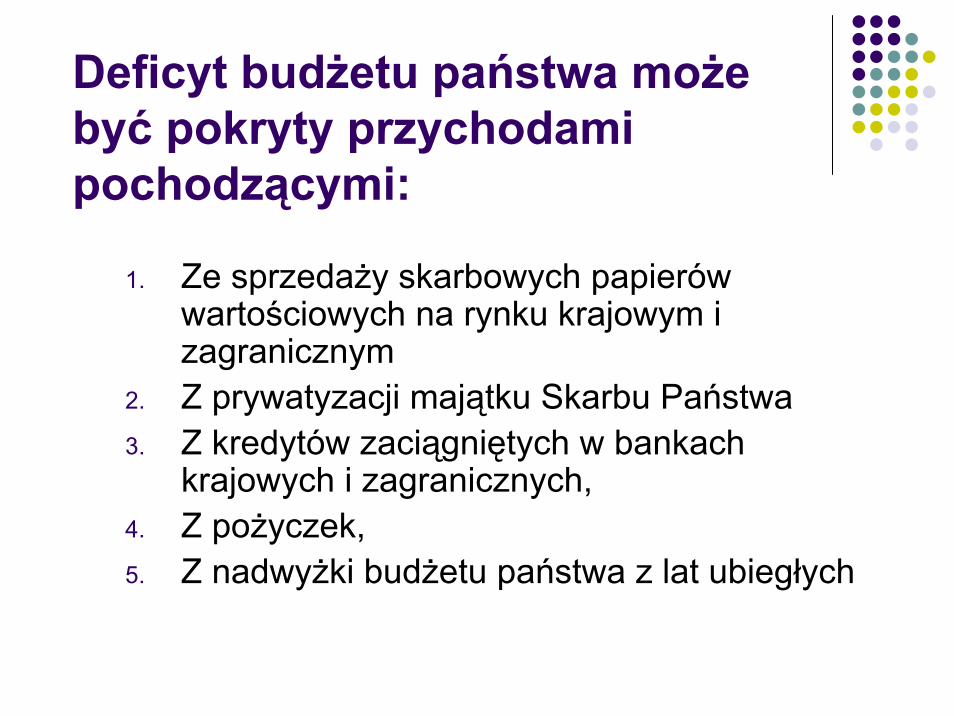

Deficyt budżetu państwa może być pokryty przychodami pochodzącymi:

1. Ze sprzedaży skarbowych papierów wartościowych na rynku krajowym i zagranicznym

2. Z prywatyzacji majątku Skarbu Państwa3. Z kredytów zaciągniętych w bankach

krajowych i zagranicznych,4. Z pożyczek,5. Z nadwyżki budżetu państwa z lat ubiegłych

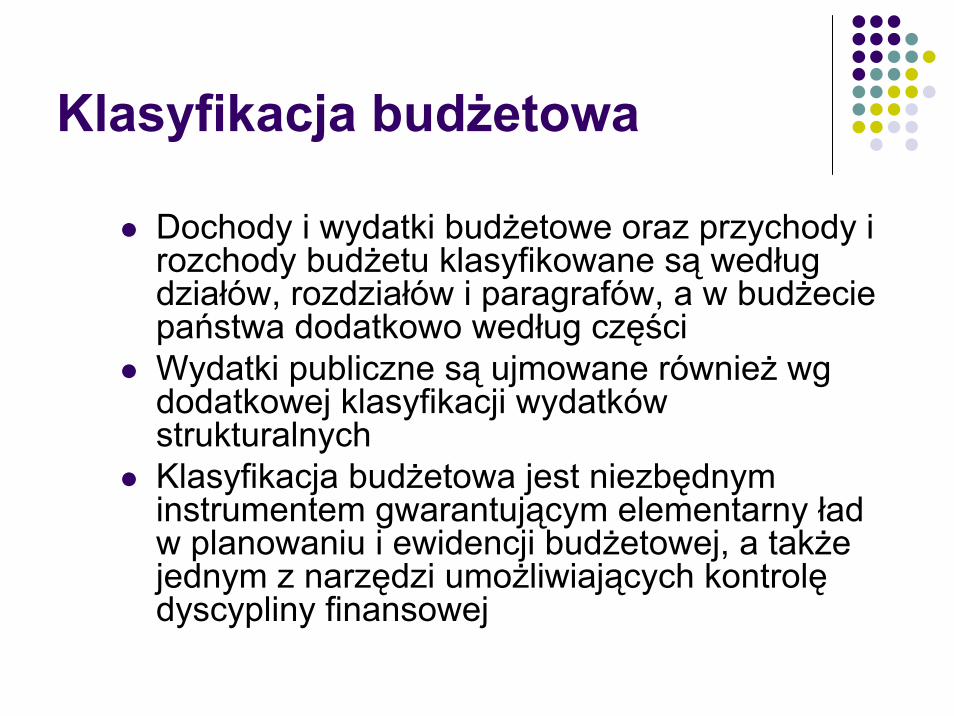

Klasyfikacja budżetowa

Dochody i wydatki budżetowe oraz przychody i rozchody budżetu klasyfikowane są według działów, rozdziałów i paragrafów, a w budżecie państwa dodatkowo według częściWydatki publiczne są ujmowane również wg dodatkowej klasyfikacji wydatków strukturalnychKlasyfikacja budżetowa jest niezbędnym instrumentem gwarantującym elementarny ład w planowaniu i ewidencji budżetowej, a także jednym z narzędzi umożliwiających kontrolę dyscypliny finansowej

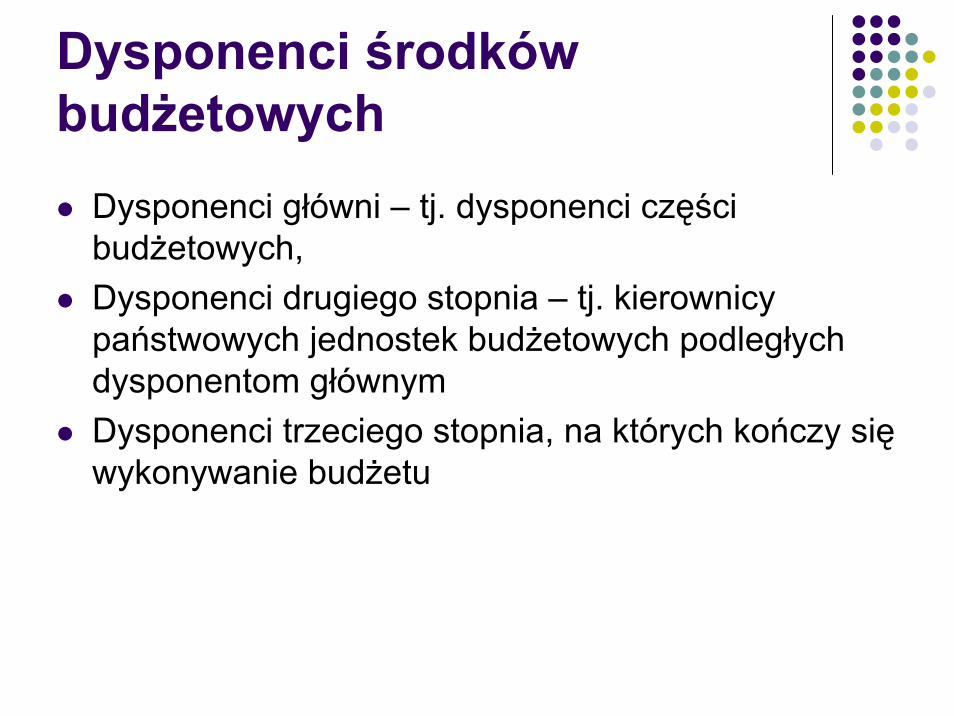

Dysponenci środków budżetowych

Dysponenci główni – tj. dysponenci części budżetowych,Dysponenci drugiego stopnia – tj. kierownicy państwowych jednostek budżetowych podległych dysponentom głównymDysponenci trzeciego stopnia, na których kończy się wykonywanie budżetu

Klasyfikacja wg części budżetu państwa

Klasyfikacja według części budżetowych odpowiada:1. Organom władzy państwowej, kontroli, ochrony prawa,

sądów i trybunałów,2. Organom administracji rządowej,3. Działom administracji rządowej,4. Wyodrębnionym zadaniom, dotyczacym:

Rezerw ogólnej i celowych,Subwencji ogólnych dla jednostek samorządu terytorialnego,Obsługi długu Skarbu Państwa,Przychodów i rozchodów związanych z finansowaniem deficytu i rozdysponowaniem nadwyżki budżetowej

Klasyfikacja budżetowa (c.d.)

Klasyfikacja wg działów Klasyfikacja wg rozdziałówKlasyfikacja wg paragrafów (obejmuje paragrafy dochodów, przychodów, wydatków oraz środków)

Pytania otwarte

1. Omów rolę prezydenta jako naczelnego organu administracji państwowej.

2. Omów kompetencje Rady Ministrów i jej powoływanie.3. Omów rolę i funkcje Prezesa Rady Ministrów.4. Omów pojęcie działu administracji rządowej.5. Omów rolę wojewody jako przedstawiciela Rady Ministrów

w województwie.6. Omów podstawy wojewódzkiej administracji zespolonej.7. Wymień rodzaje terenowych organów rządowej

administracji niezespolonej.8. Omów pojęcie gminy, jej organy.9. Omów pojęcie powiatu, jego organy.

Pytania otwarte (c.d.)11. Omów rolę zarządu województwa samorządowego12. Wyjaśnij, na czym zgodnie z ustawą o ochronie

informacji niejawnych, polega klasyfikowanie informacji niejawnej. Przedstaw, co zgodnie z przepisami ustawy oznacza ochrona informacji niejawnej.

13. Wymień, jakie obowiązki, zgodnie z ustawą o ochronie informacji niejawnych spoczywają na kierowniku jednostki organizacyjnej.

Pytania otwarte (c.d.)

15. Informacje niejawne zaklasyfikowane jako stanowiące tajemnicę państwową oznacza się klauzulą tajności. Omów poszczególne typy klauzul.

16. Podaj, kto zgodnie z przepisami ustawy o ochronie informacji niejawnych i w jakim zakresie, jest upoważniony do przyznawania klauzuli tajności. Wymień podmioty, które zgodnie z przepisami ustawy o dostępie do informacji publicznej obowiązane są do udostępniania informacji publicznej.

17. Przedstaw sposoby udostępnienia informacji publicznej określone w ustawie o dostępie do informacji publicznej.

18. Omów, w jakim zakresie i na jakich zasadach prawo do informacji publicznej podlega ograniczeniu.

Pytania otwarte (c.d.)

20. Jakie prawa przysługują podmiotowi, któremu odmówiono prawa dostępu do informacji publicznej ze względu na wyłączenie jej jawności z powołaniem się na ochronę danych osobowych, prawo do prywatności oraz tajemnicę inną niż państwową, służbową, skarbową lub statystyczną?

21. Podaj, jakie sankcje przewiduje ustawa o dostępie do informacji publicznej za nieudostępnienie informacji publicznej w przypadku istnienia takiego obowiązku.

22. Podaj, jakie informacje uznaje się za dane osobowe w rozumieniu ustawy o ochronie danych osobowych.

23. Wyjaśnij, na czym polega zabezpieczenie danych w systemie informatycznym w rozumieniu ustawy o ochronie danych osobowych.

24. Podaj, jaki organ jest właściwy w sprawach ochrony danych osobowych i jakie są jego zadania.

25. Proszę omówić organy główne Unii Europejskiej i ich kompetencje26. Proszę omówić sposób funkcjonowania Rady Unii Europejskiej 27. System wdrażania środków Unii Europejskiej w Polsce w okresie 2007-201328. Proszę wymienić obszary, którymi zajmuje się Rada Europy oraz wymienić 3

kraje spoza Unii Europejskiej należące do Rady Europy

Literatura:

Ruszkowski J., Górnicz E., Żurek M. Leksykon Integracji Europejskiej, PWN, 2004 Przykładowe pytania z egzaminu na audytora wewnętrznego organizowanego do 2006 r. przez Ministerstwo FinansówUstawa o pracownikach samorządowychUstawa o służbie cywilnej (w brzmieniu od 1.01.2010)Ustawa o finansach publicznych (w brzmieniu od 1.01.2010)Ustawa o ochronie danych osobowychUstawa o wojewodzie i administracji rządowej w województwie (z dnia 23 stycznia 2009 r.)www.kprm.gov.pl /administracja/struktura administracjiUstawa o ochronie informacji niejawnychUstawa o odpowiedzialności za naruszenie dyscypliny finansów publicznychKonstytucja RPUstawa o Radzie MinistrówUstawa o samorządzie województwa Ustawa o samorządzie powiatowymUstawa o samorządzie gminnymRozporządzenie Rady (WE) nr 1083 / 2006 z dnia 11 lipca 2006 r.Rozporządzenie Ministra Finansów w sprawie klasyfikacji części budżetowych oraz określenia ich dysponentówwww.funduszeeuropejskie.gov.pl