alianza de ambulancias medica s.a.s. nit....

TRANSCRIPT

ALIANZA DE AMBULANCIAS MEDICA S.A.S.

NIT. 830.508.610-6

ESTADOS FINANCIEROS Y NOTAS POR EL PERIODO COMPRENDIDO ENTRE ENERO 01 A 31 DE DICIEMBRE DEL 2017

ACTIVOS NOTAS 2017 2016 DIFERENCIA

CORRIENTES

1005 Efectivo y Equivalentes al Efectivo 4 70.149.392 67.167.604 2.981.788

1105 Otros Activos no Financieros 5 150.203.653 133.247.726 16.955.927

1305Cuentas Comerciales por Cobrar y Otras Cuentas por Cobrar

(Corriente)6 325.744.130 306.465.735 19.278.395

1405 Inventarios 7 5.759.349 2.289.013 3.470.336

Total Activo Corriente 551.856.524 509.170.078 42.686.446

NO CORRIENTES

1310Cuentas Comerciales por Cobrar y Otras Cuentas por Cobrar

(No Corriente)7 80.764.414 91.599.389 (10.834.975)

1610 Propiedad, Planta y Equipo 8 884.349.463 777.677.421 106.672.042

1910 Activos por Impuestos 9 3.645.708 - 3.645.708

Total Activo No Corriente 968.759.585 869.276.810 99.482.775

TOTAL ACTIVOS 1.520.616.109 1.378.446.888 142.169.221

PASIVOS

CORRIENTES

2120 Otros Pasivos No Financieros 10 109.382.000 70.718.379 38.663.621

2205 Otros Pasivos Financieros 11 25.932.219 62.181.571 -36.249.352

2305 Ctas.Comerciales x Pagar y Otras Ctas.por Pagar 12 154.932.110 124.583.275 30.348.835

2505 Beneficios a los Empleados 13 47.442.723 38.942.925 8.499.798

2805 Ingresos Recibidos por Anticipado 15 3.028.786 213.371 2.815.415

Total Pasivo Corriente 340.717.838 296.639.521 44.078.317

NO CORRIENTES

2210 Otros Pasivos Financieros (No corrientes) 14 278.311.363 296.578.513 -18.267.150

Total Pasivo No Corriente 278.311.363 296.578.513 -18.267.150

TOTAL PASIVOS 619.029.201 593.218.034 25.811.167

PATRIMONIO 1.177.778 1.177.778

3105 Capital Suscrito y Pagado 530.000.000 530.000.000 -

3205 Utilidades o Excedentes Acumulados 179.109.840 151.796.220 27.313.620

3605 Reservas Obligatorias 76.811.915 76.811.915 -

3610 Reservas Estatutarias 36.463.557 36.463.557 -

3205 Utilidad del Ejercicio 79.201.596 4.121.125 75.080.471

AJUSTES POR CONVERGENCIA NIIF - -13.963.963 13.963.963

TOTAL PATRIMONIO 16 901.586.908 785.228.854 116.358.054

TOTAL PASIVOS Y PATRIMONIO 1.520.616.109 1.378.446.888 142.169.221

8 CUENTAS DE ORDEN

8115 Bienes y valores en poder de terceros 3.000.000 3.000.000

9115 Bienes y valores en poder de terceros 3.000.000 3.000.000

Las notas adjuntas forman un todo indivisible con los estados (Ley 222 de 1995)

PIEDAD TRUJILLO CUBILLOS

Representante Legal

OLGA LUCIA MUÑOZ GONZALEZ

Contadora

T.P. 199982 - T

Dado que el presente informe se construye de acuerdo a las disposiciones de las Circulares Externas 014 y 016 del año 2016 expedidos por la

Superintendencia Nacional de Salud (EE.FF por actividades de supervisión a 4 Dígitos), este no incluye las disposiciones del parágrafo 74 de la NIC

12 en materia de presentación del Impuesto sobre las Ganancias (Compensación de los activos por impuestos y los pasivos por impuestos en el

estado de situación f inanciera).

ALIANZA DE AMBULANCIAS MEDICA S.A.S.

NIT. 830.508.610 - 6

ESTADO DE SITUACIÓN FINANCIERA

AL 31 DE DICIEMBRE DE 2017 - 2016(Cifras Epresadas en Pesos Colombianos)

NOTAS 2017 2016 DIFERENCIA

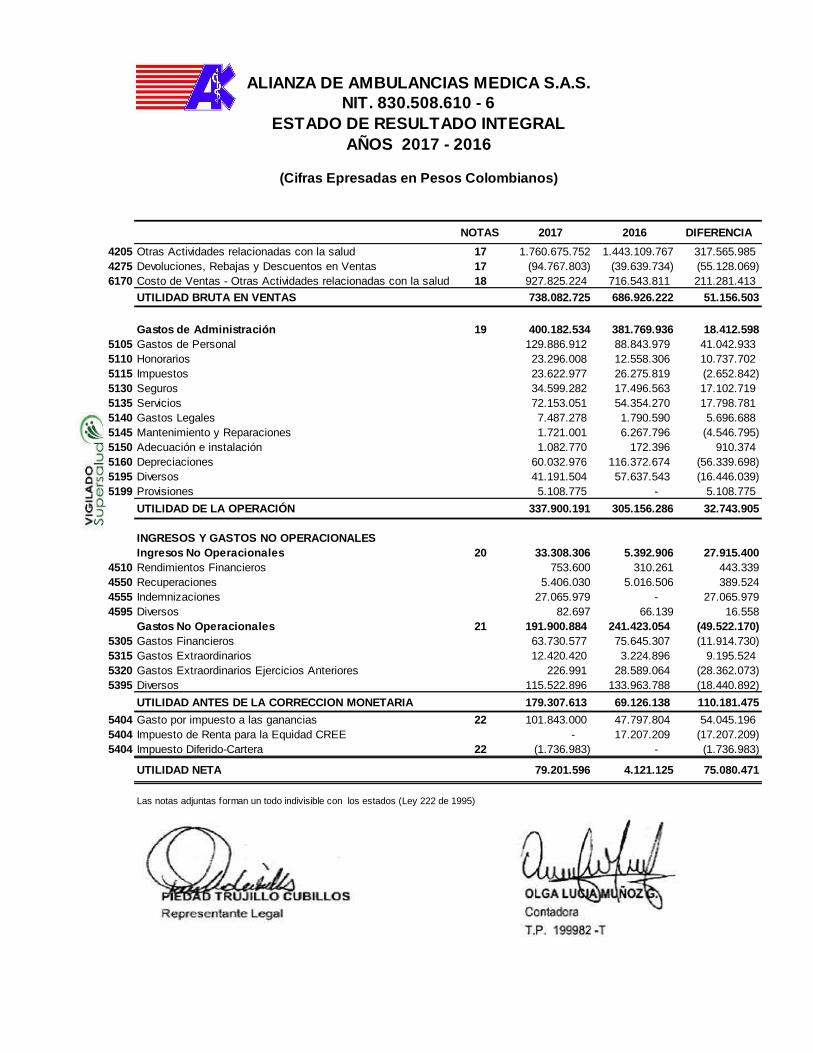

4205 Otras Actividades relacionadas con la salud 17 1.760.675.752 1.443.109.767 317.565.985

4275 Devoluciones, Rebajas y Descuentos en Ventas 17 (94.767.803) (39.639.734) (55.128.069)

6170 Costo de Ventas - Otras Actividades relacionadas con la salud 18 927.825.224 716.543.811 211.281.413

UTILIDAD BRUTA EN VENTAS 738.082.725 686.926.222 51.156.503

Gastos de Administración 19 400.182.534 381.769.936 18.412.598

5105 Gastos de Personal 129.886.912 88.843.979 41.042.933

5110 Honorarios 23.296.008 12.558.306 10.737.702

5115 Impuestos 23.622.977 26.275.819 (2.652.842)

5130 Seguros 34.599.282 17.496.563 17.102.719

5135 Servicios 72.153.051 54.354.270 17.798.781

5140 Gastos Legales 7.487.278 1.790.590 5.696.688

5145 Mantenimiento y Reparaciones 1.721.001 6.267.796 (4.546.795)

5150 Adecuación e instalación 1.082.770 172.396 910.374

5160 Depreciaciones 60.032.976 116.372.674 (56.339.698)

5195 Diversos 41.191.504 57.637.543 (16.446.039)

5199 Provisiones 5.108.775 - 5.108.775

UTILIDAD DE LA OPERACIÓN 337.900.191 305.156.286 32.743.905

INGRESOS Y GASTOS NO OPERACIONALES

Ingresos No Operacionales 20 33.308.306 5.392.906 27.915.400

4510 Rendimientos Financieros 753.600 310.261 443.339

4550 Recuperaciones 5.406.030 5.016.506 389.524

4555 Indemnizaciones 27.065.979 - 27.065.979

4595 Diversos 82.697 66.139 16.558

Gastos No Operacionales 21 191.900.884 241.423.054 (49.522.170)

5305 Gastos Financieros 63.730.577 75.645.307 (11.914.730)

5315 Gastos Extraordinarios 12.420.420 3.224.896 9.195.524

5320 Gastos Extraordinarios Ejercicios Anteriores 226.991 28.589.064 (28.362.073)

5395 Diversos 115.522.896 133.963.788 (18.440.892)

UTILIDAD ANTES DE LA CORRECCION MONETARIA 179.307.613 69.126.138 110.181.475

5404 Gasto por impuesto a las ganancias 22 101.843.000 47.797.804 54.045.196

5404 Impuesto de Renta para la Equidad CREE - 17.207.209 (17.207.209)

5404 Impuesto Diferido-Cartera 22 (1.736.983) - (1.736.983)

UTILIDAD NETA 79.201.596 4.121.125 75.080.471

Las notas adjuntas forman un todo indivisible con los estados (Ley 222 de 1995)

PIEDAD TRUJILLO CUBILLOS

Representante Legal

T.P. 199982 - T

ALIANZA DE AMBULANCIAS MEDICA S.A.S.

NIT. 830.508.610 - 6

ESTADO DE RESULTADO INTEGRAL

AÑOS 2017 - 2016

(Cifras Epresadas en Pesos Colombianos)

OLGA LUCIA MUÑOZ GONZALEZ

Contadora

Saldo a Movimiento del año 2017 Saldo a

Dic. 31 / 16 Aumento Disminución Transferencias Dic. 31 /17

Capital Suscrito y Pagado 530.000.000 530.000.000

Superavit de Capital -

Revalorización del Patrimonio -

Superavit por valorizaciones -

Resultados del Ejercicio 4.121.125 -79.201.596 (4.121.125) 79.201.596

Resultados de Ejercicios Anteriores 151.796.220 37.156.459 13.963.963 4.121.124 179.109.840

Ajustes por Convergencia NIIF -13.963.963 13.963.963 -

Reservas -

Reserva Legal 76.811.915 76.811.915

Reservas Estatutarias 36.463.557 36.463.557

Reserva para Inversión y Ensanche -

Reserva especial para protección de

Inversiones -

Reserva para Ajustes por Inflación -

Total Reservas 113.275.472 113.275.472

TOTALES 785.228.854 901.586.908

PIEDAD TRUJILLO CUBILLOS

Representante Legal

OLGA LUCIA MUÑOZ GONZALEZ

Contadora

T.P. 199982 - T

Concepto

ALIANZA DE AMBULANCIAS MEDICA S.A.S.

NIT. 830.508.610 - 6

ESTADO DE CAMBIOS EN EL PATRIMONIO

AL 31 DE DICIEMBRE DE 2017 - 2016(Cifras Epresadas en Pesos Colombianos)

2.017 2.016

Utilidad neta del Ejercicio 79.201.596 4.121.125

Gastos e (Ingresos) que no afectaron el Capital de

trabajo

Depreciación (gasto) 60.032.976 116.372.674

Amortización de Diferidos 76.013.659 14.982.309

Recursos Financieros Generados por la Operación 215.248.231 135.476.108

RECURSOS FINANCIEROS GENERADOS POR OTRAS

FUENTES

Disminución de Deudores de Largo Plazo 10.834.975 -

Disminución de Inversiones de Largo Plazo - -

Disminución de Cargos Diferidos - -

Aumento de Obligaciones Bancarias 13.496.191,00

Aumento de Obligaciones Laborales 8.499.798 7.643.817

Aumento de Corrección Monetaria Diferida - -

Recursos Financieros Generados por Otras Fuentes 19.334.773 21.140.008

RECURSOS FINANCIEROS UTILIZADOS

Aumento de Deudores Largo plazo - -

Aumento de Propiedad Planta y Equipo 195.118.496 52.402.375

Aumento de Inversiones Largo Plazo - -

Pago de Obligaciones Bancarias (25.040.047) (38.154.526)

Pago a proveedores de Largo Plazo - -

Pago Bonos de Largo Plazo - -

Pago de Dividendos - -

Recursos Financieros Utilizados 170.078.449 14.247.849

VARIACION DEL CAPITAL DE TRABAJO 64.504.555 142.368.267

T.P. 199982 - T

ALIANZA DE AMBULANCIAS MEDICA S.A.S.

NIT. 830.508.610 - 6

ESTADO DE CAMBIOS EN LA SITUACIÓN FINANCIERA

AL 31 DE DICIEMBRE DE 2017 - 2016(Cifras Epresadas en Pesos Colombianos)

RECURSOS FINANCIEROS GENERADOS POR LAS OPERACIONES DEL AÑO

PIEDAD TRUJILLO CUBILLOS

Representante Legal

OLGA LUCIA MUÑOZ GONZALEZ

Contadora

NOTA 1 - ENTIDAD REPORTANTE

NOTA 2 - RESUMEN DE LAS PRINCIPALES POLITICAS CONTABLES

2.4. Cuentas por Cobrar Comerciales y Otras Cuentas por Cobrar

Las ventas se realizan con condiciones de crédito normales, y los valores de las cuentas por cobrar no tienen intereses. Se

miden inicialmente a su precio de transacción. Cuando el plazo de pago se amplía más alla de las condiciones de crédito

normales, las cuentas por cobrar se miden al costo amortizado utilizando el método de interés efectivo.

ALIANZA maneja las siguientes condiciones de pago para gestionar su cartera de clientes:

* Crédito de 30 a 60 días

* Crédito de 61 a 90 días

* Crédito de 91 a 120 días

Al final de cada periodo sobre el que se informa, los valores en libros de los deudores comerciales y otras cuentas por cobrar

se revisan para determinar si existe alguna evidencia objetiva de que no vayan a ser recuperables. Si es así, se reconoce

inmediatamente en resultados una pérdida por deterioro del valor.

Se medirá el valor por la estimación para cuentas incobrables o pérdida de valor a la fecha de los estados financieros de

acuerdo a la diferencia resultante entre el importe en libros de la cuenta por cobrar y el valor presente de los flujos de

efectivo futuros estimados, descontados utilizando la tasa de interés efectivo vigente a la fecha de corte de los estados

financieros. Bajo este modelo se considera el valor del dinero en el tiempo.

La empresa al cierre del periodo contable revisará la recuperabilidad de sus activos financieros y dará de baja aquellos que

considere irrecuperables, es decir que dependerá de la materialidad de la partida y la decisión tomada por la Dirección

General.

2.1 Base de preparación

Los presentes Estados Financieros de ALIANZA DE AMBULANCIAS MEDICA S.A.S., a diciembre 31 de 2017 constituyen los

primeros Estados Financieros preparados de acuerdo con las Normas Internacionales de Información Financiera para las

pequeñas y Medianas Empresas (NIIF para las PYMES) emitidas por el Consejo Internacional de Normas de Contabilidad (IASB

por sus siglas en inglés) y adoptadas en Colombia mediante el Decreto 3022 del 27 de diciembre de 2013.

En Colombia la entidad que reglamente la contabilidad (NIIF) es el Ministerio de Comercio, Industria y Turismo mediante el

Decreto 2420 de diciembre 14 de 2015 "Decreto Único Reglamentario de las Normas de Contabilidad, de Información Financiera

y de Aseguramiento - DUR" y el Decreto que lo modifica 2496 de Diciembre 23 de 2015, los cuales fueron tenidos en cuenta

por ALIANZA pra la la presentación de sus Estados Financieros.

Adicionalmente, los Estados Financieros al 1 de Enero y el 31 de Diciembre de 2016 han sido reestructurados para poder

presentarse en forma comparativa con los del período 2017.

Los efectos de la Adopción de la NIIF para las PYMES y las exenciones adoptadas para la transición de la NIIF para las PYMES

se detallan en la Nota 2.

La preparación de los Estados Financieros conforme a la NIIF para las PYMES exige el uso de ciertas estimaciones contables,

también exige a la Administración que ejerza su juicio en el proceso de aplicación de las Políticas Contables de la empresa,

motivo por el cual las cifras reales pueden diferir de los montos estimados por la Administración.

2.2. Moneda Funcional y de presentación

Los Estados Financieros se preparan en la moneda del ambiente económico primario en donde opera la empresa (Moneda

Funcional). Las cifras incluidas en los Estados Financieros adjuntos están expresadas en Pesos Colombianos que corresponden

a la moneda funcional y de presentación de ALIANZA DE AMBULANCIAS MEDICA S.A.S.

2.3. Efectivo y Equivalentes de Efectivo

Se incluye dentro del efectivo todos los dineros que la empresa tiene disponibles para su uso inmediato en caja, cuentas

corrientes y cuentas de ahorro.

Los efectos de las transacciones y demás sucesos se reconocen cuando ocurren, los saldos de efectivo y equivalentes de

efectivo en moneda local se registran a valor nominal y en la fecha de la transacción.

Para que un rubro del activo esté de acuerdo con el concepto de Equivalente de Efectivo debe cumplir con las siguientes

características:

a. Son fácilmente convertibles en efectivo

b. Mínimo riesgo en el cambio de su valor

c. Son de corto plazo máximo a tres (3) meses

ALIANZA DE AMBULANCIAS MEDICA S.A.S.

NIT: 830.508.610-6

NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS

Al 31 de Diciembre de 2017 y 2016

ALIANZA DE AMBULANCIAS MEDICA S.A. , fue creada según Escritura Pública No. 0004129 de la Notaría 4ta del Circuito de

Bogotá, otorgada el día 11 de Noviembre de 2004, inscrita el 25 de noviembre de 2004 bajo el No. 00963972 del Libro IX,

inscrita en la cámara de comercio el día 25 de noviembre de 2004 bajo el No.00963972 del libro IX, Matricula 01433734,

como una Sociedad Anónima, y por Acta No.022 de Asamblea de Accionistas del 15 de Enero de 2016, inscrita el 22 de Marzo

de 2016 bajo el número 02074097 del Libro IX, la sociedad cambió su nombre de: ALIANZA DE AMBULANCIAS MEDICA S.A. por el

de ALIANZA DE AMBULANCIAS MEDICA S.A.S.

El Objeto Social principal es la prestación de servicios de ambulancia terrestre y la atención de pacientes en todos el territorio

nacional.

(Cifras Epresadas en Pesos Colombianos)

2.6. Propiedad, Planta y Equipo

La propiedad, planta y equipo se registran al costo de adquisición y se presentan netos de su depreciación acumulada y

deterioro acumulado de valor. El costo incluye e precio de adquisición y todos los costos directamente relacionados

necesarios para la operación del activo y en las condiciones necesarias para que pueda operar de la forma prevista por la

administración.

Los gastos periódicos de mantenimiento, conservación y reparación, se imputan a resultados, como gastos del ejercicio en

que se incurren. Un elemento de propiedades, planta y equipo es dado de baja en el momento de su disposición o cuando no

se esperan beneficios económicos futuros de su uso. Cualquier utilidad o pérdida que surge de la baja del activo (calculada

como la diferencia entre el valor neto de disposición y el valor en libros del activo) es incluída en el estado de resultados en el

ejercicio en el cual el activo es dado de baja.

La depreciación comienza cuando los bienes se encuentran disponibles para ser utilizados, esto es, para la operación del

activo y en las condiciones necesarias para que pueda operar de la forma prevista por la Administración. La depreciación es

calculada linealmente durante la vida útil técnica de los activos, hasta el momento de su valor residual, de existir. Las vidas

útiles técnicas estimadas por categoría son las siguientes:

2.8 BENEFICIOS A EMPLEADOS

ALIANZA DE AMBULANCIAS MEDICA S.A.S. reconocerá el costo de todos los beneficios a los empleados a los que estos tengan

derecho como resultado de los servicios prestados durante un periodo determinado a la empresa.

Los beneficios que brinda la empresa a sus empleados incluyen:

Sueldo, horas extras, recargos nocturnos, dominicales, festivos, auxilio de transporte, cesantías e intereses, vacaciones,

primas legales.

Todos los beneficios serán reconocidos contablemente al momento que el empleado adquiera el derecho de recibirlo y que la

empresa adquiera la obligación de pago.

Los métodos de depreciación, vidas útiles y valores residuales son revisados en cada ejercicio y se ajustan si es necesario en

forma prospectiva.

Cuando el valor de un activo es superior a su valor recuperable estimado, su valor se reduce de forma inmediata hasta su

valor recuperable, mediante la aplicación de pruebas de deterioro u obsolescencia.

2.5 Inventarios

La empresa reconocerá como inventarios los materiales o suministros, que serán consumidos en el proceso de prestación del

servicio de ambulancia.

La empresa medirá inicialmente el inventario al costo de adquisición, que incluirá el precio de compra, el transporte, el

almacenamiento y otros costos que estén relacionados directamente con su adquisición.

La empresa utilizará el sistema de inventario permanente, empleando el método de valuación promedio ponderado.

DETERIORO:

La empresa debe evaluar al final de cada periodo sobre el que se informa, si las existencias registradas en sus inventarios

están deterioradas, es decir, si el importe en libros no es totalmente recuperable, por ejemplo, por daños, obsolescencia, o

precios de venta decrecientes. Se requiere medir el inventario a su precio de venta menos los costos de terminación y venta

y si es el caso se reconozcan una perdida por deterioro del valor.

2.7 OBLIGACIONES FINANCIERAS Y CUENTAS POR PAGAR

Las obligaciones financieras se reconocen inicialmente a su precio de transacción menos cualquier costo de transacción.

Después del reconocimiento inicial se miden al costo amortizado utilizando el método de interés efectivo. Los gastos por

intereses se reconocen sobre la base del método del interés efectivo y se presentan en los resultados como gastos

financieros.

ALIANZA DE AMBULANCIAS MEDICA S.A.S., reconocerá una cuenta por pagar cuando exista un compromiso legal de pago, es

decir un documento que lo soporte.

La empresa medirá inicialmente las cuentas por pagar al valor de la factura o documento equivalente.

La empresa disminuirá el valor de las cuentas por pagar, por cada uno de los pagos o abonos realizados a terceros.

Activos depreciables Años de vida útil

Edificaciones 60

Maquinaria y herramienta 15

Equipo de Oficina 10

Equipo de comunicación 10

Equipo de transporte 10

Equipo de cómputo 5

2.11 COSTOS Y GASTOS

ALIANZA DE AMBULANCIAS MEDICA S.A.S. reconoce sus costos y gastos en la medida en que ocurran los hechos económicos

en forma tal que queden registrados sistemáticamente en el período contable correspondiente (Causación), independiente del

flujo de recursos monetarios o financieros. Se incluyen dentro del reconocimiento de los costos de los servicios prestados los

materiales, mano de obar y otros costos indirectos.

Se incluyen dentro de los costos las erogaciones causadas a favor de empleados o terceros directamente relacionados con la

venta o prestación de servicios. También se incluyen aquellos costos que están directamente relacionados con la venta o la

prestación de los servicios como elemento esencial entre ellos: Honorarios y servicios con contratos diferentes a los laborales,

gastos de viaje, arrendamiento entre otros.

Se incluyen dentro de los gastos las demás erogaciones que no clasifiquen para ser registradas como costo o como inversión.

La empresa reconocerá un gasto, cuando surja un decremento en los beneficios económicos futuros en forma de salida o

disminuciones del valor de activos o bien el surgimiento de obligaciones, además de que pueda ser medido con fiabilidad.

Los gastos de la entidad se medirán al costo de los mismos que pueda medirse de forma fiable. El gasto se clasificará por su

función (como parte del costo de las ventas o de los costos de actividades de distribución o administración).

2.9 PATRIMONIO

El patrimonio representa el valor residual de comparar el total de los activos después de deducir todos sus pasivos para

cumplir con el objeto Social de la empresa.

Dentro del conjunto de cuentas del patrimonio se encuentran las reservas, las cuales son constituidas con los recursos de los

excedentes de cada periodo, con el objeto de satisfacer requerimientos específicos.

Los activos comprados con reservas deberán ser reemplazados al momento de cumplir su vida útil.

2.1. Adopción de las NIIF.

Mediante la ley 1314 del 13 de julio de 2009, se modificaron los principios y normas de contabilidad e información financiera

aceptados en Colombia. En desarrollo de ésta ley, el Gobierno Nacional emitió el decreto 3022 de 2013, que adopta las NIIF

para Pymes y establece un Nuevo Marco Técnico Normativo para los preparadores de Información Financiera que conforman

el Grupo 2.

Con base en lo anterior, y teniendo en cuenta los parámetros de clasificación, la empresa ALIANZA DE AMBULANCIAS MEDICA

S.A.S., cumple los requisitos establecidos ubicándose en el Grupo 2.

Atendiendo la Ley 1314 de 2009, el Gobierno Nacional reguló los principios y normas de contabilidad, e información financiera

aceptados en Colombia y el Decreto 3022 del 2013 en el cual se dictan las disposiciones del Marco Técnico para preparadores

de Grupo 2 – NIIF PyMES.

El 23 de diciembre de 2015, el Gobierno nacional, a través del Ministerio de Hacienda y Crédito Público y el Ministerio de

Comercio, Industria y Turismo expidió el Decreto 2496 de 2015, con el cual se otorga un plazo adicional de un año para la

implementación de normas internacionales de información financiera a las entidades que conforman el sistema de Seguridad

Social en Salud y a las Cajas de Compensación, que voluntariamente se quisieran acoger a esta medida.

Alianza de Ambulancias Medica S.A.S., considerando las instrucciones y decisiones normativas pendientes que frente a la

estructura contable bajo NIIF existen en las empresas que conforman el sistema de Seguridad Social en Salud y los

inconvenientes internos que atravesó la empresa durante los años 2014 y 2015, se acogió a los nuevos plazos que estableció

este decreto y que se detallan a continuación:

2.10 INGRESOS

ALIANZA DE AMBULANCIAS MEDICA S.A.S. reconocerá como ingresos, el recaudo proveniente de la prestación de los servicios

de ambulancia y demás actividades relacionadas en su objeto social.

ALIANZA DE AMBULANCIAS MEDICA S.A.S. tendrá en cuenta el principio de causación para reconocer los ingresos que se

esperan recibir.

Y se medirá al monto que expida la factura que los cuantifique.

Período de preparación Enero 1 a diciembre 31 de 2015

Período de transición Enero 1 a diciembre 31 de 2016

Primer período de aplicación de NIIF Enero 1 a diciembre 31 de 2017

Fecha de primer reporte bajo NIIF Diciembre 31 de 2017

ALIANZA DE AMBULANCIAS MEDICA S.A.S., medirá las obligaciones laborales al valor no descontado de los beneficios a los

empleados a corto plazo, que la empresa espera que haya que pagar por esos servicios.

También se tendrán en cuenta las retribuciones en dinero por ausencias de vacaciones y enfermedad las cuales se

reconocerán como un pasivo.

Las aportaciones se reconocerán como un pasivo, y como un gasto sobre el periodo que se informa.

Los beneficios por terminación de un contrato se reconocerán como un pasivo y como un gasto cuando la entidad cancele el

vínculo que los une con el empleado antes de la fecha normal del retiro.

La empresa medirá los beneficios a los empleados por la mejor estimación del valor a pagar a la fecha sobre la que se

informa.

NOTA 3. TRANSICIÓN A LA NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA PARA PEQUEÑAS Y MEDIANAS

ENTIDADES (NIIF para PYMES)

Por lo expuesto anteriormente, los primeros Estados Financieros bajo NIIF de la empresa ALIANZA DE AMBULANCIAS MEDICA

S.A.S serán los terminados al 31 de diciembre de 2017. Hasta el año terminado en el 2015 la empresa emitía sus Estados

Financieros según los principios contables aplicables en Colombia de acuerdo a los Decretos 2649 y 2650 de 1993, por lo tanto

las cifras de los Estados Financieros del 2015 han sido reestructuradas para ser presentadas con los mismos criterios y

principios del año 2016.

El periodo de preparación obligatoria de ALIANZA DE AMBULANCIAS MEDICA S.A.S es del 1 de Enero al 31 de Diciembre de 2015.

ALIANZA DE AMBULANCIAS MEDICA S.A.S ha preparado su Estado de Situación Financiera de Apertura bajo NIIF para PYMES al 1

de Enero de 2016.

Proceso de Adopción por Primera Vez de las NIIF para PYMES

Los Estados Financieros de la empresa al 1 de enero de 2016 y al 31 de diciembre de 2016 fueron preparados y presentados

originalmente de conformidad con los principios contables aplicables en Colombia anteriormente.

La compañía aplicó la sección 35 de las NIIF Pymes y otras disposiciones legales aplicables para preparar el estado de situación

financiera de apertura al 1 de enero de 2016 mediante la reexpresión del estado de situación financiera (balance general)

preparado bajo normas locales vigentes. Dicha reexpresión implicó aplicar en forma retroactiva todos los principios de

reconocimiento, medición, presentación y revelación de los hechos económicos establecidos en las normas mencionadas

anteriormente.

Procedimientos efectuados durante el proceso de adpoción por primera vez

1. Procedimientos Generales

La adopción por primera vez, establece los siguientes procedimientos generales efectuados durante el proceso de adopción

por primera vez:

3. Aplicación NIIF para PYMES

Los estados financieros de ALIANZA DE AMBULANCIAS MEDICA S.A.S. por el ejercicio terminado al 31 de diciembre de 2016

serán los primeros estados financieros de acuerdo con Normas Internacionales de Información Financiera.

La fecha de transición de la empresa comprende todo el año 2016, por lo que la fecha de preparación obligatoria será a partir

del 1 de enero de 2017.

a) Se efectuó análisis sobre el reconocimiento de todos los Activos y Pasivos cuyo reconocimiento fue requerido por la NIIF

para PYMES.

b) No se reconocieron como activos o pasivos las partidas que la NIIF para PYMES no lo permiten.

c) Se reclasificaron las partidas de conformidad con la clasificación establecida por la NIIF para PYMES.

d) Se aplicó la NIIF para PYMES al medir todos los activos y pasivos reconocidos.

2. Principales Modificaciones

La adopción de las NIIF para PYMES por primera vez supone realizar las siguientes modificaciones:

a) Cambios en la presentación de estados financieros, incluyendo el estado de resultados integral aplicable al balance de

transición al 31 de diciembre de 2016.

b) Cambios en las políticas contables y criterios de medición.

c) Corrección de errores contables.

d) Incremento significativo de revelaciones en las notas a los estados financieros.

4. Excepciones y exenciones a la aplicación de la NIIF para PYMES

Baja en cuentas de activos financieeros y pasivos financieros

En la fecha del estado de situación financiera de apertura NIIF, se dieron de baja activos y pasivos financieros que no cumplían

con los criterios de reconocimiento a 31 de diciembre de 2015, y no se incorporó ningún activo o pasivo financiero que haya

dado de baja en PCGA y que debió ser reconocido en NIIF.

Estimaciones contables

Las estimaciones que la empresa realiza según las NIIF para las PYMES en la fecha de transición, deben ser coherentes con las

estimaciones realizadas para la misma fecha conforme a los principios contables colombianos (después de realizar los ajustes

necesarios para reflejar cualquier diferencia en las políticas contables), a menos que exista evidencia objetiva de que estas

estimaciones sean erróneas.

Esta excepción también se aplicará a los periodos comparativos presentados en los primeros estados financieros según NIIF

para PYMES.

Valor razonable como costo atribuido

La aplicación de esta exención le permitiría a la empresa evitar el proceso administrativo que supone la reconstrucción de los

saldos de propiedades,planta y equipo, siguiendo los parámetros de la Sección 17, y que principalmente podrían generar la

modificación de los efectos de ajustes por inflación, la separación de componentes, el re-cálculo de la depreciación

considerando vidas útiles diferentes y la reconstrucción de los conceptos incluidos en el costo de cada uno de los bienes.

Generalmente, la exención es aplicada mediante una combinación que implica la utilización de avalúos para las categorías de

activos que individualmente poseen valores importantes (terrenos, edificios y maquinarias) y la utilización del valor en los

libros de los PCGA anteriores a la fecha del Estado de Situación Financiera de Apertura para los otros tipos de activos que

tienen valores no representativos de manera individual.

5. Conciliación entre NIIF para las PYMES y Principios de contabilidad generalmente aceptados en Colombia

Las siguientes conciliaciones ofrecen la cuantificación del impacto de la transición a la NIIF para PYMES. La primera

conciliación proporciona una visión global del impacto sobre el Patrimonio neto del 1 de enero de 2016.

ALIANZA DE AMBULANCIAS MEDICA S.A.S.

BALANCE GENERAL

A DICIEMBRE 31 DEL 2015DEBITO CREDITO DEBITO CREDITO DEBITO CREDITO

11 DISPONIBLE

1105 CAJA

Caja General Radio 147,900

1110 BANCOS

Caja Social- Cta. Cte. 1377 95,172

Bancolombia Cta. Cte.93260865749 16,113,565

1120 CUENTAS DE AHORRO

Caja Social- Colmena 278,351

TOTAL DISPONIBLE 16,634,988 747,827

1,592,002

1295 OTRAS INVERSIONES

Titulos Fiduciaria Colmena 747,827 747,827

Fiduciaria Bancolombia 1,592,002 1,592,002

TOTAL OTRAS INVERSIONES 2,339,828

1305 CLIENTES

Entidades Promotoras de Salud 346,164,427 62,303,123 52,208,769

Glosas EPS 30,180,097

Clientes - Deterioro del Valor 5,332,733

376,344,524 12,731,209

1325 CxC A SOCIOS O ACCIONISTAS 9,831,575

Accionistas 8,375,898 8,375,898

8,375,898

1330 ANTICIPOS AVANCES Y DEPOSITOS

A Proveedores 4,355,311 4,355,311

A Trabajadores 9,831,575 9,831,575

14,186,886

1355 ANTICIPO DE IMPTOS Y CONTRIBUCIONES O SALDOS A FAVOR

Saldo a Favor en Impuesto de Renta 85,362,000

Retefuente 4% 31,950,743

Retefuente 2% 11,296,048

Retefuente 11% 43,119

Retefuente 7% 7,558

Anticipo de Industria y Comercio 53,640

Auto Retención CREE 12,216,000

Saldo a Favor en Impuesto de Renta CREE 2,302,000

143,231,108 12,786,275

1390 DEUDAS DE DIFICIL COBRO

Deudas de Dificil Cobro 62,303,123 62,303,123

1399 PROVISIONES

Provisiones Clientes 52,208,769 - 52,208,769

TOTAL DEUDORES 552,232,770

1435 INVENTARIOS

Medicamentos 656,010

Insumos Ambulancias 2,766,857

TOTAL INVENTARIOS 3,422,867

15 PROPIEDAD PLANTA Y EQUIPO

Construcciones en Curso 39,725,265

Terrenos 158,989,000 441,011,000

Muebles y Enseres 3,231,860 - 3,231,860

Equipo de Oficina 24,146,215 3,231,860 19,655,175

Equipos de computo y comunicaciones 26,248,361 21,367,887

Maquinaria y Equipo Médico 235,658,275 89,042,948

Equipo de Transporte 406,122,955 9,600,000 321,446,826

1562 DEPRECIACION ACUMULADA

Equipo de Oficina 14,343,984 - 14,343,984

Maquinaria y Equipo 5,311,191 - 5,311,191

Equipos de computo y comunicaciones 21,367,887 - 21,367,887

Maquinaria y Equipo Médico 89,042,948 - 89,042,948

Equipo de Transporte 321,446,826 - 321,446,826

TOTAL PLANTA Y EQUIPO 442,609,095

16 INTANGIBLES

LICENCIAS 8,631,230 8,631,230

BIENES RECIBIDOS EN ARRIENDO 450,611,000 450,611,000

TOTAL INTANGIBLES 459,242,230

17 DIFERIDOS

Gastos pagados anticipado (Seguros) 12,786,275 12,786,275

TOTAL DIFERIDOS 12,786,275

TOTAL ACTIVOS 1,489,268,053

Ajustes Por Adopción Reclasificaciones

ALIANZA DE AMBULANCIAS MEDICA S.A.S.

BALANCE GENERAL

A DICIEMBRE 31 DEL 2015DEBITO CREDITO DEBITO CREDITO DEBITO CREDITO

11 DISPONIBLE

1105 CAJA

Caja General Radio 147,900

1110 BANCOS

Caja Social- Cta. Cte. 1377 95,172

Bancolombia Cta. Cte.93260865749 16,113,565

1120 CUENTAS DE AHORRO

Caja Social- Colmena 278,351

TOTAL DISPONIBLE 16,634,988 747,827

1,592,002

1295 OTRAS INVERSIONES

Titulos Fiduciaria Colmena 747,827 747,827

Fiduciaria Bancolombia 1,592,002 1,592,002

TOTAL OTRAS INVERSIONES 2,339,828

1305 CLIENTES

Entidades Promotoras de Salud 346,164,427 62,303,123 52,208,769

Glosas EPS 30,180,097

Clientes - Deterioro del Valor 5,332,733

376,344,524 12,731,209

1325 CxC A SOCIOS O ACCIONISTAS 9,831,575

Accionistas 8,375,898 8,375,898

8,375,898

1330 ANTICIPOS AVANCES Y DEPOSITOS

A Proveedores 4,355,311 4,355,311

A Trabajadores 9,831,575 9,831,575

14,186,886

1355 ANTICIPO DE IMPTOS Y CONTRIBUCIONES O SALDOS A FAVOR

Saldo a Favor en Impuesto de Renta 85,362,000

Retefuente 4% 31,950,743

Retefuente 2% 11,296,048

Retefuente 11% 43,119

Retefuente 7% 7,558

Anticipo de Industria y Comercio 53,640

Auto Retención CREE 12,216,000

Saldo a Favor en Impuesto de Renta CREE 2,302,000

143,231,108 12,786,275

1390 DEUDAS DE DIFICIL COBRO

Deudas de Dificil Cobro 62,303,123 62,303,123

1399 PROVISIONES

Provisiones Clientes 52,208,769 - 52,208,769

TOTAL DEUDORES 552,232,770

1435 INVENTARIOS

Medicamentos 656,010

Insumos Ambulancias 2,766,857

TOTAL INVENTARIOS 3,422,867

15 PROPIEDAD PLANTA Y EQUIPO

Construcciones en Curso 39,725,265

Terrenos 158,989,000 441,011,000

Muebles y Enseres 3,231,860 - 3,231,860

Equipo de Oficina 24,146,215 3,231,860 19,655,175

Equipos de computo y comunicaciones 26,248,361 21,367,887

Maquinaria y Equipo Médico 235,658,275 89,042,948

Equipo de Transporte 406,122,955 9,600,000 321,446,826

1562 DEPRECIACION ACUMULADA

Equipo de Oficina 14,343,984 - 14,343,984

Maquinaria y Equipo 5,311,191 - 5,311,191

Equipos de computo y comunicaciones 21,367,887 - 21,367,887

Maquinaria y Equipo Médico 89,042,948 - 89,042,948

Equipo de Transporte 321,446,826 - 321,446,826

TOTAL PLANTA Y EQUIPO 442,609,095

16 INTANGIBLES

LICENCIAS 8,631,230 8,631,230

BIENES RECIBIDOS EN ARRIENDO 450,611,000 450,611,000

TOTAL INTANGIBLES 459,242,230

17 DIFERIDOS

Gastos pagados anticipado (Seguros) 12,786,275 12,786,275

TOTAL DIFERIDOS 12,786,275

TOTAL ACTIVOS 1,489,268,053

Ajustes Por Adopción Reclasificaciones

PASIVO

2120 OBLIGACIONES FRAS. COMPAÑIAS FINANCIAMIENTO

PAGARES 103,063,723

PRESTAMOS PARA SEGUROS DE VEHICULOS 10,657,334

CONTRATO DE ARRENDAMIENTO 14,684,471

LEASING 321,734,939

TOTAL OBLIGACIONES FINANCIERAS 450,140,467

2205 PROVEEDORES 58,804,207

2335 COSTOS Y GASTOS POR PAGAR

Honorarios 54,991,993

Servicios Técnicos 286,505

Servicios de Mantenimiento 5,387,846

Transportes Fletes y Acarreos 356,910

Servicio Públicos 2,340,325

Mantenimiento 5,102,360

Oxígeno 262,000 262,000

Otros 8,543,808 1,242,176

2365 Retención en la fuente 3,918,669 3,918,669

2368 Retención de Industria y Comercio 500,000 500,000

2370 Retenciones y aportes de nómina 1,664,989 1,664,989

2380 Otras Cuentas por Pagar 2,366,786 2,366,786

TOTAL CUENTAS POR PAGAR 85,722,191

24 IMPUESTOS GRAVAMENES Y TASAS

3,918,669

500,000

2404 De Renta y Complementarios 47,716,927

2412 De Industria y Comercio 1,760,000

2495 Otros 21,405,094

1,610,753

TOTAL IMPUESTOS GRAVAMENES Y TASAS 70,882,021

25 OBLIGACIONES LABORALES

2505 Nomina por Pagar 16,561,928 2,982,271

2,332,885

565,896

567,530

531,563

2510 Cesantias Consolidadas 7,754,434

2515 Interese sobre Cesantias 340,912

2525 Vacaciones 2,071,013

TOTAL OBLIGACIONES LABORALES 26,728,287 2,982,271

28 OTROS PASIVOS

2805 Anticipos y avances recibidos 2,557,028 2,557,028

TOTAL OTROS PASIVOS 2,557,028

TOTAL PASIVOS 694,834,202

PATRIMONIO

31 CAPITAL SOCIAL

3105 Capital Suscrito y Pagado 530,000,000

33 RESERVAS Y FONDOS

3305 Reservas Obligatorias 64,214,646

3310 Reservas Estatutarias 17,567,654

3605 RESULTADO DEL EJERCICIO

Excedentes del Ejercicio 125,972,686 125,972,686

3705 RESULTADOS EJERCICIOS ANTERIORES

Excedentes Acumuladas 56,678,866

125,972,686

AJUSTES POR CONVERGENCIA NIIF

Clientes-Deterioro del valor por vencimiento 5,332,733

Intangibles-Licencias 8,631,230

TOTAL PATRIMONIO 794,433,851

TOTAL PASIVO + PATRIMONIO 1,489,268,053

13,963,963 13,963,963 1,197,780,904 1,197,780,904

* La entidad concluyó que la cartera que presenta un vencimiento menor a 2 años es totalmente recuperable, por lo cual hizo

evaluación general sobre ella.

* Para el resto de la cartera, la entidad concluyó que:

a) Se estima que del total de la cartera que presenta entre 2 y 5 años de mora se recuperará el 80% en un plazo de 3 años.

b) Se estima que del total de la cartera que presenta más de 5 años de mora se recuperará el 30% en un plazo de 5 años.

Se analiza la cartera vencida de acuerdo a lo anterior y se determina un Deterioro de valor por vencimiento a una tasa del

19.33%.

* Por efecto de implementación de la NIIF para PYMES en ALIANZA DE AMBULANCIAS MEDICA S.A.S., los ajustes se reconocieron

directamente en la cuenta patrimonial "AJUSTES POR CONVERGENCIA NIIF". Esto generó una disminución en el patrimonio por

$13.963.963, lo que representa una variación en el patrimonio del 1,76% respecto a las cifras bajo los principios de

contabilidad generalmente aceptados locales, pasando de $ 794.433.851 a $ 780.469.888 bajo NIIF, representados

principalmente por el reconocimiento del Deterioro del valor por vencimiento de cartera y por el no reconocimiento de un

Activo Intangible correspondiente al Software Contable.

Explicación de los ajustes realizados

* Por efectos de implementación de NIIF, la empresa ha incluído en el rubro de Terrenos la suma de $441.011.000 que se

encontraban registrados como Intangibles bajo contabilidad local y que corresponden al valor de la compra en Mayo 30 de

2014 del Lote ubicado en la Calle 102 A # 70 B - 80 donde funciona actualmente la empresa y que pagó por medio del

Préstamo de Leasing Financiero # 162411 que se tiene con Bancolombia.

* Así mismo, la empresa ha incluído en el rubro de Flota y Equipo de Transporte la suma de $9.600.000 que se encontraban

como Intangibles bajo contabilidad local y que corresponden al saldo por amortizar de la compra del Vehiculo - Ambulancia

NISSAN URBAN placas RMX224 y que se adquirió en Noviembre 30 de 2011 con el Préstamo Leasing Financiero # 107282-6 que

se tiene con Helm Bank.

PASIVO

2120 OBLIGACIONES FRAS. COMPAÑIAS FINANCIAMIENTO

PAGARES 103,063,723

PRESTAMOS PARA SEGUROS DE VEHICULOS 10,657,334

CONTRATO DE ARRENDAMIENTO 14,684,471

LEASING 321,734,939

TOTAL OBLIGACIONES FINANCIERAS 450,140,467

2205 PROVEEDORES 58,804,207

2335 COSTOS Y GASTOS POR PAGAR

Honorarios 54,991,993

Servicios Técnicos 286,505

Servicios de Mantenimiento 5,387,846

Transportes Fletes y Acarreos 356,910

Servicio Públicos 2,340,325

Mantenimiento 5,102,360

Oxígeno 262,000 262,000

Otros 8,543,808 1,242,176

2365 Retención en la fuente 3,918,669 3,918,669

2368 Retención de Industria y Comercio 500,000 500,000

2370 Retenciones y aportes de nómina 1,664,989 1,664,989

2380 Otras Cuentas por Pagar 2,366,786 2,366,786

TOTAL CUENTAS POR PAGAR 85,722,191

24 IMPUESTOS GRAVAMENES Y TASAS

3,918,669

500,000

2404 De Renta y Complementarios 47,716,927

2412 De Industria y Comercio 1,760,000

2495 Otros 21,405,094

1,610,753

TOTAL IMPUESTOS GRAVAMENES Y TASAS 70,882,021

25 OBLIGACIONES LABORALES

2505 Nomina por Pagar 16,561,928 2,982,271

2,332,885

565,896

567,530

531,563

2510 Cesantias Consolidadas 7,754,434

2515 Interese sobre Cesantias 340,912

2525 Vacaciones 2,071,013

TOTAL OBLIGACIONES LABORALES 26,728,287 2,982,271

28 OTROS PASIVOS

2805 Anticipos y avances recibidos 2,557,028 2,557,028

TOTAL OTROS PASIVOS 2,557,028

TOTAL PASIVOS 694,834,202

PATRIMONIO

31 CAPITAL SOCIAL

3105 Capital Suscrito y Pagado 530,000,000

33 RESERVAS Y FONDOS

3305 Reservas Obligatorias 64,214,646

3310 Reservas Estatutarias 17,567,654

3605 RESULTADO DEL EJERCICIO

Excedentes del Ejercicio 125,972,686 125,972,686

3705 RESULTADOS EJERCICIOS ANTERIORES

Excedentes Acumuladas 56,678,866

125,972,686

AJUSTES POR CONVERGENCIA NIIF

Clientes-Deterioro del valor por vencimiento 5,332,733

Intangibles-Licencias 8,631,230

TOTAL PATRIMONIO 794,433,851

TOTAL PASIVO + PATRIMONIO 1,489,268,053

13,963,963 13,963,963 1,197,780,904 1,197,780,904

NOTA 4 - DISPONIBLE

2017 2016 DIFERENCIA

Caja General 511,750 118,533 393,217

Cuentas de Ahorro 283,042 1,438,839 (1,155,797)

Cuentas Corrientes 60,682,592 63,161,035 (2,478,442)

Títulos en Fiduciarias 8,672,007 2,449,197 6,222,810

70,149,392 67,167,604 2,981,787

2017 2016

Cuentas de Ahorro 283,042 1,438,839

Banco Caja social 283,042 1,438,839

Cuentas Corrientes 60,682,592 63,161,035

Banco Caja social 21,062,305 39,282,444

Bancolombia 39,620,287 23,878,591

Títulos en Fiduciarias 8,672,007 2,449,197

Fiduciaria Colmena 897,536 747,827

Fiduciaria Bancolombia 7,774,471 1,701,370

NOTA 5 - OTROS ACTIVOS NO FINANCIEEROS (CORRIENTES)

2017 2016 DIFERENCIA

52,197,000 56,606,000 (4,409,000)

13,112,910 - 13,112,910

59,664,093 53,361,517 6,302,576

Autoretención CREE - 11,232,533 (11,232,533)

Seguros 25,229,651 12,047,676 13,181,975

150,203,654 133,247,726 16,955,928

NOTA 6 - CUENTAS COMERCIALES POR COBRAR Y OTRAS CUENTAS POR COBRAR

2017 2016 DIFERENCIA

Clientes 328,686,591 326,922,276 1,764,315

Glosas EPS 69,878,727 54,768,532 15,110,195

(10,673,667) (5,564,892) (5,108,775)

520,555 - 520,555

18,096,338 21,939,209 (3,842,870)

406,508,544 398,065,124 8,443,420

CARTERA - (CLIENTES Y GLOSAS) 2017 2016

NO VENCIDAS 127,873,322 122,924,719

1-30 DIAS 57,205,336 54,464,232

31-60 DIAS 6,995,891 37,785,037

61-90 DIAS 8,533,822 27,898,900

91-180 DIAS 91,544,563 46,814,966

181-360 DIAS 29,510,521 30,109,210

MÁS 360 DIAS 76,901,862 51,599,389

398,565,317 371,596,453

Deterioro del valor por vencimiento (10,673,667) (5,564,892)

TOTAL CARTERA NETA 387,891,650 366,031,561

Saldo a favor por Impuesto de Renta

Anticipo por Retenciones en la fuente practicadas

(1) El saldo de 52.197.00 por concepto de Saldo a Favor de Impuesto de Renta y Complementarios corresponde a saldo a

favor de renta del año 2016.

(2) El saldo de 13.112.910 por concepto de Autorretención Especial de Renta del año 2017.

(3) El saldo de 59.664.093 corresponde a la retención en la fuente practicada por concepto de compras, servicios y honorarios

de la vigencia del año 2017.

El efectivo y equivalentes al efectivo al 31 de Diciembre de 2017 y 31 de diciembre de 2016 incluyen los siguientes

componentes:

El saldo de los activos no financieros al 31 de Diciembre de 2017 y 31 de Diciembre de 2016, comprendía:

Los deudores comerciales y otras cuentas por cobrar al 31 de Diciembre de 2017 y 31 de Diciembre de 2016, están

conformados de la siguiente manera:

Autoretencion Especial de Renta

Al 31 de Diciembre de 2017, el rubro de Seguros por valor de $ 25.229.651, corresponden al valor de las pólizas de seguros

contratados por la empresa, estos seguros se amortizan en el término de duración de la vigencia del cubrimiento o el derecho

a uso de los servicios pactados en los contratos, por lo general es de un año.

Al 31 de diciembre de 2017, la empresa tiene disponibles recursos financieros por la suma de $70.149.392 que corresponden a

los recursos de liquidez inmediata, total o parcial con los que cuenta ALIANZA DE AMBULANCIAS MEDICA S.A.S. para cumplir con

sus obligaciones inmediatas, el manejo de los recursos se realiza a través de consignaciones y retiros.

Clientes - Deterioro del valor por vencimiento

Pagos-Gastos Anticipados y Avances Entregados

Cuentas por cobrar a trabajadores

El deterioro de la cartera se determinó como sigue:

Tasa de descuento 20.77%

Total Recuperable Plazo VPN Deterioro

ENTRE 2 Y 5 AÑOS 2,684,101 2,147,281 2 1,472,213 1,211,888

ENTRE 2 Y 5 AÑOS 8,630,864 6,904,691 2 4,733,977 3,896,887

MAS DE 5 AÑOS - - 5 - -

Total Deterioro 11,314,965 9,051,972 6,206,190 5,108,775

Aliansalud 11,572,266

Colmédica 11,608,191

Compensar 7,840,959

Famisanar

EPS16,226,430

Nueva EPS 11,395,477

Sanitas EPS 11,235,404

TOTAL 69,878,727

NOTA 7 - INVENTARIOS

2017 2016 DIFERENCIA

Medicamentos 581,922 419,790 162,132

Insumos 5,177,427 1,869,223 3,308,204

5,759,349 2,289,013 3,470,336

Valor Glosa

* El saldo de $ 18.096.338 del rubro de Cuentas por cobrar a trabajadores, corresponde a préstamos que la entidad le ha

otorgado a sus socios y empleados sin cobro de intereses y que seguirán pagando durante el tiempo pactado.

* El saldo de $ 520.555 corresponde al giro realizado a los proveedores como un pago anticipado a mantenimiento de las

móviles, el cual debe ser legalizado durante el mes de enero de 2018.

El saldo de los Inventarios al 31 de Diciembre del 2017 y 31 de Diciembre de 2016, comprendía:

* Del total de la Cartera de Clientes (EPS) por valor de $ 398.565.317 a Diciembre 31 de 2017, la entidad realiza las

siguientes estimaciones, por lo cual hizo evaluación general sobre ella, con el fin de determinar el Deterioro del Valor por

Vencimiento:

a) Se estima que la cartera que presenta un vencimiento menor a 2 años es totalmente recuperable.

b) Se estima que la cartera que presenta entre 2 y 5 años de mora se recuperará el 80% en un plazo de 3 años.

c) Se estima que la cartera que presenta más de 5 años de mora se recuperará el 30% en un plazo de 5 años.

Análisis cartera

La Superintendencia Financiera de Colombia estableció para el mes de diciembre, la

tasa de interés para créditos de consumo y ordinarios en 20.77% e.a

* El rubro de Glosas EPS se detalla así:

Cliente

NO VENCIDAS32%

1-30 DIAS14%

31-60 DIAS2%

61-90 DIAS2%

91-180 DIAS23%

181-360 DIAS8%

MÁ 360 DIAS19%

CARTERA CLIENTES INCLUÍDO GLOSASPOR EDADES

A DICIEMBRE 31 DE 2017

NOTA 8 - PROPIEDAD PLANTA Y EQUIPO

2017 2016 DIFERENCIA

Construcciones en curso 119,657,289 - 119,657,289

Bodega 639,725,265 639,725,265 -

Equipo de oficina 27,378,075 27,378,075 -

31,321,974 27,078,361 4,243,613

Maquinaria y Equipo Medico 236,138,275 235,658,275 480,000

Flota y Equipo de Transporte 391,193,090 415,722,955 (24,529,865)

(2,648,352) (1,324,176) (1,324,176)

(27,378,075) (24,293,727) (3,084,348)

(29,172,280) (27,078,361) (2,093,919)

(136,472,708) (112,517,828) (23,954,880)

(365,393,090) (402,671,418) 37,278,328

VALOR EN LIBROS 884,349,463 777,677,421 106,672,042

NOTA 9 - ACTIVOS POR IMPUESTOS

2017 2016 DIFERENCIA

3,645,708 - 3,645,708

3,645,708 - 3,645,708

NOTA 10 - OTROS PASIVOS NO FINANCIEROS (CORRIENTE)

2017 2016 DIFERENCIA

Retención en la Fuente 1,893,000 1,417,000 476,000

Retención de Industria y Comercio 924,000 871,366 52,634

Impuesto de Renta y complementarios 101,843,000 47,797,804 54,045,196

Impuesto de Industria y comercio 166,000 1,312,000 (1,146,000)

Impuesto de Renta para la Equidad CREE 4,556,000 19,320,209 (14,764,209)

109,382,000 70,718,379 38,663,621

* El saldo de $ 166.000 Corresponde al saldo por pagar por concepto de retención de ICA del periodo de Noviembre y

Diciembre del 2017 y que fue cancelado en el mes de Enero del 2018 respectivamente.

El saldo de activos por impuesto diferido con corte a 31 de Diciembre del 2017 incluye:

ACTIVOS POR IMPUESTOS DIFERIDOS

Cuentas Comerciales por Cobrar y Otras Cuentas por Cobrar

* El saldo de $ 1.893.000 Corresponde al saldo por pagar por concepto de retención en la fuente del periodo de Diciembre del

2017 y que fue cancelado en el mes de Enero del 2018 respectivamente.

* El saldo de $ 924.000 Corresponde al Impuesto Industria y Comercio de los municipios que quedaron pendientes de pago de

la vigencia 2017 donde dicho impuesto se presenta bimestralmente.

* El saldo de $ 101.843.000 Corresponde al cálculo de la provisión de Renta que realiza la entidad para calcular dicha provisión

a través de la liquidación ordinaria sometida a una tarifa del 34% sobre la Utilidad antes de Impuestos.

* El rubro de Construcciones en curso por valor de $ 119.657.289, corresponde a la obra iniciada durante el año 2017 para la

construcción del área de oficinas y área operativa donde actualmente funciona la empresa.

Depreciacion Acumulada Flota y Equipo de Transporte

El método de medición de los inventarios es el promedio ponderado. Alianza reconoce en el momento inicial sus inventarios al

costo de adquisición y la medición posterior tambien se realiza al costo, ya que no existe evidencia de deterioro durante el

período aquí reportado.

Mensualmente los inventarios que por su fecha de vencimiento se deben tener en cuenta para una disposición final (Baja), son

custodiados por fuera de los lotes para suministro y se dan de baja de acuerdo con las normas ambientales. La empresa

contratista seleccionada por ALIANZA, recoge, destruye los medicamentos y entrega acta como soporte de dicho proceso.

Equipos de computación y comunicación

Depreciacion Acumulada Equipo de oficina

Depreciacion Acumulada Equipos de computación y comunicación

Depreciacion Acumulada Maquinaria y Equipo Medico Cientifico

Depreciacion Acumulada Construcciones y Edificaciones

Los inventarios de ALIANZA DE AMBULANCIAS MEDICA S.A.S, están representados por medicamentos e Insumos de manejo para

las ambulancias, utilizados para cumplir el objeto social.

El saldo de Propiedades, Planta y Equipo al 31 de Diciembre de 2017 y 31 de Diciembre de 2016, comprendía la siguiente

información:

ALIANZA reconoce sus terrenos y las construcciones y edificaciones a valor razonable, tomando como base el avalúo técnico

realizado a Diciembre 31 de 2013.

Para los demás elementos de propiedad, planta y equipo Alianza tomó el costo atribuido como valor inicial en NIIF.

* Esta cuenta registra el saldo que corresponde a la diferencia entre lo fiscal y NIIF del año anterior.

El saldo de la cuenta Otros Pasivos no Financieros (Corriente) al 31 de Diciembre de 2017 y 31 de Diciembre de 2016 está

representado por:

* El saldo de $ 4.556.000 Corresponde al saldo por pagar por concepto de Impuesto de Renta para la Equidad CREE año 2013.

NOTA 11 - OTROS PASIVOS FINANCIEROS (CORRIENTE) - OBLIGACIONES FINANCIERAS A CORTO PLAZO

2017 2016 DIFERENCIA

Pagarés - 4,914,654 (4,914,654)

25,932,219 13,035,040 12,897,179

25,932,219 17,949,694 7,982,525

NOTA 12 - CUENTAS POR PAGAR COMERCIALES Y OTRAS CUENTAS POR PAGAR

2017 2016 DIFERENCIA

Proveedores Nacionales 51,940,579 32,241,141 19,699,438

Honorarios 75,170,128 76,194,904 (1,024,776)

Servicios Técnicos 86,482 86,482 -

Servicios de Mantenimiento 5,353,722 5,353,722 -

Transportes, Fletes y Acarreos 185,600 185,600 -

Servicios Públicos 1,121,915 22,610 1,099,305

Seguros - - -

Mantenimiento 1,949,604 1,949,604 -

Otras cuentas por pagar 19,124,079 8,549,211 10,574,868

154,932,109 124,583,274 10,649,397

NOTA 13 - BENEFICIOS A EMPLEADOS

2017 2016 DIFERENCIA

Sueldos por Pagar 16,992,364 15,941,629 1,050,735

2,970,445 2,561,503 408,942

726,234 644,434 81,800

789,900 700,833 89,067

Aportes a Caja de Compensación 754,500 644,051 110,449

Cesantías 13,205,713 11,622,619 1,583,094

Intereses sobre Cesantías 1,537,277 1,299,286 237,991

Vacaciones 706,719 1,408,460 (701,741)

9,759,571 4,100,110 5,659,461

47,442,723 38,922,925 8,519,798

NOTA 14 - OTROS PASIVOS FINANCIEROS (NO CORRIENTE)

2017 2016 DIFERENCIA

Leasing Bancolombia 278,311,363 296,578,513 (18,267,150)

278,311,363 296,578,513 (18,267,150)

NOTA 15 - INGRESOS DIFERIDOS Y ACUMULACION O DEVENGOS

2017 2016 DIFERENCIA

Ingresos Recibidos por Anticipado 3,028,786 213,371 2,815,415

3,028,786 213,371 2,815,415

Aportes a Administradoras de Riesgos

Prestaciones Sociales por pagar-Liquidaciones x Pagar

Todas las obligaciones laborales y de seguridad social reconocidas por ALIANZA son a corto plazo.

Al 31 de Diciembre el saldo de esta cuenta se compone asi:

En la cuenta de Ingresos recibidos por anticipado la empresa reconoce lo correspondiente a los abonos entregados por los

clientes en calidad de Anticipos dado que tienen facturas específicas para realizar el cruce.

El saldo de esta cuenta es corriente.

* El rubro de Obligaciones financieras a Largo plazo representa las deudas que tiene la empresa a más de 1 año:

Leasing Bancolombia: Crédito No. 162411 con monto inicial de $ 441.011.000, con saldo a Diciembre 31 de 2017 por $

278.311.363 que corresponde a las 78 cuotas pendientes por pagar.

Durante el año 2017 mensualmente se cancelaron las cuotas correspondientes.

Al 31 de Diciembre el saldo de esta cuenta se compone asi:

Aportes a Administradoras de Pensiones

Aportes a Entidades Promotoras de Salud

El saldo de cuentas por pagar registrado a 31 de Diciembre del 2017, está representado por obligaciones contraídas por la

entidad, originadas de la adquisición de bienes y servicios.

El saldo de las obligaciones financieras a corto plazo al 31 de diciembre de 2017 y 31 de diciembre de 2016:

Prestamos Seguros Vehículos (Ambulancias)

El saldo de la cuenta beneficios a empleados con corte a 31 de Diciembre del 2017 incluye:

Al 31 de Diciembre las cuentas por pagar se componen asi:

Prestamos Seguros Vehículos (Ambulancias)

* Durante el año 2017 se terminó de cancelar el pagare con Bancolombia Crédito No. 6740081759 con monto inicial de $

100.000.000

* El rubro de Prestamos Seguros Vehículos representa las deudas que tiene la empresa por concepto de Seguros de las

ambulancias, que fueron financiados por Seguros Generales Suramericana; de los cuales mensualmente se pagaran las cuotas

correspondientes durante el próximo año.

NOTA 16 - PATRIMONIO

2017 2016 DIFERENCIA

Capital Suscrito y Pagado 530,000,000 530,000,000 -

Reserva Legal Obligatoria 76,811,915 76,811,915 -

36,463,557 36,463,557 0

Resultado del Ejercicio 79,201,596 4,121,125 75,080,471

Resultado de Ejercicios Anteriores 179,109,840 151,796,220 27,313,620

AJUSTES POR CONVERGENCIA NIIF - (13,963,963) 13,963,963

Ingresos netos 901,586,908 785,228,854 116,358,054

NOTA 17 - INGRESOS POR ACTIVIDADES ORDINARIAS

2017 2016 DIFERENCIA

Servicios de Ambulancia 1,760,675,752 1,443,109,767 317,565,985

Devoluciones En Ventas (94,767,803) (39,639,734) (55,128,069)

Ingresos netos 1,665,907,949 1,403,470,033 262,437,916

NOTA 18 - COSTO POR PRESTACIÓN DE SERVICIOS

2017 2016 DIFERENCIA

Materiales y suministros 27,515,085 13,781,970 13,733,115

De personal 197,508,781 160,761,117 36,747,664

Arrendamiento Leasing - 135,000 (135,000)

Seguros 3,552,787 5,185,119 (1,632,332)

Servicios 410,087,933 340,802,518 69,285,415

Mantenimiento y reparaciones 264,011,686 184,501,324 79,510,362

Parqueadero 13,126 8,879 4,247

Diversos 7,930,036 5,962,387 1,967,649

17,205,790 5,405,498 11,800,292

927,825,224 716,543,812 211,281,412

NOTA 19 - GASTOS DE ADMINISTRACION

2017 2016 DIFERENCIA

Gastos del personal 129,886,912 88,843,979 41,042,933

Honorarios 23,296,008 12,558,306 10,737,702

Impuestos 23,622,977 26,275,819 (2,652,842)

Seguros 34,599,282 17,496,563 17,102,719

Servicios 72,153,051 54,354,271 17,798,780

Gastos Legales 7,487,278 1,790,590 5,696,688

Mantenimiento y Reparaciones 1,721,001 6,267,796 (4,546,795)

Adecuación e Instalación 1,082,770 172,396 910,374

Depreciaciones 60,032,976 116,372,674 (56,339,698)

Gastos diversos 41,191,504 57,637,544 (16,446,040)

5,108,775 - 5,108,775

400,182,534 381,769,938 18,412,596

Reserva Estatutaria (Para Reposición de Activos)

El Patrimonio a Diciembre 31, se compone de la siguiente forma:

Los ingresos operacionales durante los periodos terminados al 31 de diciembre de 2017 y 2016 comprendían lo siguiente:

Los costos de servicios de ambulancia al 31 de diciembre de 2017 y 2016 son los siguientes:

* Reserva legal - De acuerdo con la ley colombiana el 10% de la ganancia neta de cada ejercicio debe apropiarse como

reserva legal, hasta que el saldo de ésta sea equivalente por lo menos al 50% del capital suscrito. La reserva legal obligatoria

no es distribuible antes de la liquidación de la Entidad, pero debe utilizarse para absorber pérdidas netas anuales. Cualquier

suma apropiada voluntariamente en exceso del 50% del capital suscrito puede considerarse como de libre disponibilidad por

parte de la Asamblea de Accionistas.

Los ingresos de ALIANZA DE AMBULANCIAS MEDICA S.A.S., corresponden a la prestación de servicios de Ambulancia, los cuales

son prestados por profesionales altamente calificados para pacientes particulares y pacientes remitidos por las compañías

promotoras de Salud (EPS) de carácter público y privado.

Para la vigencia del año 2017 la ALIANZA tuvo un incremento en sus ingresos, debido a mejoras en el proceso de facturación,

se implementaron mecanismos de control y seguimiento a los usuarios atendidos y a la documentación recibida; se realizó

apertura de nuevos contratos y se fortalecieron los ya existentes.

Provision Clientes - Deterioro por vencimiento

Impuestos Descontables -Iva descontable-Impoconsumo

Los Gastos de Administración se componen de la siguiente forma:

ALIANZA reconoce sus costos y gastos en la medida en que ocurran los hechos económicos de tal forma que queden

registrados sistematicamente en el período contable correspondiente (Devengo), independiente del flujo de recursos

monetarios o financieros (Caja).

Se incluyen dentro de los costos las erogaciones causdas a favor de empleados o terceros directamente relacionados con la

prestación de servicios.

También se incluyen aquellos costos que, aunque no estén directamente relacionados con la prestación de servicios son un

elemento esencial en ellos.

NOTA 20 - INGRESOS NO OPERACIONALES

2017 2016 DIFERENCIA

Financieros 753,600 310,261 443,339

Recuperaciones 5,406,030 5,016,506 389,524

Indemnizaciones - Por Siniestros 27,065,979 - 27,065,979

Diversos 82,697 66,139 16,558

33,308,306 5,392,906 27,915,400

NOTA 21 - GASTOS NO OPERACIONALES

2017 2016 DIFERENCIA

Gastos y Comisiones Bancarias 1,690,598 1,673,356 17,242

6,299,503 5,197,890 1,101,613

Intereses Corrientes 52,250,920 62,062,325 (9,811,405)

Intereses de Mora 2,644,881 5,054,675 (2,409,794)

Intereses por sobregiro 394,345 484,898 (90,553)

Iva Gastos Bancarios 450,330 1,172,163 (721,833)

Multas y Sanciones 8,404,720 2,528,789 5,875,931

Retención en la Fuente Asumida 2,155,794 559,608 1,596,186

Retención de ICA Asumida 1,859,906 136,496 1,723,410

Gastos Extraordinarios 115,749,887 162,552,852 (46,802,965)

Diversos - -

Total Egresos 191,900,884 241,423,052 (49,522,168)

NOTA 22 - IMPUESTO A LAS GANANCIAS

2017 2016 DIFERENCIA

Provisión Impuesto de Renta 101,843,000 47,797,804 54,045,196

Provisión Impuesto de CREE 9% - 17,207,209 (17,207,209)

(1,736,983) - (1,736,983)

100,106,017 65,005,013 35,101,004

NOTA 23 - INDICADORES FINANCIEROS

CAPACIDAD FINANCIERA

Indice de liquidez:551,856,524

1.62

340,717,838

Endeudamiento: 619,029,201 0.41

1,520,616,109

Cobertura de Intereses: 337,900,191 5.30

63,730,577

Capital de Trabajo:

551,856,524 - 340,717,838 211,138,686

CAPACIDAD ORGANIZACIONAL

Rentabilidad del Patrimonio: 337,900,191 0.37

901,586,908

Rentabilidad del Patrimonio: 337,900,191 0.22

1,520,616,109

PIEDAD TRUJILLO CUBILLOS OLGA LUCIA MUÑOZ G.

C.C. 52.084.419 de Bogotá Contadora

Representante Legal T.P. 199982 -T

* LAS ANTERIORES NOTAS HACEN PARTE INTEGRAL A LOS ESTADOS FINANCIEROS

Utilidad Operacional

Total Activo

Total Activo

Utilidad Operacional

Gastos Financieros

Activo Corriente - Pasivo Corriente

Utilidad Operacional

Patrimonio

El saldo de impuesto a las ganancias con corte a 31 de Diciembre del 2017 incluye:

Total Ingresos no operacionales

Impuesto Diferido - Cartera - Ingreso

Activo Corriente

Pasivo Corriente

Total Pasivo

Los ingresos No Operacionales se componen de la siguiente forma:

Los Gastos No Operacionales de administración se componen de la siguiente forma:

Grav. A los movimientos Financieros

Total Ingresos no operacionales