analisi della liquidita’ ii parte - uniba.it · si supponga che i debiti commerciali (dfor), al...

TRANSCRIPT

ANALISIDELLALIQUIDITA’IIPARTE

CiclodelcircolanteGestionedelcircolante

Analisi della liquidità e indici del circolante

53

Gliindicidiliquidità(tesoreriaedisponibilità)nonconsentonodicoglierealcuniaspettinecessariperl’analisipuntualedellasituazionediliquidita’

nelbreveperiodo

otticaliquidatoriaenondicontinuità

(realizzodelleattivitàedestinzionedellepassività)

-Nonconsentonodianalizzarea)seiflussiinentratasiverificherannoprimaodopoquelliinuscita;b)selagestioneulterioredelnuovoesercizio(prossimi12mesi)avràflussiinequilibriooppureno.

Strumentonecessario=finanziariomensilizzato

Strumentodicompletamentodellasituazionediliquidità=indicidelcircolante

ComponentidelCCNIlCCNèunagrandezzapatrimonialedatadalladifferenzatraleattivitàelepassivitàoperative

(individuateattraversolariclassificazionedellostatopatrimonialesecondolalogicagestionale)

postedibilanciochescaturisconodalnormaleprocessodi

acquisto-produzione-venditaindipendentementedall’orizzontetemporaledirealizzazione

dell’attivitàodiestinzionedellepassività.

Componentidelcapitalecircolantenetto

Nell’ambitodelCCNoperativorientranoattivitàopassivitàcircolantianchequelleposteche,pur

iscritteinbilancio“oltrei12mesi”,sianocaratterizzatedallanaturaoperativa

NonformanoilCCN operativolepostepatrimonialiche,puravendounamanifestazionefinanziarianelbrevetermine,nonsonofruttodello

svolgimentodell’attivitàoperativa,quali,peresempio:

• quotecorrentideidebitiamedio/lungoterminecongliistitutidicredito;• investimentiatitolidiStato;• creditiedebitiversosocidinaturafinanziaria;• creditiedebitiperacquistoimmobilizzazioni.

Componentidelcapitalecircolantenetto

Levocidirettamentelegatealleoperazionidiacquisto-produzione-venditasonoquindirimanenze,creditiedebiticommerciali(cosiddettoCCNcommerciale)

Aquestesiaggiungonolevocilacuimanifestazioneèsoloindirettamentelegataallosvolgimentoditalioperazioni,qualiadesempio:• rateieriscontriattiviepassiviaventinaturaoperativa;• debitiversodipendentieistitutidiprevidenzasociale;• creditiedebititributari;• creditiedebitiperIVA,• fondoTFRefondoimposte;• creditiversoaltriedebitiversoaltri.

CICLODELCIRCOLANTE

• Ilciclodelcircolanteèiltempocheintercorredalmomentodelpagamentodeifattoriproduttivialmomentodell’incassodeiricaviottenuticoniprodottivenduti

CICLODELCIRCOLANTESesianalizzasuunassedeitempilaconsecutiotemporaledeiciclioperativiedeirelativiriflessifinanziari,siosservache:

- Dalmomentodell’acquistoifattoriproduttiviacquisitigiaccionoinmagazzinooattraversanolaproduzioneperuncertoperiododettotempomediodigiacenzadellescorte,finoacheilprodottononvienevenduto;

- Dalmomentodellavendita,ilcreditoversoclientirimanedaincassareperuncertoperiododenominatotempomediodiincassodeicrediti,finoachenonvieneincassato;

- Dalmomentodell’acquisto,ildebitoversofornitoririmanedapagareperuncertoperiododitempodenominatotempomediodipagamentodeidebiticommerciali,finchènonvienepagato.

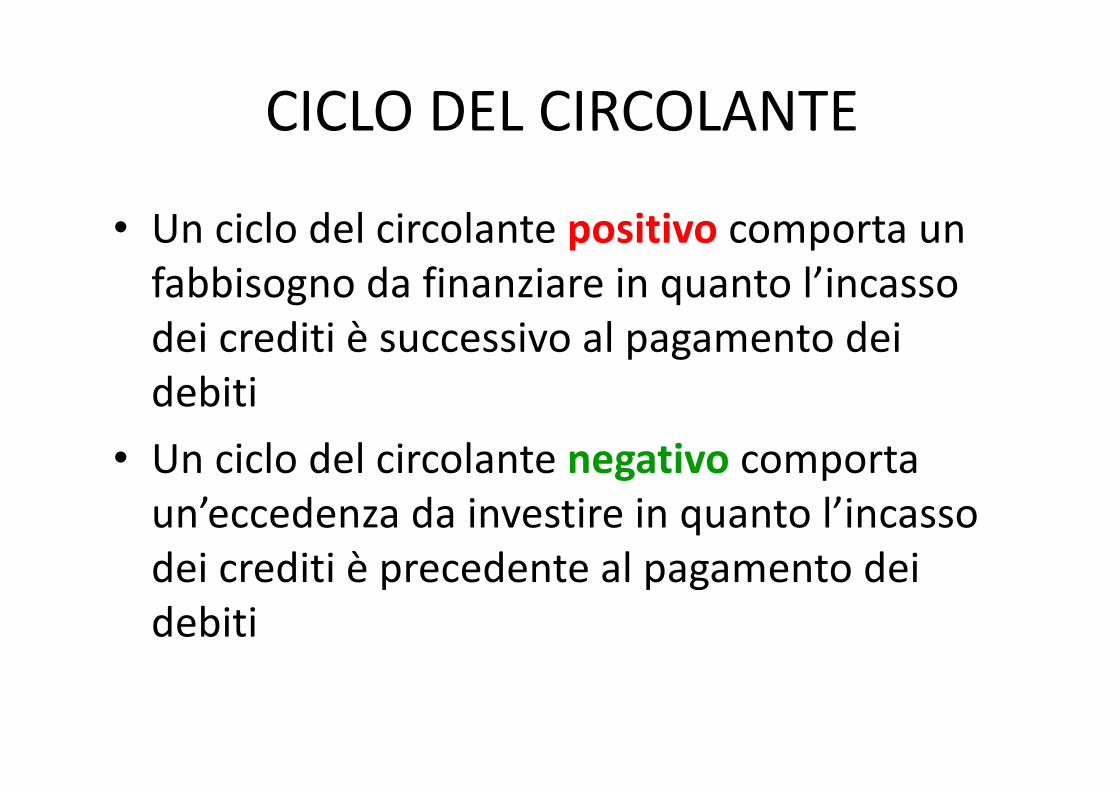

CICLODELCIRCOLANTE

• Unciclodelcircolantepositivocomportaunfabbisognodafinanziareinquantol’incassodeicreditièsuccessivoalpagamentodeidebiti

• Unciclodelcircolantenegativo comportaun’eccedenzadainvestireinquantol’incassodeicreditièprecedentealpagamentodeidebiti

CICLODELCIRCOLANTE

0 300 150 210

T.M.P.= 30giorni

Giacenza scorte = 150giorni

T.M.I.= 60giorni

Ciclo del circolante= 180giorni

Giorni

Acquisto materie prime

Pagamento fornitori

Vendita prodotti

Incasso vendita

CICLODELCIRCOLANTEAifinidellasituazionediliquiditàèrilevantel’informazione

relativaaltempochetrascorre,inmedia,trailpagamentodeifornitoriel’incassodaiclienti.

Tantomaggioreètaleperiodo,tantopiùcriticaèlasituazionefinanziariadell’impresa,perchévisonoingentifabbisognidafinanziaregeneratidaiciclioperativicorrenti.

Tantominoreètaleperiodomaggioresaràinvecel’elasticitàfinanziariadell’impresanelbreve.

Quandotaleperiodosiinverte(siincassadaiclientiprimadipagareifornitori),vuoldirecheiciclioperativicorrentinongeneranofabbisognifinanziari,bensìgeneranocassaperuncertoperiodo.

Ilcontrollodellaliquiditàdibreveperiodorichiedelaconoscenzadellavelocitàditrasformazioneinformaliquidadellesingole

classidivaloridell’attivocircolanteedellavelocitàdiestinzionedellepassivitàcorrenti

sitrattadiindagareitempimediconiqualisisuccedono

iflussifinanziarilegatiaicicligestionalicorrentidiacquisto-trasformazione-vendita

flussi sono legati a: pagamento dei costi relativi all’acquisizione dei fattori produttivi correnti

incasso dei ricavi relativi alle vendite

53

QUOZIENTIDIROTAZIONE

53

QUOZIENTIDIROTAZIONE(secondolivello)

Il bilancio consente di calcolare queste durate medie:

vTempo medio incasso creditivTempo medio giacenza scortevTempo medio pagamento fornitori

attraverso

vQuozienti di rotazione dei creditivQuozienti di rotazione del magazzinovQuozienti di rotazione dei debiti

che misurano i tempi medi di incasso, giacenza e pagamento (sono espressi in giorni)

QUOZIENTIDIROTAZIONE

1) Quoziente di rotazione del MagazzinoMagazzino x 365 = gg. medi di giacenza scorte

Vendite

CreditiVendite

2) Quoziente di rotazione dei Creditix 365 = gg. medi di incasso crediti

3) Quoziente di rotazione dei DebitiDeb. Comm.li x 365 = gg. medi di pagamento debitiAcquisti

54

Tempo di giacenza delle scorte

Con riferimento ad un azienda industriale saràpossibile calcolare gli indici relativi a materieprime, semilavorati e prodotti finiti.

Magazzino materie prime(durata ) =

Magazzino materie primecosto materie prime utilizzate * 365

Magazzino semilavorati(durata ) =

Magazzino semilavoraticosto della produzione di semilavorati * 365

Magazzino prodotti finiti(durata ) =

Magazzino prodotti finiticosto della produzione venduta * 365

61

QUOZIENTI DI ROTAZIONE 1) Quoziente di rotazione del magazzino:Note per il calcolo :

A) Al numeratore si considera il magazzino medio in quanto si confrontaun dato di flusso con un dato di stock; B) al denominatore si può considerare al posto delle vendite il costo del venduto per evitare di confrontare un dato valutato al costo con uno valutato al prezzo

2 e 3 ) Quoziente di rotazione di crediti e debitiNote per il calcolo:

A) Si considerano i crediti e debiti medi in quanto si confronta un dato di flusso con un dato di stock:B) Al fine di garantire omogeneità con i ricavi di vendita è preferibile scorporare l’Iva dai crediti e dai debiti

54

Indicidivelocitàdellatrasformazione

1. Indicidivelocitàdeicreditiversolaclientela:a. Indicedirotazionedeicrediticommerciali

2. Indicidivelocitàdeidebitiversofornitori:a. Indicedirotazionedeidebiticommerciali

3. Indicidivelocitàdellerimanenze:a. Indicedirotazionedellerimanenzedimaterieprimeeprodottifiniti

Ricavivendite

Crediticommerciali

Acquistimerci

Debiticommerciali

Costovenduto

Magazzino

Indicidivelocitàdeicreditiversolaclientela

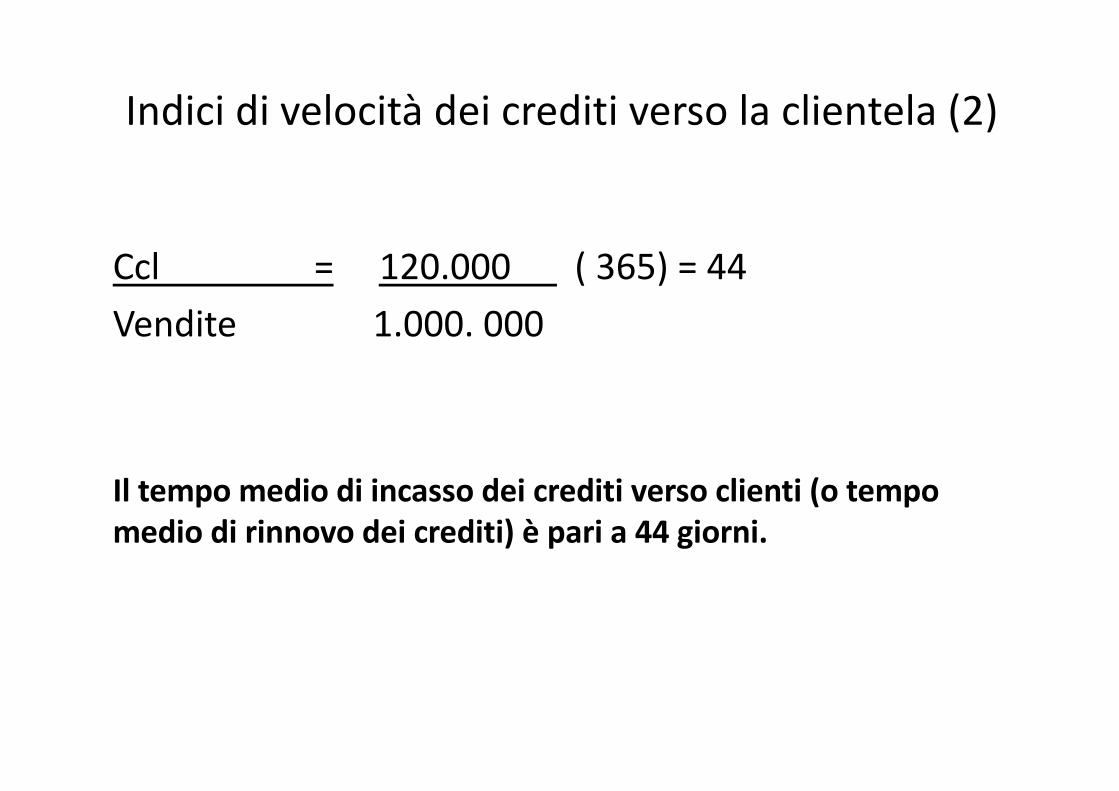

Si supponga che i crediti commerciali (al netto dell’iva)ammontino a 120.000 e che i ricavi siano pari a 1.000.000.Determinare il quoziente di rotazione dei crediti commerciali eil tempo medio di incasso dei crediti verso clienti (o tempomedio di rinnovo dei crediti).

Vendite = 1.000.000 = 8,33Ccl120.000

La rotazione dei crediti sarebbe, quindi, di 8,33 volte l’anno.

Indicidivelocitàdeicreditiversolaclientela(2)

Ccl = 120.000 ( 365) = 44Vendite1.000.000

Iltempomediodiincassodeicreditiversoclienti(otempomediodirinnovodeicrediti)èparia44giorni.

Indicidivelocitàdeicreditiversolaclientela(3)

In presenza di produzioni differenziate (che implicanodiverse politiche commerciali), sarebbe opportunodeterminare il tempo medio di incasso dei crediti versoclienti (o tempo medio di rinnovo dei crediti) perognuna di esse ed eventualmente farne una mediaponderata in base all’entità dei crediti.

Indicidivelocitàdeicreditiversolaclientela(4)

Si supponga che i crediti commerciali (al netto dell’iva)ammontino a 120.000 e che i ricavi siano pari a 1.000.000.Ipotizziamo che siano svolte due attività distinte, “A” e “B” e chei valori siano così ripartiti:

RicavidellevenditeA 800.000RicavidellevenditeB 200.000Totalericavi 1.000.000Creditiv/clientiA40.000Creditiv/clientiB80.000Totalecrediti120.000

Indicidivelocitàdeicreditiversolaclientela(5)

Applicando la formula, otteniamo che la dilazione concessa aiclienti della produzione “A” è di 18,25 giorni, mentre quellaaccordata ai clienti della produzione “B” è di 144 giorni.

Ccl (1+iva) = 40.000 ( 365) = 18Vendite800.000

Il tempo medio di incasso dei crediti verso clienti (o tempomedio di rinnovo dei crediti) relativi all’attività “A” è pari a 18giorni.

Indicidivelocitàdeicreditiversolaclientela(6)

Produzione Attività B

Ccl (1+iva) = 80.000 ( 365) = 146Vendite200.000

Il tempo medio di incasso dei crediti verso clienti (o tempomedio di rinnovo dei crediti) relativi all’attività “B” è pari a 146giorni.

Indicidivelocitàdeicreditiversolaclientela(7)

La media aritmetica ci porterebbe ad una dilazione indicativa di82,125 giorni, ma essa non è indicativamente corretta: piùopportuno sarebbe avvalersi della media ponderata in funzionedell’importo del credito:

Giorni dilazione clienti = (18,00 * 40.000) + (146*80.000) = 103(40.000+80.000)

La dilazione media è dunque pari 103 giorni. Questa verificapuò essere fatta soltanto dall’analista interno, in quanto la NotaIntegrativa ben difficilmente fornisce le informazioni necessarieper effettuare questa tipologia di calcolo.

Indicidivelocitàdeidebitiversoifornitori:a.Indicedirotazionedeidebiticommerciali

Si supponga che i debiti commerciali (Dfor), al netto dell’iva,ammontino a 36.000 e che i costi per materie prime e servizisiano rispettivamente pari a 300.000 euro e 100.000 euro (totale400.000 euro). Determinare il quoziente di rotazione dei debiti(rotdebiti) e il tempo medio di incasso dei crediti verso clienti(o tempo medio di rinnovo dei crediti).

A = 400.000 = 11,1Dfor36.000

La rotazione dei debiti sarebbe, quindi, di 11,1 volte l’anno.

Indicidivelocitàdeidebitiversoifornitori(2):b.Tempomediodipagamentodeidebitiversofornitori

(Tempomediodirinnovodeidebiti)

Dfor = 36.000 ( 365) = 33A400.000

Iltempomediodipagamentodeidebitiversofornitori(otempomediodirinnovodeidebiti)èparia33giorni.

Indicidivelocitàdeidebitiversoifornitori(3)

In sintesi, se i debiti si rinnovano 11,1 volte, vuoldire che impiegano 1/11 di anno, cioè quasi 33giorni, a rinnovarsi, e quindi che il tempo mediodi incasso è pari a 33 giorni circa.

IndicedirotazionedellescorteTempomediodigiacenzadellescortedimaterieprimee

prodottifiniti

Si supponga che le rimanenze iniziali di materie prime siano di20.000 euro, quelle finali di 25.000 euro e gli acquisti effettuatinell’anno di 300.000 euro; le rimanenze finali di prodotti finitiammontano invece a 30.000 euro mentre il costo dellaproduzione venduta (CPVpf) ammonta a 600.000 euro.

Determinare: a). l’indice di rotazione delle rimanenze di materieprime (rotscortemp) e di prodotti finiti (rotscorepf); b). il tempomedio di giacenza delle scorte di materie prime (ggscortemp) edi prodotti finiti (ggscortepf).

Indicedirotazionedellerimanenzedimaterieprime(rotscortemp)etempomediodigiacenzadellescortedimaterie

prime(ggscortemp)

Indice di rotazione delle rimanenze di materie prime (rotscortemp)

Cmp = 20.000 + 300.000 – 25.000 = 295.000Mmp = 25.000

Rotscortemp = Cmp /Mmp = 295.000 / 25.000 = 11,8 (la rotazione dellescorte di materie prime sarebbe, quindi, di 11,8 volte all’anno)

Tempo medio di giacenza delle scorte di materie prime (ggscortemp)

ggscortemp = (Mmp /Cmp) * 365 = (25.000/295.000) * 365 = 31 giorni

lndicedirotazionedellerimanenzediprodottifiniti(rotscorepf)eiltempomediodigiacenzadellescortedidiprodottifiniti

(ggscortepf).

Indice di rotazione delle rimanenze dei prodotti finiti (rotscortepf)

CPVpf = 600.000Mpf = 30.000

rotscortepf = CPVpf /Mpf = 600.000 / 30.000 = 20 (la rotazione delle scorte diprodotti finiti sarebbe, quindi, di 20 volte all’anno)

Tempo medio di giacenza delle scorte di prodotti finiti (ggscortepf)

ggscortemp = (Mpf/CPVpf) * 365 = (30.000/600.000) * 365 = 18 giorni

Duratamediadelciclodelcircolante

Considerando congiuntamente le durate medie dei crediti, dei debiti e dellerimanenze, è possibile stimare la durata media del ciclo del circolante

Giorni dilazione crediti v/clienti+ Giorni giacenza rimanenza materie prime+ Giorni giacenza rimanenze prodotti finiti- Giorni dilazione fornitoriDurata del ciclo del circolante (durata del ciclo commerciale)

Duratamediadelciclodelcircolante

Applicando tale schema ai valori determinati in precedenza, otteniamo che ladurata media è pari a 60 giorni:

Giorni dilazione crediti v/clienti 44+ Giorni giacenza rimanenza materie prime 31+ Giorni giacenza rimanenze prodotti finiti 18- Giorni dilazione fornitori 33Durata del ciclo del circolante (durata del ciclo commerciale) 60

LAGESTIONEDELCAPITALECIROLANTENETTOASUPPORTODELLAPRODUZIONEDILIQUIDITA'

L’analisiprospetticadelcapitalecircolantenettoConsentedistimareilfabbisognofinanziarionettochederivadallosvolgimentodelciclooperativo

IlgovernoditalegrandezzaE’difondamentaleimportanza

alfinedigarantirel’equilibriofinanziariodellagestionecaratteristica

LelevegestionalidelCCNPerprocedereadunacorrettagestionedelCCNeperottimizzareilfabbisognofinanziariochedaessoderiva,ènecessariocapirequalisianoifattoriprincipalichesonoallabaseditalegrandezza.Questifattoripossonoessereclassificatiin:

• ilvolumedifatturatorealizzato• lepolitichediproduzione• lepolitichecommercialiconclientiefornitori.

Ilvolumedifatturatorealizzato

• Siipotizzi• tempomediodiincassodeicreditiversoclienti:60giorni;• tempomediodipagamentodebitiversofornitori:30giorni;• giornidigiacenzadellescorte:150giorni.• ilfatturatoannuosiaparia1,2milionidieuro;• lapercentualedelcostodelvendutosia,persemplicità,

parial40%delfatturato,cioèugualea480.000euro;• ilbusinessnonabbiacaratterestagionaleeilvolumedelle

venditeedegliacquistisidistribuiscainmodopressochècostanteduranteilcorsodell’anno,cioèconvenditemensiliparia100.000euroeacquistimensiliparia40.000euro.

Ilvolumedifatturatorealizzato

• Inquestocasoicreditiversoclientiammontanomediamentea200.000euro,idebitiversofornitoria40.000euroeilvaloredellerimanenze,determinatoinbasealcostodelvenduto,presentaunvaloreparia200.000euro.

• IlCCNèdunqueparia:• euro200.000+euro200.000– euro40.000=euro360.000• Sesupponiamocheilfatturatoaumentidel50%cosìche

ancheilcostodelvendutosiincrementidel50%(inmodoassolutamentelineareconl’aumentodelfatturato)echelepoliticheproduttiveecommercialirimanganoinalterate,ilCCNraggiungeràunvaloreparia:

• euro300.000+euro300.000– euro60.000=euro540.000

Ilvolumedifatturatorealizzato

• Possiamodunqueaffermarecheinpresenzadiunaumentodelfatturatoperl’aziendanascelanecessitàdireperireulterioririsorsefinanziariedaimpiegarenell’espansionedelcapitalecircolante.

• Nelcasodiun’aziendasanaebenstrutturata,unaumentodelfatturatoèaccompagnato,diregoladarisultatiredditualiprobabilmentesoddisfacenti(amenochenonsiaaccompagnatodapolitichediprezzoaggressive)chetuttaviapotrebberoesserevanificatisenonsonoprontamentegestiteledinamichefinanziarieche,comeillustrato,possonoinfluenzaresensibilmenteirisultatiraggiunti.

• PergestirecorrettamentequestofenomenopuòessereinteressanterapportareilvaloredelCCNrispettoalfatturato:questoindicatorechiamatoaliquotadelcircolantepermettedunquediesprimerel’efficienzadell’aziendainterminidiimpiegodiCCNperognisingolaunitàdifatturato.Inaltriterminimisuraquantodevoinvestireincapitalecircolanteperognieurodifatturato.

2.Lepoliticheproduttive

Lerimanenzeinun'otticagestionalerappresentanoinvestimentichenecessitanodiesserefinanziati.Pertalemotivolagestionedellescortedeveessereattuatanonsolofacendoriferimentoallenecessitàeaivincoliproduttivi,maanchetenendosottocontrolloiriflessiredditualiefinanziariderivantidallacoperturadelfabbisognofinanziariochequestegenerano.Unadiminuzionedeltempodipermanenzadellescorteall'internodell'aziendapermettediraggiungereunvantaggiofinanziarioderivantedallariduzionedelCCNovviamenteladdovequestononcompromettaivincolitecnicieconomiciecommercialinelcomplesso.

3.Lepolitichecommercialiconiclientieifornitori

Ilcreditocommercialeèsicuramenteunadellelevepiùimportantiperl'analisidelCCN.Siipotizzididiminuireitempimedidiincassoda60a30giornimantenendoinalteratelealtrecondizionidell’esempioprecedente:

ilCCNpassada360.000a260.000

3.Lepolitichecommercialiconiclientieifornitori

• Lepolitichediincassohannosicuramenteunpesodominantenelladeterminazionedell'andamentodelCCNequindidelfabbisognofinanziariodell'attivitàcorrente.

• Perquestomotivolepolitichedicreditovannoconsiderateancheinbasealleloroimplicazionidicaratterefinanziarioenonsolointerminidivolumidivendita.

• Aumentidifatturatosullabasedipolitichediincassoaggressiveefavorevolialclientepossonoavereimpattinegativisugliequilibrifinanziari

• unaumentodeitempimedidipagamentoinfluenzainmodopositivoilvaloredelCCNediminuisceladipendenzadalmondobancario.

• unamaggioreattenzionealledinamicheeconomichee,diconseguenza,allemarginalità,purdiaccettareunariduzionedelprezzo,avolterichiedepagamentinondilazionati

• inquest’ultimocasovavalutatoseicostilegatiall'indebitamentosianosuperioriaivantaggiconseguiticonloscontocommerciale.

3.Lepolitichecommercialiconiclientieifornitori

Moltospessoleaziendenonpotendopiùdisporredifinanziamentibancariononvolendoassumeredeidebitiabreve

termineoggimenoaccessibilirispettoalpassato,devonoobbligatoriamentetrovarealtrevie:unadiquesteconsistenello

spostamentodell'oneredifinanziarel'impresadallabancaalfornitore.Unaprimastradaconsisteappuntonell'allungamentodeitempidipagamentodeifornitoriconsentendoinquestomodoall'impresadifinanziareilpropriociclooperativosenzailricorsoall'indebitamentobancario:ovviamentetalesceltanonèmanovrabilenellostessomododatutteleaziende,inquantodipendedavarifattoriqualilecaratteristichedelmercatoelaforzacontrattuale

propriadell'azienda.

ApplicazioneIndicidirotazione

Calcolo giorni

Turnovercrediticommerciali

(280.000+390.000)/2x360614.000

196

Turnovermagazzino

(272.000+240.000)/2x360458.000

201

Turnoverdebitifornitura

(64.000+73.000)/2x360131.000

188

Ipotesi:introduzionediiniziativechecomportinounariduzionedelfabbisognogeneratodalcapitalecircolantenetto

Turnoverrelativia

Situazioneattuale Situazioneprospettica

clienti 196 140

magazzino 201 161

fornitori 188 277

Ciclocircolante

209 24

ApplicazioneValoremedioannuo

Calcolo

Crediticlienti Fatturato*gg360

MagazzinoCostodelvenduto*gg360

debitifornitura Acquisti*gg360

ApplicazioneValoremedioannuo

Variazionedifabbisognoin€

Crediticlienti Da334.288a238.777

MagazzinoDa255.716a204.827

debitifornitura Da68.411a100.797

ApplicazioneFabbisognofinanziariogeneratodalciclodelCCN

Da521.593a342.807

Risparmiodicircolante178.786