análisis operativo y económico de una empresa de reparto...

TRANSCRIPT

UNIVERSIDAD DE SEVILLA

ESCUELA TÉCNICA SUPERIOR DE

INGENIERÍA

Dep. Organización Industrial y Gestión de Empresas II

Escuela Técnica Superior de Ingeniería Universidad de Sevilla

Sevilla, 2016

Análisis operativo y económico de una empresa de

reparto sostenible

Autor: Sandra Sánchez-Dalp Hidalgo

Tutor: Jesús Muñuzuri Sanz

Trabajo Fin de Grado

Grado en Ingeniería de las Tecnologías Industriales

ANÁLISIS OPERATIVO Y ECONÓMICO DE UNA EMPRESA DE REPARTO SOSTENIBLE

2

Trabajo Fin de Grado

Grado en Ingeniería de las Tecnologías Industriales

Análisis operativo y económico de una empresa

de reparto sostenible

Autor:

Sandra Sánchez-Dalp Hidalgo

Tutor:

Jesús Muñuzuri Sanz

Dep. Organización Industrial y Gestión de Empresas II

Escuela Técnica Superior de Ingeniería

Universidad de Sevilla

Sevilla, 2016

ANÁLISIS OPERATIVO Y ECONÓMICO DE UNA EMPRESA DE REPARTO SOSTENIBLE

3

Trabajo Fin de Grado: Análisis operativo y económico de una empresa de reparto

sostenible

El tribunal nombrado para juzgar el Trabajo arriba indicado, compuesto por los siguientes miembros:

Presidente:

Vocales:

Secretario:

Acuerdan otorgarle la calificación de:

Sevilla, 2016

El Secretario del Tribunal

Autor: Sandra Sánchez-Dalp Hidalgo

Tutor: Jesús Muñuzuri Sanz

ANÁLISIS OPERATIVO Y ECONÓMICO DE UNA EMPRESA DE REPARTO SOSTENIBLE

4

Índice

1. Introducción y Objeto del Trabajo de Fin de grado ................................................. 7

1.1. Introducción a la logística urbana ................................................................... 7

1.1.1. Medio ambiente ......................................................................................... 11

1.1.2. Situación actual del transporte de mercancías en Sevilla ........................... 13

1.1.3. Empresas eco-logísticas ............................................................................ 16

1.2. Objeto del proyecto ....................................................................................... 21

2. Introducción a Transpedal ....................................................................................... 22

2.1. Quiénes son ..................................................................................................... 22

2.2. Misión de Transpedal ....................................................................................... 23

2.3. Visión de Transpedal ........................................................................................ 23

2.4. Ética empresarial .............................................................................................. 24

2.5. El medio ambiente ............................................................................................ 24

2.6. Calidad de vida laboral ..................................................................................... 25

2.7. Compromiso con la sociedad ........................................................................... 25

2.8. Impacto social .................................................................................................. 25

3. Competencia ........................................................................................................... 27

ANÁLISIS OPERATIVO Y ECONÓMICO DE UNA EMPRESA DE REPARTO SOSTENIBLE

5

3.1. Servicios de Transpedal ................................................................................... 28

3.2. Qué ofrece Transpedal a sus clientes .............................................................. 29

3.3. Diferencias con las empresas competidoras .................................................... 31

4. Análisis Logístico .................................................................................................... 33

4.1. Clientes de Transpedal ..................................................................................... 34

4.2. Proceso Estratégico ......................................................................................... 34

4.3. Diagramas de recepción y distribución de la mensajería .................................. 37

4.3.1. Recepción de mercancías .......................................................................... 38

4.3.2. Distribución de mercancías ........................................................................ 40

4.3.3. Diagrama final de recepción y distribución de mercancías ......................... 41

4.3.4. Orígenes y destinos de nuestras mercancías ............................................ 41

5. Análisis económico ................................................................................................. 42

5.1. Cuenta de perdidas y ganancias ...................................................................... 43

5.2. Balance ............................................................................................................ 47

5.3. Análisis de los ratios ......................................................................................... 52

5.3.1. Ratios operativos ....................................................................................... 53

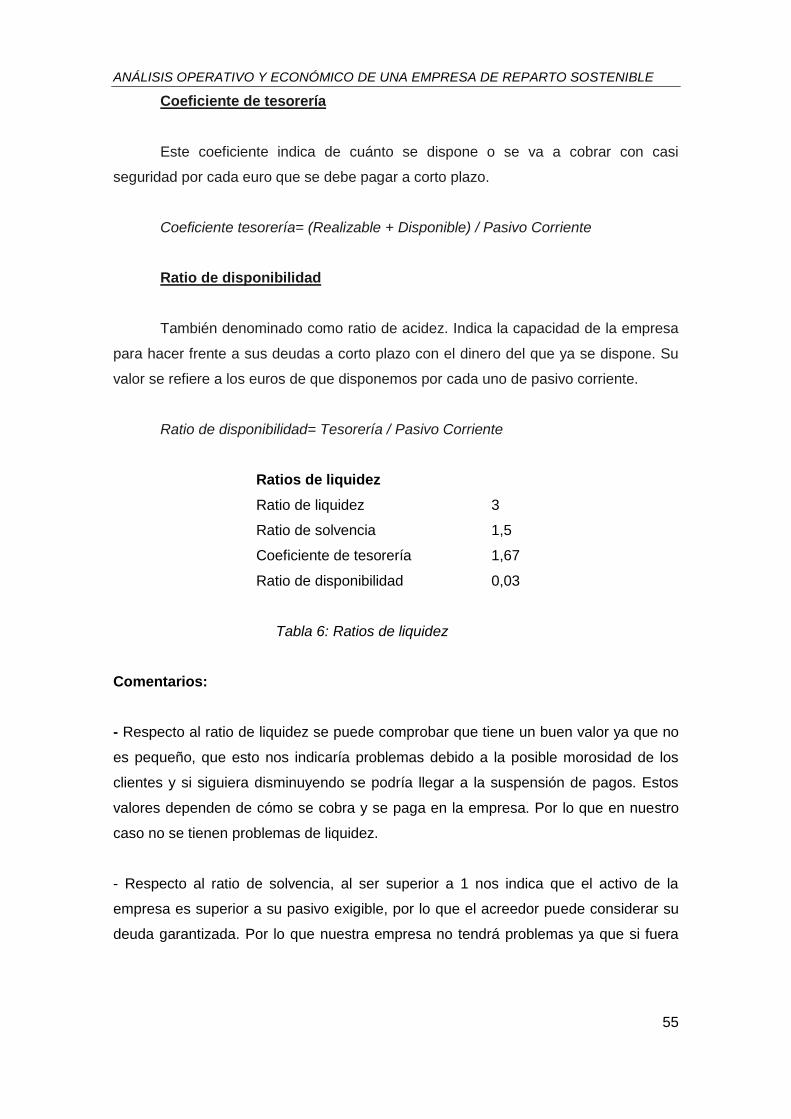

5.3.2. Ratios de liquidez ....................................................................................... 54

5.3.3. Ratios de endeudamiento .......................................................................... 56

ANÁLISIS OPERATIVO Y ECONÓMICO DE UNA EMPRESA DE REPARTO SOSTENIBLE

6

5.3.4. Ratios de rentabilidad ................................................................................ 59

5.3.5. Rentabilidad de la actividad empresarial .................................................... 60

5.3.6. Ratios de eficiencia .................................................................................... 61

5.4. Análisis de los ratios en un escenario sin subvenciones ............................... 62

5.5. Fondo de maniobra y NOF ........................................................................... 64

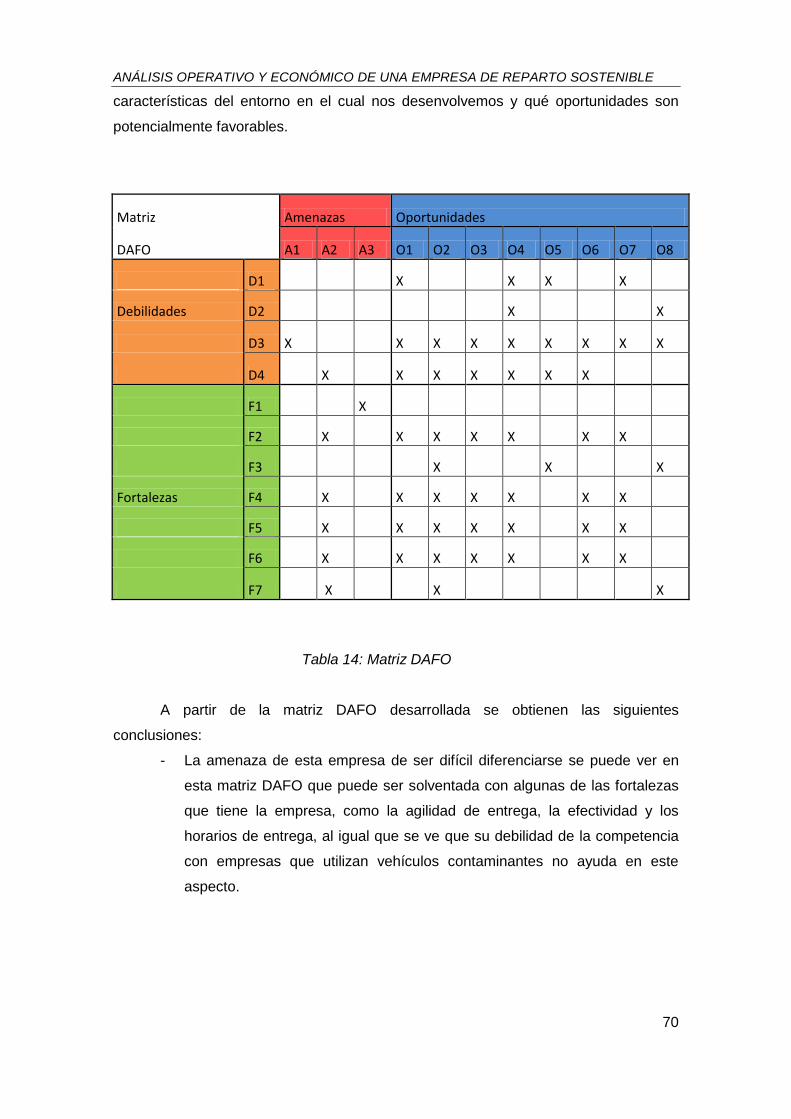

6. Análisis DAFO ..................................................................................................... 66

7. Conclusiones ....................................................................................................... 72

8. Referencias ......................................................................................................... 74

8.1. Referencias escritas ......................................................................................... 74

8.2. Referencias de páginas webs ........................................................................... 76

ANÁLISIS OPERATIVO Y ECONÓMICO DE UNA EMPRESA DE REPARTO SOSTENIBLE

7

1. Introducción y Objeto del Trabajo de Fin de

grado

1.1. Introducción a la logística urbana

La distribución urbana de mercancías es una actividad extremadamente

importante para los sistemas urbanos, resulta fundamental para mantener la actividad

comercial y productiva, así como para abastecer a la población. Por ese motivo, un

sistema de transporte y distribución eficiente tiene un peso muy destacado en la

competitividad de una área urbana y constituye, a su vez, un elemento crucial de la

economía urbana, tanto por los ingresos que produce como por los niveles de empleo

que genera y que mantiene tradicionalmente los estudios de transporte dentro de las

ciudades, han estado fundamentalmente centrados en el transporte de viajeros en

vehículos privados o públicos, con el objetivo de estudiar los flujos de movimientos de

vehículos para conseguir disminuir la congestión de las calzadas y así mejorar la

eficiencia del tráfico.

Sin embargo hoy día se sabe que es de vital importancia tener en cuenta otro

tipo de transporte en las ciudades, el transporte de mercancías. El transporte de

mercancías supone en torno al 10% del tráfico urbano total y aproximadamente el 50%

de este se desarrolla en los centros de las ciudades.

Es conocido por todos el gran crecimiento de la demanda de movilidad privada

en las últimas décadas. Por tanto es lógico pensar que al igual que los transportes de

viajeros, el transporte de mercancías ha sufrido también un auge importante en las

ciudades en los últimos tiempos. Este auge va ligado a la mejora de las

infraestructuras y al incremento de la población, consecuencia del desarrollo

económico y empresarial.

Estos desplazamientos de mercancías se conocen como la Logística Urbana y

es un tipo de tráfico que debe estar regulado por normativas a nivel local, que

aseguren una buena accesibilidad a zonas comerciales en los núcleos urbanos y

emplazamientos para el estacionamiento con el objeto realizar labores de carga y

descarga.

ANÁLISIS OPERATIVO Y ECONÓMICO DE UNA EMPRESA DE REPARTO SOSTENIBLE

8

El transporte de mercancías en medios urbanos reclama mayores niveles de

atención, tanto por parte de los planificadores de tráfico como por parte de las

empresas dedicadas al transporte general. Esto se debe a que, por un lado, la última

etapa de muchos procesos de transporte tiene lugar dentro de una ciudad, con la

entrega final al destinatario de la mercancía. Y, por otro lado, las restricciones

impuestas a esta etapa del transporte no surgen únicamente de los costes internos del

sistema, sino que, a causa de las características particulares del transporte en la

ciudad, aparecen toda una serie de condicionantes externos, derivados de la

congestión, de la falta de espacio de aparcamiento, de las restricciones de acceso, de

la competencia con otros medios de transporte, etc. Por esto la logística urbana de

mercancías es un campo de relevancia creciente y en conexión con el transporte de

viajeros.

Aproximadamente, la mitad de la población mundial vive en ciudades. En los

países industrializados, las ciudades abarcan más del ochenta por ciento de la

población y en el mundo en vías de desarrollo, la urbanización se está produciendo a

un ritmo muy acelerado. La magnitud y la velocidad del crecimiento urbano son un

fenómeno sin precedentes en la historia del mundo, que hace cuestionarse lo

siguiente: ¿será sostenible la urbanización a gran escala?. Dentro de esta cuestión se

verá el peso o responsabilidad que tiene la logística urbana en la sostenibilidad de las

ciudades y su impacto ambiental.

Es indudable que la energía y los beneficios que nos ofrece son un factor clave

para el desarrollo de la humanidad. La energía contribuye a satisfacer necesidades

cotidianas, como lo pueden ser los procesos industriales o el transporte. El desarrollo

social y económico ha causado en todo el mundo un aumento importante de estas

necesidades, los movimientos de personas y materiales se han multiplicado, lo que se

traduce a su vez en un mayor aumento de la dependencia a la energía, concretamente

en este caso, a la proveniente de los derivados del petróleo, como pueden ser la

gasolina o el gasóleo.

Todo ello causa un aumento de las emisiones nocivas al medio ambiente y una

reducción de la calidad del aire. Por ejemplo en España más de un 28% de las

emisiones anuales de CO2 son causadas por el transporte y en la Unión Europea, casi

ANÁLISIS OPERATIVO Y ECONÓMICO DE UNA EMPRESA DE REPARTO SOSTENIBLE

9

un tercio del total de la energía es consumida por las actividades de transporte. De las

1083 Mtoe (Mega toneladas equivalentes) totales consumidas en Europa unas 339

Mtoe son derivadas del transporte. Además, el uso de la energía en el sector del

transporte se incrementa mientras que en otras actividades, como las industriales, se

ha estabilizado.

Con motivo de este crecimiento incontrolado de dependencia hacia fuentes

energéticas contaminantes, es importante estudiar y conocer cómo se desarrollan el

transporte de mercancías y su tendencia, concretamente en los núcleos urbanos, para

poder conocer que impacto tiene sobre el medio ambiente y la salud humana.

Tomando las medidas necesarias para su control, gestión y mejora en busca

de un desarrollo sostenible. Entendiendo por desarrollo sostenible como un proceso

global económico, socio cultural, ambiental y político, que tiende a la mejora constante

del bienestar de la población y de sus individuos en función de participación activa que

tengan en su desarrollo.

Desde el punto de vista de las políticas medioambientales, económicas, es

importante que el sistema de transporte sea diseñado de la forma más efectiva para

satisfacer las necesidades de transporte tanto de personas como de bienes

(mercancías) y todo ello reduciendo el impacto negativo de dicha actividad. Sus costes

deben ser revidados y sus efectos adversos sobre el medio natural y antropológico

deben ser minimizados.

Al mismo tiempo toda ciudad necesita para su proliferación, desarrollo y

funcionamiento realizar una serie de actividades imprescindibles, entre las que se

encuentra el transporte de mercancías. La demanda de transporte está muy ligada al

crecimiento económico, cada vez más aumentan las necesidades de

aprovisionamiento de productos y materias primas para el día a día. Con esto se entra

en un comercio internacional más competitivo y variado, que permite un mayor

desarrollo económico, social y demográfico.

ANÁLISIS OPERATIVO Y ECONÓMICO DE UNA EMPRESA DE REPARTO SOSTENIBLE

10

La logística urbana es por tanto la “ciencia” que trata de optimizar estas

actividades de transporte y distribución tan necesarias para las empresas privadas.

Atendiendo al Diccionario de la Real Academia Española de la Lengua, la Logística es,

en su tercera acepción: “Conjunto de medios y métodos necesarios para llevar a cabo

la organización de una empresa, o de un servicio, especialmente de distribución.”;

donde se hace hincapié en la distribución

Como se ha visto, el transporte urbano de mercancías es un conjunto muy

heterogéneo de mercancías y de diferentes tipos y tamaños de vehículos. Se

caracteriza además por recorridos cortos y un gran número de paradas entre ellos, es

decir hay poco tiempo de conducción efectiva. Es por eso que su gestión es un reto

muy complejo de afrontar, pero a la vez muy necesario. Una gestión del transporte

urbano de mercancías eficiente asegura la supervivencia y competencia económica de

una región gracias al ahorro en costes que supone hacia los clientes finales y que se

deriva de ella.

Además, un mal diseño en las rutas de distribución que siguen los vehículos de

reparto de mercancías en las calles y vías congestionadas no sólo provoca un mal

servicio al cliente ligado al incremento de tiempo en la cadena logística y en la cadena

de costos, sino que también empeora aspectos asociados al tráfico rodado de

mercancías en las zonas urbanas como lo son los gases de efecto invernadero, el

ruido, las vibraciones y la contaminación del aire, de la que llega a ser responsable en

más de un 20% del total emitido por el transporte urbano.

Paliar o disminuir estos aspectos negativos asociados a la logística urbana de

mercancías es de vital importancia para la sostenibilidad del sector y de las ciudades.

El desarrollo del sector debe ser soportable, ambiental, económica y socialmente. El

concepto de sostenibilidad de las ciudades hace referencia a la capacidad de estas de

prosperar y sobrevivir indefinidamente. En pro de una mayor sostenibilidad de las

ciudades se peatonalizan los centros históricos, como es el caso de la ciudad de

Sevilla, o se imponen ventanas temporales de acceso, para reducir el tráfico rodado

por determinadas zonas.

ANÁLISIS OPERATIVO Y ECONÓMICO DE UNA EMPRESA DE REPARTO SOSTENIBLE

11

Las restricciones de acceso a vehículos reduce el impacto negativo del tráfico

en estos lugares de interés cultural, conservándolos mejor y haciéndolos más

habitables. Pero además de interés cultural y turístico, estas zonas de las ciudades

cuentan al mismo tiempo con una alta densidad de establecimientos comerciales y por

tanto con un gran número de comercios que demandan mercancías y bienes. Por lo

que el papel desempeñado aquí por la logística a la hora de gestionar los flujos de

mercancías, con el fin de satisfacer a los negocios, y teniendo en cuenta las

restricciones de accesos, estacionamiento y ventanas temporales, es fundamental.

1.1.1. Medio ambiente

Como se ha mencionado uno de los problemas a resolver de la logística urbana

de mercancías es su impacto negativo en el medio ambiente, consecuencia directa del

tráfico rodado. El transporte y la logística son considerados desde hace tiempo como

sectores muy contaminantes. Sin embargo, ambos vienen implementando desde hace

casi treinta años modelos progresivos de limitaciones de emisiones en vehículos y de

reducción de la contaminación que han contribuido de manera decisiva a que en

Europa se haya desarrollado una industria muy avanzada y extraordinariamente

competitiva y a que los estándares de nuestro continente puedan considerarse los más

exigentes de todo el mundo.

La logística urbana basa su sustento en el ir y venir de mercancías

transportadas por furgones, furgonetas y camiones ligeros. Este tránsito de vehículos

producen dos tipos de contaminantes, uno son los gases de escape producidos por la

combustión interna en los motores y otros los desechos resultantes del desgaste de

neumáticos, frenos, aceites y demás partes funcionales, que al final de su vida útil

tienen una difícil reutilización.

Los efectos negativos de los primeros se enfocan en la atmósfera y los de los

segundos al medio terrestre, al producirse toneladas de residuos que se acumulan en

cementerios de neumáticos y vertederos.

ANÁLISIS OPERATIVO Y ECONÓMICO DE UNA EMPRESA DE REPARTO SOSTENIBLE

12

De las emisiones globales de CO2 un 10% de ellas corresponden a la logística

de mercancías, De este 10% de emisiones correspondiente al transporte de

mercancías, el tráfico de camiones supone claramente la mayor parte, más del 75% de

las emisiones. Hay otros medios de transporte que consumen bastante menos

energía, pero las posibilidades de que crezcan son muy limitadas, como es el caso del

tráfico marítimo y ferroviario, que solo suponen alrededor del 15% de los medios de

transporte.

Los combustibles más usados en los automóviles, como la gasolina y el diésel

son mezclas, principalmente, de hidrocarburos compuestos que contienen átomos de

hidrógeno y carbono y son obtenidos de la destilación del petróleo. La combustión

describe un proceso químico, en el cual un combustible se oxida por medio de un

agente comburente, produciendo un incremento notable de luz y calor. La combustión

es un claro proceso de transformación de energía química en calor. Como podemos

ver, el proceso de combustión consiste en la oxidación de los constituyentes del

combustible, donde el comburente es el agente oxidante, este es por excelencia el

oxígeno. Para lograr la combustión es necesario contar con los siguientes elementos:

Combustible, Comburente (O2 o Aire) y Calor.

La combustión interna del combustible en los motores se entiende como una

combinación violenta con desprendimiento de calor (reacción exotérmica, del oxígeno

del aire con el carbono, hidrógeno, azufre, nitrógeno y otros compuestos, que

constituyen los elementos activos de los combustibles sólidos, líquidos y gaseosos)

provocando la generación de luz u otra forma de energía; además dicha combustión

se efectúa en proporciones de peso bien determinadas, y son los únicos elementos

que aportan calor.

Si la combustión en un motor fuera perfecta, el oxígeno en el aire convertiría

todo el hidrógeno del combustible en agua y todo el carbono en dióxido de carbono.

Como en la realidad, el proceso de combustión no es perfecto en consecuencia los

motores de los automóviles emiten distintos tipos de gases contaminantes a la

atmósfera.

ANÁLISIS OPERATIVO Y ECONÓMICO DE UNA EMPRESA DE REPARTO SOSTENIBLE

13

De manera global y muy aproximada se puede decir que cada litro de gasolina

quemado en un motor de combustión interna emite, unos 100 gramos de dióxido de

carbono (CO), 20 gramos de componentes orgánicos volátiles, 30 gramos de óxidos

de nitrógeno (NO), 2.5 kilogramos de dióxido de carbono (CO2) y una gran variedad de

otras emisiones incluyendo los compuestos del plomo y azufre y partículas finas.

Todos estos componentes están asociados en mayor o menor grado a los

problemas que la contaminación del aire genera de forma directa en la salud y otros

más generales como el efecto invernadero y la degradación de ecosistemas.

1.1.2. Situación actual del transporte de mercancías en Sevilla

La logística urbana de mercancías, como pieza importante del tráfico en

general, ha ido captando un notable crecimiento en los últimos años, hasta llegar a un

punto de congestión excesiva y situaciones problemáticas en muchas áreas de la

ciudad. Esto, unido al cierto carácter relevante que ha ido acogiendo, hace necesario

llevar a cabo estudios de posibles soluciones teniendo en cuanta la opinión de los

principales afectados.

El principal problema se halla en el proceso de carga y descarga, dado que el

escaso espacio habilitado y la cantidad de vehículos que lo requieren, provoca un

descontento general en el trabajo diario de los actores involucrados. Este problema no

abarca únicamente a los transportistas sino que también afecta a los mismos

vehículos privados ya que es un problema generalizado. Existe un gran número de

vehículos privados, lo cual hace que se ralentice el tráfico a la vez que sea más

complicado el estacionar los distintos vehículos.

Por otro lado, los vehículos privados incumplen la restricción de aparcamiento

en zona de carga y descarga, aunque se trate de forma puntual, lo cual dificulta en

gran medida el trabajo de los transportistas.

Todos estos motivos incrementan el aparcamiento indebido, tanto de vehículos

privados como de transportistas. De esta forma, el estacionamiento en doble fila o

sobre las aceras, dificulta en muchos sitios la fluidez y supone un inconveniente en los

requerimientos de los distintos involucrados.

ANÁLISIS OPERATIVO Y ECONÓMICO DE UNA EMPRESA DE REPARTO SOSTENIBLE

14

Esta problemática se corregiría en gran parte con medidas que garantizasen el

buen uso y la rotación adecuada de las plazas reservadas para la carga y descarga

así como otras que agilizaran el tráfico en las zonas más conflictivas.

Para ello, hay que dividir las distintas zonas de la ciudad según sus propias

características. Habrá medidas que sean beneficiosas para cierto tipo de zona y otras

que no por lo que se debe hacer esta división para ahondar todo lo que se pueda en

los problemas concretos de cada zona. De esta forma el conjunto de medidas se

centrarán en mejorar las deficiencias características de cada zona en concreto,

generalizando lo menos posible.

Otra deficiencia que tiene el tráfico actualmente es la falta de uniformidad en la

normativa del mismo. Aunque se está mejorando actualmente con la aprobación de

una nueva normativa que aglutina a todos los tipos de transporte de la ciudad en una

misma norma, esta sigue siendo demasiado ambigua. Se debería publicar un

reglamento en el que el transporte de mercancías quedase regulado en todas sus

facetas, tanto en la circulación como en el estacionamiento. Ante esta problemática

presentada, es fundamental el papel que desarrolle el Ayuntamiento de Sevilla, pues

es el actor intermediario entre los distintos bandos que intervienen en la logística de la

ciudad.

1.1.2.1. Problemática de los Operadores Logísticos

ZONAS DE CARGA Y DESCARGA

Estas zonas son muy escasas para la cantidad de vehículos que desarrollan la

actividad de última milla, por tal motivo los conductores se ven obligados a estar

más tiempo del permitido para realizar sus labores (tiempo permitido 10 minutos).

Esto conlleva que los demás conductores utilicen zonas peatonales para aparcar

los vehículos, para desarrollar la distribución.

ANÁLISIS OPERATIVO Y ECONÓMICO DE UNA EMPRESA DE REPARTO SOSTENIBLE

15

Figura 1. Zonas de carga y descarga

CALLES MUY ESTRECHAS

La infraestructura que tienen los centros urbanos, no fue diseñada con miras a

un futuro, de crecimiento del mercado, y los vehículos utilizados para la distribución

en muchos casos no son compatibles para la carga que tienen que distribuir, todos

hemos encontrado furgones de grandes dimensiones realizando tares de

distribución de paquetería cuando el 80% de la paquetería no sobre pasa los 15 kg,

esto conlleva a colapsar las calles y a realizar una pésima distribución.

Figura 2. Claro ejemplo de las estrechas calles de Sevilla.

ANÁLISIS OPERATIVO Y ECONÓMICO DE UNA EMPRESA DE REPARTO SOSTENIBLE

16

HORARIOS DE CARGA Y DESCARGA

Los horarios destinados a labores de carga y descarga son de 07:00 a 11:00

a.m. y de 15:00 a 17:00 horario que no respeta el 90% de los conductores, y el

cual les penaliza a la hora de la distribución, por tal motivo muchos de los clientes

se quedan varios días a la espera de su pedido ya que la policía multa a los

vehículos que están aparcados fuera de este horario realizando las tareas de

reparto de mercancía. Teniendo en cuenta que el horario comercial inicia a las

10.00am y el 85% de los comercios cierran a las 14:00 y abren a las 17:00, el

tiempo para desarrollar la actividad es muy limitado.

1.1.3. Empresas eco-logísticas

Una vez visto los problemas que hay en los centros de las ciudades con el

transporte de mercancías, se van a ver ahora algunos ejemplos de empresas eco-

logísticas diseñadas para evitar estos problemas.

Las empresas eco-logísticas son empresas de transporte y distribución urbana

de mercancías con vehículos sostenibles. Empresas de este tipo se pueden encontrar

por toda Europa pero este punto se va a centrar en las empresas eco-logísticas de

España.

1.1.3.1. Pro-e-bike: Soluciones para una logística urbana sostenible

El proyecto PRO-E-BIKE promueve el uso de vehículos limpios y

energéticamente eficientes como son las bicicletas y motos eléctricas (más conocidas

como “E-bikes”), para el reparto de mercancías y pasajeros entre instituciones públicas

y privadas como empresas de reparto, administraciones públicas y ciudadanos en

áreas urbanas en Europa, como alternativa a los vehículos convencionales de

combustibles fósiles.

Las actividades del proyecto buscan reforzar el mercado de “E-Bikes” y

promocionar las políticas de fomento del uso de “E-Bikes” en el transporte urbano. Por

ANÁLISIS OPERATIVO Y ECONÓMICO DE UNA EMPRESA DE REPARTO SOSTENIBLE

17

tanto, PRO-E-BIKE busca un cambio en el comportamiento de los grupos objetivo en

áreas urbanas de forma que reemplacen sus vehículos convencionales por “E-Bikes”.

Los pilotos a llevar a cabo entre los grupos objetivo no sólo ayudarán al

proyecto a conseguir sus objetivos sino que también permitirán demostrar los efectos

medibles de la implantación de “E-Bikes” en el transporte urbano en términos de

reducción de emisiones de CO2 y ahorros energéticos.

Principalmente, con las actividades de PRO-E-BIKE se espera trasladar el

reparto urbano de vehículos convencionales a “E-bikes”, y de forma que no solo se

reduzca el ruido y la contaminación en áreas urbanas sino que también se consiga

reducir la congestión del tráfico, ahorrar energía y crear nuevas oportunidades de

mercado para la economía local.

Las prueba piloto llevadas a cabo en el proyecto Pro-e-bike son experiencias a

pequeña escala para evaluar los impactos, tanto ambientales como económicos, que

supondría la sustitución de vehículos convencionales (diésel) de distribución urbana

por bicicletas de carga con pedaleo asistido eléctricamente. Dada la amplia capacidad

de carga de las bicicletas (1.500 litros), su uso prácticamente sustituye a una furgoneta

de reparto.

El proyecto “Pro-e-bike” ya se ha implantado en 8 ciudades europeas, incluida

Valencia, promoviendo el uso de las bicicletas y scooters eléctricos para el transporte

de mercancías en zonas urbanas.

La iniciativa “Pro-e-bike” forma parte del Programa Europeo de Energía

Inteligente de la Comisión Europea, cuyo objetivo es reducir un 20% las emisiones de

Gases de Efecto Invernadero y mejorar otro 20% en energía eficiente y en el consumo

de energías renovables dentro de la UE hasta el 2020.

El objetivo final de este proyecto es construir conocimiento y aumentar la

confianza en la tecnología “E-bike” entre los distintos actores permitiendo su testeo y

análisis. Otro de los propósitos es permitir la demostración de efectos medibles en

términos de reducción de emisiones de CO2 y ahorros energéticos en el transporte

urbano.

ANÁLISIS OPERATIVO Y ECONÓMICO DE UNA EMPRESA DE REPARTO SOSTENIBLE

18

Con este proyecto “Pro-e-bike” se ven los siguientes resultados:

• Se desarrollan los modelos de negocio (para el transporte de pasajeros, el transporte

de mercancías y el transporte de ambos conjuntamente) que aumentará la

competitividad de las empresas que usan las “E- bikes”.

• Se consigue una revisión detallada de iniciativas y tecnología “E- bike”.

• Herramienta multicapa de simulación de “E-bikes” para los distintos grupos objetivo

(calculadora de costes y beneficios de la introducción de “E-bikes” en las empresas).

• Aumento en la inversión y uso de bicicletas y motos eléctricas (“E- bikes”) para el

reparto de mercancías y otros servicios en los grupos objetivo a la finalización del

proyecto y en comparación con la situación inicial.

• Se consiguen planes de acción para ciudades en referencia al uso de “E-bikes” e

incorporación de “E-bikes” en las estrategias de transporte de las ciudades.

• Se reducen las emisiones de gases de efecto invernadero durante los pilotos.

1.1.3.2. Vanapedal

Vanapedal es una empresa de eco-logística, es decir, de transporte y

distribución urbana de mercancías con vehículos sostenibles (bicicletas de carga).

En Vanapedal ofrecen soluciones eficaces para el transporte de mercancías en

la última fase de la cadena (distribución “de última milla”) en zonas urbanas con

limitaciones de acceso o restricciones horarias.

Sus vehículos son bicicletas de carga con asistencia eléctrica al pedaleo, un

medio sostenible que ofrece la posibilidad de transportar hasta 180 kg de mercancías,

llegando a lugares donde el acceso del transporte motorizado está restringido.

Una de las soluciones para no contaminar las ciudades es impedir el paso de

vehículos al centro urbano. Los ciudadanos pueden usar el transporte público, la

ANÁLISIS OPERATIVO Y ECONÓMICO DE UNA EMPRESA DE REPARTO SOSTENIBLE

19

bicicleta o ir andando. Pero aún queda por resolver el problema del traslado de las

mercancías que necesitan los comercios cada día. Bebidas, comida, ropa, libros,

discos, dispositivos electrónicos, los negocios venden productos que es

necesario reponer, en muchos casos, cada día. ¿Cómo hacerlo sin contaminar?

La solución es simple. En bicicleta. Vanapedal es una empresa que ofrece ese

servicio, como ellos han denominado: de eco-logística, es decir, el transporte y la

distribución urbana de mercancías con vehículos sostenibles. En resumen, bicicletas

de carga.

Es una solución perfecta para el transporte de mercancías para zonas urbanas

que tengan limitaciones de acceso o restricciones horarias. Pero también es una

posibilidad para aquellas empresas que quieran gestionar de una manera totalmente

ecológica la logística de su negocio. Se evita contaminación, se ahorra

en combustible y se contribuye a mitigar el cambio climático.

Vanapedal ofrece bicicletas de carga con asistencia eléctrica al pedaleo de

modo que el repartidor puede transportar hasta 180 kilogramos de carga y llegar a

locales y negocios donde el acceso del transporte motorizado esté restringido.

Pero, además, también ofrece otros servicios que no están relacionados

directamente con la logística de una empresa, como pueden ser la entrega y recogida

a domicilio, tanto de particulares como de empresas de mercancías o la entrega a

domicilio de compras realizadas en supermercados y tiendas (ya sean virtuales o no).

En algún caso, los servicios de mensajería rápida también se pueden suplir con estas

bicicletas eléctricas, como recogida y envío de documentación, cartas y sobres

acolchados de pequeño tamaño.

ANÁLISIS OPERATIVO Y ECONÓMICO DE UNA EMPRESA DE REPARTO SOSTENIBLE

20

1.1.3.3. Ecomensajería: Pedaleando

Ecomensajería Pedaleando es una empresa de Pontevedra dedicada

fundamentalmente al sector de la logística.

Entre sus servicios como empresa de reparto abarcan:

Servicios de mensajería, paquetería urbana, publicidad y otros servicios. Su

forma de trabajar destaca fundamentalmente por el modo en que se hacen los

repartos ya que todos sus servicios se realizan de una forma 100% ecológica y

totalmente respetuosa con el medio ambiente, para lo cual emplean como medio de

transporte sus bicicletas, entre las que destaca la bicicleta especial de carga con la

que se pueden transportar hasta 150 kilos de peso.

Beneficios frente a la mensajería convencional:

- Mayor accesibilidad (la bicicleta puede acceder a cualquier punto de la ciudad ya que

no tiene limitaciones tales como calles peatonales o estrechas, lugares de difícil

acceso, problemas para aparcar, …).

- Mayor rapidez en los envíos (la bicicleta puede circular por todos los puntos de la

ciudad, con lo cual el tiempo de recogida y entrega es mucho menor que los que se

realizan en coche o moto).

- Precios más económicos (los bajos costes y mantenimiento de nuestros medios de

transporte les permite trabajar a unos precios muy competitivos e imposibles de igualar

por la competencia).

- 100% ecológico. En Ecomensajería Pedaleando están sensibilizados con el medio

ambiente y la conservación del planeta por lo que llevan a cabo sus envíos de

una forma limpia, sin emisión de gases, ruidos y desperdicios.

- El trato con sus clientes es mucho más personal y directo al estar presente durante

todo el proceso de envío, lo que les permite tener un trato más cercano y personal con

sus clientes.

ANÁLISIS OPERATIVO Y ECONÓMICO DE UNA EMPRESA DE REPARTO SOSTENIBLE

21

1.2. Objeto del proyecto

Una vez introducido el tema de la logística urbana y haber visto los múltiples

problemas que hay en las ciudades a la hora de repartir mercancías, este proyecto se

va a centrar en una empresa como las que se han visto en el apartado anterior del tipo

eco-logística que se encuentra en Sevilla.

La empresa es Transpedal, y es una empresa que se encarga a repartir sus

mercancías por medio de vehículos eléctricos por el centro de Sevilla, como se

explicará en detalle más adelante.

La finalidad de este proyecto será hacer un análisis logístico de esta empresa

ya que se han visto los problemas que hay en los centros de las ciudades a la hora de

repartir la mercancía. Además se hará un análisis económico de dicha empresa

incluyendo sus ratios para ver en qué situación se encuentra esta misma. Y por último,

un análisis de la viabilidad que se centrará en un análisis DAFO con su matriz DAFO

para poder estudiar las debilidades, amenazas, fortalezas y oportunidades que tiene

Transpedal.

Una vez realizados estos análisis se podrá concluir estimando la viabilidad de

la empresa de reparto sostenible.

ANÁLISIS OPERATIVO Y ECONÓMICO DE UNA EMPRESA DE REPARTO SOSTENIBLE

22

2. Introducción a Transpedal

2.1. Quiénes son

TRANSPEDAL,S.COOP.AND. es una cooperativa con un espíritu ecológico y

una visión compartida de mejores ciudades para vivir, sin ruido, sin atascos, sin

contaminación.

Ofrecen a sus clientes los siguientes servicios:

Servicios de mensajería

Envíos exprés

Recogida y envío de correo postal

Servicios de transporte

Publicidad

Cuentan con tres departamentos, cada uno de los cuales desempeñan una

labor diferente. Uno de los departamentos, TRANSPEDAL, es el encargado de la

paquetería y mensajería; TRANSTOUR se encarga de los tours ecológicos; y

en PUBLITRANS, su publicidad está en las mejores manos.

Su empresa de transportes ofrece servicios de mensajería a un gran número

de clientes y goza de una sólida reputación y fiabilidad. Cumplen con los plazos,

manteniendo la mayor calidad y confidencialidad en la entrega, y le aconsejan

personalmente antes de que contrate nuestros servicios.

Para cualquier envío exprés, disponen de un equipo de profesionales que

atiende pedidos a cualquier hora del día.

Al realizar sus servicios con triciclos eléctricos sostenibles asistidos por

pedaleo, optan por un transporte ecológico. Este tipo de transporte utiliza recursos sin

contaminar el medio ambiente, mediante la utilización de vehículos ecológicos y

sostenibles, permitiendo así el descenso de emisiones de toneladas de CO2.

ANÁLISIS OPERATIVO Y ECONÓMICO DE UNA EMPRESA DE REPARTO SOSTENIBLE

23

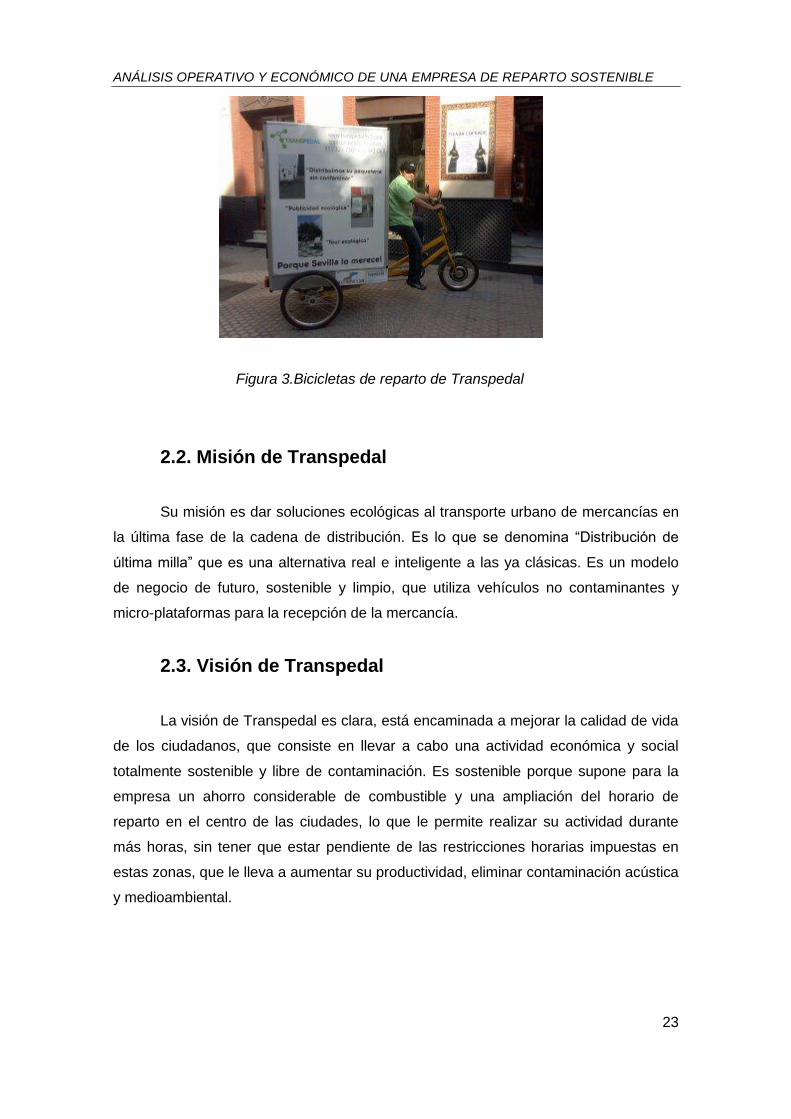

Figura 3.Bicicletas de reparto de Transpedal

2.2. Misión de Transpedal

Su misión es dar soluciones ecológicas al transporte urbano de mercancías en

la última fase de la cadena de distribución. Es lo que se denomina “Distribución de

última milla” que es una alternativa real e inteligente a las ya clásicas. Es un modelo

de negocio de futuro, sostenible y limpio, que utiliza vehículos no contaminantes y

micro-plataformas para la recepción de la mercancía.

2.3. Visión de Transpedal

La visión de Transpedal es clara, está encaminada a mejorar la calidad de vida

de los ciudadanos, que consiste en llevar a cabo una actividad económica y social

totalmente sostenible y libre de contaminación. Es sostenible porque supone para la

empresa un ahorro considerable de combustible y una ampliación del horario de

reparto en el centro de las ciudades, lo que le permite realizar su actividad durante

más horas, sin tener que estar pendiente de las restricciones horarias impuestas en

estas zonas, que le lleva a aumentar su productividad, eliminar contaminación acústica

y medioambiental.

ANÁLISIS OPERATIVO Y ECONÓMICO DE UNA EMPRESA DE REPARTO SOSTENIBLE

24

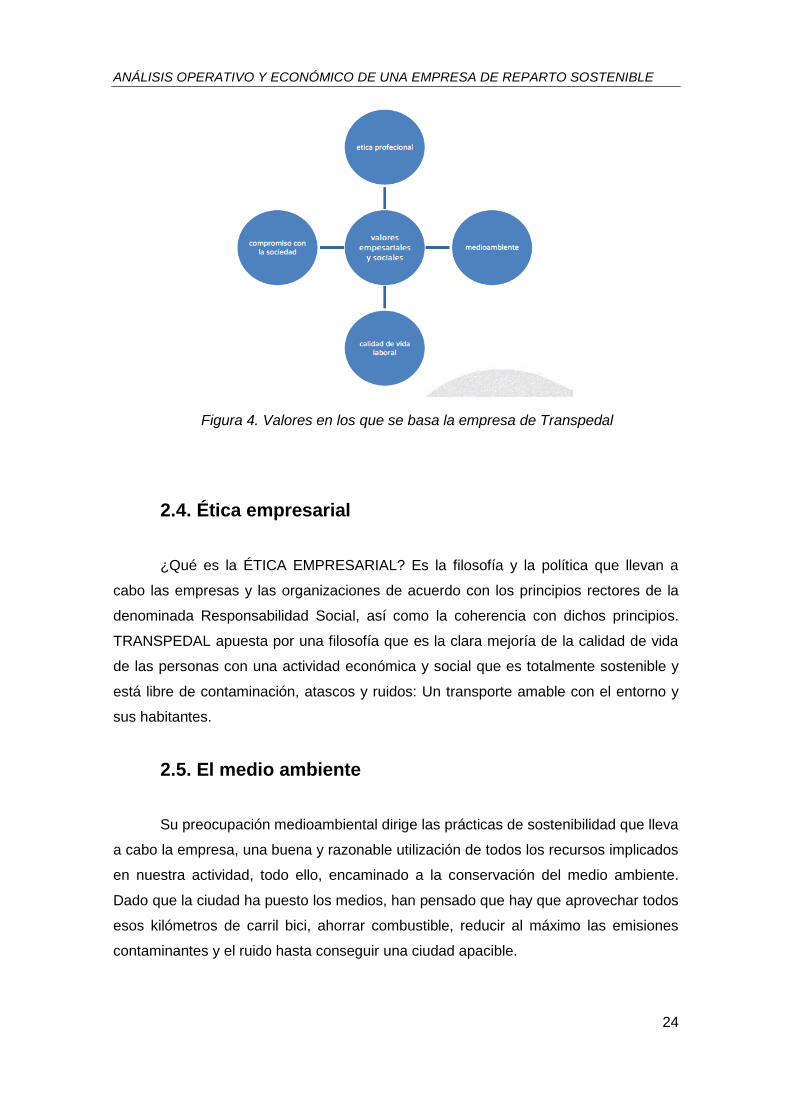

Figura 4. Valores en los que se basa la empresa de Transpedal

2.4. Ética empresarial

¿Qué es la ÉTICA EMPRESARIAL? Es la filosofía y la política que llevan a

cabo las empresas y las organizaciones de acuerdo con los principios rectores de la

denominada Responsabilidad Social, así como la coherencia con dichos principios.

TRANSPEDAL apuesta por una filosofía que es la clara mejoría de la calidad de vida

de las personas con una actividad económica y social que es totalmente sostenible y

está libre de contaminación, atascos y ruidos: Un transporte amable con el entorno y

sus habitantes.

2.5. El medio ambiente

Su preocupación medioambiental dirige las prácticas de sostenibilidad que lleva

a cabo la empresa, una buena y razonable utilización de todos los recursos implicados

en nuestra actividad, todo ello, encaminado a la conservación del medio ambiente.

Dado que la ciudad ha puesto los medios, han pensado que hay que aprovechar todos

esos kilómetros de carril bici, ahorrar combustible, reducir al máximo las emisiones

contaminantes y el ruido hasta conseguir una ciudad apacible.

ANÁLISIS OPERATIVO Y ECONÓMICO DE UNA EMPRESA DE REPARTO SOSTENIBLE

25

2.6. Calidad de vida laboral

La calidad de vida laboral trata de combinar y agregar, a la exigencia de una

buena calidad de vida de sus colaboradores, un agradable clima laboral y un estado

de satisfacción en el trabajo. La calidad de vida laboral se relaciona con los estilos de

dirección y mando, la dignidad, el bienestar, el justo proceso, la ergonomía y otras

más, que hacen que, en TRANSPEDAL, tanto socios como colaboradores se sientan a

gusto.

2.7. Compromiso con la sociedad

Caben numerosas clasificaciones a la hora de describir el conjunto de

colectivos que integran el grupo poblacional que se define como “personas en riesgo

de exclusión social o excluidas” y son conscientes de que deben dirigir sus esfuerzos a

un solo colectivo, porque lo contrario sería inabarcable e inútil, porque como decía

Ortega y Gasset “Los esfuerzos inútiles conducen a la melancolía”. Por eso,

TRANSPEDAL ha decidido el ámbito de su colaboración y, para ello, ha firmado hace

un año un Convenio de Colaboración con la Asociación Sevillana de Síndrome de

Asperger –ASSA- con el fin de llevar a cabo un programa de sesiones grupales de

orientación laboral y programas de empleo para adultos afectados por este síndrome

y, posteriormente, llevar a cabo la inserción laboral de los seleccionados en función de

los puestos de trabajo que se puedan ir creando y adaptándolos a las distintas

habilidades de los aspirantes.

2.8. Impacto social

Su propia actividad lleva implícitos la adecuación del impacto ambiental y social a

unos niveles de calidad susceptibles de ir mejorando día a día. Hay que tener en

cuenta que únicamente utilizan vehículos 100% sostenibles, y que todos los trayectos

que realizan en la última milla se hacen de forma no contaminante, por lo que el mayor

impacto social es la mejora en la disminución de la contaminación, la eficiencia

energética y el aumento de la calidad del aire y de vida de nuestras ciudades. Ayudan

a formar y generan empleo de calidad a personas en situación de exclusión social.

Además, gracias a la buena aceptación por parte de grandes operadores logísticos y

ANÁLISIS OPERATIVO Y ECONÓMICO DE UNA EMPRESA DE REPARTO SOSTENIBLE

26

público en general, aportan su granito de arena a la puesta en marcha de empresas

con objetivos muy parecidos a los suyos y con grandes aportaciones en la disminución

del impacto ambiental que toda actividad produce.

ANÁLISIS OPERATIVO Y ECONÓMICO DE UNA EMPRESA DE REPARTO SOSTENIBLE

27

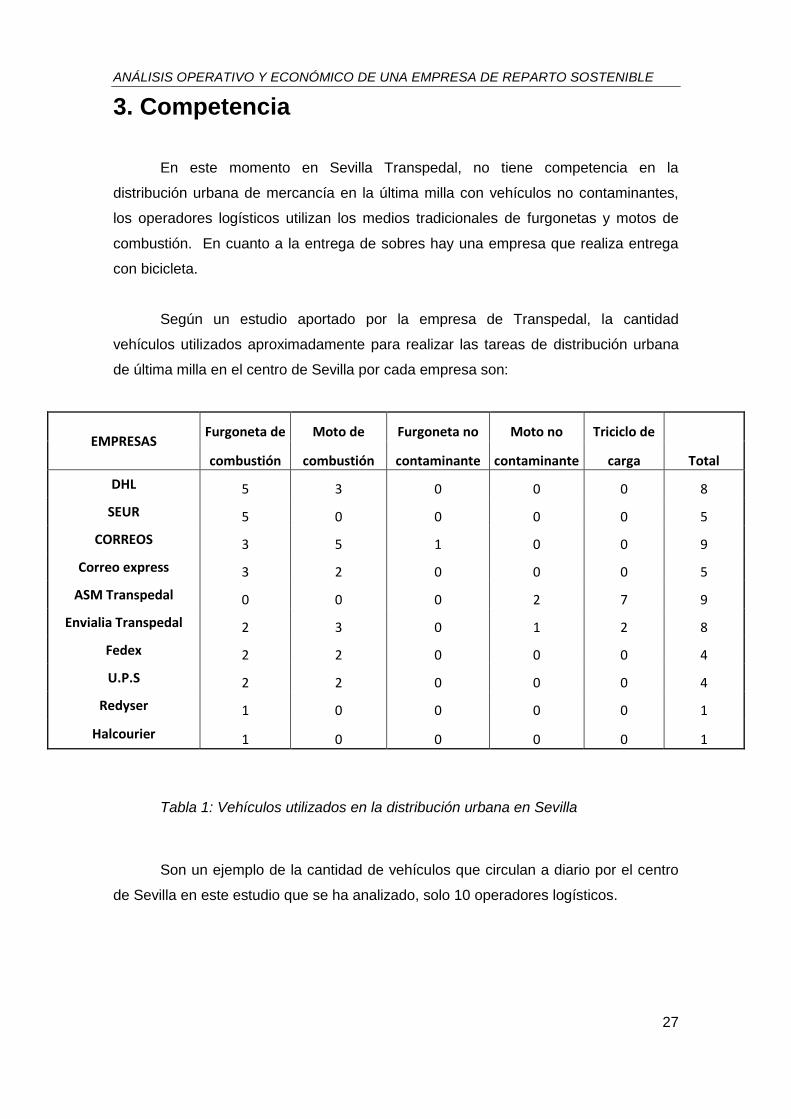

3. Competencia

En este momento en Sevilla Transpedal, no tiene competencia en la

distribución urbana de mercancía en la última milla con vehículos no contaminantes,

los operadores logísticos utilizan los medios tradicionales de furgonetas y motos de

combustión. En cuanto a la entrega de sobres hay una empresa que realiza entrega

con bicicleta.

Según un estudio aportado por la empresa de Transpedal, la cantidad

vehículos utilizados aproximadamente para realizar las tareas de distribución urbana

de última milla en el centro de Sevilla por cada empresa son:

EMPRESAS Furgoneta de Moto de Furgoneta no Moto no Triciclo de

combustión combustión contaminante contaminante carga Total

DHL 5 3 0 0 0 8

SEUR 5 0 0 0 0 5

CORREOS 3 5 1 0 0 9

Correo express 3 2 0 0 0 5

ASM Transpedal 0 0 0 2 7 9

Envialia Transpedal 2 3 0 1 2 8

Fedex 2 2 0 0 0 4

U.P.S 2 2 0 0 0 4

Redyser 1 0 0 0 0 1

Halcourier 1 0 0 0 0 1

Tabla 1: Vehículos utilizados en la distribución urbana en Sevilla

Son un ejemplo de la cantidad de vehículos que circulan a diario por el centro

de Sevilla en este estudio que se ha analizado, solo 10 operadores logísticos.

ANÁLISIS OPERATIVO Y ECONÓMICO DE UNA EMPRESA DE REPARTO SOSTENIBLE

28

Con este estudio y recalcando que solo se han recopilado datos de solo 10

operadores logísticos se puede concluir que para la distribución de mercancías en el

centro de Sevilla se utilizan 54 vehículos los cuales están distribuidos de la siguiente

manera:

Tabla 2: Número de vehículos totales utilizados

Como se puede observar hay una diferencia en las cantidades de vehículos

entre los cuadros anteriores. Esta diferencia radica en el trabajo de Transpedal que

realiza la distribución de la mercancía no solo de forma ecológica sino que además

optimizan las rutas de distribución para economizar tiempo y vehículos.

3.1. Servicios de Transpedal

En Transpedal tienen una visión muy clara, mejorar la calidad de vida, con una

actividad económica y socialmente sostenible y libre de contaminación. Dando

soluciones ecológicas al transporte urbano de mercancías en la última fase de la

cadena de distribución (distribución de última milla) con una alternativa real e

inteligente a las ya clásicas. Consiguiendo un modelo de negocio de futuro, sostenible

y limpio para tener mejores ciudades para vivir.

En Transpedal son conscientes de que la distribución de última milla en el

centro y alrededores de las grandes ciudades, es quizás el problema más grande que

TRANSPORTE

Furgoneta de combustión 24

Furgoneta no contaminante 1

Motos de combustión 17

Motos no contaminantes 3

Triciclos de carga 9

Total 54

ANÁLISIS OPERATIVO Y ECONÓMICO DE UNA EMPRESA DE REPARTO SOSTENIBLE

29

tienen los operadores logísticos a la hora de la distribución de la mercancía de sus

clientes, por eso el mejor socio para desarrollar esta actividad son ellos Transpedal.

3.2. Qué ofrece Transpedal a sus clientes

En Transpedal ofrecen a sus clientes el servicio de entrega y recogida de

paquetería de forma ecológica.

SERVICIOS:

- 08:30

- 10:00

- 14:00

- 24:00

- El servicio Economy te permite ahorrar si el servicio no es demasiado urgente

Pero además de estos servicios Transpedal les ofrece servicios que nos

diferencia y les alejan positivamente de la distribución clásica. Ofreciéndoles

soluciones reales a sus problemas.

En Transpedal cuentan con un micro-plataforma logística para la recepción la

mercancía, situada muy cerca de la zona del centro. Con este almacén consiguen

dividir las labores de distribución en 3 fases, mañana, tarde, tarde noche, además le

permite al cliente final en caso de no ser compatible con ningún horario de entrega

poder desplazarse a sus instalaciones y recibir su envío.

AMPLIACIÓN DE HORARIO

En Transpedal realizan la distribución de mercancía con triciclos de carga,

bicicletas y motos eléctricas, por las dimensiones de sus vehículos les permite

desplazarse con facilidad por la amplia vía de infraestructura del carril bici, al ser

bicicletas pueden circular sin restricción horaria lo cual es una ventaja para sus

clientes ya que pueden realizar el 99% de las entregas en el horario conveniente sin

que el destinatario final tenga que esperar varios días para recibir su envío.

ANÁLISIS OPERATIVO Y ECONÓMICO DE UNA EMPRESA DE REPARTO SOSTENIBLE

30

En un estudio que han realizado detectan que los clientes de compra de e-

commerce, que en un 95% son particulares, encuentran que un 65% de destinatarios

tienen complicaciones a la hora de recibir su pedido, bien porque se encontraba

ausente cuando el mensajero fue al domicilio a realizar la entrega o por que el

mensajero al tener límites horarios no pudo realizar la entrega y el destinatario tendrá

que esperar varios días para recibir su compra.

En Transpedal les ofrecen un servicio pionero en la distribución afternoon -

evening (tarde-noche).

Este servicio se realiza de 17:00 a 21:00 con este servicio pueden ofrecerle a

sus clientes otra ventaja a la hora de vender sus productos o de ser un operadores

logísticos que le asegura la entrega de un 97% de sus envíos.

Para Transpedal lo más importante es que sus clientes triunfen con sus

negocios, y para triunfar en hay que ofrecer el mejor servicio que los diferencie de los

demás, por tal motivo pensando en los clientes de tiendas virtuales, e-commerce,

tiendas presenciales o para operadores logísticos les prestan el servicio Same day

delivery (entregas el mismo día).

Este servicio se presta para que todo cliente que compre en su tienda reciba su

compra el mismo día, este servicio representa una ventaja muy grande ante los

competidores, ya que todo lo que venda su cliente hasta las 14:00 será entregado el

mismo día. “este servicio de momento lo tienen delimitado para la zona del centro de

Sevilla, Triana, los remedios y la macarena” pero esperan muy pronto ampliar nuestra

zona de influencia.

SERVICIO FIN DE SEMANA

Otro servicio que prestan a sus clientes, con el cual también marcan la

diferencia es las entregas el día sábado y domingo con horario de 10:00 a 14:00

donde han logrado conseguir en un mes de prueba el 100% de las entregas, ya que

los clientes que entre semana les es imposible poder recoger su envío por diversos

factores, el fin de semana les viene perfecto para recibir su pedido.

ANÁLISIS OPERATIVO Y ECONÓMICO DE UNA EMPRESA DE REPARTO SOSTENIBLE

31

VALOR AÑADIDO

Para nadie es un secreto que cada vez las empresas son más conscientes de

la necesidad de cuidar nuestro medio ambiente, Transpedal les ofrece este valor

añadido haciendo visible su marca, ya que las entregas de sus productos las entregan

de forma ecológica.

3.3. Diferencias con las empresas competidoras

Transpedal es la primera cooperativa de distribución de paquetería y

mercancías con vehículos no contaminantes en Sevilla.

Las grandes diferencias con las empresas competidoras de última milla son:

1- Transpedal no utiliza vehículos contaminantes

2- La utilización de triciclos eléctricos de carga asistidos con pedal

3- La utilización de vehículos eléctricos (V.E)

4- Utilizan micro-plataforma en la zona centro de Sevilla

5- No tienen restricciones horarias

6- Ahorro en combustible

7- Reducción en el precio final

8- Horario de entrega más amplio

9- Sede propia para que el cliente, si lo desea, pueda acercarse a recoger o entregar

su envío.

ANÁLISIS OPERATIVO Y ECONÓMICO DE UNA EMPRESA DE REPARTO SOSTENIBLE

32

Estas diferencias les permiten:

1- Al utilizar vehículos que no son propulsados por combustibles, pueden disminuir el

coste en la distribución.

2- La utilización de triciclos eléctricos de carga, les permite transportar una carga de

hasta 200kl de peso, al ser considerada como una bicicleta no tienen restricciones

horarias, lo cual les permite ampliar los horarios de entrega de mercancías.

3 - Con motos y furgoneta eléctricas pueden hacer frente a recorridos de largas

distancias urbanas con un mínimo coste de traslado de punto a punto, sin perder en

rapidez y calidad.

4- Al contar con una micro plataforma en la zona de influencia, les da la ventaja de

hacer una distribución durante el día y no de forma masiva como la distribución

tradicional lo viene realizando.

5- Concertamos la entrega con el destinatario en el horario que mejor le convenga.

ANÁLISIS OPERATIVO Y ECONÓMICO DE UNA EMPRESA DE REPARTO SOSTENIBLE

33

4. Análisis Logístico

La distribución de mercancías y paquetería la tienen delimitada a la zona del centro del

Sevilla, a la cuál llaman última milla, siendo esta zona de aproximadamente 4200

kilómetros.

Figura 5: Zona del centro de Sevilla (Última milla)

ANÁLISIS OPERATIVO Y ECONÓMICO DE UNA EMPRESA DE REPARTO SOSTENIBLE

34

Figura 6: Localización de la microplataforma de Transpedal

4.1. Clientes de Transpedal

En Transpedal cuentan con variedad de clientes: operadores logísticos, tiendas,

comercios de electrónica, gestorías, clínicas dentales, particulares, autónomos,

notarios o abogados.

4.2. Proceso Estratégico

En primer lugar el cliente se pondrá en contacto con la agencia de paquetería,

ha este proceso se le conoce como recogida.

Micro plataforma

Transpedal

ANÁLISIS OPERATIVO Y ECONÓMICO DE UNA EMPRESA DE REPARTO SOSTENIBLE

35

RECOGIDA

Este es el primer paso de la cadena logística de un envío, el cliente acepta las

condiciones y el precio según horario que le interese si está de acuerdo el proceso

sigue delante de lo contrario ahí termina el proceso. En caso afirmativo hay dos formas

de realizar la recogida.

1. El cliente se puede acercar a la oficina

2. El cliente prefiere que le envíen un mensajero para que lo recoja

En cualquiera de los dos casos anteriores al cliente se le entrega un recibo de

recepción de la mercancía donde identifica claramente los datos del remitente y del

destinatario, la cantidad de bultos, peso, horario, observaciones, fecha y precio.

En caso que el mensajero fuese a su domicilio a recoger el envío, le dejara una

copia de la recogida de su envío, donde aparecerá el número de seguimiento del

paquete, para que el cliente este informado en tiempo real la situación de su envío.

GRABACIÓN DEL ENVÍO

Una vez realizado el proceso de recogida del envío se procede a la grabación

del envío.

En el sistema de la agencia de mensajería, dicho proceso es para registrar la

entrada del envió en el sistema nacional de la empresa de paquetería, se incorporaran

los datos facilitados por el cliente, descritos anteriormente, al grabar estos datos en el

sistema imprimen una etiqueta identificativa con un código de barras y el número de

seguimiento que ya le habían proporcionado al cliente. Con este proceso ya podrán

realizar la entrega en la plataforma central del operador logístico.

ANÁLISIS OPERATIVO Y ECONÓMICO DE UNA EMPRESA DE REPARTO SOSTENIBLE

36

ENTREGA DE MERCANCÍA EN PLATAFORMA CENTRAL

Con el proceso de grabación ya finalizado, se dirigen a la plataforma logística

del operador logístico donde realizan la entrega de la mercancía, la cual es grabada y

pesada para que coincida con la grabación que han realizado en sus instalaciones, de

esta manera queda constancia que la agencia ha hecho entrega de la mercancía en la

plataforma central, donde la clasifican por ciudades y las envían a Madrid para

dividirlas para cada ciudad.

RECEPCIÓN DE MERCANCÍA EN PLATAFORMA

De lunes a viernes a las 6:30 am están en la plataforma central del operador

logístico donde inician el proceso de recepción de la mercancía, cuando las

furgonetas, furgones y tráiler que transportan la paquetería que llega a la plataforma,

inmediatamente, se realiza el proceso de descarga, la cual se realiza por medio de

una cinta transportadora, que pasa por un escáner el cual con un láser lee el código de

barras que trae asignada la mercancía para saber a qué código postal pertenece.

RECEPCIÓN DE MERCANCÍA POR TRANSPEDAL

Este proceso tiene comienzo cuando en plataforma central, ya ha leído y

registrado la mercancía con el escáner y llega a la zona de carga, en esta zona

clasifican la mercancía, por C.P y ruta que realice el mensajero. Posteriormente

asignan la mercancía a cada mensajero por un número que tiene a cada mensajero,

de esta manera saben quién tiene el envío y que horario de entrega tiene el envío.

Una vez hecho este proceso transportan la mercancía a las instalaciones.

DISTRIBUCIÓN DE LA PAQUETERÍA

Con la paquetería en las instalaciones cada mensajero ya tiene la ruta que

realiza diariamente, este procede a cargar de forma correcta en el cajón de carga de

su triciclo la mercancía, ( lo último que debe de entregar se carga primero), revisa que

la mercancía asignada coincida con la mercancía que transporta, una vez revisada

pasa por la oficina para recibir las instrucciones del día de trabajo por parte del

encargado de logística, el cual le hará entrega del parte con las recogidas que tendrá

ANÁLISIS OPERATIVO Y ECONÓMICO DE UNA EMPRESA DE REPARTO SOSTENIBLE

37

que realizar a nuestros clientes, la entrega de los Smartphone, el cual tiene una app

que incorpora todas las entregas a realizar, con esto el mensajero sale a realizar su

reparto diario.

ENTREGA EN DESTINO FINAL

Para realizar la entrega en el destino final cuentan con una app, con la cual el

mensajero escanea el código de barras y le aparece en la pantalla del móvil todos los

datos relacionados con el envío, cuando el mensajero realiza la entrega le aparece

una pantalla que le indica cerrar envío al cerrar envió, le aparece en la pantalla del

ordenador tiempo real encargado de tráfico, y cuando el remitente a pedido el servicio

de mensaje instantáneo también le aparece en tiempo real la información con la hora

de la entrega de su envío. Una vez el mensajero termina su ruta regresa a las

instalaciones con las recogidas que han realizado a sus clientes para iniciar

nuevamente el proceso de grabación de datos y enviarlo al destino final.

Al utilizar la app están siendo ecológicos ya que no utilizan papel para realizar

las labores de entrega, ya que el 97% de los destinatarios tiran el recibo de entrega a

la basura.

4.3. Diagramas de recepción y distribución de la

mensajería

Para TRANSPEDAL el minimizar al máximo las emisiones de CO2, los atascos

y eliminar las restricciones horarias para las zona de carga y descarga, son el principal

objetivo en la distribución de paquetería en el centro de Sevilla, por tal motivo han

diseñado una logística idónea para la última milla. Para lo cual han convencido a los

grandes operadores logísticos para que apuesten por este proyecto.

Primera Fase: Convencer a los operadores logísticos tales como SEUR, ASM,

ENVIALIA, DISPRENSUR, para que ellos lleven su mercancía a la

microplataforma de Transpedal y así ellos puedan distribuirla de manera

ecológica.

ANÁLISIS OPERATIVO Y ECONÓMICO DE UNA EMPRESA DE REPARTO SOSTENIBLE

38

Segunda Fase: La utilización de vehículos no contaminantes para la

distribución.

Tercera Fase: Minimizar las incidencias de entrega y hacer buen uso de las

zonas de carga y descarga.

4.3.1. Recepción de mercancías

Respecto a la recepción de mercancías, como se ha dicho antes uno de los

objetivos de Transpedal es conseguir que las empresas le lleven la mercancía a su

microplataforma para que ellos puedan distribuir dicha mercancía utilizando al máximo

posible los medios ecologísticos.

Aun así, no han conseguido esto con todas las empresas. Ahora se va a ver

con un diagrama en el que se muestra la recepción de dichas mercancías.

SEUR 150 envíos

ENVIALIA 80 envíos

DISPRENSUR 70 envíos

ASM 280 envíos

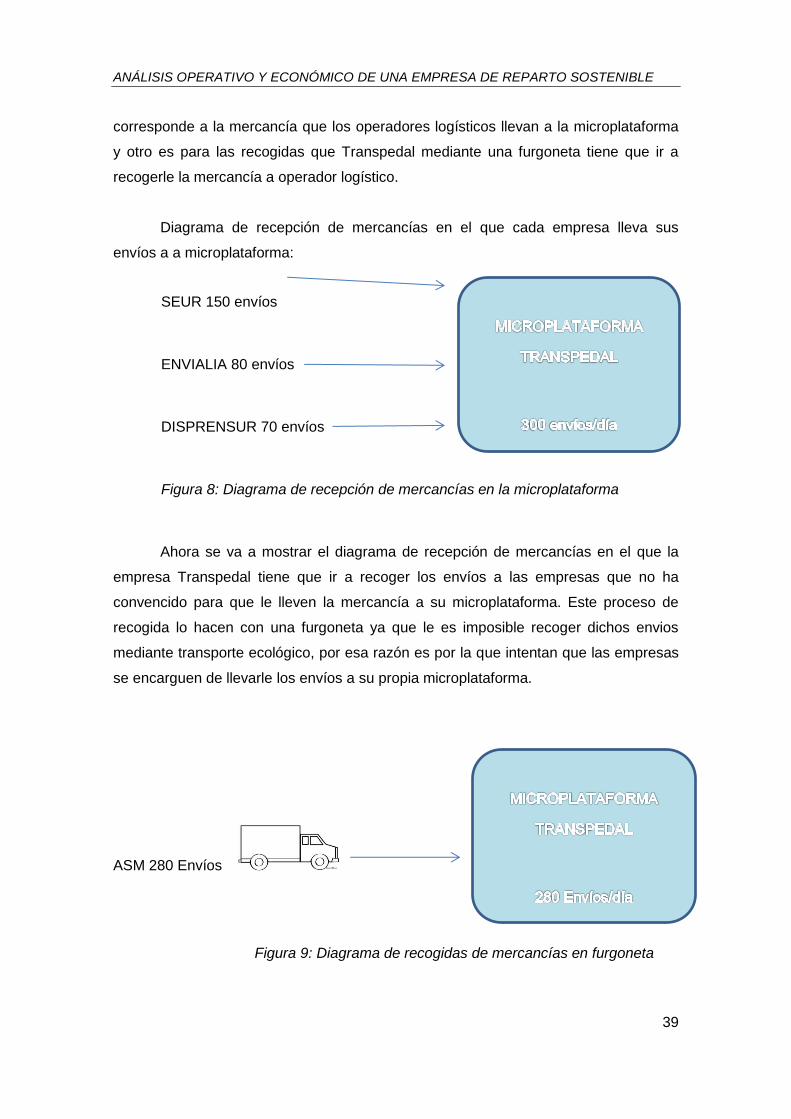

Figura 7: Diagrama total de recepción de mercancías

Una vez visto este diagrama total de recepción de mercancías en el que se ve

que les llegan unos 580 envíos al día, vamos a descomponerlo en dos diagramas, uno

ANÁLISIS OPERATIVO Y ECONÓMICO DE UNA EMPRESA DE REPARTO SOSTENIBLE

39

corresponde a la mercancía que los operadores logísticos llevan a la microplataforma

y otro es para las recogidas que Transpedal mediante una furgoneta tiene que ir a

recogerle la mercancía a operador logístico.

Diagrama de recepción de mercancías en el que cada empresa lleva sus

envíos a a microplataforma:

SEUR 150 envíos

ENVIALIA 80 envíos

DISPRENSUR 70 envíos

Figura 8: Diagrama de recepción de mercancías en la microplataforma

Ahora se va a mostrar el diagrama de recepción de mercancías en el que la

empresa Transpedal tiene que ir a recoger los envíos a las empresas que no ha

convencido para que le lleven la mercancía a su microplataforma. Este proceso de

recogida lo hacen con una furgoneta ya que le es imposible recoger dichos envios

mediante transporte ecológico, por esa razón es por la que intentan que las empresas

se encarguen de llevarle los envíos a su propia microplataforma.

ASM 280 Envíos

Figura 9: Diagrama de recogidas de mercancías en furgoneta

ANÁLISIS OPERATIVO Y ECONÓMICO DE UNA EMPRESA DE REPARTO SOSTENIBLE

40

4.3.2. Distribución de mercancías

Una vez vistos los dos métodos que hay de recogida de envíos, se ve que en

total tenemos una cantidad de 580 envíos/día para distribuir. Para ello se va a mostrar

ahora como hacen la distribución de dichos envíos.

La distribución se puede realizar de tres formas, una de ella es en moto

eléctrica, otra triciclos de carga electricos, y por último la opción de a furgoneta vista

también en el apartado de recogida de mercancías.

Para la distribución utilizan las motos eléctricas para distribuir los envíos de

poco peso, es decir, sobres y cartas. En cambio los triciclos electricos los utilizan para

distribuir los envíos de mas volumen y mas pesados. Estas dos opciones de

distribución solo son aplicables para la zona que ellos conocen como “la última milla”,

por lo que los envíos que quedan fuera de esta zona tienen que distribuirlos mediante

una furgoneta ya que de momento no tienen un transporte ecológico que pueda llegar

a las afueras de la última milla.

Ahora se va a mostrar como quedaría el diagrama de distribución de dicha

empresa, desde la microplataforma hasta sus clientes.

100 entregas moto eléctrica

476 entregas triciclos eléctricos

4 entregas en furgoneta

Figura 10: Diagrama de distribución de mercancías

ANÁLISIS OPERATIVO Y ECONÓMICO DE UNA EMPRESA DE REPARTO SOSTENIBLE

41

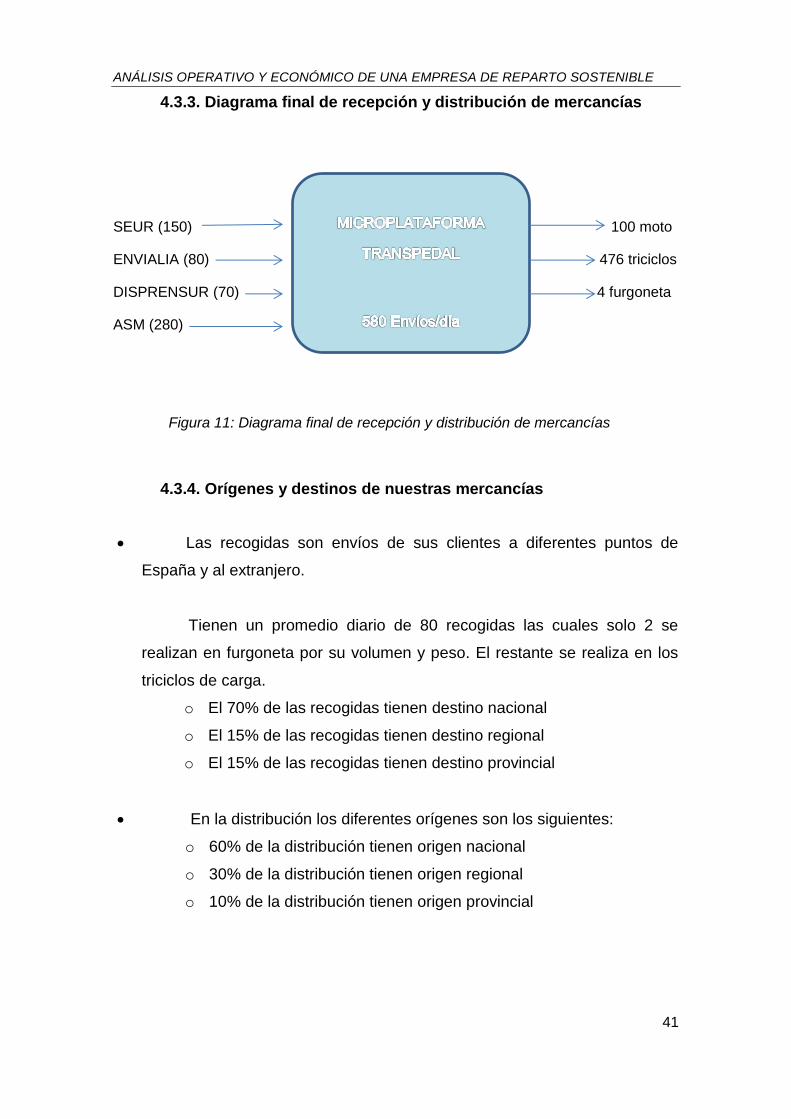

4.3.3. Diagrama final de recepción y distribución de mercancías

SEUR (150) 100 moto

ENVIALIA (80) 476 triciclos

DISPRENSUR (70) 4 furgoneta

ASM (280)

Figura 11: Diagrama final de recepción y distribución de mercancías

4.3.4. Orígenes y destinos de nuestras mercancías

Las recogidas son envíos de sus clientes a diferentes puntos de

España y al extranjero.

Tienen un promedio diario de 80 recogidas las cuales solo 2 se

realizan en furgoneta por su volumen y peso. El restante se realiza en los

triciclos de carga.

o El 70% de las recogidas tienen destino nacional

o El 15% de las recogidas tienen destino regional

o El 15% de las recogidas tienen destino provincial

En la distribución los diferentes orígenes son los siguientes:

o 60% de la distribución tienen origen nacional

o 30% de la distribución tienen origen regional

o 10% de la distribución tienen origen provincial

ANÁLISIS OPERATIVO Y ECONÓMICO DE UNA EMPRESA DE REPARTO SOSTENIBLE

42

5. Análisis económico

El análisis económico financiero de la empresa ofrece la información necesaria

para conocer su situación real durante un período de tiempo determinado. Además

constituye la base para ejecutar la planificación financiera y detectar los puntos débiles

de la empresa en el período analizado, siempre hablando desde el punto de vista

financiero.

Consiste en la aplicación de un conjunto de técnicas utilizadas para

diagnosticar la situación y perspectivas de la empresa con el fin de poder tomar

decisiones adecuadas en el momento oportuno. Constituyen una forma de información

sobre la marcha de la entidad. Tanto a los interesados internos de la dirección como a

los externos: bancos, acreedores y a organismos globales, así como para fines

fiscales.

Este análisis se obtiene a partir de los Estados Financieros de la organización,

estos son el Balance de Situación y la Cuenta de Resultados, así como toda la

información contenida en la memoria. Los factores que se estudian están vinculados a

la liquidez, solvencia, endeudamiento y rentabilidad económica y financiera. El análisis

permite obtener conclusiones sobre la actual situación de la empresa en cuanto a su

viabilidad, causas de las desviaciones y previsiones de distintos escenarios.

La situación económico-financiera de la sociedad se puede estudiar desde el ámbito

estático o desde el dinámico dependiendo si se analiza uno o más periodos. Para el

análisis se utilizan ratios o cocientes entre magnitudes relacionadas.

Para el profesor Amat, O (1996) "el análisis de una empresa a partir de sus

estados financieros es imprescindible para diagnosticar su situación y para evaluar

cualquier decisión con repercusiones económico- financieras". Él mismo considera que

los principales estados que se deben someter a estudio son el Balance y la Cuenta de

Pérdidas y Ganancias. Por ello, en esta sección se va a realizar un estudio

individualizado de la estructura y evolución de Transpedal.

ANÁLISIS OPERATIVO Y ECONÓMICO DE UNA EMPRESA DE REPARTO SOSTENIBLE

43

5.1. Cuenta de perdidas y ganancias

En palabras de Norverto (1999), la importancia del estudio de la Cuenta de

Pérdidas y Ganancias se debe a que suministra información del resultado que "viene a

ser elemento evaluador de una empresa en la mayoría de las ocasiones, bien

cuestionando la continuidad de la empresa, bien planteándose un cambio de

estrategia empresarial, o la sustitución o no de los gestores de la misma". Por ello es

necesario conocer dónde y cómo se genera el resultado, de manera que su análisis

nos permita reafirmar un negocio o a poner en duda su presente y/o futuro.

Otros autores como Cea (1994) consideran que dicho estado es “la magnitud

clave de la información contable, ya que es útil para cumplir con los requisitos legales

que tiene cualquier empresa, para servir de orientación a la gestión de la actividad y a

su control, para conocer las necesidades de financiación de la actividad..."

El margen bruto de la empresa representa la rentabilidad de los

productos/servicios de la misma. Se calcula como diferencia entre el volumen de

ventas y el total de costes variables. El margen bruto es con lo que la empresa cuenta

para cubrir los costes fijos o costes de estructura de la empresa, y aportar beneficios.

El Margen Bruto es una magnitud fundamental para analizar si la actividad es

rentable. Cualquier empresa debe tener un Margen Bruto positivo, para entender “que

hay negocio” o posible actividad empresarial.

La cuantía del Margen Bruto determinará la posible dimensión de la estructura

o gastos fijos de la empresa, así, ninguna empresa debe dotarse de una estructura de

costes fijos que no pueda soportar la actividad y que conduzca a una situación final de

pérdidas.

El beneficio antes de intereses e impuestos (BAII) es el resultado obtenido al

restar al margen bruto todos los gastos de la empresa y añadirle o restarle aquellos

ingresos o gastos extraordinarios del ejercicio.

El beneficio antes de impuestos (BAI) es el resultado de la actividad. Se

obtiene de restar al BAII los gastos financieros. No todas las empresas generan

ANÁLISIS OPERATIVO Y ECONÓMICO DE UNA EMPRESA DE REPARTO SOSTENIBLE

44

beneficios el primer año, pero no por ello decimos que la empresa no es rentable. La

rentabilidad de la empresa debe evaluarse en un período de tiempo, mínimo de tres

años, por lo que tendremos que ver cómo evoluciona el beneficio antes de impuestos

en dicho período. Este beneficio puede no ser elevado en términos cuantitativos

totales, sin embargo, de forma porcentual con respecto a la cifra de ventas, puede ser

aceptable comparado con los datos de empresas del sector.

La existencia de pérdidas en el primer año en determinadas actividades, no

tiene que condicionarnos para seguir el estudio de viabilidad de la empresa, ya que

estas pérdidas son habituales y pueden ser asumidas por el empresario a medio

plazo.

El beneficio neto o beneficio después de impuestos (BDI), es el resultante de

restar al beneficio de la empresa, el impuesto. Este beneficio sería el resultado final de

la empresa, que podría quedarse en la misma como parte de la autofinanciación.

ANÁLISIS OPERATIVO Y ECONÓMICO DE UNA EMPRESA DE REPARTO SOSTENIBLE

45

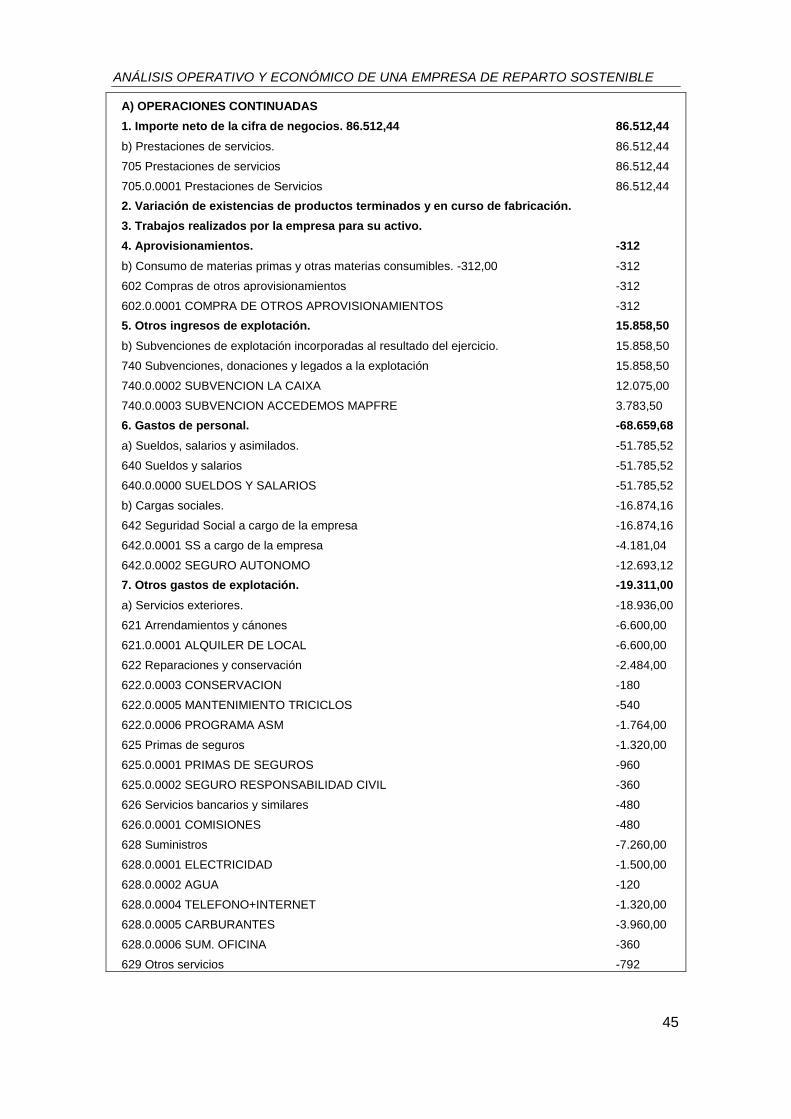

A) OPERACIONES CONTINUADAS

1. Importe neto de la cifra de negocios. 86.512,44 86.512,44

b) Prestaciones de servicios. 86.512,44

705 Prestaciones de servicios 86.512,44

705.0.0001 Prestaciones de Servicios 86.512,44

2. Variación de existencias de productos terminados y en curso de fabricación.

3. Trabajos realizados por la empresa para su activo.

4. Aprovisionamientos. -312

b) Consumo de materias primas y otras materias consumibles. -312,00 -312

602 Compras de otros aprovisionamientos -312

602.0.0001 COMPRA DE OTROS APROVISIONAMIENTOS -312

5. Otros ingresos de explotación. 15.858,50

b) Subvenciones de explotación incorporadas al resultado del ejercicio. 15.858,50

740 Subvenciones, donaciones y legados a la explotación 15.858,50

740.0.0002 SUBVENCION LA CAIXA 12.075,00

740.0.0003 SUBVENCION ACCEDEMOS MAPFRE 3.783,50

6. Gastos de personal. -68.659,68

a) Sueldos, salarios y asimilados. -51.785,52

640 Sueldos y salarios -51.785,52

640.0.0000 SUELDOS Y SALARIOS -51.785,52

b) Cargas sociales. -16.874,16

642 Seguridad Social a cargo de la empresa -16.874,16

642.0.0001 SS a cargo de la empresa -4.181,04

642.0.0002 SEGURO AUTONOMO -12.693,12

7. Otros gastos de explotación. -19.311,00

a) Servicios exteriores. -18.936,00

621 Arrendamientos y cánones -6.600,00

621.0.0001 ALQUILER DE LOCAL -6.600,00

622 Reparaciones y conservación -2.484,00

622.0.0003 CONSERVACION -180

622.0.0005 MANTENIMIENTO TRICICLOS -540

622.0.0006 PROGRAMA ASM -1.764,00

625 Primas de seguros -1.320,00

625.0.0001 PRIMAS DE SEGUROS -960

625.0.0002 SEGURO RESPONSABILIDAD CIVIL -360

626 Servicios bancarios y similares -480

626.0.0001 COMISIONES -480

628 Suministros -7.260,00

628.0.0001 ELECTRICIDAD -1.500,00

628.0.0002 AGUA -120

628.0.0004 TELEFONO+INTERNET -1.320,00

628.0.0005 CARBURANTES -3.960,00

628.0.0006 SUM. OFICINA -360

629 Otros servicios -792

ANÁLISIS OPERATIVO Y ECONÓMICO DE UNA EMPRESA DE REPARTO SOSTENIBLE

46

629.0.0004 PAGINA WEB -120

629.0.0005 PENALIZACIONES -168

629.0.0009 PREVENCION SALUD -504

b) Tributos. -375

631 Otros tributos -375

631.0.0003 BASURAS -375

8. Amortización del inmovilizado. -1.371,84

681 Amortización del inmovilizado material -1.371,84

681.0.0001 Amortización Elementos de transporte -1.371,84

9. Imputación de subvenciones de inmovilizado no financiero y otras.

10. Excesos de provisiones.

11. Deterioro y resultado por enajenaciones del inmovilizado. 4.241,56

a) Deterioros y pérdidas. 4.241,56

778 Ingresos excepcionales 4.241,56

778.0.0002 BONIFICACIONES AUTONOMO 1.739,76

778.0.0003 BONIFICACIONES SEG. SOCIAL 2.501,80

A.1) RESULTADO DE EXPLOTACIÓN (1+2+3+4+5+6+7+8+9+10+11) 16.957,98

12. Ingresos financieros.

13. Gastos financieros. -996

b) Por deudas con terceros. -996

6623 Intereses de deudas con entidades de crédito -996

662.3.0003 INT. N/CARGO TRIODOS -996

14. Variación de valor razonable en instrumentos financieros.

15. Diferencias de cambio.

16. Deterioro y resultado por enajenaciones de instrumentos financieros.

A.2) RESULTADO FINANCIERO (12+13+14+15+16) -996

A.3) RESULTADO ANTES DE IMPUESTOS (A.1+A.2) 15.961,98

17. Impuestos sobre beneficios. A.4) RESULTADO DEL EJERCICIO PROCEDENTE DE OPERACIONES

CONTINUADAS 15961,98

(A.3+17)

B) OPERACIONES INTERRUMPIDAS

18. Resultado del ejercicio procedente de operaciones interrumpidas neto de

impuestos.

A.5) RESULTADO DEL EJERCICIO (A.4+18) 15.961,98

Tabla 3: Cuenta de pérdidas y ganancias

ANÁLISIS OPERATIVO Y ECONÓMICO DE UNA EMPRESA DE REPARTO SOSTENIBLE

47

5.2. Balance

En el balance recoge la situación patrimonial de la empresa al final de cada

año. Si la empresa estima realizar nuevas inversiones en los años siguientes al inicial,

deberá incorporar dichas cantidades a los balances finales afectados, así como las

nuevas deudas que surjan como resultado de la financiación de las mismas.

Los balances recogen la evolución del patrimonio de la empresa, es decir, nos

informan sobre los cambios que se producen en el patrimonio, tanto cuantitativamente

como cualitativamente, por posibles nuevas inversiones, amortizaciones, etc.

Según Monzón (2006), analizar la composición del balance de situación nos

permite conocer la situación de liquidez de la empresa así como su equilibrio

patrimonial.

ANÁLISIS OPERATIVO Y ECONÓMICO DE UNA EMPRESA DE REPARTO SOSTENIBLE

48

ACTIVO A) ACTIVO NO CORRIENTE 6.668,62

I. Inmovilizado intangible. 0

II. Inmovilizado material. 6.668,62

2. Instalaciones técnicas, y otro inmovilizado material. 6.668,62

218 Elementos de transporte 9.234,58

218.0.0001 FURGONETA 2.000,00

218.0.0002 TRICICLO 1.000,00

218.0.0003 MEJORA TRICICLO 234,58

218.0.0004 FURGONETA MERCEDES BENZ 1.600,00

218.0.0005 TRICICLO RUCAR 4.400,00

2818 Amortización acumulada de elementos de transporte -2.565,96

281.8.0002 AMORT. ACUM. TRICICLO -460,88

281.8.0003 AMORT. ACUM. FURGONETA -919,76

281.8.0004 AMORT. ACUM. FURGONETA MERCEDES -321,98

281.8.0005 AMORT. ACUM MEJORA TRICICLO -234,58

281.8.0006 AMORT. ACUM. TRICICLO RUCAR -628,76

III. Inversiones inmobiliarias. 0

IV. Inversiones en empresas del grupo y asociadas a largo plazo. 0

V. Inversiones financieras a largo plazo. 0

VI. Activos por impuesto diferido. 0

B) ACTIVO CORRIENTE 26.175,00

I. Activos no corrientes mantenidos para la venta. 11.000,00

580 Inmovilizado 11.000,00

580.0.0001 FONDO PARA INVERSIONES 11.000,00

II. Existencias. 648,69

6. Anticipos a proveedores 648,69

407 Anticipos a proveedores 648,69

407.0.0001 ANTICIPO ECOSUR 648,69

III. Deudores comerciales y otras cuentas a cobrar. 14.245,83

1. Clientes por ventas y prestaciones de servicios. 14.245,72

4300 Clientes (euros) 14.245,72

430.0.0009 ASM-AGENCIA SERVICIOS MENSAJERIA, S.L. 11.044,76

430.0.0015 DISTRIBUIDORA DE PRENSA DEL SUR, S.L. 667,92

430.0.0017 SEUR GEOPOST, S.L.U. 1.020,78

430.0.0018 CLIENTES PROPIOS 1.512,26

5. Activos por impuesto corriente. 0,11

4709 Hacienda Pública, deudora por devolución de impuestos 0,11

470.9.0002 HP, deudora devolución M200 0,11

IV. Inversiones en empresas del grupo y asociadas a corto plazo. 0

V. Inversiones financieras a corto plazo. 0

VI. Periodificaciones a corto plazo. 0

VII. Efectivo y otros activos líquidos equivalentes. 280,48

1. Tesorería. 280,48

ANÁLISIS OPERATIVO Y ECONÓMICO DE UNA EMPRESA DE REPARTO SOSTENIBLE

49

570 Caja, euros 84,27

570.0.0001 CAJA 84,27

572 Bancos e instituciones de crédito c/c vista, euros 196,21

572.0.0002 TRIODOS -125,32

572.0.0003 LA CAIXA 321,53

TOTAL ACTIVO (A + B) 32.843,62

Tabla 4: Activo del Balance

ANÁLISIS OPERATIVO Y ECONÓMICO DE UNA EMPRESA DE REPARTO SOSTENIBLE

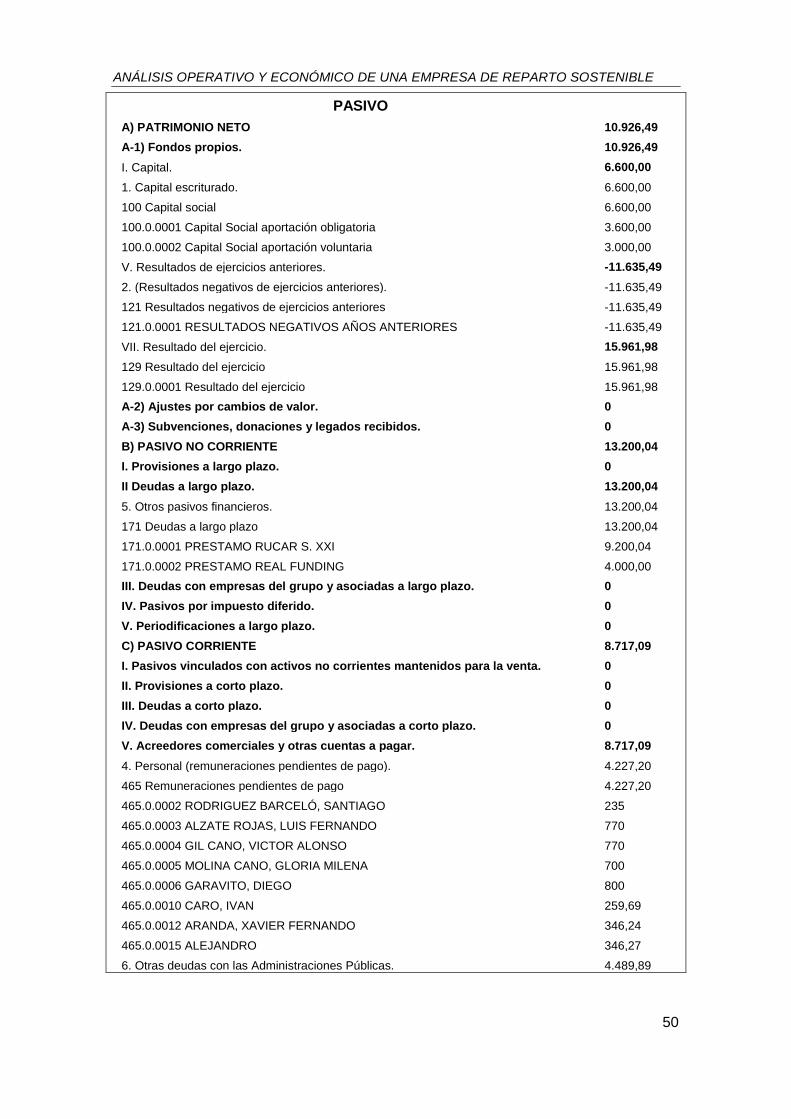

50

PASIVO

A) PATRIMONIO NETO 10.926,49

A-1) Fondos propios. 10.926,49

I. Capital. 6.600,00

1. Capital escriturado. 6.600,00

100 Capital social 6.600,00

100.0.0001 Capital Social aportación obligatoria 3.600,00

100.0.0002 Capital Social aportación voluntaria 3.000,00

V. Resultados de ejercicios anteriores. -11.635,49

2. (Resultados negativos de ejercicios anteriores). -11.635,49

121 Resultados negativos de ejercicios anteriores -11.635,49

121.0.0001 RESULTADOS NEGATIVOS AÑOS ANTERIORES -11.635,49

VII. Resultado del ejercicio. 15.961,98

129 Resultado del ejercicio 15.961,98

129.0.0001 Resultado del ejercicio 15.961,98

A-2) Ajustes por cambios de valor. 0

A-3) Subvenciones, donaciones y legados recibidos. 0

B) PASIVO NO CORRIENTE 13.200,04

I. Provisiones a largo plazo. 0

II Deudas a largo plazo. 13.200,04

5. Otros pasivos financieros. 13.200,04

171 Deudas a largo plazo 13.200,04

171.0.0001 PRESTAMO RUCAR S. XXI 9.200,04

171.0.0002 PRESTAMO REAL FUNDING 4.000,00

III. Deudas con empresas del grupo y asociadas a largo plazo. 0