analisis pembiayaan bagi hasil, pembiayaan jual beli,...

TRANSCRIPT

ANALISIS PEMBIAYAAN BAGI HASIL, PEMBIAYAAN JUAL BELI, FINANCING

TO DEPOSIT RATIO, DAN NON PERFORMING FINANCING TERHADAP

PROFITABILITAS BANK UMUM SYARIAH DAN UNIT USAHA SYARIAH DI

INDONESIA PERIODE 2015-2018

Tesis

Diajukan untuk memenuhi salah satu syarat untuk mendapatkan gelar Master

Ekonomi (M.E) pada Fakultas Ekonomi dan Bisnis

Diajukan Oleh

Rifka Annisa Wattimury

NIM 21160850000009

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI (UIN) SYARIF HIDAYATULLAH

JAKARTA

2018

ii

LEMBAR PERSETUJUAN TESIS

ANALISIS PEMBIAYAAN BAGI HASIL, PEMBIAYAAN JUAL BELI, FINANCINGTO DEPOSIT RATIO, DAN NON PERFORMING FINANCING TERHADAP

PROFITABILITAS BANK UMUM SYARIAH DAN UNIT USAHA SYARIAH DIINDONESIA PERIODE 2015-2018

Diajukan Oleh:

RIFKA ANNISA WATTIMURYNIM 21160850000009

Disetujui Oleh:

Pembimbing

Dr. Indo Yama Nasarudin, SE.,MABNIP. 197411272000121002

Mengetahui,

Ketua Program Studi

Dr. Herni Ali HT, SE.,MMNIDN. 0422125902

iii

LEMBAR PENGESAHAN UJIAN TESIS

Hari ini, Kamis, 09 Agustus 2018 telah dilakukan Ujian Tesis atas mahasiswa:

1. Nama : Rifka Annisa Wattimury

2. No. Induk Mahasiswa : 21160850000009

3. Jurusan : Magister Perbankan Syariah

4. Judul Tesis : Analisis Pembiayaan Bagi Hasil, Pembiayaan Jual Beli,

Financing to Deposit Ratio dan Non Performing Financing tehadap Profitabilitas BUS

dan UUS di Indonesia Periode 2015-2018

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang

bersangkutan selama proses ujian tesis, maka diputuskan bahwa mahasiswa tersebut

dinyatakan LULUS dan tesis ini diterima sebagai salah satu syarat untuk memperoleh gelar

Magister Ekonomi pada Jurusan Perbankan Syariah Fakultas Ekonomi dan Bisnis UIN Syarif

Hidayatullah Jakarta.

Jakarta, 09 Agustus 2018

1. Dr. Herni Ali HT, SE, MM (…………………..)NIDN. 04221255902 Ketua

2. Ade Suherlan, SE, MM, MBA (…………………..)NIP. 198005252009121001 Sekretaris

3. Dr. Indo Yama Nasaruddin,SE.,MAB (…………………..)NIP. 197411272000121002 Pembimbing I

4. Prof. Dr. Azzam S Jasin, MBA (..............................)Penguji Ahli

iv

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa dalam tesis ini adalah benar-benar merupakan

hasil karya pribadi saya dan tidak terdapat karya yang pernah diajukan oleh orang lain pada

perguruan tinggi lain, dan sepanjang pengetahuan saya juga tidak terdapat karya atau

pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis

dikutip dalam tesis ini dan disebutkan dalam daftar pustaka.

Jakarta, 27 Desember2017

Rifka Annisa WattimuryNIM. 21160850000009

v

DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama :Rifka Annisa Wattimury

Tempat, tanggal lahir : Ambon, 24 September 1994

Jeniskelamin :Perempuan

Agama :Islam

Kewarganegaraan :Indonesia

Status : Belum Kawin

AlamatAsal : Jl.Tarmidzi Taher, RT 002

RW 019, Batu Merah, Sirimau, Ambon

AlamatSekarang : Jl. Semanggi 2, RT 03, RW 03 Cempaka Putih,

Ciputat Timur, Tanggerang Selatan

PENDIDIKAN FORMAL

2004-2006 SDN 87 Ambon

2006-2009 SMP Ponpes Ummul Mukminin Makassar

2009-2012 SMA Ponpes Ummul Mukminin Makasaar

2012-2016 Jurusan Manajemen Perbankan Syariah STEI Yogyakarta

LATAR BELAKANG KELUARGA

Ayah Mahmud Wattimury, M,Pd

Ibu Dr. Duriana, M,Ag

vi

KATA PENGANTAR

Puji syukur saya panjatkan kehadirat Allah SWT yang telah memberikan rahmat serta

karunia-Nya kepada saya sehingga saya berhasil menyelesaikan tesis tentang Analisis

Pembiayaan Bagi Hasil, Pembiayaan Jual Beli, Financing to Deposit Ratio dan Non

Performing Financing terhadap Profitabilitas BUS dan UUS di Indonesia Periode 2015-2018.

Penulisan tesis ini adalah sebagai salah satu prasyarat bagi penulis dalam rangka

menyelesaikan Pendidikan Program Strata Dua (S2) Fakultas Ekonomi dan Bisnis, Program

Studi Perbankan Syariah guna memperoleh gelar ME. Bimbingan dan dukungan telah banyak

penulis dapatkan dalam penyelesaian tesis ini. Maka dari itu dalam kesempatan ini, penulis

ingin mengucapkan terimakasih kepada:

1. Kedua orang tua penulis, ayahanda tercinta bapak Mahmud dan ibunda tercinta Duriana,

yang senantiasa mendoakan dan memberi dukungan moril dan materil

2. Bapak Dr. M. Arief Mufraini, Lc., MSi selaku Dekan Fakultas Ekonomi dan Bisnis

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

3. Bapak Dr. Herni Ali HT, SE, MM selaku Ketua Jurusan Magister Perbankan Syariah

Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta, dan

selaku penasehat akademik yang selalu memberikan arahan kepada penulis dalam

menjalankan pendidikan di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

4. Bapak Dr. Indo Yama Nasaruddin, SE.,MAB selaku dosen pembimbing yang telah

membimbing dan mengarahkan serta motivasi dalam penulisan tesis ini sehingga tesis ini

dapat terselesaikan dengan baik.

5. Prof. Dr. Azzam Jasin, MBA selaku penguji sidang tesis yang telah meluangkan waktu

untuk memberikan bimbingan serta arahan dan memotivasi penulis agar tesis ini bisa

terselesaikan dengan baik.

6. Seluruh Bapak/Ibu Dosen yang telah mencurahkan dan mengamalkan ilmu yang tidak

ternilai hingga penulis menyelesaikan studi di Fakultas Ekonomi dan Bisnis Universitas

Islam Negeri Syarif Hidayatullah Jakarta.

7. Kepada seluruh pihak yang tidak bisa penulis sebutkan satu per satu, yang banyak

membantu penulis sehingga tesis ini akirnya bisa diselesaikan.

Penulis menyadari bahwa tesis ini masih jauh dari sempurna, oleh karena itu kritik dan

saran dari semua pihak yang bersifat membangun selalu saya harapkan demi kesempurnaan

tesis ini. Adapun segala kekurangan dan kesalahan pada tesis ini sepenuhnya menjadi

vii

tanggungjawab penulis. Harapan penulis, semoga tesis ini dapat bermanfaat bagi banyak

pihak.

Jakarta, 27 Desember2017Penulis,

Rifka Annisa WattimuryNIM. 21160850000009

viii

DAFTAR ISI

HALAMAN JUDUL .................................................................................................................i

LEMBAR PERSETUJUAN TESIS........................................................................................ii

LEMBAR PENGESAHAN UJIAN TESIS.......................................................................... iii

LEMBAR PERNYATAAN....................................................................................................iv

DAFTAR RIWAYAT HIDUP ................................................................................................v

KATA PENGANTAR.............................................................................................................vi

DAFTAR ISI......................................................................................................................... viii

DAFTAR TABEL ....................................................................................................................x

DAFTAR GRAFIK DAN GAMBAR ....................................................................................xi

DAFTAR LAMPIRAN..........................................................................................................xii

ABSTRAK ............................................................................................................................ xiii

ABSTRACT...........................................................................................................................xiv

BAB I PENDAHULUAN.........................................................................................................1

A. Latar Belakang Masalah ..............................................................................................1

B. Batasan Penelitian.......................................................................................................10

C. Rumusan Masalah ......................................................................................................11

D. Tujuan Penelitian........................................................................................................12

E. Manfaat Penelitian......................................................................................................12

BAB II TINJAUAN PUSTAKA ...........................................................................................14

A. Landasan Teori ...........................................................................................................14

1. Perbankan Syariah..................................................................................................14

2. Kinerja Bank Syariah .............................................................................................20

3. Pembiayaan Bank Syariah .....................................................................................23

4. Financing to Deposit Ratio (FDR) ..........................................................................45

5. Non Performing Financing (NPF)..........................................................................47

6. Profitabilitas ............................................................................................................49

B. Penelitian Terdahulu yang Relevan ..........................................................................51

C. Keterkaitan Antar Variabel.......................................................................................60

D. Kerangka Pemikiran ..................................................................................................63

E. Hipotesis Penelitian.....................................................................................................66

ix

BAB III METODE PENELITIAN.......................................................................................68

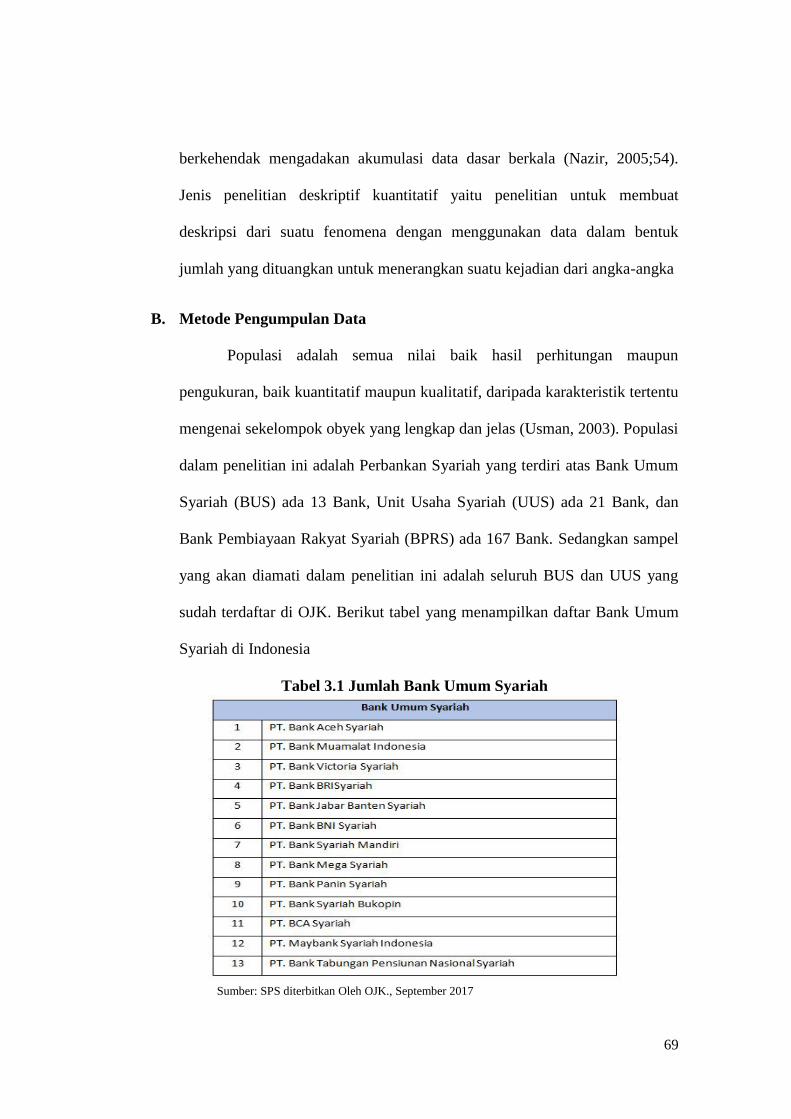

A. Ruang Lingkup dan Jenis Penelitian ........................................................................68

B. Metode Pengumpulan Data........................................................................................69

C. Metode Analisis Data..................................................................................................70

D. Operasional Variabel Penelitian................................................................................82

BAB IV HASIL DAN PEMBAHASAN ...............................................................................86

A. Analisis Regresi Data Panel .......................................................................................86

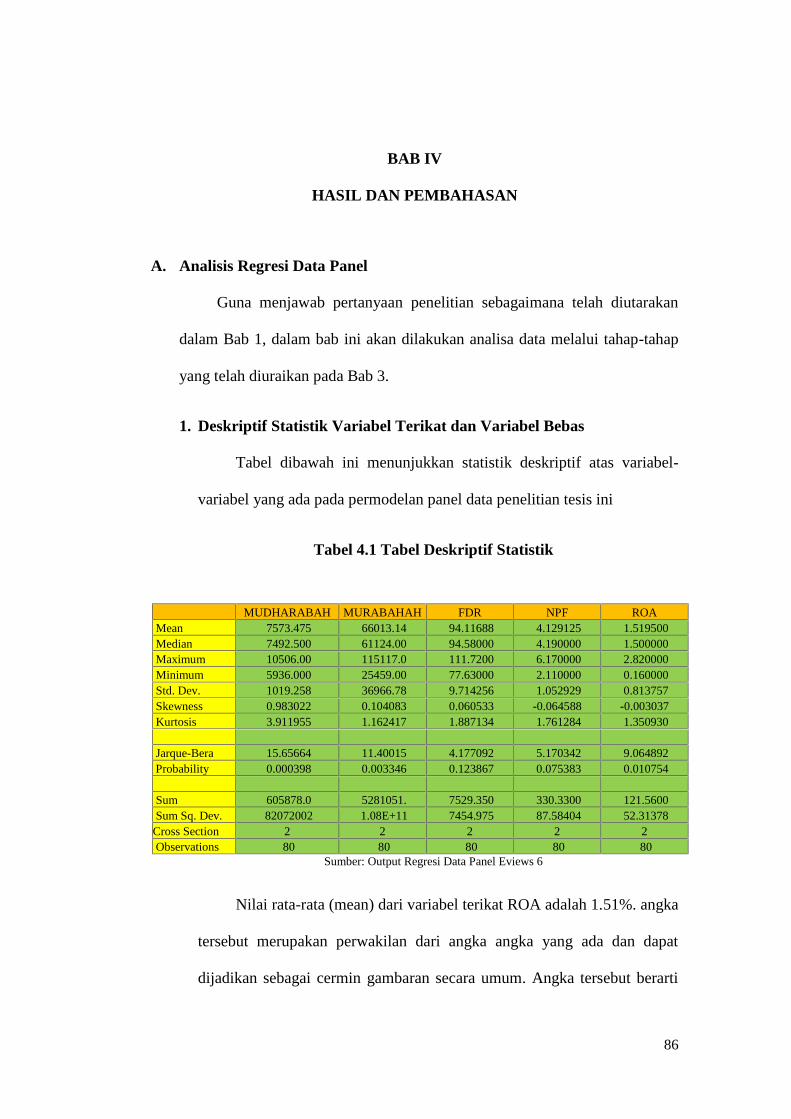

1. Deskriptif Statistik Variabel Terikat dan Variabel Bebas ..................................86

2. Tahap Penyiapan Data ...........................................................................................87

3. Tahap Penyusunan dan Pengujian Model ............................................................89

4. Hasil Estimasi Model Data Panel...........................................................................92

B. Pembahasan.................................................................................................................98

BAB V KESIMPULAN DAN SARAN...............................................................................110

A. Kesimpulan................................................................................................................110

B. Saran ..........................................................................................................................111

REFERENSI.........................................................................................................................113

LAMPIRAN..........................................................................................................................118

x

DAFTAR TABEL

Tabel 1.1 Kriteria Penilaian Peringkat FDR ....................................................................... 6

Tabel 1.2 Penelitian Terdahulu ........................................................................................... 9

Tabel 2.1 Penelitian Terdahulu yang Relevan .................................................................... 56

Tabel 3.1 Jumlah Bank Umum Syariah .............................................................................. 67

Tabel 3.3 Jumlah Unit Usaha Syariah................................................................................. 68

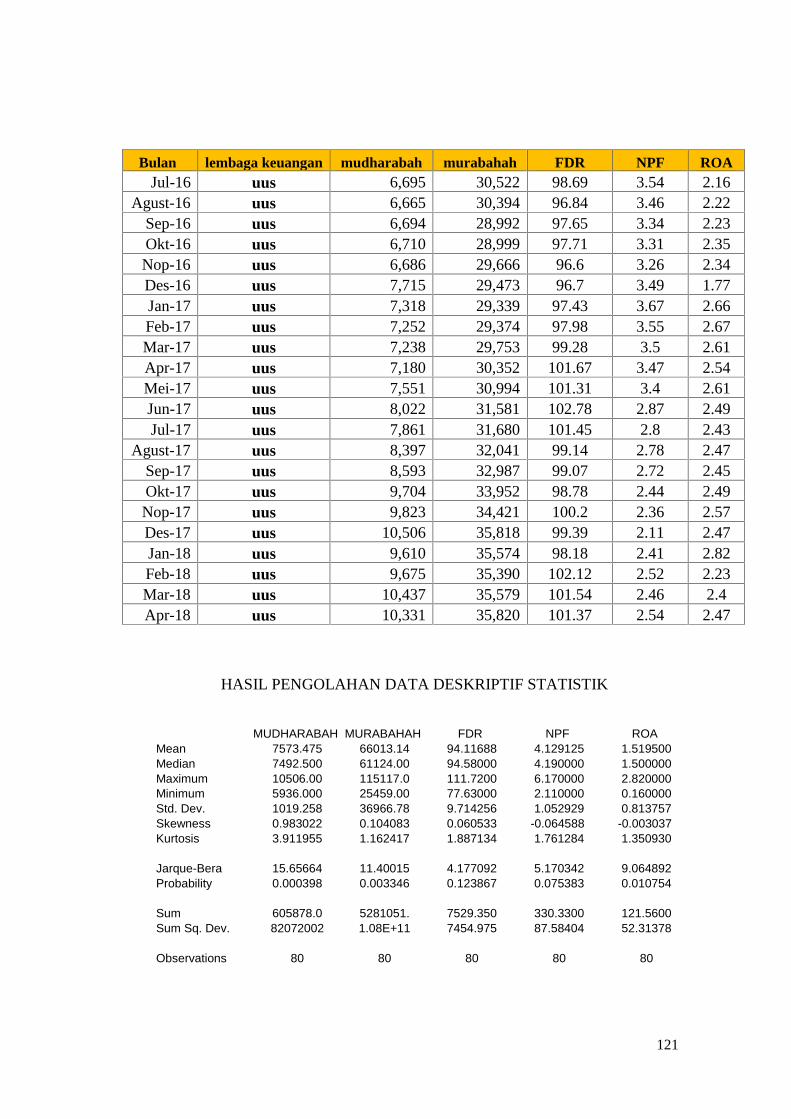

Tabel 4.1 Deskriptif Statistik .............................................................................................. 84

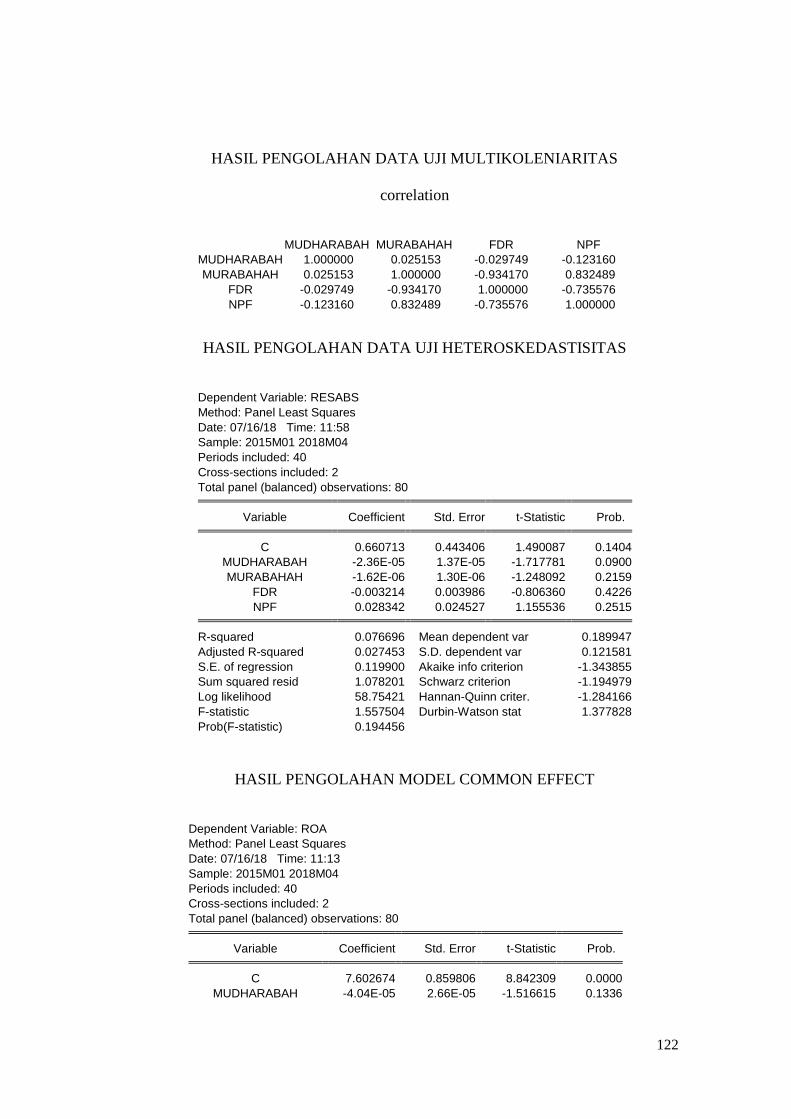

Tabel 4.2 Korelasi Antar Variabel Independen .................................................................. 85

Tabel 4.3 Uji Heteroskedastisitas ....................................................................................... 86

Tabel 4.4 Hasil running model Common Effect.................................................................. 87

Tabel 4.5 Hasil running model Fixed Effect ....................................................................... 88

Tabel 4.6 Hasil running Uji Chow...................................................................................... 88

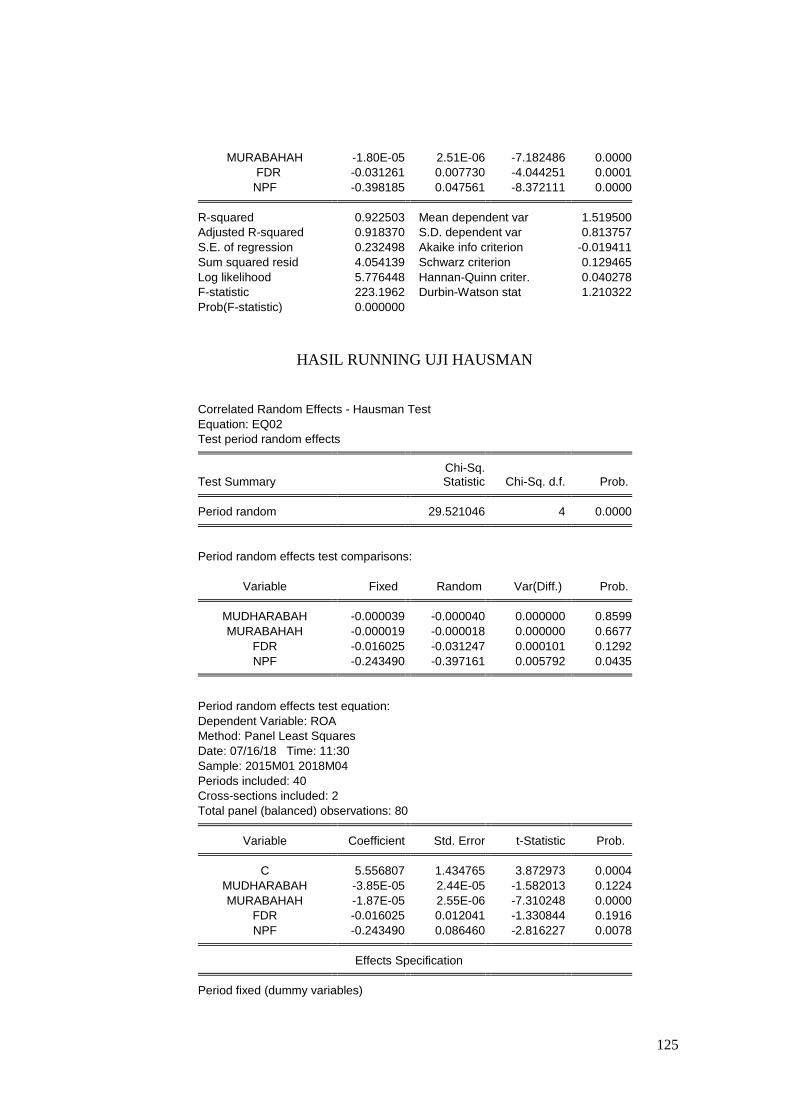

Tabel 4.7 Hasil running Random Effect.............................................................................. 89

Tabel 4.8 Hasil running Uji Hausman ................................................................................ 89

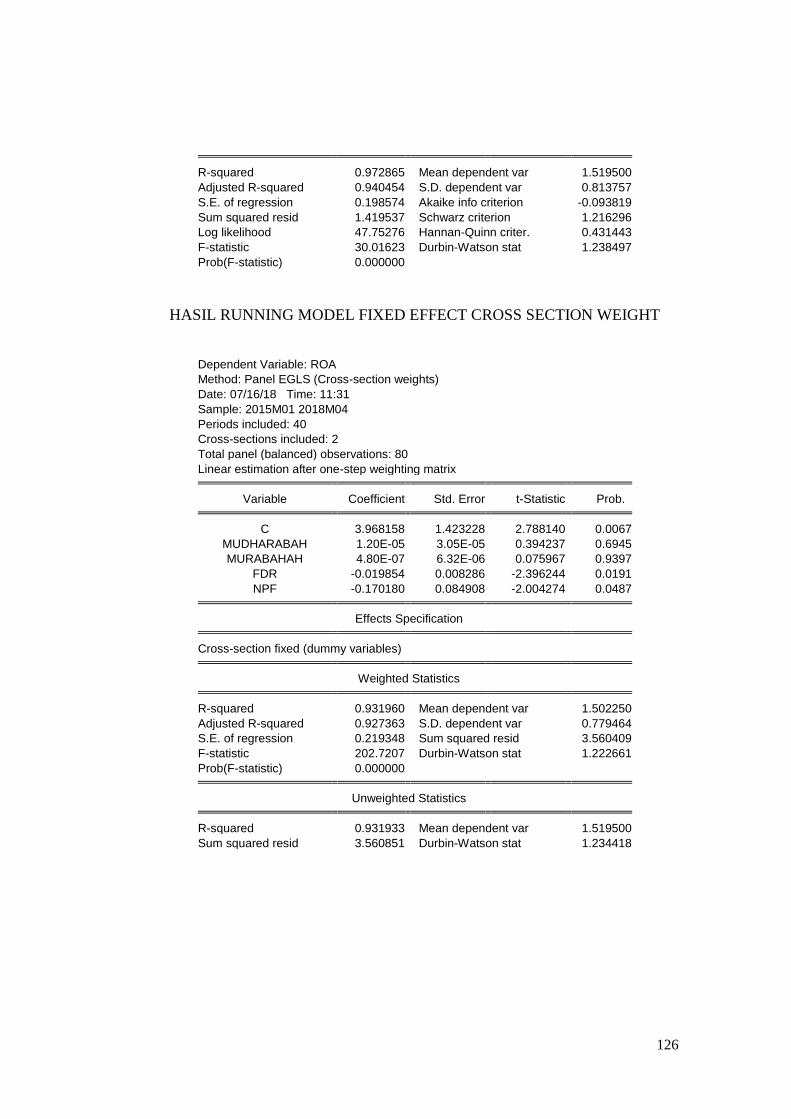

Tabel 4.9 Hasil running Fixed Effect Cross-Section Weight .............................................. 91

Tabel 4.10 Perbandingan Model ......................................................................................... 91

xi

DAFTAR GRAFIK DAN GAMBAR

Grafik 1.1 Kinerja Keuangan Bank Syariah dan Unit Usaha Syariah ................................ 5

Gambar2.1 Keterkaitan Antar Variabel .............................................................................. 61

Gambar2.2 Kerangka Konseptual ....................................................................................... 64

xii

DAFTAR LAMPIRAN

Lampiran I Daftar Nama BUS dan UUS ............................................................................ 111

Lampiran II Data-Data Variabel ......................................................................................... 112

Lampiran III Hasil Pengolahan Data .................................................................................. 114

xiii

ABSTRAK

Penelitian ini bertujuan mengetahui dan menganalisis pengaruh Pembiayaan Bagi Hasil,Pembiayaan Jual Beli, FDR dan NPF secara Parsial dan Simultan terhadap ROA PerbankanSyariah Indonesia BUS dan UUS periode 2015-2018. Metode yang digunakan dalampenelitian ini menggunakan metode analisis regresi data panel. Pengolahan datamenggunakan Eviews 6.0. Hasil dari penelitian ini ialah variabel Mudharabah tidakberpengaruh terhadap ROA dengan nilai probabilitas sebesar 0.6945 namun memilikihubungan yang searah, Murabahah tidak berpengaruh signifikan terhadap ROA dengan nilaiprobabilitas sebesar 0.9397 namun memiliki hubungan yang searah. Variabel FDR memilikipengaruh yang signifikan terhadap ROA dengan nilai probabilitas sebesar 0.0191 danmemiliki hubungan yang bertolak belakang, NPF memiliki pengaruh yang signifikanterhadap ROA dengan nilai probabilitas sebesar 0.0487 dan memiliki hubungan yang bertolakbelakang dengan ROA.

Kata kunci: Mudharabah, Murabahah, FDR, NPF, ROA

xiv

ABSTRACT

This research is going to analyze the effect of profit-loss sharing financing, trade financing,FDR and NPF partially and simultaneously to ROA of Sharia Banking Indonesia BUS andUUS period 2015-2018. The method used regression panel data analysis method. Dataprocessing using Eviews 6.0. The result of this research is Mudharabah have no significanteffect to ROA but have direct relationship, Murabahah have no significant effect to ROA buthave direct relationship. Murabahah has no significant effect on ROA with a probabilityvalue of 0.9397 but has a unidirectional relationship. The FDR variable has a significanteffect on ROA with a probability value of 0.0191 and has a contradictory relationship, NPFhas a significant effect on ROA with a probability value of 0.0487 and has a relationship thatis contrary to ROA.

Keywords: Mudharabah, Murabahah, FDR, NPF, ROA

xv

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Hari ini, dalam dunia modern, khususnya kota-kota besar, hampir

setiap orang tidak mengenal tetangganya. Urusan-urusan keuangan menjadi

lebih pribadi. Siapa yang mempunyai uang, dialah yang berhak atasnya, dan

melakukan apapun yang diinginkan. Bank faham dengan informasi ini, dan

menjadi lembaga yang berdiri sebagai sebuah intermediary antara pemilik

modal dan pengusaha yang membutuhkan modal. Realitas sekarang ini adalah

banyak pemilik modal (capital-holders) yang ingin menghasilkan income dari

modalnya tetapi tidak mempunyai skill yang dibutuhkan untuk memulai

sebuah bisnis. Mereka butuh menginvestasikan modalnya yang profitable,

tetapi ketidaktahuannya berwirausaha untuk memulai sebuah proyek dan atau

tidak tahu mencari pembiayaan bagi orang lain. Disisi lain para pengusaha

bersemangat membuat proposal-proposal proyek yang tidak mengetahui siapa

yang memerlukan dana dan berminat untuk meginvestasikan dalam

proyeknya. Inilah, dimana dalam konteks kekinian, kebutuhan muncul bagi

lembaga intermediasi yang akan membawa para invenstor dan enterpreneur

bersama-sama. (Chapra, 2008; 193-194)

Bank selain sebagai mediator antara nasabah dan kreditur, juga

sebagai tempat untuk melakukan aktivitas bisnis yang terkait dengan

transaksi keuangan sehingga menghasilkan keuntungan yang berdampak pada

2

penambahan laba dan menjadi tolak ukur bagi kesehatan bank itu sendiri.

Keuntungan yang timbul berasal dari bunga bagi bank konvensional

sedangkan bank syariah berupa nisbah bagi hasil dari transaksi pendanaan

maupun pembiayaan. Bank yang merupakan salah satu penggerak roda

perekonomian di harapkan mampu memelihara asetnya berupa kepercayaan

masyarakat. Hal tersebut diperlukan karena bank tidak memiliki dana yang

cukup untuk memenuhi kewajibannya kepada seluruh nasabahnya.

Bank sebagai suatu institusi bisnis perbankan di Indonesia, telah

berkembang dalam kurun waktu yang cukup panjang. Dalam perjalanannya,

perbankan nasional maupun swasta telah memberikan andil yang amat

penting dalam pembangunan nasional, khususnya pembangunan disektor

ekonomi. Bank yang merupakan bisnis sarat akan resiko dibutuhkan

pemahaman khusus dan kehati-hatian yang tinggi bagi para otoritas.

Pemahaman serta penguasaan masalah akan menghindari otoritas bank untuk

melakukan praktik-praktik yang dapat merusak kelangsungan kehidupan

usaha.

Bank memiliki tugas tugas yang harus selalu dijalankan dengan baik,

yaitu mengimpun dana serta menyalurkannya kembali tentu dengan hati-hati

menyaring calon penerima pinjaman agar tidak menimbulkan masalah

dikemudian hari seperti kredit macet. Kredit macet terjadi karena nasabah

tidak mampu untuk memenuhi kewajibannya yaitu secara berkala

mengembalikan dana yang dipinjam. Sejauh ini beberapa bank di Indonesia

telah unggul dari sisi asset, penyaluran kredit, dan juga pencapaian laba.

3

Pertumbuhan asset sendiri sangat dipengaruhi oleh tingginya penyaluran

kredit atau pinjaman. Oleh karena itu setiap bank baik bank syariah maupun

bank konvensional harus menjaga dan memelihara kreditnya.

Undang Undang Republik Indonesia Pasal 1 Nomor 7 tahun 1992

Tentang Perbankan Sebagaimana telah diubah dengan Undang-undang nomor

10 tahun 1998 telah dijelaskan bahwa Kredit adalah penyediaan uang atau

tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau

kesepakatan pinjam-meminjam antara bank dengan pihak lain yang

mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu

tertentu dengan pemberian bunga. Pembiayaan berdasarkan Prinsip Syariah

adalah penyediaan uang atau tagihan yang dipersamakan dengan itu

berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang

mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan

tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil.

Kita ketahui bersama bahwa salah satu sumber asset bank berasal dari

penyaluran kredit pada bank konvensional dan penyaluran pembiayaan pada

bank syariah. Kedua jenis bank tersebut sangat mengandalkan kualitas

pinjaman mereka agar mendapatkan keuntungan yang memuaskan. Fungsi

kredit atau pinjaman yaitu akan menghasilkan bunga atau nisbah sebagai

balas jasa dan biaya administrasi yang dibebankan kepada nasabah. Selain itu

nasabah dapat memperluas usahanya atas dana invenstasi maupun modal

kerja. Fungsi lain dari pinjaman atau kredit ialah membantu pemerintah

dalam pembangunan ekonomi diberbagai sektor.

4

Berbeda dengan bank konvensional, kredit pada bank syariah disebut

pembiayaan. Pembiayaan pada bank syariah ada beberapa jenis, beberapa

diantaranya ialah pembiayaan bagi hasil/modal kerja dan pembiayaan jual

beli. Kontrak perjanjian jual beli memakai skema akad murabahah dimana

skema pembayaran bagi bank yaitu harga pokok ditambah dengan margin.

Kontrak perjanjian bagi hasil/modal kerja memakai skema akad mudharabah

(kerjasama) dimana bank merupakan pemodal bagi nasabah. Skema

pembayarannya yaitu pengembalian pokok ditambah dengan bagi hasil bagi

bank syariah. Kedua jenis pembiayaan tersebut tentu memberikan keuntungan

tersendiri bagi bank syariah.

Perkembangan keuangan syariah Indonesia secara umum

menunjukkan pergerakan yang cukup menggembirakan baik di skala nasional

maupun internasional. Hal ini antara lain ditandai dengan adanya peningkatan

aset keuangan, makin banyaknya variasi produk, awareness dan pemahaman

terhadap keuangan syariah di kalangan pelaku dan masyarakat makin

meningkat, serta kerangka regulasi yang semakin komprehensif. Dari segi

pertumbuhan, pertumbuhan keuangan syariah belum dapat mengimbangi

pertumbuhan keuangan konvensional. Hal ini dapat dilihat dari pangsa pasar

(market share) keuangan syariah yang secara keseluruhan masih di bawah

5%.

Dari segi kinerja, kinerja perbankan syariah pada tahun 2017

menunjukkan peningkatan dari tahun tahun sebelumnya. Berdasarkan statistik

Bank Umum Syariah dan Unit Usaha Syariah, yang dikeluarkan oleh Otoritas

5

Jasa Keuangan (OJK), dilihat dari total aset BUS dan UUS pada tahun 2015

sebesar 296.262 milyar, pada tahun 2016 sebesar 356.504 milyar kemudian

meningkat pada tahun 2017 sebesar 424.181 milyar. Sama halnya dengan

total pembiayaan yang diberikan juga mengalami peningkatan ditiap

tahunnya. Pada tahun 2015 sebesar 212.996 milyar, pada tahun 2016 sebesar

248.007 milyar, kemudian meningkat pada tahun 2017 sebesar 285.695

milyar.

Dilihat dari sisi pembiayaan mudharabah mengalami kenaikan setiap

tahunnya. Pada tahun 2015 sebesar 14.820 milyar, pada tahun 2016 sebesar

15.292 milyar, dan pada tahun 2017 semakin meningkat menjadi sebesar

17.090 milyar. Selain itu dari sisi pembiayaan murabahah juga mengalami

kenaikan ditiap tahunnya. Pada tahun 2015 sebesar 122.111 milyar, pada

tahun 2016 sebesar 139.536 milyar, dan pada tahun 2017 semakin meningkat

menjadi sebesar 150.312. Dari data OJK tersebut memang dapat dilihat

bahwa jumlah pembiayaan murabahah lebih mendominasi dari pada

pembiayaan lainnya bahkan melebihi dari pembiayaan mudharabah yang

merupakan ciri khas dari bank syariah. Hal ini menunjukkan bahwa mayoritas

masyarakat Indonesia masih berperilaku konsumtif dari pada produktif.

Namun terlepas dari itu, fakta tersebut memberikan keuntungan bagi bank

syariah.

6

Grafik 1.1

Kinerja Keuangan Bank Syariah dan Unit Usaha Syariah

Sumber: Data Statistik OJK

Kinerja keuangan bank syariah tidak hanya dapat dilihat dari Total

Asset dan Seberapa banyak pembiayaan di salurkan, melainkan dapat juga

dilihat dengan menggunakan Financing to Deposit Ratio (FDR) dan Non

Performing Financing (NPF). FDR merupakan rasio pembiayaan terhadap

pendanaan. Rasio ini berfungsi untuk mengukur kemampuan bank syariah

dalam memenuhi kewajiban jangka pendeknya atau likuiditasnya, dengan

cara membagi antara total kredit dengan total DPK. Jika FDRnya terlalu

tinggi maka bank tidak mempunyai cukup likuiditas untuk memenuhi

kewajibannnya terhadap DPK, namun jika terlalu rendah bank memiliki

likuiditas yang memadai namun pendapatnnya rendah. Oleh karena itu

likuiditas bank perlu dikelola karena bank pada saat yang bersamaan harus

2015 2016 2017

Total Asset PerbankanSyariah 296.262 356.504 424.181

Pembiyaan Mudharabah 14.820 15.292 17.090

Pembiayaan Murabahah 122.111 139.536 150.312

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000

400.000

450.000

Dal

am M

ilyar

Rup

iah

7

memenuhi kewajibannya kepada nasabah yang mengambil dana dan juga

menyalurkan pembiayaan kepada debitur.

Berdasarkan Surat Edaran Bank Indonesia No. 17/44/DPM perihal

Tata Cara Penerbitan Sertifikat Bank Indonesia Syariah Melalui Lelang,

bahwa Persyaratan Bank yang dapat mengajukan penawaran pembelian SBIS

kepada Bank Indonesia salah satunya ialah memiliki FDR paling kurang 80%

(delapan puluh per seratus) berdasarkan perhitungan Otoritas Jasa Keuangan

yang diterima oleh Bank Indonesia. SE Bank Indonesia No.6/23/DPNP tahun

2004 mengenai Kriteria Penilaian Peringkat FDR adalah sebagai berikut:

Tabel 1.1 Kriteria Penilaian Peringkat FDR

Kriteria Penilaian Peringkat FDRPeringkat Komposit 1 50%<FDR ≤ 75%Peringkat Komposit 2 75%<FDR ≤ 85%Peringkat Komposit 3 85%<FDR ≤ 100%Peringkat Komposit 4 100% <FDR ≤ 120%Peringkat Komposit 5 FDR > 120%Sumber: SE Bank Indonesia No. 6/23/DPNP tahun 2004

Dalam data Statistik OJK menunjukkan bahwa FDR Bank Umum

Syariah dan Unit Usaha Syariah tahun 2015 sebesar 92% berada pada

peringkat Komposit 3 yaitu Kemampuan likuiditas bank untuk mengantisipasi

kebutuhan likuiditas dan penetapan manajemen risiko likuiditas memadai.

Pada tahun 2016 sebesar 90% dan Pada tahun 2017 sebesar 85%

menunjukkan kemampuan likuiditas yang memadai. Namun tiap bank juga

memiliki batas tersendiri mengenai FDR masing-masing, contohnya bank

BRI Syariah menetapkan ketentuan FDR dijaga pada posisi 85% - 90%.

8

NPF merupakan kredit bermasalah dengan klasifikasi kurang lancar,

diragukan dan macet. Menurut DJoko Renaldi dalam Maidalena (2014;131)

Dalam kondisi normal, angka NPF yang tinggi dari sebuah bank komersial

merupakan salah satu indikator yang sering dipakai untuk memprediksi

prospek kelangsungan hidup (sustainability) bank tersebut. Menurut jajak

pendapat yang dilakukan oleh konsultan Bozz Allen dan Hamilton terhadap

penyebab kebangkrutan 200 bank internasional pada tahun 1987, ternyata

masalah perkreditan menduduki ranking pertama, yaitu sebesar 61%. Hasil

survei tersebut semakin diperkuat dengan kenyataan bahwa sumber utama

terjadinya krisis perbankan di tanah air maupun di negara lain pada tahun

1997 yang lalu disebabkan angka NPF yang sangat besar. Saat ini Bank

Indonesia menetapkan ratio NPF net ditetapkan paling tinggi 5%, sedangkan

ratio NPF gross tidak ada batasan ketentuannya.

Keuntungan yang didapatkan dari pembiayaan akan menjadi

laba/profitabilitas bagi bank syariah yang dapat diukur melalui Rasio

Profitabilitas. Rasio profitabilitas digunakan untuk mengetahui seberapa

sebesar laba yang diperoleh suatu bank dan juga sebagai tolak ukur kinerja

suatu bank. Jika kinerja suatu bank baik maka labanya akan naik, jika

kinerjanya buruk maka labanya akan turun. Penelitian yang dilakukan oleh

Hassan,K dalam Slamet dan Agung (2014;467) bahwa dalam mengukur

kinerja suatu bank ada dua faktor yang mempengaruhi profitabilitas yaitu

faktor internal dan eksternal. Faktor internal meliputi produk pembiayaan

bank, performance financing, kualitas aset, dan modal. Faktor eksternal

9

meliputi struktur pasar, regulasi perbankan, inflasi, tingkat suku bunga dan

tingkat pertumbuhan pasar. Faktor yang mempengaruhi profitabilitas pada

penelitian ini yaitu faktor internal meliputi faktor produk pembiayaan yang

dikeluarkan oleh bank umum syariah dan faktor performance financing yang

mana profitabilitas pada penelitian ini diproksikan dengan ROA.

Penelitian ini telah diteliti oleh para peneliti sebelumnya dan

ditemukan hasil yang berbeda, dari perbedaan tersebut membuat penelitian

lanjutan mengenai pengaruh pembiayaan bagi hasil, pembiayaan jual beli,

NPF dan FDR terhadap ROA perlu dilakukan kembali agar dapat

mengimplementasikan keadaan terbaru mengenai perbankan syariah

diIndonesia. Seperti yang dapat dilihat bahwa, Penelitian Slamet Agung

(2014;467) menemukan fakta bahwa beberapa peneliti mendapatkan hasil

yang berbeda yang dapat dilihat pada tabel 1 dibawah ini juga penulis

menampilkan hasil yang didapatkan oleh Peneliti Slamet dan Agung.

Tabel 1.2 Penelitian Terdahulu

Variabel Peneliti HasilBagi Hasil Yadiati (2006) Berpengaruh positif terhadap ROA

Rahman (2012) Berpengaruh negatif terhadap ROA

Oktriani (2012) Tidak berpengaruh terhadap ROA

Slamet dan Agung

(2014)

Berpengaruh negatif terhadap ROA

Jual Beli Rosita (2011) Berpengaruh positif terhadap ROA

Mawardi (2012) Berpengaruh negatif terhadap ROA

Sari (2013) Tidak berpengaruh terhadap ROA

Slamet dan Agung

(2014)

Tidak berpengaruh terhadap ROA

FDR Sari (2013) Berpengaruh positif terhadap ROA

10

Variabel Peneliti HasilBahri (2013) Berpengaruh negatif terhadap ROA

Suryani (2011) Tidak berpengaruh terhadap ROA

Slamet dan Agung

(2014)

Berpengaruh Positif terhadap ROA

NPF Bahri (2013) Berpengaruh positif terhadap ROA

Rahman (2012) Berpengaruh negatif terhadap ROA

Wibowo (2013) Tidak berpengaruh terhadap ROA

Slamet dan Agung

(2014)

Tidak berpengaruh terhadap ROA

Berdasarkan permasalahan diatas, maka penulis tertarik untuk

melakukan penelitian lanjutan, yang diharapkan dapat menunjukkan kedaan

terbaru dari variabel-variabel diatas yang berjudul “Analisis Pembiayaan

Bagi Hasil, Pembiayaan Jual Beli, Financing to Deposit Ratio, dan Non

Performing Financing terhadap Profitabilitas Bank Umum Syariah dan

Unit Usaha Syariah di Indonesia Periode 2015 -2018”.

B. Batasan Penelitian

Berdasarkan latar belakang masalah tersebut, untuk memfokuskan

penelitian yang hendak ditulis dan memudahkan analisa, maka peneliti perlu

membuat batasan-batasan agar permasalahan tidak meluas dalam

pembahasannya. Batasan-batasan dalam penulisan ini adalah:

1. Variabel internal yang digunakan peneliti adalah Pembiayaan Bagi hasil,

Pembiayaan Jual Beli, FDR, dan NPF

2. Dalam variabel terikatnya, yang digunakan oleh penulis adalah

Profitabilitas yang diproksikan dengan ROA

11

3. Objek yang diteliti oleh penulis yaitu seluruh Bank Umum Syariah

(BUS) dan Unit Usaha Syariah (UUS) di Indonesia.

C. Rumusan Masalah

Berdasarkan latar belakang masalah diatas, perbankan Syariah

Indonesia memiliki kesempatan yang besar untuk menjadi bank yang dapat

berpengaruh terhadap perekonomian serta menjadi bank yang dapat

dipercaya. Maka dari itu, Perbankan Syariah Indonesia harus selalu menjaga

Profitabilitas yang diperoleh agar selalu mengalami peningkatan. Oleh

karena itu, rumusan masalah dalam penelitian ini yakni:

1. Bagaimana Pembiayaan Bagi Hasil berpengaruh signifikan terhadap

ROA Perbankan Syariah Indonesia periode 2015-2018?

2. Bagaimana Pembiayaan Pembiayaan Jual Beli berpengaruh signifikan

terhadap ROA Perbankan Syariah Indonesia periode 2015-2018?

3. Bagaimana Pembiayaan FDR berpengaruh signifikan terhadap ROA

Perbankan Syariah Indonesia periode 2015-2018?

4. Bagaimana Pembiayaan Bagi NPF berpengaruh signifikan terhadap ROA

Perbankan Syariah Indonesia periode 2015-2018?

5. Bagaimana Pembiayaan Bagi Hasil, Pembiayaan Jual Beli, FDR dan NPF

secara Simultan berpengaruh terhadap ROA Perbankan Syariah

Indonesia periode 2015-2018?

12

D. Tujuan Penelitian

Berdasarkan latar belakang serta perumusan masalah yang telah

dipaparkan diatas, tujuan yang ingin dicapai dalam penelitian ini adalah

untuk:

1. Mengetahui dan menganalisis pengaruh Pembiayaan Bagi Hasil,

Pembiayaan Jual Beli, FDR dan NPF secara Parsial terhadap ROA

Perbankan Syariah Indonesia BUS dan UUS periode 2015-2018.

2. Mengetahui dan menganalisis pengaruh Pembiayaan Bagi Hasil,

Pembiayaan Jual Beli, FDR dan NPF secara Simultan terhadap ROA

Perbankan Syariah Indonesia BUS dan UUS periode 2015-2018.

E. Manfaat Penelitian

1. Akademisi

Akademisi diharapkan dapat membawa wawasan di bidang perbankan

khususnya perbankan syariah dalam hal ini yang berkaitan dengan

profitabilitas perbankan syariah.

2. Peneliti

Peneliti diharapkan akan dapat menambah pengetahuan dan wawasan

dibidang ekonomi dalm lembaga keuangan syariah khususnya

perbankan syariah serta sebagai ajang ilmiah untuk menerapkan

berbagai teori perbankan syariah yang telah diperoleh dibangku kuliah

3. Peneliti Selanjutnya

13

Hasil penelitian ini diharapkan dapat berguna bagi pengembangan

penelitian selanjutnya dalam bidang perbankan dimasa yang akan

datang

4. Bagi Perbankan

Penelitian ini diharapkan dapat menjadi pertimbangan dalam

mengambil keputusan yang akan diambil terhadap faktor-faktor yang

mempengaruhi profitabilitas bank syariah sehingga kegiatan perbankan

syariah tetap berjalan

5. Bagi Nasabah dan Investor

Penelitian ini diharapkan dapat memberikan wawasan dan informasi

ketika memilih produk bank syariah. Sehingga nasabah dan investor

mempunyai gambaran tentang bagaimana kondisi perbankan syariah

yang dapat menguntungkan mereka.

14

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Perbankan Syariah

Dalam ushul fiqh ada kaidah yang menyatakan bahwa “maa laa

yatimm al-wajib illa bihi fa huwa wajib”, yakni sesuatu yang harus ada

untuk menyempurnakan yang wajib, maka ia wajib diadakan. Mencari

nafkah (yakni melakukan kegiatan ekonomi) adalah wajib. Dan karena

pada zaman modern ini kegiatan perekonomian tidak akan sempurna tanpa

adanya lembaga perbankan, lembaga perbankan ini pun wajib diadakan.

Dengan demikian, maka kaitan antara islam dengan perbankan menjadi

jelas (Karim,2014;15)

Konsep dasar bank syariah ialah bank syariah dirancang untuk

terbinanya kebersamaan dalam menanggung resiko usaha dan berbagi

hasil usaha antara: pemilik dana yang menyimpan uangnya dibank dengan

bank selaku pengelola dana, dan disisi lain bank selaku pemilik dana

dengan masyarakat yang membutuhkan dana baik yang berstatus pemakai

dana maupun pengelola usaha. Sasaran utama pendirian bank islam adalah

untuk menyebarkan kemakmuran ekonomi dalam struktur islam dengan

mempromosikan dan mengembangkan prinsip islam dalam area bisnis

(Veithzal dan Arviyan, 2010; 33)

15

Menurut Nasution dalam Edhi dan Muhammad (2013;2) bahwa

yang membedakan antara bank syariah dengan bank umum (konvensional)

adalah terletak pada pembiayaan dan pemberian balas jasa yang diterima

oleh bank dan investor. Balas jasa yang diberikan atau diterima pada bank

umum berupa bunga (interest loan atau deposit) dalam prosentase pasti.

Jadi tidak peduli kondisi dari peminjam dana (borrowers) apakah masih

mampu ataukah tidak dalam melunasi hutang sehingga hal ini akan

membebani bagi pihak borrowers. Sementara pada bank syariah, hanya

memberi dan menerima balas jasa berdasarkan perjanjian (akad) bagi

hasil. Bank syari’ah akan memperoleh keuntungan berupa bagi hasil dari

proyek yang dibiayai oleh bank tersebut.

Bank Syariah adalah sistem perbankan yang menjalankan kegiatan

usahanya dan layanan lainnya dalam lalu lintas pembayaran yang

sesuai dengan prinsip syariah. Menurut Undang-Undang Nomor 21 Tahun

2008, Bank Syariah adalah bank yang mengoperasikan kegiatan usahanya

berdasarkan prinsip syariah. Menurut jenisnya terdiri dari Syariah (BUS),

Bank Pembiayaan Syariah (Islamic) (BPRS), dan Unit Bisnis Syariah.

Bank Syariah sebagai bank yang sepenuhnya melakukan kegiatan usaha

berdasarkan prinsip syariah dan Bank Konvensional yang melakukan

kegiatan usaha berdasarkan prinsip syariah melalui Unit Bisnis Syariah

(UUS) miliknya, tidak melakukan kegiatan usaha yang melanggar prinsip

syariah. Sementara berdasarkan Undang-Undang Nomor 10 Tahun 1998,

Bank Syariah adalah bank yang melaksanakan kegiatannya dengan

16

peraturan kesepakatan berdasarkan hukum Islam, antara bank dan pihak

lain untuk penyimpanan dana dan pembiayaan kegiatan bisnis, atau

kegiatan lain yang dinyatakan sesuai dengan prinsip syariah Islam (Yogi

dan Wayan, 2013; 232).

Dalam Syed dkk (2014;181-183) Dari sudut pandang ilmuwan

kontemporer seperti Kahf, setiap instrumen keuangan syariah atau

transaksi keuangan syariah harus menjalani skrining ketat dan mematuhi

prinsip prinsip persetujuan, keseimbangan, komitmen moral/ landasan

etika, izin syariah dan realisme. Pengertian dari prinsip prinsip tersebut

dapat dijelaskan seperti berikut ini:

a. Persetujuan/Kontrak

Adalah prinsip umum yang didefinisikan dalam common law

dan juga dalam hukum Islam, yang mendefinisikan legalitas dan

kontrak dalam melakukan transaksi. Misalnya, hukum Islam

mendefinisikan kemampuan masyarakat untuk kontrak keuangan pada

usia 18 tahun, beberapa negara bagian atau negara lain memiliki batas

usia sampai 21.

b. Balance

Adalah prinsip yang sangat penting bahwa setiap transaksi atau

instrumen apa pun tidak valid jika anatara tawar-menawar dan

kekuatan berpengaruh dikompromikan. Kontrak atau disposisi yang

dibuat di bawah paksaan dan ketidakseimbangan di antara para pihak

dianggap tidak berlaku oleh hampir semua ahli hukum Islam baik klasik

17

maupun kontemporer. Hal tersebut sesuai dengan yang tertera dalam

Al-Quran Surah An-nisa ayat 29 yang artinya:

“Hai orang-orang yang beriman, janganlah kamu saling memakanharta sesamamu dengan jalan yang batil, kecuali dengan jalanperniagaan yang berlaku dengan suka sama-suka di antara kamu. Danjanganlah kamu membunuh dirimu; sesungguhnya Allah adalah MahaPenyayang kepadamu”

c. Komitmen Moral/Landasan Etika

Agar instrumen dapat diterima dari sudut pandang penggunaan

dan kontrak di Pasar Modal Islam, aset dasar harus secara moral masuk

akal. Syariah dan semua agama lainnya berkhotbah tentang standar

etika dan moral yang harus diikuti. Yaitu pada dasarnya menghimbau

agar instrumen keuangan dan transaksi tidak mendukung atau bahkan

secara tidak langsung terkait dengan bisnis narkoba, alkohol, perjudian,

degradasi lingkungan, senjata dan amunisi, pornografi dan aktivitas

lainnya. Nama yang diberikan dalam pembiayaan konvensional untuk

ini adalah 'Ethical Investment'.

d. Izin Syariah

Izin syariah mengacu pada standar yang harus dimiliki semua

instrumen keuangan agar dapat diterima oleh masyarakat muslim sesuai

dengan hukum islam:

1) Riba

Riba secara harfiah didefinisikan sebagai kenaikan,

penambahan atau pembesaran. Islam, seperti yang lainnya agama

18

monoteistik, melarang riba. Larangan riba telah dijelaskan dengan

kuat dan jelas dalam Al-Qur’an 30:39 yang artinya:

“Dan sesuatu riba (tambahan) yang kamu berikan agar diabertambah pada harta manusia, maka riba itu tidak menambahpada sisi Allah”

Riba telah dilarang dalam Al’Quran, ini mengacu pada kenaikan

secara spesifik dalam transaksi. Dua jenis 'riba' yang pada praktiknya

pada saat itu adalah penangguhan hutang yang ada dengan kenaikan

dan juga kontrak pinjaman sederhana dengan pembayaran tambahan.

Kontroversi besar atau interpretasi yang salah adalah keuntungan

bahkan tidak diperbolehkan dalam Islam, namun ayat berikut dengan

jelas mengecualikan keuntungan dalam penjualan dari pada riba.

“adalah disebabkan mereka berkata (berpendapat),sesungguhnya jual beli itu sama dengan riba, padahal Allah telahmenghalalkan jual beli dan mengharamkan riba” (Al’Qur’an,2;275)

2) Rishwah (Korupsi)

Segala jenis korupsi dalam kontrak apapun maupun instrument

keuangan islam tidak diijinkan. Seperti yang telah disebutkan

sebelumnya bahwa “ethical investment” atau moralitas merupakan

hal yang harus dipastikan dalam instrument.

3) Maysir (Judi)

Secara etimologi maysir berarti mudah. Maysir merupakan

bentuk objek yang diartikan sebagai tempat untuk memudahkan

sesuatu. Dikatakan memudahkan sesuatu karena seseorang yang

seharusnya menempuh jalan yang susah payah tetapi melakukan

19

jalan pintas dengan harapan dapat mencapai apa yang dikehendaki,

walaupun jalan pintas tersebut bertentangan dengan syariat yang

telah ditetapkan (Deni dan Yusbar, 2009;93).

4) Gharar (Ketidakjelasan)

Gharar terjadi karena ketidakpastian dalam pertukaran. Hal ini

bertentangan dengan karakter kontrak pertukaran. Menurut

Adiwarman A. Karim dalam Purbayu dan Aris (2015;159), karakter

kontrak pertukaran adalah memberikan kepastian, baik dari segi

jumlah maupun waktu. Jika di dalamnya mengandung aksi spekulasi,

suatu pertukaran akan menghasilkan ketidakpastian karena akan

menghasilkan tiga kemungkinan, yaitu untung, rugi atau tidak

untung dan tidak rugi (impas). Ketidakpastian yang timbul dari aksi

spekulasi dalam suatu pertukaran inilah yang disebut sebagai taghrir

(gharar) dan dilarang dalam Islam.

5) Jahl (Ketidaktahuan)

Seperti disebutkan sebelumnya, tidak dapat diterima jika

dilihat dari sudut pandang kepatuhan syariah bahwa satu pihak dapat

memperoleh keuntungan dari ketidaktahuan pihak lain. Kedua pihak

harus menyadari transaksi keuangan apa yang mereka jalankan.

e. Realisme

Prinsip realisme berfokus pada fakta bahwa semua kontrak dan

instrumen dalam keuangan Islam harus didasarkan pada transaksi nyata.

20

Pada dasarnya, setiap instrumen keuangan harus sesuai dengan hukum

Islam perlu diwakilkan dengan transaksi yang aktual.

Bank syariah adalah bank yang berasakan pada asas kemitraan,

keadilan, transparasi dan universal serta melakukan kegiatan usaha

perbankan berdasarkan prinsip syariah. Prinsip syariah adalah prinsip

hukum Islam dalam kegiatan perbankan berdasarkan fatwa yang

dikeluarkan oleh lembaga yang memiliki kewenangan dalam penetapan

fatwa di bidang syariah tetap sesuai dengan tata cara dan materi hukum

syariah. Lembaga yang mengatur hukum materi syariah berdasarkan

prinsip syariah di Indonesia dikenal dengan nama BAMUI (Badan

Arbitrase Muamalah Indonesia) yang didirikan oleh Majelis Ulama

Indonesia (Hanina dkk, 2017;24)

2. Kinerja Bank Syariah

Perusahaan secara periodik selalu mengeluarkan laporan keuangan

yang dibuat oleh bagian akunting dan diberikan kepada pihak-pihak yang

berkepentingan, misalnya pemerintah, kreditor, pemilik perusahaan dan

pihak manajemen sendiri. Selanjutnya, pihak-pihak tersebut akan

melakukan pengolahan data dengan melakukan perhitungan lebih lanjut

untuk mengetahui apakah perusahaan telah mencapai standar kinerja yang

dipersyaratkan atau belum (Hendry, 2013; 620).

Kinerja perusahaan merupakan suatu hal yang sangat penting,

karena kinerja perusahaan berpengaruh dan dapat digunakan sebagai alat

untuk mengetahui apakah perusahaan mengalami perkembangan atau

21

sebaliknya. Ukuran kinerja perusahaan yang paling lama dan paling

banyak digunakan adalah kinerja keuangan yang diukur dari laporan

keuangan perusahaan. Analisis terhadap laporan keuangan dapat dilakukan

dengan cara perhitungan rasio keuangan. Jenis rasio keuangan yang sering

digunakan dalam menilai kinerja keuangan perusahaan adalah rasio

likuiditas, rasio aktivitas, rasio solvabilitas, rasio profitabilitas dan rasio

pasar (Sri, 2012; 37)

Perusahaan sebagai salah satu bentuk organisasi pada umumnya

memiliki tujuan tertentu yang ingin dicapai dalam usaha untuk memenuhi

kepentingan para stake holder. Adapun tujuan perusahaan antara lain

untuk memperoleh keuntungan (profit), meningkatkan nilai perusahaan

dan untuk memuaskan kebutuhan masyarakat. Tercapainya tujuan tersebut

ditentukan oleh kinerja yang nantinya dapat dijadikan sebagai dasar

pengambilan keputusan baik pihak internal maupun eksternal (Andri dan

Syamsudin, 2016;26)

Kinerja keuangan adalah gambaran tentang setiap hasil ekonomi

yang mampu diraih oleh perusahaan perbankan pada saat periode tertentu

melalui aktivitas-aktivitas perusahaan untuk menghasilkan keuntungan

secara efesien dan efektif, yang dapat diukur perkembangannya dengan

mengadakan analisis terhadap terhadap data-data keuangan yang tercermin

dalam laporan keuangan ( Riandi dkk, 2016;431) Perbankan syariah perlu

memperhatikan kinerja dari tahun ke tahun. Bank yang memiliki kinerja

yang baik, tidak hanya dapat menjalankan fungsi intermediasi-nya saja

22

kepada masyarakat dengan meningkatkan pembiayaan atau kredit,

melainkan juga perlu memperhatikan sejauh mana tingkat NPF atau kredit

macet suatu bank dari dana yang disalurkan dalam pembiayaan. Semakin

tinggi NPF suatu bank, maka akan mempengaruhi profitabilitas suatu

bank, yang pada akhirnya dapat mempengaruhi kinerja bank di kemudian

hari (Salman, 2017; 44). Rasio FDR dapat digunakan untuk mengukur

tingkat efektivitas pembiayaan yang disalurkan, sehingga apabila rasio

FDR meningkat maka laba bank juga akan meningkat atau kinerja bank

meningkat dengan asumsi bahwa bank dapat menyalurkan pembiayaan

secara efektif (Linda dan Dina, 2015;974)

Analisis rasio keuangan adalah proses penentuan operasi yang

penting dan karakteristik keuangan dari sebuah perusahaan dari data

akuntansi dan laporan keuangan. Tujuan dari analisis ini adalah untuk

menentukan efisiensi kinerja dari manajer perusahaan yang diwujudkan

dalam catatan keuangan dan laporan keuangan. Dalam menggunakan

analisis rasio keuangan pada dasarnya dapat melakukannya dengan dua

macam perbandingan, yaitu:

a. Membandingkan rasio sekarang (present ratio) dengan rasio-rasio dari

waktu yang telah lalu (histories ratio) atau dengan rasio-rasio yang

diperkirakan untuk waktu yang akan datang dari perusahaan yang sama.

b. Membandingkan rasio-rasio dari suatu perusahaan dengan rasio-rasio

sejenis dari perusahaan yang lain yang sejenis. (Yunanto, 2008;112)

23

3. Pembiayaan Bank Syariah

Arifin dan Mokhtar dkk dalam Siswati (2013;83) menyatakan bahwa

pembiayaan merupakan suatu fasilitas yang diberikan bank syariah kepada

masyarakat yang membutuhkan untuk menggunakan dana yang telah

dikumpulkan oleh bank syariah dari masyarakat yang surplus dana.

Pembiayaan merupakan fungsi penggunaan dana terpenting bagi bank

komersial, dalam hal ini adalah khususnya bagi bank syariah. Oleh karena

itu, bank seharusnya memperhatikan berbagai faktor dan aspek apa saja

yang harus dipertimbangkan dalam pengambilan keputusan terhadap

masalah pembiayaan atau penyaluran dana pada masyarakat.

Pembiayaan atau Financing, yaitu pendanaan yang diberikan oleh

suatu pihak kepada pihak lain untuk mendukung investasi yang telah

direncanakan, baik dilakukan sendiri maupun lembaga. Dengan kata lain,

pembiayaan adalah pendanaan yang dikeluarkan untuk mendukung

investasi yang telah direncanakan. Dalam kaitannya dengan pembiayaan

perbankan syariah menurut ketentuan Bank Indonesia adalah penanaman

dana bank syariah baik dalam rupiah maupun valuta asing dalam bentuk

pembiayaan, piutang, qardh, surat berharga syariah, penempatan,

penyertaan modal, penyertaan modal sementara, komitmen dan kontinjensi

pada rekening administratif serta sertifikat wadi’ah Bank Indonesia

(Peraturan Bank Indonesia No. 5/7/PBI/2003) (Muhammad, 2013;372)

Dalam menyalurkan dana, bank syariah dapat memberikan berbagai

bentuk pembiayaan, pembiayaan yang diberikan oleh bank syariah

24

mempunyai lima bentuk utama, yaitu mudharabah dan musyarakah

(dengan pola bagi hasil), murabahah dan salam (dengan pola jual beli)

adapula istishna yang hampir sama dengan salam, serta ijarah (dengan pola

sewa operasional maupun finansial). (Nur dan Fidiana, 2016;3)

a. Mudharabah

Al-Mudharabah, adalah perjanjian antara penyedia modal

dengan pengusaha. Setiap keuntungan yang diraih akan dibagi menurut

rasio tertentu yang disepakati. Risiko kerugian ditanggung penuh oleh

pihak bank kecuali kerugian yang diakibatkan oleh kesalahan

pengelolaan, kelalaian dan penyimpangan pihak nasabah seperti

penyelewengan, kecurangan dan penyalahgunaan (Adi dan Muhammad,

2012;347)

Mudharabah biasanya diterapkan pada produk produk

penghimpunan dana dan pembiayaan. Pada sisi penghimpunan dana,

mudharabah diterapkan pada: (1) tabungan berjangka, yaitu tabungan

yang dimaksudkan untuk tujuan khusus, seperti tabungan haji, tabungan

kurban, dan sebagainya; (2) deposito biasa, deposito spesial (special

investment), dimana dana yang dititipkan nasabah khusus untuk bisnis

tertentu, misalnya murabahah saja atau ijarah saja. Adapun pada sisi

pembiayaan, mudharabah diterapkan untuk: pembiayaan modal kerja

(modal kerja perdagangan dan jasa) dan investasi khusus disebut juga

mudharabah muqayyadah. Risiko mudharabah, diantaranya: side

streaming, nasabah menggunakan dana itu bukan seperti yang disebut

25

dalam kontrak, lalai dan kesalahan yang disengaja, penyembunyian

keuntungan oleh nasabah bila nasabahnya tidak jujur (Erni dan Annisa,

2011;468)

Manfaat Pembiayaan mudharabah bagi pemilik modal maupun

pengelola usaha dikemukakan Antonio dalam Puji dan Perbanas

(2011;4) adalah sebagai berikut: 1) bank akan menikmati peningkatan

bagi hasil pada saat keuntungan nasabah meningkat; 2) bank tidak

berkewajiban membayar bagi hasil kepada nasabah pendanaan secara

tetap, tetapi disesuaikan dengan pendapatan atau hasil usaha bank

sehingga bank tidak akan pernah mengalami negative spread; 3)

pengembalian pokok pembiayaan disesuaikan dengan cash flow usaha

nasabah sehingga tidak memberatkan usaha nasabah; 4) bank akan

selektif dan hati-hati mencari usaha yang benar-benar halal, aman dan

menguntungkan karena keuntungan yang konkret dan benar-benar

terjadi itulah yang akan dibagikan; 5) prinsip bagi hasil dalam al-

mudharabah ini berbeda dengan prinsip bunga tetap dimana bank akan

menagih penerima pembiayaan suatu jumlah bunga tetap berapapun

keuntungan yang dihasilkan nasabah, sekalipun merugi dan terjadi

krisis ekonomi.

Adapun jenis-jenis akad mudharabah yaitu:

1) Mudharabah Mutlaqah

Salah satu jenis mudharabah, dimana pemilik usaha

(mudharib) diberikan hak yang tidak terbatas untuk melakukan

26

investasi oleh pemilik modal (shahibul mal) atau disebut

Unrestricted fund.

2) Mudharabah Muqayyadah

Salah satu jenis mudharabah, dimana pemilik usaha

(mudharib) dibatasi haknya oleh pemilik modal (shahibul mal),

antara lain dalam hal jenis usaha, waktu, tempat usaha,dll atau

biasa disebut Restricted fund. (Sunarto, 2007;57)

Beberapa syarat pokok mudharabah menurut Usmani dalam

Ascarya (2015; 63-64) antara lain sebagai berikut:

1) Usaha mudharabah. Shahibul mal boleh menentukan usaha apa

yang akan dilakukan oleh mudharib, dan mudharib harus

menginvestasikan modal kedalam usaha tersebut saja. Mudharabah

seperti ini disebut mudharabah muqayyadah (mudharabah terikat).

Akan tetapi, apabila shahibul mal memberikan kebebasan kepada

mudharib untuk melakukan usaha apa saja yang dimaui oleh

mudharib, maka kepada mudharib harus diberi otoritas untuk

menginvestasikan modal kedalam usaha yang dirasa cocok.

Mudharabah seperti ini disebut mudharabah mutlaqah (mudharabah

tidak terikat).

2) Pembagian keuntungan. Untuk validitas mudharabah diperlukan

bahwa para pihak sepakat, pada awal kontrak, pada proporsi tertentu

dari keuntungan nyata yang menjadi bagian masing-masing. Tidak

ada proporsi tertentu yang ditetapkan oleh Syariah, melainkan

27

diberikan kebebasan bagi mereka dengan kesepakatan bersama.

Mereka dapat membagi keuntungan dengan proporsi yang sama.

Mereka juga dapat membagi keuntungan dengan proporsi berbeda

untuk mudharib dan shahibul mal.

3) Penghentian mudharabah. Kontrak mudharabah dapat dihentikan

kapan saja oleh salah satu pihak dengan syarat memberi tahu pihak

lain terlebih dahulu. Jika semua aset dalam bentuk tunai pada saat

usaha dihentikan, dan usaha telah menghasilkan keuntungan, maka

keuntungan dibagi sesuai kesepakatan terdahulu. Jika aset belum

dalam bentuk tunai, kepada mudharib harus diberi waktu untuk

melikuidasi aset agar keuntungan atau kerugian dapat diketahui atau

dihitung.

Kontrak perjanjian bagi hasil atau modal kerja memakai skema

akad mudharabah yang mana pembayarannya yaitu pengembalian

pokok ditambah dengan bagi hasil. Perhitungan Bagi Hasil pada akad

mudharabah ialah sebagai berikut:

Contoh mengenai perhitungan nisbah bagi hasil antara bank

dengan nasabah sebagai berikut: Seorang nasabah mengajukan

pembiayaan kepada Bank Muamalat untuk modal kerja sebesar

Rp.100.000.000 selama tiga tahun. Bank telah menentukan bahwa

besarnya keuntungan yang diharapkan (expected yield) adalah 19%.

Bagian analis pembiayaan Bank Muamalat menaksir pendapatan rata-

rata setiap bulan yang diperoleh perusahaan nasabah sebesar Rp.

28

10.000.000, dari data tersebut dapat dihitung besarnya nisbah bagi hasil

sebagai berikut:

Diketahui:

Expected Yield = 19% p.a

Besar Pembiayaan = Rp. 100.000.000

Taksiran Pendapatan Perusahaan = Rp. 10.000.000 / bulan

Maka:

Expected Yield dalam satu tahun = Taksiran pendapatan 1 tahun x

margin

Expected Yield dalam satu tahun

= Taksiran Pendapatan 1 tahun x margin

= (Rp. 10.000.000 x 12) x 19%

= Rp. 22.800.000

= x 100%

=. . .. . . x 100%

= 22,8%

Nisbah bagi hasil nasabah = 100% - 22,8% = 77,2%

Jadi, nisbah bagi hasil bank dengan nasabah adalah 22,8% :

77,2% (Erni dan Annisa, 2011;468)

b. Musyarakah

Pembiayaan musyarakah adalah kerjasama dimana dua atau lebih

pengusaha bekerjasama sebagai mitra usaha dalam bisnis. Masing-

29

masing pihak menyertakan modalnya dan ikut mengelola usaha

tersebut. Keuntungan dan kerugian akan dibagi berdasarkan persentase

penyertaan modalnya. Teknis perbankan yang diterapkan pada

pembiayaan ini adalah sama halnya dengan pembiayaan mudharabah,

menggunakan metode revenue sharing dikarenakan resiko yang

ditanggung kecil. Jika mengunakan metode ini, pemilik dana tidak

pernah rugi atau minimal bagi hasil = 0 (Russely dkk, 2014;4)

Bentuk umum dari usaha bagi hasil adalah musyarakh (syrirkah

atau syarikah). Transaksi musyarakah dilandasi adanya keinginan para

pihak yang berkerja sama untuk meningkatkan nilai aset yang mereka

miliki secara bersama-sama. Semua bentuk usaha yang melibatkan dua

pihak latau lebih dimana mereka secara bersama-sama memadukan

seluruh bentuk daya, baik yang berwujud maupun yang tidak berwujud.

Secara spesifik bentuk kontribusi dari pihak yang bekerja sama

dapat berupa dana, barang, perdagangan, kewirausahaan, kepandaian,

kepemilikan, peralatan, atau intangible asset (seperti haka paten atau

goodwill), kepercayaan dan barang-barang lainnya yang dapat dinilai

dengan uang. Dengan merangkum seluruh kombinasi dari bentuk

kontribusi masing-masing pihak dengan atau tanpa batasan waktu

menjadikan produk ini sangat fleksibel.

Ketentuan umum pembiayaan musyarakah adalah sebagai berikut:

1) Semua modal disatukan untuk dijadikan modalproyek musyarakah

dan dikelola bersama-sama. Setiap pemilik modal berhak untuk

30

turuk serta dalam menentukan kebijakan usaha yang dijalankan oleh

pelaksana proyek. Pemilik modal dipercaya untuk menjalankan

proyek musyarakah dan tidak boleh melakukan tindakan seperti:

a) Menggabungkan dana proyek dengan harta pribadi

b) Menjalankan proyek musyarakah dengan pihak lain tanpa izin

pemilik modal lainnya

c) Memberi pinjaman pada pihak lain

d) Setiap pemilik modal dapat mengalihkan penyertaan atau

digantikan oleh pihak lain

e) Setiap pemilik modal dianggap mengakhiri kerja sama apabila

menarik diri dari perserikatan, meninggal dunia, dan menjadi

tidak cakap hukum

2) Biaya yang timbul dalam pelaksanaan proyek dan jangka waktu

proyek harus diketahui bersama. Keuntungan dibagi sesuai porsi

kecakapan, sedangkan kerugian dibagi sesuai dengan porsi

kontribusi modal

3) Proyek yang akan dijalankan harus disebutkan dalam akad. Setelah

proyek selesai nasabah mengembalikan dana tersebut bersama bagi

hasil yang telah disepakati untuk bank (Mardani, 2012; 236)

Dalam pembiayaan musyarakah, modal yang diberikan harus

uang tunai, emas, perak atau yang nilainya sama. modal juga dapat

berupa aset perdagangan, seperti barang-barang, properti, dan

sebagainya. Jika modal berbentuk aset, harus terlebih dahulu dinilai

31

dengan tunai dan disepakati oleh para mitra. Para pihak tidak boleh

meminjam, meminjamkan, menyumbangkan atau menghadiahkan

modal Musyarakah kepada pihak lain, kecuali atas dasar kesepakatan.

Pada prinsipnya, dalam pembiayaan Musyarakah tidak ada jaminan,

namun untuk menghindari terjadinya penyimpangan, LKS dapat

meminta jaminan (Fatwa DSN NO:07/DSN-MUI/IV/2000) (Ela dan

Amirus, 2015;35).

Kontrak perjanjian bagi hasil atau modal kerja memakai skema

akad mudharabah maupun akad musyarakah yang mana

pembayarannya yaitu pengembalian pokok ditambah dengan bagi hasil.

Perbedaan antara perhitungan bagi hasil akad mudharabah dan akad

musyarakah terletak pada penyertaan modal calon nasabah pembiayaan.

Pada akad mudharabah modal 100% ditanggung shahibul mal

sedangkan pada akad musyarakah nasabah pembiayaan biasanya

mengajukan permohonan kepada bank untuk menambah modal.

Perhitungan Bagi Hasil pada akad musyarakah ialah sebagai berikut:

Bapak Ikhwan memiliki usaha pengadaan gula untuk beberapa

pasar swalayan dan restoran dengan omset Rp.50.000.000 per bulan dan

berniat menambah modal sebesar Rp.250.000.000 untuk meningkatkan

volume usaha mencapai omset yang diharapkan sebesar Rp. 75.000.000

perbulan. Bapak ikhwan mendatangi bank syariah untuk mencari solusi.

Petugas bank syariah menawarkan skim musyarakah sebagai berikut:

Porsi Bank = Rp. 250.000.000

32

Keuntungan yang diharapkan bank = 20% x Rp. 250.000.000

= Rp. 50.000.000

Omset usaha selama 1 tahun = Rp 75.000.000 perbulan x 12 bulan

= Rp. 900.000.000 per tahun

Maka nisbah bagi hasil untuk bank = Rp. 50.000.000 / Rp. 900.000.000

= 5,56%

Maka, skim pembiayaan yang diberikan untuk Bapak Ikhwan

adalah sebagai berikut:

Jenis fasilitas = Pembiayaan Musyarakah

Tujuan penggunaan = Modal kerja

Nilai pembiayaan = Rp. 250.000.000

Jangka waktu = Satu tahun

Nisbah bagi hasil = 94,44% (nasabah) : 5.56% (bank) (revenue

sharing) (Sunarto, 2007;57).

c. Murabahah

Merupakan skim yang muncul karena bank tidak memiliki barang

yang diinginkan oleh pembeli, sehingga bank harus melakukan

transaksi pembelian atas barang yang diinginkan kepada pihak lainnya

yang disebut supplier. Dengan demikian, dalam skim ini bank bertindak

selaku penjual disatu sisi, dan disisi lain bertindak sebagai pembeli.

Kemudian bank akan menjualnya lagi kepada pembeli dengan harga

yang telah disesuaikan yaitu harga beli bank dan margin keuntungan

yang telah disepakati. Pembiyaan murabahah merupakan salah satu dari

33

konsep pembiayaan yang berdasarkan jual beli yang bersifat amanah.

(Nurul dan Mohammad, 2013; 41)

Dalam teknis yang ada diperbankan islam, murabahah merupakan

akad jual dan beli yang terjadi antara pihak bank islam selaku penyedia

barang yang menjual dengan nasabah yang memesan dalam rangka

pembelian barang itu. Keuntungan yang diperoleh dari pihak bank

islam dalam transaksi ini merupakan keuntungan jual beli yang telah

disepakati secara bersama. Rukun dan syarat yang ada dan berlaku

didalam transaksi murabahah ini merupakan rukun dan syarat yang

sama dengan yang ada di dalam fikih. Adapun syarat syarat lain seperti

barang, harga, serta cara pembayaran yang bersangkutan adalah sesuai

dengan kebijakan yang diambil oleh bank tersebut. Harga jual bank

islam merupakan harga beli dari para pemasok ditambah keuntungan

yang telah disepakati. Dengan begitu pihak nasabah mengetahui

besarnya keuntungan yang diambil oleh pihak bank islam.

Saeed dalam Nurul dan Mohamad (2013;44) Produk dengan skim

murabahah merupakan produk yang paling populer dan banyak

digunakan oleh perbankan islam diseluruh dunia, termasuk di

Indonesia. Beberapa alasan yang mendasarinya adalah:

1) Murabahah merupakan suatu mekanisme pembiayaan investasi

jangka pendek yang cukup memudahkan serta menguntungkan pihak

bank islam dibandingkan degan konsep profit and loss sharing atau

bagi hasil yang dianut oleh konsep mudharabah dan musyarakah.

34

2) Mark-up dan murabahah ditetapkan sedemikian rupa yang

memastikan bahwa bank islam akan dapat memperoleh keuntungan

yang sebanding dengan keuntungan berbasis bunga yang menjadi

saingan bank-bank islam

3) Murabahah menjauhkan ketidakpastian yang ada pada pendapatan

dari bisnis-bisnis dengan sistem PLS

4) Murabahah tidak memungkinkan bank-bank islam untuk

mencampuri manajemen bisnis, karena bank bukanlah mitra

nasabah, sebab hubungan mereka dalam murabahah adalah

hubungan antara kreditor dan debitur.

Dari pengelolaan pembiayaan murabahah, bank syariah

memperoleh pendapatan sesuai dengan nisbah yang telah disepakati

dengan nasabah (Muhammad, 2005). Pendapatan yang diperoleh akan

mempengaruhi besarnya laba yang diperoleh bank. Besarnya laba yang

diperoleh bank syariah akan mampu mempengaruhi profitabilitas yang

dicapai. Perbankan berperan dalam mempermudah proses pengalihan

dana dari pihak yang kelebihan dana pada pihak yang membutuhkan

dana, untuk melakukan proses tersebut, perbankan menghimpun dana

dari masyarakat yang memiliki kelebihan dana dan menyalurkan dana

tersebut kembali kepada masyarakat yang membutuhkan dana tersebut

untuk kegiatan yang lebih produktif. Peran tersebut membuat perbankan

disebut sebagai lembaga perantara keuangan (financial intermediary

institusion). Menurut dari segi imbalan maupun jasa atas penggunaan

35

dana, simpanan ataupun pinjamannya, bank dibedakan menjadi dua,

yaitu bank konvensional dan bank syariah (Andri dan Syamsuddin,

2016; 25)

Bentuk pembiayaan murabahah memiliki beberapa ciri/elemen

dasar, dan yang paling utama adalah bahwa barang dagangan harus

tetap dalam tanggungan bank selama transaksi antara bank dan nasabah

belum diselesaikan. Ciri/elemen pokok pembiayaan murabahah

selengkapnya menurut Usmani dalam Ascarya (2015) ialah sebagai

berikut:

1) Pembiayaan murabahah bukan pinjaman yang diberikan dengan

bunga. Pembiayaan murabahah adalah jual beli komoditas dengan

harga tangguh yang termasuk margin keuntungan di atas biaya

perolehan yang disetujui bersama.

2) Sebagai bentuk jual beli, dan bukan bentuk pinjaman, pembiayaan

murabahah harus memenuhi syarat-syarat yang diperlukan untuk jual

beli yang sah, khususnya 10 syarat yang telah dijelaskan

sebelumnya.

3) Murabahah tdak dapat digunakan sebagai bentuk pembiayaan,

kecuali ketika nasabah memerlukan dana untuk membeli suatu

komoditas/barang. Misalnya, jika nasabah menginginkan uang untuk

membeli kapas sebagai bahan baku pabrik pemisah biji kapas, bank

dapat menjual kapas kepada nasabah dalam bentuk pembiayaan atau

murabahah. Akan tetapi, ketika dana diperlukan untuk tujuan-tujuan

36

lain, seperti membayar komoditas yang sudah dibeli, membayar

rekening listrik, air, atau lainnya, atau untuk membayar gaji

karyawan/karyawati, maka murabahah tidak dapat digunakan karena

murabahah mensyaratkan jual beli riil dari suatu komoditas, dan

tidak hanya menyalurkan pinjaman.

4) Pemberi pembiayaan harus telah memeiliki komoditas/barang

sebelum dijual kepada nasabahnya.

5) Komoditas/barang harus sudah dalam penguasaan pemberi

pembiayaan secara fisik atau konstruktif, dalam arti bahwa resiko

yang mungkin terjadi pada komoditas tersebut berada ditangan

pemberi pembiayaan meskipun untuk jangka waktu pendek.

6) Cara terbaik untuk bermurabahah, yang sesuai syariah, adalah bahwa

pemberi pembiayaan membeli komoditas dan menyimpan dalam

kekuasaannya atau membeli komoditas melalui orang ketiga sebagai

agennya sebelum menjual kepada nasabah. Namun demikian, dalam

kasus pengecualian, ketika pembelian langsung kesupplier tidak

praktis, diperbolehkan bagi pemberi pembiayaan untuk

memanfaatkan nasabah sebagai agen untuk membeli komoditas atas

nama pemberi pembiayaan. Dalam kasus ini, nasabah pertama

membeli komoditas/barang yang diperlukannya atas nama pemberi

pembiayaan dan mengambil alih penguasaan barang. Selanjutnya,

nasabah membeli komoditas/barang tersebut dari pemberi

pembiayaan dengan harga tangguh. Penguasaan atas

37

komoditas/barang oleh nasabah pada keadaan pertama adalah dalam

kapasitasnya sebagai agen dari pemberi pembiayaan. Dalam

kapasitas ini, nasabah hanyalah sebagai trustee, sedangkan

kepemilikan dan resiko komoditas/barang tersebut berada ditangan

pemberi pembiayaan. Akan tetapi, ketika nasabah membeli

komoditas/barang tersebut dari pemberi pembiayaan, maka

kepemilikan dan resiko beralih ketangan nasabah.

7) Jual beli tidak dapat berlangsung kecuali komoditas/barang telah

dikuasai oleh penjual, tetapi penjual dapat berjanji untuk menjual

meskipun barang belum berada dalam kekuasaannya. Ketentuan ini

berlaku juga untuk murabahah

8) Sejalan dengan prinsip-prinsip yang telah dikemukakan diatas,

lembaga keuangan syariah (LKS) dapat menggunakan murabahah

sebagai bentuk pembiayaan dengan mengadopsi prosedur sebagai

berikut:

a) Nasabah dan LKS menandatangani perjanjian umum ketika LKS

berjanji untuk menjual dan nasabah berjanji untuk membeli

komoditas/barang tertentu dari waktu ke waktu pada tingkat

margin tertentu yang ditambahkan dari biaya perolehan barang.

Perjanjian ini dapat menetapkan batas waktu fasilitas pembiayaan

ini.

b) Ketika komoditas tertentu dibutuhkan oleh nasabah, LKS

menunjuk nasabah sebagai agennya untuk membeli komoditas

38

dimaksud atas nama LKS, dan perjanjian keagenan

ditandatangani kedua belah pihak.

c) Nasabah membeli komoditas atas nama LKS dan mengambil alih

penguasaan barang sebagai agen LKS

d) Nasabah menginformasikan kepada LKS bahwa telah membeli

komoditas atas nama LKS, dan pada saat yang sama

menyampaikan penawaran untuk membeli barang tersebut dari

LKS.

e) LKS menerima penawaran tersebut dan proses jual beli selesai

ketika kepemilikan dan resiko komoditas telah beralih ketangan

nasabah.

Kelima tahapan diatas diperlukan untuk menghasilkan

murabahah yang sah. Jika LKS membeli komoditas langsung dari

supplier (hal ini lebih disukai), maka perjanjian keagenan tidak

diperlukan. Dalam hal ini, tahap kedua tidak diperlukan dan pada

tahap ketiga LKS akan membeli komoditas langsung dari supplier,

dan tahap keempat nasabah menyampaikan penawaran untuk

membeli komoditas tersebut. Bagian paling esensial dari transaksi ini

adalah kepemilikan dan resiko barang harus tetap berada di tangan

LKS selama periode antara tahap ketiga dan tahap lima.

Inilah satu-satunya ciri murabahah yang membedakannya dari

transaksi berbasis bunga. Oleh karena itu, hal ini harus diperhatikan

dan dilaksanakan benar-benar dengan segala konsekuensinya.

39

Apabila tidak demikian, transaksi murabahah tidak sah menurut

syariah.

9) Syarat sah lainnya yang harus dipenuhi dalam murabahah adalah

komoditas dibeli dari pihak ketiga. Pembelian komoditas barang dari

nasabah sendiri dengan perjanjian pembelian kembali adalah sama

dengan transaksi berbasis bunga

10) Prosedur pembiayaan murabahah yang dijelaskan diatas

merupakan transaksi yang rumit dari ketika pihak-pihak terkait

memiliki kapasitas berbeda pada tahap yang berbeda.

a) Pada tahap pertama, LKS dan nasabah berjanji untuk menjual dan

membeli komoditas dimasa yang akan datang. Hal ini bukan jual

beli sesungguhny, tetapi hanya janji untuk melakukan jual beli

dengan prinsip murabahah diwaktu yang akan datang. Jadi, pada

tahap ini hubungan antara LKS dan nasabah hanya sebatas

promisor dan promisee.

b) Pada tahap kedua, hubungan antara para pihak adalah hubungan

principal dan agent.

c) Pada tahap ketiga, hubungan antara LKS supplier adalah

hubungan pembeli dan penjual

d) Pada tahap keempat dan kelima, hubungan hubungan penjual dan

pembeli antara LKS dan supplier menjadi hubungan antara LKS

dan nasabah, dan karena penjualan dilakukan dengan pembayaran

tangguh, hubungan antara debitur dan kreditor juga muncul.

40

Semua bentuk kapasitas tersebut harus selalu diingat dan juga

operasional dengan segala konsekuensinya, masing-masing pada

tahap yang relevan, dan kapasitas-kapasitas yang berbeda ini harus

tidak pernah dicampurbaurkan atau keliru antara satu dengan yang

lain.

11) LKS dapat meminta nasabah untuk menyediakan keamanan sesuai

permintaan untuk pembayaran yang tepat waktu dari harga tangguh.

LKS juga dapat meminta nasabah untuk menandatangani nota

kesanggupan atau promissory note atau bill of exchange, sesudah

jual beli dilaksanakan, yaitu setelah selesai tahap kelima. Alasannya

adalah bahwa nota kesanggupan ditandatangani oleh debitur untuk

kepentingan kreditur, tetapi hubungan antara kreditur dan debitur

antara nasabah dan LKS baru ada pada tahap kelima ketika jual beli

yang sebenarnya terjadi diantara mereka.

12) Jika terjadi default atau wan prestasi oleh pembeli (nasabah) dalam

pembayaran yang jatuh tempo, harga tidak boleh dinaikkan. Namun

demikian, jika dalam perjanjian awal disepakati bahwa nasabah

harus memberikan donasi (infaq) kepada lembaga sosial, maka

nasabah harus memenuhi janji tersebut. Uang ini tidak boleh diambil

sebagai penghasilan LKS, tetapi harus disalurkan kekegiatan atau

lembaga sosial atas nama nasabah.

Keunggulan pembiayaan dari produk murabahah adalah bahwa

nasabah dapat membeli sesuatu barang sesuai dengan keinginan, dan

41

kemampuan ekonominya, di samping itu pembiayaannya dilakukan

dengan angsuran sehingga tidak memberatkan pihak nasabah itu sendiri

adapun keunggulan yang lain adalah bahwa dalam produk murabahah

tidak mengenal riba atau sistem bunga tetapi dalam hal ini adanya

keterbukaan antara pihak bank dan nasabah bahwa bank sebelumnya

memberikan informasi atas barang yang akan dibeli sesuai dengan

keinginan nasabah dan harga yang telah ditentukan oleh developer telah

diketahui oleh pihak nasabah, kemudian pihak bank menjual kembali

kepada nasabah sesuai dengan harga pembelian dari pihak developer,

dan ditambah keuntungan bagi pihak bank. Tambahan keuntungan bagi

pihak bank ini, diperjanjikan diawal transaksi yang didasarkan atas

kesepakatan bersama antara pihak bank dengan nasabah, jadi dalam hal

ini tidak terjadi unsur saling mendzalimi (Bagya, 2009;109)

Sejak awal munculnya dalam fiqih, kontrak murabahah ini

tampaknya telah digunakan murni untuk tujuan dagang. Murabahah

adalah suatu bentuk jual beli dengan komisi, dimana pembeli biasanya

tidak dapat memperoleh barang yang ia inginkan keculai lewat seorang

perantara atau ketika pembeli tidak mau susah-susah mendapatkannya

sendiri, sehingga ia mencari jasa seorang perantara. Hal ini

sebagaimana dinyatakan oleh Udovitch sebagai berikut:

“Murabaha is form of commision sale, where a buyerusually unable to abstain the comodity the requeres exceptthrough a middleman, or is interested in the difficulties ofobtaining it by himself, seeks the services of thatmiddleman” (Anita, 2007;190)

42

Dalam aplikasi perbankan, murabahah umumnya dapat diterapkan

pada produk pembiayaan investasi antara lain untuk pengadaan aktiva

tetap, mesin‐mesin dan barang‐barang modal lainnya. Dan juga

pembiayaan konsumer antara lain untuk pembelian rumah, mobil dan

sebagainya, jenis pembiayaan ini yang banyak dilakukan di perbankan

syariah, yang pada umumnya pembayaran dilakukan secara angsuran.

Adapun nisbah yang diperoleh oleh bank berupa margin, perhitungan

margin pada akad murabahah ialah sebagai berikut:

CV Adyaksa melakukan negoisasi pada 1 April 20xx dengan Bank

Amanah Syariah untuk memperoleh fasilitas murabahah dengan

pesanan untuk pembelian mobil kantor dengan rincian sebagai berikut:

Harga Barang = Rp. 150.000.000

Uang Muka = Rp. 15.000.000 (10% dari harga barang)

Pembiayaan oleh bank = Rp. 135.000.000

Margin = Rp. 27.000.000 (20% dari pembiayaan bank)

Harga Jual = Rp. 177.000.000 (harga barang + margin)

Jumlah bulan angsuran = 24 bulan

Biaya Administrasi = 1% dari pembiayaan oleh bank

Cara perhitungan angsuran perbulan:

Rumus perhitungan angsuran:

Angsuran perbulan =

Misalkan data murabahah dengan kasus diatas

43

Angsuran perbulan =. . . . . .

= Rp. 6.500.000

Cara perhitungan pendapatan margin:

Pendapatan margin = total margin / total piutang bersih x 100%

= Rp. 27.000.000 / Rp. 177.000.000 x 100%

= Rp. 15, 25423%

Jadi, pendapatan margin perbulan sebesar 6.500.000 x 15,25432%

= Rp. 1.029.000. (Osmad, 2012; 65-67).

d. Istishna

Konsep pembiayaan istishna ini adalah jual beli secara cicilan

namun barangnya diserahkan di belakang, karena untuk transaksi

istishna diperlukan pemesanan terlebih dahulu untuk kemudian diproses

pembuatannya. Berbeda dengan salam, untuk pembiayaan ini masih

cukup peminatnya meskipun porsi nya apabila dibandingkan dengan

total pembiayaan pada bank syariah juga masih sangat kecil (Oktaviani,

2016;54)

Menurut mazhab Hanafi dalam Muhammad (2001;114), bai’ al-

istishna’ termasuk akad yang dilarang karena bertentangan dengan

semangat bai’secara qiyas. Mereka mendasarkan pada argumentasi

bahwa pokok kontrak penjualan harus ada dan dimiliki oleh penjual,

sedangkan dalam istishna’, pokok kontrak itu belum ada atau tidak

dimiliki penjual. Meskipun demikian, mazhab hanafi menyetujui

kontrak istishna atas dasar istishna karena alasan-alasan berikut ini.

44

1) Masyarakat telah mempraktikkan bai’al-istishna secara luas dan

terus-menerus tanpa ada keberatan sama sekali. Hal demikian

menjadikan bai’al-istishna sebagai kasus ijma atau konsensus

umum.

2) Didalam syariah dimungkinkan adanya penyimpangan terhadap

qiyas berdasarkan ijma ulama

3) Keberadaaan bai’al-istishna’ didasarkan atas kebutuhan

masyarakat. Banyak orang seringkali memerlukan barang yang

tidak tersedia di pasar sehingga mereka cenderung melakukan

kontrak agar orang lain membuatkan barang untuk mereka.

4) Bai al-istishana sah sesuai dengan aturan umum mengenai