analisis pengaruh mekanisme good corporate...

TRANSCRIPT

ANALISIS PENGARUH MEKANISME GOOD CORPORATE

GOVERNANCE TERHADAP MANAJEMEN LABA

(Studi Empiris pada Perusahaan Manufaktur yang Terdaftar Di Bursa Efek

Indonesia Tahun 2007-2009)

Yohanes Yanuar Setyantomo

Pembimbing: Nur Cahyonowati SE., M.Si., Akt

Program Sarjana Fakultas Ekonomi Universitas Diponegoro Semarang

ABSTRACT

The purpose of this research is to examine the influence of good corporate

governance mechanism about earnings management in manufacturing companies

listed at Indonesian Stock Exchange during 2007 to 2009. The examined variables

in this research are consisting of independent variables, dependent variable and

control variable. The independents variables such as the structure of ownership

managerial, independent commissioner board, quality of auditor, independent

audit committee, frequency of committee meetings. While, the dependent variable

is earnings management which is measured by discretionary accrual estimated by

using Jones modified model. Last, the control variables are firm size and

leverage.

The population of this research is 99 samples from manufacturing

companies listed at Indonesian Stock Exchange during 2007 to 2009. The

sampling method used in this research is purposive sampling method. In addition,

the data analysis method used is analysis regression and descriptive statistics.

The result of this research indicates that the mechanism of good corporate

governance which is represented by the structure of ownership managerial,

independent commissioner board, quality of auditor, independent audit

committee, and frequency of committee meeting do not have an effect on earnings

management. However, this result has established that leverage gave positive

influence toward earning management.

Keywords : good corporate governance, structure of ownership managerial,

independent commissioner board, quality of auditor, independent

audit committee, frequency of committee meeting, earnings

management.

PENDAHULUAN

Latar Belakang

Laporan keuangan merupakan cerminan dari suatu kondisi perusahaan,

karena di dalam laporan keuangan terdapat informasi-informasi yang dibutuhkan

oleh pihak-pihak yang berkepentingan dengan perusahaan (Jatiningrum, 2000).

Pihak-pihak yang berkepentingan dalam laporan keuangan dapat dibedakan

menjadi dua kelompok besar yaitu pihak internal dan pihak eksernal. Pihak

internal dalam hal ini adalah manajemen perusahaan yang berkewajiban

menyusun laporan keuangan. Pihak eksternal adalah pemegang saham,

pemerintah dan kreditur yang sangat memerlukan informasi keuangan dalam

mengambil keputusan untuk menanamkan modal, memberikan pinjaman serta

untuk memperoleh dana pembangunan dalam bentuk pajak (Jin dan Machfoedz,

1998).

Zaki Baridwan (1992) menyatakan bahwa laporan keuangan merupakan

ringkasan dari suatu proses pencatatan transaksi-transaksi keuangan yang terjadi

selama tahun buku yang bersangkutan. Laporan keuangan ini menjadi media bagi

perusahaan untuk menyampaikan informasi keuangan mengenai kinerja

perusahaan sebagai pertanggungjawaban pihak manajemen terhadap pihak-pihak

eksternal. Salah satu jenis laporan keuangan yang mengukur keberhasilan operasi

perusahaan untuk suatu periode tertentu adalah laporan laba rugi (Ujiyantho dan

Pramuka, 2007).

Informasi laba sebagai bagian dari laporan keuangan sering menjadi target

rekayasa melalui tindakan oportunis manajemen untuk memaksimumkan

kepuasaannya. Tindakan yang mementingkan kepentingan sendiri (opportunistic)

tersebut dilakukan dengan cara memilih kebijakan akuntansi tertentu, sehingga

laba dapat diatur, dinaikkan atau diturunkan sesuai keinginannya. Perilaku

manajemen untuk mengatur laba sesuai dengan keinginannya tersebut dikenal

dengan istilah manajemen laba (Nuryaman, 2008).

Manajemen laba merupakan intervensi manajemen dalam proses

penyusunan laporan keuangan eksternal sehingga dapat menaikkan atau

menurunkan laba akuntansi untuk mendapatkan keuntungan pribadi (Scott, 2000).

Persoalan keagenan timbul sebagai akibat dari adanya yaitu ketidakselarasan

kepentingan antara pemegang saham (principal) dengan manajemen perusahaan

(agent). Dalam hal ini prinsipal tidak dapat mengawasi aktivitas agen sedangkan

manajer (agen) lebih banyak mengetahui informasi internal dan keadaan

perusahaan di masa yang akan datang dibandingkan pemilik (prinsipal) sehingga

menyebabkan konflik kepentingan akan semakin meningkat. Kondisi seperti ini

dikenal sebagai informasi yang tidak simetris atau asimetri informasi (information

asymmetric).

Berdasarkan teori keagenan untuk mengatasi masalah ketidakselarasan

kepentingan antara pemegang saham (principal) dan manajemen perusahaan

(agent) adalah dengan tata kelola perusahaan yang baik (good corporate

governance) (Nuryaman, 2008). Good corporate governance merupakan

mekanisme pengendalian untuk mengatur dan mengelola perusahaan dengan

maksud untuk meningkatkan kemakmuran dan akuntabilitas perusahaan yang

tujuan akhirnya untuk menciptakan nilai tambah bagi semua pihak yang

berkepentingan (Monk dan Minow, 2001 dalam Nuryaman, 2008). Pengelolaan

laba yang opportunistic oleh manajemen dalam suatu perusahaan diyakini akan

dapat dibatasi dengan adanya mekanisme good corporate governance.

Herawaty (2008) menyatakan bahwa manajemen laba oleh manajemen dapat

diminimalisasikan melalui mekanisme monitoring untuk menyelaraskan

perbedaan kepentingan pemilik dan manajemen. Mekanisme monitoring tersebut

antara lain meningkatkan kepemilikan saham perusahaan oleh manajer, peran

monitoring yang dilakukan dewan komisaris independen dan kualitas auditor.

Jensen dan Meckling (1976) dalam Herawaty (2008) menemukan bahwa

kepentingan manajer dengan pemegang saham eksternal dapat disatukan jika

kepemilikan saham oleh manajer diperbesar sehingga manajer tidak akan

memanipulasi laba untuk kepentingannya. Oleh karena itu semakin besar

kepemilikan manajerial maka kecenderungan manajemen untuk melakukan

manajemen laba menjadi semakin kecil karena terdapat kesamaan tujuan antara

pemegang saham dengan manajemen dimana agen akan meningkatkan kinerja dan

bertindak sesuai dengan keinginan prinsipal.

Dewan komisaris yang independen secara umum mempunyai pengawasan

yang lebih baik terhadap manajemen, sehingga mempengaruhi kemungkinan

kecurangan dalam menyajikan laporan keuangan yang dilakukan oleh manajer

(Chtourou et al., 2001). Semakin kompeten dewan komisaris maka diyakini akan

semakin mengurangi kemungkinan terjadinya kecurangan dalam pelaporan

keuangan.

Meutia (2004) menyimpulkan bahwa kantor akuntan publik yang lebih

besar, kualitas audit yang dihasilkan juga lebih baik. Penggunaan auditor yang

berkualitas tinggi dipercaya dapat mengurangi kesempatan bagi perusahaan untuk

berlaku curang dalam menyajikan informasi yang tidak akurat. Auditor yang

bereputasi baik dapat mendeteksi kemungkinan adanya manajemen laba secara

lebih dini, sehingga tingkat manajemen laba yang dilakukan oleh manajemen

perusahaan akan dapat dikurangi.

Vafeas (2005) dalam Sanjaya (2008) menemukan bahwa komite audit yang

lebih banyak melakukan pertemuan dan lebih independen, manajer kemungkinan

tidak menaikkan laba. Dengan demikian, dapat disebutkan bahwa tingkat

manajemen laba diharapkan dapat dikurangi melalui pertemuan dan pengamatan

secara langsung yang dilakukan oleh komite audit. Dengan melaksanakan fungsi

dan tanggung jawabnya dalam mengawasi manajemen, komite audit diharapkan

dapat mengurangi perilaku oportunistik (earning management) yang dilakukan

oleh para manajer. Dengan adanya prinsip good corporate governance yang

berprinsip pada keadilan, transparansi, akuntanbilitas, dan pertanggungjawaban

diharapkan dapat menjadi penghambat aktivitas rekayasa kinerja yang

mengakibatkan informasi dalam laporan keuangan menjadi tidak akurat.

Penelitian mengenai mekanisme good corporate governance yang

mempengaruhi manajemen laba telah banyak dilakukan dan menunjukkan hasil

penelitian yang beragam. Penelitian Siregar dan Utama (2005), dan Nuryaman

(2008) menunjukkan bahwa dewan komisaris tidak memberikan pengaruh

terhadap manajemen laba. Berbeda dengan penelitian yang dilakukan oleh

Palestin (2006) menunjukkan bahwa dewan komisaris independen mempunyai

pengaruh yang signifikan terhadap manajemen laba. Penelitian Nasution dan

Setiawan (2007) dan Wedari (2004) menemukan bahwa komite audit berpengaruh

terhadap manajemen laba. Penelitian ini tidak didukung dengan penelitian yang

dilakukan Palestin (2006) dan Sanjaya (2008) yang membuktikan bahwa komite

audit tidak berpengaruh terhadap manajemen laba.

Mengingat ketidakkonsistennya hasil-hasil penelitian sebelumnya, maka

penelitian ini berusaha meneliti kembali mekanisme good corporate governance

yang diproksikan dengan struktur kepemilikan manajerial, dewan komisaris

independen, dan kualitas auditor, komite audit independen, frekuensi pertemuan

komite audit yang diduga berpengaruh terhadap manajemen laba.

Rumusan Masalah

1. Apakah struktur kepemilikan manajerial berpengaruh terhadap manajemen

laba?

2. Apakah dewan komisaris independen berpengaruh terhadap manajemen laba?

3. Apakah kualitas auditor berpengaruh terhadap manajemen laba?

4. Apakah komite audit independen berpengaruh terhadap manajemen laba?

5. Apakah frekuensi pertemuan komite audit berpengaruh terhadap manajemen

laba?

Tujuan Penelitian

Sesuai dengan permasalahan yang diajukan di atas, maka penelitian ini

bertujuan untuk menguji pengaruh mekanisme good corporate governance yang

diproksikan dengan struktur kepemilikan manajerial, dewan komisaris

independen, kualitas auditor, komite audit independen, dan frekuensi pertemuan

komite audit terhadap manajemen laba.

Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan kontribusi pemikiran kepada (1) para

pemakai laporan keuangan dan investor dalam memahami pengaruh mekanisme

good corporate governance terhadap manajemen laba, yang diharapkan dapat

digunakan sebagai bahan pertimbangan dalam pengambilan keputusan investasi.

(2) Para akademis sebagai informasi dan pengembangan untuk penelitian

selanjutnya.

TELAAH PUSTAKA

Teori Keagenan (Agency Theory)

Penjelasan tentang konsep manajemen laba tidak terlepas dari teori

keagenan (agency theory). Jensen dan Meckling (1976) dalam Pamudji dan

Trihartati (2009) mengatakan bahwa dalam teori keagenan (agency theory),

hubungan keagenan sebagai hubungan yang timbul karena adanya kontrak yang

diterapkan antara pemegang saham (principal) dan manajemen (agen). Prinsipal

mendelegasikan beberapa kewenangan kepada agen untuk mengambil keputusan.

Agency Theory menggunakan tiga asumsi sifat manusia yaitu manusia

pada umumnya mementingkan diri sendiri (self interest), manusia memiliki daya

pikir terbatas mengenai persepsi masa mendatang (bounded rationality), dan

manusia selalu menghindari resiko (risk averse) (Eisenhardt, 1989 dalam

Ujiyantho dan Pramuka, 2007). Dari asumsi sifat dasar manusia ini dapat

dijelaskan bahwa konflik kepentingan antara kepentingan principal dan

kepentingan agent muncul karena masing-masing individu termotivasi oleh

kepentingannya sendiri-sendiri. Pihak principal termotivasi untuk

menyejahterakan dirinya dengan profitabilitas yang selalu meningkat, sedangkan

agent termotivasi untuk memaksimalkan pemenuhan kebutuhan ekonomi dan

psikologisnya. Dengan demikian terdapat dua kepentingan yang berbeda di dalam

perusahaan dimana masing-masing pihak yaitu prinsipal dan agen berusaha untuk

mencapai atau mempertahankan tingkat kemakmuran yang dikehendaki.

Konflik kepentingan semakin meningkat karena principal tidak dapat

memonitor aktivitas agent sehari-hari untuk memastikan bahwa agent bekerja

sesuai dengan keinginan pemegang saham (Watts dan Zimmerman 1986 dalam

Pamudji dan Trihartati, 2009). Kondisi ini dikenal dengan asimetri informasi

(asymmetric information). Asimetri informasi merupakan suatu keadaan dimana

manajer memiliki akses informasi atas prospek perusahaan yang tidak dimiliki

oleh pihak luar perusahaan (Rahmawati, dkk, 2006).

Adanya konflik kepentingan dan asimetri informasi yang muncul antara

principal dan agent ini mendorong agent untuk menyajikan informasi yang tidak

sebenarnya kepada principal terutama jika informasi yang disajikan tersebut

berhubungan dengan pengukuran kinerja agent.

Good Corporate Governance

Kaihatu (2006) menyebutkan bahwa good corporate governance (GCG)

merupakan sistem yang mengatur dan mengendalikan perusahaan guna

menciptakan nilai tambah (value added) untuk semua stakeholder. Konsep ini

menekankan pada dua hal yakni, pertama, pentingnya hak pemegang saham untuk

memperoleh informasi dengan benar dan tepat pada waktunya dan, kedua,

kewajiban perusahaan untuk melakukan pengungkapan (disclosure) secara akurat,

tepat waktu, transparan terhadap semua informasi kinerja perusahaan,

kepemilikan, dan stakeholder.

Good corporate governance ini menjadi suatu cara untuk menjamin bahwa

manajemen bertindak yang terbaik demi kepentingan stakeholders. Dengan sistem

good corporate governance yang ada diperusahaan ini, maka akan dapat

menciptakan suatu nilai tambah bagi semua pihak yang berkepentingan, dan

diyakini akan dapat membatasi adanya tindakan manajemen laba oleh manajer.

Prinsip-prinsip dasar penerapan good corporate governance yang

dikemukakan oleh Forum for Corporate Governance in Indonesia (FCGI, 2001)

adalah sebagai berikut:

1. Fairness (keadilan).

Menjamin adanya perlakuan adil dan setara di dalam memenuhi hak-hak

stakeholders yang timbul berdasarkan perjanjian serta peraturan perundang-

undangan yang berlaku.

2. Transparency (transparansi).

Mewajibkan adanya suatu informasi yang terbuka, akurat dan tepat pada

waktunya mengenai semua hal yang penting bagi kinerja perusahaan,

kepemilikan, dan para pemegang kepentingan (stakeholders).

3. Accountability (akuntanbilitas).

Menjelaskan fungsi, struktur, sistem dan pertanggungjawaban organ

perusahaan sehingga pengelolaan perusahaan terlaksana secara efektif.

4. Responsibility (pertanggungjawaban).

Memastikan kesesuaian (kepatuhan) di dalam pengelolaan perusahaan terhadap

korporasi yang sehat serta peraturan perundangan yang berlaku.

Manajemen Laba

Scott (1997) dalam Wedari (2004) mendefinisikan manajemen laba

sebagai tindakan manajer untuk melaporkan laba yang dapat memaksimalkan

kepentingan pribadi atau perusahaan dengan menggunakan kebijakan metode

akuntansi. Sedangkan Setiawati dan Na’im (2000) menyebutkan bahwa

manajemen laba merupakan campur tangan manajemen dalam proses pelaporan

keuangan eksternal dengan tujuan untuk menguntungkan dirinya sendiri.

Scott (2000) dalam Rahmawati, dkk (2006) mengemukakan beberapa

motivasi terjadinya manajemen laba:

1. Bonus Purpose

Manajer yang memiliki informasi atas laba bersih perusahaan akan bertindak

secara opportunistic untuk melakukan laba dengan memaksimalkan laba saat

ini (Healy, 1985).

2. Political Motivations

Manajemen laba digunakan untuk mengurangi laba yang dilaporkan karena

adanya tekanan publik yang mengakibatkan pemerintah menetapkan peraturan

yang lebih ketat.

3. Taxation Motivations

Motivasi penghematan pajak menjadi motivasi manajemen laba yang paling

nyata. Berbagai metode akuntansi digunakan dengan tujuan penghematan pajak

pendapatan.

4. Pergantian CEO

CEO yang mendekati masa pensiun akan cenderung menaikkan pendapatan

untuk meningkatkan bonus mereka dan jika kinerja perusahaan buruk, mereka

akan memaksimalkan pendapatan agar tidak diberhentikan.

5. Initial Public Offering (IPO)

Perusahaan yang akan go public belum memiliki harga pasar sehingga perlu

menetapkan nilai saham yang akan ditawarkan. Hal ini menyebabkan manajer

perusahaan yang go public melakukan manajemen laba untuk memperoleh

harga yang lebih tinggi atas sahamnya.

6. Pentingnya Memberi Informasi Kepada Investor

Informasi mengenai kinerja perusahaan harus disampaikan kepada investor

sehingga pelaporan laba perlu disajikan agar investor tetap menilai bahwa

perusahaan tersebut dalam kinerja yang baik.

Teknik manajemen laba menurut Setiawati dan Na’im (2000) dapat

dilakukan dengan tiga teknik, yaitu:

1. Memanfaatkan Peluang Untuk Membuat Estimasi Akuntansi.

Cara manajemen mempengaruhi laba melalui judgement (perkiraan)

terhadap estimasi akuntansi antara lain estimasi tingkat piutang tak tertagih,

estimasi biaya garansi, amortisasi aktiva tak berwujud, dan lain-lain.

2. Mengubah Metode Akuntansi.

Perubahan metode akuntansi yang digunakan untuk mencatat suatu

transaksi, contoh: mengubah metode depresiasi aktiva tetap, dari metode

depresiasi angka tahun ke metode depresiasi garis lurus.

3. Menggeser Periode Biaya Atau Pendapatan.

Contoh rekayasa periode biaya atau pendapatan antara lain: mempercepat

atau menunda pengeluaran untuk penelitian sampai periode akuntansi

berikutnya, menunda atau mempercepat pengiriman produk ke pelanggan.

Kerangka Pemikiran

Adanya konflik kepentingan dan asimetri informasi yang terjadi antara

prinsipal dan agen dalam teori agensi menyebabkan timbulnya manajemen laba

yang dilakukan oleh manajer. Menurut teori keagenan salah satu mekanisme yang

dapat digunakan untuk meminimumkan konflik kepentingan tersebut adalah

dengan tata kelola perusahaan yang baik. Penerapan mekanisme good corporate

governance dalam sistem pengendalian dan pengelolaan perusahaan menjadi salah

satu cara dalam meminimalisasi adanya tindakan manajemen laba yang dilakukan

oleh para manajer perusahaan. Penerapan good corporate governance yang

diproksikan dengan struktur kepemilikan manajerial, dewan komisaris

independen, kualitas audit, komite audit independen dan frekuensi pertemuan

komite audit diduga mampu mengurangi praktik manajemen laba. Berdasarkan

keterangan di atas, maka kerangka pemikiran teoritis dalam penelitian ini dapat

digambarkan sebagai berikut:

Kerangka Pemikiran Penelitian

Perumusan Hipotesis

Struktur Kepemilikan Manajerial dengan Manajemen Laba.

Kepemilikan manajerial merupakan suatu kondisi dimana manajer

memiliki saham dalam perusahaan atau dengan kata lain manajer tersebut sebagai

pemegang saham perusahaan. Jensen & Meckling (1976) dalam Herawaty (2008)

menyatakan bahwa kepemilikan manajerial berhasil menjadi mekanisme untuk

mengurangi masalah keagenan dengan menyelaraskan kepentingan-kepentingan

manajer dengan pemegang saham. Dengan peningkatan kepemilikan manajerial

dalam perusahaan akan mampu mendorong manajer untuk meningkatkan

kinerjanya untuk kepentingan pemegang saham, menciptakan kinerja perusahaan

secara optimal dan memotivasi manajer dalam bertindak agar lebih berhati-hati,

karena mereka ikut menanggung konsekuensi atas tindakannya. Midiastuty dan

Mahfoedz (2003) menguji pengaruh mekanisme good corporate governance

terhadap praktik manajemen laba. Penelitian ini membuktikan bahwa kepemilikan

manajerial dapat digunakan untuk meminimalkan konflik keagenan.

Variabel Independen:

- Struktur Kepemilikan Manajerial

- Dewan Komisaris Independen

- Kualitas Auditor

- Komite Audit Independen

- Frekuensi Pertemuan Komite

Audit

Variabel Kontrol:

- Ukuran Perusahaan

- Leverage

Variabel Dependen:

Manajemen Laba

H1 : Struktur kepemilikan manajerial berpengaruh negatif terhadap

manajemen laba.

Dewan Komisaris Independen dengan Manajemen Laba

Menurut Egon Zehnder International (2000) dalam Palestin (2008), dewan

komisaris merupakan inti dari good corporate governance yang ditugaskan

menjamin pelaksanaan strategi perusahaan, mengawasi manajemen dalam

mengelola perusahaan, serta mewajibkan terlaksananya akuntanbilitas. Dechow et

al., (1996) dalam Darmawati (2003) menyatakan bahwa perusahaan yang

melakukan manipulasi laba lebih besar kemungkinan memiliki dewan komisaris

yang didominasi oleh manajemen. Sementara itu Beasly (1996) yang dikutip oleh

Darmawati (2003) menemukan bahwa perusahaan yang tidak curang memiliki

dewan komisaris yang presentase anggota luarnya lebih besar dibandingkan

dengan perusahaan yang curang. Dewan komisaris independen yang merupakan

bagian dari komisaris perseroan mempunyai pengawasan yang lebih baik terhadap

manajemen. Dengan kata lain semakin independen dewan komisaris, maka akan

semakin mengurangi kemungkinan terjadinya manajemen laba. Penelitian Wedari

(2004) menguji pengaruh proporsi dewan komisaris eksternal terhadap aktivitas

manajemen laba. Berdasarkan hasil analisis yang dilakukan disimpulkan bahwa

dewan komisaris eksternal berpengaruh negatif terhadap manajemen laba.

H2 : Dewan komisaris independen berpengaruh negatif terhadap manajemen

laba

Kualitas Auditor dengan Manajemen Laba

Para pengguna laporan keuangan terutama para pemegang saham akan

mengambil keputusan berdasarkan pada laporan yang telah dibuat oleh auditor

terkait laporan keuangan suatu perusahaan. Oleh karena itu, dalam proses

pengauditan laporan keuangan, kualitas audit menjadi suatu hal yang harus

diperhatikan oleh para auditor. Sanjaya (2008) menyebutkan bahwa dimensi

kualitas auditor yang paling sering digunakan dalam penelitian adalah ukuran

kantor akuntan publik (KAP) karena nama baik perusahaan (KAP) dianggap

merupakan gambaran yang paling penting. Kualitas auditor dipandang sebagai

kemampuan untuk mempertinggi kualitas suatu laporan keuangan bagi

perusahaan. Akuntan publik sebagai auditor eksternal yang relatif lebih

independen dari manajemen dibandingkan auditor internal diharapkan dapat

meminimalkan adanya praktik manajemen laba dan mampu meningkatkan

kredibilitas informasi akuntansi dalam laporan keuangan. Meutia (2004) yang

meneliti tentang hubungan antara kualitas auditor dengan manajemen laba

menemukan bahwa semakin tinggi kualitas auditor maka semakin rendah

manajemen laba yang terjadi di perusahaan tersebut.

H3 : Kualitas auditor berpengaruh negatif terhadap manajemen laba.

Komite Audit Independen dengan Manajemen Laba

Sulistyanto (2008) menyebutkan bahwa komite audit merupakan pihak

yang bertugas untuk membantu komisaris dalam rangka peningkatan kualitas

laporan keuangan dan peningkatan efektivitas audit internal dan eksternal.

Peraturan Bapepam No.IX.1.5 (lampiran Keputusan Ketua Bapepam No.Kep-

29/PM/2004 tanggal 24 September 2004) tentang pembentukan dan pedoman

Pelaksanaan Kerja Komite Audit menjelaskan bahwa anggota komite audit yang

independen adalah anggota komie audit yang:

Bukan orang dalam Kantor Akuntan Publik, Kantor Konsultan Hukum atau

pihak lain yang memberi jasa audit, jasa non audit, dan jasa konsultasi lain

kepada emiten atau perusahaan publik yang bersangkutan dalam waktu enam

bulan terakhir sebelum diangkat oleh komisaris.

Bukan merupakan orang yang mempunyai wewenang dan tanggung jawab

untuk merencanakan, memimpin atau mengendalikan kegiatan emiten atau

perusahaan publik dalam waktu enam bulan terakhir sebelum diangkat oleh

komisaris, kecuali komisaris independen.

Tidak mempunyai saham baik langsung maupun tidak langsung pada emiten

atau perusahaan publik.

Tidak mempunyai hubungan keluarga karena perkawinan dan keturunan

sampai derajat kedua baik secara vertikal maupun horinzontal dengan

komisaris, direksi atau pemegang saham utama emiten atau perusahaan publik

dan atau hubungan usaha baik langsung maupun tidak langsung yang berkaitan

dengan kegiatan usaha emiten atau perusahaan publik.

Komite audit bertugas untuk mengawasi proses pelaporan keuangan dalam

perusahaan, sehingga keberadaan komite audit dalam perusahaan akan

memperkecil kemungkinan terjadinya manajemen laba. Verschoor (1993) dalam

Wedari (2004) mengenai pengawasan pada audit eksternal diharapkan dapat

meningkatkan independensi auditor sehingga dapat memperbaiki efektivitas audit.

Semakin tinggi persentase anggota independen maka semakin kecil earning

management yang dilakukan oleh perusahaan.

H4 : Komite audit independen berpengaruh negatif terhadap manajemen

laba.

Frekuensi Pertemuan Komite Audit dengan Manajemen Laba

Vafeas (2005) dalam Sanjaya (2008) menemukan bahwa ketika komite

audit lebih banyak melakukan pertemuan dan lebih independen, manajer

kemungkinan tidak menaikkan laba. Oleh karena itu, hal ini menunjukkan bahwa

komite audit yang lebih sering mengadakan pertemuan dan pengamatan secara

langsung, diharapkan dapat mengurangi tingkat manajemen laba dalam

perusahaan. Komite audit perusahaan yang melakukan kesalahan dalam pelaporan

keuangan memiliki frekuensi pertemuan lebih sedikit daripada komite audit

perusahaan yang tidak melakukan kesalahan dalam pelaporan keuangan (Beasley

et al. 2004 dalam Pamudji dan Trihartati, 2009). Komite audit yang tidak aktif

tidak memungkinkan untuk memonitori manajemen secara efektif sehingga

kesempatan manajer untuk melakukan manajemen laba akan semakin besar.

Xie et al. (2003) dalam Pamudji dan Trihartati (2009) melaporkan bahwa

jumlah pertemuan komite audit berhubungan negatif dengan tingkat manajemen

laba. Penelitian tersebut mengindikasikan bahwa komite audit yang melakukan

pertemuan secara teratur akan menjadi pengawas yang lebih baik dalam

mengawasi proses pelaporan keuangan.

H5 : Frekuensi pertemuan komite audit berpengaruh negatif terhadap

manajemen laba.

METODE PENELITIAN

Variabel Dependen

Variabel dependen yang digunakan dalam penelitian ini adalah manajemen

laba. Dalam penelitian ini pengukuran manajemen laba menggunakan

discretionary accrual. Discretinary accrual menggunakan komponen akrual

dalam mengatur laba karena komponen akrual tidak memerlukan bukti kas secara

fisik sehingga dalam mempermainkan komponen akrual tidak disertai kas yang

diterima atau dikeluarkan (Sulistyanto, 2008). Sedangkan Angelo (1986) dalam

Meutia (2004) menyatakan bahwa komponen discretionary accrual merupakan

bagian akrual yang dapat dimanipulasi oleh manajer. Hal ini disebabkan karena

manajer memiliki kemampuan untuk mengontrolnya dalam jangka pendek.

Sebaliknya komponen non-discretionary accrual ditentukan oleh faktor-faktor

luar seperti kondisi ekonomi atau permintaan terhadap penjualan serta faktor-

faktor lain yang tidak dapat dikontrol oleh pihak manajer.

Manajemen laba diukur dengan discretionary accrual yang dalam

penelitian ini menggunakan model Jones yang dimodifikasi (Dechow et al, 1995).

Midiastuty (2003) menyebutkan bahwa untuk mengukur DAC terlebih dahulu

mengukur total akrual. Total akrual diklasifikasikan menjadi komponen

discretionary dan nondiscretionary dengan tahapan:

a. Mengukur total accrual dengan menggunakan model Jones yang dimodifikasi.

Total Accrual (TAC) = laba bersih setelah pajak (net income) – arus kas

operasi (cash flow from operating)

b. Menghitung nilai accruals yang diestimasi dengan persamaan regresi OLS

(Ordinary Least Square):

TACt/ A

t-1 = α

1(1/ A

t-1) + α

2((ΔREV

t - ΔREC

t) / A

t-1) + α

3(PPE

t / A

t-1) + e

Dimana

TACt : total accruals perusahaan i pada periode t

At-1

: total aset untuk sampel perusahaan i pada akhit tahun t-1

REVt : perubahan pendapatan perusahaan i dari tahun t-1 ke tahun t

RECt : perubahan piutang perusahaan i dari tahun t-1 ke tahun t

PPEt : aktiva tetap (gross property plant and equipment) perusahaan tahunt

c. Menghitung nondiscretionary accruals model (NDA) adalah sebagai berikut:

NDAt = α1(1/ A

t-1) + α

2((ΔREV

t - ΔREC

t) / A

t-1) + α

3(PPE

t / A

t-1)

Dimana

NDAt : nondiscretionary accruals pada tahun t

α : fitted coefficient yang diperoleh dari hasil regresi pada

perhitungan total accruals

d. Menghitung discretionary accruals

DACt : (TACt / A

t-1) - NDA

t

Dimana

DACt : discretionary accruals perusahaan i pada periode t

Variabel Independen

Struktur Kepemilikan Manajerial

Kepemilikan manajerial diukur dengan persentase jumlah saham yang

dimiliki pihak manajemen dari seluruh modal perusahaan yang dimiliki.

Dewan Komisaris Independen

Dewan Komisaris independen diukur dengan persentase jumlah komisaris

independen dari seluruh jumlah anggota dewan komisaris yang ada.

Kualitas auditor

Kualitas auditor diukur dengan menggunakan variabel dummy. Jika

perusahaan diaudit oleh KAP yang berafiliasi dengan KAP Big Four maka

mendapat nilai 1 dan 0 jika perusahaan diaudit oleh KAP yang tidak berafiliasi

dengan KAP Big Four. Wedari (2004) dalam Sanjaya (2008) menjelaskan nama-

nama KAP yang berafiliasi dengan Big Four adalah sebagai berikut:

a. Sidharta & Sidharta yang berafiliasi dengan KPMG.

b. Prasetio, Sarwoko, dan Sandjaja yang berafiliasi dengan Ernest and Young.

c. Hans Tuanakotta dan Mustofa yang berafiliasi dengan Deloitte Touche

d. Hadi Sutanto yang berafiliasi dengan Pricewaterhouse Coopers.

Komite Audit Independen

Komite audit independen diukur dengan presentase antara jumlah anggota

komite audit yang independen (memenuhi syarat independensi yang disyaratkan

oleh Bapepam) terhadap total jumlah komite audit.

Frekuensi Pertemuan Komite Audit

Frekuensi pertemuan antar anggota komite audit diukur dengan jumlah

pertemuan antar anggota komite audit yang dilakukan dalam satu tahun.

Variabel Kontrol

Ukuran Perusahaan

Dalam penelitian ini, ukuran perusahaan diukur dengan log natural total

aset perusahaan pada akhir tahun. Alasan yang mendasari peneliti memasukkan

ukuran perusahaan adalah political cost hypothesis. Pada perusahaan yang besar

yang memiliki biaya politik tinggi, manajer akan lebih memilih metode akuntansi

yang menangguhkan laba yang dilaporkan dari periode sekarang ke periode masa

mendatang sehingga dapat memperkecil laba yang dilaporkan.

Leverage

Leverage merupakan rasio antara total kewajiban dengan total asset. alasan

memasukkan leverage adalah debt to Equity Hypothesis yaitu pada perusahaan

yang mempunyai rasio debt to equity besar maka manajer perusahaan tersebut

cenderung menggunakan metode akuntansi yang akan meningkatkan pendapatan

maupun laba.

Rasio leverage dihitung seperti di bawah ini:

Leverage = Total Hutang

Total Asset

Populasi dan Sampel

Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdatar di

Bursa Efek Indonesia dengan periode tahun 2007-2009. Pengambilan sampel

dalam penelitian ini dilakukan dengan menggunakan purposive sampling method.

Metode analisis

Analisis Regresi Berganda

Analisis regresi berganda digunakan untuk menguji pengaruh variabel

independen terhadap variabel dependen.

Model regresi yang dikembangkan untuk menguji hipotesis-hipotesis yang telah

dirumuskan dalam penelitian ini adalah:

DA = α0

+ β1SK + β

2BOC + β

3AUDIT + β

4ACIND + β

5ACMEET + β

6

SIZE+ β7

LEV+ ε1.i

DA = nilai absolut discretionary accrual (proksi dari manajemen laba).

Digunakan nilai absolut karena yang menjadi perhatian dalam

penelitian ini adalah besaran dari pengelolaan laba (akrual

diskresioner) tersebut, bukan arahnya (positif atau negatif).

α0

= konstanta

β1,2,3,4,5

= koefisien variabel

SK = persentase kepemilikan saham manajemen terhadap total

saham perusahaan

BOC = dewan komisaris independen dari total anggota dewan

komisaris

AUDIT = 1 jika perusahaan diaudit oleh KAP BIG 4 dan 0 jika diaudit o

oleh KAP non BIG 4.

ACIND = persentase anggota komite audit independen terhadap

seluruh anggota komite audit

ACMETT = jumlah pertemuan antar anggota komite audit dalam satu tahun

SIZE = log total asset

LEV = Total hutang/total asset

ε1

= residual of error

i = perusahaan ke i

HASIL ANALISIS DAN PEMBAHASAN

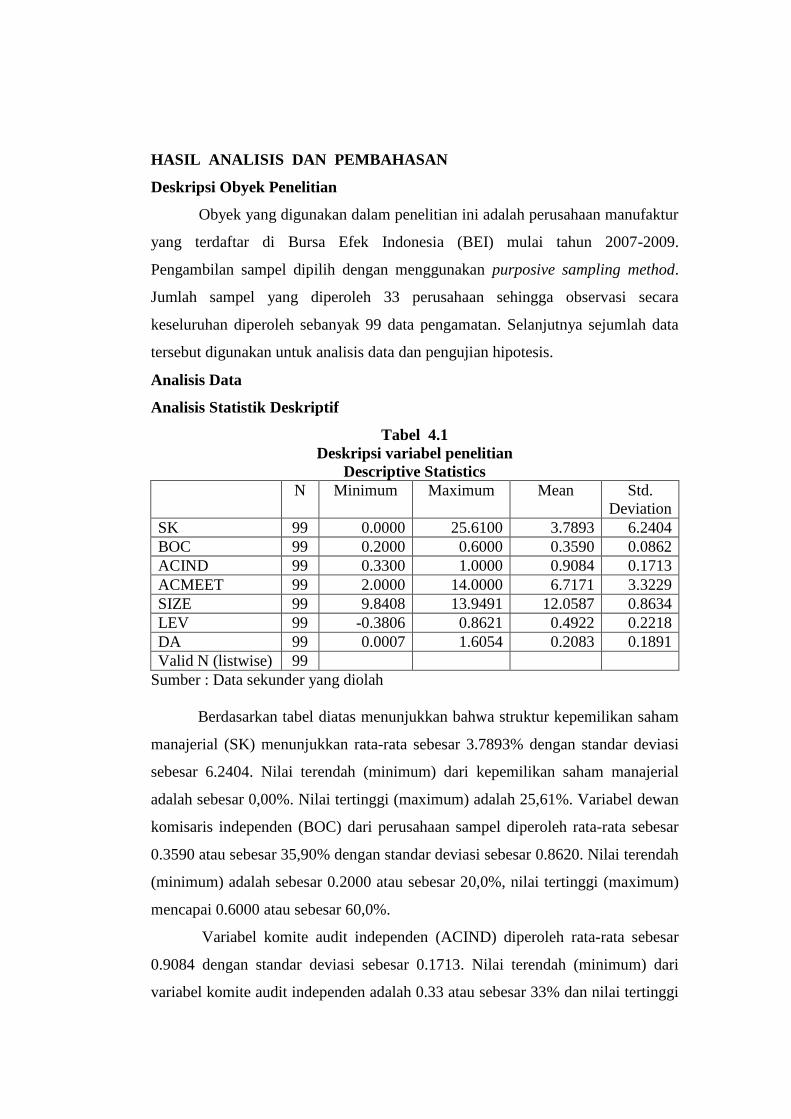

Deskripsi Obyek Penelitian

Obyek yang digunakan dalam penelitian ini adalah perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia (BEI) mulai tahun 2007-2009.

Pengambilan sampel dipilih dengan menggunakan purposive sampling method.

Jumlah sampel yang diperoleh 33 perusahaan sehingga observasi secara

keseluruhan diperoleh sebanyak 99 data pengamatan. Selanjutnya sejumlah data

tersebut digunakan untuk analisis data dan pengujian hipotesis.

Analisis Data

Analisis Statistik Deskriptif

Tabel 4.1

Deskripsi variabel penelitian

Descriptive Statistics

N Minimum Maximum Mean Std.

Deviation

SK 99 0.0000 25.6100 3.7893 6.2404

BOC 99 0.2000 0.6000 0.3590 0.0862

ACIND 99 0.3300 1.0000 0.9084 0.1713

ACMEET 99 2.0000 14.0000 6.7171 3.3229

SIZE 99 9.8408 13.9491 12.0587 0.8634

LEV 99 -0.3806 0.8621 0.4922 0.2218

DA 99 0.0007 1.6054 0.2083 0.1891

Valid N (listwise) 99

Sumber : Data sekunder yang diolah

Berdasarkan tabel diatas menunjukkan bahwa struktur kepemilikan saham

manajerial (SK) menunjukkan rata-rata sebesar 3.7893% dengan standar deviasi

sebesar 6.2404. Nilai terendah (minimum) dari kepemilikan saham manajerial

adalah sebesar 0,00%. Nilai tertinggi (maximum) adalah 25,61%. Variabel dewan

komisaris independen (BOC) dari perusahaan sampel diperoleh rata-rata sebesar

0.3590 atau sebesar 35,90% dengan standar deviasi sebesar 0.8620. Nilai terendah

(minimum) adalah sebesar 0.2000 atau sebesar 20,0%, nilai tertinggi (maximum)

mencapai 0.6000 atau sebesar 60,0%.

Variabel komite audit independen (ACIND) diperoleh rata-rata sebesar

0.9084 dengan standar deviasi sebesar 0.1713. Nilai terendah (minimum) dari

variabel komite audit independen adalah 0.33 atau sebesar 33% dan nilai tertinggi

(maximum) dari variabel komite audit independen adalah 1.00 atau 100%. Pada

variable frekuensi pertemuan komite audit (ACMEET) dalam satu tahun dari

perusahaan sampel menunjukkan rata-rata sebesar 6.7172 dengan standar deviasi

sebesar 3.3229. Nilai terendah (minimum) sebesar 2.00 yang menunjukkan

pertemuan komite audit paling sedikit sebanyak 2 kali. Nilai tertinggi (maximum)

sebesar 14.00 yang berarti pertemuan komite audit yang paling banyak adalah 14

kali.

Data variabel kontrol yaitu ukuran perusahaan menunjukkan rata-rata

sebesar 12.0587, dengan standar deviasi sebesar 0.8634. Nilai terendah

(minimum) dari ukuran perusahaan adalah sebesar 9,8408. Nilai tertinggi

(maximum) untuk ukuran perusahaan adalah sebesar 13,9491. leverage

menunjukkan rata-rata sebesar 0.4922 dengan standar deviasi sebesar 0.2218.

Nilai terendah (minimum) dari leverage perusahaan adalah sebesar -0,3806. Nilai

tertinggi (maximum) adalah 0,8621

Estimasi rata-rata manajemen laba diperoleh rata-rata sebesar 0,2083 yang

menunjukkan besarnya pengelolaan laba. Dengan stándar deviasi pada

discretionary acrual (DA) sebesar 0.1891. Nilai terendah (mínimum) DA adalah

sebesar 0,0007 yang menunjukkan kecilnya tindakan menurunkan laba. Nilai DA

tertinggi (maximum) adalah sebesar 1,6054. Untuk variabel Kualitas auditor

memiliki nilai terendah (minimum) sebesar 0 dan nilai tertinggi (maximum)

sebesar 1. hasil distribusi frekuensi bahwa dari 99 sampel perusahaan sebanyak 53

perusahaan sampel diaudit oleh KAP BIGFOUR dengan persentase sebesar

53.5%, dan sebanyak 46 perusahaan diaudit oleh KAP Non BIGFOUR dengan

persentase sebesar 46.5%. berikut tabel distribusi frekuensi untuk variabek

kualitas auditor:

Tabel 4.2

Distribusi Frekuensi

Kualitas Auditor

Jumlah Perusahaan Presentase

BIGFOUR 53 53.5%

Non BIGFOUR 46 46.5%

Total 99 100%

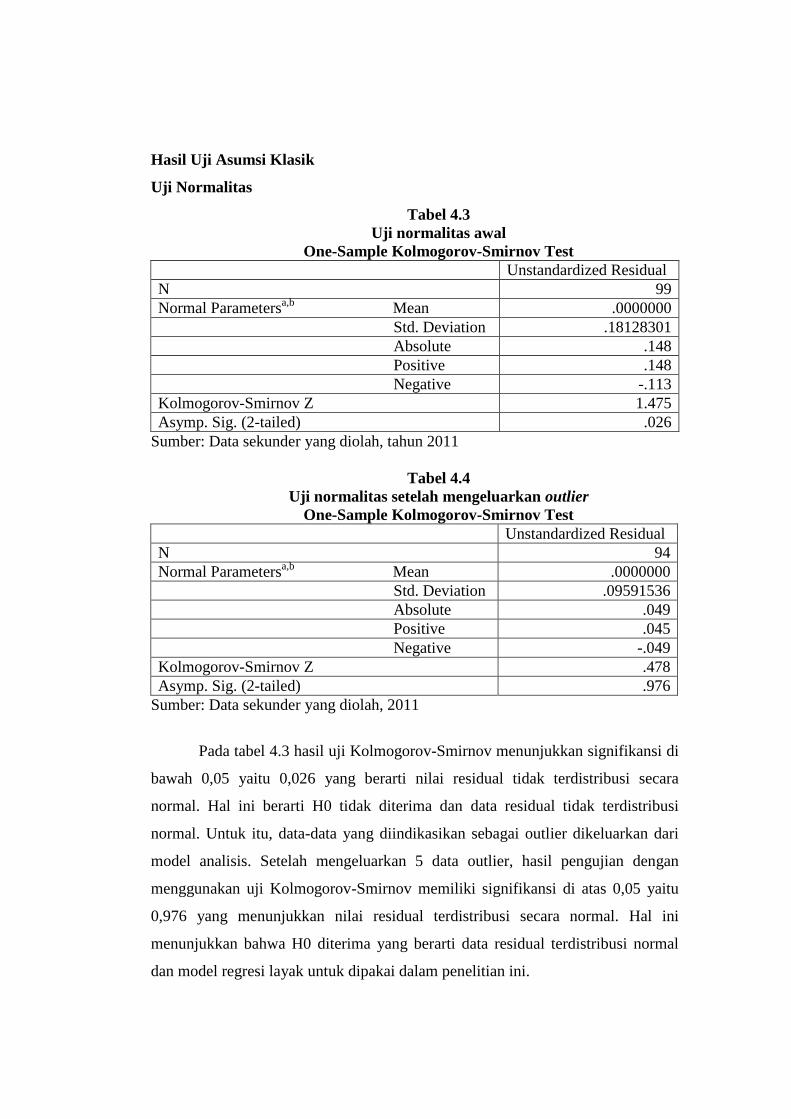

Hasil Uji Asumsi Klasik

Uji Normalitas

Tabel 4.3

Uji normalitas awal

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 99

Normal Parametersa,b

Mean

.0000000

Std. Deviation .18128301

Absolute .148

Positive .148

Negative -.113

Kolmogorov-Smirnov Z 1.475

Asymp. Sig. (2-tailed) .026

Sumber: Data sekunder yang diolah, tahun 2011

Tabel 4.4

Uji normalitas setelah mengeluarkan outlier

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 94

Normal Parametersa,b

Mean

.0000000

Std. Deviation .09591536

Absolute .049

Positive .045

Negative -.049

Kolmogorov-Smirnov Z .478

Asymp. Sig. (2-tailed) .976

Sumber: Data sekunder yang diolah, 2011

Pada tabel 4.3 hasil uji Kolmogorov-Smirnov menunjukkan signifikansi di

bawah 0,05 yaitu 0,026 yang berarti nilai residual tidak terdistribusi secara

normal. Hal ini berarti H0 tidak diterima dan data residual tidak terdistribusi

normal. Untuk itu, data-data yang diindikasikan sebagai outlier dikeluarkan dari

model analisis. Setelah mengeluarkan 5 data outlier, hasil pengujian dengan

menggunakan uji Kolmogorov-Smirnov memiliki signifikansi di atas 0,05 yaitu

0,976 yang menunjukkan nilai residual terdistribusi secara normal. Hal ini

menunjukkan bahwa H0 diterima yang berarti data residual terdistribusi normal

dan model regresi layak untuk dipakai dalam penelitian ini.

Tabel 4.5

Uji Multikolinieritas

Variabel Tolerance VIF

SK 0.681 1.468

BOC 0.949 1.053

AUDIT 0.586 1.707

ACIND 0.753 1.327

ACMEET 0.897 1.115

SIZE 0.598 1.673

LEV 0.760 1.316

Sumber: Data sekunder yang diolah, 2011

Tabel 4.6

Uji Glejser

Coefficiensa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t.

Sig. B Std. Error Beta

1 (Constant) .124 .118 1.050 .297

SK .001 .001 .108 .851 .397

BOC -.042 .072 -.063 -.582 .562

AUDIT .019 .016 .165 1.203 .232

ACIND -.063 .041 -.188 -1.553 .124

ACMEET .000 .002 .012 .110 .913

SIZE .002 .010 .021 .158 .875

LEV -.019 .032 -.070 -.584 .561

a. Dependent Variable: AbsRes

Sumber: data yang diolah,2011

Tabel 4.7

Uji Autokorelasi Model Regresi

Model Summaryb

Model R R.Square Adjusted R

Square

Std. Error of the

Estimate

Durbin-

Watson

1 .458a

.210 .145 .09974 2.186

a. Predictors: (Constant), LEV, SIZE , BOC, ACMEET, ACIND, SK, AUDIT

b. Dependent Variable:DA

Sumber: Data sekunder yang diolah, tahun 2011

Berdasarkan hasil uji multikolonieritas pada tabel 4.5 menunjukkan bahwa

semua nilai tolerance lebih dari 0,10 dan semua nilai VIF kurang dari 10.

Sehingga disimpulkan model regresi bebas dari multikolinieritas dan data layak

digunakan dalam model regresi. Sedangkan pada tabel 4.6 uji heteroskedastisitas

dengan menggunakan Uji Glejser menunjukkan semua variabel bebas tidak

memiliki hubungan yang signifikan dengan nilai mutlak residualnya. Hasil ini

ditunjukkan nilai signifikansi variabel independen (SK, BOC, AUDIT, ACIND,

ACMEET, SIZE, LEV) lebih besar dari tingkat signifikansi sebesar 0,05.

Sehingga dapat disimpulkan bahwa model regresi layak dan tidak memiliki

masalah heteroskedastisitas. Dan pada tabel 4.7 menunjukkan bahwa model

regresi tidak memiliki masalah autokorelasi. Hal ini ditunjukkan dengan Durbin

watson yang menunjukkan nilai sebesar 2.186. Dengan demikian nilai DW berada

diantara du dan 4 – du.

Analisis Regresi

Tabel 4.8

Koefisien determinasi model regresi

Model Summaryb

Model R R.Square Adjusted R

Square

Std. Error of the

Estimate

1 .458a

.210 .145 .09974

Predictors : (Constant), LEV, SIZE , BOC, ACMEET, ACIND, SK, AUDIT

a. Dependent Variable: DA

Sumber: Data sekunder yang diolah, tahun 2011

Tabel 4.9

Uji F Model Regresi

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression .227 7 .032 3.258 .004a

Residual .856 86 .010

Total 1.082 93

a. Predictors: (Constant), LEV, AUDIT, BOC, ACMEET, ACIND, SK, SIZE

b. Dependent Variable: DA

Sumber: Data sekunder yang diolah, tahun 2011

Tabel 4.10

Uji t Model Regresi

Coefficienta

Model

Unstandadized

Coefficients

Standardized

Coefficient

t.

Sig.

B Std. Error Beta

1 (Constant) .091 .199 .459 .648

SK -.001 .002 -.059 -.508 .613

BOC -.146 .122 -.118 -1.199 .234

AUDIT .054 .027 .250 1.996 .049

ACIND .086 .069 .138 1.253 .214

ACMEET .008 .003 .259 2.554 .012

SIZE -.006 .016 -.049 -.396 .693

LEV .120 .054 .244 2.214 .029

a. Dependent Variable: DA

Sumber: Data yang diolah, 2011

Berdasarkan tabel 4.8 menunjukkan nilai koefisien determinasi (Adjusted

R Square) adalah 0,145 Hal ini berarti kemampuan variabel independen dalam

menerangkan manajemen laba adalah 14,5%. Sedangkan sisanya yaitu 85,5%

dijelaskan oleh faktor-faktor lain selain variabel independen tersebut. Pada tabel

4.9 menunjukkan nilai F hitung dari model adalah 3.258 dengan nilai probabilitas

sebesar 0,004 yang lebih kecil dari 0,05. Hal ini berarti bahwa model regresi dapat

digunakan dalam penelitian ini.

Hasil Pengujian Hipotesis

Pengujian hipotesis variabel struktur kepemilikan manajerial terhadap

manajemen laba menunjukkan nilai t sebesar -0.508 dengan signifikansi sebesar

0.613. Nilai signifikansi tersebut > 0,05. Maka variabel kepemilikan saham

berpengaruh negatif secara tidak signifikan terhadap manajemen laba yang berati

H1 tidak diterima.

Pengujian hipotesis variabel dewan komisaris independen menunjukkan

nilai t sebesar -1.199 dengan signifikansi sebesar 0.234. Nilai signifikansi tersebut

> 0,05. Hal ini menunjukkan bahwa dewan komisaris independen tidak memiliki

pengaruh yang signifikan terhadap manajemen laba yang berarti H2 tidak

diterima.

Pengujian hipótesis variabel kualitas audit terhadap manajemen laba

menunjukkan nilai t sebesar 1.996 dengan signifikansi sebesar 0.049. Nilai

signifikansi tersebut < dari 0,05. Hal ini menunjukkan bahwa kualitas auditor

memiliki pengaruh yang signifikan terhadap manajemen laba dengan arah positif

yang berarti H3 tidak diterima.

Pengujian hipótesis variabel komite audit independen terhadap manajemen

laba menunjukkan nilai t sebesar 1.253 dengan signifikansi sebesar 0.214. Tingkat

signifikansi > dari 0.05 yang berarti komite audit independen tidak memiliki

pengaruh yang signifikan terhadap manajemen laba. Hal ini menunjukkan variabel

komite audit independen tidak berpengaruh signifikan terhadap manajemen laba

yang berarti H4 tidak diterima.

Pengujian hipotesis mengenai pengaruh variabel pertemuan komite audit

terhadap manajemen laba menunjukkan nilai t sebesar 2.554 dengan signifikansi

sebesar 0.012 Nilai signifikansi tersebut lebih kecil dari 0,05. Maka variabel

frekuensi pertemuan komite audit berpengaruh positif secara signifikan terhadap

manajemen laba yang berarti H5 tidak diterima.

Pembahasan

Pengaruh struktur kepemilikan manajerial terhadap manajemen laba.

Pengaruh kepemilikan saham manajerial terhadap manajemen laba

menunjukkan pengaruh yang negatif dan tidak signifikan terhadap manajemen

laba. Hasil ini menunjukkan bahwa kepemilikan saham manajerial tidak

berpengaruh signifikan terhadap manajemen laba. Alasan yang mendasari hasil

uji ini yaitu terdapat indikasi bahwa perusahaan sampel penelitian tidak

menggunakan kepemilikan manajerial untuk mengurangi manajemen laba. Hal ini

menunjukkan bahwa belum banyak manajemen perusahaan (khususnya

perusahaan dalam sampel) memiliki saham perusahaan yang dikelola dengan

jumlah yang cukup signifikan. Penelitian ini tidak konsisten dengan penelitian

Midiastuty dan Machfoedz (2003) yang membuktikan bahwa semakin besar

saham yang dimiliki oleh manajemen maka akan semakin rendah tindakan

manajemen laba. Namun hasil penelitian ini mendukung penelitian yang

dilakukan oleh Boediono (2005) yang menyatakan bahwa penerapan mekanisme

kepemilikan manajerial kurang memberikan kontribusi dalam mengendalikan

tindakan manajemen laba.

Pengaruh dewan komisaris independen terhadap manajemen laba.

Dari uji hipotesis yang dilakukan mengenai dewan komisaris independen

menunjukkan pengaruh yang negatif dan tidak signifikan terhadap manajemen

laba. Hasil ini menunjukkan bahwa dewan komisaris independen tidak

berpengaruh signifikan terhadap manajemen laba. Alasan yang mendasari hasil uji

ini yaitu bahwa penempatan atau penambahan anggota dewan komisaris

independen dimungkinkan hanya sekedar memenuhi ketentuan formal, sementara

pemegang saham mayoritas (pengendali/founders) masih memegang peranan

penting sehingga kinerja dewan tidak meningkat bahkan dapat menurun

(Boediono, 2005).

Hasil penelitian ini tidak mendukung penelitian Nasution dan Setiawan

(2007) yang menyatakan bahwa proporsi dewan komisaris independen secara

signifikan berpengaruh negatif terhadap praktek manajemen laba. Namun

Penelitian ini mendukung penelitian yang dilakukan oleh Ujiyantho dan Pramuka

(2007) yang menemukan bukti bahwa dewan komisaris independen tidak

berpengaruh terhadap manajemen laba.

Pengaruh kualitas auditor terhadap manajemen laba

Dilihat dari hubungan antara variabel kualitas auditor dengan manajemen

laba yang positif menunjukkan bahwa perusahaan yang di audit oleh KAP Big

Four tidak terbukti membatasi perilaku manajemen laba yang dilakukan

perusahaan justru semakin meningkatkan tindakan manajemen laba. Hal ini

kemungkinan disebabkan oleh faktor independensi auditor. Auditor yang

termasuk Big Four lebih kompeten dibanding auditor Non Big Four, sehingga ia

memiliki pengetahuan lebih banyak tentang cara mendeteksi dan memanipulasi

laporan keuangan maupun melakukan tindakan manajemen laba. Hal ini didukung

dengan terjadinya kasus Enron yang baru terbongkar dalam waktu yang lama.

Hasil penelitian ini konsisten dengan hasil penelitian Palestin (2006) yang

menyatakan bahwa ukuran KAP tidak berpengaruh signifikan terhadap

manajemen laba. Hasil penelitian ini tidak konsisten dengan penelitian yang

dilakukan oleh Meutia (2004) dan Sanjaya (2008) yang membuktikan bahwa

perusahaan yang diaudit oleh KAP Big Four memiliki nilai discretionary accrual

yang lebih rendah dibandingkan dengan perusahaan yang diaudit oleh KAP Non-

Big Four.

Pengaruh komite audit independen terhadap manajemen laba

Dari uji hipotesis yang dilakukan, komite audit yang independen

menunjukkan pengaruh positif tidak signifikan. Hasil ini menunjukkan bahwa

komite audit independen tidak berpengaruh signifikan terhadap manajemen laba.

Alasan yang mendasari hasil uji tersebut bahwa komite audit yang independen

belum mampu mengoptimalkan fungsi pengawasan yang menjadi tanggung jawab

penuh dari dewan komisaris. Hal ini kemungkinan disebabkan komite audit

independen belum didukung dengan kompetensi yang memadai sehingga belum

melaksanakan tugas dan tanggung jawabnya secara maksimal sehingga fungsi dan

perannya tidak efektif.

Penelitian ini tidak konsisten dengan penelitian yang dilakukan oleh

Pamudji dan Trihartati (2009) yang menemukan bahwa independensi komite audit

terbukti berpengaruh negatif terhadap tingkat manajemen laba. Namun penelitian

mendukung Siregar dan Utama (2005) yang menemukan bahwa komite audit

tidak terbukti mempengaruhi besaran pengelolaan laba secara signifikan.

Pengaruh frekuensi pertemuan komite audit terhadap manajemen laba

Hasil penelitian ini menunjukkan bahwa frekuensi pertemuan komite

audit tidak berpengaruh terhadap manajemen laba. Adapun penjelasan yang dapat

digunakan untuk menerangkan hal tersebut yaitu diduga bahwa pertemuan komite

audit jarang dihadiri baik oleh pihak manajemen maupun oleh auditor eksternal.

Sehingga masalah-masalah yang terdapat dalam proses laporan keuangan tidak

terungkap dan tidak diketahui oleh komite audit. Hal tersebut menyebabkan

masalah yang ada dalam proses pelaporan keuangan tidak menemukan

penyelesaian.

Penelitian ini tidak konsisten dengan penelitian Xie et al. (2003) yang

menemukan bahwa komite audit yang aktif berpengaruh negatif dengan tingkat

manajemen laba. Akan tetapi hasil penelitian ini konsisten dengan penelitian yang

dilakukan oleh Pamudji dan Trihartati (2009) yang membuktikan bahwa frekuensi

pertemuan komite audit ternyata tidak efektif mengurangi tingkat manajemen

laba.

Pengaruh ukuran perusahaan terhadap manajemen laba

Dari uji hipotesis yang dilakukan pada variabel kontrol yaitu ukuran

perusahaan yang diukur dengan menggunakan nilai logaritma total asset

menunjukkan nilai t sebesar -0.396 dengan signifikansi sebesar 0.693 diatas 0.05.

Hal ini berarti ukuran tidak berpengaruh terhadap manajemen laba.

Penelitian ini tidak konsisten dengan penelitian yang dilakukan oleh

Siregar dan Utama (2005) menunjukkan bahwa ukuran perusahaan berpengaruh

signifikan negatif terhadap besaran pengelolaan laba. Namun hasil ini signifikan

dengan penelitian yang dilakukan oleh Nasution dan Setiawan (2007) yang

menyatakan bahwa ukuran perusahaan tidak berpengaruh secara signifikan

terhadap manajemen laba.

Pengaruh leverage terhadap manajemen laba

Hasil penelitian ini menunjukkan bahwa penggunaan variabel kontrol

yaitu leverage berpengaruh signifikan dengan arah negatif terhadap manajemen

laba. Hasil penelitian ini menunjukan bahwa semakin besar utang yang dimiliki

perusahaan maka semakin meningkatkan manajemen laba. Hal ini juga

menunjukkan bahwa besarnya utang merupakan faktor yang memotivasi

perusahaan untuk melakukan manajemen laba. Hasil penelitian ini konsisten

dengan penelitian yang dlakukan oleh Widyaningdyah (2001), dan Darmawati

(2003) yang menemukan bahwa leverage berpengaruh positif terhadapmanajemen

laba.

PENUTUP

Kesimpulan, Keterbatasan dan Saran

Kesimpulan dari hasil penelitian ini menunjukkan bahwa mekanisme good

corporate governance yang diproksikan dengan struktur kepemilikan manajerial,

dewan komisaris independen, kualitas auditor, komite audit independen dan

frekuensi pertemuan komite audit tidak berpengaruh terhadap manajemen laba.

tetapi penelitian ini berhasil membuktikan bahwa leverage berpengaruh positif

terhadap manajemen laba.

Beberapa hal yang menjadi keterbatasan dalam penelitian ini yaitu (1) Dalam

penelitian ini hanya melihat pada besaran pengelolaan laba (discretionary

accrual) bukan arahnya (positif atau negatif). (2) Penggunaan model accrual

Jones belum diyakini dapat memisahkan komponen non diskresionary akrual dan

diskresionary akrual dengan tepat. (3) Pengukuran dewan komisaris hanya

dilakukan dengan proporsi dewan komisaris independen, yang sebenarnya bisa

diukur dengan kompetensi, latar belakang pendidikan maupun alat ukur lainya. (4)

Periode tahun pengamatan yang digunakan dalam penelitian ini relatif pendek

yaitu hanya 3 tahun, dari tahun 2007 sampai dengan tahun 2009.

Oleh karena itu peneliti memberikan beberapa saran untuk penelitian

selanjutnya yaitu (1) Perlunya mempertimbangkan model berbeda yang akan

digunakan dalam menentukan discretionary accrual sehingga dapat melihat

adanya manajemen laba dengan sudut pandang yang berbeda. (2) Penelitian yang

akan datang hendaknya menambahkan variabel lain dalam memprediksi

manajemen laba seperti pengaruh kepemilikan institusional, ukuran dewan

komisaris, kompensasi bonus terhadap manajemen laba. (3) Pengukuran komite

audit dan dewan komisaris disarankan untuk menggunakan proksi lain seperti

kompetensi dan latar belakang pendidikan.

DAFTAR PUSTAKA

Bapepam. 2004. Peraturan IX.1.5. 2004 tentang Pembentukan dan Pedoman

Pelaksanaan Kerja Komite Audit, http://www.bumn.go.id/produk-

hukum/pembentukan dan pedoman pelaksanaan kerja komite/. diakses.

Tanggal 15 April 2011.

Baridwan, Zaki. 1992. Intermediate Accounting. Yogyakarta: BPFE.

Boediono, Gideon SB. 2005. “Kualitas Laba: Studi Pengaruh Mekanisme

Corporate Governance dan Dampak Manajemen Laba dengan

Menggunakan Analisis Jalur”. Simposium Nasional Akuntansi VIII. Solo

Chtourou, SM., Jean Bedard, dan Lucie Courteau. 2001. “Corporate Governance

and Earnings Management”. Working Paper.

Darmawati, Deni. 2003. “Corporate Governance dan Manajemen Laba: Suatu

Studi Empiris”. Jurnal Bisnis dan Akuntansi, Vol. 5, No. 1.

FCGI. 2001. Peranan Dewan Komisaris dan Komite Audit dalam Pelaksanaan

Corporate Governance (Tata Kelola Perusahaan). Jilid II, Edisi 2.

Fitriasari, Debby. 2007. “Pengaruh Aktivitas dan Financial Literacy Komite Audit

terhadap Jenis Manajemen Laba”. Simposium Nasional Akuntansi,

Makasar.

Ghozali, Imam. 2006. Aplikasi Analisis Multivariate dengan Program SPSS. Cet.

IV. Semarang: Badan Penerbit Universitas Diponegoro.

Herawaty, Vinola. 2008. “Peran Praktek Corporate Governance sebagai

Moderating Variable dari Pengaruh Earnings Management Terhadap Nilai

Perusahaan”. Simposium Nasional Akuntansi 11. Pontianak.

Jatiningrum, 2000. “Analisis Faktor-Faktor yang Berpengaruh Terhadap Perataan

Penghasilan Bersih/Laba Pada Perusahaan yang Terdaftar di BEJ”. Jurnal

Bisnis dan Akuntansi, Vol. 2, No.2.

Jin, Liaw She, Mas’ud Mochfoedz, 1998, “Faktor-Faktor yang Mempengaruhi

Praktik Perataan Laba pada Perusahaan yang Terdaftar di BEJ”, Jurnal

Riset Akuntansi Indonesia Vol.1, No. 2.

Klein, A. 2002. “Audit Committee, Board of Director Characteristic, and Earnings

Management”. http://papers.ssrn.com/.

Keraf, Gorys. 2001. Komposisi. Flores: Nusa Indah

Kaihatu, Thomas S. 2006. “Good Corporate Governance dan Penerapannya di

Indonesia”. Jurnal Manajemen dan Kewirausahaan.Vol.8, No. 1.

Meutia, Intan. 2004. “Pengaruh Independensi Auditor Terhadap Manajemen Laba

untuk KAP Big 5 dan Non Big 5”. Jurnal Riset Akuntansi Indonesia, Vol.

7, No. 3.

Midiastuty, Pratana Puspa dan Mas’ud Machfoedz. 2003. “Analisis Hubungan

Mekanisme Corporate Governance dan Indikasi Manajemen Laba”.

Simposium Nasional Akuntansi VI. Surabaya.

Nasution, Marihot dan Doddy Setiawan. 2007. “Pengaruh Corporate Governance

Terhadap Manajemen Laba di Industri Perbankan Indonesia”. Simposium

Nasional Akuntansi X. Makassar.

Nuryaman. 2008. “Pengaruh Konsentrasi Kepemilikan, Ukuran Perusahaan, dan

Mekanisme Corporate Governance terhadap Manajemen Laba”.

Simposium Nasional Akuntansi XI. Pontianak.

Palestin, Shatila Halima. 2006. “Analisis Pengaruh Struktur Kepemilikan, Praktik

Corporate Governance dan Kompensasi Bonus Terhadap Manajemen Laba

(Studi Empiris di PT. Bursa Efek Indonesia)”.

Pamudji, Sugeng dan Apprillya Trihartati. 2009. “Pengaruh Independensi dan

Efektivitas Komite Audit Terhadap Manajemen Laba”. Jurnal Akuntansi

dan Auditing, Vol 6, No. 1.

Rahmawati, Yacob Suparno dan Nurul Qomariyah. 2006. “Pengaruh Asimetri

Informasi Terhadap Praktik Manajemen Laba Pada Perusahaan Perbankan

Public Yang Terdaftar Di Bursa Efek Jakarta”. Simposium Nasional

Akuntansi IX. Padang.

Sanjaya, I Putu Sugiartha. 2008. “Auditor Eksternal, Komite Audit, dan

Manajemen Laba”. Jurnal Riset Akuntansi Indonesia. Vol. 11, No. 1.

Scoot, William R. 2000. “Financial Accounting Theory 2nd

edition. Scarrborough

Ontario: Prentice Hall Canada, Inc.

Setiawati, Lilis dan Ainun Na’im. 2000. ”Manajemen Laba”. Jurnal Ekonomi dan

Bisnis Indonesia, Vol.15, No.4.

Siregar, Sylvia Veronica dan Siddharta Utama. 2005. “Pengaruh Struktur

Kepemilikan, Ukuran Perusahaan, dan Praktek Corporate Governance

Terhadap Pengelolaan Laba (Earnings Management)”. Simposium

Nasional Akuntansi VIII. Solo.

Siswantaya, I Gede. 2007. “ Mekanisme Corporate Governance dan Manajemen

Laba Studi Pada Perusahaan-Perusahaan yang Terdaftar Di Bursa Efek

Jakarta”. Tesis S2. Magister Sains Akuntansi Universitas Diponegoro.

Dipublikasikan.

Sucipto, Wulandari dan Anna Purwaningsih. 2007. “Pengaruh Ukuran

Perusahaan, Profitabiltas dan Leverage Operasi Terhadap Praktik Perataan

Laba”. MODUS, Vol.19.

Sulistyanto, H. Sri. 2008. “Manajemen Laba, Teori dan Model Empiris”. Jakarta:

Grasindo.

Verónica, Sylvia dan Yanivi Bachtiar. 2004. ”Good Corporate Governance,

Information Asymetry, and Earnings Management”. Simposium Nasional

Akuntansi VII. Denpasar.

Veronica, Sylvia dan Yanivi Bachtiar. 2003. “Hubungan Antara Manajemen Laba

Dengan Tingkat Pengungkapan laboran Keuangan”. Simposium Nasional

Akuntansi VI, Surabaya.

Ujiyantho, Arief Muh dan Bambang Agus Pramuka. 2007. “Mekanisme

Corporate Governance, Manajemen Laba dan Kinerja Keuangan”.

Simposium Nasional Akuntansi X. Makassar.

Wedari, Linda Kusumaning. 2004. “Analisis Pengaruh Proporsi Dewan Komisaris

dan Keberadaan Komite Audit Terhadap Aktivitas Manajemen Laba”.

Simposium Nasional Akuntansi 7. Denpasar.

Widyaningdyah Agnes Utari. 2001. “Analisis Faktor-Faktor Yang Berpengaruh

Terhadap Earning Management Pada Perusahaan Go Public Di

Indonesia”. Jurnal Akuntansi & Keuangan, Vol. 3, No. 2.

Xie, Biao dan Wallace N Davidson III dan Peter 1 Dadalt. 2003. Earnings

Management and Corporate Governance: The Role of Board and the Audit

Committee." Journal of Corporate Finance. 9