análisis presupuesto general de la económico nación 2019 ...fusades.org/sites/default/files/ae_41...

TRANSCRIPT

1

EstudiosEconómicos

DECAnálisis económico 41 • Diciembre de 2018

Análisis macroeconómico del Presupuesto General de la Nación 2019: rumbo equivocado

Análisiseconómico

− Carolina Alas de Franco − José Andrés Oliva Cepeda − Luz María Serpas de Portillo

El pasado 28 de septiembre, el Ministerio de Hacienda presentó a consideración de la Asamblea Legislativa, para su posterior aprobación, el Proyecto de Ley de Presupuesto para 2019. En el presente trabajo el análisis del presupuesto está centrado en los aspectos macroeconómicos contenidos en el proyecto de ley indicado.

El Proyecto del Presupuesto General del Estado para el ejercicio 2019 (PP2019), que corresponde al Gobierno Central, asciende a US$6,733.2 millones, implica un incremento de US$1,265.7 millones (23.1%) respecto al presupuesto votado 2018 (P2018); muestra un aumento significativo respecto al presupuesto votado del año anterior y la brecha a financiar es mayor, ya que necesitará financiamiento por el orden de US$1,612.5 millones (23.9%), comparado con US$528.1 millones en el P2018. Lo anterior aún se mantiene dejando de lado el vencimiento de los eurobonos, con lo cual el aumento del gasto total asciende a 8.5%.

En cualquier país del mundo el presupuesto público es un reflejo de las prioridades de política social y económica del gobierno; en tal sentido, su análisis y seguimiento por parte de la sociedad es fundamental para ejercer una contraloría de que, en buena cuenta, las metas establecidas están alineadas con las necesidades de la población, particularmente de los sectores más vulnerables, y que su integración está en concordancia con una conducción sana de las finanzas estatales.

Como es sabido, todo presupuesto se integra por tres componentes principales, como son: los ingresos, que constituyen las estimaciones de los recursos que el Estado

espera percibir; los gastos, que constituyen la utilización de los ingresos percibidos en diferentes conceptos; y, el financiamiento, que muestra los recursos que se necesitarán para cubrir la brecha entre ingresos y gastos mediante la adquisición de deuda pública en sus diferentes modalidades –préstamos, bonos u otros–.

I. Ingresos

a) Supuestos macroeconómicos

Uno de los componentes relevantes del PP2019 es la proyección de ingresos correspondientes al próximo año, la cual se elaboró sobre la base de un conjunto de supuestos macroeconómicos de las principales variables que inciden en su desempeño, principalmente, el crecimiento del PIB, en términos reales (sin considerar los precios) y nominales, su nivel, y el indicador de inflación de precios.

El cuadro 1 sintetiza los supuestos que subyacen en el PP2019, según las estimaciones oficiales; también se incorporan las proyecciones 2018-2019 del Fondo Monetario Internacional (FMI) y las estimaciones utilizadas por FUSADES, las cuales permiten evaluar la proyección de ingresos que se está utilizando en el presupuesto 2019.

En cuanto al crecimiento económico, las proyecciones oficiales estiman una tasa de 2.6% para 2019. Este porcentaje, se encuentra por encima del previsto por el FMI, que lo ubicaba en 2.5%, que es semejante a la proyección de FUSADES de

2

Análisis económico 41 • Diciembre de 2018

Cuadro 1 Indicadores macroeconómicos observados y proyectados

(Millones de US$ y porcentajes)

Gráfica 1 Evolución de los componentes del PIB Gráfica 1. Evolución de los componentes del PIB

3.8

2.5 real

-4

-2

0

2

4

6

8

A. Crecimiento real

Crecimiento real observado

Crecimiento de la tendenciasuavizada de Hodrick - Prescott

6.1

0.4

1.2Deflactor

-4

-2

0

2

4

6

8

B. Inflación (Deflactor implícito)

Inflación observada

Tasa de inflación de la tendenciasuavizada de Hodrick - Prescott

3.7Nominal

-4

-2

0

2

4

6

8

C. Crecimiento nominal

Tasa nominal de largo plazo

Fuente: Estimaciones propias con datos del BCR y MH.

Variables 2017 2018 2019

Crecimiento real

Proyecto de Presupuesto 2019 (*) 2.3 2.5 2.6FMI 2.3 2.5 2.3Estructural HP 1991- 2017 2.5 2.5 /1 2.5 1/

Inflación (deflactor implícito)

Proyecto de Presupuesto 2019 (*) 1.4 1.7 2.0FMI 1.4 2.3 2.0Estructural HP 1991- 2017 1/ 1.2IPC (a septiembre de 2018) 1.4 1.4 2/

Crecimiento nominal

Proyecto de Presupuesto 2019 (*) 3.7 4.2 4.6FMI 3.7 4.8 4.3Estructural HP 1991- 2017 1/ 3.7Estructural HP 1991- 2017 + IPC 2/ 3.9 3.9

PIB nominal

Proyecto de Presupuesto 2019 (*) 24,805.4 25,836.0 27,011.9FMI 24,805.4 25,996.1 27,113.9FUSADES 24,805.4 25,772.8 26,778.0

Nota: datos de 2017 son observados, datos de 2018 y 2019 son estimaciones y proyecciones.

1/ Aplicando filtro Hodrick y Prescott 1991 a 2017, y proyectando para 2018 y 2019.2/ Utilizando el Índice de precios al consumidor (IPC) a septiembre.Fuente: Proyecto de presupuesto 2019 US$6,733.2 millones, presentación 28 de septiembre de 2018 del MH; 2018 Article IV Consultation for El Salvador. June 2018. IMF Country Report No. 18/151 y proyecciones propias.

(*) Proyecto de presupuesto 2019 US$6,733.2 millones, presentación 28 de septiembre de 2018 del Ministerio de Hacienda (MH).

3

Análisis económico 41 • Diciembre de 2018

2.5%, y es el promedio suavizado de la tasa de crecimiento histórico 1991-2017 (gráfica 1, panel A), lo que implica, que el supuesto oficial de crecimiento del PIB se encuentra una décima por encima del promedio histórico.

Por otra parte, se constata un distanciamiento significativo en la proyección de la inflación y el comportamiento observado de los indicadores relacionados, como es el caso del Índice de Precios al Consumidor (IPC) y el Deflactor implícito del Producto Interno Bruto (PIB). Como se aprecia en el cuadro 1, el IPC mostró una variación de 1.4% en septiembre; mientras que el deflactor de la tendencia suavizada (gráfica 1, panel B) mostró un cambio de 1.2% en 2017. Ambas variaciones se ubican por debajo de la previsión de 2.3% realizada por el FMI y de 2% utilizada para elaborar el PP2019; FUSADES prevé una inflación de 1.4% para 2019.

Al proyectar el PIB nominal para 2018 y 2019, utilizando la proyección de inflación de 1.4%, más cercana a lo registrado por los indicadores, una valoración más realista, el PIB sería cerca de US$26,778 millones en 2019, lo que está US$233.9 millones por debajo de los US$27,011.9 millones indicado en el PP2019 (cuadro 1).

Si se considera que 2019 es un año electoral, que involucra el cambio de administración en el Poder Ejecutivo el 1 de junio, el crecimiento proyectado en el PP2019 puede resultar moderadamente optimista, ya que, generalmente, en años electorales aumenta la incertidumbre, la actividad económica se ralentiza y el crecimiento tiende a desacelerarse. Además, el entorno internacional para 2019 tiene riesgos a la baja, particularmente por la guerra comercial entre Estados Unidos y China, así como las condiciones financieras menos bonancibles debido a la normalización de la política monetaria estadounidense, los cuales pueden incidir en una desaceleración de la economía global.

En el caso de la inflación de precios proyectada en el PP2019, se menciona que, si los precios del petróleo se mantienen altos, el componente importado podría presionar los precios internos al alza, más que lo previsto.

b) La proyección de ingresos tributarios parece razonable

Contar con una buena proyección de ingresos tributarios es fundamental para un proceso presupuestario realista. Tener claridad sobre el monto a recaudar, ofrece orientación sobre la cantidad de recursos de los que se va a disponer para la ejecución, y establece un límite de hasta dónde se puede gastar sin adquirir más deuda.

A continuación se utilizan tres métodos para pronosticar la recaudación del sector público para el cierre de 2018 y para 2019, con el objetivo de valorar si el monto de US$4,832.5 millones1 en tributos que se espera recolectar en 2019 es alcanzable, dadas de las condiciones económicas del país.

Los tres ejercicios coinciden en que, la proyección de recaudación en el proyecto de presupuesto de 2019, es razonable. Acorde con los pronósticos realizados, la recaudación se podría ubicar en un rango entre US$4,812.9 millones Y US$4,964.3 millones, cuando el presupuesto propone US$4,832.5 millones.

Se destaca que este comportamiento más acorde con el entorno económico previsto, es preferible a la sobrestimación de ingresos que registraron los presupuestos de años anteriores. Si la proyección de los ingresos es demasiado optimista, son recursos que el fisco no capta, pero que han comprometido en gastos para efectuarlos en algún momento del ejercicio fiscal; tomando en cuenta que las erogaciones se tornan rígidas, resultará en un faltante que requiere financiamiento adicional. En otras palabras, una sobrestimación de ingresos, es en realidad una necesidad de financiamiento no cubierta que después aumenta la deuda.

Lo anterior cobra relevancia, considerando que en el Presupuesto General del Estado existen porcentajes de asignaciones de gastos automáticas (con base legal) que toman de referencia los ingresos; por ejemplo, lo destinado al Fondo para el Desarrollo Económico y Social de los Municipios de El Salvador (FODES) le corresponde el 8% de los ingresos

1 Monto de recaudación tributaria más contribuciones especiales, acorde con el PP2019.

4

Análisis económico 41 • Diciembre de 2018

corrientes netos presupuestados, según el artículo 1 de la Ley del FODES; mientras que a la Corte Suprema de Justicia, se le tiene que asignar el 6% de los ingresos corrientes contemplados en el presupuesto, según el art. 172 de la Constitución de la República.

Por otra parte, la sentencia de inconstitucionalidad del presupuesto correspondiente al ejercicio fiscal de 2017 emitida por la Sala de lo Constitucional, hace alusión al principio de universalidad, y señala en la página 23, que “de conformidad con disposiciones normativas, existe, por un lado, la obligación constitucional y legal, para el Órgano Ejecutivo al formular el proyecto de presupuesto de incluir todos los ingresos y gastos proyectados para un ejercicio financiero fiscal y que estos se consignen por sus importes reales, es decir sin que exista compensación entre ingresos y gastos”. Atendiendo lo anterior, por ley, la proyección de los ingresos debe ser lo más cercana posible a la realidad.

Métodos de proyección de la recaudación

i) Con base en el comportamiento de los ingresos tributarios

En la gráfica 2 se visualiza el primer método, el cual extrapola la tasa de crecimiento de los ingresos hasta el último mes disponible, para proyectar la tasa a final del año. En este ejercicio, se tomaron los datos hasta septiembre de cada año, el ejercicio toma en cuenta que la recaudación efectivamente recibida corresponde al mes anterior2. La estimación de esta regresión simple reproduce de manera muy cercana las tasas de crecimiento anual, y brinda una buena aproximación sobre a cuánto ascenderá la recaudación al cerrar el ejercicio fiscal en curso.

2 Los impuestos se recaudan con un mes de rezago; así lo recaudado en septiembre corresponde a hechos generadores del impuesto de agosto.

Gráfica 2 Tasa de crecimiento de medio término como predictor de la tasa a final del año de la recaudación

4,810.3

4,489.50

0

1,000

2,000

3,000

4,000

5,000

6,000

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

US$ millones

“A”

Estimada

Observada

Fuente: Elaboración propia con base en datos del BCR, y datos del MH en: http://www7.mh.gob.sv/pmh/es/Novedades/8266-Amnistia-Fiscal-prorroga-hasta-agosto.html

Gráfica 2. Tasa de crecimiento de medio término como predictor de la tasa a final del año de la recaudación

𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇 𝑇𝑇𝑎𝑎𝑎𝑎𝑇𝑇𝑎𝑎 = 0.005 + 0.91551 𝑡𝑡𝑇𝑇𝑇𝑇𝑇𝑇 𝑇𝑇𝑠𝑠𝑠𝑠(1.4) (19.94)

𝑅𝑅2= 0.95

5.8%

7.2%

3.50%

-15%

-10%

-5%

0%

5%

10%

15%

20%

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

Tasa de crecimiento “B”

A diciembre A septiembre Sin impuesto y sin amnistía

Recaudación modelo 1

5

Análisis económico 41 • Diciembre de 2018

El ejercicio estima que la tasa de crecimiento anual de los ingresos tributarios de 2018, se ubica en 7%. De hecho, la tasa publicada por el Ministerio de Hacienda, para septiembre (que se refiere a agosto) fue de 7.2% (cuadro 2); dicho crecimiento porcentual es alto en relación con los últimos años. El hecho más relevante que ha impulsado la recaudación durante 2018 es la aprobación de la “Ley Transitoria para Facilitar el Cumplimiento Voluntario de Obligaciones Tributarias y Aduaneras” o amnistía fiscal, que se aprobó en octubre de 2017 pero su mayor influencia se está percibiendo en 2018. La información apunta a que durante el primer semestre del ejercicio fiscal 2018, a través de la amnistía, el fisco captó US$51.8 millones3; de acuerdo con cifras oficiales, se recolectaron US$149,844,848.514 por la amnistía fiscal, de los cuales aproximadamente US$36,119,772.52 corresponden a 2017 y US$113,725,076 se recaudaron en 2018. Si no se consideran los ingresos debido a la amnistía fiscal, la tasa de crecimiento de los tributos sería solo 3.5%.

3 http://www7.mh.gob.sv/pmh/es/Novedades/8266-Amnistia-Fiscal-prorroga-hasta-agosto.html

4 Datos en página web del Ministerio de Hacienda.

Otro aspecto, que reduce la proyección de recaudación para el ejercicio del PP2019, es que el fisco no continuará cobrando el impuesto a las operaciones financieras. Ante “la imposibilidad real de deliberación y discusión parlamentarias”, y contravenir la disposición constitucional contemplada en el artículo 135, inciso primero, que menciona la importancia que todo proyecto de ley sea “discutido”, la Sala de lo Constitucional lo declaró inconstitucional. El impuesto recaudó US$85 millones en 2017, US$53.1 millones vía pago del impuesto y US$31.9 millones por medio de la figura de retención. Para la proyección anterior, este último monto no se agregó.

ii) Por medio de la información anual

Es importante tomar en cuenta que a medida que el tamaño de la economía aumenta, la recaudación crece. Al respecto, el PP2019, tiene a la base una tasa de crecimiento real del producto de 2.5% para 2018 y de 2.6% para 2019, lo cual es semejante a la tasa de 2.5% que es el promedio de crecimiento que el país ha registrado entre 2010 y 2017. Para tomar este aspecto en cuenta, en tanto la tasa se refiere a

Cuadro 2 Composición de ingresos, millones de US$

Clasificación Ejecución 2017 P2018

Cierre estimado

2018PP2019 Var. P2018-

PP2019 Var %Var. Cierre est. 2018-

PP2019Var %

Var. Ejecución

2017-PP2019

Var %

A. Ingresos Corrientes 4,500.0 4,654.7 4,658.1 4,805.9 151.2 3.2 147.8 3.2 305.9 6.8

1. Ingresos tributarios 4,198.2 4,443.1 4,427.5 4,558.1 115.0 2.6 130.6 2.9 359.9 8.6

2. Ingresos no tributarios y otros 301.8 211.6 230.6 247.8 36.2 17.1 17.2 7.5 -54.0 -17.9

B. Ingresos de Capital 20.7 24.3 27.4 40.1 15.8 65.0 12.7 46.4 19.4 93.7

1. Venta de activos 0.6 - 1.3 1.3 1.3 - - - 0.7 116.7

2. Transferencias de capital-donaciones 12.7 23.4 25.2 38.3 14.9 63.7 13.1 52.0 25.6 201.6

3. Recuperación de inversiones financieras 7.4 0.9 0.9 0.5 -0.4 -44.4 -0.4 -44.4 -6.9 -93.2

C. Financiamiento 495.6 528.1 529.8 1,612.5 1,084.4 205.3 1,082.7 204.4 1,116.9 225.4

1. Desembolsos de préstamos 159.6 178.0 170.7 205.5 27.5 15.4 25.8 14.4 45.9 28.8

2. Colocación de títulos valores 336.0 350.1 350.1 1,407.0 1,056.9 301.9 1,056.9 301.9 1,071.0 318.8

D. Ingresos por contribuciones especiales 261.3 260.4 268.7 274.7 14.3 5.5 6.0 2.2 13.4 5.1

TOTAL INGRESOS 5,277.6 5,467.5 5,484.0 6,733.2 1,265.7 23.1 1,249.2 22.8 1,455.6 27.6

Fuente: Presentación Proyecto de Presupuesto 2019. Ministerio de Hacienda. 28 de septiembre de 2018.

6

Análisis económico 41 • Diciembre de 2018

términos reales, el segundo ejercicio toma el valor tanto de la recaudación como del PIB, descontando la inflación (gráfica 3).

Como se estima en la gráfica 3, tomando logaritmos en ambas variables, y controlando por el precio del petróleo y algunas reformas que fueron significativas, la tendencia general es que a medida que el PIB es más elevado, por ejemplo, en 1% más, el fisco capta hasta 1.58% más en tributos. En este sentido, tomando un crecimiento de 2.5% tanto para 2018 y 2019, y que, en 2019, no se recibirán US$85 millones por el impuesto a las operaciones financieras, la recaudación tributaria se estima que asciende a US$4,777.1 millones en 2018 – lo cual está cercano a lo estimado en el primer ejercicio que arrojó US$4,810 .3 millones–, y a US$4,929.3 millones en 2019.

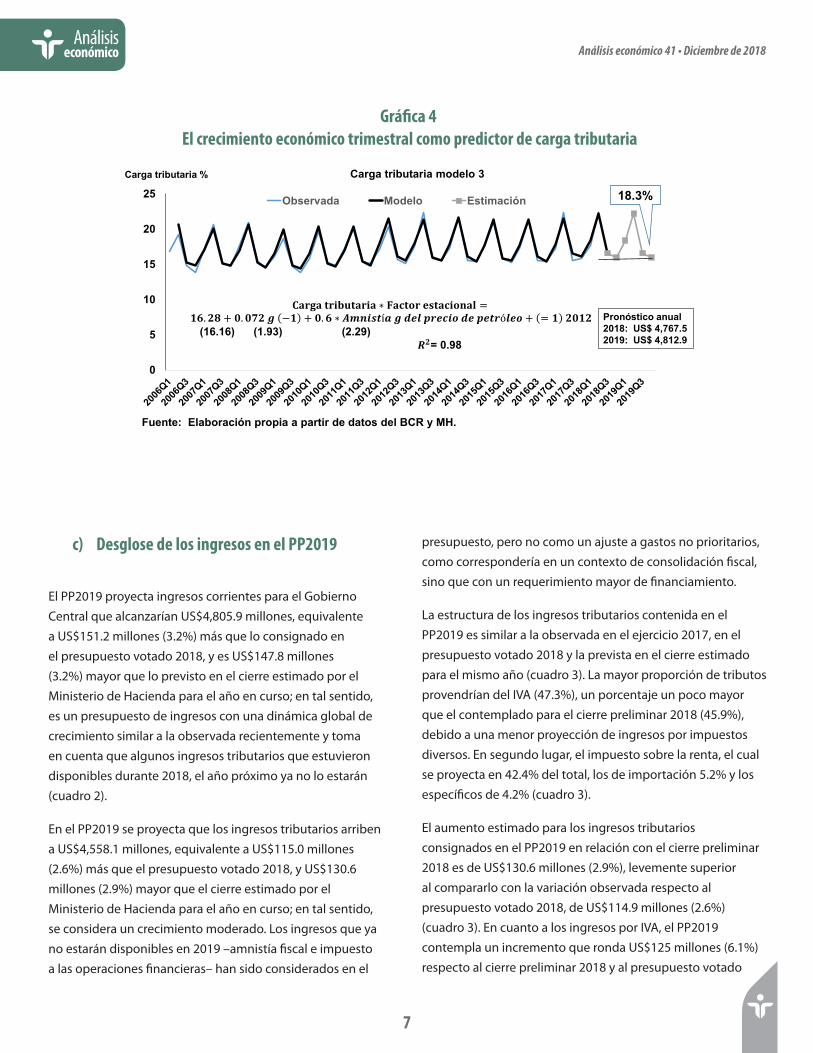

iii) Por medio de la información trimestral

Se realizó un tercer ejercicio para proyectar la recaudación en 2019, en el que se utilizó una mayor cantidad de

observaciones. El pronóstico requirió calcular la recaudación sobre el PIB trimestral nominal, es decir, la carga tributaria trimestral. Para tomar en cuenta el hecho que durante cada segundo trimestre la recaudación de la renta aumenta significativamente, se empleó un índice estacional. También se controló por el aumento del precio del petróleo. Asimismo, se utilizó la reciente serie divulgada por el Banco Central de Reserva (BCR), tomando el crecimiento del índice encadenado de volumen trimestral desde el año 2005.

La regresión muestra que, en general, un aumento de 1% en el crecimiento, incrementa la carga tributaria en 0.07% del PIB, de manera que un incremento de 2.5% se traduce en aproximadamente 0.17% del PIB adicionales de carga tributaria (gráfica 4). Asumiendo las tasas de crecimiento económicas previstas, el índice estacional mencionado, y también descontando el efecto para el fisco de no contar con el ingreso que genera el impuesto a las transacciones financieras por US$85 millones, la proyección indica que la recaudación ascendería a US$4,767.5 millones en 2018 y hasta US$4,812.9 millones en 2019.

Gráfica 3 El crecimiento económico como predictor de la recaudación

Para 2018: US$1,782.5(US$4,777.1 nominales)

Para 2019: US$1,883.4(US$4,929.3 nominales)

400

600

800

1,000

1,200

1,400

1,600

1,800

2,000

4,700 5,700 6,700 7,700 8,700 9,700 10,700PIB

Recaudación modelo 2

𝐋𝐋𝐋𝐋𝐋𝐋𝐋𝐋𝐋𝐋𝐋𝐋𝐋𝐋𝐋𝐋𝐋𝐋 𝐋𝐋𝐫𝐫𝐫𝐫𝐋𝐋𝐫𝐫𝐫𝐫𝐋𝐋𝐫𝐫𝐋𝐋𝐫𝐫𝐫= −𝟕𝟕. 𝟑𝟑𝟑𝟑 + 𝟏𝟏. 𝟓𝟓𝟓𝟓 𝐥𝐥𝐋𝐋𝐋𝐋𝐋𝐋𝐋𝐋𝐋𝐋𝐋𝐋𝐋𝐋𝐋𝐋 𝐫𝐫𝐫𝐫𝐥𝐥 𝐏𝐏𝐏𝐏𝐏𝐏(−𝟏𝟏) + 𝐩𝐩𝐋𝐋𝐫𝐫𝐫𝐫𝐋𝐋𝐋𝐋 𝐫𝐫𝐫𝐫 𝐩𝐩𝐫𝐫𝐋𝐋𝐋𝐋𝐫𝐥𝐥𝐫𝐫𝐋𝐋+ = 𝟏𝟏 𝟐𝟐𝟐𝟐𝟐𝟐𝟓𝟓

(-4.34) (7.81)𝑹𝑹𝟐𝟐= 0.98

Fuente: Elaboración propia a partir de datos del BCR y MH.

Gráfica 3. El crecimiento económico como predictor de la recaudación

Millonesde US$

7

Análisis económico 41 • Diciembre de 2018

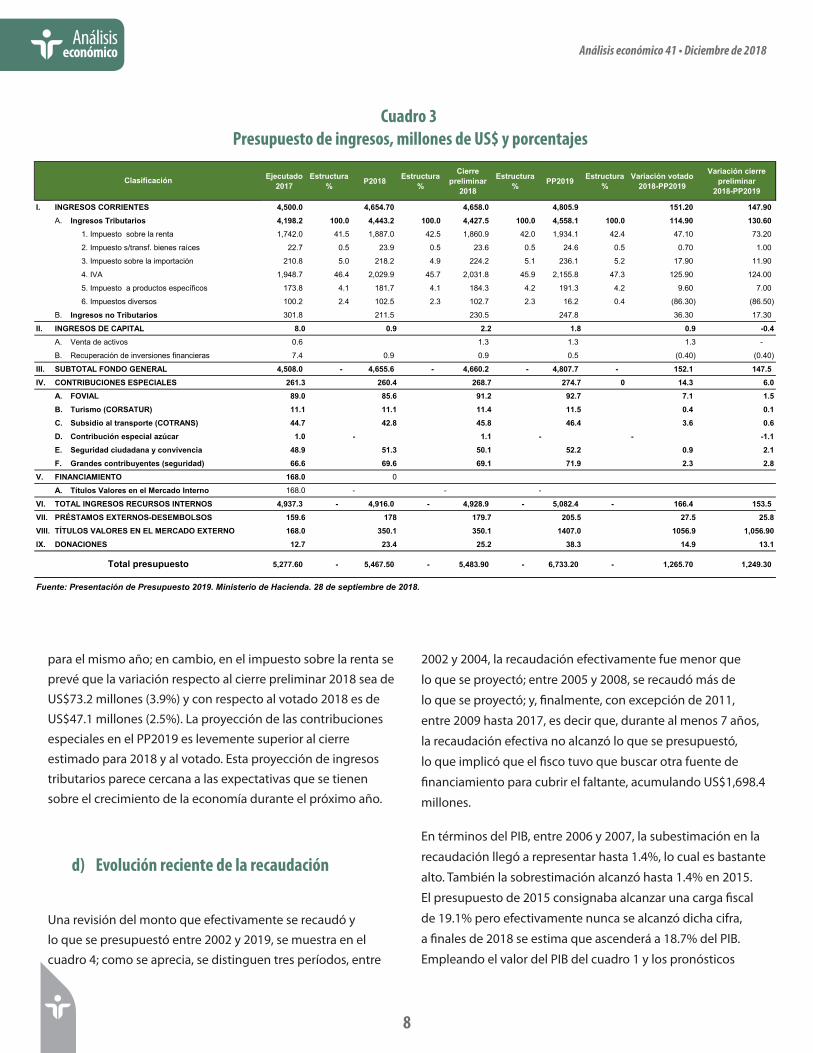

c) Desglose de los ingresos en el PP2019

El PP2019 proyecta ingresos corrientes para el Gobierno Central que alcanzarían US$4,805.9 millones, equivalente a US$151.2 millones (3.2%) más que lo consignado en el presupuesto votado 2018, y es US$147.8 millones (3.2%) mayor que lo previsto en el cierre estimado por el Ministerio de Hacienda para el año en curso; en tal sentido, es un presupuesto de ingresos con una dinámica global de crecimiento similar a la observada recientemente y toma en cuenta que algunos ingresos tributarios que estuvieron disponibles durante 2018, el año próximo ya no lo estarán (cuadro 2).

En el PP2019 se proyecta que los ingresos tributarios arriben a US$4,558.1 millones, equivalente a US$115.0 millones (2.6%) más que el presupuesto votado 2018, y US$130.6 millones (2.9%) mayor que el cierre estimado por el Ministerio de Hacienda para el año en curso; en tal sentido, se considera un crecimiento moderado. Los ingresos que ya no estarán disponibles en 2019 –amnistía fiscal e impuesto a las operaciones financieras– han sido considerados en el

presupuesto, pero no como un ajuste a gastos no prioritarios, como correspondería en un contexto de consolidación fiscal, sino que con un requerimiento mayor de financiamiento.

La estructura de los ingresos tributarios contenida en el PP2019 es similar a la observada en el ejercicio 2017, en el presupuesto votado 2018 y la prevista en el cierre estimado para el mismo año (cuadro 3). La mayor proporción de tributos provendrían del IVA (47.3%), un porcentaje un poco mayor que el contemplado para el cierre preliminar 2018 (45.9%), debido a una menor proyección de ingresos por impuestos diversos. En segundo lugar, el impuesto sobre la renta, el cual se proyecta en 42.4% del total, los de importación 5.2% y los específicos de 4.2% (cuadro 3).

El aumento estimado para los ingresos tributarios consignados en el PP2019 en relación con el cierre preliminar 2018 es de US$130.6 millones (2.9%), levemente superior al compararlo con la variación observada respecto al presupuesto votado 2018, de US$114.9 millones (2.6%) (cuadro 3). En cuanto a los ingresos por IVA, el PP2019 contempla un incremento que ronda US$125 millones (6.1%) respecto al cierre preliminar 2018 y al presupuesto votado

Gráfica 4 El crecimiento económico trimestral como predictor de carga tributaria

0

5

10

15

20

25Carga tributaria % Carga tributaria modelo 3

Observada Modelo Estimación 18.3%

Fuente: Elaboración propia a partir de datos del BCR y MH.

Gráfica 4. El crecimiento económico trimestral como predictor de carga tributaria

𝐂𝐂𝐂𝐂𝐂𝐂𝐂𝐂𝐂𝐂 𝐭𝐭𝐂𝐂𝐭𝐭𝐭𝐭𝐭𝐭𝐭𝐭𝐂𝐂𝐂𝐂𝐭𝐭𝐂𝐂 ∗ 𝐅𝐅𝐂𝐂𝐅𝐅𝐭𝐭𝐅𝐅𝐂𝐂 𝐞𝐞𝐞𝐞𝐭𝐭𝐂𝐂𝐅𝐅𝐭𝐭𝐅𝐅𝐞𝐞𝐂𝐂𝐞𝐞 =𝟏𝟏𝟔𝟔. 𝟐𝟐𝟐𝟐 + 𝟎𝟎. 𝟎𝟎𝟎𝟎𝟐𝟐 𝒈𝒈 −𝟏𝟏 + 𝟎𝟎. 𝟔𝟔 ∗ 𝑨𝑨𝑨𝑨𝑨𝑨𝑨𝑨𝑨𝑨𝑨𝑨𝑨𝑨𝑨 𝒈𝒈 𝒅𝒅𝒅𝒅𝒅𝒅 𝒑𝒑𝒑𝒑𝒅𝒅𝒑𝒑𝑨𝑨𝒑𝒑 𝒅𝒅𝒅𝒅 𝒑𝒑𝒅𝒅𝑨𝑨𝒑𝒑𝒑𝒅𝒅𝒅𝒅𝒑𝒑 + = 𝟏𝟏 𝟐𝟐𝟎𝟎𝟏𝟏𝟐𝟐

(16.16) (1.93) (2.29) 𝑹𝑹𝟐𝟐= 0.98

Pronóstico anual2018: US$ 4,767.52019: US$ 4,812.9

8

Análisis económico 41 • Diciembre de 2018

para el mismo año; en cambio, en el impuesto sobre la renta se prevé que la variación respecto al cierre preliminar 2018 sea de US$73.2 millones (3.9%) y con respecto al votado 2018 es de US$47.1 millones (2.5%). La proyección de las contribuciones especiales en el PP2019 es levemente superior al cierre estimado para 2018 y al votado. Esta proyección de ingresos tributarios parece cercana a las expectativas que se tienen sobre el crecimiento de la economía durante el próximo año.

d) Evolución reciente de la recaudación

Una revisión del monto que efectivamente se recaudó y lo que se presupuestó entre 2002 y 2019, se muestra en el cuadro 4; como se aprecia, se distinguen tres períodos, entre

2002 y 2004, la recaudación efectivamente fue menor que

lo que se proyectó; entre 2005 y 2008, se recaudó más de

lo que se proyectó; y, finalmente, con excepción de 2011,

entre 2009 hasta 2017, es decir que, durante al menos 7 años,

la recaudación efectiva no alcanzó lo que se presupuestó,

lo que implicó que el fisco tuvo que buscar otra fuente de

financiamiento para cubrir el faltante, acumulando US$1,698.4

millones.

En términos del PIB, entre 2006 y 2007, la subestimación en la

recaudación llegó a representar hasta 1.4%, lo cual es bastante

alto. También la sobrestimación alcanzó hasta 1.4% en 2015.

El presupuesto de 2015 consignaba alcanzar una carga fiscal

de 19.1% pero efectivamente nunca se alcanzó dicha cifra,

a finales de 2018 se estima que ascenderá a 18.7% del PIB.

Empleando el valor del PIB del cuadro 1 y los pronósticos

Cuadro 3 Presupuesto de ingresos, millones de US$ y porcentajes

Ejecutado 2017

Estructura % P2018 Estructura

%

Cierre preliminar

2018

Estructura % PP2019 Estructura

%Variación votado

2018-PP2019

Variación cierre preliminar

2018-PP2019

I. INGRESOS CORRIENTES 4,500.0 4,654.70 4,658.0 4,805.9 151.20 147.90 A. Ingresos Tributarios 4,198.2 100.0 4,443.2 100.0 4,427.5 100.0 4,558.1 100.0 114.90 130.60

1. Impuesto sobre la renta 1,742.0 41.5 1,887.0 42.5 1,860.9 42.0 1,934.1 42.4 47.10 73.20

2. Impuesto s/transf. bienes raíces 22.7 0.5 23.9 0.5 23.6 0.5 24.6 0.5 0.70 1.00

3. Impuesto sobre la importación 210.8 5.0 218.2 4.9 224.2 5.1 236.1 5.2 17.90 11.90

4. IVA 1,948.7 46.4 2,029.9 45.7 2,031.8 45.9 2,155.8 47.3 125.90 124.00

5. Impuesto a productos específicos 173.8 4.1 181.7 4.1 184.3 4.2 191.3 4.2 9.60 7.00

6. Impuestos diversos 100.2 2.4 102.5 2.3 102.7 2.3 16.2 0.4 (86.30) (86.50)

B. Ingresos no Tributarios 301.8 211.5 230.5 247.8 36.30 17.30

II. INGRESOS DE CAPITAL 8.0 0.9 2.2 1.8 0.9 -0.4A. Venta de activos 0.6 1.3 1.3 1.3 -

B. Recuperación de inversiones financieras 7.4 0.9 0.9 0.5 (0.40) (0.40)

III. SUBTOTAL FONDO GENERAL 4,508.0 - 4,655.6 - 4,660.2 - 4,807.7 - 152.1 147.5 IV. CONTRIBUCIONES ESPECIALES 261.3 260.4 268.7 274.7 0 14.3 6.0

A. FOVIAL 89.0 85.6 91.2 92.7 7.1 1.5B. Turismo (CORSATUR) 11.1 11.1 11.4 11.5 0.4 0.1C. Subsidio al transporte (COTRANS) 44.7 42.8 45.8 46.4 3.6 0.6D. Contribución especial azúcar 1.0 - 1.1 - - -1.1E. Seguridad ciudadana y convivencia 48.9 51.3 50.1 52.2 0.9 2.1F. Grandes contribuyentes (seguridad) 66.6 69.6 69.1 71.9 2.3 2.8

V. FINANCIAMIENTO 168.0 0

A. Títulos Valores en el Mercado Interno 168.0 - - -

VI. TOTAL INGRESOS RECURSOS INTERNOS 4,937.3 - 4,916.0 - 4,928.9 - 5,082.4 - 166.4 153.5 VII. PRÉSTAMOS EXTERNOS-DESEMBOLSOS 159.6 178 179.7 205.5 27.5 25.8VIII. TÍTULOS VALORES EN EL MERCADO EXTERNO 168.0 350.1 350.1 1407.0 1056.9 1,056.90IX. DONACIONES 12.7 23.4 25.2 38.3 14.9 13.1

5,277.60 - 5,467.50 - 5,483.90 - 6,733.20 - 1,265.70 1,249.30

Fuente: Presentación de Presupuesto 2019. Ministerio de Hacienda. 28 de septiembre de 2018.

Clasificación

Total presupuesto

9

Análisis económico 41 • Diciembre de 2018

detallados a continuación, la carga tributaria se ubicará entre 18% y 18.4%, mientras que la cifra consignada en el proyecto de presupuesto se ubica en 17.9% en 2019.

e) Financiamiento

El PP2019 contempla una suma amplia de financiamiento que asciende a US$1,612.5 millones, de los cuales US$205.5 millones corresponden a desembolsos de préstamos externos ya contratados, y US$1,407.0 millones es deuda que se adquiriría mediante la emisión y colocación de títulos valores en el mercado externo o interno, esta suma incluye la captación de fondos para efectuar el pago de capital de los eurobonos que vencen en noviembre de 2019 por US$800.0 millones, ya que no se tendrá la disponibilidad necesaria para afrontar esta obligación de pago. El resto de recursos responde a la necesidad de financiar el gasto que no logre cubrirse con

los ingresos corrientes (cuadro 3). Además, el artículo 5 del Proyecto de Ley de Presupuesto 2019, señala que el Ministerio de Hacienda gestionará oportunamente ante la Asamblea Legislativa los recursos necesarios para cubrir obligaciones de la contingencia que podría derivar de la ejecución de la opción de redención anticipada a 15 años plazo (put) de la emisión de títulos valores efectuada en 2004, cuyo vencimiento es el 21 de septiembre de 2019, por US$286.4 millones.

Cabe señalar que el país tiene un alto endeudamiento (ronda 72% del PIB) y por eso necesita seguir un proceso de consolidación fiscal; sin embargo, contrario a lo que el país necesita, con el PP2019 la deuda sigue incrementándose.

Respecto a las donaciones, el PP2019 prevé recursos por US$38.3 millones, y corresponden a fondos que se espera recibir del exterior para la ejecución de diversos proyectos y programas de carácter social y económico, principalmente de FOMILENIO II.

Cuadro 4 Recaudación tributaria bruta, efectiva y presupuestaria

(Millones de US$)

A B C D E F G H I J K Efectiva Presu-

puestoExcedente

o déficit (A - B)

Variación anual

observada

Variación presu-

puestada

Crecimiento efectivo

Crecimiento presupuesto contra observado el año

anterior

Crecimiento de los ingresos tributarios

presupuestados

Carga Tributaria Bruta

Presupuestada

Carga Tributaria Efectiva

Sobreestimación (subestimación)

2002 1,684.7 1,702.3 -17.6 154.4 172.0 10.1% 11.2% 3.8% 13.4% 13.3% -0.1%

2003 1,812.4 1,803.2 9.2 127.7 118.5 7.6% 7.0% 5.9% 13.6% 13.7% 0.1%

2004 1,925.0 1,956.2 -31.2 112.7 143.8 6.2% 7.9% 8.5% 14.3% 14.0% -0.2%

2005 2,229.4 2,120.8 108.6 304.4 195.8 15.8% 10.2% 8.4% 14.4% 15.2% 0.7%

2006 2,573.5 2,343.4 230.1 344.1 114.0 15.4% 5.1% 10.5% 14.6% 16.1% 1.4%

2007 2,876.8 2,647.0 229.8 303.2 73.5 11.8% 2.9% 13.0% 15.6% 16.9% 1.4%

2008 3,089.6 2,896.0 193.6 212.8 19.2 7.4% 0.7% 9.4% 16.1% 17.2% 1.1%

2009 2,836.0 3,331.6 -495.6 -253.6 242.0 -8.2% 7.8% 15.0% 18.9% 16.1% -2.8%

2010 3,071.8 3,180.7 -108.9 235.8 344.7 8.3% 12.2% -4.5% 17.2% 16.7% -0.6%

2011 3,486.3 3,423.5 62.8 414.5 351.7 13.5% 11.4% 7.6% 16.9% 17.2% 0.3%

2012 3,685.4 3,768.3 -82.9 199.1 282.0 5.7% 8.1% 10.1% 17.6% 17.2% -0.4%

2013 3,944.1 4,099.4 -155.3 258.7 414.0 7.0% 11.2% 8.8% 18.7% 17.9% -0.7%

2014 3,989.0 4,272.0 -283.0 44.9 327.9 1.1% 8.3% 4.2% 18.9% 17.7% -1.3%

2015 4,118.1 4,431.8 -313.7 129.1 442.8 3.2% 11.1% 3.7% 19.1% 17.8% -1.4%

2016 4,238.0 4,442.3 -204.3 119.9 324.2 2.9% 7.9% 0.2% 18.6% 17.7% -0.9%

2017 4,489.5 4,544.2 -54.7 251.5 306.2 5.9% 7.2% 2.3% 18.3% 18.1% -0.2%

2018 (*) 4,810.3 4,703.6 106.7 320.8 214.1 7.1% 4.8% 3.5% 18.3% 18.7% 0.4%

2019 (*) 4,812.92 - 4,929.34 4,832.5 -19.6 a 96.8 2.6 a 119.1 22.2 0.1% a 2.5% 0.5% 2.74% 17.9% 18% a 18.4% -0.1% a 0.4%

Nota: Se refiere a la recaudación tributaria bruta, incluyendo contribuciones especiales.(*) Datos para 2018 y 2019 son estimaciones econométricas, con supuestos propios en el cuadro 1.Fuente: Ley de Presupuesto General de la Nación, varios años, Informe de la Gestión Financiera del Estado, varios años, y proyecciones propias.

Año

10

Análisis económico 41 • Diciembre de 2018

Destino de la emisión de títulos valores para completar el financiamiento

En el P2018, se aprobó la emisión de títulos valores por US$350.1 millones para completar el financiamiento del presupuesto del Gobierno Central, equivalentes a 9% del gasto corriente en el P2018. En el PP2019 se está solicitando una emisión de US$607 millones5, un aumento de US$257 millones; el monto de la emisión solicitada es igual a 14.5% de los gastos corrientes en el PP2019.

Los US$607 millones para gasto corriente superan los US$358 millones que se ha proyectado de emisión de CIP en 2019, y también es bastante más alto que los desembolsos de préstamos para inversión por US$205.5 millones del PP2019.

En la gráfica 5 se encuentran los destinos de estos fondos; sin embargo, debe aclararse que son con base en declaraciones de los funcionarios6, ya que el uso específico de estos recursos no se encuentra en el decreto de aprobación de esta deuda en 2018, ni en el PP2019.

5 Se quitan los US$800 millones de emisión que se solicitan en el PP2019 para pagar eurobonos que vencen en 2019.

6 El destino establecido de los fondos ha quedado plasmado en declaraciones de funcionarios; por ejemplo, en https://elmundo.sv/gobierno-pide-1407-mills-para-financiar-presupuesto/, y en: https://elmundo.sv/aprueban-350-millones-completar-financiamiento-de-presupuesto-2018/

En el decreto de aprobación del préstamo por US$350 millones del BID, de mayo de 20187, no quedó establecido con mayor detalle su utilización, indicándose que se emplearán para financiamiento complementario del P2018. Tampoco está especificado en el PP2019 la aplicación de los US$607 millones de emisión de deuda, que se están solicitando actualmente. En la práctica pueden utilizarse para cualquier rubro, por la naturaleza fungible del dinero, y porque no hay un documento que ligue los fondos provenientes de este endeudamiento a proyectos específicos.

Lo que preocupa es que se está normalizando el hecho de emitir deuda para gasto corriente, y no para inversión pública. En el PP2019, se indica que US$350 millones son gasto recurrente ¿qué significa esto? ¿significa que ese monto es el mínimo a pedir en cada presupuesto futuro, para completar el financiamiento? ¿significa que en el PP2020 se pedirán US$607 millones como gasto recurrente, más una cantidad adicional?

Dentro de los US$607 millones, inicialmente se indicó que US$105 millones de emisión de deuda se necesitan por la eliminación del impuesto a las transacciones financieras (gráfica 5). Esto mostraría que no se ha considerado realizar

7 Este préstamo sustituyó la emisión de eurobonos aprobada en el P2018, por US$350 millones.

Gráfica 5 Destino indicado de la emisión de títulos valores para completar financiamiento

Gráfica 4. Destino indicado de la emisión de deuda para completar financiamiento

US$90 pago pensiones

US$22 pensiones

IPSFA

US$16 veteranos

US$350 gasto recurrente y US$105

por eliminación impuesto transf.

financieras

US$28 subsidio

energía y gas

$22.8, 21.2 y 21.7 pensiones IPSFA, ISSS e

INPEP

US$81.3 deuda CIP

US$36 subsidio energía

US$28.8 fondo lisiados

US$138.2 otros

PP2019$607 millones

P2018$350 millones

Incremento de US$257 millones en emisión títulos

Fuente: elaboración propia con base en declaraciones de funcionarios.

11

Análisis económico 41 • Diciembre de 2018

ajustes al gasto para compensar por el ingreso perdido. Por otro lado, lo recaudado por este tributo en 2016 y 2017 ha sido alrededor de US$84 millones, y una parte de estos ingresos son acreditables. Bajo un cálculo prudente, se puede suponer que se dejarán de percibir US$70 millones en 2019 por la eliminación de este impuesto, de manera que habría una sobrestimación de alrededor de US$35 millones, eso según los destinos que se indicaron inicialmente en las declaraciones de las autoridades.

No obstante, el uso de estos recursos puede cambiar, por lo que se ha explicado antes sobre la fungibilidad del dinero y de que no hay documento jurídico que los respalde, sino es más bien escoger a conveniencia los destinos de manera que estén asociados con el gasto social o deuda ineludible. Esto se muestra claramente, ya que en la presentación del Proyecto de Presupuesto de 2019 del Ministerio de Hacienda a la Asamblea Legislativa, de octubre de 2018, se especifican los destinos de la deuda por US$607 millones solicitada en el PP2019 (anexo 1); y algunos de los usos de estos fondos han cambiado, comparado con lo que habían manifestado previamente las autoridades a los medios, que son los destinos que aparecen en la gráfica 4.

Dentro de algunos de los cambios que se observan, está el que ya no se atribuye a la eliminación del impuesto sobre las transacciones financieras la pérdida de US$105 millones en ingresos, como se había declarado antes; ahora hay una pérdida de US$111 millones por ingresos, donde US$89.1 millones son por la eliminación del tributo y US$21.9 millones son por menores transferencias corrientes que recibirá el Gobierno Central en utilidades; aquí es oportuno preguntarse si la Superintendencia General de Electricidad y Telecomunicaciones (SIGET) no tendrá ingresos adicionales por la asignación que falta del espectro radioeléctrico.

Otro cambio que se observa, es que inicialmente se manifestó que había US$350 millones que era gasto recurrente, ya que venía de los rubros de gasto que fueron financiados con la deuda que se adquirió para gasto corriente en el P2018; sin

embargo, en la presentación del MH a la Asamblea Legislativa

de octubre de 2018, el gasto recurrente se ha reducido a

US$139.2 millones, donde solo se deja gasto para pensiones,

educación, salud, seguridad y paquete agrícola. Esto con el fin

de poner como que el resto es por incrementos que ocurren

en el PP2019 en distintas partidas; de nuevo se refleja en estos

reacomodos la fungibilidad de la deuda para gasto corriente,

que puede terminar financiando cualquier partida.

Debe notarse que, aunque el FODES tiene asegurado un

8% de los ingresos corrientes netos presupuestados, en la

presentación del MH se señala que US$27 millones para

el FODES serán financiados con deuda y no con ingresos

propios. Asimismo, la deuda sirve para financiar incrementos

de personal y aumentos de remuneraciones en varios

ministerios; es decir, deuda para financiar gasto permanente.

Como es habitual, el destino de los US$607 millones se intenta

asociarlo con el gasto social o en seguridad; pero en esta

ocasión también se incluye gasto corriente financiado por

deuda para la Corte de Cuentas de la República (CCR) (US$2.5

millones) y contrapartidas de inversión (US$9.4 millones)

(anexo 1).

Dentro de la deuda solicitada están US$16.6 millones

para los veteranos de guerra. Esta es una de las partidas

que más aumentan en proporción, pasando de US$16.1

millones en el P2018, a US$32.7 millones en el PP2019, un

incremento de 103.1%. La Ley de Responsabilidad Fiscal

para la Sostenibilidad de las Finanzas Públicas y el Desarrollo

Social (LRF) indica que para contraer el compromiso de un

nuevo gasto permanente debe identificarse su fuente de

financiamiento, y esto no debería entenderse como estarse

endeudando permanentemente.

Por otro lado, el Fondo de Estabilización y Fomento

Económico (FEFE) ha financiado, por varios años, una parte

del subsidio al gas; pero en el PP2019, se cambia el destino

de los recursos del FEFE que serán ahora para sufragar parte

de los beneficios que recibirán los veteranos de guerra. ¿Es

esto acorde con el artículo 14 de la LRF? ¿Se puede dejar a un

rubro sin la fuente de fondos que lo ha estado financiando

parcialmente, para poder aumentar otra partida?

En el PP2019, el FEFE tiene un monto presupuestado de un poco más US$16 millones para financiar los beneficios de los veteranos. En los últimos años, lo recaudado por el FEFE ha sido entre US$30 millones y US$35 millones ¿qué se hará

12

Análisis económico 41 • Diciembre de 2018

con el exceso de ingresos por FEFE que se perciban en 2019, respecto a lo presupuestado? Por principio, este ingreso debe asignarse al Fondo General y no atarlo a un gasto particular.

Debe señalarse que, aunque en el P2018 se autorizó financiamiento por US$350 millones para gasto corriente, de diciembre de 2017 a agosto de 2018, las Letras del Tesoro (LETES) aumentaron US$65.7 millones, lo que podría indicar que se sigue ocupando deuda de corto plazo para financiamiento permanente, a pesar que el P2018 se suponía completo y tenía financiamiento autorizado para que no se siguiera recurriendo a este mecanismo.

Es oportuno mencionar que en 2018 y en 2019, las proyecciones indican que el déficit aumenta y en estos dos años es cuando el presupuesto ha sido aprobado con deuda para gasto corriente.

II. Gastos

El PP2019 se expande y se aleja del ajuste fiscal contemplado en la LRF original, como se explica más adelante. Sin embargo, un hecho positivo es que, por primera vez se han registrado los gastos reservados para Inteligencia del Estado, por US$30.9 millones, dentro del presupuesto de la Presidencia de la República, y se han delimitado sus usos en el articulado del presupuesto. No obstante, debe asegurarse que exista una adecuada auditoría de estos fondos para evitar cualquier uso ambiguo o irregular y dar más transparencia.

El gasto total del PP2019 aumenta 23.1% con respecto al P2018, y 22.5% en relación con la estimación de cierre de 2018 (cuadro 5)8. Este incremento significativo se debe, en parte, al pago de eurobonos que vencen en 2019, para lo que se ha presupuestado US$800 millones. Sin embargo, aun restando ese monto del gasto total del Gobierno Central del PP2019, este aumenta 8.5% con respecto al P2018, y 8% con respecto a la proyección de gasto para 2018; estas tasas están por encima del 5.3% de crecimiento promedio del monto de los presupuestos aprobados durante 2009-2018.

8 Estos datos corresponden al Presupuesto General del Estado que contempla el PP2019, y son cifras del Gobierno Central.

a) Transferencias corrientes

El mayor incremento se encuentra en las transferencias corrientes que son US$146 millones con respecto al P2018, tanto por las que se dirigen al sector público (US$91.4 millones) como al privado (US$46.6 millones) (cuadro 5). En las que están destinadas al sector privado se incluye, entre otros, el subsidio al gas y la energía eléctrica, que tienen presupuestado un aumento de US$34.5 millones y US$14 millones, respectivamente, en el PP2019; también contempla el subsidio al transporte público, para el que se proyecta un incremento de US$3.6 millones.

En los últimos años, hasta 2016, el subsidio de gas y energía se habían venido reduciendo, en parte por la caída del precio del petróleo, pero también por una depuración de los beneficiarios, y el cambio en la metodología usada para otorgarlos. No obstante, después de los resultados de las elecciones de marzo de 2018, el gobierno aumentó el número de personas que recibirán subsidio, lo que ha incidido en la expansión de este gasto.

Se estimaron los errores de exclusión e inclusión que presentan los subsidios al gas y la electricidad9, y los resultados indicaron que hay espacio para beneficiar a más familias pobres sin aumentar el monto de los subsidios, a través de un gasto más eficiente y una mejor focalización; sin embargo, se ha optado por el camino del clientelismo político, sin considerar la estabilidad fiscal.

Las transferencias corrientes también se expanden por lo que se asigna a los hospitales y adscritas al Ministerio de Salud con un incremento de US$32.1 millones; hay un aumento de US$22.6 millones para pensiones del Instituto de Previsión Social de la Fuerza Armada (IPSFA); los beneficios para los veteranos de guerra10 se incrementan US$15.7 millones.

Lo asignado a los veteranos en el PP2019 llega a US$32.7 millones, un aumento de más del 100%, por lo que debería haber un mecanismo transparente del uso de estos fondos y una eficiente selección de beneficiarios.

9 FUSADES. ¿Están llegando los subsidios a los más pobres? Posición Institucional No. 74. Abril de 2018. DEC/FUSADES.

10 Este aumento a los veteranos solo es en transferencias corrientes. El incremento total de lo que se otorgará a los veteranos y excombatientes en el PP2019 es de US$16.6 millones, para llegar a un monto total asignado en el PP2019 de US$32.7 millones, reflejando un aumento de más del 100%.

13

Análisis económico 41 • Diciembre de 2018

b) Gasto de capital

En segundo lugar, se observa un aumento importante (US$97 millones, 13.6%) en el gasto de capital del Gobierno Central, con respecto al P2018; sube la inversión en activos

fijos y también las transferencias de capital al sector privado muestran un aumento significativo (cuadro 5).

En el SPNF, la inversión en activos fijos asciende a US$640.2 millones (anexo 2), lo que significa una ligera reducción respecto a lo contemplado en el P2018; esta inversión en

Cuadro 5 Proyecto de Presupuesto 2019. Presupuesto General del Estado. Gobierno Central

(Millones de US$)

P2018/PP2019

Cierre 2018/

PP2019

P2018/ PP2019

Cierre 2018/

PP2019A. Gasto corrientes 3,890.1 3,998.3 4,183.7 293.5 185.4 7.5 4.6

1. Gastos de consumo 2,197.6 2,301.4 2,298.8 101.2 -2.6 4.6 -0.1

Remuneraciones 1,816.8 1,844.2 1,901.2 84.5 57.0 4.7 3.1

Bienes y servicios 380.8 457.2 397.6 16.7 -59.6 4.4 -13.0

2. Gastos financieros y otros 760.7 756.7 807.1 46.4 50.4 6.1 6.7

Intereses 694.3 732.4 38.0 5.5

Otros 66.4 74.7 8.3 12.5

3. Transferencias corrientes 931.8 940.2 1,077.7 146.0 137.5 15.7 14.6

Al sector público 816.1 907.5 91.4

Al sector privado 112.1 158.7 46.6

Al sector externo 3.5 11.5 8.0

B. Gastos de capital 715.9 713.1 813.0 97.0 99.9 13.6 14.01. Inversión en activos fijos 207.6 257.6 50.0 24.1

2. Inversión en capital humano 21.4 19.8 -1.6 -7.5

3. Transferencias de capital-donaciones 486.9 535.5 48.6 10.0

Al sector público 470.7 459.2 -11.6 -2.5

Al sector privado 12.6 59.0 46.4 368.1

Otras transferencias de capital 3.6 17.4 13.8 389.3

C. Aplicaciones financieras 320.9 321.9 1,090.5 769.6 768.6 239.8 238.81. Amortización endeudamiento interno 19.1 19.1 9.5 -9.6 -9.6 -50.2 -50.2

Títulos valores mercado nacional 13.0 3.6 -9.4 -72.5

Empréstitos internos 6.1 5.9 -0.2 -2.7

2. Amortización endeudamiento externo 301.8 302.8 1,080.9 779.1 778.1 258.1 257.0

Títulos valores mercado externo 800.0 800.0 100.0 100.0

Empréstitos externos 301.8 280.9 -20.9 -6.9

D. Gastos de contribuciones especiales 303.1 223.8 320.0 16.9 96.2 5.6 43.01. Fovial 85.6 92.7 7.1 8.3

2. Fosalud 42.7 45.3 2.6 6.2

3. Corporación Salvadoreña de Turismo 11.1 11.5 0.3 3.0

4. Transporte 42.8 46.4 3.6 8.3

5. Seguridad Ciudadana y Convivencia 120.9 124.1 3.3 2.7

E: Costo previsional 237.4 237.4 326.1 88.7 88.7 37.4 37.4

5,467.5 5,494.5 6,733.2 1,265.7 1,238.7 23.1 22.5

Brecha no financiada -10.5

25,836.5 25,836.5 27,011.9

Total gastos

PIB

Clasificación económica

Fuente: elaborado con datos del P2018 votado y PP2019. Los datos de cierre estimado de 2018 y proyecciones del PIB para 2018 y 2019, son de la presentación del PP2019 a la Asamblea Legislativa, MH, 28 de septiembre de 2018.

Var. %P2018 votado

2018 estimación de cierre

PP2019

Var. absoluta

14

Análisis económico 41 • Diciembre de 2018

activos fijos significaría apenas 2.4% del PIB en el PP2019, lo cual es bajo, aunque debe tomarse en cuenta que esta partida no constituye el total del gasto de capital.

De acuerdo con datos del MH, el programa de inversión pública del SPNF será de US$1,009.72 millones (3.7% del PIB)11. De este monto, US$608.71 millones en el PP2019 serán del presupuesto ordinario; la inversión según presupuestos especiales de CEL, CEPA, ANDA, ISSS, CORSATUR e ISBM ascenderá a US$204.87 millones; el programa de inversión según presupuestos extraordinarios del MINED, FISDL, MAG e ISNA será igual a US$8.95 millones; y US$187.19 se ha presupuestado por la inversión del FOVIAL, FOMILENIO, MICULTURA y MAG. De concretarse esta inversión representaría un aumento importante, pero para cumplirla se tendría que mejorar la capacidad de ejecución del gobierno, ya que, en los últimos años, se ha terminado con una ejecución bastante por debajo de lo proyectado.

c) Costo previsional

El costo previsional aumentó de US$237.4 millones en el P2018 a US$326.1 millones en el PP2019, un incremento de US$88.7 millones; una parte de este aumento se debe al

11 Datos de presentación Proyecto de Presupuesto 2019 US$6,733.2 millones, del MH a la Asamblea Legislativa, 15 de octubre de 2018.

incremento de la tasa de los CIP a 3%. Esta partida en años anteriores incluía el pago de capital e intereses de la deuda previsional; sin embargo, a partir del P2018, además de incluir estos pagos, también contempla lo que el Gobierno transfiere al ISSS y al INPEP para el pago del antiguo sistema de pensiones público, que en el PP2019 alcanza los US$79.6 millones (cuadro 6). El traslado de fondos del Gobierno Central a esas dos instituciones, se da en cumplimiento de la reforma de pensiones, que obliga al gobierno a partir de 2018 a asignar el 1.7% de los ingresos corrientes netos para el pago de pensiones del sistema público antiguo, lo que falte será financiado con Certificados de Inversión Previsional (CIP) (cuadro 6). A partir de 2020 la asignación presupuestaria para pago de pensiones del antiguo sistema será igual a 2.5% de los ingresos corrientes netos.

Para ser consecuentes con el espíritu de la Ley del Sistema de Ahorro para Pensiones, en el articulado del PP2019 se debería indicar que las pensiones del antiguo sistema se comenzarán pagando con los recursos del fondo general asignados para este fin, y solo cuando se terminen, se comenzará a financiar con la emisión de CIP. Además, debería estipularse que, si el pago de la deuda previsional es inferior a lo que se había presupuestado, esos fondos no podrán reorientarse a otras partidas. Los CIP se emiten trimestralmente según estimaciones.

Cuadro 6 Costo previsional (Millones de US$)

P2018 PP2019 Variación

Transferencias del MH al INPEP (*) 37.2 39.8 2.6

Transferencias del MH al ISSS (*) 37.2 39.8 2.6

Pago servicio deuda previsional (capital e intereses) 162.6 246.1 83.4

Financiamiento al Fondo de longevidad 0.4 0.4 0.0

Total 237.4 326.1 88.7

Fuente: elaboración propia con datos del P2018 y PP2019

(*) En cumplimiento a aporte de 1.7% de los ingresos corrientes netos del fondo general para pago de pensiones del antiguo sistema.

15

Análisis económico 41 • Diciembre de 2018

El ISSS y el INPEP son las instituciones encargadas del pago de pensiones del antiguo sistema público, para lo cual ocupan lo que reciben con este fin de parte del Ministerio de Hacienda y complementan el financiamiento de estas pensiones con la emisión de CIP (cuadro 7).

d) Remuneraciones

Las remuneraciones siguen su trayectoria expansiva con un aumento de US$84.5 millones (4.7%) con respecto al P2018 (cuadro 4). En el sector público no financiero (SPNF), las remuneraciones se incrementan US$120.5 millones (4.4%) en el PP2019, llegando a US$2,840.4 millones (anexo 2), representando alrededor del 10.5% del PIB, tasa bastante más elevada que el promedio regional. De acuerdo con un estudio del BID12, El Salvador es el segundo país en América Latina

12 Izquierdo, Alejandro, Carola Pessino y Guillermo Vuletin. Mejor gasto para mejores vidas, Cómo América Latina y el Caribe puede hacer más con menos? 2018. BID.

y el Caribe, que más gasta en remuneraciones del Gobierno General como porcentaje del gasto público, y el quinto como porcentaje del PIB; además, es el país con una de las primas salariales del sector público más altas, y con el gasto más ineficiente en remuneraciones, de acuerdo con ese estudio.

e) Intereses

Los intereses del Gobierno Central ascienden a US$732.4 millones en el PP2019, un incremento de US$38 millones con respecto a los incorporados en el P2018 (cuadro 5). En el SPNF se ha presupuestado US$762.4 millones en el pago de intereses en 2019 (anexo 2), monto que supera lo que se ha asignado a Salud. Lo presupuestado en pago de intereses para 2019 es menor que lo ejecutado por este motivo en el año 2017, con una erogación que llegó a US$799.8 millones, según cifras del BCR; aunque la cifra presupuestada es levemente mayor que los US$741.5 millones de pago de intereses y comisiones que registró el Informe de la Gestión Financiera del Estado del MH para 2017.

Cuadro 7 Pago de pensiones ISSS e INPEP

(Millones de US$)

P2018 PP2019 Variación

Pago pensiones sistema público con transferencias del MH 37.2 39.8 2.6

Pago pensiones con emisión CIP 209.2 206.2 -3.0

Subtotal 246.4 246.0 -0.4

Pago otras pensiones 91.7 7.0 -84.7

Total 338.1 253.0 -85.1

Pago pensiones sistema público con transferencias del MH 37.2 39.8 2.6

Pago pensiones con emisión CIP 209.2 151.8 -57.4

Subtotal 246.4 191.6 -54.8

Pago otras pensiones 83.0 -83.0

Total 329.5 191.6 -137.8

Fuente: elaborado con datos del P2018 y PP2019.

INPEP

ISSS

16

Análisis económico 41 • Diciembre de 2018

El incremento en el pago de intereses ha estado asociado al incremento de la deuda, que de 50.8% del PIB en 2008, llegó a 71.6% en 2017 para el SPNF. La tendencia alcista de la tasa de interés en los mercados internacionales también presiona hacia arriba el pago de intereses. También los presionará el aumento de la tasa de los CIP, ya que gradualmente aumentará a 4.5% de 2022 en adelante (3% en 2019).

El uso de deuda para financiar gasto corriente es uno de los factores que impulsa el pago de intereses; durante 2009-2018 se emitieron títulos valores para financiar gasto corriente por cerca de US$3,001 millones, más US$350 millones del préstamo del BID aprobado en mayo de 2018 para poder completar el financiamiento del P2018. Esta deuda ha generado el pago de intereses por alrededor de US$855.3 millones durante ese período 2009-2018.

Si se continúa financiando el gasto corriente con deuda, estamos manteniendo la presión hacia arriba en el pago de intereses, por una deuda que no es para inversión, y que, por tanto, no incide en un mayor crecimiento económico futuro, y conlleva un mayor riesgo sobre la capacidad de pago del Estado.

f) Bienes y servicios

En el P2018, el freno a la expansión de las erogaciones se hizo a través del rubro de bienes y servicios y la inversión, que registraban una reducción de 2.8% y 10% con respecto al P2017, respectivamente. Sin embargo, de acuerdo con las estimaciones de cierre para 2018, se terminará gastando un 20.1% más en bienes y servicios que lo indicado en el P2018 votado (cuadro 5).

En el PP2019, de nuevo, la válvula que evita un incremento mayor en el gasto es el rubro de bienes y servicios, que presenta una caída de 13% con respecto a la estimación de cierre de 2018, aunque equivale a un incremento de 4.4% comparado con el P2018.

El exceso de gasto en bienes y servicios en 2018 –según la estimación de cierre de año–, con respecto a lo que estaba presupuestado, puede estar, en parte, relacionado con el

cumplimiento de pagos atrasados. En diciembre de 2017, de acuerdo con cifras del MH, había un saldo de US$151.1 millones adeudado por bienes y servicios y transferencias corrientes; para agosto de 2018, la deuda por este motivo había descendido a US$108.6 millones, cifra US$84.3 millones menor que lo que se tenía a agosto de 2017, aunque todavía alta.

Es difícil, a partir de las cifras del presupuesto, determinar lo que se terminará pagando en bienes y servicios. Por un lado, influye la dinámica del pago de las cuentas por pagar, las cuales pueden acumularse más de lo normal en ciertos años; la falta de disciplina fiscal ha desordenado la dinámica de pago. Por otra parte, también incide la tendencia a expandir este gasto, que, generalmente, supera a lo presupuestado; más aún si hay ingresos adicionales, o cuando existe facilidad para emitir deuda de corto plazo para este fin.

Además, en el caso específico del presupuesto del país, el rubro de “gastos de contribuciones especiales” aparece dentro del presupuesto fuera del gasto corriente; pero cuando son ejecutados, la mayor parte de ese monto será registrado como parte del gasto corriente, lo que contribuye a que lo ejecutado en gasto corriente supere a lo presupuestado; por ejemplo, en el P2018 se proyectaron US$303.1 millones por gasto de las contribuciones especiales, pero el estimado de cierre de ese año solo registra US$223.8 millones. Esto último es importante tomarlo en cuenta, al fijar la regla del crecimiento del gasto corriente en la Ley de Responsabilidad Fiscal; ya que los presupuestos subestiman el gasto corriente que será ejecutado, por la forma en que se estructura el presupuesto.

III. Empleo público

El número de empleos en el SPNF continúa creciendo en forma importante. El incremento en el PP2019 de 2,473 puestos de trabajo, es menor que el observado en el P2018 (cuadro 8); sin embargo, este aumento no es razonable, considerando el aumento de más de 40,000 empleos en la última década, la fragilidad de la situación fiscal, la ineficiencia en el gasto público y falta de resultados en los servicios públicos.

17

Análisis económico 41 • Diciembre de 2018

La mayor expansión se observa en el Gobierno Central con 1,326 empleados más, de los cuales, hay 839 trabajadores de seguridad y 439 técnicos; las instituciones descentralizadas también tienen un incremento significativo de 1,000 nuevos puestos, incluyendo 700 técnicos.

El costo de la planilla pública se sigue encareciendo; en el PP2019, el salario anual per cápita promedio de los

trabajadores del SPNF asciende a US$10.8 miles (gráfica 6), un incremento de 4.3% con respecto al que registraba el P2018; este crecimiento está por encima de la inflación proyectada de 2% para 2019; y está por encima del incremento de 1.8% en el salario anual promedio per cápita registrado en el P2018. En el PP2019, el salario promedio crece más en el Gobierno Central (5.3%) y en las empresas públicas (5.8%), y menos en las instituciones descentralizadas (1.2%).

Cuadro 8 Número de plazas en el sector público no financiero

Gobierno central 127,399 128,106 129,432 707 1,326

Instituciones descentralizadas 42,715 43,565 44,565 850 1,000

Empresas públicas 6,187 7,358 7,505 1,171 147

Total 176,301 179,029 181,502 2,728 2,473

Fuente: elaboración propia con datos de presupuestos votados y PP2019.

En el número de plazas de las empresas públicas del PP2019, se incluyen 1,657 plazas por jornales; que en el P2018 eran 1,633.

Variación 2018-2019Sector Plazas

P2017Plazas P2018

Variación 2017-2018

Plazas PP2019

Gráfica 6 SPNF: salario anual per cápita promedio, US$ miles

Gráfica 5. SPNF: salario anual per cápita promedioUS$ miles

7.8

9.310.3 10.8

0

2

4

6

8

10

12

P2008 P2009 P2010 P2011 P2012 P2013 P2014 P2015 P2016 P2017 P2018 PP2019

Fuente: elaborado a partir de datos de empleo a tiempo completo y su correspondientes salarios, en presupuestos votados y PP2019.

18

Análisis económico 41 • Diciembre de 2018

IV. Déficit fiscal según presupuesto

Al estimar el presupuesto a partir del PP2019, el resultado es un déficit fiscal para el SPNF igual a US$972.5 millones (3.6% del PIB) (cuadro 8), similar al déficit proyectado del MH para 2019 de 3.7% del PIB (cuadro 9).

Antes del P2018, los presupuestos sobrestimaban los ingresos y subestimaban los gastos, lo que resultaba en que los presupuestos reflejaban déficits menores que las proyecciones oficiales del MH para esta variable. En el transcurso del año, al tener menos ingresos y gastos mayores, se recurría a la emisión de LETES para gasto corriente.

En esta ocasión, el déficit fiscal estimado a partir del PP2019 es similar a las proyecciones oficiales; el problema radica en que

hay un aumento de un punto porcentual en el déficit fiscal que se contempla para 2019, lo que incumple la LRF; hay un retroceso en el ordenamiento de las cuentas fiscales, lo que pone en peligro la estabilidad fiscal y mantiene la trayectoria al alza de la deuda.

a) Ajuste fiscal del 3% del PIB

Si se analiza el PP2019 con referencia a la LRF, se observa que está en dirección contraria al ajuste de 3% que debía realizarse durante 2017-2019. En el año en que se emitió la LRF, el balance primario y el déficit fiscal eran -0.2% y -2.8% del PIB, respectivamente; por tanto, dependiendo a que se aplicara el ajuste de 3 puntos, se tendría que tener un balance primario de 2.8% o un superávit fiscal de 0.2% en 2019 (cuadro 10).

Cuadro 9 SPNF: estimación del déficit fiscal a partir del PP2019

Desembolsos de deuda o

emisiones de títulos

Amortizaciones Déficit Déficit % del PIB

3/

I. Gobierno Central (sumario 2) 1612.5 1090.5 522.0 1.9a) Préstamos 205.5 286.9 -81.4

b) Títulos valores 1407.0 803.6 603.4

II. 28.3 4.2 24.1 0.1III. Empresas públicas (sumario 2) 1/ 128.1 59.7 68.4 0.3

A. Subtotal SPNF sin pensiones (I + II + III) 1768.9 1154.4 614.5 2.3

IV. ISSS (transferencias FOP) 151.8

V. INPEP (transferencias FOP) 206.2

B. Subtotal FOP (IV + V) 2/ 358.0 358.0

C. Total SPNF con pensiones en PP2019 (A + B) 2126.9 1154.4 972.5 3.6

1/2/

3/

Fuente: Cálculos propios con base en PP2019 y presentación del 28 de septiembre de 2018 del MH.

Concepto

Descentralizadas (sumarios 1 y 3)

En los desembolsos de empresas públicas, no se incluyeron los depósitos disponibles de años anteriores de las empresas públicas.En el cálculo de los desembolsos de CIP para pago de pensiones (transferencias FOP), se considera la cifra presupuestada para este fin en los presupuestos del ISSS y el INPEP; no incluye lo que les transferirá el MH para pago de pensiones, que es con cargo al fondo general.Las cifras como porcentaje del PIB se han calculado utilizando el PIB estimado para 2019 por el MH, en la presentación del PP2019 a la Asamblea Legislativa, 28 de septiembre de 2019.

19

Análisis económico 41 • Diciembre de 2018

Al cambiar las cuentas del PIB, este ajuste fiscal de 3 puntos no tiene que variar13, a lo sumo puede aumentar para poder llegar a la meta que se hubiera alcanzado con el antiguo PIB. Se hubiera tenido al menos que llegar a un balance primario de 2.8% o un déficit de -0.1% en 2019; estas cifras están bastante alejadas del déficit fiscal de 3.7%, que ha proyectado el MH para 2019.

Además, debe recordarse que cuando se elaboró el PP2019 la LRF vigente en ese momento establecía un ajuste fiscal de tres puntos durante 2017-2019, por lo que el PP2019 debió elaborarse cumpliendo con ese marco jurídico. Las reformas presentadas por el Ejecutivo para modificar la LRF están en contra del espíritu original de la ley14.

Es importante realizar un ajuste fiscal y tener un crecimiento más alto de la economía, para reducir la deuda como porcentaje del PIB. El endeudamiento debe ser para inversión o una situación extraordinaria; el país no puede

13 Se tendrá que variar la meta de ingresos tributarios y gasto corriente que cambió con la modificación del PIB; pero no el ajuste de 3 puntos durante tres años, que continúa siendo válido aún con las nuevas cuentas nacionales.

14 Para más información ver: Oliva, José Andrés “La propuesta de reforma a la LRF es un retroceso al espíritu inicial con que se formuló”. Análisis Económico 40. Octubre de 2018. DEC/FUSADES.

seguir endeudándose para gasto corriente. Los gastos de funcionamiento del Estado son muy elevados para los ingresos propios que percibe. En este momento se debe racionalizar el gasto, sobre todo, cuando El Salvador ocupa el segundo lugar en América Latina y el Caribe, solo después de Argentina, por la ineficiencia de su gasto; y tiene el primer lugar en malgastar en remuneraciones.

V. Necesidades de financiamiento

En el siguiente cuadro se presentan las necesidades de financiamiento que se tendrán en 2019, si se aprueba sin ningún cambio el PP2019. La brecha no cubierta asciende a US$25 millones (cuadro 11), explicados por una subestimación de las devoluciones de impuestos.

En el PP2019 se ha estimado US$23 millones y US$2 millones para devoluciones de renta e IVA. Estas devoluciones en 2017 fueron de US$38.6 millones y US$43.5 millones, respectivamente. A agosto de 2018, se había devuelto US$20.6 millones por renta, y US$21.2 millones por IVA;

Cuadro 10 Ajuste fiscal de 3% del PIB durante 2017-2019, establecido en la LRF, porcentaje del PIB

Concepto 2016 Meta para 2019

Balance primario -0.2 2.8

Déficit -2.8 0.2

Concepto 2016 Meta para 2019 Ajuste adicional requerido (*)

Balance primario -0.2 2.8 0.0

Déficit -3.1 -0.1 0.3

Fuente: elaborado con datos del BCR e información de la LRF.

(*) Ajuste adicional requerido para alcanzar la meta original de balance primario o déficit, establecido con el PIB antiguo.

Cifras estimadas con el PIB antiguo

Cifras estimadas con el nuevo PIB

20

Análisis económico 41 • Diciembre de 2018

observando el primero un aumento de US$5.6 millones, y el segundo una contracción de US$14.1 millones, al comparar con lo devuelto en el mismo período de 2017.

Bajo un supuesto bastante conservador, se ha considerado que las devoluciones podrían llegar a US$25 millones, en cada uno de estos dos impuestos en 2019. Dentro de este escenario, el PP2019 tendrían una subestimación de US$25 millones por ambas devoluciones (renta más IVA).

Debe tenerse presente que en el PP2019 no se ha considerado el pago del “put” por US$286.5 millones, para el que habrá que buscar financiamiento en caso que los inversionistas manifiesten su intención de ejercer este derecho. La provisión del pago del “put” si está contemplado en el articulado. Debe mencionarse que, por el diferencial de tasas de interés, existe el riesgo de que se ejerza, por lo que debería buscarse una medida para afrontar la situación, que podría ser tener autorizado un crédito puente, que se utilizaría en caso se concretice el “put”.

VI. Reflexiones

• El PP2019 debe cumplir con la LRF, la sentencia de la Sala de lo Constitucional (SC) y las asignaciones presupuestarias que se establecieron con la reforma de pensiones; sin embargo, en este análisis se evidencia que no se cumple enteramente con el marco legal; también se sobrestima la pérdida que se tendrá al anularse el impuesto a las transacciones financieras.

• Se ha reducido la subestimación que en presupuestos pasados se observaba en algunos rubros; pero las devoluciones de IVA y renta continúan subestimadas.

• Es un avance que se señale implícitamente la partida de gastos reservados para el Organismo de Inteligencia del Estado; pero complementariamente debe asegurarse que se puedan auditar estos fondos.

Cuadro 11 Proyecciones de necesidades de financiamiento para 2019, con base en PP2019

(Millones de US$)1. Necesidades de financiamiento 2,963.5

Déficit con pensiones del SPNF, estimado a partir del PP2019 1/ 972.5

Amortizaciones de deuda 1,154.4

Letes por pagar 2/ 811.6

Subestimación devoluciones ISR 2.0

Subestimación devoluciones IVA 23.0

2. Financiamiento obtenido 2,938.5

Desembolsos de deuda 1,768.9

Previsión de emisión de CIP 358.0

Letes asumiendo roll over total 811.6

3. Brecha financiera no cubierta (2-1) -25.0

1/2/ Saldo de Letes a septiembre de 2018

Déficit proyectado calculado a partir de cifras del PP2019

Fuente: elaboración propia a partir de cifras del P2018, del MH.

21

Análisis económico 41 • Diciembre de 2018

• El hecho que ahora el presupuesto se presenta más completo, es positivo, ya que se reconoce que se necesita financiamiento adicional para gasto corriente; y que el PP2019 tendrá que ser aprobado por mayoría calificada por lo que se esperaría una discusión más profunda del mismo. Pero estar completo no es lo mismo que ser responsable.

• Sin embargo, no se ha hecho un esfuerzo por racionalizar el gasto, como dictó la sentencia de inconstitucionalidad del presupuesto, como dicta la LRF y demanda la situación fiscal. La planilla pública sigue aumentando con nuevas contrataciones, no hay congelamiento de plazas ni de aumentos salariales; además, al no conocerse lo que se ha presupuestado para los rubros de gasto objeto de la sentencia, no se puede conocer si se han racionalizado.

• En el PP2019 se solicita emisión de deuda por un monto mayor que el solicitado en el P2018, para completar el financiamiento del presupuesto. Esto es peligroso ya que, sin ordenar las finanzas públicas, la aprobación de financiamiento adicional por US$607 millones, mantendría una trayectoria de insostenibilidad de la deuda; se perpetuaría el financiamiento para gasto corriente; y solo haría más fácil a las autoridades obtener deuda de largo plazo con este propósito, sin necesidad de recurrir primero a deuda de corto plazo y luego reestructurarla.

En el P2018 se aprobaron US$350 millones para financiamiento del presupuesto; pero esto no ha impedido que el monto de la deuda de corto plazo continúe aumentando. El saldo de LETES aumentó US$67.5 millones, de diciembre de 2017 a septiembre de 2018.

• Las cifras del PP2019 indican que no se está cumpliendo con el ajuste fiscal que demanda la LRF de 3% del PIB durante 2017-2019. Por el contrario, se ha proyectado un aumento del déficit fiscal, que se estima será de -3.7% en 2019, alejándose de la meta de la LRF. No se ha tenido la intención de realizar el ajuste, y se ha dejado a la nueva administración (2019-2024) la responsabilidad de hacerlo, en una situación fiscal más precaria que la que se tenía hace una década. No se aprovecharon los ingresos

adicionales que se tuvieron en 2017 y 2018, ni el ahorro que ha representado la reforma de pensiones, para sanear las finanzas públicas; los nuevos recursos y ahorro han servido para financiar la expansión del gasto.

• En los últimos años se ha recurrido a nuevos impuestos, la carga tributaria neta pasó de 16% en 2008 a 17.8% en 2017; pero no se tomaron medidas para hacer más eficiente el gasto y mejorar los servicios. El exceso de gasto sobre todo en remuneraciones, pero también en otros rubros que no son justificados, junto con recursos en inversiones fallidas, y el desvío de fondos públicos, hace cada vez más difícil procurar el bienestar de los más necesitados.

Postergar hace que sea cada vez más costoso para los salvadoreños; la deuda sigue su trayectoria ascendente, aumentando la probabilidad de que la falta de recursos impida cumplir con los compromisos de deuda, lo que traería una crisis fiscal con un fuerte impacto negativo en la economía y sus ciudadanos.

• Por tanto, previo a la aprobación del PP2019, es necesario ajustar el gasto para reducir la emisión de deuda para financiamiento de gasto corriente, y cumplir con la LRF. Es irresponsable la expansión de gasto que presenta el PP2019.

Recomendaciones

• Realizar ajustes al PP2019 para que el déficit que contempla, no sea superior que el de 2017 (2.5%), y hacerlo coherente con el marco legal vigente, de manera que se logre una trayectoria de sostenibilidad de la deuda; pero, además, es necesario complementar con otras medidas que tiendan a mejorar el desempeño fiscal.

• Arribar a un acuerdo fiscal de mediano y largo plazo, monitoreado por un organismo internacional que garantice su cumplimiento. A corto plazo, las diferentes partes deben consensuar sobre medidas que reduzcan el requerimiento de emisión de bonos para gasto corriente,

22

Análisis económico 41 • Diciembre de 2018

y también buscar una solución para los vencimientos de deuda por bonos en el próximo quinquenio15.

• Implementar un presupuesto por resultados, que es una promesa pendiente que se tiene por varios años, y tampoco se logró en esta administración. Uno de los problemas en el uso de los fondos públicos, es que no hay un verdadero sistema de evaluación de desempeño, y que el presupuesto, tal como se elabora actualmente, no permite evaluar si los fondos utilizados han alcanzado las metas de resultado esperadas.

• Una auditoría de plazas es imprescindible; esto facilitaría tener en los puestos personal con las capacidades necesarias y en el número adecuado; y evitar inequidades salariales y concentración de privilegios en el sector público.

El escalafón de salud de hasta 8% anual, sin una adecuada evaluación de desempeño ni correspondencia con el aumento del costo de la vida, no se justifica; con los problemas del fisco, este escalafón en esa magnitud es

15 Para más detalle de la posición sobre el pago de los vencimientos de títulos valores durante 2019-2024, ver: Pros y contras de la solicitud para emitir deuda por US$3,607.7 millones. Posición Institucional No. 75. Junio de 2018. DEC/FUSADES.

insostenible, y crea inequidades dentro del sector público; por lo que debe revisarse, acorde con lo planteado en la sentencia de la SC.

Debe aprobarse una buena Ley de la Función Pública para ordenar el recurso humano en el sector público; que en los últimos años ha crecido sustancialmente, sin control, obedeciendo más a medidas clientelistas y electorales, lo que tiene un costo alto para los salvadoreños que tributan y, sobre todo, para los que utilizan los servicios públicos. La aplicación de una buena ley normaría desde las contrataciones de personal, evaluación de la necesidad de nuevas contrataciones, las exigencias y cumplimiento de los requisitos del puesto, los niveles salariales, bonificaciones adicionales, aumentos salariales, etc., procesos que en los últimos años no han sido transparentes.

• Impulsar la reactivación de la economía. Las finanzas públicas han sido afectadas por el bajo crecimiento económico; una expansión a mayor ritmo de la economía debe ser una prioridad de país; no solo por el impacto positivo que tiene en el empleo y los ingresos de los hogares, sino porque también contribuye a elevar la recaudación del Estado.

Edificio FUSADES, Bulevar y Urb. Santa Elena, Antiguo Cuscatlán, La Libertad, El Salvador

(503) 2248-5600 www.fusades.org

23

Análisis económico 41 • Diciembre de 2018

Anexo 1 Demostración brecha estimada en Proyecto de Presupuesto 2019

(Millones de US$)

Anexo 1Demostración Brecha Estimada en Proyecto de Presupuesto 2019Millones US$

I. Total Brecha Establecida Proyecto Presupuesto 2019 -1,407.0 Disminución Ingresos: 111.01. Impuesto a las Operaciones Financieras 89.12. Transferencias Corrientes - Utilidades 21.9

II. Subtotal -1,296.01. Servicio Deuda Pública Externa - Pago Eurobonos 800.0

III. Subtotal -496.0Principales incrementos en gastos: 356.81. Ramo de Hacienda 167.3

Financiamiento al Sistema de Pensiones y Fideicomiso de Obligaciones Previsionales 88.7Financiamiento al Régimen de Pensiones de Previsión Social de la Fuerza Armada 22.6Provisión para Transferir Recursos al Presupuesto Especial Extraordinario Evento Electoral 2019 14.0Financiamiento al Fideicomiso de los XII Juegos Deportivos Centroamericanos 15.0Financiamiento a Gobiernos Municipales-FODES 27.0

2. Ramo de Educación 50.1Incremento personal docente y administrativo, según reformas D.L. No. 905 41.6UES - financiar remuneraciones, exoneración cuotas, servicios básicos, entre otros. 8.5

3. Ramo de Salud 32.6Escalafón Salarial (Ramo y sus Adscritas) 17.8Medicamentos 14.8

4. Incremento subsidios 48.5Energía eléctrica 14.0Gas licuado 34.5

5. Incremento Escalafones Salariales 7.2Educación - Docente y Administrativo 6.4PNC - Policial 0.8

6. Ramo de Gobernación y Desarrollo Territorial - Veteranos de Guerra 16.67. Ramo de Agricultura y Ganadería - Paquetes Agrícolas 4.58. Órgano Judicial 18.09. Corte de Cuentas de la República 2.510. Programa Anual de Inversión Pública - Proyectos - Contrapartidas 9.5Gastos recurrentes 2019 (*) - Aprobados Presupuesto 2018 mediante Títulos Valores (D.L. No. 877) 139.21. Ramo de Hacienda 65.8 Pensiones IPSFA 22.8 Pensiones ISSS 21.2 Pensiones INPEP 21.72. Ramo de Justicia y Seguridad Pública 12.6 Secretaría de Estado 0.5 Policía Nacional Civil 9.7 Dirección de Centros Penales 2.53. Ramo de Educación 39.3 Paquete Escolar 17.9 Proveedores de Tela 4.2 Alimentación Escolar y Vaso de Leche 1.3 Presupuesto Escolar 7.5 Instituciones Adscritas 7.8 Proveedores Varios 0.74. Ramo de Salud 11.7 Hospitales Nacionales 5.5 Medicamentos 4.6 Vacunas 1.65. Ramo de Agricultura y Ganadería 9.7 Paquete Agrícola 9.7

IV. Resultado total 0.0

Fuente: Presentación "Proyecto de Presupuesto 2019: US$6,733.2 millones", 15 de octubre de 2018.

Montos

(*) Gastos aprobados en el 2018, y que continúan para el 2019.

Concepto

24

Análisis económico 41 • Diciembre de 2018

Anexo 2 Sector público no financiero. Rubros seleccionados de presupuestos votados y PP2019

(Millones de US$)

Gobierno central 378.5 380.8 397.6 2.4 16.8 0.6 4.4Instituciones descentralizadas 472.6 491.1 533.1 18.5 42.0 3.9 8.6Empresas públicas 190.7 187.8 176.7 -2.9 -11.1 -1.5 -5.9

SPNF 1,041.8 1,059.7 1,107.4 17.9 47.7 1.7 4.5

Gobierno central 1,789.2 1,816.8 1,901.2 27.5 84.4 1.5 4.6Instituciones descentralizadas 737.4 780.3 816.5 42.9 36.2 5.8 4.6Empresas públicas 108.8 122.8 122.6 14.0 -0.2 12.9 -0.1

SPNF 2,635.5 2,719.9 2,840.4 84.4 120.5 3.2 4.4

Gobierno central 605.2 694.3 732.4 89.1 38.0 14.7 5.5Instituciones descentralizadas 2.9 2.1 2.4 -0.8 0.3 -26.8 14.6Empresas públicas 29.9 29.7 27.5 -0.2 -2.2 -0.7 -7.3

SPNF 638.0 726.2 762.4 88.1 36.2 13.8 5.0

Gobierno central 770.1 931.8 1,077.7 161.7 145.9 21.0 15.7 Al sector público 608.0 816.1 907.5 208.1 91.4 34.2 11.2 Al sector privado 151.7 112.1 158.7 -39.5 46.6 -26.1 41.5 Al sector externo 10.4 3.5 11.5 -6.9 8.0 -66.1 225.0Instituciones descentralizadas 50.1 100.6 117.1 50.6 16.5 101.0 16.4 Al sector público 8.6 8.0 8.1 -0.6 0.0 -6.5 0.5 Al sector privado 41.0 92.0 108.4 51.1 16.4 124.6 17.8 Al sector externo 0.5 0.6 0.6 0.1 0.0 11.2 8.6Empresas públicas 37.6 38.2 38.9 0.5 0.8 1.4 2.0 Al sector público 6.7 6.7 7.5 0.1 0.8 1.1 12.2 Al sector privado 30.9 31.4 31.3 0.4 0.0 1.3 -0.1 Al sector externo 0.0 0.1 0.1 0.1 0.0 192.3 -32.9

Gobierno central 752.9 715.9 813.0 -37.0 97.1 -4.9 13.6Inversión en activo fijo 265.5 207.6 257.6 -57.8 50.0 -21.8 24.1Inversión en capital humano 29.1 21.4 19.8 -7.7 -1.6 -26.3 -7.5Transferencias de capital 458.4 486.9 535.5 28.5 48.6 6.2 10.0

Al sector público 395.0 470.7 459.2 75.7 -11.6 19.2 -2.5Al sector privado 63.3 12.6 59.0 -50.7 46.4 -80.1 368.1Otras transferencias de capital 0.0 3.6 17.4 3.6 13.8 71,000.0 389.3

Instituciones descentralizadas 493.9 525.1 505.7 31.2 -19.5 6.3 -3.7Inversión en activo fijo 105.3 95.6 76.4 -9.7 -19.3 -9.2 -20.2Inversión en capital humano 24.6 23.0 11.8 -1.6 -11.2 -6.5 -48.7Transferencias de capital 360.3 368.6 391.6 8.3 23.0 2.3 6.3

Al sector público 347.7 352.4 378.7 4.7 26.2 1.4 7.4Al sector privado 12.5 16.1 12.9 3.6 -3.2 28.4 -19.7

Inversiones financieras 3.8 38.0 25.9 34.2 -12.0 904.9 -31.7Empresas públicas 262.7 343.8 306.8 81.0 -37.0 30.8 -10.8

Inversión en activo fijo 253.8 338.3 306.2 84.6 -32.1 33.3 -9.5Transferencias de capital 1.3 0.2 0.6 -1.1 0.5 -88.0 311.8Inversiones financieras 7.7 5.3 0.0 -2.4 -5.3 -31.2 -100.0

Fuente: Elaboración propia, con datos de presupuestos votados y PP2019.

Bienes y servicios

Remuneraciones

Intereses

Transferencias corrientes (*)

Gasto de capital (*)