antiriciclaggio - int | istituto nazionale tributaristi · argomento n° slide definizioni 7...

TRANSCRIPT

25/02/2013

1

11111

A cura di

Gianfranco Costa

Aggiornata al 1/10/2012

1

Antiriciclaggio

Indice

2

Argomento N° slide

Definizioni 7

Professionisti 11

Altri soggetti 20

Obblighi professionista 25

Obblighi cliente 55

Approccio sul rischio 57

Adeguata verifica 68

Archivio unico 73

Fascicolo cliente 90

Segnalazioni UIF 94

Operazioni in contante 133

Segnalazioni contante 148

Sanzioni 163

Protezione dati 165

25/02/2013

2

3

No

rme

• 3° Dir. 2005/60/CE del 8.3.2005 (la L. 29/06 ha delegato il recepimento)

• Art. 13 – d.l. 625/1997

• D.l. 143/91 conv. L. 197/91 (legge antiriciclaggio)

• D.lgs. 56/2004 (abrogato dal 29.12.2007)

• L. 29/2006 – art. 21 aggiorna i soggetti con obblighiantiriciclaggio

• Circolare UIC 22.8.97

• Comunicazione DMF/6027054 CONSOB

• Provvedimento UIC 24.02.2006 per attività professionali

• Provvedimento UIC 24.02.2006 per operatori non finanziari

• D.M. 3.2.2006, n. 141 – Professionisti

• D.M. 3.2.2006, n. 143 – Operatori non finanziari

• Parere n. 99 del 21.4.2006 del Comitato Antiriciclaggio M.E.F.

• Decreto MEF 21.04.2006, prot. 43726

• Precisazioni UIC 21.6.2006 rispetto ai provvedimenti 24.02.2006

• Risposta quesiti UGDC del 12.10.2006

4

No

rme

• Forum di Italia Oggi del 24.3.2007

• D.M. 10.4.2007, n. 60

• D.Lgs. 21.11.2007, n. 231 pubblicato il 14.12.2007(efficacia dal 29.12.2007)

• C.M. 18/E/2008 – bollo assegni

• C.MEF 33124-2008 valenza assegni

• D.L. 112/2008 – manovra d’estate

• D.lgs. 151/2009 – recepimento direttiva 2006/70/CE

• DM Giustizia 16.4.2010

• Banca d’Italia delibera 24.8.2010

• D.L. 78/2010 – modifica dei limiti e delle sanzioni

• Circ. MEF 5.8.2010, n. 281178

• Circ. MEF 10.9.2010, n. 216614

• Circ. MEF 11.10.2010, n. 297944

25/02/2013

3

5

No

rme

• Provv. UIF 4.5.2011 per le segnalazioni telematiche

• D.L. 78/2010

• D.L. 138/2011

• D.L. 201-2011

• Cir. MEF 16.1.2012, n. 2

• Art. 3 – co. 1 e 2 - DL 16-2012

6

Decorrenze

Obblighi

Commercialisti,ragionieri,

consulenti lavoro,revisori contabili

Avvocati enotai

Tributaristi eCED

Caf,

assoc. dicategoria,patronati

Identificazioneclientela

22.04.2006 22.04.2006 25.05.2007 4.11.2009

Registrazione econservazionearchivio unico

22.04.2006 22.04.2006 25.05.2007 4.11.2009

Segnalazioneoperazioni UIF

22.04.2006 22.04.2006 25.05.2007 4.11.2009

SegnalazioneMEF importi

€ 12.500(5.000, DAL13.8.2011:2.500; 1.000 dal6.12.2011)

14.03.2004 14.03.2004 23.02.2006 4.11.2009

25/02/2013

4

7

Definizioni

Alcune definizioni• e) "cliente": il soggetto che instaura rapporti continuativi o

compie operazioni con i destinatari indicati agli articoli 11e 14, ovvero il soggetto al quale

– i destinatari indicati agli articoli 12 e 13 rendono unaprestazione professionale

– in seguito al conferimento di un incarico;

• g) "dati identificativi":

– il nome e il cognome, il luogo e la data di nascita, l'indirizzo, ilcodice fiscale e gli estremi del documento di identificazione

– o, nel caso di soggetti diversi da persona fisica, ladenominazione, la sede legale e il codice fiscale o, per lepersone giuridiche, la partita IVA;

8

25/02/2013

5

Alcune definizioni• i) "mezzi di pagamento": il denaro contante, gli assegni

bancari e postali, gli assegni circolari e gli altri assegni aessi assimilabili o equiparabili, i vaglia postali, gli ordini diaccreditamento o di pagamento, le carte di credito e le altrecarte di pagamento, le polizze assicurative trasferibili, lepolizze di pegno e ogni altro strumento a disposizione chepermetta di trasferire, movimentare o acquisire, anche pervia telematica, fondi, valori o disponibilità finanziarie;

• l) "operazione":

– la trasmissione o la movimentazione di mezzi dipagamento;

– per i soggetti di cui all’articolo 12:

• un'attività determinata o determinabile,

• finalizzata a un obiettivo di natura finanziaria o patrimonialemodificativo della situazione giuridica esistente,

• da realizzare tramite una prestazione professionale;9

1010101010

«Operazione frazionata": un'operazione– unitaria sotto il profilo economico,

– di valore pari o superiore ai limiti stabiliti dalpresente decreto,

– posta in essere attraverso più operazioni,

– singolarmente inferiori ai predetti limiti,

– effettuate in momenti diversi ed in un circoscrittoperiodo di tempo fissato in 7 giorni

– ferma restando la sussistenza dell'operazionefrazionata quando ricorrano elementi perritenerla tale;

10

Operazioni frazionate

25/02/2013

6

1111111111

Ai sensi dell’art. 2, per “riciclaggio”, si intendel’eseguire intenzionalmente le seguentioperazioni:

11

Antiriciclaggio

riciclaggio

Occultamento odissimulazione

Conversione otrasferimento

Beni che derivano da attività criminose epartecipazione di uno degli atti sopra

indicati, associazione per commetterli,aiutare o istigare qualcuno a commetterli

Acquisto detenzioneo utilizzazione

Professionisti

Art. 12 – d.lgs. 231/2007

12

25/02/2013

7

ProfessionistiAi fini del presente decreto per professionisti siintendono:

a)i soggetti iscritti nell'albo dei dottoricommercialisti e degli esperti contabili e nell'albodei consulenti del lavoro;

b)ogni altro soggetto che rende i servizi forniti daperiti, consulenti e altri soggetti che svolgono inmaniera professionale, anche nei confronti deipropri associati o iscritti, attività in materia dicontabilità e tributi, ivi compresi associazioni dicategoria di imprenditori e commercianti, CAF epatronati;

13New D.Lgs151/09

ProfessionistiAi fini del presente decreto per professionisti si intendono:

c) i notai e gli avvocati quando, in nome o per conto dei propriclienti, compiono qualsiasi operazione di natura finanziaria oimmobiliare e quando assistono i propri clienti nellapredisposizione o nella realizzazione di operazioniriguardanti:1) il trasferimento a qualsiasi titolo di diritti reali su beni immobili o

attività economiche;

2) la gestione di denaro, strumenti finanziari o altri beni;

3) l'apertura o la gestione di conti bancari, libretti di deposito e conti dititoli;

4) l'organizzazione degli apporti necessari alla costituzione, allagestione o all'amministrazione di società;

5) la costituzione, la gestione o l'amministrazione di società, enti, trust osoggetti giuridici analoghi;

d) i prestatori di servizi relativi a società e trust ad esclusionedei soggetti indicati dalle lettere a), b) e c). 14

25/02/2013

8

Prestatori di servizi a terziPer prestatori di servizi relativi a società e trust siintendono:

• Persone fisiche o giuridiche che forniscano, a titoloprofessionale, uno dei seguenti servizi a terzi:– Costituire società o altre persone giuridiche

– Occupare la funzione di dirigente o amministratore di una società, disocio di una associazione o una funzione analoga nei confronti di altrepersone giuridiche o provvedere affinché un’altra persona occupi talefunzione

– Fornire una sede legale, un indirizzo commerciale, amministrativo opostale e altri servizi connessi a una società, un’associazione oqualsiasi altra entità giuridica

– Occupare la funzione di fiduciario in un trust espresso o in un soggettogiuridico analogo o provvedere affinché un’altra persona occupi talefunzione

– Esercitare il ruolo di azionista per conto di un’altra persona oprovvedere affinché un’altra persona occupi tale funzione, purché nonsi tratti di una società quotata 15

ProfessionistiL'obbligo di segnalazione di operazioni sospettenon si applica:• A Dottori e ragionieri commercialisti, consulenti

del lavoro, tributaristi e associazioni di categoria,avvocati e notai, per le informazioni che essiricevono da un loro cliente o ottengono riguardoallo stesso,– nel corso dell'esame della posizione giuridica del

loro cliente o dell'espletamento dei compiti di difesao di rappresentanza del medesimo in unprocedimento giudiziario o in relazione a taleprocedimento,

– compresa la consulenza sull'eventualità diintentare o evitare un procedimento, ove taliinformazioni siano ricevute o ottenute prima, duranteo dopo il procedimento stesso.

16

• Obbligo di: identificazione e registrazione• Esonero da: segnalazione

25/02/2013

9

Professionisti

Esoneri oggettiviGli obblighi di adeguata verifica e diregistrazione (di cui al Titolo II, Capi I e II), nonsussistono in relazione allo svolgimento dellamera attività di

– redazione e/o di trasmissione delle dichiarazioniderivanti da obblighi fiscali

– degli adempimenti in materia diamministrazione del personale di cui alla legge11.1.1979, n. 12. 17

Esonero daogni

adempimento

Collegio sindacaleIl d.lgs. 151/2009 ha aggiunto all’art. 12 il comma:

• 3-bis. I componenti degli organi di controllo,comunque denominati, per quanto disciplinatodal presente decreto e fermo restando il rispettodel disposto di cui all’articolo 52 (vigilanza sul rispetto

degli obblighi antiriciclaggio, da parte dei controllati), sonoesonerati dagli obblighi di cui al Titolo II, Capi I,II e III.

Organi di controllo sono:

• Collegio sindacale

• Consiglio di sorveglianza

• Comitato di controllo18

segue

25/02/2013

10

Collegio sindacaleGli organi di controllo devono:

• Vigilare che le società di cui sono sindaciadempiano agli obblighi previsti dalle normeantiriciclaggio

Gli organi di controllo sono esonerati da:– Adeguata verifica della clientela

– Obblighi di registrazione

– Obblighi di segnalazione

19

Se il collegio sindacale svolge anche le funzioni diREVISIONE CONTABILE: esso è parificato ai revisori

contabili e soggiace agli stessi obblighi

Revisori contabiliPer revisori contabili si intendono:

a)le società di revisione iscritte nell'albospeciale previsto dall' articolo 161 del TUF;

b)i soggetti iscritti nel registro dei revisoricontabili.

• I revisori contabili osservano le disposizioni dicui all' articolo 12, co. 2.

– Le stesse dei professionisti

20

Art. 13

25/02/2013

11

Altri soggetti interessati

Art. 14 – d.lgs. 231/2007

Sono interessati agli obblighi di adeguataverifica, identificazione e registrazione

21

Altri soggetti interessati (art. 14)a) recupero di crediti per conto terzi, in presenza della licenza di cui all' art. 115 del

TULPS;

b) custodia e trasporto di denaro contante e di titoli o valori a mezzo di guardieparticolari giurate, in presenza della licenza di cui all' art. 134 del TULPS;

c) trasporto di denaro contante, titoli o valori senza l'impiego di guardie particolarigiurate, in presenza dell'iscrizione nell'albo delle persone fisiche e giuridiche cheesercitano l'autotrasporto di cose per conto di terzi, di cui alla L. 298/1974;

d) gestione di case da gioco, in presenza delle autorizzazioni concesse dalle leggi invigore, nonché al requisito di cui all'art. 5, co. 3, del DL 457/1997;

e) offerta, attraverso la rete internet e altre reti telematiche o di telecomunicazione, digiochi, scommesse o concorsi pronostici con vincite in denaro, in presenza delleautorizzazioni concesse dal Ministero delle finanze - Amministrazione autonoma deimonopoli di Stato, ai sensi dell' art. 1, co. 539, della L. 266/2005;

e-bis) offerta di giochi, scommesse o concorsi pronostici con vincite in denaro,anche in assenza delle autorizzazioni rilasciate dal Ministero dell’economia e dellefinanze - Amministrazione autonoma dei monopoli di Stato, ai sensi dell’art. 1, co.539, L. 266/2005;

f) agenzia di affari in mediazione immobiliare, in presenza dell'iscrizione nellasezione del ruolo Agenti presso la CCIAA, ai sensi della L. 39/1989. 22

25/02/2013

12

23

Soggetti destinatari dialcuni obblighi

Art. 10, co. 2 – d.lgs. 231/2007

24

Hanno solo obblighi di segnalazione:

a) le società di gestione accentrata di strumentifinanziari;

b) le società di gestione dei mercati regolamentati distrumenti finanziari e ai soggetti che gestisconostrutture per la negoziazione di strumenti finanziari edi fondi interbancari;

c) le società di gestione dei servizi di liquidazione delleoperazioni su strumenti finanziari;

d) le società di gestione dei sistemi di compensazione egaranzia delle operazioni in strumenti finanziari;

Obblighi limitati

25/02/2013

13

25

Hanno solo obblighi di segnalazione:e) le seguenti attività, il cui esercizio resta subordinato al possesso di

licenze, di autorizzazioni, iscrizioni in albi o registri, ovvero allapreventiva dichiarazione di inizio di attività specificamente richiestedalle norme a fianco di esse riportate:1.commercio, comprese l'esportazione e l'importazione, di oro per

finalità industriali o di investimento, per il quale è prevista ladichiarazione di cui all'art. 1 della L. 17/1/2000, n. 7;

2.fabbricazione, mediazione e commercio, comprese l'esportazionee l'importazione di oggetti preziosi, per il quale è prevista la licenzadi cui all'articolo 127 del TULPS;

3.fabbricazione di oggetti preziosi da parte di imprese artigiane,tenute all'iscrizione nel registro degli assegnatari dei marchi diidentificazione tenuto dalle camere di commercio, industria,artigianato e agricoltura;

4.commercio di cose antiche di cui alla dichiarazione preventivaprevista dall'articolo 126 del TULPS;

5.esercizio di case d'asta o galleria d'arte per il quale è prevista allalicenza prevista dall' art. 115 del TULPS;

f) le succursali italiane dei soggetti indicati nelle lettere precedentiaventi sede legale in uno Stato estero;

g) gli uffici della pubblica amministrazione.

26

Obblighi operativi

D.Lgs. 231/07

25/02/2013

14

2727272727

Gli obblighi operativi a seguito del DLgs. 231/07 sono:

1. Adeguata verifica della clientela: al verificarsi dellecondizioni richieste, è innanzitutto necessario procederead identificare il cliente ed acquisire alcune informazioniriguardanti la prestazione richiesta dallo stesso;

2. Registrazione e tenuta dell’archivio unico: il soggettointeressato deve registrare in un archivio, i dati raccolti insede di identificazione;

3. Segnalazione delle operazioni sospette: se, a seguitodella propria valutazione, si riscontra che le operazioniposte in essere dal cliente possano configurareoperazioni di riciclaggio o di finanziamento al terrorismo,scatta l’obbligo di segnalazione;

27

OBBLIGHI

28

1 - Adeguata verifica

art. 18 D.Lgs. 231/2007

25/02/2013

15

2929292929

Il 1° obbligo imposto ai soggetti destinatari della

disciplina antiriciclaggio è quello di effettuare

un’adeguata verifica della clientela, che si traduce in:

• Identificazione del cliente e verifica dell’identità dello

stesso;

• Identificazione dell’eventuale titolare effettivo e verifica

dell’identità dello stesso;

• Ottenere informazioni sullo scopo e la natura previste

dal rapporto continuativo o dalla prestazione;

• Svolgere controllo costante nel corso del rapporto o

della prestazione.29

Adeguata verifica

3030303030

Ai sensi dell’art. 16 l’identificazione è obbligatoriaquando:

1. La prestazione ha per oggetto mezzi di pagamento, benio utilità

– di valore pari o superiore a € 15.000

2. Prestazioni occasionali se comportano trasmissione omovimentazione di mezzi di pagamento

– di importo pari o superiore a € 15.000

3. L’operazione è di importo indeterminato oindeterminabile

4. Esiste il sospetto di riciclaggio o di finanziamento alterrorismo, a prescindere dal valore

– anche inferiore a 15.00030

Identificazione del cliente

25/02/2013

16

3131313131

Ai sensi dell’art. 19 l’identificazioneconsiste nell’effettuazione di 2operazioni:

• Verifica dell’identità

–del cliente

–ed eventualmente del titolare effettivo

• Acquisizione dei relativi estremiidentificativi

31

Identificazione del cliente

3232323232

Al fine di determinare se un’operazionesupera il limite di € 15.000 non si devetenere conto:

• del compenso spettante al soggetto cheeffettua la prestazione (parcella);

• della compensazione tra quantoimputabile allo stesso cliente.

32

Operazioni superiori ad € 15.000

25/02/2013

17

3333333333

Sono operazioni di valore nondeterminabile

• la costituzione, gestione o amministrazionedi:– Società;

– Enti;

– Trust o strutture analoghe.

Inoltre, sono da considerare non determinabilianche gli incarichi di:

– Revisione contabile;

– Tenuta della contabilità.33

Operazioni di valore non determinabile

34

Nella prassi si riscontra soventel’effettuazione nei confronti del medesimocliente di una serie di prestazioniperiodiche. A tal fine è necessariodistinguere tra:

– Incarico a tempo indeterminato;

– Incarico a tempo determinato;

– Incarico a tempo determinato conpossibilità di rinnovo tacito.

Prestazioni periodiche

25/02/2013

18

35

1. Incarico a tempo indeterminato: non è richiesto ilrinnovo di registrazione poiché il rapporto non hauna scadenza.

2. Incarico a tempo determinato: è richiesta unanuova registrazione,– come conseguenza di un nuovo contratto d’opera conferito al

professionista

– con una nuova proposta accettata dallo stesso.

3. Incarico a tempo determinato con possibilità dirinnovo tacito: poiché il contratto stesso prevede untermine che può essere tacitamente prorogato,allorché manchi una disdetta, il contratto cheprosegue è sempre quello iniziale che non richiedeuna nuova registrazione.

Prestazioni periodiche

3636363636

È necessario evidenziare che, in linea generale,

– l’identificazione avviene in presenza del clienteinteressato.

Contestualmente è necessario procedere ancheall’identificazione dell’eventuale “titolareeffettivo”

– Il titolare effettivo viene identificato come unapersona fisica che, in ultima istanza, possiede ocontrolla il cliente o per conto del quale realizzaun’operazione o un’attività.

36

Titolare effettivo

segue

25/02/2013

19

3737373737

Per titolare effettivo s'intende (art. 2, all. tecnico):

• in caso di società, fondazioni, trust:– la persona fisica o le persone fisiche che, in ultima

istanza, possiedano o controllino un'entitàgiuridica, attraverso il possesso o il controllo direttoo indiretto di una percentuale sufficiente dellepartecipazioni al capitale sociale o dei diritti divoto in seno a tale entità giuridica, anche tramiteazioni al portatore (escluse le quotate)

• tale criterio si ritiene soddisfatto ove la percentualecorrisponda al 25% + 1 di partecipazione al capitalesociale;

37

Titolare effettivo

3838383838

Quindi:• All’atto del conferimento dell’incarico:

– Verifica delle quote di partecipazione possedutedai soci

• In caso di cessione di quote:

– Verificare se gli acquirenti delle quotesplafonino il 25% + 1 del capitale o dei dirittidi voto

38

Titolare effettivo

25/02/2013

20

3939393939

Qualora il cliente sia una società o un ente ènecessario:

• Procedere anche alla verifica dell’effettivaesistenza del potere di rappresentanza;

• Acquisire le informazioni necessarie perindividuare e verificare l’identità dei relativirappresentanti delegati alla firma perl’operazione da svolgere.

39

Titolare effettivo (cliente società)

segue

4040404040

I dati identificativi, il conferimento dei poteri dirappresentanza ed ogni altra informazionenecessaria per adempiere agli obblighiantiriciclaggio deve essere comprovata conl’esibizione di documentazione ufficiale, comead esempio:

• Visure camerali;

• Certificati rilasciati da enti competenti;

• Delibere consiliari o assembleari.

40

Titolare effettivo (cliente società)

25/02/2013

21

41

L’identificazione deve essere effettuata:– dal professionista,

– di società di servizi, ecc.

– dei soggetti obbligati a porre in essere gliadempimenti antiriciclaggio.

È consentito al soggetto interessato– effettuare l’identificazione

– anche attraverso propri dipendenti ocollaboratori.• Ma è necessario una “delega scritta”

Soggetto tenuto all’identificazione

4242424242

L’identificazionedeve essere

effettuata

Al momento in cui èconferito l’incarico

di svolgere laprestazione

Primadell’esecuzione

della prestazione

42

Momento della Identificazione

25/02/2013

22

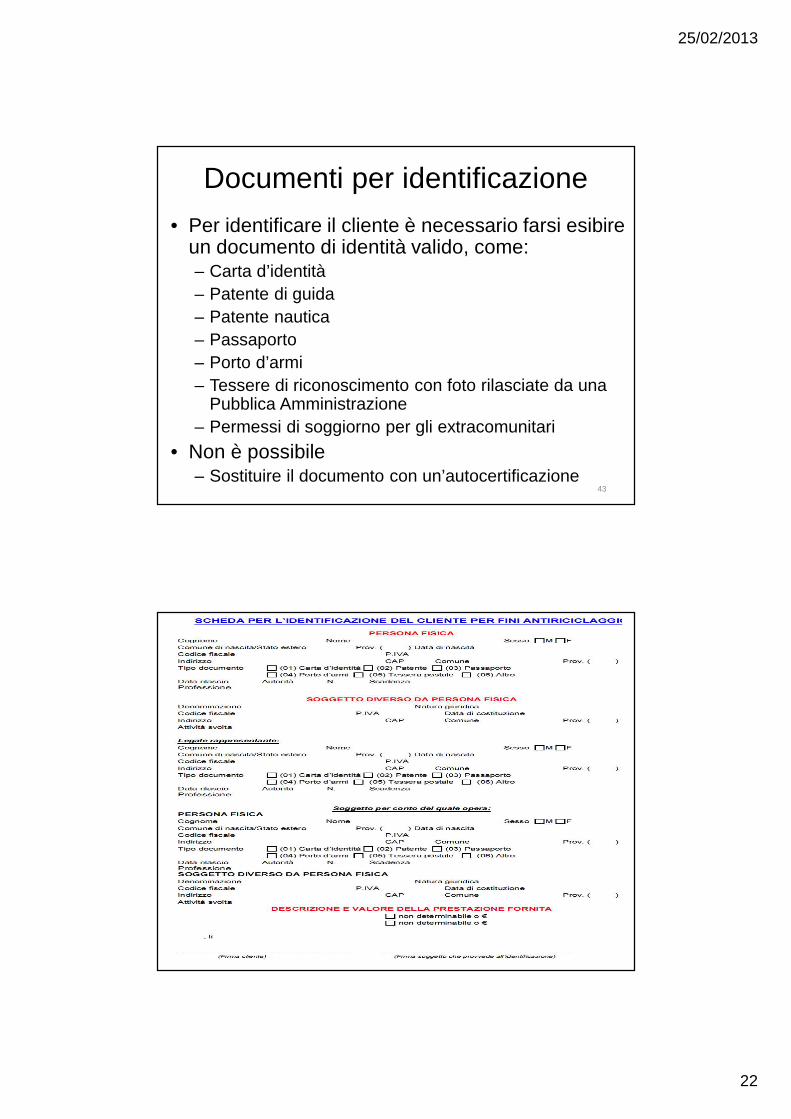

Documenti per identificazione

• Per identificare il cliente è necessario farsi esibireun documento di identità valido, come:– Carta d’identità

– Patente di guida

– Patente nautica

– Passaporto

– Porto d’armi

– Tessere di riconoscimento con foto rilasciate da unaPubblica Amministrazione

– Permessi di soggiorno per gli extracomunitari

• Non è possibile– Sostituire il documento con un’autocertificazione

43

44

25/02/2013

23

Casi particolari diidentificazione

45

46

Casi particolari

• Conferimento di incarico da più clienti: l’identificazionedovuta per ciascuno di essi

• Cliente che incarica più professionisti: ciascuno di essiprocede all’identificazione

• Non è possibile avvalersi delle dichiarazioni sostitutivepreviste dagli articoli 46 e 47 del d.p.r. 445/2000

• Il professionista può delegare, occasionalmente ostabilmente, un dipendente o un collaboratore perl’acquisizione dei dati identificativi

• Se si ritiene vi siano stati errori nell’acquisizione deidati o che questi siano incongruenti si dovrà rinnovarel’identificazione

Casi particolari di identificazione

25/02/2013

24

47

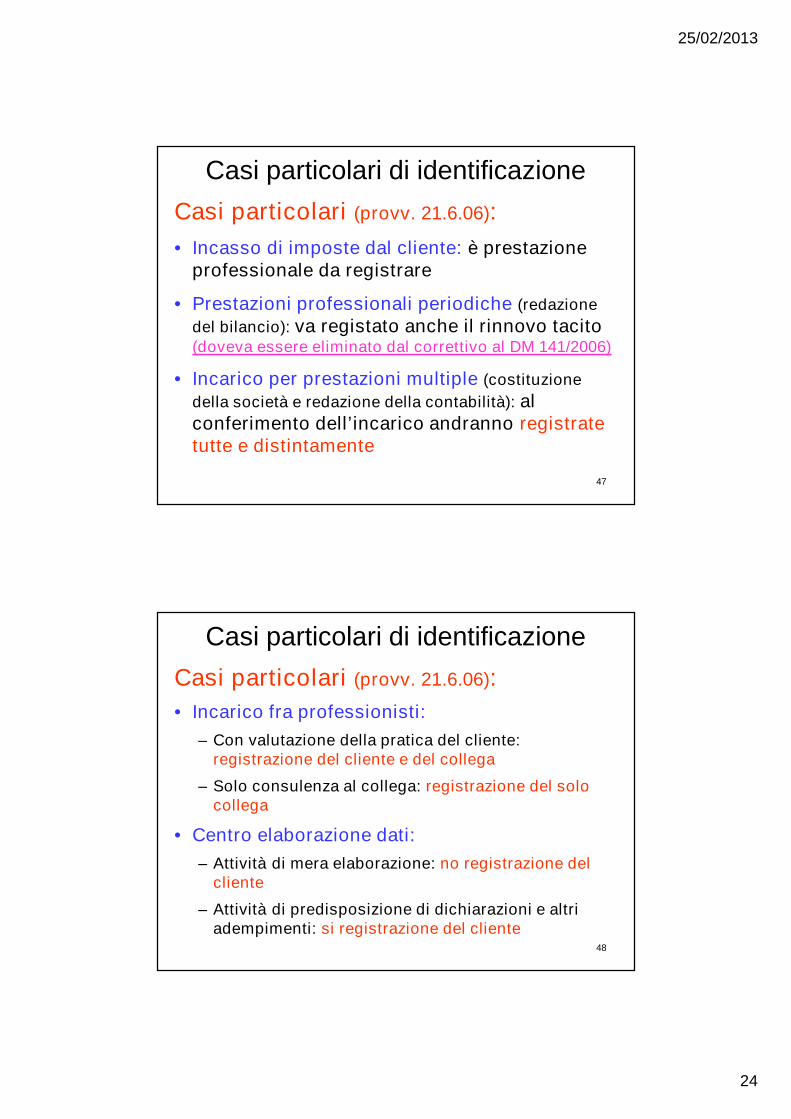

Casi particolari (provv. 21.6.06):

• Incasso di imposte dal cliente: è prestazioneprofessionale da registrare

• Prestazioni professionali periodiche (redazione

del bilancio): va registato anche il rinnovo tacito(doveva essere eliminato dal correttivo al DM 141/2006)

• Incarico per prestazioni multiple (costituzione

della società e redazione della contabilità): alconferimento dell’incarico andranno registratetutte e distintamente

Casi particolari di identificazione

48

Casi particolari (provv. 21.6.06):

• Incarico fra professionisti:

– Con valutazione della pratica del cliente:registrazione del cliente e del collega

– Solo consulenza al collega: registrazione del solocollega

• Centro elaborazione dati:

– Attività di mera elaborazione: no registrazione delcliente

– Attività di predisposizione di dichiarazioni e altriadempimenti: si registrazione del cliente

Casi particolari di identificazione

25/02/2013

25

49

Casi particolari (risposta UIC a UNGDC):• Operazione frazionata:

1.fattura di € 30.000 pagata a 30 – 60 – 90 gg.: non èoperazione frazionata in quanto riferita ad un accordocommerciale preventivo (anche alla luce del d.lgs. che parladi 7 gg)

2.finanziamento soci o distribuzione di utili di € 10.000 agiugno e di € 10.000 a settembre: questi casi andrannovalutati di volta in volta in quanto “non appare connaturatoal tipo di operazione posta in essere, al fine di valutare se loscopo effettivo del frazionamento è stato quello di eluderela norma”

3.Pagamenti F24 telematici: commercialista € 10.000;consulente del lavoro € 10.000; stessa scadenza: NON èoperazione frazionata

4.Predisposizione di F24: è prestazione professionale daregistrare se di valore superiore a € 15.000

Casi particolari di identificazione

50

Casi particolari (risposta UIC a UNGDC):• Conferimenti di incarico da autorità giudiziaria

(curatore fallimentare, CTU): è esclusadall’ambito di applicazione (il professionista èorgano ausiliario della procedura e non protagonista)

• Unico e mod. 730: identificazione se il saldo èsuperiore a € 15.000 (dal 25.5.07 abrogata dal DM60/2007 – correttivo al DM 141/2006) (l’art. 12, c. 3,d.lgs. 231/07 parlava di dichiarazione dei redditi e nondi dichiarazioni fiscali) (obbligo eliminato dal d.lgs.151/2009)

• Assegni irregolari: obbligo di segnalazioneanche per i professionisti. (C.M. 33124/2008: ècompito delle banche)

Casi particolari di identificazione

25/02/2013

26

51

Casi particolari (risposta UIC teleconferenza

I.O. 24.3.2007):

• Redazione di contratto dicomodato: identificazione se il beneconcesso ha valore superiore a €12.500 (d.lgs. € 15.000)

• Redazione di contratto di locazione:identificazione se l’importo delcanone annuo è superiore a €12.500 (d.lgs. € 15.000)

Casi particolari di identificazione

52

Casi particolari (risposta UIC a UNGDC):

• F24 cumulativo: registrazione dei clientise il totale delle imposte supera € 15.000

Casi particolari di identificazione

25/02/2013

27

53

Casi particolari (risposta UIC teleconferenza I.O. 24.3.2007):

• Cliente cambia professionista: nessunaregistrazione da fare per il professionista che perdeil cliente

– nuova lett. b, art. 36 – mod. da D.lgs. 151/09: varegistrata

• Decorrenza termini di registrazione: UIC distinguedue gruppi informativi nell’AUI:

– ANAGRAFICA SOGGETTI: l’identificazione va eseguitaimmediatamente

– PRESTAZIONI PROFESSIONALI: se non note al momentodell’identificazione, l’AUI può essere compilatosuccessivamente

Casi particolari di identificazione

54

Casi particolari (risposta UIC teleconferenza I.O.

24.3.2007):• Liquidatore di società: distinguere:

– se viene compiuta all’interno dell’attivitàprofessionale: soggetta

– quale organo interno della società o ente inliquidazione: non soggetta

• Amministratori di condominio: è un organointerno del condominio che effettua incassi epagamenti: non può essere soggetto alledisposizioni antiriciclaggio in quanto èirrealistico che un soggetto sia chiamato asegnalare se stesso

Casi particolari di identificazione

25/02/2013

28

55

Casi particolari (risposta UIC teleconferenza I.O.

24.3.2007):

– Il professionista viene a conoscenza di fatture“di comodo”: può integrare il reatopresupposto a quello di riciclaggio: “tale illecitopuò rientrare fra le casistiche oggetto disegnalazione come operazione sospetta aprescindere dall’importo delle fatture false di cui ilprofessionista abbia sentore”

Casi particolari di identificazione

Obblighi del cliente

Art. 21 – D.lgs. 231/2007

56

25/02/2013

29

57

Obblighi del cliente• I clienti forniscono, sotto la propria

responsabilità,– tutte le informazioni necessarie e aggiornate per

consentire ai soggetti destinatari del presentedecreto di adempiere agli obblighi di adeguataverifica della clientela.

• Ai fini dell'identificazione del titolare effettivo,i clienti– forniscono per iscritto,

– sotto la propria responsabilità,

– tutte le informazioni necessarie e aggiornatedelle quali siano a conoscenza

Approccio basato sul rischio

Art. 20 – d.lgs 231/2007

58

25/02/2013

30

Approccio basato sul rischioGli obblighi di adeguata verifica della clientelasono assolti commisurandoli al rischioassociato:

• al tipo di cliente,

• al rapporto continuativo,

• alla prestazione professionale, operazione,prodotto o transazione di cui trattasi.

59

Analisi nelle slideseguenti

60

I professionisti devono essere in grado didimostrare alle autorità competenti di cuiall’art. 7, ovvero agli ordini professionali di cuiall'art. 8,• che la portata delle misure adottate è

adeguata all'entità del rischio diriciclaggio o di finanziamento delterrorismo.

Altrimenti il professionista DEVE (art. 23):– ASTENERSI dal fornire la prestazione

professionale– o porvi fine se la prestazione è iniziata

Adempimenti

25/02/2013

31

Approccio basato sul rischioPer la valutazione del rischio di riciclaggio o difinanziamento del terrorismo, i professionistiosservano le istruzioni emanate dalle autoritàcompetenti, nonché i seguenti criteri generali:

a) con riferimento al cliente:

1.natura giuridica;

2.prevalente attività svolta;

3.comportamento tenuto al momento del compimentodell'operazione o dell'instaurazione del rapportocontinuativo o della prestazione professionale;

4.area geografica di residenza o sede del cliente odella controparte;

61

Approccio basato sul rischioCriteri generali riferiti alla prestazione:

b) con riferimento all'operazione, rapporto continuativo oprestazione professionale:

1. tipologia dell'operazione, rapporto continuativo o prestazioneprofessionale posti in essere;

2. modalità di svolgimento dell'operazione, del rapportocontinuativo o della prestazione professionale;

3. ammontare;

4. frequenza delle operazioni e durata del rapporto continuativoo della prestazione professionale;

5. ragionevolezza dell'operazione, del rapporto continuativo odella prestazione professionale in rapporto all'attività svoltadal cliente;

6. area geografica di destinazione del prodotto, oggettodell'operazione o del rapporto continuativo.

62

25/02/2013

32

6363636363

Le modalità di verifica dellaclientela, (Titolo II, Capo I – Sezione I,

DLgs n. 231/2007), può essere postain atto in maniera:

• Ordinaria

• Semplificata

• Rafforzata

63

Verifica della clientela

64

QUANDO SEMPLIFICATI – art. 25

Gli obblighi di adeguata verifica non sono

necessari quando la prestazione è rivolta asoggetti tenuti agli obblighi antiriciclaggio:

– Intermediari finanziari,

– Confidi

– Enti creditizi e finanziari

• nazionali o comunitari

• o siti in paesi che prevedono I medesimi obblighi

– Uffici della pubblica amministrazione

Adempimenti

25/02/2013

33

65

Gli obblighi SEMPLIFICATIconsistono:

• Identificazione del cliente

• Verificare i poterirappresentativi se non sipresenta il titolare

Adempimenti

66

QUANDO RAFFORZATI – art. 28:– Il rischio di riciclaggio o di finanziamento al

terrorismo è più elevato

– Il cliente non è fisicamente presente

– Le prestazioni professionali sono rivolte a personepoliticamente esposte residenti in altri paesicomunitari o extra UE

– Per le modalità di effettuazione dell’operazione odella prestazione professionale

– Per il particolare ammontare dell’operazione

– Per la non ragionevolezza dell’operazione o dellaprestazione professionale richiesta

– Per l’area geografica di effettuazione dell’operazioneo della prestazione professionale

Adempimenti

25/02/2013

34

67

RAFFORZATI: misure da adottare:

Quando il cliente non è fisicamente presente:

– Accertare l’identità del cliente tramitedocumenti, dati o informazioni supplementari

– Adottare misure supplementari per la verifica ola certificazione dei documenti forniti orichiedere una certificazione di conferma di unente creditizio o finanziario

– Assicurarsi che il primo pagamento relativoall’operazione sia effettuato tramite contocorrente intestato al cliente presso un entecreditizio

Adempimenti

segue

68

RAFFORZATI: misure da adottare:Quando il cliente è una persona politicamente espostaresidente all’estero (UE ed extra UE):

• stabilire adeguate procedure basate sul rischio perdeterminare se il cliente sia una persona politicamenteesposta;

• ottenere l'autorizzazione del Direttore generale, disuo incaricato ovvero di un soggetto che svolge unafunzione equivalente, prima di avviare un rapportocontinuativo con tali clienti;

• adottare ogni misura adeguata per stabilire l'originedel patrimonio e dei fondi impiegati nel rapportocontinuativo o nell'operazione;

• assicurare un controllo continuo e rafforzato delrapporto continuativo o della prestazione professionale

Adempimenti

25/02/2013

35

69

Procedura perl’adeguata verifica della

clientela

7070707070

Le linee guida fornite dal CNFCEC affrontano leseguenti problematiche:• Clienti e operazioni oggetto di verifica;• Individuazione della tipologia di verifica richiesta;• Verifica della clientela secondo l’approccio basato sul

rischio;• Trascrizione dei dati raccolti e istituzione fascicolo

cliente;• Controllo costante sul cliente.In particolare il documento dell’Ordine dei DottoriCommercialisti riporta una procedura di analisi degliaspetti connessi:• Al cliente• All’operazione

70

Procedura per l’adeguata verifica

25/02/2013

36

Adeguata verificaArt. 19: L'adempimento degli obblighi di adeguataverifica del cliente, di cui all'art. 18, avviene con:c) il controllo costante nel corso del rapporto

continuativo o della prestazione professionale siattua– analizzando le transazioni concluse durante tutta

la durata di tale rapporto in modo da verificare che• tali transazioni siano compatibili con la conoscenza che

l'ente o la persona tenuta all'identificazione hanno– del proprio cliente,– delle sue attività commerciali– e del suo profilo di rischio,

• avendo riguardo, se necessario,– all'origine dei fondi

– e tenendo aggiornati i documenti, i dati o leinformazioni detenute.

71

Art. 19Lett. c)

attenzione

72

2 - Archivio unico

Art. 36, co. 1, D.Lgs. n. 231/2007

25/02/2013

37

7373737373

Archiviounico

Con strumentiinformatici

Con strumenticartacei

73

Archivio unico

Lo scopo dell’archivio unico è la conservazione delleinformazioni con modalità accentrate, standardizzateed uniformi.

7474747474

Nell’archivio unico sono contenuti non solo i dati raccoltidurante l’identificazione ma anche le informazioni relativealle varie prestazioni fornite, nel corso del tempo, al cliente.Le informazioni riportate nell’archivio unico, sono le seguenti:

• Dati identificativi del cliente;

• Dati identificativi della persona per conto della quale ilcliente opera;

• Attività lavorativa svolta dal cliente e dalla persona perconto della quale opera;

• Data dell’avvenuta identificazione;

• Descrizione sintetica della tipologia di prestazione fornita;

• Valore dell’oggetto della presentazione, se conosciuto.74

Dati da registrare e conservarenell’archivio unico

25/02/2013

38

7575757575

Dopo la prima prestazione per la quale siè resa necessaria l’identificazione dei dati,è necessario provvedere al constanteaggiornamento delle informazionimemorizzate, inserendo:

• le informazioni relative alle “nuoveprestazioni” richieste dal cliente;

• le eventuali modifiche o rettifiche daapportare ai dati precedentementeinseriti. 75

Registrazioni successive

7676767676

La normativa dispone che le informazionidevono essere registrate nell’archiviounico “tempestivamente” e comunque nonoltre 30 giorni:

– dall’accettazione dell’incarico professionale;

– dall’eventuale conoscenza successiva diulteriori informazioni;

– dal termine della prestazione professionale.

76

Termine di registrazione

25/02/2013

39

7777777777

L’archivio deve essere tenuto in manieratrasparente e ordinata, in modo da:

• favorire la consultazione, ricerca e trattamento deidati;

• garantire la storicità delle informazioni e la loroconservazione.

Inoltre le registrazioni devono essereconservate

– nell’ordine cronologico d’inserimento,

– al fine di poter ricostruire storicamente leoperazioni effettuate.

77

Modalità tenuta dell’archivio

7878787878

L’archivio unico cartaceo (che non puòessere composto da fogli mobili o daquaderni ad anelli) deve essere:

– numerato progressivamente

– siglato in ogni pagina dal professionista o dalcollaboratore o dipendente che deve essereautorizzato per iscritto

– alla fine dell’ultimo foglio va indicato il numerodelle pagine di cui è composto il registro edeve essere posta la firma dei soggetti appenadescritti

78

Tenuta dell’archivio

25/02/2013

40

79

80

25/02/2013

41

81

Elenco prestazioni professionali – all. A2 provv. 24/2/2006

• Accertamenti, ispezioni e controlli

• Adempimenti in materia di lavoro, previdenza ed assistenza dei lavoratoridipendenti e ogni altra funzione affine, connessa e conseguente

• Amministrazione del personale dipendente e ogni altra funzione affine,connessa e conseguente

• Amministrazione e liquidazione di aziende

• Amministrazione e liquidazione di patrimoni

• Amministrazione e liquidazione di singoli beni

• Apertura/chiusura di conti bancari

• Apertura/chiusura di conti di titoli

• Apertura/chiusura di libretti di deposito

• Apertura/chiusura e gestione di cassette di sicurezza

• Assistenza e rappresentanza in materia tributaria

• Assistenza in procedure concorsuali

• Assistenza ai datori di lavoro in sede di visite ispettive o di accertamenti

• Assistenza per richiesta finanziamenti

• Assistenza societaria continuativa e generica

• Assistenza tributaria

• Attività di valutazione tecnica dell’iniziativa di impresa e di asseverazionedei business plan per l’accesso a finanziamenti pubblici 82

25/02/2013

42

Elenco prestazioni professionali – all. A2 provv. 24/2/2006

• Certificazione di investimenti ambientali• Consulenza aziendale• Consulenza connessa a procedure contenziose• Consulenza contrattuale• Consulenza economico-finanziaria• Consulenza in tema di controllo aziendale• Consulenza in materia contributiva• Consulenza ed assistenza per la riduzione di sanzioni civili, penalità

e similari• Consulenza tributaria• Consulenze tecniche, perizie e pareri motivati• Controllo della documentazione contabile, revisione e certificazione• Costituzione/liquidazione di società, enti, trust o strutture analoghe• Custodia e conservazione di aziende• Custodia e conservazione di beni• Determinazioni dei costi di produzione nelle imprese industriali• Divisioni ed assegnazioni di patrimoni, compilazione dei relativi

progetti e piani liquidazione nei giudizi di graduazione• Elaborazione e predisposizione delle dichiarazioni tributarie e cura

degli ulteriori adempimenti tributari 83

Elenco prestazioni professionali – all. A2 provv. 24/2/2006

• Gestione di conti di titoli

• Gestione di conti bancari

• Gestione di altri beni

• Gestione di denaro

• Gestione di libretti di deposito

• Gestione di posizioni previdenziali e assicurative

• Gestione di strumenti finanziari

• Gestione o amministrazione di società, enti, trust o strutture analoghe

• Ispezioni e revisioni amministrative e contabili

• Monitoraggio e tutoraggio dell’utilizzo dei finanziamenti pubblici erogatialle imprese

• Operazioni di finanza straordinaria

• Operazioni di vendita di beni mobili ed immobili nonché la formazione delprogetto di distribuzione, su delega del giudice dell’esecuzione, ex art. 2,co. 3, lett. e), DL 14/3/2005, n. 35, conv. in L. 14/5/2005, n. 80.

• Organizzazione degli apporti necessari alla costituzione di società

• Organizzazione degli apporti necessari alla gestione oall’amministrazione di società

• Organizzazione e impianto della contabilità

• Organizzazione contabile84

25/02/2013

43

Elenco prestazioni professionali – all. A2 provv. 24/2/2006

• Tenuta paghe e contributi

• Piani di contabilità per aziende

• Qualsiasi altra operazione di natura finanziaria

• Qualsiasi altra operazione immobiliare

• Rappresentanza tributaria

• Redazione di bilanci

• Redazione e asseverazione delle informative ambientali, sociali e disostenibilità delle imprese e degli enti pubblici e privati

• Regolamenti e liquidazioni di avarie

• Relazioni di stima di cui al codice civile

• Revisione contabile

• Rilascio di visti di conformità per studi di settore

• Rilevazioni in materia contabile e amministrativa

• Riordino della contabilità

• Studi e ricerche di analisi finanziaria aventi ad oggetto titoli di emittentiquotati

85

Elenco prestazioni professionali – all. A2 provv. 24/2/2006

• Tenuta e redazione dei libri contabili, fiscali e dellavoro

• Trasferimento a qualsiasi titolo di attività economiche• Trasferimento a qualsiasi titolo di beni immobili• Trasformazioni, scissioni e fusioni di società ed altri

enti• Valutazione di aziende, rami d’azienda e patrimoni• Valutazione di singoli beni e diritti• Verifica della regolare tenuta della contabilità sociale e

della corretta rilevazione dei fatti di gestione nellescritture contabili

• Verificazione ed ogni altra indagine in merito allaattendibilità di bilanci, di conti, di scritture e d'ogni altrodocumento contabile delle imprese

• Altro86

25/02/2013

44

8787878787

I soggetti destinatari degli obblighi antiriciclaggio sonotenuti altresì a conservare documenti collegatiall’obbligo di adeguata verifica:

• Per quanto riguarda l’obbligo di adeguata verifica dellaclientela, della copia o dei riferimenti dei documentirichiesti, per 10 anni dalla fine della prestazioneprofessionale;

• Per quanto riguarda i rapporti continuativi/prestazioni,della scrittura e delle registrazioni, consistenti neidocumenti originali o delle copie aventi analogaefficacia probatoria nei procedimenti giudiziari, per unperiodo di 10 anni dalla cessazione della prestazione

87

Obbligo di conservazione

8888888888

• In caso di cessazione dell’attivitàprofessionale, l’archivio deveessere mantenuto per lo stessotermine (10 anni) a cura delprofessionista.

• In caso di decesso delprofessionista l’obbligo si estingue.

88

Cessazione attività e conservazione dati

25/02/2013

45

8989898989

Ai sensi dell’art. 36, co. 6, D.Lgs.231/2007 è espressamente previsto che

– i dati e le informazioni “registrate”,

– al fine dell’adempimento degli obblighiantiriciclaggio,

– sono utilizzabili ai fini fiscali secondo ledisposizioni vigenti.

89

Utilizzabilità dei dati ai fini fiscali

Fascicolo cliente

Art. 19, co. 1, lett. C)

90

25/02/2013

46

9191919191

Oltre all’inserimento dei datiidentificativi nell’archivio, la normaprevede che la documentazionenonché gli ulteriori dati einformazioni siano conservati nelfascicolo relativo a ciascun cliente.

Fascicolo clientela

9292929292

Il fascicolo dovrebbe contenere:• La scheda di identificazione firmata dalle parti;• L’eventuale scheda di valutazione del rischio (art.

20);

• Fotocopia documento di riconoscimento valido alladata dell’identificazione;

• Fotocopia codice fiscale e della partita IVA;• Visura camerale;• Dati del titolare effettivo;

– Documentazione richiesta dal professionista perindividuare ed identificare il titolare effettivo

• Eventuale copia mandato professionale;• Dichiarazione da parte del cliente sul titolare

effettivo;

Fascicolo clientela

25/02/2013

47

9393939393

È consigliato inoltre tenere:

• Appunti sulla ragionevolezza delleoperazioni rispetto all’attività svolta

• Notizie su– successioni, donazioni, elargizioni, rimborsi

assicurativi, vincite a lotto, totip, ecc.

Fascicolo clientela

94

3 - Segnalazioni operazionisospette

art.41, co. 1, D.Lgs. n. 231/2007

25/02/2013

48

9595959595

La normativa antiriciclaggio prevedeun’ulteriore obbligo a carico delsoggetto interessato, ovvero lasegnalazione all’UIF (Unità diInformazione Fiananziaria) delle“operazioni sospette”.

Segnalazioni

96

Valutazione dei rapporti coi clienti

Ai fini antiriciclaggio, i professionisti si avvalgonodelle informazioni ricevute nel corsodell’identificazione e di quelle disponibili invirtù dell’attività professionale prestata

I professionisti valutano complessivamente, neltempo, i rapporti intrattenuti con i clienti eindividuano eventuali incongruenze rispettoalla capacità economica, alle attività svolte, alprofilo di rischio di riciclaggio

Questi obblighi non si applicano alle società direvisione

Riciclaggio di denaro e beni

25/02/2013

49

97

La valutazione dei rapporti coi clienti deve essere fatta conriferimento a:

• Aspetti soggettivi: cioè alle caratteristiche dei clienti:

– soggetti insediati in località caratterizzata da regimi fiscali oantiriciclaggio privilegiati – individuati dal GAFI come paesi noncooperativi;

– soggetti dei quali è noto il coinvolgimento in attività illecite

• Aspetti oggettivi: riguardano le caratteristichedell’attività svolta dai clienti e delle operazioni e dei mezziutilizzati dagli stessi:

– l’interposizione di soggetti terzi;

– impiego di strumenti societari, associativi o fiduciari suscettibilidi limitare la trasparenza della proprietà e della gestione;

– utilizzo di denaro contante o di strumenti al portatore

Riciclaggio di denaro e beni

98

• D.lgs. - Art. 41: “.... (I professionisti segnalano)quando sanno, sospettano o hanno motiviragionevoli per sospettare che siano in corso oche siano state compiute o tentate operazioni diriciclaggio o di finanziamento del terrorismo”

“Il sospetto è desunto

– dalle caratteristiche, entità, natura dell'operazione

– o da qualsivoglia altra circostanza conosciuta inragione delle funzioni esercitate,

– tenuto conto anche della capacità economica edell'attività svolta dal soggetto cui è riferita,

– in base agli elementi a disposizione dei segnalanti,acquisiti

• nell'ambito dell'attività svolta

• ovvero a seguito del conferimento di un incarico”

Riciclaggio di denaro e beniOperazione sospetta

25/02/2013

50

99

Novità OPERAZIONI SOSPETTE(art. 36 – DL 78/2010)

Con riferimento all’individuazione delle operazionisospette da segnalare all’UIF, è integrato l’art. 41,co. 1, D.Lgs. n. 231/2007, in base al qualecostituisce un elemento di sospetto

• “il ricorso frequente o ingiustificato aoperazioni in contante, anche se non in

violazione dei limiti di cui all’articolo 49, e, inparticolare,

• il prelievo o il versamento in contante

• con intermediari finanziari

• di importo pari o superiore a € 15.000”

Operazione sospetta

100

Novità OPERAZIONI SOSPETTE(art. 36 – DL 78-2010)

Esempio 1:

Versamento in banca di € 25.000 in contanti fruttodegli incassi di un supermercato– Non è da considerare operazione sospetta in quanto rientra

nella normalità comportamentale

Esempio 2:

Prelievo dalla Banca di importi superiodi a € 15.000effettuata spesso o continuamente per pagarefatture o dipendenti– È una operazione sospetta in quanto l’imprenditore

potrebbe assolvere ai pagamenti con• Assegni bancari o circolari

• Con bonifici

• Con carte di credito o bancomat

Operazione sospetta

25/02/2013

51

101

Novità OPERAZIONI SOSPETTE(art. 36 – DL 78/2010 - Circ. MEF 11.10.2010,

n. 297944)

“La modifica introdotta dal citato art. 36 non altera dunque l'attuale assettonormativo, ma offre ai soggetti obbligati un elemento valutativo diparticolare pregnanza, volto a qualificare meglio il sospetto circa il cliente ol'operazione e ad agevolare l'individuazione e la corretta ponderazione dieventuali profili di sospetto di riciclaggio o di finanziamento del terrorismo.Atteso quanto sopra i soggetti destinatari degli obblighi di segnalazione aisensi del D. Lgs. 231/2007 devono:1. valutare con attenzione:

• l'operatività in contante della clientela, anche per importi sotto lasoglia di € 5.000 (2.500 dal 13.8.2011; 1.000 dal 6.9.2011), quandoquesta appaia frequente e/o ingiustificata alla luce del patrimonioinformativo complessivo del segnalante;

• le operazioni di versamento e prelievo di contante effettuate conintermediari finanziari per un importo pari o superiore a € 15.000.

2. raffrontare i predetti elementi con il profilo soggettivo del cliente odell'effettivo beneficiario dell'operazione, al pari di quanto accade per lealtre tipologie di indici di anomalia.”

Operazione sospetta

102

Novità: PAESI A RISCHIO RICICLAGGIO(art. 36 – DL 78/2010)

I soggetti tenuti al rispetto degli obblighiantiriciclaggio devono:• astenersi dall’instaurare un rapporto continuativo o dall’eseguire

operazioni o prestazioni professionali;

• terminare il rapporto continuativo o la prestazioneprofessionale già in essere;

di cui siano direttamente o indirettamente parte– società fiduciarie

– trust

– società anonime o controllate attraverso azioni al portatore

aventi sede nei Paesi che saranno individuati con unapposito Decreto

• in ragione del rischio di riciclaggio o di finanziamento del terrorismo

• o della mancanza di un adeguato scambio di informazioni, anchein materia fiscale.

Operazione sospetta

25/02/2013

52

103

• Originariamente la norma richiamava i delittidegli artt. 648-bis e 648-ter, che riguardano:– La sostituzione o il trasferimento di denaro, beni o

altre utilità provenienti da un delitto:• Rapina aggravata, estorsione aggravata, sequestro di persona

a scopo di estorsione, produzione e traffico di stupefacenti(quelli dell‘art. 648-bis c.p.)

• Che comportano la reclusione da 4 a 12 anni e la multa da €1.032 a € 15.494 (quelli dell‘art. 648-bis c.p.)

– Il compimento, in relazione ai trasferimenti sopradescritti, di altre operazioni volte ad ostacolarel’identificazione della provenienza delittuosa deldenaro stesso e dei beni

– L‘impiego in attività economiche o finanziarie didenaro, di beni o di altre utilità provenienti da delitto(art. 648-ter c.p.)

Riciclaggio di denaro e beniOperazione sospetta

104

Delitti non colposi:

• di natura economica:

– Bancarotta fraudolenta

– Peculato

– Malversazione

– Concussione

– Corruzione

– Truffa aggravata per il conseguimento di erogazioni pubbliche

• di natura finanziaria:

– Abuso di informazioni privilegiate

– Manipolazione di mercato (market abuse)

• di natura tributaria:

– Dichiarazione fraudolenta mediante uso di fatture e altri domunenti peroperazioni inesistenti

– Dichiarazione fraudolenta mediante altri artifizi

– Dichiarazione infedele

– Emissione di fatture o altri documenti per operazioni inesistenti

Riciclaggio di denaro e beniOperazione sospetta

Penale tributario

25/02/2013

53

105

Penale tributario – D.Lgs. 74/2000

• Art. 2: utilizzo di fatture per operazioniinesistenti

• Art. 3: indicazione di elementi attiviinferiori a quelli dovuti o elementi passivifittizzi se congiuntamente:– L’imposta evasa di talune imposte è superiore a € 30.000

– Il totale degli elementi attivi sottratti ad imposizione, anche conl’utilizzo di elementi passivi fittizzi, è superiore al 5%dell’ammontare complessivo degli elementi attivi indicati indichiarazione

Riciclaggio di denaro e beniOperazione sospetta

segue

106

Penale tributario – D.Lgs. 74/2000

• Art. 10: occulta o distrugge in tutto o in parte lescritture contabili o i documenti di cui èobbligatoria la conservazione– al fine di evadere le imposte sui redditi o sul valore aggiunto, in modo

da non consentire la ricostruzione dei redditi o del volume di affari

• Art. 10/bis: non versa ritenute risultanti dalla

certificazione rilasciata ai sostituiti

– entro il termine previsto per la presentazione della

dichiarazione annuale di sostituto di imposta,

– per un ammontare superiore a € 50.000 per ciascun

periodo d'imposta

Riciclaggio di denaro e beniOperazione sospetta

segue

25/02/2013

54

107

Penale tributario – D.Lgs. 74/2000

• Art. 10/ter: non versa l’IVA:

– dovuta in base alla dichiarazione annuale,

– entro il termine per il versamento dell'accontorelativo al periodo di imposta successivo

– per un ammontare superiore a € 50.000 perciascun periodo d'imposta

• Art. 10/quater: chiunque non versa le sommedovute

– utilizzando in compensazione, ai sensi dell’art. 17 –D.Lgs. 241/1997, crediti non spettanti o inesistenti

– per un ammontare superiore a € 50.000 per ciascunperiodo d'imposta

Riciclaggio di denaro e beniOperazione sospetta

108

Penale tributario – D.Lgs. 74/2000

• Quando ha rilevanza ai fini antiriciclaggio?

– Art. 2 – d.lgs.231/2007: Se commesse

intenzionalmente, costituiscono riciclaggio:

• la conversione o il trasferimento di beni,

• effettuati essendo a conoscenza che essiprovengono da un'attività criminosa

Si ritiene che sia necessario che il delitto di“evasione” si consumi con la conversione o

il trasferimento dei beni

Riciclaggio di denaro e beniOperazione sospetta

25/02/2013

55

109

Penale tributario – D.Lgs. 74/2000

Esemplificazioni:

• 1° caso: il contribuente:

– che non versa le imposte per conclamatadifficoltà finanziaria

– Ma non abbia prelevato dai conti dell’impresadenaro

– Non sia soggetto alla segnalazione

• 2° caso: il contribuente:– Che non versa le imposte

– Ma preleva tali importi

– Per fare degli investimenti

– Sia da segnalare

Riciclaggio di denaro e beniOperazione sospetta

110

• Coinvolgimento di soggetti costituiti, operanti o insediati in paesicaratterizzati da regimi privilegiati sotto il profilo fiscale o del segretobancario, o in paesi non cooperanti (elenco GAFI)

• Operazioni prospettate o effettuate a condizioni o valori palesementediversi da quelli di mercato (non sono tali quei valori risultanti dacalcoli tabellari o da coefficienti di moltiplicazione previsti dalla legge)

• Operazioni che appaiono incongrue rispetto alla finalità dichiarata

• Esistenza di ingiustificate incongruenze rispetto alle caratteristichesoggettive del cliente e alla sua normale operatività

• Ricorso ingiustificato a tecniche di frazionamento delle operazioni

• Ingiustificata interposizione di soggetti terzi

• Ingiustificato impiego di denaro contante o di mezzi di pagamento nonappropriati rispetto alla prassi comune ed in considerazione dellanatura dell’operazione

• Comportamento tenuto dei clienti volto a non fornire informazionicirca l’identità personale, la sede legale o amministrativa, l’identitàdegli amministratori aziendali o dei partecipanti al capitale

• Altri indicatori di anomalia contenuti nell’allegato “C” provv. 24.2.2006

Indicatori di anomaliaOperazione sospetta

25/02/2013

56

111

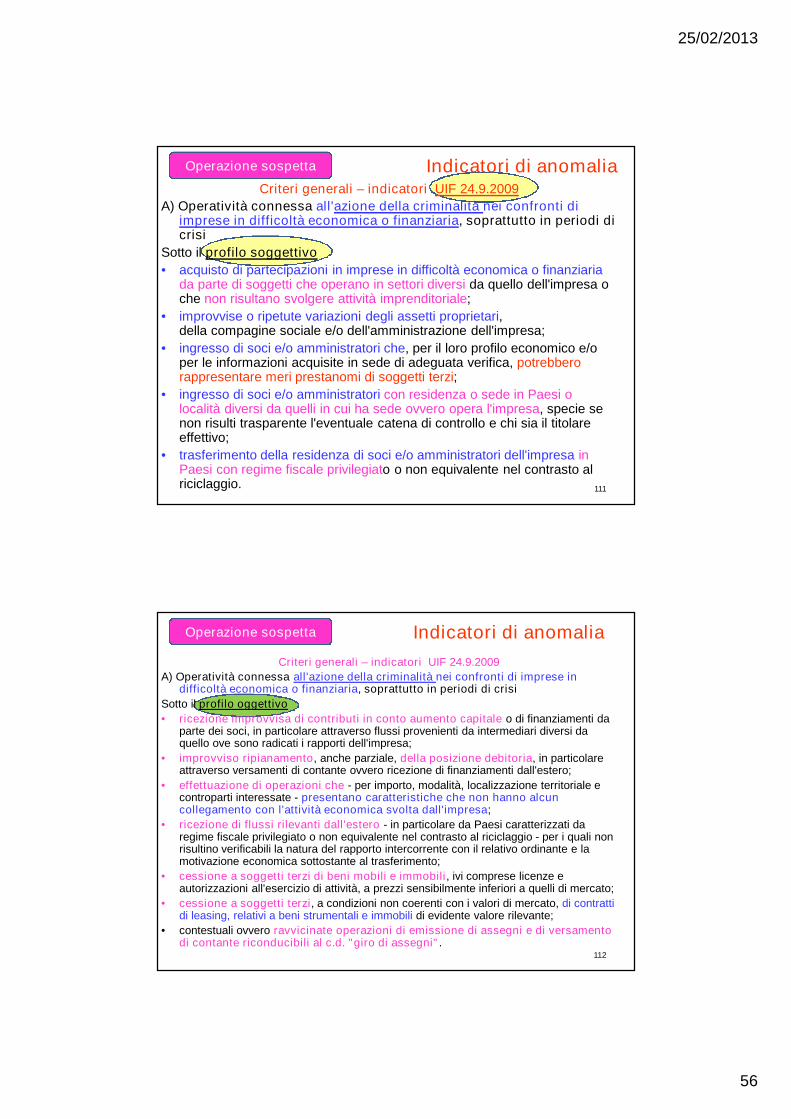

Criteri generali – indicatori UIF 24.9.2009

A) Operatività connessa all'azione della criminalità nei confronti diimprese in difficoltà economica o finanziaria, soprattutto in periodi dicrisi

Sotto il profilo soggettivo

• acquisto di partecipazioni in imprese in difficoltà economica o finanziariada parte di soggetti che operano in settori diversi da quello dell'impresa oche non risultano svolgere attività imprenditoriale;

• improvvise o ripetute variazioni degli assetti proprietari,della compagine sociale e/o dell'amministrazione dell'impresa;

• ingresso di soci e/o amministratori che, per il loro profilo economico e/oper le informazioni acquisite in sede di adeguata verifica, potrebberorappresentare meri prestanomi di soggetti terzi;

• ingresso di soci e/o amministratori con residenza o sede in Paesi olocalità diversi da quelli in cui ha sede ovvero opera l'impresa, specie senon risulti trasparente l'eventuale catena di controllo e chi sia il titolareeffettivo;

• trasferimento della residenza di soci e/o amministratori dell'impresa inPaesi con regime fiscale privilegiato o non equivalente nel contrasto alriciclaggio.

Indicatori di anomaliaOperazione sospetta

112

Criteri generali – indicatori UIF 24.9.2009

A) Operatività connessa all'azione della criminalità nei confronti di imprese indifficoltà economica o finanziaria, soprattutto in periodi di crisi

Sotto il profilo oggettivo

• ricezione improvvisa di contributi in conto aumento capitale o di finanziamenti daparte dei soci, in particolare attraverso flussi provenienti da intermediari diversi daquello ove sono radicati i rapporti dell'impresa;

• improvviso ripianamento, anche parziale, della posizione debitoria, in particolareattraverso versamenti di contante ovvero ricezione di finanziamenti dall'estero;

• effettuazione di operazioni che - per importo, modalità, localizzazione territoriale econtroparti interessate - presentano caratteristiche che non hanno alcuncollegamento con l'attività economica svolta dall'impresa;

• ricezione di flussi rilevanti dall'estero - in particolare da Paesi caratterizzati daregime fiscale privilegiato o non equivalente nel contrasto al riciclaggio - per i quali nonrisultino verificabili la natura del rapporto intercorrente con il relativo ordinante e lamotivazione economica sottostante al trasferimento;

• cessione a soggetti terzi di beni mobili e immobili, ivi comprese licenze eautorizzazioni all'esercizio di attività, a prezzi sensibilmente inferiori a quelli di mercato;

• cessione a soggetti terzi, a condizioni non coerenti con i valori di mercato, di contrattidi leasing, relativi a beni strumentali e immobili di evidente valore rilevante;

• contestuali ovvero ravvicinate operazioni di emissione di assegni e di versamentodi contante riconducibili al c.d. "giro di assegni".

Indicatori di anomaliaOperazione sospetta

25/02/2013

57

113

Criteri generali – indicatori UIF 24.9.2009

B) Operatività connessa al rischio di usura

1. Sotto il profilo soggettivo

• movimentazione del conto palesemente sovradimensionata rispettoal profilo economico del titolare e del tutto incoerente con quella attesain relazione all'attività dichiarata (persone fisiche prive di collegamenti conil mondo produttivo), sia per l'alta frequenza delle operazioni, sia per ivolumi e le modalità tecniche delle stesse;

• i soggetti "finanziati" operano in settori d'attività differenti ocomunque non ricollegabili a quello del titolare del conto; spesso sitratta di "protestati" o comunque di persone in difficoltà economiche ofinanziarie;

• frequente movimentazione da parte del soggetto "finanziatore" diconti intestati ad altri soggetti su cui, a diverso titolo, ha delega aoperare;

• apertura ovvero utilizzo anomalo di rapporti sui quali sono versatieffetti "al dopo incasso", non giustificabile con il profilo soggettivo delcliente, specie se censito come "famiglia consumatrice".

Indicatori di anomaliaOperazione sospetta

114

Criteri generali – indicatori UIF 24.9.2009

B) Operatività connessa al rischio di usura

2. Sotto il profilo oggettivo

• rapporti che presentano una movimentazione vorticosa e un sostanzialepareggiamento tra addebiti ed accrediti ;

• frequenti operazioni di versamento di assegni bancari e di contante, nonchépresentazione di pagherò cambiari, quasi sempre in cifra tonda

• frequenti operazioni di versamento di assegni "sotto la soglia" con unapluralità di girate da parte di terzi soggetti;

• gli assegni versati e i pagherò presentati risultano spesso emessi danominativi ricorrenti, per lo più coincidenti con i soggetti che negoziano gliassegni tratti dal titolare del conto;

• contestuali prelevamenti di contante, in occasione del versamento di titoli dicredito, spesso utilizzando moduli di sportello;

• tra gli assegni tratti a scopo di "finanziamento" e quelli presentati a scopo di"rimborso" si riscontra un arco temporale breve e spesso uno spread a favore deltitolare del conto;

• frequenti "richiami" di effetti presentati all'incasso;

• frequenti "ritorni" di assegni ed effetti impagati, cui alle volte fa seguito ilpagamento "a mani notaio" o il protesto.

Indicatori di anomaliaOperazione sospetta

25/02/2013

58

115

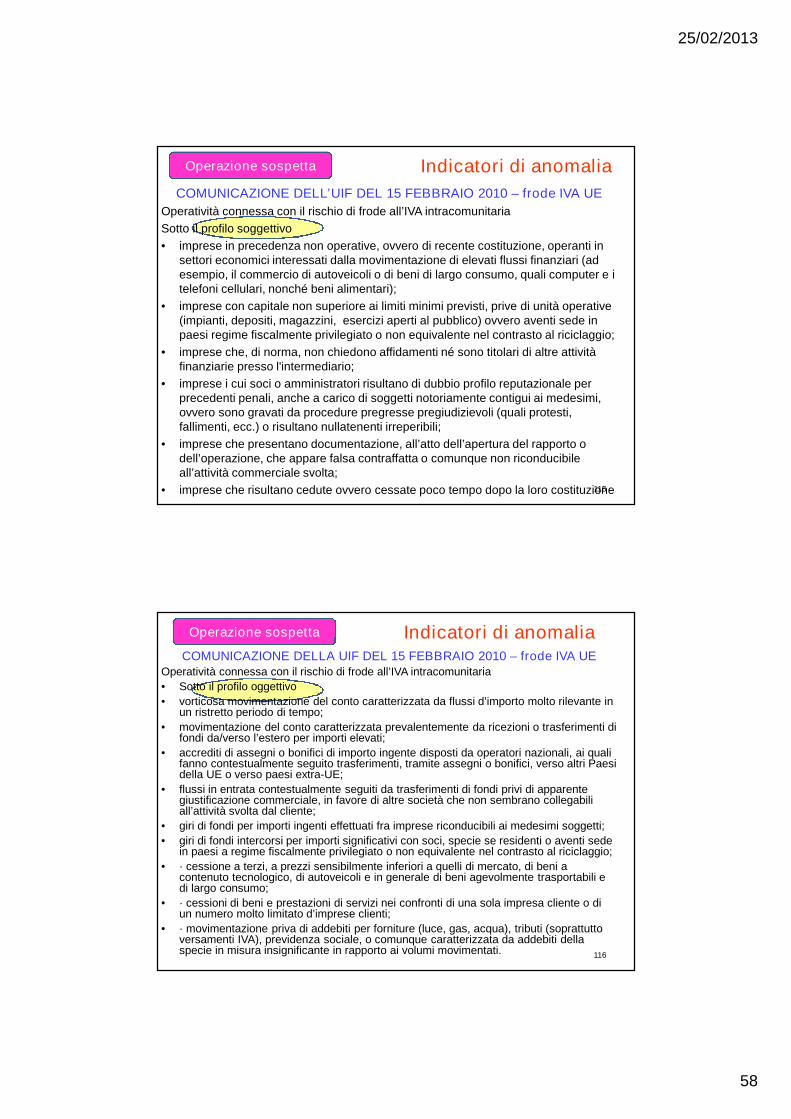

COMUNICAZIONE DELL’UIF DEL 15 FEBBRAIO 2010 – frode IVA UE

Operatività connessa con il rischio di frode all’IVA intracomunitaria

Sotto il profilo soggettivo

• imprese in precedenza non operative, ovvero di recente costituzione, operanti insettori economici interessati dalla movimentazione di elevati flussi finanziari (adesempio, il commercio di autoveicoli o di beni di largo consumo, quali computer e itelefoni cellulari, nonché beni alimentari);

• imprese con capitale non superiore ai limiti minimi previsti, prive di unità operative(impianti, depositi, magazzini, esercizi aperti al pubblico) ovvero aventi sede inpaesi regime fiscalmente privilegiato o non equivalente nel contrasto al riciclaggio;

• imprese che, di norma, non chiedono affidamenti né sono titolari di altre attivitàfinanziarie presso l'intermediario;

• imprese i cui soci o amministratori risultano di dubbio profilo reputazionale perprecedenti penali, anche a carico di soggetti notoriamente contigui ai medesimi,ovvero sono gravati da procedure pregresse pregiudizievoli (quali protesti,fallimenti, ecc.) o risultano nullatenenti irreperibili;

• imprese che presentano documentazione, all’atto dell’apertura del rapporto odell’operazione, che appare falsa contraffatta o comunque non riconducibileall’attività commerciale svolta;

• imprese che risultano cedute ovvero cessate poco tempo dopo la loro costituzione

Indicatori di anomaliaOperazione sospetta

116

COMUNICAZIONE DELLA UIF DEL 15 FEBBRAIO 2010 – frode IVA UEOperatività connessa con il rischio di frode all’IVA intracomunitaria

• Sotto il profilo oggettivo

• vorticosa movimentazione del conto caratterizzata da flussi d’importo molto rilevante inun ristretto periodo di tempo;

• movimentazione del conto caratterizzata prevalentemente da ricezioni o trasferimenti difondi da/verso l’estero per importi elevati;

• accrediti di assegni o bonifici di importo ingente disposti da operatori nazionali, ai qualifanno contestualmente seguito trasferimenti, tramite assegni o bonifici, verso altri Paesidella UE o verso paesi extra-UE;

• flussi in entrata contestualmente seguiti da trasferimenti di fondi privi di apparentegiustificazione commerciale, in favore di altre società che non sembrano collegabiliall’attività svolta dal cliente;

• giri di fondi per importi ingenti effettuati fra imprese riconducibili ai medesimi soggetti;

• giri di fondi intercorsi per importi significativi con soci, specie se residenti o aventi sedein paesi a regime fiscalmente privilegiato o non equivalente nel contrasto al riciclaggio;

• · cessione a terzi, a prezzi sensibilmente inferiori a quelli di mercato, di beni acontenuto tecnologico, di autoveicoli e in generale di beni agevolmente trasportabili edi largo consumo;

• · cessioni di beni e prestazioni di servizi nei confronti di una sola impresa cliente o diun numero molto limitato d’imprese clienti;

• · movimentazione priva di addebiti per forniture (luce, gas, acqua), tributi (soprattuttoversamenti IVA), previdenza sociale, o comunque caratterizzata da addebiti dellaspecie in misura insignificante in rapporto ai volumi movimentati.

Indicatori di anomaliaOperazione sospetta

25/02/2013

59

117

DM Giustizia 16.4.2010

Art. 3 - Indicatori di anomalia

• Al fine di agevolare l'attività di valutazione dei professionisti in ordine aglieventuali profili di sospetto delle operazioni diriciclaggio o di finanziamento del terrorismo, si forniscono nell'allegato 1al presente decreto indicatori di anomalia.

• Gli indicatori di anomalia sono volti a ridurre i margini di incertezzaconnessi con valutazioni soggettive o con comportamenti discrezionali esono improntati all'esigenza di contribuire al contenimento degli oneri e alcorretto e omogeneo adempimento degli obblighi di segnalazione di operazionisospette.

• L'elencazione degli indicatori di anomalia non è esaustiva anche inconsiderazione della continua evoluzione delle modalità di svolgimento delleoperazioni di riciclaggio o di finanziamento del terrorismo.

• L'impossibilità di ricondurre operazioni o comportamenti della clientela ad uno opiù degli indicatori previsti nell'allegato 1 al presente decreto può non esseresufficiente ad escludere che l'operazione sia sospetta. I professionisti valutanopertanto con la massima attenzione ulteriori comportamenti e caratteristichedell'operazione che, sebbene non descritti negli indicatori, rilevino in concretoprofili di sospetto.

Indicatori di anomalia

Segue

Operazione sospetta

118

DM Giustizia 16.4.2010

Art. 3 - Indicatori di anomalia

• La mera ricorrenza di operazioni o comportamenti descritti in uno o

più indicatori di anomalia non è motivo di per sé sufficiente perl'individuazione e la segnalazione di operazioni sospette, perle quali è necessario valutare in concreto la rilevanza dei comportamenti dellaclientela.

• Per favorire la lettura e la comprensione degli indicatori, alcuni di essi sono statispecificati in sub-indici che costituiscono un'esemplificazione dell'indicatore a cui siriferiscono.

• I professionisti si avvalgono degli indicatori previsti nell'allegato 1,che attengono ad aspetti sia soggettivi che oggettivi dell'operazione, al fine dieffettuare, sulla base di tutte le altre informazioni disponibili, una valutazionecomplessiva sulla natura dell'operazione.

• I professionisti utilizzano gli indicatori quale strumento operativoper la valutazione della sussistenza di un'operazione sospetta,selezionando quelli rilevanti alla luce della concreta attività prestata.

• Al fine di rilevare operazioni sospette i professionisti utilizzano altresì glischemi e modelli di anomalia emanati dalla UIF ai sensi dell'art. 6, comma 7,lettera b) del decreto legislativo n. 231 del 2007.

Indicatori di anomaliaOperazione sospetta

25/02/2013

60

119

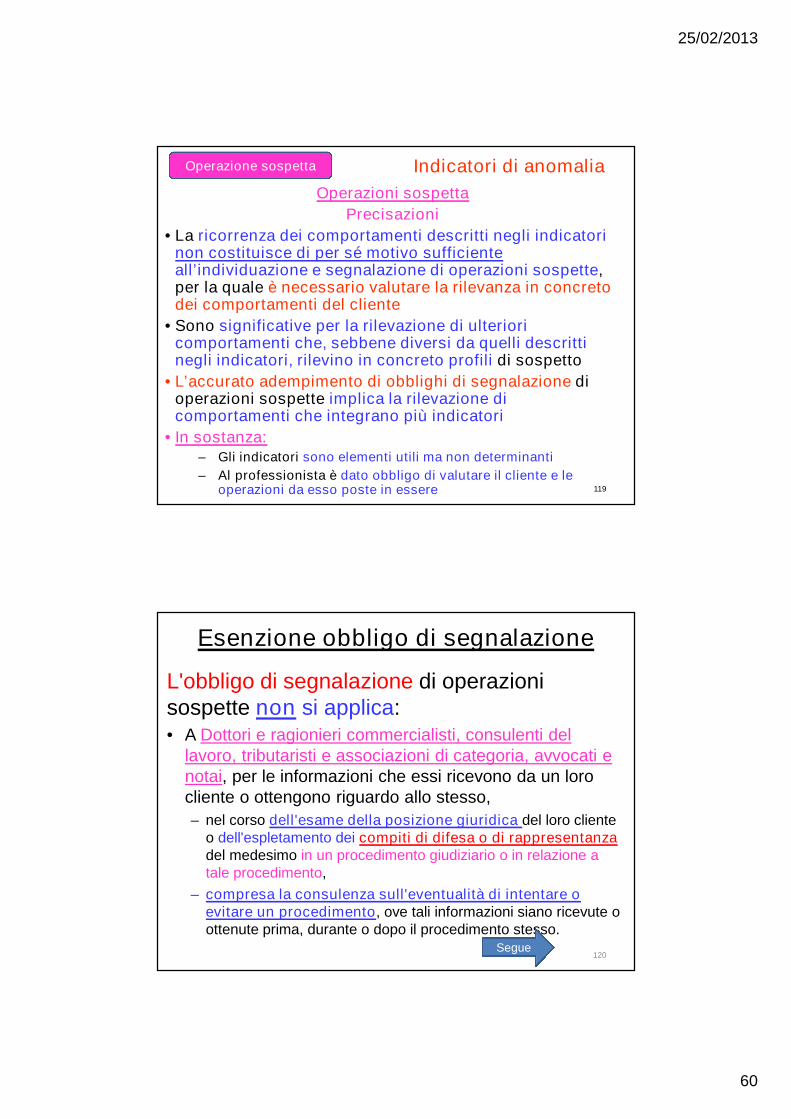

Operazioni sospetta

Precisazioni

• La ricorrenza dei comportamenti descritti negli indicatorinon costituisce di per sé motivo sufficienteall’individuazione e segnalazione di operazioni sospette,per la quale è necessario valutare la rilevanza in concretodei comportamenti del cliente

• Sono significative per la rilevazione di ulterioricomportamenti che, sebbene diversi da quelli descrittinegli indicatori, rilevino in concreto profili di sospetto

• L’accurato adempimento di obblighi di segnalazione dioperazioni sospette implica la rilevazione dicomportamenti che integrano più indicatori

• In sostanza:– Gli indicatori sono elementi utili ma non determinanti

– Al professionista è dato obbligo di valutare il cliente e leoperazioni da esso poste in essere

Indicatori di anomaliaOperazione sospetta

120

Esenzione obbligo di segnalazione

L'obbligo di segnalazione di operazionisospette non si applica:• A Dottori e ragionieri commercialisti, consulenti del

lavoro, tributaristi e associazioni di categoria, avvocati enotai, per le informazioni che essi ricevono da un lorocliente o ottengono riguardo allo stesso,

– nel corso dell'esame della posizione giuridica del loro clienteo dell'espletamento dei compiti di difesa o di rappresentanzadel medesimo in un procedimento giudiziario o in relazione atale procedimento,

– compresa la consulenza sull'eventualità di intentare oevitare un procedimento, ove tali informazioni siano ricevute oottenute prima, durante o dopo il procedimento stesso.

Segue

25/02/2013

61

121121121121121

Analoga esenzione deve essereaccordata con riferimento:

• Ai giudizi arbitrari;

• Alla soluzione di controversie dinanziagli organismi di conciliazione previstidalla Legge.

Esenzione obbligo di segnalazione

122122122122122

La segnalazione delle operazioni sospette vaeseguita “senza ritardo”, ove possibile primadi eseguire l’operazione, appena il soggettotenuto alla segnalazione viene a conoscenzadegli elementi in sospetto”.

Quindi è richiesto che il soggetto operi lapropria segnalazione in modo tempestivo,appena il soggetto tenuto alla segnalazioneviene a conoscenza degli elementi di“sospetto”.

Termini della segnalazione all’UIF

25/02/2013

62

123

Procedura di segnalazione (1)

• Il professionista (art. 41) provvede personalmente

ad eseguire la segnalazione di un’operazione

sospetta

• Se più professionisti assistono il medesimo

cliente,

– la segnalazione all’UIF può essere congiunta

• Le segnalazioni devono essere effettuate:

– Senza ritardo

– Ove possibile, prima del compimento

dell’operazione oggetto dell’incarico

Registrazione e segnalazione

124

Procedura di segnalazione (2)

• Società di revisione (art. 44): la proceduraper rilevare e segnalare l’operazionesospette si svolge in due fasi:

– Rilevazione degli elementi di sospetto edell’informazione immediata del titolaredell’attività o del legale rappresentante

– Il titolare dell’attività o il legalerappresentante esamina le segnalazionipervenutegli, se le ritiene fondate, letrasmette all’UIF

Registrazione e segnalazione

25/02/2013

63

125

Trasmissione della segnalazione

• Dal 1.11.2011 lasegnalazione è esclusivamentetelematica

– Previa iscrizione presso il sitodella Banca d’Italia

– Ed attribuzione da parte dellastessa di apposita password

Registrazione e segnalazione

126

Contenuto della segnalazione

• Fino al 31.10.2011, la segnalazione eracartacea e andava prodotta secondo loschema dell’allegato “D” seguendo leistruzioni dell’allegato “E”, indicando:

– Dati del segnalante

– Dati del soggetto segnalato o della personaper conto della quale esso opera

– Informazioni sull’operazione oggetto disegnalazione

– Motivi del sospetto

Registrazione e segnalazione

25/02/2013

64

127

Trasmissione della segnalazione

• Fino al 31.10.2011, la segnalazione era in formacartacea ed andava inviata a:

Unità Informazione Finanziaria

Servizio risorse informatiche approvvigionamenti e i servizi

Via delle Quattro Fontane, 123

00184 Roma

Accanto all’indirizzo del mittente si indicherà il codice:– “PR AR94” per i professionisti

– “OP AR94” per gli operatori non finanziari

Ogni variazione delle informazioni relative al segnalantedeve essere tempestivamente comunicata all’ufficio

L’UIC si riserva di predisporre gli strumenti per latrasmissione informatica delle segnalazioni

Registrazione e segnalazione

128

• L’UIF può richiedere ai professionisti ogniinformazione necessaria nella propria attivitàdi approfondimento e analisi

• I professionisti devono trasmetteretempestivamente le informazioni richieste

• L’UIF informa i professionisti dell’esito dellesegnalazioni nei seguenti casi:

– Archiviazione

– Non si dia corso a seguito degli accertamenti daparte degli organismi investigativi

Collaborazione e riservatezza

Tutte le informazioni relative alle segnalazioni sonosoggette a un regime di rigorosa riservatezza

25/02/2013

65

129129129129

UIF trasmette segnalazione+

relazione tecnica

D.I.A.(Direzione Investigativa

Antimafia)

N.S.P.V.(Nucleo Speciale di

Polizia Valutaria)

Reati particolari Reati ordinari

Iter di segnalazione

130130130130

Archiviazione della segnalazione

Archiviazione

Qualora la segnalazione non abbia fatto corso, gliorgani investigativi formano

L’UIF

Rende noto al segnalantedell’archiviazione o degli esiti

25/02/2013

66

131131131131

A seguito della segnalazione ricevuta, l’UIF puòproseguire nell’indagine, utilizzando anche i datiposseduti da altre autorità di controllo.

L’UIF è tenuta a trasmettere tempestivamenteagli organi investigativi competenti lesegnalazioni, corredate di una relazione tecnica.

Su richiesta degli organi investigativi con i qualicollabora,

– l’UIF può anche disporre che l’operazione dichiaratasospetta sia sospesa per un massimo di 48 ore.

Conseguenze della segnalazione

132

Misure di contrastoall’utilizzo di denaro contante e dititoli al portatore nei pagamenti

superiori a € 1.000

art. 49 d.lgs. 231

25/02/2013

67

133

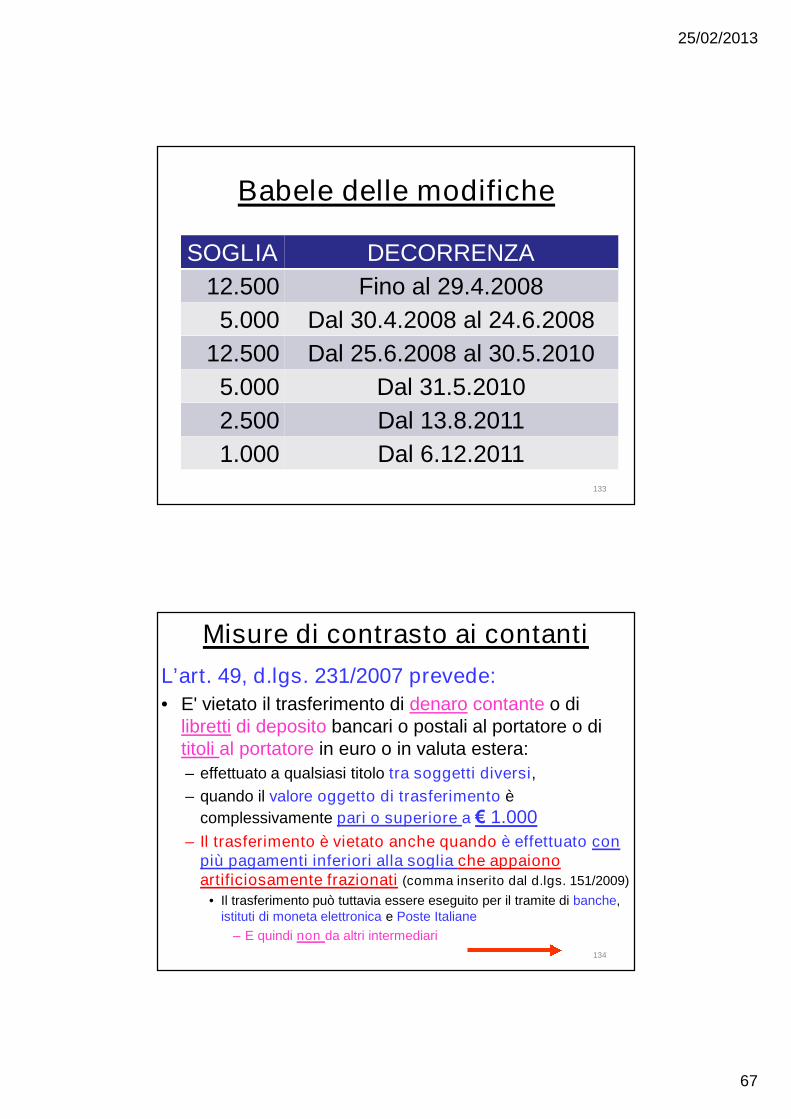

Babele delle modifiche

SOGLIA DECORRENZA

12.500 Fino al 29.4.2008

5.000 Dal 30.4.2008 al 24.6.2008

12.500 Dal 25.6.2008 al 30.5.2010

5.000 Dal 31.5.2010

2.500 Dal 13.8.2011

1.000 Dal 6.12.2011

134

Misure di contrasto ai contanti

L’art. 49, d.lgs. 231/2007 prevede:

• E' vietato il trasferimento di denaro contante o dilibretti di deposito bancari o postali al portatore o dititoli al portatore in euro o in valuta estera:

– effettuato a qualsiasi titolo tra soggetti diversi,

– quando il valore oggetto di trasferimento è

complessivamente pari o superiore a € 1.000

– Il trasferimento è vietato anche quando è effettuato conpiù pagamenti inferiori alla soglia che appaionoartificiosamente frazionati (comma inserito dal d.lgs. 151/2009)

• Il trasferimento può tuttavia essere eseguito per il tramite di banche,istituti di moneta elettronica e Poste Italiane

– E quindi non da altri intermediari

25/02/2013

68

135

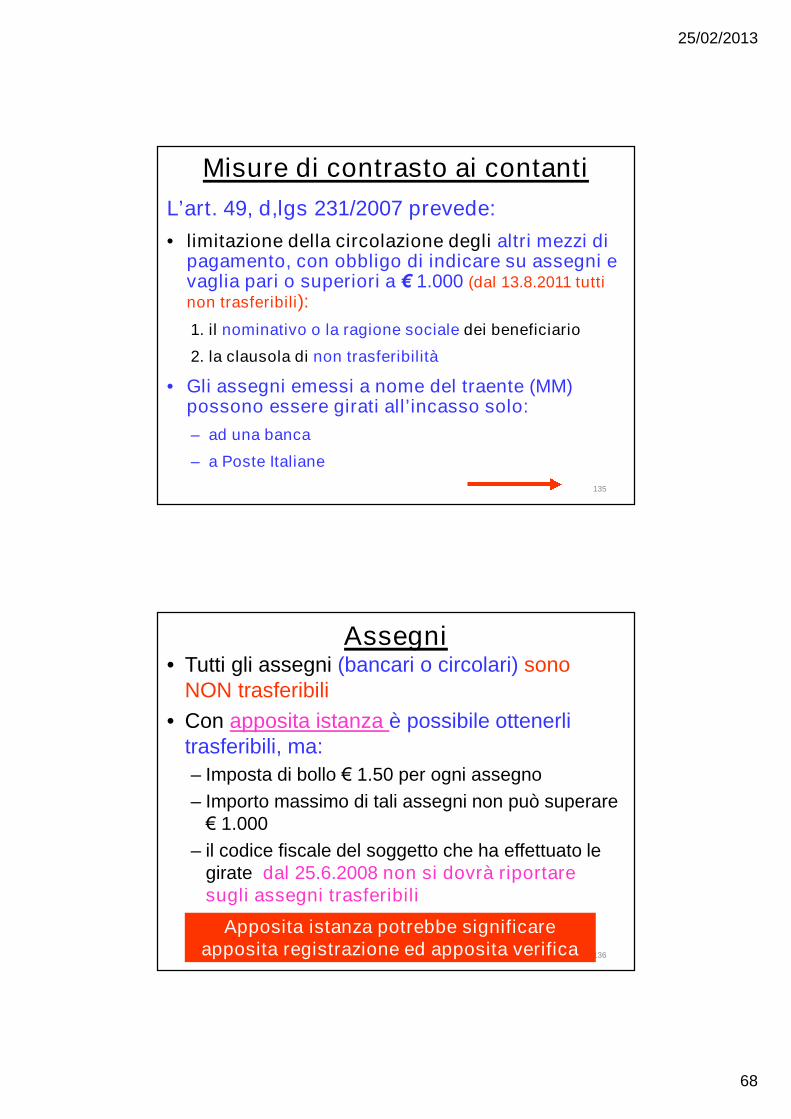

Misure di contrasto ai contanti

L’art. 49, d,lgs 231/2007 prevede:

• limitazione della circolazione degli altri mezzi dipagamento, con obbligo di indicare su assegni evaglia pari o superiori a € 1.000 (dal 13.8.2011 tutti

non trasferibili):

1. il nominativo o la ragione sociale dei beneficiario

2. la clausola di non trasferibilità

• Gli assegni emessi a nome del traente (MM)possono essere girati all’incasso solo:

– ad una banca

– a Poste Italiane

136

Assegni• Tutti gli assegni (bancari o circolari) sono

NON trasferibili

• Con apposita istanza è possibile ottenerlitrasferibili, ma:

– Imposta di bollo € 1.50 per ogni assegno

– Importo massimo di tali assegni non può superare€ 1.000

– il codice fiscale del soggetto che ha effettuato legirate dal 25.6.2008 non si dovrà riportaresugli assegni trasferibili

Apposita istanza potrebbe significareapposita registrazione ed apposita verifica

25/02/2013

69

137

Assegni

L’emissione di assegni irregolari:

– Senza clausola di non trasferibilità

– Senza il beneficiario

Non inficiano l’operazione, ma

comportano l’addebito della sanzione

– dall’1 al 40%

– con un minimo di € 3.000

• Il minimo passa dal 1% al 5%, sempre con un minimo di

€ 3.000 se la movimentazione supera € 50.000

138

Libretti di risparmio

• I libretti di deposito bancario o postale alportatore non possono avere un saldosuperiore a € 1.000

• Libretti al portatore dovevano essere

estinti o ridotti entro il 31.3.2012

25/02/2013

70

139

Alcune operazioni ammesse

Gli acquisti fatti da cittadini stranieri extracomunitari,presso soggetti art. 22 – DPR 633/1972 e l’agenzia viaggio,non soggiacciono ai limiti dei contanti di € 1.000 (art. 49 deld.lgs. 231/2007) a condizione che:

• Si acquisisca copia del passaporto E autocertificazione cheattesti la non-cittadinanza italiana (ai sensi dell’art. 47 L.445/2000);

• Si versi il denaro incassato sul c/c entro il 1° giornosuccessivo feriale e consegni alla banca la copia deldocumento o l’autocertificazione;

• Si comunichi all’Agenzia delle Entrate, anchetelematicamente, di optare per il comportamento sopradescritto.

Opzione come da apposito regolamento

Art. 3 – co. 1 e 2DL 16-2012

140140

Circ. MEF 5.8.2010“Con effetto a decorrere dal 31.5.2010, la sogliaovunque indicata di 12.500 euro è ridotta a 5.000euro, mentre rimane inalterata la struttura delleviolazioni previste dai commi dall‘1 al 19 dell'art. 49del d. Lgs. 231/2007. Non si applicano lesanzioni per le violazioni previste dai commi 1, 3,5, 8, 12 e 13 dell'articolo 49, commesse tra il31.5.2010 e il 15.6.2010, quando riferite aimporti compresi tra 5.000 e 12.500 euro.”

Sessa previsione per le modifiche 2011 per ilperiodo 13.8 – 31.8.2011 per il passaggio a €2.500 (e per quelle commesse dal 6.12.2011 al 31.1.2012nel passaggio a € 1.000 – art. 12, dl 201/2011)

Segue

Periodo di tolleranza

25/02/2013

71

141

Circ. MEF 5.8.2010

“Di conseguenza, rileggendo alla luce della nuova sogliale norme già contenute nel decreto legislativo 231/2007,si precisa quanto segue:

• È consentito il trasferimento di contanti e titoli alportatore tra soggetti diversi solamente quando ilvalore oggetto del trasferimento è inferiore a € 5.000(dal 13.8.2011 è di € 2.500; dal 6.12.2011 è di € 1.000).

• Non sono consentiti i trasferimenti, di importo inferiorealla citata soglia, quando sono artificiosamentefrazionati allo scopo di eludere la legge.