apub-e01_unidad vi admons publica safi

TRANSCRIPT

Administración Pública

Docente: Reynaldo Edgar Roldán Salinas

La Estructura Financiera

del Estado

Unidad VI

Universidad Tecnológica

de El Salvador

La Estructura Financiera del Estado

MARCO CONCEPTUAL/BASE LEGAL

CONFORMACION DEL SAFI

Mediante Decreto Legislativo No.516 del 23 de noviembre de 1995, D.O. No.7, Tomo No.330, de fecha 11 de enero 1996, se Aprobó: LEY ORGÁNICA DE ADMINISTRACION FINANCIERA DEL ESTADO (LEY AFI)

MARCO CONCEPTUAL/BASE LEGAL

OBJETIVO DE LA LEY

Art.1 Normar y Armonizar la Gestión Financiera del Sector Público.

Establecer el Sistema de Administración Financiera Integrada que comprenda los Subsistemas de:

PRESUPUESTO

TESORERIA

INVERSION Y CREDITO PUBLICO

CONTABILIDAD GUBERNAMENTAL

La Estructura Financiera del Estado

Componentes de la Administración Financiera

Sistema Informático

CONTABI-

LIDAD

CREDITO

PUBLICO

TESORERIA

ADQUISI-

CIONES

AUDITORIA RECURSOS

HUMANOS

PRESUPUESTO

La Estructura Financiera del Estado

ANTECEDENTES DE LOS COMPONENTES DEL SAF

PRESUPUESTO: 1.Presupuesto por Programas

2.Manejo burocrático por demasiado detalle en su estructura

3.Llego a reflejar la Estructura Organizativa de las Instituciones

4.No reflejaba el que hacer del gobierno

5.Gastos de Funcionamiento y de inversión

6.Presupuesto incrementalista-inflacionarios

7.Intervencionismo del Ministerio de Hacienda y Corte de Cuentas para su ejecución.

8.Ley General del Presupuesto

La Estructura Financiera del Estado

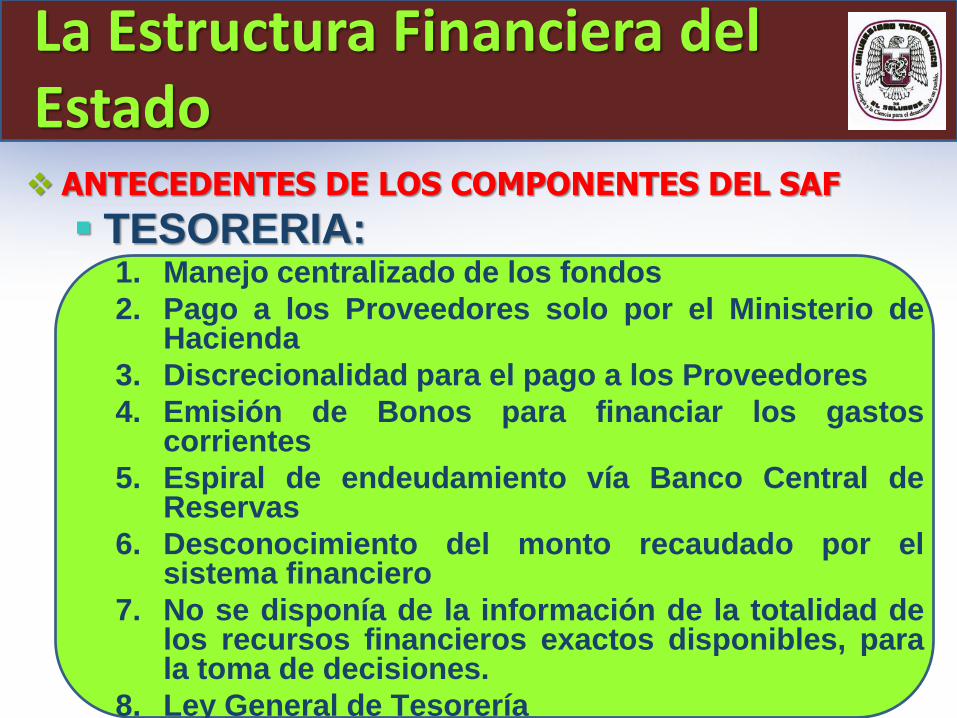

ANTECEDENTES DE LOS COMPONENTES DEL SAF

TESORERIA: 1. Manejo centralizado de los fondos

2. Pago a los Proveedores solo por el Ministerio de Hacienda

3. Discrecionalidad para el pago a los Proveedores

4. Emisión de Bonos para financiar los gastos corrientes

5. Espiral de endeudamiento vía Banco Central de Reservas

6. Desconocimiento del monto recaudado por el sistema financiero

7. No se disponía de la información de la totalidad de los recursos financieros exactos disponibles, para la toma de decisiones.

8. Ley General de Tesorería

La Estructura Financiera del Estado

ANTECEDENTES DE LOS COMPONENTES DEL SAF

CONTABILIDAD: 1. Manejo centralizado de los registros contables

2. Aprobación previa del registro en contabilidad central para el pago al proveedor

3. No se registraba el hecho económico en el lugar que ocurre

4. Registros contables no actualizados para la toma de decisiones

5. Registros de Activos fijos des-actualizados sin poder establecer la existencia real de los mismos, lo que propiciaba fuga de equipos.

6. Por el lado del ingreso no se disponía de información al día de la recaudación.

7. Ley de Contabilidad Central

La Estructura Financiera del Estado

ANTECEDENTES DE LOS COMPONENTES DEL SAF

CREDITO PUBLICO: 1. No existencia de una política nacional de

endeudamiento interno y externo

2. Endeudamiento por presiones de países “amigos” o de organismos internacionales y no por necesidades prioritarias

3. Falta de un seguimiento sistemático de la inversión pública

4. Existencias de entes de planificación no efectivos.

5. Discrecionalidad en la orientación del gasto público de inversión

La Estructura Financiera del Estado

ANTECEDENTES DE LOS COMPONENTES DEL SAF

COMPRAS: 1. Ley de Suministros, disposiciones específicas

para compras por institución, ley de proveeduría de Salud y del MOP.

2. Discrecionalidad en los procesos de compras en diferentes entes descentralizados

3. Manejo centralizado de las compras a través de la Proveeduría General de la República.

4. Adquisición de bienes de mala calidad

5. Obsolescencia de los bienes por compras en exceso o distribución no oportuna de los mismos

6. Intervencionismo del Ministerio de Hacienda y Corte de Cuentas en los procesos de compras.

La Estructura Financiera del Estado

ANTECEDENTES DE LOS COMPONENTES DEL SAF

CORTE DE CUENTAS: 1. Existencia del control previo

2. Delegaciones de la Corte de Cuentas en las instituciones del gobierno

3. Coadministradores del Presupuesto General

4. Todo documento de gasto previamente era aprobado por la Corte de Cuentas de la República

5. No se realizaban auditorias de gestión u operativas

6. Necesidad de fortalecimiento del recurso humano en el área de auditorias.

7. Auditorias extemporáneas

La Estructura Financiera del Estado

ANTECEDENTES DE LOS COMPONENTES DEL SAF

RECURSOS HUMANOS:

1. Ley del Servicio Civil

2. Existencia de Contratos de trabajo colectivos y/o Reglamentos Internos de Trabajo

3. Prestaciones laborales desiguales en la administración pública

4. Estructura salarial diferentes para los mismos cargos y responsabilidades en la administración pública

5. Falta de una política de incentivos para los funcionarios y empleados del sector público

6. Capacitación constante y permanente de las diferentes áreas de especialización

7. Ausencia de un sistema de evaluación del desempeño y rendimiento institucional

8. Sistema de escalafón de la administración Pública

La Estructura Financiera del Estado

RESPUESTA A LOS ANTECEDENTES PRODUCTO DE LOS ACUERDOS DE PAZ

LEY AFI: •Presupuesto •Tesorería

•Contabilidad •Crédito Público

LEY ORGANICA DE LA CORTE DE

CUENTAS

LEY DE ADQUISICIONES Y CONTRATACIONES

LEY DE LA FUNCION PUBLICA

?

La Estructura Financiera del Estado

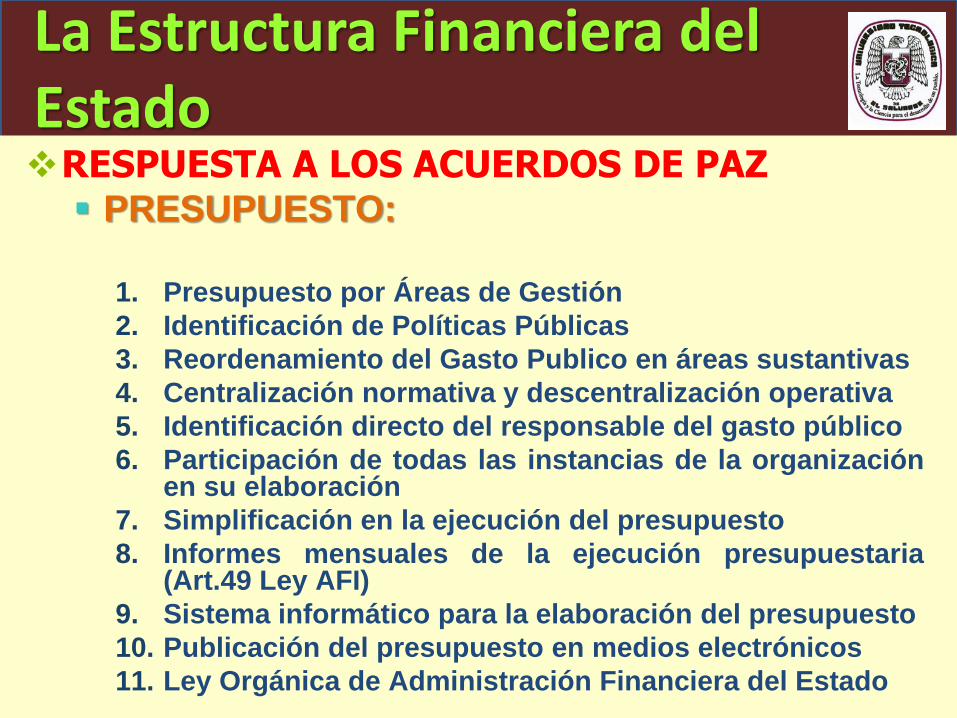

RESPUESTA A LOS ACUERDOS DE PAZ PRESUPUESTO:

1. Presupuesto por Áreas de Gestión

2. Identificación de Políticas Públicas

3. Reordenamiento del Gasto Publico en áreas sustantivas

4. Centralización normativa y descentralización operativa

5. Identificación directo del responsable del gasto público

6. Participación de todas las instancias de la organización en su elaboración

7. Simplificación en la ejecución del presupuesto

8. Informes mensuales de la ejecución presupuestaria (Art.49 Ley AFI)

9. Sistema informático para la elaboración del presupuesto

10. Publicación del presupuesto en medios electrónicos

11. Ley Orgánica de Administración Financiera del Estado

La Estructura Financiera del Estado

RESPUESTA A LOS ACUERDOS DE PAZ Subsistema de Presupuesto, art.20

Principios, Técnicas, Métodos y

Procedimientos empleados en las

etapas que integran el

proceso presupuestario

Orientar los recursos

disponibles para que el

Presupuesto General del Estado sea

consistente con los objetivos y

metas propuestas por

el Gobierno

Lograr que la etapa de

formulación, discusión y

Aprobación de anteproyectos

de presupuestos se cumpla en el tiempo forma

requerido

Asegurar que la ejecución

presupuestaria se programe y

desarrolle coordinadamen-

te, asignando los recursos

según los informes de

avance y disponibilidad

financiera

La Estructura Financiera del Estado

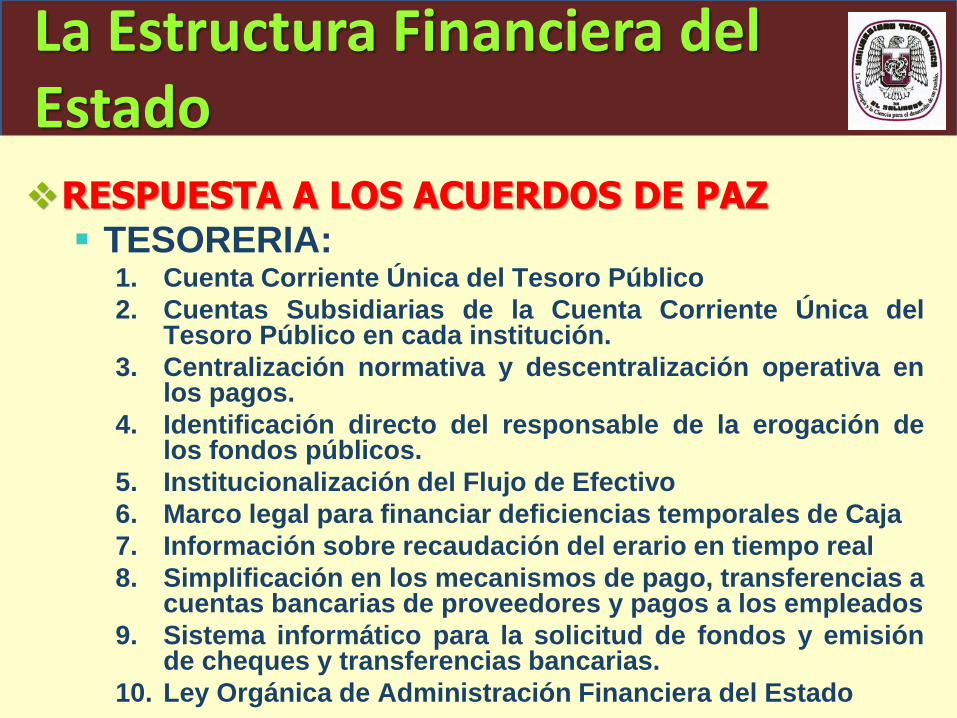

RESPUESTA A LOS ACUERDOS DE PAZ TESORERIA:

1. Cuenta Corriente Única del Tesoro Público

2. Cuentas Subsidiarias de la Cuenta Corriente Única del Tesoro Público en cada institución.

3. Centralización normativa y descentralización operativa en los pagos.

4. Identificación directo del responsable de la erogación de los fondos públicos.

5. Institucionalización del Flujo de Efectivo

6. Marco legal para financiar deficiencias temporales de Caja

7. Información sobre recaudación del erario en tiempo real

8. Simplificación en los mecanismos de pago, transferencias a cuentas bancarias de proveedores y pagos a los empleados

9. Sistema informático para la solicitud de fondos y emisión de cheques y transferencias bancarias.

10. Ley Orgánica de Administración Financiera del Estado

La Estructura Financiera del Estado

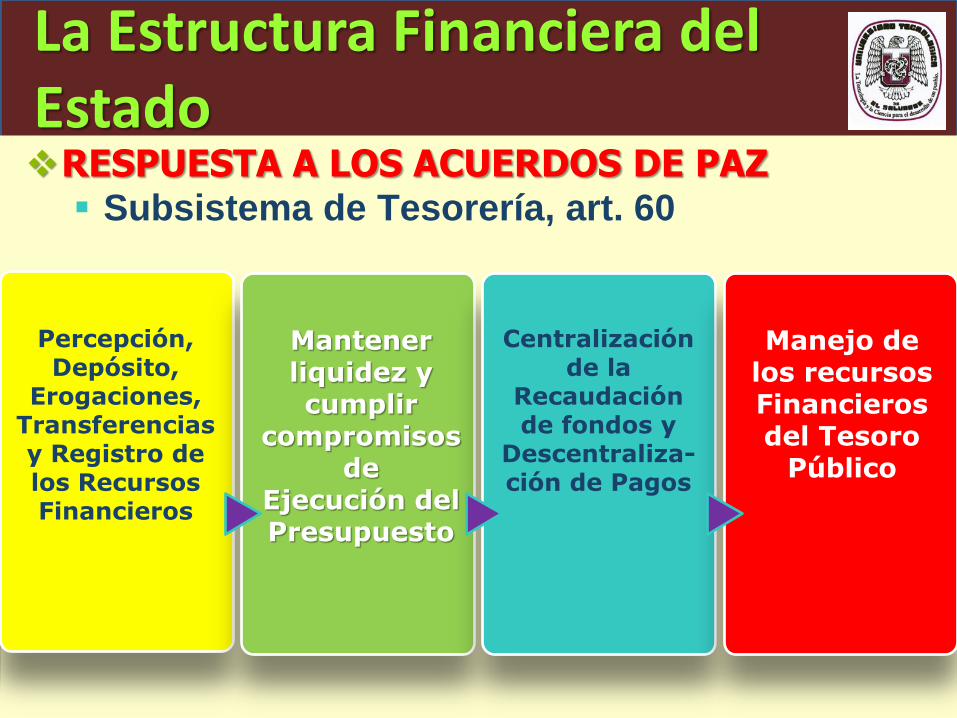

RESPUESTA A LOS ACUERDOS DE PAZ Subsistema de Tesorería, art. 60

Percepción, Depósito,

Erogaciones, Transferencias y Registro de los Recursos Financieros

Mantener liquidez y cumplir

compromisos de

Ejecución del Presupuesto

Centralización de la

Recaudación de fondos y

Descentraliza-ción de Pagos

Manejo de los recursos Financieros del Tesoro

Público

La Estructura Financiera del Estado

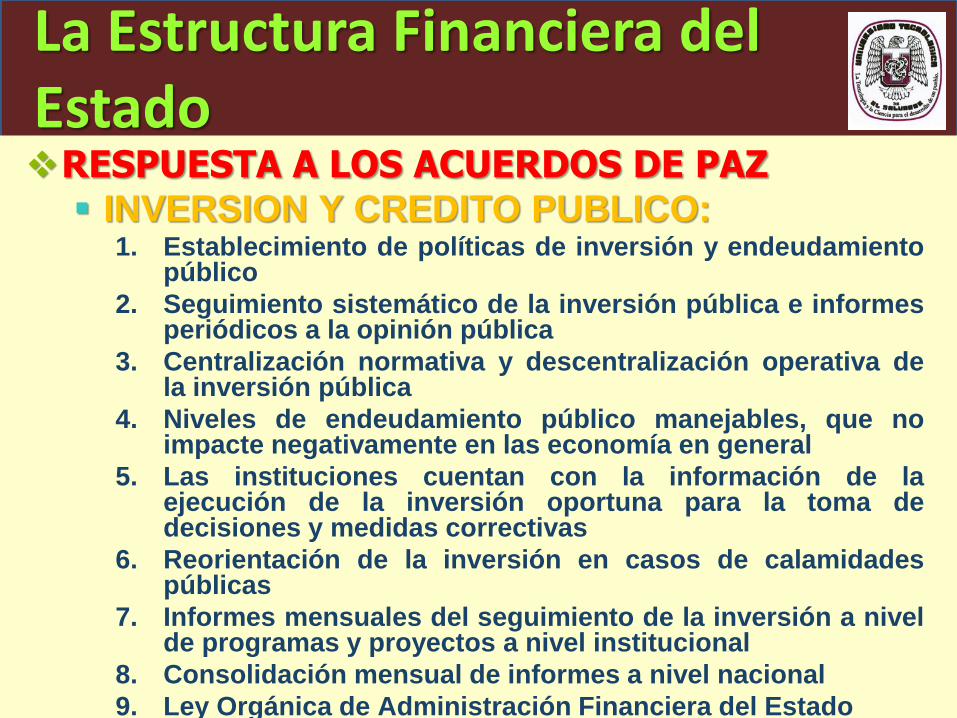

RESPUESTA A LOS ACUERDOS DE PAZ INVERSION Y CREDITO PUBLICO:

1. Establecimiento de políticas de inversión y endeudamiento público

2. Seguimiento sistemático de la inversión pública e informes periódicos a la opinión pública

3. Centralización normativa y descentralización operativa de la inversión pública

4. Niveles de endeudamiento público manejables, que no impacte negativamente en las economía en general

5. Las instituciones cuentan con la información de la ejecución de la inversión oportuna para la toma de decisiones y medidas correctivas

6. Reorientación de la inversión en casos de calamidades públicas

7. Informes mensuales del seguimiento de la inversión a nivel de programas y proyectos a nivel institucional

8. Consolidación mensual de informes a nivel nacional

9. Ley Orgánica de Administración Financiera del Estado

La Estructura Financiera del Estado

RESPUESTA A LOS ACUERDOS DE PAZ Subsistema de Inversion y Crédito Público,

art. 82

Gestión, Seguimiento y control del Endeudamien

to Público

Formulación de las

Políticas de

Endeudami-ento Público

Negociación, Análisis y

actualización de los

registros y convenios en materia de

crédito Público y Cooperación Internacional

Administra-ción del

Servicio de la Deuda

La Estructura Financiera del Estado

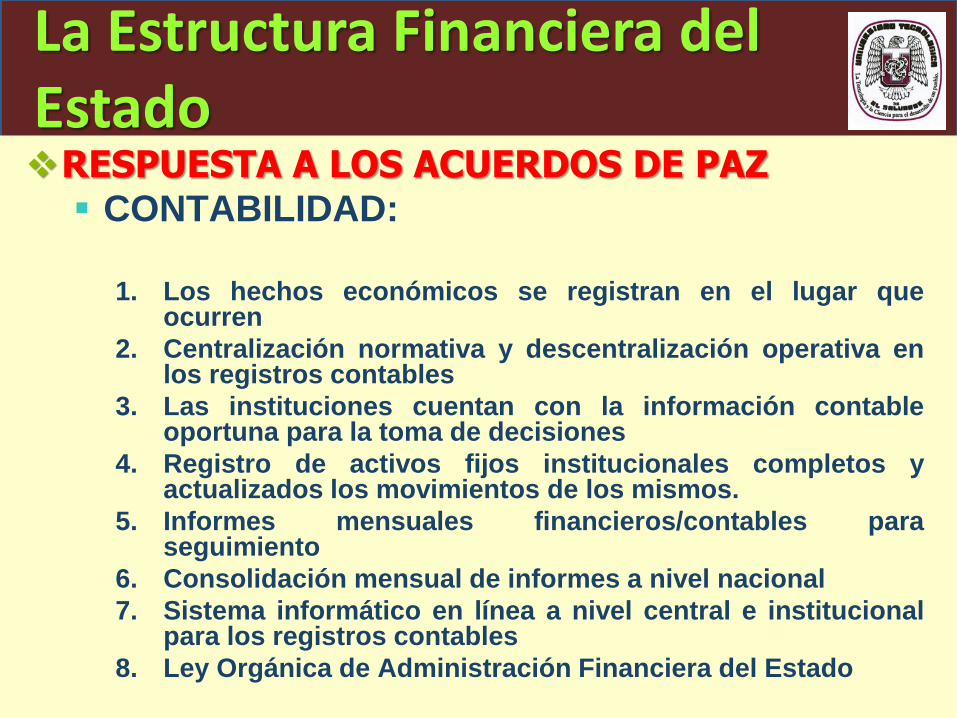

RESPUESTA A LOS ACUERDOS DE PAZ CONTABILIDAD:

1. Los hechos económicos se registran en el lugar que

ocurren

2. Centralización normativa y descentralización operativa en los registros contables

3. Las instituciones cuentan con la información contable oportuna para la toma de decisiones

4. Registro de activos fijos institucionales completos y actualizados los movimientos de los mismos.

5. Informes mensuales financieros/contables para seguimiento

6. Consolidación mensual de informes a nivel nacional

7. Sistema informático en línea a nivel central e institucional para los registros contables

8. Ley Orgánica de Administración Financiera del Estado

La Estructura Financiera del Estado

RESPUESTA A LOS ACUERDOS DE PAZ Subsistema de Contabilidad Gubernamental,

art.98

Formulación de las Políticas

de Endeudamiento

Público

Administración del Servicio de

la Deuda

SUSBSISTEMA DE CONTABILIDAD GUBERNAMENTAL

Conducir el sistema

único e Integrado de

Contabilidad del

Presupuesto y

Financiero

Operar el Subsis-

tema Contable en

un Módulo Central

Normativo y un

Módulo Descentrali-

zado Operativo

Información

financiera

Institucional y

Consolidada a nivel

de Estado

La Estructura Financiera del Estado

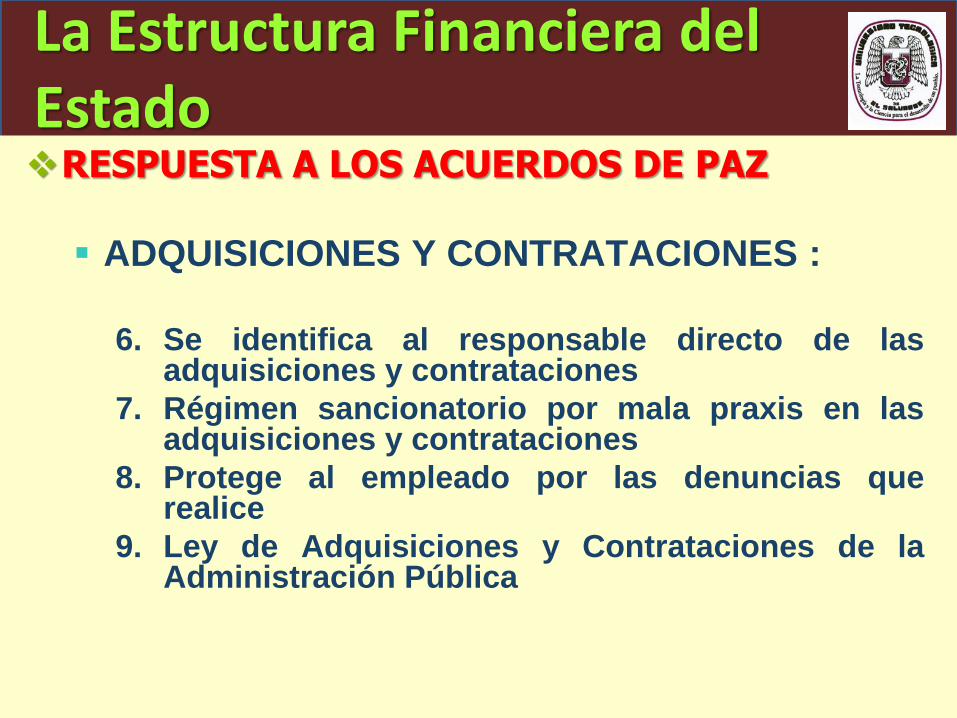

RESPUESTA A LOS ACUERDOS DE PAZ ADQUISICIONES Y CONTRATACIONES:

1. Centralización normativa y descentralización operativa en las adquisiciones y contrataciones de la administración pública

2. Divulgación de todas las adquisiciones de la administración publica por medios tecnológicos y escritos

3. Elaboración del Plan Anual de Compras de la Administración Pública y acceso a la información

4. Una sola Ley en materia de adquisiciones y contrataciones

5. Disminución de la discrecionalidad de los funcionarios y empleados en los procesos de adquisiciones y contrataciones

La Estructura Financiera del Estado

RESPUESTA A LOS ACUERDOS DE PAZ

ADQUISICIONES Y CONTRATACIONES :

6. Se identifica al responsable directo de las

adquisiciones y contrataciones

7. Régimen sancionatorio por mala praxis en las adquisiciones y contrataciones

8. Protege al empleado por las denuncias que realice

9. Ley de Adquisiciones y Contrataciones de la Administración Pública

La Estructura Financiera del Estado

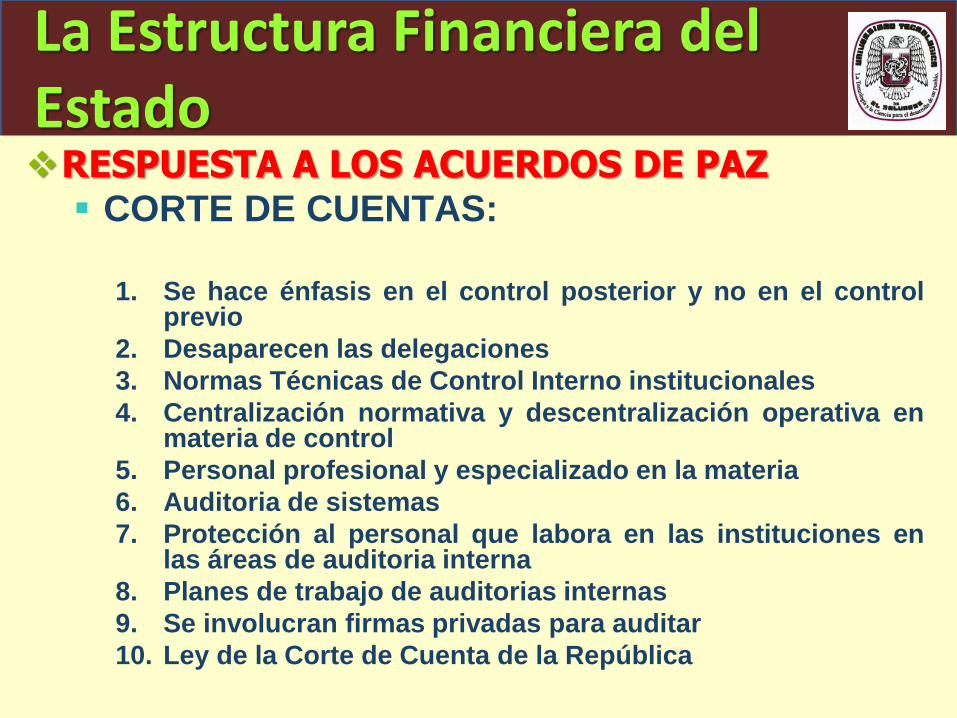

RESPUESTA A LOS ACUERDOS DE PAZ CORTE DE CUENTAS:

1. Se hace énfasis en el control posterior y no en el control

previo

2. Desaparecen las delegaciones

3. Normas Técnicas de Control Interno institucionales

4. Centralización normativa y descentralización operativa en materia de control

5. Personal profesional y especializado en la materia

6. Auditoria de sistemas

7. Protección al personal que labora en las instituciones en las áreas de auditoria interna

8. Planes de trabajo de auditorias internas

9. Se involucran firmas privadas para auditar

10. Ley de la Corte de Cuenta de la República

La Estructura Financiera del Estado

RESPUESTA A LOS ACUERDOS DE PAZ

RECURSOS HUMANOS:

1. En esta área no se ha tenido mayores avances.

2. Ley del Servicio Civil

3. Disposiciones Generales del Presupuesto

4. Contratos Colectivos de Trabajo y Reglamentos Internos de Trabajo

La Estructura Financiera del Estado

UNIDAD FINANCIERA INSTITUCIONAL, ART. 16 LEY AFI

Funciones Institucionales de Presupuesto,

Crédito Publico Tesorería y Contabilidad

Cumplimiento de Normas y Políticas

Del SAFI

Enlace entre SAFI e Instituciones

Administración de Archivos y Documentos de Gestión Financiera

Institucional

La Estructura Financiera del Estado

ESTRUCTURA BASICA DE UNA UFI, ART. 16

TITULARES

JEFE UFI

PRESUPUESTO

CREDITO PUBLICO

TESORERIA CONTABILIDAD

MINISTERIO DE HACIENDA

DINAFI

CORTE DE CUENTAS

La Estructura Financiera del Estado