bai tap cao hoc nhtm.revised.2012

TRANSCRIPT

7/29/2019 Bai Tap Cao Hoc NHTM.revised.2012

http://slidepdf.com/reader/full/bai-tap-cao-hoc-nhtmrevised2012 1/19

BÀI TẬP MÔN NGÂN HÀNG THƯƠNG MẠI – CAO HỌC

PHẦN 1: TỔNG QUAN VỀ NGÂN HÀNG

Bài 1.1: Lựa chọn hai ngân hàng bất kỳ của Việt nama. Phân tích các báo cáo tài chính của hai ngân hàng này trong ba năm gần nhất và cho nhận

xét về các chỉ tiêu tài chính của hai ngân hàng này.b. Sử dụng tiêu chí xếp loại tín nhiệm ngân hàng thương mại hiện tại đang được NHNN

Việt nam áp dụng, hãy tính toán mức xếp loại các NH này.

c. Sử dụng tiêu chí xếp loại hiện được một tổ chức đánh giá tín nhiệm xếp hạng trên thếgiới áp dụng, hãy tính toán mức xếp loại các NH này

Bài 1.2. Sử dụng các chỉ số CAMEL để tính toán và phân tích tài chính của một NHTM (tựlựa chọn) trong 3 năm qua.

Bài 1.3. Dùng phương pháp Dupont để tính toán và phân tích ROE của một NHTM tự lựachọn trong 3 năm qua. Đánh giá các nhân tố ảnh hưởng tới sự biến động ROE của ngân hàngđó.

PHẦN 2:QUẢN LÝ TÀI SẢN – NỢ TRONG NGÂN HÀNG THƯƠNG MẠI

Bài 2.1

NHTM C có các số liệu sau (số dư đến 31/12/200X – đơn vị tỷ VND)

Tài sản Số dư Nguồn vốn Số dư Tiền mặt 80 Tiền gửi thanh toán 800Tiền gửi tại NHNN 285 Tiết kiệm ngắn hạn 1200

Tiền gửi tại TCTD khác 200 TK trung-dài hạn 1700Tín phiếu KB ngắn hạn 350 Vay ngắn hạn 200Cho vay ngắn hạn 1150 Vay trung-dài hạn 300Cho vay trung hạn 935 Vốn chủ sở hữu 200Cho vay dài hạn 1350Tài sản khác 50Yêu cầua. Tính tỷ lệ thanh khoản của tài sản, biết 10% các khoản cho vay ngắn hạn và 5% các khoản chovay trung dài hạn là sắp mãn hạn và có khả năng thu hồi cao. So sánh với tỷ lệ thanh khoảnchung của ngành 18% và kiến nghị đối với NH nhằm đảm bảo tính thanh khoản hợp lý.

1

7/29/2019 Bai Tap Cao Hoc NHTM.revised.2012

http://slidepdf.com/reader/full/bai-tap-cao-hoc-nhtmrevised2012 2/19

b. Giả sử trong 3 tháng tới sẽ có những thay đổi sauKhoản mục Doanh số tăng Doanh số giảmTiền gửi thanh toán 300 150Tiết kiệm ngắn hạn 540 310TK trung-dài hạn 310 620Cho vay ngắn hạn 400 500

Cho vay trung hạn 720 640Cho vay dài hạn 100 140Biết tỷ lệ dự trữ thanh toán với tiền gửi thanh toán là 10%, tỷ lệ dự trữ bắt buộc với tiền gửi ≤ 12tháng là10%, với tiền gửi trên 12 tháng là 5%. Dự trữ thanh toán được quản lý tại ngân quỹ, dựtrữ bắt buộc được quản lý tại NHNN.

b.1. Hãy dự tính cung – cầu thanh khoản trong ba tháng tới. b.2. Hãy lập lại bảng cân đối kế toán vào ngày cuối quý I.

Bài 2.2 NHTM C có các số liệu sau (số dư đến 30/6/200X – đơn vị tỷ VND)

Tài sản Số dư Nguồn vốn Số dư Tiền mặt 420 Tiền gửi thanh toán 2800Tiền gửi tại NHNN 2375 Tiết kiệm ngắn hạn 12200Tiền gửi tại TCTD khác 200 TK trung-dài hạn 17500Tín phiếu KB ngắn hạn 2350 Vay ngắn hạn 3200Cho vay ngắn hạn 11500 Vay trung-dài hạn 2300Cho vay trung hạn 12935 Vốn chủ sở hữu 1200Cho vay dài hạn 8820Tài sản khác 600

Yêu cầua. Tính tỷ lệ thanh khoản của tài sản, biết 15% các khoản cho vay ngắn hạn và 5% các khoản chovay trung dài hạn là sắp mãn hạn và có khả năng thu hồi cao. So sánh với tỷ lệ thanh khoảnchung của ngành 5% và kiến nghị đối với NH nhằm đảm bảo tính thanh khoản hợp lý.

b. Giả sử trong 6 tháng tới sẽ có những thay đổi sau

Khoản mục Doanh số tăng Doanh số giảmTiền gửi thanh toán 750 250Tiết kiệm ngắn hạn 840 310TK trung-dài hạn 310 1220Cho vay ngắn hạn 1400 1500Cho vay trung hạn 1720 1640Cho vay dài hạn 1550 840Biết tỷ lệ dự trữ thanh toán với tiền gửi thanh toán là 5%, tỷ lệ dự trữ bắt buộc với tiền gửi ≤ 12tháng là 11%, với tiền gửi trên 12 tháng là 5%. Dự trữ thanh toán được quản lý tại ngân quỹ, dựtrữ bắt buộc được quản lý tại NHNN.

b.1. Hãy dự tính cung – cầu thanh khoản trong sáu tháng đầu năm. b.2. Hãy lập lại bảng cân đối kế toán vào ngày cuối năm.

2

7/29/2019 Bai Tap Cao Hoc NHTM.revised.2012

http://slidepdf.com/reader/full/bai-tap-cao-hoc-nhtmrevised2012 3/19

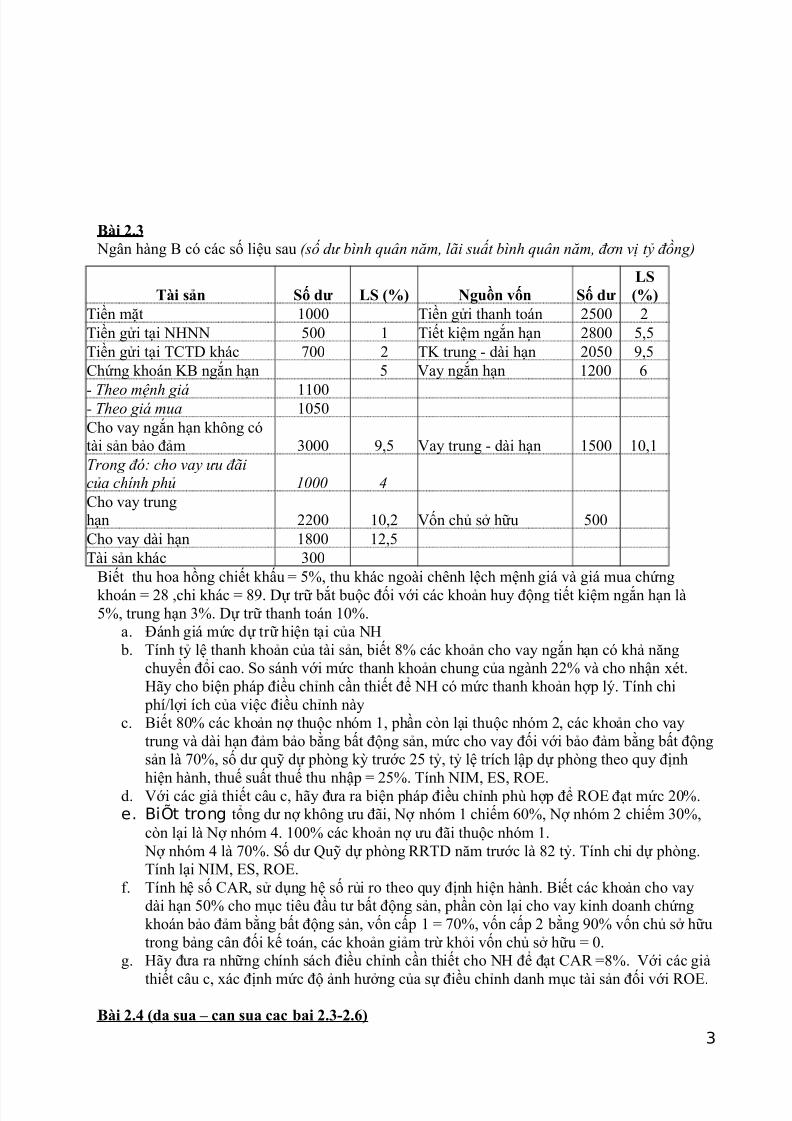

Bài 2.3 Ngân hàng B có các số liệu sau (số dư bình quân năm, lãi suất bình quân năm, đơn vị tỷ đồng)

Tài sản Số dư LS (%) Nguồn vốn Số dư LS(%)

Tiền mặt 1000 Tiền gửi thanh toán 2500 2Tiền gửi tại NHNN 500 1 Tiết kiệm ngắn hạn 2800 5,5Tiền gửi tại TCTD khác 700 2 TK trung - dài hạn 2050 9,5Chứng khoán KB ngắn hạn 5 Vay ngắn hạn 1200 6

- Theo mệnh giá 1100- Theo giá mua 1050Cho vay ngắn hạn không cótài sản bảo đảm 3000 9,5 Vay trung - dài hạn 1500 10,1Trong đó: cho vay ưu đãicủa chính phủ 1000 4Cho vay trunghạn 2200 10,2 Vốn chủ sở hữu 500Cho vay dài hạn 1800 12,5Tài sản khác 300

Biết thu hoa hồng chiết khấu = 5%, thu khác ngoài chênh lệch mệnh giá và giá mua chứngkhoán = 28 ,chi khác = 89. Dự trữ bắt buộc đối với các khoản huy động tiết kiệm ngắn hạn là5%, trung hạn 3%. Dự trữ thanh toán 10%.

a. Đánh giá mức dự trữ hiện tại của NH b. Tính tỷ lệ thanh khoản của tài sản, biết 8% các khoản cho vay ngắn hạn có khả năng

chuyển đổi cao. So sánh với mức thanh khoản chung của ngành 22% và cho nhận xét.Hãy cho biện pháp điều chỉnh cần thiết để NH có mức thanh khoản hợp lý. Tính chi

phí/lợi ích của việc điều chỉnh nàyc. Biết 80% các khoản nợ thuộc nhóm 1, phần còn lại thuộc nhóm 2, các khoản cho vay

trung và dài hạn đảm bảo bằng bất động sản, mức cho vay đối với bảo đảm bằng bất độngsản là 70%, số dư quỹ dự phòng kỳ trước 25 tỷ, tỷ lệ trích lập dự phòng theo quy định

hiện hành, thuế suất thuế thu nhập = 25%. Tính NIM, ES, ROE.d. Với các giả thiết câu c, hãy đưa ra biện pháp điều chỉnh phù hợp để ROE đạt mức 20%.e. BiÕt trong tổng dư nợ không ưu đãi, Nợ nhóm 1 chiếm 60%, Nợ nhóm 2 chiếm 30%,

còn lại là Nợ nhóm 4. 100% các khoản nợ ưu đãi thuộc nhóm 1. Nợ nhóm 4 là 70%. Số dư Quỹ dự phòng RRTD năm trước là 82 tỷ. Tính chi dự phòng.Tính lại NIM, ES, ROE.

f. Tính hệ số CAR, sử dụng hệ số rủi ro theo quy định hiện hành. Biết các khoản cho vaydài hạn 50% cho mục tiêu đầu tư bất động sản, phần còn lại cho vay kinh doanh chứngkhoán bảo đảm bằng bất động sản, vốn cấp 1 = 70%, vốn cấp 2 bằng 90% vốn chủ sở hữutrong bảng cân đối kế toán, các khoản giảm trừ khỏi vốn chủ sở hữu = 0.

g. Hãy đưa ra những chính sách điều chỉnh cần thiết cho NH để đạt CAR =8%. Với các giả

thiết câu c, xác định mức độ ảnh hưởng của sự điều chỉnh danh mục tài sản đối với ROE.

Bài 2.4 (da sua – can sua cac bai 2.3-2.6)

3

7/29/2019 Bai Tap Cao Hoc NHTM.revised.2012

http://slidepdf.com/reader/full/bai-tap-cao-hoc-nhtmrevised2012 4/19

Ngân hàng B có các số liệu sau (số dư bình quân năm, lãi suất bình quân năm, đơn vị tỷ đồng)

Tài sản Số dư Lãi suất

(%)Nguồn vốn Số dư

Lãi suất(%)

Tiền mặt 420 Tiền gửi thanh toán 1500 1,5

Tiền gửi tại NHNN180

1,5Tiền gửi tiết kiệm ngắnhạn 1820 5,5

Tiền gửi tại TCTD khác 250 2,5 TGTK trung và dài hạn 1410 7,5Chứng khoán ngắn hạnkho bạc 4 Vay ngắn hạn 620 5,5- Theo mệnh giá 380 Vay trung và dài hạn 1200 8,8- Theo giá mua 420 Vốn chủ sở hữu 350Cho vay ngắn hạn 2310 9,5 Nguồn khác 410Trong đó: Cho vay ưu đãi 310 5,5Cho vay trung hạn 1470 11,5Cho vay dài hạn 1850 13,5Tài sản khác 410

Biết thu hoa hồng chiết khấu = 10%, thu khác ngoài chênh lệch mệnh giá và giá mua chứngkhoán = 128 ,chi khác = 289, thuế suất thuế thu nhập = 25%. Dự trữ bắt buộc đối với các khoảnhuy động tiết kiệm ngắn hạn là 5%, trung hạn 3%. Dự trữ thanh toán 10%.

a. Đánh giá mức dự trữ hiện tại của NH b. Tính tỷ lệ thanh khoản của tài sản, biết 8% các khoản cho vay ngắn hạn có khả năng

chuyển đổi cao. So sánh với mức thanh khoản chung của ngành 22% và cho nhận xét.Hãy cho biện pháp điều chỉnh cần thiết để NH có mức thanh khoản hợp lý. Tính chi

phí/lợi ích của việc điều chỉnh này.c. Giả sử kỳ tới, dòng tiền dự tính vào NH là 450, ra khỏi NH là 915. Hãy tính rủi ro thanh

khoản. Thực hiện điều chỉnh cơ cấu tài sản để đảm bảo ngân quỹ cân bằng. Tính tổn thấtsau khi điều chỉnh.

d. Biết 70% các khoản nợ thuộc nhóm 1, 10% thuộc nhóm 2; phần còn lại thuộc nhóm 4.Các khoản cho vay được đảm bảo bằng bất động sản, tỷ lệ cho vay tài sản là bất động sảncủa NH là 70%, tỷ lệ trích lập dự phòng theo quy định hiện hành. Tính NIM, ES, ROE.(chú ý: nợ từ nhóm 2 trở đi => Nh không tính dự thu đối với các khoản đó)

e. Với các giả thiết câu d, hãy đưa ra biện pháp điều chỉnh phù hợp để ROE đạt mức 0%.f. BiÕt trong tổng dư nợ không ưu đãi, Nợ nhóm 1 chiếm 60%, Nợ nhóm 2 chiếm 30%,

còn lại là Nợ nhóm 5; các khoản ưu đãi đều thuộc nhóm 1. Các khoản nợ nhóm 2 đượcđảm bảo bằng bất động sản, và có giá trị 120% món nợ, các khoản đảm bảo nợ nhóm 5là giấy tờ có giá do 1 NHTM đã niêm yết phát hành có giá trị bằng 140% dư nợ. Số dưQuỹ dự phòng RRTD năm trước là 82 tỷ. Tính chi dự phòng. Tính lại NIM, ES, ROE.

g. Tính hệ số CAR, sử dụng hệ số rủi ro theo quy định hiện hành. Biết các khoản cho vaydài hạn 50% cho mục tiêu đầu tư bất động sản, phần còn lại cho vay kinh doanh chứngkhoán , vốn cấp 1 = 70%, vốn cấp 2 bằng 90% vốn chủ sở hữu trong bảng cân đối kếtoán, các khoản giảm trừ khỏi vốn chủ sở hữu = 0.

h. Hãy đưa ra những chính sách điều chỉnh cần thiết cho NH để đạt CAR =9%. Với các giảthiết câu d, xác định mức độ ảnh hưởng của sự điều chỉnh danh mục tài sản đối với ROE.

i. Giả sử 3 tháng đầu năm sau, lãi suất thị trường bình quân tăng 0,1%/tháng. Tính lại NIM,tính rủi ro lãi suất. Hãy thực hiện điều chỉnh cơ cấu tài sản để tổn thất = 0. Nhận xét vềtác động của phương án tới ROE, với các giả thiết câu c.

j. Giả sử 6 tháng đầu năm sau, lãi suất thị trường bình quân giảm 0,05%/tháng. Tính lại

NIM, tính rủi ro lãi suất. Hãy thực hiện điều chỉnh cơ cấu tài sản để tổn thất = 0. Nhậnxét về tác động của phương án tới ROE, với các giả thiết câu c.

4

7/29/2019 Bai Tap Cao Hoc NHTM.revised.2012

http://slidepdf.com/reader/full/bai-tap-cao-hoc-nhtmrevised2012 5/19

Bài 2.5 Ngân hàng A có các số liệu sau (số dư bình quân năm, lãi suất bình quân năm, đơn vị tỷ đồng)

a. Giả sử kỳ tới, dòng tiền dự tính vào ngân hàng là 3255, ra khỏi NH là 3811 (mỗi khoản mụcngân quỹ còn lại 40% so với kỳ gốc). Hãy tính rủi ro thanh khoản, giả sử ngân quỹ tối thiểu bằng3% dự trữ bắt buộc và 6% dự trữ thanh toán.

b. Thực hiện biện pháp để đảm bảo ngân quỹ tối thiểu. Tính chi phí Ngân hàng phải bỏ rac. Tính tỷ lệ an toàn vốn tối thiểu (CAR). Biết vốn cấp 1 = 80% vốn chủ sở hữu, vốn cấp 2 =20% vay trung dài hạn. Nhận xét về tỷ lệ này và thực hiện điều chỉnh cơ cấu tài sản cần thiết đểtỷ lệ này đạt mức 8%. Tính chi phí khi ngân hàng thực hiện điều chỉnh.d. Biết thu khác = 550, chi khác = 750, thuế suất TTN 25%. Tỷ lệ nợ quá hạn với các khoản chovay ngắn hạn là 5%, với các khoản cho vay trung và dài hạn là 3%. Các khoản quá hạn này hiệnthuộc nhóm 4. Các khoản cho vay ngắn hạn không có tài sản bảo đảm, các khoản cho vay trungdài hạn có giá trị tài sản bảo đảm bằng trái phiếu do doanh nghiệp B hiện đang niêm yết trênHNX phát hành, tính lại theo giá thị trường bằng 130% giá trị khoản vay, dự phòng kỳ trước =0.Tính chi dự phòng, NIM, ROE.e. Để ROE = 22%, lãi suất cho vay trung bình phải là bao nhiêu?

Bài 2.6

Ngân hàng A có các số liệu sau (số dư bình quân năm, lãi suất bình quân năm, đơn vị tỷ đồng)

Tài sản Số dư LS (%)Hệ số rủi

ro (%) Nguồn vốn Số dư LS (%)Tiền mặt 3550 0 Tiền gửi thanh toán 13540 2Tiền gửi tại NHNN 2500 1,2 0 Tiết kiệm ngắn hạn 16790 13,5Tiền gửi tại TCTD khác 2800 5,5 20 TK trung - dài hạn 9460 17,5Chứng khoán KB ngắn hạn 3400 8,5 0 Vay ngắn hạn 5250 15Cho vay ngắn hạn 15850 14,5 50 Vay trung - dài hạn 4170 18,1Cho vay trung hạn 10460 16,2 50 Vốn chủ sở hữu 650

Cho vay dài hạn 10750 18,5 100Tài sản khác 550 100

Biết thu khác = 269, chi khác = 421, bảo lãnh dự thầu với giá trị 550 tỷ. 80% dư nợ thuộc nhóm1, 15% thuộc nhóm 2 và phần còn lại nhóm 4. Các khoản cho vay được đảm bảo bằng chứngkhoán của công ty M phát hành, chưa niêm yết trên các sàn giao dịch , và giá trị = 130% dư nợ.Dự phòng kỳ trước = 5 tỷ, thuế suất thuế thu nhập 25%.a. Tính NIM, ROE

b. Để ROE = 35%, lãi suất huy động trung bình là bao nhiêu?c. Tính rủi ro lãi suất, biết 20% tiết kiệm trung và dài hạn, 5% cho vay trung và dài hạn là sắp

đáo hạn, các khoản mục tài sản và nguồn vốn ngắn hạn nhạy cảm lãi suất, lãi suất thị trường tăngthêm 0,2% trong vòng 3 tháng tới.

5

Tài sản Số dư LS (%) Hệ số rủi ro (%) Nguồn vốn Số dư LS (%)Tiền mặt 1550 0 Tiền gửi thanh toán 11540 2Tiền gửi tại NHNN 2500 1 0 Tiết kiệm ngắn hạn 15790 7,5Tiền gửi tại TCTD khác 1800 2,5 20 TK trung - dài hạn 9460 9,5

Chứng khoán KB ngắn hạn 3400 4,5 0 Vay ngắn hạn 4250 13Cho vay ngắn hạn 15850 10,5 50 Vay trung - dài hạn 4170 16,1Cho vay trung hạn 10460 15,2 50 Vốn chủ sở hữu 650Cho vay dài hạn 9750 17,5 100Tài sản khác 550 100

7/29/2019 Bai Tap Cao Hoc NHTM.revised.2012

http://slidepdf.com/reader/full/bai-tap-cao-hoc-nhtmrevised2012 6/19

d. Tính tỷ lệ an toàn vốn tối thiểu (CAR). Biết vốn cấp 1 = 85% vốn chủ sở hữu, vốn cấp 2 =10% vay trung dài hạn. Nhận xét về tỷ lệ này và thực hiện điều chỉnh cơ cấu tài sản cần thiết đểtỷ lệ này đạt mức 8%. Tính chi phí khi ngân hàng thực hiện điều chỉnh.

Bài 2.7 Ngân hàng A có các số liệu sau (số dư bình quân năm, lãi suất bình quân năm, đơn vị tỷ đồng)

a. Giả sử kỳ tới, dòng tiền dự tính vào ngân hàng là 3255, ra khỏi NH là 3722 (mỗi khoản mụcngân quỹ còn lại 50% so với kỳ gốc). Hãy tính rủi ro thanh khoản, giả sử ngân quỹ tối thiểu bằng4% dự trữ bắt buộc và 3% dự trữ thanh toán.

b. Thực hiện biện pháp để đảm bảo ngân quỹ tối thiểu. Tính chi phí Ngân hàng phải bỏ rac. Tính tỷ lệ an toàn vốn tối thiểu (CAR). Biết vốn cấp 1 = 80% vốn chủ sở hữu, vốn cấp 2 =20% vay trung dài hạn. Nhận xét về tỷ lệ này và thực hiện điều chỉnh cơ cấu tài sản cần thiết đểtỷ lệ này đạt mức 8%. Tính chi phí khi ngân hàng thực hiện điều chỉnh.

Bài 2.8 Ngân hàng M có các số liệu sau (số dư bình quân năm, lãi suất bình quân năm, đơn vị tỷ đồng)

Biết thu khác = 550, chi khác = 750, thuế suất TTN 25%. Tỷ lệ nợ quá hạn với các khoản chovay ngắn hạn là 5%, với các khoản cho vay trung và dài hạn là 3%. Các khoản quá hạn này hiệnthuộc nhóm 4. Các khoản cho vay ngắn hạn không có tài sản bảo đảm, các khoản cho vay trungdài hạn có giá trị tài sản bảo đảm bằng trái phiếu do doanh nghiệp B hiện đang niêm yết trênHNX phát hành, tính lại theo giá thị trường bằng 130% giá trị khoản vay, dự phòng kỳ trước =0.a. Tính chi dự phòng, NIM, ROE.

b. Để ROE = 22%, lãi suất cho vay trung bình phải là bao nhiêu?c. Tính hệ số CAR. Nhận xét về hệ số này và chính sách điều chỉnh cần thiết cho NH, với giả

thiết vốn cấp 1 = 60%, vốn cấp 2 =70% vốn chủ sở hữu trong bảng cân đối kế toán, các

khoản giảm trừ =0.d. Hãy đưa ra những chính sách điều chỉnh cần thiết cho NH để đạt CAR =8%. Xác định mứcđộ ảnh hưởng của một giải pháp điều chỉnh danh mục tài sản đối với NIM.

6

Tài sản Số dư LS (%) Hệ số rủi ro (%) Nguồn vốn Số dư LS (%)Tiền mặt 1550 0 Tiền gửi thanh toán 115402Tiền gửi tại NHNN 3500 1 0 Tiết kiệm ngắn hạn 157907,5Tiền gửi tại TCTD khác 1800 2,5 20 TK trung - dài hạn 104609,5Chứng khoán KB ngắn hạn 3400 4,5 0 Vay ngắn hạn 6250 13Cho vay ngắn hạn 1685010,5 50 Vay trung - dài hạn 4170 16,1Cho vay trung hạn 1146015,2 50 Vốn chủ sở hữu 650Cho vay dài hạn 9750 17,5 100 Tài sản khác 550 100

Tài sản Số dư LS (%) Nguồn vốn Số dư LS (%)Tiền mặt 3150 Tiền gửi thanh toán 21780 2.5Tiền gửi tại NHNN 4670 1.5 Tiết kiệm ngắn hạn 15790 10.5Tiền gửi tại TCTD khác 5750 2.7 TK trung - dài hạn 19867 11.8Chứng khoán KB ngắn hạn bằngVND 5760 6.5 Vay ngắn hạn 15470 14.5Cho vay ngắn hạn 25780 13.5 Vay trung - dài hạn 4873 16.1Cho vay trung hạn 19450 15.3 Vốn chủ sở hữu 2670 Cho vay dài hạn 13440 18.4 Tài sản khác 2450

7/29/2019 Bai Tap Cao Hoc NHTM.revised.2012

http://slidepdf.com/reader/full/bai-tap-cao-hoc-nhtmrevised2012 7/19

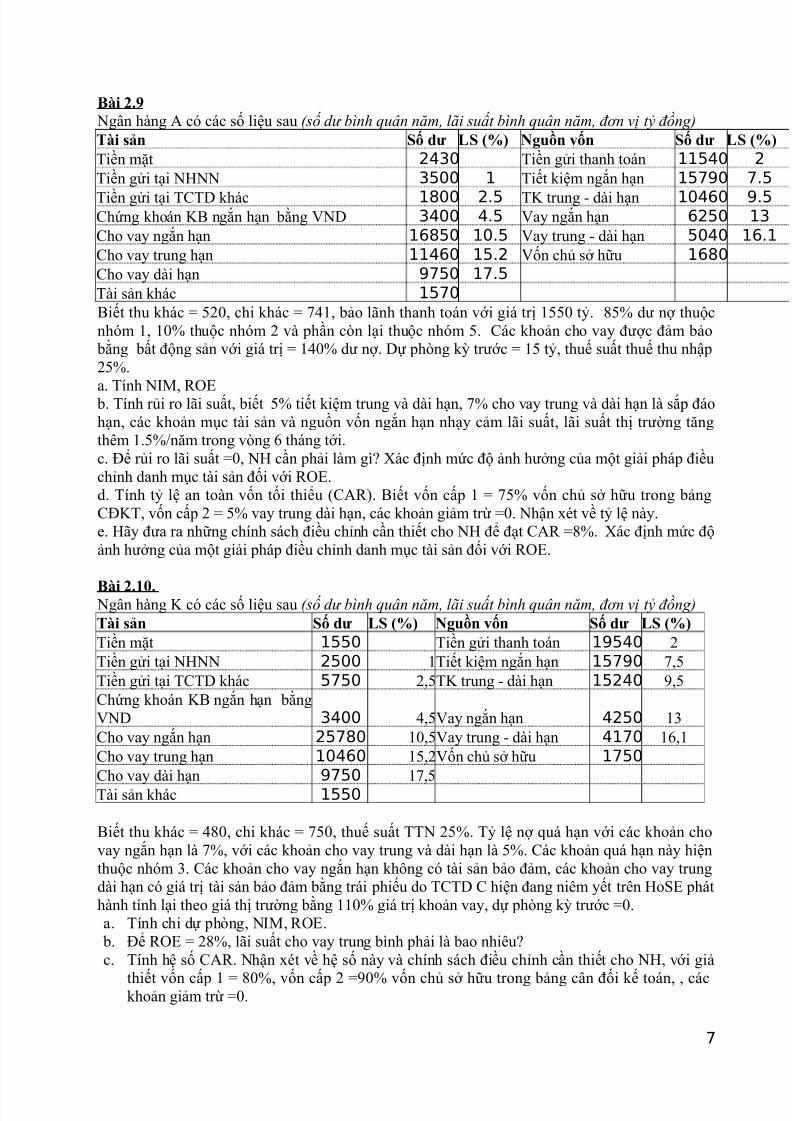

Bài 2.9 Ngân hàng A có các số liệu sau (số dư bình quân năm, lãi suất bình quân năm, đơn vị tỷ đồng)

Biết thu khác = 520, chi khác = 741, bảo lãnh thanh toán với giá trị 1550 tỷ. 85% dư nợ thuộcnhóm 1, 10% thuộc nhóm 2 và phần còn lại thuộc nhóm 5. Các khoản cho vay được đảm bảo

bằng bất động sản với giá trị = 140% dư nợ. Dự phòng kỳ trước = 15 tỷ, thuế suất thuế thu nhập25%.

a. Tính NIM, ROE b. Tính rủi ro lãi suất, biết 5% tiết kiệm trung và dài hạn, 7% cho vay trung và dài hạn là sắp đáohạn, các khoản mục tài sản và nguồn vốn ngắn hạn nhạy cảm lãi suất, lãi suất thị trường tăngthêm 1.5%/năm trong vòng 6 tháng tới.c. Để rủi ro lãi suất =0, NH cần phải làm gì? Xác định mức độ ảnh hưởng của một giải pháp điềuchỉnh danh mục tài sản đối với ROE.d. Tính tỷ lệ an toàn vốn tối thiểu (CAR). Biết vốn cấp 1 = 75% vốn chủ sở hữu trong bảngCĐKT, vốn cấp 2 = 5% vay trung dài hạn, các khoản giảm trừ =0. Nhận xét về tỷ lệ này.e. Hãy đưa ra những chính sách điều chỉnh cần thiết cho NH để đạt CAR =8%. Xác định mức độảnh hưởng của một giải pháp điều chỉnh danh mục tài sản đối với ROE.

Bài 2.10. Ngân hàng K có các số liệu sau (số dư bình quân năm, lãi suất bình quân năm, đơn vị tỷ đồng)

Biết thu khác = 480, chi khác = 750, thuế suất TTN 25%. Tỷ lệ nợ quá hạn với các khoản chovay ngắn hạn là 7%, với các khoản cho vay trung và dài hạn là 5%. Các khoản quá hạn này hiệnthuộc nhóm 3. Các khoản cho vay ngắn hạn không có tài sản bảo đảm, các khoản cho vay trungdài hạn có giá trị tài sản bảo đảm bằng trái phiếu do TCTD C hiện đang niêm yết trên HoSE pháthành tính lại theo giá thị trường bằng 110% giá trị khoản vay, dự phòng kỳ trước =0.a. Tính chi dự phòng, NIM, ROE.

b. Để ROE = 28%, lãi suất cho vay trung bình phải là bao nhiêu?c. Tính hệ số CAR. Nhận xét về hệ số này và chính sách điều chỉnh cần thiết cho NH, với giả

thiết vốn cấp 1 = 80%, vốn cấp 2 =90% vốn chủ sở hữu trong bảng cân đối kế toán, , cáckhoản giảm trừ =0.

7

Tài sản Số dư LS (%) Nguồn vốn Số dư LS (%)Tiền mặt 2430 Tiền gửi thanh toán 11540 2Tiền gửi tại NHNN 3500 1 Tiết kiệm ngắn hạn 15790 7.5

Tiền gửi tại TCTD khác 1800 2.5 TK trung - dài hạn 10460 9.5Chứng khoán KB ngắn hạn bằng VND 3400 4.5 Vay ngắn hạn 6250 13Cho vay ngắn hạn 16850 10.5 Vay trung - dài hạn 5040 16.1Cho vay trung hạn 11460 15.2 Vốn chủ sở hữu 1680Cho vay dài hạn 9750 17.5 Tài sản khác 1570

Tài sản Số dư LS (%) Nguồn vốn Số dư LS (%)Tiền mặt 1550 Tiền gửi thanh toán 19540 2Tiền gửi tại NHNN 2500 1Tiết kiệm ngắn hạn 15790 7,5Tiền gửi tại TCTD khác 5750 2,5TK trung - dài hạn 15240 9,5Chứng khoán KB ngắn hạn bằngVND 3400 4,5Vay ngắn hạn 4250 13Cho vay ngắn hạn 25780 10,5Vay trung - dài hạn 4170 16,1Cho vay trung hạn 10460 15,2Vốn chủ sở hữu 1750Cho vay dài hạn 9750 17,5Tài sản khác 1550

7/29/2019 Bai Tap Cao Hoc NHTM.revised.2012

http://slidepdf.com/reader/full/bai-tap-cao-hoc-nhtmrevised2012 8/19

d. Hãy đưa ra những chính sách điều chỉnh cần thiết cho NH để đạt CAR =8%. Xác định mứcđộ ảnh hưởng của một giải pháp điều chỉnh danh mục tài sản đối với ROE.

Bài 2.10

Ngân hàng A có các số liệu sau (số dư bình quân năm, lãi suất bình quân năm, đơn vị tỷ đồng)

Tài sản Số dư LS (%) Hệ số rủiro (%) Nguồn vốn Số dư LS (%)Tiền mặt 3550 0 Tiền gửi thanh toán 13540 2Tiền gửi tại NHNN 2500 1,2 0 Tiết kiệm ngắn hạn 16790 13,5Tiền gửi tại TCTD khác 2800 5,5 20 TK trung - dài hạn 9460 17,5Chứng khoán KB ngắn hạn 3400 8,5 0 Vay ngắn hạn 5250 15Cho vay ngắn hạn 15850 14,5 50 Vay trung - dài hạn 4170 18,1Cho vay trung hạn 10460 16,2 50 Vốn chủ sở hữu 650Cho vay dài hạn 10750 18,5 100Tài sản khác 550 100

Biết thu khác = 1269, chi khác = 1421, bảo lãnh dự thầu với giá trị 550 tỷ. 93% dư nợ thuộcnhóm 1, phần còn lại nhóm 4. Cho vay ngắn hạn được bảo đảm bằng tài sản là hàng hóa hìnhthành từ vốn vay, giá trị tài sản có thể thu hồi bằng 80% giá trị khoản vay. Cho vay trung dài hạnkhông có tài sản bảo đảm. Cho vay dài hạn bảo đảm bằng bất động sản, giá trị tài sản có thể thuhồi bằng 90% giá trị khoản vya. Dự phòng kỳ trước 120a. Tính NIM, ROE

b. Nếu nợ nhóm 4 chuyển thành nợ nhóm 3, ROE tăng thêm bao nhiêu?c. Để ROE = 22%, tỷ lệ cho vay ngắn hạn có tài sản bảo đảm phải làd. Dự tính tổn thất cho NH khi lãi suất tăng thêm 1% trong kỳ tới, biết rằng 10% nguồn trung dàihạn sắp đến hạn. Hãy đưa ra biện pháp xử lý và bình luận về biện pháp đó.

e. Tính tỷ lệ an toàn vốn tối thiểu (CAR). Biết vốn cấp 1 = 95% vốn chủ sở hữu, vốn cấp 2 =15% vay trung dài hạn. Nhận xét về tỷ lệ này và thực hiện điều chỉnh cơ cấu tài sản cần thiết đểtỷ lệ này đạt mức 9%. Tính mức độ ảnh hưởng của giải pháp đó đến NIM.f. Tính rủi ro thanh khoản biết tỷ lệ dự trữ bắt buộc và dự trữ thanh toán chiếm 15%, các khoảntiền gửi tăng ròng 2140 và các khoản cho vay tăng ròng 2985. Lãi suất liên NH có thể tăng thêm1%. Thực hiện biện pháp để hạn chế rủi ro thanh khoản.

8

7/29/2019 Bai Tap Cao Hoc NHTM.revised.2012

http://slidepdf.com/reader/full/bai-tap-cao-hoc-nhtmrevised2012 9/19

Bài 2.11Sử dụng cách tính điểm, xếp hạng tín dụng của một NHTM cụ thể, hãy

a. Tính điểm, xếp hạng tín dụng đối với chính bản thân anh/chị hoặc một cá nhân bất kỳ doanh/chị tự lựa chọn.

b. Tính điểm, xếp hạng tín dụng đối với một doanh nghiệp (tự lựa chọn) hiện đang niêm yết

trên sàn HoSE hoặc HaSTC, biết các chỉ tiêu phi tài chính ở mức độ trung bình.c. Nhận xét về phương pháp tính điểm của NHTM đó trên các giác độ: khả năng áp dụng tạiViệt nam, mức độ chính xác so với các phương pháp tính điểm hiện đang được áp dụngtại các NHTM/tổ chức xếp hạng trên thế giới.

d. Nếu là cán bộ tín dụng của NHTM đó, anh/chị có kiến nghị gì về phương pháp tính điểm,xếp hạng khách hàng đối với ban giám đốc.

Bài 2.12Để thực hiện kế hoạch kinh doanh quý III năm 200X, doanh nghiệp A lập kế hoạch kinh doanhcho quý III, kèm các hồ sơ vay vốn lưu động gửi đến NHTM A. Trong giấy đề nghị vay vốn của

DN, mức vay là 721,5 triệu đồng. Qua thẩm định hồ sơ vay, ngân hàng xác định được các số liệusau:- Giá trị vật tư hàng hoá cần mua vào trong quý là 855,5 triệu đồng- Chi phí trả lương nhân viên: 566,8 triệu đồng- Chi phí quản lý kinh doanh chung là 121,65 triệu đồng.- Chi phí khấu hao nhà xưởng và thiết bị: 241 triệu đồng- Tổng số vốn lưu động tự có của khách hàng A là 721,25 triệu đồng.- Giá trị tài sản thế chấp: 1023,5 triệu đồng.Tại thời điểm này, NH tiến hành xây dựng kế hoạch cân đối vốn kinh doanh quý III/200X chothấy:Nguồn vốn của ngân hàng bao gồm:+ Vốn huy động: 132.951 triệu đồng, trong đó vốn huy động có kỳ hạn trên 12 tháng là 1500triệu đồng+ Vốn tự có: 15370 triệu đồng+ Vốn nhận điều hoà từ các NH khác: 34955,35 triệu đồng+ Vốn khác: 8848,75 triệu đống.

Ngân hàng căn cứ vào khả năng nguồn vốn có thể bố trí cho khách hàng A số dư nợ kế hoạch bằng 0,4% số vốn sử dụng vào kinh doanh. Biết rằng:

a. Tỷ lệ dự trữ bắt buộc là 2% và tỷ lệ dự trữ đảm bảo khả năng thanh toán là8%.

b. NH thường cho vay tối đa bằng 70% giá trị tài sản thế chấpc. Để thực hiện kế hoạch sản xuất kinh doanh trên, doanh nghiệp còn vaycủa tổ chức tín dụng Z là 87,75 triệu đồng.

Yêu cầu:a. Theo anh (chị), NHTM A có thể duyệt mức cho vay theo như DN đề nghị không? tại sao?

b. Nếu thực hiện cho vay, mức vay phù hợp là bao nhiêu?

Bài 2.13 Ngày 16/8/200X, công ty TNHH A (gồm 3 thành viên) gửi đến NH B hồ sơ vay vốn lưu độngthời hạn 6 tháng. Thông tin tóm tắt như sau:

a. Giấy chứng nhận đăng ký kinh doanh b. Giấy đề nghị vay vốn với số tiền đề nghị là 100 triệu đồng

9

7/29/2019 Bai Tap Cao Hoc NHTM.revised.2012

http://slidepdf.com/reader/full/bai-tap-cao-hoc-nhtmrevised2012 10/19

c. Hợp đồng tiêu thụ sản phẩm có giá trị đến ngày 31/12/0X. Trong đó, phương thức thanh toán bằng séc ngay khi giao hàng.

d. Hồ sơ nhà và quyền sử dụng đất của ông T, giám đốc công ty A (đầy đủ thủtục pháp lý).

e. Các điều kiện, thủ tục khác của công ty đảm bảo đúng quy định hiện hành. Ngân hàng B tiến hành thẩm định khách hàng và phương án vay vốn thấy đủ điều kiện và có tính

khả thi, đã cùng công ty định giá tài sản thế chấp là 140 triệu đồng, và làm thủ tục thế chấp qua phòng công chứng nhà nước. Sau đó NH B đã cho công ty A vay 100 triệu đồng và thời hạn chovay là 6 tháng.

Biết rằng:d. Theo quy định, NH B cho vay tối đa không quá 70% giá trị tài sản bảođảm.e. Các hồ sơ khác được coi là hợp lệYêu cầu:Hãy phân tích những điểm đúng và không đúng so với chế độ tín dụng hiện hành của NHB trongquy trình và quyết định cho vay nêu trên.

Bài 2.14Cuối tháng 6/200X, công ty cổ phần kinh doanh tổng hợp Đức thành, nhà máy ở khu chế xuấtTân Thuận sản xuất và phân phối 2 loại sản phẩm lau nhà và đánh bóng, bán buôn và bán lẻ vớinhãn hiệu Super Clean, gửi đến chi nhánh ngân hàng thương mại A hồ sơ vay vốn lưu động để

phục vụ cho kế hoạch sản xuất kinh doanh quý III/200X. Hồ sơ gồm có:f. Giấy chứng nhận đăng ký kinh doanhg. Hồ sơ nhà và quyền sử dụng đất thuộc sở hữu của chủ tịch hội đồng quảntrị công ty Đức Thành được thế chấp cho ngân hàng để vay vốn. Tài sản thế chấp được định giá5020 triệu đồng.h. Giấy đề nghị vay vốn với hạn mức tín dụng là 3750 triệu đồngi. Kế hoạch sản xuất kinh doanh 6 tháng cuối năm 200X như sau:+ Chi phí sản xuất kinh doanh theo kế hoạch: 13200 triệu đồng+ Thuế VAT: 2200 triệu đồng+ Doanh thu thuần: 19032,4 triệu đồng+ Tài sản lưu động bình quân: 6032 triệu đồng+ Vốn lưu động có tự huy động: 1381 triệu đồngSau khi thẩm định phương án sản xuất kinh doanh quý III/200X, xét thấy phương án có tính khảthi và hiệu quả cao và cân đối với nguồn vốn, NH đã xác định được hạn mức tín dụng quýIII/200X cho công ty Đức Thành là 3700 triệu đồng.Biết rằng kết quả kinh doanh ước tính 6 tháng đầu năm với 10000 sản phẩm được sản xuất vàtiêu thụ của công ty Đức Thành lỗ 200 triệu đồng.

Yêu cầu:a. Hãy nhận xét về thủ tục hồ sơ vay vốn của công ty Đức Thành. b. Hãy đánh giá về quyết định cho vay của cán bộ tín dụng.

Bài 2.15Công ty xuất nhập khẩu T là DNNN, chuyên kinh doanh thiết bị điện, điện máy có tình hình tàichính như sau

- Doanh thu bán hàng quý 1/2004: 12 tỷ- Hàng hoá tồn kho đến 31/3/2004: 19 tỷTrong đó: Dây điện Nhật: 5 tỷ

- Dư nợ ngắn hạn đến 31/3/02: 15 tỷ Ngày 1/4/04, công ty trình phương án kinh doanh đề nghị vay vốn nhập 550.000 mét dây điện Nhật bằng phương thức mở L/C trả ngay. Trị giá của hợp đồng ngoại là 250.000 USD, lãi suất

10

7/29/2019 Bai Tap Cao Hoc NHTM.revised.2012

http://slidepdf.com/reader/full/bai-tap-cao-hoc-nhtmrevised2012 11/19

0,3%/năm. Phương án kinh doanh khả thi, có hợp đồng đầu ra. Hiệu quả phương án là 75 triệuVNĐ, thời gian thực hiện phương án là 2 tháng.Biết rằng

- Đơn giá hàng trong kho: 6500 đ/m dây- Giá bán theo phương án: 7500 đ/m dây- Hợp đồng nhập khẩu có điều khoản phạt 10.000 USD nếu đơn phương

phá vỡ hợp đồng.- Tỷ giá 16.500 đ/USD- Các chỉ tiêu tài chính khác của công ty tốt

Yêu cầu: CBTD hãy thẩm định để đưa quyết định cho vay hay không?

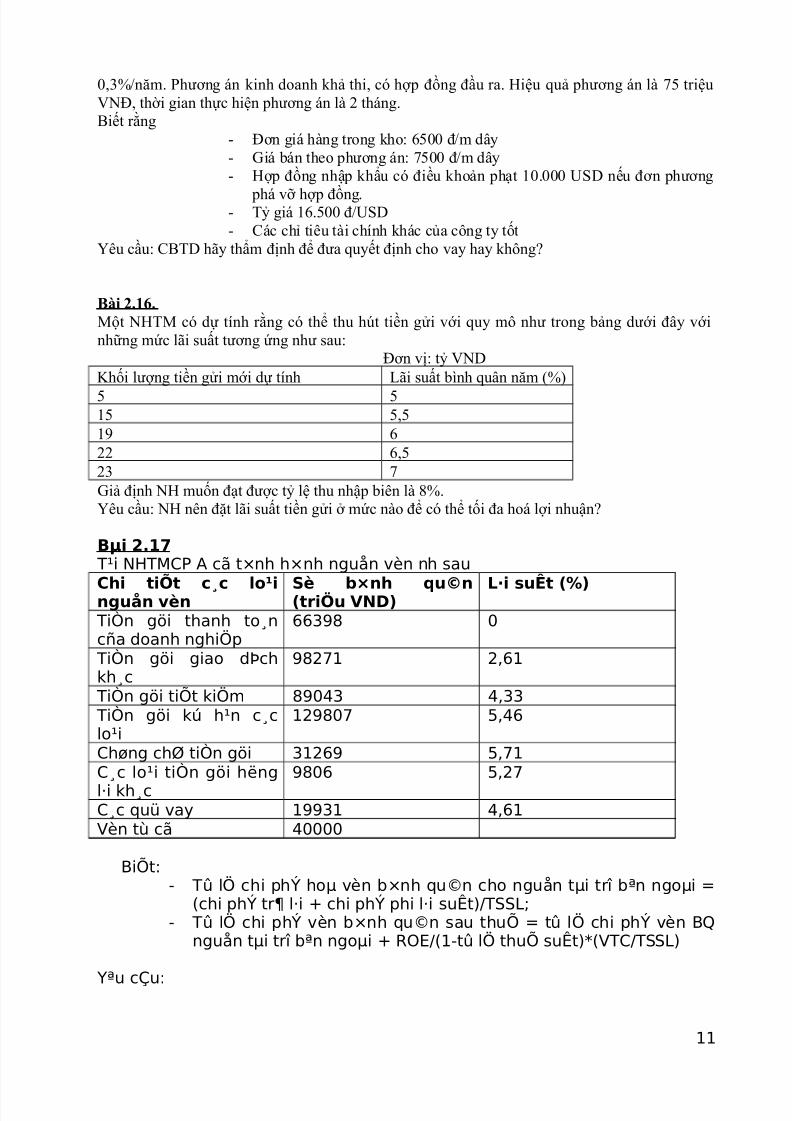

Bài 2.16.Một NHTM có dự tính rằng có thể thu hút tiền gửi với quy mô như trong bảng dưới đây vớinhững mức lãi suất tương ứng như sau:

Đơn vị: tỷ VNDKhối lượng tiền gửi mới dự tính Lãi suất bình quân năm (%)

5 515 5,519 622 6,523 7Giả định NH muốn đạt được tỷ lệ thu nhập biên là 8%.Yêu cầu: NH nên đặt lãi suất tiền gửi ở mức nào để có thể tối đa hoá lợi nhuận?

Bµi 2.17 T¹i NHTMCP A cã t×nh h×nh nguån vèn nh sau

Chi tiÕt c¸c lo¹inguån vèn Sè b×nh qu©n(triÖu VND) L·i suÊt (%) TiÒn göi thanh to¸ncña doanh nghiÖp

66398 0

TiÒn göi giao dÞchkh¸c

98271 2,61

TiÒn göi tiÕt kiÖm 89043 4,33 TiÒn göi kú h¹n c¸clo¹i

129807 5,46

Chøng chØ tiÒn göi 31269 5,71C¸c lo¹i tiÒn göi hëng

l·i kh¸c

9806 5,27

C¸c quü vay 19931 4,61Vèn tù cã 40000

BiÕt:- Tû lÖ chi phÝ hoµ vèn b×nh qu©n cho nguån tµi trî bªn ngoµi =

(chi phÝ tr¶ l·i + chi phÝ phi l·i suÊt)/TSSL;- Tû lÖ chi phÝ vèn b×nh qu©n sau thuÕ = tû lÖ chi phÝ vèn BQ

nguån tµi trî bªn ngoµi + ROE/(1-tû lÖ thuÕ suÊt)*(VTC/TSSL)

Yªu cÇu:

11

7/29/2019 Bai Tap Cao Hoc NHTM.revised.2012

http://slidepdf.com/reader/full/bai-tap-cao-hoc-nhtmrevised2012 12/19

a. X¸c ®Þnh tû lÖ chi phÝ tr¶ l·i b×nh qu©n, chi phÝ hoµ vèn cho nguåntµi trî tõ bªn ngoµi. biÕt r»ng chi phÝ phi l·i suÊt chiÕm 10% tæng chiphÝ vµ ng©n hµng dù kiÕn sö dông 71% vµo tµi s¶n sinh lêi.

b. §Ó ®¹t ®îc tû lÖ ROE lµ 15% th× tû lÖ chi phÝ vèn sau thuÕ b×nhqu©n lµ bao nhiªu? BiÕt r»ng thuÕ thu nhËp lµ 28%.

Bµi 2.18 T¹i NHTMCP X cã c¸c sè liÖu sau (sè d b×nh qu©n n¨m, ®¬n vÞ tû VND, l·isuÊt b×nh qu©n % n¨m)

Tµi s¶n Sè d L·isuÊt

Nguån vèn Sè d L·i suÊt

Chøng kho¸n 200 6 Vèn huy ®éng díi 12th¸ng

400

Cho vay ng¾nh¹n

400 9 Vèn huy ®éng trªn12 th¸ng

100

Cho vay trungh¹n

200 11.6 Vèn vay 300

Tµi s¶n kh¸c 50 Vèn chñ së h÷u 50

Ng©n hµng ph¶i huy ®éng vèn víi tû lÖ chi tr¶ l·i b×nh qu©n lµ bao nhiªu®Ó ®¹t hoµ vèn. BiÕt thuÕ suÊt thuÕ thu nhËp lµ 28%, thu kh¸c = chi kh¸c.

Bµi 2.19 Tæng nguån vèn cña mét ng©n hµng lµ 6000 tû VND, trong ®ã- TiÒn göi kh«ng kú h¹n: 1500 tû VND, tû lÖ chi phÝ tr¶ l·i vµ chiphÝ kh¸c cho lo¹i tiÒn göi nµy lµ 10%.- TiÒn göi cã kú h¹n: 500 tû, tû lÖ chi phÝ tr¶ l·i vµ chi phÝ kh¸c

cho lo¹i tiÒn göi nµy lµ 11%.- TiÒn göi tiÕt kiÖm: 2200 tû, tû lÖ chi phÝ tr¶ l·i vµ chi phÝ kh¸ccho lo¹i tiÒn göi nµy lµ 12%.- Vèn ®i vay: 1000 tû víi tû lÖ chi phÝ lµ 12%- Vèn tù cã: 800 tû víi tû lÖ chi phÝ lµ 22%. Yªu cÇu: X¸c ®Þnh tû lÖ chi phÝ vèn b×nh qu©n gia quyÒn cho toµn bénguån vèn cña ng©n hµng, biÕt tû lÖ dù tr÷ cho tiÒn göi kh«ng kú h¹n lµ9%, tiÒn göi cã kú h¹n vµ tiÕt kiÖm lµ 6%, vèn ®i vay lµ 2%.

Bµi 2.20Mét ng©n hµng cã dù tÝnh r»ng cã thÓ thu hót tiÒn göi víi quy m« nh trongb¶ng díi ®©y víi nh÷ng møc l·i suÊt t¬ng øng nh sau:

§¬n vÞ: tû VNDKhèi lîng tiÒn göi míi dù tÝnh L·i suÊt b×nh qu©n

n¨m (%)25 745 7,595 8101 8,5155 9Gi¶ ®Þnh Nh muèn ®¹t ®îc tû lÖ thu nhËp biªn lµ 12%.

Yªu cÇu: ng©n hµng nªn ®Æt l·i suÊt tiÒn göi ë møc nµo ®Ó cã thÓ tèi ®aho¸ lîi nhuËn?

12

7/29/2019 Bai Tap Cao Hoc NHTM.revised.2012

http://slidepdf.com/reader/full/bai-tap-cao-hoc-nhtmrevised2012 13/19

Bài 2.21 NHTM B có 2 hợp đồng tín dụng sau- Cho vay 100 triệu, thời hạn 2 năm, lãi suất 20%/năm, trả gốc và lãi 4 lần trong kỳ- Cho vay 100 triệu, thời hạn 2 năm, lãi suất 18%/năm, trả lãi trước.

Hãy so sánh quy mô, kỳ hạn, lãi suất thực của hai hợp đồng trên theo phương thức không chiếtkhấu Bài 2.22

Ngân hàng A nhận được một khoản tiền gửi giá trị 20000 USD kỳ hạn 5 năm với mức lãi suấthàng năm là 5%, tiền lãi trả đều hàng năm. Giả sử YTM bằng 10%. Tính kỳ hạn hoàn trả củakhoản huy động.

Bài 2.23 Ngân hàng B cho khách hàng C vay 500 triệu kỳ hạn 5 năm với mức lãi suất hàng năm là 20%,tiền gốc và lãi trả đều hàng năm. Giả sử YTM bằng 25%. Tính kỳ hạn hoàn vốn thực của khoản

tín dụng này.

Bài 2.24Có số liệu về tình hình cân đối vốn kinh doanh thể hiện qua bảng tổng kết tài sản ngày31/12/200X của ngân hàng thương mại A như sau

Đơn vị: triệu VNDTài sản Số dư Nguồn vốn Số dư1. Ngân quỹ 84550 1. Vốn huy động 6535001.1. Dự trữ bắt buộc 24425 1.1. Tiền gửi của doanh nghiệp 2125001.2. Dự trữ thanh toán 60125 1.1.1. Tiền gửi không kỳ hạn 1530002. Tín dụng 667520 1.1.2. Tiền gửi có kỳ hạn ≤ 12

tháng59500

2.1. Cho vay DNNN 490020 1.2. Tiền gửi dân cư 2649002.1.1 Cho vay ngắn hạn 351620 1.2.1. Tiền gửi không kỳ hạn 63200Trong đó: nợ quá hạn 39200 1.2.2. Tiền gửi có kỳ hạn ≤ 12

tháng122400

2.1.2. Cho vay trung, dàihạn

138400 1.2.3. Tiền gửi có kỳ hạn > 12tháng

79300

Trong đó: nợ quá hạn 9570 1.3. Tiền gửi của TCTD trongnước

22000

2.2. Cho vay doanh nghiệpngoài quốc doanh 177500 2. Vốn vay 235800

2.2.1 Cho vay ngắn hạn 123200 2.1. Vay NHNN 21200Trong đó: nợ quá hạn 5320 2.2. Vay các TCTD khác 605002.2.2. cho vay trung, dàihạn

54300 2.3. Phát hành giấy tờ có giá 154100

3. Cho vay bằng vốn uỷthác đầu tư

86200 2.3.1. Kỳ hạn ≤ 12 tháng 68400

4. Góp vốn mua cổ phầncủa doanh nghiệp

28600 2.3.2. Kỳ hạn > 12 tháng 85700

5. Tài sản có khác 32530 3. Vốn nhận uỷ thác đầu tư 95800Trong đó: Tài sản cố định 20100 4. Vốn chủ sở hữu 68400Tổng 899400 Tổng 899400

13

7/29/2019 Bai Tap Cao Hoc NHTM.revised.2012

http://slidepdf.com/reader/full/bai-tap-cao-hoc-nhtmrevised2012 14/19

Các giả thiết sau:- Mức dự trữ bắt buộc theo quy định hiện hành, dự trữ thanh toán là 2% trên cáckhoản huy động- Lãi suất đi vay NHNN và các TCTD lớn hơn lãi suất tự huy động. Tiềm năngkinh tế trên địa bàn hoàn toàn thuận lợi với hoạt động kinh doanh của ngân hàng cả về huy động

và cho vay- Dư nợ nghiệp vụ bảo lãnh của NH ngày 31/12/200X:+ Bảo lãnh vay vốn là 61 tỷ đồng.+ Bảo lãnh thực hiện hợp đồng là 15 tỷ đồng.+ Bảo lãnh dự thầu là 17 tỷ đồng.- Trong dư nợ cho vay ngắn hạn:+ 40% được bảo đảm bằng thế chấp bất động sản+ 10% được các TCTD khác bảo lãnh+ 10% được bảo đảm bằng tín phiếu kho bạc+ 40% là cho vay không có tài sản bảo đảm- Trong dư nợ cho vay trung và dài hạn

+ 10% là các khoản cho vay được chính phủ bảo lãnh+ Số còn lại được thế chấp bằng tài sản là bất động sản- Tiền gửi của các TCTD khác trong nước tại NHA là tiền gửi không kỳ hạn.

Yêu cầu: hãy nhận xét tình hình cân đối vốn kinh doanh của NH A, cụ thể là các chỉ tiêu- Tỷ lệ an toàn vốn tối thiểu (hệ số CAR) và so sánh với mức tiêu chuẩn quốc tế- Tình hình nợ quá hạn- Tình hình thực hiện dự trữ bắt buộc của NH- Tình hình thực hiện dự trữ thanh toán của NH- Tình hình thực hiện cân đối vốn giữa nguồn vốn trung dài hạn và sử dụng vốn

trung, dài hạn.- Tình hình góp vốn mua cổ phần- Để đảm bảo an toàn hoạt động kinh doanh, trong thời gian tới Nh phải làm gì?Cho ví dụ minh hoạ

Bài 2.26Có số liệu về tình hình cân đối vốn kinh doanh thể hiện qua bảng tổng kết tài sản ngày31/12/200X của ngân hàng thương mại B như sau

Đơn vị: triệu VNDTài sản Số dư Nguồn vốn Số dư1. Ngân quỹ 113020 1. Vốn huy động 885000

1.1. Dự trữ bắt buộc 32420 1.1. Tiền gửi của doanh nghiệp 3071001.2. Dự trữ thanh toán 80600 1.1.1. Tiền gửi không kỳ hạn 1852002. Tín dụng 907170 1.1.2. Tiền gửi có kỳ hạn ≤ 12

tháng121900

2.1. Cho vay DNNN 525170 1.2. Tiền gửi dân cư 4351002.1.1 Cho vay ngắn hạn 289560 1.2.1. Tiền gửi không kỳ hạn 1563002.1.2. Cho vay trung, dàihạn

235610 1.2.2. Tiền gửi có kỳ hạn ≤ 12tháng

142000

2.2. Cho vay doanh nghiệpngoài quốc doanh

382000 1.2.3. Tiền gửi có kỳ hạn > 12tháng

136800

2.2.1 Cho vay ngắn hạn 268900 1.3. Tiền gửi của TCTD khác 310002.2.2. cho vay trung, dàihạn

113100 2. Vốn vay 232200

14

7/29/2019 Bai Tap Cao Hoc NHTM.revised.2012

http://slidepdf.com/reader/full/bai-tap-cao-hoc-nhtmrevised2012 15/19

3. Cho vay bằng vốn uỷthác đầu tư

135670 2.1. Vay NHNN 32500

4. Góp vốn mua cổ phầncủa doanh nghiệp

48100 2.2. Vay các TCTD khác 87900

5. Tài sản có khác 61240 2.3. Phát hành giấy tờ có giá 111800Trong đó: Tài sản cố định 49600 2.3.1. Kỳ hạn ≤ 12 tháng 12000

2.3.2. Kỳ hạn > 12 tháng 998003. Vốn nhận uỷ thác đầu tư 1562004. Vốn chủ sở hữu 103600

Tổng 1265200 Tổng 1265200

Các giả thiết sau:- Mức dự trữ bắt buộc theo quy định hiện hành, dự trữ thanh toán là 2% trên cáckhoản huy động- Dư nợ nghiệp vụ bảo lãnh của NH ở thời điểm lập bảng cân đối là 180000 triệuđồng, trong đó:+ Bảo lãnh vay vốn là 50.000 triệu đồng+ Bảo lãnh thực hiện hợp đồng là 70.000 triệu đồng+ Bảo lãnh dự thầu là 60.000 triệu đồng.- Trong dư nợ cho vay ngắn hạn:+ 30% được bảo đảm bằng thế chấp bất động sản+ 20% được bảo đảm bằng giấy tờ có giá do các TCTD khác phát hành+ 10% được bảo đảm bằng tín phiếu kho bạc+ Phần còn lại là cho vay không có bảo đảm- Trong dư nợ cho vay trung và dài hạn+ 10% là các khoản cho vay được chính phủ bảo lãnh+ 10% được cầm cố bằng trái phiếu của Thành phố Hồ Chí Minh

+ Phần còn lại được thế chấp bằng bất động sản- Tiền gửi của các TCTD khác trong nước tại NHA là tiền gửi không kỳ hạn.- Ngân hàng không hùn vốn mua cổ phần của các TCTD khác.

Yêu cầu: hãy nhận xét tình hình cân đối vốn kinh doanh của NH B, cụ thể là các chỉ tiêu- Tỷ lệ an toàn vốn tối thiểu (hệ số CAR) và so sánh với mức tiêu chuẩn quốc tế- Tình hình nợ quá hạn- Tình hình thực hiện dự trữ bắt buộc của NH- Tình hình thực hiện dự trữ thanh toán của NH- Tình hình thực hiện cân đối vốn giữa nguồn vốn trung dài hạn và sử dụng vốntrung, dài hạn.

- Tình hình góp vốn mua cổ phần- Nhận xét về kết cấu nguồn vốn của NHB, so sánh với kết cấu NH A ở bài tậptrên.- Để đảm bảo an toàn hoạt động kinh doanh, trong thời gian tới Nh phải làm gì?Cho ví dụ minh hoạ

15

7/29/2019 Bai Tap Cao Hoc NHTM.revised.2012

http://slidepdf.com/reader/full/bai-tap-cao-hoc-nhtmrevised2012 16/19

PHẦN 3: RỦI RO VÀ QUẢN LÝ RỦI RO TRONG NHTM

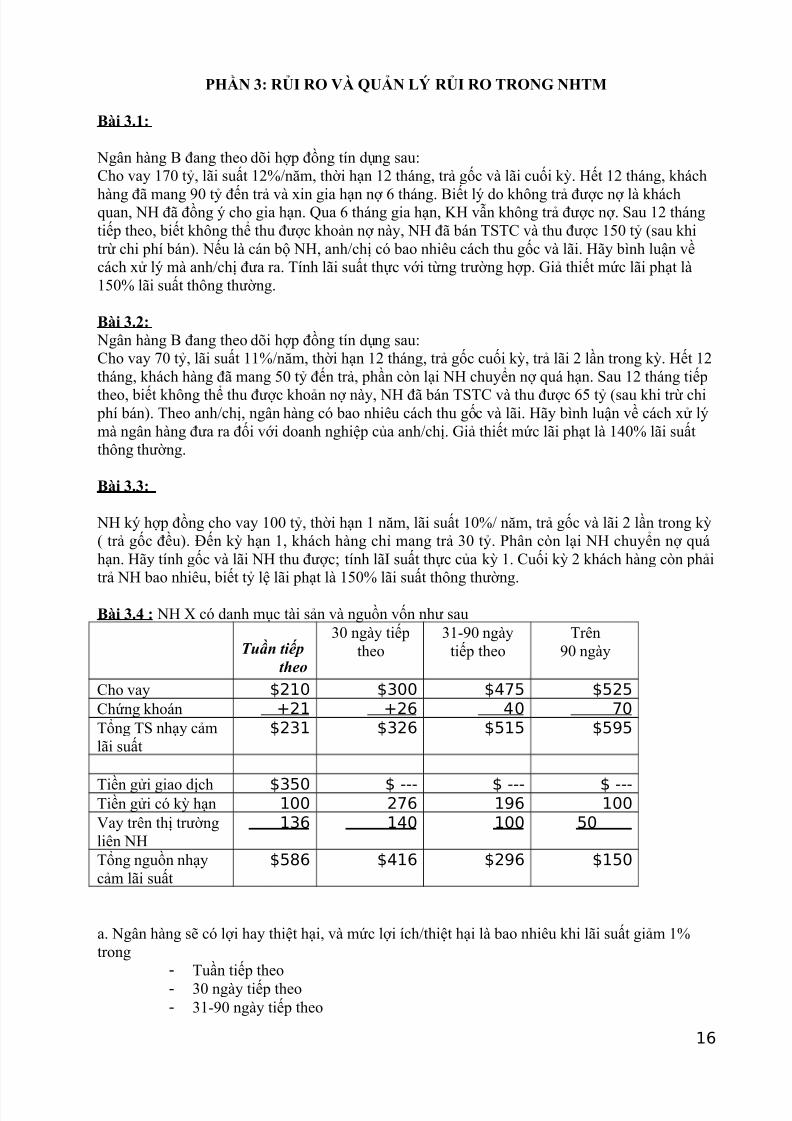

Bài 3.1:

Ngân hàng B đang theo dõi hợp đồng tín dụng sau:Cho vay 170 tỷ, lãi suất 12%/năm, thời hạn 12 tháng, trả gốc và lãi cuối kỳ. Hết 12 tháng, khách

hàng đã mang 90 tỷ đến trả và xin gia hạn nợ 6 tháng. Biết lý do không trả được nợ là kháchquan, NH đã đồng ý cho gia hạn. Qua 6 tháng gia hạn, KH vẫn không trả được nợ. Sau 12 thángtiếp theo, biết không thể thu được khoản nợ này, NH đã bán TSTC và thu được 150 tỷ (sau khitrừ chi phí bán). Nếu là cán bộ NH, anh/chị có bao nhiêu cách thu gốc và lãi. Hãy bình luận vềcách xử lý mà anh/chị đưa ra. Tính lãi suất thực với từng trường hợp. Giả thiết mức lãi phạt là150% lãi suất thông thường.

Bài 3.2: Ngân hàng B đang theo dõi hợp đồng tín dụng sau:Cho vay 70 tỷ, lãi suất 11%/năm, thời hạn 12 tháng, trả gốc cuối kỳ, trả lãi 2 lần trong kỳ. Hết 12tháng, khách hàng đã mang 50 tỷ đến trả, phần còn lại NH chuyển nợ quá hạn. Sau 12 tháng tiếp

theo, biết không thể thu được khoản nợ này, NH đã bán TSTC và thu được 65 tỷ (sau khi trừ chi phí bán). Theo anh/chị, ngân hàng có bao nhiêu cách thu gốc và lãi. Hãy bình luận về cách xử lýmà ngân hàng đưa ra đối với doanh nghiệp của anh/chị. Giả thiết mức lãi phạt là 140% lãi suấtthông thường.

Bài 3.3:

NH ký hợp đồng cho vay 100 tỷ, thời hạn 1 năm, lãi suất 10%/ năm, trả gốc và lãi 2 lần trong kỳ( trả gốc đều). Đến kỳ hạn 1, khách hàng chỉ mang trả 30 tỷ. Phân còn lại NH chuyển nợ quáhạn. Hãy tính gốc và lãi NH thu được; tính lãI suất thực của kỳ 1. Cuối kỳ 2 khách hàng còn phảitrả NH bao nhiêu, biết tỷ lệ lãi phạt là 150% lãi suất thông thường.

Bài 3.4 : NH X có danh mục tài sản và nguồn vốn như sau

Tuần tiếptheo

30 ngày tiếptheo

31-90 ngàytiếp theo

Trên90 ngày

Cho vay $210 $300 $475 $525Chứng khoán +21 +26 40 70Tổng TS nhạy cảmlãi suất

$231 $326 $515 $595

Tiền gửi giao dịch $350 $ --- $ --- $ ---Tiền gửi có kỳ hạn 100 276 196 100Vay trên thị trườngliên NH

136 140 100 50

Tổng nguồn nhạycảm lãi suất

$586 $416 $296 $150

a. Ngân hàng sẽ có lợi hay thiệt hại, và mức lợi ích/thiệt hại là bao nhiêu khi lãi suất giảm 1%trong

- Tuần tiếp theo- 30 ngày tiếp theo- 31-90 ngày tiếp theo

16

7/29/2019 Bai Tap Cao Hoc NHTM.revised.2012

http://slidepdf.com/reader/full/bai-tap-cao-hoc-nhtmrevised2012 17/19

- Trên 90 ngày tiếp theo

b. Ngân hàng sẽ có lợi hay thiệt hại, và mức lợi ích/thiệt hại là bao nhiêu khi lãi suất tăng 1%trong

- Tuần tiếp theo- 30 ngày tiếp theo

- 31-90 ngày tiếp theo- Trên 90 ngày tiếp theoc. Để rủi ro =0, NH cần phải làm gì?

Bài 3.5.Ng©n hµng A cã c¸c sè liÖu sau (sè d b×nh qu©n n¨m, l·i suÊt b×nh qu©nn¨m, ®¬n vÞ tû ®ång)

BiÕt nî qu¸ h¹n = 10%, thu kh¸c = 72, chi kh¸c = 45; tû lÖ thuÕ thu nhËp lµ28%. TS ngoại bảng là 2500tỷ có hệ số RR là 0,6. Trong tổng dư nợ , Nợ nhóm 1chiếm 60%, Nợ nhóm 2 chiếm 25%, còn lại là Nợ nhóm 4. Giá trị khấu trừ TSĐB của Nợ nhóm2 là 650tỷ, Nợ nhóm 4 là 400tỷ. Số dư Quỹ dự phòng RRTD năm trước là 43tỷ.a. H·y tÝnh ROA, ROE, chªnh lÖch l·i suÊt c¬ b¶n

b. Giả sử 3 tháng đầu năm sau, lãi suất thị trường bình quân tăng 0,1%/tháng. Tính lại NIM, tínhrủi ro lãi suất. Hãy thực hiện điều chỉnh cơ cấu tài sản để tổn thất = 0. Nhận xét về tác động của

phương án tới ROE.

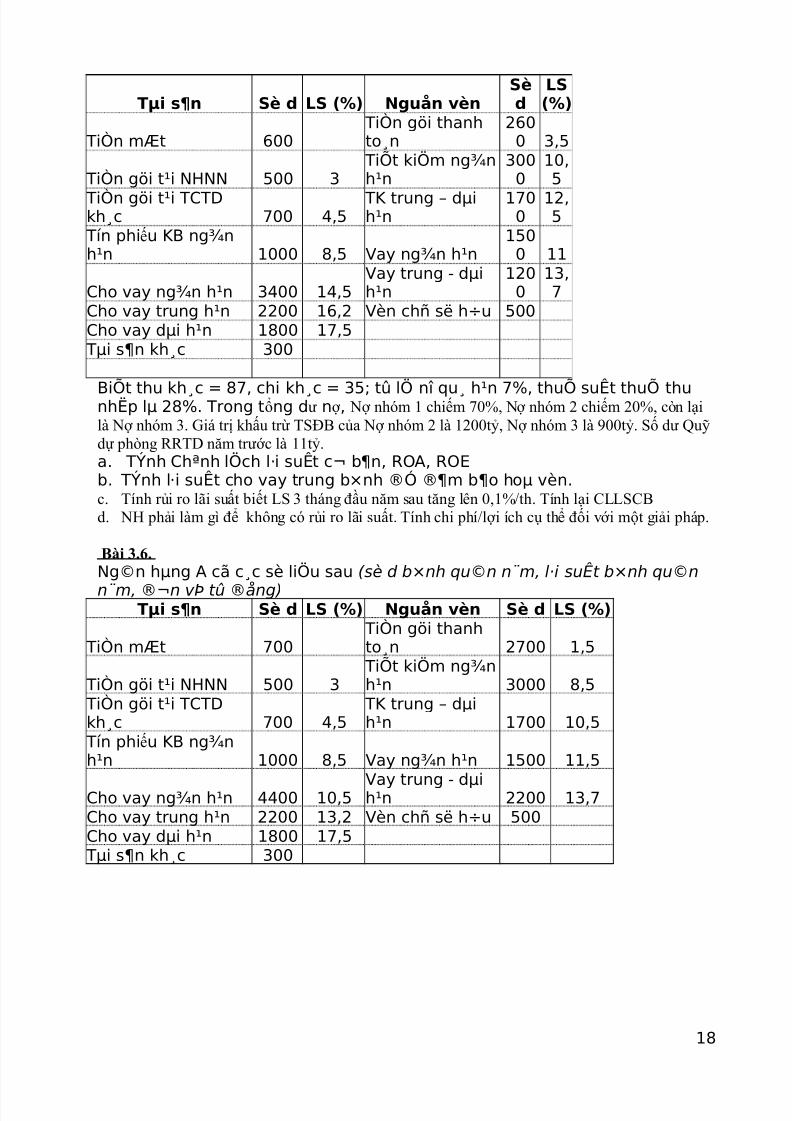

Bài 3.6.Ng©n hµng A cã c¸c sè liÖu sau (sè d b×nh qu©n n¨m, l·i suÊt b×nh qu©nn¨m, ®¬n vÞ tû ®ång)

17

Tµi s¶n Sè dLS(%) Nguån vèn

Sè dLS(%)

TiÒn mÆt 550 TiÒn göi thanhto¸n 1860

3,5

TiÒn göi t¹iNHNN 240

3,5 TiÕt kiÖm ng¾nh¹n 1520

10,5

TiÒn göi t¹i TCTD 670

6,5 TK trung-dµi h¹n 840

9,5

Chøng kho¸n KB 770 8 Vay ng¾n h¹n 950 11,5Cho vay ng¾nh¹n 1240

13,5Vay trung-dµih¹n 420

13,5

Cho vay trungh¹n 1150

15Vèn chñ së h÷u 350

Cho vay dµi h¹n 870 16,5Góp vốn liên doanh 50TS khác 400

7/29/2019 Bai Tap Cao Hoc NHTM.revised.2012

http://slidepdf.com/reader/full/bai-tap-cao-hoc-nhtmrevised2012 18/19

BiÕt thu kh¸c = 87, chi kh¸c = 35; tû lÖ nî qu¸ h¹n 7%, thuÕ suÊt thuÕ thunhËp lµ 28%. Trong tổng dư nợ , Nợ nhóm 1 chiếm 70%, Nợ nhóm 2 chiếm 20%, còn lạilà Nợ nhóm 3. Giá trị khấu trừ TSĐB của Nợ nhóm 2 là 1200tỷ, Nợ nhóm 3 là 900tỷ. Số dư Quỹdự phòng RRTD năm trước là 11tỷ.a. TÝnh Chªnh lÖch l·i suÊt c¬ b¶n, ROA, ROEb. TÝnh l·i suÊt cho vay trung b×nh ®Ó ®¶m b¶o hoµ vèn.c. Tính rủi ro lãi suất biết LS 3 tháng đầu năm sau tăng lên 0,1%/th. Tính lại CLLSCBd. NH phải làm gì để không có rủi ro lãi suất. Tính chi phí/lợi ích cụ thể đối với một giải pháp.

Bài 3.6.Ng©n hµng A cã c¸c sè liÖu sau (sè d b×nh qu©n n¨m, l·i suÊt b×nh qu©n

n¨m, ®¬n vÞ tû ®ång)

18

Tµi s¶n Sè d LS (%) Nguån vènSèd

LS(%)

TiÒn mÆt 600 TiÒn göi thanhto¸n

2600 3,5

TiÒn göi t¹i NHNN 500 3 TiÕt kiÖm ng¾nh¹n

3000

10,5

TiÒn göi t¹i TCTDkh¸c 700 4,5

TK trung – dµih¹n

1700

12,5

Tín phiếu KB ng¾nh¹n 1000 8,5 Vay ng¾n h¹n

1500 11

Cho vay ng¾n h¹n 3400 14,5Vay trung - dµih¹n

1200

13,7

Cho vay trung h¹n 2200 16,2 Vèn chñ së h÷u 500Cho vay dµi h¹n 1800 17,5 Tµi s¶n kh¸c 300

Tµi s¶n Sè d LS (%) Nguån vèn Sè d LS (%)

TiÒn mÆt 700 TiÒn göi thanhto¸n 2700 1,5

TiÒn göi t¹i NHNN 500 3 TiÕt kiÖm ng¾nh¹n 3000 8,5

TiÒn göi t¹i TCTDkh¸c 700 4,5

TK trung – dµih¹n 1700 10,5

Tín phiếu KB ng¾nh¹n 1000 8,5 Vay ng¾n h¹n 1500 11,5

Cho vay ng¾n h¹n 4400 10,5 Vay trung - dµih¹n 2200 13,7Cho vay trung h¹n 2200 13,2 Vèn chñ së h÷u 500Cho vay dµi h¹n 1800 17,5 Tµi s¶n kh¸c 300

7/29/2019 Bai Tap Cao Hoc NHTM.revised.2012

http://slidepdf.com/reader/full/bai-tap-cao-hoc-nhtmrevised2012 19/19

a. Giả sử kỳ tới, dòng tiền dự tính vào NH là 1350, ra khỏi NH là 2315. Hãy tính rủi ro thanhkhoản. Các giả thiết trong câu a không thay đổi. Thực hiện điều chỉnh cơ cấu tài sản để đảm bảongân quỹ cân bằng. Tính tổn thất sau khi điều chỉnh.

b. Tính NIM sau khi điều chỉnh cơ cấu tài sản.c. Tính rủi ro lãi suất, biết 15% tiết kiệm trung dài hạn và 20% cho tay trung hạn là sắp đến hạn,lãi suất thị trường sẽ tăng thêm 0,1% trong vòng 3 tháng tới. z

d. Để rủi ro lãi suất =0, NH cần phải làm gì? Hãy xác định chi phí/lợi ích khi điều chỉnh, và ảnhhưởng của nó tới ROE

Bài 3.7.Ng©n hµng A cã c¸c sè liÖu sau (sè d b×nh qu©n n¨m, l·i suÊt b×nh qu©nn¨m, ®¬n vÞ tû ®ång)

a. Biết thu khác bằng 25, chi khác bằng 112, nợ xấu 2%, thuế suất TTN 25%. Tính NIM, ROE,toàn bộ nợ xấu là nợ nhóm 3, bỏ qua giá trị tài sản bảo đảm và dự phòng kỳ trước.

b. Giả sử kỳ tới, dòng tiền dự tính vào Nh là 1233, ra khỏi NH là 2311 (mỗi khoản mục ngân quỹcòn ại 50% so với kỳ gốc). Hãy tính rủi ro thanh khoản, giả sử ngân quỹ tối thiểu bằng 4%DTBB và 6% DTTT.c. Tính rủi ro lãi suất, biết 10% tiết kiệm trung dài hạn và 15% cho tay trung hạn là sắp đến hạn,lãi suất thị trường sẽ tăng thêm 0,1% trong vòng 3 tháng tới.d. Để rủi ro lãi suất =0, NH cần phải làm gì? Hãy xác định chi phí/lợi ích khi điều chỉnh, và ảnhhưởng của nó tới NIM

19

Tµi s¶n Sè dLS(%) Nguån vèn

Sè dLS(%)

TiÒn mÆt 550 TiÒn göi thanhto¸n 1860

1,5

TiÒn göi t¹iNHNN 240

3,5 TiÕt kiÖm ng¾nh¹n 1520

8,5

TiÒn göi t¹i TCTD 670

6,5 TK trung-dµi h¹n 840

9,5

Chøng kho¸n KB 770 8 Vay ng¾n h¹n 950 10,5Cho vay ng¾nh¹n 1240

10,5Vay trung-dµih¹n 1420

11,5

Cho vay trungh¹n 2150

14Vèn chñ së h÷u 450

Cho vay dµi h¹n 870 15,5

Góp vốn liên doanh 150TS khác 400