balance y perspectivas de la economía venezolana · fuente: oficina nacional del tesoro, seniat ....

TRANSCRIPT

Jornadas de Reflexión Económica. Balance y Perspectivas de la Economía Venezolana. Comisión de Finanzas de la Asamblea Nacional. Enero 12, 2005.

Balance y Perspectivas de la Economía Venezolana

Sary Levy Carciente IIES-FaCES-UCV

[email protected] http://sarylevy.iespana.es

Introducción

A la hora de hablar sobre el balance y las perspectivas económicas de Venezuela, hemos

de hacerlo con una mirada que incorpore características estructurales del devenir

económico nacional, así como de una serie de elementos de coyuntura de irremediable

impacto, todo ello enmarcado en un entorno que recoja las características del mundo

globalizado de nuestros tiempos con sus dinámicas.

El análisis específico del contexto nacional obliga a revisar diversas aristas, las cuales

evaluadas a partir de sus imbricados comportamientos o dinámicas permitan arriesgarnos

con cierta proyección.

En este sentido, los ámbitos productivo, comercial, cambiario, monetario, financiero y

laboral, en lo económico; junto con elementos del plano político, social y ético, son

parcelas de vital importancia y que se tratarán de sintetizar a continuación.

Balance

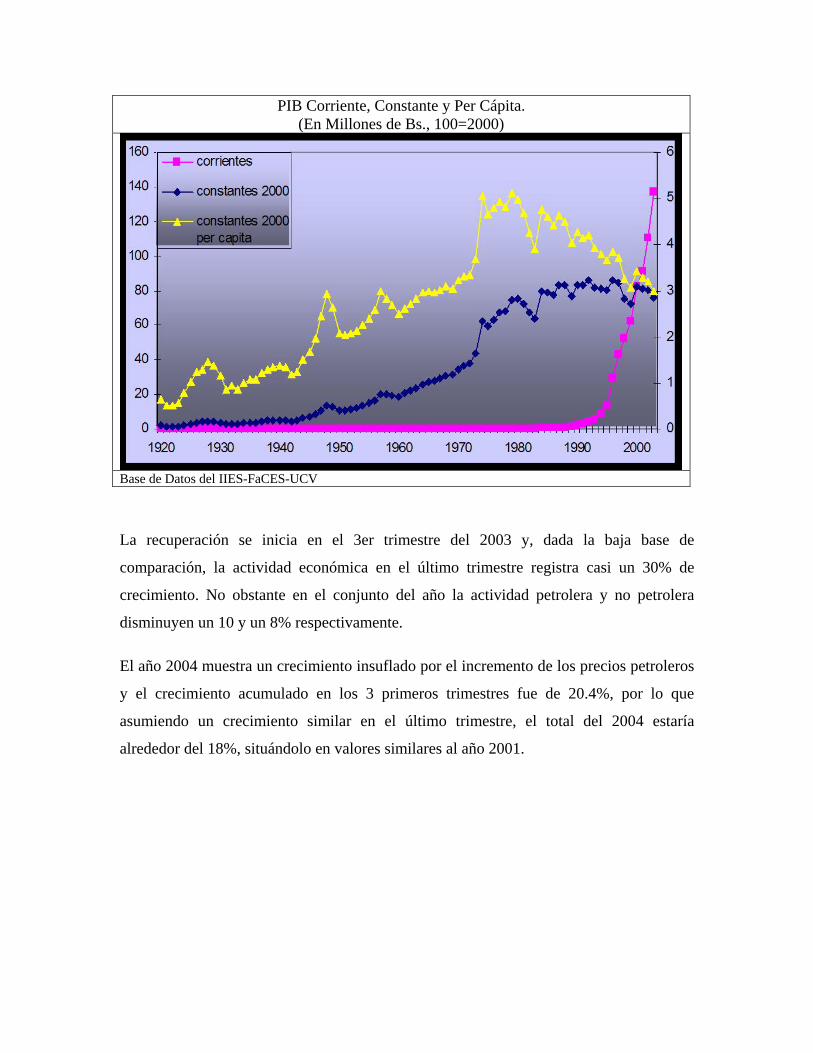

En lo que a producción se refiere, el producto interno bruto se mantiene a niveles de los

80 del siglo pasado, mientras se advierte un comportamiento volátil e inestable en los

últimos períodos, con una tendencia declinante del producto per cápita.

Los años 2000 y 2001 presentaron cierto crecimiento seguido de una importante caída en

el 2002 que desemboca en el paro nacional y que dura desde diciembre del 2002 hasta

febrero del 2003.

PIB Corriente, Constante y Per Cápita. (En Millones de Bs., 100=2000)

Base de Datos del IIES-FaCES-UCV

La recuperación se inicia en el 3er trimestre del 2003 y, dada la baja base de

comparación, la actividad económica en el último trimestre registra casi un 30% de

crecimiento. No obstante en el conjunto del año la actividad petrolera y no petrolera

disminuyen un 10 y un 8% respectivamente.

El año 2004 muestra un crecimiento insuflado por el incremento de los precios petroleros

y el crecimiento acumulado en los 3 primeros trimestres fue de 20.4%, por lo que

asumiendo un crecimiento similar en el último trimestre, el total del 2004 estaría

alrededor del 18%, situándolo en valores similares al año 2001.

Tasa de Crecimiento del Producto

El crecimiento de la economía mundial ha favorecido últimamente una tendencia alcista

en el comportamiento de los precios de los commodities y entre ellos el de los

combustibles, ubicándose el precio de la cesta petrolera venezolana para el 2004 en

35US$ como promedio con un máximo de $45 durante el mes de noviembre y unos $35

en la última semana de año pasado.

Precio Cesta Petrolera Venezolana 1980-2004 (US$/barril)

Precio Cesta Petrolera Venezolana (US$/barril) 2004

Fuente: MEM Pero a pesar del impulso que logran los precios de nuestro principal exportable, el

producto interno es dominado desde hace más de una década por el sector no petrolero, el

cual tiene como agente central al sector privado. Y específicamente en el plano fiscal nos

encontramos que la hacienda pública descansa cada vez más en los ingresos no

petroleros.

PIB (Miles de Millones de Bs., 100=1997)

En estos ingresos no petroleros destaca la poca importancia del ISLR y el peso creciente

de la imposición indirecta, lo cual deviene en un elemento adicional regresivo que afecta

al consumidor menos favorecido. Mientras, se percibe cierto debilitamiento del

multiplicador del gasto fiscal, de donde el fisco ha perdido capacidad para impulsar el

crecimiento económico.

Ingresos Fiscales Ordinarios Corrientes (Millones de Bs.)

Ingreso Fiscal No Petrolero Constante (100=1997)

Fuente: Oficina Nacional del Tesoro, SENIAT

Destaca también la creciente dependencia del fisco de los ingresos no recurrentes como

las utilidades cambiarias del BCV, los dividendos distribuidos por PDVSA y los

impuestos a las transacciones financieras (IDB) que ahora son ingresos ordinarios, así

como también la dependencia de la tributación no explicita (inflación).

Estos esquemas impositivos no son más que el síntoma de un déficit fiscal que se ha

hecho crónico y que a pesar de la mejora en los precios petroleros requiere de un

financiamiento creciente.

Deuda Externa e Interna como % del PIB

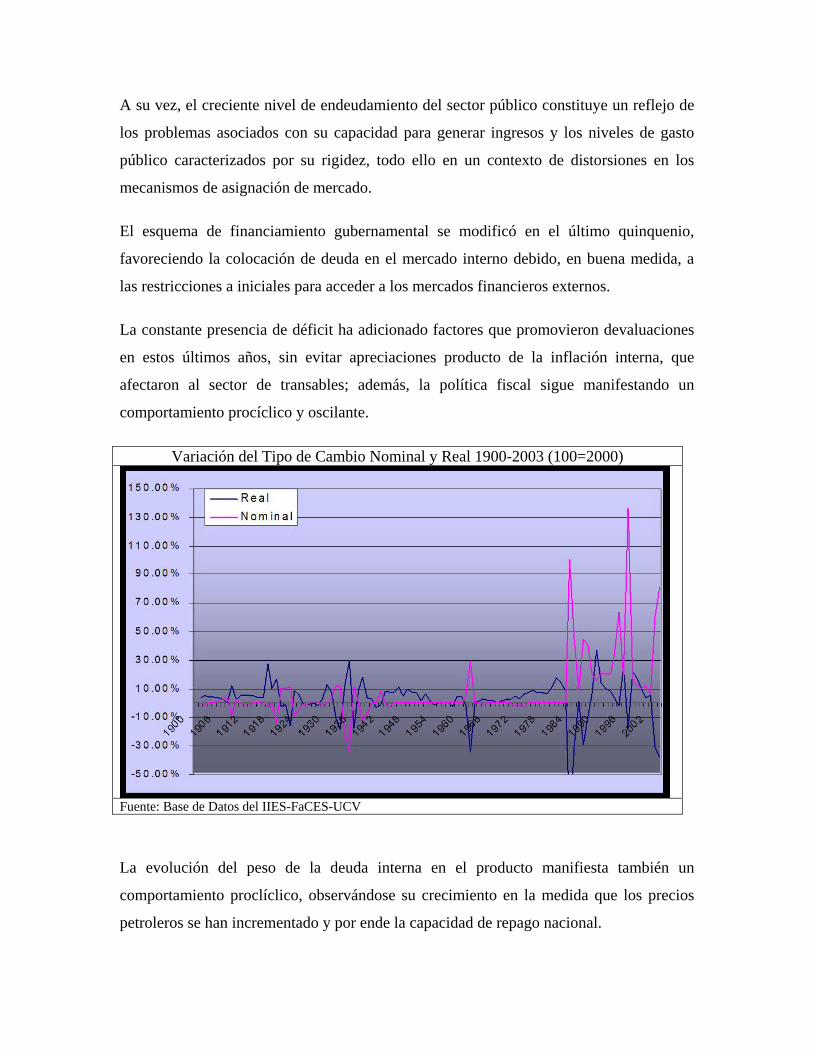

A su vez, el creciente nivel de endeudamiento del sector público constituye un reflejo de

los problemas asociados con su capacidad para generar ingresos y los niveles de gasto

público caracterizados por su rigidez, todo ello en un contexto de distorsiones en los

mecanismos de asignación de mercado.

El esquema de financiamiento gubernamental se modificó en el último quinquenio,

favoreciendo la colocación de deuda en el mercado interno debido, en buena medida, a

las restricciones a iniciales para acceder a los mercados financieros externos.

La constante presencia de déficit ha adicionado factores que promovieron devaluaciones

en estos últimos años, sin evitar apreciaciones producto de la inflación interna, que

minal y Real 1900-2003 (100=2000)

afectaron al sector de transables; además, la política fiscal sigue manifestando un

comportamiento procíclico y oscilante.

Variación del Tipo de Cambio No

Fuente: Base de Datos del IIES-FaCES-UCV

La evolución del peso de la deuda interna en el producto manifiesta también un

comportamiento proclíclico, observándose su crecimiento en la medida que los precios

petroleros se han incrementado y por ende la capacidad de repago nacional.

Durante el 2004, se modificó la estrategia seguida por el Gobierno para solventar el

problema del déficit fiscal, realizándose operaciones de refinanciamiento mientras se

descartaban las operaciones de canje sistemático mensual de papeles gubernamentales.

La concurrencia del sector gubernamental al mercado financiero ha impedido, a pesar de

la insuficiencia en la actividad económica, una baja sustantiva de las tasas de interés que

favorezca la inversión reproductiva. De otro lado las mismas han sido negativas en

periodos frecuentes.

Evolución de la Tasa de Interés Activa Nominal y Real, 1950-2003 (100=2000)

Esto ha impactado las hojas de balance de las entidades financieras, donde se observa un

cambio sustantivo tanto en los activos como en los pasivos. En los primeros se evidencia

el cambio en el peso de las inversiones frente a la cartera de créditos. Se observa una

caída de esta última y su sustitución por las inversiones en títulos valores

gubernamentales, lo que además supone un importante nivel de riesgo moral del sistema.

Indicadores Banca Comercial y Universal 1999-2003 1999 2000 2001 2002 2003

Inversión en Título Valores/Activo

0.16 0.19 0.16 0.25 0.39

Cartera Crédito/Activo 0.44 0.42 0.44 0.38 0.28 Cartera crédito/Títulos Valores

2.67 2.20 2.65 1.51 0.72

Fuente: BCV

El pasivo bancario manifiesta una recomposición en los depósitos de largo plazo a favor

d ersión

reproductiva y generadora de empleo.

Indicadores Banca Comercial y Universal 1999-2003 (Millardos US$ y %)

e los depósitos de corto plazo, con el consecuente desestímulo a la inv

1999 2000 2001 2002 2003 Depósitos Totales 17.6 21.4 22.2 14.4 17.4 A la Vista (%) 7.34 9.58 10.30 6.24 9.32 De Ahorro (%) 5.27 6.19 6.37 3.97 4.29 A Plazo (%) 4.00 4.59 4.27 3.52 3.15 Fuente: BCV

Por su parte, en lo que a los títulos gubernamentales se refiere, su rendimiento ha sido

superior al promedio regional lo que podría augurar un financiamiento internacional

futuro a menor costo.

Mercado de Bonos: Venezuela Vs. América Latina

http://www.latin-focus.com/latinfocus/countries/venezuela/venstock.htm En lo que al mercado de capitales se refiere, el comportamiento de la bolsa ha estado muy

tado al control cambiario, observándose un crecimiento de los indicadores desde febrero

del 2003. Esta misma situación se verificó durante el control cambiario del año 1994, de

a

donde su movimiento pareciera responder a esquemas de evasión del control cambiario

más que a un impulso real del mercado de capitales nacional.

Régimen Cambiario e Índice Bursátil (1994-2004)

En cuanto a los instrumentos utilizados, los de renta variable controlan el me

el 2001, mientras que en el 2002 y 2003 los de renta fija retoman

impulsado por el esquema de cancelación gubernamental a los profesores universitarios

con los llamados Vebonos.

rcado hasta

el control, ésto

Mercado de Renta Variable y Renta Fija (%)

Desde la instauración del control cambiario (febrero 2003) se impulsa el mercado de

renta variable, en particular de aquellos instrumentos convertibles, por lo que hoy el

ercado transa en partes casi iguales renta fija y renta variable. Se observa así el peso del

fisco nacional en el mercado de capital nacional.

La tasa inflacionaria medida por el índice de precios al consumidor ha pasado de 13% en

el 2000 a 31% en el 2002 y en el del 2004 se sitúa en el orden del 20%. Asimismo se

sigue observando una separación entre el IPC y el IPM, posible manifestación de una

inflación represada producto, entre otras cosas, de la realidad cambiaria.

m

Otro elemento a resaltar es que mientras a nivel mundial el flagelo inflacionario ha

logrado ser controlado, el índice de precios nacional además de seguir siendo importante,

se presenta inestable.

Evolución de la Inlfación del IPC venezolano(Variación Porcentual anual del IPC Promedio): 1901-2003

(15)%

0 %

15 %

30 %

45 %

60 %

75 %

90 %

105 %

1901 1906 1911 1916 1921 1926 1931 1936 1941 1946 1951 1956 1961 1966 1971 1976 1981 1986 1991 1996 2001

Año

Varia

ción

Por

cent

ual a

nual

Inlfación del IPC venezolano (Variación Porcentual anual del IPC Promedio) Por su parte, nuestra divisa manifiesta un deterioro constante perdiendo su rol de reserva

de valor y la política cambiaria, ensayada en todos los esquemas, muestra mayor

deterioro ante esquemas de control

Tipo de Cambio (Bs/US$) 1988-2004

Mientras, las reservas manifiestan un comportamiento oscilante recuperándose en

períodos recientes. Destaca el abandono de esquemas de estabilización macroeconómica

que tan beneficiosos resultados ha ofrecido a naciones dependientes de exportaciones

petroleras.

Reservas Internacionales (Miles de Millones US$)

Fuente: BCV

En lo que a comercio internacional se refiere, mientras las exportaciones se mantienen en

el orden de los US$ 5 mil millones, las importaciones cayeron desde comienzos de este

siglo hasta el 2003 para recuperarse en el 2004

Comercio Internacional (millones US$)

Fuente: INE El resultado comercial del 2004 muestra un resultado favorable de la balanza de pagos,

en la que sólo destaca el crecimiento del rubro Errores y Omisiones que valdría la pena

analizar con mayor detenimiento.

Balanza de Pagos 1997-2004 (millones de US$)

Fuente: BCV Sin embargo estos resultados positivos no se han vertido en mejoras del bienestar. Por el

contrario, en los últimos años se ha presenciado una caída del ingreso per cápita que se

ha traducido en una distribución menos equitativa del ingreso, un aumento sostenido de la

pobreza, aunado a os niveles de informalidad en

el país se han venido incrementando desde el año 2001 y se ha acentuado esa tendencia a

partir del año 2003. Si al sector informal incorporamos el desempleo abierto nos damos

cuenta que el 65% de la población económicamente activa no logra insertarse a la

economía formal. De donde el crecimiento observado no parece sostenible en el tiempo.

Desempleo, Informalidad y Pobreza (%)

los porcentajes creciente de desempleo. L

Calificadoras de Riesgo 1998 1999 2000 2001 2002 2003

Moody's B2 B2 B2 B2 B3 Caa1

S & P B+ B B B CCC+ B

Fitch, Duff & Phelps B+ B+ BB- BB- B B-

Es por ello que a pesar del comportamiento favorable de la cuenta corriente, la

acumulación de reservas y la tasa de crecimiento del producto, los indicadores de riesgo

ran sustancialmente país no mejo

Perspectivas

Dados los elementos indicados previamente y viendo ahora hacia el futuro, de forma

esquemática se podrían simplificar los elementos a tomar en cuenta en dos grupos:

aquellos derivados de las dinámicas internacionales y que constituyen los elementos

externos o exógenos y aquéllos de las dinámicas internas nacionales, las cuales

simplificaré en públicas y privadas. De la conjunción de todas ellas derivarán los

comportamientos económicos resultantes, tanto desde un punto de vista interno, como

externo.

Si bien es cierto que la certeza absoluta de lo que acontecerá no es posible, sí un

acercamiento a escenarios, dados comportamientos específicos de variables claves. Así, a

modo de prototipos extremos, podríamos hablar de dos escenarios:

• Un primer escenario es aquel que a nivel internacional esté gobernado por precios

petroleros altos, mientras que los costos derivados de posibles incrementos en las

tasas de interés y sus implicaciones para nuestros pagos de deuda resulten

minimizados. En un entorno de esta índole, y tomando en cuenta únicamente el

comportamiento del ámbito económico, el sector interno podría albergar expectativas

favorables que impulsen la reactivación económica y que permita que las necesidades

de gasto del sector público no redunden en problemas para la economía en su

conjunto. Es un escenario donde la reactivación podría favorecer el empleo y

finalmente ubicarnos en mejoras de los niveles de riesgo.

• Otro escenario es aquel donde los incrementos en las tasas de interés internacional

que se han observado a lo largo del 2004, no sólo se mantengan, sino que se

profundicen, y los aumentos pasen del ¼ a ½ o ¾ de puntos trimestral y donde los

costos de financiamiento superen las mejoras en los precios de nuestros exportables.

Un escenario de esta índole nos pondría en difíciles situaciones que harán eco a lo

sucedido en la llamada década perdida.

Los indicadores internacionales señalan mayores expectativas para el primer escenario,

por lo que en primera instancia se vislumbra un ambiente económico sin mayores

contratiempos para nuestro país en el 2005.

Pero experiencias pasadas han enseñado que el análisis de únicamente el espacio

económico resulta por demás insuficiente para evaluar las perspectivas y el

comportamiento futuro de una sociedad.

Fuente: César Ríos

En este sentido la capacidad de una nación para lograr estabilidad en su desempeño

reduce esquemas de riesgo y redunda en sistemas que favorecen la disminución de la

ineficiencia y promueven la productividad. Combinaciones de esta índole han de

promover mejoras en la distribución del ingreso, reduciendo la desigualdad y la pobreza

ue en un entorno de libertad fortalecen la formación de Capital Social de una nación.

Adentrarnos en un círculo virtuoso como el descrito ha de ser nuestra meta como

Estudios d

entre crecim

inversión, ahorro y prof

negativa entre la dependencia recursos naturales y el crecimiento

económico, esta dependencia en recursos naturales y la educación, y entre la desigualdad

social y la democracia política (Thorvaldur Gylfason y Gylfi Zoega).

q

sociedad.

emuestran una serie de relaciones entre variables claves: la correlación positiva

iento económico, democracia e igualdad, entre crecimiento económico

undización financiera; mientras, se ha verificado la correlación

económica en

Es por ello que resulta relevante la revisión de algunos indicadores de estas otras aristas

tan vitales como las económicas previamente indicadas para evaluar, ahora, de cara al

desarrollo nacional, nuestras perspectivas futuras.

Observamos así, que el índice de desarrollo humano en Venezuela, mantuvo una

tendencia positiva hasta 1990 momento en el cual revierte su tendencia y en la actualidad

nos sitúa a niveles del año 1970.

Evolución del Índice de Desarrollo Humano - Venezuela

Fuente: INE

En lo que a corrupción se refiere las expectativas de mejora de este terrible flagelo son de

tan sólo el 26% y la población considera que su impacto trasciende las esferas políticas y

de los negocios y le afectan en su entorno personal y familiar.

Barómetro global de la Corrupción. Venezuela 2004. Expectativa de Evolución de la Corrupción: 44% Se incrementará 16% Permanecerá igual 26% Disminuirá 14% No sabe

Asimismo, todos los sectores e instituciones nacionales generan desconfianza en la

población por ser consideradas con bajos niveles de transparencia. En síntesis, después de

la inseguridad, la corrupción es considerada junto con el desempleo, el segundo mayor

problema nacional.

Índice de Transparencia Internacional. Venezuela Posición Puntuación

2000 73 2.7

2003 100 2.4

2004 114 2.3

En lo que respecta al índice de libertad económica estamos ubicados en el puesto 147 a

nivel mundial y en el último puesto de la región latinoamericana y del Caribe. Más aún,

nuestro desempeño ha empeorado desde 1998.

Índice de Libertad Económica 1995-2004. Región Latinoamericana y el Caribe

Otra serie de indicadores como el clima y política para las inversiones nacionales o

jeras, las políticas hacia la competencia, lo relativo al esquema impositivo, al extra

régimen laboral, el régimen cambiario y aquellos vinculados al plano político están todos

por debajo del promedio mundial, incluso de la región, afectando negativamente las

expectativas del desempeño futuro del país.

Indicadores Varios 200-2005

Fuente: The Economist

Naturalmente, esta situación se refleja a nivel internacional, por lo que las calificadoras

de riesgo nos colocan por debajo de nuestros vecinos regionales.

Riesgo País. Diversas Calificadoras de Riesgo

Fuente: http://www.latin-focus.com/latinfocus/countries/latam/latmoodys.htm

De tal manera que mientras una serie de elementos económicos parecieran vislumbrar

escenarios positivos para el país otra serie de factores políticos y sociales no apoyan tal

augurio.

Reflexiones Finales

Nuestro país cuenta con una serie de recursos que dada la coyuntura económica

internacional, parece favorecernos. En términos generales lo que va de siglo la economía

global ha crecido en términos poco importantes, con manifestación determinante de la

China (9.1%) e India. Se calcula que el crecimiento en el 2004 de los países desarrollados

alcanzará el 2.1% mientras será del 4.5% para los países en desarrollo, lo que permitirá

un crecimiento global del orden del 2.5%.

El crecimiento de estas naciones orientales, otrora vistas como los gigantes de la pobreza,

debe a que ha implementado políticas de apertura y crecimiento económico que

seguirán impulsando el precio de los commodities y entre ellos el del petróleo. El

se

incremento del precio de los combustibles fósiles cierne los naturales temores sobre el

crecimiento mundial, pero la inercia del crecimiento del lejano oriente parecieran

disiparlos por lo que las perspectivas de crecimiento mundial para el 2005 siguen siendo

positivas.

Evolución Fuentes Energéticas (%)

Fuente: Departamento de Energía EUA

Tal circunstancia nos permite una holgura en el corto plazo, la cual debe ser utilizada

dad de poder encarar en

horizontes temporales no lejanos transformaciones globales en el consumo energético.

De igual manera la holgura que se nos ofrece ha de estar encaminada a insistir en la

ica del sector no petrolero, cuyo actor fundamental es el privado,

ara retomar tasas de crecimiento de la primera parte del siglo XX, las cuales se vieron

mermadas desde el control estatal de los sectores productivos claves, junto a su descuido

las transformaciones financieras globales.

para evaluar la estructura productiva nacional, su dependencia del petróleo de cara al

futuro, y el rol de los distintos agentes económicos, con la finali

reactivación económ

p

a

Fuente: CEPAL

El crecimiento en el plano económico no puede desligarse en su evaluación de los planos

donde el peso de la igualdad en la distribución de la riqueza, la

formación del recurso humano, la democracia y la libertad política, han de ser aristas

ma que permita enrumbar a nuestro país por

la senda del desarrollo, para poder saldar la deuda social que nos embarga.

político y social, de

inolvidables en el análisis.

Existen condiciones ciertas para que nuestra economía se reactive, pero esta reactivación

no se dará en un clima de inestabilidad política o falta de seguridad jurídica, de donde el

cuerpo legislativo tiene un rol determinante en el establecimiento de estas precondiciones

que se convertirían en las bases de un esque

Fuente de los datos estadísticos utilizados:

Base de Datos del IIES-FaCES-UCV http://lanic.utexas.edu/la/ http://omega.manapro.com/editorpobreza/ http://www.bcv.org.ve http://www.caracasstock.chttp://www.eclac.org/estadisticas/ http://www.eia.doe.gov/ http://www.freetheworld.com/ http://www.hi.is/~gylfason/ http://www.ine.gov.ve/ http://www.latin-focus.com/ http://www.onapre.gov.ve/ http://www.worldbank.org/data/ Síntesis curricular y datos de contacto de la Autora:

SARY LEVY-CARCIENTE Economista (UCV,1984). Doctora en Estudios del Desarrollo, CENDES-UCV (2003). Master en Economía Internacional (UCV,1995). Especialista en Ciencias Administrativas, Mención Informática (UCV,1987). Miembro del Personal Docente y de Investigación de la FACES-UCV. Coordinadora de Investigaciones de la Facultad de Ciencias Económicas y Sociales (UCV). Directora del Instituto de Investigaciones Económicas y Sociales de la FaCES-UCV. Coordinadora de la Unidad de Investigación en Asuntos Internacionales del IIES-FACES-UCV y

ación “No linealidad y Dinámica Económica”. Miembro del omité Editorial de la Revista Venezolana de Análisis de Coyuntura FACES-UCV. Invitada

Visitante del Departamento de Economía de la Universidad de Massachusetts, en la localidad de

les

E-mail: [email protected] [email protected] http://sarylevy.iespana.es

om

responsable del Proyecto de InvestigC

Amherst, MA. Se ha desempeñado como Asesor Económico y Financiero de empresas públicas y privadas. Posee diversas publicaciones y entre ellas: Los Fondos Mutuales y los Sistemas Financieros, FACES-UCV-Tropykos, compiladora de Dimensión Económica de la Globalización, CEAP-FACES-UCV, Apuntes de Teoría Monetaria e Instituciones Financieras, FACES-UCV; y junto con R. Alayón, Miradas y Paradojas de la Globalización, BCV. Ha escrito diversos artículos para revistas especializadas y participado como ponente en eventos nacionae internacionales.

Tlf: +58.212) 605.2529 / 39 Fax: +58.212) 605.2523 Cel.: +58.416)624.9641