biuletyn informacyjny wydziału promocji handlu i...

TRANSCRIPT

Luty 2011 Nr 1/2011

РОССИЯ, Twój Rynek, Nr 1/2011

Biuletyn Informacyjny

Wydziału Promocji Handlu i Inwestycji

Ambasady RP w Moskwie

���� Rosyjski kompleks rolno-spożywczy i możliwości inwestycji 3 ���� Inwestycje zagraniczne w Moskwie 25 ���� Ostateczny sukces Tatniefti 37 ���� Rosyjski rynek bieliźniany 44 ���� Obwód Czelabiński 48 ���� Obroty handlu zagranicznego Polski 55 ���� Zmiany w taryfie celnej oraz zasadach eksportu do FR 57 ���� Konkurencyjność polskiego eksportu w FR 62 ���� Przedsięwzięcia targowo-wystawiennicze zaplanowane

przez WPHI w 2011 r. 85 ���� Zbliżające się wystawy w Rosji 90 ���� Przetargi w Rosji 95

2 РОССИЯ, Twój Rynek, Nr 1/2011

Szanowni Państwo!

Polska to jedyny kraj Unii Europejskiej, którego PKB był dodatni w czasie

kryzysu. W 2010 roku wzrósł o 3,8%, co stanowi najlepszy wynik spośród

wszystkich państw UE.

Szacuje się, że obroty handlowe z Rosją w 2010 roku osiagną poziom 24,5 mld $

(w 2008 r. wynosiły one ok. 30 mld $). Rosja zajmuje drugą pozycję wśród

handlowych partnerów Polski, a Polska jest dla Rosji 5. spośród państw UE i 10.

partnerem handlowym na świecie.

Życzymy zatem Państwu dużego udziału w budowaniu naszej pozycji

handlowej w Rosji i zapraszamy serdecznie do lektury noworocznego wydania

Biuletynu WPHI w Moskwie. Znajdziecie w nim m.in. obszerne opracowanie dot.

rosyjskiego kompleksu rolno-spożywczego oraz możliwości inwestycji w tym

sektorze. Jednocześnie zapraszamy do odwiedzenia naszego stoiska

promocyjno-informacyjnego na XVIII Międzynarodowych Targach Spożywczych

„PROD-EXPO 2011” (Pawilon Forum, stoisko Nr FD185), które odbędą się

w dniach 7-11 lutego br. w moskiewskim Expocentrze.

Proponujemy ponadto przegląd inwestycji zagranicznych w Moskwie, wycieczkę

po Obwodzie Czelabińskim (ważnym regionie przemysłu ciężkiego) oraz

kalendarium przedsięwzięć targowo-wystawienniczych zaplanowanych przez

nasz Wydział w 2011 roku.

W imieniu całego zespołu Wydziału Promocji Handlu i Inwestycji

Ambasady RP w Moskwie - Kierownik WPHI w Moskwie

Marek Ociepka Radca-Minister

3 РОССИЯ, Twój Rynek, Nr 1/2011

ROSYJSKI KOMPLEKS ROLNO-SPOŻYWCZY I MOŻLIWOŚCI INWESTYCJI

opr. Andrzej Zygmunt

WPHI Moskwa

http://www.rekvest.ru/newschus/2/261/

1. Aktualna sytuacja w rosyjskim kompleksie rolno-spożywczym

1.1. Produkcja roślinna w 2010r.

Według wstępnych danych Rosstatu, w 2010 r. zbiory zbóż i roślin strączkowych

w Federacji Rosyjskiej wyniosły 60,9 mln ton, co stanowi spadek o 37,3% (36,2 mln

ton) w stosunku do roku 2009. Pszenicy ozimej i jarej zebrano 41,5 mln ton

w porównaniu do 61,7 mln ton w 2009 roku.

W warunkach suszy w 2010 r. spadek produkcji zbóż był także wynikiem zmniejszenia

powierzchni (o 9,2%) oraz w wyniku strat w zbiorach (4,5 q/ha).

Produkcja ważniejszych towarów rolnych w gospodarstwach wszystkich

kategorii w FR (dane za 2010r. w tys. ton)

2010r. 2010r.

w % do 2009r. 2010r.

+ - do 2009r.

Jęczmień ozimy i jary 8328 46,6 -9553

Owies 3218 59,6 -2183

Gryka 339 60,2 -225

4 РОССИЯ, Twój Rynek, Nr 1/2011

Ryż 1061 116,2 148

Kukurydza na ziarno 3075 77,6 -888

Rzepak jary i ozimy 672 100,7 5

Słonecznik 5338 82,7 -1116

Burak cukrowy 22238 89,3 -2654

Ziemniaki 21129 67,8 -10005

Warzywa 12145 90,6 -1257

W gospodarstwach domowych zebrano 84% ogólnego zbioru ziemniaków i 71,6%

warzyw.

Wg danych podmiotów Federacji zasiewy ozime zbóż pod zbiory w 2011 r.

przeprowadzono na 15466 tys. ha (18848 tys. ha w 2009r.). Zasiewy pszenicy wynoszą

12686 tys. ha, żyta – 2213 tys. ha, jęczmienia – 362 tys. ha, pszenżyta – 205 tys. ha.

Pod koniec okresu wegetacyjnego w 2010r. 13889 tys. ha zasiewów znajdowało się

w stanie dobrym i zadowalającym, natomiast 1577 tys. ha w stanie niezadowalającym.

W 2011 r. łączne zasiewy planowane są na poziomie 77 mln ha, tzn., że zasiewy jare

planowane są na poziomie 49,8 mln ha (wzrost o 2,8 mln ha w stosunku do 2010r.).

Wg danych Ministerstwa Rolnictwa z 22 grudnia 2010 r. przygotowano dla zasiewów

jarych 5394,5 tys. ton ziarna przy zapotrzebowaniu 6029,7 tys. ton.

Największy deficyt ziarna siewnego występuje w Nadwołżańskim, Centralnym

i Uralskim Federalnym Okręgu. W całej Rosji deficyt ten wynosi 635,2 tys. ton.

1.2. Produkcja zwierzęca w 2010r.

Wg wstępnych danych Rosstatu w 2010 r. hodowla bydła, trzody chlewnej i drobiu na

ubój w gospodarstwach wszystkich kategorii wyniosła 10,5 mln ton, co oznacza wzrost

o 5,6% w stosunku do 2009 r. Hodowla trzody chlewnej zwiększyła się o 7%, owiec

i kóz – o 2,3%, drobiu - o 11,0%. Natomiast hodowla bydła zmniejszyła się o 1,1%.

Produkcja mleka zmniejszyła się o 1,7% i wyniosła 32 mln ton, przy zwiększeniu

średniego udoju na jedną krowę (w organizacjach rolniczych) o 2,5% (113 kg) do 4600

kg.

5 РОССИЯ, Twój Rynek, Nr 1/2011

Produkcja jaj w 2010 r. wyniosła 40,7 mld sztuk, co oznacza wzrost o 3,1% stosunku do

2009r. Podobnie jak w 2009 r. średnio na jedną nioskę przypadło 305 szt. jaj rocznie.

Wg stanu na 1 stycznia 2011 r. pogłowie zwierząt w gospodarstwach wszystkich

kategorii wynosiło: bydło - 20 mln szt. (96,6% stanu na 1 stycznia 2010r.), w tym: krów

- 8,8 mln szt. (97,9%), trzody chlewnej – 17 mln szt. (98,5%), owiec i kóz – 21,2 mln

(96,6%).

1.3. Powierzchnia gruntów rolnych

Dostępność gruntów rolnych w mln ha, wg stanu na początek roku

(gospodarstwa wszystkich kategorii, wg danych MR FR) 2006 2007 2008 2009

Grunty rolne - ogółem 191,7 190,6 190,5 190,9

z czego:

pola uprawne 116,1 115,4 115,4 115,5

łaki i pastwiska 70,5 70,1 70,1 70,3

uprawy wieloletnie 1,7 1,7 1,7 1,7

ugory 3,4 3,4 3,4 3,4

1.4. Park maszynowy w rosyjskim sektorze rolnym

Jeszcze kilka temu Rosja była atrakcyjnym i chłonnym rynkiem zbytu dla największych

światowych producentów maszyn rolniczych. Oferowano wówczas także

najatrakcyjniejsze warunki inwestycyjne producentom techniki rolniczej.

Po rozpadzie Związku Radzieckiego nastąpił 4-5 krotny spadek wielkości parku

maszynowego w rolnictwie. Obecnie ponad 70% maszyn i urządzeń jest

wyeksploatowanych i przestarzałych.

Ilość podstawowych typów maszyn rolniczych

( w szt., wg stanu na 14.01.2011r., dane MR FR)

traktory pługi kultywatory siewniki

Federacja Rosyjska 505 165 127 947 157 815 199 457

Centralny OF 96 874 22 941 29 369 25 610

Północno-Zachodni OF 18 438 3 439 2 219 2 045

Południowy OF 91 963 25 134 31 661 27 678

6 РОССИЯ, Twój Rynek, Nr 1/2011

Północno-Kaukaski OF 28 875 10 922 15 126 14 385

Nadwołżański OF 137 226 36 062 50 179 67 099

Uralski OF 33 652 7 565 7 216 17 310

Syberyjski OF 81 125 17 644 18 309 41 515

Dalekowschodni OF 17 012 4 240 3 736 3 815

Celem realizacji państwowego programu modernizacji rosyjskiego rolnictwa

i podniesienia jego konkurencyjności niezbędna jest odbudowa i unowocześnienie

parku maszynowego.

W ostatnich 4-5 latach popyt na maszyny i urządzenia dla rolnictwa w Rosji rósł

w tempie 30-40% rocznie.

Jedną z przyczyn dynamicznego wzrostu popytu było pojawienie się środków

finansowych (preferencyjne warunki kredytowe, leasing) na zakupy niezbędnych

maszyn i urządzeń dla rolnictwa.

Wg danych Rosyjskiej Asocjacji Producentów Techniki Rolniczej „Rosagromasz”

w 2008 r. import stanowił 60% całości zakupów techniki rolniczej.

Jednak wkrótce sytuacja na rynku maszyn rolniczych zaczęła ulegać szybkim

zmianom. W 2009 r. import maszyn rolniczych spadł 6-krotnie, z 3,6 mld USD do 600

mln USD a w I połowie 2010 r. o 40%. Jednym z powodów był kryzys światowy.

Spadek sprzedaży dotknął także rosyjskich producentów techniki rolniczej, którzy

często zmuszeni zostali do ograniczenia produkcji, a nawet skrócenia tygodnia pracy.

Niektóre zakłady (np.„Ałtajski Traktornyj Zawod” w Rubcowskie) w ogóle zaprzestały

produkcji. Mimo przedłużenia na 2010 r. programu wsparcia kredytowego na zakup

techniki rolniczej, środki na wypłatę subsydiów dostarczane są do regionów z dużym

opóźnieniem. Ponadto, praktycznie nie działa program wsparcia dla zakładów

produkujących maszyny i urządzenia rolnicze na eksport.

1.4.1. Działania protekcjonistyczne rządu rosyjskiego na rynku techniki

rolniczej

W styczniu 2009 r. rząd rosyjski postanowił objąć ochroną rosyjskich producentów

techniki rolniczej. Podniesiono z 5% do 15% (nie mniej niż 120 EUR/kWT, stawki celne

na traktory i kombajny, co wpłynęło na znaczny spadek ich importu (producenci

7 РОССИЯ, Twój Rynek, Nr 1/2011

krajowi proponowali objęcie podwyższoną stawką celną dużo większej ilości pozycji

towarowych, zwłaszcza maszyn i urządzeń, których odpowiedniki produkowane są

w Rosji).

Według obliczeń Ministerstwa Handlu USA eksport do Rosji spadł o 81% i osiągnął

wartość 126 mln USD. Dla porównania, koncern „Rosselmasz” w ciągu pierwszych

5 miesięcy 2010 r. sprzedał maszyny dla rolnictwa za 217 mln USD, a Briańskselmasz za

114 mln USD.

W sierpniu 2010 r. podniesiono z 0% do 5% stawki celne na 3 rodzaje

(z wnioskowanych przez Rosagromasz 37 pozycji) techniki rolniczej: na maszyny

i urządzenia dla przygotowania pasz dla zwierząt (kod 8436100000) oraz na

urządzenia załadunkowe do traktorów i innych maszyn rolniczych (kody: 8428907100,

8428907900). Lobby rosyjskich producentów oczekuje podniesienia do 15% stawek

celnych na większość importowanej techniki rolniczej, upatrując w tym szansę, na

ochronę krajowej produkcji i podniesienie jej konkurencyjności.

Dalsze podwyższanie ceł na maszyny i urządzenia dla rolnictwa spowoduje, że rosyjski

rynek wkrótce może stać się trudnodostępny dla firm zagranicznych. Przykładowo,

jeśli traktor firmy John Deere sprzedawany jest za 3,5 mln Rbl, to cena traktora

krajowej produkcji kształtuje się na poziomie 1 mln Rbl.

Ponadto, na zakup rosyjskich maszyn i urządzeń można otrzymać kredyt na

preferencyjnych warunkach.

Wg prezydenta Asocjacji Dealerów Techniki Rolniczej „Aschod”, w 2009 r. wydano

bankom, kredytującym zakup techniki rolniczej, w ramach programów wsparcia

rosyjskiego rynku producentów, specjalne zarządzenia dotyczące zaprzestania

udzielania kredytów na zakup traktorów i kombajnów z zagranicy. Rozporządzenie to

wpłynęło na dalsze zmniejszenie importu. Przykładowo: w Rosselchozbanku lub

Sbierbanku nabywcy mogą otrzymać, w ramach programu pomocy państwowej, kredyt

z oprocentowaniem 4-8% rocznie (z udziałem własnym lub bez udziału własnego).

W innych organizacjach finansowych na zakup techniki rolnej można otrzymać kredyt

w wysokości od 150 tys. do 30 mln Rbl z oprocentowaniem 14-24%, z wkładem

własnym.

8 РОССИЯ, Twój Rynek, Nr 1/2011

W sytuacji powyższego znaczącego wsparcia, wybór nabywców kieruje się

w znacznym stopniu na krajowe maszyny i urządzenia.

1.4.2. Możliwości sprzedaży maszyn rolniczych na rynek rosyjski

Dla zwiększenia produkcji rolnej, podniesienia jej konkurencyjności i wykorzystania

istniejącego potencjału niezbędne są rosyjskim rolnikom wysokiej jakości maszyny

i urządzenia, odpowiadające współczesnym wymaganiom technicznym.

Działania protekcjonistyczne władz rosyjskich na rynku techniki rolnej mają na celu

skłonienie zagranicznych inwestorów do uruchomienia produkcji w Rosji.

Jedną z pierwszych firm, która rozpoczęła montaż techniki rolniczej w Rosji (Samara)

wraz z rosyjskimi partnerem „Ewrotechnika” już w 1998 r. była niemiecka firma

Amazone. Maszyny rolnicze Amazone-Ewrotechnika uznawane są w rosyjskiej

statystyce jako urządzenia rosyjskie. Produkcja włączona jest więc do państwowych

programów wsparcia dla rolnictwa, w tym do preferencyjnego kredytowania, jakie

przyznawane jest partnerom rosyjskim (np. poprzez państwowy Rosagroleasing, który

zakupił w latach 2002-2009 ponad 55 tys. maszyn i urządzeń dla rolnictwa;

Rosagroleasing bierze także udział w państwowym programie rozwoju rolnictwa na

lata 2008-2012).

W 2005 r. uruchomił swoją produkcję w Kransodarze niemiecki koncern CLAAS.

Produkcję w Rosji uruchomiła w 2009 r. włoska firma Same Deutz-Fahr, a w 2010 r.

amerykańska firma AGCO. W 2010 r. rozpoczęła także montaż w Rosji firma włoska

Case New Holland, która produkuje traktory wspólnie z Kamaz (Nabiereżnyje Czełny-

Tatarstan). Produkcję uruchomiła w obwodzie kałuskim także niemieckia firma

Lemken &Grimme.

Koncern Deere&Company produkujący technikę rolniczą tzw. klasy „mercedes” także

poszukuje terenów pod inwestycje na rynku rosyjskim. Koncern wybudował już zakład

techniki siewnej i urządzeń dla uprawy ziemi w Orenburgu, realizuje projekt

logistyczny w obwodzie kałuskim, otworzył centrum produkcyjne i skład części

w podmoskiewskim rejonie Domadiedowo. Teraz myśli o montażu w Rosji maszyn

z importowanych części. Na razie koncern nie liczy na efektywność przedsięwzięcia,

9 РОССИЯ, Twój Rynek, Nr 1/2011

której osiągnięcie jest możliwe dopiero po uruchomieniu produkcji komponentów

w Rosji. Szacuje się, że produkcja w Rosji będzie 10% tańsza od importu.

Wg dyrektora Ewrotechniki początkowo produkcja w Rosji może spowodować 15%

spadek ceny, ale później wraca ona, w większości przypadków, do poziomu cen

maszyn importowanych. Wpływ na to ma nieduża skala produkcji. Ewrotechnika

produkuje rocznie ok. 1000 maszyn rolniczych. Dla osiągnięcia niższej ceny wielkość

produkcji winna wzrosnąć do 2,5-3 tys. sztuk maszyn rocznie.

Wpływ na wzrost ceny mają także krajowi dostawcy komponentów do maszyn

rolniczych. Są to najczęściej duże zakłady wybudowane jeszcze za czasów Związku

Radzieckiego, które nastawione są na wielotysięczne zamówienia i nie są

zainteresowane produkcją kilkudziesięciu czy kilkuset elementów dla niewielkiej

montowni maszyn rolniczych. Natomiast w krajach europejskich tradycyjnie działają

nieduże firmy, specjalizujące się w produkcji niewielkiej ilości detali. Przykładowo,

cena ramy do traktora w UE kształtuje się na poziomie poniżej 3 tys. EUR, natomiast

w Rosji osiąga wartość 3,7 tys. EUR, w związku z tym czasami bardziej opłaca się

przywieźć detale z zagranicy. Nawet uwzględniając koszty rozclenia i transportu cena

może być niższa od ceny elementu rosyjskiego.

Ponadto, jakość rosyjskich zespołów-mechanizmów do traktorów jest często niższa od

elementów importowanych. Współczesnym światowym wymaganiom odpowiadają

tylko rosyjskie kabiny do traktorów i elementy plastikowe w nich zamontowane.

W związku z powyższym, kierownictwa polskich firm

przygotowujących strategię sprzedaży swojej produkcji na rynku

rosyjskim, winny aktualnie rozpatrywać możliwość montażu

maszyn bezpośrednio na terenie Unii Celnej. W przeciwnym razie,

przy protekcjonistycznej polityce rządu rosyjskiego, eksport z Polski

będzie systematycznie spadał.

10 РОССИЯ, Twój Rynek, Nr 1/2011

1.5. Plany rozwoju rosyjskiego sektora rolno-spożywczego

W styczniu 2010 r. na mocy dekretu prezydenta FR przyjęto „Doktrynę bezpieczeństwa

żywnościowego”, precyzującą zadania i kierunki polityki państwa w sektorze rolno-

spożywczym. Przewiduje ona rozwój krajowej produkcji artykułów rolno-spożywczych

i zmniejszenie zależności od importu oraz stopniowe osiągnięcie niezależności

żywnościowej Rosji. W doktrynie określono udział producentów rosyjskich

w poszczególnych sektorach rynku wewnętrznego – 95% na rynku zbóż i ziemniaków,

90% - na rynku mleka i produktów mlecznych, 85% - na rynku mięsa, 80% - na rynku

produktów rybnych, cukru i olejów roślinnych. Wskaźniki powyższe mają zostać

osiągnięte w ciągu 4-5 lat.

W najbliższym czasie planowane jest opracowanie kolejnego państwowego programu

rozwoju rolnictwa i regulowania rynków produkcji rolnej, surowców i artykułów

spożywczych na lata 2013 – 2017 (aktualnie obowiązuje program na lata 2008-2012,

w którym ze środków budżetowych, pozabudżetowych i budżetów podmiotów

Federacji przewidziano finansowanie na ponad 1,4 bln rubli). W tym celu

w Ministerstwie Rolnictwa FR została utworzona specjalna grupa robocza ds.

opracowania koncepcji programu.

W wielu obwodach FR opracowane są specjalne programy wsparcia rozwoju sektora

rolno-spożywczego. Np. w Obwodzie Niżegorodzkim ok. 200 przedsiębiorstw rolnych

jest aktualnie modernizowanych lub budowanych od zera. W 2010 r. w regionie

wprowadzono program, dzięki któremu producenci mleka mogą otrzymać od 2 do 5

rubli dotacji za 1 litr mleka w zależności od modernizacji procesu produkcyjnego.

Produkcja mleka i mięsa została uznana za główny kierunek w rolnictwie tego

obwodu.

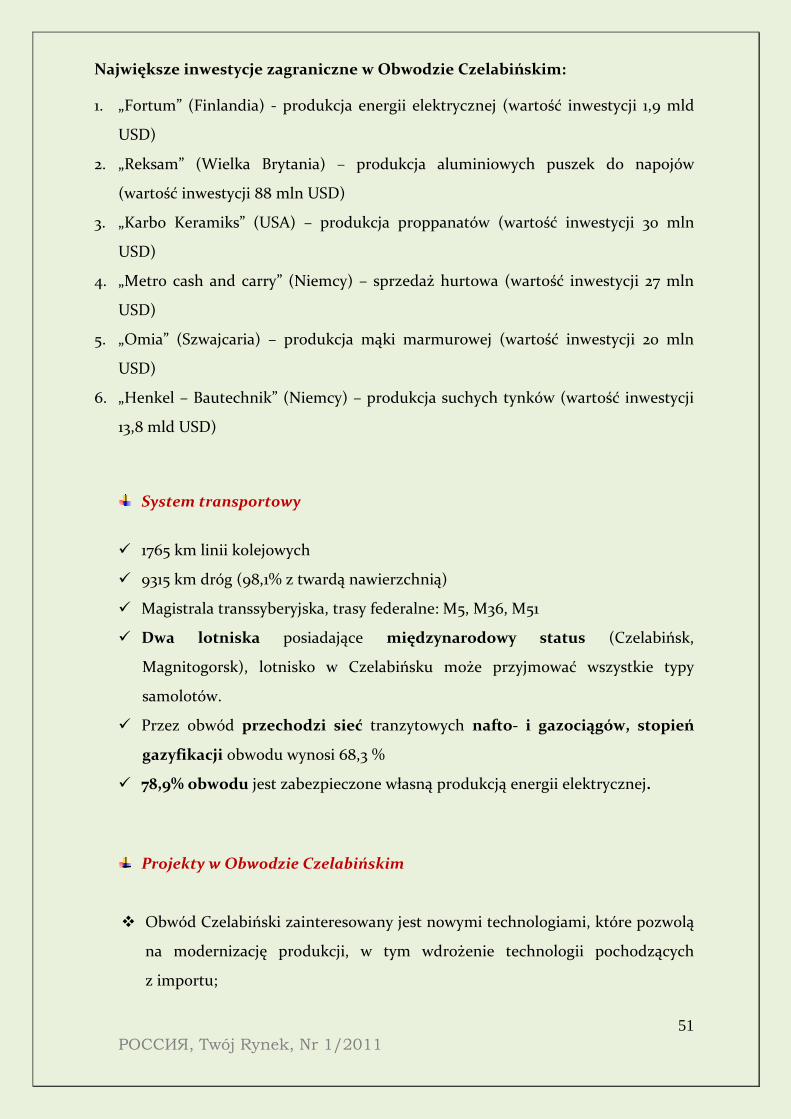

Władze Obwodu Czelabińskiego udzieliły gwarancji na 5,5 mld rubli w związku

z realizacją w regionie czterech projektów inwestycyjnych dot. budowy nowych

i modernizacji istniejących gospodarstw hodowli drobiu. Budowa nowych obiektów

stworzy 3500 miejsc pracy.

11 РОССИЯ, Twój Rynek, Nr 1/2011

1.6. Wskaźniki inflacji dla produktów rolno-spożywczych

Wskaźniki cen produktów rolnych i środków spożywczych (listopad-grudzień 2010)

Rodzaj produktu w stosunku do

poprzedniego miesiąca, %

w stosunku do grudnia 2009r.,

%

Indeks cen na produkty rolne (listopad)

103,6 119,1

Indeks cen na produkty przemysłu spożywczego, z uwzględnieniem napojów i tytoniu (październik)

102,3 112,1

Indeks cen detalicznych (grudzień) 101,1 108,8

Indeks cen detalicznych dla produktów spożywczych (grudzień)

102,1 112,9

Wskaźniki cen producentów produktów rolnych (listopad)

Produkcja roślinna 106,0 130,0

Ziarna zbóż i roślin strączkowych 104,6 125,5

w tym:

pszenica 104,5 122,5

kukurydza 107,6 130,9

ryż 98,2 100,4

jęczmień 104,3 137,0

żyto 103,4 126,9

gryka 111,5 240,2

ziemniaki 105,8 184,3

słonecznik 111,8 155,4

soja 98,5 102,2

buraki cukrowe 104,7 117,1

pomidory 112,4 127,3

ogórki 116,8 106,3

cebula 108,6 163,5

kapusta 105,3 184,3

marchew 106,8 166,8

buraki czerwone 113,7 161,3

owoce i jagody 104,3 122,8

Produkty pochodzenia zwierzęcego

102,0 112,7

W tym:

12 РОССИЯ, Twój Rynek, Nr 1/2011

Rodzaj produktu w stosunku do

poprzedniego miesiąca, %

w stosunku do grudnia 2009r.,

%

bydło, trzoda chlewna i drób (w wadze żywej)

100,5 103,5

z czego:

bydło 101,4 105,8

trzoda chlewna 100,1 103,4

drób 100,3 102,5

mleko 104,4 130,8

jaja 101,4 109,9

Wskaźniki cen producentów dla niektórych rodzajów towarów przemysłowych (listopad)

mięso i drób 99,1 104,6

w tym:

wołowina 101,1 103,8

wieprzowina 101,0 105,7

drób 98,3 104,7

kiełbasa gotowana 101,7 105,8

olej słonecznikowy 114,8 153,3

mleko pitne 102,0 123,0

masło śmietankowe 102,9 126,8

sery twarde 101,3 123,3

mąka - łącznie 101,2 132,8

mąka pszenna pierwszego gatunku 101,3 128,6

kasze - łącznie 107,4 230,3

ryż 110,7 100,6

kasza gryczana 107,1 368,5

proso 105,8 257,9

pieczywo 100,6 107,2

cukier 104,9 119,2

makaron 100,1 110,8

Indeksy cen detalicznych (grudzień)

pieczywo 101,4 107,6

kasza i rośliny strączkowe 107,6 158,8

makaron 100,9 104,7

mięso i drób 100,8 105,3

mleko i produkty z mleka 101,2 116,7

masło śmietankowe 101,6 123,3

olej słonecznikowy 106,6 127,6

13 РОССИЯ, Twój Rynek, Nr 1/2011

Rodzaj produktu w stosunku do

poprzedniego miesiąca, %

w stosunku do grudnia 2009r.,

%

jaja 103,4 113,2

cukier 103,4 122,5

owoce i warzywa 108,6 145,6

napoje alkoholowe 100,4 108,3

1.7. Poziom produkcji podstawowych artykułów rolno-spożywczych

Średni poziom spożycia mięsa wynosi w Rosji około 61 kg/osobę rocznie, ok. 240

litrów mleka i 250 jajek.

Według danych Rosstat, wskaźnik produkcji żywności, napojów i wyrobów

tytoniowych za okres styczeń-listopad 2010 roku wyniósł 105,7% wobec 98,8%

w okresie styczeń-listopad 2009r.

Zmniejszenie produkcji olejów roślinnych nastąpiło ze względu na spadek w 2010 r.

zbiorów i plonów brutto nasion oleistych w niektórych regionach.

Zmniejszenie produkcji piwa i wyrobów tytoniowych w okresie od stycznia do

listopada 2010r. było spowodowane m.in. przyczynami administracyjnymi rządu

(wzrost stawki podatku akcyzowego na piwo i wejście w życie "Reglamentów

technicznych na wyroby tytoniowe").

Produkcja głównych produktów zwierzęcych w organizacjach rolniczych

w okręgach federalnych w okresie styczeń-listopad 2010

(w %, w stosunku do styczeń-listopad 2009r.)

Okręg Federalny Bydło, trzoda i drób

na ubój (w wadze żywej)

Mleko Jaja

Centralny 114,1 96,4 108,0

Północno-Zachodni 118,6 98,4 100,2

Południowy 118,9 95,1 107,8

Północno-Kaukaski 118,5 116,9 118,0

Nadwołżański 104,9 100,5 106,6

Uralski 109,7 102,6 100,5

Syberyjski 106,3 99,3 103,7

Dalekowschodni 113,4 103,2 106,4

Rosja - ogółem 111,7 99,0 105,1

14 РОССИЯ, Twój Rynek, Nr 1/2011

Produkcja ważniejszych towarów rolno-spożywczych

Nazwa produktu jednostka 2009

styczeń - listopad

2010 styczeń - listopad

2010/2009 (w %)

Produkcja towarów żywnościowych, z uwzględnieniem alkoholu

cukier biały tys. t 3043 2612 85,84%

olej słonecznikowy nierafinowany i jego frakcje tys. t 2547 2358 92,58%

spirytus etylowy rektyfikowany z surowców roślinnych mln hl 3,76 3,71 98,67%

wódka mln hl 8,02 8,31 103,62%

mięso i podroby jadalne tys. t 882 1023 115,99%

mięso i podroby z drobiu tys. t 2148 2477 115,32%

masło śmietankowe tys. t 202 191 94,55%

ser i twaróg tys. t 909 953 104,84%

ryba i produkty z ryb, przetworzone i konserwowane tys. t 3018 3124 103,51%

mąka ze zbóż, warzyw i innych roślin uprawnych, ich mieszanki mln t 9,2 8,9 96,74%

kasza, mąka z grubego przemiału; granulki z pszenicy tys. t 101 109 107,92%

kasza, mąka z grubego przemiału, granulki z ziarna, gdzie indziej niesklasyfikowane tys. t 950 978 102,95%

Produkcja rolnicza

bydło, trzoda i drób na ubój (w żywej wadze) tys. t 8561 9054 105,76%

mleko tys. t 30420 29911 98,33%

jaja mln szt. 36255 37407 103,18%

2. Inwestycje zagraniczne w sektorze rolnym i produkcji żywności

Rozwój rolnictwa Rosji prowadzony jest z uwzględnieniem programów państwowych,

federalnych celowych i sektorowych, w tym dot. rozwoju obszarów wiejskich,

produkcji trzody chlewnej, drobiu, produkcji cukru i infrastruktury logistycznej.

Wdrażane są także działania strategicznych związane z ubezpieczeniami

rolnymi.

15 РОССИЯ, Twój Rynek, Nr 1/2011

Jednym z czynników mających znaczny wpływ na rozwój sektora rolno-

spożywczego i przetwórstwa (produkcji artykułów spożywczych) jest aktywny

udział firm zagranicznych.

Praktycznie każdy podmiot federacji ma przygotowane gotowe programy

inwestycyjne dla przedsiębiorców zagranicznych. Informacje można uzyskać

bezpośrednio od władz danego regionu lub poprzez strony internetowe

podmiotów Federacji. Specyfika rynku rosyjskiego wymaga w pierwszej

kolejności kontaktu z odpowiednimi władzami danego regionu. Z doświadczeń

WPHI wynika, że jest to najwłaściwsza droga do podjęcia decyzji.

Dostęp do stron internetowych podmiotów federacji w większości przypadków

można uzyskać m.in. przez adres: http://www.gov.ru/.

Np. bardzo dobrze zaprojektowana stronę internetową posiada Kraj

Stawropolski http://www.stavinvestportal.ru, gdzie ewentualny inwestor może

uzyskać pełną informację nt. projektów inwestycyjnych regionu.

2.1. Skumulowany poziom inwestycji

Łączne skumulowane na koniec września inwestycje w rosyjską gospodarkę wg danych

Federalnej Służby Państwowej Statystyki FR wyniosły 265,0 mld USD, przy czym na

sektor rolnictwa, leśnictwa i gospodarki leśnej przypada 2,24 mld USD, co stanowi

0,84%.

2.2. Inwestycje w sektorze rolno-spożywczym wg krajów inwestorów

Napływ zagranicznych inwestycji do gospodarki rosyjskiej – wg krajów inwestorów

(w mln USD za okres styczeń - wrzesień 2010r., dane FSPS FR)

napływ styczeń-wrzesień

2010r.

udział procentowy

w tym

bezpośrednie portfelowe pozostałe

Rolnictwo, łowiectwo, gospodarka leśna i usługi 378 100 295 0 83

z czego:

Cypr 80 21,3 44 - 36

16 РОССИЯ, Twój Rynek, Nr 1/2011

napływ styczeń-wrzesień

2010r.

udział procentowy

w tym

bezpośrednie portfelowe pozostałe

Korea Płd. 55 14,5 55 - -

Belgia 33 8,7 33 - -

Produkcja produktów spożywczych z uwzględnieniem napojów 1866 100 278 2 1586

z czego:

Cypr 459 24,6 100 1 358

Belgia 410 21,9 0 - 410

Holandia 306 16,4 40 - 266

Ponieważ znaczącym inwestorem zagranicznym w obu grupach są firmy

zarejestrowane na Cyprze można zakładać, że w rzeczywistości kapitał ten został

wcześniej wywieziony z Rosji.

2.3. Zagraniczne inwestycje w rosyjski sektor rolny

Zagraniczne inwestycje w rosyjskim sektorze rolnym są stosunkowo niewielkie i za

3 kwartały 2010 r. stanowiły mniej niż 0,5% ogółu inwestycji. Nastąpił jednak znaczny

wzrost (prawie trzykrotny) w stosunku do 3 kwartałów 2009 r., przy czym inwestycje

w produkcję roślinną wzrosły z 31,0 mln USD do 132,3 mln USD, a w produkcję

zwierzęcą z 38,7 mln do 70,0 mln USD.

Zagraniczne inwestycje w rosyjski sektor rolny (dane FSPS FR z poszczególnych lat za styczeń – wrzesień)

Rodzaj inwestycji 01-09 2008

01-09 2009

01-09 2010

Ogółem inwestycji zagranicznych 75 792 433,97 54 738

048,65 47 488 257,43 Rolnictwo, łowiectwo, gospodarka leśna i usługi 649 142,49 277 301,44 377 915,46 w tym:

17 РОССИЯ, Twój Rynek, Nr 1/2011

Rolnictwo, łowiectwo i usługi w tych dziedzinach 195 592,68 85 979,89 279 362,55 w tym:

Rolnictwo 180 428,01 70 455,97 202 383,97 w tym:

produkcja roślinna 83 896,48 30 986,37 132 326,53 produkcja zwierzęca 96 432,01 38 713,64 70 017,74 uprawy rolne połączone (działalność mieszana) 99,52 755,96 39,70

Świadczenie usług w zakresie produkcji roślinnej i zwierzęcej, ogrodnictwa, z wyłączeniem działalności weterynaryjnej 15 164,66 15 523,92 76 972,54 Łowiectwo i usługi 6,04

Gospodarka leśna i usługi 453 549,81 191 321,55 98 552,92

2.4. Zagraniczne inwestycje w rosyjski sektor produkcji żywności

Znacznie wyższe inwestycje zagraniczne wpłynęły do sektora produkcji produktów

spożywczych z uwzględnieniem produkcji napojów (1,87 mld USD za 3 kwartały

2010r.).

Szczególnie duży wzrost inwestycji wystąpił w branży produkcji piwa, produkcji

soków, produkcji roślinnych i zwierzęcych olejów i tłuszczów oraz produkcji

produktów mlecznych.

Największy spadek inwestycji zanotowano w grupie produkcji żywności dla dzieci

i produktów dietetycznych, alkoholi i makaronu.

Inwestycje zagraniczne w rosyjski sektor produkcji żywności

(dane FSPS FR, w tys. USD z poszczególnych lat za okres styczeń – wrzesień)

01-09 2008

01-09 2009

01-09 2010

Produkcja produktów spożywczych z uwzględnieniem napojów 2 709 460,66 1 439 817,33 1 866 244,31 w tym: (najważniejsze grupy) Produkcja piwa 377 717,81 178 850,15 618 032,18 Produkcja czekolady i wyrobów cukierniczych 385 567,89 357 543,19 351 210,88 Produkcja soków owocowych i warzywnych 119 251,85 112 406,50 315 311,45

18 РОССИЯ, Twój Rynek, Nr 1/2011

01-09 2008

01-09 2009

01-09 2010

Produkcja roślinnych i zwierzęcych olejów i tłuszczów 76 567,93 20 159,22 159 079,30 Produkcja mlecznych produktów 51 367,60 67 576,14 100 632,31 Produkcja wody mineralnej i innych napojów bezalkoholowych 907 159,43 44 473,60 30 278,30 Produkcja makaronu 7 413,96 83 280,79 26 748,27 Produkcja kawy i herbaty 4 181,32 12 921,10 21 441,78 Produkcja gotowej karmy dla zwierząt 9 714,62 14 569,61 16 984,14 Produkcja alkoholi (bez piwa) 195 036,53 67 080,69 13 825,87 Produkcja żywności dla dzieci i produktów dietetycznych 20 933,12 228 748,51 13 179,65 Produkcja mięsa i wyrobów z mięsa 132 992,53 14 280,42 10 625,55 Produkcja cukru 4 116,24 3 772,76 Przerób i konserwowanie ziemniaków 23 729,88 47 974,46 1 802,78 Produkcja wyrobów tytoniowych 148 524,04 35 428,22 23,19

2.5. Atrakcyjność inwestycyjna regionów w sektorze rolno-spożywczym

Opracowań dot. atrakcyjności inwestycyjnej regionów FR i dotyczących kompleksu

rolno-spożywczego jest bardzo mało lub są już częściowo zdezaktualizowane.

W jednym z nich („Agroinwestor”, Nr 1, luty 2008r.) południowe regiony Rosji zostały

uznane za najbardziej atrakcyjne dla rolnictwa.

Trzy pierwsze miejsca zajęły: Obwód Rostowski, Wołgogradzki i Kraj

Stawropolski. Kraj Krasnodarski, który ma reputację spichlerza Rosji znajduje

się na czwartej pozycji. Jego kompleks rolno-spożywczy jest już dość mocno

nasycony inwestycjami a władze regionalne ściśle administrują gospodarką

regionu.

Największy potencjał inwestycyjny występuje w Obwodzie Niżegorodzkim,

Wołgogradzkim i Kraju Stawropolskim. Istnieje stosunkowo wiele wolnych nisz

na rynku, a warunki prowadzenia działalności gospodarczej są tam bardzo

korzystne.

19 РОССИЯ, Twój Rynek, Nr 1/2011

2.6. Struktura zagranicznych inwestycji w sektorze rolnym wg podmiotów Federacji

Inwestycje zagraniczne w podmiotach Federacji Rosyjskiej w sektorze

rolnictwa, łowiectwa i gospodarki leśnej (dane FSPS FR, w tys. USD z poszczególnych lat za styczeń – wrzesień)

Podmiot Federacji Rosyjskiej 01-09 2008

01-09 2009

01-09 2010

Federacja Rosyjska 649 142,49 277 301,44 377 915,46 W tym: Centralny Okręg Federalny 98 269,31 23 827,47 196 016,73 Obwód Kałużski 21 992,89 2 964,74 78 972,20 Obwód Moskiewski 36 994,50 10 057,26 72 959,84 Moskwa 1 324,20 1 594,27 13 936,53 Obwód Tulski 25,38 5 638,99 11 819,03 Obwód Kurski 89,03 251,86 10 015,22 Obwód Tambowski 18 162,20 3 057,85 Obwód Lipiecki 2 793,39 2 558,23 2 860,35 Obwód Briański 8 057,95 19,59 1 504,20 Obwód Woroneżski 5 004,86 541,99 832,49 Obwód Twerski 1 244,14 22,28 58,54 Obwód Orłowski 619,44 68,85 0,33 Obwód Jarosławski 136,63 107,00 0,17 Obwód Biełgorodski 176,15 0,31 Obwód Kostromski 682,41 1,95 Obwód Riazański 966,11 0,15

Północno-Zachodni Okręg Federalny 259 846,07 168 641,94 83 325,70 Republika Karelia 40 363,02 107 364,54 33 075,21 Obwód Leningradzki 192 895,87 44 568,06 25 788,08 Obwód Pskowski 16 166,55 15 316,93 16 758,44 Obwód Archangielski 2 232,47 1 388,71 6 089,86 Obwód Wołogodski 567,35 0,31 717,20 Obwód Nowgorodski 848,49 3,39 608,96 Sankt Petersburg 49,85 196,86 Republika Komi 6 722,46 89,60 Obwód Kaliningradzki 1,49 Południowy Okręg Federalny (do 2009 r.) 9 871,27 17 134,90 Południowy Okręg Federalny (od 2010 r.) 17 680,78 Kraj Krasnodarski 1 214,28 7 289,73 15 696,42 Republika Adygea 7 283,73 8 163,57 1 936,36 Obwód Wołgogradski 124,64 47,67

20 РОССИЯ, Twój Rynek, Nr 1/2011

Podmiot Federacji Rosyjskiej 01-09 2008

01-09 2009

01-09 2010

Obwód Astrachański 0,41 188,90 0,33 Obwód Rostowski 175,41 13,99

Północno-Kaukaski Okręg Federalny 24 323,50 Kraj Stawropolski 1 072,80 1 478,71 24 323,50 Nadwołżański Okręg Federalny 64 873,97 1 421,00 15 830,67 Obwód Ulianowski 21,77 13 669,32 Obwód Orenburgski 0,21 0,16 2 099,55 Obwód Saratowski 1 288,76 35,00 Obwód Samarski 61,70 19,13 23,99 Obwód Penzeński 3 586,20 2,02 Obwód Kirowski 56 859,31 2,46 0,46 Republika Tatarstan 0,33 Republika Baszkortostan 1,25 110,48 Republika Mordowia 171,00 Republika Udmurtii 906,71 Kraj Permski 340,00 Obwód Niżegorodski 2 925,84 Uralski Okręg Federalny 10 447,78 3 671,84 911,40 Obwód Kurgański 3 517,00 875,00 Obwód Czelabiński 10 447,78 154,84 36,40 Syberyjski Okręg Federalny 58 964,36 28 372,93 13 428,81 Kraj Krasnojarski 16 980,31 11,30 4 485,15 Obwód Irkucki 38 014,73 5 544,49 4 276,40 Obwód Omski 2 530,79 736,24 1 905,67 Kraj Zabajkalski 1 381,47 1 607,15 Obwód Tomski 1 430,37 20 506,26 985,24 Obwód Nowosybirski 8,17 193,17 142,32 Republika Buriatia 14,88 Kraj Ałtajski 11,99

Dalekowschodni Okręg Federalny 146 869,73 34 231,37 26 397,86 Kraj Primorski 129 948,01 28 950,81 24 777,38 Kraj Chabarowski 12 827,30 3 667,43 1 001,86 Jewrejski Obwód Autonomiczny 1 090,30 328,76 363,04 Obwód Amurski 3 004,12 1 284,38 255,57

21 РОССИЯ, Twój Rynek, Nr 1/2011

2.7. Struktura zagranicznych inwestycji w sektorze produkcji produktów spożywczych wg podmiotów Federacji

Inwestycje zagraniczne w rosyjski sektor produkcji produktów spożywczych, włączając napoje i tytoń

(dane FSPS FR, w tys. USD z poszczególnych lat za styczeń – wrzesień)

01-09 2008

01-09 2009

01-09 2010

Federacja Rosyjska 2 857 984,70 1 475 245,55 1 866 267,50 Centralny Okręg Federalny 2 004 258,31 986 840,80 904 047,60 Obwód Moskiewski 1 147 795,44 320 625,91 405 557,69 Obwód Władimirski 236 165,27 160 567,70 189 463,40 Moskwa 211 169,10 65 295,26 117 200,73 Obwód Kałużski 143 252,60 70 822,34 75 740,96 Obwód Tulski 195 590,91 90 501,00 68 076,04 Obwód Riazański 13 670,08 13 604,03 Obwód Twerski 3 045,44 13 311,07 Obwód Biełgorodski 31 679,86 15 129,27 10 244,47 Obwód Orłowski 1 024,52 3 772,76 Obwód Lipiecki 29 543,20 235 360,72 3 310,00 Obwód Briański 6,65 8,41 3 200,17 Obwód Kurski 645,50 490,91 Obwód Jarosławski 15,64 3,06 75,05 Obwód Woroneżski 8 015,11 3 125,44 0,33 Obwód Iwanowski 8 040,67 Pólnocno-Zachodni Okręg Federalny 629 443,99 292 659,30 633 366,48 Sankt Petersburg 357 502,22 135 949,59 515 139,70 Obwód Nowgorodski 75 816,80 123 848,35 66 507,70 Obwód Kaliningradzki 188 480,19 9 113,76 51 540,50 Obwód Leningradzki 7 628,16 23 747,61 165,29 Obwód Pskowski 16,62 13,29 Południowy Okręg Federalny (do 2009 r.) 81 303,06 38 221,85 Południowy Okręg Federalny (od 2010 r.) 137 761,77 Obwód Rostowski 55 935,21 28 155,72 134 105,61 Kraj Krasnodarski 24 786,21 7 954,86 2 347,07 Obwód Wołgogradzki 581,64 799,75 1 309,09 Północno-Kaukaski Okręg Federalny 1 792,43

22 РОССИЯ, Twój Rynek, Nr 1/2011

Kraj Stawropolski 1 311,52 1 792,43 Nadwołżański Okręg Federalny 90 217,12 96 039,99 76 713,46 Obwód Samarski 67 307,06 53 236,49 64 827,44 Obwód Niżegorodski 1 552,90 7 618,43 Obwód Orenburgski 8 980,60 2 993,00 2 102,05 Republika Mordowia 5 274,44 2 508,91 2 049,65 Republika Baszkortostan 94,55 Kraj Permski 3 755,90 36 886,06 21,30 Obwód Saratowski 0,05 Republika Czuwaszii 1 967,90 Obwód Penzeński 200,00 Obwód Ulianowski 1 178,32 415,53 Uralski Okręg Federalny 22 852,42 32,72 Obwód Kurgański 315,40 32,72 Obwód Swierdłowski 22 537,02 Syberyski Okręg Federalny 29 317,27 61 330,29 112 585,74 Obwód Omski 24 267,28 49 262,24 101 045,29 Obwód Nowosybirski 7 553,92 7 108,12 Obwód Tomski 3 969,70 3 058,00 3 313,20 Kraj Ałtajski 1 119,14 Obwód Irkucki 0,10 23,20 Obwód Kiemerowski 1 080,18 1 432,93 Dalekowschodni Okręg Federalny 592,52 120,60 Kraj Kamczacki 120,60 Obwód Sachaliński 592,52

2.8. Podstawy prawne inwestycji w sektorze rolno-spożywczym

Działalność gospodarcza i inwestycyjna w Rosji regulowana jest przez szereg ustaw,

kodeksów i rozporządzeń. Ponieważ dość często przeprowadzone są aktualizacje

zalecane jest każdorazowo sprawdzenie aktualnej wersji aktu przed podjęciem decyzji.

Najważniejsze dokumenty z punktu widzenia działalności inwestycyjnej w sektorze

rolno-spożywczym to:

− Federalna ustawa nr 160-FZ z dnia 09.07.1999r. „O zagranicznych inwestycjach w Federacji Rosyjskiej”.

− Kodeks „O ziemi” nr 136-FZ z dnia 21.10.2001r. – regulujący zasady zakupu lub arendy ziemi dla osób fizycznych i prawnych (w tym zagranicznych).

− Federalna ustawa nr 101-FZ z dnia 24.07.2002r. „O obrocie ziemią rolną”

23 РОССИЯ, Twój Rynek, Nr 1/2011

− Federalna ustawa nr 74-FZ z dnia 11.06.2003r. „O chłopskim (farmerskim) gospodarstwie” – w art. 3, pkt. 1 daje możliwość utworzenia gospodarstwa rolnego przez obcokrajowca lub bezpaństwowca.

− Ustawa Federalna 129-FZ z dnia 8 sierpnia 2001r. „O państwowej rejestracji osób prawnych i indywidualnych przedsiębiorców.

− Kodeks Podatkowy, Kodeks Cywilny, Kodeks Celny

− Ustawa Federalna 115-FZ z dnia 25 lipca 2001r. „O statusie prawnym obcokrajowców w Federacji Rosyjskiej.

2.9. Możliwości zakupu ziemi rolnej przez zagraniczną osobę fizyczną lub prawną

Zakup ziemi rolnej w Federacji Rosyjskiej regulowany jest kodeksem „O ziemi” ” (nr

136-FZ z dnia 21.10.2001r.) i federalną ustawą nr 101-FZ z dnia 24.07.2002r. „O obrocie

ziemią rolną”.

Pkt. 3 Art. 15 kodeksu zawiera informację, że zagraniczne podmioty fizyczne i prawne

nie mogą posiadać prawa własności ziemi w terenach przygranicznych.

Natomiast wg Art.3 ustawy 101-FZ obcokrajowcy, lub przedsiębiorstwa

z większościowym kapitałem zagranicznym (powyżej 50%) mają prawo wyłącznie do

arendy ziemi rolnej. Z pisma wyjaśniającego nr D23-4217 z dnia 14.12.2009 r.

Ministerstwa Rozwoju Gospodarczego FR wynika, że powyższy punkt dotyczy

wyłącznie ziemi rolnej. W związku z powyższym, obcokrajowiec może kupić np.

ziemię pod zabudowę (działkę budowlaną).

W praktyce jest to jednak bardzo trudne. Jest to także uregulowane w pkt. 12 art. 30

kodeksu „O ziemi”. Dodatkowo w uchwale Nr 8-П z dnia 23.04.2004 Sądu

Konstytucyjnego FR stwierdzono, że pkt. 12 art. 30 kodeksu jest zgodny z Konstytucją

FR.

2.10. Zasady składania skarg i zażaleń w związku z prowadzeniem działalności inwestycyjnej w Federacji Rosyjskiej

Zgodnie z rozporządzeniem № 1298-р z dnia 2 sierpnia 2010r. Pierwszy Zastępca

Premiera FR I.I. Szuwałow został odpowiedzialny od strony Rządu FR za współpracę

inwestorów rosyjskich i zagranicznych.

24 РОССИЯ, Twój Rynek, Nr 1/2011

W ramach Rady Konsultacyjnej ds. Inwestycji Zagranicznych w Rosji, jak również

"jednego okna", które zostało stworzone na bazie Ministerstwa Rozwoju

Gospodarczego FR, prowadzone są działania w celu rozpatrywania problemów

inwestorów zagranicznych wynikających z realizacji inwestycji w Federacji Rosyjskiej.

Wg stanu na sierpień 2010 r. firmy zagraniczne przekazały 41 skarg i zażaleń dot.

problemów napotykanych w trakcie działalności inwestycyjnej, z których 14 udało się

rozwiązać, a 27 jest w trakcie rozpatrywania.

Zagraniczni inwestorzy mają możliwość zwracania się ze skargami i pytaniami

w ramach realizacji projektów inwestycyjnych do Departamentu Polityki

Inwestycyjnej i Rozwoju Prywatno-Państwowego Partnerstwa Ministerstwa

Rozwoju Gospodarczego FR.

Kontakt:

Bieliakow Sergiej Juriewicz, dyrektor departamentu: tel. +7 (495) 651-7964

An Michaił Andriejewicz, zastępca dyrektora departamentu: tel. +7 (495) 651-7970

Kontaktować się można także pocztą elektroniczną: invest@economу.gov.ru

lub faksem:

+7 (495) 951-9263, +7 (495) 951-5332

Możliwe jest także składanie skarg poprzez stronę internetową

http://www.modernrussia.com w rozdziale Kontakty.

Źródła:

• na podstawie danych MR FR, MRG FR, FSPS FR, FSC FR i prasy branżowej

25 РОССИЯ, Twój Rynek, Nr 1/2011

INWESTYCJE ZAGRANICZNE W MOSKWIE

opr. Bartosz Bańkowski

Praktykant WPHI

Moskwa - największe miasto Rosji i Europy, stanowi centrum życia

politycznego, gospodarczego i kulturalnego Federacji Rosyjskiej. Jest jednym

z najbardziej atrakcyjnych miejsc dla inwestycji zagranicznych. Posiada

ogromny potencjał, na który składają się m.in. centralne położenie

w europejskiej części Rosji, dogodne połączenia komunikacyjne z resztą kraju

i świata, dobrze rozwinięta infrastruktura, przemysł, usługi, lokalizacja siedzib

i przedstawicielstw wielu największych rosyjskich i międzynarodowych

przedsiębiorstw. Moskwa pretenduje również do miana jednego

z najważniejszych centrów gospodarczych świata.

Pisząc o potencjale stolicy nie należy zapominać o liczbie ludności, która według

oficjalnych danych, wynosi 10,5 mln. Należy do tego jednak dodać kilka milionów osób

nie odnotowanych w statystykach, a pracujących i mieszkających (często nielegalnie)

http://images.yandex.ru

26 РОССИЯ, Twój Rynek, Nr 1/2011

w mieście oraz kilka milionów osób mieszkających w Obwodzie Moskiewskim, którego

środkowa część okalająca stolicę, współtworzy z nią aglomerację moskiewską, będąc

równocześnie domem dla setek tysięcy osób pracujących w Moskwie i miejscem

pracy dla tysięcy moskwiczan. Wszystko to razem składa się na ogromny, wyodrębniony

i różniący się od reszty kraju, rynek z blisko 20 milionami konsumentów.

Moskwa jest również bardzo atrakcyjnym rynkiem pracy. Miliony Rosjan, ale także

obywateli innych krajów, zwłaszcza WNP, przybywają do niej w poszukiwaniu zajęcia.

Na migrację wpływa także poziom moskiewskich pensji - jeden z najwyższych w tej

części świata. Średnia pensja w Moskwie w I połowie 2010 r. wynosiła 38 200 rubli (ok.

1 250 USD), dla porównaniu w Rosji – 20 400 rubli (ok. 680 USD), a np.

w Tadżykistanie 2 400 rubli (ok. 80 USD).

Miasto przyciąga również zagranicznych specjalistów, w tym z Zachodu - wg raportu

Banku HSBC „Expat Economics 2010”1 Rosja drugi rok z rzędu zajmuje 1. miejsce wśród

najbardziej dochodowych państw dla zagranicznych specjalistów. Z badania wynika, że

36% cudzoziemców pracujących w Rosji zarabia ponad 250 tys. USD rocznie.

Według danych sporządzonych przez władze miasta2 siła robocza Moskwy wynosi 8,7

mln osób, pracuje zaś 6,4 mln, w tym w sektorze państwowym: 1,6 mln. Małym

biznesem zajmuje się 1,7 mln osób. Moskwa posiada również bardzo niskie bezrobocie.

Oficjalnie zarejestrowanych osób nieposiadających pracy jest 75,2 tysiące, z czego za

bezrobotnych uznano zaledwie 59,9 tys. osób.

Tak duża liczba konsumentów wpływa również na wielkość i chłonność moskiewskiego

rynku wewnętrznego - powiększanego przez osoby przybywające do Moskwy po

zakupy, w tym często po dobra luksusowe. W 2008 r. obrót handlu detalicznego

w Moskwie wyniósł 2 527,6 mld rubli (ok. 84 mld USD, tj. około 8000 USD na

statystycznego mieszkańca), zaś wartość świadczonych usług 918,2 mld rubli (ok. 30,6

mld USD)3. Sprzedaży dokonuje się w 41 731 stacjonarnych punktach sprzedaży i na 80

rynkach, funkcjonuje ponadto 11 096 przedsiębiorstw świadczących usługi ludności

i 6 345 przedsiębiorstw z sektora żywienia zbiorowego4.

1 http://www.offshore.hsbc.com/1/2/international/expat/expat-survey/expat-economics-report-2010 2 http://www.mos.ru/wps/portal/ 3http://www.mos.ru/wps/portal/ 4 stan na koniec 2008 r., wg. http://www.mos.ru/wps/portal/

27 РОССИЯ, Twój Rynek, Nr 1/2011

Moskwa jest również jednym z najważniejszych subiektów FR, jeśli chodzi o handel

zagraniczny. Jej obrót w 2008 r wyniósł 184 mld USD, z czego eksport stanowił 113,2 mld

USD (dla porównania eksport państw o podobnej liczbie ludności co Moskwa w 2009 r.:

Belgia- 250 mld USD, Czechy- 136,7 mld USD, Białoruś- 24,8 mld USD5), import zaś

70,8 mld USD6 (import Belgii- 253,4 mld USD, Czech- 141,6 mld USD, Białorusi- 30,4

mld USD7).

Moskwa należy także do jednych z najdroższych miast na świecie, działają w niej liczne

sklepy ekskluzywnych marek, zaspokajające upodobania Rosjan do luksusowych

towarów, często za wygórowane ceny.

Znacznych rozmiarów są również dochody budżetu miasta. W 2010 r. wyniosły one

1 000,14 mld rubli, tj. ok. 100 mld zł. Dla porównania dochody budżetu Warszawy

w 2010 r. to 10,2 mld zł.

0

20000

40000

60000

80000

100000

120000

140000

160000

180000

2003 2004 2005 2006 2007 2008 2009

Dynamika importu i eksportu Moskwy w l. 2003-2009w mln USD

Źródło: http://moscow.gks.ru/digital/region7/default.aspx

5 http://www.state.gov 6 http://www.mos.ru 7 http://www.state.gov

28 РОССИЯ, Twój Rynek, Nr 1/2011

Na początku kwietnia 2010 r. całkowita wartość kapitału zagranicznego

gospodarki Moskwy8 wynosiła 96,2 mld USD i była o 1% niższa niż

w analogicznym okresie ubiegłego roku. Wartość wszystkich bezpośrednich inwestycji

zagranicznych spadła o 23% i wyniosła 23 733 mln USD. Wartość pozostałych inwestycji

wzrosła o 10% i wyniosła 71 789 mln USD. Całkowita wartość inwestycji portfelowych

obniżyła się o 42% i wyniosła 679,3 mln USD. Największy udział (74,6%) w całkowitym

kapitale zagranicznym przypadał na „inne inwestycje”. Udział inwestycji bezpośrednich

wyniósł 24,7%, a portfelowych 0,7%. Najważniejszymi krajami-inwestorami, według

wartości całkowitego kapitału wniesionego do gospodarki Moskwy, w II kwartale 2010 r.

były: Luksemburg, Cypr, Holandia i Niemcy. Udział wspomnianych państw wyniósł 68

370 mln USD (71% ogólnej wartości inwestycji zagranicznych), z czego 13 331 mln USD

stanowiły inwestycje bezpośrednie (stanowiło to 56% ogólnej wartości bezpośrednich

inwestycji zagranicznych).

W II kwartale 2010 r. całkowita wartość inwestycji zagranicznych, które zasiliły

gospodarkę Moskwy (bez udziału organów regulacji pieniężno-kredytowej, banków

komercyjnych i oszczędnościowych, włączając inwestycje w rublach, przeliczone na

USD), wyniosła 9 387,3 mln USD i była o 42,2% niższa niż w analogicznym okresie rok

wcześniej. Dokładniejsza struktura przyciągniętych środków w II kwartale 2010 r.

wyglądała następująco:

� inwestycje bezpośrednie- 1 362,8 mln USD, co stanowiło 14,5% bezpośrednich

inwestycji, spadek o 37,1% w porównaniu z II kwartałem 2009 r.

� inne inwestycje 7 970,6 mln USD- 84,9% ogółu, spadek o 42,2%

� portfelowe- 53,9 mln USD- 0,6% spadek o 81,3%

Moskwa jest największym odbiorcą inwestycji napływających do Rosji, wg danych z II

kwartału 2010 r. jej udział w ogóle zagranicznego kapitału wniesionego w gospodarkę

Rosji wyniósł 30,9% (w II kwartale 2009 r. - 50,4%).

Poniższa tabela przedstawia dynamikę inwestycji zagranicznych w latach 2001-

2009 (w mln USD)

8 Na podstawie danych http://www.investinmoscow.ru/foreign-investments.php)

29 РОССИЯ, Twój Rynek, Nr 1/2011

2002 2003 2004 2005 2006 2007 2008 2009

Inwestycje

zagraniczne

- ogółem

W tym:

5654 8441 13896 15349 25228 23986 70873 40838 41317

Bezpośredn.

inwestycje

1155 1509 2492 1849 2060 4531 15656 8612 5657

Portfelowe

inwestycje

167 193 307 62 123 173 450 183 97

Inne

inwestycje

4332 6739 11097 13438 23045 19282 54767 32043 35563

Źródło: http://www.moscow.gks.ru

Polskie zakumulowane inwestycje w Moskwie na koniec września

2010 r. wyniosły 59,39 mln USD. 70% z nich stanowiły inwestycje

bezpośrednie (41,57 mln USD), a 30% inne inwestycje (17,82 mln USD).

Polskie inwestycje portfelowe w Moskwie były znikome

i wynosiły 1 tys. USD. Tym samym Moskwa była na 4. miejscu wśród

podmiotów FR, po Obwodzie Leningradzkim (158,9 mln USD),

Obwodzie Moskiewskim (111,8 mln USD) i Obwodzie Kaliningradzkim

(60 mln USD), do których trafiło najwięcej polskich inwestycji.

Wśród polskich inwestycji w Moskwie należy wymienić

zlokalizowanie filii firmy „KAMIS-Przyprawy” (produkcja przypraw,

kawy, herbaty, kakao).

Według stanu na koniec 2009 r.9 w Moskwie było zarejestrowanych 6 537

przedsiębiorstw z udziałem kapitału zagranicznego (na koniec 2008 r. - 6 702),

z kapitałem zakładowym 1 125,14 mld rubli (ok. 37,5 mld USD). Udział zagranicznych

partnerów w kapitale zakładowym w 2009 r. wynosił 80,3% (2008 r. - 68,4%).

9 http://www.investinmoscow.ru

30 РОССИЯ, Twój Rynek, Nr 1/2011

Największa ilość przedsiębiorstw była zarejestrowana z udziałem kapitału z Chin- 1 653,

z Wysp Dziewiczych- 625, z Niemiec- 466, z Wielkiej Brytanii- 337 oraz z USA – 306.

W II kwartale 2010 r. moskiewską gospodarkę zasiliły inwestycje z 117 państw (125- w II

kwartale 2009 r.). Na piątkę liderów w inwestowaniu w Moskwie (Holandię, Wielką

Brytanię, Niemcy, Chiny i Cypr) przypadło 6 179 mln USD, tj. 66% całkowitej wartości

inwestycji przyciągniętych do miasta w I połowie 2010 r., a także 880 mln USD (66%)

inwestycji bezpośrednich w II kwartale roku.

Liderami w inwestycjach bezpośrednich w Moskwie z krajów dalszej zagranicy

w I półroczu były: Cypr, Niemcy, Francja, Holandia, Japonia. Łącznie wymienione

państwa zainwestowały 1 098,6 mln USD, czyli 81% wszystkich przyciągniętych

inwestycji bezpośrednich w II kwartale 2010 r. W II kwartale 2010 r. aktywność

inwestycyjna państw WNP ulegała dalszemu zmniejszeniu. Liderami w tym okresie

były: Kazachstan, Kirgistan, Ukraina i Białoruś. Z ww. państw (przy dominującej pozycji

Kazachstanu - 44,4%) napłynęło do Moskwy w sumie 320,1 mln USD (99,3% ogółu

inwestycji z WNP w Moskwie w II kwartale 2010 r.). Wartość inwestycji bezpośrednich

państw WNP w Moskwie wyniosła 600 tys. USD, czyli 0,04% ogółu inwestycji

w Moskwie.

Pomimo znacznej koncentracji kapitału zagranicznego w gałęzi „Handel detaliczny

i hurtowy” (38,5%), nastąpiło zmniejszenie dopływu kapitału w tym sektorze o 44%

w stosunku do analogicznego okresu w 2009 r. O 58% spadły inwestycje zagraniczne

w „Transporcie i łączności”, o 34% w „Operacjach związanych z nieruchomościami”.

Udział wspomnianych gałęzi w ogóle inwestycji wyniósł odpowiednio 27,7 % i 7,2%.

Napływ inwestycji w sektorze „Przemysł przetwórczy” utrzymał wzrost - 21%, co

pozwoliło pozyskać 1 176,4 mln USD, czyli 12,5% wszystkich pozyskanych inwestycji

zagranicznych. Jednakże aż 77% z tych środków zainwestowano w produkcję koksu

i produktów naftowych. Wzrósł także napływ inwestycji zagranicznych w sektorze

„Działalność finansowa” - 28% (udział branży 11,2%).

O 34% wzrosły inwestycje zagraniczne w sektorze „Budownictwo”, jednakże jego udział

w ogóle inwestycji wyniósł tylko 1,2%. Według władz miasta, zagraniczni partnerzy

31 РОССИЯ, Twój Rynek, Nr 1/2011

zainwestowali w tym sektorze 200,5 mln USD10. Liczba ta jeszcze niewątpliwie

wzrośnie. Sprzyjają temu wysokie ceny moskiewskich nieruchomości, które należą do

jednych z najwyższych w Europie, a także plany władz Moskwy, według których do 2025

r. zostanie zbudowanych 90 mln m2 mieszkań oraz 2 tysiące dróg i 380 km linii metra.

Całkowita suma wycofanych z Moskwy inwestycji zagranicznych w II kwartale 2010 r.

wyniosła 9 416,2 mln USD (obniżka o 48% w porównaniu z analogicznym okresem

w 2009 r.). Najwięcej wycofano inwestycji pochodzących z: Wielkiej Brytanii (2 397,1

mln USD), Holandii (2 259,4 mln USD), Niemiec (915,8 mln USD), Cypru (806,2 mln

USD), Luksemburgu (474,6 mln USD) i USA (423,05 mln USD).

Dla porównania, całkowita wartość inwestycji zagranicznych pochodzących z Moskwy

w I kwartale 2010 r. wyniosła 37 830 mln USD i było o 24% wyższa niż w ubiegłym roku,

a w II kwartale – 37 665 mln USD (16% więcej niż rok temu). W II kwartale 2010 r.

76,8% inwestycji z Moskwy trafiła do Szwajcarii, a 6,5% do państw WNP.

Ze wszystkich podmiotów FR, Moskwa jest dominującym

i największym inwestorem w Polsce. Wartość inwestycji

zagranicznych w Polsce pochodzących z Moskwy na koniec września

2010 r. wyniosła 24,5 mln USD, tj. 52,4% z 46,72 mln USD wszystkich

rosyjskich inwestycji w naszym kraju. Większość - 72,6% (17,8 mln

USD) stanowiły inwestycje bezpośrednie, pozostałe 17,4% (6,7 mln

USD) - inne inwestycje. Nie odnotowano portfelowych inwestycji

z Moskwy.

Głównym dokumentem prawnym regulującym zagraniczne inwestycje Moskwy jest

Ustawa federalna „O zagranicznych inwestycjach w Federacji Rosyjskiej” z 9 lipca

1999 r.11 Dokument ten reguluje warunki dla działalności przedsiębiorczej

zagranicznych inwestorów i ustanawia reżim narodowy z określonymi wyjątkami dla

ich działalności. W ustawie określono stabilność warunków dla działalności inwestora,

10 Wg danych http://moscow.ru/ru/infrastructure/business_finance/investment_projects/ 11 Ostatnie zmiany zostały wprowadzone w kwietniu 2008 r.

32 РОССИЯ, Twój Rynek, Nr 1/2011

wykonującego priorytetowe projekty innowacyjne, podstawowe zasady gwarancji

zabezpieczenia praw inwestorów w inwestycji i uzyskiwanych z niej dochodów

i zysków, przewiduje także zapewnienie ochrony dla praw i interesów działalności

inwestorów zagranicznych na terytorium Rosji. Ustawa przewiduje możliwość

przedstawienia dodatkowych ulg zagranicznym inwestorom ze strony podmiotów FR

i organów samorządu terytorialnego.

Ponadto proces zagranicznych inwestycji w Rosji reguluje kompleks ustaw,

rozporządzeń i innych aktów normatywnych, zarówno federalnego, jak i regionalnego

(moskiewskiego) szczebla. W szczególności można wymienić następujące podstawowe

akty normatywne, grające znaczącą rolę w rozszerzeniu możliwości inwestycyjnych,

przedstawionych zagranicznym inwestorom:

- ustawa federalna „O bankach i działalności bankowej”12

- ustawa federalna „O porozumieniach o podziale produkcji”13

- ustawa federalna „O państwowej rejestracji praw na nieruchomości i transakcji

z nimi”14

- ustawa federalna „O działalności inwestycyjnej w FR, w formie inwestycji

kapitałowych”15

-ustawa federalna „O państwowej rejestracji osób prawnych i indywidualnych

przedsiębiorców”16

- ustawa federalna „O Centralnym Banku FR (Banku Rosji)”17

- ustawa federalna „O statusie prawnym obcokrajowców w FR””18

- ustawa federalna „O umowach koncesji”19

12 "О банках и банковской деятельности", федеральный закон от 2 декабря 1990 г. N 395-I (с изменениями и дополнениями); 13 О соглашениях о разделе продукции", федеральный закон от 30 декабря 1995 г. N 225-ФЗ (с изменениями и дополнениями); 14 "О государственной регистрации прав на недвижимое имущество и сделок с ним", федеральный закон от 8 августа 2001 г. N 122-ФЗ (с изменениями и дополнениями); 15 "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений", федеральный закон от 25 февраля 1999 г. N 39-ФЗ (с изменениями и дополнениями) 16 "О государственной регистрации юридических лиц и индивидуальных предпринимателей", федеральный закон от 30 декабря 1995 г. N 129-ФЗ (с изменениями и дополнениями); 17 "О Центральном банке Российской Федерации (Банке России)", федеральный закон от 10 июля 2002 г. N 86-ФЗ (с изменениями и дополнениями); 18 "О правовом положении иностранных граждан в Российской Федерации", федеральный закон от 25 июля 2002 г. N 115-ФЗ (с изменениями и дополнениями); 19 "О концессионных соглашениях", федеральный закон от 21 июля 2005 г. N 115-ФЗ (с изменениями и дополнениями);

33 РОССИЯ, Twój Rynek, Nr 1/2011

- ustawa federalna „O szczególnych strefach ekonomicznych w FR”20

- ustawa federalna „O ochronie konkurencji”21

- ustawa federalna „O Banku Rozwoju”22

- ustawa federalna „O zwolnieniach od opłat cła wwozowego i podatku VAT od

towarów, wwożonych przez zagranicznych inwestorów w charakterze do

kapitału zakładowego przedsiębiorstwa z zagranicznym kapitałem.”23

Należy podkreślić, że w ostatnim czasie zostały wniesione zmiany w różne

obowiązujące akty normatywne, a także przyjęto nowe ustawy, ukierunkowane na

polepszenie klimatu dla przedsiębiorców i stymulowanie działalności inwestycyjnej,

w tym: ustawę federalną z 29.04.2008 r. „O porządku realizacji zagranicznych

inwestycji w instytucjach gospodarczych, posiadających strategiczne znaczenie

dla zapewnienia obrony kraju i bezpieczeństwa państwa.”

W Moskwie ma miejsce również reforma administracyjna, mająca na celu wyraźne

określenie ról, zadań i środków strukturom władzy oraz ograniczenie nadmiernej

interwencji państwa w gospodarkę. Niezbędne jest podjęcie działań

debiurokratyzacyjnych gospodarki i znoszenie barier administracyjnych,

komplikujących działalność zagranicznym inwestorom i przedsiębiorcom. Przykładem

mogłaby być uproszczona procedura rejestracji osób prawnych na zasadzie „jednego

okienka”. Wniesiono również poprawki do ustawy federalnej „O licencjonowaniu

oddzielnych rodzajów działalności”, które przewidują zmniejszenie liczby typów

działalności podlegających licencjonowaniu.

Prawo federalne reguluje działalność gospodarczą zagranicznych inwestorów na całym

terytorium FR. Równocześnie w sytuacjach, w których należy uszczegółowić konkretny

20 "Об особых экономических зонах в Российской Федерации", федеральный закон от 22 июля 2005 г. N 116-ФЗ (с изменениями и дополнениями); 21 "О защите конкуренции", федеральный закон от 26 июля 2006 г. N 135-ФЗ (с изменениями и дополнениями); 22 "О Банке развития", федеральный закон от 17 мая 2007 г. N 82-ФЗ; 23 "О льготах по уплате ввозной таможенной пошлины и налога на добавленную стоимость в отношении товаров, ввозимых иностранными инвесторами в качестве вклада в уставный (складочный) капитал предприятий с иностранными инвестициями", постановление Правительства РФ от 23 июля 1996 г. N 883.

34 РОССИЯ, Twój Rynek, Nr 1/2011

akt prawny, dotyczący zagranicznych inwestycji, uzupełniany jest on ustawodawstwem

lokalnym. Problem pojawia się wówczas, kiedy wspomniane prawo podmiotów FR,

reguluje kwestie nie leżące w ich kompetencji albo zawiera normy sprzeczne z prawem

federalnym (co bywa szczególnie uciążliwe dla zagranicznych inwestorów).

Do kwestii prawnych, podlegających regulacji poprzez ustawodawstwo podmiotów FR

należą:

- rejestracja przedsiębiorstw z zagranicznymi inwestycjami oraz licencjonowanie

- stworzenie gwarancji dla praw inwestorów

- zaproponowanie ulg (zwolnienie od podatków i opłat, w części dotyczącej budżetu

podmiotów FR, zaproponowanie dogodniejszych warunków użytkowania ziemi,

ustanowienie stawek ulgowych na dzierżawę nieruchomości, za korzystanie

z podpowierzchniowych zasobów i surowców naturalnych).

Przykładem prawa podmiotu FR dotyczącego inwestycji jest Ustawa m. Moskwy

z 13 marca 2002 Nr 12 „O jednostce terytorialnej ze specjalnym statusem Specjalna

strefa ekonomiczna - Zielienograd” albo Ustawa m. Moskwy z 26 grudnia 2001 Nr 80

„O jednostce terytorialnej ze specjalnym statusem Specjalna strefa ekonomiczna -

Wodnij stadion”.

W celu realizacji ustaw władze Moskwy regularnie przyjmują rozporządzenia

i zarządzenia, w większym lub mniejszym stopniu odnoszące się do inwestycji

zagranicznych. Przykładem jest Zarządzenie władz Moskwy z 20 maja 2008 r. Nr 417-PP

„O dalszym rozwoju systemu przygotowania i przeprowadzania transakcji przy realizacji

projektów w sferze budownictwa inwestycyjnego na terytorium miasta Moskwy” albo

Rozporządzenie władz Moskwy z 10.10.2006 Nr 795-PP „O poprawie porządku

przeprowadzania transakcji inwestycyjnych”.

Podmioty FR, w tym Moskwa, mogą też ustalać stawki niektórych podatków, np. od

nieruchomości czy środków transportu. Najbardziej atrakcyjne pod tym względem

ustawodawstwa posiada Obwód Leningradzki i Kałużski. Natomiast Moskwa posiada

interesujące dla inwestorów zagranicznych ustawodawstwo regulujące podatek od

majątku przedsiębiorstw, czego nie można powiedzieć o stawce podatku na samochody,

która należy do jednych z wyższych w kraju.

35 РОССИЯ, Twój Rynek, Nr 1/2011

Płatnikiem podatku na majątek przedsiębiorstw są zarówno przedsiębiorstwa rosyjskie,

jak i zagraniczne, które prowadzą działalność w FR poprzez stałe przedstawicielstwa

i/lub posiadające nieruchomości znajdujące się na terytorium Rosji24. Okres płatności

tego podatku wynosi rok kalendarzowy. Wysokość ustalana jest przez podmiot FR, przy

czym maksymalna stawka nie może przewyższyć 2,2% - taka też obowiązuje

w Moskwie. Podstawą prawną jest rozdział 30. Kodeksu Podatkowego FR. Przedmiot

obłożenia: majątek ruchomy i nieruchomy, zaliczany do kapitału zakładowego.

W Moskwie istnieją liczne ulgi od tego podatku. Zwolniony od niego jest m.in.

majątek przedsiębiorstw produkujących na terytorium Moskwy samochody

osobowe, używany do wspomnianej produkcji, a także majątek,

wykorzystywany do realizacji towarów, usług i prac, przez podmioty

zatrudniające inwalidów (pod warunkiem, że liczba pracujących w nich

niepełnosprawnych jest nie mniejsza niż 50% pracowników, a udział w funduszu

płac wynosi nie mniej niż 25%). Inną ulgą jest zwolnienie z podatku

transportowego pojazdów rezydentów specjalnej strefy ekonomicznej

„Zielienograd”, zarejestrowanych na nich w momencie włączenia w rejestr

rezydentów SSE ZIELENOGRAD. Przysługuje ono przez 5 lat.

Pozostałe stawki najważniejszych podatków w Moskwie są jednakowe jak w całej Rosji.

Niezmienna jest stawka podatku od dochodów osób fizycznych: 13% dla rezydentów FR

i 30% dla nierezydentów.

Podatek od dochodu przedsiębiorstw wynosi 18%. Istnieje obniżona stawka 13,5% dla

społecznych przedsiębiorstw inwalidów i przedsiębiorstw wykorzystujących pracę

inwalidów.25 Stawka podatku od działalności gospodarczej związanej z grami wynosi

miesięcznie 125 000 rubli (ok. 4 000 USD) za każdą kasę totalizatora lub kasę kantoru

bukmacherskiego.26

Do podatków lokalnych w Moskwie należy podatek ziemski i podatek od majątku osób

fizycznych. Podatek ziemski w zależności od sposobu wykorzystania gruntu wynosi

0,1%; 0,3% lub 1,5% katastralnej wartości gruntu27. Stawki podatku od majątku osób

fizycznych wynoszą dla pomieszczeń mieszkalnych: 0,1% (o wartości do 300 tys. rubli),

24 art. 373 Kodeksu Podatkowego FR

36 РОССИЯ, Twój Rynek, Nr 1/2011

0,2% (300-500 tys. rubli) i 0,5% wartości lokalu (pow. 500 tys. rubli), dla innych

pomieszczeń odpowiednio: 0,1%, 0,3%, 0,5%.28

Poza istnieniem specjalnych stref ekonomicznych, w Moskwie brakuje znaczących

udogodnień, w tym podatkowych dla inwestorów. Niesprzyjający jest również poziom

biurokracji i korupcji, różniący się jednak od poziomu, jaki mogą spotkać zagraniczni

inwestorzy na prowincji, z dala od centralnego ośrodka władzy. Kolejną przeszkodą

jest nieprzejrzyste, niestabilne i często protekcyjne rosyjskie ustawodawstwo, a także

wpływ na klimat inwestycyjny sytuacji politycznej, w tym stosunków dyplomatycznych

z krajem pochodzenia inwestora.

W przypadku większych inwestycji problemem będzie także wysoka cena

nieruchomości, problem ze znalezieniem wolnego terenu w Moskwie, a także

ogólnorosyjskie ograniczenia w nabywaniu nieruchomości przez zagraniczne osoby

prawne i fizyczne. Pomimo to, Moskwa pozostaje i na długo pozostanie liderem

w Rosji w zakresie zagranicznego obrotu handlowego i pozyskiwania inwestycji

zagranicznych. Jej ogromny potencjał, kilkunastomilionowa społeczność, liczna klasa

średnia i wyższa, jak i sam fakt bycia stolicą jednej ze światowych potęg i największego

państwa, na długie lata będą pobudzająco wpływać na napływ inwestycji do Moskwy.

Nie należy jednak zapominać o rosnącej konkurencji dla Moskwy, zarówno za granicą,

jak i wewnątrz Rosji. Pomijając kwestię Obwodu Moskiewskiego, należy podkreślić

prężny rozwój i skutecznie pozyskiwanie inwestorów przez inne podmioty FR,

w szczególności Sankt Petersburga z Obwodem Leningradzkim, nazywanym rosyjskim

„Detroit”.

Źródła:

• http://moscow.gks.ru/

• http://www.investinmoscow.ru/

• http://www.offshore.hsbc.com/1/2/international/expat/expat-survey/expat-economics-report-2010

• Kodeks Podatkowy Federacji Rosyjskiej

• Ustawa federalna „O zagranicznych inwestycjach w Federacji Rosyjskiej”

z 9 lipca 1999

25 Закон города Москвы от 05.03.2003 №12 26 Закон города Москвы от 22.10.2003 N 62 27 Закон города Москвы от 24.11.2004 N 74 28 Закон города Москвы от 23.10.2002 N 47

37 РОССИЯ, Twój Rynek, Nr 1/2011

OSTATECZNY SUKCES TATNIEFTI opr. Agata Lewandowska

Praktykantka WPHI w Moskwie

W Tatarstanie pracę rozpoczęła nowa rafineria ropy naftowej,

pierwsza tego typu inwestycja w Rosji na przełomie ostatnich

trzydziestu lat. Miejscowe elity biznesowe z każdym rokiem

udowadniają swoją rosnącą ekonomiczną zamożność i stopniowo

zwiększającą się niezależność od Moskwy.

Rafineria w Niżniekamsku to

jeden z największych

inwestycyjnych projektów tego

typu w Rosji, opiewający na sumę

5,6 miliarda USD. Ostatnia nowa

rafineria na terenie kraju była

wybudowana w 1981 roku

w miasteczku Achinsk na Syberii,

tak więc stan większości

z funkcjonujących zakładów

petrochemicznych pozostawia

wiele do życzenia. Pomimo

pochłaniających miliony dolarów

programów modernizacyjnych i restrukturyzacyjnych, (przykładowo Łukoil

w 2009 r. przeznaczył na ten cel ok. 519 mln) sytuacja nie ulega poprawie, zaś

w kraju wciąż odczuwalny jest deficyt dobrych jakościowo paliw silnikowych –

wysokooktanowej benzyny i olei napędowych. Ze względu na ogromne koszty

i niedobór wysokowykwalifikowanych specjalistów i inżynierów z tego zakresu,

najwięksi potentaci na rynku, tacy jak: Rosnieft, Łukoil czy TNK-BP, nie

podejmują się budowy nowych obiektów. Ponadto, w panujących obecnie

warunkach, budowa rafinerii głębokiej przeróbki ropy jest najmniej opłacalna.

38 РОССИЯ, Twój Rynek, Nr 1/2011

Tatnieft, będąca dopiero na szóstym miejscu wśród głównych przedsiębiorstw

naftowych, miała jednak powody aby podjąć się takiego projektu. Przede

wszystkim firma operuje, nie jak większość rynkowych gigantów w Zachodniej

Syberii, ale na Powołżu, gdzie wydobywa ciężką i wysokosiarkową ropę, a jej

dochody z eksportu, w porównaniu z innymi, są minimalne. Tatnieft nigdy też

nie posiadała własnej rafinerii, a jedynie niewielki pakiet udziałów w rafinerii

w Moskwie oraz 37,5% akcji w ukraińskiej rafinerii w Krzemieńczuku.

Nie tak dawno temu…

Władze Tatarstanu, niebezpośrednio sprawujące kontrolę nad koncernem, już od

końca lat 80. starały się uporać z sytuacją, gdzie Republika, sama zajmująca się

wydobyciem ropy, tak strategiczny produkt jak benzyna, musi importować. W okresie

nasilenia tendencji separatystycznych pojawiły się poważne dyskusje nad sposobem

uniezależnienia jednej z najważniejszych dziedzin ekonomii regionu, od rosyjskiego

rurociągu eksportowego, i tym samym od samej Rosji, która przecież w każdej chwili

mogła ograniczyć eksport tatarskiej produkcji. Początkowo zadanie to zostało

powierzone dwóm najbliższym współpracownikom byłego prezydenta Tatarstanu

Mintimira Szajmijewa. Albert Shigaboutdinov i Rustem Sulteev stanęli na czele spółki

inwestycyjnej TAIF (udział większościowy należy do rodziny prezydenta), która

z pomocą innych inwestorów zajęła się przebudową istniejącego już

petrochemicznego kompleksu w Niżniekamsku. Omawiany obiekt (obecnie

Niżniekamsk- Nieftechim29), zbudowany jeszcze w latach 70., w swojej strukturze

posiadał urządzenia i technologie do wstępnej przeróbki ropy w paliwo SRG30. Były to

29NiŜniekamsk-Nieftechim - przedsiębiorstwo petrochemiczne w Rosji, wchodzące w skład grupy TAIF;

kompleks przemysłowy firmy obejmuje: 10 duŜych zakładów produkcyjnych, 6 centrów rozwojowych (w tym

Nauki i Technologii ), oraz instalacje pomocnicze i kontroli, znajdujące się na powierzchni produkcyjnej

o scentralizowanej transportowej, energetycznej i telekomunikacyjnej infrastrukturze.

Asortyment - ponad sto pozycji. Główne towary:

- Kauczuki syntetyczne róŜnego przeznaczenia;

- Tworzywa sztuczne: polistyren, polipropylen i polietylen;

- Monomery, będące głównym surowcem do produkcji gumy i tworzyw sztucznych;

- Inne produkty petrochemiczne (tlenek etylenu, tlenek propylenu, środki powierzchniowo-czynne, itp.).

30 SRG - paliwo po destylacji bezpośredniej

39 РОССИЯ, Twój Rynek, Nr 1/2011

jednak technologie nieprzystosowane do wyrobu benzyny do silników

o zapłonie iskrowym (benzynowych), jak i samoczynnym (wysokoprężnych – Diesla).

Przeznaczone środki inwestycyjne wykorzystano zatem na zakup instalacji do

hydrooczyszczania kerozyny i oleju opałowego, obróbki smoły, bitumu itd.

Udział w nowym projekcie w ujęciu procentowym wyglądał następująco: 63% - Tatnieft,

25% - Niżniekamsk-Nieftechim, 7,5% - TAIF. Gabinet ministrów Republiki przyjął

postanowienie dot. nowej inwestycji, w ramach którego Tatnieft została

zobowiązana na czas budowy, dostarczać Niżniekamsk-Nieftiechim (dalej

NKNH) 6 mln ton ropy rocznie, ale nie bezpośrednio, a za pośrednictwem spółki

TAIF, która ponadto stała się także głównym dzierżawcą instalacji ELOU AWT-7.

Tym sposobem TAIF otrzymywała od Tatniefti surowiec, przetwarzała go

i sprzedawała przetworzony produkt po cenach rynkowych NKNH. W rezultacie

już w 2001 roku firma była dłużna TAIF 380 mln USD i w ramach spłaty długu

umożliwiła spółce kupno dzierżawionego obiekt (za cenę 139 mln USD), dając jej

tym samym kontrolę nad całą produkcją. Tatnieft, będąca głównym inwestorem

i udziałowcem, została praktycznie z niczym, dokończyła budowę kompleksu

i po trzech latach walk i sporów sądowych, oddała go spółce za bezcen. Tatnieft

sprzedała należący do niej majątek Niżniekamskiej rafinerii za 9 mld rubli

i rozpoczęła prace na projektem budowy własnej rafinerii.

Pod koniec lipca 2005 roku, Rada Nadzorcza Tatniefti zatwierdziła program

przyspieszonej budowy nowego kompleksu, w skład którego, zgodnie z założeniami,

miała wejść rafineria o mocy przerobowej początkowo 7 mln ton ropy rocznie

(z czasem 14 mln ton), zakład głębokiej przeróbki ropy o mocy przerobowej 3,5 mln

ton (planowana głębokość przeróbki surowca na poziomie 97%, w Rosji średnio 72%)

i zakład petrochemiczny (900 ton rocznie). Kompleks miał wytwarzać 18 rodzajów

produkcji, w tym benzynę, olej opałowy, naftę techniczną, gazy płynne, oleje

napędowe, oleje opałowe, siarkę. Koszty budowy wstępnie oszacowano na 3 mld USD,

zaś jej ukończenie zaplanowano na 2010 rok. Tym razem nic nie przeszkodziło planom

koncernu. Założony został holding TANEKO, w którym Tatnieft stała się posiadaczem

49% akcji, reszta zaś przeznaczona została na sprzedaż. Finansowanie inwestycji

rozpoczęło się już w 2006 roku, koncern bez problemu uzyskał kredyty (gwarancją -

40 РОССИЯ, Twój Rynek, Nr 1/2011

eksportowe kontrakty Tatniefti). Budowa pierwszego etapu inwestycji w ciągu 4 lat

pochłonęła w sumie 172 mld rubli.

W październiku 2010 r. prezydent Miedwiediew swoją oficjalną wizytą i symbolicznym

naciśnięciem czerwonego przycisku z napisem START rozpoczął pracę nowej rafinerii

w Niżniekamsku, która będzie przetwarzać do 7 mln ton wysokosiarkowej tatarskiej

ropy rocznie (140,000 baryłek dziennie). Oczywiście, w porównaniu przykładowo

z takimi gigantem jak rafineria w Omsku z mocą przerobową do 20 mln ton,

nowy kompleks nie może się równać, jednakże w połączeniu z produkcją

obiektów należących do grupy TAIF, stawia Tatarstan w czołówce regionów-

liderów w przeróbce ropy (patrz tablica), a co ważniejsze – daje mu swoistą

niezależność.

Nr

Region

Moc przerobowa

(mln ton)

1.

Republika Baszkortostan

35,3

2. Obwód Samarski 25,5

3. Obwód Leningradzki 22,0

4 Obwód Omski 19,5

5. Obwód Niżegorodski 19,0

6. REPUBLIKA TATARSTAN 15,1

7. Obwód Riazański 15,0

8. Obwód Jarosławski 13,5

9. Obwód Permski 12,4

10. Obwód Moskiewski 12,2

Inne 79,4

Łącznie 268,9

Plany na przyszłość…

Rafineria jest tylko pierwszym krokiem Tatarstanu na drodze energetycznego rozwoju.

Prace budowlane nad zakładem głębokiej przeróbki ropy są już w zaawansowanym

stadium. Dopiero ich zakończenie pozwoli TANEKO produkować wysokojakościowe

41 РОССИЯ, Twój Rynek, Nr 1/2011

paliwa silnikowe, odpowiadające europejskim standardom („Euro-4” i „Euro-5”).

Zdaniem ekspertów koncern obecnie skupi się na budowie jeszcze jednej instalacji typu

ELOU AWT-7 dla wstępnej obróbki kolejnych 7 mln ton ropy. W rezultacie moce

przerobowe Tatarstanu mogą osiągnąć nawet 22 mln ton rocznie, co pozwoliłoby na

przetworzenie 70% obecnie wydobywanej ropy (30-32 mln ton). Tym sposobem

przemysł naftowy Republiki mógłby faktycznie stać się niezależny od rosyjskiego

rurociągu eksportowego i pozostać praktycznie pod pełną kontrolą miejscowych

biznes-elit. Rosyjscy giganci, tacy jak: Gazprom, Rosnieft czy Sibur, o wejściu na tatarski

rynek mogą tymczasowo zapomnieć.

Republika Tatarstan jest jednym z najbardziej sprzyjających dla inwestycji obszarów

Federacji Rosyjskiej. Posiada znaczne zasoby surowców naturalnych i rozwiniętą

infrastrukturę, zaś od 1995 roku wchodzi w skład 10 regionów z najniższym

integralnym ryzykiem inwestycyjnym. Stolica republiki – Kazań, według danych The

Word Bank stoi na czele rankingów rosyjskich miast, które sprzyjają rozwojowi

biznesu. W 2009 roku agencja ratingowa Fitch Ratings oceniła wiarygodność

kredytową Tatarstanu na BBB-, prognoza „stabilna”. W ocenie uwzględniono wysoki

poziom dywersyfikacji gospodarki Tatarstanu, zadowalające wyniki budżetu

Republiki, konserwatywną formę zarządu i niski poziom bezpośredniego

zadłużenia (pod koniec 2008 roku na poziomie niższym niż 1% dochodów

operacyjnych). W ciągu ostatnich pięciu lat w Republice odnotowano wysoki poziom

nakładów inwestycyjnych. Większość wydatków finansowanych jest z dochodów

własnych lub transferów kapitałowych z budżetu federalnego.

Region posiada bardzo dobrze rozwinięte stosunki gospodarcze z innymi krajami.

W okresie styczeń-wrzesień 2009 do Republiki napłynęły inwestycje zagraniczne na

łączną sumę 1568,4 mln USD, tj. o 18,6% więcej niż rok wcześniej. Ogólna wartość

inwestycji z zagranicy na dzień 1 października 2009 wynosiła 54876,7 mln USD.

W trakcie swojej ostatniej wizyty w USA obecny prezydent RT Rustam Minnichanov

zachęcał amerykańskich przedsiębiorców z Doliny Krzemowej do inwestycji,

wskazując przede wszystkim na dogodne położenie geograficzne Tatarstanu, potencjał

przemysłowy, naukowy i technologiczny oraz „wspaniałe zaplecze edukacyjne”.

Podkreślił obecność na terytorium Republiki największego w Rosji techno parku,

42 РОССИЯ, Twój Rynek, Nr 1/2011

inkubatorów przedsiębiorczości oraz specjalnej strefy ekonomicznej Alabuga. Nie bez

znaczenia pozostawił także fakt, iż Tatarstan jako jeden z pierwszych regionów FR

w 2006 roku podpisał umowę licencyjną z firmą Microsoft.

Tatarstan w cyfrach…

W 2009 roku w Tatarstanie wydobyto 32,4 mln ton ropy; wyprodukowano 618,4 tys.

ton benzyny; 3,1 mln szt. opon do samochodów ciężarowych; 6,2 mln szt. opon dla

samochodów osobowych; 27,9 tys. samochodów ciężarowych; 5,4 tys. samochodów

osobowych; 56,7 tys. ton papieru; 22,2 mld kWh energii elektrycznej.

Obroty handlu zagranicznego Republiki Tatarstan w 2009 roku zamknęły się w sumie

13,2 mld USD, co oznacza spadek w porównaniu z rokiem 2008 o 38,2%.

Wyeksportowano towary na sumę 11,6 mld USD (spadek o 37,1%). Import zmniejszył

się prawie o połowę (45,3%) – 1,6 mld USD. Na eksport przypadło 87,9%, zaś na import

12,1% udziału w handlu zagranicznym Republiki.

Indeks produkcji przemysłowej Republiki w pierwszym półroczu 2009 roku wyniósł

85,5% (w FR średnio – 85,2%). Według danego wskaźnika Tatarstan znalazł się na 5.

miejscu wśród regionów Nadwołżańskiego Okręgu Federalnego i na 42. wśród

wszystkich regionów FR.

W omawianym okresie wywóz towarów własnej produkcji, wartość pracy oraz

okazanych usług oszacowano na 101,3 tys. rubli per capita (1. miejsce w Okręgu, 6.

w Rosji). Wg danych na 1 stycznia 2009 dot. wielkości wywiezionej produkcji,

Republika Tatarstan na tle drugich subiektów FR, zajmuje: „wydobycie bogactw

naturalnych” – 7. miejsce, „produkcja przetwórcza” – 11. miejsce, „produkcja

i dystrybucja energii elektrycznej, gazu i wody” – 8. miejsce.

W pierwszym półroczu RT znalazła się na 1. miejscu w Okręgu i na 4. w Rosji pod

względem ilości oddanej do użytku powierzchni mieszkalnej (0,3 m kw. na osobę,

101,2% w porównaniu z analogicznym okresem poprzedniego roku).

43 РОССИЯ, Twój Rynek, Nr 1/2011

Obroty handlu detalicznego wyniosły wówczas 49 tys. rubli per capita (3. miesjce

w Okręgu, 12. wśród regionów FR). Udział dużych i średnich przedsiębiorstw na

lokalnym rynku – 33% (3. miejsce wśród regionów FR, 2. w Okręgu). Poziom

dochodów realnych społeczeństwa wyniósł 99,7% względem tego samego okresu 2008

roku ( 6. miejsce w Nadwołżańskim Okręgu, 29. w Rosji). Średnia płaca nominalna

w maju 2009 roku wyniosła 14 972,4 rubla (1. miejsce w Okręgu, 31. w Rosji – średnia

płaca w kraju 18 006,9 rubla). W małych i średnich przedsiębiorstwach było

zatrudnionych 25,1% ogólnej liczby osób pracujących.

Źródła:

• „Ekspert” Nr 43, listopad 2010

• http://www.tatartrade.com

• http:// www.tatneft.ru

• http://www.nnpz.ru

• http://www.taifnk.ru

• http://www.kommersant.ru