cambios niif para las pymes 2015

TRANSCRIPT

GlobalContable.com

Luis A. Chávez

Mayo 14, 2015

“El futuro tiene muchos nombres. Para

los débiles es lo inalcanzable. Para los

temerosos, lo desconocido. Para los

valientes es la oportunidad.”

Víctor Hugo (1802 – 1885), poeta y novelista francés.

Comentar los antecedentes en el proceso deedición de la NIIF para las PYMES (2015).

Abordar los principales cambios esperados a laNIIF para las PYMES tratados en el Proyecto deNorma.

Incluir las recomendaciones del ´personal técnico´del IASB (el ´staff´) y del Grupo deImplementación para las PYMES (SMEIG) para lanueva edición.

OBJETIVOS DE LA VIDEOCONFERENCIA

2003: el Consejo de Normas Internacionales de Contabilidad

(IASB) decidió desarrollar, por separado la NIIF para las

PYMES en respuesta a la enorme demanda de los reguladores,

emisores de normas, pequeños negocios y auditores.

2009: se publica la Norma Internacional para las Pequeñas y

Medianas Empresas (la NIIF para las PYMES).

La NIIF para las PYMES debe ser utilizada por lasPequeñas y Medianas Empresas (PYMES).

Características de las PYME:

1. No tiene obligación pública de rendir cuentas

2. Publica estados financieros con propósito de

información general.

Tiene instrumentos negociándose en el mercado devalores (o está en proceso de hacerlo).

Si una de sus principales actividades es manteneractivos en calidad de fiduciaria para un ampliogrupo de terceros.

El IASB emite la NIIF para las PYMESJulio 2009

El IASB emite una Petición de Información (PdI).Junio 2012

El IASB emite el Proyecto de Norma (Exposure Draft – ED) para comentario público.

Oct 2013

El SMEIG desarrolla un set de recomendaciones para el IASB (basado en la PdI).

Feb 2013

El SMEIG inicia su informe de recomendaciones finales para el IASB (basado en las respuestas al ED) .

Jul 2014

El SMEIG emite un reporte de recomendaciones.Octubre

2014

El IASB discute las propuestas del SMEIG.Octubre -

Noviembre 2014

Se espera que el IASB publique la nueva versión de la NIIF para las PYMES.

Primera mitad 2015

El IASB revisa el debido proceso propuesto para próximos procesos de revisión integral de la NIIF para las PYMES. Decisión de si el staff puede empezar el borrador de la norma con las enmiendas finales.

Diciembre 2014

El IASB espera discutir otros aspectos generales manifestados por los encuestados, que van más allá del alcance de la revisión integral.

Primera mitad 2015

Elaboración: Luis A. Chávez

Fuente: IFRS Foundation

CATEGORÍAS / REGIÓN ÁFRICA ASIAASIA-

OCEANÍAEUROPA

LATINO-

AMÉRICAOCEANÍA GLOBAL

TOTALES

POR

CATEGORÍA

Colegios de contadores 3 6 8 3 1 2 23

Organismos emisores de normas 6 1 7 3 1 18

Firmas auditoras 2 9 11

Academia 1 1 2

Representantes de preparadores de EE.FF. 1 1 2

Indivual 1 1

Totales por región 3 12 1 20 6 3 12 57

Creados para guiar al SMEIG en su proceso de

elaboración del informe de recomendaciones para el

IASB.

Elaborados por el personal técnico (el ‘staff’) del IASB. No

por los miembros del Consejo.

Brindan en su estructura:• Una visión general de la revisión integral (Documento 1).

• Las preguntas específicas (Documento 2) y otras cuestiones

(Documento 3) del ED.

• Un resumen de las respuestas a cada pregunta y otras

cuestiones del ED.

• Análisis y recomendaciones por parte del staff.

• Preguntas al SMEIG

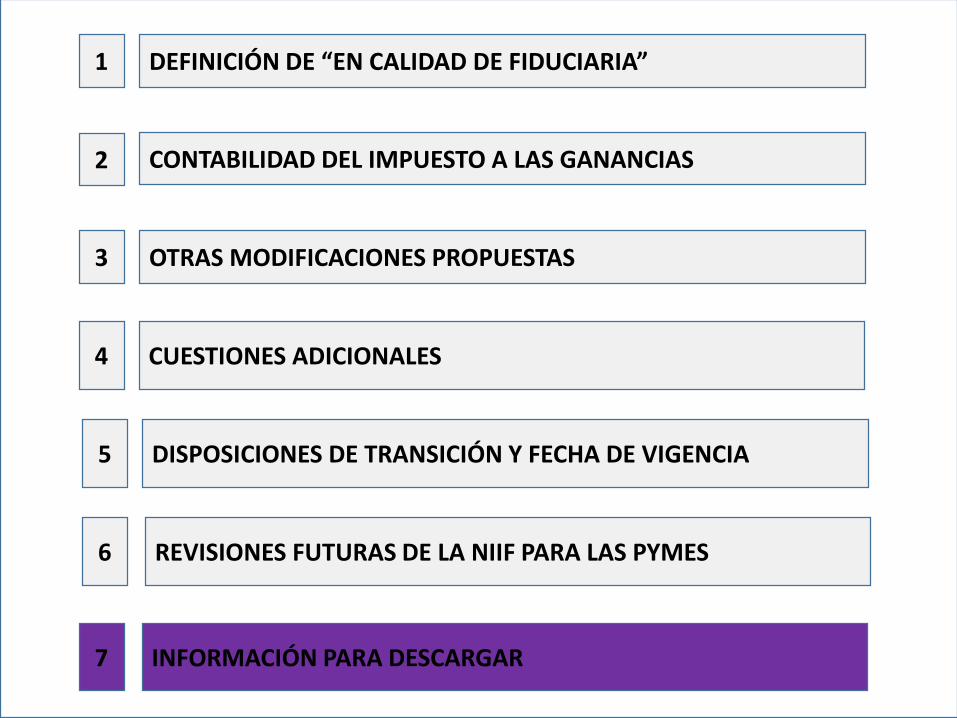

DEFINICIÓN DE “EN CALIDAD DE FIDUCIARIA”1

2 CONTABILIDAD DEL IMPUESTO A LAS GANANCIAS

3 OTRAS MODIFICACIONES ESPERADAS

5 DISPOSICIONES DE TRANSICIÓN Y FECHA DE VIGENCIA

6 REVISIONES FUTURAS DE LA NIIF PARA LAS PYMES

4 CUESTIONES ADICIONALES

7 INFORMACIÓN PARA DESCARGAR

DEFINICIÓN DE “EN CALIDAD DE FIDUCIARIA”1

1. DEFINICIÓN DE EN “CALIDAD DE FIDUCIARIA”

El staff no sugiere cambio alguno a la NIIF para

las PYMES en este sentido.

El IASB recibió información de que la definición

“calidad de fiduciaria” no es clara puesto que es

un término con implicaciones diferentes en las

distintas jurisdicciones.

El staff manifiesta dificultad en pretender brindar una

definición global en la norma. Cada jurisdicción está

en mejor posición de identificar este tipo de

entidades.

DEFINICIÓN DE “EN CALIDAD DE FIDUCIARIA”1

2 CONTABILIDAD DEL IMPUESTO A LAS GANANCIAS

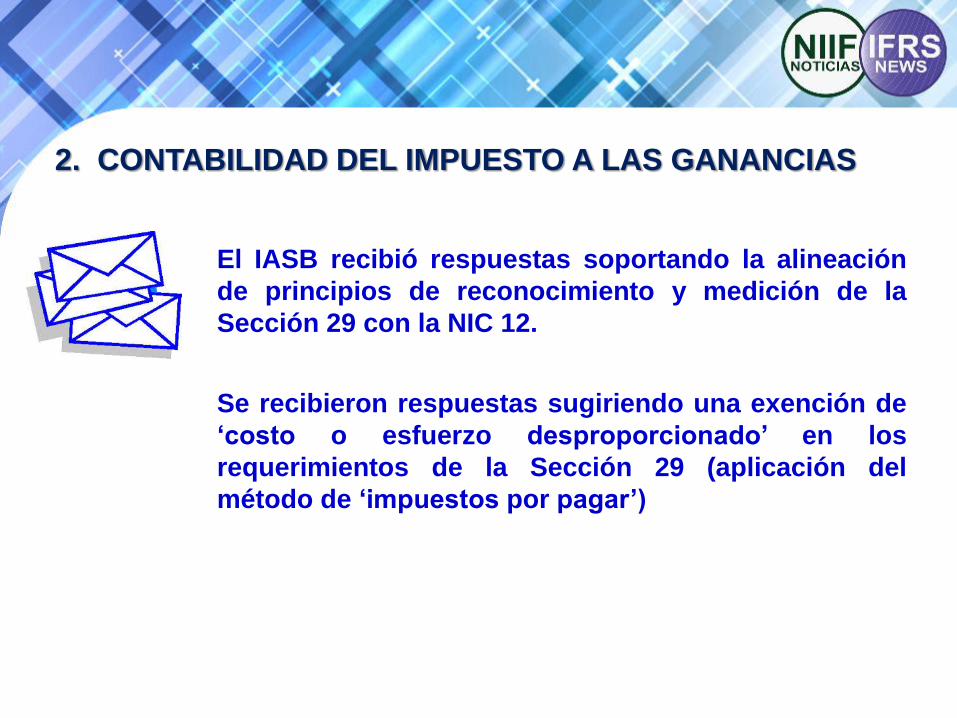

2. CONTABILIDAD DEL IMPUESTO A LAS GANANCIAS

El IASB recibió respuestas soportando la alineación

de principios de reconocimiento y medición de la

Sección 29 con la NIC 12.

Se recibieron respuestas sugiriendo una exención de

‘costo o esfuerzo desproporcionado’ en los

requerimientos de la Sección 29 (aplicación del

método de ‘impuestos por pagar’)

2. CONTABILIDAD DEL IMPUESTO A LAS GANANCIAS

El staff no está de acuerdo con la posibilidad de un

enfoque de “impuestos por pagar”. Las razones de su

análisis son principalmente:

• Las PYMES generalmente tienen las mismas

transacciones año a año, por tanto, una vez que

comprenden el tratamiento y registros de los impuestos

diferidos, éstos deberían ser relativamente similares en

periodos posteriores.

• Muchas jurisdicciones ya tienen experiencia

contabilizando el impuesto diferido desde hace muchos

años.

Por otra parte, el staff sí está de acuerdo en añadir cierta

orientación adicional en la Sección 29.

2. CONTABILIDAD DEL IMPUESTO A LAS GANANCIAS

El staff recomienda no añadir una exención de ‘costo o

esfuerzo desproporcionado’ para algunos o todos los

requerimientos de la Sección 29.

DEFINICIÓN DE “EN CALIDAD DE FIDUCIARIA”1

2 CONTABILIDAD DEL IMPUESTO A LAS GANANCIAS

3 OTRAS MODIFICACIONES ESPERADAS

3. OTRAS MODIFICACIONES ESPERADAS

El IASB recibió sugerencias de proveer mayores

guías para la aplicación de la exención de ‘costo

o esfuerzo desproporcionado’.

El staff resalta el hecho de que la exención del

‘costo o esfuerzo desproporcionado’ dependerá de

las circunstancias económicas de cada PYME.

Asimismo, los encuestados sugirieron que una

PYME deba revelar cuándo ha usado la exención

de ‘costo y esfuerzo desproporcionado’

Aplicación del ‘costo o esfuerzo desproporcionado’

3. OTRAS MODIFICACIONES ESPERADAS

Aplicación del ‘costo o esfuerzo desproporcionado’

El staff recomienda añadir el siguiente párrafo en la

Sección 2:

“La aplicación de un requerimiento daría lugar a un ‘costo

o esfuerzo desproporcionado’ ya sea porque el costo es

excesivo (por ejemplo, los honorarios de un tasador son

excesivos) o los esfuerzos de los empleados son

excesivos en comparación con los beneficios que

recibirían los usuarios de los estados financieros por

contar con la información.”

El staff recomienda revelar cada exención de ‘costo y

esfuerzo desproporcionado’ utilizada y el porqué.

3. OTRAS MODIFICACIONES ESPERADAS

El ED sugirió que, una entidad que no pueda

hacer una estimación fiable de la vida útil de un

activo intangible, usará una vida útil que no

exceda los 10 años (en vez de fijarla en 10 años).

El staff resalta que este requerimiento no implica un

trabajo extra para la gerencia en las estimaciones.

Vida útil de la plusvalía (‘goodwill’) y otros activos intangibles

El Staff soporta la propuesta del ED y no sugiere

cambio alguno en este sentido.

3. OTRAS MODIFICACIONES ESPERADAS

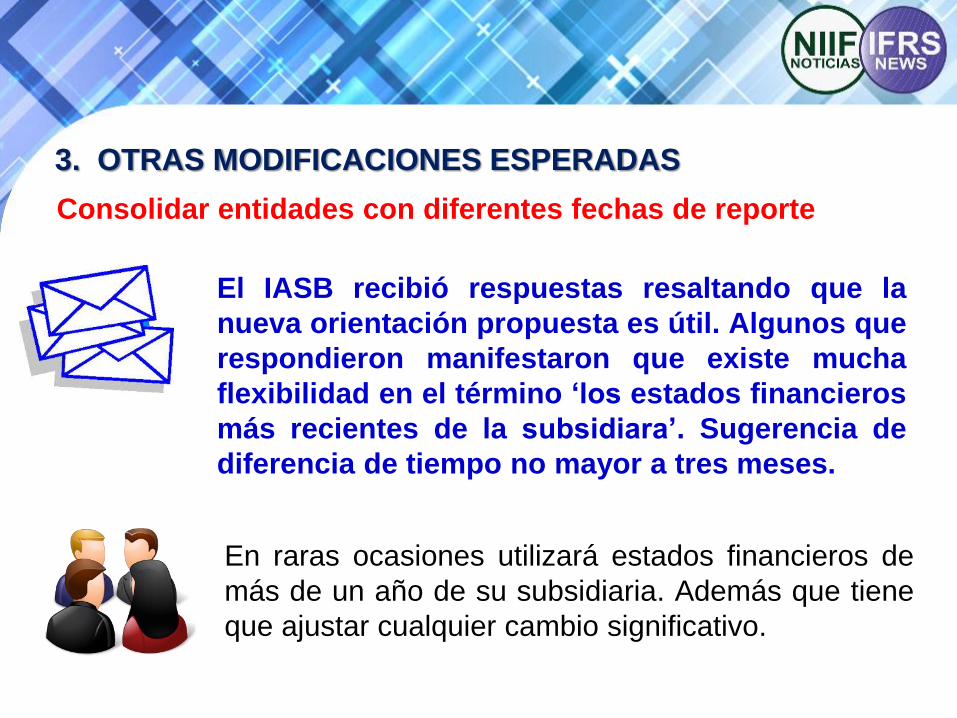

El IASB recibió respuestas resaltando que la

nueva orientación propuesta es útil. Algunos que

respondieron manifestaron que existe mucha

flexibilidad en el término ‘los estados financieros

más recientes de la subsidiara’. Sugerencia de

diferencia de tiempo no mayor a tres meses.

En raras ocasiones utilizará estados financieros de

más de un año de su subsidiaria. Además que tiene

que ajustar cualquier cambio significativo.

Consolidar entidades con diferentes fechas de reporte

3. OTRAS MODIFICACIONES ESPERADAS

Consolidar entidades con diferentes fechas de reporte

El Staff soporta la propuesta del Consejo y no sugiere

cambio alguno en este sentido.

3. OTRAS MODIFICACIONES ESPERADAS

Uso de la exención de ‘costo o esfuerzo desproporcionado’ en combinaciones de negocios (Sección 19).

Contabilidad de actividades extractivas (Sección 34) en alineación con la NIIF 6.

Aclaración de que las diferencias de cambio acumuladas de la conversión deuna subsidiaria en el extranjero no se reconocen en el Estado de Resultados(ER) en la disposición de la subsidiaria (Sección 9).

Agrupación de partidas en el Otro Resultado Integral – ORI (Sección 5).

3. OTRAS MODIFICACIONES ESPERADAS

Eliminación del requerimiento de revelación de política contable paralos beneficios por terminación (Sección 28).

Aclaración de que todas las subsidarias adquiridas y mantenidas para la ventaexentas de consolidación (Sección 9) . Staff sugiere mayor orientación encaso de que la controladora cambie su intención de venderla.

El ED propone guías adicionales para la contabilización de la cancelacióndel dividendo por pagar por una distribución de activos distintos alefectivo (Sección 22). Staff propone una excención por ‘costo oesfuerzo desproporcionado’.

3. OTRAS MODIFICACIONES ESPERADAS

El ED propone una aclaración de que la mejor evidencia delvalor razonable puede ser un precio en un acuerdo de ventavinculante (Sección 11).

Aclaración de la clasificación de las piezas de recambio,equipo de mantenimiento permanente y equipo auxiliar(Sección 17).

DEFINICIÓN DE “EN CALIDAD DE FIDUCIARIA”1

2 CONTABILIDAD DEL IMPUESTO A LAS GANANCIAS

3 OTRAS MODIFICACIONES PROPUESTAS

4 CUESTIONES ADICIONALES

El IASB recibió respuestas al ED sobre permitir

el ‘modelo de revaluación’ para las Propiedades,

Planta y Equipo. También recibió peticiones para

permitir capitalizar los ‘costos por préstamos’ y

los ‘costos de desarrollo’.

El staff analiza las peticiones de los interesados pero

soporta las conclusiones del originales IASB para no

permitir estas opciones de políticas contables.

Opciones de políticas contables

No obstante, en sus deliberaciones finales, el IASB

acepta la incorporación del modelo de revaluación.

4. CUESTIONES ADICIONALES

4. CUESTIONES ADICIONALES

El IASB recibió propuestas al ED, entre ellas:

• No restringir el alcance

• Preocupación por enfoque en “empresas más

pequeñas”

• Excluir a las ‘uniones de crédito’ de la

definición de obligación pública de rendir

cuentas

Alcance de la NIIF para las PYMES

El staff analiza que el Consejo desarrollo un estándar

simplificado aplicado a transacciones típicas de las

PYMES. Si hubiese tratado de abarcar todas las

situaciones de una PYME ≈ NIIF completas.

4. CUESTIONES ADICIONALES

Alcance de la NIIF para las PYMES

El Staff soporta la propuesta del Consejo y no sugiere

cambio alguno en este sentido.

3. OTRAS MODIFICACIONES PROPUESTAS

Definición de valor razonable acorde a la NIIF 13

Opción de política contable con NIIF 9 (no con NIC 39)

Otras alineaciones propuestas con las NIIF Completas

pero no aprobadas

Medición de plantas productoras (activos biológicos)como propiedades, planta y equipo.

DEFINICIÓN DE “EN CALIDAD DE FIDUCIARIA”1

2 CONTABILIDAD DEL IMPUESTO A LAS GANANCIAS

3 OTRAS MODIFICACIONES PROPUESTAS

5 DISPOSICIONES DE TRANSICIÓN

4 CUESTIONES ADICIONALES

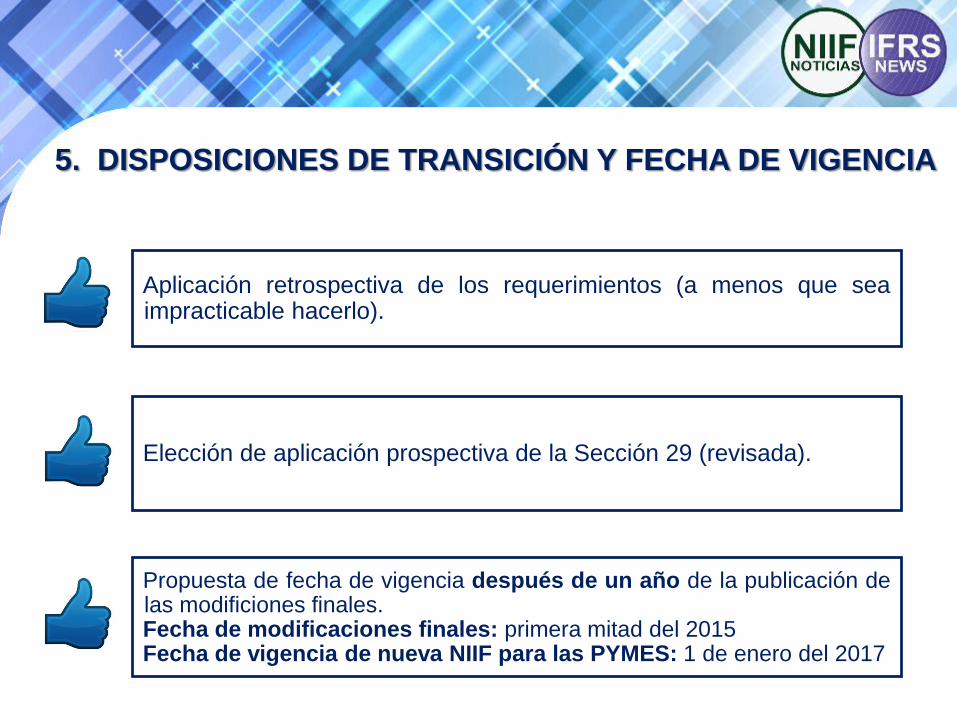

5. DISPOSICIONES DE TRANSICIÓN Y FECHA DE VIGENCIA

Aplicación retrospectiva de los requerimientos (a menos que seaimpracticable hacerlo).

Elección de aplicación prospectiva de la Sección 29 (revisada).

Propuesta de fecha de vigencia después de un año de la publicación delas modificiones finales.Fecha de modificaciones finales: primera mitad del 2015Fecha de vigencia de nueva NIIF para las PYMES: 1 de enero del 2017

DEFINICIÓN DE “EN CALIDAD DE FIDUCIARIA”1

2 CONTABILIDAD DEL IMPUESTO A LAS GANANCIAS

3 OTRAS MODIFICACIONES PROPUESTAS

5 DISPOSICIONES DE TRANSICIÓN Y FECHA DE VIGENCIA

6 REVISIONES FUTURAS DE LA NIIF PARA LAS PYMES

4 CUESTIONES ADICIONALES

6. REVISIONES FUTURAS DE LA NIIF PARA LAS PYMES

Revisiones integrales deberían empezaraproximadamente dos años después de lafecha de vigencia de las modificacionesanteriores.

El proceso de revisión integral deberíaempezar con una Petición de Información(PdI) a las partes interesadas. Posteriormenteemitirse Proyectos de Norma (ED).

En muy raras ocasiones, el IASB podríadecidir proponer una modificación urgente ala NIIF para las PYMES antes de culminar elproceso de revisión integral.

En conclusión, luego de emitirse la NIIF paralas PYMES (2015), se esperaría una nuevaedición con las modificaciones finales parael 2020 ó 2021.

DEFINICIÓN DE “EN CALIDAD DE FIDUCIARIA”1

2 CONTABILIDAD DEL IMPUESTO A LAS GANANCIAS

3 OTRAS MODIFICACIONES PROPUESTAS

5 DISPOSICIONES DE TRANSICIÓN Y FECHA DE VIGENCIA

6 REVISIONES FUTURAS DE LA NIIF PARA LAS PYMES

4 CUESTIONES ADICIONALES

7 INFORMACIÓN PARA DESCARGAR

7. INFORMACIÓN PARA DESCARGAR

¿Dónde puedo descargar los documentos referidos en

esta presentación?

El Proyecto de Norma del IASB

Modificaciones propuestas a la Norma Internacional de

Información Financiera para las Pequeñas y Medianas

Entidades ED/2013/09 (en español)

Link:www.ifrs.org/IFRS-for-SMEs/ED...2013/.../ED_2013-9_ES_website.pdf

Los 3 documentos de Agenda del SMEIGPaper 1: Cover Paper

Paper 2: Issues covered by specific questions in the Exposure Draft

Paper 3: Other issues raised by respondents to the Exposure Draft

Link:

http://www.ifrs.org/Alerts/SME/Pages/SME-Implementation-Group-

papers-available-online-July-2014.aspx

Noticias en general sobre la NIIF para las PYMES

Link:http://www.ifrs.org/IFRS-for-SMEs/Pages/Update.aspx

“Empieza por hacer lo necesario, luego lo

que es posible, y de pronto te encontrarás

haciendo lo imposible”.

San Francisco de Asís (1182 – 1226), diácono italiano.

Copyright © por Luis A. Chávez. Todos los Derechos Reservados.

Cambios esperados en la

NIIF para las PYMES

Hernán Pablo Casinelli © 2015

h�p://facebook.com/ hcasinelli

1

HERNÁN CASINELLI

Las opiniones y comentarios que se incluyen en esta

presentación son las del expositor, y no representan –

necesariamente– la visión oficial de los organismos con

los cuales él se vincula.

Formador de formadores

Sector privado

Cambios esperados en la

NIIF para las PYMES

Hernán Pablo Casinelli © 2015

Aclaración

● Los requisitos que deben cumplirse se establecen en el texto oficial de

las NIIF. Ni el instructor ni los organizadores aceptan responsabilidad

por la pérdida causada a cualquier persona que actúe o se abstenga de

actuar basándose en el material incluido en esta presentación de

PowerPoint, ya sea que tal pérdida fuere causada por negligencia o por

cualquier otro motivo.

Cambios esperados en la

NIIF para las PYMES

Hernán Pablo Casinelli © 2015

h�p://facebook.com/ hcasinelli

2

Hernán Pablo Casinelli © 2015

Agenda de temas a tratar

● Proceso de revisión integral de la NIIF para las PYMES

● Los cambios que se esperan en la NIIF para las PYMES

Hernán Pablo Casinelli © 2015

Agenda de temas a tratar

● Proceso de revisión integral de la NIIF para las PYMES

● Los cambios que se esperan en la NIIF para las PYMES

Cambios esperados en la

NIIF para las PYMES

Hernán Pablo Casinelli © 2015

h�p://facebook.com/ hcasinelli

3

Hernán Pablo Casinelli © 2015

Proceso de revisión integral

● Previsto al emitirse la NIIF para las PYMES (P16 – P

18)

● Junio 2012: El IASB publica una «solicitud de

información»

● Febrero 2013: El SMEIG se reúne en Londres y emite

su «reporte de sugerencias» al IASB.

● Octubre 2013: El IASB publica el ED|2013|9

● Marzo 2014: Comienza la deliberación del IASB

(consultas al SMEIG y al IFRS Advisory Council)

● Diciembre 2014: Finaliza las deliberaciones del IASB.

Se requiere la preparación del texto definitivo (se

espera que esté disponible entre mayo y junio de 2015)

Hernán Pablo Casinelli © 2015

Información útil

● Acceso directo al sub-sitio sobre NIIF para las PYMES en la página web del IASB:

http://www.ifrs.org/IFRS-for-SMEs/Pages/IFRS-for-SMEs.aspx

● Información sobre el proceso de revisión integral:

http://www.ifrs.org/IFRS-for-SMEs/Comprehensive-review-IFRS-for-SMEs/Pages/default.aspx

● Información acerca de la solicitud de información (incluye documentos en español):

http://www.ifrs.org/IFRS-for-SMEs/Comprehensive-review-IFRS-for-SMEs/Pages/default.aspx

● Información acerca del ED|201319 (incluye documentos en español):

http://www.ifrs.org/IFRS-for-SMEs/Comprehensive-review-IFRS-for-SMEs/Pages/default.aspx

Cambios esperados en la

NIIF para las PYMES

Hernán Pablo Casinelli © 2015

h�p://facebook.com/ hcasinelli

4

Hernán Pablo Casinelli © 2015

Agenda de temas a tratar

● Proceso de revisión integral de la NIIF para las PYMES

● Los cambios que se esperan en la NIIF para las PYMES

Hernán Pablo Casinelli © 2015

Comentarios previos

● Los siguientes comentarios se basan en información pública que ha sido obtenida de la página web del IASB (http://www.ifrs.org/), especialmente de:

– La sección del subsitio sobre NIIF para las PYMES destinada a brindar información sobre el proceso de revisión integral:

http://www.ifrs.org/IFRS-for-SMEs/Comprehensive-review-IFRS-for-SMEs/Pages/default.aspx

– Los diferentes IASB Update y los IFRS for SMEs Update

http://www.ifrs.org/Updates/IASB-Updates/Pages/IASB-Updates.aspx

http://www.ifrs.org/IFRS-for-SMEs/Pages/Update.aspx

● No incluyen la totalidad de los cambios esperados, sino que se han seleccionado los más importantes

Cambios esperados en la

NIIF para las PYMES

Hernán Pablo Casinelli © 2015

h�p://facebook.com/ hcasinelli

5

Hernán Pablo Casinelli © 2015

Sección 1 | Pequeñas y medianas entidades

● Clarificación de que las entidades mencionadas en #1.3(b) no cumplen

automáticamente con la definición de pyme (basado en el SMEIG Q&A 2011|02)

● Incorporación de guías para el uso de la NIIF para las PYMES en los estados

financieros separados de una controladora (basado en el SMEIG Q&A 2011|01)

Hernán Pablo Casinelli © 2015

Sección 2 | Conceptos y principios generales

● Incorporación de guías para aplicar las excepciones basadas en la regla de

«costo o esfuerzo desproporcionado» (basado en el SMEIG Q&A 2012|01)

Cambios esperados en la

NIIF para las PYMES

Hernán Pablo Casinelli © 2015

h�p://facebook.com/ hcasinelli

6

Hernán Pablo Casinelli © 2015

Sección 5 | Estado del resultado integral y estado de

resultados

● Requerimiento sobre presentación de las partidas del otro resultado integral

(ORI) en línea con enmiendas a la NIC 1 junio 2011 (ORI que se reclasifica |

ORI que no se reclasifica)

Hernán Pablo Casinelli © 2015

Sección 6 | Estado de cambios en el patrimonio y

estado de resultados y ganancias acumuladas

● Nuevos requerimientos para clarificar cierta información que se presenta en el

ECP, basados en la enmienda a la NIC 1 de mayo 2010

Cambios esperados en la

NIIF para las PYMES

Hernán Pablo Casinelli © 2015

h�p://facebook.com/ hcasinelli

7

Hernán Pablo Casinelli © 2015

Sección 9 | Estados financieros consolidados y

separados

● Requerimientos modificados para subsidiarias adquiridas cuya venta se espera dentro del año

● Incorporación de guías clarificadas para la preparación de estados financieros consolidados cuando las entidades el grupo tienen distinta fecha de reporte

● Clarificación sobre el tratamiento de las diferencias de cambio acumuladas en el patrimonio del grupo proveniente de saldos monetarios intercompany (basada en el SMEIG Q&A 2012|04)

● Modificación de las alternativas para medir inversiones en subsidiarias, asociadas y negocios conjuntos, en los estados financieros separados: se agrega el método de la participación (en línea con la enmienda a la NIC 27 Agosto 2014)

● Modificación de la definición de «estados financieros combinados»

Hernán Pablo Casinelli © 2015

Sección 11 | Instrumentos financieros básicos

● Incorporación de una excepción basada en el «costo o esfuerzo

desproporcionado» para medir inversiones en títulos de patrimonio a valor

razonable

● Clarificación de la interacción del alcance de la S11 con otras secciones

● Clarificación sobre la aplicación de la S11 a acuerdos de préstamos simples

● Clarificación de cuándo un acuerdo constituye una transacción financiera

● Clarificación sobre guías para medir el valor razonable

Cambios esperados en la

NIIF para las PYMES

Hernán Pablo Casinelli © 2015

h�p://facebook.com/ hcasinelli

8

Hernán Pablo Casinelli © 2015

Sección 12 | Otros temas relacionados con los

instrumentos financieros

● Clarificación de la interacción del alcance de la S12 con otras secciones

● Clarificación de las guías sobre contabilidad de coberturas

Hernán Pablo Casinelli © 2015

Sección 17 | Propiedades, planta y equipo

● Modificación del texto para alinearlo con cambios en la NIC 16

● Incorporación de la opción para utilizar el «modelo de revaluación» para las

pymes (alineado con los requerimientos de la NIC 16)

Warning

Emplear el modelo de revaluación no consiste

en efectuar “revaluaciones selectivas” partida

por partida, o en pedirle a un tasador que

efectúa un avalúo. Se trata de uno de los

métodos más complejos de aplicar en el

marco de las NIIF

Cambios esperados en la

NIIF para las PYMES

Hernán Pablo Casinelli © 2015

h�p://facebook.com/ hcasinelli

9

Hernán Pablo Casinelli © 2015

Sección 18 | Activos intangibles distintos de la

plusvalía

● Clarificación: intangibles cuya vida útil no puede ser estimada de manera fiable

– Antes: se presumía una vida útil de 10 años (fija)

– Ahora: se presume una vida útil de hasta 10 años (1, 2, 3… 10)

Hernán Pablo Casinelli © 2015

Sección 19 | Combinaciones de negocio y plusvalía

● Se reemplaza “fecha del intercambio” por “fecha de la adquisición”

● Guías clarificadas para medir beneficios a los empleados, impuestos a las

ganancias y PNC cuando se distribuye el costo de la combinación

● Incorporación de una excepción basada en el «costo o esfuerzo

desproporcionado» para la medición de activos intangibles por separado de la

plusvalía

● Clarificación: amortización de la plusvalía

– Antes: se presumía una vida útil de 10 años (fija)

– Ahora: se presume una vida útil de hasta 10 años (1, 2, 3… 10)

Cambios esperados en la

NIIF para las PYMES

Hernán Pablo Casinelli © 2015

h�p://facebook.com/ hcasinelli

10

Hernán Pablo Casinelli © 2015

Sección 20 | Arrendamientos

● Arrendamientos con intereses variable: dentro del alcance de la S20 (no más

S12)

● Clarificación sobre algunos acuerdos que en esencia son arrendamientos

Hernán Pablo Casinelli © 2015

Sección 22 | Pasivos y patrimonio

● Incorporación de guías clarificadas para clasificar un instrumento como pasivo o patrimonio

● Excepción para la medición inicial de instrumentos en el marco de una combinación de negocios, incluyendo las combinaciones de negocios bajo control común

● Incorporación de las guías de la CINIIF 19

● Incorporación de las guías del documento Ciclo de Mejoras 2009 – 2011, relacionadas con el tratamiento del efecto fiscal de los instrumentos emitidos

● Modificación: el componente de pasivo de los instrumentos compuestos se contabiliza como cualquier otra pasivo financiero

● Excepciones relacionadas con distribuciones a los propietarios que no son en efectivo

Cambios esperados en la

NIIF para las PYMES

Hernán Pablo Casinelli © 2015

h�p://facebook.com/ hcasinelli

11

Hernán Pablo Casinelli © 2015

Sección 26 | Pagos basados en acciones

● Se alinea el alcance de la S26 en los estados financieros consolidados

● Otras clarificaciones menores:

– Contraprestación parece ser inferior a los instrumentos de patrimonio

emitidos, a emitir o al pasivo a cancelar

– Clarificación sobre las «vesting conditions» (condiciones de consolidación de

los derechos de la contraparte del acuerdo)

– Simplificaciones para planes de un grupo

Hernán Pablo Casinelli © 2015

Sección 27 | Deterioro del valor de los activos

● Clarificación de que la S27 no se aplica a los acuerdos de construcción

Cambios esperados en la

NIIF para las PYMES

Hernán Pablo Casinelli © 2015

h�p://facebook.com/ hcasinelli

12

Hernán Pablo Casinelli © 2015

Sección 29 | Impuesto a las ganancias

● Uno de los cambios más significativos: se alinea la S29 con la NIC 12 (esto trae

varias consecuencias)

● Se agrega una excepción basada en el «costo o esfuerzo desproporcionado»

para proceder a compensar activos con pasivos relacionados con el impuesto a

las ganancias

Hernán Pablo Casinelli © 2015

Sección 30 | Conversión de la moneda extranjera

● Clarificación:

– Instrumentos financieros cuyo valor razonable depende de las variaciones en

el tipo de cambio en relación a una moneda extranjera: fuera del alcance

S30

– Instrumentos financieros denominados en moneda extranjera: dentro del

alcance S30

Cambios esperados en la

NIIF para las PYMES

Hernán Pablo Casinelli © 2015

h�p://facebook.com/ hcasinelli

13

Hernán Pablo Casinelli © 2015

Sección 33 | Informaciones a revelar sobre partes

relacionadas

● Se alinea la definición de partes relacionadas con la contenida en la NIC 24

● Se incorporan las mejoras introducidas por el documento Ciclo de Mejoras

2010-2013

Hernán Pablo Casinelli © 2015

Sección 34 | Actividades especiales

● Se elimina el requerimiento de presentar información comparativa sobre la

conciliación del importe en libros de activos biológicos

● Se alinean los requerimientos sobre exploración y evaluación (“actividades

extractivas”) con los de la NIIF 6

Cambios esperados en la

NIIF para las PYMES

Hernán Pablo Casinelli © 2015

h�p://facebook.com/ hcasinelli

14

Hernán Pablo Casinelli © 2015

Sección 35 | Transición a la NIIF para las PYMES

● Incorporación de la posibilidad del uso repetido de la S35

● Incorporación de excepción referida a los préstamos del gobierno que incluyen

un componente de subvención

● Incorporación de nuevas bases como costo atribuido:

– Importe surgidos de eventos especiales

– Importe en libros (sujeto a test de deterioro) para PPE o activos intangibles

empleados en actividades sujetas a regulación tarifaria

● Incorporación de guías sobre «hiperinflación grave»

Hernán Pablo Casinelli © 2015

Glosario de términos

● Nuevas definiciones incorporadas:

– Mercado activo

– Familiares cercanos de una persona

– Operaciones en el extranjero

– Pagos mínimos de un arrendamiento

– Costos de transacción

● Algunas definiciones son modificadas como consecuencia de cambios

incorporados en las diferentes secciones

Cambios esperados en la

NIIF para las PYMES

Hernán Pablo Casinelli © 2015

h�p://facebook.com/ hcasinelli

15

Hernán Pablo Casinelli © 2015

En resumen…

● Incluyendo los cambios incorporados en el Glosario, se estiman en total

más de 55 modificaciones (algunas de ellas son “consecuencias” de

otras)

● Si bien parecen muchas, la mayoría podrían entenderse como

modificaciones “menores”

● Modificaciones de mayor impacto:

– Admisión del modelo de revaluación

– Cambios en la S29 (Impuesto a las Ganancias)

– Modificación de los requerimientos para actividades extractivas

Hernán Pablo Casinelli © 2015

¿Cuándo se espera que sea aplicable la versión 2015

de la NIIF para las PYMES?

● Períodos iniciados a partir del 01.01.2017

● Se admite su aplicación anticipada

● Criterio general: S2- S34 se aplicarán retroactivamente

Importante que esto sea considerado por los reguladores

de aquellos países que requerirán el uso de la NIIF para

las PYMES en sus jurisdicciones a partir del año 2016

Cambios esperados en la

NIIF para las PYMES

Hernán Pablo Casinelli © 2015

h�p://facebook.com/ hcasinelli

16

Hernán Pablo Casinelli © 2015

Algunos comentarios sobre

la participación de América

Latina en el proceso de

revisión integral

Hernán Pablo Casinelli © 2015

Status: adopción de la NIIF para las PYMES en

América Latina, respecto de las NIIF completas● Información: en base a: http://www.ifrs.org/Use-around-the-

world/Pages/Analysis-of-the-IFRS-jurisdictional-profiles.aspx

● Basado en información publicada al 31 de marzo de 2015

Región Perfiles

totales

¿Permiten o

requieren el

uso de las

NIIF

completas?

(en %) ¿Permiten o

requieren el

uso de la NIIF

para las

PYMES?

(en %)

América Latina 35 34 27% 26 37%

Otras 103 94 73% 44 63%

Total 138 128 100% 70 100%

Cambios esperados en la

NIIF para las PYMES

Hernán Pablo Casinelli © 2015

h�p://facebook.com/ hcasinelli

17

Hernán Pablo Casinelli © 2015

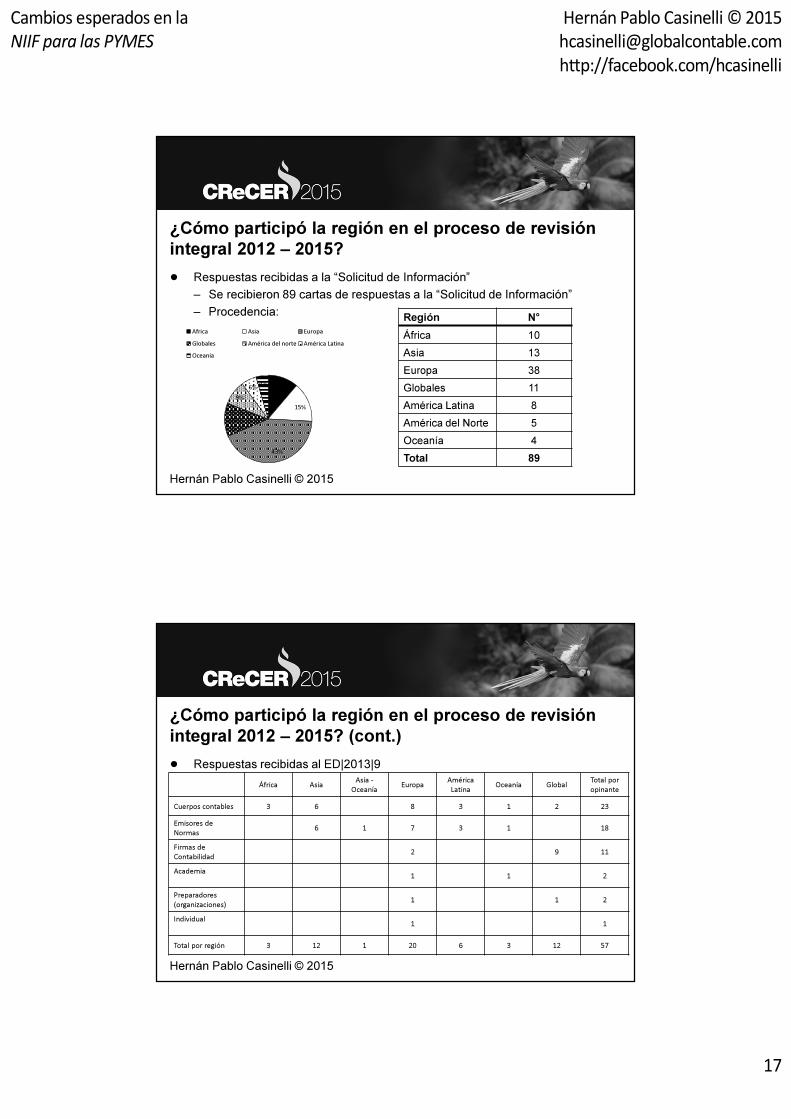

¿Cómo participó la región en el proceso de revisión

integral 2012 – 2015?

● Respuestas recibidas a la “Solicitud de Información”

– Se recibieron 89 cartas de respuestas a la “Solicitud de Información”

– Procedencia:Región N°

África 10

Asia 13

Europa 38

Globales 11

América Latina 8

América del Norte 5

Oceanía 4

Total 89

11%

15%

43%

12%

9%

6%4%

Africa Asia Europa

Globales América del norte América Latina

Oceanía

Hernán Pablo Casinelli © 2015

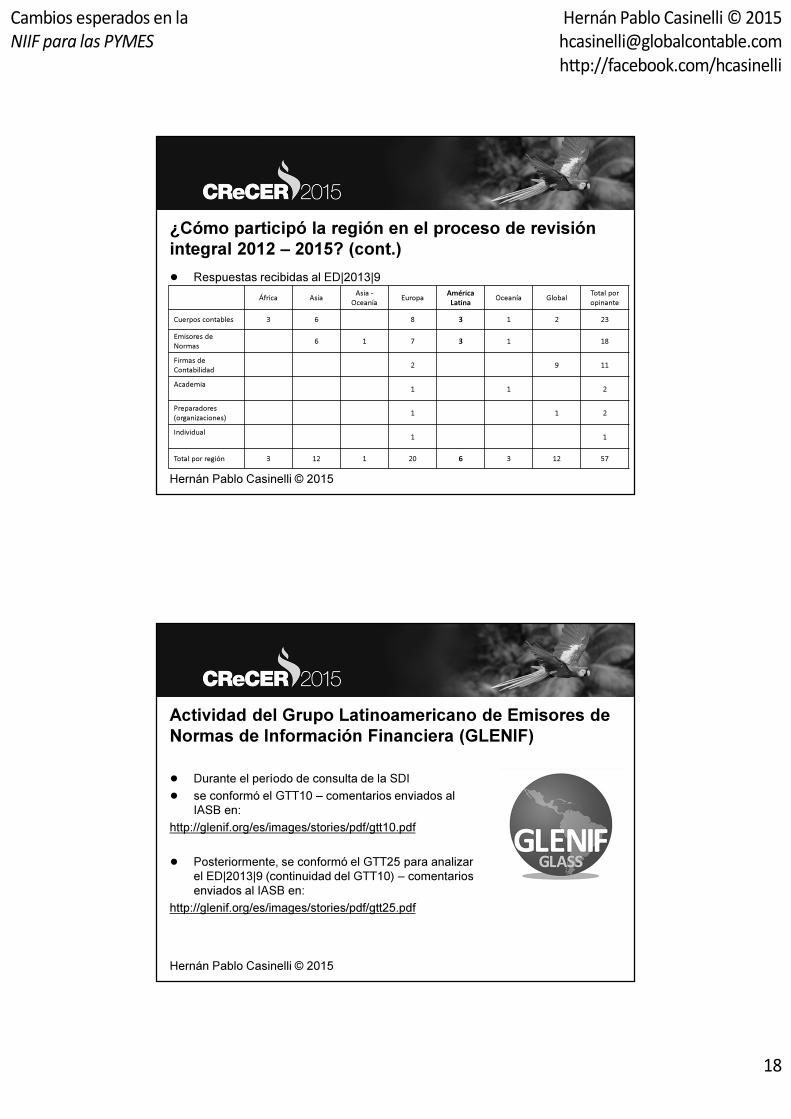

¿Cómo participó la región en el proceso de revisión

integral 2012 – 2015? (cont.)

● Respuestas recibidas al ED|2013|9

África AsiaAsia -

OceaníaEuropa

AméricaLatina

Oceanía GlobalTotal por opinante

Cuerpos contables 3 6 8 3 1 2 23

Emisores de Normas

6 1 7 3 1 18

Firmas de Contabilidad

2 9 11

Academia1 1 2

Preparadores(organizaciones)

1 1 2

Individual1 1

Total por región 3 12 1 20 6 3 12 57

Cambios esperados en la

NIIF para las PYMES

Hernán Pablo Casinelli © 2015

h�p://facebook.com/ hcasinelli

18

Hernán Pablo Casinelli © 2015

¿Cómo participó la región en el proceso de revisión

integral 2012 – 2015? (cont.)

● Respuestas recibidas al ED|2013|9

África AsiaAsia -

OceaníaEuropa

América

LatinaOceanía Global

Total por opinante

Cuerpos contables 3 6 8 3 1 2 23

Emisores de Normas

6 1 7 3 1 18

Firmas de Contabilidad

2 9 11

Academia1 1 2

Preparadores(organizaciones)

1 1 2

Individual1 1

Total por región 3 12 1 20 6 3 12 57

Hernán Pablo Casinelli © 2015

Actividad del Grupo Latinoamericano de Emisores de

Normas de Información Financiera (GLENIF)

● Durante el período de consulta de la SDI

● se conformó el GTT10 – comentarios enviados al

IASB en:

http://glenif.org/es/images/stories/pdf/gtt10.pdf

● Posteriormente, se conformó el GTT25 para analizar

el ED|2013|9 (continuidad del GTT10) – comentarios

enviados al IASB en:

http://glenif.org/es/images/stories/pdf/gtt25.pdf