cima-bericht perspektiven kieler innenstadt 03-09-08 · perspektiven für die kieler innenstadt -...

TRANSCRIPT

Perspektiven für die Kieler Innenstadt - Fachbaustein Einzelhandel -

Endbericht für den Auftraggeber

Bearbeitung:

Dipl.-Geograph Martin Kremming

Dipl.-Ing. Städtebau/ Stadtplanung Sascha Anders

Lübeck, 3. September 2008

CIMA Beratung + Management GmbH

Büro Lübeck

Glashüttenweg 34

23568 Lübeck

Tel.: 0451-389680

Fax: 0451-3896828

E-mail: [email protected]

Internet: www.cima.de

Perspektiven für die Kieler Innenstadt - Fachbaustein Einzelhandel

CIMA GmbH ■ Glashüttenweg 34 ■ 23568 Lübeck ■ Telefon: 0451-389 68 0 ■ [email protected] 2

CIMA GmbH

Der Auftraggeber kann die vorliegende Unterlage für Druck und Verbreitung innerhalb seiner Organisation verwenden; jegliche – vor allem gewerbliche – Nutzung darüber hinaus ist nicht gestattet.

Diese Entwurfsvorlagen und Ausarbeitungen usw. fallen unter § 2, Abs. 2 sowie § 31, Abs. 2 des Gesetzes zum Schutze der Urheberrechte. Sie sind dem Auf-traggeber nur zum eigenen Gebrauch für die vorliegende Aufgabe anvertraut. Sämtliche Rechte, vor allem Nutzungs- und Urheberrechte, verbleiben bei der CIMA GmbH in Lübeck.

Perspektiven für die Kieler Innenstadt - Fachbaustein Einzelhandel

CIMA GmbH ■ Glashüttenweg 34 ■ 23568 Lübeck ■ Telefon: 0451-389 68 0 ■ [email protected] 3

Inhaltsverzeichnis

1 AUFTRAG UND AUFGABENSTELLUNG ..................................8

2 HERKUNFT DER KUNDEN.........................................................9

2.1 Kennzeichenerfassung ..............................................................9

2.2 Passantenbefragung ..................................................................12

3 TELEFONISCHE HAUSHALTSBEFRAGUNG: KIEL IM

MEINUNGSBILD DER BÜRGERINNEN UND BÜRGER............15

3.1 Das Image der Stadt Kiel............................................................16

3.2 Motive für den Innenstadtbesuch/ Aufenthaltsdauer..............18

3.3 Kiel als Einzelhandelsstandort..................................................21

3.4 Persönliches Einkaufsverhalten ...............................................24

3.5 Shopping-Center.........................................................................27

3.6 Entwicklung des Einkaufsverhaltens .......................................30

3.7 Erreichbarkeit..............................................................................32

4 BESTANDSANALYSE.................................................................33

4.1 Raumordnerische und sozioökonomische Struktur ...............33

4.1.1 Zentralörtliche Bedeutung.............................................................33

4.1.2 Makrostandort Landeshauptstadt Kiel ..........................................34

4.1.3 Sozioökonomische Rahmendaten................................................35

4.2 Rahmenbedingungen für den Einzelhandel.............................37

4.2.1 Kaufkraftverhältnisse und Marktgebiet .........................................37

4.2.2 Nachfragepotenzial im Marktgebiet von Kiel ................................42

4.3 Leistungsdaten des Einzelhandels in Kiel ...............................44

4.4 Kaufkraftstromanalyse im Marktgebiet von Kiel .....................52

4.5 Angebotssituation des Einzelhandels in der Kieler

Innenstadt....................................................................................54

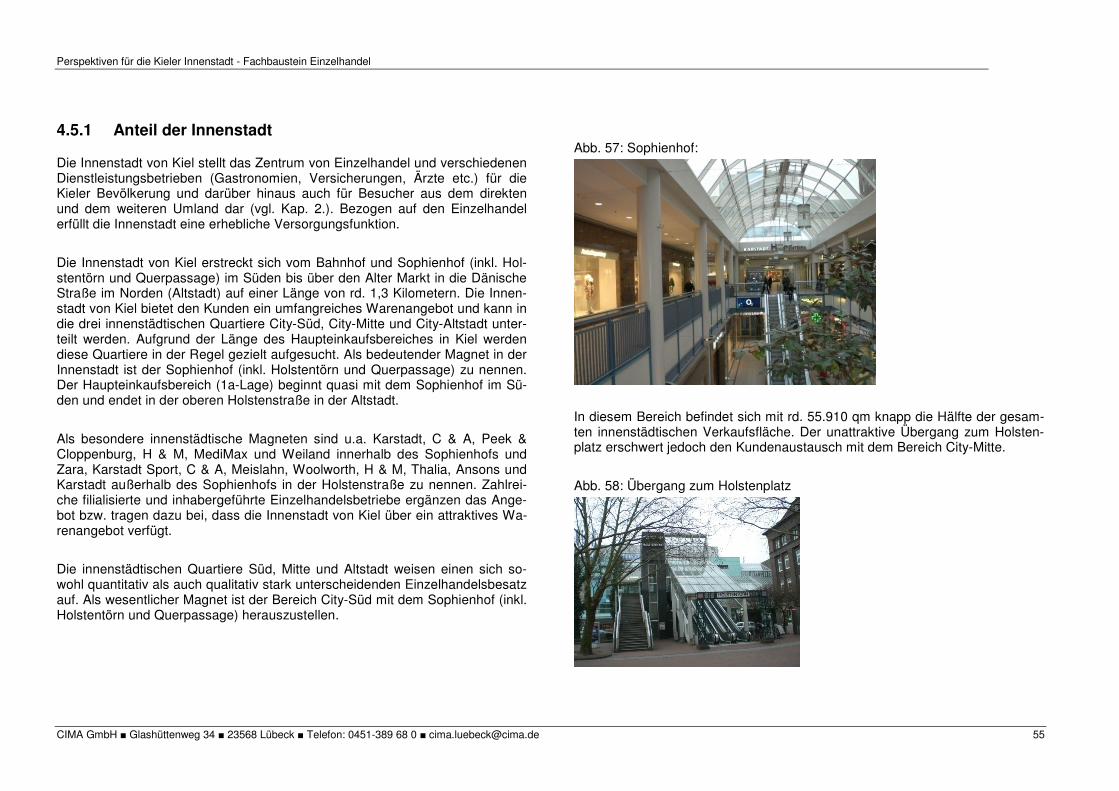

4.5.1 Anteil der Innenstadt .....................................................................55

4.5.2 Zentren außerhalb der Kieler Innenstadt ......................................64

4.5.2.1 Stadtteilzentrum Holtenauer Straße 65

4.5.2.2 Stadtteilzentrum Pries-Friedrichsort 66

4.5.2.3 Stadtteilzentrum Wik 67

4.5.2.4 Stadtteilzentrum Mettenhof 68

4.5.2.5 Stadtteilzentrum Gaarden 69

4.5.2.6 CITTI-Park, IKEA, Plaza-Center 70

5 ZUSAMMENFASSUNG DER WESENTLICHEN

AUSSAGEN AUS DER ANGEBOTS- UND

NACHFRAGEANALYSE..............................................................72

6 KONZEPTAUSSAGEN ZUR

INNENSTADTENTWICKLUNG AUS DER

VERTRÄGLICHKEITSUNTERSUCHUNG ZUR

„RATHAUSGALERIE“.................................................................73

7 INNENSTADTKONZEPT..............................................................78

7.1 Ziele für die Entwicklung der Kieler Innenstadt ......................78

7.2 Maßnahmenkonzept für die Innenstadt insgesamt .................79

7.3 Profile und Maßnahmen für die Teilbereiche der

Innenstadt....................................................................................81

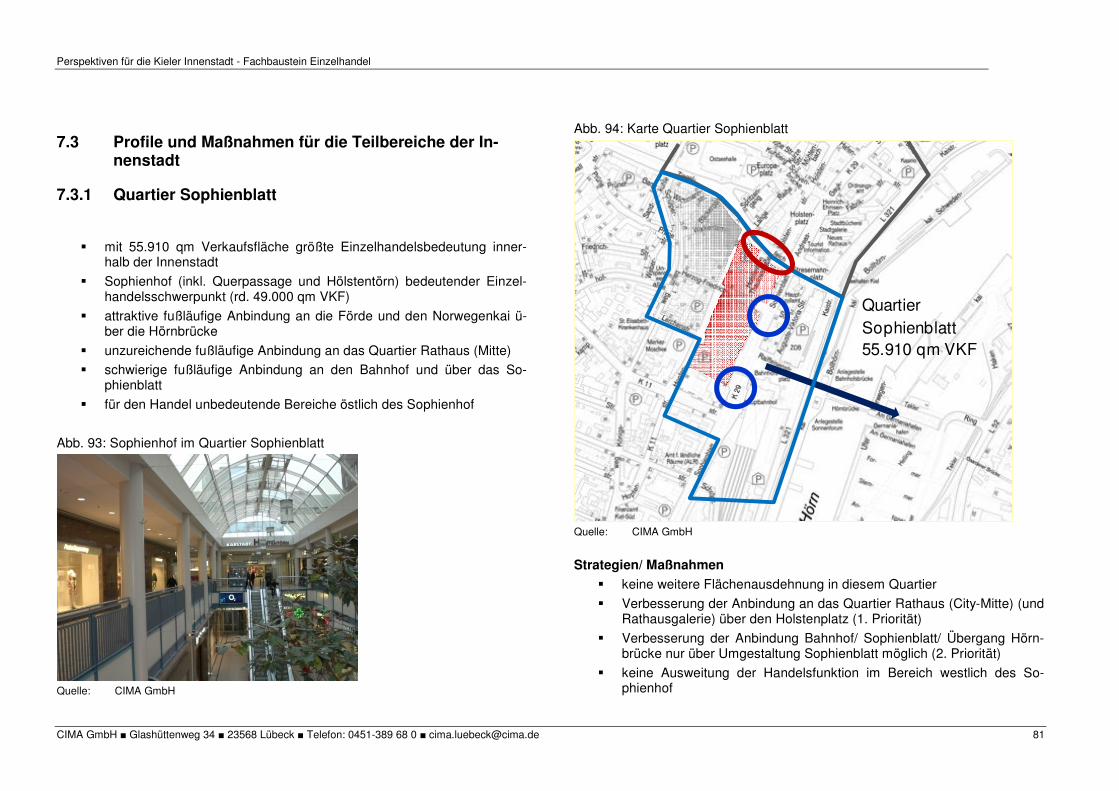

7.3.1 Quartier Sophienblatt ....................................................................81

7.3.2 Quartier Rathaus...........................................................................82

7.3.3 Quartier Altstadt ............................................................................83

Perspektiven für die Kieler Innenstadt - Fachbaustein Einzelhandel

CIMA GmbH ■ Glashüttenweg 34 ■ 23568 Lübeck ■ Telefon: 0451-389 68 0 ■ [email protected] 4

7.4 Zusammenfassung .....................................................................85

8 SZENARIEN ZUR INNENSTADTENTWICKLUNG .....................86

8.1 Szenario 1: Flächenneutrale Umstrukturierung des

Karstadt/ Leik-Komplexes..........................................................87

8.2 Szenario 2: Neuentwicklung Karstadt/ Leik

einschließlich des Baublocks östlich der

Eggerstedtstraße ........................................................................88

8.3 Szenario 3: Shopping-Center am Schloss (plus 30.000

qm Verkaufsfläche).....................................................................89

8.4 Fazit..............................................................................................90

9 METHODIK...................................................................................91

Perspektiven für die Kieler Innenstadt - Fachbaustein Einzelhandel

CIMA GmbH ■ Glashüttenweg 34 ■ 23568 Lübeck ■ Telefon: 0451-389 68 0 ■ [email protected] 5

Abbildungsverzeichnis

Abb. 1: Herkunftsgebiet CIMA-Kennzeichenerfassung Kiel 9 Abb. 2: Herkunft der Pkw (gesamt) – Angaben in Prozent 10 Abb. 3: Herkunft der Pkw differenziert nach Standorten (absolut) 10 Abb. 4: Herkunft der Pkw differenziert nach Standorten 11 Abb. 5: Herkunft der Pkw differenziert nach Standorten -

Detailauswertung 11 Abb. 6: Herkunftsgebiet CIMA-Passantenbefragung Kiel 12 Abb. 7: Herkunft der Passanten – Angaben in Prozent 13 Abb. 8: Herkunft der Passanten differenziert nach Standorten (absolut) 13 Abb. 9: Herkunft der Passanten differenziert nach Standorten 14 Abb. 10: Passantenherkunft differenziert nach Standorten -

Detailauswertung 14 Abb. 11: Befragungsgebiet CIMA-Haushaltsbefragung Kiel 15 Abb. 12: An was denken Sie spontan, wenn Sie an Kiel denken? (Top

7-Nennungen) 16 Abb. 13: Was gefällt Ihnen an den Einkaufsmöglichkeiten in Kiel

besonders gut? Was sind die Stärken? (Top 7-Nennungen) 17 Abb. 14: Was gefällt Ihnen an den Kieler Einkaufsmöglichkeiten

überhaupt nicht? Was sind die Schwächen? (Top 7-Nennungen) 17

Abb. 15: Zu welchem Zweck besuchen Sie gewöhnlich die Innenstadt von Kiel? (Top 7-Nennungen) 18

Abb. 16: Was ist der Grund, dass sie in der Innenstadt von Kiel einkaufen? (Top 7-Nennungen) 18

Abb. 17: Benotung der Einkaufsmöglichkeiten in der Kieler Innenstadt anhand folgender Aspekte nach Schulnoten: 19

Abb. 18: Benotung der Einkaufsmöglichkeiten in der Kieler Innenstadt anhand folgender Aspekte nach Schulnoten (Befragte aus dem Umland) 19

Abb. 19: Wie häufig besuchen Sie die Innenstadt von Kiel? 20

Abb. 20: Wie lange halten Sie sich normalerweise für Erledigungen in der Innenstadt von Kiel auf? 20

Abb. 21: Wenn Sie an das Einzelhandelsangebot in Kiel denken, gibt es Geschäfte oder Sortimente die Sie in der Innenstadt vermissen? (Top 6-Nennungen) 21

Abb. 22: Beurteilung von unterschiedlichen Aspekten im Service-Angebot der Kieler Innenstadt nach Schulnoten: 22

Abb. 23: Beurteilung von unterschiedlichen Aspekten im Service-Angebot der Kieler Innenstadt nach Schulnoten (Befragte aus dem Umland): 22

Abb. 24: Würden Sie sich in der Innenstadt Betreuungsangebote für Kinder wünschen und diese auch nutzen? (nach Altersgruppen) 23

Abb. 25: Würden Sie sich in der Innenstadt Betreuungsangebote für Kinder wünschen und diese auch nutzen? (nach Haushaltsgrößen) 23

Abb. 26: Wo kaufen Sie i.d.R. Lebensmittel/ Getränke ein? (Top 8-Nennungen) 24

Abb. 27: Wo kaufen Sie i.d.R. Bekleidung/ Wäsche ein? (Top 9-Nennungen) 24

Abb. 28: Wo kaufen Sie i.d.R. Schuhe/ Lederwaren ein? (Top 9-Nennungen) 24

Abb. 29: Wo kaufen Sie i.d.R. Bücher/ Schreibwaren ein? (Top 8-Nennungen) 24

Abb. 30: Wo kaufen Sie i.d.R. Elektroartikel/ Computer etc. ein? (Top 9) 25

Abb. 31: Wo kaufen Sie i.d.R. Spielwaren/ Sportartikel ein? (Top 7) 25 Abb. 32: Wo kaufen Sie i.d.R. Möbel ein? (Top 9-Nennungen) 25 Abb. 33: Wo kaufen Sie i.d.R. Baumarktbedarf/ Gartenbedarf ein?

(Top 5) 25 Abb. 34: Kaufen Sie gelegentlich in Shopping-Centern/

Einkaufszentren ein? 27 Abb. 35: Wenn ja, in welchen Shopping-Centern oder Einkaufszentren

kaufen Sie gelegentlich ein? 27

Perspektiven für die Kieler Innenstadt - Fachbaustein Einzelhandel

CIMA GmbH ■ Glashüttenweg 34 ■ 23568 Lübeck ■ Telefon: 0451-389 68 0 ■ [email protected] 6

Abb. 36: Stellen Sie sich vor, in der Innenstadt gäbe es ein neues Shopping-Center, u. a. mit Saturn, hochwertigen Bekleidungsgeschäften und einem Lebensmittelmarkt. Würden Sie dieses besuchen? 28

Abb. 37: Stellen Sie sich vor, in der Innenstadt gäbe es ein neues Shopping-Center, u. a. mit Saturn, hochwertigen Bekleidungsgeschäften und einem Lebensmittelmarkt. Würden Sie dieses besuchen? (Filter: diejenigen, die bereits ein Shopping-Center besuchen) 28

Abb. 38: Würden Sie regelmäßig hochwertige Bekleidungsgeschäfte besuchen, wenn sich diese in dem Shopping-Center befänden? (Filter, diejenigen, die bereits ein S-C besuchen) 29

Abb. 39: Würden Sie regelmäßig einen Saturn-Markt besuchen, wenn sich dieser in dem Shopping-Center befände? (Filter, diejenigen, die bereits ein S-C besuchen) 29

Abb. 40: Kaufen Sie heute mehr, gleich viel oder weniger in der Innenstadt von Kiel ein als vor drei Jahren? 30

Abb. 41: Falls mehr: Was ist der Hauptgrund dafür? (Top 5-Nennungen): 30

Abb. 42: Falls weniger: Gibt es einen bestimmten Ort, an dem Sie heute dafür mehr einkaufen? (Top 5-Nennungen) 31

Abb. 43: Falls weniger: Was ist der Hauptgrund dafür? (Top 5-Nennungen) 31

Abb. 44: Mit welchem Verkehrsmittel erreichen Sie normalerweise die Innenstadt von Kiel? 32

Abb. 45: Wie beurteilen Sie die Erreichbarkeit mit dem jeweiligen Verkehrsmittel? (Befragte aus Kiel und dem Umland) 32

Abb. 46: Die Lage im Raum 34 Abb. 47: Sozioökonomische Rahmendaten 35 Abb. 48: Kaufkraftkennziffern im regionalen Vergleich (Angaben in %) 37 Abb. 49: Marktgebiet der Stadt Kiel 40 Abb. 50: Verteilung des Nachfragepotenzials nach Warengruppen auf

das Marktgebiet 43 Abb. 51: Anzahl der Betriebe, Verkaufsflächen und Umsätze in Kiel 45

Abb. 52: Umsatz, Nachfragevolumen, Einzelhandelszentralität in Kiel 47 Abb. 53: Einzelhandelszentralität der Warengruppen in Kiel 49 Abb. 54: Angebots- und Nachfragesituation im Zeitverlauf 50 Abb. 55: Nachfragepotenzial und Kaufkraftströme in der Stadt Kiel in

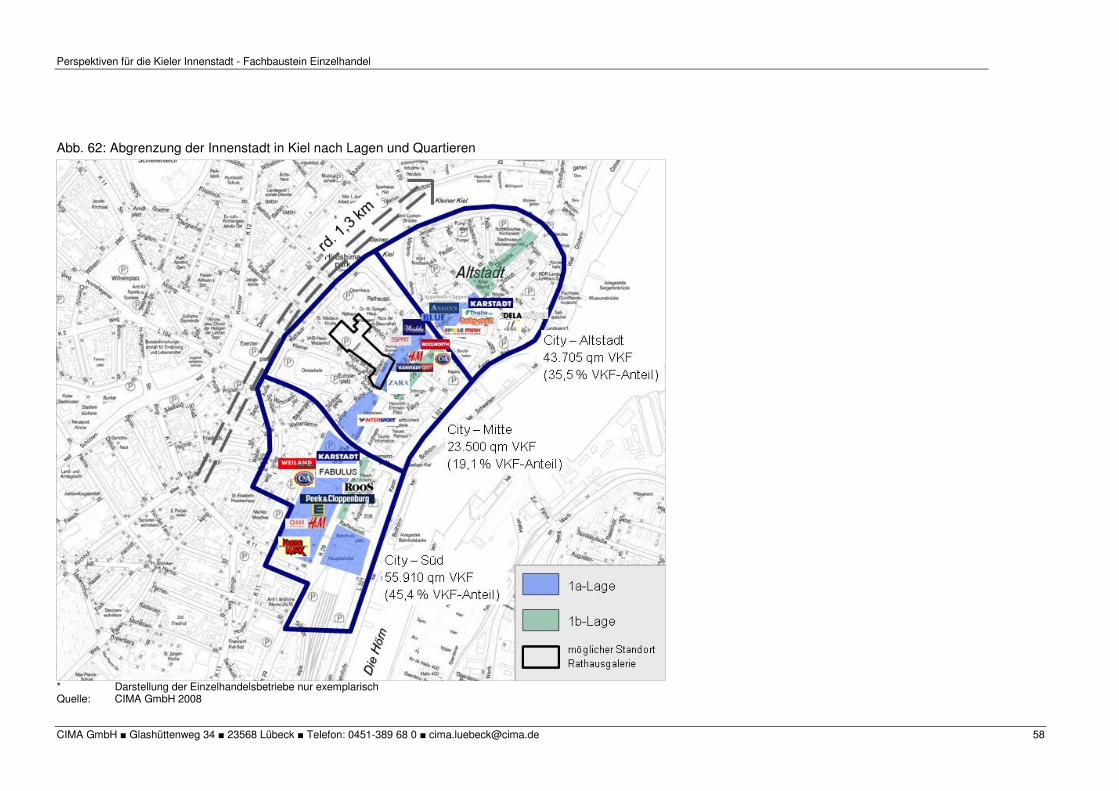

Mio.€ 52 Abb. 56: Saldierte Kaufkraftzu- und -abflüsse in Kiel 53 Abb. 57: Sophienhof: 55 Abb. 58: Übergang zum Holstenplatz 55 Abb. 59: Holstenstraße 56 Abb. 60: LEIK 56 Abb. 61: Holstenstraße: Übergang Alter Markt 57 Abb. 62: Abgrenzung der Innenstadt in Kiel nach Lagen und

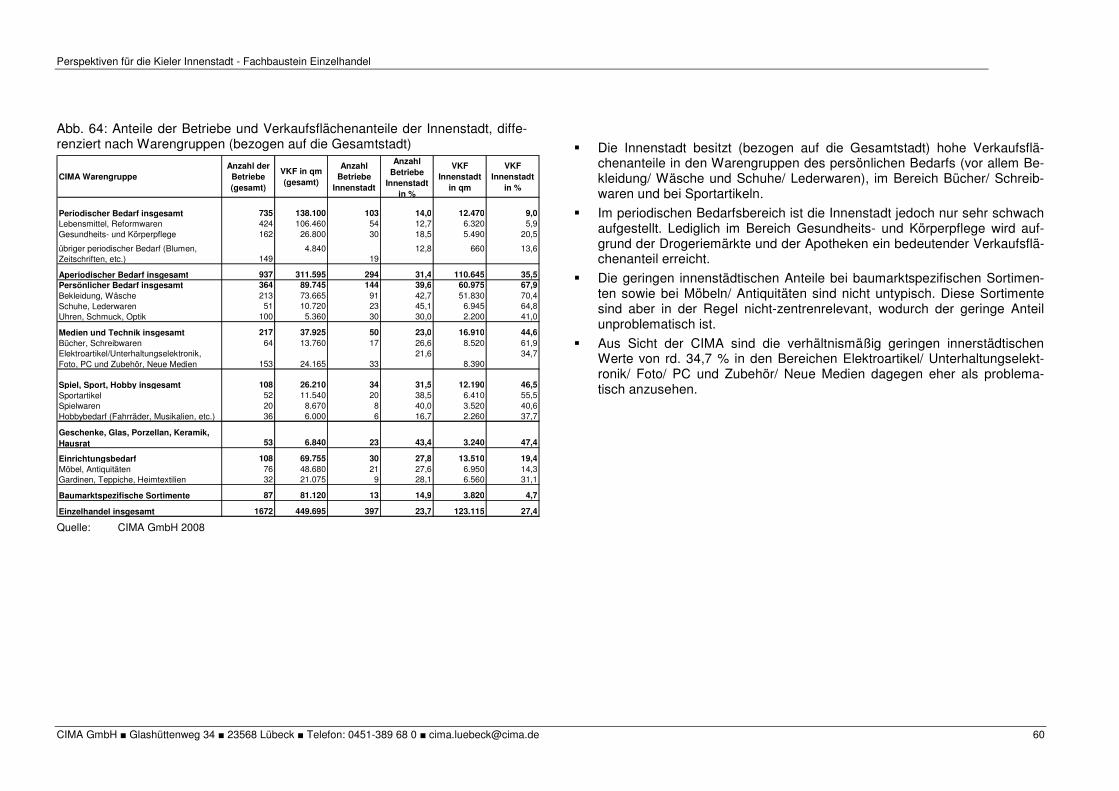

Quartieren 58 Abb. 63: Anteile der Verkaufsflächen nach Lagen in Kiel 59 Abb. 64: Anteile der Betriebe und Verkaufsflächenanteile der

Innenstadt, differenziert nach Warengruppen (bezogen auf die Gesamtstadt) 60

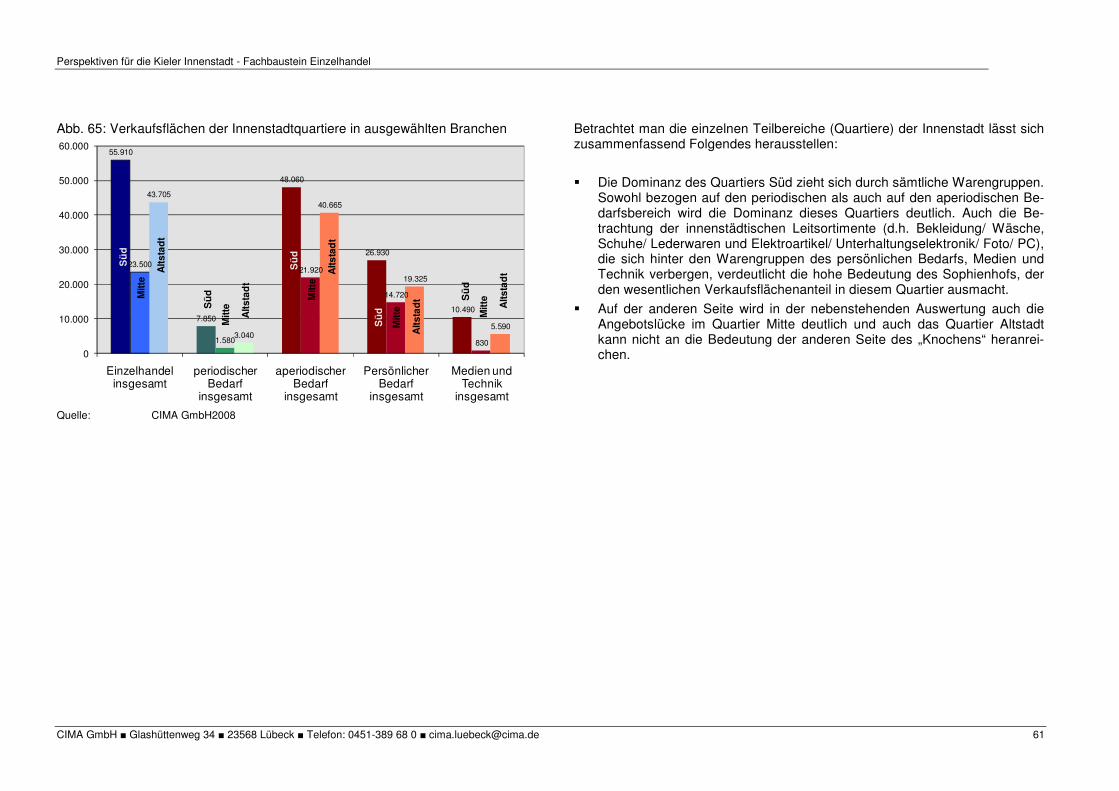

Abb. 65: Verkaufsflächen der Innenstadtquartiere in ausgewählten Branchen 61

Abb. 66: Betriebsgrößen der Quartiere Süd, Mitte und Altstadt 62 Abb. 67: Stadtteilzentrum Holtenauer Straße 65 Abb. 68: Anzahl der Betriebe, Verkaufsfläche, Umsatz im

Stadtteilzentrum Holtenauer Straße 65 Abb. 69: Abgrenzung Stadtteilzentrum Holtenauer Straße 65 Abb. 70: Stadtteilzentrum Pries-Friedrichsort 66 Abb. 71: Anzahl der Betriebe, Verkaufsfläche, Umsatz im

Stadtteilzentrum Pries-Friedrichsort 66 Abb. 72: Abgrenzung Stadtteilzentrum Pries-Friedrichsort 66 Abb. 73: Stadtteilzentrum Wik 67 Abb. 74: Anzahl der Betriebe, Verkaufsfläche, Umsatz im

Stadtteilzentrum Wik 67 Abb. 75: Abgrenzung Stadtteilzentrum Wik 67

Perspektiven für die Kieler Innenstadt - Fachbaustein Einzelhandel

CIMA GmbH ■ Glashüttenweg 34 ■ 23568 Lübeck ■ Telefon: 0451-389 68 0 ■ [email protected] 7

Abb. 76: Stadtteilzentrum Mettenhof 68 Abb. 77: Anzahl der Betriebe, Verkaufsfläche, Umsatz im

Stadtteilzentrum Mettenhof 68 Abb. 78: Abgrenzung Stadtteilzentrum Mettenhof 68 Abb. 79: Stadtteilzentrum Gaarden 69 Abb. 80: Anzahl der Betriebe, Verkaufsfläche, Umsatz im

Stadtteilzentrum Gaarden 69 Abb. 81: Abgrenzung Stadtteilzentrum Gaarden 69 Abb. 82: CITTI-Park 70 Abb. 83: Anzahl der Betriebe, Verkaufsfläche, Umsatz im CITTI-Park,

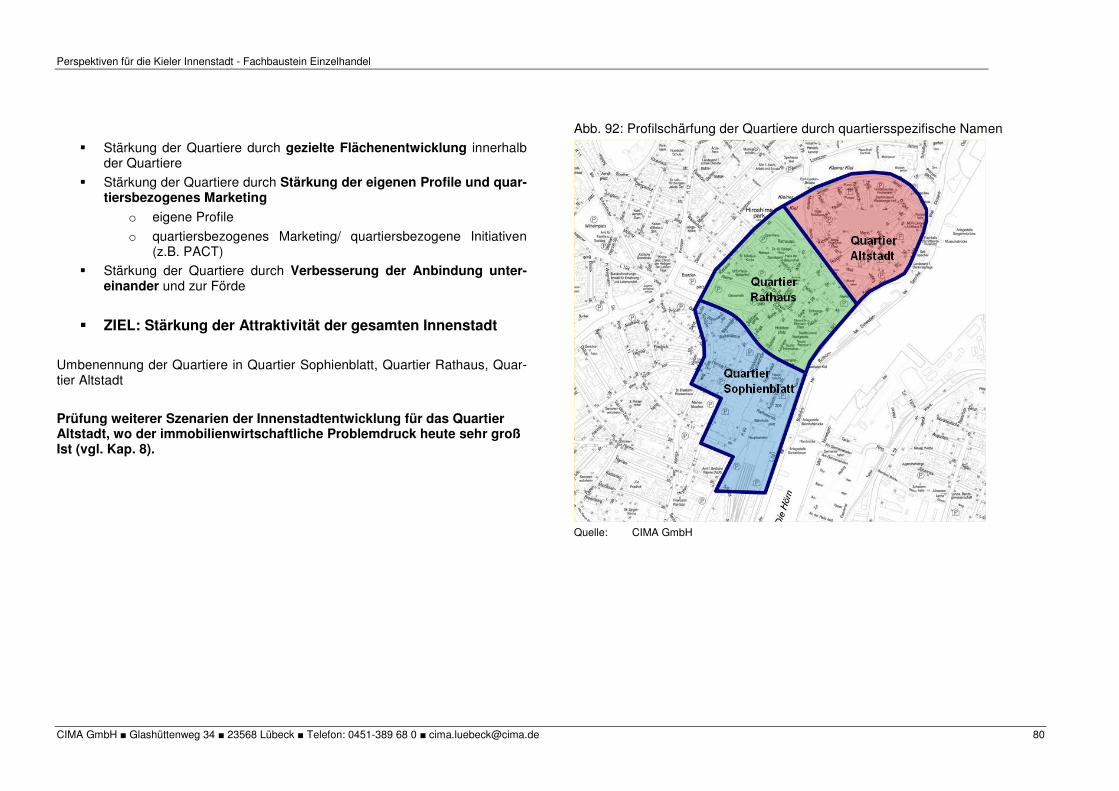

IKEA, Plaza-Center 70 Abb. 84: Abgrenzung CITTI-Park/ IKEA/ Plaza-Center 70 Abb. 85: Übersicht der Zentrenstruktur in Kiel 71 Abb. 86: Grundriss der Rathausgalerie in Kiel (Ebene 0) 73 Abb. 87: Anbindung der Rathausgalerie 74 Abb. 88: Rathausgalerie: Eingang Holstenstraße/ Holstenplatz 74 Abb. 89: Rathausgalerie: Eingang Asmus-Bremer-Platz 74 Abb. 90: CIMA-Empfehlung Branchenmix Rathausgalerie 75 Abb. 91: Umsatzherkunft der Rathausgalerie Kiel 75 Abb. 92: Profilschärfung der Quartiere durch quartiersspezifische

Namen 80 Abb. 93: Sophienhof im Quartier Sophienblatt 81 Abb. 94: Karte Quartier Sophienblatt 81 Abb. 95: Holstenplatz im Quartier Rathaus 82 Abb. 96: Karte Quartier Rathaus 82 Abb. 97: Holstenstraße im Quartier Altstadt 83 Abb. 98: Karte Quartier Altstadt 83 Abb. 99: Ist-Situation: Eingang Leik 87 Abb. 100: Karte Entwicklungsfläche Szenario 1 87 Abb. 101: Entwicklungsfläche – Sicht vom Bootshafen am Berliner

Platz 88

Abb. 102: Karte Entwicklungsfläche Szenario 2 88 Abb. 103: Entwicklungsfläche – Bereich Schlossstraße 89 Abb. 104: Karte Entwicklungsfläche Szenario 3 89 Abb. 105: Die 33 CIMA-Branchen 91 Abb. 106: Die von der CIMA differenzierten Betriebstypen 92

Perspektiven für die Kieler Innenstadt - Fachbaustein Einzelhandel

CIMA GmbH ■ Glashüttenweg 34 ■ 23568 Lübeck ■ Telefon: 0451-389 68 0 ■ [email protected] 8

1 Auftrag und Aufgabenstellung

Auftrag

� Erarbeitung eines Konzeptes zur Entwicklung des Einzelhandels in der Kieler Innenstadt als Fachbaustein Einzelhandel als Teil des Rahmenkon-zepts Innenstadt

Auftraggeber � Stadt Kiel

Zeitraum � Dezember 2007 bis August 2008

Untersuchungsdesign

� Aktualisierung der Bestandsdaten des Einzelhandels im gesamten Stadt-gebiet (Angebotsanalyse)

� Expertengespräche mit ausgewählten Personen und Institutionen vor Ort

� Nachfrageanalyse, dazu gehört u.a.

� Kennzeichenerfassung

� Kundenherkunftsanalyse (Passantenbefragung)

� telefonische Haushaltsbefragung

� quantitative und qualitative Bewertung des Einzelhandelsangebotes in der Innenstadt

Aufgabenstellung und Ziele

� Abgrenzung der Innenstadt

� Definition von Zielen für die Entwicklung der Innenstadt insgesamt

� Berücksichtigung der Ergebnisse aus dem parallel erstellten CIMA-Gutachten „Gutachten zur innerstädtischen und regionalen Verträglichkeit des geplanten Shopping-Centers Rathausgalerie“

� Entwicklung von Maßnahmen zur Entwicklung der Teilbereiche der Innen-stadt

� Berücksichtigung und Bewertung von Potenzialflächen innerhalb der Innen-stadt als mögliche Standorte für ein „Shopping-Center“, Bearbeitung von insgesamt drei Szenarien

� Integration der wesentlichen konzeptionellen Aussagen als Fachbaustein Einzelhandel in das Rahmenkonzept Innenstadt

Anmerkung:

Bei diesem Gutachten handelt es sich nicht um ein gesamtstädtisches Einzel-handelskonzept. Wir empfehlen jedoch, ein Einzelhandelskonzept auf dem Innenstadtkonzept aufbauend zu erarbeiten, damit die Abgrenzung und Ent-wicklung der zentralen Versorgungsbereiche ebenso gesteuert und konzeptio-nell erfolgen kann wie die in den Sondergebietes- und Fachmarktlagen.

Perspektiven für die Kieler Innenstadt - Fachbaustein Einzelhandel

CIMA GmbH ■ Glashüttenweg 34 ■ 23568 Lübeck ■ Telefon: 0451-389 68 0 ■ [email protected] 9

2 Herkunft der Kunden

Um eine fundierte Datenbasis zur Bewertung der Einzelhandelssituation in Kiel zu erhalten, hat die CIMA eine Analyse der Kundenstruktur vorgenommen. Kap. 2.1 und Kap. 2.2 stellen die Ergebnisse der durchgeführten Kennzeichenerfas-sung und Passantenbefragung an ausgewählten Einzelhandelsstandorten in-nerhalb der Stadt Kiel dar. Die Ergebnisse der Kundenherkunftsanalyse sind in die in Kap. 4 dargestellten Analysen (d.h. Kaufkraftstromanalyse, Abgrenzung des Marktgebietes und Bewertung der Einzelhandelssituation in Kiel) eingeflos-sen.

2.1 Kennzeichenerfassung

Als ein Baustein der Kundenherkunftsanalyse wurde eine Erfassung der Pkw-Kennzeichen im Zeitraum vom 17. bis 19. Januar 2008 (Donnerstag bis Sams-tag) durchgeführt. An den Parkplätzen CITTI-Park, Karstadt-Parkhaus (Innen-stadt, Quartier City-Süd) und Parkplatz Dänische Straße (Innenstadt, Quartier City-Altstadt) erfolgten jeweils drei Zählgänge zu den Geschäftszeiten. Das Wetter war zu den Zählpunkten bei ca. 5 bis 10 °C bewölkt, aber trocken. In der Zusammenfassung ist Folgendes herauszustellen:

aufgenommene Pkw-Kennzeichen: 8.591

� CITTI-Parkplatz: 5.389

� Karstadt-Parkhaus: 2.054

� Parkplatz Dänische Straße: 1.148

36 % der aufgenommenen Pkws kamen aus Kiel

� 26 % Kreis Rendsburg-Eckernförde

� 14 % Kreis Plön

Bei der Auswertung wurde die folgende Differenzierung vorgenommen:

Stadt Kiel

direktes Umland

� Kreis Rendsburg-Eckernförde

� Kreis Plön

weiteres Umland

� Kreis Schleswig-Flensburg

� Stadt Neumünster

� Kreis Segeberg

� Kreis Ostholstein

sonstiges Schleswig-Holstein und Hamburg

Abb. 1: Herkunftsgebiet CIMA-Kennzeichenerfassung Kiel

Quelle: CIMA-Kennzeichenerfassung 2008

Perspektiven für die Kieler Innenstadt - Fachbaustein Einzelhandel

CIMA GmbH ■ Glashüttenweg 34 ■ 23568 Lübeck ■ Telefon: 0451-389 68 0 ■ [email protected] 10

Abb. 2: Herkunft der Pkw (gesamt) – Angaben in Prozent

6,7

7,3

2,5

2,1

2,7

2,0

14,8

26,1

35,9

0 10 20 30 40 50

andere Bundesländer/ Ausland

sonstiges SH / HH

Kreis Schleswig-Flensburg

Kreis Ostholstein

Kreis Segeberg

Stadt Neumünster

Kreis Plön

Kreis Rendsburg-Eckernförde

Stadt Kiel

N=8.571

Angaben in % Quelle: CIMA-Kennzeichenerfassung 2008, Angaben in %

Abb. 3: Herkunft der Pkw differenziert nach Standorten (absolut)

70

76

80

412

510

154

180

255

977

488

353

348

456

2.110

2.122

0 500 1000 1500 2000 2500

andere Bundesländer /

Ausland

sonstiges SH / HH

weites Umland

direktes Umland

Stadt Kiel

CITTI

Karstadt

Dänische Straße

N=8.571

Anzahl Quelle: CIMA-Kennzeichenerfassung 2008, Angaben in %

Perspektiven für die Kieler Innenstadt - Fachbaustein Einzelhandel

CIMA GmbH ■ Glashüttenweg 34 ■ 23568 Lübeck ■ Telefon: 0451-389 68 0 ■ [email protected] 11

Abb. 4: Herkunft der Pkw differenziert nach Standorten

6,1

6,6

7,0

35,9

44,4

7,5

8,8

12,4

47,6

23,8

6,6

6,5

8,5

39,2

39,4

0 10 20 30 40 50

andere Bundesländer /

Ausland

sonstiges SH / HH

weites Umland

direktes Umland

Stadt Kiel

CITTI

Karstadt

Dänische Straße

N=8.571

Angaben in %

Quelle: CIMA-Kennzeichenerfassung 2008, Angaben in %

Folgende Punkte sind herauszustellen:

� Die meisten Pkw-Kunden der untersuchten Stellplätze kommen aus der Stadt Kiel bzw. aus dem direkten Umland. Die Anteile aus dem weiteren Umland sind bereits deutlich geringer. Der höhere Kundenanteil des Krei-ses Rendsburg-Eckernförde gegenüber dem Anteil des Kreises Plön (direk-tes Umland) dürfte vor allem auf die höhere Einwohnerzahl im Kreis Rends-burg-Eckernförde zurückzuführen sein.

� Am Parkplatz CITTI-Park ist der Anteil der Kunden aus Kiel wesentlich hö-her als am Karstadt-Parkplatz. Der Karstadt-Parkplatz spielt für die Kieler Stadtbevölkerung die geringste Rolle. Dabei sollte jedoch berücksichtigt werden, dass die Kieler Stadtbevölkerung sehr viel häufiger mit dem ÖPNV in die Stadt kommt als die Kunden aus dem Umland.

Abb. 5: Herkunft der Pkw differenziert nach Standorten - Detailauswertung

N=8.571

Angaben in %

6,1

6,6

1,7

2,0

1,6

1,7

12,5

23,4

44,4

7,5

8,8

2,9

2,6

4,5

2,4

19,0

28,5

23,8

6,6

6,5

2,8

1,8

1,9

2,0

13,0

26,2

39,4

0 10 20 30 40 50

andere Bundesländer / Ausland

sonstiges SH / HH

Kreis Schleswig-Flensburg

Kreis Ostholstein

Kreis Segeberg

Stadt Neumünster

Kreis Plön

Kreis Rendsburg-Eckernförde

Stadt Kiel

CITTI

Karstadt

Dänische Straße

Quelle: CIMA-Kennzeichenerfassung 2008, Angaben in %

� Demgegenüber scheint die Kundschaft an der Dänischen Straße sehr viel stärker aus dem Kieler Stadtgebiet und dem direkten Umland zu kommen.

� Insgesamt betrachtet ist der Karstadt-Stellplatz für die Kunden aus dem Umland von größerer Bedeutung als der CITTI-Parkplatz.

Bei der Betrachtung der absoluten Zahlen sollte nicht unerwähnt bleiben, dass es sich bei der Kennzeichenerfassung nicht um eine Frequenzzählung handelt. Die wesentlich höhere Fallzahl des CITTI-Parks ist vor allem auf die größere Anzahl der dortigen Stellplätze zurückzuführen.

Durch die Kennzeichenerfassung werden lediglich Pkw-Kunden erfasst, zudem ist durch die Beschränkung auf Pkw-Kennzeichen keine detailliertere Auswer-tung möglich.

Perspektiven für die Kieler Innenstadt - Fachbaustein Einzelhandel

CIMA GmbH ■ Glashüttenweg 34 ■ 23568 Lübeck ■ Telefon: 0451-389 68 0 ■ [email protected] 12

2.2 Passantenbefragung

Die Passantenbefragung ergänzt die Ergebnisse der Pkw-Kennzeichenerfassung um die Kunden, die mit dem ÖPNV, dem Fahrrad oder zu Fuß in die Innenstadt bzw. in den CITTI-Park gekommen sind. Als ein weite-rer Baustein der Kundenherkunftsanalyse wurde im Zeitraum vom 31. Januar bis zum 02. Februar (Donnerstag bis Samstag) eine Passantenbefragung vor-genommen. Die Passanten wurden an den Standorten Sophienhof, Asmus-Bremer-Platz, Alter Markt und CITTI-Park jeweils zwischen 10 und 18 Uhr be-fragt. Das Wetter war zum Zeitpunkt der Befragung bei ca. 5 ° C teilweise un-beständig und windig. In der Zusammenfassung ist Folgendes herauszustellen:

befragte Kunden: 6.085

� Sophienhof: 1.421

� Asmus-Bremer-Platz: 548

� Alter Markt: 336

� CITTI-Markt: 3.780

über 50 % der befragten Passanten kamen aus Kiel

� 5,2 % Kronshagen

� 3,3 % Eckernförde

Die durchgeführte Passantenbefragung ist nicht als Frequenzanalyse zu ver-stehen. Es ist davon auszugehen, dass aufgrund der schwierigen Wetterver-hältnisse die Passanten in den wetterunabhängigen Bereichen Sophienhof und CITTI-Park grundsätzlich auskunftsbereiter waren.

Bei der Auswertung der Herkunft der Passanten wurde sich an den später defi-nierten Marktgebietsabgrenzungen orientiert. Dabei wurde differenziert nach:

Stadt Kiel

direktes Umland

� als die direkt an Kiel angrenzenden Kommunen inkl. Kronshagen, Raisdorf und Preetz

weiteres Umland

� bestehende u.a. aus den Mittelzentren Eckernförde, Schleswig, Rendsburg und Neumünster

Abb. 6: Herkunftsgebiet CIMA-Passantenbefragung Kiel

Quelle: CIMA-Passantenbefragung 2008

Perspektiven für die Kieler Innenstadt - Fachbaustein Einzelhandel

CIMA GmbH ■ Glashüttenweg 34 ■ 23568 Lübeck ■ Telefon: 0451-389 68 0 ■ [email protected] 13

Abb. 7: Herkunft der Passanten – Angaben in Prozent

5,6

8,5

5,8

0,3

1,3

2,0

2,5

11,6

1,2

1,4

1,7

3,0

55,1

0 10 20 30 40 50 60 70

andere Bundesländer / Ausland

sonstiges SH / HH

sonstiges weiteres Umland

Schleswig

Rendsburg

Eckernförde

Neumünster

sonstiges direktes Umland

Bordesholm

Lindau

Preetz

Kronshagen

Kiel

N=6.085

Quelle: CIMA-Passantenbefragung 2008, Angaben in %

Abb. 8: Herkunft der Passanten differenziert nach Standorten (absolut)

N=6.085

Anzahl

24

28

33

48

203

15

34

68

115

316

101

101

153

260

806

205

468

561

818

1.728

0 500 1000 1500 2000

andere Bundesländer / Ausland

sonstiges SH / HH

weiteres Umland

direktes Umland

Kiel

CITTI

Sophienhof

Asmus-Bremer-Platz

Alter Markt

Quelle: CIMA-Passantenbefragung 2008, Angaben in %

Perspektiven für die Kieler Innenstadt - Fachbaustein Einzelhandel

CIMA GmbH ■ Glashüttenweg 34 ■ 23568 Lübeck ■ Telefon: 0451-389 68 0 ■ [email protected] 14

Abb. 9: Herkunft der Passanten differenziert nach Standorten

N=6.0857,1%

8,3%

9,8%

14,3%

60,4%

2,7%

6,2%

12,4%

21,0%

57,7%

7,1%

7,1%

10,8%

18,3%

56,7%

5,4%

12,4%

14,8%

21,6%

45,7%

0% 10% 20% 30% 40% 50% 60% 70%

andere Bundesländer / Ausland

sonstiges SH / HH

weiteres Umland

direktes Umland

Kiel

CITTI

Sophienhof

Asmus-Bremer-Platz

Alter Markt

Quelle: CIMA-Passantenbefragung 2008, Angaben in %

Es bleiben die folgenden Aspekte zu betonen:

� Die Passanten im CITTI-Park kommen – im Vergleich zu den übrigen Stan-dorten – zu einem höheren Anteil aus dem direkten und weiteren Umland sowie aus dem sonstigen Schleswig-Holstein und aus Hamburg. Dies zeigt in der Tendenz, dass durch den CITTI-Park vor allem die Bewohner des Umlandes angesprochen werden (übersichtliches Warenangebot, leichte An- und Abfahrt mit dem Pkw).

� Die Passanten der innenstädtischen Befragungsstandorte kommen zu ei-nem wesentlich höheren Anteil aus dem Kieler Stadtgebiet. Dementspre-chend geringer sind die Anteile im Umland und darüber hinaus.

Abb. 10: Passantenherkunft differenziert nach Standorten - Detailauswertung

N=6.085

Anteil in %

7,14

8,33

4,17

0,3

3,27

2,08

9,23

0,3

0,6

0,89

3,27

60,42

2,7

6,2

5,8

0,2

2,7

1,3

2,4

11,9

1,6

1,5

2,6

3,5

57,7

7,1

7,1

4,9

0,7

1,0

2,0

2,2

11,3

1,1

1,6

1,6

2,7

56,7

5,4

12,4

8,3

0,4

1,2

1,6

3,3

13,8

1,9

1,8

1,7

2,5

45,7

0 20 40 60 80

andere Bundesländer / Ausland

sonstiges SH / HH

sonstiges weiteres Umland

Schleswig

Rendsburg

Eckernförde

Neumünster

sonstiges direktes Umland

Bordesholm

Lindau

Preetz

Kronshagen

Kiel

CITTI

Sophienhof

Asmus-Bremer-Platz

Alter Markt

Quelle: CIMA-Passantenbefragung 2008, Angaben in %

� Innerhalb der Innenstadt ist eine leichte Differenzierung zwischen Sophien-hof (56,7 % Passanten aus Kiel), Asmus-Bremer-Platz (57,7 % der Passan-ten aus Kiel) und Alter Markt (60,4 % der Passanten aus Kiel) festzustellen. Demnach lässt die Sogwirkung in der dargestellten Reihenfolge nach. Folg-lich ist die Fokussierung des Kieler Kunden auf den Standort Alter Markt am Stärksten.

� Interessant ist außerdem, dass die Passantenanteile des Standorts Alter Markt im direkten und weiteren Umland hinter den Anteilen der anderen beiden Innenstadtstandorte zurückfallen, aber im Bezug auf das sonstige Schleswig-Holstein und Hamburg sowie darüber hinaus wieder höhere An-teile aufweisen. Dies kann auf sehr spezifizierte Kunden hinweisen, die ei-nen längeren Anfahrtsweg in Kauf nehmen.

Perspektiven für die Kieler Innenstadt - Fachbaustein Einzelhandel

CIMA GmbH ■ Glashüttenweg 34 ■ 23568 Lübeck ■ Telefon: 0451-389 68 0 ■ [email protected] 15

3 Telefonische Haushaltsbefragung: Kiel im Meinungsbild der Bürgerinnen und Bürger

Um genauere Erkenntnisse über die Einkaufsorientierung zu bekommen, hat die CIMA vom 30. Januar bis zum 14. Februar 2008 eine telefonische Haus-haltsbefragung in der Landeshauptstadt Kiel sowie im Kieler Naheinzugsgebiet (direktes Umland) und im Ferneinzugsgebiet (weiteres Umland) durchgeführt (vgl. Abb. 11). Die Ergebnisse der Haushaltsbefragung sind in die nachfolgen-den Analyseergebnisse zur Bewertung des Kieler Einzelhandels eingeflossen.

Befragt wurden insgesamt 700 Haushalte, davon 300 Personen aus dem Stadtgebiet von Kiel, 200 Haushalte aus dem Naheinzugsgebiet und 200 Haus-halte aus dem Ferneinzugsgebiet von Kiel. Die Abgrenzung des Befragungs-raumes erfolgte in Abstimmung mit dem Auftraggeber.

Darüber hinaus wurden auch die abgefragten Themen in Arbeitskreisen, beste-hend aus Vertretern der Stadtverwaltung, der Politik, der Industrie- und Han-delskammer, des Einzelhandelsverbandes und von Kiel-Marketing e.V., abge-stimmt. Insgesamt wurde zu den folgenden Themen befragt:

� Image der Stadt Kiel

� Motive/ Besuchsgrund für den Stadtbesuch/ Innenstadtbesuch

� Einkaufsverhalten/ Einkaufsorientierung

� Attraktivität des Kieler Einzelhandels

� Verkehr/ Erreichbarkeit/ Parken

� Akzeptanz von Shopping-Centern

Die Auswahl der Haushalte erfolgte durch ein so genanntes geschichtetes Zu-fallsverfahren (Quotierung nach Alter und Geschlecht), für die Eingabe wurde ein CATI-Programm (Computer Assisted Telephone Interview) verwendet.

Die Durchführung der Interviews erfolgte:

� von Montag bis Freitag in der Zeit von 16:00 Uhr bis 20:00 Uhr

� und am Samstag in der Zeit von 10:00 Uhr bis 17:00 Uhr

Die anschließende Auswertung wurde mit Hilfe von SPSS durchgeführt. Die nachfolgende Abbildung gibt einen Überblick über das Befragungsgebiet.

Abb. 11: Befragungsgebiet CIMA-Haushaltsbefragung Kiel

Quelle: CIMA-Haushaltsbefragung 2008

Perspektiven für die Kieler Innenstadt - Fachbaustein Einzelhandel

CIMA GmbH ■ Glashüttenweg 34 ■ 23568 Lübeck ■ Telefon: 0451-389 68 0 ■ [email protected] 16

3.1 Das Image der Stadt Kiel

Abb. 12: An was denken Sie spontan, wenn Sie an Kiel denken? (Top 7-Nennungen)

8,5

17,5

7,0

4,5

4,0

11,5

13,5

8,0

7,5

12,0

9,0

6,5

10,0

10,5

3,3

6,0

6,7

8,3

9,7

10,3

12,3

0 5 10 15 20

Holstenstraße nichtgut

Sophienhof

Natur/Meer/Strand

Aufbau nichtgelungen

ist langweilig

Hafen

Einkaufen

Kiel (n=300)

direktes Umland (n=200)

weiteres Umland (n=200)

Quelle: CIMA-Haushaltsbefragung 2008, Angaben in % (Mehrfachnennungen möglich)

Durch die Frage nach den spontanen Assoziationen zur Stadt Kiel werden die Merkmale ermittelt, die das Image der Stadt prägen.

� Bei den Befragten aus der Landeshauptstadt Kiel zeigt sich ein durchwach-senes Bild bei der Bewertung ihrer Innenstadt. Zwar werden das Einkaufen und der Hafen an erster Stelle genannt, die negativen Bewertungen, das Kiel langweilig und der (Wieder-)Aufbau nicht gelungen ist, folgen aber rela-tiv dicht. Auffällig ist, dass der „Sophienhof“ vor allem von Kieler Umland-bewohnern als städtisches Markenzeichen wahrgenommen wird.

� Relativ typisch ist, dass die eigene Bevölkerung ihre Stadt wesentlich schlechter bewertet. Dies wird in der Image-Frage bei den Antwortkatego-rien „Kiel, ist langweilig“ und „der Aufbau ist nicht gelungen“ deutlich.

� Hervorzuheben ist außerdem die negative Bewertung der Einkaufsstraße Holstenstraße durch die befragten Haushalte aus dem Umland.

Perspektiven für die Kieler Innenstadt - Fachbaustein Einzelhandel

CIMA GmbH ■ Glashüttenweg 34 ■ 23568 Lübeck ■ Telefon: 0451-389 68 0 ■ [email protected] 17

Abb. 13: Was gefällt Ihnen an den Einkaufsmöglichkeiten in Kiel besonders gut? Was sind die Stärken? (Top 7-Nennungen)

8,4

4,2

4,7

6,8

7,9

14,7

28,3

5,7

7,7

5,7

6,7

6,7

14,9

42,3

3,7

5,0

5,3

5,7

10,7

23,0

44,7

0 10 20 30 40 50

Sophienhof

Nähe zur Schifffahrt

Erreichbarkeit zu Fuß

Nähe zur Förde

Atmosphäre

Lage am Hafen

Nähe zum Meer

Kiel (n=300)

direktes Umland (n=194)

weiteres Umland (n=191)

Quelle: CIMA-Haushaltsbefragung 2008, Angaben in % (Mehrfachnennungen möglich)

Der starke Bezug zur Kieler Förde und zur Ostsee wird insbesondere bei der Befragung zu den Stärken der Einkaufsmöglichkeiten deutlich:

� Als Stärken werden neben der Nähe zum Meer auch die Lage am Hafen, die Nähe zur Förde und die Nähe zur Schifffahrt genannt

� Der Bezug zum Einkaufen wird von den befragten Haushalten nicht als Stärke herausgestellt. An dritter Stelle wird lediglich die Atmosphäre positiv bewertet. (Auf der anderen Seite wird die Atmosphäre der Kieler Innenstadt jedoch auch als Schwäche genannt (vgl. Abb. 14).

Abb. 14: Was gefällt Ihnen an den Kieler Einkaufsmöglichkeiten überhaupt nicht? Was sind die Schwächen? (Top 7-Nennungen)

1,6

1,6

1,1

2,2

8,2

7,6

9,8

3,1

2,1

5,1

8,7

5,6

7,2

10,3

4,3

5,7

5,3

3,7

3,7

7,0

7,0

0 5 10 15

Innenstadtinsgesamt

Einkaufsangebot istlangweilig

Atmosphäre derInnenstadt

Billigketten

Innenstadt istüberlaufen/eng

Bausünden in derInnenstadt

zu wenigParkmöglichkeiten

Kiel (n=300)

direktes Umland (n=195)

weiteres Umland (n=184)

Quelle: CIMA-Haushaltsbefragung 2008, Angaben in % (Mehrfachnennungen möglich)

� Negativ werden die „fehlenden Parkmöglichkeiten in der Innenstadt“ her-vorgehoben. Ein weiterer Antwortenblock bewertet die städtebauliche und die gestalterische Situation (Bausünden) sowie die Atmosphäre in der In-nenstadt negativ. Außerdem werden überlaufene und enge Innenstadtbe-reiche, die „Billigketten“ sowie das langweilige Einkaufsangebot kritisiert.

� Zu betonen bleibt, dass – ähnlich wie bei den Stärken – auch klein negati-ves Thema die Stimmung bei den Befragten zu bestimmen scheint.

Perspektiven für die Kieler Innenstadt - Fachbaustein Einzelhandel

CIMA GmbH ■ Glashüttenweg 34 ■ 23568 Lübeck ■ Telefon: 0451-389 68 0 ■ [email protected] 18

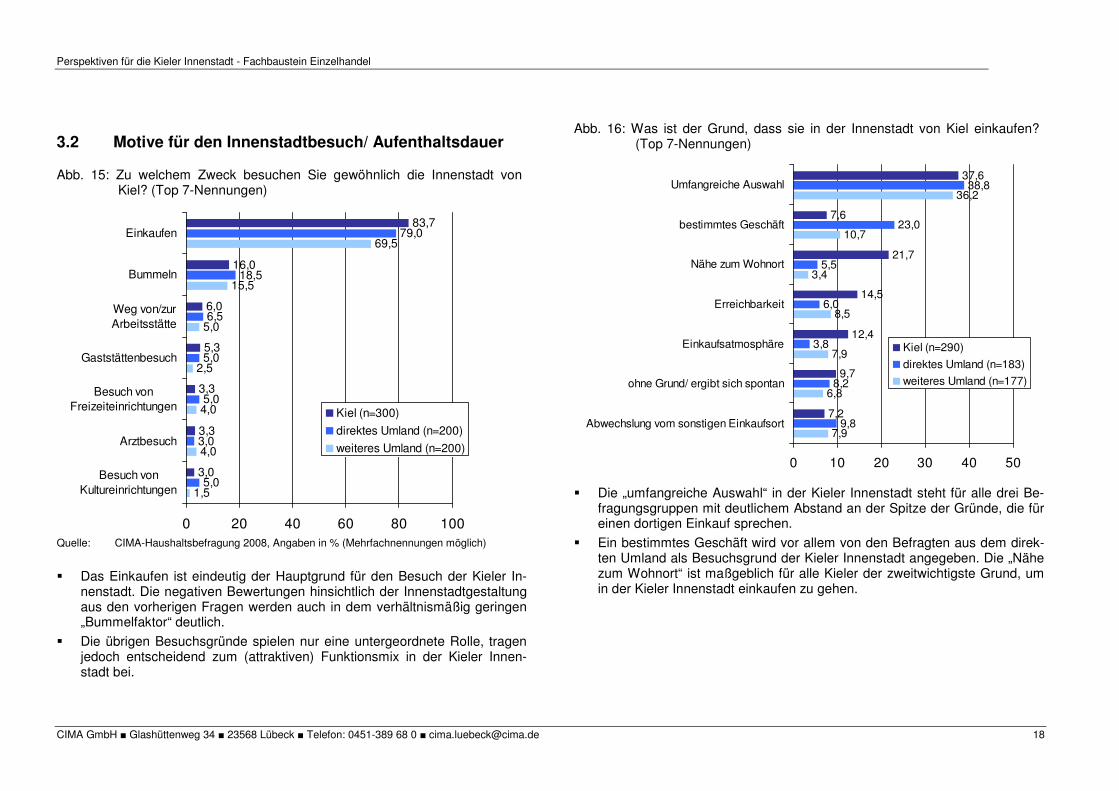

3.2 Motive für den Innenstadtbesuch/ Aufenthaltsdauer

Abb. 15: Zu welchem Zweck besuchen Sie gewöhnlich die Innenstadt von Kiel? (Top 7-Nennungen)

1,5

4,0

4,0

2,5

5,0

15,5

69,5

5,0

3,0

5,0

5,0

6,5

18,5

79,0

3,0

3,3

3,3

5,3

6,0

16,0

83,7

0 20 40 60 80 100

Besuch vonKultureinrichtungen

Arztbesuch

Besuch vonFreizeiteinrichtungen

Gaststättenbesuch

Weg von/zurArbeitsstätte

Bummeln

Einkaufen

Kiel (n=300)

direktes Umland (n=200)

weiteres Umland (n=200)

Quelle: CIMA-Haushaltsbefragung 2008, Angaben in % (Mehrfachnennungen möglich)

� Das Einkaufen ist eindeutig der Hauptgrund für den Besuch der Kieler In-nenstadt. Die negativen Bewertungen hinsichtlich der Innenstadtgestaltung aus den vorherigen Fragen werden auch in dem verhältnismäßig geringen „Bummelfaktor“ deutlich.

� Die übrigen Besuchsgründe spielen nur eine untergeordnete Rolle, tragen jedoch entscheidend zum (attraktiven) Funktionsmix in der Kieler Innen-stadt bei.

Abb. 16: Was ist der Grund, dass sie in der Innenstadt von Kiel einkaufen? (Top 7-Nennungen)

7,9

6,8

7,9

8,5

3,4

10,7

36,2

9,8

8,2

3,8

6,0

5,5

23,0

38,8

7,2

9,7

12,4

14,5

21,7

7,6

37,6

0 10 20 30 40 50

Abwechslung vom sonstigen Einkaufsort

ohne Grund/ ergibt sich spontan

Einkaufsatmosphäre

Erreichbarkeit

Nähe zum Wohnort

bestimmtes Geschäft

Umfangreiche Auswahl

Kiel (n=290)

direktes Umland (n=183)

weiteres Umland (n=177)

� Die „umfangreiche Auswahl“ in der Kieler Innenstadt steht für alle drei Be-

fragungsgruppen mit deutlichem Abstand an der Spitze der Gründe, die für einen dortigen Einkauf sprechen.

� Ein bestimmtes Geschäft wird vor allem von den Befragten aus dem direk-ten Umland als Besuchsgrund der Kieler Innenstadt angegeben. Die „Nähe zum Wohnort“ ist maßgeblich für alle Kieler der zweitwichtigste Grund, um in der Kieler Innenstadt einkaufen zu gehen.

Perspektiven für die Kieler Innenstadt - Fachbaustein Einzelhandel

CIMA GmbH ■ Glashüttenweg 34 ■ 23568 Lübeck ■ Telefon: 0451-389 68 0 ■ [email protected] 19

Abb. 17: Benotung der Einkaufsmöglichkeiten in der Kieler Innenstadt anhand folgender Aspekte nach Schulnoten:

ÖffnungszeitenQualität das Angebotes

Angebotsvielfalt

Einkaufsatmosphäre

Service und Beratung

PreisniveauAußenerscheinung der GeschäfteWerbung/Aktionen der Einzelhändler

2,432,58

2,65

2,73

2,78

2,822,832,87

* Schulnoten von 1 = sehr gut bis 6 = ungenügend Quelle: CIMA-Haushaltsbefragung 2008

Abb. 18: Benotung der Einkaufsmöglichkeiten in der Kieler Innenstadt anhand folgender Aspekte nach Schulnoten (Befragte aus dem Umland)

ÖffnungszeitenAngebotsvielfalt

Qualität das Angebotes

Service und BeratungEinkaufsatmosphäre

PreisniveauAußenerscheinung der Geschäfte

Werbung/Aktionen der Einzelhändler

2,302,51

2,52

2,60 2,64

2,762,77

2,94

* Schulnoten von 1 = sehr gut bis 6 = ungenügend Quelle: CIMA-Haushaltsbefragung 2008

� Die Öffnungszeiten in der Innenstadt von Kiel werden von allen Befragten sehr positiv bewertet. Hier dürfte die starke Präsenz des Sophienhof eine große Rolle spielen.

� Weitere Aspekte, die tendenziell eher positiv bewertet werden, sind die Qualität des Angebotes, die Angebotsvielfalt und die Einkaufsatmosphäre.

� Negativ werden das Preisniveau, die Außenerscheinung der Geschäfte und Werbung/ Aktionen der Einzelhändler bewertet.

� Deutlich wird, dass die Streuung bei der Bewertung der Befragten aus dem Umland wesentlich größer ist, als bei den Befragten aus Kiel.1

� Insgesamt wird die Innenstadt von Kiel mit einer Durchschnittsnote von 2,66 bewertet und schneidet damit im CIMA-Städtevergleich relativ schlecht ab. In ähnlichen CIMA-Befragungen in anderen Städten wurde die Innen-stadt von Bremen mit 2,16, von Oldenburg mit 2,17 und von Osnabrück mit 2,54 bewertet. Auch wenn Innenstädte aufgrund ihrer unterschiedlichen Voraussetzungen nicht zu 100 Prozent miteinander vergleichbar sind, zeigt dieser Vergleich doch auch, dass in der Kieler Innenstadt Handlungsbedarf besteht.

1 Nach Erfahrungen der CIMA gehen Einheimische mit der eigenen Stadt i.d.R. wesentlich kritischer um und bewerten die Situation vor Ort etwas negativer. In Kiel konnte dieses Phänomen jedoch nicht festgestellt werden.

Perspektiven für die Kieler Innenstadt - Fachbaustein Einzelhandel

CIMA GmbH ■ Glashüttenweg 34 ■ 23568 Lübeck ■ Telefon: 0451-389 68 0 ■ [email protected] 20

Abb. 19: Wie häufig besuchen Sie die Innenstadt von Kiel?

2,74,5

9,5

16,519,5

25,0

16,0

9,0

1,5 2,05,0

11,0

21,5

42,0

17,015,0

19,7

24,321,7

9,37,3

0

5

10

15

20

25

30

35

40

45

täglich zwei bisdrei mal

die Woche

einmal dieWoche

zwei bisdrei mal im

Monat

einmal imMonat

alle paarMonateeinmal

nie

Kiel (n=300)

direktes Umland (n=200)

weiteres Umland(n=200)

Quelle: CIMA-Haushaltsbefragung 2008, Angaben in %

� Der Vergleich zwischen der Besuchshäufigkeit der Befragten aus Kiel mit der Besuchshäufigkeit der Befragten aus dem direkten und aus dem weite-ren Kieler Umland zeigt, dass je näher die Befragten zur Kieler Innenstadt wohnen, desto häufiger besuchen sie diese dann auch. Rd. 55 % der be-fragten Kieler geben an, ihre Innenstadt mindestens einmal in der Woche zu besuchen. Dieser Wert trifft lediglich auf rd. 30,5 % der Befragten aus dem direkten Umland und nur rd. 8 % der Befragten aus dem weiteren Um-land zu.

� Bei den Befragten aus dem weiteren Umland hingegen geben etwa 42 % der Befragten an, die Innenstadt von Kiel lediglich „alle paar Monate“ auf-zusuchen. 17 % besuchen sie gar nicht.

� Deutlich wird darüber hinaus die gegenläufige Tendenz bei den Befragten aus Kiel bzw. aus dem Umland.

Abb. 20: Wie lange halten Sie sich normalerweise für Erledigungen in der In-nenstadt von Kiel auf?

0,5

11,5

40,7 42,3

4,90,6

3,6

18,7

51,2

25,9

5,9

30,2

50,0

12,8

1,00

10

20

30

40

50

60

bis 30 Minuten 30-60 Minuten mehr als 1 bismax. 2

Stunden

mehr als 2 bismax. 4

Stunden

mehr als 4Stunden

Kiel (n=288)

direktes Umland (n=182)

weiteres Umland (n=166)

Quelle: CIMA-Haushaltsbefragung 2008, Angaben in %

� Die befragten Personen aus Kiel gehen zwar häufiger in die Innenstadt, bleiben dort jedoch nicht so lange wie die Befragten aus dem Umland. Rd. 63 % der Befragten aus Kiel bleiben zwischen 30 Minuten und 2 Stunden in der Innenstadt. Die meisten Befragten aus dem direkten und weiteren Um-land verweilen zwischen einer bis maximal 4 Stunden in der Innenstadt von Kiel.

� Die Auswertungen zeigen, dass die Innenstadt von Kiel von einem Großteil der Befragten bis zu 4 Stunden aufgesucht wird. Wenn man berücksichtigt, dass der „Bummelfaktor“ (vgl. Abb. 15, S. 18) in der Kieler Innenstadt rela-tiv gering ist, so ist dies ein hoher Wert, der vor allem die hohe Einkaufs-funktion der Kieler Innenstadt ausdrückt.

Perspektiven für die Kieler Innenstadt - Fachbaustein Einzelhandel

CIMA GmbH ■ Glashüttenweg 34 ■ 23568 Lübeck ■ Telefon: 0451-389 68 0 ■ [email protected] 21

3.3 Kiel als Einzelhandelsstandort

Abb. 21: Wenn Sie an das Einzelhandelsangebot in Kiel denken, gibt es Ge-schäfte oder Sortimente die Sie in der Innenstadt vermissen? (Top 6-Nennungen)

1,6

3,2

3,7

1,1

1,6

3,7

2,1

1,6

4,2

4,8

7,4

10,6

2,7

3,7

4,0

5,4

5,7

7,4

0 2 4 6 8 10 12

Spielzeug

Lebensmittel

Elektroartikel/Haushaltsgeräte

Fachgeschäfte

kleinere, individuelleLäden

Bekleidung

Kiel (n=298)

direktes Umland (n=189)

weiteres Umland (n=187)

Quelle: CIMA-Haushaltsbefragung 2008, Angaben in % (Mehrfachnennungen möglich) � Vermisst werden von den Befragten vor allem die Sortimente Bekleidung,

Elektroartikel/ Haushaltsgeräte, Lebensmittel und Spielzeug in der Kieler Innenstadt. Kritisiert werden außerdem das Fehlen kleiner, individueller Lä-den und das Fehlen von Fachgeschäften.

Perspektiven für die Kieler Innenstadt - Fachbaustein Einzelhandel

CIMA GmbH ■ Glashüttenweg 34 ■ 23568 Lübeck ■ Telefon: 0451-389 68 0 ■ [email protected] 22

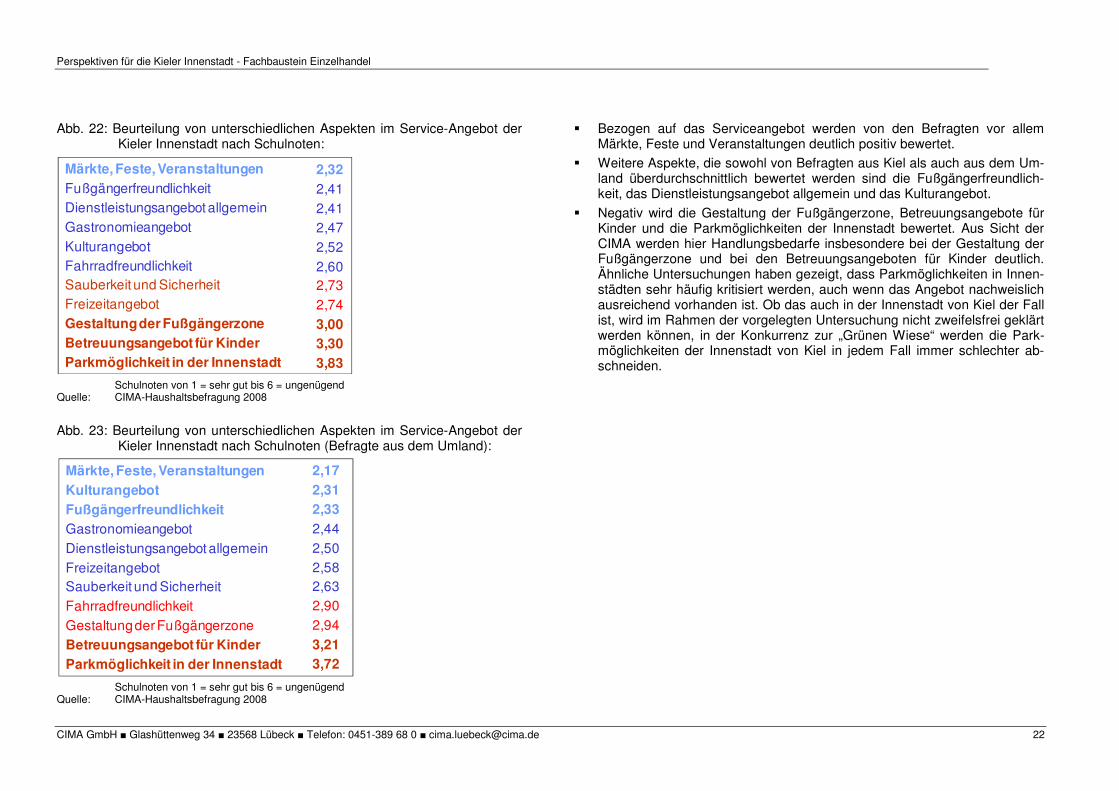

Abb. 22: Beurteilung von unterschiedlichen Aspekten im Service-Angebot der Kieler Innenstadt nach Schulnoten:

Märkte, Feste, VeranstaltungenFußgängerfreundlichkeitDienstleistungsangebot allgemein

Gastronomieangebot

KulturangebotFahrradfreundlichkeitSauberkeit und SicherheitFreizeitangebot

Gestaltung der FußgängerzoneBetreuungsangebot für KinderParkmöglichkeit in der Innenstadt

2,322,41

2,41 2,47

2,52

2,602,73

2,74

3,003,303,83

Schulnoten von 1 = sehr gut bis 6 = ungenügend Quelle: CIMA-Haushaltsbefragung 2008

Abb. 23: Beurteilung von unterschiedlichen Aspekten im Service-Angebot der Kieler Innenstadt nach Schulnoten (Befragte aus dem Umland):

Märkte, Feste, VeranstaltungenKulturangebotFußgängerfreundlichkeitGastronomieangebot

Dienstleistungsangebot allgemein

FreizeitangebotSauberkeit und Sicherheit

Fahrradfreundlichkeit

Gestaltung der FußgängerzoneBetreuungsangebot für KinderParkmöglichkeit in der Innenstadt

2,172,312,332,44

2,502,582,632,90

2,94

3,213,72

Schulnoten von 1 = sehr gut bis 6 = ungenügend Quelle: CIMA-Haushaltsbefragung 2008

� Bezogen auf das Serviceangebot werden von den Befragten vor allem Märkte, Feste und Veranstaltungen deutlich positiv bewertet.

� Weitere Aspekte, die sowohl von Befragten aus Kiel als auch aus dem Um-land überdurchschnittlich bewertet werden sind die Fußgängerfreundlich-keit, das Dienstleistungsangebot allgemein und das Kulturangebot.

� Negativ wird die Gestaltung der Fußgängerzone, Betreuungsangebote für Kinder und die Parkmöglichkeiten der Innenstadt bewertet. Aus Sicht der CIMA werden hier Handlungsbedarfe insbesondere bei der Gestaltung der Fußgängerzone und bei den Betreuungsangeboten für Kinder deutlich. Ähnliche Untersuchungen haben gezeigt, dass Parkmöglichkeiten in Innen-städten sehr häufig kritisiert werden, auch wenn das Angebot nachweislich ausreichend vorhanden ist. Ob das auch in der Innenstadt von Kiel der Fall ist, wird im Rahmen der vorgelegten Untersuchung nicht zweifelsfrei geklärt werden können, in der Konkurrenz zur „Grünen Wiese“ werden die Park-möglichkeiten der Innenstadt von Kiel in jedem Fall immer schlechter ab-schneiden.

Perspektiven für die Kieler Innenstadt - Fachbaustein Einzelhandel

CIMA GmbH ■ Glashüttenweg 34 ■ 23568 Lübeck ■ Telefon: 0451-389 68 0 ■ [email protected] 23

Bezüglich der Einrichtung eines Betreuungsangebotes für Kinder konnte die CIMA folgende Befragungsergebnisse ermitteln:

Abb. 24: Würden Sie sich in der Innenstadt Betreuungsangebote für Kinder wünschen und diese auch nutzen? (nach Altersgruppen)

25,4

74,6

10,2

89,8

29,5

70,5

0

10

20

30

40

50

60

70

80

90

100

ja nein

N=373 Angaben in %

Kiel direktesUmland

weiteresUmland

Kiel direktesUmland

weiteresUmland

JA

NEIN

N=174

25,5

74,5

32,3

67,7

0

10

20

30

40

50

60

70

80

JA

NEIN

25-34 Jahre (n=47)

35-49 Jahre (n=127)

25-34 Jahre (n=47)

35-49 Jahre (n=127)

� keine signifikanten Unterschiede zwischen Frauen (22,2 % Zustimmung) und Männern (21,8 % Zustimmung)

alle Altersgruppen Kiel + Umland

Quelle: CIMA-Haushaltsbefragung 2008, Angaben in % (Mehrfachnennungen möglich)

� Immerhin rd. 25 % der Kieler Bevölkerung wünschen sich ein besseres Betreuungsangebot für Kinder in der Kieler Innenstadt. Aus Sicht der CIMA ist das ein relativ hoher Wert, wenn man berücksichtigt, dass nur eine ein-geschränkte Zielgruppe (nämlich Eltern) von einem Betreuungsangebot für Kinder profitieren würden.

� Entsprechend steigt der Anteil in den Altersgruppen, die von einer solchen Maßnahme profitieren wurden. Dabei gibt es zwischen Männern und Frau-en keine signifikanten Unterschiede.

Abb. 25: Würden Sie sich in der Innenstadt Betreuungsangebote für Kinder wünschen und diese auch nutzen? (nach Haushaltsgrößen)

16,9

83,1

14,8

85,2

33,3

66,7

72,9

27,1

68,0

32,0

0

10

20

30

40

50

60

70

80

90

ja neinN=373

JA

NEIN

nach Haushaltsgröße

1 P

erso

n

2 P

erso

nen

3 P

erso

nen

4 P

erso

nen

5 P

erso

nen

1 P

erso

n

2 P

erso

nen

3 P

erso

nen

4 P

erso

nen

5 P

erso

nen

Haushalts-größe

Quelle: CIMA-Haushaltsbefragung 2008, Angaben in % (Mehrfachnennungen möglich)

� Die Aufschlüsselung nach unterschiedlichen Haushaltsgrößen bestätigt die Tendenz, dass gerade in den Bevölkerungsgruppen, die von einem zusätz-lichen Betreuungsangebot profitieren würden, die höchste Zustimmungs-quote zu vermelden ist. Demnach stimmen eher größere Haushalte für ein Kinderbetreuungsangebot in der Innenstadt.

Perspektiven für die Kieler Innenstadt - Fachbaustein Einzelhandel

CIMA GmbH ■ Glashüttenweg 34 ■ 23568 Lübeck ■ Telefon: 0451-389 68 0 ■ [email protected] 24

3.4 Persönliches Einkaufsverhalten

Abb. 26: Wo kaufen Sie i.d.R. Lebensmittel/ Getränke ein? (Top 8-Nennungen)

43,5

23,0

11,0

1,0

1,5

2,0

0,5

66,3

4,0

3,0

5,5

0,5

1,0

0,3

2,4

55,6

13,8

8,1

7,7

0 20 40 60 80

Stadtteilzentrum/jeweiliger Wohnort

Neumünster

Rendsburg

Raisdorf

sonstiges Kiel

Kiel, Citti-Park

Kiel,Sophienhof/Bahnhof

Kiel, Fußgängerzone

Kiel (n=297)

direktes Umland (n=199)

weiteres Umland (n=200)

Quelle: CIMA-Haushaltsbefragung 2008, Angaben in %

Abb. 27: Wo kaufen Sie i.d.R. Bekleidung/ Wäsche ein? (Top 9-Nennungen)

6,0

7,0

14,5

4,0

2,0

8,0

22,5

26,5

5,0

0,5

2,0

11,6

1,0

7,5

21,1

41,7

0,3

0,3

1,7

2,7

7,7

10,3

25,3

44,3

2,5

0 10 20 30 40 50 60

Stadtteilzentrum/jeweiliger Wohnort

Rendsburg

Neumünster

Hamburg

Raisdorf

sonstiges Kiel

Kiel, Citti-Park

Kiel,Sophienhof/Bahnhof

Kiel, Fußgängerzone

Kiel (n=300)

direktes Umland (n=199)

weiteres Umland (n=200)

Quelle: CIMA-Haushaltsbefragung 2008, Angaben in %

Abb. 28: Wo kaufen Sie i.d.R. Schuhe/ Lederwaren ein? (Top 9-Nennungen)

12,0

8,0

15,5

4,0

4,5

0,5

5,0

17,0

25,5

10,6

0,5

11,6

3,5

0,5

6,0

22,1

30,2

0,3

2,3

3,0

9,7

7,7

23,7

46,5

0 10 20 30 40 50 60

Stadtteilzentrum/jeweiliger Wohnort

Rendsburg

Neumünster

Raisdorf

Hamburg

sonstiges Kiel

Kiel, Citti-Park

Kiel,Sophienhof/Bahnhof

Kiel, Fußgängerzone

Kiel (n=299)

direktes Umland (n=199)

weiteres Umland (n=200)

Quelle: CIMA-Haushaltsbefragung 2008, Angaben in % Abb. 29: Wo kaufen Sie i.d.R. Bücher/ Schreibwaren ein? (Top 8-Nennungen)

25,8

9,6

21,7

2,5

2,5

4,0

10,1

10,6

29,8

4,5

1,0

3,0

14,1

25,8

2,7

20,3

6,0

21,3

36,7

0 10 20 30 40 50 60

Stadtteilzentrum/jeweiliger Wohnort

Rendburg

Neumünster

Internet

sonstiges Kiel

Kiel, Citti-Park

Kiel,Sophienhof/Bahnhof

Kiel, Fußgängerzone

Kiel (n=300)

direktes Umland (n=198)

weiteres Umland (n=198)

Quelle: CIMA-Haushaltsbefragung 2008, Angaben in %

Perspektiven für die Kieler Innenstadt - Fachbaustein Einzelhandel

CIMA GmbH ■ Glashüttenweg 34 ■ 23568 Lübeck ■ Telefon: 0451-389 68 0 ■ [email protected] 25

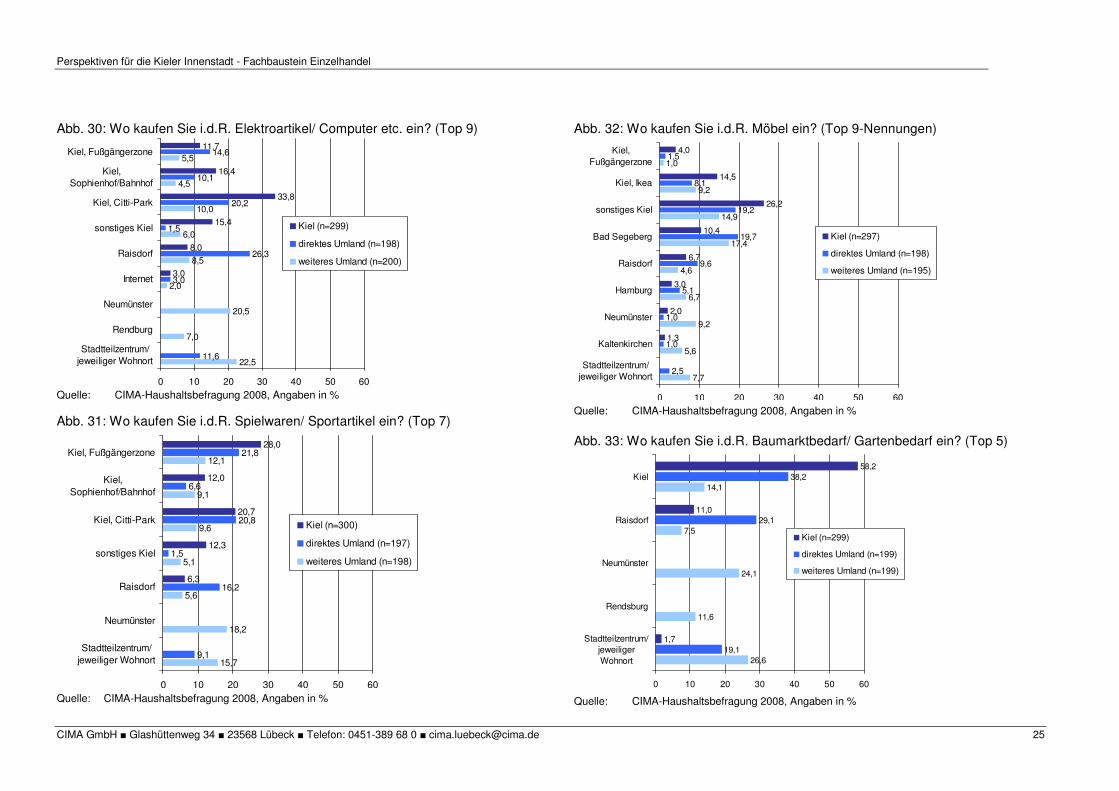

Abb. 30: Wo kaufen Sie i.d.R. Elektroartikel/ Computer etc. ein? (Top 9)

22,5

7,0

20,5

2,0

8,5

6,0

10,0

4,5

5,5

11,6

3,0

26,3

1,5

20,2

10,1

14,6

3,0

8,0

15,4

33,8

16,4

11,7

0 10 20 30 40 50 60

Stadtteilzentrum/jeweiliger Wohnort

Rendburg

Neumünster

Internet

Raisdorf

sonstiges Kiel

Kiel, Citti-Park

Kiel,Sophienhof/Bahnhof

Kiel, Fußgängerzone

Kiel (n=299)

direktes Umland (n=198)

weiteres Umland (n=200)

Quelle: CIMA-Haushaltsbefragung 2008, Angaben in % Abb. 31: Wo kaufen Sie i.d.R. Spielwaren/ Sportartikel ein? (Top 7)

15,7

18,2

5,6

5,1

9,6

9,1

12,1

9,1

16,2

1,5

20,8

6,6

21,8

6,3

12,3

20,7

12,0

28,0

0 10 20 30 40 50 60

Stadtteilzentrum/jeweiliger Wohnort

Neumünster

Raisdorf

sonstiges Kiel

Kiel, Citti-Park

Kiel,Sophienhof/Bahnhof

Kiel, Fußgängerzone

Kiel (n=300)

direktes Umland (n=197)

weiteres Umland (n=198)

Quelle: CIMA-Haushaltsbefragung 2008, Angaben in %

Abb. 32: Wo kaufen Sie i.d.R. Möbel ein? (Top 9-Nennungen)

7,7

5,6

9,2

6,7

4,6

17,4

14,9

9,2

1,0

2,5

1,0

1,0

5,1

9,6

19,7

19,2

8,1

1,5

1,3

2,0

3,0

6,7

10,4

26,2

14,5

4,0

0 10 20 30 40 50 60

Stadtteilzentrum/jeweiliger Wohnort

Kaltenkirchen

Neumünster

Hamburg

Raisdorf

Bad Segeberg

sonstiges Kiel

Kiel, Ikea

Kiel,Fußgängerzone

Kiel (n=297)

direktes Umland (n=198)

weiteres Umland (n=195)

Quelle: CIMA-Haushaltsbefragung 2008, Angaben in %

Abb. 33: Wo kaufen Sie i.d.R. Baumarktbedarf/ Gartenbedarf ein? (Top 5)

26,6

11,6

24,1

7,5

14,1

19,1

29,1

38,2

1,7

11,0

58,2

0 10 20 30 40 50 60

Stadtteilzentrum/jeweiligerWohnort

Rendsburg

Neumünster

Raisdorf

Kiel

Kiel (n=299)

direktes Umland (n=199)

weiteres Umland (n=199)

Quelle: CIMA-Haushaltsbefragung 2008, Angaben in %

Perspektiven für die Kieler Innenstadt - Fachbaustein Einzelhandel

CIMA GmbH ■ Glashüttenweg 34 ■ 23568 Lübeck ■ Telefon: 0451-389 68 0 ■ [email protected] 26

Die Fragen nach dem persönlichen Einkaufsverhalten liefern wichtige Erkennt-nisse zur Einkaufsorientierung und sind in die Kaufkraftstromanalysen und Be-wertungen des Einzelhandels in Kiel unter Kap. 4.2 und 4.3 eingeflossen. Fol-gendes ist herauszustellen:

� Im periodischen Bedarfsbereich dominiert die Fokussierung auf das jeweili-ge Stadtteilzentrum bzw. auf den jeweiligen Wohnort. Hier spielt die Innen-stadt nur eine untergeordnete Rolle. Der CITTI-Park besitzt jedoch auch hier eine nicht zu vernachlässigende Bedeutung.

� Der aperiodische Bedarfsbereich ist etwas differenzierter zu betrachten. Bei den Waren des persönlichen Bedarfsbereiches (Bekleidung/ Schuhe) do-miniert die Fokussierung auf die Fußgängerzone und auf den Sophienhof. Zusätzlich werden der CITTI-Park und von den Befragten aus dem Umland auch der Ostseepark in Raisdorf genannt. Ähnliches gilt für die Warengrup-pe Bücher/ Schreibwaren.

� Angebotslücken in der Innenstadt werden in der Warengruppe Elektroarti-kel/ Unterhaltungselektronik/ Foto/ PC und Zubehör sichtbar. Dort besitzt der CITTI-Park bereits eine größere Bedeutung als die Fußgängerzone und der Sophienhof zusammen. Auch der Ostseepark ist insbesondere für die befragten Haushalte aus dem Umland von großer Bedeutung.

� Auch in der Warengruppe Sportartikel/ Spielwaren wird die Konkurrenz zwischen der Kieler Innenstadt auf der einen Seite und der autokunden-orientierten Standorte CITTI-Park und Ostseepark in Raisdorf auf der ande-ren Seite sichtbar.

� Die Warengruppe Möbel spielt für die Innenstadt (auch wenn es dort attrak-tive Möbelanbieter gibt) in der Summe nur eine untergeordnete Rolle. Die große Bedeutung von IKEA in Kiel und Möbel Kraft in Bad Segeberg liegt hier auf der Hand. Bei den Baumarktsortimenten konkurriert Kiel vor allem mit Raisdorf. Dies dürfte für die Innenstadtentwicklung jedoch nur von un-tergeordneter Bedeutung sein.

Perspektiven für die Kieler Innenstadt - Fachbaustein Einzelhandel

CIMA GmbH ■ Glashüttenweg 34 ■ 23568 Lübeck ■ Telefon: 0451-389 68 0 ■ [email protected] 27

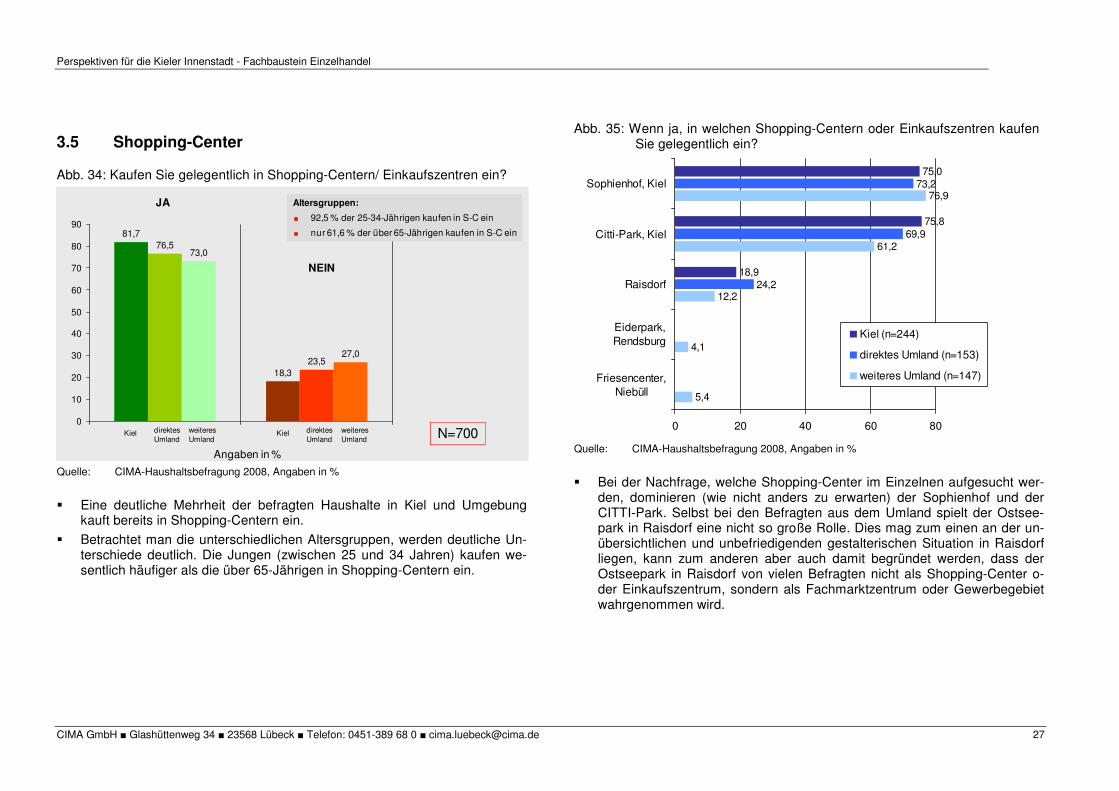

3.5 Shopping-Center

Abb. 34: Kaufen Sie gelegentlich in Shopping-Centern/ Einkaufszentren ein?

81,7

18,3

76,5

23,5

73,0

27,0

0

10

20

30

40

50

60

70

80

90

ja nein N=700

Angaben in %

Kiel direktesUmland

weiteresUmland

Kiel direktesUmland

weiteresUmland

JA

NEIN

Altersgruppen:

� 92,5 % der 25-34-Jährigen kaufen in S-C ein

� nur 61,6 % der über 65-Jährigen kaufen in S-C ein

Quelle: CIMA-Haushaltsbefragung 2008, Angaben in %

� Eine deutliche Mehrheit der befragten Haushalte in Kiel und Umgebung kauft bereits in Shopping-Centern ein.

� Betrachtet man die unterschiedlichen Altersgruppen, werden deutliche Un-terschiede deutlich. Die Jungen (zwischen 25 und 34 Jahren) kaufen we-sentlich häufiger als die über 65-Jährigen in Shopping-Centern ein.

Abb. 35: Wenn ja, in welchen Shopping-Centern oder Einkaufszentren kaufen Sie gelegentlich ein?

5,4

4,1

12,2

61,2

76,9

24,2

69,9

73,2

18,9

75,8

75,0

0 20 40 60 80

Friesencenter,Niebüll

Eiderpark,Rendsburg

Raisdorf

Citti-Park, Kiel

Sophienhof, Kiel

Kiel (n=244)

direktes Umland (n=153)

weiteres Umland (n=147)

Quelle: CIMA-Haushaltsbefragung 2008, Angaben in %

� Bei der Nachfrage, welche Shopping-Center im Einzelnen aufgesucht wer-den, dominieren (wie nicht anders zu erwarten) der Sophienhof und der CITTI-Park. Selbst bei den Befragten aus dem Umland spielt der Ostsee-park in Raisdorf eine nicht so große Rolle. Dies mag zum einen an der un-übersichtlichen und unbefriedigenden gestalterischen Situation in Raisdorf liegen, kann zum anderen aber auch damit begründet werden, dass der Ostseepark in Raisdorf von vielen Befragten nicht als Shopping-Center o-der Einkaufszentrum, sondern als Fachmarktzentrum oder Gewerbegebiet wahrgenommen wird.

Perspektiven für die Kieler Innenstadt - Fachbaustein Einzelhandel

CIMA GmbH ■ Glashüttenweg 34 ■ 23568 Lübeck ■ Telefon: 0451-389 68 0 ■ [email protected] 28

Abb. 36: Stellen Sie sich vor, in der Innenstadt gäbe es ein neues Shopping-Center, u. a. mit Saturn, hochwertigen Bekleidungsgeschäften und einem Lebensmittelmarkt. Würden Sie dieses besuchen?

Quelle: CIMA-Haushaltsbefragung 2008, Angaben in %

Abb. 37: Stellen Sie sich vor, in der Innenstadt gäbe es ein neues Shopping-Center, u. a. mit Saturn, hochwertigen Bekleidungsgeschäften und einem Lebensmittelmarkt. Würden Sie dieses besuchen? (Filter: die-jenigen, die bereits ein Shopping-Center besuchen)

Quelle: CIMA-Haushaltsbefragung 2008, Angaben in %

20,4

59,2

20,4

0

10

20

30

40

50

60

70

regelmäßig gelegentlich nie

17,5

40,8 41,7

30,0

57,0

13,0

0

10

20

30

40

50

60

regelmäßig gelegentlich nie

Kie

l

Um

lan

d

Kie

l

Um

lan

d

Kie

l

Um

lan

d

Perspektiven für die Kieler Innenstadt - Fachbaustein Einzelhandel

CIMA GmbH ■ Glashüttenweg 34 ■ 23568 Lübeck ■ Telefon: 0451-389 68 0 ■ [email protected] 29

Abb. 38: Würden Sie regelmäßig hochwertige Bekleidungsgeschäfte besu-chen, wenn sich diese in dem Shopping-Center befänden? (Filter, diejenigen, die bereits ein S-C besuchen)

Quelle: CIMA-Haushaltsbefragung 2008, Angaben in %

Abb. 39: Würden Sie regelmäßig einen Saturn-Markt besuchen, wenn sich dieser in dem Shopping-Center befände? (Filter, diejenigen, die be-reits ein S-C besuchen)

Quelle: CIMA-Haushaltsbefragung 2008, Angaben in %

� Alles in allem zeigt sich, dass die Befragten in großen Teilen ein weite-res Shopping-Center in der Innenstadt von Kiel nachfragen würden. Dabei wird deutlich: Je individueller der Besatz, desto größer die Nach-frage auf Konsumentenseite.

23,7

50,7

25,7

0

10

20

30

40

50

60

regelmäßig gelegentlich nie

16,4

46,7

36,8

0

5

10

15

20

25

30

35

40

45

50

regelmäßig gelegentlich nie

Perspektiven für die Kieler Innenstadt - Fachbaustein Einzelhandel

CIMA GmbH ■ Glashüttenweg 34 ■ 23568 Lübeck ■ Telefon: 0451-389 68 0 ■ [email protected] 30

3.6 Entwicklung des Einkaufsverhaltens

Abb. 40: Kaufen Sie heute mehr, gleich viel oder weniger in der Innenstadt von Kiel ein als vor drei Jahren?

11,4

5,3

11,2

54,3

46,6

51,6

34,2

48,1

37,2

0% 20% 40% 60% 80% 100%

weiteresUmland (n=

189)

direktesUmland(n=195)

Kiel (n=299)

mehr

gleich viel

weniger

Quelle: CIMA-Haushaltsbefragung 2008, Angaben in %

� Bei den Befragten aus Kiel und aus der Umgebung lassen die Angaben zu den Veränderungen im Einkaufsverhalten eine deutliche Tendenz erken-nen. Der Großteil der Befragten kaufte zum Zeitpunkt der Befragung deut-lich weniger in der Innenstadt von Kiel ein, als noch vor drei Jahren. Diese Tendenz ist bei den Befragten aus dem direkten Umland am stärksten aus-geprägt.

Abb. 41: Falls mehr: Was ist der Hauptgrund dafür? (Top 5-Nennungen):

7,1%

8,9%

12,5%

14,3%

25%

0 5 10 15 20 25 30

mehr Freizeit

zugezogen

wohne nun in derInnenstadt

besseres/größeresAngebot

höhere verfügbareKaufkraft

Kiel + Umland (n=56)

Quelle: CIMA-Haushaltsbefragung 2008, Angaben in % � Insgesamt haben nur 56 Befragte geantwortet, dass sie aktuell mehr in der

Kieler Innenstadt einkaufen würden als noch vor drei Jahren. Als Haupt-grund dafür werden mit den Antworten „individuell höhere verfügbare Kauf-kraft“, „wohne nun in der Innenstadt“ und „Freizeit“ fast ausschließlich priva-te (oder berufliche) Gründe genannt, die mit der Entwicklung der Innenstadt nur indirekt im Zusammenhang stehen. Lediglich rd. 14 % nennen das bes-sere/ größere Angebot als Hauptgrund.

Perspektiven für die Kieler Innenstadt - Fachbaustein Einzelhandel

CIMA GmbH ■ Glashüttenweg 34 ■ 23568 Lübeck ■ Telefon: 0451-389 68 0 ■ [email protected] 31

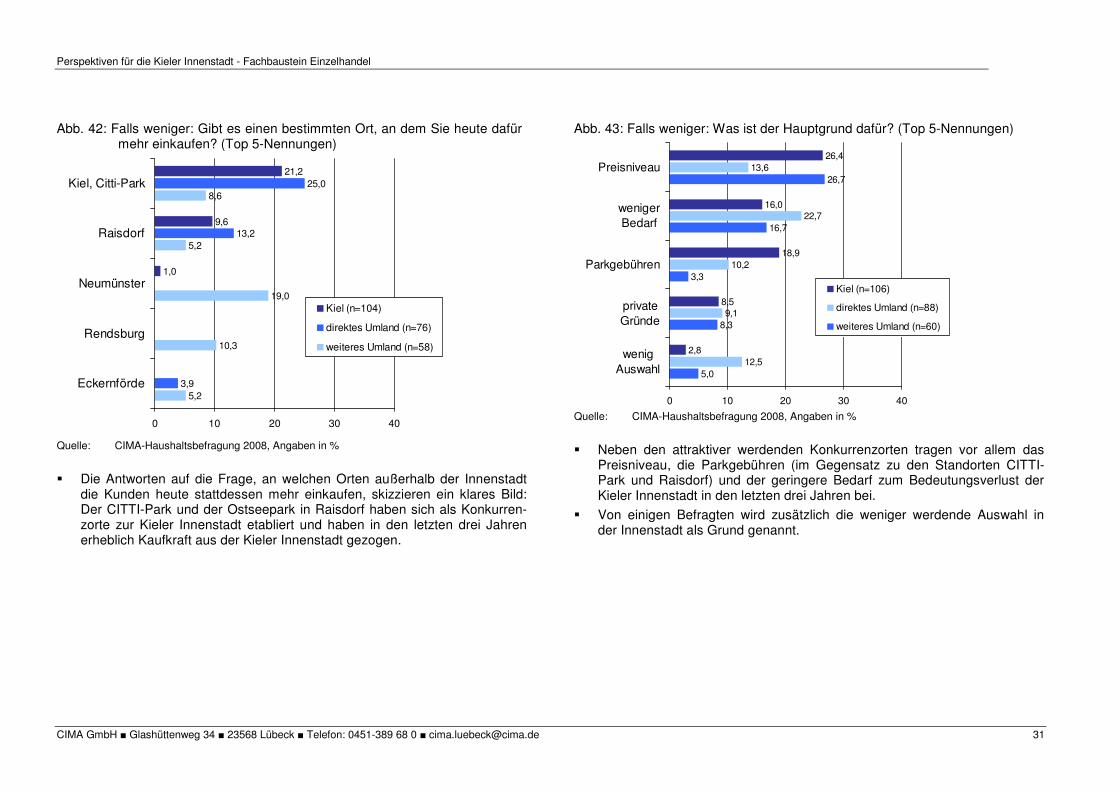

Abb. 42: Falls weniger: Gibt es einen bestimmten Ort, an dem Sie heute dafür mehr einkaufen? (Top 5-Nennungen)

5,2

10,3

19,0

5,2

8,6

3,9

13,2

25,0

1,0

9,6

21,2

0 10 20 30 40

Eckernförde

Rendsburg

Neumünster

Raisdorf

Kiel, Citti-Park

Kiel (n=104)

direktes Umland (n=76)

weiteres Umland (n=58)

Quelle: CIMA-Haushaltsbefragung 2008, Angaben in %

� Die Antworten auf die Frage, an welchen Orten außerhalb der Innenstadt die Kunden heute stattdessen mehr einkaufen, skizzieren ein klares Bild: Der CITTI-Park und der Ostseepark in Raisdorf haben sich als Konkurren-zorte zur Kieler Innenstadt etabliert und haben in den letzten drei Jahren erheblich Kaufkraft aus der Kieler Innenstadt gezogen.

Abb. 43: Falls weniger: Was ist der Hauptgrund dafür? (Top 5-Nennungen)

5,0

8,3

3,3

16,7

26,7

12,5

9,1

10,2

22,7

13,6

2,8

8,5

18,9

16,0

26,4

0 10 20 30 40

wenigAuswahl

privateGründe

Parkgebühren

wenigerBedarf

Preisniveau

Kiel (n=106)

direktes Umland (n=88)

weiteres Umland (n=60)

Quelle: CIMA-Haushaltsbefragung 2008, Angaben in %

� Neben den attraktiver werdenden Konkurrenzorten tragen vor allem das Preisniveau, die Parkgebühren (im Gegensatz zu den Standorten CITTI-Park und Raisdorf) und der geringere Bedarf zum Bedeutungsverlust der Kieler Innenstadt in den letzten drei Jahren bei.

� Von einigen Befragten wird zusätzlich die weniger werdende Auswahl in der Innenstadt als Grund genannt.

Perspektiven für die Kieler Innenstadt - Fachbaustein Einzelhandel

CIMA GmbH ■ Glashüttenweg 34 ■ 23568 Lübeck ■ Telefon: 0451-389 68 0 ■ [email protected] 32

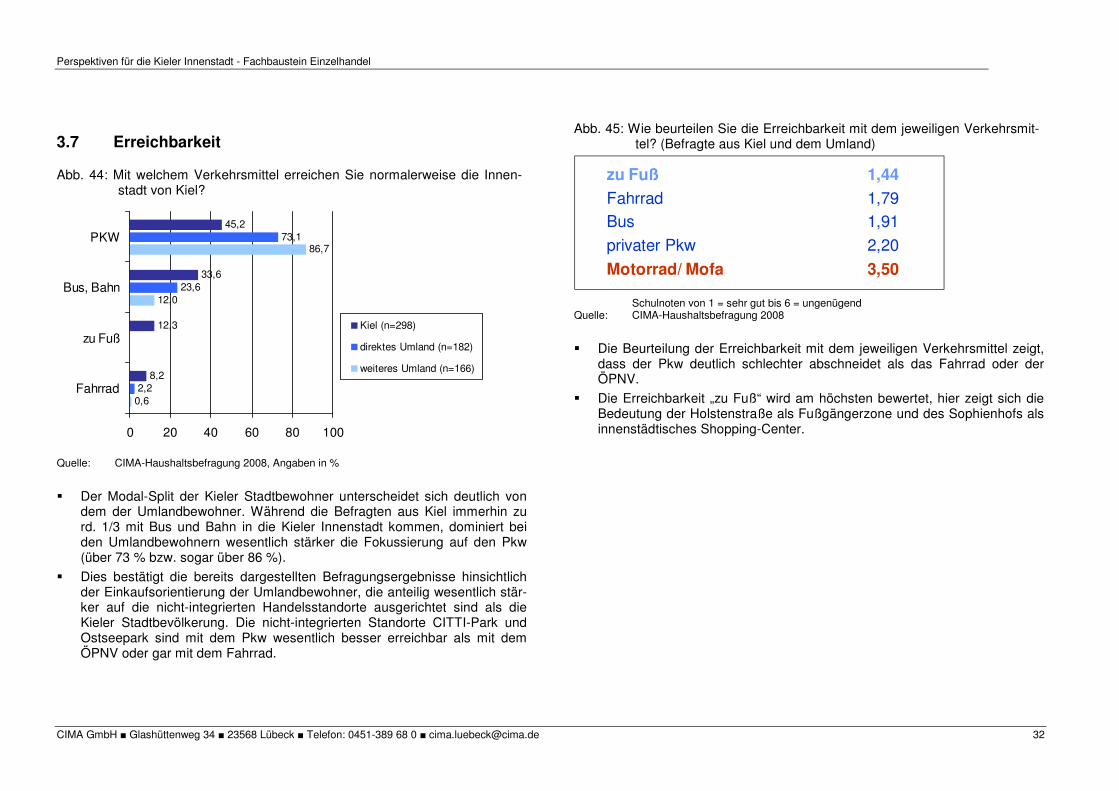

3.7 Erreichbarkeit

Abb. 44: Mit welchem Verkehrsmittel erreichen Sie normalerweise die Innen-stadt von Kiel?

0,6

12,0

86,7

2,2

23,6

73,1

8,2

12,3

33,6

45,2

0 20 40 60 80 100

Fahrrad

zu Fuß

Bus, Bahn

PKW

Kiel (n=298)

direktes Umland (n=182)

weiteres Umland (n=166)

Quelle: CIMA-Haushaltsbefragung 2008, Angaben in %

� Der Modal-Split der Kieler Stadtbewohner unterscheidet sich deutlich von dem der Umlandbewohner. Während die Befragten aus Kiel immerhin zu rd. 1/3 mit Bus und Bahn in die Kieler Innenstadt kommen, dominiert bei den Umlandbewohnern wesentlich stärker die Fokussierung auf den Pkw (über 73 % bzw. sogar über 86 %).

� Dies bestätigt die bereits dargestellten Befragungsergebnisse hinsichtlich der Einkaufsorientierung der Umlandbewohner, die anteilig wesentlich stär-ker auf die nicht-integrierten Handelsstandorte ausgerichtet sind als die Kieler Stadtbevölkerung. Die nicht-integrierten Standorte CITTI-Park und Ostseepark sind mit dem Pkw wesentlich besser erreichbar als mit dem ÖPNV oder gar mit dem Fahrrad.

Abb. 45: Wie beurteilen Sie die Erreichbarkeit mit dem jeweiligen Verkehrsmit-tel? (Befragte aus Kiel und dem Umland)

zu Fuß 1,44

Fahrrad 1,79

Bus 1,91

privater Pkw 2,20

Motorrad/ Mofa 3,50

Schulnoten von 1 = sehr gut bis 6 = ungenügend Quelle: CIMA-Haushaltsbefragung 2008

� Die Beurteilung der Erreichbarkeit mit dem jeweiligen Verkehrsmittel zeigt, dass der Pkw deutlich schlechter abschneidet als das Fahrrad oder der ÖPNV.

� Die Erreichbarkeit „zu Fuß“ wird am höchsten bewertet, hier zeigt sich die Bedeutung der Holstenstraße als Fußgängerzone und des Sophienhofs als innenstädtisches Shopping-Center.

Perspektiven für die Kieler Innenstadt - Fachbaustein Einzelhandel

CIMA GmbH ■ Glashüttenweg 34 ■ 23568 Lübeck ■ Telefon: 0451-389 68 0 ■ [email protected] 33

4 Bestandsanalyse

4.1 Raumordnerische und sozioökonomische Struktur

4.1.1 Zentralörtliche Bedeutung

Die Landeshauptstadt Kiel soll als Oberzentrum zentralörtliche Funktionen für den oberzentralen Verflechtungsraum erfüllen. Neben der Versorgung der ei-genen Bevölkerung mit Gütern des periodischen Bedarfs, hat Kiel unter ande-rem die raumordnerische Funktion, die Bevölkerung in der Stadt und im ober-zentralen Verflechtungsbereich mit (spezialisierten) Gütern des aperiodischen Bedarfs und verschiedenen (zentralörtlichen) Dienstleistungen zu versorgen. Somit besitzt die Landeshauptstadt Kiel auch eine erhebliche Versorgungsfunk-tion für das Umland.

Für die Einzelhandelsentwicklung relevante und zum Teil konkurrierende Orte mit zentralörtlicher Funktion in und außerhalb des Marktgebietes von Kiel sind:

Direktes Umland

� Kronshagen

� Stadt Schwentinental (Raisdorf/ Klausdorf)

Weiteres Umland

� Schleswig

� Eckernförde

� Rendsburg

� Neumünster

� Plön

Bedeutende Wettbewerbsstandorte außerhalb des Marktgebietes

� Lübeck

� Hamburg

Perspektiven für die Kieler Innenstadt - Fachbaustein Einzelhandel

CIMA GmbH ■ Glashüttenweg 34 ■ 23568 Lübeck ■ Telefon: 0451-389 68 0 ■ [email protected] 34

4.1.2 Makrostandort Landeshauptstadt Kiel

Abb. 46: Die Lage im Raum

KIEL

Quelle: Microsoft Mappoint Europa Bearbeitung: CIMA GmbH 2008

Die Landeshauptstadt Kiel ist durch Ihre Lage an der Ostsee und an der Kieler Förde geprägt. Stellt die Lage an der Kieler Förde auf der einen Seite ein be-deutendes Potenzial dar, erschwert die Seelage auf der anderen Seite natürlich auch die Erreichbarkeit der Stadt bzw. schränkt das Marktgebiet ein. Als bedeu-tende Konkurrenzorte sind die Oberzentren Hamburg und Lübeck zu nennen:

� Kiel ist die bevölkerungsreichste Stadt in Schleswig-Holstein und Sitz des Schleswig-Holsteinischen Landesparlaments.

� Kiel ist über die BAB 215/ 210 direkt an das überregionale Straßennetz angebunden. Über die BAB 7 bestehen direkte Verbindungen von Kiel nach Hamburg. Über die (noch nicht vollständig fertig gestellte) Bundesautobahn 21 besteht eine Verbindung nach Lübeck. Außerdem bestehen über die Bundesstraßen 76, 404, 502, 503 direkte Verbindungen zu den angrenzen-den Kommunen im direkten und weiteren Umland.

� Die Fahrtzeit von der Kieler Innenstadt in die Hamburger Innenstadt beträgt mit dem Pkw ca. 1 Stunde 20 Minuten (rd. 96 Kilometer Entfernung).2 Die Pkw-Fahrtzeit nach Lübeck beträgt ca. 1 Stunde 20 Minuten (rd. 80 Kilome-ter). Die Innenstädte von Neumünster und Rendsburg erreicht man mit dem eigenen Pkw in rd. 30 Minuten (rd. 35 Kilometer). Die Fahrtzeit nach E-ckernförde weicht nur geringfügig davon ab.

� An das überregionale Schienennetz der Bahn ist Kiel wie folgt angeschlos-sen: Regionalzüge nach Hamburg und Kiel fahren einmal in der Stunde. Nach Hamburg wird dieser Takt durch mehrere ICE-Verbindungen sowie durch zusätzliche Verbindungen zu den Pendlerzeiten verdichtet. Die Fahr-zeiten der Regionalzüge betragen nach Hamburg 1 Stunde 16 Minuten (I-CE-Züge rd. 10 Minuten schneller) und nach Lübeck 1 Stunde 12 Minuten. Für die Strecke von Kiel nach Rendsburg beträgt die Fahrzeit rd. 30 Minu-ten. Von Kiel nach Neumünster fahren bis zu drei Züge pro Stunde, die Fahrzeit variiert von 17 bis 25 Minuten. Die Fahrdauer mit der Regional-bahn von Kiel nach Eckernförde beträgt ca. 30 Minuten, die Züge fahren in etwa einmal in der Stunde.

� Kiel hat insgesamt 30 Stadtteile. Zu ergänzen bleibt, dass die Gemeinde Kronshagen administrativ zwar eigenständig ist, räumlich jedoch sehr stark in das Stadtgebiet von Kiel integriert ist. Dies wurde bei den Berechnungen der Kaufkraftströme berücksichtigt.

2 Zeit- und Entfernungsangaben nach www.map24.de.

Perspektiven für die Kieler Innenstadt - Fachbaustein Einzelhandel

CIMA GmbH ■ Glashüttenweg 34 ■ 23568 Lübeck ■ Telefon: 0451-389 68 0 ■ [email protected] 35

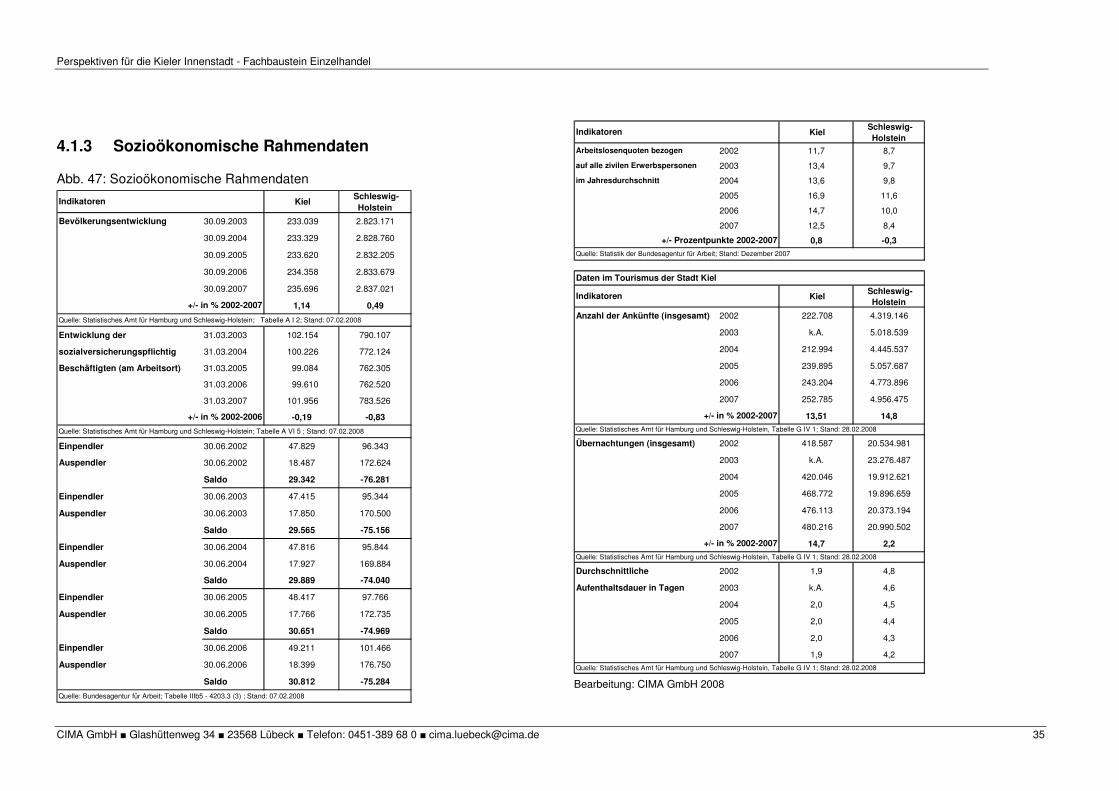

4.1.3 Sozioökonomische Rahmendaten

Abb. 47: Sozioökonomische Rahmendaten

Kiel Schleswig-

Holstein

Bevölkerungsentwicklung 30.09.2003 233.039 2.823.171

30.09.2004 233.329 2.828.760

30.09.2005 233.620 2.832.205

30.09.2006 234.358 2.833.679

30.09.2007 235.696 2.837.021

1,14 0,49

Entwicklung der 31.03.2003 102.154 790.107

sozialversicherungspflichtig 31.03.2004 100.226 772.124

Beschäftigten (am Arbeitsort) 31.03.2005 99.084 762.305

31.03.2006 99.610 762.520

31.03.2007 101.956 783.526

-0,19 -0,83

Einpendler 30.06.2002 47.829 96.343

Auspendler 30.06.2002 18.487 172.624

Saldo 29.342 -76.281

Einpendler 30.06.2003 47.415 95.344

Auspendler 30.06.2003 17.850 170.500

Saldo 29.565 -75.156

Einpendler 30.06.2004 47.816 95.844

Auspendler 30.06.2004 17.927 169.884

Saldo 29.889 -74.040

Einpendler 30.06.2005 48.417 97.766

Auspendler 30.06.2005 17.766 172.735

Saldo 30.651 -74.969

Einpendler 30.06.2006 49.211 101.466

Auspendler 30.06.2006 18.399 176.750

Saldo 30.812 -75.284

Indikatoren

+/- in % 2002-2007

Quelle: Statistisches Amt für Hamburg und Schleswig-Holstein; Tabelle A I 2; Stand: 07.02.2008

+/- in % 2002-2006

Quelle: Statistisches Amt für Hamburg und Schleswig-Holstein; Tabelle A VI 5 ; Stand: 07.02.2008

Quelle: Bundesagentur für Arbeit; Tabelle IIIb5 - 4203.3 (3) ; Stand: 07.02.2008

Kiel Schleswig-

Holstein Arbeitslosenquoten bezogen 2002 11,7 8,7

auf alle zivilen Erwerbspersonen 2003 13,4 9,7

im Jahresdurchschnitt 2004 13,6 9,8

2005 16,9 11,6

2006 14,7 10,0

2007 12,5 8,4

0,8 -0,3

Kiel Schleswig-

Holstein

Anzahl der Ankünfte (insgesamt) 2002 222.708 4.319.146

2003 k.A. 5.018.539

2004 212.994 4.445.537

2005 239.895 5.057.687

2006 243.204 4.773.896

2007 252.785 4.956.475

13,51 14,8

Übernachtungen (insgesamt) 2002 418.587 20.534.981

2003 k.A. 23.276.487

2004 420.046 19.912.621

2005 468.772 19.896.659

2006 476.113 20.373.194

2007 480.216 20.990.502

14,7 2,2

Durchschnittliche 2002 1,9 4,8

Aufenthaltsdauer in Tagen 2003 k.A. 4,6

2004 2,0 4,5

2005 2,0 4,4

2006 2,0 4,3

2007 1,9 4,2

Quelle: Statistisches Amt für Hamburg und Schleswig-Holstein, Tabelle G IV 1; Stand: 28.02.2008

+/- in % 2002-2007

Quelle: Statistisches Amt für Hamburg und Schleswig-Holstein, Tabelle G IV 1; Stand: 28.02.2008

Quelle: Statistisches Amt für Hamburg und Schleswig-Holstein, Tabelle G IV 1; Stand: 28.02.2008

Indikatoren

+/- in % 2002-2007

Indikatoren

+/- Prozentpunkte 2002-2007

Quelle: Statistik der Bundesagentur für Arbeit; Stand: Dezember 2007

Daten im Tourismus der Stadt Kiel

Bearbeitung: CIMA GmbH 2008

Perspektiven für die Kieler Innenstadt - Fachbaustein Einzelhandel

CIMA GmbH ■ Glashüttenweg 34 ■ 23568 Lübeck ■ Telefon: 0451-389 68 0 ■ [email protected] 36

� Kiel zeichnet sich im Betrachtungszeitraum 2003 bis 2007 durch eine stabi-le Bevölkerungsentwicklung aus. Der bundesweit prognostizierte Trend (Stichwort „Demografischer Wandel“) mit zurückgehenden Bevölkerungs-zahlen kann zumindest bis zum jetzigen Zeitpunkt in Kiel (noch) nicht bes-tätigt werden. Dies trifft in etwas abgeschwächter Form auch auf das Land Schleswig-Holstein zu.

� Dem bundesdeutschen Trend folgend, ist die Entwicklung der sozialversi-cherungspflichtig Beschäftigten (am Arbeitsort) in Kiel von 2003 bis 2007 leicht zurückgegangen (0,19 %). Der Rückgang ist im Vergleich zum Land Schleswig-Holstein jedoch deutlich geringer ausgeprägt. In den letzten Jah-ren (ab 2006) ist allerdings eine leichte Konsolidierung der sozialversiche-rungspflichtig Beschäftigten am Arbeitsort Kiel festzustellen. D.h. die sich auf Bundesebene abzeichnende positive wirtschaftliche Entwicklung wird auch in Kiel sichtbar.

� Die positiven Pendlersalden zeigen die Bedeutung von Kiel als Arbeitsort für das Umland. Der Einpendlerüberschuss hat sich in den letzten Jahren stabil entwickelt. Im Betrachtungszeitraum 2002 bis 2006 konnte dieser Überschuss um rd. 5 % gesteigert werden.

� Die Arbeitslosenquoten in Kiel liegen, gemessen an den Vergleichszahlen des Landes Schleswig-Holstein und im Vergleich zum Bundesdurchschnitt überdurchschnittlich hoch. Bereits ab 2006 wurde jedoch auch in der Stadt Kiel eine leichte Erholung auf dem Arbeitsmarkt spürbar. Die CIMA geht davon aus, dass sich dieser Trend bis zum Jahr 2008 weiter fortgesetzt hat.

� Der Tourismus spielt innerhalb der Stadt Kiel eine bedeutende Rolle, die im Betrachtungszeitraum von 2002 bis 2007 sogar noch zugenommen hat. Sowohl die Anzahl der Ankünfte als auch die Anzahl der Übernachtungen sind in Kiel in den letzten Jahren deutlich angestiegen. Die Aufenthaltsdau-er ist in etwa gleich geblieben. Neben den Fährtouristen sind Stadttouristen sowie vor allem Ostseetouristen zu nennen, die den Urlaub an der Ostsee mit einem Besuch der Landeshauptstadt verbinden. Nicht zu vernachlässi-gen sind außerdem die Touristen aus den skandinavischen Ländern. Der Tourismus stellt somit einen bedeutenden Faktor am Wirtschaftsstandort Kiel – auch bezogen auf den Einzelhandel – dar.

Fazit

Insgesamt ist das Bild der hier dargestellten sozioökonomischen Indikatoren positiv.

Einschränkend lässt sich folgendes festhalten:

Der in der Stadt Kiel in den letzten Jahren festgestellte Rückgang der sozial-versicherungspflichtig Beschäftigten schwächt sich allmählich ab und gibt po-sitive Signale für die Zukunft.

Auch wenn in den nächsten Jahren davon ausgegangen werden kann, dass es in Kiel keine bedeutenden Bevölkerungszuwächse mehr geben wird (eher das Gegenteil wird der Fall sein), ergibt sich in der Gesamtschau der sozio-ökonomischen Rahmendaten aus Sicht der CIMA eine durchaus stabile Basis auf der Nachfrageseite, auf die sich der Einzelhandel in Kiel auch in Zukunft stützen kann.

Perspektiven für die Kieler Innenstadt - Fachbaustein Einzelhandel

CIMA GmbH ■ Glashüttenweg 34 ■ 23568 Lübeck ■ Telefon: 0451-389 68 0 ■ [email protected] 37

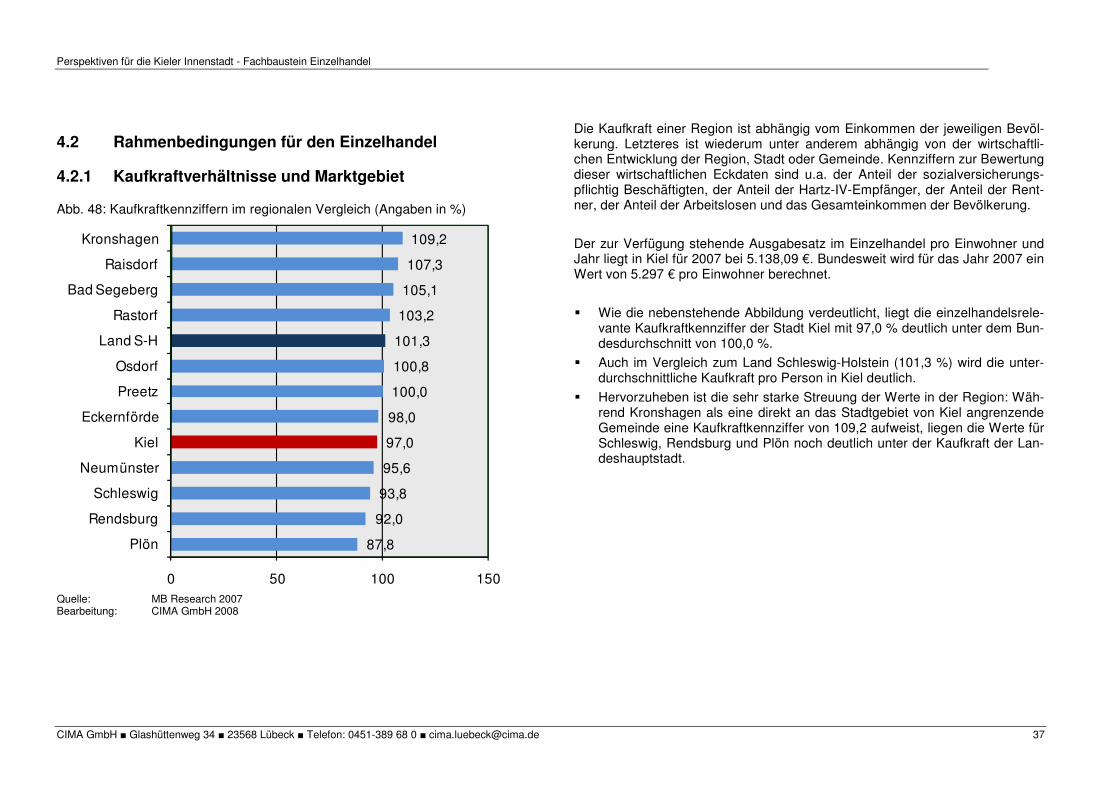

4.2 Rahmenbedingungen für den Einzelhandel

4.2.1 Kaufkraftverhältnisse und Marktgebiet

Abb. 48: Kaufkraftkennziffern im regionalen Vergleich (Angaben in %)

87,8

92,0

93,8

95,6

97,0

98,0

100,0

100,8

101,3

103,2

105,1

107,3

109,2

0 50 100 150

Plön

Rendsburg

Schleswig

Neumünster

Kiel

Eckernförde

Preetz

Osdorf

Land S-H

Rastorf