coñns - ordenjuridico.gob.mx los... · obf¡gaciones, facilidades para la recaudación de...

TRANSCRIPT

. ORGANO DEL GOBIERNO

ESTADO LIBRE Y

Z O FEB 2015

CONSTlTUCIONA~ iJO r 11 I O O

SOBERANO ~,ION DE LEYES'

-' .. . ,rl~- ."

f.t f (')' ," ", ... _ .. ~ "",,0,"; ;'.,:}

l' '. ,. ,·í ." ,,' >' ~

... ·0"

¡i,

Registrado como artículo de segunda clase de fecha 23 de diciembre del año 19-21

TOMO XCVII OAXACA DE JUÁREZ, OAX.~ FEBRERO 7 DELAÑO' 2015.

Nó.6

GOBIER·NO DEL ESTADO . PODER LEGISLATIVO

.lf) ti:', . . ". -

Uf \,·::',~\,CUARTA SECCION C;::) ~". o', : •••• ~ '. !"

: 1\ ::- '¡;~ 1.' r'~· ;:', . ' :. eL:: ;,:, '.'

(' .. ) l.:

1,: :

, ""rr=:i!.·~$r:;:::~:~,=~~~~'::::;=,, )?~""':'''''';'''-------:-~---';'C::;======',=i1I' ~ , ... ~

SUMARIO

LXII LEGISLATURA CONSTITUCIONAL DEL ESTADO LIBRE Y SOBERANO DE OAXACA

'- '

DECRETO NÚM. 702.~ MEDIANTE EL CUAL SE APRUEBA LA LEY DE INGRESOS DE,LMUNICIPIO DE HEROICA CIUDAD DE JUCHITÁN DE ZARAGOZA, JUCHITÁN, OAXACA, PARA EL EJERCICIO F~SCAL 2015. " ),-l.'" ;',~ / It"~,:; P <'

10-' '._;' •• I '. ~)

-}

2 CUARTA SECCIÓN sÁBADO 7 DE FEBRERO DEL AÑo 2015

CONTRIauctONES DE MEJóRAs ReruI505F~s Cooienles 47.0& 31 CONTRIBUCIONES DE MEJORAS POR

Reansos Fiscales Q¡¡rientes OBRAS PÚBUCAS 45.00

Saneanientn ReansosF~1es C«rientes 45.00 ACCfSORIOS Recursos FtSCales ~ntes 2.00

GOBIERNO CONSTITUCiONAl DERECHOS RmsosFiscales C«rientes 15'05!:108.oo DEl DERECHOS POR EL USO, GOCE.

ESTACO DE OI>:/.ACA 41 APROVECHAMIENTO O EXPlOTACIÓN Recursos Fiscales Q¡¡rientes , 350,003.00 DE BIENES DE DOMINIO PÚBUCO

PODER LEGISLATIVO 1 Mercados. .ReCUlSOS Fiscales Corrientes 250,000.00 0E0tfT0 No.. 702 i Panteooes. ReCUISOS Fiscales C«nenieS ·100.000.00

3 Rasin .. Recursos FISCales CorrienIes 3."1Xl

43 DERECHOS POR PRESTACIÓN DE Recursos FtSCales Co~1es LA SEXAGÉSIMÁ SEGUNDA LEGISLA:ruRA CONSTITUCIONAL DEL ESTADO LIBRE Y SERV1C1OS 1'56p,I03.00

SOBERANO DE OAXACA, AkJmbrado Púbico. Recursos FtSCales ~ntes 100.00 Aseo Púbico. Recursos FtSCales Corrientes 300,000.00

DECRETA: SeMcios presIado$ en materia de saIIMI Y Recursos Fiscales C«rientes 100,000.00 coo1rol de enfesrredades.

Sanftarios y regade¡as p¡)bicas. ReCUlSOS Fiscales Conrientes 50,000.00 LEY DE INGRESOS DEL MUNICIPIO DE HEROICA CIUDAD DE JUCHITÁN DE ZARAGOZA, SeMcios presIado$ por las amadeS de

Recursos Fiscales Co~1es 760,000.00 DISTRITO DE JUCHITÁN, PARA EL EJERCICIO FISCAL 2015. seguridadpúbb SeNicios presI¡dos en materia de ~

Re(ui505 FISCales . CorrienIes 50,000.00 . y'liafldad. Estacionamiento de vehiClllos en . vfa .

RecursosFtSCales ConienIes' 3.00 lIBRO PRIMERO púbIca'

DE lOS INGRESOS ~ serYÓlS de' Yig!ancia, conIroI Y Recursos FtSCales • CorrienIes 300:000.00 evaluaci6n (fral miar) •

44 OTROS ~RECHOS Recursos Fiscales CorrienIes 13'144,999.00 TirulO PRIMERO Cerlb:iones, coostanCias

ReansosFiscaIes CorrienIes 1~00 INGRESO.SDEl LA HACIENDA PÚBLICA MUNICIPAl legalizaciones.

2 lXeocias Y pem15os. Recursos Fiscales CorrienIes 4'000,000.00

CAPITULO PRIMERO licencias y refrendo de lunciorIanÍW

ReairsosEiscaIes CorrienIes 4'949,999.00 ..., amercial, industrial Y de seMils.

INGRESOS DE LA HACIENDAPÚBUCA MUNICIPAL Expedición de bncias, perírisos. o aJtorilaciones para enajéiIaci6iI de RecuIsosF~ CorrienIes 3750,000.00

ARTÍCULO t·En.e/ ejercicio fiScal de 2015, comprenóldo del l' de enero al 31 de diciembré del mismo bebilas ak:dI6Iicas.

añO, la Hacienda Púbb del Municipio de Heroica CiOOád de .lucMáI de Zaragoza, Distrito de Juchitán, Pel!llÍSOS pala anundos Y ptJbicidad. Re(ui505FtSCaIes ConienIes 345,000.00

45 ACCESORIOS . Recursos FiSC3Ies ConienIes 2.00 Daxaca. pen:üá lOs ingresos provenientes por conceptos de 1JiIpuestos, Derechos, Contribuciones

49 DERECHOS -NO COIIPRf!IOIlOS EN ReQ¡f505FiSC3Ies Conie~ 1.00

. Especiales, Productos, Aprovechamientos, Participaciones y FIlaIlCiamienIos que determine la presente US FRACCIONES DE LA l.Ff DE Ley, conforme a las bases, tasas, Mtas.1arifas Y disposiOOnes que en la misma se esta~. . INGRESOS CAUSADAS EH EJERCICIOS

FISCALES ANTEQS PEÑDtEHlES ARTÍCULO 2. -la Hacienda Pública del. Municipio de Heroica Ciudad de Juchitán de Zaragota, Distrito . DE UQIADACtÓN O DE PAGO. de Juchitán, ~,percibirá durante el Ejercicio Fiscal 2015 tos Impuestos. Derechos, ContIibuciones PRODlk:TOS Recursos FISCales Conns 15O,oos.00 de Mejoras, Productos; Aprovechamientos, Participaci?nes y ,4,poImones en Ingresos Federales y 51 - PRODUCTOS DE TIPO CORRIEHTÉ RecwsosflSt3les ConienI!s . 100 Estatales,siguientes: t Ptoduáosfinaocieros, Recursos fISCales /leCaJjal 100

52 PRODUCTOS DE CAPITAl RecwsosflSCales /leCapial .150,000.00 lletiIado de bieres intJIIJ&. RecwsosfiSC8les Coñns 100,000.00

e ÍleriIado de bieres muebles. RecwsosFtSCa1es Conns fIl,OOO.oo R e ..o y T " l • INGRESO .. ACCESORIOS . Recwsos ~ISCaÍls Conns - 100 B I A e fUENTEDE . nPODE.

ES11MAliO EH APROVECHAMIENTOS _ RecwsosflSCales cmtes 770,043.00 .

, E CONCEPTO FIImAMIMO INGRESOS APROVECIIAIIIENTOS DE TIPO R. o S , PESOS &1 ReooosflSCales CooDs 710,041.00 o E T CORRIEIITE

o /le los tienes de dooIinio púbb. Reonos fISCales Corrientes 1,000.00 lJefiiados del sma sarQ¡natofi)

ReCUl$os flSCaEs Corrientes 60,000.00 A. POR CONCEPTO DE INGRESOS FISCALES: 27'866,41~02 .~

,-

j. SatKionespor~de Ü. RecuIsos flSCale,s ~Ies 10,001.00

l/PUESTOS . PtcuISOS FISCa~ ~nles 11'891,21102 Derivados del ilcLmpliÍliento del pago de ReCUlSOS fISCales CoIfientes 299,000.00

11 /llPUESTOS SOBRE LOS INGRESOS . RecwsosFISCaIes Corrientes 600,000.00 las obIga:iOnes fiscales.

_os sobre lilas, sorteos, klterias y 100emniza:i0nes por daros a patrinOIio RecursosFISt3Ies CooienIes 50,00000 . 1 . RecwsosFISCaIes Corrientes too,ooo.oo _Iyremgros.

roncutSOS.

kApues10 sobre tWeIsiones y espectbllos ~~ por pal!icipaciooes Recursos F&ateS . Conientes .50.000.00 ~1'Aicos.

RecwsosflSt3les CorOOntes 500,000,00 llelÑadas IleIa apicación de leyes.

12 IMPUESTOS SOBRE EL PATRIMONIO Recursos F&a~ CeBes 8'891)10,02 AprovecllimttDs por aportacklnes y PtcuISOS Fiscales - Corrientes 300,000.00 coopeOOones

.~.pr8(ia1 Recursos FISCales Corrientes 6'891,210.02 , P4utica:iones judOales Y adnilmtivas. RecUISOS F5C31es . Conientes 20.00

. knpuesto sobre fIaa:ionamientoy Ius~l('.e bienes iJmuebIes. ReaJrsos F&ales Corrientes 2'000,000.00 ~ntosliversos. RecwsosF5C31es CooienIes 20.00

IMPUESTOS SOBRE LA PRODUCCIÓN, ACCESORIOS RecUlsos F5C31es Conientes tOO 13 Recursos FISCales Corrientes T 400,000,(10

EL CONSUMO Y LAS TRANSACCIONES a.POR COIWTO DE PARTUACIONES~APORTACIOHES 214,757,430.88 knpuesto sobre ~ lrasIW de domilo. ReQJrsosf$:CI1es CorrieIiIes 2,400,000.00 . Y CON'IEHIOS:

17 ACCEsORIOS . Recursos fllca~s Cooientes 2,00 PARTICIPACION~S, APORTACIONES y 8 CONVENIOS

Recursos FISC32s Cooentes 214,757,430.88

81 PARTICIPACIONES Recwsos Ftsca~ CotrenIes 103,m,254.10

sÁBADO 7 DE FEBRERO DEL AÑo 201.5

F_MUII~oo~ Recursos Fiscales Corrientes -, 68,840,184,30 Fonm 00 a tAlricipal RewrsosflSCales Corrientes 30,401,073.80 Ford? de Compensa:i6n. Recursos FISCales Corrientes 1,947,687.80

4 FIIIlIo Muo$! 001 Impuesto a las Ventas

ReaJISOS Fiscales Corrientes 2,040,308.80 Fllales d! Gasoina Y IMsel

~de~feOOrales. Recwsos Fererales Conientes $4,COO.oo

82 APORTACiONES Recursos F~1es Corrientes 111,524,134.18

Fo~ de ~ para ~ Recursos fiscales Cooientes 63,951,499.08

!nf!aestrucbJra Social tAlni:ipal FoOOo ·de ~nes para '~

Reo.irsoSFiscales Correntes 47,57a635.10 F~Muni;ipa!-

83 COWENIOS Recursos FiSCales Correntes 4200

CooYenio Federails. Recursos FISCales Cotréntes 3.00

2 PrtgailasFedelaIes. Recursos Fiscales Corrientes 36.00

3 PrLpIasEstal3~ Reaxsos fiscales cmtes 1.00

4 FurdaOOnes. (Xros RecutSos Comes 2.00

. TOTALOEINGRESOS 24T623,845.90

Dando cumplírnientoa lo estabfecido por el articulo 61 Fracción I ~ a) de la ley General de _ Contabiridad GubeinamentaI referente a la Clasifk:ación de los Ingresos por Fuente de Fmaociamiento, así como a lo árspuesfo por la Gula para 'la elaboración del proyecto de ley de Ingresos 2015 emitida por la AuóJloría Superioc del Estado de Oaxaca. Permitiendo identiOCai las fuentes u origenes de los ingresós que financian los egresos Y precisar la orientación específica de cada fuente a efecto de controlar su a~icaci6n. . -

De acuerdo con lo <fispuesto en la ley General de Con!abüidad Guberilamental, la clasificación contenida en el presente articulo no ser.! impedimento, para que, con respecto af registro contable y financiero de los ingresos, eStos se puedan subcIasificar o reclasificar en cuenta presupuestarla de ingresos de diferente manera, en base a los decretos, acuerdos, ~anes, guías o disposiciones administrativas que se emitan en fa materia, por lo que el cfasificadorpor rubro de Ingreso denominado 'CRIÓ, se podrá ~esagregaren clase y concepto a partir de la estructura bá~ establecida en el clasificada' por rubro de Ingresos PtlbOCado en el DiaOO Oficial de la Federación con fecha 9 de diciembre de 2009, conservando la annonizaci6n CQIl el Plan de Cuentas.

. . Así mismo, en cumplimiento a las disposiciones ya emitidas en base y con fundamento a la ley General de Contabüidad Gubemamen!al, durante el ~ercicio fiscal 2015, todas las autoridades y funcionarios de las diferentes áreas de la Adíninisllación Municipal quedan obI~~a integrar el Padrón Único de Contribuyentes al que se denominará 'PUC', mismo padrón que ~ formulará de -acorde a los lineamientos técneos yadminislJativos que emita-la Tesoreria Municipal a-más tardar el31 de enero del ejercicio fiscal 2015.

, Para el ejerciOO fiscal 2015, ningún padrón o registro de contribuyentes de carácter Municipal podrá ser administrado'de manera independiente por ningúila dependencia, servido!' público o, empleado, debiendo estar obl~atoriamenle.Mlcorporados en eI'PUC' que tendrán a su cargo las Autoridades Fiscales, mismo que contendrállli esquema que pennitirá un' control de cumplimiento, Verificación. y fiscalización de obf¡gaciones, facilidades para la recaudación de contribuciones y para la emisión de medios masivos de recaudación, registro de parámetros de operación de los conceptos de cObro así como de adminis\raci_ón. del catastro, ,y del seIVicio de alumbrado público. B plazo para propoiOOnar toda la información digital o documen!al que se requiera para conformar' el Registro Único de Contribuyentes será de 15 días naturales conlados a partir de la n0tificaci6n de requerimiento de la información que formulen las Autoridades FJScaIes.

'~ la obligación contenidá en el párrafo anterior es a~icable a todas la3,jleISOIlélS fi~s o morales de carácter púbrlCO O privado que de cua~uier forma tengan la fum de recaudación o administración ~e las contribuciones O aprovechamientos establecidos en esta ley; inclusive los funciona~ o empleadO$de las dependencias, organismos, empresas y fideicomisos de carácter o con participación Federal o Estatal.

CUARTA SECCIÓN 3

los servidores púbrlCOs o empleados que contravengan lo dispuesto en el presente artículo serán sujetos :de las responsabiridades y sanciones que establecen esta ley, la ley General de Contabilidad Gubernamental, ley Federal de Responsabilidades de los Servidores Públicos, ley de

, Responsabilidades de los Servidores PúbrJCOS del Estado Y Municipios de oaxacay del Código Fiscal Municipal del Estado de Oaxaca según sea el caso.

ARTlcULO 3.- En cumpfimiento a /o dispuesto en la Norma para armonizar la presentación de la intormaciín adicional a la iniciativa de la ley de Ingresos, se presenta la siguiente informaciín:

Municipio de Herói(a Ciudad de Judlitán de Zaragoza, JuchÍtán, Oanea

Impuestos

Iniciativa de Ley de Ingresos para el Ejertítlo rISCal 2015

Total

L11puestos sobre kls ingresl)S

~uestos sobre el paIrinonio

Impuestos sobre la prodticción.el CQIlSUIIIO y /as /ransacciones

.~

Contribuciones de mejo¡as

Contribudón de roojOl3S por obras púbOCas '

Accesorios'

Derechos

Derechos por el uso, goc!. apIOI'eChaIMnto o expkJIaOOn de b!nes de dominio pOOliro'

Deréchos por prestaciin de servi;ios

Accesorios J

Otros Derechos DeredIos no tanplelXfidos en las fnK:ciones de la Ey de _ causadas en ejefti:XIs fiscales anteriores pendientes de iquijaci6n o de pago. ,

Productos

Productos de 1\10 corriente

Productos de tapial

Accesorios

~liamientos

Aprovechamientos de tipo corriente

Aa:esorios

Pallitlpaciones, Aportaciones Y Convenios

PaIOOpaciones

Aportaoones

Convenios

Ingreso Estimado

242'623M5.90

11'891,212.02

600,000,00

8'891,210.02

2'400,000.00

2.00

47.00

45.00

2,00

15'055,10UQ

350,003.00

1'560,103.00

2.00

13'j44,999.oo

1.00

150,005.00

3.00 .

150,000,00

2.00

770,043.00

770,041.00

2.00

214,757,430,88

103,233,254.70

111,524,134.18

42.00

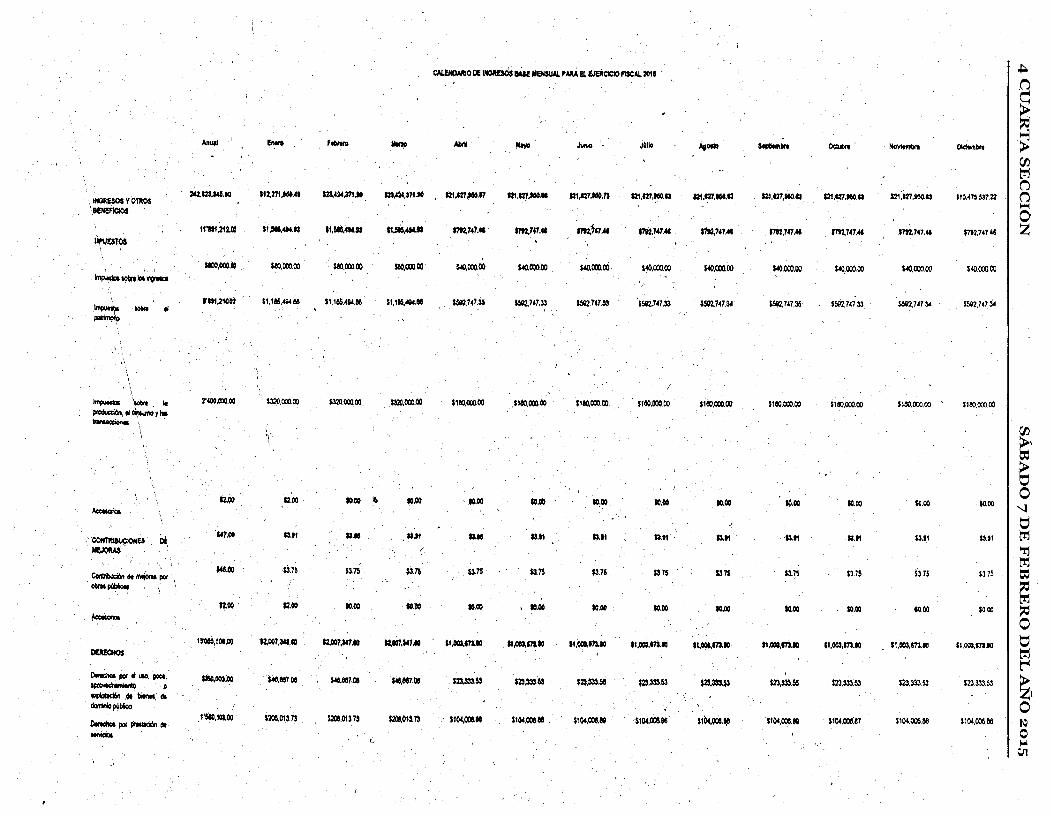

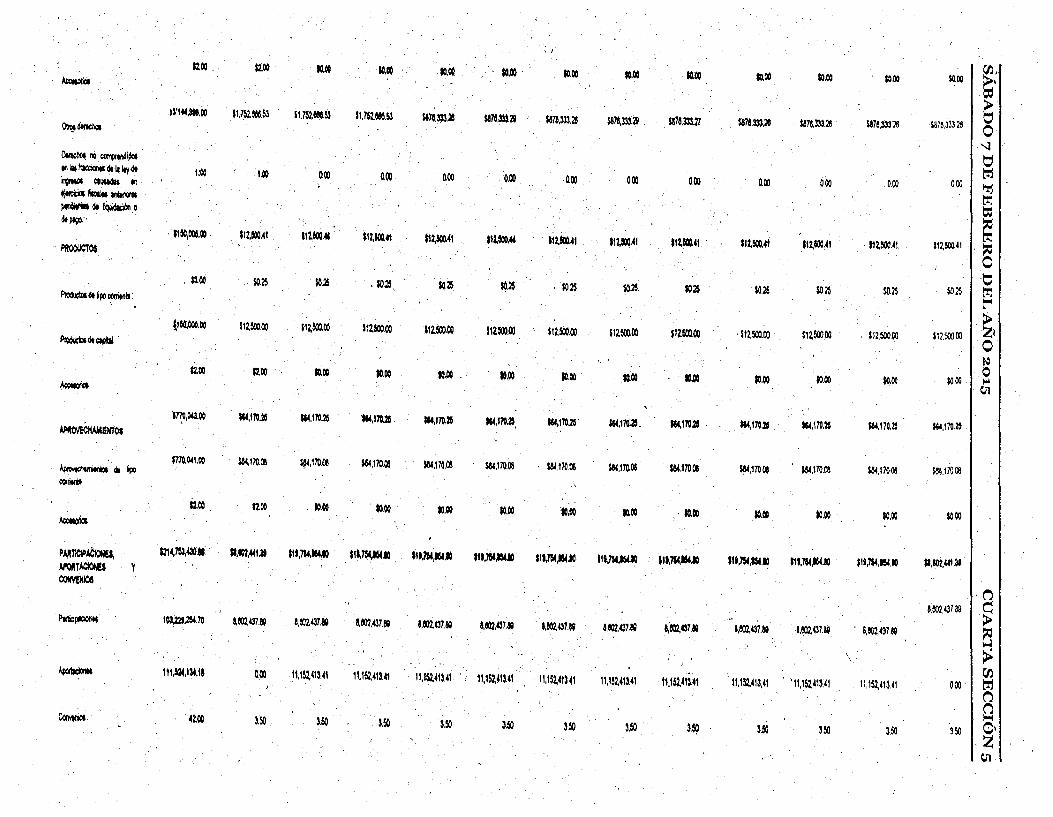

ARTíCULO 4.· la T esoreria Municipal, Revará a cabo una permanente evaluación del Hujo de tos' ingresos a efecto de verificar el cumprunienlo de las metas que sobre la materia se establezcan para las dependencias Municipales; en su caso insIrumentará y requerirá a los titulares d~ las :\r9as para que _ lleven medidas correctivas cuando preV&an I¡¡ posibifdad (jeque nose alcancen /as metas establecidas o con el nn de optimizar fa recaudación.

Para !aI.efecto faTesoreria Municipal hará del conocimiento dentro de los primeros 30 días del año al titular de la dependencia cuya presentación de' servicios de origen a la recaudación de impuestos, derechos, aprovechamientos y productos. El calendario mensua estimado a recaudar desglosados por concepIos atribuibles a la dependencia. El titular de la dependencia resPonsable de!ieiá realizar las acciOnes] previsiones para cum~ir la meta prevista en el Calendario de Ingresos Base Mensual, que de conformidad OOñb~.en_ el artículo 66 último párrafo -de la ley General de Contabilidad Gubernamental, se presenta a confinUatJorr.-, --'.

CAI.OOAI!IO DE IHOItDCisW MENSUAI.''w &1. UliCICIo FISCAL 2015 ,.j:l.

.(")

~ Anlll! EMIt '1OIn lIwJ!O ~ !II)O Mio Julio Al"*' ~1111 ~. ~ OIclomlll1 I ~

C/1 t!1 (")

)ltm.'4,uO f12.m,llJf.~ m.~,m ... m,4a4,S'UO li:I.m,*" A1,m,tOO •• ~I,Qr,tOO.n A1.m,ICIO." l2I,m,lCIO.13 A1.I21.ICIO.a A1.m,ICIO.Cl S2Ú27~." 'IM'/a.537.22 (") IHORfSOS y OTROs ~ ·.8ele1ClOS O,

II'ni.21101 $I, •• 4M." ",ee5AN.N .,~ m2,1." ... *"2,741 .... m2;7C'/ ..... I~TO$

'712.7.7.'" ma,7.'AC mt,m ... m2,747AC lm.74U4 m2,747.~ Z \

. . . 1«10.000.00 . $&:).000.00 $&:).OOl.t1) seo.otXJCO $.40,<1:0.00 SoIO.OOO:oo . ~~loIinQrII<ll

$40,000.00 '40.cnJ.OO SoIO,anoo SoIO.O:O.DO SoIO,O:O.OO SoIO.cnJ.OO $40.0:0.00

::; "Itt,21Q02 11, las.4iI es 11.1as.A$406 Sl.II5,~.15 ~.747.~ ~711.33 00.141.33 1SV2.747.33 1502.741.34 00.747.35' 1502,74133' $5;2,147 301 5501."7 S. lObIo ..

. \ . . \ . \ I

~ ')otn. lo :rCOO,IXlO.OO UlO.OOO.oo $320.000.00 mo.otXJ.oo 118).000.00 SIOO.otXJ.OO $110,0:0.00. 1100.000.00 sl~,anoo 1100.otXJ.OO 518).<1:11.00 1100.<1:11.00 11«).000.00 ~"~rla ~'

I C/1 \ '. (¡' ~\

~ \ O az.oo 13.00 10.00 10.00 11).00 10.00 111 .. 00 10.00 111.00 10.00 10.00 SO.OO 10.00 '-l ~

t; .COHTlÍIIIUl?IOfIU· 0., 141.00 fUI A" fUI IlIO fUI SUl 'U,'· IlM IlII A.II SUI 13.11 t!1 ~ ~ ~

t!1 Contribuoi6n dt _ por 801$.00 $3J~ 1)"/5 $3.1$ . $3.15' $3.1$ $3.15 $375 13.15 $3.75 $3.7$ S) 75 13.75 Cd obrK~ l. ~ noo 82.00 111.00 . 10.00 111.00 10.00 80.00 10.00 10.00 111.00 . 10.00 .0.00 SO.OO ~ ~

O 'l'W5.IOt.OO nOO7,)IUO az.001.$47 •• ta,007,M1.IO '!.oos.m.1II SlAl7lto 'I.QCII.17l1O 't,oos.tlua II.09*om.1O SI,ooun.1O ".OOS,~.III 1'.00s,m.lO 1I.003,m.1O t;

llWCHO$ t!1 re 0..:Il0l por ti .... goce. $lIO,\IOa.OO $40 •• 701 ~.851,0I s4.ef7.0I 123.333.$3 S23,m.M $Zl.333.sa S23;333.M $23,=» m.333.!5 123.333.53 123.33353 m.333.53 ~l ~ ~

~.~ bieno&.'''' donW\Iop.¡bíoo O ~J>OI¡jfIIItCióndlt

.I'*,IOS.OO '2011.013.1$ SX8.0137S $2:11.013.73 Si04,('I(I.M Sto¿.ooo./JI . SI04,IXIe.ee SI04.O:U5 1104.001., "04.IXIe.ee 1104.001.81 $104.00686 1104.001.86 ~ O lOMdo&

f.~ ~ ~

I (1) I S2.~ $2.DO 10.00 JO,GO IO.~ $0.00 . IO.DO fO.~ 10.00 10,00 10.00 10,1)0 $0,00 ~\ ~

¡a70.33328 I g 13'1 .... ,1)0 11,752,ee6.53 1t.751.Me.53 11,152.eee.53 S8~.~;¡e S87U3) 28 $570,333.28 $87$,33328 sa7U33.21 S818,:m,2$ U7$,:m.2S 131e,33326 ~~

'1 ~ no~tndi606 ~

trj 1II1N~6tlale1d1 1:00 1.DO 0,00 0,00 0.00 0,00 0.00 0.00 0.00 0,00 000 0.00 000 Io:rj ~ ctWdiH tri

trj ~fiIeI.~

~ ~dt~.O

~ de PtQO. .

1100,000,00 IIUCKW 11tlt»M $1%,1CIJ.41 $12,~Ál 112,eoG," . '12,500.41 111,500.41 '11,000,41 llteoo .• ! 112,100,41 , m,SOO41 m,IOO.41 ~ P1IOW:TO$ , !',

O

I~ . $leC S02S $0.21 . 10.25 sq,25 $0.25 ' 1025 $0.25 SO,Z 10.25 $0.25 SO.2S $O~ trj ~6ttipolXllritnll. ~

$12,50000 I ~l tl00,oc;o,CO 112,50000 $12,500,00 112.50000 $12.500,00 112,=0;),00 $12,500,00 112.500.00 $1150000 ' m,=o;),{I) $12,500.00 , 112,Il00.00 ~6t_

I ~ 12,1)0 f2,DO ro.l'G 10,00 10.00 . 10.00 JO,OO 10.00 10.00 10,00 tI),C\) $O,CI) $0.00 ~ ~

" mp,043.00 ",17UO ",170.20 "',170.20 "'110,2$ M4,nuS ~HAMlCNiO$ "'170,2$ ",170,25. "'170.20 1&4,110,21 1&1.110,2$ ~,!70,~ "'.I70,2f

~a~ mo,041.00 $&.C.no.!! ~,I70.<e $&.C,I70QI $&.C.17O.tt ' $&.C,I70.<e 1&I,170!! 134.170.01 $M,I70.<e $M,no.!! $M,I70.oa $&4,17006 $6:4,17000

~

i2,Q) $2.00 10,00 ro.OO 10,00 10,00 10.00 . IO.CO 10,00 10.00 10,1)0 10,00 $0.00 AcoeIMc&

PMTlCIP.t.CtoHu, U14,m,~'" IUOZ,~U. 11I,7M.IM,1O 11U54,IOUa 'lt.7M~.IO 11t,7&t,aQ SI1.7e4~.ta 11t,754,1d '11,714.1.10 m,754,15UO l1t,1$4,15(JO 111,7S4,~,1O sa,&02.4fI.at JIORTJ.CI(W ~

n ~~ IOU2l~.70 UlH37.!IQ a.«J2.437811 3.~,437.ee 1,«J2.437.811 a.&n.437.80 Ul2.437.W &,an.437,811 a:~UT.1Il l,m'37.60 ·1.r02.437.&i ' 8,1m,43789

8,~~1.~ I ~ , ~ \ .

000 I ~ ~ 111.524.134.18 . om '1.152 •• '3,41 11,152,41Ul 11,152,413.41. '. lt,'S~'13 .• ' 11,1S2,41l41 11,152,413.41 11,152,4',-., 1.1.152,413,41 ' 11,152,413,41 11,152,413 .• ' n n

~ 42.00 3,~ . 3.50 3.50 3,~ 3.50 3.SO l,~ 3.~ 3,s:l 3~ 3.50 '350 I 0\ . Z ~

6 CUARTA SECCIÓN

la T esoreria Municipal formulará las observaciones y las recomendaciones que considere pertinentes al titular de la dependencia que preste el servicio generador del ingreso con el fin de mejorar la efICiencia en la recaudaci6n de los ingresos estimados. Una vez notificado el oficio de observaciones y.

'recomendaciones, el titular de la dependencia responsable, deberá en un término de diez días hábiles informar sobre /as acciones y previsiones tomadas al respecto.

la Tesorería Municipal emitirá los lineamientos generales para el. cumplimienío. de las obligaciOnes estipuladas en el presente articulo.

. ARTICULO 5,- Sólo mediante leypodra afectarse un ingreso a un fin especifico. Todos los ingresos que tenga derecho a percibir el Municipio, aun cuando se destinen a un fin especifico, exclusivamente podrán ser recaudados por las Autoridades Fiscales o por las personas y oficinas que las mi,smas autoocen. los funcionarios administrativos que no dependan ce las Autoridades Fiscales y que no cuenten cOn una

. autorización expresa y por escrilo de /as mismas para recibir ingresos municipales Ilajo ninguna circuns/ancia podrán acep/ac de los contribuyentes pagos previstos en la presente ley'o aquellos que sean de carácter extraordinario.

En ningún caso podré el Municipio de Heroica Ciudad de Juchitán de Zaragoza, Distrito de Juchitán, Oaxaca, dar en garanti~ del cumplimiento de obligaciones a su cargo, laadministraciQfio recaudación de los ingresos autorizados en esta ley. Sólo podrá dar en garantla las participaciones del Municipio, en los términos y rendiciones que establezca la ley de Deuda Pública ..

TÍTULO SEGUNDÓ DE lOS INGRESOS POR CONTRIBUCIONES

CAPÍTULO PRIMERO IMP.UESTOS

SECCiÓN PRIMERA IMPUESTO SOBRE lOS ING~ESOS

APARTADO A. DÉ!. IMPUEino SOBRE RIFAS, SORTEOS, lOTERÍAS Y CONCURSOS:

ARTic~LO 6.- Esobjelo de 'este i~Puesto la obtención de ingresos obiilnid6s por la celebración de rifas, sorteos, Iotel'las y concursos, el ingreso que se obtenga en la circun.scripción Territorial del Municipio, por la enajenación de binetes y demás' COmprobantes que permitan participar en rifas, sorteos, Ioterlas y concursos; aSi como los ingresOs que se obtengan derivados de pnemiospor participar en dichos eventos.

Se exceptúa de lo dispuesto en el pánafo; la obtenci6n de ingresos por éñajenación de bületes y demás comprobantes que permitanpilrticipar en rifas, sorteos, Ioterlas y concu¡:;o de.1oda clase,. organizadoS por organismos públicos descentralizados de la administración pública fedeIaI, estatal Y mUniCipal, cuyo objeto social seá la obtenciÓll de recursos paia destinárlos a la aSIstencia pública y los partidos polítiCOs

sÁBADO 7 DE FEBRERO DEL AÑo 2015

11. las personas físicas o morales que realicen rifas, sorteos, Ioterlas o concursos, deberán retener y enterar dentro de los primeros diez días hábiles siguientes a la fecha en que se rearlOO el evento, debiendo ser enterado por quien celebre el evento.

111. Diariamente una vez terminado el evento si éstos son temporales o eventuales.

Tratándose de juegos permitidos, el sujeto pasivo del impuesto deberá presentarse en la Tesorería Municipal, a más tardar dentro de las 48 horas previa realización de las rifas, sorteos, Ioterlas y concursos, presentando los talonarios de boletos circulados para nevar a cabo el cálculo del impuesto a su cargo. Mismo que deberá ~er cubierto en el momento de la determinación.

'ARTíCULO 12.· Los sujelos obligados al pago de este impuesto tienen la obligación de registrarse en la T esoreria Municipal, proporcionando los datos y documentos que las Autoridades Fiscales le soliciten, conservar a disposición de las Autoridades Fiscales y exhibir cuando se les solicile, la documentación comprobatoria del pago que corresponda por relención de este impuesto.

lás personas físicas o morales, deberán presentar oportunamente ante la Tesorería Municipal, el

boletaje numerado'para ser autorizados, así mismo, en los casos en que los contribuyentes usen

sislemas electrónicos, mecánicos o electromecánicos para la venta o controf de dichos boletos, deben

permitir la inspección de las máquinas a los inspectores nombrados por la Tesorería Municipal.

ARTiCULO 13.-Son respOnsables solidarios del pago de este impuesto:

lit

los presidentes de los patronatos; comités o cooidinaciones de cualquiera que sea la denominación que adopten. que organicen, promuevan, dinjan o patrocinen la celebración de rifas, sorteos,loter/as o concursos; .

Quienes verifiquen pagos a los empleados de /as personas y organismos que se refiere la ~ I de este ~rtlculo, por gastos pro¡jios del even;o: y

las Autoridades Municipales que autoricen su celebración sin dar previo aviso a la TesOrería Municipal y sin cerciorarse de que se encuentre garantizado el interés fiscal en los términos lle

:' la presente ley, '

APARTADO B. DEL IMPUlisTO SOBRE DIVERSIONES Y ESPECTÁCULOS PÚBLICOS: '

ARTícULO 14,- Este impuesto se det~nninará y ~ará aplicando /as tasa~ preYis/as en lérminos de la: '. presente Ley aplicando supletoriamente en lo que no se oPonga, la ley de Hacienda Munici¡lal. del Estado de Oaxaca, siendo objeto de este; la propiedad, posesi6n, realizaci6n y explotación' de

,diversiones y espectáculos públicos. . Asimismo, se excePtúa de to dispuesto en el primer párrafo· de este alticuJo, la obtención de ingresOs derivados de préIÍlios por rifas, sorteos, loterías y conculSQS de toda clase, ClÍando tales eventos sean ARTICOlP n,- Es objeto de este impuesto, los ingresos por la realizaciÓll y explotaci6n de diversiones Y

. organizados por organismos pObticos descentralizados de la administraci6n púbtica federal. espectáculos públicos que se realice en forma eventual o habitual en el Municipio.

ARTíCULO 7.~ Son sujetos de este impuesto:

11.

las personas fisicas o morales que obtengan ingresos por la enajenaci6n de boletos o billetes y demás cornp~tes que permitan presenciar Q participar en Ioterlas, rifas, sorteos, concursos o ~lquier otro juego permitido por la ley; Y

las personas flsicas o moraleS que resuHen beneficiadas ton los premioS de las rifas, sorteos .. 1oIerías concursos o cualqu~ otro juego permitido por la ley.

Para los eÍedos dees/e'articulo se entiende por juego permitido: Todo tipo de rifas, loterías y sorteos co~ fines lucrativoS, siempre y cuando no estén expresamente exceptuados por las leyes Federales o Estatales, .

ARTicULO 8.-la base de este impuesto será:

Por diversión y eSpectáculos públicos se entenderá toda función deesparámiento, sea teatral. 'deportiva o de cualquier otra naturaleza semejante Que se verifique en salones. teatros, esJadios, carpas, calles, plazas y locales abiertos o cerrados, en donde Se reúna un grupo de personas. pagando el importe del b9leto.~ entradá o de cualquier Otro derecho de admisi6n. .

Quedan incluidas en el coneepto de diversión o espectáculo público, las ferias, muestras, exposiciones y eventos simiares. si para el acceso a ellos se paga alguna cantidad en dinero,

ARTiCULO 16.·-Son sujetos de este impuesto bs personas. flsicas y morales que detenten la propiedad.' posesión o lleven a cabo la explotación dé diversiones o espectáculos públicos con fines de lucro, sea a través de una euoía de entrada. donalivo, cooperaci6n o cualquier aIrO eoncepIo, ya sea directamente O por un tercero' dentro de la jurisdicci6n del Municipio. Dicha contribución se pagará indepeiKtientemente de la Iire,ncia o permiso que para su funcionamiento le haya otorgado la Autoridad Municipal competente,

. . , .. .. - ARTícULO 17.- la base gravable para el pago de este impuesto seran los ingresos brutos qÚ9 se . El J~neso total ~Clbido por la ena~naci6n de boletos: billetes o .demás comprobantes qu~ generen por la venta de boJetaje o cuotas de entrada. donativo, coOperación, contraseñas o similares que perm~n pnesellC/3( o participar en rifas, sorteos. Iotenas, COflCUISOS o cualqUier otro Jueg permitan la entrada ya sea directamente o por un tercero, a las diversiOnes o espectáculos públicos. perrmlido por la ley; y , ,

ARTiCULO 18.- Este' irnJiuestose causará Jj pagará conforme a las tasas que a.cootinuación se indican, El valor de los premios que reciban los benefiCiarios en rifas •. sorteos. loterias. Concursos o sot¡re la base gravable que resufte:' -cualquier otro juego permitido por la ley, sin deducción ,alguna.

11.

ARTíCULO 9.- Este impuesto se liquidará conforme a la tasa del 6% aplicada sobre la base gravable especifitada en el.articulo.anterior ..

ARTIcULO 10.· los' org¡;nizadores de rifas, sorteos, lolerlas y concurso(!, de toda d~se{ enlerarán a I~ T esorerla Municipal CÓlTespondienlB el impuesto a su cargo, a m~s tardar el día de la celebraéión del evento de que sé /rate, AsimiSmo, retendrán el impUesto a cargo de quien a quienes resulten ganadores en los eventos señalados y lo enterarán a la Tesonerla Municipal dentro de ros trece días .siguientesa fa

.. fecha de su pago.

Para JoS electos 'del párrafo anterior, ios organizadores presentarán a la Tesorerfa Municipal, antes del inicio. de la venta, tos comprobantas que peimitan participar en los eventos para el resello. Una vez celebrado el evento de que se /rate, entregarán los comprobantes no vendidos.

la retención 'de este im~esto estará'a cargo de ~uienes efectúe~ el pago o fa éntrega. dei premio.

ARTícULO 11.- El pago áe este impuesto deberá realizarse ante la Tesorería Municipal, de la manera sigui~nte:' .

Dentro de los diez primeros dlas hábües a partir de la iealización del evento, debiendo ser enterado por quien celebre el evento, e~ los casos.ce los contribuyentes habit~ales; y

11.

111.

Tr~tándose de teatros y funciones de circos, el 4% por cada función sobre los ingresos brutos originados por el espectáculo, en todas las localidadeS; la cual invariablemente no deberá de exceder del 8% conjuntamente con el Estado conforme al anexo 5 al conVenio de ad.hesi6n al Sistema Nacional de CoordinaciPn Fiscal; . .

Para el casO de ferias, jaripeos y derrtas espectáculos púbrlCOS análogos el 4% sobre lOs ingresos brutos. . .

Tratándose de' box. lucha libre y súper libre, asi como béisbol, ftitbot, voleibol, b~squetbol" raque/flol, rugby, na/aci6n, /aekwondo, fisicocuHurismo Y otros eventos deportivos similares. 4% sobre los ingresos brutos.

IV.. . Para el caso de baiíes, presentación de a~stas, ~nciertos, espeCt¡\culos musicales incluyendo aqueH9S que mezclen o reproduZcan música eléctrónica, kermeses y oÍla$ distracciones de esta . naturaleza 4% :;obre los ingresos brutos origínados por 105_ espectadores o concurrentes a esta

. clase de eventas-

V. . Tratá'ndose de ferias o fiestas populares, regionales. agrlcolas, ganaderas. e industriales, y . festivales gastron6micos por lo que se refiere a los espectáGulos que se establezcan en ellas, 4% sobre los ingresos b.rutos; y,

sÁBADO 7 DE FEBRERO DEL AÑo 2015

VI. los espectáculos realizados, en discotecas, antros, bares, restaurante-bares, restaurantes, centros nocturnos, realizadas en él Municipio de Heroica Ciudad de Juchitán de Zaragoza, Distrito de Juchitán, Oaxaca tendrán una tasa del 4%;

VII, Para el caso de conferencias, Convenciones, coloquios, congresos, simposios, talleres o eventos análog'os, el 4%; y

CUARTA SECCiÓN 7

11. Et contribuyente estará presente durante la celebración del evento o designará a la persona que le represente y, en caso de no hacerto el interventor o interventores practicarán la difigencia con quién se encuentre, levantando acta circunstanciada en la que se asentarán los heclíos u omisiones conocdos por el interventor en presencia de dos testigos designados por el ocupante del lugar visitado, o en su ausencia o negativa se nombrará por el interventor o interventores mencionados.

VIII. Por cualquier otra diVersión y evento similar no especificado en las ffacciones anteriores 4% 111. sobre ingresos brutos.

El interventor procederá a contabilizar los ingresos que por los boletos vendidos obtenga el sujeto de la contribución, as! como los ingreSos que por expendio de bebidas alcoh6rJCaS se realicen durante el evento, segÚn sea el caso, procediendo a emitir la liquidación del impuesto correspondiente cuyo importe deberá ser cubierto al terminar el ~ento al ihterventor, quién expedirá el recibo oficial.

Es obligación de las personas ftsicas y morales que deténten la propiedad, posesión o lleven a cabo la explotadOn de diversiones y espectáculos públicos, contar con el dictamen de protecciOn civi emitido por el Departamento de Protección Civü Municipal.

la Tesorería Municipal, ¡jor conducto del Director de Ingresos, podrá determinar presuntivamente el

monto a pagar por concepto de este impuesto a quienes detenten la prgpiedad, posesión o lleven a cabo

la explotación de juegos permitidos y espectáculos públicos por período.de realización del hecho

imponible V no cuenten con la liCencia o el permiso emitido por la Autoridad competente, tomando en cuenta los ingresos que' se generen en dicho evento.

Las personas fisicaso momles que hayan realizado un evento o espectáculo púbrlCO y no hayan cubierto los pagos correspondientes ante la TesorérfaMunicipal no se les podrán otorgar un, nuevo permiso o licencia, hasta en tanto no cubra los adeudos ge~erndos anterioonente.

ARTicULO 19.- Tmtándose de eventos esPorádicos, deberá exhibii a~tes de iniciar el evento ~n~ garantla por el 50% del impuesto por los ingresos estimados, el impuesto deberá ser cubierto al ciento por ciento inmediatamente después de concluida su celebración.

N. En caso de que no se cubra el impuesto que se haya determinado en télminos de la fracción anterior, el interventor estará facultado para proceder a emba¡gar precautoriamente bienes suficientes del sujeto de la contribución que garanticen el crédito, sujetándose para tal efecto a las formalidades que establece el Código Fiscal Municipal del E~tado de Oaxaca.

V. los organizadores. promotOres o representantes de las empresas de espectácufos'y diversiones - públicas están obligados a permitir que los interventores comisklnados por la Tesoreria

Municipal, desempeñen adecuadamente suS funciones, asrtOmo a. proporcionartes cualquier documentación o datos que requieran para el deseinpeño de las mismas.

Las AIlloridades fiscales del Municipio podrán suspender cualquier ,diversión oespectácuro, cuando quienes '/0 organicen oexploteO se nieguen a permi!ir que los interventores vigilen la entrada; .liquiden o , recauden el impuesto, o cuando no se haya cumplido con las obligaciones a que se refiere el artlcu/o 20 de /a preSente ley. ' , .

En los casos de evento,s de permanencia, los pagos deben' rea'lizarse en forma "semanal en la T esorerla Municipal u oficinas autorizadas. Tratándose de eventos esporádicos el impuesto deberá ser pagado CÚando la Autoridad FisCal nombre ~terventores para recaUdar los impuestos correspondientes al evento inmediatamente al término del espectáculo. .' o eSpectáculo, seril el contribuyente quién deberá cubrir de 4 a 10 SMG por: concepto de honorarios por

. E~entós esporádicOS, aqueUos cuya duración sea inferior a 24 horas.

11. Eventos de permanencia, aquellos cuya duración se~ superior¡¡ 24 horas.

cada elemento, tomando en cuenta las caracterfsticas especificas del espectáculo. .

ARTicULO 23.- Son.iesponsables solidarios del págo del impuesto a que se refiere esta Seccion, JoS representantes legales o apoderados de las personas flsicas Y morales que realicen o exploten diversiones o espectáculos públicos dentro de la jurisdicción del MlinicipiO. . ' El eotero de impuesto Causado con mOtivo de la celebración de I!ventos Calificados como espOrádicos, se

hará en efectivo que se entregará aloa los interventores que al afecto designe la Tesorerla Municipal. Este impuesto se cobrará independientemente de /o que conforme a la legislaciói) estatal Y lefJeraI se'

Por cuanto al impuesto derivado de Iós eventos'Permanentes, el mismo se enterará en efectivO el elía ·tenga establecido en la materia. hábi siguiente al pedodo que se declam, 'precisamente ante la Tesorerla Munjcipal que corresponda al domicilio en 'que realX:e cIichO evento. Tratándosé del pago correSpondiente, al último periodo de rearlZaCión'det evento, el pagorespeclivo deberá haCerse dentro del plazo antes indicado, contado a partir del último ella de su realizacióri. ",

SECCIÓN SEGUNDA IMPUESTOS.SOBRE EL PATRIMONIO

: ARTÍCUlO 20.- los sujetoS de este impuesto están obligados a solicitar por escrito Con 10 ellas hábiles de' anticipación a la celebración del evento. la autorización de la T esorerfa Municipal, debiendo '

APARTADO A. DEL IMPUESTO PREDIAL

propoccioilar los siguientes datos: ARTicuLO 24,- la determinación de bases gravables, para el cobro de contribuciOnes inmobiliarias: 1. Nombre, domicilio y Clave del Registro Fede(.31 de Contribuyentes de quien pnomueva, organice o Impuesto predi31 y trasfación de dominio, se realizará en los télminos de la presente.ley aJllicando

explote la diversión o éspectácvlo público, para el cual Se solícita la autorizaciO~; supfetoriamente en lo que no se oponga, la ley de ffacienda Municipal del Estado de Oaxaca de acuerdo

'11. Clase o naturaleza eI~ la diversión o espei:láculo; • a las labias de v;¡lores unitalios de suelo y coi!s1Íucci611 descritas en la presente ley. .

lIi. Ubicación del inmueble D predio en que se va a efectuar y nombre del propietario o poseedor del ARTicULO 25,- Es objeto del impiJesto prediat mismo. En su defecto, tOs datos y documentos suficientes que permitan identificar con toda precisión. el lugar en que se llevará a cabO la d¡veiSiOn o. espectáculos; ,., la propiedad de predios urbanos y sus consIrucciones adheridas;

IV, Hora señalada pala que principie el evento; y . 1/. la propiedad de predios rústicos y sus construccioneS adheridas;

Número de Iocalidádes de cada clase que haya en el local desinado al espectáculo y-s~ precio al. púbrlCO. 111. la posesión de predios comunales y sus construcciones adheridas;

Cualquier rnoiJificaci6n a ~ datos señalados en ,las' fracciones Que anteCeden deberá comunicarse por N. la posesión de predios ejidaJes y sus construcciones adheridas;' escrito a la T esorerIa Municipal, dentro de los tres dlas hábiles anteriores a la fecha del evento.

ARTÍCULO 21.- Concedida la autorización, los sujetos ob~gadoS al pagó de este impuesto deberán forzosamente: .

Presentar a la T esorerla Muriicipal, la emisión total de los bOletos de entrada: a más tardar un día . hábü antes al ele la realización de la actividad autorizada, a !in de que sean seHados por dicha autoridad.

11. Entrega a la Te~erla Municipal, dentro del Íérmino a qúe se refiere la fracción . anterior los programas del espectáculo;

111. Respetar los pregramas y precios dados a conocer al público, los que no podráq ser modificados sin que Se dé aviso a la Tesorerla Municipal y se reca~ nueva autorizadOn anlj!S de la realiZación del evento y, . '

N. Previo a la reahzación del evento, gamntizar el interés fiscal en las formas establecidas por el articuló 87 del COdigo Fiscal Municipal del Estado de Oaxaca ..

V.. la posesión de predios urbanos y rústicos en los casos siguientes;

a) Cuando no exista propietario.

b) Cuando el propietario no esté definido.

c) Cuando el predio eStuviera SUbstraldoa la posesión del propietariQ, por causa ajena a su voluntad.

d) Cuando se deiiva de contratoS de promesa de venta, con reserva de dominio, y de promes,3 de venta o ventá de certificados' de _participación inmobiliaria, .de vMenda de simple uso o de cualquier otro titulo similar que autorice la ocupación málerial del inmueble y que origine algún . derecho posesorio, aun cuando los mencionados contratos, certificados' o titulos, se hayan Celebrado u obtenido con motivo de operaciones de fideicómiso.

. e) Cuando la ejerZan los particulares sobre inmuebles propiedad de la Federación. E~tado, ARTÍCULO 22.' La determinación del impliesto a cargo del contribuyente se llevará a cabO mediante la intervención de! evento por el personal autorizado por las Autoridades Fiscales Municipales, sujetandose Municipios y organ~ descentralizados y sujetos a exención. a las regjas siguientes:

. , ,

La orden de intervenciOn se notificará aI'sujeto de la contribución en el domiciflO dOllde se realice el especiáculó, especificándose el' número de funciones en que se llevará a cabo la intervención y suje~ndose a las formalidades previstas para las visitas en el Código Fiscal Municipal del Estado de Oaxaca

VI. la propiedad o posesión de bienes inmuebles ,de dominio privado de la Federación, Estado y Municipios y los que integren el patrimonio de los organismos desceOtraIizados de, carácter Federal y Estatal; tates como ofICinas administratiVas, y aquellos que sean destinados por los mismos a propósitos distintos a los de su objeto; .

8 CUARTA SECCIÓN sÁBADO 7 DEFEBRERO DEL AÑo 2015-

VII, la propiedad 'O posesión de bienes inmuebles del dominio público de la Federación, Estado y Si éste se constituye sin estar terminadas las construcciones, el impuesto se continuará causando sobre Municipios que por cualquier Ululo las entidades paraestalales y perSónas Hsicas o morales se el valor total del terreno y será á cargo de las personas que lo constituyeron, encuentren utilizando-para fines administrativos o prop6s~os distintos a los de su objeto,

El objeto del impuesto predial incluye la prop,iedad o posesión de las construcciones permanentes existentes en los predios,

ARTicULO 26.- Son sujetos de este impuesto:

Los propietarios de predios urbanos o rústicos,

11_ Tratándose de comunales, quienes posean provisionalmente o 'definitivamente el predio o en su caso, el núcleo de comuneros,

111 Los poseedores de predios urbanos o rústicos en el caso a que se refiere la frpcci6n IV del articulo 25 de esta leY: , ,

IV, los fideicom~entes, mientras sean poseedores del predio objelo del fideiéomiso o ,los fJdeicomisarios que estén- en posesión del predio, aun cuando todavra no se les transmita la propiedad,

V. Las personas flsieas y morales que por cualquier ,titulo se encuentren en posesiÓIÍ de bienes inmuebles del doininio público propiedad de la Federación, Estado y Municipios en los términoS señalados en la fracción VI del articulo que antecede,

En estos casos la base se aplicará a cada uno de lOs departamentos, despachos o locales comerciales a partir del mes siguiente a la fecha de la terminación de los mismos o a la fect¡a en que sean ocupados sin estar lerminadOS; y cada predio, departamento, despacho o local se empadronará por separado,

111. El valor catastral determinado por el In~uto Catastral del Estado de Oaxaca, el cual para su validez deberá estar determinado conforme a las Tablas de Valores Unitarios de SueiO y Construcción vigentes en esta ley, contenidas en etarticulo 21)6 de esta ley; y,

IV, El valor declarado por el contribuyente, en este caso, las Autoridades Fiscales Municipales estarán facultadas en todo momento para revisar los valores fiscales declarados y las bases grava bies, pudiendo determinar d~eréncias y sanciones cuando en uso de sus facultades de . comprobación detecten qoe los valores declarados no fueron realizados de conformidad con las Tablas de Valores Unitarios de Suelo y Construcción, que establece en el articulo 266 de la presente ley, '

ARTíCULO 28.- El impuesto predial se causará anualmente y se dividirá en seis partes que se pagarán bimestralmente en los meses nories, en las oficinas autorizadas por la T eSQrerla Municipal.

t~s pagos podrán hacerse por anualidad anticipada, dentro de los primeros tres meses del año y tendrán derecho a un descuento del 150/ •. los descuentos no serán acilmulables.

Solo los bienes del dominio público de la Federación, del Estado y Municipios están exentos del pago del impuesto predial a excepción de aquellos bienes qúe pOrcu¡¡lquier titulo se encuentren en posesión de entidades paraestatales o personas físicas y morales destinados a fines adminisllativos en la que genere T lándose de perso d 60 A_ d ed d d la t id' ""-_.l --"----1 '. lo fa nas e a,,,,,, e a' en a e n e, enUl ...... os con "'''''''''''''' que aSJ ingresos por prestación -del servicio, o propósito distinto a los de sU objeto público. ' acredite, tendrán un descuento del 50%, pensionados con documento que asl lo acred~, el 50% de

Los sujetos de este impuesto quedan obligados a declarara, las Autoridades FISCales Municipales la' ' descuento; las madres solieras y/o viudas tendran, con documento que as! lo acredfte, el 50% de información relativa, a las caracterlsticas flsicas cu¡¡fitatiVas y cuantitatiVas de sus .,.",; . ."..,. ,des con el fin descuento, y las personas con capacidades diferentes, tendrán un descuento del 50%_ los descuentos

.......... ~ no serán acumuial1les_ ' " deaclualízar, determinar o modificar la base gravable de dicho impuesto en térmiílo detartlculo 266 de la presente ley, cuando:

, -a) Realicen aclos traslativos de dominio, entendiéndose por estos, los que establece la presente ARTicULO 29.-la.tasa aplicable por concepto de Impuesto Predial es de 0.5% anual sobre el valor fiscal

ley o en su defecto la ley de Hacienda Mimicipat para el Estado de Oaxaca; del inmueble_

b) Realicen construcciones, reconstrucciones, remodelacion.es o ampliaciones a las construcciÓnes ya existentes;

Para el presente ejercicio fiscál2015 se aplicará un factor de actualización adicional de 0.06 a las basesgrava bies, con respecto al valor que tenían en el ejercicio fiscal anterior.

cl Ejecuten obras públicas Q privadas que aijeren_ las caracterlslicas, ftsicas del entomo del ARTicULO 30.- 8. ningún caso ellmpu~ Predial será inferior a la cantidad que ~ne-de las bases inmueble; mlnimas establecidas en las tablas 'de valores unitarios de suelo y conStruccióii. loS funcionarioS del

d) Realicen cambios o modificaciones en el éstado flsito de la Propiedad, poSesión o concesjón del Registro Público de la 'Propiedad Y del Comercio, nO harán inscripción o anoIación alguna de actos o mismO; y " contratos sin que previamente se extienda la boleta de no adeudo respecto al Impuesto Predial.

e) En el recibo oficial de pago o estado de cuerrta J!O estén manifestados los melrÓs de superficie de' ARTICULO 31.-los contribuyentes q~e de conformidad con el articolo 115 de la CQIlstitlJci6n Federal 'f terreno, construccióri o ambos, que físicamente se ericuentren en la propiedad. el 113 d,e la Constitución .del Estado libre, y Soberano deOaxaca se encuentren exentos de este

impuesto deberán solicitar a la autoridad fiscal la declaratoria de exención del Impuesto Predial, asi como Para tal efecto, deberán realizar dicha declaración, en los formatos previamente autorizados por las la revalidación correspondiente cada tres aftos, acreditando que el inmueble se encuentra en alguno, de Autoódades Fiscales Municipales en un término de veinte dlas hábües siguientes a la realización d!lla 'los supuestos de exención previstos en la Constitución Federal, de-conformidad con los lineamientos -que

para tal efecto emita la Tesererfa_ ' operación, ter,minación o suspensión de la obra o durante el transcurSo del ejercicio fiscal 2015.

Serán responsables solidarios de nevar a cabo la declaración a que hace referencia el presente articulo, ' los fedatarios püblicos en el caso del inciso, a) del presente articulo y los D~ecmres R'esponsables de Obra registrados ante el Município que hayan. tenido a su cargo la . construcción, reconstrucción, remodelación o ampliación del inmueble de que se trate.

El incumplimiento a lo dispuesto por este articulo podJá dar lugar a que se impongan por cualquiera de las Autortdades Fiscales a 'lue hace relefencia el articulo 211 de la presente ley, las sanciones estáblecidas por el Código Fiscal Municipal'

las Autoridades Fiscales podrán en todo momento ejercer las faéultarJes de inspección, fiscalización y' verificación, para confirmar que la situación jurtdica del inmueble por la que se oIorgó la exención no ha variado, asi comO que cumple con Iosl'\Hluisilos establecidos en los citados lineamientos, en' caso,' contrario, quedará sin efectoS ra deClarat0n3 de exención respectivá se extienda el recibo o coitstancia de no adeudo respecto del Impuesto Predial, emitido por la T esoreria Municipal.

APARTADO B. DEL IMPUESTO SOBRE FRACCIONAMIENTO, SUBDIVISIÓN Y FUSiÓN DE BIENES INMUEBLES: - •

ARTiCULO 32.- El íOlPuesto sobre fraccionamiento, subdivisión y fusión de inmuebles se determinará y

-pagar~ en iérminos de la presente Ley aplicando supletoriamente en Ioq~e no seóponga,la Ley de

Hacienda Municipal del Estado de Oaxaca.

ARTicULO 27,- La base gravable para determinar este impuesto será, en ,orden preferente, el valor más "-alto de los siguientes: ' 'ARTíCULO 33.- Es objeto de este impuesto, el establecimiento de fraccionamientos, cualquiera que sea '

11,

su titulo entendiéndose como- talla división de un terreno en lotes, siempre que para ello se establezca ,El vilkif que se obtenga del aválúo realizado por tnstituci9n bancaria: mismo qué se presentará' _' una o más calles, callejones de seIVicio o ~idumbre de paso_ Tambien será objeto de este gravamen" dentro de los quince dias naturales siguientes asu elaboración; para su correspondiente la fusión o subdivisión de teneno total Cuando se pretenda reformar el fraccionamiento autorizado, o que

'autorización por la Dirección de tngresos mediante la opinión favorable que emita el Área de realic,en en cualquier tipo de predÍDs aunque éstos no formen parte de ningún fraccionamiento. , Catastro, Municipal' •

Para qúe el sujeto obf¡gado al en.tero de este impuesto acredije haber cubierto-el pago correspon~iente • El valor tiScal, que es el qlÍe determinan tas ÁutOrtdades Fi~les Municipáles acorde alas' anJe la T esorerí. Muñicipal, deberá contar eón ,el comprobante fiscal digilalque al efecto le haya emitido facultades conferidas en el articulo 68 del Código -Fiscal Municipal del Estado de Oaxaca, el cual la Tesorería Municipal, siendo requMo primeramente que el sujeto pasivo se e~tre al cornente con deberá estar soportado mediante un documento que contenga el avalúo correspondiente. En 'el p?go de sus contnbuciones municipales de los que resuUe eA la búsqueda de los d~erentes padrones relación. con el artlculo.266 de I,a presente ley, ' municipales_ .

Cuando el predio se encuentre edificado con diversos departameritos propiedad de distintas personas, que a la vez sean copropiela~ del terreno en que se encuentre construido el edfuo, asl cOmo sus escaleras, pasilk?S, jardines, muros medianeros, pisos y demás seJVicios e instalaciones, el Municipio determinará el valor fiScal que le corresponderá a cada uno, y éste entrará en vigor a partir del mes siguiente a la fecha en que se haya autonzado previamente la escritura de constitución del condominio,

ARTíCULO 34.- Sonsujetos de este impuestó; Ias'personas flslCas o mprales que' realicen los áclQs a... que se refiere el articulo antenor.

ARTICULO 35.:'la 'base gravabie pilla d!lterminar iiJ importe a pagar por oo,;cepto de este impuesto, será la superficie del predi¡), atend~ndo al tipo de fraccionamiento. ,-

sÁBADO 7 DE FEBRERO DEL AÑo 2015 . CUARTA SECCIÓN 9

ARTIcuLO 36.- 8 impuesto sobre flaccionamiento, subdivisión y fusión de bienes inmuebles, se cobrará realicen al constituir la propiedad o la sociedad conyugal, siempre que sean inmuebÍes propiedad de los copropietarios o de los cónyuges. de acuerdo a lo siguiente tarifa: .

1.- Por subdivisión y fusiones por m'.

aJ.- Por subdivisiones (por m'J.

1.- De 120 m2 a 999.99 m2 2.- De 1,000 m2 a 4,999.99 m2 3.- De 5,000 m2 en adelante 4.- Terrenos rústicos m2

bl·- Por subdivisión bajÓ el régimen en condominio (por m'l,.

1.- Hasta 999 m2 2.- De 1.000 m2 a 4,999.99 m2 3. - De 5,000 m2 en adelante

cl;- Por fusiones (por m'J.

1.- De 12Ó m2 a 999.99 m2 L.- De 1,000 m2 a 4,999.99 m2. 3.- De 5,000 m2 en adelante 4:- Terrenos rústicos·m2

TARIFA PESOS

$8.00 $11.00 $14.00 $2.00

TARIFA PESOS

$12.00 $14.00 $16.00

TARIFA PESOS

. $5.00 $7.00 $9.00 $2.00'

11. La compraventa en la que el vendedor se reserve la propiedad, aun cuando la uansterentia de esta opere con posterioridad. .

111. la promesa de adquirir, cuando se pacte que e! Muro comprador entrara en posesión de los bienes o que el futuro vendedor recibirá et precio de la venta o parte de él, antes de que se celebre el contrato prometido, una vez consumada la ·transacciOn.

IV. la cesión de derechos del comprador O del futuro comprador en los casos de las fracciones 11 y 111 que anteceden, resp.ectivamente.

V. Fusión y escisión de sociedades, incluso en los casos de! articulo 14-A del Código Fiscal de la Federación. '

VI. La dación en pago y la liquidación, reducción de capiial, pago en especie de remanentes, utilidades o dividendos de asociaciones o sociedades civiles o mercantiles.

VIL Constitución de usufnJcto, transmisión de éste ~ de nuda propiedad, asl como la extinción del usufructo temporal.

VIII. . Prescripción posijiva.

IX. la cesión de derechos del heredero, legatario o copropietario en la parte relativa y en proporción a los inmuebles. la renuncia de la herencia'o legado efectuada despUés de la declaratoria de herederos o tegatarios, se entenderá como cesión de derechos.

X. Enajenación a través de fid~iSOS en los términos del Código Fiscal del Eslildo.

M.- Por concepto de relolifiéación se cobrará " 50% ele la tarifa correspondiente a la subdivisión y XI. La permuta cuando·por. ella se adquieran bienes inmuebles .. En este c,aso se considerara que

existen dos adquisiciones. . . fusión en la tarifa antes señalada. .

IR., POr Jraccionamief!to (por mi.

al Por metro cuadr.w:lo

IV., Por renovación de licencia:

al Obra menor

bl Obrama)oor

TARIFA'

$6.00

75% de. la licencia Inicial.

50% de la licencia Inicial.

ARTicULO .37.- El pago de este impuesto se hará en fa Tesorería Municipal, previa constancia del Secretario Municipal y dictamen del Área encargada de Desarrolo Urbo!no en el Municipio que no existe derechos, impuestos o contribuciones pendieÍltes a pagar por el fraccioJiador, dentro de los veinte dias siguientes a la autoriÍación expedida por el Presidente Municipal.

En caso. de Que se establezca un fraccionamiento sin la debida· autorización del Presidente Municipal, estará obf¡gado al pago de este impuesto ellIaCcionador y seián responsables s8Jidarios del mismo,las personas que hubieren oontratado coi! este la ~alización de las obras. as! como quien hubieIiI adquirido por cualquier tipo de contrato los'lotes de referencia. Asimismo, serán acreedaes a una multa determinada por las autoridades fiscales .de acuerdo alo estabÍecido en esta ley.

Xll las operaciones de cambio de propietario o de bienes inmuebles, en virtud de remate -judicial o . administrativo

XiiI. Cuando se cedan los derechos o celebren contratos de compraventa respecto de aéciones de sociedades que tengan en su activo fijo inmuebles En estos casos la base gravable .de este impuesto será e! porcéntaje de valor que represente en la aeoon el porcentaje del total del inmueble en la sociedad.

XIV. La división de la copropiedad Y la disolución de la sociedad conyugal por la parte que adquiere en demasla del por ciento que le correspondía al propietario o cónyuge.

XV. la celebraéión de contratos de arrendamiento financiéro y la cesión de derechos del arrendatario financiero.

ARTicULO 40.- Son sujetos de este impuesto las personas ñsicas y moraleS que adquieran inmuebles que consistan en el suelo, las construcciones adheridas en él. ubicados en el T enitorio del Municipio, ~I corno los derechos relacionados con los mimos a que esta Jeyse refiere, independientemente del nombre que te aSigne la ley que regule el acto que les de origen.

Para efectos del párrafo anterior, respecto de traslaciones de dominio provenientes de un fraéClónamiento, fusión o división de bienes inmuebles. las autoridades fiscafes {!eberán cerciorarse que los contribOyentes ya hayan efectua90 el pago correspoMJeIlte por este impuesto, de confonnidad cOn lo establecido en el libro Primero, Titulo Segundo, Capitulo 1, Sección Segunda, Apartado B de la presente ley.

Cuando los contribuyentes adquieran inmuebles por cualquier acto traslativo de dominio Y no. acrediten En el casó de que no se haya cubierto ¡fICha cuota, las autoridades Jiscares podrán suspender el trámite ante las Autoridades FISCales que ya se'hubiesen efectuado el pago correspondiente con ánterioridad de Traslación de DOminio hasta ~ntonces efectúen el pago correspondiente sobre Fraccionamiento, serán responsables solidarios del pago de esteimpueSlo.· Fusión y Subdivisión de' Bienes Inmuebles. .

SECCIÓN TERCERA IMPUESTOS SOBRE LA PRODUCCIÓN. El CONSUMO Y LAS TRANSACCIONES

APARTADO ÚNICO. DEL IMPUESTO SOBRETRASLACIÓN DE DOMtNIO:

ARTícUlO 38.- El Impuesto So.bre Traslación de Dominio se causará, determinará y se pagará en los térmirios de lo dispuesto por la presente ley,aplicando.supletoriamente el Tirulo segundo, Capitulo 11 de la ley de Hacienda Municipat del Estado de Oaxaca cuando su aplicación no sea contraria a lo dispuesto por esta ley:

ARTICUU) 39.- Es objeto de este impuesto la adq~isición de inmuebles, las construcciOnes adheridas a él y los derechoS sobre los mismos, as! como los demás actos jurldicos senalados en el articulo 24 de la Ley de Hacienda Municipal del Estado de Oaxaca: En ningún caso se gravará dos. veces una misma operaciÓn con el impuesto a que se refiére el presente apartado, a 'excepción del contrato de permuta, en mud de que mediante él se realizan dos adquisiciones.

Esta Ley reconoce como fuente que origina la adquisición de inmuebles, asl como derechos sobre los mismos, /os siguientes actos:

El enajenante responde solidariamente del impuesto que deba pagar el adquirente, asl como informar de rrianera oportuna el cambio de propietario ante las Autoridades Fiscales, evitando con esto se genere la duplicidad de cuentas sobre'un mismo inmueble.

ARTiCULO 41.-1.a base para delerminar el importe a pagar por concepto de este impuesto será e! valor catastral del inmueble. Para los efectos de esta ley, se entiende por valor catastral el asignado en lés térmirios del articulo 27 de la presente Ley.

ARTíCULO 42.- El Impuesto Sobre 1'rasIación de Dominio y otras operaciones de bienes inmuebles se causará y se pagará apticando una tasa del 2%, sobre la base gravable.

los contribuyentes qve realicen actos traslativos de dominio en su favor, serán responsables del pago del impuesto predial a partir del bimestre siguiente a la fecha de celebración que figure en /os documentos PÚPlicos. Para el caso de que el propietario anterior ya hubiese reaflZado· Pagos pOr este concepto, siempre y cuando no solicite su devolución podrán ser compensados contra el adeudo que resuHe con motivo de la traslación

En ningún caso, el importe pagado por el propietario anterior podrá acted~ar de manera total el importe adeudado por el nuevo propietario. a menos que las bases gravabtes determinadas de conformidad con los artículos de la presente ley sean similares o menores, debiendo en su caso acreditar oon los recibos d~ pago dicho supuesto.

Todd áctOpor e! que se transmitala'propiedad,incluyendoladonación,laqueocu~porcausa ARTicULO 43.- Este impuesto deberá pagarse en la Tesoreria Municipal dentro de los 'treinta dias de muerte, y la aportación a toda clase de sociedades y asociaciones, a excepción de las que se' naturales. siguientes a la fecha en que se realice las operaciones objeto de este impuesto, aun cuando el

10 CUARTA SECCIÓN

contrato se celebre con reserva de dominio o la venta sea a pI~o. Por lo que hay que observar las siguientes disposiciones:

·EI pago del impuesto deberá hacerse dentro del mismo plazo cuando se realice cualquiera de los supuestos que a continuación se señala:

al Cuando se constituya o. adquiera el usufructo o la nuda propiedad. En el caso de usufructo temporal cuando se extinga.

b) A la adjudicación der los bienes de la sucesión o a los treS aIIos de la muerte del autor de la misma si transcurrido dicho plazo no se hubiera llevado a cabo la adjudicación, así como al cederse los derechos hereditarios o al enajenarse bienes por la sucesión. En estos dos últimos casos, el impuesto correspondiente a la adquisición por caúsa de . muerte, se causará en er momento en que se realice la cesión o la enajenación independientemente del que se causa por el cesionario o por el adquirente.

e) Tratándose de adquisiciOlles efectuadas a través de fideicomiso, cuando se realicen los supuestos de enajenación en los términos del Código Fiscal para el Estado de Óaxacp.

d) Al protocolizarse o inscribirse el reconocimiento judicial de la prescripción ..

sÁBADO 7 DE FEBRERO DEL AÑo 2015

CAPÍTULO SEGUNDO CONTRIBUCIONES DE MEJORAS

SECCIÓN PRIMERA CONTRIBUCIONES DE MEJORAS POR OBRAS PÚBlICAS

APARTADO ÚNICO CONTRIBUCIONES POR MEJORAS

ARTícULO 48.- El pago de estas contribuciones se hará en los términos de la presente Ley de Ingresos y en forma supletoria en términos del Titulo 111 BIS. de la Ley de Hacienda Municipal del Estado de Oaxaca. .

ARTICULO 49.- Es objeto de la contribución especial para mejoras de obras públicas, la realización de Obras públicas municipales de infraestructura hidráulica, vial y ambiental construidas por administráción pública municipal, que benefician en forma directa a personas fisicas o morales.

ARTícULO 50.- Los sujetos obligados al pago de la contribuCión especial para mejoras son los propietarios o poseedores a titulo de duei\o de los predios que se beneficien por las obras púb~cas municipales de infraestructura hidráulica, vial y ambiental Se entiende que se benefician de las obras públicas municipales, cuando pueden usar, aprovemar, explotar, distribuir o descargar aguas. de las redes municipales, la ubñzación de índole público de las vialidades o beneficiarse de las obras que tiene como objeto el mejoramiento del medio ambiente.

En los casos no previstos en los inciso anteriores, cuando los actos de que se trate se eieven a escritura pública ~ se inscriban en el R~istro púbrlCO de la Propiedad Y de Comercio, para poder surtir efectos ante terceros en los términos del derecho- cOmún; Y si no están sujétosa esta formalidad, al adquirirse et domm conforme a las leyes.

. ARTICULO 51.- La basli de ~ contribuci6nespecial para mejoras de la obIa pública será el valor

11. Para el entero de este impuesto se deberá utilizar la orden de pago autorizada por la T esoreña. recuperable de la obra ejecutada y ~usará teniendo como base el limite superior dellllOl\to de inversión la orden de pago será ení~ida por la T esoreña, siempre y cuando el interesado :haya presentado realizado Y como Hmite individual el incremento del valor del inmueble beneficiado tomando en cuenta. el . eón anterioridad en original y copia para su cotejo los s~uieotes dOcumentos: valor catastral de los preálOS antes de iniciada la obra, Y el valor catastral ffjado una vez concluida.

al- Formato Único de IaTesórerla Municipal;

b} Identificación Oficial del Conbibuyente;

e) SofJCitud de Trámite Calasf¡pl emitida por el Fedatario Público;

d) Certificado de Datos Catastrales;

e) Comprobante de domicirlO;

n Recibo del Impuesto Predial del ejercicio inmediato anterior; y

g) los demás que considere necesarios la Tesorería Municipal.

ARTIcUlO·44.- No se pagará el impuesto establecidO en esta Ley.en las adquisiciones de inmuebles que hagan la Federación, el Estado y los Municipios pafa formarpar1e d.eI dominio púbiiCo propiedad de la Federacióll, del Estado o del Municipio respectivament&, cuando acrediten dicha adquisición, a

. excepción de aquellos bienes que adquieran bajo cualquier Utulo para SIlf utilizados por entidades . paraestatales o personas físicas y morales ¡j fines administrativos o propósito dislioto a lÓs de su objeto púbflCo.

Para los. efectos de esta Ley, se en~en por bienes del dominio público de la federación los asi clasificados por la ley General de Bienes Nacionales.

Estarán exentos aquellos bienes inmuebles que se adquieran o regularicen como consecuencia de la ejecucióll de programas de regularizaciones de la tenencia de la tierra federales, estatales o municipales previo anárlSis y resoluc¡qn emitida por ciJalesquiera de las AutQridádes FiscaI~. .

ARTíCULO 45.- Los funcionarios o servidores . públicos del Regisiro púbrlCO de la Propiedad y de Comerció no harán inscripción o anotació.n alguna de escnluras, actos o contratos sin que el solicitante compruebe haber cubierto el Impuesto Sobre Traslación de Dominio con el Comprobante o recibo de pago .que emita la T esorerfa Municipal del Municipio de Heroica Ciudad de Juchitán dé Zar<i90za, Distrito de Juchitán, Oaxaca. .

Previo el pago dellmpliesto Sobre T rasiación de Dominio. la T esoreria Municipal deberá de veriflC3f. que no existan adeuqos relativos a contribuciones inmobiliarias yal Derecho de Aseo Público en el inmueble ..

ARTk:uLO.52.- a Valor recuperable de la obra pública municipal se integrará con las erogaciones . efectuadas con motiVo de la realización de las mismas, las indemnizaciones que deban cubrirse Y los gastos de finailciamiento generados hasta el momento de la publicación del valor recuperable, sin incluirlos gastos de administración, supervisióll, inspección operáci6n, COIl5elYilCÍÓtl Y mantenimiento de la misma.

ARTÍCULO 53:- El vaor recuperable integrado, asf COOlÓ las caract~isticas generales de la obra, deberán pub~ en la Gaceta Municipal antes de que se inicie el cobro de la COIltribución especial para mejoras. /IJ valor recuperable integrado que se obtenga se le disminuira

El mooto de los subsidiOs que se le .óestinen por elgobiemo federal o de los presupuestos determinados por el estado o el Municipio;

11. El monto de las donacióñes, cooperaciones o aportaciones voluntarias;

·lIi. Las aportacioneS a que eStán obrJQados los urbanizadDÍes de COIlformidad cOn esta l~y;

rIJ. Las recuperaciones por las enajenaciones de excedentes de predios expropiados' o adjucfJCadós que no hubieren sido utilizados en la obra; y,

V. las amortizj¡ciones del principal del financiamiento de la obra respectiva, efectuadas con anterioridad a la publicación del valor recuperable.

ARTICULO 54.- El monto apagar por cada contribuyente se determinará de acuerdo' al monto anval de contribución, mismo que ~ dividirá entre la superficie de los predios que fofrTlan parte de! poUgono de aplicaciOn, y .de, acuerdo a Ia)abla de valor recuperable de! 'proyecto que será publicado en la Gaceta Municipal en que se establecerá el monto de la contribución a cargo de cada contribuyente y en todo caso se aplicarán la siguiente tabla:

CONCEPTO UNIDAD DE MEDIDA

COSTO POR UNIDAD

objeto de T rasiación de Dominio, a la fectr.nle celebración de! pago; en caso de existir adeudos, deberá 1.- Cons!(ucci6n de banquelas de concreto hidráu~co, asfáltico de'exigir el pago' al contribuyente y' hasta que éste se liquide se podrá emitir la orden de pago del o de adocreIo:

$195.00

,Impuesto Sobre Traslación de Dominio.

ARTicuLO 46.- Las Autoridades Fiscales estarán f¡¡cultadas para realizar las verificaciones flsicas y avalúos de los bienes inmuebles ubicados en el térrftoriodel Municipio, con el objeto de determinar las contribuciones inmobüiarias.

, ARTicULO 47.- Los funcionarios que violen lo dispuesto en el articulo anterior de esta Ley, serán responsables solidarios del importe lotal de las prestaciOlles Fiscales que dejaren _de pagar los contribuyentes de este impuesto, sin -perjuicio de las sanciones administrativas, en los télininos del Código Fiscal Municipal ~eI Estado de Oaxaca.

. 11.' Construcción de pavimerlk, por m2 o fracción:

a) De concreto asfáltico de 10 cm: de espesor.

b) De concreto asfáltico de 15 cm. de espasor.

c) Ruptura y reposíciórr ~ pavimento asfáltico de 8 Crne de espesor:

d) Relaminación de concreto asfáltico de 3 cm. de

M2 $320.00

M' $73000

M1 $195.00

>IK $45.00

sÁBADO 7 DE FEBRERO DEL AÑo 2015

espesor.

ARTícULO.55.-la fecha de pago y demás disposiciones especificas a la realización de la obra o fa prestación del selVicio, serán establecidas en el convenio que al efecto celebren la autoridad municipal y lOs particulares beneficiados. ; .

CAPÍTULO TERCERO DERECHOS

SECCIÓN PRIMERA DERECHOS POR El USO, GOCE, APROVECHAMIENTO O EXPLOTACiÓN

DE BIENES DE DOMINIO PÚBLICO .

APARTADO A, MERCADOS;

ARTicULO .56.- Es objeto de este derecho la presentación de servicios de administración de mercados qUe proporcione el Municipio. POI' mercado se entender.!. tanto los lugares construidos para tal efecto, con las caracterfsticas que definen este tipo de edificios. como los lugares asignados en plazas, calles. o terrenos para efectos de comercialización de productos o prestaCión de Servicios en locales fijos y semifijos.

'1. De una mesa (1.5m2).

2. Mayor a 3 m' o local

h) Por colocación de pláslil:os ¡nHables

CUARTA SECCIÓ~ 11

3.00 21.00 84.00

800 5;0.00 200.00

$10.00 por Ola

ARTicULO 61.- También se considera por servicios de mercados, la concésión, traspaso o sucesión de caselas o puestos en el mercado municipal

Se entiende por concesión, cuando se otorgan los derechos a una peiSOna ffsica o moral de una caseta o puesto de nueva creación.

. Se entiende por traspaso, cuando se otorgan los derechos del puesto o caseta a persona distinta a la que ostenta los derechos. -

ARTícUlO 62.- 8 pago de las concesioneS. traspasos y sucesiones deber.!n enterarse al momento de solitnar este perecho de.acuerdo a las siguientes cuotas:

CONCEPTO CUOTA

/.- Concesión $5.000.00

1/.- Traspaso $2,000.00

!/l.' Sucesión . $500.00

ARTículO 57:- POI' servicios de adm~is.tración.~ mercados. se en~1a asignación de lugares o APARTADo 11. PANTEONES: espacIOS para IDStalación de locales fiJOS o .semifijos y .eI control de los mrsmos; los serviCIOS de aseo, . . .' manten!'"iento. vigilancia y de~ ~adOS con. ~ ~ y luoOOnarnienlo. ta,nto de mercados. ARTICULO 63.- Es objeto de este derecho la prestación de servicios relacionados con la administración -construidos, como de lugares desijnados a la comeraalización por parle del H. Ayuntarmenlo. de panteones y olros actos afines de la inhumación o exhumación.de cadáveres en el Municipio. .

ARTícULO ·SS.- Son sujetos de este derecho. Ioslocalarios o persoflaS ftsicas o mOfales que se dediquen a la comercialización de productos o prestación d~ servicios en mercados. Se incluye en este concepto a los comerciantes que realicen sus actMdades de manera ambulante.

ARTíCULO 64.- Son sujetos de este derecho las personas que soliciten los. selVicios de pantéones.

ARTíCULO 65.- El pago de los derechos por seMdos en panteones se hará en la Tesorerfa Municipal. previa emisión det comprobante fiscal dignal. antes de la ejecución de los serviciOs. confoone a las tarifas

ARTicULO 59.- El derecho por servicioS en mercados se pagaril conforme a las cuotas que se señalan y aplicables que establezca esta Ley de Ingresos. de acuerdo a las siguieÍltes bases: .

Por melro cuadro.de superficie asignada en locales ubicados en mercadosconstruidos ..

11. Por metro cuadrado de superficie asignada en lugares ~ espacios. en plazas. calles o terrenos,

ni. por cuota ~a para corne1tiantes ambu!3ntes. .

ARTiCULO 60.- El pago de derecho pilla servicios que deben prestarse en forma regular, como son: el aseo, vigilancia y demás relacionados cori la administración. debenln realizarse m~lmente por los comerciantes con locales o puestos fijos o sem~ En los casos de comen:ianIes que realicen sus actividades de manera esporáálCa Y.1l9 en forma pennanente, el pago deber.! realizarse por cada vez que solicita la asignación de lugares o espacios. las cuolas a la que se refiere el artfculo aJ)Ierior de la presente ley, son tossiguíentes:

l- Puestos fijos Y semilijos, ubicados' én mercados, espacios y terrenos.

UBICACiÓN otARIO· SEMANAl MENSUAL a) Mercad,! 5 de SeP.l (Exterior). PESOS PESOS PESOS

1. De una mesa (1;5 m'). 3.00 21.00 ·84.00

2. De dos mesas. 10.00 70.00 280.00

3. Mayor a 3 m2. 20.00 '120.00 600.00

b) Mercado de importación y fantasía.

1. local. 8.00 SO.OO 200.00

el Mercado de Artesanías.

1. De una mesa (l.5m'): 3.00 21.00- 84.00

2. Mayor a 3 m'o local. . ~ 8.00 SO.OO 200.00

d) Mercado 2 de NoY. (Interior).

1. De una mesa (1.5m') 3.00. 21.00 84

2. De (jos mesas. 10.00 70.00 280.00

3. Mayor a 3 m'. 20.00 120.00 600.00

e) Mercado 2 de Nov, (Exterior)_

1. De una mesa (1:$m') 3.00 21.00 84

2. De dos mesas. 10.00 70.00 280.00

3. Mayor a 3 m'. 20.00 120.00 600.00.

1) Mercado Che· Gómez,

1. De una mesa (1.5 m2) 3.00 21.00 84.00

2 Mayor a 3 m' o local . 8.00 5000 200.00

g) Mercado de Maris~os.

ARTícULO 66.- Este derecho se cobrará en los términos del Título T !lICero: Capítulo N, de la ley de Hacienda Muriicipál del Estado de oaxaca. ARTícULO 67.- POI' concepto de derechos de servicios de adrriinistración se cobrarán las siguienteS cuotas: '

CONCEPTO

/.- Inhumación:

II.-Exhu~

111.- Re inhumáci6n.

N. -Permiso de Construcción

al Mausoleo.

bl CapiHa.

e) General.

d) Bóveda

V.- Constaricia de perpetuidad.

VI.- perpetuidad.

VII.- Registro de depósito de restos.

VIII. -Refrendo anual de restos.

IX.- Traslado de cadáveres fuera del Municipio ..

x. - Mantenimiento de p¡¡sillos. andenes Servicios geoerales de los panteones.'

XI.- Desmonte y monte de monumentos.

XII.- Reparación de monumentos.

XIII.- Construcción. rec0nstrucci6n o profundización de fosas.

XIV: - Certificados por expedición o reexpedición de antecedentes o de titulo de cambio de titular.

APARTAOO C. RASTRO: •

. IMpORTE

PESOS

120.00

120.00

120.00

5QO.OO

100.00

60.00

300.00

'120.00

1.200.00

120.00

120.00

3,000.00

300.00

500.00

. 350.00

1,200.00

500.00

ARTICULO 68.- Ser.ln objeto de estos derechos los servicios de pasaje. uso de cooall!s. carga y descarga. uso de cuarto frlo. matanza y reparto que se presten a $OIicitud de los interesados o por disposición de·la ley, en los rastros o en los lugares destinados al sacrificio de ·animales. previamente, autorizados.

12 CUARTA SECCIÓN sÁBADO 7 PE FEBRERO DEL AÑo 2015

ARTÍCULO 69.- Son sujetos de estos derechos, las persÓnas 'fisicas o moJaIes, que soliciten de las ARTÍCULO 83.- Es base de éste derecho~ importe que cubran a la Comisión Federal de Electricidad por' rastros municipales"o de los lugares autorizados los serVicios a que se refiere el articulo anterior. el servicio de energla'eléctrica a que se refiere el articulo anterior.

ARTícULO 70.- Las personas que se dediquen a la introducCión y compraventa de ganado, deberán registrar las operaciones que efectúen ante la administración del [astro municipal o en las lugares autorizados, pafa cuyo efecto se llevara un libro especial. sin pefjuicio del cumplimiento de requisitos sanitarios.

ARTÍCULO 71.- las personas que se dediquen al sacrificio de ganado, comercio de carne y' derivados, deberán hacer uso de los servicios del rastro municipal o lugares autorizados y cumplirán con las obligaciones que siguen: .

t Empadronarse en 'la adminislracióndel 'rastro o lugares autorizados, mediante las solicitudes aprobadas por la Tesoreria Municipal.

11. Hacer uso de las básculas instaladas.

HI. Registrar las fierros, marcas, artes y senales' de sangre, y ref¡endar el registro cada Ires años en las libros que para.tal efecto se lleven, de acuerdo con la ley de FOmento Ganadero del Estado.

N. Introducir el ganado antes de Su sacrifICio para su inspección sanitaria en los corrales Jllocales destinados para tal efecto. .

V. Acreditar la propiedad del gánado O productos derivadós de la matanza, de coiIformidad con las . que establece la Ley correspondiente.

ARTicuLO 72.- Por resellO que solicite la asociación g¡inadera local para su factura se le cobrará la cantidad de $20.00 por cada 50 facturas. . .

- ARTicULO 73.- las personas dedicadas a la venta de aves para el abasto de la _, tendrán la obligación de presentarlas para la insPección sanitaria anteS de su sacrificio, en los rastros o lugares' autorizadós, El derecho de revisión será cu~ aplicando una tasa del 2% del valor en pie de cada ave ..

'ARTicULO 74.-. Durante est~ ano se cobrará por cada5e1Yicio pOr matanza ~, animales en las siguientes talifa!;:· .

CONCEPTO . 1.- G<lI!ado porcino.

11.- Ganado bovino. 111. - Ganado lanar o cabrio. N. - Conejos o aves: V.' Equino VI. - Vacuno.

CUOTA POR CABEZA $4ó.00

. $50.00 $30:00 $25.00

$100.00 $100.00

ARTicULO 75.- 'EI pago por la guarda de los animales depositados en las corrafes de' propiedap municipal, independientemente de los gastos qiJe <!figine su rnanutenci6n, se cubrirán de· acuerdO a la siguiente tarifa:

CONCEPTO' l. - Ganado Mayor

11., Ganado Menor 111.- Otra clase de animales (aves)

CUOTA POR CABEZA $12.00 Por Dla

$6.00 Por Dla $3.00 Por Día

No causará el derecho por uso de corrales, cuando los anlinaleS que se.introduzcan sean sacrificados en elmismodja

. ARTICULO 76:; los. propietarios de dos a más c;abeZas de gana~ están obligadós a presentar sú' . registro marcador o las señales que identifiquen a los anÍfllé!les de su propiedad y a exhibir las titulas que

amparen dichos flelTOs o señales. .

ARTiCULO 71.- El derecho que se pagará por el registro aé fierros será pOr la cantidad de $180.00 por cada fierrQ. Asi mismo, a más tardar-en el mes de febrero de cada aoo, pagarán anle la Tesorería Municipal la cantidad de $75.00 por concépto de refreOdo de fierro quemador.

ARTICULO 78.- El pago deberá realizaroe en la Tesoreria Municipal, previa emisión del comprobante fiscal digital, al solicitar estos servicios.

SECCIÓN SEGUNDA DERECHOS POR PRESTACIÓN DE SERVICIOS

APARTADO A. ALUMBRADO PÚBLICO:

ARTícULO 79,- ~s objeto de este derecho la prestici6n del servicio de alumbrado público para los habitantes del Municipio. .

ARTíCULO 80.- Se entenderá por servicio de alumbrado público, el qúe el Municipio otorga a la comunidad en calles, plaZas, jardines y olros lugares de uso común.

APARTADO B. ASEO PÚBLICO:

ARTicULO 84.- Es objeto de este derecho la prestaCión del servicio de aseo público ~r parte del H. Ayuntamiento a los habitantes de! Municipio y a las personas morales, que realicen actividades comerciales, industriales y de servicios. Se entiende por aseo público la recolecci6n de basura de calles, parques, jardines y otros lugares de uso común, asl como la limpieza de predios baldios o Sin barda o solo cercados a los que el H. Ayuntamiento.prese el servicio de atellCÍ6n a una política de saneamiento' ambiental de las comunidades.

ASEO PÚBLICO HABITACIONAl: Servicio prestado por el Municipio, consistente en-la recolección de la basura, generada por una casa habitación, a exéepci6n de aquella que por la naturaleza de los desechos o residuo$ que generan, sean materia de la legislación Estatal o Federal ..

11. ASEO PÚBLICO COMERCIAL: Servicio prestado por el Municipio, -consistente en la recolección de basura, generada por un sector. particular de la sociedad, que concentra una mayor cantidad de basura a la' de una casa habitación, "por la prestación de determinado servicio a particulares niediante la explotación lucrativa de comertializar y ofrecer variedad de productos y servicios a la Ciudadanla.· .