conoscere il presente, programmare il futuro paper u...u-gov pianificazione e controllo - conoscere...

TRANSCRIPT

Conoscere il presente, programmare il futuro

pianificazionee controllo

U-GOV Pianificazione e Controllo

Conoscere il presente, programmare il futuro

White Paper Gennaio 2013

CINECA Consorzio Interuniversitario Sede Legale, Amministrativa e Operativa: Via Magnanelli 6/3 40033 Casalecchio di Reno (BO) Altre Sedi Operative: Via R.Sanzio, 4 20090 Segrate (MI) Tel.: 02-269951

Via Cirio il Grande, 16 00144 Roma Tel.: 06-5929281

Via dei Tizii, 6 00185 Roma Tel.: 06-444861

© CINECA Questo documento non può essere riprodotto o trasmesso in alcuna forma o attraverso alcun mezzo elettronico o meccanico, per alcun scopo, senza previa autorizzazione da parte di CINECA.

A cura del Dipartimento Soluzioni e Servizi per l’Amministrazione Universitaria Email: [email protected]

U-GOV Pianificazione e Controllo - Conoscere il presente, programmare il futuro CINECA

3

Indice

1. Pianificazione e Controllo in Ateneo ...................................................................................5

1.1 Le spinte istituzionali all’adozione di strumenti di pianificazione e controllo...................................... 7

2. Il punto di vista CINECA: le linee di sviluppo di U-GOV Pianificazione e Controllo ....11

2.1. Un modello di sistema di Pianificazione e Controllo.............................................................................. 11

2.2. Destinatari, fabbisogni informativi e distribuzione della reportistica.................................................. 13

3. La soluzione CINECA: U-GOV Pianificazione e Controllo..............................................15

3.1 Ciclo di pianificazione e controllo e sistema informativo....................................................................... 15

3.2 Architettura di U-GOV Pianificazione e Controllo ................................................................................. 17

3.2.1 Data Warehouse di Ateneo: Operational Data Store e Data Mart a supporto di analisi e

reporting........................................................................................................................................................... 18

3.2.2 Soluzioni di Pianificazione strategica .................................................................................................... 19

3.3 Piattaforme e scelte tecnologiche ................................................................................................................ 20

4. Fasi di un progetto di implementazione ............................................................................23

5. Sistema di analisi e reporting..............................................................................................27

6. Sistemi di simulazioni «what-if», pianificazione e budgeting ......................................................................... 29

6.1 Modelli per la previsione della spesa e del turnover ............................................................................... 30

6.2 Modelli per il supporto alla determinazione delle tasse studentesche................................................ 32

6.3 Modello per la previsione e budget dei piani edilizi................................................................................. 33

6.4 Altri modelli che contribuiscono alla stesura del bilancio...................................................................... 33

6.5 Determinazione delle risorse disponibili per analisi di scenari consolidati ........................................ 34

6.6 Acquisizione dei fabbisogni delle strutture (workflow) .......................................................................... 35

6.7 Allocazione risorse, quadratura, bilancio preventivo (budget) ............................................................. 37

7. Sistema di contabilità analitica e ribaltamenti..................................................................39

8. Sistema di cruscotti (analisi performance)........................................................................41

9. Conclusioni ...........................................................................................................................45

U-GOV Pianificazione e Controllo - Conoscere il presente, programmare il futuro CINECA

5

1. Pianificazione e Controllo in Ateneo

A partire dagli anni ’90 il sistema universitario ha avviato un processo di riforma

che ha reso ciascun Ateneo maggiormente autonomo nella definizione di strategie

di sviluppo volte a valorizzarne le singole specificità.

I trend in atto stanno portando da una parte verso una riduzione delle risorse

finanziarie destinate agli Atenei e dall’altra ad una sempre maggiore dipendenza dei

finanziamenti dalla qualità e dai risultati conseguiti nelle attività istituzionali di

didattica e ricerca. In questo contesto gli Atenei si stanno orientando verso la

ricerca di fonti di finanziamento alternative a quelle governative, provenienti da

enti locali, mondo delle imprese e organi internazionali, in primis la Comunità

Europea.

Appare chiaro dunque che il futuro di ciascun Ateneo è condizionato dalla

specifica capacità di valorizzare le proprie risorse fornendo un servizio di

formazione e ricerca finalizzato a soddisfare le esigenze sociali ed economiche del

proprio territorio e del Paese.

La gestione autonoma delle risorse, dell’offerta formativa e della ricerca scientifica

comporta l’assunzione di maggiori responsabilità e richiede capacità di analizzare le

scelte strategiche cruciali, di predisporre la corretta attuazione delle decisioni e di

valutarne i risultati.

Per far fronte a queste nuove esigenze, gli Atenei dovranno:

attivare un iter di programmazione pluriennale e di

responsabilizzazione degli attori (accountability) verso l’utilizzo

delle risorse e il conseguimento dei risultati;

conoscere in modo chiaro e puntuale tutte le informazioni

riguardanti l’utilizzo delle risorse finanziarie ed i risultati delle

attività, incentivando la trasparenza verso l’interno e l’esterno

dell’Ateneo;

U-GOV Pianificazione e Controllo - Conoscere il presente, programmare il futuro CINECA

6

misurare il comportamento delle diverse strutture decentrate e

confrontarne le performance;

attivare sistemi di monitoraggio e confronto con altri Atenei in

ambito regionale, nazionale ed internazionale.

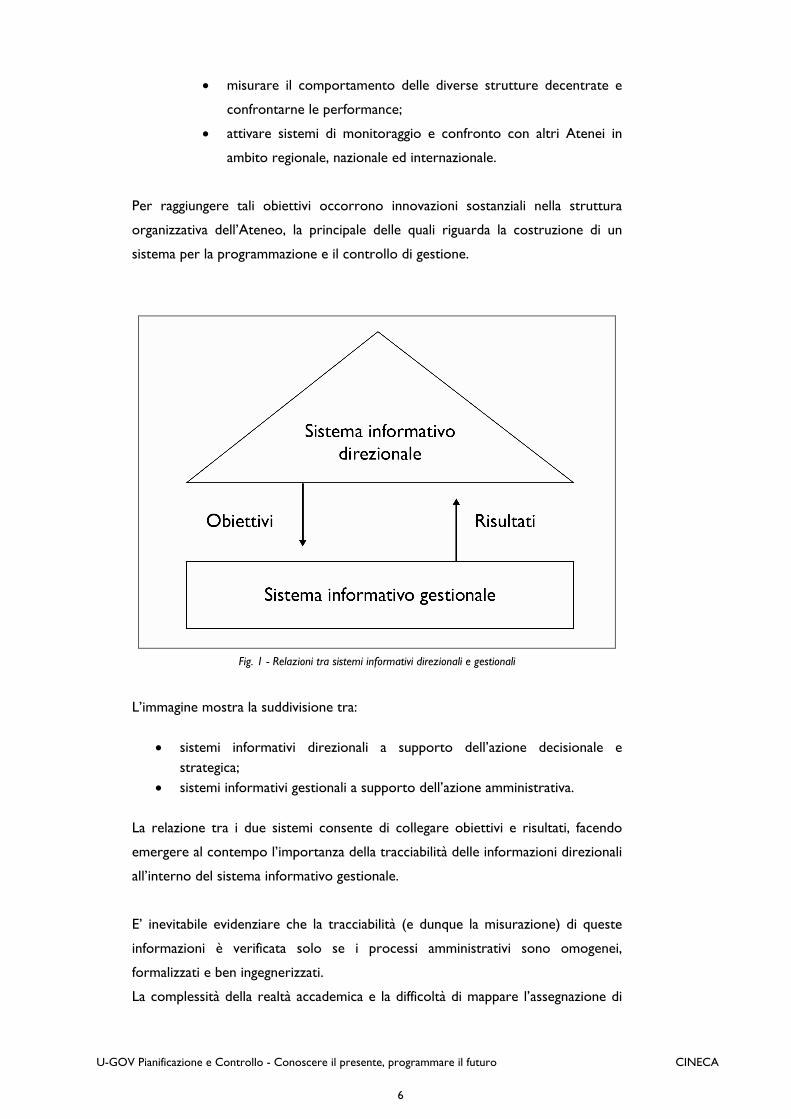

Per raggiungere tali obiettivi occorrono innovazioni sostanziali nella struttura

organizzativa dell’Ateneo, la principale delle quali riguarda la costruzione di un

sistema per la programmazione e il controllo di gestione.

Fig. 1 - Relazioni tra sistemi informativi direzionali e gestionali

L’immagine mostra la suddivisione tra:

sistemi informativi direzionali a supporto dell’azione decisionale e strategica;

sistemi informativi gestionali a supporto dell’azione amministrativa. La relazione tra i due sistemi consente di collegare obiettivi e risultati, facendo

emergere al contempo l’importanza della tracciabilità delle informazioni direzionali

all’interno del sistema informativo gestionale.

E’ inevitabile evidenziare che la tracciabilità (e dunque la misurazione) di queste

informazioni è verificata solo se i processi amministrativi sono omogenei,

formalizzati e ben ingegnerizzati.

La complessità della realtà accademica e la difficoltà di mappare l’assegnazione di

U-GOV Pianificazione e Controllo - Conoscere il presente, programmare il futuro CINECA

7

responsabilità ed i relativi output attesi comporta spesso una disomogeneità dei

processi e la produzione di informazioni non sempre di qualità e condivisibili.

1.1 Le spinte istituzionali all’adozione di strumenti di pianificazione e controllo

Oltre alle esigenze dettate dalla maggiore autonomia, esistono delle spinte

istituzionali che stanno indirizzando le università verso l’adozione di processi e

strumenti di pianificazione e controllo.

Valutazione da parte di enti di controllo

Gli Atenei italiani sono ciclicamente monitorati da parte del Ministero e di altri

enti di controllo per verificare il conseguimento degli obiettivi indicati e condivisi a

livello nazionale, sia nell’ambito dell’efficienza dell’azione amministrativa, sia

riguardo la qualità della didattica e della ricerca.

La mole di informazioni che l'Ateneo è tenuto a fornire riguardo le proprie attività

è quindi sempre più consistente e richiede attenzione e precisione nella raccolta,

valutazione e distribuzione dei dati.

Diventa fondamentale quindi per l'Ateneo munirsi di strumenti informatici

adeguati che mettano le strutture di competenza nelle condizioni di poter

raccogliere, distribuire e comunicare i dati richiesti senza dover attendere

l'intervento di personale informatico specializzato e senza incidere sui tempi e sui

processi quotidiani relativi alla ricerca e alla didattica.

Il costante monitoraggio dei parametri richiesti a livello nazionale, permetterà

inoltre all’Ateneo di compiere una verifica preliminare riguardo al raggiungimento

degli obiettivi stabiliti.

Budget unico di Ateneo annuale e programmazione triennale

Con la Legge 240 del 2010 si è dato nuovo impulso all’adozione di un nuovo e più

moderno sistema contabile prevedendo la revisione degli strumenti contabili,

economico-finanziari e di controllo di gestione degli Atenei. I due capisaldi della

nuova disciplina normativa sono:

l’introduzione della contabilità economico-patrimoniale e analitica

(obbligatoria per tutti gli Atenei a partire dal 2014);

l’introduzione del bilancio unico di previsione annuale autorizzatorio e del

U-GOV Pianificazione e Controllo - Conoscere il presente, programmare il futuro CINECA

8

bilancio unico di previsione triennale (entrambi composti da budget

economico e budget degli investimenti).

In tale nuovo quadro normativo l’attività di programmazione risulta rafforzata, in

quanto è richiesto agli Atenei sia di verificare il raggiungimento di obiettivi di

efficacia e qualità dei servizi offerti – dando indicazioni sui corsi di studio da

attivare o dismettere, sul programma di sviluppo della ricerca scientifica, sui servizi

a favore degli studenti, sull’internazionalizzazione, sul reclutamento del personale

– sia di verificare che i comportamenti assunti siano sostenibili sotto il profilo

economico-finanziario, introducendo limiti all’incidenza di alcune tipologie di oneri

sulla disponibilità complessiva delle risorse.

Al fine di supportare il processo di pianificazione del budget, l’Ateneo può dotarsi

di strumenti applicativi che facilitino la raccolta dei fabbisogni, la valutazione

dell’equilibrio economico-finanziario e il processo iterativo necessario per

ottenerlo; attraverso una valutazione di tutte le aree dell’Ateneo potrà inoltre

prospettare trend ed evoluzioni, stimare costi e pianificare la destinazione di

risorse.

Valutazione e controllo interni

Il percorso che ha portato alla necessità di sviluppare sistemi di controllo di

gestione e pianificazione all’interno degli Atenei è iniziato con il Decreto Legge

(D.L.) n°59 del 15 marzo 1997 che ha esteso alle università la riforma della

pubblica amministrazione e la semplificazione amministrativa; è passato poi per il

D.L. n°286 del 1999 che ha stabilito la necessità di “riordino e potenziamento di

meccanismi e strumenti di monitoraggio e la valutazione dei costi, dei rendimenti

e dei risultati dell’attività svolta dalle amministrazioni pubbliche… al fine di

ottimizzare, anche mediante tempestivi interventi di correzione, il rapporto tra

costi e risultati (controllo di attività gestione)”. Ultimo in ordine di tempo è il D.L.

n.150/2009 (cosiddetto Decreto Brunetta) che ha disposto rilevanti novità in

materia di ottimizzazione della produttività del lavoro pubblico.

L’assetto normativo derivante dalle delibere CIVIT del 2010 (Commissione

Indipendente per la Valutazione, la Trasparenza e l’Integrità delle Amministrazioni

Pubbliche), tese a specificare gli ambiti e le modalità di applicazione del D.L.

n.150/2009, richiede agli Enti pubblici di dotarsi di sistemi per la misurazione e la

valutazione delle perfomance individuale e collettiva, inquadrate in un complessivo

Piano delle Performance. Le stesse delibere introducono nuovi criteri per la

valutazione dell’andamento degli Atenei, obbligandoli a ragionare per aree

strategiche, per obiettivi e piani di azione ed a monitorare costantemente il

U-GOV Pianificazione e Controllo - Conoscere il presente, programmare il futuro CINECA

9

raggiungimento di tali obiettivi, sia strategici che operativi.

Per l’analisi dei processi core d’Ateneo (didattica e ricerca), di quelli di supporto

(azione amministrativa) e di Governance, dovranno essere utilizzati appositi

indicatori (Key Performance Indicators - KPI) per valutarne efficacia ed efficienza e

permettere di individuare le problematiche e quindi di risolverle.

E’ essenziale evidenziare che il processo di definizione di un piano delle

performance è estremamente legato al modello di misurazione delle stesse e dei

processi primari e di supporto dell’Ente. Un Sistema Informativo adeguato è

indispensabile in ogni fase del Piano sia in termini di introduzione dati (come

obiettivi, indicatori e competenze), sia in termini di presentazione degli stessi

(reporting e dashboard).

Cineca ha raccolto questa sfida avviando una seria riflessione sulle tematiche

descritte in questo primo capitolo, con l’obiettivo di implementare un sistema

informativo che non soddisfi solo l’esigenza informativa, ma anche quella di

supporto alla pianificazione e controllo delle risorse per realtà particolarmente

articolate, come appunto i nostri Atenei.

U-GOV Pianificazione e Controllo - Conoscere il presente, programmare il futuro CINECA

10

U-GOV Pianificazione e Controllo - Conoscere il presente, programmare il futuro CINECA

11

2. Il punto di vista CINECA: le linee di sviluppo di U-GOV Pianificazione e Controllo

2.1 Un modello di sistema di Pianificazione e Controllo

Tra il 2007 e il 2010 CINECA ha promosso un gruppo di lavoro inter-universitario

con l’obiettivo di definire un meta-sistema di Pianificazione e Controllo, un

sistema cioè che possa essere generalizzabile e adattabile ad ogni realtà di Ateneo.

Tale gruppo è stato coordinato dal Prof. Giovanni Azzone, ora Rettore del

Politecnico di Milano, e ha visto la partecipazione di manager ed esperti

provenienti da molti Atenei italiani.

Il gruppo di lavoro ha individuato un modello di sistema di pianificazione e

controllo molto flessibile, che concilia i diversi approcci organizzativi che si

ritrovano nel panorama italiano. Le componenti fondamentali di questo sistema

sono state razionalizzate in alcuni raggruppamenti logici o sottosistemi.1

Il meta-sistema di Pianificazione e Controllo individuato è costituito da:

1. Il quadro dei destinatari delle informazioni generate dal sistema di

pianificazione e controllo e dei relativi obiettivi informativi.

2. Il quadro delle informazioni rilevanti che devono essere rese disponibili ai

decisori universitari, in termini di:

indicatori di attività e di performance;

riferimenti (dati storici, standard ministeriali, benchmark, …).

3. Il sistema necessario per rilevare queste informazioni (sistema di misura

delle prestazioni), che si articola in:

sistema di contabilità analitica (oggetti di costo, piano dei conti per

natura, piano di centri di costo, sistema di allocazione);

legami tra il sistema di contabilità analitica e i sistemi

extracontabili;

possibili protocolli “tipo” per la rilevazione degli indicatori.

1 AA.VV. , Il sistema di programmazione e controllo negli Atenei , a cura di Azzone G., Campedelli B., Varasio E. , il Mulino , 2011

U-GOV Pianificazione e Controllo - Conoscere il presente, programmare il futuro CINECA

12

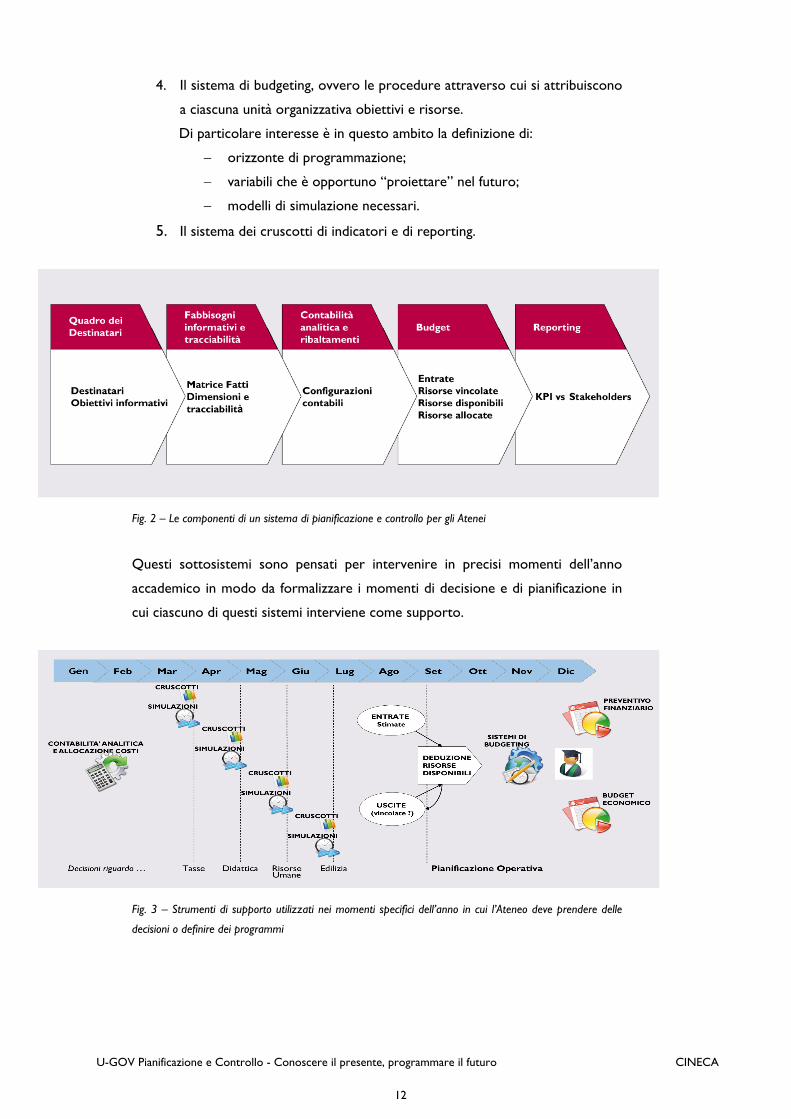

4. Il sistema di budgeting, ovvero le procedure attraverso cui si attribuiscono

a ciascuna unità organizzativa obiettivi e risorse.

Di particolare interesse è in questo ambito la definizione di:

orizzonte di programmazione;

variabili che è opportuno “proiettare” nel futuro;

modelli di simulazione necessari.

5. Il sistema dei cruscotti di indicatori e di reporting.

Fig. 2 – Le componenti di un sistema di pianificazione e controllo per gli Atenei

Questi sottosistemi sono pensati per intervenire in precisi momenti dell’anno

accademico in modo da formalizzare i momenti di decisione e di pianificazione in

cui ciascuno di questi sistemi interviene come supporto.

Fig. 3 – Strumenti di supporto utilizzati nei momenti specifici dell’anno in cui l’Ateneo deve prendere delle

decisioni o definire dei programmi

U-GOV Pianificazione e Controllo - Conoscere il presente, programmare il futuro CINECA

13

2.2 Destinatari, fabbisogni informativi e distribuzione della reportistica

La definizione dei destinatari e l’analisi del loro fabbisogno informativo rappresenta uno dei principi fondamentali della metodologia individuata. Il perché lo si trova nella legge 150/2010 che, oltre ai numerosi aspetti innovativi legati al piano delle performance, implica la necessità da parte degli Enti pubblici di dotarsi di sistemi che promuovano la trasparenza e la comunicazione degli indicatori di performance delle strutture.

Cineca, assieme a due Atenei partner (Università di Torino ed Università di Pavia)

ha realizzato uno studio denominato “Report Delivery” per ottimizzare la

distribuzione della reportistica e degli indicatori verso le strutture periferiche

dell’Ateneo, individuando per ciascun attore coinvolto le informazioni richieste e

la tecnologia migliore per trasmetterle. La diffusa comunicazione degli indicatori

permette di introdurre comportamenti virtuosi in tutto l’Ateneo e facilita la

definizione di indicatori trasversali al fine di compiere un’analisi più approfondita

delle performance di Ateneo così come indicato dalla normativa.

Per semplificare questi processi è stato deciso di utilizzare piattaforme open

source di Business Intelligence in modo da non avere limiti di licenza nella

divulgazione della reportistica e degli indicatori.

Grazie al progetto “Report delivery” Cineca ha potuto configurare le proprie

soluzioni di Data Warehouse definendo un set di report omogenei per ogni

ambito di analisi.

Nella visione Cineca, l’implementazione di un sistema di gestione deve essere

rapida ed ottimale. Per ottenere questi risultati, tutti i moduli di U-GOV

Pianificazione e Controllo sono stati pensati per essere configurati in maniera

graduale ed incrementale in modo da abilitare l’Ateneo a coprire interamente il

processo di pianificazione e controllo di gestione.

U-GOV Pianificazione e Controllo - Conoscere il presente, programmare il futuro CINECA

14

U-GOV Pianificazione e Controllo - Conoscere il presente, programmare il futuro CINECA

15

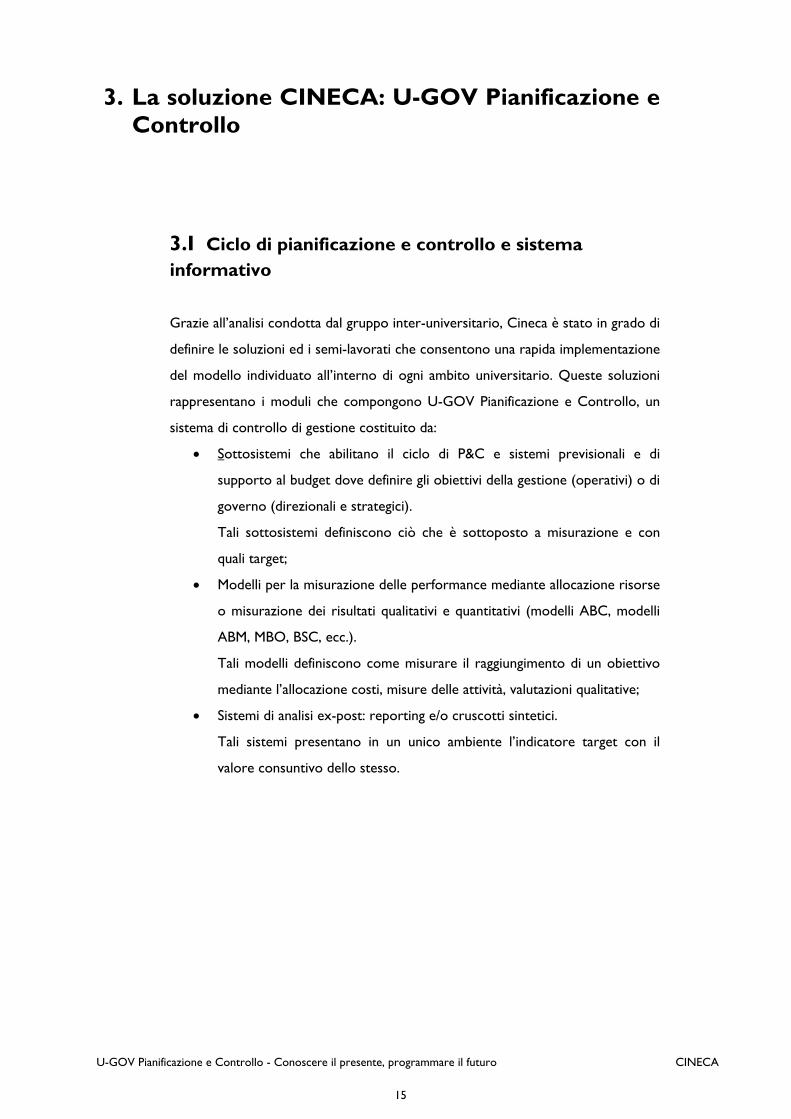

3. La soluzione CINECA: U-GOV Pianificazione e Controllo

3.I Ciclo di pianificazione e controllo e sistema informativo

Grazie all’analisi condotta dal gruppo inter-universitario, Cineca è stato in grado di

definire le soluzioni ed i semi-lavorati che consentono una rapida implementazione

del modello individuato all’interno di ogni ambito universitario. Queste soluzioni

rappresentano i moduli che compongono U-GOV Pianificazione e Controllo, un

sistema di controllo di gestione costituito da:

Sottosistemi che abilitano il ciclo di P&C e sistemi previsionali e di

supporto al budget dove definire gli obiettivi della gestione (operativi) o di

governo (direzionali e strategici).

Tali sottosistemi definiscono ciò che è sottoposto a misurazione e con

quali target;

Modelli per la misurazione delle performance mediante allocazione risorse

o misurazione dei risultati qualitativi e quantitativi (modelli ABC, modelli

ABM, MBO, BSC, ecc.).

Tali modelli definiscono come misurare il raggiungimento di un obiettivo

mediante l’allocazione costi, misure delle attività, valutazioni qualitative;

Sistemi di analisi ex-post: reporting e/o cruscotti sintetici.

Tali sistemi presentano in un unico ambiente l’indicatore target con il

valore consuntivo dello stesso.

U-GOV Pianificazione e Controllo - Conoscere il presente, programmare il futuro CINECA

16

Fig. 4 - Ciclo di pianificazione e controllo e Sistemi Informativi

L’interazione tra i diversi sottosistemi è così strutturata: dal sistema di

pianificazione derivano gli obiettivi dell’Ateneo e delle diverse strutture al suo

interno; da tali target si passa ad una fase di gestione, all’interno dei sistemi

contabili; successivamente si misurano i risultati mediante sistemi di allocazione e

di misurazione (Metodologie ABC, ABM, MBO, etc.) per poi valutare le

performance in un sistema di cruscotti. La valutazione della performance, secondo

il modello dell’Ateneo, propone poi gli elementi per rivedere gli obiettivi o per

attuare azioni correttive sulla pianificazione.

L’obiettivo primario che si pone alla base del processo di pianificazione operativa è

la determinazione delle risorse vincolate. La differenza tra le entrate dell’Ateneo e

le risorse vincolate rappresenta le risorse disponibili.

Il sistema informativo a supporto del processo di pianificazione e controllo

fornisce dei modelli di simulazione e analisi what-if per le esigenze espresse dagli

Atenei in ambito di Risorse Umane. La definizione delle risorse vincolate, dunque,

è ottenuta tramite stime dei costi (As Is) del personale, affitti, completamento

progetti e gestione spazi. Le stime possono essere sia raffinate mediante soluzioni

di simulazione ad-hoc (es.: Risorse Umane), che essere desunte da base storica e

imputate direttamente nel sistema (es.: affitti, borse, gestione spazi).

Nel caso in cui le risorse disponibili risultino minori o pari a zero è possibile

U-GOV Pianificazione e Controllo - Conoscere il presente, programmare il futuro CINECA

17

reiterare il meccanismo di simulazione uscite o di ridefinizione delle entrate

affinché il valore delle risorse disponibile sia coerente con le esigenze degli organi

dell’Ateneo. Tutto ciò è possibile grazie a sistemi distribuiti di negoziazione

(planning) fra le diverse autonomie dell’Ateneo.

Il report di consolidamento della previsione mette a disposizione un pannello in

cui imputare eventi, valorizzare delle variabili di simulazione per edilizia, personale,

tasse, e configurare differenti scenari: tali variabili di input vanno a definire uno

scenario di analisi per le spese vincolate e, di conseguenza, permettono di ricavare

le risorse disponibili. Queste risorse disponibili dovranno essere, in fase finale,

ridistribuite tra le strutture (AC, Dipartimenti e Facoltà) tramite un meccanismo

basato su criteri di ripartizione condivisi.

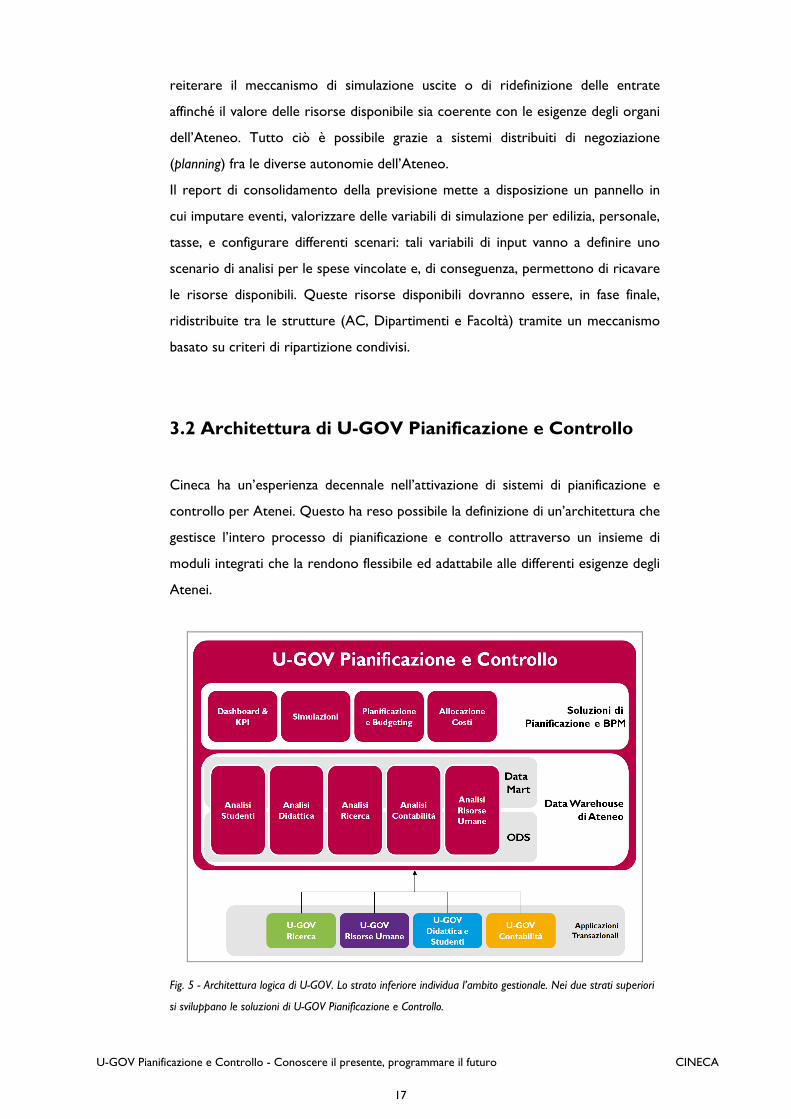

3.2 Architettura di U-GOV Pianificazione e Controllo

Cineca ha un’esperienza decennale nell’attivazione di sistemi di pianificazione e

controllo per Atenei. Questo ha reso possibile la definizione di un’architettura che

gestisce l’intero processo di pianificazione e controllo attraverso un insieme di

moduli integrati che la rendono flessibile ed adattabile alle differenti esigenze degli

Atenei.

Fig. 5 - Architettura logica di U-GOV. Lo strato inferiore individua l’ambito gestionale. Nei due strati superiori

si sviluppano le soluzioni di U-GOV Pianificazione e Controllo.

U-GOV Pianificazione e Controllo - Conoscere il presente, programmare il futuro CINECA

18

Alcuni benefici e vantaggi delle scelte architetturali:

Integrazione delle informazioni che caratterizzano l’intero processo di

pianificazione;

Flessibilità del modello ed alto livello di adattamento e personalizzazione

sulle differenti realtà universitarie;

Definizione del processo decisionale e del workflow di raccolta requisiti

dalle strutture decentrate, con la possibilità di iterare il processo

decisionale al fine di valutare differenti scenari di analisi e di perfezionare

le scelte effettuate;

Utilizzo ottimale degli strumenti di simulazione pluriennale, che impattano

sempre più decisamente sul processo di programmazione e budgeting

annuale;

Descrizione della base dati sulla quale verranno realizzati i ”cruscotti

direzionali trasversali“ per l’alimentazione ed il calcolo di KPI.

I moduli di U-GOV appartenenti all’area Pianificazione e Controllo sono dunque

suddivisi logicamente in due livelli: Data Warehouse di Ateneo e Soluzioni di

Pianificazione strategica (Fig. 5).

3.2.1 Data Warehouse di Ateneo: Operational Data Store e Data Mart a supporto di analisi e reporting

Le applicazioni di Data Warehouse e di Business Intelligence sono sistemi

informativo-statistici concepiti per raccogliere, immagazzinare, analizzare e

distribuire le informazioni rilevanti delle attività istituzionali (didattica e ricerca)

come della gestione economico-finanziaria di Ateneo ai fini del controllo.

L’obiettivo è mettere a disposizione del management dell’Ateneo un ambiente di

dati multidimensionale, nel quale si possano eseguire ricerche aggregando i dati a

disposizione per valutare le strategie attuate, le performance ottenute, le

evoluzioni del contesto e del mercato.

Il Data Warehouse di Ateneo è una soluzione incrementale composta da diversi

moduli di analisi. L’architettura disegnata da Cineca prevede che all’interno di

ciascun modulo del Data Warehouse (Analisi Studenti, Analisi Didattica, Analisi

Contabilità, Analisi Risorse Umane, Analisi Ricerca), allo strato di analisi avanzate

erogate dai Data Mart, sia affiancato un nuovo layer di funzionalità denominato

U-GOV Pianificazione e Controllo - Conoscere il presente, programmare il futuro CINECA

19

Operational Data Store (ODS) focalizzato sulla reportistica operativa. L’ODS di U-

GOV non sostituisce il Data Warehouse di Ateneo, ma si integra con esso

completandone le funzionalità. In particolare l’ODS supporta adeguatamente il

reporting orientato alle attività amministrative dell’Ateneo, con l’obiettivo non

solo di monitorare, ma soprattutto di valorizzare il lavoro degli uffici

amministrativi.

I Data Mart possono così focalizzarsi sulle funzionalità di analisi evoluta delle aree

funzionali dell’Ateneo (risorse umane, contabilità, didattica…) mettendo a

disposizione del management un ambiente di dati multidimensionale, nel quale

aggregare i dati e valutare le strategie attuate, le performance ottenute, le

evoluzioni del contesto e del mercato.

La reportistica erogata dall’ODS e quella offerta dai Data Mart saranno consultabili

all’interno dello stesso ambiente U-GOV e saranno costruite in base ai contenuti

dei sistemi informativi gestionali e di fonti esterne utili alle analisi.

3.2.2 Soluzioni di Pianificazione e Budgeting

Gli strumenti di Business Intelligence offrono anche componenti più sofisticate

come le applicazioni analitiche trasversali, che incrociano dati provenienti da vari

ambiti, ed i cruscotti che utilizzano i key performance indicators (o KPI).

Questo strato di applicazioni è composto da:

sistema di cruscotti (KPI e riferimenti);

sistema di contabilità analitica e ribaltamento;

sistemi di simulazione di supporto agli organi;

sistema di derivazione risorse disponibili;

sistema di acquisizione fabbisogni delle strutture (workflow);

allocazione risorse, quadratura, bilancio preventivo (budget).

Queste applicazioni non sono solo concentrate sull’analisi del passato. Le

applicazioni di BI stanno evolvendo verso soluzioni più complete che includono lo

sviluppo di previsioni in grado di ipotizzare scenari futuri (what if analisys) e che

facilitano la scelta e lo sviluppo di iniziative e di nuove politiche.

Con l’introduzione di questo modello si vogliono realizzare tre obiettivi principali:

U-GOV Pianificazione e Controllo - Conoscere il presente, programmare il futuro CINECA

20

fornire trasparenza a livello di Governo di Ateneo relativamente al

comportamento delle singole strutture;

fornire alle singole strutture alcuni report trasversali che rendano

trasparenti i meccanismi di distribuzione delle risorse e che quindi

spingano le strutture a comportarsi in modo virtuoso;

individuare le variabili simulative su cui eseguire analisi what-if e forecast.

L’ultimo punto, in particolare, consentirà da un lato di simulare parametri diversi

di valutazione/allocazione risorse alle strutture, dall’altro permetterà alla singola

struttura di simulare il proprio comportamento ottimale, per massimizzare le

entrate.

3.3 Piattaforme e scelte tecnologiche

A differenza delle applicazioni gestionali di U-GOV, che si basano su una

architettura progettata e sviluppata da CINECA, va precisato che le soluzioni che

compongono U-GOV Pianificazione e Controllo si basano su innovative

architetture e piattaforme di Data Warehouse e Business Intelligence presenti sul

mercato internazionale.

Da alcuni anni Cineca ha individuato i seguenti principi come linee guida

fondamentali per l’evoluzione delle soluzioni di Pianificazione e Controllo di U-

GOV e di tutta l’infrastruttura che abilita l’Ateneo allo svolgimento delle analisi a

supporto dell’azione amministrativa e delle decisioni:

Scelta di piattaforme open source (ove possibile);

Scelta di formati open standard;

Scambio di dati tra istituzioni;

Attenzione ai trend del panorama internazionale.

Tutti i moduli del Data Warehouse di Ateneo sono stati sviluppati su componenti

fornite da piattaforme open source, che hanno reso i costi di utilizzo più flessibili.

Il livello di soluzioni superiore, definito “soluzioni di pianificazione”, è invece

basato su piattaforme altamente specializzate di vendor internazionali.

In sintesi, le ragioni che hanno orientato il Consorzio verso l’adozione

U-GOV Pianificazione e Controllo - Conoscere il presente, programmare il futuro CINECA

21

incrementale di piattaforme open sono:

Possibilità di aprire la distribuzione di analisi e report per

rispondere alle crescenti necessità degli Atenei di valorizzare le analisi

diffondendo l’accesso ad una moltitudine di utenti distribuiti: impiegati,

uffici, docenti e ricercatori autorizzati;

Completezza della suite, che include anche funzionalità BI

avanzate come Dashboard e analisi OLAP, con una completa

integrazione di tutti gli strumenti;

Facilità di integrazione con U-GOV ed altri sistemi. Le piattaforme

open sono per definizione “aperte”, basate cioè su protocolli di

integrazione chiari, aperti e documentati;

Servizi di assistenza con Service Level Agreement definiti e

contrattualizzati al pari di piattaforme proprietarie. Cineca si sta

orientando verso l’adozione di piattaforme “commercial open source” che

garantiscono livelli di assistenza;

Servizi di manutenzione correttiva ed evolutiva a garanzia di un

costante miglioramento degli strumenti software e delle scelte fatte.

Va inoltre sottolineato che questi servizi, unitamente a quelli di assistenza,

garantiscono che le applicazioni possano essere erogate sia su infrastruttura

Cineca che presso i Data Center degli Atenei.

U-GOV Pianificazione e Controllo - Conoscere il presente, programmare il futuro CINECA

22

U-GOV Pianificazione e Controllo - Conoscere il presente, programmare il futuro CINECA

23

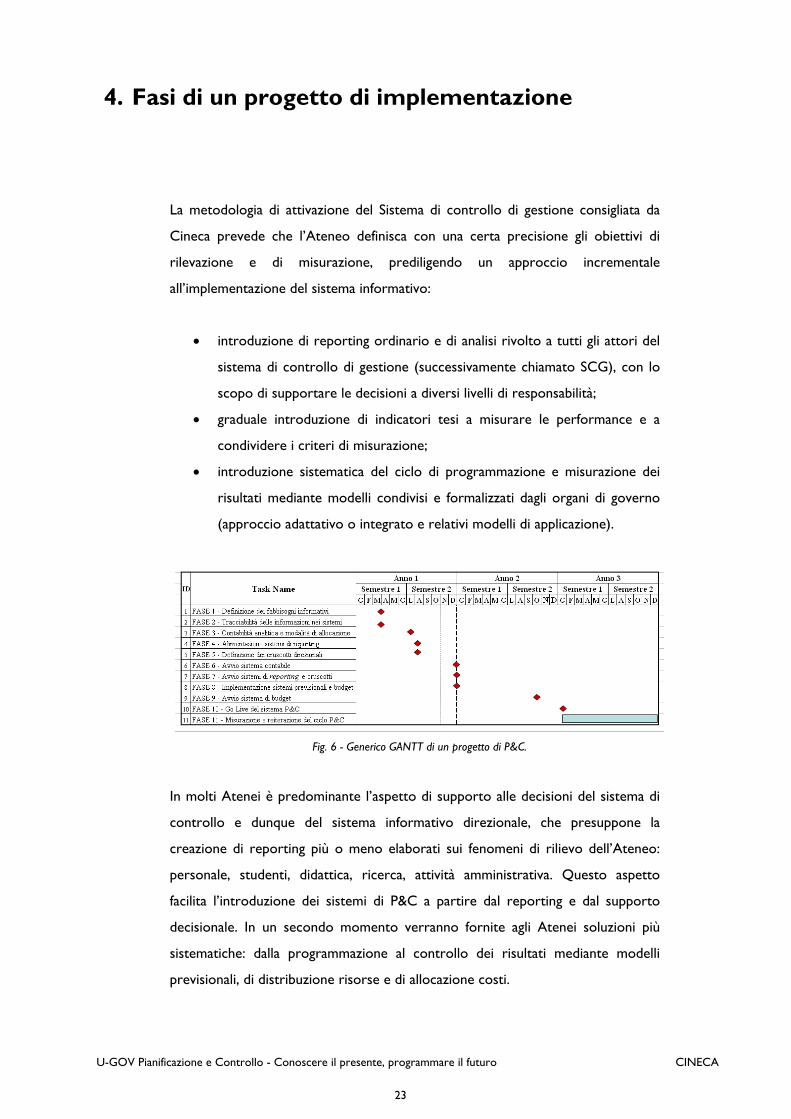

4. Fasi di un progetto di implementazione

La metodologia di attivazione del Sistema di controllo di gestione consigliata da

Cineca prevede che l’Ateneo definisca con una certa precisione gli obiettivi di

rilevazione e di misurazione, prediligendo un approccio incrementale

all’implementazione del sistema informativo:

introduzione di reporting ordinario e di analisi rivolto a tutti gli attori del

sistema di controllo di gestione (successivamente chiamato SCG), con lo

scopo di supportare le decisioni a diversi livelli di responsabilità;

graduale introduzione di indicatori tesi a misurare le performance e a

condividere i criteri di misurazione;

introduzione sistematica del ciclo di programmazione e misurazione dei

risultati mediante modelli condivisi e formalizzati dagli organi di governo

(approccio adattativo o integrato e relativi modelli di applicazione).

Fig. 6 - Generico GANTT di un progetto di P&C.

In molti Atenei è predominante l’aspetto di supporto alle decisioni del sistema di

controllo e dunque del sistema informativo direzionale, che presuppone la

creazione di reporting più o meno elaborati sui fenomeni di rilievo dell’Ateneo:

personale, studenti, didattica, ricerca, attività amministrativa. Questo aspetto

facilita l’introduzione dei sistemi di P&C a partire dal reporting e dal supporto

decisionale. In un secondo momento verranno fornite agli Atenei soluzioni più

sistematiche: dalla programmazione al controllo dei risultati mediante modelli

previsionali, di distribuzione risorse e di allocazione costi.

U-GOV Pianificazione e Controllo - Conoscere il presente, programmare il futuro CINECA

24

Il Gantt proposto nella figura precedente (Fig. 6), anche se generico, chiarisce

come l’avvio di un completo sistema di P&C sia legato agli esercizi finanziari (n

particolare, se ne richiedono almeno due completi).

Le prime quattro fasi saranno necessarie alla definizione degli indicatori, alla

tracciabilità degli stessi nei sistemi ed alla configurazione della contabilità analitica.

Al termine di queste, l’Ateneo sarà in grado di compiere la maggior parte delle

analisi ex-post sul proprio patrimonio informativo.

Per lavorare in un’ottica previsionale, e dunque di budget, sarà invece necessario

attendere il secondo esercizio finanziario, dove si metteranno a punto nelle

successive 4 fasi le variabili di simulazioni, i sistemi di deduzione delle risorse

disponibili e la programmazione economico-finanziaria.

Tale timeline è frutto, oltre che della logica sequenza delle azioni da

intraprendere, anche dell’esperienza maturata sul campo. Le funzionalità di analisi

ex-post costituiscono infatti un buon ambito di confronto all’interno dell’Ateneo e

forniscono spunti di revisione dei sistemi informativi o dei processi amministrativi.

Solo successivamente gli Atenei si orientano verso sistemi direzionali più

strutturati, in cui il ciclo di pianificazione e controllo coinvolga attivamente le aree

dirigenziali e gli organi accademici.

Fig. 7 – Tipologia e valore delle diverse soluzioni di Pianificazione e Controllo.

Va evidenziato inoltre che gli strumenti di primo livello, ad esempio le soluzioni

U-GOV Pianificazione e Controllo - Conoscere il presente, programmare il futuro CINECA

25

analitiche di area funzionale che compongono il Data Warehouse di Ateneo, sono

soluzioni maggiormente standardizzate e “confezionate”. Le soluzioni di livello più

alto, come quelle dedicate alla pianificazione e governance, sono invece

maggiormente dipendenti dalla realtà e dalle specifiche esigenze di ciascun Ateneo.

Per l’implementazione di questi strumenti Cineca ha predisposto dei “semi-

lavorati” che richiedono un approccio consulenziale e di progetto.

U-GOV Pianificazione e Controllo - Conoscere il presente, programmare il futuro CINECA

26

U-GOV Pianificazione e Controllo - Conoscere il presente, programmare il futuro CINECA

27

5. Sistema di analisi e reporting

Cineca offre da diversi anni un vero e proprio ambiente di Data Warehouse

completo per gli Atenei, nel quale vengono indirizzate le tematiche inerenti la

reportistica interna e quella necessaria agli enti nazionali di controllo.

E’ una soluzione incrementale e integrata composta da diversi moduli di analisi.

Ognuno di questi moduli è basato su un subset di dati, chiamato anche Data Mart,

dedicato al monitoraggio di una specifica area dell’Ateneo. I moduli del Data

Warehouse di Ateneo, attivabili indipendentemente l’uno dall’altro, sono:

Analisi Risorse Umane

Analisi Contabilità

Analisi Studenti

Analisi Didattica

Analisi Ricerca

La soluzione Cineca di Data Warehouse prevede da tempo l'integrazione con il

livello gestionale, fornendo così un prodotto finito e funzionalmente ricco agli

utenti universitari.

U-GOV Pianificazione e Controllo - Conoscere il presente, programmare il futuro CINECA

28

U-GOV Pianificazione e Controllo - Conoscere il presente, programmare il futuro CINECA

29

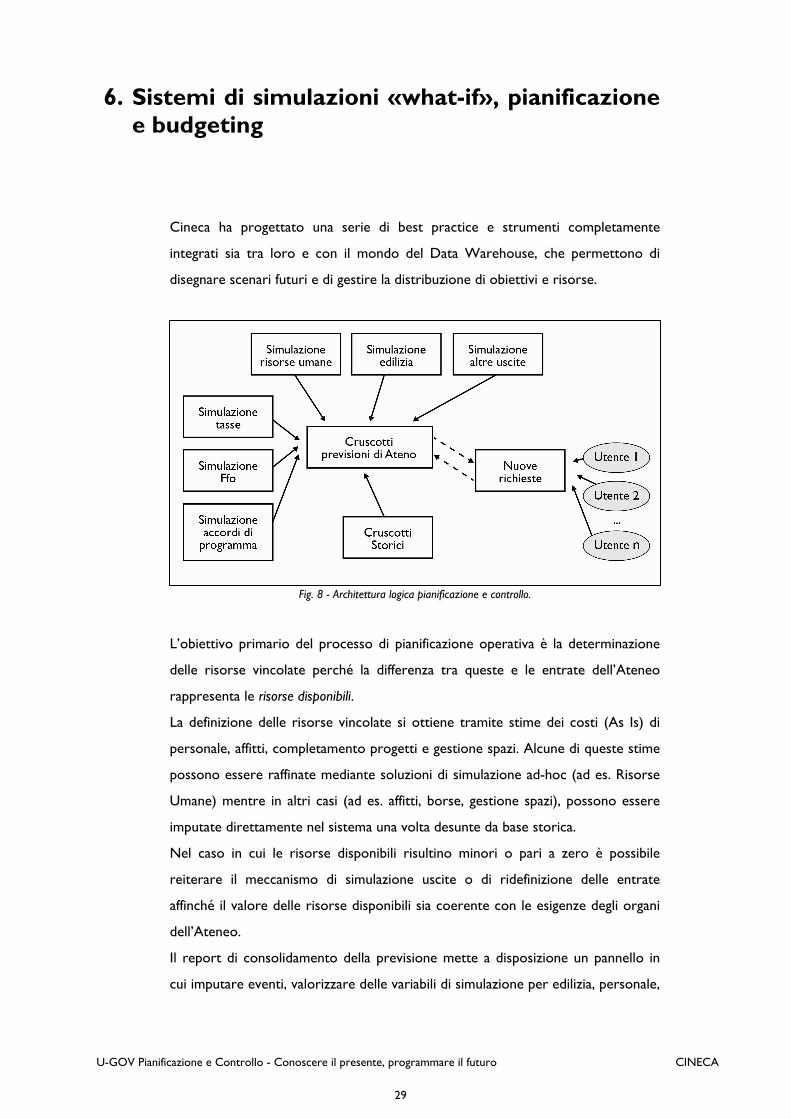

6. Sistemi di simulazioni «what-if», pianificazione e budgeting

Cineca ha progettato una serie di best practice e strumenti completamente

integrati sia tra loro e con il mondo del Data Warehouse, che permettono di

disegnare scenari futuri e di gestire la distribuzione di obiettivi e risorse.

Fig. 8 - Architettura logica pianificazione e controllo.

L’obiettivo primario del processo di pianificazione operativa è la determinazione

delle risorse vincolate perché la differenza tra queste e le entrate dell’Ateneo

rappresenta le risorse disponibili.

La definizione delle risorse vincolate si ottiene tramite stime dei costi (As Is) di

personale, affitti, completamento progetti e gestione spazi. Alcune di queste stime

possono essere raffinate mediante soluzioni di simulazione ad-hoc (ad es. Risorse

Umane) mentre in altri casi (ad es. affitti, borse, gestione spazi), possono essere

imputate direttamente nel sistema una volta desunte da base storica.

Nel caso in cui le risorse disponibili risultino minori o pari a zero è possibile

reiterare il meccanismo di simulazione uscite o di ridefinizione delle entrate

affinché il valore delle risorse disponibili sia coerente con le esigenze degli organi

dell’Ateneo.

Il report di consolidamento della previsione mette a disposizione un pannello in

cui imputare eventi, valorizzare delle variabili di simulazione per edilizia, personale,

U-GOV Pianificazione e Controllo - Conoscere il presente, programmare il futuro CINECA

30

tasse, e configurare differenti scenari: tali variabili di input vanno a definire uno

scenario di analisi per le spese vincolate e, di conseguenza, permettono di ricavare

le risorse disponibili. Tali risorse disponibili dovranno essere, in una fase finale,

ridistribuite tra le strutture (AC, Dipartimenti e Facoltà) tramite un meccanismo

basato su criteri condivisi di ripartizione.

I modelli di simulazione sono sviluppati verticalmente su alcuni dei principali

ambienti di analisi:

risorse umane;

edilizia;

tasse.

Nonostante la verticalità di tali moduli di analisi what-if, la condivisione di molti

elementi permette di garantire l’omogeneità dei risultati e di realizzare degli

scenari di analisi trasversali.

La dimensione condivisa “Aggregato Pianificazione”, rappresenta lo «scheletro»

dell’intero processo di pianificazione e controllo, dalle simulazioni fino alla

definizione del preventivo finanziario e/o del budget economico. Si è scelto poi di

creare un piano dei conti univoco e condiviso per ciascun modulo, fase di analisi

ed elaborazione. A livello di dettaglio, l’analisi, le variabili di input/output delle

simulazioni, le previsioni di spesa/costo e entrata/ricavo, la negoziazione ed infine

l’allocazione di risorse avvengono tutte nel piano dei conti “Siope”.

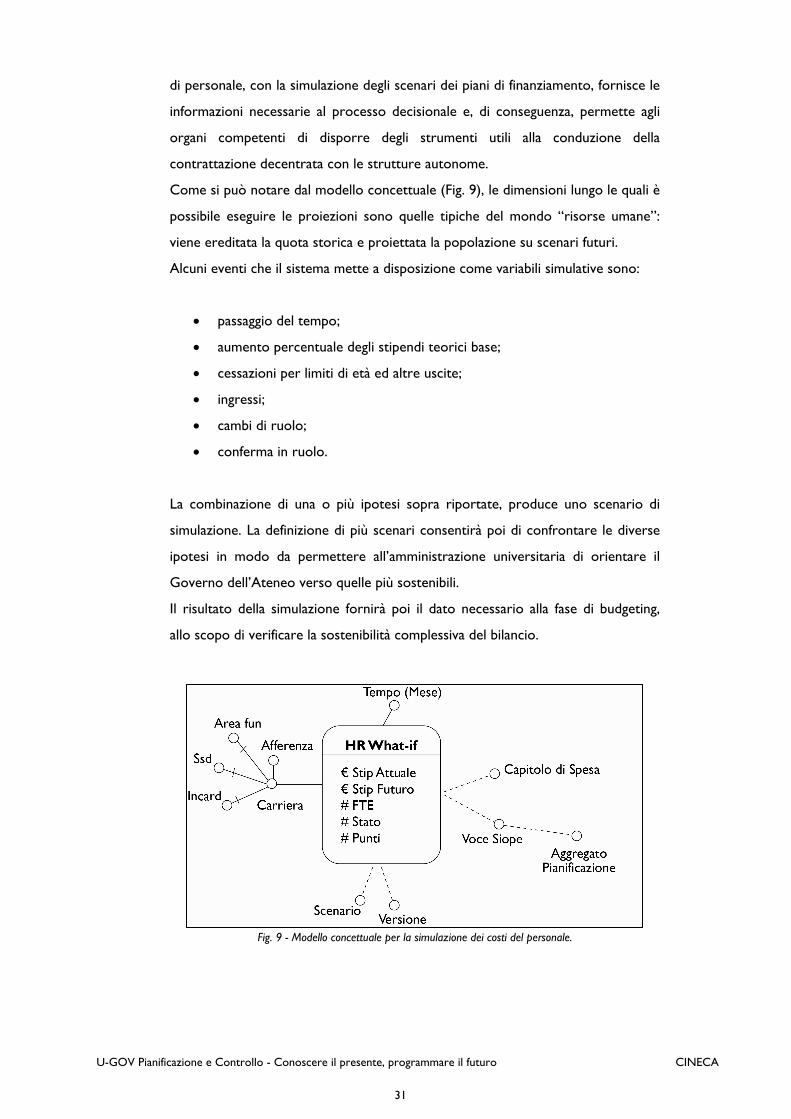

6.1 Modelli per la previsione della spesa e del turnover

L’analisi e la definizione del Piano triennale di fabbisogno di personale viene

supportato da uno strumento di simulazione pluriennale dedicato che permette la

proiezione nel lungo periodo dei costi relativi al personale e la distribuzione dei

punti docenza, sia in un’ottica As Is sia agendo su determinate variabili di sistema.

L’obiettivo di tale sistema è, da un lato verificare l’equilibrio finanziario di lungo

periodo, dall’altro verificare l’impatto finanziario sul medio-lungo periodo di

concorsi o nuove collaborazioni. Si passa quindi da una logica di pareggio di

bilancio annuale ad una logica pluriennale.

Lo strumento informativo a supporto del processo di pianificazione delle risorse

U-GOV Pianificazione e Controllo - Conoscere il presente, programmare il futuro CINECA

31

di personale, con la simulazione degli scenari dei piani di finanziamento, fornisce le

informazioni necessarie al processo decisionale e, di conseguenza, permette agli

organi competenti di disporre degli strumenti utili alla conduzione della

contrattazione decentrata con le strutture autonome.

Come si può notare dal modello concettuale (Fig. 9), le dimensioni lungo le quali è

possibile eseguire le proiezioni sono quelle tipiche del mondo “risorse umane”:

viene ereditata la quota storica e proiettata la popolazione su scenari futuri.

Alcuni eventi che il sistema mette a disposizione come variabili simulative sono:

passaggio del tempo;

aumento percentuale degli stipendi teorici base;

cessazioni per limiti di età ed altre uscite;

ingressi;

cambi di ruolo;

conferma in ruolo.

La combinazione di una o più ipotesi sopra riportate, produce uno scenario di

simulazione. La definizione di più scenari consentirà poi di confrontare le diverse

ipotesi in modo da permettere all’amministrazione universitaria di orientare il

Governo dell’Ateneo verso quelle più sostenibili.

Il risultato della simulazione fornirà poi il dato necessario alla fase di budgeting,

allo scopo di verificare la sostenibilità complessiva del bilancio.

Fig. 9 - Modello concettuale per la simulazione dei costi del personale.

U-GOV Pianificazione e Controllo - Conoscere il presente, programmare il futuro CINECA

32

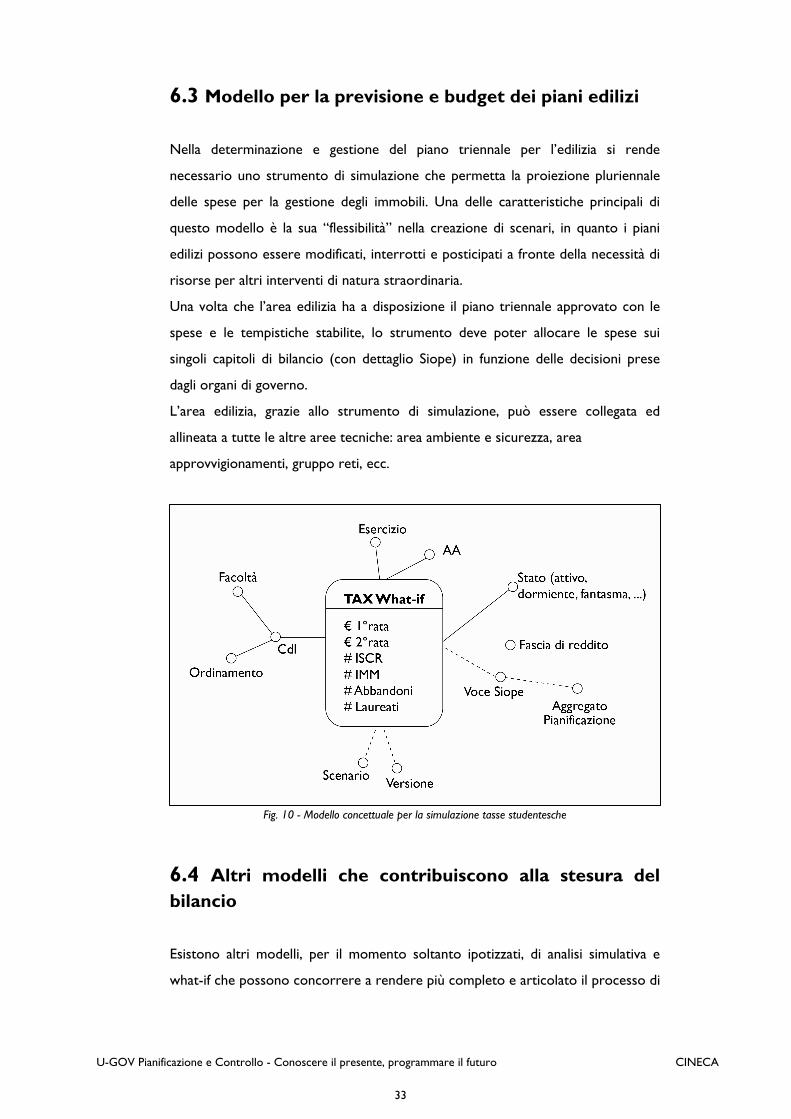

6.2 Modelli per il supporto alla determinazione delle tasse studentesche

La stima della contribuzione studentesca si basa sulla combinazione di due diverse

analisi: la previsione del numero di studenti iscritti secondo una serie storica di

crescita; la determinazione degli scaglioni su base reddituale e dei contributi

derivanti da studenti part-time strutturata dal singolo Ateneo.

Più nello specifico, le informazioni necessarie all’analisi sono:

trend immatricolazioni;

stima del numero di studenti;

incremento/decremento tasse su delibera del CdA;

distribuzione di reddito degli studenti consuntiva dell’anno precedente

sulla base delle dichiarazioni Isee presentate;

stima dei contributi derivati da studenti part-time.

Terminata questa prima fase, i risultati vengono presentati come base informativa

al Senato accademico per poi essere utilizzati all’interno di un’analisi iterativa per

la determinazione puntuale del valore delle tasse universitarie.

Dall’analisi condotta sul comportamento degli Atenei, si è evinto che la

determinazione dell’importo della tassa avviene solitamente a fine maggio, cioè

prima della stesura del manifesto degli studi dell’A.A. successivo. Generalmente, la

commissione per il diritto allo studio effettua una simulazione ad hoc per la

contribuzione studentesca, realizzando possibili scenari sulla base di variabili

simulative e previsionali. Successivamente, dato l’ammontare di contribuzione

procapite in funzione delle iscrizioni, il controllo di gestione stima le entrate da

utilizzare per il budget d’Ateneo (ottobre).

Per il bilancio si stimano le rate che ricadono all’interno del medesimo esercizio

finanziario: la seconda rata dell’Anno Accademico in corso e la prima rata del

successivo.

Al momento non esiste un metodo standard ed oggettivo per la simulazione in

quest’ambito, sono però in corso studi di approfondimento in collaborazione con

diversi Atenei italiani.

U-GOV Pianificazione e Controllo - Conoscere il presente, programmare il futuro CINECA

33

6.3 Modello per la previsione e budget dei piani edilizi

Nella determinazione e gestione del piano triennale per l’edilizia si rende

necessario uno strumento di simulazione che permetta la proiezione pluriennale

delle spese per la gestione degli immobili. Una delle caratteristiche principali di

questo modello è la sua “flessibilità” nella creazione di scenari, in quanto i piani

edilizi possono essere modificati, interrotti e posticipati a fronte della necessità di

risorse per altri interventi di natura straordinaria.

Una volta che l’area edilizia ha a disposizione il piano triennale approvato con le

spese e le tempistiche stabilite, lo strumento deve poter allocare le spese sui

singoli capitoli di bilancio (con dettaglio Siope) in funzione delle decisioni prese

dagli organi di governo.

L’area edilizia, grazie allo strumento di simulazione, può essere collegata ed

allineata a tutte le altre aree tecniche: area ambiente e sicurezza, area

approvvigionamenti, gruppo reti, ecc.

Fig. 10 - Modello concettuale per la simulazione tasse studentesche

6.4 Altri modelli che contribuiscono alla stesura del bilancio

Esistono altri modelli, per il momento soltanto ipotizzati, di analisi simulativa e

what-if che possono concorrere a rendere più completo e articolato il processo di

U-GOV Pianificazione e Controllo - Conoscere il presente, programmare il futuro CINECA

34

pianificazione e controllo di un Ateneo.

Le principali ipotesi di sviluppi futuri sono:

modello previsionale per il Fondo di finanziamento ordinario: modulo che

permetta di determinare correttamente la posizione dell’Ateneo

all’interno del sistema universitario e stimare con maggiore coerenza la

variazione delle entrate rispetto all’esercizio precedente, ipotizzando

differenti scenari di analisi;

modello per la pianificazione degli investimenti (cash flow).

6.5 Determinazione delle risorse disponibili per analisi di scenari consolidati

Da più parti emerge la necessità di avere a disposizione un cruscotto direzionale

trasversale con un livello di dettaglio delle informazioni aggregato. L’aggregazione

delle informazioni è un requisito fondamentale in quanto su tale cruscotto

vengono effettuate analisi di «alto livello», che non vanno quindi a dettagliare le

informazioni sul singolo capitolo di bilancio né su una determinata unità

organizzativa. L’informazione aggregata a livello di Ateneo permette di fornire dati

con un elevato grado di significatività sia per la gestione operativa che per la

gestione strategica.

Il cruscotto di consolidamento della previsione è centrale rispetto a tutto il

sistema e permette il reperimento delle informazioni da tutti gli altri moduli di

analisi (moduli simulazioni e modulo imputazione per strutture decentrate). Il

livello di dettaglio delle informazioni acquisite è massimo, in quanto si tratta di

quello del piano dei conti Siope. Il modulo effettua un’aggregazione dei dati

secondo l’Aggregato Pianificazione, ovvero una aggregazione per macro-categorie

del PdC Siope.

Il cruscotto direzionale è lo strumento che permette agli organi direzionali di

effettuare un’analisi pluriennale dell’andamento della gestione. Attraverso tale

interfaccia è possibile imputare eventi, valorizzare delle variabili di simulazione

(per edilizia, personale, tasse, ecc.), combinare i possibili scenari e definire quali

consolidare.

U-GOV Pianificazione e Controllo - Conoscere il presente, programmare il futuro CINECA

35

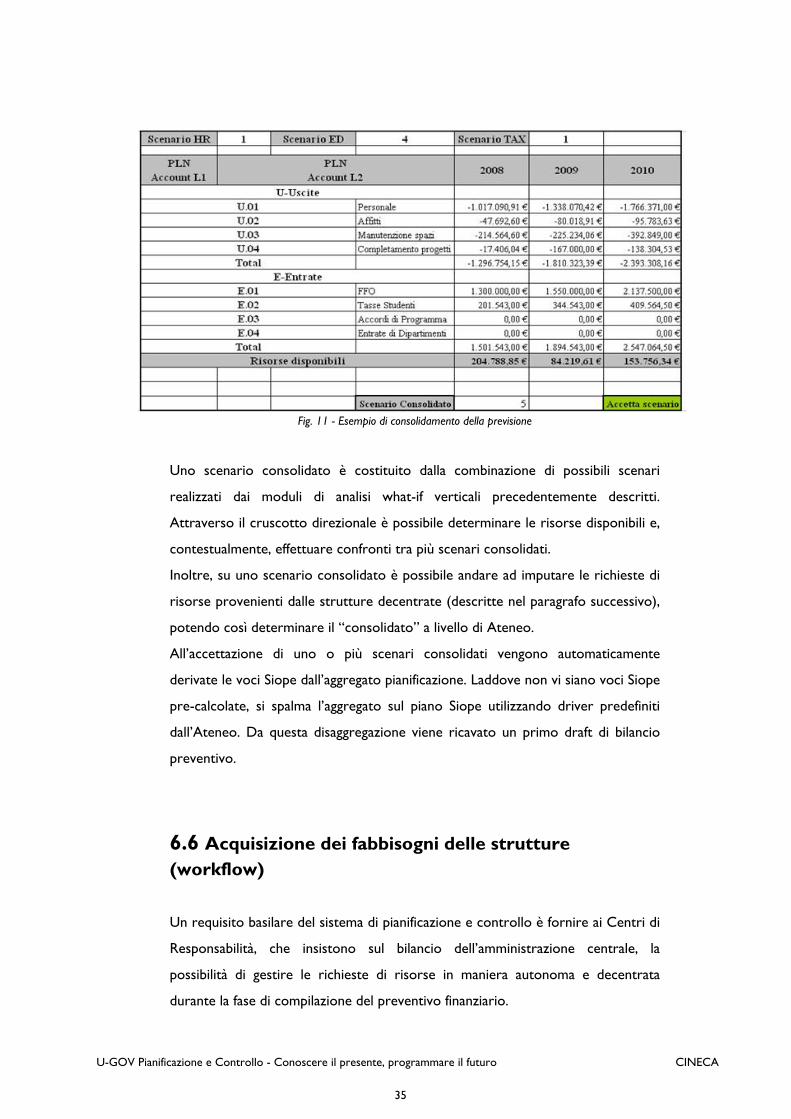

Fig. 11 - Esempio di consolidamento della previsione

Uno scenario consolidato è costituito dalla combinazione di possibili scenari

realizzati dai moduli di analisi what-if verticali precedentemente descritti.

Attraverso il cruscotto direzionale è possibile determinare le risorse disponibili e,

contestualmente, effettuare confronti tra più scenari consolidati.

Inoltre, su uno scenario consolidato è possibile andare ad imputare le richieste di

risorse provenienti dalle strutture decentrate (descritte nel paragrafo successivo),

potendo così determinare il “consolidato” a livello di Ateneo.

All’accettazione di uno o più scenari consolidati vengono automaticamente

derivate le voci Siope dall’aggregato pianificazione. Laddove non vi siano voci Siope

pre-calcolate, si spalma l’aggregato sul piano Siope utilizzando driver predefiniti

dall’Ateneo. Da questa disaggregazione viene ricavato un primo draft di bilancio

preventivo.

6.6 Acquisizione dei fabbisogni delle strutture (workflow)

Un requisito basilare del sistema di pianificazione e controllo è fornire ai Centri di

Responsabilità, che insistono sul bilancio dell’amministrazione centrale, la

possibilità di gestire le richieste di risorse in maniera autonoma e decentrata

durante la fase di compilazione del preventivo finanziario.

U-GOV Pianificazione e Controllo - Conoscere il presente, programmare il futuro CINECA

36

Il modulo distribuito fornisce agli utenti un’interfaccia attraverso la quale inserire

le proprie richieste di risorse e la motivazione della spesa, dettagliate per conto di

bilancio.

La spesa, per ogni capitolo, è ulteriormente suddivisa in:

spesa per il funzionamento ordinario;

nuova iniziativa.

Per le nuove iniziative si fornisce la possibilità di inserire le previsioni a tre anni.

Ciò permette agli organi di governo di mantenere una visione pluriennale sulla

programmazione e che questa sia collegata in modo strutturato al bilancio di

previsione annuale. Avere una visione pluriennale sulla programmazione è di

estrema importanza, soprattutto nei momenti in cui l’Ateneo deve decidere quali

progetti avviare e quali lasciare in stand by.

Il workflow del processo di raccolta requisiti e pianificazione è adattato a tali

esigenze di analisi e procedurali: l’interfaccia di “richiesta risorse e di imputazione

spese”, quando queste ricadono sull’amministrazione centrale, viene fornita ai

dirigenti delle diverse aree dell’amministrazione. Ognuna di queste aree viene

dotata di uno strumento per raccogliere le esigenze di tutte le strutture

decentrate. In questo modo l’amministrazione centrale raccoglie le esigenze delle

aree sottostanti e ogni area raccoglie quelle delle strutture.

Le strutture decentrate, in particolare i Dipartimenti, nelle loro previsioni di

entrata e di spesa devono allocare correttamente i valori sulle specifiche aree

dell’amministrazione. Tali strutture devono realizzare preventivamente un’attenta

analisi della tipologia e della quantità di risorse necessarie per ciascuna attività in

modo da prevedere correttamente le esigenze di personale, progetti, risorse,

spazi, consumi, ecc.

Ogni area deve consolidare le richieste provenienti dalle varie strutture prima

della stesura del preventivo da parte dell’Amministrazione. In questo modo le

richieste vengono aggregate, analizzate e, sulla base delle decisioni prese dagli

organi direzionali, concorrono alla definizione del preventivo finanziario.

In questo processo, comunque, l’allocazione delle spese relative alla suddivisione

delle risorse per la fornitura dei servizi erogati dalle strutture decentrate avviene

sul bilancio dell’amministrazione centrale.

U-GOV Pianificazione e Controllo - Conoscere il presente, programmare il futuro CINECA

37

6.7 Allocazione risorse, quadratura, bilancio preventivo (budget)

Le risorse disponibili dovranno essere, in fase finale, ridistribuite tra le strutture

(AC, Dipartimenti e Facoltà) tramite un meccanismo basato su criteri di

ripartizione condivisi. Le strutture necessitano di riferimenti a supporto della

definizione dei target. Questi ultimi sono decisi a livello decentrato e non

intervengono direttamente nella fase precedente di allocazione delle risorse

disponibili.

Durante la fase di allocazione delle risorse, l’Ateneo può decidere di costruire

degli schemi di riparto risorse basati sul modello adattativo (integrato o ibrido)

utilizzando modalità differenti a seconda della risorsa da gestire. Tale strumento

garantisce la massima configurabilità e flessibilità nella determinazione delle

politiche di allocazione risorse.

Secondo il modello adattativo le risorse disponibili ricavate in un determinato

scenario consolidato sono ripartite secondo criteri e indicatori (KPI) definiti a

livello centrale. II sistema dei cruscotti fornisce dei riferimenti sia agli organi

decisionali durante il processo decisionale, sia alle strutture decentrate durante la

fase di pianificazione delle attività e di richiesta risorse al fine di avere una forte

trasparenza sulle decisioni effettuate.

In un approccio integrato, dopo la stesura di linee guida strategiche a livello

centrale, sono valutati gli obiettivi dei singoli programmi proposti dalle strutture. I

programmi vengono poi selezionati sulla base della sostenibilità finanziaria e della

coerenza con gli obiettivi strategici d’Ateneo.

Durante tutto il processo viene mantenuto Siope come elemento di raccordo tra

le diverse fasi di pianificazione (piano dei conti Siope, piano finanziario e piano

economico) così da permettere l’immediata la derivazione sia del preventivo

finanziario, sia del budget economico.

U-GOV Pianificazione e Controllo - Conoscere il presente, programmare il futuro CINECA

38

U-GOV Pianificazione e Controllo - Conoscere il presente, programmare il futuro CINECA

39

7. Sistema di contabilità analitica e ribaltamenti

L’attività di configurazione del sistema contabile e di definizione delle politiche di

allocazione dei costi è un tema estremamente attuale ed avvicina gli Atenei ai

sistemi di contabilità economico-patrimoniale.

Tale sistema dovrà rilevare i fenomeni contabili (uscite/entrate, costi/ricavi) sulle

unità di analisi definite nella fase precedente.

Sarà dunque compito di questa fase:

il recepimento dei fabbisogni informativi;

l’analisi delle responsabilità economiche interne;

la definizione delle dimensioni contabili: centri di costo, progetti, attività ed altre dimensioni necessarie a soddisfare i fabbisogni informativi;

la definizione delle politiche di allocazione dei costi a indiretta localizzazione (personale);

la definizione delle regole di ribaltamento dei costi indiretti;

la definizione delle linee guida verso gli operatori contabili.

Se la configurazione di tale sistema può richiedere un tempo ragionevole, per

avere informazioni significative e rilevanti è richiesto più di un esercizio finanziario.

La coerenza e l’omogeneità dei dati immessi nel sistema dagli operatori di

contabilità (solitamente distribuiti anche nelle strutture decentrate), la corretta

allocazione dei costi a indiretta localizzazione (personale) e la condivisione di

politiche di ribaltamento dei costi, facilitano l’utilizzo delle informazioni rilevate ai

fini di supporto decisionale e di governo dell’Ateneo.

Il piano dei centri di responsabilità (CdR) individua la coordinata delle strutture

organizzative e deve essere articolato su due o più macro livelli (CdR di I e II

livello). Per ciascun livello è possibile definire le direzioni di ribaltamento

individuando i CdR di tipo intermedio e i CdR di tipo finale.

I CdR di I livello sono quelli a cui viene associata direttamente l’informazione del

piano dei conti e solitamente corrispondono ad Amministrazione Centrale,

Dipartimenti, Facoltà; quelli di II livello ricevono per lo più quote di costi dai CdR

di I livello corrispondenti ad attività, progetti e insegnamenti.

Il sistema di contabilità consente di mappare il piano dei CdR (sia di I sia di II

U-GOV Pianificazione e Controllo - Conoscere il presente, programmare il futuro CINECA

40

livello) utilizzando la coordinata analitica “centro di costo”. Nel caso in cui il

“centro di costo” sia una coordinata di tipo finale e fosse necessario disporre di

coordinate analitiche fra loro ortogonali, è possibile aggiungere altre due

coordinate utili sia al momento dell’imputazione sia in fase di reportistica.

Il piano dei conti individua la coordinata delle nature economiche ed è

configurabile in base alle esigenze di rilevazione dell’Ateneo. Utile punto di

riferimento è il riclassificato per codici Siope.

Il sistema di allocazione (i ribaltamenti) rappresenta l’incrocio della coordinata

piano dei conti e della coordinata centro di responsabilità e può avvenire o per

assegnazione diretta delle voci di costo al CdR o per allocazione proporzionale in

funzione di un parametro (cost driver): in quest’ultimo caso si parla di

ribaltamenti. E’ tuttavia possibile che alcune voci del piano dei conti non

raggiungano i CdR di tipo finale ma rimangano aggregate a livelli alti di CdR: in tal

caso sono dette “non allocabili”.

Per ribaltare/assegnare i costi del personale ai CdR di afferenza, si può utilizzare

un modulo software intermedio tra quelli di risorse umane e contabilità, che in

funzione del cost driver “% di afferenza a una struttura”, imputa direttamente i

costi ai relativi CdR. Per ribaltare nature differenti dal costo del personale si

utilizzano poi cost driver che possono essere configurati dagli utenti su tabelle di

parametri, oppure possono essere configurati utilizzando direttamente un

indicatore contenuto nel sistema di reporting (come ad es. il numero di Fte o il

numero di iscritti).

Il sistema di allocazione costi di U-GOV è un ambiente che aiuta gli Atenei a

comprendere la suddivisione e la destinazione delle risorse al proprio interno ed

opera a cavallo tra il mondo delle soluzioni gestionali di U-GOV (fatte per gestire

le attività day-by-day) ed il mondo del controllo di gestione e della pianificazione.

U-GOV Pianificazione e Controllo - Conoscere il presente, programmare il futuro CINECA

41

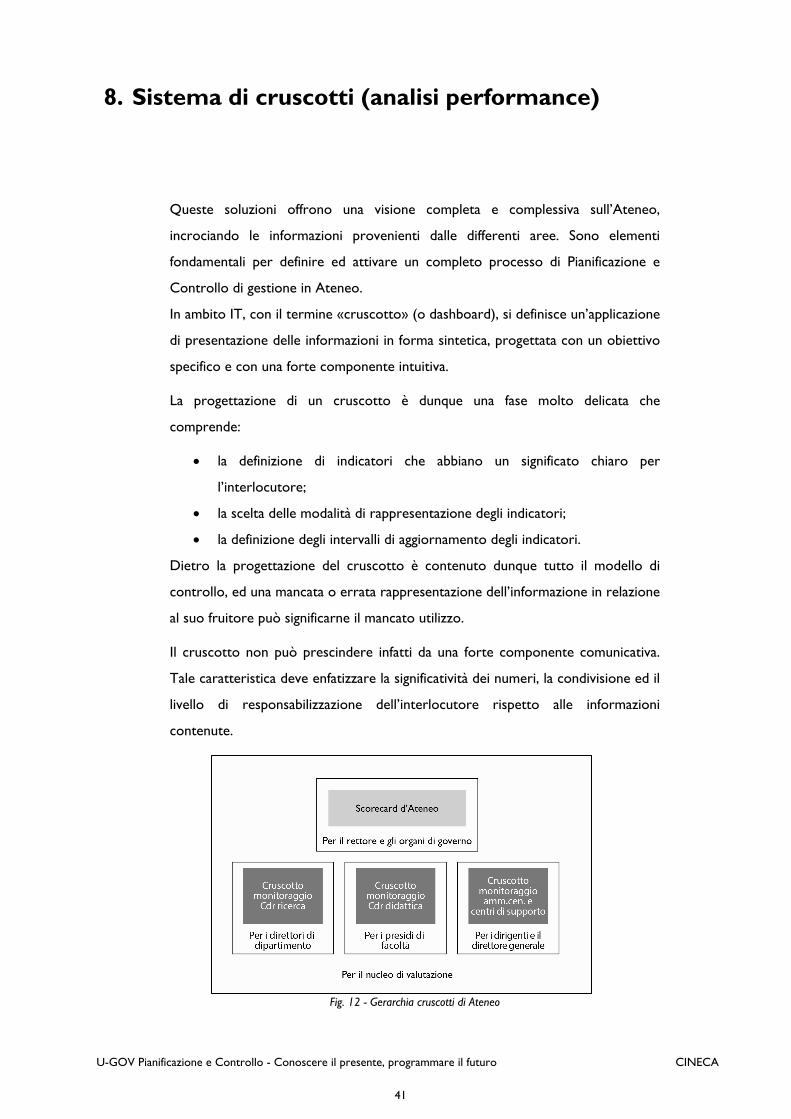

8. Sistema di cruscotti (analisi performance)

Queste soluzioni offrono una visione completa e complessiva sull’Ateneo,

incrociando le informazioni provenienti dalle differenti aree. Sono elementi

fondamentali per definire ed attivare un completo processo di Pianificazione e

Controllo di gestione in Ateneo.

In ambito IT, con il termine «cruscotto» (o dashboard), si definisce un’applicazione

di presentazione delle informazioni in forma sintetica, progettata con un obiettivo

specifico e con una forte componente intuitiva.

La progettazione di un cruscotto è dunque una fase molto delicata che

comprende:

la definizione di indicatori che abbiano un significato chiaro per

l’interlocutore;

la scelta delle modalità di rappresentazione degli indicatori;

la definizione degli intervalli di aggiornamento degli indicatori.

Dietro la progettazione del cruscotto è contenuto dunque tutto il modello di

controllo, ed una mancata o errata rappresentazione dell’informazione in relazione

al suo fruitore può significarne il mancato utilizzo.

Il cruscotto non può prescindere infatti da una forte componente comunicativa.

Tale caratteristica deve enfatizzare la significatività dei numeri, la condivisione ed il

livello di responsabilizzazione dell’interlocutore rispetto alle informazioni

contenute.

Fig. 12 - Gerarchia cruscotti di Ateneo

U-GOV Pianificazione e Controllo - Conoscere il presente, programmare il futuro CINECA

42

Sul piano operativo si vuole fornire alle singole strutture un sistema di analisi delle

performance direzionali trasversali che consenta alle diverse funzioni di assumere

decisioni, di individuare opportunità di cambiamento e di monitorare le attività di

cui sono responsabili. Pertanto, il sistema di analisi delle performance sarà

declinato secondo la semplice classificazione riportata nella figura precedente (Fig.

12). Il Sistema di analisi delle performance consente di produrre e rappresentare

indicatori strategici, di processo e operativi, mediante la definizione di misure e

proprietà.

E’ importante notare che un sistema cruscotti è fortemente connesso alla

metodologia di analisi delle performance. Questo infatti non può essere

considerato un software «chiavi in mano» poiché per sua natura deve essere

ritagliato sulle esigenze e sulle specificità dell’organizzazione in cui viene

implementato. In prima istanza occorre definire una serie di proprietà collegate al

concetto di indicatore.

Innanzitutto un indicatore può essere calcolato sulla base dei dati provenienti dal

Data Warehouse, dal sistema gestionale, e da fonti esterne (ad es. fogli di calcolo,

altri database, ecc.). E’ rappresentato da una serie storica, sulla dimensione «anno

solare» o «anno accademico» a seconda delle peculiarità dell’indicatore stesso.

Calcolare un indicatore, significa fotografarne il suo valore lungo l’asse temporale

a un istante ben definito. Le serie storiche possono poi essere confrontate per

ottenere delle misure di trend e per analizzarne l’andamento. Lo stesso può

essere utilizzato per fare benchmarking, ovvero confrontare entità simili

(strutture, prodotti e processi) nell’ottica di un miglioramento continuo. L’Ateneo

può confrontarsi con il sistema universitario nella sua totalità (indicatori

ministeriali, medie nazionali) o con i suoi «vicini», ovvero Atenei con

caratteristiche comparabili e/o geograficamente più prossimi. Inoltre l’indicatore,

poiché si basa su dati provenienti dal sistema informativo, permette il benchmark

anche tra strutture affini dello stesso Ateneo (Dipartimenti e Facoltà della stessa

area disciplinare).

Un indicatore è definito da un insieme di proprietà che ne costituiscono il

«metadato» e sono indispensabili per collocarlo all’interno di un contesto

operativo, funzionale o strategico. Grazie al metadato e a una classificazione

specifica, ovvero un catalogo degli indicatori, le proprietà degli indicatori sono

rese accessibili agli utenti dell’Ateneo e agli stakeholder esterni. Per questo

motivo deve essere espresso da una precisa e non ambigua regola di misurazione,

sia dal punto di vista descrittivo, necessaria alla divulgazione dell’indicatore stesso,

U-GOV Pianificazione e Controllo - Conoscere il presente, programmare il futuro CINECA

43

sia dal punto di vista tecnico, senza la quale il calcolo automatico dell’indicatore

non può attuarsi. Le proprietà di un indicatore sono riassumibili in queste

categorie:

processi: gli indicatori sono mappati sui processi dell’Ateneo in termini di

Risorse (come strutture, beni di consumo e servizi, risorse umane, risorse

economico- finanziarie), attività, output e outcome (declinati su didattica,

ricerca e attività di supporto);

stakeholder: gli stakeholder rappresentano i soggetti e le istituzioni che

partecipano, se pur in maniera differente, al funzionamento dell’Ateneo, in

qualità di fornitori, di personale interno o di fruitori dei servizi offerti.

Ciascuna categoria di stakeholder è interessata a specifici processi ed aree

di risultato;

fonte dati: con particolare riferimento al sistema informativo (data

warehouse, sistemi gestionali) o alla fonte informativa esterna (web,

ministero, fogli di calcolo);

responsabile del dato: indica il responsabile della produzione e della

correttezza del dato;

livello di analisi: il livello di analisi rappresenta il riferimento

organizzativo interno all’Ateneo a cui riferire ciascun indicatore. Infatti il

valore di un indicatore non è necessariamente definito direttamente a

livello di Ateneo, ma può essere ottenuto dall’aggregazione dei risultati dei

singoli Centri di Responsabilità;

proprietà tecniche: come ad esempio la tipologia di indicatore

(consuntivo, preventivo, simulato), la periodicità di rilevamento, il tipo di

misura (somma, media, scostamento rispetto a periodo precedente),

l’unità di misura (formato, polarità).

Un indicatore è anche un KPI (Key Performance Indicator) quando il valore

proprio della misurazione è affiancato da:

un target (o goal) il cui valore rappresenta la misurazione della

performance del processo collegato all’indicatore stesso o la percentuale

di raggiungimento di un obiettivo strategico. Un target può essere

espresso in termini assoluti, percentuali, di punteggio (score) o qualitativi

(semafori);

un action plan, ovvero un piano operativo che verrà attuato al fine del

U-GOV Pianificazione e Controllo - Conoscere il presente, programmare il futuro CINECA

44

raggiungimento dell’obiettivo. Insieme al piano possono essere specificate

le risorse necessarie al raggiungimento dell’obiettivo stesso.

La performance di un indicatore può essere poi aggregata, in maniera diretta o

pesata, per la rilevazione di indicatori con obiettivi «indiretti», tipicamente

collocati in un contesto strategico. Un indicatore di performance infatti è spesso

collocato all’interno di un sistema di gestione strategica delle performance, ovvero

un sistema a supporto di un approccio finalizzato al miglioramento della

performance nel quale si definiscono obiettivi e si utilizzano le informazioni che

derivano dalla misurazione per intervenire a livello decisionale e apportare le

dovute correzioni.

U-GOV Pianificazione e Controllo - Conoscere il presente, programmare il futuro CINECA

45

9. Conclusioni

Abbiamo visto come la recente normativa e le condizioni di instabilità economico-

finanziaria del sistema universitario italiano spingano le Università a dotarsi di

sistemi direzionali e a maturare una coscienza nuova sui sistemi informativi, da

strumenti di gestione ordinaria a sistemi di governo, previsione e pianificazione.

Da qualche anno, in numerosi Atenei in cui CINECA ha realizzato progetti di

implementazione di sistemi informativi integrati, c’è una forte attenzione ai vincoli

economico-finanziari, alle opportunità di cambiamento e alle analisi ex-ante. Il

cambio di logica, da un approccio puramente ex-post ad uno ex-ante, richiede una

corretta organizzazione e un’attenta pianificazione dei sistemi informativi

direzionali.

Questa esperienza ha dimostrato come gli Atenei che hanno inserito i sistemi

informativi direzionali all’interno di una visione organica ed integrata, abbiano

maggiori benefici e riescano a sfruttare al meglio tutto il valore aggiunto derivante

dalle attività di pianificazione e controllo.

È questo il motivo alla base della decisione di CINECA di implementare il modulo

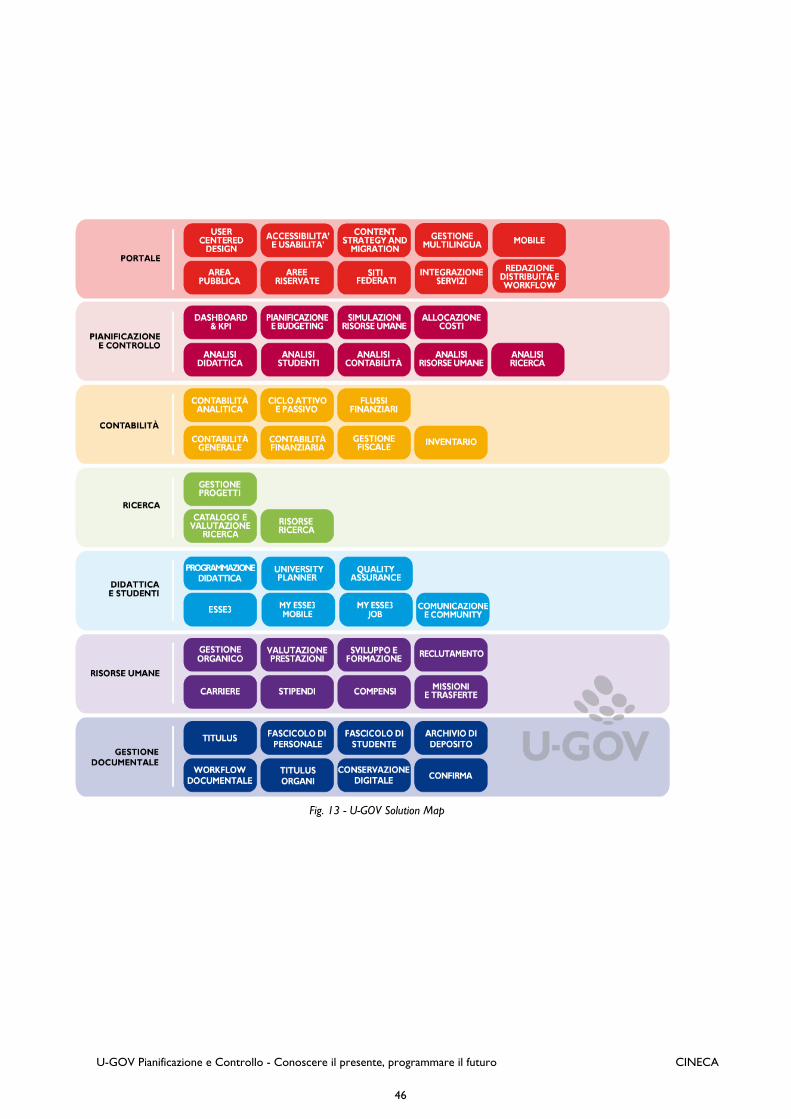

di Pianificazione e Controllo all’interno della Soluzione U-GOV (Fig.13).

U-GOV è il sistema informativo integrato per la governance degli Atenei e degli

Enti di ricerca, finalizzato alla gestione di obiettivi, strategie e risorse, il

raggiungimento dei risultati e il loro monitoraggio.

U-GOV rappresenta la nuova generazione di soluzioni Cineca per gli organi di

Governo e l'Amministrazione degli Atenei. Nasce dall'incontro tra le tecnologie

più innovative, le metodologie di sviluppo più avanzate e il patrimonio di

competenze e di best practice acquisite nella collaborazione con le Università

italiane.

U-GOV Pianificazione e Controllo - Conoscere il presente, programmare il futuro CINECA

46

Fig. 13 - U-GOV Solution Map

Sede Legale, Amministrativa e operativa: Via Magnanelli, 6/340033 Casalecchio di Reno (BO)

Tel. 051 [email protected]

Altre sedi operative:Via R. Sanzio, 420090 Segrate (MI) Tel. 02 269951

Via Ciro il Grande, 16 00144 RomaTel. 06 5929281

Via dei Tizii, 6 00185 RomaTel. 06 444861

Consorzio Interuniversitario