cooperative di produzione e lavoro: casi pratici … · o di prestazioni di servizi, escluse le...

TRANSCRIPT

COOPERATIVE DI PRODUZIONE E LAVORO: CASI PRATICI PER LA

CORRETTA GESTIONE

D.SSA SARA AGOSTINI

CASO PRATICO N. 1

Qual è il trattamento fiscale e previdenziale del socio artigiano dicooperativa?

Caso pratico: cooperativa di lavori edili e diverse soluzioni per iltrattamento dei soci lavoratori alla luce della giurisprudenza inmateria

Cooperative artigiane

COOPERATIVE PL ARTIGIANE

Cooperative artigiane

Art. 3, comma 2, Legge n. 443/1985

È artigiana l'impresa che, esercitata dall'imprenditore artigiano neilimiti dimensionali di cui alla presente legge, abbia per scopo prevalentelo svolgimento di un'attività di produzione di beni, anche semilavorati,o di prestazioni di servizi, escluse le attività agricole e le attività diprestazione di servizi commerciali, di intermediazione nella circolazionedei beni o ausiliarie di queste ultime, di somministrazione al pubblico dialimenti e bevande, salvo il caso che siano solamente strumentali eaccessorie all'esercizio dell'impresa.

COOPERATIVE PL ARTIGIANE

Cooperative artigiane

È artigiana l'impresa che, nei limiti dimensionali di cui alla presentelegge e con gli scopi di cui al precedente comma, è costituita edesercitata in forma di società, anche cooperativa, escluse le società perazioni ed in accomandita per azioni, a condizione che la maggioranza deisoci, ovvero uno nel caso di due soci, svolga in prevalenza lavoropersonale, anche manuale, nel processo produttivo e che nell'impresail lavoro abbia funzione preminente sul capitale.

SOCIO LAVORATORE ARTIGIANO (1)

Cooperative artigiane

1 – Socio lavoratore artigiano con rapporto di lavoro in formasubordinata

Il socio lavoratore stipula un rapporto di lavoro subordinato.

L’inquadramento previdenziale e l’imponibile contributivo è determinatosulla base del CCNL applicato.

SOCIO LAVORATORE ARTIGIANO (2)

Cooperative artigiane

2 – Socio lavoratore artigiano con rapporto di lavoro in forma dicollaborazione

Decreto legislativo 15/06/2015 n. 81

Art. 2. Collaborazioni organizzate dal committente

1. A far data dal 1° gennaio 2016, si applica la disciplina del rapporto dilavoro subordinato anche ai rapporti di collaborazione che si concretanoin prestazioni di lavoro esclusivamente personali, continuative e le cuimodalità di esecuzione sono organizzate dal committente anche conriferimento ai tempi e al luogo di lavoro.

SOCIO LAVORATORE ARTIGIANO (3)

Cooperative artigiane

3 – Socio lavoratore artigiano autonomo

Il socio svolge una prestazione di lavoro autonomo ed è iscritto all’Albodegli Artigiani.

Il socio riceverà un trattamento economico rapportato agli obiettivi, allaqualità e quantità del lavoro conferito in cooperativa.

COOPERATIVE PL ARTIGIANE

Cooperative artigiane

Comma 114 – art. 1 Legge 28/12/2015 n. 208 Disposizioni per la formazione delbilancio annuale e pluriennale dello Stato (legge di stabilità 2016).

In vigore dal 1 gennaio 2016

114. Fermo restando il trattamento previdenziale per i soci delle cooperativeartigiane che stabiliscono un rapporto di lavoro in forma autonoma ai sensidell'articolo 1, comma 3, della legge 3 aprile 2001, n. 142, ai fini dell'imposta sulreddito si applica l'articolo 50 del testo unico delle imposte sui redditi, di cui aldecreto del Presidente della Repubblica 22 dicembre 1986, n. 917, e successivemodificazioni. (ovvero i Redditi assimilati a quelli di lavoro dipendente)

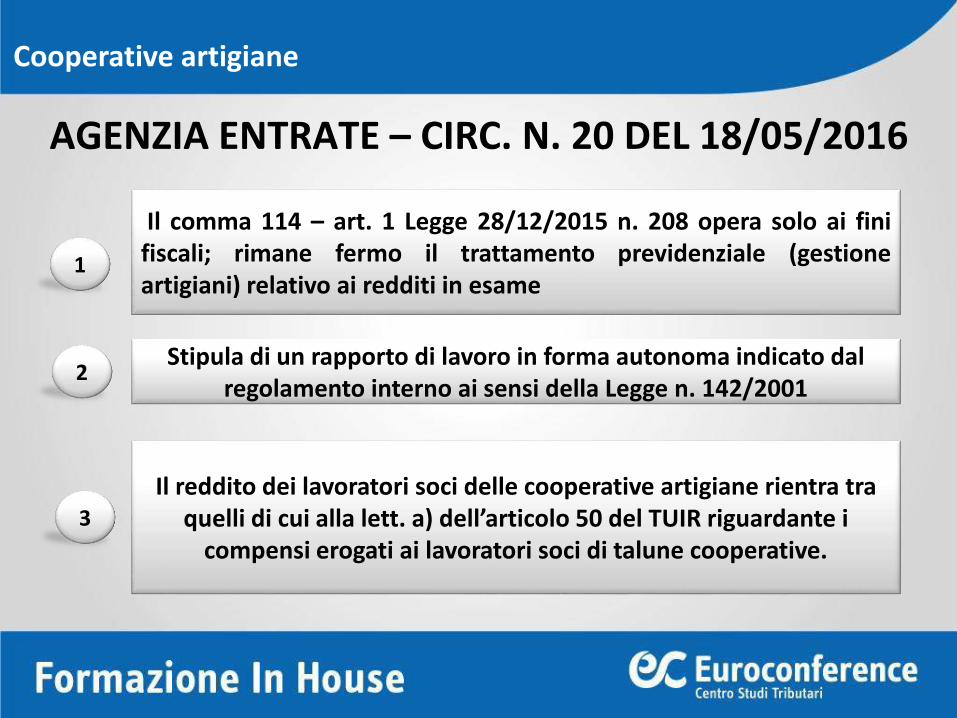

AGENZIA ENTRATE – CIRC. N. 20 DEL 18/05/2016

1

Il comma 114 – art. 1 Legge 28/12/2015 n. 208 opera solo ai finifiscali; rimane fermo il trattamento previdenziale (gestioneartigiani) relativo ai redditi in esame

Stipula di un rapporto di lavoro in forma autonoma indicato dal regolamento interno ai sensi della Legge n. 142/2001

Il reddito dei lavoratori soci delle cooperative artigiane rientra tra quelli di cui alla lett. a) dell’articolo 50 del TUIR riguardante i

compensi erogati ai lavoratori soci di talune cooperative.

2

3

Cooperative artigiane

COOPERATIVE PL ARTIGIANE

Cooperative artigiane

Art. 50. Redditi assimilati a quelli di lavoro dipendente

1. Sono assimilati ai redditi di lavoro dipendente:

a) i compensi percepiti, entro i limiti dei salari correnti maggiorati del 20per cento, dai lavoratori soci delle cooperative di produzione e lavoro,delle cooperative di servizi, delle cooperative agricole e di primatrasformazione dei prodotti agricoli e delle cooperative della piccolapesca;

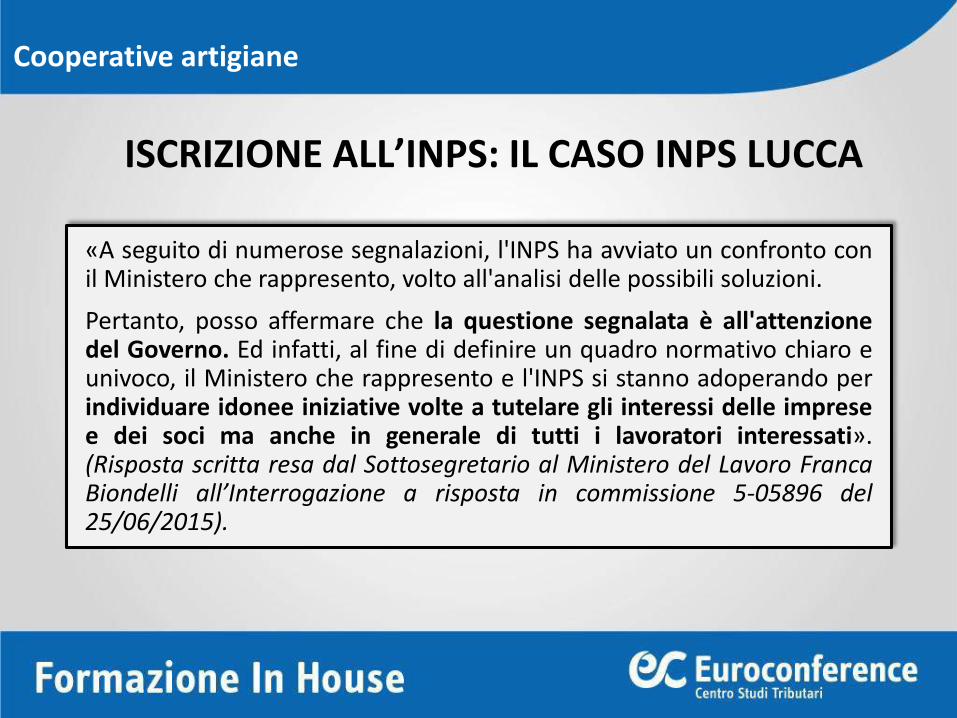

ISCRIZIONE ALL’INPS: IL CASO INPS LUCCA

Cooperative artigiane

L’INPS di Lucca, dalla fine del 2014, ha iniziato a respingere le domandedi iscrizione dei soci artigiani delle cooperative artigiane alla gestione deilavoratori autonomi.

Ciò perché, secondo l’INPS, non si ravviserebbero, in tali cooperative, lecaratteristiche dell’impresa artigiana e, soprattutto, in capo ai soci, unreale rapporto di lavoro autonomo.

La Direzione Regionale dell’INPS della Toscana il 28.05.2014 ribadivacome corretto il comportamento dell’Ufficio dell’INPS di Lucca.

ISCRIZIONE ALL’INPS: IL CASO INPS LUCCA

Cooperative artigiane

«A seguito di numerose segnalazioni, l'INPS ha avviato un confronto conil Ministero che rappresento, volto all'analisi delle possibili soluzioni.

Pertanto, posso affermare che la questione segnalata è all'attenzionedel Governo. Ed infatti, al fine di definire un quadro normativo chiaro eunivoco, il Ministero che rappresento e l'INPS si stanno adoperando perindividuare idonee iniziative volte a tutelare gli interessi delle impresee dei soci ma anche in generale di tutti i lavoratori interessati».(Risposta scritta resa dal Sottosegretario al Ministero del Lavoro FrancaBiondelli all’Interrogazione a risposta in commissione 5-05896 del25/06/2015).

LA GIURISPRUDENZA DELLA CASSAZIONE

COOPERATIVA ARTIGIANA

COOPERATIVA DI SERVIZIO COOPERATIVA DI LAVORO

Cooperative artigiane

CORTE CASSAZIONE, SEZ. LAVORO, N. 13818 del 27/05/2008CORTE CASSAZIONE, SEZ. LAVORO, N. 9706 del 23/04/2010

CORTE CASSAZIONE, SEZ. LAVORO, N. 11465 del 12/05/2010

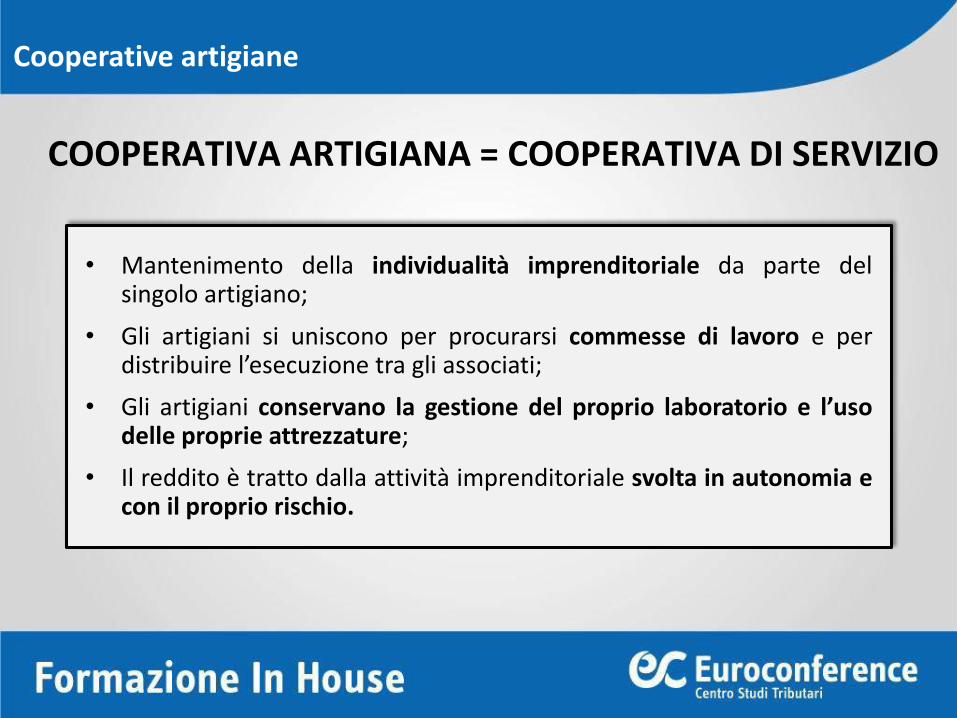

COOPERATIVA ARTIGIANA = COOPERATIVA DI SERVIZIO

Cooperative artigiane

• Mantenimento della individualità imprenditoriale da parte delsingolo artigiano;

• Gli artigiani si uniscono per procurarsi commesse di lavoro e perdistribuire l’esecuzione tra gli associati;

• Gli artigiani conservano la gestione del proprio laboratorio e l’usodelle proprie attrezzature;

• Il reddito è tratto dalla attività imprenditoriale svolta in autonomia econ il proprio rischio.

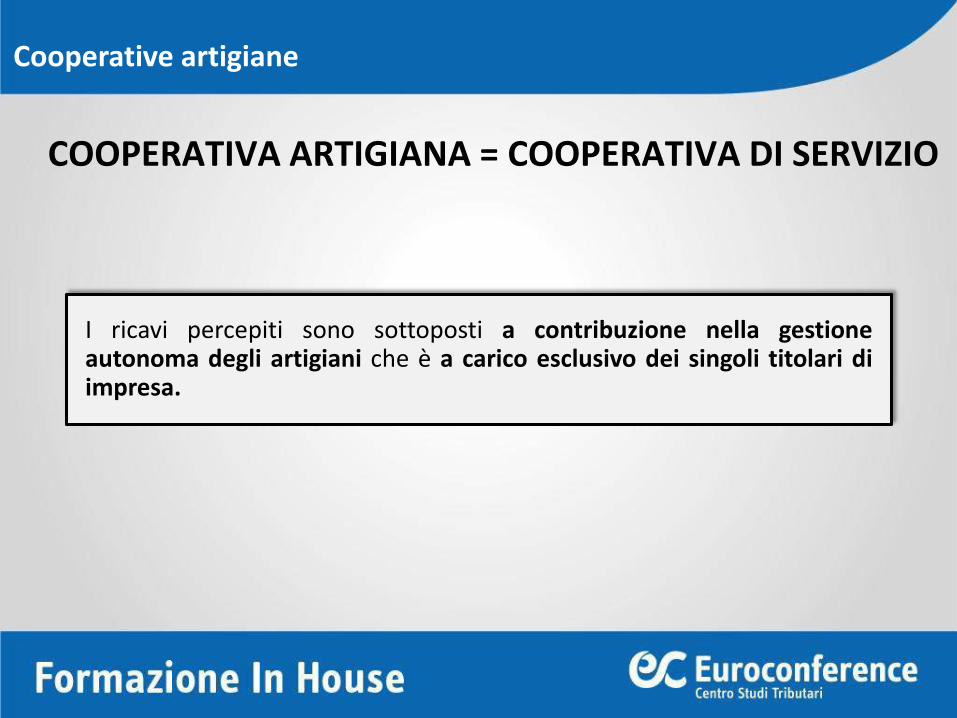

COOPERATIVA ARTIGIANA = COOPERATIVA DI SERVIZIO

Cooperative artigiane

I ricavi percepiti sono sottoposti a contribuzione nella gestioneautonoma degli artigiani che è a carico esclusivo dei singoli titolari diimpresa.

COOPERATIVA ARTIGIANA = COOPERATIVA DI LAVORO

Cooperative artigiane

• I singoli artigiani non fanno confluire nella cooperativa le loroimprese che rimangono estranee al rapporto con la cooperativa

• I singoli artigiani apportano alla cooperativa solo il proprio lavoro

• Gli artigiani usano mezzi e strumenti messi a disposizione dellacooperativa

• Il reddito è ricavato dalla cooperativa; la cooperativa lo distribuisce aisoci come compenso per l’opera prestata.

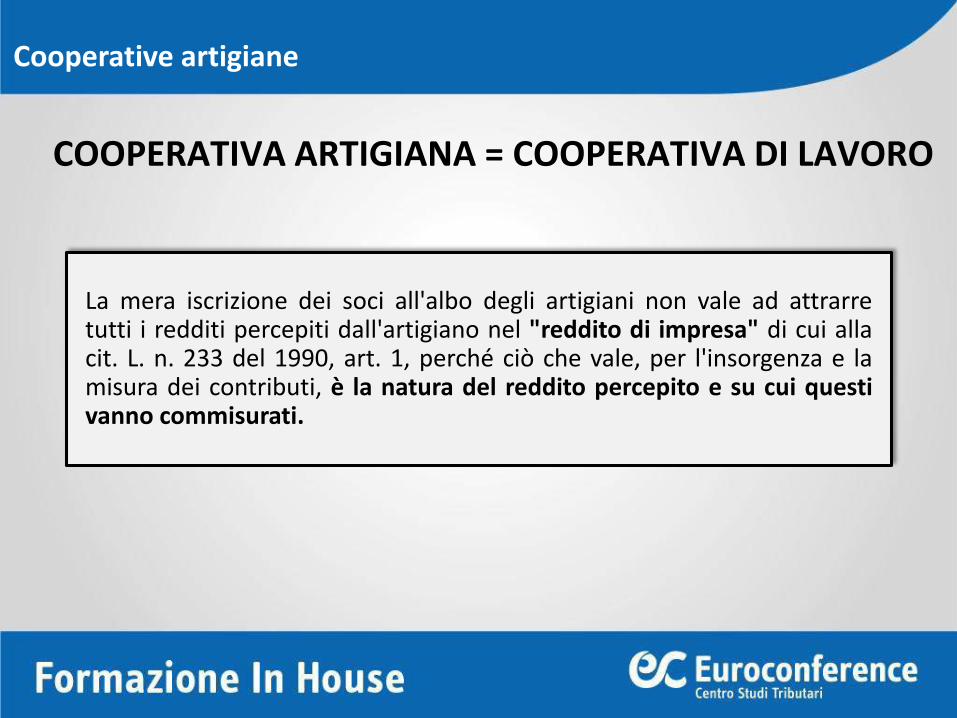

COOPERATIVA ARTIGIANA = COOPERATIVA DI LAVORO

Cooperative artigiane

La mera iscrizione dei soci all'albo degli artigiani non vale ad attrarretutti i redditi percepiti dall'artigiano nel "reddito di impresa" di cui allacit. L. n. 233 del 1990, art. 1, perché ciò che vale, per l'insorgenza e lamisura dei contributi, è la natura del reddito percepito e su cui questivanno commisurati.

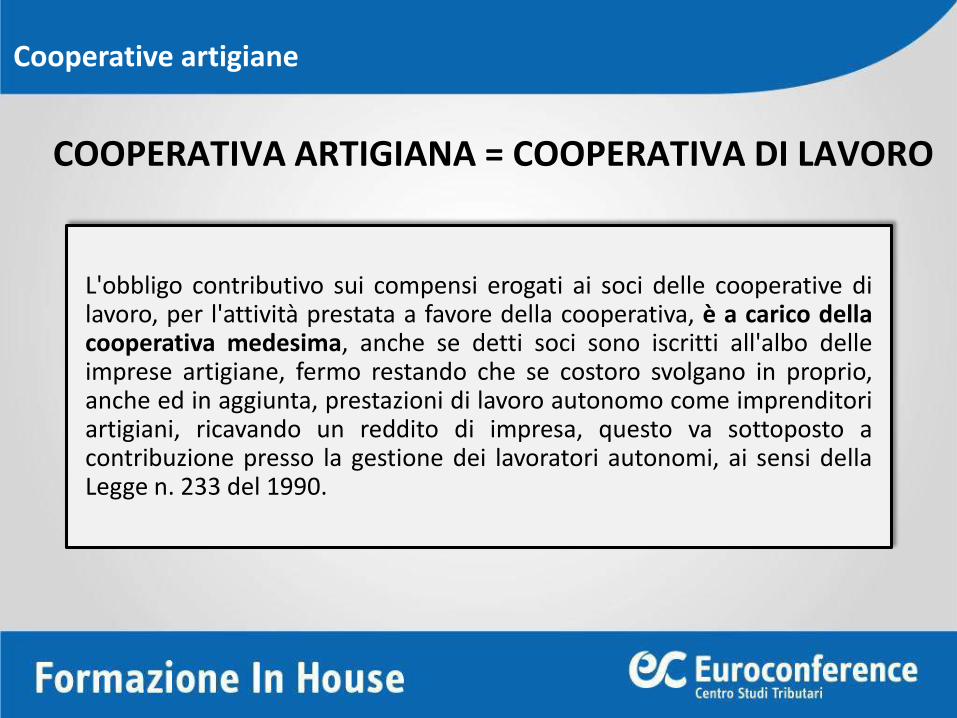

COOPERATIVA ARTIGIANA = COOPERATIVA DI LAVORO

L'obbligo contributivo sui compensi erogati ai soci delle cooperative dilavoro, per l'attività prestata a favore della cooperativa, è a carico dellacooperativa medesima, anche se detti soci sono iscritti all'albo delleimprese artigiane, fermo restando che se costoro svolgano in proprio,anche ed in aggiunta, prestazioni di lavoro autonomo come imprenditoriartigiani, ricavando un reddito di impresa, questo va sottoposto acontribuzione presso la gestione dei lavoratori autonomi, ai sensi dellaLegge n. 233 del 1990.

Cooperative artigiane

Ai fini della contribuzione previdenziale ed assicurativa si fa riferimento alle normative vigenti previste per le diverse tipologie di rapporto di lavoro

adottabili dal regolamento delle società cooperative (art. 4, L. 142/2001)

REGOLAMENTO SOCIO LAVORATORE

LAVORO SUBORDINATO

LAVORO AUTONOMO

Cooperative artigiane

COOPERATIVA ARTIGIANA = COOPERATIVA DI LAVORO

LAVORO PARASUBORDINATO

CASO PRATICO N. 2

Quali sono le modalità per il corretto calcolo delle imposte per unacooperativa di produzione e lavoro?

Caso pratico: cooperativa che svolge attività di servizi alle imprese erispetta i parametri previsti dall’art. 11 del D.P.R. n. 601/1973

Aspetti fiscali

COOPERATIVE PL A MUTUALITÀ PREVALENTE

Le disposizioni fiscali di carattere agevolativo previste dalleleggi speciali si applicano solo alle cooperative a mutualitàprevalente (art. 223 duodecies disp. att. c.c.)

Aspetti fiscali

TASSAZIONE DIRETTA

Fermo restando quanto disposto nel titolo III del D.P.R.601/1973, e successive modificazioni ed integrazioni, nonconcorrono a formare il reddito imponibile delle societàcooperative e dei loro consorzi le somme destinate alleriserve indivisibili, a condizione che sia esclusa la possibilità didistribuirle tra i soci sotto qualsiasi forma, sia durante la vitadell'ente che all'atto del suo scioglimento (Legge 16/12/1977n. 904, art. 12).

Aspetti fiscali

TASSAZIONE DIRETTA

L'articolo 12 della Legge 16 dicembre 1977, n. 904, non siapplica alle società cooperative e loro consorzi a mutualitàprevalente, iscritti all'Albo delle cooperative sezionecooperative a mutualità prevalente:

per la quota del 40% degli utili netti annuali delle altrecooperative e loro consorzi (Legge 30/12/2004 n. 311, art.1, comma 460).

Aspetti fiscali

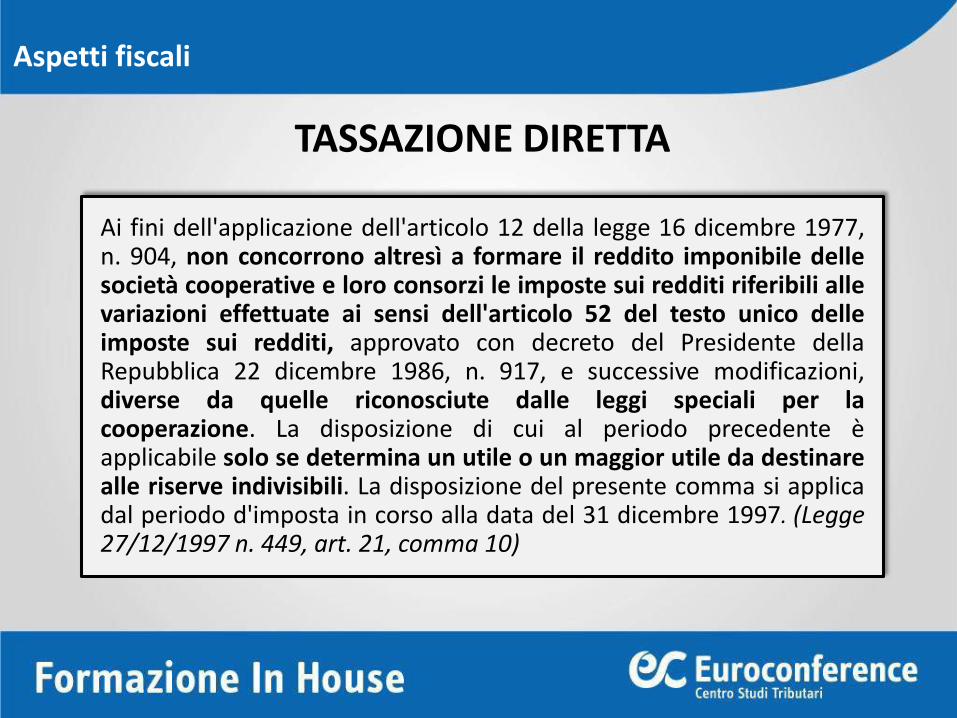

TASSAZIONE DIRETTA

Ai fini dell'applicazione dell'articolo 12 della legge 16 dicembre 1977,n. 904, non concorrono altresì a formare il reddito imponibile dellesocietà cooperative e loro consorzi le imposte sui redditi riferibili allevariazioni effettuate ai sensi dell'articolo 52 del testo unico delleimposte sui redditi, approvato con decreto del Presidente dellaRepubblica 22 dicembre 1986, n. 917, e successive modificazioni,diverse da quelle riconosciute dalle leggi speciali per lacooperazione. La disposizione di cui al periodo precedente èapplicabile solo se determina un utile o un maggior utile da destinarealle riserve indivisibili. La disposizione del presente comma si applicadal periodo d'imposta in corso alla data del 31 dicembre 1997. (Legge27/12/1997 n. 449, art. 21, comma 10)

Aspetti fiscali

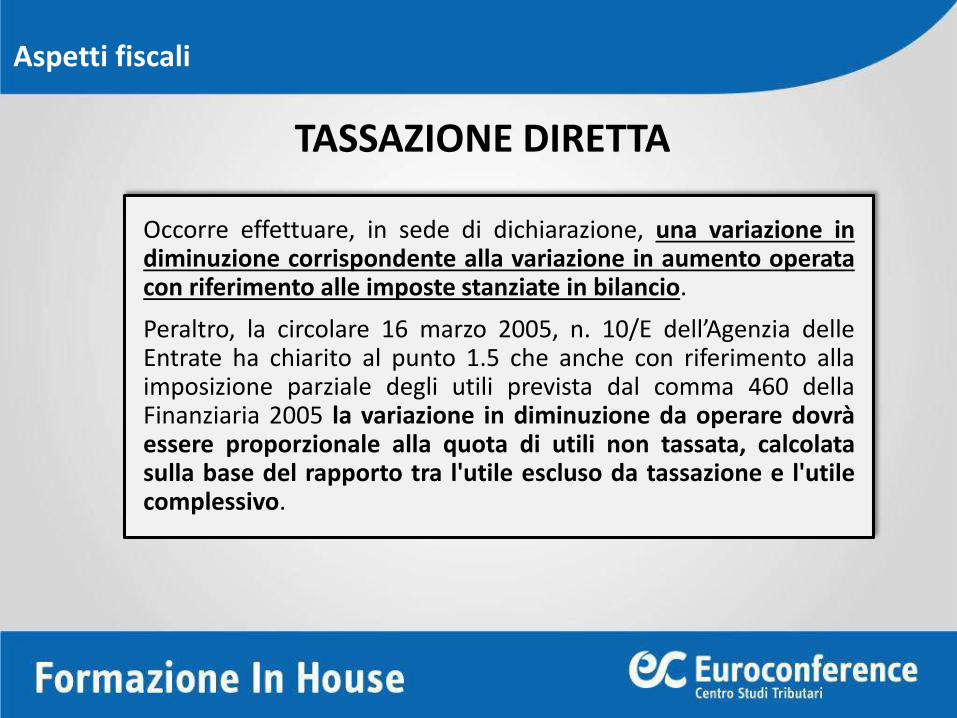

TASSAZIONE DIRETTA

Occorre effettuare, in sede di dichiarazione, una variazione indiminuzione corrispondente alla variazione in aumento operatacon riferimento alle imposte stanziate in bilancio.

Peraltro, la circolare 16 marzo 2005, n. 10/E dell’Agenzia delleEntrate ha chiarito al punto 1.5 che anche con riferimento allaimposizione parziale degli utili prevista dal comma 460 dellaFinanziaria 2005 la variazione in diminuzione da operare dovràessere proporzionale alla quota di utili non tassata, calcolatasulla base del rapporto tra l'utile escluso da tassazione e l'utilecomplessivo.

Aspetti fiscali

TASSAZIONE DIRETTA

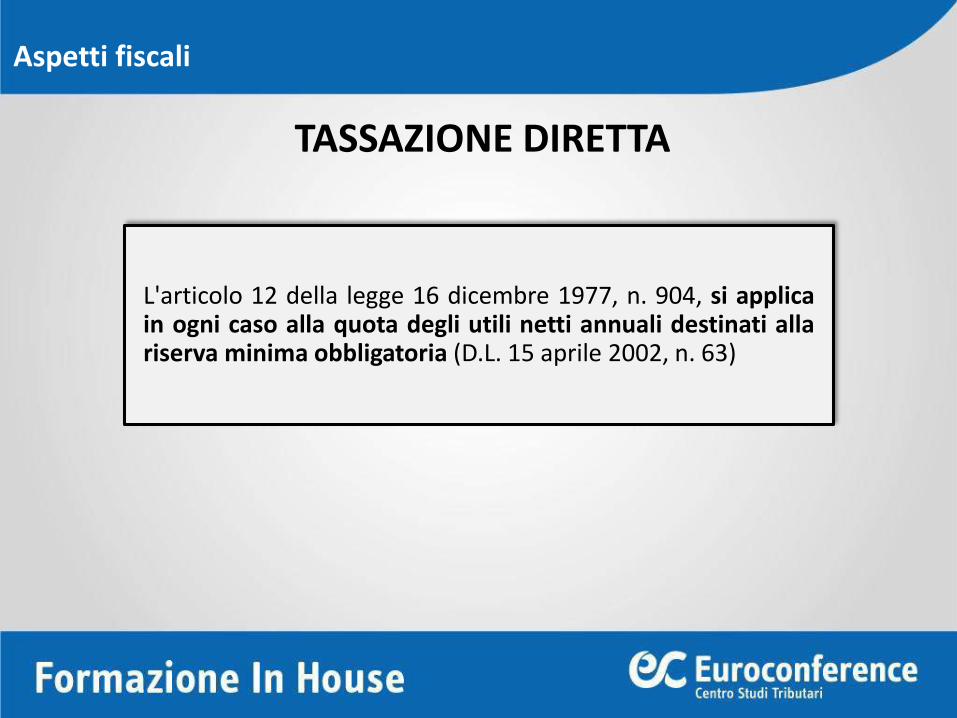

L'articolo 12 della legge 16 dicembre 1977, n. 904, si applicain ogni caso alla quota degli utili netti annuali destinati allariserva minima obbligatoria (D.L. 15 aprile 2002, n. 63)

Aspetti fiscali

RISERVA LEGALE

Qualunque sia l'ammontare del fondo di riserva legale, deve esserea questo destinato almeno il trenta per cento degli utili nettiannuali.

Una quota degli utili netti annuali deve essere corrisposta ai fondimutualistici per la promozione e lo sviluppo della cooperazione,nella misura e con le modalità previste dalla legge.

L'assemblea determina, nel rispetto di quanto previsto dall'articolo2545 quinquies, la destinazione degli utili non assegnati ai sensidel primo e secondo comma (art. 2545 quater c.c.)

Aspetti fiscali

TASSAZIONE DIRETTA

Al comma 1 dell'articolo 6 del decreto-legge 15 aprile 2002, n.63, convertito, con modificazioni, dalla legge 15 giugno 2002,n. 112, le parole: «si applica in ogni caso alla quota degli utilinetti annuali» sono sostituite dalle seguenti: «non si applicaalla quota del 10 per cento degli utili netti annuali». (Decretolegge 13/08/2011 n. 138, art. 2, comma 36-ter)

Aspetti fiscali

COOPERATIVE DI LAVORO

Aspetti fiscali

I redditi conseguiti dalle società cooperative di produzione elavoro e loro consorzi sono esenti dall'imposta sul reddito dellepersone giuridiche e dall'imposta locale sui redditi se l'ammontaredelle retribuzioni effettivamente corrisposte ai soci che prestano laloro opera con carattere di continuità, non è inferiore al cinquantaper cento dell'ammontare complessivo di tutti gli altri costi trannequelli relativi alle materie prime e sussidiarie. Se l'ammontare delleretribuzioni è inferiore al cinquanta per cento ma non al venticinqueper cento dell'ammontare complessivo degli altri costi l'imposta sulreddito delle persone giuridiche e l'imposta locale sui redditi sonoridotte alla metà. (D.P.R. n. 601/1973, art. 11)

COOPERATIVE DI PRODUZIONE E LAVORO

Aspetti fiscali

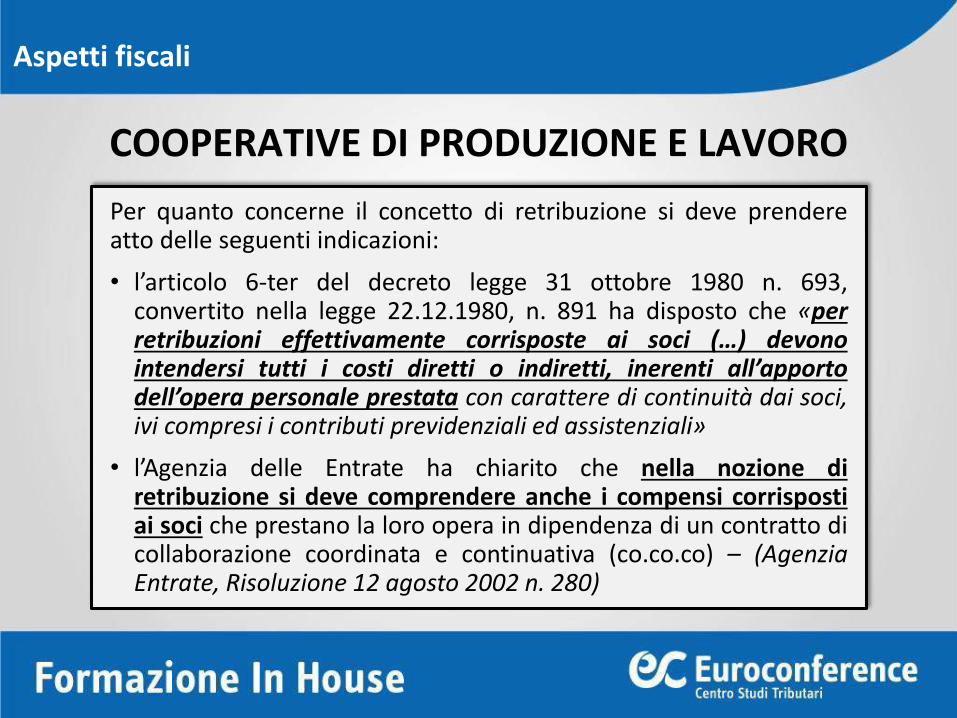

Per quanto concerne il concetto di retribuzione si deve prendereatto delle seguenti indicazioni:

• l’articolo 6-ter del decreto legge 31 ottobre 1980 n. 693,convertito nella legge 22.12.1980, n. 891 ha disposto che «perretribuzioni effettivamente corrisposte ai soci (…) devonointendersi tutti i costi diretti o indiretti, inerenti all’apportodell’opera personale prestata con carattere di continuità dai soci,ivi compresi i contributi previdenziali ed assistenziali»

• l’Agenzia delle Entrate ha chiarito che nella nozione diretribuzione si deve comprendere anche i compensi corrispostiai soci che prestano la loro opera in dipendenza di un contratto dicollaborazione coordinata e continuativa (co.co.co) – (AgenziaEntrate, Risoluzione 12 agosto 2002 n. 280)

COOPERATIVE DI LAVORO

Aspetti fiscali

L'articolo 11 del decreto del Presidente della Repubblica 29settembre 1973, n. 601, e successive modificazioni, si applicalimitatamente al reddito imponibile derivante dall'indeducibilitàdell'imposta regionale sulle attività produttive. (Legge 30/12/2004n. 311, art. 1, comma 460)

COOPERATIVE DI LAVORO

Aspetti fiscali

I versamenti ai Fondi effettuati (….) sono esenti da imposte e sonodeducibili, nel limite del tre per cento, dalla base imponibile delsoggetto che effettua l’erogazione (Legge 31/01/1992, n. 59 art. 11)

TASSAZIONE DIRETTA

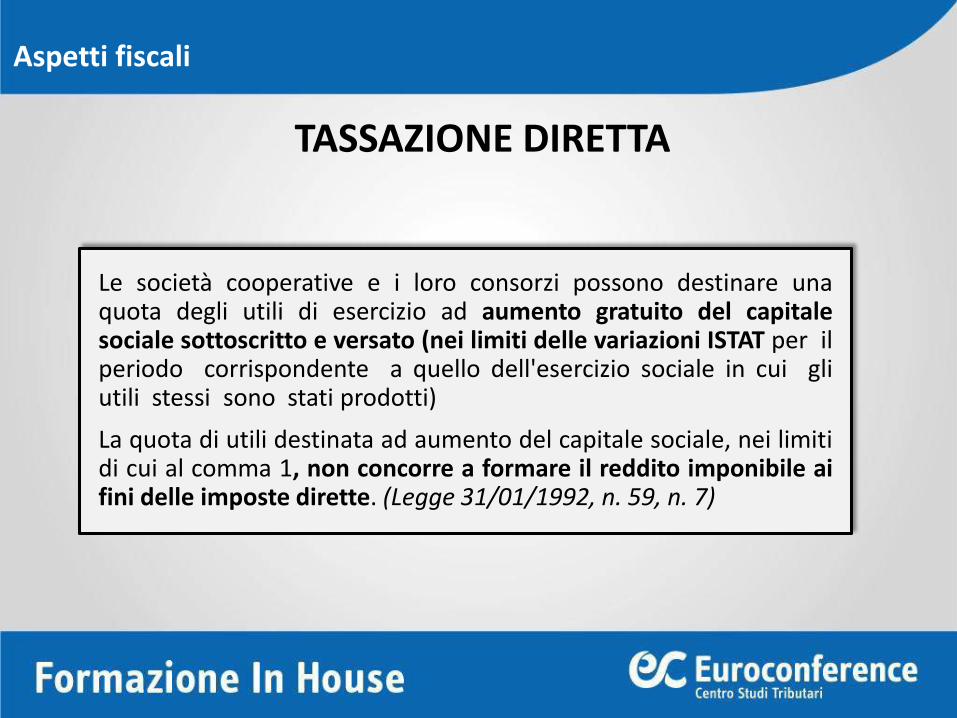

Le società cooperative e i loro consorzi possono destinare unaquota degli utili di esercizio ad aumento gratuito del capitalesociale sottoscritto e versato (nei limiti delle variazioni ISTAT per ilperiodo corrispondente a quello dell'esercizio sociale in cui gliutili stessi sono stati prodotti)

La quota di utili destinata ad aumento del capitale sociale, nei limitidi cui al comma 1, non concorre a formare il reddito imponibile aifini delle imposte dirette. (Legge 31/01/1992, n. 59, n. 7)

Aspetti fiscali

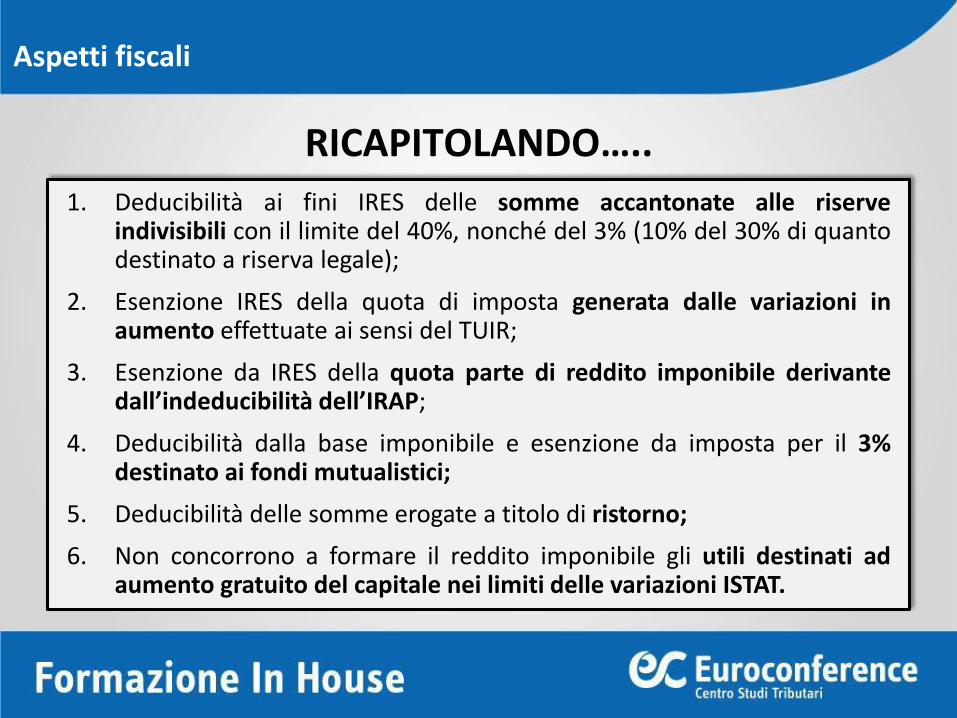

RICAPITOLANDO…..

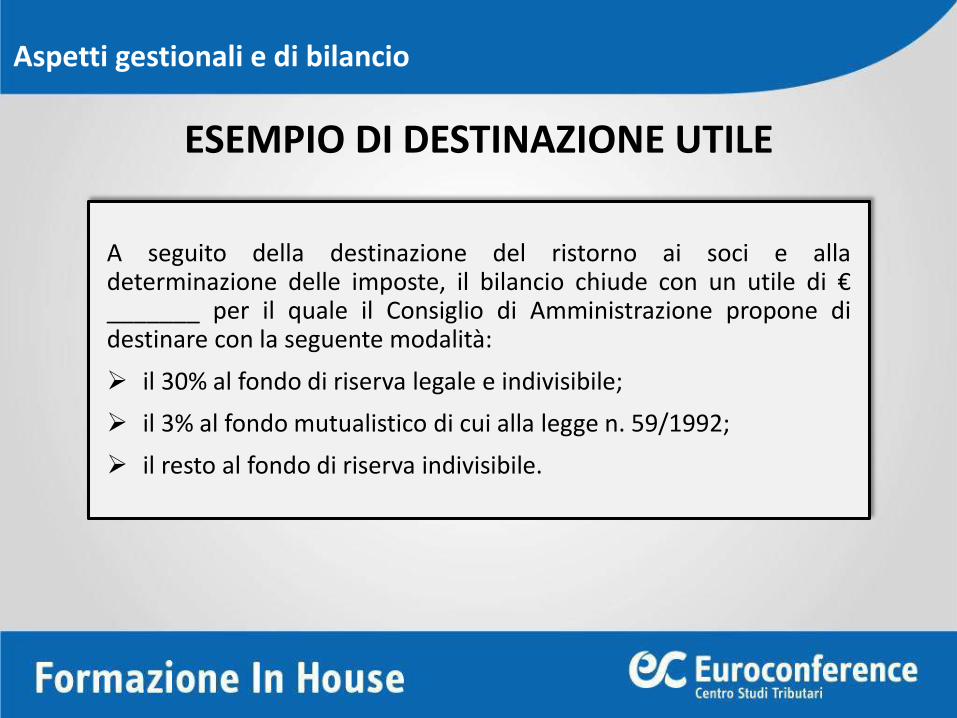

Aspetti fiscali

1. Deducibilità ai fini IRES delle somme accantonate alle riserveindivisibili con il limite del 40%, nonché del 3% (10% del 30% di quantodestinato a riserva legale);

2. Esenzione IRES della quota di imposta generata dalle variazioni inaumento effettuate ai sensi del TUIR;

3. Esenzione da IRES della quota parte di reddito imponibile derivantedall’indeducibilità dell’IRAP;

4. Deducibilità dalla base imponibile e esenzione da imposta per il 3%destinato ai fondi mutualistici;

5. Deducibilità delle somme erogate a titolo di ristorno;

6. Non concorrono a formare il reddito imponibile gli utili destinati adaumento gratuito del capitale nei limiti delle variazioni ISTAT.

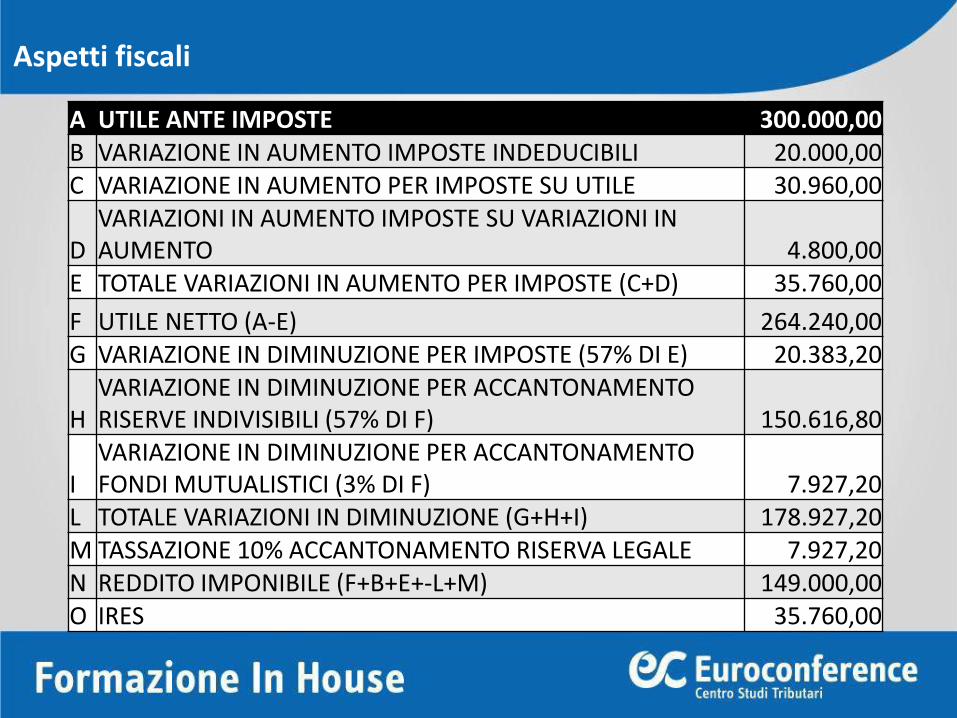

A UTILE ANTE IMPOSTE 300.000,00B VARIAZIONE IN AUMENTO IMPOSTE INDEDUCIBILI 20.000,00C VARIAZIONE IN AUMENTO PER IMPOSTE SU UTILE 30.960,00

DVARIAZIONI IN AUMENTO IMPOSTE SU VARIAZIONI IN AUMENTO 4.800,00

E TOTALE VARIAZIONI IN AUMENTO PER IMPOSTE (C+D) 35.760,00

F UTILE NETTO (A-E) 264.240,00G VARIAZIONE IN DIMINUZIONE PER IMPOSTE (57% DI E) 20.383,20

HVARIAZIONE IN DIMINUZIONE PER ACCANTONAMENTO RISERVE INDIVISIBILI (57% DI F) 150.616,80

IVARIAZIONE IN DIMINUZIONE PER ACCANTONAMENTO FONDI MUTUALISTICI (3% DI F) 7.927,20

L TOTALE VARIAZIONI IN DIMINUZIONE (G+H+I) 178.927,20M TASSAZIONE 10% ACCANTONAMENTO RISERVA LEGALE 7.927,20N REDDITO IMPONIBILE (F+B+E+-L+M) 149.000,00O IRES 35.760,00

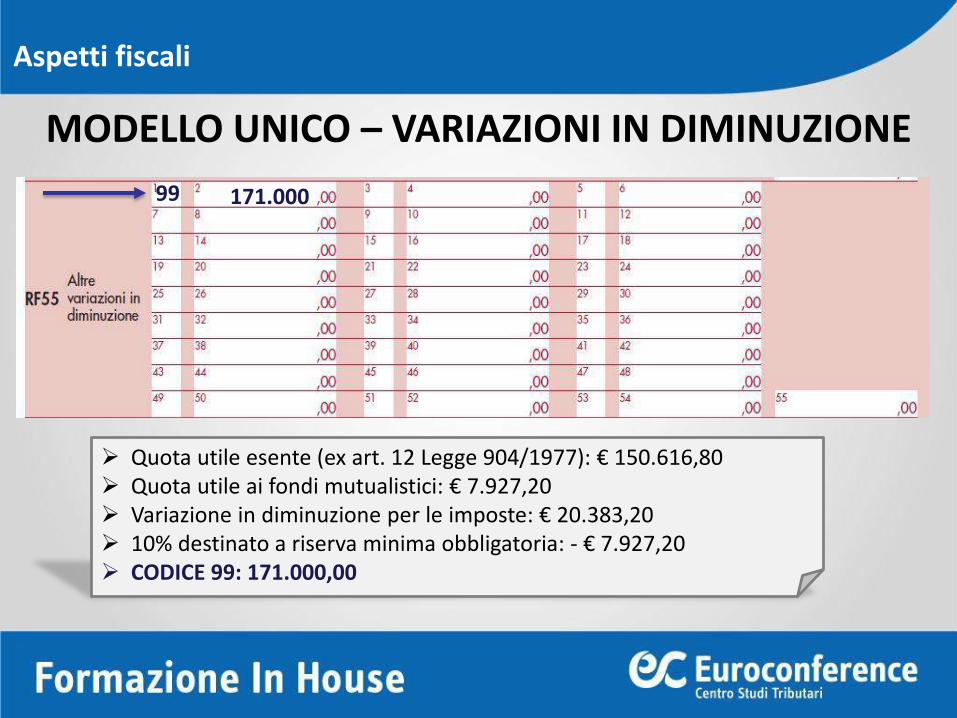

Aspetti fiscali

MODELLO UNICO – VARIAZIONI IN DIMINUZIONE

Quota utile esente (ex art. 12 Legge 904/1977): € 150.616,80 Quota utile ai fondi mutualistici: € 7.927,20 Variazione in diminuzione per le imposte: € 20.383,20 10% destinato a riserva minima obbligatoria: - € 7.927,20 CODICE 99: 171.000,00

99 171.000

Aspetti fiscali

CASO PRATICO N. 3

Come devono essere istituiti e tenuti i libri sociali nell’ambito di unacooperativa di produzione e lavoro?

Caso pratico: domanda di ammissione del socio, iscrizione, domanda direcesso e accoglimento

Libri sociali

ESEMPIO LIBRO SOCI N. 1

Sara Agostini, nata a Genova il 06.09.1972, residente in Viale Liegi 21, Roma, C.F. GSTSRA72P46D969J.

Data ammissione: 02 febbraio 2012Quota sociale: 2.500,00 euroData recesso: 3 dicembre 2017

Libri sociali

ESEMPIO LIBRO SOCI N. 2

Sara Agostini, nata a Genova il 06.09.1972, residente in Viale Liegi 21, Roma, C.F. GSTSRA72P46D969J.

Data ammissione: 02 febbraio 2012Qualifica: socio cooperatore ordinarioQuota sociale sottoscritta: 2.500,00 euroQuota sociale versata: 2.500,00 euroData recesso: 3 dicembre 2017Quota sociale restituita: 2.500,00 euro

15

Libri sociali

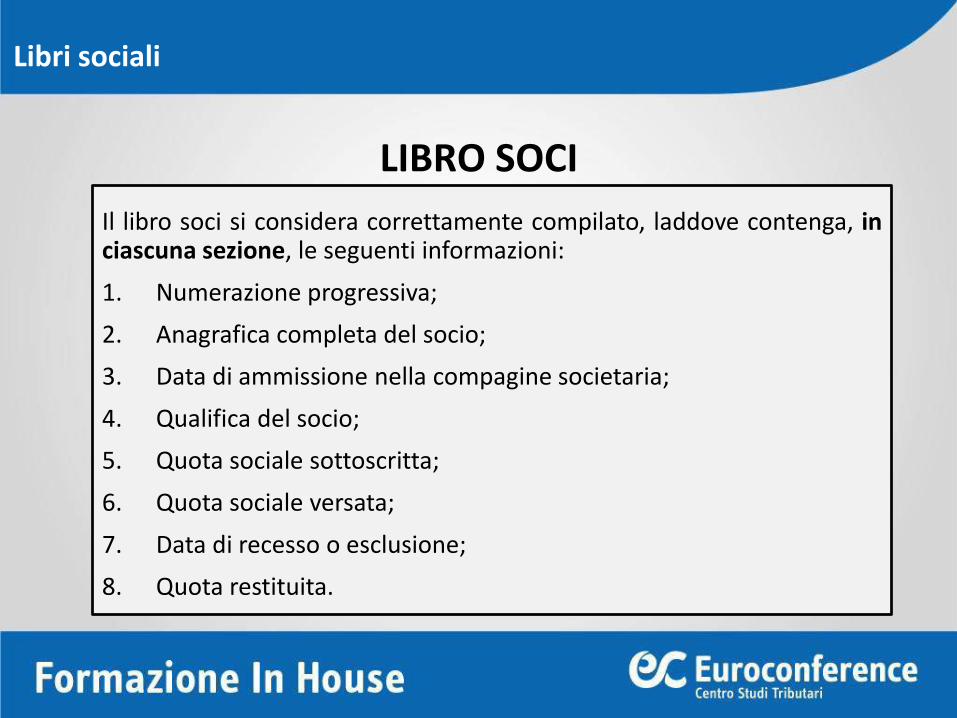

LIBRO SOCI

Il libro soci si considera correttamente compilato, laddove contenga, inciascuna sezione, le seguenti informazioni:

1. Numerazione progressiva;

2. Anagrafica completa del socio;

3. Data di ammissione nella compagine societaria;

4. Qualifica del socio;

5. Quota sociale sottoscritta;

6. Quota sociale versata;

7. Data di recesso o esclusione;

8. Quota restituita.

Libri sociali

LIBRO SOCI: COSTI

COOPERATIVEDI

PRODUZIONE E LAVORO

TASSA CONCESSIONE GOVERNATIVA

MARCA DA BOLLO DIRITTI DI SEGRETERIA

CCIAA

€ 67,00per ogni registro (ogni 500

pagine o frazione)

€ 16,00ogni 100 pagine o

frazione

€ 25,00

Libri sociali

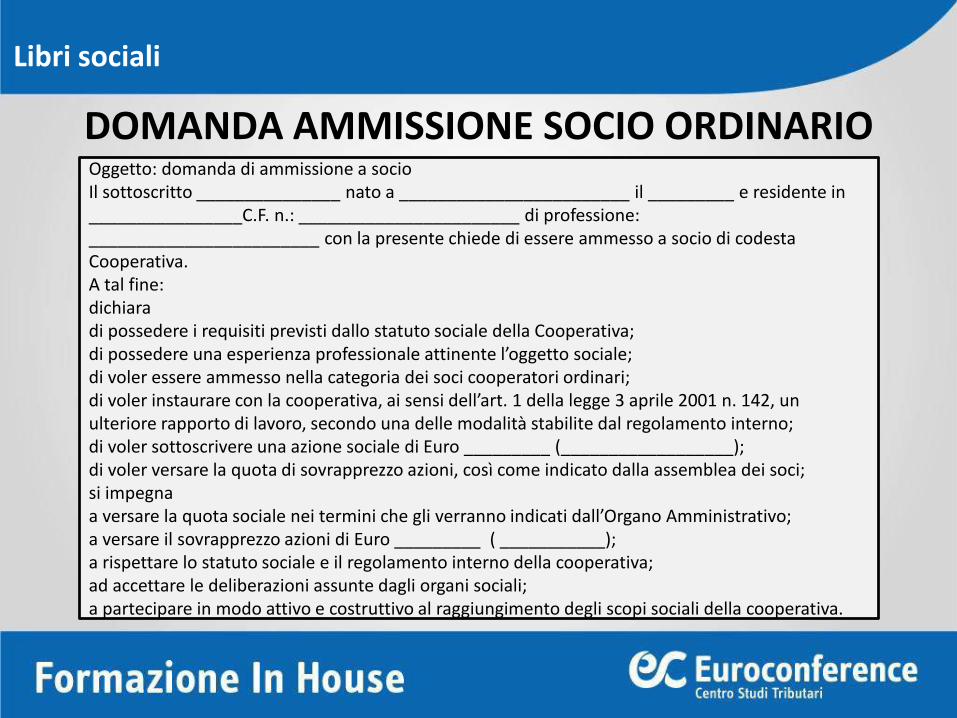

DOMANDA AMMISSIONE SOCIO ORDINARIOOggetto: domanda di ammissione a socioIl sottoscritto _______________ nato a ________________________ il _________ e residente in ________________C.F. n.: _______________________ di professione: ________________________ con la presente chiede di essere ammesso a socio di codesta Cooperativa.A tal fine:dichiaradi possedere i requisiti previsti dallo statuto sociale della Cooperativa;di possedere una esperienza professionale attinente l’oggetto sociale;di voler essere ammesso nella categoria dei soci cooperatori ordinari;di voler instaurare con la cooperativa, ai sensi dell’art. 1 della legge 3 aprile 2001 n. 142, un ulteriore rapporto di lavoro, secondo una delle modalità stabilite dal regolamento interno;di voler sottoscrivere una azione sociale di Euro _________ (__________________);di voler versare la quota di sovrapprezzo azioni, così come indicato dalla assemblea dei soci;si impegnaa versare la quota sociale nei termini che gli verranno indicati dall’Organo Amministrativo; a versare il sovrapprezzo azioni di Euro _________ ( ___________);a rispettare lo statuto sociale e il regolamento interno della cooperativa;ad accettare le deliberazioni assunte dagli organi sociali;a partecipare in modo attivo e costruttivo al raggiungimento degli scopi sociali della cooperativa.

Libri sociali

AMMISSIONE SOCIO

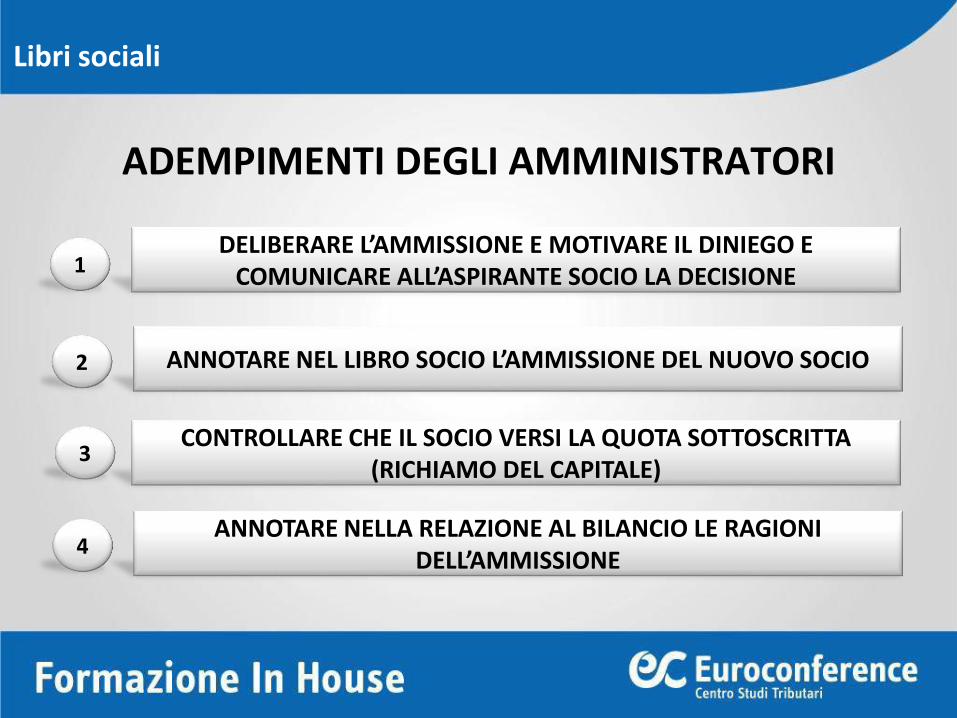

1L’ammissione del nuovo socio è fatta con deliberazione degliamministratori su domanda dell’interessato (art. 2528 c.c.).

La delibera di ammissione deve essere comunicata all’interessato eannotata nel libro dei soci a cura degli amministratori.

Gli amministratori hanno l’obbligo di motivare l’eventuale diniegoall’interessato entro 60 giorni.

L’aspirante socio può, entro i successivi 60 giorni, chiedere che sullasua istanza si pronunci l’assemblea.

2

3

4

Libri sociali

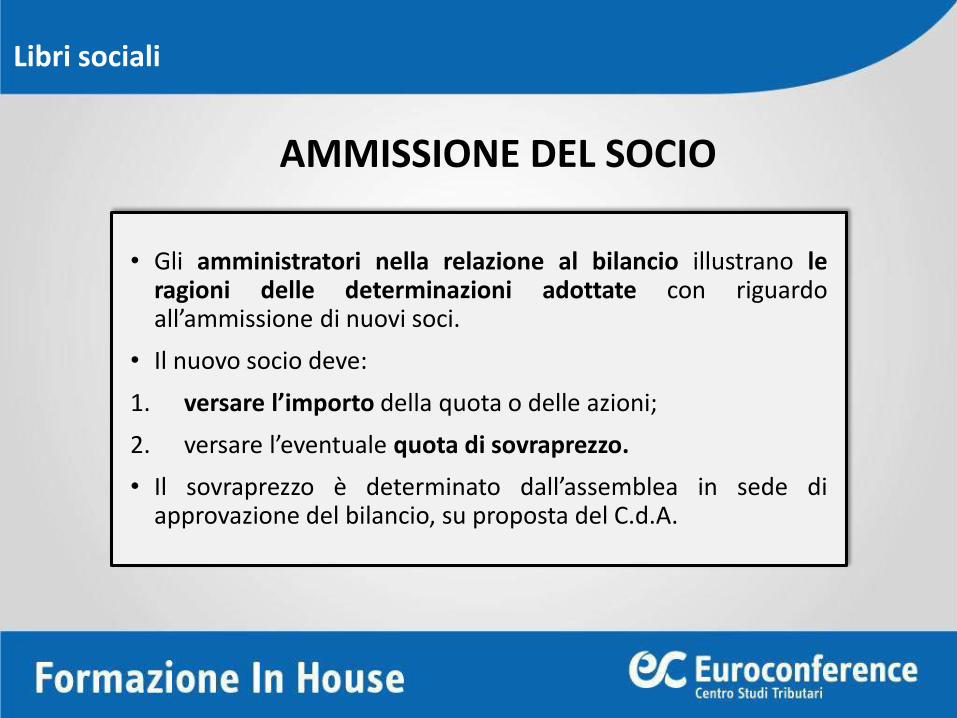

AMMISSIONE DEL SOCIO

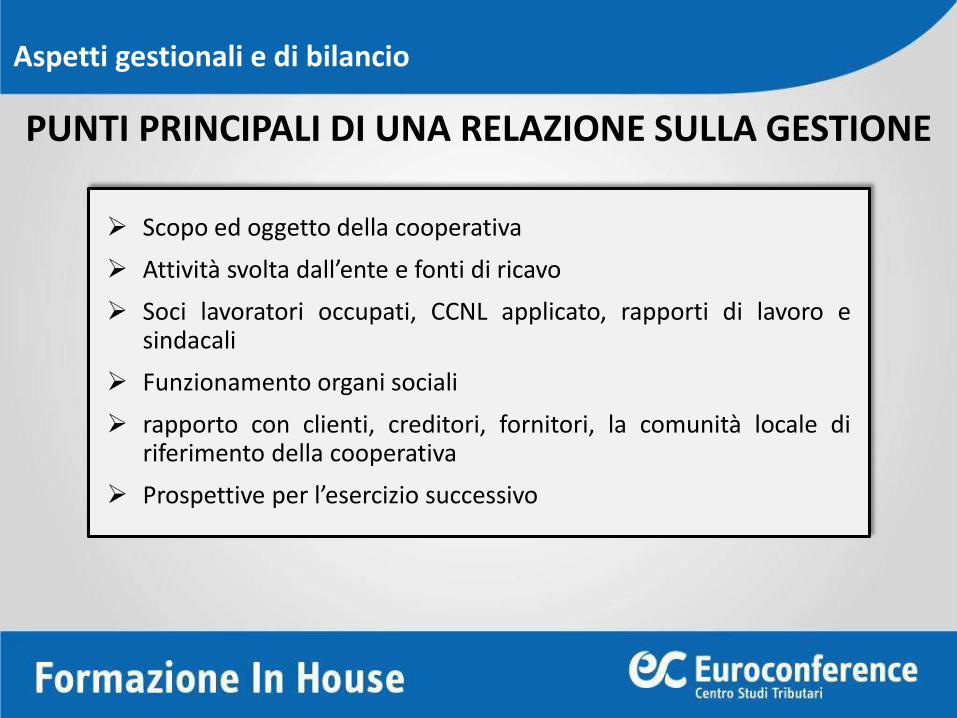

• Gli amministratori nella relazione al bilancio illustrano leragioni delle determinazioni adottate con riguardoall’ammissione di nuovi soci.

• Il nuovo socio deve:

1. versare l’importo della quota o delle azioni;

2. versare l’eventuale quota di sovraprezzo.

• Il sovraprezzo è determinato dall’assemblea in sede diapprovazione del bilancio, su proposta del C.d.A.

Libri sociali

REQUISITI DI AMMISSIONE

• L’atto costitutivo stabilisce i requisiti di ammissione e laprocedura. (art. 2527 c.c.)

• I criteri di ammissione non devono essere discriminatori edevono essere coerenti con lo scopo mutualistico e l’attivitàsvolta dalla cooperativa.

• Sia il Cda (nella motivazione di diniego o nella autorizzazionedi ammissione del nuovo socio) sia l’assemblea (nellapronuncia in seconda istanza) devono fare riferimento alprincipio della parità di trattamento.

Libri sociali

DOMANDA INTERESSATO

Delibera Cda o del Consiglio di Gestione

AMMISSIONE DEL SOCIO

RIGETTO DELLA DOMANDA

Annotazione nel libro soci a cura degli amministratori

Comunicazione al nuovo socio

Versamento importi azioni o quote + sovrapprezzo

Gli amministratori illustrano le ragioni dell’ammissione

nella relazione al Bilancio

Il Cda deve motivare il rigetto della domanda entro 60 giorni e comunicarlo al richiedente

Il richiedente entro 60 gg dalla comunicazione del diniego richiede pronunciamento assembleare

L’assemblea delibera in

occasione della successiva convocazione, a meno di un’apposita convocazione

Se è accettata la domanda….

Libri sociali

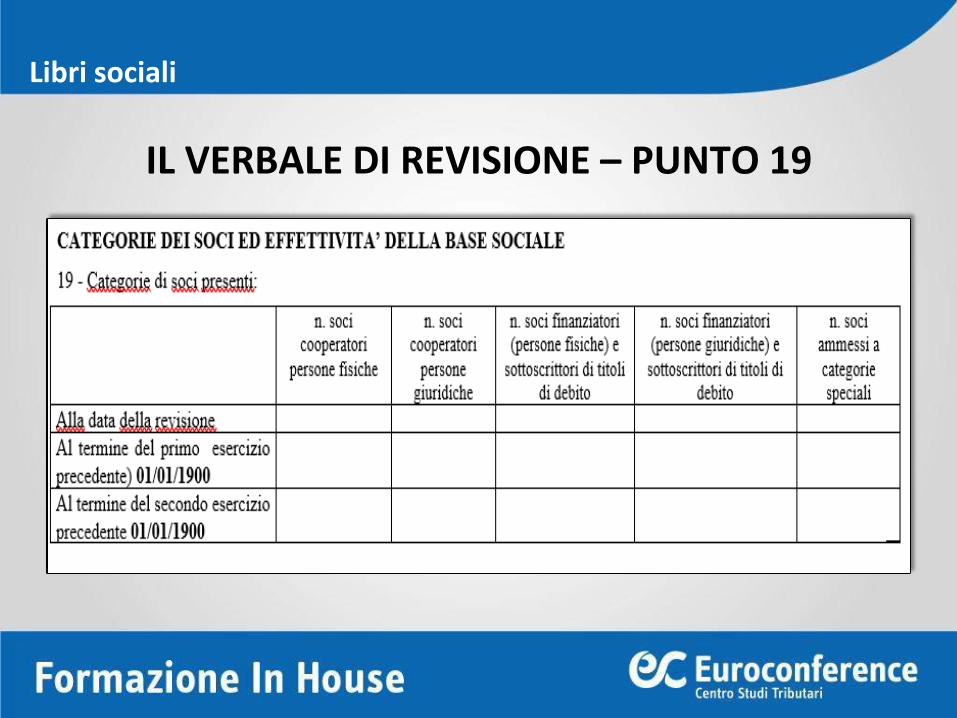

IL VERBALE DI REVISIONE – PUNTO 19

Libri sociali

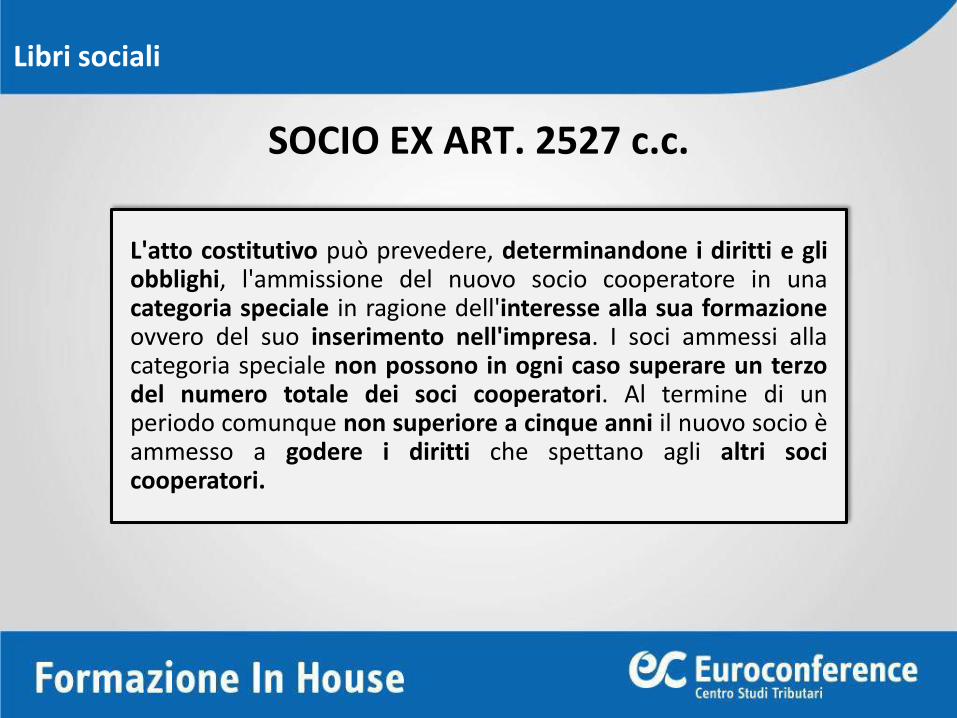

SOCIO EX ART. 2527 c.c.

L'atto costitutivo può prevedere, determinandone i diritti e gliobblighi, l'ammissione del nuovo socio cooperatore in unacategoria speciale in ragione dell'interesse alla sua formazioneovvero del suo inserimento nell'impresa. I soci ammessi allacategoria speciale non possono in ogni caso superare un terzodel numero totale dei soci cooperatori. Al termine di unperiodo comunque non superiore a cinque anni il nuovo socio èammesso a godere i diritti che spettano agli altri socicooperatori.

Libri sociali

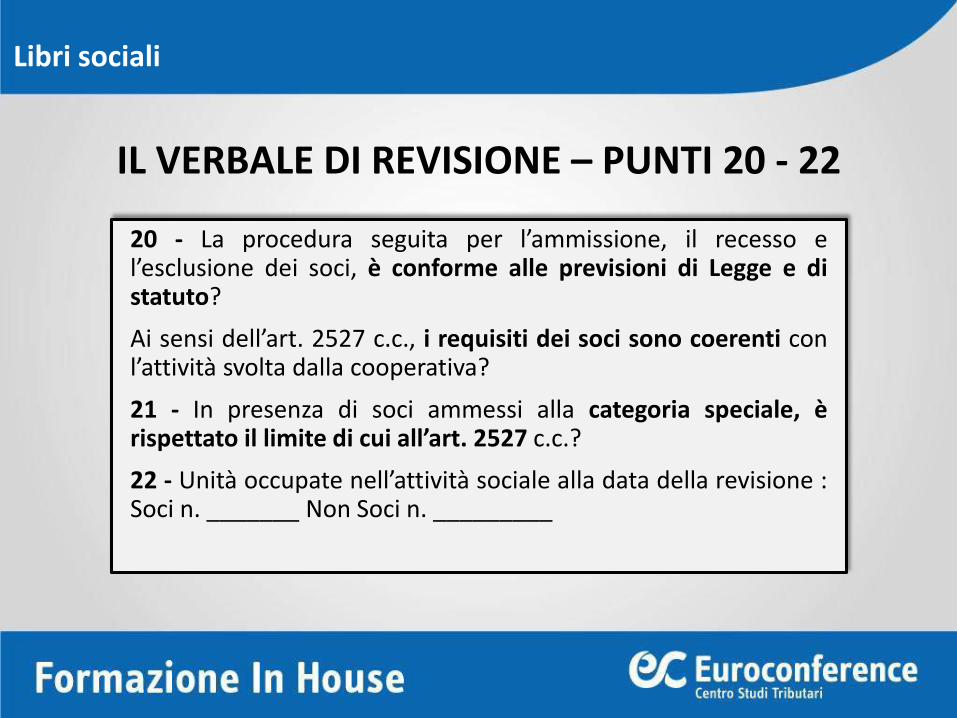

IL VERBALE DI REVISIONE – PUNTI 20 - 22

20 - La procedura seguita per l’ammissione, il recesso el’esclusione dei soci, è conforme alle previsioni di Legge e distatuto?

Ai sensi dell’art. 2527 c.c., i requisiti dei soci sono coerenti conl’attività svolta dalla cooperativa?

21 - In presenza di soci ammessi alla categoria speciale, èrispettato il limite di cui all’art. 2527 c.c.?

22 - Unità occupate nell’attività sociale alla data della revisione :Soci n. _______ Non Soci n. _________

Libri sociali

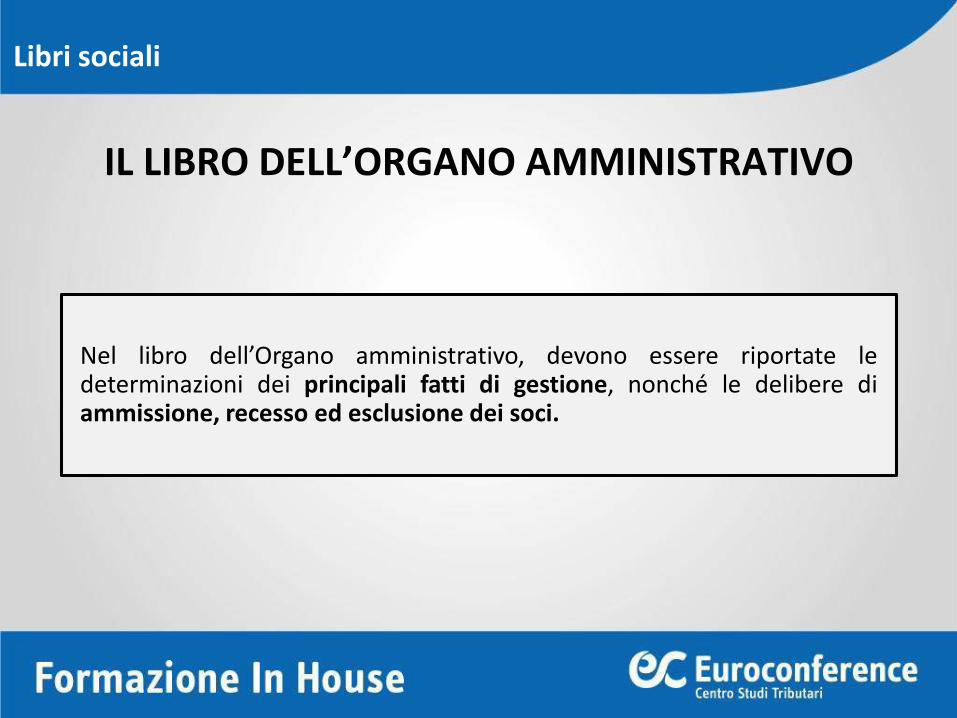

IL LIBRO DELL’ORGANO AMMINISTRATIVO

Nel libro dell’Organo amministrativo, devono essere riportate ledeterminazioni dei principali fatti di gestione, nonché le delibere diammissione, recesso ed esclusione dei soci.

Libri sociali

IL LIBRO DELL’ORGANO AMMINISTRATIVO

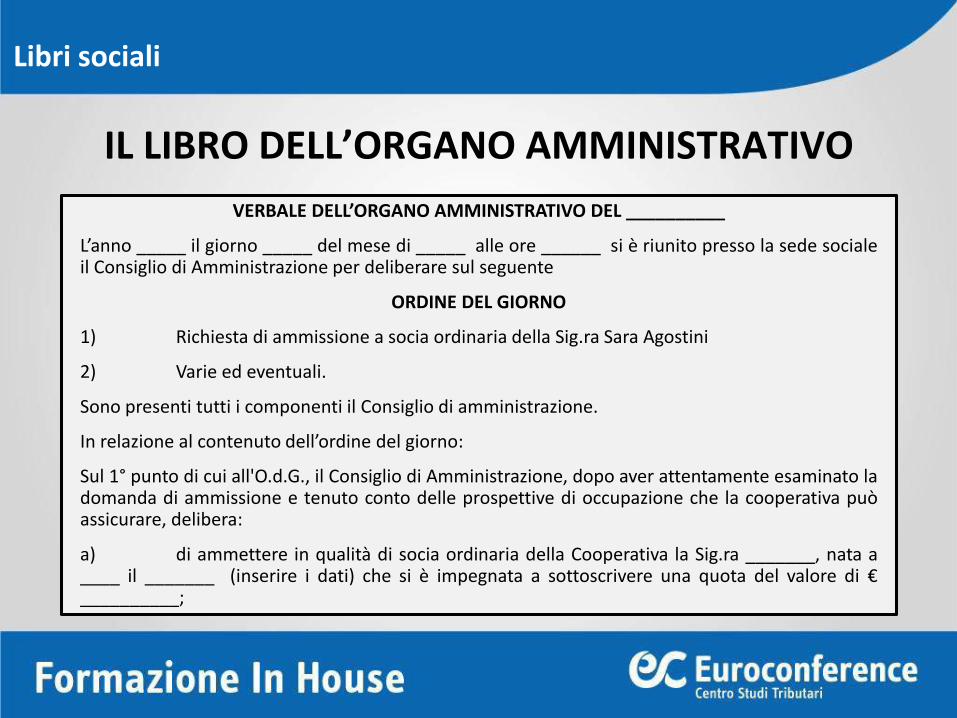

VERBALE DELL’ORGANO AMMINISTRATIVO DEL __________

L’anno _____ il giorno _____ del mese di _____ alle ore ______ si è riunito presso la sede socialeil Consiglio di Amministrazione per deliberare sul seguente

ORDINE DEL GIORNO

1) Richiesta di ammissione a socia ordinaria della Sig.ra Sara Agostini

2) Varie ed eventuali.

Sono presenti tutti i componenti il Consiglio di amministrazione.

In relazione al contenuto dell’ordine del giorno:

Sul 1° punto di cui all'O.d.G., il Consiglio di Amministrazione, dopo aver attentamente esaminato ladomanda di ammissione e tenuto conto delle prospettive di occupazione che la cooperativa puòassicurare, delibera:

a) di ammettere in qualità di socia ordinaria della Cooperativa la Sig.ra _______, nata a____ il _______ (inserire i dati) che si è impegnata a sottoscrivere una quota del valore di €__________;

Libri sociali

IL VERBALE DI REVISIONE – PUNTI 28 - 29

Libri sociali

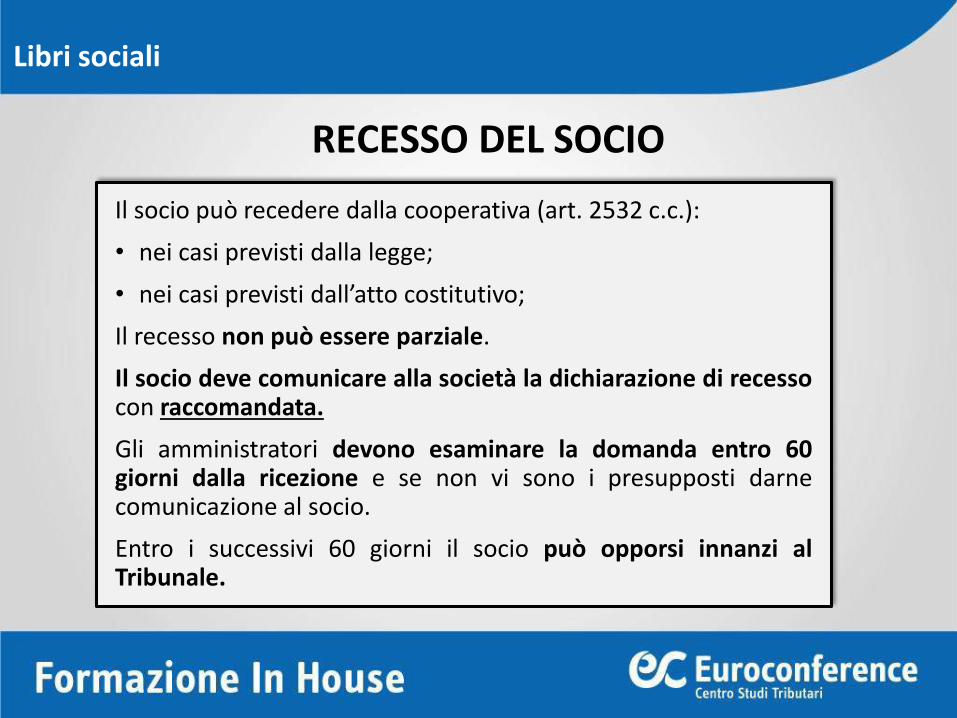

RECESSO DEL SOCIO

Il socio può recedere dalla cooperativa (art. 2532 c.c.):

• nei casi previsti dalla legge;

• nei casi previsti dall’atto costitutivo;

Il recesso non può essere parziale.

Il socio deve comunicare alla società la dichiarazione di recessocon raccomandata.

Gli amministratori devono esaminare la domanda entro 60giorni dalla ricezione e se non vi sono i presupposti darnecomunicazione al socio.

Entro i successivi 60 giorni il socio può opporsi innanzi alTribunale.

Libri sociali

RECESSO DEL SOCIO

EsempioSpett.le Cooperativa ALFAVia Milano 2500100 Roma

Oggetto: comunicazione di recesso

La sottoscritta Sara Agostini, iscritta al n. 4 del libro soci,comunica la volontà di recedere dalla qualità di socia della Vs.spettabile cooperativa, avendo perduto i requisiti perl’ammissione.

Con la presente si chiede il rimborso della quota socialesottoscritta e versata.

Distinti saluti.

Libri sociali

ADEMPIMENTI DEGLI AMMINISTRATORI

1DELIBERARE L’AMMISSIONE E MOTIVARE IL DINIEGO E

COMUNICARE ALL’ASPIRANTE SOCIO LA DECISIONE

CONTROLLARE CHE IL SOCIO VERSI LA QUOTA SOTTOSCRITTA (RICHIAMO DEL CAPITALE)

ANNOTARE NEL LIBRO SOCIO L’AMMISSIONE DEL NUOVO SOCIO

ANNOTARE NELLA RELAZIONE AL BILANCIO LE RAGIONI DELL’AMMISSIONE

2

3

4

Libri sociali

RECESSO DEL SOCIO: ADEMPIMENTI

EFFETTI DEL RECESSO DEL SOCIO

RAPPORTO SOCIALE

Art. 2532 c.c.

RAPPORTO MUTUALISTICOArt. 2532 c.c. +

statuto

QUOTA SOCIALEArt. 2535 c.c.

Libri sociali

CASO PRATICO N. 4

Quali sono le modalità per attribuire il ristorno ai soci cooperatori?

Caso pratico: cooperativa di produzione e lavoro che attribuisce ilristorno in parte come attribuzione salariale, in parte ad incrementodelle quote di capitale

Ristorno

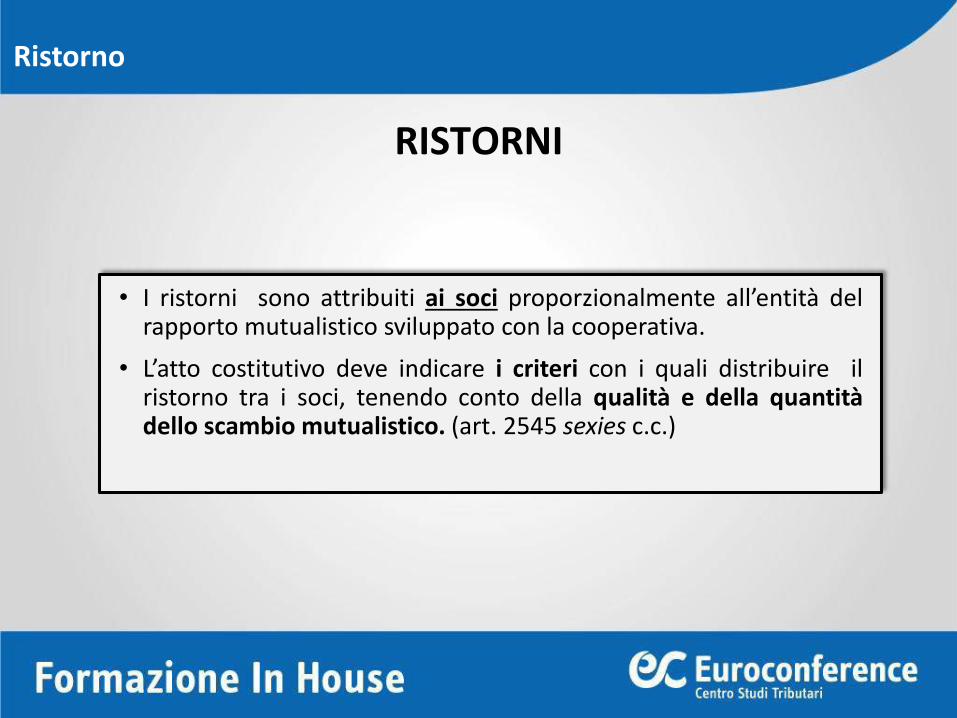

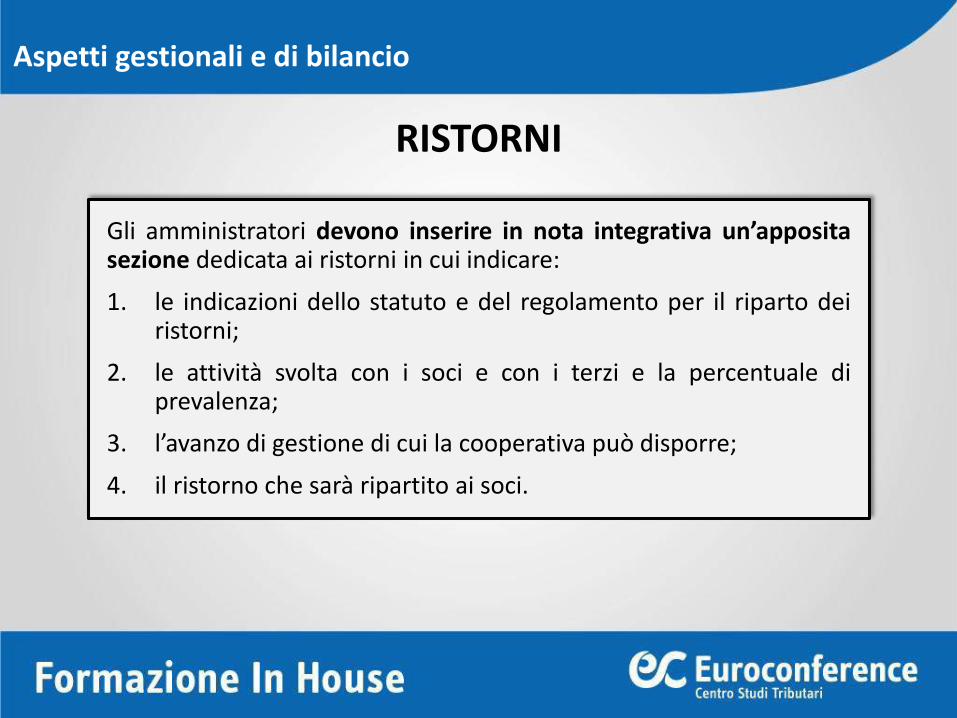

RISTORNI

• I ristorni sono attribuiti ai soci proporzionalmente all’entità delrapporto mutualistico sviluppato con la cooperativa.

• L’atto costitutivo deve indicare i criteri con i quali distribuire ilristorno tra i soci, tenendo conto della qualità e della quantitàdello scambio mutualistico. (art. 2545 sexies c.c.)

Ristorno

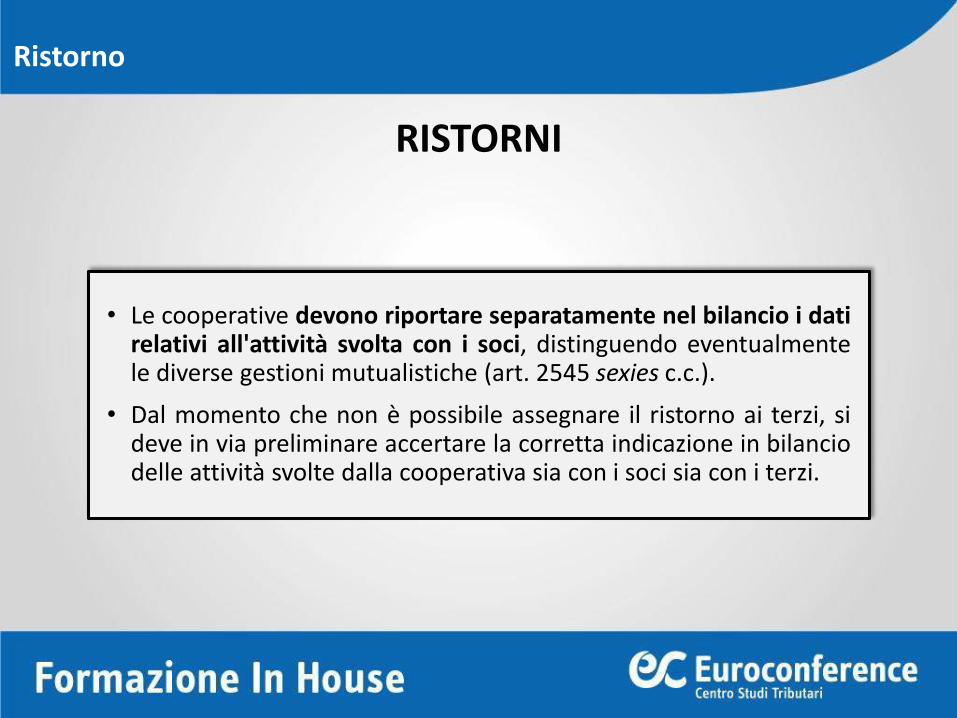

RISTORNI

• Le cooperative devono riportare separatamente nel bilancio i datirelativi all'attività svolta con i soci, distinguendo eventualmentele diverse gestioni mutualistiche (art. 2545 sexies c.c.).

• Dal momento che non è possibile assegnare il ristorno ai terzi, sideve in via preliminare accertare la corretta indicazione in bilanciodelle attività svolte dalla cooperativa sia con i soci sia con i terzi.

Ristorno

RISTORNI

• Non sarà possibile ristornare la quota di utili maturata a seguitodell’attività svolta dalla cooperativa con terzi.

• Il ristorno è possibile solo se risulta in utile l’attività che lacooperativa svolge con i soci.

Ristorno

RISTORNO

Il ristorno, nel caso in esame, può essere attribuito mediante:

• integrazioni delle retribuzioni;

• aumento gratuito del capitale sociale sottoscritto e versato;

• distribuzione gratuita dei titoli di cui all'articolo 5 della legge 31gennaio 1992, n. 59;

• emissione di strumenti finanziari.

Ristorno

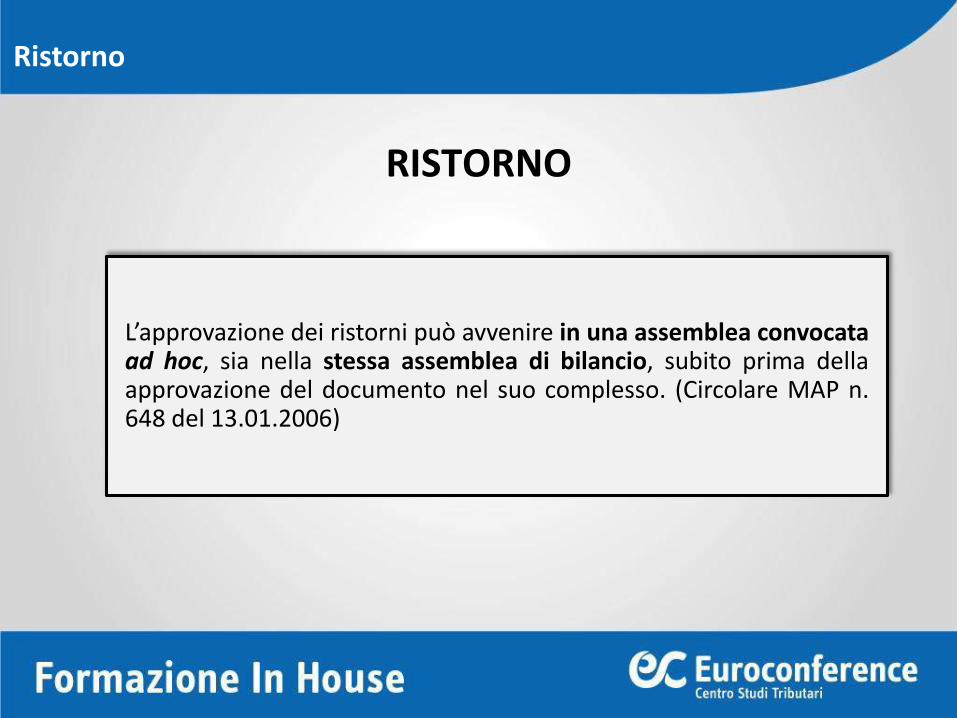

RISTORNO

L’approvazione dei ristorni può avvenire in una assemblea convocataad hoc, sia nella stessa assemblea di bilancio, subito prima dellaapprovazione del documento nel suo complesso. (Circolare MAP n.648 del 13.01.2006)

Ristorno

RISTORNI

Nelle cooperative in cui si utilizza l’apporto lavorativo dei soci,mediante tutte le forme previste dalla legge, la disciplina contenutanella legge n. 142/2001 prevede che in sede di approvazione delbilancio di esercizio può essere attribuito a titolo di ristorno, untrattamento economico ulteriore, in misura non superiore al trentaper cento dei trattamenti retributivi complessivi.

Ristorno

REGOLE SUI RISTORNI

Per rispettare il principio della qualità e quantità delloscambio mutualistico, nelle cooperative di lavoro occorretenere conto sia delle ore di lavoro prestato, sia dellatipologia di prestazione di lavoro eseguita.

È necessario tener conto del principio della parità ditrattamento tra i soci, per cui non potranno essereesclusi, neppure in modo parziale, dall’attribuzione delristorno soci cooperatori che hanno partecipato alloscambio mutualistico.

Art. 2521 c.c.

Art. 2516 c.c.

Ristorno

MODALITÀ DI CALCOLO DEL RISTORNO

Nel calcolo dell’avanzo della gestione mutualistica non si dovrà tenerconto degli elementi di entità o incidenza eccezionali che devonoessere indicati in nota integrativa, a condizione che non sianoattinenti allo scambio mutualistico tra soci e società, quali, a titoloesemplificativo, quelli relativi alle plusvalenze e minusvalenze dinatura straordinaria derivanti da trasferimenti d’azienda o di ramid’azienda, alienazione di partecipazioni, immobili e beni nonstrumentali, nonché al plusvalore derivante dall’acquisizione delleimmobilizzazioni materiali a titolo gratuito.

(Nota MiSE 29 marzo 2017)

Ristorno

A) Valore della produzione € 280.000,00

A1) - Ricavi delle vendite e delle prestazioni € 230.000,00

- di cui partite straordinarie non attinenti allo scambio mutualistico

€ 50.000,00

B) - Costi della produzione € 180.000,00

B9) - Costo per il personale € 150.000,00

- di cui partite straordinarie non attinenti allo scambio mutualistico

€ 30.000,00

C) - Proventi ed oneri finanziari € 30.000,00

D) - Rettifiche di valori di attività e passività finanziarie

€ 40.000,00

MODALITÀ DI CALCOLO DEL RISTORNO

Ristorno

(A - 50.000) - (B - 30.000) - C - D = € 10.000,00

€ 10.000,00 x 72% = € 7.200,00

MODALITÀ DI CALCOLO DEL RISTORNO

Il procedimento da effettuare ai fini del calcolo dell’avanzo di gestioneristornabile ai soci, è:

Ipotizzando una percentuale di prevalenza pari a 72%, l’avanzo di gestione ristornabile ai soci è:

Ristorno

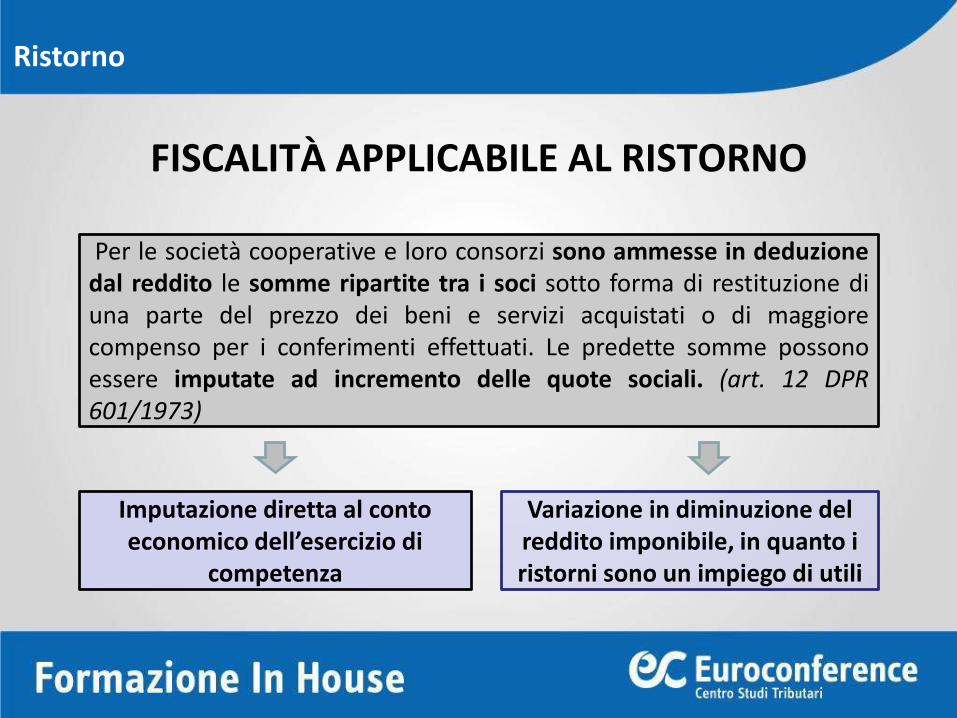

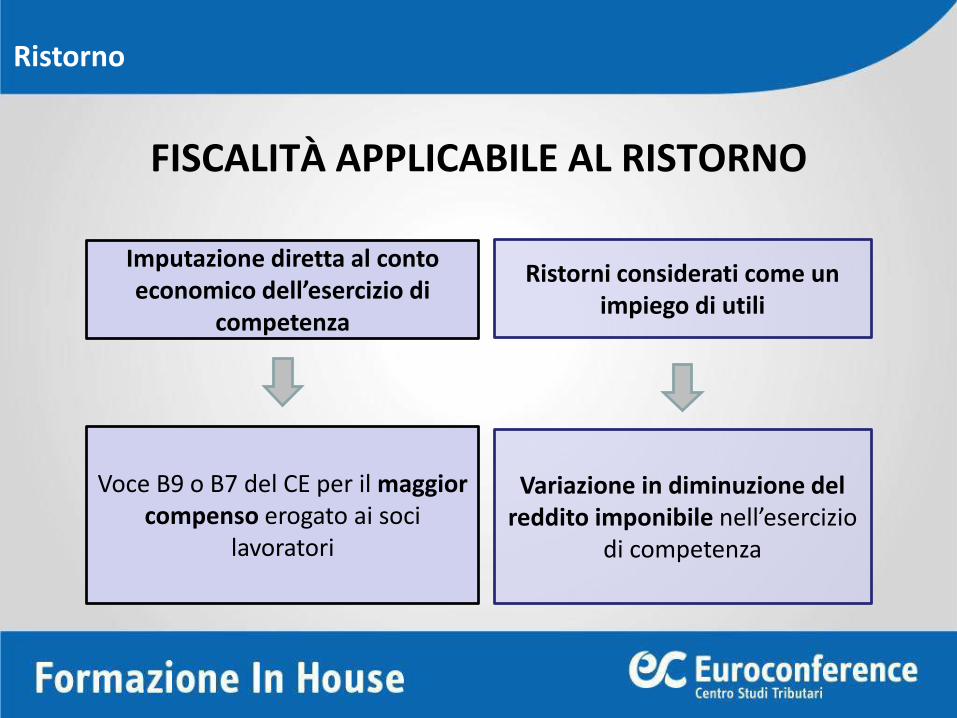

FISCALITÀ APPLICABILE AL RISTORNO

Per le società cooperative e loro consorzi sono ammesse in deduzionedal reddito le somme ripartite tra i soci sotto forma di restituzione diuna parte del prezzo dei beni e servizi acquistati o di maggiorecompenso per i conferimenti effettuati. Le predette somme possonoessere imputate ad incremento delle quote sociali. (art. 12 DPR601/1973)

Imputazione diretta al conto economico dell’esercizio di

competenza

Variazione in diminuzione del reddito imponibile, in quanto i ristorni sono un impiego di utili

Ristorno

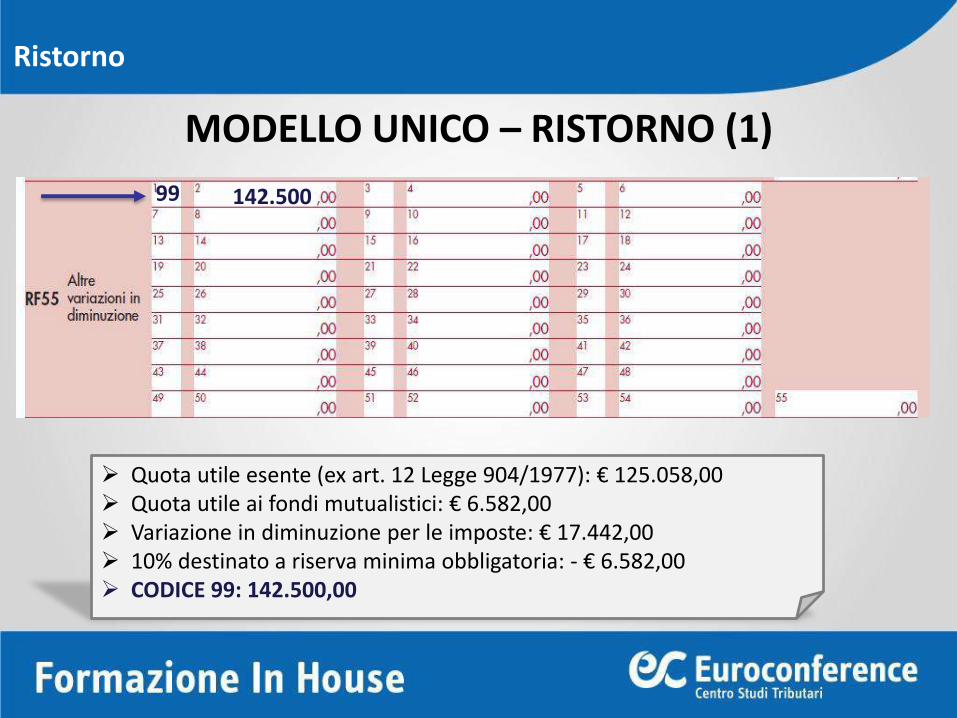

MODELLO UNICO – RISTORNO (1)

Quota utile esente (ex art. 12 Legge 904/1977): € 125.058,00 Quota utile ai fondi mutualistici: € 6.582,00 Variazione in diminuzione per le imposte: € 17.442,00 10% destinato a riserva minima obbligatoria: - € 6.582,00 CODICE 99: 142.500,00

142.50099

Ristorno

A UTILE ANTE IMPOSTE 300.000,00

B RISTORNO 50.000,00

C VARIAZIONE IN AUMENTO IMPOSTE INDEDUCIBILI 20.000,00

D VARIAZIONE IN AUMENTO PER IMPOSTE SU UTILE 25.800,00

E VARIAZIONI IN AUMENTO IMPOSTE SU VARIAZIONI IN AUMENTO 4.800,00

F TOTALE VARIAZIONI IN AUMENTO PER IMPOSTE (C+D) 30.600,00

G UTILE NETTO (A-E) 269.400,00

H VARIAZIONE IN DIMINUZIONE PER RISTORNO 50.000,00

I VARIAZIONE IN DIMINUZIONE PER IMPOSTE (57% DI E) 17.442,00

LVARIAZIONE IN DIMINUZIONE PER ACCANTONAMENTO RISERVE INDIVISIBILI (57% DI G-H) 125.058,00

MVARIAZIONE IN DIMINUZIONE PER ACCANTONAMENTO FONDI MUTUALISTICI (3% DI G-H) 6.582,00

N TOTALE VARIAZIONI IN DIMINUZIONE (G+H+I) 199.082,00

O TASSAZIONE 10% ACCANTONAMENTO RISERVA LEGALE 6.582,00

P REDDITO IMPONIBILE (F+B+E+-L+M) 127.500,00

Q IRES 30.600,00

Ristorno

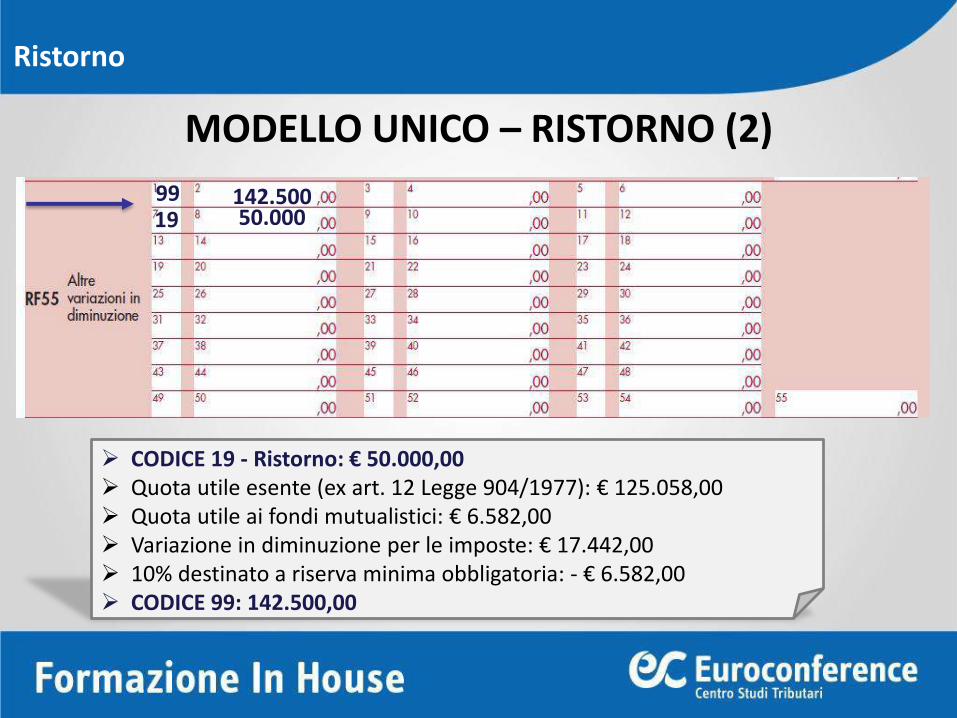

MODELLO UNICO – RISTORNO (2)

CODICE 19 - Ristorno: € 50.000,00 Quota utile esente (ex art. 12 Legge 904/1977): € 125.058,00 Quota utile ai fondi mutualistici: € 6.582,00 Variazione in diminuzione per le imposte: € 17.442,00 10% destinato a riserva minima obbligatoria: - € 6.582,00 CODICE 99: 142.500,00

99 142.50019 50.000

Ristorno

FISCALITÀ APPLICABILE AL RISTORNO

Imputazione diretta al conto economico dell’esercizio di

competenza

Ristorni considerati come un impiego di utili

Voce B9 o B7 del CE per il maggior compenso erogato ai soci

lavoratori

Variazione in diminuzione del reddito imponibile nell’esercizio

di competenza

Ristorno

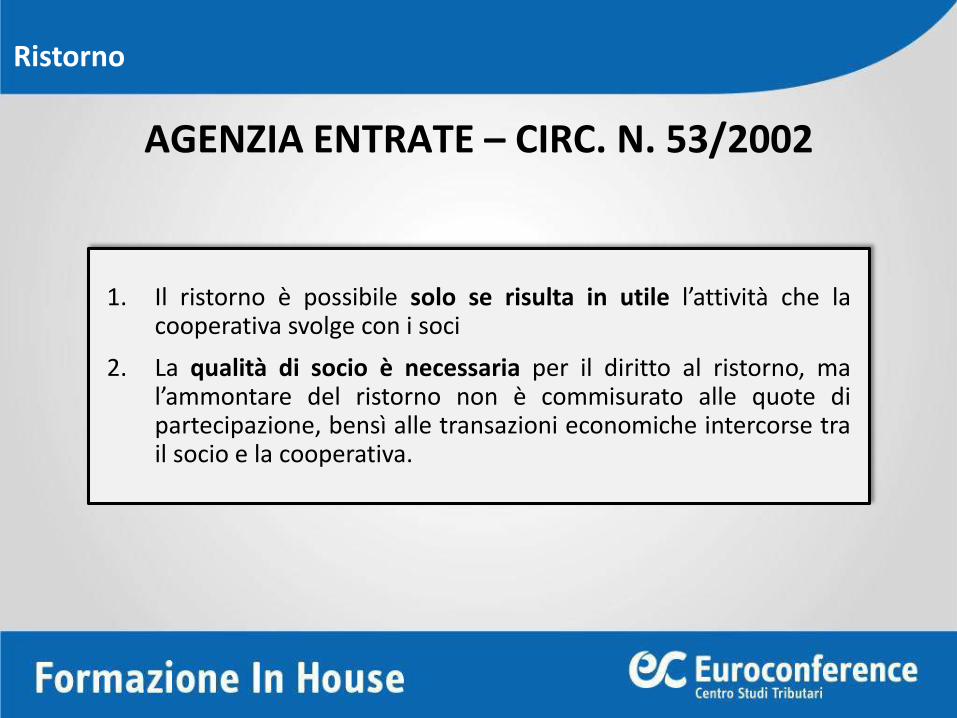

AGENZIA ENTRATE – CIRC. N. 53/2002

1. Il ristorno è possibile solo se risulta in utile l’attività che lacooperativa svolge con i soci

2. La qualità di socio è necessaria per il diritto al ristorno, mal’ammontare del ristorno non è commisurato alle quote dipartecipazione, bensì alle transazioni economiche intercorse trail socio e la cooperativa.

Ristorno

AGENZIA ENTRATE – CIRC. N. 53/2002

3. Le somme erogate a titolo di ristorno sono deducibilinell’esercizio con riferimento al quale sono maturati glielementi di reddito presi a base della commisurazione deiristorni.

4. Si ritiene possa adottarsi sia il metodo di imputazione diretta alconto economico dell’esercizio di competenza, sia quello dieffettuare una variazione in diminuzione del redditoimponibile (sempre con riferimento all’esercizio di competenza)considerando i ristorni come impiego di utili.

Ristorno

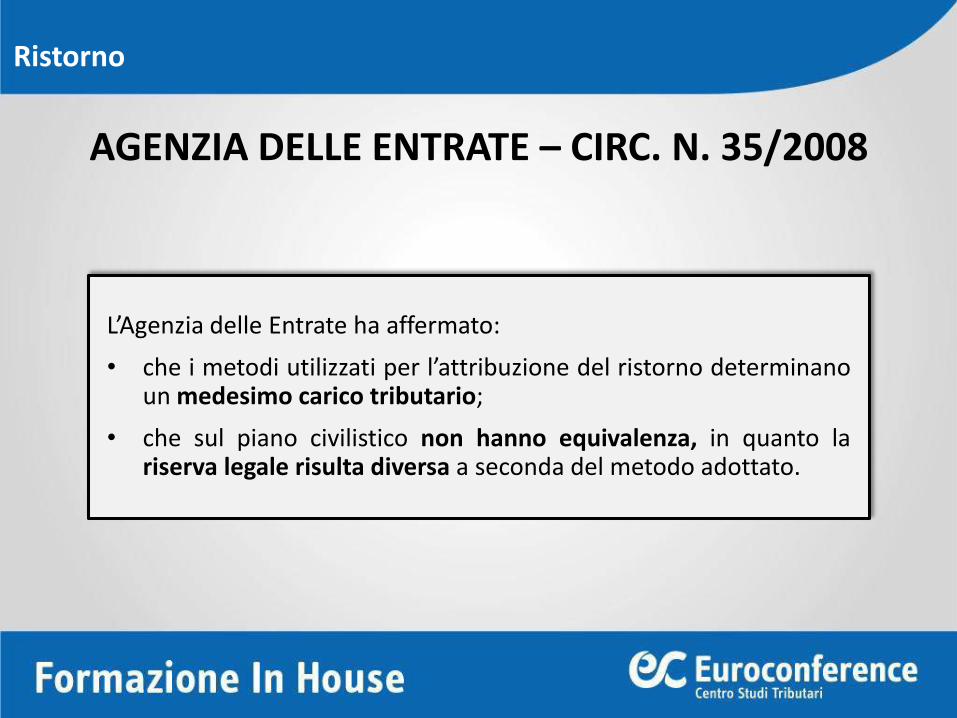

AGENZIA DELLE ENTRATE – CIRC. N. 35/2008

L’Agenzia delle Entrate ha affermato:

• che i metodi utilizzati per l’attribuzione del ristorno determinanoun medesimo carico tributario;

• che sul piano civilistico non hanno equivalenza, in quanto lariserva legale risulta diversa a seconda del metodo adottato.

Ristorno

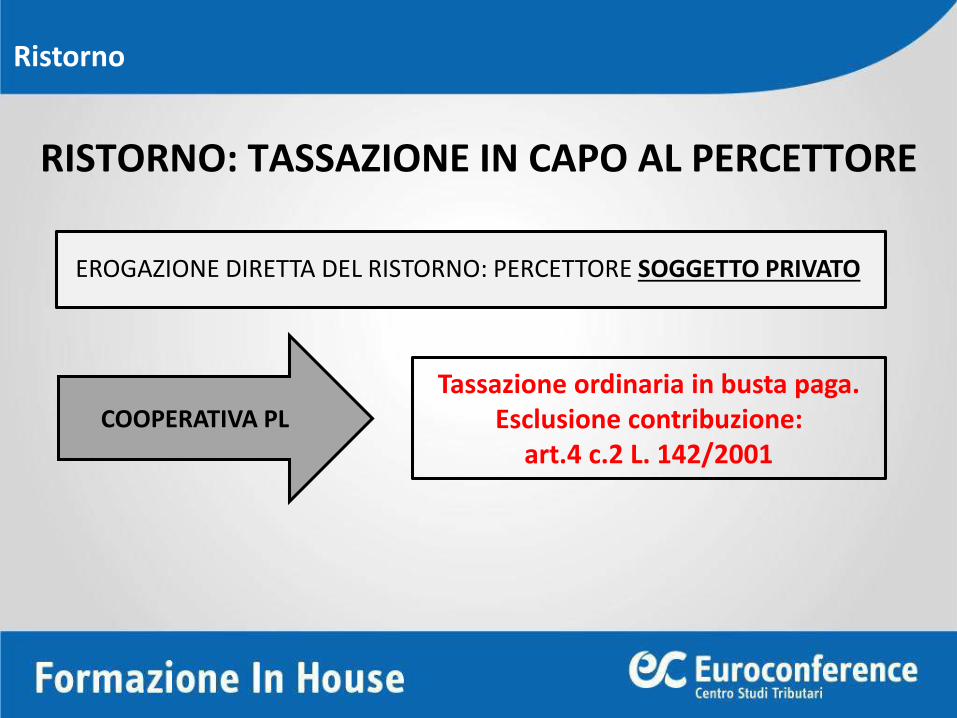

RISTORNO: TASSAZIONE IN CAPO AL PERCETTORE

COOPERATIVA PL

Tassazione ordinaria in busta paga.Esclusione contribuzione:

art.4 c.2 L. 142/2001

EROGAZIONE DIRETTA DEL RISTORNO: PERCETTORE SOGGETTO PRIVATO

Ristorno

RISTORNO

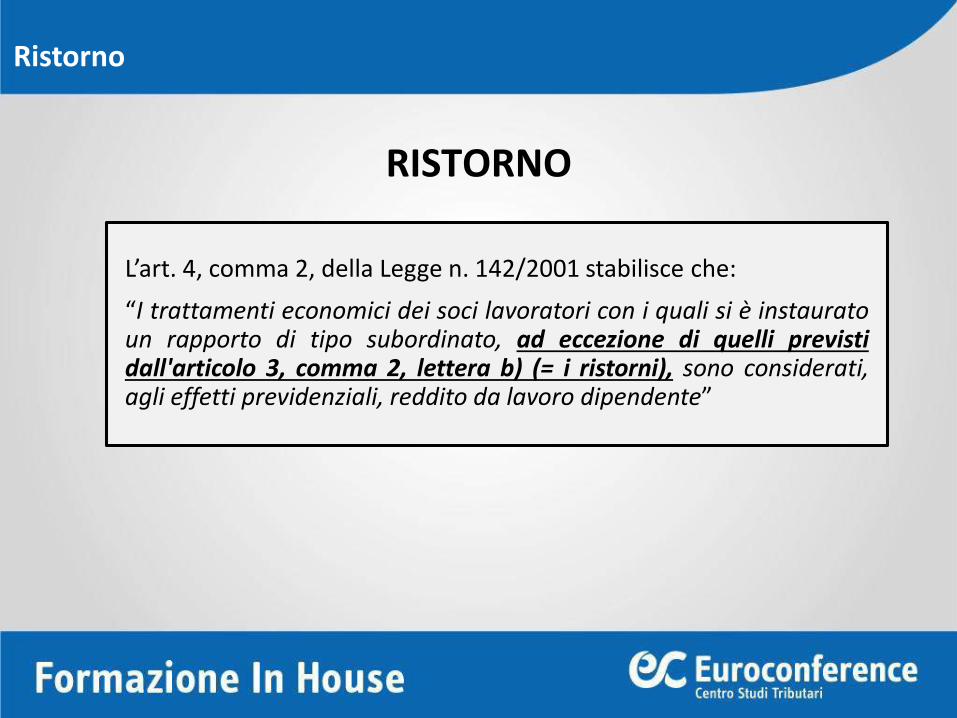

L’art. 4, comma 2, della Legge n. 142/2001 stabilisce che:

“I trattamenti economici dei soci lavoratori con i quali si è instauratoun rapporto di tipo subordinato, ad eccezione di quelli previstidall'articolo 3, comma 2, lettera b) (= i ristorni), sono considerati,agli effetti previdenziali, reddito da lavoro dipendente”

Ristorno

RISTORNO: TASSAZIONE IN CAPO AL PERCETTORE

Il ristorno costituisce integrazione del compenso.

Irpef ordinariaCOOPERATIVA PL

EROGAZIONE DIRETTA DEL RISTORNO (DENARO O NATURA):PERCETTORE LAVORATORE AUTONOMO PROFESSIONISTA

Ristorno

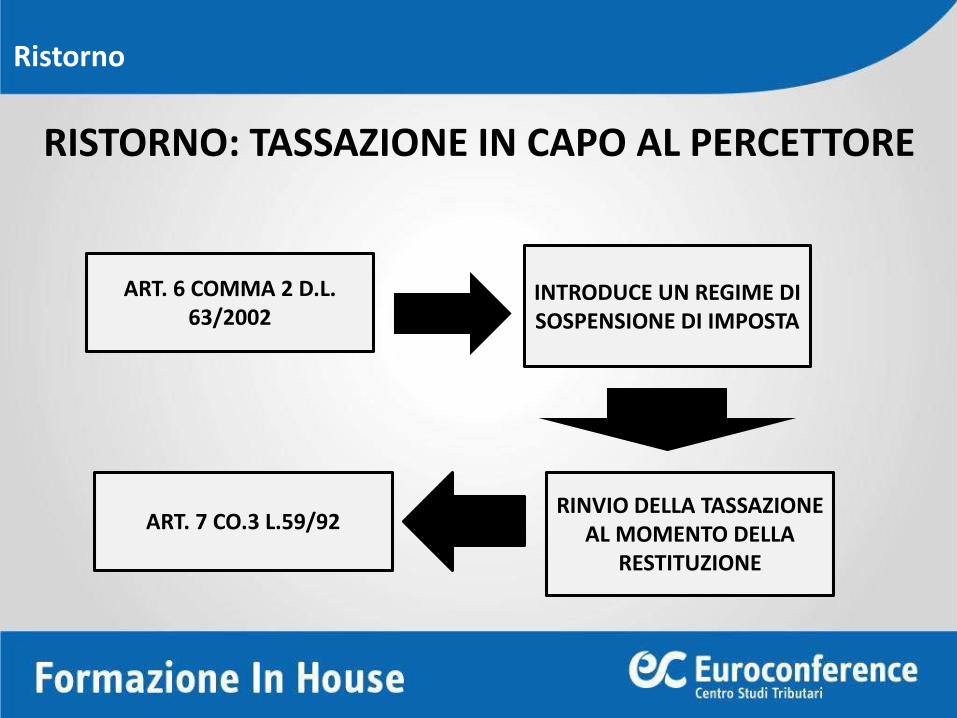

ART. 6 COMMA 2 D.L. 63/2002

INTRODUCE UN REGIME DISOSPENSIONE DI IMPOSTA

RINVIO DELLA TASSAZIONE AL MOMENTO DELLA

RESTITUZIONE

ART. 7 CO.3 L.59/92

RISTORNO: TASSAZIONE IN CAPO AL PERCETTORE

Ristorno

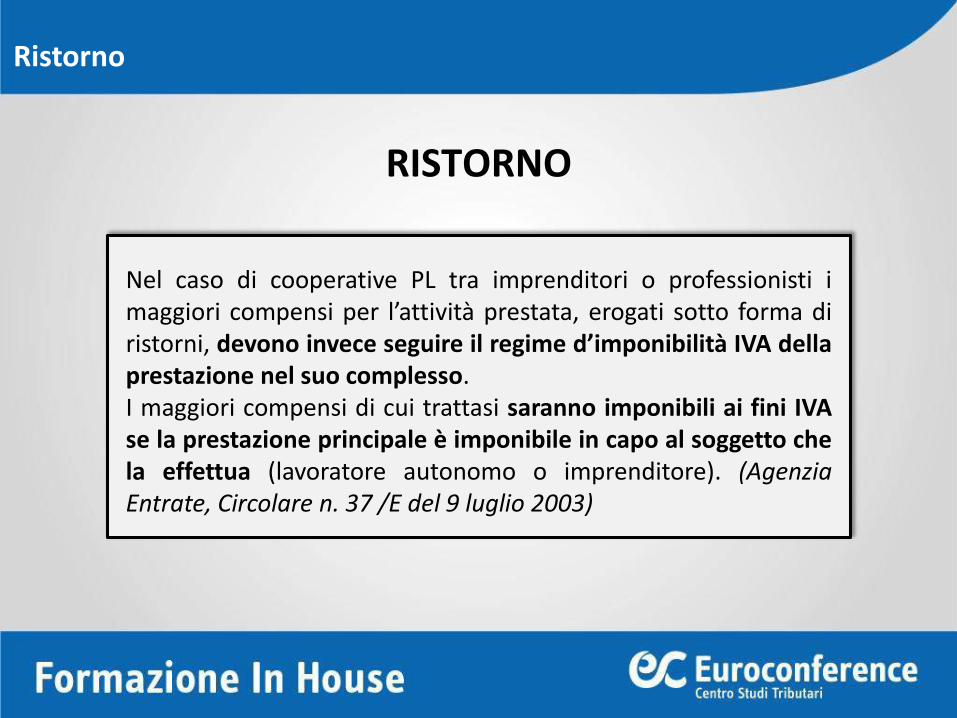

RISTORNO

Nel caso di cooperative PL tra imprenditori o professionisti imaggiori compensi per l’attività prestata, erogati sotto forma diristorni, devono invece seguire il regime d’imponibilità IVA dellaprestazione nel suo complesso.I maggiori compensi di cui trattasi saranno imponibili ai fini IVAse la prestazione principale è imponibile in capo al soggetto chela effettua (lavoratore autonomo o imprenditore). (AgenziaEntrate, Circolare n. 37 /E del 9 luglio 2003)

Ristorno

RISTORNO

La cooperativa, nell’erogazione del ristorno al sociolavoratore, può utilizzare il regime di imposta sostitutiva,previsto dal comma 182 e ss., dell’art. 1 della Legge n. 208 del28.12.2015 (Legge di Stabilità 2016), così come modificatadalla Legge n. 11 dicembre 2016, n. 232 (Legge di Bilancio2017).

Ristorno

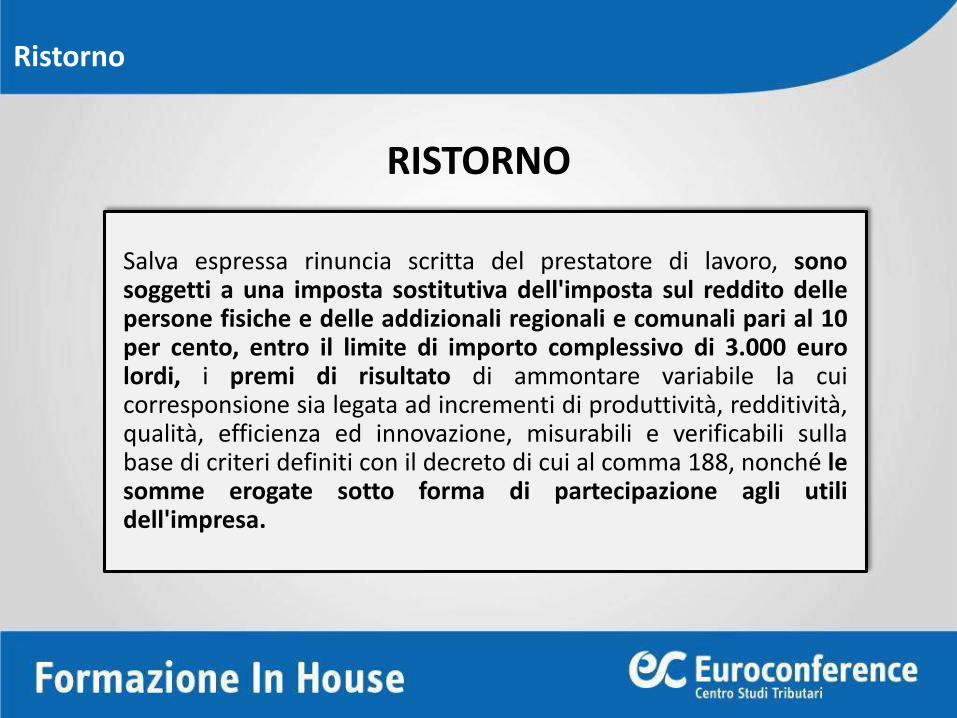

RISTORNO

Salva espressa rinuncia scritta del prestatore di lavoro, sonosoggetti a una imposta sostitutiva dell'imposta sul reddito dellepersone fisiche e delle addizionali regionali e comunali pari al 10per cento, entro il limite di importo complessivo di 3.000 eurolordi, i premi di risultato di ammontare variabile la cuicorresponsione sia legata ad incrementi di produttività, redditività,qualità, efficienza ed innovazione, misurabili e verificabili sullabase di criteri definiti con il decreto di cui al comma 188, nonché lesomme erogate sotto forma di partecipazione agli utilidell'impresa.

Ristorno

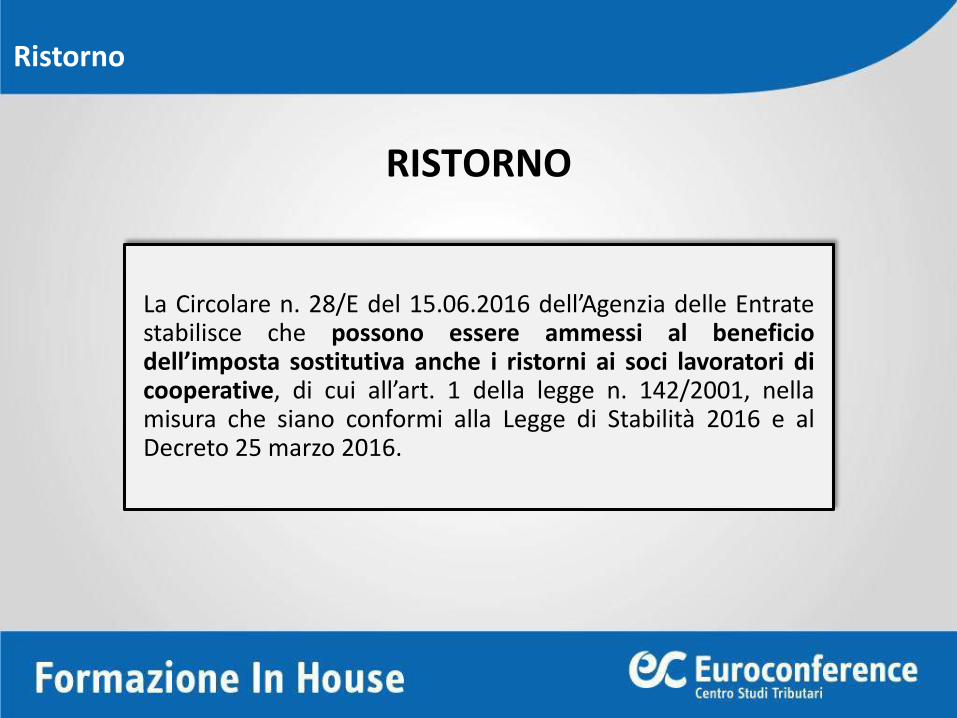

RISTORNO

La Circolare n. 28/E del 15.06.2016 dell’Agenzia delle Entratestabilisce che possono essere ammessi al beneficiodell’imposta sostitutiva anche i ristorni ai soci lavoratori dicooperative, di cui all’art. 1 della legge n. 142/2001, nellamisura che siano conformi alla Legge di Stabilità 2016 e alDecreto 25 marzo 2016.

Ristorno

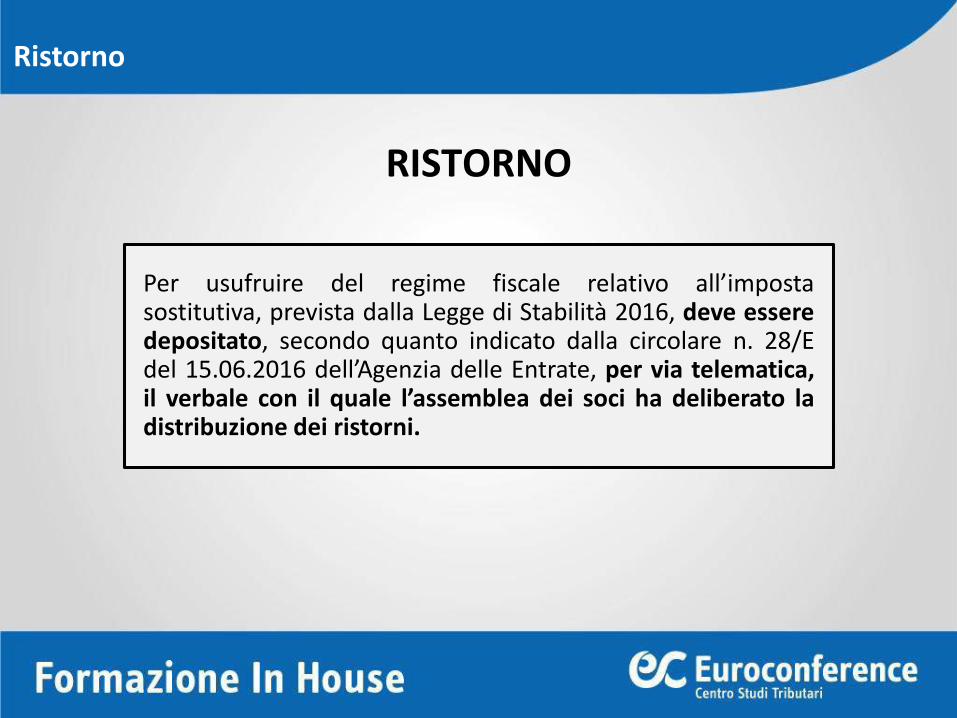

RISTORNO

Per usufruire del regime fiscale relativo all’impostasostitutiva, prevista dalla Legge di Stabilità 2016, deve esseredepositato, secondo quanto indicato dalla circolare n. 28/Edel 15.06.2016 dell’Agenzia delle Entrate, per via telematica,il verbale con il quale l’assemblea dei soci ha deliberato ladistribuzione dei ristorni.

Ristorno

RISTORNO AD INCREMENTO DEL CAPITALE

SOCIO ACapitale sociale al 31.12.2016

2 azioni da 25 €l’una

SOCIO A Ristorno al 31.12.2017

75 €

SOCIO A Ristorno al 31.12.2017

75 €5 azioni da 25 €

l’una

Se il ristorno non è sufficiente a «creare» un’azione, è opportuno indicare nel libro soci la parte residua

Ristorno

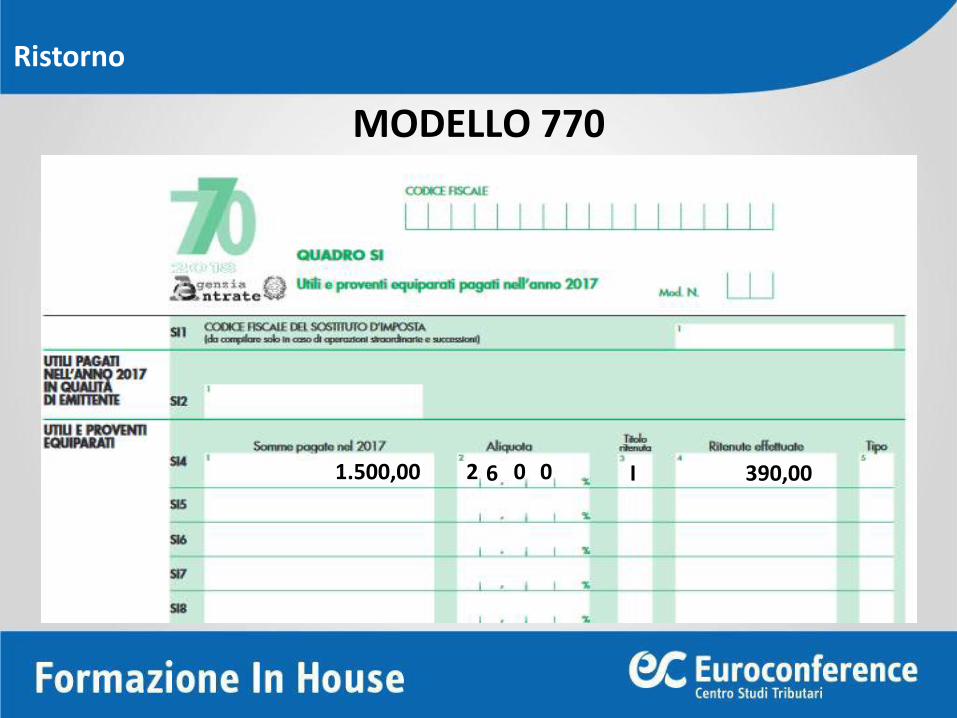

ESEMPIO

Nel 2016 la cooperativa ha assegnato il ristorno ai soci nellaforma di aumento gratuito del capitale sociale.

Durante l’esercizio 2017 la cooperativa ha liquidato la quota dicapitale di 3 soci che avevano effettuato il recesso, comprensivadel ristorno che ammonta complessivamente a € 1.500,00.

Si tratta di persone residenti e di partecipazioni non qualificate.

Ristorno

1.500,00 2 6 00 390,00I

MODELLO 770

Ristorno

MODELLO 770

390,00 390,002017 09

2017 1016

Ristorno

CASO PRATICO N. 5

Una cooperativa di produzione e lavoro può acquisire la qualifica diimpresa sociale e quali sono i vantaggi?

Caso pratico: cooperativa di lavoro che intende acquisire la qualifica diimpresa sociale

Aspetti civilistici

LA NORMATIVA SULLE IMPRESE SOCIALI

1D.Lgs. 3 luglio 2017, n. 112

(Revisione della disciplina in materia di impresa sociale)

2

Aspetti civilistici

Con la Riforma della normativa del Terzo Settore, le imprese sociali sono disciplinate da:

Decreto Legislativo 20 luglio 2018 n. 95(Disposizioni integrative e correttive del decreto legislativo 3 luglio 2017, n. 112, recante revisione della disciplina in materia di impresa sociale, ai sensi

dell’articolo 1, comma 7, della legge 6 giugno 2016, n. 106)

LE IMPRESE SOCIALI

Aspetti civilistici

Possono acquisire la qualifica di impresa sociale:

tutti gli enti privati, inclusi quelli costituiti nelle forme di cui al libroV del codice civile;

che esercitano in via stabile e principale un'attività d'impresa diinteresse generale;

L’attività deve essere svolta:

1. senza scopo di lucro;

2. per finalità civiche, solidaristiche e di utilità sociale;

3. adottando modalità di gestione responsabili e trasparenti efavorendo il più ampio coinvolgimento dei lavoratori, degli utenti edi altri soggetti interessati alle loro attività.

Aspetti civilistici

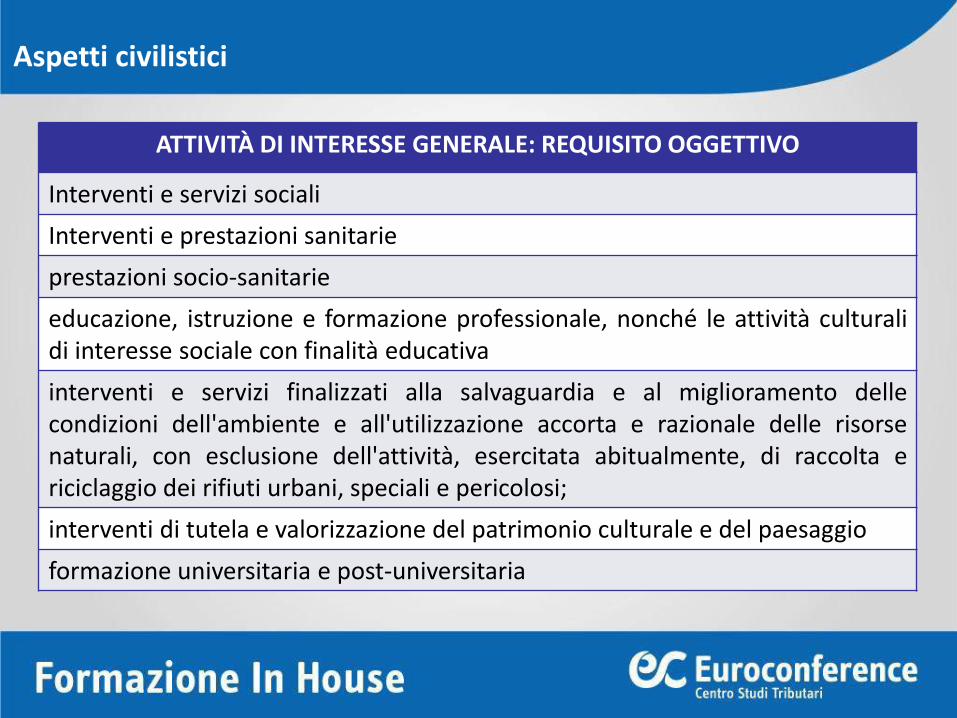

ATTIVITÀ DI INTERESSE GENERALE: REQUISITO OGGETTIVO

Interventi e servizi sociali

Interventi e prestazioni sanitarie

prestazioni socio-sanitarie

educazione, istruzione e formazione professionale, nonché le attività culturalidi interesse sociale con finalità educativa

interventi e servizi finalizzati alla salvaguardia e al miglioramento dellecondizioni dell'ambiente e all'utilizzazione accorta e razionale delle risorsenaturali, con esclusione dell'attività, esercitata abitualmente, di raccolta ericiclaggio dei rifiuti urbani, speciali e pericolosi;

interventi di tutela e valorizzazione del patrimonio culturale e del paesaggio

formazione universitaria e post-universitaria

Aspetti civilistici

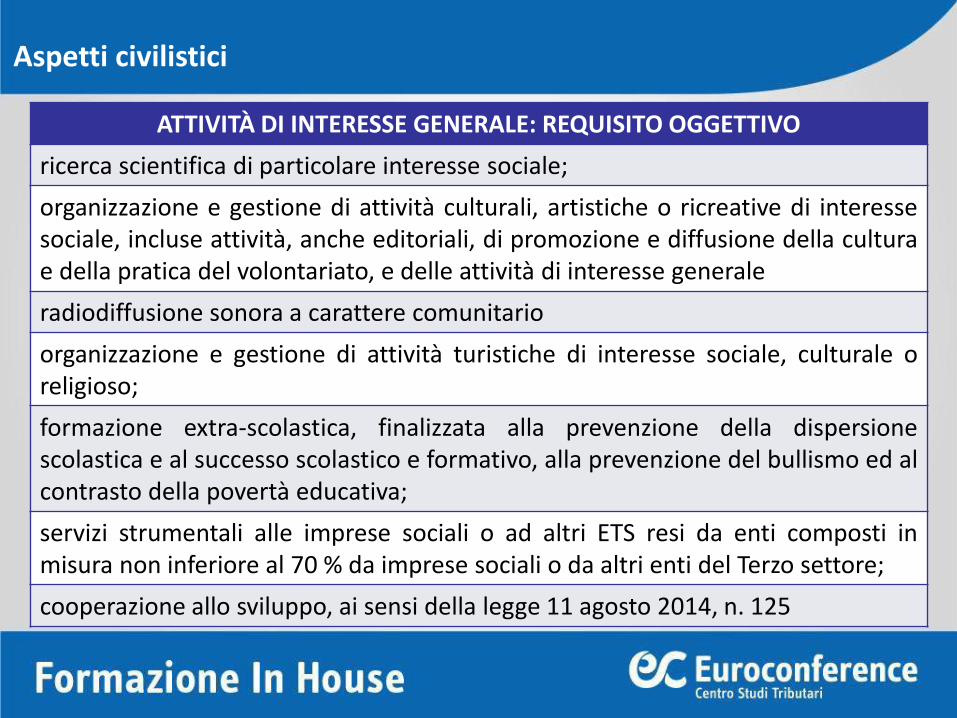

ATTIVITÀ DI INTERESSE GENERALE: REQUISITO OGGETTIVO

ricerca scientifica di particolare interesse sociale;

organizzazione e gestione di attività culturali, artistiche o ricreative di interessesociale, incluse attività, anche editoriali, di promozione e diffusione della culturae della pratica del volontariato, e delle attività di interesse generale

radiodiffusione sonora a carattere comunitario

organizzazione e gestione di attività turistiche di interesse sociale, culturale oreligioso;

formazione extra-scolastica, finalizzata alla prevenzione della dispersionescolastica e al successo scolastico e formativo, alla prevenzione del bullismo ed alcontrasto della povertà educativa;

servizi strumentali alle imprese sociali o ad altri ETS resi da enti composti inmisura non inferiore al 70 % da imprese sociali o da altri enti del Terzo settore;

cooperazione allo sviluppo, ai sensi della legge 11 agosto 2014, n. 125

Aspetti civilistici

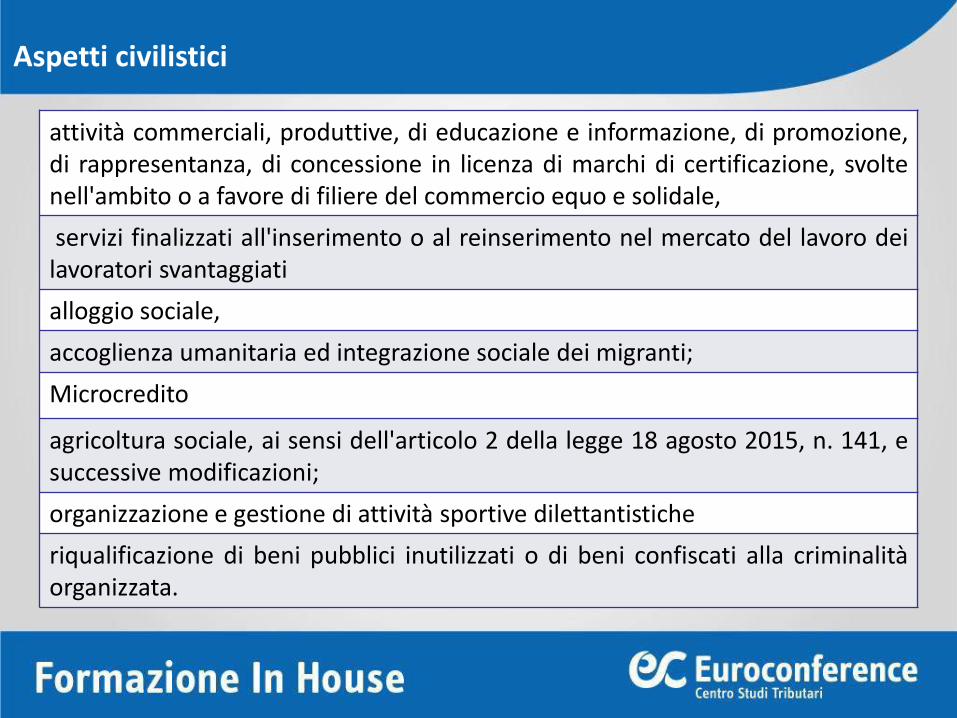

attività commerciali, produttive, di educazione e informazione, di promozione,di rappresentanza, di concessione in licenza di marchi di certificazione, svoltenell'ambito o a favore di filiere del commercio equo e solidale,

servizi finalizzati all'inserimento o al reinserimento nel mercato del lavoro deilavoratori svantaggiati

alloggio sociale,

accoglienza umanitaria ed integrazione sociale dei migranti;

Microcredito

agricoltura sociale, ai sensi dell'articolo 2 della legge 18 agosto 2015, n. 141, esuccessive modificazioni;

organizzazione e gestione di attività sportive dilettantistiche

riqualificazione di beni pubblici inutilizzati o di beni confiscati alla criminalitàorganizzata.

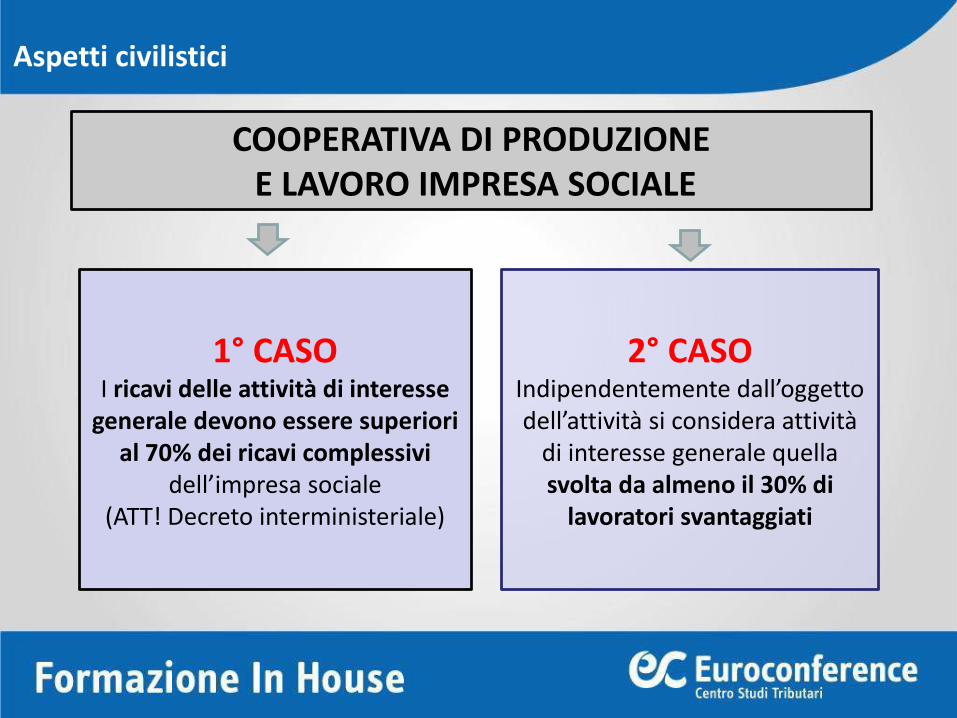

COOPERATIVA DI PRODUZIONEE LAVORO IMPRESA SOCIALE

1° CASOI ricavi delle attività di interesse

generale devono essere superiori al 70% dei ricavi complessivi

dell’impresa sociale(ATT! Decreto interministeriale)

2° CASOIndipendentemente dall’oggetto dell’attività si considera attività

di interesse generale quella svolta da almeno il 30% di

lavoratori svantaggiati

Aspetti civilistici

Utili e avanzi di gestione non costituiscono reddito imponibile

Se destinati a riserva indivisibile per lo

svolgimento dell’attività o

incremento del patrimonio

Non concorrono alla formazione del reddito

imponibile delle imprese sociali le

somme destinate al versamento del contributo per

l'attività ispettiva

VANTAGGI FISCALI AI FINI DELLE IMPOSTE DIRETTE

Aspetti civilistici

Non concorrono altresì a formare il reddito imponibile

delle imprese sociali le imposte sui redditi riferibili

alle variazioni in aumento se determina un utile o un

maggior utile da destinare a incremento del patrimonio

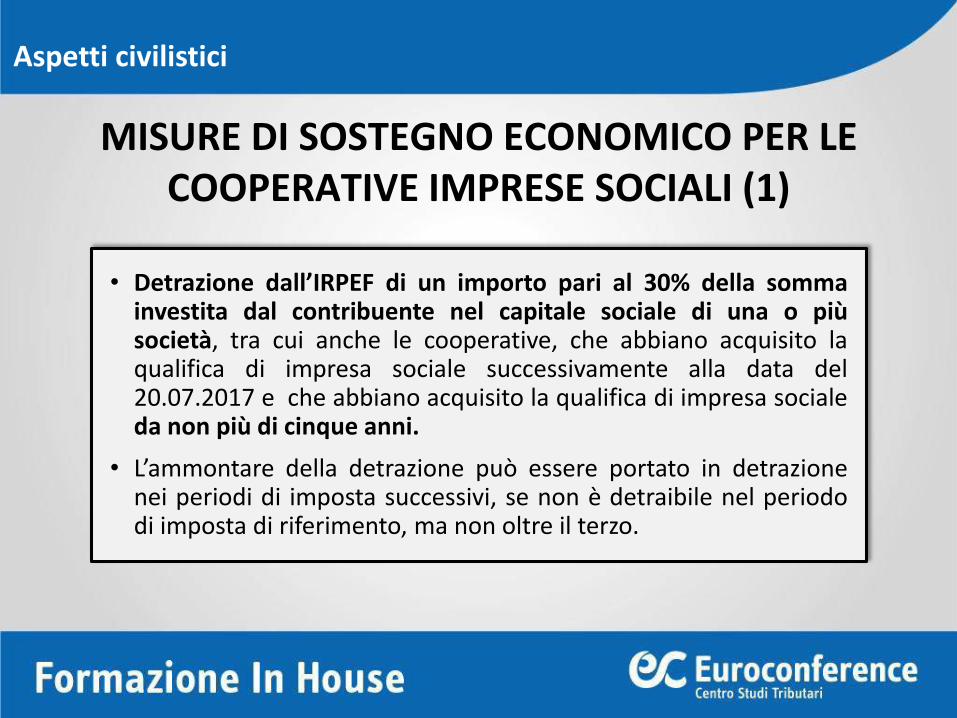

MISURE DI SOSTEGNO ECONOMICO PER LE COOPERATIVE IMPRESE SOCIALI (1)

• Detrazione dall’IRPEF di un importo pari al 30% della sommainvestita dal contribuente nel capitale sociale di una o piùsocietà, tra cui anche le cooperative, che abbiano acquisito laqualifica di impresa sociale successivamente alla data del20.07.2017 e che abbiano acquisito la qualifica di impresa socialeda non più di cinque anni.

• L’ammontare della detrazione può essere portato in detrazionenei periodi di imposta successivi, se non è detraibile nel periododi imposta di riferimento, ma non oltre il terzo.

Aspetti civilistici

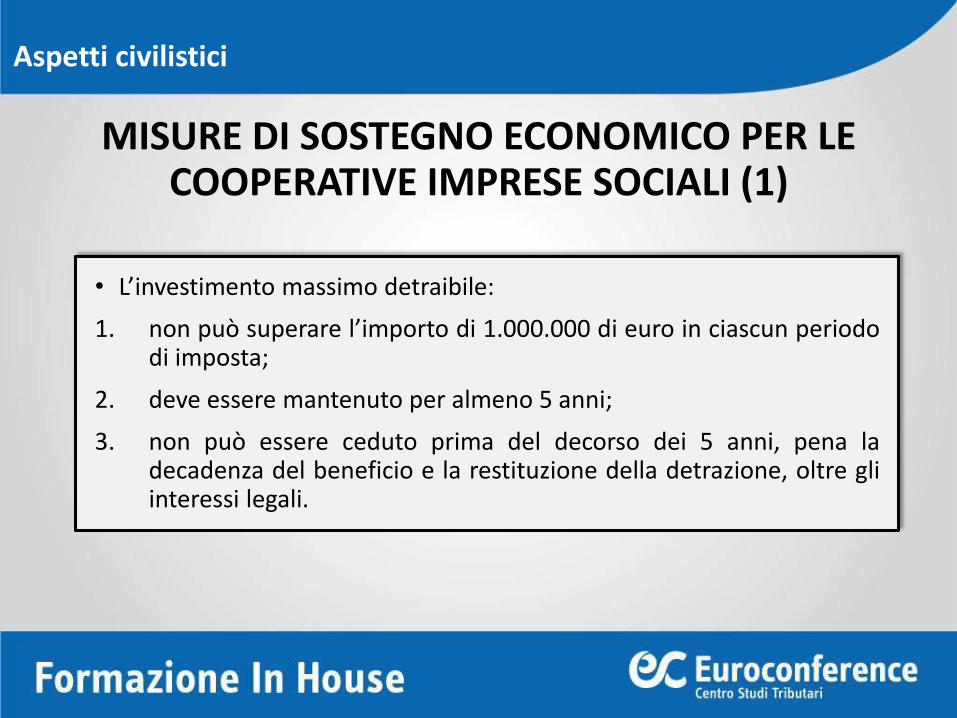

MISURE DI SOSTEGNO ECONOMICO PER LE COOPERATIVE IMPRESE SOCIALI (1)

• L’investimento massimo detraibile:

1. non può superare l’importo di 1.000.000 di euro in ciascun periododi imposta;

2. deve essere mantenuto per almeno 5 anni;

3. non può essere ceduto prima del decorso dei 5 anni, pena ladecadenza del beneficio e la restituzione della detrazione, oltre gliinteressi legali.

Aspetti civilistici

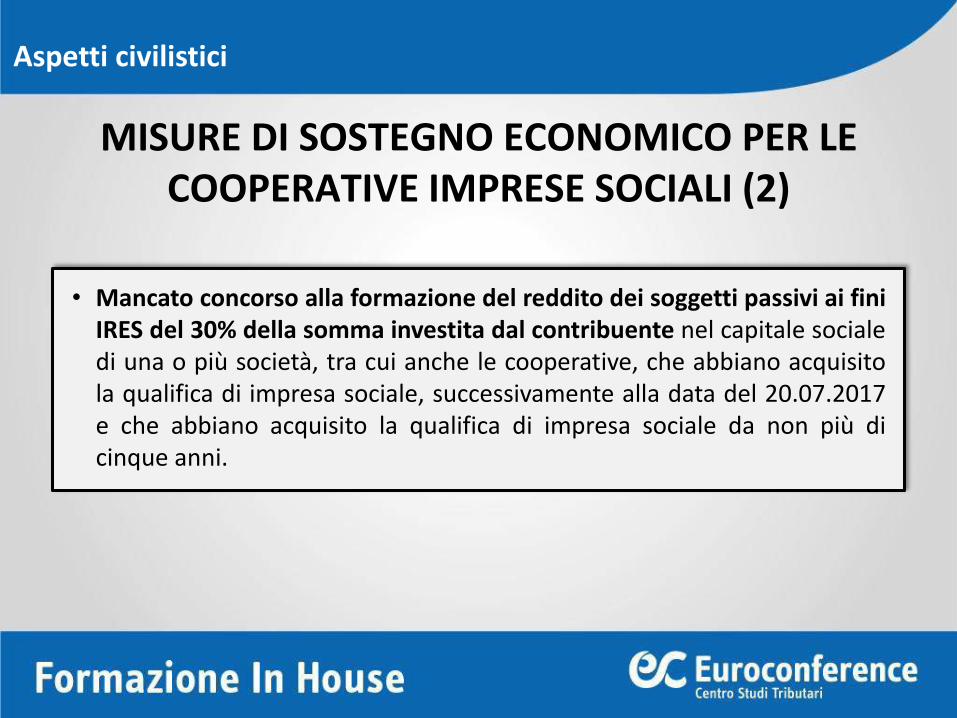

MISURE DI SOSTEGNO ECONOMICO PER LE COOPERATIVE IMPRESE SOCIALI (2)

• Mancato concorso alla formazione del reddito dei soggetti passivi ai finiIRES del 30% della somma investita dal contribuente nel capitale socialedi una o più società, tra cui anche le cooperative, che abbiano acquisitola qualifica di impresa sociale, successivamente alla data del 20.07.2017e che abbiano acquisito la qualifica di impresa sociale da non più dicinque anni.

Aspetti civilistici

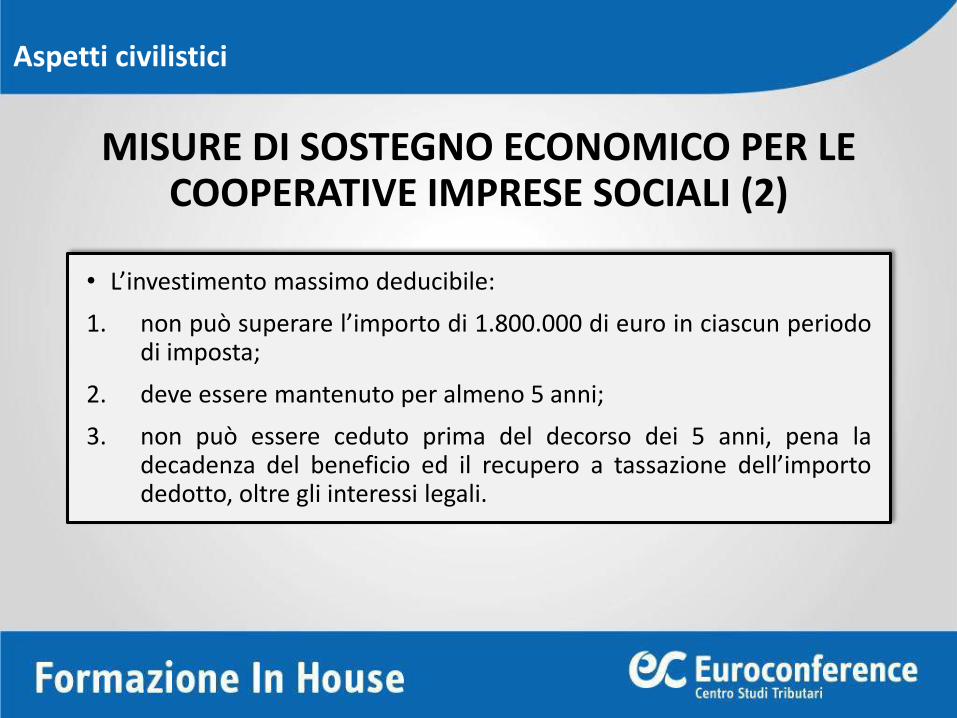

MISURE DI SOSTEGNO ECONOMICO PER LE COOPERATIVE IMPRESE SOCIALI (2)

• L’investimento massimo deducibile:

1. non può superare l’importo di 1.800.000 di euro in ciascun periododi imposta;

2. deve essere mantenuto per almeno 5 anni;

3. non può essere ceduto prima del decorso dei 5 anni, pena ladecadenza del beneficio ed il recupero a tassazione dell’importodedotto, oltre gli interessi legali.

Aspetti civilistici

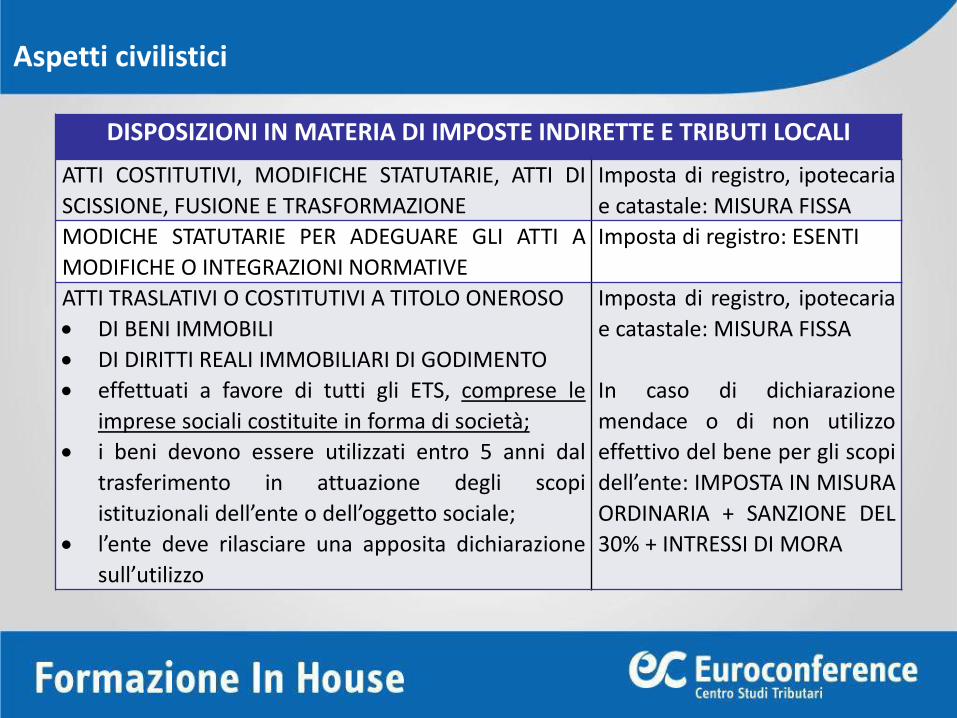

DISPOSIZIONI IN MATERIA DI IMPOSTE INDIRETTE E TRIBUTI LOCALI

ATTI COSTITUTIVI, MODIFICHE STATUTARIE, ATTI DI

SCISSIONE, FUSIONE E TRASFORMAZIONE

Imposta di registro, ipotecaria

e catastale: MISURA FISSA

MODICHE STATUTARIE PER ADEGUARE GLI ATTI A

MODIFICHE O INTEGRAZIONI NORMATIVE

Imposta di registro: ESENTI

ATTI TRASLATIVI O COSTITUTIVI A TITOLO ONEROSO

DI BENI IMMOBILI

DI DIRITTI REALI IMMOBILIARI DI GODIMENTO

effettuati a favore di tutti gli ETS, comprese le

imprese sociali costituite in forma di società;

i beni devono essere utilizzati entro 5 anni dal

trasferimento in attuazione degli scopi

istituzionali dell’ente o dell’oggetto sociale;

l’ente deve rilasciare una apposita dichiarazione

sull’utilizzo

Imposta di registro, ipotecaria

e catastale: MISURA FISSA

In caso di dichiarazione

mendace o di non utilizzo

effettivo del bene per gli scopi

dell’ente: IMPOSTA IN MISURA

ORDINARIA + SANZIONE DEL

30% + INTRESSI DI MORA

Aspetti civilistici

ATTI, DOCUMENTI, ISTANZE, CONTRATTI,

COPIE CONFORMI, ESTRATTI, CERTIFICAZIONI,

DICHIARAZIONI E ATTESTAZIONI

ESENZIONE IMPOSTA BOLLO

IMMOBILI utilizzati per:

svolgimento in via esclusiva con modalità non

commerciali di attività assistenziali,

previdenziali, sanitarie, ricerca scientifica,

didattiche, ricettive, culturali, ricreative e

sportive, attività ex art. 16, lett. a) della legge

n. 222/1985

ESENZIONE IMU e TASI

(secondo le condizioni previste dall’art.

82, comma 6, del D.Lgs. 3 luglio 2017, n.

117)

ATTIVITÀ DI INTRATTENIMENTO OCCASIONALE

O IN CONCOMITANZA DI CELEBRAZIONI,

RICORRENZE O CAMPAGNE DI

SENSIBILIZZAZIONE

ESENZIONE IMPOSTA TRATTENIMENTI

Deve essere data comunicazione prima

dell’inizio di ciascuna manifestazione al

concessionario (art. 17, DPR n.

640/1972)

TUTTI GLI ATTI E I PROVVEDIMENTI ESENZIONE TASSA CONCESSIONE

GOVERNATIVA

Aspetti civilistici

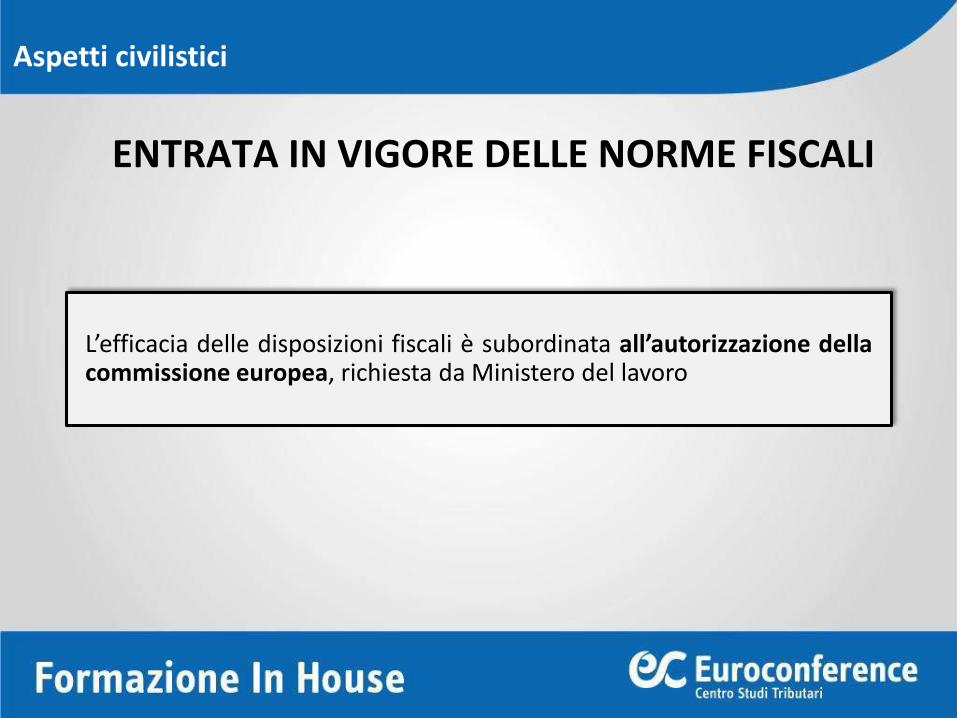

ENTRATA IN VIGORE DELLE NORME FISCALI

L’efficacia delle disposizioni fiscali è subordinata all’autorizzazione dellacommissione europea, richiesta da Ministero del lavoro

Aspetti civilistici

CASO PRATICO N. 6

Quali sono le modalità di partecipazione del socio persona giuridica inuna cooperativa di produzione e lavoro?

Caso pratico: scelte ed opzioni del Consiglio di Amministrazione in casodi domanda di ammissione a socio di una società a responsabilitàlimitata

Aspetti civilistici

I SOCI DELLE COOPERATIVE DI PRODUZIONE E LAVORO

I soci delle cooperative di lavoro devono essere lavoratori ed esercitarel'arte o il mestiere corrispondenti alla specialità delle cooperative di cuifanno parte o affini.

Non possono essere soci di tali cooperative coloro che esercitano inproprio imprese identiche o affini a quella della cooperativa.

È consentita l'ammissione a soci di elementi tecnici e amministrativinel numero strettamente necessario al buon funzionamento dell'ente.(art. 23 D.Lgs. C.P.S. 14 dicembre 1947, n. 1577)

Aspetti civilistici

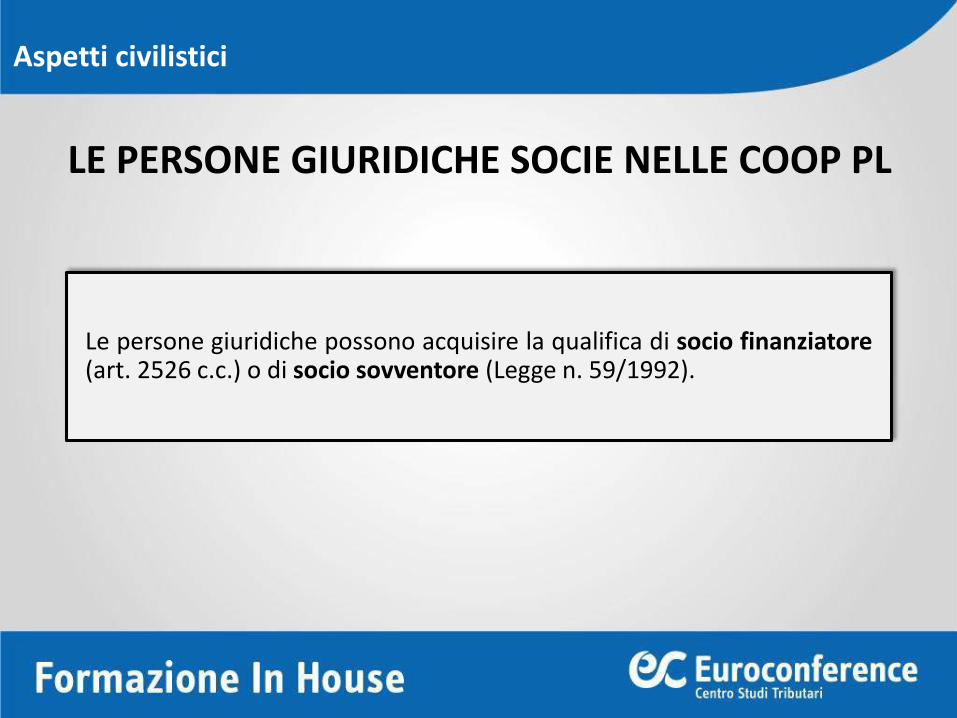

LE PERSONE GIURIDICHE SOCIE NELLE COOP PL

Le persone giuridiche possono acquisire la qualifica di socio finanziatore(art. 2526 c.c.) o di socio sovventore (Legge n. 59/1992).

Aspetti civilistici

I SOCI FINANZIATORI

L'atto costitutivo può prevedere l'emissione di strumenti finanziari,secondo la disciplina prevista per le società per azioni.

L'atto costitutivo stabilisce i diritti patrimoniali o anche amministrativiattribuiti ai possessori degli strumenti finanziari e le eventuali condizionicui è sottoposto il loro trasferimento. I privilegi previsti nellaripartizione degli utili e nel rimborso del capitale non si estendono alleriserve indivisibili a norma dell'articolo 2545 ter.

Aspetti civilistici

I SOCI FINANZIATORI

L'atto costitutivo può prevedere l'emissione di strumenti finanziari,secondo la disciplina prevista per le società per azioni.

L'atto costitutivo stabilisce i diritti patrimoniali o anche amministrativiattribuiti ai possessori degli strumenti finanziari e le eventuali condizionicui è sottoposto il loro trasferimento. I privilegi previsti nellaripartizione degli utili e nel rimborso del capitale non si estendono alleriserve indivisibili a norma dell'articolo 2545 ter.

Aspetti civilistici

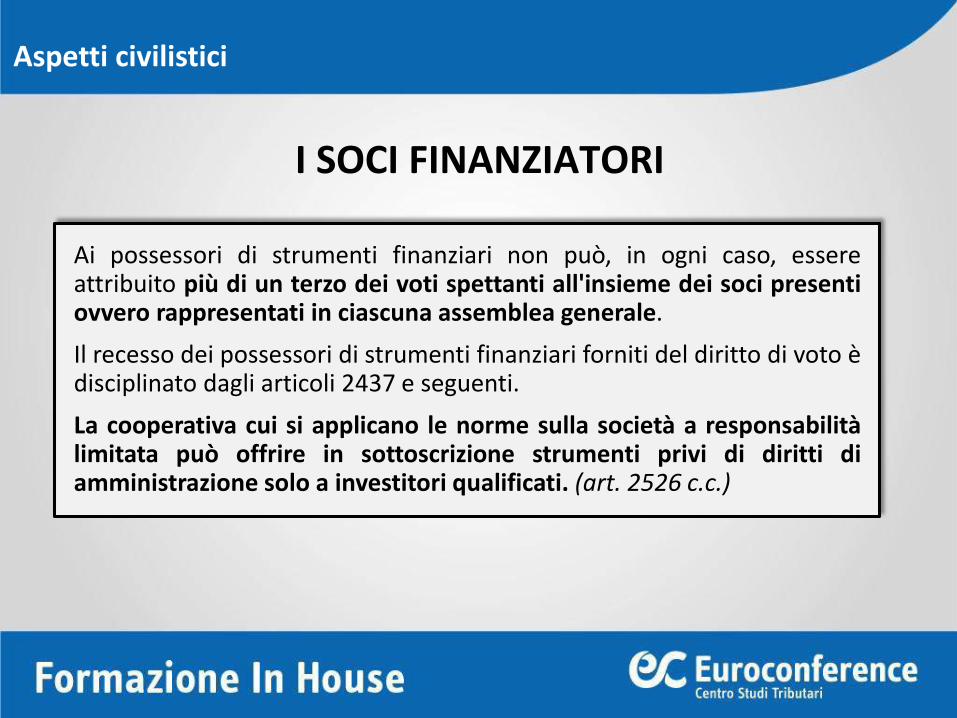

I SOCI FINANZIATORI

Ai possessori di strumenti finanziari non può, in ogni caso, essereattribuito più di un terzo dei voti spettanti all'insieme dei soci presentiovvero rappresentati in ciascuna assemblea generale.

Il recesso dei possessori di strumenti finanziari forniti del diritto di voto èdisciplinato dagli articoli 2437 e seguenti.

La cooperativa cui si applicano le norme sulla società a responsabilitàlimitata può offrire in sottoscrizione strumenti privi di diritti diamministrazione solo a investitori qualificati. (art. 2526 c.c.)

Aspetti civilistici

I SOCI FINANZIATORI NELLE COOP MODELLO SRL

“il quarto comma dell’articolo 2526 del codice civile si interpreta nelsenso che, nelle cooperative cui si applicano le norme sulle società aresponsabilità limitata, il limite all’emissione di strumenti finanziari siriferisce esclusivamente ai titoli di debito” (art. 11, comma 3-bis, del d.l.23 dicembre 2013, n. 145, convertito in legge dalla legge 21 febbraio2014, n. 9)

Aspetti civilistici

I SOCI FINANZIATORI

Gli statuti delle cooperative che desiderano ammettere soci sovventoredevono prevedere la costituzione di fondi per lo sviluppo tecnologico oper la ristrutturazione o il potenziamento aziendale.

I voti attribuiti ai soci sovventori anche in relazione ai conferimenticomunque posseduti non devono in ogni caso superare un terzo deivoti spettanti a tutti i soci.

I soci sovventori possono essere nominati amministratori. Lamaggioranza degli amministratori deve essere costituita da socicooperatori.

Aspetti civilistici

I SOCI FINANZIATORI

I conferimenti dei soci sovventori sono rappresentati da azioninominative trasferibili.

Lo statuto può stabilire particolari condizioni a favore dei socisovventori per la ripartizione degli utili e la liquidazione delle quote edelle azioni.

Il tasso di remunerazione non può comunque essere maggiorato inmisura superiore al 2 per cento rispetto a quello stabilito per gli altrisoci.

Aspetti civilistici

CLAUSOLA MUTUALISTICA

Art. 2514, lett. b) – «divieto di remunerare gli strumenti finanziari offertiin sottoscrizione ai soci cooperatori in misura superiore a due puntirispetto al limite massimo previsto per i dividendi»

Aspetti civilistici

I SOCI FINANZIATORI

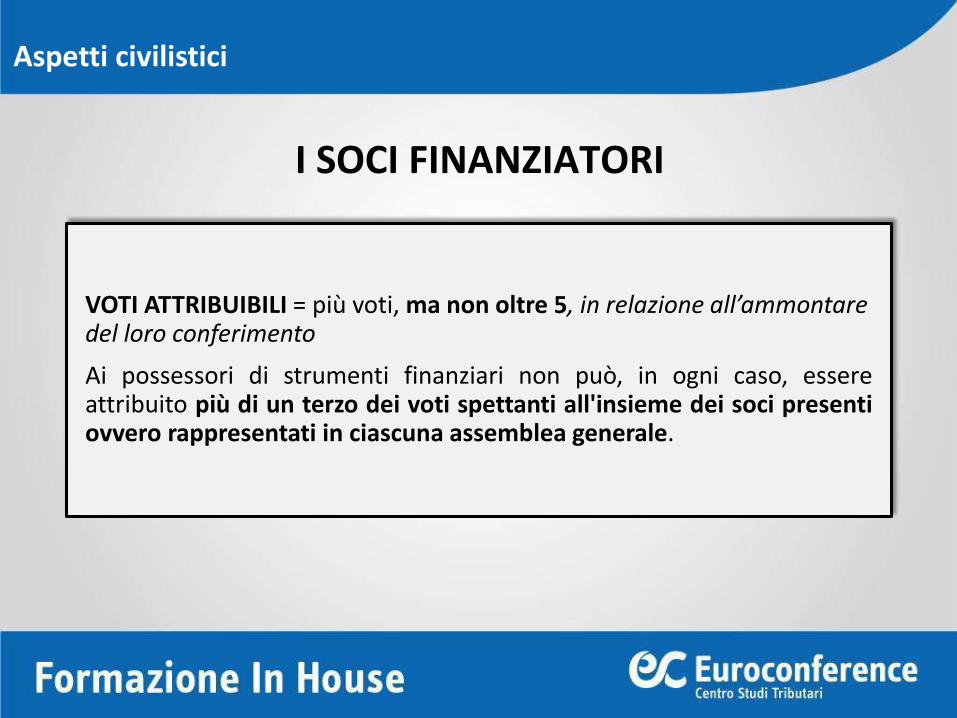

VOTI ATTRIBUIBILI = più voti, ma non oltre 5, in relazione all’ammontare del loro conferimento

Ai possessori di strumenti finanziari non può, in ogni caso, essereattribuito più di un terzo dei voti spettanti all'insieme dei soci presentiovvero rappresentati in ciascuna assemblea generale.

Aspetti civilistici

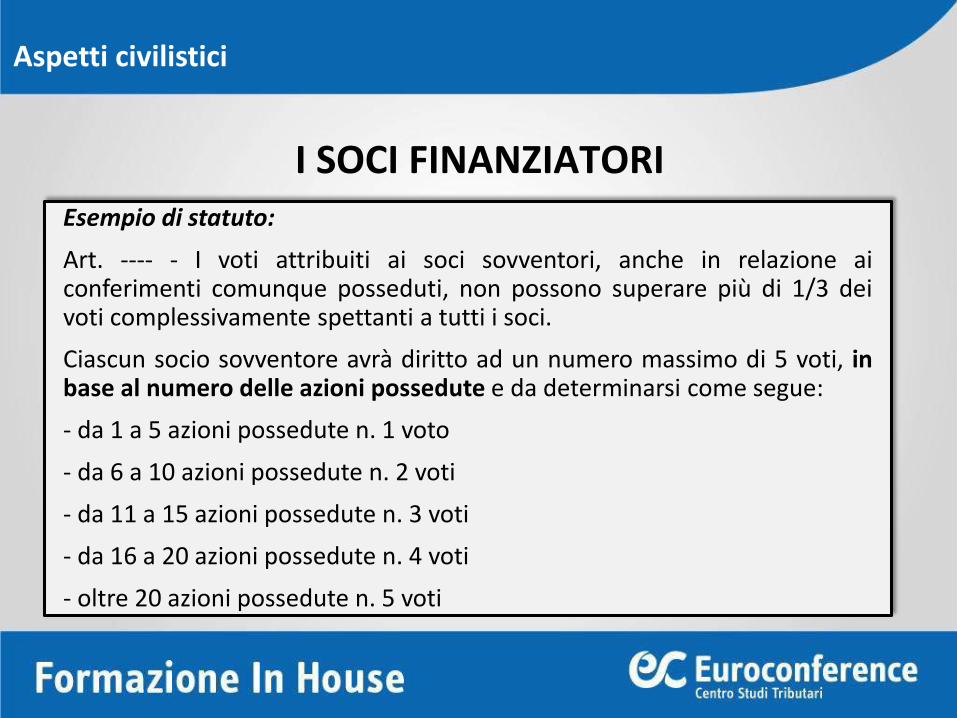

I SOCI FINANZIATORIEsempio di statuto:

Art. ---- - I voti attribuiti ai soci sovventori, anche in relazione aiconferimenti comunque posseduti, non possono superare più di 1/3 deivoti complessivamente spettanti a tutti i soci.

Ciascun socio sovventore avrà diritto ad un numero massimo di 5 voti, inbase al numero delle azioni possedute e da determinarsi come segue:

- da 1 a 5 azioni possedute n. 1 voto

- da 6 a 10 azioni possedute n. 2 voti

- da 11 a 15 azioni possedute n. 3 voti

- da 16 a 20 azioni possedute n. 4 voti

- oltre 20 azioni possedute n. 5 voti

Aspetti civilistici

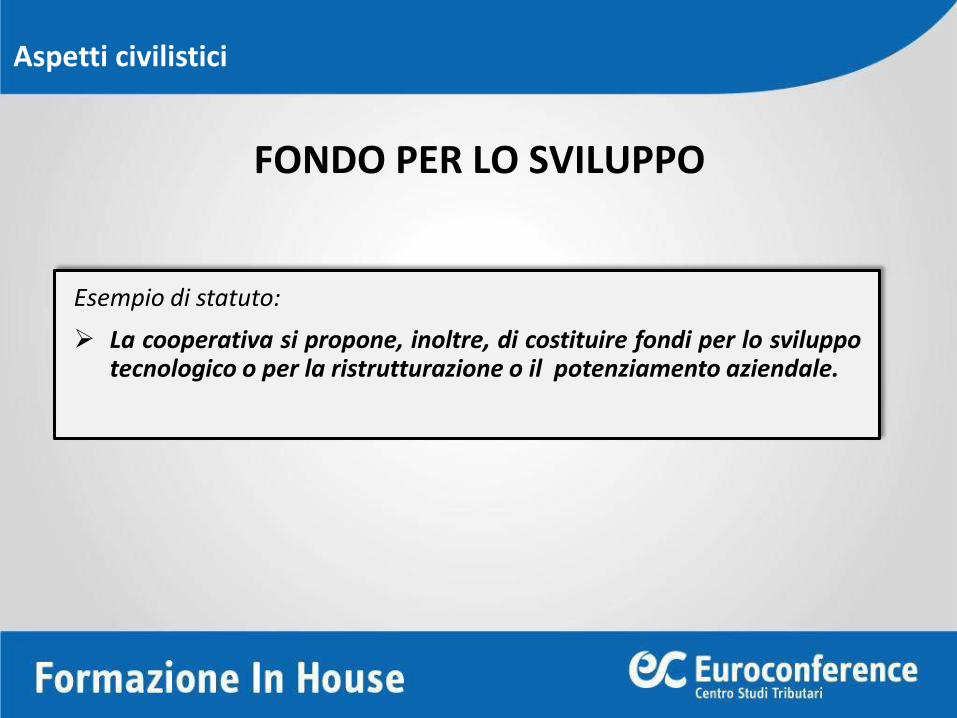

FONDO PER LO SVILUPPO

Esempio di statuto:

La cooperativa si propone, inoltre, di costituire fondi per lo sviluppotecnologico o per la ristrutturazione o il potenziamento aziendale.

Aspetti civilistici

FONDI MUTUALISTICI

Le associazioni nazionali di rappresentanza, assistenza e tutela delmovimento cooperativo, riconosciute ai sensi del D.lgsC.P.S. n.1577/1947 e quelle riconosciute in base a leggi emanate da regioni astatuto speciale possono costituire fondi mutualistici per la promozionee lo sviluppo della cooperazione. I fondi possono essere gestiti senzascopo di lucro da società per azioni o da associazioni.

Aspetti civilistici

FONDI MUTUALISTICI

L'oggetto sociale deve consistere esclusivamente nella promozione enel finanziamento di nuove imprese e di iniziative di sviluppo dellacooperazione, con preferenza per i programmi diretti all'innovazionetecnologica, all'incremento dell'occupazione ed allo sviluppo delMezzogiorno.

Per realizzare i propri fini, i fondi possono promuovere la costituzione disocietà cooperative o di loro consorzi, nonché assumere partecipazioniin società cooperative o in società da queste controllate. Possonoaltresì finanziare specifici programmi di sviluppo di società cooperativeo di loro consorzi. (art. 11 Legge n. 59/1992)

Aspetti civilistici

CASO PRATICO N. 7

Quali sono gli interventi operativi in caso di perdite di esercizio cheintaccano il capitale sociale?Caso pratico: cooperativa di produzione e lavoro che ha una perdita di esercizio che erode parzialmente il capitale sociale

Aspetti fiscali

LE RISERVE NELLE COOPERATIVE

Qualunque sia l'ammontare del fondo di riserva legale, deve essere aquesto destinato almeno il trenta per cento degli utili netti annuali.(art. 2545 quater c.c.)

Le cooperative a mutualità prevalente devono prevedere nei propri statuti:

c) Il divieto di distribuire le riserve tra i soci cooperatori. (art. 2514 c.c.)

Aspetti fiscali

LE RISERVE NELLE COOPERATIVE

Sono indivisibili le riserve che per disposizione di legge o dello statutonon possono essere ripartite tra i soci, neppure in caso discioglimento della società.

Le riserve indivisibili possono essere utilizzate per la copertura diperdite solo dopo che sono esaurite le riserve che la società avevadestinato ad operazioni di aumento di capitale e quelle che possonoessere ripartite tra i soci in caso di scioglimento della società. (art.2545 ter c.c.)

Aspetti fiscali

LE RISERVE NELLE COOPERATIVE

La disposizione dell'articolo 12, primo comma, della legge 16 dicembre1977, n. 904 , riguardante l'esclusione delle somme destinate a riserveindivisibili dal reddito imponibile delle società cooperative e dei loroconsorzi, deve intendersi nel senso che l'utilizzazione delle riserve acopertura di perdite è consentita e non comporta la decadenza daibenefìci fiscali, sempre che non si dia luogo a distribuzione di utili aisoci cooperatori fino a quando le riserve non siano state ricostituite(art. 3, Legge n. 28/1999)

Aspetti fiscali

DISTRIBUZIONE UTILI

La distribuzione di utili come dividendo o come rivalutazione dellequote o azioni può essere effettuata nei confronti dei socifinanziatori, anche laddove le perdita abbiano intaccato le riserveindivisibili e non siano state ricostituite.

Aspetti fiscali

UTILIZZO DELLE RISERVE

RISERVE PER AUMENTO DI CAPITALE

RISERVE DIVISIBILI

RISERVE INDIVISIBILI

CAPITALE SOCIALE

Aspetti fiscali

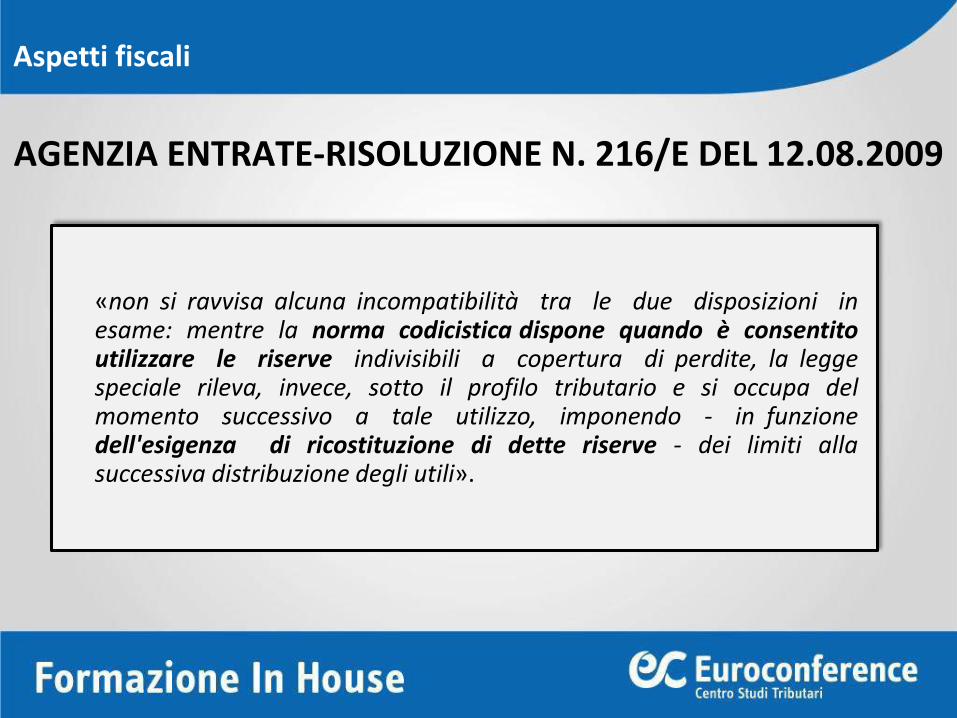

AGENZIA ENTRATE-RISOLUZIONE N. 216/E DEL 12.08.2009

«non si ravvisa alcuna incompatibilità tra le due disposizioni inesame: mentre la norma codicistica dispone quando è consentitoutilizzare le riserve indivisibili a copertura di perdite, la leggespeciale rileva, invece, sotto il profilo tributario e si occupa delmomento successivo a tale utilizzo, imponendo - in funzionedell'esigenza di ricostituzione di dette riserve - dei limiti allasuccessiva distribuzione degli utili».

Aspetti fiscali

IL CAPITALE SOCIALE

Art. 2524. Variabilità del capitale.

Il capitale sociale non è determinato in un ammontare prestabilito.

Nelle società cooperative l'ammissione di nuovi soci, nelle formepreviste dall'articolo 2528 non importa modificazione dell'attocostitutivo. (…)

Aspetti fiscali

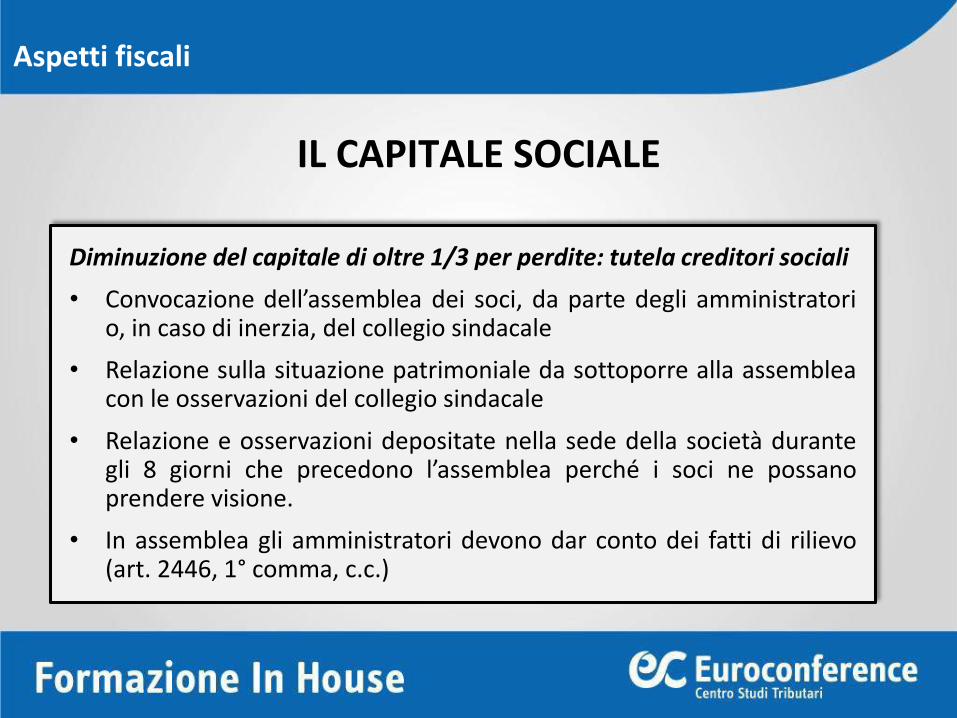

IL CAPITALE SOCIALE

Diminuzione del capitale di oltre 1/3 per perdite: tutela creditori sociali

• Convocazione dell’assemblea dei soci, da parte degli amministratorio, in caso di inerzia, del collegio sindacale

• Relazione sulla situazione patrimoniale da sottoporre alla assembleacon le osservazioni del collegio sindacale

• Relazione e osservazioni depositate nella sede della società durantegli 8 giorni che precedono l’assemblea perché i soci ne possanoprendere visione.

• In assemblea gli amministratori devono dar conto dei fatti di rilievo(art. 2446, 1° comma, c.c.)

Aspetti fiscali

IRES PER LE COOPERATIVE PL IN PERDITA

Nel caso di perdite che impediscano l’invio di utili alla riserva indivisibile,non sono applicabili le agevolazioni fiscali previste per le cooperative amutualità prevalente da:

• Art. 12 della Legge 904/1977

• Art. 11 della Legge n. 59/1992

• Art. 21 della Legge n. 449/1997

Aspetti fiscali

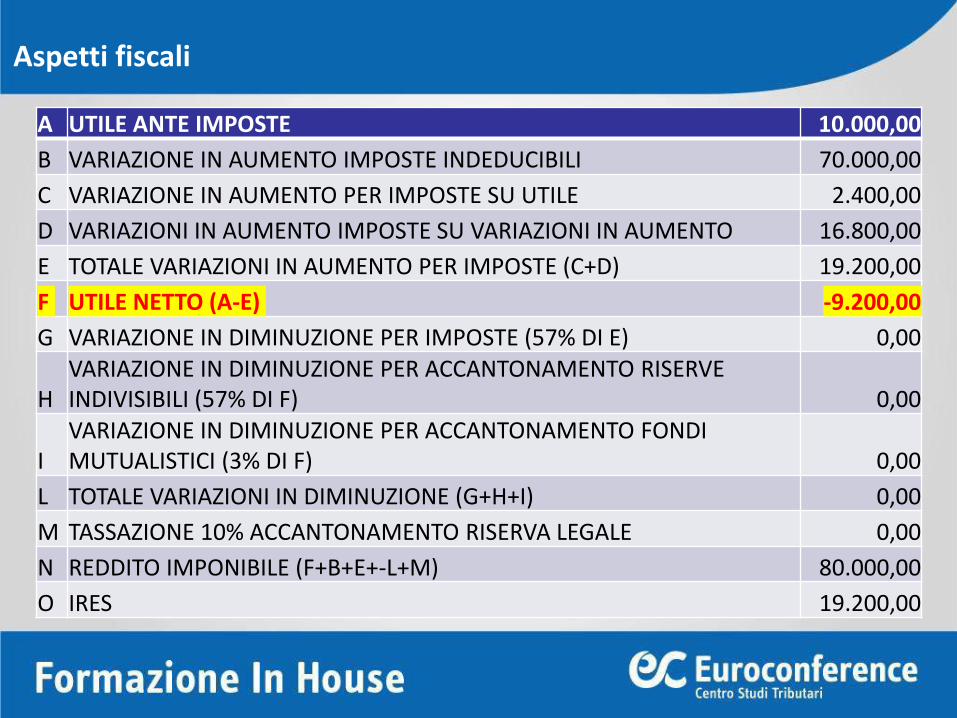

A UTILE ANTE IMPOSTE 10.000,00

B VARIAZIONE IN AUMENTO IMPOSTE INDEDUCIBILI 70.000,00

C VARIAZIONE IN AUMENTO PER IMPOSTE SU UTILE 2.400,00

D VARIAZIONI IN AUMENTO IMPOSTE SU VARIAZIONI IN AUMENTO 16.800,00

E TOTALE VARIAZIONI IN AUMENTO PER IMPOSTE (C+D) 19.200,00

F UTILE NETTO (A-E) -9.200,00

G VARIAZIONE IN DIMINUZIONE PER IMPOSTE (57% DI E) 0,00

HVARIAZIONE IN DIMINUZIONE PER ACCANTONAMENTO RISERVE INDIVISIBILI (57% DI F) 0,00

IVARIAZIONE IN DIMINUZIONE PER ACCANTONAMENTO FONDI MUTUALISTICI (3% DI F) 0,00

L TOTALE VARIAZIONI IN DIMINUZIONE (G+H+I) 0,00

M TASSAZIONE 10% ACCANTONAMENTO RISERVA LEGALE 0,00

N REDDITO IMPONIBILE (F+B+E+-L+M) 80.000,00

O IRES 19.200,00

Aspetti fiscali

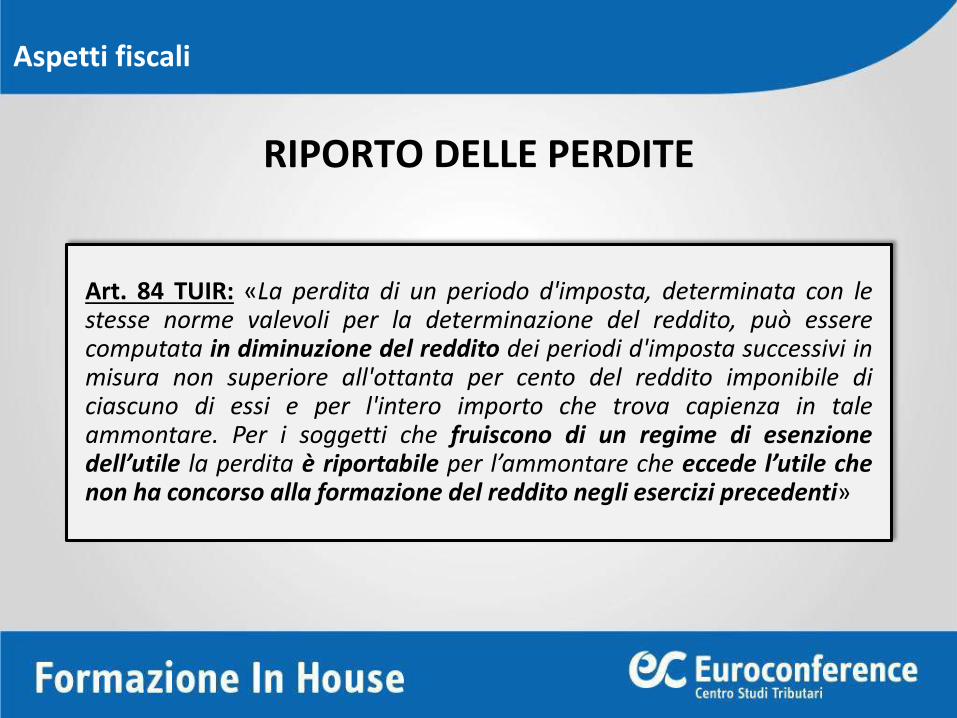

RIPORTO DELLE PERDITE

Art. 84 TUIR: «La perdita di un periodo d'imposta, determinata con lestesse norme valevoli per la determinazione del reddito, può esserecomputata in diminuzione del reddito dei periodi d'imposta successivi inmisura non superiore all'ottanta per cento del reddito imponibile diciascuno di essi e per l'intero importo che trova capienza in taleammontare. Per i soggetti che fruiscono di un regime di esenzionedell’utile la perdita è riportabile per l’ammontare che eccede l’utile chenon ha concorso alla formazione del reddito negli esercizi precedenti»

Aspetti fiscali

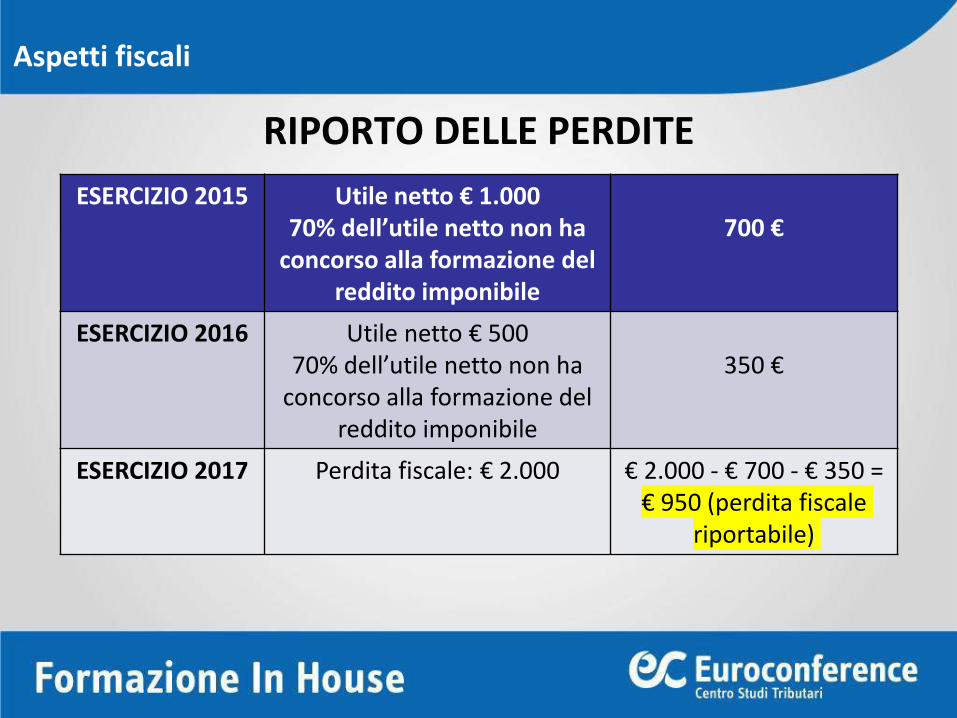

ESERCIZIO 2015 Utile netto € 1.00070% dell’utile netto non ha

concorso alla formazione del reddito imponibile

700 €

ESERCIZIO 2016 Utile netto € 50070% dell’utile netto non ha

concorso alla formazione del reddito imponibile

350 €

ESERCIZIO 2017 Perdita fiscale: € 2.000 € 2.000 - € 700 - € 350 = € 950 (perdita fiscale

riportabile)

RIPORTO DELLE PERDITE

Aspetti fiscali

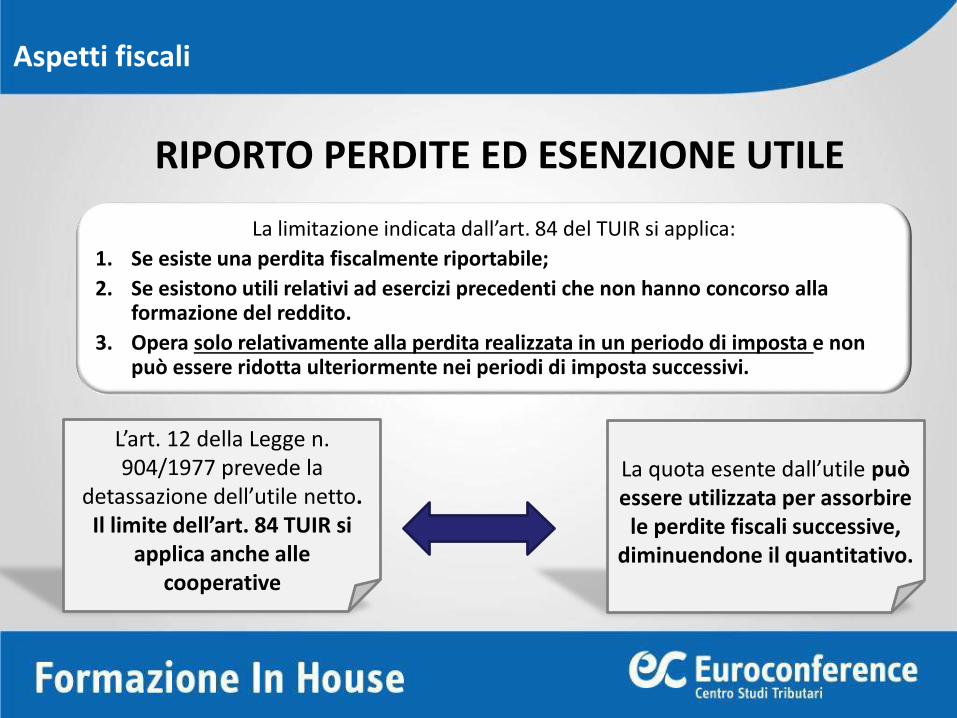

La limitazione indicata dall’art. 84 del TUIR si applica:

1. Se esiste una perdita fiscalmente riportabile;

2. Se esistono utili relativi ad esercizi precedenti che non hanno concorso alla formazione del reddito.

3. Opera solo relativamente alla perdita realizzata in un periodo di imposta e non può essere ridotta ulteriormente nei periodi di imposta successivi.

L’art. 12 della Legge n. 904/1977 prevede la

detassazione dell’utile netto. Il limite dell’art. 84 TUIR si

applica anche alle cooperative

La quota esente dall’utile può essere utilizzata per assorbire

le perdite fiscali successive, diminuendone il quantitativo.

RIPORTO PERDITE ED ESENZIONE UTILE

Aspetti fiscali

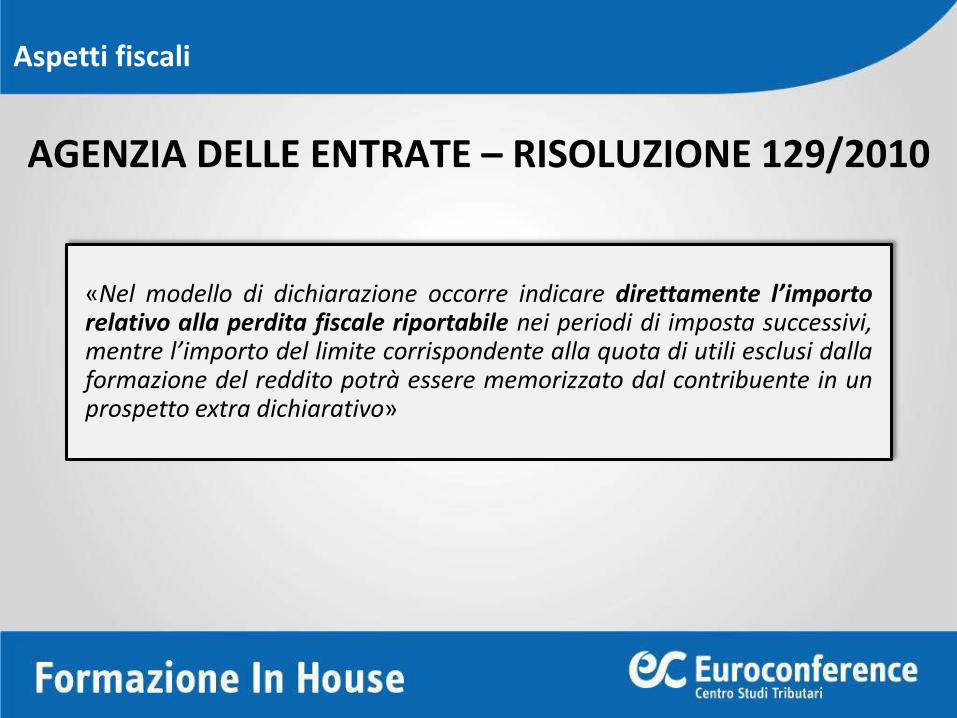

AGENZIA DELLE ENTRATE – RISOLUZIONE 129/2010

«Nel modello di dichiarazione occorre indicare direttamente l’importorelativo alla perdita fiscale riportabile nei periodi di imposta successivi,mentre l’importo del limite corrispondente alla quota di utili esclusi dallaformazione del reddito potrà essere memorizzato dal contribuente in unprospetto extra dichiarativo»

Aspetti fiscali

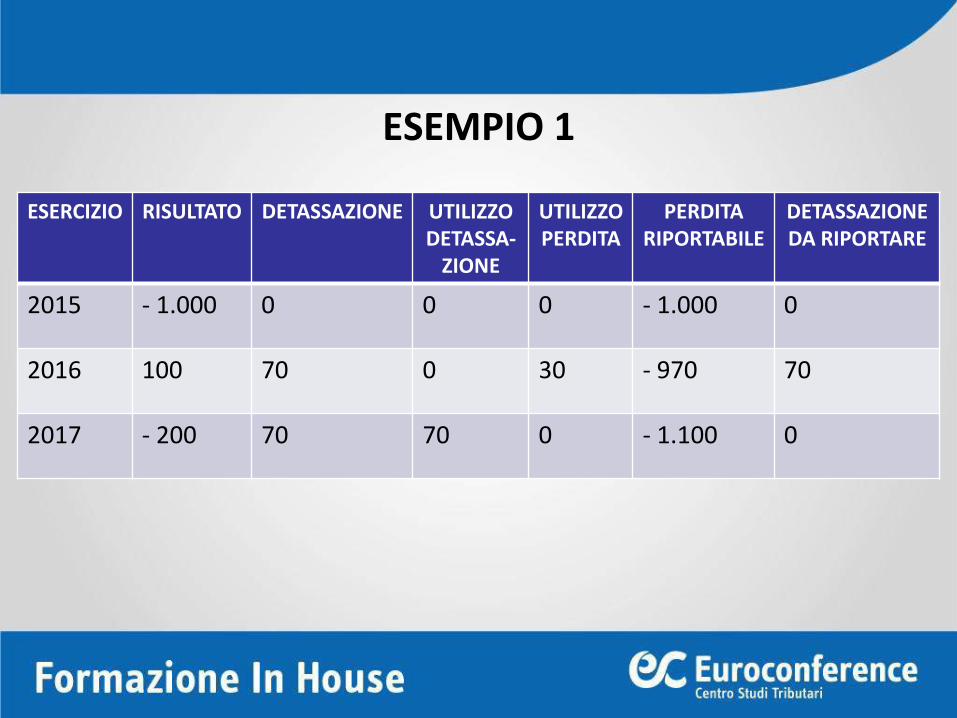

ESEMPIO 1

ESERCIZIO RISULTATO DETASSAZIONE UTILIZZO DETASSA-

ZIONE

UTILIZZO PERDITA

PERDITA RIPORTABILE

DETASSAZIONE DA RIPORTARE

2015 - 1.000 0 0 0 - 1.000 0

2016 100 70 0 30 - 970 70

2017 - 200 70 70 0 - 1.100 0

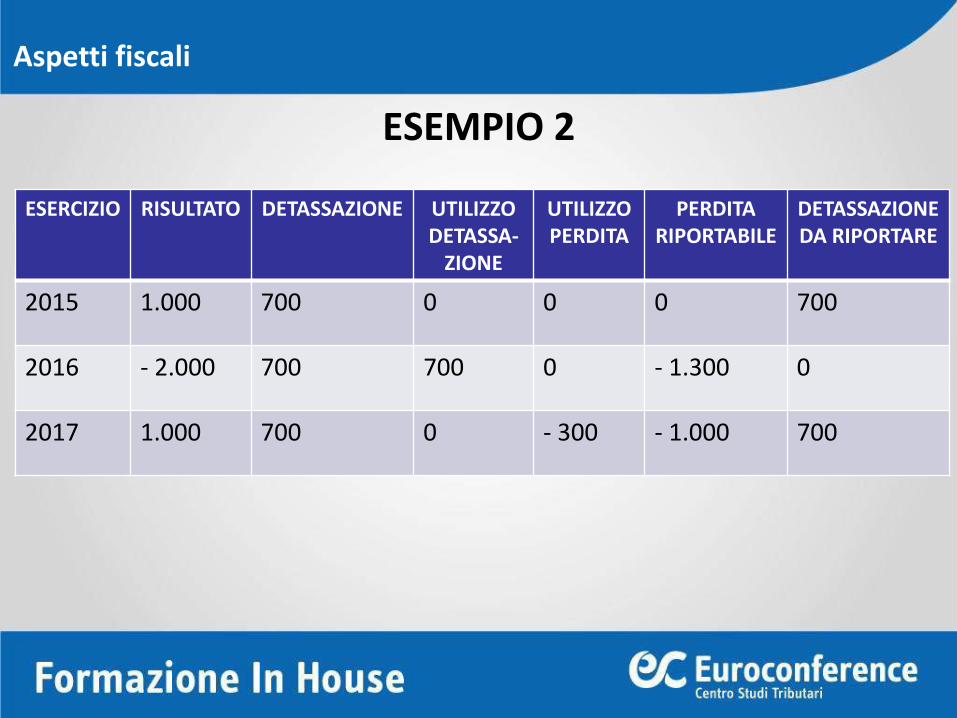

ESEMPIO 2

ESERCIZIO RISULTATO DETASSAZIONE UTILIZZO DETASSA-

ZIONE

UTILIZZO PERDITA

PERDITA RIPORTABILE

DETASSAZIONE DA RIPORTARE

2015 1.000 700 0 0 0 700

2016 - 2.000 700 700 0 - 1.300 0

2017 1.000 700 0 - 300 - 1.000 700

Aspetti fiscali

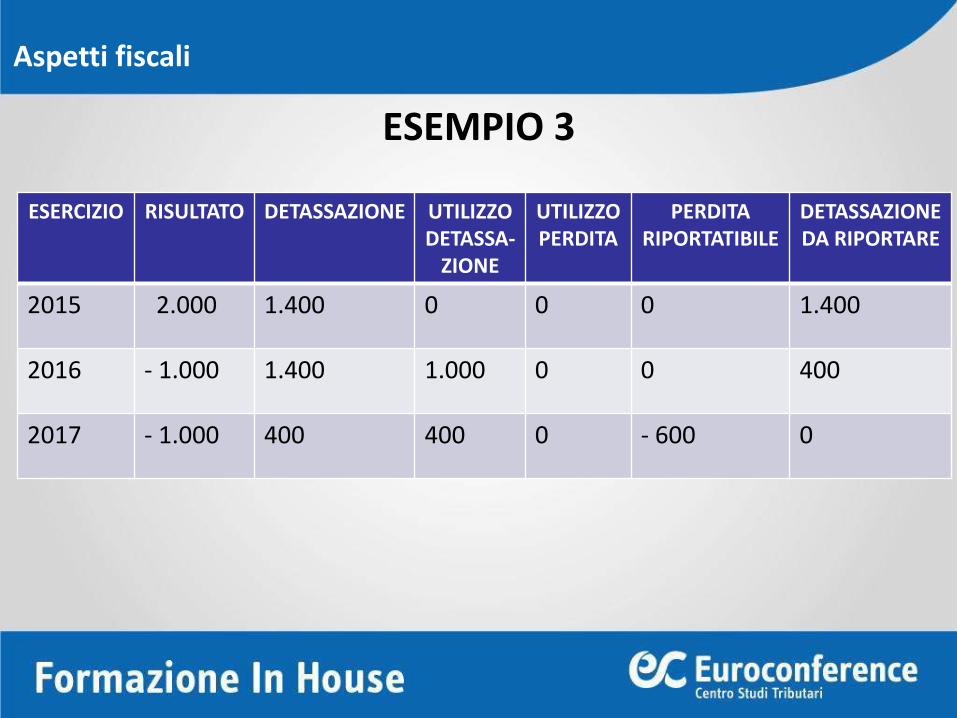

ESEMPIO 3

ESERCIZIO RISULTATO DETASSAZIONE UTILIZZO DETASSA-

ZIONE

UTILIZZO PERDITA

PERDITA RIPORTATIBILE

DETASSAZIONE DA RIPORTARE

2015 2.000 1.400 0 0 0 1.400

2016 - 1.000 1.400 1.000 0 0 400

2017 - 1.000 400 400 0 - 600 0

Aspetti fiscali

AGENZIA DELLE ENTRATE – RISOLUZIONE 129/2010

«Nel modello di dichiarazione occorre indicare direttamente l’importorelativo alla perdita fiscale riportabile nei periodi di imposta successivi,mentre l’importo del limite corrispondente alla quota di utili esclusi dallaformazione del reddito potrà essere memorizzato dal contribuente in unprospetto extra dichiarativo»

Aspetti fiscali

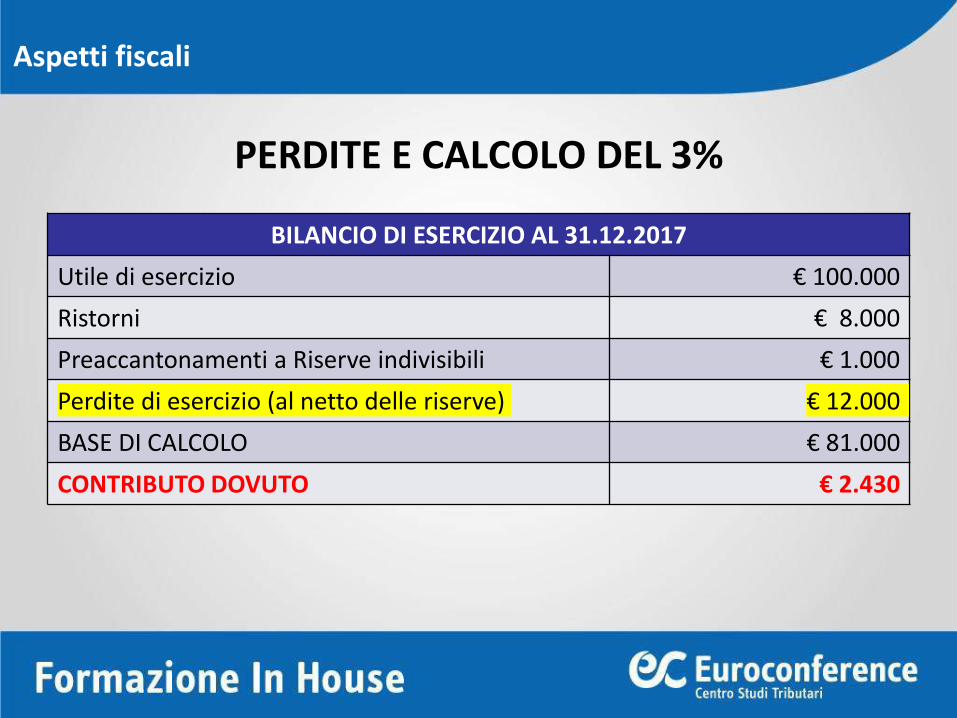

PERDITE E CALCOLO DEL 3%

BILANCIO DI ESERCIZIO AL 31.12.2017

Utile di esercizio € 100.000

Ristorni € 8.000

Preaccantonamenti a Riserve indivisibili € 1.000

Perdite di esercizio (al netto delle riserve) € 12.000

BASE DI CALCOLO € 81.000

CONTRIBUTO DOVUTO € 2.430

Aspetti fiscali

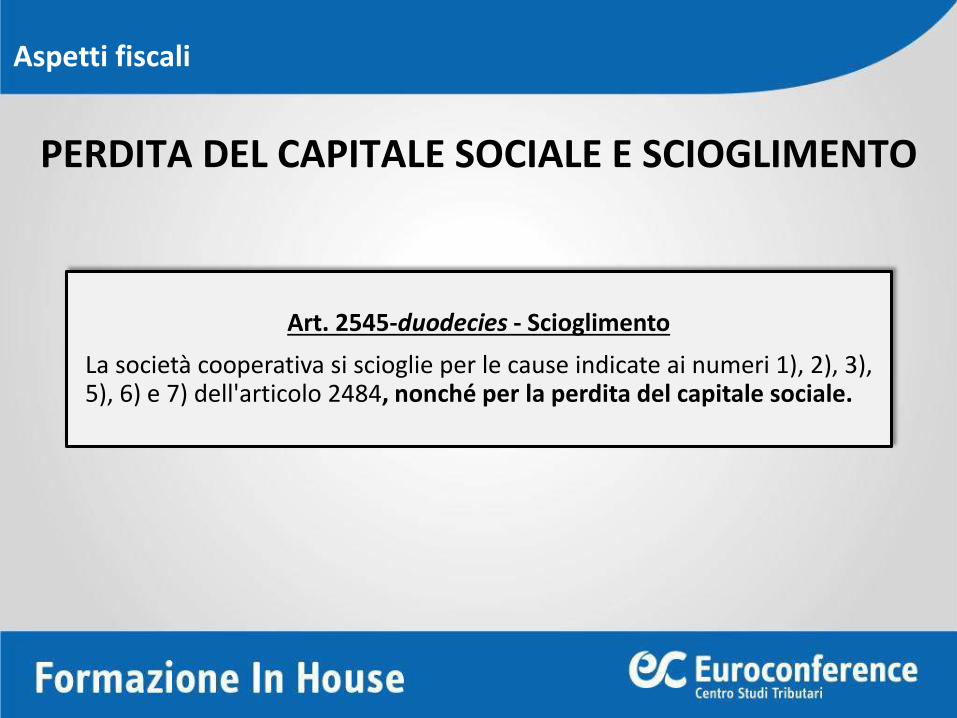

PERDITA DEL CAPITALE SOCIALE E SCIOGLIMENTO

Art. 2545-duodecies - Scioglimento

La società cooperativa si scioglie per le cause indicate ai numeri 1), 2), 3),5), 6) e 7) dell'articolo 2484, nonché per la perdita del capitale sociale.

Aspetti fiscali

PERDITA DEL CAPITALE SOCIALE E SCIOGLIMENTO

Quando si verifica la perdita integrale del capitale sociale gliamministratori devono convocare l’assemblea per deliberare lariduzione del capitale e il contemporaneo suo aumento.

Deve essere perciò assunta una delibera che accerti l’integrale perditadel capitale sociale e lo ricostituisca, attraverso la sottoscrizione delrelativo aumento.

Aspetti fiscali

CASO PRATICO N. 8

Quali sono le novità in tema di vigilanza mutualistica per le cooperativedi produzione e lavoro alla luce delle novità contenute nella Legge diBilancio 2018?

Caso pratico: cooperativa di produzione e lavoro con alti debititributari che elude la revisione mutualistica

La vigilanza

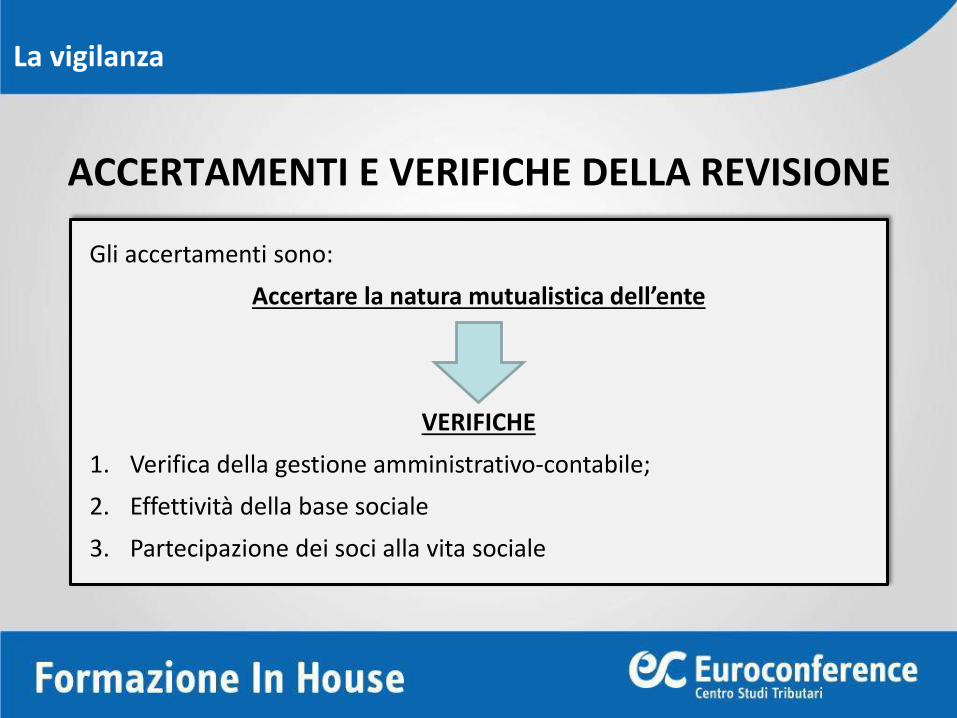

ACCERTAMENTI E VERIFICHE DELLA REVISIONE

Gli accertamenti sono:

Accertare la natura mutualistica dell’ente

VERIFICHE

1. Verifica della gestione amministrativo-contabile;

2. Effettività della base sociale

3. Partecipazione dei soci alla vita sociale

La vigilanza

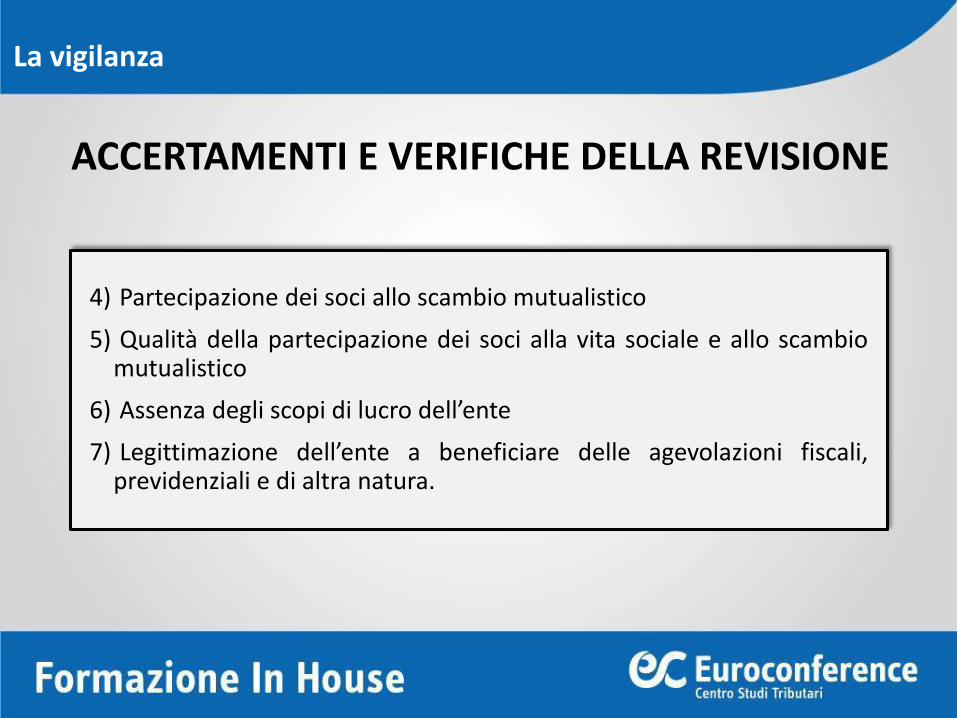

ACCERTAMENTI E VERIFICHE DELLA REVISIONE

4) Partecipazione dei soci allo scambio mutualistico

5) Qualità della partecipazione dei soci alla vita sociale e allo scambiomutualistico

6) Assenza degli scopi di lucro dell’ente

7) Legittimazione dell’ente a beneficiare delle agevolazioni fiscali,previdenziali e di altra natura.

La vigilanza

ACCERTAMENTI E VERIFICHE DELLA REVISIONE

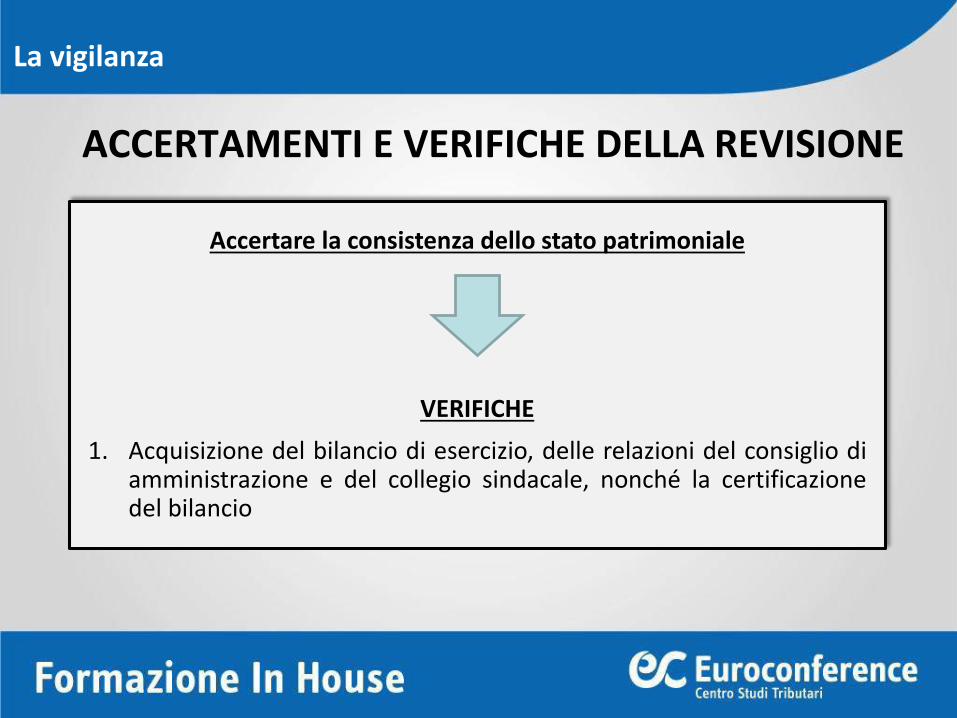

La vigilanza

Accertare la consistenza dello stato patrimoniale

VERIFICHE

1. Acquisizione del bilancio di esercizio, delle relazioni del consiglio diamministrazione e del collegio sindacale, nonché la certificazionedel bilancio

ACCERTAMENTI E VERIFICHE DELLA REVISIONE

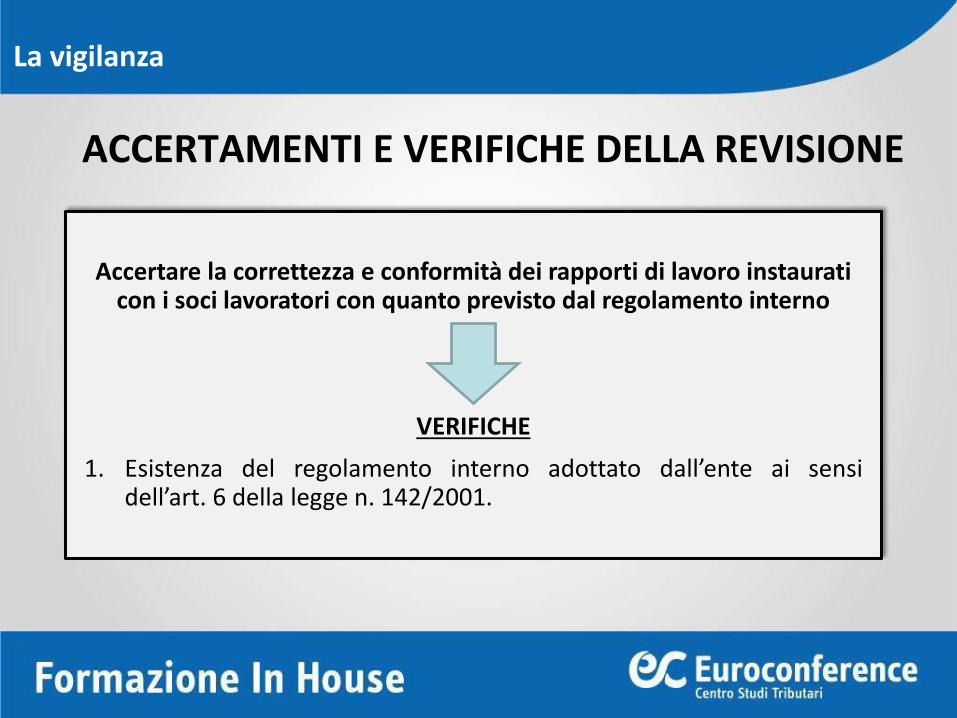

La vigilanza

Accertare la correttezza e conformità dei rapporti di lavoro instaurati con i soci lavoratori con quanto previsto dal regolamento interno

VERIFICHE

1. Esistenza del regolamento interno adottato dall’ente ai sensidell’art. 6 della legge n. 142/2001.

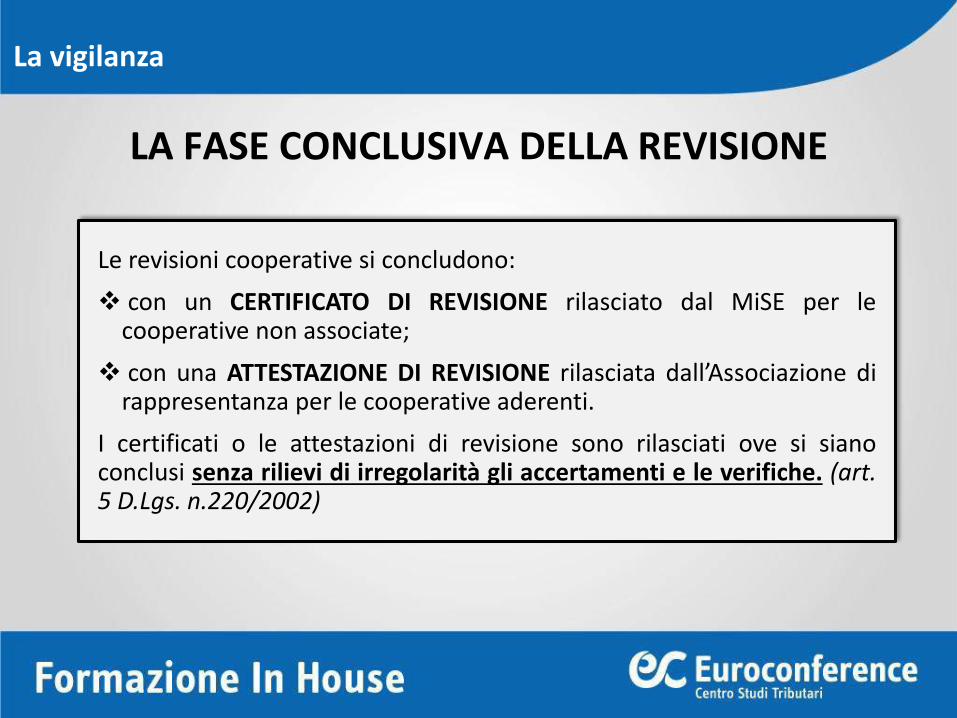

LA FASE CONCLUSIVA DELLA REVISIONE

La vigilanza

Le revisioni cooperative si concludono:

con un CERTIFICATO DI REVISIONE rilasciato dal MiSE per lecooperative non associate;

con una ATTESTAZIONE DI REVISIONE rilasciata dall’Associazione dirappresentanza per le cooperative aderenti.

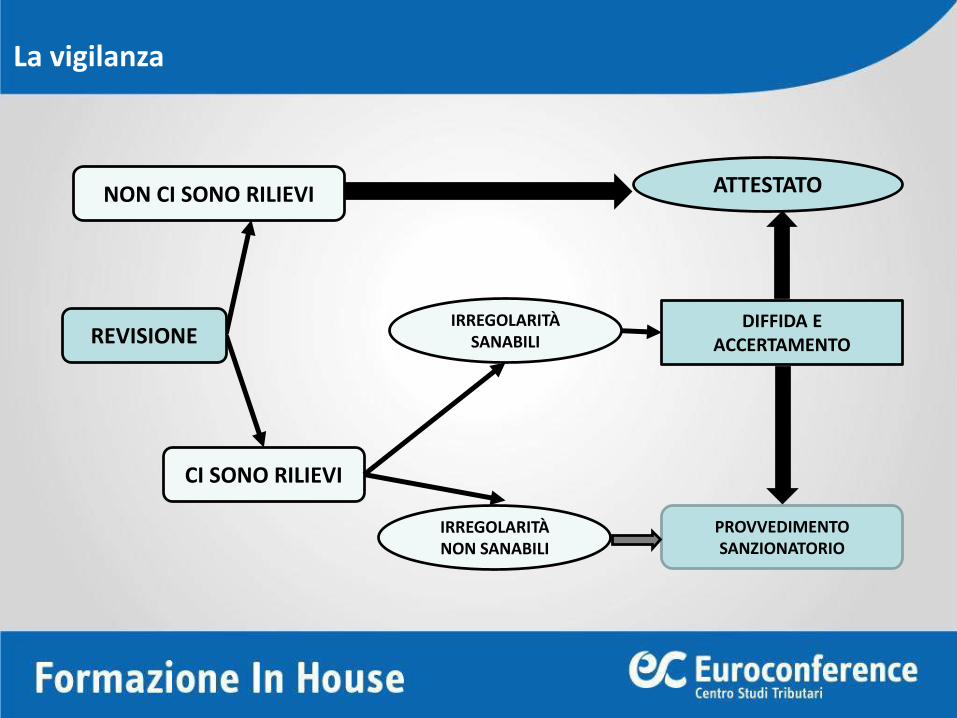

I certificati o le attestazioni di revisione sono rilasciati ove si sianoconclusi senza rilievi di irregolarità gli accertamenti e le verifiche. (art.5 D.Lgs. n.220/2002)

NON CI SONO RILIEVI ATTESTATO

CI SONO RILIEVI

IRREGOLARITÀ SANABILI

IRREGOLARITÀ NON SANABILI

PROVVEDIMENTO SANZIONATORIO

DIFFIDA E ACCERTAMENTOREVISIONE

La vigilanza

REVISORI MUTUALISTICI

MINISTERO SVILUPPO ECONOMICO

TRAMITE ISPETTORI PROVENIENTI DAL MINISTERO DELLO SVILUPPO ECONOMICO, AGENZIA DELLE ENTRATE E INL (PUBBLICI UFFICIALI)

ISPEZIONI ORDINARIE SULLE COOPERATIVE NON ADERENTI

ISPEZIONI STRAORDINARIE SU TUTTE LE COOPERATIVE

La vigilanza

REVISORI MUTUALISTICI

ASSOCIAZIONI DI RAPPRESENTANZA M.C.

TRAMITE REVISORI ISCRITTI NEL LORO ELENCO (INCARICATI DI PUBBLICO SERVIZIO)

ISPEZIONI ORDINARIE SULLE COOPERATIVE LORO ADERENTI

La vigilanza

SCENARI IN SEDE DI REVISIONE

ALTI DEBITI TRIBUTARILA COOPERATIVA ELUDE LA REVISIONE MUTUALISTICA

1° caso: la cooperativa non è insolvente

2° caso: la cooperativa è insolvente

La vigilanza

IL CONTRIBUTO DI REVISIONE

La vigilanza

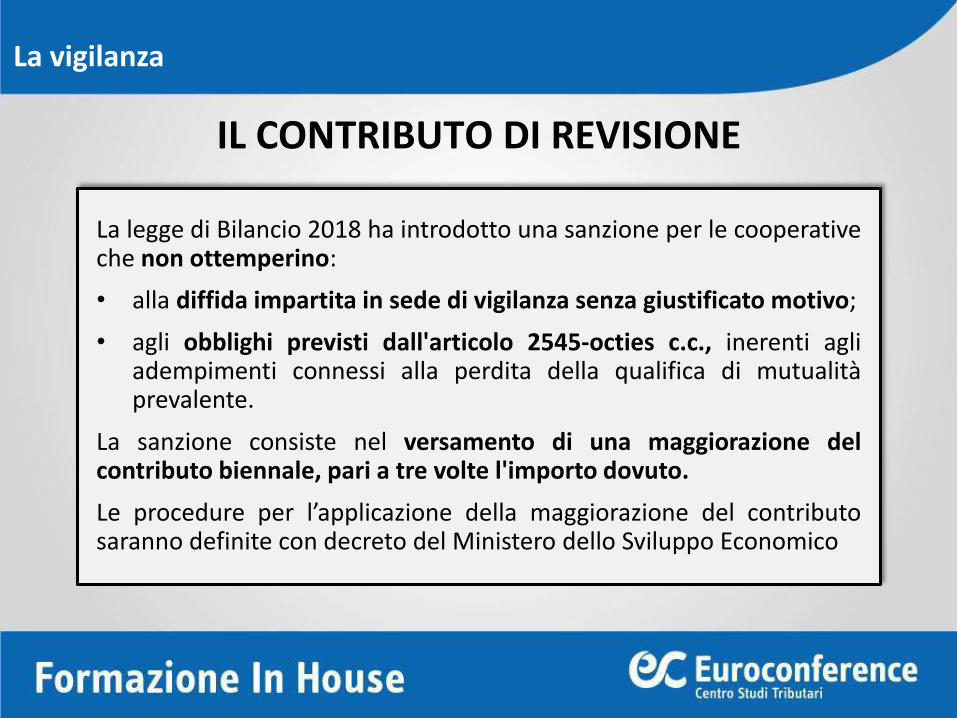

La legge di Bilancio 2018 ha introdotto una sanzione per le cooperativeche non ottemperino:

• alla diffida impartita in sede di vigilanza senza giustificato motivo;

• agli obblighi previsti dall'articolo 2545-octies c.c., inerenti agliadempimenti connessi alla perdita della qualifica di mutualitàprevalente.

La sanzione consiste nel versamento di una maggiorazione delcontributo biennale, pari a tre volte l'importo dovuto.

Le procedure per l’applicazione della maggiorazione del contributosaranno definite con decreto del Ministero dello Sviluppo Economico

CONTRIBUTO REVISIONE E SANZIONI

Cooperativa PL con 90 soci, capitale sociale di 10.000 e fatturato di 1.800.000

Soci Fino a 100 Da 101 a 500

Superiore a 500

Capitale sociale sottoscritto

Fino a €5.160,00

Da €5.160,00 a 40.000,00

Superiore a € 40.000,00

Fatturato Fino a €75.000,00

Da €75.000,01 a 300.000,00

Da €300.000,01 a 1 MLN

Da €1.000.000,01 a 2 MLN

Superiore a € 2 MLN

TOTALE € 280,00 € 680,00 € 1.350,00 € 1.730,00 € 2.380,00

Sanzioni (X3) € 840,00 € 2.040,00 € 4.050,00 € 5.190,00 7.140,00

La vigilanza

CANCELLAZIONE DALL’ALBO

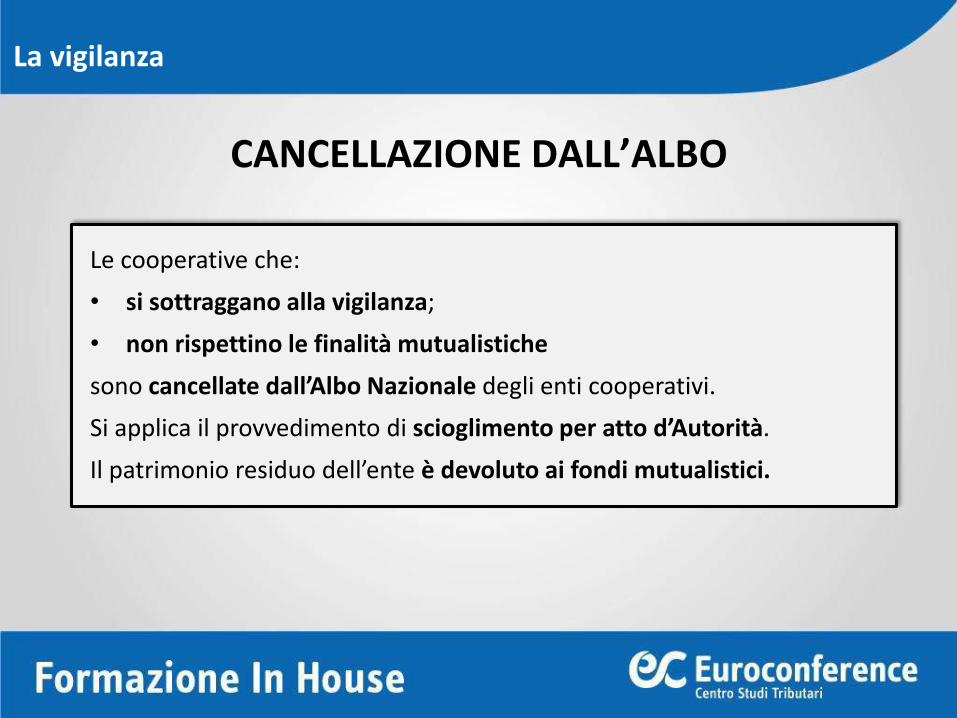

La vigilanza

Le cooperative che:

• si sottraggano alla vigilanza;

• non rispettino le finalità mutualistiche

sono cancellate dall’Albo Nazionale degli enti cooperativi.

Si applica il provvedimento di scioglimento per atto d’Autorità.

Il patrimonio residuo dell’ente è devoluto ai fondi mutualistici.

CANCELLAZIONE DALL’ALBO

La vigilanza

Art. 2638, 2° comma, c.c. – “Sono puniti con la stessa pena (reclusioneda 1 a 4 anni) gli amministratori, i direttori generali, i dirigenti prepostialla redazione dei documenti contabili societari, i sindaci e i liquidatori disocietà o enti e gli altri soggetti sottoposti per legge alle autoritàpubbliche di vigilanza o tenuti ad obblighi nei loro confronti, i quali, inqualsiasi forma, anche omettendo le comunicazioni dovute allepredette autorità consapevolmente ne ostacolano le funzioni.”

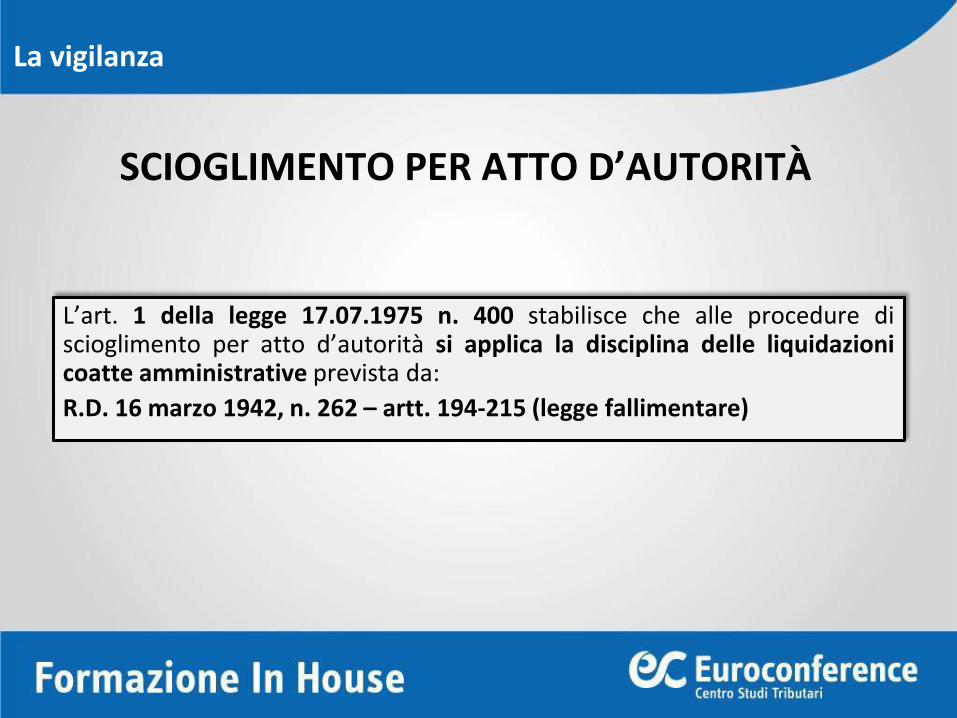

SCIOGLIMENTO PER ATTO D’AUTORITÀ

L’art. 1 della legge 17.07.1975 n. 400 stabilisce che alle procedure discioglimento per atto d’autorità si applica la disciplina delle liquidazionicoatte amministrative prevista da:

R.D. 16 marzo 1942, n. 262 – artt. 194-215 (legge fallimentare)

La vigilanza

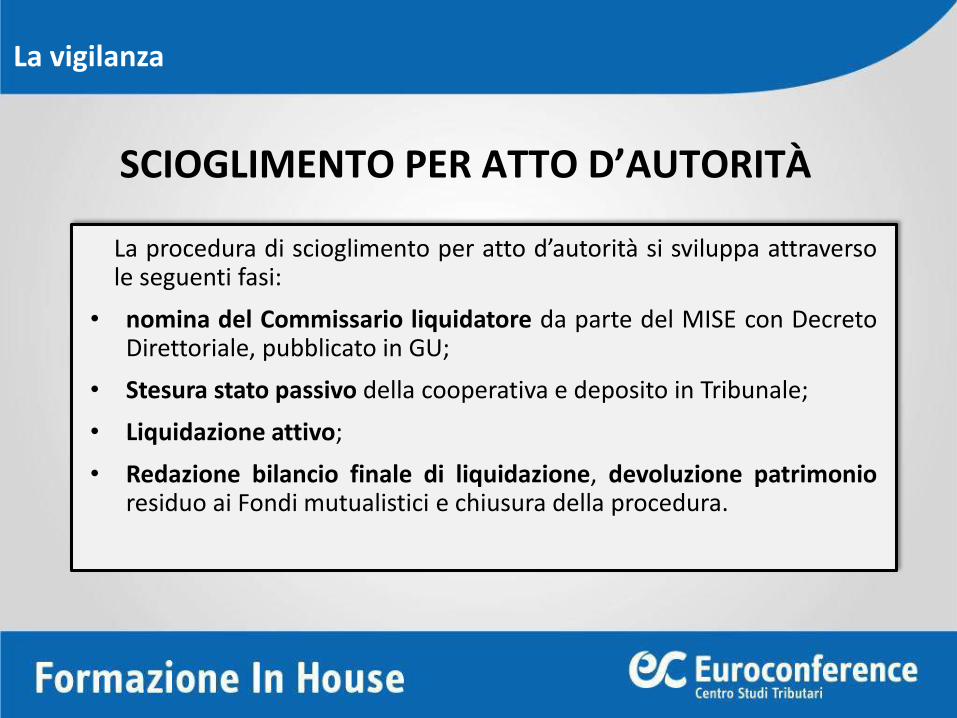

La vigilanza

La procedura di scioglimento per atto d’autorità si sviluppa attraversole seguenti fasi:

• nomina del Commissario liquidatore da parte del MISE con DecretoDirettoriale, pubblicato in GU;

• Stesura stato passivo della cooperativa e deposito in Tribunale;

• Liquidazione attivo;

• Redazione bilancio finale di liquidazione, devoluzione patrimonioresiduo ai Fondi mutualistici e chiusura della procedura.

SCIOGLIMENTO PER ATTO D’AUTORITÀ

SCIOGLIMENTO E COMUNICAZIONI

A seguito della procedura di scioglimento, il Ministero dello SviluppoEconomico, entro trenta giorni, provvede a comunicare all’Agenzia delleEntrate la notizia. Tale provvedimento consente all’amministrazionefinanziaria di intervenire tempestivamente, ai fini di eventuali recupericontributivi ed erariali

La vigilanza

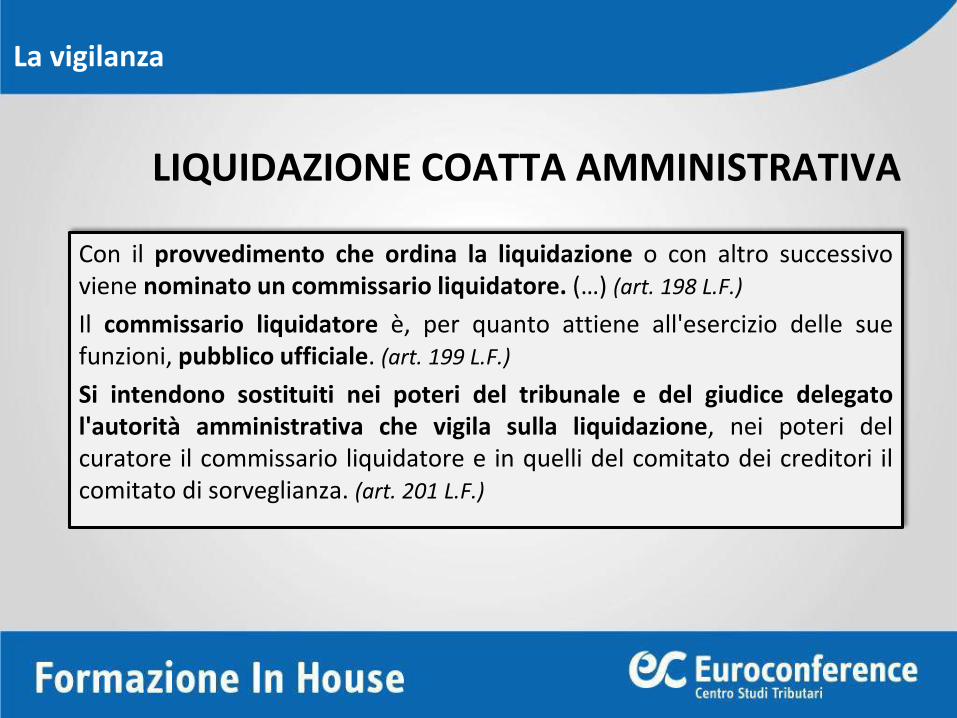

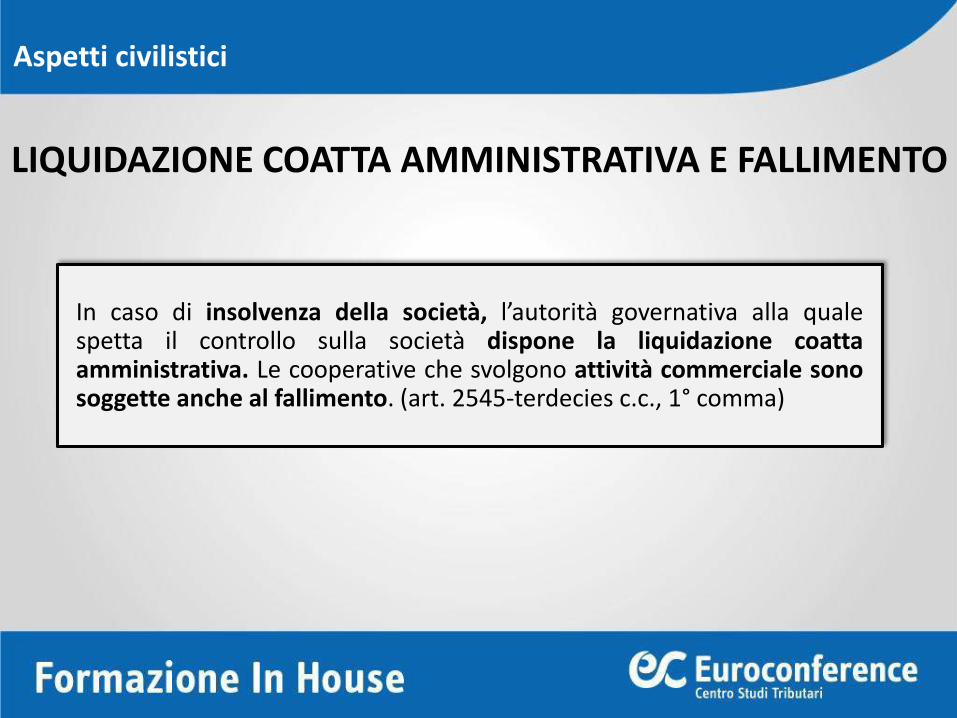

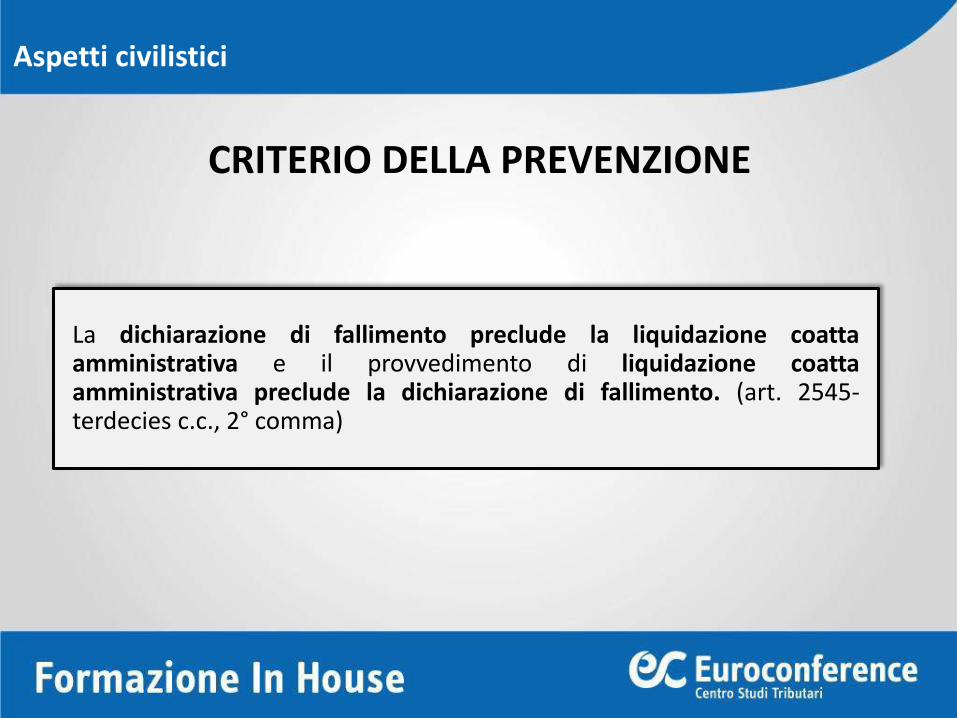

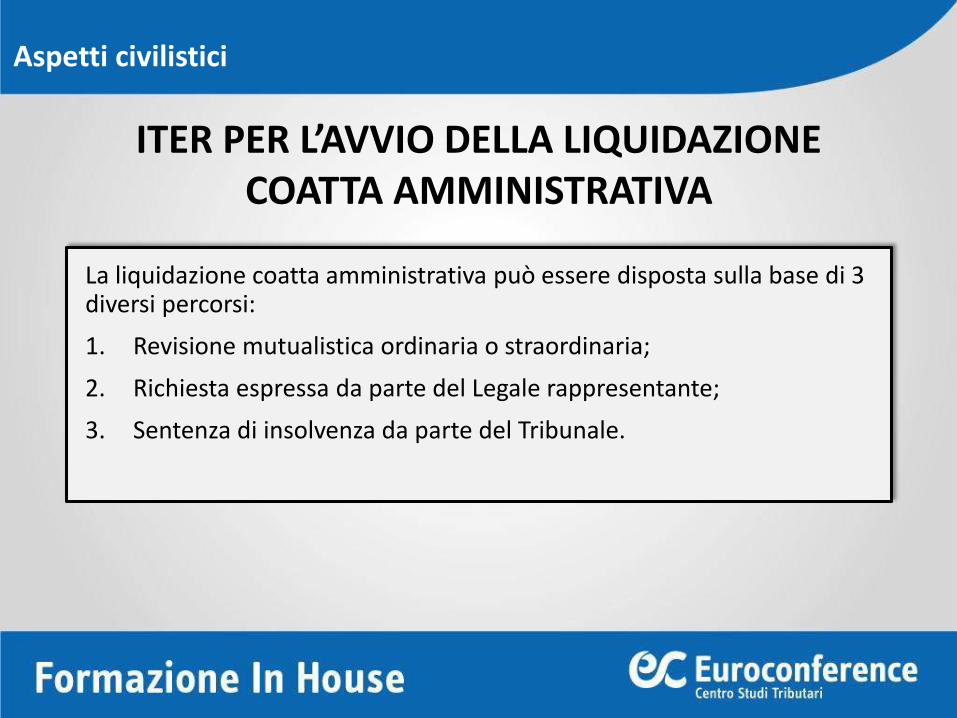

LIQUIDAZIONE COATTA AMMINISTRATIVA

In caso di insolvenza della società, l’autorità governativa alla quale spetta ilcontrollo sulla società dispone la liquidazione coatta amministrativa. (art.2545-terdecies c.c., 1° comma)

La vigilanza

LIQUIDAZIONE COATTA AMMINISTRATIVA

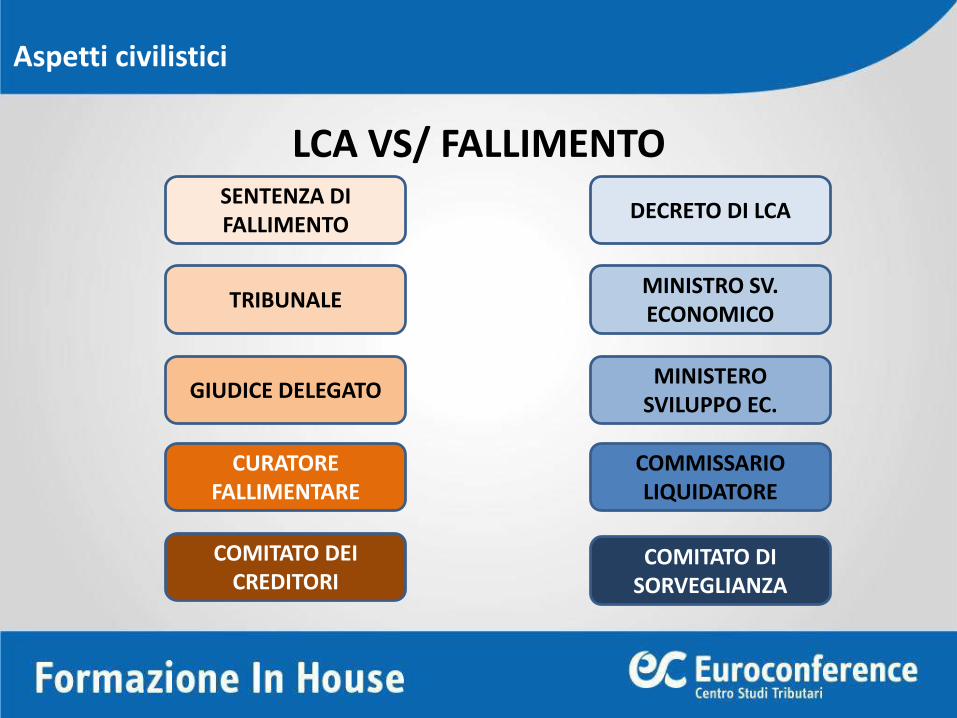

Con il provvedimento che ordina la liquidazione o con altro successivoviene nominato un commissario liquidatore. (…) (art. 198 L.F.)

Il commissario liquidatore è, per quanto attiene all'esercizio delle suefunzioni, pubblico ufficiale. (art. 199 L.F.)

Si intendono sostituiti nei poteri del tribunale e del giudice delegatol'autorità amministrativa che vigila sulla liquidazione, nei poteri delcuratore il commissario liquidatore e in quelli del comitato dei creditori ilcomitato di sorveglianza. (art. 201 L.F.)

La vigilanza

CASO PRATICO N. 9

Quali sono gli interventi operativi da porre in essere in caso di crisi diuna cooperativa di produzione e lavoro?

Caso pratico: cooperativa di produzione e lavoro in crisi di liquidità chenon può continuare ad impiegare tutta la forza lavoro

I rapporti di lavoro

I rapporti di lavoro

I rapporti di lavoro tra socio e cooperativa sono disciplinati dalla Legge n.142 del 03.04.2001.

Le disposizioni della legge si riferiscono alle cooperative nelle quali ilrapporto mutualistico abbia ad oggetto la prestazione di attivitàlavorative da parte del socio, sulla base di previsioni di regolamento chedefiniscono l'organizzazione del lavoro dei soci.

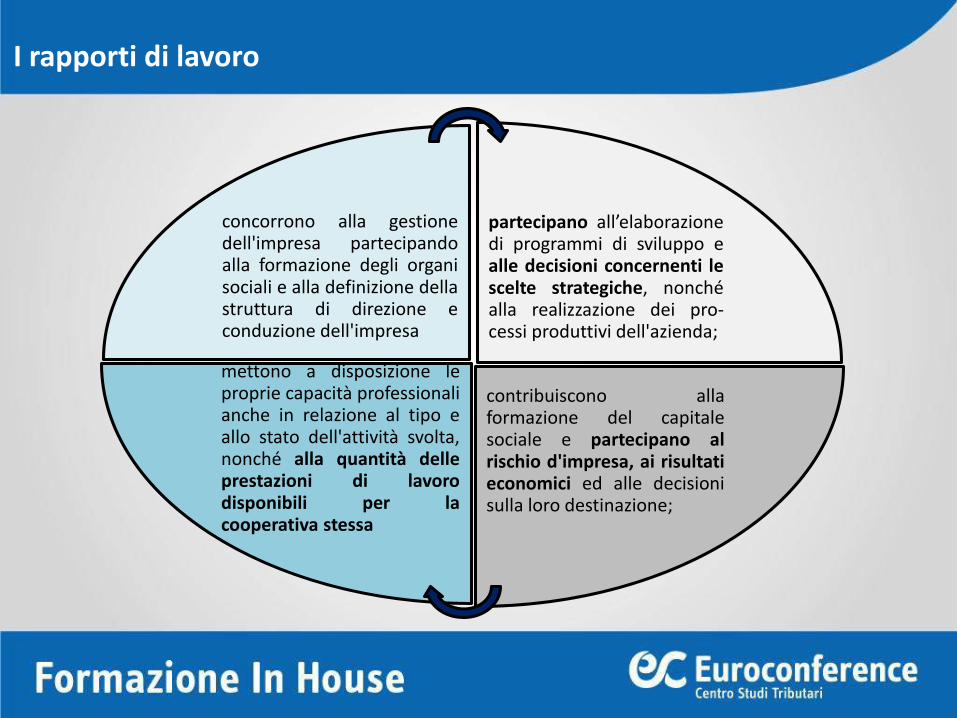

IL REGOLAMENTO INTERNO L. n. 142/2001

concorrono alla gestionedell'impresa partecipandoalla formazione degli organisociali e alla definizione dellastruttura di direzione econduzione dell'impresa

partecipano all’elaborazionedi programmi di sviluppo ealle decisioni concernenti lescelte strategiche, nonchéalla realizzazione dei pro-cessi produttivi dell'azienda;

contribuiscono allaformazione del capitalesociale e partecipano alrischio d'impresa, ai risultatieconomici ed alle decisionisulla loro destinazione;

mettono a disposizione leproprie capacità professionalianche in relazione al tipo eallo stato dell'attività svolta,nonché alla quantità delleprestazioni di lavorodisponibili per lacooperativa stessa

I rapporti di lavoro

I rapporti di lavoro

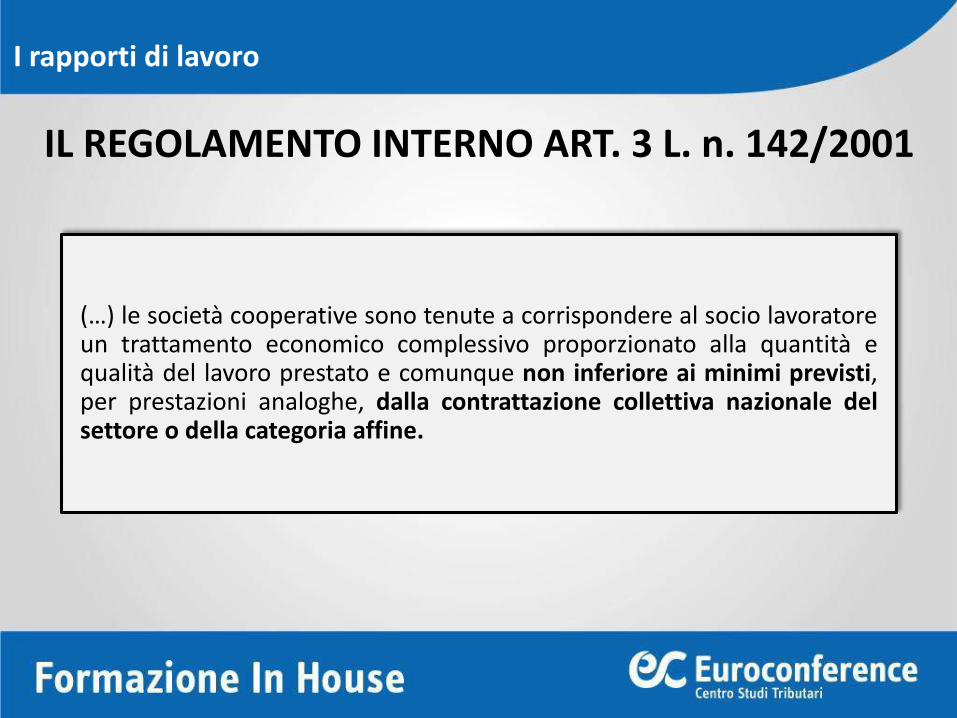

IL REGOLAMENTO INTERNO ART. 3 L. n. 142/2001

(…) le società cooperative sono tenute a corrispondere al socio lavoratoreun trattamento economico complessivo proporzionato alla quantità equalità del lavoro prestato e comunque non inferiore ai minimi previsti,per prestazioni analoghe, dalla contrattazione collettiva nazionale delsettore o della categoria affine.

I rapporti di lavoro

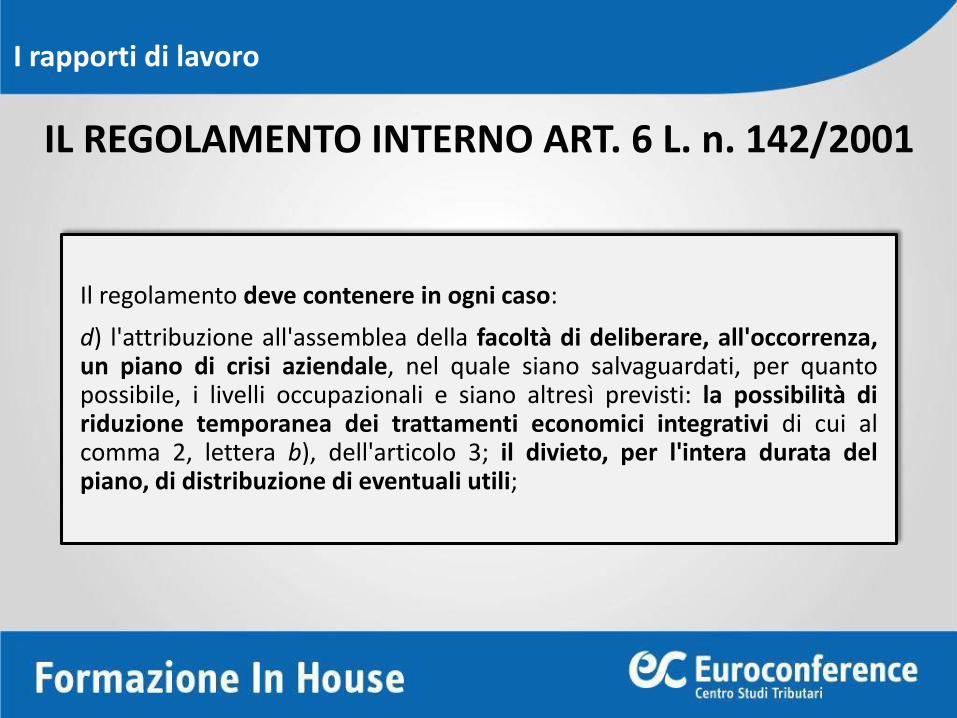

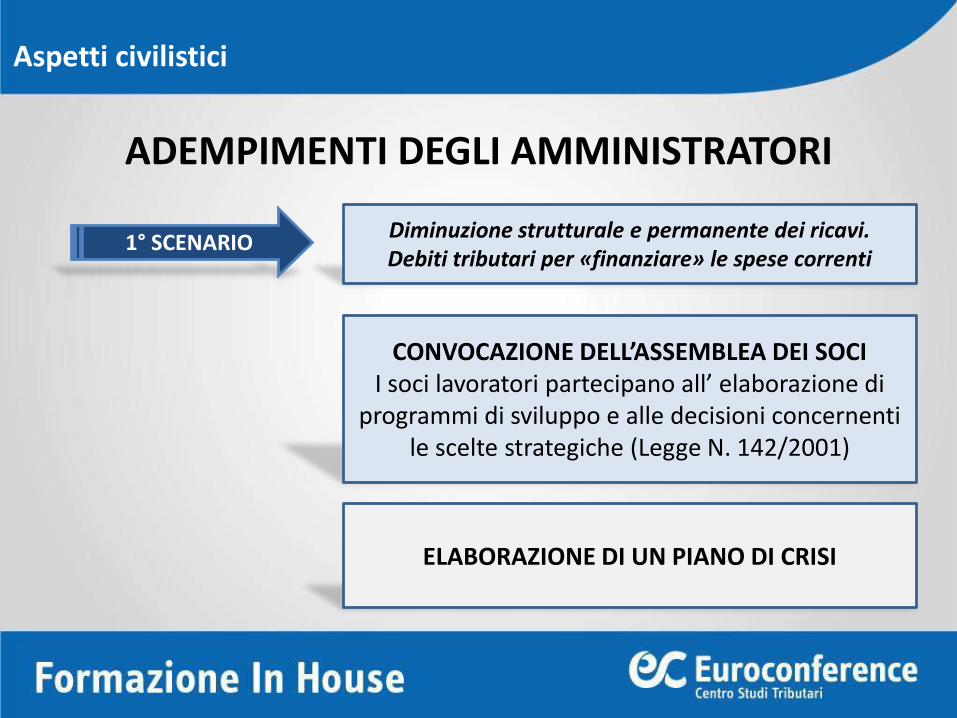

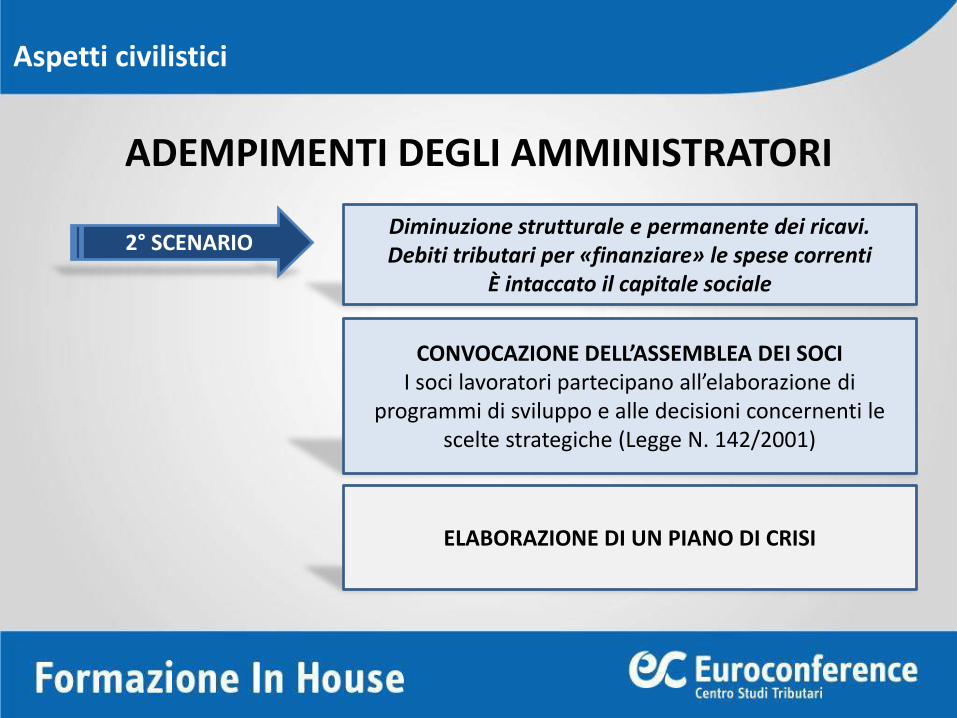

IL REGOLAMENTO INTERNO ART. 6 L. n. 142/2001

Il regolamento deve contenere in ogni caso:

d) l'attribuzione all'assemblea della facoltà di deliberare, all'occorrenza,un piano di crisi aziendale, nel quale siano salvaguardati, per quantopossibile, i livelli occupazionali e siano altresì previsti: la possibilità diriduzione temporanea dei trattamenti economici integrativi di cui alcomma 2, lettera b), dell'articolo 3; il divieto, per l'intera durata delpiano, di distribuzione di eventuali utili;

I rapporti di lavoro

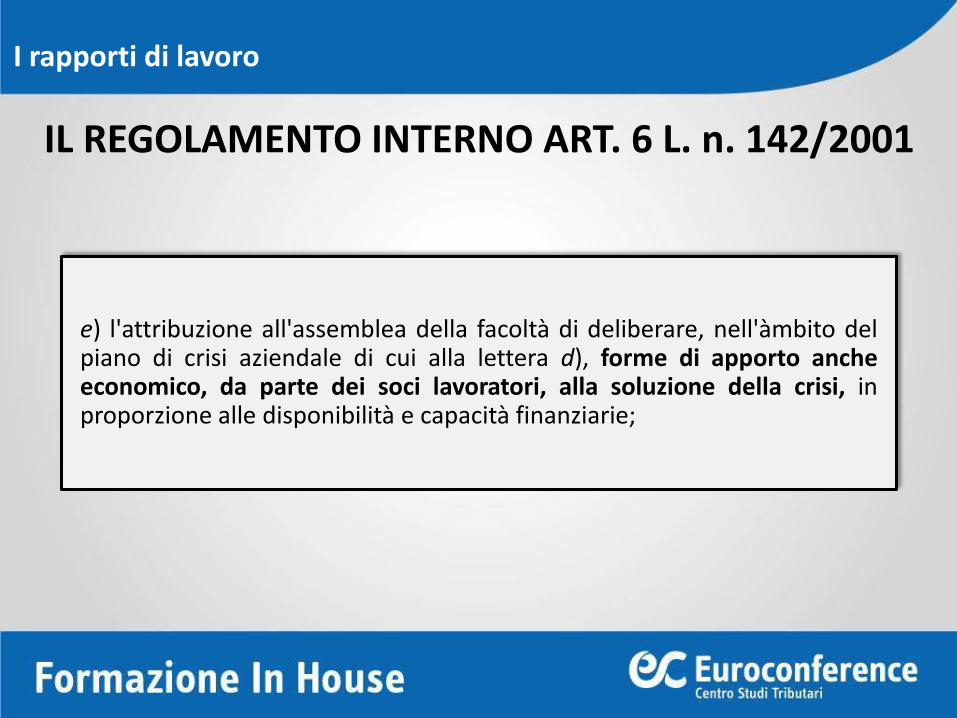

IL REGOLAMENTO INTERNO ART. 6 L. n. 142/2001

e) l'attribuzione all'assemblea della facoltà di deliberare, nell'àmbito delpiano di crisi aziendale di cui alla lettera d), forme di apporto ancheeconomico, da parte dei soci lavoratori, alla soluzione della crisi, inproporzione alle disponibilità e capacità finanziarie;

I rapporti di lavoro

MINISTERO LAVORO - INTERPELLO N. 7/2009

Il quesito, oggetto dell’interpello, riguardava la possibilità, in caso di crisidella cooperativa, di posticipare l’attribuzione ai soci di emolumenti atitolo di ferie, festività, permessi, TFR, ROL, 13° e 14°.

I rapporti di lavoro

MINISTERO LAVORO - INTERPELLO N. 7/2009

Il quesito, oggetto dell’interpello, riguardava la possibilità, in caso di crisidella cooperativa, di posticipare l’attribuzione ai soci di emolumenti atitolo di ferie, festività, permessi, TFR, ROL, 13° e 14°.

I rapporti di lavoro

MINISTERO LAVORO - INTERPELLO N. 7/2009

Al fine di evitare possibili abusi a danno dei soci lavoratori, il Ministerodel Lavoro richiede:

1. la presenza di un regolamento interno ai sensi della Legge n.142/2001;

2. la legittima deliberazione dell’assemblea dei soci che delibera sulpiano di crisi aziendale;

3. l’effettività dello stato di crisi aziendale che richiede gli interventistraordinari consentiti dalla legge;

4. la temporaneità dello stato di crisi e dei relativi interventi;

5. uno stretto nesso di causalità tra lo stato di crisi aziendale e gliinterventi in esame.

I rapporti di lavoro

MINISTERO LAVORO - INTERPELLO N. 7/2009

Il Ministero del Lavoro non esclude la legittimità di un conferimentoeconomico attraverso la riduzione della retribuzione.

Tale conferimento del socio lavoratore deve essere effettuato inproporzione alle disponibilità e capacità finanziarie (proporzionalità eprogressività).

I rapporti di lavoro

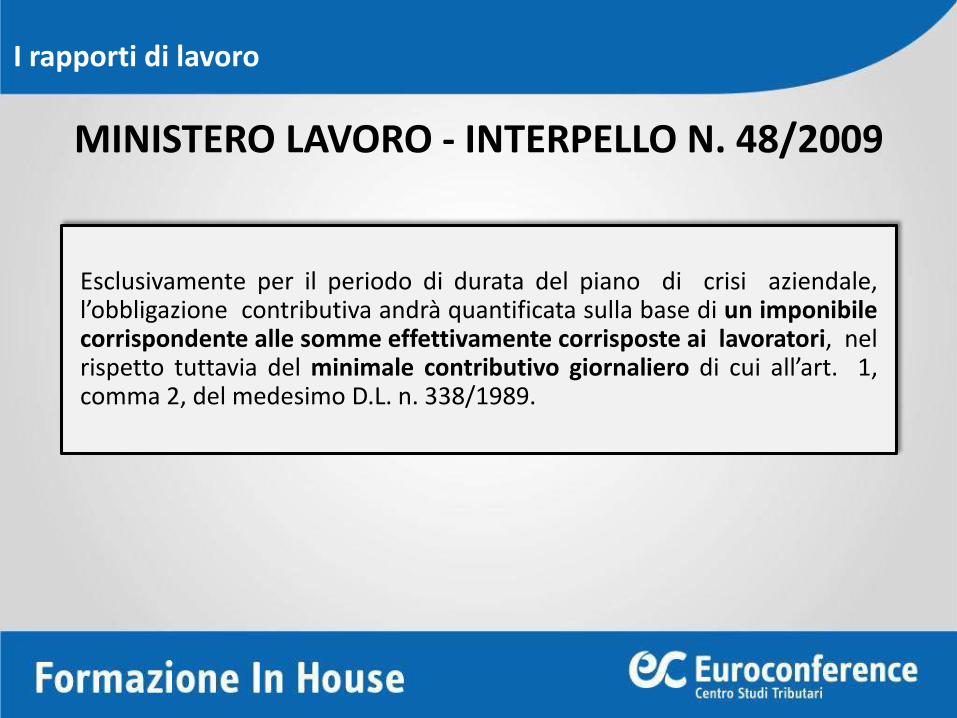

MINISTERO LAVORO - INTERPELLO N. 48/2009

Esclusivamente per il periodo di durata del piano di crisi aziendale,l’obbligazione contributiva andrà quantificata sulla base di un imponibilecorrispondente alle somme effettivamente corrisposte ai lavoratori, nelrispetto tuttavia del minimale contributivo giornaliero di cui all’art. 1,comma 2, del medesimo D.L. n. 338/1989.

I rapporti di lavoro

MINISTERO LAVORO - NOTA N. 2598/2012

Si ritiene che le società cooperative di produzione e lavoro, come ognialtra impresa, debbano garantire ai propri soci lavoratori, con cui abbianoinstaurato un rapporto di lavoro subordinato, l'effettivo svolgimentodell'orario di lavoro pattuito all'atto dell'assunzione, salvo accordicollettivi che introducano un orario di lavoro multiperiodale o oggettivesituazioni di crisi aziendale deliberate dall'assemblea e risultanti dauna riduzione del fatturato.

I rapporti di lavoro

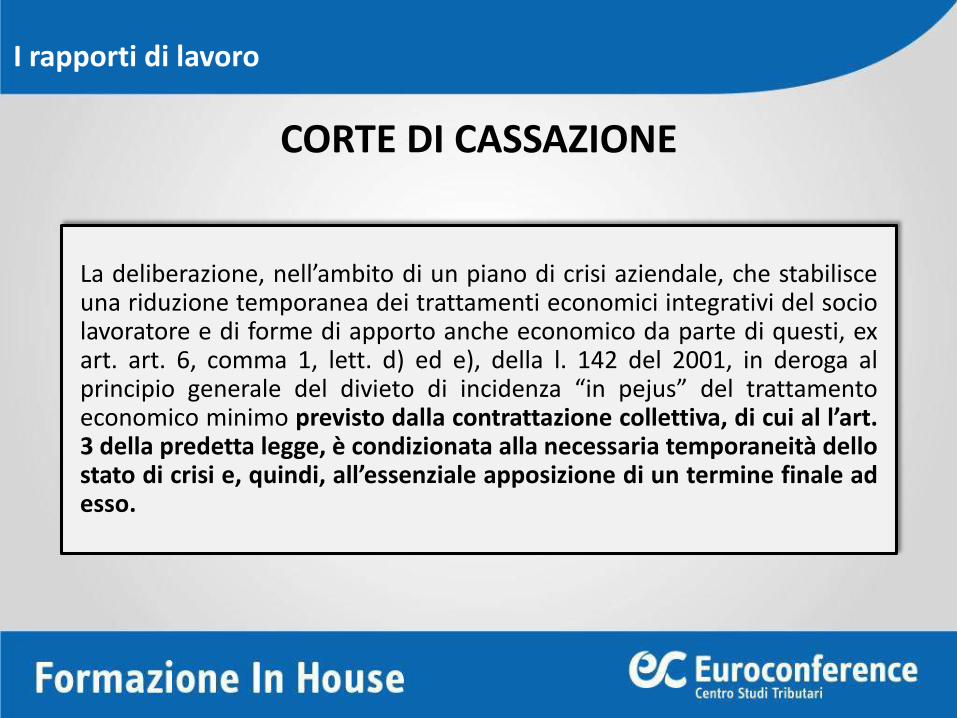

CORTE DI CASSAZIONE

La deliberazione, nell’ambito di un piano di crisi aziendale, che stabilisceuna riduzione temporanea dei trattamenti economici integrativi del sociolavoratore e di forme di apporto anche economico da parte di questi, exart. art. 6, comma 1, lett. d) ed e), della l. 142 del 2001, in deroga alprincipio generale del divieto di incidenza “in pejus” del trattamentoeconomico minimo previsto dalla contrattazione collettiva, di cui al l’art.3 della predetta legge, è condizionata alla necessaria temporaneità dellostato di crisi e, quindi, all’essenziale apposizione di un termine finale adesso.

I rapporti di lavoro

MINISTERO LAVORO - NOTA N. 01/2013

In caso di riduzione dell’attività lavorativa per cause di forza maggiore odi circostanze oggettive, ovvero nelle ipotesi di crisi determinate dadifficoltà temporanee della cooperativa, il regolamento interno potrebbeprevedere l’istituto della sospensione del rapporto di lavoro e, dunque,della sospensione delle reciproche obbligazioni contrattuali,scongiurando in tal modo il rischio di eventuali licenziamenti.

SOSPENSIONE RAPPORTI DI LAVORO

1 Il regolamento deve specificatamente individuare le cause legittimanti la sospensione temporanea dell’attività

le cause legittimanti la sospensione temporanea dell’attività devono essere deliberate dal CdA della cooperativa

Nel regolamento interno devono essere indicate inequivoche condizioni che consentano, nel periodo di sospensione concordata

delle reciproche prestazioni, un equilibrato utilizzo di tutta la forza lavoro della cooperativa, mediante specifica individuazione di

criteri oggettivi di turnazione/rotazione del personale.

2

3

I rapporti di lavoro

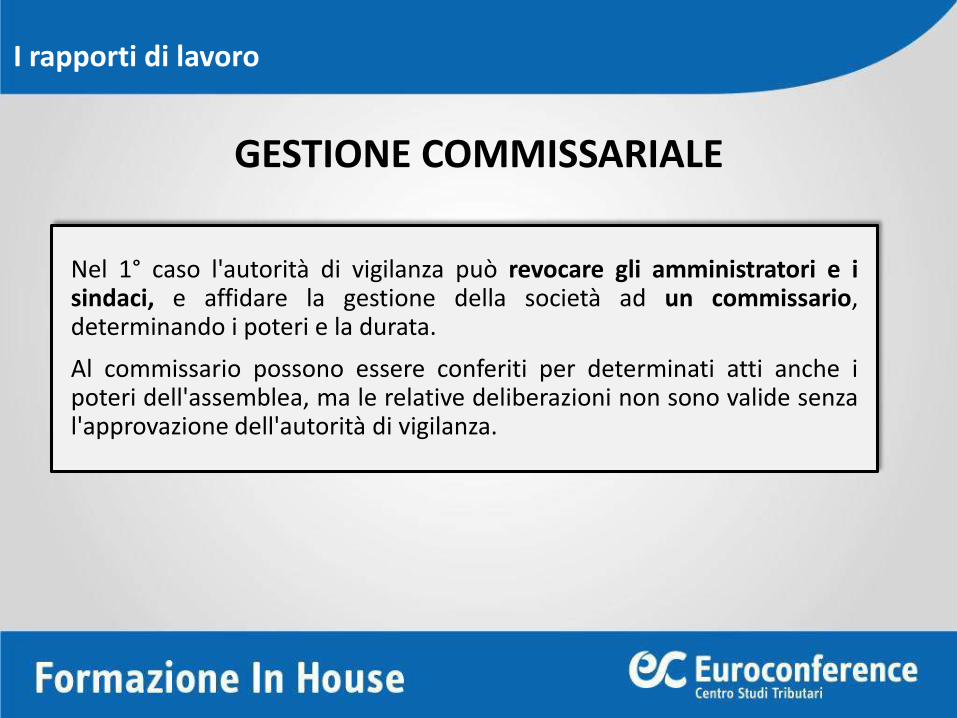

GESTIONE COMMISSARIALE

1° caso

casi di gravi irregolarità di funzionamento o fondatiindizi di crisi delle società cooperative, emersi in sede divigilanza

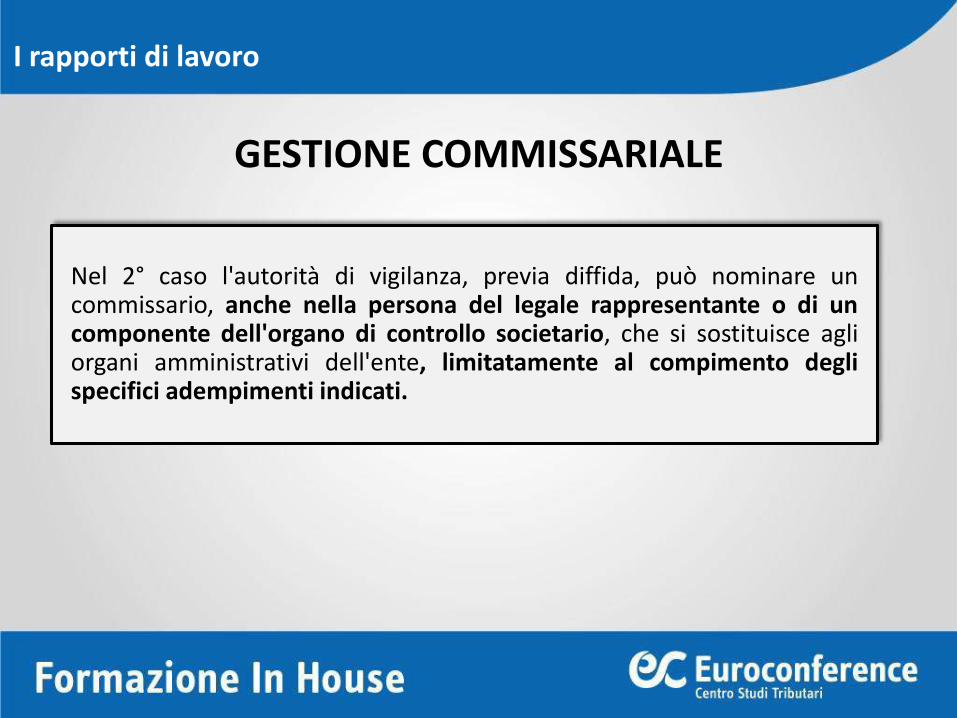

2° caso

caso in cui sono accertate una o più irregolaritàsuscettibili di specifico adempimento

caso di irregolarità nelle procedure di ammissione deinuovi soci.

I rapporti di lavoro

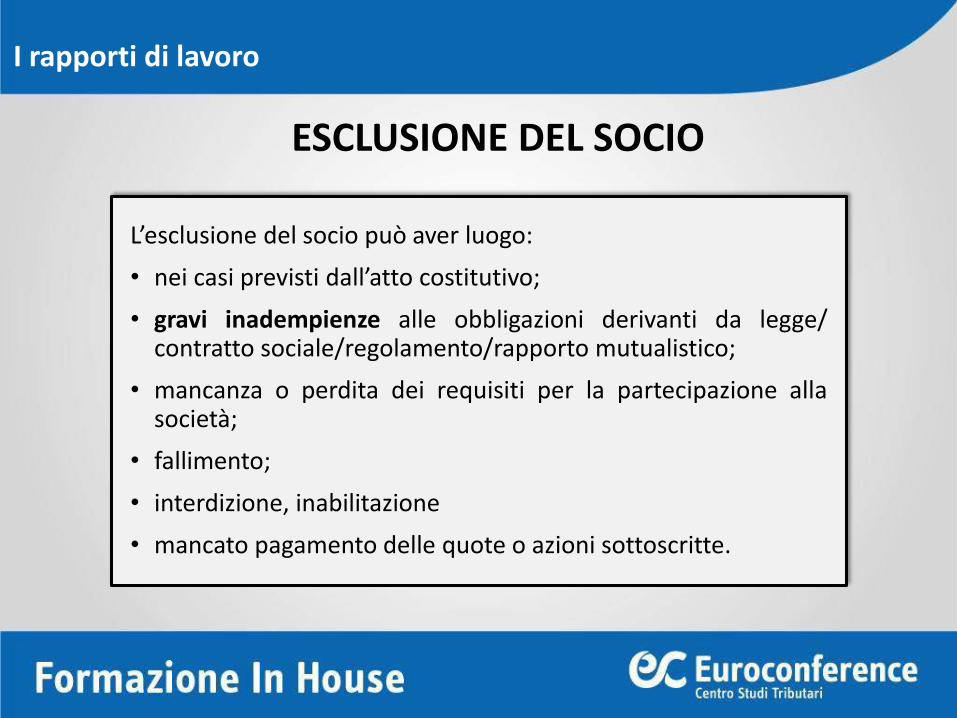

GESTIONE COMMISSARIALE