corso controllo di gestione e budget

DESCRIPTION

controlloTRANSCRIPT

7/21/2019 Corso Controllo Di Gestione e Budget

http://slidepdf.com/reader/full/corso-controllo-di-gestione-e-budget 1/13

Appunti del corso sul Budget di Simone di Sotto – Quadrifor – EC sett. 2006

pag. 1/13

Il budget ed il Controllo di Gestione Appunti di Edoardo Capulli

26 maggio 2006docente Simone di Sotto

Scopo del Controllo di Gestione è tenere sotto controllo e riunire in un unicopunto all'interno dell'azienda i parametri interni ed esterni che misurano tutti glielementi utili alla sua vita. Il Controllo di Gestione serve a ben programmare l'azionee presuppone un'ottima conoscenza degli obiettivi.

Per poterne comprendere i concetti principali è necessario avere chiari alcunielementi di bilancio delle aziende. La contabilità aziendale viene assolta mediante latenuta di un sistema di registrazione a partita doppia che produca per ciascunesercizio uno stato patrimoniale ed un conto economico. Nell'esemplificazione chefaremo degli elementi di bilancio nel corso, utilizzeremo la rappresentazione a sezionicontrapposte sia dello stato patrimoniale, tra attivo e passivo, che del conto economicoche verrà visto nei suoi elementi costi e ricavi. All'interno di un periodo od esercizio lostato patrimoniale fotografa ad un determinato momento lo stato del debito verso isoci, mentre il conto economico misura i soldi che sono transitati nell'azienda, il tuttosecondo un principio di competenza.

Figura 1 – SP e CE sezioni contrapposte

È importante notare come la buona salute di un'azienda sia rilevabile da unsostanziale equilibrio dello stato patrimoniale e del conto economico in relazioneall'attività che si esercita. Ad esempio la Parmalat ha sofferto di una crisi finanziaria(patrimoniale) pur avendo attività profittevoli, ossia una buona situazione economica. In

modo analogo ma non simile Alitalia ha sofferto di una pura crisi economica pur avendouna buona situazione finanziaria.Il Controllo di Gestione misura l'efficienza, l'economicità, ossia rapporto tra

le risorse impiegate e i risultati raggiunti e l'efficacia ossia il grado di raggiungimentodelle azioni od obiettivi.

Figura 2 - schema del Controllo di Gestione

MISURAZIONE DEIFATTI AZIENDALI

SISTEMA DIREPORTISTICA

DECISIONI

7/21/2019 Corso Controllo Di Gestione e Budget

http://slidepdf.com/reader/full/corso-controllo-di-gestione-e-budget 2/13

Appunti del corso sul Budget di Simone di Sotto – Quadrifor – EC sett. 2006

pag. 2/13

Occorre dapprima individuare le informazioni chiave da reperire e far sì chearrivino al Controllo di Gestione nei tempi e nei modi voluti. Al Controllo diGestione deve partecipare tutta l'azienda, il Controllo di Gestione è sempre sumisura e dipende dal tipo di attività svolta.

Ci sono controlli di gestione di tipo:

• CONSUNTIVO (ex post)• CONCOMITANTE (in itinere)• PREVENTIVO (ex ante)

Il Controllo di Gestione presuppone una contabilità dei costi e dei ricavi: èopportuno sfruttare le caratteristiche del sistema di contabilità in uso senzanecessariamente affiancare un doppio sistema. Quest’ultimo infatti presenta rischi diinformazioni non coincidenti (possono non quadrare i conti). Il sistema doppio peraltro

esula dalla rigidità tipica di un sistema contabile e permette di tener meglio conto dielementi non altrimenti gestibili esattamente, come gli ammortamenti ed altri.

Ad esempio per gli ammortamenti valgono due criteri: quello civilistico e quellofiscale che generano due diverse letture dei bilanci; le aziende spesso, per nonsbagliare, si appiattiscono sul bilancio fiscale.

Col crescere delle dimensioni delle aziende cresce il numero delle diversecontabilità, tra le quali compare immancabilmente quella industriale che individua icentri di costo ed i centri di responsabilità. Questa ripartizione dipende

strettamente dal tipo di azienda,l'azienda di tipo divisionale avrà certamente centri dicosto profondamente diversi da un'azienda di tipo matriciale, in cui le funzioni sonodiffuse e ripartite.

Il centro di costo, quindi, cambia a seconda della tipologia dell'attività comepossiamo vedere nell’esempio sottostante:

attività CdC ossia

A) CANTIERE NAVALE = SINGOLA NAVE = COMMESSA

B) INDUSTRIA CONSERVIERA = ATTIVITÀ = AREE AZIENDALI

Lo scopo della definizione del centro di costo è individuare un responsabiledel costo.

In entrambi i casi A e B sopra presentati, il prodotto è il fine dell'analisi ma, nelcaso A, è anche l'inizio di questa.

7/21/2019 Corso Controllo Di Gestione e Budget

http://slidepdf.com/reader/full/corso-controllo-di-gestione-e-budget 3/13

Appunti del corso sul Budget di Simone di Sotto – Quadrifor – EC sett. 2006

pag. 3/13

IL CONCETTO DI DRIVER

Il driver è in sostanza ciò che fissa il successo dell'azienda. Vediamo due esempi:

Tipo azienda Ricavi Costi DRIVER

1 Az. di beni di largoconsumo

Li fissa ilmercato

Sono i COSTI, dato che vincechi li controlla meglio

2 Az. di Servizi Li fa l’AziendaSono pressochéfissi Sono i RICAVI

Figura 3 - esemplificazione del DRIVER in diversi tipo di attività

Nell'azienda di tipo 2 è forse utile tener conto più che dei centri di costo, deicentri di ricavo. il ricavo normalmente non è una leva per aumentare l'utile,principalmente perché è difficile aumentare prezzi, meglio sarebbe se possibile,diminuire i costi od aumentare il venduto: solo nel caso di aziende di servizi chepossono vendere attività molto cercate, il ricavo può essere considerato come il driver.

I costi possono essere diretti, indiretti, variabili, o fissi:

DIRETTI = ad esempio le materie primeINDIRETTI = ad esempio le imposte, i costi amministrativi e generali VARIABILI = variano al variare della produzione: energia elettricaFISSI = non variano al variare della produzione

TANTO PIÙ I COSTI SONO DIRETTI TANTO PIÙ POSSO AGIRE SUL CONTROLLO ODINCIDERE NELL’AZIONE. I COSTI INDIRETTI ED I FISSI SONO IMPOSTI AL CENTRO DICOSTO.

I costi variabili normalmente crescono linearmente con l'aumentare dellaproduzione, tuttavia, per alcune voci specifiche la crescita può essere vista a scalini. Untipico esempio di crescita di costo variabile a scalini è quello relativo al numero diaddetti alla vigilanza per un magazzino.

È evidente che il criterio di ripartizione dei costi è legato al DRIVER . Adesempio nei servizi è spesso utile individuare una percentuale del ricavo per ripartire i

costi indiretti, mentre nei beni di consumo ci potremmo riferire al numero di prodotti.

Altra definizione di costo è rappresentata dal costo standard che costituisce unparametro di riferimento. È sbagliato definire un costo standard ideale che potrebbeessere difficile raggiungere, mentre è bene parlare di standard reale, in cui sono tenutiin considerazione il trend storico e le inefficienze.

Il conto economico che alla fine deve essere redatto deve essere scalare sullabase dell'articolo 2425 del codice civile.

7/21/2019 Corso Controllo Di Gestione e Budget

http://slidepdf.com/reader/full/corso-controllo-di-gestione-e-budget 4/13

Appunti del corso sul Budget di Simone di Sotto – Quadrifor – EC sett. 2006

pag. 4/13

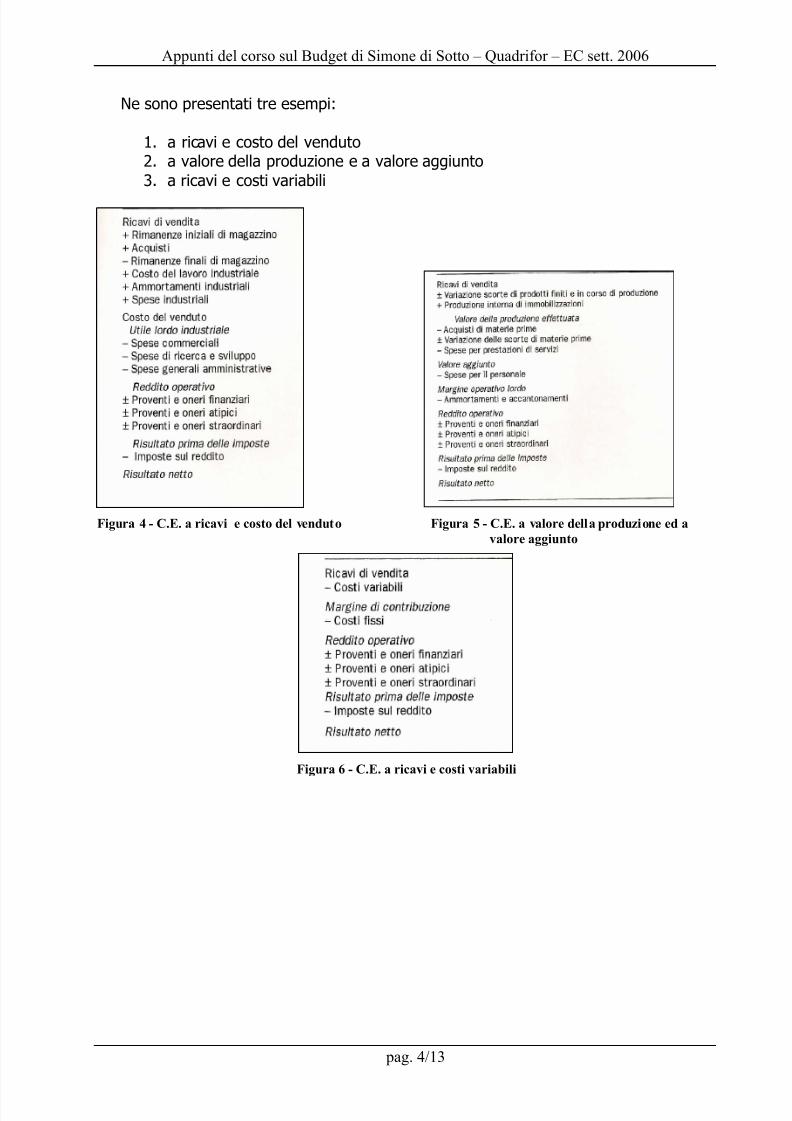

Ne sono presentati tre esempi:

1. a ricavi e costo del venduto2. a valore della produzione e a valore aggiunto3. a ricavi e costi variabili

Figura 4 - C.E. a ricavi e costo del venduto Figura 5 - C.E. a valore della produzione ed a

valore aggiunto

Figura 6 - C.E. a ricavi e costi variabili

7/21/2019 Corso Controllo Di Gestione e Budget

http://slidepdf.com/reader/full/corso-controllo-di-gestione-e-budget 5/13

Appunti del corso sul Budget di Simone di Sotto – Quadrifor – EC sett. 2006

pag. 5/13

ANALISI DI BILANCIO

L'analisi di bilancio è fatta per INDICI e MARGINI che servono a misurare lostato di salute dell'azienda. Gli indici sono rappresentati dal rapporto tra due

grandezze, mentre i margini sono rappresentati dalla differenza di due grandezze.

Possiamo parlare sia di ANALISI TEMPORALE che ci dà all'evoluzione di indici emargini nel tempo che di ANALISI SPAZIALE che ci dà l'andamento di indici e margini inrelazione alla concorrenza.

Per poter esemplificare alcuni indici e margini dobbiamo fare alcuni esempi distato patrimoniale e conto economico. Cominciamo col vedere le principali voci dellostato patrimoniale analizzando l'attivo ed il passivo:

ATTIVO PASSIVOimmobilizzazioni Materiali Patrimonio netto Capitale Sociale (CS)Immateriali RiserveFinanziarie

Debiti di Funzionamento Attivo circolante Magazzino (*) di Finanziamento

CreditiLiquidità

Figura 7 - esemplificazione di Stato Patrimoniale

(*) nell'esempio sopra riportato il magazzino non è inteso solo in senso fisico, cui transitano anche i costi dei beni edei servizi in produzione che ancora non generano ricavi

Nell'esempio di destra si può vedereil caso di un'azienda in cui il capitalesociale e le riserve finanzianocompletamente le attività materiali.Un esempio di indice1 potrebbeessere quindi:

Att. Materiali / CS+Riserve = 1

1 Nella fattispecie INDICE di Garanzia.

Att. Materiali 1.000 Capitale Sociale (CS) 900

Magazzino 500 Riserve 100

Crediti 200 Debiti a lungo termine 300

Banca 100 Debiti a breve termine 500

1.800 1.800

Stato Patrimoniale (SP)

Attivo Passivo

Figura 8 – esempio di Stato Patrimoniale

7/21/2019 Corso Controllo Di Gestione e Budget

http://slidepdf.com/reader/full/corso-controllo-di-gestione-e-budget 6/13

Appunti del corso sul Budget di Simone di Sotto – Quadrifor – EC sett. 2006

pag. 6/13

Di seguito possiamo vedere alcuni esempi di analisi e di rappresentazione graficadegli equilibri e degli squilibri strutturali, basati sugli indici di situazione finanziaria e suimargini. Gli indici di situazione finanziaria sono tre:

la liquidità;la disponibilità;

la garanziaI margini sono la tesoreria, il circolante netto e la struttura.

Si parte dall'analisi di un conto del patrimonio semplificato in cui compaiononell'attivo: l'attivo fisso, ossia le immobilizzazioni, la disponibilità, ossia i crediti, laliquidità differita o magazzino, e la liquidità immediata o cassa; del passivo troviamo ilpatrimonio rappresentato dal patrimonio netto e le riserve, le passività consolidate equelle correnti.

L'indice di Liquidità è dato da(Liquidità differita+ Liquidità immediata)/ Passività correnti.

L'indice di Disponibilità è dato da(Disponibilità + Liquidità differita + Liquidità immediata)/ Passività correnti.

L'indice di Garanzia è dato da Attivo fisso/ Patrimonio netto.

Il margine di Tesoreria è dato daLiquidità differita + Liquidità Immediata – Passività Correnti

Il margine di Circolante netto è dato daDisponibilità + Liquidità differita + Liquidità Immediata – Passività Correnti

Il margine di Struttura è dato da Attivo fisso – Patrimonio netto

7/21/2019 Corso Controllo Di Gestione e Budget

http://slidepdf.com/reader/full/corso-controllo-di-gestione-e-budget 7/13

Appunti del corso sul Budget di Simone di Sotto – Quadrifor – EC sett. 2006

pag. 7/13

qui gli indici ed i margini di situazionefinanziaria sono rispettivamente:

Liquidità = (C+D)/c = 1

Disponibilità = (B+C+D)/c = 2Garanzia = A/a = 1

Tesoreria = C+D-c = 0Circol.netto = B+C+D-c > 0Struttura = A-a = 0

qui gli indici ed i margini di situazionefinanziaria sono rispettivamente:

Liquidità = (C+D)/c < 1

Disponibilità = (B+C+D)/c = 1Garanzia = A/a < 1

Tesoreria = C+D-c < 0Circol.netto = B+C+D-c = 0Struttura = A-a < 0

qui gli indici ed i margini di situazionefinanziaria sono rispettivamente:

Liquidità = (C+D)/c < 1

Disponibilità = (B+C+D)/c < 1Garanzia = A/a < 1

Tesoreria = C+D-c < 0Circol.netto = B+C+D-c < 0Struttura = A-a < 0

Figura 9 - rappresentazione grafica di equilibri e squilibri strutturali

A) Attivo fisso (immob.) a) Patrimonio Netto

B) Disponibilità (crediti) b) Passività Consolidate

C) Liquid. differita (magazz.)

D) Liquid. immediata (cassa)

SP in equilibrio strutturale

c) Passività Correnti

a) Patrimonio Netto

b) Passività Consolidate

B) Disponibilità (crediti)

C) Liquid. differita (magazz.)

D) Liquid. immediata (cassa)

SP in limitato squilibrio

A) Attivo fisso (immob.)

c) Passività Correnti

a) Patrimonio Netto

b) Passività Consolidate

B) Disponibilità (crediti)

C) Liquid. differita (magazz.)

D) Liquid. immediata (cassa)

SP in squilibrio strutturale

A) Attivo fisso (immob.)

c) Passività Correnti

7/21/2019 Corso Controllo Di Gestione e Budget

http://slidepdf.com/reader/full/corso-controllo-di-gestione-e-budget 8/13

Appunti del corso sul Budget di Simone di Sotto – Quadrifor – EC sett. 2006

pag. 8/13

Vediamo qui di seguito i principali indici finanziari, il ROE ed il ROI. Il primorappresenta il rapporto tra l'utile netto ed il capitale sociale, mentre secondorappresenta rapporto tra il reddito operativo e il capitale investito (si consideranosolamente gli investimenti caratteristici dell'attività). A questi due indici si affianca

anche il ROS, ossia il rapporto tra il reddito operativo ed il fatturato delle vendite cherappresenta di fatto il guadagno sulle stesse. Allo stesso modo possiamo dire che il ROErappresenta il guadagno sul capitale investito mentre il ROI misura il risultato dagestione caratteristica.

Per questo serve avere le seguenti definizioni:

Reddito Netto = UtileCapitale Netto = Capitale Sociale + UtileReddito Operativo = Ricavi di Vendita – Costi di produzione (costi

caratteristici)Capitale Investito = Investimenti caratteristici

Ecco un esempio numerico:

Stato Patrimoniale (SP)

Attivo Passivo

Immobilizzazioni 1.200 Capitale Sociale (CS) 1.000

Case per dipendenti 200 Utile 100

Crediti 200 Debiti a lungo termine 200

Banca 100 Debiti a breve termine 400

1.700 1.700

Conto Economico (CE)

Costi Ricavi

Costi produzione 800Ricavi da vendite 1000

Interessi 100

100 UtileFigura 10 - esempio numerico per indici e margini

ROE = Reddito Netto/Capitale Netto= 100/(1000+100)=9 %

ROI = Reddito operativo/CapitaleInvestito = (1000-800)/1500=13,3%

ROS = Reddito Operativo /Fatturato = (1000-800)/1000=20%

7/21/2019 Corso Controllo Di Gestione e Budget

http://slidepdf.com/reader/full/corso-controllo-di-gestione-e-budget 9/13

Appunti del corso sul Budget di Simone di Sotto – Quadrifor – EC sett. 2006

pag. 9/13

RENDICONTO FINANZIARIO

Il rendiconto finanziario spiega perché e come è variata la cassa. Si tratta di undocumento obbligatorio a livello internazionale, ci sono due tecniche principali:

1. il confronto tra Stato patrimoniale prima e dopo2. l'inseguimento dei flussi finanziari.

Se l'uso della prima tecnica appare evidente, è dalla seconda tecnica che traiamo lemigliori indicazioni: all'utile infatti sommiamo tutti i costi che non hanno comportato uscitadi denaro e sottraiamo tutti ricavi che non hanno portato denaro, rilevando con precisionein questo modo come è variata la cassa.

Gli indicatori debbono essere calcolati periodicamente per le analisi temporali (adesempio vedo che il ROE scende...) O per fare confronti con altre aziende (ho il ROImaggiore di quello dei miei concorrenti).

7/21/2019 Corso Controllo Di Gestione e Budget

http://slidepdf.com/reader/full/corso-controllo-di-gestione-e-budget 10/13

Appunti del corso sul Budget di Simone di Sotto – Quadrifor – EC sett. 2006

pag. 10/13

6 giugno 2006docente Simone di Sotto

IL BUDGET

Come nel caso degli indicatori anche per il budget debbo parlare di budgeteconomico e budget finanziario: questo perché qualora ad esempio il direttorecommerciale volesse fare bella figura ed aumentare le vendite del 20%, tuttavia se perraggiungere questo, ne consegue che aumentano i crediti (dilazioni di pagamento deiclienti) si può determinare addirittura un danno.

Il budget è lo strumento con cui traduco in obiettivi numerari gli obiettivi che l'altadirezione ha posto sul lungo periodo.

Il budget ha più finalità:

1) tradurre la missione aziendale di obiettivi per il management (responsabilizzazionedella linea manageriale e collegamento ed interconnessione della stessa);

2) creare relazioni tre diversi manager informando ciascuno sugli obiettivi degli altri inmodo da permettergli di collaborare;

3) aiutare a vincere le incertezze del mercato dando linee guida chiare.

Il budget deve essere costantemente tenuto sotto controllo mediante il Controllo diGestione attraverso un processo iterativo che deve prevedere delle ridefinizioni, come nelcaso in cui siano cambiate le condizioni del mercato, per cui si debbano cambiare glistandard.

OBIETTIVI

parametri o

standard

PROGRAMMI

ESECUZIONE

MISURAZIONE

CONFRONTO DEI

RISULTATI

ANALISI

SCOSTAMENTI

azione

correttiva

Figura 11 - flusso dell'azione di redifinizione del budget

7/21/2019 Corso Controllo Di Gestione e Budget

http://slidepdf.com/reader/full/corso-controllo-di-gestione-e-budget 11/13

Appunti del corso sul Budget di Simone di Sotto – Quadrifor – EC sett. 2006

pag. 11/13

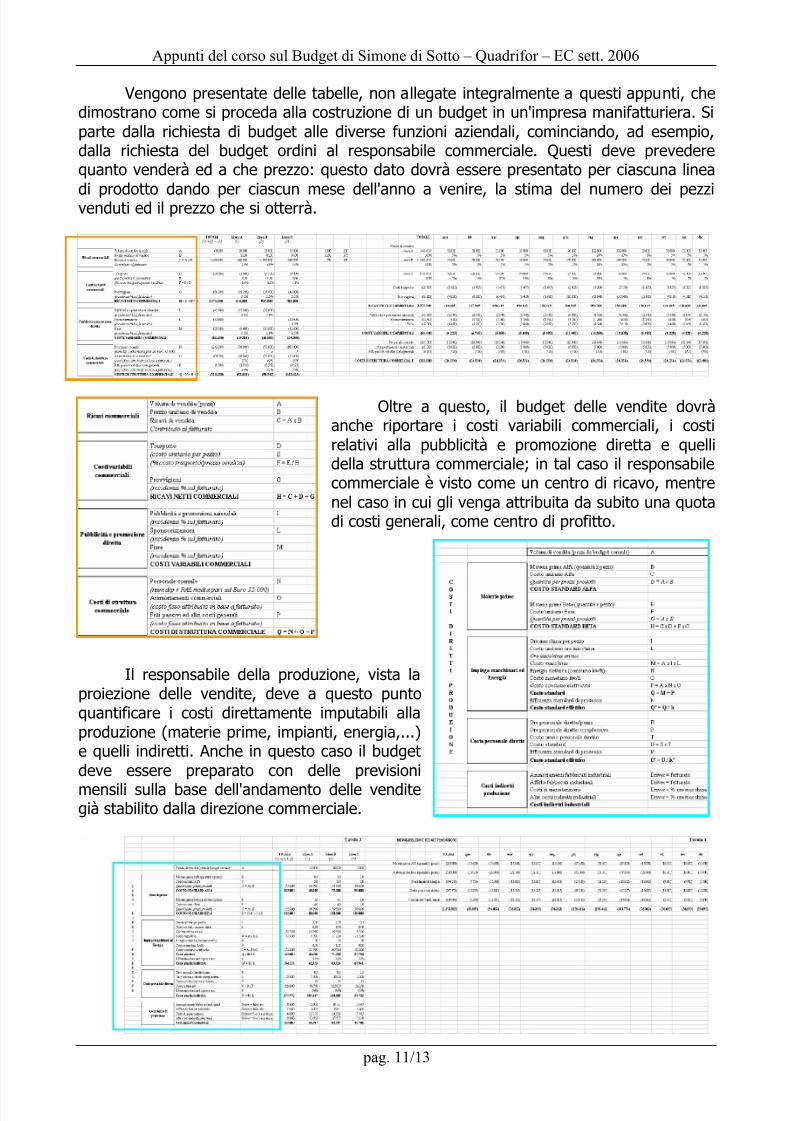

Vengono presentate delle tabelle, non allegate integralmente a questi appunti, chedimostrano come si proceda alla costruzione di un budget in un'impresa manifatturiera. Siparte dalla richiesta di budget alle diverse funzioni aziendali, cominciando, ad esempio,dalla richiesta del budget ordini al responsabile commerciale. Questi deve prevederequanto venderà ed a che prezzo: questo dato dovrà essere presentato per ciascuna linea

di prodotto dando per ciascun mese dell'anno a venire, la stima del numero dei pezzivenduti ed il prezzo che si otterrà.

Oltre a questo, il budget delle vendite dovràanche riportare i costi variabili commerciali, i costirelativi alla pubblicità e promozione diretta e quellidella struttura commerciale; in tal caso il responsabilecommerciale è visto come un centro di ricavo, mentrenel caso in cui gli venga attribuita da subito una quotadi costi generali, come centro di profitto.

Il responsabile della produzione, vista laproiezione delle vendite, deve a questo puntoquantificare i costi direttamente imputabili allaproduzione (materie prime, impianti, energia,...)e quelli indiretti. Anche in questo caso il budgetdeve essere preparato con delle previsioni

mensili sulla base dell'andamento delle venditegià stabilito dalla direzione commerciale.

7/21/2019 Corso Controllo Di Gestione e Budget

http://slidepdf.com/reader/full/corso-controllo-di-gestione-e-budget 12/13

Appunti del corso sul Budget di Simone di Sotto – Quadrifor – EC sett. 2006

pag. 12/13

Scopo secondario e dilivello superiore del budgetdella produzione è anchequello di verificare se con gli

strumenti a disposizione siriesce a sostenere le venditepreviste, in caso negativo sideve procedere con un pianoo budget degli investimenti.

Il terzo budget, quello dell'amministrazione, tiene invece conto dei costi di strutturanon direttamente imputabili alla produzione (costo della sede, tasse, amministrazione).

È utile che tutti questi budget abbiano una forma scalare e presentino nel contempouno sviluppo temporale.

I 3 budget messi insieme permettono di determinare il margine lordo industrialequello netto commerciale ed il risultato della gestione caratteristica globale delle Attivitàsvolte dall'azienda. Per completare il processo si deve tuttavia definire a fianco dei datieconomici anche uno Stato patrimoniale. Prima di fare questo è opportuno ottenere ilbudget finanziario trasponendo valori economici in termini finanziari ponendosi ladomanda per ogni ricavo "quando incasso?" e per ogni costo "quando pago?". Il budgetfinanziario quindi tiene conto del momento reale in cui si prevede di realizzare gli incassied i pagamenti. Tipicamente, tenuto conto dei debiti e crediti della gestione corrente,

l'intero ciclo annuale dell'attività sarà terminato solo alcuni mesi dopo la fine dell'annosolare.

7/21/2019 Corso Controllo Di Gestione e Budget

http://slidepdf.com/reader/full/corso-controllo-di-gestione-e-budget 13/13

Appunti del corso sul Budget di Simone di Sotto – Quadrifor – EC sett. 2006

pag. 13/13

13 giugno 2006docente Simone di Sotto

LA REPORTISTICA

Distinguiamo innanzitutto due diversi tipi di aziende: quelle ADATTIVE ossia cheseguono semplicemente il comportamento del cliente e quelle PROATTIVE che pongonoun'estrema dinamicità nell'approccio al cliente.

schematizziamo adesso la complessità organizzativa in relazione al livello di delega,analizzando nei diversi casi il comportamento aspettato.

La reportistica deve contenere sia un'analisi economica differenziata per prodottoo per commessa che un'analisi finanziaria che misuri la quantità di liquidità prodotta odassorbita del periodo di riferimento. A questo devono necessariamente affiancarsi una

serie di analisi di tipo qualitativo che misurino ad esempio la soddisfazione dei clienti,l'analisi dei fornitori, la qualità dei prodotti. La piccola impresa non può prescindere dalla forte presenza dell'imprenditore, essaè dinamica per natura dato che non potendo controllare il mercato è costretta acavalcarlo. Qui difficilmente troveremo un accurato budget finanziario ma avremo ungrande controllo dei costi e dei ricavi diretti.

B A S S A

C O M P L E S S I T A '

O R G A N I Z Z A T I V A

BASSO ALTO

LIVELLO DI DELEGA

A L T A

2 4

1 3

2 in questo caso l'imprenditore gestisce tutto ma

non conosce nel dettaglio tutto.

il REPORT fornisce il dettaglio che manca al vertice.

4 è questo il caso di

una grande azienda

ben strutturata

managerialmente .

in questo caso troviamo

diversi REPORT

integrati tra di loro.

1 in questo caso l'imprenditore segue tutto

direttamente e conosce tutto.

il sistema di REPORTISTICA deve essere semplificato.

3 qui l'imprenditore è

lontano e scollegato dalla

sua rete.

Serve una REPORTISTICA

veloce che l'informi in tempo.