credit expo 2014: waarom investeren in een goed gevoel bij een slechte betaler?

TRANSCRIPT

Wanbetalers als klanten?

Lezing Credit Expo

6-11-2014

Prof.dr. Peter C. Verhoef

© CIC | 2

Wanneer is een klant bij u geen klant meer?

a. Wanneer we als bedrijf al tijden geen contact meer hebben gehad met een klant.

b. Wanneer de klant zijn contract opzegt, dan wel nooit meer bij ons koopt.

c. Wanneer een klant zijn rekeningen niet meer betaalt en wanbetaler wordt.

© CIC | 3

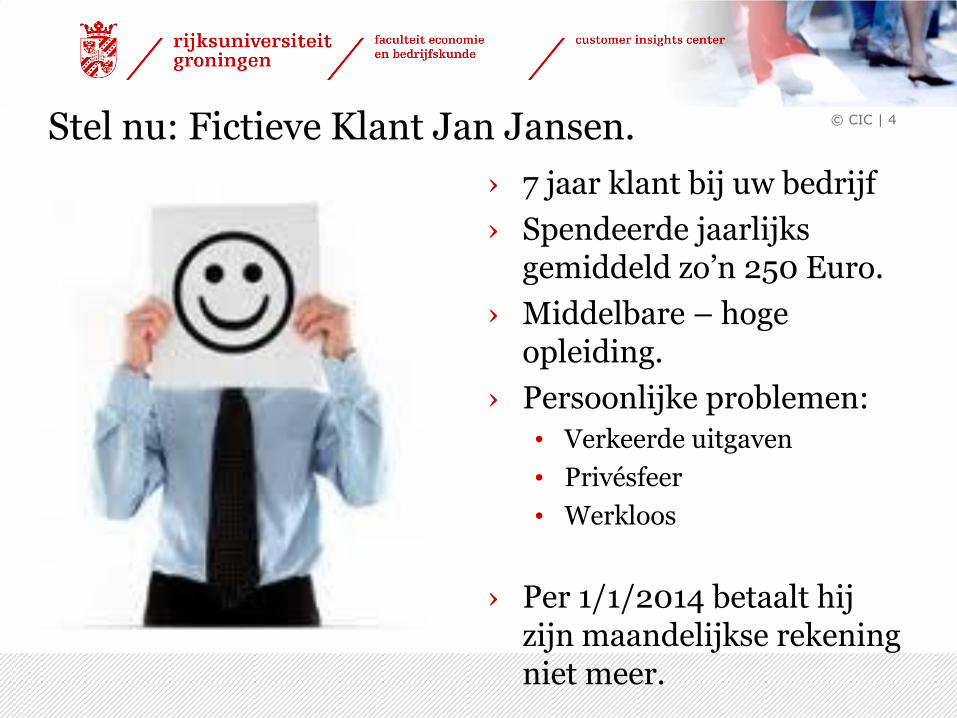

Stel nu: Fictieve Klant Jan Jansen.

› 7 jaar klant bij uw bedrijf

› Spendeerde jaarlijks gemiddeld zo’n 250 Euro.

› Middelbare – hoge opleiding.

› Persoonlijke problemen:

• Verkeerde uitgaven

• Privésfeer

• Werkloos

› Per 1/1/2014 betaalt hij zijn maandelijkse rekening niet meer.

© CIC | 4

Wat gaat u doen met deze klant?

A. We bieden hem een betalingsregeling aan en hopen dat hij op termijn zijn verplichtingen gaat voldoen.

B. Na aantal betalingsverzoeken wordt deze klant overgeheveld naar afdeling die wanbetalers beheert. Hij wordt zo wanbetaler en we beschouwen hem niet meer als klant.

© CIC | 5

Agenda

› Klantwaarde management en Relatielevenscyclus

› Krediet-risico als onderdeel van klantwaarde

› Andere kijk op wanbetalers

© CIC | 6

Klantwaarde management

© CIC | 7

© CIC | 8

Definitie van klantwaarde management

Klantwaardemanagement houdt zich in bedrijven bezig met de analyse van

individuele data over prospects en klanten in de markt(en) waar het

bedrijf actief is. De hieruit resulterende informatie wordt gebruikt om

klanten te werven en klantgedrag te beïnvloeden, zodat de waarde

van alle huidige en toekomstige klanten wordt geoptimaliseerd.

Op die manier wordt ernaar gestreefd marketingstrategieën te ontwikkelen

en marketinginstrumenten in te zetten die de klantwaarde optimaliseren.

Customer Lifetime Value als belangrijke customer metric

tijdt

iklant i

ngsvoetdisconterid

)1(

W

0

ti,,

ttti

d

instCLVPresent value of all current and future

profits generated from a customer over the life of her business with the firm”.

Netto contant gemaakte huidige en toekomstige verwachte waarde van

klanten bij een bedrijf.

10

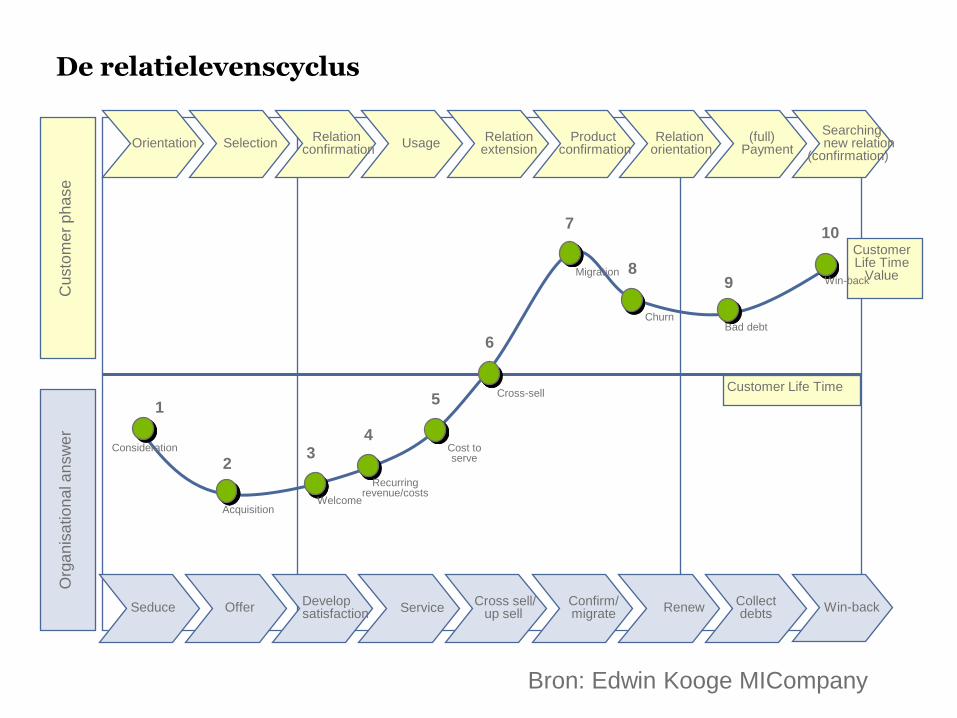

Klantwaardebegrip verbreed en meer aandacht voor invloed van klanten in hun netwerk

Bron: Kumar et al. (2010)

CLV Customer to Firm

Existing

Metrics

Proposed

Customer to

Customer CRV

CKV

CIV

Ac

tio

ns

Custo

me

r p

ha

se

O

rga

nis

atio

nal a

nsw

er

1

2 3

6

7

8 9

10

Customer Life Time

Customer Life Time

Value

Seduce Offer Develop

satisfaction Cross sell/

up sell Confirm/ migrate

Renew Collect debts Service Win-back

Orientation Selection Relation

confirmation Relation

extension Product

confirmation Relation

orientation (full)

Payment Usage

Searching new relation (confirmation)

4

5

Acquisition

Welcome

Recurring revenue/costs

Cost to serve

Cross-sell

Migration

Churn Bad debt

Win-back

Consideration

De relatielevenscyclus

Bron: Edwin Kooge MICompany

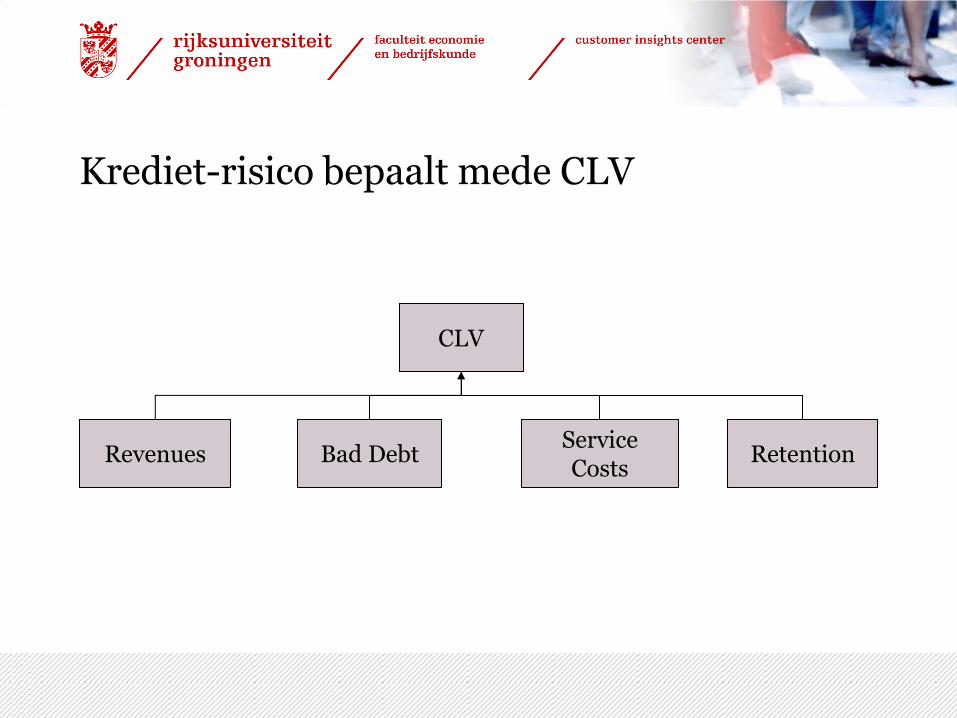

Krediet risico en CLV

Revenues Retention Bad Debt Service Costs

CLV

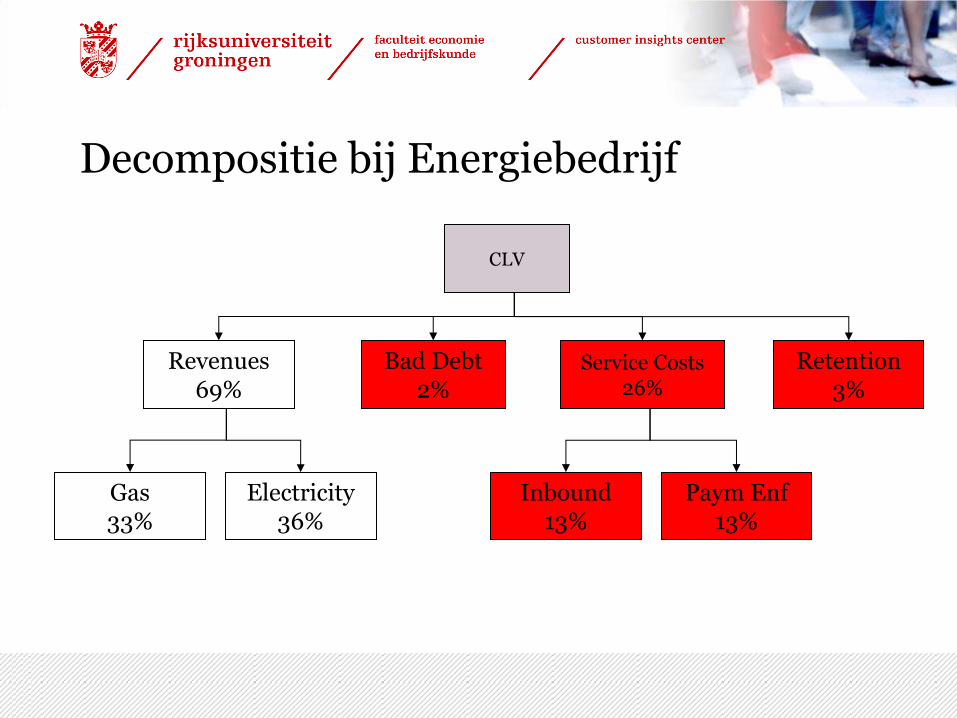

Krediet-risico bepaalt mede CLV

Decompositie bij Energiebedrijf

CLV

Revenues 69%

Bad Debt 2%

Service Costs 26%

Retention 3%

Electricity 36%

Gas 33%

Paym Enf 13%

Inbound 13%

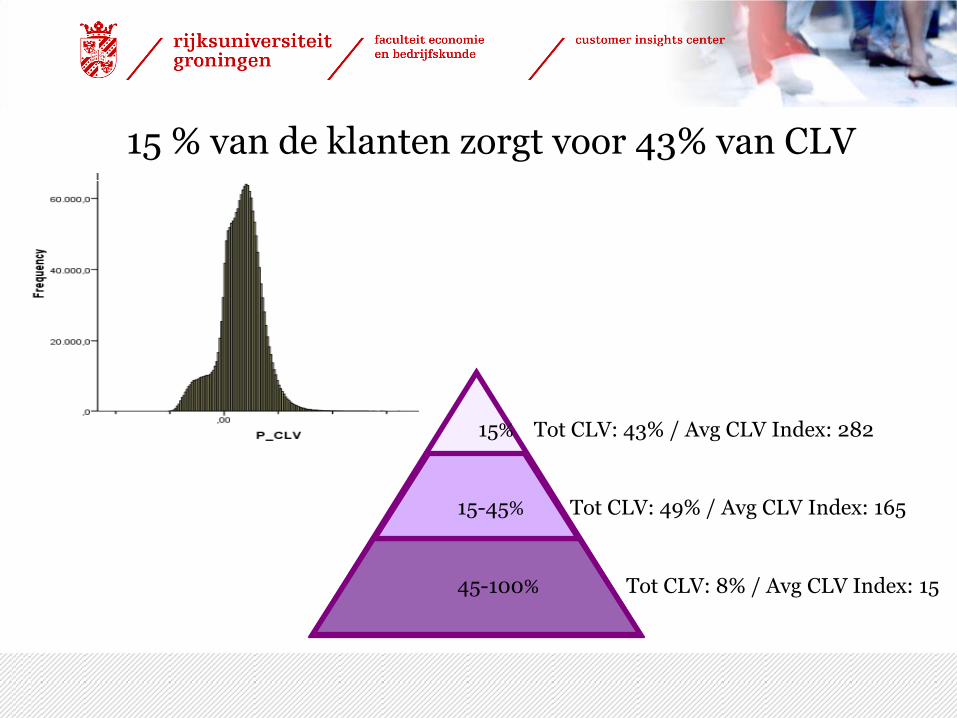

15% Tot CLV: 43% / Avg CLV Index: 282

15-45% Tot CLV: 49% / Avg CLV Index: 165

45-100% Tot CLV: 8% / Avg CLV Index: 15

15 % van de klanten zorgt voor 43% van CLV

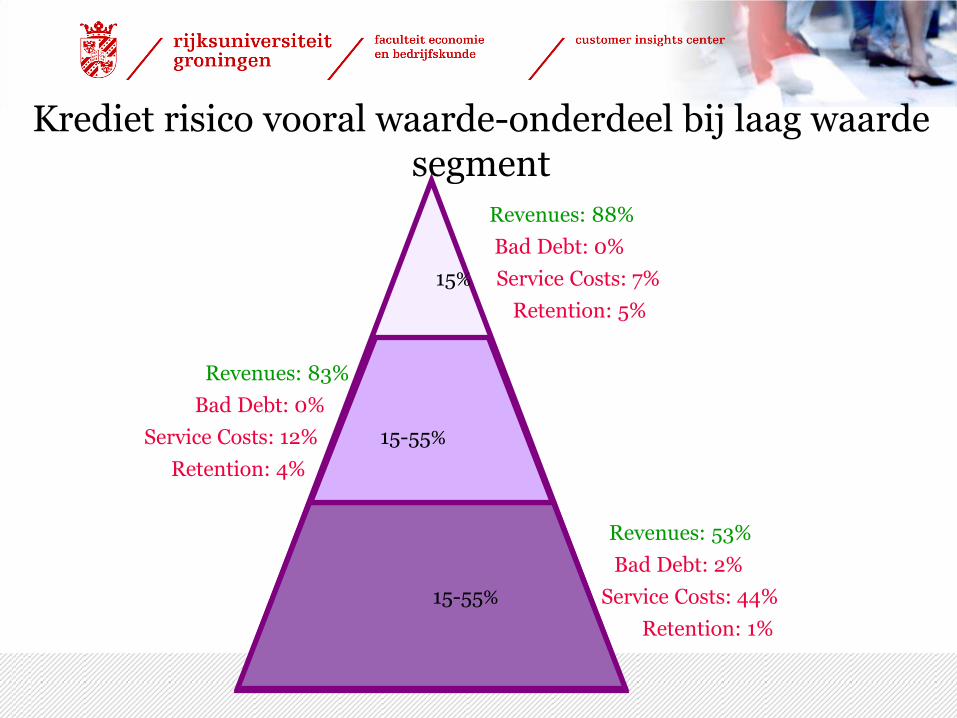

Krediet risico vooral waarde-onderdeel bij laag waarde segment

15% Service Costs: 7%

Bad Debt: 0%

Retention: 5%

Revenues: 88%

Service Costs: 12% 15-55%

Bad Debt: 0%

Retention: 4%

Revenues: 83%

15-55% Service Costs: 44%

Bad Debt: 2%

Retention: 1%

Revenues: 53%

Andere kijk op wanbetalers?

© CIC | 17

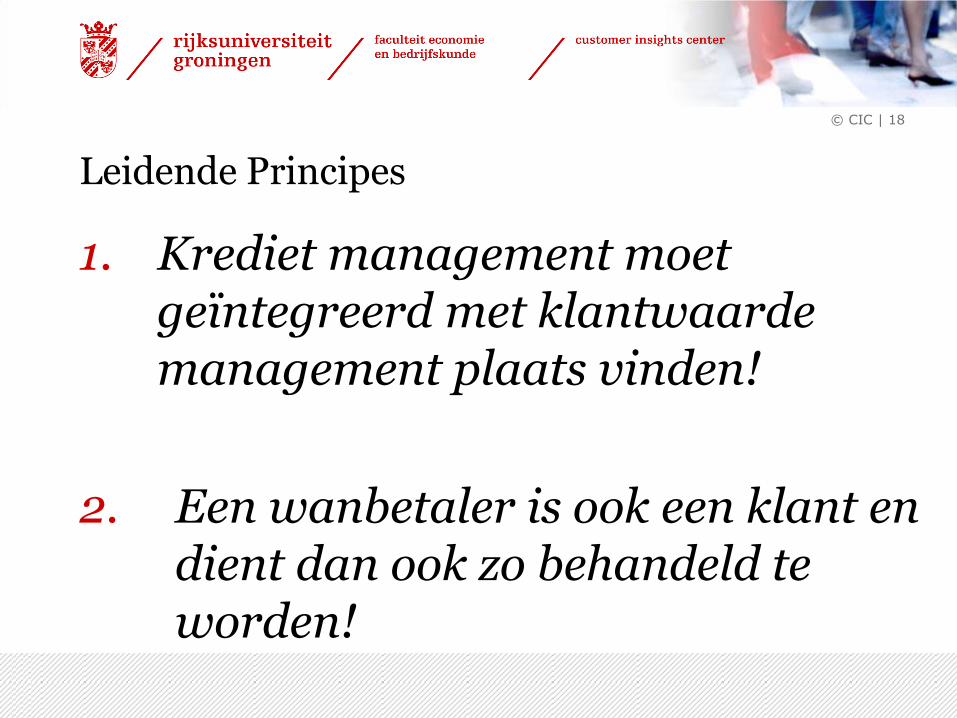

Leidende Principes

1. Krediet management moet geïntegreerd met klantwaarde management plaats vinden!

2. Een wanbetaler is ook een klant en dient dan ook zo behandeld te worden!

© CIC | 18

Want….

› Wanbetaler kan ook toekomstige waarde vertegenwoordigen voor bedrijf

› Wanbetaler kan negatieve ervaringen delen met veel andere klanten

› Imago-effecten

› Zeer tevreden klanten worden ambassadeurs

© CIC | 19

Want dit wil je niet…

© CIC | 20

Krediet management in drie fasen

© CIC | 21

Acquisitie

Relatie-management

Afscheid

Implicaties voor krediet management

› Krediet management start al bij acquistie!

• Verlaag met klantselecties kans op slecht betalende klanten en dus verlies aan klantwaarde.

› Voorspel tijdens de klantrelatie kans op slecht betalen.

• Verlaag hiermee ook kans op wanbetalen tijdens relatie met klant.

• Kijk of je pro-actief in kan spelen op betalings-problemen.

• Verlaag cross-selling efforts bij deze klanten!

© CIC | 22

| 23

Implicaties voor krediet-management

› Zet commerciële initatieven en processen op die betalingsproblemen verminderen:

• Betalings-methoden

• Spreiding

› Zorg voor tevreden klanten.

• Tevreden klanten zullen beter betalen.

© CIC | 25

Implicaties voor krediet management

› Ga bij wanbetaling na hoe groot de kans is, dat klant weer goed betalende klant kan worden en weer positieve bijdrage gaat leveren.

• Bereken toekomstige CLV

• Heb genoeg kennis van de klant.

• Ga gesprek met klant aan.

© CIC | 26

??????

Implicaties voor krediet management

› Zorg voor een goede afhandeling richting wanbetalers.

• Ook wanbetalers hebben een netwerk.

• Focus op hulp is effectiever dan dreigen e.d.

• Onbewust sociale beïnvloedingstechnieken kunnen helpen.

© CIC | 27

Geïllustreerde envelop

Contact: + 7 % Betaling: + 9 %

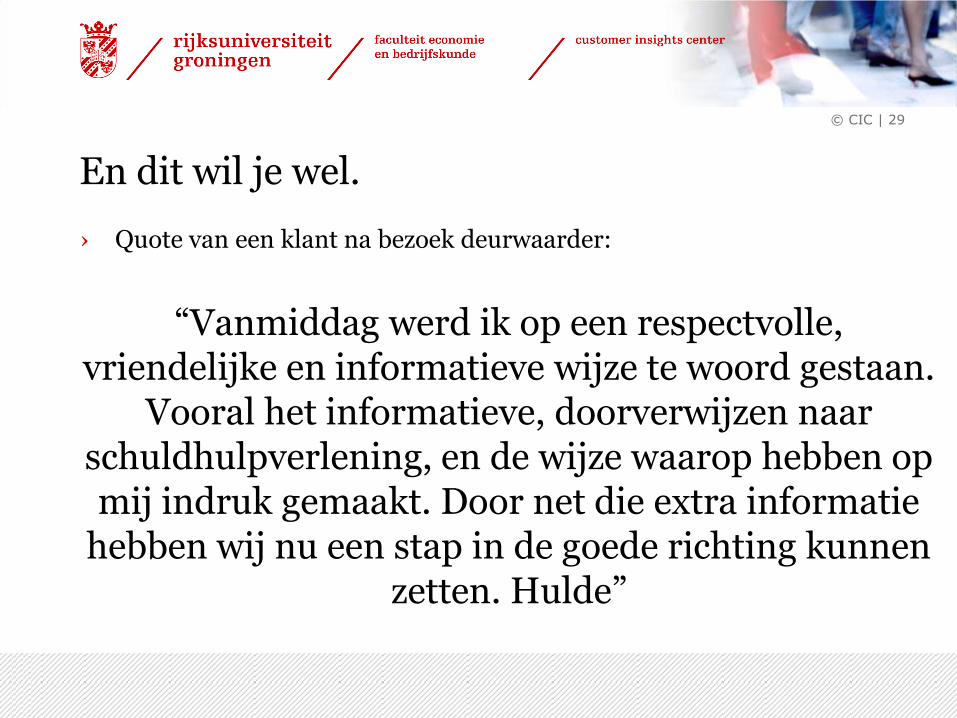

En dit wil je wel.

› Quote van een klant na bezoek deurwaarder:

“Vanmiddag werd ik op een respectvolle, vriendelijke en informatieve wijze te woord gestaan.

Vooral het informatieve, doorverwijzen naar schuldhulpverlening, en de wijze waarop hebben op mij indruk gemaakt. Door net die extra informatie

hebben wij nu een stap in de goede richting kunnen zetten. Hulde”

© CIC | 29

© CIC | 30

Meer informatie?

© Op alle teksten en afbeeldingen rusten auteursrechten voorbehouden aan het Customer Insights Center

Peter C. Verhoef

Tel. 050-363 7320 / 7065

E-mail: [email protected]

http://www.rug.nl/feb/cic

Onderweg naar een nieuwe klantgerichte aanpak van debiteuren

Ons vertrekpunt

• Psychologie werkt

• Het is zoeken naar de juiste

techniek

• Uitdaging om deze inzichten te

verankeren

• Ontdekkingsreis:

Klaar voor vertrek?

Neuzen dezelfde kant op

Kop uit het zand

+ 7% contact

+ 9% betalingen

Stap voor stap

• Van onhaalbaar hoofddoel naar

behapbare subdoel: ‘Ja, ik geloof

dat ik het kan’

• Behalen van subdoel zorgt voor

commitment: ‘Nu zal ik het afmaken

ook’.

• Hoe dichter bij het doel, hoe sterker

de motivatie.

Duidelijk richting aangeven

Ontruimingen voorkomen door

duidelijk richting aan te geven:

Drie motivatiekaartjes

1. Eerste sommatie

2. Bij dagvaarding

3. Bij aanzegging ontruiming

+ 57,5%

+ 129,5%

+ 34,5%

Tijdig balans opmaken

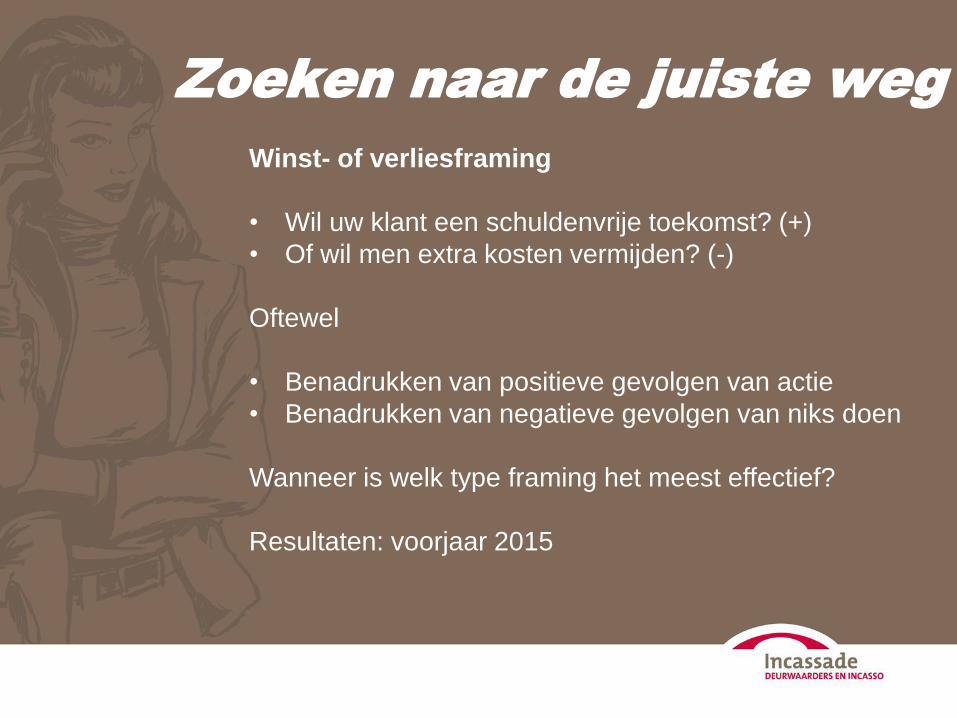

Zoeken naar de juiste weg

Winst- of verliesframing

• Wil uw klant een schuldenvrije toekomst? (+)

• Of wil men extra kosten vermijden? (-)

Oftewel

• Benadrukken van positieve gevolgen van actie

• Benadrukken van negatieve gevolgen van niks doen

Wanneer is welk type framing het meest effectief?

Resultaten: voorjaar 2015

Het vervolg van onze reis

Wilt u:

• Het verslag van onze reis, met onze ontdekkingen

en reistips lezen?

• Onze kostencalculator als eerste uitproberen?

Kom langs op onze stand of mail: [email protected]

Bedankt voor uw aandacht!