diagnostico institucional - fondo campeche · diagnostico institucional * disclaimer: este no es un...

TRANSCRIPT

Fin-Ekonomi, S.C

__________________________________________________________________________________________

1 _________________________________________________________________________________________________________________________________

Ejército Nacional 216 p12. México, D.F. / Calzada Zavaleta 1306-A-121. Puebla, Pue. C.P. 72154 [email protected]

Fondo Campeche -Diagnóstico Institucional- Nov.-14

FONDO CAMPECHE (FOCAM)

DIAGNOSTICO INSTITUCIONAL

* Disclaimer: Este no es un producto con calificación de Fin Ekonomi, sin

embargo, con referencia al desempeño cualitativo y financiero analizado, en nuestros modelos la calificación del FOCAM podría proyectarse en el rango señalado. La gráfica consiste de una distribución de frecuencias de 34 calificaciones públicas disponibles para instituciones con similares productos en México entre 2013 y 2014.

Alineación o vinculación con

mejores prácticas (Fortalezas)

Factores de Riesgo

(Oportunidades)

Adecuada arquitectura y

funcionamiento del gobierno

corporativo

Mejorable seguimiento a las estrategia.

Adecuada periodicidad de las

sesiones

El Comité Técnico es de un tamaño

ligeramente mayor a lo sugerido por las

mejores prácticas y los consejeros

independientes, en realidad son

representantes de gremios

Los POAs enlazan la planeación

estatal con los objetivos anuales del

FOCAM

Los indicadores de gestión no incluyen

los objetivos del Plan Estatal de

Desarrollo 2009-15 en su apartado 2.3.

Consolidación de las MiPyMEs como

motorres del desarrollo

El Fondo cuenta con acceso y

mantiene fuentes alternas de

fondeo, destacando entre sus

pares

No se realiza un ejercicio de fijación de

precios con base en la cobertura de sus

costos y la generación de un remanente

para reproducir el patrimonio

Estructura operativa sólida y

experiemntada

La Gerencia de Administración se

encuentra vacante

Emisión de estados financieros y

prácticas contables adecuadas

No se revela la aplicación de reservas y

castigos en el estado de resultados

Condiciones laborales adecuadas a

la administración pública

Gerencia de Administración está

vacante

Incentivos a la cobranza, a

difeferencia de la mayoría de sus

pares

Mejorable descripción de puestos (ej.,

personal de campo en microcrédito)

Personal clave experimentado y

conocedorAcceso solo parcial al Buró de Crédito

Cultura alineada a la banca de

desarrolloSeguimiento mejorable a la cobranza

Proceso de análisis adecuado a

PyMEs

Evaluación de aspectos cuantitativos no

se documenta en todos los casos

Cuenta con área de auditoría

interna, además de dos externas

En las actas de Comité Técnico no se

observa un seguimiento a las

observaciones de auditoria

Sistemas de información y

tecnologías funcionales

Conciliaciones entre cartera y

contabilidad no disponibles

Conocimiento de administración de

riesgos en funcionarios

Supervisión del destino de crédito se

aplica solo parcialmente

Necesario contar con un plan de

contingencia de sistemas

Proceso de Crédito

Administración de Riesgos y Control Interno

Prácticas Financieras y Corporativas

Plan de Negocios

Administración y prácticas contables

Recursos Humanos

Fin-Ekonomi, S.C

__________________________________________________________________________________________

2 _________________________________________________________________________________________________________________________________

Ejército Nacional 216 p12. México, D.F. / Calzada Zavaleta 1306-A-121. Puebla, Pue. C.P. 72154 [email protected]

Fondo Campeche -Diagnóstico Institucional- Nov.-14

Benchmarking1

La escala de FOCAM, por su cartera, es menor que el promedio de intermediarios que realizan crédito al sector de micro y pequeña empresa en México, incluidas otras entidades de fomento estatales. En el contexto de

intermediarios especializados en microcrédito en Latinoamérica, se ubicaría en el tamaño de las entidades medianas y no-reguladas. Por el

número de acreditados, muestra una escala muy inferior a la de sus pares. Destaca una alta productividad por promotor/ oficial de crédito,

aunque debe cuidarse la capacidad de administrar este alto número de acreditados.

La eficiencia operativa de FOCAM, medida

como gasto a cartera promedio, se compara muy favorablemente con las entidades latinoamericanas, sin embargo, al baja

contribución de ingresos por cartera a la operación del Fondo no le permite autosostenerse sin subsidios al gasto.

Destaca que la población que atiende FOCAM es la de menores ingresos entre sus pares, junto con los intermediarios sin fines de lucro latinoamericanas.

El índice de morosidad a más de 30 días resulta inferior al de las entidades de fomento incluidas en la comparación, sin embargo se encuentra por encima del indicador de calidad de cartera de los IFNB comerciales mexicanos y duplica los indicadores de los intermediarios latinoamericanos comparados. El

apalancamiento de FOCAM es notoriamente bajo, sobre todo si se considera que, a diferencia de sus pares, éste tiene acceso a una variedad de fondeadores. La rentabilidad del patrimonio es inferior a la de su grupo de pares y a la de los intermediarios comerciales, aún sin ajustes por subsidios.

1Datos de los grupos de pares en Latinoamérica y el Caribe (LAC) provienen de Microfinance Information Exchange (MIX) y corresponden al ejercicio 2013,

datos FOCAM corresponden a tipo de cambio de fecha 30 de Septiembre 2014 (www.banxico.org.mx/)

LAC (ASF) Actividades sin Fines de Lucro 170

LAC Madura 270

LAC (NoReg) No Reguladas 176

LAC PyMEs 10

CNBV (UCMex) Uniones de Crédito México 95

(IFNB) Intermediarios Financieros No Bancarios Estatales 6

Instituciones Microfinancieras Incluidas

BENCHMARKING

* Uniones de crédito, numero de promotores/oficiales de crédito no disponible

** Datos FOCAM a Sept. 2014

** Datos FOCAM a Sept. 2014

** Datos FOCAM a Sept. 2014

Fin-Ekonomi, S.C

__________________________________________________________________________________________

3 _________________________________________________________________________________________________________________________________

Ejército Nacional 216 p12. México, D.F. / Calzada Zavaleta 1306-A-121. Puebla, Pue. C.P. 72154 [email protected]

Fondo Campeche -Diagnóstico Institucional- Nov.-14

INDICE

BENCHMARKING……………………………………………...…………..………………...……….……………..2

1. ANÁLISIS CUALITATIVO…………………………………………………….…………………...…….………….4

1.1. Marco institucional y posicionamiento en el mercado………………………………………………...…….4

1.2. Gobierno Corporativo…………………………………………………………….………...…….…………….5

1.3. Plan de Negocios y Proyecciones Financieras……………………………………………..…..…………...6

1.4. Recursos Humanos…………………………….………………………………………………...…................6

1.5. Administración y Políticas Financieras y Contables………………………………………………………...7

1.6. Administración de la Liquidez…………………………………………..………..……………......................8

1.7. Proceso de Crédito……………………………………………..………………….……………………...…....9

1.8. Administración de Riesgos, Control Interno y Auditoría………………………………………………..…11

1.9. Manejo de los Sistemas de Información y Tecnologías de la Información……………….....……….…12

2. ANÁLISIS CUANTITATIVO………………...……………………………………………………………………..13

2.1. Estructura del Activo…………………………………….………………………………...……………..…..13

2.2. Estructura de la Cartera…………………………………….……………………………...…………………13

2.3. Calidad de la Cartera……………………………………………..…………………………..….…………...14

2.4. Estructura del Capital………………………………………………….………………………...…...……….15

2.5. Financiamiento de la deuda y la estructura del pasivo………………………………….………..……….15

2.6. Administración de Activos y Pasivos……………………………………..…………………………..……..16

2.7. Resultados Financieros y Operativos………………...………………………………………………….….16

3. ANEXOS…………………..…………………………………………..……………………………………………...17

3.1. Estados Financieros………………….………………………………………………………...……………..17

3.2. Razones Financieras…………………….…………………………….………………………..…………....19

3.3. Productos de Crédito…………………………….………………………….…………………...……………20

3.4. Definiciones……………………..……………………….……………………………………….……………22

3.5. Memoria de Visita……………………………………..…………………………………………..…………..24

Fin-Ekonomi, S.C

__________________________________________________________________________________________

4 _________________________________________________________________________________________________________________________________

Ejército Nacional 216 p12. México, D.F. / Calzada Zavaleta 1306-A-121. Puebla, Pue. C.P. 72154 [email protected]

Fondo Campeche -Diagnóstico Institucional- Nov.-14

En esta sección, los gráficos indican: Verde, el grado de apego a las mejores prácticas y Naranja significa la brecha respecto de la mejor práctica. 1.1- MARCO

INSTITUCIONAL Y

POSICIONAMIENTO

EN EL MERCADO

El Fondo Campeche (en adelante FOCAM o Fondo indistintamente) es una entidad mexicana creada mediante contrato de fideicomiso del 11 de mayo de 2004, donde el fideicomitente y fideicomisario son el Gobierno del Estado Libre y Soberano de Campeche y la fiduciaria, Nacional Financiera, S.N.C.

La figura jurídica de fideicomiso es adecuada para la realización de su mandato y común entre las áreas de desarrollo económico de las entidades federativas mexicanas2. FOCAM se creó con los objetivos de diseñar esquemas de financiamiento con tasas preferenciales, consolidar instrumentos financieros flexibles, fomentar el acceso al financiamiento, otorgar financiamiento a mediano y largo plazo, y brindar asesorías para la recuperación de los créditos. Las actividades para alcanzar estos objetivos incluyen diseñar programas de apoyo que den como resultado la conservación, generación de nuevos empleos o del auto-empleo en los sectores industrial, comercial, servicios y turismo, así como el otorgamiento de financiamiento para allegar recursos a las Micro y pequeñas empresas del Estado de Campeche o financiar proyectos para el establecimiento de nuevos negocios. Campeche es una entidad con cobertura superior de sucursales y también en el número de productos de crédito bancarios por cada 10 mil adultos. Además es la décima entidad con mayor número de contratos de crédito por cada 10 mil adultos3. En este contexto, FOCAM opera desde una oficina matriz ubicada en la capital del estado, Campeche, además de dos sucursales en Cd. del Carmen y Calkiní y una oficina móvil (la cual se mueve en la zona rural entre los municipios de Hopelchén y Calakmul).

2 Recientemente se han creado organismos públicos descentralizados (OPD) como vehículos para hacer llegar el financiamiento a las MiPyMEs. 3 Consejo Nacional de Inclusión Financiera: Reporte de Inclusión Financiera 5, 2013.

Nombre Completo de la Institución:

Fideicomiso Fondo Campeche

Razón Social: FOCAM

Año de creación: 2004

Grupos beneficiados y Mercado Meta:

MiPyMEs y Personas físicas con actividad empresarial de los sector industria, comercio y servicios del Estado de Campeche

Metodología de Crédito: Crédito individual

Comisión Reguladora: No aplica

Firma de Auditores: Kantún, Cobos, Horta y Asociados, S.C. (Miembro de Solloa, Tello de Meneses y Cía., S.C. representante de Nexia International)

1. ANÁLISIS CUALITATIVO

MISIÓN Sistema de financiamiento del Gobierno del Estado de Campeche, que otorga créditos y brinda asesoría financiera a micro y pequeñas empresas, productores agropecuarios, emprendedores, mujeres del sector rural y artesanos, a tasas preferenciales y condiciones que permitan la recuperación de los mismos. Fomentar tanto el empleo como el autoempleo e incentiva la actividad económica, acorde al Plan Estatal de Desarrollo y las Leyes aplicables.

Fin-Ekonomi, S.C

__________________________________________________________________________________________

5 _________________________________________________________________________________________________________________________________

Ejército Nacional 216 p12. México, D.F. / Calzada Zavaleta 1306-A-121. Puebla, Pue. C.P. 72154 [email protected]

Fondo Campeche -Diagnóstico Institucional- Nov.-14

1.2 GOBIERNO CORPORATIVO

El máximo órgano de gobierno del FOCAM es el Comité Técnico del fideicomiso, el cual se integra por 11 miembros de acuerdo con el contrato de fideicomiso de mayo 11, 2004. Este comité incluye al Gobernador Constitucional del Estado de Campeche, el Secretario de Desarrollo Industrial y Comercial, el Secretario de Finanzas, el Secretario de la Contraloría, el Secretario de Desarrollo Rural,

Consejo Coordinador Empresarial de Campeche, Consejo Coordinador Empresarial de Carmen, Cámara Nacional De la Industria de la Transformación Delegación Campeche, Cámara Nacional de la Industria de la Transformación Delegación Carmen, Cámara Nacional de Comercio Servicios y Turismo Delegación Campeche, Cámara Nacional de Comercio Servicios y Turismo Delegación Carmen. El Director General del Fondo participa con voz, pero sin voto en las sesiones de Comité Técnico conforme a las sanas prácticas de las entidades de fomento. En actas hay una asistencia regular de los integrantes o suplentes de segundo nivel, con excepción de los representantes de Cd. del Carmen, de quienes se registró asistencia mínima en las actas que se revisaron. No obstante, lo anterior, este tamaño de órgano de administración excede al recomendado por las mejores prácticas corporativas (entre 5 y 9, miembros). El Comité sesiona regularmente, una vez cada bimestre, de acuerdo con sus Reglas de Operación y su quórum se forma por lo menos con seis miembros, siempre con la presencia del Presidente del Comité (Gobernador del Estado) o su Suplente, como pudo constatarse en actas. La incorporación de vocales de la iniciativa privada cumple, en principio, con las mejores prácticas, sin embargo, estos miembros provienen de organismos empresariales, lo cual puede privilegiar los intereses de gremio, más que aportar una visión experta sobre crédito, recuperación, estrategia de colocación, que se busca en los consejeros independientes. Las sesiones de Comité se concentran en el seguimiento de los estados financieros, el otorgamiento de créditos nuevos y la ratificación de 2dos y 3ros créditos. Sin embargo, no se observa la discusión de la estrategia de colocación (por tamaño de empresa o tipo de clientes, por regiones, por actividades económicas), o la evaluación de la adecuación de los productos y servicios al cliente objetivo. El seguimiento a la planeación estratégica se da acercándose el cierre de ejercicio cuando se presenta el Programa Operativo Anual (POA) del año siguiente. En dicho documento se plasma la calendarización de las metas de colocación de Fondo, así como una estimación del total de beneficiarios, los sectores beneficiados y los montos de los financiamientos. En los últimos 14 meses se han celebrado 7 sesiones del Comité, esto es consistente con lo que mandata en contrato de fideicomiso y la normatividad corporativa. El funcionamiento del gobierno corporativo de FOCAM es relevante como lo muestra el Índice de 0.624, del cuadro siguiente:

4 Este índice es calculado por Fin-Ekonomi, en un rango entre 0 y 1.0, donde 1.0 es el valor máximo. Se compone de cinco categorías: Porcentaje de asistencia de titulares (máximo de 0.15 puntos), Número de Miembros del órgano de gobierno entre 5 y 9 (0.10 puntos); Presencia de Consejeros Independientes (0.10 puntos); Porcentaje de sesiones con quórum en el último año (0.45 puntos) y Agenda de las sesiones del órgano de gobierno bien balanceada entre asuntos estratégicos y operativos (0.20 puntos).

Variable de Gobierno Corporativo Máx FOCAM

Porcentaje de asistencia de titulares 0.15 0.05

Miembros entre 5 y 9 0.10 0.03

Consejeros Independientes 0.10 0.03

Porcentaje de sesiones con quórum 0.45 0.45

Agenda balanceada a estrategia y operación 0.20 0.07

Índice de Gobierno Corporativo (IGC 1.00 0.62

Fin-Ekonomi, S.C

__________________________________________________________________________________________

6 _________________________________________________________________________________________________________________________________

Ejército Nacional 216 p12. México, D.F. / Calzada Zavaleta 1306-A-121. Puebla, Pue. C.P. 72154 [email protected]

Fondo Campeche -Diagnóstico Institucional- Nov.-14

1.3 PLAN DE NEGOCIOS Y PROYECCIONES FINANCIERAS

El FOCAM es un instrumento financiero enmarcado en el Plan Estatal de Desarrollo 2009-2015. En el Eje 2: Crecimiento Económico, específicamente apartado 5, Consolidación de las Instituciones y Fondos de Crédito Estatales donde se plantea la generación de esquemas de financiamiento más eficientes.

De acuerdo con el Plan Estatal de Desarrollo, la atención de las MIPyMEs tiene una relevancia estratégica, por su impacto en las unidades económicas y el personal ocupado. Y de ahí la importancia del FOCAM como instrumento de respaldo e impulso a dichas empresas. La planeación de las actividades y objetivos específicos del FOCAM se encuentran formalizados en un plan de negocios anual, en donde establecen la línea de acción aplicable al año siguiente. Realizan proyecciones financieras a tres años, en las que se estima la cartera total y por sucursales, la colocación anual, los clientes atendidos, puntos de servicio y personal y el impacto de todo ello en sus Estados Financieros. Los indicadores a los que se da seguimiento a través de los Programas Operativos Anuales (POA), se refieren al número de beneficiarios, sectores y monto de crédito con un enfoque presupuestal trimestral. La práctica de proyecciones financieras se limita tres años siguientes: se proyecta un crecimiento de la cartera total del 20% para 2016, así como un crecimiento de su patrimonio en un 60%. En tal sentido, en el POA-2015 se solicitan $44’000,000 para acreditar a 4,800 beneficiarios, los cuales sumados a una cobranza esperada de alrededor de $75’000,000,5 pueden consolidar una oferta de crédito de alrededor de $119’000,000 comparados con la colocación esperada al cierre de 2014 de, entre $55’000,000, los cuales se sostuvieron únicamente en aportaciones estatales. Las estimaciones de colocación se realizan con base en el análisis de la tendencia histórica de colocación crediticia, más que analizando el mercado. Las ventajas comparativas de FOCAM consisten en ofrecer productos financieros de crédito con plazos flexibles y tasas de interés por debajo de las del mercado.

1.4 RECURSOS HUMANOS

El organigrama oficial de FOCAM incluye, una Dirección General, una Subdirección, cuatro Gerencias, once coordinaciones, catorce jefaturas, así como cajeros, oficiales de cobranza, analistas especializados y auxiliares técnicos. Dentro del manual de organización de FOCAM se describe la conformación detallada de cada área, así como los perfiles, objetivos y funciones de la misma.

5 Promedio estimado por Fin-Ekonomi de los montos recuperados de 2010 a 2013 con base en el Informe Anual 2013

Fin-Ekonomi, S.C

__________________________________________________________________________________________

7 _________________________________________________________________________________________________________________________________

Ejército Nacional 216 p12. México, D.F. / Calzada Zavaleta 1306-A-121. Puebla, Pue. C.P. 72154 [email protected]

Fondo Campeche -Diagnóstico Institucional- Nov.-14

Se describen las funciones de puestos de Director, Subdirector, Gerentes, Coordinadores y Jefes de zona y departamento, pero no contempla los de Cajeros, Oficiales de cobranza, Analistas, ni Auxiliares. Los recursos humanos de FOCAM son contratados directamente por el fideicomiso. El responsable es el Jefe de Departamento de Recursos Humanos, que depende de la Coordinación de Administración Interna de FOCAM. En el Fondo trabajan 109 empleados, de los cuales la alta dirección cuenta con 6 plazas, 31 plazas se ubican en mandos medios y 72 plazas son de personal operativo. El fideicomiso cuenta con un plan de capacitación anual para las áreas de cartera, sistemas y administración, los cuales se enfocan en la planeación estratégica de cada área, liderazgo, indicadores, seguimiento y evaluación. Las condiciones laborales son adecuadas dentro de los estándares de la administración pública. Se basan en el tabulador que publica el Periódico Oficial del Estado, el Gobierno del Estado que incluye puestos y sueldos. Dentro de las prestaciones que ofrecen están: bono de productividad anual (un mes de sueldo), vacaciones 2 veces al año (20 días hábiles), después de 6 meses, prima vacacional de 30% de los días correspondientes, aguinaldo de 45 días, IMSS e Infonavit, plan de previsión social del gobierno del estado (que permite pedir crédito al ISSSTECAMP, seguro de vida, prima por casamiento, día de reyes, ingreso a clases y otros beneficios menores). Existe un plan de comisiones para el personal de cobranza cuyo objetivo principal es el reducir la cartera vencida en un 12% anual (6% semestral, 1% mensual). Dichas comisiones se cubren, de acuerdo con la Tabla de Pago de Comisiones,6 en función de la antigüedad de la cartera sobre recuperación total, y solo son aplicables a recuperaciones mayores a $140,000.00 de más de 90 días.

1.5 ADMINISTRACIÓN Y POLITICAS FINANCIERAS Y

CONTABLES

FOCAM es un fideicomiso público del Gobierno del Estado de Campeche, cuenta con administración propia, y forma parte de la Administración Pública Paraestatal. Actualmente se encuentra vacante la Gerencia de Administración que tiene como funciones principales las de determinar y establecer las bases y directrices en materia administrativa, recursos humanos y materiales, organización, seguridad, mantenimiento, servicios y relaciones laborales.

El Manual de Crédito de Fondo Campeche contempla la existencia de un Sub Comité de Crédito y Riesgos, el cual tiene como objetivo evaluar, aprobar, las solicitudes de crédito, mejorar los métodos de evaluación de las solicitudes de crédito, mejorar la calidad de los productos de crédito, identificar riesgos que puedan afectar a FOCAM, definir el marco normativo para la administración del riesgo de crédito, examinar los casos de morosidad, entre otras. Aunque en el mismo manual se incluyen los elementos a tomar en cuenta para realizar la medición del

6 Tabla de Pago de Comisiones en Función de la Antigüedad de la Cartera sobre Recuperación Total

90-180 días 181-360 días>361 días o

Vencido en 2010

Vencido en 2009

o Anterior

0.25% 0.50% 1.00% 2.00%

TABLA DE PAGO DE COMISIONES EN FUNCIÓN DE LA ANTIGÜEDAD

DE LA CARTERA SOBRE RECUPERACIÓN TOTAL

Fin-Ekonomi, S.C

__________________________________________________________________________________________

8 _________________________________________________________________________________________________________________________________

Ejército Nacional 216 p12. México, D.F. / Calzada Zavaleta 1306-A-121. Puebla, Pue. C.P. 72154 [email protected]

Fondo Campeche -Diagnóstico Institucional- Nov.-14

riesgo crediticio, así como la manera en que se debe realizar el cálculo de la posible pérdida esperada de la operación por cada acreditado dependiendo el tipo de crédito que tenga (de un grado A-1, probabilidad de incumplimiento de 0% al 0.50%, hasta un grado E, probabilidad de incumplimiento 90% al 100%), actualmente el fondo no realiza un ejercicio sistemático de calificación de cartera, en el que se aplique esta metodología. El Manual de Crédito contempla con detalle los lineamientos de operación para la recuperación de cartera de los créditos vencidos. Estos lineamientos se modificaron en el Programa de Rescate de Acreditados, que entró en vigor a partir del Enero de 2014, y especifican los porcentajes de descuento, tasas de reestructura, plazos y castigos aplicables a las diferentes situaciones de créditos vencidos. Como parte de los órganos de la Administración Pública Estatal, su regulación contable se basa en la Ley de Contabilidad Gubernamental del Estado de Campeche. Los estados financieros son elaborados con base en las normas de la CIPACAM7, NICSP8 y NIF9, aplicables a la contabilidad gubernamental y, los últimos ejercicios (2012 y 2013) fueron auditados por un despacho externo: Kantun Cobos Horta y Asociados, S.C. En el dictamen a diciembre 2013 la opinión del auditor es que los estados financieros reflejan la situación de FOCAM razonablemente. Sin embargo, mencionan dos puntos importantes referentes al registro de los Estados Financieros:

“Informe de Auditoría Independiente, Kantun Cobos Horta y Asociados, S.C.: Fundamento de la opinión con salvedades: 1.- Como se explica en la nota 2, en los estados financieros de la compañía al 31 de diciembre de 2013 y 2012, no se reconocen los efectos de la inflación conforme lo requiere la norma de información financiera mexicana B-10, cuyos efectos se estiman de cierta importancia. 2.-Como se menciona en la nota 3b), la entidad reconoce los ingresos y egresos por intereses que generan las operaciones de créditos y préstamos en el momento en que estos son cobrados y no conforme se devengan.”

En particular la segunda salvedad, el impacto en los Estados Financieros es la subestimación de los derechos de cobro (intereses) que tiene el FOCAM por los pagarés suscritos a su favor lo cual se aparta de las mejores prácticas y reduce la transparencia en la evaluación de los derechos de cobro contra los cobros efectivamente realizados. Los estados financieros se emiten mensualmente y la última versión disponible para la realización de este informe fue la de septiembre 2014.

1.6 ADMINISTRACIÓN DE LA LIQUIDEZ

El modelo de operación del FOCAM implica que la administración de recursos financieros se lleve a cabo por el Fideicomiso, con la participación de algunos de sus fondeadores cuando operan con la mecánica de descuento de línea de crédito (Nacional Financiera (Nafin))

7 Consejo para la Implementación del Proceso de Armonización Contable del Estado de Campeche 8 Normas Internacionales de Contabilidad para el Sector Público 9 Normas de Información Financiera del Consejo Mexicano para la Investigación y Desarrollo de Normas de Información Financiera

Fin-Ekonomi, S.C

__________________________________________________________________________________________

9 _________________________________________________________________________________________________________________________________

Ejército Nacional 216 p12. México, D.F. / Calzada Zavaleta 1306-A-121. Puebla, Pue. C.P. 72154 [email protected]

Fondo Campeche -Diagnóstico Institucional- Nov.-14

El Coordinador de Crédito es el encargado de supervisar el proceso de desembolso: una vez que se cuenta con el listado de los recursos necesarios para hacer frente a los créditos otorgados, se verifica si se cuenta con los recursos propios suficientes; en caso de no ser así, se recurre a las líneas de crédito que se tiene con Nafin o FND. El Fideicomiso tiene además formalizado un convenio de colaboración con el Fondo de Capitalización e Inversión del Sector Rural (FOCIR), con quien se tiene una línea de crédito de $3.6 millones a una tasa de 12% anual; el siguiente paso es la autorización por parte de Mesa de Control, elaboración de contratos y pagarés, y la entrega de recursos por parte del área de Cartera. Efectuar los pagos a los fondeadores externos implica monitorear diariamente los vencimientos y cubrir los pagos oportunamente. La cobranza, tiene tres modalidades: pago en caja, depósito bancario, y domiciliación de pagos. Cuando se realiza por medio de pago en caja, éste puede efectuarse en las instalaciones de la matriz, sucursales u oficina móvil; cuando se realiza por medio de depósito bancario es mediante los convenios de pagos referenciados con cuatro instituciones: BBVA Bancomer, Banorte, HSBC y Telecom. La domiciliación de pagos solo aplica para créditos con montos de $20,000 en adelante. Cualquiera de las modalidades anteriores se turna al departamento de Contabilidad para su registro correspondiente. Cabe destacar que el Manual de Crédito menciona que se pueden otorgar créditos tanto en Moneda Nacional como en Dólares, sin embargo, no se tiene registro de otorgamiento de crédito en dólares, por lo que no existe un riesgo de moneda y que las condiciones de financiamiento activas (recursos propios o ajenos a tasa fija) y pasivas (tasa variable o fija, cuando se fondean con recurso ajenos) no presentan oportunidades de riesgo de tasa. El manual de tesorería a nivel del FOCAM se encuentra en desarrollo, por lo que la operación financiera depende un flujograma esquematizado de solicitud de recursos el cual contiene los procesos a llevarse a cabo para la apertura y modificación de cuentas de cheques o inversión, solicitar recursos a dependencias fondeadoras, elaboración de Estados Financieros, determinación de impuestos federales y estatales, generación de reportes de información financiera y atención de auditorías. En dicho flujograma se mencionan las actividades necesarias para cada actividad, el por qué son importantes y cómo añaden valor a la operación, así como una distribución de tareas.

1.7 PROCESO DE CRÉDITO

El proceso de crédito inicia con la difusión de los apoyos del Gobierno estatal y los diferentes fondeadores, por medio de ferias, asociaciones, pláticas de información, por ejemplo en asociación de cañeros, feria de educación financiera, visitas a locatarios, etc.). Se les informan los requisitos y características de cada programa y

se explican las garantías, avales, plazos, tasas de interés, sistemas de pago y costos (elaboración de contratos, seguro de vida, gastos notariales). Una vez que la documentación está completa, se verifica la validez de las garantías presentadas por los solicitantes, así como los presupuestos presentados, y sus estados financieros (en su caso), para determinar la capacidad de pago con en base en un flujo de efectivo. Se realiza una visita domiciliaria en la que se

Fin-Ekonomi, S.C

__________________________________________________________________________________________

10 _________________________________________________________________________________________________________________________________

Ejército Nacional 216 p12. México, D.F. / Calzada Zavaleta 1306-A-121. Puebla, Pue. C.P. 72154 [email protected]

Fondo Campeche -Diagnóstico Institucional- Nov.-14

verifica la congruencia de la información proporcionada, el estado de las garantías ofrecidas, las instalaciones y mobiliario y equipo de la empresa. Si la solicitud procede, se turna su expediente al área de análisis donde se completa con los datos obtenidos de la visita domiciliaria. Como parte del proceso de análisis se verifica el historial crediticio del solicitante con el Fondo (en caso de segundos créditos) y en Buró de Crédito (solo en solicitudes mayores a $50,000). Sin embargo, sólo se encontró evidencia de que se consulta en un 40% de los expedientes. En los créditos de montos pequeños no se consulta el Buró10. Una vez autorizado el crédito, por la Dirección o Comité Técnico, según sea el caso, se turna a las áreas de Administración y Jurídica. El área de Administración decide de qué fuente saldrán los recursos y carga el crédito en el sistema Intelisis. El área Jurídica elabora los contratos y pagarés correspondientes con base en la información del sistema. Finalmente se envía el contrato protocolizado y el pagaré a cartera para su entrega, mientras que los expedientes pasan al área de archivo. Para la entrega de los recursos se le informa vía telefónica al acreditado la documentación necesaria para la entrega de los mismos. El acreditado deberá presentar identificación oficial, pago de los gastos notariales, pago de seguro de vida y garantías hipotecarias y/o prendarias. . El personal responsable de Mesa de Control verifica la congruencia de toda la documentación de acuerdo con el listado correspondiente. Al entregar los recursos se le explican al acreditado las fechas y las opciones de pago. Las garantías se resguardan y en el sistema se realizan los registros correspondientes de la copia del pagaré, del contrato y la póliza del cheque. Este proceso de crédito tiene un volumen de operación de 40 expedientes promedio al mes, promedio que ha bajado en los últimos tres años. La recuperación de crédito se realiza directamente por personal de FOCAM tanto en su fase administrativa, como judicial. FOCAM realiza los cobros en su oficina matriz, dos sucursales y una oficina móvil, mientras que en el interior del Estado utiliza las oficinas de TELECOM, abarcando todos los municipios, con la intención de disminuir el costo de traslado al cliente y de esta forma asegurar la recuperación del crédito. La cobranza de créditos vencidos se realiza mediante visitas de los oficiales de cobranza al domicilio del acreditado.

El Programa de Rescate de Acreditados contempla condiciones diferenciadas de los porcentajes de descuento, tasas de reestructura, plazos y castigos aplicables a las diferentes situaciones de créditos vencidos; con la finalidad de generar mayores ingresos por recuperación de cartera, cumpliendo con las metas de austeridad, racionalidad, disciplina y control de presupuesto del Fondo. De acuerdo con las Reglas de Operación, el Director General aprueba los créditos por montos de hasta $50,000.00. Arriba de ello, la aprobación corresponde al Comité Técnico. En caso de segundos créditos, si el monto solicitado no rebasa el 30% adicional con respecto al primer crédito, el Director General puede aprobarlo y en caso de rebasar dicho monto la solicitud se turna al Comité.

10 La política consiste en consultar únicamente los antecedentes del solicitante en su primer crédito, siempre que éste sea mayor a $50,000, a excepción del programa Mujer Progresa donde se aplica universalmente (monto máximo de $20,000).

Fin-Ekonomi, S.C

__________________________________________________________________________________________

11 _________________________________________________________________________________________________________________________________

Ejército Nacional 216 p12. México, D.F. / Calzada Zavaleta 1306-A-121. Puebla, Pue. C.P. 72154 [email protected]

Fondo Campeche -Diagnóstico Institucional- Nov.-14

1.8 ADMINISTRACIÓN DE RIESGOS CONTROL INTERNO Y

AUDITORÍA

Como en todos los organismos que forman parte de la administración pública paraestatal, la Auditoría Superior del Estado de Campeche (ASE) es el órgano de fiscalización de FOCAM. La última auditoría fue realizada con datos al ejercicio fiscal 2011 y para 2012, la totalidad de las observaciones fueron solventadas ante la ASE.

En las actas analizadas no se observa el reporte de seguimiento a las observaciones de la auditoría correspondiente11. La entidad cuenta con dos sucursales (Cd. del Carmen, Calkiní) y una oficina móvil (la cual se mueve en la zona rural entre los municipios de Hopelchén y Calakmul), a las cuales se les realiza una visita cada mes donde se corrobora el otorgamiento del crédito, aplicación en el sistema de gestión de cartera, Intelisis, calidad en el servicio brindado a los acreditados, uso de recibos provisionales, depósitos de efectivo, conciliación con la oficina central, entre otros. Sólo se contempla la realización de visitas de comprobación del destino del crédito, en los créditos que se fondean con recursos de Nafin o FDN o en aquellos que incurran en atraso (con base en el Programa de Rescate de Acreditados, se consideran con atraso o morosos a partir de 3 pagos vencidos en caso de pagos mensuales, en caso de ser diferente al mensual, cuando hayan transcurrido 60 días después de la fecha de pago vencido). El Gerente de Auditoría y Control de Operaciones de Cartera se encarga de verificar que el entero de la cobranza de los oficiales de crédito se realice y aplique oportunamente; así como de realizar visitas de comprobación a los acreditados, solo en caso de incurrir en atraso. Aunque existe la práctica de conciliar los pagos y saldos de las cuentas bancarias regularmente, no se encuentra disponible la conciliación entre los saldos de cartera y contabilidad, lo cual es un elemento de control interno relevante en las entidades financieras. Se hace la conciliación todos los meses y se presentan casos de diferencias de 1 a 10 operaciones derivado del volumen de operaciones. Cabe mencionar que el Fondo no cuenta con una auditoría de seguridad al sistema de cartera como parte del control interno, de la auditoría externa, ni la auditoría por parte de la Auditoría Superior del Estado. El Manual de Crédito contempla un proceso de cuantificación de riesgos, sin embargo no existe el ejercicio sistemático de calificación de cartera. No es un indicador que se revise en las sesiones del órgano de gobierno (Comité Técnico), ni se exprese en el POA junto con los planes de colocación anuales. En general el proceso de administración de riesgos, control interno y auditoria es mejorable en el seguimiento de las observaciones a nivel de comité técnico y de la documentación de los medios por los que se garantiza la consistencia de la información financiera (ejemplo conciliaciones y aseguramiento de la calidad en el sistema de cartea).

11 Aun cuando la Secretaría de la Contraloría apoya en el fortalecimiento del control interno, al ser parte integrante del Comité Técnico y al tener un Contralor Interno dentro de las instalaciones de FOCAM, el seguimiento dado por el Comité Técnico a las auditorías no es verificable en las actas analizadas.

Fin-Ekonomi, S.C

__________________________________________________________________________________________

12 _________________________________________________________________________________________________________________________________

Ejército Nacional 216 p12. México, D.F. / Calzada Zavaleta 1306-A-121. Puebla, Pue. C.P. 72154 [email protected]

Fondo Campeche -Diagnóstico Institucional- Nov.-14

1.9 MANEJO DE LOS SISTEMAS DE INFORMACIÓN Y

TECNOLOGÍAS DE LA INFORMACIÓN

Los sistemas del FOCAM son administrados por la Coordinación de Sistemas del Fondo. El responsable cuenta con quince años de experiencia en el área, y cuatro años en el propio Fondo. El departamento, cuenta con dos personas encargadas de darle el seguimiento y mantenimiento necesarios al sistema utilizado por el Fondo.

El sistema de gestión de cartera se conoce como Intelisis, recientemente implementado (desde 2013) el cual sustituye al E-Siacom. El proveedor es Intelisis Software, SA de CV, ubicado en DF. Instalaron el sistema en un periodo de 2 años (80% en el año 1 y 20% en el segundo, 2012 a 2014). El contrato estableció que se pagara un año de póliza de mantenimiento y servicio obligatorio. Está por revisarse la póliza de servicio anual, y podrán cambiar de empresa, no de sistema. En Intelisis se lleva el registro de las diferentes áreas como son: cartera, RRHH, contabilidad, ingresos, egresos, gastos administrativos, nómina, proveedores, etc. El sistema es funcional. Sin embargo, de acuerdo con la opinión del responsable del área, tal vez podría ser un poco más rápido, y automático en la cancelación de operaciones. Los sistemas de contabilidad y SSP están integrados y se concilian de manera mensual. Los cobros en matriz y sucursales se registran contablemente al día siguiente (cuando se realiza el depósito en el banco), de igual forma, los depósitos bancarios (de los acreditados directamente) se registran contablemente al día siguiente, al realizar la conciliación. Las dos sucursales y la oficina móvil, cuentan con equipos conectados e integrados con el sistema sede a través de una VPN (Virtual Private Network). Los viernes de cada semana se realiza un respaldo el cual se guarda en una unidad NAS (Network Attachment Storage). Sin embargo, actualmente, está "espejeada" la información en 6 discos duros (aunque físicamente están todos juntos). En 2014 se inició el proceso de digitalización y desde julio 2014, el 100% de la documentación de respaldo se digitaliza en un escáner de alto volumen y, paulatinamente, se está digitalizando retroactivamente, se tiene un avance del 20% y se estima terminarlo en aproximadamente 6 meses. No existe un manual de contingencias, por lo que si llegara a haber un desastre, hay riesgo de pérdida de la información. El Fondo está buscando un almacén en la "nube", que sea suficiente y no muy oneroso. Actualmente sólo tienen 1 GB y requieren 100 GB (mínimo 75 GB). En tanto, existe una vulnerabilidad leve en el sistema.

Fin-Ekonomi, S.C

__________________________________________________________________________________________

13 _________________________________________________________________________________________________________________________________

Ejército Nacional 216 p12. México, D.F. / Calzada Zavaleta 1306-A-121. Puebla, Pue. C.P. 72154 [email protected]

Fondo Campeche -Diagnóstico Institucional- Nov.-14

2.1. ESTRUCTURA DEL ACTIVO

El activo total de FOCAM al cierre de septiembre-2014 asciende a $119.7 millones, de los cuales el 62% corresponde a cartera de crédito, en tanto que el 28% corresponde a activos circulantes (caja y bancos e inversiones). Esta composición del activo se encuentra por debajo del indicador de las mejores prácticas, las cuales muestran una relación cartera a activo superior al 76%. Correspondientemente, se mantiene un alto porcentaje del activo en renglones “no-productivos”. La cuenta de Otros Activos, Reservas y Activos Fijos apenas representan 8% del activo total.

La tendencia del activo y sus principales componentes y contrapartidas ha sido variante en el trienio 2012 a septiembre-2014. Por ejemplo, el activo creció hasta 2013 en promedio 7.7% anual, mientras que para 2014 ha decrecido un 13.7%; la cartera decreció en promedio 4.1% anual. La disminución en el activo obedece a que durante 2014 fueron cancelados derechos de cobro a cargo del aportante (Gobierno del Estado de Campeche), afectando al mismo tiempo al patrimonio aportado.

2.2. ESTRUCTURA DE LA CARTERA

Al cierre de septiembre-2014 la cartera bruta de FOCAM asciende a $77.4 millones; saldo que se encuentra distribuido en un 48.2% en el sector Comercio, 30.2% en sector servicios, y el 21.6% en los diferentes sectores.

Análisis de la Cartera FOCAM

Cartera bruta total 87,598,443$ 85,846,149$ 77,425,690$

Crecimiento de la cartera bruta -0.7% -2.0% -9.8%

Crédito otorgado promedio 33,421.76$ 30,053.42$ 30,651.50$

Número de créditos 2,621 2,850 2,526

* En su caso, I.P. = inicio del periodo (no comparable con el año anterior)

Diciembre 2012Diciembre

2013

Septiembre

2014

2. ANÁLISIS CUANTITATIVO

Fin-Ekonomi, S.C

__________________________________________________________________________________________

14 _________________________________________________________________________________________________________________________________

Ejército Nacional 216 p12. México, D.F. / Calzada Zavaleta 1306-A-121. Puebla, Pue. C.P. 72154 [email protected]

Fondo Campeche -Diagnóstico Institucional- Nov.-14

Al mismo tiempo, su saldo de cartera se distribuye en un 74.8% en el programa Apoyo a Microempresas y el 25.2% en los demás programas ofrecidos por el fondo. Del total de 2,526 créditos en cartera, el saldo promedio al cierre de septiembre-2014 es de $30.6 mil. Aunque el plan de colocación para 2014 (POA-2014) considera que la colocación de crédito tendría una meta de 5,500 beneficiarios, aunque esta meta se considera difícil de alcanzar ya que a septiembre-2014 se tiene el registro de 3,639 beneficiarios alcanzados, de los cuales el 71.4% corresponde al sector comercio, 15.7% al sector agropecuario, 5.2% sector servicios, 4.2% sector industria, 3.1% sector artesanal y solo el 0.3% al sector pesquero. El saldo de cartera registró un descenso entre 2012 y septiembre-2014, derivado de la falta de aportaciones a patrimonio y el deterioro de la cobranza.

2.3. CALIDAD DE LA CARTERA

Al cierre de septiembre-2014 la cartera presenta un saldo en riesgo a más de 90 días de $2.9 millones12 equivalente al 3.8% de la cartera total. El grueso de los vencimientos se concentra en el periodo de 61 a 90 días con $4.3 millones equivalentes al 5.7% de la cartera total

Es importante resaltar que dos años antes este saldo era menor (representaba 2.3% del total de la cartera), mostrando un deterioro continuo, aunque en general la cartera en riesgo ha ido disminuyendo.

Se está implementando un programa de rescate de acreditados, aunque no se observan resultados importantes ya que a diciembre 2013 el mayor saldo de cartera vencida es a 60 días, mientras que para 2014 aumentó a más de 90 días con el 3.8%, además que la cartera restructurada solo representa un 1.2% de la cartera total, mientras que los casos demandados representa el 8% de la cartera total. Por lo que toca a la constitución de reservas para créditos incobrables, éstas se contemplan en el Manual de Crédito de FOCAM en donde se establece el porcentaje de reserva aplicable a los días de atraso correspondientes a la cartera. Existe un saldo registrado en balance, el cual representa el 100% de la cartera vencida, sin embargo como muestra la tasa de gastos de provisión no se revela en los Estados Financieros la aplicación de las reservas (netas de sus recuperaciones) de manera que se explique las variaciones de balance correspondientes a la cuenta de reservas.

12 Incluye saldo vencido más saldo por vencer en este rango de antigüedad.

Indicadores de Calidad de la Cartera (en

riesgo )Diciembre 2012

Diciembre

2013

Septiembre

2014

De 1 a 30 días 5.4% 5.1% 0.4%

De 31 a 60 días 2.5% 3.7% 0.8%

De 61 a 90 días 2.3% 1.5% 5.7%

De 91 a 180 días 0.3% 0.2% 0.2%

De 181 a 365 días 0.0% 0.1% 0.0%

Mayor a 365 días 3.2% 3.1% 3.6%

Cartera reestructurada 2.3% 0.9% 1.2%

Tasa de gastos de provisión NA 0.0% 0.0%

Reserva / Cartera en riesgo (> 90 días) -100.0% -100.0% -100.0%

Fin-Ekonomi, S.C

__________________________________________________________________________________________

15 _________________________________________________________________________________________________________________________________

Ejército Nacional 216 p12. México, D.F. / Calzada Zavaleta 1306-A-121. Puebla, Pue. C.P. 72154 [email protected]

Fondo Campeche -Diagnóstico Institucional- Nov.-14

2.4. ESTRUCTURA DEL CAPITAL

El patrimonio de FOCAM al cierre de julio-2014 asciende a $98.8 millones, integrado en un 72.9% por aportaciones del Gobierno del Estado, 26.3% por resultados acumulados y 0.8% por resultados del ejercicio corriente. Aunque el FOCAM recibió nuevas aportaciones en 2013 ($6.6 millones), el crecimiento del patrimonio se explica principalmente por la acumulación de resultados.

De hecho se han presentado disminuciones en el patrimonio en una mayor proporción que la acumulación de resultados en los últimos dos años.

2.5. FINANCIAMIENTO DE LA DEUDA Y LA ESTRUCTURA DEL

PASIVO

Los pasivos de FOCAM provienen de dos tipos de fuentes: Por un lado, de la banca de desarrollo Nafin por $40 millones (saldo actual de $10 millones), a una tasa de TIIE+4 y, por el otro, consisten de fondos recibidos en administración, por ejemplo de los programas de Proyectos Productivos PYME.

La razón deuda-capital es muy baja, 0.2 con respecto a las entidades se su tipo (ejemplo 0.6 como se muestra en el Benchmark) y mucho más limitada cuando se compara con intermediarios comerciales Los pasivos mencionados se documentan mediante convenios entre los fondeadores federales, el Gobierno del Estado y el FOCAM como organismo intermedio o intermediario financiero. Es importante mencionar que en 2014 se da una disminución del patrimonio por $15.5 millones (balanceado contra deudores diversos) explicada por el registro preliminar de aportaciones comprometidas en 2013 por el Gobierno del Estado las cuales fueron finalmente declinadas por éste debido a insuficiencia presupuestal13.

13 Movimiento Balance

Fin-Ekonomi, S.C

__________________________________________________________________________________________

16 _________________________________________________________________________________________________________________________________

Ejército Nacional 216 p12. México, D.F. / Calzada Zavaleta 1306-A-121. Puebla, Pue. C.P. 72154 [email protected]

Fondo Campeche -Diagnóstico Institucional- Nov.-14

2.6. ADMINISTRACION

DE ACTIVOS Y PASIVOS

El índice de liquidez sobre activo total de FOCAM es muy alto con respecto a los intermediarios financieros comerciales (0.29) aunque se alinea con las entidades de su tipo las cuales son altamente liquidas al existir un desfase

importante entre la recuperación de cartera y su colocación. Las cuentas de bancos se explican por la acumulación de resultados y cobranzas. Considerando la naturaleza explicada de los pasivos, la relación de activos circulantes a pasivos circulantes es mínima ya que la mayoría de sus obligaciones son a largo plazo. Las condiciones de financiamiento activas (recursos propios o ajenos a tasa fija) y pasivas (tasa variable o fija, cuando se fondean con recurso ajenos) no presentan oportunidades importantes de riesgo de tasa14. Por otro lado, no existe riesgo de tipo de cambio,

pues los activos y pasivos se denominan siempre en moneda nacional. 2.7. RESULTADOS FINANCIEROS Y OPERATIVOS

Los indicadores de desempeño de FOCAM muestran una evolución favorable de la eficiencia al pasar el indicador de gasto a cartera a un 16.7% en el periodo analizado. Este indicador compara negativamente con las entidades comerciales y estatales especializadas en créditos individuales a PyMEs. Además cabe destacar que el costo de operación del FOCAM no puede ser cubierto por los ingresos generados de cartera como

lo muestra el índice de autosuficiencia financiera (-11.6%) el cual indica que descontado el “subsidio para gastos” por $7 millones, el resultado del ejercicio a septiembre 2014 pasaría de utilidad de $0.8 millones a pérdida de $6.2 millones. Como se puede apreciar en el cuadro algunos factores que explican este bajo indicador de autosuficiencia entre otros son: un bajo rendimiento de la cartera (ej., este bajó de 12.5% a 11.9% entre 2012 y 2014), el costo de los pasivos es relativamente alto con respecto al rendimiento de la cartera y una estructura que está cargada hacia la operación más que hacia la generación de créditos (ej., solo el 14.7% del personal se encuentra en labores de promoción).

Los indicadores detallados se encuentran en el Anexo 3.2 de este informe

14 No obstante, el FOCAM ha iniciado, en Dic. 2014, la administración activa de riesgos de tasa a través de la adquisición de un derivado sobre tasa de interés (call option de tasa de interés a precio de ejercicio al 4.5% anual en un contrato por

$6.5 millones de pesos) con BBVA Bancomer.

Indicadores de desempeño Diciembre 2012Diciembre

2013

Septiembre

2014

Tasa de gastos operativos (sobre c. bruta) 15.2% 14.9% 16.7%

Tasa de distribución del personal 16.7% 20.6% 14.7%

Productividad por oficial de crédito (Saldo) $17,519,689 $12,236,036 $15,485,138

Costo por prestatario $5,099 $4,530 $5,400

Tasa de costo de fondos 46.0% 9.5% 10.2%

Rendimiento de la cartera (bruta) 12.5% 12.4% 9.2%

Razones Financieras Diciembre

2012

Diciembre

2013

Septiembre

2014

Rendimiento de Cartera 12.5% 12.4% 9.2%

Razón de Gasto Financiero Total 46.0% 9.5% 10.2%

Retorno sobre el Patrimonio (ROE) 4.8% 3.6% 1.1%

Autosuficiencia Financiera 6.5% 5.3% -11.6%

Razon Deuda/Capital 0.3 0.2 0.2

Fin-Ekonomi, S.C

__________________________________________________________________________________________

17 _________________________________________________________________________________________________________________________________

Ejército Nacional 216 p12. México, D.F. / Calzada Zavaleta 1306-A-121. Puebla, Pue. C.P. 72154 [email protected]

Fondo Campeche -Diagnóstico Institucional- Nov.-14

Diciembre 2012 Diciembre 2013 Septiembre 2014

ACTIVO

Caja y bancos 28,480,947.00 26,691,377.00 6,976,508.00

Inversiones a corto plazo 28,154,151.00

Cartera Total* 87,598,443.00 85,846,149.00 77,425,690.00

Cartera vigente 84,536,908.00 82,893,168.00 74,359,891.00

Cartera en riesgo > 90 días 3,061,535.00 2,952,981.00 3,065,799.00

(Provisiones acumuladas) (3,061,535.00) (2,952,981.00) (3,065,799.00)

Deudores Diversos 16,157,748.00 26,766,056.00 7,972,779.00

Depósitos en garantía 47,892.00

Impuestos por Acreditar 1,718.00 1,718.00 1,718.00

Otros Activos a corto plazo

Total activo corriente 129,177,321.00 136,400,211.00 117,465,047.00

Inversiones a largo plazo - - -

Activo fijo neto 2,330,291.00 2,249,336.00 1,285,353.00

Otros activos a largo plazo - - 955,619.00 -

Total activo a largo plazo 2,330,291.00 2,249,336.00 2,240,972.00

Activo total 131,507,612.00 138,649,547.00 119,706,019.00

PASIVO Y PATRIMONIO

PASIVO

Acreedores Diversos 9,741,541.00 8,023,004.00 8,663,602.00

Prestamos a corto plazo

Otros pasivos a corto plazo 15,322.00

Provisiones 21,229.00 23,050.00 90,675.00

Total pasivo a corto plazo 9,778,092.00 8,046,054.00 8,754,277.00

Programas por Ejercer

Prestamos a largo plazo 16,104,551.00 14,351,676.00 9,449,469.00

Otros pasivos a largo plazo 2,719,093.00 2,705,498.00 2,668,498.00

Total pasivo a largo plazo 18,823,644.00 17,057,174.00 12,117,967.00

Pasivo total 28,601,736.00 25,103,228.00 20,872,244.00

PATRIMONIO

Aportaciones 67,942,625.00 79,542,625.00 64,025,291.00

Reservas 13,000,000.00 8,000,000.00 8,000,000.00

Total resultado de ejercicios 21,963,251.00 26,003,693.00 26,808,483.00

Resultado ejercicios anteriores 16,978,301.00 21,963,251.00 26,003,698.00

Resultado neto del ejercicio 4,984,950.00 4,040,442.00 804,785.00

Otras cuentas del patrimonio

Patrimonio Total 102,905,876.00 113,546,318.00 98,833,774.00

PASIVO Y CAPITAL 131,507,612.00 138,649,546.00 119,706,018.00

* Dato vencido del reporte de cartera desglosado

Fondo Campeche

Balance General

3. ANEXOS

3.1 ESTADOS FINANCIEROS

Fin-Ekonomi, S.C

__________________________________________________________________________________________

18 _________________________________________________________________________________________________________________________________

Ejército Nacional 216 p12. México, D.F. / Calzada Zavaleta 1306-A-121. Puebla, Pue. C.P. 72154 [email protected]

Fondo Campeche -Diagnóstico Institucional- Nov.-14

Diciembre 2012 Diciembre 2013 Septiembre 2014

Intereses y comisiones sobre cartera 10,997,401.00 10,786,798.00 5,648,183.00

Intereses sobre inversiones

Otros ingresos de servicios financieros 10,583.00 30,156.00

A) Ingresos financieros total 11,007,984.00 10,816,954.00 5,648,183.00

Intereses pagados sobre prestamos 2,137,305.00 1,451,325.00 610,148.00

Intereses pagados sobre depósitos - -

Otros gastos para servicios financieros 301,773.00

B) Gastos financieros total 2,137,305.00 1,451,325.00 911,921.00

Margen financiero bruto (A - B) 8,870,679.00 9,365,629.00 4,736,262.00

Provisión por incobrables - - -

Margen financiero neto 8,870,679.00 9,365,629.00 4,736,262.00

Ingresos por subsidios 9,960,000.00 9,900,000.00 7,024,000.00

Gastos de personal 6,351,834.00 6,729,890.00 5,092,727.00

Gastos administrativos 7,013,904.00 6,179,303.00 5,138,131.00

C) Gastos operativos total 13,365,738.00 12,909,193.00 10,230,858.00

Resultado neto operacional 5,464,941.00 6,356,436.00 1,529,404.00

Ingresos extraordinarios 1,036.00

Gastos extraordinarios

Resultado neto antes de donaciones e impuestos 5,464,941.00 6,356,436.00 1,530,440.00

Impuestos 165,523.00 97,012.00 87,733.00

Castigos, Depreciaciones y Amortizaciones 314,468.00 2,218,982.00 637,922.00

Resultado neto antes de donaciones 4,984,950.00 4,040,442.00 804,785.00

Donaciones - -

Ingresos no operativos - - -

Gastos no operativos - -

Resultado Neto 4,984,950.00 4,040,442.00 804,785.00

Fondo Campeche

Estado de Resultados

Fin-Ekonomi, S.C

__________________________________________________________________________________________

19 _________________________________________________________________________________________________________________________________

Ejército Nacional 216 p12. México, D.F. / Calzada Zavaleta 1306-A-121. Puebla, Pue. C.P. 72154 [email protected]

Fondo Campeche -Diagnóstico Institucional- Nov.-14

Diciembre

2012

Diciembre

2013

Septiembre

2014

RENTABILIDAD

Retorno sobre patrimonio (ROE) 4.8% 3.6% 1.1%

Retorno sobre patrimonio ajustado (AROE) -4.8% -5.2% -8.4%

Retorno sobre activo (ROA) 3.8% 2.9% 0.9%

Autosuficiencia financiera (FSS) 6.5% 5.3% -11.6%

Margen de utilidad 45.3% 37.4% 14.2%

CALIDAD DEL ACTIVO

Cartera en riesgo > 90 días (CeR 90) 3.5% 3.3% 3.8%

Cartera reestructurada 2.3% 0.9% 1.2%

Tasa de cobertura del riesgo (>30 días) -100.0% -100.0% -100.0%

Tasa de préstamos castigados 0.4% 2.6% 0.8%

EFICIENCIA Y PRODUCTIVIDAD

Tasa de distribución del personal 16.7% 20.6% 14.7%

Productividad por oficial de crédito (Saldo) 17,519,689$ 12,236,036$ 15,485,138$

Costo por prestatario 5,099$ 4,530$ 5,400$

Tasa de Gasto Operativo a cartera bruta 15.2% 14.9% 16.7%

ADMINISTRACIÓN DE ACTIVO Y PASIVO

Rendimiento de la cartera (bruta) 12.5% 12.4% 9.2%

Tasa de costo de fondos 46.0% 9.5% 10.2%

Razón corriente 13.2 17.0 13.4

Liquidez sobre activo total 0.22 0.19 0.29

Razón deuda-capital 0.3 0.2 0.2

Razón de adecuación de capital 78.3% 81.9% 82.6%

CRECIMIENTO

Incremento de la cartera bruta -0.7% -2.0% -9.8%

Incremento de los acreditados activos IP 8.7% -12.1%

Incremento de los gastos operativos IP -3.4% 5.7%

Incremento del patrimonio 10.5% 10.3% -13.0%

* I.P. (inicio del periodo no comparable con el año anterior)

"A" Anualizado

Razones Financieras

Fondo Campeche

3.2 RAZONES FINANCIERAS

Fin-Ekonomi, S.C

__________________________________________________________________________________________

20 _________________________________________________________________________________________________________________________________

Ejército Nacional 216 p12. México, D.F. / Calzada Zavaleta 1306-A-121. Puebla, Pue. C.P. 72154 [email protected]

Fondo Campeche -Diagnóstico Institucional- Nov.-14

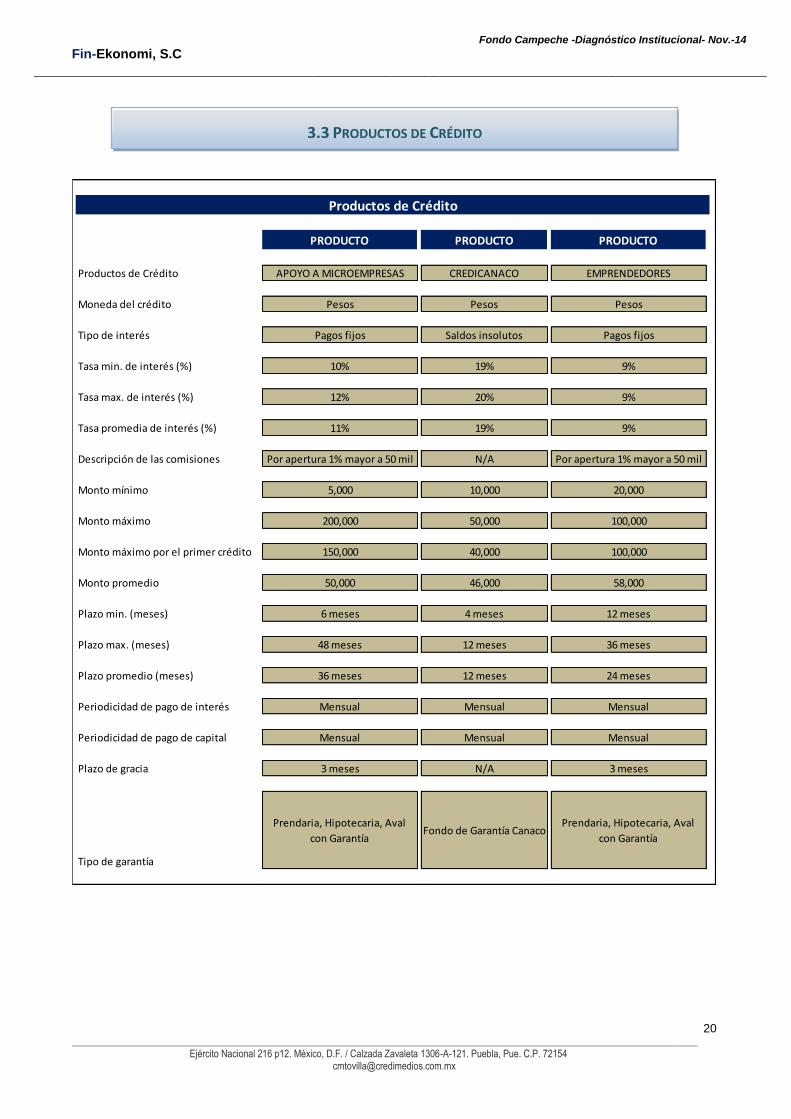

PRODUCTO PRODUCTO PRODUCTO

Productos de Crédito APOYO A MICROEMPRESAS CREDICANACO EMPRENDEDORES

Moneda del crédito Pesos Pesos Pesos

Tipo de interés Pagos fijos Saldos insolutos Pagos fijos

Tasa min. de interés (%) 10% 19% 9%

Tasa max. de interés (%) 12% 20% 9%

Tasa promedia de interés (%) 11% 19% 9%

Descripción de las comisiones Por apertura 1% mayor a 50 mil N/A Por apertura 1% mayor a 50 mil

Monto mínimo 5,000 10,000 20,000

Monto máximo 200,000 50,000 100,000

Monto máximo por el primer crédito 150,000 40,000 100,000

Monto promedio 50,000 46,000 58,000

Plazo min. (meses) 6 meses 4 meses 12 meses

Plazo max. (meses) 48 meses 12 meses 36 meses

Plazo promedio (meses) 36 meses 12 meses 24 meses

Periodicidad de pago de interés Mensual Mensual Mensual

Periodicidad de pago de capital Mensual Mensual Mensual

Plazo de gracia 3 meses N/A 3 meses

Tipo de garantía

Prendaria, Hipotecaria, Aval

con GarantíaFondo de Garantía Canaco

Prendaria, Hipotecaria, Aval

con Garantía

Productos de Crédito

3.3 PRODUCTOS DE CRÉDITO

Fin-Ekonomi, S.C

__________________________________________________________________________________________

21 _________________________________________________________________________________________________________________________________

Ejército Nacional 216 p12. México, D.F. / Calzada Zavaleta 1306-A-121. Puebla, Pue. C.P. 72154 [email protected]

Fondo Campeche -Diagnóstico Institucional- Nov.-14

PRODUCTO PRODUCTO PRODUCTO

Productos de Crédito EQUIPATE EN EL EXPO MUJER PROGRESA PROYECTOS PRODUCTIVOS

Moneda del crédito Pesos Pesos Pesos

Tipo de interés Pagos fijos Pagos fijos Saldos insolutos

Tasa min. de interés (%) 10% 18% 6%

Tasa max. de interés (%) 12% 24% 12%

Tasa promedia de interés (%) 12% 18% 9%

Descripción de las comisiones Por apertura 1% mayor a 50 mil N/A 2% por apertura

Monto mínimo 5,000 5,000 150,000

Monto máximo 200,000 20,000 3,000,000

Monto máximo por el primer crédito 200,000 10,000 3,000,000

Monto promedio 100,000 10,000 1,000,000

Plazo min. (meses) 24 meses 6 meses Sin plazo mínimo

Plazo max. (meses) 48 meses 9 meses 48 meses

Plazo promedio (meses) 36 meses 9 meses 48 meses

Periodicidad de pago de interés Mensual Mensual Mensual

Periodicidad de pago de capital Mensual Mensual Mensual

Plazo de gracia 1 mes N/A 6 meses

Tipo de garantía

Garantía Líquida 10 o 15%,

Prendaria, Hipotecaria, Aval

con Garantía

Garantía Líquida

Individual 10% y

Fondo de Garantía

Ayuntamiento

Calkiní

Garantía Hipotecaria

Productos de Crédito

Fin-Ekonomi, S.C

__________________________________________________________________________________________

22 _________________________________________________________________________________________________________________________________

Ejército Nacional 216 p12. México, D.F. / Calzada Zavaleta 1306-A-121. Puebla, Pue. C.P. 72154 [email protected]

Fondo Campeche -Diagnóstico Institucional- Nov.-14

RAZÓN O INDICADOR DEFINICIÓN/ FORMULA

Retorno sobre Patrimonio antes de donaciones (ROE) Resultado neto antes de donaciones / Patrimonio PromedioRetorno sobre Patrimonio Ajustado antes de donaciones

(AROE) Resultado neto a justado antes de donaciones / Patrimonio Promedio

Retorno sobre Activos antes de donaciones (ROA) Resultado neto antes de donaciones / Activo Promedio

Retorno sobre Activos Ajustado antes de donaciones (AROA) Resultado neto a justado antes de donaciones / Activo Promedio

Autosuficiencia Operativa (OSS) (Ingresos financieros + Otros ingresos operativos) / (Gastos financieros + Gastos de

provis ión + Gastos operativos)

Autosuficiencia Financiera (FSS) (Ingresos financieros a justados + Otros ingresos operativos a justados) / (Gastos

financieros a justados + Gastos de provis ión a justados + Gastos operativos a justados)

Rendimiento de Cartera Ingreso por intereses y comis iones de cartera / Cartera bruta promedio

Rendimiento de otros productos Otros ingresos operativos / Cartera bruta promedio

Tasa de ingresos por otros activos financieros

Intereses y comis iones de otros activos financieros (s in inclui r la cartera de crédito) /

Cartera bruta promedio

Índice de gastos financieros Gasto por intereses y comis iones de pas ivos financieros / Cartera bruta promedio

Índice de gasto de provisión Gastos de provis ión por incobrabi l idad de cartera / Cartera bruta promedio

Margen de rentabilidad

Total Ingresos operativos – gastos operativos – gastos financieros – gastos de provis ión

por incobrabi l idad de cartera / Tota l Ingresos operativos

Cartera en riesgo 30 (CeR30) (Cartera en mora > 30 días ) / Cartera bruta

Cartera en riesgo 90 (CeR90) (Cartera en mora > 90 días ) / Cartera bruta

Cartera en riesgo 365 (CeR365) (Cartera en mora > 365 días ) / Cartera bruta

Índice de castigos Cartera castigada en el periodo / Cartera bruta promedio

Índice de cartera reestructurada Total cartera reprogramada (reestructurada) y/o refinanciada / Cartera bruta

Rateo de la reserva para préstamos incobrables Reserva para incobrabi l idad de cartera / Cartera bruta

Índice de cobertura de riesgo (CeR30) Reserva para incobrabi l idad de cartera / Cartera en riesgo >30 días

Índice de cobertura de riesgo (CeR30+reestr. 0–30)

Reserva para incobrabi l idad de cartera / (Cartera en riesgo >30 días + cartera

reestructurada 0-30 días )

Índice de transparencia Tasa de interés nominal / Tasa de interés anual

Cartera neta/Total activo Cartera neta / Activos tota les

Monto promedio de crédito Cartera bruta/ Número de créditos

Monto promedio de crédito desembolsado Total cartera desembolsada en el periodo /Número de créditos desembolsados en el

periodo

Monto promedio de crédito desembolsado respecto a PIB per

cápita Monto promedio de crédito desembolsado / PIB per cápita

Tasa de distribución del personal Número de oficia les de crédito / Número tota l de empleados

Índice de rotación de personal Número de empleados que dejaron la insti tución en el periodo / Promedio de Número

de empleados

Productividad por oficial de crédito – Prestatarios Número de prestatarios activos / Número de oficia les de crédito

Productividad por oficial de crédito – Monto Cartera bruta / Número de oficia les de crédito

Productividad por empleados – prestatarios (Clientes) Número de prestatarios activos (cl ientes) / Número de personal tota l

Tasa de deserción de clientes (prestatarios) (N° prestatarios activos a l inicio del periodo + n° nuevos prestatarios (por primera vez)

en el periodo – n° de prestatarios castigados en el periodo – n° de prestatarios activos

al fina l del periodo) / (n° de prestatarios activos a l inicio del periodo).

Índice de gastos operativos Gastos operativos / Cartera bruta promedio

Índice de gastos de personal Gastos de personal / Cartera bruta promedio

Costo por prestatario (cliente activo) Gastos operativos / Número promedio de prestatarios activos (cl ientes activos)

CALIDAD DE LOS ACTIVOS

PROTECCIÓN AL CLIENTE

EFICIENCIA Y PRODUCTIVIDAD

RENTABILIDAD

Incluye tasa de interés , método de cá lculo del interés , comis iones , impuestos , ahorros

obl igatorios (ver herramienta de MicroFinanceTransparency)

Tasa de interés anual

3.4 DEFICIONES

Fin-Ekonomi, S.C

__________________________________________________________________________________________

23 _________________________________________________________________________________________________________________________________

Ejército Nacional 216 p12. México, D.F. / Calzada Zavaleta 1306-A-121. Puebla, Pue. C.P. 72154 [email protected]

Fondo Campeche -Diagnóstico Institucional- Nov.-14

RAZÓN O INDICADOR DEFINICIÓN/ FORMULA

Relación cartera/Depósitos a la vistaCartera neta / Depós itos a la vis ta

Costo de fondeoGasto por intereses y comis iones de pas ivos financieros / Pas ivos financieros promedio

Razón corriente

(Activos con vencimiento contractual < 365 días / Pas ivos con vencimiento contractual <

365 días

Calce de plazos 30 días

(Activos con vencimiento contractual < 30 días / Pas ivos con vencimiento contractual < 30

días

Relación Liquidez/Total Activos Disponibi l idades / Activos totales

Relación Liquidez/Depósitos totales Disponibi l idades / Total depós itos a la vis ta y a plazo

Índice de liquidez inmediata Disponibi l idades / Pas ivos con vencimiento contractual < 365 días

Exposición patrimonial al tipo de cambio

((Activos – Pas ivos – Patrimonio +– cuentas de orden) denominados en cada moneda

extranjera) / Patrimonio total

Relación deuda /patrimonio (apalancamiento) Pas ivos totales / Patrimonio total

Relación patrimonio /activos Patrimonio total / Activos totales

Coeficiente de adecuación de capital Capita l tota l a justado / Activos totales

Coeficiente de adecuación de capital (Regulatorio) Patrimonio técnico (neto) / Activos ponderados por riesgo

Relación cartera/Depósitos a la vistaCartera neta / Depós itos a la vis ta

Costo de fondeo Gasto por intereses y comis iones de pas ivos financieros / Pas ivos financieros promedio

ADECUACIÓN DEL CAPITAL Y MANEJO DEL ACTIVO Y PASIVO

Fin-Ekonomi, S.C

__________________________________________________________________________________________

24 _________________________________________________________________________________________________________________________________

Ejército Nacional 216 p12. México, D.F. / Calzada Zavaleta 1306-A-121. Puebla, Pue. C.P. 72154 [email protected]

Fondo Campeche -Diagnóstico Institucional- Nov.-14

Miércoles

12-Nov-14

Jueves

13-Nov-14

Reunión con Gerente de Administración

Reunión con Encargado del Proceso de

Supervisión y Seguimiento (Verificación y

Análisis)

Presentación Institucional FOCAM 2013-14Reunión con Responsable de

Contabilidad

Reunión con Director General

Reunión con Gerente de Promoción y

Coordinador de Programas Federales

Reunión con Gerente de Cartera

(Coordinador de Procesos)

Reunión con Responsable de Recursos

Humanos

Reunión con Gerente de Cartera Reunión con Coordinador de Sistemas

Reunión con Responsable de

Formalización de Créditos

Reunión con Auditor (Coordinador de

Procesos)

Revisión de Expedientes

Reunión con Miembro Externo del Comité

Técnico

Agenda de trabajo: Evaluación de Desempeño FOCAM/2014

3.5 MEMORIA DE VISITA

Fin-Ekonomi, S.C

__________________________________________________________________________________________

25 _________________________________________________________________________________________________________________________________

Ejército Nacional 216 p12. México, D.F. / Calzada Zavaleta 1306-A-121. Puebla, Pue. C.P. 72154 [email protected]

Fondo Campeche -Diagnóstico Institucional- Nov.-14

No. de documentos recibidos y analizados: 70 Relación

1 Auditoría Contraloría

2 Dictamen de Auditoría 2011

3 Cartera en Demanda Fondo Campeche

4 Reporte de Cartera Diciembre 2011

5 Reporte de Cartera Diciembre 2012

6 Reporte de Cartera Diciembre 2013

7 Reporte de Cartera SEPT 2014

8 Programa Rescate EFEFICAM y FOCAMP

9 Acta Comité 2-2014

10 Acta Comité 3-2014

11 Acta Comité 4-2013

12 Acta Comité 4-2014

13 Acta Comité 5-2013

14 Acta Comité 5-2014

15 Acta Comité 6-2013

16 CV Director

17 IFE Luis Enrique Zetina

18 Miembros Comité

19 Propuesta Director FOCAM

20 RFC Director

21 CONTRATO FOCAM

22 Inscripción Contrato FOCAM

23 Inscripción Poder Legal Director FOCAM

24 Poder FOCAM

25 RFC FOCAM

26 Armonización Contable En Fideicomisos del Estado

27 Catálogo de Cuentas CNBV

28 Auditoría Carmen

29 Revisiones Control Interno (Créditos Aprobados y No aprobados)

30 Contrato CANACO

31 Contrato de Crédito Nafin

32 Contrato de Garantía Nafin

33 Contrato FR 3017 0000 151 0000

34 Contrato FR 6017 0000 138 0000

35 Convenio Firmado PP2012

36 Convenio PP 2010

37 Convenio PP 2011 y Modificatorio

38 Convenio PP 2013 Firmado

39 Aplicación Contable Aportaciones Pendientes Finanzas

40 Balanza Diciembre 2011 nivel 5

41 Balanza Diciembre 2012 nivel 5

42 Balanza Diciembre 2013 nivel 5

43 Estados Financieros Dictaminados 2011

44 Estados Financieros Dictaminados 2012

45 Estados Financieros Dictaminados 2013

46 Estados Financieros FOCAM Sept 2014

47 Estados Financieros NO Dictaminados 2011

48 Estados Financieros NO Dictaminados 2012

49 Estados Financieros NO Dictaminados 2013

Fin-Ekonomi, S.C

__________________________________________________________________________________________

26 _________________________________________________________________________________________________________________________________

Ejército Nacional 216 p12. México, D.F. / Calzada Zavaleta 1306-A-121. Puebla, Pue. C.P. 72154 [email protected]

Fondo Campeche -Diagnóstico Institucional- Nov.-14

50 Notas Estados Financieros SEPT 2014

51 Manual Administración de Créditos

52 Manual de Crédito (FOCAM) 2012

53 Manual Organización FOCAM

54 Organigrama 2014

55 POA 2015 Distribuido por Fondo

56 Informe Anual Comité FOCAM

57 Plan de Comisiones FOCAM

58 Plan de Negocios 2014

59 Reporte Avance POA

60 Reporte DP11 Calendario del Gasto Público 2015

61 Encuesta de Supervisión y Seguimiento (Nacional Financiera)

62 Encuesta de Verificación FOCAM 2014

63 Solicitud 2

64 Sistema Descripción ERP

65 Sistemas (Guía de Clasificación de Información)

66 Sistemas (Política de Clasificación de Información)

67 Programa de Capacitación 2014

68 Conciliación Bancaria

69 Conciliación ING Cartera Mes Sept

70 Explicación de la Conciliación