doctrina administrativa - ultimas noticias - ec · web viewpresentación. vi master fiscal a...

TRANSCRIPT

Sumario

- Presentación- VI Master Fiscal a distancia del REAF- Reseña de normas publicadas durante el mes de noviembre- Consultas a la Administración- Doctrina Administrativa- Jurisprudencia Tributaria- Reseña de artículos doctrinales

- Breves comentarios al Real Decreto 1793/2008, por el que se modifica el Reglamento del Impuesto sobre Sociedades, por Luis del Amo y Rubén Gimeno

- Breves comentarios al Real Decreto 1804/2008 que desarrolla la Ley de medidas de prevención de fraude fiscal y modifica otras normas tributarias, por Luis del Amo y Rubén Gimeno

- 35 recomendaciones para la Renta antes de terminar 2008- Novedades de presentación del modelo 347, por Luis del Amo y Rubén

Gimeno- VIII Congreso Nacional de Economía- Programa CIRCE- D. Isidoro Álvarez Álvarez Colegiado de Honor del Colegio de Economistas

de Madrid- Ofertas REAF: Normacef Fiscal- Avisos- Nuevos Economistas Asesores Fiscales- Novedades Bibliográficas- Tablón de anuncios- Humor- Calendario del Contribuyente

La obligación de documentar las operaciones vinculadas entrará en vigor el 19 de febrero de 2009

Con la nueva obligación de información para las eléctricas se incrementa el control de la AEAT sobre el uso de los inmuebles

Presentación

Otro año más, ¡y está siendo intenso! Aunque sea muy habitual por estas fechas no voy a hacer un balance, pero en la mente de todos está el impacto de la crisis, llevamos más de doce meses conviviendo con ella, y, eso no cambia, estamos teniendo un buen puñado de modificaciones tributarias.

En este último número de la Revista de 2008, en el que aprovechamos para felicitaros la Navidad y para desearos un prometedor futuro, hacemos un primer análisis de alguno de los últimos cambios.

Por un lado, pretendemos ayudaros a leer el Real Decreto que modifica el Reglamento del Impuesto sobre Sociedades, desarrollando especialmente la valoración de operaciones vinculadas. Al respecto debemos destacar la norma especial, para retribuciones de socios de sociedades con actividad profesional, por la que se considerarán efectuadas a valor normal de mercado, lo cual implica que no se cuestionará el valor dado por las partes, si se cumplen una serie de requisitos. Sólo en caso de no concurrir éstos, la valoración podrá ser revisada por la Administración como ocurre con carácter general. Esta medida nos parece un verdadero logro, ya que implícitamente reconoce la dificultad para valorar este tipo de servicios y, aunque no sirva para dar cabida a bastantes situaciones, al menos es un paraguas de seguridad en otros casos. Sin duda debemos de felicitarnos, ya que la publicación de este precepto es fruto de muchas horas de esfuerzo intentando explicar el problema que se nos había presentado, debiendo reconocer también la sensibilidad que han mostrado los responsables de la Administración para comprenderlo.

Por otro lado, se comenta el Real Decreto 1804/2008 que recoge normas muy diferentes para desarrollar reglamentariamente la Ley de medidas de prevención del fraude fiscal.

Asimismo, se recoge en este número el documento que solemos elaborar a final de año para recopilar recomendaciones de cara al Impuesto sobre la Renta de 2008, por si es posible tomar alguna decisión antes del 31 de diciembre. Por supuesto, con este documento sólo pretendemos hacer una llamada de atención para que los contribuyentes hagan un pequeño ejercicio de reflexión sobre sus operaciones económicas, antes de la hora de la declaración en mayo o junio de 2009, cuando sólo podremos preocuparnos de que la misma sea correcta, sin más.

En cuanto al resto del contenido de este ejemplar de la Revista, quiero destacar la esperada contestación de la Dirección General de Tributos a la consulta del Consejo General de Colegios de Economistas, auspiciada por el REFOR y el REAF, sobre la tributación en IVA y en IRPF de los Administradores en procesos concursales que, en general, se van a calificar como servicios profesionales. Por ello nos felicitamos, ya que se resuelve un antiguo problema que producía una notable inquietud en nuestro colectivo.

En otro orden de cosas nos hacemos eco del VIII Congreso Nacional de Economía que, organizado por el pujante Colegio de Aragón, acabamos de celebrar en Zaragoza, así como de la distinción, como colegiado de honor del Colegio de Economistas de Madrid, de D. Isidoro Álvarez, Presidente de El Corte Inglés.

Para terminar, en mi nombre, en el del Consejo Directivo del REAF y en el de sus trabajadores, os felicito la Navidad y deseo que 2009 os depare alegría y éxito en vuestra vida personal y profesional. Desde el REAF os ofrecemos nuestra colaboración, intentando poner nuestro pequeño grano de arena.

Jesús Sanmartín MariñasPresidente del REAF

VI Master Fiscal a distancia del REAF

I. Introducción

El Registro de Economistas Asesores Fiscales (REAF), en colaboración con el Instituto de Estudios Superiores, de la Fundación San Pablo-CEU, organizará el VI Master Fiscal a distancia dirigido fundamentalmente a licenciados universitarios, con el fin de completar su preparación de cara a su futuro profesional o para actualizar globalmente sus conocimientos tributarios, por lo que se ofrece tanto a los miembros del REAF y colegiados como a personas que trabajan o colaboran en sus despachos profesionales.

El diseño del Master pretende dotar al alumno de una sólida base teórica sobre la cual desarrollar los numerosos supuestos prácticos que se plantean, supuestos, por otro lado, que se presentan en el día a día de las relaciones de los diferentes sujetos con la Administración Tributaria.

El curso se desarrollará durante el año 2009, iniciándose a finales del mes de febrero. En el tiempo de duración del mismo se irán remitiendo, periódicamente, las entregas con el contenido del curso. En el temario se incluye, naturalmente, además de la última reforma fiscal, la incidencia fiscal de la reforma mercantil, el desarrollo reglamentario de la Ley de prevención del fraude (operaciones vinculadas y régimen de grupos en IVA) o el análisis del Reglamento de las actuaciones y los procedimientos de gestión e inspección tributaria. Asimismo, comprenderán las novedades tributarias que se produzcan para 2009.

Para realizar el Master será preciso contar con un número mínimo de personas interesadas, por ello te rogamos que, si estás en este caso, nos envíes cumplimentado el boletín de preinscripción que se adjunta al final de esta sección.

II. Programa

Las materias a tratar a lo largo del desarrollo del Master son las siguientes:

Impuesto sobre la Renta de las Personas Físicas

1. Elementos esenciales.2. Rendimientos del trabajo.3. Rendimientos del capital inmobiliario.4. Rendimientos del capital mobiliario.5. Rendimientos de actividades económicas.6. Ganancias y pérdidas patrimoniales.7. Regímenes especiales.8. Liquidación del impuesto.9. Deducciones en la cuota.10. Gestión del impuesto.

Impuesto sobre Sociedades

1. Naturaleza y ámbito del Impuesto.2. Hecho Imponible.3. Sujeto Pasivo.4. Base Imponible.5. Periodo impositivo y devengo.6. Deuda tributaria.7. Retenciones.8. Gestión del Impuesto.9. Regímenes especiales.

Impuesto sobre la Renta de no Residentes

1. Naturaleza y objeto.2. Ámbito de aplicación.3. Hecho imponible.4. Rentas obtenidas mediante establecimiento permanente.5. Rentas obtenidas sin mediación de establecimiento permanente.6. Gravamen especial sobre bienes inmuebles de entidades no residentes.7. Régimen opcional para contribuyentes residentes de otros estados miembros de

la Unión Europea.8. Aplicación de convenios y tratados internacionales.

Impuesto sobre el Patrimonio

1. Naturaleza y ámbito de aplicación.2. Hecho Imponible.3. Base Imponible.4. Base liquidable.5. Sujeto Pasivo.6. Deuda tributaria.7. Gestión del impuesto.

Impuesto sobre el Valor Añadido

1. Naturaleza y ámbito de aplicación.2. Hecho Imponible.3. Exenciones.4. Lugar de realización del hecho imponible.5. Devengo.6. Sujeto Pasivo.7. Base Imponible.8. Tipo de gravamen.9. Cuota.10. Prorrata y regularización de bienes de inversión.11. Devoluciones.12. Operaciones intracomunitarias.13. Importaciones.14. Regímenes especiales.

15. Obligaciones formales.16. Gestión del Impuesto.

Impuesto sobre Sucesiones y Donaciones

1. Naturaleza y ámbito de aplicación.2. Hecho imponible.3. Sujeto pasivo.4. Base Imponible.5. Comprobación de valores.6. Base liquidable.7. Tipo de gravamen.8. Deuda tributaria.9. Normas especiales.10. Gestión del impuesto.

Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados

1. Disposiciones comunes a las tres modalidades.2. Ámbito de aplicación territorial del impuesto.3. Modalidad de Transmisiones Patrimoniales Onerosas.4. Modalidad de Operaciones Societarias.5. Modalidad de Actos Jurídicos Documentados.6. Disposiciones comunes.7. Especialidades autonómicas.

Aduanas e Impuestos Especiales

Aduanas.

1. Introducción.2. Entrada de mercancías en el territorio aduanero comunitario.3. Las importaciones.4. Las exportaciones.5. Los regímenes aduaneros económicos.6. Las áreas exentas: zonas y depósitos francos.7. La política agrícola común.

Impuestos especiales.

1. Introducción.2. Disposiciones comunes a los impuestos especiales de fabricación.3. Régimen de circulación.4. El Impuesto especial sobre el alcohol y las bebidas alcohólicas.5. El Impuesto sobre hidrocarburos.6. El Impuesto sobre las labores del tabaco.7. El Impuesto sobre la electricidad.8. El Impuesto especial sobre determinados medios de transporte.

Tributos Locales

1. Impuesto sobre Actividades Económicas.2. El Impuesto sobre el incremento de valor de los terrenos de naturaleza urbana.3. Impuesto sobre vehículos de tracción mecánica.4. Impuesto sobre construcciones, instalaciones y obras.5. Impuesto sobre bienes inmuebles.6. Contribuciones especiales locales, tasas y precios públicos.

Cesión de Tributos a las Comunidades Autónomas

1. Introducción.2. Cesión de los tributos a las CC.AA.3. Residencia habitual.4. Competencias.5. Colaboración entre administraciones.6. Participación de las CC.AA en los órganos de gestión tributaria del Estado.

Fiscalidad Práctica

1. Fiscalidad sectorial.2. Economía de opción.3. Planificación fiscal internacional.4. Análisis tributario integral.

Armonización fiscal en la Unión Europea

1. Modelos de los sistemas del Impuesto sobre Sociedades en la UE.2. Doble imposición económica e internacional de dividendos.3. Adecuación de determinados conceptos impositivos a las directivas y Reglamentos

de la UE.

Ley General Tributaria

1. Conceptos generales.2. Los tributos.3. Principios del procedimiento tributario.4. Interpretación de las normas tributarias.5. Los obligados tributarios: derechos y garantías y clases de obligados tributarios.6. La deuda tributaria y formas de extinción.7. Los procedimientos tributarios.8. El régimen transitorio de la nueva Ley.

Procedimientos de Gestión

1. Introducción.2. Procedimiento de devolución.3. Procedimiento iniciado mediante declaración.4. Procedimiento de verificación de datos.

5. La comprobación de valores.6. Procedimiento de comprobación limitada.7. La consulta tributaria.8. Recursos contra los actos de gestión.

Procedimiento de Inspección

1. Funciones.2. Órganos con funciones inspectoras.3. Facultades de la Inspección de los tributos.4. Los obligados tributarios en el procedimiento de Inspección.5. Actuaciones inspectoras.6. Procedimiento de las actuaciones inspectoras.7. Documentación y tramitación de las actuaciones inspectoras.8. Imposición de sanciones.

Procedimiento de Recaudación

1. Formas de extinción de las deudas.2. Procedimiento de recaudación en periodo voluntario.3. Procedimiento de recaudación en vía de apremio.4. Recursos contra los actos de gestión recaudatoria.5. Suspensión de los actos de gestión recaudatoria.6. Tercerías.

Infracciones y Sanciones

1. Infracciones y sanciones.2. Procedimiento sancionador.

Recursos

1. Introducción.2. Recurso de reposición.3. Reclamación económico – administrativa.4. Procedimientos especiales de revisión.5. Recurso contencioso – administrativo.6. Recurso de amparo constitucional.7. Recurso de inconstitucionalidad.

Contabilidad aplicada a la Fiscalidad

1. Las cuentas anuales.2. Resultado contable y resultado fiscal.3. Diferencias de tratamiento contable y fiscal.4. El Impuesto sobre Sociedades como gasto.5. Contabilización del Impuesto sobre el Valor Añadido.

Nociones de Derecho Mercantil

1. Introducción histórica.2. Concepto y forma de sociedades mercantiles.3. Cuentas anuales.

Informática Tributaria

1. Programas informáticos de contabilidad.2. Programas informáticos del Impuesto sobre Sociedades y Cuentas Anuales.3. Programas informatizados del Impuesto sobre la Renta.4. Excel aplicado al mundo tributario.5. Otras herramientas informáticas.

Auditoría Fiscal

1. Consideraciones generales.2. Procedimiento en IRPF.3. Procedimiento en el IS.4. Procedimiento en las Retenciones e Ingresos a Cuenta.5. Procedimiento en el IVA.

Organización de un despacho profesional

1. Formas de organización.2. Manuales administrativos.3. Manuales de organización.4. El manual de procedimientos.5. Servicios prestados por una asesoría fiscal.

El temario se repartirá en 12 entregas a las que se acompañará diverso material de apoyo (bases de datos con legislación y jurisprudencia, programas demos, ejercicios de autocomprobación, etc.).

III. Procedimiento

Las doce unidades de que consta el Master contendrán las explicaciones teóricas del tema, comentarios sobre el mismo y los supuestos prácticos correspondientes.

El temario teórico y práctico ha sido desarrollado por profesionales del asesoramiento fiscal, de la Administración y del ámbito universitario de reconocido prestigio.

El Master dispone de un gabinete de consultas permanente, mediante servicio telefónico o correo electrónico, formado por expertos profesionales, donde el alumno podrá realizar todas las consultas precisas sobre las diversas materias.

Para el adecuado aprovechamiento del alumno se realizarán controles periódicos, en función de las materias tratadas, completándose con una prueba final general comprensiva de todos los temas abordados.

Los alumnos que superen los controles y la prueba final recibirán un título del Instituto de Estudios Superiores de la Fundación San Pablo-CEU que certificará el adecuado aprovechamiento del Master.

Si las pruebas no pudieran realizarse o superarse se expedirá por el REAF un certificado de seguimiento del mismo.

IV. Precio de la matrícula

El precio de la matrícula de este Master Fiscal a distancia será de los importes siguientes:

Miembros del REAF, empleados y colaboradores: 1.200 euros.Colegiados, empleados y colaboradores: 1.320 euros.Otros: 1.440 euros.

V. Preinscripción al VI Master Fiscal

La preinscripción al Master tiene sentido para saber si es viable su realización, para ello rogamos a los que tengan intención de realizarlo que nos remitan el boletín de preinscripción, a la mayor brevedad posible, a la sede del REAF (c/ Claudio Coello, 18, Ppal. 1º - 28001 Madrid) por correo o, preferiblemente por fax (91/577 80 97). Asimismo, se podrá remitir por e-mail capturando el boletín desde nuestra página web, www.reaf.es.

NOTA:

El boletín de preinscripción no supone la inscripción en firme al Master Fiscal a distancia. Cuando se comunique el comienzo del Master se tendrá por realizada la inscripción si no se cancela la preinscripción. Asimismo, en ese momento, podrán inscribirse aquellos que no hayan remitido el boletín de preinscripción.

BOLETÍN DE PREINSCRIPCIÓNMaster Fiscal a distancia del REAF

Nombre y Apellidos_____________________________________________________N.I.F.__________________________Teléfono________________________________Nº Miembro del R.E.A.F._________ Nº Colegiado___________________________Colegio al que pertenece _________________________________________________Si no es miembro del REAF ni colegiado, pero pertenece como empleado o colaborador al despacho de uno de ellos, marque esta casilla � además de la correspondiente al precio que se encuentra más abajo y rellena los datos del Nº Miembro del REAF o el Nº de Colegiado y Colegio con el que se le relaciona.

Dirección______________________________________________________________Población______________________ e-mail _________________________________Provincia______________________ Código Postal_________

Desea efectuar la preinscripción en el Master Fiscal que realizará el REAF en colaboración con el Instituto de Estudios Superiores (Fundación San Pablo – C.E.U.) en el próximo año, en las condiciones señaladas en la revista del REAF nº 318, de diciembre de 2008.

� Miembros del REAF, empleado o colaborador: 1.200 euros.� Colegiados, empleado o colaborador: 1.320 euros.� Otros: 1.440 euros.

El pago del importe de la matrícula del master se cargará (si Vd. Es Economista Asesor Fiscal) en la cuenta bancaria donde tiene domiciliado el pago de las cuotas periódicas del REAF, salvo instrucciones en contra. Si Vd. no es miembro del REAF deberá rellenar todos los datos referentes a la domiciliación bancaria.

Fecha y firma_________________________________________________

Si usted es miembro del REAF y desea que la factura de la matrícula del Master, en caso de que definitivamente se produzca, se gire a nombre de otra persona o entidad, y si no es miembro del REAF en todo caso rellene los siguientes datos:

Nombre o Razón Social ______________________________________N.I.F.__________________________Dirección___________________________________________________Población_______________________ C.Postal____________________Datos de domiciliación bancaria:Banco/Caja__________________________________________________Dirección____________________________________________________Código cuenta cliente|__|__|__|__|__|__|__|__|__|__|__|__|__|__|__|__|__|__|__|__|

En cumplimiento de lo establecido en la Ley Orgánica 15/1999, de 13 de diciembre de Protección de Datos de Carácter Personal, procedemos a informarle de que sus datos personales quedarán incorporados y serán tratados en los ficheros del Consejo General de Economistas, con el fin de poderle prestar y ofrecer nuestros servicios. Asimismo, le informamos de la posibilidad de que ejerza los derechos de acceso, rectificación, cancelación y oposición de sus datos de carácter personal, mediante escrito dirigido a Consejo General de Economistas – REAF c/. Claudio Coello, 18 1º - 28001 Madrid.

Reseña de normas publicadas durante el mes de noviembre

I. Normativa Estatal

1. Orden EHA/3202/2008, de 31 de octubre (B.O.E. de 10 de noviembre).

Se aprueba el modelo 291 «Impuesto sobre la Renta de no Residentes. No residentes sin establecimiento permanente. Declaración informativa de cuentas de no residentes», así como los diseños físicos y lógicos para su presentación por soporte directamente legible por ordenador, y se establece el procedimiento para su presentación telemática por teleproceso.

* * - * - * *

2. Orden EHA/3290/2008, de 6 de noviembre (B.O.E. de 17 de noviembre).

Se aprueban el modelo 216 «Impuesto sobre la Renta de no Residentes. Rentas obtenidas sin mediación de establecimiento permanente. Retenciones e ingresos a cuenta. Declaración-documento de ingreso» y el modelo 296 «Impuesto sobre la Renta de no Residentes. No residentes sin establecimiento permanente. Declaración anual de retenciones e ingresos a cuenta».

* * - * - * *

3. Real Decreto 1793/2008, de 3 de noviembre (B.O.E. de 18 de noviembre).

Se modifica el Reglamento del Impuesto sobre Sociedades, aprobado por el Real Decreto 1777/2004, de 30 de julio.

* * - * - * *

4. Real Decreto 1794/2008, de 3 de noviembre (B.O.E. de 18 de noviembre).

Se aprueba el Reglamento de procedimientos amistosos en materia de imposición directa.

* * - * - * *

5. Orden EHA/3300/2008, de 7 de noviembre (B.O.E. de 18 de noviembre).

Se aprueba el modelo 196, del Impuesto sobre la Renta de las Personas Físicas, Impuesto sobre Sociedades e Impuesto sobre la Renta de no Residentes (establecimientos permanentes). Retenciones e ingresos a cuenta sobre rendimientos del capital mobiliario y rentas obtenidos por la contraprestación derivada de cuentas en toda clase de instituciones financieras, incluyendo las basadas en operaciones sobre activos financieros, declaración informativa anual de personas autorizadas y de saldos en cuentas de toda clase de instituciones financieras.

* * - * - * *

6. Real Decreto 1804/2008, de 3 de noviembre (B.O.E. de 18 de noviembre).

Se desarrolla la Ley 36/2006, de 29 de noviembre, de medidas para la prevención del fraude fiscal, se modifica el Reglamento para la aplicación del régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo, aprobado por el Real Decreto 1270/2003, y se modifican y aprueban otras normas tributarias.

* * - * - * *

7. Orden EHA/3413/2008, de 26 de noviembre (B.O.E. de 29 de noviembre).

Se desarrollan para el año 2009 el método de estimación objetiva del Impuesto sobre la Renta de las Personas Físicas y el régimen especial simplificado del Impuesto sobre el Valor Añadido.

* * - * - * *

II. Normativa del País Vasco

● Normativa Foral de Álava

1. Norma Foral 18/2008, de 10 de noviembre (B.O.T.H.A. de 19 de noviembre).

De solidaridad con las víctimas de los sucesos del 3 de marzo de 1976 en Vitoria-Gasteiz.

* * - * - * *

● Normativa Foral de Bizkaia

1. Orden Foral 2852/2008, de 30 de octubre (B.O.B. de 7 de noviembre).

Se suprime el modelo de distintivo acreditativo del pago de la Tasa Fiscal sobre el Juego para máquinas y aparatos automáticos.

* * - * - * *

● Normativa Foral de Gipuzkoa

1. Orden Foral 920/2008, de 21 de octubre (B.O.G. de 3 de noviembre).

Se aprueba la carta de servicios de la Atención Ciudadana Presencial 2008.

* * - * - * *

2. Norma Foral 4/2008, de 29 de octubre (B.O.G. de 3 de noviembre).

Se modifica la Norma Foral 10/2006, de 29 de diciembre, del Impuesto sobre la Renta de las Personas Físicas.

* * - * - * *

3. Orden Foral 952/2008, de 31 de octubre (B.O.G. de 12 de noviembre).

Se modifica la Orden Foral 599 Bis/2005, de 27 de diciembre, por la que se establece el procedimiento de ingreso mediante domiciliación bancaria del tributo sobre el juego mediante la explotación de máquinas o aparatos automáticos.

* * - * - * *

4. Orden Foral 983/2008, de 14 de noviembre (B.O.G. de 24 de noviembre).

Regula la competencia para suscribir acuerdos singulares para el cobro de deudas concursales privilegiadas.

* * - * - * *

Consultas a la Administración

I. Impuesto sobre la Renta e Impuesto sobre el Valor Añadido

Los antecedentes a esta consulta son una serie de consultas de la Dirección General de Tributos en las que, con las antiguas normas concursales, se interpretaba que las retribuciones de administradores, interventores judiciales, comisarios o síndicos se habían de calificar en el IRPF como rentas del trabajo, produciéndose, lógicamente, cierta inquietud entre los compañeros, fundamentalmente, por la imposibilidad de deducir los gastos que se producían desempeñando esas labores.

En cuanto al IVA, la doctrina administrativa había sido más errática aunque, en general, se había decantado por no considerar estos servicios sujetos al impuesto.

En este contexto, con la nueva, en aquellos momentos, Ley Concursal, y ante la creciente preocupación de los economistas por esta situación, nuestro Consejo General, a instancias del REFOR y del REAF, formuló consulta vinculante de la que, finalmente, hemos obtenido contestación.

Tanto la solución que se da en IVA como la de IRPF gira en torno a la redacción del artículo 27.1 de la ley 22/2003, de 9 de julio, Concursal:

“1. La Administración concursal estará integrada por los siguientes miembros:

1º Un abogado con experiencia profesional de, al menos, cinco años de ejercicio efectivo.

2º Un auditor de cuentas, economista o titulado mercantil colegiado, con una experiencia profesional de al menos cinco años de ejercicio efectivo.

3º Un acreedor que sea titular de un crédito ordinario o con privilegio general, que no esté garantizado. El juez procederá al nombramiento tan pronto como le conste la existencia de acreedores en quienes concurran esas condiciones.

Cuando el acreedor designado administrador concursal sea una persona jurídica, designará, conforme al procedimiento previsto en el apartado 3 de este artículo, un profesional que reúna las condiciones previstas en el párrafo 2º anterior, el cual estará sometido al mismo régimen de incapacidades, incompatibilidades y prohibiciones que los demás miembros de la administración concursal.

En caso de que el acreedor designado administrador concursal sea una persona natural en quien no concurra la condición de auditor de cuentas, economista o titulado mercantil colegiado, podrá participar en la administración concursal o designar un profesional que reúna las condiciones previstas en el párrafo 2º anterior, siguiendo para ello el procedimiento previsto en el apartado 3 de este artículo, quedando sometido el profesional así designado al mismo régimen de incapacidades, incompatibilidades, prohibiciones y remuneración que los demás miembros de la administración concursal”.

Seguidamente resumimos las conclusiones a las que llega la Dirección General respecto a ambos tributos:

Respecto al IVA, se concluye que el desempeño de las funciones de Administrador concursal tiene la consideración de una prestación de servicios sujeta al IVA, y se motiva porque el nombramiento de los administradores concursales se realiza entre determinadas categorías de profesionales y el desarrollo de sus funciones se realiza en el marco de su actividad profesional o empresarial.

Incluso, en el supuesto de que la designación del administrador concursal recaiga en una persona física sin actividad económica (artículo 27.1.3º de la Ley Concursal), se debe entender que los servicios de dicha persona están sujetos al Impuesto.

En lo concerniente al IRPF, en este tributo se concluye que en los casos previstos en el artículo 27.1.1º y 2º de la Ley Concursal (cuando el juez nombra administrador a abogado o economista) se generan rendimientos propios de una actividad profesional.

“Por el contrario, en los supuestos del número 3º del apartado 1 del artículo 27 de la Ley concursal..., se generan rendimientos propios del trabajo personal.”

Entendemos que esta última conclusión hay que interpretarla en el sentido de considerar actividad económica la retribución de un economista designado por el acreedor persona jurídica o persona física, y de calificar como trabajo personal las retribuciones de un acreedor persona física que nombrado por el juez realiza esta labor independientemente de la actividad económica que pudiera venir desempeñando aunque, y esto es un tanto chocante, desde el punto de vista del IVA sí se califique como actividad económica. A este respecto, creo que no debemos preocuparnos pues, en todo caso, estaríamos ante un supuesto de hecho claramente marginal.

En resumen consideramos que la contestación a nuestra consulta termina con el problema de inseguridad jurídica al que nos enfrentábamos, modificándose la doctrina anterior, por lo que, sin duda, debemos felicitarnos y felicitar al Centro Directivo.

D.G.T. V2108-08

Doctrina Administrativa

I. Ley General Tributaria

1. Validez del poder de representación hasta que no se revoque formalmente.

La administradora de una sociedad nombra a un representante para que actúe en su nombre ante la Inspección en el procedimiento de comprobación e investigación que se ha iniciado contra la entidad. Entre las facultades otorgadas al representante se encuentran la de recibir las comunicaciones de la Inspección así como efectuar cuantas actuaciones correspondan a la representada en el curso del procedimiento.

Al ser imposible comunicar a la entidad la liquidación resultante del procedimiento, la Administración procede a notificarla al representante. Sin embargo, éste la rechaza explicando verbalmente que la administradora de la sociedad fue quién se encargó personalmente de gestionar el último recurso presentado ante la Administración y, por lo tanto, no se hace cargo ni de recoger ni de firmar nada que tenga relación con estas últimas actuaciones del procedimiento inspector.

El Tribunal entiende efectuada correctamente la notificación produciendo todos sus efectos ya que no consta en ningún documento la revocación del mandato de representación o la manifestación expresa de que no se entendieran con el representante las sucesivas actuaciones administrativas.

T.E.A.C. Nº 00/3527/2007, Resolución de 25 de junio de 2008.

2. Error del contribuyente cuando presenta un recurso administrativo en la Jefatura Superior de Policía.

En esta resolución se considera que la presentación de una reclamación económico-administrativa en una Jefatura Superior de Policía no puede considerarse válida, ya que dicho centro no figura entre los señalados expresamente por la Resolución de 4 de noviembre de 2003, de la Secretaría de Estado para la Administración Pública, por la que se hace pública la relación de oficinas de Registro propias y concertadas de la Administración General del Estado y sus organismos públicos.

T.E.A.C. Nº 00/3988/2006, Resolución de 9 de julio de 2008.

3. Cómputo del plazo para la presentación de reclamaciones cuando la norma lo fija en meses.

Como sabemos el plazo para la presentación de reclamaciones y recursos en vía económico-administrativa es de un mes contado desde el día siguiente al de la notificación del acto que se recurre.

Esta resolución determina que dicho plazo se computa de fecha a fecha, es decir vence el día cuyo ordinal coincida con el que sirve de punto de partida, que es el de la notificación o publicación. No obstante, si en el mes de vencimiento no hay día equivalente a aquél en que comienza el cómputo, se entiende que el plazo expira el último día del mes.______________________________________________________________________T.E.A.C. Nº 00/3155/2006, Resolución de 9 de julio de 2008.

4. Facultad de la Inspección para solicitar a las entidades de crédito la identidad de las personas que efectúan movimientos de efectivo con billetes de 500 euros.

La cuestión a dilucidar es si la Administración Tributaria está facultada para requerir a una entidad bancaria la identidad de las personas que efectúan movimientos de efectivo con billetes de 500 euros.

Recordamos que la Ley establece que las entidades de crédito están obligadas a dar información con trascendencia tributaria a la Administración. Esta obligación deberá cumplirse con carácter general en la forma y plazos que reglamentariamente se determinen, o mediante requerimiento individualizado de la Administración tributaria, que podrá efectuarse en cualquier momento posterior a la realización de las operaciones relacionadas con los datos o antecedentes requeridos.

El Tribunal considera correcto el requerimiento realizado por la Inspección porque los datos solicitados tienen trascendencia tributaria, ya que pueden ser útiles a la Administración para una adecuada gestión de los tributos o en actuaciones de inspección. Dichos datos, que están relacionados, directa e indirectamente, con operaciones de un evidente contenido económico, deben considerarse individualizados en cuanto que especifican claramente el contenido de los mismos. Por último, no se infringe el principio de proporcionalidad aún cuando el resultado del requerimiento pudiera ser un elevado número de datos.

T.E.A.C. Nº 00/1169/2007, Resolución de 10 de julio de 2008.

II. Impuesto sobre Sociedades

1. Tratamiento de las cuotas de arrendamiento que satisface una entidad cuando se pierde la aplicación del régimen especial de contratos de arrendamiento.

En esta ocasión el arrendatario ejercita la opción de compra anticipadamente y, por consiguiente, incumple uno de los requisitos que el legislador establece para poder aplicar el régimen especial de tributación de los arrendamientos financieros. En particular el que regula una duración mínima de, al menos, 10 años tratándose de inmuebles.

Por este motivo el sujeto pasivo está obligado a regularizar su situación tributaria. La consecuencia es que, al no ser deducibles totalmente las cuotas de

arrendamiento financiero satisfechas al arrendador, la parte de recuperación del coste del bien no deducible, pasa a formar parte del valor de adquisición a efectos del cálculo de la ganancia o pérdida patrimonial que proceda integrar como consecuencia de la futura venta del inmueble. ______________________________________________________________________T.E.A.C. Nº 00/03437/2004, Resolución de 26 de junio de 2008.

2. Procedencia de la aplicación del método de estimación indirecta cuando la Inspección aporta pruebas que hacen presumir que una sociedad no lleva correctamente la contabilidad.

A través de los requerimientos que la Administración efectúa a ciertos compradores de viviendas se descubre que el 68 por 100 de ellos reconocen haber pagado un importe superior al reflejado en los contratos de compraventa firmados. Asimismo, queda demostrado que los compradores, previamente a formalizar la compra, efectúan un reintegro en efectivo de sus cuentas que entregan a la entidad promotora.

Por todo lo anterior el Tribunal considera correcto la aplicación del método de estimación indirecta por dos motivos: se pone en evidencia el incumplimiento de las obligaciones contables del recurrente y existe cierta incongruencia entre las operaciones contabilizadas y las que debieron contabilizarse.

T.E.A.C. Nº 00/04021/2006, Resolución de 10 de julio de 2008.

III. Impuesto sobre el Valor Añadido

1. Calificación de un bien como de inversión a efectos de este Impuesto.

Se considera bien de inversión a los bienes corporales, muebles, semovientes o inmuebles que, por su naturaleza y función, estén normalmente destinados a ser utilizados por un período de tiempo superior a un año como instrumentos de trabajo o medios de explotación.

El Tribunal explica que la norma no exige que el bien haya sido utilizado de forma efectiva durante un plazo superior a un año como medio de explotación o instrumento de trabajo. Lo que sí es necesario es que el bien vaya a ser normalmente destinado durante un plazo superior a un año a dicha finalidad.

En esta ocasión, la entidad, que se dedica a la promoción de edificaciones, debe demostrar que las plazas de garaje adquiridas van a destinarse a la actividad empresarial por un período de tiempo superior a un año como instrumento de trabajo o medio de explotación. cuestión que no pudo hacer.

T.E.A.C. Nº 00/3192/2007, Resolución de 27 de julio de 2008.

IV. Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados

1. No tributación de los excesos de cabida

La Ley del Impuesto establece que se liquidará como constitución de derechos la ampliación posterior de su contenido que implique para su titular un incremento patrimonial. También sujeta a gravamen los expedientes de dominio, las actas de notoriedad y las actas complementarias de documentos públicos.

El Tribunal determina que si el exceso de cabida se inscribe conforme establece el artículo 298 del Reglamento Hipotecario no se produce el hecho imponible de este Impuesto porque en modo alguno cabe sostener que la regularización registral de la cabida real de la finca implique o determine la ampliación del derecho de propiedad, y no puede considerarse transmisión a efectos de liquidación y pago del Impuesto.

Recordamos que en la Revista del mes de abril comentamos una sentencia del Tribunal Superior de Justicia de la Comunidad Valenciana que interpretaba que el exceso de cabida no es más que una rectificación de errores numéricos que no constituyen el hecho imponible.

T.E.A.C. Nº 00/4059/2006 de 23 de julio de 2008.

Jurisprudencia Tributaria

I. Ley General Tributaria

1. La anulación de un acto en la vía administrativa no implica necesariamente que Hacienda esté obligada a resarcir los gastos de abogado al recurrente.

La cuestión que se plantea es si la Administración tiene que resarcir al recurrente por los gastos que le gira su abogado cuando un Tribunal le da la razón.

El Tribunal entiende que es necesario apreciar si el daño patrimonial que le supone a un administrado el pago del asesoramiento que contrata le constituye una lesión antijurídica. Para determinar esa cuestión hay que analizar la índole de la actividad administrativa y si la decisión de ésta refleja una interpretación razonable de la norma que aplica.

El Tribunal rechaza la tesis mantenida anteriormente de que, cuando en vía administrativa se daba la razón al contribuyente, la Administración debía abonarle los gastos ocasionados por la asistencia letrada. Termina diciendo que no le falta razón al Abogado del Estado cuando destaca la paradoja que supone aplicar en el ámbito administrativo un principio que el legislador no ha querido para el jurisdiccional. donde la regla general consiste en que cada parte peche con sus gastos, salvo que medie temeridad o mala fe de una de ellas.

Tribunal Supremo, Sentencia, Nº 289/2007, de 14 julio de 2008.

II. Impuesto sobre la Renta de las Personas Físicas

1. Procedencia de sancionar a un contribuyente que presenta la declaración fuera de plazo en Territorio Común, aunque la presente en plazo en el Territorio Foral.

Un contribuyente presenta el 15 de mayo de 2001 la autoliquidación del Impuesto correspondiente al ejercicio 2000 en la Delegación de Hacienda de Vizcaya, con resultado a devolver. Con posterioridad, presenta una nueva declaración por el mismo impuesto y ejercicio el día 26 de abril de 2002 en una Delegación de Madrid. El motivo de dicha conducta es que no puede justificar la condición de residente en el territorio histórico de Bizkaia durante el ejercicio 2000.

La Inspección le sanciona por presentar la declaración fuera de plazo. El recurrente no está de acuerdo ya que entiende que la presentación de la declaración ha sido realizada dentro del plazo voluntario que exige la norma. Argumenta que la declaración que presenta en el Territorio Común es una declaración complementaria de la presentada en el Territorio Foral.

El Tribunal da la razón a la Administración. Explica que el contribuyente debió presentar la declaración, dentro del plazo voluntario de pago, en Territorio Común por ser éste el lugar donde era residente en dicho ejercicio. Concluye diciendo que no existe

una ventanilla única para la presentación de declaraciones de este Impuesto, sino administraciones tributarias distintas, cada una con sus propias competencias, motivo por el cual carece de validez la presentación de la declaración realizada en el País Vasco.

Tribunal Superior de Justicia de Madrid, Sentencia, Nº 1336/2004, de 23 de mayo de 2008.

2. Prueba de la no afectación de un inmueble a la actividad agrícola cuando se demuestra a través de un documento privado.

Como sabemos, calificar un bien como afecto o no a una actividad económica es fundamental ya que de ello depende que se puedan o no aplicar los coeficientes de abatimiento.

En esta ocasión el contribuyente demuestra que la finca agrícola que vende no está afecta a la actividad. Se sirve de un documento privado que refleja que sus hermanos, que son labradores de profesión, son quienes cultivan la finca, quedándose con la cosecha y abonando los gastos correspondientes.

El Tribunal admite el documento privado porque su fecha coincide con la de la escritura de aceptación y adjudicación de la herencia del padre.

Tribunal Superior de Justicia de la Comunidad Valenciana, Sentencia Nº 475/2006, de 30 de noviembre de 2007.

3. Exención de los premios de lotería obtenidos fuera de España.

La Ley del Impuesto declara exentos los importes obtenidos de premios de las loterías y apuestas organizadas por la entidad pública empresarial Loterías y Apuestas del Estado y por los órganos o entidades de las Comunidades Autónomas, así como de los sorteos organizados por la Cruz Roja Española y de las modalidades de juego autorizadas a la Organización Nacional de Ciegos Españoles.

En esta ocasión un ciudadano español obtiene un premio de la lotería francesa. La cuestión a dilucidar es si este premio puede acogerse a la exención.

El Tribunal determina que dicho premio está exento en nuestro país aunque la norma sólo se refiera a los premios obtenidos en España. Argumenta que existe una Sentencia del Tribunal de Justicia de las Comunidades Europeas, que se pronunció sobre el mismo tema, que determinaba que de no aplicarse la exención a los premios obtenidos fuera, en este caso en Finlandia, la norma resultaría incompatible con el principio comunitario que prohíbe las restricciones a la libre prestación de servicios dentro de la Comunidad para los nacionales de los Estados miembros establecidos en un país de la Comunidad que no sea el del destinatario de la prestación. Dicha Sentencia del Tribunal Europeo fue comentada en la Revista Nº 271 del mes de febrero de 2004.

Audiencia Nacional, Sentencia, Nº 741/2005, de 18 de junio de 2008.

III. Impuesto sobre Sociedades

1. Improcedencia de considerar la existencia de renta en las ampliaciones de capital cuando la prima de emisión supera al valor teórico contable de las acciones emitidas.

El supuesto de hecho es el de una sociedad que acuerda realizar una ampliación de capital con aportaciones no dinerarias que es suscrita por un único socio, previa renuncia del resto a sus derechos de suscripción preferentes, apartando participaciones de otra entidad que superan el valor de las acciones emitidas en unas 24 veces.

La doctrina del Tribunal Económico-Administrativo Central viene estableciendo la obligación de tributar, como incremento de patrimonio, cuando en las ampliaciones de capital la prima de emisión supera al valor teórico contable de las acciones emitidas, como ocurre en esta ocasión.

Sin embargo la Audiencia Nacional entiende que es incorrecta esa interpretación. Explica que el Plan General de Contabilidad de 1990 consideraba a la prima de emisión como fondos propios de la entidad. por lo que no se produce ingreso alguno. Como la base imponible del Impuesto parte del resultado contable, no puede gravarse esta operación, salvo que el legislador tributario dijera lo contrario.

Audiencia Nacional, Sentencia Nº 164/2005, de 24 de julio de 2008

IV. Impuesto sobre el Valor Añadido

1. Devengo del Impuesto en la gestión de regalos de las listas de boda por un comercio.

Como sabemos, la finalidad de las listas de boda es la adquisición, en mayor o menor medida, por parte de los novios, de un conjunto de bienes de la empresa organizadora. Ésta se encarga de recibir el dinero que entregan los futuros invitados a la boda para que los novios, con posterioridad, elijan los regalos que deseen.

El Tribunal no comparte el criterio del Tribunal Económico-Administrativo Regional de Cataluña que consideró que las entregas a cuenta que realizan los invitados tienen la naturaleza de pagos anticipados y, por lo tanto, suponen el cobro parcial del precio que figura en las listas de boda, siendo en dicho momento cuando se produce el devengo del Impuesto.

Se interpreta que las cantidades entregadas por los invitados constituyen un depósito de dinero en efectivo que se transformará en una venta en el instante en que los novios decidan comprar determinados artículos de la tienda, devengándose en dicho momento el Impuesto.

Tribunal Superior de Justicia de Cataluña, Sentencia Nº 1497/2003, de 18 de septiembre de 2007.

V. Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados

1. Tributación de la dación de terrenos en pago de obras a una Junta de compensación.

La norma del Impuesto declara exentas las transmisiones de terrenos que los propietarios realizan a favor de las Juntas de compensación así como las adjudicaciones de los solares, que realicen las propias Juntas a los propietarios anteriores, en proporción a los terrenos incorporados.

Se cuestiona si puede aplicarse la exención a la operación por la cual se atribuyen a la Junta de compensación 32 parcelas en pago del mayor coste de las obras de urbanización a cargo de dicha Junta. El Tribunal considera que dicha operación no se encuentra exenta del Impuesto, ya que la misma no se realiza por la aportación inicial de los terrenos a la Junta sino como dación en pago de unos mayores gastos de urbanización.___________________________________________________________________Tribunal Superior de Justicia de Castilla y León, Sentencia Nº 886/2002, de 27 de noviembre de 2007.

VI. Impuesto sobre el Valor Añadido e Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados

1. Posibilidad de que la cuota gradual de Actos Jurídicos Documentados sea incompatible con el Impuesto sobre el Valor Añadido.

Como sabemos, cuando se adquiere un inmueble en primera transmisión, documentando la operación en escritura, se devenga, por un lado, el Impuesto sobre el Valor Añadido y, por otro lado, el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados, modalidad Actos Jurídicos Documentados cuota gradual.

El Tribunal Superior de Justicia de Cataluña ha planteado cuestión prejudicial al Tribunal de Luxemburgo sobre si es compatible con la Directiva 2006/112/CE la cuota gradual de Actos Jurídicos Documentados cuando se aplica a la formalización de una compraventa realizada por un empresario cuya actividad consiste en la compraventa de inmuebles o si lo adquiere para su posterior transformación o arrendamiento.

Tribunal Superior de Justicia de Cataluña, Auto Nº 960/2006, de 14 de abril de 2008.

Reseña de artículos doctrinales

I. Estudios Financieros Nº 307

1. Entre la discriminación y la armonización: el régimen fiscal del no residente en España a la luz del Derecho comunitario.

Violeta Ruiz Almendral

2. Posibilidades de defensa que ofrecen los principios en los procedimientos sancionadores tributarios.

Nuria Puebla Agramunt

3. La presión fiscal por Impuesto sobre Sociedades en la Unión Europea.

Elena Fernández Rodríguez, Antonio Martínez Arias y Santiago Álvarez García

4. La influencia de la estructura de propiedad sobre la reputación corporativa. Evidencia empírica para el caso español.

Juan Bautista Delgado García, Esther de Quevedo Puente y Virginia Blanco Mazagatos

II. Carta tributaria Nº 18 y 19/08

1. El procedimiento de revocación de los actos tributarios (18/08).

Juan Calvo Vérgez

2. Inmovilizado material (19/08).

Rafael Cosín Ochaita

III. Impuestos Nº 20 y 21/08

1. Dos ejemplos de las distorsiones generadas por las modificaciones de las leyes tributarias realizadas mediante leyes de medidas fiscales, administrativas y de orden social dictadas por las Comunidades Autónomas (20/08).

Vicente Manuel Miñana Climent

2. Un nuevo y anómalo supuesto de responsabilidad tributaria en el IVA. Análisis de su adecuación al Derecho Comunitario y de su eficacia en una economía globalizada (21/08).

Mercedes Ruiz Garijo

IV. Quincena Fiscal Nº 17 y 18/08

1. La protección del contribuyente frente a los cambios de opiniones doctrinales de la Administración tributaria en derecho fiscal francés (17/08).

Renaud Bourget

2. Los nuevos supuestos de responsabilidad (17/08).

José Mª Echevarrieta Sazotornil

3. El Impuesto sobre Sociedades de Guipúzcoa tras las últimas sentencias del TS (17/08).

Aitor Orena Domínguez

4. La tributación en el IRPF de los C.F.D. (Contract for Difference) (18/08).

Luis Manuel Alonso González

V. Fiscal al día Nº 170

1. ¿Cuándo se puede aplicar la reducción del 50% en los arrendamientos?

José Mª Tovillas Morán

2. Diligencias argucia.

José Mª Tovillas Morán

3. ¿Qué hacer para pagar menos IRPF en 2009?

Redacción

4. Los sujetos pasivos del Impuesto sobre construcciones, instalaciones y obras.

José Mª Tovillas Morán

5. ¿Cuándo puede un arrendatario deducir el pago de alquiler en su IRPF?

José Mª Tovillas Morán

VI. Tribuna Fiscal Nº 217

1. La suspensión de la ejecutividad de las sanciones tributarias en el procedimiento contencioso administrativo.

Jesús María Calderón González

2. El ejercicio a posteriori del derecho a la deducción del IVA.

Diego González Ortiz

3. Algunas cuestiones sobre la tributación de los actos ilícitos.

César José Galarza

4. IVA: Promoción inmobiliaria y arrendamiento de inmuebles.

Consejo de Redacción

VII. Gaceta Fiscal Nº 278

1. Inversiones Financieras en capital de empresas no vinculadas.

Breves comentarios al Real Decreto 1793/2008, por el que se modifica el Reglamento del Impuesto sobre Sociedades

Luis del Amo y Rubén Gimeno. REAF

1. Introducción

El pasado 18 de noviembre se ha publicado este esperado Real Decreto cuyo contenido estaba incluido en el Proyecto de Real Decreto para desarrollar la Ley 36/2006 de medidas de prevención del fraude fiscal y que conocimos, en el trámite de información pública hace más de un año.

Finalmente, aquel proyecto se ha dividido en tres Reales Decretos, este que ahora comentamos recoge todos los cambios en el Reglamento del Impuesto sobre Sociedades, siendo los más novedosos los referentes al nuevo tratamiento de las operaciones vinculadas, el Real Decreto 1794/2008 contiene el Reglamento de procedimientos amistosos en materia de imposición directa y el Real Decreto 1804/2008 es un cajón de sastre en el que se agrupan normas de desarrollo de la Ley de prevención del fraude fiscal, modificaciones en los Reglamentos de IRPF o IRNR o en el de desarrollo de la Ley 49/2002 de régimen fiscal de las entidades sin fines lucrativos.

Este Real Decreto entra en vigor, salvo en lo específicamente establecido, a partir del 18 de noviembre de 2008.

2. Modificaciones terminológicas

Mediante este Real Decreto se adapta el Reglamento de Sociedades a la terminología contable.

En este sentido se adaptan los siguientes artículos: 1, 2.4, 5.1, 15 y 45, sustituyendo los términos inmaterial por intangible o el de valor teórico de las participaciones por “el valor del patrimonio neto correspondiente éstas”; y añade, en los artículos referentes a las amortizaciones (1, 2.4 y 5.1), el nuevo concepto contable de “inversiones inmobiliarias”.

Merece la pena destacar que el artículo 1.5 aclara lo establecido en el artículo 11.4 de la Ley, que dispone la deducibilidad, con el límite máximo de la décima parte de su importe, de la amortización del intangible con vida útil definida. En la norma reglamentaria se prevé que, en casos de vida útil definida inferior a 10 años, sea deducible la amortización practicada en función de la vida útil.

3. Reparaciones extraordinarias, gastos de abandono de explotaciones y de actuaciones medioambientales y de Comunidades titulares de montes vecinales en mano común.

En consonancia con la nueva redacción que la Ley 16/2007 dio al Texto Refundido del Impuesto en su artículo 13, se modifican los artículos 10 a 15 (Capítulo III) incluyendo la derogación del artículo 14.

Como los gastos de reparaciones extraordinarias y de abando de explotaciones tendrán un tratamiento fiscal igual que el contable, ya no tiene sentido lo previsto para la solicitud y aprobación de los planes para acometerlos, sustituyéndose por los planes que prevé el artículo 13.2 del Texto Refundido: planes de gastos correspondientes a actuaciones medioambientales. Por ello, se regula la solicitud del plan, los plazos o la modificación de estos planes en los artículos 10, 11 y 13. El plazo para solicitar el plan de actuación medioambiental en los que la fecha de la obligación de acometer la actuación se haya producido en ejercicios iniciados a partir de 1 de enero de 2008 y antes de publicar este Real Decreto, será de 3 meses a partir de dicha publicación. Del mismo plazo se dispondrá para actuaciones con fecha de obligación anterior, aunque los gastos de los ejercicios anteriores se integrarán en la base imponible del ejercicio en el que se apliquen a su finalidad.

La redacción vigente hasta la aprobación de este Real Decreto de los artículos 10 a 14, relativos a los planes de reparaciones extraordinarias y a los de abandono de explotaciones económicas de carácter temporal, será aplicable a los Planes aprobados antes de 1 de enero de 2008 y a los aprobados con posterioridad siempre que se hubieran solicitado en el plazo establecido en la norma antigua. En períodos posteriores, los gastos originados por dichos planes serán deducibles y no se integrará en base, en su caso, el abono a reservas, que pudiera proceder por la primera aplicación del nuevo PGC.

El artículo 12 regula el procedimiento de los planes especiales de inversiones y gastos de las comunidades titulares de montes vecinales en mano común, en relación con el régimen especial del artículo 123 del Texto Refundido que prevé una reducción de la base imponible de estos entes en el importe de los beneficios que tengan un determinado destino.

Como la aplicación a este destino se ha de realizar en el ejercicio en el que se obtuvo el beneficio y en los 4 siguientes, el artículo 12 contiene el procedimiento para conseguir un plan de inversión en un plazo superior cuando se pruebe su necesariedad.

4. Operaciones vinculadas (arts. 16 a 21 bis y 22 a 29 nonies)

Análisis de comparabilidad� Para la aplicación de cualquiera de los métodos de valoración que prevé el

16.4 del Texto Refundido de la Ley del Impuesto sobre Sociedades siempre hay que realizar un análisis de equiparabilidad: comparar las circunstancias de las operaciones vinculadas con las circunstancias de operaciones entre personas o entidades independientes. El análisis de comparabilidad determina el método de valoración que ha de ser utilizado.

� Circunstancias que habrá que tener en cuenta dentro de su relevancia:o Características de los bienes o servicios.o Riesgos que asumen las partes.o Mercados en los que se realiza la operación.

o Otras relevantes como las estrategias comerciales.� Es posible que el análisis de comparabilidad pueda tener en cuenta un

conjunto de operaciones cuando estén ligadas entre sí.� Definición de operaciones comparables: cuando entre ellas no existan

diferencias significativas en las circunstancias a que nos hemos referido, o cuando existan diferencias pero puedan eliminarse haciendo las correspondientes correcciones.

� El análisis de comparabilidad forma parte de la documentación que determinados sujetos pasivos han de conservar en relación con las operaciones vinculadas.

Requisitos de deducibilidad de operaciones vinculadas cuando exista un acuerdo de reparto de costes:� El texto Refundido en su artículo 16.6 condiciona la deducción de estos

gastos al cumplimiento de 3 requisitos: acceso mediante la operación a la propiedad u otro derecho, la aportación de cada persona o entidad debe estar acorde con las ventajas que obtiene del acuerdo y que el acuerdo contemple los cambios que se puedan producir en las partes que intervienen o en las circunstancias que concurren.

� El Reglamento recoge lo que debe incluir el acuerdo: la identificación de las personas o entidades participantes, ámbito de actividades o proyectos del acuerdo, duración, forma de cálculo del reparto de beneficios y aportaciones, etc.

Obligaciones de documentación de las operaciones vinculadas:� La obligación de mantener y poner a disposición de la Administración esta

documentación se puede exigir a partir de la finalización del plazo voluntario de declaración o liquidación. Según la disposición transitoria tercera, entendemos que la Administración podrá exigir la documentación de las operaciones vinculadas realizadas a partir del 18 de febrero de 2009 (3 meses después de la publicación de este Real Decreto) y desde que finalice el plazo de declaración y liquidación de cada entidad.

� Documentación exigible (siempre en consonancia con la complejidad y el volumen de las operaciones):o Relativa al grupo: entendiendo por tal el del artículo 42 del Código de

Comercio y el constituido por una entidad, residente o no, y sus establecimientos permanentes en el extranjero o en nuestro país.

o La propia del obligado tributario.� Documentación no exigible:

o Correspondiente a operaciones vinculadas entre un grupo de consolidación.

o Las realizadas por AIE y UTE´s con sus miembros.o Las realizadas en el ámbito de OPV y OPAS.o La del grupo cuando éste tenga una cifra de negocios que no supere los 8

millones de euros en el año anterior.� Obligaciones de documentación del grupo:

o Descripción de la estructura organizativa, jurídica y operativa.o Identificación de las entidades del grupo que realizan operaciones

vinculadas (dato).

o Descripción de las operaciones entre entidades del grupo cuando afecten al obligado tributario.

o Descripción de funciones y riesgos asumidos por las distintas entidades del grupo en cuanto afecten al obligado tributario.

o Relación de titularidad de los intangibles del grupo que afecten a las operaciones del obligado tributario (dato).

o Descripción de la política del grupo en precios de transferencia.o Relación de acuerdos de reparto de costes y de contratos de prestación de

servicios entre entidades del grupo.o Relación de acuerdos previos de valoración o procedimientos amistosos.o Memoria del grupo o, en su defecto, informe anual equivalente.o La documentación no señalada con (dato) se considera un conjunto de

datos a efectos del régimen sancionador establecido en el artículo 16.10.1º del Texto Refundido. Recordamos que constituye infracción tributaria no aportar o aportar de manera inexacta la documentación exigida, y que la sanción, en caso de que no proceda corrección valorativa pero no se aporte correctamente la documentación, se cuantificará multiplicando por 1.500 euros cada dato y por 15.000 euros cada conjunto de datos omitido, inexacto o falso.

� Si para un ejercicio posterior es válida la documentación de uno anterior, o se puede adaptar, no es preciso elaborar de nuevo la documentación.

� Las obligaciones de documentación del obligado tributario: se pueden resumir en el siguiente cuadro:

gObligación de documentación del OT (art. 20 Reglamento)

DocumentaciónNinguna parte

cumple art.108 ó están en paraíso

Persona Física en EO con

determinadas socieddes

Transm. Negoc. o

valores no admitidos

Transm. Inmuebles u

operac. sobre intang.

Servicios profesionales

socios a sociedad

Resto de casos R.S.

a

Nombre y apellidos, razón social, NIF del OT y de los

que realizan OV y naturaleza, carac. e importe

SÍ SÍ SÍ SÍ SÍ SÍ

La información

de cada persona o entidad es

un datob Análisis de comparabilidad SÍ SÍ Conjunto

c

Método de valoración elegido: justificación de la

elección, aplicación, valores…

SÍ SÍ SÍ SÍ (-) Conjunto

dCriterios de reparto de

gastos a favor de varias personas/ent.vinculadas

SÍ Conjunto

e

Cualquier otra información de que haya dispuesto el

OT así como pactos parasociales

SÍ SÍ SÍ SÍ SÍ Conjunto

Magnitudes, %, ratios, t/i aplicables a dtos flujos,

expectativas para determinación del valor

SÍ Conjunto

Cumplimiento requisitos

para norma especial socios profesionales

SÍ

R.S. Conjunto de datos Conjunto de

datosConjunto de

datos

OT: obligado tributarioOV: operación vinculadaEO: estimación objetivaSÍ (-): identificación método de valoración y el intervalo de valores

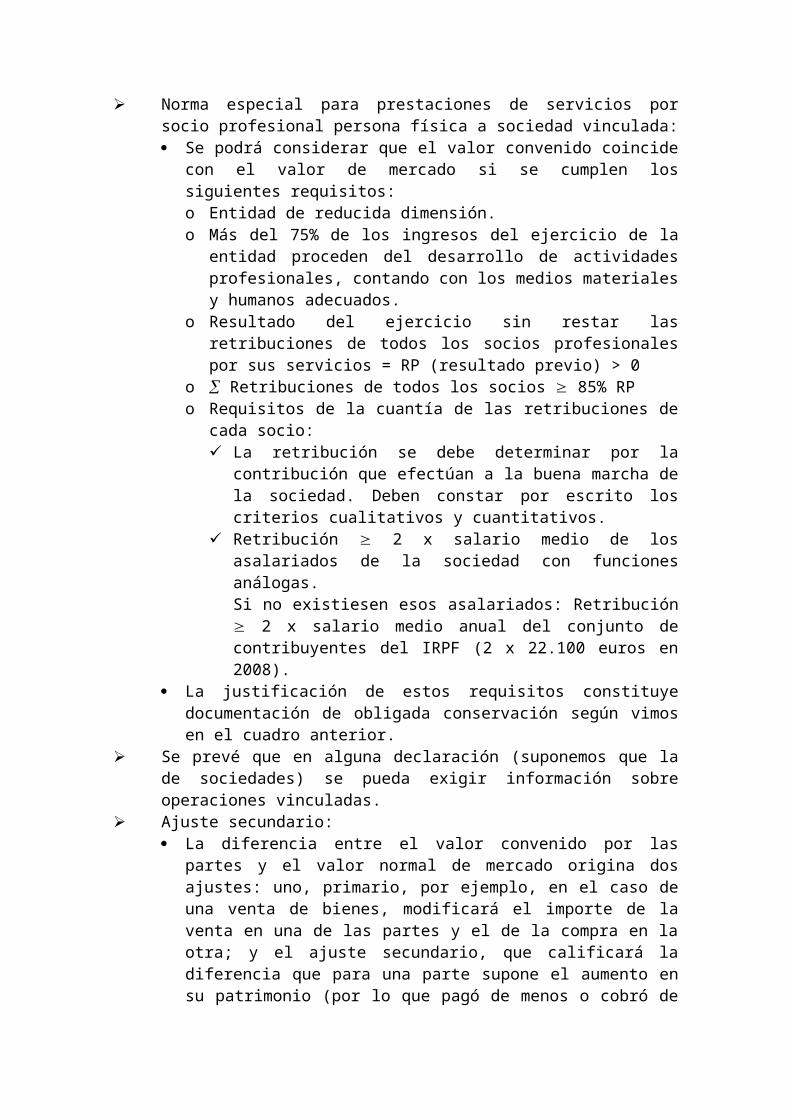

Norma especial para prestaciones de servicios por socio profesional persona física a sociedad vinculada:� Se podrá considerar que el valor convenido coincide con el valor de mercado

si se cumplen los siguientes requisitos:o Entidad de reducida dimensión.o Más del 75% de los ingresos del ejercicio de la entidad proceden del

desarrollo de actividades profesionales, contando con los medios materiales y humanos adecuados.

o Resultado del ejercicio sin restar las retribuciones de todos los socios profesionales por sus servicios = RP (resultado previo) > 0

o Retribuciones de todos los socios 85% RPo Requisitos de la cuantía de las retribuciones de cada socio:

La retribución se debe determinar por la contribución que efectúan a la buena marcha de la sociedad. Deben constar por escrito los criterios cualitativos y cuantitativos.

Retribución 2 x salario medio de los asalariados de la sociedad con funciones análogas.Si no existiesen esos asalariados: Retribución 2 x salario medio anual del conjunto de contribuyentes del IRPF (2 x 22.100 euros en 2008).

� La justificación de estos requisitos constituye documentación de obligada conservación según vimos en el cuadro anterior.

Se prevé que en alguna declaración (suponemos que la de sociedades) se pueda exigir información sobre operaciones vinculadas.

Ajuste secundario:� La diferencia entre el valor convenido por las partes y el valor normal de

mercado origina dos ajustes: uno, primario, por ejemplo, en el caso de una venta de bienes, modificará el importe de la venta en una de las partes y el de la compra en la otra; y el ajuste secundario, que calificará la diferencia que para una parte supone el aumento en su patrimonio (por lo que pagó de menos o cobró de más según el valor convenido) y para la otra una disminución de su patrimonio (por lo que pagó de más o cobró de menos).

� La norma reglamentaria da una pauta general para calificar el ajuste secundario en los casos de operaciones vinculadas entre socios o partícipes-entidad (aunque podrá calificarse de manera diferente si se justifica):o Diferencia a favor del socio: por la parte de la misma que se corresponda

con el porcentaje de participación, se considerará retribución de los fondos propios para la entidad (no deducible) y como participación en beneficios por parte del socio (si es sociedad tendrá derecho a deducción por doble imposición y si es persona física a exención de 1.500 primeros euros); la parte que no se corresponde con el porcentaje de participación, para la entidad será una retribución de fondos propios (no deducible) y para el socio se considerará utilidad percibida por su condición de socio del artículo 25.1.d) de Ley del IRPF (sin derecho a deducción por doble imposición para el socio sujeto del Impuesto sobre Sociedades y sin derecho a exención de los primeros 1.500 euros para socio persona física).

o Cuando la diferencia es a favor de la entidad: la parte correspondiente al porcentaje de participación que tiene ese socio se considerará aportación del socio o partícipe a los fondos propios, por lo que para aquél

aumentará el valor de adquisición de la participación; la otra parte de la diferencia será renta para la entidad (se incluirá en la base imponible y tributará) y se considerará una liberalidad para el socio (por lo que no será deducible ni en el Impuesto sobre Sociedades ni, en su caso, en el IRPF). Si la entidad es sujeto pasivo del IRNR la diferencia se calificará como ganancia patrimonial.

� Retención: en caso de que se origine un ajuste secundario, la base de retención estará constituida por la diferencia entre el valor de mercado y el convenido. En el mismo sentido se modifican, por el Real Decreto 1804/2008, los Reglamentos del IRPF e IRNR.

Procedimiento de comprobación del valor normal de mercado.� Si concurre una regularización por este motivo con la regularización por otra

causa, la correspondiente a la operación vinculada se documentará en acta diferente y provisional.

� Si el obligado tributario recurre la liquidación, se les notificará a las otras partes vinculadas para que puedan personarse en el procedimiento.

� Si el obligado no interpone recurso también se notificará a las otras personas la liquidación para que puedan recurrir conjuntamente.

� Se prevé que, en casos en los que se haya comprobado el valor por el artículo 57.1 de la Ley General Tributaria, se pueda promover la tasación pericial contradictoria.

� Cuando la liquidación adquiera firmeza, la Administración regularizará la situación de las demás personas o entidades vinculadas.

Acuerdos Previos de Valoración:� Se regulan de nuevo los acuerdos por los que la Administración tributaria

determina el valor normal de mercado de operaciones vinculadas y el procedimiento para llegar a un acuerdo en estas operaciones con otras Administraciones.

� Se establece la posibilidad de presentar un solicitud previa que la Administración analiza para comunicar a los interesados la viabilidad del acuerdo.

5. Obligaciones de documentación de las operaciones con personas o entidades no vinculadas residentes en paraísos fiscales (art. 21 ter)

Obligaciones de documentación exigibles:� Identificación de las personas ó entidades y descripción de la naturaleza e

importe de las operaciones (varios datos).� Análisis de comparabilidad.� Explicación de la selección del método de valoración.� Criterios de reparto de gastos en concepto de servicios prestados

conjuntamente.� Otra información.

A efectos del régimen sancionador previsto en el artículo 16.10 del Texto Refundido, de la documentación anterior, salvo el primer punto, el resto tendrán la consideración de conjunto de datos.

No serán exigibles esas obligaciones de documentación en servicios y compraventas internacionales de mercancías (incluso en comisiones y gastos accesorios) cuando se cumplan los siguientes requisitos:� Se pruebe el motivo económico válido para realizar la operación a través de

un paraíso fiscal.� Acreditación de que se realizan operaciones con personas no vinculadas en

territorios que no tienen la consideración de paraíso fiscal y al mismo valor convenido.

6. Régimen de reestructuración empresarial (art. 42 a 49)

Se modifica el Reglamento en consonancia con la modificación que introdujo la Ley 25/2006, que modificó el régimen fiscal de las reorganizaciones empresariales para incluir en él las operaciones de cambio de domicilio social de una Sociedad Europea o una Sociedad Cooperativa Europea de una estado miembro a otro:

El plazo de comunicación de la opción en estos casos será de 3 meses desde la fecha en la que se documente el cambio de domicilio.

La comunicación la ha de presentar la propia sociedad. La comunicación se ha de acompañar del documento que recoge la operación y

aquellos otros exigidos en el Registro del Estado miembro del destino. Estas modificaciones tiene efecto para períodos iniciados a partir de 1 de enero

de 2006.

7. Régimen especial de los partidos políticos (arts. 48 bis y 48 ter)

Se dan los preceptos para desarrollar el régimen especial que se estableció por Ley Orgánica 8/2007 con efectos para los períodos impositivos iniciados a partir del 6 de julio de 2007:

Exención de las explotaciones económicas propias exentas:� Para que las rentas procedentes de estas explotaciones gocen de exención es

preciso solicitarlo al Departamento de Gestión de la AEAT antes de finalizar el período impositivo para el que se quiere que surta efectos.

� Se establecen los requisitos para estimar que las explotaciones económicas coinciden con la actividad propia del partido político.

� En el otorgamiento de la exención opera el silencio administrativo positivo pasados 6 meses.

� A efectos de control, la AEAT comunicará al Tribunal de cuentas las solicitudes de exención presentadas y el resultado de las mismas.

Acreditación del régimen especial para quedar excluidos de la obligación de ser retenidos: como un certificado expedido por el Departamento de Gestión Tributaria de la AEAT.

8. Régimen especial de las entidades navieras en función del tonelaje (art. 51)

Se adapta el desarrollo reglamentario del régimen con efectos de ejercicios iniciados a partir de 31 de marzo de 2006, para adaptarlo a las entidades que realicen, en su totalidad, la gestión técnica y de tripulación de buques, según la modificación del Texto Refundido que realizó la Ley 4/2006.

Breves comentarios al Real Decreto 1804/2008 que desarrolla la Ley de medidas de prevención de fraude fiscal y

modifica otras normas tributarias

Luis del Amo y Rubén Gimeno. REAF

1. Introducción

Este Real Decreto, al igual que el 1793/2008 que modifica el Reglamento del Impuesto sobre Sociedades y el 1794/2008 que aprueba el Reglamento de procedimientos amistosos en materia de imposición directa, tienen su origen en un proyecto de Real Decreto que se conoció hace más de un año en el trámite de información pública.

El Real Decreto que ahora examinamos recoge normas reglamentarias muy diferentes que van desde la concreción de obligaciones de información, pasando por el procedimiento de remisión de expedientes de delito al Ministerio Fiscal o por modificaciones en el Reglamento de la Ley de régimen fiscal de entidades no lucrativas, hasta los cambios en el Reglamento del IRPF en materia de dietas exceptuadas de gravamen para transportistas.

En general, estas modificaciones reglamentarias entrarán en vigor a partir del día 19 de noviembre de 2008.

2. Modificaciones relacionadas con las obligaciones de información

Se modifica el Reglamento de la Organización y Régimen del Notariado:� Se señala expresamente la obligación de hacer constar en la comparecencia

de las escrituras relativas a inmuebles los NIF de los comparecientes y de las personas o entidades en cuya representación actúen, previendo que, en caso de negativa o de imposibilidad de acreditar algún NIF, el notario habrá de hacer constar dicha circunstancia.

� En esas mismas escrituras, si la contraprestación se satisface al menos en parte, en dinero o signo que lo represente, habrá que identificar los medios de pago empleados de acuerdo a las reglas siguientes:o Los comparecientes han de manifestar los importes que satisfacen en

metálico, haciéndose constar en la escritura.o Se identificarán los medios de pago con numeración de cheques

bancarios y el código de la cuenta de cargo. Si se trata de cheques bancarios librados por entidad de crédito, el que efectuó el pago deberá manifestar el código de la cuenta con cargo a la que se aportaron los fondos para el libramiento o que se libraron contra una entrega en metálico.

o Si se tratase de transferencia o domiciliación, se deben de reseñar las cuentas de cargo y abono.

o Si ha habido movimientos de medios de pago declarables por la normativa de prevención del blanqueo de capitales (en territorio nacional a partir de 100.000 euros y cuando el movimiento es internacional a partir de 10.000 euros), habrá que incorporar la declaración previa de los movimientos. Si no se aporta lo hará constar el notario.

� En los índices de los libros registros notariales se expresarán los NIF y medios de pago cuando se deban hacer constar en las escrituras, así como las referencias catastrales de los inmuebles o la negativa a facilitar dichos datos.

� Se añade, como una de las funciones del Consejo General del Notariado, la colaboración con la Administración Tributaria y con las autoridades responsables de la prevención del blanqueo de capitales.

Las compañías suministradoras de energía eléctrica deberán presentar una declaración anual con la siguiente información:� Identificación de los contratantes.� Identificación de aquéllos a los que se carguen las facturas (si son distintos

de los anteriores).� Localización y referencia catastral del inmueble.� Potencia contratada y consumo anual.� Ubicación del punto de suministro.� Fecha de alta del suministro.� Con esta información es previsible que la Administración intente controlar el

uso de los inmuebles a efectos, por ejemplo, de saber si está o no alquilado o constituye vivienda habitual, siendo posible también que en un futuro sirva de base para llevar a la práctica una discriminación en la cuota a pagar por el IBI dependiendo de la ocupación o no del inmueble.

3. Impuesto sobre la Renta

Retenciones e ingresos a cuenta:� La base de retención, en el caso de que la obligación de retener tenga su

origen en el ajuste secundario por valoración de operaciones vinculadas, será la diferencia entre el valor normal de mercado y el convenido por las partes. Pensamos que este sería el caso, por ejemplo, de un ajuste de operación vinculada en el que la diferencia de valoración es a favor del socio persona física, calificándose tal diferencia, según el 21 bis del Reglamento del Impuesto sobre Sociedades, como retribución de los fondos propios. En ese supuesto la entidad estaría obligada a practicar una retención del 18% de la diferencia.

� En paralelo a lo anterior, cuando exista obligación de retener con origen en una retribución en especie por ajuste secundario, también la base de retención será la diferencia entre el valor normal de mercado y el convenido por las partes.

Dietas exceptuadas de gravamen: se exceptúan de gravamen, como gasto de estancia de los conductores de vehículos de transporte de mercancías por carretera, sin necesidad de justificación, 15 euros diarios si el desplazamiento es por territorio español, y 25 euros diarios si son desplazamientos al territorio

extranjero. Es una excepción a la norma general de exonerar los gastos de estancia que se justifiquen.

Rendimientos procedentes de la cesión de capitales ajenos obtenidos por personas físicas vinculadas a entidades bancarias: se exceptúa de la integración en la base imponible general de estas rentas, esto es, formarán parte de la base del ahorro siempre que esos rendimientos del capital mobiliario cuando no sean distintos de los ofertados a colectivos similares. Con ello se evita que consejeros, administradores o socios y sus familiares en le perímetro de vinculación de la entidad bancaria se vean perjudicados cuando perciban, por ejemplo, intereses de un depósito en las mismas condiciones que otros clientes no vinculados.

4. Impuesto sobre la Renta de no Residentes

De forma similar a lo dispuesto para IRPF, en el caso de operaciones vinculadas, cuando el ajuste secundario sea el origen de la obligación de retener, se determina que la base de retención será la diferencia entre el valor de mercado y el convenido por las partes.

5. Reglamento general del régimen sancionador tributario

Se adapta la norma reglamentaria a la supresión del trámite de audiencia, previo a la remisión de un expediente por delito fiscal al Ministerio Fiscal que se llevó a cabo por la Ley 36/2006 modificando la Ley General Tributaria. Se prevé que se haya de realizar, antes de la remisión, un informe del órgano con funciones de asesoramiento jurídico.

6. Reglamento de Aplicación de los Tributos y el NIF

Nuevas circunstancias que facultan a la Administración para revocar el NIF:� Comunicación por las declaraciones censales de alta o de modificación de

actividades económicas inexistentes.� Transcurso de 3 meses desde la solicitud del NIF de una sociedad constituida

sin que inicie la actividad económica ni los actos preparatorios necesarios, salvo acreditación de que no sea posible realizarlos en ese plazo.

� Constatación de que con un mismo capital se han constituido varias sociedades, pudiéndose llegar a la conclusión de que, en cada una de ellas, no se ha realizado el desembolso mínimo.

� Comunicación del desarrollo de actividades en un domicilio aparente o falso, sin justificar su realización en otro.

Nueva implicación de la revocación del NIF: la baja de los Registros de Operadores Intracomunitarios y de Exportadores y otros operadores económicos (este último registro pasará a integrarse, si se aprueba la modificación

reglamentaria proyectada en desarrollo de la devolución mensual de IVA, en el Registro de devolución mensual).

Denegación del NIF: cuando antes de asignarlo concurra alguna de las circunstancias que habilitarían a la Administración para revocarlo.

Rehabilitación del NIF de una sociedad:� Sólo se tramitará la solicitud de rehabilitación si se acredita lo siguiente:

o Cambios en la titularidad del capital.o Cuál es la actividad que va a desarrollar.

� Se establece silencio administrativo negativo que opera en el plazo de 3 meses desde que se presentó la solicitud de rehabilitación.

7. Concepto de Impuesto idéntico o análogo al IRPF

En desarrollo de lo dispuesto en la Ley 36/2006, considerando que también un país o territorio tiene un impuesto idéntico o análogo al IRPF cuando tenga cotizaciones sociales en unas determinadas condiciones, la norma reglamentaria establece que pueda entenderse tal cosa cuando dichas cotizaciones sean realizadas por la persona física a un sistema público de previsión social para cubrir contingencias análogas a las de la Seguridad Social.

8. Supuestos de limitación del intercambio de información

En estos supuestos, pese a la existencia de un convenio para evitar la doble imposición o un acuerdo de intercambio de información que tengan un nivel de intercambio de información, en principio suficiente, se podrá considerar que el intercambio está limitado cuando se produzca cualquier de los supuestos siguientes:

Transcurso de 6 meses desde un primer requerimiento y de 3 meses después del segundo sin recibir la información.

Transcurso de 9 meses desde que se formuló el requerimiento sin que se preste colaboración o ni siquiera acuse de recibo.

La negativa a facilitar la información sin justificarse en ningún supuesto establecido en el convenio o en el acuerdo.

La información proporcionada no permita conocer los datos requeridos.

Corresponde al Director de la AEAT, con la publicación en el BOE de la preceptiva resolución, determinar los países o territorios con los que se considera que no existe efectivo intercambio de información o aquéllos respecto de los cuales se considera que vuelve a existir.

9. Reglamento para la aplicación del régimen fiscal de las entidades sin fines lucrativos