el sector de las microfinanzas en el perú - … · 2017-07-14 · y en las ongs en el perú,...

TRANSCRIPT

EL SECTOR DE LAS MICROFINANZAS EN EL PERÚ:

OPORTUNIDADES, RETOS Y ESTRATEGIAS DE EMPODERAMIENTO DESDE UNA PERSPECTIVA DE GÉNERO

Sara Pait Consultora de Oxfam Novib para el Programa WEMAN Marzo del 2009

PREGUNTAS QUE HACE ESTE DOCUMENTO

Este documento describe cómo a partir de los orígenes de las iniciativas de microcréditos en el Perú a partir de la década de los setenta –en que las mujeres de bajos ingresos tuvieron un papel preponderante‐ se ha desarrollado la industria de las microfinanzas con un gran dinamismo, permitiéndonos hoy en día ser testigos de fusiones entre entidades, con nuevos agentes inversores aliados– que se integran en consorcios internacionales. Lo anterior ha permitido la ampliación de la cobertura y la diseminación de productos financieros en todo el país, incluyendo zonas rurales antes no alcanzadas. Una pregunta pendiente en este contexto es si la participación de las mujeres pobres se ha incrementado con similar importancia a la que tuvieron en su inicio.

Se revisan datos que demuestran que en términos absolutos, la llegada de los productos financieros a las mujeres emprendedoras que crean sus negocios como estrategias para cubrir sus medios de vida se ha ampliado de manera muy importante debido a la expansión de las microfinanzas, siendo que en el caso de créditos Mype más de la mitad de clientes vigentes en entidades financieras son mujeres. Sin embargo, un estudio reciente a nivel global demuestra que las entidades de microfinanzas declinan en su atención preferente a las mujeres a medida que van creciendo1, quedando parcialmente demostrado lo que Cheston y Kuhn señalaron en su artículo preparado para la Cumbre de Microcrédito en el año 2002: que las IMF estaban ofreciendo un porcentaje cada vez menor de préstamos a las mujeres, aun cuando hubieran crecido y contaran con nuevos productos crediticios y que los montos que recibían las mujeres en líneas de crédito eran más pequeños que aquellos para hombres, aun cuando pertenecieran a un mismo programa de crédito, a la misma comunidad y al mismo grupo de

1 Según información proporcionada por Mary Ellen Iskenderian, gerente general del Women's World Banking (WWB) a Jeremy Caplan de la revista Time (03, Dic. 2008) en relación a un estudio recientemente publicado por WWB que abarcó a 27 organizaciones de microfinanzas y aproximadamente otras 25 como grupo control (en América Latina, Asia, Medio Oriente y África del Norte). Ver estudio: Crhristina Frank y colaboradoras: Frenando la Corriente del Desvío de la Misión:Transformaciones en las Microfinanzas y el Doble Objetivo, Grupo de Mercados de CapitalWomen’s World Banking,2008.

1

El Sector de las Microfinanzas en el Perú…perspectiva de género prestatarios y productos 2 . Por otro lado, no existe un seguimiento sistemático y claro sobre como el dinamismo de las microfinanzas está influyendo en la vida de las mujeres involucradas y el impacto de los créditos en sus emprendimientos.

En este artículo se hace un análisis detallado de lo que está ocurriendo en las microfinancieras y en las ONGs en el Perú, analizado algunos casos de fusión, consorciamiento en redes y transformación de ONGs a financieras reguladas y a bancos, resaltando la importancia que se da a las mujeres como clientela, en términos estadísticos y en cuanto a diseño de productos y servicios. Las preguntas centrales en relación al potencial de las microfinanzas para empoderar a las mujeres en estas entidades son: ¿cuáles son los avances logrados?, ¿cuáles son las oportunidades?, ¿cuáles son los retos? Y, en consecuencia, ¿cuáles son las estrategias pertinentes?

Este trabajo es uno de los varios artículos que se vienen promoviendo en el marco del Programa WEMAN3.

TENDENCIAS EN EL SECTOR FINANCIERO

Los antecedentes

En el Perú, como en el resto de América Latina, el interés por el sector informal surgió a partir de la década de los setenta, en momentos en que creció el número de trabajadores‐as desplazados de la industria formal y comenzaron a crearse empresas de pequeña o muy pequeña escala cuyas características diferían marcadamente de las formales. Las crecientes migraciones del campo a ciudades intermedias y especialmente a las grandes ciudades, sobre todo a la capital, transformaron las relaciones laborales y comerciales y, el sector informal urbano adquirió mayor complejidad e importancia. Entre los años 1985 y 1995, la violencia interna en el país provocó desplazamientos masivos de población y la actividad económica en comercio y servicios adquirió el cariz de refugio laboral para un gran sector de desplazados.

Al mismo tiempo, ante la reiteración de periodos largos de crisis económica las mujeres empezaron a involucrarse en actividades de generación de ingresos para cubrir las brechas en los ingresos familiares. Como consecuencia, participaron de manera inédita en las nuevas

2 Cheston, Susy y Kuhn, Lisa: Empoderamiento de la mujer a través de las microfinanzas, documento para la Cumbre de Microcrédito, New York, 10‐13 Noviembre de 2002.

3 WEMAN, siglas en inglés para Women's Empowerment Mainstreaming and Networking for Gender Justice in Economic Development. WEMAN es un proceso mundial a largo plazo, impulsado inicialmente por un programa de Oxfam Novib, integrando por un lado la dimensión de actividades de subsistencia o medios de vida de su programa de Justicia de Género y, por otro lado, el proceso de transversalización de género de su programa de Justicia Económica.

2 Sara Pait, Programa WEMAN, Marzo 2009

El Sector de las Microfinanzas en el Perú…perspectiva de género unidades informales o bien en actividades productivas asociadas a programas sociales para paliar los efectos de las crisis. Varias ONG comenzaron a brindar los primeros créditos a grupos de mujeres asociadas en clubes de madres o comedores populares para que realizaran actividades asociativas de generación de ingresos. Esta va a ser la primera puerta de entrada de acceso de las mujeres pobres a las microfinanzas en el país, respondiendo a su demanda por generar sus propios ingresos antes que solamente recibir soporte asistencial para la alimentación y la supervivencia. Varias ONGs nacionales o regionales que empezaron su experiencia de financiamiento con aquéllas mujeres relacionadas a los programas asistenciales promovidos desde el estado, las iglesias, o por iniciativas autogestionarias, como CARE, ADRA‐OFASA, CÁRITAS, SEA, EDAPROSPO, SEPAR, y otras más, formarían a partir de la década de los ochenta en adelante, programas de microcrédito para hombres y mujeres auto‐empleados sobre todo del sector de comercio y servicios y, algunos de esos programas dieron origen a entidades especializadas en las microfinanzas.

Para la creación de los programas de crédito, el soporte financiero y técnico de la cooperación internacional privada, bi‐lateral y multilateral tuvo un papel fundamental. Varios programas de microcrédito se crearon con fondos del “programa de pequeños proyectos” del Banco Interamericano de Desarrollo y muchos organismos de fondeo se fueron interesando cada vez más en promover un sector que demostraba una sostenibilidad potencial. Las Cajas Municipales de Ahorro y Crédito (CMAC), con líneas de crédito para la micro y pequeña empresa se crearon con soporte técnico de la GTZ y algunos bancos, como el Banco de Crédito del Perú, incorporaron líneas de financiamiento para la pequeña empresa y micro empresa, identificando unidades empresariales que si bien podían clasificarse como informales, llegaban a cubrir ciertos requisitos para acceder prontamente a la formalidad.

A inicios de la década de los años noventa, Finca Perú, en Ayacucho, introduce los esquemas de crédito solidario para mujeres asociadas en bancos comunales (BBCC), en un entorno de pobreza y desempleo producto del conflicto de violencia interna que entonces vivía el país. Años después Catholic Relieve Service, CRS promoverá la creación de un colectivo, PROMUC que diseminó el modelo de banca comunal en el país, inicialmente según un esquema de franquicias. Otros programas de banca comunal se crearon a partir de experiencias de trabajo con las mujeres artesanas y productoras rurales como es el caso del Movimiento Manuela Ramos, que trabajaba en diversas áreas de formación con mujeres rurales, por ejemplo, en los temas de salud sexual y reproductiva y derechos humanos.

En esa misma década se crearon las Cajas Rurales de Ahorro y Crédito CRAC, como financieras enfocadas, inicialmente al sector agrario, a manera de cubrir un vacío dejado por el cierre del Banco Agrario que había colapsado con una pesada cartera morosa. Estas financieras posteriormente, incorporaron de manera incremental líneas de crédito comercial y Mype en su portafolio de productos. También se crearon las Empresas de Desarrollo de la Pequeña y Micro Empresa EDPYMES, como entidades especializadas en microfinanzas, con la idea de regular a las entidades que trabajaban en esta actividad y que venían creciendo de manera continua.

3 Sara Pait, Programa WEMAN, Marzo 2009

El Sector de las Microfinanzas en el Perú…perspectiva de género

5

Por otro lado las cooperativas de ahorro y crédito, COOPAC, con origen más temprano que todos los otros tipos de entidades previamente mencionado, tuvieron siempre mucha importancia en el financiamiento de la actividad empresarial en pequeña escala en el país.

Importancia del Sector de las microfinanzas en la actualidad

Hoy en día el sector de las microfinanzas tiene un gran desarrollo en el Perú. El segmento de la micro y pequeña empresa – MYPE es de vital importancia en el crecimiento económico del Perú, y se estima que representa el 42% del PBI y el 74% de la PEA4. La presencia de mujeres en el sector de la microempresa urbana y rural es importante, sin embargo no se hace un seguimiento permanente de su participación en el sector. A partir de datos de la Encuesta nacional de Hogares, (ENAHO‐INEI, IV trimestre 2001) trabajados por Trejos Solórzano en el año 20035, se pudo inferir la participación en la conducción de empresas de la Mype urbana según el género de los‐as emprendedores‐as. Según cálculos basados en la Encuesta de ENAHO 2001, el número de establecimientos MYPE no agrícola se aproximaba a tres millones de unidades productivas dando empleo a cerca de 5, millones de trabajadores/as. De estas unidades productivas, 88% son de baja productividad concentradas en el autoempleo y las microempresas de menos de cuatro trabajadores.

0%

20%

40%

60%

80%

100%

PEQUEÑA EMPRESA MICROEMPRESA AUTOEMPLEO

SEGMENTO MYPE

PARTICIPACIÓN DE MUJERES Y HOMBRES COMO EMPRESARIAS-OS MYPE

VARONESMUJERES

Elaboración propia. Fuente datos inferidos por Trejos, 2003

4 Proyecciones del Instituto Nacional de Estadística del Perú, INEI http://www1.inei.gob.pe/biblioineipub/bancopub/Est/Lib0176/C2‐2.htm señalan que en el año 2005, la Población Económicamente activa del Perú estuvo comprendida por 12,000,139 habitantes. 5 Juan Diego Trejos Solórzano: La Microempresa en el Perú a inicios del Siglo XXI, Magnitud, Importancia y Características, IPES, Serie:Desarrollo Económico Local, Nº 1; año 2003.

4 Sara Pait, Programa WEMAN, Marzo 2009

El Sector de las Microfinanzas en el Perú…perspectiva de género Por otro lado, en cuanto al desarrollo del sector de las microfinanzas, según un estimado de Merril Lynch6, Perú está en tercer lugar en cuanto a proporción de microcréditos en relación al tamaño de su población en América Latina, (ver gráfico siguiente). Si consideramos que la población del país en términos absolutos (alrededor de 28 millones de habitantes) es mayor que la de los dos países que están en posiciones precedentes y los cuatro que se encuentran en posiciones subsiguientes, se entiende mejor la importancia de esta posición.

0.00%

1.00%

2.00%

3.00%

4.00%

5.00%

6.00%

7.00%6.90%

6.00%

4.20% 4.10%

2.90%2.20%

1.80%1.30% 1.10%

0.20%

Número de Microcréditos como % de la Población ‐ Dic. 2007

Fuente: Merril Lynch

Por último, en cuanto al entorno regulatorio favorable al desarrollo de las microfinanzas, en octubre del año 2008, el Banco Interamericano de Desarrollo (BID) otorgó el primer lugar a Perú en su informe anual “Entorno de negocios para las microfinanzas de América Latina y el Caribe”, más conocido como el Microscopio Regional, informó hoy la Superintendencia de Banca Seguros y AFP (SBS)7, desplazando a Bolivia que previamente tenía la primera posición.

¿Cuáles son las entidades de microfinanzas involucradas y cuál es su importancia en términos de colocaciones/clientes?

6 Cuadro basado en datos presentados por Clara Serra de Akerman, del WWB de Cali, Colombia, en una conferencia sobre la crisis financiera en Enero de 2009.

7 Esta calificación fue hecha pública en la reciente reunión del Foro Interamericano de la Microempresa (Foromic) 2008, realizada en Asunción (Paraguay), a la que asistieron más de 1,500 funcionarios de las entidades reguladoras de la región y de las instituciones microfinancieras de América Latina y el Caribe.

5 Sara Pait, Programa WEMAN, Marzo 2009

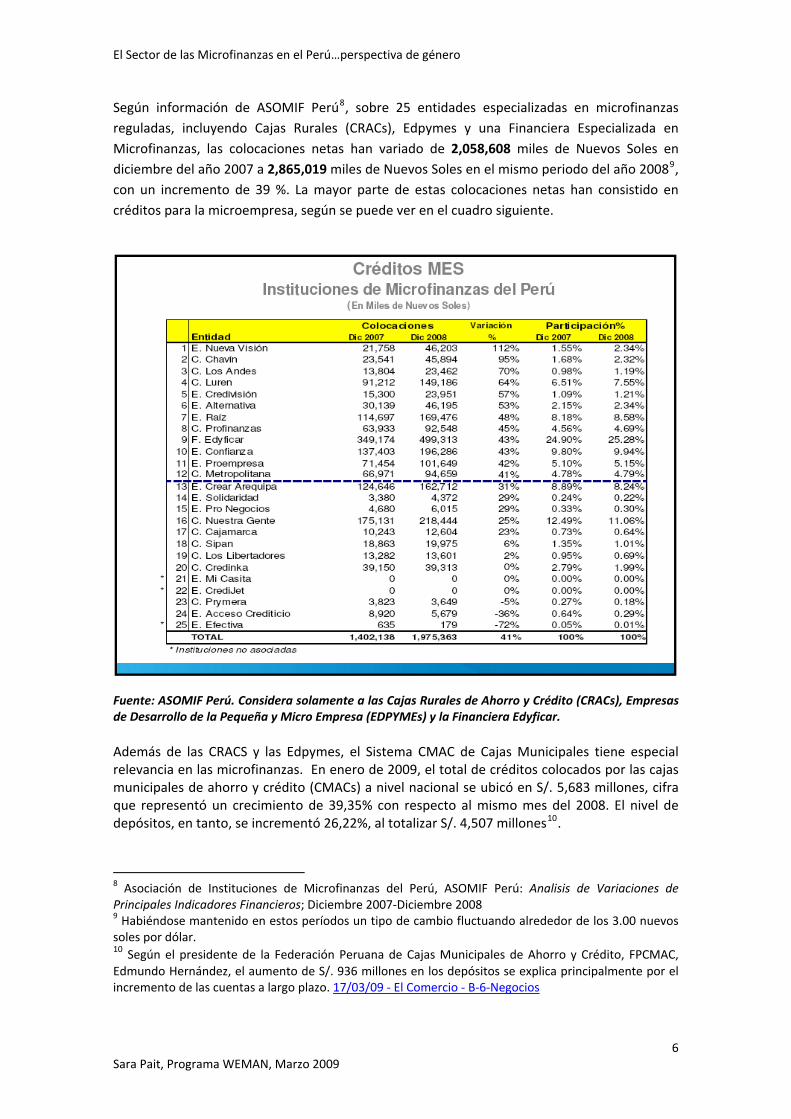

El Sector de las Microfinanzas en el Perú…perspectiva de género Según información de ASOMIF Perú8, sobre 25 entidades especializadas en microfinanzas reguladas, incluyendo Cajas Rurales (CRACs), Edpymes y una Financiera Especializada en Microfinanzas, las colocaciones netas han variado de 2,058,608 miles de Nuevos Soles en diciembre del año 2007 a 2,865,019 miles de Nuevos Soles en el mismo periodo del año 20089, con un incremento de 39 %. La mayor parte de estas colocaciones netas han consistido en créditos para la microempresa, según se puede ver en el cuadro siguiente.

Fuente: ASOMIF Perú. Considera solamente a las Cajas Rurales de Ahorro y Crédito (CRACs), Empresas de Desarrollo de la Pequeña y Micro Empresa (EDPYMEs) y la Financiera Edyficar. Además de las CRACS y las Edpymes, el Sistema CMAC de Cajas Municipales tiene especial relevancia en las microfinanzas. En enero de 2009, el total de créditos colocados por las cajas municipales de ahorro y crédito (CMACs) a nivel nacional se ubicó en S/. 5,683 millones, cifra que representó un crecimiento de 39,35% con respecto al mismo mes del 2008. El nivel de depósitos, en tanto, se incrementó 26,22%, al totalizar S/. 4,507 millones10.

8 Asociación de Instituciones de Microfinanzas del Perú, ASOMIF Perú: Analisis de Variaciones de Principales Indicadores Financieros; Diciembre 2007‐Diciembre 2008 9 Habiéndose mantenido en estos períodos un tipo de cambio fluctuando alrededor de los 3.00 nuevos soles por dólar. 10 Según el presidente de la Federación Peruana de Cajas Municipales de Ahorro y Crédito, FPCMAC, Edmundo Hernández, el aumento de S/. 936 millones en los depósitos se explica principalmente por el incremento de las cuentas a largo plazo. 17/03/09 ‐ El Comercio ‐ B‐6‐Negocios

6 Sara Pait, Programa WEMAN, Marzo 2009

El Sector de las Microfinanzas en el Perú…perspectiva de género Por otro lado, entre el conjunto de entidades especializadas en microfinanzas destaca el primer banco especializado en microfinanzas, Mibanco, que al cierre del año 2008 alcanzaba una cartera de S/ 1,837 millones (ver gráfico Ranking de entidades según cartera a microempresa, al final de este capítulo).

Otro conjunto de entidades relevantes son las organizaciones no reguladas pero con amplia experiencia en actividades de microfinanzas. La iniciativa de Microfinanzas de COPEME, el Consorcio de organizaciones privadas de promoción al desarrollo de la pequeña y micro empresa considera dentro de su Sistema de Información periódica a 17 ONGs especializadas en microfinanzas (ver siguiente tabla), de las que 10 operan con la tecnología de la Banca Comunal, atendiendo básicamente a población femenina. Clientes mujeres de estas organizaciones constituyen, en promedio, 78.8 por ciento de los casos. Si bien en términos de volumen de clientes y cartera, la importancia de este sector de organizaciones no es resaltante si se compara al volumen de clientes y la cartera de las financieras y la banca que atienden al sector MYPE, si lo ha sido y lo sigue siendo en tanto constituyen importantes agentes que permiten un acceso inicial a servicios financieros y no financieros a sectores que se inician por primera vez con negocios que se solventan gracias al crédito y que progresivamente ingresan en el camino de la denominada bancarización.

El siguiente cuadro, nos da una mejor lectura de la importancia de este sector, que atiende preponderante a mujeres de sectores de bajos ingresos, con montos de crédito pequeños, relativamente menores a los créditos Mype que reciben los clientes de financieras y bancos. Los créditos están orientados principalmente a capital de trabajo para actividades en su mayor parte de comercio11 y servicios.

Fuente: COPEME. Setiembre 2008

11 En el sector comercio se concentra en promedio 65.5% de los créditos de 16 de las ONGs que reportan a COPEME. Se ha excluido la ONG Fondesurco que concentra 76.5% de su cartera en actividades del sector agropecuario.

7 Sara Pait, Programa WEMAN, Marzo 2009

El Sector de las Microfinanzas en el Perú…perspectiva de género Por último, dentro del conjunto de agentes especializados en microfinanzas, se encuentran las cooperativas de ahorro y crédito (COOPAC) que en el año 2006 llegaban a 164, atendiendo a cerca de 400,000 socios12.

En el siguiente gráfico se precisa la importancia de participación en el mercado de los principales agentes financieros mencionados previamente, considerando en este caso también a la banca tradicional, que involucra el mayor volumen en cartera de microcréditos. En el subsiguiente gráfico se observa el volumen de participación en cartera de las diez entidades con mayor participación en los créditos para la microempresa.

Elaboración propia; Fuente: Datos de Superintendencia de Banca y Seguros y FENACREP

Fuente: Class & Asociados S.A. Clasificadora de Riesgo: Informe de Clasificación de Riesgo de Financiera Edyficar, con base a reportes financieros de Diciembre de 2008.

12 Según datos de la FENACREP

8 Sara Pait, Programa WEMAN, Marzo 2009

El Sector de las Microfinanzas en el Perú…perspectiva de género

REVISIÓN DE ALGUNOS CASOS EN EL SECTOR DE LAS FINANCIERAS ESPECIALIZADAS EN MICROFINANZAS ‐ AVANCES, OPORTUNIDADES Y RETOS Según datos de la SBS del total sistema financiero, de 308,940 clientes que accedieron al sistema financiero por primera vez entre enero y diciembre de 2007 a través de un crédito para la micro empresa, lo hicieron a través de entidades especializadas en microfinanzas como: Mibanco, (73,632 clientes, 23.83%); de la Edpyme Edyficar S.A13 , ( 42,587 clientes, 13.78%); de la Caja Municipal de Ahorros y Créditos de Arequipa, (20,438 clientes, 6.62%), de la Caja Municipal de Ahorros y Créditos de Trujillo, (17,276 clientes, 5.59%); y, de la Edpyme Confianza S.A.14, (13,222 clientes, 4.28%). Otras entidades del sistema financiero, en conjunto, captaron los 141,785 nuevos clientes restantes. En el sector de las financieras especializadas en microfinanzas se viene observando dos procesos de transformación claros: uno, la fusión parcial o total de algunas IMF a nivel nacional, en incluso a nivel regional en América Latina; otro, es el paso de entidades de menor nivel de exigencias regulatorias y posibilidades de cobertura de servicios financieros a niveles exigencia y escalas operativas superiores, es decir paso de ONGs especializadas en microfinanzas, Edpymes o Cajas Rurales, a financieras especializadas en microfinanzas o a banca especializada en Microfinanzas.

Haremos un acercamiento a varias de estas experiencias, identificando cuáles los mecanismos que se vienen empleando, cuáles son sus perspectivas al atender a emprendedores emergentes, y en que medida resaltan en su visión y sus estrategias el tema de género y empoderamiento de la mujer.

En este acápite se analiza cómo a partir de la experiencia desarrollada por ONGs nacionales y la intervención de agentes financieros externos se están creando y fusionando financieras de mayor tamaño y cobertura. A la vez, se están montando ‘holdings’ que permiten brindar servicios de mayor escala a las organizaciones comprometidas, mediante plataformas tecnológicas y servicios administrativos compartidos.

Como se podrá observar en los casos revisados, el común denominador es el crecimiento del número de mujeres en términos absolutos, considerando el crecimiento global de la clientela. También es relevante identificar las nuevas oportunidades que se brindan a clientes, mujeres y hombres al poder acceder a mejores términos de servicios en cuanto a acceso y cobertura, cercanía de agencias, tasas de interés, nuevas opciones tecnológicas (acceso a tarjetas y cajeros, cuentas de ahorros, y otros) y variedad de productos financieros y no financieros, como microseguros contra riesgos, de desgravamen, y servicios de capacitación e información financiera en línea en portales de Internet entre otros.

13 Hoy en día Financiera Especializada en Microfinanzas Edyficar. 14 Próximamente Financiera Especializada en Microfinanzas Confianza.

9 Sara Pait, Programa WEMAN, Marzo 2009

El Sector de las Microfinanzas en el Perú…perspectiva de género Un hallazgo de este estudio es que varias de las IMF reguladas están desarrollando productos especiales basados parcialmente en el esquema de la banca comunal (por ciclos renovables, pagos semanales o quincenales, requisitos mínimos para el acceso, etc.), para incorporar nuevas clientes mujeres, inicialmente no como una estrategia para promover el acceso y empoderamiento a las mujeres a través de su participación en grupos sino más bien como una estrategia para incrementar la cobertura y profundidad de su cartera. En algunos casos, como el de la Edpyme Confianza, el producto denominado ‘Palabra de Mujer’ se inició con un enfoque de empoderamiento desde su inicio por tratarse de intermediación de fondos de Freedom From Hunger y por la convicción de la alta dirección de la entidad de que este producto permitiría brindar una plataforma de impulso al desarrollo de los emprendimientos de las mujeres de bajos ingresos. En el caso de otras entidades que han incorporado parcialmente este tipo de metodología de crédito, pero sin servicios complementarios de cuenta interna y capacitación (por ejemplo, el crédito ´Chasqui Efectivo, de Mibanco o los créditos a grupos de clientes en entidades como la Caja Municipal de Huancayo, la Edpyme Raiz, y otras), la línea de préstamo no pretende ser específicamente una propuesta de empoderamiento de la mujer, aunque que por estar dirigida básicamente a comerciantes es de esperar una amplia participación de mujeres.

El reto encontrado es que aún no se hace un seguimiento de la llegada y el impacto de los servicios de manera desagregada de acuerdo al sexo del o de la cliente, lo cual impide establecer objetivos, metas y estrategias con una perspectiva de género. Hemos encontrado a partir de la revisión a profundidad de dos casos, la EDPYME Confianza y la Financiera Especializada en Microfinanzas Edyficar, que las financieras cuentan con suficientes datos para hacer un análisis desagregado, pero no lo hacen en la práctica. Los datos para estimar la implicancia de la participación femenina en la cartera fue preparada por ambas instituciones para dar respuesta a las entrevistas realizadas en el marco de este estudio y no constituye una práctica regular en el quehacer de las instituciones.

Casos de fusión en Redes Corporativas y nuevas oportunidades

El caso de La Fundación Microfinanzas BBVA15

Un caso relevante de fusiones, es el de La Fundación Microfinanzas BBVA, entidad creada por el Grupo BBVA en el marco de su estrategia de responsabilidad corporativa (RC) en el año 2007. Fundación Microfinanzas BBVA tiene como un propósito principal construir una Red de Entidades Microfinancieras que alcance en pocos años una dimensión significativa en América Latina y en el mundo. La intensión de la Fundación es la creación de una red global de entidades microfinancieras (EMFs). La Red tiene una cultura corporativa común, un sistema de gobierno corporativo y una plataforma tecnológica compartida. Sin embargo, cada entidad mantiene su singularidad, aunque algunas entidades se han fusionado con una marca regional al ingresar en la Red. A inicios de Agosto de 2008, las entidades que formaban parte de la Red eran: Caja de Ahorro y Crédito Nuestra Gente, y dos entidades de la Corporación Mundial de la Mujer, (CMM), CMM ‐ Colombia, y CMM‐Medellín (que en octubre de ese año se convertirían en un banco: Bancamía).

15 Nota de prensa de la Fundación Microfinanzas BBVA; 25 de septiembre de 2008. http://www.fundacionmicrofinanzasbbva.org/castellano/notas/Prensa_8_2008.html

10 Sara Pait, Programa WEMAN, Marzo 2009

El Sector de las Microfinanzas en el Perú…perspectiva de género La Caja de Ahorro y Crédito Nuestra Gente fue creada en agosto del 2008 como resultado de la fusión de Caja Nor Perú, Caja del Sur y la Edpyme Crear Tacna (manteniendo desde entonces las marcas regionales Caja Nor Perú nuestra Gente, Caja Sur Nuestra Gente y Caja Crear Tacna, Nuestra Gente). El cometido de la Caja es aumentar su profundización social y su presencia rural, donde las microfinanzas tienen una mínima incidencia. La Caja nació con una cartera de créditos facilitados a 143.644 empresarios‐as peruanos‐as con pequeñas actividades productivas y según expectativas de La Fundación Microfinanzas BBVA a medio plazo superará el millón de clientes. La entidad cuenta con una red de 77 oficinas que atienden a más de 60 localidades del país. Si bien no se cuenta con datos porcentuales de créditos dirigidos a mujeres, al contar con una cartera de crédito compuesta en un 39 por ciento por comercio, en donde la participación de mujeres es preponderante, 25 por ciento por agricultura, seguido del sector transporte con un 15 por ciento, y la industria manufacturera con el 5 por ciento, se puede considerar la importancia de la participación de la mujer en la misma. El Vicepresidente de la entidad señaló al respecto: "La cartera es el reflejo de la composición de los pequeños emprendedores de Perú y de la apuesta de cientos de hombres y mujeres que trabajan día a día por crecer y de hacer de este un mejor país”.

En el caso de las entidades de la Corporación Mundial de la Mujer que se integraron a la Red desde Colombia, después de 20 años de exitosa labor en las microfinanzas, iniciaron el camino que les llevaría a la creación de Bancamía, a partir de analizar sus posibilidades de crecimiento como ONGs para brindar mayores oportunidades a sus clientes. Bancamía se creó como un banco orientado a contribuir a mejorar la calidad de vida de la población de menores ingresos con limitado acceso a los servicios financieros. La Superintendencia Financiera de Colombia autorizó a Bancamía a entrar en operación en octubre del 200816. En una entrevista relacionada al inicio de operaciones de la entidad17, María Mercedes Gómez de Bahamón, gerenta de la Corporación Mundial de la Mujer‐ Colombia dijo: “Seremos reconocidos en Colombia como el principal Banco con sentido social, líder en innovación y acceso a productos y servicios financieros especializados para los empresarios de la microempresa ‐preferencialmente mujeres‐ y en general para la población de bajos ingresos”. La gerenta de la Corporación Mundial de la Mujer ‐ Medellín, Margarita Correa Henao dijo: “Dos aspectos básicos nos diferencian de la banca tradicional y es que, primero, queremos ser exclusivos para proyectos viables en microfinanzas, y, segundo, ser una banca relacional a largo plazo con el empresario de la microempresa”. Al momento de la creación de Bancamía, la entidad contaba con 160 mil clientes, en 27 ciudades con 58 oficinas y 700 empleados, entregando 620 créditos diarios. En un mediano plazo se esperaban 213 mil clientes, 383 mil millones en cartera, 72 oficinas, 1.100 empleados y en cinco años, se esperaba un banco con 800 mil clientes, 131 oficinas y 2.480 empleados a nivel nacional. La cartera de Bancamía es el reflejo de la composición de la microempresa colombiana, 60 por ciento comercio, 26 por ciento servicios y en menor proporción el sector producción.

Las nuevas organizaciones integradas en la Red de Entidades Financieras tienen como oportunidades para promover el desarrollo de sus clientes con enfoque de género: la potencial expansión y creciente acceso a la población objetivo, dado el importante incremento de agencias; la escalabilidad de operaciones que permite lograr mejores tasas y beneficios para los‐as clientes; el contar con tecnología especializada para mejorar el acceso y la calidad en el servicio; y, la diversificación de productos que se van desarrollando adaptándose a la

16 http://www.bancamia.com.co/compania_historia.php 17 13/03/2008 La Republica.com.co

11 Sara Pait, Programa WEMAN, Marzo 2009

El Sector de las Microfinanzas en el Perú…perspectiva de género demanda. En el caso de Bancamía, se han propuesto poner a disposición del‐a cliente la tarjeta débito, cajeros y remesas, entre otros. Esperan generar un proceso educativo con la creación de una cultura de pago, comenzando con créditos de corto plazo, graduales en montos y en plazos (de 6 meses hasta 36 meses). Debido a que las entidades componentes de Bancamía forman partes de la Red de entidades promovidas por Women's World Banking (WWB), es de esperar que se incorporen algunas medidas para hacer el seguimiento de los servicios en las mujeres. Esto no es necesariamente el caso de las IMF implicadas en el consorcio Nuestra Gente. Sería interesante averiguar si en un mediano término la experiencia de las entidades asociadas desde Colombia aporta en alguna medida al respecto gracias a su experiencia de trabajo con mujeres.

El Caso de Mibanco18

Otro caso relevante es el de Mibanco, primer banco especializado en microfinanzas en el Perú. Inició sus operaciones en mayo del 1998, sobre la base de la experiencia de Acción Comunitaria del Perú, (ACP), ONG con 34 años de trabajo en las microfinanzas en el Perú. Actualmente, el grupo ACP, Pioneros con Acción Social, asociación sin fines de lucro, es un holding de alcance internacional con misión social, que ha creado un conjunto de empresas complementarias orientadas hacia el desarrollo de la microempresa, poniendo en manos de sus clientes, como Mibanco, las herramientas para que los ayude a desarrollar sus negocios, prosperar e insertarse dentro de la economía. ACP es accionista mayoritario de Mibanco y accionista de otras entidades de microfinanzas como FORJADORES, de México, MICROFIN, de Uruguay y Banco Sol de Bolivia. Brinda como holding, servicios de microseguros, formación y capacitación, vivienda e infraestructura y, servicios corporativos. Otras entidades accionarias en Mibanco son: ACCIÓN INTERNACIONAL, entidad pionera en préstamos a la microempresa y ACCIÓN INVESTMENTS IN MICROFINANCE, compañía de inversión patrocinada por ACCIÓN INTERNACIONAL. Además participan otras compañías como LA POSITIVA, Compañía de Seguros Generales y, SEGUROS DE VIDA, compañía subsidiaria de la primera; TRIODOS BANK, HIVOS‐ TRIODOS FONDS, TRIODOS –FAIR SHARE FUND y, La Corporación Financiera Internacional (IFC por sus siglas en inglés), miembro del Grupo del Banco Mundial.

Al cierre del año 2007 Mibanco contaba con 286,246 clientes con créditos vigentes, desarrollando sus actividades particularmente en el segmento de las MYPES. Del total de créditos de Mibanco, el 55% son gestionados por mujeres, emprendedoras que según opinión del banco, han demostrado cultura de pago y cumplimiento de sus compromisos adquiridos. Entre los avances de esta entidad para el desarrollo la microempresa, se ofrece un Seguro Multiriesgo, especialmente diseñado para los empresarios‐as de la micro y pequeña empresa, que les brinda la seguridad de que sus mercaderías y equipos se encuentren protegidos, con el fin de evitar que los‐as clientes del banco se vuelvan insolventes al ocurrir un siniestro, y dándoles la posibilidad de seguir siendo sujetos de crédito. Este tipo de productos implican un salto cualitativo para la estabilidad de las emprendedoras y los emprendedores. Mibanco ha desarrollado también servicios no financieros de soporte. En esta línea ha elaborado una serie de programas gratuitos dirigidos a empresarios de la micro y pequeña empresa en temas de marketing, finanzas, ventas, ordenamiento de negocios y aspectos legales, llegando a capacitar, hasta el 2006 a más de 15,000 empresarios‐as de la micro y pequeña empresa.

18 Datos obtenidos de la Memoria Anual 2007 de Mibanco

12 Sara Pait, Programa WEMAN, Marzo 2009

El Sector de las Microfinanzas en el Perú…perspectiva de género

Casos de programas de microfinanzas de ONGs que se convierten en EDPYMES y luego en Financieras Especializadas en Microfinanzas

El caso de Edyficar19

En 1997, a raíz de los cambios efectuados en el marco legal del sistema financiero peruano, la ONG CARE crea EDPYME EDYFICAR, como una entidad financiera no estatal de derecho privado. En 1998, la Edpyme inicia sus operaciones teniendo como base el Plan de Transferencia del Programa de Pequeñas Actividades Económicas de CARE Perú. En marzo de 2008, EDYFICAR obtuvo la autorización de funcionamiento como Financiera EDYFICAR, colocándose en vanguardia como la primera EDPYME en transformarse a Financiera, ampliando el número de operaciones facultadas de 10 a 40. Entre ellas destaca la posibilidad de incorporar los ahorros en la oferta de servicios a sus clientes20.

El accionista mayoritario de EDYFICAR es CARE Perú, organización internacional de desarrollo, sin fines de lucro y con una misión social. Los principales accionistas de Edyficar son: CARE Perú (77.11%), Microvest Fund (8.53%) y la Corporación Financiera internacional – IFC del Banco Mundial (5.41%). EDYFICAR tiene una alianza con la IFC para el mejoramiento de sus planes estratégicos, la evaluación de sus productos y servicios, el reforzamiento del área de gestión financiera y la implementación de un área de mejora continua. MicroVest, actúa como intermediaria entre las fuentes de capital y la IMF. Atendiendo a la micro y pequeña empresa, EDYFICAR cumple un rol importante en la tendencia actual de las microfinanzas en el Perú que intenta llegar a una mayor profundización del crédito. La Financiera viene incrementando en su cartera a clientes de estratos socioeconómicos más bajos (C, D y E, según Enfoque de Línea de Pobreza y Necesidades Básicas Insatisfechas), a los que espera atender con eficiencia y productividad, con beneficios tanto para los‐as clientes como para la institución. En el año 2007 la institución fue la segunda entidad financiera en “bancarizar” nuevos clientes de todo el sistema financiero peruano (14% del total de nuevos “bancarizados”)21.

19 Datos sobre Edyficar obtenidos de: Datos del Portal institucional de Edyficar; Memoria Anual 2007, Informe Económico‐financiero para el Directorio, Primer Trimestre 2008; y, de una entrevista realizada conjuntamente a su Gerente General Ana María Zegarra y a Iris Shimabukuru, integrante del Directorio de Edyficar el 04 de febrero de 2009. 20 Durante los últimos diez años EDYFICAR ha marcado hitos en el desarrollo del mercado de microfinanzas peruano. En el año 2005 participó en la primera operación a nivel mundial de titularización de cartera para microfinanzas (BlueOrchard), en el 2006 adquirió mediante una fusión por absorción, la Edpyme Crear Cusco. Fue la primera empresa de microfinanzas en suscribir un convenio con el Banco de la Nación para el uso compartido de sus locales donde el BN tuviera la única oferta bancaria. En el 2007 también logró ser la primera empresa microfinanciera no bancaria en acceder exitosamente en el Mercado de Capitales (emitiendo bonos corporativos por S/.150 millones) y en recibir una autorización de organización para transformación a Financiera por parte de la SBS. 21 Además, según Información financiera al 31 de diciembre del 2008 analizada por la Clasificadora de Riesgo Class y Asociados, S.A., en el ranking por cartera MES, Edyficar a diciembre del 2008 había logrado ubicarse en la séptima posición de entidades que brindan servicios financieros al sector, con una cartera de S/. 499.3 millones. Los progresos de Financiera Edyficar son evaluados respecto al total de empresas operando en el mercado de microcréditos, bancos, CMACS, Edpymes y otras. La participación de Edyficar en la oferta de cartera a la microempresa (MES) respecto al total del sistema financiero se mantiene estable en 4.8% a diciembre del 2008, siendo los primeros lugares ocupados por: Mibanco (1,837 millones), Banco de Crédito del Perú, (1,690 millones), Scotiabank (1,049 millones), Banco de Trabajo (663 millones), CMAC Arequipa (581 millones), y CMAC Trujillo (512 millones).

13 Sara Pait, Programa WEMAN, Marzo 2009

El Sector de las Microfinanzas en el Perú…perspectiva de género En el año 2007, EDYFICAR atendió a 137,721 clientes que representaron una cartera de S/.382.3 millones, en créditos dirigido, en 91 % de los casos, al sector de la microempresa. La entidad reafirma su compromiso con este sector de la población de espíritu empresarial y que contribuye en gran medida con el desarrollo económico y con la generación de empleo en el país. De los clientes de la financiera, 54% eran mujeres, que a través de sus créditos pueden potencialmente mejorar las condiciones de salud, educación y vivienda de sus familias. EDYFICAR menciona como política institucional que deben contribuir a mejorar la equidad en la sociedad peruana, en tanto en los sectores atendidos la desigualdad entre hombres y mujeres es más marcada, tanto a nivel de desarrollo humano, social como económico. Por ello siempre ha sido su objetivo proveer de financiamiento a las iniciativas económico‐empresariales de las mujeres.

Encontramos los siguientes datos al cierre de 2008 en la cartera de EDYFICAR

DISTRIBUCIÓN DE LA CARTERA TOTAL DE EDYFICAR(En Nuevos Soles (En Nuevos soles Cierre Dic.‐08)

GÉNERO Nro. Clientes % Clientes Cartera Activa % Cartera FEMENINO 92,362 51.10% 272,717,383 46.90% MASCULINO 87,805 48.50% 293,314,202 50.40%

EMPRESA 718 0.40% 15,780,740 2.70%

TOTAL 180,885 100.00% 581,812, 324 100.00% Fuente: Financiera EDYFICAR

Según los datos de EDYFICAR, encontramos que el número de clientes se había incrementado en 23.86% en relación al año 2007. Sin embargo, el porcentaje de mujeres en cuanto al número total de clientes había decrecido de 54% a 51.10% (2.9% en un año). En este caso, se confirma la misma tendencia encontrada en el estudio del Banco Mundial de la Mujer que indica que en las financieras que se han regulado, se está produciendo el incremento de las mujeres en términos absolutos, pero un decremento de la participación porcentual dentro de la cartera de clientes22.

Estimando en promedio de los créditos para varones y mujeres según la cartera desagregada por género y el número de clientes por género, encontramos que el promedio de préstamo para clientes mujeres es de S/. 2,952.70 (Nuevos Soles) o su equivalente en dólares US$ 918.5923. El promedio de préstamos para clientes varones es de 3,340.52 Nuevos Soles y de US$ 1,039.24. Se encuentra, como se esperaba una brecha porcentual entre el crédito promedio de varones y mujeres, de 6.16%, aunque no es muy significativa.

En el próximo cuadro se presenta un desagregado de la cartera por sectores económicos y género.

22 En el estudio de WWB previamente mencionado en este documento, las entidades que se habían transformado en financieras reguladas crecieron en promedio 30% al año en cuanto a su clientela, y en el término de cinco años, el porcentaje de clientes mujeres en cuanto al total de la cartera bajó de un promedio de 88% a 60%. En el caso de Edyficar la comparación es solamente de un año a otro, por lo cual hablar de tendencia es un tanto apresurado, pero habría que hacer un seguimiento para ver si este dato se confirma. 23 A un cambio de S/. 3.21 por US $.

14 Sara Pait, Programa WEMAN, Marzo 2009

El Sector de las Microfinanzas en el Perú…perspectiva de género

DISTRIBUCIÓN DE LA CARTERA EDYFICAR POR SECTORES ECONÓMICOS Y GÉNERO (En Nuevos Soles Cierre Dic.‐08)

SECTORES GÉNERO Nº

Clientes %

Clientes Cartera Activa % Cartera Activa

FEMENINO 63,381 62.55 184,412,409 56.41 MASCULINO 37,686 37.19 136,615,072 41.79 COMERCIO

EMPRESA 267 0.26 5,858,361 1.79

Total COMERCIO 101,334 100.00 326,885,842 100.00

FEMENINO 5,521 33.90 18,543,686 29.51 MASCULINO 10,635 65.29 41,157,656 65.50 PRODUCCIÓN

EMPRESA 132 0.81 3,135,309 4.99

Total PRODUCCIÓN 16,288 100.00 62,836,651 100.00

FEMENINO 23,460 37.08 69,761,287 36.32 MASCULINO 39,484 62.41 115,541,473 60.15 SERVICIOS

EMPRESA 319 0.50 6,787,070 3.53

Total SERVICIOS 63,263.00 100.00 192,089,831 100.00

Total EDYFICAR 180,885 581,812, 324

Fuente: Financiera EDYFICAR

Según el cuadro anterior, encontramos que el mayor volumen de clientes se concentra en el sector Comercio, y el mayor porcentaje de clientes mujeres se concentra en el mismo sector. El porcentaje en la cartera activa es menor que el porcentaje en la cartera de clientes para las mujeres en todos los sectores (sea Comercio, Producción o Servicios. Esto es una tendencia comprobada en muchos estudios previos. Sin embargo, cabe destacar que en el caso de Servicios, esta brecha negativa para las mujeres es casi inexistente.

El caso de Confianza

El origen de Edpyme Confianza S. A se remonta al año 1992 a partir de un convenio de la Organización No Gubernamental SEPAR Banco Interamericano de Desarrollo (BID), para la creación de un Programa de Desarrollo Empresarial (PDE). La Entidad adquirió amplia experiencia en el otorgamiento de créditos al sector de la microempresa rural y urbana para promover la generación de ingreso y empleo.

A partir de los esfuerzos de apoyo y promoción a productores y empresarios de la micro y pequeña empresa del Valle del Mantaro y de la zona de Pazos, Huancavelica, en el mes de septiembre de 1997, se constituyó la Edpyme Confianza, como un institución integrante del sistema financiero nacional, iniciando sus operaciones en Junio de 1,998. En febrero de 2008, la organización inició su proceso de conversión a Financiera especializada en Microfinanzas, que se espera sea concluido en el mes de Junio de 2009. A la fecha la entidad opera con 27 agencias en cinco regiones del país, esperando a llegar a otras dos en un futuro próximo. A finales del periodo 2007, Edpyme Confianza contaba con 51,775 créditos vigentes y obtuvo un saldo de cartera ascendente a 186,536,000 nuevos soles, significando un crecimiento del 55% con respecto al saldo registrado al mismo periodo del año anterior24. A finales del año

24 Memoria Institucional de Confianza del Año 2007.

15 Sara Pait, Programa WEMAN, Marzo 2009

El Sector de las Microfinanzas en el Perú…perspectiva de género 2008, la Edpyme contaba con 59,173 créditos vigentes y una cartera de 269,559,328, implicando un crecimiento de cartera del orden de 30.80% respecto al periodo del año anterior25. Confianza cuenta con una estrategia de profundización de mercado que con dos productos, Palabra de Mujer (banca comunal con educación, pero sin manejo de cuenta interna) y Crédito Rural, le ha permitido ampliar su cobertura a partir de varias de las agencias existentes, apuntalando su experiencia en el financiamiento rural integral. La cartera de Confianza se concentra básicamente en el Sector Comercio, y seguidamente en el Sector Agrícola, dejando atrás a los sectores Servicios y otros. Entre los accionistas de Confianza, además de la ONG Separ, se cuenta con inversionistas como Triple Jump/ASN Novib Fonds, Rural Impulse de Luxemburgo y, Responsability/Credit Suisse de Suiza, Oikocredit de Holanda, CAF, etc., así como también a empresarios locales, cuyos aportes de capital fortalecen y respaldan la gestión de la entidad. Se han implementado nuevos instrumentos financieros, como los créditos subordinados, los Stand By, además de haberse realizado un acercamiento al quehacer del Mercado de Capitales para la emisión de bonos. Durante 2007 también se inició la gestión del Convenio con IFC para un programa de fortalecimiento institucional con miras a la conversión de la entidad en Financiera Confianza, lo cual se formalizó mediante la suscripción de un convenio de asistencia técnica. En cuanto a la distribución de clientes y cartera según género encontramos, observando el siguiente cuadro, que 49% de la clientela está constituida por mujeres y 50.6 por varones. En cuanto a cartera activa o saldo de cartera, el porcentaje de cartera femenina es levemente inferior al porcentaje de créditos de clientes mujeres en relación al total de créditos, confirmando la tendencia previamente señalada de que los montos de los créditos de varones están en conjunto y en promedio un tanto por encima de los de las mujeres (ver el cuadro siguiente).

DISTRIBUCIÓN DE LA CARTERA TOTAL DE CONFIANZA (En Nuevos Soles Cierre Dic.‐08) GÉNERO Nro. Clientes % Clientes Cartera Activa % Cartera FEMENINO 29,015 49.03 130,200,658.00 48.30 MASCULINO 29,941 50.60 138,291,223.00 51.30 EMPRESA 217 0.37 1,067,446.00 0.40 TOTAL 59,173 100.00 269,559,327.00 100.00

Fuente: Elaboración con base a datos aportados por CONFIANZA

25 Datos aportados por la Edpyme CONFIANZA. Además de datos procesados se obtuvo mayor información en una entrevista con la Presidenta Ejecutiva de CONFIANZA, Elizabeth Ventura Egoavil, el 11 de febrero el 2009.

16 Sara Pait, Programa WEMAN, Marzo 2009

El Sector de las Microfinanzas en el Perú…perspectiva de género Según el siguiente cuadro de saldos promedio por tipo de Crédito, se puede observar que los créditos donde existe mayor brecha por género son los créditos comerciales, (son los de mayor monto y financian capital de trabajo y adquisición de activos fijos a medianos empresarios en zonas urbanas y rurales) y los créditos hipotecarios (acceden a ellos Personas naturales que perciben ingresos de negocios y/o remuneraciones periódicas permanentes) y créditos de consumo (orientado a financiar necesidades de consumo de trabajadores dependientes y de profesionales independientes). Es decir, según estos datos, el techo en el acceso para las mujeres está ligado a no poder demostrar volumen y permanencia de flujos de caja o ingresos regulares.

CONFIANZA: Saldo Promedio por Crédito(S/.) Tipo de crédito Femenino Masculino Persona Jurídica Total

Comercial 5,831 8,466 4,821 7,081

Consumo 4,063 4,490 4,361

Hipotecario 3,577 4,256 4,017

MES 4,534 4,607 4,974 4,569

Total 4,487 4,619 4,919 4,555

Fuente: CONFIANZA, Diciembre 2008

El siguiente cuadro nos da una mirada más desagregada de la participación por género según tipo de crédito. Como se puede observar en el cuadro el grueso de clientes varones y mujeres se concentra en los créditos para la Microempresa (MES), donde el porcentaje de clientes mujeres supera a los varones y no se observa mayor variación entre los porcentajes de créditos por género y de participación en cartera activa según género.

El gráfico que le sigue nos permite ver la evolución de la participación de créditos por género a Diciembre de los últimos tres periodos anuales de Confianza. En el caso de esta IMF, la tendencia es a un crecimiento lento pero sostenido de los créditos de mujeres. Este crecimiento se explica por el aumento de las colocaciones del Producto Palabra de Mujer desde fines del año 2006, que se viene consolidando, con importante aceptación en las zonas donde ha sido lanzado. Estos datos nos permiten considerar que cuando existe una política explícita a favor del crecimiento de la cartera para las mujeres, la tendencia a la disminución de los créditos de mujeres en las financieras reguladas no se ve confirmada.

17 Sara Pait, Programa WEMAN, Marzo 2009

El Sector de las Microfinanzas en el Perú…perspectiva de género

18 Sara Pait, Programa WEMAN, Marzo 2009

DISTRIBUCIÓN DE LA CARTERA CONFIANZA POR TIPO DE CRÉDITO Y GÉNERO (En Nuevos Soles Cierre Dic.‐08)

SECTORES GÉNERO Nº Clientes % Clientes Cartera Activa % Cartera Activa FEMENINO 25,295 53.83 114,694,421 53.42

MASCULINO 21,553 45.87 99,301,577 46.25MES

EMPRESA 139 21.19 691,434 0.32Total MES 46,987 100.00 214,687,432 100.00

FEMENINO 237 36.13 1,382,048 29.75MASCULINO 341 51.98 2,886,960 62.15COMERCIAL

EMPRESA 78 11.89 376,012 8.09Total COMERCIAL 656 100.00 4,645,020 100.00

FEMENINO 57 35.19 203,902 31.33MASCULINO 105 64.81 446,870 68.67HIPOTECARIO

EMPRESA Total HIPOTECARIO 162 100.00 650,772 100.00

FEMENINO 3,426 30.14 13,920,287 28.08

MASCULINO 7,942 69.86 35,655,816 71.92CONSUMO

EMPRESA

Total CONSUMO 11,368 100.00 49,576,103 100.00

Total CONFIANZA 59,173 269,559,327

Elaboración con base a la Memoria Institucional de Confianza 2007 y datos entregados a diciembre 2008

Fuente: Elaboración con base a datos aportados por CONFIANZA

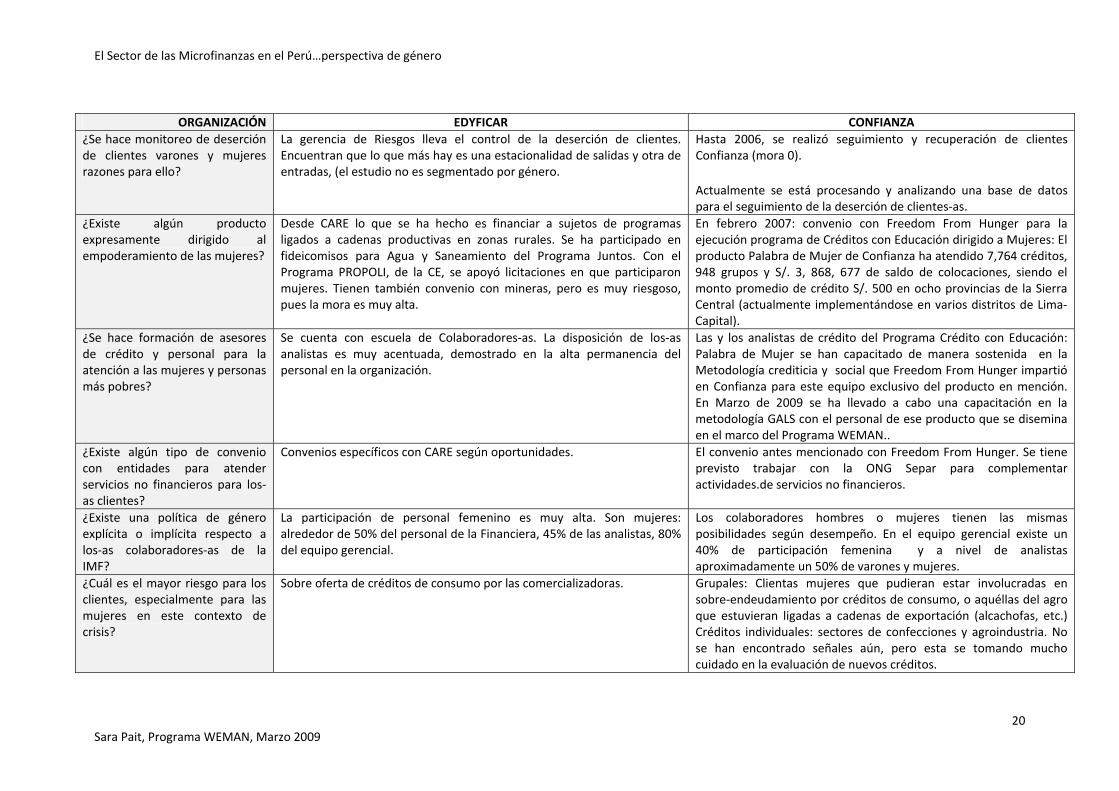

En la siguiente tabla se hace una aproximación comparativa de los dos casos – Edyficar y Confianza‐ respecto a una serie de tópicos relativos a estrategias actuales o potenciales para integrar el género en sus organizaciones/intervenciones.

COMPARACIÓN DE DOS CASOS DE FINANCIERAS ESPECIALIZADAS EN MICROFINANZAS RESPECTO A UNA SERIE DE TÓPICOS RELATIVOS A ESTRATEGIAS ACTUALES O POTENCIALES PARA INTEGRAR EL GÉNERO

ORGANIZACIÓN EDYFICAR CONFIANZA ¿Se hace seguimiento de datos desagregados por género?

Se hace seguimiento de la participación por género en la cartera en las memorias institucionales anuales.

Se hace seguimiento de la participación por género en la cartera en las memorias institucionales anuales y los reportes mensuales de cartera.

¿Variaciones en cuanto a atender a mujeres al constituirse en financiera?

No ha habido mayores cambios en la conformación de la cartera desde la conversión en Financiera. Cambios con el programa de ONG CARE sí; de grupos con fondos rotatorios – Proyecto Generación de Ingresos para Mujeres, sólo perduran algunos en Puno y Juliaca: las señoras han migrado a créditos individuales de mayor cuantía y menor tasa de interés.

80% de la cartera prevista para créditos MES dónde hay más mujeres en la Financiera (20%, otros productos). No existe riesgo de reorientación de la misión, visión y compromiso social.

¿Se hace seguimiento de impacto en clientes‐as?

Antes de ser EDPYME; desde CARE ONG, se hizo seguimiento a grupos con empresas constituidas y empresarias individuales que se incorporaron a Cadena facilitada por otra institución (Perú Mujer) y se encontró impacto.

Como Financiera, se ha hecho seguimiento de casuística de empresarias mujeres cuyo negocio ha crecido, (con CARE para el tema de Desempeño Social). CARE está interesada en que se haga un estudio de impacto para comprobar el cumplimiento de la misión social de EDYFICAR. Entre los productos de la Financiera consideran que uno de los productos de mayor impacto visible es el de vivienda, para construcción y mejoramiento de la vivienda de microempresarios‐as.

Hasta el 2006 se realizó seguimiento periódico en clientes de 5 variables: patrimonio, ingresos, generación de empleo, ventas y desarrollo de capacidades (publicación “Clientes de Confianza”).

Posteriormente a 2006: reorientación a propuestas de responsabilidad social. En año 2007, Evaluación de Desempeño Social, con Microfinanza Rating.

¿Se hace investigación de mercado en cuanto oferta/demanda de productos y servicios en diferentes segmentos de clientes‐as?

Para el diseño de productos, se ha desarrollado el perfil del Cliente Edyficar. La variable de mayor discriminación es el nivel de educación. Define como le gusta que le comuniquen, si le gusta o no ser visitado‐a. Productos posibles para la mujer: ahorro para los hijos, (para los hombres es más un activo).

Investigación de mercado básicamente según los requerimientos para la apertura de agencias; incluyen de manera general la oferta y demanda de productos y servicios. Se viene también fortaleciendo el producto Crediticio Cliente de Confianza que premia al buen cliente con tasas preferenciales, plazos y montos mayores.

¿Se hacen sondeos de satisfacción de clientes‐as en cuanto a productos, trato, información, etc.?

Hace tres años se hace seguimiento en calidad de Servicios con metodología de Cliente Incógnito (interceptados a la salida de agencias y llamadas telefónicas a una muestra).

Hasta 2006: Jornadas Clientes de Confianza (mejores clientes), para fomentar cultura crediticia y sondear satisfacción. Periódicamente se realiza sondeos sobre calidad del servicio. Actualmente se culminó una consultoría externa de marketing/cliente incognito

19

El Sector de las Microfinanzas en el Perú…perspectiva de género

20 Sara Pait, Programa WEMAN, Marzo 2009

ORGANIZACIÓN EDYFICAR CONFIANZA ¿Se hace monitoreo de deserción de clientes varones y mujeres razones para ello?

La gerencia de Riesgos lleva el control de la deserción de clientes. Encuentran que lo que más hay es una estacionalidad de salidas y otra de entradas, (el estudio no es segmentado por género.

Hasta 2006, se realizó seguimiento y recuperación de clientes Confianza (mora 0).

Actualmente se está procesando y analizando una base de datos para el seguimiento de la deserción de clientes‐as.

¿Existe algún producto expresamente dirigido al empoderamiento de las mujeres?

Desde CARE lo que se ha hecho es financiar a sujetos de programas ligados a cadenas productivas en zonas rurales. Se ha participado en fideicomisos para Agua y Saneamiento del Programa Juntos. Con el Programa PROPOLI, de la CE, se apoyó licitaciones en que participaron mujeres. Tienen también convenio con mineras, pero es muy riesgoso, pues la mora es muy alta.

En febrero 2007: convenio con Freedom From Hunger para la ejecución programa de Créditos con Educación dirigido a Mujeres: El producto Palabra de Mujer de Confianza ha atendido 7,764 créditos, 948 grupos y S/. 3, 868, 677 de saldo de colocaciones, siendo el monto promedio de crédito S/. 500 en ocho provincias de la Sierra Central (actualmente implementándose en varios distritos de Lima‐Capital).

¿Se hace formación de asesores de crédito y personal para la atención a las mujeres y personas más pobres?

Se cuenta con escuela de Colaboradores‐as. La disposición de los‐as analistas es muy acentuada, demostrado en la alta permanencia del personal en la organización.

Las y los analistas de crédito del Programa Crédito con Educación: Palabra de Mujer se han capacitado de manera sostenida en la Metodología crediticia y social que Freedom From Hunger impartió en Confianza para este equipo exclusivo del producto en mención. En Marzo de 2009 se ha llevado a cabo una capacitación en la metodología GALS con el personal de ese producto que se disemina en el marco del Programa WEMAN..

¿Existe algún tipo de convenio con entidades para atender servicios no financieros para los‐as clientes?

Convenios específicos con CARE según oportunidades. El convenio antes mencionado con Freedom From Hunger. Se tiene previsto trabajar con la ONG Separ para complementar actividades.de servicios no financieros.

¿Existe una política de género explícita o implícita respecto a los‐as colaboradores‐as de la IMF?

La participación de personal femenino es muy alta. Son mujeres: alrededor de 50% del personal de la Financiera, 45% de las analistas, 80% del equipo gerencial.

Los colaboradores hombres o mujeres tienen las mismas posibilidades según desempeño. En el equipo gerencial existe un 40% de participación femenina y a nivel de analistas aproximadamente un 50% de varones y mujeres.

¿Cuál es el mayor riesgo para los clientes, especialmente para las mujeres en este contexto de crisis?

Sobre oferta de créditos de consumo por las comercializadoras. Grupales: Clientas mujeres que pudieran estar involucradas en sobre‐endeudamiento por créditos de consumo, o aquéllas del agro que estuvieran ligadas a cadenas de exportación (alcachofas, etc.) Créditos individuales: sectores de confecciones y agroindustria. No se han encontrado señales aún, pero esta se tomando mucho cuidado en la evaluación de nuevos créditos.

El Sector de las Microfinanzas en el Perú…perspectiva de género

LAS VISCISITUDES DE UN PRODUCTO DISEÑADO PARA LA MUJER

EN UNA FINANCIERA

UNA NUEVA OPORTUNIDAD

La visita de Freedom From Hunger, FFH brindando la posibilidad de manejar una línea para grupos de mujeres con capacitación, presentó una oportunidad para los intereses que ya existían en Confianza desde sus orígenes por mejorar los niveles de profundización en la Edpyme, bajando el monto promedio de los créditos.

INTENTOS FALLIDOS PREVIOS DE DISEÑAR PRODUCTOS DE MAYOR PROFUNDIDAD

Se había intentado previamente de establecer medidas, como ampliar nichos de mercado en áreas rurales, atender a ambulantes sin local en zonas urbanas, pero no tuvo mayor acogida ni esfuerzo para ampliar la base de clientes entre los analistas de crédito. Se intentó motivarlos cambiando los incentivos, premiando el número de clientes y no el saldo de cartera, sin mayor resultado, pues les tomaba mucho más tiempo atender un mayor número de clientes.

NUEVA PROPUESTA IMPLICÓ NUEVA ESTRATEGIA

Con la nueva propuesta, se comprendió que era necesario diseñar una estrategia completamente diferente. En primer lugar, se sometió a examen el programa Crédito con Educación y se decidió que debería ser adaptado a las potencialidades tanto crediticias como de captaciones de una financiera. No podía incluir cuenta interna y uso independiente del ahorro, pues implicaba un conflicto de intereses con la posibilidad de poder ahorrar directamente en la financiera, cuando la Edpyme se convirtiera en Financiera especializada en Microfinanzas. Para incorporar la capacitación como parte de la operación regular de los grupos, se tuvo que conformar un equipo nuevo de analistas, que estuvieran sensibilizados y capacitados para brindar el crédito con el valor agregado de la capacitación a las clientas. FFHH apoyó en la formación de los RRHH, el estudio de mercado y la selección de las zonas de operación, identificando el tipo de actividades de las clientas potenciales. El entrenamiento del equipo tomó seis meses.

QUÉ HACER PARA QUE EL NUEVO PRODUCTO NO SEA VISTO COMO UN PRODUCTO MARGINAL EN LA ORGANIZACIÓN

Inicialmente se percibió una tendencia a calificar al producto de manera marginal y se observó que a las clientas las hacían esperar en caja. Como estrategia, para el diseño y puesta en prueba del producto se involucró directamente a la Gerencia General, mientras las gerencias de áreas y otras unidades se sensibilizaran y comprendieran el valor y aporte de este producto. Se asignó un “Cajero” para asegurar la atención expeditiva al producto. Se convocó a todos los niveles gerenciales para involucrarlos con la propuesta con el apoyo de FFHH. El producto Palabra de Mujer comenzó a crecer… posteriormente los otros analistas estaban muy interesados en “incorporar” a las clientas de este producto a sus carteras de créditos individuales.

21 Sara Pait, Programa WEMAN, Marzo 2009

El Sector de las Microfinanzas en el Perú…perspectiva de género EL NEXO CON LA ONG

Para posicionar el Producto, algunas de las líderes de la Organización CRYM, ligada desde décadas atrás con la ONG SEPAR entraron en sus zonas a convocar a las mujeres. Una ventaja adicional es que estas líderes son además buenas interlocutoras y voceros en los medios. Palabra de Mujer es debido a ello uno de los productos más promovidos y que genera expectativas en los medios.

LA COMPETENCIA: PRODUCTOS SIMILARES “SIN CAPACITACIÓN” COMO AMENAZA POTENCIAL

Hasta el momento el producto va en crecimiento. Sin embargo se empieza a notar algunas interferencias en el medio. Aparecen nuevos productos en banca y Cajas Municipales, (como por ejemplo el Crédito Chasqui de Mibanco, que ofrece el producto grupal con participación de mujeres, con tasas de interés más baja al cliente porque no involucra capacitación). Por otro lado, se acrecienta el problema de la salida de analistas que pueden “jalar” sus clientas al salir.

22 Sara Pait, Programa WEMAN, Marzo 2009

El Sector de las Microfinanzas en el Perú…perspectiva de género

AVANCES, OPORTUNIDADES Y PERSPECTIVAS DESDE LAS ENTIDADES NO REGULADAS ESPECIALIZADAS EN BANCA COMUNAL26

Las principales entidades especializadas en Banca Comunal son integrantes del Consorcio de Promoción de la Mujer y la Comunidad (PROMUC). PROMUC cuenta actualmente con trece asociadas, siete de las cuales se integraron a partir del año 2006 redimensionando los alcances y perspectivas de la organización27. PROMUC es una red peruana de Asociaciones Civiles sin fines de lucro (ONG), fundada en 1994, las ONG asociadas a PROMUC se dedican exclusiva o parcialmente a la prestación de servicios de microfinanzas y, principalmente mediante la metodología de Bancos Comunales (BBCC), aunque varias asociadas de PROMUC usan otras denominaciones para describir estos grupos de clientes.

Algunos datos históricos:

La metodología de Banca Comunal se comienza a expandir luego de la creación del programa de Finca Perú en Ayacucho en el año 1993, luego de varias experiencias piloto en la región desde el año 1990.

En 1994 se crea PROMUC, con financiamiento y asistencia técnica de Catholic Relief Service, dando pie a la creación y soporte de intervenciones de Banca Comunal en varias organizaciones que previamente tenían diferentes líneas financieras, por ejemplo, Alternativa, EDAPROSPO, SEA, entre otras.

Hacia el año 96, varias organizaciones que brindaban servicios de soporte a las actividades de mujeres en comedores populares estaban ofreciendo crédito a las mujeres para actividades de generación de ingresos. Después de la Cumbre de Microcrédito de 1997, a la que asiste Hillary Clinton, desde la USAID se da impulso a las actividades de microfinanzas con enfoque minimalista y utilizando la metodología de Banca Comunal para apoyar a mujeres de organizaciones de sobrevivencia. Programas como los de Cáritas, PRISMA, Adra Ofasa y CARE se integran en esta línea.

A partir del año 2006, al haberse desintegrado el esquema de las franquicias, entran a PROMUC entidades de Banca Comunal que antes no estuvieron integradas, llegando a consolidarse como un Consorcio con nuevas perspectivas.

Hacia Junio del año 2007, entre las entidades integrantes del PROMUC se atendía 5,824 BBCC, 126,000 clientas microempresarias, una cartera activa 20,0 millones de dólares y, un saldo de ahorros de 12,2 millones de dólares.

26 Datos obtenidos de la página Web de PROMUC, de información proporcionada por algunos miembros del Consejo Directivo del Consorcio: Diego Fernández Concha, de Prisma y José Loayza Pacheco, de Alternativa. 27 Las entidades integrantes de PROMUC actualmente son: ADRA Perú; Alternativa Perú; Arariwa; Caritas Felices; Finca Perú; Prisma; Pro Mujer; Cáritas del Perú; CENCA; Edaprospo; Manuela Ramos; Servicios Educativos El Agustino; Red Rural Sondondo.

23 Sara Pait, Programa WEMAN, Marzo 2009

El Sector de las Microfinanzas en el Perú…perspectiva de género En el siguiente cuadro se observa el incremento de clientas y cartera obtenido hacia fines del año 2008. El número de BBCC atendidos alcanza a 8,436, el número de socias a 132,246 y la cartera activa alcanza a 33,677,101 US$.

Cartera enSaldo de Ahorro

Clientes Mujeres

Mora en US $ (%)

Adra Perú 682 14,488 3,786,359 0.00% 2,186,113 261 100.00%Alternativa 142 3,687 932,157 0.34% 623,476 253 86.52%Arariwa 1082 16,769 6,326,086 2.07% 1,721,632 377 78.00%Caritas del Perú 485 5,004 1,515,841 0.47% 940,724 303 88.87%Caritas Felices 90 1,752 290,715 0.00% 164,719 166 81.00%Cenca 41 817 68,248 45,222 84 87.00% (*)Edaprospo 364 3,427 919,830 0.27% 519,643 268 89.55%Finca Perú 648 12,276 2,748,151 0.60% 2,945,853 224 93.00%Manuela Ramos 774 15,774 4,044,379 0.13% 1,326,558 256 100.00%Prisma 1421 11,537 5,770,172 1.43% 2,275,536 500 72.00%Promujer Perú 2627 45,352 7,136,957 0.00% 3,751,409 157 93.00%Sea El Agustino 72 1,403 139,785 0.09% 57,599 100 84.00%

Total 8,428 132,286 33,678,679 0 16,558,482 246 95.72%

(*) Información disponible solamente hasta el mes de setiembre 2008Información trabajada por el Equipo de la Oficina Central de PROMUC con datos brindados por las ONGs Asociadas

Cartera de créditos de las organizaciones socias de PROMUC: Diciembre 2008

Instituciones Nº de BB CCNº de Socias de BB CC

Cartera en BB CC en US $

Cartera Promedio por Socia US $

PROMUC tiene una clara misión que busca el fortalecimiento de sus asociadas y la justicia de Género en la población objetivo de los BBCC: Contribuir al desarrollo integral y sostenible de la población de menores recursos, principalmente mujeres emprendedoras, impulsando e innovando la metodología de BBCC, a través del fortalecimiento de las instituciones asociadas.

Los servicios que PROMUC brinda a las asociadas, están vinculados con: a) El desarrollo de las capacidades, b) Financiamiento; y, c) La incidencia en políticas públicas. Además tiene una línea de trabajo orientada a su propio desarrollo institucional como red de microfinanzas.

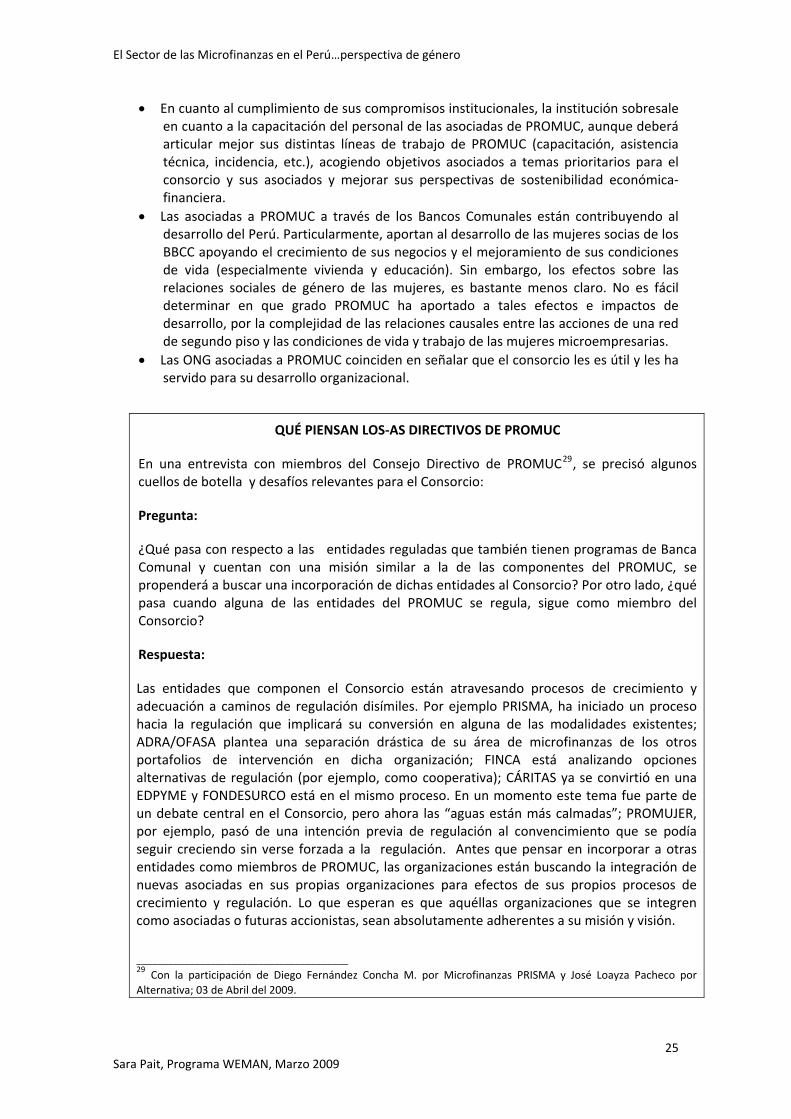

Según una evaluación del PROMUC realizada en torno a un proyecto de fortalecimiento organizacional co‐financiado por ICCO28 se encontró, entre otros, los siguientes hallazgos:

• PROMUC se ha reinventado exitosamente a partir de una fuerte renovación de su membresía y de una marcada apertura a nuevos temas, funciones y relaciones. La incorporación de siete nuevas asociadas ha ocasionado un cambio bastante radical tanto cuantitativo como cualitativo. La organización ha realizado de forma muy exitosa un proceso de apertura y cambio institucional de manera que PROMUC es hoy reconocido como el espacio representativo de las ONG que prestan servicios microfinancieros con base en el método de Bancos Comunales.

• El desafío de PROMUC ahora consiste en decidir hacia adonde y cómo proyectar el nuevo potencial adquirido.

• El mercado de las microfinanzas en Perú se desarrolla y crece a una velocidad vertiginosa, estimulado por contextos económicos, políticos e institucionales favorables. Ello por supuesto es bueno para PROMUC y sus asociadas. A la vez, el dinamismo del sector y la creciente competencia de las instituciones microfinancieras reguladas, son una amenaza para el consorcio y sus integrantes.

28 Consultores: Julio A. Berdegué y Augusto Cavassa, Junio de 2007

24 Sara Pait, Programa WEMAN, Marzo 2009

El Sector de las Microfinanzas en el Perú…perspectiva de género

• En cuanto al cumplimiento de sus compromisos institucionales, la institución sobresale en cuanto a la capacitación del personal de las asociadas de PROMUC, aunque deberá articular mejor sus distintas líneas de trabajo de PROMUC (capacitación, asistencia técnica, incidencia, etc.), acogiendo objetivos asociados a temas prioritarios para el consorcio y sus asociados y mejorar sus perspectivas de sostenibilidad económica‐financiera.

• Las asociadas a PROMUC a través de los Bancos Comunales están contribuyendo al desarrollo del Perú. Particularmente, aportan al desarrollo de las mujeres socias de los BBCC apoyando el crecimiento de sus negocios y el mejoramiento de sus condiciones de vida (especialmente vivienda y educación). Sin embargo, los efectos sobre las relaciones sociales de género de las mujeres, es bastante menos claro. No es fácil determinar en que grado PROMUC ha aportado a tales efectos e impactos de desarrollo, por la complejidad de las relaciones causales entre las acciones de una red de segundo piso y las condiciones de vida y trabajo de las mujeres microempresarias.

• Las ONG asociadas a PROMUC coinciden en señalar que el consorcio les es útil y les ha servido para su desarrollo organizacional.

QUÉ PIENSAN LOS‐AS DIRECTIVOS DE PROMUC

En una entrevista con miembros del Consejo Directivo de PROMUC29, se precisó algunos cuellos de botella y desafíos relevantes para el Consorcio:

Pregunta:

¿Qué pasa con respecto a las entidades reguladas que también tienen programas de Banca Comunal y cuentan con una misión similar a la de las componentes del PROMUC, se propenderá a buscar una incorporación de dichas entidades al Consorcio? Por otro lado, ¿qué pasa cuando alguna de las entidades del PROMUC se regula, sigue como miembro del Consorcio?

Respuesta:

Las entidades que componen el Consorcio están atravesando procesos de crecimiento y adecuación a caminos de regulación disímiles. Por ejemplo PRISMA, ha iniciado un proceso hacia la regulación que implicará su conversión en alguna de las modalidades existentes; ADRA/OFASA plantea una separación drástica de su área de microfinanzas de los otros portafolios de intervención en dicha organización; FINCA está analizando opciones alternativas de regulación (por ejemplo, como cooperativa); CÁRITAS ya se convirtió en una EDPYME y FONDESURCO está en el mismo proceso. En un momento este tema fue parte de un debate central en el Consorcio, pero ahora las “aguas están más calmadas”; PROMUJER, por ejemplo, pasó de una intención previa de regulación al convencimiento que se podía seguir creciendo sin verse forzada a la regulación. Antes que pensar en incorporar a otras entidades como miembros de PROMUC, las organizaciones están buscando la integración de nuevas asociadas en sus propias organizaciones para efectos de sus propios procesos de crecimiento y regulación. Lo que esperan es que aquéllas organizaciones que se integren como asociadas o futuras accionistas, sean absolutamente adherentes a su misión y visión.

________________________________________ 29 Con la participación de Diego Fernández Concha M. por Microfinanzas PRISMA y José Loayza Pacheco por Alternativa; 03 de Abril del 2009.

25 Sara Pait, Programa WEMAN, Marzo 2009

El Sector de las Microfinanzas en el Perú…perspectiva de género

Sin embargo, es claro que se podrán abrir puertas en el Consorcio a entidades como Confianza o Credivisión, que tienen visiones bastante similares a las de las entidades miembros del Consorcio.

Pregunta:

¿Existe un interés en que el PROMUC lleve a niveles de integración de sus miembros, para acceder a plataformas de servicios integrados, soporte tecnológico integrado, administrativo y de monitoreo y rendición de cuentas?

Respuesta:

Se debe tener en cuenta que varias de las organizaciones que conforman el Consorcio tienen su propia plataforma institucional de soporte integrado, considerando que atienden componentes de desarrollo económico, desarrollo de mercado, salud, defensa legal, etc. Las entidades miembros son entidades multi‐propósito y como tales tienen plataformas de soporte ad‐hoc.30

Lo que PROMUC debe aportar es una tecnología especializada en Banca Comunal, como resultado del aprendizaje de la experiencia de sus asociadas. Esto se trató de hacer a los inicios del Consorcio, en la época de su creación con el soporte de Catholic Relief Service (CRS), a través del modelo de franquicia encaminado a la reproducción de las mejores prácticas y la medición de performance en función de benchmarks. Esto finalmente no funcionó pues no daba pie al crecimiento autónomo de las asociadas.

Pregunta:

¿Cómo está el “clima de competencia” con relación a los nuevos agentes que convocan al mismo segmento atendido por las asociadas de PROMUC?

Respuesta:

Se está creando una situación de competencia muy agresiva en tanto se atrae al personal de las asociadas y se pretende el transvase de clientas por ese mecanismo. El crecimiento desmedido de una línea de crédito de una de las entidades de la competencia implicó el sobreendeudamiento de sus clientas y ellos mismos tuvieron que poner un freno a ese proceso de expansión.

Pregunta:

¿Y cómo están previniendo efectos adversos en sus programas debido a la crisis financiera?

Respuesta:

Algunas entidades, como ADRA, vienen tomando reservas en cuanto al tamaño del crédito y están llevando a cabo mayor análisis para aprobar las colocaciones. En Alternativa y PRISMA se observa que puede haber mayor riesgo en zonas de actividades golpeadas por la crisis, como son las zonas mineras. La alternativa ante este riesgo es invertir más en áreas de posible expansión y restringir la inversión para el crecimiento en áreas de mayor riesgo. Un tema preocupante es la falta de liquidez en el mercado financiero, esto hace que se deban medir más los riesgos y tomar decisiones rápidas. ________________________________________ 30 Lo cual no implica que si el programa de microfinanzas deviene en una entidad regulada no se independice de la organización y asuma otras exigencias de soporte tecnológico y de especialización en servicios (nota de la entrevistadora).

26 Sara Pait, Programa WEMAN, Marzo 2009

El Sector de las Microfinanzas en el Perú…perspectiva de género

Debido a la características de las actividades de los emprendimientos en que las clientes están involucradas, (pequeñas actividades de comercio y servicios dirigidos al mercado local/regional), la crisis no se llega a sentir31 . A manera de ejemplo, PRISMA mantiene un crecimiento anual sostenido de 52% en su cartera (entre marzo de 2007 a marzo de 2008).

Por otro lado, la cobertura al riesgo que se obtiene por medio de las modalidades de aval solidario al interior de los BBCC resulta bastante efectiva. La mayoría de asociadas cuenta con modalidades de aval de niveles escalonados. Por ejemplo, cada socia tiene un grupo de entre dos y cuatro garantes, que son las primeras afectadas si la socia no responde, luego se acude al fondo de contingencias del banco, si existiera, y, finalmente a los ahorros de las socias en su conjunto.

Pregunta:

¿Cómo se podría garantizar el soporte a las actividades de transversalización de género de sus asociadas?

Respuesta:

PROMUC está organizado mediante Comités. Cada Comité canaliza sus propuestas y busca fondos para realizar sus actividades. Existen varios comités, de Gestión del Desempeño Social, de Desarrollo de Capacidades, de Microseguros, de Género, de Ruralidades, de Incidencia en Políticas Públicas y, de Gobernabilidad.

Lo peculiar de las entidades asociadas es que varias de ellas, como Alternativa, han sido pioneras en el abordaje del tema de género antes de entrar en el PROMUC32, por tanto están abiertas a cualquier nueva oportunidad para incorporar metodologías al respecto.

________________________________________ 31 Por lo menos, hasta ahora (nota de la entrevistadora). 32 Lo importante sería identificar cómo integrar este conocimiento en el Consorcio para fomentar el enfoque de género en los programas de Banca Comunal (nota de la entrevistadora).

27 Sara Pait, Programa WEMAN, Marzo 2009

El Sector de las Microfinanzas en el Perú…perspectiva de género

28 Sara Pait, Programa WEMAN, Marzo 2009

PERSPECTIVAS Y RETOS PARA PROMUC Y LAS IMF’s NO REGULADAS QUE ATIENDEN AL SECTOR DE LA BANCA COMUNAL

Para las entidades integrantes del PROMUC, por el momento, el reto es lograr niveles de adhesión de nuevos asociados/accionistas al interior de cada organización para permitir un crecimiento institucional importante que les asegure la sostenibilidad.

En cuanto a los avances en el tema de género, en el seno de PROMUC existe un comité de género que ha apoyado el desarrollo de eventos de sensibilización en Género en reuniones con sus asociadas y en el Taller Latinoamericano Género y Microfinanzas de Costa Rica33.

Varias de sus asociadas además, como Movimiento Manuela Ramos y Alternativa tienen una amplia trayectoria en la transversalización de género en sus organizaciones. Sin embargo, hay consenso de que esto por sí mismo no garantiza mejorar la incorporación de un enfoque de género efectivo en las intervenciones de Banca Comunal y tampoco el empoderamiento de sus socias.

Varias de las asociadas de PROMUC (que a su vez son asociadas de COPEME), han sido las impulsoras del Programa WEMAN en América Latina. Dos de las entidades asociadas de PROMUC, Finca Perú y Movimiento Manuela Ramos ya están aplicando la Metodología GALS34 –Sistema de Aprendizaje Acción de Género ‐ que se viene diseminando como parte de las acciones del Programa WEMAN en sus intervenciones regulares de crédito con educación35. Varias otras de las entidades participantes, como PRISMA, Alternativa, Adra Ofasa ya están aplicando de manera piloto dicha metodología en sus programas y otras entidades como Edaprospo y Surgir planean introducir la metodología en un futuro próximo36.

Queda pendiente para PROMUC encontrar vías para cubrir los desafíos para la incorporación del enfoque de género en sus asociadas y promover la sostenibilidad del proceso de promoción del empoderamiento de las mujeres que estas, de manera autónoma ya han emprendido.

________________________________________ 33 Taller de Sensibilización: Empoderamiento de las Mujeres a través de los Bancos Comunales, San José de Costa Rica, 27 de Noviembre del 2007. 34 Las siglas corresponden a la denominación original en inglés: Gender Action Learning System, para GALS. Remitirse a: Manual GALS, Recorriendo el Rocoso Camino de la Vida, Iguales y Juntos. Versión Preliminar. Linda Mayoux, Julio del 2008. 35 La metodología GALS ha sido creada por Linda Mayoux a partir de experiencias exploratorias de aplicación de la metodología en África y Asia en los últimos cinco años, y viene siendo adaptada desde el año 2008 en América Latina gracias al aporte de varias instituciones de la Región y América Central. GALS es una metodología de empoderamiento guiada por la comunidad que será sostén del proceso WEMAN, en áreas vinculadas con los temas de género, enfocándose particularmente en los esfuerzos de mujeres y hombres para desarrollar su visión para el cambio, apreciar sus fortalezas y logros, analizar y abordar desigualdades de género dentro de la familia y comunidad como retos a lograr para dar cumplimiento a su visión. 36 Se calcula que el año 2009 más de 4000 mujeres de BBCC estarán utilizando herramientas GALS en sus acciones de formación y planeamiento personal/grupal.