f2i - conferenza 2012 sullo sviluppo aereo globale

TRANSCRIPT

Conferenza 2012 sullo sviluppoaeroportuale globale

Industria aeroportuale italiana

Parigi, 8 Novembre 2012

Indice

2

1. Presentazione di F2i pag. 3

2. Il secondo Fondo F2i pag. 15

3. L’industria aeroportuale italiana pag. 22

4. Nuove opportunità nel settore aeroportuale pag. 25

3

Presentazione di F2i

La storia di F2i

‒ Nei primi anni ’90 l’Italia ha avviato un ampio programma di privatizzazioni che ha interessatoalcune delle principali società del settore manifatturiero e delle infrastrutture del paese(alimentare, oil & gas, telecomunicazioni, energia, aeroporti e autostrade)

‒ Tuttavia, il risultato del programma di privatizzazione è stato vario:‒ Le privatizzazioni realizzate attraverso offerte pubbliche di quote hanno portato alla

creazione di grandi società efficienti che sono oggi tra i soggetti più attivi sui mercatinazionali e internazionali (ENI, ENEL, Terna e Snam Rete Gas)

‒ Le privatizzazioni realizzate attraverso la vendita a “investitori strategici” hanno finito pergenerare una struttura di azionariato orientata verso famiglie private che non sonoriuscite a comprendere appieno la natura “pubblica” delle infrastrutture, riducendo gliinvestimenti e finendo per limitare la crescita di queste compagnie (Telecom Italia,Autostrade, Aeroporti di Roma)

‒ F2i è nata dalla condivisione da parte delle principali istituzioni del Paese e del suomanagement team della convinzione che un fondo infrastrutturale di lungo periodo,istituzionale e gestito professionalmente potesse offrire lo strumento ideale per dotare lesocietà infrastrutturali italiane di un azionariato stabile che potesse perseguire unastrategia coerente;

‒ Orientamento di lungo periodo‒ Focus sulla creazione di grandi “campioni nazionali” che possano reinvestire i loro flussi

di cassa nello sviluppo di infrastrutture‒ Obiettivi di massima efficienza, qualità dei servizi, investimenti, lungo periodo, crescita e

performance finanziaria

La posizione di F2i nel mercato infrastrutturale italiano

‒ F2i è stata quindi creata nel 2007 dalle principali istituzioni pubbliche e istituzioni finanziarieprivate italiane per diventare il principale investitore in infrastrutture italiane

‒ I suoi sponsor includono: la banca di proprietà statale Cassa Depositi e Prestiti; le duemaggiori banche italiane (Banca Intesa San Paolo e Unicredit); alcune delle principalifondazioni bancarie; due fondi pensione italiani

‒ Con una raccolta fondi pari €1,85 miliardi, F2i I è il principale fondo di private equity italiano euno dei maggiori fondi del paese dedicati alle infrastrutture

‒ Il successo della proposta di F2i è sostenuto dai risultati su entrambi i fronti: raccolta fondi einvestimenti

‒ Nel raccogliere capitale, F2i è stata capace di attirare notevoli somme di denaro pubblico eprivato nonostante la grave crisi finanziaria internazionale (concetto anti-ciclico e difensivo)

‒ F2i sta dimostrando di essere considerato il principale investitore italiano negli assetinfrastrutturali strategici del Paese

‒ F2i sta ora lanciando il suo Secondo Fondo: il 2 ottobre 2012, F2i ha concluso la sua primavendita per €575MM (obiettivo dimensione totale del fondo €1,2 miliardi).

‒ In un periodo di investimento di soli tre anni, F2i I ha investito in 12 società. Dopo due cessioni el’accorpamento di tre società nel settore della distribuzione del gas, F2i ha attualmente 8investimenti (investimento totale di circa €1,6 miliardi, pari all’87,5% dell’ammontare totale delfondo) in società operanti in sei settori infrastrutturali chiave: distribuzione gas, trasporti(aeroporti e autostrade), acqua, energie rinnovabili (eolico e fotovoltaico) e telecomunicazioni

‒ F2i ha intrapreso una strategia di consolidamento/accorpamento in questi settori, che punta acreare operatori infrastrutturali nazionali di primo livello

‒ F2i adotta una strategia equilibrata di leverage per massimizzare il ritorno sull’investimento e permodulare il ritiro di fondi da parte degli investitori

‒ Il ritiro di fondi da parte degli investitori ammonta attualmente a € 1.130 milioni, rappresentando il61% dell’ammontare totale del fondo

‒ F2i ha gestito attivamente e razionalizzato il proprio portafoglio attraverso la cessione (a profittovs costo) di quelle partecipazioni che non potevano più essere considerate chiave (es. il centrologistico Interporto Rivalta Scrivia e l’investimento greenfield sullo stoccaggio gas di EnelStoccaggi)

‒ Focus su investimenti ad alta generazione di liquidi e ad alto potenziale di distribuzione dividendi.Il primo dividendo è stato pagato agli investitori con 2 anni di anticipo sul business plan del fondo.

o Dividendi distribuiti agli investitori superiori a € 82 milioni nel 2010 e nel 2011 (rendimento“cash on cash” del 4,8%)

o F2i è stata in grado di non richiedere le quote di gestione agli investitori dal secondosemestre 2010

La posizione di F2i nel mercato infrastrutturale italiano

7

Investitori 1/2

CDP

F2i –Fondo Italiano per

le Infrastrutture

2 banche(1 investitore chiave)

2 principali banche italiane

19 altre fondazioni(2 investitori chiave)

1 banca internazionale

3 compagnie di assicurazioni(3 investitori chiave)

10 istituzioni di sicurezza sociale efondi pensione

(4 investitori chiave )3 investitoriistituzionali

2 altre banche(1 investitore chiave)

Investitori italiani Investitoriinternazionali

6 tra le principalifondazioni italiane

2 istituzioni disicurezza sociale

Azionariato SGR

(Soci accomandatari osponsor)

(Soci accomandanti)

Investitori F2i 2/2

8

Investors Number ofentities

Amounts(€ mln) % of the Fund

Banks 7 593 32,02%Pension Funds 13 487 26,30%Banking Foundations 25 439 23,70%Insurance Companies 4 175 9,45%Sovereign Financial Institutions (CDP) 1 150 8,10%Sponsor & Management n.a. 8 0,43%Total 1.852 100%

numero di entità Importi (milioni €) % del Fondo

Fondi PensioneFondazioni bancarieCompagnie di AssicurazioniIstituzioni Finanziarie di Stato (CDP)Sponsor e Management

Forte impegno e sostegno verso il capitale

9

I due principali gruppi bancari italiani, con più di 10,000filiali in Italia e asset totali per €1,500mld

Il Governo italiano attraverso CDP (di proprietà delGoverno Italiano per il 70%), leader nel finanziamentodei governi locali e regionali in Italia, con una quota dimercato del 29%

Attori finanziari internazionali con una presenza eun’esperienza forti e riconosciute in Italia

Rappresentanti qualificati dei principali investitoriinternazionali in Italia (fondazioni bancarie e fondipensione professionali)

Sponsor che forniscono€938mld

Impegni totali che hannogià raggiunto €1.85mld

Combinazione di relazionilocali e esperienza globale

F2i può beneficiare delpieno sostegno dei proprisponsor

F2i è il principale partnerper investimenti ininfrastrutture in Italia

7 Fondazioni bancarie2 Fondi pensioneitaliani

Part of Group

Gruppo principale di sponsor:

Riassunto dei dati chiave

10

Dimensione: €1.85mld Durata: fino a 15 (+3) anni (aspettativa di vita

media 7,5 anni) Periodo di investimento: 4 (+2) anni Struttura Legale: tipica società a responsabilità

limitata Società di gestione: F2i SGR

Investimenti greenfield limitati a <20% del fondo Asset singoli limitati a <15% del fondo

Opportunità nelle infrastrutture italiane:o Porti e aeroportio Autostradeo Infrastrutture elettricità e gaso Utilitieso Infrastrutture di telecomunicazioneo Altre infrastrutture (PPP, acqua, ferrovie,

…) Equity o quasi-equity Interesse di maggioranza o di minoranza

influente

Caratteristiche del fondo

Focus investimenti

Regole di diversificazione

Ritornosull’investimento

Target minimo diritorno* (“hurdle rate”) :IRR = 8% annualelordo (in media)

Target di ritornovantaggioso: IRR = 12-15% annuale lordo(come da BusinessPlan del fondo)

Dividendo garantito peril periodo di durata delfondo

Profilo di F2i

11

Acquisire aree industriali esistenti (brownfield) regolamentate, messe in vendita dasoggetti sia pubblici sia privati

Garantire la gestione industriale delle società promuovendo efficienza e sviluppomanageriale

Promuovere processi di aggregazione, in settori molto frammentati con altopotenziale di crescita

Coinvolgere i management team delle società, come azionisti di medio periodo

F2i ha un profilo istituzionale che garantisce una partnership stabile e di lungoperiodo senza speculazione. Questo rende il Fondo un partner ideale per soggettisia pubblici sia privati. Tra le altre cose, F2i è in grado di:

Il portafoglio investimenti di F2iCommited

(M€)Draw(M€) %

75% 85,2%

100%

100%

100% 40,0%

40,0%

100% 100% 70,0%

29,8%

87,5% 61,4%

15,7%

100%

49,8%

26,3%

* It includes the participation in Software Design.

** Closing attended. 1.591 1.124 71%

Dismissed participation in IRS 29 29

2 2

Transaction costs 37 37Management fees 27 27

TOTALE 1.685 1.219 72%

Infracis 53 31 58%

100%

2i Gas 71 71 100%

Dismissed participation in Enelstoccaggi

0%

18 100%

0%

SEA 385 385 100%

Saster Net 18

F2iEnergie

Rinnovabili

HFV 50 37 75%

F2i Reti TLC Metroweb 203 140 69%

F2i AeroportiF2i SistemaAeroportuale

CampanoGESAC* 95 28

F2i Rete IdricaItaliana

Mediterranea delleAcque 235 5 2%

F2iReti Italia

ENELRete Gas 279 279

100%G6 Rete Gas 68 68

AlerionClean Power 78 64 82%

29%

Progetti Link(residuo pilota) e

Moon**20 0

Rete idrica Parma** 35 0

GAS

WATER

AIRPORTS

TLC

RENEWABLES

TRANSPORTATION

GASACQUAAEROPORTITELECOMUNICAZIONIRINNOVABILITRASPORTI

* Include la partecipazione nelsoftware design

** in attesa di vendita

Impegnati (M€)

Partecipazione ceduta in IRSPartecipazione ceduta in EnelstoccaggiCosti di transazioneOneri di gestione

La strategia di F2i nei suoi settori di investimento

F2i si sta concetnrando su settori chiave delle infrastrutture italiane, puntando a creare “campioni nazionali” attraverso unacrescita organica e operazioni di M&A. Le società del portafoglio di F2i ambiscono a diventare leader nei rispettivi settori intermini di dimensioni, efficienza, qualità dei servizi, piani di investimento e performance finanziaria.

GAS Creare il più grande operatore indipendente europeo della distribuzione del gased essere un consolidatore in un settore sottoposto a un processo dirazionalizzazione.

RINNOVABILI Creare due attori indipendenti forti nei due principali segmenti del settoredelle rinnovabili (eolico e fotovoltaico)

TRASPORTIEntrare nel settore autostradale e diventare uno stakeholder di riferimento perle società con un azionariato estremamente frammentato

ACQUACreare un “campione nazionale” in un settore strategico che richiede uninvestimento significativo per l’upgrade della rete esistente e ilcompletamento della rete idrica nazionale

AEROPORTI Perseguire una strategia di consolidamento in un settore caratterizzato da unamarcata frammentazione e da una forte presenza del settore pubblico

ENEL Rete Gas

2i Gas (ex E.On Rete)

Alerion

HFV

Infracis

Mediterraneadelle Acque

GESACSEA

G6 Rete Gas

TLCIncrementare la rete a banda larga in fibra ottica di Milano per accrescere lapenetrazione nella città (FTTH) e replicare lo stesso modello in altri centriurbani

MetrowebProgetti Moon e Link

Sviluppo attraverso la “filiera industriale”

14

I settori infrastrutturali italiani sono spesso caratterizzati dalla mancanza di unastrategia complessiva

A questo proposito, gli asset infrastrutturali sono gestiti considerando le necessità delcontesto locale (e politico), senza considerarne la funzione strategica per il paese nel suoinsieme

Per questo motivo, molti settori infrastrutturali sono frammentati, con società dal profilofinanziario debole; tali società non possono competere su mercati sempre piùinternazionalizzati

Inoltre, la mancanza di una strategia italiana per i settori infrastrutturali ha spesso reso gliasset nazionali una facile preda per quelle società straniere, “campioni nazionali” neirispettivi paesi di provenienza (E.On., GdF, EdF, ecc.)

Necessità di introdurre il concetto di “filiera industriale” in tutti i settoriinfrastrutturali

F2i opera come una “società pubblica”: ogni investimento è realizzato con l’obiettivo dicreare una filiera nello specifico segmento in modo da garantire la cooperazione tra lesocietà della stessa filiera

15

Il secondo fondo F2i

Programmazione e opportunità di investimento

F2i crede che il mercato italiano delle infrastrutture continuerà a offrire significativeopportunità di investimento, a causa: dei crescenti vincoli fiscali sul settore pubblico e in particolari sugli enti locali, cheporteranno a una nuova ondata di privatizzazioni. La recente acquisizione da parte di F2idel 29% di SEA (Aeroporti di Milano) dal Comune di Milano dovrebbe rappresentare unimportante benchmark affinché altri enti locali privatizzino i propri asset infrastrutturali; dell’alto leverage delle utilities italiane, che probabilmente le porterà alla cessione e allospin-off di asset non essenziali; del processo di razionalizzazione e consolidamento all’interno di settori con un altolivello di frammentazione in termini di soggetti coinvolti (es. distribuzione del gas, acqua,termovalorizzazione); della necessità di miglioramenti in termini di efficienza e di upgrade infrastrutturali, chepromuoverebbero un cambiamento nell’azionariato (ad esempio, reti a banda larga infibra ottica, ripetitori, acqua); della domanda di capitali da destinare a nuovi investimenti da parte delle societàinfrastrutturali esistenti (es. autostrade)

2012 2013 2014 2015

Highways Airports Gas distribution Electric grid Water distribution TLC WTE

Programmazione e opportunità di investimento

Totale 2012 - 2015: € 7.648 mln

932

3.288

2.811

617

Opportunità di investimento (dati in mln €)

F2i I residuo dainvestire: € 150 – 200

mln

F2i ha condotto insieme a Boston Consulting Group uno studio approfondito delle infrastrutture italiane.Lo studio, basato su un’analisi dal basso degli attori infrastrutturali nel paese, ha identificato unopportunità di investimento equity in eccesso pari a € 7,5 mld nei prossimi quattro anni, concentrandosisu investimenti brownfield soltanto nei settori infrastrutturali identificati come target da F2i

Autostrade Aeroporti Distribuzione gas Rete elettrica Distribuzione acqua TLC termovalorizzazione

‒ Nell’ottobre 2012, F2i ha così lanciato il suo Secondo Fondo, per trarre vantaggio da questeopportunità significative e immediate di investimento, in coordinamento con il portafoglioottenuto dal Fondo I:o Opportunità di aumentare la propria quota in società in cui il Fondo I ha investito, in modo da

ottenere la maggioranza o da rafforzare la governance di F2io Fare nuovi investimenti nei sotto-settori di F2i, in modo da portare avanti la creazione di gruppi

infrastrutturali in grado di diventare leader in Italia nel rispettivo settore industrialeo Investire in uno/due nuovi sotto-settori, concentrandosi su infrastrutture chiave

- Il Secondo Fondo ha una dimensione target di €1,2 miliardi, e ha già raccolto €575 MMdai propri sponsor

Supportare la crescitain compagnie chiave eselezionate all’interno

del portafoglio

Accrescere la presenzadi F2i negli attuali

settori

Entrare innuovi settori

Fondo II: Strategia di Investimento

‒ La prima vendita del Secondo Fondo F2i è stata conclusa con un gruppo di sponsor checomprende nuovi azionisti e attuali azionisti di SGR:

- F2i progetta di raggiungere la propria dimensione target di €1.2 miliardi attraversol’inserimento di soci accomandanti in Italia (€200-300MM) e una raccolta fondi a livellointernazionale (€300MM-400MM)

Fondo F2i II: Prima vendita e Piano di Distribuzione

CDP 100Banca Intesa San Paolo 100Unicredit 100

Banks 300

Fondazione Cariplo 10EnteCarifirenze 40FCR Lucca (15+15) 20Compagnia San Paolo 60FCR Cuneo 30FCR Sardegna 25

Bank Foundations 185

Cassa Geometri 30Inarcassa 60

Pension Funds 90

Total A Units 575

Sponsor of Fund I participating in Fund IINuovi Sponsor

Fund II (€ MM)A Units - SponsorUnità A – sponsor

Banche

Fondazioni Bancarie

Fondi pensioneTotale Unità A

Sponsor del Fondo I che partecipanonel Fondo II

F2i II: dati

Fondo F2i II – Secondo Fondo Italiano per le InfrastruttureSocietà di gestione F2i – Fondi Italiani per le Infrastrutture SGRStrategia di investimento principalmente brownfield, attraverso quote di maggioranza o di minoranza

rilevanteStrategia di investimento coordinata col Fondo I, in vista di una comunecreazione di valore dove possibile

Importo target €1.2 mldTermine 15 anni dall’ultima venditaPeriodo di investimento 4 anni dall’ultima vendita (prorogabili 1+1)Brownfield / Greenfield 80% / 20%Limiti:

Singolo Investimento 20% (25% con l’approvazione del Comitato Consultivo); 25% (30% conl’approvazione del Comitato Consultivo) per settori con tariffiregolamentate

Investimenti esteri Max 20% (Unione Europea) (25% con l’approvazione del ComitatoConsultivo)

Società quotate Max 20% (30% con l’approvazione del Comitato Consultivo)Commissioni 90bpObiettivo di Ritorno 12-15% lordoHurdle Rate: 8%Riporto (Sponsor e Management) 20%; raggiungere 80%Diritti di Co-investimento Sponsor e investitori chiave hanno diritti di co-investimento

F2i I e F2i II: Exit Strategy

‒ F2i ha una strategia di investimento di lungo periodo per le proprie partecipazioni che puntaalla crescita dell’EBITDA in virtù di un’espansione organica ed esterna, alla promozionedell’efficienza e alla gestione della struttura di capitale con l’obiettivo di ottenere un flussostabile di dividendi. Nel momento dell’uscita, F2i guarderà a diverse alternative per la cessionedelle proprie partecipazioni nei propri fondi, compresi sconti e IPO (offerte pubbliche iniziali).

‒ Tuttavia, il portafoglio di F2i sta emergendo come un gruppo forte di asset concentrati insettori chiave del mondo infrastrutturale italiano, con importanti sinergie e opportunità dicrescita all’interno di ogni singolo settore. L’attuale portafoglio di F2i I aveva nel 2011 unEBITDA aggregato in eccesso € 650 milioni, potenzialmente in crescita fino a oltre € 1.1miliardo al 2017.

‒ Un’exit strategy potrebbe quindi coinvolgere la quotazione del Fondo o il contributo di tutto oparte del suo portafoglio per la creazione di una nuova società che potrebbe essere quotata,dando vita così ad un nuovo, importante attore nel settore infrastrutturale europeo chepotrebbe portare avanti la filosofia gestionale e di sviluppo di F2i:o Focus sull’eccellenza operativao Orientamento alla crescita, attraverso piani di investimento basati su capex e

operazioni di M&Ao Sinergie tra le varie partecipazioni

‒ A quel punto, gli investitori nei Fondi F2i I e II potrebbero decidere se liquidare il proprioinvestimento o diventare parte di un gruppo di azionisti chiave del nuovo soggetto venutosi acreare. Quest’ultimo dovrebbe portare avanti la strategia di F2i per far crescere i propriinvestimenti, agendo come un consolidatore nei propri settori di attività e potenzialmenteespandendosi ad altri mercati.

22

L’industria aeroportuale italiana

23

L’industria aeroportuale italiana

PMO

CTA

TRN

CUFMXP

VBS

LINBGY

BZOTSF

TRSVCE

VRNPMF FRL

FLRPEG

BLQ RMIAOI

PSRFCO CIA FOG

BRI

GOA

NAP BDS

SUF CRV

TPS REG

AHOOO

OLB

CAG

PSASIE

Aeroporti >10 mil personeAeroporti > 5 < 10 mil personeAeroporti > 2 < 5 mil persone

Aeroporti > 0,25 < 2 mil persone

Aeroporti < 0,25 mil persone

Area ad alta densità

L’industria aeroportuale italiana è caratterizzata da:

Forte presenza “pubblica” nell’azionariato delle compagnie aeroportuali;

Dimensione ridotta degli aeroporti (molto frammentata, per regioni)

Basso livello di connettività in Europa e nel mondo;

Tariffe considerevolmente più basse se paragonate a quelle europee

Mancanza di investimenti negli ultimi anni

Trend nel settore aeroportuale italiano

Con oltre 149 milioni di passeggeri,l’Italia è tra i principali mercatiaeroportuali in Europa e tra i topperformer in termini di attualetasso di crescita del traffico Negli ultimi anni l’industria

aeroportuale italiana è stataaltamente dinamica con una crescitaconsiderevole nei volumi di traffico adeccezione di un leggero calo tra il2008 e il 2009 in conseguenza dellarecessione globale che ha duramentecolpito l’industria su scala mondiale.

I trend attuali porteranno a una riduzione del gap rispetto ad altri paesi europei guidata da:

Processi di privatizzazione in corso

Aumento generale delle tariffe a seguito dell’introduzione del nuovo quadro di regolamentazionedelle tariffe e dell’entrata in vigore del Contratto di Programma (già siglato da alcuni aeroporti inItalia, tra cui Napoli, Pisa, Brindisi e SEA)Aumento del capex per migliorare le infrastrutture

2000-2010 Traffico passeggeri in Italia

24

92 90 92101

108114

124

136 134 131140

149

1

21

41

61

81

101

121

141

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

+ 4.4%CAGR 2000-2011

2011+6.4%

Mili

oni

25

Nuove opportunità nel settoreaeroportuale

Il settore aeroportuale italiano: scenario attuale 1/2

26

Gli enti locali, in qualità di azionisti principali delle compagnie di gestioneaeroportuale, dovrebbero finanziare lo sviluppo degli aeroporti, ma ad oggisi trovano ad affrontare una situazione finanziaria difficile:

Inoltre, le stesse compagnie che gestiscono i servizi hanno diversiproblemi legati alla loro natura pubblica:

Pluralità di azionisti (in genere molto piccoli, senza un azionista diriferimento)

Mancanza delle risorse finanziarie necessarie a realizzare programmicapex significativi per il mantenimento e lo sviluppo degli asset ingestione

Un settore molto frammentato, a causa della mancanza di un piano disviluppo nazionale definito

27

Problemi finanziari, difficoltà nella gestione delle compagnie e deficitinfrastrutturale hanno causato una progressiva riduzione dell’interessedegli enti locali nelle compagnie di gestione aeroportuale

In effetti, in questa situazione gli enti locali sono interessati a portare avantiprocessi di privatizzazione degli asset in gestione…

…con la conseguente necessità di identificare il giusto partner privato

F2i è nata anche per prendere parte a questa nuova stagione diprivatizzazioni

Il profilo istituzionale del Fondo assicura una partnership stabile, di lungoperiodo, senza speculazioni

Inoltre, la strategia di F2i punta a:

Valorizzare le professionalità interne alle società e il network economico eindustriale

Dare sostegno finanziario per processi di efficienza e piani di investimento

Questo rende F2i il partner ideale che può assicurare un profilo dasocietà pubblica alle società aeroportuali privatizzate

Il settore aeroportuale italiano: scenario attuale 2/2

28

Ali Trasporti Aerei S.p.A. – ATAProfilo della società Dati di traffico

Principali dati finanziari

Ali Trasporti Aerei S.p.A., società appartenenteal gruppo Acqua Pia Antica Marcia, gestiscel’aviazione generale per l’infrastrutturaaeroportuale di Milano Linate Ovest in virtù diuna sotto-concessione siglata nel 2008 e invigore fino al 2041

Inoltre, ATA è incaricata della gestione delleattività di Linate Ovest e Roma Ciampino(attraverso la controllata ATA Servizi

Con oltre 60mila passeggeri l’anno, MilanoLinate Ovest è il primo aeroporto in Italia e ilquarto in Europa nel segmento dell’aviazionegenerale

13

2624

2527

28

3230

34

28 28

0

5

10

15

20

25

30

35

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Mig

liaia

+ 13%CAGR 2000-2007

-1.8%CAGR 2007-2010

Shareholder structure

Società dell'Acqua Pia Antica Marcia 98.34%Private Shareholders 1.66%Total 100.00%

€/millions 2010

Revenues 16.7EBITDA 3.7

Ebitda margin 22.0%Net Income 2.7

Equity 14.2NFP -1.6

Struttura azionaria

Azionisti privati

€/milioniRicaviEBITDAmargine EBITDAUtile nettoEquityPFN

29

ATA: infrastruttura

Il terminal di aviazione generale di LinateOvest copre un’area di 130,000 mq.Comprende, tra gli altri:

8 hangar: 14,438 mq.

3,516: area uffici

4 depositi carburante

330 mq. area magazzini

67,000 mq.: superficie aeroportuale

Area parcheggi : 300 posti

Il piano di investimento della società per il periodo 2011-2014 prevede € 30 milioni di capex, e include, tragli altri

lo sviluppo di un nuovo hangar di 8,000 mq.

una nuova area uffici di 2,000 mq.

un’area parcheggi aggiuntiva

un’area terminal aggiuntiva

30

ATA: opportunità di mercato

Il gruppo Acqua Pia Antica Marcia (Gruppo Caltagirone) ha avviato un piano dirisanamento del debito per ridurre la sua esposizione finanziaria attraverso lavendita di alcuni asset del gruppo

In questo contesto Rothschild, in qualità di advisor del Venditore, ha organizzatoun’asta competitiva per la vendita di ATA Trasporti singolarmente o insieme allacontrollata ATA Servizi

F2i era interessata all’acquisizione di ATA Trasporti e ha presentato un’offerta nonvincolante al Venditore

Dopo aver presentato l’offerta non vincolante, F2i è entrata in trattative riservatecon il Venditore, ma la discussione è stata interrotta dal momento che non è statopossibile arrivare a un accordo finale

31

Aeroporto di Genova S.p.A.Profilo della società Dati di traffico

Principali dati finanziari

Aeroporto di Genova S.p.A. gestisce l’aeroportointernazionale di Genoa, in virtù di unaconcessione in vigore fino al 2027

Costruito su una penisola artificiale –equidistante tanto dal centro quanto dal porto diGenova – l’aeroporto riveste una posizionestrategica sia in Europa sia nell’area locale

L’aeroporto serve sia il traffico commerciale sial’aviazione generale. Nel 2010 il totale deipasseggeri ammontava a 1.3 milioni, registrandoun aumento del 13.3% rispetto al 2009 (crescitaprincipalmente dovuta all’aumento del trafficonazionale

Shareholder structure

Genoa Port Authority 60.00%Genoa Chamber of Commerce 25.00%A.D.R. Aeroporti di Roma 15.00%Total 100.00%

1,11,0 1,0 1,1 1,1

1,01,1

1,11,2

1,1

1,3

1,4

0

0,2

0,4

0,6

0,8

1

1,2

1,4

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

+ 2,6%CAGR 2000-2011

Mili

oni

€/millions 2009 2010 2011

Revenues 21.0 23.1 24.4EBITDA -0.1 2.1 1.7

EBITDA margin n.s. 9.1% 7,0%Net Income -1.2 0.1 0.1

Equity 5.2 5.3 5.4PFN -8.1 -9.5 -10.2

Struttura azionaria

Capitaneria di Porto di GenovaCamera di Commercio di Genova

€/milioniRicaviEBITDAmargine EBITDAUtile nettoEquityPFN

32

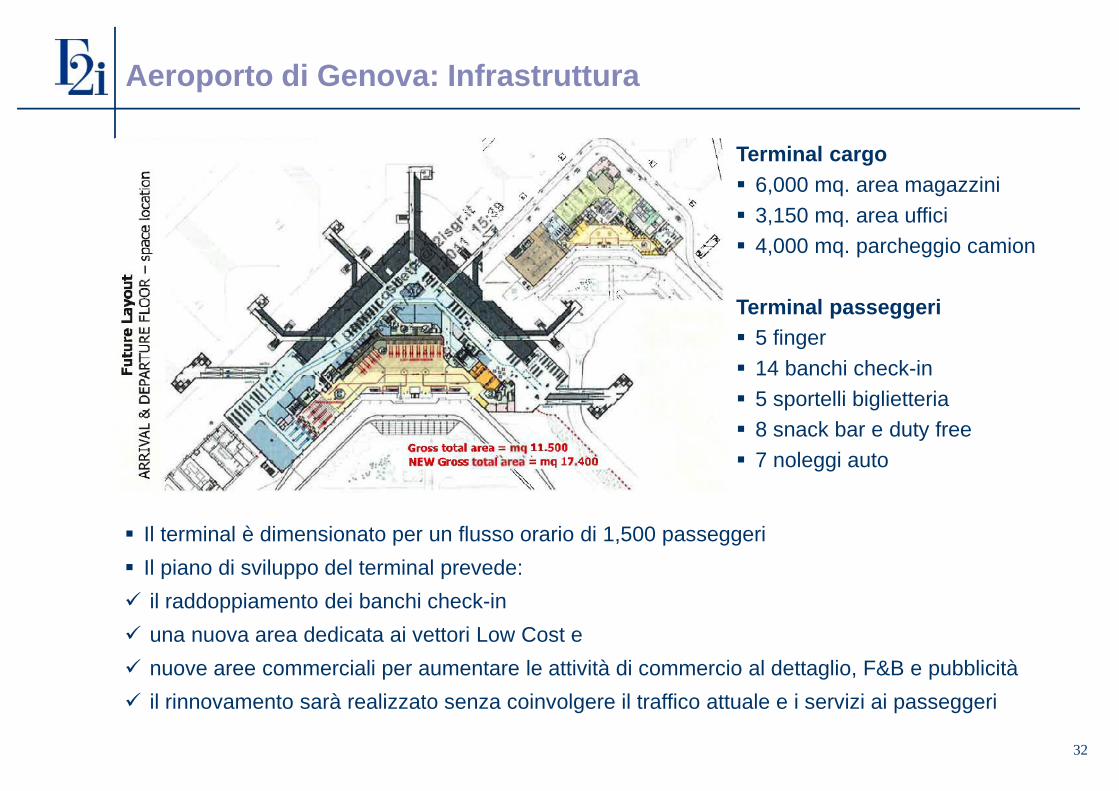

Aeroporto di Genova: Infrastruttura

Il terminal è dimensionato per un flusso orario di 1,500 passeggeri Il piano di sviluppo del terminal prevede: il raddoppiamento dei banchi check-in una nuova area dedicata ai vettori Low Cost e nuove aree commerciali per aumentare le attività di commercio al dettaglio, F&B e pubblicità il rinnovamento sarà realizzato senza coinvolgere il traffico attuale e i servizi ai passeggeri

Terminal cargo 6,000 mq. area magazzini 3,150 mq. area uffici 4,000 mq. parcheggio camion

Terminal passeggeri 5 finger 14 banchi check-in 5 sportelli biglietteria 8 snack bar e duty free 7 noleggi auto

33

Aeroporto di Genova: opportunità di mercato

Il 22 giugno 2011, la Capitaneria di Porto di Genova ha pubblicato unbando di gara per la vendita di una quota della società pari al 60%

All’inizio di settembre è stata aperta la Virtual Data Room

F2i – insieme ad altri offerenti – ha partecipato alla procedure, ma non hapotuto presentare un’offerta a causa del limitato insieme di informazionirese disponibili dal venditore

Nessuno ha presentato l’offerta

34

SO.GA.ER. S.p.A. – Aeroporto di CagliariProfilo della società Dati di traffico

Principali dati finanziari

SO.GA.ER. S.p.A. è la società che gestiscel’aeroporto di Cagliari in virtù di unaconcessione che scadrà nel 2047

SO.GA.ER. è stata costituita nel 1990 dallaCamera di Commercio di Cagliari, che è tuttoral’azionista di maggioranza

Escludendo gli hub di Roma, Milano e Veneziahubs, l’Aeroporto di Cagliari, con oltre 3 milionidi passeggeri l’anno, è il settimo aeroportoregionale in termini di traffico

Il processo di approvazione del Contratto diProgramma (che stabilirà nuovi livelli tariffari) èin corso

Date le attrattive turistiche del territorio,l’aeroporto è direttamente collegato alleprincipali capitali europee

Shareholder structure

Cagliari Chamber of Commerce 94.35%S.F.I.R.S. S.p.A. 3.43%Sardegna's Bank 1.05%Other Shareholders 1.17%Total 100.00%

2,11,9

2,22,3 2,3 2,4

2,52,7

2,9

3,3 3,43,7

0

0,5

1

1,5

2

2,5

3

3,5

4

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Mill

ions

+ 5.4%CAGR 2000-2011

€/millions (Consolidated data) 2009 2010 2011

Revenues 36.5 37.2 38.7EBITDA 1.6 1.8 2.0

EBITDA margin 4.3% 4.9% 5.2%Net Income -1.1 1.1 0.4

Equity 10.7 11.7 12.1PFN 9.1 7.7 6.1

Struttura azionaria

Camera di Commercio di CagliariS.F.I.R.S. S.p.A.Banco di SardegnaAltri azionisti

€/milioni (dati consolidati)RicaviEBITDAmargine EBITDAUtile nettoEquityPFN

35

Aeroporto di Cagliari: InfrastrutturaVersante aereo

Pista: 2,803 m. lunghezza e 45m. ampiezza

Apertura: 24h

Superficie aeroporto: 296 ha

Piazzale: 96,000 mq.

Parcheggi velivoli: 16 posti

Versante di terra

Area terminal 37,000 mq.

Area commerciale 5,798

14 gate

42 banchi check in

Negli ultimi anni l’aeroporto ha subito delle migliorie, diventandouna delle più moderne infrastrutture in Italia e in Europa

Il nuovo terminal può accogliere un flusso di 4,5 milioni dipasseggeri

L’investimento realizzato include quanto segue:

Nuovo terminal;

Strade aggiuntive

Due aree parcheggio

Nuova pista

36

Aeroporto di Cagliari: opportunità di mercato

Il 6 agosto 2012 la Camera di Commercio di Cagliari ha pubblicato un bando digara per la vendita di una quota di SO.GA.ER pari almeno al 40%. Dopo questoannuncio, a settembre, è stata aperta la Virtual Data Room.

Il termine per la presentazione dell’offerta finale era l’8 novembre 2012.

F2i ha lavorato intensamente all’operazione negli ultimi mesi per presentarel’offerta

Notizie stampa danno tra i possibili acquirenti (oltre a F2i) SAVE e Meridiana

37

SAGAT S.p.A. – Aeroporto di TorinoProfilo della società Dati di traffico

Principali dati finanziari

SAGAT S.p.A. è la società che gestisce l’aeroporto diTorino, in virtù di una concessione che scadrà nel 2035

Dopo la privatizzazione nel 2000, gli azionisti pubblici(Comune e Provincia di Torino e Finpiemontepartecipazioni) hanno siglato un accordo con azionistiprivati (Sintonia, Equiter, Aviapartner e Italconsult)scaduto il 28 giugno 2012

Con oltre 3.7 milioni di passeggeri nel 2011, l’aeroportodi Torino è il sesto aeroporto regionale in termini ditraffico (escludendo gli hub di Roma, Milano e Venezia)

Nel 2010 e nel 2011, il traffico è aumentato grazie a unaccordo siglato con Ryanair dietro pagamento diincentivi di marketing da parte della società e diFinpiemonte Partecipazioni

2,8 2,8 2,8 2,8

3,1 3,1 3,33,5 3,4

3,2

3,63,7

0

0,5

1

1,5

2

2,5

3

3,5

4

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Mili

oni

+ 2.5CAGR 2000-2011

€/millions (Consolidated data) 2009 2010 2011

Revenues 62.2 63.0 64.0EBITDA 15.6 14.8 15.7

EBITDA margin 25.1% 23.5% 24.5%Net Income 5.7 3.5 3.7

Equity 90.8 91.4 91.1PFN 11.7 8.2 13.4

Shareholder structure

FCT S.p.A. (Municipality of Turin) 38,0%Finpiemonte Partecipazioni S.p.A. 8,0%Province of Turin 5,0%

Total public shareholders 51,0%Sintonia S.p.A. 24,4%Equiter S.p.A. 12,4%Tecnoinvestimenti S.r.l. 4,7%SAB S.p.A. 4,1%Treasury shares 3,0%Aviapartner S.p.A. 0,4%Total 100,0%

Struttura azionaria

FCT S.p.A. (Comune di Torino)Finpiemonte Partecipazioni S.p.A.Provincia di TorinoTotale azionisti pubbliciSintonia S.p.A.Equiter S.p.A.Technoinvestimenti S.r.l.SAB S.p.A.Azioni di tesoreriaAviapartner S.p.A.

38

SAGAT S.p.A.: opportunità di mercato

Ad oggi, tutti gli azionisti pubblici hanno espresso la volontà di vendere la propriaquota societaria

In particolare, prima dell’estate 2012 il Comune e la Provincia di Torino hannoaperto un bando di gara competitivo per la vendita di due quote della società,rispettivamente del 28% e del 5%, ma nessuno ha presentato offerte

Nel mese di ottobre 2012, il Comune ha lanciato un altro bando di gara competitivoper la vendita della quota del 28%; il termine per presentare l’offerta è fissato al 20novembre 2012

F2i è interessata all’asset e sta lavorando alla presentazione dell’offerta