farstad shipping asa - cisionmb.cision.com/main/12550/9782565/385484.pdf · farstad shipping asa...

TRANSCRIPT

Pareto Fonds Oil and Offshore Conference

13th September 2000

Farstad Shipping ASA

Pareto Fonds Oil and Offshore Conference

13th September 2000

Farstad Shipping ASA

Company Structure and Shareholders The Fleet and Employment Financial Matters and Values Market and Competitors

Farstad Shipping ASA

Operating offshore supply vessels since 1973Listed on Oslo Stock Exchange since 1988No of employees onshore 50 No of sailors 750No of vessels 34 No of newbuilds 4Marketvalue Farstad-fleet NOK 4.bln..Shareprice NOK 38,-Market cap. Farstad approx. NOK 1,7 bln..

Farstad Shipping ASA

Farstad Shipping Ltd Farstad Brasil AS

BOS Navegacao Ltda

Farstad Supply AS

Farstad International AS

P/R International Offshore Services ANS

100%

100%100%100%

50%

50%

Farstad Shipping Group Ownership structure

P&O, Australia

50%

Petroserv, Brasil

50%

N o o f s hare s %

1 Tyr ho l m & F ar s tad AS 2 0 7 9 6 1 9 9 4 5 ,92 O di n N o r g e 2 2 1 2 8 0 0 4 ,93 F o l ke tr yg dfo nde t 1 3 1 6 0 0 0 2 ,94 Sve r r e A. F ar s tad 1 0 0 0 0 0 0 2 ,25 J an H . F ar s tad 1 0 0 0 0 0 0 2 ,2

6 Sto r e br and L i vs fo r s i kr i ng 8 5 9 7 0 0 1 ,97 C r e di t Sui s se E qui ty 8 0 0 0 0 0 1 ,88 B anke r s Tr us t C o m pany 6 5 0 0 0 0 1 ,49 G je ns i di g e N O R Spar e Inve s te r i ng 6 1 5 0 3 0 1 ,41 0 F i r s tno r di c N o r g e 6 0 0 0 0 0 1 ,3

1 1 F ar s tad Shi ppi ng ASA 5 5 1 5 0 0 1 ,21 2 B r o w n B o r the r s H ar r i s 5 3 5 6 0 0 1 ,21 3 B ank o f N e w Yo r k 4 7 0 5 0 0 1 ,01 4 Ve r di papi r fo nde t Avans e 4 0 4 1 0 0 0 ,91 5 D nB R e al -Ve ks t 3 8 9 0 0 0 0 ,9

1 6 P o s tbanke n Aks je spar 3 8 8 6 0 0 0 ,91 7 Ti ne P e ns jo ns kas s e 3 6 0 8 0 0 0 ,81 8 Ve s ta L i v AS 3 1 7 7 0 0 0 ,71 9 Aks je fo nde t K-Avkas tni ng 3 0 0 0 0 0 0 ,72 0 Vi tal F o r s i kr i ng AS 2 4 6 2 0 0 0 ,5

2 0 l ar g e s t shar e ho l de r s 3 3 8 1 3 7 2 9 7 4 ,6

R e m ai ni ng s har e ho l de r s (2 .1 8 3 ) 1 1 5 1 5 6 4 1 2 5 ,4

To tal no o f s har e s 4 5 3 2 9 3 7 0 1 0 0 ,0

F o r e i g n shar e ho l de r s (5 4 ) 3 6 7 1 6 7 9 8 ,1

LARGEST SHAREHOLDERS per 8th September 2000

Payment to shareholders NOK / share

0,50

0,60

0,75 0,75

1,00 1,00 1,00

1993 1994 1995 1996 1997 1998 19990,00

0,20

0,40

0,60

0,80

1,00

1,20

Pareto Fonds Oil Offshore Conference

13th September 2000

Farstad Shipping ASA

Company Structure and Shareholders The Fleet and Employment

Financial Matters and Values Market and Competitors

Farstad fleet (100%): AHTS: BHP > 10.000: 9 PSV : DWT> 2.000: 12PSV newbuild DWT> 2.000: 3PSV DWT< 2.000: 2Pipelayer flexible pipes: 1

27

IOS fleet (50%):AHTS: BHP > 10.000: 8AHTS newbuild BHP < 10.000: 1PSV : DWT> 2.000: 2

11

THE FLEET

Term Option

FLEET ACTIVITYFarstad Supply AS

Not delivered

Sept. 2000

FA R ST A D V E SSE L S 2 0 0 0 2 0 0 1 2 0 0 2 2 0 0 3 2 0 0 4(100% ) 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q

F A R T U R B O TF A R C R U S A D E RF A R C E N T U R I O NF A R G R I PF A R F O S N AF A R S A I L O RF A R S E N I O RF A R S O V E R E I G NF A R S A N T A N A

L O C H N A G A RF A R V I S C O U N TF A R S U NF A R S C O T S M A NF A R S L E I P N E RF A R S P I R I TF A R G R I M S H A D E RF A R S U P E R I O R F A R S C A N D I AF A R S E R V E RF A R S E R V I C EF A R S U P P O R T E RF A R S T R I D E RF A R S U P P L I E RF A R S T A RF A R tb n S I M E K 1F A R tb n S I M E K 2F A R tb n B ra ttv a a g

Term Option

FLEET ACTIVITYInternational Offshore Services

Not delivered

Sept. 2000

IOS VESSELS 2000 2001 2002 2003 2004(50%) 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q

LADY DAWNLADY AUDREYLADY VALISIALADY ELAINELADY CYNTHIALADY KARI-ANNLADY ELIZABETHLADY SANDRALADY TBNFAR SKY(1.10.00)FAR SEA

Future utilization rate*) Term contracts

90,0%86,8%

81,0%

73,2%

64,7%59,1%

49,2%44,6% 44,6% 46,3% 45,4%

38,5% 35,9%32,4%

23,1% 23,1% 23,1% 23,1%

3.20004.2000

1.20012.2001

3.20014.2001

1.20022.2002

3.20024.2002

1.20032.2003

3.20034.2003

1.20042.2004

3.20044.2004

0,0%

20,0%

40,0%

60,0%

80,0%

100,0%

NO

K

Combined Farstad/IOS

*)Actual days term contracts div. by available days.

Sept. 2000

Pareto Fonds Oil Offshore Conference

13th September 2000

Farstad Shipping ASA

Company Structure and Shareholders The Fleet and Employment

Financial Matters and Values Market and Competitors

Freight income Sorted by sector

1995 1996 1997 1998 1999 30.06.00 BU-20000

20

40

60

80

100

%

Norway

UK

Brazil

Far East/Austr.

Others

54,0 43,0 37,4 27,8 26,0 28,4 27,1

33,5 45,9 44,7 36,5 31,0 20,4 25,2

6,8 9,0 14,3 22,3 27,7 30,2 31,6

5,7 2,1 0,6 13,4 14,8 13,5 13,4

3,0 0,5 7,5 2,7

USD51,4%

NOK30,6%

GBP18,0%

30.06.2000

*) Incl. 50% of IOS mortgage and based on exchange rates 30.06.2000

Mortgage on vessels*)

Sorted by currency

NOK 1.926.019

1,56 1,59 1,60

2,35

1,99 2,051,88 1,89

3,33

3,97

2,84

4,21

3,60 3,60

3,91 3,91

30.6.93 30.6.94 30.6.95 30.6.96 30.6.97 30.6.98 30.6.99 30.6.00

0,00

1,00

2,00

3,00

4,00

5,00

NO

K

Excl. sales profit Incl. sales profit

Cash flow per share 30.06

35,3%

42,1% 42,4%

36,4%

45,0%

57,2%

49,7%

41,8% 41,1% 40,4%

46,7%45,7%

42,9%

38,4%

29,3%

35,3% 34,8%

40,3%

16,9%

23,6%25,0%

17,8%

25,1%

43,5%

37,8%

22,5%

30,8% 31,3%

38,8%

34,1%31,9%

28,0%

20,9%

26,4%25,2%

31,9%

44,7%

49,8% 50,2%

43,7%

49,7%

61,2%

57,1%

45,6%47,6% 48,1%

54,4%

52,0%49,9%

47,0%

42,8%

47,3%45,8%

50,5%

1.96 2.96 3.96 4.96 1.97 2.97 3.97 4.97 1.98 2.98 3.98 4.98 1.99 2.99 3.99 4.99 1.00 2.00

20,0%

30,0%

40,0%

50,0%

60,0%

EBDIT-margin EBIT-margin CF-margin

Development margins EBDIT, EBIT,CF

UT 705 (Scandia) ME 202 (Scotsman) ME 303 II (Sea) ME 303 (Crusader)

0

25

50

75

100

125

150

mill

. NO

K

31.12.92 31.12.93 31.12.94 31.12.9531.12.9631.12.9731.12.9830.06.9931.12.9930.06.00

91,8 44,6 98,1 56,595,0 48,1 100,8 62,297,3 49,0 111,7 67,095,7 51,5 116,8 68,5

106,2 60,5 136,2 82,8117,3 75,2 149,8 105,8107,5 69,7 145,7 100,898,7 60,8 132,3 88,094,5 57,7 125,3 84,2

104,5 64,3 135,3 93,8

Market value vessels*) (free of charter and available in the market)

*) average value based on estimates from 3 shipbrokers

Valueadjusted eguity(pre tax)

Total(mill NOK)

Per share (NOK)

Total(mill NOK)

Per share (NOK)

Market value vessels*) 3961,8 88,48 3385,9 77,70

Booked value vessels 2837,1 63,36 2613,1 57,65

Excess value vessels 1124,7 25,12 772,8 17,05

Booked eguity 1224,0 27,33 1223,8 27,00

VAE pre tax 2348,7 52,45 1996,6 44,05

31.12.9930.06.00

*) average value based on estimates from 3 shipbrokers

95,9

424,1

186,4

571,5

298,5

784,2

405,4

899,9

738,6

1292,5

1102,6

1804,4

1036,5

1857,3

772,8

1692,9

1124,7

2035,8

31.12.92 31.12.93 31.12.94 31.12.95 31.12.96 31.12.97 31.12.98 31.12.99 30.06.00

0

500

1000

1500

2000

2500

mil

l. N

OK

Market vs.Booked Market vs. Debt

MARKET VALUE*) vs.BOOKED VALUE and DEBT

*) average, based on estimates from 3 shipbrokers

1992 1993 1994 1995 1996 1997 1998 1999 30.6.00

0

10

20

30

40

50

60

NOK

Booked value 3

VAE

Shareprice

11,76 12,20 13,30 15,56 15,74 21,55 26,22 27,00 27,34

14,52 17,90 21,61 26,39 34,30 45,87 49,10 44,05 52,45

3,80 11,00 13,10 14,95 24,25 42,00 21,00 25,50 30,00

VALUEADJUSTED EQUITY per share*)

*) market value vessels based on estimates from 3 shipbrokers

Pareto Fonds Oil Offshore Conference

13th September 2000

Farstad Shipping ASA

Company Structure and Shareholders The Fleet and Employment Financial Matters and Values

Market and Competitors

Market Strategy

PSV>2.000 dwt

154+23*)

DWT

20%

Approx. 1.700 vessels worldwide

AHTS>10.000 hk

157+11*)

HK

*)No of vessels+newbuilds

The North Sea Market

120

140

160

180

200

220

240

260N

o o

f ve

ssel

s/b

oat

-yea

r

Term demand

Fleet size

Est term dem

Est fleet size

Dec Jan-00Feb Mar Apr May Jun Jul E-Aug Sep Oct Nov Dec Jan-01Feb Mar Apr May Jun Jul

126 128 126 127 128 152 154 153 152 148 143 140 142 142 146 146 149 156 149 147

212 211 211 208 207 211 209 206 207 209 212 213 216 217 218 219 219 222 222 222

128 127 128 129 143 142 147 147 145 141 137 133

220 226 231 232 232 235 236 237 238 238 240 243

Source: Petrodata

2000 2001

Est.fleet size dec. 1999

Est.term demand dec. 1999

JanuaryFebruary

MarchApril

MayJune

JulyAugust

SeptemberOctober

NovemberDecember

75%

80%

85%

90%

95%

100%

E-2000 (dec-99)

E-2000(aug-00)

The North Sea Market Utilsation rate

Source: Petrodata

Source: Petrodata

AHTS > 10.000 BHP Newbuildings*) Sorted by region

64

1

11

1

8

2 24

1

18

5

16

6

2

29

US GULFNORTH SEA

SINGAPORECANADA

CHINAARABIAN GULF

TOTAL0

5

10

15

20

25

30

35

No

of v

esse

ls

January 1999 December 1999 July/August 2000

Source: Petrodata

PSV> 2.000 DWT Newbuildings*) Sorted by region

911

3

23

17

3 2 1

23

28

17

2

47

US GULF NORTH SEA BRAZIL CHINA TOTAL0

10

20

30

40

50

No

of v

esse

ls

January 1999 December 1999 July/August 2000

AHTS> 10.000 BHP Worldwide*) Sorted by region

Source: Petrodata

62

2218 17

1210

7 7

2

61

21 21

1311

95 4 4

60

18 19

12

7 6 52

4

54

18 18

86

36

02

North SeaBrazil

Far East/AustraliaWest Africa

Gulf of MexicoCanada

ChinaMediterranean

S. America others

0

10

20

30

40

50

60

70

No

of v

esse

ls

February 1998 January 1999 December 1999 July/August 2000

*) excl newbuilds

No of AHTS:Feb.-98: 115 + 42 = 157Jan.-99: 133 + 29 = 162Dec.-99: 149 + 18 = 167July-00: 157 + 11 = 168

AHTS> 15.000 BHP Worldwide*) Sorted by region

Source: Petrodata

29

7

4 5 42 1

25

6 64

1 1

19

4

1

42

North SeaBrazil

Far East/AustraliaGulf of Mexico

West AfricaS. America others

CanadaMediterranean

0

5

10

15

20

25

30

35

No

of v

esse

ls

January 1999 December 1999 July/August 2000

*) excl newbuilds

No of vessels:Jan.-99: 29+25=54Dec.-99: 43+16=59July-00: 52+10=62

PSV> 2.000 DWT Worldwide*) Sorted by region

Source: Petrodata

92

28

139

4 3 5

102

17

7 6 3 3 2

101

3 3 3 2 2

90

5 37

2 2

North SeaGulf of Mexico

South AmericaFar East/Australia

MediterraneanCanada

West Africa

0

20

40

60

80

100

120

No

of v

esse

ls

Februar 1998 January 1999 December 1999 July/August 2000

*) excl newbuilds

No of PSV:Feb.-98: 109+55 =164Jan.-99: 114+47 = 161Dec.-99: 140+23 = 163July-00: 154+23 = 177

PSV> 2.900 DWT Worldwide*) Sorted by region

Source: Petrodata

67

17 5

2 3 1

73

4 4 2 2

North SeaGulf of Mexico

BrazilFar East/Australia

MediterraneanCanada

West Africa

0

10

20

30

40

50

60

70

80

No

of v

esse

ls

December 1999 July/August 2000

*) excl newbuilds

No of PSV:Dec.-99: 85+ 6 = 91July-00: 86+20 = 106

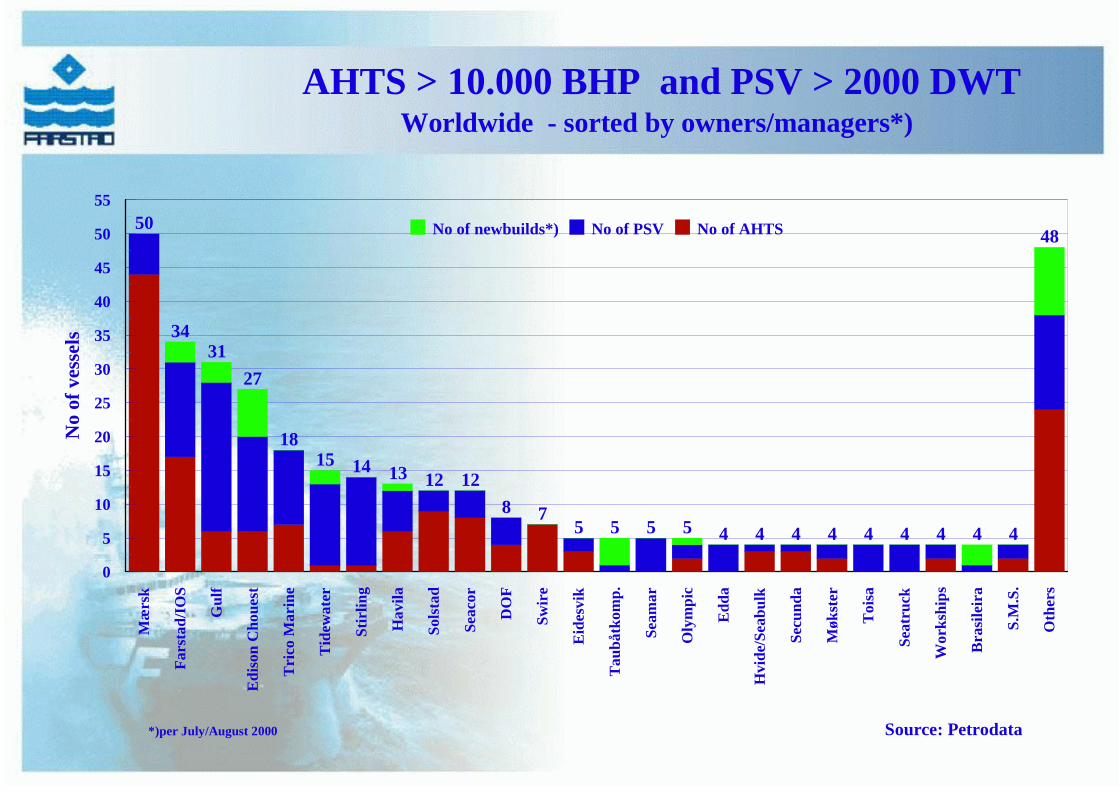

AHTS > 10.000 BHP and PSV > 2000 DWT Worldwide - sorted by owners/managers*)

50

3431

27

1815 14 13 12 12

8 75 5 5 5 4 4 4 4 4 4 4 4 4

48

Mæ

rsk

Far

stad

/IO

S

Gu

lf

Ed

ison

Ch

oues

t

Tri

co M

arin

e

Tid

ewat

er

Sti

rlin

g

Hav

ila

Sol

stad

Sea

cor

DO

F

Sw

ire

Eid

esvi

k

Tau

båt

kom

p.

Sea

mar

Oly

mp

ic

Ed

da

Hvi

de/

Sea

bu

lk

Sec

un

da

Møk

ster

Toi

sa

Sea

tru

ck

Wor

ksh

ips

Bra

sile

ira

S.M

.S.

Oth

ers

0

5

10

15

20

25

30

35

40

45

50

55

No

of v

esse

ls

No of newbuilds*) No of PSV No of AHTS

Source: Petrodata*)per July/August 2000

AHTS > 10.000 BHP North Sea*) Sorted by owners/managers

Source: Petrodata

11

76 6

5 54

3 3

12

MærskSolstad

Farstad/IOSTrico Marine

HavilaGulf

DOFSwire

EidesvikOthers

0

2

4

6

8

10

12

14

No

of v

esse

ls

No of vessels

*)per July/August 2000

PSV > 2.000 DWT North Sea*) Sorted by owners/managers

Source: Petrodata

18

1211

8

54

3 3 3 3 3 3

16

Gulf OffshoreStirling

FarstadTrico Marine

HavilaØstensjø

DOFTidewater

MærskSeacor

ToisaSeatruck

Others0

5

10

15

20

25

No

of v

esse

ls

No of vessels

*)per July/August 2000

AHTS > 10.000 BHP and PSV> 2.000 DWT Brazil*) Sorted by owners/managers

Source: Petrodata

11

6

3

2 2 2

1 1 1 1 1 1 1

MærskFarstad/IOS

TidewaterFinarge

SolstadGulf

WorkshipsHavila

AugustaToisa

DOFBrasileira

Astro0

2

4

6

8

10

12

No

of v

esse

ls

No of PSV No of AHTS

*)per July/August 2000

AHTS > 10.000 BHP and PSV> 2.000 DWT Far East/Australia*) Sorted by owners/managers

Source: Petrodata

8 8

4

3 3

2 2

1

3

Farstad/IOSChinese

SeacorSwire

MærskTidewater

GulfStirling

Others0

2

4

6

8

10

12N

o o

f ve

ssel

s

No of PSV No of AHTS

*)per July/August 2000

AHTS > 10.000 BHP and PSV> 2.000 DWT West-Africa*) Sorted by owners/managers

Source: Petrodata

10

3 3

1 1 1 1 1

Mærsk Hvide Surf Swire Tidewater Semco Trico Gulf0

2

4

6

8

10

12N

o o

f ve

ssel

s

No of PSV No of AHTS

*)per July/August 2000

AHTS > 10.000 BHP and PSV> 2.000 DWT Gulf of Mexico*) Sorted by owners/managers

Source: Petrodata

27

52 2 3

5

1 1 1 1 1

Ed

iso

n C

ho

ue

st

Sea

cor

Tri

co

Gu

lf

Ho

rnb

ec

k

Sea

Mar

Tid

ew

ate

r

Cal

Div

e

En

sco

Wo

rks

hip

s

Wes

t. G

eop

hys

.

0

5

10

15

20

25

30

No

of

vess

els

No of Newbuilds No of PSV No of AHTS

*)per July/August 2000

AHTS > 10.000 BHP and PSV> 2.000 DWT Canada*) Sorted by owners/managers

Source: Petrodata

6

4

2

1

Mærsk Secunda Atlantic Havila0

2

4

6

8

10

No

of

vess

els

No of PSV No of AHTS

*)per July/August 2000

Ap

rM

ayJu

nJu

lyA

ug

Sep

Oct

Nov

Dec

Jan

Feb

Mar

Ap

rM

ayJu

ne

July

Au

gS

epO

ctN

ovD

ecJa

nF

ebM

arA

pr

May

Jun

0

5

10

15

20

25

30

35

40

45

0 0

5

10

15

20

25

30

35

40

45

0

No

of r

igs

North SeaAsia Pacific

N AmericaS America

West Africa Mid.East/Medi

Worldwide mobile rig market forecast Semi-submersible

2000

2000

Source: Petrodata, July--2000

2001

2001

DEMAND BY WORKMODE North Sea

50

46

4243 42

36 37 44 456146

3328 26

24 1610 10

19 2116 12

15

2526

21 17

89 91 88 89 93

106116 115 114

219204

179172 176

191 195 190 186

1992 1993 1994 1995 1996 1997 1998 1999 E-2000

0

50

100

150

200

250

Boat years

Spot Drilling Construction Production

Source: Petrodata, August 00

SUPPLY - DEMAND - UTILISATION North Sea

265

219

83%

238

204

86%

202

179

89%

188172

91%

191176

92%

203191

94%

205195

95%

219

190

87%

210

186

89%

1992 1993 1994 1995 1996 1997 1998 1999 E-20000

50

100

150

200

250

300

Boat-years

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

%

Average supply Average demand Average utilisation

Source: Petrodata, August 00

North Sea MarketTerm demand-Fleet size

Jan

-96

July

-96

Jan

-97

July

-97

Jan

-98

July

-98

Jan

-99

July

-99

Jan

-00

July

-01

E-A

ug

E-J

an-0

1

E-J

uly

-01

100

120

140

160

180

200

220

240

No

of

vess

els/

bo

at-y

ear

Term demand Fleet size Est. term demand Est. fleet size

Source: Petrodata, August 00

JanuaryFebruary

MarchApril

MayJune

JulyAugust

SeptemberOctober

NovemberDecember

75%

80%

85%

90%

95%

100%

1999

1997

1998

E-2000E-2001

Source: Petrodata, August 00

North Sea Market Utilisation Rate