financement corporate vs. sans recours - sorbonne … · e ne tt e s u r v a l e u r s d ’ ac ......

TRANSCRIPT

R:\LNISG\Conduits\French Conduit\Marketing\Presentations & Conf\Conference Sorbonne Rics 08 06 17 v2.ppt\A2XP\28 MAY 2008\5:41 PM\1

Financement Corporate vs. Sans Recours17 juin 2008

Table des matières

R:\LNISG\Conduits\French Conduit\Marketing\Presentations & Conf\Conference Sorbonne Rics 08 06 17 v2.ppt\A2XP\28 MAY 2008\5:41 PM\2

Section 1 Introduction

Section 2 Les différents modes de financement

Section 3 Ce que la crise a changé

Section 1

Introduction

R:\LNISG\Conduits\French Conduit\Marketing\Presentations & Conf\Conference Sorbonne Rics 08 06 17 v2.ppt\A2XP\28 MAY 2008\5:41 PM\4

Introduction

1

PensionFunds 6%

Insurance Co’s 7%

Private Property Co’s& Individuals 16%

Private Real Estate Funds 8%

Other Private Equity 3%

CMBS 4%

Public Real Estate Co’s 4%Other Public Equity 2%

Commercial Banks &Other Lending Institutions 44%

Other private debt 5%

Source Recherche Morgan Stanley, DTZ

Property CompanyCorporate Bonds 1%

Equity(46%)

Debt(54%)

49%

39% 6%

5%

Immobilier cotéImmobilier privé

Typologie des investissements immobiliersMarché immobilier européen

• Le parc d’immobilier commercial d’investissement est estimé à € 2 600 milliards en Europe, soit 37% du marché mondial

• En Europe, le marchéimmobilier coté représente une part relativement faible (11% equity + dette)

• Le marché de l’investissement européen représentait un volume d’environ €200 milliards en 2006 et près de €250 milliards en 2007– dont €27 milliards pour la

France• Cette croissance des volumes

d’investissement jusqu’à la crise actuelle, a été largement facilitée par une diversification croissante des sources de financement

• Le financement est au cœur des stratégies d’investissement et de l’équation rentabilité / risque

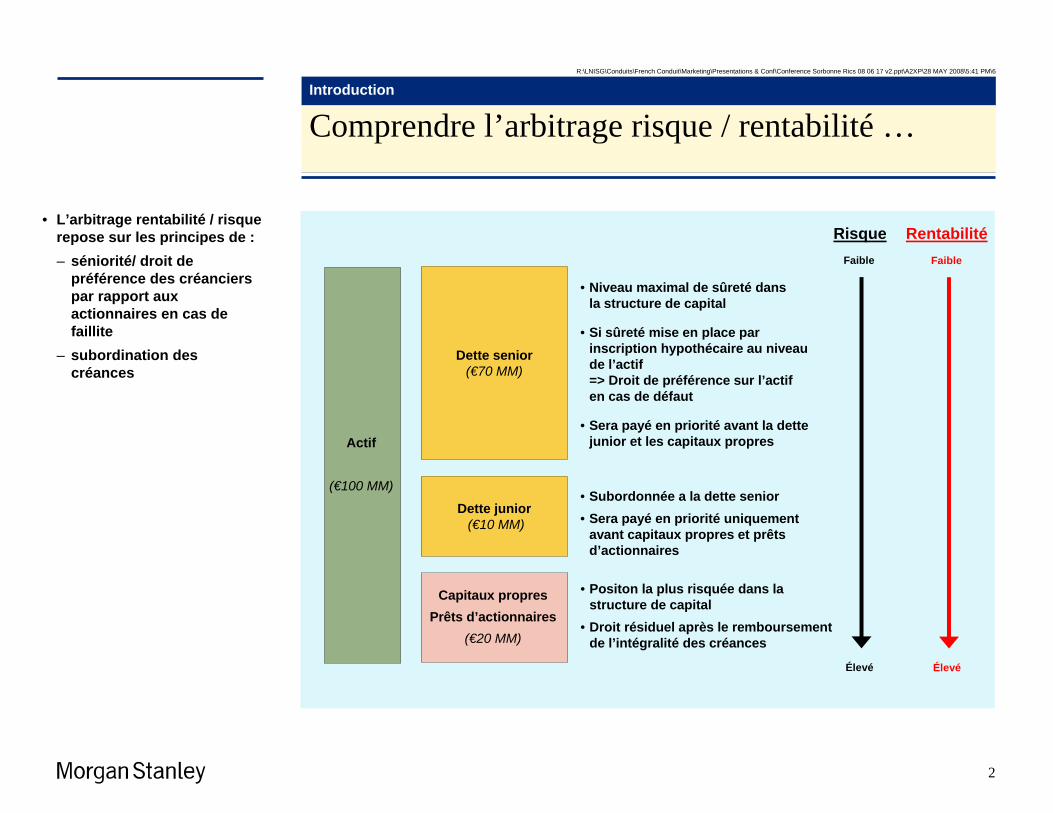

Introduction

Comprendre l’arbitrage risque / rentabilité …

R:\LNISG\Conduits\French Conduit\Marketing\Presentations & Conf\Conference Sorbonne Rics 08 06 17 v2.ppt\A2XP\28 MAY 2008\5:41 PM\6

• L’arbitrage rentabilité / risque repose sur les principes de :– séniorité/ droit de

préférence des créanciers par rapport aux actionnaires en cas de faillite

– subordination des créances

2

Actif

(€100 MM)

Capitaux propresPrêts d’actionnaires

(€20 MM)

• Positon la plus risquée dans la structure de capital

• Droit résiduel après le remboursement de l’intégralité des créances

Dette senior (€70 MM)

Dette junior (€10 MM)

• Niveau maximal de sûreté dans la structure de capital

• Si sûreté mise en place par inscription hypothécaire au niveau de l’actif => Droit de préférence sur l’actif en cas de défaut

• Sera payé en priorité avant la dette junior et les capitaux propres

• Subordonnée a la dette senior• Sera payé en priorité uniquement

avant capitaux propres et prêts d’actionnaires

RisqueFaible

Élevé

RentabilitéFaible

Élevé

Introduction

Une typologie d’investisseurs immobiliers …

R:\LNISG\Conduits\French Conduit\Marketing\Presentations & Conf\Conference Sorbonne Rics 08 06 17 v2.ppt\A2XP\28 MAY 2008\5:41 PM\7

3

Types d’investisseurs

Les véhicules non cotés

• Fonds opportunistes

• Fonds de pension / companies d’assurance

• Promoteurs - Investisseurs

• Banques / institutions financières

• Sociétés

• Personnes privées

Les véhicules cotés

• Foncières

• Fonds ouverts (Sicav, FCPI… )

Exemples

Véhicules cotés

Véhicules non cotés

Fonds opportunistes Fonds de pension Compagnies

d’assurance Fonds allemands (open-ended)

Promoteurs - Investisseurs

British Land (RUK) MSREF ABP (Pays-Bas) Pudential (RU) Deca HRO

Unibail-Rodamco (Fr.) Whitehall PGGM (Pays-Bas) CGU (RU) DEGI Tishman Speyer

Metrovacesa (Esp) Colony Metalworkers ING (Pays-Bas) Difa Nexity

Inmobiliaria Colonial (Esp.) Blackstone TIAA CREF (US) Allianz (All.) CGI Hines

Corio (NL) AIG DGI Cogedim

IVG (Ge)

• L’immobilier européen est détenu par un large éventail d’investisseurs

• Il existe environ 300 sociétés immobilières cotées en Europe

Introduction

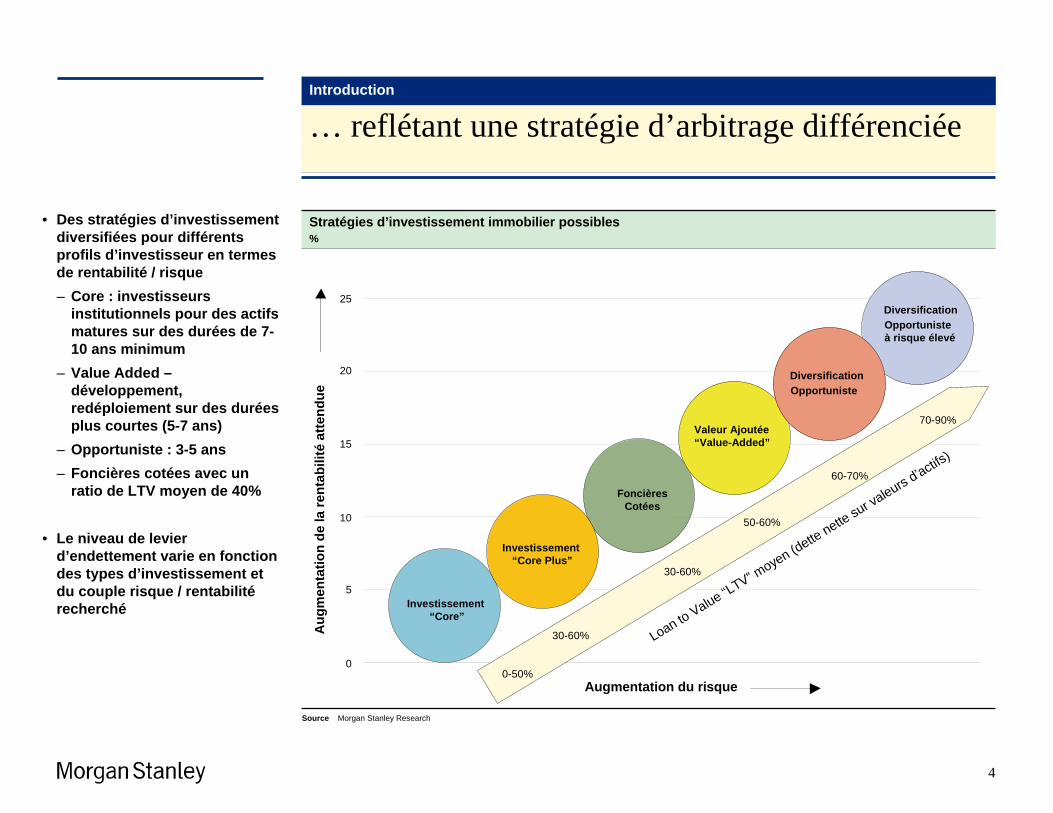

… reflétant une stratégie d’arbitrage différenciée

4

Stratégies d’investissement immobilier possibles%

Aug

men

tatio

n de

la re

ntab

ilité

atte

ndue

25

20

15

10

5

0

Investissement “Core”

Valeur Ajoutée“Value-Added”

DiversificationOpportuniste

Foncières Cotées

Augmentation du risque

Source Morgan Stanley Research

0-50%

30-60%

30-60%

50-60%

60-70%

70-90%

Loan to Value “LTV” moyen (dette nette sur valeurs d’actifs)

• Des stratégies d’investissement diversifiées pour différents profils d’investisseur en termes de rentabilité / risque– Core : investisseurs

institutionnels pour des actifs matures sur des durées de 7-10 ans minimum

– Value Added –développement, redéploiement sur des durées plus courtes (5-7 ans)

– Opportuniste : 3-5 ans– Foncières cotées avec un

ratio de LTV moyen de 40%

• Le niveau de levier d’endettement varie en fonction des types d’investissement et du couple risque / rentabilitérecherché

Investissement “Core Plus”

DiversificationOpportunisteà risque élevé

Section 2

Les différents modes de financement

R:\LNISG\Conduits\French Conduit\Marketing\Presentations & Conf\Conference Sorbonne Rics 08 06 17 v2.ppt\A2XP\28 MAY 2008\5:41 PM\10

Les différents modes de financement

Les différents modes de financement

R:\LNISG\Conduits\French Conduit\Marketing\Presentations & Conf\Conference Sorbonne Rics 08 06 17 v2.ppt\A2XP\28 MAY 2008\5:41 PM\11

5

Fonds propres ou Equivalents

Financement « corporate »Sans sûretés sur actif

Financement structuréAvec sûretés sur actif

• Dette bancaire

• Dette obligataire

• Crédit-bail

• Financement structurénon recourse

• Titrisation

1

2

3

4

5

Les différents modes de financement

Fonds propres ou équivalentsCas d’une société détenant un actif immobilier

R:\LNISG\Conduits\French Conduit\Marketing\Presentations & Conf\Conference Sorbonne Rics 08 06 17 v2.ppt\A2XP\28 MAY 2008\5:41 PM\12

6

Les capitaux propres d’une société immobilière ad hoc se répartissent généralement en deux catégories:

• Les fonds propres ou capital social souscrit par les actionnaires/associés

• Les avances en comptes courants d’actionnaires/associés ou prêts d’actionnaires/associés (« shareholders’ loans »)

Le recours aux avances en comptes courants d’actionnaires/associés présente un certain nombre d’avantages:• Il permet la rémunération des actionnaires/associés quand bien même la société serait déficitaire par le

versement d’intérêts au titre des prêts consentis

• Il permet de réduire la base imposable de la société en augmentant sa charge d’intérêt et ainsi la création de reports déficitaires ou « tax shield » qui permettront de réduire l’impôt sur les plus values en cas de revente de l’actif immobilier en direct (1)

• En cas de revente de la société propriétaire de l’actif immobilier, il permet de:

– Réduire l’assiette des droits de mutations qui sont calculés sur la valeur nette des actifs après déduction de la dette. La revente de la société permet d’éviter de payer l’impôt sur la plus-value de cession

– Faciliter le financement de l’acquisition par le nouvel investisseur en permettant le refinancement de la dette contractée par la cible qui peut alors s’assortir de sûretés hypothécaires et de soustraire l’investisseur aux contraintes imposées par l’article L. 225-216 (anciennement L. 217-9) du code de commerce qui dispose que « une société ne peut avancer des fonds, accorder des prêts ou consentir une sûreté en vue de la souscription ou de l’achat de ses propres actions par un tiers »

1

Notes1. La déduction des intérêts sur les comptes courants d’actionnaires est possible à hauteur de 25% du résultat avant impôt après réintégration de l’amortissement des

constructions et des intérêts sur la dette considérée, le montant des intérêts d’une dette intra-groupe n’excédant pas 1.5x les fonds propres)

Les différents modes de financement

Dettes bancaire et obligataire

R:\LNISG\Conduits\French Conduit\Marketing\Presentations & Conf\Conference Sorbonne Rics 08 06 17 v2.ppt\A2XP\28 MAY 2008\5:41 PM\13

• Le recours à la dette bancaire et/ou obligataire est plus souvent le fait de foncières cotées qui se servent de leur bilan pour accéder à des ressources de financement moins onéreuses

7

Avantages de la dette bancaire/obligataire:

• Coûts de financement plus faibles du fait du recours consenti par l’emprunteur au prêteur sur l’intégralité de son patrimoine

• Accès à un marché du financement profond et liquide (particulièrement dans le cas d’emprunts obligataires)

Inconvénients de la dette bancaire/obligataire:

• Capacité d’endettement bilanciel plus limitée (ratio endettement sur fonds propres à respecter généralement n’excédant pas 50-60%)

• Risque de faillite du fait de l’échec d’un projet particulier qui pourrait grever la solvabilité générale de l’emprunteur

• Nécessité de divulgation d’informations financières de l’emprunteur (particulièrement dans le cas d’emprunts obligataires)

Analyse du risque pour le prêteur/investisseur obligataire:

• Recours sur l’intégralité du patrimoine de l’emprunteur qui assure une meilleure diversification du risque

• Risque de se trouver subordonné à d’autres créanciers qui bénéficieraient de sûretés/garanties spécifiques sur certains de ses actifs

2

Les différents modes de financement

Crédit bail

R:\LNISG\Conduits\French Conduit\Marketing\Presentations & Conf\Conference Sorbonne Rics 08 06 17 v2.ppt\A2XP\28 MAY 2008\5:41 PM\14

8

Avantages du Crédit bail:

• Financement à 100% jusqu’à la levée de l’option de rachat du bien

• Avantage fiscal découlant du profil d’amortissement du bien calculé sur 15 ans (au lieu de 20 ans selon les règles comptables) ce qui entraîne une économie d’impôt jusqu’à la levée de l’option de rachat du bien

Inconvénients du Crédit bail:

• La levée de l’option de rachat au coût du terrain (les constructions et frais d’acquisition ayant déjà étéamortis au termes des loyers) génère une plus value latente importante et les frottements fiscaux qui en découlent en cas de revente du bien

• Avantage fiscal découlant du profil d’amortissement du bien calculé sur 15 ans est neutralisé au moment de la levée de l’option de rachat car alors le fisc procède à une régularisation. La conséquence sur la charge fiscale de la société propriétaire du bien peut alors engendrer des difficultés (non lissage de l’impôt)

• Le crédit preneur est d’un point de vue juridique locataire de l’immeuble pendant la durée du contrat de crédit bail ce qui peut avoir des conséquences négatives en vue de la location de l’actif à des tiers preneurs

Analyse du risque pris par le Crédit bailleur:

• Il est propriétaire de l’actif pendant toute la durée du contrat et n’encourt par conséquent pas de risque de non-réalisation de ses sûretés hypothécaires

• Son risque repose principalement sur la solvabilité du crédit preneur ce qui limite son exposition au marché immobilier

• Le recours au financement par crédit bail consiste à faire acquérir par une société de crédit bail, appelée « Crédit bailleur », un actif immobilier en vue de se le faire louer, en tant que « Crédit preneur », sur un période généralement égale à 15 ans avec une option d’achat sur l’immeuble à l’issue des 15 ans

• Le crédit preneur paie des loyers qui correspondent aux intérêts du crédit et àl’amortissement de l’actif immobilier (frais d’acquisition et constructions) calculé sur les 15 années du contrat

3

Les différents modes de financement

Financements structurés « non recourse »Avec sûretés sur actif / Absence de recours sur l’investisseur

R:\LNISG\Conduits\French Conduit\Marketing\Presentations & Conf\Conference Sorbonne Rics 08 06 17 v2.ppt\A2XP\28 MAY 2008\5:41 PM\15

• Le terme financement « sans recours » provient de ce que le créancier ne dispose d’aucun recours sur les investisseurs finaux et voit son recours strictement limité à l’emprunteur (sociétéad hoc) et à ses actifs (généralement l’immeuble)

9

Comme dans une opération de titrisation, ce type de financement fait appel à la création d’une société ad hoc qui se porte acquéreur de l’immeuble, contracte la dette et a pour seule activité la détention et la gestion de l’immeuble considéré

Avantages:

• Type de financements permettant d’obtenir des effets de leviers plus importants

• Très grande souplesse dans le montage afin de l’adapter aux besoins spécifiques de l’emprunteur et aux loyers attendus sur l’immeuble (profils d’amortissements variables etc…)

• Sûretés prises sur l’actif considéré et les flux qu’il génère

• Absence de recours sur les actionnaires de la société propriétaire de l’immeuble (le recours du prêteur est limité à la société emprunteuse et à ses actifs). Ainsi chaque projet est isolé des autres et ne risque pas de venir, en cas de problème, contaminer les autres projets des actionnaires de l’emprunteur

Inconvénients:

• Coût de financement généralement plus élevé que celui de la dette bancaire/obligataire qui provient du risque plus important pris par le prêteur (recours exclusif sur l’actif immobilier, levier plus élevé) et de sa plus grande exposition au marché immobilier et à ses cycles

4

Les différents modes de financement

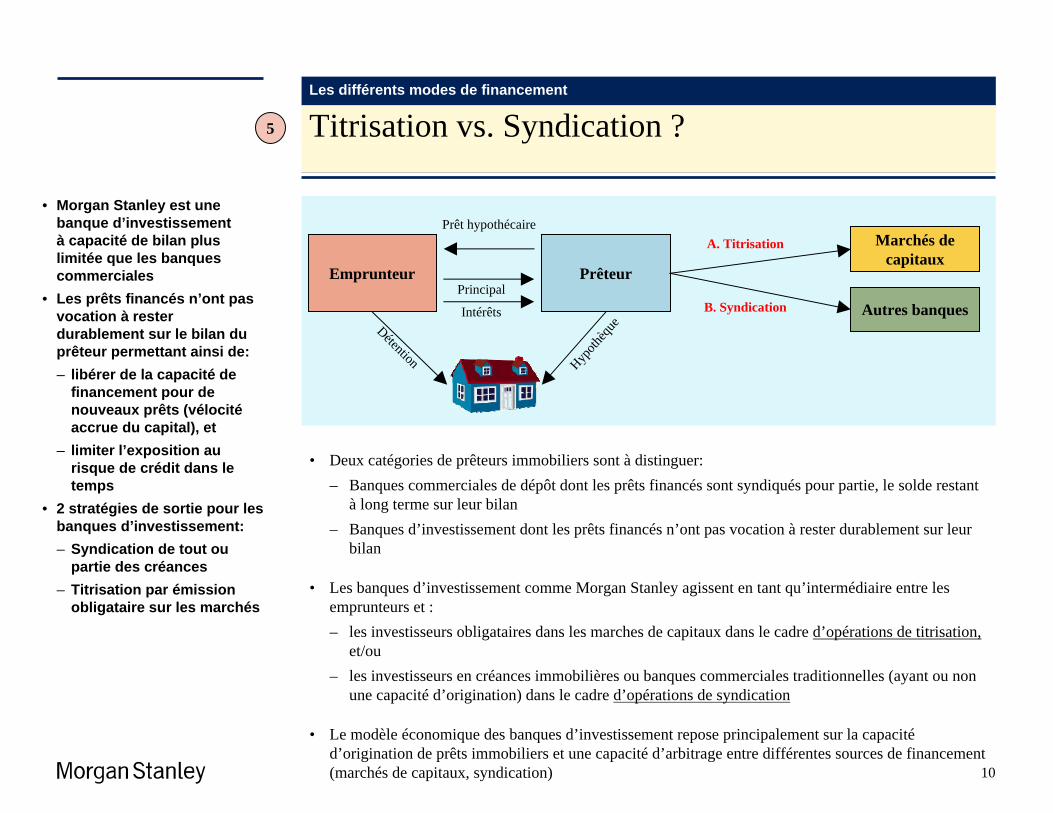

Titrisation vs. Syndication ?

10

• Deux catégories de prêteurs immobiliers sont à distinguer:– Banques commerciales de dépôt dont les prêts financés sont syndiqués pour partie, le solde restant

à long terme sur leur bilan– Banques d’investissement dont les prêts financés n’ont pas vocation à rester durablement sur leur

bilan

• Les banques d’investissement comme Morgan Stanley agissent en tant qu’intermédiaire entre les emprunteurs et :– les investisseurs obligataires dans les marches de capitaux dans le cadre d’opérations de titrisation,

et/ou– les investisseurs en créances immobilières ou banques commerciales traditionnelles (ayant ou non

une capacité d’origination) dans le cadre d’opérations de syndication

• Le modèle économique des banques d’investissement repose principalement sur la capacitéd’origination de prêts immobiliers et une capacité d’arbitrage entre différentes sources de financement (marchés de capitaux, syndication)

• Morgan Stanley est une banque d’investissement à capacité de bilan plus limitée que les banques commerciales

• Les prêts financés n’ont pas vocation à rester durablement sur le bilan du prêteur permettant ainsi de:– libérer de la capacité de

financement pour de nouveaux prêts (vélocitéaccrue du capital), et

– limiter l’exposition au risque de crédit dans le temps

• 2 stratégies de sortie pour les banques d’investissement:– Syndication de tout ou

partie des créances– Titrisation par émission

obligataire sur les marchés

Emprunteur

Marchés de capitaux

Autres banques

Prêteur

A. Titrisation

B. Syndication

Hypoth

èqueDétention

Principal

Intérêts

Prêt hypothécaire

5

Les différents modes de financement

Schéma d’une opération de titrisation intermédiée

11

5

• Exemple d’une titrisation de prêts hypothécaires– Opération dite de conduit,

e.g. EloC• Un portefeuille de créances /

prêts hypothécaires est constituée et fait ensuite l’objet d’un refinancement par émission d’obligations

• Le découpage ou tranchingdu portefeuille de prêts hypothécaires par notation de crédit (de AAA a B) permet d’attirer un univers le plus large possible d’investisseurs ayant des profils de risque et de rentabilité différents

• Morgan Stanley cède un portefeuille de prêts hypothécaires (conduit) à la société émettrice, un SPV créé ad hoc pour l’opération de titrisation (le “SPV”)

• Le SPV émet différentes tranches d’obligations notes, qui seront rémunérées et rembourses par les flux de paiement en provenant des prêts hypothécaires composant le Conduit – Ces obligations ont en sûreté les prêts hypothécaires, d’où l’appellation CMBS soit « Commercial Mortgage

Back Securities »• Le SPV entre dans un contrat de swap avec une contrepartie afin de se couvrir sur le risque de taux d’intérêt, les

prêts hypothécaires étant rémunérés à taux fixe et les obligations notés à taux variable• L’ensemble des obligations sont vendues dans le marché, à l’exception des tranches junior qui sont le plus

souvent syndiquées dans le marché bancaire

Description

Schéma simplifié d’une titrisation intermédiée de prêts hypothécaires (Conduit Lending)

Investisseurs

Les prêts hypo. sont cédés au SPV ad hoc

Les investisseurs achètent les obligations / titres notés

Issue Notes

Tiers: Trustee, Swap Counterparty, Liquidity Facility, etc.

AAA

Emprunteur(s) Morgan Stanley

BB

ELoC “X”(Bankruptcy

Remote IssuingSPV)

AA

A

BBB

Morgan Stanley MortgageServicing(“MSMS”)

Section 3

Ce que la crise a changé

R:\LNISG\Conduits\French Conduit\Marketing\Presentations & Conf\Conference Sorbonne Rics 08 06 17 v2.ppt\A2XP\28 MAY 2008\5:41 PM\19

Ce que la crise a changé

Les Financements Immobiliers en EuropePréalablement à la Crise

12

• Entre 2004 et 2007 le marché des financements immobiliers a largement évolué du fait de la remise en cause de la domination des banques commerciales par les banques pratiquant la titrisation

• Les banques de titrisation arbitraient entre les marges sur les financements immobiliers et les coûts de financement induits par la titrisation

• Une forte croissance des opérations de titrisation et la mise en place de conduits de CMBS par de nombreuses banques ont conduit à une concurrence accrue résultant en des conditions plus agressives (leviers excédant 80-85%, ratios de couverture de la dette détériores et diminutions des contraintes)

• Les banques commerciales ne pouvant pas toujours offrir de telles conditions ont perdu des parts de marché ce qui les a incitées à se diversifier et à aller vers d’autres produits (B-notes etc.)

• Toutefois, contrairement au marché americain, la part des financements titrisés en Europe est restée d’un poids plus modeste

• Sur un parc immobilier commercial d’environ €2.600 milliards le financement par titrisation ne représentait qu’environ 7.5% de l’ensemble des financements immobilier en 2006

• Depuis quelques années les banques commerciales étaient de plus en plus concurrencées par les banques intervenants via la titrisation

• Cette compétition accrue a conduit les banques à offrir des conditions de financement plus agressives et à envisager d’autresstructures de prêts

• Toutefois les prêteurs CMBS sont restes d’un poids relativement limité dans l’univers des financements immobiliers européens

• Le marche de la syndication européen reste aujourd’hui ouvert même s’il se caractérise par des volumes plus faibles, des tailles unitaires moins importantes et des approches plus conservatrices

Ce que la crise a changé

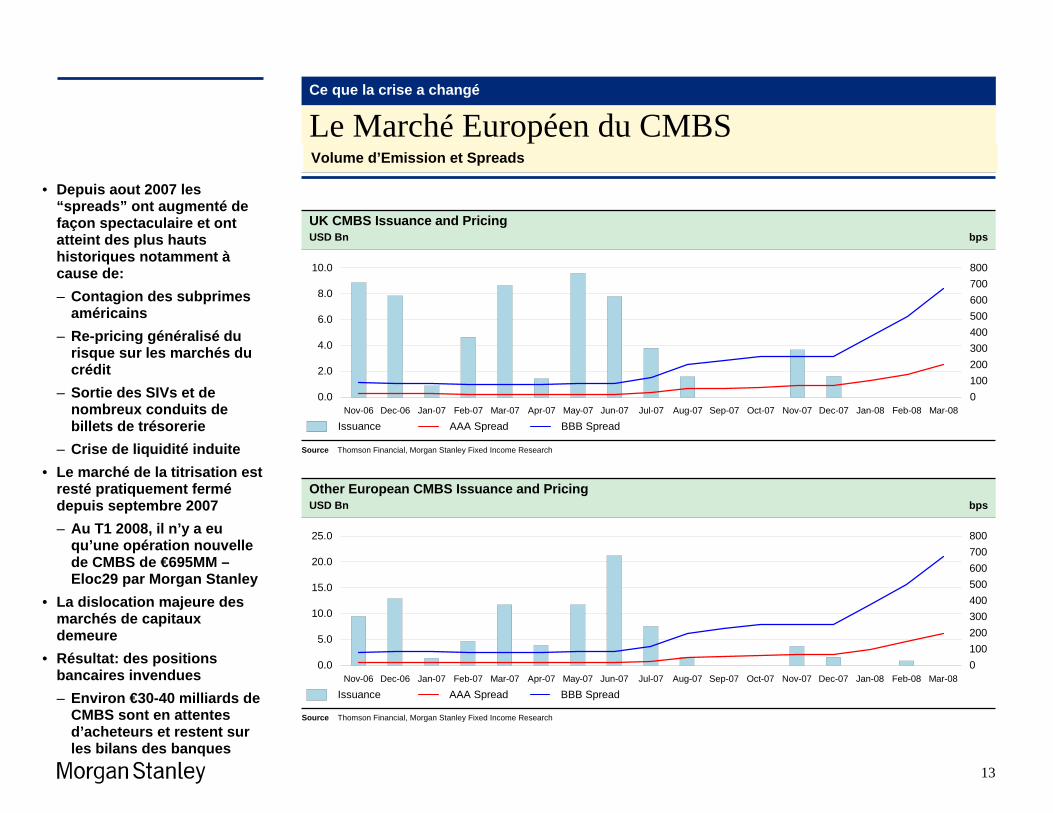

Le Marché Européen du CMBSVolume d’Emission et Spreads

• Depuis aout 2007 les “spreads” ont augmenté de façon spectaculaire et ont atteint des plus hauts historiques notamment àcause de:– Contagion des subprimes

américains– Re-pricing généralisé du

risque sur les marchés du crédit

– Sortie des SIVs et de nombreux conduits de billets de trésorerie

– Crise de liquidité induite• Le marché de la titrisation est

resté pratiquement fermédepuis septembre 2007– Au T1 2008, il n’y a eu

qu’une opération nouvelle de CMBS de €695MM –Eloc29 par Morgan Stanley

• La dislocation majeure des marchés de capitaux demeure

• Résultat: des positions bancaires invendues– Environ €30-40 milliards de

CMBS sont en attentes d’acheteurs et restent sur les bilans des banques

13

0.0

2.0

4.0

6.0

8.0

10.0

Nov-06 Dec-06 Jan-07 Feb-07 Mar-07 Apr-07 May-07 Jun-07 Jul-07 Aug-07 Sep-07 Oct-07 Nov-07 Dec-07 Jan-08 Feb-08 Mar-080100200300400500600700800

Issuance AAA Spread BBB Spread

UK CMBS Issuance and PricingUSD Bn bps

0.0

5.0

10.0

15.0

20.0

25.0

Nov-06 Dec-06 Jan-07 Feb-07 Mar-07 Apr-07 May-07 Jun-07 Jul-07 Aug-07 Sep-07 Oct-07 Nov-07 Dec-07 Jan-08 Feb-08 Mar-080100200300400500600700800

Issuance AAA Spread BBB Spread

Other European CMBS Issuance and PricingUSD Bn bps

Source Thomson Financial, Morgan Stanley Fixed Income Research

Source Thomson Financial, Morgan Stanley Fixed Income Research

Ce que la crise a changé

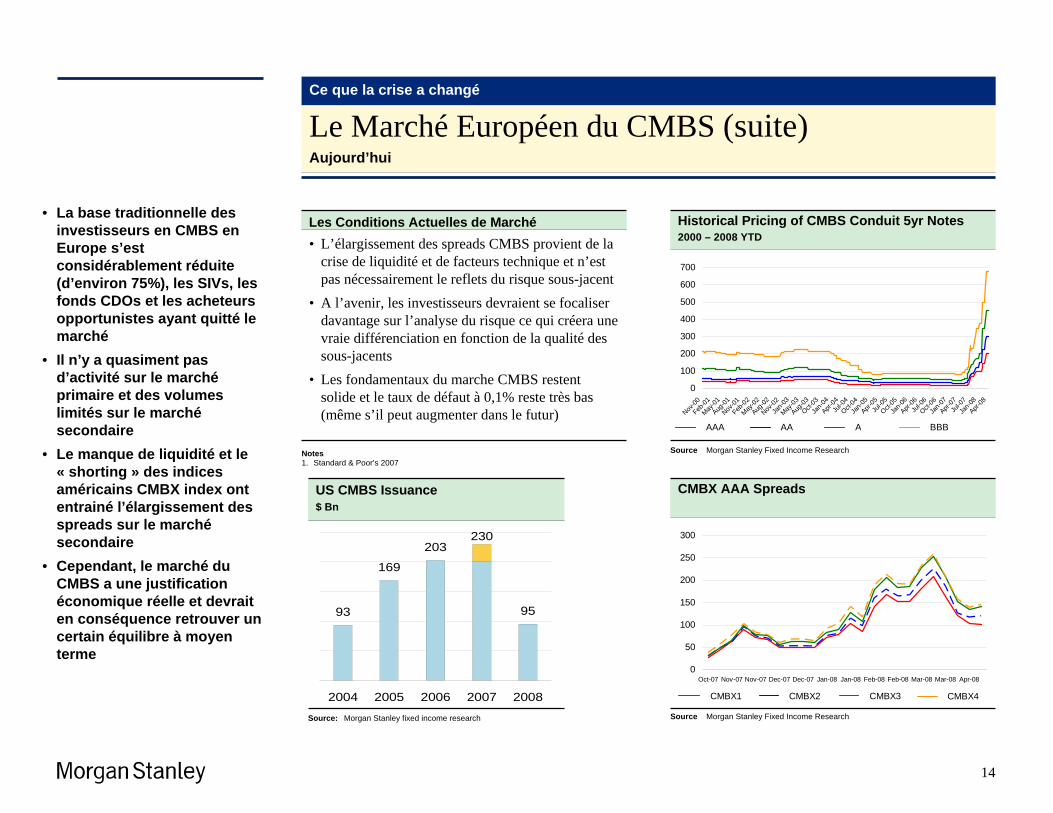

Le Marché Européen du CMBS (suite)Aujourd’hui

Notes1. Standard & Poor’s 2007

• La base traditionnelle des investisseurs en CMBS en Europe s’est considérablement réduite (d’environ 75%), les SIVs, les fonds CDOs et les acheteurs opportunistes ayant quitté le marché

• Il n’y a quasiment pas d’activité sur le marchéprimaire et des volumes limités sur le marchésecondaire

• Le manque de liquidité et le « shorting » des indices américains CMBX index ont entrainé l’élargissement des spreads sur le marchésecondaire

• Cependant, le marché du CMBS a une justification économique réelle et devrait en conséquence retrouver un certain équilibre à moyen terme

14

Les Conditions Actuelles de Marché• L’élargissement des spreads CMBS provient de la

crise de liquidité et de facteurs technique et n’est pas nécessairement le reflets du risque sous-jacent

• A l’avenir, les investisseurs devraient se focaliser davantage sur l’analyse du risque ce qui créera une vraie différenciation en fonction de la qualité des sous-jacents

• Les fondamentaux du marche CMBS restent solide et le taux de défaut à 0,1% reste très bas (même s’il peut augmenter dans le futur)

Source Morgan Stanley Fixed Income Research

Source Morgan Stanley Fixed Income Research

0

100

200

300

400

500

600

700

Nov-00

Feb-01

May-01

Aug-01

Nov-01

Feb-02

May-02

Aug-02

Nov-02

Jan-0

3May

-03Aug

-03Oct-

03Ja

n-04

Apr-04

Jul-0

4Oct-

04Ja

n-05

Apr-05

Jul-0

5Oct-

05Ja

n-06

Apr-06

Jul-0

6Oct-

06Ja

n-07

Apr-07

Jul-0

7Ja

n-08

Apr-08

AAA AA A BBB

Historical Pricing of CMBS Conduit 5yr Notes2000 – 2008 YTD

0

50

100

150

200

250

300

Oct-07 Nov-07 Nov-07 Dec-07 Dec-07 Jan-08 Jan-08 Feb-08 Feb-08 Mar-08 Mar-08 Apr-08

CMBX1 CMBX2 CMBX3 CMBX4

CMBX AAA Spreads

95

230203

169

93

2004 2005 2006 2007 2008

US CMBS Issuance$ Bn

Source: Morgan Stanley fixed income research

Ce que la crise a changé

Liquidité et Marché des Financements

• Le paradigme est à nouveau en faveur des banques commerciales par rapport aux banques de titrisation

• Le marché européen de la dette senior reste ouvert mais fortement influencé par les coûts de financements des banques

• Le financement reste disponible mais de façon plus limitée– Les structures doivent

répondre aux critères des banques ayant accès à la liquidité: LTV de 50-60% de sorte à être éligibles pour les Pfandbriefs

– Les prêts à fort effet de levier ou sans sécuritéadéquate sont devenus beaucoup plus onéreux et peu disponibles

15

• Le paradigme des financements immobiliers s’est recentré sur les banques commerciales au détriment des banques d’affaires– Les marges induites par les marches de capitaux (via la titrisation) ne rendent plus les financements titrisés

compétitifs– La syndication est actuellement la meilleure source de refinancement pour les banques d’affaires

• Le marché européen des financements pour la dette senior reste ouvert de façon sélective mais reste principalement tributaire des coûts de financements des banques. Les banques qui ont accès à la liquidité et à des sources de financements attractives jouiront d’un avantage concurrentiel:– Les banques hypothécaires allemandes: les Pfanbriefs restent une source de capitaux à faible coûts malgré des

volumes plus faibles– Les covered bonds sont également une source attractive pour les autres banques européennes. Cependant, les

marges ont été plus impactées que pour les Pfandbriefs et les volumes ont déclinés plus significativement.– Le volume total des covered bonds émis par les banques européennes s’est porté à environ €200 milliards en

2007 (avec toutefois une majorité de deals résidentiels) et on s’attend à un volume de seulement €120 milliards en 2008(1). Les covered bonds représentent une importante, quoique limitée, source pour couvrir les besoins de financements des banques (entre 10% et 30%)

– Les banques commerciales avec un réseau important sont moins dépendantes des sources de financement externes/marché interbancaire et sont par conséquent mieux positionnées pour faire face à la crise de liquidité

– Sur un plan géographique, les banques britanniques et espagnoles souffrent davantage des perturbations sur leurs marchés immobiliers domestiques et voient en conséquence leurs coûts de financement augmenter plus significativement. De leur côté, les grandes banques françaises et italiennes se financent à des conditions plus attractives

• Les prêts immobiliers doivent donc être structurés de sorte à répondre aux exigences des banques ayant davantage accès aux capitaux afin d’obtenir les meilleures conditions (LTV en dessous de 60% pour les Pfandbriefs).

Notes1. Source Morgan Stanley

Ce que la crise a changé

Coûts de Financements des Banques Européennes

-25

0

25

50

75

100

125

150

175

200

Aug-05 Oct-05 Jan-06 Apr-06 Jul-06 Sep-06 Dec-06 Mar-07 Jun-07 Sep-07 Dec-07 Mar-08

MTNs pricing range

French CBGerman CB (pfandbrief) Spanish CB UK CB AAA CMBS

Banks Covered Bonds (iBoxx index) vs 5y AAA CMBS Spreads2H 2005 – 2008 YTD

Source: iBoxx, Morgan Stanley

• La récente volatilité a induit un élargissement des spreads et réduit les volumes d’émission des coveredbonds– Les banques espagnoles

ou britanniques se sont écartées du Libor (de 40-70bps)

– Les banques françaises (obligations foncières) ou allemandes (Pfandbriefs) ont été moins affectées

• L’ampleur de la correction reste toutefois beaucoup plus limitée que pour le CMBS

• Les coûts de financement ont également augmentépour les Medium Term Notes (MTNs)– Les banques notées AA

peuvent émettre MTNs àdes spreads allant de 80-110bps (3 ans) à 100-150bps (5 ans)

– les spreads d’avant crise étaient de l’ordre de 10-20bps

18

Ce que la crise a changé

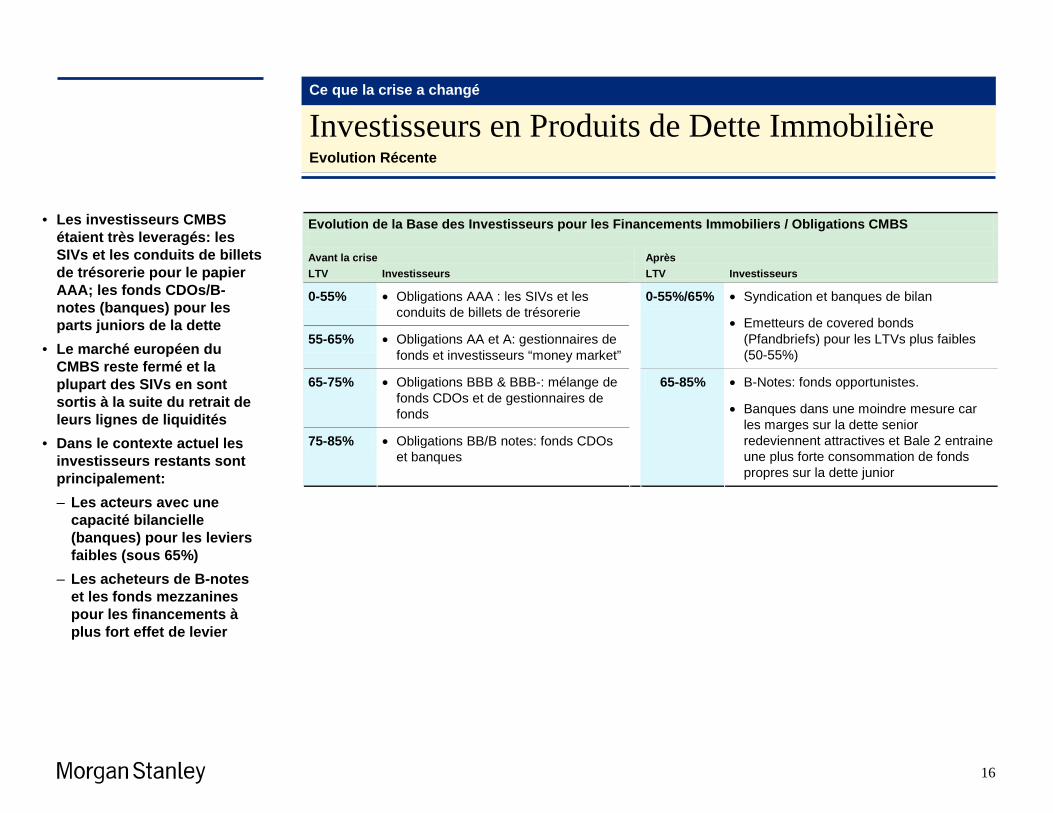

Investisseurs en Produits de Dette ImmobilièreEvolution Récente

• Les investisseurs CMBS étaient très leveragés: les SIVs et les conduits de billets de trésorerie pour le papier AAA; les fonds CDOs/B-notes (banques) pour les parts juniors de la dette

• Le marché européen du CMBS reste fermé et la plupart des SIVs en sont sortis à la suite du retrait de leurs lignes de liquidités

• Dans le contexte actuel les investisseurs restants sont principalement:– Les acteurs avec une

capacité bilancielle (banques) pour les leviers faibles (sous 65%)

– Les acheteurs de B-notes et les fonds mezzanines pour les financements àplus fort effet de levier

16

Evolution de la Base des Investisseurs pour les Financements Immobiliers / Obligations CMBS Avant la crise Après LTV Investisseurs LTV Investisseurs

0-55% • Obligations AAA : les SIVs et les conduits de billets de trésorerie

55-65% • Obligations AA et A: gestionnaires de fonds et investisseurs “money market”

0-55%/65% • Syndication et banques de bilan

• Emetteurs de covered bonds (Pfandbriefs) pour les LTVs plus faibles (50-55%)

65-75% • Obligations BBB & BBB-: mélange de fonds CDOs et de gestionnaires de fonds

75-85% • Obligations BB/B notes: fonds CDOs et banques

65-85% • B-Notes: fonds opportunistes.

• Banques dans une moindre mesure car les marges sur la dette senior redeviennent attractives et Bale 2 entraine une plus forte consommation de fonds propres sur la dette junior

Ce que la crise a changé

Les Financements Immobiliers EuropéensPerspectives

• Retour aux fondamentaux immobiliers et a la juste répartition du risque entre prêteurs et emprunteurs

• Des structures de financements plus simples et moins agressives sur des actifs et avec des sponsors de meilleure qualité

• Leviers plus faibles et marges plus élevées, durées plus courtes

• Les investisseurs en CMBS seront principalement les banques et les professionnels de l’immobilier (fonds etc.)

17

• Prêteurs et emprunteurs vont devoir revenir aux fondamentaux• Des financements moins complexes, des biens et des structures de meilleurs qualité trouveront

la faveur des intervenants, avec une préférence pour des financements mono-juridiction• Demande limitée pour les prêts « jumbo »

– LTV réduits à 75-80% max– Marges plus élevées– Durée max de 5-7 ans– Investisseurs de qualité

– Investisseurs de premier plan avec une bonne compréhension de l’immobilier et une approche plus patrimoniale

– Des critères d’underwriting plus conservateurs et des contraintes plus fortes (Tests de LTV, ICR/DSCR)

– Peu de liquidité et des marges très élevées pour les financements plus risqués ou plus leveragés

Source Bloomberg as of 28 March 2008

0

50

100

150

200

250

300

350

400

Jan-07 Feb-07 Mar-07 May-07 Jun-07 Jul-07 Aug-07 Oct-07 Nov-07 Jan-08 Feb-08 Mar-08

UNIBAIL 2011 Klepierre 2011 RODAMCO 2014 Hammerson 2015 Brixton 2015

Segro 2018

Historical Spread vs EuriborSince 1 January 2007

Ce que la crise a changé

Obligations Immobilières en Europe

19

+199

+135

• Les volumes d’émission d’obligations par des sociétés immobilières européennes ont historiquement été plus faibles que pour d’autres secteurs– Les obligations

immobilières sont généralement moins liquides

• Les spreads se sont considérablement élargis depuis l’été 2007– Les émissions de sociétés

notées “A” cotent à 150-250 bps vs. 50 bps un an plus tôt +184

+351

+258

+150Selected Comparable Bonds Issuer MM Rating Coupon Maturity

Unibail €500 A Stable 4.000 Oct 2011

Rodamco €500 A Stable 4.375 Oct 2014

Klepierre €600 BBB+ Positive 4.625 Jul 2011

Hammerson €700 BBB+ Stable 4.875 Jun 2015

Brixton £150 BBB Positive 5.250 Oct 2015

SEGRO £200 A- Stable 5.500 Jun 2018

German Pfandbriefe

Disclaimer

18

IMPORTANT NOTICENOT FOR DISTRIBUTION IN THE US OR TO US PERSONS

The information herein has been prepared solely for informational purposes by Morgan Stanley & Co. International plc (together with its affiliates and other associated companies, hereinafter referred to as “Morgan Stanley”), which is authorised and regulated by the UK’s Financial Services Authority, and is being delivered to you on the understanding that it is confidential and may not be distributed, published, reproduced or disclosed (in whole or in part) without the prior written consent of Morgan Stanley. The information in this presentation is a summary only and is intended for discussion and illustrative purposes only and is not intended to be definitive. It is only intended to provide you a general overview of the current European CMBS market and commercial mortgage backed securitisations and should not be used for any particular purpose, and is only intended to provide certain general information concerning securitisation of commercial mortgage loans. It should not be relied upon by you or any of your affiliates (if any) or any other person for any purpose. The information contained in this presentation is being made available to you, at your specific request, upon the express understanding that it does not constitute an offer or a solicitation to buy or sell or a solicitation of an offer to buy or sell any security or instrument or to participate in any transaction or trading strategy and is not intended to provide the basis of any credit or other evaluation or the basis of any decision, nor should it be construed as an offer or commitment to arrange or provide financing or hedging of any kind. Neither Morgan Stanley nor any of its respective agents or representatives make any representation nor have any of them given any advice concerning the appropriate regulatory treatment, accounting treatment, or possible tax consequences of a securitisation of this type. Any use of the information by you for any purpose whatsoever will be entirely at your own risk. Any such offer would be made pursuant to either a definitive offering memorandum prepared by the relevant issuer (an “Offering Memorandum”) and/or definitive transaction documentation which would contain material information not contained herein. In the event of any such offering/documentation, these materials and any information herein shall be deemed superseded and replaced in their entirety by such Offering Memorandum/definitive transaction documentation. Any decision to invest in such securities should be made solely in reliance upon such Offering Memorandum/definitive transaction documentation.

Whilst the information in this presentation is believed to be reliable, it has not been audited or independently verified and it has not been reviewed or approved by any rating agency, government entity, regulatory body or listing authority. No representation or warranty, express or implied, can be given with respect to the accuracy, completeness, sufficiency or usefulness of the information, or that any future offer of securities or instruments will conform to the terms hereof. The information herein is inherently subject to change without notice and may be, or may with the passage of time become, outdated. Morgan Stanley disclaims any and all liability relating to these materials and all information herein, including without limitation any express or implied representations or warranties for statements (including any forward-looking statements), figures or results contained in, and omissions from, the information. Morgan Stanley does not undertake or have any responsibility to update or to notify you of any changes to the information or to otherwise notify the recipient if any information, projection, forecast or estimate set forth herein, changes or subsequently becomes inaccurate. Changes to the assumptions made in this analysis may have a material impact on the returns or results shown by way of example herein. No representation is made that any returns or results indicated will be achieved or that all assumptions in achieving these returns or results have been considered or stated. Past performance is not necessarily indicative of future results. Accordingly, there can be no assurance that future results will not be materially different from those described herein. Price and availability are subject to change without notice.

No representation or warranty, express or implied, is or will be made with respect to the accuracy, completeness, usefulness or merchantability of the information or opinions contained herein or their fitness for a particular purpose or regarding the accuracy of the assumptions or the appropriateness of the parameters used in the calculation of any projections or estimates set out herein or the correlation of the information to the actual or expected performance and characteristics of the transactions of the type described herein and no liability or responsibility is or will be accepted by Morgan Stanley or any of their respective directors, officers, employees or agents in relation thereto. The recipient should make its own independent evaluation of any proposed transaction and the relevance and adequacy of the information and should obtain for itself all relevant information and professional advice before making any decision in relation thereto. The recipient agrees to hold the information contained herein as strictly confidential.

The distribution of these materials in certain jurisdictions may be restricted by law. Recipients of these materials are required by Morgan Stanley to inform themselves about and to observe any such restrictions. No liability to any person is accepted by Morgan Stanley in relation to the distribution of these materials in any jurisdiction.

Morgan Stanley is a full service securities firm engaged in securities trading and brokerage activities, as well as providing investment banking and financial advisory services. In the ordinary course of its business, Morgan Stanley may from time to time have positions in, and may effect transactions in, securities and instruments of issuers and may also perform or seek to perform investment banking services for such issuers. Your receipt and use of the information herein constitutes notice and acceptance of the foregoing.

This communication is a marketing communication; it is not a product of Morgan Stanley’s Research Department and should not be regarded as a research recommendation.