finanza publicas

TRANSCRIPT

LEY Nº 28112Ley marco de la Administración

Financiera del Sector Público(27 DE NOV. DE 2003)

Principios Generales Ley marco de la Administración Financiera

del Sector Público

I. La Administración Financiera del Sector Público se regula:– Por la presente Ley, – por las leyes de los sistemas que la

conforman,– por sus normas complementarias y – Supletoriamente por la Ley Nº 27444, Ley del

Procedimiento Administrativo General.

II. La Administración Financiera del Sector Público está constituida por el conjunto de:

• derechos y obligaciones de contenido económico financiero cuya titularidad corresponde al Estado, a través de las entidades y organismos encargados de su administración conforme a Ley.

Principios Generales Ley marco de la Administración Financiera del Sector Público

III. La Administración Financiera del Sector Público está orientada a viabilizar la gestión:

• de los fondos públicos, conforme a las disposiciones del ordenamiento jurídico, promoviendo el adecuado funcionamiento de sus sistemas conformantes, según las medidas de política económica establecidas, en concordancia con la Ley de Responsabilidad y Transparencia Fiscal y el Marco Macroeconómico Multianual.(Ley que modifica la Ley Nº 27245 de Prudencia y Transparencia Fiscal

• LEY Nº 27958. 07/05/2003 )

Principios Generales Ley marco de la Administración Financiera del Sector Público

IV. Son principios que enmarcan la Administración Financiera del Estado:

–la transparencia,

–la legalidad,

–eficiencia y

–eficacia.

Principios Generales Ley marco de la Administración Financiera del Sector Público

V. El Presupuesto Público asigna los fondos públicos de acuerdo con los objetivos y

• prioridades de gasto determinadas en el Plan Estratégico de Desarrollo Nacional, en los planes estratégicos de las entidades del Sector Público y la disponibilidad de ingresos programada

Principios Generales Ley marco de la Administración Financiera del Sector Público

VI. Las entidades del Sector Público sólo pueden ejecutar ingresos y realizar gastos conforme a Ley.

• Cualquier demanda adicional no prevista se atiende únicamente con cargo a las asignaciones autorizadas en el respectivo Presupuesto Institucional.

Principios Generales Ley marco de la Administración Financiera del Sector Público

VII. EI Tesoro Público centraliza, custodia y canaliza los fondos y valores de la Hacienda Pública.

Principios Generales Ley marco de la Administración Financiera del Sector Público

VIII. El Endeudamiento Público permite obtener financiamiento externo e interno para:

• atender parte de los requerimientos establecidos en el Presupuesto del Sector Público, acorde con la capacidad de pago del país o de la entidad obligada.

Principios Generales Ley marco de la Administración Financiera del Sector Público

IX. La Contabilidad Pública consolida la información presupuestaria y patrimonial de:– Las entidades y – organismos del Sector Público

para mostrar el resultado integral de la gestión del Estado a través de la Cuenta General de la República.

Principios Generales Ley marco de la Administración Financiera del Sector Público

X. La Administración Financiera del Sector Público se sujeta a la regla de:– la centralización normativa y – descentralización operativa– en un marco de integración de los sistemas

que la conforman.

Principios Generales Ley marco de la Administración Financiera del Sector Público

PRINCIPIOS REGULATORIOS LEY GENERAL DEL SISTEMA NACIONAL DE

PRESUPUESTO

I. Equilibrio presupuestario• El Presupuesto del Sector Público está

constituido por los créditos presupuestarios que representan el equilibrio entre la previsible evolución de los ingresos y los recursos a asignar de conformidad con las políticas públicas de gasto, estando prohibido incluir autorizaciones de gasto sin el financiamiento correspondiente.

II. Equilibrio macrofiscal• La preparación, aprobación y ejecución de

los presupuestos de las Entidades preservan la estabilidad conforme al marco de equilibrio macrofiscal, de acuerdo con:– la Ley de Responsabilidad y Transparencia

Fiscal – Ley N° 27245, modificada por la Ley N° 27958 y

– la Ley de Descentralización Fiscal – Decreto Legislativo N° 955.

PRINCIPIOS REGULATORIOS LEY GENERAL DEL SISTEMA NACIONAL DE PRESUPUESTO

III. Especialidad cuantitativa

• Toda disposición o acto que implique la realización de gastos públicos debe cuantificar su efecto sobre el Presupuesto, de modo que se sujete en forma estricta al crédito presupuestario autorizado a la Entidad.

PRINCIPIOS REGULATORIOS LEY GENERAL DEL SISTEMA NACIONAL DE PRESUPUESTO

IV. Especialidad cualitativa

• Los créditos presupuestarios aprobados para las Entidades se destinan, exclusivamente, a la finalidad para la que hayan sido autorizados en los Presupuestos del Sector Público, así como en sus modificaciones realizadas conforme a la Ley General.

PRINCIPIOS REGULATORIOS LEY GENERAL DEL SISTEMA NACIONAL DE PRESUPUESTO

V. Universalidad y unidad

• Todos los ingresos y gastos del Sector Público, así como todos los Presupuestos de las Entidades que lo comprenden, se sujetan a la Ley de Presupuesto del Sector Público.

PRINCIPIOS REGULATORIOS LEY GENERAL DEL SISTEMA NACIONAL DE PRESUPUESTO

VI. De no afectación predeterminada• Los fondos públicos de cada una de las

Entidades se destinan a financiar el conjunto de gastos públicos previstos en los Presupuestos del Sector Público.

PRINCIPIOS REGULATORIOS LEY GENERAL DEL SISTEMA NACIONAL DE PRESUPUESTO

VII. Integridad

• Los ingresos y los gastos se registran en los Presupuestos por su importe íntegro, salvo las devoluciones de ingresos que se declaren indebidos por la autoridad competente.

PRINCIPIOS REGULATORIOS LEY GENERAL DEL SISTEMA NACIONAL DE PRESUPUESTO

VIII. Información y especificidad

• El presupuesto y sus modificaciones deben contener información suficiente y adecuada para efectuar la evaluación y seguimiento de los objetivos y metas.

PRINCIPIOS REGULATORIOS LEY GENERAL DEL SISTEMA NACIONAL DE PRESUPUESTO

IX. Anualidad• El Presupuesto del Sector Público tiene

vigencia anual y coincide con el año calendario.

• Durante dicho periodo se afectan los ingresos percibidos dentro del año fiscal, cualquiera sea la fecha en los que se hayan generado, así como los gastos devengados que se hayan producido con cargo a los respectivos créditos presupuestarios durante el año fiscal.

PRINCIPIOS REGULATORIOS LEY GENERAL DEL SISTEMA NACIONAL DE PRESUPUESTO

X. Eficiencia en la ejecución de los fondos públicos

• Las políticas de gasto público vinculadas a los fines del Estado deben establecerse teniendo en cuenta: – la situación económica-financiera y – el cumplimiento de los objetivos de estabilidad

macrofiscal, • siendo ejecutadas mediante una gestión de

los fondos públicos, orientada a:– resultados con eficiencia, eficacia, economía y

calidad.

PRINCIPIOS REGULATORIOS LEY GENERAL DEL SISTEMA NACIONAL DE PRESUPUESTO

XI. Centralización normativa y descentralización operativa

• El Sistema Nacional del Presupuesto se regula de manera centralizada en lo técnico normativo, correspondiendo a las Entidades el desarrollo del proceso presupuestario.

PRINCIPIOS REGULATORIOS LEY GENERAL DEL SISTEMA NACIONAL DE PRESUPUESTO

XII. Transparencia presupuestal

• El proceso de asignación y ejecución de los fondos públicos sigue los criterios de transparencia en la gestión presupuestal, brindando o difundiendo la información pertinente, conforme la normatividad vigente.

PRINCIPIOS REGULATORIOS LEY GENERAL DEL SISTEMA NACIONAL DE PRESUPUESTO

XIII. Exclusividad presupuestal

• La Ley de Presupuesto del Sector Público contiene exclusivamente disposiciones de orden presupuestal.

PRINCIPIOS REGULATORIOS LEY GENERAL DEL SISTEMA NACIONAL DE PRESUPUESTO

XIV. Principio de Programación Multianual

• El proceso presupuestario debe apoyarse en los resultados de ejercicios anteriores y tomar en cuenta los ejercicios futuros.

PRINCIPIOS REGULATORIOS LEY GENERAL DEL SISTEMA NACIONAL DE PRESUPUESTO

XV. Principios complementarios• Constituyen principios complementarios

que enmarcan la gestión presupuestaria del Estado:– el de legalidad y – el de presunción de veracidad,

• de conformidad con la Ley Marco de la Administración Financiera del Sector Público – Ley N° 28112.

PRINCIPIOS REGULATORIOS LEY GENERAL DEL SISTEMA NACIONAL DE PRESUPUESTO

PRINCIPIOS REGULATORIOSLEY GENERAL DEL

SISTEMA NACIONAL DE ENDEUDAMIENTO

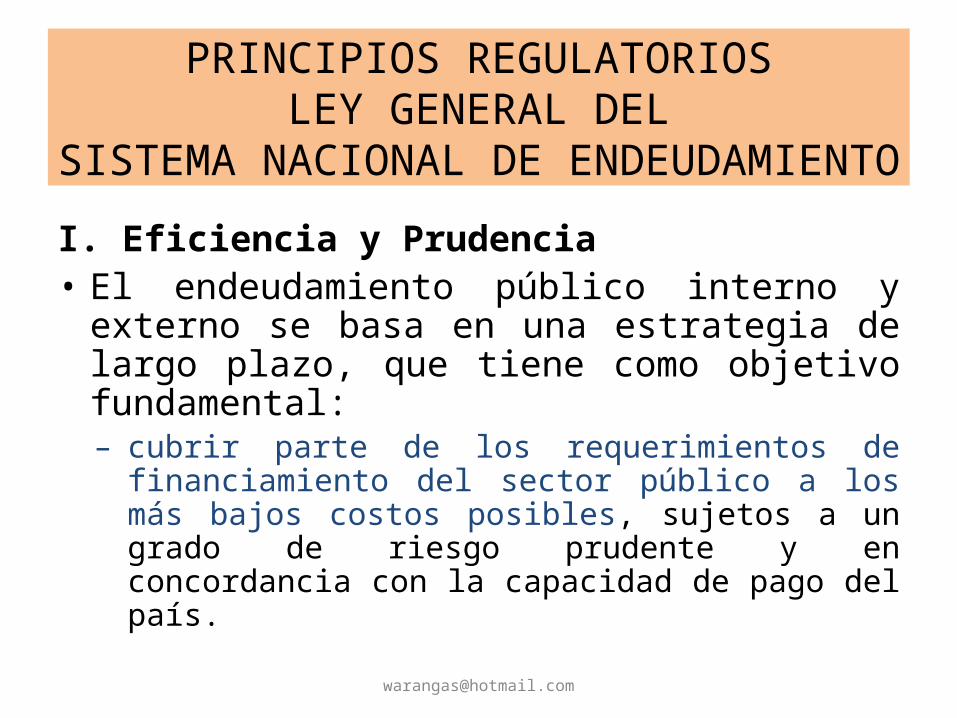

I. Eficiencia y Prudencia• El endeudamiento público interno y externo

se basa en una estrategia de largo plazo, que tiene como objetivo fundamental:– cubrir parte de los requerimientos de

financiamiento del sector público a los más bajos costos posibles, sujetos a un grado de riesgo prudente y en concordancia con la capacidad de pago del país.

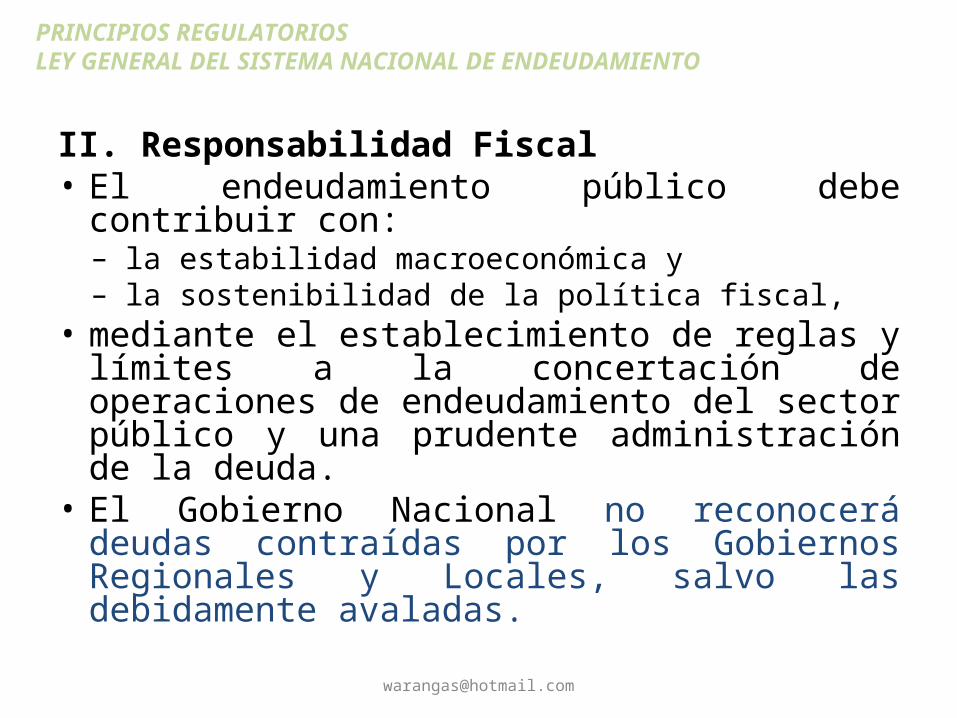

II. Responsabilidad Fiscal• El endeudamiento público debe contribuir

con:– la estabilidad macroeconómica y – la sostenibilidad de la política fiscal,

• mediante el establecimiento de reglas y límites a la concertación de operaciones de endeudamiento del sector público y una prudente administración de la deuda.

• El Gobierno Nacional no reconocerá deudas contraídas por los Gobiernos Regionales y Locales, salvo las debidamente avaladas.

PRINCIPIOS REGULATORIOSLEY GENERAL DEL SISTEMA NACIONAL DE ENDEUDAMIENTO

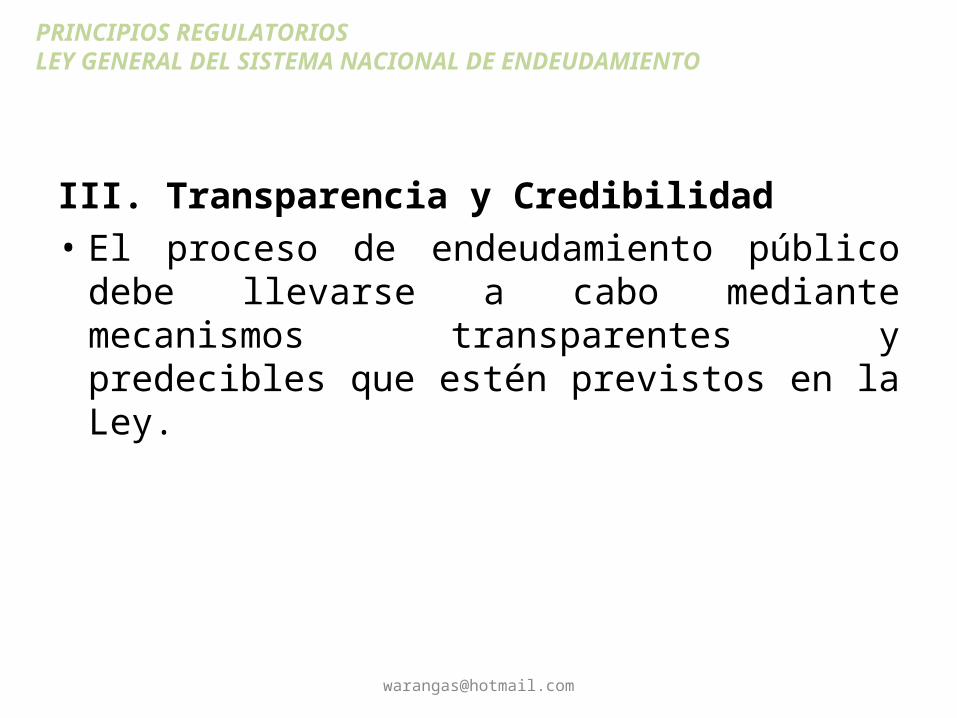

III. Transparencia y Credibilidad

• El proceso de endeudamiento público debe llevarse a cabo mediante mecanismos transparentes y predecibles que estén previstos en la Ley.

PRINCIPIOS REGULATORIOSLEY GENERAL DEL SISTEMA NACIONAL DE ENDEUDAMIENTO

IV. Capacidad de Pago

• El endeudamiento público permite obtener financiamiento externo e interno, de acuerdo con la capacidad de pago del Gobierno Nacional, los Gobiernos Regionales, Gobiernos Locales o de la entidad obligada.

PRINCIPIOS REGULATORIOSLEY GENERAL DEL SISTEMA NACIONAL DE ENDEUDAMIENTO

V. Centralización Normativa y Descentralización Operativa

• El endeudamiento público se sujeta a la regla de la centralización normativa y descentralización operativa en el Gobierno Nacional, Gobiernos Regionales y Gobiernos Locales.

PRINCIPIOS REGULATORIOSLEY GENERAL DEL SISTEMA NACIONAL DE ENDEUDAMIENTO

LEY QUE CREA EL SISTEMA NACIONAL

DE INVERSIÓN PÚBLICA Ley Nº 27293

(28/06/2000. Modificado por las Leyes 28522 y 28802 del 25 de

mayo de 2005 y el 21 de junio de 2006)

• Art. 1. Objeto de la Ley • La presente Ley crea el SNIP, con la

finalidad de optimizar el uso de los Recursos Públicos destinados a la inversión, mediante el establecimiento de principios, procesos, metodologías y normas técnicas relacionados con las diversas fases de los proyectos de inversión.

LEY QUE CREA EL SISTEMA NACIONAL DE INVERSIÓN PÚBLICA

Art. 2. Ámbito de aplicación de la Ley• 2.1 Quedan sujetas a lo dispuesto en la presente Ley las

Entidades y Empresas del Sector Público No Financiero de los tres niveles de gobierno, que ejecuten Proyectos de Inversión con Recursos Públicos.

• 2.2 Las Entidades y Empresas son agrupadas por Sectores y niveles de gobierno, los mismos que serán establecidos en el Reglamento, sólo para los fines de la presente Ley.

• 2.3 La incorporación de los Gobiernos Locales al ámbito de aplicación de las normas del Sistema Nacional de Inversión Pública será de forma progresiva, de acuerdo al cumplimiento de los requisitos establecidos por el Ministerio de Economía y Finanzas.

LEY QUE CREA EL SISTEMA NACIONAL DE INVERSIÓN PÚBLICA

Art. 3. El SNIP• 3.1 El Ministerio de Economía y Finanzas a través de la

Dirección General de Programación Multianual del Sector Público es la más alta autoridad técnico normativa del SNIP. Dicta las normas técnicas, métodos y procedimientos que rigen los Proyectos de Inversión Pública.

• 3.2 Conforman el SNIP el Ministerio de Economía y Finanzas, a través de su Dirección General de Programación Multianual del Sector Público; los Órganos Resolutivos a que se refiere el artículo 10° de la presente Ley y las Oficinas de Programación e Inversiones, o las que hagan sus veces, en cada Sector, gobierno regional y gobierno local; así como las Unidades Formuladoras y Ejecutoras.

• 3.3 El SNIP se sustenta en los principios, normas técnicas, métodos y procedimientos que rigen la Inversión Pública.

LEY QUE CREA EL SISTEMA NACIONAL DE INVERSIÓN PÚBLICA

Art. 4. Principios del Sistema Nacional de Inversión Pública

• Todos los proyectos que se ejecutan en el marco del SNIP se rigen por las prioridades que establecen los planes estratégicos nacionales, sectoriales, regionales y locales, por los principios de economía, eficacia y eficiencia durante todas sus fases y por el adecuado mantenimiento en el caso de la infraestructura física para asegurar su utilidad en el tiempo.

LEY QUE CREA EL SISTEMA NACIONAL DE INVERSIÓN PÚBLICA

Art. 5. Objetivos del Sistema Nacional de Inversión Pública

• El SNIP busca lograr los siguientes objetivos: a. Propiciar la aplicación del Ciclo del Proyecto de

Inversión Pública: perfil prefactibilidad - factibilidad expediente técnico - ejecución - evaluación ex post.

b. Fortalecer la capacidad de planeación del Sector Público.

c. Crear las condiciones para la elaboración de Planes de Inversión Pública por períodos multianuales no menores de 3 (tres) años.

LEY QUE CREA EL SISTEMA NACIONAL DE INVERSIÓN PÚBLICA

Art. 6. Fases de los Proyectos de Inversión Pública 6.1 Los Proyectos de Inversión Pública se sujetan a las siguientes

fases: a. Preinversión: Comprende la elaboración del perfil, del estudio de

prefactibilidad y del estudio de factibilidad. b. Inversión: Comprende la elaboración del expediente técnico

detallado y la ejecución del proyecto. c. Postinversión: Comprende los procesos de control y evaluación

ex post.

6.2 El SNIP opera durante la fase de Preinversión a través del Banco de Proyectos y durante la fase de Inversión a través del Sistema Operativo de Seguimiento y Monitoreo.

6.3 La elaboración del perfil es obligatoria. Las evaluaciones de prefactibilidad y factibilidad pueden no ser requeridas dependiendo de las características del proyecto de inversión pública. Las excepciones se definen siguiendo la jerarquía de delegación establecida en el numeral 9.1 del Artículo 9.

LEY QUE CREA EL SISTEMA NACIONAL DE INVERSIÓN PÚBLICA