fusiones y adquisiciones en el sector consumo€¦ · 2 ey fusiones y adquisiciones en el sector...

TRANSCRIPT

Fusiones y adquisiciones en el sector consumo

Múltiplos de valoraciónFebrero 2017

2 | EY fusiones y adquisiciones en el sector consumo

Introducción 3

Principales conclusiones del informe 4

Ámbito del estudio 6

Entorno macroeconómico y sectorial 8

Análisis de transacciones 12

Análisis de compañías cotizadas 22

Percepción del mercado en España 30

Apéndices 31

Índice

3EY fusiones y adquisiciones en el sector consumo |

IntroducciónEY presenta la cuarta edición de su análisis global, con especial énfasis en el mercado español, sobre la evolución en los últimos años de las valoraciones de compañías del sector retail & consumer products (R&CP).

El informe analiza, por subsectores y zonas geográficas, el volumen de transacciones privadas, los múltiplos de EBITDA que se han pagado en dichas transacciones, la evolución de las cotizaciones bursátiles y las recomendaciones de analistas bursátiles respecto a dichos precios.

Nuestro análisis del sector R&CP para el periodo 2005—16 ha cubierto más de 25.000 transacciones en todo el mundo, repartidas como sigue:

• 1.395 transacciones en España

• 15.201 transacciones en Europa

• 8.569 transacciones en Norteamérica (EE.UU. y Canadá)

Adicionalmente, hemos seguido la evolución de 219 empresas cotizadas en España, Europa y Norteamérica.

4 | EY fusiones y adquisiciones en el sector consumo

Resumen ejecutivo• El año 2016 se ha caracterizado por un clima de volatilidad

consecuencia de diversos factores, entre los que destacan la incertidumbre causada por las elecciones generales en España, el resultado del referéndum británico favorable a la salida de Reino Unido de la Unión Europea, el impacto de las elecciones en Estados Unidos y la persistencia de tensiones geopolíticas, entre otros.

• A pesar de esto, el consumo se mantiene con crecimientos positivos en 2016, tendencia que se espera que se mantenga en 2017 reforzada por (i) la evolución favorable de los indicadores de sentimiento económico y de expectativas y (ii) la recuperación económica y del empleo.

• Debido a la recuperación, tanto de los fundamentales del sector como de sus valoraciones, continuamos previendo un repunte gradual de las transacciones corporativas a medio plazo, apoyado en los mismos factores principales que han motivado el comportamiento del mercado en los últimos años: la fragmentación del mercado y la creciente presión competitiva de las marcas blancas.

• El precio pagado en las fusiones y adquisiciones en el sector Consumo en España continúa al alza; en 2016 se pagó de media 11,4x EBITDA por empresas del sector R&CP, frente a las 11,1x EBITDA que se pagó de media en 2015. Se consolida, por tanto, el salto importante desde las 8,0x EBITDA que se pagaron de media en 2011, y se vuelven a situar los precios por encima de los niveles a los que se produjeron las transacciones anteriores a la crisis.

• El descenso en el volumen en euros de las transacciones producidas en 2016 respecto de 2015 se debe a grandes operaciones como Anheuser-Busch InBev, Coca-Cola y Koninklijke Ahold, que tuvieron lugar en el mercado de fusiones y adquisiciones en aquel año.

Principales conclusiones del informe

5EY fusiones y adquisiciones en el sector consumo |

Análisis de transacciones(1)

• En Europa, el múltiplo medio para 2016 se sitúa en 9,0x algo más bajo que la media histórica 2005—16 (9,9x ratio enterprise value sobre EBITDA) (EV/EBITDA), situándose en niveles similares al múltiplo medio de 9,3x EV/EBITDA que observamos durante el periodo de crisis 2009—12.

• El múltiplo medio en las transacciones completadas en Norteamérica en 2016 se sitúa en niveles de 10,2x EV/EBITDA, siendo superior a la media histórica (9,6x) del periodo analizado (2005—16). Se observa un incremento gradual del múltiplo medio desde 8,5x en 2011 a 10,2x en 2016.

• En España, el múltiplo medio histórico 2005—16 es de 10,1x EV/EBITDA. En 2016 el múltiplo medio se situa en 11,4x superando ligeramente al presentado el año anterior, que era de 11,1x.

• Si desglosamos las transacciones por tamaño, se aprecian diferencias significativas en los múltiplos, siendo las operaciones de mayor tamaño las que se han completado a múltiplos superiores en el periodo 2005—16.

• Analizando el número de transacciones en los diferentes mercados en 2016 respecto al año anterior, destaca la reducción en las tres áreas geográficas analizadas. Esta bajada es especialmente significativa en España, siendo el descenso de un 49% lastrado por el bajo número de transacciones en el sector alimentación y bebidas. En Norteamerica y Europa este descenso ha sido del 6% y del 3% respectivamente.

(1) Múltiplos calculados sobre EBITDAs reportados (no normalizados).

Análisis de compañías cotizadas• Las compañías cotizadas del sector R&CP en España están

cotizando a cierre de 2016 a 11,7x EV/EBITDA, similar a sus homólogas norteamericanas (que cotizan de media a 11,9x EV/EBITDA) y europeas (11,6x EV/EBITDA de media).

• En las tres geografías, las empresas del sector de R&CP presentan múltiplos de valoración por encima de la media histórica. Así, en España el múltiplo medio en 2016 se encuentra en 11,6x EV/EBITDA vs. 11,2x de media 2005—16; en Europa en 11,7x vs. 10,6x; y en Norteamérica en 12,4x vs. 10,6x.

• De las 16 compañías españolas analizadas, sólo 11 tienen cobertura activa por parte de analistas, sin que haya una recomendación preponderante. Considerando las 11 compañías en su conjunto, a cierre de 2016 los analistas recomiendan comprar valores de este sector en un 56% (media simple), mientras que el resto se reparte entre recomendaciones de vender (15%) y mantener (29%). El precio objetivo de los analistas se sitúa de media un 18,6% por encima del precio de cierre de 2016.

6 | EY fusiones y adquisiciones en el sector consumo

Ámbito del estudio

El objetivo es analizar el sector R&CP en España desde una perspectiva de valoración, tanto a nivel de múltiplos pagados en transacciones durante el periodo 2005—16 como a nivel de múltiplos de cotización en el mercado bursátil (actuales e históricos para el periodo 2005—16).

A efectos comparativos, se ha realizado también un análisis de valoración similar de los mercados europeo y norteamericano (EE.UU. y Canadá).

En este estudio se han considerado los siguientes subsectores dentro de R&CP:

• Alimentación y bebidas

• Retail (textil y alimentación)

• Hogar y cuidado personal

• Restauración

Análisis de transacciones

• Hemos analizado las transacciones que han tenido lugar en el mercado español en el periodo 2005—16 en R&CP. En total, hemos identificado 1.395 transacciones en dicho periodo en los diferentes subsectores considerados.

• En el mercado europeo hemos identificado 15.201 transacciones en el sector durante el periodo 2005—16. En el norteamericano, el número de transacciones identificadas durante el mismo periodo asciende a 8.569.

• De todas las transacciones identificadas, hemos obtenido datos suficientes para el cálculo de los múltiplos de valoración en más de 1.000 operaciones, repartidas en las tres zonas geográficas analizadas.

Análisis de compañías cotizadas

• Para el análisis de múltiplos de cotizadas en España, se han seleccionado 16 compañías. Es importante destacar la limitada presencia de empresas cotizadas de R&CP en la bolsa española. Importantes participantes del mercado como El Corte Inglés o Mercadona (por mencionar sólo dos ejemplos) no cotizan en bolsa, mientras que otros (como Carrefour) cotizan en otros mercados. Además, hay subsectores (restauración y hogar y cuidado personal) que no tienen presencia en el mercado de valores español.

• A nivel europeo y norteamericano, el tamaño de sus respectivos mercados de valores nos ha permitido seleccionar un número significativamente mayor de cotizadas (92 en Europa y 111 en Norteamérica).

7EY fusiones y adquisiciones en el sector consumo |

Compañías cotizadas seleccionadas en el mercado español para el análisis de la valoración

SubsectorNúmero de Compañías seleccionadas Informe 2016

Número de Compañías seleccionadas Informe 2015

Criterio para la selección de compañías

Alimentación y bebidas 11 10 Selección de compañías pertenecientes al subsector de la Bolsa y Mercado Españoles (BME) de alimentación y bebidas y selección EY

Retail (textil y alimentación) 5 5 Selección de compañías pertenecientes a los subsectores BME de textil y comercio y selección EY

Hogar y cuidado personal - - No hay cotizadas en este subsectorRestauración - - No hay cotizadas en este subsector

Total 16 15

Compañías cotizadas seleccionadas en el mercado europeo para el análisis de la valoración

SubsectorNúmero de Compañías seleccionadas Informe 2016

Número de Compañías seleccionadas Informe 2015

Criterio para la selección de compañías

Alimentación y bebidas 21 22 Compañías pertenecientes al índice STOXX Europe 600 NC Food & Beverage Retail (textil y alimentación) 29 31 Compañías pertenecientes al índice STOXX Europe 600 NC Retail Hogar y cuidado personal 36 33 Compañías pertenecientes al índice STOXX Europe 600 NC Personal & Household Goods Restauración 6 9 Selección EY de los principales operadores del sector

Total 92 95

Selección de cotizadas españolas y capitalización bursátil a 31 de diciembre de 2015 y 2016 (según clasificación BME)

Alimentación y bebidas

Capitalización bursátil 31 diciembre 2016 (€m)

Capitalización bursátil 31 diciembre 2015 (€m)

Coca-Cola European Partners 14.502 - Ebro Foods 3.063 2.793 Viscofan 2.183 2.593 Baron de Ley 514 477 Telepizza Group 455 - Naturhouse Health 285 - Deoleo 266 266 Borges Agricultural & Industrial Nuts

65 13

Natra 32 15 Bodegas Riojanas 22 22 Bodegas Bilbaínas 19 18

Retail (textil y alimentación)

Capitalización bursátil 31 diciembre 2016 (€m)

Capitalización bursátil 31 diciembre 2015 (€m)

Inditex 100.959 98.656

DIA 2.865 3.389 Dogi International Fabrics 280 65 Adolfo Domínguez 30 32 Liwe Española 21 19

Compañías cotizadas seleccionadas en el mercado norteamericano para el análisis de la valoración

SubsectorNúmero de Compañías seleccionadas Informe 2016

Número de Compañías seleccionadas Informe 2015

Criterio para la selección de compañías

Alimentación y bebidas 27 26 Compañías pertenecientes al índice STOXX North America 600 Food & Beverage Retail (textil y alimentación) 43 43 Compañías pertenecientes al índice STOXX North America 600 Retail Hogar y cuidado personal 32 33 Compañías pertenecientes al índice STOXX North America 600 Personal & Household Goods Restauración 9 26 Selección EY de los principales operadores del sector

Total 111 128

Fuente: Análisis EY basado en BME y Eurostoxx.

Fuente: Análisis EY basado en Capital IQ.

8 | EY fusiones y adquisiciones en el sector consumo

Entorno macroeconómico y sectorial

Tras superar los 600 puntos básicos (p.b.) en julio de 2012, y en gran medida como consecuencia de la política monetaria expansiva impulsada por el Banco Central Europeo (BCE), la prima de riesgo soberana se situó en niveles de 116 p.b. a finales de diciembre de 2016. Sin embargo, el año 2016 se ha caracterizado por un clima de volatilidad consecuencia de diversos factores, entre los que destacan la incertidumbre en las Elecciones Generales en España, el resultado del referéndum británico favorable a la salida de Reino Unido de la Unión Europea, la incertidumbre sobre el impacto del resultado electoral en Estados Unidos o la persistencia de tensiones geopolíticas, entre otros.

El ritmo de crecimiento del Producto Interior Bruto (PIB) en España alcanzó en 2016 una variación anual del 3,2% manteniéndose en línea con el crecimiento del 3,2% experimentado en 2015 (últimos datos revisados por el Ministerio de Economía Industria y Competitividad a diciembre de 2016). Se pone así de manifiesto la consolidación de la recuperación de la economía española, que comenzó en 2013. Esta recuperación ha sido impulsada principalmente por la demanda nacional, siendo ésta motivada por el consumo privado y la inversión productiva. El consumo privado se ha beneficiado de diversos factores como la recuperación de la confianza de los consumidores y el incremento de la renta disponible y de crédito nuevo en un ambiente de menores tipos de interés, entre otros. Así, en 2016 el consumo ha crecido en torno al 3,4%, mostrando una tendencia de mejora continuada.

El Índice General de Comercio Minorista (ICM), corregido de efectos estacionales y de calendario, presenta en noviembre de 2016 una variación interanual del 3,3% (último dato revisado a diciembre 2016).

A su vez, el índice de ocupación en el sector del comercio minorista ha experimentado en noviembre de 2016 un crecimiento del 1,7% respecto al mismo mes del año anterior.

El Índice de Confianza del Consumidor (ICC) se situó en diciembre de 2016 en 100,7 puntos, llegando a máximos del índice en 2016,

aunque aún por debajo de los máximos históricos alcanzados en 2015, (6,7 puntos por debajo del dato de diciembre 2015). Esta ligera mejora del ICC en el año surge como resultado de una mejora de la valoración de la situación actual, y a pesar del retroceso de las expectativas en 0,9 puntos en el mes de diciembre de 2016. Así, el ICC recupera levemente en diciembre de 2016 la caída experimentada y termina en el año 2016 en valores máximos, tendencia que por el contrario no se observa ni en el índice de situación actual ni en el de expectativas, que registran retrocesos del 3,3% y del 9,4% interanual respectivamente.

El componente índice de valoración de la situación actual alcanzó en diciembre 2016 los 92,2 puntos, lo que supone una evolución a la baja en 3 puntos respecto al dato de diciembre 2015 en términos absolutos. Esta evolución es consecuencia de un descenso en la valoración del mercado de trabajo y de la situación económica del país en 3 y 6,1 puntos por debajo de los valores de hace un año, mientras que la valoración de la situación en los hogares se ha mantenido estable, sin variación en el año.

El componente índice de las expectativas muestra un desarrollo desfavorable en términos interanuales, alcanzando los 109,3 puntos en diciembre de 2016, 10,3 puntos por debajo del valor de hace un año en términos absolutos. Este dato es fruto de un descenso anual de las expectativas respecto de la situación económica, del empleo y de los hogares del 9,8%, 11,2% y 4,5% respectivamente.

Cabe destacar que la expansión de la economía española ha sido compatible con el diferencial de inflación favorable a España gracias a las reformas llevadas a cabo en los últimos años. Estos niveles de inflación favorables a nuestro país frente a la zona euro, han supuesto una mejora en las ganancias de competitividad, así como un impacto positivo en las exportaciones. Sin embargo, el impacto de la inflación negativa ha causado efectos adversos, especialmente en el ámbito fiscal, en donde la caída de los precios se ha traducido en un menor nivel de ingresos fiscales.

9EY fusiones y adquisiciones en el sector consumo |

Crecimiento del PIB real, consumo privado en España y evolución del desempleo

Crecimiento del índice de precios de consumo (IPC) en España

Fuente: Ministerio de Economía, Industria y Competitividad y FMI, datos al 2016.

Fuente: Ministerio de Economía, Industria y Competitividad y FMI, datos al 2016.

15%

0

4%

3%

2%

6%

5%

1%

-1%

-2%

-3%

-4%

-5%

-6%

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Crecimiento PIB (%) Crecimiento consumo privado (%)

Cre

cim

ient

o P

IB y

con

sum

o pr

ivad

o (%

)

Tasa

de

dese

mpl

eo (%

)

20%

28%

30%

10%

5%

Tasa desempleo (%)

4,5%

4,0%

3,0%

2,0%

1,0%

3,5%

6,0%

5,5%

5,0%

2,5%

1,5%

0,5%

-0,5%

0,0%

-1,0%

-2,0%

-1,5%

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Crecimiento IPC (%)

10 | EY fusiones y adquisiciones en el sector consumo

Crecimiento del consumo privado en España y evolución del indicador de sentimiento económico

Evolución de la confianza del consumidor, situación actual y expectativas

Fuente: Ministerio de Economía, Industria y Competitividad y Centro de Investigaciones Sociológicas (CIS), datos al 2016.

Fuente: CIS.

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%6%

4%

2%

-2%

-4%

-6%

0%

Ene 07 Ene 08 Ene 09 Ene 10 Ene 11 Ene 12 Ene 13 Ene 14 Ene 15 Ene 16 Ene 17 Ene 18 Ene 19

Crecimiento consumo privado (%) Índice de sentimiento económico. Variación interanual (%)

Cre

cim

ient

o co

nsum

o pr

ivad

o (%

)

Indi

cado

r de

sen

tim

ient

o ec

onóm

ico

0%

120%

100%

80%

60%

40%

20%

Ene 07 Ene 08 Ene 09 Ene 10 Ene 11 Ene 12 Ene 13 Ene 14 Ene 15 Ene 16 Ene 17

ICC Indicador situación actual Indicador expectativas

11EY fusiones y adquisiciones en el sector consumo |

Las principales partidas de gasto en consumo final en España son las relacionadas con vivienda y suministros, hostelería, alimentación, transporte y otros bienes y servicios.

Desde el año 2006, el gasto medio por hogar fue aumentando hasta alcanzar su nivel máximo en 2008. Desde entonces y hasta 2014, el gasto medio ha ido disminuyendo paulatinamente. A este descenso le sigue un aumento del gasto medio por hogar en 2015, situándose en niveles máximos de hace tres años. A pesar del cambio de tendencia, el gasto medio por hogar en el periodo analizado 2006—15 ha disminuido en 2.795€, lo que significa un descenso del 9,3%.

El año 2015 evidencia la mejora del gasto medio por hogar, al observarse por primera vez desde 2008 un aumento del gasto medio tanto en términos corrientes como constantes.

En relación a la estructura y atendiendo a los diferentes grupos del gasto, educación es el grupo que ha mostrado mayor crecimiento desde 2006, al registrar un incremento medio anual del 3,9%. A su vez, vivienda y suministros es el grupo donde los hogares más han incrementado la proporción de su gasto sobre el total (desde un 24,9% en 2006 a un 31,8% en 2015). Por el contrario, transporte es el grupo que más ha visto reducido su peso desde 2006 (desde el 14,5% del total al 11,5% en 2015).

Crecimiento del gasto en consumo final a precios corrientes

PIB real per cápita (€) Gasto en consumo final de los hogares (€m)

Fuente: INE.

Fuente: Eurostat. Fuente: INE.

Alimentos y bebidas no alcohólicas

Alcohol y tabacoArtículos de vestir y calzado

Conservación vivienda Salud

Transporte

Comunicaciones

Ocio y cultura

Educación

Hoteles y restaurantes

Otros bienes y servicios

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

-6% -5% -4% -3% -2% -1% 0% 1% 2% 3% 4% 5% 6%

Con

sum

o ho

gare

s (€

m)

CAGR 06-15 (%)

21.000

21.500

22.000

22.500

23.000

23.500 23.30023.200

22.900

22.20021.900

22.300

23.000

2013 2014 20152012201120102009PIB real per cápita

575.000

580.000

585.000

590.000

595.000

600.000

605.000

610.000

615.000

595.010

607.981 608.153

600.532

587.697

597.918

613.760

2013 2014 20152012201120102009Gasto en consumo final de los hogares

PIB real per cápita Gasto en consumo final de los hogares

12 | EY fusiones y adquisiciones en el sector consumo

Análisis de transacciones

Análisis de transacciones en el mercado europeoEn el mercado europeo hemos identificado 15.201 transacciones de R&CP durante el periodo 2005—16, incluyendo los siguientes subsectores:• Alimentación y bebidas• Hogar y cuidado personal• Retail (textil y alimentación)• Restauración

Del total de transacciones identificadas, hemos obtenido datos suficientes para el cálculo de los múltiplos de valoración en 569 operaciones. Asimismo, hemos excluido múltiplos atípicos, para evitar distorsionar las conclusiones del análisis.

En Europa, el múltiplo medio de EV/EBITDA durante el periodo 2005—16 es 9,9x. En 2016, el múltiplo medio ha sufrido una caída y se sitúa en niveles de 9,0x. Esto supone el fin a 3 años de múltiplos medios por encima del 10,0x y el acercamiento a los múltiplos observados en el periodo 2009—12.

Si desglosamos las transacciones por tamaño, se aprecian diferencias significativas en los múltiplos, siendo las operaciones de mayor tamaño las que se han completado a múltiplos superiores desde 2013 hasta 2015. Esta diferencia se acerca a valores observados durante el periodo 2009—10.

A continuación se muestra la evolución anual del número de transacciones completadas en R&CP durante el periodo 2005—16, así como el volumen reportado. Los datos se muestran para el total del sector, así como para cada uno de los diferentes subsectores analizados. Desglosando las transacciones por subsectores, se observa un mayor peso en el número de transacciones de alimentación y bebidas, manteniendo la proporción del total de transacciones presentadas de 2005 a 2016, siendo de un 54% aproximadamente. Cada uno de los subsectores (con la excepción de retail) ha visto disminuido el número de transacciones llevadas a cabo respecto al año anterior. Destaca el aumento observado en retail, que consolida las subidas de los dos últimos años.

498

867999

827

577698 757 688

559 570

61

79

105

78

65

7771

78

62 69257

306

343

311

308

344348

328

223

134

202

212

191

206

283300

227

183 183

614

97

260

194

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Vol

umen

(€m

)

Núm

ero

de tr

ansa

ccio

nes

Alimentación y bebidas Hogar y cuidado personal Retail Restauración Volumen total (€m)

950 1.454 1.659 1.407 1.156 1.402 1.0271.3211.476 1.059 1.165 1.125

237

608

71

273

173

Número y volumen reportado de transacciones de R&CP en Europa

(1) El volumen corresponde a aquellas transacciones con información pública disponible.

Fuente: Análisis EY basado en Capital IQ y Bloomberg.

13EY fusiones y adquisiciones en el sector consumo |

9,2x

10,1x

11,4x10,7x

9,2x 9,0x9,7x 9,5x

8,7x

11,3x10,0x 10,1x

0,0x

2,0x

4,0x

6,0x

8,0x

10,0x

12,0x

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Total R&CP Media histórica

0,0x

2,0x

4,0x

6,0x

8,0x

10,0x

12,0x

EV/EBITDA transacciones en Europa Total R&CP

EV/EBITDA transacciones en Europa Total R&CP

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016Transacciones

> 1.000 €m 10,9x 11,4x 12,6x 11,8x 15,6x 16,6x 11,3x 8,4x 11,9x 11,0x 11,6x 7,7x

Transacciones < 1.000 €m 9,1x 9,9x 11,2x 10,7x 9,0x 9,3x 9,3x 8,7x 11,2x 9,8x 10,0x 8,9x

Fuente: Análisis EY basado en Capital IQ y Bloomberg.

Fuente: Análisis EY basado en Capital IQ y Bloomberg.

A continuación se muestra la evolución anual del múltiplo promedio EV/EBITDA de aquellas transacciones finalmente consideradas (transacciones con múltiplo disponible, excluyendo los valores atípicos), durante el periodo 2005—16. Los datos se muestran para el total del sector, así como para cada uno de los diferentes subsectores analizados. En 2016, retail es el que presenta el mayor múltiplo respecto al resto de subsectores, siendo de 10,7x a pesar de ser el subsector con el múltiplo más bajo el año anterior. El menor múltiplo se observa en hogar y cuidado personal, siendo de 8,3x.

14 | EY fusiones y adquisiciones en el sector consumo

0,0x

2,0x

4,0x

6,0x

8,0x

10,0x

12,0x

14,0x

2014 2015 2016201320122011201020092008200720062005

9,5x10,2x

10,8x 11,0x

9,0x 8,8x 8,7x9,3x

8,4x

12,0x

10,0x 10,2x

Alimentación y bebidas

9,0x9,5x

10,3x

13,7x

6,5x

14,7x

11,5x12,7x

8,3x

10,6x 10,2x9,7x

Hogar y cuidado personal

0,0x

2,0x

4,0x

6,0x

8,0x

10,0x

12,0x

14,0x

16,0x

20142013 2015 201620122011201020092008200720062005

9,2x10,2x

12,9x

10,7x 10,7x10,1x

8,7x 8,5x9,4x 9,3x 9,0x

12,1x

Retail

0,0x

2,0x

4,0x

6,0x

8,0x

10,0x

12,0x

14,0x

20142013 2015 201620122011201020092008200720062005

8,2x

9,9x10,7x

9,7x9,3x

10,2x9,4x 9,4x 9,5x

11,0x

10,0x

8,9x

Restauración

0,0x

2,0x

4,0x

6,0x

8,0x

10,0x

12,0x

14,0x

20142013 2015 201620122011201020092008200720062005

(1) En 2012 se ha considerado el múltiplo de 2011 al no haber transacciones con múltiplo disponible.

(1) El múltiplo 2009 no es significativo (se corresponde con una única transacción).

EV/EBITDA transacciones en Europa Alimentación y bebidas

EV/EBITDA transacciones en Europa Hogar y cuidado personal

EV/EBITDA transacciones en Europa Retail

EV/EBITDA transacciones en Europa Restauración

Fuente: Análisis EY basado en Capital IQ y Bloomberg.

Fuente: Análisis EY basado en Capital IQ y Bloomberg. Fuente: Análisis EY basado en Capital IQ y Bloomberg.

Fuente: Análisis EY basado en Capital IQ y Bloomberg.

15EY fusiones y adquisiciones en el sector consumo |

Análisis de transacciones en el mercado norteamericanoEn el mercado norteamericano (EE.UU. y Canadá) hemos identificado 8.569 transacciones de R&CP durante el periodo 2005—16, incluyendo los siguientes subsectores:

• Alimentación y bebidas

• Hogar y cuidado personal

• Retail (textil y alimentación)

• Restauración

Del total de transacciones identificadas, hemos obtenido datos suficientes para el cálculo de los múltiplos de valoración en 393 operaciones. Asimismo, hemos excluido múltiplos atípicos, para evitar distorsionar las conclusiones del análisis.

El múltiplo medio de EV/EBITDA en las transacciones completadas en Norteamérica en 2016 se sitúa en niveles de 10,2x, por encima de la media histórica 2005—16 (9,6x).

Si desglosamos las transacciones por tamaño, se aprecian diferencias significativas en los múltiplos, siendo las operaciones de mayor tamaño las que se han completado a múltiplos superiores desde 2012 hasta la fecha.

A continuación se muestra la evolución anual del número de transacciones completadas en R&CP durante el periodo 2005—16, así como el volumen reportado. Los datos se muestran para el total del sector, así como para cada uno de los diferentes subsectores analizados. El mercado norteamericano ha visto reducida su actividad por primera vez desde 2009, debido a las caídas observadas tanto en restauración, que sigue con la tendencia bajista de los últimos 3 años, como en retail, con una bajada del 20% respecto al número de transacciones del año anterior. Los subsectores alimentación y bebidas y hogar y cuidado personal se mantienen estables y aumentan su porcentaje sobre el numero total de transacciones.

Número y volumen reportado de transacciones de R&CP en Norteamérica

230 278 304 268199

259 306 304348

63

7676

59

80 93 6797

125

156177

110

149163

21479

142156

155

131

140184

197248

244

352

108

205

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

160.000

0

100

200

300

400

500

600

700

800

900

1.000

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Núm

ero

de tr

ansa

ccio

nes

497 659 713 624 499 626 811810723 871 895 841

Vol

umen

(€m

)

Alimentación y bebidas Hogar y cuidado personal Retail Restauración Volumen total (€m)

353

163

215

83 78

125192

182

230

110

296

(1) El volumen corresponde a aquellas transacciones con información pública disponible.(2) El volumen publicado en 2015 aumenta por transacciones de importe superior al de los años históricos.

Fuente: Análisis EY basado en Capital IQ y Bloomberg.

16 | EY fusiones y adquisiciones en el sector consumo

9,6x10,1x 10,2x 10,2x

9,4x8,6x 8,5x

9,8x 9,7x

10,9x

0,0x

2,0x

4,0x

6,0x

8,0x

10,0x

12,0x

0,0x

2,0x

4,0x

6,0x

8,0x

10,0x

12,0x

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Total R&CP Media histórica

9,2x 8,9x

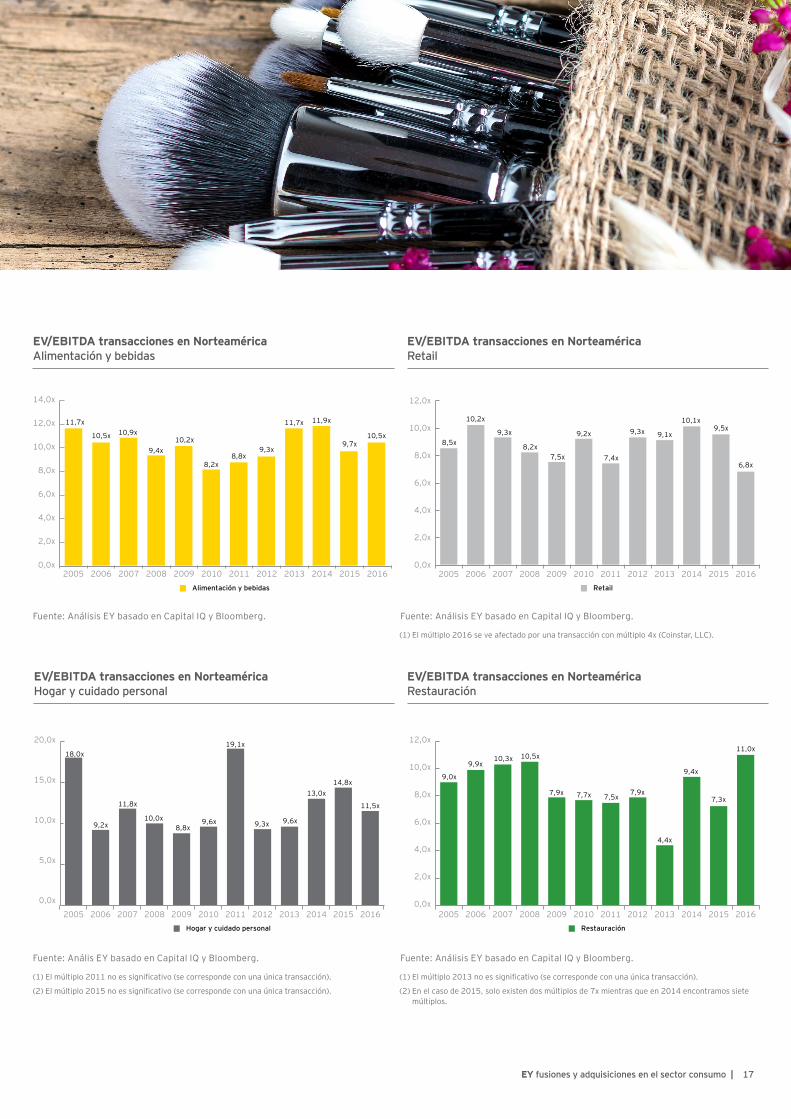

A continuación se muestra la evolución anual del múltiplo promedio EV/EBITDA de aquellas transacciones finalmente consideradas (transacciones con múltiplo disponible, excluyendo los valores atípicos), durante el periodo 2005—16. Los datos se muestran para el total del sector, así como para cada uno de los diferentes subsectores analizados. En el mercado norteamericano, se observa una tendencia distinta a la del mercado europeo para 2016, siendo el menor múltiplo el del subsector de retail (6,8x). Hogar y cuidado personal continúa por tercer año consecutivo como el subsector con mayor múltiplo (11,5x), a pesar de ser junto con retail el único subsector en experimentar caídas en sus valores.

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016Transacciones

> 1.000 €m 10,9x 11,1x 11,6x 11,4x 9,9x 9,7x 6,9x 10,3x 10,6x 12,1x 10,9x 12,3x

Transacciones < 1.000 €m 9,2x 9,9x 9,9x 8,7x 9,0x 8,2x 8,8x 8,6x 9,3x 9,7x 9,1x 9,9x

EV/EBITDA transacciones en Norteamérica Total R&CP

EV/EBITDA transacciones en Norteamérica Total R&CP

Fuente: Análisis EY basado en Capital IQ y Bloomberg.

Fuente: Análisis EY basado en Capital IQ y Bloomberg.

17EY fusiones y adquisiciones en el sector consumo |

(1) El múltiplo 2011 no es significativo (se corresponde con una única transacción).

(2) El múltiplo 2015 no es significativo (se corresponde con una única transacción).

(1) El múltiplo 2013 no es significativo (se corresponde con una única transacción).

(2) En el caso de 2015, solo existen dos múltiplos de 7x mientras que en 2014 encontramos siete múltiplos.

(1) El múltiplo 2016 se ve afectado por una transacción con múltiplo 4x (Coinstar, LLC).

0,0x

2,0x

4,0x

6,0x

8,0x

10,0x

12,0x

14,0x

20142013 2015 201620122011201020092008200720062005

11,7x

10,5x 10,5x10,9x

9,4x10,2x

8,8x9,3x

9,7x

11,7x 11,9x

Alimentación y bebidas

8,2x

8,5x

10,2x

9,3x

8,2x

6,8x7,5x

9,2x

7,4x

9,3x 9,5x9,1x

10,1x

Retail

0,0x

2,0x

4,0x

6,0x

8,0x

10,0x

12,0x

20142013 2015 201620122011201020092008200720062005

EV/EBITDA transacciones en Norteamérica Alimentación y bebidas

9,0x

9,9x10,3x 10,5x

11,0x

7,9x 7,7x 7,5x 7,3x7,9x

4,4x

9,4x

Restauración

0,0x

2,0x

4,0x

6,0x

8,0x

10,0x

12,0x

20142013 2015 201620122011201020092008200720062005

EV/EBITDA transacciones en Norteamérica Restauración

EV/EBITDA transacciones en Norteamérica Retail

18,0x

9,2x

11,8x 11,5x

10,0x8,8x

9,6x

19,1x

9,3x 9,6x

13,0x14,8x

Hogar y cuidado personal

0,0x

5,0x

10,0x

15,0x

20,0x

20142013 2015 201620122011201020092008200720062005

EV/EBITDA transacciones en Norteamérica Hogar y cuidado personal

Fuente: Análisis EY basado en Capital IQ y Bloomberg.

Fuente: Anális EY basado en Capital IQ y Bloomberg. Fuente: Análisis EY basado en Capital IQ y Bloomberg.

Fuente: Análisis EY basado en Capital IQ y Bloomberg.

18 | EY fusiones y adquisiciones en el sector consumo

Análisis de transacciones en el mercado españolEn el mercado español hemos identificado 1.395 transacciones de R&CP durante el periodo 2005—16, incluyendo los siguientes subsectores:

• Alimentación y bebidas

• Hogar y cuidado personal

• Retail (textil y alimentación)

• Restauración

Del total de transacciones completadas, hemos obtenido datos suficientes para el cálculo de los múltiplos de valoración en 149 operaciones. Asimismo, hemos excluido múltiplos atípicos, para evitar distorsionar las conclusiones del análisis.

Después del significativo aumento durante 2015 de la actividad de M&A en R&CP en España, en 2016 se observa una caída en el volumen de actividad. Después de un año en el que el número de transacciones se situó en niveles anteriores a los de la crisis,

debido a la relevante competencia del sector motivada por el fuerte crecimiento de las marcas de distribución y de la fragmentación del sector, lo que provocó una consolidación de los operadores de cierto tamaño, el número de transacciones ha vuelto a acercarse a niveles observados durante 2012—14.

El múltiplo medio histórico de EV/EBITDA de transacciones completadas en el periodo 2005—16 asciende a 10,1x, situándose en 2016 en 11,4x.

A continuación se muestra la evolución anual del número de transacciones completadas en R&CP durante el periodo 2005—16, así como el volumen reportado. Los datos se muestran para el total del sector, así como para cada uno de los diferentes subsectores analizados. Como se ha mencionado con anterioridad, destaca la caída sufrida en 2016 después de que el número de transacciones aumentase un 119% de 2014 a 2015. Las transacciones en el subsector de alimentación y bebidas se caracterizan por obtener el mayor múltiplo en 2016 (13,5x) de todo el periodo 2005—16.

02005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Vol

umen

(€m

)

Núm

ero

de tr

ansa

ccio

nes

Alimentación y bebidas Hogar y cuidado personal Retail Restauración Volumen total (€m)

92 169 176 141 125 121 8568104 73 160 81

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

9

0

20

40

60

80

100

120

140

160

180

200

52

2

29

9

130

8489 82

7661

6

6

9 66

2

96

3

4721

33 23 28

21

20

1010

19

118

11

1615

7 5

5

8

12 13

13

47 48

15

103

49

2

Número y volumen reportado de transacciones de R&CP en España

(1) El volumen corresponde a aquellas transacciones con información pública disponible.(2) El volumen publicado en 2015 aumenta por transacciones de importe superior al de los años históricos.

Fuente: Análisis EY basado en Capital IQ, Capital & Corporate, Mergermarket y Bloomberg.

19EY fusiones y adquisiciones en el sector consumo |

A continuación se muestra la evolución anual del múltiplo promedio EV/EBITDA de aquellas transacciones finalmente consideradas (transacciones con múltiplo disponible, excluyendo los valores atípicos), durante el periodo 2005—16. Los datos se muestran para el total del sector, así como para cada uno de los diferentes subsectores analizados. Las transacciones de 2016 en España, muestran situaciones especiales por lo que hay que considerar dichas limitaciones al comparar por subsectores (ver notas de los gráficos por subsectores).

Nota: En España, el desglose de transacciones por tamaño ha tomado como referencia los 500 €m (en lugar de 1.000 €m) al ser un mercado de menor tamaño.

9,7x10,8x 10,6x

8,0x

10,4x

11,7x11,1x 11,4x

0,0x

2,0x

4,0x

6,0x

8,0x

10,0x

12,0x

0,0x

2,0x

4,0x

6,0x

8,0x

10,0x

12,0x

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Total R&CP Media histórica

8,3x

10,8x

9,3x 9,4x

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016Transacciones

> 500 €m 10,6x 15,5x 19,0x 10,5x n.a. 9,4x n.a. 13,7x 9,5x n.a. 17,4x n.a.

Transacciones < 500 €m 9,5x 10,1x 10,1x 9,2x 8,3x 9,4x 8,0x 10,3x 10,6x 11,7x 8,7x 10,5x

EV/EBITDA transacciones en España Total R&CP

EV/EBITDA transacciones en España Total R&CP

Fuente: Análisis EY basado en Capital IQ, Capital & Corporate, Mergermarket, Sabi y Bloomberg.

Fuente: Análisis EY basado en Capital IQ, Capital & Corporate, Mergermarket y Bloomberg.

20 | EY fusiones y adquisiciones en el sector consumo

10,2x

12,6x 12,5x11,9x

5,3x

9,4x 9,4x 9,4x

8,0x

9,3x

9,3x 9,1x

17,1x

Retail

0,0x

2,0x

4,0x

6,0x

8,0x

10,0x

12,0x

14,0x

16,0x

18,0x

20142013 2015 201620122011201020092008200720062005

11,4x 11,4x

8,7x

10,7x 10,9x

7,0x6,5x 6,4x

8,6x 8,6x 8,6x 8,3x

Restauración 0,0x

2,0x

4,0x

6,0x

8,0x

10,0x

12,0x

20142013 2015 201620122011201020092008200720062005

9,5x 9,5x 9,5x

6,0x

11,0x9,9x 9,9x

8,7x 8,7x

13,7x 13,7x

9,3x

19,9x

Hogar y cuidado personal

0,0x

5,0x

10,0x

15,0x

20,0x

20142013 2015 201620122011201020092008200720062005

EV/EBITDA transacciones en España Hogar y cuidado personal

9,6x

10,5x 10,6x

9,3x 9,0x9,6x

7,9x

10,3x11,0x 11,3x

13,5x

9,9x

Alimentación y bebidas

0,0x

2,0x

4,0x

6,0x

8,0x

10,0x

12,0x

14,0x

20142013 2015 201620122011201020092008200720062005

EV/EBITDA transacciones en España Alimentación y bebidas

EV/EBITDA transacciones en España Retail

EV/EBITDA transacciones en España Restauración

Fuente: Análisis EY basado en Capital IQ, Capital & Corporate, Mergermarket, Sabi y y Bloomberg.

Fuente: Análisis EY basado en Capital IQ, Capital & Corporate, Mergermarket, Sabi y y Bloomberg.

(1) En aquellos años en los que no ha habido ninguna transacción con múltiplo disponible, se ha incluido el mismo múltiplo que el año anterior.

(2) Existe una limitación en el análisis de los múltiplos de España en 2014 y 2015 al encontrar una sola transacción en hogar y cuidado personal.

Fuente: Análisis EY basado en Capital IQ, Capital & Corporate, Mergermarket, Sabi y y Bloomberg.

(1) En aquellos años en los que no ha habido ninguna transacción con múltiplo disponible, se ha incluido el mismo múltiplo que el año anterior.

(2) El múltiplo de 2015 es consecuencia de dos múltiplos cuyas transacciones arrojan un múltiplo medio superior al resto de años.

(3) Existe una limitación en el análisis de los múltiplos de España en 2016 al encontrar una sola transacción en restauración.

Fuente: Análisis EY basado en Capital IQ, Capital & Corporate, Mergermarket, Sabi y y Bloomberg.

21EY fusiones y adquisiciones en el sector consumo |

22 | EY fusiones y adquisiciones en el sector consumo

Análisis de compañías cotizadas

La cotización bursátil de las empresas españolas de R&CP seleccionadas mostró un ascenso del 20,96% en 2016, lo que supone un mejor comportamiento relativo frente al IBEX 35, que se mantuvo estable con un incremento de un 0,42% durante el mismo periodo.

Si comparamos las cotizadas españolas con las cotizadas internacionales seleccionadas en R&CP (medidas por los índices correspondientes), vemos que las compañías americanas tuvieron un mejor comportamiento que las europeas y españolas.

70

75

80

85

90

95

IBEX 35 EUROSTOXX 50 S&P 500

31 Dic 15

30 Ene 16

30 Mar 16

29 Abr 16

29 May 16

28 Jun 16

28 Jul 16

27 Ago 16

26 Sep 16

26 Oct 16

25 Nov 16

25 Dic 16

29 Feb 16

100

105

110

115

Evolución de los índices bursátiles

Fuente: Análisis EY basado en Bloomberg.

23EY fusiones y adquisiciones en el sector consumo |

Evolución IBEX 35 vs. selección cotizadas R&CP en España

Evolución de los índices R&CP internacionales vs. selección cotizadas R&CP en España

70

80

90

100

110

120

130

Selección cotizadas R&C España STOXX North America 600 Retail

STOXX North America 600 Food & Beverage STOXX North America 600 Personal & Household Goods

STOXX Europe 600 Retail STOXX Europe 600 Food & Beverage

STOXX Europe 600 Personal & Household Goods

31 Dic 15

30 Ene 16

31 Mar 16

30 Abr 16

31 May 16

30 Jun 16

31 Jul 16

31 Ago 16

31 Sep 16

30 Oct 16

30 Nov 16

31 Dec 16

28 Feb 16

Fuente: Análisis EY basado en Bloomberg.

60

70

80

90

100

110

120

130

140

31 Dic 15

30 Ene 16

30 Mar 16

29 Abr 16

29 May 16

28 Jun 16

28 Jul 16

27 Ago 16

26 Sep 16

26 Oct 16

25 Nov 16

25 Dic 16

29 Feb 16

IBEX 35 Selección cotizadas R&CP

Fuente: Análisis EY basado en Bloomberg.

24 | EY fusiones y adquisiciones en el sector consumo

5,0x

6,0x

7,0x

8,0x

9,0x

10,0x

11,0x

12,0x

13,0x

14,0x

Ene 05Ene 06

Ene 07Ene 08

Ene 09Ene 10

Ene 11Ene 12

Ene 13Ene 14

Ene 15Ene 16

Ene 17

EV/EBITDA U12M Europa Media histórica

Evolución EV/EBITDA U12M compañías cotizadas de R&CP en Europa

Fuente: Análisis EY basado en Bloomberg y Capital IQ.

Evolución múltiplos históricos de compañías cotizadas

Analizando el periodo 2005—16, vemos que, a cierre de 2016, los múltiplos medios de cotización EV/EBITDA de los últimos 12 meses (U12M) para las compañías españolas seleccionadas de R&CP se sitúan por encima de la media histórica, al igual que sucede en el mercado europeo y americano.

10,6x media histórica

25EY fusiones y adquisiciones en el sector consumo |

EV/EBITDA U12M España Media histórica

5,0x

6,0x

7,0x

8,0x

9,0x

10,0x

11,0x

12,0x

13,0x

14,0x

15,0x

Ene 05Ene 06

Ene 07Ene 08

Ene 09Ene 10

Ene 11Ene 12

Ene 13Ene 14

Ene 15Ene 16

Ene 17

EV/EBITDA U12M Norteamerica Media histórica

5,0x

6,0x

7,0x

8,0x

9,0x

10,0x

11,0x

12,0x

13,0x

14,0x

Ene 05Ene 06

Ene 07Ene 08

Ene 09Ene 10

Ene 11Ene 12

Ene 13Ene 14

Ene 15Ene 16

Ene 17

Evolución EV/EBITDA U12M compañías cotizadas de R&CP en Norteamérica

Evolución EV/EBITDA U12M compañías cotizadas de R&CP en España

11,0x media histórica

10,6x media histórica

Fuente: Análisis EY basado en Bloomberg y Capital IQ.

Fuente: Análisis EY basado en Bloomberg y Capital IQ.

26 | EY fusiones y adquisiciones en el sector consumo

Múltiplos de cotización vs. múltiplos de transacciones

En base a una comparativa de los múltiplos de cotización y los múltiplos de transacciones en el periodo 2005—16, podemos constatar que, por regla general, los múltiplos pagados por compañías cotizadas son superiores a los pagados en adquisiciones de compañías no cotizadas. La conclusión que extraemos de este análisis es que la teórica prima de control existente en las transacciones se ve superada por el descuento por iliquidez, con un efecto neto promedio del 7,8% teniendo en cuenta la media de dicha prima en los mercados analizados.

El sector europeo de R&CP ha cotizado en promedio en 2016 a 11,7x EV/EBITDA, muy similar al múltiplo de cotización medio anual del mercado español que es de 11,6x EV/EBITDA.

5,0x

6,0x

7,0x

8,0x

9,0x

10,0x

11,0x

12,0x

13,0x

20142013 2015 201620122011201020092008200720062005

9,2x

9,8x 10,1x10,7x

11,4x 11,2x10,7x

9,0x 9,0x9,2x8,7x

EV/EBITDA transacciones EV/EBITDA cotizadas Media transacciones Media cotizadas

9,7x 9,8x9,5x

9,6x

8,7x

9,9x

11,3x 11,2x

10,0x 10,1x

12,3x11,7x

11,1x

Media anual EV/EBITDA U12M cotizadas vs. transacciones en Europa

9,9x media transacciones 10,6x media cotizadas

Fuente: Análisis EY basado en Capital IQ y Bloomberg.

27EY fusiones y adquisiciones en el sector consumo |

Media anual EV/EBITDA U12M cotizadas vs. transacciones en Norteamérica

Media anual EV/EBITDA U12M cotizadas vs. transacciones en España

5,0x

6,0x

7,0x

8,0x

9,0x

10,0x

11,0x

12,0x

13,0x

20142013 2015 201620122011201020092008200720062005

10,5x 10,1x 10,3x 10,2x10,8x

8,9x8,5x

EV/EBITDA transacciones EV/EBITDA cotizadas Media transacciones Media cotizadas

8,6x

9,3x

8,5x

9,6x8,9x

10,2x

9,8x 9,7x

10,2x

11,4x10,9x

12,0x

12,6x 12,4x

9,6x 9,4x9,2x

5,0x

6,0x

7,0x

8,0x

9,0x

10,0x

11,0x

12,0x

13,0x

20142013 2015 201620122011201020092008200720062005

11,7x10,8x

11,9x

10,6x

12,2x 12,4x

11,6x11,2x 10,8x

EV/EBITDA transacciones EV/EBITDA cotizadas Media transacciones Media cotizadas

9,4x

10,0x

8,0x

9,4x

10,8x

10,5x 10,4x

10,8x11,7x11,4x 11,1x 11,4x

9,7x 9,3x

8,3x

9,6x media transacciones 10,6x media cotizadas

10,1x media transacciones 11,0x media cotizadas

Fuente: Análisis EY basado en Capital IQ, Mergermarket y Bloomberg.

Fuente: Análisis EY basado en Capital IQ, Capital & Corporate, Mergermarket y Bloomberg.

28 | EY fusiones y adquisiciones en el sector consumo

Múltiplos actuales de compañías cotizadas seleccionadas de R&CPLas compañías seleccionadas del sector R&CP en España han cerrado 2016 cotizando en promedio a 11,7x EV/EBITDA y 18,1x ratio capitalización bursátil sobre beneficio neto (PER) 2016. Por subsectores, retail cotiza con una prima con respecto a alimentación y bebidas (12,9x vs. 11,3x EV/EBITDA) impulsado por el ratio de Inditex (18,9x).

Tras su mejor comportamiento bursátil en 2016, el mercado norteamericano cotiza en promedio con una prima con respecto al mercado europeo (12,4x de media anual y 11,9x a cierre).

EV/ Ventas 2016

EV/ Ventas 2017

EV/ Ventas 2018

EV/EBITDA

2016

EV/EBITDA

2017

EV/EBITDA

2018

EV/ EBIT 2016

EV/ EBIT 2017

EV/ EBIT 2018

PER 2016

PER 2017

PER 2018

TACC EBITDA 2016—18

Margen EBITDA

2016

Alimentación y bebidas 2,1x 2,0x 2,0x 11,3x 11,1x 10,5x 16,2x 14,2x 13,2x 15,8x 14,9x 14,2x 31,7% 17,3%

Retail nd nd nd 12,9x 11,2x 10,1x 17,0x 15,2x 13,7x 21,7x 19,3x 17,0x 12,4% 1,2%

R&CP España 2,1x 2,0x 2,0x 11,7x 11,8x 11,0x 17,1x 15,0x 13,8x 18,1x 16,4x 15,5x 29,3% 10,3%

Alimentación y bebidas 2,0x 1,9x 2,0x 12,8x 11,3x 10,7x 16,5x 14,6x 13,6x 20,0x 17,0x 16,2x 21,0% 15,1%

Retail 1,9x 1,6x 1,5x 10,6x 9,5x 8,7x 13,9x 13,0x 12,1x 18,2x 15,8x 15,3x 15,3% 7,3%

Hogar y cuidado personal 1,8x 1,7x 1,7x 11,7x 10,0x 9,3x 14,1x 12,6x 11,5x 21,0x 17,2x 15,5x 13,5% 17,8%

Restauración 1,4x 1,4x 1,3x 10,5x 9,3x 9,9x 14,2x 13,4x 12,5x 17,7x 16,5x 15,2x 9,2% 13,1%

R&CP Europa 1,8x 1,7x 1,7x 11,6x 10,1x 9,5x 14,6x 13,2x 12,3x 19,6x 16,7x 15,6x 15,5% 13,4%

Alimentación y bebidas 2,4x 2,4x 2,4x 14,0x 12,9x 12,1x 16,7x 15,1x 14,1x 22,4x 19,6x 18,5x 23,3% 17,3%

Retail 1,6x 1,4x 1,3x 10,3x 9,1x 8,6x 12,5x 11,8x 11,4x 17,8x 16,3x 15,7x 11,3% 8,8%

Hogar y cuidado personal 2,0x 1,8x 1,8x 12,5x 10,6x 10,4x 13,7x 12,5x 12,1x 18,2x 16,5x 15,6x 11,7% 18,1%

Restauración 2,0x 1,8x 1,7x 11,9x 10,6x 11,0x 15,8x 14,4x 13,7x 22,4x 18,8x 18,1x 15,8% 16,6%

R&CP Norteamérica 1,9x 1,8x 1,7x 11,9x 10,5x 10,1x 14,1x 12,9x 12,4x 19,3x 17,3x 16,5x 14,5% 14,0%

(1) Se han excluido múltiplos atípicos para evitar distorsionar las conclusiones.

Fuente: Análisis EY basado en Capital IQ, a fecha 31 de diciembre de 2016.

Múltiplos a cierre de 2016

29EY fusiones y adquisiciones en el sector consumo |

30 | EY fusiones y adquisiciones en el sector consumo

Percepción del mercado en España

De las 16 compañías seleccionadas, tan solo 11 tienen cobertura activa por parte de analistas.

Considerando las 11 compañías en su conjunto, los analistas bursátiles recomiendan, a cierre de 2016, comprar valores del sector en un 56% (media simple), mientras que el resto se reparte entre recomendaciones de vender (15%) y mantener (29%).

Si analizamos la evolución de las recomendaciones de analistas durante los últimos 24 meses, en una escala de uno a cinco (siendo cinco la mayor recomendación, que es comprar), vemos que, considerando las once compañías en promedio, la recomendación media ha aumentado de 3,14 a 4.

Por último, el precio objetivo de los analistas (consensus) se sitúa un 18,6% por encima del precio a cierre de 2016 (media de las compañías seleccionadas con cobertura activa).

Comprar56%

Mantener29%

Vender15%

Recomendación de analistas para el sector R&CP en España (media compañías seleccionadas) (2)

Prima precio objetivo vs. cotización

Alimentación y bebidas 11,9%Retail 25,4%

Total 18,6%

Fuente: Análisis EY basado en Bloomberg a 31 de diciembre de 2016.

Fuente: Análisis EY basado en Bloomberg.

Recomendación Analistas

1,50

2,00

2,50

3,00

3,50

4,00

4,50

5,00

Enero 2015

Enero 2016Abril 2015

Abril 2016Julio 2016

Octubre 2016Julio 2015

Octubre 2015

(2) Escala de análisis de uno a cinco (siendo cinco la mayor valoración, que es comprar).

31EY fusiones y adquisiciones en el sector consumo |

Apéndices

Abreviaturas y definiciones

BME Bolsas y Mercados Españoles

BCE Banco Central Europeo

CAGR Compound anual growth rate (tasa anual de crecimiento compuesto)

CIS Centro de investigaciones sociológicas

c. Circa (aproximadamente)

€ o EUR Euro

EBITDA Beneficio antes de intereses, impuestos, amortizaciones y depreciaciones

EBITDA margen

EBITDA / ventas

e.g. Exempli gratia (por ejemplo)

EE.UU. Estados Unidos

EV Enterprise Value

EY Ernst & Young Servicios Corporativos S.L.

FMI Fondo Monetario Internacional

ICC Índice de Confianza del Consumidor

ICM Índice general del Comercio Minorista

INE Instituto Nacional de Estadística

IPC Índice de precios al consumidor

M&A Fusiones y adquisiciones

m Millones

nd No disponible

p.b. Puntos básicos

PER Capitalización bursátil / Beneficio neto

PIB Producto interior bruto

R&CP Retail & consumer products (productos de retail y consumo)

TACC Tasa anual de crecimiento compuesto

U12M Últimos 12 meses

32 | EY fusiones y adquisiciones en el sector consumo

Principales transacciones en el mercado europeo de R&CP en 2016

EuropaFecha Adquirente Adquirida Sector Porcentaje

adquirido Valor de la operación (€m)

2016 InvestIndustrial Artsana, S.p.A. Hogar y cuidado personal 60% 1.200

2016 J Sainsbury, P.C.L. Home Retail Group, P.C.L. Retail 100% 1.138

2016 Steinhoff International Holdings, N.V. Darty, P.C.L. Retail 80% 1.066

2016 Sumitomo Co. Fyffes, P.C.L. Alimentación y Bebidas 100% 876

2016 Steinhoff International Holdings, N.V. Poundland Group, P.C.L. Hogar y cuidado personal 76% 563

2016 Leonard Green & Partners, L.P. Signet Jewelers Ltd. Retail n.d. 554

2016 KL-Kepong International, Ltd. M.P. Evans Group, P.C.L. Alimentación y Bebidas n.d. 535

2016 Cott Co. Eden Springs (Europe), S.A. Alimentación y Bebidas 100% 470

2016 Wesfarmers, Ltd. Homebase, Ltd. Hogar y cuidado personal 100% 445

2016 Finaccess México, S.A. de C.V. AmRest Holdings, S.E. Restauración n.d. 430

2016 Amplify Snack Brands Inc. Tyrrells Potato Crisps, Ltd. Alimentación y Bebidas 100% 354

2016 PATRIZIA Immobilien AG Cartera inmobiliaria con 21 puntos de venta especializados (Edeka Zentrale A.G. & Co., K.G.;REWE-Zentral A.G.;Kaufland Stiftung & Co., K.G.;Bauhaus International Holdings, Ltd.)

Alimentación y Bebidas 100% 250

2016 Bridgepoint Advisers, Ltd. Smyk Sp z oo of Empik Media & Fashion, S.A. Retail 100% 247

2016 D'ieteren, S.A./N.V. Moleskine, S.p.A. Retail 41% 209

2016 Caisse de dépôt et placement du Québec Elior S.C.A. Restauración n.d. 200

2016 Ningbo Joyson Electronic Co. Negocio de información automotriz de TechniSat Digital GmbH Retail 100% 180

2016 Shanghai Jahwa (Group) Co., Ltd. Mayborn Group, Ltd. Retail 100% 174

2016 Ascendis Health, Ltd. Scitec International, S.a.r.l. Alimentación y Bebidas 100% 170

2016 Lenta, Ltd. Operaciones de comercio de comestibles (Kesko Oyj) Alimentación y Bebidas 100% 166

2016 Vivendi, S.A. Groupe Fnac, S.A. Retail 15% 159

2016 JD Sports Fashion, P.C.L. GO Outdoors Topco, Ltd. Retail 100% 150

2016 Caledonia Investments, P.C.L./ Fondo: Management Group

Liberation Group, Ltd. Restauración 100% 144

2016 Famous Brands, Ltd. Gourmet Burger Kitchen Limited Restauración 100% 143

2016 Marshall Motor Holdings, P.C.L. Ridgeway Garages Newbury, Ltd. Retail 100% 140

2016 nd Grieg Seafood, A.S.A. Alimentación y Bebidas 100% 122

2016 Lerøy Seafood Group, A.S.A. Havfisk, A.S.A. Alimentación y Bebidas n.d. 99

2016 B.S.A. International, S.A. S.C. Albalact, S.A. Alimentación y Bebidas 100% 92

2016 Cherokee Inc. Hi-Tec Sports, Ltd. Retail 100% 90

Fuente: Análisis EY basado en Bloomberg, Capital IQ y Mergermarket.

33EY fusiones y adquisiciones en el sector consumo |

Principales transacciones en el mercado norteamericano de R&CP en 2016

Estados Unidos y CanadáFecha Adquirente Adquirida Sector Porcentaje

adquirido Valor de la operación (€m)

2016 Danone, S.A. The WhiteWave Foods Company Alimentación y Bebidas 100% 11.333

2016 Steinhoff International Holdings, N.V. Mattress Firm Holding Co. Hogar y cuidado personal 100% 3.379

2016 Henkel Consumer Goods Inc. The Sun Products Co. Hogar y cuidado personal 100% 3.238

2016 Johnson & Johnson Consumer Companies Inc. Vogue International, L.L.C. Hogar y cuidado personal 100% 2.958

2016 McKesson Canada Co. Rexall Pharma Plus , Ltd. Hogar y cuidado personal 100% 2.057

2016 Lowe's Cos Inc. RONA Inc. Hogar 100% 1.864

2016 Mott's, L.L.P. BAI Brands, L.L.C. Alimentación y Bebidas 97% 1.602

2016 The Estée Lauder Companies Inc. Too Faced Cosmetics, L.L.C. Hogar y cuidado personal 100% 1.352

2016 Apollo Global Management, L.L.C. The Fresh Market Inc. Alimentación y Bebidas 100% 1.252

2016 Onex Corporation Moran Foods, L.L.C. Alimentación y Bebidas 100% 1.241

2016 Apollo Global Management, L.L.C. Coinstar, L.L.C. Retail 100% 1.212

2016 JAB Holding Co., S.a.r.l. Krispy Kreme Doughnuts Inc. Restauración 100% 1.138

2016 L'Oreal, S.A. It Cosmetics, L.L.C. Hogar y cuidado personal 100% 1.093

2016 Charoen Pokphand Foods Public Co., Ltd. Bellisio Foods Inc. Alimentación y Bebidas 100% 1.008

2016 Thai Union Group, P.C.L. Red Lobster Seafood Co. Restauración n.d. 516

2016 Empresas COPEC, S.A. MAPCO Express Inc. Alimentación y Bebidas 100% 479

2016 Cara Operations, Ltd. Groupe St-Hubert Inc. Restauración 100% 364

2016 Vista Outdoor Inc. Division de Action Sports de Easton-Bell Sports, L.L.C. Retail 100% 362

2016 Seven & i Holdings Co, Ltd. Operaciones de tiendas (CST Brands Inc.) Retail 100% 358

2016 MTY Food Group Inc. Kahala Brands, Ltd. Restauración 100% 268

2016 Clorox Co. Renew Life Formulas Inc. Alimentación y Bebidas 100% 252

2016 Caleres Inc. Allen Edmonds Co. Retail 100% 240

2016 Hudson's Bay Co. Gilt Groupe Holdings Inc. Retail 100% 230

2016 Inversores privados; Harvest Partners, L.L.C. (Fondo: Harvest Partners Structured Capital Fund, L.P.)

Otg Management Inc. Restauración 100% 223

2016 CT Real Estate Investment Trust Centro de distribución (OH of Canadian Tire Co., Ltd.)

Retail 100% 213

Fuente: Análisis EY basado en Bloomberg, Capital IQ y Mergermarket.

(1) Adquisición a través de fondos de las sociedades.

34 | EY fusiones y adquisiciones en el sector consumo

Principales transacciones en el mercado español de R&CP en 2016

EspañaFecha Adquirente Adquirida Sector Porcentaje

adquirido Valor de la operación (€m)

2016 Vente-Privee.com, S.A. Privalia Venta Directa, S.A. Retail 100% 500

2016 Carrefour, S.A.36 hipermercados (Eroski Sociedad Cooperativa Limitada De Consumo)

Alimentación y Bebidas 100% 205

2016 JUST EAT, P.L.C. Hellofood Brasil; La Nevera Roja; Pizzabo.it; Hellofood Mexico; Hellofood Italia

Alimentación y Bebidas 100% 125

2016 Investcorp Bank B.S.C. Agromillora Catalana, S.A. Alimentación y Bebidas 51% 125

2016 Ibersol, S.G.P.S., S.A. The Eat Out Group, S.L. Restauración 100% 117

2016 Inversor privado Blancoshop, S.L. Retail 100% 83

2016 Shanghai Kaichuang Marine International Co., Ltd. Hijos de Carlos Albo, S.L. Alimentación y Bebidas 100% 69

2016 Nazca Capital, S.G.E.I.C., S.A. Biogran, S.L. Alimentación y Bebidas 100% 67

2016 Esprinet, S.p.A. Vinzeo Technologies, S.A.U. Retail 100% 58

2016 Inversor privado; O'Hara Financial Services, Ltd. Play Hawkers, S.L. Retail 100% 50

2016 Carnicas Toni Josep, S.L. Piensos Costa, S.A. Alimentación y Bebidas 80% 41

2016 ProA Capital de Inversiones, S.G.E.I.C., S.A. Go Fruselva, S.L.U. Alimentación y Bebidas 100% 40

2016 Patron Capital, Ltd.43 unidades de retail en España (The Blackstone Group, L.P.)

Retail 100% 35

2016 Black Toro Capital, L.L.P. Marypaz of Indushoes, S.L. Retail 60% 30

2016 Grupo Vips Sigla, S.A. Starbucks Coffee Espana, S.L.

Restauración 49% 28

2016 Corpfin Capital, S.A. Arenal Perfumerias, S.L. Hogar y Cuidado Personal

60% 21

2016 Grupo Empresarial Palacios Alimentación, S.A. Elore Enterprises, L.L.C. Alimentación y Bebidas 100% 19

2016 ProA Capital de Inversiones, S.G.E.I.C., S.A. Grupo Vips Franchising, S.L. Restauración 30% 13

2016 Dogi International Fabrics, S.A. Generos de Punto Treiss, S.L. Retail 100% 12

2016 General de Relojeria, S.A. Eurocrono, S.L. Retail 100% 8

2016 Dcoop S.Coop.And. Planta de Antequera (Deoleo, S.A.)

Alimentación y Bebidas 100% 8

2016 Industrias Cárnicas Tello, S.A. Embutidos Frial, S.A. Alimentación y Bebidas 100% 7

2016 Ebro Foods, S.A. Santa Rita Harinas, S.A. Alimentación y Bebidas 52% 5

2016 Inversor privado Festa Moda, S.L. Retail 80% 3

2016 Axon Partners Group, S.L. Grupo Coco & Lola, S.L. Retail n.d. 1

Fuente: Análisis EY basado en Bloomberg, Capital IQ y Mergermarket.

35

EY | Assurance | Tax | Transactions | Advisory

Acerca de EYEY es líder mundial en servicios de auditoría, fiscalidad, asesoramiento en transacciones y consultoría. Los análisis y los servicios de calidad que ofrecemos ayudan a crear confianza en los mercados de capitales y las economías de todo el mundo. Desarrollamos líderes destacados que trabajan en equipo para cumplir los compromisos adquiridos con nuestros grupos de interés. Con ello, desempeñamos un papel esencial en la creación de un mundo laboral mejor para nuestros empleados, nuestros clientes y la sociedad.

EY hace referencia a la organización internacional y podría referirse a una o varias de las empresas de Ernst & Young Global Limited y cada una de ellas es una persona jurídica independiente. Ernst & Young Global Limited es una sociedad británica de responsabilidad limitada por garantía (company limited by guarantee) y no presta servicios a clientes. Para ampliar la información sobre nuestra organización, entre en ey.com.

Acerca del Centro de Estudios EYEY ha desarrollado una herramienta de trabajo a disposición de las empresas, las instituciones públicas y privadas así como los medios de comunicación en la que aglutina su conocimiento y experiencia sobre cuestiones que afectan el mundo económico y empresarial.En el Centro de Estudio puede acceder a contenido sectorial relevante procedente de: informes globales de EY, con material en castellano, así como publicaciones locales para España; alertas técnicas (contables, fiscales y legales) y artículos de opinión de nuestros profesionales. Para más información visite estudiosey.es

© 2017 E&Y Servicios Corporativos, S.L.Todos los derechos reservados.

SP1701-01IED None

La información recogida en esta publicación es de carácter resumido y solo debe utilizarse a modo orientativo. En ningún caso sustituye a un análisis en detalle ni puede utilizarse como juicio profesional. Para cualquier asunto específico, se debe contactar con el asesor responsable.

ey.com/es

Contacto

EY Transaction Advisory Services

Francisco Javier Sánchez RamosSocioTelf.: +34 91 572 73 50

Mª del Mar Ares MartínSociaTelf.: +34 91 572 76 82

Cecilia de la Hoz ArespacochagaSociaTelf.: +34 91 572 73 50

Jorge Fernández CasamayorSocioTelf.: +34 91 572 51 77

@EY_Spain