gerência de riscos em orçamentos - ipoggo.com.br · o plano de gerenciamento de riscos descreve a...

TRANSCRIPT

1

Gerência de riscos em orçamentos dezembro/2014

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - 8ª Edição nº 009 Vol.01/2014 dezembro/2014

Gerência de riscos em orçamentos

Cristiane Borges Moreschi – [email protected]

Gestão de Projetos em Engenharia e Arquitetura

Instituto de Pós-Graduação - IPOG

Goiânia,GO, 15 de Janeiro de 2014

Resumo

O objetivo neste artigo é averiguar acerca da gerência de riscos em orçamentos. Para tanto,

foi realizada uma análise dos conceitos de gerenciamento de riscos do PMI (GUIA PMBOK)

obtido através de pesquisa bibliográfica e pesquisa de campo com aplicação de questionário

tendo como objetivo de estudo a identificação, priorizaçao, estratégias e ações preventivas de

respostas aos riscos de um orçamento de obras. As pesquisas demonstraram que o

orçamento é um dos sinais vitais dos projetos sendo necessário monitorá-lo de forma a

identificar os problemas e fornecer meios de mitigá-los.Sendo assim, a pesquisa foi orientada

pela seguinte problematização: quais os tipos de riscos está sujeito o orçamento das obras no

processo de execução?

Palavras-chave: Gerenciamento de riscos.Risco.Orçamento de obras.Projeto.

1. Introdução

O gerenciamento dos riscos nos projetos tem sido hoje em dia um item importante no

gerenciamento dos projetos. A importância recai sobre o fato de “os objetivos do

gerenciamento de riscos aumentar a probabilidade e o impacto dos eventos positivos e reduzir

a probabilidade e o impacto dos eventos negativos do projeto” (PMI, 2008:273).

Mozart Bezerra Silva (2008:34) em sua monografia sobre uma Proposta de roteiro para o

gerenciamento de riscos em obras empreitadas de construção civil afirma que “a obra é o foco

de atenção na fase de seleção de negócios da organização, é o fato gerador dos serviços da

fase de planejamento e orçamentação e é o local físico onde os serviços se desenvolvem

durante a fase de execução da obra” (SILVA, 2008:34).

Dentro do contexto dessa monografia de Mozart Bezerra Silva e procurando aprofundar um

pouco mais na gestão de riscos dos orçamentos das obras, realizou-se uma pesquisa de campo

em Dezembro de 2013 com 04 (quatro) especialistas na área de orçamento a fim de se

identificar, priorizar e programar ações preventivas de respostas aos riscos expostos e

apresentados pelos entrevistados. Além da pesquisa de campo com aplicação de questionário

também foi realizado pesquisas bibliográficas a respeito das questões.

A indústria da Construção tem trabalhado cada dia mais com projetos diversificados e únicos,

buscando atender as necessidades e exigências do cliente, tornando o processo de orçamento

mais difícil e com maior possibilidade de erros. Entende-se então que quanto mais preciso for

o projeto menor será o efeito dos riscos sobre ele. Segundo Vargas (2002b) citado na

monografia de SILVA(2008:57), “as empresas de construção civil e as empreiteiras são

exemplos típicos de empresas baseadas em projetos. O trabalho é totalmente caracterizado por

projetos e, portanto, cada um destes projetos possui um controle próprio”. Sendo assim, torna-

se relevante o objetivo de analisar a gerência de riscos no orçamento.

2

Gerência de riscos em orçamentos dezembro/2014

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - 8ª Edição nº 009 Vol.01/2014 dezembro/2014

Na perspectiva do autor Thiago Caserta (2008:1) “superficialmente, há três grandes sinais

vitais de um projeto a serem monitorados pelos gerentes: prazo, orçamento e escopo”. Isso é

importante, pois um projeto bem estruturado dentro das noções de prazo, orçamento e escopo

expressará maior credibilidade. Caserta (2008:1) também afirma que “na maioria das vezes o

que sufoca os projetos são prazos curtos para execução e/ou orçamentos apertados”. Mais

uma vez, cita-se a necessidade de monitorar o orçamento para que os riscos não afetem o

projeto.

Depois de “tomada a decisão de autorizar a elaboração do orçamento, inicia-se a fase do

planejamento e orçamentação da obra, cujo objetivo principal é a definição do preço a ser

proposto para a execução” (HAN et al, 2006) citado por SILVA(2008:63). Fritz Gehbauer

(2002) citado por SILVA(2008:63) aponta que “o planejamento é iniciado com o estudo

detalhado do escopo, a partir do qual as atividades construtivas são definidas e programadas

de modo a garantir o cumprimento do prazo da obra”.

Em seguida, inicia-se o processo de estimativas de custo e orçamentação. “São desenvolvidos

os serviços de cotação de insumos, o cálculo dos encargos sociais sobre a mão de obra e das

despesas empresariais ou indiretas, com a finalidade de calcular as estimativas de todos os

tipos de custos gerados pela execução da obra” (FILHO;ROCHA;SILVA, 2004 citado por

SILVA 2008:63). Percebe-se que “o processo de orçamentação integra todas as estimativas de

custo com a verba para contingências e a margem de lucro do orçamento, definindo os preços

unitários da planilha orçamentária e o preço a ser proposto para a execução da obra” (SILVA,

2006 citado por SILVA, 2008:63). “Após a aceitação do preço e a contratação da obra surgem

os desafios da execução. A organização deve definir o sistema de controle que irá implantar

durante o andamento da obra para garantir que as metas de custo, prazo e qualidade do

planejamento e orçamentação serão atingidas” (GEHBAUER, 2002) citado por

SILVA(2008:64). Diante das afirmações citadas por SILVA e CASERTA é possível

estabelecer a seguinte pergunta: quais os riscos estão sujeitos os orçamentos de obras?

A discussão levantada nessa pesquisa teve como principal hipótese verificar se são utilizados

meios de integrar a Gerências de Riscos nos Orçamentos de forma que minimizem prejuízos

na execução de uma obra. Portanto, a pesquisa se justifica pela relevância do assunto baseado

nos prejuízos gerados pela falta de identificação e medidas de controle de riscos na fase de

orçamento das obras o que pode afetar o custo e o prazo final da obra.

2. Gerenciamento de Riscos

O Gerenciamento de Riscos do Projeto é uma área de conhecimento que faz parte do Grupo

de Processos de Planejamento e do Grupo de Monitoramento e Controle do Gerenciamento de

Projetos. De acordo com o IPMA (2006, citado por SILVA 2008), “o gerenciamento dos

riscos é um processo contínuo presente em todas as fases do ciclo de vida do projeto, da idéia

inicial ao fechamento. No final do empreendimento, as lições aprendidas no gerenciamento

dos riscos durante o projeto são uma contribuição importante para o sucesso de futuros

projetos”.

2.1 Conceitos Gerais De Riscos

Para que se possa priorizar o entendimento sobre projetos é preciso aprender e entender o que

é risco e como gerenciá-lo.

3

Gerência de riscos em orçamentos dezembro/2014

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - 8ª Edição nº 009 Vol.01/2014 dezembro/2014

A nova Norma NBR ISO 31.000(2009:2) diz em poucas palavras que: “Risco é o efeito da

incerteza nos objetivos”. Enquanto que, o PMI (2008:275) diz que o “risco é um evento ou

uma condição incerta que, se ocorrer, tem um efeito em pelo menos um objetivo do projeto”.

As duas citam o risco como um efeito no objetivo do projeto.

Conceitualmente Risco pode ser expresso em uma função, tal como:

Risco = Probabilidade (% positiva ou negativa) x Impacto (positivo ou negativo)

Hillson (2005) citado por SILVA(288:73) dia que “os riscos não devem ser confundidos com

suas causas ou efeitos”. Entende-se que cada um tem a sua parcela de função no processo.

Causa dos riscos Riscos Efeito dos riscos

Figura 1 – Causas, Riscos e Efeitos do Risco

Fonte: HILLSON (2005) citado por SILVA 2008:73

Considerando que Risco é diferente de Fato, pode-se dizer que Risco é quando um evento tem

de 1% a 79% de probabilidade de ocorrer e Fato quando tem-se de 80% a 100% de

probabilidade de acontecer (Notas de Sala de Aula). Tem-se que Fato é um acontecimento;

evento. O que é real; o que tem sua veracidade conhecida (Minidicionário Lufth, 99:180).

Torna-se importante essa diferenciação, pois apenas os riscos serão avaliados enquanto que os

fatos se tornarão parte do orçamento, pois já estão definidos.

Na perspectiva de Kerzner (2002) citado por SILVA (2008:79) “o gerenciamento de riscos é

uma forma organizada de identificar, medir e desenvolver opções para controle dos riscos”.

O gerenciamento de riscos do projeto é divido em 6 (seis) etapas de acordo com o PMI

(2008:273). São elas:

a) Planejar o gerenciamento de riscos;

b) Identificar os riscos;

c) Realizar a análise qualitativa dos riscos;

d) Realizar a análise quantitativa dos riscos;

e) Planejar as respostas aos riscos;

f) Monitorar e controlar os riscos

Estes processos não acontecem isolados, eles interagem entre si e com processos de outras

áreas também.

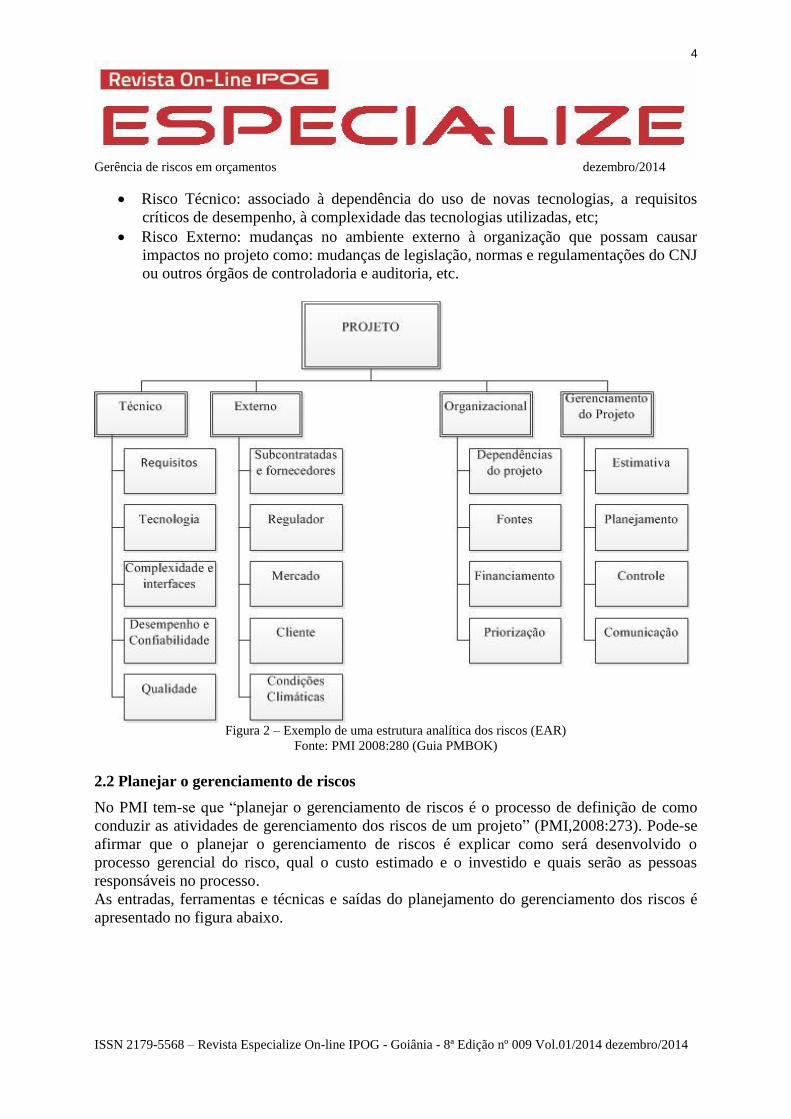

O plano de Gerenciamento de Riscos descreve a estrutura e execução do projeto e nele pode-

se fazer um EAR (Estrutura Analítica dos Riscos), mostrada na figura 2, estrutura organizada

hierarquicamente, ordenada por categoria e subcategoria de risco durante o processo de

identificação.

As categorias de riscos, conforme Project Management Institute (2008:280), são:

Risco Organizacional: capacidade da organização em executar o projeto,

disponibilidade de recursos, capacidade da organização em absorver as mudanças,

necessidade crítica de mudança organizacional, redesenho de processos, problemas

culturais, falta de apoio, etc.

Risco de Gerenciamento do Projeto: erros em estimativas, planejamento, controle, etc;

4

Gerência de riscos em orçamentos dezembro/2014

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - 8ª Edição nº 009 Vol.01/2014 dezembro/2014

Risco Técnico: associado à dependência do uso de novas tecnologias, a requisitos

críticos de desempenho, à complexidade das tecnologias utilizadas, etc;

Risco Externo: mudanças no ambiente externo à organização que possam causar

impactos no projeto como: mudanças de legislação, normas e regulamentações do CNJ

ou outros órgãos de controladoria e auditoria, etc.

Figura 2 – Exemplo de uma estrutura analítica dos riscos (EAR)

Fonte: PMI 2008:280 (Guia PMBOK)

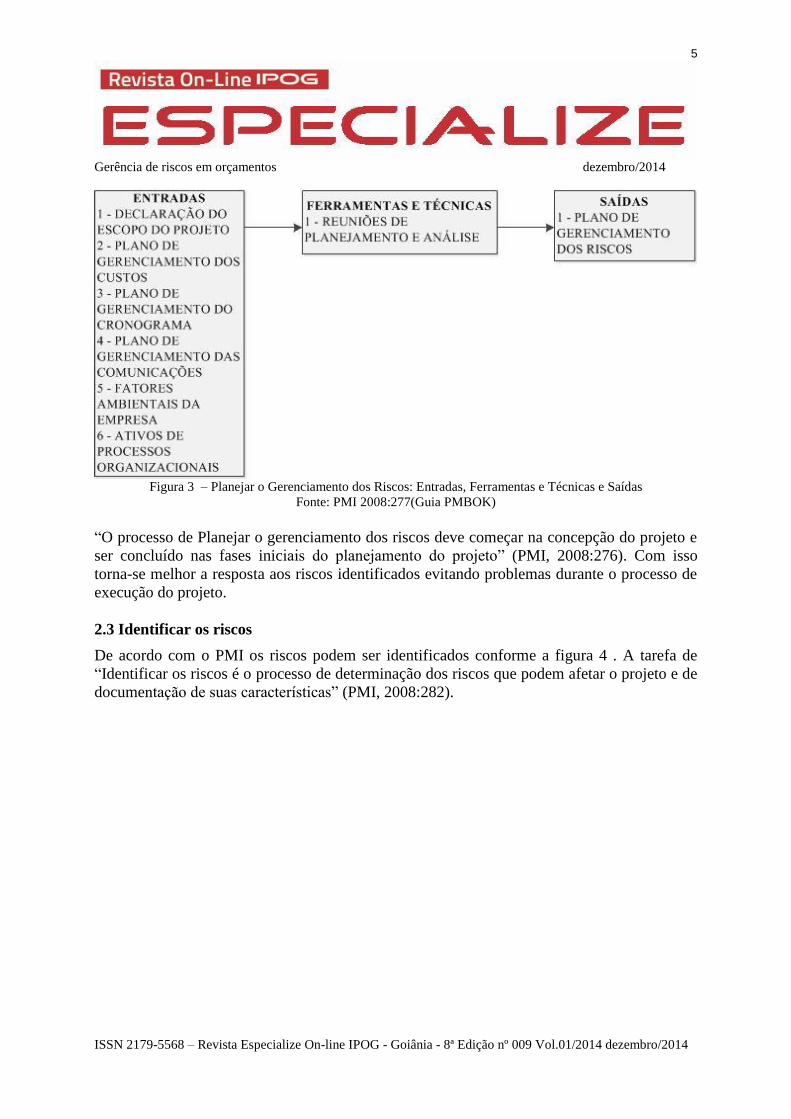

2.2 Planejar o gerenciamento de riscos

No PMI tem-se que “planejar o gerenciamento de riscos é o processo de definição de como

conduzir as atividades de gerenciamento dos riscos de um projeto” (PMI,2008:273). Pode-se

afirmar que o planejar o gerenciamento de riscos é explicar como será desenvolvido o

processo gerencial do risco, qual o custo estimado e o investido e quais serão as pessoas

responsáveis no processo.

As entradas, ferramentas e técnicas e saídas do planejamento do gerenciamento dos riscos é

apresentado no figura abaixo.

5

Gerência de riscos em orçamentos dezembro/2014

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - 8ª Edição nº 009 Vol.01/2014 dezembro/2014

Figura 3 – Planejar o Gerenciamento dos Riscos: Entradas, Ferramentas e Técnicas e Saídas

Fonte: PMI 2008:277(Guia PMBOK)

“O processo de Planejar o gerenciamento dos riscos deve começar na concepção do projeto e

ser concluído nas fases iniciais do planejamento do projeto” (PMI, 2008:276). Com isso

torna-se melhor a resposta aos riscos identificados evitando problemas durante o processo de

execução do projeto.

2.3 Identificar os riscos

De acordo com o PMI os riscos podem ser identificados conforme a figura 4 . A tarefa de

“Identificar os riscos é o processo de determinação dos riscos que podem afetar o projeto e de

documentação de suas características” (PMI, 2008:282).

6

Gerência de riscos em orçamentos dezembro/2014

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - 8ª Edição nº 009 Vol.01/2014 dezembro/2014

Figura 4 – Identificar os Riscos: Entradas, Ferramentas e Técnicas e Saídas

Fonte: PMI 2008:282 (Guia PMBOK)

A identificação dos riscos pode acontecer através de brainstorming, entrevistas com

especialistas no assunto, com a equipe de projetos, usuários finais, clientes, partes

interessadas. Como é um processo iterativo (repetitivo) pode sugir novos riscos durante o

ciclo do projeto e isso depende da interação entre a equipe.

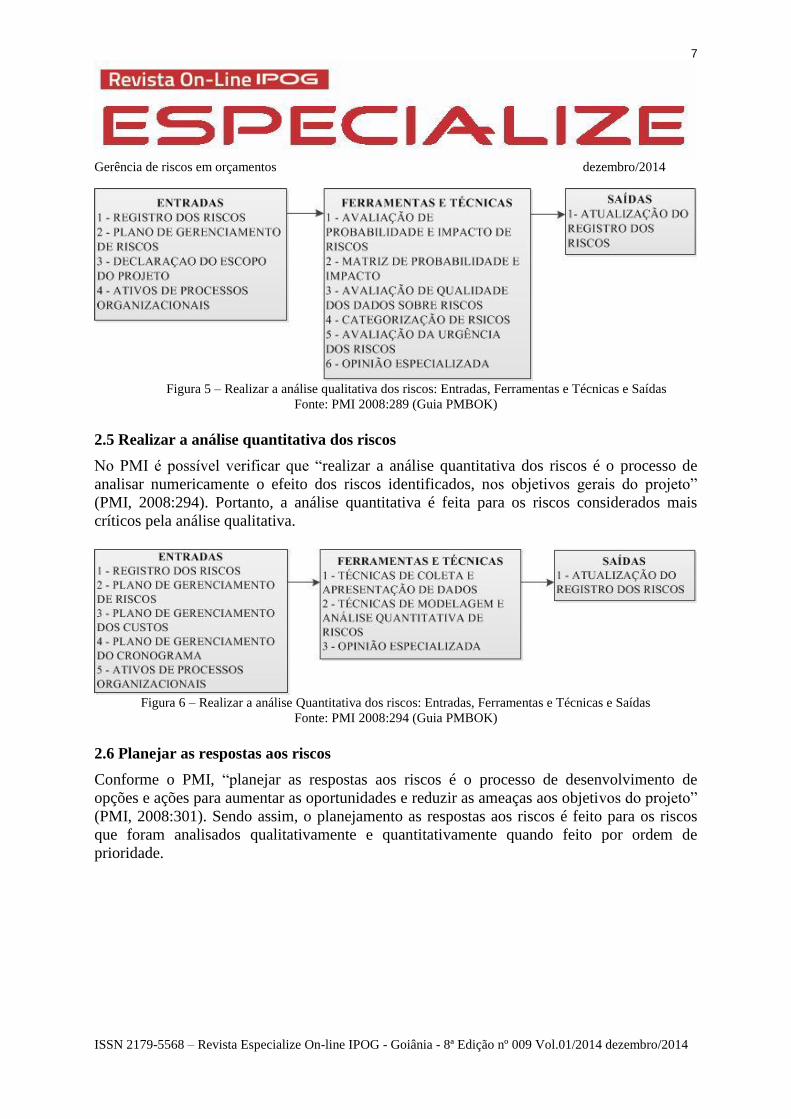

2.4 Realizar a análise qualitativa dos riscos

Verifica-se por meio do PMI que: “Realizar a análise qualitativa dos riscos é o processo de priorização dos riscos para

análise ou ação adicional através da avaliação e combinação de sua probabilidade de

ocorrência ou impacto. [...] A realização da análise qualitativa de riscos

normalmente é um meio rápido e econômico de estabelecer as prioridades do

processo de Planejar as respostas aos riscos e define a base para a realização da

análise quantitativa dos riscos, se necessária (PMI, 2008289).

7

Gerência de riscos em orçamentos dezembro/2014

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - 8ª Edição nº 009 Vol.01/2014 dezembro/2014

Figura 5 – Realizar a análise qualitativa dos riscos: Entradas, Ferramentas e Técnicas e Saídas

Fonte: PMI 2008:289 (Guia PMBOK)

2.5 Realizar a análise quantitativa dos riscos

No PMI é possível verificar que “realizar a análise quantitativa dos riscos é o processo de

analisar numericamente o efeito dos riscos identificados, nos objetivos gerais do projeto”

(PMI, 2008:294). Portanto, a análise quantitativa é feita para os riscos considerados mais

críticos pela análise qualitativa.

Figura 6 – Realizar a análise Quantitativa dos riscos: Entradas, Ferramentas e Técnicas e Saídas

Fonte: PMI 2008:294 (Guia PMBOK)

2.6 Planejar as respostas aos riscos

Conforme o PMI, “planejar as respostas aos riscos é o processo de desenvolvimento de

opções e ações para aumentar as oportunidades e reduzir as ameaças aos objetivos do projeto”

(PMI, 2008:301). Sendo assim, o planejamento as respostas aos riscos é feito para os riscos

que foram analisados qualitativamente e quantitativamente quando feito por ordem de

prioridade.

8

Gerência de riscos em orçamentos dezembro/2014

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - 8ª Edição nº 009 Vol.01/2014 dezembro/2014

Figura 7 – Planejar as respostas aos riscos: Entradas, Ferramentas e Técnicas e Saídas

Fonte: PMI 2008:302 (Guia PMBOK)

Nas Estratégias para riscos negativos ou ameaças pode-se: Eliminar; Transferir; Mitigar ou

aceitar, enquanto que nas Estratégias para riscos positivos ou oportunidades pode-se:

Explorar; Compartilhar; Melhorar ou aceitar. Por outro lado, as estratégias de respostas de

contingência devem ser usadas somente se certos eventos ocorrerem. Ex: Aumento da

prioridade de um fornecedor.

O planejamento das respostas aos riscos permite atribuir ao orçamento verbas que possam ser

usadas caso algum risco detalhado venha acontecer.

2.7 Monitorar e Controlar riscos

Através do PMI encontra-se que “monitorar e controlar os riscos é o processo de

implementação de planos de respostas aos riscos, acompanhamento dos riscos identificados,

monitoramento dos riscos residuais, identificação de novos riscos e avaliação da eficácia dos

processos de tratamento dos riscos durante todo o projeto” (PMI, 2008:308). A figura 8

mostra os processos de Entradas, Ferramentas e Técnicas e Saídas deste processo.

Figura 8 – Monitorar e Controlar os riscos: Entradas, Ferramentas e Técnicas e Saídas

Fonte: PMI 2008 (Guia PMBOK)

Entende-se que “o monitoramento e o controle dos riscos podem envolver a escolha de

estratégias alternativas, a execução de um plano alternativo ou de contingência, a adoção de

ações corretivas e a modificação de plano de gerenciamento de projeto” (PMI, 2008:308).

3. Gerenciamento de Riscos em orçamentos de Obras

Em gerência de projeto o orçamento é desenvolvido com uma metodologia, que inclui a

gerência de riscos, para criar orçamentos mais confiáveis. Tudo começa com um documento

que contém informações como a descrição do projeto, sua justificativa, as premissas

9

Gerência de riscos em orçamentos dezembro/2014

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - 8ª Edição nº 009 Vol.01/2014 dezembro/2014

importantes, o prazo desejado, uma estimativa do orçamento, quem pode ter interesse no

projeto etc. Este documento, o Termo de Abertura do Projeto, é aprovado pelo patrocinador e

dá início ao projeto. O patrocinador é aquele que vai entrar com a parte financeira do projeto.

O eficaz Gerenciamento de Riscos no Orçamento de Obras permite analisar, em parâmetros,

as variações de custos e outros diversos problemas potenciais característicos da construção

civil, o que torna possível a elaboração de um orçamento mais compatível com a realidade da

obra.

Já desde os tempos antigos nota-se a preocupação em planejar os custos de uma obra para que

não seja surpreendido no final com as contas extras.

Pois qual de vós, querendo edificar uma torre, não se assenta primeiro a fazer as

contas dos gastos, para ver se tem com que a acabar?Para que não aconteça que,

depois de haver posto os alicerces, e não a podendo acabar, todos os que a virem

comecem a escarnecer dele, dizendo: Este homem começou a edificar e não pôde

acabar (LUCAS, BÍBLIA SAGRADA, 14:28-31)

Segundo Lima Jr. (1993) citado por SILVA (2008:31), “a obra de construção civil é um

empreendimento mais arriscado do que os de outros setores industriais”. Torna-se, portanto, o

processo de orçamento uma parte delicada e importante no processo do gerenciamento dos

riscos do projeto. Neste contexto, o gerenciamento dos custos passa a ser item de relevância

no projeto e nele estão inclusos os seguintes processos conforme PMI (2008:165):

a) estimativa de custos – processo de desenvolvimento de uma estimativa de custos dos

recursos monetários necessário para terminar as atividades do projeto;

b) determinar o orçamento – agregação dos custos estimados de atividades individuais ou

pacotes de trabalho para estabelecer uma linha base autorizada dos custos;

c) controle de custos – monitoramento do andamento do projeto para atualização do seu

orçamento e gerenciamento das mudanças feitas na linha de base dos custos.

O processo de orçamentação agrupa custos estimados de atividades individuais ou pacotes de

trabalho estabelecendo uma linha de base dos custos autorizado, segundo o PMI(2008:165).

Essas estimativas quando bem gerenciadas evitam que os riscos causem problemas durante o

processo de construção conforme explicam os autores Akinci e Fischer (1998) citados por

SILVA (2008:87), eles afirmam que os fatores de riscos que afetam diretamente a estimativa

de custos podem ser classificados através de dois grupos:

a) fatores de riscos específicos do profissional que faz a estimativa de custos: são os riscos

controláveis relacionados com, por exemplo, índices de produtividade incorretos. Muitas

vezes estes riscos ocorrem devido à tendência que as pessoas têm em superestimar o

desempenho de certo trabalho.

b) fatores de risco específicos do projeto e dos desenhos: este grupo inclui a falta de clareza

do escopo do projeto, a complexibilidade do desenho (projeto) e o porte do projeto.

Esses fatores de riscos foram incluídos na proposta da pesquisa para se averiguar o grau de

riscos das incertezas.

3.1 Identificação dos riscos em orçamentos

Neste item serão averiguados os riscos em orçamento de obra. Para tanto, foi realizado uma

pesquisa com engenheiros responsáveis na área de orçamento de construtoras de Goiânia/GO

e Uberlândia/MG. A entrevista foi estruturada com um roteiro de preenchimento das planilhas

10

Gerência de riscos em orçamentos dezembro/2014

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - 8ª Edição nº 009 Vol.01/2014 dezembro/2014

e também foi pedido para que se completasse a lista caso existisse outro item não

mencionado. A planilha contém uma tabela com os riscos, a ordem de grandeza do risco que

deveria ser colocada pelo entrevistado e uma coluna com o título de medida de controle,

solicitando que o entrevistado desse a sua opinião a respeito dos itens sugeridos. Trata-se de

uma pesquisa estruturada com perguntas fechadas. A metodologia utilizada foi a pesquisa de

campo com aplicação de questionário. Dessa maneira a pesquisa serviu para um estudo de

caso. O período da pesquisa se deu no mês de Dezembro de 2013. A amostra da pesquisa foi

orientada por meio de 04 entrevistados. Segue abaixo um modelo do formulário a fim de

orientar a pesquisa de campo. Esta planilha visou orientar as percepções dos entrevistados.

11

Gerência de riscos em orçamentos dezembro/2014

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - 8ª Edição nº 009 Vol.01/2014 dezembro/2014

Figura 9 – Planilha de Pesquisa de Riscos em Orçamentos de Obras

Fonte: Dados produzidos pela Autora (2013)

Além dos itens apresentados acima foi sugerido por um dos entrevistados as seguintes

hipóteses de risco:

Execução de serviços que não foram orçados;

Projetos incompletos;

Falta de projetos executivos.

Ordem Riscos Medidas de Controle

Erro de quantitativos de

materiais

Erro de quantitativos de

serviços

Retrabalhos excessivos

Desperdício de material

Variação cambial de

Insumos cotados por

moeda estrangeira

Terceirização de Serviços

Mão Obra escassa

Locação de Equipamentos

acima do tempo previsto

Compra de Equipamentos

previstos para locação

Acertos Trabalhistas fora

do tempo previsto

Rotatividade de

funcionários

Dificuldade em executar

serviços externos em

épocas de chuvas

Na Planilha abaixo descreva os riscos que impactarão no orçamento caso

aconteçam durante o processo de execução da obra. Alguns itens foram

descritos, caso tenha outros favor acrescentar e ordenar conforme seu entender

de prioridade. Cite, caso seja possível, as medidas de controle que podem ser

tomadas para mitigar esses riscos.

PESQUISA

Data _____/_____/_______

Serviço à ser executado: ORÇAMENTO DE OBRAS

Área:

Empresa:

12

Gerência de riscos em orçamentos dezembro/2014

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - 8ª Edição nº 009 Vol.01/2014 dezembro/2014

Na pesquisa também foi perguntado se são adotados métodos de contingência de riscos para

os orçamentos e quais eram essas medidas.

3.2 Priorização dos riscos

A análise qualitativa dos riscos permite priorizar as intervenções aos riscos. De acordo com a

pesquisa de campo, com o método aplicado por meio de questionário fechado, foi estudado a

priorização dos riscos, e, portanto, chegou se a respostas variadas. Na pesquisa cada

entrevistado classificou os riscos de acordo com sua prioridade de impacto caso ocorresse

durante o processo, sendo o 1 o processo mais crítico.

Como não foi indicada uma ordem de numeração, ex de 1 a 10, cada especialista classificou à

sua maneira.

Risco Especialista

01

Especialista

02

Especialista

03

Especialista

04

Erro de quantitativos de materiais 02 01 02 07

Erro de quantitativos de serviços 01 01 01 08

Retrabalhos excessivos 03 07 03 01

Desperdício de material 04 08 07 02

Variação cambial de Insumos cotados por moeda

estrangeira

02 06 12

Terceirização de Serviços 06 04 09

Mão Obra escassa 03 05 03

Locação de Equipamentos acima do tempo

previsto 07 09 09 06

Compra de Equipamentos previstos para locação 09 10 08 11

Acertos Trabalhistas fora do tempo previsto 04 06 05

Rotatividade de funcionários 04 04

Dificuldade em executar serviços externos em

épocas de chuvas

08 05 10 10

Apresentado pelo entrevistado

Execução de serviços que não foram orçados 05

Projetos incompletos 06

Tabela 1 – Pesquisa de Prioridade dos Riscos

Fonte: Dados produzidos por pesquisa realizada pela Autora (2013)

3.2.1 Estratégias e ações preventivas de respostas aos riscos

Os especialistas apresentaram em suas respostas as seguintes estratégias e ações preventivas

para evitar que os riscos causem maior impacto na obra.

13

Gerência de riscos em orçamentos dezembro/2014

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - 8ª Edição nº 009 Vol.01/2014 dezembro/2014

Risco Especialista

01

Especialista

02

Erro de quantitativos de materiais Sempre verificar suas

composições de serviços e os

insumos gastos em obras

anteriores – Feedback de

Compras

Levantamento criterioso de

quantitativos com análise

crítica das quantidades finais.

Erro de quantitativos de serviços Sempre verificar suas

composições de serviços e os

insumos gastos em obras

anteriores – Feedback de

Compras

Levantamento criterioso de

quantitativos com análise

crítica das quantidades finais.

Retrabalhos excessivos Capacitação da mão de obra

antes de iniciar qualquer

serviço

Acompanhamento intenso da

execução dos serviços

Desperdício de material Verificação constante e

treinamento da mão de obra

Acompanhamento intenso da

execução dos serviços

Variação cambial de Insumos cotados por

moeda estrangeira

Tentar ao máximo utilizar

insumos fabricados

nacionalmente

Terceirização de Serviços Fazer concorrência e

verificar a coerência dos

preços

Mão Obra escassa Dar incentivo financeiro para

manter equipe própria

(produção)

Locação de Equipamentos acima do tempo

previsto

Elaborar planilha de custos

indiretos se possível

baseando em obras do

mesmo tipo, já executadas

Compra de Equipamentos previstos para

locação

A empresa deve avaliar a

viabilidade, inclusive de

utilização do equipamento

em outras obras

Acertos Trabalhistas fora do tempo previsto Dar incentivo financeiro

(produção)

Rotatividade de funcionários Dar incentivo financeiro

(produção)

Dificuldade em executar serviços externos

em épocas de chuvas

Geralmente você consegue

prever quando faz o

cronograma no Project, e dá

tempo de alterar a época da

Elaborar cronograma de

forma que os serviços

externos sejam executados

fora deste período

14

Gerência de riscos em orçamentos dezembro/2014

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - 8ª Edição nº 009 Vol.01/2014 dezembro/2014

execução de serviços externos.

Apresentado pelo entrevistado

Execução de serviços que não foram

orçados

Dependendo do tempo de

elaboração do orçamento, obra

diferenciada, você corre o risco

de esquecer de incluir alguns

itens.

Projetos incompletos Corre o risco de não incluir no

orçamento alguns serviços que

não estavam inclusos ou mal

especificados nos projetos.

Tabela 2 – Pesquisa de Medida de Controle dos Riscos

Fonte: Dados produzidos por pesquisa realizada pela Autora (2013)

Risco Especialista

03

Especialista

04

Erro de quantitativos de materiais Utilização de composições de

serviços "apuradas", estando o

mais próximo possível da

realidade da obra, com índices

de consumo compatíveis com o

que é executado em campo.

Conferir os quantitativos de

acordo com os projetos e quando

possível fazer medição in loco

Erro de quantitativos de serviços Utilização de Planilhas de

Levantamentos com alguns

campos bloqueados para que se

evite alterações em fórmulas,

planilhas que contenham

mecanismos de checagem

"automáticos" e ainda

conferência através de

amostragem por outro

profissional que não tenha

realizado os levantamentos. É

de extrema importância que se

tenha tempo hábil para realizar

os levantamentos, cotações de

preços e montagem do

Orçamento propriamente dito.

Conferir os quantitativos de

acordo com os projetos e quando

possível fazer medição in loco

Retrabalhos excessivos Iniciar o Orçamento com

Projetos Executivos finalizados

e aprovados.

Fazer treinamento de cada serviço

com os funcionários antes do

início da frente de serviço e

acompanhar diariamente o

desenvolvimento do mesmo

Desperdício de material Considerar perdas de material

nos índices de consumo das

Controlar a produção e

abastecimento dos materiais de

15

Gerência de riscos em orçamentos dezembro/2014

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - 8ª Edição nº 009 Vol.01/2014 dezembro/2014

composições. forma a garantir a quantidade

prevista e gasto no orçamento e

acompanhar a utilização dos

materiais para assegurar a forma

correta de aplicação

Variação cambial de Insumos cotados

por moeda estrangeira

Considerar atualizações ao

longo da obra. Geralmente, em

incorporação, o que se considera

são atualizações pelo INCC.

Procurar antecipar ou adiar a

compra de acordo com o fluxo de

caixa caso justifique a diferença

financeira

Terceirização de Serviços Otimizar a execução do serviço

para que seja alcançado um

resultado positivo na qualidade e

no prazo para que justifique o

possível aumento no custo do

serviço

Mão Obra escassa Treinar equipe própria e investir

na formação dos ajudantes para

profissionais

Locação de Equipamentos acima do

tempo previsto

Planejar a utilização otimizada

dos equipamentos para diminuir

tempo ocioso na obra

Compra de Equipamentos previstos para

locação

Avaliar economicamente as

vantagens da aquisição para poder

diluir ao longo do tempo o custo

de aquisição

Acertos Trabalhistas fora do tempo

previsto

Prever cálculo de encargos

sociais para toda mão de obra

própria.

Investir no programa de

treinamento e avaliação constante

da equipe para evitar demissões

fora de hora

Rotatividade de funcionários Investir no programa de

treinamento e avaliação constante

da equipe para evitar demissões

fora de hora e acompanhar os

benefícios oferecidos pelas

empresas concorrentes

Dificuldade em executar serviços

externos em épocas de chuvas

Quando possível planejar os

serviços de acordo com as

condições climáticas necessárias

Apresentado pelo entrevistado

Execução de serviços que não foram

orçados

Projetos incompletos

Tabela 2 – Pesquisa de Medida de Controle dos Riscos

Fonte: Dados produzidos por pesquisa realizada pela Autora (2013)

16

Gerência de riscos em orçamentos dezembro/2014

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - 8ª Edição nº 009 Vol.01/2014 dezembro/2014

As respostas apresentadas pelos entrevistados apresentaram referências à questão do constante

treinamento da mão de obra existente e monitoramento dos serviços executados. O item que

apresentou maior relevância de acordo com a tabela de identificação dos riscos foi o erro de

quantitativos de serviços, sendo que os entrevistados sugeriram um controle maior no

levantamento dos quantitativos e atualização dos índices periodicamente.

3.3 Contingenciamento de Custos

Como as verbas de contingência são utilizadas somente se um evento ocorrer de acordo com o

PMI (2008:305), os entrevistados informaram que geralmente não trabalham com verbas de

contingência pois a maioria das obras que executam são obras de Incorporação que são

corrigidas pelo Índice da Construção Civil (INCC) o que praticamente mitiga a necessidade

de verba de contingência e quando se trata de obra de empreitada são utilizado verbas de

contingência em porcentagem.

4. Conclusão

Nota-se que a pesquisa aqui realizada foi fundamental para entender no cotidiano do

gerenciamento de riscos os principais itens que se deve observar. A analise da Tabela 1 onde

os riscos foram numerados pela ordem de prioridade mostrou que a maioria dos entrevistados

ressaltou os erros de quantitativos de serviços como o principal risco a ser analisado caso

venha a ocorrer.

Pela análise dos especialistas os 3 maiores riscos, ou seja, os que causariam maior impacto no

orçamento do projeto durante o processo de execução são: erros de quantitativos de serviços

(1º), erros de quantitativos de materiais(2º), mão de obra escassa e retrabalhos excessivos

ficaram em 3º respectivamente. Para se ter uma ideia do impacto será interessante

futuramente realizar uma análise de Causa X Efeito no item considerado de maior risco pelos

especialistas, erros de quantitativos de serviços.

Diante dos resultados encontrados pode-se afirmar a relevância científica dessa pesquisa, pois

de acordo com Akinci e Fischer (1998) citados por SILVA (2008:87) um dos fatores de riscos

que afetam diretamente a estimativa de custos dos projetos é o fator de riscos específicos do

profissional que faz a estimativa de custos.

Os erros de quantitativos de serviços muitas vezes são oriundos de índices de produtividade

incorretos. Uma forma de mitigar esse risco é sempre atualizar as composições com dados

obtidos em controles de produção em obras e quando não possível por dados históricos

apresentado de outras obras. Dessa maneira, a hipótese levantada neste artigo foi devidamente

respondida, pois de fato as Gerências de Riscos em Orçamentos são formas preventivas de

minimizar prejuízos na execução de uma obra.

5. Referências

http://webinsider.com.br/2008/03/31/prazo-orcamento-e-escopo-em-projetos-problematicos/,

Acesso em 26 de Dezembro de 2013.

http://pt.scribd.com/doc/151315247/Planejamento-e-Gesto-de-Obras-Fritz-Gehbauer, Acesso

em 26 de Dezembro de 2013

17

Gerência de riscos em orçamentos dezembro/2014

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - 8ª Edição nº 009 Vol.01/2014 dezembro/2014

ABNT, ASSOCIAÇÃO BRASILEIRA DE NORMAS TÉCNICAS. NBR 14653-4: avaliação

de bens parte 4: Empreendimentos. Rio de Janeiro, 2002.

ABNT, ASSOCIAÇÃO BRASILEIRA DE NORMAS TÉCNICAS. NBR ISO 31.000:

Gestão de riscos - Princípios e diretrizes. Rio de Janeiro, 2009.

GEHBAUER, F. Planejamento e Gestão de Obras. Editora Cefet-PR, 2002.

IPMA – International Project Management Association. The ICB – IPMA Competence

Baseline. Versão 3.0, 2006.

KERZNER, H. Gestão de Projetos: As melhores práticas. Tradução: Marco Antônio Viana

Borges, Marcelo Klippel e Gustavo Severo de Borba. Porto Alegre:Bookman, 2002.

PMI. PMBOK - Um Guia do Conjunto de Conhecimentos em Gerenciamento de

Projetos. Pennsylvania,USA:Newton Square:2008.

SILVA. M.B.da – Proposta de roteiro para o gerenciamento de riscos em obra de

empreitadas da construção civil. Curitiba, 2008.