global sourcing – utmaningar för fordonsbranschen ... · presentation vid prins bertil...

TRANSCRIPT

www.gu.se

Presentation vid Prins Bertil Seminarium 4 oktober 2012

Global Sourcing – utmaningar för fordonsbranschen

Framväxten av globala produktionsnätverk och regionala frihandelsavtal – implikationer för

fordonsindustrin

Claes G. Alvstam

Professor i Internationell Ekonomisk Geografi Centre for International Business Studies School of Business, Economic and Law

Gothenburg University, Sweden [email protected]

www.gu.se

DET STÖRRE SAMMANHANGET

• Den fortgående specialiseringen och arbetsdelningen inom i stort sett alla varu- och tjänsteproducerande näringar;

www.gu.se

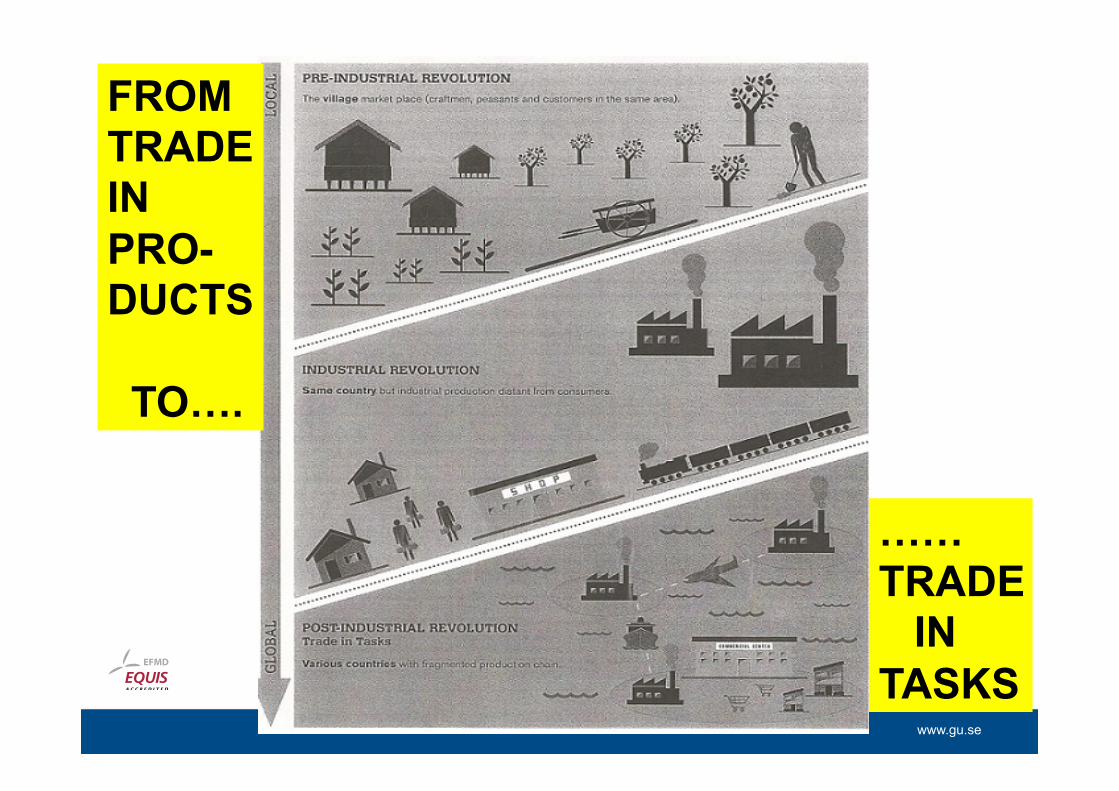

FROM TRADE IN PRO- DUCTS TO….

…… TRADE IN TASKS

www.gu.se

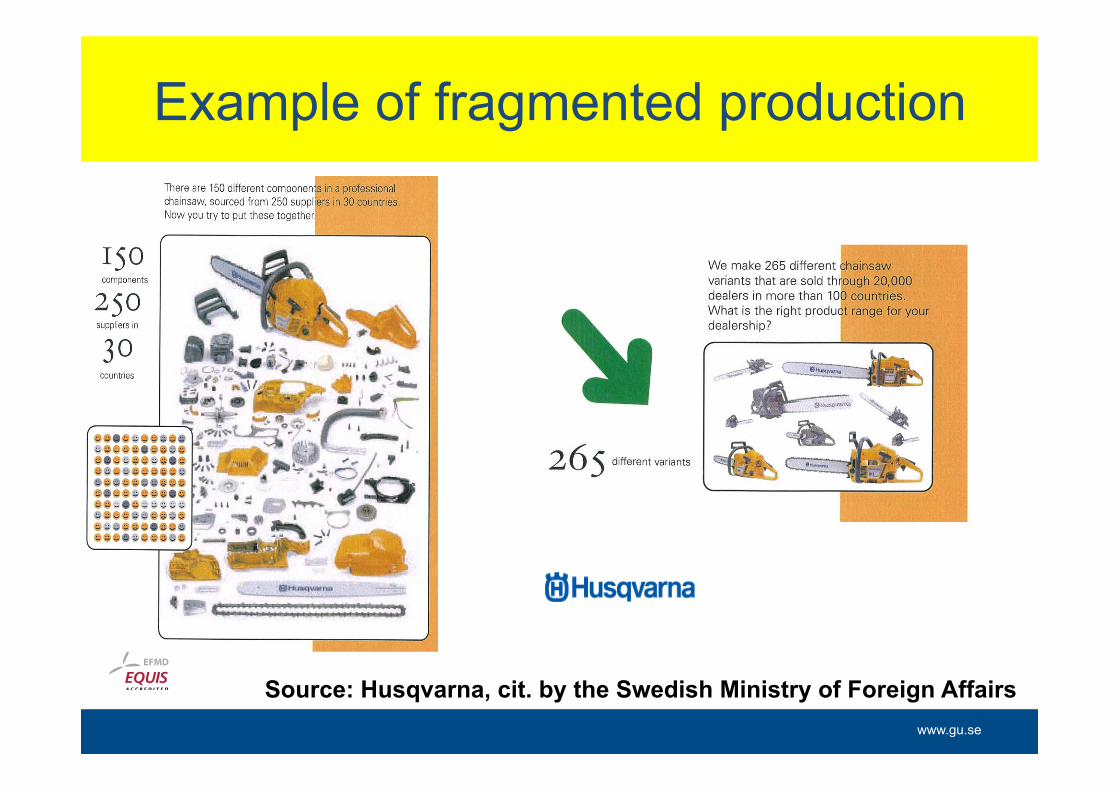

Example of fragmented production

Source: Husqvarna, cit. by the Swedish Ministry of Foreign Affairs

www.gu.se

Fragmentation of production The GM case

Source: Made in Sweden? Kommerskollegium 2010, p. 11

www.gu.se

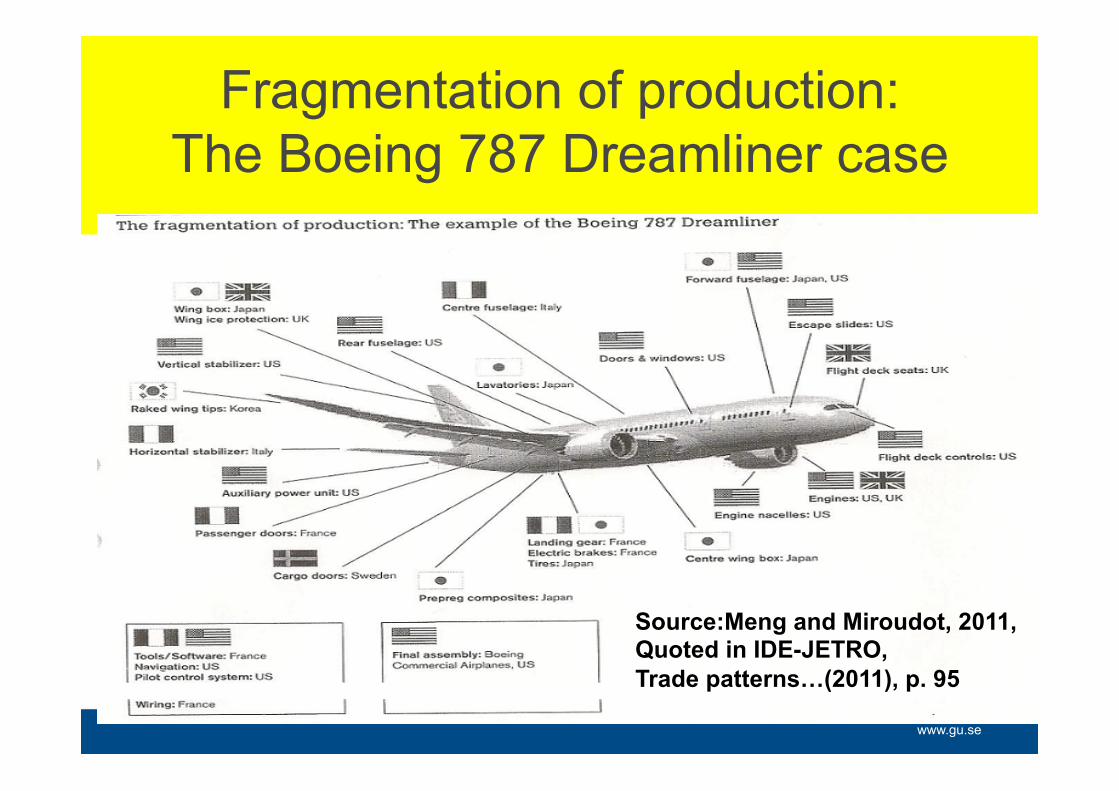

Fragmentation of production: The Boeing 787 Dreamliner case

Source:Meng and Miroudot, 2011, Quoted in IDE-JETRO, Trade patterns…(2011), p. 95

www.gu.se

DET STÖRRE SAMMANHANGET

• Den fortgående specialiseringen och arbetsdelningen inom i stort sett alla varu- och tjänsteproducerande näringar

• Den parallella internationaliserings-processen, skapad och understödd av det gemensamma multilaterala regelverket under de senaste 65 åren (’The Spirit of Bretton Woods’)

www.gu.se

MULTILATERALISERING OCH LIBERALISERING

• Den successiva liberaliseringen – ca 95 % av ursprunglig tullnivå (Pre-GATT) eliminerad efter Uruguayrundan (1947-2005); • Succén för Europas regionaliseringsprocess inom

ramen för multilateralismen;

www.gu.se

The Success of the Multilateral Order Index

1947 1957 1967 1977 1987 1997

100

50

5

I (Geneva)

II (Annecy)

III (Torquay)

IV (Geneva)

V (Dillon)

VI (Kennedy)

VII (Tokyo) VIII (Uruguay)

Average tariff level of industrial goods

www.gu.se

The Success of European Regionalisation Index

1947 1957 1967 1977 1987 1997

100

50

5

I

II

III

IV

V

VI

VII VIII (Uruguay)

EEC (Art XXIV)

Regional complements to MulMlateral agreements

www.gu.se

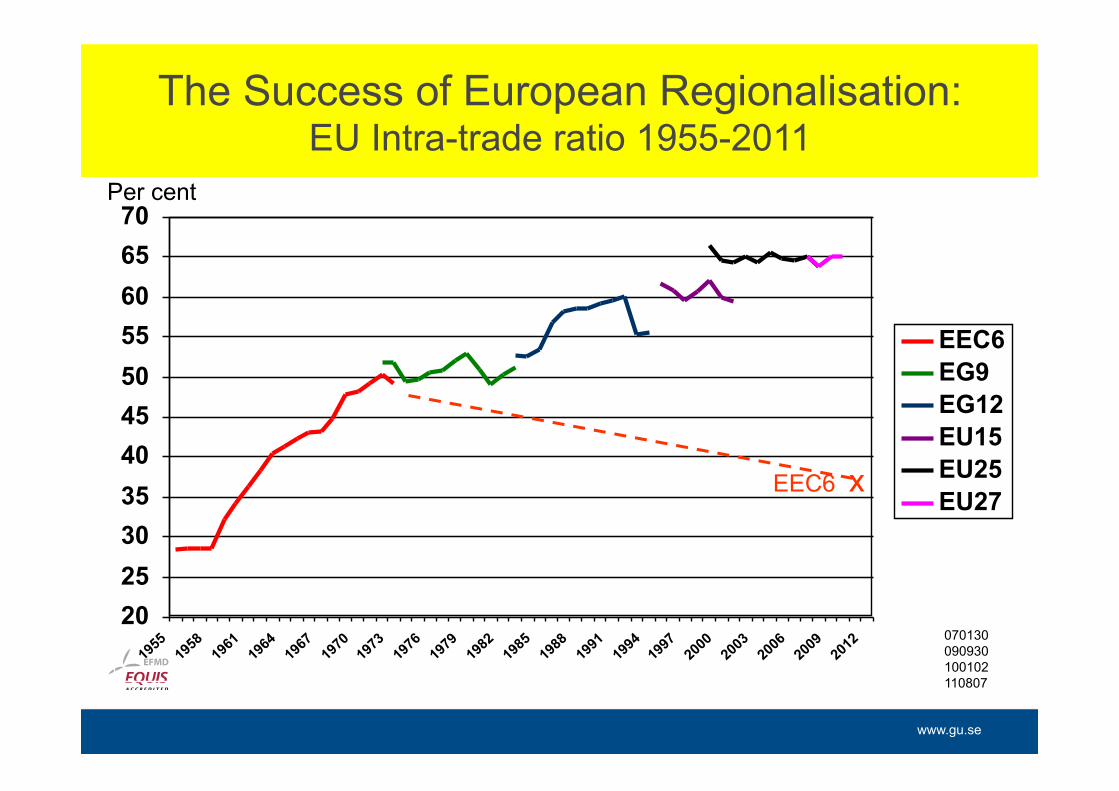

The Success of European Regionalisation: EU Intra-trade ratio 1955-2011

2025303540455055606570

1955

1958

1961

1964

1967

1970

1973

1976

1979

1982

1985

1988

1991

1994

1997

2000

2003

2006

2009

2012

EEC6EG9EG12EU15EU25EU27

Per cent

070130 090930 100102 110807

EEC6 x

www.gu.se

MULTILATERALISERING OCH LIBERALISERING

Det gemensamma regelverket för världshandeln: • Den successiva liberaliseringen – ca 95 % av ursprunglig tullnivå

(Pre-GATT) eliminerad efter Uruguayrundan; • Succén för Europas regionaliseringsprocess inom ramen för

multilateralismen; • Skapandet av WTO 1995; inklusion av tjänster,

investeringar (TRIMs), kunskapsproduktion/patent (TRIPs) etc; • Tydligare fokus på icke-tariffära handelshinder /

tekniska handelshinder; • Ytterligare ‘Singapore Issues’: trade facilitation,

offentlig upphandling, konkurrenspolitik;

www.gu.se

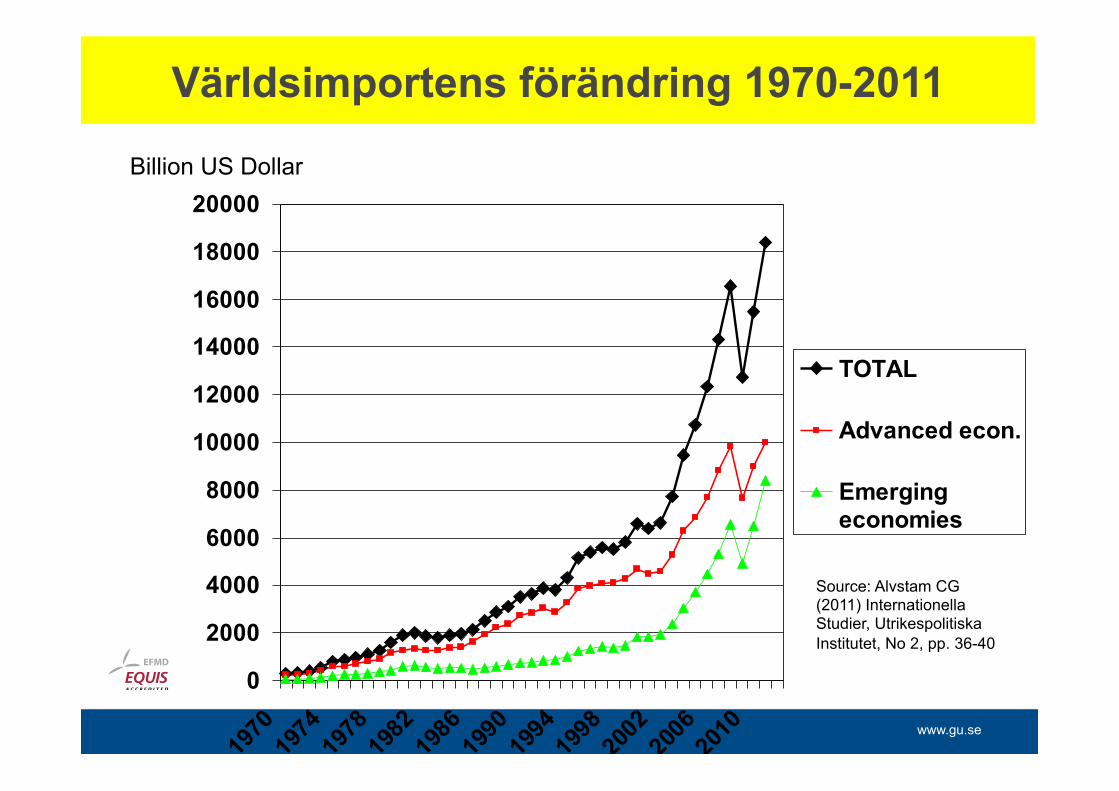

Världsimportens förändring 1970-2011

0

2000

4000

6000

8000

10000

12000

14000

16000

18000

20000

1970

1974

1978

1982

1986

1990

1994

1998

2002

2006

2010

TOTAL

Advanced econ.

Emergingeconomies

Billion US Dollar

Source: Alvstam CG (2011) Internationella Studier, Utrikespolitiska Institutet, No 2, pp. 36-40

www.gu.se

USA+CANADA 2761 (567)

EUROPE incl CIS 53 units

7175 (5175) OTHER

ASIA 35 units

4807 (2100)

JAPAN 855

300 (15)

MENA 23 units

923 (148) SUB.SAH

AFRICA 46 units

366 (46)

LATIN AMERICA

36 units 1187 (231)

Japan 147

Other Asia 772

141 491 380

174

176 85

26 106

US+CDN

89

112

711

531

331

122

898

110

180

380

500

Total import value 2011 = 18,400 billion US Dollars

Source: IMF DOTS Database Aug 21, 2012 (prel.data) (Figures within brackets refer to intra-‐imports within respec<ve bloc)

CGA 120821

29

129 incl. Japan

76

121 155 (incl Japan)

WORLD IMPORTS BY GEOGRAPHICAL REGIONS 2011

Lat.amer. 198 Asia incl. Japan

350

MENA 165

AUS+NZ

30

16 14

8 28

14

60

LA 33

NA+LA 42

Eur

Aus+NZ 17

13 SSA 325 248 578

272 383

60

28

MENA+SSA 17

www.gu.se

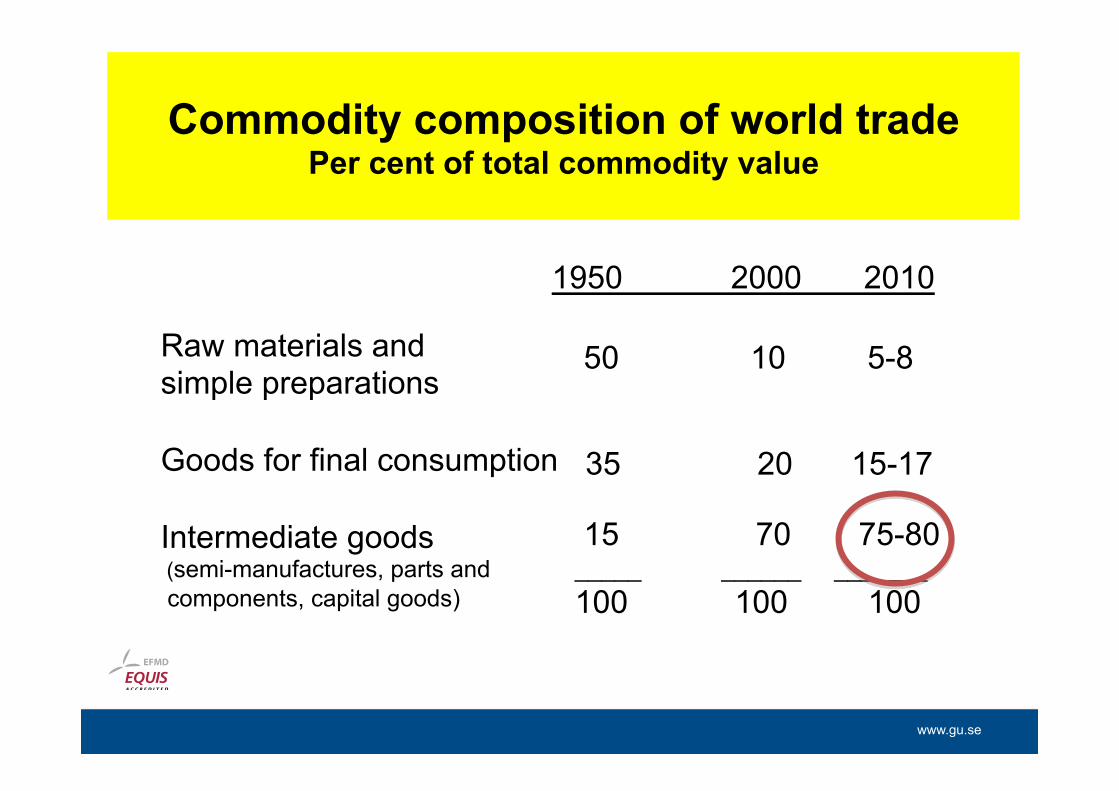

Commodity composition of world trade Per cent of total commodity value

1950 2000 2010

Raw materials and simple preparations Goods for final consumption Intermediate goods (semi-manufactures, parts and components, capital goods)

50 10 5-8

35 20 15-17

15 70 75-80 _____ ______ _______ 100 100 100

www.gu.se

Commodity composition of world trade Per cent of total commodity value

1950 2000 2010

Raw materials and simple preparations Goods for final consumption Intermediate goods (semi-manufactures, parts and components, capital goods)

50 10 5-8

35 20 15-17

15 70 75-80 _____ ______ _______ 100 100 100

www.gu.se

men…. ….MULTILATERALISMENS PARADOX……

• De allt högre ambitionerna; • De allt fler medlemmarna: 23 ------156 • Ökad heterogenitet; ’bristande disciplin’; • De stigande ojämlikheten i världshandelns

ländersammansättning; • De stigande bilaterala obalanserna;

www.gu.se

De allt högre ambi<onerna….

GATT

Agriculture

Textiles

Services

Investment (TRIMs)

Patents (TRIPs)

GATS

Environ- Ment

(MEA)

WTO-familjen

Labour (CSR)

www.gu.se

USA+CANADA 2761 (567)

EUROPE incl CIS 53 units

7175 (5175) OTHER

ASIA 35 units

4807 (2100)

JAPAN 855

300 (15)

MENA 23 units

923 (148) SUB.SAH

AFRICA 46 units

366 (46)

LATIN AMERICA

36 units 1187 (231)

Japan 147

Other Asia 772

141 491 380

174

176 85

26 106

US+CDN

89

112

711

531

331

122

898

110

180

380

500

Total import value 2011 = 18,400 billion US Dollars

Source: IMF DOTS Database Aug 21, 2012 (prel.data) (Figures within brackets refer to intra-‐imports within respec<ve bloc)

CGA 120821

29

129 incl. Japan

76

121 155 (incl Japan)

WORLD IMPORTS BY GEOGRAPHICAL REGIONS 2011

Lat.amer. 198 Asia incl. Japan

350

MENA 165

AUS+NZ

30

16 14

8 28

14

60

LA 33

NA+LA 42

Eur

Aus+NZ 17

13 SSA 325 248 578

272 383

60

28

MENA+SSA 17

www.gu.se

men…. ….MULTILATERALISMENS PARADOX……

• De allt högre ambitionerna; • De allt fler medlemmarna 23 ------156 • Ökad heterogenitet; ’bristande disciplin’; • De stigande ojämlikheten i världshandelns

ländersammansättning; • De stigande bilaterala obalanserna; • Semiglobala och regionala, snarare än globala

produktionsnätverk: • Doha-rundans misslyckande (2001-20??); • Framväxten av regionala frihandelsavtal som

alternativ till multilateralismen.

www.gu.se

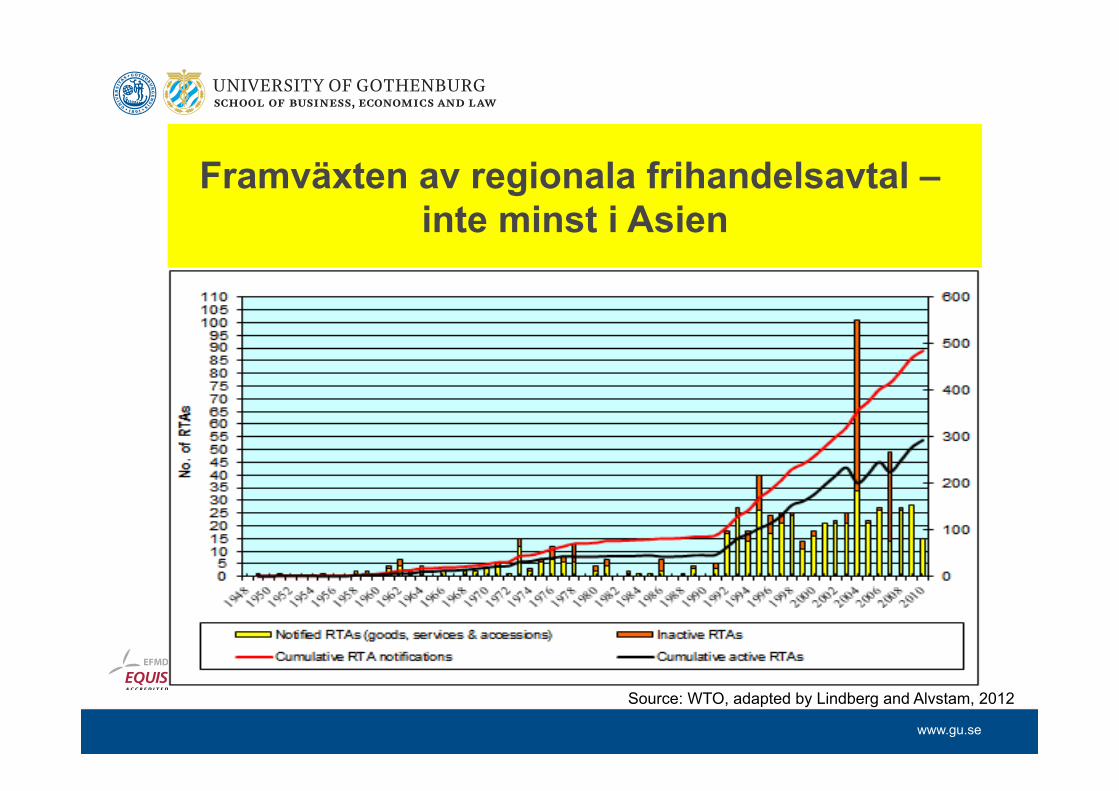

Framväxten av regionala frihandelsavtal – inte minst i Asien

Source: WTO, adapted by Lindberg and Alvstam, 2012

www.gu.se

Indonesia

Malaysia

Philippines

Singapore

Thailand

Vietnam

Papua N.G.

Cambodia

Laos

Myanmar

Macau

P.R.China Hong Kong Chin.Taipei

Brunei

Timor Leste

Mongolia DPR Korea

New Zealand

USA Mexico

Japan

Peru

Russia

Chile Australia

Canada

APEC

SPAGHETTISKÅL ELLER NUDELSOPPA

India

Rep. Korea ASEAN

NAFTA

Interregional Intraregional

Bilateral CGA/LLL 071208;080420

Sri Lanka

Bangladesh

BIMSTEC

www.gu.se

Source. Adapted after Aggarwal, 2011

www.gu.se

Canada

UruguayParaguay

Argentina

Brazil

Mexico

Chile

Bolivia

Ecuador

Peru

VenezuelaColombia

Panama

NicaraguaCosta Rica

El SalvadorGuatemalaHonduras

Dominican Republic

Antigua & Barbuda, Barbados,Belize, Dominica, Grenada,Guyana, Jamaica, St. Lucia, St. Kitts & Nevis,St. Vincent & the Grenadines,Suriname,Trinidad &Tobago

MERCOSUR

ACN

CARICOMCSME

CACM

Canada-CRI

CAFTA-DR(CARICOM members but not in CSME)

Chile-Cent. Amer.

NAFTA

ACE 35

ACE 36

Source: IDB.

ACE 59

ACE 59

ACE 59

ACE 58

G-3

USA

EU, EFTA

Singapore

Australia

China

Korea

Japan

EU

Brunei

TPP

Bahamas

Haiti

EU-CARIFOUM

EPA

Thailand

N.Z.

Late 2000s: Toward Convergence?

ASEAN

ASEAN+6

ASEAN+3

ARCO

PA

PA

UNASUR

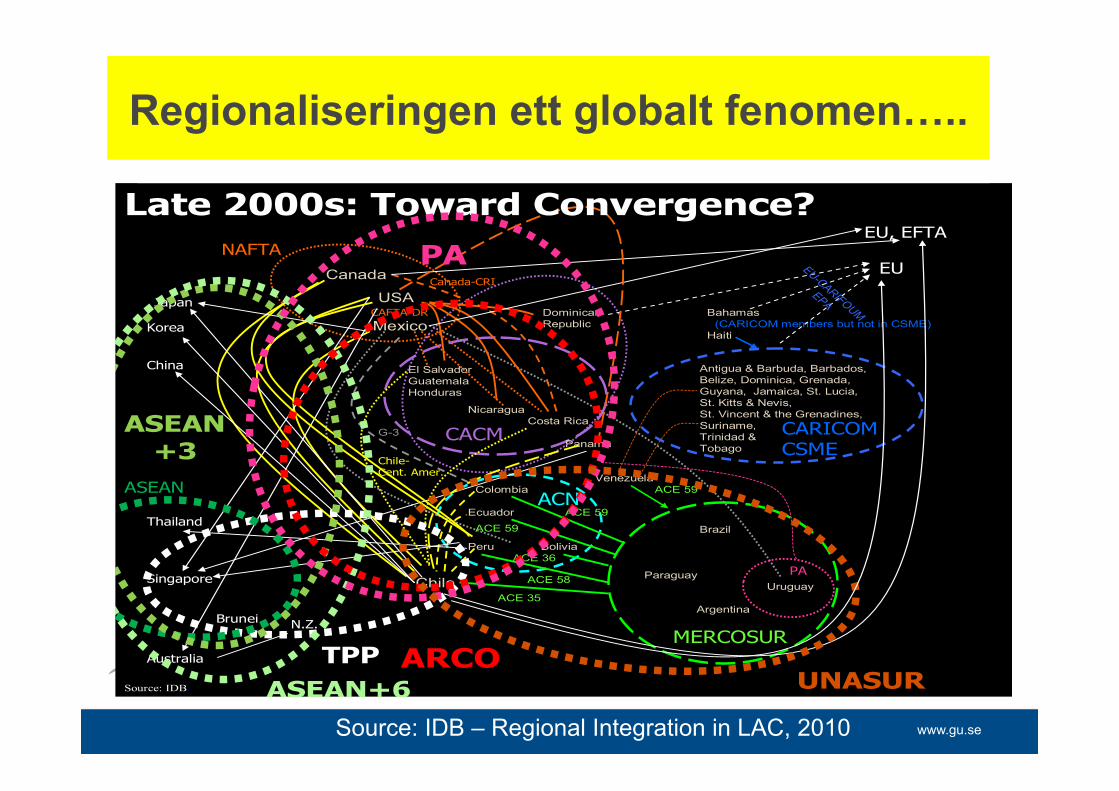

Source: IDB – Regional Integration in LAC, 2010

Regionaliseringen ett globalt fenomen…..

www.gu.se

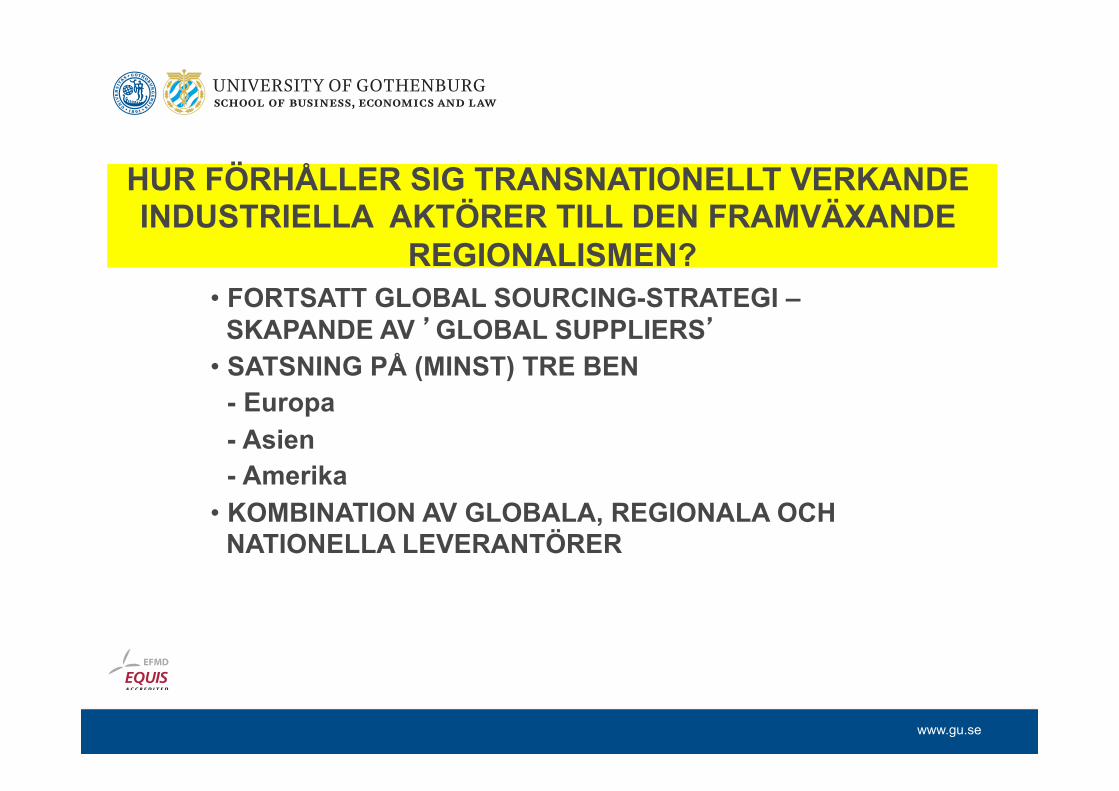

HUR FÖRHÅLLER SIG TRANSNATIONELLT VERKANDE INDUSTRIELLA AKTÖRER TILL DEN FRAMVÄXANDE

REGIONALISMEN? • FORTSATT GLOBAL SOURCING-STRATEGI –

SKAPANDE AV ’GLOBAL SUPPLIERS’ • SATSNING PÅ (MINST) TRE BEN - Europa - Asien - Amerika

• KOMBINATION AV GLOBALA, REGIONALA OCH NATIONELLA LEVERANTÖRER

www.gu.se

EXEMPLET VOLVO PERSONVAGNAR I KINA

• Pågående forskningsprojekt inom ’Centre for International Business Studies’ på Handelshögskolan;

• Stöds av Torsten Söderbergs Stiftelse. - Desintegrationen från Ford; - Integrationen i Kina – relationen till myndigheter och företag i

den nya ’familjen’; - De ambitiösa produktions- och försäljningsmålen; - Rekonfigurerad global inköpsorganisation; - De logistiska, handelspolitiska och marknadsmässiga utmaningarna.

www.gu.se

EXEMPLET VOLVO PERSONVAGNAR I KINA

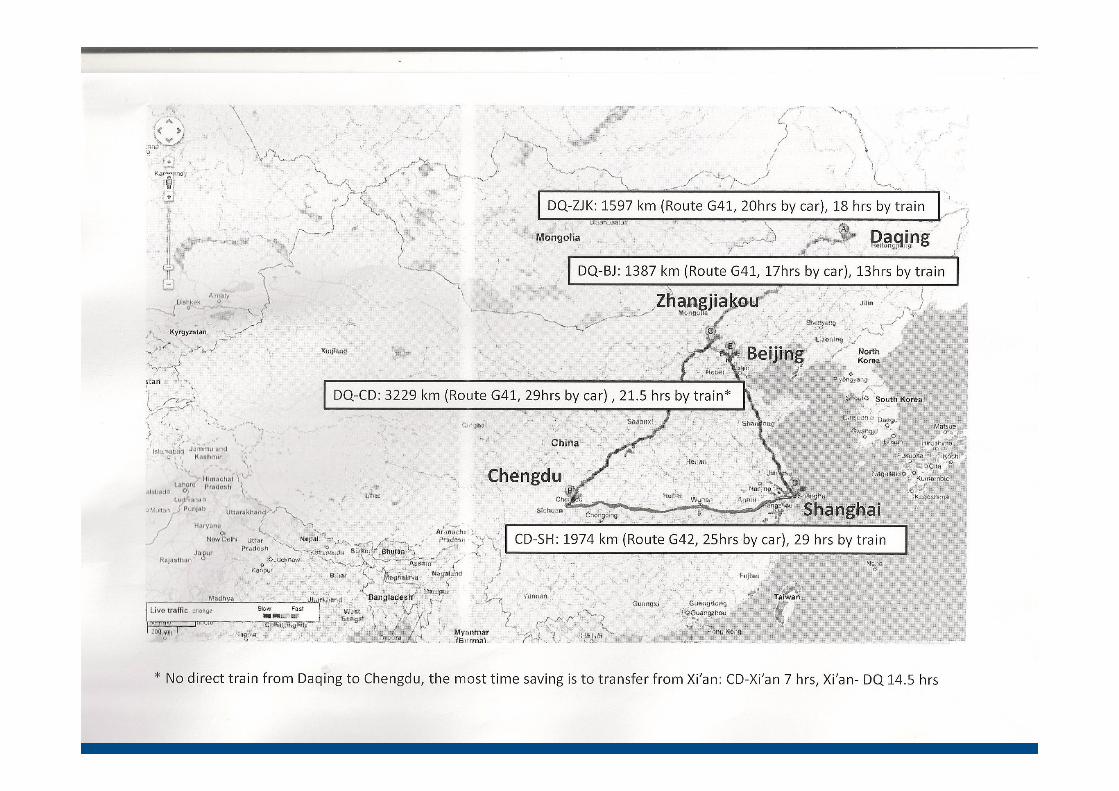

• Försäljning i Kina vid förvärvet: Ca 30.000; nu ca 50.000; • Planerad dramatisk expansion: 200.000 år 2015: - Två nya fabriker: - Chengdu, Sichuan (2013) - Daqing, Heilongjiang (2015, eller senare) - En ny motorfabrik: Zhangjiakou, Hebei; - Avvecklingen av samarbetet med Ford i Chongqing.

En mängd legala, tekniska och logistiska restriktioner; Relationen mellan det logistiskt optimala och det

realistiskt möjliga…..

www.gu.se

www.gu.se

THE SUPPLY CHAIN AS A REPRESENTATIVE FOR STUDYING FIRM-GOVERNMENT

RELATIONS Taking the physical supply chain as a suitable case for demonstrating special and differential treatment; - Managed choice of location; mastering the logistic

challenges; - Explicit and/or implicit requirements of national,

provincial and local contents in the final product; - Restrictions on imported components; - Future re-export requirements; - China’s regional trade agreements; - Managed coordination with domestic suppliers; - Future integration with Geely in terms of cooperation

with suppliers.

www.gu.se

SUPPLY-CHAIN STRATEGIES

• Using the existing Volvo global supplier network for imports; relying on single-sourcing imports to a large extent;

• Using a combination of global suppliers, and Chinese domestic suppliers, including ’follow-source’ suppliers from overseas; relying on foreign technology and global quality standards;

• The building up of a predominantly own new supplier network, mainly consisting of Chinese firms; relying on a domestic supply-chain;

• The building up of a domestic suppliers’ network, using partly existing Geely suppliers, complemented by its global network and of ’follow-source’- suppliers.

www.gu.se

NÅGRA LÄRDOMAR • Betydelsen av att förstå den multilaterala processen

som en del i en ‘global-sourcing’- strategi; • Den ännu större betydelsen av att förstå på vilka

sätt olika konstellationer av (och många gånger överlappande)regionala frihandelsavtal påverkar såväl val av underleverantörer som enskilda leverantörers relativa konkurrenskraft;

• Vikten av att följa hela kedjan; • De två motstående alternativen. ‘Pure global

sourcing’ eller ‘Regional sourcing’; • Ytterligare fokus på Kinas roll inom såväl en global

som en regional sourcing-strategi.

www.gu.se

USA+CANADA 2761 (567)

EUROPE incl CIS 53 units

7175 (5175) OTHER

ASIA 35 units

4807 (2100)

JAPAN 855

300 (15)

MENA 23 units

923 (148) SUB.SAH

AFRICA 46 units

366 (46)

LATIN AMERICA

36 units 1187 (231)

Japan 147

Other Asia 772

141 491 380

174

176 85

26 106

US+CDN

89

112

711

531

331

122

898

110

180

380

500

Total import value 2011 = 18,400 billion US Dollars

Source: IMF DOTS Database Aug 21, 2012 (prel.data) (Figures within brackets refer to intra-‐imports within respec<ve bloc)

CGA 120821

29

129 incl. Japan

76

121 155 (incl Japan)

WORLD IMPORTS BY GEOGRAPHICAL REGIONS 2011

Lat.amer. 198 Asia incl. Japan

350

MENA 165

AUS+NZ

30

16 14

8 28

14

60

LA 33

NA+LA 42

Eur

Aus+NZ 17

13 SSA 325 248 578

272 383

60

28

MENA+SSA 17

TACK FÖR UPPMÄRKSAMHETEN!