guida al premio per obiettivi 3 - performancemonitor · l’introduzione nel sistema contrattuale...

TRANSCRIPT

Guida al premio per obiettivi

Finalità, approcci e indicatori

Ermanno Dalla Libera Vladimiro Soli

2

Questa Guida è stata curata da Pietro Ermanno Dalla Libera e Vladimiro Soli. Gli autori sono partner dell’Istituto POSTER di Vicenza, all’interno del quale svolgono attività di ricerca, consulenza e formazione. Tra gli interventi dell’Istituto POSTER, un particolare rilievo rivestono le collaborazioni con Enti Bilaterali e Parti Sociali su temi relativi alle innovazioni organizzative, all’analisi dei fabbisogni professionali e all’evoluzione delle strategie di settore. Per le attività svolte in ambito aziendale, nel quadro di progetti d’intervento concordati tra le Parti, i contributi forniti dall’Istituto POSTER sono normal-mente finalizzati alla individuazione delle soluzioni che possono costituire il punto di più efficace incontro, relativamente ai sistemi premio per obiettivi o ai processi di cambiamento organizzativo, tra aspettative dei lavoratori e le neces-sità delle aziende. Stampato in proprio. Istituto Poster, Via Imperiali 77, Vicenza www.istitutoposter.it II edizione – Gennaio 2010

3

Indice

1. I sistemi di retribuzione variabile .................................................................................. 5

1.1 Premessa ................................................................................................................... 5

1.2 Le ragioni che sono alla base dell’introduzione dei premi per obiettivi ................. 6

1.3 Avvertenze per la progettazione di un sistema di Premio per obiettivi .................. 8

1.4 L’efficacia di un sistema di Premio per obiettivi .................................................... 10

1.5 Gli elementi che compongono un sistema di premio per obiettivi ........................ 12

1.6 Finalità dei sistemi di premio per obiettivi............................................................. 13

1.7 Che cos’è un indicatore? ......................................................................................... 14

1.8 Come scegliere gli indicatori .................................................................................. 15

1.9 Quanti indicatori considerare?................................................................................ 16

1.10 Quale collegamento tra risultati e premio? ........................................................... 17

1.11 Come definire gli obiettivi ? ................................................................................... 19

1.12 Una sintesi dei requisiti di un sistema di premio per obiettivi ........................... 20

2. I sistemi basati su indicatori tecnico-produttivi .......................................................... 21

2.1 Premessa .................................................................................................................. 21

2.2 I principi su cui si basano i sistemi con indicatori tecnico-produttivi ................. 22

2.3 Le principali tipologie di indicatori tecnico-produttivi ........................................ 23

2.4 La produttività ........................................................................................................ 26

2.5 L’efficienza ............................................................................................................. 28 2.5.1 Il sistema “improshare” ..................................................................................................... 31 2.5.2 La flessibilità ....................................................................................................................... 34

2.6 La qualità ............................................................................................................... 37

3. Sistemi basati su indicatori di redditività o “sistemi di profit sharing” ..................... 43

3.1 Introduzione ........................................................................................................... 43

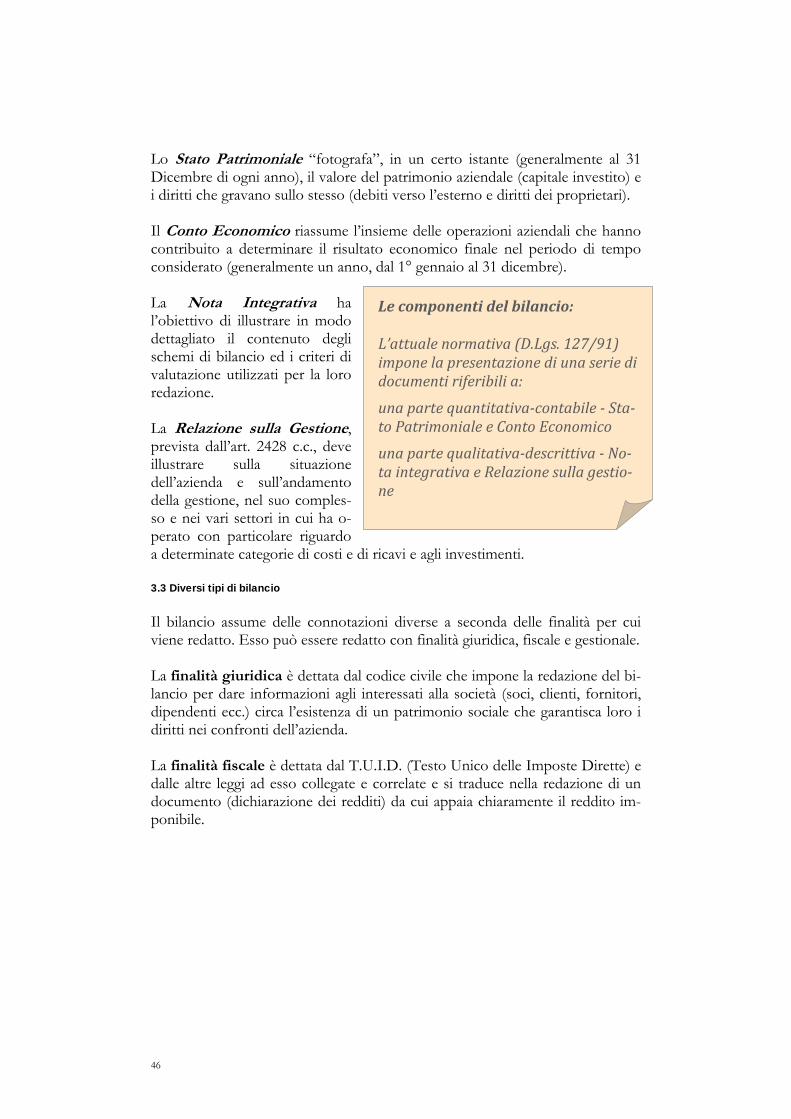

3.2 Il bilancio: nozioni generali ................................................................................... 45

3.3 Diversi tipi di bilancio ........................................................................................... 46

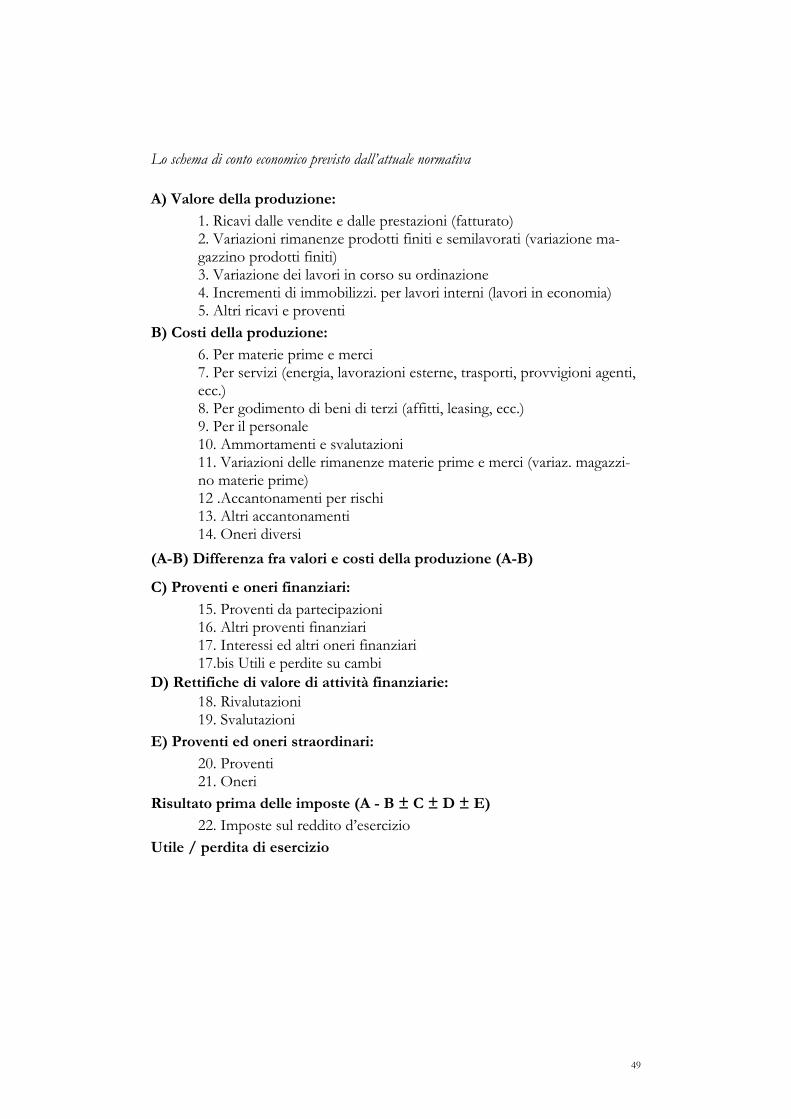

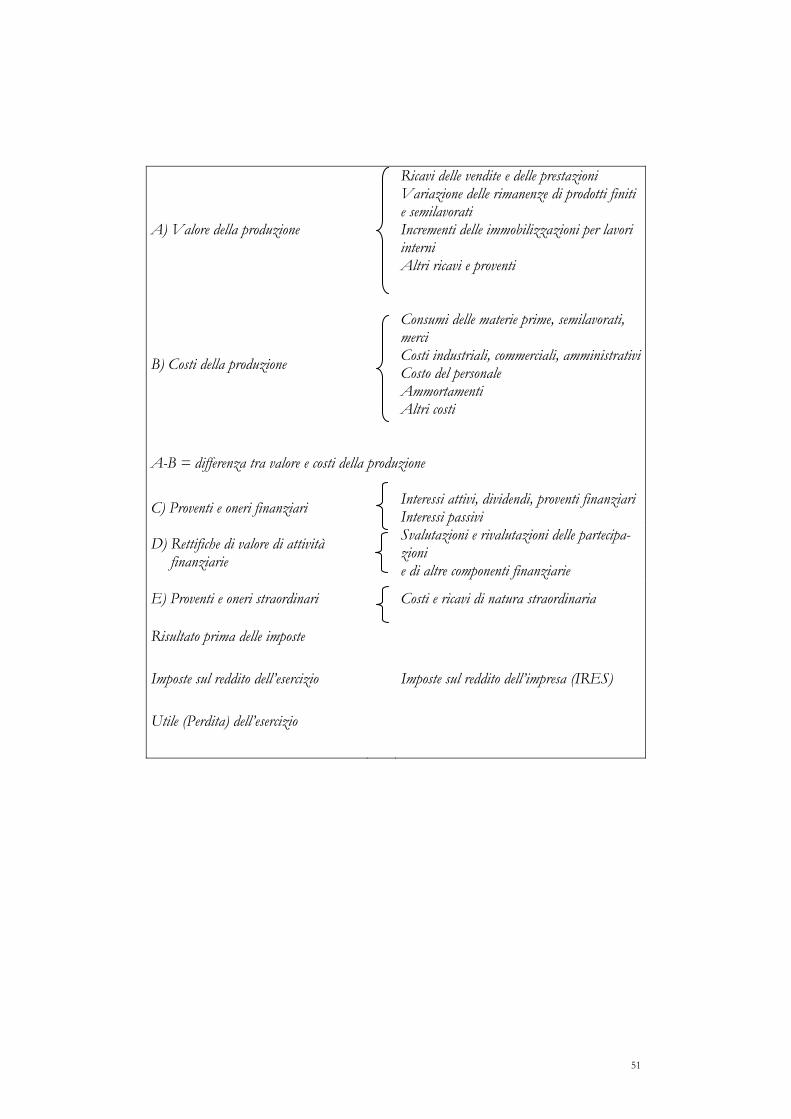

3.4 Il conto economico ................................................................................................ 48

3.5 Il contenuto del conto economico ......................................................................... 50

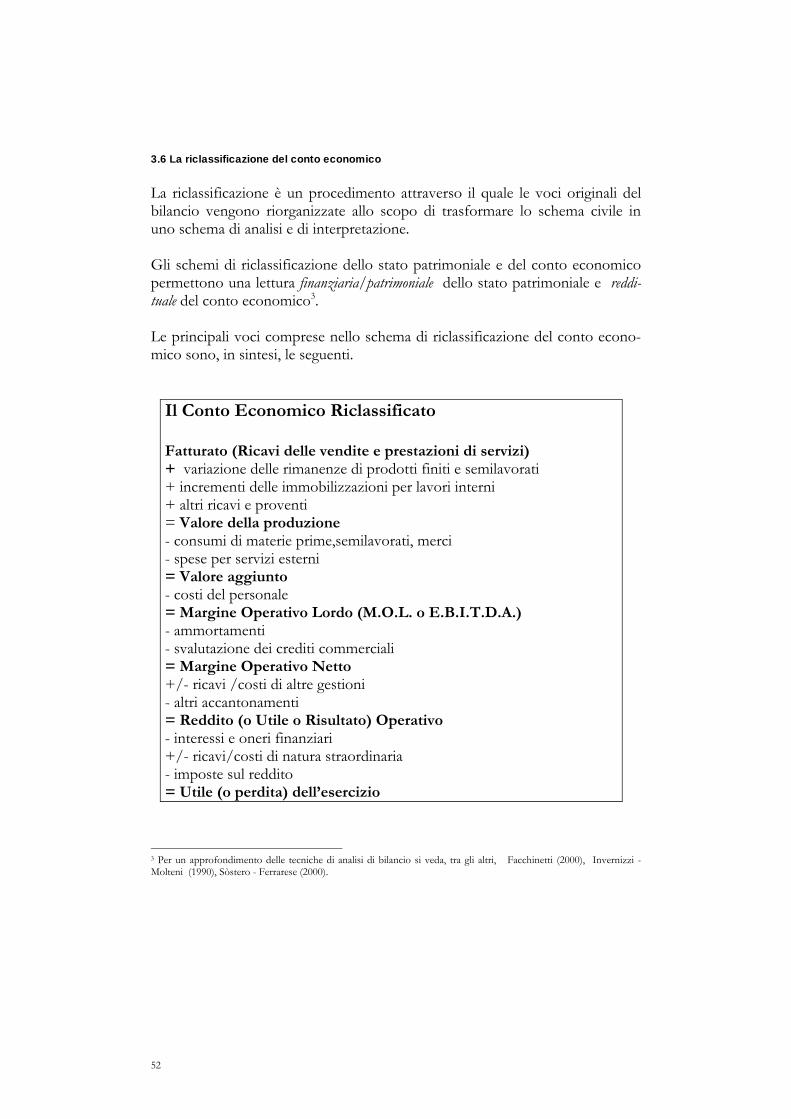

3.6 La riclassificazione del conto economico ............................................................. 52

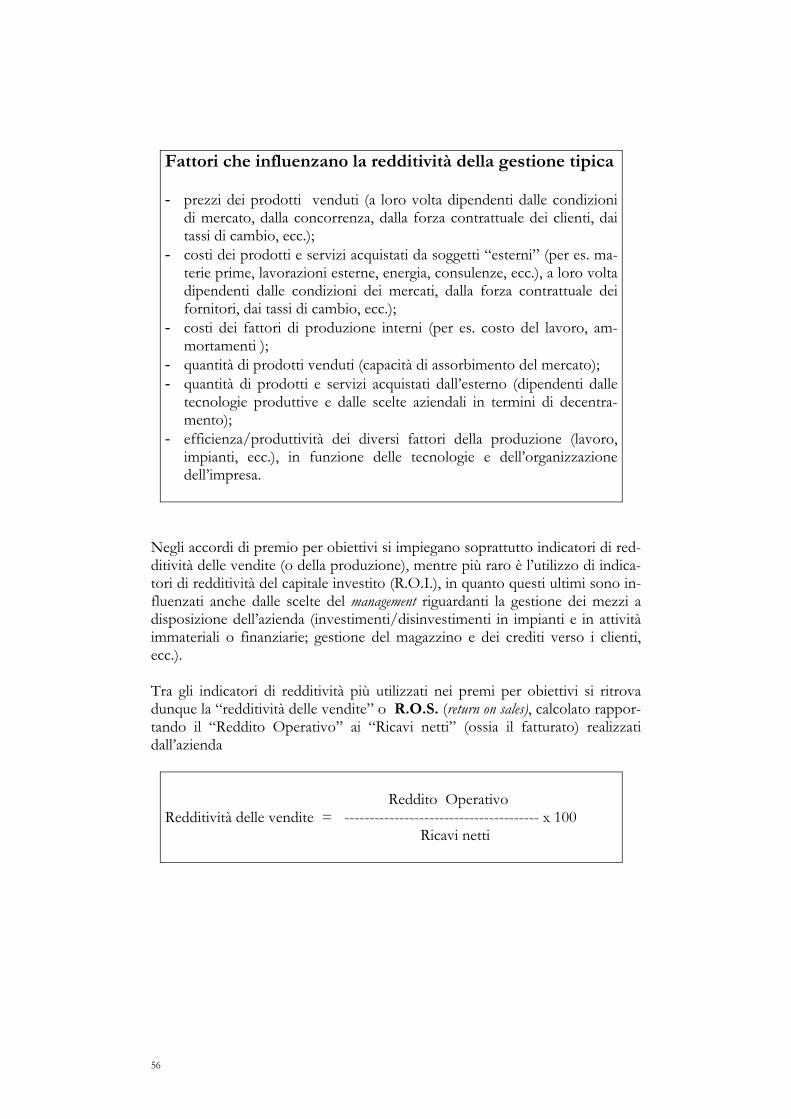

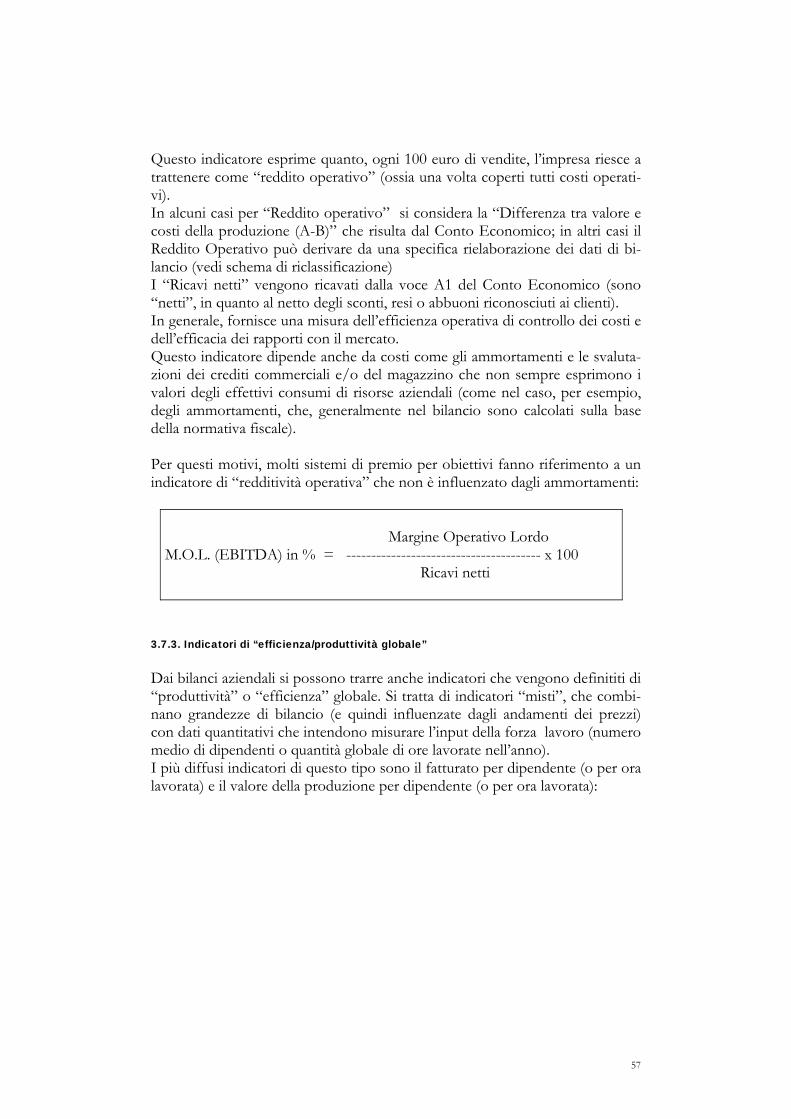

3.7 Gli indicatori di bilancio più utilizzati nei sistemi di premio per obiettivi .......... 54 3.7.1 Indicatori di sviluppo......................................................................................................... 54 3.7.2 Indicatori di redditività ...................................................................................................... 55

4

3.7.3. Indicatori di “efficienza/produttività globale”.............................................................. 57 3.7.4. Altri indicatori dalla contabilità direzionale ................................................................... 59

4. Gestione di un sistema di premio per obiettivi ........................................................... 63

5. Processi produttivi, strategie aziendali e indicatori di performance .......................... 69

5.1 Premessa ................................................................................................................. 69

5.2 Tipologie dei processi di produzione ..................................................................... 71 5.2.1 Produzione a flusso continuo ........................................................................................... 71 5.2.2 Produzione intermittente .................................................................................................. 72 5.2.3 Produzione in linea ............................................................................................................ 73

5.3 Produrre con diverse modalità di risposta al mercato .......................................... 74

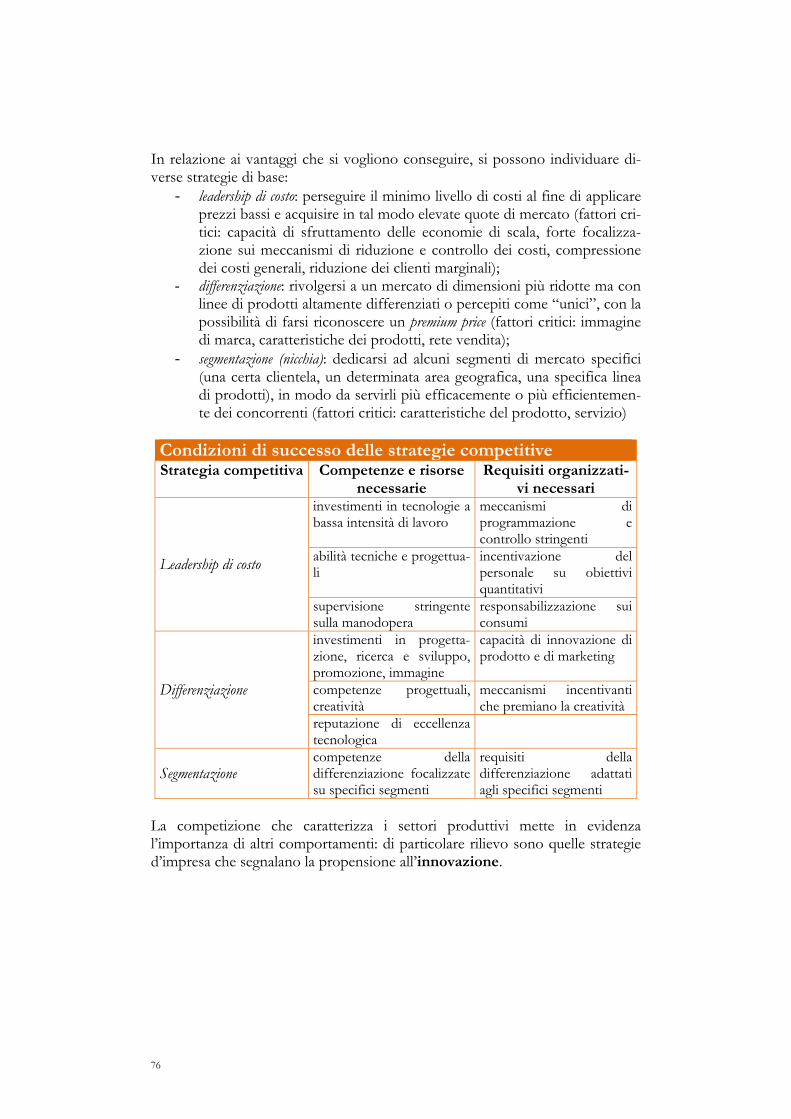

5.4 Le strategie competitive ......................................................................................... 75

5.5 Alcune indicazioni ................................................................................................. 77

Glossario .......................................................................................................................... 79

Bibliografia ...................................................................................................................... 85

5

1. I sistemi di retribuzione variabile 1.1 Premessa

sistemi di retribuzione incentivante sono degli strumenti di regolazione, che possono venire adottati dalle imprese nel tentativo di ridurre le incer-tezze che accompagnano la programmazione dei costi e dei tempi di lavo-

razione. Le teorie che hanno promosso lo sviluppo di questi modelli presup-pongono che il funzionamento di sistemi di questo tipo sia garantito da corret-ti principi regolativi dello scambio (l’equazione impegno/benefici), che vi sia la capacità di suscitare una motivazione fornendo incentivi alla partecipazione, che si operi in organizzazioni ad elevato grado di coinvolgimento degli attori1. Nel formalizzare l’utilizzo di strumenti volti a collegare aumenti salariali ai mi-glioramenti di produttività, redditività e competitività2, era chiaro il richiamo a questi principi, ma è plausibile che nelle fasi successive l’attenzione si sia diver-samente orientata, focalizzandosi sulla costruzione dei meccanismi operativi che consentivano di avviare delle concrete applicazioni. La riflessione sul ruolo dei premi per obiettivo, e sul contributo offerto al miglioramento delle perfor-mance aziendali e delle relazioni sindacali, oggi non rimanda più alle prescri-zioni astratte, ma ha la possibilità di verificare la qualità delle esperienze sulla base di quanto effettivamente realizzato. L’analisi delle esperienze maturate in questi anni è, pertanto, l’occasione per raccogliere informazioni rilevanti sulla varietà dei percorsi di progettazione e sui criteri di gestione adottati nelle imprese. La diversità delle situazioni cui de-ve rispondere un sistema di salario per obiettivi applicato in azienda, infatti, dà modo di valutare l’attenzione e la coerenza con cui si è progettato e gestito il modello. Riflettere sul significato di un premio per obiettivi, pertanto, non significa limi-tarsi a valutare la sua natura astratta di strumento volto a migliorare le perfor-mance aziendali, ma analizzare come nel concreto di una situazione aziendale il confronto tra due interessi diversi ha prodotto una progettazione coerente ed un criterio di gestione funzionale ed efficiente. Con questo lavoro, ci si è posto l’obiettivo di rappresentare le problematiche connesse alla progettazione e alla gestione di un sistema di premio per obiettivi. L’indicazione dei criteri che guidano la costruzione di uno strumento efficace può far rilevare con maggiore chiarezza gli aspetti critici dei sistemi, suggeren-do quegli interventi che danno coerenza e affidabilità al sistema. 1 Si veda Cocozza (1989), Felicetti (1994), Pini (2000), Pini (2002). 2 Accordo Interconfederale 23 Luglio 1993 e Accordo Interconfederale 15 Aprile 2009.

I

6

1.2 Le ragioni che sono alla base dell’introduzione dei premi per obiettivi L’introduzione nel sistema contrattuale italiano di premi salariali legati al risul-tato viene sancita formalmente con il protocollo tra le parti sociali del luglio ‘93. All’inizio degli anni novanta, infatti, la pressione affinché si introducessero forme retributive variabili risultava particolarmente forte: erano evidenti le dif-ficoltà di molte imprese di introdurre dei cambiamenti adeguati ai problemi imposti dall’apertura di una nuova fase della competizione globale. Molte di queste difficoltà venivano attribuite alle distorsioni prodotte da un modello re-tributivo e contrattuale ritenuto rigido, che si mostrava poco funzionale ad un’utilizzazione, e sua retribuzione, della risorsa lavoro in linea con le esigenze di flessibilità e reattività richieste dalle trasformazioni del mercato. La discussione sulla caratteristica delle politiche retributive contraddistingue storicamente il dibattito politico ed economico di un paese, ma in Italia il con-fronto aveva assunto toni particolarmente accesi, anche in relazione alle vicen-de che avevano portato, prima all’introduzione dell’istituto della scala mobile e, poi, alla sua sostanziale soppressione. A seguito di queste vicende, si erano determinate le condizioni perché il con-fronto sulla questione salariale consentisse di intervenire con un approccio in-novativo sul nodo dei meccanismi retributivi. Dopo un periodo di sperimenta-zioni e di confronto acceso, s’è affermato un nuovo indirizzo nella gestione delle politiche retributive, accogliendo in pieno l’avvio di una politica dei reddi-ti che prevedeva un sistema di erogazione salariale basato su criteri di variabilità e flessibilità. Si riteneva, infatti, che questo modello fosse meglio in grado di favorire una politica retributiva più coerente con le specifiche condizioni aziendali, valutan-do in modo più corretto le diverse prestazioni e garantendo un’equa ripartizio-ne tra impegni e premi. La prevalente disposizione a valutare le retribuzioni e-sclusivamente come dinamica del costo del lavoro, aveva, tra gli altri effetti, portato ad una generale sottovalutazione dei temi relativi alla gestione delle ri-sorse umane, le quali trovano nel salario una forma di intervento importante ma non esclusiva. L’adozione di sistemi di premio per obiettivi consentiva di mantenere un mi-gliore controllo delle compatibilità che legano il costo del lavoro alle altre va-riabili economiche; ne conseguiva la possibilità di produrre delle innovazioni sul terreno delle relazioni industriali, ponendo una maggiore attenzione ai mec-canismi di partecipazione e di coinvolgimento dei lavoratori. Le ragioni che rendono, teoricamente, più razionale ricorrere a modelli di pre-mio per obiettivi sono largamente analizzate dalla letteratura economica. Essa sottolinea l’importanza di aspetti quali la ricerca di compatibilità nella divisione

7

delle risorse tra i fattori produttivi, il rispetto di criteri di equità, l’utilizzo della leva salariale per consentire la crescita della produttività e il rapporto che inter-corre tra meccanismi distributivi e occupazione. Da tale impostazione, quindi, si fa derivare la prospettiva di una politica retributiva in grado di raccordarsi più compiutamente con modelli di gestione delle risorse umane evoluti; ciò consente di progettare dei modelli partecipativi che rendono possibile raggiun-gere obiettivi più avanzati, valorizzare al meglio il contributo dei soggetti e premiare secondo criteri di maggiore efficienza ed equità. Tale approccio non esclude, tutt’altro, che emergano degli elementi di conflitto redistributivo ma, fornendo un quadro interpretativo che permette di identifi-care meglio vincoli e priorità, può evitare contrapposizioni ingiustificate e ren-dere più chiare le convenienze dei soggetti in campo. Una più attenta considerazione delle aspettative dei portatori di interessi, e la rilevanza degli obiettivi che devono essere raggiunti dalle aziende, richiedono un contesto in cui siano chiare le finalità del sistema retributivo e vi sia garanzia sui comportamenti dei soggetti. E’ probabilmente eccessivo pretendere che questi risultati siano perseguiti e raggiunti attraverso il solo dosaggio della leva retributiva: questa deve essere un’espressione coerente di un modello di gestio-ne delle risorse umane che sappia progettare sistemi di premio a più largo spet-tro, giacché solo uno stretto collegamento tra aspettative salariali e motivazioni personali e di gruppo può garantire nel tempo dei comportamenti coerenti ed efficaci. Rispetto al quadro preesistente (scala mobile, forme di rigidità retributiva, scar-sa reattività agli andamenti del ciclo economico, ecc.), si deve rilevare che si re-gistra una maggiore consonanza tra i principi regolatori dei sistemi di premio variabile e le esigenze di flessibilità organizzativa richieste alle aziende. Ciò ha consentito di mettere in luce l’importanza di nuove strategie regolative, che puntano a coinvolgere più efficacemente i lavoratori, motivandoli ad esprimere forme di partecipazione e a condividere gli obiettivi di crescita delle imprese. Un presupposto di queste impostazioni è di sostenere l’intervento con una coe-rente politica retributiva, dando spessore e concretezza al principio della parte-cipazione. Questo scenario ha bisogno di poter contare sull’azione di un sistema di rela-zioni sindacali evolute, dove le ricompense riguardano non solo il salario ma anche l’organizzazione del lavoro, la formazione e la crescita professionale, il riconoscimento di status e di poteri, l’autonomia e la responsabilità, ecc.. L’introduzione di un sistema di premio per obiettivi può rappresentare, così, l’occasione di rafforzare dei meccanismi di riconoscimento trasparenti e condi-visi, di regolare la partecipazione collettiva, di combattere comportamenti elu-sivi e posizioni di inerzia.

8

Come è facile notare, la prima fonte di legittimità di un sistema di questo tipo si basa sulla concretezza delle relazioni sociali che attiva, nel rifiuto delle forme di controllo gerarchico, dei metodi prescrittivi, della negazione di principi di re-sponsabilità ed autonomia. Ciò che si intravede è la possibilità di dare vita ad un sistema di relazioni che punta a costruire obiettivi condivisi, che impiega equamente le risorse disponibili, che distribuisce i premi in misura coerente con gli impegni assunti. L’introduzione efficace di un sistema di premio variabile richiede un modello di relazioni sindacali capace di sviluppare meccanismi di partecipazione e condivi-sione. Sono evidenti le aspettative ed i valori che devono essere valorizzate e tenute in conto nel funzionamento del sistema. Non si tratta soltanto di garan-tire ai lavoratori un livello retributivo soddisfacente ma, forse più importate, si richiede una strategia di valorizzazione delle risorse che sappia collegare aspet-tative con percorsi di crescita e possibilità di emancipazione. Si tratta di proces-si non semplici e non facilmente perseguibili: certamente divergono radical-mente da un approccio alle relazioni sindacali centrato sulla leva del controllo del costo del lavoro come variabile fondamentale per la tenuta dell’azienda nel confronto competitivo. L’adozione di modelli di premio per obiettivi, quindi, sottolinea la necessità di adottare una impostazione relazionale aperta, pronta a riorganizzare il funzio-namento dell’impresa in armonia con un modello di gestione delle risorse u-mane più complesso e articolato. In questo modo non viene messa in discus-sione solo la cultura dei sistemi retributivi tradizionali, prendendo le distanze da modelli rigidi, poco sensibili alle diverse condizioni lavorative, ma si sollecita un diverso orientamento di tutta la politica del personale, stimolando la scelta di strategie che sappiano far partecipare in modo consapevole i lavoratori agli obiettivi dell’impresa. 1.3 Avvertenze per la progettazione di un sistema di Premio per obiettivi La fase di progettazione di un premio per obiettivi è vissuta sovente come una routine, che richiede una decisione rispetto alle regole da adottare, alla definizio-ne degli indicatori, alla standardizzazione dei criteri applicativi, alla possibilità di soddisfare le aspettative salariali dei lavoratori. Operando in questo modo si tende a porre, quindi, maggiore attenzione al pro-cesso di costruzione degli elementi che compongono un sistema di premio in-centivante e meno alla valutazione delle logiche che presiedono l’utilizzo di un premio per obiettivi.

9

In realtà l’efficacia di un premio per obiettivi dipende molto dalla consapevo-lezza delle regole di funzionamento di un sistema di premio, dalla cura con cui si progetta il sistema, dal rispetto di quelle avvertenze che consentono una soddisfacente utilizzazione di questo strumento contrattuale. Il primo elemento di cui si deve tener conto è che la costruzione di un sistema di premio per obiettivi richiede una conoscenza precisa delle condizioni azien-dali e degli obiettivi che si intende raggiungere. La fase di analisi del contesto organizzativo, produttivo e relazionale dell’azienda è molto delicata e deve es-

sere condotta con precisio-ne e puntualità, perché at-traverso questa fase si or-dinano le informazioni che saranno utilizzate allo sco-po di costruire un sistema di retribuzione variabile coerente con le necessità e le aspettative degli attori. La corretta utilizzazione dei criteri formali non garanti-sce da sé l’efficacia dei meccanismi di premio: il maggiore impegno va im-piegato per analizzare vin-coli ed opportunità della

specifica situazione ambientale, allo scopo di progettare degli strumenti di valu-tazione delle prestazioni e di retribuzione coerenti con il quadro economico, tecnico, sociale ed organizzativo dell’impresa in cui il sistema di premio viene introdotto. L’effettivo funzionamento del sistema (intendendo con ciò non solo l’esistenza di un accordo per l’erogazione variabile del salario, ma l’accettazione consape-vole degli attori di questo modello distributivo), che è una condizione essenzia-le di efficacia di un premio incentivante, può essere garantita soltanto dalla ca-pacità dello strumento adottato di tenere in considerazione l’intero spettro de-gli interessi coinvolti, sia dell’impresa che dei lavoratori, favorendo la condivi-sione dei problemi e degli obiettivi che vengono selezionati nel corso della progettazione. L’efficacia pratica del premio per obiettivi dipende dalla progettazione di un modello che sappia individuare una serie di obiettivi e impegni coerenti con le finalità dello strumento e i riconoscimenti previsti per gli attori.

I sistemi devono:

essere coerenti con l’ambiente in cui si opera

tenere in considerazione tutti gli interessi coinvolti

far condividere i problemi da affrontare

attribuire un equilibrato peso ai fattori

incentivare al miglioramento

10

Il punto di partenza di ogni riflessione relativa all’introduzione di un premio per obiettivi segnala come la sua istituzione nasca dalla necessità di incentivare, favorire, rendere possibile, un percorso di miglioramento. Ogni situazione può, e deve, adattare le forme di riconoscimento dell’impegno in modo appropriato, ma tenendo fermo il principio che l’utilizzo di un premio per obiettivi è fun-zione di una strategia volta al miglioramento.

La ricerca del mi-glioramento può se-guire percorsi che sono dettati dalle specifiche esigenze dell‘impresa o dalla sua composizione socio-professionale

(performance pro-duttive o qualità del lavoro), ma il presupposto di fondo di un sistema di que-sto tipo è quello di produrre misurabili effetti di miglioramento. Da queste premesse, discende l’invito a definire in modo molto impegnativo le scelte rela-tive all’applicazione di un istituto di premio per obiettivi, giacché il criterio che consente di valutare l’efficacia della soluzione non è soddisfatto dalla semplice richiesta di applicazione della norma contrattuale, ma si deve proporre l’obiettivo di qualificare le performance aziendali e di valorizzare concretamen-te il contributo offerto dai lavoratori. 1.4 L’efficacia di un sistema di Premio per obiettivi Nel progettare un premio per obiettivi che voglia rispondere alle esigenze dei soggetti coinvolti vanno considerate alcune condizioni di base: si tratta di carat-teristiche che segnalano come questi sistemi richiedano l’adozione di modelli relazionali che devono essere gestiti con equità e trasparenza, puntando a valo-rizzare pienamente le risorse impiegate.

Non capisco… abbiamo ap-pena riconfermato il premio di presenza! Produttività

11

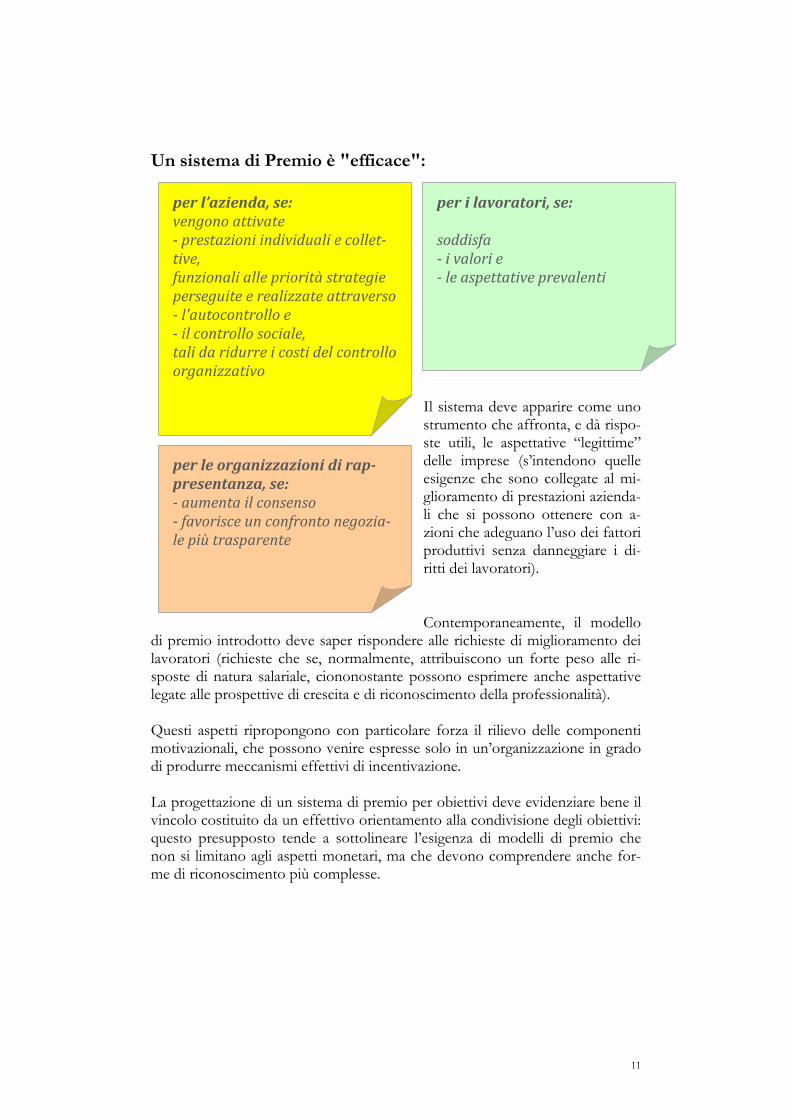

Un sistema di Premio è "efficace":

Il sistema deve apparire come uno strumento che affronta, e dà rispo-ste utili, le aspettative “legittime” delle imprese (s’intendono quelle esigenze che sono collegate al mi-glioramento di prestazioni azienda-li che si possono ottenere con a-zioni che adeguano l’uso dei fattori produttivi senza danneggiare i di-ritti dei lavoratori). Contemporaneamente, il modello

di premio introdotto deve saper rispondere alle richieste di miglioramento dei lavoratori (richieste che se, normalmente, attribuiscono un forte peso alle ri-sposte di natura salariale, ciononostante possono esprimere anche aspettative legate alle prospettive di crescita e di riconoscimento della professionalità). Questi aspetti ripropongono con particolare forza il rilievo delle componenti motivazionali, che possono venire espresse solo in un’organizzazione in grado di produrre meccanismi effettivi di incentivazione. La progettazione di un sistema di premio per obiettivi deve evidenziare bene il vincolo costituito da un effettivo orientamento alla condivisione degli obiettivi: questo presupposto tende a sottolineare l’esigenza di modelli di premio che non si limitano agli aspetti monetari, ma che devono comprendere anche for-me di riconoscimento più complesse.

per l’azienda, se: vengono attivate prestazioni individuali e collettive, funzionali alle priorità strategie perseguite e realizzate attraverso l'autocontrollo e il controllo sociale, tali da ridurre i costi del controllo organizzativo

per i lavoratori, se: soddisfa i valori e le aspettative prevalenti

per le organizzazioni di rappresentanza, se: aumenta il consenso favorisce un confronto negoziale più trasparente

12

Il processo di motivazione può esprimersi nella misura in cui il sistema è in grado di comprendere le aspettative che muovono i comportamenti dei lavora-tori e mostra la possibilità di dare attuazione a tali attese. L’analisi delle motivazioni va costruita attraverso una valutazione approfondita del contesto ambientale specifico e fa generalmente riferimento alle seguenti categorie di aspettative:

salario; sicurezza del posto; qualità del lavoro; ambiente di lavoro; evoluzione professionale; clima e relazioni sociali; riconoscimento del proprio ruolo; responsabilità e autonomia; partecipazione alle decisioni; gestione del tempo.

Infine, non va trascurato che la preparazione e la gestione del sistema coinvol-ge sovente anche le Organizzazioni di rappresentanza: il suo funzionamento sarà tanto più efficace quanto più consentirà che il terreno di confronto sinda-cale sia regolato da criteri di negoziazione corretti e condivisi. 1.5 Gli elementi che compongono un sistema di premio per obiettivi La progettazione coerente di un sistema di premio per obiettivi richiede che vengano attentamente selezionati gli elementi che sono essenziali per il funzio-namento del sistema. Ognuno di questi elementi va reso esplicito nelle sue implicazioni e nei vincoli che propone a coloro che gestiscono un premio per obiettivi, sia nella fase di progettazione, che nel momento della gestione a regime.

13

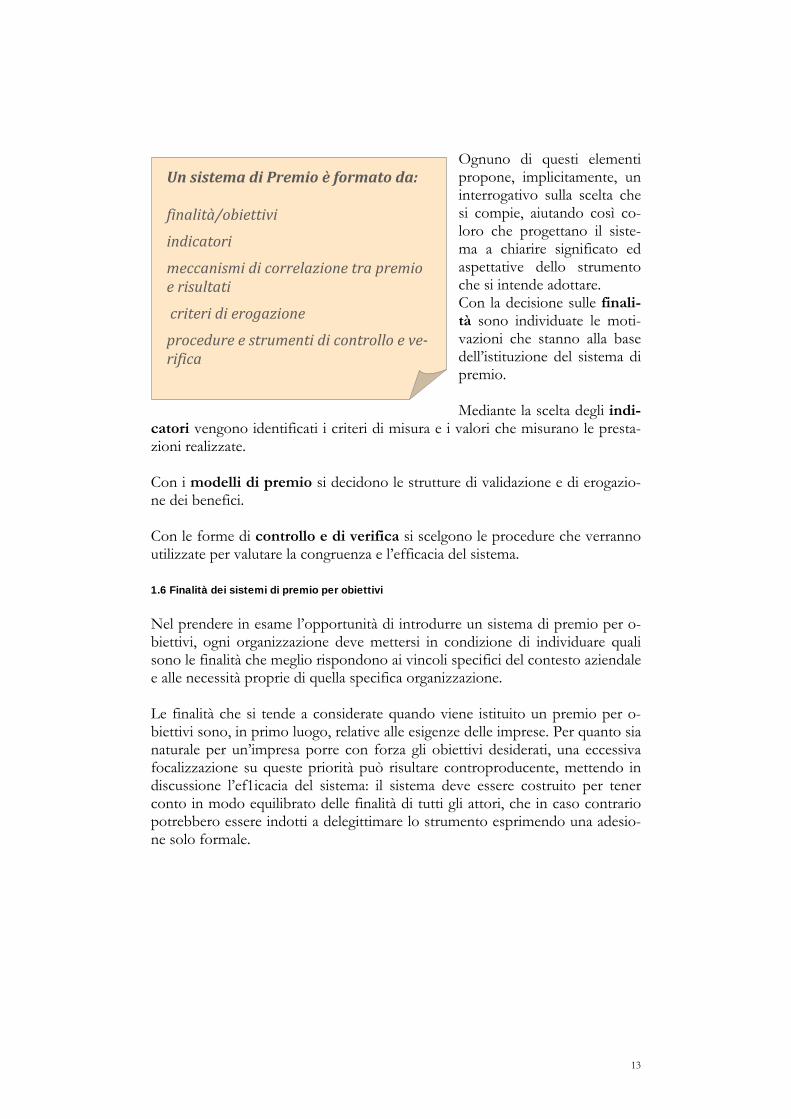

Ognuno di questi elementi propone, implicitamente, un interrogativo sulla scelta che si compie, aiutando così co-loro che progettano il siste-ma a chiarire significato ed aspettative dello strumento che si intende adottare. Con la decisione sulle finali-tà sono individuate le moti-vazioni che stanno alla base dell’istituzione del sistema di premio. Mediante la scelta degli indi-

catori vengono identificati i criteri di misura e i valori che misurano le presta-zioni realizzate. Con i modelli di premio si decidono le strutture di validazione e di erogazio-ne dei benefici. Con le forme di controllo e di verifica si scelgono le procedure che verranno utilizzate per valutare la congruenza e l’efficacia del sistema. 1.6 Finalità dei sistemi di premio per obiettivi Nel prendere in esame l’opportunità di introdurre un sistema di premio per o-biettivi, ogni organizzazione deve mettersi in condizione di individuare quali sono le finalità che meglio rispondono ai vincoli specifici del contesto aziendale e alle necessità proprie di quella specifica organizzazione. Le finalità che si tende a considerate quando viene istituito un premio per o-biettivi sono, in primo luogo, relative alle esigenze delle imprese. Per quanto sia naturale per un’impresa porre con forza gli obiettivi desiderati, una eccessiva focalizzazione su queste priorità può risultare controproducente, mettendo in discussione l’ef1icacia del sistema: il sistema deve essere costruito per tener conto in modo equilibrato delle finalità di tutti gli attori, che in caso contrario potrebbero essere indotti a delegittimare lo strumento esprimendo una adesio-ne solo formale.

Un sistema di Premio è formato da: finalità/obiettivi

indicatori

meccanismi di correlazione tra premio e risultati

criteri di erogazione

procedure e strumenti di controllo e verifica

14

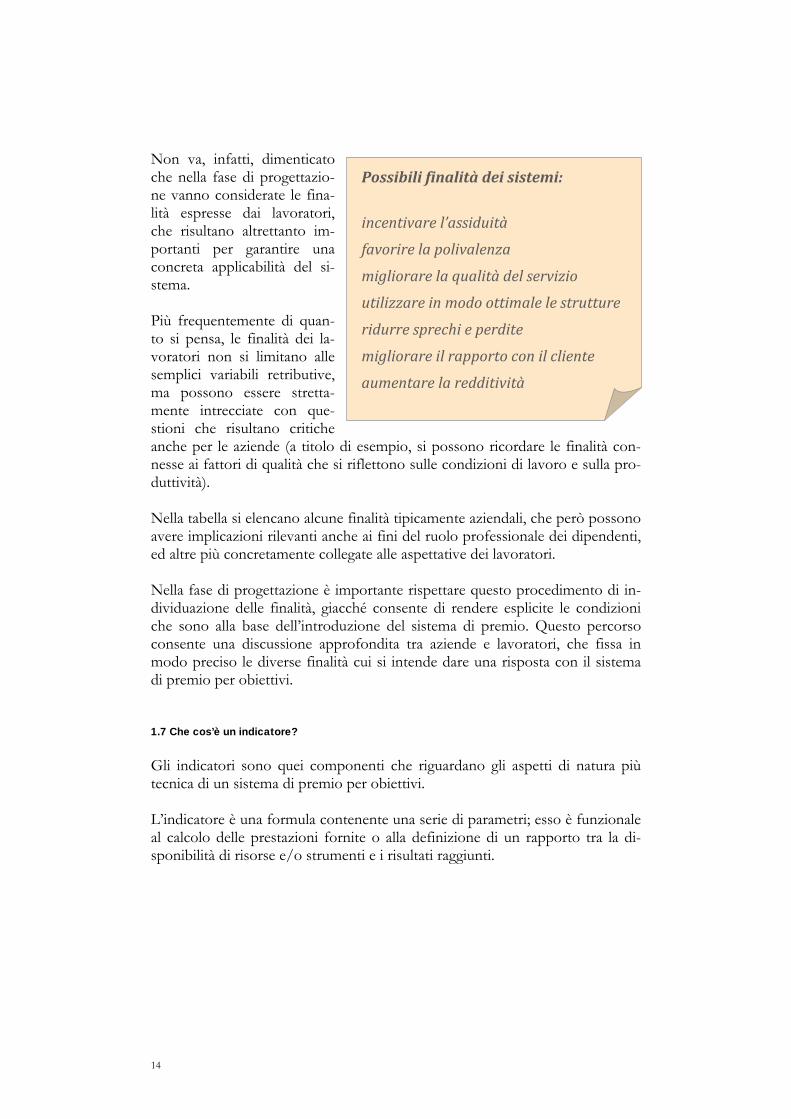

Non va, infatti, dimenticato che nella fase di progettazio-ne vanno considerate le fina-lità espresse dai lavoratori, che risultano altrettanto im-portanti per garantire una concreta applicabilità del si-stema. Più frequentemente di quan-to si pensa, le finalità dei la-voratori non si limitano alle semplici variabili retributive, ma possono essere stretta-mente intrecciate con que-stioni che risultano critiche anche per le aziende (a titolo di esempio, si possono ricordare le finalità con-nesse ai fattori di qualità che si riflettono sulle condizioni di lavoro e sulla pro-duttività). Nella tabella si elencano alcune finalità tipicamente aziendali, che però possono avere implicazioni rilevanti anche ai fini del ruolo professionale dei dipendenti, ed altre più concretamente collegate alle aspettative dei lavoratori. Nella fase di progettazione è importante rispettare questo procedimento di in-dividuazione delle finalità, giacché consente di rendere esplicite le condizioni che sono alla base dell’introduzione del sistema di premio. Questo percorso consente una discussione approfondita tra aziende e lavoratori, che fissa in modo preciso le diverse finalità cui si intende dare una risposta con il sistema di premio per obiettivi. 1.7 Che cos’è un indicatore? Gli indicatori sono quei componenti che riguardano gli aspetti di natura più tecnica di un sistema di premio per obiettivi. L’indicatore è una formula contenente una serie di parametri; esso è funzionale al calcolo delle prestazioni fornite o alla definizione di un rapporto tra la di-sponibilità di risorse e/o strumenti e i risultati raggiunti.

Possibili finalità dei sistemi:

incentivare l’assiduità

favorire la polivalenza

migliorare la qualità del servizio

utilizzare in modo ottimale le strutture

ridurre sprechi e perdite

migliorare il rapporto con il cliente

aumentare la redditività

15

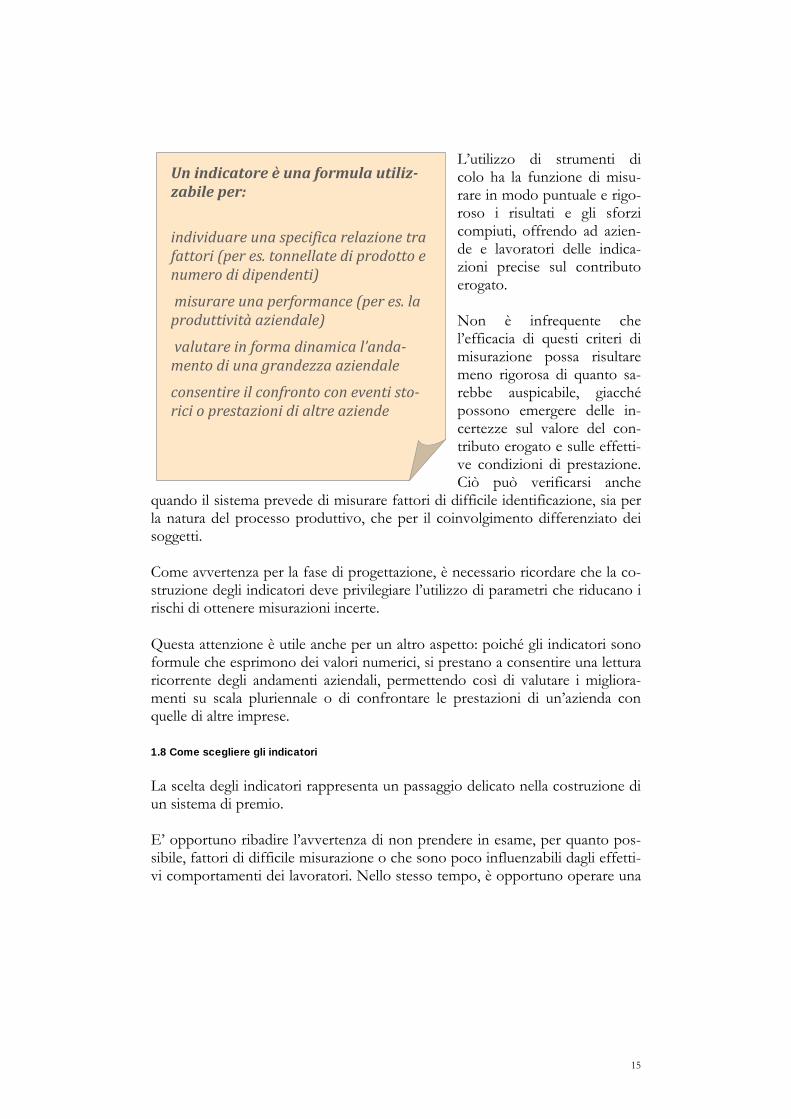

L’utilizzo di strumenti di colo ha la funzione di misu-rare in modo puntuale e rigo-roso i risultati e gli sforzi compiuti, offrendo ad azien-de e lavoratori delle indica-zioni precise sul contributo erogato. Non è infrequente che l’efficacia di questi criteri di misurazione possa risultare meno rigorosa di quanto sa-rebbe auspicabile, giacché possono emergere delle in-certezze sul valore del con-tributo erogato e sulle effetti-ve condizioni di prestazione. Ciò può verificarsi anche

quando il sistema prevede di misurare fattori di difficile identificazione, sia per la natura del processo produttivo, che per il coinvolgimento differenziato dei soggetti. Come avvertenza per la fase di progettazione, è necessario ricordare che la co-struzione degli indicatori deve privilegiare l’utilizzo di parametri che riducano i rischi di ottenere misurazioni incerte. Questa attenzione è utile anche per un altro aspetto: poiché gli indicatori sono formule che esprimono dei valori numerici, si prestano a consentire una lettura ricorrente degli andamenti aziendali, permettendo così di valutare i migliora-menti su scala pluriennale o di confrontare le prestazioni di un’azienda con quelle di altre imprese. 1.8 Come scegliere gli indicatori La scelta degli indicatori rappresenta un passaggio delicato nella costruzione di un sistema di premio. E’ opportuno ribadire l’avvertenza di non prendere in esame, per quanto pos-sibile, fattori di difficile misurazione o che sono poco influenzabili dagli effetti-vi comportamenti dei lavoratori. Nello stesso tempo, è opportuno operare una

Un indicatore è una formula utilizzabile per:

individuare una specifica relazione tra fattori (per es. tonnellate di prodotto e numero di dipendenti)

misurare una performance (per es. la produttività aziendale)

valutare in forma dinamica l’andamento di una grandezza aziendale

consentire il confronto con eventi storici o prestazioni di altre aziende

16

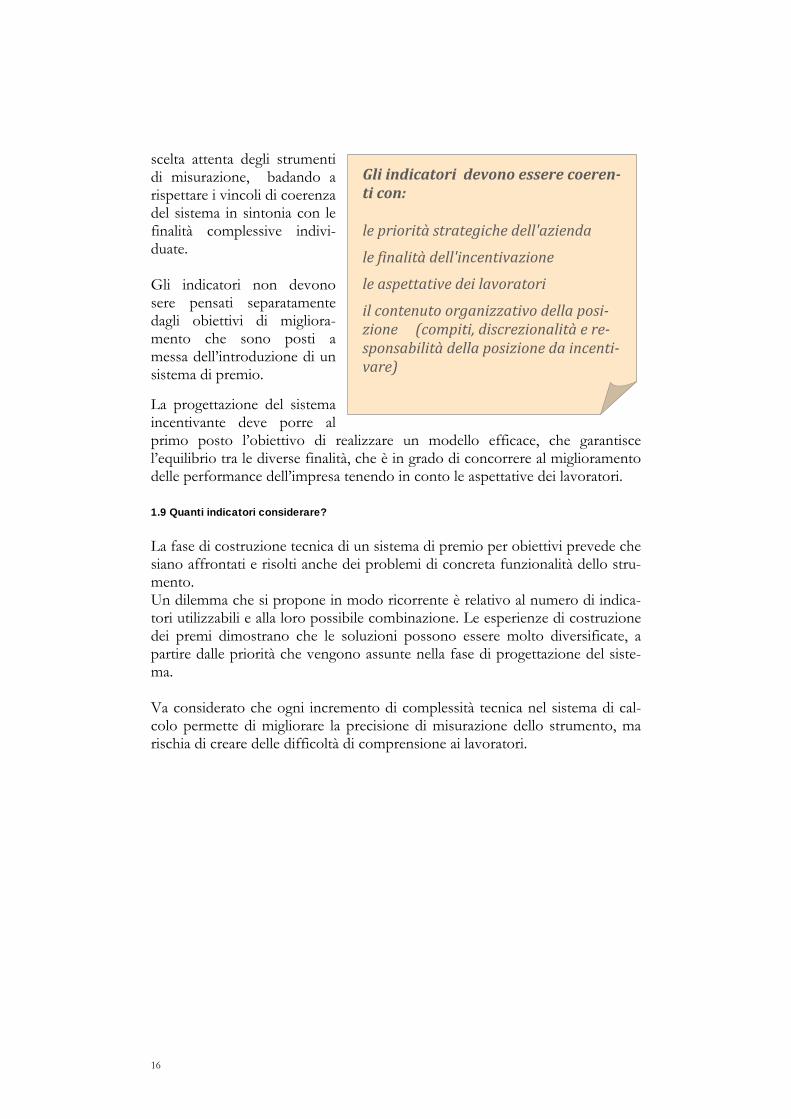

scelta attenta degli strumenti di misurazione, badando a rispettare i vincoli di coerenza del sistema in sintonia con le finalità complessive indivi-duate. Gli indicatori non devono sere pensati separatamente dagli obiettivi di migliora-mento che sono posti a messa dell’introduzione di un sistema di premio.

La progettazione del sistema incentivante deve porre al primo posto l’obiettivo di realizzare un modello efficace, che garantisce l’equilibrio tra le diverse finalità, che è in grado di concorrere al miglioramento delle performance dell’impresa tenendo in conto le aspettative dei lavoratori. 1.9 Quanti indicatori considerare? La fase di costruzione tecnica di un sistema di premio per obiettivi prevede che siano affrontati e risolti anche dei problemi di concreta funzionalità dello stru-mento. Un dilemma che si propone in modo ricorrente è relativo al numero di indica-tori utilizzabili e alla loro possibile combinazione. Le esperienze di costruzione dei premi dimostrano che le soluzioni possono essere molto diversificate, a partire dalle priorità che vengono assunte nella fase di progettazione del siste-ma. Va considerato che ogni incremento di complessità tecnica nel sistema di cal-colo permette di migliorare la precisione di misurazione dello strumento, ma rischia di creare delle difficoltà di comprensione ai lavoratori.

Gli indicatori devono essere coerenti con: le priorità strategiche dell'azienda

le finalità dell'incentivazione

le aspettative dei lavoratori

il contenuto organizzativo della posizione (compiti, discrezionalità e responsabilità della posizione da incentivare)

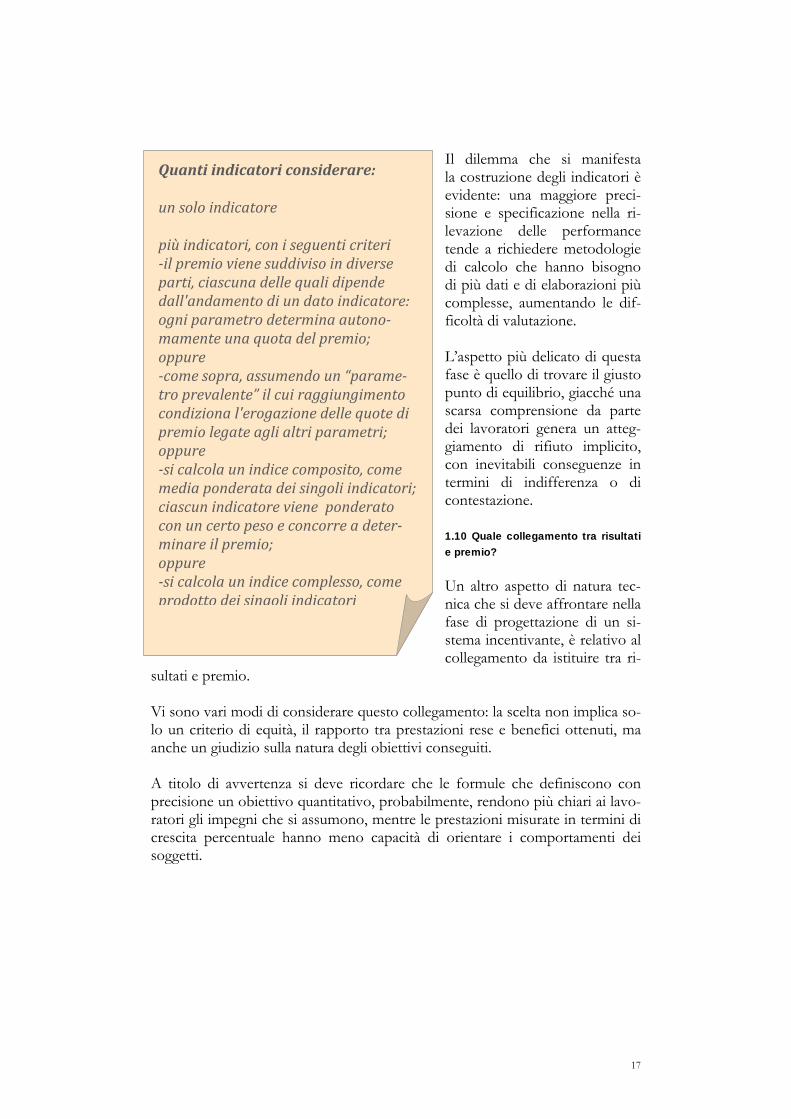

17

Il dilemma che si manifesta la costruzione degli indicatori è evidente: una maggiore preci-sione e specificazione nella ri-levazione delle performance tende a richiedere metodologie di calcolo che hanno bisogno di più dati e di elaborazioni più complesse, aumentando le dif-ficoltà di valutazione. L’aspetto più delicato di questa fase è quello di trovare il giusto punto di equilibrio, giacché una scarsa comprensione da parte dei lavoratori genera un atteg-giamento di rifiuto implicito, con inevitabili conseguenze in termini di indifferenza o di contestazione. 1.10 Quale collegamento tra risultati e premio? Un altro aspetto di natura tec-nica che si deve affrontare nella fase di progettazione di un si-stema incentivante, è relativo al collegamento da istituire tra ri-

sultati e premio. Vi sono vari modi di considerare questo collegamento: la scelta non implica so-lo un criterio di equità, il rapporto tra prestazioni rese e benefici ottenuti, ma anche un giudizio sulla natura degli obiettivi conseguiti. A titolo di avvertenza si deve ricordare che le formule che definiscono con precisione un obiettivo quantitativo, probabilmente, rendono più chiari ai lavo-ratori gli impegni che si assumono, mentre le prestazioni misurate in termini di crescita percentuale hanno meno capacità di orientare i comportamenti dei soggetti.

Quanti indicatori considerare: un solo indicatore più indicatori, con i seguenti criteri il premio viene suddiviso in diverse parti, ciascuna delle quali dipende dall'andamento di un dato indicatore: ogni parametro determina autonomamente una quota del premio; oppure come sopra, assumendo un “parametro prevalente” il cui raggiungimento condiziona l'erogazione delle quote di premio legate agli altri parametri; oppure si calcola un indice composito, come media ponderata dei singoli indicatori; ciascun indicatore viene ponderato con un certo peso e concorre a determinare il premio; oppure si calcola un indice complesso, come prodotto dei singoli indicatori

18

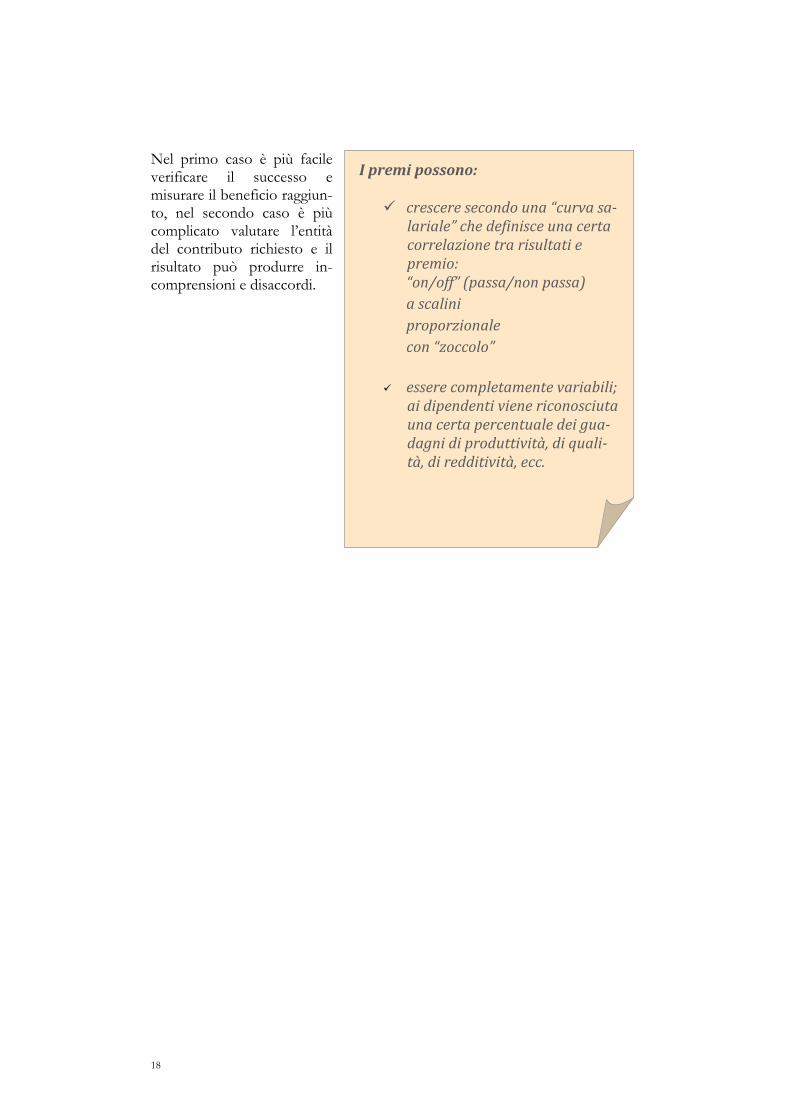

Nel primo caso è più facile verificare il successo e misurare il beneficio raggiun-to, nel secondo caso è più complicato valutare l’entità del contributo richiesto e il risultato può produrre in-comprensioni e disaccordi.

I premi possono: crescere secondo una “curva sa

lariale” che definisce una certa correlazione tra risultati e premio: “on/off” (passa/non passa) a scalini proporzionale con “zoccolo”

essere completamente variabili;

ai dipendenti viene riconosciuta una certa percentuale dei guadagni di produttività, di qualità, di redditività, ecc.

19

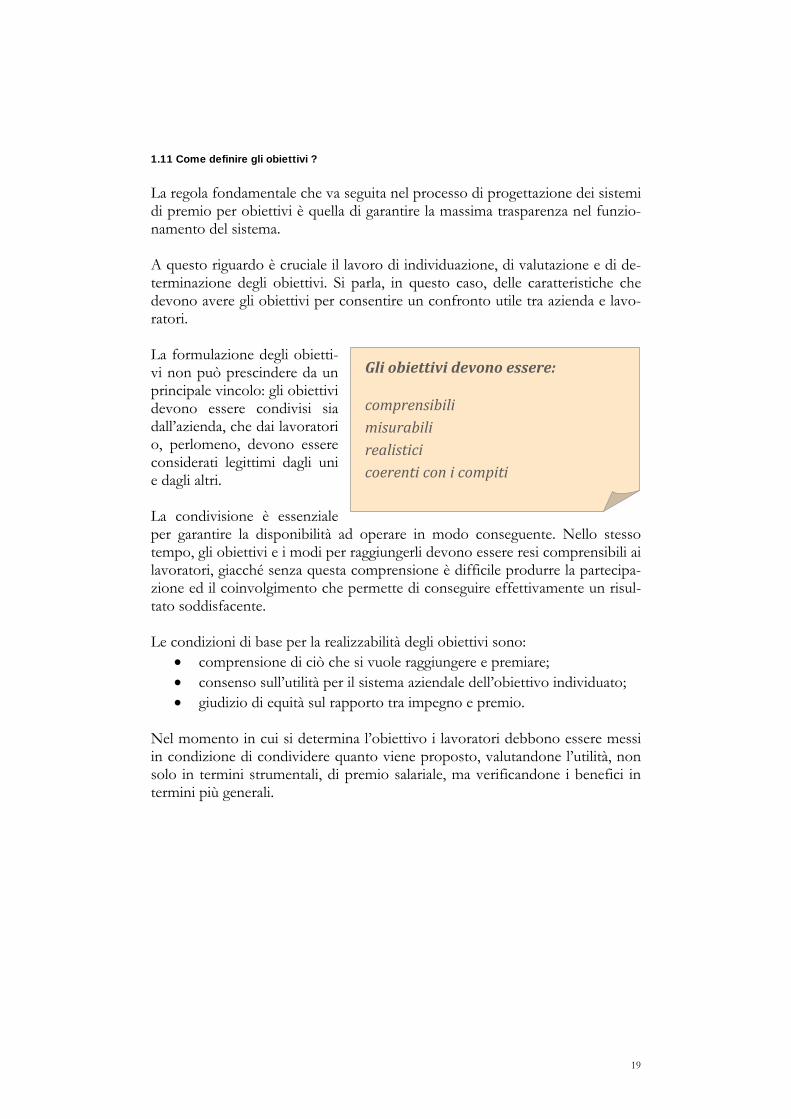

1.11 Come definire gli obiettivi ? La regola fondamentale che va seguita nel processo di progettazione dei sistemi di premio per obiettivi è quella di garantire la massima trasparenza nel funzio-namento del sistema. A questo riguardo è cruciale il lavoro di individuazione, di valutazione e di de-terminazione degli obiettivi. Si parla, in questo caso, delle caratteristiche che devono avere gli obiettivi per consentire un confronto utile tra azienda e lavo-ratori. La formulazione degli obietti-vi non può prescindere da un principale vincolo: gli obiettivi devono essere condivisi sia dall’azienda, che dai lavoratori o, perlomeno, devono essere considerati legittimi dagli uni e dagli altri. La condivisione è essenziale per garantire la disponibilità ad operare in modo conseguente. Nello stesso tempo, gli obiettivi e i modi per raggiungerli devono essere resi comprensibili ai lavoratori, giacché senza questa comprensione è difficile produrre la partecipa-zione ed il coinvolgimento che permette di conseguire effettivamente un risul-tato soddisfacente. Le condizioni di base per la realizzabilità degli obiettivi sono:

comprensione di ciò che si vuole raggiungere e premiare; consenso sull’utilità per il sistema aziendale dell’obiettivo individuato; giudizio di equità sul rapporto tra impegno e premio.

Nel momento in cui si determina l’obiettivo i lavoratori debbono essere messi in condizione di condividere quanto viene proposto, valutandone l’utilità, non solo in termini strumentali, di premio salariale, ma verificandone i benefici in termini più generali.

Gli obiettivi devono essere: comprensibili misurabili realistici coerenti con i compiti

20

1.12 Una sintesi dei requisiti di un sistema di premio per obiettivi Le esperienze di accordi di premio per obiettivi maturati dalle aziende, portano a sottolineare l’importanza di alcuni requisiti, che sono in grado di migliorare i processi di progettazione e di gestione di un sistema incentivante. Si ritiene utile suggerire degli interventi che tengano conto di questi requisiti, perché essi sembrano poter garantire una più corretta ed equilibrata gestione dei meccanismi di premio incentivanti. Il sistema che l’azienda intende applicare deve essere: - sfidante: per sollecitare il raggiungimento di nuovi obiettivi concretamente

raggiungibili, tramite comportamenti capaci di produrre impegni aggiuntivi ed una effettiva disponibilità al miglioramento;

- premiante: per commisurare i benefici all’effettivo incremento delle pre-stazioni (variabilità del premio) e valorizzare il modo equo il contributo ap-portato;

- credibile: per definire obiettivi ambiziosi ma compatibili con le condizioni ambientali, organizzative e professionali;

- verificabile: che si basa su elementi obiettivi di risultato, non soggetti a dif-ferenze d’interpretazione;

- misurabile in itinere: per poter fornire informazioni sistematiche durante il processo, che permettono di seguire l’avvicinamento agli obiettivi o gli eventuali scostamenti;

- gestibile: per essere comprensibile ai lavoratori, soggetto ad essere in-fluenzato dalle loro azioni e capace di sviluppare elementi di coinvolgimen-to e di motivazione.

21

2. I sistemi basati su indicatori tecnico-produttivi 2.1 Premessa

n efficace sistema di premio per obiettivi deve essere in grado di misu-rare l’andamento delle principali variabili che concorrono a determina-re le prestazioni di un’impresa. In relazione alla loro natura, le variabili

che vengono prese in considerazione possono essere suddivise in base all’appartenenza a due principali famiglie di indicatori: gli indicatori tecnico-produttivi e quelli economico-reddituali. Volendo segnalare la diversità che esiste tra diversi modi di valutare le presta-zioni, e favorire una più chiara visione dei fattori, si può considerare il primo gruppo di indicatori come strumenti per misurare delle variazioni quantitative, di tipo fisico, mentre il secondo gruppo misura le variazioni espresse in valori monetari. Questa distinzione opera una schematizzazione un po’ forzata, ma appare un utile strumento di semplificazione concettuale, che consente una più facile ed immediata comprensione del funzionamento concreto di un sistema di premio. Alla luce di tale impostazione, si rileva che gli indicatori fisici, di produttività in senso lato, indicano le variazioni tra una quantità di risorse impiegate e quelle prodotte, mentre gli indicatori economici, di redditività, consentono di tradurre in valore, cioè in prezzi, il risultato prodotto. E’ del tutto evidente che ogni prestazione realizzata all’interno di un’impresa può, e alla fine deve, essere valorizzata in forma monetaria, ma molte delle atti-vità che si realizzano all’interno di un’impresa sono più immediatamente com-prensibili se possono venire espresse in termini di risultato fisico così come si manifestano nel corso del processo lavorativo.

Seguendo questo criterio, la famiglia degli indicatori tecnico-produttivi può es-sere utilizzata anche per misurare altre variabili, che permettono di valutare l’andamento delle prestazioni che si ottengono mediante una diversa combina-zione dei fattori, oppure di stimare un contenuto parzialmente intangibile, co-me la qualità, nel senso di elemento di appropriatezza rispetto il bisogno da soddisfare. In un’ottica più ampia, si può convenire che un’espressione di maggiore qualità sia da collegare a quelle caratteristiche di prestazione che pro-ducono un arricchimento del rapporto tra risorse immesse con l’attività lavora-tiva e riconoscimento ottenuto. Anche questo tipo di ampliamento del concet-to di produttività viene suggerito perché sembra poter favorire una più efficace comprensione del funzionamento del sistema: con l’introduzione di un indica-tore fisico, infatti, si può cogliere meglio il collegamento tra la concreta presta-

U

22

zione e i benefici conseguiti, effetto che risulta ben più complesso da ottenere se si cercasse di valutare il miglioramento qualitativo soltanto in termini di ri-sultato economico.

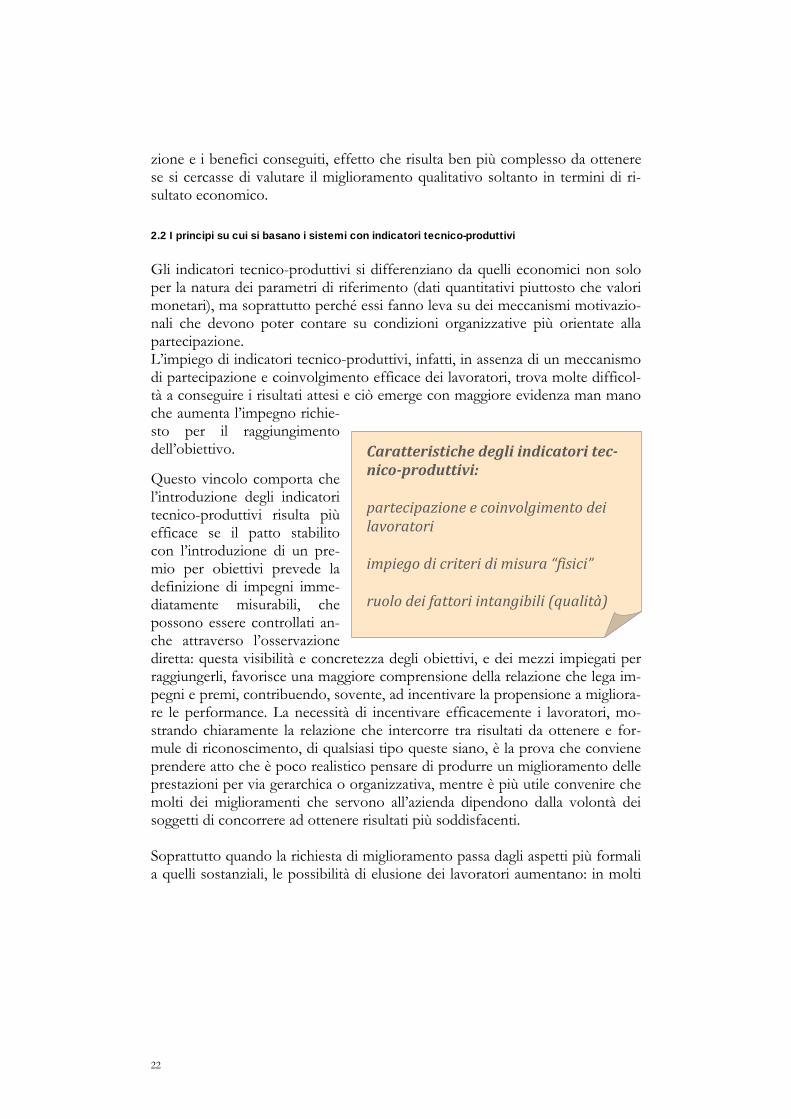

2.2 I principi su cui si basano i sistemi con indicatori tecnico-produttivi Gli indicatori tecnico-produttivi si differenziano da quelli economici non solo per la natura dei parametri di riferimento (dati quantitativi piuttosto che valori monetari), ma soprattutto perché essi fanno leva su dei meccanismi motivazio-nali che devono poter contare su condizioni organizzative più orientate alla partecipazione. L’impiego di indicatori tecnico-produttivi, infatti, in assenza di un meccanismo di partecipazione e coinvolgimento efficace dei lavoratori, trova molte difficol-tà a conseguire i risultati attesi e ciò emerge con maggiore evidenza man mano che aumenta l’impegno richie-sto per il raggiungimento dell’obiettivo.

Questo vincolo comporta che l’introduzione degli indicatori tecnico-produttivi risulta più efficace se il patto stabilito con l’introduzione di un pre-mio per obiettivi prevede la definizione di impegni imme-diatamente misurabili, che possono essere controllati an-che attraverso l’osservazione diretta: questa visibilità e concretezza degli obiettivi, e dei mezzi impiegati per raggiungerli, favorisce una maggiore comprensione della relazione che lega im-pegni e premi, contribuendo, sovente, ad incentivare la propensione a migliora-re le performance. La necessità di incentivare efficacemente i lavoratori, mo-strando chiaramente la relazione che intercorre tra risultati da ottenere e for-mule di riconoscimento, di qualsiasi tipo queste siano, è la prova che conviene prendere atto che è poco realistico pensare di produrre un miglioramento delle prestazioni per via gerarchica o organizzativa, mentre è più utile convenire che molti dei miglioramenti che servono all’azienda dipendono dalla volontà dei soggetti di concorrere ad ottenere risultati più soddisfacenti. Soprattutto quando la richiesta di miglioramento passa dagli aspetti più formali a quelli sostanziali, le possibilità di elusione dei lavoratori aumentano: in molti

Caratteristiche degli indicatori tecnicoproduttivi: partecipazione e coinvolgimento dei lavoratori impiego di criteri di misura “fisici” ruolo dei fattori intangibili (qualità)

23

ambienti di lavoro i comportamenti non possono venire controllati efficace-mente né con strumenti gerarchici, né per vincoli tecnico-operativi, e risulta necessario affermare un modello di condivisione degli obiettivi. Questa neces-sità si propone con maggiore forza quando l’obiettivo primario è quello di ar-ricchire la prestazione, funzionale alla qualificazione dei risultati complessivi, ed è necessario incentivare i lavoratori ad impiegare al meglio le proprie compe-tenze. Come s’è visto, l’altro aspetto che caratterizza questo tipo di indicatori è il fatto che le prestazioni possono essere misurate in maniera diretta, senza necessità di traduzione dei risultati in altre unità di misura (ad esempio senza dover valoriz-zare in termini monetari una specifica prestazione): ciò rende più leggibile, an-che anticipatamente, il rapporto tra impegni e premi, e costituisce, di per sé, un elemento di incentivazione. Per quanto riguarda le richieste di qualità della prestazione, che toccano sempre più realtà produttive, si può verificare che gli indicatori tecnico produttivi si prestano meglio a misurare il peso dei fattori intangibili di prestazione come la qualità del servizio, cioè quell’insieme di azioni che sono finalizzate ad esprime-re una componente cruciale della relazione tra cliente e fornitore. 2.3 Le principali tipologie di indicatori tecnico-produttivi Le prestazioni misurate con indicatori tecnico-produttivi assumono sostan-zialmente tre tipi di significato: - un significato di produttività, in senso proprio, che si esprime quando il

ricorso ad indicatori tecnico-produttivi è motivato dalla necessità di aumen-tare l’utilizzo dei fattori: in questi casi, l’indicatore di produttività serve per misurare il rapporto che intercorre tra i volumi di attività prodotti e le ri-sorse fisiche che sono impiegate in queste operazioni;

- un significato di efficienza, quando l’indicatore tende ad esprimere una

nozione più dinamica di produttività, che prevede la disponibilità ad inter-venire congiuntamente con una migliore disposizione dei fattori produttivi. Il riferimento agli aspetti di efficienza tende a segnalare il rapporto tra quanto effettivamente conseguito e numero e tipo di risorse potenzialmen-te a disposizione, rilevando, quindi, la possibilità di adottare specifici inter-venti organizzativi in grado di migliorare le prestazioni con un utilizzo più razionale dei fattori piuttosto che attraverso un loro uso più intenso. In questo senso il concetto di produttività assume una connotazione più di-

24

namica e sottolinea una ricerca di efficienza che vincola il miglioramento alla disponibilità a ripensare l’organizzazione del lavoro e i processi di valo-rizzazione delle persone;

- un significato di qualità, che rimanda ad una molteplicità di interventi:

complessivamente, può essere interpretato come capacità multiforme di soddisfare le aspettative (della fase produttiva a valle, del cliente, del con-sumatore finale), rendendo possibile applicare questo concetto a situazioni e aziende di diversa natura.

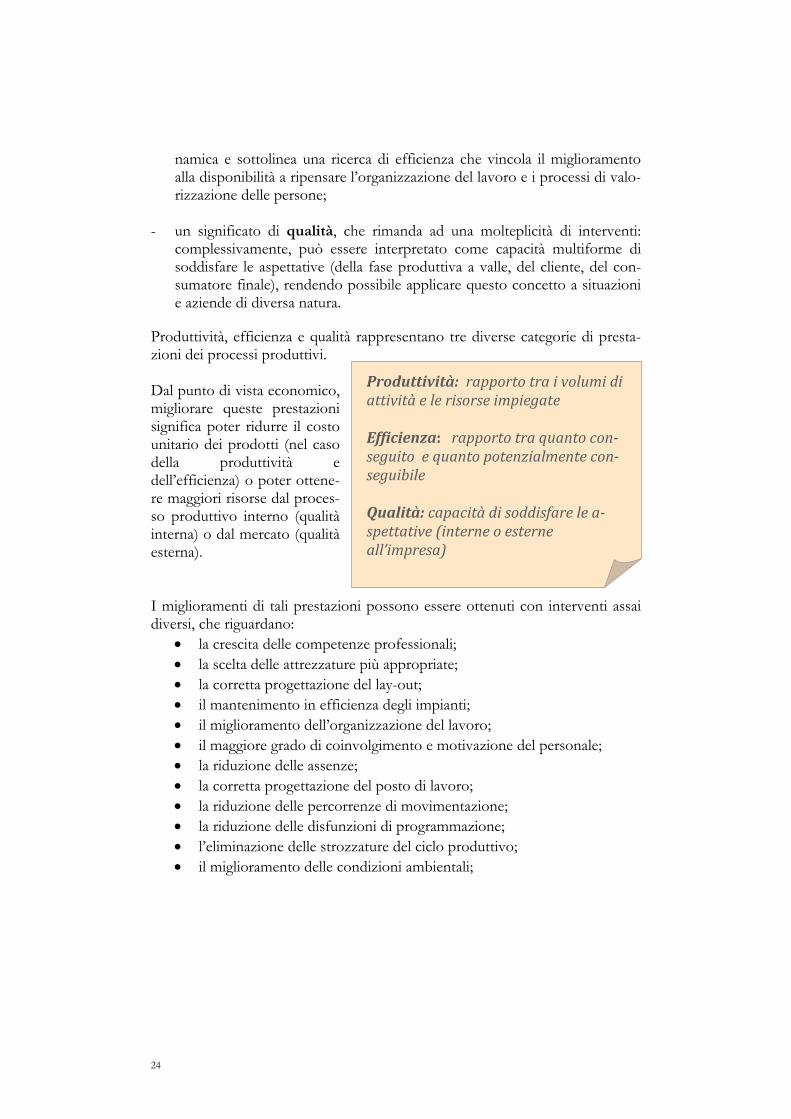

Produttività, efficienza e qualità rappresentano tre diverse categorie di presta-zioni dei processi produttivi. Dal punto di vista economico, migliorare queste prestazioni significa poter ridurre il costo unitario dei prodotti (nel caso della produttività e dell’efficienza) o poter ottene-re maggiori risorse dal proces-so produttivo interno (qualità interna) o dal mercato (qualità esterna). I miglioramenti di tali prestazioni possono essere ottenuti con interventi assai diversi, che riguardano:

la crescita delle competenze professionali; la scelta delle attrezzature più appropriate; la corretta progettazione del lay-out; il mantenimento in efficienza degli impianti; il miglioramento dell’organizzazione del lavoro; il maggiore grado di coinvolgimento e motivazione del personale; la riduzione delle assenze; la corretta progettazione del posto di lavoro; la riduzione delle percorrenze di movimentazione; la riduzione delle disfunzioni di programmazione; l’eliminazione delle strozzature del ciclo produttivo; il miglioramento delle condizioni ambientali;

Produttività: rapporto tra i volumi di attività e le risorse impiegate Efficienza: rapporto tra quanto conseguito e quanto potenzialmente conseguibile Qualità: capacità di soddisfare le aspettative (interne o esterne all’impresa)

25

l’efficienza dei sistemi di rifornimento dei materiali; la revisione delle caratteristiche dei prodotti; la riduzione degli scarti, degli sfridi e/o dei rifacimenti; la riduzione dell’incidenza delle “ore improduttive” (per guasti, attese,

ecc.) sulle “ore produttive”; l’aumento della velocità delle macchine e degli impianti; la riduzione dei tempi di attrezzaggio delle macchine e degli impianti; l’ottimizzazione del consumo di materie prime e di materiali di consu-

mo; la rimodulazione degli orari.

26

2.4 La produttività Con questa famiglia di parametri si tende a misurare l’attivazione di una quanti-tà di lavoro incrementale, che comporta un maggior sforzo, un’intensità di pre-stazione più rigorosa, una riduzione dei tempi di esecuzione. La motivazione che può stare alla base dell’indicazione di un obiettivo di in-cremento della produttività è chiara: pervenire ad una più soddisfacente satura-zione dei fattori produttivi.

Lungo le fasi del processo, la presenza di tecnologie più moderne può produrre un miglioramento della produttività sostanzialmente per effetto delle maggiori capacità dell’impianto/macchina. Nelle funzioni terziarie, anche all’interno di un ciclo produttivo, sono più evidenti le possibilità che ciò richieda un più one-roso intervento operativo. La scelta di focalizzare degli obiettivi di aumento della produttività si pone in modo ricorrente alle imprese: essa può essere collegata all’introduzione di nuo-vi impianti o alla necessità di migliorare la combinazione dei fattori produttivi. Un sistema di premio con indicatori volti ad incentivare l’ottimizzazione dei fattori che modificano l’intensità della prestazione, si trova ad operare con pos-sibilità di incremento della prestazione limitati: se la condizione aziendale giu-

Gli indicatori di produttività: il concetto

Volumi di attività (tonn., n° pezzi, ecc.) Formula: ---------------------------------------------------

Ore o n° medio di dipendenti

Parametri: sforzo, intensità, tempo

Obiettivo: saturare l’utilizzo dei fattori

27

stifica la volontà di premiare l’aumento dell’intensità delle prestazioni, questo può normalmente avvenire per frazioni di miglioramento limitate; nello stesso tempo, si deve tener conto che se ci si concentra in misura eccessiva su questo tipo di interventi, vi è il rischio che perdano rapidamente di efficacia i meccani-smi di incentivazione, con maggiori costi per le azioni di controllo e una mino-re attenzione per gli aspetti qualitativi. Gli indicatori di produttività sono, ge-neralmente, semplici e di immediata comprensione, ma tendono a focalizzare l’attenzione sul risultato di prestazioni contraddistinte da un incremento dello sforzo fisico e dalla saturazione del tempo di lavoro.

… l’attività del personale dovrà portare tramite prevenzione, manutenzione, attenzione ed impegno sul posto di lavoro ad una corretta gestione dell’impianto nel pieno rispetto delle ca-ratteristiche ottimali dei prodotti e delle emissioni, ottenendo inoltre i quantitativi che la Socie-tà si prefissa.

In tutti i settori produttivi si ritrovano numerosi esempi di applicazione di indi-catori di produttività che mettono in relazione i risultati produttivi con le risor-se impiegate (vedi oltre). In questa “famiglia” vengono usualmente inclusi an-

Gli indicatori di produttività: esempio 1

Quintali prodotti Formula: ------------------------------------------ Ore di lavoro effettivamente prestate

Parametri: intensità

Obiettivo: saturare efficacemente la domanda di mercato a

partire dalle risorse disponibili.

Gli indicatori di questo tipo vengono solitamente utilizzati all’interno di processi produttivi con ridotta variabilità, in presenza di una do-

manda abbastanza prevedibile. L’obiettivo dell’azienda è di garantire la soddisfazione del mercato ottimizzando le risorse di lavoro a dispo-

sizione.

28

che indicatori che misurano l’ “assiduità” o l’ “assenteismo”, anche se non si prestano particolarmente a misurare le performance aziendali.

2.5 L’efficienza L’utilizzo degli indicatori di efficienza è motivato dalla necessità di ottenere un miglioramento delle prestazioni passando attraverso una più soddisfacente combinazione dei fattori professionali, tecnici, produttivi ed organizzativi. Non si pone, pertanto, il problema di ottenere un semplice incremento delle prestazioni, ma si opera per l’introduzione di meccanismi di incentivazione che favoriscano un adattamento delle combinazioni produttive in modo che la per-formance derivi da un utilizzo ottimale delle risorse. Un indicatore di efficienza appare in grado di mettere sotto controllo, e incen-tivare ad un migliore risultato, quelle prestazioni che collegano le potenzialità intrinseche all’innovazione delle soluzioni tecnico-organizzative con la valoriz-zazione oculata delle competenze professionali dei lavoratori. Si tratta di indi-catori che devono essere progettati in modo appropriato, tenendo conto degli

Gli indicatori di produttività: esempio 2

Formula: movimentazione media dei prodotti (kg./mese)

Parametri: sforzo

Obiettivo: assicurare lo svolgimento delle attività in un dato

periodo di tempo.

Gli indicatori di questo tipo sono utilizzati da aziende che devono ob-bligatoriamente svolgere una certa quantità di operazioni entro tempi predefiniti. In questo modo l’azienda punta a veder garantita la rea-

lizzazione delle attività indipendentemente da altre condizioni.

29

obiettivi e del contesto operativo. Nella loro applicazione richiedono che vi sia disponibilità a produrre modificazioni organizzative e flessibilità di risposta dei soggetti.

Gli indicatori di efficienza: il concetto

Risultati ottenuti Formula: ---------------------------------------------

Risultati conseguibili

Parametri: flessibilità, prontezza di risposta, appropriatezza di risposta

Obiettivo: miglioramento delle prestazioni (produttive e pro-

fessionali dei lavoratori)

Gli indicatori di efficienza: esempio 1

Produzione reale/ore standard a budget Formula: ------------------------------------------------------

Produzione reale/effettivamente impiegate

Parametri: appropriatezza di risposta

Obiettivo: garantire il rispetto degli standard produttivi

Gli indicatori di questo tipo vengono utilizzati per ottenere risultati coerenti con le previsioni produttive elaborate dall’impresa. Il rispet-to degli standard richiede la presenza di un sistema di con-trollo di gestione e la conoscenza delle condizioni produttive.

30

Gli indicatori di efficienza: esempio 2

Produzione giornaliera effettiva* Formula: -------------------------------------------

Produzione giornaliera teorica*

* comprese le fermate per guasti o altre cause tecniche

Parametri: attenzione e prontezza di risposta

Obiettivo: garantire l’utilizzo ottimale dell’impianto

Questo indicatore è utilizzato per sollecitare nei lavoratori una presta-zione che consenta il funzionamento di massima efficienza

dell’impianto. I lavoratori devono operare con attenzione e prevenzione per evitare l’arresto dell’impianto o per riprendere l’attività nel più

breve tempo possibile. Tale indicatore si presta a introdurre criteri di valorizzazione di un contributo flessibile e professionale dei lavoratori.

31

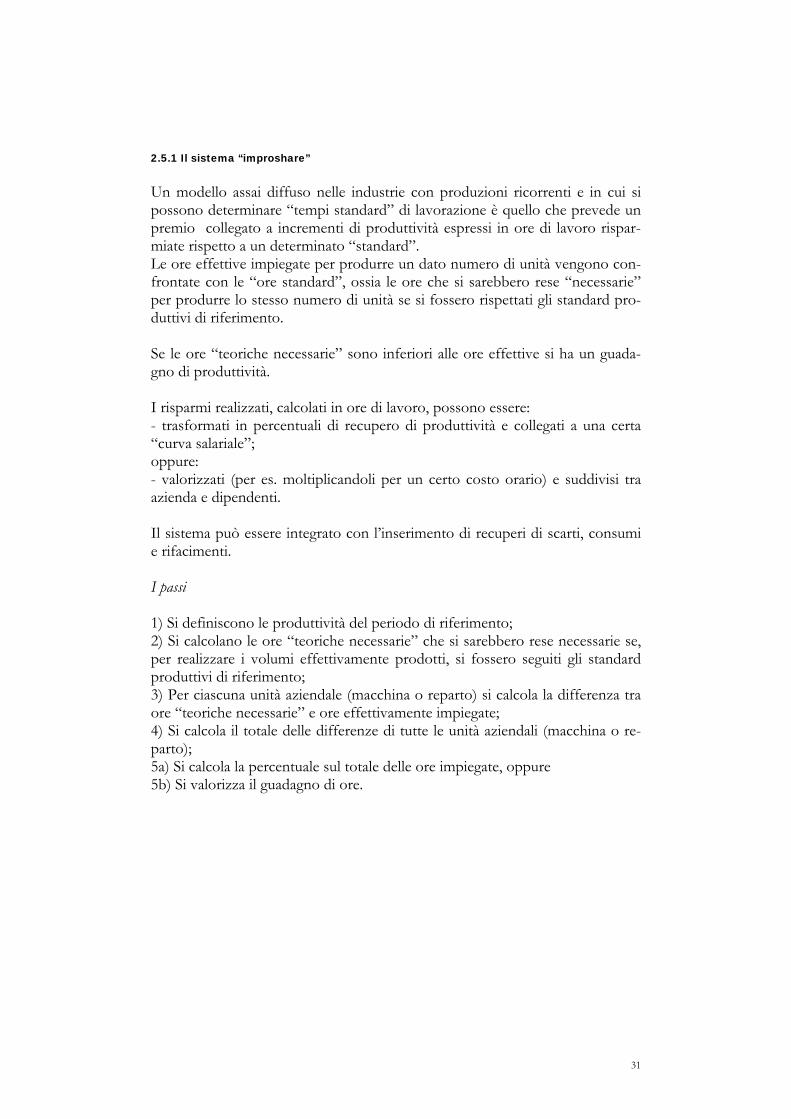

2.5.1 Il sistema “improshare” Un modello assai diffuso nelle industrie con produzioni ricorrenti e in cui si possono determinare “tempi standard” di lavorazione è quello che prevede un premio collegato a incrementi di produttività espressi in ore di lavoro rispar-miate rispetto a un determinato “standard”. Le ore effettive impiegate per produrre un dato numero di unità vengono con-frontate con le “ore standard”, ossia le ore che si sarebbero rese “necessarie” per produrre lo stesso numero di unità se si fossero rispettati gli standard pro-duttivi di riferimento. Se le ore “teoriche necessarie” sono inferiori alle ore effettive si ha un guada-gno di produttività. I risparmi realizzati, calcolati in ore di lavoro, possono essere: - trasformati in percentuali di recupero di produttività e collegati a una certa “curva salariale”; oppure: - valorizzati (per es. moltiplicandoli per un certo costo orario) e suddivisi tra azienda e dipendenti. Il sistema può essere integrato con l’inserimento di recuperi di scarti, consumi e rifacimenti. I passi 1) Si definiscono le produttività del periodo di riferimento; 2) Si calcolano le ore “teoriche necessarie” che si sarebbero rese necessarie se, per realizzare i volumi effettivamente prodotti, si fossero seguiti gli standard produttivi di riferimento; 3) Per ciascuna unità aziendale (macchina o reparto) si calcola la differenza tra ore “teoriche necessarie” e ore effettivamente impiegate; 4) Si calcola il totale delle differenze di tutte le unità aziendali (macchina o re-parto); 5a) Si calcola la percentuale sul totale delle ore impiegate, oppure 5b) Si valorizza il guadagno di ore.

32

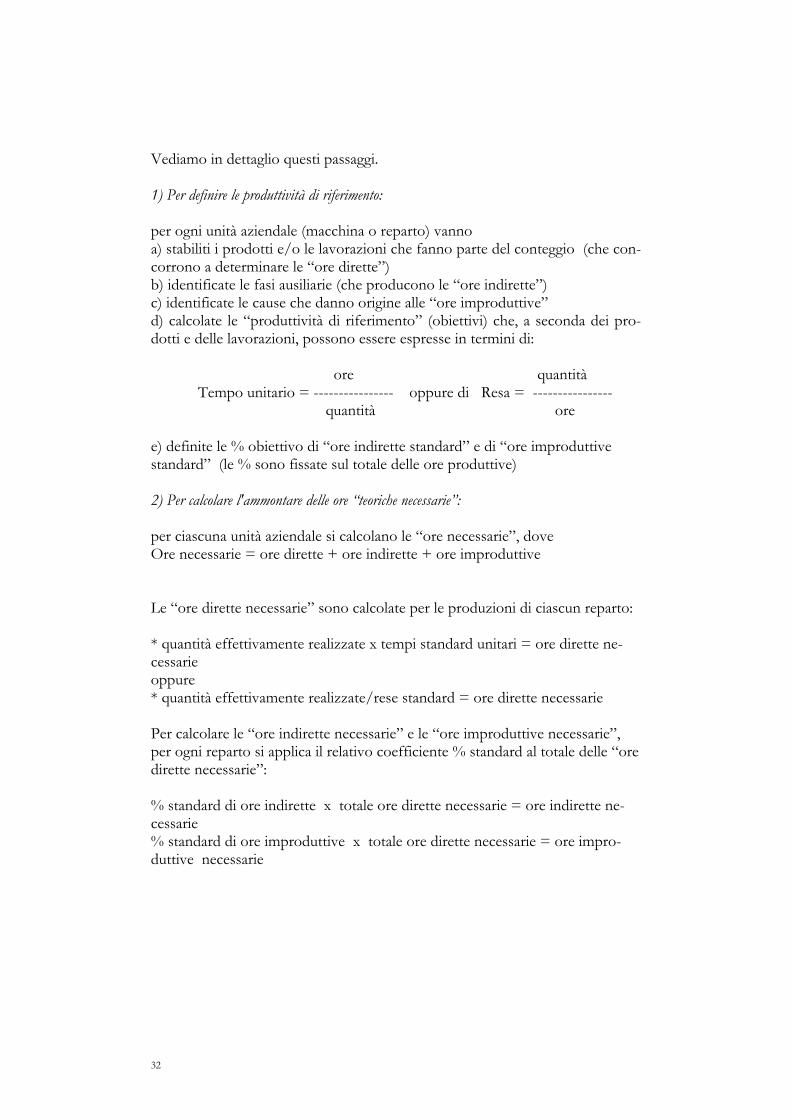

Vediamo in dettaglio questi passaggi. 1) Per definire le produttività di riferimento: per ogni unità aziendale (macchina o reparto) vanno a) stabiliti i prodotti e/o le lavorazioni che fanno parte del conteggio (che con-corrono a determinare le “ore dirette”) b) identificate le fasi ausiliarie (che producono le “ore indirette”) c) identificate le cause che danno origine alle “ore improduttive” d) calcolate le “produttività di riferimento” (obiettivi) che, a seconda dei pro-dotti e delle lavorazioni, possono essere espresse in termini di:

ore quantità Tempo unitario = ---------------- oppure di Resa = ---------------- quantità ore

e) definite le % obiettivo di “ore indirette standard” e di “ore improduttive standard” (le % sono fissate sul totale delle ore produttive) 2) Per calcolare l'ammontare delle ore “teoriche necessarie”: per ciascuna unità aziendale si calcolano le “ore necessarie”, dove Ore necessarie = ore dirette + ore indirette + ore improduttive Le “ore dirette necessarie” sono calcolate per le produzioni di ciascun reparto: * quantità effettivamente realizzate x tempi standard unitari = ore dirette ne-cessarie oppure * quantità effettivamente realizzate/rese standard = ore dirette necessarie Per calcolare le “ore indirette necessarie” e le “ore improduttive necessarie”, per ogni reparto si applica il relativo coefficiente % standard al totale delle “ore dirette necessarie”: % standard di ore indirette x totale ore dirette necessarie = ore indirette ne-cessarie % standard di ore improduttive x totale ore dirette necessarie = ore impro-duttive necessarie

33

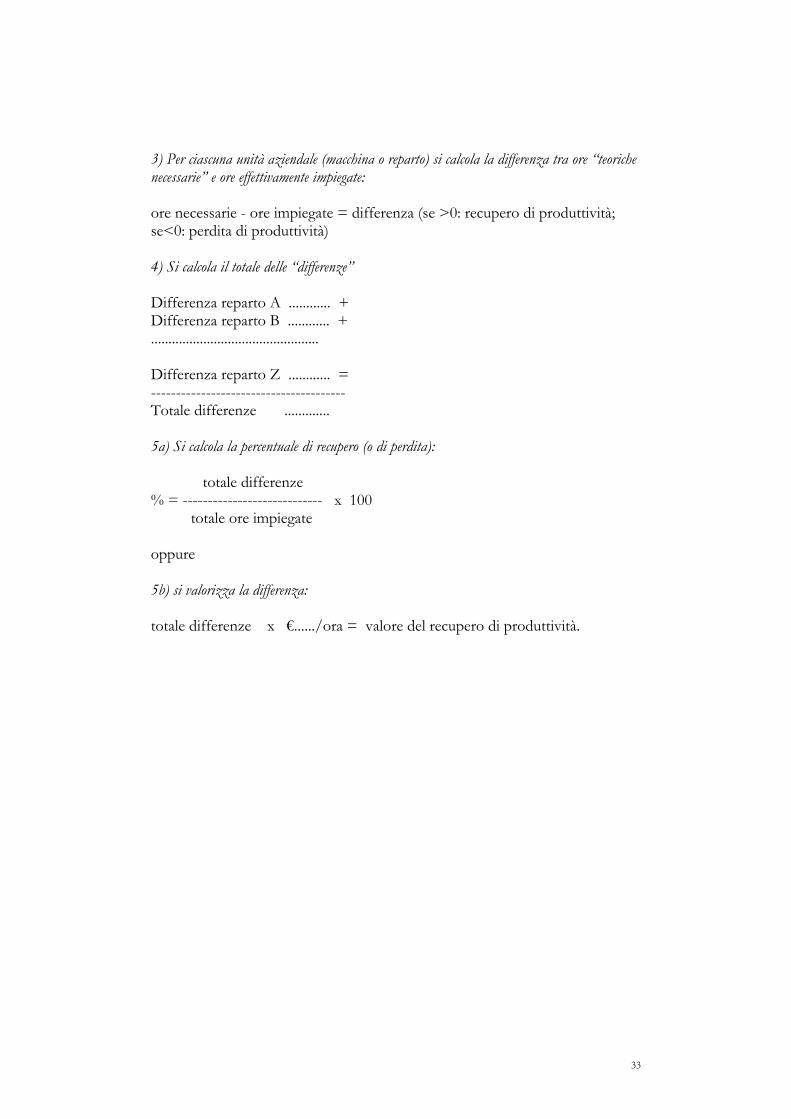

3) Per ciascuna unità aziendale (macchina o reparto) si calcola la differenza tra ore “teoriche necessarie” e ore effettivamente impiegate: ore necessarie - ore impiegate = differenza (se >0: recupero di produttività; se<0: perdita di produttività) 4) Si calcola il totale delle “differenze” Differenza reparto A ............ + Differenza reparto B ............ + ................................................ Differenza reparto Z ............ = --------------------------------------- Totale differenze ............. 5a) Si calcola la percentuale di recupero (o di perdita): totale differenze % = ---------------------------- x 100 totale ore impiegate oppure 5b) si valorizza la differenza: totale differenze x €....../ora = valore del recupero di produttività.

34

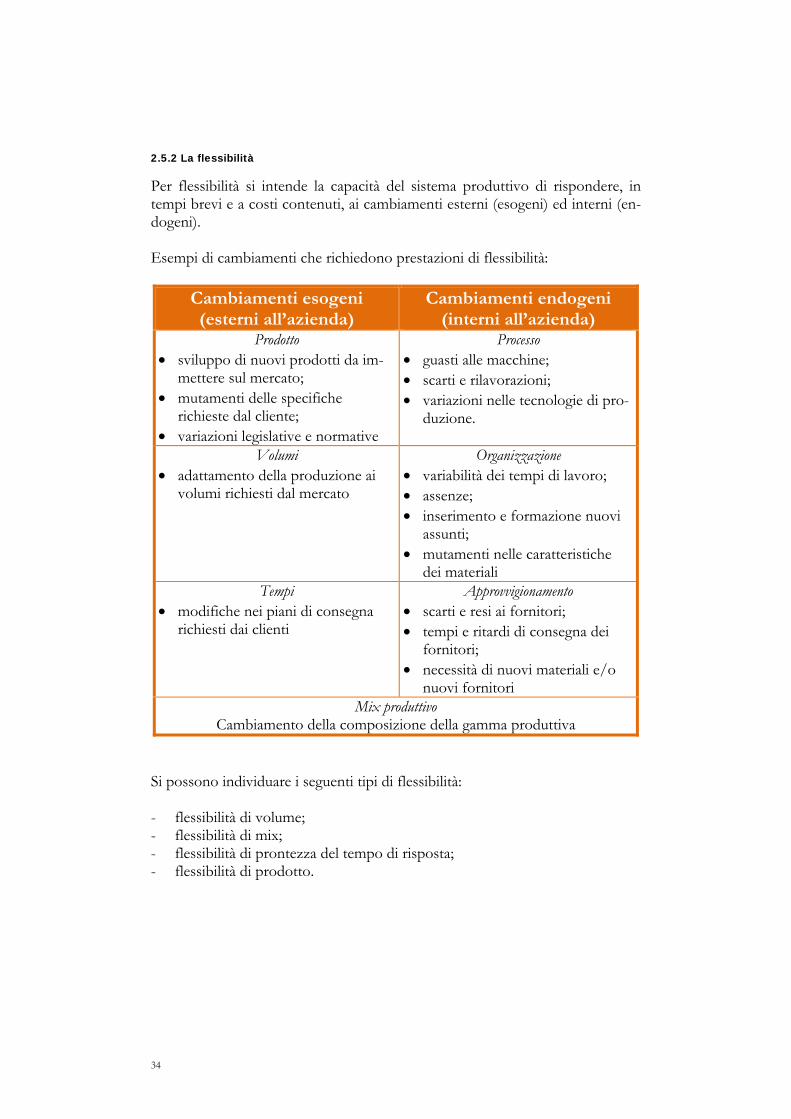

2.5.2 La flessibilità

Per flessibilità si intende la capacità del sistema produttivo di rispondere, in tempi brevi e a costi contenuti, ai cambiamenti esterni (esogeni) ed interni (en-dogeni). Esempi di cambiamenti che richiedono prestazioni di flessibilità:

Cambiamenti esogeni (esterni all’azienda)

Cambiamenti endogeni (interni all’azienda)

Prodotto sviluppo di nuovi prodotti da im-

mettere sul mercato; mutamenti delle specifiche

richieste dal cliente; variazioni legislative e normative

Processo guasti alle macchine; scarti e rilavorazioni; variazioni nelle tecnologie di pro-

duzione.

Volumi adattamento della produzione ai

volumi richiesti dal mercato

Organizzazione variabilità dei tempi di lavoro; assenze; inserimento e formazione nuovi

assunti; mutamenti nelle caratteristiche

dei materiali Tempi

modifiche nei piani di consegna richiesti dai clienti

Approvvigionamento scarti e resi ai fornitori; tempi e ritardi di consegna dei

fornitori; necessità di nuovi materiali e/o

nuovi fornitori Mix produttivo

Cambiamento della composizione della gamma produttiva Si possono individuare i seguenti tipi di flessibilità: - flessibilità di volume; - flessibilità di mix; - flessibilità di prontezza del tempo di risposta; - flessibilità di prodotto.

35

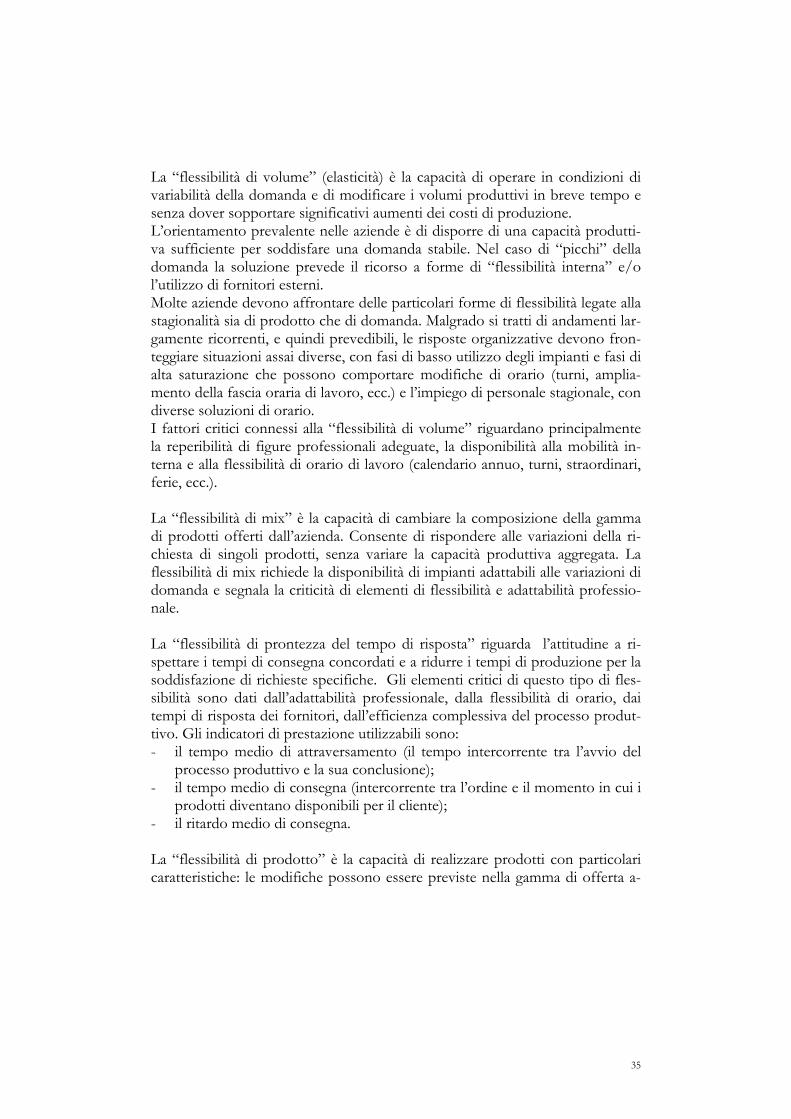

La “flessibilità di volume” (elasticità) è la capacità di operare in condizioni di variabilità della domanda e di modificare i volumi produttivi in breve tempo e senza dover sopportare significativi aumenti dei costi di produzione. L’orientamento prevalente nelle aziende è di disporre di una capacità produtti-va sufficiente per soddisfare una domanda stabile. Nel caso di “picchi” della domanda la soluzione prevede il ricorso a forme di “flessibilità interna” e/o l’utilizzo di fornitori esterni. Molte aziende devono affrontare delle particolari forme di flessibilità legate alla stagionalità sia di prodotto che di domanda. Malgrado si tratti di andamenti lar-gamente ricorrenti, e quindi prevedibili, le risposte organizzative devono fron-teggiare situazioni assai diverse, con fasi di basso utilizzo degli impianti e fasi di alta saturazione che possono comportare modifiche di orario (turni, amplia-mento della fascia oraria di lavoro, ecc.) e l’impiego di personale stagionale, con diverse soluzioni di orario. I fattori critici connessi alla “flessibilità di volume” riguardano principalmente la reperibilità di figure professionali adeguate, la disponibilità alla mobilità in-terna e alla flessibilità di orario di lavoro (calendario annuo, turni, straordinari, ferie, ecc.). La “flessibilità di mix” è la capacità di cambiare la composizione della gamma di prodotti offerti dall’azienda. Consente di rispondere alle variazioni della ri-chiesta di singoli prodotti, senza variare la capacità produttiva aggregata. La flessibilità di mix richiede la disponibilità di impianti adattabili alle variazioni di domanda e segnala la criticità di elementi di flessibilità e adattabilità professio-nale. La “flessibilità di prontezza del tempo di risposta” riguarda l’attitudine a ri-spettare i tempi di consegna concordati e a ridurre i tempi di produzione per la soddisfazione di richieste specifiche. Gli elementi critici di questo tipo di fles-sibilità sono dati dall’adattabilità professionale, dalla flessibilità di orario, dai tempi di risposta dei fornitori, dall’efficienza complessiva del processo produt-tivo. Gli indicatori di prestazione utilizzabili sono: - il tempo medio di attraversamento (il tempo intercorrente tra l’avvio del

processo produttivo e la sua conclusione); - il tempo medio di consegna (intercorrente tra l’ordine e il momento in cui i

prodotti diventano disponibili per il cliente); - il ritardo medio di consegna. La “flessibilità di prodotto” è la capacità di realizzare prodotti con particolari caratteristiche: le modifiche possono essere previste nella gamma di offerta a-

36

ziendale (catalogo) oppure possono essere realizzate appositamente per ri-spondere alle richieste della domanda. L’ampiezza di questo tipo di flessibilità dipende dalle caratteristiche del prodotto, dalla capacità di progettazione e dalla possibilità di disporre di impianti flessibili (dedicati o meno). Anche in questo caso, i fattori critici sono l’adattabilità professionale e la disponibilità di elevati livelli di competenza professionale. Negli ultimi anni, le crescenti richieste di flessibilità espresse dalle aziende per soddisfare gli andamenti variabili della domanda hanno portato alla stipulazio-ne di accordi e all’introduzione di nuovi indicatori che incentivano forme di flessibilità organizzativa (mobilità interna, cambio linee, cambio turni, ecc.) e di orario (disponibilità all’introduzione temporanea di nuovi turni, in base alla pianificazione produttiva aziendale).

La capacità di rispondere tempestivamente alle esigenze di mercato, con particolare riferimento al periodo stagionale, costituisce un fattore strategico. Si conviene sulla rilevanza assunta dalla flessibilità nelle varie forme in cui essa può esplicarsi: funzionale (mobilità interna, cambio linee, cambio turni, ecc.), numerica (utilizzo stagionali, part-time verticale/orizzontale, ampliamento fascia oraria di lavoro – ad es. ampliamento turno fino a due ore – pausa mensa, ecc), utilizzo settimanale degli impianti

Le Parti ritengono necessario ricercare ed attuare modelli di orario che permettano di cogliere le opportunità in un mercato, per sua natura mutevole, flessibile e caratterizzato da forte stagionalità, affinchè una maggiore flessibilità di utilizzo della prestazione lavorativa possa contribuire ad una maggiore stabilità del rapporto di lavoro stesso

Il mantenimento dei livelli di competitività nell'immediato futuro deve essere assicurato attraverso il migliore e pieno utilizzo degli impianti in quanto la domanda … ha mantenuto nel tempo … una forte espressione di stagionalità. La stagionalità dei consumi insieme alla necessità di assicurare sempre un prodotto fresco sul mercato implica una forte variabilità nell'esercizio degli impianti produttivi al fine di soddisfare tale esigenza. … Una corretta pianificazione strategica dell'Azienda … passa attraverso la variabilità degli assetti organizzativi e una maggiore flessibilità operativa che deve trovare riscontro in un comportamento coerente sia da parte dei lavoratori che dell'Azienda

… al fine di consentire alla produzione di reagire con efficacia e flessibilità alle esigenze di mercato, le Parti concordano che verrà introdotto, all’interno del parametro di produttività, un indicatore denominato Flessibilità Organizzativa. La misurazione della flessibilità avverrà attraverso tre sottoindicatori di seguito indicati: - effettuazione di una flessibilità superiore a quella contrattuale con possibilità di

articolazione di orari settimanali da 32 a 48 ore; - distribuzione dell’orario di lavoro dal martedì al sabato;

37

- rimodulazione pause collettive ed individuali. Il raggiungimento di tali obiettivi farà conseguire o meno la maturazione di un importo che risulta essere il 30% del premio di produttività

In alcuni casi il meccanismo premiante non è collegato al raggiungimento di specifici obiettivi produttivi ma riconosce il valore della disponibilità ad adattarsi a diverse condizioni organizzative.

2.6 La qualità Il contenuto delle prestazioni richieste da un’impresa è sempre più soggetto a valutazioni inerenti il rilievo delle componenti qualitative. La qualità può essere considerata un fattore largamente intangibile, che prevede notevoli difficoltà di misurazione e identificazione, ma i cui effetti sono molto

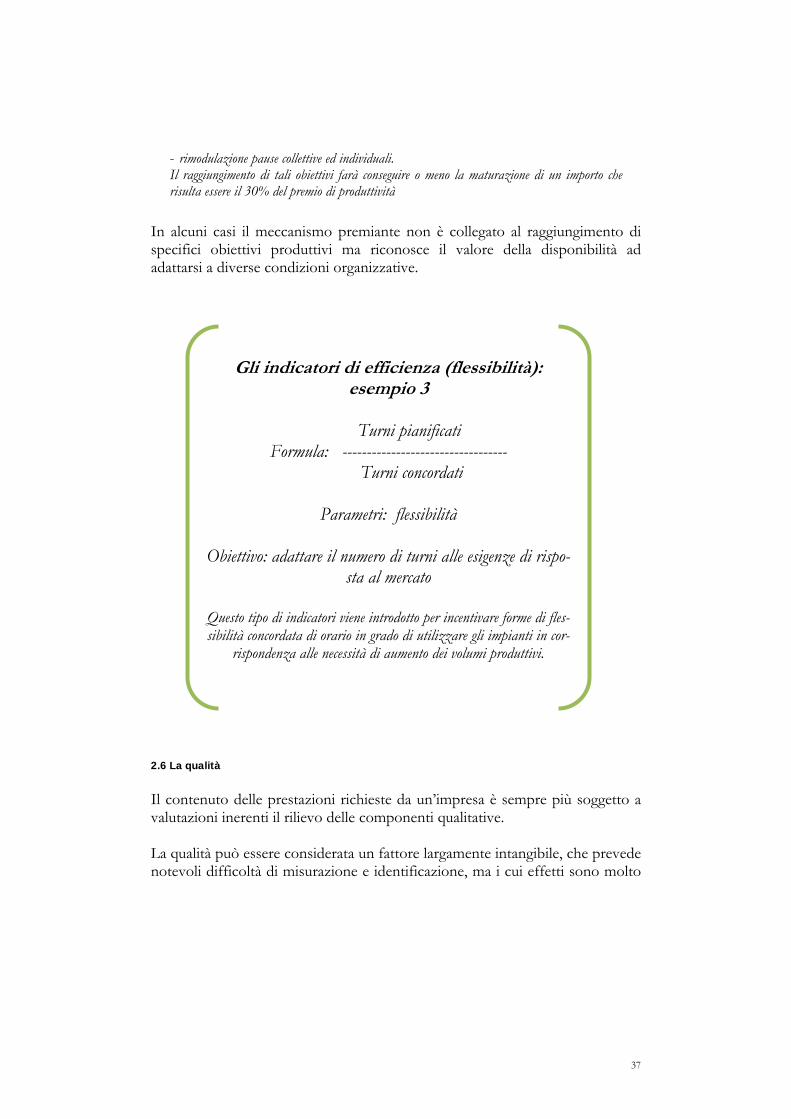

Gli indicatori di efficienza (flessibilità): esempio 3

Turni pianificati

Formula: ---------------------------------- Turni concordati

Parametri: flessibilità

Obiettivo: adattare il numero di turni alle esigenze di rispo-

sta al mercato

Questo tipo di indicatori viene introdotto per incentivare forme di fles-sibilità concordata di orario in grado di utilizzare gli impianti in cor-

rispondenza alle necessità di aumento dei volumi produttivi.

38

rilevanti per le performance aziendali. In molti settori, peraltro, emerge la rile-vanza delle componenti qualitative intrinseche al prodotto/processo. Le definizioni di qualità sono quindi molteplici e rimandano alle dimensioni che misurano concretamente la qualità contenuta in un prodotto/servizio, co-me pure la qualità riferita anche ad altri fattori, come il rispetto dei tempi di consegna o la soddisfazione delle aspettative del cliente/consumatore. In quest’ultimo caso, la qualità è soggetta alla valutazione di figure esterne all’azienda (“qualità esterna” o “qualità percepita dal cliente”). Gli indicatori più utilizzati possono essere i reclami, i resi, le contestazioni, le segnalazioni dei clienti o dei consumatori finali (generalmente misurati in percentuale rispetto ai volumi di vendita o consegnati).

L’attenzione alla qualità può essere misurata anche attraverso indicatori indiret-ti, che si propongono di ridurre i fattori di “non qualità” che si manifestano lungo il processo produttivo, come gli scarti, gli sfridi, le seconde scelte, le rila-vorazioni, ecc. In questi casi si può parlare di “indicatori di qualità interna”.

La qualità viene considerata rilevante per l’azienda in termini di posizionamento del prodotto sul mercato e di cura della immagine attraverso l’attenzione rivolta ai fornitori ad al consuma-tore finale così come alla tutela nei confronti dell’ambiente. A tal fine si ritiene che il pro-gramma di certificazione ISO 9002 ed il suo mantenimento attraverso le iniziative attivate o in fase di attivazione nonché l’assenza di difetti gravi sul prodotto debbano ritenersi fonda-

Gli indicatori della qualità: il concetto

Soddisfazione attesa Formula: ---------------------------------------

Soddisfazione rilevata

Parametri: cura, responsabilità, attenzione, efficacia

Obiettivo: migliorare il contenuto e il riconoscimento qualita-tivo del prodotto, processo, servizio

39

mentali ed in alcun modo rinunciabili per l’azienda. Viene stabilita pertanto l’introduzione del parametro qualità misurato attraverso cinque indicatori, dei quali quattro sono sottospeci-ficati ed un eventuale quinto da individuare a livello locale: - mantenimento certificazione ISO 9002; - assenza difetti gravi; - media assaggi; - resi su produzione. I difetti gravi del prodotto sono da intendersi quelli che possono danneggiare l’immagine dell’Azienda, relativamente al prodotto e/o all’ambiente. Essi sono riscontrati attraverso re-clami, resi, sequestri o rientri, che abbiano arrecato o possano arrecare: - danni alla salute e/o pregiudizio di interi lotti di produzione per non conformità alle spe-

cifiche di produzione; - pregiudizio dell’attività lavorativa a causa di danni all’ambiente per emissioni non con-

formi Lo sviluppo che hanno avuto in questi anni i sistemi di certificazione della qua-lità ha inoltre incentivato la diffusione di premi basati sul raggiungimento e/o sul mantenimento di questi attestati. In prospettiva, questo orientamento potrà rafforzarsi con l’adozione dei nuovi sistemi di certificazione (vision 2000) che

Gli indicatori della qualità: esempio 1

Quantità di prodotto scartato (non idoneo) Formula: -------------------------------------------------------------

Quantità totale di produzione

Parametri: attenzione, responsabilità, efficacia

Obiettivo: ridurre le perdite di produzione a causa di prodot-ti non conformi

Questo tipo di indicatore è impiegato soprattutto in quelle

lavorazioni che utilizzano materie deperibili e che realizzano prodotti che non possono essere rilavorati

40

sottolineano l’importanza del miglioramento gestionale e della soddisfazione del cliente. Nelle funzioni di tipo terziario, che riguardano tutte le attività che hanno un alto contenuto di servizio, i criteri di identificazione degli elementi qualitativi devono guardare sia i comportamenti (attenzione, cura delle relazioni, ecc.) che gli aspetti professionali. La scelta di indicatori in grado di percepire miglioramenti della qualità deve te-ner conto di alcuni vincoli: gli obiettivi di qualità sono perseguibili solo in pre-senza di condizioni organizzative e di lavoro idonee. La richiesta di una per-formance di miglioramento qualitativo, infatti, deve poter contare su situazioni di cura delle condizioni di lavoro, di attenzione alle relazioni, di valorizzazione delle forme di autonomia e di responsabilità operativa. Gli aspetti motivazionali sono in questo contesto assolutamente centrali, e la loro assenza può consenti-re il rispetto di parametri di qualità limitatamente alle sole prestazioni dell’impianto.

Gli indicatori della qualità: esempio 2

Sfridi (o perdite di materiali) Formula: -------------------------------------------------------- Quantità prodotte (o q.tà mat. impiegati)

Parametri: attenzione, responsabilità, efficacia

Obiettivo: ridurre gli sprechi

Questo tipo di indicatore è utilizzato con l’obiettivo di ridur-re i “costi della non qualità” dovuti a sprechi o a perdite di

materiali.

41

Gli indicatori di qualità risultano efficaci in quegli ambienti dove la loro sele-zione è successiva ad un esame più complessivo sullo stato della qualità della vita di lavoro.

Gli indicatori di qualità: esempio 3 Formula: variazione % numero di reclami (o contestazioni) rispetto all’anno precedente

Parametri: cura, attenzione, responsabilità

Obiettivo: migliorare la soddisfazione del cliente, riducendo i motivi di contestazione

Questo tipo di indicatore vuole premiare i comportamenti che garanti-scono un prodotto/servizio coerente con le aspettative

del cliente o con l’immagine aziendale.

Gli indicatori di qualità: esempio 4 Formula: check list e controlli a campione del rispetto delle

procedure di certificazione

Parametri: cura, attenzione, responsabilità

Obiettivo: conseguire e/o mantenere la certificazione di quali-tà, rispettare le norme igieniche

Questo tipo di indicatore è utilizzato per incentivare

l’assunzione di comportamenti compatibili con l’adozione di sistemi di certificazione o rispettosi dei vincoli igienici.

42

43

3. Sistemi basati su indicatori di redditività o “si-stemi di profit sharing”

3.1 Introduzione

i tratta di sistemi che collegano quote variabili di retribuzione ai risultati economici aziendali. La retribuzione è collegata a indici che misurano non soltanto il contri-

buto della forza lavoro ma anche gli effetti sull’andamento aziendale delle scel-te manageriali e delle fluttuazioni del mercato. Il rischio d’impresa è quindi condiviso, in parte, anche dai dipendenti: la quota di retribuzione variabile è soggetta al rischio di non venire percepita a causa di fattori esterni o non influenzabili dai lavoratori o dalla stessa azienda (inflazio-

ne, tassi di cambio, prezzi del-le materie prime, ecc.). I risultati economici aziendali sono generalmente misurati da indicatori tratti dal bilancio uf-ficiale (ricavi, valore aggiunto, margine operativo lordo, risul-tato operativo, risultato d’esercizio) o dal sistema di “contabilità direzionale” a-ziendale (per es. budget di vendita, redditività delle commesse, redditività delle divisioni, costi delle rilavora-zioni, ecc.). I dati di bilancio cui si fa pre-valente riferimento sono quelli che esprimono i risultati eco-nomici delle “attività caratteri-

S

Caratteristiche degli indicatori di bilancio: interessano tutti i dipendenti

non richiedono sistemi di contabilità industriale

misurano la capacità concorrenziale

sono influenzati da fattori esterni all’azienda

possono risentire delle “politiche di bilancio”

partecipazione dei lavoratori al rischio di mercato

44

stiche” dell’azienda. Si tende pertanto ad escludere quelle voci di bilancio che rappresentano i risul-tati della gestione finanziaria (per es. gli interessi passivi), patrimoniale (per es. minusvalenze/plusvalenze derivanti da vendite di beni del patrimonio azienda-le) o straordinaria (costi e ricavi di carat-tere straordinario).

E’, in-fatti, eviden-te che tali vo-ci, pur

essendo espressione dei risultati eco-nomici complessivi dell’azienda, pos-sono risultare da scelte o da eventi rispetto ai quali i lavoratori e in, al-cuni casi, nemmeno l’azienda sono in grado di intervenire. Questi tip4i di costi/ricavi sono invece presi in con-siderazione quando il premio viene collegato al risultato finale del Conto Economico (utili/perdite).

Per queste ragioni, come si vedrà in seguito, uno degli indicatori più utilizzati è il “risultato operativo”, calcolato come differenza tra il “valore della produzio-ne” e i “costi della produzione” (escludendo quindi oneri e proventi finanziari, svalutazioni e rivalutazioni, minusvalenze e plusvalenze, costi e ricavi straordi-nari, imposte sul reddito). Si tratta di un indicatore che è già esposto nel Conto Economico del bilancio, ma che è influenzato da una voce di costo come gli “ammortamenti” che viene generalmente calcolata seguendo criteri fiscali e non in base all’effettivo consumo dei beni aziendali. Questa grandezza risente anche di voci come gli “accantonamenti” che costituiscono costi derivanti dalle procedure di costruzione del bilancio e che non hanno ancora dato luogo a ef-fettivi esborsi di denaro o all’insorgere di debiti. Queste considerazioni portano ad impiegare, tra gli indicatori di redditività, so-prattutto il “M.O.L.” (Margine Operativo Lordo) o E.B.I.T.D.A. (Earnings Befo-re Interest Taxes Depreciation and Amortization), indicatore di redditività della ge-stione caratteristica, calcolato prima di prendere in considerazione gli ammor-tamenti, le svalutazioni e gli accantonamenti che compaiono in bilancio.

Te l’avevo detto che con-veniva accordarsi su un premio di produttività invece di distribuire azio-ni della società!

45

Alcuni indicatori di tipo economico (come il fatturato, la produzione o il valore aggiunto), rapportati al numero medio di dipendenti o alle ore complessiva-mente lavorate, vengono considerati anche come espressione della “produttivi-tà” o “efficienza” del sistema aziendale. E’ evidente che, a differenza degli indi-catori di produttività fisica, tutti i parametri di questo tipo risultano influenzati dall’andamento dei prezzi (a loro volta influenzati dal contesto competitivo e-sterno, dalle strategie aziendali, dai fattori produttivi interni all’impresa). In al-cuni accordi, pertanto, vengono previsti meccanismi di “deflazione”, che “ste-rilizzano” l’effetto inflazionistico e permettono di calcolare questi indicatori a “prezzi costanti”. Molti indicatori utilizzati nei sistemi di premio per obiettivi (come per es. il va-lore aggiunto, il margine operativo lordo, l’utile o reddito operativo) non sono immediatamente evidenziati nel prospetto di Conto Economico del bilancio ufficiale. E’ necessario quindi procedere alla riclassificazione del bilancio, e in particolare del Conto Economico (vedi oltre), per

definire le modalità di “costruzione” dei parametri; calcolare i valori che determinano il premio di redditività.