hubungan sistem bagi hasil ahmad danu syaputra

TRANSCRIPT

Hubungan Sistem Bagi Hasil .................................................................. Ahmad Danu Syaputra

HUBUNGAN SISTEM BAGI HASIL DI LEMBAGA KEUANGAN

SYARI'AH DENGAN KEINGINAN NASABAH UNTUK

BERINVESTASI DI BPR SYARIAH BANGUN DRAJAT WARGA

YOGYAKARTA

Ahmad Danu Syaputra 1

1 Sekolah Tinggi Ilmu Ekonomi (STIE) MURA Lubuklinggau

ABSTRAK

Bagi hasil menurut terminologi asing (Inggris) dikenal dengan profit sharing.

Profit sharing dalam kamus ekonomi diartikan pembagian laba. Secara definitif

profit sharing diartikan distribusi beberapa bagian dari laba pada para pegawai

dari suatu perusahaan. Bagi hasil dapat diartikan penentuan besarnya rasio atau

nisbah berdasar atas keuntungan yang diperoleh secara nyata. Dengan demikian

pelaksanaan bagi hasil hanya terjadi apabila adanya keuntungan dari usaha yang

dijalankan, sehingga pada perbankan syariah tidak dikenal dengan keuntungan

pasti akan tetapi bagi hasil ditentukan kepasitasnya setelah mendapat

keuntungan.

Penelitian ini bertujuan untuk menganalisis adanya sistem bagi hasil yang

digunakan di BPR Syariah Bangun Drajat Warga dengan sikap nasabah dalam

berinvestasi dan untuk mengetahui ada tidaknya peluang perkembangan

perbankan Islam sehubungan dengan sistem bagi hasil dan sikap nasabah dalam

berinvestasi. Alat analisis statistik yang digunakan adalah korelasi Product

Moment Pearson dengan mengolah data-data yang didapat melalui penyebaran

angket kepada nasabah BPR Syariah Bangun Drajat Warga Yogyakarta.

Hasil penelitian menunjukkan terdapat hubungan antara sistem bagi hasil

dengan keinginan berinvestasi. Hal ini ditunjukkan dari tingkat korelasi sebesar

(rhitung) 0,770 > 0,361 (rtabel pada taraf signifikan 5%) dan nilai p-value 0,000 <

0,05, maka H0 ditolak dan H1 diterima yang berarti bahwa terdapat hubungan

antara sistem bagi hasil dengan keinginan berinvestasi nasabah.

Kata kunci: Sistem Bagi Hasil, Keinginan Berinvestasi, Bank Syariah.

Volume XVIII, No. 2, Juni 2017 : 21-40

22

ABSTRACT

SYSTEM RELATIONSHIP FOR RESULT IN SYARI'AH FINANCIAL

INSTITUTIONS WITH THE CUSTOMER'S DESIRE TO INVEST IN

BPR SYARIAH BANGUN DRAJAT YOGYAKARTA

Profit sharing by foreign terminology (English) is known as profit sharing.

Definitively profit sharing means the distribution of some portion of the profits

to employees of a company. Revenue sharing can be interpreted. Thus the

schedule for the results that happen to have advantages of the business run, so

the Islamic banking does not know with certainty will definitely result

entangled results kepasitasnya after a profit.

This study aims to analyze the existence of profit sharing system used in BPR

Syariah Bangun Drajat Warga with the attitude of customers in investing and to

determine whether there is an opportunity for development of Islamic banking

in relation with profit sharing system and customer attitude in investing.

Statistical analysis tool used is Product Moment Pearson correlation by

processing the data obtained through questionnaires to customers of BPR

Syariah Bangun Drajat Warga Yogyakarta.

The results showed there is a relationship between profit sharing system with

the desire to invest. This is indicated from the correlation level of (rhitung)

0.770> 0.361 (rtabel at 5% significant level) and p-value 0,000 <0,05, then H0

is rejected and H1 is accepted which means that there is a relationship between

profit sharing system with the desire to invest Customers.

Keywords: Profit Sharing System, Investment Desire, Sharia Bank.

Hubungan Sistem Bagi Hasil .................................................................. Ahmad Danu Syaputra

23

PENDAHULUAN

perkembangan perbankan mempunyai peranan yang sangat penting dalam

proses pembangunan ekonomi secara nasional. Peranan yang sangat penting

tersebut disebabkan oleh fungsi bank sebagai lembaga keuangan yang menjadi

perantara bagi orang yang memiliki kelebihan dana dan orang yang kekurangan

dana. Karena itulah perbankan mempunyai peranan yang sangat penting dalam

pembangunan ekonomi, terutama dalam membiayai aktivitas yang berhubungan

dengan uang.

Pada awal bulan oktober 2008, krisis keuangan terutama dunia perbankan yang

hebat terjadi di Amerika Serikat dan negara Indonesia juga terkena dampaknya.

Pada tanggal 8 Oktober 2008, IHSG tertekan tajam turun 10,38 %, yang

membuat pemerintah panik dan terpaksa menghentikan (suspen) kegiatan pasar

modal beberapa hari. Krisis ekonomi global yang terjadi saat ini disebabkan

oleh sistem keuangan konvensional. Hal itu akibat bermainnya spekulasi.

(Republika edisi senin 13 Otober 2008)

Akan tetapi, konflik kepentingan semacam itu tidak kita jumpai pada lembaga

keuangan syariah. Kepentingan penyandang dana, pemilik bank dan pemakai

dana dapat diharmonisasikan. Kepentingan ketiga pihak tersebut paralel, yakni

memperoleh imbalan bagi hasil sesuai dengan keadaan yang sesungguhnya

(Muhammad, 2005). Karena itu, pemerintah mendorong penerapan sistem

keuangan syariah yang diyakini bisa membawa situasi perekonomian dunia

menjadi lebih stabil. Para pakar ekonomi meyakini sistem keuangan syariah

bisa menjadi alternatif dalam menghadapi krisis keuangan ini.

Berawal dari kondisi itulah orang mulai melirik konsep ekonomi islam yang

selama ini dianggap teori kuno dan usang. Perbankan Syariah yang

berlandasakan pada sistem bagi hasil saat ini ternyata disambut antusias dan

diminati oleh masyarakat dengan berbondong-bondong datang dan

menginvestasikan dananya di perbankan syariah, dan sejumlah bank mulai

memberikan pelatihan dalam bidang perbankan syariah bagi para stafnya.

Sebagian bank tersebut ingin menjajaki untuk membuka divisi atau cabang

syariah dalam institusinya.

Sebagian lainnya bahkan berencana mengkonversi diri sepenuhnya menjadi

bank syariah. Angin segar itu sungguh terasa bagi perbankan syariah untuk

lebih leluasa dalam mengembangkan sayapnya. Hingga akhirnya dalam

perkembangannya diikuti oleh semaraknya lahir lembaga keuangan syariah

berupa asuransi syariah, koperasi syariah dan bisnis syariah lainnya.

Banyaknya masyarakat yang datang untuk menginvestasikan dananya di

Volume XVIII, No. 2, Juni 2017 : 21-40

24

perbankan syariah ini diduga kuat karena sistem yang digunakan pada

perbankan syariah, yaitu menggunakan sistem bagi hasil. Hal ini dibuktikan

dengan total dana pihak ketiga (DPK) perbankan syariah nasional pada akhir

tahun 2010 mencapai Rp. 76 triliun, tumbuh 45,31% dibandingkan akhir tahun

2009 dengan nilai Rp. 53,3 triliun. Jumlah nasabah diperkirakan sekitar 6 juta

nasabah. (http://bataviase.co.id/node/567657 diakses pada tanggal 16 maret

2011)

Pada sisi yang lain pangsa pasar bank syariah meningkat tajam dan semakin

membesar terhadap bank konvensional, pada tahun 2010 perbankan syariah

mencatatkan aseet sebesar Rp. 100,26 triliun yang terdiri dari bank umum

syariah dan unit usaha syariah sebesar Rp. 97,52 triliun. Bank pembiayaan

syariah (BPRS) sebesar 2,74 triliun atau mencapai pangsa pasar sebesar 3.1%

dari total industri perbankan di tanah air. (http://zonaekis.com, diakses tanggal

09 Maret 2011)

Sedangkan di Yogyakarta sendiri pada tahun 2010 mengalami perkembangan

yang sangat mengagumkan dengan tingkat pertumbuhan melebihi

perkembangan perbankan konvensional dengan total aset sebesar Rp. 1.532

triliun meningkat sebesar 19,04% dari tahun 2009. Perkembangan perbankan

syariah di Yogyakarta merupakan yang tertinggi di Indonesia dengan pangsa

pasar mencapai 5,78% di tahun 2010 dari total aset perbankan. Share tersebut

ternyata melebihi share perbankan syariah nasional.

(http://zonaekis.com/pertumbuhan-perbankan-syariah-di-yogya-lampaui-perban

kan-konvensional diakses pada tanggal 09 maret 2011)

Perkembangan perbankan syariah di Indonesia sedemikian mengesankan

sehingga mendapat predikat “the biggest and the fastest growing Islamic

banking market in the world”. Namun demikian perkembangan perbankan

syariah tersebut merupakan tantangan dan sekaligus amanah bagi seluruh

stakeholder perbankan syariah untuk terus mengembangkan dan merumuskan

berbagai sistem ekonomi dan perbankan yang sesuai dengan prinsip syari’ah.

Upaya untuk mengembangkan sistem ekonomi dan perbankan syariah tersebut

perlu dilakukan secara terintegrasi baik pada tingkatan pembuat kebijakan,

praktisi, akademisi, alim ulama dan masyarakat.

Maka selaku akademisi dalam rangka mendukung pengembangan ekonomi

yang berbasis syari’ah, maka menarik untuk dilakukan penyelidikan empiris

mengenai hubungan sistem bagi hasil di lembaga keuangan syari'ah dengan

keinginan nasabah untuk berinvestasi di perbankan syari'ah di BPR Syariah

Bangun Drajat Warga Yogyakarta.

Hubungan Sistem Bagi Hasil .................................................................. Ahmad Danu Syaputra

25

Berdasarkan uraian tersebut dirumuskan suatu permasalahan yaitu: Apakah

terdapat hubungan antara sistem bagi hasil dengan keinginan nasabah

berinvestasi di bank syari'ah?

LANDASAN TEORI

Bagi Hasil

Bagi hasil menurut terminologi asing (Inggris) dikenal dengan istilah Profit

Sharing, yang dalam kamus ekonomi diartikan sebagai pembagian laba. Secara

definisi, profit sharing diartikan sebagai distribusi beberapa bagian dari laba

pada para pegawai dari suatu perusahaan. Lebih lanjut, bagi hasil itu dapat

berbentuk suatu bonus uang tunai tahunan yang didasarkan pada laba yang

diperoleh tahun-tahun sebelumnya atau dapat berbentuk pembayaran mengguan

atau bulanan (muhammad, 2005 : 105)

Istilah bagi hasil merupakan kesepakatan antara pemberi dana dalam hal ini

ialah bank syariah dengan penerima dana atau disebut juga dengan nasabah

untuk saling memberi keuntungan yang diperoleh atas penggunaan dana

tersebut sesuai dengan kesepakatan yang telah disepakati bersama.

Menurut Sutan Remy Sjahdeini (1999;60), pengertian Bagi Hasil adalah Bagi

Hasil adalah pembagian keuntungan yang diperoleh atas usaha antara pihak

bank dan nasabah atas kesepakatan bersama dalam melakukan suatu kerjasama.

Pada mekanisme bank syari’ah, pendapatan bagi hasil ini berlaku untuk

produk–produk penyertaan, baik penyertaan menyeluruh maupun

sebagian–sebagian, atau bentuk korporasi (kerjasama). Inti mekanisme investasi

bagi hasil pada dasarnya adalah terletak pada kerjasama yang baik antara

Shahibul Maal yang bertindak sebagai penyedia dana dan Mudharib sebagai

pengelola dana.

Jadi yang dimaksud dengan bagi hasil dapat diartikan penentuan besarnya rasio

atau nisbah berdasar atas keuntungan yang diperoleh secara nyata. Dengan

demikian pelaksanaan bagi hasil hanya terjadi apabila adanya keuntungan dari

usaha yang dijalankan, sehingga pada perbankan syariah tidak dikenal dengan

keuntungan pasti akan tetapi bagi hasil ditentukan kepasitasnya setelah

mendapat keuntungan.

Faktor – Faktor yang Mempengaruhi Bagi hasil

Tujuan utama dari kontrak pembiayaan yang berprinsipka syirkah atau bagi

hasil adalah memperoleh hasil investasi. Besar kecilnya hasil investasi

dipengaruhi oleh banyak faktor. Faktor pengaruh tersebut ada yang berdampak

Volume XVIII, No. 2, Juni 2017 : 21-40

26

langsung dan ada yang tidak langsung.

1. Faktor langsung

Diantara faktor – faktor langsung ( direct factors ) yang mempengaruhi

perhitungan bagi hasil adalah investment rate, jumlah dana yang tersedia,

dan nisbah bagi hasil ( profit sharing ratio )

a. Investment rate merupakan presentase aktual dana yang

diinvestasikan dari total dana. Jika bank menetukan investment rate

sebesar 80 persen, hal ini berarti 20 persen dari total dana

dialokasikan untuk memenuhi likuiditas.

b. Jumlah dana yang tersedia untuk diinvestasikan merupakan jumlah

dana dari berbagai sumber dana yang tersedia untuk diinvestasikan.

Dana tersebut dapat dihitung dengan menggunakan salah satu

metode :

1) Rata – rata saldo minimum bulanan.

2) Rata – rata saldo minimum harian.

c. Nisbah (profit sharing ratio)

1) salah satu ciri dari pembiayaan syirkah adalah nisbah yang

harus ditentukan dan disetujui pada awal perjanjian.

2) Nisbah antara satu bank dengan bank lainnya dapat berbeda.

3) Nisbah juga dapat berbeda dari waktu ke waktu dalam satu

bank.

4) Nisbah juga dapat berbeda antara satu account dengan account

lainnya sesuai dengan besarnya dana dan jatuh temponya.

2. Faktor Tidak langsung

Faktor tidak langsung yang mempengaruhi bagi hasil, adalah :

a. Penentuan butir – butir pendapatan dan biaya.

1) Bank dan nasabah melakukan Share dalam pendapatan dan

biaya. Pendapatan yang “dibagi – hasilkan” merupakan

pendapatan yang diterima dikurangi biaya – biaya.

2) Jika semua biaya ditanggung pihak bank, maka hal ini disebut

dengan revenue sharing

b. Kebijakan akunting (prinsip dan metode akuntansi)

Bagi hasil secara tidak langsung dipengaruhi oleh berjalannya

aktivitas yang diterapkan terutama sehubungan dengan pengakuan

pendapatan dan biaya.

Hubungan Sistem Bagi Hasil .................................................................. Ahmad Danu Syaputra

27

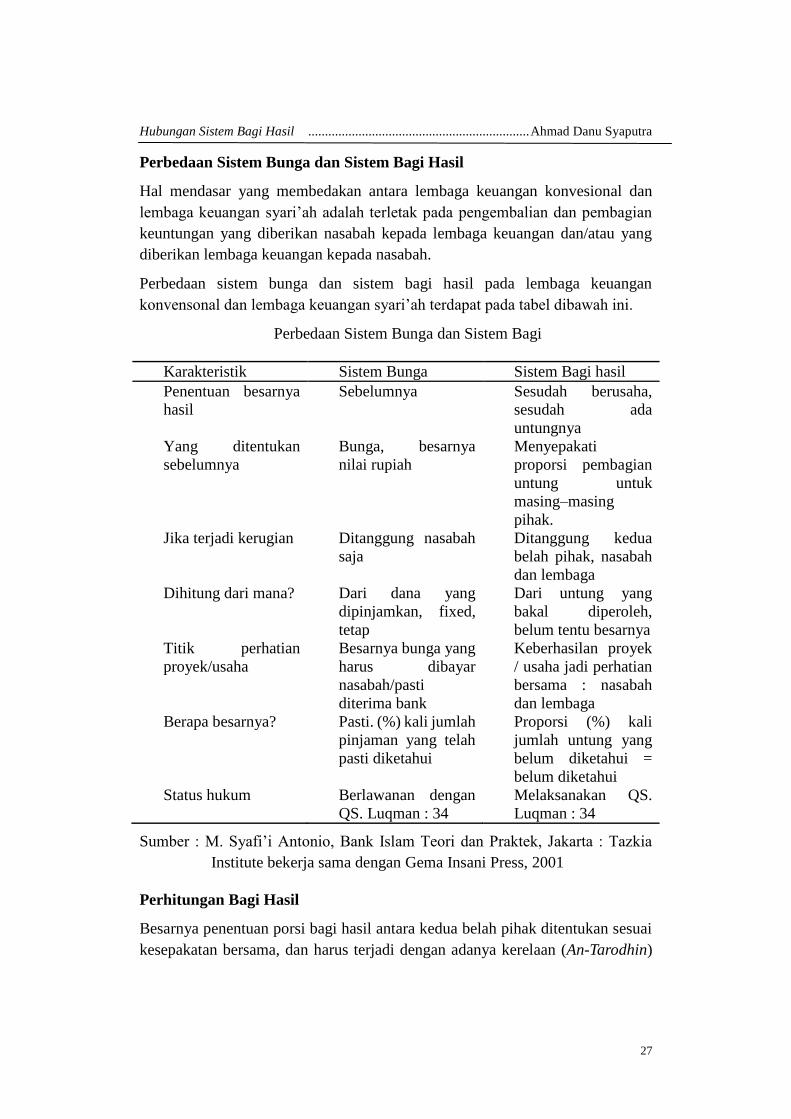

Perbedaan Sistem Bunga dan Sistem Bagi Hasil

Hal mendasar yang membedakan antara lembaga keuangan konvesional dan

lembaga keuangan syari’ah adalah terletak pada pengembalian dan pembagian

keuntungan yang diberikan nasabah kepada lembaga keuangan dan/atau yang

diberikan lembaga keuangan kepada nasabah.

Perbedaan sistem bunga dan sistem bagi hasil pada lembaga keuangan

konvensonal dan lembaga keuangan syari’ah terdapat pada tabel dibawah ini.

Perbedaan Sistem Bunga dan Sistem Bagi

Karakteristik Sistem Bunga Sistem Bagi hasil

Penentuan besarnya

hasil

Sebelumnya Sesudah berusaha,

sesudah ada

untungnya

Yang ditentukan

sebelumnya

Bunga, besarnya

nilai rupiah

Menyepakati

proporsi pembagian

untung untuk

masing–masing

pihak.

Jika terjadi kerugian Ditanggung nasabah

saja

Ditanggung kedua

belah pihak, nasabah

dan lembaga

Dihitung dari mana? Dari dana yang

dipinjamkan, fixed,

tetap

Dari untung yang

bakal diperoleh,

belum tentu besarnya

Titik perhatian

proyek/usaha

Besarnya bunga yang

harus dibayar

nasabah/pasti

diterima bank

Keberhasilan proyek

/ usaha jadi perhatian

bersama : nasabah

dan lembaga

Berapa besarnya? Pasti. (%) kali jumlah

pinjaman yang telah

pasti diketahui

Proporsi (%) kali

jumlah untung yang

belum diketahui =

belum diketahui

Status hukum Berlawanan dengan

QS. Luqman : 34

Melaksanakan QS.

Luqman : 34

Sumber : M. Syafi’i Antonio, Bank Islam Teori dan Praktek, Jakarta : Tazkia

Institute bekerja sama dengan Gema Insani Press, 2001

Perhitungan Bagi Hasil

Besarnya penentuan porsi bagi hasil antara kedua belah pihak ditentukan sesuai

kesepakatan bersama, dan harus terjadi dengan adanya kerelaan (An-Tarodhin)

Volume XVIII, No. 2, Juni 2017 : 21-40

28

di masing-masing pihak tanpa adanya unsur paksaan.

Mekanisme perhitungan bagi hasil yang diterapkan di dalam perbankan syari’ah

terdiri dari dua sistem, yaitu: profit sharing, revenue sharing.

1. Pengertian Profit Sharing

Profit sharing menurut etimologi Indonesia adalah bagi keuntungan. Dalam

kamus ekonomi diartikan pembagian laba (Muhammad, 2002: 101). Profit

secara istilah adalah perbedaan yang timbul ketika total pendapatan (total

revenue) suatu perusahaan lebih besar dari biaya total (total cost).

(Cristopher dan Bryan Lowes, 1994: 534)

Di dalam istilah lain profit sharing adalah perhitungan bagi hasil

didasarkan kepada hasil bersih dari total pendapatan setelah dikurangi

dengan biaya-biaya yang dikeluarkan untuk memperoleh pendapatan

tersebut (TPPS IBI, 2001: 264). Pada perbankan syariah istilah yang sering

dipakai adalah profit and loss sharing, di mana hal ini dapat diartikan

sebagai pembagian antara untung dan rugi dari pendapatan yang diterima

atas hasil usaha yang telah dilakukan.

Sistem profit and loss sharing dalam pelaksanaannya merupakan bentuk

dari perjanjian kerjasama antara pemodal (Investor) dan pengelola modal

(enterpreneur) dalam menjalankan kegiatan usaha ekonomi, dimana di

antara keduanya akan terikat kontrak bahwa di dalam usaha tersebut jika

mendapat keuntungan akan dibagi kedua pihak sesuai nisbah kesepakatan

di awal perjanjian, dan begitu pula bila usaha mengalami kerugian akan

ditanggung bersama sesuai porsi masing-masing.

Kerugian bagi pemodal tidak mendapatkan kembali modal investasinya

secara utuh ataupun keseluruhan, dan bagi pengelola modal tidak

mendapatkan upah/hasil dari jerih payahnya atas kerja yang telah

dilakukannya.

Keuntungan yang didapat dari hasil usaha tersebut akan dilakukan

pembagian setelah dilakukan perhitungan terlebih dahulu atas biaya-biaya

yang telah dikeluarkan selama proses usaha. Keuntungan usaha dalam

dunia bisnis bisa negatif, artinya usaha merugi, positif berarti ada angka

lebih sisa dari pendapatan dikurangi biaya-biaya, dan nol artinya antara

pendapatan dan biaya menjadi balance. Keuntungan yang dibagikan adalah

keuntungan bersih (net profit) yang merupakan lebihan dari selisih atas

pengurangan total cost terhadap total revenue.

Hubungan Sistem Bagi Hasil .................................................................. Ahmad Danu Syaputra

29

2. Pengertian Revenue Sharing

Revenue Sharing berasal dari bahasa Inggris yang terdiri dari dua kata yaitu,

revenue yang berarti; hasil, penghasilan, pendapatan. Sharing adalah

bentuk kata kerja dari share yang berarti bagi atau bagian. Revenue sharing

berarti pembagian hasil, penghasilan atau pendapatan. (Muhammad, 2002:

101)

Revenue (pendapatan) dalam kamus ekonomi adalah hasil uang yang

diterima oleh suatu perusahaan dari penjualan barang-barang (goods) dan

jasa-jasa (services) yang dihasilkannya dari pendapatan penjualan (sales

revenue). (Cristopher dan Bryan Lowes, 1994: 583)

Dalam arti lain revenue merupakan besaran yang mengacu pada perkalian

antara jumlah out put yang dihasilkan dari kagiatan produksi dikalikan

dengan harga barang atau jasa dari suatu produksi tersebut. Di dalam

revenue terdapat unsur-unsur yang terdiri dari total biaya (total cost) dan

laba (profit). Laba bersih (net profit) merupakan laba kotor (gross profit)

dikurangi biaya distribusi penjualan, administrasi dan keuangan (Cristopher

dan Bryan Lowes, 1994: 473).

Berdasarkan devinisi di atas dapat di ambil kesimpulan bahwa arti revenue

pada prinsip ekonomi dapat diartikan sebagai total penerimaan dari hasil

usaha dalam kegiatan produksi, yang merupakan jumlah dari total

pengeluaran atas barang ataupun jasa dikalikan dengan harga barang

tersebut. Unsur yang terdapat di dalam revenue meliputi total harga pokok

penjualan ditambah dengan total selisih dari hasil pendapatan penjualan

tersebut. Tentunya di dalamnya meliputi modal (capital) ditambah dengan

keuntungannya (profit).

Berbeda dengan revenue di dalam arti perbankan. Yang dimaksud dengan

revenue bagi bank adalah jumlah dari penghasilan bunga bank yang

diterima dari penyaluran dananya atau jasa atas pinjaman maupun titipan

yang diberikan oleh bank.

Reveneu pada perbankan syari’ah adalah hasil yang diterima oleh bank dari

penyaluran dana kedalam bentuk aktiva produktif, yaitu penempatan dana

bank pada pihak lain. Hal ini merupakan selisih atau angka lebih dari aktiva

produktif dengan hasil penerimaan bank (Muhammad, 2002:120). Akan

tetapi perbankan syari’ah memperkenalkan kepada masyarakat dengan

istilah reveneu sharing, yaitu sistem bagi hasil yang dihitung dari total

pendapatan pengelola dana tanpa dikurangi dengan biaya pengelolaan dana.

Volume XVIII, No. 2, Juni 2017 : 21-40

30

Perbankan Syari'ah memperkenalkan sistem pada masyarakat dengan

istilah Revenue Sharing, yaitu sistem bagi hasil yang dihitung dari total

pendapatan pengelolaan dana tanpa dikurangi dengan biaya pengelolaan

dana.

Lebih jelasnya Revenue sharing dalam arti perbankan adalah perhitungan

bagi hasil didasarkan kepada total seluruh pendapatan yang diterima

sebelum dikurangi dengan biaya-biaya yang telah dikeluarkan untuk

memperoleh pendapatan tersebut. Sistem revenue sharing berlaku pada

pendapatan bank yang akan dibagikan dihitung berdasarkan pendapatan

kotor (gross sales), yang digunakan dalam menghitung bagi hasil untuk

produk pendanaan bank.

Contoh Perhitungan Bagi Hasil

Muhammad (2005: 113), bapak A memiliki deposito Rp. 10 juta, jangka

waktu satu bulan (1 Desember 1995 s/d 1 Januari 1996), dan nisbah bagi

hasil antara nasabah dan bank 57% : 43%. Jika keuntungan bank yang di

peroleh untuk deposito satu bulan per 31 Desember 1996 adalah Rp20

juta dan rata-rata deposisto jangka waktu 1 bulan adalah Rp950 juta, berapa

keuntungan yang diperoleh Bapak A?

Jawab :

Keuntungan yang diperoleh Bapak A adalah :

(Rp10 juta / Rp950 juta) x Rp20 juta x 57% = Rp120.000

Pada tanggal1 Desember 1994, Bapak B membuka deposito sebesar Rp10

juta di Bank Non Syariah, jangka waktu satu bulan, dengan tingkat buga

9% p.a berapa bunga yang diperoleh pada saat jatuh tempo?

Jawab :

Bunga yang di perolh Bapak B adalah :

(Rp10 juta x 31 hari x 9%)/365 hari =Rp76.438

Dari contoh di atas dapat di simpulkan bahwa pada dasarnya, bank bagi

hasil memberi keuntungan kepada deposan dengan pendekatan Financing

to Deposito Rate (FDR), sedangkan bank konvensional dengan pendekata

biaya. Artinya, dalam menghitung pendapatan, bank bagi hasil menimbang

rasio antara dana pihak ketiga dan pembiayaan yang di berikan, serta

pendapatan yang dihasilkan dari perpaduan dua factor tersebut. Sedangkan

bank konvensional langsung menganggap semua bunga yang diberikan

adalah biaya, tanpa memperhitungkan berapa pendapatan yang dapat

Hubungan Sistem Bagi Hasil .................................................................. Ahmad Danu Syaputra

31

dihasilkan dari dana yang dihimpun tersebut. (Muhammad, 2005: 114)

Investasi

Menurut Jogiyanto (2000 : 2)investasi adalah penundaan konsumsi sekarang

untuk komsumsi di masa yang akan datang. Investasi juga diartikan sebagai

penundaan konsumsi sekarang untuk digunakan di dalam produksi yang efisien

selama waktu tertentu.

Menurut Sunariyah (2003 : 4), investasi adalah penanaman modal untuk satu

atau lebih aktiva yang dimiliki dan biasanya berjangka waktu lama dengan

harapan mendapatkan keuntungan di masa-masa yang akan datang.

Pada perbankan syariah dapat berupa tabungan dengan menggunakan akad

mudharabah dan wadi'ah (titipan). Khusus untuk akad mudharabah yang

dipraktikan dalam perbankan syariah adalah bank syariah sebagai pihak kedua

atau pihak pertama. Dengan demikian, bank menjalankan dua fungsi dalam satu

institusi. Pada transaksi pertama bank bertindak sebagai mudharib yang

menerima amanah dalam bentuk sumber dana investasi mudharabah dari

investor atau nasabah, baik dalam bentuk tabungan maupun deposito.

Sedangkan fungsi kedua bank dapat bertindak sebagai pemilik dana atau

shahibul maal yaitu dengan cara melakukan pembiayaan mudharabah kepada

mudharib atau pelaku usaha.

Investasi sendiri digolongkan menjadi dua jenis yaitu real assets dan financial

assets. Real assets sendiri berupa barang seperti kendaraan, bangunan, tanah

dan lainnya. Sedangkan financial assets berupa surat-surat berharga. Dalam

prakteknya orang lebih cenderung memilihi financial assests karena lebih liquid

ketimbang real assets. Tujuan dari menginvestasikan dana atau modal itu

sendiri tidak lain adalah untuk mendatangkan keuntungan dimasa yang akan

datang.

Investasi bank syariah tidak seperti bank konvensional, bank syariah menjamin

pembayaran kembali nilai nominal dari investasi mudharabah. Bank syariah

juga tidak menjamin keuntungan atas investasi mudharabah. Berbeda dengan

bank konvensional yang menjamin keuntungan atas deposito berdasarkan

tingkat bunga tertentu dengan perbaikan performance-nya (Muhammad, 2005:

268).

Perbedaan Menabung dan Membungakan Uang

Ada dua perbedaan mendasar antara investasi dengan membungakan uang.

Perbedaan tersebut dapat ditelaah dari definisi hingga makna masing-masing

Volume XVIII, No. 2, Juni 2017 : 21-40

32

(Antonio, 2001: 59).

1. Investasi adalah yang mengandung resiko karena berhadapan dengan unsur

ketidak pastian. Dengan demikian, perolehan kembaliannya(return) tidak

pasti dan tidak tetap.

2. Membungakan uang adalah kegiatan usaha yang kurang mengandung

risiko karena perolehan kembaliannya berupa bunga yang relatif pasti dan

tetap.

Islam mendorong masyarakat ke arah usaha nyata dan produktif. Islam

mendorong seluruh masyarakat untuk melakukan investasi dan melarang

membungakan uang. Sesuai dengan definisi di atas, menyimpan uang di bank

Islam termasuk kategori kegiatan investasi karena perolehan kembaliannya

(return) dari waktu ke waktu tidak pasti dan tidak tetap. Besar kecilnya

perolehan kembali itu bergantung pada hasil usaha yang benar-benar terjadi dan

dilakukan bank sebagai mudharib atau pengelola dana.

Dengan demikian, bank Islam tidak dapat sekadar menyalurkan uang. Bank

Islam harus terus berupaya meningkatkan kembalian atau return of investmen

sehingga lebih menarik dan lebih memberi kepercayaan bagi pemilik dana

(Antonio, 2001: 60).

Perbedaan Antara Menabung di Bank syariah dan di Bank Konvensional .

Sepintas, secara teknis fisik, menabung di bank syariah dengan yang berlaku di

bank konvensional hampir tidak ada perbedaan. Hal ini karena baik bank

syariah maupun bank konvensional di haruskan mengikuti aturan teknis

perbankan secara umum. Akan tetapi, jika diamati secara mendalam, terdapat

perbedaan besar di antara keduanya (Antonio, 2001: 157).

Perbedaan pertama terletak pada akad. Pada bank syariah, semua transaksi

harus berdasarkan akad yang di benarkan oleh syariah. Dengan demikian,

semua transaksi itu harus mengikuti kaidah dan aturan yang berlaku pada

akad-akad mu’amalah syari’ah. Pada bank konvensional, transaksi pembukaan

rekening, baik giro, tabungan, maupun deposito, berdasarkan perjanjian titipan,

namun perjanjian titipan ini tidak mengikuti prinsip manapun dalam

mua’amalah syari’ah, misalnya wadi’ah. karena, salah satu penyimpangan

diantaranya menjanjikan imbalan dengan tingkat bunga tetap terhadap uang

yang disetor.

Perbedaan kedua terdapat pada imbalan yang di berikan. Pada bank

konvensional menggunakan konsep biaya (cost concept) untuk menghitung

Hubungan Sistem Bagi Hasil .................................................................. Ahmad Danu Syaputra

33

keuntungan. Artinya, bunga yang dijanjikan di muka kepada nasabah penabung

merupakan ongkos yang harus dibayar olah bank. Karena itu, bank harus

menjual kepada nasabah lainnya (peminjam) dengan biaya (bunga) yang lebih

tinggi. Perbedaan keduanya disebut spread. Jika bunga yang dibebankan kepada

yang dibebanan kepada peminjam lebih tinggi dari bunga yang harus di bayar

kepada nasabah penabung, bank mendapatkan spread postif. Jika bunga yang

diterima dari si peminjam lebih rendah, terjadi spread negatif bagi bank. Bank

harus menutupnya dengan keuntungan yang dimiliki sebelumnya. Jika tidak ada,

ia harus menanggulanginya dengan modal.

Bank syari’ah menggunakan profit sharing artinya dana yang diterima bank

disalurkan kepada pembiayaan. Keuntungan yang didapatkan dari pembiayaan

tersebut dibagi dua, untuk bank dan untuk nasabah, berdasarkan perjanjian

pembagian keuntungan dimuka (biasanya terdapat dalam formulir pembukaan

rekening yang berdasarkan mudhorobah).

Perbedaan ketiga adalah sasaran kredit/pembiayaan. Para penabung di bank

konvensional tidak sadar bahwa uang yang ditabungnya diputarkan kepada

semua bisnis, tanpa memandang halal-haram bisnis tersebut, bahkan sering

terjadi dana tersebut digunakan untuk membiayai proyek-proyek grup

perusahaan tersebut. Celakanya, kredit itu diberikan tanpa memandang apakah

jumlahnya melebihi batas maksimum pemberian kredit (BMPK) ataukah tidak.

Akibatnya, ketika krisis datang dan kredi-kreit itu bermasalah, bank sulit

mendapatkan pengembalian dana darinya.

Adapun dalam bank syari’ah, penyaluran dana simpanan dari masyarakat

dibatasi oleh dua prinsip dasar, yaitu prinsip syari’ah dan prinsip keuntungan.

Artinya, pembiayaan yang mau diberikan harus mengikuti kriteria-kriteria

syari’ah, disamping pertimbangan-pertimbangan keuntungan. Misalnya,

pembiayaan-pembiayaan (kredit) harus kepada bisnis yang halal, tidak

bolehkepada perusahaan atau bisnis yang memproduksi makanan atau minuman

yang diharamkan, perjudian, pornografi dan bisnis lain yang tidak sesuai

dengan syari’ah. Karena itu menabung di bank syari’ah relatif lebih aman

ditinjau dari perspektip Islam karena akan mendapatkan keuntungan yang

didapat dari bisnis yang halal.

Faktor yang Mempengaruhi Investasi

1. Suku Bunga

Suku bunga dapat dipandang sebagai pendapatan yang diperoleh dari

melakukan tabungan. Suatu rumah tangga akan membuat lebih banyak

Volume XVIII, No. 2, Juni 2017 : 21-40

34

tabungan apabila suku bunga tinggi karena lebih banyak pendapatan dari

penabung akan diperoleh. Pada suku bunga rendah orang tidak begitu suka

membuat tabungan karena mereka merasa lebih baik melakukan

pengeluaran

konsumsi atu berinvestasi daripada menabung. Dengan demikian apabila

suku bunga rendah masyarakat cenderung menambah pengeluaran

konsumsinya atau pengeluaran untuk berinvestasi (Sadono, 2006).

Pengaruh dari suku bunga kredit terhadap investasi dijelaskan oleh

pemikiran ahli-ahli ekonomi Klasik yang menyatakan bahwa investasi

adalah fungsi dari tingkat bunga. Pada investasi, semakin tinggi tingkat

bunga maka keinginan untuk melakukan investasi juga makin kecil.

Alasannya, seorang investor akan menambah pengeluaran investasinya

apabila keuntungan yang diharapkan dari investasi lebih besar dari tingkat

bunga yang harus dia bayarkan untuk dana investasi tersebut yang

merupakan ongkos dari penggunaan dana (cost of capital). Semakin rendah

tingkat bunga, maka investor akan lebih terdorong untuk melakukan

investasi, sebab biaya penggunaan dana juga semakin kecil (Nopirin,

1992).

2. Tingkat Inflasi

Inflasi adalah kecenderungan kenaikkan harga secara umum dan terus-

menerus. Kenaikan harga dari satu atau dua barang saja tidak dapat disebut

sebagai inflasi, kecuali apabila kenaikan tersebut meluas kepada sebagian

besar dari barang-barang lainnya. Dalam perekonomian besarnya tingkat

inflasi di bawah 10% per tahun, inflasi ini tergolong inflasi ringan.

Besarnya tingkat berkisar antara 10 sampai 30 persen per tahun

dikategorikan inflasi sedang. Dan apabila tingkat inflasi berada dikisaran

30 sampai 100 persen per tahun dikategorikan inflasi berat. Dalam kisaran

tertentu inflasi juga dapat mencapai ratusan bahkan ribuan persen per

tahun, sebagai akibat dari resesi ekonomi maupun sebab-sebab lain, inflasi

ini tergolong dalam hiperinflasi (Boediono, 1989).

Berdasarkan faktor-faktor yang menimbulkannya, inflasi dapat dibedakan

menjadi dua jenis (Sadono, 2006) yaitu : a) Inflasi Tarikan Permintaan

(Demand Pull Inflation) b) Inflasi Desakan Biaya (Cosh Pull Inflation)

3. Tenaga Kerja

Sumber daya manusia (SDM) atau Human Resources mengandung dua

pengertian yaitu pertama, sumber daya manusia mengandung pengertian

Hubungan Sistem Bagi Hasil .................................................................. Ahmad Danu Syaputra

35

usaha kerja atau jasa yang dapat diberikan dalam proses produksi. Dalam

hal ini sumber daya manusia mencerminkan kualitas usaha yang diberikan

oleh seseorang dalam waktu tertentu untuk menghasilkan barang dan jasa.

Kedua, Sumber daya manusia menyangkut manusia yang mampu bekerja

untuk memberikan jasa atau usaha kerja. Mampu bekerja berarti mampu

melakukan kegiatan yang mempunyai nilai ekonomis, yaitu bahwa kegiatan

tersebut menghasilkan barang atau jasa untuk memenuhi kebutuhan

masyarakat. Secara fisik kemampuan bekerja diukur dengan usia. Dengan

kata lain, orang dalam usia kerja dianggap mampu bekerja. Kelompok

penduduk dalam usia kerja tersebut dinamakan tenaga kerja atau Man

power. Secara singkat tenaga kerja didefinisikan sebagai penduduk dalam

usia kerja (Payaman J. Simanjuntak, 2001).

4. Nilai Tukar (Kurs)

Nilai tukar atau kurs merupakan harga mata uang satu negara terhadap

harga mata uang negara lain. Menurut Krugman (2000) mengartikan nilai

tukar adalah harga sebuah mata uang dari sebuah Negara yang diukur dan

dinyatakan dengan mata uang lain. Nilai tukar mata uang dapat

didefinisikan sebagai harga relatif dari mata uang terhadap mata uang

Negara lainnya. Pergerakan nilai tukar di pasar dapat dipengaruhi oleh

faktor fundamental dan non fundamental. Faktor fundamental ini tercermin

dari variable-variabel ekonomi makro.

METODOLOGI PENELITIAN

Penelitian ini digolongkan pada penelitian kuantitatif dengan menggunakan dua

variabel yaitu variabel bebas (bagi hasil) dan variabel terikat (minat nasabah).

Penelitian dilakukan pada Bank Pembiayaan Rakyat Syariah (BPRS) Bangun

Drajat Warga Yogyakarta

Dalam penelitian ini, populasi adalah seluruh nasabah BPR Syariah Bangun

Drajat Warga. Sedangkan sampel diperoleh menggunakan Technigue

Convenience Sampling yaitu pengambilan sampel dengan memilih nasabah

yang mudah ditemui atau dimintai informasi, jumlah sampel pada penelitian ini

sebanyak 30 responden.

Penelitian ini menggunakan uji instrument kepada 20 responden dalam rangka

menguji tingkat validitas untuk menguji kevalidan atau kesahihan suatu

instrumen dan reabilitas instrument bertujuan untuk mengetahui sejauh mana

suatu alat pengukur dapat dipercaya atau diandalkan.

Volume XVIII, No. 2, Juni 2017 : 21-40

36

Adapun metode pengumpulan data yang digunakan dalam penelitian ini adalah

melalui survey dengan mendistribusikan kuesioner yang berisi

pernyataan-pernyataan mengenai keinginan berinvestsi nasabah di perbankan

syariah kepada responden. Analisis menggunakan analisis Correlations Product

Moment Pearson untuk mengetahui hubungan bagi hasil terhadap minat

nasabah berinvestasi dengan bantuan SPSS (Statistik Package for Social

Science).

HASIL DAN PEMBAHASAN

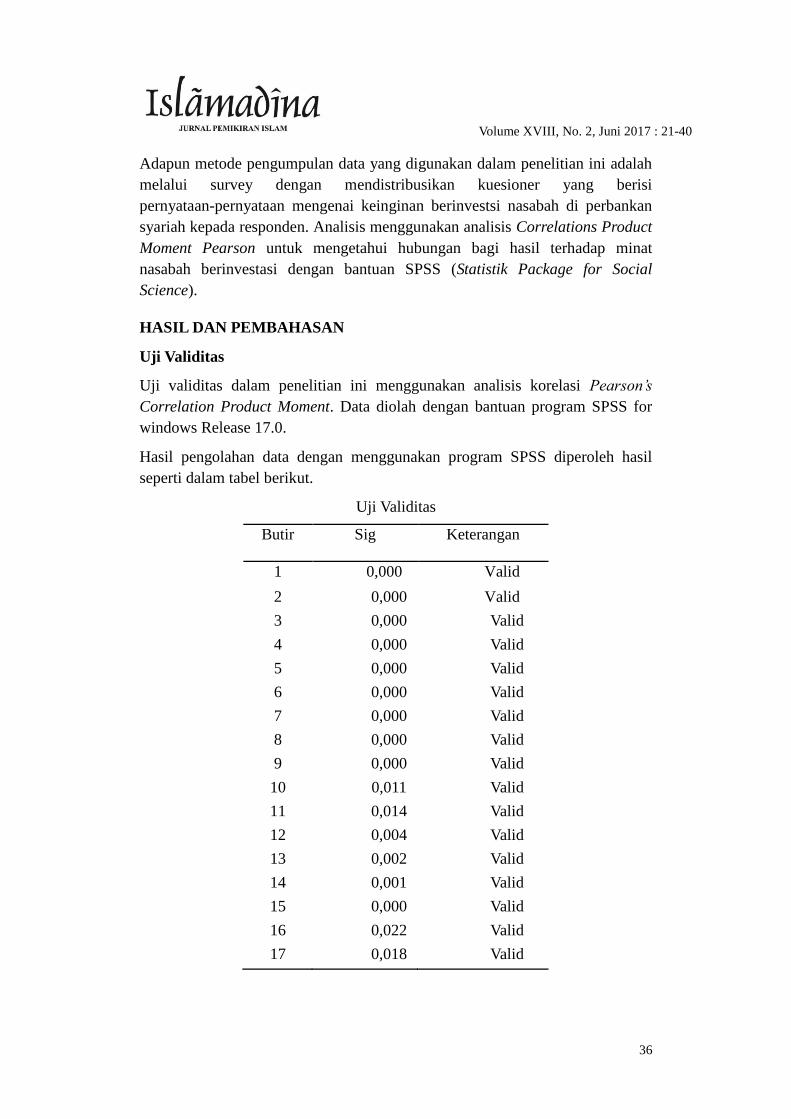

Uji Validitas

Uji validitas dalam penelitian ini menggunakan analisis korelasi Pearson’s

Correlation Product Moment. Data diolah dengan bantuan program SPSS for

windows Release 17.0.

Hasil pengolahan data dengan menggunakan program SPSS diperoleh hasil

seperti dalam tabel berikut.

Uji Validitas

Butir Sig Keterangan

1 0,000 Valid

2 0,000 Valid

3 0,000 Valid

4 0,000 Valid

5 0,000 Valid

6 0,000 Valid

7 0,000 Valid

8 0,000 Valid

9 0,000 Valid

10 0,011 Valid

11 0,014 Valid

12 0,004 Valid

13 0,002 Valid

14 0,001 Valid

15 0,000 Valid

16 0,022 Valid

17 0,018 Valid

Hubungan Sistem Bagi Hasil .................................................................. Ahmad Danu Syaputra

37

18 0,000 Valid

19 0,000 Valid

20 0,000 Valid

Sumber data diolah

Tabel di atas menunjukkan nilai signifikansi yang diperoleh pada

masing-masing butir pertanyaan variabel minat nasabah lebih kecil dari 0,05

(Sugiyono, 2010 : 231).Hal ini berarti seluruh butir pertanyaan pada variabel

sistem bagi hasil adalah valid dan dinyatakan layak dipakai dalam penelitian.

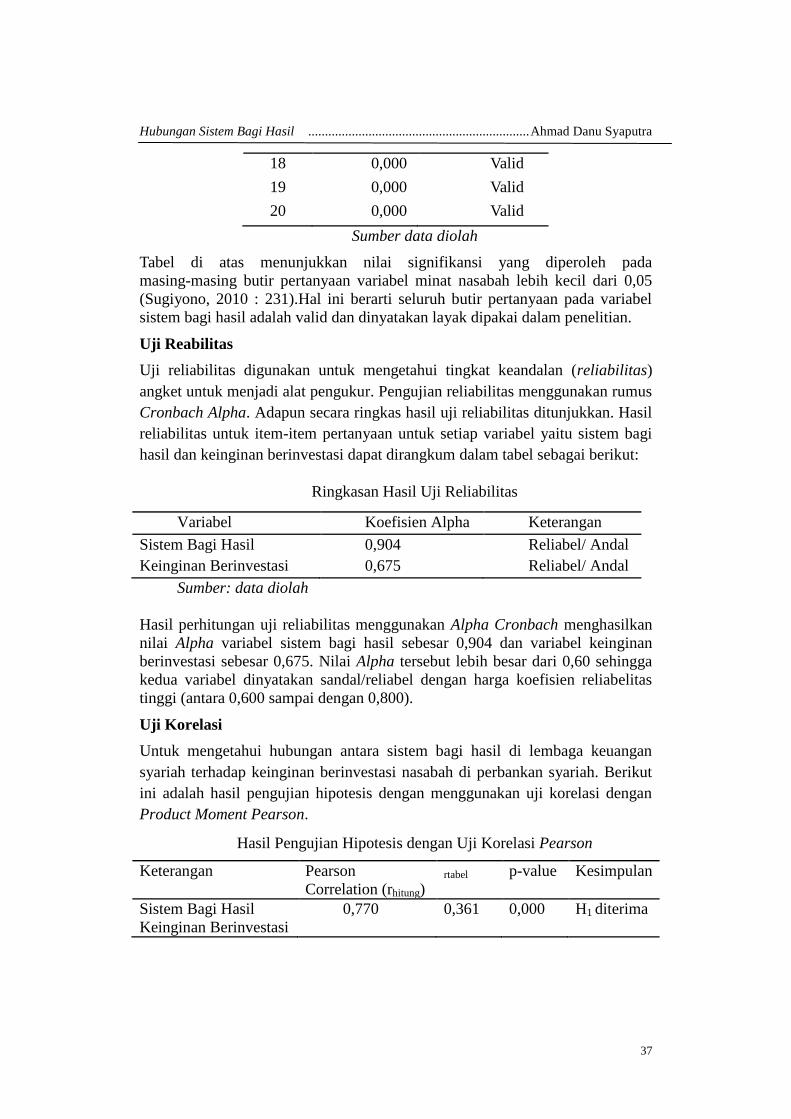

Uji Reabilitas

Uji reliabilitas digunakan untuk mengetahui tingkat keandalan (reliabilitas)

angket untuk menjadi alat pengukur. Pengujian reliabilitas menggunakan rumus

Cronbach Alpha. Adapun secara ringkas hasil uji reliabilitas ditunjukkan. Hasil

reliabilitas untuk item-item pertanyaan untuk setiap variabel yaitu sistem bagi

hasil dan keinginan berinvestasi dapat dirangkum dalam tabel sebagai berikut:

Ringkasan Hasil Uji Reliabilitas

Variabel Koefisien Alpha Keterangan

Sistem Bagi Hasil 0,904 Reliabel/ Andal

Keinginan Berinvestasi 0,675 Reliabel/ Andal

Sumber: data diolah

Hasil perhitungan uji reliabilitas menggunakan Alpha Cronbach menghasilkan

nilai Alpha variabel sistem bagi hasil sebesar 0,904 dan variabel keinginan

berinvestasi sebesar 0,675. Nilai Alpha tersebut lebih besar dari 0,60 sehingga

kedua variabel dinyatakan sandal/reliabel dengan harga koefisien reliabelitas

tinggi (antara 0,600 sampai dengan 0,800).

Uji Korelasi

Untuk mengetahui hubungan antara sistem bagi hasil di lembaga keuangan

syariah terhadap keinginan berinvestasi nasabah di perbankan syariah. Berikut

ini adalah hasil pengujian hipotesis dengan menggunakan uji korelasi dengan

Product Moment Pearson.

Hasil Pengujian Hipotesis dengan Uji Korelasi Pearson

Keterangan Pearson

Correlation (rhitung) rtabel p-value Kesimpulan

Sistem Bagi Hasil

Keinginan Berinvestasi

0,770 0,361 0,000 H1 diterima

Volume XVIII, No. 2, Juni 2017 : 21-40

38

Sumber: data diolah

Hasil pengujian hipotesis dengan menggunakan Product Moment Pearson

menunjukkan bahwa koefisien korelasi (rhitung) sistem bagi hasil dengan

keinginan berinvestasi dengan nilai positif 0,770 berarti lebih besar dari rtabel

(0,361) dan nilai p-value 0,000 < 0,05 (level of significant (α) yang digunakan).

Hal ini menunjukkan bahwa H1 diterima, artinya terdapat hubungan antara

sistem bagi hasil dengan keinginan berinvestasi nasabah di BPR Syariah

Bangun Drajad Warga Yogyakarta.

Sistem bagi hasil adalah aturan perjanjian berdasarkan hukum Islam antara

bank dan pihak lain untuk menyimpan dana atau pembiayaan usaha, atau

kegiatan lainnya yang sesuai syari’ah. Bagi hasil merupakan presentase

keuntungan yang dibagikan bank kepada nasabahnya atas investasinya sesuai

dengan perjanjian. Nasabah mempunyai keinginan untuk berinvestasi pada

sebuah bank dengan berbagai alasan, salah satunya adalah sistem bagi hasil

yang diterapkan oleh perbankan syari’ah.

Berdasarkan alat analisis yang digunakan untuk mengetahui hubungan sistem

bagi hasil dengan keinginan nasabah untuk berinvestasi pada bank syari’ah

pada penelitian ini yaitu korelasi Product Moment Pearson. Berdasarkan hasil

pengujian tersebut nampak bahwa terdapat hubungan yang kuat antara sistem

bagi hasil dengan keinginan nasabah untuk berinvestasi di BPR syariah Bangun

Drajat Warga.

Pada BRP Syariah Bangun Drajat Warga sendiri dari hasil wawancaara tak

terstruktur dengan nasabah, bahwa nasabah menginvestasikan atau menabung

dananya atau uangnya di BPR Syariah Bangun Drajar Warga Yogyakarta

sebagian besar memang karena faktor sistem bagi hasil yang digunakan, karena

ingin menjalankan syariah agama, bukan semata-mata karena keuntungan yang

diperoleh. Sedangkan wawancara tak terstruktur peneliti kepada pihak

pengelola BPR Syariah Bangun Drajat Warga Yogyakarta bahwa nisbah bagi

hasil yang didistribusikan kepada nasabah sebesar 38%, nisbah bagi hasil dapat

berubah sesuai dengan kesepakatan antara pemilik modal dan BPR Syariah

Bangun Drajat Warga Yogyakarta.

KESIMPULAN

Berdasarkan hasil analisis data, penelitian ini menunjukkan bahwa terdapat

hubungan antara sistem bagi hasil dengan keinginan berinvestasi. Hal ini

ditunjukkan dari tingkat korelasi sebesar 0,770 dengan signifikansi sebesar

0,000. Apabila signifikansi di bawah atau sama dengan 0,05 maka H1 diterima,

Hubungan Sistem Bagi Hasil .................................................................. Ahmad Danu Syaputra

39

yang berarti bahwa terdapat hubungan antara sistem bagi hasil dengan

keinginan berinvestasi nasabah di perbankan syariah. Oleh karena itu, dapat

disimpulkan dengan digunakannya sistem bagi hasil di lembaga keuangan

syariah dapat mempengaruhi minat para nasabah untuk menanamkan

investasinya di perbankan syari’ah seperti pada BPR Syariah Bangun Drajat

Warga Yogyakarta

Volume XVIII, No. 2, Juni 2017 : 21-40

40

DAFTAR PUSTAKA

Antonio, Muhammad Syafi'i. 2001. Bank Syariah dari Teori ke Praktik. Jakarta

: Gema Insani Press.

Arikunto, Suharsimi. 2002. Prosedur Penelitian Suatu Pendekatan Praktek.

Jakarta : Rineka Cipta.

Boediono. 1989. Pengantar Ilmu Ekonomi. Yogyakarta : BPFE.

Bungin, Burhan. 2009. Metodologi Penelitian Kuantitatif: Komunikasi,

Ekonomi dan Kebijakan Publik serta Ilmu-ilmu Sosial Lainnya. Jakarta:

Kencana.

Jogiyanto. 2000. Teori Portofolio dan Analisis Investasi. Yogyakarta: BPFE.

Kuncoro, Mudrajad. 2004. Metode Kuantitatif teori dan Aplikasi untuk Bisnis

dan Ekonomi. Yogyakarta: UPP AMP YKPN.

Krugman. 2000. Ekonomi Internasional : Teori dan Kebijakan. Terjemahan

DR. Faisal H. Basri, SE MSc. Jakarta : PT Indeks Kelompok Gramedia

Muhammad. 2002. Manajemen Bank Syariah. Yogyakarta : UPP AMP YKPN.

__________. 2005. Manajemen Bank Syariah. Yogyakarta : UPP AMP YKPN.

__________. 2005. Manajemen Pembiayaan Bank Syariah. Yogyakarta : UPP

AMP YKPN.

Nopirin. 1992. Ekonomi Moneter Edisi I. Yogyakarta : BPFE – UGM

Simanjuntak, Payaman J. 2001. Pengantar Sumber Daya Manusia. Jakarta :

LPFE UI.

Sukirno, Sadono. 2000. Makroekonomi Modern Perkembangan Pemikiran Dari

Klasik Hingga Keynesian Baru. Jakarta : PT RajaGrafindo Persada.

______________. 2006. Makroekonomi Teori Pengantar. Jakarta : PT

RajaGrafindo Persada.

Sudarso, Heri. 2008. Bank dan Lmbaga Keuangan Syariah Deskripsi dan

Ilustrasi. Yogyakarta: EKONISI UII

Sugiyono. 2006. Metodologi Penelitian Kuantitatif Kualitatif R&D. Bandung :

Alfabeta.

Cristopher Pass dan Bryan Lowes.1994. Kamus Lengkap Ekonomi.Edisi Ke 2.

Jakarta : Erlangga

Tim Pengembangan Perbankan Syariah IBI. 2001. Konsep, Produk dan

Implementasi Operasional Bank Syari’ah. Jakarta : Djambatan