scholar.najah.edu · ﺡ ﺔﺤﻔﺼﻟﺍ ﻉﻭﻀﻭﻤﻟﺍ 38 ﻲﺒﻴﺭﻀﻟﺍ...

TRANSCRIPT

أ

جامعة النجاح الوطنية

كلية الدراسات العليا

التهرب الضريبي لدى أصحاب المهن الحرة

)أسبابه وطرق معالجته(في مدينة جنين 2000- 2004

إعداد

محمد عبد اهللا محمود جمعه

إشراف

طارق الحاج. د

فـي المنازعـات قدمت هذه األطروحة استكماال لمتطلبات الحصول على درجـة الماجسـتير

.الضريبية بكلية الدراسات العليا في جامعة النجاح الوطنية في نابلس، فلسطين

م2005

ت

اإلهداء

إلى من غرس في قلبي الحب والتقدير وعلمني األخالق الكريمة ورباني على صدق

واسكنه فسيح القول والرغبة بالمعرفة منذ نعومة أظافري إلى روح المرحوم أبي طيب اهللا ثراه

. جناته

إلى من تعلمت على يدها حب الحياة والعطف والحنان إلى من خلقت في قلبـي بـراعم

.أمي الغالية... الزهور وخضرة البساتين

... إلى أشقاء روحي إلى من تعلمت على أيديهم الصبر والتحمل والتشوق إلى المسـتقبل

.إخواني األعزاء

. ..إلى أخواتي الغاليات حفظهم اهللا

ث

شكر وتقدير

بعد حمد الواحد األحد والصالة والسالم على نبيه ال يسعني إال أن أتقدم بجزيل الشـكر

إلى الدكتور طارق الحاج لتفضله باإلشراف على رسالتي هذه ولما أبداه من الجهـد والتوجيـه

.د وتوجيه ليالدائم لي طيلة عملي في الرسالة كما أتقدم بالشكر للجنة المناقشة لما بذلوه من جه

وال يسعني أيضا إال أن أتقدم بعظيم االمتنان والعرفان إلى شقيقي الدكتور مفيد الظـاهر لـدوره

.الكبير في مساعدتي إلكمال هذه األطروحة

ج

قائمة المحتويات

الصفحة الموضوع

ت اإلهداء

ث الشكر والتقدير

ج قائمة المحتويات

خ قائمة الجداول

د قائمة المالحق

ذ الملخص باللغة العربية

1 مقدمة الدراسة

2 مشكلة الدراسة

3 أهمية الدراسة

3 أهداف الدراسة

4 سؤال الدراسة

4 فرضيات الدراسة

5 منهجية الدراسة

5 مجتمع وعينة الدراسة

5 األسلوب التحليلي

7 السياق العام للضرائب:الفصل األول

8 تطور الضرائب: المبحث األول

8 التطور التاريخي للضريبة: المطلب األول

9 تطور الضرائب في فلسطين: المطلب الثاني

14 الضرائب: المبحث الثاني

14 تعريف الضريبة وأهم عناصرها: المطلب األول

16 أهداف الضريبة: المطلب الثاني

19 القواعد األساسية لفرض الضرائب: المطلب الثالث

22 نواع المتعددة للضرائباأل: المطلب الرابع

35 التنظيم الفني للضرائب: المبحث الثالث

35 طرق تقدير المادة الخاضعة للضريبة: المطلب األول

ح

الصفحة الموضوع

38 العبء الضريبي: المطلب الثاني

43 االزدواج الضريبي : المطلب الثالث

48 التهرب الضريبي لدى أصحاب المهن الحرة :الفصل الثاني

49 المهن الحرة : المبحث األول

49 المهن الحرة في فلسطين: المطلب األول

تعريف المهن الحرة وأهم ما يميزها عـن األعمـال التجاريـة : المطلب الثاني

والصناعية

51

55 شروط سريان الضريبة على المهن الحرة: المطلب الثالث

59 الفلسطينيضريبة المهن الحرة في التشريع : المطلب الرابع

72 ضريبة المهن الحرة في التشريع المقارن: المطلب الخامس

81 التهرب الضريبي لدى أصحاب المهن الحرة: المبحث الثاني

81 تعريف التهرب الضريبي واهم أشكاله: المطلب األول

85 صور التهرب الضريبي لدى أصحاب المهن الحرة: المطلب الثاني

87 ب التهرب الضريبي لدى أصحاب المهن الحرةأسبا: المطلب الثالث

91 آثار التهرب الضريبي: المطلب الرابع

93 أساليب ووسائل معالجة ظاهرة التهرب الضريبي: المطلب الخامس

100 الجريمة الضريبية: المطلب السادس

108 التحليل اإلحصائي:الفصل الثالث

109 ار الفرضياتتحليل نتائج الدراسة واختب: المطلب األول

133 النتائج والتوصيات: المطلب الثاني

136 قائمة المراجع

142 المالحق

A الملخص باللغة اإلنجليزية

خ

قائمة الجداول الصفحة الجدول رقم الجدول

نسب الضرائب المحصلة واإليرادات األخرى في الضفة الغربية 1جدول

.1992إلى 1968من

11

المحصلة واإليرادات األخرى في غـزة مـن الفتـرة الضرائب 2جدول

1968-1992.

12

المتوسطات الحسابية واالنحرافات المعيارية والنسـب المئويـة 3جدول

والدرجة تبعا لكل فقرة من فقرات أسباب التهرب الضريبي لدى

.أصحاب المهن الحرة

109

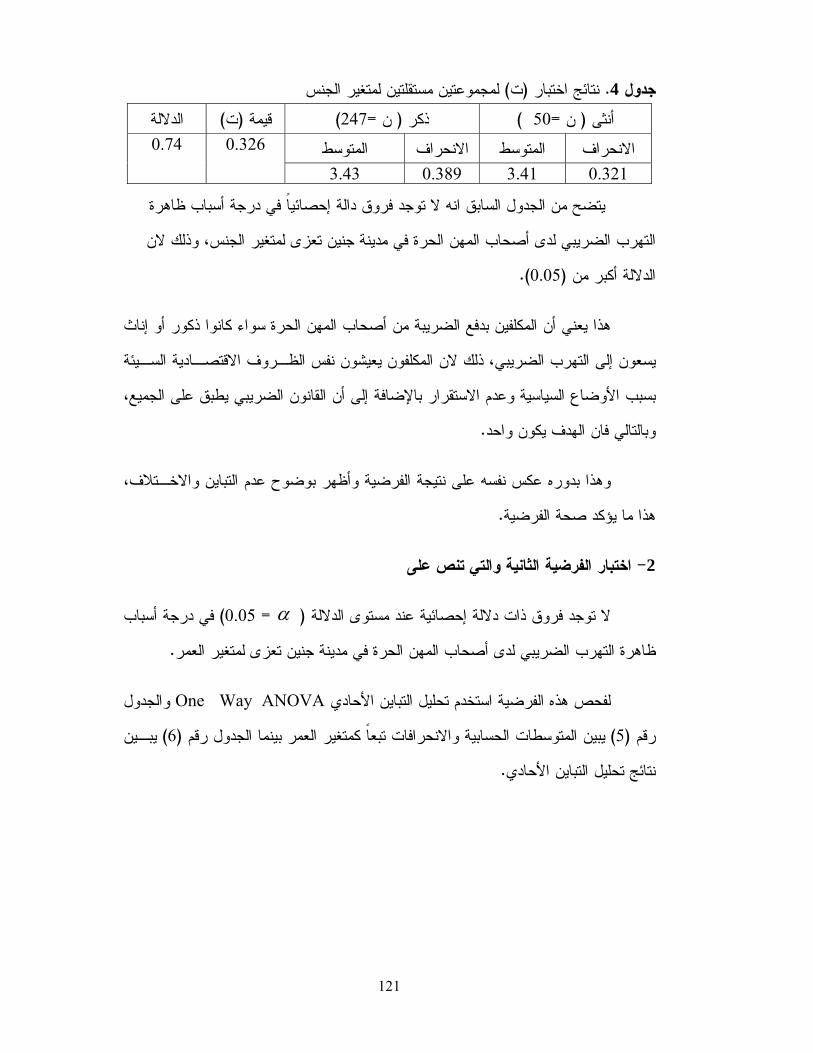

121 .سلمجموعتين مستقلتين لمتغير الجن) ت(نتائج اختبار 4جدول

122 .المتوسطات الحسابية واالنحرافات المعيارية تبعا لمتغير العمر 5جدول

122 .نتائج تحليل التباين األحادي لمتغير العمر 6جدول

المتوسطات الحسابية واالنحرافات المعيارية تبعا لمتغيـر نـوع 7جدول

.المهنة

123

123 .وع المهنةنتائج تحليل التباين األحادي لمتغير ن 8جدول

124 لمجموعتين مستقلتين لمتغير الحالة االجتماعية) ت(نتائج اختبار 9جدول

المتوسطات الحسابية واالنحرافات المعيارية تبعا لمتغيـر مـدة 10جدول

.مزاولة المهنة

125

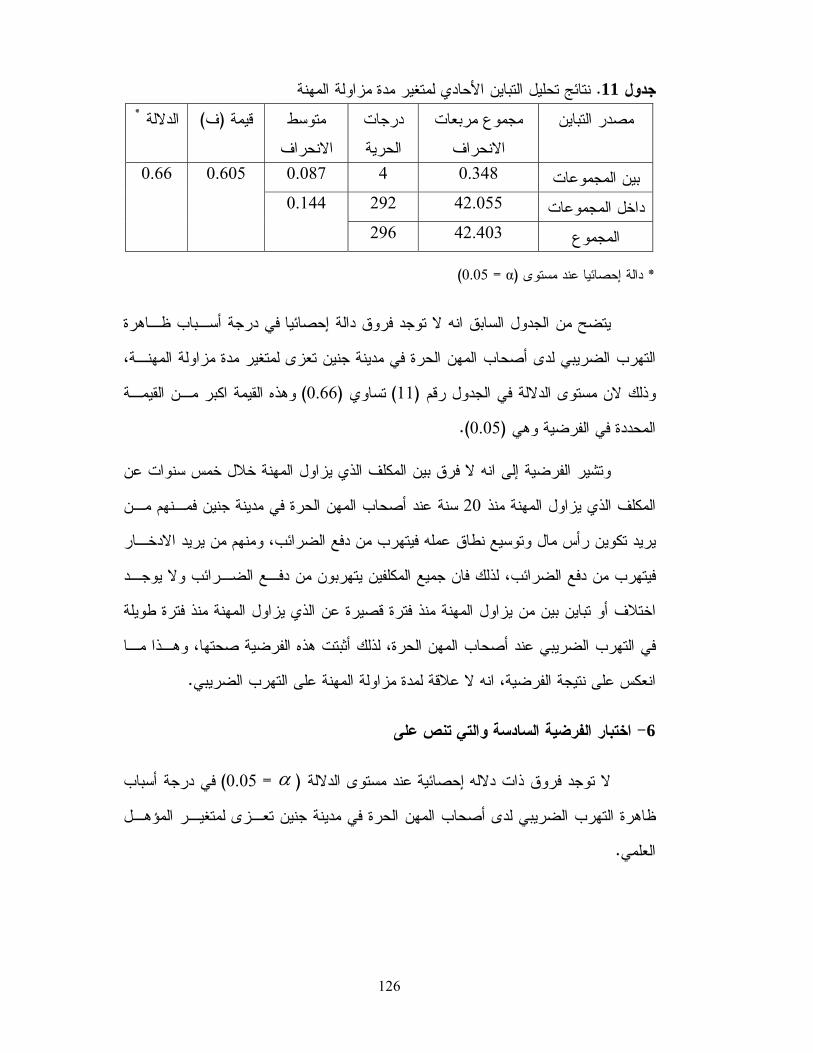

126 .نتائج تحليل التباين األحادي لمتغير مدة مزاولة المهنة 11جدول

طات الحسابية واالنحرافات المعيارية تبعا لمتغير المؤهل المتوس 12جدول

.العلمي

127

127 .نتائج تحليل التباين األحادي لمتغير المؤهل العلمي 13جدول

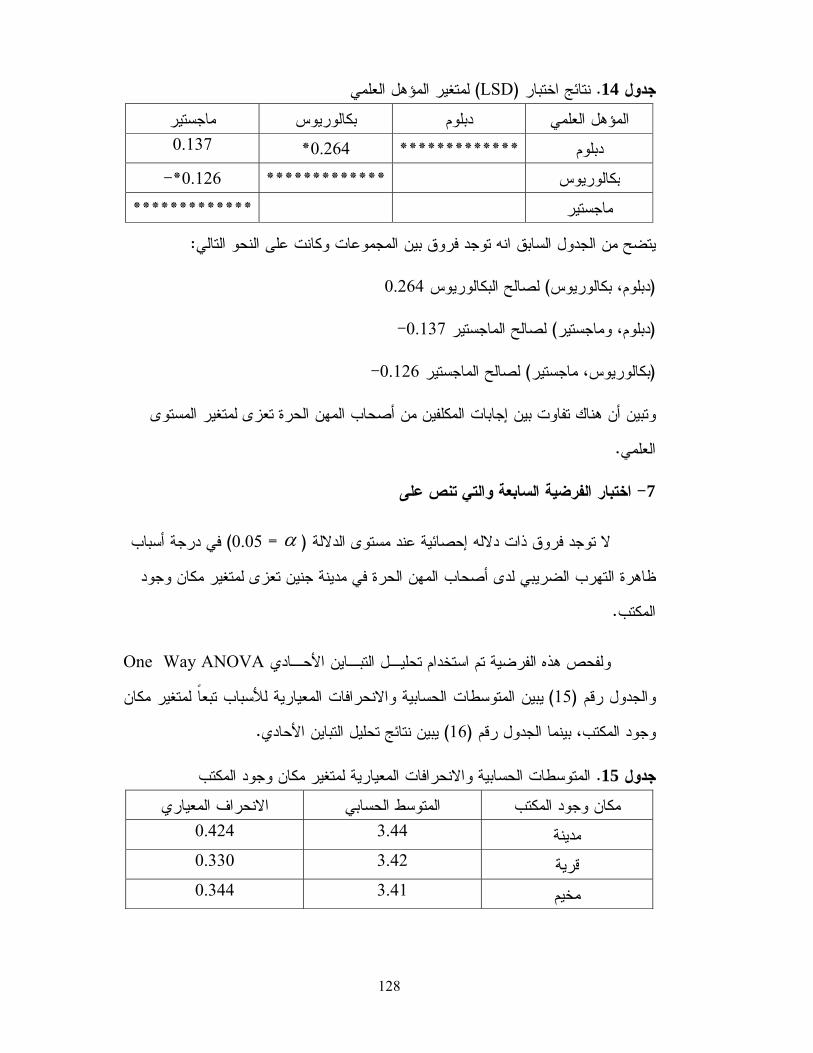

128 .لمتغير المؤهل العلمي) LSD(اختبار 14جدول

المتوسطات الحسابية واالنحرافات المعيارية تبعا لمتغير مكـان 15جدول

.بوجود المكت

128

129 .نتائج تحليل التباين األحادي لمتغير مكان وجود المكتب 16جدول

المتوسطات الحسابية واالنحرافات المعيارية تبعا لمتغيـر عـدد 17جدول

.أفراد األسرة

130

130 .نتائج تحليل التباين األحادي لمتغير عدد أفراد األسرة 18جدول

د

قائمة المالحق

الصفحة قالملح رقم الملحق

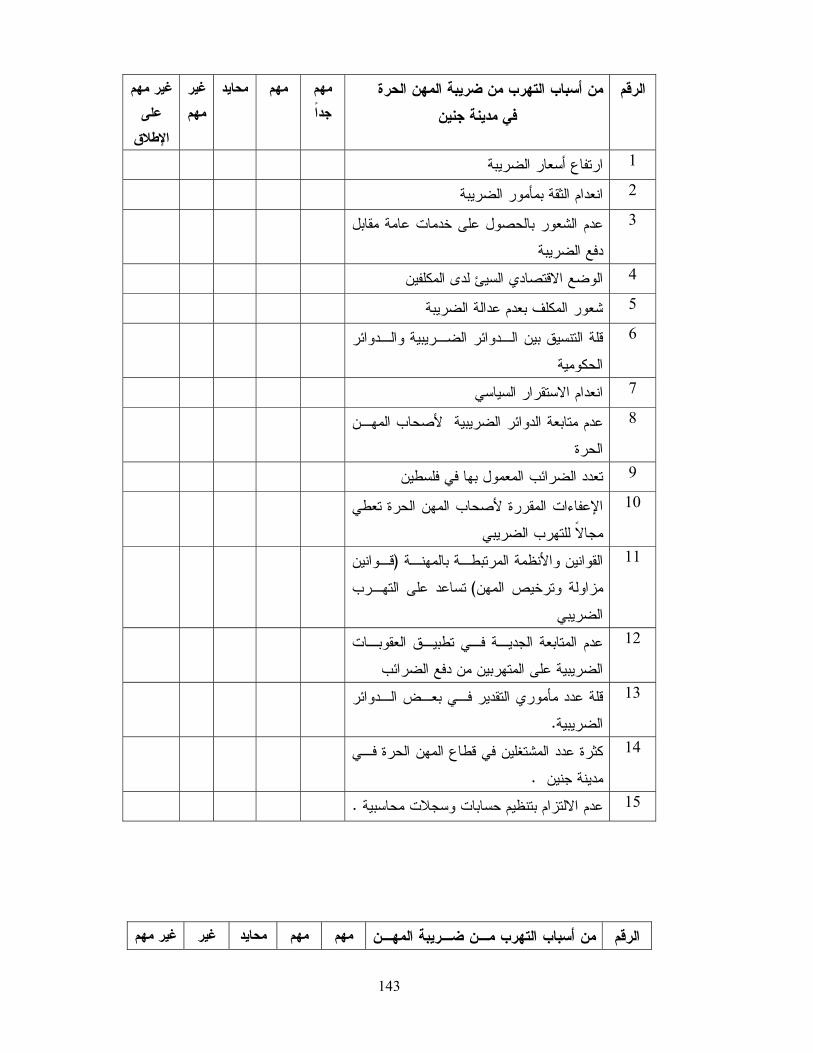

أسباب التهرب الضريبي لـدى أصـحاب (استبانه الدراسة )1(ملحق رقم

).المهن الحرة في مدينة جنين

142

145 .المعالجات اإلحصائية ألسباب التهرب الضريبي )2(ملحق رقم

معامـل (جدول يوضح ارتباط الفقرات مع الدرجـة الكليـة )3(ملحق رقم

).ارتباط بيرسون

154

ذ

الضريبي لدى أصحاب المهن الحرةالتهرب

)أسبابه وطرق معالجته(في مدينة جنين

2000-2004

إعداد الطالب

محمد عبد اهللا محمود جمعه

إشراف

طارق الحاج. د

الملخص

هدفت هذه الدراسة إلى التعرف على طبيعة التهرب من الضريبة لدى أصحاب المهـن

اب التي تكمن وراء ذلك لما لهذه الظاهرة من الحرة في مدينة جنين، ومحاولة الكشف عن األسب

.آثار سيئة على االقتصاد الوطني

وفي هذه الدراسة قام الباحث بتناول الموضوع من خالل ثالثة فصول، حيث قام الباحث

في الفصل األول والثاني بتحديد اإلطار النظري للدراسة، وقام بالتعرف على الضـريبة بشـكل

الخاضعة للضريبة، والوقوف على األسباب التي تؤدي إلـى تهـرب عام وطبيعة المهن الحرة

أصحاب المهن الحرة من دفع الضرائب، وذلك من خالل األدبيات المتعلقة بالموضوع والقوانين

والمطبق باألراضي الفلسـطينية، 2004الضريبية وخاصة قانون ضريبة الدخل الفلسطيني لسنة

. ول المجاورةوبعض من القوانين الضريبية لبعض الد

بأجراء مسح ميداني على أصحاب المهـن الحـرة فـي : وقام الباحث في الفصل الثالث

مدينة جنين، للتعرف على أسباب التهرب الضريبي عندهم،و أجرى المسح لعينة الدراسة والتـي

مكلف من أصحاب المهن الحرة، والتعرف على العوامل التي تسـاعد علـى 297تمثل حوالي

ريبي، وذلك بواسطة استبانه صممت لهذا الغرض، واسـتخدام الباحـث البرنـامج التهرب الض

.في تحليل النتائج SPSSاإلحصائي

ومن خالل ذلك أظهرت نتائج الدراسة أن هناك قصور في نصوص القانون الضـريبي

الفلسطيني، وال سيما فيما يتعلق بالتنزيالت واإلعفاءات المخصصة ألصـحاب المهـن الحـرة

ر

بالدول األخرى، كذلك هناك نقص في نصوص القانون فيما يتعلق بجباية الضريبة علـى مقارنة

أصحاب المهن الحرة عن طريق الخصم من المصدر، وهذا يأدي إلى هدر مبالغ طائلة مستحقة

وأظهرت نتائج الدراسة من الناحية الميدانية عدم وجود التنسيق الكـافي بـين . للخزانة العامة

بية والدوائر الحكومية األخرى لالستعالم عن دخول المكلفين، وأشار المستجيبون الدوائر الضري

وتحسين الوضع االقتصادي، تعتبر جميعها ةأن تطبيق اإلقرار الضريبي وتخفيض نسبة الضريب

. من العوامل التي تؤدي إلى تخفيض نسبة التهرب الضريبي عند أصحاب المهن الحرة

الباحث بعدد من التوصيات لعل أبرزهـا تطـور نظـام وفي ضوء هذه النتائج أوصي

أوصي امعلوماتي مشترك بين الدوائر الضريبية والوزارات والمؤسسات الحكومية األخرى، كم

بضرورة تحقيق العدالة الضريبية، وذلك من خالل تالءم وتناسب الشرائح الضريبية مع المقدرة

تنمية الوعي الضريبي لدى المكلفين، والعمـل التكلفية لألفراد، كما أوصي بضرورة العمل على

على إزالة الحاجز النفسي بين المكلف واإلدارة الضريبية مـن خـالل النـدوات والنشـرات

اإلعالمية، واطالع المكلفين بالتغيرات والتعديالت الضريبية، والتأكـد مـن تبسـيط وتسـهيل

اء من الثقة واالرتياح بين المكلفـين باحترام، وخلق أجو ناإلجراءات الضريبية، ومعاملة المكلفي

واإلدارة الضريبية، كما أوصى الباحث على تدريب كوادر بشرية في كل دائرة ضريبية لزيـادة

. الربط والتحصيل من قطاع المهن الحرة بشكل خاص

1

مقدمة الدراسة

تعتبر الضريبة في كل العصور من أهم الموضوعات التي شغلت الباحثين لما لها من

صال وثيق بأحوال الشعوب، وذلك من الناحية السياسية واالقتصادية واالجتماعية، فالضرائب ات

هي الرباط المادي الذي يربط الفرد بالحكومة، وهي من أهم األدوات التي تستخدمها الحكومات

في رسم سياستها المالية واالقتصادية واالجتماعية حيث تستخدم الحصيلة الضريبية أوال في

.ل برامج النفقات العامة والتي أصبحت في تزايد مستمر في الوقت الراهنتموي

فالضرائب تعمل على رفع الكفاءات االقتصادية عند استغالل الموارد االقتصادية وتوجيه

هذه الموارد إلى أفضل االستخدامات وتحقيق العدالة االجتماعية وفي توزيع الـدخول وتحقيـق

م يعد تحقيق العدالة اجتماعيا فقط وإنما أصبح مطلبـا حيويـا فـي االستقرار االقتصادي حيث ل

.تحقيق األمن القومي في المجتمع أيضا

وبذلك تشترك الدولة مع األفراد في تحقيق هذه األهـداف وتحقيـق األمـن الـداخلي

والخارجي، إال أن بعض المكلفين والذين يريدون توفير الخدمات بشكل مباشر عند أدائهم لـدفع

الضريبة، مثلما ينتظر المستهلك منفعة مباشرة من قيامه بشراء السلعة أو الخدمة متجاهال بـذلك

ويقومـون بـالتخلص مـن ) المكلف(والمواطنين ) مصلحة الضرائب(طبيعة العالقة بين الدولة

االلتزام القانوني بدفع الضرائب المستحقة عليهم بشكل جزئي أو كلي وباستخدام عدد من الطرق

.)1(واألساليب االحتيالية وذلك باالمتناع عن دفعها للخزانة العامة، وهذا يعني التهرب الضريبي

لذلك سنتناول في هذه الدراسة مسألة التهرب الضريبي لدى أصحاب المهن الحرة في

مدينة جنين، نظرا لألهمية البالغة للضرائب كما أشرنا سابقا والتي تحاول مجموعة من الفئات

حاب مصادر الدخل المختلفة التهرب من ذلك ومن هذه الفئات أصحاب المهن الحرة، حيث وأص

سيتم دراسة الموضوع من الناحية النظرية والعملية، ولهذا قسمت هذه الدراسة بعد الحديث عن

مقدمة ومشكلة وأهداف ومنهجية وعينة الدراسة إلى فصل أول وفصلين حيث نتحدث في الفصل

.142، ص1999. ، عمان، دار وائل للنشر والتوزيع1ط. شريع الضريبيالمالية العامة والت: الخصاونة، جهاد (1)

2

ئب بشكل عام ونتعرض إلى مفهوم الضريبة وأهدافها وخصائصها وأنواع األول عن الضرا

.الضرائب باإلضافة إلى التنظيم الفني لها

أما الفصل الثاني فيحتوي على مبحثين رئيسيين سوف نتحدث في المبحث األول عن

ة المهن الحرة في فلسطين وتعريف المهن الحرة وخصائصها وأهم ما يميزها عن المهن التجاري

والصناعية باإلضافة إلى التعرف على ضريبة المهن الحرة في التشريع المقارن وفي المبحث

الثاني نتعرف على ظاهرة التهرب الضريبي لدى أصحاب المهن الحرة من حيث تعريف هذه

الظاهرة وأهم أشكالها وأسبابها وطرق معالجتها باإلضافة إلى تعريف الجريمة الضريبية ومعرفة

.القانونيةطبيعتها

وأخيرا وفي الفصل الثالث قام الباحث باستعراض نتائج الدراسة الميدانية والتي بناء

عليها قام بوضع التوصيات الضرورية، وذلك إلفادة متخذي القرار في وضع الرؤى المناسبة

.للسياسات الضريبية

مشكلة الدراسة

، اآلثار السلبية الناتجة عـن التهـرب إن من أهم المشاكل التي تهدد النظام المالي للدولة

الضريبي، لذلك فإن مشكلة هذه الدراسة تكمن في محاولة التعرف على األسـباب التـي تـدفع

أصحاب المهن الحرة للتهرب من دفع الضريبة ومعالجة هذه األسباب لما للضريبة من أهمية في

إن عدم شمول القاعدة القانونية لكافـة وكذلك . تغذية الخزانة العامة للدولة وتغطية النفقات العامة

الفئات سيؤدي إلى اإلخالل بمبدأ العدالة والمساواة بين أفراد المجتمع حيـث إن عـدم شـمولية

الضرائب لجميع أفراد المجتمع المكلفة بالدفع يدعو إلى التهرب الضريبي وعدم االلتـزام بـدفع

.وأفرادهالضريبة وهذا يؤدي إلى إلحاق أضرار جسيمة بالمجتمع

لذلك سيتم في هذه الدراسة معالجة موضوع التهرب الضريبي لـدى أصـحاب المهـن

.الحرة والتعرف على هذه الظاهرة من كافة الجوانب لدى أصحاب المهن الحرة في مدينة جنين

3

أهمية الدراسة

تكمن أهمية هذه الدراسة في ضرورة توعية أصحاب المهن الحرة بخطـورة التهـرب

وما يترتب على ذلك من آثار سلبية على النشاط المالي للدولة، ويأتي ذلك من خـالل الضريبي

تعريف هذه الفئة بواجباتهم الضريبية وتخليصهم من مسألة اإلرث االجتماعي الذي كان سـائدا

بين فئات المجتمع الفلسطيني، ومنهم أصحاب المهن الحرة قبل قدوم السلطة الفلسطينية، حيـث

الفلسطيني يعتبر التهرب من دفع الضريبة عمـل وطنـي، وذلـك ألن الحصـيلة كان المكلف

.الضريبية تذهب إلى جهات غير مشروعة

وتكمن أهمية هذه الدراسة أيضا أنها تبحث في معالجة موضوع هـام وحيـوي، علـى

رى اعتبار أن هناك دراسات قليلة في هذا المجال في فلسطين، وبالتالي يفتح اآلفاق لدراسات أخ

.حول هذا الموضوع في األراضي الفلسطينية

ولهذه الدراسة أيضا أهمية في طرح توصيات للدوائر الضريبية الفلسطينية فـي كيفيـة

.الحد من ظاهرة التهرب الضريبي لدى أصحاب المهن الحرة

أهداف الدراسة

:تهدف هذه الدراسة إلى تحقيق األهداف التالية

.الحرف التي تخضع لضريبة الدخل في فلسطينالتعرف على المهن الحرة و -1

دراسة النصوص القانونية للقوانين ذات الصـلة بـالمهن الحـرة وربطهـا بالتحصـيل -2

.الضريبي

.التعرف على ماهية وأشكال التهرب الضريبي لدى أصحاب المهن الحرة في مدينة جنين -3

هن الحـرة فـي التعرف على األسباب الكامنة وراء التهرب الضريبي لدى أصحاب الم -4

.مدينة جنين

وضع اآللية المناسبة لمعالجة التهرب الضريبي لدى أصحاب المهن الحرة فـي مدينـة -5

.جنين

4

سؤال الدراسة

ما هي أسباب التهرب الضريبي لدى أصحاب المهن الحرة في مدينة جنين؟

فرضيات الدراسة

)ال يوجد فروق ذات داللة إحصائية عند مستوى الداللة -1 )05.0=α ألسـباب التهـرب

.الضريبي لدى أصحاب المهن الحرة في مدينة جنين يعزى لمتغير الجنس

)ال يوجد فروق ذات داللة إحصائية عند مستوى الداللة -2 )05.0=α ألسـباب التهـرب

.الضريبي لدى أصحاب المهن الحرة في مدينة جنين يعزى لمتغير العمر

)ات داللة إحصائية عند مستوى الداللة ال يوجد فروق ذ -3 )05.0=α ألسـباب التهـرب

.الضريبي لدى أصحاب المهن الحرة في مدينة جنين يعزى لمتغير مكان اإلقامة

)ال يوجد فروق ذات داللة إحصائية عند مستوى الداللة -4 )05.0=α ألسـباب التهـرب

.حرة في مدينة جنين يعزى لمتغير الحالة االجتماعيةالضريبي لدى أصحاب المهن ال

)ال يوجد فروق ذات داللة إحصائية عند مستوى الداللة -5 )05.0=α ألسـباب التهـرب

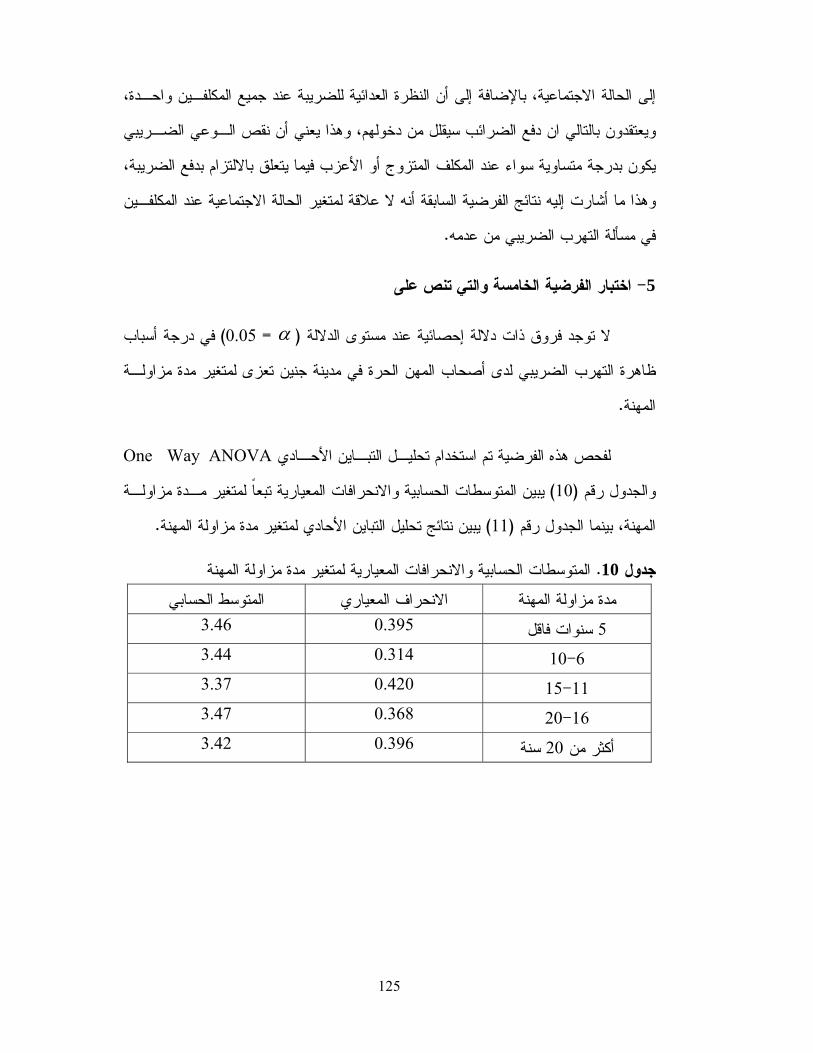

.الضريبي لدى أصحاب المهن الحرة في مدينة جنين يعزى لمتغير مدة مزاولة المهنة

)لة ال يوجد فروق ذات داللة إحصائية عند مستوى الدال -6 )05.0=α ألسـباب التهـرب

.الضريبي لدى أصحاب المهن الحرة في مدينة جنين يعزى لمتغير نوع المهنة

)ال يوجد فروق ذات داللة إحصائية عند مستوى الداللة -7 )05.0=α ألسـباب التهـرب

.حصيل العلميالضريبي لدى أصحاب المهن الحرة في مدينة جنين يعزى لمتغير الت

)ال يوجد فروق ذات داللة إحصائية عند مستوى الداللة -8 )05.0=α ألسـباب التهـرب

.الضريبي لدى أصحاب المهن الحرة في مدينة جنين يعزى لمتغير عدد أفراد األسرة

5

منهجية الدراسة

ت منهجية في جمع المعلومات وارتكز) التحليلي(اعتمد الباحث على األسلوب الوصفي

: الدراسة على ما يلي

مراجعة األدبيات المتعلقة بالموضوع لتحديد اإلطار النظري للدراسـة والنظـر إلـى -1

.الدراسات السابقة المتعلقة في هذا المجال

. مراجعة القوانين الضريبية في التشريع المقارن والتشريع الضريبي الفلسطيني -2

.مدينة جنين إجراء مسح ميداني ألصحاب المهن الحرة في -3

.توزيع استبانة بغرض معرفة أسباب التهرب الضريبي لدى أصحاب المهن الحرة -4

: مجتمع وعينة الدراسة

) 420(يتكون مجتمع الدراسة من أصحاب المهن الحرة في مدينة جنين والبالغ عـددهم

.مكلف مقسمة على خمس فئات وهي الطب، الهندسة، المحاماة، الصيدلة، تدقيق الحسابات

مكلف ممثلة لمجتمع الدراسة حسب المعـايير ) 320(وتم اختيار عينة عشوائية قوامها

من المجموع ، وتم توزيع االستبيان على %) 76(اإلحصائية المتبعة، وهذه النسبة تشكل حوالي

مكلف من أصحاب المهن الحرة لم يستجيبوا على أسئلة االستبيان ) 23(هذه العينة، إال أن هناك

%). 70.7(استبانه وبذلك تصبح النسبة ) 297(ستجابة على وتم اال

األسلوب التحليلي

إلجـراء المعالجـات اإلحصـائية ) SPSS(استخدم الباحث برنامج الرزم اإلحصـائية

: الالزمة لهذه الدراسة وقد استخدم المعالجات اإلحصائية التالية

.تحليل التباين األحادي للمتغيرات -

.واالنحرافات المعيارية والتكراراتالمتوسطات الحسابية -

6

.لمجموعتين مستقلتين) ت(اختبار -

).LSD(اختبار -

7

الفصل األول

.السياق العام للضرائب

.تطور الضريبة: المبحث األول

.التطور التاريخي للضريبة: المطلب األول

.تطور الضرائب في فلسطين: المطلب الثاني

.الضرائب: المبحث الثاني

.تعريف الضريبة واهم عناصرها: لالمطلب األو

.أهداف الضرائب: المطلب الثاني

.القواعد األساسية لفرض الضرائب: المطلب الثالث

.األنواع المتعددة للضرائب: المطلب الرابع

.التنظيم الفني للضرائب: المبحث الثالث

.طرق تقدير المادة الخاضعة للضرائب: المطلب األول

.لضريبيالعبئ ا: المطلب الثاني

. االزدواج الضريبي: المطلب الثالث

8

الفصل األول

لضرائبالسياق العام ل

تطور الضريبة: المبحث األول

:التطور التاريخي للضريبة: المطلب األول

منذ عصور اإلنسان األولى، وبعد أن تطور المجتمع وعرف العائلة ثم القبيلة ثم اإلمارة،

ئب إلى شيخ القبيلة أو األمير على شكل عمل مجاني أو بضائع أو فقد كان األفراد يقدمون الضرا

ثم تطور المجتمع إلى شكل الدولة حيث وجـدت .طوعيةتأموال عينية أو نقدية أو منح الهبات ال

ولم تمضي سوى قرون حتى تم فرض الضـرائب فرضـا إجباريـا علـى . مع الدولة اإلدارة

بة من كل شخص بغض النظر عن ثروته وقدراتـه، خذ الضريؤالمواطنين وعلى الثروة، حيث ت

ثم تناولت المال أو الثروة عينا أم نقدا وطبق الفراعنة الضريبة على الثروة العقارية والمنقولـة

.وكذلك ضريبة الجمارك والتركات

وفي عهد األديان فرضت الضرائب، ففي العهد القديم فرض نوعـان مـن الضـرائب

من المحاصيل واألخرى شخصية بواقع نصف شاقل عن كل % 10ة لصالح خادمي الكنيسة بنسب

.)1(ذكر أتم العشرين من العمر

على من يتوفر لديه % 2.5وفي العصر اإلسالمي كانت هناك الزكاة وتم فرضها بنسبة

وتتناول النسبة رأس المال والربح معا الذي تحقق في آخر السنة، وكانت هناك ضريبة , نصابها

تم فرضها على األراضي التي ال تخضع لضريبة العشر أو نصف العشر ويعـود الخراج التي ي

. )2(تقديرها للحاكم ويجري فرضها إما على المساحة أو على ناتج الغلة

وتفرض علـى ) الجمارك(وفي العصر اإلسالمي كان هناك ما يعرف بضريبة المكوس

م لم يقتصر علـى مـا تقـدم مـن أساس المعاملة بالمثل، ومما يجدر بالمالحظة هنا أن اإلسال

.الضرائب، فقد كان للدولة حق فرض ضرائب أخرى إذا اقتضت الحاجة لذلك

.14، ص1983, الضريبة على الدخل في الضفة الغربية، نابلس: عرقاوي، مصطفى (1) .85، ص2000مبادئ المالية العامة، بيروت، مركز اإلسكندرية للكتاب، : دراز، حامد (2)

9

وكانت الزكاة تعتبر من أهم موارد الدولة اإلسالمية، وكانت تسـتخدم حصـيلة الزكـاة

من لتغطية اإلنفاق العام وتسير مرافقها من إعداد الجيوش وغيره، فهي إذا إيرادات تغطي جانبا

النفقات العامة فإذا لم تكفي حصيلتها كان على الدولة أن تفرض الضرائب األخرى وأن تلجأ إلى

.استخدام كافة مصادر اإليرادات الشرعية األخرى

وبعد تطور حاجات الدولة للمال مع توسع خدماتها، وبعد أن كانت الضـريبة طوعيـة

كضريبة المـرور ورسـوم مزاولـة المهـن، كالهبات واألعمال المجانية ثم لقاء منفعة لدفعها

أصبحت تفرض فرضا دون النظر إلى منافع الفرد حتى أصبحت واجبا يقوم الفرد بدفعه خدمـة

للصالح العام وأصبحت الدولة في العصر الحديث تعتمد على الضرائب باعتبارها أساس النظـام

.المالي للدولة

فـي تحقيـق األهـداف االقتصـادية فالضريبة في العصر الحديث تمثل دورا بـارزا

واالجتماعية والسياسية بعد أن كانت الضريبة مجرد وسيلة مالية تهدف إلـى تغطيـة النفقـات

فالضريبة في عصرنا الحديث تعتبر من أهم موارد الدولة، وال يمكن أن تسـتقطع دون "العامة،

هذا التـأثير يختلـف بـالطبع أن تثير انعاكسات أو نتائج على االستهالك واالدخار واإلنتاج، و

باختالف التكوين السياسي واالجتماعي واالقتصادي للدولة باإلضافة إلى مراحل النمـو الـذي

وصلت إليه، وبذلك أصبحت الضريبة تقوم على اعتبارها إحدى الوسائل الماليـة التـي تمكـن

تضـخم والكسـاد الدولة من التدخل في النشاطات االقتصادية واالجتماعية كمعالجة ظـاهرة ال

.)1("الخ، وتوجيه هذه النشاطات الوجهة السليمة والتحكم فيها.. والبطالة

:تطور الضريبة في فلسطين: المطلب الثاني

ومـع ،فرضت الضرائب في فلسطين بصورة رسمية ومنظمة منذ االنتداب البريطاني"

:)2("في فلسطين وهي ضريبيةنهاية االنتداب كانت هناك عدة قوانين

.145، ص2003، عمان، دار وائل للنشر والتوزيع، 1لعامة، طأسس المالية ا: خطيب، خالد، شامية، زهير (1) .وما بعدها 34ص, 1998, عمان, منشورات جامعة القدس المفتوحة, محاسبة ضريبة الدخل (2)

10

ريبة مباشرة على الناتج من العمل ورأس المال، فرضت خالل الحرب العالمية الثانيـة ض -

، حيث فرضت ضريبة تصاعدية علـى دخـل 1947لسنة 13ثم نظمت في القانون رقم

وشملت كذلك العديـد مـن % 25األشخاص وضريبة نسبية على أرباح الشركات بنسبة

.اإلعفاءات والخصومات

فروضة من قبل البلديات والمجالس القروية مثل ضـرائب الحـر الضرائب المحلية المف -

.من بدل اإليجار% 12والمهن وضريبة العقارات وكانت بنسبة

وبقيت هذه القوانين سارية المفعول، وبقيت الضرائب في فلسطين كما هـي حتـى عـام

ر االحتالل اإلسـرائيلي، حيـث قـام الحـاكم ني، عندما وقعت بقية فلسطين تحت 1967

، فقد نصـت أن 1967لسنة 35ورقم 28العسكري العام بإصدار األوامر العسكرية رقم

تبقى ضرائب الدخل والعقارات والجمارك كما هي في الضفة الغربية وقطاع غزة حتـى

، عنـدما بـدأت التغييـرات 1975ذلك، وبقي األمر على حاله حتى سنة فيصدر خال

.در تباعا، بأوامر عسكريةالقانونية المتعلقة بمعدالت الضريبة تص

عنـد تسـليم 1995وحتى سـنة 1975ومن أهم تلك التعديالت التي أدخلت منذ سنة

:األمور المدنية والضرائب للسلطة الفلسطينية كانت على النحو التالي

، حيـث 1976فرض ضريبة القيمة المضافة على كافة أنواع السلع والخدمات منذ سنة -

%.15ثم إلى % 12ثم زادت إلى %8فرضت ألول مرة بنسبة

مـع % 55إلى % 5.5تم تعديل معدالت ضريبة الدخل التصاعدية بحيث أصبحت من -

.تعديل حجم الفئات واإلعفاءات عدة مرات

منـذ سـنة % 37.5إلى % 25تم رفع ضريبة أرباح الشركات المساهمة في غزة من -

1986.

ية على مستوردات المنـاطق فرض معدالت رسوم ضرائب الشراء والجمارك اإلسرائيل -

.الفلسطينية من الخارج وإعفاء المنتجات المستوردة من إسرائيل

11

تغير نظام تحصيل الضرائب خاصة ضريبة الدخل واستبداله بنظام السـلف المحصـلة -

.سلفا على عشر دفعات

.فرض أنواع جديدة من الضرائب مثل ضريبة المشتريات -

%.7-%3لس البلدية في الضفة الغربية من رفع معدل ضريبة المعارف داخل المجا -

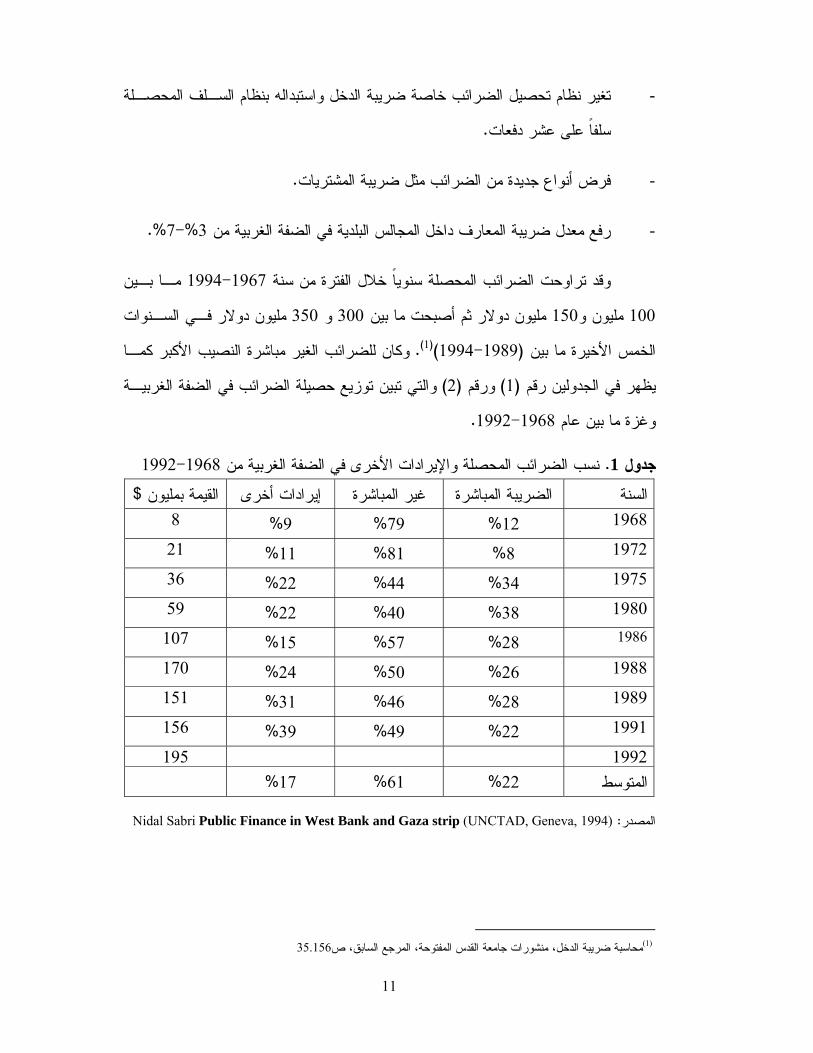

مـا بـين 1994-1967وقد تراوحت الضرائب المحصلة سنويا خالل الفترة من سنة

مليون دوالر فـي السـنوات 350و 300مليون دوالر ثم أصبحت ما بين 150مليون و 100

كبر كمـا وكان للضرائب الغير مباشرة النصيب األ. )1()1994-1989(الخمس األخيرة ما بين

والتي تبين توزيع حصيلة الضرائب في الضفة الغربيـة ) 2(ورقم ) 1(يظهر في الجدولين رقم

.1992-1968وغزة ما بين عام

1992-1968األخرى في الضفة الغربية من تنسب الضرائب المحصلة واإليرادا. 1جدول

$ القيمة بمليون إيرادات أخرى غير المباشرة الضريبة المباشرة السنة1968 12% 79% 9% 8

1972 8% 81% 11% 21

1975 34% 44% 22% 36

1980 38% 40% 22% 59 1986 28% 57% 15% 107

1988 26% 50% 24% 170

1989 28% 46% 31% 151

1991 22% 49% 39% 156

1992 195 %17 %61 %22 المتوسط

Nidal Sabri Public Finance in West Bank and Gaza strip (UNCTAD, Geneva, 1994): المصدر

35.156محاسبة ضريبة الدخل، منشورات جامعة القدس المفتوحة، المرجع السابق، ص (1)

12

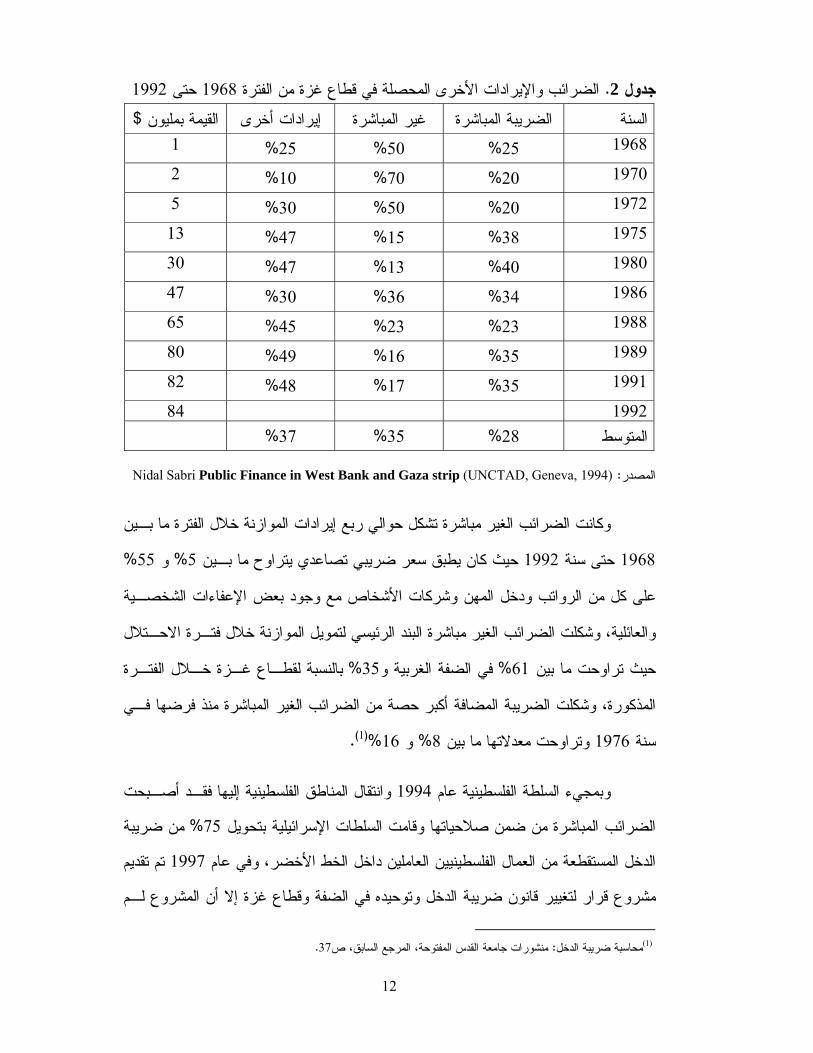

1992حتى 1968الضرائب واإليرادات األخرى المحصلة في قطاع غزة من الفترة . 2جدول

$القيمة بمليون إيرادات أخرى غير المباشرة الضريبة المباشرة السنة1968 25% 50% 25% 1

1970 20% 70% 10% 2

1972 20% 50% 30% 5

1975 38% 15% 47% 13

1980 40% 13% 47% 30

1986 34% 36% 30% 47

1988 23% 23% 45% 65

1989 35% 16% 49% 80

1991 35% 17% 48% 82

1992 84 %37 %35 %28 المتوسط

Nidal Sabri Public Finance in West Bank and Gaza strip (UNCTAD, Geneva, 1994): المصدر

باشرة تشكل حوالي ربع إيرادات الموازنة خالل الفترة ما بـين وكانت الضرائب الغير م

% 55و % 5حيث كان يطبق سعر ضريبي تصاعدي يتراوح ما بـين 1992حتى سنة 1968

على كل من الرواتب ودخل المهن وشركات األشخاص مع وجود بعض اإلعفاءات الشخصـية

مويل الموازنة خالل فتـرة االحـتالل والعائلية، وشكلت الضرائب الغير مباشرة البند الرئيسي لت

بالنسبة لقطـاع غـزة خـالل الفتـرة % 35في الضفة الغربية و% 61حيث تراوحت ما بين

المذكورة، وشكلت الضريبة المضافة أكبر حصة من الضرائب الغير المباشرة منذ فرضها فـي

.)1(%16و % 8وتراوحت معدالتها ما بين 1976سنة

وانتقال المناطق الفلسطينية إليها فقـد أصـبحت 1994ية عام وبمجيء السلطة الفلسطين

من ضريبة % 75الضرائب المباشرة من ضمن صالحياتها وقامت السلطات اإلسرائيلية بتحويل

تم تقديم 1997الدخل المستقطعة من العمال الفلسطينيين العاملين داخل الخط األخضر، وفي عام

ل وتوحيده في الضفة وقطاع غزة إال أن المشروع لـم مشروع قرار لتغيير قانون ضريبة الدخ

.37المفتوحة، المرجع السابق، صمنشورات جامعة القدس : محاسبة ضريبة الدخل (1)

13

يعتمد بشكل أساسي كما لم يتم أي تغير في الضرائب المباشرة، حيث بقي قانون ضريبة الـدخل

13في محافظات الضفة الغربية وقانون االنتداب البريطاني رقم 1964لسنة / 25األردني رقم

وفي عـام . )1(نظمة الصادرة بموجب كل منهافي محافظات غزة، باإلضافة إلى األ 1947لسنة

بـدال 1/1/2005صدر قانون ضريبة الدخل الفلسطيني الجديد وأخذ العمل به في تاريخ 2004

.1947سنة 13وقانون االنتداب البريطاني رقم 1964لسنة 25من القانون األردني رقم

ة االنتقالية حيث نصـت أما الضرائب الغير مباشرة فهناك قيود على تغيرها في المرحل

بروتوكوالت الشؤون المدنية ومالحقها المتعلقة بالضرائب غير المباشرة في المادة السادسة بأن

السلطة الفلسطينية ستلزم بفرض نفس الضرائب غير المباشرة بما في ذلـك القيمـة المضـافة

وردة وتسـتطيع وضريبة المشتريات والرسوم الجمركية على كل من المنتجات المحلية والمسـت

ويشـمل ذلـك إبقـاء % 15 -% 17السلطة الفلسطينية فقط تخفيض معدل القيمة المضافة من

الضريبة المضافة مفروضة على المؤسسات المالية، وهذا يعني أنه ال مجال لإلصالح الضريبي

.)2(فيما يتعلق بالضرائب غير المباشرة في المرحلة االنتقالية

الفلسطينية تعتمد وبشكل كبير على الضرائب الغيـر مباشـرة وأخيرا نالحظ أن السلطة

مقارنة مع الضرائب المباشرة، ونظرا للحاجة الماسة السـتمرار إدارة االقتصـاد الفلسـطيني

والحاجة الماسة لالستثمارات الضخمة المطلوبة إلعادة بنـاء بنيـة تحتيـة صـلبة لالقتصـاد

كمصادر لإليرادات ) ضرائب الدخل(ضرائب المباشرة الفلسطيني، فكان البد من االعتماد على ال

العامة واألساسية للخزانة الفلسطينية، خاصة في ظل افتقار الضفة الغربية وقطاع غزة للمـوارد

الطبيعية الكافية وصعوبة االعتماد على المساعدات الخارجية غير المشـروطة، وهـذا األمـر

شر الثقافة الضـريبية فـي جميـع األوسـاط يقتضي العمل الجاد على توجيه وتكثيف عملية ن

.)3(الفلسطينية وضرورة توسيع الوعاء الضريبي في فلسطين من الناحية التشريعية والتنفيذية

.7، ص1997اعرف حقوقك وواجباتك، السلطة الفلسطينية، مديرية ضريبة الدخل، اإلصدار األول، : دليل ضريبة الدخل (1) .41منشورات جامعة القدس المفتوحة، المرجع السابق، ص: محاسبة ضريبة الدخل (2) .16، ماكسي للخدمات االستشارية، رام اهللا، فلسطين، ص)بين الماضي والحاضرقانون ضريبة الدخل الفلسطيني : (نجم، منذر (3)

14

الضرائب : المبحث الثاني

تحتل الدراسات الخاصة بالضرائب مكان الصدارة في الدراسات المالية ضمن نطاق علم

رائب من كونها أهم اإليرادات العامة للدولة فحسـب، وإنمـا المالية العامة، وال تأتي أهمية الض

أيضا لما تثيره الدراسات الضريبية من مشاكل اقتصادية وقانونية واجتماعية بل وسياسية أيضا،

وما ينتج عنها من آثار اقتصادية تلعب دورا بارزا في االقتصـاديات القوميـة مهمـا اختلفـت

) رأسمالية أو اشتراكية(في ظلها األنظمة الضريبية في نظمها األوضاع االقتصادية والتي تعمل

وبنيانها متقدمة أو نامية، بل ويمكن القول أن الضريبة لما تلعبه من دور مهم تعد من أهم أدوات

السياسة االقتصادية وأكثرها عمقا في تأثيرها ولذا فإن الضرائب تنال جـل اهتمـام الدارسـين

.)1(العامة الباحثين في علم المالية

:تعريف الضريبة وأهم عناصرها: المطلب األول

تتعدد التعريفات التي أوردها كتاب المالية العامة للضريبة حيث يعرفها الـبعض بأنهـا

.)2("فريضة نقدية يدفعها الفرد إلى الدولة دون مقابل تحقيقا ألهداف المجتمع"

الدولة أو مـن ينـوب عنهـا مـن بأنها فريضة نقدية تقتطعها"ويعرفها البعض اآلخر

أشخاص القانون العام من أموال األفراد جبرا وبصفة نهائية، وبدون مقابل وتستخدمها لتغطيـة

.)3("نفقاتها والوفاء بمقتضيات وأهداف السياسة المالية العامة للدولة

لذلك فإن جميع تعريفات الضريبة تشير إلى أن الضريبة هي مبلغ من المـال تفرضـه

السيادة على المكلفين مساهمة منهم في تغطية النفقات العامـة، ودون أن صاحبةدولة بصفتها ال

باعتبارهم وإنما تعود عليهم بالنفع الغير مباشر مقابل دفع الضريبة مباشر يعود عليهم نفع خاص

.في المجتمعأعضاء متضامنين

:وبتحليل التعريفات السابقة يتبين أهم عناصر الضريبة

.90ص, 2003, دار الحامد للنشر والتوزيع :عمان ،1ط. المالية العامة والتشريع المالي والضريبي, عادل, العلي (1) .9ص, م1998, زيعالدار الجامعية للنشر والتو: اإلسكندرية ,النظم الضريبية, المرسي السيد, حجازي (2) .72ص, م1998, دار البيارق للنشر :، عمان1ط ,المالية العامة والتشريع الضريبي, غازي, عناية (3)

15

وقد يكون هذا المال عينا أو نقدا إال أنه وفي العصر الحديث : يبة هي مبلغ من المالالضر -1

األصل في الضريبة أنها مبلغ من النقود أي أنها اقتطاع نقدي، ففي حال تم استيالء الدولة

رعلى مال غير نقدي خرج األمر من نطاق الضريبة وأصبح مصادره للمنقوالت وهو أم

ت استثنائية كالدفاع الوطني عن الدولة لتمويل نفقات الحرب، كما ال يعد ال يتم إال في حاال

ويعتبر دفع الضريبة نقدا ، رة أو الخدمة العسكرية ضريبةسختقديم الخدمات اإلجبارية كال

.)1(أسهل فرضا وتحصيال وإنفاقا من المال العيني أو الخدمات الشخصية

ة فريضة ينبغي على المكلف القيام بدفعها وهو الضريبة تفرض جبرا، حيث تعتبر الضريب -2

ون المكلفين بأدائها وال في كيفية دفعها وموعد سدادها وفـي يخيريقوم بذلك مكرها، وال

والضـريبة . عية حصلت منهم بصورة جبريةاحال امتنع المكلفين عن دفع الضرائب طو

ية ألن قوانين الضرائب الدساتير ال تفرض إال بقانون يصدر عن السلطة التشريع جميعفي

أصبحت إجبارية بالنسبة لكافة المكلفين سواء كانوا من المواطنين أو األجانـب متى أقرت

المقيمين بالبالد باعتبارهم أعضاء متضامنين في منظمة سياسية تقررت الضـريبة فيهـا،

وليس ألي شخص أن يمتنع عن دفعها بحجة أنهم غير ممثلين فـي السـلطة التشـريعية

.)2(جانب مثالكاأل

من األفـراد أو من يمثلهاالضريبة فريضة حكومية، تفرضها الحكومة أو من ينوب عنها -3

كأجهزة التحصيل الضـريبي : كالوزارات والدوائر والمصالح الحكومية ،والهيئات العامة

.)3(كالمحافظات ومجالس المدن والقرى وغيرها ،والمجالس المحلية الالمركزية

الضريبي سواء كان عبئوهم األشخاص الذي يقع عليهم ال ،لى المكلفينتفرض الضريبة ع -4

لشركات والمؤسسـات والجمعيـات أو الهيئـات كامن األشخاص الطبيعيين أو المعنويين

.المعنوية األخرى وسواء كانوا من المواطنين أو األجانب المقيمين

.9ص, المرجع السابق, النظم الضريبية, المرسي السيد, حجازي (1) .98ص ,المرجع السابق, المالية العامة والتشريع الضريبي :جهاد, خصاونة (2)

.73ص, المرجع السابق, المالية العامة والتشريع الضريبي :غازي, عناية (3)

16

ضريبة المترتبة عليـه ال وهذا يعني أن المكلف بعد دفع ال"الضريبة تفرض بصفة نهائية، -5

يحق له المطالبة باسترداد المبالغ التي دفعها وال المطالبة بفوائد عنها، ألنها فرضت عليه

بصفة نهائية وهذا ما يميز الضريبة عن غيرها من اإليرادات كالقروض العامة اإلجبارية،

.)1("هاالمتفق علي مع فوائده في نهاية المدةالقرض حيث يحق للمقترض استرداده

من خصائص الضريبة أنها تدفع بدون مقابل، أو أن دافعها ": الضريبة فريضة بدون مقابل -6

له وعليه يدفع المكلـف الضـريبة بصـفته ال يؤديها بغرض الحصول على فائدة خاصة

عضوا في جماعة سياسية معينة تربطه بها روابط عديدة ويجب عليه تحمل نفقاتها العامة

، وال يعنـي ذلـك أن دافـع )2("ستمرار وانتظام الحياة االجتماعيـة وحتى تكون الزمة ال

الضريبة ال يستفيد منها بل على العكس يستفيد منها بصفته شخص فـي الجماعـة مثـل

.مرافق الدولة العامة كخدمات التعلم والصحة والمرافق األخرى

أهداف الضرائب : المطلب الثاني

ومتعددة، من الناحية التاريخية كان للضريبة هدف إن للضرائب أغراضا وأهدافا متشعبة

وحيد هو الهدف المالي، حيث كانت تستخدم السلطات العامة الضريبة للحصول على اإليـرادات

المالية لتغطية النفقات العامة، وكانت اإليرادات الضريبية في أدنى حد لها، حيـث كـان سـائد

وبالتالي ضرورة بقاء الضريبة –يبة شر البد منه أن الضر –المفهوم التقليدي للضرائب والقائل

على الحياد، فال تستخدم ألغراض اقتصادية أو اجتماعية، غير أن مبدأ حياد الضـريبة اختفـى

للضـريبة أهـداف اجتماعيـة أن شيئا فشيئا، وحل محله الضريبة التدخلية، حيـث اعتبـرت

.)3(واقتصادية، وسياسية باإلضافة إلى أهداف مالية

:ألهداف الماليةا -1

تغطيـة بمعنى الحصول على األموال وذلـك ل "تهدف الضرائب إلى تحقيق أهداف مالية، "

بعد رفد خزانة الدولة بالمال باعتبار أن أي التزام بنفقة البد أن يكـون لـه النفقات العامة

.74ص, المرجع السابق, المالية العامة والتشريع الضريبي :غازي, عناية (1) .94ص, المرجع السابق, المالية العامة والتشريع الضريبي, عادل فليح, العلي (2) .87، ص1983درية، مؤسسة الشباب الجامعية، دراسة في االقتصاد المالي، اإلسكن: صادق، عبد الكريم (3)

17

وبذلك تتلخص غايات األهـداف . )1("مصدر تمويل فالضرائب تعد من أهم هذه المصادر

ية بوفرة الموارد التمويلية، حيث تحقق الضريبة وفرة في مصادر التمويـل الداعمـة المال

والمساهمة لنفقات القطاع العام وهي تشكل نسبة كبيرة في األموال المتحققـة والداعمـة

.للدولة في تحقيق أهدافها

:األهداف االجتماعية -2

الجة الكثير من المشاكل تستطيع الدولة في الوقت الحاضر أن تستخدم الضريبة كأداة لمع

:االجتماعية ومن هذه المشاكل

وهذا إجراء نسبي، إذ تستطيع الدولة أن تحقق السياسة السـكانية : "التحكم في النسل . أ

من خالل الضرائب، فقد نجد بعض الدول وخاصة التي تمتلك مساحات شاسعة من

ـ دد السـكان األراضي ويكون عدد السكان فيها قليل نسبيا، تتوجه نحـو زيـادة ع

وتشجيع زيادة المواليد من خالل الضرائب، وذلك بتخفيض معدل الضريبة كلما زاد

عدد أفراد األسرة أو بتخفيض الضرائب على الدخول، أما الدول التي تتوجه نحـو

تخفيض عدد السكان مثل الصين في الوقت الحالي قد تلجأ إلى زيادة معدل الضريبة

.)2("و زيادة الضرائب على الدخولكلما زاد عدد أفراد األسرة أ

وذلك من "إعادة توزيع الدخل والثروة ومنع تكتل الثروات بيد فئة قليلة من المجتمع . ب

خالل فرض الضرائب على الثروات كما هو الحال في فرنسا وألمانيـا أو تطبيـق

التصاعد بالضرائب أو زيادة معدل الضرائب على السلع الكمالية التي يقبل عليهـا

وبهذه الطريقة يتحمل األغنياء العبء األكبر من الضرائب . ة كبيرة من األغنياءنسب

مما يقلل من الدخل المعد لإلنفاق، أما الفقراء فال تصيبهم الضـرائب ممـا يعنـي

.)3("إمكانية زيادة الدخل المعد لإلنفاق بالنسبة لهم

..48، ص1999، دار صفاء للنشر والتوزيع، 1المالية العامة،عمان، ط: الحاج، طارق (1) .49المالية العامة، المرجع السابق، ص: الحاج، طارق (2) .49الحاج، طارق، المالية العامة، المرجع السابق، ص (3)

18

فية للعادات والتقاليد فبعض السلع قد تكون منا: "الحد من الظواهر االجتماعية السيئة . ت

أو ذات تأثير سلبي من الناحية االجتماعية، فتحاول الدولـة الحـد مـن انتشـارها

ومحاربتها فتلجأ إلى أكثر من وسيلة لتحقيق هذا الهدف ومنها الضرائب عن طريق

زيادة الضرائب على هذا النوع من السلع للحد من شرائها، كفرض الضرائب علـى

.)1("الخ...الكحول أو الدخان

ويكون ذلك بإعفاء الدولة المستثمرين في مجال اإلسـكان مـن : حل مشكلة السكن . ث

الضرائب كتشحيع لهم لالستثمار في هذا المجال وتوفير المساكن للمـواطنين، كمـا

.وتعفي أصحاب المساكن من الضرائب لتشجيعهم على البناء

:األهداف االقتصادية -3

كز الدولة لتحقيقها فمنها األهداف المتعلقة بالقطاعات تتنوع األهداف االقتصادية التي تر

االقتصادية ومنها األهداف المرتبطة باألزمات االقتصـادية أو االسـتثمار االقتصـادي

.الخ.. وتنفيذ السياسات المالية

تحفيز االدخار واالستثمار ويتم ذلك من خالل تخفيض الضرائب أو إلغائهـا علـى . أ

وعة أو على صناديق االدخار أو علـى أذونـات الخزينـة االستثمارات المالية المتن

وسندات التنمية وقد تستخدم الضرائب لتشجيع بعض القطاعات االقتصـادية مثـل

وذلك بتخفـيض الضـرائب علـى . الخ... قطاع الصناعة أو السياحة أو الزراعة

أو مستلزمات اإلنتاج في هذه القطاعات وعلى منتوجاتها مما يحفز االستثمار فيهـا

.)2(التوسع في االستثمارات القائمة

الحد من األزمات االقتصادية خاصة الركود االقتصادي واالزدهار االقتصادي، ففيما . ب

فهو الحالة التي تنخفض فيهـا القـوة الشـرائية لألفـراد "يتعلق بالركود االقتصاد

ـ لع والمؤسسات وبالتالي ينخفض االستهالك مما يتبعه مباشرة تكدس البضائع والس

.49عامة، المرجع السابق، صالمالية ال: الحاج، طارق (1) .50المالية العامة، المرجع السابق، ص: الحاج، طارق (2)

19

المنتجة، فعلى الدولة أن تزيد من الدخل المعد لإلنفاق لزيادة القوة الشرائية وزيـادة

االستهالك والمبيعات وذلك بتخفيض الضرائب أو إلغائها على السلع األساسية مثـل

إلى جانب تخفيض ضريبة الـدخل فـي أجزائهـا . الخ...الطحين والخبز والحليب

أما فيمـا . )1("ة التي ينص عليها القانون الضريبياألولى وزيادة اإلعفاءات الضريبي

فهو الحالة التي يزيد فيها الطلب على السلع والخدمات "يتعلق باالزدهار االقتصادي

بسبب ارتفاع الدخول، فتقوم الدولة باتباع بعض اإلجراءات التي من شأنها أن تقلـل

على السـلع والخـدمات من الدخول ومن القوة الشرائية لألفراد وبالتالي يقل الطلب

وذلك من خالل زيادة الضرائب على الدخل خاصة في أجزائه األولى وتخفـيض أو

إلغاء الدعم الحكومي مما يقلل من الدخل المعد لإلنفـاق وبالتـالي المقـدرة علـى

.)2(الشراء

المساعدة في تنفيذ السياسات المالية، حيث يمكن للسياسات الضريبية أن تعمل مـع . ت

عوامل أخرى على إيجاد توازن في السياسات المالية للدولـة، وخاصـة سياسات و

توازن األسعار والسيطرة على معدالت التضخم جنبا إلى جنب مع السياسات النقدية،

وعليه كثيرا ما تقوم الدولة بتخفيض الضرائب في حاالت الكساد ووجود نسبة عالية

مور إلى حالة التوظيف الكامـل من البطالة، وتعمل على عكس ذلك عندما تصل األ

وعليه فإن السياسات الضريبية أصبحت من أكثر أدوات السياسة المالية استخداما في

.)3(االقتصاد الحديث

القواعد األساسية لفرض الضرائب : المطلب الثالث

تعتبر الضريبة موردا أساسيا من موارد الدولة، وتحتل في الوقت الحاضر أهمية خاصة

دول كافة وعلى اختالف أوضاعها االقتصادية، وتنفرد الدولة بتطبيـق نظريـة التضـامن في ال

الخ، ونظرا لما قد يحصل من … االجتماعي بفرض الضريبة وتحديد مقدارها ومواعيد سدادها

.51المالية العامة، المرجع السابق، ص: االحاج، طارق (1) .51المالية العامة، المرجع السابق، ص: الحاج، طارق (2) .21منشورات جامعة القدس المفتوحة، المرجع السابق، ص: محاسبة ضريبة الدخل (3)

20

تعارض في المصالح بين الدولة والمكلفين أو بعبارة أوضح بـين مصـلحة الخزانـة العامـة

بد من قواعد أساسية عامة يجب اتباعهـا أو اعتمادهـا عنـد فـرض كان ال ،ومصلحة المكلف

الضريبة، هذه القواعد تسمى بقانون الضريبة التي تقاس بها سلطة الضريبة في التوفيـق بـين

، وهذه القواعد هي قاعدة المساواة والعدالة، وقاعدة اليقين وقاعدة المالئمـة )1(الحصيلة والعدالة

.وقاعدة االقتصاد

:لعدالة والمساواةقاعدة ا -1

وتعني هذه القاعدة ضرورة إشراك كل شخص في الدولة سواء كان شخصـا طبيعيـا أو

وهو ما يعرف بمبدأ عمومية الضـريبية ومراعـاة ،معنويا بدفع الضرائب المقررة عليه

.العمومية المادية والمقدرة المالية

لة الضريبية علـى جميـع فمن جهة العمومية الشخصية، والتي يقصد بها أن تفرض الدو

األشخاص الخاضعين لسيادتها أو التابعين لها من مواطنين وأجانب الذين يقيمون فيها على

حد سواء، وغير ذلك يبدو مجافيا للعدالة االجتماعية، إال أن هذا ال يمنع من إعفاء بعـض

.األشخاص من الضريبة ألسباب اجتماعية أو سياسية أو اقتصادية

المادية وهي أن تخضع كافة األموال الموجودة في إقليم الدولة لسيادتها، مثل أما العمومية

الضرائب على األبنية واألراضي الموجودة في إقليم الدولة، باستثناء ما تنص عليه بعض

القوانين من إعفاءات لبعض األراضي غير المنتجة، والضرائب على األربـاح التجاريـة

وبحيث أن تفرض على كافـة األربـاح ،اح المهن الحرةوالصناعية، والضريبة على أرب

المتحققة داخل الدولة خالل مدة معينة، إال في حال إعفاء هذه الفئات من الضريبة بـنص

.)2(من القانون لتحقيق أهداف اقتصادية واجتماعية معينة

وحده لتحقيق مبدأ العمومية ال يكفي تطبيق وأخيرا فيما يتعلق بمراعاة المقدرة المالية، فإن

المساواة في تحمل األعباء العامة وذلك بسبب اخـتالف دخـول األشـخاص، بـدرجات

.95مالية العامة والتشريع الضريبي، المرجع السابق، صال: العلي، عادل )1(

.103-101المالية العامة والتشريع الضريبي، المرجع السابق، ص: خصاونة، جهاد (2)

21

متفاوتة، فبعض الفئات الخاضعة للضريبة تحقق دخوال عالية، والـبعض اآلخـر يحقـق

دخوال متدنية، لذلك يجب أن ال تفرض الضريبة على جميع الفئات بنفس المقدار، وإنمـا

مبلغا يتناسب مع حجم الدخل الذي يحصل عليه، مع األخذ بعين ينبغي أن يدفع كل شخص

.االعتبار الظروف الشخصية والعائلية

:قاعدة اليقين -2

إن أي من الضرائب المفروضة على المكلفين يجب أن تكون واضحة ومعلومة من حيـث

عسف وعنبعيدة عن التمقدارها، ومواعيد دفعها وكيفية هذا الدفع، وحتى تكون الضريبة

التجاوز، فكل ضريبة ال يعرف المكلف مقدارها وزمان جبايتها ومكان دفعها معرفة تامة،

.)1(تعتبر ضريبة تعسفية وتؤدي إلى سوء االستعمال وإرهاق المكلفين

:قاعدة المالئمة -3

إن أكثر األوقات مالئمة للمكلف لدفع الضرائب المستحقة عليه هو موعد حصـوله علـى

كأن تجبى ضريبة الرواتب واألجور من المكلفين فـي أوقـات .الدخل الخاضع للضريبة

. استالم أجورهم، وتجبى ضريبة األرباح التجارية والصناعية في نهاية الـدورة الماليـة

فقاعدة المالئمة من اكثر القواعد احتراما في األنظمة الضريبية المعاصرة سـواء كانـت

.)2(تهالكالضريبة مفروضة على الدخول أم مفروضة على االس

:قاعدة االقتصاد -4

وتقتضي هذه القاعدة ضرورة االقتصاد في تكاليف جباية الضرائب بعيدا عن اإلسراف،

ومـوظفي عمـال الوالمبالغة في نفقات التحصيل الضريبي سواء فيما يتعلـق بنفقـات

ضرائب، أو نفقات وسائل التحصيل، كاآلالت والدفاتر، واألثاث، ووسائل النقل وغيرها ال

ذلك حتى تتحقـق الفوائـد المرجـوة مـن الضـرائب وخاصـة الماليـة والنقديـة و

.)3(منها

.159صالمرجع السابق، , أسس المالية العامة ,زهير, شامية, خالد, الخطيب (1)

.159، ص1997دار زهران للنشر والتوزيع، : مالية العامة، عمانال: الخطيب، خالد: شامية، زهير (2) .98ص, المرجع السابق, المالية العامة والتشريع الضريبي: غازي ، عناية (3)

22

األنواع المتعددة للضرائب : المطلب الرابع

الضريبية وتتعدد صورها الفنية باختالف المكان والزمان فـبعض الـدول تختلف النظم

ة، ولكـل مـن هـذه تأخذ بنظام الضرائب النوعية والبعض اآلخر يأخذ بنظام الضرائب الموحد

لذلك ال تقتصر النظم الضريبية الحديثة على نوع من أنواع الضـرائب "األنواع مزاياه وعيوبه،

دون سواه بل تحاول كل دولة أن تختار مزيجا متكامال من أنواع الضرائب وأن تصيغه في أكثر

ظمة الضريبية من صور التنظيم الفني مالئمة لتحقيق أهداف المجتمع، وهذا هو سر اختالف األن

.)1("دولة إلى أخرى

:والضرائب الموحدة) النوعية(الضرائب المتعددة -1

تتناول الضرائب المتعددة دخل كل مكلف على حدة وتفرض ضريبة خاصة على كـل "

دخل، وتتميز بأنها تتناول جميع أنواع الدخل وتؤدي إلى التقليل من التهرب الضـريبي،

المصـادر خفي جميع مصادر دخله، وإذا أفلت من بعض وذلك أنه ال يمكن للمكلف أن ي

فإنه سوف يدفع الضريبة على الدخول األخرى، إال أنه يأخذ على هذه الضـريبة أنهـا

بعيدة عن العدالة في التكليف حيث ال تنطبق عليها النسـب التصـاعدية وتزيـد مـن

.)2("العامة مصاريف الجباية، وبالتالي تؤدي إلى قلة الوفرة المالية في الخزانة

يقراطيون حيـث وأما الضرائب الموحدة فإن أول من نادى بفكرة هذه الضرائب هم الفيز

نادوا بفرض ضريبة وحيدة على اإلنتاج الصافي من الزراعة، على اعتبار أن الزراعة

تنتهي حتما على سهي العمل المنتج الوحيد، وأي ضريبة أخرى ستفرض في تلك الفترة

.الزراعة

من طالب بفرض ضريبة واحدة على الدخل أو ضريبة وحيدة على رأس المـال وهناك"

واإلنفاق الفردي، على اعتبار أن هذه الضريبة تحقق مجموعة من المميزات فـي أنهـا

تراعي حالة المكلف الشخصية كونها توحد األعباء الضريبية، وبالتالي يستطيع المكلـف

.127ص, المرجع السابق, مبادئ المالية العامة :حامد ,دراز (1) .15- 14ص, ابقالمرجع الس, الضريبة على الدخل في الضفة الغربية :مصطفى, عرقاوي (2)

23

نفقاتها قليلة، إال أنه من عيوب هذه الضـرائب تميز بأنتالتحقيق من األعباء عليه كذلك

أنها ال تحقق إال أهداف مالية فقط، ومن الصعوبة أن تكون أداة فـي تحقيـق السياسـة

.)1(االقتصادية وتشجيع االستثمار، كذلك فإنها ال تتناسب واالقتصاد العصري

ختلفـة حيث ال يوجد في الواقع مصدر وحيد للثروة في المجتمع بل هنـاك مصـادر م

الخ، ولهذا فإن الضريبة الواحدة لم تلق تطبيقا في بلد مـا وأغلـب …زراعية، صناعية

لـه مـن الدول لجأت إلى نظام الضرائب المتعددة، الذي يفرض على عدد ال حصـر

النشاطات االقتصادية في المجتمع، ألن هناك ضرائب على رأس المال، وضرائب على

.الخ... الدخل،

:والضرائب الشخصية الضرائب العينية -2

فالضرائب تكون عينية عندما تفرض على األمـوال دون االعتـداد بمركـز المكلـف

الشخصي أو العائلي أو االجتماعي، فالضريبة تفرض على المقدرة التكليفية، ولكن هـذه

المقدرة تختلط بالمال نفسه إذ ال تكون لظروف صاحب المال أي اعتبار عنـد فـرض

ببساطتها وسهولة تطبيقها وعدم احتياجها إلـى جهـاز الضرائب الضريبة وتمتاز هذه

ضريبي على درجة عالية من الكفاءة، كما أنها تبعد اإلدارة عن التـدخل فـي شـؤون

المكلف إال أنها ال تراعي الظروف الشخصية للمكلف وبالتالي مقدرته التكليفية، كما أنها

.تها بسهولة، أي ال يمكن التغير في حصيل)2(ضريبة غير مرنة

أما الضرائب الشخصية فإنها تعد كذلك عندما تفرض على المال مع مراعـاة المركـز

الشخصي للمكلف، فهي الضرائب التي تفرض على األموال الخاضعة لها بعد أن تأخـذ

بعين االعتبار المركز الشخصي للمكلف وظروفه االقتصادية واالجتماعية إلـى جانـب

.)3(ومثالها الضريبة على الدخلاألموال الخاضعة للضريبة

.153-152ص, المرجع السابق, المالية العامة :خالد, خطيبزهير، ال, شامية (1) .167ص ،1992دار النهضة العربية للطباعة والنشر، :أساسيات المالية العامة، بيروت :حشيش، عادل (2) .108المالية العامة والتشريع الضريبي، المرجع السابق، ص :خصاونة، جهاد (3)

24

:الضرائب المباشرة والضرائب الغير مباشرة -3

تقسم الضرائب على األموال إلى ضرائب مباشرة وضرائب غير مباشرة وهذا التقسـيم

هو تقسيم تقليدي شاع استخدامه في مؤلفات المالية العامة والتشريع الضريبي لعصـور

اتباعه في السنوات األخيرة، ومن أهـم نع طويلة، ثم بدأت تقل أهمية ويعزف البعض

األسباب التي أدت إلى ذلك أنه ليس هناك أي معيار علمي للتميز بين الضريبة لكونهـا

فقد تعددت المعايير التي تفرق بين النوعين، فتعذر التوصل إلى ،مباشرة أو غير مباشرة

.)1(المباشرةأساس واضح ودقيق يكفي وحده للفصل بين الضرائب المباشرة وغير

:ومن هذه المعايير التي تميز بين الضرائب المباشرة والضرائب الغير مباشرة ما يلي

ويعني ذلك مدى ثبات المادة الخاضعة للضريبة قتعد ضريبة مباشرة : "معيار الثبات - أ

إذا فرضت على مادة تمتاز بالثبات والتجدد مثل الضرائب علـى الـدخل أو رأس

وتعد ضريبة غير مباشرة إذا كانت . )2("نا نسبي وليس مطلقالمال، ويكون الثبات ه

مفروضة على بعض الوقائع المتقطعة والتصرفات العرضية، مثل الضرائب علـى

وبذلك فإن الضرائب المباشـرة تصـيب . الخ... اإلنتاج أو االستهالك أو المبيعات

مباشرة تصـيب الثروة في ذاتها سواء متحققة أو في قيد التحقيق، والضرائب غير ال

.األعمال المرتبطة بحركة الثروة واستخدامها

فالطريقة التي تتبع للوصول إلـى المـادة الخاضـعة للضـريبة : معيار التحصيل - ب

وتحصيلها يمكن أن تستخدم للتميز بين الضرائب المباشرة والضرائب غير المباشرة

يها اسم المكلف حيث تعد الضرائب مباشرة إذا كانت تجبى بناءا على جداول مبين ف

الخ، مثل الضرائب على الـدخل ورأس .. والمال الخاضع للضريبة ومبلغ الضريبة

وتعد ضرائب غير مباشرة إذا لم يتم تحصيلها بناءا على جداول معدة . الخ... المال

مسبقا بل تجبى بمناسبة حدوث وقائع مثل تسليم البائع للمشتري سلعة أو عند إنتـاج

.133مبادئ المالية العامة، المرجع السابق، ص :حامدراز، د (1)

.55المالية العامة، المرجع السابق، ص: الحاج، طارق (2)

25

ياز السلعة للحدود فتفرض ضريبة بشكل غير مباشر مثل ضريبة السلعة أو عند اجت

.الخ... المبيعات أو االستهالك

وهذا يعني من الذي يتحمل الضريبة حيث تعد ضـريبة : معيار نقل العبء الضريبي - ت

مباشرة إذا تحملها المكلف نهائيا مثل ضريبة الدخل والضرائب على رأس المال وتعد

نقلها من مكلف إلى آخر مثل الضريبة علـى اإلنتـاج أو ضرائب غير مباشرة إذا تم

.)1(الخ... االستهالك

ومن مميزات الضرائب المباشرة أنها تعتبر موردا ثابتا من موارد الدولـة، ال يسـتطيع

الفرد أن يقلل منها بإدارته المنفردة بعكس الحال في الضرائب الغير مباشرة والتي تفرض

.الكه والتي تتأثر بإدارة الفرداستهوعلى معامالت الفرد

ومن مميزات الضرائب المباشرة أيضا أنها أكثر تحقيقـا للعدالـة الضـريبية، حيـث أن

ذا النوع من الضرائب أخذ بعـين االعتبـار، بالقـدرات الماليـة عندما فرض هالمشرع

الـدخول الحقيقية، واألعباء الشخصية، والعائلية للمكلفين، فهذه الضرائب ترتفع بارتفـاع

وتنخفض بانخفاضها، وهي تفرق بين األغنياء أصحاب الدخول الكبيـرة وبـين الفقـراء

الضـريبية، إال دوائرأصحاب الدخول المنخفضة، ال سيما وأن أصحابها معروفون لدى ال

أن أنصار الضرائب الغير مباشرة وجهوا انتقادات كثيرة إلى هذه الضرائب ويعتبرون أن

:)2(عتبر عيوب لها ومزايا للضرائب الغير مباشرة ومنهاما ذكر من مميزات ي

عدم مالءمتها ألحوال الممولين، وذلك ألن الضرائب المباشرة هي ضـرائب قسـرية .1

إجبارية تلزم المكلفين على دفعها في أوقاتها التي حددتها األجهزة الضريبية وليس في

.األوقات التي يحددها المكلفون

فين إلى التهرب منها، وخاصة أن فرضها وجبايتهـا تسـتلزم المكل فزإن ثقل عبئها يح .2

.إجراءات طويلة، ومعقدة، وقد تستغرق فترة طويلة مما يفوت بالتالي االستفادة منها

.56المالية العامة، المرجع السابق، ص: الحاج، طارق (1) .115- 114المالية العامة والتشريع الضريبي، المرجع السابق، ص: عناية، غازي (2)

26

وهذا على عكس الضرائب الغير مباشرة فأوقاتها يحددها دافعوها عنـدما يقبلـون علـى

عند التصرف باألموال ودون حاجـة يا وسريعا لاإلنفاق، أو االستيراد، ويجرى تحصيلها آ

.إلى إجراءات قانونية طويلة ومعقدة كما هو الحال بالنسبة للضرائب المباشرة

إال أنه بالرغم من انتقادات أنصار الضرائب الغير مباشرة، تعتبر الضرائب المباشرة أكثر

األنظمـة من المالحظ أيضا أن معظـم وتحقيقا للعدالة من الضرائب الغير مباشرة، هذا

الضريبية المعاصرة تجمع بين الضرائب المباشرة والضرائب الغير مباشـرة، أي تجمـع

.)1(بين النوعين ألن كل منها يكمل اآلخر

:الضرائب على الدخل -4

وهي تفرض علـى كافـة مصدرا هاما من مصادر الدولة، تشكل الضرائب على الدخل،

، أو االثنين معا، وتفرض على األشخاص أنواع الدخول الناتجة من رأس المال، أو العمل

تعد أحيانا ضريبة شخصية تراعي الظـروف االجتماعيـة بأنواعها، كماوعلى الشركات

هي بذلك تحتل مكان الصدارة في كل النظم الضريبية، فقد وجدت الدول من و .)2(للمكلف

يها في تمويـل دفعها إلى االعتماد علالتي تمن االعتبارات مجموعة الضرائب على الدخل

:)3(نفقاتها بمورد مالي غزير الحصيلة، ومن هذه االعتبارات

إن الضريبة على الدخل تعتبر ضريبة ثابتة ومتكررة إضافة إلى كون الـدخل يعتبـر .1

.المعيار األفضل للتعبير عن المقدرة التكليفية لألفراد

ها فـي تمويـل غزارة حصيلة الضرائب على الدخل مما يدفع الدول إلى االعتماد علي .2

.نفقاتها العامة، إضافة إلى االعتبارات األخرى االقتصادية واالجتماعية

كل ثروة قابلة للتقويم النقدي ويمكن للممول الحصول عليـه بصـفة بأنه "ويعرف الدخل

دورية من مصدر قابل للبقاء يمكنه من إشباع حاجاته باسـتهالكها دون المسـاس بمالـه

.)4("األصلي

.65، ص1996، 1منشورات جامعة القدس المفتوحة، عمان، ط :المالية العامة (1) .24منشورات جامعة القدس المفتوحة، المرجع السابق، ص :محاسبة ضريبة الدخل (2) .65منشورات جامعة القدس المفتوحة، المرجع السابق، ص :المالية العامة (3)

.59المالية العامة، المرجع السابق، ص: الحاج، طارق (4)

27

يد مفهوم الدخل من الناحية الضريبية نظريتان أساسيتان وهما نظرية المنبع ويتناول تحد

.ونظرية القيمة اإليجابية

: نظرية المنبع )1

بأنه الثروة الجديدة النقدية والتي يمكـن تقـديرها "حيث يعرف الدخل طبقا لهذه النظرية

مسـاس بهـذا البدون ابل للبقاء وقبالنقود والناتجة في بحر مدة معينة دورية من مصدر

.)1("المصدر وهناك أربعة عناصر تحدد فكرة الدخل

ـ بالدخل هو المال الذي يحصل عليه الفرد في مدة معينة تتحدد عادة : المدة - واحـدة ة نس

.وتتفق فكرة سنوية الدخل مع سنوية الضريبية وسنوية الميزانية

إذ أن –يمكن تقييمها بـالنقود الخدمات أو المنافع التي يحصل عليها الفرد: التقدير النقدي -

.المنافع التي ال يمكن تقديرها بالنقود ال تعتبر دخل في نظر المشرع الضريبي

ويقصد بذلك ضرورة تجدد الدخل وانتظام الحصول عليه أي التجدد في أوقـات : الدورية -

يـه متعاقبة ومتتالية مثل أجر العامل أو راتب الموظف أما اإليراد الذي يتم الحصـول عل

بصورة عرضية فإنه ال يعتبر دخال وفقا لهذه النظرية مثل األنصبة والجوائز والربح الذي

.يحصل عليه شخص من عملية واحدة

، وهو أن يستمر الدخل لمدة طويلة، وتختلف صـفة الـدوام النسبي دوام المصدر أو ثباته -

ر المختلط من العمـل والمصد /رأس المال/ العمل(والثبات تبعا لمصادر الدخل المختلفة

والدخل الناتج عن العمل يجب أن يعامل معاملة ضريبية أقل من تلك التـي ) ورأس المال

ول في حيـاة طيخضع لها الدخل الناتج عن رأس المال ألن رأس المال يستمر عادة مدة أ

.اإلنسان

.84ص، 1996 دار زهراء للنشر،: ، القاهرة1طاقتصاديات المالية العامة، :يسرى :عثمان (1)

28

:نظرية زيادة القيمة اإليجابية )2

بحيث ينطبق على كل زيادة في القيمة اإليجابية وتتبنى هذه النظرية المعنى الواسع للدخل

لذمة المكلف بالضريبية، سواء أكانت هذه الزيادة ناتجة عن دخل دوري متجدد ومنتظم أو

ناتجة عن دخل عارض، أي يصرف النظر عـن دوريـة هـذه الزيـادة أو عـن دوام

.)1(مصدرها

حصل عليـه المكلـف بصـفة وبالتالي يدخل في مفهوم الدخل وفقا لهذه النظرية كل ما ي

السندات واألرباح المحققة من بيع األسهم وكل زيادة في قيمـة األصـول دوائفعرضية ك

الرأسمالية العقارية أو المنقولة بغض النظر إذا ما كانت هذه الزيادة قد تحققت فعال عـن

.)2(طريق البيع لألرض مثال أو لم تتحقق

تحديده ويختلف تعريفه اختالف كبير من تشريع فالدخل الخاضع للضريبة ليس من السهل

إلى آخر، والهدف من تحديد الدخل الخاضع للضريبة، هو منع التهرب من بعض عناصر

يد السلطات العامـة التـي تتوسـع فـي فـرض قالدخل من الخضوع للضريبة وكذلك لت

.)3(صيب عناصر يجب أن ال تخضع للضريبةتالضرائب بحيث

دخل بأسلوبين رئيسيين وهما أسـلوب الضـريبة النوعيـة أو وتفرض الضرائب على ال

.أسلوب الضرائب على مجمل الدخل

: الضرائب النوعية. 1

تفرض ضريبة على كل فرع من فروع الدخل، حيث هناك مصادر دخل مختلفة وهي أن

فبعض الدخول تم الحصول عليها من الدخل المتأتي من العمل وبعضها يأتي مـن ريـع

الخ، ومن هذا المنطلق فإنه يـتم فـرض …خرى من الفوائد على رأس المال العقارات وأ

ضرائب عديدة ومتنوعة وفقا للمصادر المختلفة للدخل، فنالحظ بأن هناك ضرائب علـى

.120المالية العامة والتشريع الضريبية، المرجع السابق، ص :عناية، غازي (1) .85اقتصاديات المالية العامة، المرجع السابق، ص :عثمان، يسرى (2) .166لمرجع السابق، صمبادئ المالية العامة، ا :دراز، حامد (3)

29

األجور والمرتبات وهناك ضرائب العقارات وهناك ضريبة على المهن الحـرة وأخـرى

.)1(على المهن غير التجارية

النظام أنه يوازن بين مختلف أنواع المقدرة االقتصـادية فـال يخضـع وأهم ما يميز هذا

الدخول المستمدة من المصادر المختلفة لضريبة واحدة، ذات أوضاع وأحكام واحدة، بـل

يخضع كل نوع من أنواع الدخول إلى ضريبة خاصة تتناسب مع طبيعته، وهـذا يسـاعد

ق أهداف المجتمـع االقتصـادية يحقت يؤدي علىالدول على تنويع المعاملة الضريبية مما

.واالجتماعية

من دفع إحدى كلفكما يتميز هذا األسلوب بإمكانية الحد من التهرب الضريبي فتهرب الم

الضرائب على األنواع األخرى فعهربه من دتالضرائب النوعية على الدخل ال يؤدي إلى

ف طرق ومواعيد التحصـيل من دخله، كذلك فإن اختالف الواقعة المنشأة للضريبة واختال

.)2(يجعل هذه الضرائب أخف وقعا وأكثر مالئمة للمكلف

إال أن أكثر ما يعيب هذا النظام من الضرائب هو صعوبة تحقيقها للعدالة الضريبية فهـي

بحكم طبيعتها تعجز عن تناول مركز المكلف في مجموعة، وبالتالي يستحيل عليها معاملة

.ملة ضريبية متماثلةالمكلفين المتماثلين معا

اخـتالف سـعر ومن عيوب النظام الذي يؤخذ بأسلوب الضرائب النوعية على الـدخل

الضريبة من مادة إلى أخرى إذ يوجد سعر ضريبة على الرواتب واألجور وسعر ضريبة

.)3(على األرباح الصناعية والتجارية

:الضرائب على مجمل الدخل. 2

احدة على مجموع اإليراد الذي يحققه المكلـف مـن وفي هذا النظام يتم فرض ضريبة و

مختلف المصادر، حيث يقوم المكلف بتقديم إقرار ضريبي واحد إلـى اإلدارة الضـريبية

.158مبادئ المالية العامة، المرجع السابق، ص: دراز، حامد (1) .68منشورات جامعة القدس المفتوحة، المرجع السابق، ص: المالية العامة (2) .62الحاج، طارق، المالية العامة، المرجع السابق، ص (3)

30

يحتوي على كافة أنواع الدخول التي يحصل عليها أثناء العام، مـن ممتلكاتـه العقاريـة

الي التكاليف والخصومات والمنقولة ومن األرباح األخرى، ثم يستبعد من هذا الدخل اإلجم

.)1(التي سمح بها القانون ليصل بذلك إلى تحديد الدخل الصافي الخاضع للضريبة

وتعتبر الضرائب على اإليراد العام أو مجمل الدخل من أفضل أنواع الضرائب المباشـرة

لمجموعة من األسباب حيث يعتبر الدخل المعيار األفضل لتحديد مقدرة المكلف باإلضـافة

أنها تساعد على تحديد األعباء الشخصية والعائلية والمالية للمكلف، فهي تطبق مبـدأ إلى

.)2(شخصية الضريبة، ومعرفة الوضع الحقيقي للمكلف

وبذلك يكون نظام الضرائب على مجمل الدخل أقرب إلى تحقيق العدالة االجتماعية إال أن

اتيتطلب من المكلفـين مسـك حسـاب األخذ بهذا النظام يحتاج وعيا ضريبيا متزايدا مما

منظمة تساعدهم على حصر جميع اإليرادات بطريقة دقيقة، كما يتطلب إدارة ضريبة على

درجة من الكفاءة، لكي تستطيع تطبيق هذا النظام والعمل على منع التهـرب مـن دفـع

.الضريبة

:الضرائب على رأس المال -5

موع األموال التي يمتلكها الشـخص فـي بأنه مج"يعرف الفكر المالي الحديث رأس المال

لحظة معينة، سواء أكانت عقارية أو منقولة، مادية أو معنوية، تنتج دخال نقديا، أو عينيا،

.)3("أو خدمات أو ال تنتج شيئا

ووفقا لذلك فإن رأس المال يختلف عن الدخل، بأن رأس المال ال يفترض فيـه الدوريـة

الدخل، حيث أنه يمكن فرض الضريبة على رأس المال المنتج والثبات كما هو الحال في

.للدخل، ولكن من الممكن أن ينتهي هذا الدخل بالقضاء على رأس المال نفسه

:وأخذت هذه الضريبة طريقها في التطبيق بالطرق التالية

.156صحامد، مبادئ المالية العامة، المرجع السابق، ،دراز (1) .169أسس المالية العامة، المرجع السابق، ص :خطيب، خالد، شامية، زهير (2) .122المالية العامة والتشريع الضريبي، المرجع السابق، ص :ة، غازيعناي (3)

31

وهي تفرض على رأس المال ذاته، بغض النظر عن : الضريبة على ملكية رأس المال .1

حصل عليه صاحبه عن طريق العمل أو االدخار أو عـن أي طريـق مصدره سواء

آخر، وهذه الضريبة إما أن تفرض على الرقم اإلجمالي لرأس المال، وإما أن تفرض

على بعض عناصره، وخاصة عند انتقال هذه العناصر من شخص إلى آخر، وهـذه

ومثـال علـى الضريبة هي ضريبة استثنائية تفرض أثناء الحروب واألزمات المالية

.)1(ذلك أنها فرضت في فرنسا كضريبة تضامن وطني بعد الحرب العالمية الثانية

وتفرض في الحاالت التي تزيد فيها قيمة العقار إما : الضريبة على زيادة رأس المال .2

أثناء إعادة التخمين أو بسبب عمل قامت به الدولة دون أن يطلب صاحب رأس المال

وهذا النوع من الضرائب يعتبره الـبعض غيـر . المالك ذلك ودون أي جهد يقوم به

عادل ألنه يصيب أمالك الفرد الخاصة لذا ال يطبق إال في بعض الـدول األوروبيـة

.)2(مثل ألمانيا وفرنسا كذلك في مصر وسوريا

ويعني رأس المال المكتسب ما يحصـل عليـه : رأس المال المكتسبالضريبة على .3

... ذلك مثل الوصية أو الهبة أو اإلرث أو التركـات الشخص دون أن يبذل جهد في

فتفرض الضريبة على الوارث أو المهدى لهم أو الموصـى لهـم أو الموهـب . الخ

األول أن تفرض الضريبة على حصة كل مورث : وهناك أسلوبان لتطبيق ذلك. )3(لهم

وبعـد أو موصى له على حدا وذلك بعد دفع جميع االلتزامات المترتبة على المورث

والثاني أن تفرض الضريبة على مجموغة التركة وذلـك . توزيع التركة على الورثة

بعد دفع جميع االلتزامات المترتبة على المورث أو الموصى وقبل توزيع التركة على

.الورثة

:الضرائب على اإلنفاق -6

فـة وهي تلك الضرائب التي تفرض في حالة استعادة الدخل وإنفاقه في المجـاالت المختل

وهذا النوع من الضرائب إما أن يفرض على سلعة بعينها كالضريبة التي تفـرض علـى

.164المالية العامة، المرجع السابق، ص :الخطيب، خالد زهير، ، ميةشا (1)

.65-64، صالسابق المرجعالمالية العامة، :الحاج، طارق (2) .64المالية العامة، المرجع السابق، ص: الحاج، طارق (3)

32

أو يفرض على المراحل التي تمر بها السلعة من . الخ... سلع مختلفة كالعطور أو الدخان

.الخ... إنتاج وبيع واستيراد وتصدير

ل ينفق علـى وتعرف هذه الضريبة بضريبة االستهالك وذلك ألن الجزء األكبر من الدخو

.)1(شراء السلع االستهالكية وبذلك فإن ضرائب االستهالك تشكل الحيز األكبر منها

وتعد الضرائب على اإلنفاق من الضرائب الغير مباشرة وتمتاز بوفرة حصيلتها وسـهولة

.الوصول إليها إال أنها غير عادلة ألنها تصيب األغنياء والفقراء على حد سواء

رائب على اإلنفاق تتفق مع الضرائب علـى الـدخل فـي الهـدف ومن المالحظ أن الض

وتختلف معها في الوسيلة، فبينما ترمي الضرائب على الدخل استقطاع جزء مـن الـدخل

عند الحصول عليه ويتم االستقطاع بطريقة مباشرة، أما الضرائب على اإلنفـاق، فإنهـا

أثمان السلع والخدمات التي تهدف إلى اقتطاع جزء منه حين استخدامه، ويكون ذلك بدفع

.)1(ينفق عليها ويكون اإلنفاق بطريقة غير مباشرة

:وهناك أنواع متعددة للضرائب على اإلنفاق منها

وهذا النوع من الضرائب متنوع وكثير العدد لكونه يصيب حاجـة : ضريبة المبيعات. 1

ئب عليهـا، فهـي اإلنسان، وال بد من التعرف على أنواع السلع حتى يمكن تحديد الضرا

تقسم إلى ثالثة أقسام رئيسية وهي السلع الضرورية والسلع الكماليـة وسـلع االسـتهالك

:)3(الجاري ومن هذه السلع

وهي السلع التي ال يمكن االستغناء عنها، وهذا النوع من الضرائب : السلع الضرورية )1

ـ ذه الضـرائب يؤمن إيراد كبير للخزانة العامة بغض النظر عن عدالتها وذلك ألن ه

يتحمل الفقراء الجزء األكبر من عبئها وذلك بإنفاق الجزء األكبر من دخلهم إن لم يكن

.بأكمله

.66المالية العامة، المرجع السابق، ص: الحاج، طارق (1) .72منشورات جامعة القدس المفتوحة، المرجع السابق، ص :المالية العامة (2) .68-67المالية العامة، المرجع السابق، ص :الحاج، طارق (3)

33

وهي السلع التي يمكن االستغناء عنها، ويسـتطيع اإلنسـان أن يعـيش : السلع الكمالية )2

بدونها، وال يقبل على هذه السلع إال أصحاب الثروات، وبـذلك فـإن حصـيلة هـذه

مد على سعرها ومدى إقبال الناس عليها، وهذا يتوقف علـى المسـتوى الضرائب تعت

المعيشي ومستوى الدخول لألفراد وهي عادلة من حيث أنهـا نصـيب األغنيـاء دون

.سواهم ألنهم األكثر إقباال على شراء هذا النوع من السلع

اجـة وهي تلك السلع التي ال تعد كمالية ألنهـا ال تشـبع ح : سلع االستهالك الجاري )3

ضرورية وبنفس الوقت يتم استهالكها على نطاق كبير قابل لالزدياد مع الزمن مثـال

الخ، وتحقق الضرائب على هذه السلع التوافـق بـين …ذلك التدخين والشاي والقهوة

اعتبارات العدالة والحصيلة ولكن مع مراعاة أن ارتفاع سعر الضرائب قد يؤدي إلـى

. طلب على هذه السلعنقصان الحصيلة نظرا لمرونة ال

فرض على السلع المستوردة توهي ضرائب خاصة على اإلنفاق : الضرائب الجمركيـة . 2

والمصدرة أي عند تخطيها حدود الدولة، وتشمل الضـرائب الجمركيـة ضـريبة علـى

الصادرات وأخرى على الواردات، وتعتبر الضريبة على الواردات األكثر أهميـة بينمـا

الصادرات ال توجد إال استثناء وفي حاالت محدودة إذ تسعى الدولـة تعتبر الضريبة على

أساسا إلى تشجيع صادراتها بل ومنحها اإلعانات وبالتالي عدم تحميل المنتج أو المصـدر

ضريبة تعرقل تصريف السلعة في الخارج، ولكن قد تفرضها الدولة لغرض مالي إذا مـا

في الخارج وكان الطلب عليها غير مـرن، كانت السلع المصدرة تتمتع بمركز احتكاري

ـ وقد تفرض الدولة الضرائب على الصادرات يقصد امتصاص جانـب مـن رادات اإلي

واالحتفاظ بهـا فـي الـداخل معينة سلعة رتهدف كذلك إلى منع تصدي دكما وق ةالمصدر

. لحاجة السوق المحلي إليها

تكون ضرائب قيميـة أو نوعيـة وتنقسم الضرائب الجمركية إلى نوعين رئيسيين فإما أن

والضرائب القيمية تفرض على أساس نسبة مئوية من قيمة السلعة وتختلف نسبها باختالف

طبيعة السلعة، أما الضرائب النوعية فهي تفرض على أساس مبلغ معين لكل وحدة معينة

.)1(من السلعة

.130، صالمرجع السابقدراسة في االقتصاد المالي، :، عبد الكريمدقصا(1)

34

هـداف ومنهـا وعلى العموم فإن الضرائب الجمركية تهدف إلى تحقيق مجموعة مـن األ

أهداف اقتصادية لتحقيق الحماية للصناعات الوطنية وكذلك هناك أهداف اجتماعيـة لهـذه

الضرائب، كمنع استيراد سلع معينة وتشجيع استيراد سلع ضـرورية والتـي يسـتهلكها

وهناك أيضا أهداف مالية للضرائب الجمركية، إذ توفر الضرائب الجمركيـة .المواطنين

.زينة الدولةأمواال وفيرة لخ

ثالثة أنـواع مـن تاجعلى اإلنالعامة وتتخذ الضرائب : نتاجالضرائب العامة على اإل. 3

.الضرائب

وهي تفرض مرة واحدة وقت إنتاج السلعة، ولهذا يجب أن "ضريبة وحيدة على اإلنتاج . أ

ولة يكون سعرها مرتفعا حتى تكون منتجة، على أن السعر المرتفع يدفع المكلفين إلى محا

التهرب منها كما أن هناك صعوبة في بعض الحاالت في تحديد متى يتم اإلنتـاج فعـال،

.)1("على اعتبار أن هناك مجموعة من السلع تمر بمراحل عديدة في عملياتها اإلنتاجية

، وتعد هـذه السلعة وهي تفرض في كل مرحلة من مراحل إنتاج: الضريبة التراكمية. ب

ها في المراحل المختلفة ومتراكمة ألنها نصيب القيمـة الكليـة الضرائب متعددة لتحصيل

هذه الضرائب بانخفاض سعرها في كل مرحلة حتى ال ميزللسلعة في كل مرحلة كذلك تت

.مغالى فيهتزيد قيمتها بشكل

وقد حلت هذه الضريبة في فرنسا محل الضريبة علـى : الضريبة على القيمة المضافة. ج

ى المعامالت، وهي تفرض على الزيادة في كل مرحلة من مراحـل اإلنتاج والضريبة عل

اإلنتاج وليس على إجمالي القيمة، وتتميز هذه الضريبية بصعوبة التهـرب منهـا وذلـك

لتحصيلها على مراحل متعددة وتشجيعها لمسك حسابات منتظمة باإلضافة إلى أنها غزيرة

.)2(الحصيلة وال تعوق التقدم التكنولوجي في الدولة

..186، ص1992مكتبة نهضة الشرق للنشر، : المالية العامة أدواتها الفنية وآثارها االقتصادية، القاهرة: علتم، محمد(1)

.77منشورات جامعة القدس المفتوحة، المرجع السابق، ص : المالية العامة (2)

35

التنظيم الفني للضرائب :نيالمبحث الثا

طرق تقدير المادة الخاضعة للضريبة: المطلب األول

تعتبر عملية تقدير المادة الخاضعة للضريبة ليست باألمر السهل فهـذا يتطلـب قـدرة

ومعرفة للوصول إلى المادة الخاضعة للضريبة وتحديد سعرها للوصول إلى المبلـغ الضـريبي

وانين المعمول بها وتقوم الدوائر الضريبية باستخدام أكثر من طريقة في تحديـد وذلك حسب الق

.الوعاء الضريبي ومن هذه الطرق التقدير بواسطة اإلدارة والتقدير بواسطة األفراد

:التقدير بواسطة اإلدارة -1

وبموجب هذه الطريقة تقوم الدوائر الضريبية بتقدير المادة الخاضعة للضريبة وتسـتخدم

.وعة من األساليبمجم

وتقوم هذه الطريقة على أساس تحديد إيـرادات المكلـف : طريقة المظاهر الخارجية. أ

:انطالقا من عدد من المظاهر الخارجية مثل

.القيمة التأجيرية للعقار الذي يزاول فيه المكلف نشاطه -

.عدد العاملين في المنشأة -

.عدد رسائل النقل المستخدمة في العمل -

.رة التي يمارسها المكلفنوع التجا -

وتمتاز هذه الطريقة بالسهولة والبساطة في تحديد المال الخاضع للضريبة كمـا تسـاعد

.على الحد من التهرب الضريبي ألن المظاهر الخارجية ليس من السهل إخفائها

ومن عيوب هذه الطريقة ابتعادها عن العدالة ألنها تقدر بطريقة تقريبيـة وقـد تتغيـر

.)1(ون أن يؤدي ذلك بالضرورة إلى تغير المظاهر الخارجيةالدخول د

.73-72المالية العامة، المرجع السابق، ص: طارق الحاج، (1)

36

حيث تقوم الدوائر الضريبية حسب هذه الطريقة بتقـدير وعـاء : "التقدير الجزافي. ب

الضريبة بشكل إجمالي وتقريبي، مستعينة بذلك بعد د من القرائن مثل تقـدير األربـاح

تم تحديد وعاء الضريبة من خالل التجارية على أساس رقم األعمال، وإن كان غالبا ما ي

.)1("معطيات عامة، دون البحث والتدقيق في حقيقة الدخل المتحقق وتفصيالته

إن أسلوب التقدير الجزافي يتصف بالعديد من الحسنات كالبساطة والسهولة وال تحتـاج

ان إلى الخبرة والكفاية في تقدير المادة الخاضعة للضريبة وأنه يعتمد في كثير من األحي

.)2(على النـزاهة والوعي الضريبي لدى األفراد

حسب هذه الطريقة تقوم الدوائر الضريبية بنفسها بتقـدير : التقدير اإلداري المباشر. ج

المادة الخاضعة للضريبة، وتتمتع بحرية واسعة في تجميع القرائن واألدلة والمعلومـات

ة للضريبة دون أن تكون الـدوائر والبيانات لمناقشة المكلف للوصول إلى المادة الخاضع

الضريبية ملزمة بإعالم المكلف عن الطرق التي اتبعتها في عملها هذا، وتعطي المكلف

الحق في االعتراض على المبلغ المقدر وذلك ضمن المدة التي يحددها التشريع الضريبي

عمـد أو وغالبا ما تستخدم هذه الطريقة كجزاء المتناع المكلف عن تقديم إقراره عـن

وقد تطرق المشرع الضريبي الفلسطيني في حال لم يقدم الشـخص اإلقـرار . )3(إهمال

من القانون في الموعد المحدد يقوم مـأمور التقـدير ) 15(المنصوص عليه في المادة

بإجراء التقدير على ذلك الشخص في ضوء المعلومات المتوفرة لديه ويبلغـه إشـعارا

وكـذلك تطـرق . يبة المستحقة عليه ومدة الطعن فيـه بدخله الخاضع للضريبة والضر

المشرع الضريبي األردني إلى التقدير في حالة التخلف عن تقديم الكشـف وذلـك فـي

فقـد نصـت 1/1/1996والمعمول به في 1995لسنة ) 14(قانون ضريبة الدخل رقم

فـي منه أنه في األحوال التي ال يقدم فيها المكلـف الكشـف المنصـوص ) 30(المادة

من هذا القانون في الموعد المحدد يقوم المقدر بإجراء التقدير علـى ) 27, 26(المادتين

.ذلك المكلف في ضوء المعلومات المتوفرة لديه ويبلغه إشعارا بالضريبة المستحقة عليه

.191أسس المالية العامة، المرجع السابق، ص: الخطيب، خالد، شامية، زهير (1) .80جامعة القدس المفتوحة، المرجع السابق، ص، منشورات المالية العامة (2) .74المالية العامة، المرجع السابق، ص: الحاج، طارق (3)

37

وتمتاز هذه الطريقة بسهولة تقدير قيمة المادة الخاضعة للضـريبة وبعـدالتها ووفـرة

ه يأخذ عليها بأن تكاليفها عالية وبحاجة على عدد كبير مـن المـوظفين حصيلتها إال أن

المهرة والمختصين كما أنها تؤدي إلى تدخل الدوائر الضريبية بشؤون المكلف لمعرفـة

.)1(حجم عمله

:التقدير بواسطة األفراد -2

حيث تعتمد الدوائر الضريبية على جهات أخرى في تقدير المادة الخاضعة للضريبة

.ول إلهيا فإما أن تعتمد على إقرار المكلف نفسه أو إقرار الغيروالوص

يقدم المكلف وفق هذه الطريقة، تصريحا عن نتائج أعماله كما : إقرار المكلف نفسه. أ

هو مبين في دفاتره ومستنداته غير أن البيانات التي ترد بتصريح المكلف ليست نهائية

ليها التعديالت التي تجدها ضرورية للوصول إلى فاإلدارة المالية تملك الحق بأن تدخل ع

.)2(الربح الحقيقي

بالتعرف على الدخل الحقيقي للمكلف خاصة إذا كانـت مسـتندات "وتمتاز هذه الطريقة

وأوراق المكلف صحيحة كما تقلل من تكاليف جباية الضرائب ألن المكلف نفسـه هـو

ال المراقبة والتأكيد مـن البيانـات الذي يصرح بحجم دخله وما على الدوائر الضريبية إ

.)3(التي قدمها

إال أنه يعاب هذه الطريقة أنها تعتبر تدخال مباشرا في خصوصيات عمل المكلـف عـن

.طريق اطالع الدوائر الضريبية على مستندات ودفاتر المكلف

علـى تعتمد هذه الطريقة في تقدير المادة الخاضعة للضريبة: "اإلقرار من قبل الغير. ب

ومثـال . )4("إقرارات مقدمة من أشخاص آخرين غير الممول عن بعض إيرادات الممول

.75المالية العامة، المرجع السابق، ص: رقالحاج، طا (1) .191أسس المالية العامة، المرجع السابق، ص: الخطيب، خالد، شامية، زهيرد (2) .75المالية العامة، المرجع السابق، ص: الحاج، طارق (3) .81المالية العامة، منشورات جامعة القدس المفتوحة، المرجع السابق، ص (4)

38

على ذلك المستأجر الذي يقدم إبالغ لمصلحة الضرائب عن قيمة اإليجار الـذي يدفعـه

للمالك، ويطلب من رب العمل تبليغ مصلحة الضرائب عن األجـور والمرتبـات التـي

يز هذه الطريقة صحة البيانات الواردة بهذه اإلقـرارات وأهم ما يم. يدفعها للعاملين لديه

.وذلك ألنه ال يوجد أي مصلحة لمقدم اإلقرار عن تقديم إقرارات كاذبة

ومن عيوب هذه الطريقة الصعوبة في تعميم بعض الدخول وخاصة أصـحاب المهـن

.)1(الحرة

:العب الضريبي: المطلب الثاني

:ماهية العبء الضريبي: أوال

مبلغ الضريبة واآلثار المترتبة على من يدفعه من جراء دفعه لـه "بالعبء الضريبي يقصد

، وهذا يتطلب التعرف على نوعين مـن المصـطلحات ذات العالقـة )2("المكلف بأداء الضريبة

:بالعبء الضريبي وهما

.الشخص الذي يقع عليبه العبء القانوني للضريبة . أ

.الممول الفعلي للضريبة . ب

خص الذي يقع عليه العبء القانوني للضريبة الشخص الذي حدده القانون، والمقصود بالش

ويمكن أن يطلق عليه أيضا الممول القانوني أو الشخص الذي كلفه القانون بتوريد مبلغ الضريبة

إلى خزانة الدولة، وفي حالة قيام الشخص أو الممول القانوني للضريبة في عملية نقل عبئها إلى

آخر يمكننا أن نطلق على الشخص اآلخر بالممول الفعلي للضريبة أو شخص آخر أو ممول

وعادة ما يطلق على العملية التي يتم بموجبها نقل الضريبة من . حامل العبء الفعلي للضريبة

:الممول القانوني إلى الممول الفعلي بعملية نقل عبء الضريبة ويمكن توضيح ذلك بالمثال التالي

.76المالية العامة، المرجع السابق، ص :الحاج، طارق (1) .89المالية العامة، منشورات جامعة القدس المفتوحة، المرجع السابق، ص (2)

39

دينار سنويا، ونسبة الضريبة المفروضة 10000أرباحا تبلغ نفترض أن شركة حققت

فتصبح الضريبة المفروضة على هذه الشركة % 30على األرباح قدرت بـ

.دينار 3000=30/100×10000

وتصبح الشركة هي الممول القانوني للضريبة، وإذا ما استطاعت الشركة تحميل هذا

إضافة هذا المبلغ إلى السلع التي تقوم هذه الشركة إلى أشخاص آخرين بمعنى ) الضريبة(المبلغ

بإنتاجها يعني ذلك أن الذي يتحمل الضريبة هو الشخص المستهلك للسلع التي تنتجها الشركة

.ويسمى هذا الشخص عندئذ بالممول الفعلي للضريبة

وفي حالة عدم قدرة الشركة على نقل العبء الضريبي ففي هذه الحالة يصبح الممول

وني للضريبة هو نفسه الممول الفعلي للضريبة، وبالتالي ال يوجد هناك عملية نقل العبء القان

.الضريبي

أي عنـدما " االنعكاس الضريبي"فنقل العبء الضريبي هذا أطلق عليه في العلوم المالية

ينقل المكلف عبء ضريبة إلى شخص آخر وهذا بدوره قد ينقلها إلى شخص ثالث بحيث يقتصر

كلف الرئيس على دور مورد الحصيلة الضريبية للخزانة العامة بينمـا الـدافع الفعلـي دور الم

لضريبة شخص آخر، وقد أشرنا سابقا على أن هناك المكلف القانوني للضريبة والمكلف الحقيقي

فاألول تتحقق عليه الضريبة وتحصل منه والثاني يتحمل دفعها بعد أن تنعكس عليـه وتسـتقر

.)1(عنده

أشكال نقل العبء الضريبي: ثانيا

تتم عملية نقل العبء الضريبي بطريقتين بواسطة نقـل العـبء الضـريبي لألمـام أو

.بواسطة نقل العبء الضريبي للخلف

والمقصود بنقل العبء الضريبي لألمام هـو نقـل : نقل العبء الضريبي إلى األمام -1

يبي إلى المراحل التي عبء الضريبة تجاه المستهلك أو بمعنى آخر نقل العبء الضر

.224أسس المالية العامة، المرجع السابق، ص: الخطيب، خالد، شامية، زهير (1)

40

وعملية نقل العـبء . "تلي مرحلة اإلنتاج وهي المرحلة التي فرضت عليها الضريبة

الضريبي إلى األمام تظهر في رفع أسعار المنتج من قبل المكلف أو تخفيض أجـر

العامل من قبل رب العمل، ويحدث هذا في فترات االزدهار االقتصـادي، وتكـون

. غير المباشرة مثـل ضـرائب اإلنتـاج أو المبيعـات واضحة في حالة الضرائب

فضريبة المبيعات التي يلتزم بدفعها البائع يضيفها على المشتري عند شرائه للسـلعة

)1("فالمشتري دفع الضريبة فعليا بشكل غير مباشر

والمقصود هنا بنقل العبء الضريبي للخلف هـو : نقل العبء الضريبي إلى الخلف -2

مراحل السابقة لمرحلة اإلنتاج ويتم في هـذه الحالـة تحميـل نقل عبء الضريبة لل

ويظهـر ذلـك فـي تخفـيض أسـعار "الضريبة لألشخاص المنتجين للمواد الخام

. المشتريات من قبل المكلف أو مقدرة العامل على رفع أجره فيتحمل ذلك رب العمل

سـعر ويحدث هذا في فترات الركود االقتصادي حيث ال يستطيع المنتج أن يرفـع

منتجاته لتغطية عبئ الضريبة، فيضطر دافع الضريبة أن يضغط بتخفيض أسـعار

.)2("المواد األولية أو أجور العمال أو فوائد األموال المقترضة

هذا ومن المالحظ أيضا أن يكون نقل العبء الضريبي بصورة مقنعة ويكون ذلـك

جة الجودة أو حجم المنتج عن طريق التجاء المنتج أو الشركة المنتجة إلى إنقاص در

. مع بقاء سعر السلعة على ما هو عليه

ومن الجدير بالمالحظة أيضا أنه يكون االنعكاس الضريبي بشكل كلي وذلك عنـدما

يقوم المكلف بنقل المبلغ اإلجمالي للضريبة التي دفعها على اآلخـرين وقـد يكـون

بلـغ الضـريبي علـى االنعكاس الضريبي جزئي، وذلك في حالة نقل جزء من الم

.اآلخرين

.94المالية العامة، المرجع السابق، ص: الحاج، طارق (1) .94لية العامة، المرجع السابق، صالما: الحاج، طارق (2)

41

نظريات نقل العبء الضريبي: ثالثا

يوجد هناك أكثر من نظرية تفسر ظاهرة نقل العبء الضريبي، من هذه النظريات ما هو

قديم ال جدوى منه، مثل نظرية الطبيعيين التي قالت أن األرض هي التي تعطي فائضـا فقـط،

رض والضريبة مهما كان مطرحها فالبد أن تستقر فـي وبالتالي فإن إيرادات الدولة تأتي من األ

النهاية على فائض األرض، إال أن هذه النظرية ال تلقى اليوم قبوال ألنه من الصعب إن لم يكـن

من المستحيل تعين فئة أو طبقة خاصة تتحمل وحدها عبء الضريبة، وهناك نظريـات أخـرى

:تفسر ظاهرة االنعكاس الضريبي ومن هذه النظريات

وتقتضي هذه النظرية بانتشار عبء الضريبة إلى جميع أفراد المجتمع : نظرية كانار -1

حيث أن عبء الضريبة ال يتحمله شخص معين على وجه الخصـوص، ويصـبح

عبئها عاما، ومثال على ذلك ضريبة األرباح الصناعية، فصـاحب المصـنع ينقـل

التي يتحملها تاجر الجملـة العبء الضريبي إلى األمام، وعلى سعر السلعة المنتجة

المشتري لتلك السلعة ويقوم األخير بنقلها إلى تاجر التجزئة والذي بدوره ينقلها إلى

ــع ــه برف ــن خــالل مطالبت ــره م ــا لغي ــاول أن ينقله ــذي يح ــتهلك وال المس

وهكذا يتوزع العبء الضريبي بين المكلفين، واعتبرت هذه النظرية فـي .)1(األجور

اقعية وذلك ألن تطبيقها يتطلب بعض الشروط صعبة التحقيق، جزء منها أنها غير و

وخصوصا أن األمر متعلق بمعطيات اقتصادية من حيـث االزدهـار االقتصـادي

والركود وقدرة العامل على طلب زيادة أجرة وقدرة صاحب العمل على نقل العبء

ي كما في الضريبي إلى التاجر، كذلك هناك حاالت ال يظهر فيها نقل العبء الضريب

.)2(الضريبة على التركات

تعتمد هذه النظرية في نقل العبء الضريبي على نظرية القيمة في : النظرية الحديثة -2

تحديد األثمان وأن تحديد األثمان يتقرر نتيجة لتفاعل عوامل العرض والطلب وهـذا

:)3(التفاعل يعتمد على عوامل كثيرة من أهمها

.95المالية العامة، المرجع السابق، ص: الحاج، طارق (1) .214المالية العامة، المرجع السابق، ص: شامية، زهير، الخطيب، خالد (2) .97-93جامعة القدس المفتوحة، المرجع السابق، ص: المالية العامة (3)

42

:مرونة العرض: أوال

وفي هذه الحالة فإن فرض الضريبة على السلعة : لعرض ال نهائي المرونةحالة ا. أ

سينتقل عبؤها بالكامل إلى المستهلك بواسطة زيـادة سـعر هـذه السـلعة بمقـدار

.الضريبية

وفي هذه الحالة فإن أي تغير فـي الطلـب علـى : حالة العرض عديم المرونة. ب

ك فإن أي ضريبة تفرض على السـلعة السلعة سيبقي ثمن السلعة ثابتا ال يتغير وبذل

.عديمة المرونة فسوف يتحملها البائع

في هذه الحالة سيتم نقل العبء األكبر من عب الضـريبة : حالة مرونة العرض. ج

.إلى المستهلك الذي سيتحمل الجزء األكبر من الضريبة

الجـزء في هذه الحالة فإن البائع أو المنتج سـيتحمل : حالة العرض غير المرن. د

.األكبر من الضريبة والمشتري سيتحمل الجزء األصغر من الضريبة

: مرونة الطلب: ثانيا

في حال كون الطلب علـى السـلعة أو الخدمـة : حالة الطلب ال نهائي المرونة. أ

المفروض عليها الضريبة ال نهائي المرونة فإن المنتج أو البائع هو الذي سـيتحمل

.الضريبة

وفي هذه الحالة فإن المستهلك هو الـذي سـيتحمل : ديم المرونةحالة الطلب ع. ب

.الضريبة بكاملها

وفي هذه الحالة فإن البائع سـيتحمل الجـزء األكبـر مـن : حالة الطلب المرن. ج

.الضريبة المفروضة على السلعة أو الخدمة ويتحمل المشتري الجزء األصغر

ل البائع الجـزء األصـغر مـن وفي هذه الحالة سيتحم: حالة الطلب غير المرن. د

الضريبة ويتحمل المشتري الجزء األكبر من الضريبة المفروضة علـى السـلعة أو

.الخدمة

43

:درجة المنافسة: ثالثا

تؤثر درجة المنافسة في إنتاج السلع والخدمات على أسعارها وكلمـا زادت درجـة

والخدمات كلمـا المنافسة كلما انخفضت األسعار وكلما زادت درجة االحتكار للسلع

ارتفعت أسعارها وتعتمد عملية نقل العبء الضريبي في ظل درجة المنافسة في كل

من مرونة العرض والطلب التي سبق شرحها على طبيعة وتكاليف اإلنتاج، حيـث

سيتوزع العبء بين المنتج والمستهلك تبعا لنوع درجة المرونة لكل مـن العـرض

.نتاجوالطلب وتبعا لطبيعة تكاليف اإل

االزدواج الضريبي: المطلب الثالث

:ماهية االزدواج الضريبي: أوال

تتحقق ظاهرة االزدواج الضريبي عندما يحدث أن يؤدي تطبيق القوانين المتعددة داخـل

الدولة أو التشريعات المقارنة لمختلف الدول، إلى خضوع المكلف الواحد ألكثـر مـن قاعـدة

ة على نفس الوعاء أو المادة الخاضعة للضريبة، وبالتالي يتعرض قانونية، تخاطبه بدفع الضريب

هذا الشخص لدفع الضريبة ذاتها أو ضريبة من نفس النوع أكثر من مرة ألكثر من سلعة ماليـة

.على الرغم من وحدة المناسبة التي تفرض من أجلها الضريبة

المكلف بالنسبة فرض نفس الضريبة مرتين على نفس"ويعرف االزدواج الضريبي بأنه

.)1("لنفس المادة الخاضعة لهذه الضريبة

:شروط االزدواج الضريبي: ثانيا

وليس هناك صعوبة فيما يتعلق بهذا الشرط بالنسـبة لألشـخاص : أن يكون المكلف واحد -1

يين، فال يوجد االزدواج من والطبيعيين، ولكن تثور الصعوبة فيما يتعلق باألشخاص المعن

نونية إذا فرضت الضريبة على أرباح الشركة ثم على نصيب الشركاء في وجهة النظر القا

.519ا الفنية وآثارها االقتصادية، المرجع السابق، صالمالية العامة إدارته :محمد, علتم (1)

44

هذه األرباح لتميز شخصية الشركة عن أشخاص الشركاء، ولكن يوجد االزدواج في هـذه

. )1(الحالة من وجهة النظر االقتصادية ألن المادة الضريبية وهي األرباح واحدة

طالب شخص معين بأداء الضريبة أكثـر أن تكون المادة الخاضعة للضريبة واحدة، كأن ي -2

من مرة على نفس المدة بالنسبة لنفس المال، أما في حـال اختلـف العنصـر الخاضـع

، كما في حال خضوع شـخص معـين )2(للضريبة فال تتوفر ظاهرة االزدواج الضريبي

.للضريبة مرة عن أرباح التجارة ومرة أخرى عن المهن الحرة

كأن تفرض على المكلف عن نفـس العنصـر نفـس : دأن تكون الضرائب من نوع واح -3

الضريبة أكثر من مرة أو ضريبتين من طبيعة واحدة عن نفس المدة أو الواقعة ويتحقـق

ذلك نتيجة لتعدد السلطات المالية والتي تتزاحم واليتها الطبيعية الضـريبية علـى نفـس

.ى الدولالعناصر واألشخاص، سواء على مستوى الدولة الواحدة أو على مستو

بحيث إذا اختلفت الفترات الزمنيـة التـي : أن تكون المدة التي يدفع عنها الضريبة واحدة -4

.)3(تستحق عنها نفس الضريبة عن نفس الوعاء فال محل لوجود االزدواج الضريبي

:أنواع االزدواج الضريبي: ثالثا

كانـت السـلطات ويتحقق االزدواج الضريبي الداخلي، إذا: االزدواج الضريبي الداخلي -1

المالية التي تفرض الضرائب على الوعاء الواحد تابعة لدولة واحدة أيا كان شـكل هـذه

الدولة أي كانت دولة اتحادية أو موحدة، وبعبارة أخـرى يفتـرض االزدواج الضـريبي

الداخلي توفر أركانه داخل حدود الدولة، وتطبيق كل من السلطات المالية التابع لها قانون

بة على نفس الشخص بالنسبة لنفس المادة عن ذات المدة أو الواقعة، ففـي الدولـة الضري

االتحادية قد يجد المكلف نفسه مخاطبا من قبل السلطة االتحادية ومن ناحية سلطة اإلقلـيم

له، وكل منها يطالب بالضريبة على نفس الوعاء، أما في الدولـة الموحـدة فيقـوم التابع

.201، ص1984دار النهضة للطباعة والنشر، : المالية العامة، بيروت: البطريق، يونس (1) .202، المالية العامة، المرجع السابق، ص:البطريق، يونس (2) .103المالية العامة، المرجع السابق، ص :البطريق، يونس (3)

45

فرضت نفس الضريبة على نفس الوعاء بواسطة السلطة المركزية االزدواج الضريبي إذا

في العاصمة وبواسطة السلطة المحلية، وقد تعمد نفس السلطة المالية داخل الدولة البسيطة

.)1(أو الموحدة إلى فرض ضريبتين متشابهتين على نفس الوعاء لتحقيق أغراض مالية

فع ضريبة أكبر لكونه خاضعا لعـدد مـن وهو أن المكلف يد": االزدواج الضريبي الدولي -2

.)2("السلطات السياسية مما لو كان خاضعا لسلطة سياسية واحدة

وذلك ألن كل دولة تستقل بوضع تشريعها الضريبي دون النظر إلـى بـاقي التشـريعات

الضريبية المقارنة، بحيث تتبنى من المبادئ ما يتمشى مع مصلحتها الخاصة وما يحقـق

التي تستهدفها، ومن هنا يجد المكلف نفسه مخاطبا بقانون الدولـة األولـى لها األغراض

استنادا إلى مبدأ الجنسية وبقانون الدولة الثانية استنادا إلى فكرة التوطن وبقـانون الدولـة

الثالثة استنادا إلى موضع المال وهكذا وبالتالي يتعدد فرض الضريبة على هذا المكلف عن

.)3(السابقةسطة سلطات الدولة الثالث نفس المادة، بوا

:إمكانية تالفي االزدواج الضريبي: رابعا

كلفـين نتيجة لآلثار السيئة لالزدواج الضريبي الداخلي والدولي والمتمثلـة بإرهـاق الم

بدوره يجعلهم يحجمون عن االستثمار وبالتـالي انخفـاض الذيوإثقال كاهل أعبائهم الضريبية

ركة التبادل التجاري فقد عملت الدول جاهدة على محاولـة منـع االزدواج اإلنتاج وانخفاض ح

. الضريبي أو معالجته وذلك على الصعيدين الداخلي والدولي

:إمكانية تالفي االزدواج الضريبي الداخلي -1

وتتبع الدول إحدى ثالثة أساليب للتغلب على االزدواج الضريبي الداخلي ومن هذه

:األساليب

.179أساسيات المالية العامة، المرجع السابق، ص :ادلعحشيش، (1) . 202المالية العامة، المرجع السابق، ص :شامية، زهير، الخطيب، خالد (2) .179أساسيات المالية العامة، المرجع السابق، ص :عادل حشيش، (3)

46