iktisat model sp 2016kisi.deu.edu.tr/ozlem.kiren/eko2_1314/model_spesifikasyonu_16.pdf · uhj 6 60...

TRANSCRIPT

İyi Bir Modelin Özellikleri

1. Basitlik

2. Belirlenmişlik

Yt= b1(1-r)+b2Xt-rb2Xt-1+rYt-1+etYt= b1(1-r)+b2Xt-rb2Xt-1+rYt-1+et

3. R2 ölçüsü

4. Teorik tutarlılık

5. Fonksiyonel Biçim

1

Model Tanımlanması

•Araştırmada kullanılan modelin tanımlamasının “doğru” olduğu kabul edilmektedir..

•Doğru modele ulaşmak için R2, t, F, DW-d vb. İstatistik ve ekonometrik testler kullanılır.

•Eğer model hala tatmin edici değilse, araştırmacı tanımlama •Eğer model hala tatmin edici değilse, araştırmacı tanımlama hatalarından ya da seçilen modeldeki sapmalardan kaygılanmaya başlamaktadır.

- Yanlış Fonsiyonel Biçim,

-Gerekli Değişkenin Gözardı Edilmesi,

-Gereksiz Değişkenin Modelde Yer Alması,

- Değişkenlerin Ölçme Hatalı Olması. 2

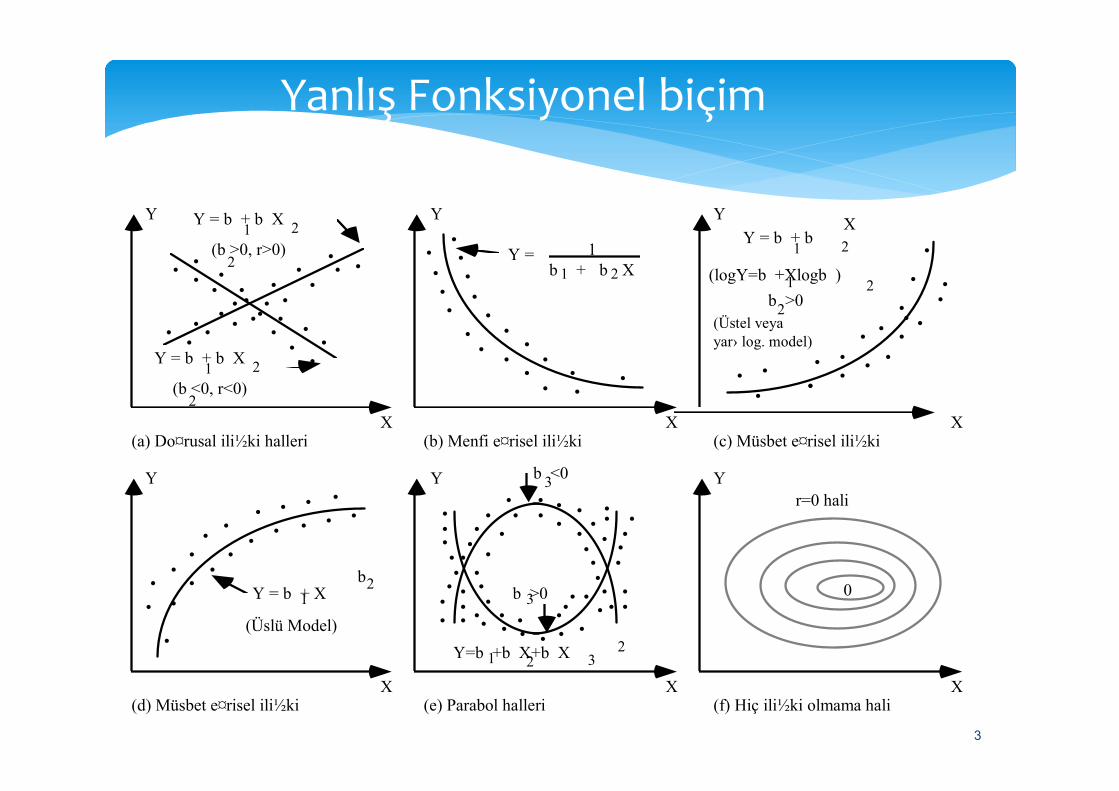

Yanlış Fonksiyonel biçim

Y Y YY = b + b X1 2

(b >0, r>0)2•

••

••

••

•

••

••

••

•• •

••

••

•

•• •

••

•• •

Y = b + b X1 2

(b <0, r<0)2

••••

••

••

••

•

••••

••

••

•

Y = 1b 1 + b 2 X

• • • ••

•

••

• ••

•

••

•• •

••

•

Y = b + b 1 2

X

(logY=b +Xlogb )1

2

2b >0

(Üstel veya yar› log. model)

3

X X X

Y

X

Y

X

Y

X

(b <0, r<0)2

••

(a) Do¤rusal ili½ki halleri (b) Menfi e¤risel ili½ki (c) Müsbet e¤risel ili½ki

(d) Müsbet e¤risel ili½ki (e) Parabol halleri (f) Hiç ili½ki olmama hali

••••

••

••

•••

••••

••

••

•

•

Y = b + Xb2

1

(Üslü Model)

Y=b +b X+b X1 2 32

b >0

b <03

3

•••••••

•• • • •

••

•

••

•••

••

•• • •

••••••

••••

•• • • • • ••

•••

••

••

• • ••• •

r=0 hali

0

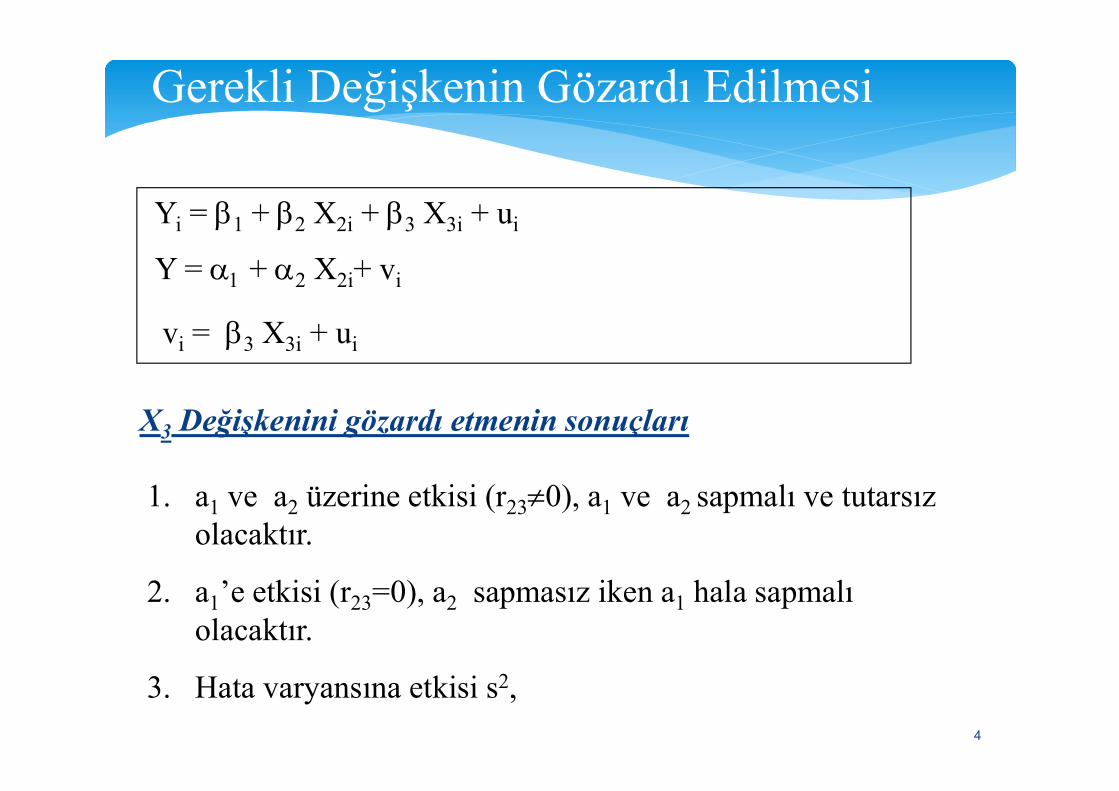

Gerekli Değişkenin Gözardı Edilmesi

Yi = b1 + b2 X2i + b3 X3i + ui

Y = a1 + a2 X2i+ vi

vi = b3 X3i + ui

X3 Değişkenini gözardı etmenin sonuçları

4

1. a1 ve a2 üzerine etkisi (r230), a1 ve a2 sapmalı ve tutarsız olacaktır.

2. a1’e etkisi (r23=0), a2 sapmasız iken a1 hala sapmalı olacaktır.

3. Hata varyansına etkisi s2,

4. a2’nin varyansına etkisi,

a2 nin varyansı b2’nin varyansının sapmalı bir tahmin edicisidir.

Gerekli Değişkenin Gözardı Edilmesi

5

edicisidir.

5. Güven aralıkları ve hipotez testlerine etkisi.

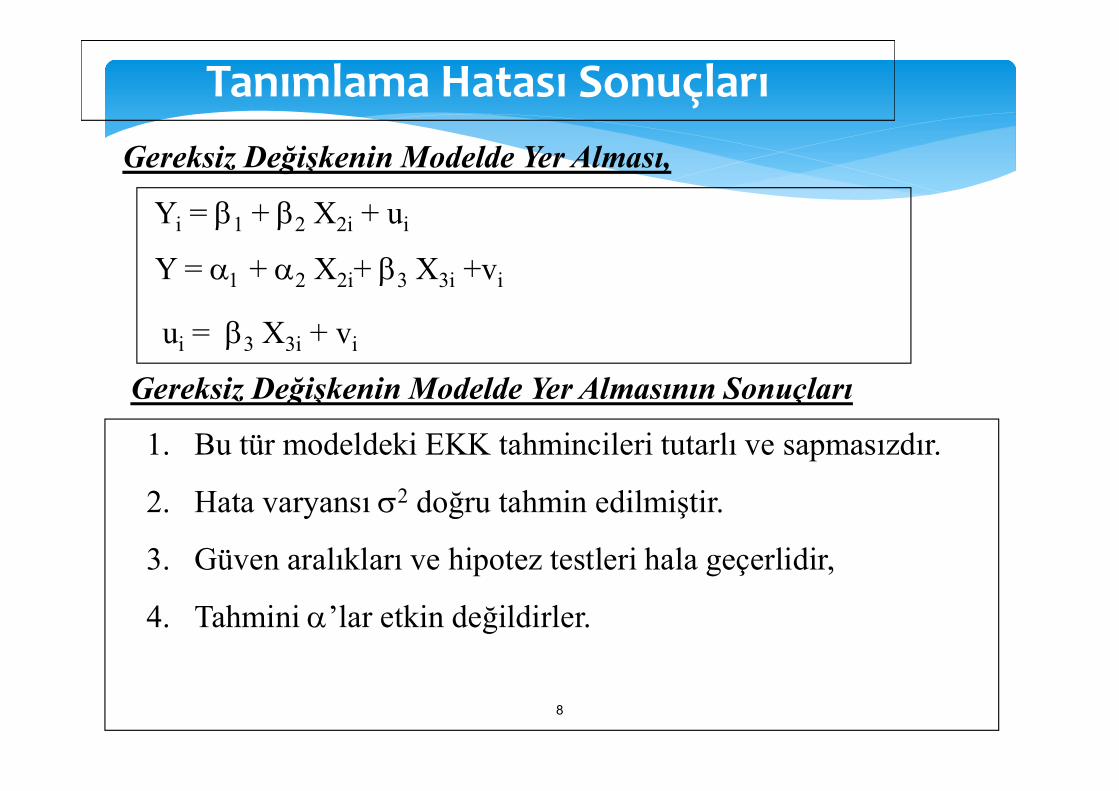

Gereksiz Değişkenin Modelde Yer Alması

Yi = b1 + b2 X2i + ui

Y = a1 + a2 X2i+ b3 X3i +vi

ui = b3 X3i + vi

Gereksiz Değişkenin Modelde Yer Almasının Sonuçları

1. Bu tür modeldeki EKK tahmincileri tutarlı ve sapmasızdır.

6

Gereksiz Değişkenin Modelde Yer Almasının Sonuçları

Gereksiz Değişkenin Modelde Yer Almasının Sonuçları

2. Hata varyansı s2 doğru tahmin edilmiştir.

3. Güven aralıkları ve hipotez testleri hala geçerlidir,

a4. Tahmini a’lar etkin değildirler.

7

Tanımlama Hatası Sonuçları

Yi = b1 + b2 X2i + ui

Y = a1 + a2 X2i+ b3 X3i +vi

ui = b3 X3i + vi

Gereksiz Değişkenin Modelde Yer Alması,

Gereksiz Değişkenin Modelde Yer Almasının Sonuçları

8

Gereksiz Değişkenin Modelde Yer Almasının Sonuçları

1. Bu tür modeldeki EKK tahmincileri tutarlı ve sapmasızdır.

2. Hata varyansı s2 doğru tahmin edilmiştir.

3. Güven aralıkları ve hipotez testleri hala geçerlidir,

4. Tahmini a’lar etkin değildirler.

uXXY 33221 bbbuXY 221 bb

Doğru Model

Tanımlama Sonuçları

1 2 2ˆ ˆ ˆY=α +α X

Tah

min

i mod

el Doğru tanımlama. Problem yok

Doğru tanımlama. Problem yok.

Tahminciler yanlı, standart hatalar geçersiz.

1 2 2 3 3ˆ ˆ ˆ ˆY=α +α X +α X

Tahminciler sapmasızdır, fakat

etkin değildir.

9

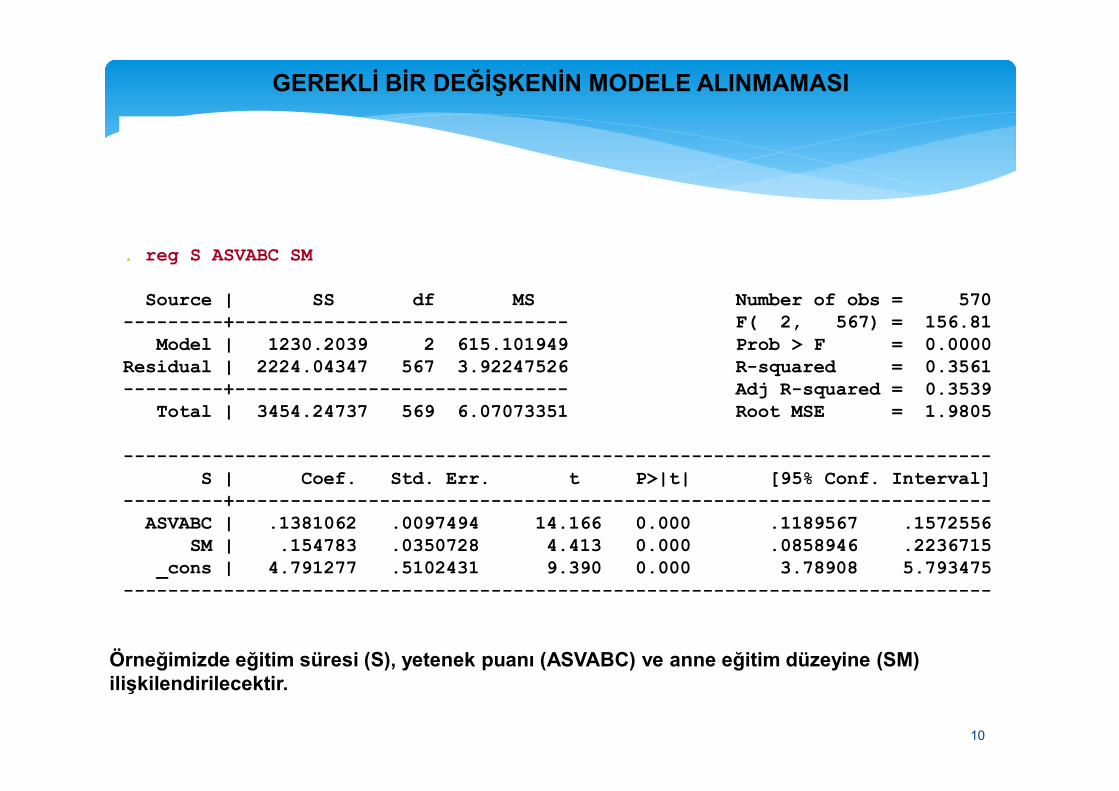

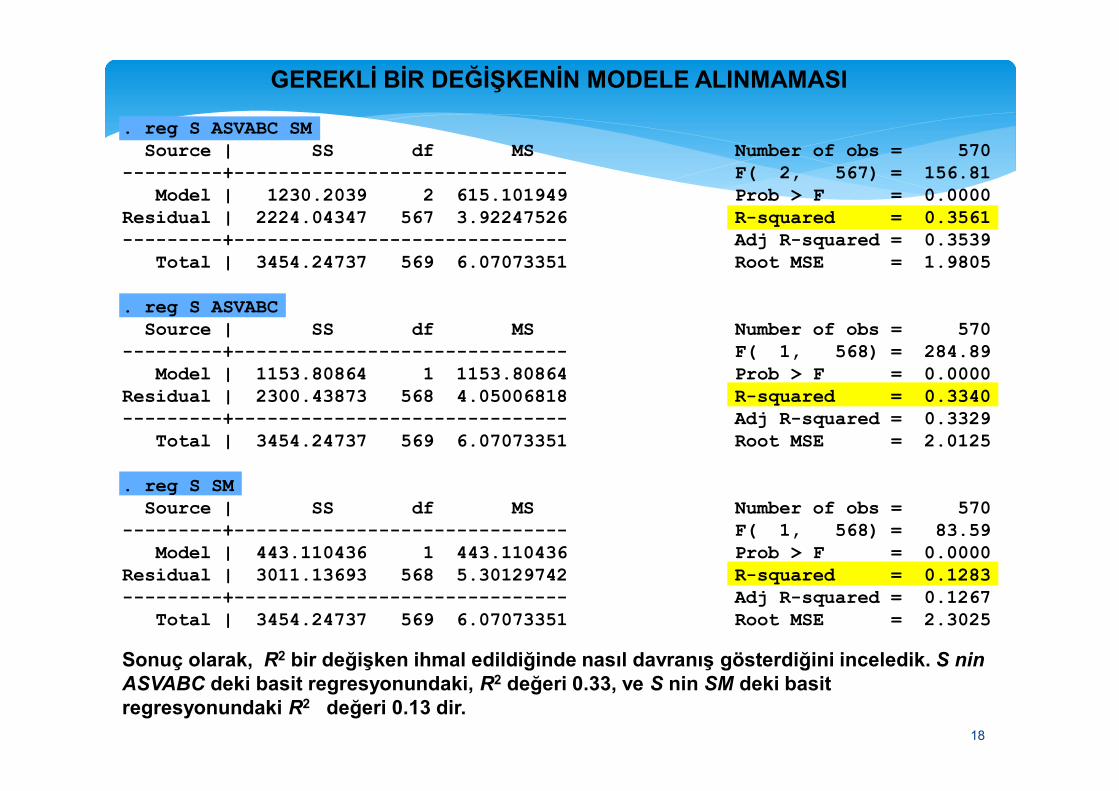

. reg S ASVABC SM

Source | SS df MS Number of obs = 570---------+------------------------------ F( 2, 567) = 156.81

Model | 1230.2039 2 615.101949 Prob > F = 0.0000Residual | 2224.04347 567 3.92247526 R-squared = 0.3561---------+------------------------------ Adj R-squared = 0.3539

GEREKLİ BİR DEĞİŞKENİN MODELE ALINMAMASI

---------+------------------------------ Adj R-squared = 0.3539Total | 3454.24737 569 6.07073351 Root MSE = 1.9805

------------------------------------------------------------------------------S | Coef. Std. Err. t P>|t| [95% Conf. Interval]

---------+--------------------------------------------------------------------ASVABC | .1381062 .0097494 14.166 0.000 .1189567 .1572556

SM | .154783 .0350728 4.413 0.000 .0858946 .2236715_cons | 4.791277 .5102431 9.390 0.000 3.78908 5.793475

------------------------------------------------------------------------------

Örneğimizde eğitim süresi (S), yetenek puanı (ASVABC) ve anne eğitim düzeyine (SM) ilişkilendirilecektir.

10

. reg S ASVABC SM

Source | SS df MS Number of obs = 570---------+------------------------------ F( 2, 567) = 156.81

Model | 1230.2039 2 615.101949 Prob > F = 0.0000Residual | 2224.04347 567 3.92247526 R-squared = 0.3561---------+------------------------------ Adj R-squared = 0.3539

Total | 3454.24737 569 6.07073351 Root MSE = 1.9805

GEREKLİ BİR DEĞİŞKENİN MODELE ALINMAMASI

eğitim süresi (S), yetenek puanı (ASVABC) ve anne eğitim düzeyi (SM)

------------------------------------------------------------------------------S | Coef. Std. Err. t P>|t| [95% Conf. Interval]

---------+--------------------------------------------------------------------ASVABC | .1381062 .0097494 14.166 0.000 .1189567 .1572556

SM | .154783 .0350728 4.413 0.000 .0858946 .2236715_cons | 4.791277 .5102431 9.390 0.000 3.78908 5.793475

------------------------------------------------------------------------------

Daha sonra anne eğitim düzeyini (SM) yi modelden çıkararak tahminleyeceğiz.

uSMASVABCS 321 bbb

)(Var),(Cov

)( 322 ASVABCSMASVABC

bE bb

11

. reg S ASVABC SMSource | SS df MS Number of obs = 570

---------+------------------------------ F( 2, 567) = 156.81Model | 1230.2039 2 615.101949 Prob > F = 0.0000

Residual | 2224.04347 567 3.92247526 R-squared = 0.3561---------+------------------------------ Adj R-squared = 0.3539

Total | 3454.24737 569 6.07073351 Root MSE = 1.9805

------------------------------------------------------------------------------S | Coef. Std. Err. t P>|t| [95% Conf. Interval]

GEREKLİ BİR DEĞİŞKENİN MODELE ALINMAMASI

eğitim süresi (S), yetenek puanı (ASVABC) ve anne eğitim düzeyi (SM)

S | Coef. Std. Err. t P>|t| [95% Conf. Interval]---------+--------------------------------------------------------------------ASVABC | .1381062 .0097494 14.166 0.000 .1189567 .1572556

SM | .154783 .0350728 4.413 0.000 .0858946 .2236715_cons | 4.791277 .5102431 9.390 0.000 3.78908 5.793475

------------------------------------------------------------------------------

B3 ün pozitif olduğunu , sağduyuya dayanarak kabul etmek makul olacaktır. Bu varsayım çoklu regresyonun pozitif ve yüksek derecede anlamlı olduğu tahmin gerçeğiyle kuvvetli olarak desteklenmektedir.

uSMASVABCS 321 bbb

)(Var),(Cov

)( 322 ASVABCSMASVABC

bE bb

12

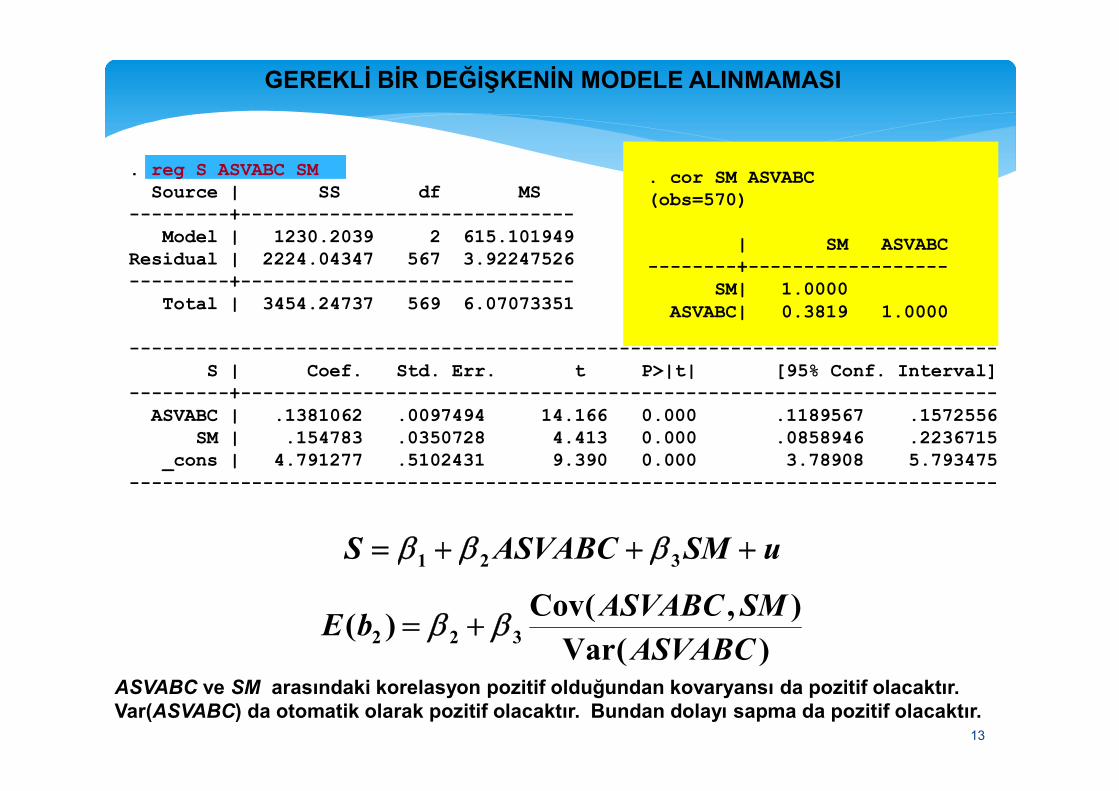

. reg S ASVABC SMSource | SS df MS Number of obs = 570

---------+------------------------------ F( 2, 567) = 156.81Model | 1230.2039 2 615.101949 Prob > F = 0.0000

Residual | 2224.04347 567 3.92247526 R-squared = 0.3561---------+------------------------------ Adj R-squared = 0.3539

Total | 3454.24737 569 6.07073351 Root MSE = 1.9805

------------------------------------------------------------------------------S | Coef. Std. Err. t P>|t| [95% Conf. Interval]

---------+--------------------------------------------------------------------

GEREKLİ BİR DEĞİŞKENİN MODELE ALINMAMASI

. cor SM ASVABC(obs=570)

| SM ASVABC--------+------------------

SM| 1.0000ASVABC| 0.3819 1.0000

---------+--------------------------------------------------------------------ASVABC | .1381062 .0097494 14.166 0.000 .1189567 .1572556

SM | .154783 .0350728 4.413 0.000 .0858946 .2236715_cons | 4.791277 .5102431 9.390 0.000 3.78908 5.793475

------------------------------------------------------------------------------

ASVABC ve SM arasındaki korelasyon pozitif olduğundan kovaryansı da pozitif olacaktır.Var(ASVABC) da otomatik olarak pozitif olacaktır. Bundan dolayı sapma da pozitif olacaktır.

uSMASVABCS 321 bbb

)(Var),(Cov

)( 322 ASVABCSMASVABC

bE bb

13

. reg S ASVABC

Source | SS df MS Number of obs = 570---------+------------------------------ F( 1, 568) = 284.89

Model | 1153.80864 1 1153.80864 Prob > F = 0.0000

GEREKLİ BİR DEĞİŞKENİN MODELE ALINMAMASI

eğitim süresi (S), yetenek puanı (ASVABC) ve anne eğitim düzeyi (SM)

Model | 1153.80864 1 1153.80864 Prob > F = 0.0000Residual | 2300.43873 568 4.05006818 R-squared = 0.3340---------+------------------------------ Adj R-squared = 0.3329

Total | 3454.24737 569 6.07073351 Root MSE = 2.0125

------------------------------------------------------------------------------S | Coef. Std. Err. t P>|t| [95% Conf. Interval]

---------+--------------------------------------------------------------------ASVABC | .1545378 .0091559 16.879 0.000 .1365543 .1725213_cons | 5.770845 .4668473 12.361 0.000 4.853888 6.687803

------------------------------------------------------------------------------

SM’nin ihmal edildiği regresyon yukarıda yer almaktadır.

14

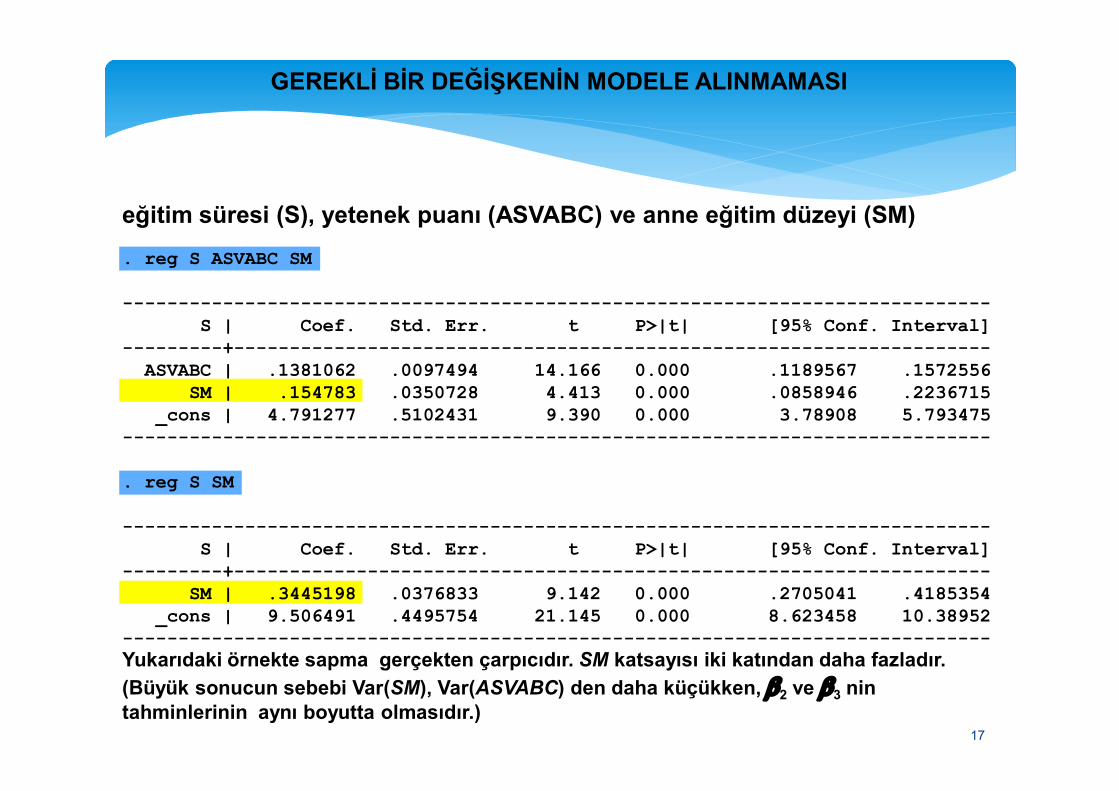

. reg S ASVABC SM

------------------------------------------------------------------------------S | Coef. Std. Err. t P>|t| [95% Conf. Interval]

---------+--------------------------------------------------------------------ASVABC | .1381062 .0097494 14.166 0.000 .1189567 .1572556

GEREKLİ BİR DEĞİŞKENİN MODELE ALINMAMASI

eğitim süresi (S), yetenek puanı (ASVABC) ve anne eğitim düzeyi (SM)

ASVABC | .1381062 .0097494 14.166 0.000 .1189567 .1572556SM | .154783 .0350728 4.413 0.000 .0858946 .2236715

_cons | 4.791277 .5102431 9.390 0.000 3.78908 5.793475------------------------------------------------------------------------------

. reg S ASVABC

------------------------------------------------------------------------------S | Coef. Std. Err. t P>|t| [95% Conf. Interval]

---------+--------------------------------------------------------------------ASVABC | .1545378 .0091559 16.879 0.000 .1365543 .1725213_cons | 5.770845 .4668473 12.361 0.000 4.853888 6.687803

------------------------------------------------------------------------------

Gördüğünüz gibi, ASVABC ‘nin katsayısı SM ihmal edildiğinde gerçektende daha yüksek olmaktadır. Farkın bir kısmı tam değişime bağlı olabilir, fakat fark sapmaya atfolunabilir.

15

. reg S SM

Source | SS df MS Number of obs = 570---------+------------------------------ F( 1, 568) = 83.59

Model | 443.110436 1 443.110436 Prob > F = 0.0000Residual | 3011.13693 568 5.30129742 R-squared = 0.1283---------+------------------------------ Adj R-squared = 0.1267

Total | 3454.24737 569 6.07073351 Root MSE = 2.3025

------------------------------------------------------------------------------

GEREKLİ BİR DEĞİŞKENİN MODELE ALINMAMASI

eğitim süresi (S), yetenek puanı (ASVABC) ve anne eğitim düzeyi (SM)

------------------------------------------------------------------------------S | Coef. Std. Err. t P>|t| [95% Conf. Interval]

---------+--------------------------------------------------------------------SM | .3445198 .0376833 9.142 0.000 .2705041 .4185354

_cons | 9.506491 .4495754 21.145 0.000 8.623458 10.38952------------------------------------------------------------------------------

SM yerine ASVABC’in ihmal edilmesiyle elde edilen regresyon yukarıda yer almaktadır. b3

nin yukarı doğru sapma yapması beklenir. b2 ‘nin pozitif olmasını bekleriz ve sapma ifadesinde yer alan hem kovaryans hem de varyans pozitif olduğunu biliyoruz.

uSMASVABCS 321 bbb

)(Var),(Cov

)( 233 SMSMASVABC

bE bb

16

. reg S ASVABC SM

------------------------------------------------------------------------------S | Coef. Std. Err. t P>|t| [95% Conf. Interval]

---------+--------------------------------------------------------------------ASVABC | .1381062 .0097494 14.166 0.000 .1189567 .1572556

SM | .154783 .0350728 4.413 0.000 .0858946 .2236715

GEREKLİ BİR DEĞİŞKENİN MODELE ALINMAMASI

eğitim süresi (S), yetenek puanı (ASVABC) ve anne eğitim düzeyi (SM)

SM | .154783 .0350728 4.413 0.000 .0858946 .2236715_cons | 4.791277 .5102431 9.390 0.000 3.78908 5.793475

------------------------------------------------------------------------------

. reg S SM

------------------------------------------------------------------------------S | Coef. Std. Err. t P>|t| [95% Conf. Interval]

---------+--------------------------------------------------------------------SM | .3445198 .0376833 9.142 0.000 .2705041 .4185354

_cons | 9.506491 .4495754 21.145 0.000 8.623458 10.38952------------------------------------------------------------------------------Yukarıdaki örnekte sapma gerçekten çarpıcıdır. SM katsayısı iki katından daha fazladır.

(Büyük sonucun sebebi Var(SM), Var(ASVABC) den daha küçükken, b2 ve b3 nin tahminlerinin aynı boyutta olmasıdır.)

17

. reg S ASVABC SMSource | SS df MS Number of obs = 570

---------+------------------------------ F( 2, 567) = 156.81Model | 1230.2039 2 615.101949 Prob > F = 0.0000

Residual | 2224.04347 567 3.92247526 R-squared = 0.3561---------+------------------------------ Adj R-squared = 0.3539

Total | 3454.24737 569 6.07073351 Root MSE = 1.9805

. reg S ASVABCSource | SS df MS Number of obs = 570

---------+------------------------------ F( 1, 568) = 284.89Model | 1153.80864 1 1153.80864 Prob > F = 0.0000

Residual | 2300.43873 568 4.05006818 R-squared = 0.3340

GEREKLİ BİR DEĞİŞKENİN MODELE ALINMAMASI

Residual | 2300.43873 568 4.05006818 R-squared = 0.3340---------+------------------------------ Adj R-squared = 0.3329

Total | 3454.24737 569 6.07073351 Root MSE = 2.0125

. reg S SMSource | SS df MS Number of obs = 570

---------+------------------------------ F( 1, 568) = 83.59Model | 443.110436 1 443.110436 Prob > F = 0.0000

Residual | 3011.13693 568 5.30129742 R-squared = 0.1283---------+------------------------------ Adj R-squared = 0.1267

Total | 3454.24737 569 6.07073351 Root MSE = 2.3025

Sonuç olarak, R2 bir değişken ihmal edildiğinde nasıl davranış gösterdiğini inceledik. S nin ASVABC deki basit regresyonundaki, R2 değeri 0.33, ve S nin SM deki basit regresyonundaki R2 değeri 0.13 dir.

18

. reg S ASVABC SMSource | SS df MS Number of obs = 570

---------+------------------------------ F( 2, 567) = 156.81Model | 1230.2039 2 615.101949 Prob > F = 0.0000

Residual | 2224.04347 567 3.92247526 R-squared = 0.3561---------+------------------------------ Adj R-squared = 0.3539

Total | 3454.24737 569 6.07073351 Root MSE = 1.9805

. reg S ASVABCSource | SS df MS Number of obs = 570

---------+------------------------------ F( 1, 568) = 284.89Model | 1153.80864 1 1153.80864 Prob > F = 0.0000

Residual | 2300.43873 568 4.05006818 R-squared = 0.3340

GEREKLİ BİR DEĞİŞKENİN MODELE ALINMAMASI

Residual | 2300.43873 568 4.05006818 R-squared = 0.3340---------+------------------------------ Adj R-squared = 0.3329

Total | 3454.24737 569 6.07073351 Root MSE = 2.0125

. reg S SMSource | SS df MS Number of obs = 570

---------+------------------------------ F( 1, 568) = 83.59Model | 443.110436 1 443.110436 Prob > F = 0.0000

Residual | 3011.13693 568 5.30129742 R-squared = 0.1283---------+------------------------------ Adj R-squared = 0.1267

Total | 3454.24737 569 6.07073351 Root MSE = 2.3025

Yukarıdaki örnek ASVABC nin 33% of the S deki değişimin % 33 ünü ve SM dekinin ise % 13ünü açıkladığını ifade etmekte midir? Hayır çünkü , çoklu regresyon ortak açıklama gücünün 0.46 değil 0.36 olduğunu göstermektedir.

19

. reg S ASVABC SMSource | SS df MS Number of obs = 570

---------+------------------------------ F( 2, 567) = 156.81Model | 1230.2039 2 615.101949 Prob > F = 0.0000

Residual | 2224.04347 567 3.92247526 R-squared = 0.3561---------+------------------------------ Adj R-squared = 0.3539

Total | 3454.24737 569 6.07073351 Root MSE = 1.9805

. reg S ASVABCSource | SS df MS Number of obs = 570

---------+------------------------------ F( 1, 568) = 284.89Model | 1153.80864 1 1153.80864 Prob > F = 0.0000

Residual | 2300.43873 568 4.05006818 R-squared = 0.3340

GEREKLİ BİR DEĞİŞKENİN MODELE ALINMAMASI

Residual | 2300.43873 568 4.05006818 R-squared = 0.3340---------+------------------------------ Adj R-squared = 0.3329

Total | 3454.24737 569 6.07073351 Root MSE = 2.0125

. reg S SMSource | SS df MS Number of obs = 570

---------+------------------------------ F( 1, 568) = 83.59Model | 443.110436 1 443.110436 Prob > F = 0.0000

Residual | 3011.13693 568 5.30129742 R-squared = 0.1283---------+------------------------------ Adj R-squared = 0.1267

Total | 3454.24737 569 6.07073351 Root MSE = 2.3025

İkinci regresyonda, ASVABC SM için kısmen vekil gibi davranmakta, ve bu görünen açıklayıcı değişkeni şişirmektedir. Benzer olarak , üçüncü regresyonda, SM ASVABC için vekil gibi davranmaktadır, tekrardan görünen açıklayıcı değişkeni şişirmektedir..

20

Tanımlama Hatası Testleri

•Gereksiz değişkenlerin varlığının araştırılması,

Basit t testi

Değişkenin gerekli olup olmadığı F testi

• Gerekli değişkenlerin gözardı edilmesinin ve yanlış fonksiyonel biçimin test edilmesi:biçimin test edilmesi:

1. Hataların İncelenmesi

2. The Durbin-Watson d istatistiği(-)

3. Ramsey’in RESET testi

4. Eklenen Değişkenler için Lagrange Multiplier (LM) testi

5. Hausman Testi21

40

60

40

60

40

60

i 1 2 i iY X u b b 2i 1 2 i 3 i iY X X u b b b 2 2 3

i 1 2 i 3 i 3 i 4 i iY X X X X u b b b b b

Hataların İncelenmesi

-40

-20

0

20

1 2 3 4 5 6 7 8 9 10

Y Residuals

-40

-20

0

20

1 2 3 4 5 6 7 8 9 10

Y Residuals

-40

-20

0

20

1 2 3 4 5 6 7 8 9 10

Y Residuals

22

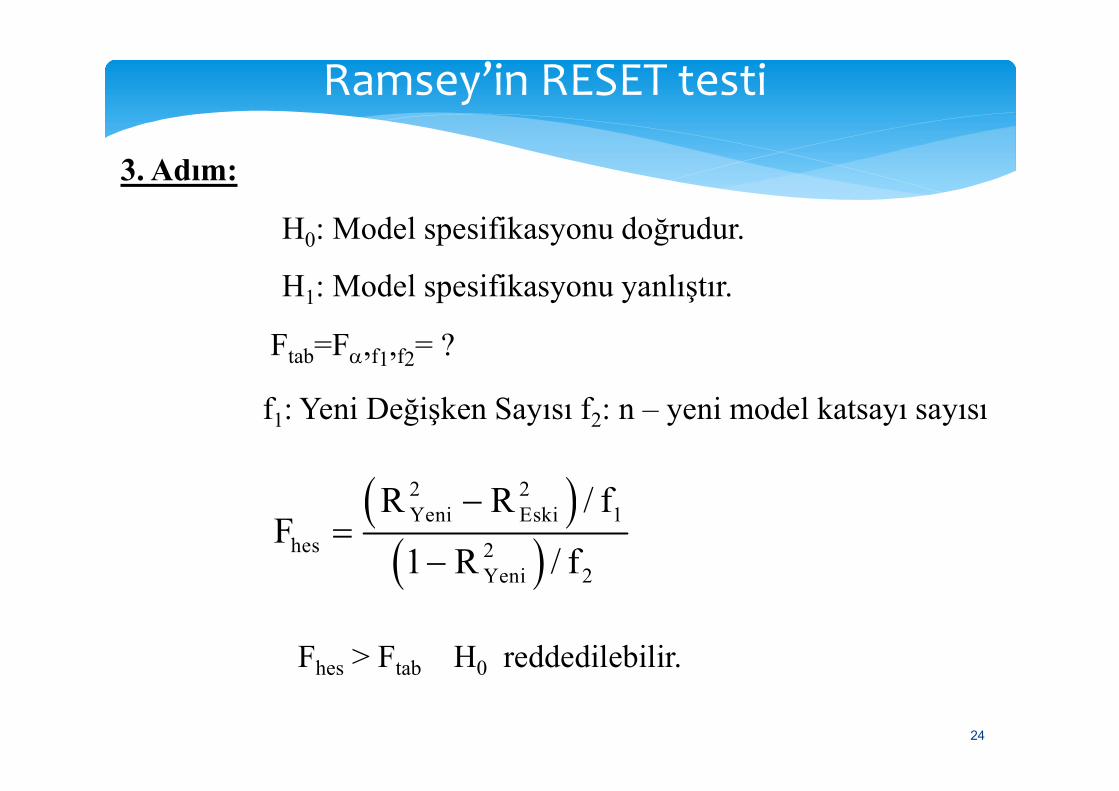

Yi = b1 + b2 X2i + ui1. Adım: Ydeğerleri elde edilir

2. Adım: arasındaki dağılma diyagramı çizilerek ilişkinin

Ramsey’in RESET testi

ˆu ve Y

fonksiyonel yapısına karar verilir. Eğer ilişki;

değişkenler eklenerek yeni regresyon modeli tahmin edilir.

2i 1 2 2 3 i

ˆY X Y va a a •parabol ise;

2 3i 1 2 2 3 4 i

ˆ ˆY X b Y Y va a a •kübik ise;

23

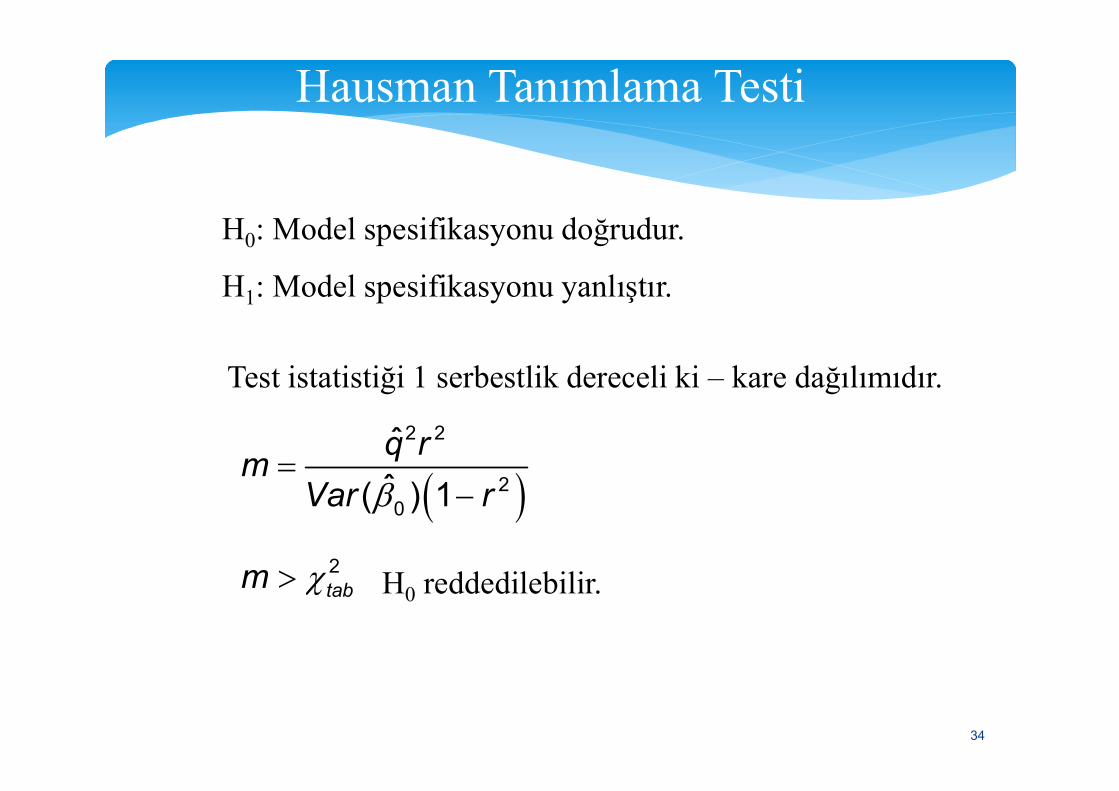

H0: Model spesifikasyonu doğrudur.

H1: Model spesifikasyonu yanlıştır.

3. Adım:

Ftab=Fa,f1,f2= ?

f : Yeni Değişken Sayısı f : n – yeni model katsayı sayısı

Ramsey’in RESET testi

2 2Yeni Eski 1

hes 2Yeni 2

R R / fF

1 R / f

Fhes > Ftab H0 reddedilebilir.

f1: Yeni Değişken Sayısı f2: n – yeni model katsayı sayısı

24

Türkiye’nin 1984 -2003 dönemi için İhracatı (IHR, milyar $) ile ABD Döviz Kurları (1/ 1000 TL) değerleri aşağıda verilmiştir.

YILLAR DK IHR YILLAR DK IHR1984 0.368 7.134 1994 29.848 18.1061985 0.525 7.958 1995 45.952 21.638

Ramsey’in RESET testi Uygulaması

1985 0.525 7.958 1995 45.952 21.6381986 0.680 7.457 1996 81.796 23.2251987 0.861 10.19 1997 152.805 26.2611988 1.431 11.662 1998 262.233 26.9741989 2.125 11.625 1999 422.152 26.5881990 2.612 12.959 2000 626.712 27.7751991 4.184 13.594 2001 1231.322 31.3341992 6.888 14.715 2002 1513.102 35.7621993 11.058 15.345 2003 1500.269 38.317

25

t tln(IHR ) 2.284 0.179ln(DK )

t (71.259) (23.503)

2 2eski tR 0.968 e 0.1673

1. Adım:

Ramsey’in RESET testi Uygulaması

2. Adım:

2 3

t tt tln(IHR ) 17.961 2.349ln(DK ) 3.993ln(IHR ) 0.43ln(IHR )

t (2.561) (2.532) (-2.185) (2.301)

2 2yeni tR 0.9839 e 0.0851

26

H0: Model spesifikasyonu doğrudur.

H1: Model spesifikasyonu yanlıştır.

3. Adım:

f1: 2 f2: 20-4Ftab=F0.05,2,20-4 =3.63

Ramsey’in RESET testi Uygulaması

hes

0.9839 0.968 / 2F 7.90

1 0.9839 /(20 4)

Fhes > Ftab H0 reddedilebilir.

27

2 3i 1 2 i 3 i 4 i iY X X X ub b b b

i 1 2 i iY X va a

Sınırlandırılmamış Model

Sınırlandırılmış Model

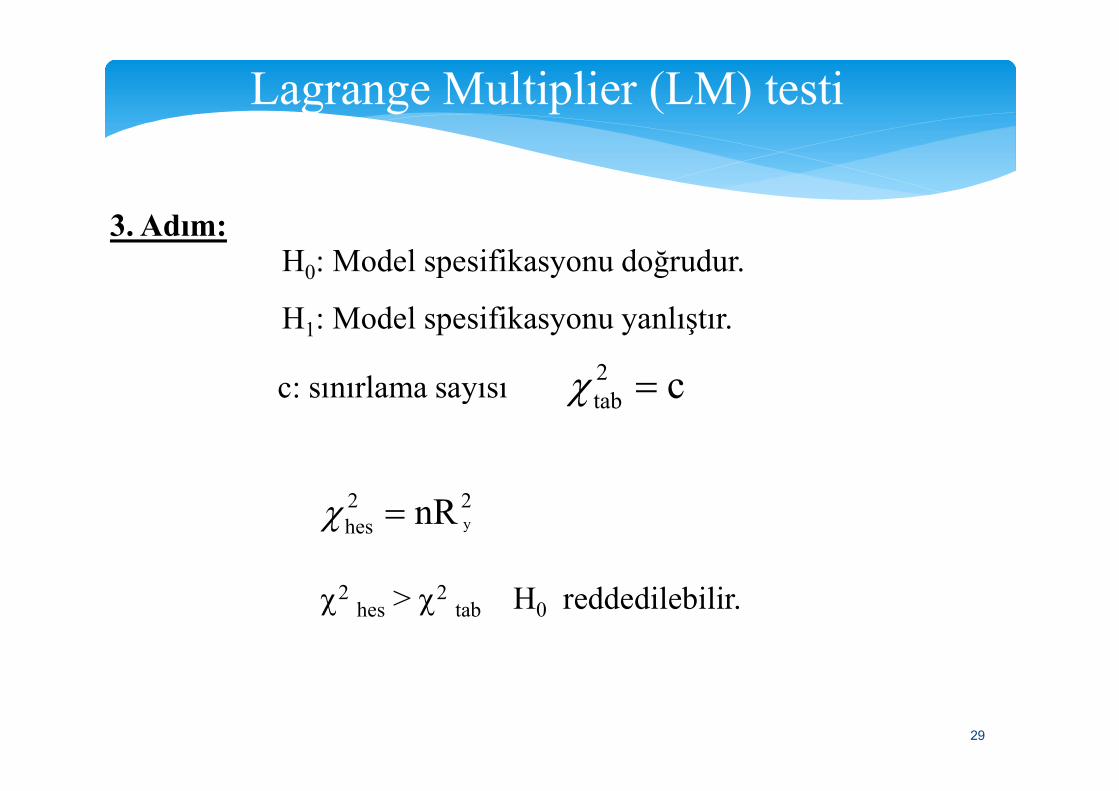

Lagrange Multiplier (LM) testi

1. Adım: Sınırlandırılmış model EKK ile tahminlenip iu elde edilir.

2. Adım: i

2 31 2 i 3 i 4 i iu X X X wb b b b y

2R

28

c: sınırlama sayısı

H0: Model spesifikasyonu doğrudur.

H1: Model spesifikasyonu yanlıştır.

3. Adım:

2tab c

Lagrange Multiplier (LM) testi

y

2 2hes nR

2hes > 2

tab H0 reddedilebilir.

c: sınırlama sayısı

29

tab c

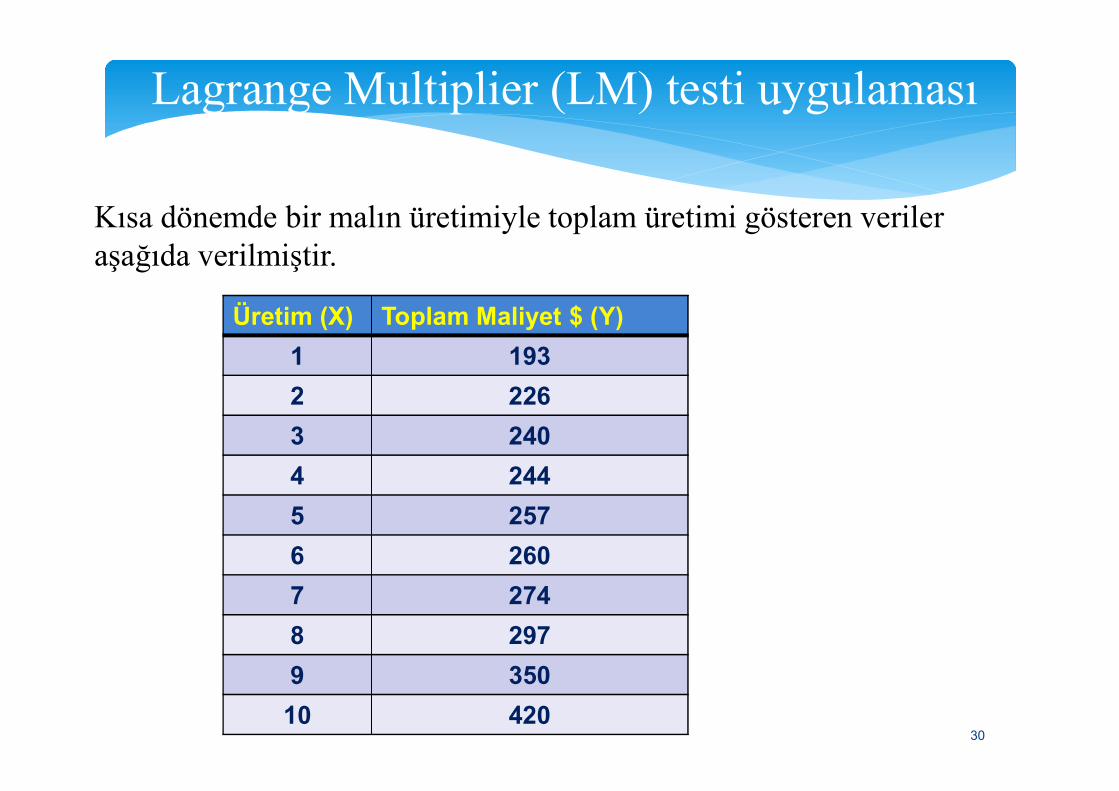

Kısa dönemde bir malın üretimiyle toplam üretimi gösteren veriler aşağıda verilmiştir.

Üretim (X) Toplam Maliyet $ (Y)

1 193

2 226

Lagrange Multiplier (LM) testi uygulaması

2 226

3 240

4 244

5 257

6 260

7 274

8 297

9 350

10 42030

tY 166.467 19.333X

t (8.751) (6.502)

2R 0.840

1. Adım:

Lagrange Multiplier (LM) testi uygulaması

R 0.840

2. Adım: i

2 3u 24.7 43.5443X 12.9615X 0.9396X

t (-3.87) (9.11) (-13.15) (15.89)

2yR 0.9895

31

2tab 5.99c = 2, sınırlama sayısı

3. Adım:H0: Model spesifikasyonu doğrudur.

H1: Model spesifikasyonu yanlıştır.

Lagrange Multiplier (LM) testi uygulaması

2hes 10(0.9895) 9.895

2hes > 2

tab H0 reddedilebilir.

32

Hausman testinde temel hipotez tanımlama hatası olmadığını,alternatif hipotez ise tanımlama hatası olduğunu ifade etmektedir.

Bağımsız değişkenlerle hata terimleri arasında ilişki yoksatanımlama hatası olmayacak, ilişki varsa tanımlama hatası sözkonusu olacaktır.

Hausman Tanımlama Testi

Bu nedenle sıfır hipotezi bağımsız değişkenlerle hatalar ilişkisiz,alternatif hipotez ise bağımsız değişkenlerle hatalar ilişkilidirşeklinde kurulur.

Basit regresyon modelinin sabit katsayısı H0 hipotezinin doğruluğualtında tutarlı ve etkin, H1 hipotezinin doğruluğu altında tutarsızdır.

Bağımsız değişkenin katsayısı ise H0 ve H1 hipotezlerinin doğruluğualtında tutarlı, H0 hipotezinin geçerliliği altında etkin değildir.

33

H0: Model spesifikasyonu doğrudur.

H1: Model spesifikasyonu yanlıştır.

Test istatistiği 1 serbestlik dereceli ki – kare dağılımıdır.

Hausman Tanımlama Testi

H0 reddedilebilir.

b

2 2

20

ˆˆ( ) 1

q rm

Var r

34

2tabm

b

2

2

0 2

ˆ

1ˆ( )

q

rVar

r

2ˆ

ˆ( )

qm

V q

b

2 2

20

ˆˆ( ) 1

q r

Var r

Hausman Tanımlama Testi

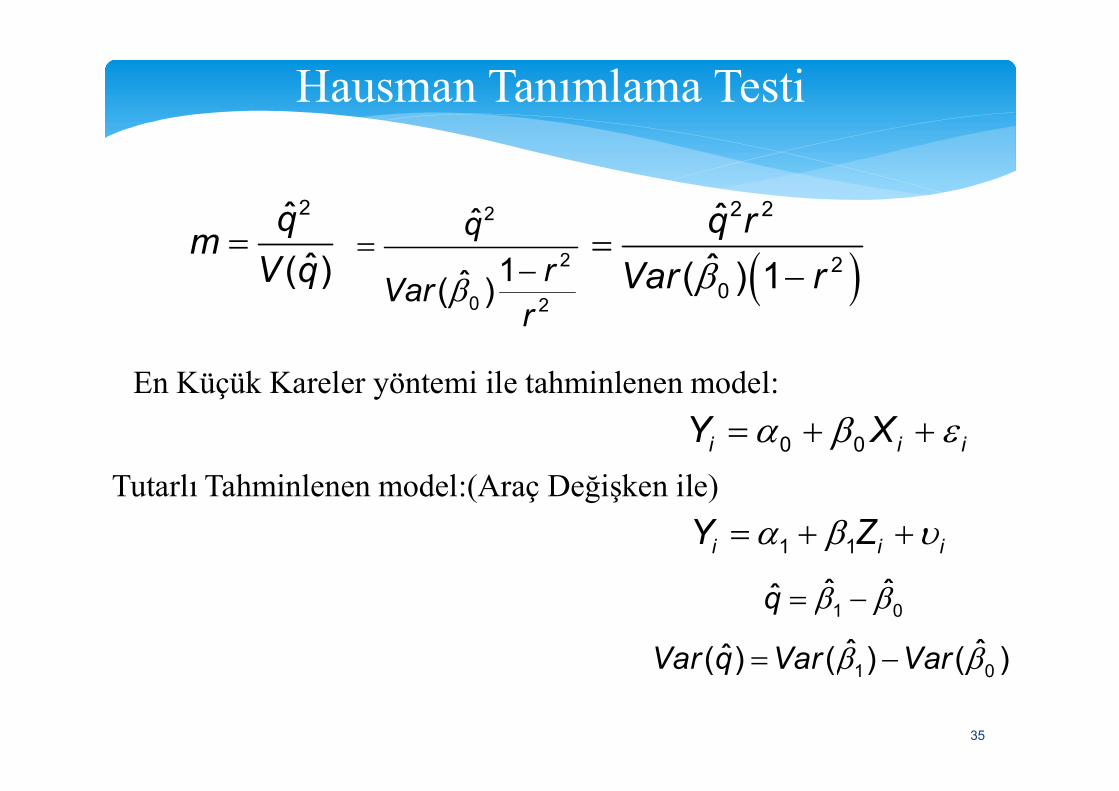

En Küçük Kareler yöntemi ile tahminlenen model:

35

En Küçük Kareler yöntemi ile tahminlenen model:

a b 1 1i i iY ZTutarlı Tahminlenen model:(Araç Değişken ile)

0 0i i iY Xa b

1 0ˆ ˆq b b

1 0ˆ ˆˆ( ) ( ) ( )Var q Var Varb b

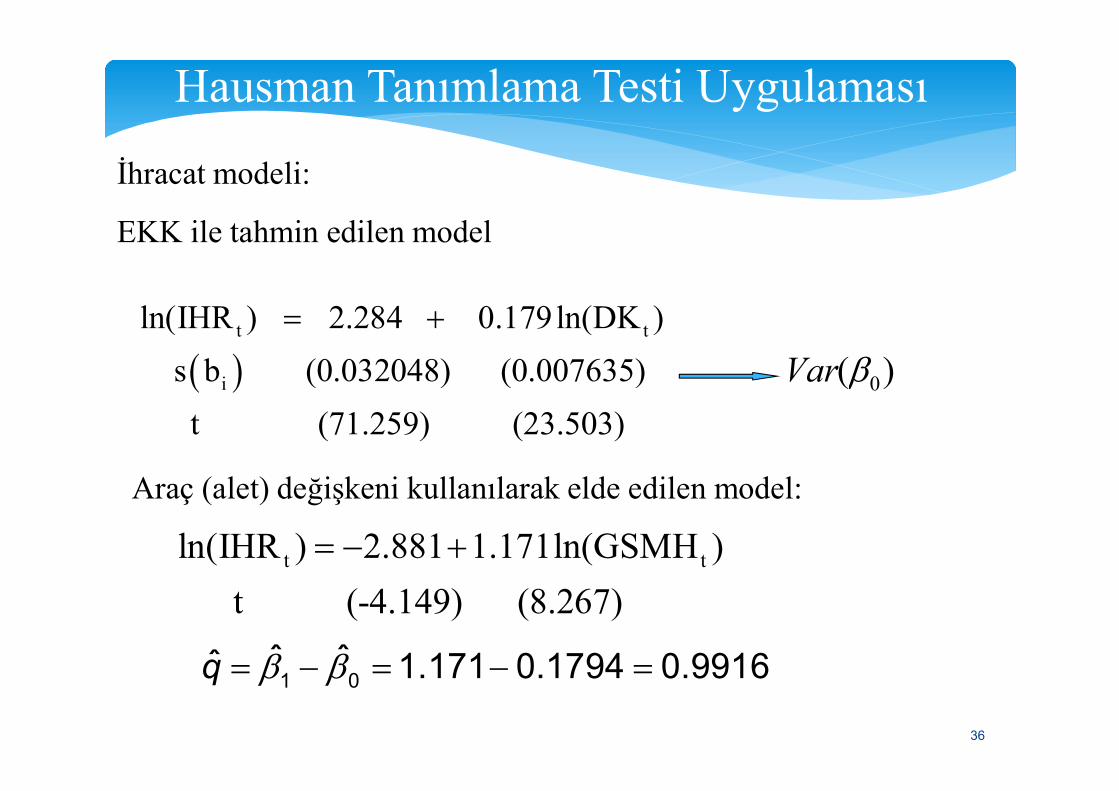

İhracat modeli:

EKK ile tahmin edilen model

t t

i

ln(IHR ) 2.284 0.179ln(DK )

s b (0.032048) (0.007635)

)( 0bVar

Hausman Tanımlama Testi Uygulaması

Araç (alet) değişkeni kullanılarak elde edilen model:

t tln(IHR ) 2.881 1.171ln(GSMH )

t (-4.149) (8.267)

b b 1 0ˆ ˆˆ 1.171 0.1794 0.9916q

t (71.259) (23.503)0

36

b 20 (0.007635) 0.0000583Var

DK,GSMHr 0.836189

Hausman Tanımlama Testi Uygulaması

b

2 2 2 2

220

ˆ (0.9916) (0.836189)39206.036

ˆ( ) 1 (0.0000583) 1 0.836189

q rm

Var r

37

1. Adım: H0: Model spesifikasyonu doğrudur.

H1: Model spesifikasyonu yanlıştır.

Hausman Tanımlama Testi Uygulaması

2. Adım: Test İstatistiği: b

2

2

0 2

ˆ39206.036

1ˆ( )

qm

rVar

r

5. Adım: m > 12 Ho reddedilebilir.

4. Adım: 12 = 3.84

38

UYGULAMA:

1990-2002 dönemine ait Türkiye’nin İthalat(IT, 10Milyar $), Para Arzı (PA, Milyar$) ve Döviz Kuru (DK, 1/1000 YTL) verileri verilmiştir.

Yıllar IT PA DK1990 22 27.773 2.6121991 21 27.994 4.184

GSMH145.381145.3071991 21 27.994 4.184

1992 22.9 27.69 6.8881993 29.4 25.542 11.0581994 23.3 21.119 29.8481995 35.7 27.347 45.9521996 43.6 35.759 81.7961997 48.6 37.033 152.8051998 45.9 43.561 262.2331999 40.7 53.066 422.1522000 54.5 50.92 626.7122001 41.4 38.366 1231.322002 51.6 40.896 1513.102

145.307152.821171.883125.051162.742174.992182.349193.262177.889190.707139.556175.451

39

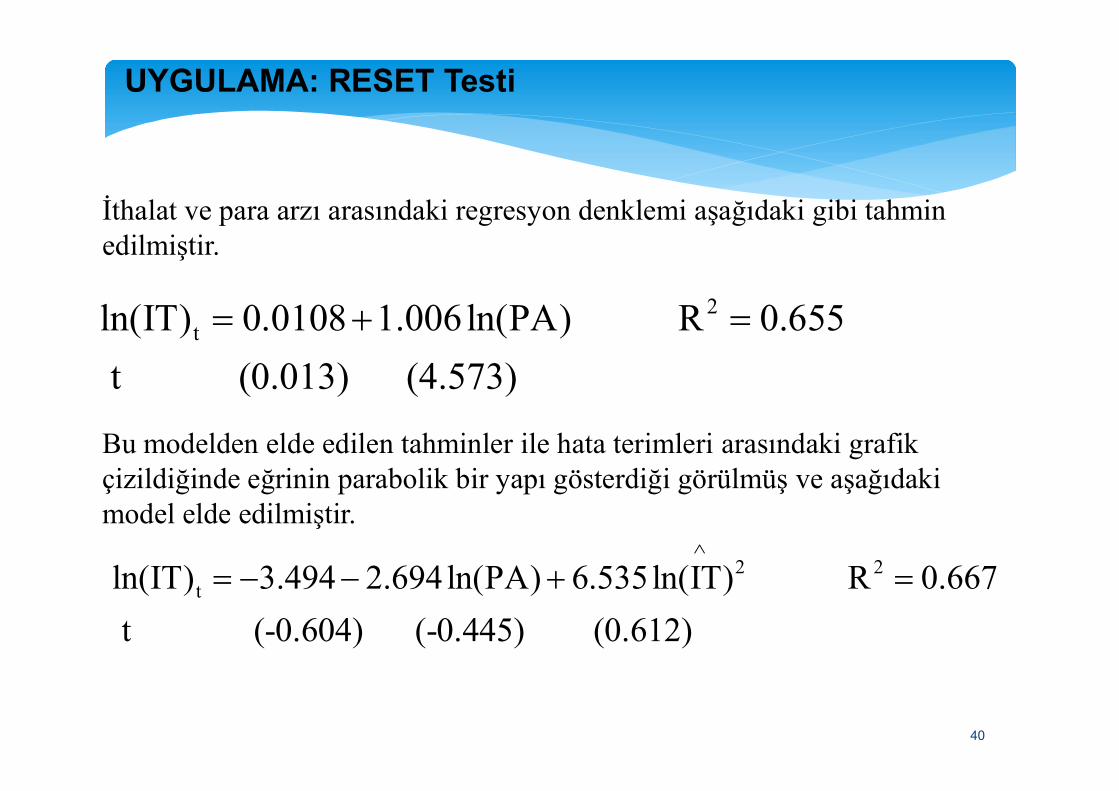

UYGULAMA: RESET Testi

İthalat ve para arzı arasındaki regresyon denklemi aşağıdaki gibi tahmin edilmiştir.

2tln(IT) 0.0108 1.006ln(PA) R 0.655

t (0.013) (4.573)

t (0.013) (4.573)

Bu modelden elde edilen tahminler ile hata terimleri arasındaki grafik çizildiğinde eğrinin parabolik bir yapı gösterdiği görülmüş ve aşağıdaki model elde edilmiştir.

2 2tln(IT) 3.494 2.694ln(PA) 6.535ln(IT) R 0.667

t (-0.604) (-0.445) (0.612)

40

H0: Model spesifikasyonu doğrudur.

H1: Model spesifikasyonu yanlıştır.

3. Adım:

Ftab=Fa,1, 13-3 =4.96

f1: Yeni Değişken Sayısı f2: n – yeni model katsayı sayısı

4. Adım:

UYGULAMA: RESET Testi

hes

0.667 0.665 /1F 0.060

1 0.667 /(13 3)

Fhes < Ftab H0 reddedilemez.

f1: Yeni Değişken Sayısı f2: n – yeni model katsayı sayısı

5. Adım:

6. Adım:

41

UYGULAMA: LM Testi

İthalatı açıklamada sadece para arzı değişkeninin kullanılmasıyla modelde

spesifikasyon hatası yapılıp yapılmadığını test etmek için bu modelden

elde edilen hata terimi para arzı(PA) ve döviz kuru(DK) değişkeniyle

yeniden modellenmiş ve aşağıdaki yardımcı regresyon denklemi eldeyeniden modellenmiş ve aşağıdaki yardımcı regresyon denklemi elde

edilmiştir.

2ln(u) 2.132 1.315l n(PA) 0.019ln(DK) R 0.318

t (0.333) (-0.597) (0.053)

42

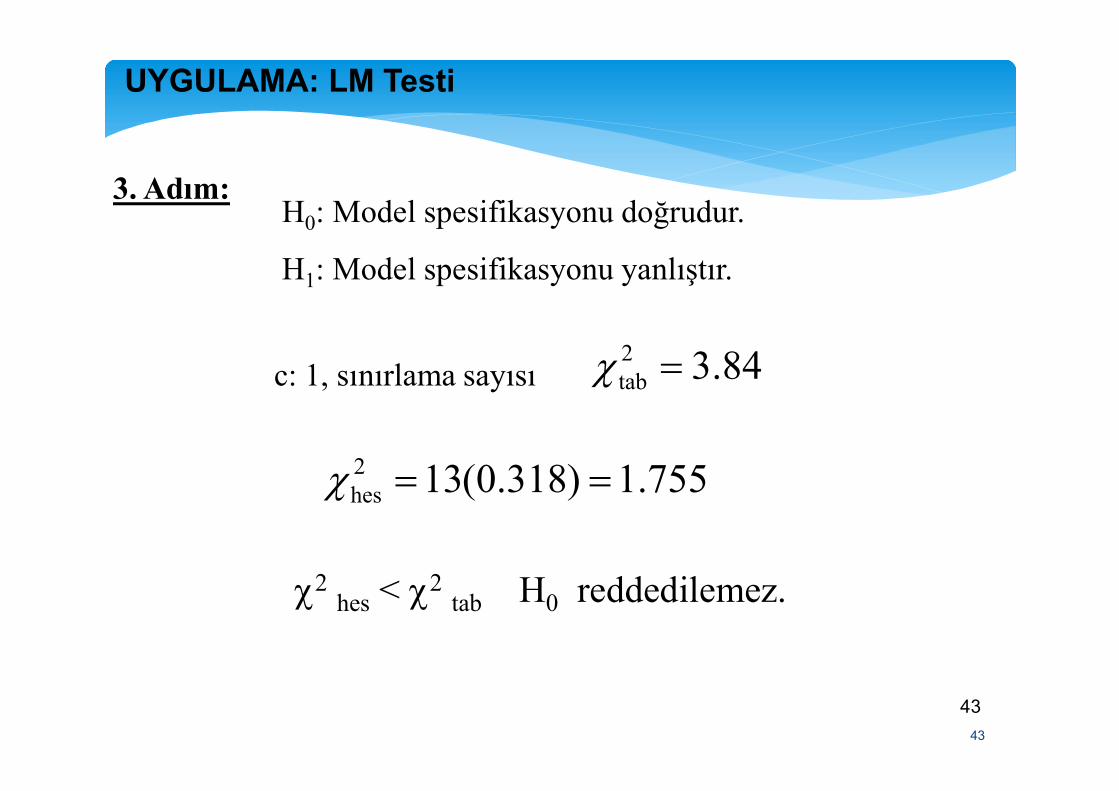

2tab 3.84 c: 1, sınırlama sayısı

3. Adım:H0: Model spesifikasyonu doğrudur.

H1: Model spesifikasyonu yanlıştır.

UYGULAMA: LM Testi

43

2hes 13(0.318) 1.755

2hes < 2

tab H0 reddedilemez.

43

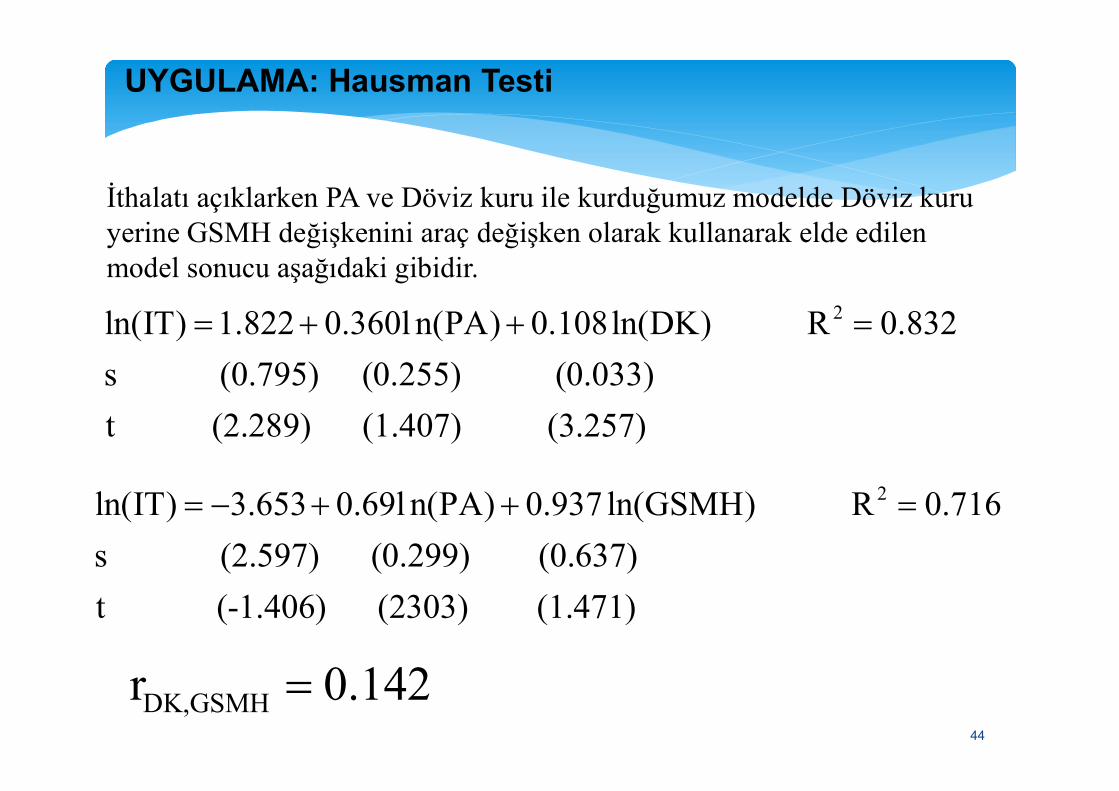

UYGULAMA: Hausman Testi

İthalatı açıklarken PA ve Döviz kuru ile kurduğumuz modelde Döviz kuru yerine GSMH değişkenini araç değişken olarak kullanarak elde edilen model sonucu aşağıdaki gibidir.

2ln(IT) 1.822 0.360l n(PA) 0.108ln(DK) R 0.832

s (0.795) (0.255) (0.033)

t (2.289) (1.407) (3.257)

2ln(IT) 3.653 0.69l n(PA) 0.937 ln(GSMH) R 0.716

s (2.597) (0.299) (0.637)

t (-1.406) (2303) (1.471)

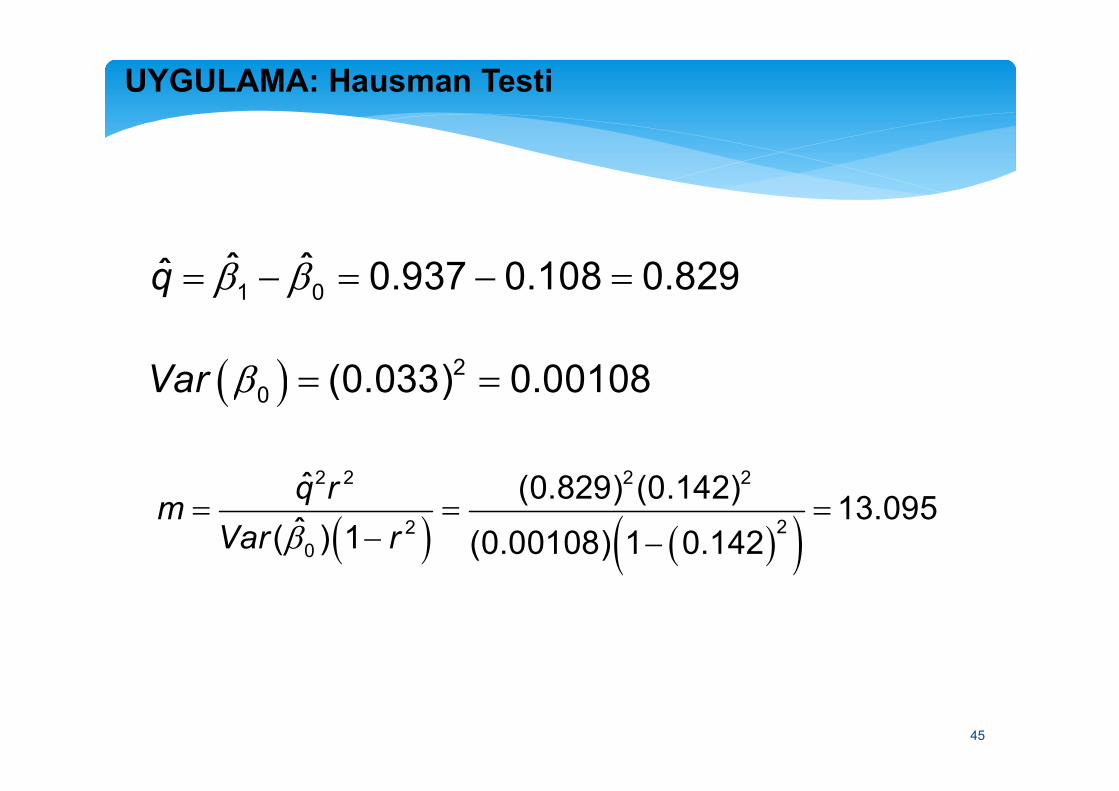

DK,GSMHr 0.14244

b b 1 0ˆ ˆˆ 0.937 0.108 0.829q

b 20 (0.033) 0.00108Var

UYGULAMA: Hausman Testi

b 0 (0.033) 0.00108Var

b

2 2 2 2

220

ˆ (0.829) (0.142)13.095

ˆ( ) 1 (0.00108) 1 0.142

q rm

Var r

45

1. Adım: H0: Model spesifikasyonu doğrudur.

H1: Model spesifikasyonu yanlıştır.

2. Adım:

b

2

2

0 2

ˆ13.095

1ˆ( )

qm

rVar

r

UYGULAMA: Hausman Testi

b0 2ˆ( )Var

r

5. Adım: m > 12 Ho reddedilebilir.

4. Adım: 12 = 3.84

46

Ölçme Hataları

1. Bağımsız Değişkendeki Ölçme Hataları

2. Bağımlı Değişkendeki Ölçme Hataları

3. Hem Bağımlı Hem de Bağımsız Değişkendeki Ölçme

47

3. Hem Bağımlı Hem de Bağımsız Değişkendeki Ölçme

Hataları

1.Bağımsız Değişkendeki Ölçme Hataları

i 0 1 iY X eb b

Basit doğrusal regresyon denklemi

Bağımsız değişken X’de toplamsal ölçme hatası olsun. Bu hata vi

ile ifade edilirse, ölçme hatalı bağımsız değişken:

(1)

48

*i i iX X v

Ölçme Hatası

Burada vi, temel varsayımları sağlamakta, ei ile vi’nin bağımsız olduğu varsayılmaktadır.

(2)

1.Bağımsız Değişkendeki Ölçme Hataları

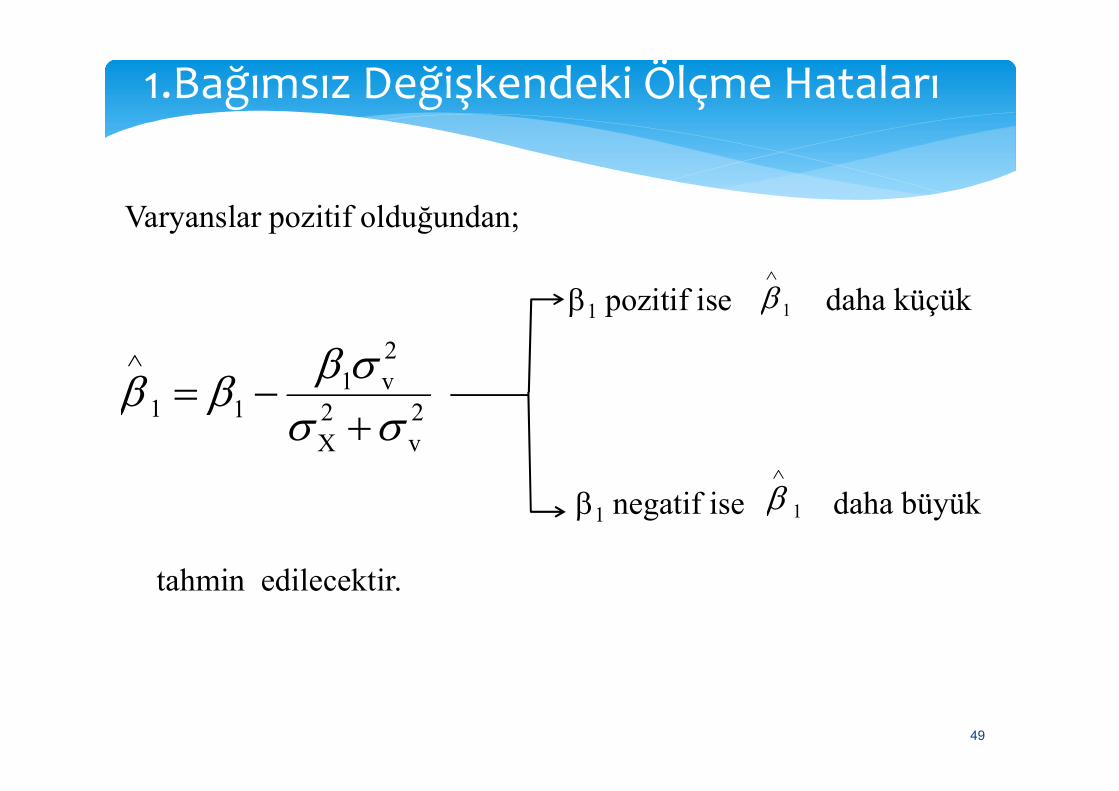

21 v

1 1

b sb b

Varyanslar pozitif olduğundan;

b1 pozitif ise 1b

daha küçük

49

1 1 2 2X v

b bs s

b1 negatif ise 1b

daha büyük

tahmin edilecektir.

1.Bağımsız Değişkendeki Ölçme Hataları2

1 v1 1 2 2

X v

b sb bs s

2v

1 1 2 2X v

1sb b

s s

2 2 2

s s sb b (16)

2X

sb 1

b

50

2 2 2X v v

1 1 2 2X v

s s sb bs s

(16)X1 2 2

X v

sbs s 1 2

v2X

1

1

bss

2v2X

1A

1

ss

(17) 0 < A < 1

1 ,b

b1 in sapmalı tahmincisidir.

1.Bağımsız Değişkendeki Ölçme Hataları

0 1Y Xb b

1 0 sapmalı olduğundan da sapmalı olacaktır.b b

b1’in en küçük kareler tahmincisi tutarlı değildir. 1b

51

Aynı durum 0b için de geçerlidir.

Bağımsız değişkenin ölçme hatalı olması durumunda,

ölçme hatasız modeller için yapılan tüm açıklamalar

geçersizdir.

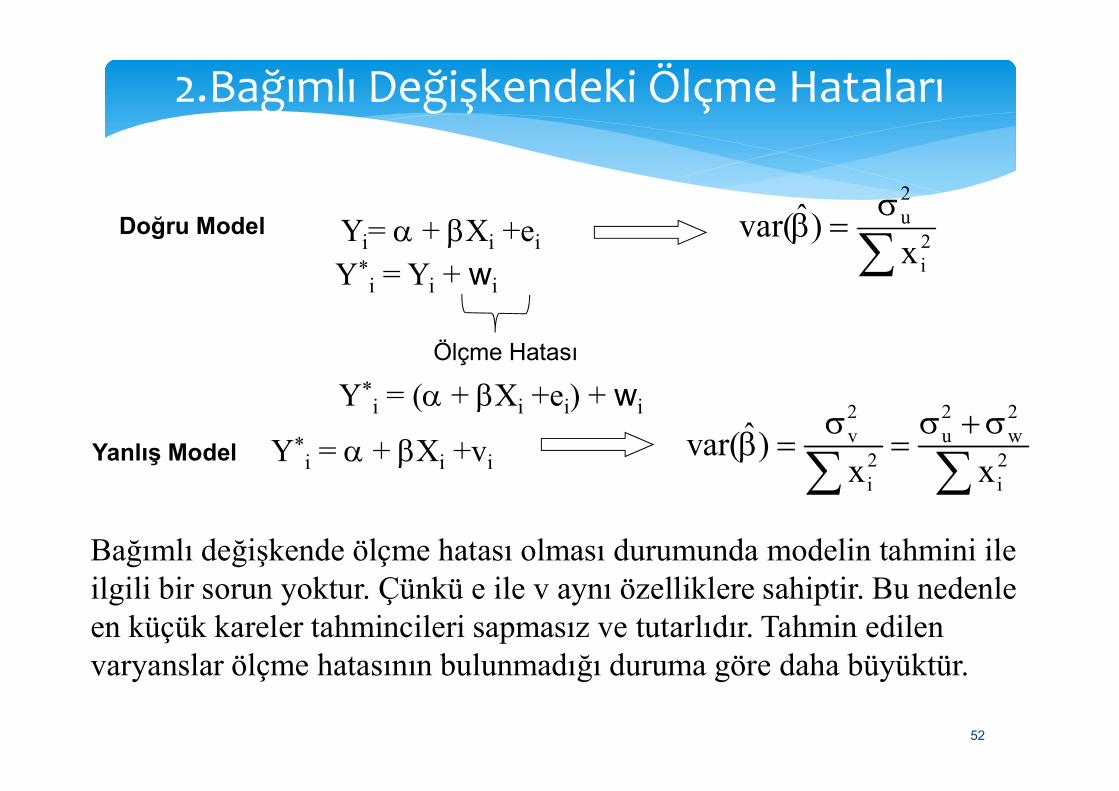

2.Bağımlı Değişkendeki Ölçme Hataları

Yi= a + bXi +ei

Y*i = Yi + wi

Y*i = (a + bXi +ei) + wi

s

b2i

2u

x)ˆvar(Doğru Model

Ölçme Hatası

52

Y*i = (a + bXi +ei) + wi

Y*i = a + bXi +vi

2 2 2v u w

2 2i i

ˆvar( )x x

s s sb

Yanlış Model

Bağımlı değişkende ölçme hatası olması durumunda modelin tahmini ile ilgili bir sorun yoktur. Çünkü e ile v aynı özelliklere sahiptir. Bu nedenle en küçük kareler tahmincileri sapmasız ve tutarlıdır. Tahmin edilen varyanslar ölçme hatasının bulunmadığı duruma göre daha büyüktür.

3.Bağımlı ve Bağımsız Değişkendeki Ölçme Hataları

Sapmalı

Tutarsız olacaktır.

Parametre tahmincileri

• Eğer ölçme hataları sadece bağımlı değişkende ise, EKK tahminedicileri sapmasız, tutarlı ama daha az etkindir.

53

• Eğer ölçme hataları bağımsız değişkende ise, EKK tahmincilerihem sapmalı, hem tutarsızdır.

1. 2 2v Xs s EKK uygulanabilir.

2. Alet (Araç-Vekil) Değişken Yöntemi

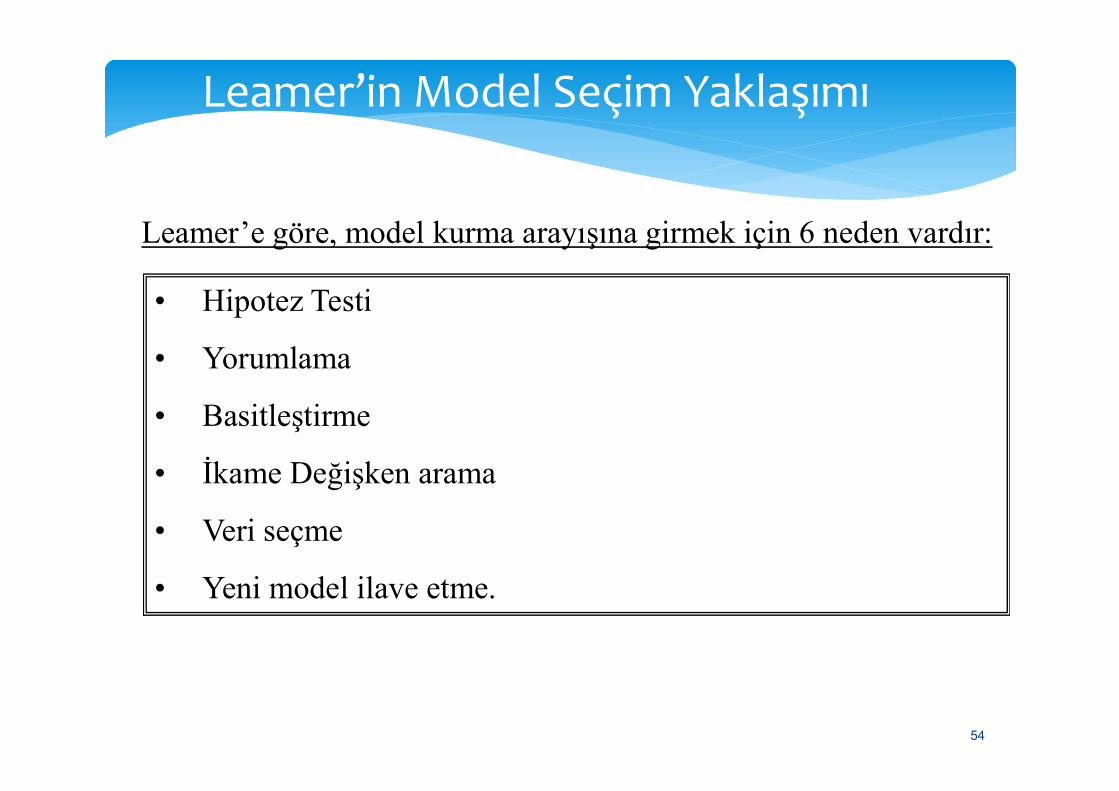

Leamer’in Model Seçim Yaklaşımı

• Hipotez Testi

• Yorumlama

Leamer’e göre, model kurma arayışına girmek için 6 neden vardır:

• Basitleştirme

• İkame Değişken arama

• Veri seçme

• Yeni model ilave etme.

54

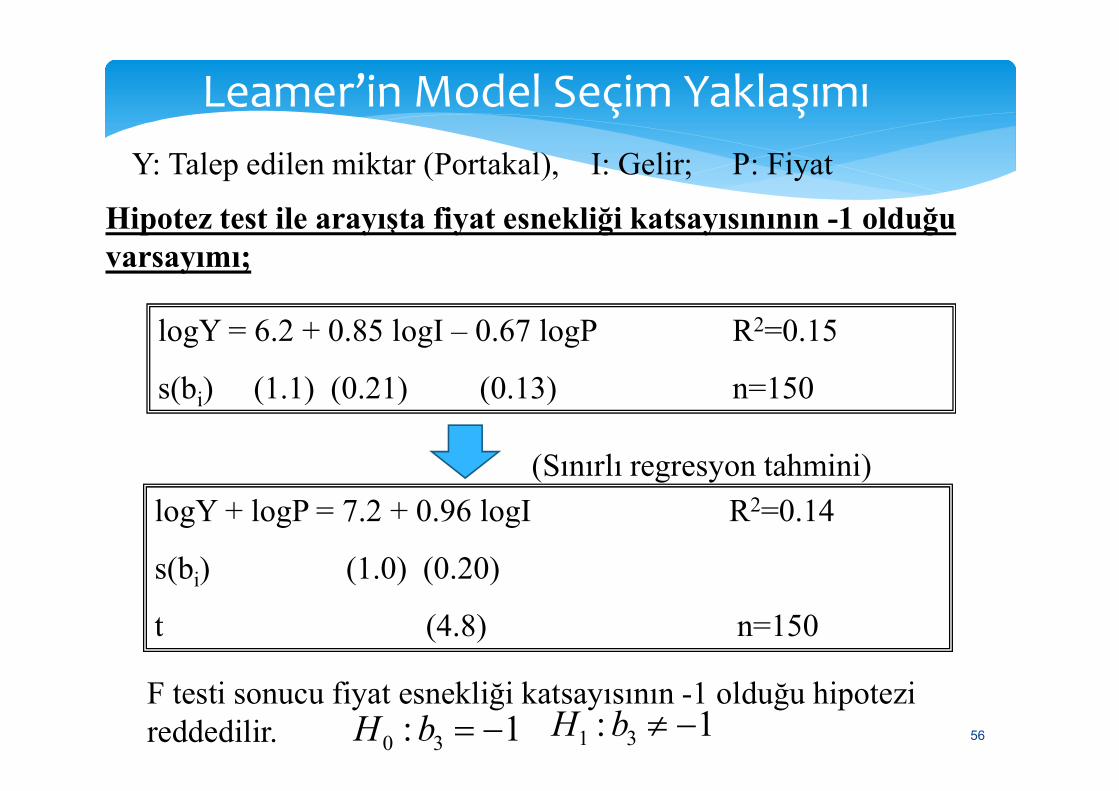

Bir malın talebinin belirlenmesi;

Y: Talep edilen miktar (Portakal), I: Gelir; P: Fiyat

En basit şekilde talep kuramına göre; her şey aynı iken, bir malın talep edilen miktarı tüketicinin geliri ile o malın fiyatına bağlıdır.

Leamer’in Model Seçim Yaklaşımı

logY = 6.2 + 0.85 logI – 0.67 logP R2=0.15

s(bi) (1.1) (0.21) (0.13) n=150

Y: Talep edilen miktar (Portakal), I: Gelir; P: Fiyat

İlk olarak Log-log model ile başlandığı varsayılsın;

55

Hipotez test ile arayışta fiyat esnekliği katsayısınının -1 olduğu varsayımı;

logY = 6.2 + 0.85 logI – 0.67 logP R2=0.15

s(bi) (1.1) (0.21) (0.13) n=150

Y: Talep edilen miktar (Portakal), I: Gelir; P: Fiyat

Leamer’in Model Seçim Yaklaşımı

logY + logP = 7.2 + 0.96 logI R2=0.14

s(bi) (1.0) (0.20)

t (4.8) n=150

s(bi) (1.1) (0.21) (0.13) n=150

(Sınırlı regresyon tahmini)

F testi sonucu fiyat esnekliği katsayısının -1 olduğu hipotezi reddedilir. 1: 31 bH 560 3: 1H b

logYN = 7.3 + 0.89 logIN – 0.60 logPN R2=0.18

s(bi) (1.9) (0.41) (0.25)

Veri seçme veri setinin güneş alan ve almayan bölgeler olarak ayrılması;

Y: Talep edilen miktar (Portakal), I: Gelir; P: Fiyat N: Kuzey S:Güney

Leamer’in Model Seçim Yaklaşımı

s(bi) (1.9) (0.41) (0.25)

t (2.17) (2.4) n=65

logYS = 7.0 + 0.82 logIS – 1.10 logPS R2=0.19

s(bi) (2.2) (0.31) (0.26)

t (2.64) (4.23) n= 85

Gelir ve fiyat değişkenlerinin bölgesel katsayıları aynıdır hipotezi ile veri seçme arayışı gerçekleştirilebilir.

57

İkame değişken arama; Gelir (I) yerine Harcama ( E) değişkeninin kullanılması

logY = 5.2 + 1.1 logE – 0.45 logP R2=0.18

S(bi) (1.0) (0.18) (0.16) n=150

Y: Talep edilen miktar (Portakal), I: Gelir; P: Fiyat

Leamer’in Model Seçim Yaklaşımı

S(bi) (1.0) (0.18) (0.16) n=150

Yeni bir model kurma

logY = 3.1 + 0.83 logE + 0.01 logP – 0.56 logGP R2=0.20

S(bi) (1.0) (0.83) (0.13) (0.60) n=150

GP: İkame mal fiyatı (Mandalina Fiyatı)

İşaretleri yanlış

58

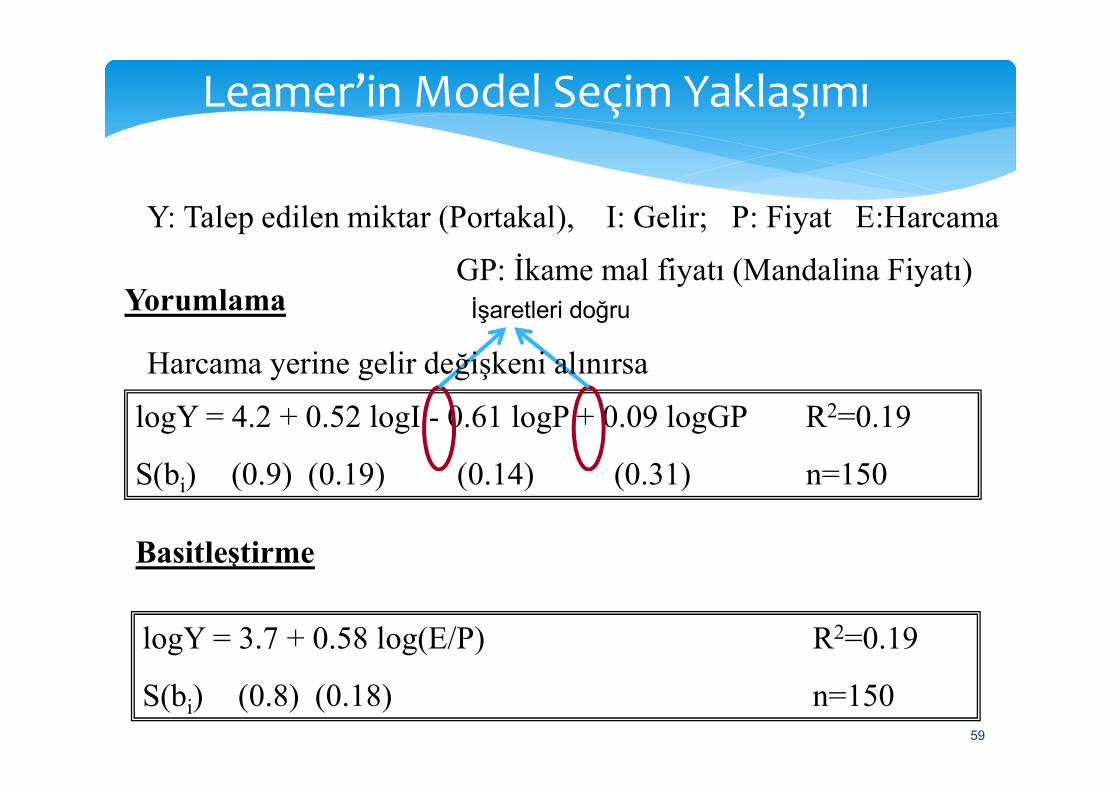

Yorumlama İşaretleri doğru

Y: Talep edilen miktar (Portakal), I: Gelir; P: Fiyat E:Harcama

GP: İkame mal fiyatı (Mandalina Fiyatı)

Harcama yerine gelir değişkeni alınırsa

Leamer’in Model Seçim Yaklaşımı

logY = 4.2 + 0.52 logI - 0.61 logP + 0.09 logGP R2=0.19

S(bi) (0.9) (0.19) (0.14) (0.31) n=150

logY = 3.7 + 0.58 log(E/P) R2=0.19

S(bi) (0.8) (0.18) n=150

Basitleştirme

59

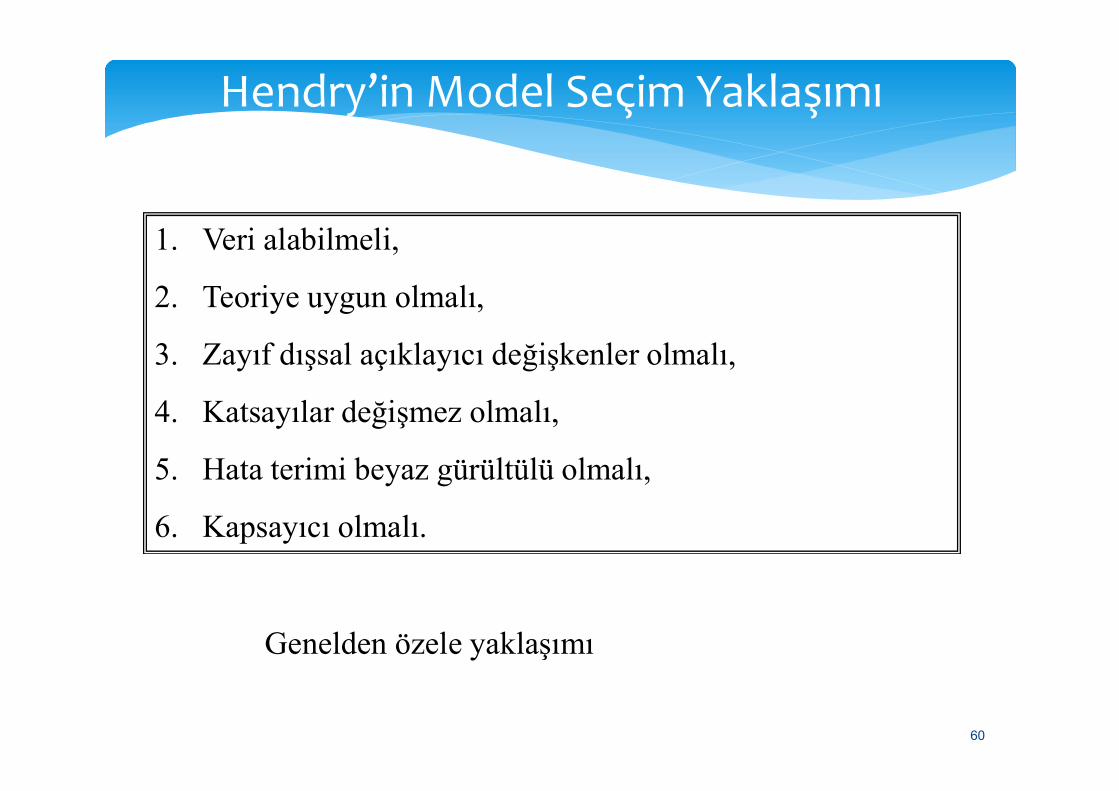

Hendry’in Model Seçim Yaklaşımı

1. Veri alabilmeli,

2. Teoriye uygun olmalı,

3. Zayıf dışsal açıklayıcı değişkenler olmalı,

4. Katsayılar değişmez olmalı,4. Katsayılar değişmez olmalı,

5. Hata terimi beyaz gürültülü olmalı,

6. Kapsayıcı olmalı.

60

Genelden özele yaklaşımı

Dependent Variable: HOUSINGMethod: Least SquaresSample: 1963 1985Included observations: 23

Variable Coefficient Std. Error t-Statistic Prob. C 5087.434 11045.79 0.460577 0.6506GNP 1.756353 2.139984 0.820732 0.4225

GNP:Gelir INTRATE:Faiz oranı POP:Nufus UNEMP:İşsizlik

Hendry’in Model Seçim Yaklaşımı

GNP 1.756353 2.139984 0.820732 0.4225INTRATE -174.6918 61.00066 -2.863769 0.0103POP -33.43369 83.07564 -0.402449 0.6921UNEMP 79.71988 122.5794 0.650353 0.5237

R-squared 0.449950 Mean dependent var 1601.100Adjusted R-squared 0.327716 S.D. dependent var 345.4715S.E. of regression 283.2621 Akaike info criterion14.32028Sum squared resid 1444274. Schwarz criterion 14.56713Log likelihood -159.6833 F-statistic 3.681069Durbin-Watson stat 0.793569 Prob(F-statistic) 0.023274

61

Dependent Variable: HOUSINGMethod: Least SquaresSample: 1963 1985Included observations: 23

Variable Coefficient Std. Error t-Statistic Prob. C 645.0187 393.4653 1.639328 0.1176GNP 0.901419 0.252599 3.568574 0.0020

İşareti yanlış

Hendry’in Model Seçim Yaklaşımı

GNP 0.901419 0.252599 3.568574 0.0020INTRATE -187.0217 51.57249 -3.626384 0.0018UNEMP 35.58666 53.55095 0.664538 0.5143

R-squared 0.445000 Mean dependent var 1601.100Adjusted R-squared 0.357369 S.D. dependent var 345.4715S.E. of regression 276.9448 Akaike info criterion 14.24228Sum squared resid 1457270. Schwarz criterion 14.43976Log likelihood -159.7863 F-statistic 5.078083Durbin-Watson stat 0.816988 Prob(F-statistic) 0.009478

62

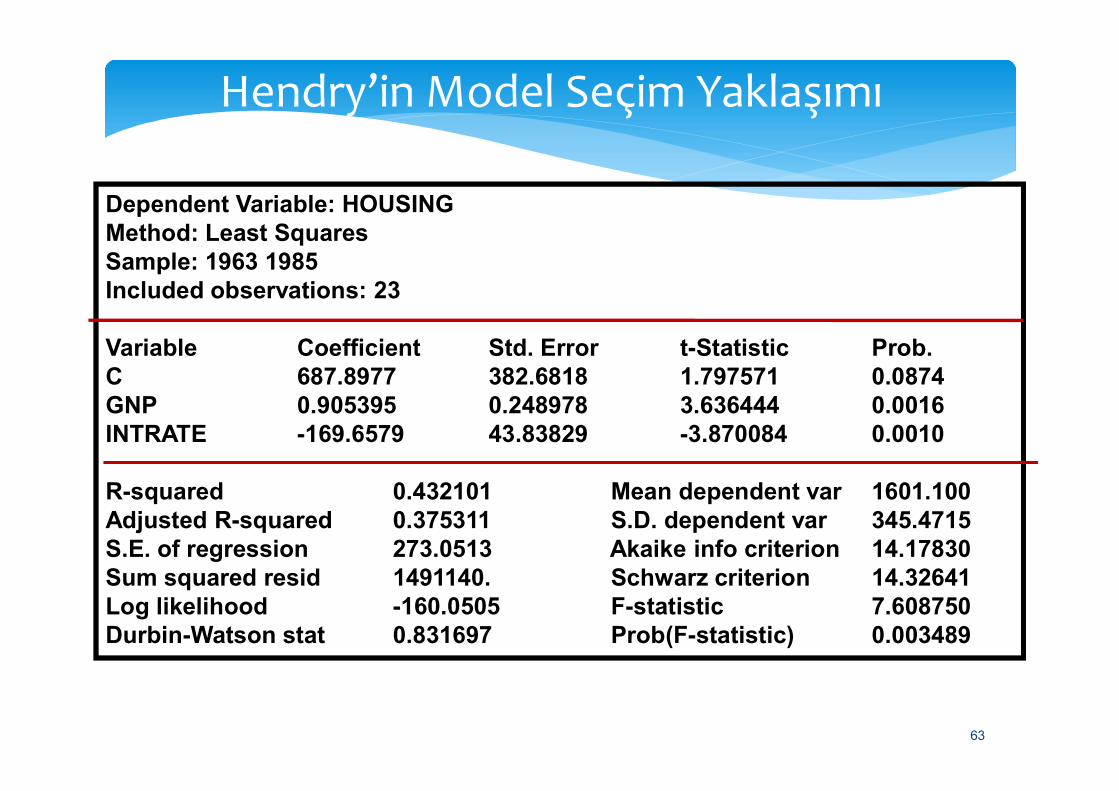

Dependent Variable: HOUSINGMethod: Least SquaresSample: 1963 1985Included observations: 23

Variable Coefficient Std. Error t-Statistic Prob. C 687.8977 382.6818 1.797571 0.0874GNP 0.905395 0.248978 3.636444 0.0016

Hendry’in Model Seçim Yaklaşımı

GNP 0.905395 0.248978 3.636444 0.0016INTRATE -169.6579 43.83829 -3.870084 0.0010

R-squared 0.432101 Mean dependent var 1601.100Adjusted R-squared 0.375311 S.D. dependent var 345.4715S.E. of regression 273.0513 Akaike info criterion 14.17830Sum squared resid 1491140. Schwarz criterion 14.32641Log likelihood -160.0505 F-statistic 7.608750Durbin-Watson stat 0.831697 Prob(F-statistic) 0.003489

63

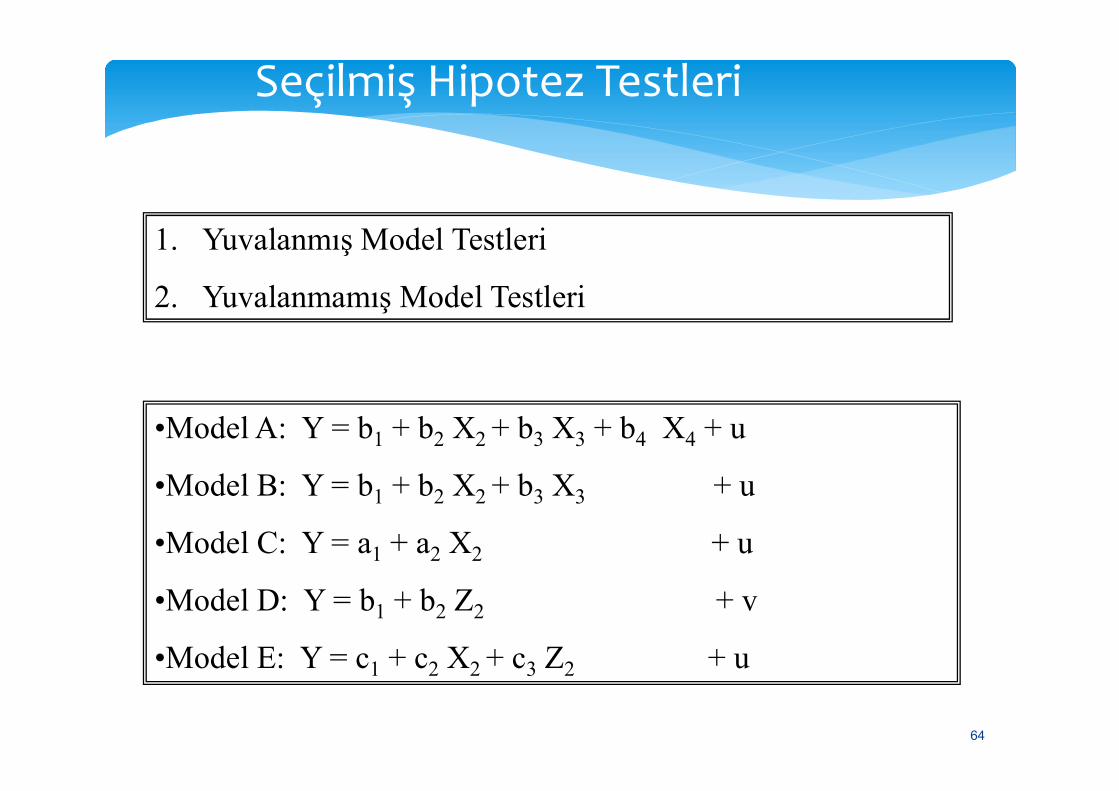

Seçilmiş Hipotez Testleri

1. Yuvalanmış Model Testleri

2. Yuvalanmamış Model Testleri

•Model A: Y = b1 + b2 X2 + b3 X3 + b4 X4 + u

•Model B: Y = b1 + b2 X2 + b3 X3 + u

•Model C: Y = a1 + a2 X2 + u

•Model D: Y = b1 + b2 Z2 + v

•Model E: Y = c1 + c2 X2 + c3 Z2 + u

64

Yuvalanmış Model Testleri

•Model A: Y = b1 + b2 X2 + b3 X3 + b4 X4 + u

•Model B: Y = b1 + b2 X2 + b3 X3 + u

B modeli, A modeli içinde yuvalanmıştır.

Hipotez testleri:Hipotez testleri:

H0: b4 = 0 test edilerek hipotez kabul edilirse

A modeli B modeline indirgenir.

65

•Model C: Y = a1 + a2 X2 + u

•Model D: Y = b1 + b2 Z2 + v

Yuvalanmamış Model Testleri

C ve D yuvalanmamış modellerdir.

66

Belirlilik Katsayıları

1. Ayırdedici Yaklaşım,

Yuvalanmamış Model Testleri

Akaike AIC

Schwartz SC

67

Yuvalanmamış Hipotez Testleri

Farklı Model Bilgisiyle Ayırdedici Yaklaşım

•Yuvalanmamış- F testi•Yuvalanmamış- F testi

•Davidson-MacKinnon testi

68

Yuvalanmamış-F testi

•Model E: Y = c1 + c2 X2 + c3 Z2+ u

•Model C: Y = a1 + a2 X2 + u

•Model D: Y = b1 + b2 Z2 + v

• C modeli doğru ise c3 = 0

•D modeli doğru ise c2 = 0 olacaktır.

Katsayılar t ya da F testi ile test edilirler

69

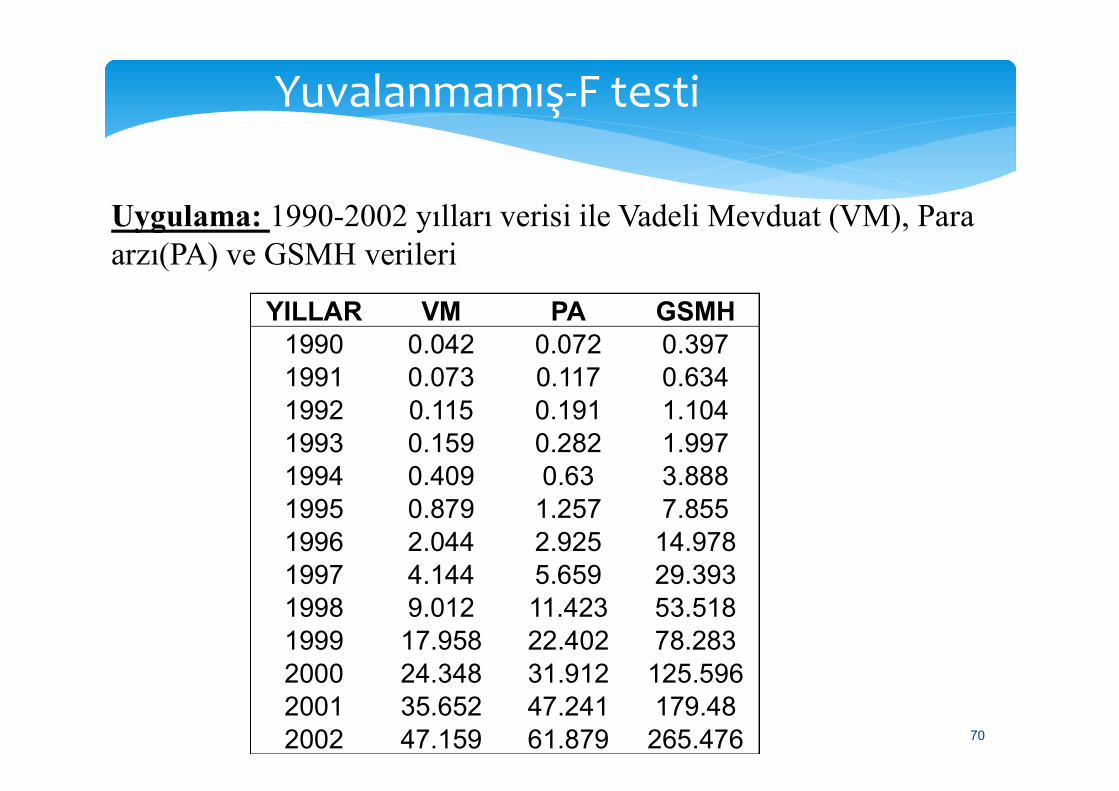

Uygulama: 1990-2002 yılları verisi ile Vadeli Mevduat (VM), Para arzı(PA) ve GSMH verileri

YILLAR VM PA GSMH1990 0.042 0.072 0.3971991 0.073 0.117 0.634

Yuvalanmamış-F testi

1992 0.115 0.191 1.1041993 0.159 0.282 1.9971994 0.409 0.63 3.8881995 0.879 1.257 7.8551996 2.044 2.925 14.9781997 4.144 5.659 29.3931998 9.012 11.423 53.5181999 17.958 22.402 78.2832000 24.348 31.912 125.5962001 35.652 47.241 179.482002 47.159 61.879 265.476 70

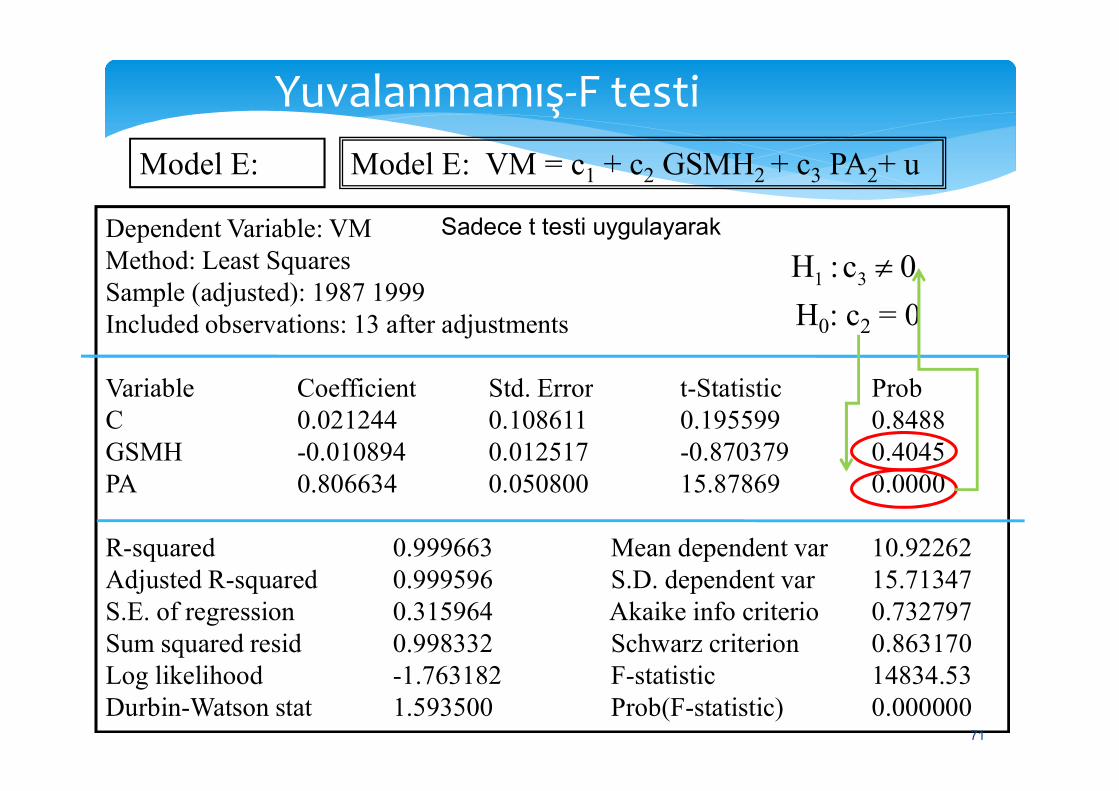

0 c :H 31

Model E:

Dependent Variable: VMMethod: Least SquaresSample (adjusted): 1987 1999Included observations: 13 after adjustments

Variable Coefficient Std. Error t-Statistic Prob

H0: c2 = 0

Sadece t testi uygulayarak

Model E: VM = c1 + c2 GSMH2 + c3 PA2+ u

Yuvalanmamış-F testi

Variable Coefficient Std. Error t-Statistic ProbC 0.021244 0.108611 0.195599 0.8488GSMH -0.010894 0.012517 -0.870379 0.4045PA 0.806634 0.050800 15.87869 0.0000

R-squared 0.999663 Mean dependent var 10.92262Adjusted R-squared 0.999596 S.D. dependent var 15.71347S.E. of regression 0.315964 Akaike info criterio 0.732797Sum squared resid 0.998332 Schwarz criterion 0.863170Log likelihood -1.763182 F-statistic 14834.53Durbin-Watson stat 1.593500 Prob(F-statistic) 0.000000

71

Dependent Variable: VMMethod: Least SquaresSample (adjusted): 1987 1999Included observations: 13 after adjustments

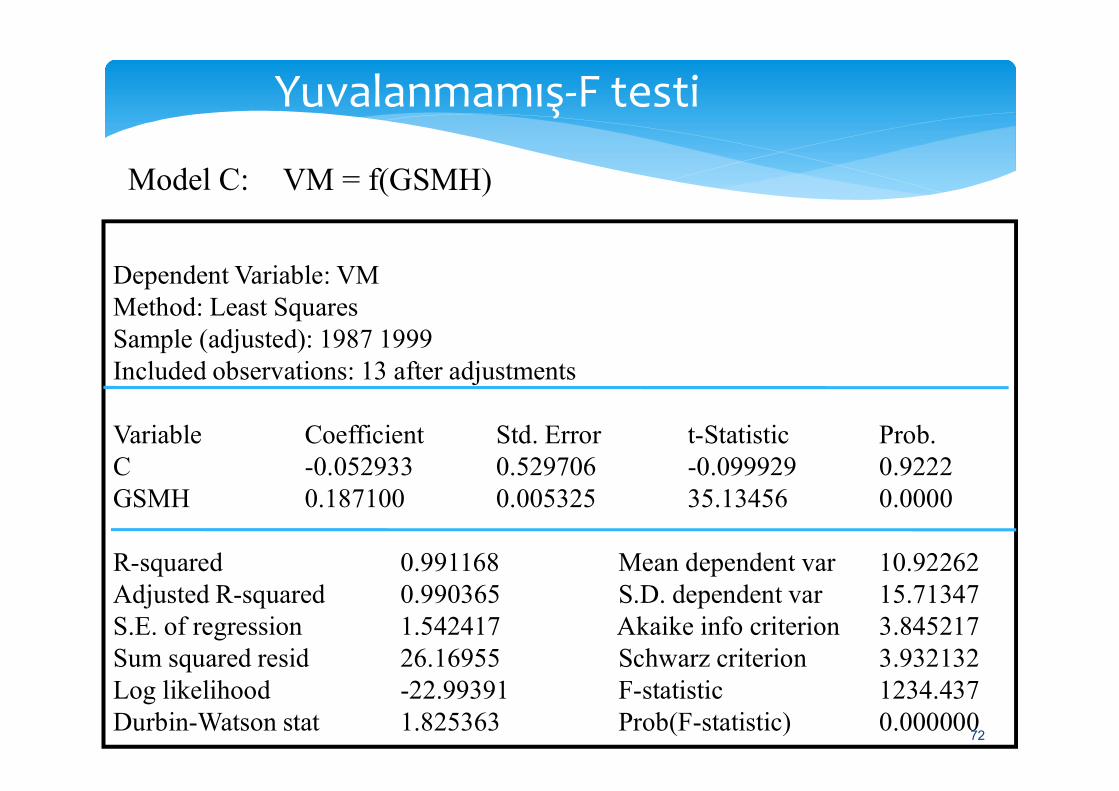

Model C: VM = f(GSMH)

Yuvalanmamış-F testi

Variable Coefficient Std. Error t-Statistic Prob.C -0.052933 0.529706 -0.099929 0.9222GSMH 0.187100 0.005325 35.13456 0.0000

R-squared 0.991168 Mean dependent var 10.92262Adjusted R-squared 0.990365 S.D. dependent var 15.71347S.E. of regression 1.542417 Akaike info criterion 3.845217Sum squared resid 26.16955 Schwarz criterion 3.932132Log likelihood -22.99391 F-statistic 1234.437Durbin-Watson stat 1.825363 Prob(F-statistic) 0.000000

72

Dependent Variable: VMMethod: Least SquaresSample (adjusted): 1987 1999Included observations: 13 after adjustments

Model D: VM = f(PA)

Yuvalanmamış-F testi

Variable Coefficient Std. Error t-Statistic Prob.C 0.012340 0.106930 0.115398 0.9102PA 0.762587 0.004378 174.1750 0.0000

R-squared 0.999638 Mean dependent var 10.92262Adjusted R-squared 0.999605 S.D. dependent var 15.71347S.E. of regression 0.312463 Akaike info criterion 0.651975Sum squared resid 1.073962 Schwarz criterion 0.738890Log likelihood -2.237836 F-statistic 30336.94Durbin-Watson stat 1.467167 Prob(F-statistic) 0.00000

73

1. Adım:VM = f(PA) Sınırlandırılmış ModelVM = f(GSMH, PA) Sınırlandırılmamış Model

•Model E: VM = c1 + c2 GSMH + c3 PA+ u

Model D: VM = b1 + b2 PA + v

Yuvalanmamış-F testi

H0: c2 = 0 (GSMH değişkeni modele eklenmemelidir.) (t testinde anlamsız çıkmıştı)

H1: En az biri sıfırdan farklıdır. (Değişken modele eklenmelidir.)

3.Adım F1, 10, 0.05 = 4.96 4.Adım Fhes < Ftab H0 reddedilemez.

2.Adım

2 2yeni eski 1

hes 2yeni 2

R R f 0.999663 0.999638 1F 0.7418

1 0.999663 13 31 R f

74

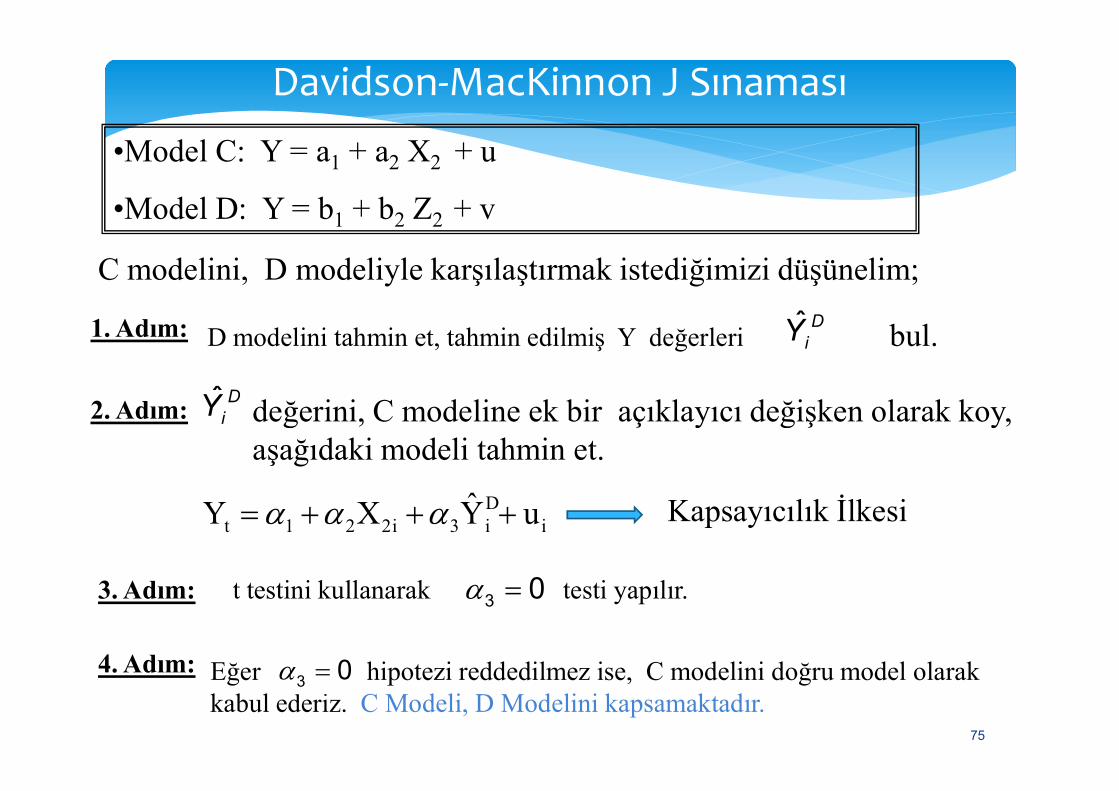

Davidson-MacKinnon J Sınaması

C modelini, D modeliyle karşılaştırmak istediğimizi düşünelim;

1. Adım:

2. Adım:

D modelini tahmin et, tahmin edilmiş Y değerleri bul.ˆ DiY

•Model C: Y = a1 + a2 X2 + u

•Model D: Y = b1 + b2 Z2 + v

değerini, C modeline ek bir açıklayıcı değişken olarak koy, ˆ DY2. Adım:

Dt 1 2 2i 3 i i

ˆY X Y ua a a Kapsayıcılık İlkesi

3. Adım: t testini kullanarak testi yapılır.3 0a

4. Adım: Eğer hipotezi reddedilmez ise, C modelini doğru model olarak kabul ederiz. C Modeli, D Modelini kapsamaktadır.

3 0a

değerini, C modeline ek bir açıklayıcı değişken olarak koy, aşağıdaki modeli tahmin et.

ˆ DiY

75

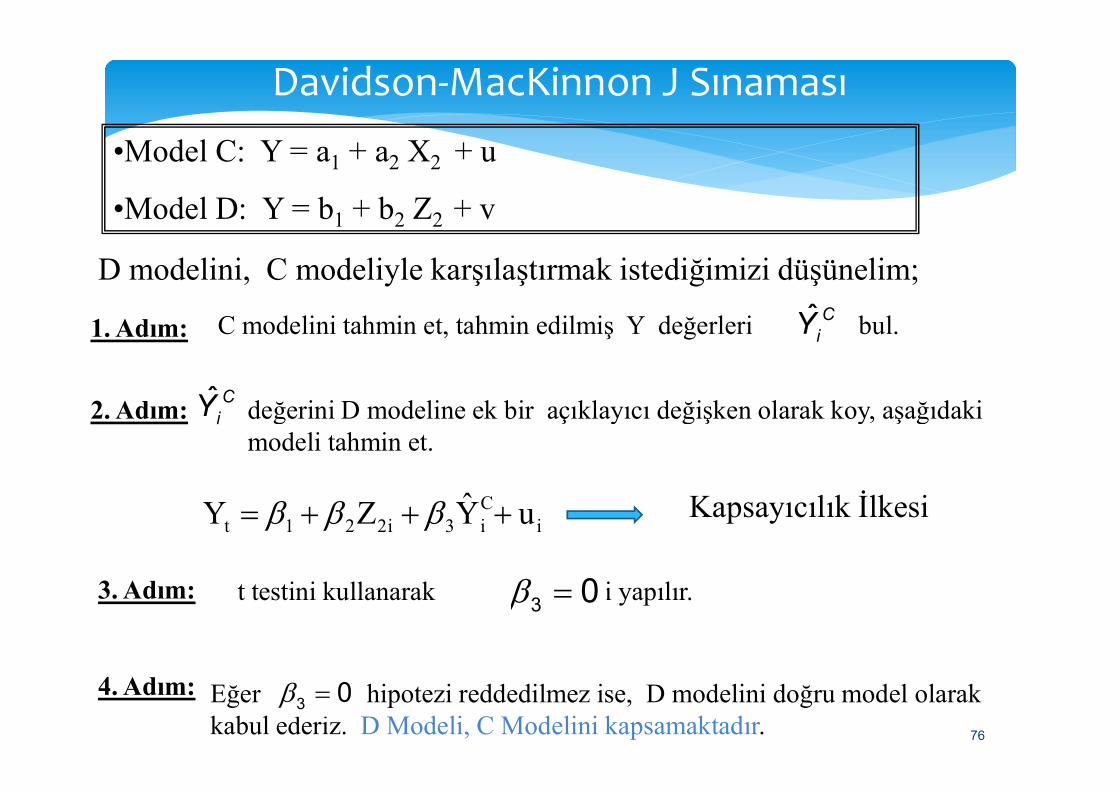

D modelini, C modeliyle karşılaştırmak istediğimizi düşünelim;

1. Adım:

2. Adım:

C modelini tahmin et, tahmin edilmiş Y değerleri bul.ˆ CiY

•Model C: Y = a1 + a2 X2 + u

•Model D: Y = b1 + b2 Z2 + v

değerini D modeline ek bir açıklayıcı değişken olarak koy, aşağıdaki ˆ CY

Davidson-MacKinnon J Sınaması

2. Adım:

Ct 1 2 2i 3 i i

ˆY Z Y ub b b Kapsayıcılık İlkesi

3. Adım: t testini kullanarak testi yapılır.b 3 0

4. Adım: Eğer hipotezi reddedilmez ise, D modelini doğru model olarak kabul ederiz. D Modeli, C Modelini kapsamaktadır.

b 3 0

değerini D modeline ek bir açıklayıcı değişken olarak koy, aşağıdaki modeli tahmin et.

ˆ CiY

76

a3 =0 Hipotezib

Dt 1 2 2i 3 i i

ˆY X Y ua a a

Ct 1 2 2i 3 i i

ˆY Z Y ub b b

Davidson-MacKinnon J Sınaması

b3 =0 Hipotezi Reddetmeyin Reddedin

Reddetmeyin Hem C hem de D’yi kabul et

D’i kabul et, C’i reddet

Reddedin C’i kabul et, D’i reddet Hem C’i hem de D’ireddet

77

Uygulama: 1990-2002 yılları verisi ile Vadeli Mevduat (VM), Para arzı(PA) ve GSMH verileri

YILLAR VM PA GSMH1990 0.042 0.072 0.3971991 0.073 0.117 0.6341992 0.115 0.191 1.104

Davidson-MacKinnon J Sınaması Uygulaması

1992 0.115 0.191 1.1041993 0.159 0.282 1.9971994 0.409 0.63 3.8881995 0.879 1.257 7.8551996 2.044 2.925 14.9781997 4.144 5.659 29.3931998 9.012 11.423 53.5181999 17.958 22.402 78.2832000 24.348 31.912 125.5962001 35.652 47.241 179.482002 47.159 61.879 265.476

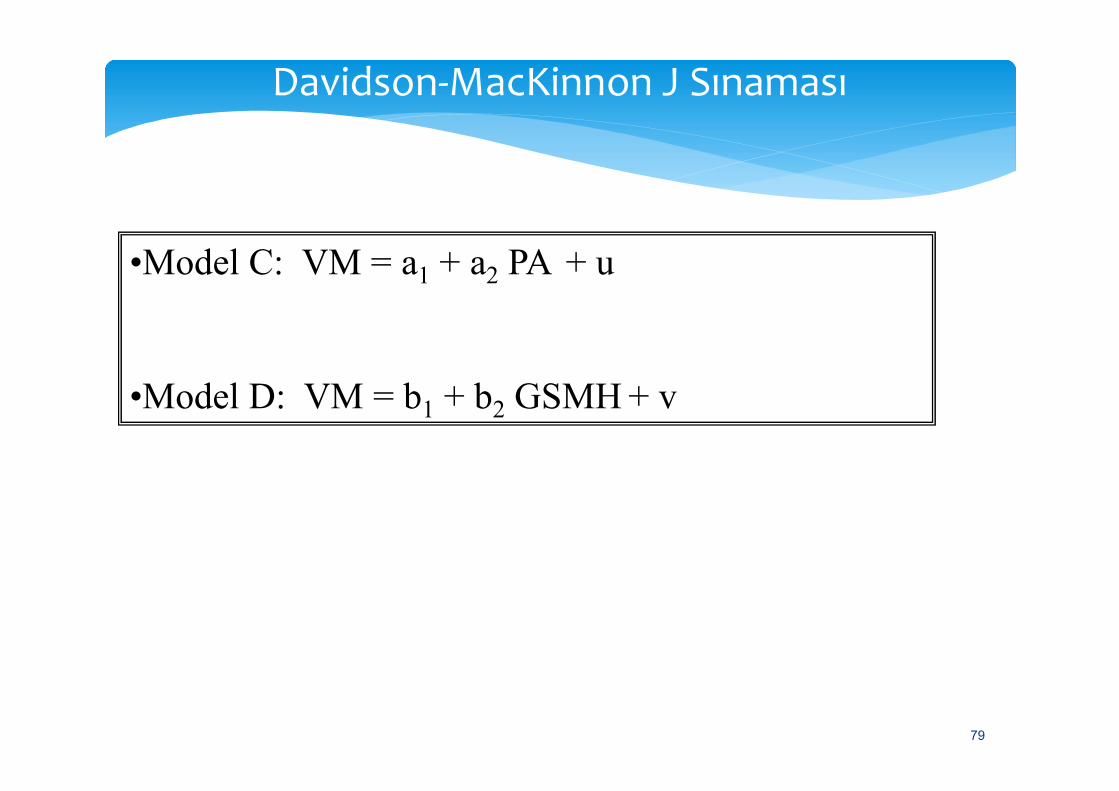

78

•Model C: VM = a1 + a2 PA + u

•Model D: VM = b + b GSMH + v

Davidson-MacKinnon J Sınaması

•Model D: VM = b1 + b2 GSMH + v

79

•Model C: VM = a1 + a2 PA + uDependent Variable: VMMethod: Least SquaresSample: 1990 2002Included observations: 13

Variable Coefficient Std. Error t-Statistic Prob.C 0.018162 0.108335 0.167648 0.8702PA 0.806634 0.050800 15.87869 0.0000

H0 reddedilemez

Davidson-MacKinnon J Sınaması

PA 0.806634 0.050800 15.87869 0.0000-0.058228 0.066899 -0.870379 0.4045

R-squared 0.999663 Mean dependent var 10.92262Adjusted R-squared 0.999596 S.D. dependent var 15.71347S.E. of regression 0.315964 Akaike info criterion 0.732797Sum squared resid 0.998332 Schwarz criterion 0.863170Log likelihood -1.763182 F-statistic 14834.53Durbin-Watson stat 1.593500 Prob(F-statistic) 0.000000

C modeli, D modelini kapsamaktadır.

DY

80

Dependent Variable: VMMethod: Least SquaresSample (adjusted): 1990 2002Included observations: 13 after adjustments

Variable Coefficient Std. Error t-Statistic Prob.C 0.008192 0.108579 0.075447 0.9413

H0 red.

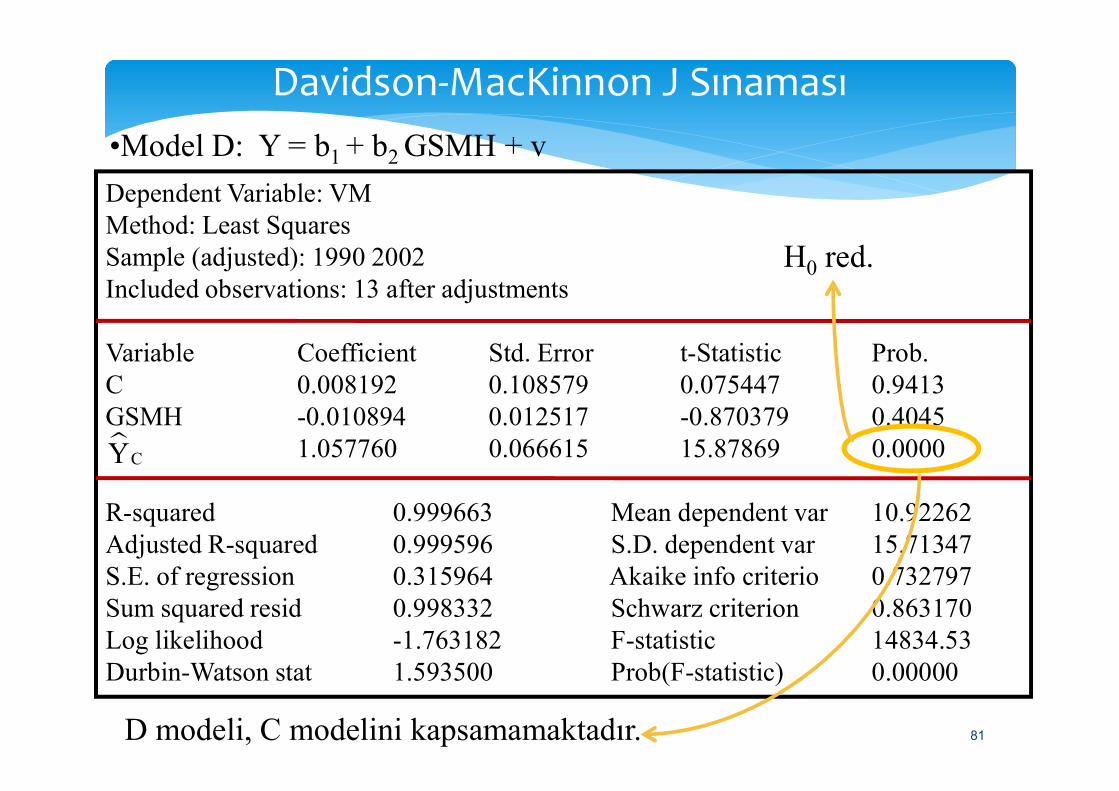

•Model D: Y = b1 + b2 GSMH + v

Davidson-MacKinnon J Sınaması

C 0.008192 0.108579 0.075447 0.9413GSMH -0.010894 0.012517 -0.870379 0.4045

1.057760 0.066615 15.87869 0.0000

R-squared 0.999663 Mean dependent var 10.92262Adjusted R-squared 0.999596 S.D. dependent var 15.71347S.E. of regression 0.315964 Akaike info criterio 0.732797Sum squared resid 0.998332 Schwarz criterion 0.863170Log likelihood -1.763182 F-statistic 14834.53Durbin-Watson stat 1.593500 Prob(F-statistic) 0.00000

CY

D modeli, C modelini kapsamamaktadır. 81