índice de pesquisa da 1ª turma recursal aclimar nascimento

TRANSCRIPT

RELAÇÃO DE ADVOGADOS (E/OU PROCURADORES) CONSTANTES NESTA PAUTA:

ÍNDICE DE PESQUISA DA 1ª TURMA RECURSAL

ACLIMAR NASCIMENTO TIMBOÍBA-75, 77ADEIR RODRIGUES VIANA-119, 120, 121, 122, 123, 124ADENILSON VIANA NERY-13, 149, 2, 22Adilza Cristina Soares Afonso Araujo-10ADMILSON TEIXEIRA DA SILVA-116ADRIANA ZANDONADE-100, 120, 121, 123, 182, 34, 48ADRIANO DE QUEIROZ MORAES-45ALAN ROVETTA DA SILVA-116ALBA VALERIA ALVES FRAGA-94ALCINA MARIA COSTA NOGUEIRA LOPES-175Aleksandro Honrado Vieira-21ALEXANDRE BATISTA SANTOS-175ALINE FELLIPE PACHECO SARTÓRIO-104, 106, 107, 12, 66, 73, 79, 81ALINE TERCI BAPTISTI BEZZI-30ANA BEATRIZ LINS BARBOSA-148, 158, 162, 166, 168, 170, 172, 173, 38, 39, 86, 88, 89ANA IZABEL VIANA GONSALVES-156, 157, 158, 159, 160, 162, 169, 174ANA MARIA DA ROCHA CARVALHO-33, 71, 92ANA PAULA BARRETO MONTEIRO ROTHEN-104, 107, 12, 25, 77ANDERSON MACOHIN SIEGEL-142, 143ANDRE COUTINHO DA FONSECA FERNANDES GOMES-1, 22ANDRÉ DIAS IRIGON-146, 194ANDRÉIA DADALTO-133ANESIO OTTO FIEDLER-46ANTONIO SERGIO BROSEGUINI-112, 117ARLINDO PALASSI FILHO-64ARMANDO VEIGA-20ARNALDO GUIMARÃES SCHUNK-131ÁVILA PEDRONI LOBO-147BEATRICEE KARLA LOPES-26BERESFORD MARTINS MOREIRA NETO-147Bernard Pereira Almeida-146BRICE BRAGATTO-180, 34BRUNO MIRANDA COSTA-101, 17BRUNO PERSICI-122CARLA CARRARA DA SILVA JARDIM-8CARLOS BERKENBROCK-4CARLOS DORSCH-33, 92Carolina Augusta da Rocha Rosado-134, 137, 138, 16, 80CAROLINE BEZERRA DE MARTIN-47CATARINE MULINARI NICO-17, 32, 67CLARISSE JORGE PAES BARRETO-94CLAUDIA CARLA ANTONACCI STEIN-76CLAUDIA IVONE KURTH-83CLEBSON DA SILVEIRA-102, 15CLECIANE DA COSTA FREITAS SOUZA-150DANIEL ASSAD GALVÊAS-127, 131, 132, 134, 135, 136DANIEL FERREIRA BORGES-94DANIELLE FERNANDES NASCIMENTO-122DARIO PEREIRA DE CARVALHO-157, 159DICK CASTELO LUCAS-102, 112, 117, 98DIOGO ASSAD BOECHAT-127, 131, 132, 134, 135, 136DIOGO MORAES DE MELLO-119, 120, 121, 122, 123, 124EDILAMARA RANGEL GOMES-28

EDMILSON JOSE TOMAZ-180, 34ELAINE DE FÁTIMA DE ALMEIDA LIMA-137ELIAS ASSAD NETO-194ELIETE BONI BITTENCOURT-164, 165, 166, 168, 170, 171, 172, 173ELZA ELENA BOSSOES ALEGRO OLIVEIRA-140EMANUELLE FERREIRA ALMENARA-147EMILENE ROVETTA DA SILVA-116ERIMAR LUIZ GIURIATO-111ERIN LUÍSA LEITE VIEIRA-113, 99EUGENIO CANTARINO NICOLAU-128, 14, 23, 4, 9EVANDRO JOSÉ LAGO-167FABIANA CID SILVA-133FABÍOLA CARVALHO DE ALMEIDA MELO-94FELIPE CAETANO FERREIRA-3FELYPE DE JESUS MEIRA-147FERNANDO DA FONSECA RESENDE RIBEIRO-31FRANCISCO DE ASSIS A. HERKENHOFF-3FRANCISCO MACHADO NASCIMENTO-145GABRIELA ZON ALVES RAMOS-147GASPARINO RODRIGUES DOS SANTOS JUNIOR-99GEORGE RODRIGUES VIANA-120GERALDO BENICIO-5GERALDO MAGELA CURTINHAS VIEIRA JUNIOR-101GERONIMO THEML DE MACEDO-155GILBERTO CEZARIO SANTOS-147GILDO RIBEIRO DA SILVA-156, 157, 158, 159, 160, 162, 163, 169GUILHERME STINGUEL GIORGETTE-70GUSTAVO CABRAL VIEIRA-106, 109, 24, 5, 6, 82, 83GUSTAVO DE RESENDE RAPOSO-119, 122, 124, 179, 42, 54, 57, 62, 63, 65, 90GUSTAVO HENRIQUE TEIXEIRA DE OLIVEIRA-184, 35, 49, 52, 53, 55, 61GUSTAVO PALMA SILVA-144HEBER GOMES Y GOMES-147HELENICE DE SOUSA VIANA-6HÉLIO JOSÉ BIANCARDI OLIVEIRA-23ISAAC PANDOLFI-147ISAAC PAVEZI PUTON-103Isabela Boechat B. B. de Oliveira-135, 32ITALO SCARAMUSSA LUZ-147JADIR CID SIMOES-129JERIZE TERCIANO ALMEIDA-177, 180, 34JOANA D'ARC BASTOS LEITE-108, 68JOAO CARLOS DE GOUVEIA FERREIRA DOS SANTOS-103, 7, 95JOAO MIGUEL ARAUJO DOS SANTOS-113, 30JOCIANI PEREIRA NEVES-31JOEL NUNES DE MENEZES JUNIOR-161JOSE GERALDO NUNES FILHO-11, 95JOSÉ GUILHERME BARBOSA DE OLIVEIRA-132, 136JOSE IRINEU DE OLIVEIRA-97JOSÉ LUCAS GOMES FERNANDES-126JOSE MARIA RAMOS GAGNO-155JOSE OLIVEIRA DE SOUZA-27JOSE ROBERTO LOPES DOS SANTOS-153, 16, 6, 72, 74JOSÉ VICENTE SANTIAGO JUNQUEIRA-108, 144, 152, 26JOSIANI GOBBI MARCHESI FREIRE-37, 44JULIANA ALMENARA ANDAKU-41KARINE LAGARES DE SOUZA GRATZ-147

Kleison Ferreira-91LARA CHAGAS VAN DER PUT-152, 31LAYLA BOLZAN LINDOSO-147LEILA APARECIDA PEREIRA DE ALMEIDA-137LEONARDO FERREIRA BIDART-15LEONARDO PIZZOL VINHA-101, 154LETICIA SILVEIRA B. CORREIA LIMA-163, 169LIDIANE DA PENHA SEGAL-109, 24, 7, 82LILIAN BERTOLANI DO ESPÍRITO SANTO-112, 142, 33LILIAN MAGESKI ALMEIDA-11, 95LILIANE SOUZA RODRIGUES LIBARDI-195LILIANE TOMAZ DE SOUZA BALMANT-185, 40LIVIA FEU NASCIMENTO-147LUANA MACHADO CAETANO-151LUCIANA PATROCINIO BORLINI-151LUCIANO ANTONIO FIOROT-105LUCINEA NASCIMENTO-192, 193LUDMYLLA MARIANA ANSELMO-28LUIS EDUARDO NOGUEIRA MOREIRA-156, 161Luis Guilherme Nogueira Freire Carneiro-10, 19, 21LUIZ CLAUDIO SOBREIRA-3LUIZ HENRIQUE MIGUEL PAVAN-84LUIZ MARIA BORGES DOS REIS-115LUIZ OTAVIO PEREIRA GUARCONI DUARTE-146LUIZA MARTINS DE ASSIS SILVA-127, 132, 134, 135, 136MAIKON ZAMPIROLI FIGUEIREDO-147MARCELA BRAVIN BASSETTO-105, 117, 130, 28, 31MARCELO DUARTE FREITAS ASSAD-132, 134, 135, 136MARCELO MATEDI ALVES-101, 154MARCELO NUNES DA SILVEIRA-6, 72MARCIA HELENA CALIARI COUTO-89MARCIA RIBEIRO PAIVA-192, 193, 71MARCILIO TAVARES DE ALBUQUERQUE FILHO-94MARCIO SANTOLIN BORGES-115MARCOS ANTONIO DURANTE BUSSOLO-138MARCOS AURÉLIO DE ALMEIDA-96Marcos Figueredo Marçal-114, 127, 143, 150, 69, 8, 84, 92MARCOS JOSÉ DE JESUS-141, 18MARCUS VINÍCIUS CHAGAS SARAIVA-183, 40, 45, 47MARGARETH ALVES DE OLIVEIRA-125, 51MARIA CRISTINA NOGUEIRA MOREIRA-51MARIA DE FÁTIMA DOMENEGHETTI-125, 139, 140, 36, 37MARIA DE FATIMA MONTEIRO-110, 14MARIA DE LOURDES COIMBRA DE MACEDO-1MARILUSA CARIAS DE PAULA-146MARINA FARIA ALVES-147MARINA RIBEIRO FLEURY-176, 178, 180, 56, 58, 59, 60MICHELE ITABAIANA DE CARVALHO PIRES-11, 95MICHELI JESUS VIEIRA DE MELO-20Miguel Vargas da Fonseca-94MILA VALLADO FRAGA-180, 34MILTON MORAES-45NANCI APARECIDA DOMINGUES CARVALHO-131OLÍVIA BRAZ VIEIRA DE MELO-78, 97PAULA ABRANCHES ARAÚJO SILVA-36Paulo Henrique Vaz Fidalgo-70

PAULO VICTOR NUNES-29PEDRO GALLO VIEIRA-154, 164, 165, 167, 171, 185, 187, 188, 189, 190, 191, 85, 87PEDRO INOCENCIO BINDA-145RAFAEL CARAO LUCAS-147RAFAEL GONÇALVES VASCONCELOS-127, 131, 132, 134, 135, 136RAQUEL JULIETA DAL-CIN CAMPANHARO-147RAUL DIAS BORTOLINI-142, 143RENATA BUFFA SOUZA PINTO-160, 186RENATA PEDRO DE MORAES SENTO-SÉ REIS-116RICARDO FIGUEIREDO GIORI-114, 18, 93RICARDO NICOLAU DO AMARAL-3ROBERTO RAIMUNDO DA SILVA-25RODOLFO NICKEL NEVES-153, 16RODRIGO AUGUSTO DA FONSECA-147RODRIGO BARBOSA DE BARROS-177, 181, 43RODRIGO CAMPANA FIOROT-118RODRIGO LOPES BRANDÃO-80RODRIGO MORAES ADDUM-147RODRIGO SANTOS SAITER-89RODRIGO STEPHAN DE ALMEIDA-13, 149, 2, 27ROGÉRIO FERREIRA BORGES-94RONILCE ALESSANDRA AGUIEIRAS-31RONNEY DE ALMEIDA GONÇALVES-148ROSANGELA GUEDES COUTINHO-89ROSEMARY MACHADO DE PAULA-147ROSEMBERG ANTONIO DA SILVA-153, 66, 67, 68SAMIR LAGUARDIA SILVA-147SANDRA VILASTRE DE ARAUJO-29SERGIO DE LIMA FREITAS JUNIOR-78SÉRVIO TÚLIO DE BARCELOS-147SIMONE LENGRUBER DARROZ ROSSONI-129, 151, 195, 73, 76SÔNIA DIAS NASCIMENTO-130TATIANA MARQUES FRANÇA-31TELMA SUELI FEITOSA DE FREITAS-110, 139, 72, 79, 93, 98THAIZ CERQUEIRA LIMA RODRIGUES DA CUNHA-147THALITA CHAGAS CORREA-147THIAGO COSTA BOLZANI-133, 30THIAGO SOARES CALHAU-45Thor Lincoln Nunes Grünewald-9THYAGO BRITO DE MELLO-31UBIRATAN CRUZ RODRIGUES-111, 118, 126, 75, 96Valber Cruz Cereza-19VALTER JOSÉ COVRE-83VANESSA MARIA BARROS GURGEL ZANONI-128, 30VANUSA PELLACANI BOSA-50VERA LÚCIA FÁVARES-152, 31VERA LUCIA SAADE RIBEIRO-174VILMAR LOBO ABDALAH JR.-74, 81, 94VINICIUS DINIZ SANTANA-141, 142, 143VINICIUS BIS LIMA-156, 157, 158, 159, 160, 162, 163, 169Vinícius de Lacerda Aleodim Campos-115WALLACE VOTIKOSKE RONCETE-56, 57, 59, 60, 61, 62, 63, 65

1ª Turma RecursalJUIZ(a) FEDERAL DR(a). BOAVENTURA JOAO ANDRADE

Nro. Boletim 2013.000174 DIRETOR(a) DE SECRETARIA LILIA COELHO DE CARVALHO

04/09/2013Expediente do dia

FICAM INTIMADAS AS PARTES E SEUS ADVOGADOS DOS ATOS ORDINATÓRIOS/INFORMAÇÕES DA SECRETARIANOS AUTOS ABAIXO RELACIONADOS

91001 - RECURSO/SENTENÇA CÍVEL

1 - 0001161-14.2009.4.02.5052/01 (2009.50.52.001161-1/01) (PROCESSO ELETRÔNICO) INSTITUTO NACIONAL DOSEGURO SOCIAL - INSS (PROCDOR: ANDRE COUTINHO DA FONSECA FERNANDES GOMES.) x ELIENE LOPESRODRIGUES (ADVOGADO: MARIA DE LOURDES COIMBRA DE MACEDO.).PROCESSO: 0001161-14.2009.4.02.5052/01

V O T O / E M E N T A

1. Trata-se de recurso inominado, interposto pelo INSS, em face da sentença de fls. 101/102, que julgou procedente apretensão inicial de ELIENE LOPES RODRIGUES (57 anos de idade, autônoma), condenando a autarquia federal àconcessão de aposentadoria por invalidez e ao pagamento das parcelas vencidas de auxílio-doença. Alega o recorrente, emsuas razões recursais, que, embora a recorrida faça jus ao benefício por incapacidade, sua data de início não pode retroagirà época em que a recorrida recolheu contribuições previdenciárias (como contribuinte individual), pois isso pressupõe oexercício de atividade profissional. Dessa forma, requer seja reformada a sentença proferida pelo juízo a quo, para que sejadeterminado o desconto dos meses em que houve trabalho/recolhimento das contribuições previdenciárias sobre os valoresdas verbas vencidas.

2. O auxílio-doença, conforme o art. 59 da Lei nº 8.213/91, será devido ao segurado que, tendo cumprido, quando for ocaso, o período de carência exigido, ficar incapacitado para o seu trabalho ou para a sua atividade habitual por mais de 15(quinze) dias consecutivos. Por sua vez, a aposentadoria por invalidez, conforme o art. 42 da Lei nº 8.213/91, será devidaao segurado que, estando ou não em gozo de auxílio-doença, for considerado incapaz e insuscetível de reabilitação para oexercício de atividade que lhe garanta a subsistência, e ser-lhe-á paga enquanto permanecer nesta condição.

No presente caso, a incapacidade da autora é fato incontroverso, eis que admitida expressamente no recurso.

3. A controvérsia gira em torno da limitação ou não do período de apuração das parcelas vencidas aos meses em que nãohouve trabalho/recolhimento de contribuições previdenciárias. A autora alega que as contribuições vertidas ao RGPS (fls.63/67) não foram custeadas pelo seu trabalho, mas sim por seus familiares, alegando o INSS, por outro lado, que talafirmação é despida de qualquer comprovação idônea. Ocorre que tais alegações não têm relevância para a causa, tendoem vista que, mesmo que a autora tenha trabalhado no período em que recolheu as contribuições, o entendimentojurisprudencial é no sentido de esse trabalho não impede o recebimento do benefício, uma vez constatada a incapacidade.Ora, não se poderia exigir que o segurado permanecesse sem meio de subsistência quando lhe foi negadoadministrativamente o benefício previdenciário.

4. Nesse sentido a Súmula 72 da TNU prescreve: É possível o recebimento de benefício por incapacidade durante períodoem que houve exercício de atividade remunerada quando comprovado que o segurado estava incapaz para as atividadeshabituais na época em que trabalhou.

5. Pelo exposto, NEGO PROVIMENTO ao recurso.

6. Custas ex lege. Condeno o recorrente ao pagamento de honorários advocatícios, ora fixados em 10% sobre o valor dacondenação.

É como voto.

Pablo Coelho Charles Gomes2º Juiz Relator da 1ª Turma Recursal

[Ato judicial assinado eletronicamente, nos termos do parágrafo único do artigo 164 do Código de Processo Civil. Acertificação digital consta na parte inferior da página]

FICAM INTIMADAS AS PARTES E SEUS ADVOGADOS DOS ATOS ORDINATÓRIOS/INFORMAÇÕES DA SECRETARIANOS AUTOS ABAIXO RELACIONADOS

2 - 0000728-44.2008.4.02.5052/01 (2008.50.52.000728-7/01) (PROCESSO ELETRÔNICO) INSTITUTO NACIONAL DOSEGURO SOCIAL - INSS (PROCDOR: RODRIGO STEPHAN DE ALMEIDA.) x JORGE LUIZ FANTICELLI (ADVOGADO:ADENILSON VIANA NERY.).

Processo nº. 0000728-44.2008.4.02.5052/01– Juízo de origem: 1ª VF São MateusEmbargante: INSTITUTO NACIONAL DO SEGURO SOCIAL-INSSEmbargado: JORGE LUIZ FANTICELLIRelator: Juiz Federal BOAVENTURA JOÃO ANDRADE

EMENTAEMBARGOS DE DECLARAÇÃO. AUXÍLIO-DOENÇA. REGRAMENTO DE JUROS DE MORA APÓS MEDIDAPROVISÓRIA Nº 2.180-35/2001. OMISSÃO. INEXISTÊNCIA. PREQUESTIONAMENTO. RECURSO IMPROVIDO.ACÓRDÃO MANTIDO.Estes embargos de declaração foram opostos pelo INSTITUTO NACIONAL DO SEGURO SOCIAL – INSS, às fls. 87-92,em razão de acórdão (fls. 83-84). Aduz omissão quanto ao não pronunciamento acerca da incidência dos juros de mora noperíodo posterior à entrada em vigor da Medida Provisória nº 2.180-35/2001. Dessa forma, requer seja sanado o apontadovício e prequestionada a tese da autarquia.Como sabemos, o manejo deste recurso pressupõe a o atendimento dos pressupostos insertos no art. 48 da Lei nº9.099/1995, quais os de: obscuridade, contradição, omissão ou dúvida, esta última desde que configure “dúvida objetiva”.Pois bem. Consoante a aplicação analógica do art. 515, caput, do Código de Processo Civil, o recurso contra sentençadevolve à Turma Recursal o conhecimento da “matéria impugnada”. Todavia, o tema ora em debate não foi ventilado peloembargante no recurso inominado. Assim sendo, a pretensão nesta sede põe-se em colisão com o entendimento

�assentado pela Turma Nacional de Uniformização - TNU, mutatis mutandis, na questão de ordem número 10 .

Oportuno mencionar, ademais, a inaplicabilidade do art. 1º-F da Lei nº 9.494/1997 (com redação dada pela Lei nº�11.960/2009), considerando o teor do julgamento das ações diretas de inconstitucionalidade , no qual o Supremo Tribunal

Federal – STF declarou a inconstitucionalidade, por arrastamento, do referido dispositivo legal.

Portanto, por inexistir omissão a ser suprida no julgado, desprovejo os embargos de declaração.

ACÓRDÃO

Decide a 1ª Turma Recursal dos Juizados Especiais Federais da Seção Judiciária do Estado do Espírito Santo conhecer,mas negar provimento aos embargos de declaração, na forma da ementa integrante do julgado.

Vitória, 27 de agosto de 2013.

BOAVENTURA JOÃO ANDRADEJuiz Federal RelatorAssinado eletronicamente

gabd

FICAM INTIMADAS AS PARTES E SEUS ADVOGADOS DOS ATOS ORDINATÓRIOS/INFORMAÇÕES DA SECRETARIANOS AUTOS ABAIXO RELACIONADOS

91003 - MANDADO DE SEGURANÇA/ATO JUIZADO ESPECIAL

3 - 0002807-12.2002.4.02.5050/02 (2002.50.50.002807-6/02) (PROCESSO ELETRÔNICO) CAIXA ECONÔMICA FEDERAL(ADVOGADO: LUIZ CLAUDIO SOBREIRA.) x Juizo Federal do 1º Juizado Especial Federal Do E.S. x JAIR DORIVALMORELATO (ADVOGADO: FRANCISCO DE ASSIS A. HERKENHOFF, FELIPE CAETANO FERREIRA, RICARDONICOLAU DO AMARAL.).PROCESSO: 0002807-12.2002.4.02.5050/02 (2002.50.50.002807-6/02)

VOTO-EMENTA

EMBARGOS DE DECLARAÇÃO. MANDADO DE SEGURANÇA CONTRA ATO JUDICIAL PROFERIDO EM PROCESSODE FGTS. CONDENAÇÃO DA CEF AO PAGAMENTO DE CUSTAS PROCESSUAIS. DESCABIMENTO. OMISSÃOCONFIGURADA.

Trata-se de embargos de declaração opostos pela Caixa Econômica Federal – CEF em face do acórdão de fls. 354/356,que julgou denegou a segurança e a condenou ao pagamento das custas processuais. Alega a embargante que está isentade custas, por força do art. 24-A da Lei nº 9.028/95.Assiste razão à CEF quanto à isenção prevista no art. 24-A da Lei nº 9.028/95, considerando que o presente mandamus foiutilizado como sucedâneo recursal em execução de sentença que determinou incidência de determinados índices nacorreção do saldo de FGTS. O acórdão nada dispôs a respeito ao condenar a impetrante nas custas processuais, pelo quese configura a omissão apontada.Embargos conhecidos e providos para excluir do acórdão embargado a condenação da impetrante ao pagamento dascustas processuais.É como voto.

Pablo Coelho Charles Gomes2º Juiz Relator da 1ª Turma Recursal

[Ato judicial assinado eletronicamente, nos termos do parágrafo único do artigo 164 do Código de Processo Civil. Acertificação digital consta na parte inferior da página]

FICAM INTIMADAS AS PARTES E SEUS ADVOGADOS DOS ATOS ORDINATÓRIOS/INFORMAÇÕES DA SECRETARIANOS AUTOS ABAIXO RELACIONADOS

91001 - RECURSO/SENTENÇA CÍVEL

4 - 0100581-47.2013.4.02.5053/01 (2013.50.53.100581-3/01) (PROCESSO ELETRÔNICO) MARCO ANTONIO VIANAVELASCO (ADVOGADO: CARLOS BERKENBROCK.) x INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS(PROCDOR: EUGENIO CANTARINO NICOLAU.).Processo nº. 0100581-47.2013.4.02.5053/01 – Juízo de Origem: 1ª VF de LinharesRecorrente: MARCO ANTONIO VIANA VELASCORecorrido: INSTITUTO NACIONAL DO SEGURO SOCIAL - INSSRelator: Juiz Federal BOAVENTURA JOÃO ANDRADE

EMENTAPREVIDENCIÁRIO. REVISÃO DO ATO DE CONCESSÃO DE BENEFÍCIO. DECADÊNCIA. APLICAÇÃO DO ART. 103 DALEI Nº 8.213/1991 COM REDAÇÃO DADA PELA MP 1.523-9/1997 AOS BENEFÍCIOS ANTERIORES À PUBLICAÇÃODESTA. POSSIBILIDADE. TERMO INICIAL DO PRAZO DECENAL. DATA DA ENTRADA EM VIGOR DA NORMA QUEFIXOU REFERIDO PRAZO (28.06.1997). RECURSO CONHECIDO E NO MÉRITO, IMPROVIDO. SENTENÇA MANTIDA.

Este recurso inominado foi interposto pela autora da demanda em primeiro grau às fls. 53-68, em razão de sentença (fls.50-51) que pronunciou a decadência do direito e indeferiu a petição inicial, na forma do art. 295, inciso IV do Código deProcesso Civil, julgando extinto o processo com resolução de mérito, nos termos do art. 269, inciso IV, do CPC.Sustenta, em resumo, que o prazo decadencial inserto no art. 103 da Lei nº. 8.213/1991 pela Medida Provisória nº1.523-9/1997, mais tarde convertida na Lei nº 9.528/1997, não incide sobre os benefícios anteriores à data de sua edição,sob pena de causar inequívoco gravame ao segurado e afrontar o ato jurídico perfeito. Assevera que o entendimentojurisprudencial dominante milita em favor da tese ora defendida. Pretende, assim, seja conhecido e provido o recurso paraafastar a decadência, julgando-se procedentes os pedidos deduzidos na inicial.

Não foram apresentadas contrarrazões.A tônica do exame recai sobre a eficácia temporal da Medida Provisória nº. 1.523-9/1997 - posteriormente convertida na Lei

nº. 9.528/1997 –, mais precisamente sobre a aplicabilidade do prazo decadencial por ela estatuído para revisão de atoconcessório de benefício previdenciário anterior à data de entrada em vigor daquele diploma normativo.Inicialmente, e para propiciar uma melhor compreensão da questão posta em juízo, convém sumariar o histórico dalegislação que rege o tema.O art. 103 da Lei nº. 8.213/1991, em sua redação original, não previa prazo decadencial para a revisão dos atos deconcessão dos benefícios previdenciários, referindo-se apenas à prescrição das parcelas não pagas. Ocorre que em27.06.1997, com a edição da Medida Provisória nº. 1.523-9/1997, posteriormente convertida na Lei nº. 9.528/1997, foiconferida nova redação ao mencionado dispositivo legal, o qual passou a prever prazo de 10 (dez) anos para se pleitear arevisão do cálculo da renda mensal inicial. Posteriormente, adveio a Lei nº. 9.711/1998 reduzindo aludido prazo decadencialpara 5 (cinco) anos. Atualmente, no entanto, o art. 103 da Lei nº. 8.213/1991, com redação dada pela Lei nº 10.839/2004,fixa em 10 (dez) anos o prazo de decadência de todo e qualquer direito ou ação do segurado ou beneficiário para pleitear arevisão do ato de concessão de benefício, considerando como termo a quo o dia primeiro do mês seguinte ao dorecebimento da primeira prestação, ou do dia da ciência do indeferimento definitivo no âmbito administrativo.Pois bem. Durante algum tempo a jurisprudência divergiu acerca da retroatividade do prazo decadencial introduzido pelaMedida Provisória nº. 1.523-9/1997 para revisão de ato concessório de benefício concedido antes da data de sua entradaem vigor, tendo o Superior Tribunal de Justiça sufragado inicialmente o entendimento pela irretroatividade da referidanorma, ao argumento de que: “somente pode atingir as relações jurídicas constituídas a partir de sua vigência, vez que anorma não é expressamente retroativa e trata de instituto de direito material” (REsp nº 479.964/RN, Sexta Turma), a CorteEspecial, no julgamento do MS nº 9.157/DF (Rel. Min. Eliana Calmon, DJ de 07/11/2005).Contudo, recentemente, a Primeira Seção do Superior Tribunal de Justiça, quando do julgamento do REsp nº 1.309.529/PR,realizado no dia 28 de novembro de 2012 sob o regime de recurso repetitivo (art. 543-C do Código de Processo Civil e RES.n º. 8/2008-STJ), consolidou o entendimento que já vinha ganhando espaço na jurisprudência no sentido de que o prazodecadencial de dez anos introduzido pela Medida Provisória nº1.523-9/1997 na redação do art. 103 da Lei nº. 8.213/1991também se aplica aos benefícios concedidos antes de sua entrada em vigor, havendo de ser considerado, no entanto, comotermo a quo para cômputo do lapso extintivo do direito a data de entrada em vigor da inovação legislativa, a dizer,28.06.1997. Confira-se:DIREITO PREVIDENCIÁRIO. PRAZO DECADENCIAL PARA REVISÃO DO ATO DE CONCESSÃO DE BENEFÍCIOPREVIDENCIÁRIO ANTERIOR À VIGÊNCIA DA MP N. 1.523-9/1997. RECURSO REPETITIVO (ART. 543-C DO CPC ERES. N. 8/2008-STJ).

Incide o prazo de decadência do art. 103 da Lei n. 8.213/1991, instituído pela MP n. 1.523-9/1997, convertida na Lei n.9.528/1997, no direito de revisão dos benefícios concedidos ou indeferidos anteriormente a esse preceito normativo, com otermo a quo a contar da vigência da MP. Até o advento da MP n. 1.523-9/1997 (convertida na Lei n. 9.528/1997) não haviaprevisão normativa de prazo decadencial da ação de revisão do ato concessivo de benefício previdenciário. Todavia, com anova redação dada pela referida MP ao art. 103 da Lei n. 8.213/1991 (Lei de Benefícios da Previdência Social), publicadaem 28/6/1997, ficou estabelecido ser de dez anos o prazo de decadência de todo e qualquer direito ou ação do segurado oubeneficiário para a revisão do ato de concessão de benefício. Portanto, até 27/6/1997 – dia anterior à publicação da referidaMP –, qualquer segurado poderia exercer seu direito de revisão do benefício, não havendo previsão para fulminar tal direitopelo decurso futuro de prazo. Entretanto, a contar de 28/6/1997, com a publicação da inovação legal citada, os mesmossegurados continuaram a poder exercer seu direito de revisão, mas desta vez sob novo regime jurídico, isto é, com prazode 10 anos a contar da alteração legislativa (MP n. 1.523-9/1997). Assim, relativamente aos benefícios anteriormenteconcedidos, o termo inicial do prazo de decadência do direito de revisão é a data em que entrou em vigor a norma fixando oreferido prazo decenal. Ademais, o suporte de incidência do prazo decadencial previsto no art. 103 da Lei n. 8.213/1991 é odireito de revisão dos benefícios, e não o direito ao benefício previdenciário. O direito ao benefício está incorporado aopatrimônio jurídico, e não é possível que lei posterior imponha a modificação ou extinção. Já o direito de revisão dobenefício consiste na possibilidade de o segurado alterar a concessão inicial em proveito próprio, o que resulta em direitoexercitável de natureza contínua sujeito à alteração de regime jurídico. Por conseguinte, não viola o direito adquirido e o atojurídico perfeito a aplicação da citada norma sobre o direito de revisão das prestações concedidas antes da instituição doprazo decadencial. Portanto, a lei nova se aplica às situações jurídicas anteriores, mas o termo inicial do prazo decadencialdeve ser a contar da vigência da norma instituidora (28/6/1997). Precedentes citados: REsp 1.303.988-PE, DJe 21/3/2012, eAgRg no AREsp 103.845-SC, DJe 1º/8/2012. (REsp 1.309.529-PR, Rel. Min. Herman Benjamin, julgado em 28/11/2012. 1ªSeção). (grifei)

Desse modo, os benefícios com DIB anterior a 28.06.1997, data inicial de vigência da referida Medida Provisória, estarãoimpedidos de serem revistos a partir de 28.06.2007. Mais precisamente, em 01.08.2007 - 10 (dez) anos contados do “diaprimeiro do mês seguinte ao do recebimento da primeira prestação” ocorrido após o início da vigência da MP n º1.523-9/1997 - operou-se a decadência das ações que visem à revisão do ato concessório de benefício previdenciárioinstituído anteriormente a 28.06.1997.

Consigne-se: outro não era o entendimento consagrado no âmbito das Turmas Recursais do Rio de Janeiro. Confira-se:Enunciado 63Em 01.08.2007 operou-se a decadência das ações que visem à revisão de ato concessório de benefício previdenciárioinstituído anteriormente a 28.06.1997, data de edição da MP nº 1.523-9, que deu nova redação ao art. 103 da Lei nº8.213/91. (Precedente: Processo nº 2007.51.51.018031-4/01. Aprovado na Sessão Conjunta das Turmas Recursais,realizada em 04/09/2008 e publicado no DOERJ de 10/09/2008, pág. 139, Parte III).

Na mesma senda o Enunciado nº 16, editado no I Fórum Regional de Direito Previdenciário da 2ª Região (I FOREPREV)em março de 2009, verbis: “Decai em 10 anos o direito de pleitear a revisão do ato concessório dos benefícios concedidos

anteriormente a 28.06.97 (data da edição da MP 1.523-9), sendo o termo inicial o dia 01.08.97”.Posteriormente, foi a vez da Turma Regional de Uniformização de Jurisprudência das Turmas Recursais dos JuizadosEspeciais Federais da 2ª Região consolidar sua jurisprudência na Súmula n º 08, a qual contou com a seguinte redação:Em 01.08.2007 operou-se a decadência das ações que visem à revisão de ato concessório de benefício previdenciárioinstituído anteriormente a 28.06.1997, data de edição da MP nº 1.523-9, que deu nova redação ao art. 103 da Lei nº8.213/91. Precedente: processo nº 2008.50.50.000808-0. (Publicado no Diário da Justiça de 10 de julho de 2009, p.105)Não discrepa desse raciocínio o entendimento consagrado na Súmula nº 64 da Turma Nacional de Uniformização – TNU,verbis: o direito à revisão do ato de indeferimento de benefício previdenciário ou assistencial sujeita-se ao prazodecadencial de dez anos. (DOU de 23.08.2012, p. 00070)Citem-se, por fim, os seguintes precedentes desta Turma Recursal do Espírito Santo: 2007.50.50.004060-8/01, de relatoriado MM. Juiz Federal Alexandre Miguel; e 2008.50.50.001913-2/01, de relatoria do MM. Juiz Federal José EduardoNascimento.In casu, o benefício fora concedido antes de 28.06.1997 (DIB em 20.03.1997 – fl. 42). Contudo, a presente demandasomente foi ajuizada em 14.02.2013 (fl. 38), após, portanto, 01.08.2007, tendo transcorrido o prazo decenal legalmenteprevisto. Resta patente, assim, a decadência do direito do(a) autor(a).Não merece reparo, portanto, a sentença recorrida.Pelo exposto, conheço do recurso e a ele nego provimento.Sem condenação em custas e honorários advocatícios ante o deferimento da Gratuidade de Justiça à fl. 39, nos termos doart. 55 da Lei nº 9.099/95 c/c o art. 1º da Lei nº 10.259/01.

A C Ó R D Ã O

Decide a 1ª Turma Recursal dos Juizados Especiais Federais da Seção Judiciária do Estado do Espírito Santo conhecer dorecurso e a ele negar provimento, à unanimidade, na forma da ementa supra integrante do julgado.

Vitória, 27 de agosto de 2013.

Boaventura João AndradeJuiz Federal - 1º RelatorAssinado eletronicamente

xjun

FICAM INTIMADAS AS PARTES E SEUS ADVOGADOS DOS ATOS ORDINATÓRIOS/INFORMAÇÕES DA SECRETARIANOS AUTOS ABAIXO RELACIONADOS

5 - 0004728-54.2012.4.02.5050/01 (2012.50.50.004728-3/01) (PROCESSO ELETRÔNICO) INSTITUTO NACIONAL DOSEGURO SOCIAL - INSS (PROCDOR: GUSTAVO CABRAL VIEIRA.) x ELIANA BONADIMAN (ADVOGADO: GERALDOBENICIO.) x OS MESMOS.PROCESSO: 0004728-54.2012.4.02.5050/01 (2012.50.50.004728-3/01)

VOTO-EMENTA

Trata-se de embargos de declaração opostos pelo autor (fls. 114/116) e pelo INSS (fls. 124/152) em face do acórdão de fls.108/112, que negou provimento ao recurso inominado interposto pelo INSS e deu provimento ao recurso da autora paracondenar a autarquia-ré a conceder à autora o benefício de aposentadoria especial, com DIB em 26/03/2012.

Alega a autora que o acórdão é omisso quanto ao pedido de antecipação dos efeitos da tutela.

O INSS, por sua vez, alega que o PPP utilizado como prova pelo segurado atesta expressamente que a empresa fornecia eo trabalhador utilizava EPI eficaz contra o agente nocivo ruído e que o nível de ruído a que submetido o segurado foi inferiorao limite de 90 dB fixado pelo Decreto nº 2.171/1997, sendo omisso o acórdão quanto às teses jurídicas que incidem sobreo caso, quais sejam: (a) incidência da jurisprudência dominante do STJ, segundo a qual as atividades exercidas sob oagente ruído somente podem ser reconhecidas como especiais, durante o período de vigência do Decreto nº 2.171/1997, seultrapassarem o limite de exposição ao ruído de 90 dB; (b) incidência dos artigos 195, § 5º e 201, § 1º da CF/1988, eis queo reconhecimento do tempo de serviço especial importa em majoração de benefício previdenciário sem a correspondentefonte de custeio, bem como na adoção de requisitos e critérios diferenciados para a concessão de aposentadoria especial asegurado do RGPS; (c) ausência de declaração de inconstitucionalidade da sistemática de juros legais determinados peloart. 1º-F da Lei nº 9.494/97, com a redação dada pela Lei nº 11.960/2009, na ADI 4357, bem como expressa determinaçãodo ministro relator para a plena observância do referido dispositivo legal até a decisão definitiva de modulação de efeitostemporais pelo plenário do STF.

2. Os embargos de declaração têm como requisito de admissibilidade a indicação de algum dos vícios previstos noart. 535 do CPC e no art. 48 da Lei nº 9.099/95, constantes do decisum embargado, não se prestando, portanto, a novojulgamento da matéria posta nos autos, tampouco ao mero prequestionamento de dispositivos constitucionais para aviabilização de eventual recurso extraordinário, porquanto visam, unicamente, completar a decisão quando presenteomissão de ponto fundamental, contradição entre a fundamentação e a conclusão ou obscuridade nas razõesdesenvolvidas.

3. O acórdão condenou a autarquia a conceder à autora o benefício de aposentadoria especial, no prazo de 30(trinta) dias da intimação deste julgado. Logo, conquanto não conste expressamente de sua redação a concessão damedida antecipatória da tutela, esta foi efetivamente deferida, eis que determinada a implantação do benefício antes dotrânsito em julgado. Não se configura, pois, a omissão apontada pela parte autora.

4. Também não se configuram as omissões apontadas pelo INSS, eis que o acórdão baseou-se em entendimentosumulado da Turma Nacional de Uniformização de Jurisprudência dos Juizados Especiais Federais (Súmula nº 09: Aindaque o EPI elimine a insalubridade, no caso de exposição a ruído, não descaracteriza o tempo de serviço especial prestado),bem como em acórdão da mesma TNU, de 20/04/2012, no qual esta decide por manter aquele entendimento, emjulgamento de pedido de uniformização de jurisprudência em que se discutia a utilização de EPI eficaz; e na Súmula 32,também da TNU, alterada em 14/12/2011, que considera especial o tempo de trabalho laborado com exposição a ruídosuperior a 85 dB, a partir de 05/03/1997, por força da edição do Decreto nº 4.882/2003.

5. Quanto à aplicação do art. 1º-F da Lei nº 9.494/97, com redação dada pela Lei nº 11.960/2009, não foi apontadanenhuma omissão, contradição ou obscuridade, manifestando a embargante mera discordância com o entendimentoadotado no acórdão - no sentido de afastar a aplicação do referido dispositivo em face do entendimento firmado nojulgamento da ADI 4357 - o que não enseja a respectiva declaração. Registre-se, por oportuno, que a determinação doministro relator das ADI 4425 e 4357 foi no sentido da continuidade de pagamento de precatórios, ante a noticiadaparalisação do pagamento pelos tribunais de justiça de todo o país, tendo em vista que não se justifica retroceder naproteção dos direitos já reconhecidos em juízo. Não houve determinação de plena observância do pelo art. 1º-F da Lei nº9.494/97, com a redação dada pela Lei nº 11.960/2009 até a decisão definitiva de modulação de efeitos temporais peloplenário do STF.

6. Embargos conhecidos e improvidos, em razão da inexistência de vício a ser sanado.

7. Ao ser intimado, o INSS deverá CONCECER O BENEFÍCIO NO PRAZO DE 30 DIAS, conforme item 3 dojulgado.

É como voto.

Pablo Coelho Charles Gomes2º Juiz Relator da 1ª Turma Recursal

[Ato judicial assinado eletronicamente, nos termos do parágrafo único do artigo 164 do Código de Processo Civil. Acertificação digital consta na parte inferior da página]

FICAM INTIMADAS AS PARTES E SEUS ADVOGADOS DOS ATOS ORDINATÓRIOS/INFORMAÇÕES DA SECRETARIANOS AUTOS ABAIXO RELACIONADOS

6 - 0001643-94.2011.4.02.5050/01 (2011.50.50.001643-9/01) (PROCESSO ELETRÔNICO) INSTITUTO NACIONAL DOSEGURO SOCIAL - INSS (PROCDOR: GUSTAVO CABRAL VIEIRA.) x JOAO GOULART FERREIRA DA SILVA(ADVOGADO: JOSE ROBERTO LOPES DOS SANTOS, HELENICE DE SOUSA VIANA, MARCELO NUNES DASILVEIRA.).Processo nº. 0001643-94.2011.4.02.5050/01 – Juízo de Origem: 2º JEF de VitóriaRecorrente: INSTITUTO NACIONAL DO SEGURO SOCIAL - INSSRecorrido: JOAO GOULART FERREIRA DA SILVARelator: Juiz Federal BOAVENTURA JOÃO ANDRADE

EMENTARECURSO INOMINADO. PREVIDENCIÁRIO. AUXÍLIO-DOENÇA. APOSENTADORIA POR INVALIDEZ.RECONHECIMENTO DE INCAPACIDADE TOTAL E DEFINITIVA. RECURSO IMPROVIDO. SENTENÇA MANTIDA.

Este recurso inominado foi interposto pelo réu da demanda em primeiro grau, às fls. 193-197, em razão de sentença (fls.184-188) que julgou procedente o pedido para condenar o INSS a conceder o benefício previdenciário de aposentadoria porinvalidez, com data de início do benefício (DIB) em 03.12.2011.Sustenta, em suas razões, inexistência de incapacidade total para o trabalho e possibilidade de reabilitação profissional, emrazão das condições físicas e etária do segurado, sendo, portanto, prematura a aposentadoria por invalidez. Pretende,assim, seja julgado improcedente o pedido de concessão do beneficio previdenciário de aposentadoria por invalidez.Subsidiariamente, requer a alteração da DIB para a data da realização da segunda perícia (23.04.2012).As contrarrazões foram apresentadas às fls. 201-204.A controvérsia diz com a verificação da extensão da incapacidade laboral, encontrando-se preenchidos os demais requisitos(fl. 12).Antes de ingressar na análise de mérito, convém explicitar aspectos relevantes para a figuração da situação fáticaensejadora da causa de pedir recursal, esquematizados no quadro a seguirHistórico previdenciário:Percepção de auxílio-doença previdenciário: 01.08.2004 a 01.05.2006; 02.05.2006 a 02.12.2011; 03.12.2011 e em gozo atéo momento (fls. 144-145 e 207).Histórico clínico:Tomografia computadorizada da coluna lombosacra, à fl. 54, em 21.07.2005, evidencia espondiloartrose e abaulamentosdiscais difusos nos níveis de L4-L5 e L5-S1, com protrusão foraminal à esquerda de L5-S1;

Ressonância magnética da coluna lombar, à fl. 43, em 21.10.2006, constata espondiloartrose lombar incipiente e protrusãodiscal foraminal/póstero extremo lateral à esquerda em L5-S1, associada a abaulamento discal difuso, que apaga a gorduraepidural anterior e ocupa parcialmente os recessos inferiores dos forames neurais, com predomínio à esquerda ondemantém íntimo contato com a raiz neural intraforaminal de L5;

Laudo médico particular, à fl. 36, em 17.09.2008 demonstra paciente com dor, limitação, impotência funcional eincapacidade laboral. Encontra-se em tratamento desde 23.07.2004, sem melhoras;

Tomografia computadorizada da coluna lombar à fl. 32, em 22.06.2009, imprime espondilodiscoartropatia degenerativa,abaulamento discal difuso em l5-L5, não compressivo e abaulamento discal difuso em L5-S1, tocando a face ventral dosaco dural e reduzindo a amplitude dos forames neurais notadamente à esquerda;

Ressonância magnética do quadril direito à fl. 25, em 23.10.2010, conclui pequeno derrame articular coxo-femoral,entesopatia discreta do glúteo mínimo, incipiente bursopatia trocanteriana e redução trófica da musculatura da cinturapélvica;

Laudo médico particular, fisioterápico, à fl. 24, emitido em 04.11.2010, demonstra paciente em tratamento fisioterápico paraquadro de lombociatalgia, baseando-se em analgesia, alongamentos e exercícios ativos, com relatos de dor na regiãolombar e irradiação para o membro inferior direito;

Laudo médico particular à fl. 22, datado em 19.11.2010, evidencia paciente inapto ao trabalho de forma definitiva porapresentar doença degenerativa, progressiva e incurável. Sugere aposentadoria por invalidez previdenciária, tendo em vistaincapacidade laborativa permanente e total para sua atividade, sem condições para reabilitação profissional;

Exames particulares às fls. 26 e 173, emitidos respectivamente em 09.10.2009, 08.03.2010, 11.02.2010, 23.10.2010 e20.04.2012, evidenciam espondilodiscoartrose avançada em L5-S1, bulging em L1-L2, L4-L5 e L5-S1 determinandocompressão sobre a face ventral do saco dural e estenose de neuroforames, com compressão de raízes neurascorrespondentes. Presença de coxoartrose em quadril esquerdo, já em quadril direito há sequela de trauma, comdegneração fêmuro-acetabular e osteofitose marginal associada, edema acetabular e derrame sinovial (sinovite crônica),tendinite insercional do glúteo mínimo com inflamação e sinovite associada (entesopatia), edema de partes moles combursite peritrocanteriana e hipersolicitação do mecanismo extensor, atrofia muscular no glúteo e raiz da coxa direita,redução de volume ósseo no quadril direito (hipoplasia óssea) e atrofia da musculatura da cintura pélvica. Presença desequela neuromuscular antiga de poliomielite em membro inferior direito, hipertensão arterial sistêmica severa (cardiopatiahipertensiva) e poliartrose. Ademais, o exame físico constatou, em relação ao membro inferior direito, quadro de dor,limitação de movimentos, impotência funcional, bloqueio articular (pé equino-varo), encurtamento de 1,5 centímetros,parestesias, hipotrofia muscular com perda e redução de força motora e episódios de marcha claudicante antálgica,concluindo assim, pela incapacidade para as atividades laborais;

Laudo médico particular à fl. 179, datado em 30.05.2012, atesta paciente com quadro álgico na região lombosacra e quadrissem melhora clínica que o incapacita para o trabalho, devido à limitação de movimentos, impotência funcional,encurtamento em membro inferior direito de 1,5 centímetros, parestesias, hipotrofia muscular com perda e redução de forçamotora em membro inferior direito e marcha claudicante antálgica;

Laudo de perícia médica administrativa: (x) sim ( ) não

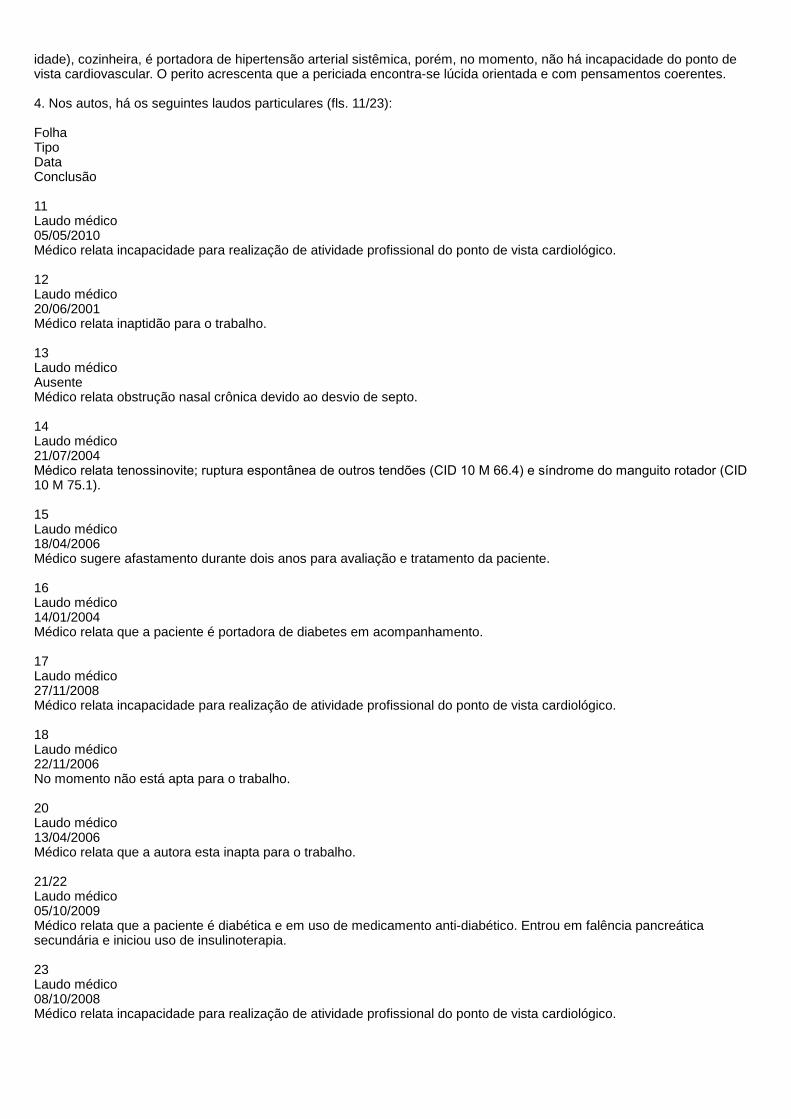

Observações: Os laudos médicos periciais às fls. 101-125 evidenciam as comorbidades que acometem o segurado,considerando-o “inelegível para reabilitação” em 29.03.2011 (fl. 120).Histórico laboral:Idade: 45 anos (fl. 10)Profissão/ocupação: Desempenador de chassi (fl. 01)Reabilitação profissional:() sim (x) nãoObservações: Conforme informações à fl. 99, prestadas pelo INSS, “o autor foi desligado temporariamente do processo dereabilitação em virtude de nova manifestação dos sintomas da doença, fato este constado em perícia médica administrativaque projetou um período de afastamento até 2013 para cura/controle de tais sintomas.”

Conforme a análise pericial do Juízo (fls. 133-134) realizada por médico especialista em ortopedia, em 27.10.2011, foiverificado quadro de sequela de poliomielite em perna direita e abaulamento discal difuso L1-L2, L4-L3 e L5-S1 (quesito nº1 – fl. 133). Quanto à origem da doença, afirmou o perito tratar-se de doença adquirida no caso da poliomielite edegenerativa no caso da discopatia (quesito nº 2 – fl. 133). Em relação às características da doença, relatou tratar-se de doriniciando na coluna lombar que irradia para membro inferior e atrofia de todo o membro inferior, devido à sequela dapoliomelite (quesito nº 4 – fl. 133). Aferiu que a doença não induz incapacidade para o trabalho (quesito nº 7 – fl. 133).Na segunda pericia do Juízo (fls. 160-161), realizada por médico especialista em ortopedia e traumatologia, no dia23.04.2012, foi verificado quadro de osteoartrose em coluna lombar (quesito nº 01 – fl. 160). Em relação à origem dadoença, alegou origem degenerativa (quesito nº 02 – fl. 160), com início em 2004 (quesito nº 03 – fl. 160). Acentuou quenão há nexo de causalidade entre a doença e o trabalho do periciado, mas ressalvou que “o trabalho com peso podeacelerar a patologia” (quesito nº 05 – fl. 160). Asseverou ainda que o periciado encontra-se incapacitado para o trabalho,uma vez que sente dores ao movimentar-se (quesito nº 06 – fl. 160). Afirmou que havia incapacidade em 03.02.2011(quesito nº 7.1 – fl. 160), sendo esta incapacidade parcial, “pois a artrose na coluna lombar apesar da dor ao movimentarnão incapacita para qualquer atividade” (quesito nº 9 – fl. 160), de forma temporária (quesito nº 10 – fl. 105), entretanto,“para atividades pesadas é definitiva, pois com o tratamento a degeneração ocorrida não se recupera, porém paraatividades leves é temporária” (quesito nº 10 – fl. 160). Constatou ainda, que o segurado pode ser reabilitado, vez que aartrose em coluna lombar permite movimentação para atividades leves (quesito nº 12 – fl. 160). Asseverou por fim, que o“paciente trabalha em atividades pesadas (desempenador de chassis), sendo contra indicado tal atividade, sugiroencaminhá-lo para reabilitação” (quesito nº 14 – fl. 161).Extrai-se dos autos que o recorrido sofre de sequela de poliomelite em perna direita, abaulamento discal difuso eosteoartrose em coluna lombar. Por sua vez, no laudo pericial de fls. 133-134. A primeira perícia do Juízo entendeu pelaausência de incapacidade para o trabalho habitual, apesar de reconhecidas as patologias. Já o segundo laudo pericial,constatou a incapacidade parcial definitiva, ressaltando que “para atividades pesadas é definitiva, pois com o tratamento adegeneração ocorrida não se recupera, porém para atividades leves é temporária.” Sugeriu o expert encaminhamento parareabilitação.Oportuno rememorar que o recorrido está em gozo de auxílio-doença desde 2006. Por sua vez, sendo, a gravidade daspatologias mostra-se incompatível com sua atividade laborativa e com qualquer outra atividade similar; porquanto o quadromórbido nem indica higidez, nem tampouco probabilidade reinserção profissional ainda que, por ora, se submeta areabilitação.Essa situação evidencia-se nos comunicados enviados pelos empregadores, um na data de 29.10.2007, aduz “João GoulartFerreira Silva [...] vinculado a essa empresa, na função de desempenador de chassis foi avaliado pela equipe dereabilitação profissional sendo contra-indicado o exercício de atividades que exijam deambular longas distancias, subir e

descer escadas frequentemente, pegar peso acima de 05 (cinco) quilos, muito tempo mesma posição” (fl. 174). Já osegundo comunicado, na data de 12.11.2007, diz que “nossa empresa não dispõe de vagas a função que o Sr. JoãoGoulart F. da Silva possa executar, tendo em vista as limitações de exercício de atividade laboral” (fl. 67).Em que pesem os respeitáveis argumentos declinados, considerando notadamente, o quadro clínico apresentado,associado à necessidade de aferição da potencialidade no campo holístico da funcionalidade, não se conclui pelainsubsistência do entendimento lançado pelo Juízo de primeiro grau. Ademais, a aposentadoria por invalidez importarevisão periódica do real quadro de saúde do segurado. Portanto, cuida-se, nas circunstâncias, de incapacidade total edefinitiva.Convém realçar as tentativas de reabilitação frustradas, conforme realçado nas perícias administrativas (fls. 101-125) e nasentença de primeiro grau, o que corrobora a incapacidade laborativa do recorrido.A data de início do benefício – DIB, fixada na data da cessação indevida, deve ser mantida conforme determinado na r.sentença, a dizer, 03.12.2011, porquanto o contexto probatório atesta que nesse período, o recorrente encontrava-seincapaz para o trabalho.Não merece reparo, portanto, a sentença recorrida.Pelo exposto, conheço do recurso e a ele nego provimento.Sem custas, na forma do art. 4º, inciso I, da Lei nº 9.289 de 4 de julho de 1996. Honorários advocatícios, devidos pelo INSS,fixados em 10% sobre o valor da condenação (art. 55, caput, da Lei nº 9.099/1995).

A C Ó R D Ã O

Decide a 1ª Turma Recursal dos Juizados Especiais Federais da Seção Judiciária do Estado do Espírito Santo conhecer dorecurso e a ele negar provimento, à unanimidade, na forma da ementa que fica fazendo parte integrante do julgado.

Vitória, 27 agosto de 2013.

Boaventura João AndradeJuiz Federal – 1º RelatorAssinado eletronicamente

jun

FICAM INTIMADAS AS PARTES E SEUS ADVOGADOS DOS ATOS ORDINATÓRIOS/INFORMAÇÕES DA SECRETARIANOS AUTOS ABAIXO RELACIONADOS

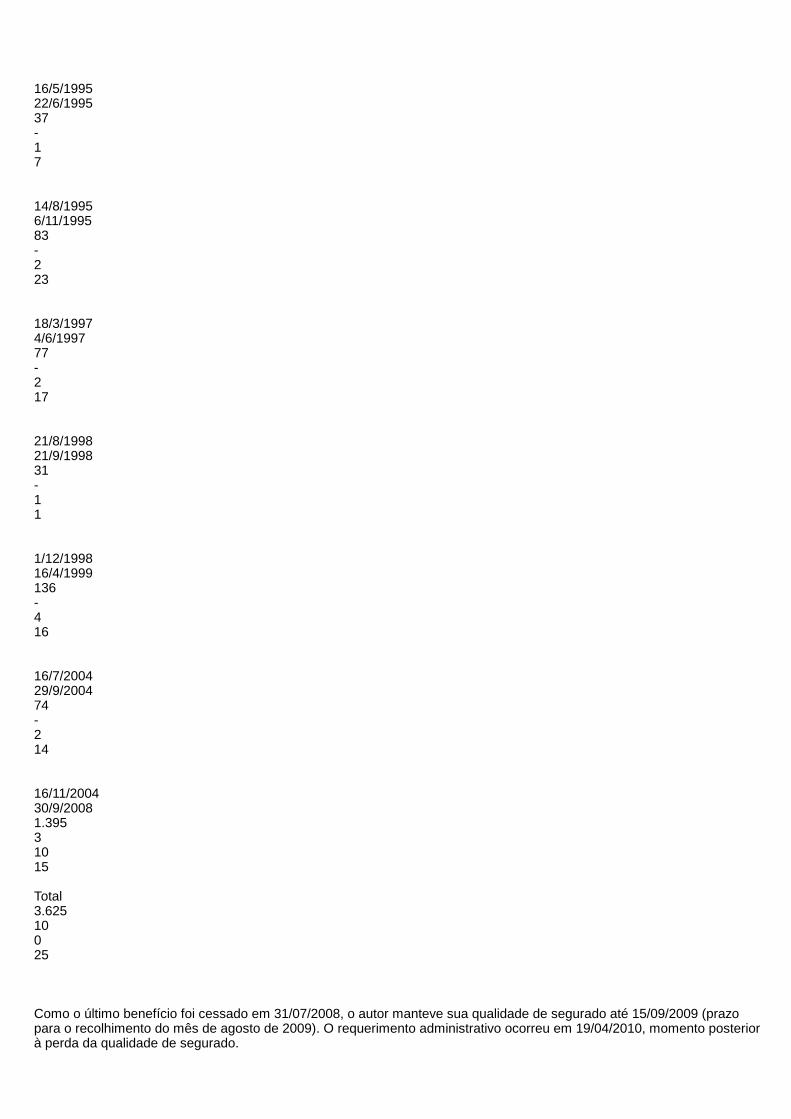

7 - 0003398-90.2010.4.02.5050/01 (2010.50.50.003398-6/01) (PROCESSO ELETRÔNICO) ZANILDA ALVES PEREIRA(DEF.PUB: LIDIANE DA PENHA SEGAL.) x INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS (PROCDOR: JOAOCARLOS DE GOUVEIA FERREIRA DOS SANTOS.) x OS MESMOS.PROCESSO: 0003398-90.2010.4.02.5050/01 (2010.50.50.003398-6/01)

VOTO-EMENTA

Trata-se de embargos de declaração opostos pelo INSS em face do acórdão de fls. 102/104, que negou provimento aosrecursos inominados interpostos por ambas as partes, mantendo a sentença que julgou parcialmente procedente o pedidopara condenar o INSS a conceder à parte autora o benefício de auxílio-doença com DIB em 29/08/2008. Alega oembargante que o acórdão contém omissão, tendo em vista que, apesar de reconhecer que o recurso do INSS alega que aincapacidade é preexistente porque a autora filiou-se ao RGPS aos 60 anos, quando já era idosa, e a doença que aacomete é própria de sua faixa etária, não houve o exame do referido pedido recursal.Os embargos de declaração têm como requisito de admissibilidade a indicação de algum dos vícios previstos no art. 535 doCPC e no art. 48 da Lei nº 9.099/95, constantes do decisum embargado, não se prestando, portanto, a novo julgamento damatéria posta nos autos, tampouco ao mero prequestionamento de dispositivos constitucionais para a viabilização deeventual recurso extraordinário, porquanto visam, unicamente, completar a decisão quando presente omissão de pontofundamental, contradição entre a fundamentação e a conclusão ou obscuridade nas razões desenvolvidas.Não se configura a omissão apontada, eis que consta expressamente do acórdão (item 7) que pelo fato de as limitaçõesfuncionais somente serem comprovadas na perícia, não há que se falar em incapacidade laboral preexistente à filiação ao

sistema do RGPS.Não restou, assim, caracterizada nenhuma das hipóteses legais previstas para oposição de embargos declaratórios,descabendo a utilização de dito recurso para modificação do julgado. Na verdade, busca o embargante rediscutir, na viados embargos de declaração, a matéria já apreciada em sede de recurso inominado.Embargos conhecidos e improvidos, em razão da inexistência de vício a ser sanado.

É como voto.

Pablo Coelho Charles Gomes2º Juiz Relator da 1ª Turma Recursal

[Ato judicial assinado eletronicamente, nos termos do parágrafo único do artigo 164 do Código de Processo Civil. Acertificação digital consta na parte inferior da página]

FICAM INTIMADAS AS PARTES E SEUS ADVOGADOS DOS ATOS ORDINATÓRIOS/INFORMAÇÕES DA SECRETARIANOS AUTOS ABAIXO RELACIONADOS

8 - 0000103-73.2009.4.02.5052/01 (2009.50.52.000103-4/01) (PROCESSO ELETRÔNICO) ELAIDE LEIDE BOAVENTURA(ADVOGADO: CARLA CARRARA DA SILVA JARDIM.) x INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS(PROCDOR: Marcos Figueredo Marçal.) x OS MESMOS.Processo nº. 0000103-73.2009.4.02.5052/01 – Juízo de Origem: 1ª VF São MateusRecorrentes: ELAIDE LEIDE BOAVENTURA E INSTITUTO NACIONAL DO SEGURO SOCIAL - INSSRecorridos: OS MESMOSRelator: Juiz Federal BOAVENTURA JOÃO ANDRADE

EMENTARECURSO INOMINADO. PREVIDENCIÁRIO. AUXÍLIO-DOENÇA. APOSENTADORIA POR INVALIDEZ. INCAPACIDADEPARCIAL E TEMPORÁRIA VERIFICADA. RECURSOS IMPROVIDOS. SENTENÇA MANTIDA.

Estes recursos inominados foram interpostos pelo réu e pela autora da demanda em primeiro grau às fls. 158-160 e143-149, respectivamente, em razão da sentença (fls. 139-141) que julgou procedente o pedido de restabelecimento dobenefício previdenciário de auxílio-doença, com data de início em 20.11.2008, data da cessação indevida.Sustenta a autora da demanda, primeira recorrente, em suas razões, não possuir condições de regresso ao mercado detrabalho, tendo em vista suas condições pessoais, como a baixa escolaridade, reclamando assim, pela conversão dobenefício previdenciário de auxílio-doença em aposentadoria por invalidez. Pugna, então, seja levada em consideração atotalidade do conjunto probatório, sopesando-se os demais documentos carreados, tais como resultados de exames edemais laudos médicos. Pretende, assim, a reforma parcial do julgado.

Por sua vez, a autarquia previdenciária, segunda recorrente, em suas razões, alega que a autora não faz jus ao benefícioprevidenciário de auxílio-doença, uma vez que, consoante laudos médicos (particulares e perícia do Juízo), somente háreferências a tratamentos, os quais tiveram início em 27.08.2010, data em que a autora já não apresentava a qualidade desegurada, inexistindo indicações quanto à incapacidade para o trabalho. Pretende a reforma total do julgado.

Foram apresentadas contrarrazões pelo Instituto Nacional do Seguro Social (INSS) às fls. 155-157. Não foramapresentadas contrarrazões pela segurada (fl. 168).A controvérsia diz com a verificação da natureza e extensão da incapacidade laboral, encontrando-se preenchidos osdemais requisitos (fls. 118).Antes de ingressar na análise de mérito, convém explicitar aspectos relevantes para a figuração da situação fáticaensejadora da causa de pedir recursal, esquematizados no quadro a seguir:Histórico previdenciário:Percepção de auxílio-doença previdenciário: 21.07.2007 a 19.11.2008 (fl. 118).Histórico clínico:Laudo médico particular à fl. 18 encaminha paciente à cirurgia plástica para reconstrução da mama esquerda (sem data);

Laudo de exame histopatológico à fl. 25, em 14.06.2007, evidencia tumor de mama, com carcinoma intraductal, do tipocomedocarcinoma, multicêntrico e extenso medindo o conjunto 12 centímetros de diâmetro, ocupando todos os quadrantesmamários. Margens cirúrgicas livres de neoplasia e micrometástase de carcinoma ductal em um linfonodo axilarexaminado, medindo 0,5 milímetros de diâmetro;

Laudo médico particular à fl. 23, datada em 21.08.2007, constata paciente em pesquisa de metástase de CID C50-9, emlinfonodo axilar para decisão de tratamento com quimioterapia;

Laudos médicos particulares às fls. 19-22, 45, 60 e 105, datados em 18.04.2008, 29.10.2008, 12.11.2008, 12.01.2009,05.05.2009, 12.03.2010 e 08.10.2010, concluem paciente portadora de neoplasia maligna da mama, estadiamento clínico II,

sendo sintomática para a patologia, classificada sob o CID C50, em tratamento oncológico;

Ultrassonografia das partes moles à fl. 61, datada em 01.02.2010, demonstra que em exame realizado com sonda emregião de axila esquerda, foi evidenciado duas imagens anecóicas, medindo a maior 36 x 17 milímetros, sugestivo delinfonodomegalia;

Laudo médico particular à fl. 79, datado em 18.06.2010, atesta paciente em tratamento, devido à neoplasia mamária C 50;

Solicitação hospitalar à fl. 81, datada em 28.06.2010, para internação hospitalar, tendo em vista realização de intervençãocirúrgica;

Laudo médico particular à fl. 124, datado em 03.09.2010, referencia paciente submetida a esvaziamento axilar esquerdo pormetástase axilar, devido a câncer de mama (CID C50). Apresenta limitações definitivas com o braço esquerdo.

Exame anátomo-patológico à fl. 104, datado em 27.09.2010, imprime adenocarcinoma metastático para 7 dos 17 linfonodosexaminados, diâmetro de maior metástase apresente 28 milímetros e presença de extensão extra-capsular do tumor;

Laudo médico particular à fl. 121, datado em 25.02.2011, refere realização de mastectomia e plástica em 2007, seguido dequimioterapia, em 2010 procedeu a esvaziamento axilar. Apresenta edema em membro superior esquerdo, estandocontra-indicado trabalho repetitivo ou com peso;

(ii) Laudo de perícia médica administrativa: (x) sim ( ) não.

Observações: Laudos da perícia administrativa às fls. 130-131, em exames realizados em 19.11.2008 e 18.03.2011,confirmaram a incapacidade laborativa da segurada.Histórico laboral:Idade: 34 anos (fl. 13)Profissão/ocupação: Empregada doméstica (fl. 15)Reabilitação profissional:( ) sim (x) nãoObservações:

Conforme a perícia do Juízo realizada por médica especialista em ginecologia, na data de 22.06.2010 (fls. 76-78), foiverificado quadro de neoplasia na mama esquerda (carcinoma intraductal) (quesito nº 1 – fl. 76). Afirmou que a doença teveinício em 10.01.2007, tendo em vista o exame histopatológico (quesito nº 2 – fl. 76). Quanto à origem, afirmou o perito que a“paciente queixa limitação no braço esquerdo após ter sido submetida a uma mastectomia na mama esquerda, quando foidiagnosticado este tumor em 2008 fez uma cirurgia plástica reconstrutora nesta mesma mama, hoje queixa limitação edores no braço esquerdo” (quesito nº 3 - fl. 76). Asseverou, ainda, que o periciado não apresenta no momento qualquerforma de incapacidade para o trabalho (quesito nº 4 - fl. 76). Conclui periciada “em bom estado físico em geral. Cicatrizcirúrgica excelente. Cicatrização do ombro e axila esquerda, não há limitações em movimentos de extensão e rotação”(quesito nº 11 – fl. 77).Em resposta a quesitos complementares o perito afirmou que a segurada “foi submetida a retirada de gânglios na regiãoaxilar esquerda para novo histopatológico, que veio com resultado metástase do tumor, sugiro manter benefício enquantodurar tratamento. Paciente esta com incapacidade para suas atividades laborativas por tempo indeterminado” (fl. 110).Por certo, o juiz não está adstrito ao laudo pericial, podendo formar a sua convicção com outras circunstâncias ou fatos

�comprovados nos autos, ainda que não alegados pela parte (art. 131 do Código de Processo Civil - CPC ).Extrai-se dos autos que a segurada sofre com o quadro de neoplasia na mama esquerda (carcinoma intraductal). Por suavez, no laudo pericial de fls. 76-78, constatou-se a ausência de incapacidade para o trabalho, apesar de reconhecido oquadro supracitado.Nesse sentido é válido rememorar que o perito afirmou a capacidade do recorrente para o labor, enaltecendo,posteriormente, a incidência de metástase do tumor, sugerindo o mantimento do benefício enquanto durar o tratamento.Reconheceu por fim, a incapacidade para o trabalho, tendo em vista a gravidades das patologias, sendo incompatívelassim, com a atividade de empregada doméstica. Assim colocado, se conseguir exercer suas atividades laborais, por certoestará abaixo do rendimento alcançada, em condições normais, pelos trabalhadores da mesma categoria profissional,impondo-lhe um esforço e um risco à saúde desmesurado.Assim colocado e considerando notadamente, o quadro clínico apresentado afigura-se pouco factível o (re) ingresso darecorrente no mercado de trabalho em igualdade de condições com os demais trabalhadores da mesma categoriaprofissional e sem risco de agravamento do quadro clínico, entendo que se trata de incapacidade parcial e temporária.Assim colocado, faz jus a segurada ao recebimento de auxílio-doença, até que seja reabilitada para o desempenho de outrafunção.Insta aclarar que o segundo recorrente afirma que em resposta aos quesitos complementares, o perito sugeriu omantimento do benefício enquanto durar o tratamento. Assim sendo, ainda consoante laudo, a retirada de gânglios teveinicio em 27.08.2010. Nessa linha de pensamento, entende o INSS que a data de início do benefício (DIB) deauxílio-doença deve ser fixada em 27.08.2010, data do início do tratamento. Ocorre que a segurada tem direito à percepçãodo auxílio-doença desde a data da cessão indevida do benefício, a dizer 19.11.2008, como bem decidiu o juiz de primeirograu, posto que o expert do juízo precisou o início da doença em 10.01.2007 (fl. 76), além dos exames apresentados seremcontemporâneos à data da cessão administrativa.

Por derradeiro, em relação ao pleito de indenização a título der dano moral, não obstante a regra posta no art. 37, 6º, daConstituição da República, a pretensão não encontra amparo fático e jurídico, na linha do entendimento jurisprudencial eelucidativo a seguir transcrito:RESPONSABILIDADE CIVIL E PREVIDENCIÁRIO. DANO MORAL. INDEFERIMENTO DO BENEFÍCIO. INEXISTÊNCIADE ABUSO DE DIREITO DA AUTARQUIA PREVIDENCIÁRIA. INTERPRETAÇÃO JURÍDICA RAZOÁVEL.1. A responsabilidade civil dos entes públicos é objetiva, conforme artigo 37, §6º da CF/88. É dizer: basta a comprovação donexo entre conduta e resultado danoso para que surja o dever de indenizar. 2. A Administração deve pautar suas decisõesno princípio da legalidade. Cabendo mais de uma interpretação a determinada lei e estando a matéria não pacificada nostribunais, não há óbice que haja divergência entre a interpretação administrativa e a judicial. Assim, o mero indeferimentoadministrativo de benefício previdenciário não é, por si só, razão para condenar a Autarquia em dano moral, devendo seranalisada as especificidades do caso concreto, especialmente a conduta do ente público. 3. Hipótese em que o INSS, aoanalisar o requerimento de pensão, não abusou do seu direito de aplicar a legislação previdenciária, sendo razoável ainterpretação dada a Lei n. 8.213/91 quanto ao término da qualidade de segurado do instituidor. Logo, legítimo e escorreitoo indeferimento do benefício. 4. Recurso conhecido e provido. (PEDIDO 200851510316411, JUIZ FEDERAL ANTÔNIOFERNANDO SCHENKEL DO AMARAL E SILVA, DOU 25/05/2012.)

Não merece reparo, portanto, a sentença recorrida.Portanto, conheço dos recursos interpostos e a eles nego provimento, consoante a fundamentação supra.Sem condenações em custas e honorários pela parte autora, tendo em vista o deferimento do benefício da gratuidade dajustiça à fl. 39, nos termos do art. 55 da Lei nº 9.099/95 c/c o art. 1º da Lei nº 10.259/01. Quanto ao INSS, sem custas, naforma do art. 4º, inciso I, da Lei nº 9.289/1996. Honorários advocatícios devidos, fixados em 10% sobre o valor dacondenação (art. 55, caput, da Lei nº 9.099/1995).

ACÓRDÃO

Decide a 1ª Turma Recursal dos Juizados Especiais Federais da Seção Judiciária do Espírito Santo conhecer dos recursosinterpostos pelo INSS e pelo autor e a eles negar provimento, à unanimidade, na forma da ementa supra integrante dojulgado.

Vitória, 27 de agosto de 2013.

Boaventura João AndradeJuiz Federal - 1º RelatorAssinado Eletronicamente

Jesxjun

FICAM INTIMADAS AS PARTES E SEUS ADVOGADOS DOS ATOS ORDINATÓRIOS/INFORMAÇÕES DA SECRETARIANOS AUTOS ABAIXO RELACIONADOS

9 - 0000351-31.2012.4.02.5053/01 (2012.50.53.000351-8/01) (PROCESSO ELETRÔNICO) INSTITUTO NACIONAL DOSEGURO SOCIAL - INSS (PROCDOR: EUGENIO CANTARINO NICOLAU.) x MURILO TEIXEIRA DE OLIVEIRA ARAUJOE OUTRO (ADVOGADO: Thor Lincoln Nunes Grünewald.).PROCESSO: 0000351-31.2012.4.02.5053/01 (2012.50.53.000351-8/01)

VOTO-EMENTA

1. Trata-se de embargos de declaração opostos pelo autor (fls. 111/121) e pelo INSS (fls. 125/134) em face do acórdão defls. 104/106, que negou provimento ao recurso inominado interposto pelo INSS, mantendo a sentença o condenou a pagarauxílio-reclusão ao autor.

O autor alega omissão quanto ao pedido constante das contrarrazões no sentido da condenação do INSS em honoráriosadvocatícios e sucumbenciais, sendo os primeiros devidos ao advogado que atua na ausência da defensoria pública daUnião. Sustenta que os honorários advocatícios e os sucumbenciais são verbas distintas e alega inconstitucionalidade eilegalidade da Resolução nº 558/2007 do Conselho da Justiça Federal, ao dispor que o advogado voluntário só possuidireito aos honorários sucumbenciais e que o dativo não tem direito aos honorários advocatícios se os sucumbenciais foremfixados.

O INSS, por sua vez, alega que o acórdão é omisso quanto ao art. 201, IV, da Constituição Federal e ao art. 13 da EmendaConstitucional nº 20/98, os quais, regulados pela legislação vigente (art. 80 da Lei nº 8.213/91 e art. 116 do Decreto nº3048/99) determinam que o auxílio-reclusão somente será devido quando o último salário de contribuição do recluso forinferior ou igual a R$ 810,18.

2. O acórdão embargado condenou o INSS em honorários advocatícios de 10% sobre o valor da condenação. Conformeart. 1º, § 6º, da referida resolução, os advogados voluntários não farão jus a nenhuma contraprestação da Justiça Federal,percebendo somente, e se for o caso, os eventuais honorários de sucumbência, na forma do art. 23 da Lei nº 8.906/94. Écerto que o exercício da advocacia de forma gratuita não pode ser imposto a nenhum advogado. Contudo, não há nenhumdispositivo constitucional ou legal que impeça o trabalho voluntário prestado por advogado. De qualquer forma, oencaminhamento da parte ao advogado (guia de fl. 97) se deu em razão de seu cadastrado como voluntário no sistemaAJG da Justiça Federal, por livre e espontânea vontade, não se tratando de atuação que lhe tenha sido imposta.

3. Não se configura a omissão apontada pelo INSS, tendo em vista que o acórdão manteve a sentença por considerar oseguinte: O Juízo a quo, corretamente e a partir de observação lançada pelo MPF, observou que em abril de 2010 (mês daprisão) o salário-de-contribuição do pai do autor, excepcionalmente, foi de R$1.584,20, por força de pagamento dehoras-extras e de adicional noturno. Observou-se, ainda, que nos meses anteriores (em que não se lhe pagou tais verbas),o salário-de-contribuição foi de R$ 799,97.

4. Embargos do INSS conhecidos e improvidos. Embargos do autor conhecidos e parcialmente providos apenas paraintegrar a fundamentação do acórdão embargado, na forma do item 2 deste voto-ementa.

É como voto.

Pablo Coelho Charles Gomes2º Juiz Relator da 1ª Turma Recursal

[Ato judicial assinado eletronicamente, nos termos do parágrafo único do artigo 164 do Código de Processo Civil. Acertificação digital consta na parte inferior da página]

FICAM INTIMADAS AS PARTES E SEUS ADVOGADOS DOS ATOS ORDINATÓRIOS/INFORMAÇÕES DA SECRETARIANOS AUTOS ABAIXO RELACIONADOS

10 - 0001449-62.2009.4.02.5051/01 (2009.50.51.001449-4/01) (PROCESSO ELETRÔNICO) INSTITUTO NACIONAL DOSEGURO SOCIAL - INSS (PROCDOR: Luis Guilherme Nogueira Freire Carneiro.) x ELCINO RODRIGUES CAMPOS(ADVOGADO: Adilza Cristina Soares Afonso Araujo.).Processo nº. 0001449-62.2009.4.02.5051/01– Juízo de Origem: 1ª VF CachoeiroRecorrente: INSTITUTO NACIONAL DO SEGURO SOCIAL - INSSRecorrido: ELCINIO RODRIGUES CAMPOSRelator: Juiz Federal BOAVENTURA JOÃO ANDRADE

EMENTARECURSO INOMINADO. PREVIDENCIÁRIO. AUXÍLIO-DOENÇA. APOSENTADORIA POR INVALIDEZ. INCAPACIDADELABORAL VERIFICADA. RECURSO IMPROVIDO. SENTENÇA MANTIDA.

Este recurso inominado foi interposto pela ré da demanda em primeiro grau às fls. 79-82, em razão de sentença (fls. 75-77)que julgou procedente o pedido de concessão do benefício previdenciário de aposentadoria por invalidez.Sustenta, em suas razões, que não foram preenchidos os requisitos necessários para concessão do benefícioprevidenciário de aposentadoria por invalidez. Alega que não há possibilidade de dano irreparável a recorrida, pois o INSS,ente público com personalidade jurídica própria que é, possui receita própria suficiente para adimplir seus débitos. Asseguraque o autor é incapaz apenas para o trabalho braçal pesado, situação que enseja limitação para o trabalho, mas não aincapacidade. Aduz, outrossim, que a limitação para o trabalho não enseja concessão de auxílio-doença, sendo indevida aconcessão do benefício previdenciário de auxílio-doença após cessação na via administrativa. Assevera possibilidade dereabilitação, atestada pelo perito do Juízo. Pretende, assim, a reforma total do julgado.As contrarrazões foram apresentadas às fls. 83-84.A controvérsia diz com a existência ou não de incapacidade, encontrando-se preenchidos os demais requisitos (fl. 67).Antes de ingressar na análise de mérito, convém explicitar aspectos relevantes para a figuração da situação fáticaensejadora da causa de pedir recursal, esquematizados no quadro a seguir:Histórico previdenciário:Percepção de auxílio-doença previdenciário no período de 19.05.2006 a 19.07.2006 e de 26.05.2008 a 20.03.2009 (fl. 67).Histórico clínico:Exame médico particular à fl. 13, em 03.09.2008 refere sequela de insulto vascular ou gliose por microangiopatia e discretaateromatose carotídea e vértebro-basilar;

Exame médico particular (radiografia da coluna lombar) à fl. 14, em 27.09.2008 evidencia escoliose torácica e lombar,acentuação da cifose torácica e da lordose lombar, artrose interapofisária à esquerda em L5-S1;

Exame médico particular (RM de crânio) à fl. 12, em 30.12.2008 revela sequela de micro-infartos na projeção do braçoposterior da cápsula interna e da coroa radiada à direita;

Laudo médico particular à fl. 11, em 12.03.2009 evidencia crises de epilepsia (CID 40.0), discreto déficit motor (seqüela deAVC I) e CID 64.6 (outras malformações congênitas do aparelho urinário;

Laudo de perícia médica administrativa: (x) sim (fls. 41-46) () não.

As perícias médicas administrativas constam às fls. 41-46, realizadas respectivamente em 10.06.2008, 30.09.2008,18.11.2008 e 22.01.2009 evidenciam acidente vascular cerebral e incapacidade laborativa.

-Observações:O recorrido encontra-se aposentado por invalidez desde 20.07.2011.Histórico laboral:Idade: 53 anos (fl. 10)Profissão/ocupação: lavrador (fl. 02)Reabilitação profissional:( ) sim (x) não-Observações:

Conforme a perícia do Juízo, realizada em 08.10.2010 (fl. 55) foi constatado hipertensão arterial sistêmica (HAS-CID110),AVE (CID 169) e epilepsia (quesito nº 01 fl. 55). Asseverou o perito que o segurado é incapaz para o trabalho braçalpesado, inclusive lavoura (quesito nº02 fl. 55). Concluiu pela incapacidade parcial definitiva laborativa, ressalvando que opericiado poderá ser reabilitado para outras funções em que não necessite de trabalho braçal pesado (quesitos nº 04-07 - fl.55).

Embora a conclusão exarada pelo perito judicial tenha sido pela capacidade parcial definitiva laborativa, é necessáriorecapitular que o juiz não está adstrito ao laudo pericial, podendo formar a sua convicção com outras circunstâncias ou fatos

�comprovados nos autos, ainda que não alegados pela parte (art. 131 do Código de Processo Civil - CPC ).Ora, ainda que se admita que o recorrido esteja apto para exercer tarefas que não demandem esforço físico, não se pode

descurar que a atividade rural a que ele se dedica não comporta tal possibilidade. Não é possível ao lavrador escolherexecutar apenas tarefas leves. Ao contrário, o labor na lavoura exige vigor físico, demandando a realização movimentosincompatíveis com a limitação física apresentada pelo recorrido.De par com isso, não é ocioso enfatizar que a incapacidade para o trabalho é requisito que deve ser analisado à luz dosprincípios basilares que norteiam a Constituição da República, como o da dignidade da pessoa humana, da justiça social eda redução das desigualdades, e, igualmente, sob a ótica da proteção ao direito fundamental à saúde (CF, art. 6º).Assim, em face das limitações impostas pelo quadro clínico diagnosticado, afigura-se pouco factível o êxito do recorrentequando do retorno ao mercado de trabalho, de modo a perceber – sem prejuízo da estabilidade do quadro - remuneraçãocompatível com as necessidades básicas do ser humano, sobretudo porque não se trata de segurado empregado, uma vezque se sabe que no labor citado a remuneração encontra-se atrelada aos dias e horas de trabalho que requerem grandeesforço físico e muitas vezes sob sol intenso, realizados no mês.Se não é viável o retorno ao mercado de trabalho na profissão habitual, tampouco se cogita do exercício de qualquer outraprofissão ou mesmo êxito do serviço de reabilitação profissional, de vez que, a par das patologias já referidas, o recorrentereside em Zona Rural, além de possuir exígua instrução escolar, donde se conclui pela incapacidade total e definitiva.Assim colocado, o recorrente faz jus à aposentadoria por invalidez.Oportuno registrar, a Turma Nacional de Uniformização – TNU já assentou que “a possibilidade de reabilitação profissionalnão deve ser analisada exclusivamente sob o ponto de vista clínico e físico. Em tese, havendo incapacidade parcial para otrabalho, circunstâncias de natureza socioeconômica, profissional e cultural devem ser levadas em conta para aferir seexiste, na prática, real possibilidade de reingresso no mercado de trabalho”. Vale conferir o aresto jurisprudencial, verbis:VOTO-EMENTA APOSENTADORIA POR INVALIDEZ. INCAPACIDADE PARCIAL PARA O TRABALHO. ANÁLISE DASCONDIÇÕES PESSOAIS PARA DESCARTAR POSSIBILIDADE DE REABILITAÇÃO PROFISSIONAL. 1. A sentença julgouprocedente o pedido para condenar o INSS a restabelecer o benefício de aposentadoria por invalidez desde a suacessação, em 14.10.2008. O acórdão recorrido reformou a sentença por considerar que, embora não haja dúvidas acercada incapacidade parcial do autor, atestada por meio de perícia médica judicial, este possui pouco mais de 40 anos – jovem,portanto –, podendo ser qualificado para outra profissão após a reabilitação de sua saúde. Todavia, o julgado ignorou aapreciação das condições pessoais para efeito de descartar a possibilidade de reabilitação profissional. 2. O incidente deuniformização não embute pretensão direta a reexame de prova, mas apenas arguição de divergência jurisprudencial emtorno de critério jurídico para valoração da prova. Não cabe à TNU decidir se, no caso concreto, as condições pessoais dorequerente são suficientes para caracterizar a impossibilidade de reingresso no mercado de trabalho, mas apenas definir,em tese, se tais condições precisam ser levadas em conta na aferição da possibilidade de reabilitação profissional. 3. Apossibilidade de reabilitação profissional não deve ser analisada exclusivamente sob o ponto de vista clínico e físico. Emtese, havendo incapacidade parcial para o trabalho, circunstâncias de natureza socioeconômica, profissional e cultural,devem ser levadas em conta para aferir se existe, na prática, real possibilidade de reingresso no mercado de trabalho. 4. Aoignorar tais questões, trazidas nas provas relacionadas nos autos, a exemplo do extrato do Cadastro Nacional deInformações Sociais (fl. 13), no qual consta o analfabetismo como nível de escolaridade do segurado; e do extrato deInformações do Benefício (fl. 12), que indica a condição de desempregado do autor, o acórdão recorrido divergiu doentendimento consolidado na TNU. 5. Incidente conhecido e parcialmente provido para: (a) reafirmar a tese de que apossibilidade de reabilitação profissional não deve ser analisada exclusivamente sob o ponto de vista clínico e físico; (b)anular o acórdão recorrido; (c) determinar a devolução dos autos à Turma Recursal de origem para que retome ojulgamento do recurso inominado interposto em face da sentença, com adequação à tese jurídica ora firmada. (PEDIDO00168413020084013200, JUIZ FEDERAL HERCULANO MARTINS NACIF, DJ 05/11/2012.)Por derradeiro, calha gizar que, padecendo da referida limitação, o recorrido dificilmente atingirá a média dos trabalhadoresda sua categoria profissional sem o sacrifício da estabilidade do seu quadro clínico. Por irradiação do princípio da dignidadeda pessoa humana (CR, inc. III do art. 1º) e do direito fundamental à saúde (CR, art. 6º) deve, pois, ser reconhecida aincapacidade laboral total e definitiva no presente caso.Não merece reparo, portanto, a sentença recorrida.

Pelo exposto, conheço do recurso e a ele nego provimento.Sem custas, na forma do art. 4º, inciso I, da Lei nº 9.289/1996. Honorários advocatícios, devidos pelo INSS, fixados em 10%sobre o valor da condenação (art. 55, caput, da Lei nº 9.099/1995).

A C Ó R D Ã O

Decide a 1ª Turma Recursal dos Juizados Especiais Federais da Seção Judiciária do Estado do Espírito Santo conhecer dorecurso e a ele negar provimento, à unanimidade, na forma da ementa supra integrante do julgado.

Vitória, 27 de agosto de 2013.

Boaventura João AndradeJuiz Federal Relator – 1º RelatorAssinado eletronicamente

xmms

FICAM INTIMADAS AS PARTES E SEUS ADVOGADOS DOS ATOS ORDINATÓRIOS/INFORMAÇÕES DA SECRETARIANOS AUTOS ABAIXO RELACIONADOS

11 - 0007062-95.2011.4.02.5050/01 (2011.50.50.007062-8/01) (PROCESSO ELETRÔNICO) ELVIS BIRCHLER MACHADO(ADVOGADO: JOSE GERALDO NUNES FILHO, MICHELE ITABAIANA DE CARVALHO PIRES, LILIAN MAGESKIALMEIDA.) x CAIXA ECONÔMICA FEDERAL.PROCESSO: 0007062-95.2011.4.02.5050/01 (2011.50.50.007062-8/01)

VOTO-EMENTA

EMBARGOS DE DECLARAÇÃO – PREQUESTIONAMENTO – AUSÊNCIA DE VÍCIO A SER SANADO - EMBARGOSCONHECIDOS E IMPROVIDOS.Trata-se de embargos de declaração opostos pelo autor em face do acórdão de fls. 66/67, que negou provimento aorecurso inominado por ele interposto, mantendo a sentença que julgou improcedente o pedido de indenização por terpermanecido na fila de uma agência da Caixa Econômica Federal por quase três horas. Alega o embargante, para efeito deprequestionamento do princípio da legalidade, que o acórdão contém omissão quanto à demonstrada violação à LeiMunicipal nº 7.598/08, que prevê o prazo máximo de vinte e cinco minutos para atendimento nas agências bancárias, bemcomo indenização no valor de R$ 2.000,00 ao consumidor lesado por condutas como a descrita na exordial.Os embargos de declaração têm como requisito de admissibilidade a indicação de algum dos vícios previstos no art. 535 doCPC e no art. 48 da Lei nº 9.099/95, constantes do decisum embargado, não se prestando, portanto, a novo julgamento damatéria posta nos autos, tampouco ao mero prequestionamento de dispositivos constitucionais para a viabilização deeventual recurso extraordinário, porquanto visam, unicamente, completar a decisão quando presente omissão de pontofundamental, contradição entre a fundamentação e a conclusão ou obscuridade nas razões desenvolvidas.3. O acórdão embargado adotou o entendimento de que a demora na fila do banco, apesar do incômodo causadoao cliente, não é evento que, por si só, seja apto a atingir a sua honra ou imagem, dispondo expressamente que aexistência de lei municipal dispondo sobre período máximo de espera em fila de agência bancária não altera essaconclusão. Não se configura, pois, a omissão apontada.Não restou, assim, caracterizada nenhuma das hipóteses legais previstas para oposição de embargos declaratórios,descabendo a utilização de dito recurso para modificação do julgado. Na verdade, busca o embargante rediscutir, na viados embargos de declaração, a matéria já apreciada em sede de recurso inominado.Embargos conhecidos e improvidos, em razão da inexistência de vício a ser sanado.

É como voto.Pablo Coelho Charles Gomes2º Juiz Relator da 1ª Turma Recursal[Ato judicial assinado eletronicamente, nos termos do parágrafo único do artigo 164 do Código de Processo Civil. Acertificação digital consta na parte inferior da página]

FICAM INTIMADAS AS PARTES E SEUS ADVOGADOS DOS ATOS ORDINATÓRIOS/INFORMAÇÕES DA SECRETARIANOS AUTOS ABAIXO RELACIONADOS

12 - 0000165-51.2011.4.02.5050/01 (2011.50.50.000165-5/01) (PROCESSO ELETRÔNICO) MARTA DIAS NUNES(DEF.PUB: ALINE FELLIPE PACHECO SARTÓRIO.) x INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS (PROCDOR:ANA PAULA BARRETO MONTEIRO ROTHEN.).Processo nº. 0000165-51.2011.4.02.5050/01– Juízo de Origem: 2º JEF de VitóriaRecorrente: MARTA DIAS NUNESRecorrido: INSTITUTO NACIONAL DO SEGURO SOCIAL - INSSRelator: Juiz Federal BOAVENTURA JOÃO ANDRADE

EMENTARECURSO INOMINADO. PREVIDENCIÁRIO. AUXÍLIO-DOENÇA. APOSENTADORIA POR INVALIDEZ. INCAPACIDADE

LABORAL NÃO VERIFICADA. RECURSO CONHECIDO IMPROVIDO. SENTENÇA MANTIDA.

Este recurso inominado foi interposto pela autora da demanda em primeiro grau às fls. 73-80, em razão de sentença (fls.69-70) que julgou improcedente o pedido de restabelecimento do benefício previdenciário de auxílio-doença e suaconversão em aposentadoria por invalidez.Sustenta que a perícia do Juízo apesar de constatar a existência de transtorno afetivo bipolar não lhe atribuiu fatorincapacitante. Assevera que o juiz a quo baseou sua fundamentação exclusivamente nas conclusões apostas pelo perito doJuízo. Argumenta que a incapacidade não pode ser aferida tão somente do ponto de vista médico, devendo ter tambémalcance social. Pretende, assim, seja conhecido e provido o recurso, julgando-se procedentes os pedidos deduzidos nainicial.As contrarrazões foram apresentadas às fls. 85-88.A controvérsia diz com a existência ou não de incapacidade, encontrando-se preenchidos os demais requisitos (fl. 93)Antes de ingressar na análise de mérito, convém explicitar aspectos relevantes para a figuração da situação fáticaensejadora da causa de pedir recursal, esquematizados no quadro a seguir:Histórico previdenciário:Percepção de auxílio-doença previdenciário nos períodos de 04.06.2008 a 30.09.2008 e 09.03.2009 a 31.05.2009 (fl. 93).Histórico clínico:Declaração de médico particular à fl. 30, datada em 19.03.2009, relata tratamento psiquiátrico, conforme o CID F23(transtornos psicóticos agudos e transitórios);

Atestado médico particular às fls. 31-32, emitido em 11.09.2009, relata paciente em tratamento psiquiátrico regular, emdecorrência de quadro clínico compatível com CID 10:F20 (Esquizofrenia); uso de medicamentos; inaptidão para suasatividades laborativas; necessidade de afastamento por tempo indeterminado do trabalho;

Laudo médico particular às fls. 19, emitido em 12.08.2010, destaca história pregressa de surtos psicóticos (03 episódios);

Laudo médico particular às fls. 21-22, em 20.11.2010, revela histórico familiar de esquizofrenia e história pregressa desurtos psicóticos e tratamentos psiquiátricos; uso de clonazepam 6mg/ dia; sugere afastamento por tempo indeterminadodo trabalho, em razão dos prejuízos que a doença tem trazido em suas atividades da vida diária;

Laudo de perícia médica administrativa: ( ) sim (x) não.

-Observações:Histórico laboral:Idade: 34 anos (fl. 03)Profissão/ocupação: vendedora em Loja de perfumaria (fls. 01 e 06)Reabilitação profissional:( ) sim (x) não-Observações:

Conforme a perícia do Juízo, realizada por médico especialista em psiquiatria, em 06.05.2011 (fls. 41-42) foi constatadotranstorno afetivo bipolar (CID-10-F31), doença de origem adquirida, com início em janeiro de 2005 (quesitos nº 01, 02 e 03- fl. 41). Asseverou o perito que a segurada apresentou-se ao exame pericial lúcida, orientada no tempo e no espaço,coerente, calma, cooperativa, com percepção da realidade sem alterações. Não apresentou distúrbios do comportamento e/ou alterações do senso-percepção que a incapacite de exercer a sua atividade habitual de vendedora. Realçou ausência desinais e/ou sintomas psicóticos (delírios ou alucinações), assim como sinais e/ou sintomas de efeitos colaterais dasmedicações de que faz uso (quesito nº 04 - fl. 41). Concluiu pela capacidade laborativa, ressalvando que a doença induz aincapacidade caso não seja tratada, o que não é o caso da autora (quesitos nº 06 e 07).

Por certo, o juiz não está adstrito ao laudo pericial, podendo formar a sua convicção com outras circunstâncias ou fatos�comprovados nos autos, ainda que não alegados pela parte (art. 131 do Código de Processo Civil - CPC ). No caso em

apreço, o substrato-fático realçado no item nº 7 não se mostra apto a afastar a conclusão do perito judicial, cabendo realçar,a bem desse particular, que a doença, por si só, não garante o benefício: o evento deflagrador é a incapacidade.