indice - ilsole24ore.com · integrazione tra imprese, lavoro, tecnologie e territorio che ha...

TRANSCRIPT

INDICE

PRESENTAZIONE ........................................................................................................ p. 2

INTRODUZIONE .......................................................................................................... p. 3

QUADRO CONOSCITIVO ............................................................................................. p. 10

1. IL MERCATO DEL LAVORO ................................................................................. p.13

Il contesto nazionale Il lavoro dipendente

Il lavoro interinale La cassa integrazione

2. LE CATEGORIE ECONOMICHE ............................................................................ p. 37 Tessile – Abbigliamento - Pelletteria

Chimica - Farmaceutica

Energia e petrolio Manifatturiero

Elettrico Artigianato

Gas e Acqua Calzaturiero

Occhialeria

PMI

2

PRESENTAZIONE

L’uscita di questo I° Rapporto dell’ Osservatorio UILTEC sul lavoro, la contrattazione e la

politica industriale rappresenta una risposta un bisogno dei lavoratori, gli iscritti e gli operatori

sindacali: far coincidere il processo di unificazione delle diverse categorie con la costruzione di un

sindacato partecipato, dinamico, propositivo. E per rispondere a questa sfida occorrono prima di tutto

strumenti di conoscenza aggiornati, precisi, tempestivi.

La durata della crisi, dimostra che la situazione di difficile ristrutturazione dell’ apparato

industriale italiano dovrà continuare ancora per diversi anni. In un certo senso è una situazione di

normalità con cui dover fare i conti. Sappiamo tutti che non si uscirà dalla crisi solo perché la ripresa

della domanda mondiale ricreerà i posti di lavoro “dov’ erano prima e com’ erano prima”.

Finora, il governo ha dato risposte parziali e deboli. Non c’ è ancora una visione che metta a

sistema politiche industriali, mercato del lavoro e una spinta allo sviluppo. Per questo abbiamo

proposto uno shock da dare quanto prima: spostare dalla fiscalità alle buste paga delle lavoratrici e

dei lavoratori 50 miliardi di euro, per far riprendere i consumi e i servizi alle persone.

L’ intreccio tra la competizione nella globalizzazione e la crisi della finanza pubblica sta

dimostrando tutti i limiti di una contrattazione tutta verticalizzata al centro con i rituali, un po’ stanchi,

della concertazione, o in azienda, senza una visione allargata al territorio, alle filiere produttive e ai

fattori di rendimento esterni all’ impresa. Una contrattazione portata sempre più in azienda e nel

territorio deve terne insieme tutte queste variabili.

L’ avvio dell’ Osservatorio è uno sforzo importante per la nostra Organizzazione, perché è

strettamente interdipendente con una cultura innovativa della contrattazione. La lettura incrociata

delle dinamiche di sviluppo e di quelle di crisi, infatti, ci permette di studiare accordi aziendali sia di

difesa che espansivi, di collegare le crisi aziendali con processi attivi di ricollocazione e di avanzare

proposte alle parti datoriali che prevedano un coinvolgimento concreto del mondo del credito, dell’

Università, dei servizi. E’ in questa logica di integrazione dei fattori produttivi a livello di area vasta e di

filiera che vediamo il punto di innesto adeguato per le politiche industriali rivolte al Made in Italy.

Nella crisi nessuno deve essere lasciato solo, ma per evitarlo non è tirando il freno all’

innovazione che si limitano gli effetti della crisi, ma al contrario accompagnandola verso ricadute

sociali positive.

Paolo Pirani

3

INTRODUZIONE

L’ istituzione di questo Osservatorio sulle dinamiche occupazionali nei diversi settori UilTec è

uno strumento per l’ attività sindacale. Cercherà di fornire elementi utili per condurre la

contrattazione. Le proposte di UilTec ai diversi livelli dovranno essere sempre più interdipendenti:

politica industriale, del lavoro, della formazione; in una parola, far tornare il Sindacato come

protagonista della politica di sviluppo.

Il vuoto di politica industriale lasciato in Italia trasforma tutte le affermazioni sul ritorno o la

difesa del manifatturiero in verbose litanie. E il peso della fiscalità sull’ impresa e sul lavoro sono, in

realtà, i termini reali della politica industriale realmente esistente, che ci sta conducendo con velocità

impressionante verso un declino che già ha assunto il profilo di una possibile desertificazione

industriale.

Al quinto anno di crisi, ormai ne abbiamo una diffusa consapevolezza, le imprese sono state

danneggiate meno del lavoro, colpito nei volumi occupazionali, nella stabilità e nella redditività

salariale. Questo è avvenuto perché le imprese hanno potuto utilmente attrezzare alcune leve

accessibili tramite la globalizzazione (catene lunghe di fornitura più convenienti, accesso a competenze

esterne di pregio, diversificazione sui mercati emergenti, alleanze strategiche con partners esteri con

know how specifico).

Fatturati e utili di chi ha perseguito e intensificato strategie globali di posizionamento

competitivo si sono generalmente accresciuti in modo anche consistente. Mentre chi non lo ha fatto, o

lo ha fatto solo parzialmente, sta scontando le penalizzazioni inevitabili nel nuovo contesto

concorrenziale. L’ esito che scontiamo ogni giorno, è un allentamento strutturale del rapporto di

integrazione tra imprese, lavoro, tecnologie e territorio che ha caratterizzato il nostro modello di

industrializzazione nella fase di successo.

Utilizziamo il caso del gruppo Benetton come esemplare di questa situazione. Sono stati resi

noti in questi giorni i numeri del bilancio consolidato 2012. Ebbene, il gruppo di Ponzano Veneto, che

ha da tempo fortemente diversificato il suo portafoglio dal tessile abbigliamento soprattutto nella

ristorazione e retail, nei trasporti e infrastrutture e nella finanza, mostra trend in crescita sia nel

fatturato che nell’ utile su scala globale, soprattutto in Usa e Canada per ristorazione e retail, in Brasile

e Cile per le nuove autostrade. Ma nella ricognizione analitica tutti i settori perdono in Italia, poco

quelli della diversificazione, parecchio il manifatturiero, con ulteriori tagli interni e al sistema della

subfornitura di prossimità.

Al di là di Luciano Benetton, che ha persino dichiarato che se fosse più giovane se ne

andrebbe dall’ Italia dopo essere stato per un trentennio uno dei testimonial della grandezza mondiale

del Made in Italy o dei Loro Piana, altri testimonial anche istituzionali che hanno venduto ai francesi di

LVMH, stanno proliferando crisi aziendali, in alcuni casi minacciano di aggredire settori e distretti di

conclamata tradizione.

4

Il Sindacato, inteso come insieme Confederale, di categoria e territoriale, ha assunto una

funzione sempre più estesamente difensiva, chiamato ad affrontare situazioni critiche diffuse e

spesso altamente problematiche, soprattutto per i termini dei ricorsi agli ammortizzatori sociali.

Il perdurare della crisi ha però messo in luce i rischi del ruolo sindacale confinato a governare

l’ inesorabile “rattrappimento” delle basi dell’ occupazione industriale.

Nel suo piccolo l’ iniziativa di questo Osservatorio contribuisce a sostenere un ruolo di

iniziativa, di proposta, rivolto non solo agli imprenditori, ma anche alle istituzioni pubbliche, per

perseguire politiche economiche e industriali di contrasto al declino e di rilancio dello sviluppo.

Fornendo un quadro di analisi che gradualmente andrà a comporsi di sempre maggiori elementi

intende coadiuvare la contrattazione, gli obiettivi di partecipazione e miglioramento salariale in

rapporto ai profili di produttività necessari alla competizione globale, la stabilizzazione occupazionale,

la valorizzazione delle competenze, la spinta agli investimenti per l’ innovazione e l’

internazionalizzazione delle imprese.

Gli elementi costitutivi del quadro conoscitivo che andiamo a presentare sono i seguenti:

- Il 2012 è stato un anno nero per l’ occupazione in Italia in quanto le perdite dell’ industria non

sono più state compensate dal terziario; il 2013 ha pienamente proseguito questo trend, è

stato notato che è la prima volta dal Dopoguerra che l’ arrivo di questa seconda recessione

(dopo il 2009) avviene senza che gli impianti avessero recuperato la caduta della prima;

- inoltre il tasso di disoccupazione e quello di attività crescono simultaneamente, segno che si

stanno mobilitando nella ricerca di lavoro anche segmenti di persone che sono colpiti dalla

caduta dei redditi famigliari complessivi

- i numeri della CIG segnalano consistenti aumenti delle ore autorizzate, il rallentamento nel

primo semestre 2013 è solo apparente, perché è dovuto al congelamento della CIG in Deroga.

E’ anche da considerare un elemento di minore drammaticità il fatto che esiste un

differenziale rilevante tra ore autorizzate e effettivamente utilizzate. Il cosiddetto “tiraggio” nel

2012 è sceso sotto il 50% (vedi tabella Inps tratta da Rapporto 2013 - I mercati regionali del

lavoro – pag. 48);

5

- la crescita dei contratti a tempo determinato rispetto a quelli a tempo indeterminato non si

configura in termini dinamici, perché il tempo determinato rimane una percentuale costante

negli anni – intorno al 13% - questo significa che la gran parte dei tempi indeterminati non

sono prime assunzioni, ma trasformazioni di rapporto dal tempo determinato all’

indeterminato;

- la crescita delle situazioni occupazionali part time non ci porta agli standard europei, e

soprattutto non è scelto e quindi assistiamo alla sua tendenziale “maschilizzazione”;

- il mercato del lavoro è in evoluzione, non solo in contrazione, con ampio ricorso agli immigrati

per le basse qualifiche e una forte contrazione dell’ offerta post - manifatturiera nel terziario

che delude i giovani; è però anche un mercato del lavoro fluido, molto più di quanto

comunemente si pensa, se nel 2012 si sono verificate oltre 10 milioni di nuove posizioni

lavorative.

In relazione al mercato del lavoro non si osservano ancora effetti nitidi della Riforma Fornero,

anche se diversi osservatori ritengono che l’ irrigidimento della flessibilità in entrata abbia contribuito a

scoraggiare ulteriormente le assunzioni. Inoltre appare una contraddizione da sanare quella dell’

impropria divisione delle competenze tra lo Stato per le garanzie passive all’ inoccupazione, e le

Regioni, per le garanzie attive. Una legge delega mai fatta, che blocca la costruzione sempre più

urgente di sistemi di efficienti servizi territoriali per l’ impiego.

6

Vi è un nucleo, per fortuna ancora molto esteso e articolato di aziende e di gruppi, pensiamo

al Made in Italy, che nonostante la crisi sta andando bene. In relazione a questi casi, il Sindacato vive

il paradosso a volte di essere considerato superfluo o l’ imbarazzo per cui la coalizione innovativa che

detiene le redini strategiche dell’ azienda, è prevalentemente impegnata nell’ opera di aggancio delle

convenienze su scala globale. Altrettanto frequente è la diversificazione finanziaria da parte di gruppi

di successo globale, la cui conseguenza è il disinvestimento sul territorio.

Nei distretti, che sono una componente di enorme rilievo del nostro apparato produttivo, tutte

le “sofferenze” rimandano all’ inadeguatezza del territorio, come afferma Antonio Ricciardi: “si rilevano

segnali di criticità che non solo persistono ma in alcuni casi si acuiscono determinando un grave

indebolimento dell’ organizzazione produttiva di alcuni distretti: - mancanza di interazione tra imprese,

enti locali e soggetti di rappresentanza; restrizione del credito; mancanza di personale qualificato e di

figure manageriali; distorsioni del sistema competitivo determinate da lavoro sommerso, evasione e

concorrenza sleale” (in Mosconi, a cura di: La “metamorfosi” del modello emiliano, Il Mulino, Bologna

2012 pag.184).

Allo stesso tempo, proprio il luogo cruciale per le caratteristiche strutturali del nostro modello

manifatturiero, il territorio, è quello in cui c’ è la maggiore carenza di strumenti operativi, di possibilità

di costituire coalizioni, di rinsaldare in nuove forme lo sviluppo locale sull’ integrazione tra imprese,

lavoro, saperi e territorio. Come UilTec dobbiamo avere ben chiare le due diverse sfide che comporta

la natura di questa crisi, che altro non è che il “nome” di un cambio di passo della globalizzazione.

Il rilancio dei territori non si affronta certamente a Roma in una logica di concertazione

centralizzata, anche se almeno un problema va affrontato a un livello verticale: “Si tratta di intervenire

per correggere le deformazioni strutturali che sono state introdotte negli anni novanta nel

funzionamento del nostro sistema economico e finanziario, le quali hanno indotto buona parte della

grande imprenditoria italiana a spostare l’ attenzione dalla produzione e dal mercato per rivolgerla

verso le finanziarizzazioni e la speculazione” (Gianni De Michelis: La lezione della storia sul futuro dell’

Italia e le prospettive dell’ Europa, Marsilio, Venezia, 2013, pag. 167).

Solo per limitarci al tessile e moda, dove sono stati persi in cinque anni quasi 70.000 posti di

lavoro, quasi un quarto della forza lavoro del 2008, cioè molto di più della media complessiva,

rivelando una palese maggiore criticità, per caso qualcuno ha assistito a una qualche azione di politica

economica, industriale, fiscale, del credito, del commercio estero, dell’ occupazione per affrontare una

situazione in così veloce aggravamento?

Obama, la Merkel, la stessa Francia in continuità tra diverse Presidenze e il Giappone, hanno

istruito percorsi di politica industriale, di difesa e ritorno al manifatturiero attraverso azioni molto forti

di raccolta di provviste finanziarie, compresi i fondi pensione dei lavoratori, con incentivi normativi e

fiscali, per gli investimenti. Quello che sta vistosamente mancando nel nostro Paese è l’ espressione di

un blocco sociale degli interessi industriali con un programma politico, sia istituzionale che normativo e

fiscale, di sostegno e sviluppo dell’ impresa manifatturiera.

7

Questo è un punto di grande importanza, sul quale l’azione dei governi nell’ intera seconda

Repubblica è stata incerta, debole, a volte addirittura di segno opposto, ha agevolato la

finanziarizzazione.

Un secondo obiettivo di rilancio dei territori si può rappresentare a un livello “intermedio” che

non è il verticalismo di Roma, ma neppure il localismo dove si vive il problema di una crisi aziendale o

anche distrettuale. Nel caso della moda e dei diversi settori del Made in Italy, dal tessile,

abbigliamento, calzatura all’ occhialeria, pelletteria e gioielleria sono ormai del tutto constatabili questi

processi: il rafforzamento dei brand, dei grandi marchi, per filiere globali, con l’ esternalizzazione dell’

intero processo produttivo, dalle competenze creative alle subforniture produttive. I gruppi industriali

di successo sono quelli che hanno rafforzato gli elementi di comunicazione, scambio di informazioni,

collaborazione con esternalizzazione in una parola quelli più aperti e cooperativi. Ciò ha permesso una

forte capacità di governare al meglio le filiere globali, più flessibili, inclusive e sostenibili (MIP

Politecnico Milano: Osservatorio della Moda 2012).

Le ragioni della crisi della moda italiana come settore portante di carattere economico –

industriale risiedono nel fatto che la profonda riarticolazione per filiere globali non si è saldata ai bacini

territoriali del lavoro nelle modalità innovative in cui questo avrebbe dovuto avvenire. Non è stato un

processo inevitabile. Infatti, le reazioni dei territori sono diverse tra di loro, segnalano delle differenze

a volte anche vistose. Nella globalizzazione, infrastrutture efficienti, relazioni di prossimità, qualità

artigiane diffuse, convenienze basate su altri prodotti industriali (la chimica) e la frammentazione

produttiva come elemento di flessibilità delle filiere sono tutti fattori che possono esprimere una

virtuosità competitiva.

Questo è un punto di estrema importanza: i sistemi di impresa hanno riorganizzato le filiere

produttive in forme che hanno stravolto le tradizionali relazioni di prossimità, ponendo il problema

della dimensione territoriale delle istituzioni di governo dei processi economici. Ciò rende

indispensabile un programma coordinato di azioni con una pluralità di attori. Per costruire le

interdipendenze necessarie ci vuole la strategia del brand, l’ interazione con i bacini di lavoro

artigianale qualificato, le strutture di formazione per tutti i livelli di apprendimento, da quella alta, a

quella manageriale, tecnica, continua e rivolta all’ inserimento, ci vogliono i servizi avanzati, le

infrastrutture e la logistica. Solo territori con bacini di lavoro altamente innovativi e vivaci sono

riconducibili a questo nuovo livello di competizione globale.

Pertanto il secondo livello della contrattazione sindacale dovrà sempre più presidiare questo

livello “meso”, intermedio, nel quale ci vuole almeno la Regione, i distretti, un’ Università (anche se la

tendenza dei grandi gruppi, come nel caso di Polimoda è di fare formazione privatistica), le Camere di

Commercio, le grandi Fiere. Si tratta di costruire accordi per integrare i bacini locali del lavoro con

alcune funzioni di capitale sociale e infrastrutture che hanno un raggio d’azione di area vasta, sono

“trasversali” allo sviluppo locale.

8

Infine, il contenitore “azienda” non è più formalizzato come un tempo e questo ha

conseguenze molto forti anche in termini di tutela sindacale del lavoro. Molti brand importanti

esternalizzano praticamente tutto, dal vertice dello stilista alla base della cooperativa che fa logistica.

Frammentazione e piccole imprese implicano in buona sostanza maggiore flessibilità di processo,

maggiore velocità di adattamento ai nuovi contesti competitivi, redistribuzione dei rischi d’ impresa e

selezione delle innovazioni da una ramificata pluralità di agenti nel ciclo complessivo. Ne deriva,

infatti, che l’ azienda non è contenitore di gran parte dell’ occupazione, che questa si riorganizza in

una molteplicità di figure atipiche, non riconducibili al lavoro dipendente tradizionale, e del tutto prive

di rappresentanza.

La contrattazione di secondo livello non può trascurare questo contesto lavorativo a geometria

variabile, nel quale la tutela collettiva del lavoro individuale si esercita sempre più spesso su mercati

del lavoro esterni all’ impresa in senso formale. Occorre ricostruire una unitarietà del lavoro lungo l’

intera filiera, negoziare migliori condizioni retributive e normative per tutti, valorizzare la diffusione di

buone pratiche nell’ ambito della sostenibilità responsabile verso il lavoro, la società e l’ ambiente.

I dati sull’ occupazione mostrano tendenze meno negative nella chimica, farmaceutica e nei

servizi a rete. Più critica la situazione della raffinazione petrolifera e nell’ energia. Nella chimica vi è

però l’ incognita della “specializzazione di sistema”, che riguarda oggettivamente il ruolo dei grandi

gruppi multinazionali e le loro scelte strategiche di investire su cicli fortemente integrati verticalmente

e orizzontalmente. L’ accordo per la riconversione della chimica a Porto Marghera si firma il 21 ottobre

1998. Sono passati quindici anni, nulla si è mosso, se non indietro. Abbiamo recentemente di nuovo

riscontrato che nel distretto petrolifero estrattivo di Ravenna e nell’ intero sistema emiliano sono fermi

investimenti ENI per oltre 1 miliardo di euro. Anche ENEL ha rallentato tutto ciò che rappresenta

investimenti in Italia. Il problema dell’ ENI oggi è che va molto bene come player globale, ma sono

percepibili alcuni elementi di sradicamento dal contesto nazionale. Anche in questo caso siamo di

fronte a un allentamento del rapporto con il territorio. Questo dipende anche da ragioni legittime. La

presenza di numerosi impianti di raffinazione petrolifera era giustificata fino agli anni Settanta, ma

oggi l’ evoluzione tecnologica, le economie di prossimità e la diversificazione delle fonti impone un

forte ripensamento di alcune presenze.

In materia di energia, il Governo Monti aveva almeno battuto un colpo programmatico con la

SEN (Strategia Energetica Nazionale), che aveva alcune carenze, ma fissava degli obiettivi che

avrebbero avuto delle ricadute concrete sia sui grandi gestori (ENI, ENEL, TERNA), ma anche sui

processi di riorganizzazione selettiva in corso nel mondo delle multiutility pubbliche. Invece non

appare ancora chiaro il destino di SNAM, che entrata nel mirino dell’ antitrust è stata ceduta da ENI

alla CDP, con un processo singolare di NON privatizzazione.

La carenza di una politica dell’ energia si avverte rispetto alle dinamiche negative che hanno

interessato recentemente il settore a causa della riduzione dei consumi e degli incentivi fiscali

9

“droganti” al fotovoltaico. Si chiudono centrali, su altre grava una pesante incertezza e molti gestori

stanno affrontando il nodo degli esuberi con accordi importanti per A2A, Edison, E.On, Cofely.

Chimica e petrolio, farmaceutico ed energia sono tutti settori nei quali le competenze diffuse

assumono un significato se vengono promosse da strumenti rigorosi di regolazione pubblica, la quale,

invece, sembra più a servizio dei grandi gestori che capace di affermare la sua autonomia dal controllo

di interessi particolari per fissare obiettivi di convenienza generale per il sistema Paese.

10

QUADRO CONOSCITIVO

A partire dalle fonti statistiche ufficiali la presente analisi cerca di fotografare nella maniera più

dettagliata possibile la situazione economica delle singole categorie di interesse. L’intento dello studio,

infatti, è quello di offrire una panoramica generale sulle tendenze del mercato del lavoro, con la

possibilità di monitorare semestralmente, grazie all’aggiornamento delle fonti disponibili, l’evoluzione

dell’occupazione sia a livello generale che per i singoli settori.

Il rapporto è strutturato in due sezioni distinte:

Panoramica generale sul mercato del lavoro. In tale sezione si illustrano le linee

di tendenza complessive del mercato del lavoro in Italia utilizzando come base di

riferimento i dati Istat. Inoltre, attraverso i dati Inps si descrive brevemente il trend

dei lavoratori dipendenti secondo la qualifica ricoperta e la tipologia contrattuale1 e si

analizza il trend della cassa integrazione2. Infine, attraverso i dati INAIL sui lavoratori

interinali3 è stato inserito un focus che analizza il ricorso a tale forma di impiego nel

periodo compreso tra il 2008 ed il 2012.

Fotografia dei settori di attività economica. Per ciascuna categoria economica

aderente alla UilTec si offre un prospetto sintetico sull’andamento dell’attività

nell’ultimo periodo (tra il 2009 ed il 2012). In particolare si considerano tre differenti

variabili:

gli addetti totali (banca dati di Infocamere);

la dinamica imprenditoriale (banca dati di Infocamere), con la distinzione dei

principali comparti che costituiscono il macrosettore di attività economica;

il volume dell’export (fonte Istat), che offre un’indicazione sull’andamento

economico del settore.

La scelta di considerare oltre che all’andamento occupazionale anche la dinamica

imprenditoriale e quella del commercio estero consente di fornire in maniera sintetica

un profilo per ciascuna categoria economica. In questa maniera si tiene conto non

solo dell’aspetto legato al mercato del lavoro, ma anche alla dinamicità imprenditoriale

e alle prospettive di mercato.

1 Osservatorio sui lavoratori dipendenti dell’Inps

2 Osservatorio Cassa integrazione Guadagni - Ore autorizzate

3 Osservatorio Ebitemp – Ente Bilaterale per il Lavoro Temporaneo

11

L’UNIVERSO DI RIFERIMENTO

Prima di analizzare il quadro economico delle singole categorie economiche si è cercato di

definire, attraverso la classificazione Ateco 2007, l’universo di riferimento di UilTec. La sovrapposizione

di alcuni settori e la collocazione di alcune specifiche categorie in classi di attività economica più

generiche rende difficile l’individuazione del preciso ambito di analisi. Facendo, comunque, riferimento

alle attività indicate nel sito ufficiale di UilTec4 nell’analisi sono stati considerati i seguenti comparti:

Tessile: industrie tessili; confezioni di articoli di abbigliamento, pelli e pelliccia

Chimica – Farmaceutica: chimica, farmaceutica, fibre chimiche, detergenza, dielettrici, elettrodi di

carbone, cere e lumini, abrasivi, gpl, gas tecnici; coibentazione per impianti petrolchimici, raffinerie,

centrali elettriche

Energia - petrolio: industria della ricerca, estrazione, raffinazione, cogenerazione; industria di

distribuzione dei prodotti petroliferi; industria di produzione di olii lubrificanti; trasporto, compressione

e ricompressione, vendita gas; produzione e vendita di energia elettrica

Manifatturiero: Gomma, plastica e cavi; vetro e lampade; concia; ceramica, piastrelle e affini;

fotoincisori (stampa su tessuti); giocattoli; penne, spazzole e pennelli; pelli e cuoio; ombrelli;

lavanderie industriali. In questa categoria rientrano anche i retifici e alcune attività legate alla tessitura

come i torcitori che però vengono già incluse nella categoria del tessile e pertanto nell’analisi sulla

dinamica imprenditoriale non vengono considerate all’interno di questa categoria economica.

Elettrico: produzione, trasformazione, trasporto, distribuzione e vendita di energia elettrica, nonché

fornitura e produzione del servizio calore e di smantellamento delle centrali elettronucleari dismesse, e

le società di ingegneria costituite da imprese del settore

Artigianato: il settore dell’artigianato della chimica, gomma, plastica, vetro, ceramica, terracotta,

gres, decorazione piastrelle

Gas - Acqua: distribuzione e alla vendita del gas, al teleriscaldamento, gestione calore, alla

cogenerazione, alle attività ed ai servizi relativi al ciclo integrale dell’acqua, incluse le attività di

depurazione e gestione delle reti fognarie

Occhialeria: fabbricazione di lenti e armature per occhiali

PMI: le aziende con meno di 250 addetti dei settori della chimica e plastica, ceramica, giocattoli,

penne e spazzole, TAC, pelli e cuoio.

4 www.UilTec.it

12

Di seguito si propone una tabella di sintesi che riporta per ogni categoria economica

appartenente all’universo di riferimento i corrispondenti codici Ateco assegnati nell’analisi.

Definizione delle attività in base alla classificazione Ateco 2007

CATEGORIA Codici ATECO 2007

Tessile 13 - 14

Chimica - Farmaceutica 20 - 21

Energia petrolio 05 -06 - 19

Manifatturiero

Gomma, plastica, cavi 22

Vetri e lampade 23.1

Concia 15.11

Ceramica, piastrelle e affini 23.2 - 23.3 - 23.4

Fotoincisori (stampa su tessuti) 18.12.00

Giocattoli 32.4

Penne, spazzole, pennelli 32.91 - 32.99.3

Pelli e cuoio 15.12

Ombrelli 32.99.2

Lavanderie industriali 96.01.1

Elettrico 35.1

Artigianato (solo imprese artigiane) 13 - 14 - 15 - 20 - 21 - 22 - 23.1 - 23.2 - 23.3 - 23.4

Gas - Acqua 35.2 - 35.3 - 36 - 37

Calzaturiero 15.2

Occhialeria 32.50.4 - 32.50.5

PMI (imprese fino a 249 addetti)

Chimica plastica 20 - 21 - 22

Ceramica, piastrelle e affini 23.1 - 23.2 - 23.3 - 23.4

Giocattoli 32.4

Penne e spazzole 32.91 - 32.99.3

TAC 13 - 14

Pelli e cuoio 15

13

1. IL MERCATO DEL LAVORO

IL CONTESTO NAZIONALE

Per l’analisi di contesto sull’andamento occupazionale si considerano i dati provenienti dalla

RCFL5. A livello assoluto, l'occupazione in quantità di addetti ha subito pesanti flessioni nel 2009 e

2010 (rispettivamente -380 mila e -153 mila addetti), mentre nel 2011 si è registrato un andamento in

controtendenza (+95 mila unità), che però ha è stato quasi annullato dalla perdita registrata nell’anno

successivo (-69 mila). Il settore dei servizi risulta immune da questo processo di ridimensionamento

con una crescita consistente di occupati nel 2011 e 2012, dopo la pesante battuta d’arresto registrata

nel 2009 (-131 mila addetti). L’industria e le costruzioni (quest’ultima soprattutto nell’ultimo biennio)

hanno subito perdite pesanti, mentre l’agricoltura evidenzia una certa tenuta occupazionale.

Occupati totali* per settore. Anni dal 2009 al 2012

2009 2010 2011 2012

AGRICOLTURA

V.a.** (migliaia) 849 867 850 849

Diff. (rispetto anno prec.)

-18 18 -16 -1

INDUSTRIA IN SENSO STRETTO

V.a.** (migliaia) 4.795 4.629 4.692 4.608

Diff. (rispetto anno prec.)

-206 -166 63 -83

COSTRUZIONI

V.a.** (migliaia) 1.962 1.949 1.847 1.754

Diff. (rispetto anno prec.)

-25 -13 -102 -93

SERVIZI

V.a.** (migliaia) 15.419 15.428 15.579 15.688

Diff. (rispetto anno prec.)

-131 9 151 109

TOTALE

V.a.** (migliaia) 23.025 22.872 22.967 22.899

Diff. (rispetto anno prec.)

-380 -153 95 -69

* Occupati 15 anni e più ** Media annuale

Elaborazioni LAN su dati Istat

Secondo la RCFL gli occupati stranieri rappresentano nel 2012 oltre l’11% del totale degli

occupati, guadagnando negli ultimi quattro anni oltre due punti percentuali in termini di consistenza.

Questo deriva da un andamento in controtendenza: se mediamente i lavoratori italiani tra il 2009 ed il

5 Rilevazione sulle forze di lavoro: dall'indagine sulle forze di lavoro derivano le stime ufficiali degli occupati e

delle persone in cerca di lavoro. Le informazioni vengono raccolte dall'Istat intervistando ogni trimestre un

campione di quasi 77 mila famiglie, pari a 175 mila individui residenti in Italia, anche se temporaneamente

all'estero.

14

2012 hanno subito una perdita intorno al -1,3%, per gli addetti stranieri si registra, invece, un trend di

crescita, che però si è attenuato sensibilmente nell’ultimo anno (+3,7%).

Occupati* per nazionalità. Anni dal 2009 al 2012

Variazioni % rispetto anno precedente**

* Occupati 15 anni e più

** Variazioni calcolate sui valori medi annuali

Elaborazioni LAN su dati Istat

Dal 2009 una tendenza evidente è la riduzione dei posti di lavoro a tempo pieno e l'aumento

dei posti a part‐time. Anche in questa direzione il 2012 è un anno di forte accelerazione, con

un’impennata del +7,3% del part time a scapito del tempo pieno (-2,2%). Per quanto riguarda il

genere sono i maschi ad accusare il maggiore fenomeno di ridimensionamento, mentre tra le donne

l’incremento che si assiste negli ultimi anni deriva da un maggior impiego nelle posizioni a tempo

parziale.

Occupati* per tipologia di orario e genere. Anni dal 2009 al 2012

Variazioni % rispetto anno precedente**

Tipologia di orario Genere

* Occupati 15 anni e più

** Variazioni calcolate sui valori medi annuali

Elaborazioni LAN su dati Istat

8,4%9,7%

8,2%

3,7%

-2,4%-1,6%

-0,4% -0,7%

2009 2010 2011 2012

Stranieri Italiani

-1,6% -1,6%

-0,1%

-2,2%

-0,9%

4,0%

2,2%

7,3%

2009 2010 2011 2012

Tempo pieno Parziale

-2,0%

-1,1%

-0,1%

-1,3%-1,1%

0,0%

1,2% 1,2%

2009 2010 2011 2012

Maschi Femmine

15

La mobilità

Dal 2007‐2008, il numero di persone in mobilità è in costante e rapido aumento. Circa 94.600

all'inizio del quinquennio, oltre 160.000 a fine 2011.

Numero lavoratori in mobilità beneficiari al 31 dicembre. Anno 2011

V.a. Com. % Var. %

’08 / ‘12

Maschi 100.999 63,1% 85,6%

Femmine 59.021 36,9% 46,6%

Totale 160.020 100,0% 69,0%

Elaborazioni LAN su dati Inps

Numero lavoratori in mobilità beneficiari al 31 dicembre.

Serie storia 2007 - 2012 Confronto 2008 - 2012

Composizione %

Elaborazioni LAN su dati Inps

94.680

125.659

142.863

160.020

2008 2009 2010 2011

0,3%

39,4%

17,5%13,4%

-0,2%

23,7%

8,0%9,8%

2008 2009 2010 2011

M F

16

Avviamenti di rapporti di lavoro

Rapporti di lavoro attivati per tipologia inquadramento. Anni dal 2009 al 2012

2009 2010 2011 2012

CONTRATTI STABILI

Indeterminato 2.098.231 1.854.582 1.842.845 1.770.513

Apprendistato 303.607 306.329 295.852 277.651

Totale 2.401.838 2.160.911 2.138.697 2.048.164

CONTRATTI A TERMINE

Determinato 6.137.809 6.505.251 6.570.159 6.503.353

Collaborazioni 808.544 872.575 890.557 791.668

Altro 434.893 655.464 843.097 868.132

Totale 7.381.246 8.033.290 8.303.813 8.163.153

GENERALE Totale 9.783.084 10.194.201 10.442.510 10.211.317

Elaborazioni LAN su dati Comunicazioni Obbligatorie (Ministero del Lavoro)

Rapporti di lavoro attivati per tipologia inquadramento Incidenze % dal 2009 al 2012

Elaborazioni LAN su dati Comunicazioni Obbligatorie (Ministero del Lavoro)

Rapporti di lavoro attivati per tipologia inquadramento. Anni dal 2009 al 2012 Incidenze % dal 2009 al 2012

2009 2010 2011 2012

CONTRATTI STABILI

Indeterminato 21,4% 18,2% 17,6% 17,3%

Apprendistato 3,1% 3,0% 2,8% 2,7%

CONTRATTI A TERMINE

Determinato 62,7% 63,8% 62,9% 63,7%

Collaborazioni 8,3% 8,6% 8,5% 7,8%

Altro 4,5% 6,4% 8,2% 8,5%

TOTALE 100,0% 100,0% 100,0% 100,0%

Elaborazioni LAN su dati Comunicazioni Obbligatorie (Ministero del Lavoro)

24,6% 21,2%20,5% 20,1%

75,4% 78,8% 79,5% 79,9%

2009 2010 2011 2012

Contratti stabili Contratti a termine

17

IL LAVORO DIPENDENTE

In questo paragrafo si analizza la dinamica occupazionale dei lavoratori dipendenti negli anni

2008, 2009, 2010, 2011, utilizzando come fonte di riferimento l’Osservatorio dei Lavoratori Dipendenti

realizzato dall’Inps. I dati del 2012 non sono ancora disponibili, ma già dal confronto tra il 2008 ed il

2011 è possibile evidenziare come la crisi abbia condizionato in maniera più o meno rilevante la

dinamica occupazionale dei lavoratori sia in base al settore di attività economica che alla tipologia di

impiego e alla forma di inquadramento.

In particolare l’analisi fa riferimento alle variabili riportate nella tabella successiva:

Tabella di sintesi delle variabili considerate nell’analisi

Lavoratori dipendenti totali Serie storica dei saldi dal 2008 al 2011

Elaborazioni LAN su dati Inps

VARIABILE Modalità di analisi

Estrazione di minerali

Industrie tessili

Confezione di articoli di abbigl.; preparazione, tintura e conf. di pellicce

Prep. e concia del cuoio; fabbr.ne di articoli da viaggio, borse e calzature

Fabbr.ne di coke, raffinerie di petrolio, tratt.to dei combustibili nucleari

Fabbricazione di prodotti chimici e di fibre sintetiche e artificiali

Fabbricazione di articoli in gomma e materie plastiche

Fabbricazione di prodotti della lavorazione di minerali non metalliferi

Produzione e distribuzione di energia elettrica, gas e acqua

Operai

Impiegati

Quadri

Dirigenti

Apprendisti

Altro

Tempo determinato

Tempo indeterminato

Stagionale

Settore di attività economica

Qualifica

Tipologia contrattuale

12.472.46012.261.409 12.202.059 12.221.952

2008 2009 2010 2011

18

Lavoratori dipendenti totali per qualifica. Anno 2011

V.a. 2011 Com. %. Var. % ’08 / ‘11

Operai 6.496.639 53,2% -3,5%

Impiegati 4.680.066 38,3% 1,9%

Quadri 417.016 3,4% 9,5%

Dirigenti 115.720 0,9% -2,7%

Apprendisti 482.692 3,9% -22,1%

Altro 29.819 0,3% 10,0%

Totale 12.221.952 100,0% -2,0%

Elaborazioni LAN su dati Inps

Lavoratori dipendenti totali per qualifica Serie storica dal 2008 al 2011

Operai Impiegati

Quadri Dirigenti

Apprendisti Altro

Elaborazioni LAN su dati Inps

6.731.499

6.449.228

6.453.345 6.496.639

2008 2009 2010 2011

4.594.575

4.692.7894.678.441

4.680.066

2008 2009 2010 2011

380.985

403.790

408.333417.016

2008 2009 2010 2011

118.952

118.953

116.144115.720

2008 2009 2010 2011

619.334 570.718

519.525

482.692

2008 2009 2010 2011

27.11525.931

26.271

29.819

2008 2009 2010 2011

19

Lavoratori dipendenti totali per tipologia contrattuale. Anno 2011

V.a. 2011 Com. %. Var. % ’08 / ‘11

Tempo determinato 1.734.679 14,2% 0,1%

Tempo indeterminato 10.410.133 85,2% -2,4%

Stagionale 77.141 0,6% -1,5%

Totale 12.221.953 100,0% -2,0%

Elaborazioni LAN su dati Inps

Lavoratori dipendenti totali per tipologia contrattuale Serie storica dal 2008 al 2011

Tempo determinato Tempo indeterminato

Stagionale

Elaborazioni LAN su dati Inps

1.732.743

1.564.696

1.648.935

1.734.679

2008 2009 2010 2011

10.661.42710.621.217

10.475.836

10.410.133

2008 2009 2010 2011

78.290

75.496

77.288 77.141

2008 2009 2010 2011

20

Lavoratori dipendenti: estrazione di minerali

Lavoratori dipendenti nel settore dell’estrazione di minerali. Anno 2011

V.a. Com. %. Var. % ’08 / ‘11

Operai 20.782 45,5% -14,0%

Impiegati 15.472 33,9% -0,8%

Quadri 7.283 15,9% 5,2%

Dirigenti 1.406 3,1% -1,2%

Apprendisti 734 1,6% -52,2%

Altro 0 0,0% -

Tempo determinato 3.105 6,8% -9,9%

Tempo indeterminato 42.557 93,2% -7,8%

Stagionale 15 0,0% 15,4%

Totale 45.677 100,0% -8,0%

Elaborazioni LAN su dati Inps

Lavoratori dipendenti nel settore dell’estrazione di minerali Serie storica dei saldi dal 2008 al 2011

Elaborazioni LAN su dati Inps

49.626

48.317

46.640

45.677

2008 2009 2010 2011

21

Lavoratori dipendenti: industrie tessili

Lavoratori dipendenti nelle industrie tessili. Anno 2011

V.a. Com. %. Var. % ’08 / ‘11

Operai 103.070 72,1% -20,3%

Impiegati 33.400 23,4% -12,5%

Quadri 1.725 1,2% -5,7%

Dirigenti 1.398 1,0% -18,1%

Apprendisti 3.306 2,3% -33,8%

Altro 2 0,0% -

Tempo determinato 10.007 7,0% -15,4%

Tempo indeterminato 132.881 93,0% -19,1%

Stagionale 13 0,0% -53,6%

Totale 142.901 100,0% -18,8%

Elaborazioni LAN su dati Inps

Lavoratori dipendenti nelle industrie tessili Serie storica dei saldi dal 2008 al 2011

Elaborazioni LAN su dati Inps

176.080157.654

146.971 142.901

2008 2009 2010 2011

22

Lavoratori dipendenti: confezione di articoli di abbigliamento; preparazione, tintura e

confezione di pellicce

Lavoratori dipendenti nel settore delle confezione di articoli di abbigliamento; preparazione, tintura e confezione di pellicce. Anno 2011

V.a. Com. %. Var. % ’08 / ‘11

Operai 119.706 73,7% -14,2%

Impiegati 34.670 21,4% -6,0%

Quadri 1.750 1,1% 2,5%

Dirigenti 1.019 0,6% -11,6%

Apprendisti 5.189 3,2% -33,1%

Altro 0 0,0% -

Tempo determinato 13.974 8,6% -16,1%

Tempo indeterminato 148.334 91,4% -12,9%

Stagionale 26 0,0% -61,2%

Totale 162.334 100,0% -13,2%

Elaborazioni LAN su dati Inps

Lavoratori dipendenti nel settore delle confezione di articoli di abbigliamento; preparazione, tintura e confezione di pellicce

Serie storica dei saldi dal 2008 al 2011

Elaborazioni LAN su dati Inps

186.947

171.292

160.962 162.334

2008 2009 2010 2011

23

Lavoratori dipendenti: preparazione e concia del cuoio; fabbricazione di articoli da

viaggio, borse e calzature

Lavoratori dipendenti nel settore Preparazione e concia del cuoio; fabbricazione di articoli da viaggio, borse e calzature. Anno 2011

V.a. Com. %. Var. % ’08 / ‘11

Operai 96.331 76,8% -8,7%

Impiegati 21.517 17,2% -3,1%

Quadri 1.423 1,1% 10,7%

Dirigenti 685 0,5% -7,8%

Apprendisti 5.499 4,4% -9,7%

Altro 2 0,0% -

Tempo determinato 12.184 9,7% 3,7%

Tempo indeterminato 113.262 90,3% -8,7%

Stagionale 12 0,0% -45,5%

Totale 125.457 100,0% -7,7%

Elaborazioni LAN su dati Inps

Lavoratori dipendenti nel settore Preparazione e concia del cuoio; fabbricazione di articoli da viaggio, borse e calzature

Serie storica dei saldi dal 2008 al 2011

Elaborazioni LAN su dati Inps

135.880

123.716

120.437

125.457

2008 2009 2010 2011

24

Lavoratori dipendenti: fabbricazione di coke, raffinerie di petrolio, trattamento dei

combustibili nucleari

Lavoratori dipendenti nel settore della fabbricazione di coke, raffinerie di petrolio, trattamento dei combustibili nucleari. Anno 2011

V.a. Com. %. Var. % ’08 / ‘11

Operai 6.485 34,0% -12,2%

Impiegati 8.948 46,9% -3,4%

Quadri 2.460 12,9% -1,4%

Dirigenti 731 3,8% -3,4%

Apprendisti 456 2,4% -4,4%

Altro 0 0,0% -

Tempo determinato 755 4,0% 4,1%

Tempo indeterminato 18.293 95,9% -6,7%

Stagionale 33 0,1% -34,0%

Totale 19.081 100,0% -6,4%

Elaborazioni LAN su dati Inps

Lavoratori dipendenti nel settore della fabbricazione di coke, raffinerie di petrolio, trattamento dei combustibili nucleari Serie storica dei saldi dal 2008 al 2011

Elaborazioni LAN su dati Inps

20.379

19.925

19.443

19.081

2008 2009 2010 2011

25

Lavoratori dipendenti: fabbricazione di prodotti chimici e di fibre sintetiche e artificiali

Lavoratori dipendenti nel settore della fabbricazione di prodotti chimici e di fibre sintetiche e artificiali. Anno 2011

V.a. Com. %. Var. % ’08 / ‘11

Operai 75.847 38,8% -9,0%

Impiegati 87.373 44,7% -7,9%

Quadri 22.783 11,7% -2,9%

Dirigenti 7.270 3,7% -6,9%

Apprendisti 2.254 1,1% -25,5%

Altro 0 0,0% -

Tempo determinato 10.495 5,4% -19,3%

Tempo indeterminato 184.985 94,6% -7,2%

Stagionale 48 0,0% -59,0%

Totale 195.528 100,0% -8,0%

Elaborazioni LAN su dati Inps

Lavoratori dipendenti nel settore della fabbricazione di prodotti chimici e di fibre sintetiche e artificiali

Serie storica dei saldi dal 2008 al 2011

Elaborazioni LAN su dati Inps

212.516

203.766

198.349195.528

2008 2009 2010 2011

26

Lavoratori dipendenti: fabbricazione di articoli in gomma e materie plastiche

Lavoratori dipendenti nel settore della fabbricazione di articoli in gomma e materie plastiche. Anno 2011

V.a. Com. %. Var. % ’08 / ‘11

Operai 119.406 71,6% -10,2%

Impiegati 36.603 22,0% -5,7%

Quadri 4.560 2,7% 3,8%

Dirigenti 2.140 1,3% -5,6%

Apprendisti 3.959 2,4% -27,8%

Altro 1 0,0% -

Tempo determinato 10.377 6,2% -27,8%

Tempo indeterminato 156.135 93,7% -7,9%

Stagionale 156 0,1% 73,3%

Totale 166.668 100,0% -9,4%

Elaborazioni LAN su dati Inps

Lavoratori dipendenti nel settore della fabbricazione di articoli in gomma e materie plastiche

Serie storica dei saldi dal 2008 al 2011

Elaborazioni LAN su dati Inps

183.989

172.626

166.957 166.668

2008 2009 2010 2011

27

Lavoratori dipendenti: fabbricazione di prodotti della lavorazione di minerali non

metalliferi

Lavoratori dipendenti nel settore della fabbricazione di prodotti della lavorazione di minerali non metalliferi. Anno 2011

V.a. Com. %. Var. % ’08 / ‘11

Operai 119.946 70,8% -17,4%

Impiegati 40.908 24,1% -9,7%

Quadri 3.025 1,8% -2,3%

Dirigenti 1.936 1,1% -11,4%

Apprendisti 3.602 2,1% -42,9%

Altro 45 0,1% 9,8%

Tempo determinato 8.595 5,1% -30,1%

Tempo indeterminato 160.831 94,9% -15,3%

Stagionale 36 0,0% -51,4%

Totale 169.462 100,0% -16,2%

Elaborazioni LAN su dati Inps

Lavoratori dipendenti nel settore della fabbricazione di prodotti della lavorazione di minerali non metalliferi

Serie storica dei saldi dal 2008 al 2011

Elaborazioni LAN su dati Inps

202.188

187.518

176.701

169.462

2008 2009 2010 2011

28

Lavoratori dipendenti: produzione e distribuzione di energia elettrica, gas e acqua

Lavoratori dipendenti nel settore della produzione e distribuzione di energia elettrica, gas e acqua. Anno 2011

V.a. Com. %. Var. % ’08 / ‘11

Operai 37.685 34,3% -8,8%

Impiegati 60.583 55,2% -2,2%

Quadri 8.112 7,4% 10,4%

Dirigenti 2.065 1,9% -3,1%

Apprendisti 1.297 1,2% 61,1%

Altro 21 0,0% -

Tempo determinato 3.089 2,8% 11,8%

Tempo indeterminato 106.661 97,2% -3,7%

Stagionale 13 0,0% -51,9%

Totale 109.764 100,0% -3,4%

Elaborazioni LAN su dati Inps

Lavoratori dipendenti nel settore della produzione e distribuzione di energia elettrica, gas e acqua

Serie storica dei saldi dal 2008 al 2011

Elaborazioni LAN su dati Inps

113.570 113.346

110.109109.764

2008 2009 2010 2011

29

IL LAVORO INTERINALE

Attraverso la banca dati Ebitemp (Ente Bilaterale per il Lavoro Temporaneo), che registra i

lavoratori interinali assicurati all’Inail, è possibile rilevare come questa tipologia di impiego ha risentito

pesantemente della crisi occupazionale con rilevanti cadute nel 2011 e 2012. L’analisi per settore

rivela tuttavia che tale forma di inquadramento è poco diffusa nell’universo di attività UilTec, visto che

in nessun settore l’incidenza degli interinali sul totale degli occupati supera i cinque punti percentuali.

Lavori interinali. Assicurati netti INAIL anni 2008 - 2012

V.a. Var. %

Rispetto anno prec.

di cui uomini

%

di cui italiani

%

2008 576.963 -0,9% 55,7% 76,3%

2009 398.732 -30,9% 52,3% 79,2%

2010 466.279 16,9% 54,2% 79,0%

2011 514.545 10,4% 56,0% 78,3%

2012 469.995 -8,7% n.d. 78,9%

Elaborazioni LAN su dati Inail

Lavoratori interinali per settore. Assicurati netti INAIL anno 2012

V.a. Inc. %

su totale

Var. %

2008 / 2012

Estrazione di minerali 268 0,1% -23,9%

Industria tessile 9.912 2,1% -33,6%

Industria conciaria 7.752 1,6% 15,9%

Industria del petrolio 360 0,1% 43,4%

Industria chimica 14.014 3,0% -0,2%

Industria della gomma 15.795 3,4% -36,3%

Industria di trasformazione* 6.253 1,3% -46,9%

Elettricità, gas, acqua 2.527 0,5% -8,1%

* Lavorazione minerali non metalliferi in cui si comprende la produzione di ceramica, piastrelle,…

Elaborazioni LAN su dati Inail

30

Lavoratori Interinali per settore . Assunzioni totali – Cessazioni totali Serie storica dei saldi dal 2008 al 2012

Estrazione di minerali Industria tessile

Industria conciaria Industria del petrolio

Industria chimica Industria della gomma

Industria di trasformazione* Elettricità, gas, acqua

* Lavorazione minerali non metalliferi in cui si comprende la produzione di ceramica, piastrelle,…

Elaborazioni LAN su dati Inail

-45

1218

-15

40

20122011201020092008

-452-468

824

-235

-859

20122011201020092008

-448

-199

536

86

-522

20122011201020092008

23

108

1

-6

20122011201020092008

-527

-61

634

427

-535

20122011201020092008

-1.045-592

1.371

-12

-1.897

20122011201020092008

-434

-712

523

-216

-1.017

20122011201020092008

-153

-108

141

-16

58

20122011201020092008

31

LA CASSA INTEGRAZIONE

Relativamente alle ore autorizzate, il dato interessante è il cambiamento di composizione e di

importanza fra i vari tipi di gestione. Dopo il “boom” del 2009, la cassa ordinaria, prettamente

congiunturale, perde peso relativo, passando da oltre il 50% al 30,8% delle ore totali nel 2012. La

cassa in deroga, che nel 2008 pesa per 12,3%, nel 2012 arriva a superare quota 32%, più

dell'ordinaria, mentre non cambia di molto il peso della straordinaria ( 38,1% nel 2008 e 36,7% nel

2012).

Ore autorizzate totali di cassa integrazione. Anno 2012

V.a. Com. % Var. %

’08 / ‘12

Ordinaria 335.603.725 30,8% 196,9%

Straordinaria 400.284.270 36,7% 361,7%

Deroga 354.766.227 32,5% 1169,4%

Totale 1.090.654.222 100,0% 379,1%

Elaborazioni LAN su dati Inps

Ore autorizzate totali di cassa integrazione

Serie storia 2008 - 2012 Confronto 2008 - 2012

Composizione %

Elaborazioni LAN su dati Inps

La banca dati dell’Inps non fornisce un dettaglio analitico dei settori di attività economica

rappresentati da UilTec. Si considera, dunque, per l’analisi del trend delle ore autorizzate di cassa

integrazione i macro settori che racchiudono l’universo di riferimento.

0,0

200,0

400,0

600,0

800,0

1.000,0

1.200,0

1.400,0

2008 2009 2010 2011 2012

Mil

ion

i

Ordinaria Straordinaria Deroga Totale

49,6%

38,1%

12,3%

30,8%

36,7%32,5%

Ordinaria Straordinaria Deroga

2008 2012

32

Cassa integrazione: estrazione di minerali

Ore autorizzate totali di cassa integrazione

Periodo gennaio - luglio

Gen.-Lug. 2013 Com. %

Var. %

Gen.-Lug. ’12 / Gen.-Lug. ’13 -

Estrazione carbon fossile 2.240 0,1% -

Estrazione di petrolio greggio e di gas naturale e servizi connessi, esclusa la prospezione

51.620 1,8% -42,1%

Estrazione di minerali metalliferi 8.574 0,3% -95,7%

Altre industrie estrattive 2.801.506 97,8% 9,5%

Totale 2.863.940 100,0% 0,6%

Elaborazioni LAN su dati Inps

Ore autorizzate totali di cassa integrazione Serie storica 2007 - 2012

Ore autorizzate totali Ore autorizzate per tipo di gestione

Composizione %

Elaborazioni LAN su dati Inps

1.243.986

1.285.524

2.660.910

3.314.561

3.685.347

4.622.274

2007 2008 2009 2010 2011 2012

88,0% 88,9%81,8%

68,8%56,2% 59,2%

11,7% 10,1%16,2%

16,7%

22,0% 17,2%

0,3% 1,0% 2,0%

14,5%21,8% 23,6%

2007 2008 2009 2010 2011 2012

Ordinaria Straordinaria Deroga

33

Cassa integrazione: produzione e distribuzione di energia elettrica, gas e acqua

Ore autorizzate totali di cassa integrazione

Periodo gennaio - luglio

Gen.-Lug. 2013 Com. %

Var. %

Gen.-Lug. ’12 / Gen.-Lug. ’13 -

Produzione e distribuzione di energia elettrica, di gas, di calore

392.530 74,0% -7,3%

Raccolta, depurazione e distribuzione d'acqua

137.669 26,0% 57,8%

Totale 530.199 100,0% 3,8%

Elaborazioni LAN su dati Inps

Ore autorizzate totali di cassa integrazione Serie storica 2007 - 2012

Ore autorizzate totali Ore autorizzate per tipo di gestione

Composizione %

Elaborazioni LAN su dati Inps

14.983 115.997 124.472152.182

637.177645.096

2007 2008 2009 2010 2011 2012

11,8%0,4%

18,7%25,7%

8,9%18,7%

88,2%

90,4%

78,3%

34,6%77,9%

66,5%

0,0%9,2%

3,0%

39,7%

13,2% 14,8%

2007 2008 2009 2010 2011 2012

Ordinaria Straordinaria Deroga

34

Cassa integrazione: tessile, abbigliamento, concia

Ore autorizzate totali di cassa integrazione

Periodo gennaio - luglio

Gen.-Lug. 2013 Com. %

Var. %

Gen.-Lug. ’12 / Gen.-Lug. ’13 -

Industrie tessili 27.675.523 47,4% -19,2%

Confezione di articoli di abbigliamento; preparazione, tintura e confezione di pellicce

19.091.292 32,7% -8,1%

Preparazione e concia del cuoio; fabbricazione di articoli da viaggio, borse, marocchineria, selleria e calzature

11.597.646 19,9% 4,0%

Totale 58.364.461 100,0% -11,8%

Elaborazioni LAN su dati Inps

Ore autorizzate totali di cassa integrazione Serie storica 2007 - 2012

Ore autorizzate totali Ore autorizzate per tipo di gestione

Composizione %

Elaborazioni LAN su dati Inps

39.735.149

44.977.931

116.928.161

151.663.340

115.875.893

110.978.535

2007 2008 2009 2010 2011 2012

30,0%39,5%

47,0%

23,4% 20,8%32,2%

51,3%41,4%

35,3%

35,5% 44,0%34,3%

18,7% 19,1% 17,7%

41,1% 35,2% 33,5%

2007 2008 2009 2010 2011 2012

Ordinaria Straordinaria Deroga

35

Cassa integrazione: energia e petrolio

Ore autorizzate totali di cassa integrazione

Periodo gennaio - luglio

Gen.-Lug. 2013 Com. %

Var. %

Gen.-Lug. ’12 / Gen.-Lug. ’13 -

Fabbricazione di coke, raffinerie di petrolio, trattamento dei combustibili nucleari

1.481.043 100,0% 120,4%

Elaborazioni LAN su dati Inps

Ore autorizzate totali di cassa integrazione Serie storica 2007 - 2012

Ore autorizzate totali Ore autorizzate per tipo di gestione

Composizione %

Elaborazioni LAN su dati Inps

81.090

169.258

257.740

333.044

348.158

888.452

2007 2008 2009 2010 2011 2012

94,5%

32,4%

95,9%

75,0%60,1%

35,0%

5,5%

67,6%

1,3%

19,2%33,6%

56,3%

0,0% 0,0%2,8%

5,8% 6,3% 8,7%

2007 2008 2009 2010 2011 2012

Ordinaria Straordinaria Deroga

36

Cassa integrazione: chimica, gomma, plastica

Ore autorizzate totali di cassa integrazione

Periodo gennaio - luglio

Gen.-Lug. 2013 Com. %

Var. %

Gen.-Lug. ’12 / Gen.-Lug. ’13 -

Fabbricazione di prodotti chimici e di fibre sintetiche e artificiali

11.928.159 32,9% 2,3%

Fabbricazione di articoli in gomma e materie plastiche

24.377.918 67,1% -1,4%

Totale 36.306.077 100,0% -0,2%

Elaborazioni LAN su dati Inps

Ore autorizzate totali di cassa integrazione Serie storica 2007 - 2012

Ore autorizzate totali Ore autorizzate per tipo di gestione

Composizione %

Elaborazioni LAN su dati Inps

10.803.378

15.614.354

65.529.46861.312.945

49.965.619

63.105.679

2007 2008 2009 2010 2011 2012

30,1%38,7%

66,9%

28,4% 25,9%

45,0%

65,2%54,8%

26,5%

47,7% 52,1%

41,4%

4,7% 6,5% 6,6%

23,9% 22,0%13,6%

2007 2008 2009 2010 2011 2012

Ordinaria Straordinaria Deroga

37

2. LE CATEGORIE ECONOMICHE

TESSILE – ABBIGLIAMENTO - PELLETTERIA

Fotografia del settore tessile – abbigliamento - pelletteria. Anno 2012

Valore Var.% 2009 / 2012

Addetti totali (stima) 508.504 -7,9%

Sedi di impresa totali 66.768 -6,6%

Industrie tessili 17.660 -8,2%

Conf. di articoli di abb; pelle e pelliccia 49.108 -6,0%

Export totale (mln euro) 26.579 22,0%

Prodotti tessili 9.429 20,7%

Articoli di abb. (anche in pelle e in pelliccia). 17.150 22,7%

Elaborazioni LAN su dati Istat e Infocamere - Movimprese

38

Dinamica del settore tessile – abbigliamento - pelletteria Valori assoluti e variazioni % rispetto anno precedente

Addetti totali

Sedi di impresa

Export (mln euro)

Elaborazioni LAN su dati Istat e Infocamere - Movimprese

508.504

520.395534.106

552.312

2012201120102009

-2,3%-2,6%

-3,3%

201220112010

66.768

68.579

69.915

71.502

2012201120102009

-2,6%

-1,9%-2,2%

201220112010

27.142,5

21.784,723.985,5

26.405,2 26.579,4

2008 2009 2010 2011 2012

-19,7%

10,1% 10,1%

0,7%

2009 2010 2011 2012

39

CHIMICA - FARMACEUTICA

Fotografia del settore chimica – farmaceutica. Anno 2012

Valore Var.% 2009 / 2012

Addetti totali (stima) 183.315 -3,6%

Sedi di impresa totali 6.942 -4,8

Fabb. di prodotti chimici 6.178 -4,0

Fabb. di prodotti farmaceutici e di preparati farmaceutici

764 -10,9

Export totale (mln euro) 46.375 42,2%

Prodotti chimici 25.331 41,9%

Prodotti farmaceutici di base e preparati farmaceutici

21.044 42,6%

Elaborazioni LAN su dati Istat e Infocamere - Movimprese

40

Dinamica del settore chimica – farmaceutica Valori assoluti e variazioni % rispetto anno precedente

Addetti totali

Sedi di impresa

Export (mln euro)

Elaborazioni LAN su dati Istat e Infocamere - Movimprese

183.315

182.729

187.596

190.158

2012201120102009

0,3%

-2,6%

-1,3%

201220112010

6.942

7.100

7.207

7.290

2012201120102009

-2,2%

-1,5%

-1,1%

201220112010

37.457,7

32.609,6

39.717,3

44.119,4 46.374,9

2008 2009 2010 2011 2012

-12,9%

21,8%

11,1%

5,1%

2009 2010 2011 2012

41

ENERGIA E PETROLIO

Fotografia del settore energia – petrolio. Anno 2012

Valore Var.% 2009 / 2012

Addetti totali (stima) 28.956 -12,0%

Sedi di impresa totali 473 -4,1

Estrazione di carbone 10 -23,1

Estraz.di petrolio greggio e di gas naturale 56 1,8

Fabb. di coke e prodotti derivanti dalla raffinaz del petrolio.

407 -4,2

Export totale (mln euro) 21.198 115,6%

Carbone 15 294,8%

Petrolio greggio e gas naturale 670 27,1%

Coke e prodotti derivanti dalla raffinazione del petrolio

20.513 120,5%

Elaborazioni LAN su dati Istat e Infocamere - Movimprese

42

Dinamica del settore energia – petrolio Valori assoluti e variazioni % rispetto anno precedente

Addetti totali

Sedi di impresa

Export (mln euro)

Elaborazioni LAN su dati Istat e Infocamere - Movimprese

28.956

29.93631.842

32.904

2012201120102009

-3,3%

-6,0%

-3,2%

201220112010

473

476

487

493

2012201120102009

-0,6%

-2,3%

-1,2%

201220112010

16.561,3

9.831,9

15.264,6

17.329,7

21.197,6

2008 2009 2010 2011 2012

-40,6%

55,3%

13,5%22,3%

2009 2010 2011 2012

43

MANIFATTURIERO

Fotografia del settore manifatturiero. Anno 2012

Valore Var.% 2009 / 2012

Addetti totali (stima) 610.171 -2,9%

Sedi di impresa totali 49.540 -4,6

Articoli in gomma e materie plastiche 12.220 -4,6%

Vetro e prodotti in vetro 5.394 -7,2%

Concia del cuoio; preparazione e tintura pellicce

3.008 -4,1%

Fabb. prodotti refrattari, materiali da costruzione in terracotta, prodotti in porcellana e ceramica

5.065 -9,7%

Altra stampa (tra cui fotoincisori) 13.026 -2,2%

Fabb. di giochi e giocattoli 1.080 -18,1%

Fabb. di scope e spazzole e oggetti di cancelleria

1.023 -21,1%

Fabb. articoli da viaggio, borse e simili, pelletteria e selleria

7.301 0,4%

Fabb. di ombrelli, bottoni, chiusure lampo,… 609 -8,0%

Attività delle lavanderie industriali 814 5,2%

Export totale (1) (mln euro) 25.412 32,2%

Articoli in gomma e materie plastiche 9.832 24,1%

Vetro e prodotti in vetro 2.156 19,8%

Concia del cuoio; preparazione e tintura pellicce

3.723 38,7%

Fabb. prodotti refrattari, materiali da costruzione in terracotta, prodotti in porcellana e ceramica

3.906 12,1%

Fabb. di giochi e giocattoli 360 12,6%

Fabb. di scope e spazzole e oggetti di cancelleria

301 11,3%

Fabb. articoli da viaggio, borse e simili, pelletteria e selleria

4.813 94,0%

Fabb. di ombrelli, bottoni, chiusure lampo,… 321 26,1%

(1) Non si considerano le attività delle lavanderie industriali e dei fotoincisori

Elaborazioni LAN su dati Istat e Infocamere - Movimprese

44

Dinamica del settore manifatturiero Valori assoluti e variazioni % rispetto anno precedente

Addetti totali)

Sedi di impresa

Export (mln euro)

Elaborazioni LAN su dati Istat e Infocamere - Movimprese

610.171

620.210627.825

628.576

2012201120102009

-1,6%

-1,2%

-0,1%

201220112010

49.540

50.460

51.353

52.013

2012201120102009

-1,8%-1,7%

-1,3%

201220112010

23.526,0

19.221,9

22.363,4

24.670,2 25.411,7

2008 2009 2010 2011 2012

-18,3%

16,3%

10,3%

3,0%

2009 2010 2011 2012

45

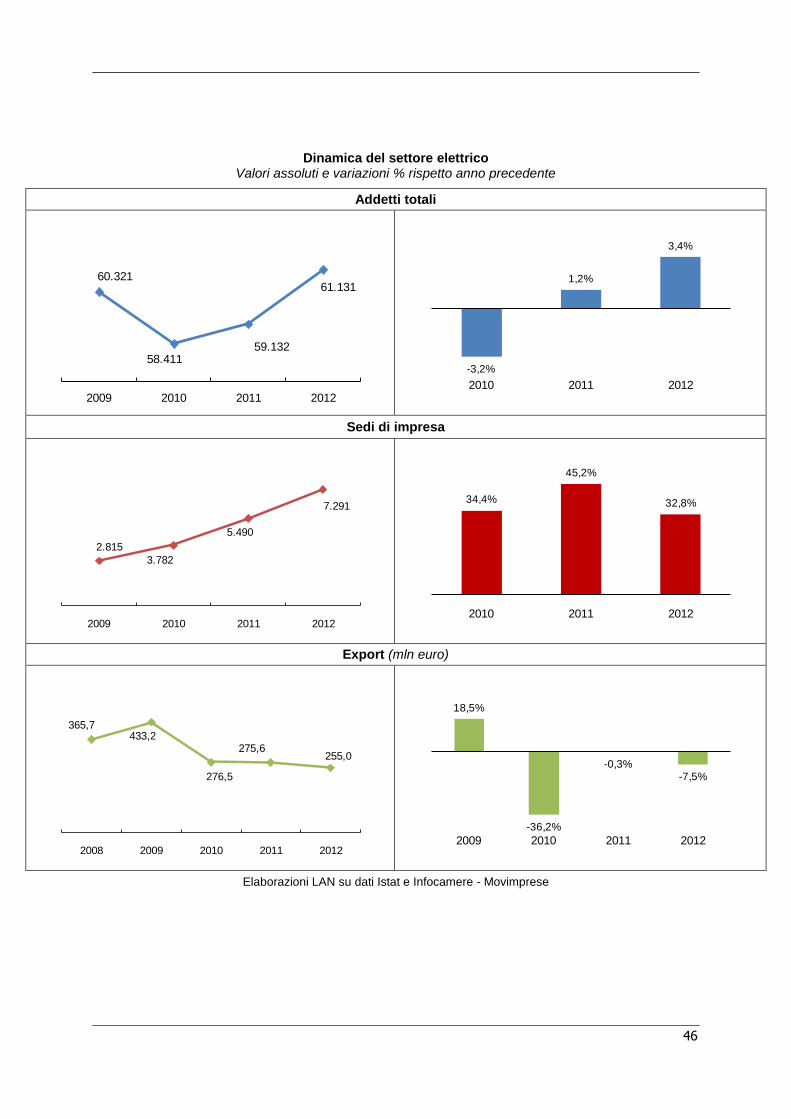

ELETTRICO

Fotografia del settore elettrico. Anno 2012

Valore Var.% 2009 / 2012

Addetti totali (stima) 61.131 1,3%

Sedi di impresa totali 7.291 159,0%

Export totale (mln euro) 255 -41,1%

Elaborazioni LAN su dati Istat e Infocamere - Movimprese

46

Dinamica del settore elettrico Valori assoluti e variazioni % rispetto anno precedente

Addetti totali

Sedi di impresa

Export (mln euro)

Elaborazioni LAN su dati Istat e Infocamere - Movimprese

61.131

59.13258.411

60.321

2012201120102009

3,4%

1,2%

-3,2%

201220112010

7.291

5.490

3.782

2.815

2012201120102009

32,8%

45,2%

34,4%

201220112010

365,7433,2

276,5

275,6255,0

2008 2009 2010 2011 2012

18,5%

-36,2%

-0,3%-7,5%

2009 2010 2011 2012

47

ARTIGIANATO

Fotografia del settore artigiano. Anno 2012

Valore Var.% 2009 / 2012

Addetti totali (stima) 360.991 1,6%

Sedi di impresa totali 68.385 -6,2%

Industrie tessili 10.567 -8,1%

Conf. di articoli di abb; pelle e pelliccia 30.618 -6,1%

Articoli in pelle e simili; concia del cuoio; articoli di pelletteria

13.185 -3,2%

Fabbricazione di prodotti chimici 1.495 -6,3%

Fabb. di prodotti e preparati farmaceutici 37 -15,9%

Fabb. di art. in gomma e materie plastiche 5.152 -6,0%

Fabb. di vetro e prodotti in vetro 3.980 -7,8%

Fabb. di prodotti refrattari 99 -18,9%

Fabb. di materiali di costruzione in terracotta 322 -12,5%

Fabb. di prodotti in porcellana e ceramica 2.930 -10,8%

Elaborazioni LAN su dati Istat e Infocamere - Movimprese

48

Dinamica del settore artigiano Valori assoluti e variazioni % rispetto anno precedente

Addetti totali

Sedi di impresa

Elaborazioni LAN su dati Istat e Infocamere - Movimprese

360.991

364.292

358.815

355.158

2012201120102009

-0,9%

1,5%

1,0%

201220112010

68.385

69.908

71.148

72.923

2012201120102009

-2,2%

-1,7%

-2,4%

201220112010

49

GAS - ACQUA

Fotografia del settore gas – acqua. Anno 2012

Valore Var.% 2009 / 2012

Addetti totali (stima) 62.404 10,6%

Sedi di impresa totali 2.717 -4,7%

Produzione e distribuzione di gas 592 -5,0%

Fornitura di vapore e aria condizionata 207 4,5%

Raccolta, trattamento e fornitura di acqua 748 -10,4%

Gestione delle reti fognarie 1.170 -2,2%

Export totale (migliaia euro) 152,5 319,3%

Gas manufatti (esclusi gas industriali, naturali o derivanti da raffinazione)

150,3 361,7%

Acque di scarico, anche depurate 2,1 -44,3%

Elaborazioni LAN su dati Istat e Infocamere - Movimprese

50

Dinamica del settore gas -acqua Valori assoluti e variazioni % rispetto anno precedente

Addetti totali

Sedi di impresa

Export (migliaia euro)

Elaborazioni LAN su dati Istat e Infocamere - Movimprese

62.404

63.912

58.972

56.425

2012201120102009

-2,4%

8,4%

4,5%

201220112010

2.717

2.750

2.842

2.852

2012201120102009

-1,2%

-3,2%

-0,4%

201220112010

63,7

36,4

81,1

172,5

152,5

2008 2009 2010 2011 2012

-42,9%

123,0% 112,8%

-11,6%

2009 2010 2011 2012

51

CALZATURIERO

Fotografia del settore calzaturiero. Anno 2012

Valore Var.% 2009 / 2012

Addetti totali (stima) 127.850 -7,9%

Sedi di impresa totali 11.607 -6,4%

Export totale (mln euro) 7.949 8,9%

Elaborazioni LAN su dati Istat e Infocamere - Movimprese

52

Dinamica del settore calzaturiero Valori assoluti e variazioni % rispetto anno precedente

Addetti totali

Sedi di impresa

Export (mln euro)

Elaborazioni LAN su dati Istat e Infocamere - Movimprese

127.850

130.138135.146

138.821

2012201120102009

-1,8%

-3,7%

-2,6%

201220112010

11.607

11.864

12.104

12.400

2012201120102009

-2,2%-2,0%

-2,4%

201220112010

7.299,8

6.141,96.931,9

7.818,6 7.948,7

2008 2009 2010 2011 2012

-15,9%

12,9% 12,8%

1,7%

2009 2010 2011 2012

53

OCCHIALERIA

Fotografia del settore dell’occhialeria. Anno 2012

Valore Var.% 2009 / 2012

Addetti totali (stima) 16.089 -3,7%*

Sedi di impresa totali 738 4,1%

Fabb. di lenti oftalmiche 56 115,4%

Fabb. di armature e montature per occhiali 682 -0,1%

Export totale (mln euro) 2.640 40,1%

Lenti oftalmiche 74 19,3%

Armature e montature per occhiali 2.566 40,8%

* Var. % 2010 / 2012

Elaborazioni LAN su dati Istat e Infocamere - Movimprese

54

Dinamica del settore dell’occhialeria Valori assoluti e variazioni % rispetto anno precedente

Addetti totali

Sedi di impresa

Export (mln euro)

Elaborazioni LAN su dati Istat e Infocamere - Movimprese

16.089

16.866

16.701

201220112010

-4,6%

1,0%

20122011

738

745

719709

2012201120102009

-0,9%

3,6%

1,4%

201220112010

2.216,4

1.883,9

2.224,4

2.472,8 2.639,8

2008 2009 2010 2011 2012

-15,0%

18,1%

11,2%

6,8%

2009 2010 2011 2012

55

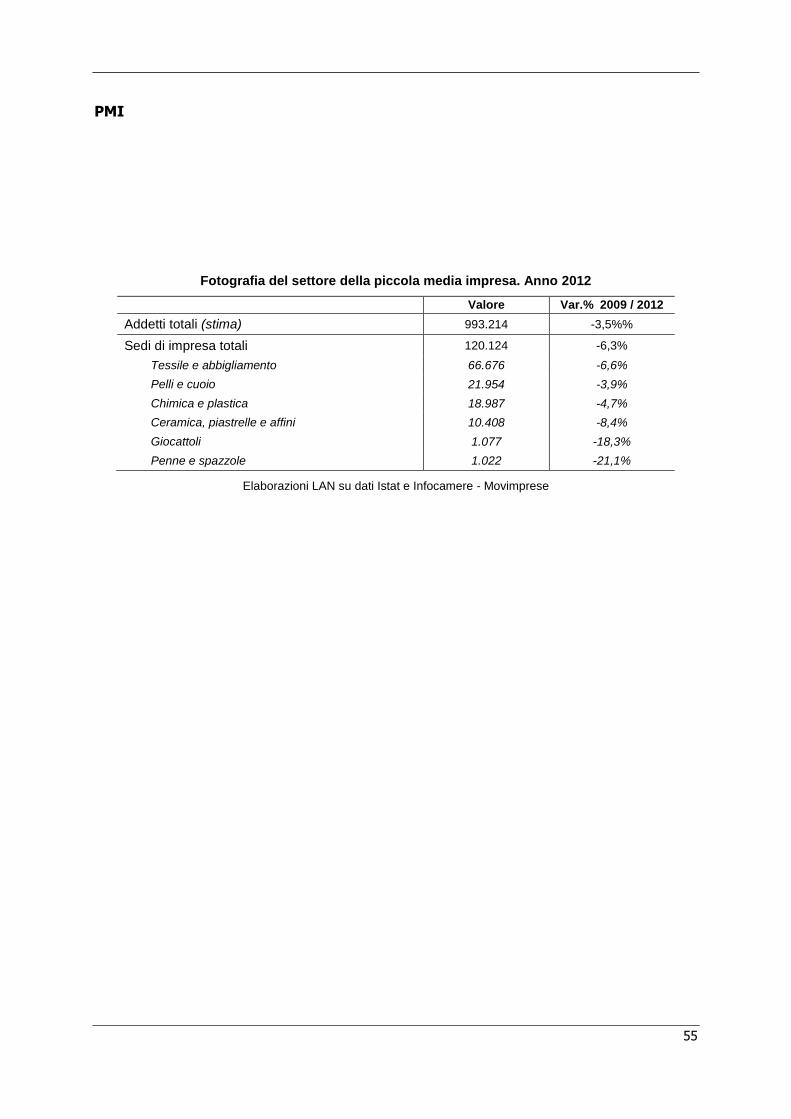

PMI

Fotografia del settore della piccola media impresa. Anno 2012

Valore Var.% 2009 / 2012

Addetti totali (stima) 993.214 -3,5%%

Sedi di impresa totali 120.124 -6,3%

Tessile e abbigliamento 66.676 -6,6%

Pelli e cuoio 21.954 -3,9%

Chimica e plastica 18.987 -4,7%

Ceramica, piastrelle e affini 10.408 -8,4%

Giocattoli 1.077 -18,3%

Penne e spazzole 1.022 -21,1%

Elaborazioni LAN su dati Istat e Infocamere - Movimprese

56

Dinamica del settore della piccola media impresa Valori assoluti e variazioni % rispetto anno precedente

Addetti totali

Sedi di impresa

Elaborazioni LAN su dati Istat e Infocamere - Movimprese

993.214

1.010.914

1.010.609

1.029.028

2012201120102009

-1,8%

0,0%

-1,8%

201220112010

120.124

123.120125.588

128.141

2012201120102009

-2,4%

-2,0%-2,0%

201220112010

57