iss, icms e provedores de internetdireitotributariodoparana.com.br/wp-content/uploads/2018/... ·...

TRANSCRIPT

ISS, ICMS e Provedores de internet

Karem Jureidini Dias

Provimento de Acesso à internetProvedor de Acesso a internet

Serv. Infraestrutura comunicacional

Provedor de Acesso a internet e

infraestrutura

Banda larga

Tributação sobre Comunicações: Teses

Eurico Marcos Diniz de Santi

A tributação sobre comunicações restringe-se aos serviços relativos à

infraestrutura de comunicação.

José Eduardo Soares de Mello

É fundamental a existência de uma relação jurídica entre tomador e prestador do serviço para a incidência do tributo.

Roque Antonio Carraza

A resposta pelo receptor é essencial à comunicação (diálogo).

Humberto Ávila A comunicação deve ser realizada para um receptor específico.

Tributação da Comunicação –Alcance da competência estadual

EC nº 18/65 –União¹

EC nº 1/69 –União¹

Constituição de 1988 –

Estados e DF

Norma 4/1995 –Ministér

io das Com

Lei Kandir

(LC nº 87/96)

Lei 9.742/97 – Lei

Geral de Telecomunicaçõ

es

Resolução

ANATEL

73/1998

Convênio

Confaz 78/2001

e 49/2017

Convênio ICMS 139/06 –

BC reduzida com

Convênio ICMS 81/2011

¹Exceção - Serviços de comunicação exclusivamente municipais

Constituição FederalArt. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre:II - operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal ede comunicação, ainda que as operações e as prestações se iniciem no exterior§ 2º, inciso X, alínea ‘d’, esclareceu que o ICMS “não incidirá nas prestações de serviço de comunicação nas modalidades deradiodifusão sonora e de sons e imagens de recepção livre e gratuita; (...)”

Convênio

ICMS

66/88

Portaria

148/1995

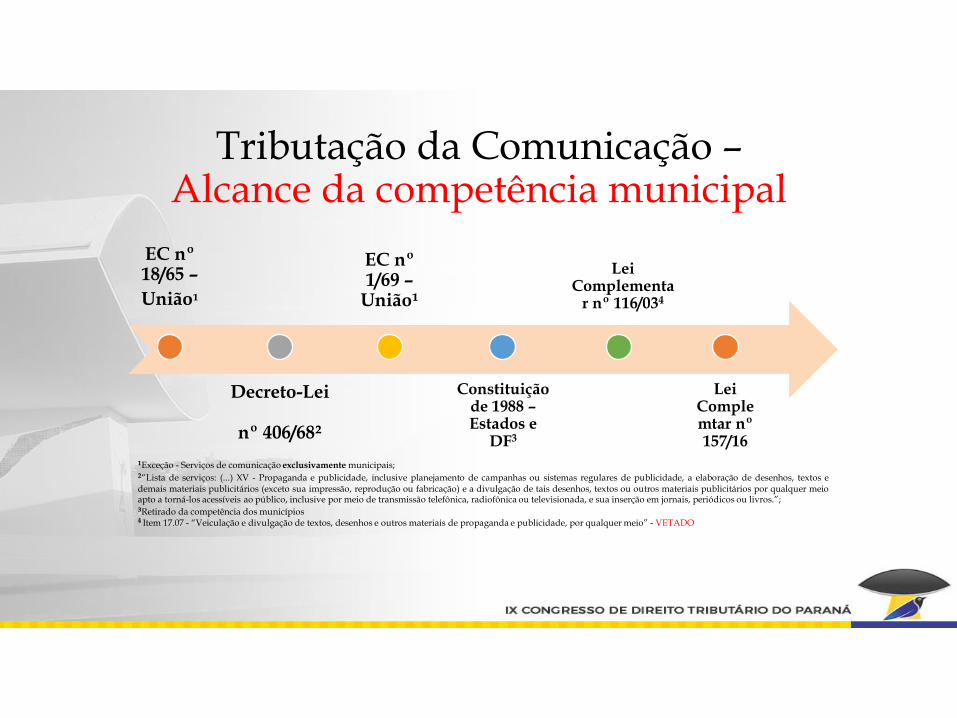

EC nº 18/65 –

União¹

Decreto-Lei

nº 406/68²

EC nº 1/69 –

União¹

Constituição de 1988 –Estados e

DF3

Lei Complementa

r nº 116/034

Lei Complemtar nº 157/16

¹Exceção - Serviços de comunicação exclusivamente municipais;

²“Lista de serviços: (...) XV - Propaganda e publicidade, inclusive planejamento de campanhas ou sistemas regulares de publicidade, a elaboração de desenhos, textos edemais materiais publicitários (exceto sua impressão, reprodução ou fabricação) e a divulgação de tais desenhos, textos ou outros materiais publicitários por qualquer meioapto a torná-los acessíveis ao público, inclusive por meio de transmissão telefônica, radiofônica ou televisionada, e sua inserção em jornais, periódicos ou livros.”;

³Retirado da competência dos municípios4 Item 17.07 - “Veiculação e divulgação de textos, desenhos e outros materiais de propaganda e publicidade, por qualquer meio” - VETADO

Tributação da Comunicação –Alcance da competência municipal

Tribunal de Impostos e Taxas - São Paulo

“ICMS-COMUNICAÇÃO – FALTA DE PAGAMENTO DE IMPOSTO EM RELAÇÃO À PUBLICIDADE VEICULADA NA INTERNET”

(Recurso Ordinário. Processo nº DRTC-III-428633/2011, AIIM 3.148.649-6, 11ª Turma Julgadora, Relator Adolfo Bergamini.)

Relator (vencido):

- Não há necessidade de interação entre receptor e

emissor

- A veiculação da publicidade é uma comunicação de

natureza visual, mas não é a mera comunicação

visual que desencadeia a tributação, mas sim a

prestação do serviço de comunicação

- Serviço de comunicação é o esforço do prestador

em favor do tomador de serviços como atividade-

fim avençada em contrato cujo objeto é a

transmissão, emissão, recepção de símbolos,

caracteres, sinais, escritos, imagens, sons ou

informações

Conclusão: no caso não há obrigação de fazer,

mas obrigação de dar (cessão de espaço virtual

destinado à veiculação de publicidade)

AnunciantesCessão

de

espaço

Provedores

de Internet

Tribunal de Impostos e Taxas - São Paulo

“ICMS-COMUNICAÇÃO – FALTA DE PAGAMENTO DE IMPOSTO EM RELAÇÃO À PUBLICIDADE VEICULADA NA INTERNET”

(Recurso Ordinário. Processo nº DRTC-III-428633/2011, AIIM 3.148.649-6, 11ª Turma Julgadora, Relator Adolfo Bergamini.)

Voto vista (vencedor):

- Comunicação: o emissor pode ser qualquer pessoa,

grupo de pessoas ou organização; a mensagem

pode ser escrita, falada, imagem, desenho, música;

o destino pode ser uma pessoa determinada, grupo

de pessoas, plateia, todos que possam

potencialmente capitar a mensagem;

- O objeto do contrato entre recorrente e seus

anunciantes é a veiculação de anúncios

publicitários para venda de serviços e mercadorias

a título oneroso

Conclusão: há a prestação do serviço de

veiculação de publicidade, manutenção do AIIM

➢No mesmo sentido: AIIM nº 3142864-2

AnunciantesCessão

de

espaço

Provedores

de Internet

Contribuinte:

- Erro de sujeição passiva: não era sujeito da relação

tributária, era apenas o agente de cobrança

Relatora (vencedora):

- A despeito do contrato ter sido firmado com a

Microsoft Corporation (EUA), não há a

descaracterização da natureza jurídica do fato

gerador

- A recorrente presta serviços de comunicação na

modalidade de veiculação de publicidade através da

internet

Voto Vista (vencido):

- A competência para a incidência do ICMS é a efetiva

prestação de um serviço de comunicação como

atividade-fim

- O site cede uma parte da propriedade de seu site aos

anunciantes

Tribunal de Impostos e Taxas - São Paulo

EUA BR

AnunciantesContrat

o

$

$

AIIM

38. Another example where an enterprise cannot be considered to carry on its business wholly or

partly through a place of business is that of a telecommunications operator of a Contracting State

who enters into a “roaming” agreement with a foreign operator in order to allow its users to connect

to the foreign operator’s telecommunications network. Under such an agreement, a user who is outside

the geographical coverage of that user’s home network can automatically make and receive voice calls,

send and receive data or access other services through the use of the foreign network. The foreign

network operator then bills the operator of that user’s home network for that use. Under a typical

roaming agreement, the home network operator merely transfers calls to the foreign operator’s

network and does not operate or have physical access to that network. For these reasons, any place

where the foreign network is located cannot be considered to be at the disposal of the home

network operator and cannot, therefore, constitute a permanent establishment of that

operator.

OECD, Commentary on Article 5 (Permanent Establishment), Model Tax Convention on Income and on

Capital: Condensed Version 2017, OECD Publishing, p. 125 (n. 38).

Conceito de Estabelecimento Permanente –Convenção Modelo da OCDE

TRIBUTÁRIO - ICMS - SERVIÇO PRESTADO PELOSPROVEDORES DE INTERNET - LEI 9.472/97. 1 . Os serviçosprestados pelos provedores de acesso à INTERNET, emboraconsiderados pelo CONFAZ como serviços detelecomunicações, pela definição dada no art. 60 da Lei9.472/97, que dispôs sobre a organização dos serviços detelecomunicações, não podem ser assim classificados. 2. O serviçodesenvolvido pelos provedores da INTERNET é serviço de valoradicionado (art. 61, Lei 9472/97), o qual exclui expressamente daclassificação de serviços de telecomunicações (§ 1º, art. 61). 3. Se oICMS só incide sobre serviços de telecomunicações, nos termos doart. 2º da LC 87/96, não sendo os serviços prestados pelaINTERNET serviço de telecomunicações, e sim, SERVIÇO DEVALOR ADICIONADO (art. 61, § 1º da Lei 9.472/97), não háincidência da exação questionada. 4. Recurso especial improvido

STJ, RESP nº 456.650 – PR. MINISTRA ELIANA CALMON, 2ª Turma,Decisão: 24/06/2003, DJ: 08/09/2003

TRIBUTÁRIO. PROVEDOR DA INTERNET. PRESTAÇÃO DE

SERVIÇO DE COMUNICAÇÃO, ESPÉCIE DE SERVIÇO DE

TELECOMUNICAÇÃO. RELAÇÃO DE NATUREZA NEGOCIAL

COM O USUÁRIO. FATO GERADOR DE ICMS

DETERMINADO. INCIDÊNCIA. LEI COMPLEMENTAR N°

87/1996. LEI N° 9.472/1997. 1. Recurso Especial interposto contra v.

Acórdão que entendeu que "o provedor de acesso à internet não presta

serviço de comunicação ou de telecomunicação, não incidindo sobre a

atividade por ele desempenhada o ICMS". (...) 4. O serviço prestado

pelos provedores está enquadrado como sendo de comunicação, espécie

dos serviços de telecomunicações. 5. A Lei Complementar n° 87, de

13/09/1996, estabelece, em seu art. 2 o , que incide o ICMS sobre

"prestações onerosas de Serviços de Comunicação, por qualquer meio,

inclusive a geração, a emissão, a recepção, a transmissão, a retransmissão,

a repetição a ampliação de comunicação de qualquer natureza", círculo

que abrange os serviços prestados por provedores ligados à INTERNET,

quando os comercializam. (...) 8. O serviço prestado pelo provedor pela

via da Internet não é serviço de valor adicionado, conforme o define o

art. 61, da Lei n° 9.472, de 16/07/1997. 9. Recurso provido.

STJ, RESP n° 323.358 – PR, MINISTRO JOSÉ DELGADO, 1ª Turma,

Decisão: 21/06/2001, DJ: 03/09/2001

Histórico jurisprudencial – Súmula 334

Histórico jurisprudencial – Súmula 334

EMBARGOS DE DIVERGÊNCIA. RECURSO ESPECIAL. TRIBUTÁRIO. SERVIÇO PRESTADO PELOSPROVEDORES DE ACESSO À INTERNET. ARTIGOS 155, II, DA CONSTITUIÇÃO FEDERAL, E 2º, II,DA LC N. 87/96. SERVIÇO DE VALOR ADICIONADO. ARTIGO 61 DA LEI N. 9.472/97 (LEI GERAL DETELECOMUNICAÇÕES). NORMA N. 004/95 DO MINISTÉRIO DAS COMUNICAÇÕES. PROPOSTA DEREGULAMENTO PARA O USO DE SERVIÇOS E REDES DE TELECOMUNICAÇÕES NO ACESSO ASERVIÇOS INTERNET, DA ANATEL. ARTIGO 21, XI, DA CONSTITUIÇÃO FEDERAL. NÃO-INCIDÊNCIA DE ICMS.

STJ, EREsp 456.650 – PR, MINISTRO JOSÉ DELGADO, R. P/ACÓRDÃO MINISTRO FRANCIULLINETTO, 1ª Sessão, Decisão: 11/05/2005, DJ: 20/03/2006

TRIBUTÁRIO. RECURSO ESPECIAL. ICMS. SERVIÇOSPRESTADOS PELOS PROVEDORES DE ACESSO AINTERNET. SERVIÇO DE VALOR ADICIONADO. ART. 61,§ 1º, DA LEI N. 9.472/97. NÃO INCIDÊNCIA.PRECEDENTES JURISPRUDENCIAIS. 1. A Lei nº 9.472/97,que dispõe sobre a organização dos serviços de telecomunicações,em seu art. 61, caput, prevê: "Serviço de valor adicionado é aatividade que acrescenta, a um serviço de telecomunicações (...) 5.A função do provedor de acesso à Internet não é efetuar acomunicação, mas apenas facilitar o serviço comunicação prestadopor outrem. (...) 8. Destarte, a função do provedor de acesso àInternet não é efetuar a comunicação, mas apenas facilitar o serviçocomunicação prestado por outrem, no caso, a companhiatelefônica, aproveitando uma rede de comunicação emfuncionamento e a ela agregando mecanismos adequados ao tratodo armazenamento, movimentação e recuperação de informações.9. O serviço de provedor de acesso à internet não enseja atributação pelo ICMS, considerando a sua distinção em relação aosserviços de telecomunicações, subsumindo-se à hipótese deincidência do ISS, por tratar-se de serviços de qualquer natureza.(...) 12. Consectariamente, a cobrança de ICMS sobre serviçosprestados pelo provedor de acesso à Internet violaria o princípio datipicidade tributária, segundo o qual o tributo só pode ser exigidoquando todos os elementos da norma jurídica - hipótese deincidência, sujeito ativo e passivo, base de cálculo e alíquotas - estãocontidos na lei. 13. Precedentes jurisprudenciais. 14. Recursoespecial provido.

STJ, RESP nº 511.390 – MG, MINISTRO LUIZ FUX, 1ª Turma,Decisão:19/05/2005, DJ: 19/12/2005

Histórico jurisprudencial – Súmula 334TRIBUTÁRIO. SERVIÇO PRESTADO POR SERVIDORES DE INTERNET.SERVIÇOS DE VALOR ADICIONADO. ICMS. NÃO INCIDÊNCIA. I - Em face doserviço de provimento de acesso à internet classificar-se como serviço de valor adicionado,nos moldes do disposto no art. 61 da Lei nº 9.742, 16/7/1997, não há como caracterizá-locomo serviço de comunicação nos termos da Lei Complementar nº 87/96. Desta feita, nãohá como tal tipo de serviço ser fato gerador do ICMS, não havendo como tributá-lo por esteimposto estadual. Precedente: EREsp nº 456.650/PR, julgado por maioria, em 11 de maio de2005. II - Recurso especial improvido.

STJ, REsp 736.607 – PR, MINISTRO FRANCISCO FALCÃO 1ª Turma, Decisão:25/10/2005, DJ: 19/12/2005

RECURSO ESPECIAL. TRIBUTÁRIO. ICMS. SERVIÇOS PRESTADOS PELOSPROVEDORES DE ACESSO À INTERNET. NÃO-INCIDÊNCIA.POSICIONAMENTO DA PRIMEIRA SEÇÃO. JULGAMENTO DOS ERESP456.650/PR. RECURSO DESPROVIDO. 1. No julgamento dos EREsp 456.650/PR, em11 de maio de 2005, a Primeira Seção, por maioria de votos, negou provimento aos embargosde divergência, fazendo prevalecer o entendimento da Segunda Turma, no sentido de serindevida a incidência de ICMS sobre os serviços prestados pelos provedores de acesso àinternet, sob o fundamento de que esses prestam serviços de valor adicionado, nos termos doart. 61, § 1º, da Lei 9.472/97, apenas liberando espaço virtual para comunicação. 2. Emalgumas oportunidades, esta Relatora posicionou-se no sentido da possibilidade de incidênciado referido imposto sobre os serviços prestados pelos provedores de conexão à internet,entendendo que esses prestam serviços de comunicação, espécie de serviço detelecomunicação, de maneira que deveria incidir ICMS sobre a prestação de serviço, nostermos do art. 2º da Lei Complementar 87/96. No entanto, a partir do julgamento dosEREsp 456.650/PR, passa-se a adotar a orientação pacificada pela Primeira Seção. 3. Recursoespecial desprovido

STJ, RESP nº 453.107 – PR, MINISTRA DENISE ARRUDA, 1ª Turma, Decisão:14/02/2006 DJ: 13/03/2006

TRIBUTÁRIO E PROCESSUAL CIVIL. ICMS. SERVIÇO DE PROVIMENTO DE ACESSO À INTERNET.SERVIÇO DE VALOR ADICIONADO. INCIDÊNCIA. DESCABIMENTO. RECURSO ESPECIAL.AUSÊNCIA DE PREQUESTIONAMENTO. SÚMULA 282/STF. 1. A ausência de debate, na instância recorrida,sobre os dispositivos legais cuja violação se alega no recurso especial atrai, por analogia, a incidência da Súmula 282do STF. 2. A 1ª Seção, em 11.05.2005, concluindo o julgamento do ERESP 456.650/PR, Rel. originário Min. JoséDelgado, Rel. p/ o acórdão Min. Franciulli Netto, firmou orientação no sentido da não-incidência do ICMSsobre os serviços prestados pelos provedores de acesso à Internet. Ressalvado entendimento pessoal dorelator. 3. Recurso especial parcialmente conhecido para, nesta parte, dar-lhe provimento.

STJ, RESP nº 745.534 – RS, MINISTRO TEORI ALBINO ZAVASCKI, 1ª Turma, Decisão:09/03/2006, DJ:27/03/2006

Súmula 334: O ICMS não incide no serviço dos provedores de acesso à Internet.

Histórico jurisprudencial – Súmula 334

Banda larga

TRIBUTÁRIO. AGRAVO DE INSTRUMENTO . ARTIGO 544 DO CPC. ICMS. SERVIÇOS PRESTADOS PELOS PROVEDORES DE ACESSO A INTERNET. MODALIDADEBANDA LARGA. SERVIÇO DE VALOR ADICIONADO. ART. 61, § 1º, DA LEI N. 9.472/97. NÃO INCIDÊNCIA. POSICIONAMENTO DA PRIMEIRA SEÇÃO. JULGAMENTODOS ERESP 456.650/PR. RECURSO DESPROVIDO. 1. A Lei nº 9.472/97, que dispõe sobre a organização dos serviços de telecomunicações, em seu art. 61, caput, prevê: "Serviço de valoradicionado é a atividade que acrescenta, a um serviço de telecomunicações que lhe dá suporte e com o qual não se confunde, novas utilidades relacionadas ao acesso, armazenamento,apresentação, movimentação ou recuperação de informações". 2. O serviço de conexão à Internet, por si só, não possibilita a emissão, transmissão ou recepção de informações, deixando deenquadrar-se, por isso, no conceito de serviço comunicacional. Para ter acesso à Internet, o usuário deve conectar-se a um sistema de telefonia ou outro meio eletrônico, este sim, em condições deprestar o serviço de comunicação, ficando sujeito à incidência do ICMS. O provedor, portanto, precisa de uma terceira pessoa que efetue esse serviço, servindo como canal físico, para que, dessemodo, fique estabelecido o vínculo comunicacional entre o usuário e a Internet. É esse canal físico (empresa de telefonia ou outro meio comunicacional) o verdadeiro prestador de serviço decomunicação, pois é ele quem efetua a transmissão, emissão e recepção de mensagens. 3. A atividade exercida pelo provedor de acesso à Internet configura na realidade, um "serviço de valoradicionado": pois aproveita um meio físico de comunicação preexistente, a ele acrescentando elementos que agilizam o fenômeno comunicacional. 4. A Lei n° 9.472/97 (Lei Geral deTelecomunicações ao definir, no art. 61, o que é o serviço de valor adicionado, registra: "Serviço de valor adicionado a atividade que acrescenta, a um serviço de telecomunicação, que lhe dásuporte e com o qual não se confunde, novas utilidades relacionadas ao acesso, armazenamento, apresentação, movimentação ou recuperação de mensagens". E dessa menção ao direito positivojá se percebe que o serviço de valor adicionado, embora dê suporte a um serviço de comunicação (telecomunicação), com ele não se confunde. 5. A função do provedor de acesso à Internet não éefetuar a comunicação, mas apenas facilitar o serviço comunicação prestado por outrem. (...) 7. Consectariamente, o serviço de valor adicionado, embora dê suporte a um serviço de comunicação(telecomunicação), com ele não se confunde, pois seu objetivo não é a transmissão, emissão ou recepção de mensagens, o que, nos termos do § 1º, do art. 60, desse diploma legal, é atribuição doserviço de telecomunicação. 8. Destarte, a função do provedor de acesso à Internet não é efetuar a comunicação, mas apenas facilitar o serviço comunicação prestado por outrem, no caso, acompanhia telefônica, aproveitando uma rede de comunicação em funcionamento e a ela agregando mecanismos adequados ao trato do armazenamento, movimentação e recuperação deinformações. 9. O serviço de provedor de acesso à internet não enseja a tributação pelo ICMS, considerando a sua distinção em relação aos serviços de telecomunicações, subsumindo-se àhipótese de incidência do ISS, por tratar-se de serviços de qualquer natureza. 10. Registre-se, ainda, que a lei o considera "serviço", ao passo que, o enquadramento na exação do ICMS implicariaanalogia instituidora de tributo, vedado pelo art. 108, § 1º, do CTN. 11. Deveras, é cediço que a analogia é o primeiro instrumento de integração da legislação tributária, consoante dispõe o art.108, § 1º doCTN. A analogia é utilizada para preencher as lacunas da norma jurídica positiva, ampliando-se a lei a casos semelhantes. Sua aplicação, in casu, desmereceria aplausos, uma vez que ainclusão dos serviços de internet no ICMS invadiria, inexoravelmente, o terreno do princípio da legalidade ou da reserva legal que, em sede de direito tributário, preconiza que o tributo só podeser criado ou aumentado por lei. 12. Consectariamente, a cobrança de ICMS sobre serviços prestados pelo provedor de acesso à Internet violaria o princípio da tipicidade tributária, segundo oqual o tributo só pode ser exigido quando todos os elementos da norma jurídica - hipótese de incidência, sujeito ativo e passivo, base de cálculo e alíquotas - estão contidos na lei. 13. Nojulgamento dos EREsp 456.650/PR, em 11 de maio de 2005, a Primeira Seção, por maioria de votos, negou provimento aos embargos de divergência, fazendo prevalecer o entendimento daSegunda Turma, no sentido de ser indevida a incidência de ICMS sobre os serviços prestados pelos provedores de acesso à internet, sob o fundamento de que esses prestam serviços de valoradicionado, nos termos do art. 61, § 1º, da Lei 9.472/97, apenas liberando espaço virtual para comunicação. 14. Agravo Regimental desprovido

STJ, AgRg nos EDcl no AGRAVO DE INSTRUMENTO Nº 883.278 – RJ, MINISTRO LUIZ FUX, Primeira Turma, Decisão 04/03/2008, Dje: 05/05/2008

Jurisprudência - STF

TRIBUTÁRIO. ICMS. SERVIÇOS DE ACESSO ÀINTERNET. SERVIÇO DE VALOR ADICIONADO.MATÉRIA DE ÍNDOLE EMINENTEMENTEINFRACONSTITUCIONAL. AUSÊNCIA DEREPERCUSSÃO GERAL. Nos termos da jurisprudência doSupremo Tribunal Federal, o tema atinente à incidência de ICMSaos serviços de acesso à internet está circunscrito ao âmbitoinfraconstitucional. Não havendo, em rigor, questãoconstitucional a ser apreciada por esta nossa Corte, falta ao caso“elemento de configuração da própria repercussão geral”,conforme salientou a ministra Ellen Gracie, no julgamento daRepercussão Geral no RE 584.608.

RE 583327 RG / MG, Min. AYRES BRITTO, Julgamento:08/04/2010, Tribunal Pleno - meio eletrônico

SVA - Jurisprudência – STJ – Incidência do ISS?

TRIBUTÁRIO. ISS. PROVEDOR DEACESSO À INTERNET. AUSÊNCIA DEPREVISÃO LEGAL. NÃO INCIDÊNCIADO IMPOSTO.

1. Não incide ISS sobre o serviço de provedorde acesso à internet, por ausência de previsãolegal. Precedentes.

2. Agravo regimental não provido.

AgRg no AREsp 431924 / PR, Ministra ELIANACALMON, T2 - SEGUNDA TURMA, Data do Julgamento:10/12/2013, DJe 18/12/2013

TRIBUTÁRIO. ISS. PROVEDOR DEINTERNET. NÃO-INCIDÊNCIA.AUSÊNCIA DE

PREVISÃO NA LISTA DO DECRETO406/68.

1. O serviço de acesso à internet não consta dalista anexa do

Decreto 406/68, não podendo sofrer a incidênciado ISS. Precedentes.

2. Agravo regimental não provido.

AgRg no REsp 1214452 / SP, Ministro CASTRO MEIRA,T2 - SEGUNDA TURMA, data do Julgamento: 28/06/2011,DJe 01/07/2011

RECURSO ESPECIAL DO ESTADO DO PARANÁ. TRIBUTÁRIO. ICMS. PROVEDORES DE ACESSO À INTERNET. NÃO-INCIDÊNCIA. SÚMULA

334/STJ. RECURSO DESPROVIDO.

A Primeira Seção do Superior Tribunal de Justiça, no julgamento dos EREsp 456.650/PR, entendeu ser indevida a incidência de ICMS sobre os provedores de acesso à

internet, na medida em que estes prestam serviços de valor adicionado, nos termos do art. 61, § 1º, da Lei 9.472/97, apenas liberando espaço virtual para comunicação.

Quem presta o serviço de comunicação é a concessionária de serviços de telecomunicações, já tributada pelo imposto (Rel. Min. José Delgado, Rel. p/ acórdão Min.

Franciulli Netto, DJ de 20.3.2006). 2. Tendo em vista a uniformização da jurisprudência desta Corte de Justiça a respeito do tema, a Primeira Seção formulou a Súmula

334/STJ, segundo a qual "o ICMS não incide no serviço dos provedores de acesso à Internet ". 3. Recurso especial desprovido.

RECURSO ESPECIAL DO MUNICÍPIO DE CURITIBA. TRIBUTÁRIO. ISS. PROVEDORES DE ACESSO À INTERNET. NÃO-INCIDÊNCIA. RECURSO

DESPROVIDO.

3. Os provedores de acesso à internet executam serviço de valor adicionado, isto é, atividade de monitoramento do acesso de usuários e de provedores de informações

à rede mundial de computadores, colocando à sua disposição os dados ali existentes. Desse modo, o serviço prestado pelo provedor é apenas o fornecimento da infra-

estrutura para que o usuário possa acessar a internet e, por conseguinte, as informações nela contidas. 4. Não há previsão no Decreto-Lei 406/68, com suas alterações

posteriores, em que se possa incluir os serviços prestados pelos provedores de acesso à internet entre aqueles sujeitos à incidência de ISS. Isso, porque, conforme

anteriormente salientado, esta Corte de Justiça, no julgamento dos EREsp 456.650/PR, consignou que a atividade realizada pelo provedor de acesso à internet é serviço

de valor adicionado, constituindo um acréscimo ao serviço de telecomunicações. No entanto, a lista de que trata o decreto-lei supramencionado não incluiu, em seu rol

taxativo, os referidos serviços de valor adicionado; além disso, não há nenhuma identidade entre esse serviço e os demais nela expressamente previstos. 5. Não se

cogita, conforme pretende o recorrente, sua inclusão nos itens 24 e 50 do referido decreto-lei. Isso, porque o item 24 prevê, em síntese, a incidência de ISS sobre os

serviços de "análises, inclusive de sistemas, exames, pesquisas e informações, coleta e processamento de dados de qualquer natureza ", enquanto o item 50 dispõe que

essa exação relaciona-se aos serviços de agenciamento, corretagem ou intermediação de bens móveis e imóveis não abrangidos nos itens 45, 46, 47 e 48". 6. Da análise

do item 24, conclui-se que não se constata nenhuma identidade entre o serviço prestado pelo provedor (fornecimento deinfra-estrutura para o acesso à rede internet) e

os serviços de análise de sistemas (estudo de processos para aplicação de tecnologia de informação e de comunicação), de coleta e processamento de dados

(organização de dados em computador a fim de obter informação sistematizada) e de informações - a hipótese, os provedores apenas possibilitam o acesso dos

usuários às informações constantes da internet. Assim, eles apenas as recebem da rede e as retransmitem ao usuário conectado. Por outro lado, também não se

enquadra nas hipóteses previstas no item 50, o qual, esmo se interpretado extensivamente, está totalmente dissociado da atividade exercida pelos provedores de acesso

à internet. 7. Mesmo após a edição da Lei Complementar 116/2003, não se cogita a incidência de ISS sobre o serviço prestado pelos provedores de acesso à internet,

porquanto não se equipara aos serviços de informática e congêneres previstos no item 1 anexo à referida lei - os quais se referem a desenvolvimento, análise e

processamento de dados. 8. Recurso especial desprovido (REsp 674188 / PR, Ministra DENISE ARRUDA, T1 - PRIMEIRA TURMA, Data do Julgamento

25/03/2008).

Atividade Meio“TRIBUTÁRIO. ICMS. INCIDÊNCIA SOBRE A HABILITAÇÃO DE TELEFONES CELULARES.

IMPOSSIBILIDADE. ATIVIDADE QUE NÃO SE CONSTITUI EM SERVIÇO DE TELECOMUNICAÇÕES.

ANALOGIA EXTENSIVA. EXIGÊNCIA DE TRIBUTO SOBRE FATO GERADOR NÃO PREVISTO EM LEI.

PROIBIÇÃO. ART. 108, § 1º, DO CTN.

I - No ato de habilitação de aparelho móvel celular inocorre qualquer serviço efetivo de telecomunicação, senãode disponibilização do serviço, de modo a assegurar ao usuário a possibilidade de fruição do serviço detelecomunicações.II - O ICMS incide, tão somente, na atividade final, que é o serviço de telecomunicação propriamente dito, e nãosobre o ato de habilitação do telefone celular, que se afigura como atividade meramente intermediária.III - O Convênio ICMS nº 69⁄98, ao determinar a incidência do ICMS sobre a habilitação de aparelho móvel celular, empreendeu verdadeira

analogia extensiva do âmbito material de incidência do tributo, em flagrante violação ao art. 108, § 1º do CTN.

IV - Recurso Ordinário provido.”

(Recurso Ordinário em Mandado de Segurança (RMS) nº 11.368 - MT (1999⁄0105143-6) – Relator Ministro Francisco

Falcão – 1ª Seção – Julgado em 13⁄12⁄2004 – Publicado em 09/02/2005)

O ICMS não incide sobre o serviço de habilitação de telefone celular.” (Súmula 350, STJ, 1ª Seção, julgado em

11/06/2008 e publicado no DJe de 19/06/2008).

Atividade Meio“PROCESSUAL CIVIL. TRIBUTÁRIO. RECURSO ESPECIAL REPRESENTATIVO DE CONTROVÉRSIA. ART. 543-C, DO CPC. ICMS SOBRE HABILITAÇÃO,

LOCAÇÃO DE APARELHOS CELULARES E ASSINATURA (ENQUANTO CONTRATAÇÃO DO SERVIÇO). SERVIÇOS SUPLEMENTARES AO SERVIÇO DE

COMUNICAÇÃO. ATIVIDADE-MEIO. NÃO INCIDÊNCIA. PRECEDENTES JURISPRUDENCIAIS. "FACILIDADES ADICIONAIS" DE TELEFONIA MÓVEL

CELULAR. SÚMULA 07 DO STJ. ART. VIOLAÇÃO DO ART. 535 DO CPC. INOCORRÊNCIA.

1. Os serviços de habilitação, instalação, disponibilidade, assinatura (enquanto sinônimo de contratação do serviço de comunicação), cadastro de usuário e equipamento, entre outros serviços, que configurem

atividade-meio ou serviços suplementares, não sofrem a incidência do ICMS. (Precedentes: REsp 945037⁄AM, Rel. Ministro Luiz Fux, DJe 03⁄08⁄2009; REsp 666.679⁄MT, Rel. Ministro Teori

Zavascki, DJe 17⁄12⁄2008; REsp 909.995⁄RJ, Rel. Ministra Eliana Calmon, DJe 25⁄11⁄2008; REsp 1022257⁄RS, Rel. Ministro Castro Meira, DJe 17⁄03⁄2008) REsp 703695 ⁄ PR, Rel. Min.

Luiz Fux, DJ 20⁄09⁄2005; REsp 622208 ⁄ RJ, Rel. Min. Castro Meira, DJ 17⁄05⁄2006; REsp 418594 ⁄ PR, Rel. Min. Teori Zavascki, DJ 21⁄03⁄2005; RMS 11368 - MT, Relator Ministro

Francisco Falcão, DJ 09⁄02⁄2005).

2. "Este Superior Tribunal de Justiça, ao analisar o Convênio 69, de 19.6.1998, concluiu, em síntese, que: (a) a interpretação conjunta dos arts. 2º, III, e 12, VI, da Lei Complementar 87⁄96 (Lei Kandir)

leva ao entendimento de que o ICMS somente pode incidir sobre os serviços de comunicação propriamente ditos, no momento em que são prestados, ou seja, apenaspode incidir sobre a atividade-fim, que é o serviço de comunicação, e não sobre a atividade-meio ou intermediária, que é, por exemplo, a habilitação, a instalação,a disponibilidade, a assinatura, o cadastro de usuário e de equipamento, entre outros serviços. Isso porque, nesse caso, o serviço é considerado preparatório para aconsumação do ato de comunicação."3. Deveras, apreciando a questão relativa à legitimidade da cobrança do ICMS sobre o procedimento de habilitação de telefonia móvel celular, ambas as Turmas integrantes da 1ª Seção firmaram entendimento

no sentido da inexigibilidade do tributo, à consideração de que a atividade de habilitação não se incluía na descrição de serviço de telecomunicação constante do art. 2º, III, da Lei Complementar 87⁄96, por

corresponder a "procedimento tipicamente protocolar, (...) cuja finalidade prende-se ao aspecto preparatório e estrutural da prestação do serviço", serviços "meramente acessórios ou preparatórios à comunicação

propriamente dita", "meios de viabilidade ou de acesso aos serviços de comunicação" (RESP 402.047⁄MG, 1ª Turma, Min. Humberto Gomes de Barros, DJ de 09.12.2003 e do EDcl no AgRg no RESP

330.130⁄DF, 2ª Turma, Min. Castro Meira, DJ de 16.11.2004).

(...)

7. O Convênio do ICMS 69⁄88, antes da LC 87⁄96, na visão do E. STF, representava instrumento normativo provisório, sucedâneo da lei complementar referida pela Constituição em seu art. 146, III, "a",

nos termos do art. 34, § 8º, do ADCT⁄98. Conseqüentemente, após esse período, o campo do convênio não se confunde com o da Lei Complementar mas, antes, a ela deve subsumir-se, reservando-se a esses

atos normativos secundários, as estratégias que evitem o confronto fiscal entre os Estados, como revela a vontade constitucional, fator influente na exegese, no dizer de Peter Häberle, segundo o qual a

Constituição tem uma vontade, que é a vontade constitucional, e qualquer interpretação de norma jurídica tem que partir, necessariamente, desse escopo constitucional e de seus princípios.

(...)

10. Recurso especial parcialmente provido, para afastar a incidência do ICMS sobre as atividades de habilitação, instalação, disponibilidade, assinatura (enquanto sinônimode contratação do serviço de comunicação), entre outros serviços, que configurem atividade-meio ou serviços suplementares, consoante jurisprudência pacificadadesta Corte Superior, nos termos da fundamentação expendida. Acórdão submetido ao regime do art. 543-C do CPC e da Resolução STJ 08⁄2008.”

(Recurso Especial Repetitivo nº 816.512-PI – 2006/0020865-7 – Relator Ministro Luiz Fux – 1ª Seção do STJ – DJ: 01/02/2010) (Grifou-se e destacou-se).

Atividade Meio“O STF adotou linha semelhante no julgamento do RE 572.020, nos seguintes termos:

“RECURSO EXTRAORDINÁRIO. TRIBUTÁRIO. ICMS. HABILITAÇÃO DE APARELHOS

CELULARES. A LEI GERAL DE TELECOMUNICAÇÕES (ART. 60, § 1º, DA LEI Nº 9.472/97)

NÃO PREVÊ O SERVIÇO DE HABILITAÇÃO DE TELEFONIA MÓVEL COMO ATIVIDADE-

FIM, MAS ATIVIDADE-MEIO PARA O SERVIÇO DE COMUNICAÇÃO. A ATIVIDADE EM

QUESTÃO NÃO SE INCLUI NA DESCRIÇÃO DE SERVIÇOS DE TELECOMUNICAÇÃO

CONSTANTE DO ART. 2º, III, DA LC 87/1996, POR CORRESPONDER A PROCEDIMENTO

TIPICAMENTE PROTOCOLAR, CUJA FINALIDADE REFERE-SE A ASPECTO

PREPARATÓRIO. OS SERVIÇOS PREPARATÓRIOS, TAIS COMO HABILITAÇÃO,

INSTALAÇÃO, DISPONIBILIDADE, ASSINATURA, CADASTRO DE USUÁRIO E

EQUIPAMENTO, ENTRE OUTROS, QUE CONFIGURAM ATIVIDADE-MEIO OU SERVIÇOS

SUPLEMENTARES, NÃO SOFREM A INCIDÊNCIA DO ICMS, POSTO SERVIÇOS

DISPONIBILIZADOS DE SORTE A ASSEGURAR AO USUÁRIO A POSSIBILIDADE DO USO DO

SERVIÇO DE COMUNICAÇÃO, CONFIGURANDO AQUELES TÃO SOMENTE ATIVIDADES

PREPARATÓRIAS DESTES, NÃO INCIDINDO ICMS. INOCORRÊNCIA DE VIOLAÇÃO AOS

ARTS. 2º, 150, I, E 155, II, DA CF/88. DESPROVIMENTO DO RECURSO EXTRAORDINÁRIO.”

Atividade Meio

Atualidades – Evolução tecnológica

Provedor de acesso em Banda larga

• Hospedagem de sites: serviço que possibilita, com sistemas online, a guardar informações, imagens, vídeo, ou qualquerconteúdo acessível pela Internet. Trata-se de serviço de valor adicionado ao serviço de comunicação e ao próprio provimentode acesso à internet.

• E-mail: é método que permite compor, enviar e receber mensagens através de sistemas eletrônicos de comunicação. O usuáriodepende do serviço de telecomunicações para a troca de mensagens e informações.

• TVA – voz: transmissão de voz pela Internet. Tal serviço depende de Protocolo de Internet, que é o jámencionado backbone IP, fornecido por empresa de telecomunicação. Ou seja, o TVA Voz também é um serviçode valor adicionado ao serviço de comunicação.

• WI-FI: serviço de provimento de acesso à Internet com o plus do benefício que a tecnologia de rede sem fio possibilita.Utiliza-se de infraestrutura de telecomunicação preexistente.

• Pay-per-view: sistema no qual se pode adquirir programação específicada TV, Significa prover conteúdo. Assim como osdemais serviços definidos acima, para se comprar um programa é necessária a utilização da linha telefônica, ou através daprópria infraestrutura da TV a cabo, pelo controle remoto.

➢ TERCEIRA TENTATIVA de autuar a Recorrente visando

a cobrança de ICMS comunicação, bem como do

adicional referente ao Fundo Estadual de Combate

à Pobreza e às Desigualdades Sociais - FECP

supostamente não recolhidos pela sucedida da

Recorrente - TVA SISTEMA DE TELEVISÃO S/A.

sobre:

1) Instalação de internet; 2) SVA provimento

Internet/mensalidade de alta velocidade; 3)

SVA provimento internet/mensalidade

provedor/Mensalidade; 4) Adesão; 5)

Hospedagem/e-mail; 6) E-mail/eventos; 7)

VPN (serviço de manutenção); 8) WI-FI; 9)

Serviços PPV [pay per view]/VOD [video on

demand]; 10) TVA VOZ.

PERÍODO AUTUADO: 1º de novembro de 2003 a 1º de

outubro de 2007.

CASO CONCRETO

ORIGEM – AUTOS DE INFRAÇÃO ANTERIORES:

➢ 1ª TENTATIVA – 12/2008: Lavrados os Autos de Infração nº 3.224.334-7

(ICMS – f. 269-272) e nº 4.011.941-4 (ICMS-FECP – f. 273-276), cuja base já

continha as mesmas rubricas aqui autuadas.

ANULADOS – reconhecimento de VÍCIO MATERIAL, cf.

Acórdãos nº 10.027 (f. 299/303) e nº10.028 (f. 282/285):

”(…) A fundamentação do lançamento é que se tratam de serviços de

comunicação, porém, há casos de vendas, locação e prestação de serviços

sujeita ao ISS.

Nulidade do lançamento por fundamentação equivocada.”

(f. 282 e 299).

➢ 2ª TENTATIVA – 03/2012: Lavrados seis novos autos de infração, dentre os

quais os de nº 03.326.788-1 (ICMS - f. 286/297) e nº 04.028.754-2 (ICMS-

FECP – f. 304/315), cujas infrações, bases de cálculo e períodos autuados

coincidem integralmente com a da presente autuação:

ANULADOS – novamente foi constatado VÍCIO MATERIAL,

cf. Acórdãos nº 12.156 (f. 321-325 – RV 48.129) e nº 12.155: (f.

326-328 – RV 48.128)

”(…) ERRO NA IDENTIFICAÇÃO DO SUJEITO PASSIVO

– NULIDADE.” (f. 28/33). Obs: esse mesmo erro já estava

apontado na Impugnação da primeira tentativa de

lançamento

http://tecno.americaeconomia.com/articulos/nube-virtuosa-por-que-el-cloud-podria-salvar-tu-empresa

Atualidades – Evolução tecnológica

Tributação da Comunicação

Competência municipal para tributação de serviços de comunicação

▪ Lei Complementar nº 116/03 (com as alterações da Lei Complementar nº 157/16)

1.03 - Processamento, armazenamento ou hospedagem de dados, textos, imagens, vídeos, páginas eletrônicas, aplicativos esistemas de informação, entre outros formatos, e congêneres.

1.04 - Elaboração de programas de computadores, inclusive de jogos eletrônicos, independentemente da arquitetura construtivada máquina em que o programa será executado, incluindo tablets, smartphones e congêneres.

1.09 - Disponibilização, sem cessão definitiva, de conteúdos de áudio, vídeo, imagem e texto por meio da internet, respeitada aimunidade de livros, jornais e periódicos (exceto a distribuição de conteúdos pelas prestadoras de Serviço de AcessoCondicionado, de que trata a Lei no 12.485, de 12 de setembro de 2011, sujeita ao ICMS).

17.25 - Inserção de textos, desenhos e outros materiais de propaganda e publicidade, em qualquer meio (exceto em livros, jornais,periódicos e nas modalidades de serviços de radiodifusão sonora e de sons e imagens de recepção livre e gratuita).

Jurisprudência administrativa –CMT/SP

ISS – ITENS 1.03 E 1.06 –TRIBUTAÇÃO DOS PROVEDORES DE ACESSO À INTERNET, CORREIO

ELETRONICO, HOSPEDAGEM DE WEBSITES, SMS INVOICE, HOSTING – SERVIÇOS DE VALOR

ADICIONADO – TAXATIVIDADE DA LISTA DE SERVIÇOS – POSSIBILIDADE DE

INTERPRETAÇÃO EXTENSIVA ‘INTRA MUROS’ – A DIVERSIDADE TERMINOLOGICA NÃO

ALTERA A SUBSTANCIA DA ATIVIDADE – SERVIÇOS ENQUADRADOS NOS ITENS 1.03 E 1.06 –

FOMENTO DIAL-UP NÃO É SERVIÇO DE ASSESSORIA E CONSULTORIA EM INFORMÁTICA –

ABUSIVIDADE DA MULTA – FORA DA COMPETENCIA DO CMT - RECURSO PARCILAMENTE

CONHECIDO E PARCIALMENTE PROVIDO – CANCELAMENTO DO AII 66.745.705 E

MANUTENÇÃO DOS DEMAIS AUTOSProcesso Administrativo nº 6017.2015/00000301, Conselheiro Relator: Eun Joo Park, 2º Câmara Julgadora

1 - Serviços de informática e congêneres. 1.03 - Processamento de dados e congêneres. 1.06 - Assessoria e consultoria em informática.

Tribunal de Impostos e Taxas – SPRepertório Analítico de

Jurisprudência...é possível afirmar que existe uma leve propensão do tribunal a ser favorável aos interesses fazendários, na medida em que (1) a decisão mais

recente da Câmara Superior é nesse sentido (ainda que do biênio 2014-2015), com a ressalva feita no parágrafo anterior; e (2) foram encontradas

mais decisões favoráveis do que desfavoráveis nas Câmaras baixas (apesar da pouca diferença).

No geral, foi possível perceber que a tese dos contribuintes foi melhor aceita nos casos em que o acesso à internet se dava por meio de linha

telefônica (“internet discada”), provavelmente pelo fato de o caso concreto que ensejou a edição da Súmula 334, do STJ, também ter esse fato

como premissa. No outro extremo, nos casos em que os provedores também prestavam serviços de telecomunicação, houve uma maior

aceitação da tese fazendária, talvez pelo maior descolamento do caso do STJ.

Ainda com relação à citada Súmula, chamou a atenção a reiterada manifestação, por parte de alguns juízes, da ausência de vinculação da

administração tributária e do próprio TIT às decisões judiciais em geral (à exceção de declaração de inconstitucionalidade) e à Súmula 334 em

especial, mesmo nos casos em que a premissa de fato não era exatamente a mesma da adotada pelo julgamento do STJ (ou seja, haveria outra

razão para fundamentar a recusa de sua aplicação).

Com relação aos fundamentos utilizados, verificamos que as decisões favoráveis aos contribuintes contaram com menor variação de

fundamentos, na medida em que, invariavelmente, invocaram a Súmula 334 como fundamento de decidir. Nesse ponto, merece registro que a

maioria dos julgadores favoráveis aos contribuintes não chegou a apontar se a Súmula seria aplicável ainda que o caso concreto não tratasse de

“internet discada”.

Já os fundamentos adotados nos votos favoráveis aos interesses fazendários foram mais variados, tendo sido adotada desde uma interpretação

mais ampla dos dispositivos constitucionais, da Lei Complementar 87/96 e da legislação paulista que tratam do tema, no sentido de acomodar o

serviço ao conceito de prestação de serviço de comunicação, até tentativas de enquadrar o serviço na definição de serviço de telecomunicação

disposto na LGT, sem contar os já mencionados rechaços à Súmula 334 e as questões subjetivas dos prestadores como também prestadores de

serviços de telecomunicação para enquadrar o serviço autuado como tal.

https://www.jota.info/opiniao-e-analise/artigos/observatorio-do-tit-icms-comunicacao-12062018

Tribunal de Impostos e Taxas - SPRepertório Analítico de

Jurisprudência...constatamos que: (a) existe uma tendência amplamente favorável à Fazenda nas Câmaras baixas no sentido de considerar

uma série de serviços na materialidade do ICMS-Comunicação, como os serviços acessórios ou complementares, VoIP,

Serviços de Comunicação Multimídia, serviços de telecomunicação a partir de equipamentos, acessórios e instalações,

“hosting”, locação de equipamentos para comunicação e veiculação onerosa de publicidade; (b) embora haja apenas um

acórdão de Câmara Superior e que é favorável ao contribuinte, do biênio 2012/2013, o apertadíssimo resultado da votação

(8 x 7) demonstra um equilíbrio muito grande entre as posições pró-Fazenda e aquelas que consideram que, no caso em

análise, os serviços de provimento à internet não são tributáveis pelo ICMS, conforme Súmula 334 do STJ, sendo matéria

de ordem infraconstitucional e inexistindo repercussão geral (STF).

Assim, de modo geral não têm prevalecido os argumentos dos contribuintes no sentido de classificar alguns serviços

relacionados à comunicação ou telecomunicação como sendo Serviços de Valor Adicionado e, como tal, inalcançáveis pela

materialidade do ICMS. Nos casos julgados desfavoravelmente aos contribuintes, tem prevalecido a natureza do serviço,

mais que sua denominação. Por isso, a alegação, naqueles casos, de que os serviços seriam de “Valor Adicionado” não foi

preponderante para decidir.

https://www.jota.info/opiniao-e-analise/artigos/observatorio-do-tit-icms-comunicacao-12062018

Tribunal de Impostos e Taxas - SPRepertório Analítico de

JurisprudênciaLocação de equipamentos

Considerando o teor (favorável ou desfavorável ao contribuinte) dos acórdãos prolatados sobre a temática em

voga, apresentamos abaixo os índices de êxito e de perda mensurados:

• Contratação única

• Locação de equipamento é compulsório e não independente

• PLP 361/2017 / 469/2018

– Autor: Edmar Arruda - PSD/PR

• Situação: Aguardando Designação de Relator na Comissão de Finanças e Tributação (CFT)

Art. 1º Art. 1º Acrescente-se o subitem 1.09 na Lista de serviços anexa à Lei

Complementar n.º 116, de 31 de julho de 2003, que passa a vigorar com a seguinte redação:

“41. – Conexão e acesso à internet

4.01 Serviços de provimento de acesso à rede mundial de

computadores – Internet

4.02 Serviços de conexão à rede mundial de computadores –

Internet”

Projetos de Lei