krajowa administracja skarbowa

TRANSCRIPT

Krajowa Administracja SkarbowaZmiany w administracji skarbowej po 1 marca 2017 r.

www.pwc.com

PwC

1. Cele reformy KAS

2. Podstawy prawne

3. Obsługa i kontrola podatników – Co się zmieni?

4. Konsolidacja administracji, podatkowej, skarbowej i celnej

5. Interpretacje prawa podatkowego

6. Kontrola celno-skarbowa

7. Okres przejściowy

8. Ostatnie trendy w kontrolach

9. Odpowiedzialność karno-skarbowa – podstawowe zagadnienia

Agenda

PwC

Cele reformy KAS

PwC

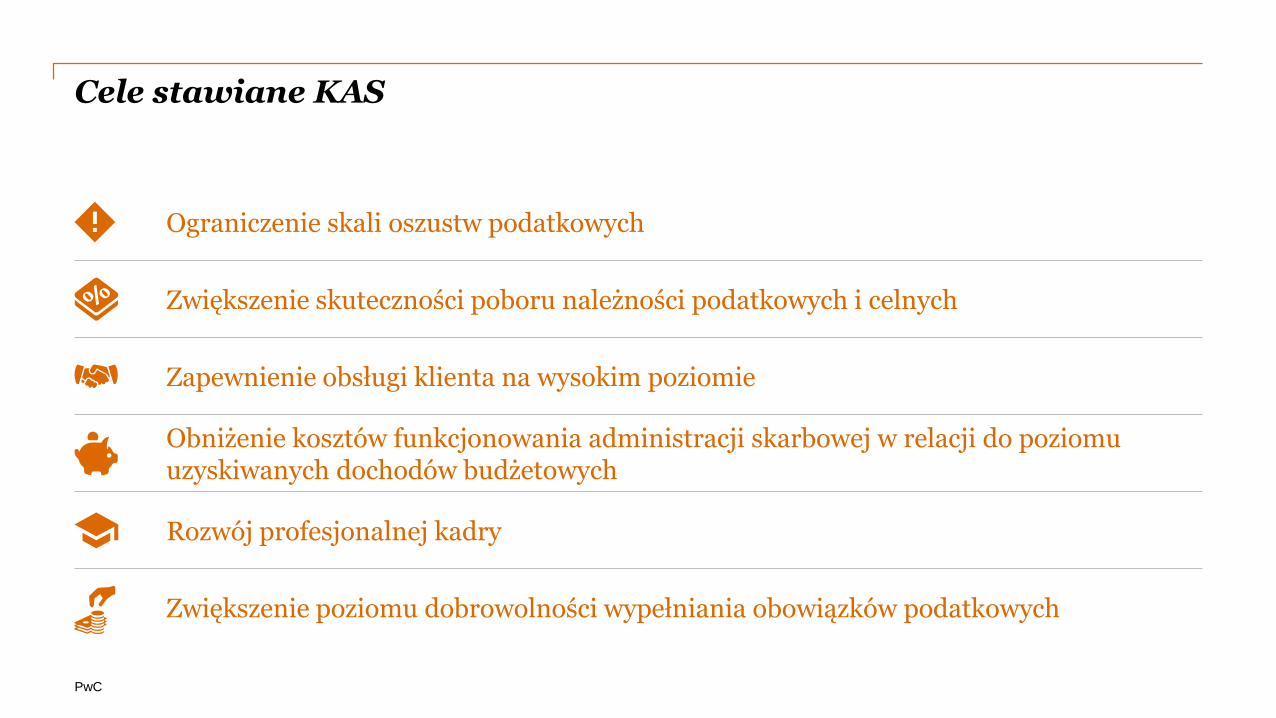

Cele stawiane KAS

Ograniczenie skali oszustw podatkowych

Zwiększenie skuteczności poboru należności podatkowych i celnych

Zapewnienie obsługi klienta na wysokim poziomie

Obniżenie kosztów funkcjonowania administracji skarbowej w relacji do poziomu uzyskiwanych dochodów budżetowych

Rozwój profesjonalnej kadry

Zwiększenie poziomu dobrowolności wypełniania obowiązków podatkowych

PwC

Podstawy prawne KAS

PwC

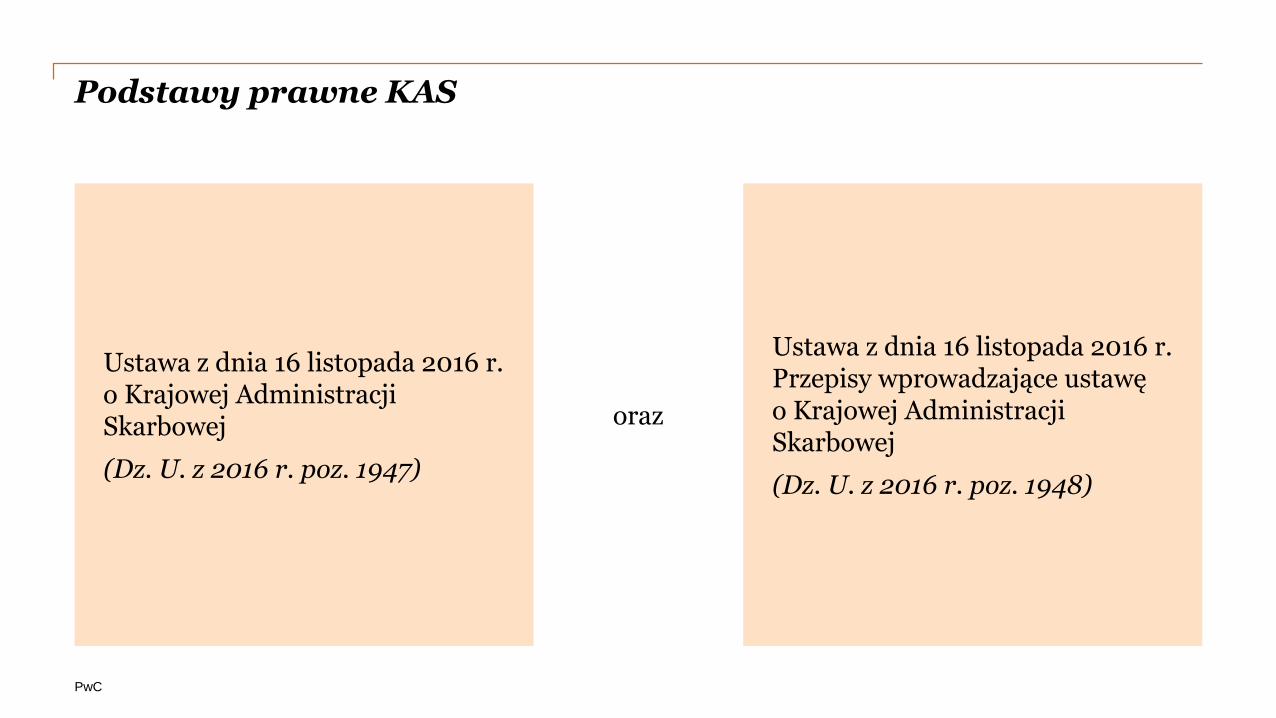

Podstawy prawne KAS

Ustawa z dnia 16 listopada 2016 r. o Krajowej Administracji Skarbowej

(Dz. U. z 2016 r. poz. 1947)

Ustawa z dnia 16 listopada 2016 r. Przepisy wprowadzające ustawę o Krajowej Administracji Skarbowej

(Dz. U. z 2016 r. poz. 1948)

oraz

PwC

Uchylane ustawy

Ustawa z dnia 28 września 1991 r. o kontroli skarbowej

Ustawa z dnia 21 czerwca 1996 r. o urzędach i izbach skarbowych

Ustawa z dnia 27 sierpnia 2009 r. o Służbie Celnej

Ustawa z dnia 10 lipca 2015 r. o administracji podatkowej

Tracą moc:

PwC

Likwidowane organy

Generalnego Inspektora Kontroli Skarbowej

Znosi się:

Szefa Służby Celnej

Dyrektorów izb skarbowych

Dyrektorów izb celnych

Dyrektorów urzędów kontroli skarbowej

Naczelników urzędów celnych

PwC

Obsługa i kontrola podatników –Co się zmieni?

PwC

Kluczowe obszary poza zakresem reformy KAS

Rozliczanie PIT

Rozliczanie CIT

Rozliczanie PSDpodatek od spadku i darowizn

Rozliczanie PCCpodatek od czynności

cywilnoprawnych

Numeryrachunkówbankowych

Obsługa w wyspecjalizowanych urzędach skarbowych

Urzędy skarbowe, ich siedziby oraz zasięg

terytorialny

Zasady prowadzenia kontroli podatkowej

kontrola prowadzona przez US na podstawie Ordynacji podatkowej

Numery telefonów infolinii podatkowej

i celnej

Rozliczanie VAT

Zasady prowadzenia postępowania podatkowego

przez USpostępowanie prowadzone

przez US na podstawie Ordynacji podatkowej

PwC

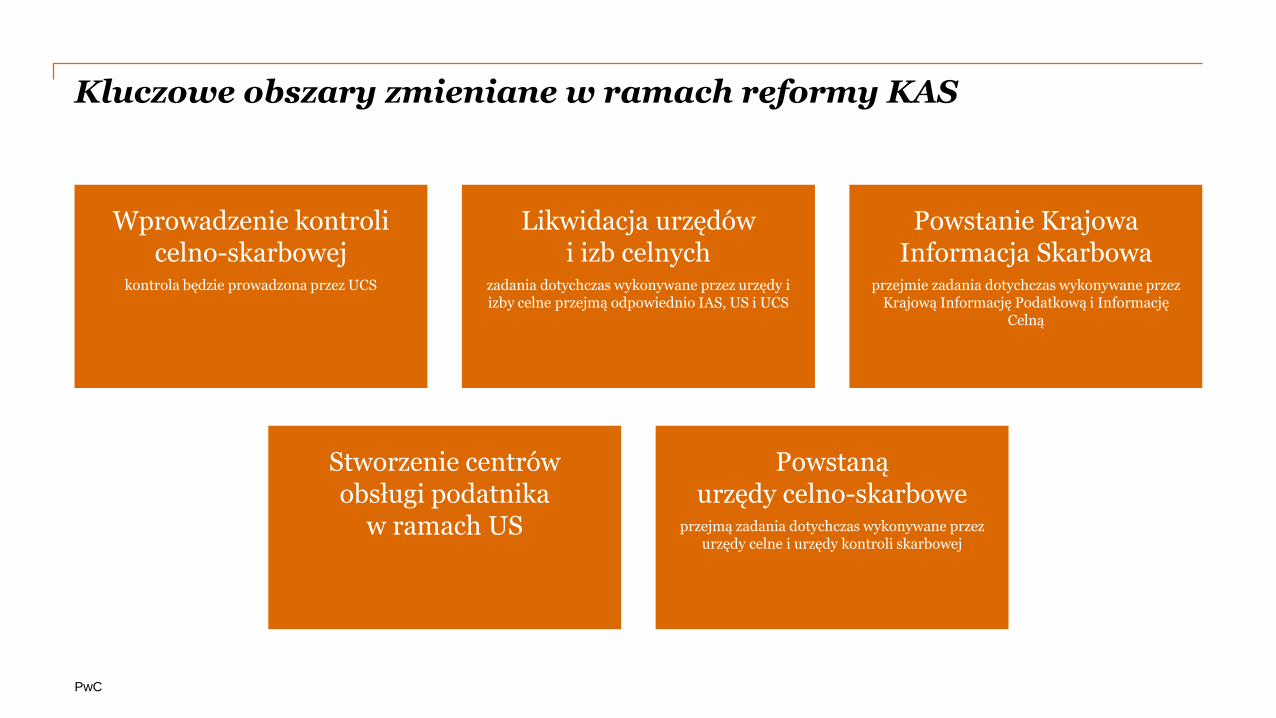

Wprowadzenie kontroli celno-skarbowej

kontrola będzie prowadzona przez UCS

Likwidacja urzędów i izb celnych

zadania dotychczas wykonywane przez urzędy i izby celne przejmą odpowiednio IAS, US i UCS

Powstanie Krajowa Informacja Skarbowa

przejmie zadania dotychczas wykonywane przez Krajową Informację Podatkową i Informację

Celną

Powstaną urzędy celno-skarbowe

przejmą zadania dotychczas wykonywane przez urzędy celne i urzędy kontroli skarbowej

Stworzenie centrów obsługi podatnika

w ramach US

Kluczowe obszary zmieniane w ramach reformy KAS

PwC

Konsolidacja administracji podatkowej, skarbowej i celnej

PwC

• 16 izb skarbowych

• 400 urzędów skarbowych

Administracja Podatkowa

• 16 izb celnych

• 45 urzędów celnych

• 143 oddziały celne

Służba Celna

• 16 urzędów kontroli skarbowej

• 8 zamiejscowych ośrodków UKS

Kontrola Skarbowa

• 16 izb administracji skarbowej

• 16 urzędów celno-skarbowych 45delegatur UCS 143 oddziały celne

• 400 urzędów skarbowych

Krajowa Administracja Skarbowa

Reforma KAS – Konsolidacja w „terenie”

PwC

Dotychczasowe jednostki administracji skarbowej i celnej

GDYNIA

GDAŃSK

OLSZTYN

BIAŁYSTOK

SZCZECIN BYDGOSZCZ

TORUŃ

POZNAŃWARSZAWA

BIAŁA PODLASKA

ŁÓDŹZIELONA GÓRA

WROCŁAW

OPOLE

KATOWICE

KRAKÓW

KIELCE

LUBLIN

RZESZÓW

PRZEMYŚL

RZEPIN

Źródło: mf.gov.pl

Siedziby izb skarbowych

Siedziby izb celnych

Siedziby urzędów kontroli skarbowej

PwC

Jednostki Krajowej Administracji Skarbowej

GORZÓW WIELKOPOLSKI

GDYNIA

GDAŃSK

OLSZTYN

BIAŁYSTOK

SZCZECIN BYDGOSZCZ

TORUŃ

POZNAŃWARSZAWA

BIAŁA PODLASKA

ŁÓDŹZIELONA GÓRA

WROCŁAW

OPOLE

KATOWICE

KRAKÓW

KIELCE

LUBLIN

RZESZÓW

PRZEMYŚL

Źródło: mf.gov.pl

Siedziby izb administracji skarbowej

Siedziby urzędów celno-skarbowych

PwC

Uproszczony schemat zmian kompetencyjnych organów podatkowych po 1 marca 2017 r.

Minister FinansówMinister Finansów

Szef Krajowej Administracji Skarbowej

Minister Finansów – organy upoważnione do wydania interpretacji

indywidualnych (dyrektorzy Izb Skarbowych)Dyrektor Krajowej Informacji Skarbowej

Dyrektorzy Izb Skarbowych

Dyrektorzy Izb Administracji Skarbowej

Dyrektorzy Izb Celnych

Dyrektorzy Urzędów Kontroli Skarbowej

Naczelnicy Urzędów Celno-Skarbowych

Naczelnicy Urzędów Celnych

Naczelnicy Urzędów Skarbowych

Administracja podatkowa przed 1 marca 2017 r. Administracja podatkowa po 1 marca 2017 r.

PwC

Organy Krajowej Administracji Skarbowej

Minister do spraw finansów publicznych

Szef Krajowej Administracji Skarbowej

Dyrektor izby administracji skarbowej

Dyrektor Krajowej Informacji Skarbowej

Naczelnik urzędu skarbowego Naczelnik urzędu celno-

skarbowego*

PwC

Zadania organów KAS (wybrane) (1/5)

Szef Krajowej Administracji Skarbowej

• Organ nadzoru nad pozostałymi organami KAS

• Zarządzanie strukturą administracyjną KAS (polityka kadrowa, realizacja budżetu, etc.)

• Rozpoznawanie, wykrywanie i zwalczanie przestępstw, przestępstw skarbowych i wykroczeń skarbowych

• Audyt gospodarowania środkami pochodzącymi z budżetu Unii Europejskiej

• Organ właściwy w sprawach porozumień dotyczących ustalenia cen transakcyjnych

• Organ właściwy w sprawach opinii zabezpieczających oraz prowadzenia postępowań w sprawach unikania opodatkowania

* Szef Krajowej Administracji Skarbowej jest organem wyższego stopnia w stosunku do dyrektorów izb administracji skarbowej

PwC

Zadania organów KAS (wybrane) (2/5)

Dyrektor Krajowej Informacji Skarbowej

• Prowadzenie spraw dotyczących interpretacji indywidualnych przepisów prawa podatkowego

• Zapewnianie jednolitej i powszechnie dostępnej informacji podatkowej i celnej, w tym jej przetwarzanie i udostępnianie

* Dyrektor Krajowej Informacji Skarbowej będzie wykonywać swoje zadania na całym terytorium Rzeczypospolitej Polskiej przy pomocy Krajowej Informacji Skarbowej

* Siedzibą Dyrektora KIS będzie Bielsko-Biała

PwC

Zadania organów KAS (wybrane) (3/5)

Dyrektorzy izb administracji skarbowej

• Nadzór nad działalnością naczelników urzędów skarbowych i naczelników urzędów celno-skarbowych (z wyłączenie nadzoru zastrzeżonego dla Szefa KAS)

• Rozstrzyganie w drugiej instancji w sprawach należących w pierwszej instancji do naczelników urzędów skarbowych lub naczelników urzędów celno-skarbowych, z wyjątkiem spraw, o których mowa w art. 83 ust. 1

* Dyrektor izby administracji skarbowej jest organem wyższego stopnia w stosunku do naczelnika urzędu skarbowego i naczelnika urzędu celno-skarbowego

PwC

Zadania organów KAS (wybrane) (4/5)

Naczelnicy urzędów celno-skarbowych

• Wykonywanie kontroli celno-skarbowej

• Rozstrzyganie w drugiej instancji w sprawach, o których mowa w art. 83 ust. 1

• Obejmowanie towarów procedurami celnymi oraz wykonywanie innych czynności przewidzianych przepisami prawa celnego

• Rozpoznawanie, wykrywanie i zwalczanie przestępstw skarbowych i wykroczeń skarbowych, zapobieganie tym przestępstwom i wykroczeniom oraz ściganie ich sprawców, w zakresie określonym w KKS

• Wykonywanie czynności operacyjno-rozpoznawczych

PwC

Zadania organów KAS (wybrane) (5/5)

Naczelnicy urzędów skarbowych

• Ustalanie, określanie, pobór podatków, opłat i niepodatkowych należności budżetowych oraz innych należności na podstawie odrębnych przepisów

• Wykonywanie egzekucji administracyjnej należności pieniężnych oraz wykonywanie zabezpieczenia należności pieniężnych

• Wykonywanie egzekucji administracyjnej należności pieniężnych oraz wykonywanie zabezpieczenia należności pieniężnych

• Zapewnienie obsługi i wsparcia podatnika i płatnika w prawidłowym wykonywaniu obowiązków podatkowych (centra obsługi podatników)

PwC

Interpretacje prawa podatkowego

PwC

Interpretacje prawa podatkowego (1/2)

W związku z wprowadzeniem KAS w miejsce obecnie działającej Krajowej Informacji Podatkowej, powstanie ogólnopolska Krajowa Informacja Skarbowa.

Krajowa Informacja Skarbowa służyć będzie Dyrektorowi KIS do wykonywania jego zadań.

PwC

Interpretacje prawa podatkowego (2/2)

Interpretacje ogólne –Minister Finansów

Dyrektor Krajowej Informacji Skarbowej zostanie upoważniony do wydawania jako organ pierwszej instancji, postanowień w sprawie pozostawienia wniosku o wydanie interpretacji ogólnej bez rozpatrzenia

Interpretacje indywidualne –Dyrektor KIS

PwC

Interpretacje prawa podatkowego

Nowy formularz ORD-OG

PwC

Interpretacje prawa podatkowego

Nowy formularz ORD-IN

PwC

Kontrola celno-skarbowa

PwC

Kontrola celno-skarbowa

Nowa instytucja przewidziana w ustawie o KAS

Prowadzona przez naczelników urzędów celno-skarbowych

Zastępuje postępowania kontrolne i kontrole podatkowe prowadzone przez dyrektorów UKS

PwC

Zakres kontroli celno-skarbowej

Zakresem kontroli celno-skarbowej objęte jest przestrzeganie przepisów:

• Prawa podatkowego

• Prawa celnego oraz innych przepisów związanych z przywozem i wywozem towarów w obrocie transgranicznym

• Przepisów dotyczących działalności w zakresie gier hazardowych

• Prawa dewizowego

Inne, przykładowe zagadnienia mogące podlegać kontroli:

• Spełnienie warunków uzyskania refundacji wywozowej

• Transport drogowy

• Ochrona zdrowia zwierząt oraz bezpieczeństwa produktów pochodzenia zwierzęcego

• Ochrona roślin oraz jakość handlowa artykułów rolno-spożywczych, w zakresie należącym do właściwości Inspekcji Weterynaryjnej, Państwowej Inspekcji Ochrony Roślin i Nasiennictwa oraz Inspekcji Jakości Handlowej Artykułów Rolno-Spożywczych

PwC

Miejsce prowadzenia kontroli celno-skarbowej (w sprawach podatkowych)

Czynności kontrolne mogą zostać wykonywane w:

• Urzędzie celno-skarbowym

• Siedzibie kontrolowanego

• Miejscu prowadzenia lub przechowywania ksiąg podatkowych

• Każdym innym miejscu związanym z prowadzoną przez kontrolowanego działalnością

• Innych urzędach obsługujących organy KAS

PwC

Nowe uprawnienia kontrolujących

Przykłady nowych uprawnień kontrolujących

• Żądanie udostępniania akt, ewidencji, ksiąg i wszelkiego rodzaju dokumentów związanych z przedmiotem kontroli celno-skarbowej (także za niekontrolowane okresy)

• Wstęp, przebywanie i poruszanie się na gruncie oraz w budynku, lokalu lub innym pomieszczeniu kontrolowanego

• Legitymowanie, dokonywanie przeszukań (także osób) oraz rewizji

• Zabezpieczanie zebranych dowodów

• Żądanie przeprowadzenia spisu z natury

• Sporządzanie szkiców, kopiowanie, filmowanie, fotografowanie oraz dokonywanie nagrań dźwiękowych

• Żądanie powtórzenia czynności związanych z procesami produkcji wyrobów (jeżeli jest to możliwe)

• Kontrola przesyłek pocztowych

PwC

Uprawnienia wobec kontrahentów kontrolowanego

Przykłady nowych uprawnień kontrolujących wobec kontrahentów

• Żądanie udostępnienia dokumentów związanych z dostawą towaru lub usługi (w zakresie objętym kontrolą)

• Żądanie przekazania wyciągu z ksiąg podatkowych i dowodów księgowych zapisanego w postaci elektronicznej, jeżeli kontrahent prowadzi księgi podatkowe przy użyciu programów komputerowych

• Żądanie udzielenia wyjaśnień związanych z dostawą towaru lub usługi, w zakresie objętym kontrolą celno-skarbową

Za kontrahentów kontrolowanego uważa się także wszystkie podmioty prowadzące działalność gospodarczą w okresie objętym kontrolą, uczestniczące w dostawie tego samego towaru lub tej samej usługi, będące zarówno dostawcami, jak i nabywcami biorącymi udział pośrednio lub bezpośrednio w dostawie towaru lub usługi.

PwC

Wszczęcie kontroli następuje z urzędu na podstawie upoważnienia

Datą wszczęcia jest dzień doręczenia upoważnienia

Uprawnienie do skorygowania deklaracji w zakresie objętym kontrolą

Doręczenie wyniku kontroli (zakończenie prowadzenia kontroli)

Możliwość korekty uprzednio złożonej deklaracji w zakresie objęty kontrolą

Stwierdzenie nieprawidłowości oraz brak korekty lub jej nieuwzględnienie, powodują wszczęcie postępowania podatkowego

Kontrola celno-skarbowa – w zakresie podatków

34

Brak zawiadomienia o zamiarze wszczęcia kontroli

14 dni

Kontrola celno-skarbowa nie podlega ograniczeniom czasowym przewidzianym w ustawie o swobodzie działalności gospodarczej.

Kontrola celno-skarbowa powinna być zakończona bez zbędnej zwłoki, nie później niż w terminie 3 miesięcy od dnia jej wszczęcia.

Możliwość przedłużenia kontroli (należy

wskazać przyczynę oraz nowy termin zakończenia kontroli)

14 dni

PwC

Postępowanie podatkowe wszczęte po kontroli celno-skarbowej

35

Stwierdzenie nieprawidłowości oraz brak korekty lub jej nieuwzględnienie, powodują wszczęcie postępowania podatkowego

Przekształcenie kontroli w postępowanie podatkowe następuje z dniem doręczenia postanowienia o przekształceniu

Naczelnik UCS, który sporządził wynik kontroli jest właściwy do prowadzenia postępowania podatkowego i wydania decyzji

Od wydanej decyzji przysługuje odwołanie do naczelnika UCS

Na zawiadomienie nie służy zażalenie

Brak dwuinstancyjności

PwC

Okres przejściowy

PwC

Niezakończone postępowania kontrolne

37

Naczelnik urzędu celno-skarbowego mający siedzibę w tym samym województwie, w którym miał siedzibę dyrektor urzędu kontroli skarbowej

Postępowania prowadzone są na podstawie dotychczasowych przepisów

Decyzje przed 1 marca 2017 –odwołania do dyrektora izby administracji skarbowej

Decyzje po 1 marca 2017 –odwołania do (…) ?

Dyrektor urzędu kontroli skarbowej

PwC

Niezakończone postępowania interpretacyjne

38

Dyrektor IS działający w imieniu Ministra ds. Finansów

Szef Krajowej Informacji Skarbowej

Postępowania dotyczące interpretacji ogólnych w dalszym ciągu będą prowadzone przez Ministra ds. Finansów

PwC

Trendy w kontrolach

PwC

Trendy w kontrolach

40

Obszary badane przez kontrolujących w ostatnim czasie

Zagadnienia dotyczące transfer pricing

Rozliczenia w VAT – VAT frauds

Procesy restrukturyzacyjne

PwC

Trendy w kontrolach

41

Żądanie dokumentacji transakcji z podmiotami powiązanymi jako standardowe żądanie kontrolujących

Weryfikacja charakteru usług niematerialnych świadczonych przez podmiotu powiązane

Badanie rynkowego poziomu cen w transakcjach z podmiotami powiązanymi

Zagadnienia dotyczące transfer pricing

Oszustwa VAT

Procesy restrukturyzacyjne

PwC

Trendy w kontrolach

42

Pozorne respektowanie wyroków TSUE

Wydawanie decyzji wymiarowych w stosunku do uczciwych podatników

Zagadnienia dotyczące transfer pricing

Rozliczenia w VAT –VAT frauds

Procesy restrukturyzacyjne

PwC

Trendy w kontrolach

43

Stosowanie przepisów dotyczących klauzuli przeciwko unikaniu opodatkowania do okresów przed jej obowiązywania

Wykorzystywanie przepisów art. 11 oraz art. 15 ustawy o podatku dochodowym od osób prawnych w charakterze klauzuli

Zagadnienia dotyczące transfer pricing

Rozliczenia w VAT – VAT frauds

Procesy restrukturyzacyjne

PwC

Odpowiedzialność karno-skarbowa –podstawowe zagadnienia

PwC

Warunki odpowiedzialności karnej skarbowej

45

Warunkiem odpowiedzialności karnej za przestępstwo skarbowe lub odpowiedzialności za wykroczenie skarbowe są:

• Bezprawność danego czynu w czasie jego popełnienie

• Szkodliwość społeczna czynu wyższa niż znikoma

• Możliwość przypisania winy

• Dopuszczenie się czynu przez osobę, która ukończyła 17 lat

PwC

Przestępstwo skarbowe a wykroczenie skarbowe

46

Przestępstwo skarbowe jest to czyn zabroniony przez kodeks pod groźbą kary grzywny w stawkach dziennych, kary ograniczenia wolności lub kary pozbawienia wolności. (art. 53 § 2 KKS)

Wykroczenie skarbowe jest to czyn zabroniony przez kodeks pod groźbą kary grzywny określonej kwotowo, jeżeli kwota uszczuplonej lub narażonej na uszczuplenie należności publicznoprawnej albo wartość przedmiotu czynu nie przekracza pięciokrotnej wysokości minimalnego wynagrodzenia w czasie jego popełnienia. Wykroczeniem skarbowym jest także inny czyn zabroniony, jeżeli kodeks tak stanowi. (art. 53 § 3 KKS).

PwC

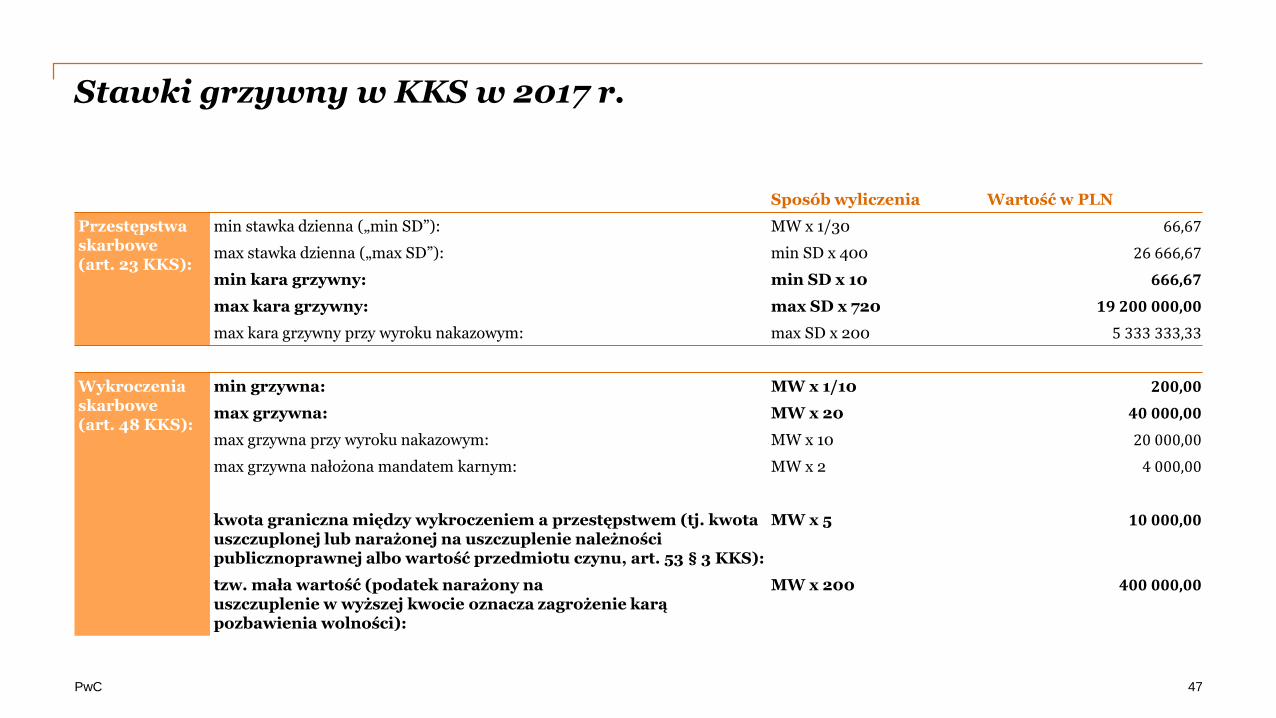

Stawki grzywny w KKS w 2017 r.

47

Sposób wyliczenia Wartość w PLN

Przestępstwa skarbowe (art. 23 KKS):

min stawka dzienna („min SD”): MW x 1/30 66,67

max stawka dzienna („max SD”): min SD x 400 26 666,67

min kara grzywny: min SD x 10 666,67

max kara grzywny: max SD x 720 19 200 000,00

max kara grzywny przy wyroku nakazowym: max SD x 200 5 333 333,33

Wykroczenia skarbowe (art. 48 KKS):

min grzywna: MW x 1/10 200,00

max grzywna: MW x 20 40 000,00

max grzywna przy wyroku nakazowym: MW x 10 20 000,00

max grzywna nałożona mandatem karnym: MW x 2 4 000,00

kwota graniczna między wykroczeniem a przestępstwem (tj. kwota uszczuplonej lub narażonej na uszczuplenie należności publicznoprawnej albo wartość przedmiotu czynu, art. 53 § 3 KKS):

MW x 5 10 000,00

tzw. mała wartość (podatek narażony na uszczuplenie w wyższej kwocie oznacza zagrożenie karą pozbawienia wolności):

MW x 200 400 000,00

PwC

Najczęściej popełniane wykroczenia i przestępstwa skarbowe

48

Oszustwo podatkowe

Art. 56 § 1 KKS

Podatnik, który składając organowi podatkowemu, innemu uprawnionemu organowi lub płatnikowi deklarację lub oświadczenie, podaje nieprawdę lub zataja prawdę albo nie dopełnia obowiązku zawiadomienia o zmianie objętych nimi danych, przez co naraża podatek na uszczuplenie, podlega karze grzywny do 720 stawek dziennych albo karze pozbawienia wolności, albo obu tym karom łącznie.

PwC

Najczęściej popełniane wykroczenia i przestępstwa skarbowe

49

Nieprowadzenie lub nieprzechowywanie ksiąg podatkowych

Art. 60 § 1 KKS

Kto wbrew obowiązkowi nie prowadzi księgi, podlega karze grzywny do 240 stawek dziennych

Art. 60 § 2 KKS

Kto wbrew obowiązkowi nie przechowuje księgi w miejscu wykonywania działalności lub w miejscu wskazanym przez podatnika jako jego siedziba, przedstawicielstwo lub oddział, a jeżeli prowadzenie księgi zostało zlecone biuru rachunkowemu lub innemu uprawnionemu podmiotowi - w miejscu określonym w umowie z biurem rachunkowym lub w miejscu wskazanym przez kierownika jednostki, podlega karze grzywny do 240 stawek dziennych

Art. 60 § 3 KKS

Karze określonej w § 2 podlega także ten podatnik lub płatnik, który nie zawiadamia w terminie właściwego organu o prowadzeniu księgi przez doradcę podatkowego, lub inny podmiot upoważniony do prowadzenia ksiąg w jego imieniu i na jego rzecz

PwC

Najczęściej popełniane wykroczenia i przestępstwa skarbowe

50

Nierzetelne lub wadliwe prowadzenie ksiąg

Art. 61 KKS

• § 1 Kto nierzetelnie prowadzi księgę, podlega karze grzywny do 240 stawek dziennych.

• § 2. W wypadku mniejszej wagi, sprawca czynu zabronionego określonego w § 1, podlega karze grzywny za wykroczenie skarbowe.

• § 3. Karze określonej w § 2 podlega także ten, kto wadliwie prowadzi księgę

Art. 53 KKS – Rozdział 5 „Objaśnienie wyrażeń ustawowych”:

• § 22. Księga nierzetelna jest to księga prowadzona niezgodnie ze stanem rzeczywistym.

• § 23. Księga wadliwa jest to księga prowadzona niezgodnie z przepisem prawa

PwC

Najczęściej popełniane wykroczenia i przestępstwa skarbowe

51

Bezpodstawny zwrot podatku

Art. 76 § 1 KKS

Kto przez podanie danych niezgodnych ze stanem rzeczywistym lub zatajenie rzeczywistego stanu rzeczy wprowadza w błąd właściwy organ narażając na nienależny zwrot podatkowej należności publicznoprawnej, w szczególności podatku naliczonego w rozumieniu przepisów o podatku od towarów i usług, podatku akcyzowym, zwrot nadpłaty lub jej zaliczenie na poczet zaległości podatkowej lub bieżących albo przyszłych zobowiązań podatkowych, podlega karze grzywny do 720 stawek dziennych albo karze pozbawienia wolności, albo obu tym karom łącznie

PwC

Najczęściej popełniane wykroczenia i przestępstwa skarbowe

52

Wina w nadzorze

Art. 84 § 1 KKS

Kto, nie dopełniając obowiązku nadzoru nad przestrzeganiem reguł obowiązujących w działalności danego przedsiębiorcy lub innej jednostki organizacyjnej, dopuszcza, chociażby nieumyślnie, do popełnienia czynu zabronionego określonego w tym rozdziale, podlega karze grzywny za wykroczenie skarbowe

Art. 84 § 2 KKS

Przepisu § 1 nie stosuje się, jeżeli czyn sprawcy wyczerpuje znamiona innego przestępstwa skarbowego lub wykroczenia skarbowego określonego w tym rozdziale albo jeżeli niedopełnienie obowiązku nadzoru należy do ich znamion

PwC

Najczęściej popełniane wykroczenia i przestępstwa skarbowe

53

Utrudnianie działań kontrolnych

Art. 83 § 1 KKS

Kto osobie uprawnionej do przeprowadzenia czynności sprawdzających, kontroli podatkowej, kontroli skarbowej lub czynności kontrolnych w zakresie szczególnego nadzoru podatkowego udaremnia lub utrudnia wykonanie czynności służbowej, w szczególności kto wbrew żądaniu tej osoby nie okazuje księgi lub innego dokumentu dotyczącego prowadzonej działalności gospodarczej lub księgę lub inny dokument niszczy, uszkadza, czyni bezużytecznymi, ukrywa lub usuwa, podlega karze grzywny do 720 stawek dziennych

Art. 83 § 2 KKS

W wypadku mniejszej wagi, sprawca czynu zabronionego określonego w § 1 podlega karze grzywny za wykroczenie skarbowe

PwC

Postępowania kontrolne/kontrole a postępowania KKS

54

Relacja obu rodzajów postępowań

• Samodzielność sądu karnego przy rozstrzyganiu zagadnień faktycznych i prawnych a w konsekwencji możliwość zakończenia postępowania karnego skarbowego przed zakończeniem postępowania podatkowego

• W praktyce zawieszenie postępowania karnego skarbowego do czasu rozstrzygnięcia postępowania podatkowego

• Konstytucyjność przepisów dotyczących bieg terminu przedawnienia zobowiązania podatkowego ze względu na toczące się (zawieszone) postępowania w sprawie z KKS – sprawa będąca przedmiotem badania przez Trybunał Konstytucyjny (K 31/14)

PwC

Postępowania kontrolne/kontrole a postępowania KKS

55

Instrumenty zarządzania ryzykiem odpowiedzialności karnej skarbowej

• Korekta deklaracji

• Przygotowanie dokumentacji ochronnej (tzw. defense file)

• Składanie wyjaśnień co do przesłanek i celów przeprowadzanych operacji gospodarczych

• Składanie opinii podatkowych i prawnych analizujących przejęte rozwiązania

• Opracowanie procedur weryfikacji kontrahentów

• Opracowanie procedur na wypadek wystąpienie ryzyka odpowiedzialności karnej skarbowej

PwC

Dziękujemy za uwagę!

Jan TokarskiDyrektorLitigation & Regulatory

Tel.: +48 502 184 [email protected]

Mariusz MareckiDoradca podatkowyLitigation & Regulatory

Tel.: +48 519 504 [email protected]

Tomasz MisiakStarszy MenedżerLitigation & Regulatory

Tel.: +48 502 184 [email protected]

Jacek DrzazgaStarszy KonsultantLitigation & Regulatory

Tel.: +48 519 507 [email protected]