la crisi e l’europa - unikore.it · l’unificazione del mercato finanziario e la convergenza dei...

TRANSCRIPT

La crisi e l’Europa

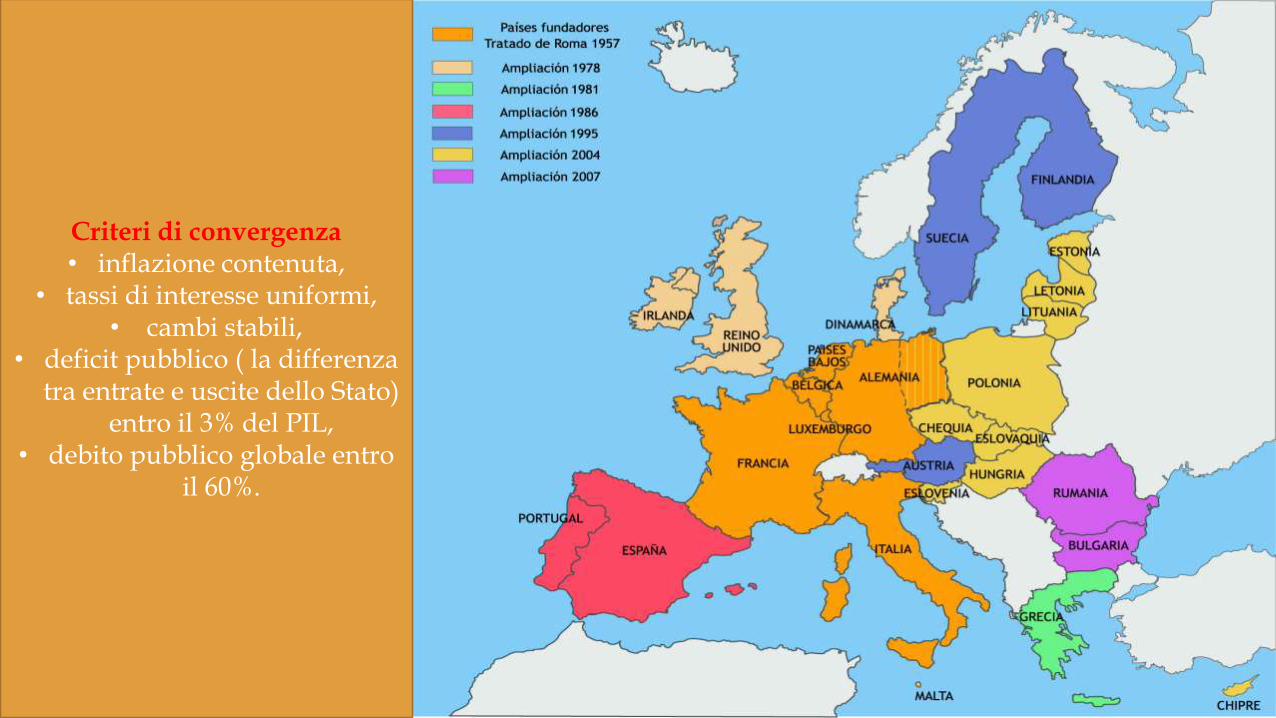

• La CEE nasce in seguito ai Trattati di Roma del 1957 (Belgio, Francia, Germania, Italia, Lussemburgo, Paesi Bassi)

• Anni ‘70 Consiglio Europeo: organismo responsabile degli indirizzi politici della Comunità

• 1979 Elezione a suffragio universale del Parlamento europeo (con sede a Strasburgo)

• 1979 SME, sistema monetario europeo

• 1985 Trattato di Schengen, abolizione dei controlli alle frontiere per le persone. In vigore dal 1995

Da Roma a Maastricht

• 1986 Atto unico europeo, rafforzamento dell’integrazione e previsione entro il 1992 di una completa liberalizzazione della circolazione di merci e persone.

• 1992 Trattato di Maastricht, nasce l’Unione Europea.

• Progetto di moneta comune e di una banca europea entro il 1999, sulla base di criteri di convergenza.

Criteri di convergenza• inflazione contenuta,

• tassi di interesse uniformi,• cambi stabili,

• deficit pubblico ( la differenza tra entrate e uscite dello Stato)

entro il 3% del PIL,• debito pubblico globale entro

il 60%.

• 1999 istituita la Banca Centrale Europea

• 2002 entra in circolazione l’euro (Austria, Belgio, Cipro, Estonia, Finlandia, Francia, Germania, Grecia, Irlanda, Italia, Lettonia, Lituania, Lussemburgo, Malta, Paesi Bassi, Portogallo, Slovacchia, Slovenia e Spagna)

• 2003 Costituzione europea per un’integrazione politica. Bocciata dai referendum francese e olandese nel 2005

• 2007-2009 Trattato di Lisbona: nuove competenze in materie come immigrazione, energia e sviluppo, lotta alla criminalità

• La riunificazione tedesca genera resistenze ed è accettata dalla Francia di Mitterrand in cambio della rinuncia al marco e di una Germania «europea

• La Germania di Kohl accetta la moneta unica, ma impone dei requisiti di accesso («tendenziali» su richiesta italiana) per i Paesi membri

L’unione economica e monetaria

• La riunificazione ha dei costi economici alti sopportati sulla base di una precisa decisione politica: crescita del debito pubblico tedesco, alti tassi di interesse praticati dalla Bundesbank per attrarre capitali e contenere l’inflazione.

• Questi alti tassi si riverberarono sulle altre economie europee che sono costrette ad alzare i propri tassi

• Anche i tedeschi hanno difficoltà nel «convergere»: disoccupazione, crescita del debito pubblico.

• Centralità delle esportazioni e politica socialdemocratica di riforma del welfare

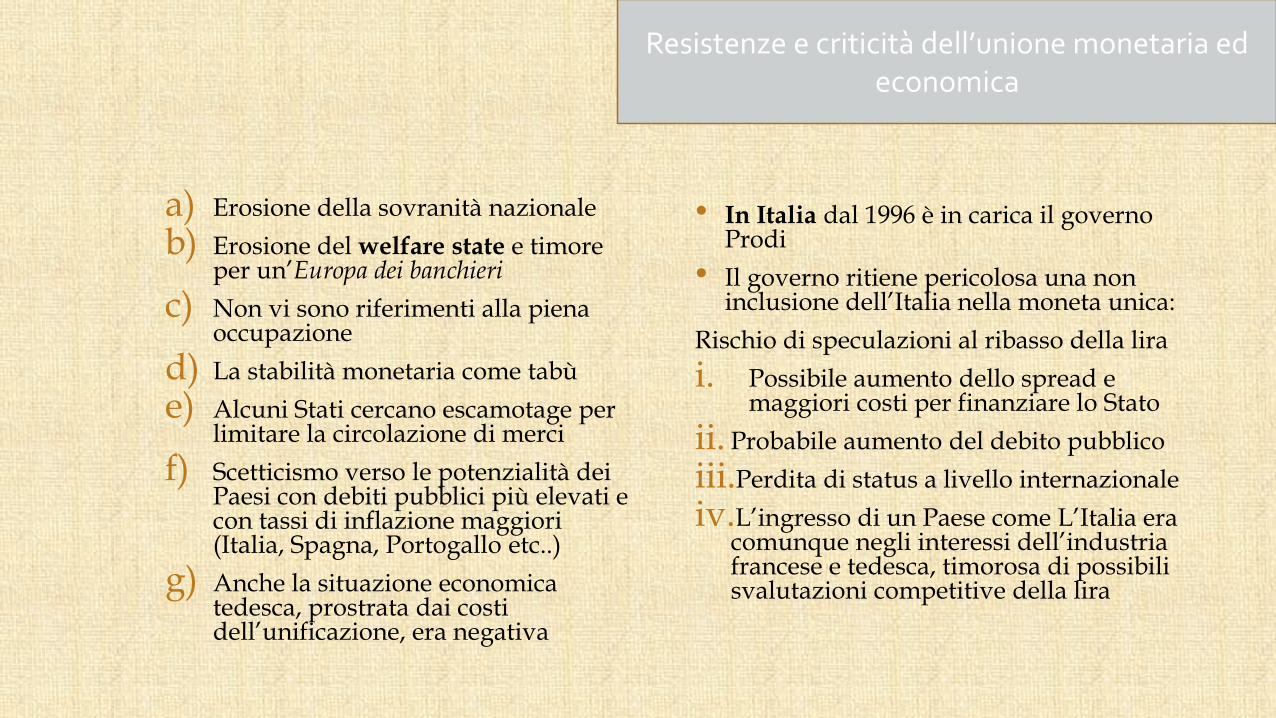

a) Erosione della sovranità nazionale

b) Erosione del welfare state e timore per un’Europa dei banchieri

c) Non vi sono riferimenti alla piena occupazione

d) La stabilità monetaria come tabù

e) Alcuni Stati cercano escamotage per limitare la circolazione di merci

f) Scetticismo verso le potenzialità dei Paesi con debiti pubblici più elevati e con tassi di inflazione maggiori (Italia, Spagna, Portogallo etc..)

g) Anche la situazione economica tedesca, prostrata dai costi dell’unificazione, era negativa

• In Italia dal 1996 è in carica il governo Prodi

• Il governo ritiene pericolosa una non inclusione dell’Italia nella moneta unica:

Rischio di speculazioni al ribasso della lira

i. Possibile aumento dello spread e maggiori costi per finanziare lo Stato

ii. Probabile aumento del debito pubblico

iii.Perdita di status a livello internazionale

iv.L’ingresso di un Paese come L’Italia era comunque negli interessi dell’industria francese e tedesca, timorosa di possibili svalutazioni competitive della lira

Resistenze e criticità dell’unione monetaria ed economica

• Prevalenza dei meccanismi intergovernativi e rilevanza della tecnocrazia comunitaria

• Deficit democratico, assenza di un’identità politica ed economica condivisa e fallimento del progetto costituzionale

• 2003 gli sforamenti al patto di stabilità francese e tedesco, relativamente al rapporto deficit/Pil, non vengono sanzionati.

• L’eccezione è motivata dal basso debito pubblico. Dilazione di due anni.

• Tensioni tra rigoristi e revisionisti sul patto di stabilità

• Mantenimento dei debiti pubblici ( e la mancata crescita in termini di produttività) in contraddizione con uno degli obiettivi dell’unione monetaria: l’unificazione del mercato finanziario e la convergenza dei tassi di interesse del debito pubblico dei Paesi

Un percorso ad ostacoli

• La concorrenza dei paesi asiatici: la Cina e il socialismo di mercato. L’invasione di merci a basso costo

• Il dollaro come moneta debole in grado di favorire le esportazioni

• Le difficoltà della competizione in un mercato globale: produrre innovazione

• Preminenza statunitense sulle nuove tecnologie

• Dipendenza energetica e alto costo del petrolio (domanda crescente cinese e indiana)

• Immigrazione e reazioni xenofobe e populiste

• Flusso di capitali verso Wall Street a discapito delle imprese europee

Gli ostacoli dall’esterno

• 2006: su scala globale l’ammontare del risparmio investito in operazioni finanziarie supera di ben 5 volte il PIL mondiale

• Nel 2007 euforia a WS, quotazioni esorbitanti, flusso di investimenti ed espansione incontrollata del mercato finanziario

• Democratizzazione economica o preludio del crollo ?

• Dilatazione del debito estero USA e passivo della bilancia commerciale, ma il PIL cresce

• Le banche diventano «supermercati finanziari» in grado di vendere prodotti finanziari complessi, i derivati, in cui cartolarizzare anche mutui a imprese e famiglie

• Vengono cartolarizzati anche i mutui subprime (mutui con minori garanzie), che hanno crescenti tassi di insolvenza.

La Crisi economicaDagli USA all’Europa

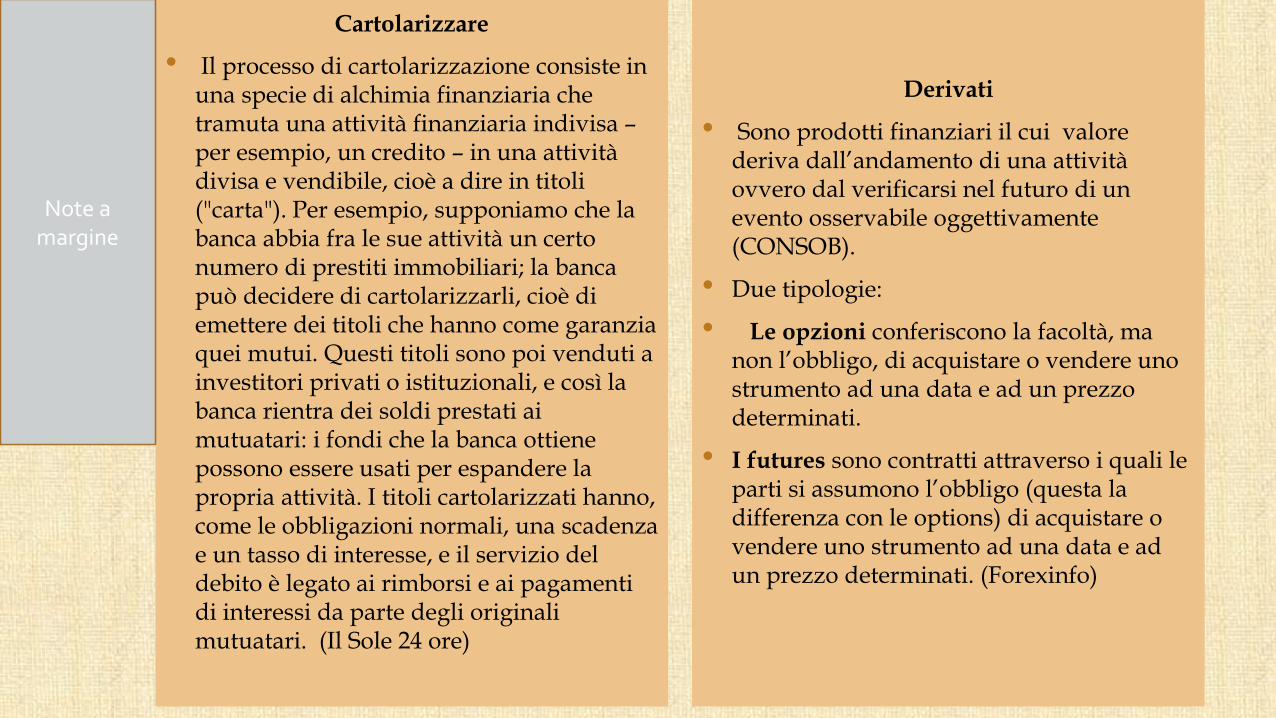

Cartolarizzare

• Il processo di cartolarizzazione consiste in una specie di alchimia finanziaria che tramuta una attività finanziaria indivisa –per esempio, un credito – in una attività divisa e vendibile, cioè a dire in titoli ("carta"). Per esempio, supponiamo che la banca abbia fra le sue attività un certo numero di prestiti immobiliari; la banca può decidere di cartolarizzarli, cioè di emettere dei titoli che hanno come garanzia quei mutui. Questi titoli sono poi venduti a investitori privati o istituzionali, e così la banca rientra dei soldi prestati ai mutuatari: i fondi che la banca ottiene possono essere usati per espandere la propria attività. I titoli cartolarizzati hanno, come le obbligazioni normali, una scadenza e un tasso di interesse, e il servizio del debito è legato ai rimborsi e ai pagamenti di interessi da parte degli originali mutuatari. (Il Sole 24 ore)

Derivati

• Sono prodotti finanziari il cui valore deriva dall’andamento di una attività ovvero dal verificarsi nel futuro di un evento osservabile oggettivamente (CONSOB).

• Due tipologie:

• Le opzioni conferiscono la facoltà, ma non l’obbligo, di acquistare o vendere uno strumento ad una data e ad un prezzo determinati.

• I futures sono contratti attraverso i quali le parti si assumono l’obbligo (questa la differenza con le options) di acquistare o vendere uno strumento ad una data e ad un prezzo determinati. (Forexinfo)

Note a margine

• Le banche erogavano mutui (fino al 100%) facilmente e trasferivano il rischio ai risparmiatori attraverso operazioni finanziarie. La FED garantiva tassi di interesse bassi

• Un indirizzo favorito dal governo USA, prima con il Il «capitalismo popolare» di Clinton e poi con il conservatorismo compassionevole di Bush

• Boom dell’edilizia e ottimismo sul crescente valore degli immobili

• Boom del credito al consumo e senza garanzie

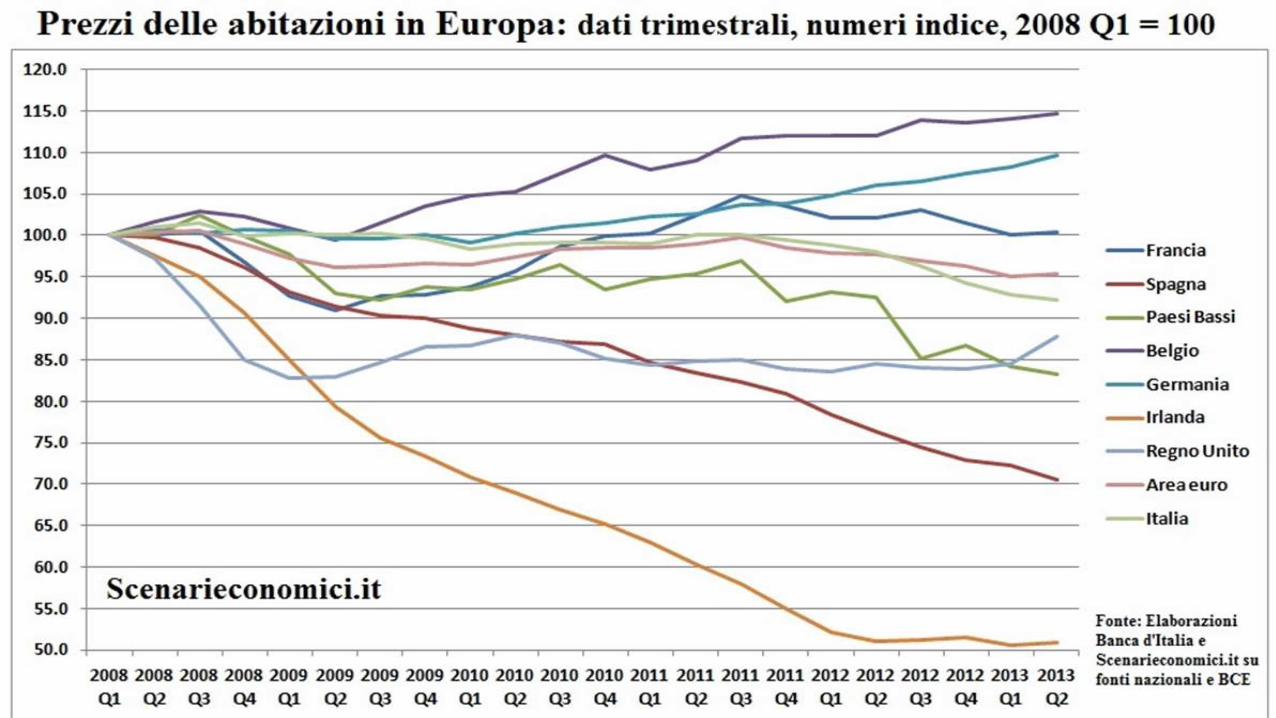

• Alla fine del 2007 i prezzi degli immobili calano (i valori degli immobili diventano inferiori ai mutui contratti)

• Crescono le insolvenze dei mutui subprime

• Precipitano le quotazioni dei titoli connessi al mercato immobiliare

• Falliscono i debitori ed entrano in crisi le banche.

• Cominciano i primi sussulti: vanno in crisi Fannie Mae e Freddie Mac (assicurazioni sui mutui) e poi è la volta di Goldman Sachs, Lehman Brothers, Morgan Stanley

• Lehman Brothers crolla a settembre del 2008. Effetto dirompente

• La Fed azzera i tassi di interesse

Si rompe l’ingranaggio

• Flussi di danaro trovano opportunità di investimento in Spagna e Irlanda (boom edilizi), in Grecia (olimpiadi) e in Gran Bretagna

• Protagonisti gli istituti di credito inglesi con mutui fino al 110% del valore degli immobili

• Imponenti risorse erano confluite in Grecia per le Olimpiadi

• In Spagna, p.e., il governo non ostacola l’espansione edilizia, non aumenta i tassi di interesse.

• Si parla di un modello spagnolo con una crescita a doppia cifra e un aumento dell’occupazione, con un valore crescente degli immobili.

• Case che rimangono invendute e mutui che non vengono onorati. È la premessa della bolla che investe direttamente anche il sistema bancario tedesco e quello francese

La Conflagrazione si propaga

• Crollo della Nothern Bank e nazionalizzazione. Lo Stato interviene anche a salvataggio di altri istituti. Lo stesso fa il governo spagnolo con Bankia (2012)

• Il sistema bancario tedesco aveva investito capitali per finanziare il boom edilizio spagnolo e irlandese. Forte esposizione. Salvataggio della Commerzbank e aiuti alla Deutsche Bank

• Le difficolta dei sistemi bancari ricadono sulle economie nazionali e si sommano alle criticità legate alle varie situazioni locali (p.e in Italia il debito pubblico e i deficit di produttività)

• Obama affronta la crisi imponendo regole ai mercati finanziari e rilanciando gli investimenti per somme pari al 12% del PIL

• Paesi con alti debiti pubblici come l’Italia non avevano sfruttato l’euro e i più vantaggiosi tassi di interesse per risanare i conti, anzi il debito pubblico era cresciuto

• Vengono alla luce i trucchi contabili usati dalla Grecia per mascherare i propri debiti: rischio di default

• Gennaio 2009 l’Europa non interviene in un momento in cui sarebbe stato possibile superare la fase critica (opposizione tedesca e dei paesi nordici) con una ventina di miliardi di euro. 6 mesi dopo ce ne vogliono almeno 120 di miliardi per salvare la Grecia

• Si interviene con le banche creditrici europee (Accordo sul fondo di stabilità finanziaria Efsm, maggio 2010) perché non vendano i titoli greci.

• Commissariamento informale della Grecia: durissimi tagli allo spese dello Stato e ai salari

• Irlanda, Portogallo e Spagna invece sono travolte dalla bolla immobiliare

• I mercati reagiscono fuggendo dai titoli di Stato a rischio: aumento dello spread e dei tassi di interesse

• L’euro non sembra più irreversibile!

La crisi dei debiti sovrani

• Italia considerata anch’essa un investimento a rischio. Sfiducia e le banche tedesche si disfano dei titoli pubblici italiani (fine 2010 inizio 2011).

• vendita di massa di titoli pubblici

• Impennata dello spread

• Incapacità del governo Berlusconi a dare risposte alla crisi e a realizzare le riforme chieste dall’Europa ( pensioni, lavoro, tagli alla spesa pubblica…) con un memorandum, in cambio dell’acquisto sul mercato secondario di titoli da parte della BCE

• Novembre 2011, governo tecnico guidato da Mario Monti: riforme del lavoro e delle pensioni, tagli alla spesa pubblica, aumento della pressione fiscale

• Voto favorevole al fiscal compact e introduzione in costituzione del pareggio di bilancio (art.81 con legge costituzione n.1 2012)

Fiscal CompactPatto firmato dai 25 Paesi

aderenti all’Unione Europea il 2 marzo 2012, che contiene regole

vincolanti per il principio dell’equilibrio di

bilancio; vincolerà il nostro Paese alla riduzione del debito pubblico per una cifra di 45 miliardi di euro

l’anno per vent'anni, con variazioni possibili a seconda che

si inneschi o meno la crescita economica (Treccani.it)

I vantaggi della Germania

La Germania in questi anni finanzia il proprio debito pubblico con tassi bassissimi, attraendo investitori in fuga. Le sue imprese hanno accesso a una gran quantità di capitali favorendone le esportazioni a maggior valore aggiunto (tecnologie). In questi anni l’export tedesco avanza avvalendosi dei deficit degli altri paesi europei. L'80% del surplus commerciale tedesco è nei confronti degli altri Paesi europei.

Molte imprese hanno indirizzato i propri sforzi sulle vendite nell'area della moneta unica. Nel 1998, il 27% del fatturato della Siemens era rivolto ai Paesi europei, nel 2010 la percentuale era salita al 38%. C'è poi il guadagno di competitività nei confronti del resto del mondo: se la Cina mantiene il suo export competitivo con interventi sui mercati valutari, la Germania lo fa partecipando a un'Unione monetaria con Paesi più deboli. Senza la zavorra di questi, l'euro composto solo dai Paesi di 'serie A', oppure una riedizione del marco, schizzerebbe verso l'alto. Secondo una stima realizzata l'estate scorsa della Hsbc, un'Unione monetaria composta solo dalla Germania e dai suoi satelliti vedrebbe l'euro balzare a 1,78 sul dollaro, quanto basta a danneggiare pesantemente anche i produttori tedeschi più efficienti.(Il Sole 24 Ore http://www.ilsole24ore.com/art/finanza-e-mercati/2011-11-17/germania-

favorita-euro-215540_PRN.shtml)

Mercato secondarioSul mercato finanziario secondario sono trattati i titoli già in circolazione, e che possono essere scambiati fino alla loro

scadenza. È la fase successiva al mercato finanziario primario: ogni titolo nasce sul primario e, dopo l'emissione e il collocamento, passa al secondario, in cui vengono raccolte tutte le operazioni

successive all'asta; in altre parole l'esistenza di un mercato secondario fa sì che si possano vendere i titoli prima della scadenza a prezzo di mercato (Il

Sole 24 Ore)

Spread significa “ampiezza”, “apertura” (ma anche “allargamento”, “forbice” in senso figurato) e viene usato oggi per definire la differenza tra il rendimento dei titoli di stato italiani e quelli tedeschi, benché possa applicarsi a diverse coppie di enti paragonabili. Gli stati mettono sul mercato, con aste periodiche, un certo numero di titoli obbligazionari per avere liquidità dai mercati finanziari e potere così finanziare il debito pubblico. Nel caso italiano, si tratta dei BTP (Buoni del Tesoro Poliennali) che, due volte al mese, vengono messi all’asta dalla Banca d’Italia. Hanno scadenza a 3, 5, 10, 15 e 30 anni. Semplificando un po’, lo stato italiano promette all’investitore che, se investirà sul suo debito pubblico (se gli presterà dei soldi), riavrà interamente il suo capitale alla fine del periodo stabilito e in più, prima della scadenza, gli verranno corrisposte periodicamente alcune “cedole” di rendimento u questo rendimento si misura lo spread, solitamente in punti base (basis point). Un punto base è un decimo di millesimo di un valore. Oggi lo spread tra i BTP decennali e i Bund tedeschi (le obbligazioni dello stato tedesco, particolarmente “solide” e per questo utilizzate come riferimento per le altre nazioni europee) è arrivato intorno ai 285 punti base.Questa differenza è decisa dal mercato: chi vuole investire nelle obbligazioni italiane pensa di correre più rischi rispetto a un investimento in titoli tedeschi, per il peggior stato delle finanze italiane, e quindi vuole un rendimento più alto.(Il POST http://www.ilpost.it/2011/07/11/e-che-cose-lo-spread/)

• La Germania contraria alla creazione di fondi salva banche per evitare che eventuali esposizioni debitorie di altri Paesi venissero mutualizzate

• La BCE non aveva la competenza della FED e aveva limitazioni anche nell’intervenire sui titoli di Stato

• Nessuna politica di investimenti per timore di un’impennata dell’inflazione

• Germania contraria a uno scudo anti spread, ovvero alla possibilità di intervenire sul mercato dei titoli pubblici per limitare attacchi speculativi

• 2010 EFSM (l’European Financial Stabilization Mechanism 60 miliardi), EFSF(l’European Financial Stability Facility, 440 miliardi) per favorire il salvataggio di Grecia, Irlanda e Portogallo

• 2011 BCE, Securities Markets Programme, acquisto di titoli di Stato sul mercato secondario per limitare l’aumento dello spread (102 miliardi di bond italiani)

• Luglio 2012 ESM, Meccanismo europeo di Stabilità, 650 miliardi di euro per erogare prestiti e acquistare titoli del debito pubblico dei Paesi in difficoltà anche sul mercato primario. È una istituzione permanente e autonoma

La risposta europea

• Entra in crisi un modello neo liberista in auge dagli anni ’80: il mercato non è capace di autoregolarsi autonomamente e al meglio

• Il «turbocapitalismo» (definizione di Edward Luttwak) si era alimentato dell'ingordigia dei manager e delle spericolate operazioni finanziarie

• In Europa le istituzioni comunitarie meno efficaci nell’affrontare la crisi. Un passo indietro dopo lo slancio dell’unione monetaria

• Crisi economica e crisi degli Stati nazionali

• In crisi un modello basato su intervento statale, pressione fiscale, spesa statale

Le conseguenze

• Ripresa dei nazionalismi e anti europeismo crescente

• Distacco dalla politica, crescita dell’astensione

• Emersione o rafforzamento di movimenti populisti e anti-europeisti: Lega, Front National di Marine Le Pen, UKIP di Nigel Farage, Partij voorde Vrijheid (partito per le Libertà) di Geert Wilder, Vlaams Belang(Interesse fiammingo), Dansk Folkeparti (Partito del Popolo, Danimarca) etc…

• Emersione di movimenti critici verso l’Europa, generalmente di sinistra: Podemos in Spagna, Syriza in Grecia, 5stelle in Italia

La democrazia claudicante