la gestione del rischio, - scientificmedia.eu · la gestione del rischio, l’evoluzione delle...

TRANSCRIPT

La gestione del rischio,l’evoluzione delle coperture assicurative delle strutture

e la tutela del sanitario.

Attilio Steffano

1Attilio Steffano

PERCHÉ I PAZIENTI CADONO?

Per motivi accidentali• dovuti a fattori ambientali non caratterizzanti l’ambito

ospedaliero (pavimento bagnato, ostacoli impropri, ecc.)

Per motivi imprevedibili• conseguenti a variate condizioni fisiche del paziente

(disturbo improvviso dell’equilibrio)

Per motivi prevedibili• Conseguenti a fattori di rischio identificabili nelle condizioni

del paziente (disorientamento, difficoltà nella deambulazione)

2Attilio Steffano

Si può cadere ovunque,

3Attilio Steffano

il paziente può diventare impaziente!

4

ma se succede in Ospedale…

Attilio Steffano

UN MODELLO STATISTICO COLLAUDATO

5Attilio Steffano

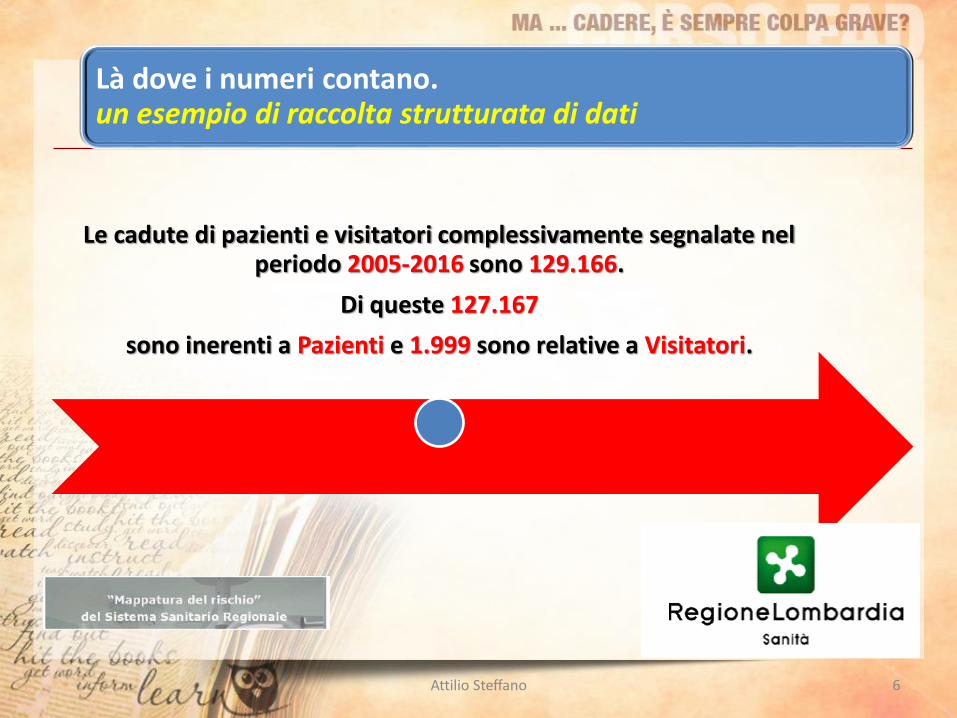

Là dove i numeri contano.un esempio di raccolta strutturata di dati

Le cadute di pazienti e visitatori complessivamente segnalate nel periodo 2005-2016 sono 129.166.

Di queste 127.167

sono inerenti a Pazienti e 1.999 sono relative a Visitatori.

6Attilio Steffano

QUANTO … ?

dalle

7.559 segnalazioni del 2005

alle 12.948 del 2016 (incremento del +71,3%)

incremento delle segnalazioni di cadute

7Attilio Steffano

DOVE E CHI … ?

1° posto Medicina Generale

2° posto Psichiatria

3° posto Chirurgia Generale

Le fasce d’età

1° posto - 75 e 84 anni

2° posto tra 65 e 74 anni

Il sesso

maggiori segnalazioni per pazienti di sesso maschile (54%)

8Attilio Steffano

I giorni feriali riportano una

maggiore percentuale di segnalazioni di

caduta rispetto a quelli festivi.

Poco

più di una caduta su tre avviene di notte (36%) e poco meno di una caduta su tre avviene al mattino

(33%)

La maggior

parte dei pazienti caduti non ha

riportato nessun grado di lesione (0 Giorni di prognosi), seguito da un grado

di lesione

lieve (fino a 3 giorni di prognosi).

QUANDO?

9Attilio Steffano

E se analizziamo tutte le categorie di eventi avversi in sanità?

scopriamo che: cadute, errori terapeutici, infezionie danneggiamento di cose,

… sono una bella squadra di eventi avversi!

10Attilio Steffano

ANALISI RICHIESTE RISARCIMENTO 2016 PER TIPOLOGIA EVENTO -ASST

Attilio Steffano 11

EVOLUZIONE NEL TEMPO DELLE RICHIESTE GENERALI DI RISARCIMENTO DANNI

Attilio Steffano 12

Alcuni dati nazionali elaborati dall’ANIA

Attilio Steffano 13

La situazione assicurativa delle Aziende Sanitarie in Italia

Se esistono polizze assicurative in corso

Self insured retention

Franchigie

Massimali

per Sinistro

Massimali

per Anno

14Attilio Steffano

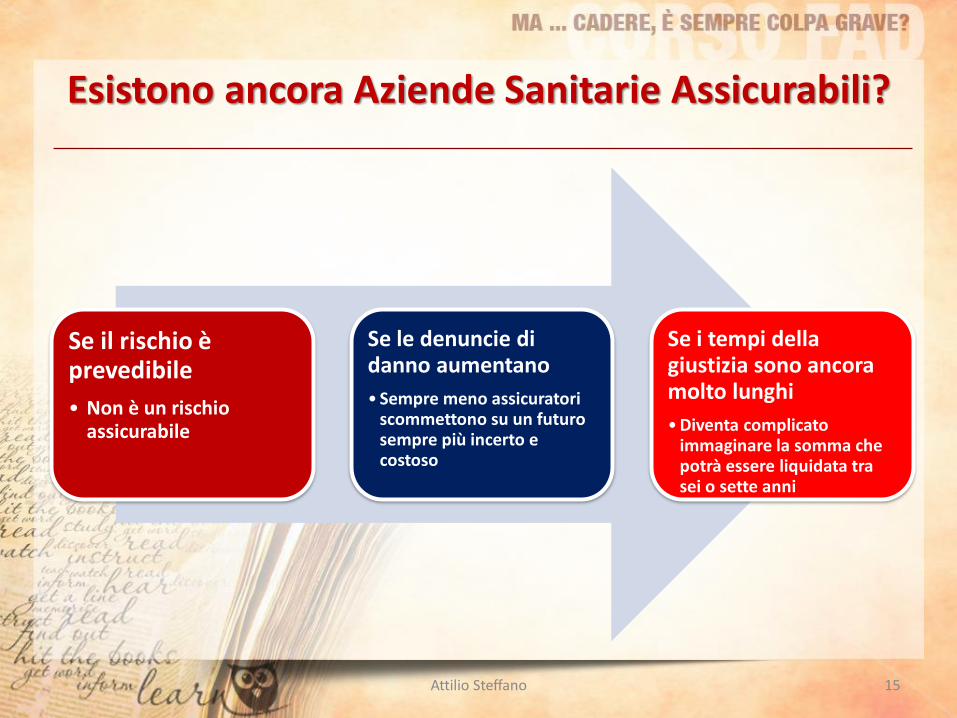

Esistono ancora Aziende Sanitarie Assicurabili?

Se il rischio è prevedibile

• Non è un rischio assicurabile

Se le denuncie di danno aumentano

• Sempre meno assicuratori scommettono su un futuro sempre più incerto e costoso

Se i tempi della giustizia sono ancora molto lunghi

• Diventa complicato immaginare la somma che potrà essere liquidata tra sei o sette anni

15Attilio Steffano

La situazione assicurativa delle Aziende Sanitarie in Italia

Se non esistono polizze assicurative in corso

Autoassicurazione

Ogni danno a proprio carico

Senza alcun limite preventivabile

Compromissione economica della

gestione finanziaria

16Attilio Steffano

L’INTERO SISTEMA SANITARIO È COINVOLTO

LA RESPONSABILITÀ CONTRATTUALE DELLA STRUTTURA

verso il paziente danneggiato non solo per fatto del personale medico dipendente, ma anche di

tutto il personale sanitario, nonché della struttura stessa (insufficiente o inidonea organizzazione)

17Attilio Steffano

QUALI STRUMENTI DISPONIBILI?

L’analisi dei rischi

• Prevedibili

• Imprevedibili

La mitigazione

• Attraverso procedure e sistemi di controllo

• Con l’aggiornamento continuo del personale

Il RiskManagement

• Per un governo consapevole del rischio

18Attilio Steffano

PERSONAGGI E INTERPRETI

• Tutti possono, e debbono, fare la propria parte

19Attilio Steffano

“I manager non sono pagatiper correre dei rischi, maperché sappiano quali rischivale la pena di correre”

S.W. Gellerman(Dallas Uniersity)

Attilio Steffano 20

Attilio Steffano 21

Attilio Steffano 22

“La sanità è un affare rischioso”J. Wilson

La medicina è l’unica grande area artigianale sopravvissuta

nel mondo moderno

P. F. Druker

Attilio Steffano 23

Esiste un conflitto permanente che necessita di soluzioni comuni in grado di consentire l’esercizio sereno della professione sanitaria.

IL RICORSO ALLA COPERTURA

ASSICURATIVA COSTITUISCE ANCORA UNA SCELTA PRIMARIA

PER LA GESTIONE SOSTENIBILE DELLA RESPONSABILITA’

SANITARIA

24Attilio Steffano

Le Assicurazioni non

possono più essere

intese come un

paracadute

MA

come un sistema di

protezione della struttura

e di tutti gli operatori

sanitari

Attilio Steffano 25

CHE COSA FARE?

DOBBIAMO TENER CONTO DELLE VARIABILI CHE OGNI PROFESSIONISTA INCONTRA ALL’INTERNO DELLA STRUTTURA SANITARIA

26Attilio Steffano

LE COMPETENZEmodulare l’esposizione al Rischio

27Attilio Steffano

Come procedere, quindi, per andare nella direzione giusta?

Attilio Steffano 28

Le condizioni possibili: l’Assicurando

• Deve esporre compiutamente la propria storia assicurativa

• Accetta di ripartire nella misura corretta i Rischi sopportabili da quelli Trasferibili

• Considera il premio come una delle motivazioni della scelta di sottoscrizione,ma non la principale

29Attilio Steffano

LEGGE 8 MARZO 2017, N. 24-DISPOSIZIONI IN MATERIA DI SICUREZZA DELLE CURE DELLA PERSONA ASSISTITA,

NONCHÉ IN MATERIA DI RESPONSABILITÀ PROFESSIONALE DEGLI ESERCENTI LE PROFESSIONI SANITARIE.

• LA NUOVA LEGGE E LE COPERTURE ASSICURATIVE

Attilio Steffano 30

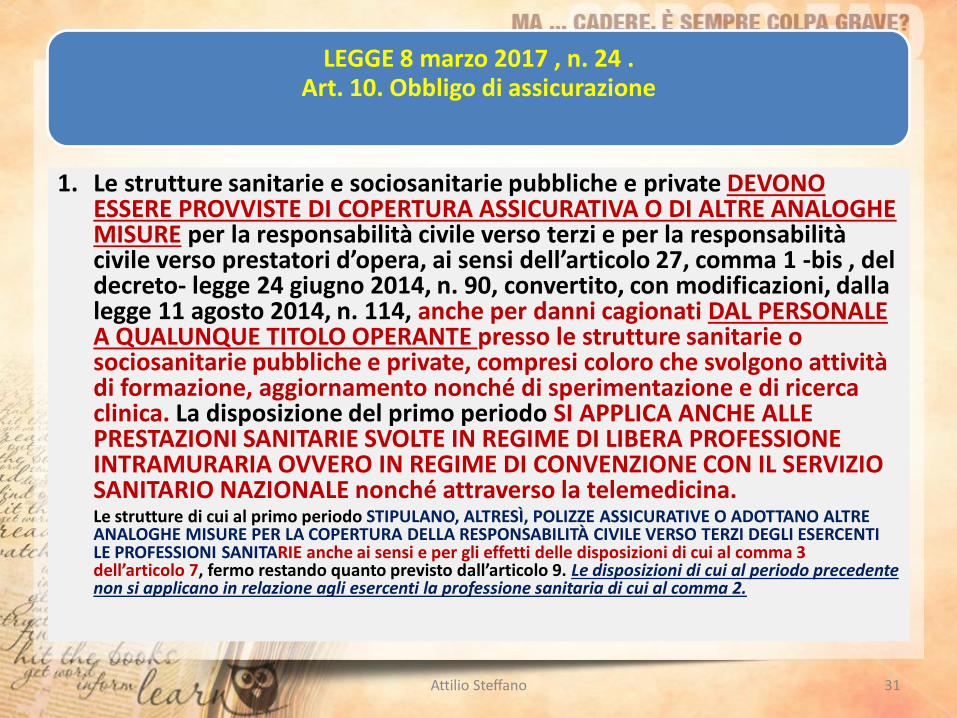

LEGGE 8 marzo 2017 , n. 24 .Art. 10. Obbligo di assicurazione

1. Le strutture sanitarie e sociosanitarie pubbliche e private DEVONO ESSERE PROVVISTE DI COPERTURA ASSICURATIVA O DI ALTRE ANALOGHE MISURE per la responsabilità civile verso terzi e per la responsabilità civile verso prestatori d’opera, ai sensi dell’articolo 27, comma 1 -bis , del decreto- legge 24 giugno 2014, n. 90, convertito, con modificazioni, dalla legge 11 agosto 2014, n. 114, anche per danni cagionati DAL PERSONALE A QUALUNQUE TITOLO OPERANTE presso le strutture sanitarie o sociosanitarie pubbliche e private, compresi coloro che svolgono attività di formazione, aggiornamento nonché di sperimentazione e di ricerca clinica. La disposizione del primo periodo SI APPLICA ANCHE ALLE PRESTAZIONI SANITARIE SVOLTE IN REGIME DI LIBERA PROFESSIONE INTRAMURARIA OVVERO IN REGIME DI CONVENZIONE CON IL SERVIZIO SANITARIO NAZIONALE nonché attraverso la telemedicina. Le strutture di cui al primo periodo STIPULANO, ALTRESÌ, POLIZZE ASSICURATIVE O ADOTTANO ALTRE ANALOGHE MISURE PER LA COPERTURA DELLA RESPONSABILITÀ CIVILE VERSO TERZI DEGLI ESERCENTI LE PROFESSIONI SANITARIE anche ai sensi e per gli effetti delle disposizioni di cui al comma 3 dell’articolo 7, fermo restando quanto previsto dall’articolo 9. Le disposizioni di cui al periodo precedente non si applicano in relazione agli esercenti la professione sanitaria di cui al comma 2.

Attilio Steffano 31

2. Per l’esercente la professione sanitaria che svolga la propria attività al di fuori di una delle strutture di cui al comma 1 del presente articolo o che presti la sua opera all’interno della stessa in regime libero-professionale ovvero che si avvalga della stessa nell’adempimento della propria obbligazione contrattuale assunta con il paziente ai sensi dell’articolo 7, comma 3, resta fermo l’obbligo di cui all’articolo 3, comma 5, lettera e) , del decreto-legge 13 agosto 2011, n. 138, convertito, con modificazioni, dalla legge 14 settembre 2011, n. 148, all’articolo 5 del regolamento di cui al decreto del Presidente della Repubblica 7 agosto 2012, n. 137, e all’articolo 3, comma 2, del decreto-legge 13 settembre 2012, n. 158, convertito, con modificazioni, dalla legge 8 novembre 2012, n. 189.

Attilio Steffano 32

3. Al fine di garantire efficacia alle azioni di cui all’articolo 9 e all’articolo 12, comma 3, ciascun esercente la professione sanitaria operante a qualunque titolo in strutture sanitarie o sociosanitarie pubbliche o private provvede alla stipula, con oneri a proprio carico, di un’adeguata polizza di assicurazione per COLPA GRAVE.

Attilio Steffano 33

LEGGE 8 marzo 2017, n. 24Art. 9. Azione di rivalsa o di responsabilità amministrativa

1. L’azione di rivalsa nei confronti dell’esercente la professione sanitaria può essere esercitata solo in caso di dolo o colpa grave.2. Se l’esercente la professione sanitaria non è stato parte del giudizio o della procedura stragiudiziale di risarcimento del danno, l’azione di rivalsa nei suoi confronti può essere esercitata soltanto successivamente al risarcimento avvenuto sulla base di titolo giudiziale o stragiudiziale ed è esercitata, a pena di decadenza, entro un anno dall’avvenuto pagamento.

3. La decisione pronunciata nel giudizio promosso contro la struttura sanitaria o sociosanitaria o contro l’impresa di assicurazione non fa stato nel giudizio di rivalsa se l’esercente la professione sanitaria non è stato parte del giudizio.

4. In nessun caso la transazione è opponibile all’esercente la professione sanitaria nel giudizio di rivalsa.

Attilio Steffano 34

LEGGE 8 marzo 2017, n. 24Art. 9. Azione di rivalsa o di responsabilità amministrativa

I LIMITI DEL RISCHIO PER L’ASSICURATORE

6. In caso di accoglimento della domanda proposta dal danneggiato nei confronti della struttura sanitaria o sociosanitaria privata o nei confronti dell’impresa di assicurazione titolare di polizza con la medesima struttura, la misura della rivalsa e quella della surrogazionerichiesta dall’impresa di assicurazione, ai sensi dell’articolo 1916, primo comma, del codice civile, per singolo evento, IN CASO DI COLPA GRAVE, non possono superare una somma pari al triplo del valore maggiore del reddito professionale, ivi compresa la retribuzione lorda, conseguito nell'anno di inizio della condotta causa dell'evento o nell'anno, immediatamente precedente o successivo.

Il limite alla misura della rivalsa, di cui al periodo precedente, non si applica nei confronti degli esercenti la professione sanitaria di cui all’articolo 10, comma 2.

Attilio Steffano 35

La colpa del dipendente pubblico non è valutata secondo uncriterio oggettivo basato sulla diligenza dell'uomo mediocome nell'ambito della responsabilità civile, bensì secondo uncriterio soggettivo che considera la situazione concreta in cuil'agente opera (incarichi, mansioni, ruoli ricoperti, ordini diservizio, livello e tipo di discrezionalità consentiti, motividell'agire..) secondo l'art.19 comma 2 D.P.R. 3/1957:

"La Corte, valutate le singole responsabilità, può porre acarico dei responsabili tutto il danno accertato o parte diesso“

36Attilio Steffano

Ricordiamoci che…

Con la sentenza del 20/12/1998 la Corte Costituzionaleha ribadito inoltre la legittimità costituzionale della norma che limita la responsabilità amministrativa e contabile alle sole ipotesi di dolo e di colpa grave, estesa tuttavia a tutti i livelli dell’amministrazione.

La ratio della norma infatti consiste nel "predisporre nei confronti dei dipendenti e degli amministratori pubblici, un assetto normativo in cui il timore della responsabilità non esponga all'eventualità di rallentamenti ed inerzie nello svolgimento dell'attività amministrativa”.

37Attilio Steffano

Ricordiamoci che…

Nei casi di colpa lieve, invece, il dipendente è esente da responsabilità amministrativa e contabile ed il rischio dell'eventuale danno ricade interamente sulla P.A.

38Attilio Steffano

Dolo / Colpa grave

“In materia di responsabilità amministrativa - contabile, lanozione di dolo non si identifica con quella di cui all'art. 43c.p. (cioè diretta e cosciente intenzione di nuocere – ndr.),ma si qualifica come "dolo civile contrattuale",sostanziandosi nella volontà di non adempiere ad obblighidi servizio precostituiti.

La colpa grave (…) consiste in una sprezzante

trascuratezza dei doveri d'ufficio, resa palese da uncomportamento improntato alla massima negligenza oimprudenza, ovvero da una particolare noncuranzadell'interesse dell'ente amministrato, o, ancora, da unagrossolana superficialità nell'applicazione delle norme didiritto”

(C. Conti Sez. III Pens. civ., 16 aprile 1998, n. 114 )

39Attilio Steffano

Colpa grave / Colpa lieve

“Mentre la colpa semplice si manifesta in un

comportamento non diligente, di volta in volta qualificatocome imprudente, negligente o inosservante di norme, lacolpa grave è caratterizzata da straordinaria e inescusabileimprudenza, con la conseguenza che la distinzione fracolpa semplice e colpa grave si ottiene raffrontando ilcomportamento in concreto osservato dall'agente conquello che sarebbe stato necessario in ossequio aspecifiche prescrizioni normative o comunque desumibilidalle comuni regole di cautela ed il raffronto va effettuatoutilizzando due criteri di valutazione, l'uno oggettivo(relativo all'individuazione dello standard di diligenzarichiesto) e l'altro soggettivo (relativo alla valorizzazionedelle cause che hanno indotto l'agente a discostarsi dalleprescritte regole di prudenza)”

(C. Conti Sardegna Sez. giurisdiz., 27-07-1995, n. 436)

40Attilio Steffano

LA LEGGE 24/2017 È ENTRATA IN VIGORE IL 1°

APRILE 2017

• non deve essere emanato alcun decreto attuativo per determinare le condizioni per questa polizza

A PARTIRE DA TALE DATA LE POLIZZE OBBLIGATORIE DI COLPA GRAVE DEVONO PREVEDERE UN OGGETTO

DELL’ASSICURAZIONE IL CUI CONTENUTO SIA RISPETTOSO DELLE

PREVISIONI DELLA LEGGE

Attilio Steffano 41

4. Le strutture di cui al comma 1 rendono nota, mediante

pubblicazione nel proprio sito internet, la denominazione dell'impresa

che presta la copertura assicurativa della responsabilita'civile verso i terzi e verso i prestatori d'opera di cui al comma 1, indicando per esteso i contratti, le clausole

assicurative ovvero le altre analoghe misure che determinano la

copertura assicurativa.

Attilio Steffano 42

LEGGE 8 marzo 2017, n. 24

Art. 11. Estensione della garanzia assicurativa

1. La garanzia assicurativa deve prevedere una operatività temporale anche per gli eventi accaduti nei dieci anni antecedenti la conclusione del contratto assicurativo, purché denunciati all’impresa di assicurazione durante la vigenza temporale della polizza. In caso di cessazione definitiva dell’attività professionale per qualsiasi causa deve essere previsto un periodo di ultrattività della copertura per le richieste di risarcimento presentate per la prima volta entro i dieci anni successivi e riferite a fatti generatori della responsabilità verificatisi nel periodo di efficacia della polizza, incluso il periodo di retroattività della copertura. L’ultrattività è estesa agli eredi e non è assoggettabile alla clausola di disdetta.

Attilio Steffano 43

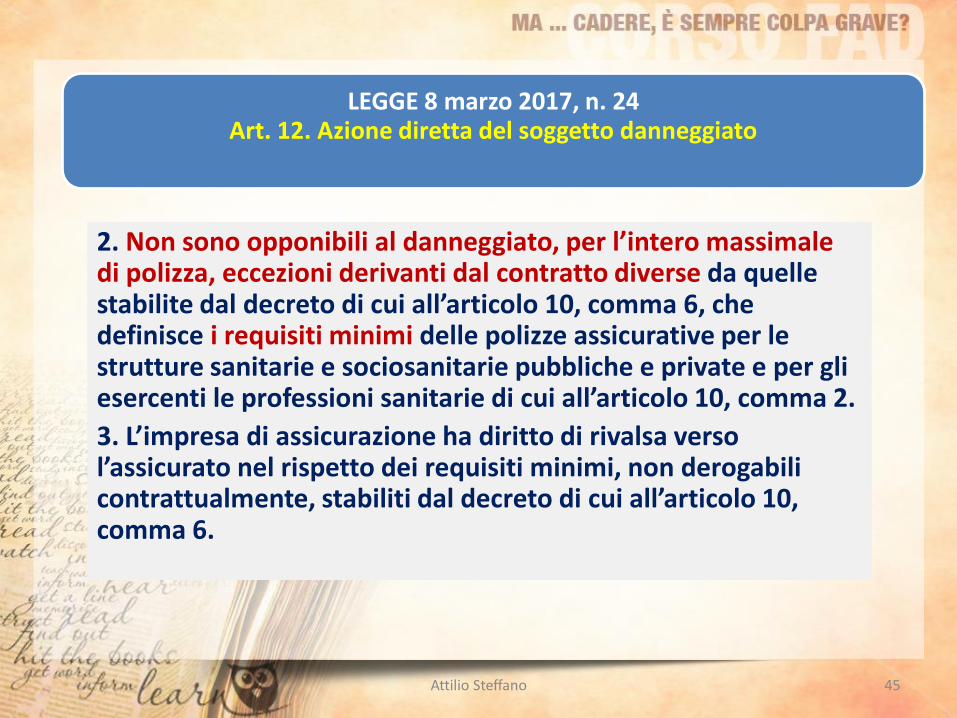

LEGGE 8 marzo 2017, n. 24Art. 12. Azione diretta del soggetto danneggiato

1. Fatte salve le disposizioni dell’articolo 8, il soggetto danneggiato ha diritto di agire direttamente, entro i limiti delle somme per le quali è stato stipulato il contratto di assicurazione, nei confronti dell’impresa di assicurazione che presta la copertura assicurativa alle strutture sanitarie o sociosanitarie pubbliche o private di cui al comma 1 dell’articolo 10 e all’esercente la professione sanitaria di cui al comma 2 del medesimo articolo 10.

Attilio Steffano 44

LEGGE 8 marzo 2017, n. 24Art. 12. Azione diretta del soggetto danneggiato

2. Non sono opponibili al danneggiato, per l’intero massimale di polizza, eccezioni derivanti dal contratto diverse da quelle stabilite dal decreto di cui all’articolo 10, comma 6, che definisce i requisiti minimi delle polizze assicurative per le strutture sanitarie e sociosanitarie pubbliche e private e per gli esercenti le professioni sanitarie di cui all’articolo 10, comma 2.

3. L’impresa di assicurazione ha diritto di rivalsa verso l’assicurato nel rispetto dei requisiti minimi, non derogabili contrattualmente, stabiliti dal decreto di cui all’articolo 10, comma 6.

Attilio Steffano 45

I principali effetti della legge Gelli

LA NUOVA RIPARTIZIONE DELLA

RESPONSABILITÀ

CONTRATTUALE DELLA STRUTTURA

EXTRACONTRATTUALE DEL SANITARIO IVI

OPERANTE

LE COPERTURE ASSICURATIVE OBBLIGATORIE

I REQUISITI ASSICURATIVI MINIMI

DELLE POLIZZE ASSICURATIVE

AMMONTARE MASSIMO DELLA

CONDANNA

PER LA RESPONSABILITÀ

AMMINISTRATIVA

DELLA RIVALSA E DELLA SURROGAZIONE

RETROATTIVITÀ E LA ULTRATTIVITÀ NELLE

POLIZZE ASSICURATIVE OBBLIGATORIE

LA AZIONE DIRETTA DEL SOGGETTO DANNEGGIATO

46Attilio Steffano

COSA C’È DI NUOVO?

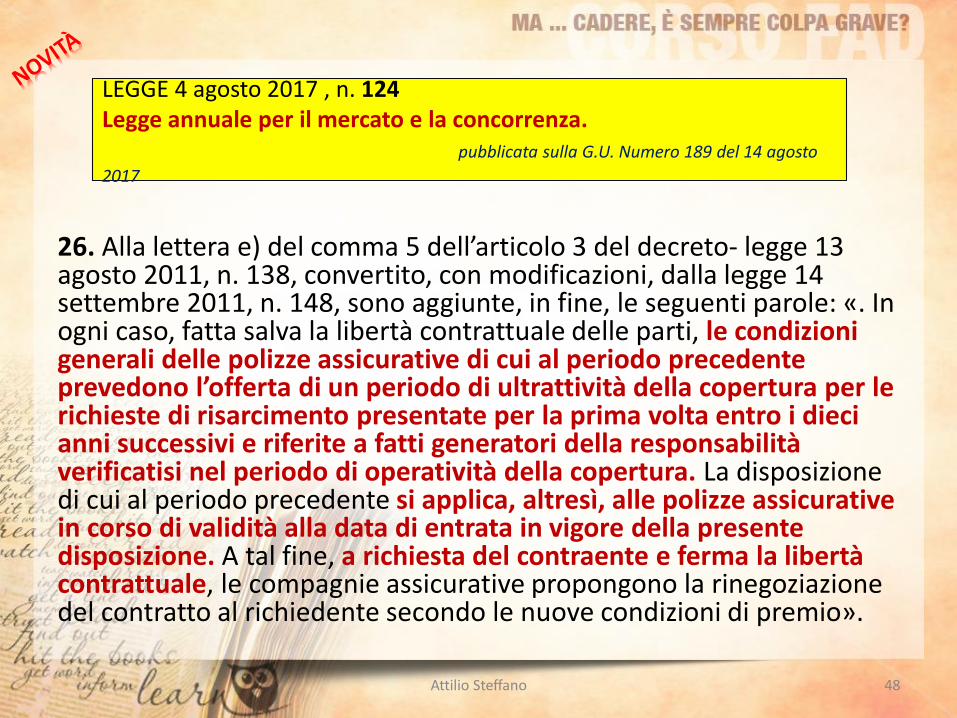

LEGGE 4 agosto 2017, n. 124 Legge annuale per il mercato e la concorrenza.

pubblicata sulla G.U. Numero 189 del

14 agosto 2017

Attilio Steffano 47

LEGGE 4 agosto 2017 , n. 124 Legge annuale per il mercato e la concorrenza.

pubblicata sulla G.U. Numero 189 del 14 agosto

2017

26. Alla lettera e) del comma 5 dell’articolo 3 del decreto- legge 13 agosto 2011, n. 138, convertito, con modificazioni, dalla legge 14 settembre 2011, n. 148, sono aggiunte, in fine, le seguenti parole: «. In ogni caso, fatta salva la libertà contrattuale delle parti, le condizioni generali delle polizze assicurative di cui al periodo precedente prevedono l’offerta di un periodo di ultrattività della copertura per le richieste di risarcimento presentate per la prima volta entro i dieci anni successivi e riferite a fatti generatori della responsabilità verificatisi nel periodo di operatività della copertura. La disposizione di cui al periodo precedente si applica, altresì, alle polizze assicurative in corso di validità alla data di entrata in vigore della presente disposizione. A tal fine, a richiesta del contraente e ferma la libertà contrattuale, le compagnie assicurative propongono la rinegoziazione del contratto al richiedente secondo le nuove condizioni di premio».

Attilio Steffano 48

i suoi effetti andranno riletti alla luce dei contenuti dei relativi decreti normativi e osservandone le conseguenti evoluzioni giurisprudenziali

non si può quindi che concludere che, così come per ogni altra nuova legge…

Attilio Steffano 49