le bilan economique 2013 en alsace - epsilon.insee.fr ·...

TRANSCRIPT

Sommaire

Contexte

Synthèse régionale 4

Cadrage national 5

Emploi - Chômage

Emploi 7

Chômage 10

Politique de l'emploi 14

Économie - Entreprises

Démographie des entreprises 18

Commerce extérieur 20

Allemagne - Suisse 23

Secteurs d'activité

Agriculture 26

Industrie 29

BTP 31

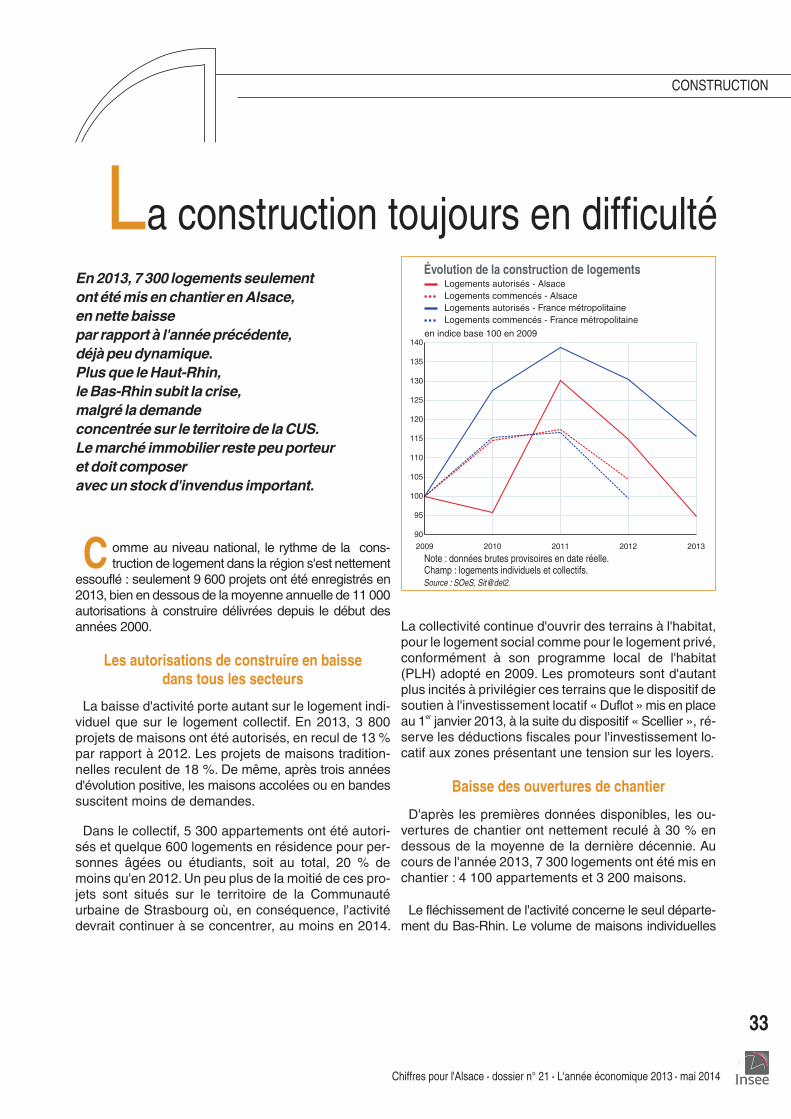

Construction 33

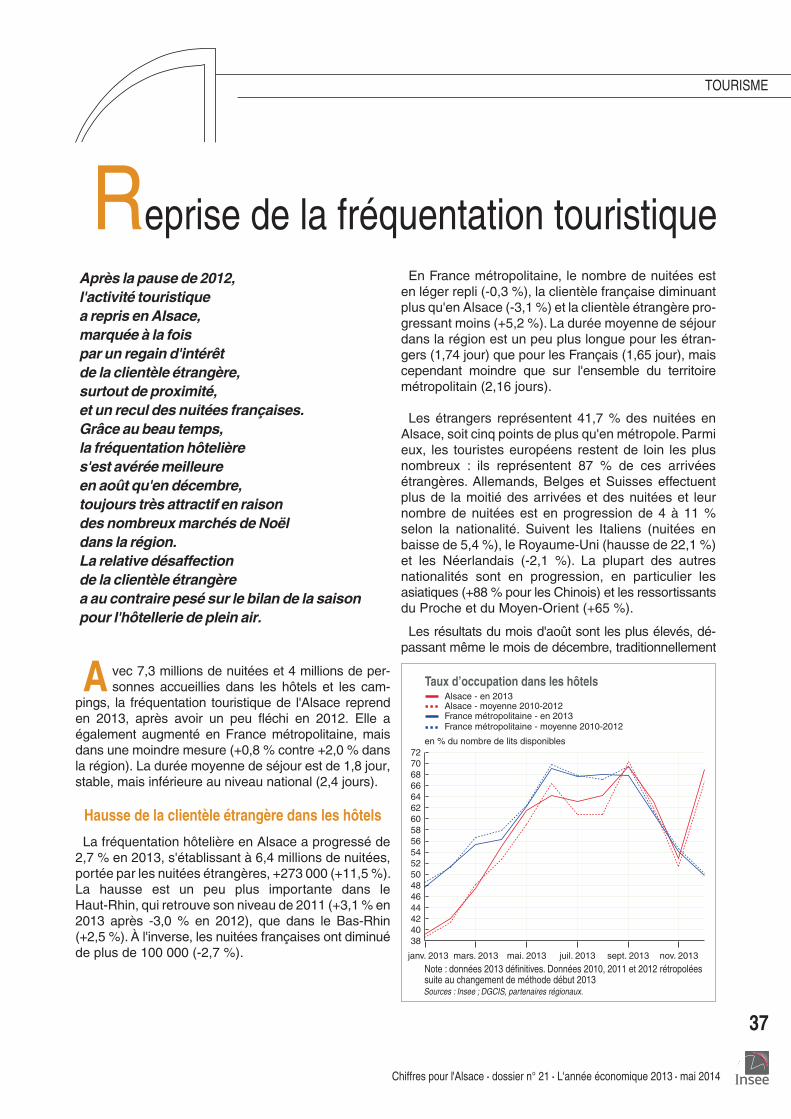

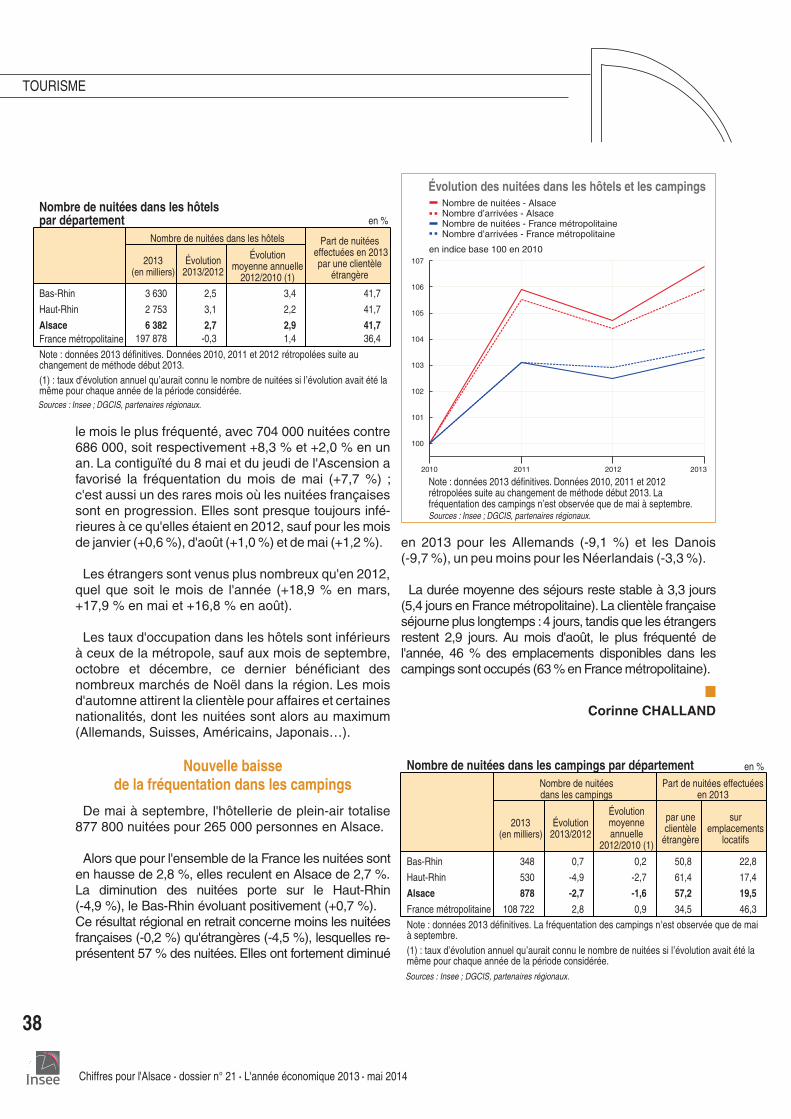

Tourisme 37

Transport 39

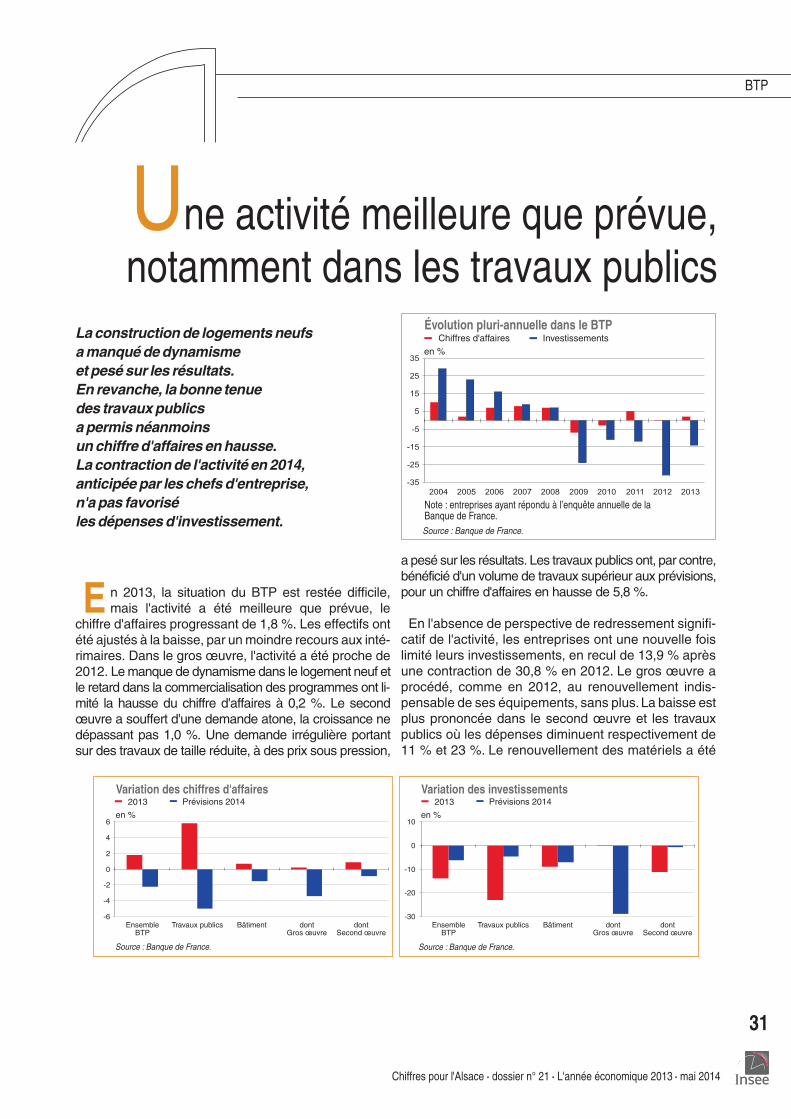

E n 2013, l'emploi recule en Alsace dans l'industrieet dans la construction. Une légère reprise dans

le tertiaire, notamment par l'intérim, permet une stabili-sation de l'emploi au dernier trimestre. Le retrait annuelest limité à 0,5 % contre 1,2 % l'année précédente. Surcinq ans, la diminution avait été deux fois plus importantedans la région qu'en France métropolitaine.

Le chômage a cessé d'augmenter en fin d'annéepour se stabiliser à 9 % de la population active. Findécembre, 93 200 personnes restent inscrites à Pôleemploi sans avoir travaillé ce dernier mois : 4 600 deplus que fin 2012.Le chômage des jeunes demoins de25 ans recule, celui des seniors de 50 ans ou plus aug-mente encore de 14 %. En dix ans leur nombre adoublé, leur part avait dépassé celle des jeunes en2010 pour atteindre 23 % cette année. Une légèreamélioration a favorisé la reprise d'activité des chô-meurs les plus récemment inscrits. Le chômage delongue durée, plus d'un an, concerne 42 % desdemandeurs, quatre points de plus qu'un an aupara-vant et approche maintenant le niveau national. Parmieux 14 750 sont inscrits depuis plus de trois ans. Lespolitiques d'emploi restent particulièrement ciblées surcette population. Passé 55 ans, 60 % des personnesau chômage le sont de longue durée, traduisant lacomplexité des fins d'activité.Au contraire de la Suisse, la croissance allemande

marque le pas en 2013. Elle est tirée par la hausse dela demande intérieure et freinée par la baisse des in-vestissements et la hausse des importations.Le nombred'emplois s'accroît dans ces deux pays voisins et lestaux de chômage se maintiennent à un bas niveau.Après le repli de 2012, le commerce extérieur pro-gresse légèrement. Au contraire de l'Alsace, la plupartdes régions sont en recul et contribuent ainsi à labaisse enregistrée au plan national. Le taux de couver-ture est en dessous de l'équilibre à 95%,mais c'est dixpoints de mieux qu'en France. Les exportations aug-mentent, tirées en particulier par les produits pharma-ceutiques.Les importations diminuent, avec une factureénergétique allégée. Reflets de l'activité économiqueinternationale, les échanges sont en retrait avec lazone euro et plus favorables en dehors.

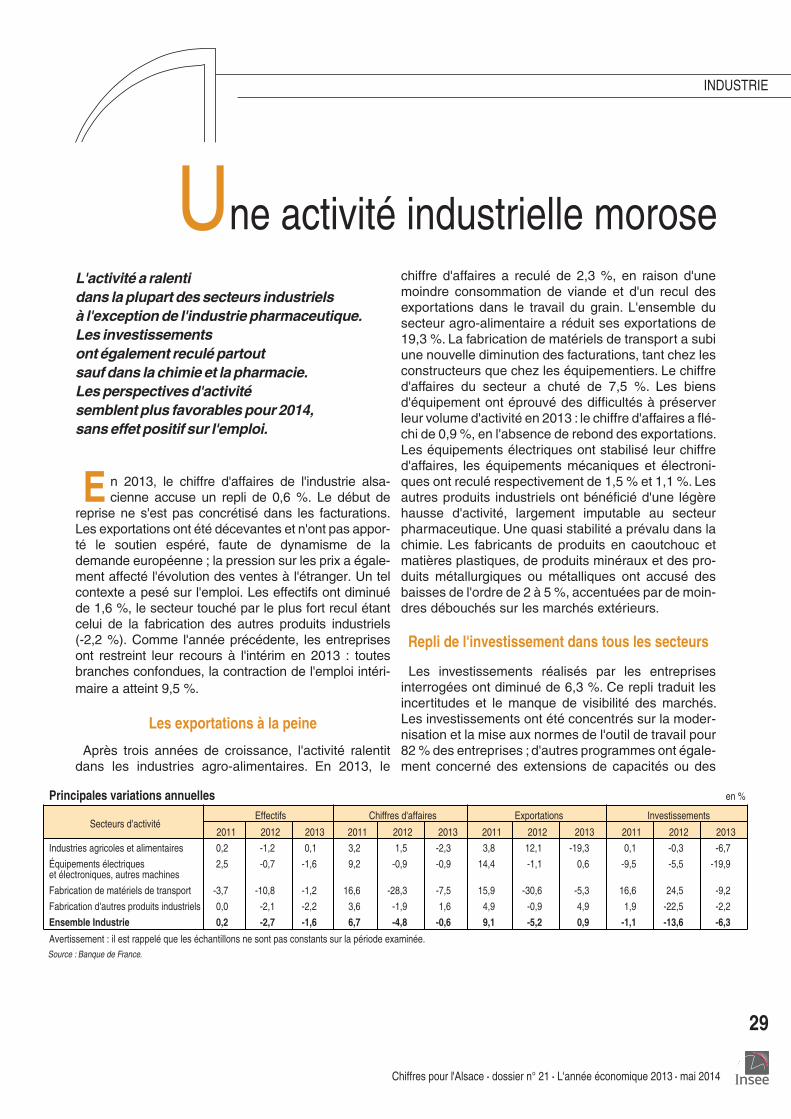

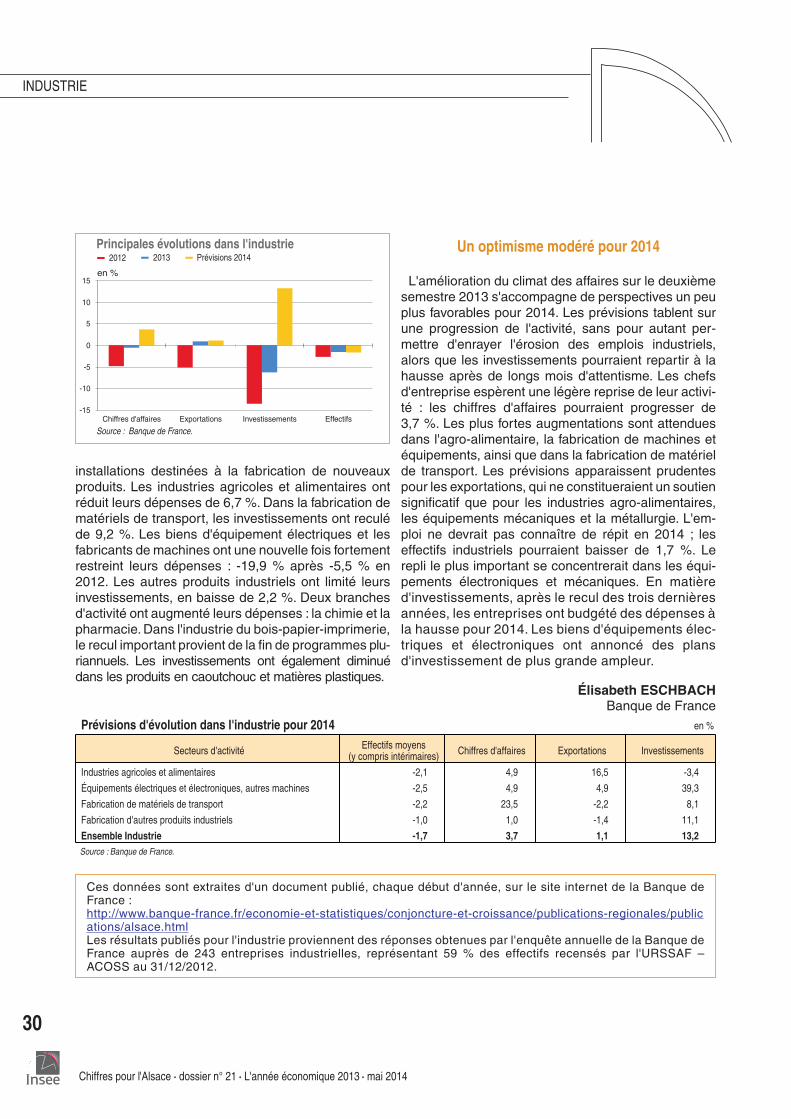

L'activité a ralenti dans la plupart des secteurs de l'in-dustrie régionale, à l'exception des produits pharma-ceutiques.Les exportations sont à la peine et l'investis-sement en repli. L'optimisme est modéré pour 2014,sans effet prévu sur l'emploi. Dans le bâtiment, laconstruction a manqué de dynamisme et pesé sur lesrésultats. Le nombre de logements mis en chantier est30 % sous la moyenne de la décennie. Le Haut-Rhinreste au point bas de l'an dernier et le Bas-Rhin subitcette année la baisse de la demande.Cette dernière seconcentre sur la communauté urbaine de Strasbourg.La création d'entreprises enregistre une progressionmodérée, dont seul le Bas-Rhin profite. La hausseconcerne tous les grands secteurs à l'exception de laconstruction. À l'inverse, les défaillances d'entreprisessont en retrait, uniquement au bénéfice du Haut-Rhin.Dans les transports, l'élargissement de l'offre a accrule nombre de passagers des aéroports alsaciens.L'ac-tivité des TER s'est maintenue. La circulation routièreest en légère baisse, les immatriculations de véhiculesneufs en repli. L'activité portuaire se maintient, un peumieux pour le vrac que pour les conteneurs.Après une pause en 2012, la fréquentation touristiquea repris en Alsace, avec un regain de l'intérêt de laclientèle étrangère dans l'hôtellerie mais un recul desnuitées françaises. Lemois d'août a étémeilleur que ce-lui de décembre, contrairement à la tradition régionale.La fréquentation des campings est encore en baisse.Les pluies continues du printemps et de l'automne,

autour d'une période estivale de chaleurs et de séche-resse, ont perturbé toutes les productions végétales etretardé les récoltes. À l'exception du blé, touché par legel l'année précédente, la production du maïs et desautres céréales et oléagineux est en baisse liée auxreculs des rendements. Les cultures spécialisées etles fruits ont connu des campagnes difficiles. La pro-duction viticole est en baisse, mais les cours ont évo-lué favorablement, de même que la commercialisationdes vins en bouteilles. La situation des productionsanimales a fait preuve de dynamisme dans la plupartdes secteurs.

Jean-Pierre COURSON

Chiffres pour l'Alsace · dossier n° 21 · L'année économique 2013 · mai 2014

4

SYNTHÈSE RÉGIONALE

Incertitudes persistantes

Ralentissement de l'activité mondiale

En 2013, l'activité mondiale ralentit légèrement sousl'effet de la propagation de la crise des dettes souve-raines, de l'intensification de la consolidation budgé-taire, notamment aux États-Unis, et du nouveau coupde frein des économies émergentes. Dans les écono-mies avancées, la progression de l'activité reste mo-deste en 2013 comme en 2012 (+1,3 % après +1,4 %).Cette croissance limitée masque un profil trimestriel mar-qué : l'activité a stagné durant les trois derniers trimes-tres 2012, alors que depuis début 2013, elle progressevigoureusement. Dans les économies émergentes,l'activité pâtit des turbulences monétaires et des fortsmouvements de change qui les ont accompagnées.

Dans la zone euro, l'activité se contracte à nouveausous l'effet de la crise des dettes souveraines et de laconsolidation budgétaire mais la zone, y comprisl'Europe du Sud, sort de la récession mi-2013. Au seinde la zone les hétérogénéités restent néanmoins fortes.

En France, l'économie n'accélère pas

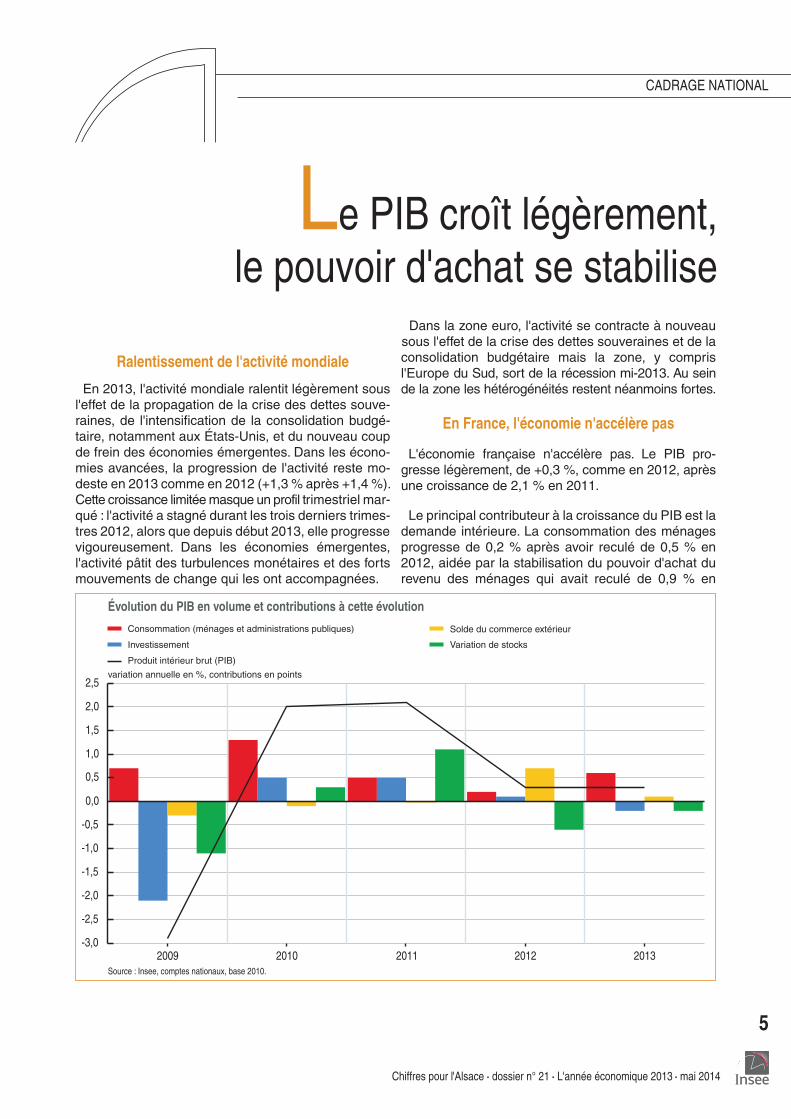

L'économie française n'accélère pas. Le PIB pro-gresse légèrement, de +0,3 %, comme en 2012, aprèsune croissance de 2,1 % en 2011.

Le principal contributeur à la croissance du PIB est lademande intérieure. La consommation des ménagesprogresse de 0,2 % après avoir reculé de 0,5 % en2012, aidée par la stabilisation du pouvoir d'achat durevenu des ménages qui avait reculé de 0,9 % en

Chiffres pour l'Alsace · dossier n° 21 · L'année économique 2013 · mai 2014

5

CADRAGE NATIONAL

Le PIB croît légèrement,le pouvoir d'achat se stabilise

Évolution du PIB en volume et contributions à cette évolution

Consommation (ménages et administrations publiques)

Investissement

Solde du commerce extérieur

Variation de stocks

Produit intérieur brut (PIB)

variation annuelle en %, contributions en points

Source : Insee, comptes nationaux, base 2010.

2,5

2,0

1,5

1,0

0,5

0,0

-0,5

-1,0

-1,5

-2,0

-2,5

-3,02009 2010 2011 2012 2013

2012. En effet, si le revenu des ménages accélère àpeine, l'inflation baisse en revanche nettement (+0,6%en moyenne annuelle en 2013 après +1,4 % en 2012).La demande intérieure est de plus soutenue par laprogression des dépenses de consommation desadministrations publiques (+2,6 % en 2013, après+2,8 % en 2012). L'investissement public progresseégalement, de 1,0 % après +1,6 % en 2012. En re-vanche, l'investissement des entreprises non financiè-res (ENF) se replie en 2013 (-0,9 % après +0,1 %) etl'investissement des ménages continue de baisser for-tement (-3,1 % après -2,2 %).Au total, l'investissementbaisse de 1,0 % alors qu'il avait légèrement progresséen 2012 (+0,3 %). Ainsi, la contribution de la demandeintérieure finale hors stocks à la croissance du PIBs'élève à +0,4 point, après +0,3 point en 2012.

Par branche, l'activité de l'industrie manufacturièrerecule une nouvelle fois en 2013 (-0,8 % après -2,2 %en 2012). La production d'énergie-eaux-déchets pro-gresse mais ralentit (+1,2 % en 2013 après +2,1 % en2012). La baisse de la production dans la constructionse poursuit en 2013 (-1,4 % après -1,7 % en 2012). Laproduction de services marchands continue de pro-gresser mais ralentit légèrement (+0,7% après +0,9% en2012), de même que celle des services non marchands(+1,5 % après +1,6 % en 2012).

Le pouvoir d'achat des ménages se stabiliseet leur consommation progresse légèrement

En 2013, le pouvoir d'achat du revenu des ménagesse stabilise alors qu'il reculait en 2012, principalementen raison de la moindre inflation. La consommationprogresse faiblement (+0,2 %) après avoir reculé en2012 (-0,5 %). En particulier, les dépenses en biensmanufacturés continuent de se replier (-0,8 %) aprèsla chute de 2012 (-1,5 %).

Un moindre recul de l'emploi en 2013

L'emploi marchand recule en 2013 (-0,7 %), en lienavec la faiblesse de l'activité. L'emploi total recule tou-tefois plus légèrement (-0,3 %, alors qu'il s'était stabili-sé en 2012) du fait de la progression de l'emploi nonmarchand (+0,4 %), soutenue par le dynamisme desemplois aidés. Le taux de chômage progresse enmoyenne annuelle (9,9 % après 9,4 %).

Laurent ClavelDirection des études

et synthèses économiquesInsee

Chiffres pour l'Alsace · dossier n° 21 · L'année économique 2013 · mai 2014

6

CADRAGE NATIONAL

Le PIB et les opérations sur biens et servicesÉvolution en volume

aux prix de l'année précédente (en %) 2013

2011 2012 2013 En milliardsd'euros

Contribution à la croissancedu PIB en volume

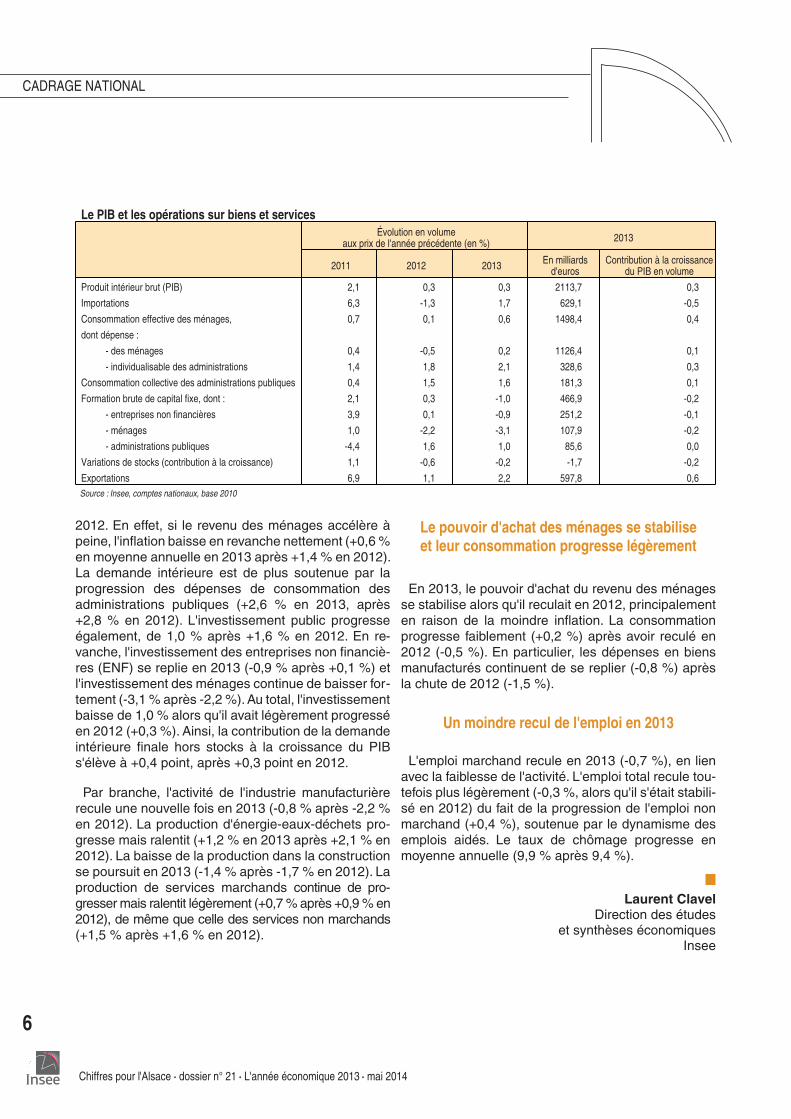

Produit intérieur brut (PIB) 2,1 0,3 0,3 2113,7 0,3

Importations 6,3 -1,3 1,7 629,1 -0,5

Consommation effective des ménages, 0,7 0,1 0,6 1498,4 0,4

dont dépense :

- des ménages 0,4 -0,5 0,2 1126,4 0,1

- individualisable des administrations 1,4 1,8 2,1 328,6 0,3

Consommation collective des administrations publiques 0,4 1,5 1,6 181,3 0,1

Formation brute de capital fixe, dont : 2,1 0,3 -1,0 466,9 -0,2

- entreprises non financières 3,9 0,1 -0,9 251,2 -0,1

- ménages 1,0 -2,2 -3,1 107,9 -0,2

- administrations publiques -4,4 1,6 1,0 85,6 0,0

Variations de stocks (contribution à la croissance) 1,1 -0,6 -0,2 -1,7 -0,2

Exportations 6,9 1,1 2,2 597,8 0,6Source : Insee, comptes nationaux, base 2010

En 2013,l'emploi a reculédans l'industrie et dans la construction.Une légère reprisedans le tertiaire, notamment l'intérim,ne parvient pas à enrayerla diminution globalede l'emploi salarié,principalement marchand.Comme l'an dernier,le Haut-Rhin (-0,9 %) résiste moins bienque le Bas-Rhin (-0,3 %).

E n Alsace, l'emploi salarié dans les secteurs princi-palement marchands a moins reculé en 2013 qu'en

2012. Avec 2 400 emplois en moins, la baisse atteint0,5 % pour 1,2 % l'année précédente. Hors intérim, lenombre d'emplois supprimés en Alsace s'élève à unpeu plus de 4 000. En France métropolitaine, les pertesd'emploi sont moins importantes, -0,2 % en 2013 après-0,6 % en 2012.Au cours de l'année, l'emploi salarié régional diminue

progressivement du premier au troisième trimestre. Auquatrième, pour la première fois depuis fin 2011, lespertes d'emploi cessent et l'emploi régional se stabilise.En Franche-Comté, le recul est du même niveau qu'enAlsace, en Lorraine il est supérieur à 1 %.Des deux départements alsaciens, celui du Haut-Rhinperd le plus d'emplois depuis deux ans, -0,9 % après-1,8 %. Un écart persiste avec le Bas-Rhin (-0,3 %après -0,8 %).Sur les cinq années précédentes, entre 2007 et 2012, ladiminution annuelle des emplois est deux fois plus impor-tante dans la région (-1,1 %) qu'en France métropolitaine

Chiffres pour l'Alsace · dossier n° 21 · L'année économique 2013 · mai 2014

7

EMPLOI

Un repli de l'emploiatténué grâce au tertiaire

Emploi salarié des secteurs principalement marchands en %

Secteur d'activitéNAF rév.2, 2008

Emploi salarié au 2013T4(en milliers) Glissement annuel Glissement annuel moyen 2012/2007 (1)

Alsace Alsace France métropolitaine Alsace France métropolitaine

Industrie 129,8 -2,4 -1,6 -2,7 -2,2

Industrie agro-alimentaire 21,8 -1,0 -0,6 -1,3 -0,5

Énergie, eau, déchets,cokéfaction et raffinage

10,5 -0,4 -0,3 -4,1 0,2

Biens d'équipement 29,5 -3,7 -1,8 -1,6 -2,9

Matériels de transport 14,4 -5,1 -2,1 -4,5 -2,1

Autres branches industrielles 53,6 -1,9 -2,1 -3,1 -3,1

Construction 43,0 -0,7 -1,8 -1,5 -1,0

Tertiaire marchand 297,2 0,4 0,4 -0,3 0,1

Commerce 96,7 -1,0 -0,4 -0,4 -0,2

Transports 36,0 -0,3 -0,3 -0,8 -0,2

Hébergement - restauration 27,3 -1,8 -0,4 -0,3 0,9

Information - communication 11,9 0,4 0,5 0,7 0,4

Services financiers 20,4 -1,1 0,3 0,0 0,2

Services immobiliers 5,0 -0,2 -0,6 -0,4 -0,9

Services aux entreprises 56,2 -0,2 0,8 0,5 1,1

Services aux ménages 24,7 5,6 0,6 1,3 0,9

Intérim 18,9 10,1 6,5 -4,0 -4,6

Total 469,9 -0,5 -0,2 -1,1 -0,5Note : données CVS.(1) : glissement annuel qu'aurait connu l'emploi salarié du secteur, si l'évolution avait été la même pour chaque année de la période considérée.Champ : emploi salarié en fin de trimestre hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs.

Source : Insee, estimations d'emploi.

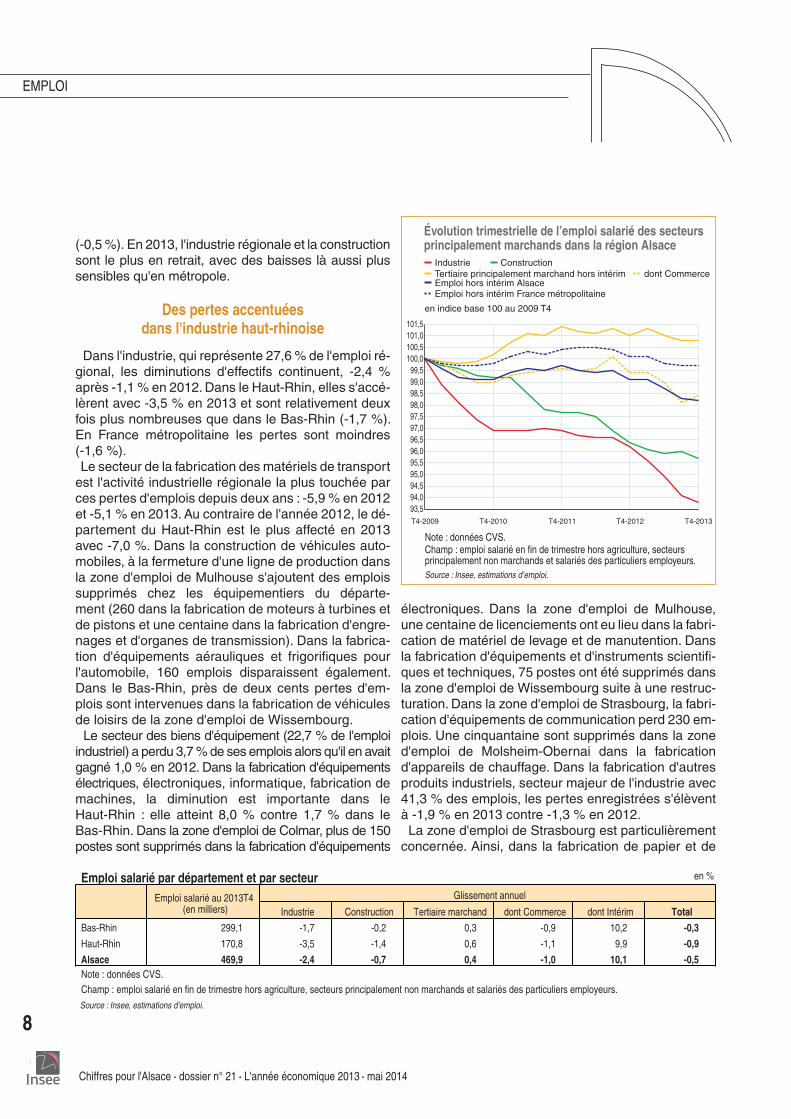

(-0,5 %). En 2013, l'industrie régionale et la constructionsont le plus en retrait, avec des baisses là aussi plussensibles qu'en métropole.

Des pertes accentuéesdans l'industrie haut-rhinoise

Dans l'industrie, qui représente 27,6 % de l'emploi ré-gional, les diminutions d'effectifs continuent, -2,4 %après -1,1 % en 2012.Dans le Haut-Rhin, elles s'accé-lèrent avec -3,5 % en 2013 et sont relativement deuxfois plus nombreuses que dans le Bas-Rhin (-1,7 %).En France métropolitaine les pertes sont moindres(-1,6 %).Le secteur de la fabrication des matériels de transportest l'activité industrielle régionale la plus touchée parces pertes d'emplois depuis deux ans : -5,9 % en 2012et -5,1 % en 2013. Au contraire de l'année 2012, le dé-partement du Haut-Rhin est le plus affecté en 2013avec -7,0 %. Dans la construction de véhicules auto-mobiles, à la fermeture d'une ligne de production dansla zone d'emploi de Mulhouse s'ajoutent des emploissupprimés chez les équipementiers du départe-ment (260 dans la fabrication de moteurs à turbines etde pistons et une centaine dans la fabrication d'engre-nages et d'organes de transmission). Dans la fabrica-tion d'équipements aérauliques et frigorifiques pourl'automobile, 160 emplois disparaissent également.Dans le Bas-Rhin, près de deux cents pertes d'em-plois sont intervenues dans la fabrication de véhiculesde loisirs de la zone d'emploi de Wissembourg.Le secteur des biens d'équipement (22,7 % de l'emploi

industriel) a perdu 3,7%de ses emplois alors qu'il en avaitgagné 1,0 % en 2012. Dans la fabrication d'équipementsélectriques, électroniques, informatique, fabrication demachines, la diminution est importante dans leHaut-Rhin : elle atteint 8,0 % contre 1,7 % dans leBas-Rhin. Dans la zone d'emploi de Colmar, plus de 150postes sont supprimés dans la fabrication d'équipements

électroniques. Dans la zone d'emploi de Mulhouse,une centaine de licenciements ont eu lieu dans la fabri-cation de matériel de levage et de manutention. Dansla fabrication d'équipements et d'instruments scientifi-ques et techniques, 75 postes ont été supprimés dansla zone d'emploi de Wissembourg suite à une restruc-turation. Dans la zone d'emploi de Strasbourg, la fabri-cation d'équipements de communication perd 230 em-plois. Une cinquantaine sont supprimés dans la zoned'emploi de Molsheim-Obernai dans la fabricationd'appareils de chauffage. Dans la fabrication d'autresproduits industriels, secteur majeur de l'industrie avec41,3 % des emplois, les pertes enregistrées s'élèventà -1,9 % en 2013 contre -1,3 % en 2012.La zone d'emploi de Strasbourg est particulièrement

concernée. Ainsi, dans la fabrication de papier et de

Chiffres pour l'Alsace · dossier n° 21 · L'année économique 2013 · mai 2014

8

EMPLOI

Évolution trimestrielle de l’emploi salarié des secteursprincipalement marchands dans la région Alsace

Industrie ConstructionTertiaire principalement marchand hors intérim dont CommerceEmploi hors intérim AlsaceEmploi hors intérim France métropolitaine

en indice base 100 au 2009 T4

Source : Insee, estimations d’emploi.

Champ : emploi salarié en fin de trimestre hors agriculture, secteursprincipalement non marchands et salariés des particuliers employeurs.

Note : données CVS.

101,5101,0100,5100,099,599,098,598,097,597,096,596,095,595,094,594,093,5T4-2009 T4-2010 T4-2011 T4-2012 T4-2013

Emploi salarié par département et par secteur en %

Emploi salarié au 2013T4(en milliers)

Glissement annuel

Industrie Construction Tertiaire marchand dont Commerce dont Intérim Total

Bas-Rhin 299,1 -1,7 -0,2 0,3 -0,9 10,2 -0,3

Haut-Rhin 170,8 -3,5 -1,4 0,6 -1,1 9,9 -0,9

Alsace 469,9 -2,4 -0,7 0,4 -1,0 10,1 -0,5Note : données CVS.Champ : emploi salarié en fin de trimestre hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs.

Source : Insee, estimations d'emploi.

carton, deux cent cinquante salariés sont licenciés.L'industrie textile réduit ses effectifs de 120 postes entreles zones d'emploi de Mulhouse et de Saint-Louis.Dans la fabrication de denrées alimentaires et de bois-sons, les pertes d'emplois augmentent dans la région,passant de -0,3 % en 2012 à -1,0 % en 2013, surtoutdans le Bas-Rhin (-1,6 %). Dans la confiserie, c'est uncentre de production qui est fermé dans la zone d'em-ploi de Colmar entraînant la disparition de 200 emplois.

Un recul moins importantdans la construction pour le Bas-Rhin

Dans la région, le nombre de mises en chantier a di-minué pour les logements ordinaires (collectifs et indi-viduels) comme pour les locaux non résidentiels en2013. Les pertes d'emplois dans la construction s'atté-nuent cependant (-0,7 % après -1,5 % l'année précé-dente), au contraire de l'évolution nationale. La situationse détériore dans le Haut-Rhin (-1,4 % après -0,7 %)mais se stabilise dans le Bas-Rhin (-0,2%après -2,0%).

Le tertiaire reprend des couleurssurtout dans le Haut-Rhin

Le secteur tertiaire marchand, principal employeuravec 63,2%de l'emploi salarié total, soutenu par l'intérimet les services aux ménages, regagne des emplois en2013 en Alsace (+0,4 %, pour -1,2 % en 2012), unehausse équivalente à celle observée en France. Enparticulier, les services aux ménages dont les effectifsont déjà augmenté l'an passé continuent leur progressiondans la région avec +5,6 %.Dans le Haut-Rhin, les services d'aide à domicile ou-

vrent de nouvelles agences, diversifient leurs activités,notamment dans la zone d'emploi de Mulhouse, etcréent plus d'une centaine d'emplois.

En revanche, l'hébergement et la restauration, lesservices financiers et le commerce enregistrent desbaisses d'effectifs. Des difficultés dans la restaurationrapide ainsi que l'abandon d'un point de vente de pro-duits électroniques dans la zone d'emploi de Stras-bourg, des fermetures d'établissements dans le com-merce de meubles dans la zone d'emploi de Mulhouse

et dans la librairie dans la zone d'emploi de Colmar contri-buent à ce recul.Dans le transport, les pertes se réduisenten 2013 : -0,3 % pour -1,4 % en 2012.

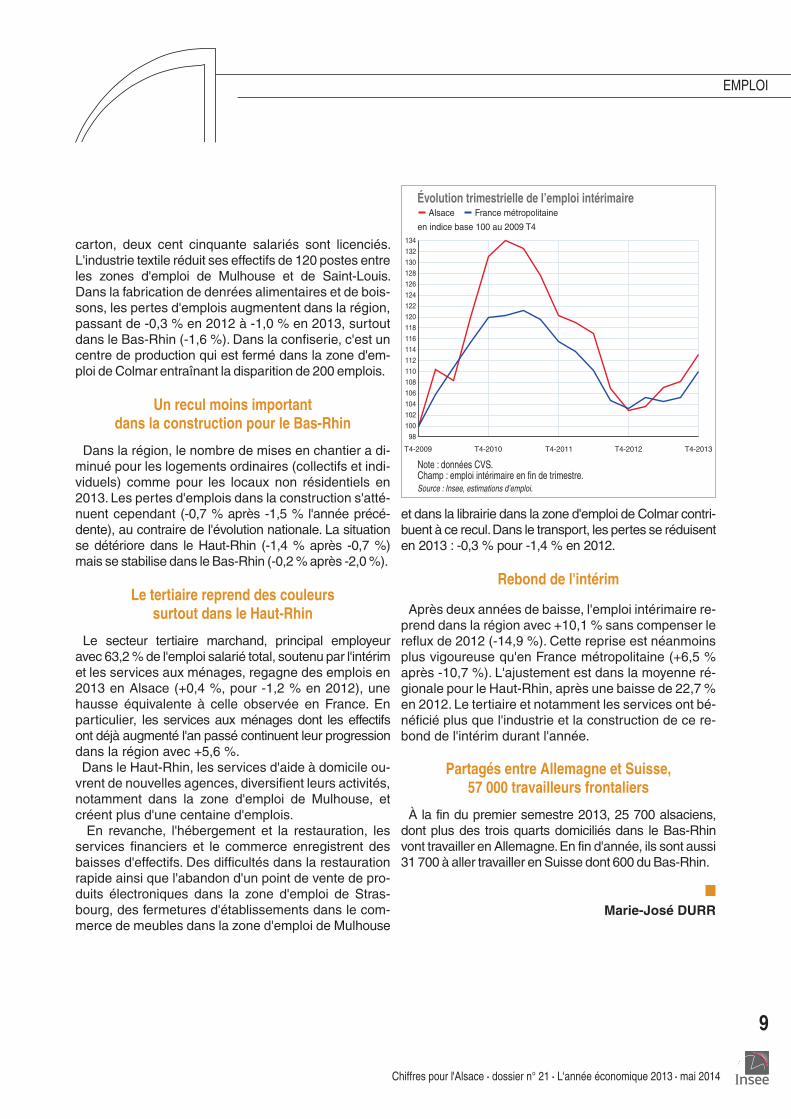

Rebond de l'intérim

Après deux années de baisse, l'emploi intérimaire re-prend dans la région avec +10,1 % sans compenser lereflux de 2012 (-14,9 %). Cette reprise est néanmoinsplus vigoureuse qu'en France métropolitaine (+6,5 %après -10,7 %). L'ajustement est dans la moyenne ré-gionale pour le Haut-Rhin, après une baisse de 22,7 %en 2012. Le tertiaire et notamment les services ont bé-néficié plus que l'industrie et la construction de ce re-bond de l'intérim durant l'année.

Partagés entre Allemagne et Suisse,57 000 travailleurs frontaliers

À la fin du premier semestre 2013, 25 700 alsaciens,dont plus des trois quarts domiciliés dans le Bas-Rhinvont travailler en Allemagne.En fin d'année, ils sont aussi31 700 à aller travailler en Suisse dont 600 du Bas-Rhin.

Marie-José DURR

Chiffres pour l'Alsace · dossier n° 21 · L'année économique 2013 · mai 2014

9

EMPLOI

Évolution trimestrielle de l’emploi intérimaireAlsace France métropolitaine

en indice base 100 au 2009 T4

Source : Insee, estimations d’emploi.Champ : emploi intérimaire en fin de trimestre.Note : données CVS.

134

132

130

128

126

124

122

120

118

116

114

112

110

108

106

104

102

100

98

T4-2009 T4-2010 T4-2011 T4-2012 T4-2013

Le chômage en Alsacea cessé d'augmenterà la fin de l'année 2013pour se stabiliser à 9 %.En fin d'année, la région comptait93 200 demandeurs d'emploi de catégorie A.Le chômage des jeunes recule,celui des seniors est en hausse.Le chômage de longue duréereste à un niveau élevé.Contrairement à l'année précédente,le nombre de chômeurs progresse plusdans les services et dans le commerceque dans l'industrie et la construction.

E n France, stabilité ou faible progression de lacroissance se sont succédé au cours des

trimestres de l'année 2013. Elle se termine sur une notepositive au quatrième trimestre. Ainsi, le taux decroissance de l'activité atteint +0,3 % pour l'année.Dans le même temps, le taux de chômage s'eststabilisé (9,8 %).

Le taux de chômage en Alsacereste en dessous du taux national

À la fin de l'année 2013, le taux de chômage en Alsaceest de 9,0 % de la population active, toujours en deçà

du taux national. En progression au seul premiertrimestre (9,3 %), son inflexion a été la plus marquéeau quatrième. L'Alsace se classe au septième rang desrégions avec les taux les plus bas, au même niveau que leLimousin et la Basse-Normandie. Elle se situe devant laFranche-Comté (9,2 %) et la Lorraine (10,4 %). La ten-dance est plutôt à la baisse en Franche-Comté(-0,2 point), au contraire de la Lorraine (+0,1 point).

Les deux départements alsaciens évoluent presqueau même rythme, maintenant un écart de 1,1 point. Letaux de chômage en fin d'année est de 8,6 % dans leBas-Rhin. Le Haut-Rhin (9,7 %) est proche de lamoyenne nationale, après avoir atteint 10,0 % en débutd'année. Il reste parmi les départements dont le chô-mage a le plus augmenté au cours des dix dernièresannées (+2,7 points).

7 800 demandeurs de plus fin 2013

Toutes catégories confondues, 151 500 demandeursd'emploi, dispensés ou non de recherche, sont inscritsà Pôle emploi fin 2013, soit 5,4 % de plus qu'en dé-cembre 2012. Parmi eux, 135 500 sont tenus d'effectuerune recherche d'emploi, dont 93 200 personnes qui n'ontpas travaillé au cours du dernier mois (catégorie A).

Chiffres pour l'Alsace · dossier n° 21 · L'année économique 2013 · mai 2014

10

CHÔMAGE

Stabilisation du chômage en 2013

Taux de chômage en % de la population active

2012T4 2013T1 2013T2 2013T3 2013T4(p)

Évolution2013T4/2012T4(en points de %)

Bas-Rhin 8,6 8,8 8,8 8,7 8,6 0,0

Haut-Rhin 9,8 10,0 9,9 9,8 9,7 -0,1

Alsace 9,1 9,3 9,2 9,2 9,0 -0,1

France métropolitaine 9,8 9,9 9,9 9,9 9,8 0,0

p : données provisoires.Note : données CVS.

Source : Insee, taux de chômage au sens du BIT et taux de chômage localisé.

Évolution trimestrielle du taux de chômageAlsace France métropolitaine

en % de la population active10,0

9,8

9,6

9,4

9,2

9,0

8,8

8,6

8,4

8,2

8,0

7,8

T4-2009 T4-2010 T4-2011 T4-2012 T4-2013

Source : Insee, taux de chômage au sens du BIT et taux de chômage localisé.Note : données CVS.

Ce nombre d'inscrits augmente pour les trois catégo-ries de demandeurs d'emploi tenus d'effectuer unerecherche (A, B, C). En un an, 7 800 demandeurs sup-plémentaires ont été enregistrés (+6,1 %) dont 4 600qui n'ont exercé aucune activité en décembre. Leuraugmentation sur un an atteint 5,2 %, c'est moitiémoins que l'année précédente (11,3 %). La hausse dunombre des demandeurs est plus forte cette annéedans le Bas-Rhin que dans le Haut-Rhin. En revanche,sur dix ans, elle est de 38 % dans le Haut-Rhin pour27 % dans le Bas-Rhin.

Contrairement à 2012, ce sont dans les secteurs desservices (+5,3 %) et du commerce (+5,9 %) que lechômage augmente le plus en 2013, devant la cons-truction (+3,6 %) et l'industrie (+2,2 %).Du fait de cetterépartition sectorielle, le nombre de demandeursd'emploi de catégorie A augmente au même rythme(+5 %) pour les hommes et pour les femmes : 2 500 deplus pour les premiers, 2 000 pour les secondes. Fin2013, 51 000 hommes et 42 000 femmes étaient auchômage. Toutefois, les jeunes hommes ont légère-ment profité de l'amélioration de l'activité d'intérim quia repris progressivement.

À l'inverse des années précédentes, l'augmentationdu nombre des demandeurs d'emploi diplômés estplus sensible pour les hommes. Elle s'élève à 8 %contre 6 % pour les femmes.

La qualification des demandeurs varie notablement se-lon les secteurs d'activités. Ainsi, 77 % sont peu qualifiésdans la construction et 68 % dans l'agriculture. Ils nesont que 40 % dans le commerce et 48 % dans les ser-vices. Les demandeurs d'emploi de l'industrie restentplutôt des seniors. Ceux du commerce plutôt des jeu-nes et ceux des services plutôt des personnes âgéesde 25 à moins de 50 ans.

Baisse chez les jeunes,hausse continue pour les seniors

Le nombre des demandeurs d'emploi de cinquanteans ou plus a continué d'augmenter en 2013, respecti-vement de 15 % pour les femmes et de 13 % pour leshommes. En dix ans, leur nombre a doublé : ils sont21 200 demandeurs d'emploi de plus de 50 ans pour10 500 fin 2003. Leur part a dépassé celle des jeunesen 2010 pour atteindre 23 % des demandeurs en2013.En revanche, le chômage des jeunes diminue surun an, aussi bien chez les jeunes filles (-2,8 %) que chezles jeunes gens (-2,4 %). Au total, 15 700 demandeursd'emploi sont âgés de moins de 25 ans.

Chiffres pour l'Alsace · dossier n° 21 · L'année économique 2013 · mai 2014

11

CHÔMAGE

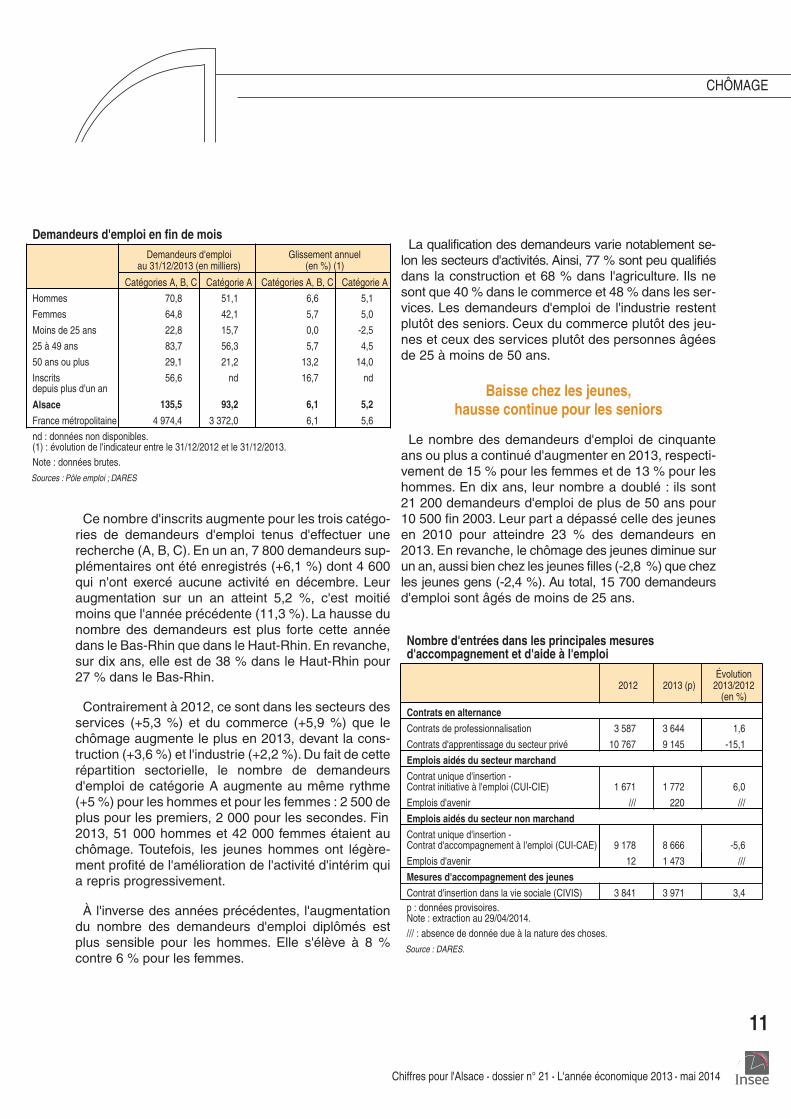

Demandeurs d'emploi en fin de mois

Demandeurs d'emploiau 31/12/2013 (en milliers)

Glissement annuel(en %) (1)

Catégories A, B, C Catégorie A Catégories A, B, C Catégorie A

Hommes 70,8 51,1 6,6 5,1

Femmes 64,8 42,1 5,7 5,0

Moins de 25 ans 22,8 15,7 0,0 -2,5

25 à 49 ans 83,7 56,3 5,7 4,5

50 ans ou plus 29,1 21,2 13,2 14,0

Inscritsdepuis plus d'un an

56,6 nd 16,7 nd

Alsace 135,5 93,2 6,1 5,2

France métropolitaine 4 974,4 3 372,0 6,1 5,6

nd : données non disponibles.(1) : évolution de l'indicateur entre le 31/12/2012 et le 31/12/2013.Note : données brutes.

Sources : Pôle emploi ; DARES

Nombre d'entrées dans les principales mesuresd'accompagnement et d'aide à l'emploi

2012 2013 (p)Évolution

2013/2012(en %)

Contrats en alternance

Contrats de professionnalisation 3 587 3 644 1,6

Contrats d'apprentissage du secteur privé 10 767 9 145 -15,1

Emplois aidés du secteur marchand

Contrat unique d'insertion -Contrat initiative à l'emploi (CUI-CIE) 1 671 1 772 6,0

Emplois d'avenir /// 220 ///

Emplois aidés du secteur non marchand

Contrat unique d'insertion -Contrat d'accompagnement à l'emploi (CUI-CAE) 9 178 8 666 -5,6

Emplois d'avenir 12 1 473 ///

Mesures d'accompagnement des jeunes

Contrat d'insertion dans la vie sociale (CIVIS) 3 841 3 971 3,4p : données provisoires.Note : extraction au 29/04/2014./// : absence de donnée due à la nature des choses.

Source : DARES.

Augmentation du chômage de longue durée

Fin 2013, 42 % des demandeurs d'emploi sont inscritsà Pôle emploi depuis plus d'un an contre 38 % un an au-paravant.Parmi eux, 14 750 personnes soit 11 % du totaldes demandeurs d'emploi, sont inscrites depuis plus detrois ans. Plus de la moitié des demandeurs d'emploi delongue durée sont des hommes et deux tiers des chô-meurs de longue durée sont peu diplômés.

L'ancienneté moyenne de l'ensemble des demandeursa augmenté de 42 jours pour atteindre 475 jours. Elle estplus forte dans le Bas-Rhin (486) que dans le Haut-Rhin(458) et plus élevée pour les hommes (487) que pour lesfemmes (461). Mais l'âge est le plus discriminant : 227jours pour les jeunes et 690 jours pour les 50 ans ou plus.Le marché du travail reste toutefois animé avec des fluxd'entrées et de sorties élevés. Pôle emploi a enregistré160 000 entrants comme en 2012. Le nombre de sor-tants en 2013 augmente légèrement pour atteindre151 110 personnes, une progression de près de 2 %.

En 2013, à la différence de 2012, les fins de contratd'intérim et de mission sont stables (-0,4 %), en re-vanche les fins de convention de conversion sont enhausse de 24 %. Ces fins de convention touchent da-vantage les hommes âgés de 25 à 49 ans que lesfemmes du même âge. La diminution des fins de CDDet d'intérim profite plus aux jeunes qu'aux seniors.Les ruptures conventionnelles, 8 400 en 2013, sonten augmentation de 6 %.

Baisse des offres d'emploi

Après avoir diminué de 16 % en 2012, le nombred'offres d'emploi enregistrées en 2013 décroît encorede 12 %. Avant la crise, en 2007, il culminait à108 000, pour seulement 68 000 en 2013. L'emploidurable, CDI et CDD de plus de six mois, en constitue55 %. Les services concentrent 78 % du total des of-fres, l'industrie 7 % et la construction 4 %. L'offre encours d'année a notamment porté sur 3 500 cuisi-niers, 2 700 agents d'entretien et 2 700 vendeurs.L'emploi qualifié concerne 57 % de l'offre.

Des secteurs plus ou moins visés selon l'âge

En fin d'année, les demandeurs d'emploi de moinsde 25 ans recherchent plus souvent dans le domainede la réparation, de l‘aménagement paysager, de lasylviculture et des activités liées à l'insertion, la cons-truction et le soutien aux industries extractives. Entre25 et 49 ans, les demandeurs sont plus en attented'un emploi dans la recherche scientifique, la pro-grammation, la collecte et le traitement des eauxusées, l'enseignement, la production de films et lestravaux de construction spécialisés.

Les seniors sont plus représentés par une demandeinsatisfaite pour l'industrie textile, l'industrie des bois-sons, l'imprimerie, le raffinage, l'édition, l'industriechimique et la fabrication d'autres machines et deproduits non-métalliques.

Chiffres pour l'Alsace · dossier n° 21 · L'année économique 2013 · mai 2014

12

CHÔMAGE

Heures consommées d’activité partielleAlsace France métropolitaine

en indice base 100 au 2009 T1

Source : DARES-DGEFP, extraction Silex.

Note : données brutes, hors conventions FNE et APLD (activité partielle delongue durée).

105

T1-2009 T1-2010 T1-2011 T1-2012 T1-2013

1009590858075706560555045403530252015105

Zones d'emploi :plus forte progression au nord et au sud

En 2013, la situation du marché du travail est con-trastée dans les neuf zones d'emploi d'Alsace. Lechômage reste le plus élevé dans les zones ratta-chées aux grands pôles urbains : Mulhouse (11,2 %),Strasbourg (10,1 %) et Colmar (8,1 %). Le taux dechômage est le plus faible dans les zones d'emploi dunord (6,3 % à Wissembourg et 7,1 % à Haguenau), deMolsheim-Obernai (6,6 %) et au sud à Saint-Louis(7,3%). Toutefois, le chômage recule au centre (-0,3point à Sélestat) comme à Molsheim-Obernai (-0,2 point)et s'accroît tout au sud (+0,3 point à Saint-Louis). Danscette dernière zone, c'est la dégradation dans le com-merce qui a joué. La durée moyenne apparente du chô-mage est la plus élevée dans les zones de Strasbourg(503 jours), Saverne (498 jours) et Colmar (476 jours).

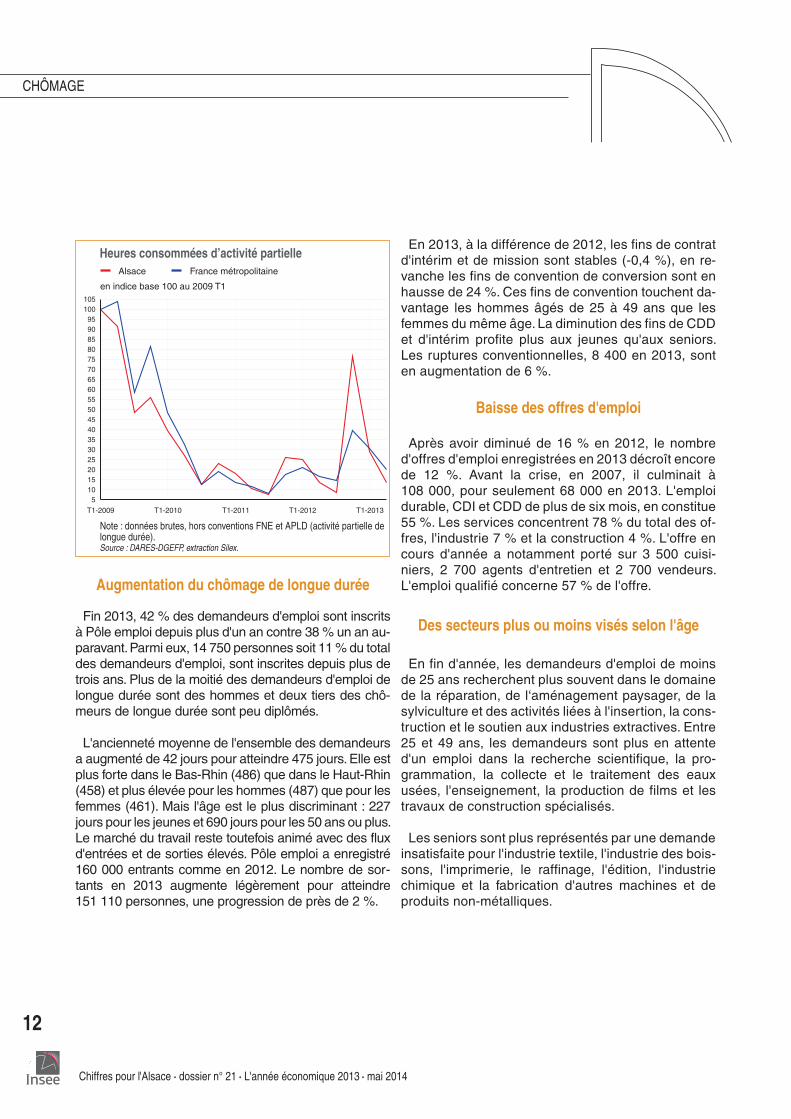

Reprise du chômage partielau premier trimestre 2013

La consommation d'heures de chômage partiel est lereflet des difficultés des entreprises, plus marquéesdébut 2013. Près de 415 000 heures ont été consom-mées au premier trimestre, pour moins de 192 000 audeuxième (respectivement 351 000 heures et 193 000en 2012). Fin juin, le glissement annuel est de 73 % enAlsace et de 64 % au niveau national. Les niveauxatteints sont toutefois sans commune mesure avecceux observés pendant la crise. Durant cette période,le chômage partiel a voisiné avec des volumes d'heu-res dépassant le million par trimestre, jusqu'à 1,4 aupremier trimestre 2009.

Philippe MARCHET

Chiffres pour l'Alsace · dossier n° 21 · L'année économique 2013 · mai 2014

13

CHÔMAGE

Avertissement méthodologique

Les séries de taux de chômage localisés sont révisées à partir de la publication des résultats du quatrièmetrimestre 2013. D'une part, le taux de chômage est revu à la baisse au niveau national suite à la rénovation duquestionnaire de l'enquête Emploi. Ce nouveau calcul situe le taux de chômage national à un niveau inférieur de0,5 point par rapport aux données publiées antérieurement. D'autre part, la méthode d'estimation des taux dechômage localisés a été améliorée sur différents points concernant notamment l'emploi au dénominateur destaux de chômage localisés (amélioration de la méthode de passage de l'emploi au lieu de travail à l'emploi au lieude résidence, information sur les travailleurs frontaliers…). À partir d'avril 2014, les nouvelles séries de taux dechômage régionaux et départementaux sont rétropolées de ces deux effets : elles sont cohérentes sur l'ensemblede la période d'estimation.Ce nouveau calcul situe le taux de chômage à un niveau inférieur de 0,3 point pour la région Alsace par rapportaux données publiées antérieurement.

Le nombre de demandeurs d'emploidepuis un ans'est sensiblement accru en 2013tandis que celui de moins d'un ana diminué.

Mécaniquement, la part

des demandeurs d'emploi de longue durée

a augmenté.

En effet, sur cette période,

une légère amélioration

a favorisé la reprise d'activité

des demandeurs

les plus récemment inscrits,

au détriment des plus anciens.

Des politiques ciblées sont mobilisées

sur cette population

afin de freiner leur éloignement de l'emploi

et prévenir un découragement

dans leur recherche.

E n 2013, le nombre total de demandeurs d'emploiinscrits à Pôle emploi en Alsace a évolué à un

rythme comparable à celui observé au niveau national,avec néanmoins une augmentation importante du nombrede demandeurs d'emploi de longue durée (plus d'un an).

En fin d'année, 56 600 personnes sont inscrites de-puis au moins 12 mois consécutifs en recherche d'em-ploi avec ou sans activité réduite au cours du derniermois. Elles représentent 41,8 % des demandeursd'emploi, soit une part devenue comparable à celleobservée en France métropolitaine.

Le nombre de ces demandeurs de longue durée(DELD), appartenant aux catégories A, B ou C de la

statistique mensuelle du marché du travail, a augmentéde 8 100 personnes, en hausse de 16,7 % sur un an.Dans le même temps, celui des demandeurs d'emploiinscrits depuis moins d'un an a diminué, à 6,1 %,contenant la progression de l'ensemble des personnesdes trois catégories sans tenir compte de leur duréed'inscription.

La série des demandeurs de longue durée réagit ainsiavec retard - environ un an, mais plus progressivement -aux entrées successives de demandeurs d'emploi despériodes précédentes.

La récurrence des inscriptions à Pôle emploi(d'après le fichier historique statistique)

Cette vision de la demande d'emploi de longuedurée, observée dans la statistique mensuelle dumarché du travail, peut être complétée par une priseen compte de la récurrence des inscriptions à Pôleemploi sur une période passée, qui permettrait

Chiffres pour l'Alsace · dossier n° 21 · L'année économique 2013 · mai 2014

14

POLITIQUE DE L'EMPLOI

La demande d'emploi de longuedurée rejoint le niveau national

Source : Dares-Pôle emploi, Statistiques du marché du travail.

Champ : demandeurs d'emploi de catégories A, B et C en Alsace,données brutes, âge révolu en fin de mois.

Répartition et taux des demandeurs d'emploide longue durée par tranche d'âge fin 2013

Moins de 25 ans 25 à 49 ans 50 ans et plus

0

10

20

30

40

50

60

70

Taux de DELD dans la tranche d âge'Répartition des DELDen %

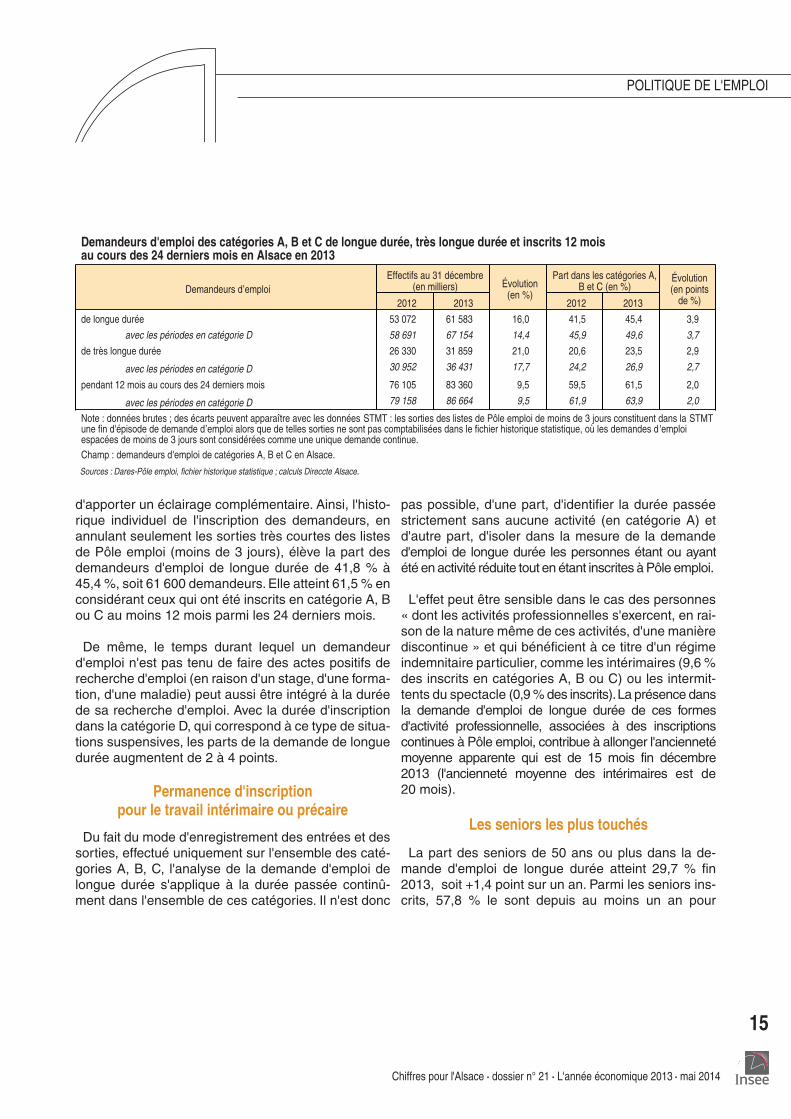

d'apporter un éclairage complémentaire. Ainsi, l'histo-rique individuel de l'inscription des demandeurs, enannulant seulement les sorties très courtes des listesde Pôle emploi (moins de 3 jours), élève la part desdemandeurs d'emploi de longue durée de 41,8 % à45,4 %, soit 61 600 demandeurs. Elle atteint 61,5 % enconsidérant ceux qui ont été inscrits en catégorie A, Bou C au moins 12 mois parmi les 24 derniers mois.

De même, le temps durant lequel un demandeurd'emploi n'est pas tenu de faire des actes positifs derecherche d'emploi (en raison d'un stage, d'une forma-tion, d'une maladie) peut aussi être intégré à la duréede sa recherche d'emploi. Avec la durée d'inscriptiondans la catégorie D, qui correspond à ce type de situa-tions suspensives, les parts de la demande de longuedurée augmentent de 2 à 4 points.

Permanence d'inscriptionpour le travail intérimaire ou précaire

Du fait du mode d'enregistrement des entrées et dessorties, effectué uniquement sur l'ensemble des caté-gories A, B, C, l'analyse de la demande d'emploi delongue durée s'applique à la durée passée continû-ment dans l'ensemble de ces catégories. Il n'est donc

pas possible, d'une part, d'identifier la durée passéestrictement sans aucune activité (en catégorie A) etd'autre part, d'isoler dans la mesure de la demanded'emploi de longue durée les personnes étant ou ayantété en activité réduite tout en étant inscrites àPôle emploi.

L'effet peut être sensible dans le cas des personnes« dont les activités professionnelles s'exercent, en rai-son de la nature même de ces activités, d'une manièrediscontinue » et qui bénéficient à ce titre d'un régimeindemnitaire particulier, comme les intérimaires (9,6 %des inscrits en catégories A, B ou C) ou les intermit-tents du spectacle (0,9%des inscrits).La présence dansla demande d'emploi de longue durée de ces formesd'activité professionnelle, associées à des inscriptionscontinues à Pôle emploi, contribue à allonger l'anciennetémoyenne apparente qui est de 15 mois fin décembre2013 (l'ancienneté moyenne des intérimaires est de20 mois).

Les seniors les plus touchés

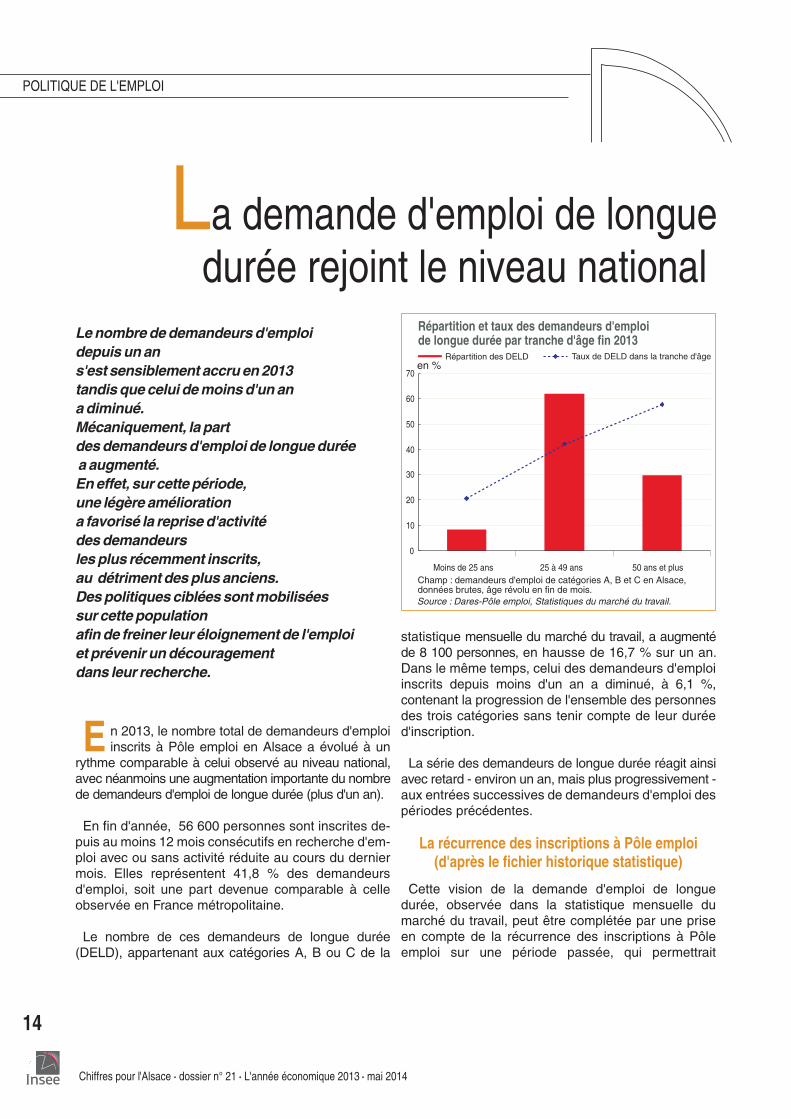

La part des seniors de 50 ans ou plus dans la de-mande d'emploi de longue durée atteint 29,7 % fin2013, soit +1,4 point sur un an. Parmi les seniors ins-crits, 57,8 % le sont depuis au moins un an pour

Chiffres pour l'Alsace · dossier n° 21 · L'année économique 2013 · mai 2014

15

POLITIQUE DE L'EMPLOI

Demandeurs d'emploi des catégories A, B et C de longue durée, très longue durée et inscrits 12 moisau cours des 24 derniers mois en Alsace en 2013

Demandeurs d’emploiEffectifs au 31 décembre

(en milliers) Évolution(en %)

Part dans les catégories A,B et C (en %)

Évolution(en pointsde %)2012 2013 2012 2013

de longue durée 53 072 61 583 16,0 41,5 45,4 3,9

avec les périodes en catégorie D 58 691 67 154 14,4 45,9 49,6 3,7

de très longue durée 26 330 31 859 21,0 20,6 23,5 2,9

avec les périodes en catégorie D 30 952 36 431 17,7 24,2 26,9 2,7

pendant 12 mois au cours des 24 derniers mois 76 105 83 360 9,5 59,5 61,5 2,0

avec les périodes en catégorie D 79 158 86 664 9,5 61,9 63,9 2,0

Note : données brutes ; des écarts peuvent apparaître avec les données STMT : les sorties des listes de Pôle emploi de moins de 3 jours constituent dans la STMTune fin d'épisode de demande d’emploi alors que de telles sorties ne sont pas comptabilisées dans le fichier historique statistique, où les demandes d 'emploiespacées de moins de 3 jours sont considérées comme une unique demande continue.Champ : demandeurs d'emploi de catégories A, B et C en Alsace.

Sources : Dares-Pôle emploi, fichier historique statistique ; calculs Direccte Alsace.

53,5 % un an plus tôt. Ce taux atteint 60,3 % pour les 55ans ou plus. La fin progressive du dispositif de dispensede recherche d’emploi (DRE) et la mise en place de la ré-forme des retraites prennent part à ces évolutions,même si l’effet en est probablement transitoire.

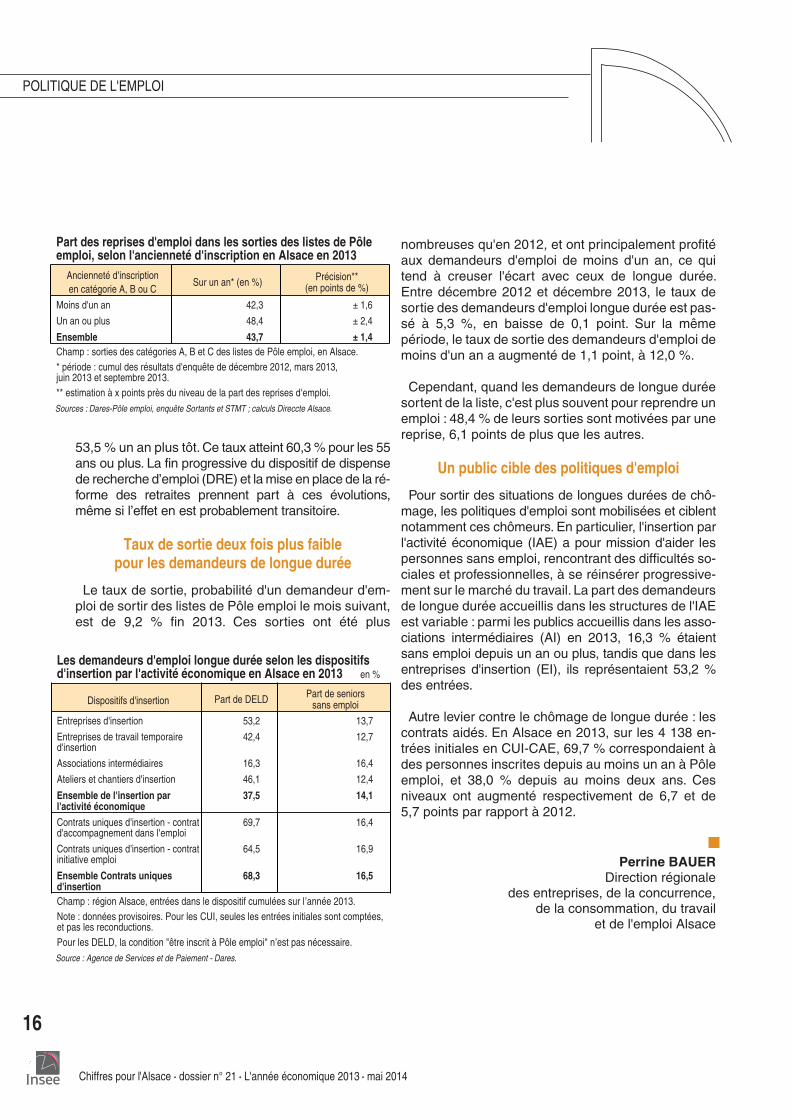

Taux de sortie deux fois plus faiblepour les demandeurs de longue durée

Le taux de sortie, probabilité d'un demandeur d'em-ploi de sortir des listes de Pôle emploi le mois suivant,est de 9,2 % fin 2013. Ces sorties ont été plus

nombreuses qu'en 2012, et ont principalement profitéaux demandeurs d'emploi de moins d'un an, ce quitend à creuser l'écart avec ceux de longue durée.Entre décembre 2012 et décembre 2013, le taux desortie des demandeurs d'emploi longue durée est pas-sé à 5,3 %, en baisse de 0,1 point. Sur la mêmepériode, le taux de sortie des demandeurs d'emploi demoins d'un an a augmenté de 1,1 point, à 12,0 %.

Cependant, quand les demandeurs de longue duréesortent de la liste, c'est plus souvent pour reprendre unemploi : 48,4 % de leurs sorties sont motivées par unereprise, 6,1 points de plus que les autres.

Un public cible des politiques d'emploi

Pour sortir des situations de longues durées de chô-mage, les politiques d'emploi sont mobilisées et ciblentnotamment ces chômeurs. En particulier, l'insertion parl'activité économique (IAE) a pour mission d'aider lespersonnes sans emploi, rencontrant des difficultés so-ciales et professionnelles, à se réinsérer progressive-ment sur le marché du travail. La part des demandeursde longue durée accueillis dans les structures de l'IAEest variable : parmi les publics accueillis dans les asso-ciations intermédiaires (AI) en 2013, 16,3 % étaientsans emploi depuis un an ou plus, tandis que dans lesentreprises d'insertion (EI), ils représentaient 53,2 %des entrées.

Autre levier contre le chômage de longue durée : lescontrats aidés. En Alsace en 2013, sur les 4 138 en-trées initiales en CUI-CAE, 69,7 % correspondaient àdes personnes inscrites depuis au moins un an à Pôleemploi, et 38,0 % depuis au moins deux ans. Cesniveaux ont augmenté respectivement de 6,7 et de5,7 points par rapport à 2012.

Perrine BAUERDirection régionale

des entreprises, de la concurrence,de la consommation, du travail

et de l'emploi Alsace

Chiffres pour l'Alsace · dossier n° 21 · L'année économique 2013 · mai 2014

16

POLITIQUE DE L'EMPLOI

Part des reprises d'emploi dans les sorties des listes de Pôleemploi, selon l'ancienneté d'inscription en Alsace en 2013

Ancienneté d'inscription

en catégorie A, B ou CSur un an* (en %)

Précision**(en points de %)

Moins d'un an 42,3 ± 1,6

Un an ou plus 48,4 ± 2,4

Ensemble 43,7 ± 1,4

Champ : sorties des catégories A, B et C des listes de Pôle emploi, en Alsace.

* période : cumul des résultats d'enquête de décembre 2012, mars 2013,juin 2013 et septembre 2013.

** estimation à x points près du niveau de la part des reprises d'emploi.

Sources : Dares-Pôle emploi, enquête Sortants et STMT ; calculs Direccte Alsace.

Les demandeurs d'emploi longue durée selon les dispositifsd'insertion par l'activité économique en Alsace en 2013 en %

Dispositifs d'insertion Part de DELDPart de seniors

sans emploi

Entreprises d'insertion 53,2 13,7

Entreprises de travail temporaired'insertion

42,4 12,7

Associations intermédiaires 16,3 16,4

Ateliers et chantiers d'insertion 46,1 12,4

Ensemble de l'insertion parl'activité économique

37,5 14,1

Contrats uniques d'insertion - contratd'accompagnement dans l'emploi

69,7 16,4

Contrats uniques d'insertion - contratinitiative emploi

64,5 16,9

Ensemble Contrats uniquesd'insertion

68,3 16,5

Champ : région Alsace, entrées dans le dispositif cumulées sur l’année 2013.

Note : données provisoires. Pour les CUI, seules les entrées initiales sont comptées,et pas les reconductions.

Pour les DELD, la condition "être inscrit à Pôle emploi" n’est pas nécessaire.

Source : Agence de Services et de Paiement - Dares.

Chiffres pour l'Alsace · dossier n° 21 · L'année économique 2013 · mai 2014

17

POLITIQUE DE L'EMPLOI

CONCEPTS ET SOURCES

Le chômage de longue durée désigne la situation des personnes au chômage depuis un an ou plus. Plusieursindicateurs peuvent être utilisés afin de décrire son niveau et ses évolutions :

Le nombre de chômeurs de longue durée : nombre de personnes au chômage depuis un an ou plus.Le nombre de chômeurs de très longue durée : nombre de personnes au chômage depuis deux ans ou plus.La part du chômage de longue durée : nombre de personnes au chômage depuis un an ou plus rapporté aunombre de personnes au chômage.L'ancienneté moyenne de chômage (ou ancienneté courante) : durée moyenne, mesurée en mois, des épisodesde chômage en cours. L'ancienneté moyenne doit être analysée avec prudence : d'une part parce qu'elle évolue,comme la part de chômage de longue durée, en sens opposé aux variations conjoncturelles et d'autre part parcequ'elle est artificiellement élevée en raison du poids des anciennetés longues. Elle ne doit pas être confondueavec la durée moyenne d'inscription (ou ancienneté complète) qui indique la durée moyenne des épisodes dechômage des personnes qui ont quitté Pôle emploi au cours d'une période donnée, quel que soit le motif desortie. La durée moyenne est plus courte que l'ancienneté moyenne puisqu'elle est calculée sur la base des seulssortants, parmi lesquels les chômeurs de longue durée sont sous-représentés.

Les demandeurs d'emploi inscrits à Pôle emploi

L'inscription à Pôle emploi résulte d'une démarche administrative. Pôle emploi distingue différentes catégoriesde demandeurs d'emploi (A, B, C, D et E) :

- la catégorie A regroupe les demandeurs d'emploi tenus de faire des actes positifs de recherche d'emploi et quisont sans emploi ;- les catégories B et C regroupent les demandeurs d'emploi tenus de faire des actes positifs de recherched'emploi et qui ont eu une activité (régime dit des « activités réduites » : moins de 78 heures dans le mois deréférence pour la catégorie B, 78 heures et plus pour la catégorie C) ;- la catégorie D regroupe les demandeurs d'emploi sans emploi et non immédiatement disponibles (formation,maladie, …) ;- enfin la catégorie E regroupe les demandeurs d'emploi pourvus d'un emploi (comme les bénéficiaires decontrats aidés, principalement, ou les créateurs d'entreprise).

Les demandeurs d'emploi de longue durée sont les personnes inscrites à Pôle emploi dans l'une des troiscatégories A, B et C de façon continue depuis plus d'un an.

Le fichier historique statistique

Produit par Pôle emploi, le fichier historique statistique (FHS) enregistre, pour les 10 dernières années, tous lesévènements successifs concernant les personnes qui ont été inscrites sur les listes de Pôle emploi sur cettepériode. Il permet une approche longitudinale en complément de l'approche transversale de la STMT. De par uneutilisation différente, leurs règles de construction sont différentes, ce qui peut conduire à des différences entreles deux sources dans le dénombrement des stocks et des flux de demandeurs d'emploi. En particulier lesdemandes d'une même catégorie (ABC, D, E) distantes de moins de 3 jours sont recollées dans le FHS.

L'insertion par l'activité économique

L'insertion par l'activité économique (IAE) a pour mission d'aider les personnes sans emploi rencontrant desdifficultés sociales et professionnelles particulières, à se réinsérer progressivement sur le marché du travail.L'IAE consiste à proposer aux personnes en difficulté une mise en situation d'emploi avec un rythme de travailadapté et un encadrement spécifique de façon à aider progressivement ces personnes à retrouver des repèresprofessionnels et personnels qui les aideront à retrouver un emploi de droit commun. Le champ de l'IAE secompose de 4 catégories de structures : les associations intermédiaires (AI), les entreprises d'insertion (EI), lesentreprises de travail temporaire d'insertion (ETTI) et les ateliers et chantiers d'insertion (ACI).

Les contrats uniques d'insertion

La loi du 1er décembre 2008 instituant le revenu minimum d'activité a créé le contrat unique d'insertion (CUI), misen œuvre à partir du 1er janvier 2010. Ce contrat comprend deux volets : il prend soit la forme du contrat d'accom-pagnement dans l'emploi dans le secteur non marchand (CUI-CAE), soit celle du contrat initiative emploi(CUI-CIE) dans le secteur marchand.

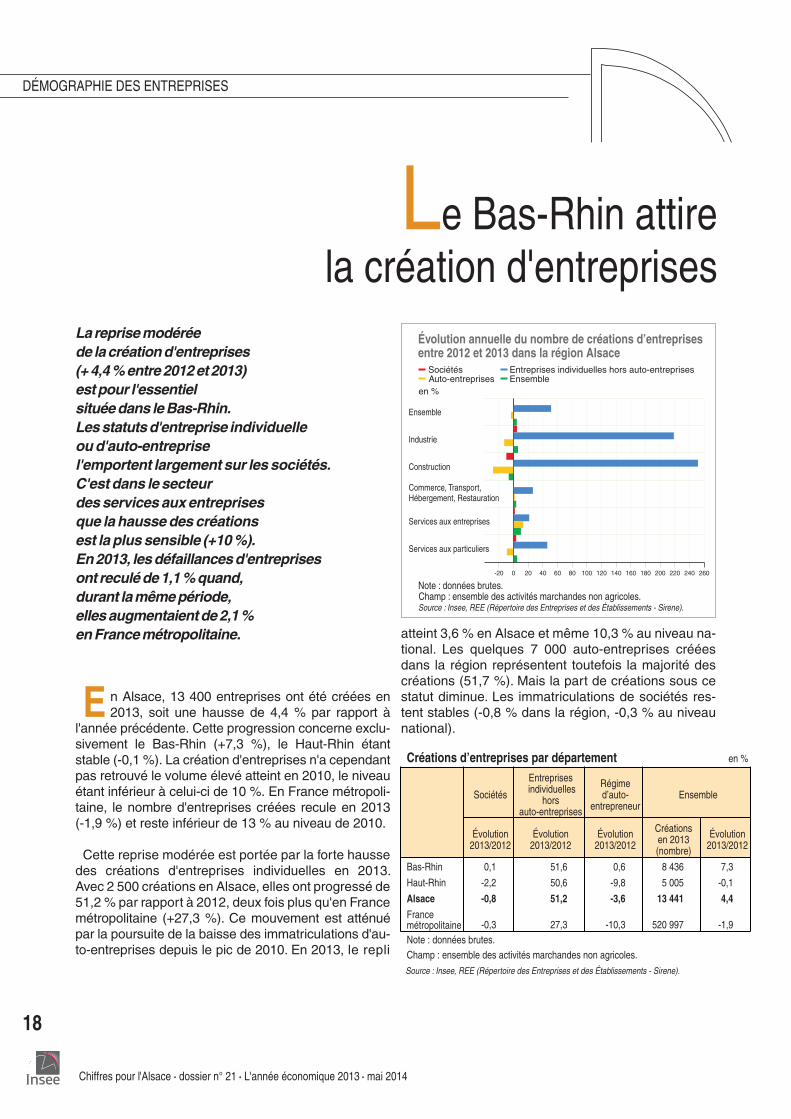

Lareprisemodéréede lacréationd'entreprises(+4,4%entre2012et2013)estpour l'essentielsituéedans leBas-Rhin.Lesstatutsd'entreprise individuelleou d'auto-entreprisel'emportent largement sur les sociétés.C'est dans le secteurdes services aux entreprisesque la hausse des créationsest la plus sensible (+10 %).En2013, lesdéfaillancesd'entreprisesont reculéde1,1%quand,durant lamêmepériode,

ellesaugmentaientde2,1%

enFrancemétropolitaine.

E n Alsace, 13 400 entreprises ont été créées en2013, soit une hausse de 4,4 % par rapport à

l'année précédente. Cette progression concerne exclu-sivement le Bas-Rhin (+7,3 %), le Haut-Rhin étantstable (-0,1 %). La création d'entreprises n'a cependantpas retrouvé le volume élevé atteint en 2010, le niveauétant inférieur à celui-ci de 10 %. En France métropoli-taine, le nombre d'entreprises créées recule en 2013(-1,9 %) et reste inférieur de 13 % au niveau de 2010.

Cette reprise modérée est portée par la forte haussedes créations d'entreprises individuelles en 2013.Avec 2 500 créations en Alsace, elles ont progressé de51,2 % par rapport à 2012, deux fois plus qu'en Francemétropolitaine (+27,3 %). Ce mouvement est atténuépar la poursuite de la baisse des immatriculations d'au-to-entreprises depuis le pic de 2010. En 2013, le repli

atteint 3,6 % en Alsace et même 10,3 % au niveau na-tional. Les quelques 7 000 auto-entreprises crééesdans la région représentent toutefois la majorité descréations (51,7 %). Mais la part de créations sous cestatut diminue. Les immatriculations de sociétés res-tent stables (-0,8 % dans la région, -0,3 % au niveaunational).

Chiffres pour l'Alsace · dossier n° 21 · L'année économique 2013 · mai 2014

18

DÉMOGRAPHIE DES ENTREPRISES

Le Bas-Rhin attirela création d'entreprises

Évolution annuelle du nombre de créations d’entreprisesentre 2012 et 2013 dans la région Alsace

Sociétés Entreprises individuelles hors auto-entreprisesAuto-entreprises Ensemble

en %

Source : Insee, REE (Répertoire des Entreprises et des Établissements - Sirene).Champ : ensemble des activités marchandes non agricoles.Note : données brutes.

Ensemble

Industrie

Construction

Commerce, Transport,Hébergement, Restauration

Services aux entreprises

Services aux particuliers

260240220200180160140120100806040200-20

Créations d’entreprises par département en %

Sociétés

Entreprisesindividuelles

horsauto-entreprises

Régimed’auto-

entrepreneurEnsemble

Évolution2013/2012

Évolution2013/2012

Évolution2013/2012

Créationsen 2013(nombre)

Évolution2013/2012

Bas-Rhin 0,1 51,6 0,6 8 436 7,3

Haut-Rhin -2,2 50,6 -9,8 5 005 -0,1

Alsace -0,8 51,2 -3,6 13 441 4,4

Francemétropolitaine -0,3 27,3 -10,3 520 997 -1,9Note : données brutes.Champ : ensemble des activités marchandes non agricoles.

Source : Insee, REE (Répertoire des Entreprises et des Établissements - Sirene).

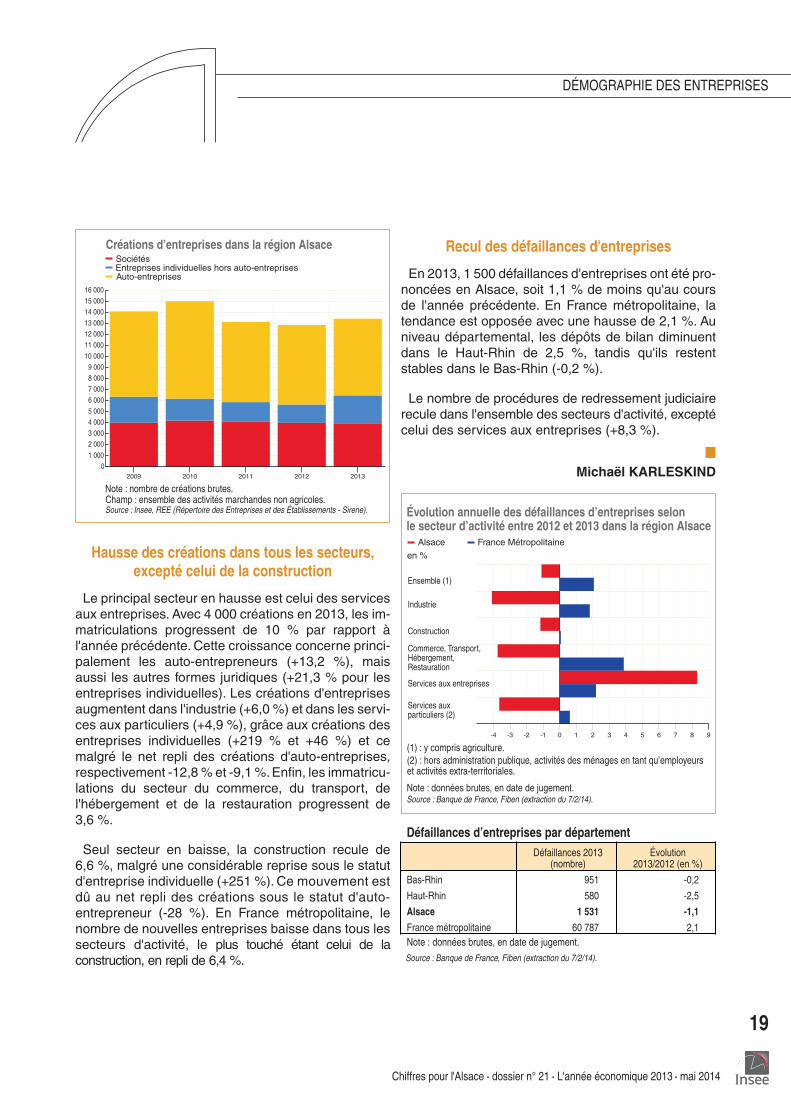

Hausse des créations dans tous les secteurs,excepté celui de la construction

Le principal secteur en hausse est celui des servicesaux entreprises. Avec 4 000 créations en 2013, les im-matriculations progressent de 10 % par rapport àl'année précédente. Cette croissance concerne princi-palement les auto-entrepreneurs (+13,2 %), maisaussi les autres formes juridiques (+21,3 % pour lesentreprises individuelles). Les créations d'entreprisesaugmentent dans l'industrie (+6,0 %) et dans les servi-ces aux particuliers (+4,9 %), grâce aux créations desentreprises individuelles (+219 % et +46 %) et cemalgré le net repli des créations d'auto-entreprises,respectivement -12,8 % et -9,1 %.Enfin, les immatricu-lations du secteur du commerce, du transport, del'hébergement et de la restauration progressent de3,6 %.

Seul secteur en baisse, la construction recule de6,6 %, malgré une considérable reprise sous le statutd'entreprise individuelle (+251 %). Ce mouvement estdû au net repli des créations sous le statut d'auto-entrepreneur (-28 %). En France métropolitaine, lenombre de nouvelles entreprises baisse dans tous lessecteurs d'activité, le plus touché étant celui de laconstruction, en repli de 6,4 %.

Recul des défaillances d'entreprises

En 2013, 1 500 défaillances d'entreprises ont été pro-noncées en Alsace, soit 1,1 % de moins qu'au coursde l'année précédente. En France métropolitaine, latendance est opposée avec une hausse de 2,1 %. Auniveau départemental, les dépôts de bilan diminuentdans le Haut-Rhin de 2,5 %, tandis qu'ils restentstables dans le Bas-Rhin (-0,2 %).

Le nombre de procédures de redressement judiciairerecule dans l'ensemble des secteurs d'activité, exceptécelui des services aux entreprises (+8,3 %).

Michaël KARLESKIND

Chiffres pour l'Alsace · dossier n° 21 · L'année économique 2013 · mai 2014

19

DÉMOGRAPHIE DES ENTREPRISES

Évolution annuelle des défaillances d’entreprises selonle secteur d’activité entre 2012 et 2013 dans la région Alsace

Alsace France Métropolitaine

en %

Source : Banque de France, Fiben (extraction du 7/2/14).Note : données brutes, en date de jugement.

(1) : y compris agriculture.9876543210-1-2-3-4

Services auxparticuliers (2)

Ensemble (1)

Industrie

Construction

Services aux entreprises

Commerce, Transport,Hébergement,Restauration

(2) : hors administration publique, activités des ménages en tant qu’employeurset activités extra-territoriales.

Défaillances d’entreprises par département

Défaillances 2013(nombre)

Évolution2013/2012 (en %)

Bas-Rhin 951 -0,2

Haut-Rhin 580 -2,5

Alsace 1 531 -1,1

France métropolitaine 60 787 2,1Note : données brutes, en date de jugement.

Source : Banque de France, Fiben (extraction du 7/2/14).

Créations d’entreprises dans la région AlsaceSociétésEntreprises individuelles hors auto-entreprisesAuto-entreprises

Source : Insee, REE (Répertoire des Entreprises et des Établissements - Sirene).Champ : ensemble des activités marchandes non agricoles.Note : nombre de créations brutes.

16 000

15 000

14 000

13 000

12 000

11 000

10 000

9 000

8 000

7 000

6 000

5 000

4 000

3 000

2 000

1 000

02009 2010 2011 2012 2013

Malgré un contexte défavorable,les échanges alsaciensprogressent légèrement en 2013.Tirées par le secteur pharmaceutique,les exportationsaugmentent sensiblement, de 2,1 %.Les importations sont en recul de 1,4 %,avec une facture énergétique allégée,conséquence du repli de l'activité économique.Les échanges avec la zone euro sont en baisse,notamment les ventes à destinationdu principal partenaire régional, l'Allemagne.Au-dehors,la dynamique est plus favorable,principalement avec les États-Unis,la Suisse et le Royaume-Uni.

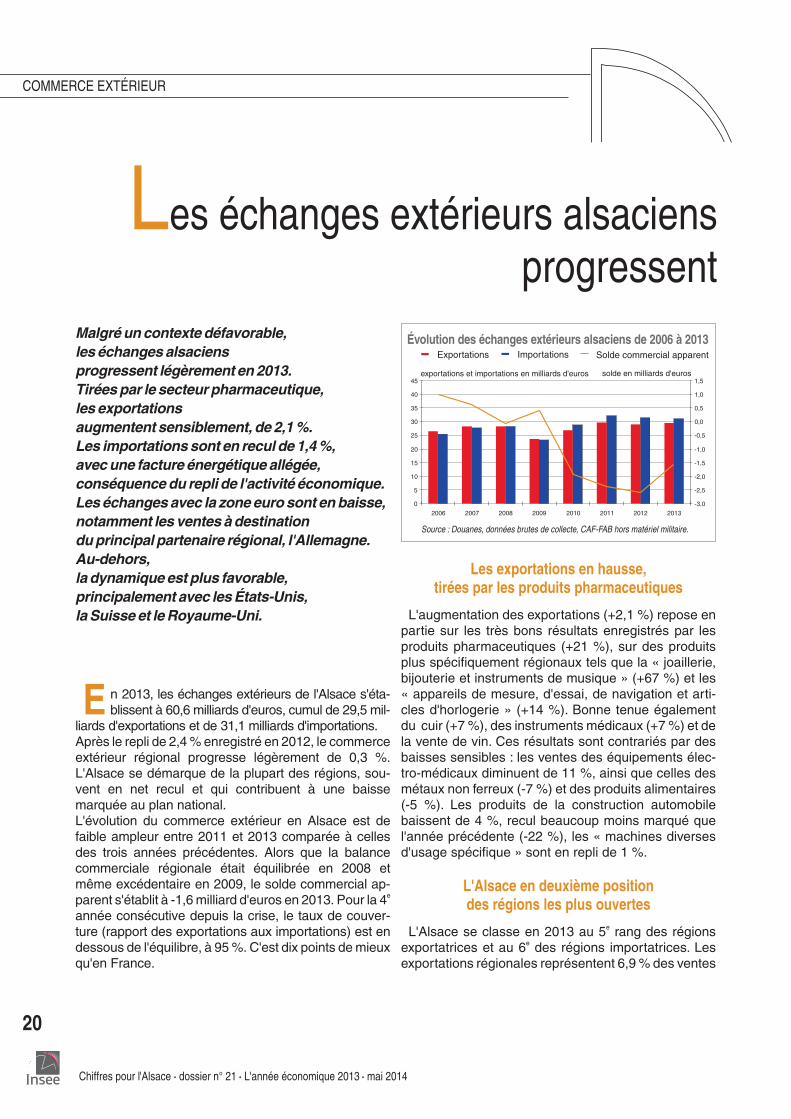

E n 2013, les échanges extérieurs de l'Alsace s'éta-blissent à 60,6 milliards d'euros, cumul de 29,5 mil-

liards d'exportations et de 31,1 milliards d'importations.Après le repli de 2,4 % enregistré en 2012, le commerceextérieur régional progresse légèrement de 0,3 %.L'Alsace se démarque de la plupart des régions, sou-vent en net recul et qui contribuent à une baissemarquée au plan national.L'évolution du commerce extérieur en Alsace est defaible ampleur entre 2011 et 2013 comparée à cellesdes trois années précédentes. Alors que la balancecommerciale régionale était équilibrée en 2008 etmême excédentaire en 2009, le solde commercial ap-parent s'établit à -1,6 milliard d'euros en 2013. Pour la 4e

année consécutive depuis la crise, le taux de couver-ture (rapport des exportations aux importations) est endessous de l'équilibre, à 95 %. C'est dix points de mieuxqu'en France.

Les exportations en hausse,tirées par les produits pharmaceutiques

L'augmentation des exportations (+2,1 %) repose enpartie sur les très bons résultats enregistrés par lesproduits pharmaceutiques (+21 %), sur des produitsplus spécifiquement régionaux tels que la « joaillerie,bijouterie et instruments de musique » (+67 %) et les« appareils de mesure, d'essai, de navigation et arti-cles d'horlogerie » (+14 %). Bonne tenue égalementdu cuir (+7 %), des instruments médicaux (+7 %) et dela vente de vin. Ces résultats sont contrariés par desbaisses sensibles : les ventes des équipements élec-tro-médicaux diminuent de 11 %, ainsi que celles desmétaux non ferreux (-7 %) et des produits alimentaires(-5 %). Les produits de la construction automobilebaissent de 4 %, recul beaucoup moins marqué quel'année précédente (-22 %), les « machines diversesd'usage spécifique » sont en repli de 1 %.

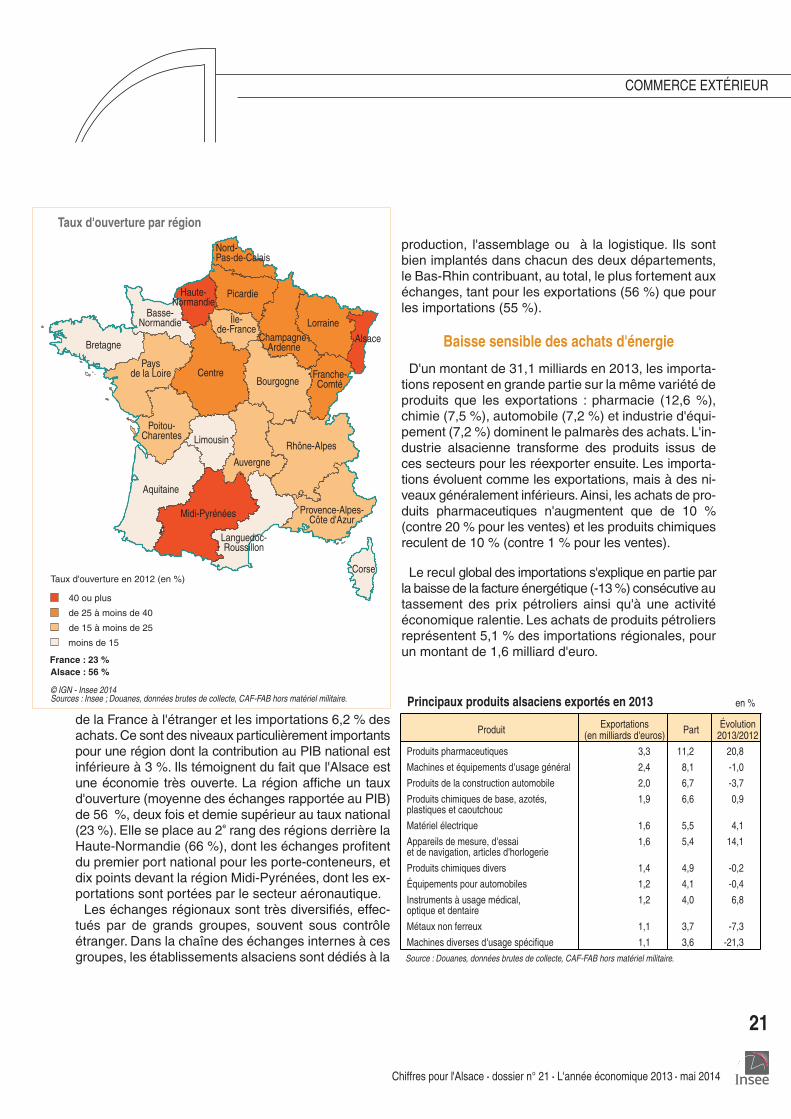

L'Alsace en deuxième positiondes régions les plus ouvertes

L'Alsace se classe en 2013 au 5e rang des régionsexportatrices et au 6e des régions importatrices. Lesexportations régionales représentent 6,9 % des ventes

Chiffres pour l'Alsace · dossier n° 21 · L'année économique 2013 · mai 2014

20

COMMERCE EXTÉRIEUR

Les échanges extérieurs alsaciensprogressent

Évolution des échanges extérieurs alsaciens de 2006 à 2013ImportationsExportations Solde commercial apparent

0

5

10

15

20

25

30

35

40

45

2006 2007 2008 2009 2010 2011 2012 2013

-3,0

-2,5

-2,0

-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5exportations et importations en milliards d'euros solde en milliards d'euros

Source : Douanes, données brutes de collecte, CAF-FAB hors matériel militaire.

de la France à l'étranger et les importations 6,2 % desachats.Ce sont des niveaux particulièrement importantspour une région dont la contribution au PIB national estinférieure à 3 %. Ils témoignent du fait que l'Alsace estune économie très ouverte. La région affiche un tauxd'ouverture (moyenne des échanges rapportée au PIB)de 56 %, deux fois et demie supérieur au taux national(23 %). Elle se place au 2e rang des régions derrière laHaute-Normandie (66 %), dont les échanges profitentdu premier port national pour les porte-conteneurs, etdix points devant la région Midi-Pyrénées, dont les ex-portations sont portées par le secteur aéronautique.Les échanges régionaux sont très diversifiés, effec-

tués par de grands groupes, souvent sous contrôleétranger. Dans la chaîne des échanges internes à cesgroupes, les établissements alsaciens sont dédiés à la

production, l'assemblage ou à la logistique. Ils sontbien implantés dans chacun des deux départements,le Bas-Rhin contribuant, au total, le plus fortement auxéchanges, tant pour les exportations (56 %) que pourles importations (55 %).

Baisse sensible des achats d'énergie

D'un montant de 31,1 milliards en 2013, les importa-tions reposent en grande partie sur la même variété deproduits que les exportations : pharmacie (12,6 %),chimie (7,5 %), automobile (7,2 %) et industrie d'équi-pement (7,2 %) dominent le palmarès des achats. L'in-dustrie alsacienne transforme des produits issus deces secteurs pour les réexporter ensuite. Les importa-tions évoluent comme les exportations, mais à des ni-veaux généralement inférieurs.Ainsi, les achats de pro-duits pharmaceutiques n'augmentent que de 10 %(contre 20 % pour les ventes) et les produits chimiquesreculent de 10 % (contre 1 % pour les ventes).

Le recul global des importations s'explique en partie parla baisse de la facture énergétique (-13%) consécutive autassement des prix pétroliers ainsi qu'à une activitééconomique ralentie. Les achats de produits pétroliersreprésentent 5,1 % des importations régionales, pourun montant de 1,6 milliard d'euro.

Chiffres pour l'Alsace · dossier n° 21 · L'année économique 2013 · mai 2014

21

COMMERCE EXTÉRIEUR

Principaux produits alsaciens exportés en 2013 en %

Produit Exportations(en milliards d'euros) Part Évolution

2013/2012

Produits pharmaceutiques 3,3 11,2 20,8

Machines et équipements d'usage général 2,4 8,1 -1,0

Produits de la construction automobile 2,0 6,7 -3,7

Produits chimiques de base, azotés,plastiques et caoutchouc

1,9 6,6 0,9

Matériel électrique 1,6 5,5 4,1

Appareils de mesure, d'essaiet de navigation, articles d'horlogerie

1,6 5,4 14,1

Produits chimiques divers 1,4 4,9 -0,2

Équipements pour automobiles 1,2 4,1 -0,4

Instruments à usage médical,optique et dentaire

1,2 4,0 6,8

Métaux non ferreux 1,1 3,7 -7,3

Machines diverses d'usage spécifique 1,1 3,6 -21,3

Source : Douanes, données brutes de collecte, CAF-FAB hors matériel militaire.

40 ou plus

de 25 à moins de 40

de 15 à moins de 25

moins de 15

Taux d'ouverture en 2012 (en %)

Taux d'ouverture par région

© IGN - Insee 2014Sources : Insee ; Douanes, données brutes de collecte, CAF-FAB hors matériel militaire.

Alsace

Nord-Pas-de-Calais

Corse

Bretagne

Languedoc-Roussillon

Auvergne

Rhône-AlpesLimousin

Midi-Pyrénées

Aquitaine

Poitou-Charentes

Paysde la Loire Franche-

Comté

Lorraine

Bourgogne

Basse-Normandie

Centre

Haute-Normandie

Picardie

Champagne-Ardenne

Île-de-France

Provence-Alpes-Côte d'Azur

France : 23 %Alsace : 56 %

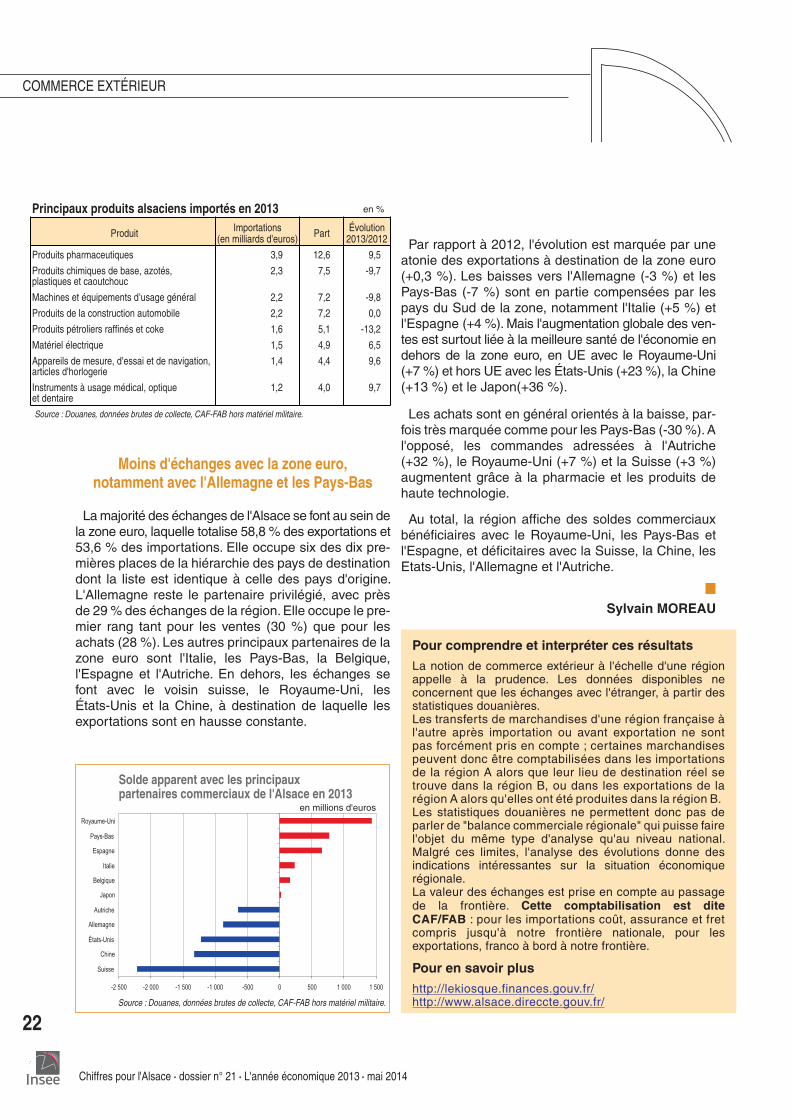

Moins d'échanges avec la zone euro,notamment avec l'Allemagne et les Pays-Bas

La majorité des échanges de l'Alsace se font au sein dela zone euro, laquelle totalise 58,8 % des exportations et53,6 % des importations. Elle occupe six des dix pre-mières places de la hiérarchie des pays de destinationdont la liste est identique à celle des pays d'origine.L'Allemagne reste le partenaire privilégié, avec prèsde 29 % des échanges de la région. Elle occupe le pre-mier rang tant pour les ventes (30 %) que pour lesachats (28 %). Les autres principaux partenaires de lazone euro sont l'Italie, les Pays-Bas, la Belgique,l'Espagne et l'Autriche. En dehors, les échanges sefont avec le voisin suisse, le Royaume-Uni, lesÉtats-Unis et la Chine, à destination de laquelle lesexportations sont en hausse constante.

Par rapport à 2012, l'évolution est marquée par uneatonie des exportations à destination de la zone euro(+0,3 %). Les baisses vers l'Allemagne (-3 %) et lesPays-Bas (-7 %) sont en partie compensées par lespays du Sud de la zone, notamment l'Italie (+5 %) etl'Espagne (+4 %). Mais l'augmentation globale des ven-tes est surtout liée à la meilleure santé de l'économie endehors de la zone euro, en UE avec le Royaume-Uni(+7 %) et hors UE avec les États-Unis (+23 %), la Chine(+13 %) et le Japon(+36 %).

Les achats sont en général orientés à la baisse, par-fois très marquée comme pour les Pays-Bas (-30 %). Al'opposé, les commandes adressées à l'Autriche(+32 %), le Royaume-Uni (+7 %) et la Suisse (+3 %)augmentent grâce à la pharmacie et les produits dehaute technologie.

Au total, la région affiche des soldes commerciauxbénéficiaires avec le Royaume-Uni, les Pays-Bas etl'Espagne, et déficitaires avec la Suisse, la Chine, lesEtats-Unis, l'Allemagne et l'Autriche.

Sylvain MOREAU

Chiffres pour l'Alsace · dossier n° 21 · L'année économique 2013 · mai 2014

22

COMMERCE EXTÉRIEUR

Pour comprendre et interpréter ces résultats

La notion de commerce extérieur à l'échelle d'une régionappelle à la prudence. Les données disponibles neconcernent que les échanges avec l'étranger, à partir desstatistiques douanières.Les transferts de marchandises d'une région française àl'autre après importation ou avant exportation ne sontpas forcément pris en compte ; certaines marchandisespeuvent donc être comptabilisées dans les importationsde la région A alors que leur lieu de destination réel setrouve dans la région B, ou dans les exportations de larégion A alors qu'elles ont été produites dans la région B.Les statistiques douanières ne permettent donc pas deparler de "balance commerciale régionale" qui puisse fairel'objet du même type d'analyse qu'au niveau national.Malgré ces limites, l'analyse des évolutions donne desindications intéressantes sur la situation économiquerégionale.La valeur des échanges est prise en compte au passagede la frontière. Cette comptabilisation est diteCAF/FAB : pour les importations coût, assurance et fretcompris jusqu'à notre frontière nationale, pour lesexportations, franco à bord à notre frontière.

Pour en savoir plus

http://lekiosque.finances.gouv.fr/http://www.alsace.direccte.gouv.fr/

Principaux produits alsaciens importés en 2013 en %

Produit Importations(en milliards d'euros) Part Évolution

2013/2012

Produits pharmaceutiques 3,9 12,6 9,5

Produits chimiques de base, azotés,plastiques et caoutchouc

2,3 7,5 -9,7

Machines et équipements d'usage général 2,2 7,2 -9,8

Produits de la construction automobile 2,2 7,2 0,0

Produits pétroliers raffinés et coke 1,6 5,1 -13,2

Matériel électrique 1,5 4,9 6,5

Appareils de mesure, d'essai et de navigation,articles d'horlogerie

1,4 4,4 9,6

Instruments à usage médical, optiqueet dentaire

1,2 4,0 9,7

Source : Douanes, données brutes de collecte, CAF-FAB hors matériel militaire.

Solde apparent avec les principauxpartenaires commerciaux de l'Alsace en 2013

Source : Douanes, données brutes de collecte, CAF-FAB hors matériel militaire.

-2 500 -2 000 -1 500 -1 000 -500 0 500 1 000 1 500

Suisse

Chine

États-Unis

Allemagne

Autriche

Japon

Belgique

Italie

Espagne

Pays-Bas

Royaume-Uni

en millions d'euros

En 2013, la croissance allemandedemeure positivemais inférieureà celle des deux années précédentes.La demande intérieureainsi que les exportationssont restéesrelativement dynamiques.Dans ce contexte,l'emploi augmenteet le chômage recule.En Suisse,la demande intérieurea soutenu la croissance.Le nombre totalde travailleurs frontaliersa augmenté de 3,8 %.

S ur l'ensemble de l'année 2013, le produit intérieurbrut (PIB) de l'Union européenne des 28 a aug-

menté de 0,1 % (après -0,3 % en 2012), conforté par unrebond de 0,4 % au 4e trimestre 2013.

Léger ralentissementde la croissance allemande en 2013

Freiné par la récession qui perdure dans certainspays européens et un ralentissement de la conjonctureéconomique mondiale, le rythme de la croissanceallemande n'a été que de 0,4 % en 2013, comparé à0,7 % l'an dernier et 3 % en 2011. Dans le détail, aprèsune décélération durant la période hivernale, l'économieallemande s'est redressée au cours de l'année.

Demande intérieure en hausseet baisse des investissements

En 2013, la consommation, principal moteur de lacroissance, a augmenté de 0,9 % pour les ménages etde 1,1 % pour l'État.Dans le même temps, le recul de l'investissement (enmachines ou dans l'automobile par exemple) pèsenégativement sur la croissance. Dans la construction,les investissements baissent de 0,3 %.Le dynamisme du commerce extérieur de l'Allemagne setraduit par un excédent commercial de 198,9 milliardsd'euros, en hausse par rapport à 2012 (189,8milliards).Les importations, en hausse de 1,3 %, contribuentnégativement à la croissance (-0,3 point). Avec l'en-semble de ses partenaires européens, l'Allemagneréalise un excédent commercial de 108,2 milliardsd'euros, en légère hausse de 0,1 %. Avec la France,son premier partenaire à l'exportation, l'excédents'élève à 36,1 milliards d'euros contre 39,7 milliardsd'euros en 2012. Les ventes vers les pays tiers, quireprésentent 43 % de l'ensemble, affichent un légerrecul de 0,5 %.Le revenu disponible des ménages poursuit sa pro-gression (+2,1 %) et contribue, de ce fait, à accroître lepouvoir d'achat des ménages. Les dépenses deconsommation augmentent de 2,5 %, davantage quele revenu, dans un contexte de hausse modérée desprix (+1,5 %). Il en résulte un taux d'épargne desménages en baisse, 10 % en 2013 comme l'annéeprécédente.

Emploi en hausse

En 2013, le nombre d'actifs en emploi s'accroît de0,6 % pour atteindre 41,8 millions. Le taux d'emploides 15 à 64 ans s'établit à 73,3 % (+0,9 point). L'Alle-magne compte, en moyenne en 2013, 2,3 millions dechômeurs, soit une diminution de 1,6 % par rapport à

Chiffres pour l'Alsace · dossier n° 21 · L'année économique 2013 · mai 2014

23

ALLEMAGNE - SUISSE

Bas niveaux de chômageen Allemagne et en Suisse

2012. Le taux de chômage au sens du BIT passe de5,5 % en 2012 à 5,3 % en 2013.

L'industrie : moteur de la croissancedans le Bade-Wurtemberg

Malgré une faible croissance au premier semestre2013, le PIB du Bade-Wurtemberg progresse de 0,9%sur l'année (1,9 % en 2012). Le Land se situe au3

erang derrière Berlin (+1,2 %) et la Bavière (+1,0 %).

L'industrie est le principal moteur de son expansionéconomique.Sa valeur ajoutée brute est en hausse de1,6 % (+0,1 % pour l'Allemagne). Dans les services,elle croît de 0,5 %. En revanche, elle diminue dans lebâtiment de 1,3 % (-0,8 % en 2012). Le commerce ex-térieur reste excédentaire, avec des exportations enhausse de 2,5 % et des importations en légère baisse(-0,3 %). L'emploi poursuit sa progression et atteint unniveau record pour la troisième année consécutive. Enhausse de 1,0 % par rapport à 2012, le nombre d'actifsoccupés approche les 5,9 millions.Un quart d'entre eux

travaille dans l'industrie manufacturière. Les effectifsdu BTP augmentent de 1,7 % et de 1,3 % dans les ser-vices. Néanmoins, comparée à la croissance du PIBpar actif, la productivité du travail a baissé de 0,1 % : lapoussée du nombre d'actifs a été plus forte que l'activitééconomique du Land.Le nombre de demandeurs d'emploi diminue de 2,1 %.Avec un taux de chômage au sens du Bureau Interna-tional du Travail (BIT) de 3,4 %, le Bade-Wurtembergse place en 2

eposition derrière la Bavière (3,1 %). Par-

mi toutes les régions européennes, celles de Fribourg(2,9 %) et Tübingen (3,0 %) enregistrent les taux dechômage les plus faibles d'Europe. Le chômage desjeunes de 15 à 24 ans passe de 5,6 % en 2012 à 5,4 %en 2013. Les quatre régions (Regierungsbezirke) duBade-Wurtemberg (Fribourg, Karlsruhe, Stuttgart etTübingen) se classent parmi les régions ayant la plusfaible part de jeunes chômeurs.

La Rhénanie-Palatinat affiche une croissance plusfaible en 2013 (0,2 % contre 0,9 % en 2012), qui est

Chiffres pour l'Alsace · dossier n° 21 · L'année économique 2013 · mai 2014

24

ALLEMAGNE - SUISSE

Évolution des PIB de 2007 à 2013Allemagne Bade-Wurtemberg Rhénanie-Palatinat Suisse France Zone euro UE

-10

-8

-6

-4

-2

0

2

4

6

8

2007 2008 2009 2010 2011 2012 2013

en %

Sources : Eurostat et Statistisches Landesamt Rheinland-Pfalz et Baden-Württemberg.

Note : Le produit intérieur brut (PIB) est une mesure de l'activité économique. Il est défini comme la valeur de tous les biens et services produits, moins lavaleur des biens et services utilisés dans leur création. Le calcul du taux de croissance annuel du PIB en volume est destiné à permettre les comparaisonsdes dynamiques du développement économique à la fois à travers le temps et entre des économies de différentes tailles.Pour le calcul du taux de croissance du PIB en volume, le PIB à prix constants est évalué avec les prix de l'année précédente et les changements du volumeainsi calculés sont imputés au niveau d'une année de référence. C'est ce qu'on appelle une série chainée liée. Par conséquent, les mouvements de prixne contribuent pas à augmenter le taux de croissance.

principalement portée par les services. Sa valeurajoutée brute progresse de 0,6 %, en raison de labonne performance du secteur des banques et assu-rances (+1,1 %). Entre 2012 et 2013, la valeur ajoutéedans l'industrie manufacturière, qui représente 26 %de l'ensemble, n'augmente que de 0,3 %. Elle reculede 3,8 % dans le bâtiment.La production industrielle affiche une hausse de 0,5 %comparée à 2012 : l'industrie chimique (+5,4 %) et l'in-dustrie automobile (+4,7 %) sont particulièrementperformantes alors que la fabrication de machines etéquipements baisse de 4,7 %.Pour la quatrième année consécutive, les exportationssont globalement en hausse (+0,7 %), tirées par cellesvers les pays de l'Union européenne (+4,1 %). Lesimportations n'augmentent que légèrement (+0,1 %).Le Land de Rhénanie-Palatinat compte en moyenne1,9 million d'emplois en 2013, soit 0,2 % de plus qu'en2012. Les effectifs augmentent en particulier dans lesservices (+0,5 %). Le taux de chômage au sens du BITreste stable à 4,1 %.

Reprise de la croissance en Suisse en 2013

En 2013, la Suisse affiche une croissance de 2 %(après 1 % en 2012), dans un contexte de conjonctureinternationale fragile et hésitante. La demande inté-rieure, principal moteur de la reprise, est en hausse de1,9 % et contribue pour +1,3 point à la croissance du

PIB. Les investissements dans la construction ontfortement progressé (+3,8 %) de même que les dé-penses de consommation des administrations publi-ques (+3,0 %). Ils soutiennent la croissance à hauteurde +0,3 point chacun de contribution au PIB.

La Suisse compte 4,2 millions d'emplois fin 2013, soitune augmentation de 1,0 % sur un an. Le secteursecondaire enregistre une hausse de 0,3 % grâce augain d'emplois dans la construction (+1,1%), alors quel'industrie manufacturière en perd (-0,1 %). Dans lesecteur tertiaire, l'emploi progresse de 1,4 %.À la fin de l'année 2013, 278 500 frontaliers de natio-nalité étrangère travaillent en Suisse, en augmentationde 3,8 % en un an. Sur les cinq dernières années, lahausse atteint 28,7 %.Le taux de chômage suisse au sens du BIT est passéde 4,2 % en 2012 à 4,4 % en 2013, dont 3,1 % pour lesSuisses et 8,3 % pour les étrangers. Il a égalementaugmenté chez les jeunes de 15 à 24 ans (+0,1 point)et atteint 8,5 %.La Suisse du Nord-Ouest compte 571 000 emplois,soit une progression de 1,2 % sur un an. Les emploisdans l'industrie et le bâtiment sont en repli de 0,3 %alors qu'ils augmentent dans les services (+1,9 %). Letaux de chômage est de 4,1 % contre 4,2 % en 2012.

Marie-Laure KAYALI

Chiffres pour l'Alsace · dossier n° 21 · L'année économique 2013 · mai 2014

25

ALLEMAGNE - SUISSE

Des conditions climatiques peu favorablesont provoqué retards de croissanceset baisses de rendementspour la plupart des cultures,le blé excepté.Laproductiondemaïs,habituéeàdes rendements records,marque lepascette annéeaussi bienducôtédessurfacesensemencéesquedes rendements.Lesprixn'ontpascompensélemanqueàgagner.En revanche, lesvolumesdeviandeetde lait produitsont augmenté,accompagnésd'une légère revalorisation.

L es pluies continues du printemps et de l'automne2013 ont encadré un été sec et chaud. Ces aléas

climatiques ont provoqué des retards de deux à troissemaines dans les récoltes ainsi que des baisses derendement.

L'année a aussi été marquée par une moindre rému-nération du blé et du maïs.

Des rendements en baisse pour le maïs

Les précipitations de septembre et octobre ont détrempéles sols et retardé la récolte de maïs : début novembre,seules 56 % des surfaces étaient moissonnées contre92 % l'an dernier.

L'humidité du maïs, supérieure de 5 % à celle del'année 2012, provoque la saturation des structures deséchage. L'année 2013 voit la fin des rendements ex-ceptionnels des deux années précédentes avec unrendement de 99 quintaux par hectare (q/ha) contre120 q/ha l'année précédente sur une surface totale de132 000 hectares, légèrement en retrait par rapport àla moyenne 2009-2011. Cette baisse de volume seconjugue à une baisse du prix payé pour la campagnede commercialisation en cours de 25%.Début 2014, latonne était cotée environ 180€ contre 230€ en 2013.

En revanche, l'année 2013 a été bien plus propice aublé que l'année 2012, perturbée par le gel intense defévrier. La production totale s'est soldée par unehausse de 38,5 % entre 2012 et 2013, liée à une em-blavure de 48 000 hectares, légèrement supérieure àla moyenne 2009-2011 et d'un rendement satisfaisant

Chiffres pour l'Alsace · dossier n° 21 · L'année économique 2013 · mai 2014

26

AGRICULTURE

Une année maussadepour les productions végétales

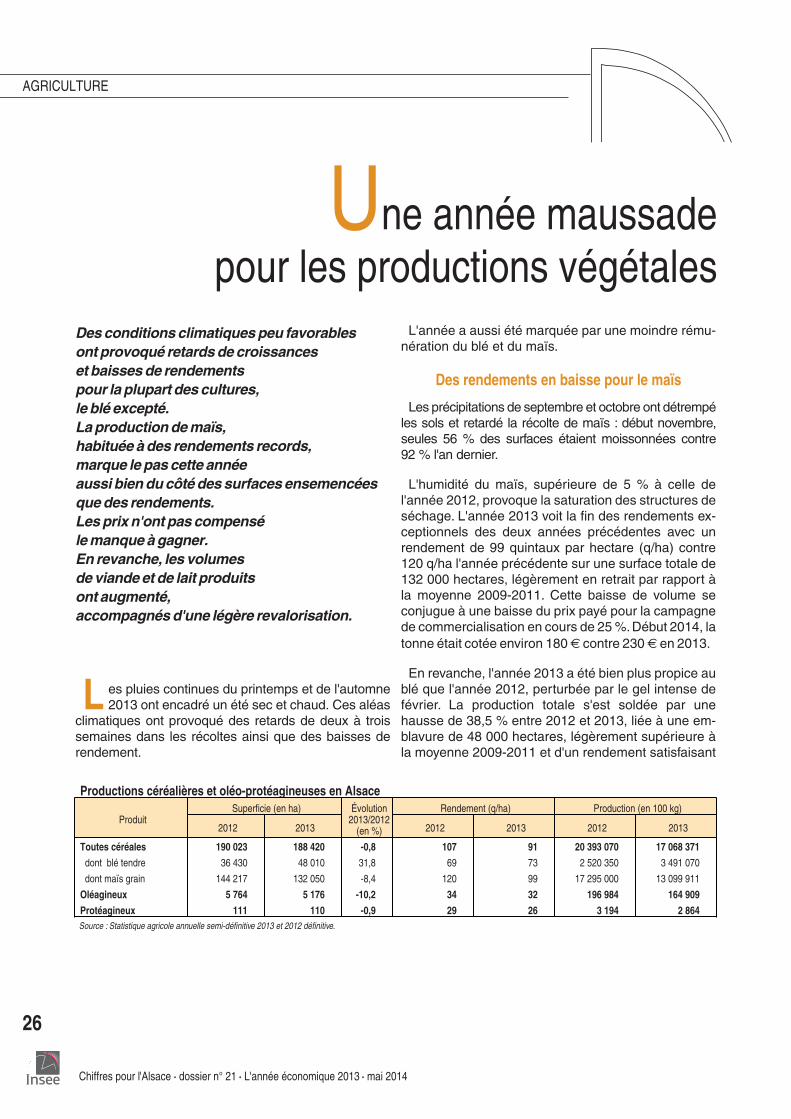

Productions céréalières et oléo-protéagineuses en Alsace

ProduitSuperficie (en ha) Évolution

2013/2012(en %)

Rendement (q/ha) Production (en 100 kg)

2012 2013 2012 2013 2012 2013

Toutes céréales 190 023 188 420 -0,8 107 91 20 393 070 17 068 371

dont blé tendre 36 430 48 010 31,8 69 73 2 520 350 3 491 070

dont maïs grain 144 217 132 050 -8,4 120 99 17 295 000 13 099 911

Oléagineux 5 764 5 176 -10,2 34 32 196 984 164 909

Protéagineux 111 110 -0,9 29 26 3 194 2 864Source : Statistique agricole annuelle semi-définitive 2013 et 2012 définitive.

Chiffres pour l'Alsace · dossier n° 21 · L'année économique 2013 · mai 2014

27

AGRICULTURE

de l'ordre de 73 quintaux par hectare (q/ha). Le bléprésente également une bonne qualité sanitaire etboulangère en 2013. La tonne de blé est rémunéréeenviron 195€ début 2014 contre un peu plus de 250€

en 2013.

Moins de betteraves,moins de tabac, moins de houblon

A l'exception du blé, la production des autres céréa-les et des oléagineux est en recul principalement enraison d'une baisse des rendements. Cultivée sur dessurfaces quasi inchangées (6 300 hectares), la pro-duction de betterave fléchit. Inférieur de 80 q/ha parrapport à 2012, le rendement est de 831 q/ha. Par ail-leurs, la richesse saccharimétrique descend à 17,8 %contre 18,5 % en 2012.

Emblématiques de la région et plus marginales, lescultures du tabac et du houblon sont en retrait.Le rendement du premier diminue de 2,7 q/ha, pouratteindre 23,3 q/ha. La maturité du tabac, cultivé sur973 hectares (1 034 ha en 2012), accuse une dizainede jours de retard en raison des pluies de mai et dejuin. Néanmoins, avec 16,3 q/ha en 2013, le rende-ment est dans la moyenne quoique inférieur à celui de2012. Par ailleurs, les agriculteurs travaillent à adap-ter les variétés de houblon aux besoins du marché.En2013, 356 hectares sont en production, soit la moitiédes surfaces de 2008.