le photovoltaïque en france en 2016 · du rapport pour le programme photovoltaïque de l’agence...

TRANSCRIPT

Le photovoltaïque en France en 2016

1 of 39

VERSION FRANÇAISE

du rapport pour le Programme photovoltaïque de l’Agence internationale de l’énergie

National Survey Report of Photovoltaic Power Applications in France 2016

Coordination technique : Paul KAAIJK - SRER - ADEME Valbonne

Étude réalisée pour le compte de l’ADEME par l’Association HESPUL - Melodie de l’Epine sous la supervision de Céline MEHL, Tristan CARRERE et Paul KAAIJK

Contrat n° 16MAR002109

Juin 2016

2 of 39

SOMMAIRE

1 INSTALLATIONS PHOTOVOLTAÏQUES 2016 ................................................................................. 6

1.1 Applications photovoltaïques................................................................................... 6

1.2 Puissance photovoltaïque installée .......................................................................... 7

1.2.1 Procédure de collecte des informations ...................................................... 7

2 COMPÉTITIVITÉ DE L’ÉLECTRICITÉ PHOTOVOLTAÏQUE ............................................................... 11

2.1 Prix des systèmes ..................................................................................................... 11

2.2 Répartition des coûts des installations .................................................................... 13

2.2.1 Systèmes résidentiels .................................................................................. 13

2.2.2 Parcs au sol > 1 MW ..................................................................................... 14

2.3 Paramètres financiers et programmes spécifiques de financement ....................... 14

2.4 Typologies de financement ...................................................................................... 15

2.5 Autres informations de contexte ............................................................................. 17

3 POLITIQUES DE SOUTIEN ............................................................................................................. 17

3.1 Politiques de soutien direct pour les installations photovoltaïques ........................ 17

3.1.1 Dispositifs de soutien (hors intégré au bâti et l’électrification rurale) ........ 17

3.1.2 Soutien aux systèmes intégrés au bâti ........................................................ 18

3.1.3 Soutiens aux systèmes pour l’électrification en milieu rural ....................... 19

3.1.4 Soutien pour le stockage de l’électricité et l’effacement de la demande .................................................................................................................. 19

3.2 Mesures pour l’autoconsommation ......................................................................... 24

3.3 Autoconsommation collective, communautés solaires et mesures similaires ........ 26

3.4 Appels d’offres, enchères et programmes ............................................................... 26

3.5 Financement et coût des dispositifs de soutien ....................................................... 27

3.6 Politiques indirectes ................................................................................................. 28

4 FAITS IMPORTANTS DE LA R&D ................................................................................................... 28

4.1 Faits importants de la R&D ...................................................................................... 28

4.2 Budget public pour la stimulation du marché, les projets de démonstrations, de tests et de R&D ..................................................................................... 29

5 INDUSTRIE .................................................................................................................................... 30

5.1 Production de matière première, lingots et wafers (industrie du silicium cristallin) ................................................................................................................................ 30

5.2 Production de cellules et de modules photovoltaïques ........................................... 30

5.3 Entreprises et distributeurs des autres composants ............................................... 31

5.3.1 Onduleurs photovoltaïques (raccordés au réseau ou en site isolé) ............ 31

3 of 39

5.3.2 Batteries ....................................................................................................... 32

5.3.3 Supports ....................................................................................................... 32

6 PV DANS L’ÉCONOMIE ................................................................................................................. 33

6.1 Emploi ....................................................................................................................... 33

6.2 Valeur économique .................................................................................................. 33

7 PARTIE PRENANTE DE LA MARCHE DE L’ÉLECTRICITÉ ................................................................. 35

7.1 Structure du marché de l’électricité ........................................................................ 35

7.2 Intérêt des entreprises d’électricité ......................................................................... 35

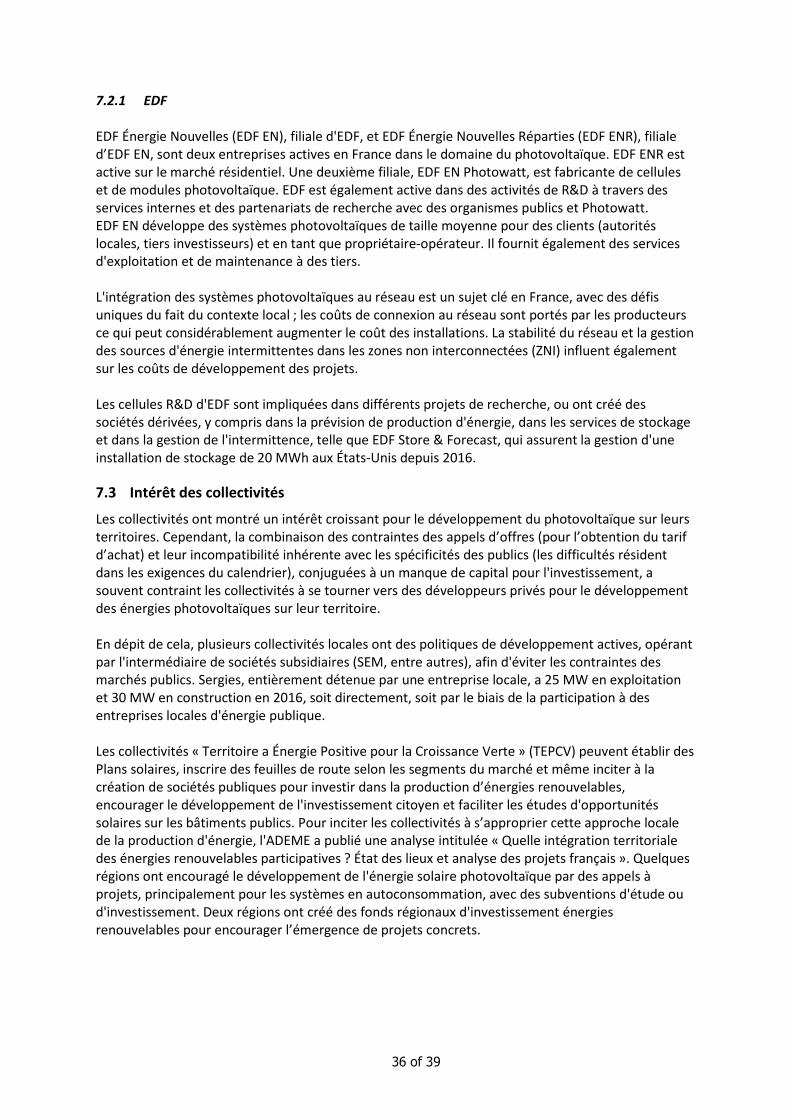

7.2.1 EDF ............................................................................................................... 36

7.3 Intérêt des collectivités ............................................................................................ 36

8 TENDANCES ET PERSPECTIVES..................................................................................................... 37

4 of 39

Avant Propos

Ce rapport, rédigé par l’Agence de l’environnement et de la maîtrise de l’énergie (ADEME), fait partie d’un projet de recherche collaboratif de l’Agence internationale de l’énergie, IEA-PVPS.

L’Agence de l’environnement et de la maîtrise de l’énergie (ADEME) est un établissement public placé sous la tutelle des ministères chargés de la recherche, de l’écologie et de l’énergie.

L’ADEME participe à la mise en place de politiques publiques autour de l’environnement, de l’énergie et du développement durable. L’agence fournit expertise et conseil aux entreprises et aux collectivités afin qu’elles puissent développer des actions concrètes sur les thématiques environnementales. L’agence finance également plusieurs types de projets, de la recherche jusqu’à leur déploiement, dans des champs aussi divers que la gestion des déchets, la préservation des sols, l’efficacité énergétique, les énergies renouvelables, la qualité de l’air ou encore la lutte contre la pollution sonore.

L’ADEME, désignée par le gouvernement français, a signé l’accord de coopération de l’IEA-PVPS et participe au comité d’exécution du programme. L’ADEME contribue aussi à la « Tache 1 » à travers son service SRER (Service Réseaux et Energies Renouvelables).

L’Agence internationale de l’énergie (AIE), fondée en novembre 1974, est une entité autonome de l’Organisation pour la coopération économique et le développement (OCDE) portant un programme de coopération énergétique auprès de ses pays membres.

Le programme IEA-PVPS, créé en 1993, est l’un de ces programmes collaboratifs de recherche et développement établi avec l’AIE dans le cadre duquel les participants ont conduit différents projets en rapport avec la conversion de l’énergie solaire en électricité.

La liste des pays participants peut être trouvée sur le site internet : www.iea-pvps.org

Globalement, le programme est dirigé par un comité exécutif composé d’un représentant par pays ou par organisation, pendant que la gestion de chaque « Tache » est sous la responsabilité d’un Agent Opérationnelle. Des informations supplémentaires sur l’IEA-PVPS peuvent être trouvées sur leur site internet : www.iea-pvps.org

5 of 39

Introduction

L’objectif de la Tache 1 du programme IEA PVPS est de promouvoir et faciliter l’échange et la dissémination de l’information sur les aspects techniques, économiques, environnementaux et sociaux des systèmes photovoltaïques. L’activité de la Tache 1 soutient plus largement les objectifs de PVPS : contribuer à la réduction des coûts du photovoltaïque, augmenter la prise de conscience sur la valeur du potentiel photovoltaïque, favoriser la suppression des barrières techniques et non techniques et améliorer la coopération technologique. Un important livrable de la Tache 1 est le rapport annuel « Trends in photovoltaic applications ». En parallèle, un rapport national est produit annuellement par tous les participants de la Tache 1. Ce document est le Rapport annuel France pour l’année 2016. Les informations contenues dans ce document sont utilisées dans le rapport annuel « Trends in photovoltaic applications ».

Le site internet PVPS www.iea-pvps.org joue un rôle important dans la dissémination des informations apportées par le programme de recherche, incluant les informations nationales.

RÉFÉRENCES

Les principales sources d’information utilisées pour ce rapport sont les suivantes :

Statistiques du Commissariat général au développement durable (SOeS*), rapports et études de l’ADEME, rapports et études des syndicats professionnels SER et ENERPLAN, publications d’Observ’ER/Systèmes solaires, sites internet institutionnels et professionnels, données de fournisseurs d’équipements, publications et communiqués d’industriels, plaquettes évènementielles et contacts avec les professionnels du domaine (communications privées).

Plus précisément :

Tableau de bord photovoltaïque, SOeS, n° 89, février 2017 (Service de l’observation et des statistiques)

Tableau de bord photovoltaïque, St@tinfo n° 19, Service de la donnée et des études statistiques, Commissariat au Développement Durable, mai 2017

Atlas 2016 des grandes centrales PV > 1 MW, Observ’ER, Journal du photovoltaïque n° 19, novembre 2016

Bilans de Raccordement, Enedis Open Data

Bilan électrique 2016, RTE, février 2017

Filière photovoltaïque française : Bilan, perspectives et stratégie. I Care/E-Cube/In Numeri pour l’ADEME, septembre 2015

Marchés et emplois liés aux ENR. ADEME/Enerplan. Synthèse février 2017

Étude de la compétitivité et des retombées de la filière solaire française – Enerplan/ADEME – avril 2017 (à paraître)

Panorama des cleantech en France en 2017 GreenUnivers & EY mars 2017

Couts énergie renouvelables en France ed. 2017, ADEME.

*NOTE : le Service de l’observation et des statistiques (SOeS) est renommé SDES : Service de la Donnée et des Études statistiques en avril 2017. Nous avons maintenu le sigle SOeS dans ce rapport, tel qu’il apparaît sur les publications 2016.

6 of 39

1 INSTALLATIONS PHOTOVOLTAÏQUES 2016

Le marché du photovoltaïque est défini, dans le cadre de ce rapport, comme le marché des installations terrestres d’une capacité d’au moins 40 W réalisées sur le territoire français. Un système photovoltaïque est constitué de modules, d’onduleurs, de batteries et tout autre composant de contrôle et régulation. Les applications embarquées ne sont pas prises en considération dans ce rapport.

Ce rapport sur l’état du marché photovoltaïque en France pour l’année 2016 prend en considération le déploiement des systèmes installés, enregistrés et raccordés au réseau public d’électricité entre le 1er janvier et le 31 décembre 2016, sauf mention contraire. La collecte de données ne prend pas en compte les informations sur les capacités de stockage ou sur les modèles d’injection (totale ou autoconsommation partielle avec vente du surplus ou autoconsommation totale).

Les statistiques officielles rapportent la puissance DC (Direct Current/courant continu) des champs photovoltaïques, en sortie de module, car l’éligibilité au tarif d’achat ou au complément de rémunération est fixée par le seuil de puissance crête* (puissance DC, en sortie de module). Il est utile pour le lecteur de savoir que la production moyenne annuelle d’une installation photovoltaïque en France est de 1 000 kWh/kW, mais qu’une installation dans le sud de la France peut produire au-delà de 1 400 kWh/kW.

Très peu d’informations sont disponibles sur le volume de réalisations annuelles en sites isolées, car les mécanismes de soutien sont peu mobilisés, et donc peu disponibles pour observer et suivre les volumes installés.

NOTE : S’il est d’usage dans la filière de parler de puissance Watt-crête (Wc), ce n’est pas un terme normalisé. Le Watt-crête est une unité utilisée pour exprimer la puissance mesurée sous des conditions standardisées, est utile dans la comparaison de produits. Dans ce rapport, nous avons utilisé le terme Watt (et ses dérivés : MW, kW), mais il est entendu que la puissance en W est équivalente à la puissance en Wc.

1.1 Applications photovoltaïques

Les principaux segments de marche en 2016 en France étaient tous raccordés au réseau public d’électricité.

Les systèmes de production décentralisés :

• Systèmes intégrés aux bâtiments (IAB) résidentiels (0 kW à 9 kW)

• Systèmes en intégration simplifiée (ISB) aux bâtiments commerciaux, agricoles ou industriels (36 kW à 250 kW)

• Systèmes sur bâtiments industriels ou ombrières de parking photovoltaïques (250 kW à 3 MW)

Les systèmes de production centralisés :

• Systèmes au sol (supérieur à 1 MW)

Cette segmentation du marché est le résultat des différents mécanismes de soutien. Un petit volume de systèmes en sites isolés a été installé dans les DOM ou en zone de montagne (alpages, etc.)

Le marché du résidentiel, jusqu’à récemment un marché homogène de système de 3kWc intégré au bâti, a évolué avec une plus grande place accordée aux systèmes de 9kWc en intégré au bâti et des petits systèmes en autoconsommation (entre 500 W et 1 kW). Un tarif d’achat faible et des coûts de raccordements élevés ont conduit à relativement peu d’installations entre 9 kW et 36 kW installés. Les systèmes résidentiels représentent 14% de la capacité installée en 2016.

12% des capacités installées en 2016 se situent dans un segment intermédiaire proche de la limite du tarif d’achat à 100 kW. Ce segment se situe essentiellement sur des bâtiments agricoles.

7 of 39

La quasi-totalité des installations entre 100 kW et 250 kW est installée dans le cadre d’une réponse à appel d’offres CRE (Commission de régulation de l’énergie). Ce segment de marché est dominé par une douzaine de développeurs en France, et représente 9 % des capacités installées en 2016.

Les systèmes de plusieurs mégawatts (sur bâtiment ou au sol) sont réalisés uniquement via les appels d’offres et représentent plus de 60 % des capacités installées en 2016.

Un petit volume (en croissance) d’installations de taille importante avec des systèmes de stockages est installé dans les territoires d’outre-mer (Antilles françaises et Réunion).

1.2 Puissance photovoltaïque installée

À la fin de l’année 2016, la totalité de la puissance photovoltaïque installée était de 7 164,5 MW (avec 30 MW en site isolé et 7 134 MW raccordés au réseau public).

1.2.1 Procédure de collecte des informations

Les gestionnaires de réseau de transport et de distribution fournissent les volumes de raccordement sur leur périmètre au Service de la Donnée et des Études Statistiques qui les agrège et les rend publics dans sa publication trimestrielle « Tableau de Bord photovoltaïque ». Les données sont segmentées par taille de systèmes (< 3 kW, < 9 kW, < 36 kW, < 100 kW, < 250 kW, supérieurs à 250 kW). Ces données sont fournies par la puissance des modules photovoltaïques (puissance crête) et leur précision est estimée à 5 %.

Pour ce rapport, nous avons considéré les hypothèses suivantes pour les données de 2016 :

Les systèmes de production décentralisés :

• Résidentiel : tous les systèmes inférieurs à 9 kW sont des installations résidentielles intégrés au bâtiment (IAB)

• Commercial : tous les systèmes de 9 kW à 250 kW sont sur bâtiment (intégration simplifiée au bâtiment, ISB, ou surimposée)

• Industriel : tous les systèmes supérieurs à 250 kW sont industriels ou installés au sol. La différence entre les installations sur bâtiment et les installations au sol est extrapolée à partir de l’Atlas 2016 des grandes centrales PV > 1 MW d’Observ’ER et des données de raccordement fournies par Enedis

Les systèmes de production centralisés :

• Industriel : tous les systèmes supérieurs à 250 kW sont industriels ou installés au sol. La différence entre les installations sur bâtiment et les installations au sol est extrapolée à partir de l’Atlas 2016 des grandes centrales PV > 1 MW d’Observ’ER et des données de raccordement fournies par Enedis.

Systèmes non raccordés au réseau électrique public (site isolé) :

• Aucune collecte de données officielles ne permet de connaître le volume de réalisation des systèmes en sites isolés en 2016 – mais il est certain que ce volume est marginal par rapport aux réalisations raccordées au réseau. Toutes les données présentées sont des estimations.

8 of 39

Tableau 1 : Puissance PV installée en 2016

MW

Raccordé au réseau

sur bâtiment

Résidentiel 0

Commercial (9 kW – 250 kW) 131

Industriel (> 250 kW) 109

Total ISB 240

intégré au bâtiment

Résidentiel (< 9 kW) 76

Commercial 0

Industriel 0

Total IAB 76

parcs au sol cSi 243

Total parcs au sol 243

Total 559

SOURCE : SOeS, Observ’ER, Enedis

Tableau 1 b : Puissance PV raccordée au réseau installée en 2016

Application MW

décentralisé 316 (estimé)

centralisé au sol 243 (estimé)

Total 559

SOURCE : SOeS, Observ’ER, Enedis

Tableau 1c : Puissance PV installée par segment de marché en 2016

Segment Application Nombre Puissance (MW)

0 – 3 kW Intégré au Bâtiment (IAB) 5 462 15

3 kW – 9 kW Intégré au Bâtiment (IAB) 8 916 61

9 kW – 36 kW Intégration simplifiée au Bâtiment (ISB) 423 11

36 kW – 100 kW Intégration simplifiée au Bâtiment (ISB) 798 69

100 kW – 250 kW Intégration simplifiée au Bâtiment (ISB) 268 51

> 250 kW Systèmes sur bâtiment, au sol 103 351

Total 15 970 559

SOURCE : SOeS

9 of 39

Tableau 1d : Puissance PV totale par segment de marché

Segment Nombre Puissance (MW)

0 – 3 kW 284 368 764

3 kW – 9 kW 62 678 399

9 kW – 36 kW 16 945 422

36 kW – 100 kW 11 317 903

100 kW – 250 kW 5 786 1 020

> 250 kW 1 288 3 627

Total raccordée réseau 382 382 7 134

Total site isolé 30

Tableau 2 : Collecte des données

Fournisseur de données Chaque gestionnaire de réseau fournit les données de son

périmètre au SOeS, qui les agrège et les publie

Lien vers la source des données principales

http://www.statistiques.developpement-durable.gouv.fr/energie-climat/r/differentes-energies-

energies-renouvelables.html?txttnews%5Bttnews%5D=20647&cHas

h=470a0ab6e6d4aad97459c455743b12bf

Qualité des données les données sont présumées de bonne qualité, mais

provisoires

10 of 39

Tableau 3 : Le photovoltaïque dans le marché national de l’électricité

Capacités 2016 2015

Capacité totale de production d’énergie électrique

(toutes techniques)

Total : 130 818 MW dont

- Nucléaire : 63 130 MW - Fossiles : 21 847 MW - ENR : 45 842 MW

Total : 129 310 MW dont

- Nucléaire : 63 130 MW - Fossiles : 22 553 MW - ENR : 43 627 MW

Capacité totale de production d’énergies renouvelables (ENR)

(y compris hydroélectricité)

- PV* : 6 772 MW (5,2%) - Hydro : 25 482 MW - Éolien : 11 670 MW - autres ENR : 1 918 MW

- PV* : 6 191 MW (4,8%) - Hydro : 25 421 MW - Éolien : 10 312 MW - autres ENR : 1 703 MW

Consommation totale d’électricité

483 TWh 476 TWh

Nouvelles capacités de production mises en service durant l’année

(toutes techniques)

Total : 1699 MW dont

- Gaz : +881 MW - Charbon : -10 MW - Fossiles : -1359 MW - Nucléaire : 0 MW - PV et autres ENR : 2 187

Total : 2085 MW dont

- Gaz : +63 MW - Charbon : -1 500 MW - Fossiles : + 23 MW - Nucléaire : 0 MW - PV et autres ENR : 1 999

Nouvelles capacités de production d’énergies renouvelables mises en service durant l’année

(y compris hydroélectricité)

- PV* : + 576 MW - Éolien : + 1345 MW - Hydro : - 51 MW - autres ENR : + 215 MW

- PV* : + 895 MW (43%) - Éolien : + 999 MW

(48%) - Hydro : - 1 MW - autres ENR : + 105 MW

Production totale d’électricité PV PV : 8,3 TWh PV : 7,4 TWh

Part de la production d’énergie électrique PV dans la consommation totale d’électricité (%)

1,7% 1,6%

2015 : SOURCE : RTE Bilan électrique 2015 et 2016. *Les chiffres provisoires PV de RTE diffère de ceux de SOeS 2016 : SOURCE : RTE Bilan électrique 2015 et 2016. *Les chiffres provisoires PV de RTE diffère de ceux de SOeS (PV 6772 MW pour RTE mais 7134 pour SOeS)

Tableau 4 : Capacité PV raccordée aux différentes tensions

Capacité déconstruite en 2016 inconnu

Capacité raccordée au réseau basse tension (BT)

381 094 systèmes pour 3 507,46 MW

Capacité raccordée au réseau moyenne tension (HTA)

1 223 systèmes pour 3 054,82 MW

Capacité raccordée au réseau haute tension (transport - HTB)

65 systèmes pour 571,9 MW

2016 : RTE Bilan électrique 2016. *les chiffres provisoires PV de RTE diffèrent de ceux de SOeS. (Total PV 6772 MW pour RTE, 7134 MW pour SOeS)

11 of 39

Tableau 5a : Puissance installée par segment, 2006-2016 (MW)

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Site isolé 21,5 22,5 22,9 29,2 29,3 29,4 29,6 29,7 29,75 30,15 30

Raccordé au réseau centralisé au sol

0,0 0,0 7 42 242 702 1012 1264 1709 2318 (révisé)

2561

Raccordé au réseau décentralisé

16 53 150 300 938 2242 3052 3454 3963 4257 4573

Raccordé au réseau total

16 53 157 342 1180 2944 4064 4718 5672 6575 (révisé)

7134

SOURCE : SOeS et précédent rapport IEA NSR-FR (révisé), PV Atlas Observ’ER et ADEME

Table 5 b : Puissance installée, 1992-2005 (MW)

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

1,8 2,1 2,4 2,9 4,4 6,1 7,6 9,1 11,3 13,9 17,2 21,1 24,2 25,9

SOURCE : ADEME.

2 COMPÉTITIVITÉ DE L’ÉLECTRICITÉ PHOTOVOLTAÏQUE

2.1 Prix des systèmes

Le prix des systèmes est variable, et essentiellement lié à la puissance. L’unité de mesure habituelle, le prix au Watt crête installé (EUR/W), permet de pouvoir aisément comparer le coût de systèmes de technologie, puissance et typologie différentes.

Les prix des systèmes sont collectés à partir de l’Étude des retombées de la filière solaire française (I Care & Consult, pour Enerplan/ADEME). Les prix de cette étude sont une estimation des prix moyens basés sur des modèles développés lors de précédentes études, des retours de membres d’ENERPLAN et sur des enquêtes auprès des industriels. Les données consolidées sont de celles de l’année 2015 et non pas de l’année 2016, pour des raisons liées aux délais de collecte des données brutes. Malgré cela, elles sont portées dans ce rapport afin d’assurer la cohérence des données entre ce rapport 2016 et les précédentes publications (2015, 2014 etc.).

Les données « tendance » sont extrapolées des coûts 2015 en s’appuyant sur une enquête auprès d’un petit échantillon de porteurs de projet. Le niveau de précision est par conséquent assez réduit.

12 of 39

Tableau 6 : Prix installé des systèmes (EUR/W) 2016

Catégorie/Puissance unitaire

Application Prix/W (2016) (EUR/W) Tendance 2016

(EUR/W)

Intégration totale IAB sur toiture jusqu’à 9 kW

(IAB) < 3 kW

(IAB) 3 kW - 9 kW

0 < 3 kW : 3,39

3 kW - 9 kW : 2,41

< 3 kW :� 2,9

3 kW - 9 kW :� 2,2

Intégration simplifiée ISB sur

toiture 10 à 100 kW

(ISB) 36 kW - 100 kW (tarif d’achat)

Sur bâtiment 100 kW - 250 kW (appels d’offres

CRE)

36 kW - 100 kW : 1,58

100 kW - 250 kW : 1,33

36 kW - 100 kW :� 1,2

100 kW - 250 kW :� 1,2

Sur bâtiment supérieur à 100 kW

Appels d’offre CRE 1,25 � 1,2

Parc au sol supérieur à 1 MW

Appels d’offre CRE 1,10 � 0,9 - 1,1

SOURCE : « Étude de la compétitivité et des retombées de la filière solaire française » Enerplan/ADEME, 2016 Tendances : HESPUL

Tableau 7 : Historique des prix moyens des systèmes PV (EUR/W)

Prix/W NSR 2007

NSR 2008

NSR 2009

NSR 2010

NSR 2011

NSR 2012

NSR 2013*

NSR 2014*

NSR 2015*

NSR 2016*

IAB < 9 kW 8,4 8,2 6,9 5,9 3,9 3,7 2,7 2,6 2,5 2,41

ISB 36 kW - 100 kW 7,8 7,6 6,4 5,5 2,6 2,0 2,0 2,0 1,9 1,58

Parc au sol > 1 MW 6,3 6,2 5,2 4,5 2,0 1,6 1,3 1,3 1,2 1,10

*NOTE - IAB < 3 kW jusqu’en 2012, puis IAB < 9 kW depuis 2013. SOURCE : précédents rapports IEA NSR-FR, sans TVA.

13 of 39

2.2 Répartition des coûts des installations

2.2.1 Systèmes résidentiels

Tableau 8 : Répartition des coûts, systèmes résidentiels

9 kW IAB (EUR/W)

9 kW surimposé (prix bas) (EUR/W)

3 kW IAB (prix élevé)

(EUR/W)

Matériels

Module 0,59 0,59 0,62

Onduleur 0,16 0,16 0,18

Autres 0,54 :

0,25 (électrique) + 0,29 (structure)

0,37 : 0,25 (électrique) + 0,12

(structure)

0,68 : 0,35 (électrique) + 0,33

(structure)

Installation

Installation

0,65 : 0,17 (électrique) + 0,45

(structure) + 0,03 (dépose toiture)

0,39 : 0,17 (électrique) + 0,21

(structure) + 0,01 (dépose toiture)

0,94 : 0,2 (électrique) + 0,71

(structure) + 0,03 (dépose toiture)

Technico-commercial 0,15 0,15 0,4

Autres coûts 0,18 (raccordement)

0,14 (travaux supplémentaires)

0,18 (raccordement) 0,00 (travaux

supplémentaires)

0,41 (raccordement) 0,16 (travaux

supplémentaires)

Sous-total matériels 1,29 1,12 1,48

Sous-total

installation 0,8 (sans Autres coûts)

0,54 (sans Autres coûts)

1,34 (sans Autres coûts)

Total 2,39 1,84 3,39

SOURCE : I Care & Consult – Étude compétitivité et retombées de la filière solaire française – avril 2017

14 of 39

2.2.2 Parcs au sol > 1 MW

Tableau 9 : Répartition des coûts, parc au sol > 1 MW

Moyen

(EUR/W)

Matériels

Module 0,53

Onduleur 0,1

Autres 0,15 :

0,05 (électrique + monitoring) + 0,1 (structure + clôture)

Installation

Installation 0,07

Technico-commercial 0,09

Autres coûts

0,16 : 0,05 (études)

0,06 (raccordement) 0,05 (renforcement du réseau)

Sous-total matériels 0,78

Sous-total installation 0,16 (sans Autres coûts)

Total 1,09

SOURCE : I Care & Consult – Étude compétitivité et retombées de la filière solaire française – avril 2017

2.3 Paramètres financiers et programmes spécifiques de financement

Il y a une grande diversité d’outils financiers disponibles en France pour les projets photovoltaïques. Pour le financement ou le re-financement des portefeuilles et pour les projets de grande envergure, il est possible de faire appel aux fonds européens de placement à long terme de la Banque Européenne d’investissement (BEI) et ce, pour jusqu’à 80 % des coûts en capital (programme « France Énergie Renouvelables » : 50 M EUR CAPEX et 25 M EUR de prêts).

La BEI dirige également deux programmes de financement régionaux disponibles en 2016 dans la région Centre et Aquitaine. Les entreprises privées ainsi que les établissements publics étaient éligibles à ces programmes.

Les mécanismes de soutien en France en 2016 – tarif d’achat et complément de rémunération – encourageaient la création de sociétés de projets recourant à un financement de projet.

Le financement de projets, classiquement utilisé pour les projets d'infrastructures, est basé sur les flux de trésorerie du projet remboursant la dette. Le taux de dette est élevé, et le risque est partagé entre parties prenantes. Le financement de projets est disponible auprès des banques commerciales et bpifrance (banque publique d’investissement).

Les collectivités locales peuvent recourir aux « prêts verts » de la part d’organisations à vocation d’investissement long terme comme la Caisse des Dépôts, qui peut aussi investir en équité.

Le financement des projets commerciaux est aussi disponible à travers les Sofergies (Société de financement des économies d’énergie), qui sont des sociétés financières qui existent spécifiquement pour le financement des investissements en efficacité énergétique ou dans les énergies renouvelables. Les Sofergies fournissent un financement en dette ou en crédit-bail pour les projets développés par des collectivités, des bailleurs sociaux, des entreprises commerciales, artisanales ou agricoles.

15 of 39

L’investissement citoyen est mobilisé à travers des fonds d’investissement spécifiques et des plateformes de crowdfunding - ces investissements se font aussi bien en équité qu’en dette. Constatant l’intérêt croissant des autorités locales pour le développement des productions énergétiques locales et pour favoriser l'investissement citoyen, l’année 2016 a vu un grand nombre de publications spécifiques au sujet : « Le financement du développement de projets locaux de gestion des ressources énergétiques » (CLER/Caisse des Dépôts) et « l’Étude du cadre législatif et réglementaire applicable au financement participatif des énergies renouvelables » (ADEME/RAEE).

Le décret d’application de la loi de transition énergétique pour la croissance verte de septembre 2016 a assoupli les conditions des offres de participation sans autorisation des marchés financiers spécifiques au financement des projets de production d’énergie renouvelable. Sont éligibles, par exemple, les offres inférieures à 100 000 EUR, les offres entre 100 000 EUR et 5 000 000 EUR et portant sur moins de 50 % du capital de l’émetteur.

Par ailleurs, le décret porte à 2,5 millions d’euros le montant maximum des offres admises sur les plates-formes de financement participatif concernant des projets de production d’énergies renouvelables, sur une période de douze mois suivants la date de l’offre.

Plusieurs autorités locales ont aussi créé des fonds d’investissement, comme la région Nouvelle Aquitaine qui a par exemple créé Terra Énergies en avril 2016 – un fonds d’investissement de 8.2 millions d’euros – et la région Rhône-Alpes, le fonds OSER en 2014.

Les systèmes résidentiels sont financés par différents biais : 100 % en fonds propres, crédit à la rénovation ou crédit à la consommation. Le crédit à la consommation, proche du double du coût du crédit à la rénovation, vendue de manière trompeuse comme de « l’autofinancement » est un problème reconnu, le grand nombre de citoyens ayant acheté ces systèmes au double (ou plus) du prix du marché avec des crédits affectés ont un temps de retour brut allant jusqu’à 30 ou 40 ans.

Tableau 10 : Financement de la dette

Taux moyen d’emprunt (résidentiel)

5,65 %

Taux moyen emprunt (commercial)

3,45 %

Taux moyen de la dette (grands systèmes et parcs au sol)

3,45 %

SOURCE : I Care & Consult – Étude compétitivité et retombées de la filière solaire française – avril 2017

2.4 Typologies de financement

Tableau 11 : Typologies de financement

Tiers-investissement (aucun investissement)

Utilisé pour les grandes toitures photovoltaïques et les parcs au sol. Viabilité économique uniquement dans le cas des systèmes avec une rentabilité attractive

16 of 39

Location des systèmes Opérations de petite/moyenne puissance en autoconsommation, pour lesquels les occupants d’un bâtiment louent un système photovoltaïque. Peu répandu.

Crédit-bail (leasing) Le crédit-bail est un outil de financement commun en France. Les Sofergies (Société de financement de l'énergie) sont des sociétés spécifiques au financement des investissements dans l’efficacité énergétique et les énergies renouvelables. Ils proposent des options de crédit ou de crédit-bail pour les projets développés par les municipalités, les organismes de logement social, les sociétés commerciales et les entreprises agricoles.

Financement par les fournisseurs/gestionnaires de réseau

Certaines entreprises dotées de missions de service public de l’électricité (plus souvent leurs filiales) développent et investissent dans des systèmes photovoltaïques. Ils n'offrent pas de financement pour des tiers. Ces entreprises peuvent accéder à tous les mécanismes de soutien, y compris le tarif d’achat en obligation d’achat et les mécanismes en appels d'offres pour les systèmes qu'ils développent ou possèdent.

Investissement dans des installations photovoltaïques contre de l’électricité gratuite

(voir autoconsommation)

Crowd-funding (investissement dans les installations photovoltaïques)

Acquisition d’équité à travers des fonds d’investissement citoyens (Énergie Partagée) ou, plus rarement, à travers les plateformes de crowd-funding, mais aussi financement de la dette à travers les plateformes de crowd-funding.

La réglementation pour les fonds d’investissement citoyens et les plateformes de crowd-funding a été modifiée par les décrets d’application de la loi de transition énergétique pour la croissance verte, publiés en septembre 2016, et ils apportent plus de flexibilité au financement citoyen.

Autres Moins de taxes (sur la production autoconsommée) et amortissement accéléré pour des systèmes en autoconsommation totale

17 of 39

2.5 Autres informations de contexte

Tableau 12 : Marché de l’électricité

Prix de l’électricité à la consommation (résidentiel)

Heures creuses/plaines disponibles

Eurostat Band DC (2 500 kWh < consommation < 5 000 kWh)

17,11 c€/kWh toutes taxes et charges incluses

Prix de l’électricité à la consommation (commerce)

Heures creuses/pleines, tarifs à dépassement disponible

Eurostat Band IB (20 MWh < consommation < 500 MWh) :

• 11,0 c€/kWh hors taxes et charges récupérables

• 12,94 c€/kWh toutes taxes et charges incluses

Eurostat Band IC (500 MWh < consommation < 2 000 MWh) :

• 8,93 c€/kWh hors taxes et charges récupérables

• 10,56 c€/kWh toutes taxes et charges incluses

Prix de l’électricité à la consommation (industrie)

Heures creuses/pleines, tarifs à dépassement disponible

Eurostat Band ID (2 000 MWh < consommation < 20 000 MWh) :

• 7,43 c€/kWh hors taxes et charges récupérables

• 8,84 c€/kWh toutes taxes et charges incluses

Population 31/12/2016 : 66 991 000

Superficie (km2) 543 965 km2 EU, y compris la Corse

Productible moyen kWh/kW 1 160 kWh/kW (30 ° sud (PV GIS) – France métropole) de 900 kWh/kW à 1 550 kWh/kW selon l’emplacement

Fournisseurs/gestionnaires principaux

EDF approx. 76 % par consommation, ou 85 % par nombre de sites clients

Engie/CNR approx. 11 % non résidentiel

Engie/CNR approx. 4 % résidentiel

Une douzaine de fournisseurs supplémentaires

SOURCE : Médiateur de l'Energie, CRE, Eurostat [nrg_pc_204] et (nrg_pc_205) 2016S2

3 POLITIQUES DE SOUTIEN

3.1 Politiques de soutien direct pour les installations photovoltaïques

3.1.1 Dispositifs de soutien (hors intégré au bâti et l’électrification rurale)

2016 a vu la publication des décrets d’application de loi sur la transition énergétique pour la croissance verte, pour les mécanismes de soutien aux énergies renouvelables (fin mai 2016) et la publication pluriannuelle de l’énergie (PPE) en novembre. Les nouveaux mécanismes de soutien incluent un mécanisme en obligation d’achat pour les systèmes inférieurs à 100 kW et un mécanisme d’appel d’offres pour les systèmes supérieurs à 100 kW avec un système de contrat d’achat pour les installations inférieures à 500 kW et un système de contrat de complément de rémunération (marché plus prime) pour les systèmes supérieurs à 500 kW.

Le volume cible national pour le photovoltaïque au sein de la PPE augmente la puissance cumulée de 6,6 GW (mi-2016) à 10,2 GW d’ici fin 2018. Le décret donne un calendrier provisoire pour les futurs

18 of 39

appels d’offres avec un objectif de 1 GW par an pour les installations photovoltaïques au sol et un objectif de 0,45 GW par pour les installations sur bâtiment.

Le tarif d’achat existant a été maintenu sur l’année 2016, mais limité par le décret de mai 2016 aux systèmes installés sur bâtiment inférieurs ou égaux à 100 kW (bien que les niveaux tarifaires déterminés par l'arrêté tarifaire restent inchangés sous ce seuil).

Le déploiement national du compteur communiquant Linky (démarrage en 2016 pour une fin programmée en 2021) a indirectement soutenu le développement des petits systèmes (< 36 kW) en vente de surplus par la diminution des coûts de raccordement au réseau (le raccordement représente plus de 12 % du prix d’une installation de 3 kW – la suppression de ce coût est un soutien non négligeable). Les appels d'offres lancés en 2016 fourniront un complément de rémunération pour les systèmes de plus de 500 kW (ou plus de 100 kW dans les appels d’offres « autoconsommation »). Cette modification significative des mécanismes de rémunération contraint les opérateurs à une meilleure compréhension des mécanismes du marché et fait émerger de nouveaux services (agrégateurs).

Le bonus (3 EUR/MWh) pour la participation des citoyens ou des collectivités offert dans les appels d’offres depuis le début 2016 s’est révélé populaire (28 sur les 72 lauréats au sein de l’appel d’offres autoconsommation ont été éligibles à cette prime).

Le tarif d’achat pour les installations au sol et pour les systèmes non intégrés au bâtiment était de 58 EUR/MWh jusqu’au deuxième trimestre 2016. À partir de mai 2016 les systèmes au sol n’ont plus été éligibles, et fin 2016 le tarif était passé à 55 EUR/MWh pour les installations en surimposé inférieures à 100 kW.

3.1.2 Soutien aux systèmes intégrés au bâti

Les tarifs d’achat français en 2016 avaient pour but d’encourager l’intégration au bâti, avec un tarif pour l’intégration totale au bâti (IAB – les éléments de l’installation photovoltaïque remplacent des éléments de toiture, ils remplacent des éléments assurant le clos et le couvert et ils ne dépassent pas de plus de 2 cm des éléments de toiture) et des tarifs pour les installations en intégration simplifiée au bâti (ISB - les éléments de l’installation photovoltaïque remplacent des éléments de toiture et sont parallèle au plan de la toiture).

En mai 2016 les installations au sol sont devenues inéligibles aux tarifs d’achat, ainsi que les installations supérieures à 100 kW. Voir le tableau 13a pour plus de détails.

Les réglementations thermiques et les labels bâtiments à hautes performances énergétiques qui préfigurent la future réglementation thermique (label « Bâtiments à Énergie Positive et Réduction Carbone » avec le « Bilan BEPOS ») encouragent l’autoconsommation de l’électricité photovoltaïque et l’export d’électricité peut être intégré dans les calculs de performance du bâtiment.

Un crédit d’impôt pour les particuliers était disponible pour les installations photovoltaïques hybrides (chaleur/électricité), mais seuls les éléments « chaleurs » sont éligibles.

19 of 39

Tableau 13a : Tarifs d’achat et niveau de rémunération

Catégorie Puissance Tarif Q4 2016 (EUR/kWh)

T1 - (IAB) P ≤ 9 kW 0,239

T4 - (ISB) P ≤ 36 kW 0,124

T4 - (ISB) 36 kW < P ≤ 100 kW 0,118

Appel d’offres 100 kW à 250 kW prix moyen pondéré

(EUR/MWh) 131,25

3.1.3 Soutiens aux systèmes pour l’électrification en milieu rural

L’électrification en site isolé est concentrée dans les territoires d’outre-mer et en haute montagne. Ces territoires ont des villages en zone d’accès difficile avec soit aucun réseau ou des mini-réseaux alimentés au fioul. Les climats tropicaux et les difficultés économiques locales ont ralenti l’électrification rurale et elle n’a pas été achevée aussi rapidement qu’en France Métropolitaine. En 2016, le financement par le fonds FACE de 24 systèmes a été prévu, pour un total de 2 MEUR (1,2 M EUR dépensé en 2015). Cependant, un rapport de 2017 du Sénat mentionne « les besoins sont avérés, mais les spécificités du terrain (inaccessibilité) ainsi que les difficultés en matière de maîtrise d'ouvrage et de maîtrise d'œuvre donnent lieu à des surcoûts et des retards importants dans la réalisation des projets ». (« Compte d'affectation spéciale » Financement de l'aide aux collectivités pour l'électrification rurale « » par M. Jacques GENEST, rapporteur spécial).

3.1.4 Soutien pour le stockage de l’électricité et l’effacement de la demande

La sécurité de fourniture, la stabilité du réseau et les coûts élevés de production à partir de combustibles fossiles sont des problèmes importants dans les territoires français d'outre-mer. La réglementation limite la pénétration des énergies renouvelables à 30 % pour réduire, théoriquement, les risques de déséquilibre de charge. Le stockage est considéré comme un élément clé qui permettra des taux de pénétration plus élevés.

3.1.4.1 Stockage à grande échelle

Les lauréats de l’appel d’offre système photovoltaïque avec stockage de mai 2015 pour les zones non interconnectées (ZNI – soit les territoires non connectés au réseau de distribution métropole) ont été annoncés en juin 2016. Sur les 356 MW d’offres déposées, 52 MW ont été sélectionnés avec un tarif d’achat moyen de 204 EUR/MWh. La moitié de la puissance sera construite dans les Antilles françaises (Guyane incluse). La moitié de la puissance sera installée au sol ou en ombrière de parking, le reste sera installé sur bâtiment. Il est attendu une production de 70 GWh par an pour un investissement de 140 MEUR.

Un second appel d’offres pour une capacité totale de 50 MW de systèmes photovoltaïques supérieurs à 100 kW avec stockage dans les territoires d’outre-mer a été lancé en décembre 2016, avec une date de clôture en juin 2017. L’appel d’offres comprend trois catégories :

1. installations sur bâtiment ou en ombrière de parking de 100 kW et 250 kW de puissance pour une capacité totale de 10 MW

20 of 39

2. installations sur bâtiment ou en ombrière de parking entre 250 kW et 1,5 MW de puissance pour une capacité totale de 15 MWEUR

3. installation au sol de 250 kW à 5 MW de puissance pour une capacité totale de 25 MW.

Les niveaux de rémunération demandés doivent se situer entre 100 EUR/MWh et 300 EUR/MWh pour les première et deuxième catégories, et entre 50 EUR/MWh et 250 EUR/MWh pour la troisième catégorie. La performance environnementale est incluse dans la pondération de la notation, avec des notes plus élevées pour les systèmes utilisant des modules à faible empreinte carbone, ainsi que pour les parcs au sol sur des zones urbanisées ou spécifiquement autorisant les parcs de production d’énergies renouvelables (avec des exclusions explicites pour les zones agricoles). Les capacités de stockage doivent être d’au moins 0,5 kWh par kW installé.

3.1.4.2 Stockage individuel ou à petite échelle

Il y a un intérêt grandissant pour le stockage individuel, avec approximativement 300 systèmes déclarés en France métropolitaine (communication privée, ENEDIS décembre 2016). Le projet Millener, de 2011 à 2015, a permis d’installer 200 systèmes chacun avec 4 kWh de capacité de stockage nominal à travers les territoires d’outre-mer (le but principal était une gestion expérimentale de la fréquence du réseau). D’autres programmes « smart-grid » ont déployé des systèmes de stockage disséminés et semi-centralisés dans des zones expérimentales par exemple le programme NICEGrid, terminé en décembre 2015 (1,5 MWh de stockage disséminé sur 15 sites). Aucune donnée consolidée n’est encore disponible sur la capacité de stockage sur le réseau.

3.1.4.3 Mesures d’effacement/gestion de la demande

Les fournisseurs d’électricité proposent couramment des contrats de fourniture avec des prix variables selon l’heure ou la saison – pour les consommateurs particuliers et petites puissances, le gestionnaire du réseau détermine les « heures creuses » sur lesquelles les fournisseurs peuvent s’appuyer – avec un accent important mis sur le déplacement de la consommation hivernale sur le créneau fin de la nuit/tôt le matin. La France a des pics de consommation conséquents en hiver, la soirée reflétant la grande pénétration de chauffages résistifs électriques.

Le déploiement national du compteur communicant Linky, qui sera terminé d’ici 2021, devra permettre aux fournisseurs de proposer des contrats d’effacement plus sophistiqués.

Les contrats réglementés dits « tarif jaune » et « tarif vert » ont disparu au 1er janvier 2016 suite à la progressive libéralisation du marché national. Environ 1 GW de capacité d’effacement sur un point mobile hivernal a été perdu avec la fin de ces contrats réglementés. Le mécanisme d'ajustement (depuis 2003) et le mécanisme de vente de capacité d’effacement sur le marché (depuis 2013) ont financé environ 2 100 MW de capacité d’effacement, principalement par le canal de consommateurs industriels. Un mécanisme supplémentaire est entré en vigueur le 1er janvier 217.

3.1.4.4 Stockage expérimental - Methanation (Power to Gas)

Le « Jupiter 1000 » est un projet expérimental de méthanisation à grande échelle qui combinera 1 MW d’énergie renouvelable avec une installation de méthanisation. Ce projet est financé par les Fonds européens de développement régional, le Programme Investissements d'Avenir, les collectivités régionales et des acteurs privés. Annoncé à la fin de 2015, il devrait être opérationnel en 2018.

21 of 39

Table 13 : Mécanismes de soutien (résumé)

Résidentiel, mécanismes existants

Résidentiel, nouveau mécanismes en 2016

Systèmes commerciaux ou industriels, mécanismes existants

Systèmes commerciaux ou industriels, nouveaux mécanismes en 2016

Parcs au sol, mécanismes existants

Parcs au sol, nouveaux mécanismes en 2016

Tarifs d’achat Oui, voir tableau 13a

Limité aux systèmes sur bâtiment

Oui, dans le cadre des Appels d’offres 100 kW à 500 kW

Limité aux systèmes sur bâtiment < 100 kW

Oui, dans le cadre des Appels d’offres > 500 kW

Oui, dans le cadre des Appels d’offres ZNI + stockage

Complément de rémunération

Non Non Non Oui, dans le cadre des Appels d’offres > 500 kW ou autoconsommation

Non Oui, dans le cadre des Appels d’offres > 500 kW

Aides à l’investissement

Non Non pour les TEPCV si systèmes PV hors obligation d’achat

pour les nouveaux TEPCV si systèmes PV hors obligation d’achat

Non Non

Certificats verts

Non Non Non Non Non Non

Renewable portfolio standards (RPS) avec / sans PV

Non Non Non Non Non Non

Crédit d’impôt Non Modules hybrides (chaleur/électricité), mais uniquement pour les parties chaleur

Amortissement accéléré pour des systèmes en autoconsommation totale

(pour des investissements réalisés

Non Non Non

22 of 39

Résidentiel, mécanismes existants

Résidentiel, nouveau mécanismes en 2016

Systèmes commerciaux ou industriels, mécanismes existants

Systèmes commerciaux ou industriels, nouveaux mécanismes en 2016

Parcs au sol, mécanismes existants

Parcs au sol, nouveaux mécanismes en 2016

entre avril 2015 et avril 2017)

Autoconsommation

Non pas de mécanisme de soutien spécifique, mais cadre réglementaire établi

Non Oui, dans le cadre des Appels d’offres autoconsommation

Non Non

Net-metering Non Non Non Non Non Non

Net-billing Non Non Non Non Non Non

Autoconsommation collective et comptage virtuel

Non cadre réglementaire esquissé, textes à paraître

Non Oui, dans le cadre des Appels d’offres autoconsommation

Non Non

Financement spécifique (prêts verts)

plusieurs options dans le cadre de la rénovation d’habitat

programmes régionaux de financement à travers le BIE et ses partenaires

programmes BIE

Implication des fournisseurs/gestionnaires de réseau

Non fournisseur alternatif Enercoop achète en gré à gré a des taux fixes (inférieur aux tarifs d’achat)

Non fournisseur alternatif Enercoop achète en gré à gré a des taux fixes (inférieur aux tarifs d’achat)

Non Non

Réglementation bâtiment/thermique

La production photovoltaïque peut être comptée

Non La production photovoltaïque peut être comptée

Non N/A N/A

23 of 39

Résidentiel, mécanismes existants

Résidentiel, nouveau mécanismes en 2016

Systèmes commerciaux ou industriels, mécanismes existants

Systèmes commerciaux ou industriels, nouveaux mécanismes en 2016

Parcs au sol, mécanismes existants

Parcs au sol, nouveaux mécanismes en 2016

dans le calcul réglementaire, mais aussi pour des labels de performance privée

dans le calcul réglementaire, mais aussi pour des labels de performance privée

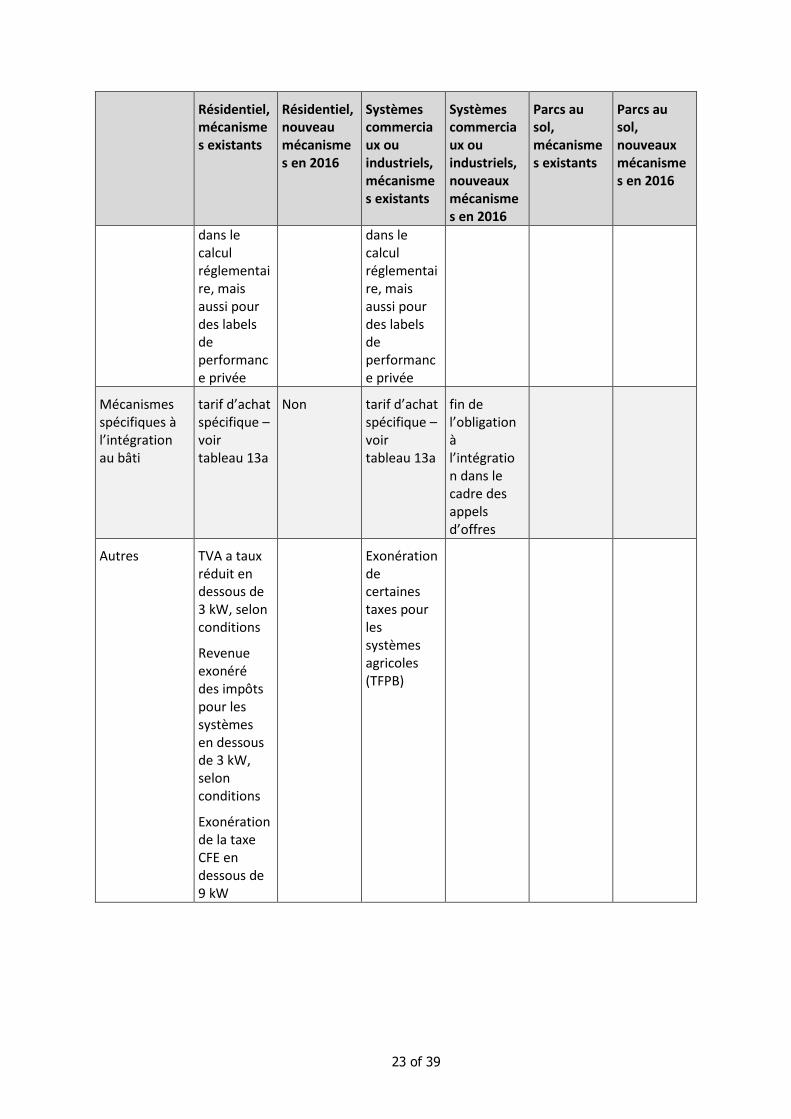

Mécanismes spécifiques à l’intégration au bâti

tarif d’achat spécifique – voir tableau 13a

Non tarif d’achat spécifique – voir tableau 13a

fin de l’obligation à l’intégration dans le cadre des appels d’offres

Autres TVA a taux réduit en dessous de 3 kW, selon conditions

Revenue exonéré des impôts pour les systèmes en dessous de 3 kW, selon conditions

Exonération de la taxe CFE en dessous de 9 kW

Exonération de certaines taxes pour les systèmes agricoles (TFPB)

24 of 39

3.2 Mesures pour l’autoconsommation

Mesures d'autoconsommation selon la méthodologie de l'AIE définie dans le nouveau document de méthodologie du rapport sur l'autoconsommation.

Tableau 14 : Mesures pour l'autoconsommation

Autoconsommation PV

1 Droit à l’autoconsommation

Loi initiée en 2016 et publication des décrets d’application en 2017.

Autoconsommation individuelle : le consommateur doit être la même entité juridique que le producteur.

Autoconsommation collective : le(s) producteur(s) et le(s) consommateur(s) doivent être lié(s) par une personne morale

2 Revenus de l’électricité autoconsommation

Les lauréats de l’appel d’offres autoconsommation (systèmes entre 100 kW et 500 kW) reçoivent une prime sur l’électricité autoconsommée et sur l’électricité excédentaire injectée au réseau.

L’électricité autoconsommée n’est pas soumise aux taxes, cependant, la puissance installée peut rendre le consommateur soumis à d’autres taxes, notamment la taxe sur le réseau électrique (IFER)

3 Contribution au financement du réseau transmission et de distribution

Les systèmes photovoltaïques en autoconsommation totale raccordés au réseau d’une puissance inférieure à 36 kW ne payent pas de raccordement ni de TURPE (charges annuelles d’accès au réseau).

Les systèmes au-dessus de 36 kW ne payent pas de frais de raccordement ni de TURPE.

Les systèmes photovoltaïques en autoconsommation collective paieront le raccordement et l’accès au réseau électrique (les coûts d’accès ne sont pas encore déterminés)

Surplus d’électricité photovoltaïque

4 Revenus de la vente du surplus d’électricité injecté sur le réseau électrique

Défini par le tarif d’achat en obligation d’achat ou par les appels d’offres (tarif d’achat ou complément de rémunération) ou selon conditions contractuelles en vente gré à gré

5 Pas de temps maximal pour net-metering/billing

N/A

25 of 39

6 Compensation géographique

Appelé « autoconsommation collective » en France. Le cadre légal a été introduit en 2016, mais les décrets d’application ont été publiés en 2017. Producteurs et consommateurs d’une opération doivent être sur un même poste basse tension. Pas de temps de 30 minutes.

Autres caractéristiques

7 Durée réglementaire des contrats

20 ans pour la vente du surplus en obligation d’achat et 10 ans dans le cadre de l’appel d’offres autoconsommation

8 Tiers investissement En 2016 des installations expérimentales ont été faites, mais les fondations légales restent incertaines

9 Code réseau et/ou taxes/coûts impactant le revenu des consommateurs-producteurs

Pas encore claire : les grands systèmes paieront des taxes.

Si le consommateur n’est pas le producteur, le consommateur sera de certaines taxes

10 Réglementation sur les facilitateurs d’autoconsommation (stockage, DSM...)

Pas en 2016.

11 Limite de la taille des systèmes PV

36kVA : limite pour bénéficier d’un raccordement automatique sans coût de raccordement et sans TURPE pour les installations en autoconsommation totale.

Les systèmes doivent être entre 100 kW et 500 kW pour être éligibles aux appels d’offres autoconsommation (dans ce contexte il est possible d’avoir deux entités juridiques différentes entre le producteur et le consommateur sans que le producteur soit enregistré comme un fournisseur d’électricité)

Il n’y a aucune limite structurale.

12 Limitation des systèmes électriques

Aucune limite en France métropolitaine.

Dans les territoires d’outre-mer (ZNI), les systèmes en autoconsommation doivent respecter les mêmes contraintes de puissance et de déconnexion que les systèmes en vente de la totalité.

13 Caractéristiques supplémentaires

La vente des surplus sur le marché de l’électricité nécessite d’avoir un agrégateur.

Plusieurs régions proposent des aides à l’investissement ou des subventions pour

26 of 39

les études de faisabilité à travers des appels à projets.

Prime à l’investissement prévu pour les systèmes inférieurs à 100 kW à partir de mi-2017

3.3 Autoconsommation collective, communautés solaires et mesures similaires

Une ordonnance définissant les opérations d’autoconsommation collectives a été publiée en août 2016, et ratifiée en 2017. L’autoconsommation est collective « lorsque la fourniture d’électricité est effectuée entre un ou plusieurs producteurs et un ou plusieurs consommateurs finaux liés entre eux au sein d’une personne morale et dont les points de soutirage et d’injection sont situés sur une même antenne basse tension du réseau public de distribution » (étendu à un même poste de distribution en 2017). La répartition de la production auprès des consommateurs est réalisée par le gestionnaire du réseau, selon une clé de répartition fournie par l’entité morale de l’opération (comptage virtuel). Les modèles économiques sont encore expérimentaux, compte tenu des prix à la consommation (jusqu’à 0,16 EUR/kWh) très compétitive, par rapport au tarif d’achat en vente de la production (jusqu’à 0,23 EUR/kWh).

Les communautés solaires sont essentiellement développées par l’investissement citoyen et basées sur les tarifs d’achat. Cependant, les groupes citoyens ont exprimé un fort intérêt pour explorer les modèles d’autoconsommation collectifs.

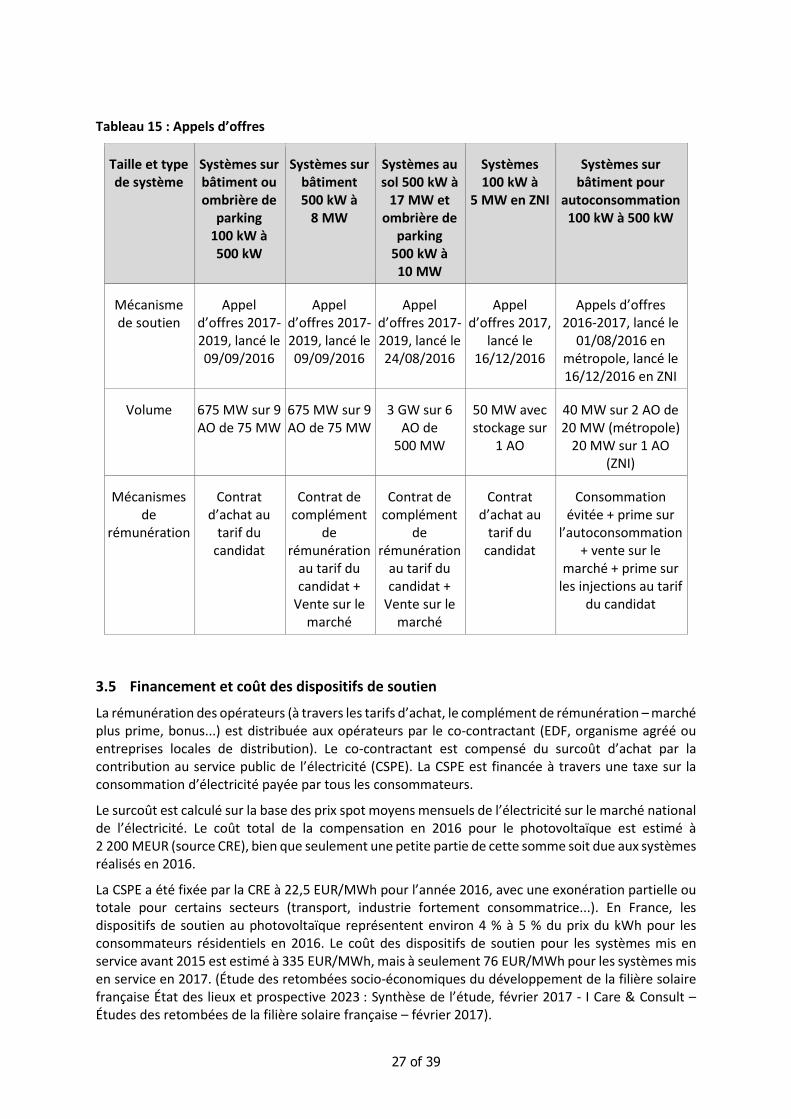

3.4 Appels d’offres, enchères et programmes

Le gouvernement français a choisi de contrôler le développement des systèmes photovoltaïques supérieurs à 100 kW à travers un mécanisme d’appels d’offres basé sur des tarifs d’achat moins-disant (avec des critères de performance environnementale : empreinte carbone des modules et, pour les systèmes installés au sol, une limitation aux zones urbanisées ou spécifiquement autorisant les parcs de production d’énergies renouvelables, avec des exclusions explicites pour les zones agricoles).

Le ministère de l’Énergie rédige les appels d’offres, la CRE (Commission de régulation de l’énergie), gère les appels d’offres et transmet une liste de candidats ainsi qu’une analyse des dossiers les mieux notés au ministère qui détermine et publie la liste des lauréats. Les critères de sélection sont exclusivement basés sur le niveau de rémunération (autoconsommation, systèmes commerciaux) ou sur une combinaison du niveau de rémunération et de la performance environnementale (autoconsommation en ZNI, parcs au sol).

La rémunération (à travers les tarifs d’achat, complément de rémunération, bonus, etc.) est payée aux opérateurs par un co-contractant (EDF obligation d’achat, organismes agréés ou, dans certains cas, par des ELD). EDF OA est compensé du manque à gagner pour cet achat forcé au-dessus du prix de marché à travers la contribution au service public de l’électricité (CSPE). La CSPE est payée par tous les consommateurs à travers une taxe sur la facture d’électricité.

Cinq appels d’offres différents ont été lancés pour des segments de marché spécifiques.

En dehors des programmes d’État, les opérateurs sont libres de négocier des contrats de gré à gré, aux conditions du marché. Actuellement, les prix sur le marché de l’électricité ne sont pas aussi attractifs que les prix en appels d’offres même si l’autoconsommation suscite de l’intérêt.

27 of 39

Tableau 15 : Appels d’offres

Taille et type de système

Systèmes sur bâtiment ou ombrière de

parking 100 kW à 500 kW

Systèmes sur bâtiment 500 kW à

8 MW

Systèmes au sol 500 kW à

17 MW et ombrière de

parking 500 kW à 10 MW

Systèmes 100 kW à

5 MW en ZNI

Systèmes sur bâtiment pour

autoconsommation 100 kW à 500 kW

Mécanisme de soutien

Appel d’offres 2017-2019, lancé le 09/09/2016

Appel d’offres 2017-2019, lancé le 09/09/2016

Appel d’offres 2017-2019, lancé le 24/08/2016

Appel d’offres 2017,

lancé le 16/12/2016

Appels d’offres 2016-2017, lancé le

01/08/2016 en métropole, lancé le 16/12/2016 en ZNI

Volume 675 MW sur 9 AO de 75 MW

675 MW sur 9 AO de 75 MW

3 GW sur 6 AO de

500 MW

50 MW avec stockage sur

1 AO

40 MW sur 2 AO de 20 MW (métropole)

20 MW sur 1 AO (ZNI)

Mécanismes de

rémunération

Contrat d’achat au

tarif du candidat

Contrat de complément

de rémunération

au tarif du candidat +

Vente sur le marché

Contrat de complément

de rémunération

au tarif du candidat +

Vente sur le marché

Contrat d’achat au

tarif du candidat

Consommation évitée + prime sur

l’autoconsommation + vente sur le

marché + prime sur les injections au tarif

du candidat

3.5 Financement et coût des dispositifs de soutien

La rémunération des opérateurs (à travers les tarifs d’achat, le complément de rémunération – marché plus prime, bonus...) est distribuée aux opérateurs par le co-contractant (EDF, organisme agréé ou entreprises locales de distribution). Le co-contractant est compensé du surcoût d’achat par la contribution au service public de l’électricité (CSPE). La CSPE est financée à travers une taxe sur la consommation d’électricité payée par tous les consommateurs.

Le surcoût est calculé sur la base des prix spot moyens mensuels de l’électricité sur le marché national de l’électricité. Le coût total de la compensation en 2016 pour le photovoltaïque est estimé à 2 200 MEUR (source CRE), bien que seulement une petite partie de cette somme soit due aux systèmes réalisés en 2016.

La CSPE a été fixée par la CRE à 22,5 EUR/MWh pour l’année 2016, avec une exonération partielle ou totale pour certains secteurs (transport, industrie fortement consommatrice...). En France, les dispositifs de soutien au photovoltaïque représentent environ 4 % à 5 % du prix du kWh pour les consommateurs résidentiels en 2016. Le coût des dispositifs de soutien pour les systèmes mis en service avant 2015 est estimé à 335 EUR/MWh, mais à seulement 76 EUR/MWh pour les systèmes mis en service en 2017. (Étude des retombées socio-économiques du développement de la filière solaire française État des lieux et prospective 2023 : Synthèse de l’étude, février 2017 - I Care & Consult – Études des retombées de la filière solaire française – février 2017).

28 of 39

3.6 Politiques indirectes

La Caisse des Dépôts gère le Fonds national pour le financement de la transition énergétique (FFTE), un fonds de 1,5 milliard d’euros destiné aux plus de 500 « Territoires à énergie positive pour la croissance verte » – ou territoires TEPCV. Ces territoires peuvent utiliser leur dotation pour investir dans des systèmes photovoltaïques, mais seulement s’ils ne bénéficient ni de l’obligation d’achat ni d’un contrat issu d’un appel d’offres. En conséquence, ces fonds ont plutôt financé l’élaboration de plans d’action et d’études de faisabilité. L’investissement en capital est rare, pour des systèmes en autoconsommation comme le projet d’ombrières de parking de 241 places en Martinique. Le mouvement TEPCV a joué un rôle important dans l’émergence de politiques solaires locales (cadastre solaire, plan d’action local, animation...). La contribution climat-énergie sur les énergies fossiles, fixée à 22 EUR/tCO2 en 2016, ne finance pas directement les mécanismes de soutien pour le photovoltaïque en 2016, mais il est possible que ce soit le cas en 2017.

4 FAITS IMPORTANTS DE LA R&D

4.1 Faits importants de la R&D

La recherche et le développement en France vont de la science fondamentale des matériaux au développement pré-marché et à l'optimisation des processus. Les principaux organismes d'État qui finance la recherche sont :

• L’Agence nationale de recherche (ANR), qui finance des projets par des appels à projets ouverts ou sur des sujets thématiques, ainsi que le crédit d’impôt pour la recherche en entreprise. Les projets acceptés dans les appels à projets ANR en 2016 avec une composante photovoltaïque ont été répartis dans plus de 70 laboratoires. Beaucoup de ces laboratoires sont des établissements universitaires/de recherche conjoints liés aux instituts nationaux de recherche CNRS, CEA, INES ou IPVF. Les sujets sont principalement axés sur les sciences des matériaux, avec un intérêt croissant pour les cellules de semi-conducteur III-V/silicium et Perovskites/silicium tandems. Les améliorations de processus pour les technologies traditionnelles sont aussi bien représentées. Le photovoltaïque embarqué, en tant que source d'énergie, est également présent dans plusieurs projets (surfaces routières, drones...).

• L’agence de l’environnement et de la maîtrise de l’énergie (ADEME), qui dirige le « Programme investissement d’avenir » (PIA) finance des technologies innovantes pré industrialisation. L’ADEME a aussi ses propres appels à projets pour la recherche et le développement dans les énergies renouvelables et soutient des thèses sur le sujet des cellules solaires. L’ADEME est le relais français de l’AIE-PVPS et réseau européen SOLAR-ERA.net.

Mi-2016, un deuxième programme d’investissement d’avenir (PIA2) a été lancé avec deux appels à projets dédiés aux énergies renouvelables. Le premier fournit un soutien pour le développement d'équipements et de procédés de fabrication avancés ou innovants, de cellules et de modules photovoltaïques ainsi que pour des réalisations expérimentales de systèmes photovoltaïques innovants et d'équipements d'intégration au bâtiment.

Le deuxième appel à projets, « Initiatives PME », vise des PME avec un financement pour le développement et le déploiement de technologies et de services innovants et à fort potentiel

29 of 39

pour l’économie française. Les bénéficiaires sont principalement dans le secteur du logiciel, de la conception et de la supervision du photovoltaïque. Les outils « systèmes électriques intelligents » (gestion de la production, de l’énergie, du réseau) ont également été soutenus par une section spécifique, démontrant une nette augmentation du soutien aux systèmes intelligents de gestion de l'énergie, aux interfaces de stockage et aux solutions mobiles. La participation française aux projets européens SOLAR-ERA.net s'est concentrée sur la recherche appliquée visant les améliorations technologiques pour les processus de fabrication et la réduction des coûts.

• Bpifrance (la Banque d'investissement public française) qui fournit, entre autres, des financements et des subventions pour le transfert de technologies du monde de la recherche vers les entreprises et le déploiement de l'innovation technologique sur le marché, études de faisabilité et accompagnements.

L'innovation appliquée a également été encouragée grâce à la partie « innovation » de l'Appel d'offres photovoltaïques de plus de 250 kW de 2015. L’éligibilité à l'innovation a été ouverte sur trois domaines : la performance des composants, la conception des systèmes photovoltaïques et l’exploitation (y compris les services réseau). Les offres gagnantes ont été annoncées en décembre 2015. Cependant, sans publication officielle (pour des raisons de confidentialité commerciale), il est difficile d'évaluer le succès et la valeur ajoutée de cette composante « innovation ».

Des projets de développement industriel ont été financés par différentes mesures, y compris les crédits d'impôt recherche et des appels à projets de recherche comme, par exemple, l'intégration du photovoltaïque dans des applications spécifiques (vitrages, tissus, routes, éléments flottants... mais aussi l'électronique mobile). Les grands évènements de recherche dans le photovoltaïque en France sont le PVTC (PhotoVoltaic Technical Conference) en avril, axé sur les matériaux et les processus avancés vers des applications innovantes, les Journées nationales de l’énergie solaire en juin, coorganisées par le FédEsol (CNR) et le pôle de compétitivité DERBI, avec un focus sur le stockage, ainsi que les Journées nationales du PV (JNPV) à la fin décembre à l'initiative de Fed-PV, (CNRS PV) et IPVF.

4.2 Budget public pour la stimulation du marché, les projets de démonstrations, de tests et de R&D

Il n'y a pas de collecte de données publiques concernant les budgets de recherche pour un domaine aussi spécifique que le photovoltaïque ; la granularité la plus fine est généralement l'énergie ou les énergies renouvelables ensemble. Par exemple, le programme Recherche de l'ADEME avait un budget 2016 de 30 MEUR, dont 38 % ont été attribués à l'énergie durable et/ou aux énergies renouvelables.

30 of 39

5 INDUSTRIE

5.1 Production de matière première, lingots et wafers (industrie du silicium cristallin)

Production de silicium EMIX, qui travaillait sur un processus métallurgique expérimental pour le silicium, a été fermée et liquidée en 2016. La société mère d'EMIX a indiqué que les coûts étaient trop élevés par rapport à la concurrence internationale.

Production de lingots et de wafer

Photowatt/EDF ENR PWT est un fabricant verticalement intégré, fabricant des cellules, wafers et modules photovoltaïques. Ils produisent des lingots multi-cristallin et quasi-monocristallin (Crystal Advanced Process).

5.2 Production de cellules et de modules photovoltaïques

La capacité de production de modules et de cellules photovoltaïques nationale est résumée dans le tableau ci-dessous.

Tableau 16 : Fabrication cellules/modules 2016

Fabricant Technologie (sc-Si, mc-Si, a-Si, CdTe)

Fabriqué (MW) Capacité (MW/an)

Cellule Module Cellule Module

Fabrication de Wafer

Irysolar 5

S’Tile 15

EDF ENR PWT (Photowatt)

mc-Si, mc-Si, qc-Si

100 100

Fonroche 90

Francewatts 25

Sillia VL 150 (approx.) 260

SNAsolar 25

Systovi 40

Sunpower (groupe Total)

154

VMH Énergies 20

Voltec Solar 60

TOTALS 105 789

SOURCE : SER-SOLER, novembre 2015 - Capacités déclarées par les fabricants, L’Écho du Solaire

Avec une capacité de production de 10 MW de cellules, Irysolar a été mis en liquidation judiciaire au milieu de l’année 2016 et a été racheté par le groupe SEMCO, racheté à son tour par ECM Greentech, société qui fournit des équipements aux industriels pour le photovoltaïque sur l'ensemble de la chaîne de valeur (lingot à la cellule).

31 of 39

S'Tile développe une ligne pilote de 15 MW pour la production de cellules en silicium à partir de substrats de silicium frittés. Les « i -Cells® » sont fabriqués en connectant des couches minces de silicium monocristallin sur les substrats de silicium peu coûteux. L'entreprise développe une gamme de modules de 25 W à 200 W avec des formats personnalisés pour des solutions intégrées au bâtiment ou non raccordées au réseau, tel que les candélabres autonomes. Ils disposent d'une petite gamme de modules standardisés haut de gamme.

Photowatt/EDF ENR PWT est un fabricant verticalement intégré, fabricant de cellules, wafers et modules photovoltaïques en silicium cristallin. Les cellules photovoltaïques sont préparées à partir de wafers minces (<200 μm) tranchés sur des lingots. La capacité de production de l'entreprise est de 100 MW par an. Photowatt produit deux types de cellules de silicium : multicristallines et quasi-monocristallines. L'efficacité de la conversion des cellules quasimonocristallines est à mi-chemin entre multicristalline et monocristalline. La société participe à plusieurs projets collaboratifs de R&D sur le silicium cristallin afin d'accroître l'efficacité des cellules et de réduire les coûts de production. Une ligne pilote est utilisée pour tester de nouveaux processus.

Fonroche fabrique non seulement des modules, mais développe et exploite aussi des centrales photovoltaïques. Leurs lignes de production semi-automatisées et automatisées fabriquent des modules, mais aussi des candélabres photovoltaïques et des équipements thermiques solaires. Fonroche Solaire a été rachetée en février 2017 et a pris un nouveau nom : REDEN SOLAR.

Sillia VL a été mise en liquidation judiciaire en mars 2017 après une année de fonctionnement partiel, et ce malgré 2,5 ans de commandes d’avance. L’entreprise est actuellement à la recherche d’un repreneur.

Sunpower (filiale du Groupe Total) possède deux usines en France : Tenesol Technologies à Toulouse et SunPower Manufacturing de Vernejoul en Moselle, qui fabrique des modules à partir de laminés. Les modules utilisent des cellules en silicium monocristallin fabriquées par des usines Sunpower à l'étranger, avec des performances de rendement allant jusqu'à 24%. La société a annoncé des plans de restructuration en 2016, y compris la fermeture d'une usine d’une capacité de production de 700 MW aux Philippines (transfert des lignes de production vers le Mexique, plus proche des marchés américains) et une réduction de sa main-d'œuvre de 30%.

Nexcis, une filiale R&D en couche mince d'EDF a été liquidée fin 2015, avec un transfert partiel d'activités à Sunpartner Technlogies, qui fabriquera ses verres Wysips à partir de mi-2017. Une autre reprise partielle a été réalisée par CrossLux, qui est en cours d’industrialisation d’un procédé de vitrage photovoltaïque semi-transparent.

La technologie Concentrix CPV, détenue par Soitec qui s'est désengagée des activités solaires au milieu de 2015, a été cédée à la société Canadian STACE au milieu de 2016.

D'autres entreprises, Luxol et Captelia (Imerys Toiture), fabriquent des tuiles PV (taille 45 cm × 31 cm et 136 cm × 50 cm respectivement), tandis que DualSun et Systovi développent et commercialisent des modules hybrides photovoltaïques-thermiques (PV-T).

5.3 Entreprises et distributeurs des autres composants

Il existe plusieurs entreprises françaises présentes à l’international qui commercialisent des solutions électriques pour la connectique, la conversion et la gestion des systèmes photovoltaïques.

5.3.1 Onduleurs photovoltaïques (raccordés au réseau ou en site isolé)

Seule une petite poignée de fabricants d'onduleurs sont français : une grande multinationale, avec une offre complète (onduleurs string et onduleurs centralisés) et d'autres fabricants avec une petite gamme de produits ciblant des marchés spécifiques (sites isolés, raccordés au réseau, avec stockage...). Les principaux fabricants internationaux sont bien représentés sur le marché local, avec

32 of 39

peu de différenciation par rapport aux autres marchés européens. Les onduleurs doivent être adaptés au réseau électrique local et, bien qu'aucune norme locale n'existe, le gestionnaire de réseau de distribution a construit ses exigences autour de la version allemande DIN VDE 0126-1-1/A1.

2016 a vu un intérêt croissant pour les micro-onduleurs et une croissance continue pour les marques asiatiques nouvelles. L’intérêt croissant pour l'autoconsommation, le pilotage de la production et de la demande devrait permettre une diversification de l’offre en France.

5.3.2 Batteries

Avec les appels d’offres pour les installations de stockage à grande échelle, la France devient un territoire attractif pour les industriels (nationaux ou internationaux) de solution de stockage à grande échelle et l’un des leaders du marché des solutions de stockage est français. La recherche a été particulièrement active, avec des programmes de démonstrations portant sur le stockage diffus et le stockage et gestion sur les batteries de voitures électriques. Un grand nombre de fournisseurs de systèmes photovoltaïques ont ajouté une solution de stockage à leur offre en 2016, cependant, au vu de la compétitivité du prix de l’électricité en France, le stockage pour les clients résidentiels reste un marché confidentiel.

5.3.3 Supports

Avec 10 ans d’incitation à l’intégration au bâti pour les installations photovoltaïques, la France possède un nombre important d’entreprises spécialisées dans les solutions d’intégration. La plupart de ces produits ont été développés spécifiquement pour répondre aux exigences de l’arrêté tarifaire en matière d’intégration au bâti et d’intégration simplifiée au bâti. Il y a aussi une offre grandissante de solutions pour ombrière de parking.

Il y a un cadre assurantiel spécifique à la construction en France : pour être couverts, les assureurs exigent des « avis techniques » formulés par un laboratoire national, le CSTB, sur les produits de bâtiment et leurs mises en œuvre. L'avis technique permet au professionnel d'être couvert lors de la mise en ouvre, et au bâtiment qui le reçoit d'être assuré à l’intégration du produit. Ces exigences ont entraîné des investissements importants de la part des fabricants et des distributeurs pour faire certifier leurs produits, sans quoi ils ne pouvaient accéder à une grande partie du marché national.

Plusieurs événements ont conduit à un environnement incertain pour les industriels en 2016 : l'annonce, faite en 2015, de la ministre de l’Environnement affirmant que les exigences relatives à l'intégration aux bâti seraient abandonnées, la pression exercée par les assureurs pour minimiser les risques, et les modifications des appels d’offres pour les systèmes supérieurs à 100 kW, avec l'abandon des exigences d'intégration au bâti.

Malgré ces changements, les fabricants locaux ont continué d’innover avec des offres pour des équipements photovoltaïques hybrides, des structures d’intégration pour les toitures plates, intégration sur bac acier et des solutions d’intégration universelle sur toiture tuiles. Cependant, avec la confirmation de la fin de l’intégration au bâti en 2017 et la pression des assureurs pour minimiser les risques d’incendie par l’arrêt de l'intégration au bâtiment, le futur reste incertain pour les industriels du secteur des supports d’intégration, qui pourraient être contraints de chercher des marchés à l'exportation, comme les industriels français des trackers (suiveurs) solaires ont dû le faire par le passé.

33 of 39

6 PV DANS L’ÉCONOMIE

6.1 Emploi

Le nombre d’emplois dans la filière a baissé en 2016, un reflet de la stagnation du marché national. Les emplois dans la fabrication sont minoritaires, avec la majorité des emplois dans les études, installations et, en augmentation, dans l’exploitation des systèmes.

Tableau 17 : Emplois 2016

R&D (hors entreprise) -

Fabrication (incluante R&D en entreprise) 750

Distribution

Installation 4290

Gestionnaires de réseau/services publics -

Exploitation 1640

Total 5720

SOURCE : Observ'ER Barometre Electrique 2016, ADEME

6.2 Valeur économique

En 2016, la valeur des investissements dans le photovoltaïque en France a été inférieure à celle des années précédentes, reflétant le peu de capacité installée et la baisse des prix. Les investissements et les chiffres d'affaires sont étudiés pour l'ADEME dans l'étude annuelle « Marchés et emplois des ENR ».

Une extrapolation de la taille du marché 2016 se manifeste dans les déclarations de mise sur le marché réalisées par les fabricants et distributeurs auprès de PV CYCLE. PV CYCLE est le système national de gestion des déchets pour les produits photovoltaïques soumis à la loi DEEE (modules, batteries). Pour l'année 2016, 2,9 millions de modules ont été déclarés mis sur le marché en France contre 2,8 millions en 2015.

La valeur commerciale pour 2016 (ci-dessous) a été estimée en fonction des prix « tendance » 2016 et des volumes de raccordement au réseau. Le tableau suivant indique le montant des investissements dans le photovoltaïque.

34 of 39

Prix « tendances 2016 »

Tableau 18 : Valeur économique des investissements en 2016

Capacité

installée (MW)

Prix par W

(cf tableau 7) Valeur

Total

M EUR

Raccordé au réseau 466

Résidentiel < 3 kW 15 2,9 44

Résidentiel < 9 kW 61 2,2 134

Commercial < 100 kW 80 1,2 96

Commercial < 250 kW 51 1,2 61

Industriel > 250 kW 109 1,2 131

Centralisé au sol 243 1 243 243

Export 40

stocks -

Import 302

Valeur des investissements 447

SOURCE : SOeS, Observ'ER Barometre Electrique 2016, HESPUL, 2017 Edition « Marches et emplois liés à l’efficacité énergétique et aux énergies renouvelables », ADEME

L’étude ADEME « Marches et emplois liés à l’efficacité énergétique et aux énergies renouvelables » regarde de plus près le sujet :

Tableau 19 : Valeur du marché national 2016

M EUR

(provisionnel)

Investissement 749

Exploitation et vente d’électricité 3 072

Total marché national 3 821

Export d’équipement 40

Total marché 3 862

Imports 302

Production 3 560

SOURCE : 2017 Édition « Marches et emplois lies à l’efficacité énergétique et aux énergies renouvelables », ADEME

35 of 39

7 PARTIE PRENANTE DE LA MARCHE DE L’ÉLECTRICITÉ

7.1 Structure du marché de l’électricité

Tableau 20 : structure du marché de l’électricité

Structure du marché de l’électricité

Fournisseurs et gestionnaire de réseau ;