l'industrie pétrolière et parapétrolière - contexte …...l'industrie...

TRANSCRIPT

L'industrie parapétrolière: contexte international 2008 IFP - Novembre 2008

1

L'industrie pétrolière et parapétrolière

Contexte international

2008

S. SERBUTOVIEZ, C. SILVA

Direction Économie et Veille

Institut Français du Pétrole

novembre 2008

L'industrie parapétrolière: contexte international 2008 IFP - Novembre 2008

2

Les auteurs

Cette étude a été préparée par la Direction Économie et Veille de l'IFP.

Les membres de la Direction ayant élaboré le contenu de l'étude sont:

- Sylvain Serbutoviez: [email protected] : investissements en exploration

production, géophysique, forage et construction offshore

- Constancio Silva: [email protected] : investissements en exploration -

production, raffinage.

L'industrie parapétrolière: contexte international 2008 IFP - Novembre 2008

3

S O M M A I R E

1 CROISSANCE ÉCONOMIQUE ET CONTEXTE PÉTROLIER...................................................... 8 1.1 TENDANCES ÉCONOMIQUES GÉNÉRALES.................................................................................... 8 1.2 ÉVOLUTION À COURT TERME DE LA DEMANDE ET DE L'OFFRE DE PÉTROLE.................................... 9 1.3 CONTEXTE PÉTROLIER ............................................................................................................ 10

2 L'EXPLORATION-PRODUCTION ............................................................................................... 13 2.1 LES INVESTISSEMENTS EN EXPLORATION-PRODUCTION, E&P.................................................... 13 2.2 SECTEUR DE LA GÉOPHYSIQUE................................................................................................ 21

2.2.1 Activité mondiale.............................................................................................................. 21 2.2.2 Le marché de la géophysique (acquisition, traitement et équipements) ......................... 25

2.3 SECTEUR DU FORAGE ............................................................................................................. 30 2.3.1 Activité mondiale 2006-2007: ralentissement de la croissance....................................... 30 2.3.2 Chiffre d'affaire de l'activité forage................................................................................... 35

2.4 SECTEUR DE LA CONSTRUCTION D'ÉQUIPEMENTS DE PRODUCTION OFFSHORE ........................... 39 2.4.1 Activité de construction en mer: forte activité sur 2006 et 2007...................................... 39 2.4.2 Chiffre d'affaire de l'activité .............................................................................................. 44

2.5 CONCLUSION.......................................................................................................................... 48 3 LE RAFFINAGE ........................................................................................................................... 49

3.1 INTRODUCTION ....................................................................................................................... 49 3.2 TENSIONS SUR LES CAPACITÉS DE RAFFINAGE ET DISPARITÉ DES SITUATIONS PAR ZONES .......... 51 3.3 DÉTÉRIORATION DES MARGES DE RAFFINAGE........................................................................... 54 3.4 RÉSULTATS NETS EN BAISSE ET RECRUDESCENCE DES OPÉRATIONS DE CESSIONS/ACQUISITIONS 57

3.4.1 Évolution des résultats nets des sociétés........................................................................ 57 3.4.2 Opérations de fusions/acquisitions .................................................................................. 59

3.5 HAUSSE DES DÉPENSES DANS L’INDUSTRIE DU RAFFINAGE, MAIS............................................... 62 3.6 MULTIPLICATION DES ANNONCES DE PROJETS .......................................................................... 64 3.7 DEMANDE DE PRODUITS PÉTROLIERS ET FUTURS PROJETS ....................................................... 69

L'industrie parapétrolière: contexte international 2008 IFP - Novembre 2008

4

FIGURES ET TABLEAUX FIGURE 1: INVESTISSEMENTS MONDIAUX EN E&P ...................................................................................... 15 FIGURE 2: INVESTISSEMENTS MONDIAUX EN E&P –RÉPARTITION PAR RÉGIONS EN % DU TOTAL .................. 17 FIGURE 3: MOYENNE ANNUELLE DE L'ACTIVITÉ SISMIQUE SUR LA PÉRIODE 2000 À 2008.............................. 21 FIGURE 4: ÉVOLUTION DE L'ACTIVITÉ SISMIQUE ONSHORE SUR LA PÉRIODE 2004 À 2008............................. 22 FIGURE 5: ÉVOLUTION DE L'ACTIVITÉ SISMIQUE OFFSHORE SUR LA PÉRIODE 2004 À 2008 ........................... 22 FIGURE 6: RÉPARTITION MONDIALE DE L'ACTIVITÉ SISMIQUE 2007 .............................................................. 24 FIGURE 7: ÉVOLUTION DU CHIFFRE D'AFFAIRES DU MARCHÉ DE LA GÉOPHYSIQUE........................................ 26 FIGURE 10: NOMBRE TOTAL DE PUITS FORÉS DANS LE MONDE.................................................................... 30 FIGURE 11: ACTIVITÉ DE FORAGE AUX ÉTATS-UNIS ................................................................................... 31 FIGURE 12: RÉPARTITION GÉOGRAPHIQUE DE L'ACTIVITÉ DE FORAGE ONSHORE EN 2007 ............................ 32 FIGURE 13: RÉPARTITION GÉOGRAPHIQUE DE L'ACTIVITÉ DE FORAGE OFFSHORE EN 2007........................... 33 FIGURE 14: TAUX D'UTILISATION DES APPAREILS DE FORAGE OFFSHORE..................................................... 34 FIGURE 15: TAUX DE LOCATION DES PLATES-FORMES DE FORAGE EN MER (EN MILLIERS DE $ US/J)............. 35 FIGURE 16: MARCHÉ DU FORAGE ONSHORE ET OFFSHORE, ESTIMATION 2008 ET PRÉVISIONS 2009 ............ 36 FIGURE 17: CONSTRUCTIONS EN MER ....................................................................................................... 39 FIGURE 18: RÉPARTITION GÉOGRAPHIQUE DES PLATES-FORMES FIXES CONSTRUITES EN 2007 ................... 40 FIGURE 19: RÉPARTITION GÉOGRAPHIQUE DES PROJETS DE PLATES-FORMES FIXES PANIFIÉS EN 2008 ........ 41 FIGURE 20: RÉPARTITION GÉOGRAPHIQUE DES PLATES-FORMES FLOTTANTES CONSTRUITES EN 2007 ......... 42 FIGURE 21: RÉPARTITION GÉOGRAPHIQUE DES INSTALLATIONS SOUS-MARINES CONSTRUITES EN 2007 ....... 43 FIGURE 22: MARCHÉ DE L'INGÉNIERIE, ÉQUIPEMENTS ET CONSTRUCTIONS EN MER ..................................... 45 FIGURE 23: DEMANDE PÉTROLIÈRE ET CAPACITÉ DE RAFFINAGE DANS LE MONDE........................................ 51 FIGURE 24: DEMANDE PÉTROLIÈRE ET CAPACITÉ DE RAFFINAGE AUX ÉTATS-UNIS....................................... 52 FIGURE 25: DEMANDE PÉTROLIÈRE ET CAPACITÉ DE RAFFINAGE EN ASIE-PACIFIQUE................................... 53 FIGURE 26: ÉVOLUTION DES MARGES DE RAFFINAGE COMPLEXES MENSUELLES ET ANNUELLES (EN $/B)....... 56 FIGURE 27: RÉSULTATS NETS DES SOCIÉTÉS POUR LE SECTEUR RAFFINAGE DISTRIBUTION (MILLIONS DE $) . 58 FIGURE 28: HISTORIQUE DES DÉPENSES MONDIALES DE L'INDUSTRIE DU RAFFINAGE (MILLIARDS DE $)......... 63 FIGURE 29: NOUVELLES RAFFINERIES PAR RÉGIONS. PHASE 2: CONCEPTION - INGÉNIERIE – CONSTRUCTION 66 FIGURE 30: NOUVELLES RAFFINERIES ET EXTENSIONS DE CAPACITÉS DE DISTILLATION:............................... 67 FIGURE 31: RAFFINERIES NOUVELLES ET EXTENSION PAR PHASE DE DÉVELOPPEMENT ................................ 68 FIGURE 32: NOUVELLES RAFFINERIES ET EXTENSIONS DE CAPACITÉS DE DISTILLATION:.............................. 68 FIGURE 33: DEMANDE INCRÉMENTALE ET PROJETS ENTRE 2007 ET 2013 - NOUVELLES RAFFINERIES ET

EXTENSIONS PAR PHASE DE DÉVELOPPEMENT................................................................................... 70 FIGURE 34: PROJETS DE CONVERSION PAR RÉGION - PHASE 2: CONCEPTION, INGÉNIERIE, CONSTRUCTION. 71 FIGURE 35: PROJETS DE CONVERSION PAR ANNÉE PHASES 1 ET 2 ENTRE 2008 - 2013.............................. 72 TABLEAU 1: CROISSANCE EN VOLUME DU PIB (VARIATIONS EN %)................................................................ 8 TABLEAU 2: DEMANDE, OFFRE ET VARIATIONS DES STOCKS PÉTROLIERS MONDIAUX (EN MB/J)....................... 9 TABLEAU 3: PARTS DE MARCHÉ DES FOURNISSEURS D'ACQUISITIONS TRAITEMENTS ET D'ÉQUIPEMENTS....... 29 TABLEAU 4: PRINCIPALES COMPAGNIES DANS LE SECTEUR DU FORAGE À TERRE ......................................... 37 TABLEAU 5: PRINCIPALES COMPAGNIES DANS LE SECTEUR DU FORAGE OFFSHORE...................................... 38 TABLEAU 6: PARTS DE MARCHÉ DES SOCIÉTÉS DU SECTEUR DE LA CONSTRUCTION OFFSHORE .................... 47 TABLEAU 7: ÉVOLUTION DES INVESTISSEMENTS ET PRINCIPAUX MARCHÉS PARAPÉTROLIERS ....................... 48 TABLEAU 8: MARGES DE RAFFINAGE COMPLEXES (MOYENNE ANNUELLE EN $/B).......................................... 55 TABLEAU 9: RÉSULTATS NETS DES SOCIÉTÉS POUR LE SECTEUR RAFFINAGE DISTRIBUTION (MILLIONS DE $) . 57 TABLEAU 10: DÉPENSES MONDIALES DE L'INDUSTRIE DU RAFFINAGE (MILLIARDS DE G$) ............................. 63 TABLEAU 11: NOUVELLES RAFFINERIES – CAPACITÉS DE DISTILLATION: ...................................................... 65 TABLEAU 12: EXTENSIONS DE RAFFINERIES – CAPACITÉS DE DISTILLATION - PHASE 2: CONCEPTION,

INGÉNIERIE, CONSTRUCTION............................................................................................................ 66 TABLEAU 13: PROJETS DE CONVERSION PAR RÉGION - PHASE 2: CONCEPTION, INGÉNIERIE, CONSTRUCTION

...................................................................................................................................................... 71

L'industrie parapétrolière: contexte international 2008 IFP - Novembre 2008

5

ANNEXE FIGURES FIG A 1: ÉVOLUTION DU PRIX DU PÉTROLE AU 14/10/2008*....................................................................... 75 FIG A 2: ÉVOLUTION DES PRIX DU GAZ HENRY HUB – EN DOLLARS COURANTS ........................................... 75 FIG A 3: VARIATION DE LA DEMANDE PÉTROLIÈRE..................................................................................... 76 FIG A 4: INVESTISSEMENTS MONDIAUX EN EXPLORATION - PRODUCTION .................................................... 76 FIG A 5: NOMBRE D'ÉQUIPES SISMIQUES EN ACTIVITÉ DANS LE MONDE ...................................................... 77 FIG A 6: RÉPARTITION GÉOGRAPHIQUE DE L'ACTIVITÉ SISMIQUE 2007 ....................................................... 77 FIG A 7: MARCHÉ DE LA SISMIQUE............................................................................................................ 78 FIG A 8: NOMBRE TOTAL DE PUITS FORÉS DANS LE MONDE ....................................................................... 78 FIG A 9: NOMBRE DE PUITS FORÉS À TERRE: ............................................................................................ 79 FIG A 10: NOMBRE DE PUITS FORÉS EN MER ............................................................................................. 79 FIG A 11: NOMBRE D'APPAREILS DE FORAGE EN ACTIVITÉ DANS LE MONDE................................................ 80 FIG A 12: ACTIVITÉ DE FORAGE AU ÉTATS UNIS ........................................................................................ 80 FIG A 13: TAUX D'UTILISATION DES PLATES-FORMES DE FORAGE EN MER .................................................. 81 FIG A 14: TAUX DE LOCATION DES PLATES-FORMES DE FORAGE EN MER ................................................... 81 FIG A 15: MARCHÉ DU FORAGE................................................................................................................ 82 FIG A 16: CONSTRUCTIONS ET PROJETS EN MER....................................................................................... 82 FIG A 17: MARCHÉ DE L'INGÉNIERIE, ÉQUIPEMENTS ET CONSTRUCTIONS EN MER ....................................... 83 FIG A 19: DEMANDE PÉTROLIÈRE ET CAPACITÉS DE RAFFINAGE - MONDE .................................................. 84 FIG A 20: DEMANDE PÉTROLIÈRE ET CAPACITÉS DE RAFFINAGE – ÉTATS-UNIS .......................................... 84 FIG A 21: DEMANDE PÉTROLIÈRE ET CAPACITÉS DE RAFFINAGE - EUROPE................................................. 84 FIG A 22: DEMANDE PÉTROLIÈRE ET CAPACITÉS DE RAFFINAGE – ASIE-PACIFIQUE.................................... 85 FIG A 23: ÉVOLUTION DE LA MARGE DE RAFFINAGE COMPLEXE- MOYENNE MENSUELLE .............................. 85 FIG A 24: INVESTISSEMENTS EN RAFFINAGE (G$) ..................................................................................... 85 FIG A 25: TAUX D'UTILISATION DES CAPACITÉS DE RAFFINAGE .................................................................. 86

L'industrie parapétrolière: contexte international 2008 IFP - Novembre 2008

6

AVANT-PROPOS

Les compagnies pétrolières réalisent rarement elles-mêmes les importants travaux entrepris

dans le cadre de leurs investissements ou de l'exploitation de leurs installations; elles

agissent le plus souvent en maître d'œuvre, ouvrant ainsi un large marché d'équipements, de

services et d'ingénierie, sur lequel interviennent de nombreuses sociétés de tailles très

variables, constituant ensemble l'industrie parapétrolière.

Ce document dresse un panorama du contexte pétrolier international en trois parties

distinctes, pour l'année 2007, les trois premiers semestres de 2008 et fournit des éléments

de tendance pour l'année 2009.

� La première partie est consacrée à une description rapide du contexte pétrolier et de

l'environnement économique dans lequel il se développe.

� La deuxième examine l'évolution des investissements mondiaux dans les activités

d'exploration-production (E&P) en distinguant les investissements engagés par les

compagnies pétrolières et parapétrolières dans toute la chaîne E&P et ceux plus ciblés de

trois secteurs spécifiques: la sismique, le forage et la construction d'équipements de

production offshore. Ces marchés sont observés exclusivement à partir des compagnies

parapétrolières.

� La dernière partie est consacrée aux investissements dans le secteur du raffinage en

mettant l'accent sur l'évolution des fondamentaux notamment sur l'équilibre entre capacités

de raffinage et demande pétrolière à moyen terme. Cette dernière analyse concerne aussi

bien les compagnies pétrolières que parapétrolières.

L'industrie parapétrolière: contexte international 2008 IFP - Novembre 2008

7

LE CONTEXTE INTERNATIONAL

L'industrie parapétrolière: contexte international 2008 IFP - Novembre 2008

8

1 Croissance économique et contexte pétrolier

1.1 Tendances économiques générales

La croissance économique en 2007 reste ferme proche des valeurs de 2006. Le PIB

mondial enregistre une croissance de 5.0% en 2007 soit une diminution de 0.1 point par

rapport à 2006. Le cycle de croissance rapide amorcé en 2002 se poursuit encore en 2007.

Cette progression reste inégalement répartie et se situe principalement dans les pays

émergents, notamment en Chine et en Inde.

Tableau 1: Croissance en volume du PIB (variations en %)

2006 2007 2008(e) 2009(p)

Monde 5.1 5.0 3.7 2.2

États-Unis 2.8 2.0 1.4 -0.7

Union Européenne 3.3 3.1 1.5 -0.2

Chine 11.6 11.9 9.7 8.5

Source : FMI ; (e) estimation, (p) prévision

2008 sera l'année de rupture du cycle de croissance. Celle-ci devrait ralentir sensiblement

pendant la deuxième partie de l'année, conséquence de la crise financière qui s'étend à

toutes les régions du monde. Selon les prévisions du FMI (novembre 2008) la croissance

mondiale devrait s'établir à 3.7% soit une diminution de 1.3 points en un an. Une nouvelle

révision à la baisse n'est pas à exclure selon l'institution internationale. Après une année

2007 relativement morose (avec un taux de croissance de 2.0%) l'économie américaine

s'enfonce dans la crise avec une croissance de 1.4% soit 0.6 de moins que l'année

précédente. Les autres pays industrialisés devraient également voir un ralentissement

sensible de leurs économies. Le FMI prévoit pour l'ensemble des pays industrialisés une

croissance de 1.4% contre 2.6% en 2007

Les pays émergents et en développement devraient également subir les effets de la

conjoncture générale. Un net fléchissement de l'économie de ces pays de 1.4 points est

attendu avec une croissance s'établissant à 6.6% en 2008 contre 8.0% en 2007.

En 2009 l'économie mondiale devrait s'installer dans la récession. Une diminution de la

croissance est attendue. Selon les prévisions du FMI elle s'établirait à 2.2% soit un

fléchissement de 1.5 points par rapport à la période précédente. La croissance des pays

L'industrie parapétrolière: contexte international 2008 IFP - Novembre 2008

9

industrialisés serait négative s'établissant à -0.8%. Les prévisions pour les États-Unis et la

zone Euro tablent sur -0.8% et -0.7% respectivement en 2009. La Chine et l'Inde avec

respectivement 8.5% et 6.3% restent le moteur de la croissance mondiale malgré un très net

ralentissement.

La situation reste très incertaine au moment de l'élaboration de ce rapport. La crise

financière continue de s'aggraver et sa propagation sur l'économie réelle se concrétise

chaque jour davantage. Malgré les mesures énergiques mises en place par les

gouvernements pour rétablir la confiance des investisseurs aucun signe visible de

redressement n'est apparu. Selon les analystes du FMI le redressement ne devrait

commencer que fin 2009 et s'amplifier en 2010.

1.2 Évolution à court terme de la demande et de l'offre de pétrole

La croissance de la demande mondiale de pétrole ralentit progressivement chaque année

depuis 2004. En 2007, la demande augmente de +1.0 Mb/j la plus faible progression depuis

2002. En 2008, l'augmentation de la demande ne devrait être que de +0.7 Mb/j. Les

prévisions ont été sensiblement revues à la baisse puisqu'il y a un an l'AIE estimait une

croissance de +1.5 Mb/j et de +2.2 Mb/j pour 2007 et 2008 respectivement.

Le ralentissement de la demande en 2007 et surtout en 2008 est très sensible en Amérique

du Nord et en Europe. La demande baisse de 0.7 Mb/j en Amérique du Nord en 2008 et se

maintient en Europe. Ces deux zones représentent 46% de la demande mondiale en 2008.

La Chine, le Moyen Orient et l'Amérique Latine maintiennent la pression sur la demande.

Tableau 2: Demande, offre et variations des stocks pétroliers mondiaux (en Mb/j)

2005 2006 2007 2008 (p) 2009 (p)

Demande mondiale 84.0 85.1 86.1 86.8 87.6

Variation [n - (n-1)] +1.7 +1.1 +1.0 +0.7 +0.8

Offre mondiale 84.7 85.5 85.6 86.9* -

Variation [n - (n-1)] +1.5 +0.8 +0.1 - -

Variations des Stocks +0.7 +0.4 -0.5 - -

Source : Oil Market Report (AIE) ; (p) : prévision *moyenne des deux premiers trimestres

Pour 2009, les prévisions tablent sur une progression proche de celle de 2008 (+0.8 Mb/j)

avec une diminution en Amérique de Nord (-0.4 Mb/j) et en Europe (-0.1 Mb/j). Comme en

2008, la demande devrait être soutenue par les mêmes pays, notamment par la Chine dont

la demande augmentera de 5.0 Mb/j en 2009.

L'industrie parapétrolière: contexte international 2008 IFP - Novembre 2008

10

L'année 2007 présente également un ralentissement de l'offre mondiale de pétrole qui passe

de 85.5 Mb/j en 2006 à 85.6 Mb/j en 2007, soit 0.1 Mb/j supplémentaire. Ainsi l'offre

mondiale s'établit en 2007 à un niveau inférieur à la demande, un recours aux stocks de

pétrole étant nécessaire. Les prévisions pour 2008 tablent sur une nette reprise de l'offre

pétrolière puisqu'il est prévu une augmentation de 1.3 Mb/j.

1.3 Contexte pétrolier

Depuis la fin des années 90, le contexte pétrolier reste marqué par la hausse continue du

prix du baril, battant record après record et s'approchant de la barre symbolique des 150

US$/b pour finalement atteindre 141.9 US$ début juillet de cette année (Brent, cotation

Rotterdam en moyenne hebdomadaire). Après cette date, l'effondrement du prix a été brutal

perdant quasiment 100 $/b en quelques mois. La tendance étant encore à la baisse le prix

risque bientôt de franchir la barre des 50 $/b.

La hausse du prix du brut jusqu'à mi-2008 s'explique en premier lieu par la persistance

d'une réelle tension entre l'offre et la demande.

� D'une part, les besoins en énergie, et notamment en hydrocarbures, ont continué de

progresser à un rythme soutenu pendant de nombreuses années en raison du dynamisme

de la croissance économique qui permet aux populations des pays émergents de s'équiper

en biens énergivores et des prix administrés (fiscalité, subventions) qui amortissent les

variations du prix du brut.

� D'autre part, l'offre peine à suivre, pour des raisons tant géologiques que politiques:

dans les pays ouverts aux compagnies internationales, l'accroissement des capacités de

production oblige à exploiter des gisements nécessitant des technologies pointues; là où les

sous-sols sont les plus prometteurs, la tendance au nationalisme en matière de politique

pétrolière et gazière retarde ou limite les investissements.

Dans ce contexte de croissance économique et de tensions sur le marché du brut, de

nouvelles hausses des cours seraient à moyen terme vraisemblablement nécessaires pour

réconcilier production et consommation.

A court terme, divers facteurs conjoncturels ont alimenté la forte volatilité des prix et

continueront probablement -quelque soit la conjoncture économique- d'exercer leurs effets.

• incidents récurrents dans le raffinage : comme en 2007 et en 2008, les problèmes

techniques se sont succédés dans les raffineries, notamment aux États-Unis.

L'industrie parapétrolière: contexte international 2008 IFP - Novembre 2008

11

• les aléas climatiques : depuis le traumatisme causé par le passage de Rita et Katrina

en 2005, l'activité cyclonique est suivie très attentivement de juillet à septembre et les

primes de risque gonflent et se dégonflent au fur et à mesure que les ouragans

s'approchent ou s'éloignent. Dans un autre registre, les températures hivernales

constituent une source importante d'incertitude.

• politique de l'OPEP : la stratégie de l'OPEP, ou plutôt le rapport de force entre les

stratégies au sein de l'OPEP, est la principale source d'incertitude structurelle sur le

marché pétrolier. Faut-il ouvrir ou fermer le robinet pour réguler le prix du brut?�L'organisation a réussi à restaurer ses capacités excédentaires en 2007 et en 2008 et

ainsi a diminuer la prime de risque -recréant un matelas de sécurité-, mais au prix

d'une politique de quotas contraignante�et sans succès sur l'évolution du prix du brut��

La vraie question porte sur la stratégie d'investissement dans de nouvelles capacités

des pays producteurs.

• croissance économique et crise du "sub-prime" : la crise du crédit aux États-Unis a

mis en évidence une certaine fragilité dans la croissance économique. Le principal

risque baissier était il y a quelques mois le prolongement et l'aggravation de la crise

financière. On y est.

Après mi-2008, la situation économique est bouleversée. La crise financière empire, s'étend

en quelques mois sur les autres régions du monde et affecte directement l'économie réelle.

Les prévisions macroéconomiques sont revues à la baisse: d'abord le FMI qui tablait sur une

croissance mondiale de 2.2% pour 2009 réduit ses prévisions de 0.8%, ensuite l'OCDE qui

confirme une diminution de l'activité économique aux États-Unis, dans la zone euro et au

Japon de 0.9%, 0.5% et 0.1% respectivement.

L'AIE de son côté réajuste régulièrement à la baisse les prévisions de demande de pétrole.

La semaine dernière l'agence a réduit de 700 000 b/j la demande prévue pour 2009 et révisé

à la baisse de 300 000 b/j celle de 2008. Il est fort probable que de nouvelles révisions aient

lieu.

La baisse de la demande pétrolière aux États-Unis et en Europe a été la conséquence des

prix élevés des produits pétroliers et de la conjoncture économique qui commençait à

montrer des signes de faiblesse, notamment aux États-Unis. L'affaissement de la demande a

provoqué la baisse du prix du brut qui s'est accentué par le déclenchement de la crise

financière et son impact sur les indicateurs économiques. Une nouvelle conjoncture qui

menace de plus en plus la demande à court terme.

L'industrie parapétrolière: contexte international 2008 IFP - Novembre 2008

12

Dans ce contexte les tensions offre-demande auront tendance à diminuer du moins à court

terme: par un excès d'offre face à une demande affaiblie. Les investissements,

indispensables en vue d'une reprise prochaine de la demande, risquent d'en pâtir. Non

seulement la crise du crédit joue en défaveur du maintien des investissements mais la

réduction des revenus des pays exportateurs –grands investisseurs- risque de ralentir

sensiblement la réalisation de leurs projets industriels. Les pays émergents, principale force

de demande et d'investissement semblent à leur tour touchés par la crise. En outre les

compagnies pétrolières avec un baril en dessous de 60 $ seront tentées de réduire leurs

investissements ou de les retarder. Du moins le temps que durera la spirale baissière

actuelle. Il est plus raisonnable de penser que le prix du pétrole oscillera entre 60 $/b et 80

$/b dans les mois à venir, c'est du moins ce que semblent croire le FMI, l'AIE et le DOE: le

premier a réajusté son prix à 68$/b pour 2009, l'AIE à 80 $/b et le DOE l'estime entre 60 et

65 $/b.

Au delà du court terme, l'effondrement du prix du pétrole devrait être stoppé. Cela dépendra

dans un premier temps et rapidement de l'impact des politiques de réduction de la production

de l'OPEP. Par la suite et en fonction de l'évolution de la conjoncture économique, la

demande devrait repartir à la hausse dans un premier temps dans les pays émergents. La

question est combien de temps la crise durera-t-elle.

L'industrie parapétrolière: contexte international 2008 IFP - Novembre 2008

13

2 L'exploration-production

2.1 Les investissements en exploration-production, E&P

En 2007, les investissements mondiaux en exploration-production poursuivent leur

progression atteignant 330 G$ soit une croissance de 18% sur l'année. C'est un rythme

moins soutenu que par le passé mais supérieur à la prévision effectuée l'année précédente.

L'estimation pour 2007 s'appuyant sur des budgets prévisionnels tablait sur une

augmentation de 13% des investissements; les chiffres définitifs affichent dorénavant une

augmentation de 18%.

Comme lors des périodes précédentes, en 2007 l'environnement demeure favorable au

développement de l'activité d'E&P avec une demande soutenue de pétrole, des tensions sur

les capacités pétrolières et des prix élevés du pétrole - le prix du baril de Brent a atteint plus

de 65 $ en moyenne sur l'année comparé à 55$ en 2005. A ces facteurs s'ajoutent des

éléments qui enflent le niveau des investissements sans pour autant contribuer à

l'augmentation de l'activité industrielle: la hausse des prix des matières premières, l'inflation

des coûts des services, la disponibilité insuffisante d'équipements, la pénurie de personnel

qualifié et l'inflation des salaires qui en découle, se traduisent par une hausse sensible des

coûts de projets.

Les facteurs de coûts contribuent, à l'inverse des tensions offre-demande, à un

ralentissement de l'activité provoquant des goulots d'étranglement dans le processus

industriel. Ces phénomènes souvent mal ou peu anticipés conduisent à une dégradation de

la rentabilité des projets et à une certaine méfiance des opérateurs poussant à la recherche

croissante d'économies d'échelles et corrélativement à une augmentation de la taille et

complexité des projets, provoquant à son tour des retards au niveau des processus de

décision.

En termes d'investissements, les principales augmentations sont à mettre à l'actif de

l'Amérique Latine et surtout de la Russie et de la Chine, qui voient leurs dépenses

augmenter de 24% et de 38% respectivement pour atteindre 51 G$ et 62 G$. La Mer du

Nord enregistre la progression la plus faible.

En Amérique du Nord, le ralentissement des dépenses est très marqué. Après une

augmentation spectaculaire en 2006, la progression n'est plus que de 11% en 2007

atteignant 110 G$. Cette tendance s'explique par un arrêt de certains investissements au

Canada, une baisse de 16%. Aux États-Unis, les investissements affichent également une

L'industrie parapétrolière: contexte international 2008 IFP - Novembre 2008

14

baisse par rapport à l'exercice précédent mais de moindre ampleur: 23% d'augmentation soit

85 G$. Le ralentissement relevé aux États-Unis s'explique par la forte réactivité de ce

marché à l'augmentation continue des coûts de services et notamment des taux de location

journaliers. Au Canada, certaines sociétés parmi les plus importantes décident de diminuer

leurs dépenses en 2007 (Apache Corp, Canadian Natural Resources Ltd, ConocoPhillips,

EnCana Corp, ExxonMobil, Husky Energy Inc, Nexen Inc, Petro-Canada, Talisman Energy).

Les volumes investis réellement ont même diminué par rapport aux prévisions budgétaires.

L'inflation des coûts, les difficultés à trouver de la main d'oeuvre et la volonté affichée de

l'État de l'Alberta de revoir à la hausse la fiscalité autour de l'exploitation des ressources de

sables asphaltiques entraînent le report de nombreux projets.

Le ralentissement des investissements en Amérique du Nord se traduit par une diminution

de la part de cette région dans le total des investissements dans le monde. Largement

majoritaire leur part diminue néanmoins de plus de 2% en une année passant de 35% à

33%.

En Mer du Nord, la croissance des investissements se poursuit en 2007 mais à un rythme

moins soutenu que par le passé. Avec 15% d'augmentation annuelle, ils atteignent 38 G$,

soit 5 G$ de plus qu'en 2006. Cette hausse est à mettre à l'actif de la Norvège qui poursuit

ses activités d'E&P dont les investissements enregistrent une augmentation de 23% en 2007

(en $).

La Russie et la Chine enregistrent une progression supérieure à la moyenne. Avec 30%

d'augmentation les dépenses atteignent 65 G$ en 2007, encouragées en Russie par la

volonté à la fois d'investir pour développer la production, -le but étant de dépasser les 10

Mb/j- et de diversifier les réserves. Les grandes sociétés comme Gazprom, Gazprom Neft

(ex-Sibneft), Lukoil, Rosneft, Surgutneftegaz ou TNK présentent des plans d'investissements

ambitieux dont la progression sur trois ans (2005-2007) fait plus que doubler sur la période.

Cependant l'augmentation la plus forte est à mettre à l'actif de la Chine. Avec 40%

d'augmentation le montant des investissements en 2007 s'élève à 29 G$ en considérant les

quatre principales sociétés chinoises (CNOOC, CNPC, Petrochina et Sinopec). Ce chiffre est

sensiblement supérieur à la prévision de 24 G$ faite un an auparavant.

La part perdue par l'Amérique du Nord dans les investissements mondiaux est récupérée par

la Russie et la Chine qui représentent désormais un cinquième des investissements dans le

monde en E&P.

L'industrie parapétrolière: contexte international 2008 IFP - Novembre 2008

15

Figure 1: Investissements mondiaux en E&P

Note1

L'Amérique Latine enregistre après la Russie et la Chine la deuxième meilleure

performance en termes d'investissements en E&P avec 25% d'augmentation soit un montant

total de 50 G$ pour l'exercice 2007. Le Brésil, à travers sa société nationale Petrobras, est

encore moteur dans cette région, avec une progression de 34% de ses dépenses dans les

activités d'E&P. Le Mexique de son côté, présente un ambitieux programme de

développement sur la période 2007-2012 dans l'objectif d'empêcher la production de pétrole

de tomber à 2.5 Mb/j en 2012 ( 3.5 Mb/j en 2007 soit une diminution de 5.5% en un an). En

Colombie, la compagnie nationale Ecopétrol multiplie les investissements dans les activités

d'E&P: les dépenses en production ont augmenté de 40% et celles d'exploration ont plus que

doublé en 2007. Le Vénézuela a également renforcé sensiblement ses investissements en

E&P. Selon le rapport annuel de PDVSA, ils auraient augmenté de 74%.

En 2008, la croissance des investissements devrait se poursuivre au même rythme qu'en

2007 et atteindre 394 G$. Malgré un ralentissement de l'économie mondiale qui s'étend sur

l'ensemble de la planète, une demande énergétique qui marque le pas, particulièrement en

Amérique et en Europe et un prix du pétrole qui diminue sensiblement à partir du deuxième

semestre, les investissements en E&P ne devraient pas subir les effets de ces tendances du

moins dans les tous prochains mois. Si la baisse du prix du pétrole devait se poursuivre dans

1 Évaluation réalisée par l'IFP à partir de publications de Citigroup, Lehmann Brothers, Oil & Gas Journal, Spears & Associates, BP, Rapports annuels de compagnies, autres.

�� ��� ���

��

��

��

��

� �

����

���

��

0

40

80

120

160

200

240

280

320

360

400

440

2006 2007 2008 (p) 2009 (e)

Amérique du Nord Mer du Nord Russie & ChineAmérique Latine Autres Estimation 2009

G$

+18%

+19%

278 330 stable 394

L'industrie parapétrolière: contexte international 2008 IFP - Novembre 2008

16

les mois à venir les effets sur l'activité devraient se faire sentir avec un décalage de six mois

pour les activités de forage et d'approximativement un an pour celles de production.

En outre, certains éléments qui peuvent susciter l'accroissement des investissements n'ont

pas totalement disparu:

� le prix du pétrole à plus de 50 $/b permet encore la réalisation d'un grand nombre de

projets, même si un prix en dessous de 70 $/b peut perturber certains

investissements pétroliers;

� le prix des matières premières, des services et des taux de location des équipements,

malgré une baisse récente restent élevés;

� la persistance des tensions en main d'oeuvre qualifiée;

� les difficultés d'accès aux ressources pour les compagnies internationales et leur

besoin impératif de maintenir –ou d'augmenter- leur taux de renouvellement des

réserves.

En Amérique du Nord, les investissements repartent à la hausse, les prévisions tablent sur

un montant de 125 G$ soit une augmentation de 14% en 2008. Bien qu'à un rythme moins

soutenu que l'année précédente les États-Unis continuent de progresser et atteignent 97 G$

fin 2008 soit une augmentation de 15% dans l'année. Le Canada connaît un net

rétablissement. Après une diminution en 2007, les investissements se redressent en 2008

avec 11% d'augmentation dans l'année, ce qui reste tout de même faible par rapport aux

autres régions du monde. Comparativement seule la Mer du Nord connaît une évolution

inférieure.

Les budgets prévisionnels pour les activités pétrolières ont été établis en se basant sur un

prix du gaz supérieur à celui des exercices précédents et en tenant compte des coûts

croissants des matières premières, des équipements, du travail qualifié. En outre les

activités d'E&P offshore s'orientent de plus en plus vers des zones plus profondes.

Une certaine détente cependant pourrait s'amorcer en 2008 à partir de plusieurs facteurs tels

qu'une plus grande disponibilité d'équipements de forage, de l'identification de nouvelles

perspectives en cours d'analyse sismique et de l'acquisition de superficies supplémentaires

pour l'exploration.

Le Canada connaît les mêmes problèmes de coûts, notamment de main d'oeuvre. La

morosité de l'activité d'E&P pourrait se détériorer davantage dans le futur, conséquence de

la nouvelle structure de redevances appliquée désormais par la province de l'Alberta (NRF –

New Royalty Framework). Les changements imposés qui entrent en vigueur le 1er janvier

2009 peuvent avoir des répercussions importantes sur l'industrie pétrolière et gazière ainsi

L'industrie parapétrolière: contexte international 2008 IFP - Novembre 2008

17

que sur les projets de sables bitumineux. L'augmentation significative de la redevance

prescrite par la nouvelle réforme se traduira par une diminution du cash flow des entreprises

et consécutivement des investissements dans l'E&P canadien.

Figure 2: Investissements mondiaux en E&P –Répartition par régions en % du total

�� �� �������������������������� ����������

10%

15%

20%

25%

30%

35%

40%

2004 2005 2006 2007 2008

Amérique du NordMer du NordRussie & ChineAmérique LatineReste du monde

La part de l'Amérique du Nord dans le total des investissements dans le monde continue de

s'éroder en 2008 quasiment au même rythme que l'année précédente. Avec moins 1.6%

l'Amérique du Nord ne représente qu'un peu plus de 31% des investissements mondiaux soit

une perte de près de 4% depuis 2006.

En Mer du Nord, les investissements affichent une légère augmentation par rapport à

l'année précédente (19%) s'établissant à 44 G$. Cette tendance est à mettre à l'actif de la

Norvège dont les prévisions d'investissements pour 2008 tablent sur une augmentation de

19%, passant de 109.3 GNOK en 2007 à 130.2 GNOK cette année. La Grande Bretagne

comme les années précédentes ne devrait pas augmenter ses investissements en Mer du

Nord.

La production est en déclin depuis plusieurs années aussi bien sur le plateau continental

britannique que norvégien: -5% et –8% par an depuis 2002 respectivement pour la Grande

Bretagne et la Norvège selon les données de l'AIE. Dans ces conditions, l'augmentation des

investissements est liée à plusieurs facteurs, certains propres à cette région comme la

volonté de ralentir de déclin de la production, et d'autres connus également dans d'autres

régions du monde comme l'augmentation des coûts des équipements notamment la location

L'industrie parapétrolière: contexte international 2008 IFP - Novembre 2008

18

de plateformes (la flotte régionale a un taux d'utilisation de 100% depuis 2006) et la pénurie

de main d'oeuvre qualifiée.

En 2008, la Russie et la Chine enregistrent une baisse par rapport à la période précédente

mais affichent néanmoins 18% d'augmentation atteignant 77 G$. Cette tendance est le fait

principalement de certaines sociétés nationales qui ont établi des budgets prévisionnels en

forte augmentation, tels Gazprom (68%) Gazpromneft (61%) et Rosneft (41%) en Russie,

CNOOC (40%) et Sinopec (19%) en Chine.

En Amérique Latine, les prévisions tablent pour la troisième année consécutive sur une

augmentation de plus de 20% des investissements. Avec 23% de croissance prévue, le

budget devrait atteindre 61 G$ en 2008. L'inexorable montée en puissance de Petrobras est

le principal facteur de cette évolution dont les investissements en E&P ont quasiment triplé

depuis 2005. Selon les prévisions les montants engagés dans l'amont pétrolier atteindraient

près de 16 G$ en 2008 soit une augmentation annuelle de 24%.

La Colombie continue a investir massivement dans les activités d'E&P dont le budget pour

2008 atteindrait approximativement 75% du total des investissements prévus par la

compagnie nationale Ecopetrol (à titre d'exemple Petrobras en consacre entre 60 et 70%).

Un plan d'investissement ambitieux est en cours qui vise à accroître la production pour

atteindre 1 Mb/j vers 2015 et consolider sa position en tant que pays exportateur de pétrole

(en 2007 la Colombie a produit 0.56 Mb/j). Ce plan inclus, aux côtés d'Ecopetrol, la

participation de capitaux étrangers. A l'instar de Petrobras la compagnie colombienne étend

son champ d'action à l'extérieur de ses frontières en investissant directement au Pérou, au

Brésil en partenariat avec Petrobras et dans le secteur américain du Golfe du Mexique avec

Shell.

Le Mexique contribue également au développement de l'amont pétrolier dans la région à

travers son programme de développement à l'horizon 2012. Les prévisions pour 2008 tablent

sur une augmentation de ses investissements dans l'E&P de près de 20%, l'objectif étant de

stopper le déclin de la production.

Les investissements en E&P ont également augmenté sensiblement au Vénézuela: après

une croissance exceptionnelle en 2007, PDVSA prévoit une augmentation –moins

importante – de 16% pour 2008.

A l'inverse des compagnies nationales citées ci-dessus la compagnie hispano-argentine

Repsol/YPF prévoit une diminution de ses investissements dans cette région. Il s'agit d'une

décision stratégique de la part de la compagnie qui souhaite désormais réduire son

L'industrie parapétrolière: contexte international 2008 IFP - Novembre 2008

19

exposition en Amérique Latine. La région est devenue incertaine et moins rentable selon

Repsol/YPF. Le déclin de ses champs vieillissants, les modifications des contrats par les

gouvernements qui souhaitent une part plus importante de la rente et l'incertitude croissante

des réglementations en raison du nationalisme montant sont autant de raisons invoquées.

En se désengageant de certaines activités Resol/YPF souhaite se concentrer dans les

années à venir sur quelques projets importants dont certains se trouvent en Amérique

Latine: le Champ pétrolier de Carioca au Brésil, les champs Shenzi et Gengihis Khan dans le

Golfe du Mexique ou le Block 39 au Pérou.

La Bolivie représente à l'instar de l'Argentine et du Vénézuela, la montée des aspirations

nationalistes sur les ressources énergétiques nationales. Les investissements réalisés dans

l'E&P ont été paralysés depuis la nationalisation de l'industrie gazière et la majoration des

taux d'imposition exigés aux compagnies étrangères. A ceci viennent s'ajouter les tensions

politiques et sociales actuelles qui génèrent un climat hautement risqué pour investir. Malgré

ce climat tendu certains comme Total et Gazprom n'hésitent pas à s'engager en partenariat

avec YPFB (51% des parts) pour l'exploration et l'exploitation de gaz naturel: un programme

d'investissement de 4.5 milliards de $ pourrait être engagé dans les mois à venir.

Observant maintenant la répartition des investissements entre grandes compagnies

notamment entre les compagnies pétrolières internationales et les compagnies pétrolières

nationales communément appelées IOC et NOC2, il en ressort que ces dernières affichent

une progression plus rapide que les premières: alors que les IOC ne progressent que de

16% dans l'année les NOC enregistrent une augmentation de 24% soit 8 points de plus.

Quelques grandes sociétés nationales comme Gazprom, CNOOC, Saudi Aramco, Sonatrach

ou Petrobras demeurent très actives. Parmi les IOC les plus performantes en termes

d'investissements se trouvent deux compagnies européennes, le français Total et l'italien

ENI qui affichent plus de 20% d'augmentation annuelle. A l'inverse Repsol-YPF affiche une

diminution de ses investissements dans ses activités amont.

En 2009, nous considérons que le volume des investissements en E&P ne devrait pas

augmenter. Les incertitudes sont nombreuses.

- La baisse sensible du prix du pétrole à partir du deuxième semestre 2008 n'est pas un

facteur favorable au maintien des niveaux d'investissements similaires à ceux des années

passées. Néanmoins le prix du brut reste élevé et il n'est pas certain à l'heure actuelle qu'il

soit le facteur central du ralentissement des investissements. Si dans les semaines et mois

2 IOC: International Oil Companies, NOC: National Oil Companies. L'analyse est effectuée sur un échantillon de 10 IOC et de 12 NOC

L'industrie parapétrolière: contexte international 2008 IFP - Novembre 2008

20

à venir le prix du brut devait poursuivre sur sa tendance baissière une corrélation plus

durable pourrait s'établir entre investissements et prix du brut.

- En revanche une baisse significative de la demande pourrait affecter lourdement la

progression des investissements. Les prévisions de la demande pétrolière ont été

périodiquement revues à la baisse depuis quelques mois notamment dans les pays de

l'OCDE en raison dans un premier temps du prix du brut qui a atteint un niveau record en

juillet et ensuite du ralentissement général de l'économie conséquence de la crise financière

et économique aux États Unis et s'étend progressivement sur toutes les régions de la

planète.

- Les coûts des services et équipements pétroliers pourraient diminuer sous l'effet d'une

baisse des prix de certaines matières premières industrielles et d'une baisse des prix de

certains services (dans un premier temps sur les services à contenu technologique le moins

important). Des coûts moins importants pèseront moins sur les investissements. Cette baisse

des coûts peut contribuer, à niveau d'activité équivalente, à réduire leur volume. Mais la

diminution des ces coûts devrait rester marginale en 2009.

Dans ce contexte de ralentissement économique et d'incertitudes croissantes dont la durée

est inconnue, les compagnies -optimistes quelques mois auparavant- seront tentées de

revoir à la baisse leurs budgets prévisionnels pour 2009. Procéder actuellement à une

estimation des investissements devient un exercice périlleux, mais il est possible d'affirmer

qu'une répercussion sur le niveau des investissements paraît de plus en plus vraisemblable.

Une stabilisation des investissements en 2009 paraît actuellement un scénario quasi

optimiste.

L'industrie parapétrolière: contexte international 2008 IFP - Novembre 2008

21

2.2 Secteur de la géophysique

2.2.1 Activité mondiale

Fin 2007, près de 300 équipes sismiques étaient actives dans le monde. Il faut remonter à

l'an 2000 pour retrouver un tel niveau d'activité. Sur 2007, la croissance de l'activité a été de

14%. Les neufs premiers mois de l'année 2008, laissent présager une poursuite de la

croissance de l'activité de l'ordre de 19%. Aucun signe de ralentissement de l'activité

sismique n'est visible sur la période de janvier à septembre 2008.

Figure 3: Moyenne annuelle de l'activité sismique sur la période 2000 à 2008

0

50

100

150

200

250

300

350

400

2000 2001 2002 2003 2004 2005 2006 2007 2008

Afrique CIS Europe Asie du Sud-Est

Moyen-Orient Am latine Am Nord

Source: IHS Energy, décompte partiel des équipes sismiques actives pour l'Inde, la Chine et la Russie.

• Activité sismique terrestre et marine

De 2004 à 2008, le nombre total d'équipes sismiques actives a doublé. La progression

moyenne par an de l'activité a été de 11% en Amérique du Nord et de 18% pour le reste du

monde.

En 2008, la sismique terrestre représente 73% des équipes sismiques actives dans le

monde.

En 2004, cette part était de 78%. Sur la période 2004 à 2008, l'indicateur d'activité à terre a

en effet progressé en moyenne de 14%, moins vite que l'indicateur d'activité sismique en

mer dont la progression moyenne a été de 24%.

L'industrie parapétrolière: contexte international 2008 IFP - Novembre 2008

22

Figure 4: Évolution de l'activité sismique onshore sur la période 2004 à 2008

Progression de l'activité sismique onshore US et non US

-

50

100

150

200

250

300

2004 2005 2006 2007 2008

Onshore non US Onshore US

Source: IHS Energy, IFP

Figure 5: Évolution de l'activité sismique offshore sur la période 2004 à 2008

Progression de l'activité offshore US et non US

-

10

20

30

40

50

60

70

80

90

100

2004 2005 2006 2007 2008

Offshore non US Offshore US

Source: IHS Energy, IFP

En 2005, la croissance de l'activité de sismique marine mondiale a été de 25%. Mais faute

de navires d'acquisition disponibles, la progression de l'activité a été stoppée en 2006. Il a

fallu attendre 2007, et l'arrivée sur le marché de nouveaux bateaux, pour que l'activité de

sismique marine reparte fortement avec +20% de croissance.

Les neuf premiers mois de l'année 2008, indiquent un regain d'activité sur le secteur

de la sismique marine avec une croissance record de 45% du nombre d'équipes en

opération.

L'industrie parapétrolière: contexte international 2008 IFP - Novembre 2008

23

La croissance de l'activité de sismique marine a profité aux contracteurs qui ont élargi leur

flotte d'acquisition et qui disposent de systèmes d'acquisition sismique 3D multi-streamers et

proposent des acquisitions et traitements à grands et multiples azimuts. Ces technologies

permettent un meilleur éclairage des structures géologiques et améliorent l'imagerie

profondeur. Elles donnent de meilleurs résultats dans l'exploration des formations profondes

et complexes, notamment en bordure de flanc de dôme de sel ou dans des formations ante-

salifères.

• Activité sismique: 2D, 3D et 4D

La part de l'acquisition sismique 3D continue de se renforcer d'année en année, elle est

passée de 53% en 2004 à 59% en 2008. Le nombre d'acquisition 3D a doublé entre 2004 et

2008, alors que le nombre d'acquisition 2D a augmenté de 60%.

L'activité sismique 4D se limite toujours à quelques dizaines de campagnes par an, cette

technologie est utilisée pour le suivi de la production des champs et non en phase

d'exploration. Malgré les progrès techniques réalisés en matière de répétabilité des

campagnes sismiques et de leur traitement, les campagnes 4D restent très ciblées, elles

nécessitent beaucoup d'expertise technique de la part des opérateurs. Plus de la moitié des

campagnes 4D sont réalisées en mer du Nord, les principaux opérateurs sont StatoilHydro,

BP, Shell et Total.

• Activité sismique par zones géographiques

En 2007, le nombre d'équipes sismiques actives a été en moyenne de 284, soit une

croissance de 14% par rapport à l'année 2006. Les acquisitions (Figure 6) se sont

déroulées principalement aux USA (25%), en Afrique (19%), en Asie du Sud-Est (14%) et

dans la CEI (14%). Parmi les zones géographiques en forte croissance par rapport à 2006,

on notera en particulier l'Europe, avec +40%, puis l'Afrique et l'Amérique Latine avec

respectivement +36% et +25%. L'Asie du Sud-Est a quant à elle stagné avec une activité en

baisse de 3%.

Le Canada a connu une forte baisse de l'activité d'environ -30%. Cette situation a

poussé les contracteurs à diversifier leur activité géographique, comme Tesla Exploration,

société Canadienne spécialisée en opérations terrestres et marines, qui a acheté la société

Anglaise IMC Geophysicis qui opère en Europe et en Afrique.

L'industrie parapétrolière: contexte international 2008 IFP - Novembre 2008

24

Figure 6: Répartition mondiale de l'activité sismique 2007

Répartition mondiale de l'activité sismique 2007

USA25%

CIS14%

Europe7%Asie du Sud-Est

14%

Moyen-Orient6%

Canada5%

Afrique19%

Am latine10%

Afrique Australie Canada CIS Europe Asie du Sud-Est Moyen-Orient Am latine USA

Source: IHS Energy, IFP

Sur les 9 premiers mois de 2008, l'accroissement de l'activité sismique est de 19%. Toutes

les zones géographiques sont en croissance. La sismique marine bénéficie

principalement de cette croissance avec une augmentation de 45% du nombre

d'équipes en opération.

L'Europe poursuit sa forte progression de 2007 avec +50%. L'Asie du Sud-Est qui stagnait

en 2007, rebondit avec +45% de croissance et le Moyen-Orient qui continue d'intensifier son

exploration, devrait enregistrer une augmentation de +42% de son activité. Le Canada

rattrape en partie son retard de l'année 2007 avec +10% de croissance en 2008.

La croissance la plus faible vient des Etats-Unis qui n'enregistre que 5%

d'augmentation sur les 9 premiers mois de 2008. L'activité terrestre ne progresse pas,

seule l'activité offshore du Golfe du Mexique qui augmente de 30% vient compenser en

partie cette situation.

Le MMS Américain (Minéral Management Service) a ouvert à l'exploration pétrolière de

nouveaux blocs offshores dans le Golfe du Mexique, ce qui a permis de nouvelles

campagnes sismiques. Ainsi, TGS-NOPEC a démarré début 2008 pour 40 M$ l'énorme

campagne 3D multi-clients ORION dans le golfe du Mexique. De même, CGGVeritas a

passé un contrat de 250 M$ sur plusieurs années pour l'acquisition de sismique terrestre et

marine large azimut dans cette zone.

Dans ce contexte de forte activité, PGS et CGG Veritas indiquent pour le troisième

trimestre 2008, des taux d'utilisation des flottes d'acquisition marine toujours très élevés.

L'industrie parapétrolière: contexte international 2008 IFP - Novembre 2008

25

Remarques

Les données d'activité sismique citées sont basées sur les chiffres publiés par IHS Energy.

L'activité sismique de la CEI n'est prise en compte que partiellement. Début 2008, sur un

total de 300 équipes sismiques en opération dans le monde, 40 étaient recensées en CEI.

Le décompte des équipes sismiques en Extrême-Orient est aussi particulièrement difficile,

notamment pour la Chine et l'Inde.

Le Bureau de Prospection Géophysique de Chine (BGP), filiale directe de China National

Petroleum Corporation (CNPC) annonce disposer de 60 à 90 équipes en Chine et de 40

équipes à l'étranger, mais le nombre d'équipes sismiques effectivement en opération est plus

proche de 50 dont 25 à l'étranger. L'activité de BGP est essentiellement terrestre, mais la

société dispose aussi de quelques navires d'acquisition 2D et 3D à 6 streamers, et d'un

système de câble sismique de fond de mer multi-composantes (OBC 4C). BGP diversifie

géographiquement ses opérations depuis plusieurs années et compte parmi ses clients de

grandes compagnies pétrolières internationales. La société intervient sur des secteurs de la

sismique de plus en plus variés et de plus en plus sophistiqués, aussi bien en traitement

qu'en acquisition sismique (3D VSP, sismique 4D, ...).

Parmi les autres acteurs chinois du secteur, figure China Oilfield Services Limited (COSL).

Cette société, filiale de China National Oil Company (CNOOC) à publié un chiffre d'affaires

de 1200 M$. Elle exerce son activité principalement dans quatre secteurs:

• le forage offshore en Asie du Sud-Est (avec 15 rigs), 1200 M$

• les services aux puits (forage directionnel, cimentation, workover), 500 M$

• la logistique marine et transport (70 bateaux) , 200 M$

mais aussi en sismique marine avec 7 bateaux d'acquisition dont un bateau de 6 streamers,

200 M$.

2.2.2 Le marché de la géophysique (acquisition, traitement et équipements)

Le marché de la géophysique a enregistré en 2007 une hausse de son chiffre d'affaires

mondial de 25%. Il a atteint 11,5 G$, dont 86% pour les activités d'acquisition et traitement

sismique et 14% pour les équipements (laboratoire d'acquisition, sources et capteurs

sismiques, ...).

Pour 2008, le chiffre d'affaires des deux premiers trimestres indique une poursuite de la

croissance un peu moins forte de l'ordre de 10%. Les deux principaux segments du marché

évoluent cependant différemment:

L'industrie parapétrolière: contexte international 2008 IFP - Novembre 2008

26

� le secteur de l'acquisition et du traitement sismique poursuit sur la lancée des

années précédentes mais avec une croissance ralentie de 11%, contre 25% et

45% en 2007 et 2006.

� le secteur des équipements sismiques qui est en l'amont de l'exploration

pétrolière stagne avec une croissance nulle

Pour 2009, la croissance globale du marché géophysique devrait être relativement

faible et stagner avec 3% de croissance. Les entreprises du secteur ne seront pas

impactées de la même façon, en fonction de la diversité géographiques et des spécialités de

leurs activités. Le marché des services de haute technologie s'en sortira mieux.

Figure 7: Évolution du chiffre d'affaires du marché de la géophysique

���� ������ !�����������"�� �"��#������

$ %

�

�

�

�

��

��

�

��� ���� ���� ���� ������� �����"�

& ����������'( �!���� ��� ) ���"�� ���� "��#������

*��+

*��+

*�+

*��+

*+

Source: IFP

• Chiffre d'affaires Acquisition et Traitement

Le marché de l’acquisition et du traitement est estimé à 9,7 G$ en 2007. Les années 2000 à

2003 ont été marquées par une baisse à la fois de l'activité et du chiffre d'affaires du secteur

et une surcapacité en moyens d'acquisition et en équipes sismiques. Dès la reprise du

marché confirmée en 2005, les moyens d'acquisition sismique se sont retrouvés saturés,

victimes de nombreuses années de sous-investissement. Il s'en est suivi une forte hausse

des prix des services qui en plus de l'augmentation en volume de l'activité a contribué à

augmenter le chiffre d'affaires en 2006 (+45%) du segment acquisition et traitement. Pour

satisfaire la demande, les contracteurs de géophysique ont dû renouveler et accroître leurs

moyens de production et s'équiper auprès des équipementiers. En 2006 et 2007, les

L'industrie parapétrolière: contexte international 2008 IFP - Novembre 2008

27

contracteurs géophysiques ont annoncé le lancement de nombreux nouveaux bateaux

d'acquisition qui sont entrés en opération courant 2007 et 2008.

Pour 2008, les données de chiffres d'affaires des deux premiers trimestres et du niveau

d'activité des équipes sismiques jusqu'en septembre 2008 laissent présager un marché de

l'acquisition et du traitement toujours en progression avec 10% de croissance.

Pour 2009, le marché de l'acquisition devrait continuer à progresser mais plus

faiblement, Spears & Associates prévoyait en septembre 2008, une croissance de 6% pour

l'ensemble du marché de la géophysique.

Sur le long terme, les compagnies pétrolières ont la nécessité de poursuivre leur

efforts d'exploration pour reconstituer leurs réserves et maintenir leur production.

A moyen terme, la baisse du prix du baril, pourrait avoir comme effet de reporter certaines

campagnes d'exploration.

• Chiffre d'affaires Équipements

Le chiffre d'affaires 2007 du secteur des équipements est de 1.7 G$ et représente près de

14% du marché de la géophysique. Le secteur des équipements a enregistré en 2007

une très bonne performance avec 38% de croissance. Il s'agit de la cinquième année de

croissance avec un taux à deux chiffres.

Le secteur des équipements avait augmenté de 42% en 2006, 22% en 2005 et 50% en

2004.

Pour 2008, les perspectives de chiffre d'affaires des deux premiers trimestres

indiquent que le marché pourrait atteindre 2 G$.

Après plusieurs années de relance de l'exploration pétrolière, le secteur des équipements,

comme celui de l'acquisition/traitement a bénéficié d'une demande soutenue en matériel

d'acquisition sismique de nouvelle génération.

Parmi les marchés porteurs, on peut citer entre autres, les nouveaux laboratoires sismiques

avec des capacités d'enregistrement de canaux de plus en plus importantes, les systèmes

d'enregistrement de sismique marine multi-streamers, les câbles de fond de mer multi-

composantes (OBC).

Pour 2009, une stabilisation des volumes et des prix est vraisemblable. Sercel, leader du

marché reste cependant optimiste, les petits acteurs du marché devraient être beaucoup

plus touchés par cette baisse que les gros acteurs positionnés sur la fourniture de produits

plus "hightech".

L'industrie parapétrolière: contexte international 2008 IFP - Novembre 2008

28

• Les acteurs

En matière d'acquisition et de traitement

Plus de la moitié du marché de la géophysique est détenu par deux sociétés, CGG veritas

et Western Geco. Au total, 80% du marché mondial des services géophysiques est détenu

par six sociétés.

Avec la fusion de CGG et de Veritas DGC en 2007, le leader du marché est désormais

CGGVeritas, avec 28% du marché de la géophysique (acquisition/traitement et

équipements) suivi ensuite par WesternGeco, la filiale de sismique marine de Schlumberger

qui représente 26% du marché.

Les autres acteurs du secteur de la géophysique, représentent des parts de marché deux à

quatre fois plus faibles. Le numéro trois du marché, PGS a une activité essentiellement

d'acquisition et de traitement de sismique marine et représente 13% du marché. La société a

innové cette année en présentant une nouvelle génération de streamer, le dual streamer qui

ouvre de nouvelles perspectives en matière de qualité des données et d'acquisition en mer

difficile.

Suit ensuite en terme de part de marché pour le segment de l'acquisition/traitement, Fugro

qui représente 6% et TGS Nopec avec 4%. L'activité de Fugro est consacrée à 30% à

l'acquisition et au traitement sismique offshore, le reste de l'activité se partage entre la

géotechnique de génie civil et des missions d'inspection robotisées offshore qui sont en

dehors du périmètre examiné.

En matière d'équipement

Trois sociétés seulement représentent 90% du marché. Sercel, filiale de CGG Veritas,

représente à lui seul 54% de part de marché, très loin devant les numéros deux et trois du

secteur. ION et Oyo Geospace représentent respectivement 28% et 8% du marché des

équipements.

ION est spécialisé dans les systèmes d'enregistrement sismique (laboratoire d'acquisition

sismique), et son chiffre d'affaires pour 2008 est en baisse de 10% sur les deux premiers

trimestres de l'année. Concernant Oyo Geospace, l'évolution attendue du chiffre d'affaires

pour 2008 est quasi nulle.

Seul le leader du marché, Sercel conserve un chiffre d'affaires en progression de 8%. La

société attribue en partie ce succès à la progression des ventes de son laboratoire terrestre

428 XL.

L'industrie parapétrolière: contexte international 2008 IFP - Novembre 2008

29

Tableau 3: Parts de marché des fournisseurs d'acquisitions traitements et d'équipements

Source: IFP

Total activités

géophysiques

% marché

2007

Traitement

Acquisition

% marché

2007

Équipements

géophysiques

% marché

2007

CGG Veritas 28% Western Geco 30% Sercel 54% Western Geco 26% CGG Veritas 24% ION 28% PGS 13% PGS 15,5% OYO Geospace 8% BGP 5% à 8% BGP 5% à 8% ION 6% Fugro 7%

Fugro 6% TGS Nopec 4,5%

TGS Nopec 4% Dawson Geophys. 2,5%

L'industrie parapétrolière: contexte international 2008 IFP - Novembre 2008

30

2.3 Secteur du forage �

2.3.1 Activité mondiale 2006-2007: ralentissement de la croissance

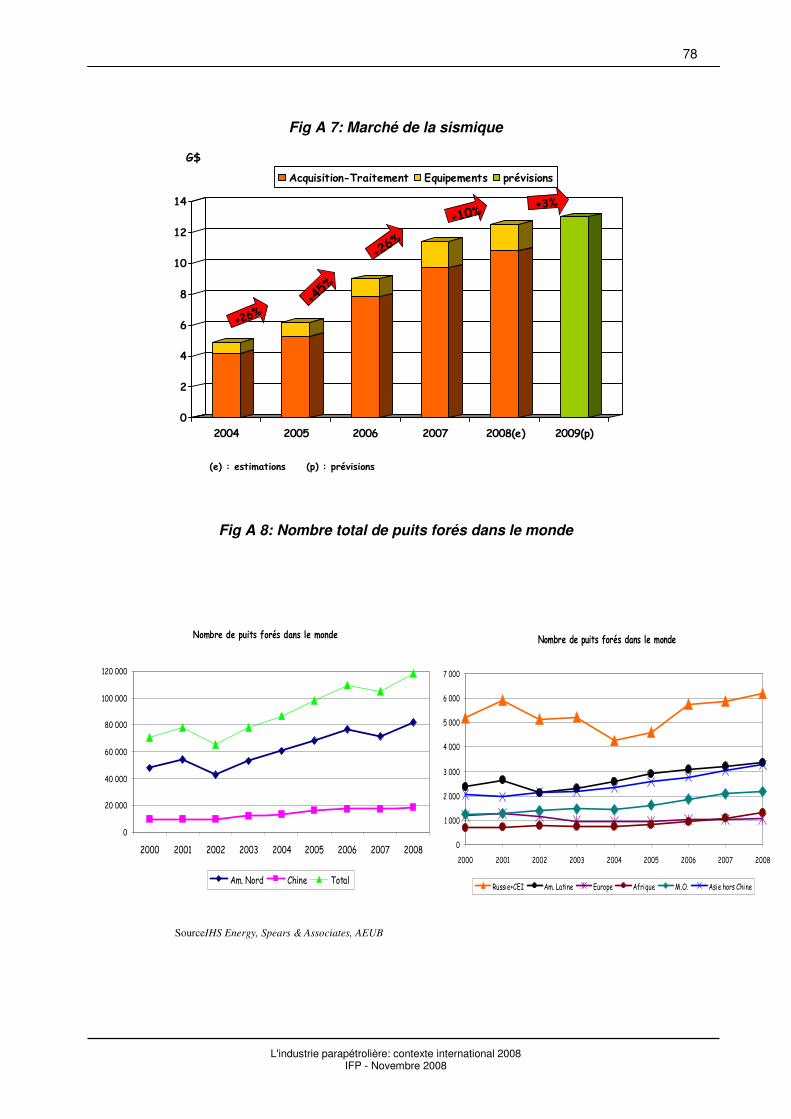

Le nombre de puits forés dans le monde en 2007 est de 105 000, soit une diminution de

3,5% par rapport au nombre de forages recensés en 2006. Cette baisse d'activité est

cependant essentiellement due à la forte baisse du marché gazier en Amérique du Nord qui

a entraîné une réduction du nombre de puits forés aux Etats-Unis et au Canada.

Toutes les autres zones géographiques dans le monde sont en progression en 2007,

excepté l'Europe de l'Ouest qui diminue légèrement avec -1,2% d'activité.

Les régions du monde enregistrant les plus fortes progressions sont l'Afrique, le

Moyen Orient et l'Asie avec respectivement +18%, +11% et +9%.

Pour 2008, une reprise de l'activité du forage en Amérique du Nord semble se matérialiser

sur le deuxième semestre de l'année.

Pour 2009, cette reprise pourrait cependant être compromise, compte tenu de la chute

du prix du baril et du gaz liée à la baisse de la demande.

Figure 8: Nombre total de puits forés dans le monde

, �� -������"�����.������!���/��� ����

�

������

������

������

������

������

������

���� ��� ���� ��� ���� ���� ���� ���� ����

� ��� ��� ����� � �����

, �� -������"�����.������!���/��� ����

�

����

� ����

����

� ����

� ����

� ����

� ����

���� ��� ���� ��� ���� ���� ���� ���� ����

�������� ! � ��"����� ���#� $��%�� & �' � ���������� ����

SourceIHS Energy, Spears & Associates, AEUB

Concernant l'activité de forage dans son ensemble, la majorité des puits dans le monde

sont forés à terre, les forages en mer ne représentent que 8% du total. Cette proportion est à

peu près constante au niveau mondial.

L'industrie parapétrolière: contexte international 2008 IFP - Novembre 2008

31

• Activité de forage à terre

Les forages à terre sont traditionnellement localisés en Amérique du Nord (71%) et en Chine

(16%), voir Figure 10. La baisse de l'activité mondiale onshore en 2007 (-4%) est à

attribuer au Canada et aux Etats-Unis avec respectivement -13% et -7%.

La principale cause de cette baisse est la forte chute du marché gazier Nord Américain et

des conditions climatiques au Canada particulièrement défavorables au forage en 2007.

Le nombre d'appareils de forage en activité aux États-Unis sur des objectifs gaziers a en

effet stagné en 2007 (Figure 11) avec une moyenne annuelle de 1460 rigs actifs. La reprise

de l'activité ne s'est amorcée nettement que mi 2008. Compte tenu de ce rebond, les taux de

croissance de l'activité onshore pour le Canada et les États-Unis devraient être

respectivement de l'ordre de 20% et 15% en 2008.

Figure 9: Activité de forage aux États-Unis

�� �� �������������������������� ����������

�

���

��

���

���

����

����

���

����

���� ���� ���� ��� ��� ���� ����

$ !0

����/�

����

, �� -��������1��!���.�����������-2����.�1!0��������"����/����

Source : Baker Hughes Rig Count

��������

Les taux de location des appareils de forage à terre en Amérique du Nord, après avoir

atteint au deuxième semestre 2006 un maximum de 21000 $/j, ont ensuite baissé de 2% en

2007 et 2008 pour se stabiliser autour de 20400 $/b.

Le coût de l'équipement des puits, qui comprend le casing et le tubing a continué de suivre la

croissance exponentielle du prix de l'acier. D'après PipeLogix, qui suit le coût de La

complétion des puits, en 2008 celui-ci a augmenté de +80%.

Après les Etats-unis et le Canada, le troisième plus gros acteur du forage onshore est la

Chine dont l'activité continue de croître au rythme de 2% par an.

L'industrie parapétrolière: contexte international 2008 IFP - Novembre 2008

32

Figure 10: Répartition géographique de l'activité de forage onshore en 2007

Répartition géographique du forage onshore en 2007

50%

18%

17%

6%

3%

2%2%

1%1%

USACanadaChineRussie+CEIAm. LatineMOAsie hors ChineAfriqueEurope

Sources: IHS Energy, Spears & Associates, AEUB

Dans le reste du monde, la progression de l'activité de forage onshore est de 9% en 2007

et devrait atteindre 7% en 2008. Les pays affichant les plus fortes progressions sont

l'Afrique et l'Asie (hors Chine) avec respectivement 17% et 12% de croissance.

L'activité de forage onshore au Moyen Orient qui avait énormément progressé en 2005 et

2006 avec 19% et 12% de croissance, suite au vaste programme d'exploration et de

développement de champs de l'Arabie Saoudite, ne progresse en 2007 que de 4%.

• Activité de forage en mer

L'activité de forage en mer est géographiquement plus diversifiée que l'activité de forage à

terre. La zone géographique la plus active est l'Asie-Pacifique qui représente sans la

Chine 36% du nombre de forages offshore. Dans cette zone géographique, les pays les plus

actifs sont l'Australie, l'Indonésie et la Malaisie. Les autres zones géographiques à forte

activité de forage offshore sont les États-Unis, 17%, l'Europe, 15%, l'Afrique, 9%, la Chine,

8% et l'Amérique Latine, 7%.

En 2007, l'activité de forage offshore a fortement ralenti avec une croissance de

seulement 1%, alors qu'elle était de 8% en 2006.

Ce sont principalement l'Amérique Latine, l'Afrique et la Chine qui ont soutenu l'activité

offshore en 2007 avec des taux de croissance respectivement de +20%, +18% et 12%.

Ces pays ont compensé la chute d'activité offshore de 15% aux Etats-Unis et la baisse

de 2,5% en Europe.

L'industrie parapétrolière: contexte international 2008 IFP - Novembre 2008

33

Figure 11: Répartition géographique de l'activité de forage offshore en 2007

Répartition du forage offshore en 2007

36%

17%

15%

9%

8%

7%

5% 3%

Asie hors ChineEtats-UnisEuropeAfriqueChineAm. LatineMORussie+CEI

Aux Etats-Unis, la baisse de l'activité de forage offshore commencée en 2006 et qui s'était

soldée avec -4% de croissance, s'est amplifiée en 2007 avec -15% de recul. Les six

premiers mois de 2008 indiquent une poursuite du recul du forage offshore aux Etats-Unis

de 9%. Les opérateurs délaissent l'exploration des zones matures en offshore peu profond,

pour la recherche de plus gros champs en offshore profond, qui nécessitent des forages

complexes et coûteux mais moins nombreux.

En Europe, le Royaume Uni, la Norvège et les Pays Bas, qui représentent la moitié des

puits forés en Europe font face à une baisse du développement des champs en mer du

Nord.

En Amérique Latine, le Brésil enregistre une croissance de son activité de forage offshore

de 16%. Ce boum de l'exploration offshore au Brésil, s'est concrétisé par la découverte de

plusieurs champs géants début 2008 dans le bassin de Santos. Le Brésil représente

désormais 60% de l'activité offshore de l'Amérique Latine.

En Amérique Centrale, l'activité de forage offshore au Mexique et à Trinidad et Tobago

enregistrent 17% de croissance. Le Mexique cherche à faire face au déclin de sa production

nationale, et Trinidad et Tobago est occupé à développer ses énormes réserves de gaz

gazières découvertes il y a quelques années.

En Afrique, l'Egypte peu habitué au forage offshore, enregistre une croissance de

40%. La ratification par le parlement Egyptien des licences d'exploration a permis de

relancer l'activité de forage en Méditerranée et dans le Golfe de Suez.

Pour 2008, les perspectives de croissance pour le forage offshore continuent à se

situer principalement en Afrique et en Amérique Latine, avec une reprise du forage

offshore au Moyen-Orient.

L'industrie parapétrolière: contexte international 2008 IFP - Novembre 2008

34

Taux d'utilisation et de location des plates-formes

Depuis mi-2006, le taux d'utilisation moyen des plates-formes de forage dans le monde se

stabilise à un niveau élevé de 90%. Mais, depuis 2008, on observe en fonction des zones

géographiques et du type de plateformes, des disparités de taux d'utilisation, notamment

pour les jack-up et les semi-submersibles.

Figure 12: Taux d'utilisation des appareils de forage offshore

( !�3��4���/��!���������!""!���/�����.��!1���..�5���

��

��

��

��

(�

��

���� ��� ���� ���� ���� ���� ����

) ����* ����+

, ��$��$�& �-�.��+

� �����/ ���+

Source: Offshore Rig Locator, IFP

La Mer du Nord se maintient depuis 2007 à un taux d'utilisation des plates-formes de forage

en mer proche de 100%. Par rapport à 2004, les taux de location journaliers en Mer du Nord

ont été multipliés par 5 pour les jack ups et par 8 pour les semi-submersibles.

Dans le Golfe du Mexique, les taux d'utilisation des plates-formes depuis 2005 oscillent

entre 80% et 85%, excepté sur la période allant de mi-2007 à mi-2008, correspondant à la

baisse d'activité du secteur, où ils sont tombés à 70%.

Le recentrage de l'activité offshore du Golfe du Mexique vers les grandes profondeurs s'est

fait au détriment des jack-ups et à favorisé l'utilisation des semi-submersibles. Depuis 2006,

le taux de location des jack ups dans le Golfe du Mexique est passé en moyenne de 125 000

$/j à 86 000 $/j en juillet 2007. Inversement, le taux de location des semi-subs est passé de

300 000 $/j en 2006, à plus de 500 000 $/j fin 2007. Avec la baisse de l'activité de forage

offshore de 9% aux Etats-Unis, on observe depuis mi-2007 un recul des taux de location, de

20% pour les semi-subs et une quasi stabilité, voir une légère remontée des taux de location

pour les jack-ups.

L'industrie parapétrolière: contexte international 2008 IFP - Novembre 2008

35

Dans le Sud-Est asiatique, les taux de location des semi-submersibles ont été multipliés

par 4 depuis fin 2005. Ils ont atteint le record de 400 000 $/j en 2007 et refluent depuis 2008

de 25%. Les taux de location des jack-ups après avoir été multipliés par trois en deux ans

depuis 2005, sont stables sur 2007 et 2008 à 175 000 $/j.

Figure 13: Taux de location des plates-formes de forage en mer (en milliers de $ US/j)

�� �� �������������������������� ����������

����� �//����������//!���6 7 �"!��2����

�

��

���

���

���

���

��

��� ��� ���� ���� ���� ����

8 ������, ���

& �������7 )

$ �/.�����8 �3����

�

���

���

��

��

���

���

��� ��� ���� ���� ���� ����

8 ������, ���

$ �/.�����8 �3����

& �������7 )

7 �� �'��-� ����-/��� 9 !�:'�"���!���/�#������ ;'�� ;

Source : Offshore Rig Locator

2.3.2 Chiffre d'affaire de l'activité forage

Depuis 2004, les niveaux soutenus des prix du pétrole et du gaz ont entraîné à la hausse les

marchés parapétroliers et notamment celui du forage. Le marché a ainsi plus que doublé

en quatre ans pour atteindre en 2007 le niveau record de 50 G$. Cependant, les deux

segments du marché ont évolué différemment en 2007:

� en mer, le marché a continué sa forte progression en terme de chiffre d'affaires

� à terre, le marché a baissé, impacté par la réduction d'activité en Amérique du

Nord

Le chiffre d'affaires du marché mondial du forage étant aux deux tiers offshore, la croissance

du marché du forage tout segment confondu s'est accrue en 2007 de 22%.

Le marché à terre est estimé en 2007 à 16 G$, il est en baisse de 3% par rapport à 2006

qui constitue une année record. Depuis 2004, le marché onshore a augmenté de 70%.

Il est localisé majoritairement en Amérique du Nord où il dépend fortement de la demande de

gaz qui a été faible depuis le début 2007. C'est la forte activité de forage en Afrique et en

Asie qui a permis de freiner le recul du marché onshore en 2007

L'industrie parapétrolière: contexte international 2008 IFP - Novembre 2008

36

Le marché en mer, a connu une croissance record en 2007 de 40%. Le marché du

forage offshore s'établit à 35 G$ soit une hausse de 150% en quatre ans.

Cette hausse, deux fois plus rapide que celle du marché onshore, illustre la course à

l'exploration et au développement de champs en mer de plus en plus profonde. Mais cette

hausse du marché est principalement tirée par un effet prix conjugué à une parité dollar très

faible. Pour rappel, en 2007, le nombre de forage offshore n'a progressé que de 1%.

Pour 2008, la reprise de l'activité de forage onshore en Amérique du Nord, au deuxième

semestre 2008, devrait corriger la faiblesse du marché enregistrée en 2007. Cette reprise ne

sera cependant que temporaire, le prix du baril et du gaz ayant fortement chuté depuis

septembre 2008. Le marché onshore devrait continuer se stabiliser en 2008 voire

baisser de 5%, et le marché offshore devrait ralentir sa croissance d'environ 25%.

Figure 14: Marché du forage onshore et offshore, estimation 2008 et prévisions 2009

52,9%

, 08 !��5��<������ , 0 8 !��5������ ��

�

�

�

�

��

��

�

��

��

���� ��� ��� ���� ���� ���� ������� �����"�

��1� ���/ �� ����� �2� ��/ �� ������3�4 5�16������

�

�

��

��

��

��

�

�

�

�

��

���� ��� ��� ���� ���� ���� ������� �����"�

'+

*��+

*�+

'�+

�+

'��<�'��+

*���<���

+

*�+��+

�+ *�

�+

Source IFP

Pour 2009, compte tenu de la conjoncture économique, Spears & Associates corrige ses

estimations à la baisse et prévoit:

• une baisse pour l'Amérique du Nord de 7% du nombre de rigs actifs. Cette

réduction pourrait même aller jusqu'à 15% au deuxième semestre 2009. L'activité

de forage pour le gaz devrait être plus touchée que celle des puits pour l'huile qui

devrait légèrement progresser.