manual para laevaluaciÓn financiera y ... - agua de … · empresa pública metropolitana de agua...

TRANSCRIPT

•\. ,- ...•

MANUAL PARA LA EVALUACiÓN FINANCIERA YECONÓMICA EX-ANTE DE LOS PROYECTOS DE LAEMPRESA PÚBLICA METROPOLITANA DE AGUA

POTABLE Y SANEAMIENTO

REVISiÓN

FECHA

N.- 00

Enero2013

C£SPPf¥lIO~ThOYa:::sTtN

[£ """"'"NORMATIVA INTERNA CODlGO: M-01-2013-GP-GT-GF HOJA 1 d.31

Que,

Que,

Que,

RESOLUCiÓN W! () 1 4OTHÓN ZEVALLOS MORENO

GERENTE GENERAL DE LA EMPRESA PÚBLICA METROPOLITANA DE AGUAPOTABLE Y SANEAMIENTO

CONSIDERANDO:

el Concejo Metropolitano, mediante Ordenanza Metropolitana N" 309, sancionada el16 de abril de 2011, creó la Empresa Pública Metropolitana de Agua Potable ySaneamiento; cuyo objeto principal es diseñar, planificar, construir, mantener, operary, en general, explotar la Infraestructura de los sistemas para la captación, conducción,producción, distribución y comercialización de agua potable; la recolección de aguaslluvias; y, la recolección, conducción y tratamiento de aguas servidas;

en virtud del artículo 3, numerales 3 y 6, de la Ley Orgánica de Empresas Públicas, laEmpresa debe actuar con eficiencia, racionalidad, rentabilidad y preservar y controlarla propiedad estatal y la actividad empresarial pública;

la Unidad de Auditoría Interna en el Examen Especial practicado a la Gerencia Técnicade Infraestructura por el período comprendido entre el 2 de enero de 2010 Y el 31 dediciembre de 2010, efectuó algunas recomendaciones, constantes en el oficio N" 037-AI-2012 del 23 de marzo de 2012, entre ellas, elaborar un Manual que guíe yestandarice los procedímientos para el análisis económico y financiero de losproyectos de acuerdo a su tipología, alcance y naturaleza, gestión que facilitará elproceso de evaluación ex-ante a los que están sujetos normativamente los proyectossociales y de inversión;

Que,

Que,

las Normas de Control Interno para las Entidades, Organismos del Sector Público yPersonas Jurldicas de Derecho Privado que dispongan de Recursos Públicos,expedidas mediante Acuerdo No. 039-CG de la Contraloria General del Estado,publicadas en el Suplemento del Registro Oficial No. 87 del 14 de diciembre de 2009,de manera especial la Norma 408-07 la misma que indica que, para cada etapa delproyecto, prefactibilidad, factibilidad y diseño, se debe realizar la evaluación financieray socio-económica ex-ante, que se utilizará como un elemento esencial para tomar ladecisión de seguir adelante con las siguientes etapas o suspender el estudio orechazar un proyecto individual;

es necesario establecer directrices mediante una metodologla técnica que permitaefectuar evaluaciones financieras y económicas de los proyectos que ejecuta laEmpresa Pública Metropolitana de Agua Potable y Saneamiento, de tal manera quefacilite la evaluación ex-ante, con el objetivo de lograr un uso eficiente de los recursosfinancieros de la Empresa;

fi

~••.h.~",-,;f.'~'

MANUAL PARA LA EVALUACiÓN FINANCIERA YECONÓMICA EX-ANTE DE LOS PROYECTOS DE LAEMPRESA PÚBLICA METROPOLITANA DE AGUA

POTABLE Y SANEAMIENTO

REVISiÓN

FECHA

N.- 00

Enero2013

NORMATIVA INTERNA CODIGO: M-01-2013-GP.GT-GF HOJA 2 d.31

Que, el numeral 8 del Art. 11 de la Ley Orgánica de Empresas Públicas prevé comoatribución del Gerente General, el aprobar los reglamentos internos que requiera laEmpresa; y,

En ejercicio de las atribuciones que le confieren los artlculos: 11, numerales 4 y 8, de la LeyOrgánica de Empresas Públicas; 20, letra b), de la Ordenanza Metropolitana N" 301,sancionada el 4 de septiembre de 2009; 13, literales b), d), y h) del Reglamento OrgánicoFuncional de la Empresa Pública Metropolitana de Agua Potable y Saneamiento, aprobadomediante Resolución N" 003-SD-2012 del 2 de abril de 2012,

R E S U E L V E:

Art.1 Expedir el "Manual para la Evaluación Financiera y Económica ex-ante de losProyectos de la Empresa Pública Metropolitana de Agua Potable y Saneamiento •.

Art. 2 Disponer el cumplimiento obligatorio del presente Manual por parte de la GerenciaTécnica de infraestructura, el Programa de Saneamiento Ambiental y la Gerencia deOperaciones, a fin de que todos los proyectos de obras elaborados por las UnidadesAdministrativas mencionadas, cuenten con su respectiva evaluación financiera yeconómica que determine su conveniencia de ejecución.

Art.3 Disponer a la Gerencia Financiera que, previa a la emisión de la Certificación deFondos Presupuestarios para la contratación de la construcción del respectivo'proyecto, conste la evaluación financiera y económica con el informe que establezcala conveniencia de su ejecución.

ELABORADO REVISADO APROBADO

.------¡,/Ii!- --_-r--

~/

1013 ENE 1 O

GERENTE GENERAL

Ing. Oth6n Zevattos Moreno

Fecha:

Flnna:

GERENTE PLANIFICACiÓN Y DESARROLLOIng. Marco Antonio Cevallos V.

Flnno: 1';6¿.u.o.~.'

GERENTE TÉCN~9 D5.-INFRAESTRUCTURAIn9. Rom PIO ESp~oila Dunn

rLL~~~-l:?lJ

YUNCIONARIO PkAN/fICACIÓN y

(

CONTROL DE GESTlQNEco. Guido Cáceres Cruz

-..............~-_ WJ.tUlJtlltt.l."'-~1I:f

F inn a: _.-...--.S-= .JEFE PLANIFICACiÓN Y CONTROL

DE GESTIÓNEco. María Esther Naranjo r:.. Flnna:

F"o ) L, Y) (AO~ ~ GERENTE FINANCIERO___ . .__ _~. Diegocorrló;:;nBueno

Firma: \"',..,~Flnn~:'y ~ • /

tlj

...•."r.• <>- ...- .'-:

MANUAL PARA LA EVALUACiÓN FINANCIERA YECONÓMICA EX-ANTE DE LOS PROYECTOS DE LAEMPRESA PÚBLICA METROPOLITANA DE AGUA

por ABLE Y SANEAMIENTO

REVISiÓN

FECHA

N•• 00

Enero2013

~Ff!JJ!O~1MJY~

CERE93CS NORMATIVA INTERNA CODIGO: M.01-2013.GP.GT.GF HOJA 3 de 31

MANUAL PARA lA EVALUACiÓN FINANCIERA Y ECONÓMICA EX.ANTE DE lOS PROYECTOSDE lA EMPRESA PÚBLICA METROPOLITANA DE AGUA POTABLE Y SANEAMIENTO.

CAPiTULO I

OBJETO, CONTROL INTERNO Y AMBITO DE APLICACIÓN

1. OBJETO

Establecer una metodologia estandarizada para efectuar evaluaciones financieras y económicas de losproyectos que ejecuta la EPMAPS de acuerdo a la tipología, alcance y naturaleza de los mismos, loque facilitará el proceso de evaluación ex-ante a que están sujetos normativamente los proyectossociales y de inversión que son elaborados por las diferentes áreas de la Empresa PúblicaMetropolitana de Agua Potable y Saneamiento, con miras a lograr un uso eficiente de los recursosfinancieros, generando mayor beneficio para los ciudadanos del Distrito Metropolitano de Quito.

2. CONTROL INTERNO

El Acuerdo No. 039-CG de la Contralorla General del Estado, que establece las Normas de ControlInterno para las Entidades, Organismos del Sector Público.y Personas Juridicas de Derecho Privadoque dispongan de recursos públicos, publicada en el Suplemento del Registro Oficial No. 87 del 14 dediciembre de 2009, dispone en el Código 408 "Administración de Proyectos", punto 408-07 Evaluaciónfinanciera y socio económica, que para cada etapa del proyecto, pre factibilidad, factibilidad y diseño,se debe realizar la evaluación financiera y socio-económica. ex-ante, que se tomará como un elementoesencial para tomar la decisión de seguir adelante con las siguientes etapas o de suspender el estudioo rechazar un proyecto individual, asi como establecer el orden de prelación cuando se dispone de unacartera o grupo de proyectos.

El control interno es un proceso integral que proporciona seguridad razonable para el logro de losobjetivos institucionales y la protección de los recursos públicos. Constituyen componentes del controlinterno el ambiente de control, la evaluación de riesgos, las actividades de control, los sistemas deinformación y comunicación; y, el seguimiento.

Son objetivos del control interno:

• Promover la eficiencia, eficacia y economia de las operaciones bajo principios de ética ytransparencia.

• Garantizar la confiabilidad, integridad y oportunidad de la información.• Cumplir con las disposiciones legales y la normativa de la EPMAPS para lograr bienes y servicios

públicos de calidad.• Proteger y conservar el patrimonio público contra pérdidas, despilfarro, uso indebido, irregularidad

o acto ilegal.

El control interno está orientado a cumplir con el ordenamiento juridico, técnico y administrativo,promover eficiencia y eficacia de las operaciones de la entidad y garantizar la confiabilidad yoportunidad de la información, asi como la adopción de medidas oportunas para corregir lasdeficiencias de control.

.,....... ~J •.•,-" .••.•

MANUAL PARA LA EVALUACiÓN FINANCIERA YECONÓMICA EX-ANTE DE LOS PROYECTOS DE LA

EMPRESA PÚBLICA METROPOLITANA DE AGUAPOTABLE Y SANEAMIENTO

REVISiÓN

FECHA

N.- 00

Enero2013

NORMATIVA INTERNA CODIGO: M-01-2013-GP-GT-GF HOJA 3 de 31

MANUAL PARA lA EVALUACiÓN FINANCIERA Y ECONÓMICA EX-ANTE DE lOS PROYECTOSDE LA EMPRESA PÚBLICA METROPOLITANA DE AGUA POTABLE Y SANEAMIENTO.

CAPiTULO I

OBJETO, CONTROL INTERNO Y AMBITO DE APLICACiÓN

1. OBJETO

Establecer una metodologia estandarizada para efectuar evaluaciones financieras y económicas de losproyectos que ejecuta la EPMAPS de acuerdo a la tipologia. alcance y naturaleza de los mismos, loque facilitará el proceso de evaluación ex-ante a que están sujetos normativamente los proyectossociales y de inversión que son elaborados por las diferentes áreas de la Empresa PúblicaMetropolitana de Agua Potable y Saneamiento, con miras a lograr un uso eficiente de los recursosfinancieros, generando mayor beneficio para los ciudadanos del Distrito Metropolitano de Quito.

2. CONTROL INTERNO

El Acuerdo No. 039-CG de la Contralorla General del Estado, que establece las Normas de ControlInterno para las Entidades, Organismos del Sector Público y Personas Jurldicas de Derecho Privadoque dispongan de recursos públicos, publicada en el Suplemento del Registro Oficial No. 87 del 14 dediciembre de 2009, dispone en el Código 408 "Administración de Proyectos", punto 408-07 Evaluaciónfinanciera y socio económica, que para cada etapa del proyecto, pre factibilidad, factibilidad y diseño,se debe realizar la evaluación financiera y socio-económica. ex-ante, que se tomará como un elementoesencial para tomar la decisión de seguir adelante con las siguientes etapas o de suspender el estudioo rechazar un proyecto individual, asl como establecer el orden de prelación cuando se dispone de unacartera o grupo de proyectos.

El control interno es un proceso integral que proporciona seguridad razonable para el logro de losobjetivos institucionales y la protección de los recursos públicos. Constituyen componentes del controlinterno el ambiente de control, la evaluación de riesgos, las actividades de control, los sistemas deinformación y comunicación; y, el seguimiento.

Son objetivos del control interno:

• Promover la eficiencia, eficacia y economía de las operaciones bajo principios de ética ytransparencia.

• Garantizar la confiabilidad, integridad y oportunidad de la información.• Cumplir con las disposiciones legales y la normativa de la EPMAPS para lograr bienes y servicios

públicos de calidad.• Proteger y conservar el patrimonio público contra pérdidas, despilfarro, uso indebido, irregularidad

o acto ilegal.

El control interno está orientado a cumplir con el ordenamiento jurldico, técnico y administrativo,promover eficiencia y eficacia de ias operaciones de la entidad y garantizar la confiabilidad yoportunidad de la información, asl como la adopción de medidas oportunas para corregir lasdeficiencias de control.

1)

".,,,,,1; ~.~J""'",'':

MANUAL PARA LA EVALUACiÓN FINANCIERA YECONÓMICA EX-ANTE DE LOS PROYECTOS DE LAEMPRESA PÚBLICA METROPOLITANA DE AGUA

POTABLE Y SANEAMIENTO

REVISiÓN

FECHA

N,- 00

Enero2013

NORMATIVA INTERNA CODlGO: M-01-2013-GP-GT-GF HOJA 4 do 31

3. AMBITO DE APLICACiÓN

La aplicación de este Manual corresponde a la Gerencia Técnica de Infraestructura, el Programa deSaneamiento Ambiental y la Gerencia de Operaciones, quienes a través de las UnidadesAdministrativas correspondientes encargadas del proyecto, realizarán una evaluación ex-ante en cadauno de las etapas de los proyectos de obra a su cargo, a fin de determinar la rentabilidad económica yfinanciera presentando los siguientes indicadores: Valor Actual Neto (VAN), Tasa Interna de Retorno(TIR), Razón Beneficio Costo (BIC), Periodo de Retorno de la Inversión. Esta evaluación permitirátomar decisiones sobre la conveniencia de llevar a cabo un proyecto.

CAPíTULO 11

ADMINISTRACiÓN DE PROYECTOS

1. PROYECTO

La Norma 408 de Control Interno, emitido por Contraloría General del Estado, señala: 'Se entiende porproyecto el conjunto de antecedentes, estudios y evaluaciones financieras y socioeconómicas quepermiten tomar la decisión de realizar o no una inversión para la producción de obras, bienes oseNicios destinados a satisfacer una determinada necesidad colectiva. El proyecto se considera comotal hasta tanto se lo conctuya y pase a formar parte de la economía del pals .•

Los proyectos se llevan a cabo en todos los niveles de la organización y pueden involucrar a una solapersona o a varios miles, son un esfuerzo temporal que se lleva a cabo para crear un producto, servicioo resultado único.

Construcción yo eración

Análisis oEvaluación Ex ante

En la identificación de ideas del proyecto se seleccionan aquellas de alto interés por los problemas quepodrían resolver o por las necesidades que se van a satisfacer con la realización del proyecto; es decir,por las ventajas o beneficios que potencialmente pueden generar a la socíedad a costos razonables.

C\,

'.'.:_' '".v' ••",

MANUAL PARA LA EVALUACIÓN FINANCIERA YECONÓMICA EX-ANTE DE LOS PROYECTOS DE LAEMPRESA PÚBLICA METROPOLITANA DE AGUA

POTABLE Y SANEAMIENTO

REVISiÓN

FECHA

N.- 00

Enero2013

NORMATIVA INTERNA CODIGO: M-01-2013-GP.GT.GF HOJA 5 de 31

Los objetivos son el motor de un proyecto, su razón de ser y lo que direcciona todas sus acciones. Porello, es particularmente importante definir bien los objetivos que se buscan. Esto incluye, sobre todo, laformulación precisa del resultado o situación que se quiere lograr al concluir el proyecto y el mayorconsenso posible de los interesados en que ese es el resultado que buscan. Una herramienta útil parael desarrollo de este punto es el marco lógico, el cual es una estructura que permite formular losobjetivos generales como especificas de un proyecto y establece las pautas para su posteriorseguimiento.

2. FASES DEL PROYECTO

El ciclo del proyecto se compone de dos fases: pre inversión e inversión; es decir, estudios y ejecución

En la fase de pre inversión se realizarán los siguientes estudios:o Diagnóstico,o Perfil,o Pre factibilidad,o Factibilidado Diseños del proyecto.

Todas las etapas, comprenden los cálculos de costos y beneficios del proyecto y cada una de ellasincluirá la correspondiente evaluación financiera y económica del proyecto.

Si los estudios indican que es factible ejecutar el proyecto y si la evaluación financiera y/o económicaavala su continuación se pasará a la etapa de inversión que es la ejecución del proyecto ya sea porcontrato o por administración directa.

Al finalizar el proyecto y cuando éste se encuentre en operación, 'se efectuará una evaluación ex-postque compare las previsiones de los estudios realizados frente a los obtenidos en la realidad, evaluaciónque permitirá contar con información para mejorar los estudios de nuevos proyectos.

3. ETAPAS DE LOS ESTUDIOS DE PRE INVERSiÓN DE LOS PROYECTOS

Todos los proyectos realizados por la EPMAPS deben estar respaldados por los estudios de preinversión, el procedimiento que se emplee para efectuarlos, el grado de profundidad y los criterios deevaluación que se utilizarán para seleccionar los más ventajosos, dependerá de la naturaleza,complejidad y monto de la inversión.

3.1 Diagnóstico e idea de un proyecto: Para desarrollar un proyecto se debe elaborar undiagnóstico, donde se defina claramente el problema a solucionar, los bienes y servicios aofrecer, la linea base de la situación actual sin proyecto, dependiendo del tipo de proyecto, las

.posibles afectaciones al medio ambiente y las alternativas de solución que se vislumbran. Laidea del proyecto surge de la necesidad de solucionar algún problema identificado en la etapade diagnóstico.

3.2 Perfil del proyecto: Se elaborará un perfil identificando los beneficios y costos del proyecto,asi como los aspectos legales, institucionales o de otra Indole que se consideren relevantespara el proyecto.

3.3 Estudios de prefaclibilidad: Comprende el estudio de las alternativas viables, en esta etapase debe llegar a un mayor nivel de detalle en el análisis a fin de llegar a un mayor nivel de

••••••• #

MANUAL PARA LA EVALUACIÓN FINANCIERA YECONÓMICA EX-ANTE DE LOS PROYECTOS DE LAEMPRESA PÚBLICA METROPOLITANA DE AGUA

POTABLE Y SANEAMIENTO

REVISIÓN

FECHA

N.- 00

Enero2013

NORMATIVA INTERNA CODIGO: M-01-2013-GP-GT-GF HOJA 6 d.31

precisión de los beneficios y costos que generará el proyecto a fin de determinar las mejoresalternativas viables.

3.4 Estudios de factibilidad: Comprende un estudio más detaliado de la alternativa consideradacomo más viable o que presenta mayor rentabilidad financiera y económica. dependiendo deltipo de proyecto, con el fin de determinar con mayor nivel de precisión que para la etapaanterior, los beneficios y costos, determinar las variables que mayor impacto tienen en losresultados del proyecto y realizar el correspondiente análisis de sensibilidad con relación a lasposibles variaciones en las variables seleccionadas.

Una vez definido el proyecto se realizarán los diseños definitivos.

4. TIPOLOGíA DE PROYECTOS

Para la tipificación de los proyectos que ejecuta la EPMAPS se han considerado variables como: elobjetivo del proyecto, el estado del servicio, el monto de inversión y el servicio que genera el proyectoejecutado.

4.1 Según el obletivo del proyecto

4.1.1. Proyectos de Construcción: son los proyectos que buscan materializar un nuevo serviciopara la población que actualmente no cuenta con éste.

4.1.2. Proyectos de Reposición: son los proyectos que buscan la renovación parcial o total de unsistema que ha cumplido su vida útil, el mismo puede implicar el incremento o no de lacapacidad y calidad del sistema. _

4.1.3. Proyectos de Ampliación: son los proyectos que buscan ampliar el servicio actualmenteofrecido para atender nuevos requerimientos de la población por aumento de la misma, onuevos requerimientos de la población en cuanto a cantidad.

4.1.4. Proyectos de Mejoramiento: son los proyectos cuyo objetivo es optimizar la calidad de losservicios prestados.

4.1.5. Proyectos de Conservación: son los proyectos que buscan mantener los estándares defuncionamiento actual del servicio prestado.

Esta tipificación se visualiza en el esquema que consta en Anexo 1.

4.2 Según monto de inversión 1

Este tipo de clasificación se refiere al monto de las inversiones realizadas, y según las cuales seestablecen los requerimientos de información y estudios a realizar:

4.2.1 Proyectos de baja inversión: Montos de intervención entre diez mil y cien mil dólares.

, Los valores fueron acordados en la Consultorla Estandarización de Evaluación Económica de los Proyectos de EPMAPS. conlos técnicos de la Gerencia Técnica de Infraestructura.

tipr

'<, . ...,.;.~'T",.,. ,:,',:'

MANUAL PARA LA EVALUACiÓN FINANCIERA YECONÓMICA EX-ANTE DE LOS PROYECTOS DE LA

EMPRESA PÚBLICA METROPOLITANA DE AGUAPOTABLE Y SANEAMIENTO

REVISiÓN

FECHA

N., 00

Enero2013

NORMATIVA INTERNA CODIGO: M.01-2013-GP.GT.GF HOJA 7 do 31

4.2.2 Proyectos de mediana inversión: Montos de intervención entre cien mil un dólares yquinientos mil dólares.

4.2.3 Proyectos de alta inversión: Montos de intervención superiores a los quinientos mil dólares.

4.3 De acuerdo a los serviciosque presta

la EPMAPS tiene como objetivo estratégico el garantizar el acceso, disponibilidad y calidad de losservicios de Agua Potable y Saneamiento a los ciudadanos del Distrito Metropolitano de Quito, y susprocesos centrales (agregadores de valor), definen las áreas de intervenci6n de la empresa, en funci6ndel ciclo del agua:

4.3.1 Agua Potable:a) Captación y conducci6n Agua.b) T ratam ientoe) Distribución de Agua Potable

4.3.2 Saneamiento:a) Recolección de aguas servidas y pluvialesb) Tratamiento de aguas servidase) Intercepciónd) Disposici6n Final.

Dentro de los proyectos de alcantarillado sanitario se considerarían los proyectos de descontaminaciónde ríos y quebradas y proyectos de alcantarillado pluvial la protección de laderas contra inundaciones,que cumplen en el primer caso el objetivo de proteger el medio ambiente y en el segundo caso laprotección de la población y la infraestructura de la ciudad frente a posibles inundaciones.

4.4 De acuerdo al área de intervención

los proyectos de la EPMAPS brindan servicio al cantón Quito el cual se divide conforme lo señala elPlan Maestro desarrollado por la Empresa de la siguiente manera:

4.4.1 Parroquias Urbanas: Corresponde al área del Distrito urbano de Cantón Quito.

4.4.2 Parroquias suburbanas: Corresponden a las 6 siguientes: Calderón, Conocoto, Cumbayá,Pomasqui, San Antonio de Pichincha y Tumbaco.

4.4.3 Parroquias rurales: Corresponden a las 27 siguientes: Alangasl, Amaguaña, Calacali, Checa,El Quinche, Guangopolo, Guayllabamba, la Merced, L1oa, Llano Chico, Nayón, Nono, Pifo,Pintag, Puembo, Tababela, Yaruqui, Zámbiza, Chavezpampa, Nanegal, Nanegalito, Pacto,Perucho, Puéllaro, San José de Minas, Gualea y Atahualpa

En resumen, de acuerdo a esta tipologia se tendría proyectos de:

\r

./ Agua Potable

./ Alcantarillado Sanitario y Descontaminación de rios y quebradas

./ Alcantarillado pluvial, colectores e intervención en laderas, cauces y taludes

./ Alcantarillado combinado, pluvial y sanitario

2;I

/1

fc~

C;;¡:íI

'".'" .-¡ '\; .c"

MANUAL PARA LA EVALUACiÓN FINANCIERA YECONÓMICA EX-ANTE DE LOS PROYECTOS DE LAEMPRESA PÚBLICA METROPOLITANA DE AGUA

POTABLE Y SANEAMIENTO

REVISiÓN

FECHA

N., 00

Enero2013

NORMATIVA INTERNA CODIGO: M.01-2013-GP-GT-GF HOJA 8 d.31

5. TIPOLOGíA DE PROYECTOS DE LA EPMAPS

5.1 Agua Potable: Constituye la construcción, reposición, ampliación, mejoramiento omantenimiento de los sistemas colectivos de provisión de agua potable, también incluiriaproyectos de protección de fuentes de agua.

5.2 Alcantarillado Sanitario y Descontaminación de rios y quebradas: Conceptualmente seentiende que este tipo de proyectos buscan el mejoramiento de las condiciones ambientales dela población, a nivel micro en el caso de la provisión de alcantarillado y conexionesdomiciliarias, y a nivel macro a través de los sistemas de intercepción, plantas de tratamiento yotras obras de descontaminación de los afluentes receptores,

5.3 Alcantarillado pluvial, colectores e Intervención en laderas, cauces y taludes: Su objetoes proteger a la población, la infraestructura y mobiliario de la ciudad de inundaciones.

5.4 Alcantarillado combinado, pluvial y sanitario: Tiene por objeto el mejoramiento de lascondiciones ambientales y la protección de la población de inundaciones, que dentro de laevaluación económica, objeto del presente estudio, se analiza a través de la sumatoria de loscostos y beneficios de ambos componentes del proyecto, otro ejemplo similar es la ejecuciónde proyectos integrales, con componentes de agua potable y alcantarillado, que se evalúa através de la sumatoria de los beneficios y costos de cada uno de los componentes delproyecto,

6. CARACTERisTICAS, MONTOS Y METODOLOGíA DE EVALUACiÓN DE LOS PROYECTOS

6.1 Estado del servicio:

a) Proyectos de Construcción, Reposición y Ampliación del servicio

i. Los Proyectos de Construcción se refiere a la instalación de un sistema de abastecimientode agua potable, saneamiento u otras obras en un sector o localidad sin servicio.

ii. Los Proyectos de Reposición comprenden la renovación total o parcial de la infraestructuraexistente debido a que el sistema total o parcialmente ha cumplido su vida útil.

iii. Los Proyectos de Ampliación del servicio tiene por objetivo incrementar la oferta del servicio,para atender el incremento de la demanda o incrementar las protecciones construidasdebido a previsiones realizadas o nuevos riesgos presentados.

b) Proyectos de Mejoramiento y Mantenimiento del servicio.

i. Los Proyectos de Mejoramiento tienen por objeto optimizar la calidad de los serviciosprestados (para el caso de agua disminuir pérdidas, mejorar presión de agua o la calidad),las mismas que implican pequeñas obras de infraestructura, operación y/o acciones decarácter administrativo.

ii. Los Proyectos de Mantenimiento son aquellos que permiten conservar en el tiempo lacapacidad de oferta del servicio y se ejecutan a través de pequeñas obras de infraestructura \y/o acciones operativas y administrativas. e

ti ' .

v ~""l0'1 c.:J1:) /' ¡J'l..

Q MANUAL PARA LA EVALUACiÓN FINANCIERA Y REVISiÓN N.' 00

ECONÓMICA EX-ANTE DE LOS PROYECTOS DE LA EneroEMPRESA PÚBLICA METROPOLITANA DE AGUA FECHA 2013J.,"";.....,.._~ •

.•-:ro--r~y...,POTABLE Y SANEAMIENTO

!EWRllOCl:H'rnAlM)YGES1O< NORMATIVA INTERNA CODIGO: M-01-2013-GP-GT -GF HOJA 9 de 31<:eREroOS

6.2 Por monto de financiamiento:

Debido a que los costos de evaluación pueden ser significativos con relación al costo total del proyecto,para proyectos de baja inversión se recomiendan metodologlas simplificadas de evaluación. Seconsidera como proyectos de baja inversión a aquellos con montos de financiamiento menor a US$1'000.000,00 dólares; de mediana inversión a aquellos cuyo financiamiento está entre USS1'000.000,01 dólares y USS 5'000.000,00 dólares; y, de alta inversión a aquellos cuya inversión essuperior a los US$ 5'000.000,01 dólares. En términos generales se espera que los proyectos demejoramiento y mantenimiento de servicios se encuentren en el rango de baja y mediana inversión.

No se prevé diferenciar la metodologla a desarrollar de acuerdo al área de intervención, en su defectolo que se requiere es diferenciar las mismas el momento de realizar el análisis de los resultadosobtenidos.

Cuadro No. 1: Tipologias de proyectos EPMAPS

Objetivo I Estado del servicio I Monto de Financiamiento Metodologia a utl1lzar

Mayores a USS 5'000,000,01 Valoración Contingente.Construcción. reposición y Disposición A Pan-arampliación del servicio. Entre USS 1'000.000.01 y

Castos EvitadosAgua Potable US$ 5'000.000,00Proyectos de mejoramiento o

Costo Eficiencia, Mlnimomantenimiento del servicio. Menores a USS 1'000,000,00Costo

. Mayores a USS 5'000.000.01 Valoración Contingente.Construcción. reposición y Disposición A Pan-arAlcantarilladoampliación del servicio. Entre USS 1'000.000,01 y Costos EvitadosSanitario y

Descontaminación USS 5'000,000.00

de rfos y quebradas Proyectos de mejoramiento oCosto Eficiencia. Mlnimomantenimiento del servicio. Menores a USS 1'000.000,00Costo

Alcantarillado Construcción, reposición yMayores a US$ 5'000,000.01

Costos Evitados-pluvial, colectores e ampliación del servicio. Entre USS "000.000,01 y EsperadosIntervención en US$ 5'000,000.00laderas, cauces y Proyectos de mejoramiento o

Costo Eficiencia, Mrnimotaludes mantenimiento del servicio. Menores a USS 1'000,000,00Costo

CAPíTULO 111

METODOLOGíAS DE EVAlUACION FINANCIERA EX ANTE DE PROYECTOS

1. CONSIDERACIONES GENERALES

La evaluación financiera analiza el proyecto a partir del retorno o rentabilidad esperada sobre la .\inversión. Al tomar una decisión sobre la conveniencia de efectuar una inversión, el promotor del I

proyecto o agente económico determina para cada año los costos y beneficios de ésta, los cuales son"valorados a precios de mercado y los actualiza con una tasa de descuento (r). Al considerar los costos ,

{\ ;/ . ,1"

~. f ,/~~ r. .

.•~I",_',~'",,~',""

MANUAL PARA LA EVALUACiÓN FINANCIERA YECONÓMICA EX-ANTE DE LOS PROYECTOS DE LA

EMPRESA PÚBLICA METROPOLITANA DE AGUAPOTABLE Y SANEAMIENTO

REVISiÓN

FECHA

N.- 00

EneroZ013

DES•••.POIOcx:RPCRAThOVGESTéN

"'RE00C6 NORMATIVA INTERNA CODlGO: M-01-2013-GP-GT-GF HOJA 10 d.31

y beneficios el promotor del proyecto o agente económico' compara su situación con proyecto versus laque tendria sin proyecto, y decidirá invertir, financiar o promover un proyecto si acaso el valoractualizado de sus beneficios netos es mayor que cero.

La evaluación financiera considera los recursos monetarios requeridos para cubrir los gastos delproyecto en el periodo de construcción o ejecución del mismo y los de operación. Incluye el análisis deposibilidades de recuperación de costos, proyecciones de los estados financieros y cálculos derentabilidad desde el punto de vista particular de la Empresa.

Proporciona señales que sirven para tomar decisiones acerca de la realización o no de proyectos deinversión, para lo cual es necesario resumir tanto los ingresos como los egresos que va a generar unproyecto durante el período de su vida útil en un esquema que se denomina flujo de fondos neto conbase en el que se calculan indicadores para detenminar la viabiiidad de realizar la inversión.

A diferencia de la evaluación económica, en la cual se recomienda una metodologia de evaluacióndiferente por tipo de proyecto y por monto de financiamiento, ia metodología de evaluación financieraes una sola independiente del monto de financiamiento o del tipo de proyecto. La metodologla penmiteevaluar pequeños proyectos o definir la rentabilidad financiera de un programa de saneamiento integralpara la ciudad.

La evaluación financiera cumple algunas funciones entre las cuales se puede mencionar:

1. Detenmina la temporalidad y la magnitud de los ingresos y egresos que va a generar el proyecto,asl se puede diseñar un plan de financiamiento.

2. Mide la rentabilidad de la inversión, es decir, la viabilidad de realizar un proyecto.3. Genera la infonmación necesaria para comparar la rentabilidad de un proyecto con otras

alternativas o con otras oportunidades de inversión. '

Un concepto importante que deben considerarse en la evaluación financiera de proyectos es el Costode oportunidad, que se define como el valor o beneficio que genera un recurso o un factor en su mejoruso alternativo. Este concepto es muy importante, tanto en la evaluación de proyectos como eneconomla en general; en el caso de la evaluación de proyectos se debe considerar lo que se deja detener como beneficios por la utilización de un activo, un factor o un insumo en la mejor alternativa.

2, METODOLOGIA DE EVALUACiÓN FINANCIERA

La evaluación financiera se realiza considerando los siguientes pasos:

1. Definición del punto de vista desde el cual se va a realizar la evaluación2. Determinación de la vida útil del proyecto.3. La sistematización y presentación de los costos y beneficios en el flujo de fondos.4. El resumen de estos costos y beneficios en un indicador que penmita compararlos con los de

otros proyectos. Este paso considera el valor del dinero en el tiempo y calcula un indicador querefleja la rentabilidad del proyecto.

La definición del punto de vista desde el cual se va a realizar la evaluación financiera es una tareasencilla pero muy importante de la cual dependen las decisiones que tome la Empresa. Deberá reflejarfehacientemente los ingresos o egresos que serán percibidos o asumidos por la Empresa.

2 Se considera agente económico al inversionista privado, la entidad financiera. el gobierno u otros actores que se vean afectados /~ .•por la ejecución de un proyecto. Lo \

.••. ,.-

•.•".1.. t •.'..• ,..-.

MANUAL PARA LA EVALUACiÓN FINANCIERA YECONÓMICA EX-ANTE DE LOS PROYECTOS DE LA

EMPRESA PÚBLICA METROPOLITANA DE AGUAPOTABLE Y SANEAMIENTO

REVISiÓN

FECHA

N.- 00

Enero2013

NORMATIVA INTERNA CODIGO: M.01-2013-GP.GT.GF HOJA 11 d.31

Con relación a la determinación de la vida útil del proyecto, ésta se realiza considerando:

a) La vida útillécnica de los activosb) La existencia de demanda para el bien o servicio que va a ofertar el proyectoc) Restricciones de tipo legal

2.1 El Flujo de Fondos

El flujo de fondos es un esquema de presentación sistemática de los ingresos y egresos que sepresentan periodo por periodo (por lo general se considera flujos anuales).

El flujo de fondos está formado básicamente por cuatro elementos: los ingresos de operación, lainversión inicial, los costos de operación y el valor de desecho o salvamento de los activos delproyecto al final de la vida útil del proyecto o al momento de reemplazar los activos.

Al construir el flujo de fondos de los proyectos ejecutados por la EPMAPS, se debe considerar que apesar de que podrfan generar rentabilidad, no son sujetos de impuestos directos tales como impuesto ala renta o distribución de utilidades a los trabajadores; por lo que simplemente, los ingresos atribuiblesal proyecto se restan de los egresos del proyecto.

2.2 Flujo de Fondos Neto Incremental

La contribución del proyecto a la generación de beneficios de la organización se obtiene sacando ladiferencia entre el flujo de fondos neto que genera el proyecto y el flujo de fondos neto que se tendría sino se realiza el proyecto, en los dos casos se trata de proyecciones; esta diferencia se llama el flujo defondos neto incremental, el mismo que representa la contribución del proyecto a la generación de flujosde fondos. La razón por la cual se realiza esta diferencia para obtener la contribución del proyecto esporque el flujo de fondos neto sin proyecto son beneficios que se estaban teniendo y serán sacrificadosuna vez que se decida llevar adelante el proyecto.

El cálculo de los indicadores de rentabilidad financiera del proyecto se lo realiza con base en el flujo defondos neto incremental del proyecto debido a que este refleja la contribución del proyecto a lageneración de ingresos y egresos.

2.3 El Valor del Dinero a través del tiempo - Tasa de Descuento

Si bien es importante para los pasos siguientes, la construcción del flujo de fondos no nos conduce aúna establecer si el proyecto es conveniente o no desde el punto de vista financiero.

El siguiente paso es comparar si el flujo de fondos generado por el proyecto refleja una rentabilidadmayor que la de otras alternativas de inversión, para lo que se debe definir el costo de oportunidad delos recursos invertidos o el costo de oportunidad del dinero.

El dinero al igual que el resto de recursos y factores que son utilizados en los proyectos posee un costode oportunidad, el cual corresponde al valor sacrificado que incurre por utilizar el dinero en el proyectoen lugar de invertirlo en otra alternativa, ese valor corresponde al costo del dinero; por tanto representala rentabilidad que se está sacrificando en la mejor alternativa por haber decidido invertir en elproyecto, o lo que es lo mismo es la minima rentabilidad que se espera tener en el proyecto.

~.

........ ...., ..",J..,..r..., .•.~

MANUAL PARA LA EVALUACiÓN FINANCIERA YECONÓMICA EX-ANTE DE LOS PROYECTOS DE LA

EMPRESA PÚBLICA METROPOLITANA DE AGUAPOTABLE Y SANEAMIENTO

REVISiÓN

FECHA

N.- 00

Enero2013

DESePPO'OCCRI'(JlAT>.OYGESTCN

CERESGCS NORMATIVA INTERNA CODlGO: M-01-2013-GP-GT-GF HOJA 12 d.31

El costo de oportunidad o la tasa de interés de oportunidad del dinero está determinada por elrendimiento de las alternativas de inversión que se podrian seleccionar si se decide no invertir en elproyecto. Por lo tanto, la tasa relevante es una tasa de colocación de fondos o una tasa deproductividad, que refleje las oportunidades sacrificadas al tomar la decisión de invertir en un proyecto.

El cálculo de la tasa de descuento debe considerar que los recursos utilizados en el proyecto procedende diferentes fuentes y se calcula con la siguiente fórmula:

Donde:

p = Tasa de descuentoudn = Porcentaje de financiamiento de a través de crédito (Préstamo n/Inversión Total)in = Tasa de interés del préstamoup = Porcentaje de financiamiento con recursos propios (Recursos Propios Ilnversión Total)t = Costo de oportunidad de los recursos propios o tasa de interés de oportunidad.

2.4 Criterios para la Toma de Decisión

Una vez que se ha construido el flujo de fondos y se ha definido el costo de oportunidad del dinero, sedebe medir su rentabilidad y tomar la decisión de ejecutarlo o no en relación al costo de oportunidaddel dinero y en comparación con otras alternativas de inversión, para lo cual se establece indicadoresde rentabilidad.

al Valor Presente Neto o Valor Actual Neto (VAN)

El Valor Presente Neto representa la surna presente que es el equivalente a los ingresos netos futurosy presentes de un proyecto, es decir compensar los ingresos netos futuros por el costo de oportunidaddel dinero y valorarlos como si todos hubiesen ocurrido en el mismo tiempo, lo cual no es más que traerlos valores futuros a valor presente, de acuerdo a la siguiente fórmula:

T

L Fe,VAN= lo +

(1 + p)'1''''1

Donde:

VAN: Valor actual netolo: Inversión inicial

FCi: Flujo de Caja al10 j o Flujo de Fondos año j.p: Tasa de descuenlo o Costo de oportunidad del dinero.

~.•• ,¡, ' •.-~ 'T~..••...••

MANUAL PARA LA EVALUACiÓN FINANCIERA YECONÓMICA EX.ANTE DE LOS PROYECTOS DE LAEMPRESA PÚBLICA METROPOLITANA DE AGUA

POTABLE Y SANEAMIENTO

REVISiÓN

FECHA

N.- 00

Enero2013

NORMATIVA INTERNA CODIGO: M.01-2013-GP.GT.GF HOJA 13 d.31

b) Tasa Interna de Retorno (TIR)

Otro criterio utilizado para la toma de decisiones sobre proyectos de inversión es la Tasa Intema deRetorno (TIR), que se define como la tasa de interés que hace que el VAN del proyecto sea igual acero, es decir indica el costo de oportunidad para el cual el proyecto será minimamente aceptable.

Matemáticamente se puede entender a la TIR:

T'\ FC,

VAN~ L (1 + p)' = O,Ml

donde TlR = P

Al despejar p de la ecuación se tiene un polinomio de grado t, lo cual dificulta el cálculo, sin embargose recomienda calcular la TIR por aproximaciones de prueba y error, mediante interpolaciones lineales.

c) Relación Beneficio Costo (BIC)

Otro indicador de rentabilidad de un proyecto es la relación beneficio costo que se definematemáticamente de la siguiente manera:

VA BeneficiosRBC = VA Costos

T 8eneficiostLMl (1+ p)'"T Costos,L.,'" (1 + p)'

Siendo el criterio:

RBC > 1, se acepta el proyecto, ya que el valor actual de los beneficios es mayor al valor actual delos costos.

RBC < 1, se rechaza el proyecto, ya que el valor actual de los beneficios es menor al valor actual delos costos.

RBe = 1, es indiferente en realizar o rechazar el proyecto, las ganancias del proyecto son igual a laganancia en inversiones alternativas.

Al igual que en el VAN, las estimaciones están en función de la tasa de descuento o tasa de interésde oportunidad aplicada.

3. OPTIMIZAR EL PROYECTO

(~" \'

r,

f! J C~'lLfi

La evaluación financiera del proyecto no se limita a medir la rentabilidad de un proyecto sobre lainformación técnica establecida, sino que consiste en identificar y proponer la mejor forma de hacerlo,para lo cual se prevé analizar desde el punto de vista financiero las diferentes opciones de ejecuciónque presenta un proyecto en búsqueda de las mejores soluciones, de manera que el estudio financiero,en conjunto con los demás estudios, se convierta en un instrumento que permita optimizar losrecursos disponibles.

-." .•.....~-,~'.

MANUAL PARA LA EVALUACiÓN FINANCIERA YECONÓMICA EX.ANTE DE LOS PROYECTOS DE LAEMPRESA PÚBLICA METROPOLITANA DE AGUA

POTABLE Y SANEAMIENTO

REVISiÓN

FECHA

N.- 00

Enoro2013

NORMATIVA INTERNA CODIGO: M-01.2013-GP.GT-GF HOJA 14 de 31

a. Tamaño Optimo

El principio más importante para determinar el tamaño óptimo es tratar cada valor incremental en sutamaño como un proyecto en si mismo. Un aumento en la escala de un proyecto requerirá gastosadicionales y probablemente generará beneficios adicionales esperados por encima de los quehubieran sido producidos por el proyecto en su tamaño anterior. Al comparar el valor actual de losbeneficios incrementales con el valor actual de los costos incrementales, se puede obtener elaumento del valor actual neto resultante de expandir la escala (tamaño) de las instalaciones o el valoractual neto incremental.

El Valor Actual Neto Incremental es la variación del Valor Actual Neto al incrementarse en una unidadel tamaño, y el punto óptimo se obtiene cuando incrementar una adicional en el tamaño genera unvalor actual neto marginal cero, o donde el costo marginal de incrementar una unidad en el tamaño esigual al ingreso marginal de incrementar el tamaño del proyecto.

Matemáticamente:

n

VAN(T)= 10(T) + "\' FC,(T)L.. (1 + p)'1=1

Donde el VAN en función del tamaño depende de la inve,sión inicial y el Valor Actual del Flujo deCaja en función del tamaño.

El VAN marginal se define como la variación del VAN en función del tamaño, que se obtiene decalcular la primera derivada.

n

d VAN(T) / dT = d lo(T)/dT + "\' ~ FC,(~ /dTL.. 1+p)t=l

El punto que maximiza el VAN es aquel donde la primera derivada es igual a cero y la segundaderivada es negativa:

d VAN(T) / dT = O Y

d' VAN(T) / dT <O

b. Localización

La mejor localización es aquella que genera los mayores beneficios netos al proyecto, para lo cual esnecesario elaborar ios diferentes flujos de caja relevantes para cada localización y realizar el análisisde rentabilidad.

Cada opción identificada constituye un nuevo sub proyecto que debe evaluarse en detalle de acuerdoal nivel de los estudios que se está realizando. c~.

'i."I',~",.">U"'" H"

MANUAL PARA LA EVALUACiÓN FINANCIERA YECONÓMICA EX-ANTE DE LOS PROYECTOS DE LA

EMPRESA PÚBLICA METROPOLITANA DE AGUAPOTABLE Y SANEAMIENTO

REVISiÓN

FECHA

N.- 00

Enero2013

CES/! F"O ' oc::cRR::RAThOYGESTJ:H

CEREro:S NORMATIVA INTERNA CODIGO: M-01.2013-GP-GT-GF HOJA 15 de 31

Se debe analizar si las posibles localizaciones involucran modificaciones entre sus variablessignificativas, por ejemplo la cercanla de una planta de tratamiento a la fuente reduce los costos detransporte de agua cruda, pero incrementa los costos de distribución, o en la localización de un plantade tratamiento de aguas residuales la cercanía a los centros poblados reducirá los costos de transportepero incrementarla los costos ambientales.

En términos generales los factores a considerar para los estudios de localización son: Distancia de loscentros de consumo y abastecimiento, costos mano de obra, infraestructura disponible, comunidadesbeneficiadas y afectadas, topografia, costos terrenos, marco legal vigente, entre otros.

c. El Momento Oportuno de Invertir

Una de las decisiones de más importancia que se debe tomar en cuenta en el proceso de preparacióne implementación de proyectos en la EPMAPS es la determinación del momento apropiado para que seinicie el proyecto.

Esta decisión es dificil para grandes proyectos de agua potable y saneamiento. Si los proyectos seconstruyen demasiado pronto. entonces existirá una gran cantidad de capacidad improductiva. endichos casos el costo de oportunidad de los recursos podrla ser mayor que los beneficios obtenidosdurante los primeros años de vida del proyecto. Por otro lado si se demora mucho la construcción delproyecto se producirá escasez y el costo de oportunidad de la inversión será menor que los beneficiosesperados del proyecto.

Siempre que un proyecto se realiza demasiado temprano o tarde, su VAN será menor del que sehubiera obtenido si el proyecto se ejecuta en el momento oportuno, el VAN podria ser positivo pero noseria el máximo posible.

Adicionalmente al tamaño, localización, y tiempo se pueden analizar cada uno de los factores deimportancia para el proyecto como los costos de financiamiento, el tipo de tecnología a utilizarse, lacontratación de mano de obra local, etc.

En relación al financiamiento, la evaluación financiera debe consíderar los costos de financiamiento yel costo de los condicionantes del financiamiento, el requerimiento de periodos de gracia para el pago,y cuál es la mejor combinación entre recursos propios, préstamos, titularización, y otros, las cualesdeberán ser evaluadas en función de los intereses que convengan a la Empresa.

CAPiTULO IV

METODOlOGIAS DE EVALUACiÓN ECONÓMICA EX-ANTE

1. CONSIDERACIONES GENERALES

las metodologlas de evaluación ex-ante permiten determinar la viabilidad de un proyecto en diferentesámbitos (técnico, económico, financiero, ambiental, institucional, etc.), lo cual permite tomar decisionesde inversión. La metodología de evaluación económica ex-ante facilita información en términos decómo un proyecto aporta al bienestar de la sociedad en su conjunto, lo que es coherente con losobjetivos de mejorar las condiciones de vida de la población, lo que es un mandato para lasinstituciones públicas.

MANUAL PARA LA EVALUACiÓN FINANCIERA YECONÓMICA EX-ANTE DE LOS PROYECTOS DE LAEMPRESA PÚBLICA METROPOLITANA DE AGUA

POTABLE Y SANEAMIENTO

REVISiÓN

FECHA

N.' 00

Enero2013

NORMATIVA INTERNA CODIGO: M.01-2013-GP-GT-GF HOJA 16 d.31

La evaluación económica analiza los costos y beneficios para la sociedad derivados del proyecto ycalcula sus tasas de retorno cuando los beneficios son cuantificables; si no lo son detenmina laalternativa de menor costo entre las de un semejante nivel de eficacia que sea aceptable.

La evaluación social estudia los efectos del proyecto sobre la distribución de los ingresos y la riquezade diferentes grupos sociales involucrados en el proyecto.

Una de las diferencias fundamentales entre evaluación financiera y económica se refiere a que en laprimera no se consideran las externalidades, que constituyen beneficios o costos no reconocidosmonetariamente, por ello a fin de definir las metodologlas de evaluación económica, se realizó unanálisis detallado de las externalidades por cada tipo de proyecto según su objetivo y como éstas setraducen en beneficios y costos económicos. Con esta infonmación y el desarrollo del marco teóricobásico, se desarrollaron las metodologlas de evaluación económica ex-ante para los proyectos queejecuta la EPMAPS, las mismas que se presentan a continuación en fonma resumida.

2. MÉTODO DE COSTO-EFICIENCIA

El principio fundamental sobre el que descansa el análisis costo eficiencia es que, dado un limitadomonto de recursos estos deben asignarse de fonma tal que penmitan obtener el mayor número deresultados o beneficios al menor costo posible con unas consideraciones tecnológicas dadas.

El fundamento económico del análisis costo-eficiencia consiste en la minimización de costos dada unarestricción de producción, es decir corresponde al problema dual de maximización de los beneficiosnetos sujeto a una función de producción (restricción tecnológica).

En el caso de proyectos sociales, muchas veces los beneficios generados son identificables ycuantificables, sin embargo su valoración resulta costosa en relación a la inversión realizada, osimplemente al ser intangible puede ocasionar dificultades en su valoración.

Para este tipo de problemas, se debe utilizar la metodologia Costo - Eficiencia, también denominadaCosto - Impacto, que no es más que la relación del costo del proyecto sobre el impacto producido oque se espera producir con el proyecto.

Al no ser posible cuantificar el beneficio en unidades monetarias, se lo cuantifica en sus 'unidadesnaturales", número de conexiones domiciliaras, por ejemplo, constituyendo una relación impacto/costocomo una aproximación a la relación beneficio/costo'.

Esta relación solo sirve para comparar diferentes alternativas de inversión, con lo cual la alternativa quetenga el menor resultado será la mejor alternativa de inversión. Esto supone que se ha decidido realizarla inversión (el proyecto es socialmente rentable a-priori) y el análisis se centra en buscar la mejoralternativa para su ejecución.

Adicionalmente, si todas las alternativas producen el mismo impacto, simplemente se elige laalternativa de minimo costo.

3 La relación beneficio/costo es un indicador que mide el grado de desarrollo y bienestar que un proyecto puede generar a unacomunidad.

••.",1.',:-~'lI.'_~r.v'~

MANUAL PARA LA EVALUACiÓN FINANCIERA YECONÓMICA EX-ANTE DE LOS PROYECTOS DE LAEMPRESA PÚBLICA METROPOLITANA DE AGUA

POTABLE Y SANEAMIENTO

REVISiÓN

FECHA

N.- 00

Enero2013

NORMATIVA INTERNA CODIGO: M-01-2013-GP-GT.GF HOJA 17 de 31

En un proyecto se puede observar más de un impacto, para lo cual se establece una ponderación deacuerdo a la importancia de cada impacto que se define acorde a las polilicas institucionales.

Otra manera de aplicar esta metodología es establecer un objetivo detemninado y a partir de estobuscar la alternativa de menor costo para alcanzar este objetivo, por ejemplo se establece un niveldeterminado de calidad de agua que será vertida al rlo y se selecciona la mejor alternativa paraalcanzar esta calidad de agua.

2.1 METODOLOGíA COSTO-EFICIENCIA

Se estiman los coslos de inversión y operación del proyecto.

Los costos a precios de mercado se transforman a precios económicos o de eficíencia', acorde a losparámetros nacionales de cuenta o relación precio cuentas (RPC) establecidos.

Para comparar la infomnación del flujo de costos, se debe calcular su valor presente, al momento delanálisis (periodo O), utilizando la tasa de descuento recomendada", confomne la siguiente expresión:

T

I FC,VAN= 10+

(1 + p)'t=1

Donde,

VAN: Valor acfual nelo de cosfoslo: Inversión inicialFCi: Flujo de Casios año 1p: Tasa de descuenlo

A continuación se calcula el costo promedio de cada período ajustado por la tasa de descuento, para 10cual se aplica la siguiente ecuación:

pCAE = VAN x 1 _ (1 + p) T

CAE: Costa Anual equivalente

Para fines de análisis se puede establecer un costo anual equivalente por cada rubro del proyecto, estoes inversión, operación, fiscalización, etc.

4 Castro Raúl, Mokate Karen. Evaluación Económica y Social de Proyectos de Inversión: NEI precio cuenta (o precio sombra) reflejala expresión de vator en términos del bieneslar nacional. Hay dos tipos de precios cuenta a saber: Precios de eficiencia, quedeterminan el aporte de una unidad marginal del bien a bienestar, teniendo en cuenta el objetivo de eficiencia y Precios sociales, queinlentan medir el aporte de una unidad marginal del bien sobre el bienestar, teniendo en cuenta los objetivos de eficiencia y equidad".En este Manual los análisis se circunscriben a los precios de eficiencia.

sEstandarización de Evaluación Económica de tos Proyectos EPMAPS, Informe Final, Vol. 11,Metodologia de Evaluación Económica,consultora Nancy Medina pág. 71

,. Se recomienda, hasla no conlar con una tasa de descuento actualizada, se utilice la lasa del 12% para descontar los proyectosque sean financiados con recursos internos; cuando los proyectos tengan financiamiento externo se deberá estimar una mediaponderada entre esta tasa y el costo especifico del financiamiento externo del proyecto. Estandarización de Evaluación Económicade los Proyectos EPMAPS, consultora Nancy Medina

I

.-.!t.j 4C\:

C4~?¡/

"..,,,,..,.....~~~

MANUAL PARA LA EVALUACiÓN FINANCIERA YECONÓMICA EX-ANTE DE LOS PROYECTOS DE LAEMPRESA PÚBLICA METROPOLITANA DE AGUA

POTABLE Y SANEAMIENTO

REVISiÓN

FECHA

N., 00

Enero2013

NORMATIVA INTERNA CODIGO: M.01-2013-GP-GT -GF HOJA 18 de 31

Junto con el valor anual se estiman los servicios anuales prestados, que es la cantidad promedio deproductos (bienes o servicios) generados y distribuidos a la población objetivo, por ejemplo metroscúbicos de agua entregada, conexiones domiciliarias, etc. y se estima el Costo por Unidad de Productoque es el valor monetario de entregar una unidad de producto a la población objetivo de la siguientemanera.

CAECUP = SAP

Donde,

CUP: Costo por Unidad de ProductoSAP: Servicio Anualizado Prestado

El Servicio Anualizado Prestado es el valor actual equivalente del servicio prestado, si existe unincremento del servicio prestado en el transcurso de la operación del proyecto, esta se actualiza y seanualiza con el mismo procedimiento explicado en los costos.

Si existe más de un servicio prestado, el CUP se obtiene dividiendo el Costo Anual Equivalente (CAE;)que corresponde al Servicio Anual Prestado (SAP;) ponderado de acuerdo a las politicas estatales,gubernamentales e institucionales.

i

I CAE.CUP = IX. --'

I SAP¡n

. Donde,

IXi: Es el ponderador del Costo de Unidad Producida.

3. MÉTODO COSTOS EVITADOS

La metodología de costos evitados consiste, simplemente, en sumar el diferencial de los gastos querealizan los agentes económicos en la situación sin proyecto y la situación con proyecto, lo que sepuede expresar de la siguiente manera:

n

8(t) =ICisp - Cicpi=o

Donde:B(t): Beneficio del proyecto para el año tCi,.: Gasto por la compra del producto o servicio i realizados en la situación sin proyecto.Ci",: Gasto por la compra del producto o servicio i realízados en la situación con proyecto.

El Beneficio es la cuantificación del ahorro realizado por los individuos, empresas, gobiernos, debido ala ejecución de un programa, proyecto, política o acción frente a la falta del servicio, la prevención deefectos por la presencia de problemas ambientales, o la posibilidad de prevenir posibles calamidades.

~" ,,'-

MANUAL PARA LA EVALUACiÓN FINANCIERA YECONÓMICA EX-ANTE DE LOS PROYECTOS DE LAEMPRESA PÚBLICA METROPOLITANA DE AGUA

POTABLE Y SANEAMIENTO

REVISiÓN

FECHA

N.- 00

Enero2013

NORMATIVA INTERNA COOIGO: M.01.2013.GP.GT.GF HOJA 19 de 31

Esta valoración requiere un análisis en detalle de los impactos del proyecto, para su respectivacuantificación y valoración. Sin embargo, la hipótesis de la metodología de costos evitados es que losagentes económicos consideran el ahorro realizado como la minima valoración del beneficio esperado,ante la imposibilidad económica y práctica de incorporar en esta metodología todos los beneficiosgenerados.

Un ejemplo de esto es que el beneficio generado por un proyecto de agua potable puede cuantificarsea través del ahorro en el tiempo de provisión del agua por parte de la familia. los ahorros en los costosde provisión, ahorro en los gastos de salud o incremento en la plusvalía de la vivienda. Sin embargo nose alcanza a medir la variación en el bienestar por efectos de carácter intangible como puede ser elmejoramiento de las relaciones familiares, comunitarias y el beneficio ambiental de este tipo deintervenciones.

El sistema de recolección de información es a través de estimaciones técnicas, fuentes secundarias yencuestas a los agentes económicos.

3.1 METODOLOGíA DE CUANTIFICACiÓN DE LOS BENEFICIOS ECONÓMICOS PORCOSTOS EVITADOS

A continuación se presentan los beneficios, el indicador, la forma de recolección de información y elsistema de cálculo para cada beneficio representativo por tipo de proyecto.

Proyectos de Agua Potable

a. Construcción, Reposición y Ampliación del Servicio

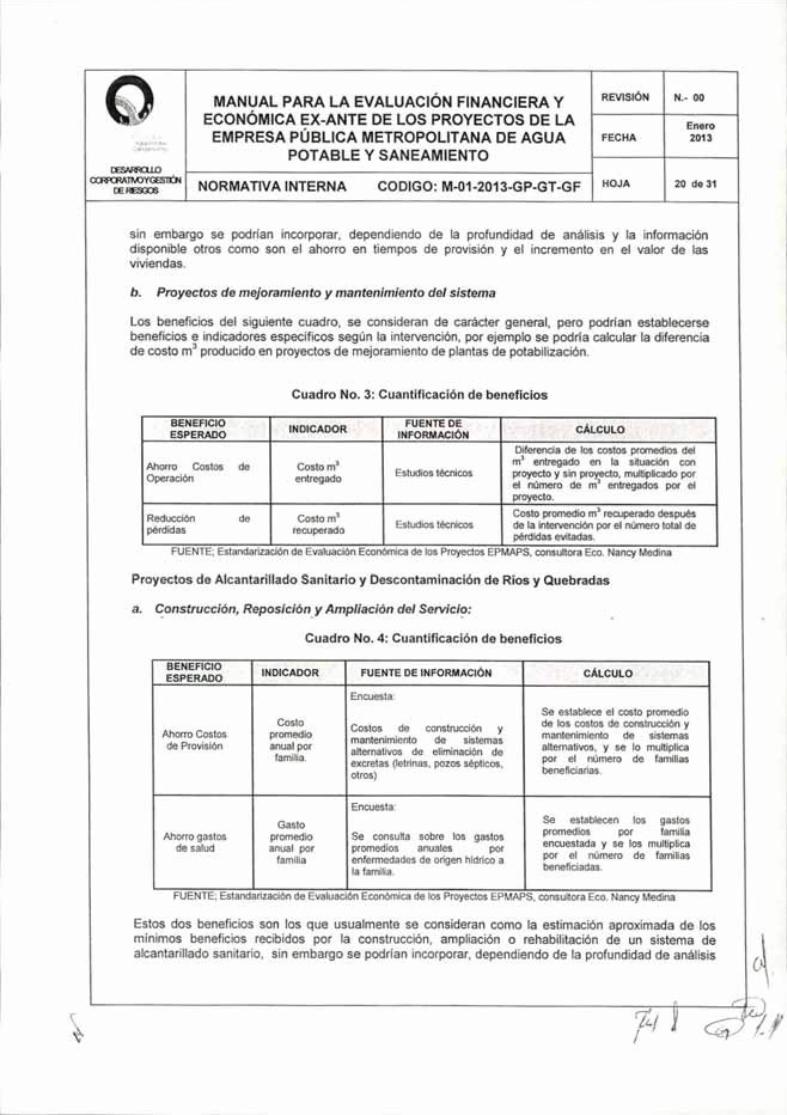

Cuadro No. 2: Cuantificación de beneficios

BENEFICIOINDICADOR FUENTE DE INFORMACiÓN CÁLCULOESPERADO

, Se establece la cantidad de aguaconsumida por mes, y su costo de

Encuesta: adqulsicJ6n y potabilizadón.. Se establece el costo promedio porfamilia encuestada y se lo multiplica por

Ahorro Costos Costo m3 la población beneficiaria.

de Provisión agua polable Costo de acarreo

Costo de lanquero Nota: En caso de ser la empresa 'a que

Costo de extracción provee el agua se estima el costopromedio de provisión para la empresa.

Costo de potabilizadón no se incluye el pago que hace el usuario.

Costos de distribuci6n

Encuesta

Ahorro por Gasto se establecen los gastos promedios porpromedio Se consulta sobre los gaslosgastos de

anual por promedios anuales por familia encuestada y se los multiplica porsalud

familia enfennedades de origen el número de familias beneficiadas.hldrico a la familia.

FUENTE:Estandarización de Evaluación Económica de los Proyectos EPMAPS. consultora Eco. Nancy Medina

Estos dos beneficios son los que usualmente se consideran como la estimación aproximada de losmínimos beneficios recibidos por la construcción. ampliación o rehabilitación de un sistema de agua, c~

\'

/

(i) MANUAL PARA LA EVALUACiÓN FINANCIERA Y REVISiÓN N.- 00

ECONÓMICA EX-ANTE DE LOS PROYECTOS DE LA EneroEMPRESA PÚBLICA METROPOLITANA DE AGUA FECHA 20130>'''' .~~

~ ••.••• 1"_-

POTABLE Y SANEAMIENTO~

C(RJ(RAlM)YGfS'TÓ\I NORMATIVA INTERNA CODIGO: M.01-2013-GP.GT.GF HOJA 20 de 31rERESGOS

sin embargo se podrían incorporar. dependiendo de la profundidad de análisis y la informacióndisponible otros como son el ahorro en tiempos de provisión y el incremento en el valor de lasviviendas.

b. Proyectos de mejoramiento y mantenimiento del sistema

Los beneficios del siguiente cuadro, se consideran de carácter general, pero podrian establecersebeneficios e indicadores específicos según la intervención, por ejemplo se podría calcular la diferenciade costo m3 producido en proyectos de mejoramiento de plantas de potabilización.

Cuadro No. 3: Cuantificación de beneficios

BENEFICIOINOICADOR FUENTE DE

CÁLCULOESPERADO INFORMACiÓNDiferencia de los costos promedios del

Ahorro Costos de Costo m1 m3 entregado en la situación con

Operación entregado Estudios técnicos proyecto y sin prov.ecto, multiplicado porel número de m) entregados por elproyecto.

Reducción de Costo m1 Costo promedio m1 recuperado después

pérdidas recuperado Estudios técnicos de la intervención por el numero total depérdidas evitadas.

FUENTE; Estandarización de Evaluación Económica de los Proyectos EPMAPS, consultora Eco. Nancy Medina

Proyectos de Alcantarillado Sanitario y Descontaminación de Rios y Quebradas

a. c.onstrucción, Reposicióny Ampliación del Servici,,:

Cuadro No. 4: Cuantificación de beneficios

BENEFICIOINDICADOR FUENTE DE INFORMACiÓN CÁLCULOESPERADO

Encuesta:

Se establece el costo promedioCosto Costos de construcción y de los costos de construcciÓn y

Ahorro Costos promedio mantenimiento de sistemas mantenimiento de sistemasde ProvisiÓn anual por alternativos de eliminación de alternativos. y se lo multiplica

familia. excretas (letrinas, pozos sépticos. por el número de familias

otros) beneficiarias.

Encuesta:

Gasto Se establecen los gastos

Morro gastos promedio Se consulta sobre los gastos promedios por familia

de salud anual por promedios anuales por encuestada y se los multiplica

familia enfermedades de origen hldrico a por el número de familias

la familia. beneficiadas.

FUENTE; EstandarizaciÓn de Evaluación Económica de los Proyedos EPMAPS. consultora Eco. Nancy Medina

Estos dos beneficios son los que usualmente se consideran como la estimación aproximada de losminimos beneficios recibidos por la construcción, ampliación o rehabilitación de un sistema dealcantarillado sanitario, sin embargo se podrfan incorporar, dependiendo de la profundidad de análisis

. /'

7l.¡ Y . J

~,,'I,','.~~.;.o

MANUAL PARA LA EVALUACiÓN FINANCIERA YECONÓMICA EX-ANTE DE LOS PROYECTOS DE LAEMPRESA PÚBLICA METROPOLITANA DE AGUA

POTABLE Y SANEAMIENTO

REVISiÓN

FECHA

N.- 00

Enero2013

NORMATIVA INTERNA caDIGO: M-01-2013-GP-GT-GF HOJA 21 d.31

y la información disponible otros beneficios tangibles como son aumento en la plusvalia de lasviviendas, o mejora en la productividad agrlcola si el agua do abajo se utiliza para riego.

b. Proyectos de mejoramiento y mantenimiento del sistema

Cuadro No. 5: Cuantificación de beneficios

BENEFICIOINDICADOR FUENTE DE

CÁLCULOESPERADO INFORMACiÓN

Ahorro Coslos de Costo mi entregadoDiferencia de costos de m3 entregado a los

Operación Estudios técnicos afluentes por el numero total del aguay a los afluentes. tratada en la situación con proyecto y sinMantenimientoproyecto.

FUENTE; EstandanzaClón de EvaluaCión Económica de los Proyectos EPMAPS, consultora Eco. Nancy Medlna

3.2 MÉTODO COSTOS EVITADOS ESPERADOS

Este método incorpora en el análisis de costos evitados la probabilidad de ocurrencia de un suceso yes el recomendado para evaluar prevención de desastres de carácter natural o antrópico. como es elcaso de control de inundaciones.

Gráficamente existe una relación inversa entre la probabilidad de suceso y el costo causado por unsuceso7.

Gráfico N° 1: Probabilidad del suceso y costo causado

Probabilidad

'. c"L_ ..J

Co~tosGenerados

Fuente: MetOdologlas de Evaluación Socioecon6micas para Proyectos, Comisión Nacional del Agua, 2008FUENTE; Estandarización de Evaluación Económica de los Proyectos EPMAPS, consultora Eco. Nancy Medina

Si un evento con probabilidad Po se produce, este generaria danos en la infraestructura de la ciudadque se ve reflejada por los costos ocasionados a las personas e infraestructura C,p, con la ejecuciónde un proyecto este mismo evento produce un costo C,p, siendo la diferencia el beneficio de laejecución del proyecto que permite reducir los danos ocasionados por los diferentes eventos.

c~.

F{ ~ Gp7jJ

7 Metodologlasde EvaluaciónSocioecon6micaspara Proyectos,ComisiónNacionaldel Agua. 2008, ylo Metodologíade Preparacióny Evaluaciónde Proyectosde Evacuacióny drenajede aguas lluvias,MIDEPLAN,2007.

MANUAL PARA LA EVALUACiÓN FINANCIERA YECONÓMICA EX-ANTE DE LOS PROYECTOS DE LAEMPRESA PÚBLICA METROPOLITANA DE AGUA

POTABLE Y SANEAMIENTO

REVISiÓN

FECHA

N.- 00

Enero2013

NORMATIVA INTERNA CODlGO: M-01-2013.GP.GT.GF HOJA 22 d.31

Matemáticamente esto se puede expresar de acuerdo a la siguiente fórmula:

B(t) = f P(i) x [Csp(i) - Ccp(i)]dio

Donde:B(t): Beneficios del proyecto para un año tP(i): Probabilidad de ocurrencia del suceso iC,p(i): Costo asociado al suceso i, sin proyecto.Cop(i):Costo asociado al suceso i, con proyecto.

Esta ecuación corresponde al valor esperado de los beneficios para el año t, considerando todos lossucesos posibles. Por ejemplo considerando lluvias de todas las intensidades (O a 00).

La metodologla aplicada consiste en cuantificar y valorar cada beneficio (diferencia de costos)generados por el proyecto, considerando solo los beneficios tangibles en relación a la probabilidad delsuceso en el análisis realizado.

3.2.1 METODOLOGIA DE CUANTIFICACiÓN DE LOS BENEFICIOS ECONÓMICOS PORCOSTOS EVITADOS ESPERADOS

Para la evaluación económica de proyectos para control de inundaciones o escorrentlas se considerancomo beneficios el ahorro por pérdidas o costos evitados por daños en bienes ralces, bienes muebles,bienes públicos y cultivos, los costos corresponden a las inversiones y los costos de operación ymantenimiento, siempre considerando la probabilidad de ocurrencia del suceso.. . . ~A diferencia de los casos anteriores, en este tipo de proyectos se considera la probabilidad deocurrencia debido a que los costos producidos presentan un comportamiento aleatorio y nopermanente como el caso de falta de servicio de agua potable o alcantarillado sanitario.

En general, la magnitud de los daños producidos en una inundación depende de múltiples factoressiendo los más importantes: la altura media de agua y/o altura local de agua en la zona inundada, lavelocidad de escurrimiento, la época del año en que sucede la inundación, tiempo transcurrido desde lainundación anterior (frecuencia) y duración de la misma.

Conforme los estudios técnicos se establecen zonas de alta peligrosidad, mediana y baja para unperíodo de retorno. El periodo de retorno es el tiempo que, en promedio, debe transcurrir para que sepresente un evento de igualo mayor magnitud, o el período de tiempo en el que se puede presentaruna lluvia de una cierta intensidad. Por ejemplo cuando se mencionan lluvias centenarias se estáhablando de un período de retorno de 100 años.

En las normas de diseño de obras hidráulicas se establecen los períodos de retomo específicos paradimensionar obras de protección, por ejemplo una obra de diseño de drenaje urbano se utilizacomúnmente un periodo de retorno de 10 años, lo cual implica que las obras se diseñan para protegerla infraestructura de la zona para la lluvia de mayor intensidad que se prevé en un período de 10 años.Una obra hidráulica de gran magnitud puede diseñarse para períodos de retorno de 500 años.

~. f\

f! ~

',.. ,..'.• ..J •••. f.~'~.

MANUAL PARA LA EVALUACiÓN FINANCIERA YECONÓMICA EX-ANTE DE LOS PROYECTOS DE LA

EMPRESA PÚBLICA METROPOLITANA DE AGUAPOTABLE Y SANEAMIENTO

REVISiÓN

FECHA

N.- 00

Enero2013

NORMATIVA INTERNA CODIGO: M-01-2013-GP-GT-GF HOJA 23 d.31

al Beneficios por daños evitados a la Infraestructura privada (hogares e Instituciones)

Los beneficios se cuantifican a partir de una encuesta socioeconómica' a una muestra representativade la población (5% de error) de acuerdo a la clasificación de las zonas por su peligrosidad (alta,mediana y baja) y se obtiene el valor de los bienes muebles e inmuebles que estarían afectados poruna inundación o escorrenlía, conforme los estudios hidrológicos se analiza los daños que podriansucederse en los inmuebles y la pérdida de bienes muebles acorde a los mapas de peligrosidad paraun periodo de 50, 25, 15 Y 5 años, el cual considera estructuras, pendientes, intensidad, etc. Con estainformación se calculan los daños promedios anuales que ocasionarian las lluvias esperadas para cadauno de los periodos de retorno en la muestra de acuerdo al diseño de las obras de infraestructuraestimada para la situación sin proyecto y con proyecto. Luego se lo multiplica por el total de inmueblesubicados en cada una de las zonas,

Los costos a estimarse serian costos de reparación y mantenimiento, pérdida de mercaderla, activos(equipos, muebles y enseres, electrodomésticos).

Adicionalmente, se podria consultar los gastos realizados por los beneficiarios en la construcción demedidas de prevención tanto en hogares, locales comerciales e instituciones.

b) Beneficios por ahorro en mantenimiento vial

Para la obtención de los costos de reparación y mantenimiento de vias públicas afectadas por lasinundaciones, se realiza una evaluación de la situación de las vias, considerando longitud, ancho,estructura (pavimento, adoquin, tierra, etc.), estado, pendiente y afectación de acuerdo al nivel deinundación. Con esta información se clasifican las vias de acuerdo a la zona de peligrosidad (alto,medio y bajo) y las pendientes estableciéndose un promedio de afectación y costo promedio anual dereparación para cada perlado de retorno, el cual se multiplica por el total de vias de toda la zona delproyecto,

Con estos dos rubros se obtiene el beneficio esperado anual para los perlados de retorno de 5, 15, 25Y 50 años, el cual se multiplica por las probabilidades de ocurrencia, cuya sumatoria se constituye elbeneficio esperado anual:

'"BEA = ¿(DAEsp - DAEcp)' t,p

n=lDonde:

BEA:DAE,,:DAE,,:t,p:PR:

Beneficio Esperado AnualDaño Anual Equivalente en la situación sin proyectoDaño Anual Equivalente en la situación con proyectoProbabilidad de Ocurrencia (l/PR)Período de Retorno

Una vez obtenido el Beneficio Anual Esperado, este se proyecta por los años de vida del proyecto y seobtiene el Valor Actual de Beneficio Esperado:

E\,¡er en el Anexo 2 -Elementos fundamentales a ser considerados en la encuesta de costos evitados" de la consultarla-Estandarización de Evaluación Económica de los Proyectos EPMAPS", Primer Informe: Metodologlas de Evaluación Ex ante deBeneficios Económicos de Proyectos EPMAPS, Eco. Nancy Med¡na .

il1r y

4. MÉTODO VALORACiÓN CONTINGENTE

Enero2013

24 do 31

N.- 00

HOJA

FECHA

REVISiÓN

CODIGO: M-01-2013-GP-GT-GF

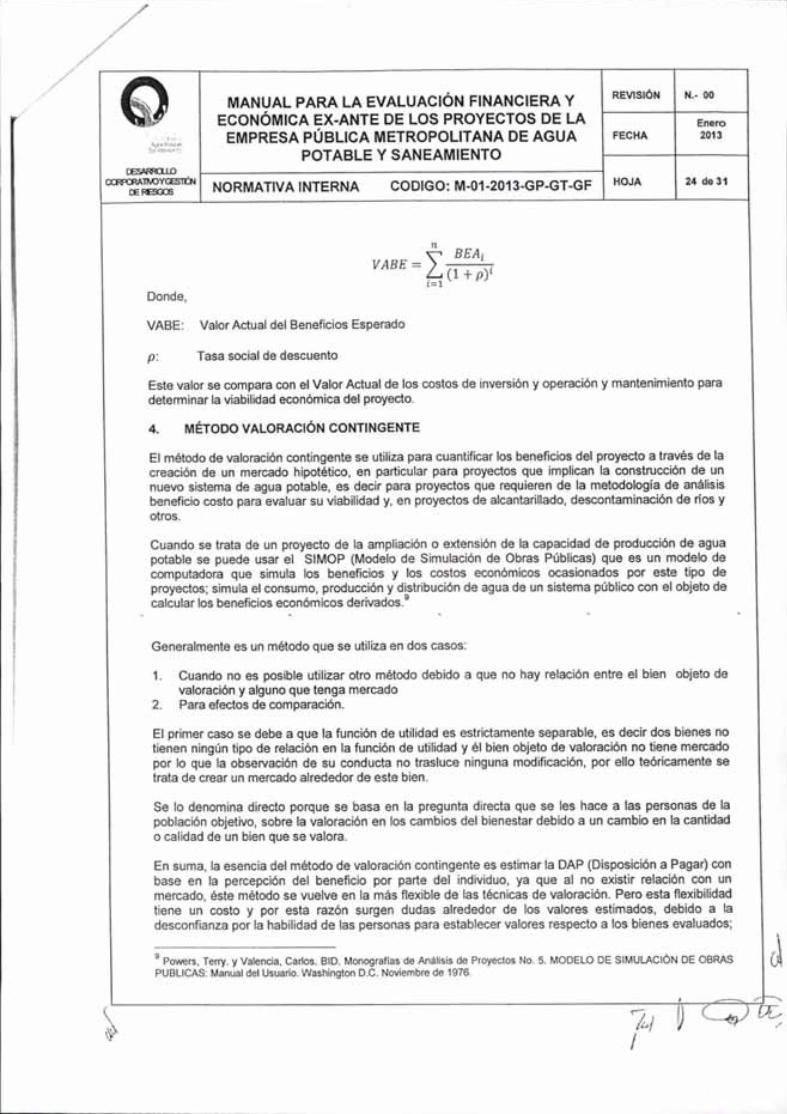

n'\' B£A¡

VAB£=~{l+P)i

MANUAL PARA LA EVALUACiÓN FINANCIERA YECONÓMICA EX-ANTE DE LOS PROYECTOS DE LA

EMPRESA PÚBLICA METROPOLITANA DE AGUAPOTABLE Y SANEAMIENTO

NORMATIVA INTERNA

Cuando se trata de un proyecto de la ampliación o extensión de la capacidad de producción de aguapotable se puede usar el SIMOP (Modelo de Simulación de Obras Públicas) que es un modelo decomputadora que simula los beneficios y los costos económicos ocasionados por este tipo deproyectos; simula el consumo, producción y distribución de agua de un sistema público con el objeto decalcular los beneficios económicos derivados.9

1. Cuando no es posible utilizar otro método debido a que no hay relación entre el bien objeto devaloración y alguno que tenga mercado

2. Para efectos de comparación.

Generalmente es un método que se utiliza en dos casos:

9 Powers. Terry. y Valenda, Car1os. BID. Monografias de Anátlsis de Proyectos No. 5. MODELO DE SIMULACiÓN DE OBRASPUBLICAS: Manual del Usuario. Washington D.C. Noviembre de 1976,

En suma, la esencia del método de valoración contingente es eslimar la DAP (Disposición a Pagar) conbase en la percepción del beneficio por parte del individuo, ya que al no existir relación con unmercado, éste método se vuelve en la más flexible de las técnicas de valoración. Pero esta flexibilidadtiene un costo y por esta razón surgen dudas alrededor de los valores estimados, debido a ladesconfianza por la habilidad de las personas para establecer valores respecto a los bienes evaluados;

r-c~I

/

El primer caso se debe a que la función de utilidad es estrictamente separable, es decir dos bienes notienen ningún tipo de relación en la función de utilidad y éi bien objeto de valoración no tiene mercadopor lo que la observación de su conducta no trasluce ninguna modificación, por ello teóricamente setrata de crear un mercado alrededor de este bien.

Se lo denomina directo porque se basa en la pregunta directa que se les hace a las personas de lapoblación objetivo, sobre la valoración en los cambios del bienestar debido a un cambio en la cantidado calidad de un bien que se valora.

El método de valoración contingente se utiliza para cuantificar los beneficios del proyecto a través de lacreación de un mercado hipotético, en particular para proyectos que implican la construcción de unnuevo sistema de agua potable, es decir para proyectos que requieren de la metodologia de análisisbeneficio costo para evaluar su viabilidad y, en proyectos de alcantarillado, descontaminación de ríos yotros.

...••.•.¡...,••,.. ...,.. •• #.~

Este valor se compara con el Valor Actual de los costos de inversión y operación y mantenimiento paradeterminar la viabilidad económica del proyecto.

p: Tasa social de descuento

Donde,

VABE: Valor Actual del Beneficios Esperado

',' ,>-- , .

MANUAL PARA LA EVALUACIÓN FINANCIERA YECONÓMICA EX-ANTE DE LOS PROYECTOS DE LA

EMPRESA PÚBLICA METROPOLITANA DE AGUAPOTABLE Y SANEAMIENTO

REVISiÓN

FeCHA

N." 00

Enero2013

ce'N"DIO~ThOYGfSTCN

[ERES3CS NORMATIVA INTERNA CODIGO: M-01-2013.GP.GT.GF HOJA 25 d.31

sin embargo, permite, a diferencia de las otras metodologias, captar la infonmación sobre el beneficiototal esperado por la población objetivo.

4.1 METODOLOGiA DE CUANTIFICACiÓN DE BENEFICIOS UTILIZANDO VALORACIÓNCONTINGENTE

La valoración contingente intenta averiguar la valoración que otorgan las personas a los cambios en elbienestar que les produce la modificación de las condiciones de oferta de un bien o servicio generadocon un proyecto, a través de la pregunta directa, es decir que depende de la opinión de las personas,por lo cual el vehiculo normal son las encuestas a los beneficiarios del proyecto.

Debido a lo anterior es necesario primero detenminar con precisión la población objetivo y el áreadonde se encuentra, para con esto proceder a detenminar la muestra. Para esto primero se debecalcular el tamaño de la muestra, para luego a través de un método de selección, que puede ser elaleatorio simple, escoger a los elementos muestrales.

Con el conjunto muestra definido, se procede a aplicar la encuesta con personal calificado y bienentrenado para tratar de minimizar los sesgos identificados.

La encuesta tiene tres bloques bien diferenciados:

1. Infonmación relevante del bien o servicio, suficiente para que el encuestado identifiquecorrectamente el bien o servicio que de no ser facilitado por el proyecto no lo tendria.

2. Describe la modificación a ser realizada con el proyecto, intentando contrastar la situación inicial yla con proyecto, para que se identifique el beneficio que se supone tendrla el afectado. Una vezdescrito el escenario se hace la pregunta de disposición al pago por el cambio propuesto con elproyecto, no se debe olvidar que la pregunta debe girar alrededor de los beneficios a serobtenidos. También aqul se pregunta sobre el mecanismo de financiamiento o vehículo de pago.

3. Investiga algunas características socio económicas relevantes para el análísís (renta, gastos, niveleducativo, edad, jefe de familia, etc.).

La pregunta de disposición a pago (DAP) puede realizarse de diferentes fonmas, la metodología delreferéndum permite obtener una solucíón más objetiva y mayor nivel de confianza en los resultadosestimados y consiste en establecer de antemano el precio del bien o servicio investigado y preguntaren forma directa, si el encuestado si está dispuesto o no a pagar ese precío.

Con las respuestas de la población investigada, se formula un modelo probabilístico, con regresionesno lineales para estimar la mediana.

El valor esperado estimado de la DAP por individuo tt implica que a medida que aumenta el precioofrecido en la pregunta, la probabilidad de estar dispuesto a pagar disminuye, confonme las variablesque afectan a la decisión del individuo (ingreso, percepción del beneficio esperado. etc.); en tanto que amedida que baja el precio, la probabilidad aumenta; tal es as! que si el precio tiende a cero laprobabilidad de obtener una respuesta positiva (SI está dispuesto a pagar) se acerca al 100%, mientrasque cuando el precio sube la probabilidad va bajando.

e\C;;J ~!I

MANUAL PARA LA EVALUACiÓN FINANCIERA YECONÓMICA EX-ANTE DE LOS PROYECTOS DE LAEMPRESA PÚBLICA METROPOLITANA DE AGUA

POTABLE Y SANEAMIENTO

REVISiÓN

FECHA

N.- 00

Enero2013

NORMATIVA INTERNA CODIGO: M.01-2013-GP-GT-GF HOJA 26 de 31

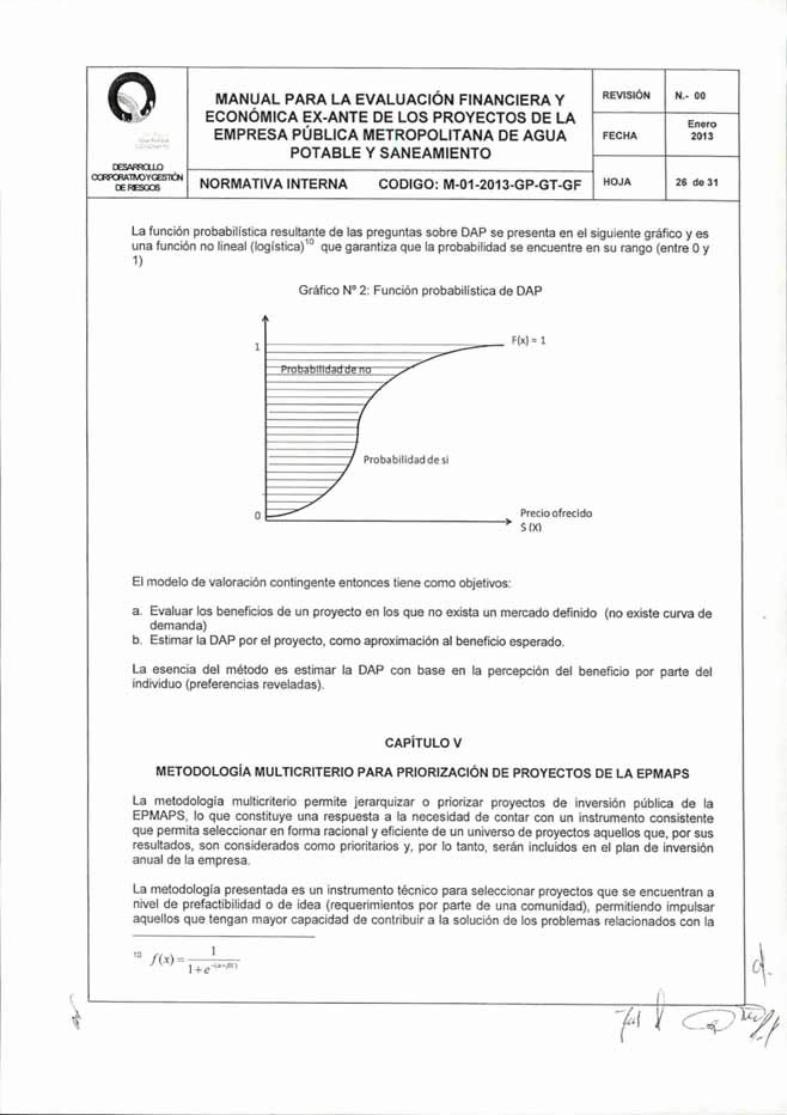

La función probabilística resultante de las preguntas sobre DAP se presenta en el siguiente gráfico y esuna función no lineal (logística) 10 que garantiza que la probabilidad se encuentre en su rango (entre O y1)

Gráfico N° 2: Función probabilistica de DAP

1

0---

F{x) = 1

./

Probabilidad de si

Precio ofrecidoSIXl

(

t

El modelo de valoración contingente entonces tiene como objetivos:

a. Evaluar los beneficios de un proyecto en los que no exista un mercado defínido (no existe curva dedemanda)

b. Estimar la DAP por el proyecto, como aproximación al beneficio esperado.

La esencia del método es estimar la DAP con base en la percepción del beneficio por parte delindividuo (preferencias reveladas).

CAPiTULO V

METODOLOGíA MULTICRITERIO PARA PRIORIZACIÓN DE PROYECTOS DE LA EPMAPS

La metodología multicriterio permite jerarquizar o priorizar proyectos de inversión pública de laEPMAPS, lo que constituye una respuesta a la necesidad de contar con un instrumento consistenteque permita seleccionar en forma racional y eficiente de un universo de proyectos aquellos que, por susresultados, son considerados como prioritarios y, por lo tanto, serán incluidos en el plan de inversiónanual de la empresa.

La metodología presentada es un instrumento técnico para seleccionar proyectos que se encuentran anivel de prefactibilidad o de idea (requerimientos por parte de una comunidad), permitiendo impulsaraquellos que tengan mayor capacidad de contribuir a la solución de los problemas relacionados con la

"( If x) = I -< •• ,n.)+e

{\e\

&.¡ •••• '~ ••

BT'~. ':'

MANUAL PARA LA EVALUACIÓN FINANCIERA YECONÓMICA EX-ANTE DE LOS PROYECTOS DE LAEMPRESA PÚBLICA METROPOLITANA DE AGUA

POTABLE Y SANEAMIENTO

REVISiÓN

FECHA

N." 00

Enero2013

NORMATIVA INTERNA CODIGO: M-01-2013-GP-GT-GF HOJA 27 de 31

disponibilidad de servicios de agua potable y saneamiento ambiental, asl como de soluciones para lacontaminación de cuerpos de agua ya la exposición a riesgos que afectan a los habitantes del DMQ.

En general, para el desarrollo de esta metodologia se consideraron varios niveles que permiten definircriterios de priorización: uno Macroeconómico. a fin de evidenciar como un proyecto aporta a lograrlos grandes objetivos nacionales de desarrollo; un segundo nivel que es el Meso, donde se consideranlos objetivos de desarrollo del Municipio del Distrito Metropolitano de Quito (MDMQ); un tercer nivel,denominado Micro, que en este caso corresponde a la EPMAPS, como la institución que ejecuta losproyectos, donde se tratarla de evidenciar como cada proyecto contribuye a los objetivos de laempresa; por último, un cuarto nivel se relaciona con las Externalidades que genera laimplementación de los proyectos de los programas de inversión.

Los proyectos de agua potable, alcantarillado, descontaminación de rios y manejo de riesgos tienenvarias externalidades, para la metodología, a fin de generalizarla, se han considerado aquellas que soncomunes y de gran importancia en el aporte al bienestar de la población como son los costos evitadospor gastos médicos y de tratamiento en los que se incurriría por enfermedades que se producen al nodisponer de los servicios básicos en análisis o de obras que prevengan riesgos o permitan recuperar yconservar los recursos naturales; asimismo se ha considerado el aporte que el proyecto puede hacer aldesarrollo productivo.