materia de-matematicas-basica-ii

TRANSCRIPT

UNIVERSIDAD NACIONAL DE CHIMBORAZO

FACULTAD DE CIENCIAS POLÍTICAS Y ADMINISTRATIVAS

CARRERA CONTABILIDAD Y AUDITORÍA CPA

PORTAFOLIO DEL ESTUDIANTE

ASIGNATURA MATEMÁTICAS BÁSICA ll

Estudiante: DAVID TAPIA HERNANDEZ

DOCENTE: Dr. VICENTE MARLON VILLA VILLA, Ms.c

PERIODO ACADÉMICO: SEPTIEMBRE 2014 – FEBRERO 2015

RESOLVER:

3% de todo 1

4=0,25

Cobro o pago $3 1

2=0,50

3%= 0,03 3

4= 0,75

8%= 0,08

3,5%= 0,035

51

4%= 0,0525

21

4%= 5,25

67

4%= 0,0775

97

8%=0,09875

47

5%=0,054

0,035

0,035*100= 3,5%

0,937

0,937*100 = 97,3%

2,75

2,75*100= 275%

Resolver.

a) el 3% de 200

200 100%

X 3%

x=200(3%)

(100%)

x= 6

b) el 𝟖𝟓𝟑% de 930

x= 930(0,086)

x= 79,98

c) el 𝟕𝟓𝟔% de 1000

x= 1000(0,082)

x= 82

d) el 𝟕𝟓𝟔% de 500

x= 500(0,0675)

x= 33,75

e) el 𝟗𝟔𝟓% de 700

x=700(0,0983)

x= 68,81

f) el 𝟓𝟖𝟗% de 534

x= 534(0,06125)

x= 32,71

g) el 𝟔𝟗𝟕% de 480

x= 480(0,06777)

x= 32,53

Qué porcentaje de:

a) 1000 es 250

1000 100%

250 x

x=250(100%)

1000

x= 25%

b) 5000 es 150

x=150(100%)

5000

x= 3%

c) 2500 es 300

x= 300(100%)

2500

x= 12%

d) 3000 es 80

x=80(100%)

3000

x= 2,67%

e) 200,35 es 3,710

x=3,710(100%)

200,35

x= 1,85%

De qué cantidad es:

a) 8 el 25%

8 25%

X 100%

X=8(100%)

25%

X=32

b) 0,54 el 1,6%

0,54 1,6%

X 100%

X=0,54(100%)

1,6%

X= 33,75

c) 0,65 el 15%

0,65 15%

X 100%

X= 0,65(100%)

15%

X= 4,33

d) 55 el 𝟑𝟕𝟐%

55 372%

X 100%

X= 55(100%)

3,2857%

X=1.673,91

1+

(1+0,12)=1,12

(1+0,05)=1,05

(1+0,02)= 1,02

DESCUENTO

1-

(1-0,09)=0,91

(1-0,13)= 0,87

(1-0,07)= 0,93

Una empresa ofrece a la venta de electrodomésticos cuyo precio de lista es $700 con

un descuento del 15% y el respectivo impuesto.

a) Determine el valor de la factura

b) El descuento en efectivo

c) Porcentaje en efectivo que beneficie al cliente

a) X=700(1+0,12)(1-0,15)

X= 700(1,12) (0,85)

X=666,40

b) X=700-666,40

X= 33,60

c) X=33,60/700

X=4,8%

Un almacén ofrece cocinas cuyo precio de lista es $850 con una rebaja del 1381% por

la venta al contado y su respectivo impuesto.

a) El valor de la factura

b) Descuento en efectivo

c) Porcentaje real que aplica al cliente

a) X=850(1+0,12) (1-0,13125)

X=850(1,12) (0,86875)

X=827,05

b) X= 850-827,05

X=22,95

c) X=22,95/850

X=2,7%

Una tienda ofrece un producto cuyo precio de lista es $310 con su respectivo

impuesto y descuentos especiales del 5,17 % por sus compras al contado.

Halle el precio de la factura.

X= 310(1+0,12) (1-0,05) (1-0,17)

X=310 (1,12) (0,95) (0,83)

X=273,76

Una persona acude a un centro de cómputo y la proforma establece que el precio es

$950 con una rebaja del 6% si la proforma es fechada el 5 de octubre del 2014 y se

ofrece un descuento especial del 4% para aquellas personas que adquieran en los

próximos 8 días siguientes. Hall el precio de la factura si esta persona compra ese

equipo el 10 de octubre del mismo año.

PV= PC+U

U=PV-PC

PC= PV-U

X=950 (1-0,06) (1-0,04)

X= 950 (0,94) (0,96)

X= 857,28

Un comerciante compra mercadería en $2500 y lo vende en $ 3000.

Hallar la utilidad con el precio de costo.

Hallar la utilidad con el precio de venta.

U=PV-PC

U=3000-2500

U=500

U/PV

X=500/3000*100

X= 16,67%

U/PC

X= 500/2500*100

X= 20%

U=PV-PC

PC=120

U= 0,13*PV

PV=?

0,13 PV= PV – 120

120=PV-0,13PV

120= PV (1-0,13)

120= 0,87PV

PV=120

0,87

PV=137,93

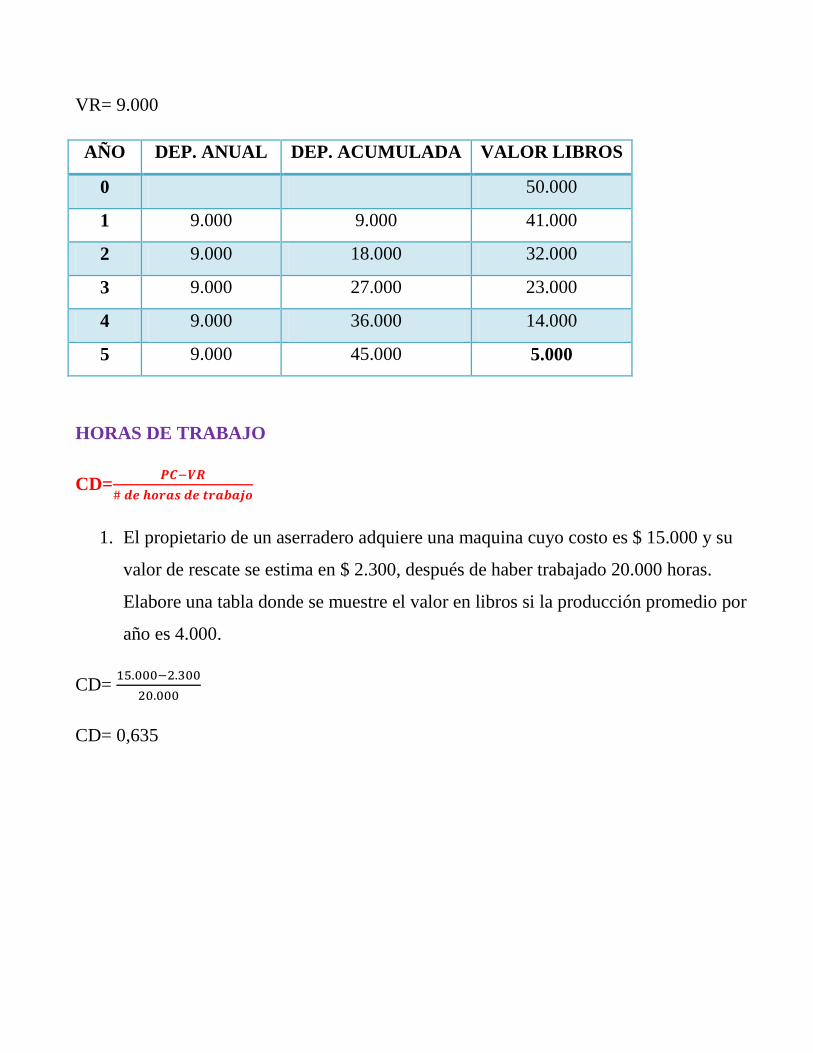

DEPRECIACIÓN

La depreciación es la pérdida del valor del bien por el desgate o uso a través del tiempo.

METODO DE LINEA RECTA

CD= 𝑷𝑽−𝑽𝑹

# 𝑫𝑬 𝑨Ñ𝑶𝑺 𝑫𝑬 𝑽𝑰𝑫𝑨 𝑼𝑻𝑰𝑳

CD= cargo por depreciación

PB= precio de bien

VR= valor residual

Calcular la depreciación de un vehículo cuyo precio es $ 50.000 con un valor residual

del 10%.

VR= 50000−5000

5

VR= 9.000

AÑO DEP. ANUAL DEP. ACUMULADA VALOR LIBROS

0 50.000

1 9.000 9.000 41.000

2 9.000 18.000 32.000

3 9.000 27.000 23.000

4 9.000 36.000 14.000

5 9.000 45.000 5.000

HORAS DE TRABAJO

CD=𝑷𝑪−𝑽𝑹

# 𝒅𝒆 𝒉𝒐𝒓𝒂𝒔 𝒅𝒆 𝒕𝒓𝒂𝒃𝒂𝒋𝒐

1. El propietario de un aserradero adquiere una maquina cuyo costo es $ 15.000 y su

valor de rescate se estima en $ 2.300, después de haber trabajado 20.000 horas.

Elabore una tabla donde se muestre el valor en libros si la producción promedio por

año es 4.000.

CD= 15.000−2.300

20.000

CD= 0,635

AÑO U.

PRODUCIDAS

V. ANUAL V.

ACUMULADO

V. LIBROS

0 15.000

1 4.000 2.540 2.540 12.460

2 4.000 2.540 5.080 9.920

3 4.000 2.540 7.620 7.380

4 4.000 2.540 10.160 4.840

5 4.000 2.540 12.700 2.300

2. Una fábrica adquiere una maquina en $ 25.000 y se estima que su valor de

salvamento será del 15% después de haber producido 300.000 unidades. Elabore una

tabla con el valor en libros si las unidades producidas fueron 10.000, 20.000, 5.000,

8.000, en los primeros años respectivos.

CD= 25.000−3.750

300.000

CD= 0,07083

AÑO U.PRODUCIDAS V.ANUAL V.ACUMULADO V.LIBROS

0 25.000

1 10.000 708,30 708,30 24291,70

2 20.000 1416,60 2124,90 22166,80

3 5.000 354,15 2479,05 19687,75

4 8.000 566,64 3045,69 16642,06

CALCULO DE TASA DE INTERES

a) (1+i) = 23, 7580

i= 23, 7580-1

i= 2275, 80%

b) (1+𝒊)𝟏𝟎 = 23, 7090

i= (23, 7040) (1/10) – 1

i= 37, 24

c) 8, 35 + (1+𝒊)−𝟏𝟕𝟎= 15.60-3, 8027

(1+𝑖)−170= 15.60-3, 8027-8, 35

i= -0.7253

d) (1+𝒊)𝟐𝟗= 28.67+𝟑

𝟒

(1+𝑖)29= 28.67+ 0.75

(1+𝑖)29= 29.42

(29.42)(1/29)-1*100

i= 0.1237

i= 12.37%

e) (1+𝟎, 𝟗𝟕)𝒏= 0,652

-n= log 0,652

log 1,97

n= 0,693

f) (1+𝟎, 𝟐𝟕𝟎)𝒏= 0,290+𝟕

𝟖

(1+0,270)𝑛= 0,290+0,875

n= log 1,165

log 1,27

n= 0,639

PROGRESION Y TIPOS

1. Progresión Aritmética

2. progresión Geométrica

3. Progresión Armónica

PROGRESIÓN ARITMÉTICA

80, 75, 70, 65, 60,………………

70, 63, 56, 49, 42,………………

6, 15, 24, 33, 42,………………..

2, 6, 10, 14, 18, 22,…………….

8

7,

9

5,

23

35,

86

35,………………………

Calculo de la diferencia

Seleccione 2 términos consecutivos y reste el segundo menos el primero.

d= 18-14

d= 4

d= 42-49

d= -7

d= 51-42

d= 9

Generalización de la Progresión Aritmética

1T 2T 3T 4T 5T 6T 7T

a a+d a+2d a+3d a+4d a+5d a+6d

39T= a+38d

246T = a+245d

412T= a+411d

U= a+(n-1) d

Fórmula del enésimo o último número

S= 𝑛

2 ( a + u )

Fórmula cuando conozco el primer y último término

S= 𝑛

2⌈2𝑎(𝑛 − 1)𝑑⌉

Fórmula cuando conozco solo el primer o último término

u= último término

a= primer término

n= total de términos

d= diferencia

s= sumatoria

3. Hallar el termino 19 y la suma de los 19 primeros términos de la siguiente progresión.

2, 7, 12, 17, 22,……………………….

d=12-7

d= 5

a=2

u=? a+(n-1) d

u=2+(19-1) 5

u=2+18(5)

u=2+90

u=92

s= 𝒏

𝟐(a+u)

s=19

2 ( 2 + 92)

s=893

4. Una persona adquiere un terreno y se compromete a cancelar $ 200 el primer mes, $

270 el segundo mes, $ 370 el tercer mes y así sucesivamente, determine el C.T del

terreno, si esta persona realiza pagos por 3,5 años.

a=200

d= 70

n= 42

u= a+(n-1) d

u= 200+ (3,5 – 1) 70

u= 3070

s= 𝒏

𝟐 (a + u)

s=41

2(200+3070)

s= 68.670

PROGRESIÓN GEOMÉTRICA

3, 12, 48, 192, 768,……………………………….

6, 42, 294, 2058,…………………………………..

81, 27, 9, 3, 1, 1

3, …………………………………..

10, -40, 160, -640, 2560, -10240,…………

CALCULO DE LA RAZÓN

𝑟 =2560

−640

r= -4

r= 192

48

r= 4

Generalización de la Progresión Geométrica

1T 2T 3T 4T 5T 6T

a a.r a. 𝑟2 𝑎. 𝑟3 𝑎. 𝑟4 𝑎. 𝑟5

37T= a. 𝑟36

259T= a. 𝑟258

u= a. 𝑟(𝑛−1)

u=𝒂−𝒂.𝒓𝒏

𝟏−𝒓

Cuando conozco el primer término

a=primer término

u=último término

r=razón

n=total términos

S= 𝒂−𝒖.𝒓

𝟏−𝒓

Cuando conozco el primer y último término

5. Hallar la suma y el término 20 de la siguiente progresión.

3, 18, 108,…………………….

a=3

r=6

n=20

u=?

s=?

u= 3.6(20−1)

u= 3(6)19

u= 1,82*1015

s=𝒂−𝒂𝒓𝒏

𝟏−𝒓

s= 3−3(6)20

1−6

s= 2,19*1015

DEPRECIACIÓN MÉTODO FIJO VARIACIÓN GEOMÉTRICA

S= C(1-𝒅)𝒏

s=valor de salvamento

c=costo del bien

n=años de vida útil

d=tasa de depreciación

6. Una persona adquiere una maquina en $ 9.000 y se estima que su valor de salvamento

es igual al 20% del costo después de 5 años de vida útil.

Elabore el cuadro de depreciación.

s=c (1-𝒅)𝒏

1.800= 9.000 (1-𝑑)5

d= 1-(1.800

9.000)

d= 0, 2752

r= 1- 0, 2752

r= 0, 7248

AÑOS D.ANUAL D.ACUMULADA V.LIBROS

0 9.000

1 2.476,80 2.476,80 6.523,20

2 1.795,18 4.271,98 4.728,01

3 1.301,14 5.573,12 3.426,86

4 9.43,07 6.516,19 2.483,79

5 6.83,53 7.200,00 1.800,00

u= a.𝒓(𝒏−𝟏)

u=6.523,20(0,7248)3

u=2483,79

DEPRECIACION POR EL METODO DE AMORTIZACIÓN

D=(𝑪−𝑽)𝒊

(𝟏+𝒊)𝒏 −𝟏

D=Depreciación

C=Costo

V= Valor de salvamento.

i= Tasa de interés.

n= Años de vida útil.

EJEMPLOS:

1.- Una persona adquiere una maquina en $15.000 y se estima que su valor de salvamento

es de $3.000 después de 4 años de uso. Elabore el cuadro de depreciación, mediante el

método de fondo de amortización suponiendo que la tasa de interés es 4%.

D=(𝑪−𝑽)𝒊

(𝟏+𝒊)𝒏 −𝟏

D=((15,000−3000)(0,04))

((1+0,04)4 −1)

D= 2825,88

TABLA:

AÑO

S

PAGO AL

FONDO

INT. FONDO

ACUMULAD

A

DEPR.

ANUAL

DEPR.

ACUMULAD

A

VALOR EN

LIBROS

0

1

2

3

4

0

2825,88

2825,88

2825,88

2825,88

0

0

113,04

230,59

352,85

0

2825,88

2938,92

3056,47

3178,73

0

2825,88

5764,80

8821,27

12,000

15,000

12174,12

9235,20

6178,73

3,000

2.- Una persona adquiere una maquina en $17.000 y se estima que su valor de salvamento

es de 30% del costo inicial después de 5 años de uso. Elabore el cuadro de depreciación,

mediante el método de fondo de amortización suponiendo que la tasa de interés es 8%.

D=(𝑪−𝑽)𝒊

(𝟏+𝒊)𝒏 −𝟏

D=((17000−3000)(0,04))

((1+0,04)4 −1)

D= 2028,43

TABLA:

AÑO

S

PAGO AL

FONDO

INT. FONDO

ACUMULAD

A

DEPR.

ANUAL

DEPR.

ACUMULAD

A

VALOR EN

LIBROS

0

1

2

3

4

5

0

2028,43

2028,43

2028,43

2028,43

2028,43

0

0

162,28

337,53

526,81

731,22

0

2028,43

2190,70

2365,96

2555,24

2759,66

0

2028,43

4219,13

6585,09

9140,33

11899,99

17000,00

14971,51

12780,87

10414,90

7859,68

5100,00

INTERÉS

Tasa de interés: Es la división entre: 𝑰𝒏𝒕𝒆𝒓𝒆𝒔

𝑪𝒂𝒑𝒊𝒕𝒂𝒍

FORMULA

i= 𝑰

𝑪

Ejemplos:

1. Calcule la tasa de interés de un capital de $ 930 que produce un interés de $55.

i= 𝑰

𝑪

i= 55

930

i= 5,9%

2. Hallar la tasa de interés de un capital de $900 que produce una tasa de interés de

$135.

i= 𝑰

𝑪

i= 135

900

i= 13%

INTERES SIMPLE

Interés Simple: Es la ganancia solo del capital a la tasa de interés el tiempo es utilizado en

el corto plazo. Va en función del capital, tasa, y tiempo.

I = Interés Simple

C =Capital

i = tasa de interés

t = Tiempo

I= C*i*t

EJEMPLOS:

1. Hallar el interés simple de un capital de $5300 colocados al 71

4 % durante 3 años.

Datos:

C= 5300 I= C*I*t

i= 0,0725 I= (5300) (0,07525) (3

360)

t= 3 I= 1152,75

2. Hallar el interés simple de un capital de $13500 colocados al 93

4 % durante 5 años.

Datos:

C= 13500 I= C*I*t

i= 0,0975 I= (13500) (0,0975) (5

360)

t= 5 I= 6581,25

3. Hallar el interés simple de un capital de $11600 colocados al 13% durante 11 meses.

Datos:

C=11600 I= C*I*t

i= 0,13 I= (11600) (0,13) (11

12)

t= 11 I= 1382,33

4. Hallar el interés simple de un capital de $25000 colocados al 19% durante 7 meses.

Datos:

C=25000 I= C*I*t

i= 0, 19 I= (25000) (0, 19) (7

12)

t= 7 I= 2770, 83

5. Hallar el interés simple de un capital de $300 colocados al 7% durante 5 meses.

Datos:

C= 300 I= C*I*t

i= 0, 07 I= (300) (0, 07) (5

12)

t= 5 I= 8, 75

6. Hallar el interés simple de un capital de $7350 colocados al 16% durante 230 días.

Datos:

C= 7350 I= C*I*t

i= 0, 16 I= (7350) (0, 16) (230

360)

t= 230 I= 751, 33

1) Interés Simple exacto (I.S.E): Utiliza el año calendario 365 días o 366 si es año

bisiesto.

2) Interés Simple Ordinario (I.S.O): Utiliza el año comercial todos los meses 360

días.

CÁLCULO DE TIEMPO:

Tiempo Exacto.

Tiempo Aproximado.

Siempre se resta la fecha final menos la fecha inicial sea para tiempo exacto o tiempo

aproximado.

EJEMPLOS:

1. Hallar el tiempo transcurrido desde el 5 de mayo de 2003 hasta el 21 de diciembre del

mismo año en sus dos formas.

TIEMPO APROXIMADO.

2003 12 29 2003 05 5

0000 7 24

T.A= 7(30)+24

T.A= 234 días.

2. Hallar el tiempo transcurrido desde el 6 de noviembre del 2006 hasta el 3 de febrero del

siguiente año.

TIEMPO APROXIMADO.

2006 13 33 2006 11 6 0000 2 27

T.A= 2(30)+27

T.A= 87 días.

3. Hallar el tiempo transcurrido desde el 29 de Mayo del 2007 hasta el 4 de Abril del 2008.

TIEMPO APROXIMADO.

2007 15 31 2007 05 29

0000 10 2

T.A= 10(30)+2

T.A= 303 días.

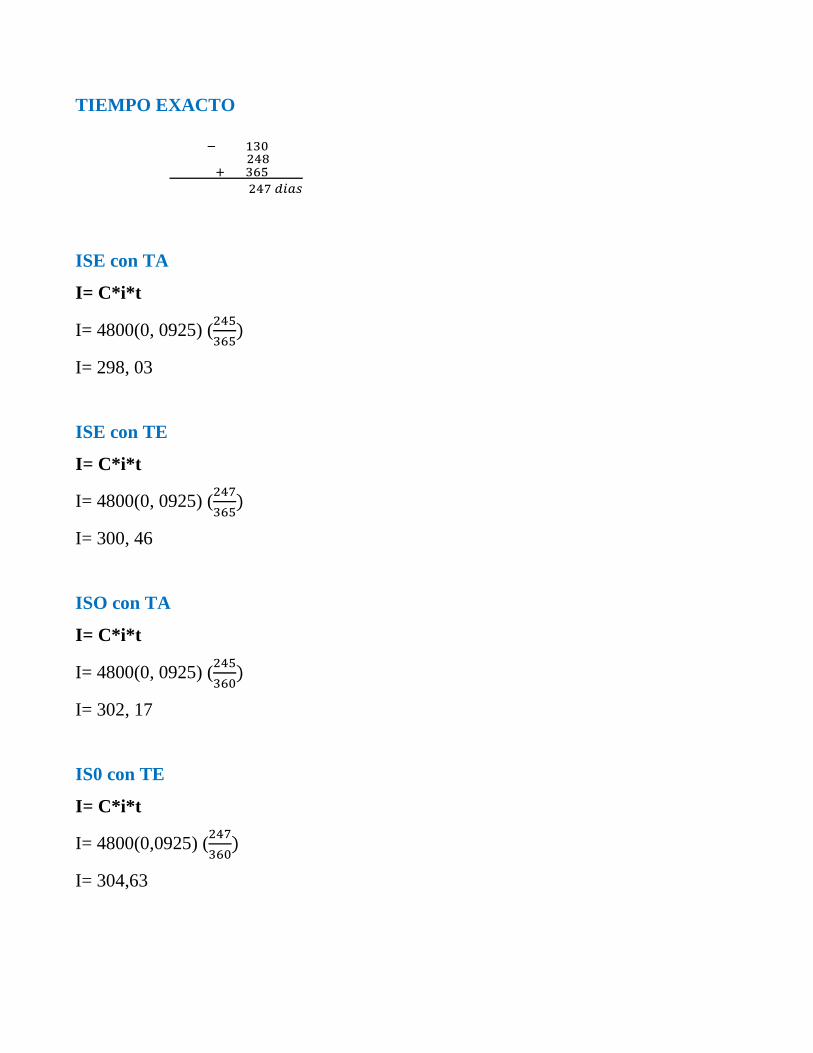

4. Hallar el interés ISO e ISE con sus dos formas de tiempo T.A Y T.E de un capital de

$4800. Colocados al 91

4 % desde el 5 de septiembre del 2009 hasta el 10 de mayo del

siguiente año.

TIEMPO APROXIMAD O

−2009 17 10

2009 09 5 0000 8 5

T.A= 8(30)+5

T.A= 245 días.

TIEMPO EXACTO

− 130 248

+ 365

247 𝑑𝑖𝑎𝑠

ISE con TA

I= C*i*t

I= 4800(0, 0925) (245

365)

I= 298, 03

ISE con TE

I= C*i*t

I= 4800(0, 0925) (247

365)

I= 300, 46

ISO con TA

I= C*i*t

I= 4800(0, 0925) (245

360)

I= 302, 17

IS0 con TE

I= C*i*t

I= 4800(0,0925) (247

360)

I= 304,63

4. Hallar el interés ISO e ISE con sus dos formas de tiempo T.A Y T.E de un capital de

$5900. Colocados al 7 % desde el 7 de Julio del 2009 hasta el 20 de Abril del 2011.

TIEMPO APROXIMADO

−2010 16 20

2009 07 7 1 9 13

T.A= 9(30)+13

T.A= 643 días.

TIEMPO EXACTO

− 116 188

+ 730

652 𝑑𝑖𝑎𝑠

ISE con TA

I= C*i*t

I= 5900(0, 07) (643

365)

I= 727, 56

ISE con TE

I= C*i*t

I= 5900(0, 07) (652

365)

I= 737, 74

ISO con TA

I= C*i*t

I= 5900(0, 07) (643

360)

I= 737, 66

IS0 con TE

I= C*i*t

I= 5900(0,07) (652

360)

I= 747,99

CALCULO DEL MONTO

Monto es igual al capital más interés.

M=C+I

1. Hallar el monto de un capital de $8500 colocados al 13% durante 8 meses.

I= 8500(0, 13) ( 8

12)

I= 736, 67

M= C+I

M= 8500+736, 67

M= 9236, 67

M= C (I+i+t)

M= 8500(1+0, 13(8

12))

M= 9236, 67

2. Hallar el monto de un capital de $ 8000 al 13% durante 179 días.

I= 8000(0,13) (179

360)

I=517,11

M= C (1+i.t)

M= 8000(1+ (0,13) (179

360)

M= 8517,11

3. Hallar el monto de un capital de $ 12800 al 3% mensual durante 130 días.

M= C+ (1+i.t)

M= 12800(1+ (0,03) (130

30)

M= 14,464

4. Hallar el monto de un capital de $ 7200 colocados al 5% donde el 3 de mayo del

2011 hasta el 5 de marzo del 2012.

M= C+ (1+i.t)

M= 7200(1+ (0,05) (307

360)

M= 7507

CALCULO EL TIEMPO

I= C.i.t

t= 𝑰

𝑪.𝒊

1. Hallar el tiempo para que un capital de $ 9600 produzca un interés de $ 305 al 4%.

t=𝑰

𝑪.𝒊

t= 305

9600(0,04)

t= 0,7942 años

t= 0,7942*360

t= 286 días

t= 0,7942* 12

t= 9 meses

R= 9 meses 286 días

2. En qué capital un capital de $ 5900 genera $ 1300 colocados al 16%.

t=𝑰

𝑪.𝒊

t= 1300

5900(0,16)

t= 1,377 años

t= 1,377*12

3. En qué tiempo un capital de %8200 se triplicara con una tasa del 19%.

Monto = 8200*3= 24600

t= 𝑴−𝑪

𝒄.𝒊

t= (24600−8200)

(8200)(19)

t= 10,53

t= 10 años

t= 0,52*12

t= 6 meses

t= 0,3157*30

t= 9 días

R= 10 años 6 meses 9 días

4. En qué tiempo un capital de $ 8300 se convertirá en $ 15300 colocados al 1,3%

mensual.

t= 𝑴−𝑪

𝒄.𝒊

t= (15300−8300)

(8300)(0,013)

t= 64,87

t= 64 meses

t= 0,87*30

t= 26 días

CALCULO DE LA TASA DE INTERES

I= C.i.t

i= 𝑰

𝒄.𝒕

1. A que tasa de interés se coloca un capital de $5000 para que genere un interés de $

230 en 215 días.

i= 𝑰

𝒄.𝒕

i= 230

5000(215

360)

i= 7,023%

2. A que tasa de interés se coloca un capital de $5800 para que genere un interés de $

390 en 190 días.

i= 𝑰

𝒄.𝒕

i= 390

5800(190

30)

i= 1, 0617% mensual

3. A que tasa de interés se coloca un capital de $8100 para que genere un interés de $

11100 desde el primer de marzo hasta el primero de julio del mismo año.

− 182 60

122 𝑑𝑖𝑎𝑠

i= 𝑴−𝑪

𝑪.𝒕

i= (11100−8100

8100(122

30)

i= 9, 1074% dias.

4. A que tasa de interés se coloca un capital de $13000 para que genere un interés de $

17100 durante 11 meses.

i= 𝑴−𝑪

𝑪.𝒕

i= (17100−13000

13000(11

12)

i= 34,4056 % meses.

GRAFICA DE TIEMPOS Y VALORES

Pagare y Letra de Cambio: intervienen en dos situaciones.

Valor presente o actual.

Valor

Tiempo

Fecha de negociación.

Fecha de

vencimiento Fecha de

suscripción

Valor

nominal

Valor de

vencimiento

(m

TIEMPO EXACTO

40- 206+ 365= 199 DIAS

EJEMPLOS:

1. Determine el valor actual del día de hoy de un documento de $1700 que se vence en

220 días con una tasa de interés del 8%.

i= 0,08 1700

0 220

C= 𝑴

(𝟏+𝒊(𝒕))

C= 1700

(1+0,08(220

360)

C= 1620,76

2. El 15 de Mayo se suscribe un documento por $3000 sin interés a 270 días plazo. Calcule

el valor actual, el 25 de Julio del mismo año. Con una tasa del 11%.

3000 i= 0,11 1700

15 de mayo 25 de julio 9 de febrero(40)

135 203 270

C= 𝑴

(𝟏+𝒊(𝒕))

C= 3000

(1+0,11(199

360))

C= 2828,04

DESCUENTO RACIONAL

DR= M-C

1. Hallar el descuento racional de una serie de bonos que totalizan $5000 y cuyo

vencimiento es dentro de dos meses. Suponiendo que una tasa de interés del 9 %.

i= 0,08

5000 5000

0 2meses

C=𝑴

𝟏+𝒊∗𝒕

C=5000

(1+0,09(2

12))

C= 4926,11

Dr= M-C

Dr= 5000-4926,11

Dr= 73,89

I= C*i*t

I= 4926,11(0,09)(1/6)

I= 73,89

2. Un pagare por $ 9600 se firma el 6 de octubre a 260 días plazo con una tasa de

interés del 25% semestralmente. Se descuenta el 15 de diciembre del mismo año con

una tasa el 32% trimestral. Halle el importe de esta operación.

i= 0, 25 t= 260d

9600 13066,67

6/10 15 /12 23/07

279 349 174

M=C*(1+i*t)

M= 9600 (1+0,25(260

180))

M= 13066,67

t= 174- 349+365

t= 190 dias

C= 𝟏𝟑𝟎𝟔𝟔,𝟔𝟕

𝟏+𝟎,𝟑𝟐(𝟏𝟗𝟎

𝟗𝟎)

C= 7798, 41

Dr= 13066, 67-7798, 41

Dr= 5268, 26

I= 7798, 41(0, 32)(𝟏𝟗

𝟗)

I= 5268,26

DESCUENTO BANCARIO

Db= M*d*t

Db= Descuento bursátil.

M= Monto

d= Tasa de descuento

t= Tiempo

1. Cuál es el descuento bancario que un banco aplica a un cliente que descuenta un

pagare de $7000 el día de hoy a 130 días plazo considerando una tasa de descuento

del 11%.

7000 7000

0 d= 0,11 130 d

Db= M*d*t

Db= 7000(0,11)(130

360)

Db= 278,06

2. Calcular el descuento bancario de un documento de $6300 dólares firmado el 12 de

Marzo a 220 dias plazo si se descuenta el 20 de junio el mismo año con una tasa de

descuento del 17%.

6300 t= 220d 6300

12 de Marzo 20 de junio d= 0,17 71+ 220

71 171 291

t= 291-171

t= 120 d

C= 6300(1-0,17(𝟏𝟐𝟎

𝟑𝟔𝟎))

C= 5943

Db= 6300(0,17)(𝟏𝟐𝟎

𝟑𝟔𝟎)

Db= 357

D= M-C

D= 6300-5943

D= 357

3. Determine el valor en efectivo que reciba una persona de una entidad financiera por

$12000 a 270 dias plazo. Si se aplica una tasa de descuento del 11%.

12000 12000

0 d= 0,11 270d

C= 12000(1-0,11(𝟐𝟕𝟎

𝟑𝟔𝟎))

C= 11010

D= M-C

D= 12000-11010

D= 990

I= 12000(0,11)(𝟐𝟕𝟎

𝟑𝟔𝟎)

I=990

4. Cuanto de dinero se debe solicitar una persona a una institución financiera para

obtener $3500 pagaderos en 190 dias plazo con una tasa de descuento del 15%.

M= 𝑪

(𝟏−𝒅∗𝒕)

M= 3500

(1−0,15(190

360))

M= 3800,90

5. Hallar el descuento racional y el descuento bancario de un pagare de $7600 a 130

dias plazo , si se descuenta 40 dias antes de su vencimiento con una tasa de 2,6%

mensual.

7600 i=0,026 t= 40d 7600

0 d= 0,026 40 310d

6. A que tasa de interés es equivalente una tasa de descuento del 19% durante 130 dias.

i= 𝒅

𝟏−𝒅∗𝒕

i= 0,19

(1−0,19(130

360))

i= 20,39%

7. A que tasa de interés es equivalente una tasa de descuento del 11% durante 7 meses.

i= 𝒅

𝟏−𝒅∗𝒕

i= 0,11

(1−0,11(7

12))

i= 11,754%

8. A que tasa de descuento equivale una tasa de interés del 9,35% durante 130 dias.

d= 𝒅

𝟏+𝒊∗𝒕

d= 0,0935

(1+0,0935(130

360))

d= 9,0446%

9. A que tasa de descuento equivale una tasa de interés del 11,75% durante 11 meses.

d= 𝒅

𝟏+𝒊∗𝒕

d= 0,1175

(1+0,1175(11

12))

d= 10,607%

1. Una persona realiza el descuento de una letra de cambio suscrita a 200 dias plazo por

el valor de $190050 dias antes de su vencimiento con una tasa de descuento del 6% el

mismo día el banco Internacional le descuenta ese documento en el banco central con

una tasa del 2%.¿Cuánto recibe la persona y cuanto el banco internacional?.

Cb= M(1-d*t)

Cb= 1900(1-0,06(50

360))

Cb= 1884,17 PERSONA

Cb= 1900(1-0,02(𝟓𝟎

𝟑𝟔𝟎))

Cb= 1894,72 BANCO

ECUACIONES DE VALOR

MONTOS X CAPITAL

F F

E O

C C

H A

A L

M= C(1+it)

M= 𝑪

𝟏−𝒅𝒕

C= M(1-dt)

C=𝑴

𝟏−𝒅𝒕

i= tasa de interés

d= tasa de descuento

Una empresa tiene las siguientes obligaciones $3200 a 70 días plazo, $5000 a 130

días plazo, $8000 a 220 días plazo y $9000 a 310 días plazo. La empresa desea

reemplazar todas estas obligaciones por un solo pago a una tasa de interés del 7%.

a) El día de hoy

b) A los 330 días

c) A los 200 días

X 3200 5000 8000 9000

0 70 130 220 310

X= C1+C2+C3+C4

X= 3200

(1+0,7(70

360))

+5000

(1+0,7(130

360))

+8000

(1+0,7(220

360))

+9000

(1+0,7(310

360))

X= 24193, 91

3200 5000 8000 9000 X

70 130 220 310 330

X=3200(1+0, 07(260

360))+5000(1+0, 07(

200

360))+8000(1+0, 07(

110

360))+9000(1+0, 07(

20

360))

X= 25762, 33

3200 5000 X 8000 9000

70 130 200 220 330

X=3200(1+0, 07(130

360))+5000(1+0, 07(

70

360))+ 8000(1+0, 07(

20

360))+ 9000(1+0, 07(

90

360))

X= 25129, 48

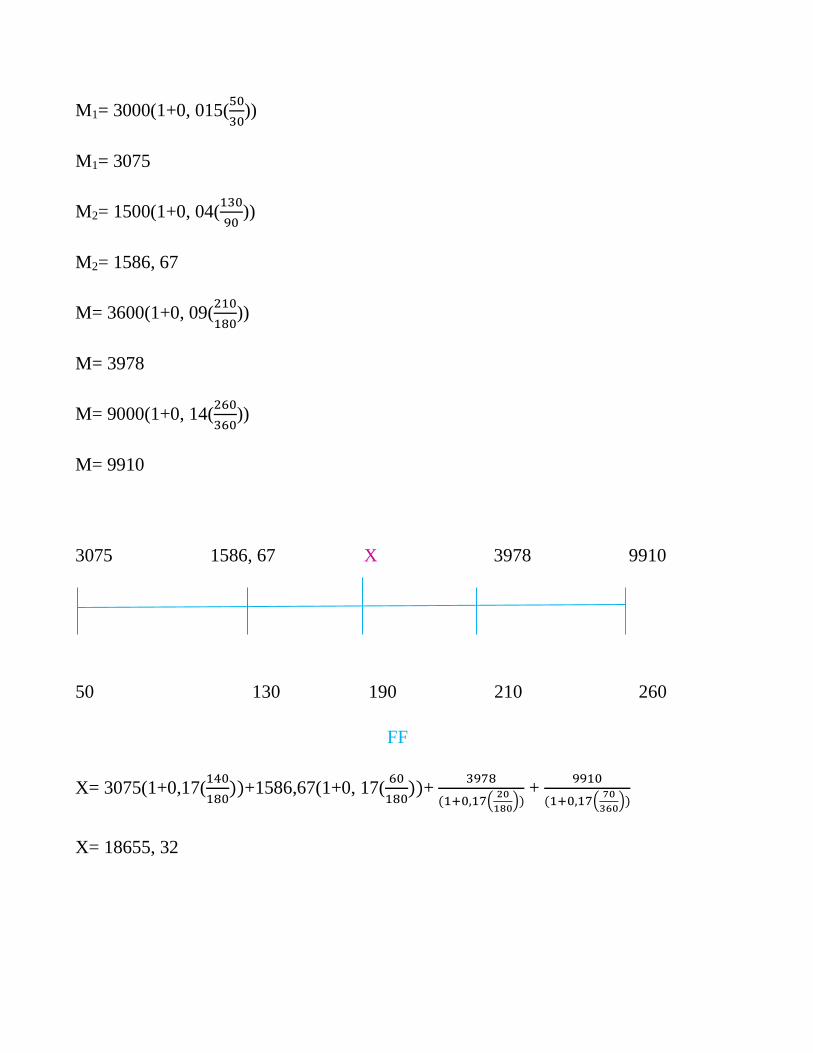

Una persona debe $3000 a 50 días plazo con el 1, 5% mensual; $1500 a 130 días

plazo con una tasa del 4% trimestral; $3600 a 210 días plazo con una tasa del 9%

semestral; $9000 a 260 días plazo con una tasa del 14%. Esta persona desea saldar

sus obligaciones por un solo pago a 290 días con una tasa del 17% semestral.

M1= 3000(1+0, 015(50

30))

M1= 3075

M2= 1500(1+0, 04(130

90))

M2= 1586, 67

M= 3600(1+0, 09(210

180))

M= 3978

M= 9000(1+0, 14(260

360))

M= 9910

3075 1586, 67 X 3978 9910

50 130 190 210 260

FF

X= 3075(1+0,17(140

180))+1586,67(1+0, 17(

60

180))+

3978

(1+0,17(20

180))

+ 9910

(1+0,17(70

360))

X= 18655, 32

Una persona debe $1000 pagaderos dentro de 6 meses con una tasa del 3% mensual

$2000 al 4% pagadero dentro de 1 año y medio $4600 pagaderos dentro de 300 días

con una tasa del 1% mensual. Esta persona desea saldar sus deudas por un solo pago

a los 5 meses con una tasa de descuento del 7%.

M= 1000(1+0, 03(6))

M= 1180

M= 2000(1+0, 04(540

360))

M= 2120

M= 4600(1+0, 01(10))

M= 5060

X 1180 5060 2120

5 6 10 1

F.F

X= C1+C2+C3

X= 1180(1-0, 07(6

12))+5060(1-0, 07(

5

6))+2120(1-0, 07(

18

12))

X= 7800, 93

Una persona tiene las siguientes obligaciones $2000 a 50 días plazo, $3000 a 110

días plazo con una tasa del 11%, $4000 a 190 días plazo con una tasa del 20%

trimestral, $6000 a 220 días plazo con una tasa del 18% mensual. Esta persona desea

liquidar sus deudas por dos pagos iguales a los 130 y 250 días con una tasa del 19%

semestral si la F.F es 130.

M= 2000

M= 3000(1+0, 11(110

360))

M= 3100, 83

M= 4000(1+0, 20(190

90))

M= 5688, 89

M= 6000 (1+0, 18(220

30))

M= 13920

2000 3100, 83 X 4688, 89 13920

50 110 130 190 220

F.F

X= M1+M2+C1+C2-C3

X= 2000 (1+0, 19(80

180))+ 3100, 83 (1+0, 19(

20

180))+

5688,89

(1+0,19(60

180))

+ 13920

(1+0,19(90

180))

- 𝑋

(1+0,19(120

180))

X= 23397, 56 – 0, 8875X

X+0, 8875X = 23397, 56

X= 23397,56

1,8876

X= 12395, 40

Viviana desea vender un terreno y recibe 3 ofertas el primer $2000 al contado y

$2000 a 11 meses plazo; la segunda $1000 al contado y dos letras iguales de $1500 a

los 3 y 7 meses respectivamente; el tercer $3000 al contado y dos letras de $500 cada

una a los 9 y 14 meses de plazo respectivamente. Cuál de las ofertas le sugiere usted

si se recarga una tasa del 3% mensual.

X

2000 2000

F.F

X= 2000 + 2000

(1+0,03(11)

X= 3503, 76

X

1000 1500 1500

0 3 7

X= 2000 + 1500

(1+0,03(3)) +

1500

(1+0,03(7))

X= 3615, 82

X

3000 500 500

0 9 10

X= 3000 + 500

(1+0,03(9)) +

500

(1+0,03(14))

X= 3745, 81

Una persona tiene las siguientes obligaciones $2000 a 130 días plazo con una tasa del

2% de interés mensual, $3000 a 170 días plazo, $4000 a 220 días plazo con una tasa

del 13% trimestral esta persona desea saldar todas sus deudas por dos pagos iguales a

los 190 días y 300 días respectivamente con una tasa del 14% tome como fecha focal

190.

M1= 2000(1+0,02(130

30))

M1= 2173, 33

M2= 3000

M3= 4000(1+0, 13(220

90))

M3= 5271, 11

2173, 33 3000 x 5271, 11 x

130 170 190 220 300

F. F F. F

X= M1+M2+C1-C2

X= 2173, 33(1+0, 14(60

360)) + 3000(1+0, 14(

20

360)) +

5271,11

(1+0,14(30

360))

– 1 𝑋

(1+0,14(110

360))

X= 10457, 70 – 0, 9589X

1, 9589x = 10457, 70

X= 10457,70

1,9589

X= 5338, 55

Una persona desea vender una casa por lo cual recibe tres ofertas la primera $4000 al

contado y una letra de cambio a 9 meses por $4000 la segunda $5000 al contado y

dos letras de cambio de $1500 cada una a los 7 y 9 meses respectivamente la tercera

$2000 al contado y un apagare de $4000 dentro de un mes y dos letras de cambio de

$1000 cada una al tercero y séptimo respectivamente si se cobra un recargo con una

tasa del 3, 5 % mensual. Halle el precio y sugiera cual de las ofertas el conviene.

X

4000 4000

0 2

F.F

X= 4000 + C1

X= 4000 + 4000

(1+0,035(9))

X= 7041, 82

X

5000 1500 1500

0 7 9

F.F

X= 5000 + C1 + C2

X= 5000 + 1500

(1+0,035(7)) +

1500

(1+0,035(9))

X= 7345, 50

X

2000 4000 1000 1000

0 1 3 7

F.F

X=2000 + 4000

(1+0,035(1)) +

4000

(1+0,035(3)) +

4000

(1+0,035(7))

X= 7572, 92

R= Le conviene la oferta C

María realiza depósitos sucesivos de $2000 cada uno durante cada mes con una tasa 1

½ % mensual determine el monto acumulado si estos depósitos lo hizo durante 5

meseS.

2000 2000 2000 2000 2000

0 1 2 3 4 5

X= 2000(1+0, 015(4)) + 2000(1+0, 015(3)) + 2000(1+0, 015(2)) + 2000(1+0, 015(1)) +

2000

X= 10300

Alejandra realiza una serie de 4 pagos mensuales de $6000 cada uno para cancelar

una deuda con una tasa del 2% mensual determine el valor original de la deuda.

X 6000 6000 6000 6000

0 1 2 3 4

F.F

X= 6000

(1+0,02(1)) +

6000

(1+0,02(2)) +

6000

(1+0,02(3)) +

6000

(1+0,02(4))

X= 22867, 52

En el problema anterior determine el valor original de la deuda si la tasa de interés es

del 7% en forma adelantada.

X

6000 6000 6000 6000

0 1 2 3 4

F.F

X= 6000 + 6000

(1+0,07(1

12))

+ 6000

(1+0,07(2

12))

+ 6000

(1+0,07(3

12))

+ 6000

(1+0,07(4

12))

DEPOSITO INTERES A FAVOR +

RETIRO INTERES EN CONTRA -

CAPITAL I= C.i.t

TIEMPO F.F – F.I

Margarita abre una cuenta de ahorros el 9 de enero con $3000 el 2 de febrero retira

$1200 el 9 de julio retira $150. Si la cuenta de ahorros gana una tasa de interés del

7% determine el saldo al final del primer semestre.

F.F= 181

INTERES A FAVOR INTERES EN CONTRA

I1= 3000(0, 07)(172

360) I1= 500(0, 07)(

148

360)

I1= 100, 33 I1= 14, 39

I2= 700(0, 07)(117

360) I2= 1200(0, 07)(

71

360)

I2= 15, 93 I2= 16, 57

I.F = 100, 33 – 15, 93 I3= 150(0, 07)(21

360)

I.F = 116, 26 I3= 0, 61

I.C = 14, 39 + 16, 57 + 0, 61

I.C = 31, 57

I.L = IF- IC

I.L = 116, 26 – 31, 57

I.L = 84, 69

M = C + I

M = 1850 + 84, 69

M = 1934, 69

TABLA

FECHA DEP. RET. SALDO INTERES

+ -

9 Enero 3000 3000 100,33

2 Febrero 500 2500 14,39

3 Marzo 700 3200 15, 93

20 Abril 1200 2000 16, 57

9 Junio 150 1850 0, 61

30 Junio 84, 69(int) 1934, 69 116, 26 31, 57

El interés simple se utiliza a corto plazo y se calcula una sola vez mientras que el interés

compuesto se calcula varias veces

Problema:

Determinar el mosto simple y el monto compuesto de un capital $ 4ooo con una tasa del 9

% durante 4 periodos.

M= c (1+i(t)

M= 4000(1+(0,9)(4)

M=5440

I=5440-4000

I=1440

Primer periodo

M.C

I1= 4000(o,9)(1)

I1=360

M1=4000+360

M1=4360 (capital)

Segundo periodo

I2=4360(0,9)(1)

I2=392,40

M2=4360+ 392,40

M=4752,40

Tercer periodo

I3=4360(0,9)(1)

I3=427.72

M3=427,40 + 427,72

M3=5.180,12

Cuarto periodo

I4= 5180,12(0,9)(1)

I4=466,21

M4=5180,12 + 466,21

M4=5646

I=5646,33-4000

I=1646,33

Variaciones que intervienen en el interés compuesto

i=𝒅

𝒎

n=m.t

j=tasa nominal

m= tasa nominal en un año

i=tasa de interés

m= la convertibilidad en un año (capitalización)

t= tiempo en años

m=total de periodos

Problema:

Hallar el (i)(n) de un capital ha interés compuesto durante 7 años con una tasa del 17%

convertible semestralmente

i=𝑜,17

2 n= 2(7)

i= 0,085 ÷100 n=14 semestres

i=8,5%

Hallar (i)(n) durante 5 años con una tasa de 17% convertible quimestralmente

i=0,17

2,4

i=7,0833%

n=2,4(5)

n=12 quimestres

Hallar (i) (n) si la tasa del 19% convertible trimestralmente durante 11 años 9 meses

i=0,19

4

i=4,75%

n=4(11) mas 3

n=47 trimestral mente

CALCULO DEL MONTO COMPUESTO

M= C (1+1)𝒏 m= (1+𝒋

𝒎)𝒎.𝒕

Determinar el monto compuesto de un capital $ 20.000a 20 años plazo con una tasa del

11% convertible semestralmente

M=20.000(1,055)

M=170.266,18

I=M-C

M= 150.266,18

Hallar el monto compuesto de un capital de $15.000colocados del 23% capitalizable

trimestralmente durante 9 años 9 meses

M=15.000(1,0575)39

M=132747,37

Hallar el monto compuesto de un capital de $ 9000 colocados a una tasa del 8% compuesto

convertible durante 12 años y 8 meses

M=9000(1,0266)38

M=24.769,62

Halar el monto compuesto de un capital de $13000 colocados a 6 años 10 meses con una

tasa del 15% quimestral mente

M=13000(1,0625)16,4

M=134,84

Monto compuesto con periodo fraccionario

Se utiliza con el tiempo de pago coincide con el periodo de capitalización

Hallar n, i de un capital compuesto a 4 años 11 meses con una tasa del 8% compuesto

quimestralmente

i = 0,8

4

i = 0,02

n=4(12)+11

3

n=59

3

n=192

3

Hallar n, i de una tasa del 23% compuesto quimestralmente durante 7 años 2 meses

i = 0,23

2,4

i = 9,583%

n=7(12)+2

5

n=86

5

n=171

5

Hallar n, i de una tasa del 15% semestralmente durante 3 años 9 meses

i = 0,15

5

i = 7,5

n=3(12)+8

6

n=45

6

n=71

2

Para resolver este tipo de problemas existen 2 métodos

Método matemática

Método comercial

Problema:

Determina el monto de una tasa de $5100 a interés compuesto durante 6 años 6 meses de

plazo con una tasa del 11 % convertible semestralmente

n=6(12)+6

5

n=78

5

n=153

5

Método matemático

m=c (1+1)𝑛

m=5100(1,046)78

5

m=10.286,42

Método comercial

m=5100)1046)15 (1+0,046(3

5)

m=10.012,57(1.276)

m=10.288,91 (el método comercial es mayos que le matemático)

Determinar por los dos métodos el monto compuesto de $ 13300ª 5 años 11 meses plazo

con una tasa de iteres del 9% convertible cuatrimestralmente

n =5(12)+11

4

n = 71

4

n =173

4

Método matemático

m=c (1+1)𝑛

m =13300(1,03)(71

5)

m= 22475,66

Método comercial

m= 13300(1,03)17(1+0,03(3

4)

m= 22477,49

Monto con periodo fraccionario

Una señora pese $1500 y los coloca en una institución financiera que paga el 11%

compuesto trimestralmente durante 7 años y 5 meses hallar el monto

n= 7(12)+5

3

n=89

3

n=292

3

Método matemática

m=c (1+1)𝑛

m=1500(1+o, 275)(89

3)

m=3354,43

Método comercial

m=1500(1.0275)(29)[1+0,0275(2

3)]

m= 3354,70

Hallar el monto compuesto de un capital dé $ 5900 colocados con una tasa del 11%

convertible quimestralmente durante 8 años 3 meses

n=8(12)+3

5

n=99

5

n=194

5

Método matemática

m=c (1+1)𝑛

m=5900(1.0458)(194

5)

m=1.4319, 73

Método comercial

M=5900(1.0458)(194

5) [1+0,458(

4

5)]

M=14.322,01

Tasa nominal (j) es la que se convierte varias veces en el año

Tasa efectiva (i) es aquella que actúa una vez al año

Problema:

Dos tasas anuales de interés con diferentes periodos de convertibilidad son equivalentes si

producen el mismo interés compuesto al final de un año

Hallar el monto de un capital de $ 100 al 18% compuesto mensualmente

M=c (1+𝒊)𝒏

M=100(1,015)12

M=119,56

Hallar el monto de un capital de $ 100 con una tasa efectiva de 19.56 18%

M=100(1.195618)1

M=119,5618

j =18 convertiblemente i = 0,195618

M=c (1+𝒋

𝒎)𝒎.𝒕 M=c (1+𝒊)𝒏

C (1+𝒋

𝒎)𝒎.𝒕 = c (1+𝒊)𝒏

1 +𝒊 = (𝟏 + 𝒋

𝒎 )𝒎

Problema:

A que tasa efectiva equivale una tasa nominal del 16% compuesta cuatrimestralmente

i = (𝟏 + 𝒋

𝒎 )𝒎 -1

i = (1+ 0,16

3 )3-1

i =16,868%

A que tasa efectiva equivale una tasa mensualmente 7% convertible quimestralmente

i = (𝟏 + 𝒋

𝒎 )𝒎 -1

i = (1+ 0,07

2.4 )24-1

i =7.1435

A que tasa convertible bimensualmente equivale una tasa efectiva 17%

𝟏 + 𝒊 = (𝟏 + 𝒋

𝒎 )𝒎

√𝟏𝒎

+ 𝒊 = 1+ 𝒋

𝒎

j = m [ √𝟏𝒎

+ 𝒊 -1]

j = m [1+𝑖)(1

𝑚)-1]

j = 6[(1+0.17)1

6 -1]

j = 2.651%

A que tasa nominal convertible semestralmente equivale una tasa efectiva el 19%

j = 2[(1+0.19)1

2 -1]

j = 18.1742

M=C. 𝑐𝑖.𝑡

C= 2.7182

Hallar el monto de un capital de 3200 una tasa del 8% convertible instantáneamente

durante 3 años 5 meses.

t =5

12

t=0.4167+3

t=3,4167

i.t=o, o8 (3.4167)

i.t=0,2733

Determine el monto de 3900 a interés compuesto durante 13 años y 11 meses si la tasa de

interés es

t=13+11

12

t=13.967

t=13(12)+11

6

a) el 9% objetiva

i=0.09

M=c (1+𝑖)𝑛

M=3900(1.09)13.9167

M= 12939,51

b) del 9% capitalizable quiemestralmente

t=j=0.09m-2

M=3900 (1.045)(167

6)

M=13.278,06

M=17.404

c) del 11% compuesto trimestralmente

t=13(12)+11

5

t = 167

5

j=0.11% m=2.4

M=3900(1.0458) (167

5)

d) del 17% convertible cuatrimestralmente

d = 13(12)+11

4

d = 167

5

j= 0.17% m =3

M= 3200(1.056)(167

4)

M= 37.934,40

e) del 22% compuesto trimestralmente

t= 167

3

j= 0.22 m =4

M= 3900(1.055) (16713)

M= 76815,97

f) del23% compuesto bimestralmente

t=167

3

j=0.23 m= 66

M=3200(1,0383)(162

2)

M=89.954,50

g) del 27%compuesto mensualmente

t=167 j=0,27 m=12

M=3900(1.0225)167

M=160.264,92

h) del 18% cuatrimestralmente

t=167

t=C.𝑒𝑖.𝑡

M=3900(2.7182)[0.18(13.967)]

M=47.746,56

Aplicación de la capitalización continua en el plazo menores a un año

Calcular el interés y el monto que genera un descunto de $ 5000 durante 92 dias, se

considera una tasa del 5% con capitalización instantánea.

T1= 92/360 año comercia

T2= 92/365 año calendario

M=5000(2.7182)(0.05(92/360)

M= 5064.30

M=5000(2.7182)(0.05(92/365)

Una empresa desea invertir $ 20000 durante 10 años y tiene las sisuientes obciones

a. tasa del 9% efectiva

i =o.o0

b. una tasa de interés del 8 3 /4% compuesta semestralmente

i = (1+0.0872

2)2 − 1

i = 0.0894

c. una tasa de interés del 8 7/8% compuesta trimestralmente

i = (1+0.0872

4)4 − 1

i = 0.09174

d. una tasa del 8 13/16% capitalizable mensualmente

cuál de las opciones le produce mayor interés

i =(1+0.0872

12)12 − 1

i =0.0918

Nos conviene la opción “d”

Tasa de interés anticipada

Aque tasa de interés efectiva anticipada da equivalente una tasa anticipada del 12%

capitalizables cuatrimestralmente

i+ 𝑖 = (1 −𝑗

𝑚)−𝑚

i = (1 −0,12

3)−3-1

i = 13.02806%

Calculo de la tasa de interés

M=C(1+i)𝑛 i+ 𝑖 = (1 −𝑗

𝑚)

−𝑚.𝑡

Aque tasa efectiva se convierte un capital de $ 3000 en $4500 en 6 años.

i =(𝑚

𝑐)(1/𝑚)-1

i =(4500

3000)(1/6)-1

i =6.99%

CALCULO DEL TIEMPO

n = log (

𝑚

𝑐)

log(1+1)

Calcular el tiempo para que un capital de 1000 se convierte en $2500con una tasa

efectiva del 20%

n =log (

𝑚

𝑐)

log(1+1)

n =log (

2500

1000)

log(1.20)

n= 5,02568 años

n = 5 años

A qué tiempo un capital de $2700 con una tasa del 4% capitalizable mensualmente

n =log (

7800

2700)

log(1+ 1,0033)

t1 = 322,64

26,833864 años

26 años

10 meses