modulo hj presupuestos hoteleros año a2012

DESCRIPTION

GUÍA PARA EL ESTUDIANTE Elaborado por: Néstor Eduardo Aguirre Peña FORMADOR DEL ÁREA DE HOTELERÍA 1 12 31 4. PUNTO DE EQUILIBRIO Y PRESUPUESTOS HOTELEROS ………………. 31 31 40 40 52 2.1COSTEO POR ORDEN DE PRODUCCIÓN ……………………………………….. 3. COSTEO POR ANÁLISIS DE PROCESOS …………………………………………. 3.1COSTEO POR ANÁLISIS DE PROCESOS …………………………………………. 2. COSTEO POR PRODUCCION …………………………………………………………. 9 2TRANSCRIPT

1

PRESUPUESTOS HOTELEROS

GUÍA PARA EL ESTUDIANTE

Elaborado por:

Néstor Eduardo Aguirre Peña

FORMADOR DEL ÁREA DE HOTELERÍA

INSTITUTO COLOMBIANO DE APRENDIZAJE - INCAP -

PROGRAMA TÉCNICO EN HOTELERÍA Y GASTRONOMÍA

2

CONTENIDO

9

1. COSTO ESTANDAR FRENTE A COSTO REAL ………………………………………………. 91.1 COSTEO ESTANDAR ………………………………………………………………………. 9

1.2 COSTO REAL …………………………………………………………………………………. 12

31

2. COSTEO POR PRODUCCION …………………………………………………………. 31

2.1 COSTEO POR ORDEN DE PRODUCCIÓN ……………………………………….. 31

3. COSTEO POR ANÁLISIS DE PROCESOS …………………………………………. 40

3.1 COSTEO POR ANÁLISIS DE PROCESOS …………………………………………. 403.2 FACTOR DE COSTO ………………………………………………………………………. 43

52

4. PUNTO DE EQUILIBRIO Y PRESUPUESTOS HOTELEROS ………………. 52

4.1 PUNTO DE EQUILIBRIO ………………………………………………………………….. 52

4.2 TIPOS DE PRESUPUESTO ………………………………………………………………………… 65

4.2.1Presupuesto público ………………………………………………………………………………. 65

4.2.2Presupuesto privado …...…………………………………………………………………….. 66

4.2.3Los Presupuestos Hoteleros ….……………………………………………………………. 66

BIBLIOGRAFIA ……………………………………………………………………………… 79

UNIDAD CUATRO

UNIDAD TRES

UNIDAD UNO

UNIDAD DOS

3

Apreciado estudiante: Usted escogió al INCAP para que lo oriente en el camino de la formación profesional. La institución le proporcionará un Formador, quien le ayudará a descubrir sus propios conocimientos y habilidades. El INCAP, le ofrece además, recursos para que usted alcance sus metas, es decir, lo que se haya propuesto y para ello dispondrá de módulos guía, audiovisuales de apoyo, sistemas de evaluación, aula y espacios adecuados para trabajos individuales y de grupo. Éste módulo guía que constituye además un portafolio de evidencias de aprendizaje, está distribuido de la siguiente manera: PRESENTACIÓN: Es la información general sobre los contenidos, la metodología, los alcances la importancia y el propósito del módulo. GUÍA METODOLÓGICA: Orienta la práctica pedagógica en el desarrollo del proceso de formación evaluación y se complementa con el documento de la didáctica para la formación por competencias de manejo del Formador. DIAGNÓSTICO DE ESTILO DE APRENDIZAJE: Que le permitirá utilizar la estrategia más adecuada para construir sus propios aprendizajes. AUTOPRUEBA DE AVANCE: Es un cuestionario que tiene como finalidad que usted mismo descubra, qué tanto conoce los contenidos de cada unidad, y le sirve de insumo para la concertación de su formación y el reconocimiento de los aprendizajes previos por parte de su Formador (talleres que se encuentran al final de cada unidad). EVALUACIÓN DIAGNÓSTICA: Permite registrar tanto el estilo de aprendizaje como la auto prueba de avance. PLAN DE FORMACIÓN: El plan de formación y evaluación es concertado con el Formador. RECOLECCIÓN DE EVIDENCIAS DE APRENDIZAJE: Permite registrar las evidencias de los logros obtenidos en cada una de las unidades.

4

CONTENIDOS: Son el cuerpo de la unidad y están presentados así: Unidad Logro de competencia laboral Indicadores de logro: Evidencias Didáctica del método inductivo Activo para el desarrollo de las competencias:

FDH: Formador dice y hace, FDEH: Formador dice y estudiante hace, EDH: Estudiante dice y hace, Valoración de evidencias

BIBLIOGRAFÍA

PRESENTACIÓN

En las grandes y pequeñas empresas, el manejo efectivo de los costos de procesos y producción son la herramienta final y efectiva, para lograr los objetivos propuestos por la misma organización. La importancia de reconocer los costos de alimentos y bebidas y alojamiento, radica en que su manejo y efectivo desarrollo, nos convierten en personas que en un futuro a corto o mediano plazo, logremos a través de nuestra labor en costos y procesos llevar una empresa de la cual seamos empleados o propietarios a la realización de las metas establecidas. Con este módulo como elemento fundamental en el aprendizaje de la materia, vamos a reconocer y trabajar lo controles de inventarios, controles de materias primas, controles de efectivo, desarrollaremos ejercicios que nos lleven a adquirir la práctica en los mismos y finalizaremos efectuando un manejo total de estos controles. Reconoceremos las diferentes estructuras de costos en la hotelería como es el costeo por absorción para habitaciones, costeo por procesos, receta costo estándar para alimentos y bebidas y costeo por orden de producción para eventos. Finalizaremos reconociendo los presupuestos hoteleros, su aplicabilidad y su ejecución en bien de nuestra empresa.

5

GUÍA METODOLÓGICA

La estrategia metodológica del INCAP, para la formación técnica del aprendiz mediante competencias laborales, comprende dos caminos: 1. Las clases presénciales dictadas por el Formador haciendo uso del método

inductivo – activo 2. El trabajo práctico de los estudiantes dirigido y evaluado por el Formador, a

través de talleres, desarrollo de casos, lecturas y consultas de los temas de clase etc. Con esto, se busca fomentar en el estudiante el análisis, el uso de herramientas tecnológicas y la responsabilidad.

Los módulos guía utilizados por el INCAP, para desarrollar cada uno de los cursos, se elaboran teniendo en cuenta ésta metodología. Sus características y recomendaciones de uso son: A cada unidad de aprendizaje le corresponde un logro de competencia laboral

el cual viene definido antes de desarrollar su contenido. Seguidamente se definen los indicadores de logro o sea las evidencias de aprendizaje requeridas que evaluará el Formador

Glosario: Definición de términos o palabras utilizadas en la unidad que son

propias del tema a tratar. Desarrollo de la unidad dividida en contenidos breves seguidos por ejercicios,

referenciados así:

- FDH (El Formador dice y hace): Corresponde a la explicación del contenido y el desarrollo de los ejercicios por parte del Formador.

- FDEH (El Formador dice y el estudiante hace): El estudiante desarrolla

los ejercicios propuestos y el Formador supervisa.

- EDH (El estudiante dice y hace): Es el trabajo práctico que desarrollan los estudiantes fuera de la clase, a través de talleres, desarrollo de casos, lecturas y consultas de los temas, los cuales deben ser evaluados por el Formador.

6

Al final de cada unidad se puede presentar un resumen de los contenidos más relevantes y ejercicios generales.

DIAGNÓSTICO

INFORMACIÓN GENERAL Regional_____________Programa__________________Módulo____________ Estudiante_________________________Formador_______________________ EVALUACIÓN DIAGNÓSTICA Estilo de aprendizaje_______________________________________________ Evidencias de aprendizaje

Unidad Descripción de la evidencia Tipo de evidencia Valoración

Conocimiento. Desempeño.. A* NA

7

PLAN DE FORMACIÓN Y EVALUACIÓN

Fecha Unidad Metodología medios y tipo de evidencia

Inicio Fin Recolección Evidencias

8

RECOLECCION DE EVIDENCIAS DE APRENDIZAJE Módulo_______________Estudiante________________Formador___________ Evidencias de aprendizaje

Unidad Descripción de la evidencia

Tipo de evidencia Valoración

Conocimiento. Desempeño.. A* NA

* APLICA cuando la evidencia tiene: Pertinencia, Vigencia, Autenticidad y Calidad.

9

UNIDAD UNO

1. RECETA ESTANDAR, COSTO ESTANDAR FRENTE A COSTO REAL.

LOGRO DE COMPETENCIA LABORAL

Ejecutar y determinar con base en formulas preestablecidas el costo de

elaborar uno o varios platos completos y determina el costo estándar y el costo real.

INDICADORES DE LOGRO

EVIDENCIAS DE

Conoce las unidades del costo e identifica el costo en preparaciones.

Reconoce el margen de desperdicio.

Reconoce el costo estándar frente a costos reales.

Conocimiento Conocimiento Conocimiento

Determinación del costo estándar frente al porcentaje de costo real, precio de venta del producto en el mercado y análisis de los mismos.

Desempeño

Unidades de medición y su manejo, comparación de precio de venta al público proyectado y real.

Producto

FDH. Formador Dice y Hace

1.1 COSTEO ESTANDAR El costeo estándar, es utilizado en A y B para determinar el valor de costo de preparación determinando cada uno de sus elementos en forma individual y trabajándolos con base en una tabla estructurada de tal forma que nos entregue al final un valor exacto de lo que la preparación nos cuesta incluyendo todos sus elementos e insumos. La receta costo estándar es una base para la toma de decisiones en todo establecimiento de tipo gastronómico, ya sea independiente o haga parte de un hotel. Para desarrollar el costo estándar es indispensable tener en conocimiento una serie de conceptos que hemos manejado pero que volveremos a reconocer a continuación:

10

Detalle: Corresponde al elemento o insumo constitutivo de la preparación, definido con su nombre. Unidad: Es la medida en la cual hemos de trabajar cada elemento, que para este tipo de costo es en pequeñas cantidades, tales como gramos (gr.), centímetros cúbicos (c.c.), centilitros (cl) y otros. Cantidad: Corresponde a cuantas cantidades de unidad hemos de utilizar en la preparación. Valor de Compra: Este tipo de valor monetario siempre lo hemos de manejar en función de la unidad original (libras, Kilos, Litros). Costo unitario: Es el resultado de dividir el valor de compra, por la unidad que corresponden al mismo, ejemplo: 1 libra vale $5.000 La libra tiene 500 gramos por lo cual para desarrollar el costo del gramo que es la unidad que utilizamos tomamos

5.000/500 = $10 el gramo. Costo total: Es el valor resultante de multiplicar el costo unitario por la cantidad a utilizar.

Margen de desperdicio: Corresponde al desperdicio un porcentaje que se da a la suma de los costos totales, que nos sirve como colchón para subidas de precios, ya que al aumentar el valor de los insumos nuestra empresa no está en capacidad de variar los precios los cuales por norma general han de mantenerse constantes.

Cuando tenemos el costo estándar de un plato de la carta, procedemos a determinar el precio de venta, utilizando conceptos ya conocidos por nosotros en temas anteriores así: Materia Prima directa.- Que corresponde al costo estándar. Mano de obra directa: En la cual intervienen la o las personas que directamente tienen relación de transformación con el producto. La mano de obra hemos de determinarla bajo un parámetro de minutos que es el tiempo de demora en la preparación, así:

Ejemplo: Para un plato en especial un cocinero demora un tiempo de diez (10) minutos, que corresponde al mise en place y la cocción, con un sueldo integral (en el cual

11

sumamos sueldo básico, mas parafiscales, más prestaciones) de $1.200.000,00 mensual. Como este valor hemos de volverlo a minutos procedemos así: $ 1´200.000,00 / 30 días = $40.000,00 valor día $ 40.000,00 / 8 horas = $ 5.000,00 valor hora $ 5.000 / 60 minutos = $ 83,33 valor minuto. $ 83.33 x 10 minutos = $ 833,33 valor que le cargamos al plato como MOD. Más los costos indirectos de fabricación o servicio: (Que ya los conocemos) Más los gastos financieros, administrativos y de ventas, y luego determinamos el: Margen de Rentabilidad: Que corresponde al porcentaje que le hemos de cargar a la suma de los valores anteriores para determinar el precio de venta.

Por lo tanto:

Materia prima +

Mano de obra directa =

COSTO PRIMO +

c.i.f. ó c.i.s. =

COSTO DE VENTA +

Gastos =

TOTAL COSTOS Y GASTOS X

Margen de rentabilidad =

PRECIO DE VENTA

Recordemos que debemos tener en cuenta que el precio de venta hay que ajustarlo a los requerimientos del mercado, a la competencia, a la ubicación de nuestro establecimiento, tipo o categoría del establecimiento y algo muy importante siempre ha de ser un valor cerrado.

12

PLATO: HUEVOS PERICOS RESTAURANTE: Incap

PESO PORCIÓN: 200 GR. # PORCIONES: 6

INGREDIENTES UND. CANT. V/UND. C/UNIT. C/TOTAL

Huevos und. 12 300,00 300,00 3.600,00

Tomate gr. 120 1.000,00 2,00 240,00

Cebolla larga gr. 120 800,00 1,60 192,00

Aceite c.c. 30 5.000,00 5,00 150,00

Sal gr. 3 450,00 0,90 2,70

4.184,70

418,47

4.603,17

Costo porción $ 767,20

M.P. 767,20

M.O.D. 150,20

COSTO PRIMO 917,40

más c.i.f.ó c.i.s. 312,54

TOTAL COSTO DE VENTA 1.229,94

Administrativos 122,67

Financieros 92,28

De venta 98,45

TOTAL COSTOS Y GASTOS 1.543,34

Margen de rentabilidad 160 % 2.469,34

Ajuste a Precio Venta al Público 2.500,00

MAS GASTOS

COSTEO ESTANDAR

SUB TOTAL $

Margen de desperdicio 10 %

TOTAL $

1.2 COSTO REAL Uno de los mayores problemas que se enfrenta en los restaurantes en el control de costos es el carácter perecedero de los alimentos. La perecibilidad se produce desde el momento de la recepción y continúa durante el almacenamiento, la preparación y el servicio.

13

Al igual que la perecibilidad “normal” (como ocurre con las comidas congeladas que permanecen fuera del congelador demasiado tiempo y con las verduras y frutas que se están dañando) existe la “perecibilidad” debida a los robos cometidos por los empleados. El control sobre las pérdidas de comestibles se logra mediante el control del “costo de los alimentos”, o la relación entre el costo de los alimentos y el costo de la venta de los mismos. Se debe establecer, por lo tanto, un sistema que permita conocer cuáles deberían ser los costos de los alimentos, y después considerar en qué medida se pueden comparar esos costos con el COSTO REAL. Si no sabe cuál debería ser ese costo, está trabajando a ciegas. Los siguientes son los pasos que se recomienda dar para establecer dicho sistema de control:

a) Estandarizar las porciones y las recetas

b) Calcular los costos de los platos del menú

c) Fijar los precios de venta

d) Evaluar los resultados.

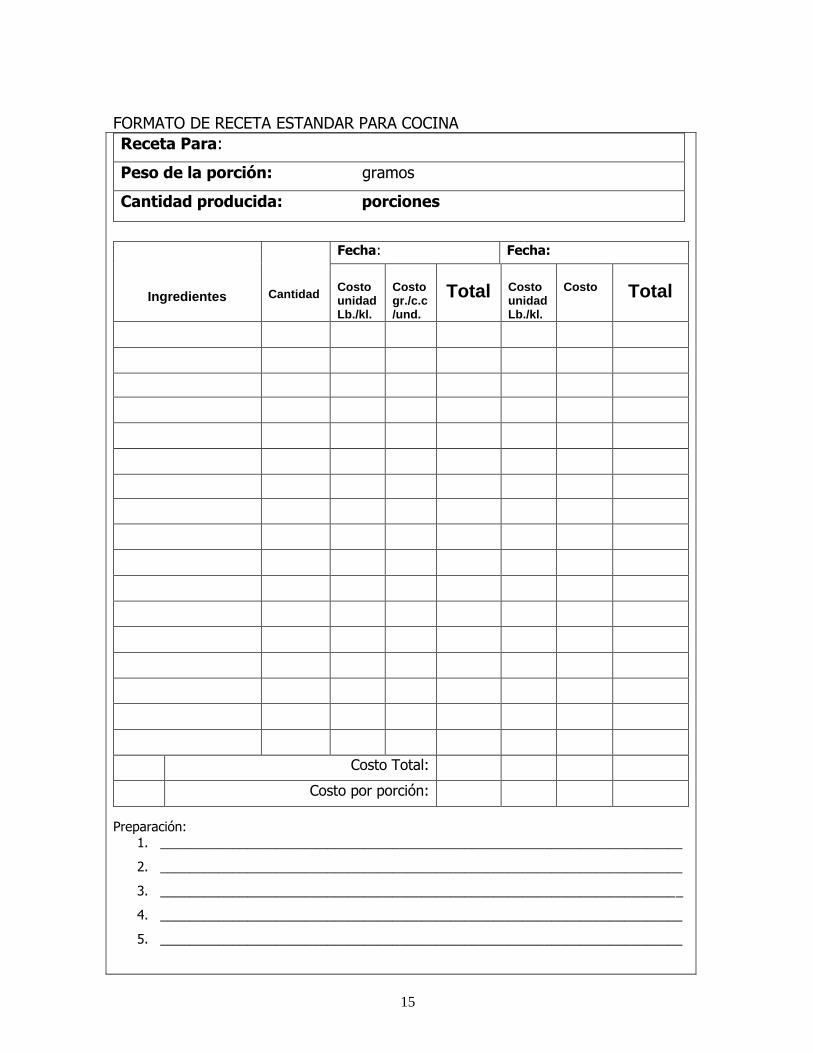

a) Estandarizar las porciones de las recetas: Las recetas estandarizadas indican la cantidad de cada ingrediente para cada plato, a fin de preparar la cantidad y obtener la calidad deseada. La receta describirá, en caso necesario, el procedimiento de preparación y la temperatura, dado que ésta puede incidir en la pérdida de volumen y, por consiguiente, en la calidad y el costo final del plato. Las recetas deben indicar el tamaño de la porción que se va a servir por ejemplo, dos onzas de camarones en un coctel de mariscos. Los cocineros deben seguir fielmente estas recetas y preparar las porciones exactas, no solo por razones de control de costo sino también para asegurar que el cliente reciba el tamaño y la calidad convenientes. Se debe disponer de una balanza para pesar las porciones de carne, o los langostinos para un coctel. No es necesario utilizar la balanza para pesar cada porción, pero sí para verificar de vez en cuando que no cambien las porciones estandarizadas. Se deben utilizar utensilios para medir, como cucharones, cucharas

14

y cucharitas, o vasijas para cocinar alimentos en forma individual, como las cazuelas. Si usted permite que los empleados decidan el tamaño de las porciones, no podrá controlar los costos. Es necesario verificar de vez en cuando si las porciones cumplen con lo establecido en las recetas estandarizadas. A continuación se presenta un modelo de receta estandarizada: Ejemplo de receta estándar para cocina de Cazuela de ternera.

Receta Para: Cazuela de ternera

Peso de la porción: 200 gramos

Cantidad producida: 50 porciones

Ingredientes Cantidad Fecha:feb.15/12 Fecha: Fecha:

Costo Total Costo Total Costo Total

Carne de ternera 10 kl. 3100 31.000

Harina 1 kl. 500 500

Salsa de tomate 100 gr. 2000k 200

Caldo de pollo 4 litros 1000 4.000

Cebolla cabezona 3 kl. 750 2.250

Apio 1½ kl 600 900

Arveja 2 kl. 2000 4.000

Condimentos 500

Costo Total 43.350

Costo por porción: 43.350 ÷ 50 867

Preparación:

1. Dorar la carne, añadir la harina y la salsa de tomate y mezclar bien.

2. Añadir el caldo de pollo y hervir a fuego lento durante 1 hora. 3. Cortar la cebolla y el apio en cuadritos, agregarlos a las arvejas y cocinar hasta que

ablanden bien. 4. Agregar los condimentos.

5. Servir cada porción en cazuela de 8 onzas.

Nota: Este formato se realiza únicamente para cocina donde se determina las cantidades a

utilizar y su costo de materia prima y adicional una pequeña descripción de la preparación como guía.

15

FORMATO DE RECETA ESTANDAR PARA COCINA

Receta Para:

Peso de la porción: gramos

Cantidad producida: porciones

Ingredientes

Cantidad

Fecha: Fecha:

Costo unidad Lb./kl.

Costo gr./c.c/und.

Total Costo unidad Lb./kl.

Costo Total

Costo Total:

Costo por porción:

Preparación: 1. ________________________________________________________________________

2. ________________________________________________________________________

3. ________________________________________________________________________

4. ________________________________________________________________________

5. ________________________________________________________________________

16

FORMATO PARA RECETA COSTO ESTANDAR PARA DEPTO. CONTABILIDAD

RECETA DE: CODIGO:

RESTAURANTE: # PORCIONES: PESO: gr.

dd mm aa dd mm aa

Descripción Cant. Und. c/und. v. gr./c.c. total c/und. v. gr./c.c. total

TOTAL COSTO MATERIA PRIMA

Más 10 % margen desperdicio

Más 3 % otros varios

TOTAL MATERIA PRIMA

COSTO PORCION

Porcenta de costo establecido por Gerencia %

C.M.*100/40 = P.V.P.

% MARGEN DE RENTABILIDAD

P. V. P. Precio de venta al público

INGREDIENTES Fecha de elaboración Fecha de elaboración

RECETA ESTANDAR

17

b) Calcular los costos de los platos del menú El paso siguiente consiste en calcular los costos de los platos del menú; es decir, en multiplicar la cantidad de cada ingrediente utilizado en ese plato por su costo, como se muestra en el ejemplo anterior. Si el valor de los ingredientes cambia considerablemente, se deben calcular de nuevo estos costos. Otra solución puede ser modificar un poco el tamaño de las porciones o el precio de venta, para que la relación entre precio de venta y costo permanezca igual. Si su menú consta de un número limitado de platos, estos cálculos de costos los puede hacer usted directamente o servirse de una sencilla calculadora de bolsillo. Si su menú es extenso y requiere varios cientos de ingredientes, puede utilizar un computador en hoja de cálculo.

c) Fijar los precio de venta Cuando sepa el costo de cada plato del menú, podrá fijar los precios de venta. Suponga que desea obtener una utilidad del 40% sobre el costo de los alimentos. Basta tomar el costo de un plato del menú, multiplicarlo por 100 y dividirlo por 40 (método directos que se explica a continuación). Sin embargo, puede no ser práctico incrementar el costo de todos los platos del menú en un mismo porcentaje. Al asignar los precios del menú, debe tener presente otros factores como quiénes son nuestros clientes, cuanto están dispuestos a pagar y cuanto está cobrando la competencia por platos semejantes. Usted debe hacer algunas combinaciones y juegos de equilibrio con estos porcentajes. Si quiere una utilidad total equivalente al 40% del costo de los alimentos, uno platos del menú se pueden aumentar al 45% o 50% y otros 30% o 35%, para que así el promedio de todos le dé el porcentaje de ganancia deseado. No hay nada de magia en el susodicho 40%. Algunos restaurantes trabajan con un porcentaje tan bajo como el 20%, mientras que otros lo hacen con el 60%. Usted debe fijar su propio objetivo, calcular sus precios de venta basándose en el costo, considerar los factores arriba mencionados y, entonces sí, establecer los precios del menú. Recuerde que el porcentaje del costo de un plato, visto individualmente, no es realmente decisivo. Considere el siguiente cálculo concerniente a dos platos equivalentes y a sus utilidades brutas. La utilidad bruta es el precio de venta menos el costo del artículo vendido, o costo del plato.

18

Plato

Precio de costo

Precio de venta

Costo %

Utilidad neta

1 2

$ 4.000 1.000

$ 8.000 4.000

50 25

$ 4.000 3.000

Si observamos el cuadro, y suponiendo que todos los demás factores sean iguales para ambos platos, vemos que sería más conveniente vender el plato 1 que el plato 2. El 1 tiene un porcentaje de costo más alto pero, al mismo tiempo, una utilidad neta mayor. Por cada plato 1 que venda con un costo del 50% logrará una utilidad neta de $ 4.000 pesos, mientras que con el plato 2 apenas obtendrá $ 3.000 pesos, aunque su costo sólo represente el 25%. Se dice, entre la gente dedicada al negocio de los restaurantes, que en el banco se depositan las utilidades netas (que se derivan de las ganancias brutas) y no los porcentajes de costo. Utilice los porcentajes de costo como punto de partida para calcular los precios, pero no olvide la utilidad bruta resultante.

d) Evaluar los resultados. El último paso en este sistema de control de costos es la evaluación de los resultados. Utilice un formulario como el que se muestra a continuación para registrar el costo de cada plato del menú y sus precios de venta.

FORMULARIO DE COSTOS ESTANDARES FRENTE A COSTOS REALES

PERIODO 1

Plato del menú

Plato del menú

Cantidad

vendida

Costo estándar

total

Utilidad

estándar total Costo

Precio de venta

1 2 3 4

$ 2100 1250 1500 750

$ 6000 2750 5500 2000

2000 1800 940 600

$ 4´200.000 2´250.000 1´410.000 450.000

$ 12´000.000 4´950.000 5´170.000 1´200.000

19

5

4000

6500

490

1´960.000

3´185.000

TOTALES

10´270.000

$ 26´505.000

Costo estándar total 10´270.000

% de costo estándar = -------------------------- = -------------- X 100 = 38.7% Utilidad estándar total 26´505.000

Costo real total 10´284.000

% de costo real = -------------------------- = ---------------- X 100 = 38.8% Ganancia real total 26´505.000

----------------

Diferencia 0.1 %

Este formulario se puede utilizar diaria o semanalmente. Sin embargo, esto exigiría realizar inventarios con igual periodicidad. Si se realiza el inventario una vez al mes, tendrá que limitarse el uso del formulario mensualmente. En el ejemplo que se detalla a continuación, las cifras de la columna “Cantidad vendida” son las cantidades vendidas de ese plato obtenidas a partir de sus registros de ventas o calculadas automáticamente a partir de esos registros. La columna “Costo estándar total” es la multiplicación de la columna “Costo del plato del menú” por la columna “Cantidad vendida”. El “Porcentaje de costo estándar” total se puede calcular utilizando la información de las columnas “Costo estándar total” y “Utilidad estándar total”, como se muestra en el ejemplo. Por último, usted debe calcular y registrar en este formulario su “Porcentaje de costo real” para el periodo 1. Sus registros contables y un inventario físico deben suministrar esta información. La cifra del COSTO REAL de los ingredientes se calcula de la siguiente manera:

Inventario periodo inicial

+ Compras de alimentos durante el periodo

20

– Inventario periodo final

= Costo real de alimentos

Observa que en los cálculos de “Porcentaje de costo real” el denominador es el mismo que en los cálculos de “Porcentaje de costo estándar”. Las dos cantidades deberán ser iguales, a menos que haya errores, por ejemplo, al hacer cambios. Entonces se puede calcular la diferencia entre los porcentajes del costo estándar y de costo real de los platos. Puede haber cierta diferencia (un 0.5% más o menos será normal). Por ejemplo, si el porcentaje del costo estándar de los platos para este periodo es 38.7%, como se muestra en el ejemplo anterior, se podrá esperar que el COSTO REAL esté entre 38.2% y 39.2%. La razón es que el cálculo de los costos de la receta estándar se basa en la suposición de que todo saldrá como se ha previsto. Esta perfección no es frecuente porque pueden dañarse los alimentos, no seguir las recetas con exactitud o presentarse otros imprevistos. Observemos que al calcular el porcentaje del costo estándar para el periodo 2 (ejemplo siguiente), éste cambiará con relación al periodo 1. ¿Cómo puede ser así cuando se está utilizando costos estándares o fijos? La respuesta es que probablemente habrá un cambio en la composición de las ventas del periodo 2. Este cambio en la composición de las ventas se refiere a que los platos que os clientes escogen cambian de un periodo a otro y, por lo tanto, aumenta el consumo de unos y disminuye el de otros.

FORMULARIO DE COSTOS ESTANDARES FRENTE A COSTOS REALES

PERIODO 2

Plato del

menú

Plato del menú

Cantidad

vendida

Costo

estándar total

Utilidad

estándar total Costo

Precio de venta

21

1 2 3 4 5

$ 2100 1250 1500 750 4000

$ 6000 2750 5500 2000 6500

1720 1830 760 740 500

$ 3´612.000 2´287.500 1´140.000 555.000 2´000.000

$ 10´320.000 5´032.500 4´180.000 1´480.000 3´250.000

TOTALES

$ 9´594.500

$ 24´262.500

Costo estándar total 9´594.500

% de costo estándar = --------------------------- = ---------------- X 100 = 39.5% Utilidad estándar total 24´262.500

Costo real total 9´802.500

% de costo real = ------------------------ = ----------------- X 100 = 40.4% Ganancia real total 24´262.500 ----------------

Diferencia 0.9 %

Según los ejemplos anteriores (periodo 1 y periodo 2), se vendieron 2000 unidades del plato 1 durante el periodo 1 y solo 1720 durante el periodo 2. Hubo cambios semejantes para otros platos del menú. Esto es normal y, puesto que el costo y los precios de venta de los platos del menú en el periodo 1 se basan en una composición de ventas reales, cuando esta cambia en periodos subsiguientes, sucede lo mismo con el porcentaje del costo estándar. Sin embargo, como también variará el porcentaje del costo real, los factores no cambia y en lo que concierne, solo importa que la diferencia entre las dos cifras esté dentro de un límite aceptable. En el ejemplo del segundo cuadro, el periodo 2 ha cambiado con respecto al periodo 1. El costo estándar de los platos ha variado de 38.7% en el periodo 1 a 39.5% en el periodo 2. También el porcentaje del costo real ha cambiado: de

22

38.8% a 40.4%. Sin embargo, en el periodo 2 es 0.9%, un poco más alto que el 0.5% de diferencia aceptable. Tal vez se pregunte del porqué de esta diferencia. Una vez que encuentre la explicación o la razón del porqué, podrá aplicar los correctivos necesarios para evitar que se repitan los factores causantes de esa diferencia. EDH. Estudiante Dice y Hace

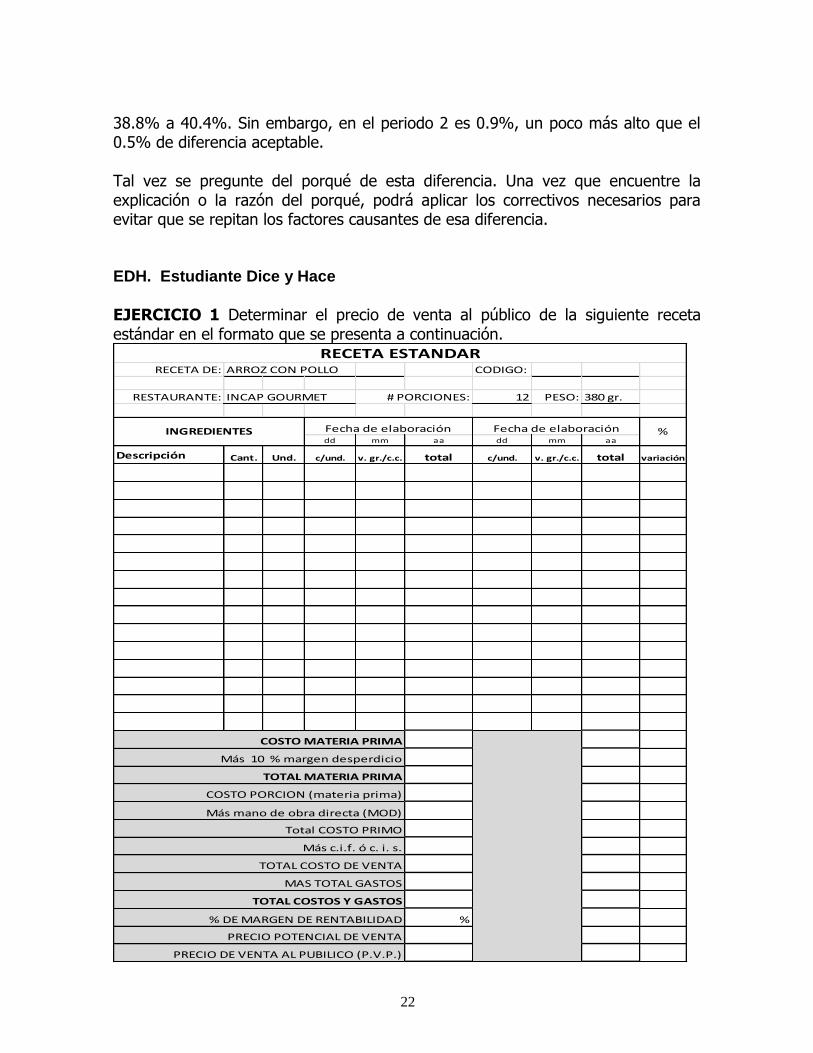

EJERCICIO 1 Determinar el precio de venta al público de la siguiente receta estándar en el formato que se presenta a continuación.

RECETA DE: ARROZ CON POLLO CODIGO:

RESTAURANTE: INCAP GOURMET # PORCIONES: 12 PESO: 380 gr.

dd mm aa dd mm aa

Descripción Cant. Und. c/und. v. gr./c.c. total c/und. v. gr./c.c. total variación

COSTO MATERIA PRIMA

Más 10 % margen desperdicio

TOTAL MATERIA PRIMA

COSTO PORCION (materia prima)

Más mano de obra directa (MOD)

Total COSTO PRIMO

Más c.i.f. ó c. i. s.

TOTAL COSTO DE VENTA

MAS TOTAL GASTOS

TOTAL COSTOS Y GASTOS

% DE MARGEN DE RENTABILIDAD %

PRECIO POTENCIAL DE VENTA

PRECIO DE VENTA AL PUBILICO (P.V.P.)

INGREDIENTES Fecha de elaboración Fecha de elaboración %

RECETA ESTANDAR

23

Para este ejercicio hay que determinar los elementos constitutivos de la receta y definir los precios de mercado de cada uno de ellos. Se definirán promedios de tiempo en mano de obra con sueldos así: Auxiliar $ 560.000 Cocinero $870.000 Los C.I.F. ó C.I.S. se manejaran de acuerdo a lo estudiado en unidades anteriores así como los gastos. El margen de rentabilidad de da entre un 170 y 190%

EJERCICIO 2 Primero para este ejercicio determinar los elementos que constituye la materia prima de las recetas estándar de:

1. Sopa de arroz, 2. Ajiaco, 3. Mondongo, 4. Churrasco y 5. Sobre barrigas.

Segundo realiza también las recetas estándar para la mise en place de:

1. Demi glasse

2. Bechamel

3. Fondo claro

4. Arroz

5. Roux, Tercero determinar el precio de venta al público de cada uno de ellos por método directo.

Cuarto determinar según el formulario de costos estándar frente a costos reales su diferencia con su respectivo análisis según su resultado para la toma decisiones o correctivos según el caso.

24

RECETA DE: Ajiaco CODIGO:

RESTAURANTE: INCAP GOURMET # PORCIONES: 6 PESO: 280 gr.

dd mm aa dd mm aa

Descripción Cant. Und. c/und. v. gr./c.c. total c/und. v. gr./c.c. total

TOTAL COSTO MATERIA PRIMA

Más 10 % margen desperdicio

Más 3 % otros varios

TOTAL MATERIA PRIMA

COSTO PORCION

Porcenta de costo establecido por Gerencia 20%

C.M.*100/40 = P.V.P.

% MARGEN DE RENTABILIDAD

P. V. P. Precio de venta al público

INGREDIENTES Fecha de elaboración Fecha de elaboración

RECETA ESTANDAR

C.M.P. x 100 P.V.P. = ----------------- = --------------------- = ----------------- = ______________ P. C. P. V. P. = $

25

RECETA DE: Mondongo CODIGO:

RESTAURANTE: INCAP GOURMET # PORCIONES: 6 PESO: 270 gr.

dd mm aa dd mm aa

Descripción Cant. Und. c/und. v. gr./c.c. total c/und. v. gr./c.c. total

TOTAL COSTO MATERIA PRIMA

Más 10 % margen desperdicio

Más 3 % otros varios

TOTAL MATERIA PRIMA

COSTO PORCION

Porcenta de costo establecido por Gerencia 20%

C.M.*100/40 = P.V.P.

% MARGEN DE RENTABILIDAD

P. V. P. Precio de venta al público

INGREDIENTES Fecha de elaboración Fecha de elaboración

RECETA ESTANDAR

C.M.P. x 100 P.V.P. = ----------------- = --------------------- = ----------------- = ______________ P. C. P. V. P. = $

26

RECETA DE: Churrasco CODIGO:

RESTAURANTE: INCAP GOURMET # PORCIONES: 6 PESO: 310 gr.

dd mm aa dd mm aa

Descripción Cant. Und. c/und. v. gr./c.c. total c/und. v. gr./c.c. total

TOTAL COSTO MATERIA PRIMA

Más 10 % margen desperdicio

Más 3 % otros varios

TOTAL MATERIA PRIMA

COSTO PORCION

Porcenta de costo establecido por Gerencia 20%

C.M.*100/40 = P.V.P.

% MARGEN DE RENTABILIDAD

P. V. P. Precio de venta al público

INGREDIENTES Fecha de elaboración Fecha de elaboración

RECETA ESTANDAR

C.M.P. x 100 P.V.P. = ----------------- = --------------------- = ----------------- = ______________ P. C. P. V. P. = $

27

RECETA DE: Sobre barriga CODIGO:

RESTAURANTE: INCAP GOURMET # PORCIONES: 6 PESO: 270 gr.

dd mm aa dd mm aa

Descripción Cant. Und. c/und. v. gr./c.c. total c/und. v. gr./c.c. total

TOTAL COSTO MATERIA PRIMA

Más 10 % margen desperdicio

Más 3 % otros varios

TOTAL MATERIA PRIMA

COSTO PORCION

Porcenta de costo establecido por Gerencia 20%

C.M.*100/40 = P.V.P.

% MARGEN DE RENTABILIDAD

P. V. P. Precio de venta al público

INGREDIENTES Fecha de elaboración Fecha de elaboración

RECETA ESTANDAR

C.M.P. x 100 P.V.P. = ----------------- = --------------------- = ----------------- = ______________ P. C. P. V. P. = $

28

RECETA DE: Sopa de arroz CODIGO:

RESTAURANTE: INCAP GOURMET # PORCIONES: 12 PESO: 210 gr.

dd mm aa dd mm aa

Descripción Cant. Und. c/und. v. gr./c.c. total c/und. v. gr./c.c. total

TOTAL COSTO MATERIA PRIMA

Más 10 % margen desperdicio

Más 3 % otros varios

TOTAL MATERIA PRIMA

COSTO PORCION

Porcenta de costo establecido por Gerencia 20%

C.M.*100/40 = P.V.P.

% MARGEN DE RENTABILIDAD

P. V. P. Precio de venta al público

INGREDIENTES Fecha de elaboración Fecha de elaboración

RECETA ESTANDAR

C.M.P. x 100 P.V.P. = ----------------- = --------------------- = ----------------- = ______________ P. C. P. V. P. = $

29

FORMULARIO DE COSTOS ESTANDAR FRENTE A COSTOS REALES

PERIODO 1

Plato del menú

Plato del menú

Cantidad

vendida

Costo

estándar

total

Utilidad

estándar total Costo

Precio de

venta

1 2 3 4 5

$

$

749 793 816 872 858

$

$

TOTALES

$

$

Costo estándar total

% de costo estándar = ------------------------- = ----------- X 100 = % Utilidad estándar total

Costo real total

% de costo real = -------------------------- = ------------ X 100 = % Ganancia real total

________

Diferencia _____ %

VALORACIÓN DE EVIDENCIA: __________

30

UNIDAD DOS

2. COSTEO POR PRODUCCION

LOGRO DE COMPETENCIA LABORAL Desarrollar de manera adecuada el costeo por producción.

INDICADORES DE LOGRO

EVIDENCIAS DE

Conoce el margen de rentabilidad y precio del evento.

Conocimiento

Manejo y conocimiento de formatos ya conocidos,

presentación de estados de resultados del costo por evento.

Producto

Manejo y conocimiento de formatos ya conocidos, presentación de estados de resultados del costo por evento.

Desempeño

2.1 COSTEO POR ORDEN DE PRODUCCIÓN FDH. Formador Dice y Hace

Este tipo de costeo lo utilizamos para desarrollar eventos en A y B, claro que sin perder de vista que en el montaje y creación de algún tipo de evento especial tengamos que tener en cuenta la parte que corresponde a alojamiento. Para este tipo de costeo hemos de reconocer primero una serie de datos que manejaremos a través de la unidad para llegar finalmente a conocer cuánto nos cuesta la ejecución total del mismo para la toma de decisiones.

Datos a reconocer: Detalle: Corresponde al elemento, artículo, personal o materia prima que

hemos de necesitar en el desarrollo del evento.

Unidad: Específica la unidad a trabajar, sea: Unidad, Libras, Kilos, litros, cajas, etc.

Cantidad: Determina el valor de unidades que necesitamos.

Precio: Corresponde al precio de compra del artículo que detallamos.

31

Costo unitario: Precio/ cantidad de acuerdo a la unidad.

Costo Total: Costo unitario x cantidad. Los datos antes mencionados nos dan la primera base de trabajo para nuestros ejercicios de costeo por orden de producción. Ejemplo: Detalle: Carne

Unidad: Gramo

Cantidad: 10.000 gr.

Precio de compra $5.000,00 libra

Costo Unitario 5.000,00/500 gramos = $ 10,00 gramo

Costo total $10,00 x10.000 gr. = $100.000,00

Lo que quiere decir que hemos de gastar la suma de $100.000,00 de carne para la receta del evento. Así como lo anterior desarrollamos todos los productos y servicio que necesitamos para llevar a cabo nuestro evento, teniendo valores a precio de costo. Los datos anteriores los manejamos en forma horizontal en una plantilla que observaremos a continuación:

DETALLE UND. CANT. PRECIO C/UNIT. COSTO TOTAL

Carne Gramo 10.000 5.000,00$ 10,00$ 100.000,00$

A medida que vamos necesitando más insumos y elementos lo desarrollamos en forma vertical hasta llenar los siguientes ítems:

Alimentos

Bebidas

Montaje

Solicitudes especiales

32

Personal

Varios

Cuando hemos terminado de desarrollar los anteriores ítems, la suma total de los valores de cada uno corresponde a nuestro costeo por orden de producción para un evento en especial. Ejercicio 1

EVENTO: FIESTA INFANTIL

60 INVITADOS DURACIÓN: 4 HORAS

ALIMENTOS C./porc. Costo Und. c/und. # prc. t/porc. c/total

Carne hamburguesa 120 gr 4.500,00 LB. 9,00 60 7200 64.800,00

Pan para hamburguesa 60 und. 200,00 UND. 200,00 60 3600 720.000,00

Jamón 30 gr. 4.000,00 LB. 8,00 60 1800 14.400,00

Queso 25 gr. 3.600,00 LB. 7,20 60 1500 10.800,00

Salsa de tomate 7 gr. 3.000,00 LB. 6,00 60 420 2.520,00

Mayonesa 5 gr. 3.000,00 LB. 6,00 60 300 1.800,00

Gelatina 25 gr. 3.400,00 LB. 6,80 60 1500 10.200,00

Crema de leche 20 gr. 2.800,00 LB. 5,60 60 1200 6.720,00

Bola de helado 80 c.c. 7.000,00 GL. 7,00 60 4800 33.600,00

COSTEO POR ORDEN DE PRODUCCION

BEBIDAS peso/porc. v./und. c/gr/c.c # ped. c/und. c/totalLeche 110 c.c. 1.700,00 1,70 60 187,00 11.220,00

Malteada 40 c.c. 8.000,00 8,00 60 320,00 19.200,00

Gaseosa dos por pax. 120 c.c. 1.600,00 1,60 120 384,00 46.080,00

MONTAJE UND. CANT. C/UND. C/TOTAL

Mesa para cuatro niños c/u. UND. 15 2.000,00 30.000,00

Sillas para niños UND. 60 500,00 30.000,00

Manteles mesas UND. 15 1.200,00 18.000,00

Globos (paquetes por 20 und.) UND. 120 150,00 900,00

Serpentinas (caja) CAJ. 1 4.000,00 4.000,00

Plato plástico (paquetes por 20 und.) UND. 120 150,00 18.000,00

Vasos plásticos UND. 120 75,00 9.000,00

33

SERVICIOS ESPECIALES UND. CANT. C/UND. C/TOTAL

Payasos por hora UND. 2 15.000,00 30.000,00

Torta LB. 2 30.000,00 60.000,00

Varios -

Transporte UND. 2 20.000,00 40.000,00

FDEH. Formador Dice y Estudiante Hace

Ejercicio

COSTEO POR ORDEN DE PRODUCCION

EVENTO: MATRIMONIO 150 INVITADOS: 75 HOMBRES

75 MUJERES

ALIMENTOS 4 HORAS DE DURACION

PECHUGAS 125 GRMS 3.500,00 LIB

LOMO CERDO 125 GRMS 4.000,00 LIB

CIRUELAS 40 GRMS 2.800,00 LIB

AZUCAR 5 GRMS 900,00 LIB

VINO 25 C.C 4.800,00 BOT.

ARROZ 70 GRMS 800,00 LIB

PAPA 45 GRMS 800,00 LIB

MAYONESA 15 GRMS 3.000,00 LIB

BEBIDAS CHAMPAÑA 1 PARA CADA INVITADO

HOMBRES 3 WHISKY, MUJERES 2 COCTEL, GASEOSA 2 PARA CADA INVITADO.

WHISKY 50 CC/C/U 35.000,00 BOTELLA

VODRA 50 CC/C/U 23.000,00 BOTELLA

JUGO NARANJA 110 CC/C/U 3.500,00 LITRO

CHAMPAÑA 75 CC/C/U 24.500,00 BOTELLA

GASEOSA 130CC/C/U 1.600,00 LITRO

MONTAJE

MESA 10 PAX. C/U 3.000,00 C/U

SILLAS 150 UND. 600,00 C/U

MESA REDONDA 1 UND. 6.000,00 C/U

MESAS BUFET 3 UND. 5.000,00 C/U

MANTELES 19 UND. 2.800,00 C/U

VAJILLA

PLATO LP 1 UND 150,00 C/U

34

PLATO TORTERO 2 UND. 150,00 C/U

TENEDOR 150 UND. 150,00 C/U

CUCHILLO 150 UND. 150,00 C/U

TENEDOR POSTRE 150 UND. 150,00 C/U

VASO JUGO 2xPAX. 300 UND. 150,00 C/U

VASO WHISKY 2 x PAX.

150 UND. 150,00 C/U

SAMOBAR 3 18.000,00 C/U.

PLATO TORTERO 150 UND. 150,00 C/U.

CUCHARA POSTRE 150 UND. 150,00 C/U

BANDEJA BUFETTE 3 X BUFETE 3.000,00 C/U

CHAROL 1 MESERO X

1.500,00 C/U

PERSONAL

COCINERO 1 70.000,00

AUX COCINA 2 40.000,00 C/U

MESEROS 1X C/D 20 P 8.000,00 HORA

BARMAN 1 X TURNO $48,000.00

SOLICITUDES ESPECIALES

PONQUE 6 LIB 20.000,00 C/U

MINITEKA 6 HORAS 20.000,00 HORA

VARIOS

TRANSPORTE 2 50.00000 C/U

HIELO 15 BOLSAS 2.500,00 C/U

SERVILLETAS

5 PAQUE 1.500,00 C/U

COSTEO POR ORDEN DE PRODUCCION

EVENTO: MATRIMONIO 200 INVITADOS= 100 HOMBRES

100 MUJERES

ALIMENTOS 4 HORAS DE DURACION

ECHUGAS 125 GRMS 3.500,00 LIB

LOMO CERDO 125 GRMS 4.500,00 LIB

CIRUELAS 40 GRMS 2.800,00 LIB

AZUCAR 5 GRMS 1.200,00 LIB

VINO 25 C.C 9.800,00 BOTELLA

ARROZ 70 GRMS 1.300,00 LIB

PAPA 45 GRMS 800,00 LIB

MAYONESA 15 GRMS 3.000,00 LIB

35

BEBIDAS CHAMPAÑA 1 PARA CADA INVITADO

HOMBRES 3 WHISKY, MUJERES 2 COCTEL, GASEOSA 2 PARA CADA INVITADO.

WHISKY 50 CC/C/U 44.000,00 BOTELLA

VODRA 50 CC/C/U 22,000,00 BOTELLA

CREMA DE CAFE 50 CC/C/U 23.000,00 BOTELLA

CHAMPAÑA 75 CC/C/U 9.500,00 BOTELLA

GASEOSA 130CC/C/U 1.600,00 LITRO

MONTAJE

MESA X 10 INVIT. 3.000,00 C/U

SILLAS 600,00 C/U

MESA REDONDA 6.000,00 C/U

MESAS BUFELTTE 5.000,00 C/U

MANTELES 2.800,00 C/U

VAJILLA

PLATO LP 1 150,00 C/U

PLATO TORTERO 2 VECES 150,00 C/U

TENEDOR 150,00 C/U

CUCHILLO 150,00 C/U

VASO WHISKY 2 X PAX 150,00 C/U

SAMOBAR 6 18.000,00 C/U

PLATO TORTERO 150,00 C/U

CUCHARA POSTRE 150,00 C/U

BANDEJA BUFETTE 6 X 3.000,00 C/U

CHAROL 1 MESERO X

1.500,00 C/U

PERSONAL

COCINERO 2 80.000,00

AUX COCINA 3 45.000,00

MESEROS 1X C/D 20 P 8.000,00 HORA

BARMAN 1 48,000.00

SOLICITUDES ESPECIALES

PONQUE 5 LIB 25.000,00 C/U

MINITEKA 20.000,00 HORA

VARIOS

TRANSPORTE 2 50.000,00 C/U

HIELO 5 BOLSAS 2.000,00 C/U

SERVILLETAS 4 PAQUE 1.500,00 C/U

36

EDH. Estudiante Dice y Hace

Ejercicio 1.

COSTEO POR ORDEN DE PRODUCCION

EVENTO: GRADO UNIVERSITARIO 250 INVITADOS 150HOMBRES

100 MUJERES

ALIMENTOS DURACION 5 HORAS

LOMO FINO 225 gr. 6.500,00 lb.

CAMARON 25 gr. 6.000,00 lb.

CALAMAR 25 gr. 3.200,00 lb.

BECHAMEL 15 c.c. 1.900,00 Lt.

VINO 5 c.c. 15.800,00 Botella

ARROZ 60 gr. 1.400,00 lb.

PAPA 55 gr. 1.000,00 lb.

TOMATE 15 gr. 1.000,00 lb.

LECHUGA 15 gr. 2.000,00 lb.

BEBIDAS CHAMPAÑA 1 PARA CADA INVITADO

HOMBRES 3 WHISKY, MUJERES 2 COCTEL, GASEOSA 2 PARA CADA INVITADO.

WHISKY 50 CC/C/U 45.000,00 BOTELLA

BRANDY 56 CC/C/U 32.000,00 BOTELLA

CREMA CACAO 28 CC/C/U 23.000,00 LITRO

CREMA LECHE 28 CC/C/U 4.500,00 LITRO

CHAMPAÑA 70 CC/C/U 24.500,00 BOTELLA

GASEOSA 130 CC/C/U 1.600,00 LITRO

MONTAJE

MESA X 10 INVITA 2.000,00 C/U

SILLAS 500,00 C/U

MESA REDONDA 5.000,00 C/U

MESAS BUFELTTE 5.000,00 C/U

MANTELES 1.800,00 C/U

VAJILLA

SERVILLETAS TELA 100,00 C/U

PLATO LP 150,00 C/U

PLATO TRINCHERO 150,00 C/U

TENEDOR 150,00 C/U

CUCHILLO 150,00 C/U

COPA CHAMPAN 150,00 C/U

VASO WHISKY 2 x pax 150,00 C/U

COPA COCTEL 2 x pax. 150,00 C/U

37

VASO ALTO 2 x pax. 150,00 C/U

TENEDOR POSTRE 150,00 C/U

SAMOBAR 3 X bufete 18.000,00 C/U

PLATO TORTERO 150,00 C/U

CUCHARA POSTRE 150,00 C/U

BANDEJA BUFETTE 3 X bufete 1.500,00 C/U

CHAROL 1 MESERO X

1.500,00 C/U

PERSONAL

COCINERO 1 90.000,00

AUX COCINA 2 45.000,00

MESEROS 1x c/d15 pax 8.000,00 hora

MAESTRO ceremonia 25.000,00 hora

BARMAN 1 $ 50,000,00

SOLICITUDES ESPECIALES

PONQUE 8 Lb. 25.000,00 c/lb.

ARREGLO FLORES 1 X mesa 18.000,00 C/U

MINITEKA 20.000,00 hora

VARIOS

TRANSPORTE 2 50.000,00 C/U

HIELO 10 BOLSAS 2.400,00 C/U

SERVILLETAS 5 PAQUE 1.600,00 C/U

EJERCICIO 2

COSTEO POR ORDEN DE PRODUCCION

EVENTO: QUINCE AÑOS 300 INVITADOS 150 HOMBRES

150 MUJERES

ALIMENTOS DURACION 4 HORAS

PECHUGAS 125 GRMS 3.500,00 LIB

LOMO FINO 125 GRMS 6.500,00 LIB

CHAMPIÑON 40 GRMS 4.500,00 LIB

DEMI GLASS 5 GRMS 1.900,00 LIB

VINO 25 C.C 19.800,00 BOTELLA

ARROZ 70 GRMS 1.500,00 LIB

PAPA 45 GRMS 1.100,00 LIB

TOMATE 15 GRMS 3.500,00 LIB

BEBIDAS CHAMPAÑA 1 PARA CADA INVITADO

OBJ: HOMBRES 3 WHISKY, MUJERES 2 COCTEL, GASEOSA 2 PARA CADA INVITADO.

38

WHISKY 50 CC/C/U 55.000,00 BOTELLA

RON 50 CC/C/U 22.000,00 BOTELLA

GASEOSA 80 CC/C/U 1.800,00 LITRO

CHAMPAÑA 75 CC/C/U 29.500,00 BOTELLA

LIMON 1x coctel 100,00 C/U

GASEOSA 130CC/C/U 1.800,00 LITRO

MONTAJE

MESA X 10 INVITA 3.000,00 C/U

SILLAS 600,00 C/U

MESA REDONDA 6.000,00 C/U

MESAS BUFELTTE 5.000,00 C/U

MANTELES 2.800,00 C/U

VAJILLA

PLATO LP 1 150,00 C/U

PLATO TRINCHERO 1 150,00 C/U

TENEDOR 150,00 C/U

CUCHILLO 150,00 C/U

VASO WHISKY 2 X PAX 150,00 C/U

VASO ALTO 2 X PAX 150,00 C/U

COPA CHAMPAN 150,00 C/U

SAMOBAR 6 17.000,00 C/U

PLATO TORTERO 150,00 C/U

CUCHARA POSTRE 150,00 C/U

BANDEJA BUFETTE 6 2.500,00 C/U

CHAROL 1 x mesero 1.500,00 C/U

PERSONAL

COCINERO 2 85.000,00

AUX COCINA 3 38.000,00

MAESTRO CEREMONIAS

1 25.000,00

MESEROS 1X C/D 20 P 8.500,00 HORA

BARMAN 1 $ 48,000,00

SOLICITUDES ESPECIALES

ARREGLO flores 16.000,00 C/U

SILLA CENTRO 50.000,00

PONQUE 6 LIB 25.000,00 C/U

MINITEKA 30.000,00 HORA

VARIOS

TRANSPORTE 4 50.000,00 C/U

HIELO 10 BOLSAS 2.400,00 C/U

SERVILLETAS 5 PAQUE 1.700,00 C/U

VALORACIÓN DE EVIDENCIAS: _________

39

UNIDAD TRES

3. COSTEO POR ANÁLISIS DE PROCESOS

LOGRO DE COMPETENCIA LABORAL

Ejecutar y determinar con base en fórmulas preestablecidas el costo final de un

producto. Realizar de manera objetiva y eficiente el análisis de procesos para el costeo referente.

INDICADORES DE LOGRO

EVIDENCIAS DE

Conoce el costo inicial del producto en restaurantes. Conocimiento Reconoce el porcionado en los procesos de control de

porciones en A y B. Reconoce el costo final por porción en la gastronomía.

Conocimiento Conocimiento Desempeño

Aplicar las fórmulas necesarias para determinar el costo final del producto.

Aplicar efectivamente el factor del costo

Producto Producto

FDH. Formador Dice y Hace

3.1 COSTEO POR ANÁLISIS DE PROCESO El costeo por proceso se maneja para alimentos que por sus mismas características deben de sufrir un proceso de transformación antes de llegar al área de producción de nuestro establecimiento. El proceso de porcionado lo ejecutan personas expertas, la cuales van a proceder una vez llegado el producto a sus manos a desarrollar una serie de cortes y arreglos en el alimento, para finalmente entregar a la bodega o área de producción los alimentos porcionados constitutivos de recetas estándar. Esta función es supremamente importante en el desarrollo de un buen proceso de alimentos para consumo, ya que nos entrega calidad, frescura y gramajes exactos de acuerdo a nuestras recetas costo estándar. En dicho proceso de transformación inicial, el o los productos pierden peso, ya sea por recortes no útiles o desperdicio. El costeo por procesos mide todos estos valores para finalmente cargarlos a las porciones que han de ser utilizadas en la cocina, para que así los valores

40

invertidos en la compra del producto en bruto, se vean reflejados en las porciones finales. Ejemplo 1.

Compramos 20 libras de chatas a 5.000,oo pesos la libra, de la cual hemos de porcionarla primero y como corte más importante Churrasco, luego porcionaremos carne para asar, recortes de carne para gulasch y finalmente desperdicio.

Como primer paso las 20 libras las volveremos a gramos.

20 libras x 500 gramos/libra = 10.000 gramos

Que es la cantidad que entregamos al porcionador. Luego él nos devuelve, las porciones que cortó en los gramos indicados para cada plato del menú o carta - menú del establecimiento gastronómico, así: Porciones para churrasco de 220 gramos Porciones para carne para asar de 260 gramos Porciones para gulasch de 180 gramos

Como segundo paso determinamos el valor o precio de la unidad mínima o gramo así:

Valor de la libra $ 5.000,oo/500 gramos = $ 10,oo gramo El tercer paso corresponde a las diferentes porciones devueltas por el porcionador cortadas de acuerdo a lo establecido por el menú o carta y multiplicado por el precio del gramo o unidad mínima, así:

Tipo de corte Peso # Porciones T. Gr. V/gr. C/Total Churrasco 220 gr. 18 3.960 $10,oo $ 39.600,oo Carne asar 260 gr. 11 2.860 $10,oo $ 28.600,oo Gulasch 180 gr. 12 2.160 $10,oo $ 21.600,oo Desperdicio 1.020 $10,oo $ 10.200,oo Total 10.000 $ 100.000,oo Realmente el desperdicio es el valor que hemos de distribuir entre los demás cortes para determinar cuánto aumenta el costo real de cada uno de ellos. Como cuarto paso determinamos en cuanto porcentaje a los tres elementos que costearemos aportan en el total del peso utilizable, a través de una regla de tres, así:

41

Utilizando la regla de tres:

8.980 gr. ----- 100%

Corte para churrasco: = 44,098 %

3.960 gr. ----- X 8.980 gr. ----- 100%

Carne para asar: = 31,849 %

2.860 gr. ----- X 8.980 gr. ----- 100%

Carne para gulasch: = 24,053 %

2.160 gr. ----- X Tipo de corte Peso Porcentaje Para churrasco 3.960 gr. 44,098 % Para asar 2.860 gr. 31,849 % Para gulasch 2.160 gr. 24,053 % ======= ==== Total 8.980 gr. 100 % Como quinto paso tomaremos el valor del desperdicio, le aplicaremos los porcentajes determinados anteriormente y esto nos dará como resultado, cuanto de este valor del desperdicio corresponde a cada corte de carne.

$10.200,oo x 44.098 % = $ 4.498,oo que sumamos al valor del churrasco $10.200,oo x 31.849 % = $ 3.248,6o que sumamos al valor de la carne para asar $10.200,oo x 24.053 % = $ 2.453,4o que sumamos al valor del gulasch Como último paso sumamos los valores encontrados del valor del desperdicio y los cargamos al valor inicial de los diferentes cortes y los dividimos por la cantidad de porciones entregadas por el porcionador para determinar el COSTO REAL final de cada uno de ellos.

Tipo corte V/inic. V/desp. V/total # porc. C. real/porc.

Churrasco 39.600,oo + 4.498,oo = 44.098,oo 18 = 2.449,89

Carne asar 28.600,oo + 3.248,6o = 31.848,6o 11 = 2.895,33

Gulasch 21.600,oo + 2.453,4o = 24.053,4o 12 = 2.004,45

42

3.2 FACTOR DE COSTO: Se realiza con el objetivo de controlar las fluctuaciones de precios de mercado durante los periodos contables; se obtiene de la siguiente manera:

Precio real de la porción Factor del costo = ----------------------------------- Precio compra de la unidad Lo aplicamos al anterior ejercicio: 2.449,89 F. del C. para el corte de churrasco = ------------- = 0.489978 5.000,oo 2.895,33 F. del C. para carne asar = ------------- = 0.579066 5.000,oo 2.004,45 F. del C. para carne para gulasch = -------------- = 0.40089 5.000,oo Digamos que la carne del ejercicio anterior (chatas) tuvo una variación del precio de $ 500,oo pesos o sea que, el nuevo precio de la libra es de 5.500,oo pesos, el nuevo precio de la porción de carne para churrasco se obtiene de multiplicar el nuevo valor de compra de la unidad multiplicado por el factor de costo, así: Corte para churrasco $ 5.500,oo x 0.489978 = $ 2.694,88 Nuevo costo de la porción para carne para churrasco. Corte para carne para asar $ 5.500,oo x 0.579066 = $ 3.184,86

Corte para gulasch $ 5.500,oo x 0.40089 = $ 2.204,89 FDEH. Formador Dice y Estudiante Hace

Compramos 40 libras de Camarón tigre a $ 12.000,oo pesos libra;

El porcionador nos devuelve las siguientes cantidades o porciones de acuerdo a lo establecido en nuestra carta – menú así:

1.- Primero convertimos las 40 libras a gramos, así: _______ lb. X 500 gr. = ________________ gr.

43

2.- Luego determinamos el valor del gramo: ________________ /_____________ =__________ 3.- El tercer paso corresponde a las diferentes porciones devueltas por el porcionador de acuerdo a lo establecido por el menú o carta y multiplicado por el precio del gramo o unidad mínima, así:

Tipo de corte Peso porc. N° porciones Camarón al ajillo 220 gr. 26 Camarón cóctel 180 gr. 18 Camarón arroz 140 gr. 14 Desperdicio y deshielo ?

Tipo de corte Peso N° Porc. Total/gr. V/gr. Costo total

4.- Como cuarto paso determinamos en cuanto porcentaje a los tres elementos que costearemos aportan en el total del peso utilizable, a través de una regla de tres, así:

_______gr. ----- 100%

Porción para c. al ajillo = _______ %

_______gr. ----- X

_______gr. ----- 100%

Porción para c. coctel = _______ %

_______gr. ----- X

_______gr. ----- 100%

Porción para arroz con c. = ______ %

_______gr. ----- X

44

Tipo de corte Peso Porcentaje

TOTAL

Gr.

%

5.- Como quinto paso tomaremos el valor del desperdicio, le aplicaremos los porcentajes determinados anteriormente y esto nos dará como resultado, cuanto de este valor del desperdicio corresponde a cada porción de camarón.

Valor desperdicio % Valor a cargar

6.- Como último paso sumamos los valores encontrados del valor del desperdicio los cargamos al valor inicial de los diferentes cortes y los dividimos por la cantidad de porciones entregadas por el porcionador para determinar el COSTO REAL final de cada uno de ellos y determinamos el factor del costo.

Tipo de corte

Valor inicial

+ valor a

cargar

Valor total

N° Porc.

Costo por porción

Factor de costo

FACTOR DE COSTO:

Precio real de la porción Factor del costo = ----------------------------------- Precio compra de la unidad

45

Lo aplicamos al anterior ejercicio: F. del C. para el camarones al ajillo = ------------- = 0. F. del C. para camarones coctel = ------------- = 0. F. del C. para arroz con camarón = -------------- = 0. Digamos que el camarón del ejercicio anterior tuvo una variación del precio de $ 500,oo pesos o sea que, el nuevo precio de la libra es de 12.500,oo pesos, el nuevo precio de las porciones se obtienen de multiplicar el nuevo valor de compra de la unidad multiplicado por el factor de costo de cada uno, así: Porción para c. ajillo $ 12.500,oo x 0.__________ = $ Porción para camarones coctel $ 12.500,oo x 0.__________ = $

Porción para arroz con camarón $ 12.500,oo x 0._________ = $

EDH. Estudiante Dice y Hace

Ejercicio 1: Se compra 60 libras de carne de cerdo a $ 5.500,oo pesos lb., y se determinan tres tipos de corte según la carta de nuestro restaurante, se desarrollará el ejercicio siguiendo los parámetros establecidos con anterioridad.

Corte 1: 320 gr. 30 porciones Corte 2: 260 gr. 35 porciones Corte 3: 190 gr. 27 porciones 1.- Primero convertimos las libras a gramos, así: ___________ lb. X _______ gr. = ________________ gr.

46

2.- Luego determinamos el valor del gramo: ________________ /_____________ =__________ 3.- El tercer paso corresponde a las diferentes porciones devueltas por el porcionador de acuerdo a lo establecido por el menú o carta y multiplicado por el precio del gramo o unidad mínima, así:

Tipo de corte Peso porc. N° porciones Corte uno ______ gr. ____

Corte dos ______ gr. ____

Corte tres ______ gr. ____

Desperdicio ______ gr. ____

Tipo de corte Peso N° Porc. Total/gr. V/gr. Costo total

4.- Como cuarto paso determinamos en cuanto porcentaje a los tres cortes que valoraremos aportan en el total del peso utilizable, a través de una regla de tres, así:

_______gr. ----- 100%

Corte uno = _______ %

_______gr. ----- X

_______gr. ----- 100%

Corte dos = _______ %

_______gr. ----- X _______gr. ----- 100%

Corte tres = ______ %

_______gr. ----- X

47

Tipo de corte Peso Porcentaje

TOTAL

Gr.

%

5.- Como quinto paso tomaremos el valor del desperdicio, le aplicaremos los porcentajes determinados anteriormente y esto nos dará como resultado cuanto de este valor del desperdicio corresponde a cada corte de la carne de cerdo.

Valor desperdicio % Valor a cargar

6.- Como último paso sumamos los valores encontrados del valor del desperdicio los cargamos al valor inicial de los diferentes cortes y los dividimos por la cantidad de porciones entregadas por el porcionador para determinar el COSTO REAL final de cada uno de ellos y determinamos el factor del costo.

Tipo de corte

Valor inicial

+ valor a

cargar

Valor total

N° Porc.

Costo por porción

Factor de costo

FACTOR DE COSTO:

Factor del costo = ----------------------------------- Lo aplicamos al anterior ejercicio:

48

F. del C. para corte uno = ------------- = 0. F. del C. para corte dos = ------------- = 0. F. del C. para corte tres = -------------- = 0. Digamos que la carne de cerdo del ejercicio anterior tuvo una variación del precio de $ 280,oo pesos o sea que, el nuevo precio de la libra es de $ 5.750,oo pesos, determinar el factor del costo de cada uno de los cortes así: Corte uno $ _____________ x 0.__________ = $ Corte dos $ _____________ x 0.__________ = $

Corte tres $ _____________ x 0._________ = $

Ejercicio 2: Con carne de res desarrollaremos cinco tipos de cortes y del total de la compra que cada uno determina, así como el precio por libra. Se desarrollará el ejercicio siguiendo los parámetros establecidos con anterioridad.

Carne de res, compra ________ libras Precio libra $ _____________ Tipo de corte Peso/porc. N° porc.

Corte 1: 220 gr. _____

Corte 2: 250 gr. _____

Corte 3: 190 gr. _____

Corte 4: 90 gr. _____

Corte 5: 320 gr. _____

49

1.- Primero convertimos las libras a gramos, así: ___________ lb. X _______ gr. = ________________ gr. 2.- Luego determinamos el valor del gramo: ________________ /_____________ =__________ 3.- El tercer paso corresponde a las diferentes porciones devueltas por el porcionador de acuerdo a lo establecido por el menú o carta y multiplicado por el precio del gramo o unidad mínima, así:

Tipo de corte Peso porc. N° porciones Corte uno ______ gr. ____

Corte dos ______ gr. ____

Corte tres ______ gr. ____

Desperdicio ______ gr. ____

Tipo de corte Peso N° Porc. Total/gr. V/gr. Costo total

4.- Como cuarto paso determinamos en cuanto porcentaje a los tres cortes que valoraremos aportan en el total del peso utilizable, a través de una regla de tres, así:

_________gr. ----- 100 %

Corte uno = ________ %

_________gr. ----- X

_________gr. ----- 100 %

Corte dos = ________ %

_________gr. ----- X

50

_________gr. ----- 100 %

Corte tres = _______ %

_________gr. ----- X

Tipo de corte Peso Porcentaje

TOTAL

Gr.

%

5.- Como quinto paso tomaremos el valor del desperdicio, le aplicaremos los porcentajes determinados anteriormente y esto nos dará como resultado cuanto de este valor del desperdicio corresponde a cada corte de la carne de cerdo.

Valor desperdicio % Valor a cargar

6.- Como último paso sumamos los valores encontrados del valor del desperdicio los cargamos al valor inicial de los diferentes cortes y los dividimos por la cantidad de porciones entregadas por el porcionador para determinar el COSTO REAL final de cada uno de ellos y determinamos el factor del costo.

Tipo de corte

Valor inicial

+ valor a

cargar

Valor total

N° Porc.

Costo por porción

Factor de costo

FACTOR DE COSTO:

Factor del costo = -----------------------------------

51

Lo aplicamos al anterior ejercicio: F. del C. para corte uno = ------------- = 0. F. del C. para corte dos = ------------- = 0. F. del C. para corte tres = -------------- = 0. Digamos que la carne de res del ejercicio anterior tuvo una variación del precio de $ 320,oo pesos o sea que, el nuevo precio de la libra es de $ __________ pesos, determinar el factor del costo de cada uno de los cortes así: Corte uno $ _____________ x 0.__________ = $ Corte dos $ _____________ x 0.__________ = $

Corte tres $ _____________ x 0._________ = $

VALORACIÓN DE EVIDENCIAS: ___________

52

UNIDAD CUATRO

4. PUNTO DE EQUILIBRIO Y PRESUPUESTOS HOTELEROS

LOGRO DE COMPETENCIA LABORAL

Ejecutar y determinar con base en fórmulas preestablecidas los valores de ventas, costos y gastos proyectados a futuro.

INDICADORES DE LOGRO

EVIDENCIAS DE

Conoce el presupuesto y los diferentes tipos de presupuestos.

Conoce el método de mínimos cuadrados y sus formulaciones básicas

Reconoce los controles y ejecución presupuestal Reconoce el análisis de los presupuestos

hoteleros.

Conocimiento Conocimiento Conocimiento Conocimiento

Desarrollar estadísticas de medición y su manejo Producto

Mostrar un presupuesto con base en datos históricos y los proyecta a futuro.

Desempeño

FDH. Formador Dice y Hace

4.1 PUNTO DE EQUILIBRIO

El punto de equilibrio es un análisis grafico o matemático con el que se determina la cantidad de unidades que se debe producir o vender para cubrir el total de costos y gastos sin sufrir perdida o generar ganancias. Es una herramienta para los presupuestos como para análisis de costos, sus resultados son definitivos para medir el punto desde el cual el establecimiento comienza a generar utilidades reales. Para el PUNTO DE EQUILIBRIO es importante recordar la definición de costo y gasto ya que están íntimamente relacionados, es decir, no puede existir el COSTO sin el gasto, ni GASTO sin costo por que para producir se debe generar COSTO y para poder vender hay que generar GASTO. Tomaremos un presupuesto con base cero de un hotel de 100 habitaciones y encontraremos su punto de equilibrio con los siguientes datos: Promedio de ocupación diaria 92.01 %

53

Número de días presupuestados en temporada 61 Precio promedio por habitación $ 96.000,00 Departamento de habitaciones

Mano de obra 12.373.000,00 Amenidades (M. P.) 11.270.000,00

Seguros 884.000,00 Alimentación personal 913.000,00

Depreciaciones 2.188.000,00 Servicios públicos 1.526.000,00

Amortizaciones 1.444.000,00 Manten. Habitaciones 540.000,00

Arriendos 2.000.000,00 Suministros papelería 240.000,00

Lavandería 2.279.000,00

TOTAL 18.889.000,00 Elementos aseo 1.017.000,00

Suministros papel 1.063.000,00

TOTAL 18.848.000,00

Total costos del departamento 37.737.000,00

Costo variable por habitación -día 3.358,1524

Total hab. Ocupadas en temporada 5.613

Costos variablescostos fijos

Dónde: Total hab. Ocupadas en temporada = 61 días x 100 hab. = # hab. Disponibles; # de hab. Disponibles * % de ocupación presupuestada Remplazamos: 61 x100 = 6.100 habitaciones disponibles; 6.100 x 92.01 % = 5.612,61

Total costo del departamento = Costos fijos + Costos variables; entonces:

Total costos depto. = $ 18´889.000,00 + 18´848.000,00 = 37´737.000,00 Costos variables Costo variable por habitación C. V. H. D. = ---------------------- # Hab. Vendida Remplazamos: 18´889.000,00

54

C. V. H. D. = ----------------------- = 3.358,1524 5.612,61 Costos fijos Punto de equilibrio = ------------------------------------------------ = # Habitaciones. Precio venta – Costo variable por hab. Formulado: C. F.

P. E. = --------------- = # Hab. Pr. – C. V. Remplazamos: 18´889.000,00 18´889.000,00 P. E. = --------------------------------- = ---------------------- = 203.89273 hab. 96.000,00 – 3.358,1524 92.641,8476 Con lo anterior determinamos que: El costo fijo de 203,89273 habitaciones es de: $ 18´889.000,00 Los costos variables de 203,89273 habitaciones por C. V. H. D. que es de 3.358,1524 es de: $ 684.702,00 -------------------- Para un total de costo por habitación – día: $ 19´573.702,00

-------------------- Y la venta de 203,89273 habitaciones a $ 96.000,00 es de: $ 19´573.702,00 Así determinamos el PUNTO DE EQUILIBRIO exacto entre ventas y costos.

Cant. Costo fijo Costo variable Total Ventas Utilidad

1 18.889.000 3.358,1524 18.892.358 96.000 (18.796.358)

100 18.889.000 335.815,24 19.224.815 9.600.000 (9.624.815)

200 18.889.000 671.630,48 19.560.630 19.200.000 (360.630)

204 18.889.000 685.063,09 19.574.063 19.584.000 9.937

TABLA DE DETERMINACIÓN DEL PUNTO DE EQUILIBRIO

55

La tabla muestra habitaciones completas es decir, 204 y no 203,89 ya que es imposible vender fracciones de unidades habitacionales y por lo tanto, desvirtúa por milésimas el punto de equilibrio. Con los resultados anteriormente encontrados, graficaremos el punto de equilibrio así:

Ventas

PE Costos

Variables

Costos

Fijos

0

5

Co

sto

0

30

25

20

15

10

Habitaciones

100 200 300 400

FDEH. Formador Dice y Estudiante Hace

Con el presupuesto en base cero del Hotel INCAP PLAZA BOGOTA con 120 habitaciones encontrar su punto de equilibrio para el departamento de habitaciones con los siguientes datos: Promedio de ocupación diaria 83.01 % Número de días presupuestados en temporada 90 Precio promedio por habitación $ 76.000,00 Departamento de habitaciones Detalle de los costos fijos y variables presupuestados para el departamento de habitaciones del Hotel Incap Plaza Bogotá en temporada alta:

56

Mano de obra 16.373.000,00 Amenidades (M. P.) 17.073.000,00

Seguros adm. 1.238.000,00 Alimentación personal 738.000,00

Depreciaciones 2.692.000,00 Servicios públicos 2.098.000,00

Amortizaciones 1.048.000,00 Manten. Habitaciones 493.500,00

Alquileres 750.000,00 Suministros papelería 305.700,00

Lavandería 2.043.000,00

TOTAL $ Elementos aseo 874.000,00

Suministros papel 815.000,00

TOTAL $

Total costos del departamento $

Costo variable por habitación -día $

Total hab. Ocupadas en temporada _______

Costos variablescostos fijos

Dónde: Total hab. Ocupadas en temporada = ___ días x _____ hab. = # hab. Disponibles; # de hab. Disponibles * % de ocupación presupuestada

Remplazar: ______ x ________ = habitaciones disponibles;

Total costo del departamento = Costos fijos + Costos variables; entonces:

Total costos depto. = $ ______________ + ____________ =

Costos variables Costo variable por habitación C. V. H. = ---------------------- # Hab. Vendida Remplazamos:

C. V. H. D. = ----------------------- =

57

Costos fijos Punto de equilibrio = ------------------------------------------------ = # Habitaciones. Precio venta – Costo variable por hab. Formulado: C. F.

P. E. = --------------- = # Hab. Pr. – C. V. Remplazamos:

P. E. = --------------------------------- = ---------------------- = hab.

–

Con lo anterior determinamos que: El costo fijo de _________ habitaciones es de: $ Los costos variables de _________ habitaciones por C. V. H. que es de ____________ es de: $ Para un total de costo por habitación – día: $

Y la venta de _________ habitaciones a $ ___________ es de: $ Así determinamos el PUNTO DE EQUILIBRIO exacto entre ventas y costos.

Cant. Costo fijo Costo variable Total Ventas Utilidad

TABLA DE DETERMINACIÓN DEL PUNTO DE EQUILIBRIO

58

ANALISIS:

___________________________________________________________________

___________________________________________________________________

___________________________________________________________________

___________________________________________________________________

___________________________________________________________________

___________________________________________________________________

Con los resultados anteriormente encontrados, graficar el punto de equilibrio.

Ventas

Costos

Variables

Costos

Fijos

0

Habitaciones

200 400 600 800

10

Co

sto

0

35

30

25

20

15

EDH. Estudiante Dice y Hace

Ejercicio 1 de punto de equilibrio: Con presupuesto en base cero del Hotel INCAP PLAZA BOGOTA con 220 habitaciones encontrar su punto de equilibrio para el departamento de habitaciones con los siguientes datos: Promedio de ocupación diaria 78.23 % Número de días presupuestados en temporada 120 Precio promedio por habitación $ 102.500,00 Departamento de habitaciones

59

Detalle de los costos fijos y variables presupuestados para el departamento de habitaciones del Hotel Incap Plaza Bogotá en temporada alta:

Mano de obra 33.291.300,00 Amenidades (M. P.) 37.208.300,00

Seguros adm. 4.042.200,00 Alimentación personal 1.993.900,00

Depreciaciones 4.702.300,00 Servicios públicos 4.271.700,00

Amortizaciones 3.129.400,00 Manten. Habitaciones 702.100,00

Alquileres 1.834.800,00 Suministros papelería 520.900,00

Lavandería 3.866.100,00

TOTAL $ Elementos aseo 1.629.000,00

Suministros papel 1.152.100,00

TOTAL $

Total costos del departamento $

Costo variable por habitación -día $

Total hab. Ocupadas en temporada _______

Costos variablescostos fijos

Dónde: Total hab. Ocupadas en temporada = ___ días x _____ hab. = # hab. Disponibles; # de hab. Disponibles * % de ocupación presupuestada

Remplazar: ______ x ________ = habitaciones disponibles;

Total costo del departamento = Costos fijos + Costos variables; entonces:

Total costos depto. = $ ______________ + ____________ =

Costos variables Costo variable por habitación C. V. H. = ---------------------- # Hab. Vendida Remplazamos:

C. V. H. D. = ----------------------- =

60

Costos fijos Punto de equilibrio = ------------------------------------------------ = # Habitaciones. Precio venta – Costo variable por hab. Formulado: C. F.

P. E. = --------------- = # Hab. Pr. – C. V. Remplazamos:

P. E. = --------------------------------- = ---------------------- = hab.

–

Con lo anterior determinamos que: El costo fijo de _________ habitaciones es de: $ Los costos variables de _________ habitaciones por C. V. H. que es de ____________ es de: $ Para un total de costo por habitación – día: $

Y la venta de _________ habitaciones a $ ___________ es de: $ Así determinamos el PUNTO DE EQUILIBRIO exacto entre ventas y costos.

Cant. Costo fijo Costo variable Total Ventas Utilidad

TABLA DE DETERMINACIÓN DEL PUNTO DE EQUILIBRIO

61

ANALISIS:

___________________________________________________________________

___________________________________________________________________

___________________________________________________________________

___________________________________________________________________

___________________________________________________________________

Con los resultados anteriormente encontrados, graficar el punto de equilibrio.

Ventas

Costos

Variables

Costos

Fijos

0

Habitaciones

200 400 600 800

10

Co

sto

0

35

30

25

20

15

Ejercicio 2 de punto de equilibrio: Encontrar el Punto de Equilibrio del departamento de habitaciones del Hotel RESORT - SPA INCAP DE 143 habitaciones con los siguientes datos presupuestados para la temporada alta del 16 de diciembre a febrero 14: Promedio de ocupación diaria 93.24 % Número de días presupuestados en temporada ____ días Precio promedio por habitación $ 132.700,00 Departamento de habitaciones Detalle de los costos fijos y variables presupuestados para el departamento de habitaciones del Hotel Resort Spa Incap en temporada alta:

62

Mano de obra 28.096.300,00 Amenidades (M. P.) 32.504.700,00

Seguros adm. 1.061.200,00 Alimentación personal 1.093.400,00

Depreciaciones 3.099.600,00 Servicios públicos 3.185.800,00

Amortizaciones 2.290.700,00 Manten. Habitaciones 1.136.200,00

Alquileres 1.690.400,00 Suministros papelería 1.077.800,00

Lavandería 2.691.900,00

TOTAL $ Elementos aseo 1.344.600,00

Suministros papel 1.085.600,00

TOTAL $

Total costos del departamento $

Costo variable por habitación -día $

Total hab. Ocupadas en temporada _______

Costos variablescostos fijos

Dónde: Total hab. Ocupadas en temporada = ___ días x _____ hab. = # hab. Disponibles; # de hab. Disponibles * % de ocupación presupuestada

Remplazar: ______ x ________ = habitaciones disponibles;

Total costo del departamento = Costos fijos + Costos variables; entonces:

Total costos depto. = $ ______________ + ____________ =

Costos variables Costo variable por habitación C. V. H. = ---------------------- # Hab. Vendida Remplazamos:

C. V. H. D. = ----------------------- =

Costos fijos

63

Punto de equilibrio = ------------------------------------------------ = # Habitaciones. Precio venta – Costo variable por hab. Formulado: C. F.

P. E. = --------------- = # Hab. Pr. – C. V. Remplazamos:

P. E. = --------------------------------- = ---------------------- = hab.

–

Con lo anterior determinamos que: El costo fijo de _________ habitaciones es de: $ Los costos variables de _________ habitaciones por C. V. H. que es de ____________ es de: $ Para un total de costo por habitación – día: $

Y la venta de _________ habitaciones a $ ___________ es de: $ Así determinamos el PUNTO DE EQUILIBRIO exacto entre ventas y costos.

Cant. Costo fijo Costo variable Total Ventas Utilidad

TABLA DE DETERMINACIÓN DEL PUNTO DE EQUILIBRIO

64

ANALISIS:

___________________________________________________________________

___________________________________________________________________

___________________________________________________________________

___________________________________________________________________

___________________________________________________________________

Con los resultados anteriormente encontrados, graficar el punto de equilibrio.

Ventas

Costos

Variables

Costos

Fijos

0

Habitaciones

200 400 600 800

10

Co

sto

0

35

30

25

20

15

VALORACIÓN DE EVIDENCIAS: ___________

65

4.2 TIPOS DE PRESUPUESTO

4.2.1 Presupuesto público

Se planean primero los egresos o desembolsos que se realizaran en:

- Salud, - Seguridad, - Recreación, - Educación, - Vivienda y - Otros.

Todo lo anterior debe estar proyectado para un plan de desarrollo en cuatro años que corresponde a un periodo presidencial en nuestro país. Luego se determina de donde saldrán los ingresos para cubrir los egresos. Existen dos tipos de ingresos: 1.- CORRIENTES:

a) Tributarios:

1- Directos: Recaen sobre las personas

2- Indirectos: Recaen sobre los bienes

b) No tributarios:

Son: Tasas: Contribuciones

Multas: De transito

Rentas contractuales: Sobre contratos, petróleo, concesiones y

asociaciones. 2.- RECURSOS DE CAPITAL:

a) Provienen del crédito externo o interno

b) Superávit de la nación, provienen de periodos anteriores

c) O. M. A. S. Operaciones de Mercado Abierto Objetivo: Prestación de un servicio para mejorar el nivel socio económico de la comunidad.

66

Características:

1. Cumplir con el principio de equilibrio: Ingresos = Egresos

2. Es establecido por la ley reglamentaria del presupuesto nacional.

4.2.2 PRESUPUESTO PRIVADO

Tipos: 1. Histórico:

a) Método directo. Se basa en datos anteriores de la misma empresa.

b) Método indirecto: Se usan datos de la empresa y datos estadísticos del sector a la que pertenece.

2. Base Cero: No se tiene en cuenta el comportamiento Histórico, se hacen presupuestos por objetivo. En algunos casos se toma el último año de operaciones como base para el cálculo del año siguiente; se usa en empresas nuevas o de corta duración. Si es nueva la empresa es importante tener como base el estudio de mercado.

4.2.3 LOS PRESUPUESTOS HOTELEROS

Es un procedimiento sistemático para lograr determinar los compromisos directivos en planeación, coordinación y control en la proyección de las unidades a vender para determinar un ingreso, con unos egresos esperados y para un periodo de tiempo con el fin de obtener utilidades.

PRE: Antes de, estimación SUPUESTO Que se cree pasará

Es un elemento financiero que contiene la planeación de ingresos y egresos para un periodo contable con el fin de obtener utilidades. Es una herramienta de control administrativo pues permite tomar decisiones oportunamente. Es un plan de utilidades o plan operativo. Los objetivos de los presupuestos son:

- Proyectar el periodo contable siguiente.

67

- Coordinar y comprometes a cada uno de los departamentos de nuestro establecimiento en el cumplimiento de metas a corto, mediano y largo plazo.

- Ejecutar comparaciones entre lo presupuestado y lo realizado.

- Es un método practico para evaluar gastos de establecimiento

- Los directivos y el personal que participa se comprometen y son responsables de su ejecución.

- Se analizan todas las actividades que se puedan realizar en el futuro.

- Se determinan políticas en la fijación de la materia prima, mano de obra y los gastos indirectos de fabricación.

Para la elaboración de los presupuestos se utilizan una serie de métodos de los cuales extractamos el MÉTODO DE MÍNIMOS CUADRADOS. Este método tiene su formulación en la base de:

Y = a+(b*Xn) Donde se nos presentan datos históricos de mínimo cinco (5) años, como base de trabajo.

Y = la definimos como el valor que corresponde a la proyección.

b = lo determinamos con la siguiente formulación así:

[N * ( Xi * Yi)s ] - [ (Xi)s * (Yi)s]

(N * (Xi²)s) - b =

(Xis)²

a = lo determinamos con la siguiente fórmula:

68

Yis - (b * xis) N

a =

Xi = Corresponde al número de los años realizados

(Xi)s = Corresponde a la sumatoria de los años realizados

Yi = Corresponde a la venta en unidades o cantidades del producto o servicio

(Yi)s = Corresponde a la sumatoria de Yi

N = Corresponde al total de número de años de estadística.

Xn = Corresponde al año que vamos a presupuestar.

Veamos un ejemplo:

Presupuestaremos el número de habitaciones sencillas del HOTEL INCAP PLAZA BOGOTA para el mes de junio, así: Para lo cual tenemos los datos de cinco períodos anteriores.

Xi Yi

Mes Und. Hab. S. 1 8.200 2 8.125 3 8.214 4 8.300 5 8.222 Como segundo paso efectuamos las operaciones necesarias para completar el cuadro que necesitamos para desarrollar el ejercicio.

69

Xi Yi Xi*Yi Xi²

1 8200 8.200 1

2 8125 16.250 4

3 8214 24.642 9

4 8300 33.200 16

5 8222 41.110 25

Sumatorias

15 41.061 123.402 55

(Xi)s (Yi)s (Xi*Yi)s (Xi²)s

Luego con los valores ya establecidos efectuamos las operaciones, así: