nomisma – società di studi economici s.p.a. 2009/rapporto... · palazzo davia bargellini strada...

TRANSCRIPT

NOMISMA – Società di studi economici S.p.A. Palazzo Davia Bargellini Strada Maggiore, 44 – 40125 Bologna tel +39-051.6483149 fax + 39-051.6483155 www.nomisma.it

IL GRUPPO DI RICERCA “AGRICOLTURA E INDUSTRIA ALIMENTARE”

Ersilia DI TULLIO (Responsabile area), Denis PANTINI (Coordinatore), Stefano BALDI, Paolo BONO, Romina FILIPPINI, Fabio LUNATI, Massimo SPIGOLA, Andrea ZAGHI, Silvia ZUCCONI

Patrizia GOZZI (Segretaria)

LO STAFF DI PROGETTO

Silvia ZUCCONI (Responsabile di progetto)

Stefano BALDI

Paolo BONO

Romina FILIPPINI

Andrea ZAGHI

Si ringraziano la Dott.ssa Giuliana Cornelio e il Dott. Antonio Fatigati della Direzione Generale Agricoltura della Regione Lombardia e la Dott.ssa Francesca Ossola e la Dott.ssa Elena Chiurlo della Struttura Promozione dell'agroalimentare regionale di ERSAF - Ente Regionale per i Servizi all'Agricoltura e alle Foreste - per il costante e prezioso supporto fornito durante la realizzazione dell’intero percorso di ricerca.

Si ringraziano inoltre le organizzazioni agricole lombarde (Coldiretti, Confagricoltura, Cia) che hanno contribuito sia alla fase di progettazione che alla realizzazione dell’indagine sulle imprese agricole lombarde. A tutti coloro che hanno partecipato attivamente a tale attività (coordinatori e intervistatori) va chiaramente rivolto un sentito ringraziamento

Nomisma è un Istituto di studi economici, fondato nel 1981 con sede a Bologna, al cui capitale sociale partecipano più di ottanta azionisti fra gruppi industriali, assicurazioni, istituti di credito italiani ed esteri. La parola “nomisma” indicava nel greco antico il valore reale delle cose: in questo spirito Nomisma si propone quale osservatorio sui principali fenomeni dell’economia reale e della società contemporanea. Nomisma compie ricerche a livello internazionale, nazionale e locale sui fattori di produzione, sull’economia dei settori e delle imprese, sui problemi dello sviluppo e – in genere – sui fenomeni che influiscono sulla struttura, il comportamento ed i risultati delle economie contemporanee.

LA VENDITA DIRETTA IN LOMBARDIA

3

INDICE

1 FILIERA CORTA: ORIGINI E PERCORSI ................................................................. 6

1.1 Vendita diretta di prodotti agricoli: un inquadramento generale ................................ 6

1.1.1 Premessa ..................................................................................................................................................... 6 1.1.2 Le modalità di vendita diretta ..................................................................................................................... 8

1.2 La normativa di riferimento ............................................................................... 14

1.3 La vendita diretta in Italia in cifre ....................................................................... 20

1.4 Il ruolo della vendita diretta per gli acquisti delle famiglie italiane ........................... 22

1.4.1 Gli acquisti diretti delle famiglie italiane - I risultati dell’indagine dell’Osservatorio Consumi – Nomisma 23

1.5 I modelli di vendita diretta nel contesto internazionale .......................................... 29

1.5.1 Il caso degli Stati Uniti ............................................................................................................................. 29

1.5.2 L’esperienza nel Regno Unito ................................................................................................................... 34

1.5.3 La vendita diretta in Francia .................................................................................................................... 36

2 LA VENDITA DIRETTA IN LOMBARDIA ................................................................ 37

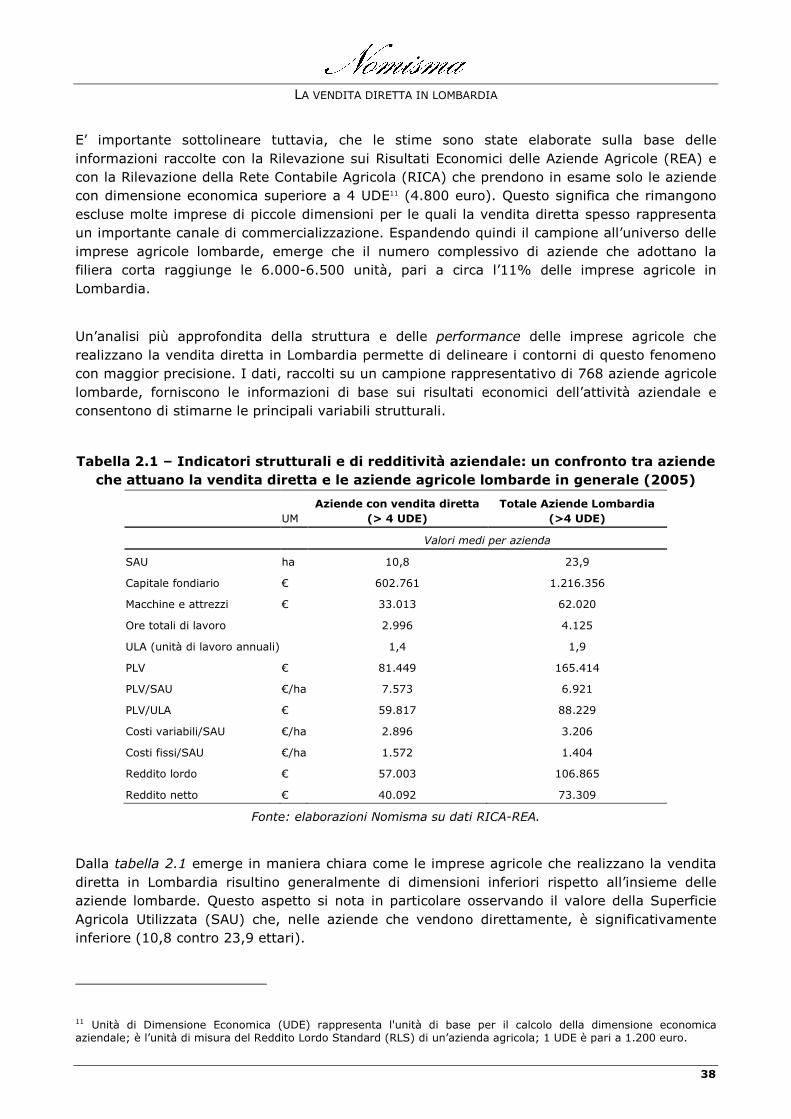

2.1 La vendita diretta in Lombardia: le dimensioni del fenomeno ................................. 37

2.2 I mercati degli agricoltori in Lombardia ............................................................... 45

2.3 L’indagine sulle aziende agricole Lombarde: metodologia e profilo del campione ...... 48

2.3.1 Il profilo del campione di indagine ........................................................................................................... 48

2.4 Le modalità e la dimensione economica della vendita diretta dell’azienda ................ 53

2.5 La vendita diretta in fiere e sagre, mercati rionali e degli agricoltori ........................ 63

2.6 Ipotesi di sviluppo della vendita diretta nei mercati degli agricoltori ........................ 65

2.7 L’opinione degli Enti Locali: gli esiti delle interviste in profondità ............................ 69

3 MERCATI DEGLI AGRICOLTORI: ANALISI PER CASI DI STUDIO .......................... 73

3.1 Premessa ........................................................................................................ 73

3.2 Il Mercato degli agricoltori di Taranto .................................................................. 74

3.2.1 Nascita del mercato .................................................................................................................................. 74

3.2.2 L’organizzazione del mercato ................................................................................................................... 74

3.2.3 La aziende agricole e i consumatori ......................................................................................................... 76

3.2.4 Il monitoraggio dei prezzi e l’andamento del fatturato ............................................................................ 78

3.3 Il caso di Montevarchi ....................................................................................... 79

3.3.1 Nascita del “Mercatale” ........................................................................................................................... 79

3.3.2 Il Mercato Coperto di Montevarchi .......................................................................................................... 80

3.3.3 L’organizzazione del Mercato Coperto .................................................................................................... 81

3.3.4 Il disciplinare ............................................................................................................................................ 82 3.3.5 La gestione della cassa ............................................................................................................................. 82

3.3.6 Il monitoraggio dei prezzi ......................................................................................................................... 84

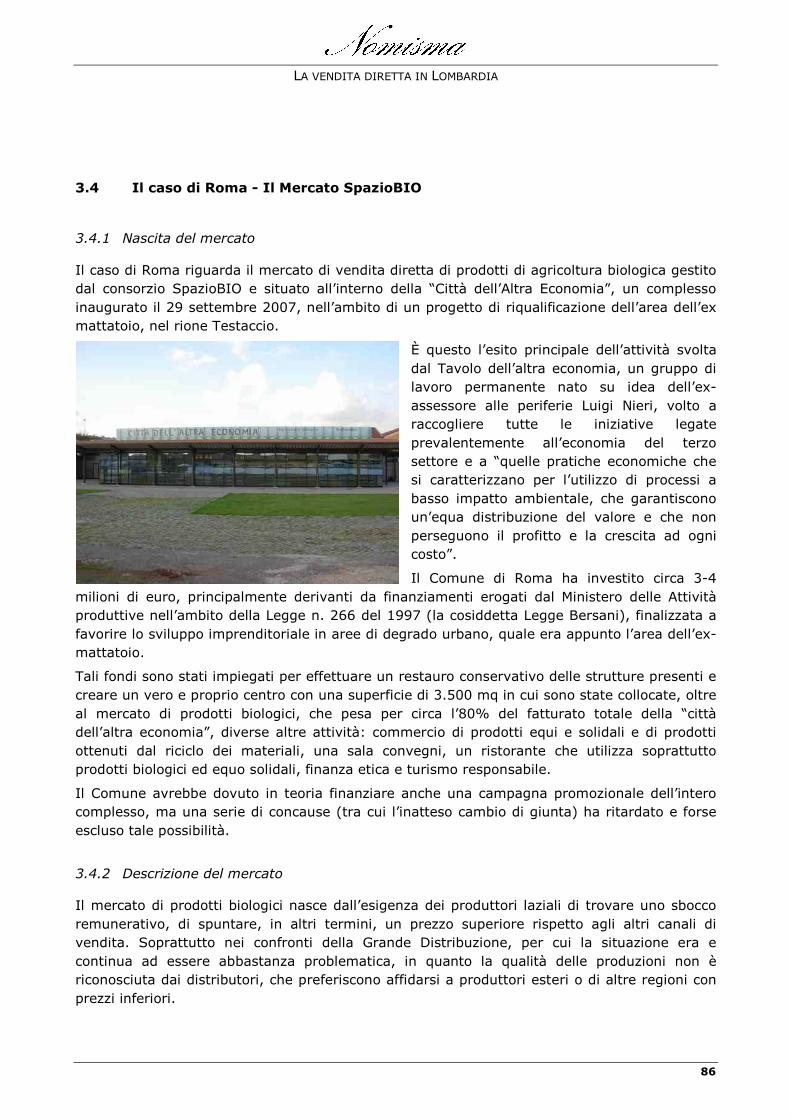

3.4 Il caso di Roma - Il Mercato SpazioBIO ............................................................... 86

3.4.1 Nascita del mercato .................................................................................................................................. 86

3.4.2 Descrizione del mercato ........................................................................................................................... 86

3.4.3 La selezione dei produttori ....................................................................................................................... 88

3.4.4 Le modalità di consegna: caratteristiche e criticità ................................................................................. 89

3.4.5 Prezzi clienti e prospettive ........................................................................................................................ 90

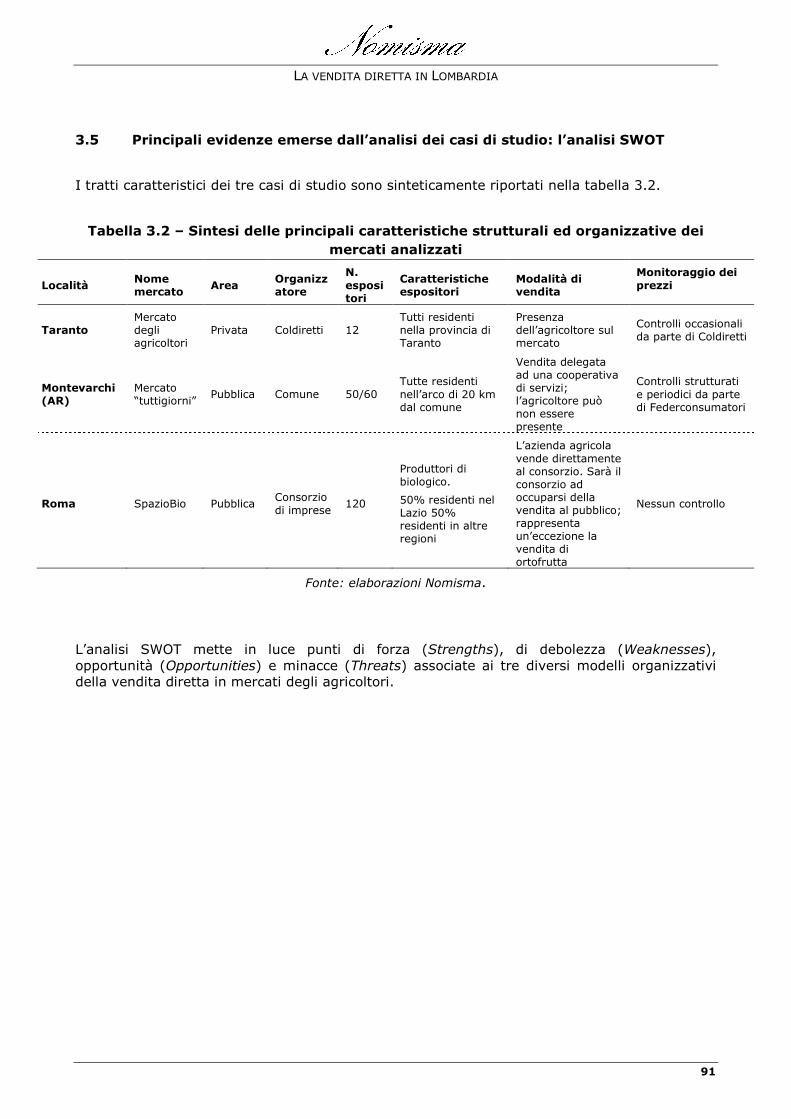

3.5 Principali evidenze emerse dall’analisi dei casi di studio: l’analisi SWOT ................... 91

4 ALCUNE CONSIDERAZONI DI SINTESI ................................................................ 95

LA VENDITA DIRETTA IN LOMBARDIA

4

PREMESSA

Il decreto MIPAAF del 20 novembre 2007 (Attuazione dell'articolo 1, comma 1065, della legge 27 dicembre 2006, n. 296, sui mercati riservati all'esercizio della vendita diretta da parte degli imprenditori agricoli) ha conferito rinnovato impulso al ruolo della vendita diretta degli agricoltori in mercati organizzati su suolo pubblico o privato e ha introdotto alcune importanti novità (ruolo centrale attribuito ai Comuni, associazione alla vendita di attività culturali, didattiche e dimostrative legate ai prodotti agricoli, necessità di monitoraggio di tale strumento …). Il decreto ha inoltre ampiamente confermato l’importanza di promuovere lo sviluppo di mercati in cui gli imprenditori agricoli, nell’esercizio delle attività di vendita diretta, possano soddisfare le esigenze dei consumatori in ordine all’acquisto di prodotti agricoli che abbiano un diretto legame con il territorio di produzione.

Le novità normative in materia di vendita diretta hanno quindi imposto una nuova riflessione per comprendere il ruolo della filiera corta sia per gli agricoltori che per i consumatori.

Considerando quindi le caratteristiche strutturali e le vocazionalità produttive del settore agricolo lombardo, il presente progetto di ricerca intende fornire gli elementi per definire le caratteristiche della vendita diretta in Regione e di valutarne le opportunità di sviluppo.

Il presente progetto di ricerca si propone quindi di analizzare le recenti evoluzioni della vendita diretta di prodotti agroalimentari con particolare riferimento alle strategie aziendali intraprese dalle imprese lombarde. In particolare, il progetto di ricerca intende proporre e definire:

� un quadro conoscitivo completo sulle modalità organizzative della vendita diretta, individuando lo scenario di riferimento a livello regionale, nazionale ed internazionale;

� l’analisi di tre esperienze di successo relative al modello di vendita diretta di prodotti agricoli in mercati degli agricoltori;

� ruolo e caratteristiche del modello di vendita diretta adottato dalle aziende agricole lombarde;

� l’interesse delle aziende agricole lombarde nei confronti della vendita diretta nei mercati degli agricoltori organizzati su suolo pubblico/privato;

� motivazioni, strumenti di supporto e criticità delle aziende lombarde relativi a tali modalità di vendita diretta;

� le possibili azioni che possono essere intraprese per sostenere e sviluppare la vendita diretta.

Il Rapporto Nomisma è strutturato in quattro parti distinte.

Oltre alla presente premessa, nella prima sezione del Rapporto è proposto il quadro di riferimento della vendita diretta in cui sono definiti origini e percorsi evolutivi individuando anche il comportamento delle famiglie italiane rispetto a tale opportunità di acquisto; nello stesso capitolo sono illustrati i caratteri della vendita diretta in tre paesi: Stati Uniti, Francia e Regno Unito.

LA VENDITA DIRETTA IN LOMBARDIA

5

La seconda parte definisce le dimensioni del fenomeno della vendita diretta in Lombardia e raccoglie gli elementi qualitativi emersi dall’indagine sulle aziende agricole e dalle interviste in profondità agli Enti Locali.

Nel terzo capitolo sono illustrate le principali caratteristiche di tre casi di studio relativi a mercati degli agricoltori che rispondono a tre diversi modelli organizzativi.

L’ultima parte, alla luce delle evidenze maturate nell’ambito del progetto di ricerca, formula invece alcune considerazioni conclusive.

LA VENDITA DIRETTA IN LOMBARDIA

6

1 FILIERA CORTA: ORIGINI E PERCORSI

1.1 Vendita diretta di prodotti agricoli: un inquadramento generale

1.1.1 Premessa

I modelli di produzione e consumo si sono caratterizzati negli ultimi decenni per profondi mutamenti, in conseguenza del complesso processo di riorganizzazione che ha riguardato l’intero sistema agroalimentare. I meccanismi di modernizzazione e globalizzazione dei sistemi produttivi e degli scambi commerciali, uniti ai cambiamenti nelle modalità di organizzazione del lavoro e della società, hanno favorito la crescita delle cosiddette “filiere lunghe”. Tali filiere sono infatti in grado di allacciare produzione e consumo e sono governate da strategie commerciali la cui attuazione ha implicato una standardizzazione e una riduzione del legame tra processi produttivi e relativi contesti territoriali.

Figura 1.1 – I rapporti di filiera

Fonte: elaborazioni Nomisma.

Le criticità e gli effetti negativi derivati da questi processi evolutivi sono oramai ben noti: la perdita di potere decisionale e la riduzione dei redditi di molti agricoltori, le difficoltà di accesso al mercato da parte delle aziende di piccole dimensioni o con produzioni non conformi agli

LA VENDITA DIRETTA IN LOMBARDIA

7

standard richiesti, l’elevato impatto ambientale dovuto a tecniche di produzione intensive, alle modalità di commercializzazione e alle grandi distanze tra sistemi produttivi e consumo, l’industrializzazione e la standardizzazione degli alimenti, l’impoverimento della loro qualità organolettica e nutrizionale, la separazione sociale, culturale e geografica della produzione di alimenti dal loro consumo, il verificarsi di periodiche crisi alimentari, l’incremento delle patologie legate a modelli e pratiche alimentari non adeguati.

E’ importante tenere conto che la combinazione di tutti questi elementi mette a serio rischio la stessa sopravvivenza di una moltitudine di aziende, soprattutto quelle di piccola e media dimensione, la cui presenza è invece fondamentale per il mantenimento e lo sviluppo del tessuto sociale, economico e culturale delle aree rurali.

Parallelamente all’evolversi di questi processi e anche in relazione agli effetti negativi che ne sono derivati, nel corso degli ultimi due decenni hanno tuttavia cominciato a diffondersi strategie alternative di diversificazione e di ripristino del legame tra i sistemi di produzione e consumo e le risorse naturali, culturali e sociali del territorio di origine.

In altre parole, si è realizzato un passaggio dall’economia della quantità all’economia della qualità, da cui deriva poi la crescita d’importanza di strategie competitive fondate sulla creazione di valore e, quindi, sulla differenziazione e l’eccellenza qualitativa. Ciò significa, da un lato, che all’azienda agricola sono demandate altre funzioni, oltre a quella tipicamente produttiva, di tipo sociale, culturale, ecologico e paesaggistico; dall’altro, che l’agricoltura deve diversificare le proprie attività puntando su nuove fonti di reddito, quali il turismo rurale, l’attività didattica, la trasformazione aziendale dei prodotti e, appunto, la filiera corta.

Filiera corta significa sostanzialmente “vendita diretta” dei produttori agricoli senza intermediazioni e accesso diretto al mercato finale in cui non solo in consumatore ma anche altre tipologie di interlocutori divengono soggetti con cui l’azienda agricola interagisce direttamente. Significa, quindi, minori costi finali del prodotto a causa dell’eliminazione dei passaggi intermedi, primo tra tutti quello rappresentato dai mercati all’ingrosso che sempre più impongono costi di utilizzo troppo elevati per le imprese agricole, mentre la grande distribuzione pretende spesso prezzi di acquisto inaccettabili perché troppo poco remunerativi. Uscire da questa “tenaglia” rappresenta dunque un obiettivo strategico per le imprese agricole e contemporaneamente un possibile vantaggio per i consumatori e per le altre tipologie di utenti (turisti, gruppi di acquisto, ristoranti e pubblici esercizi, dettaglianti …). Affinché ciò si verifichi è necessario che le imprese agricole dispongano di un vero e proprio progetto di consolidamento e sviluppo della propria presenza nell’attuale sistema distributivo, oggi costretta in spazi e condizioni marginali. Se si considerano poi le caratteristiche del sistema agricolo di molte realtà italiane, caratterizzato da un numero elevato di aziende agricole con una superficie media piuttosto piccola e che spesso non riescono a superare le difficoltà della loro posizione marginale rispetto ai mercati di sbocco, pare evidente come la vendita diretta possa rappresentare uno strumento, che se correttamente gestito e sostenuto anche a livello locale, è in grado di aprire nuovi percorsi alle imprese e all’intero sistema agricolo. Al fine di avviare una riflessione attenta a tali aspetti, è proposta nel presente capitolo una analisi delle origini e dei percorsi evolutivi della vendita diretta in ambito agricolo, evidenziando le diverse declinazioni che tale strumento può assumere e le principali esperienze maturate in ambito internazionale.

LA VENDITA DIRETTA IN LOMBARDIA

8

1.1.2 Le modalità di vendita diretta

Uno dei principali aspetti che caratterizzano la vendita diretta è la totale autonomia decisionale dell’agricoltore, che ritorna ad essere protagonista della filiera e ad operare liberamente le scelte produttive e commerciali. Il recupero della gestione dell’azienda in tutte le sue funzioni determina la nascita di forme organizzative diversificate, proprio perché ogni impresa orienta l’attività secondo le proprie vocazioni produttive ed imprenditoriali. Una tale varietà nei modelli organizzativi si traduce nelle diverse modalità con cui la vendita diretta viene praticata; queste possono assumere connotazioni significativamente differenti in relazione alla tipologia di prodotti, dimensioni aziendali, localizzazione geografica, caratteristiche del conduttore e della sua famiglia, ecc. Per quanto riguarda l’offerta aziendale, si è osservato che alcune tipologie di prodotto sono particolarmente adatte alla vendita diretta. Ad esempio, vino, olio e formaggi - qualora la trasformazione avvenga in azienda - insieme a prodotti freschi come ortofrutta e carne (nel caso in cui sia presente una macelleria aziendale) risultano ben valorizzati dalla filiera corta. In ogni caso, i prodotti destinati alla vendita diretta devono essere pronti al consumo, cioè utilizzabili dall’acquirente senza ulteriori processi di trasformazione. Rimangono dunque esclusi prodotti come cereali, olive da olio, uva da vino, ecc. Un altro aspetto cruciale è quello della qualità che, al di là della tipologia di prodotto, deve essere comunque eccellente, in modo da generare nel consumatore quel senso di fiducia nei confronti del produttore che è alla base del successo della filiera corta. E’ importante tenere conto anche della dimensione aziendale, fattore in grado di influenzare la pratica della vendita diretta, incidendo sulla diversificazione e sulla dimensione dell’offerta. Da un lato infatti, l’agricoltore cerca di produrre una grande varietà di prodotti, in maniera tale da offrire agli acquirenti una gamma sufficientemente ampia di scelte; dall’altro, è necessario calibrare le quantità prodotte sulla reale domanda, che raramente è sufficientemente elevata da poter assorbire ingenti quantitativi. In definitiva quindi, tendono ad essere più avvantaggiate le piccole aziende, con dimensioni produttive contenute e, allo stesso tempo, con una elevata flessibilità nel modificare gli ordinamenti produttivi in funzione delle necessità di commercializzazione. Un ulteriore elemento che determina la scelta della modalità di vendita diretta da parte dell’imprenditore agricolo, è la localizzazione geografica dell’azienda. Le aziende che si trovano in prossimità di centri abitati o di località frequentate e lungo importanti vie di comunicazione traggono vantaggi dalla maggior facilità di essere raggiunti dai clienti e dalla più alta visibilità per il primo contatto. Il fenomeno di rivalutazione dell’aspetto locale dei circuiti di produzione-consumo di alimenti si esprime attraverso una varietà di iniziative e vede coinvolti nella loro promozione e attivazione una molteplicità di soggetti. L’importanza rivestita da queste esperienze, nella diversità di forme e significati assunta, va ben al di là della loro spesso ridotta dimensione economica e risiede nel loro intrinseco potenziale innovativo. Esse sono espressione della ricerca/creazione di nuove modalità di interazione tra produzione e consumo di cibo, coinvolgendo una grande varietà di soggetti intorno ad una gamma di valori, principi e finalità più ampia rispetto ad obiettivi puramente economici. Ciò premesso, il produttore-venditore si trova di fronte alla scelta sulle modalità attraverso cui presentare i propri prodotti ai consumatori.

LA VENDITA DIRETTA IN LOMBARDIA

9

La forma più semplice è la vendita diretta praticata in azienda senza un punto vendita organizzato; questa attività si svolge nelle strutture aziendali (abitazione, magazzini, cantina, frantoio) e tipicamente riguarda uno o due prodotti nei quali l’azienda è specializzata e che, generalmente, vengono venduti anche attraverso altri canali. In questo caso, la vendita diretta si configura come una risorsa aggiuntiva per aziende il cui assetto produttivo e organizzativo è definito su altri parametri. Si ricorda inoltre che questa tipologia sovente si ritrova anche nelle aziende agricole dove i prodotti realizzati internamente o da produttori locali vengono commercializzati in appositi locali destinati a spaccio. La realizzazione di un vero e proprio negozio aziendale presuppone, invece, un impegno maggiore, soprattutto per la necessità di disporre di una più ampia varietà di prodotti, di confezionarli e di presentarli in modo adeguato. In questo caso, risulta fondamentale una solida base di clienti e una localizzazione favorevole. Evidentemente, il rapporto diretto produttore-consumatore è l’elemento fondamentale di questa modalità di vendita e presenta alcuni fattori di vantaggio e alcuni di criticità; tra i primi si possono ricordare il controllo del prezzo e del valore aggiunto, la possibilità di una forte valorizzazione della qualità e della tipicità del prodotto, la fidelizzazione del cliente; mentre, tra gli aspetti di criticità, si possono menzionare le difficoltà logistiche (specie per i prodotti freschi), quando le aziende sono situate lontano dai maggiori poli insediativi, l’offerta limitata in quantità e gamma, quando le aziende hanno dimensioni limitate, le scarse possibilità di marketing. Una modalità di vendita diretta che permette all’agricoltore di raggiungere un numero superiore di potenziali clienti è la vendita che si svolge con un furgone ai margini della strada. In tal caso l’agricoltore ha l’opportunità di posizionarsi in punti strategici della città o in luoghi di passaggio, e di farsi conoscere da un numero superiore di possibili utenti. Tale modalità richiede maggiore capacità organizzativa da parte dell’azienda. Oltre ad alcuni oneri richiesti anche nel caso di allestimento di un negozio aziendale, sono necessari ulteriori investimenti per l’acquisto di mezzi adeguati, necessari allo spostamento e all’esposizione dei prodotti. L’attività aziendale richiede inoltre un minimo di riorganizzazione, in funzione della presenza/assenza del personale, che deve allontanarsi dall’azienda per esercitare attività commerciale. Molto più impegnativa, soprattutto a livello economico e per l’organizzazione richiesta, è l’apertura di un punto vendita esterno all’azienda. Anche se questa soluzione presenta indubbi vantaggi, soprattutto in termini di facilità di contatto con i possibili acquirenti, gli investimenti necessari, sia in fase di avviamento che nel prosieguo dell’attività, raramente sono alla portata delle aziende. Le maggiori difficoltà di carattere logistico-gestionale, nonché i costi più elevati e la necessità di garantire una più ampia gamma di prodotti sono le altre motivazioni che ostacolano l’apertura di questi locali. Di norma, solamente imprese di grandi dimensioni dispongono di capitali sufficienti per adottare una strategia di questo tipo, mentre per i piccoli imprenditori spesso l’unica alternativa è quella di realizzare un punto vendita, comune a più aziende, in cui offrire una gamma comune di prodotti. In ultimo, sono interessanti le prospettive di vendita diretta in mercati rionali, una modalità che consente di ottenere pressoché gli stessi vantaggi del negozio esterno all’azienda, con un impegno di risorse più ridotto. In verità, negli ultimi anni la presenza di produttori agricoli nei mercati rionali si era ridotta considerevolmente, probabilmente a causa della difficoltà di competere con altri venditori ambulanti i quali, rifornendosi nei mercati all’ingrosso, possono contare su una maggiore varietà dell’offerta di prodotti, oltre che di capacità organizzative e gestionali maggiori. Anche al fine di ovviare a questo calo di presenze di agricoltori nei mercati rionali, sono state attivate diverse iniziative che hanno dato il via alla nascita veri e propri mercati degli agricoltori dove si pratica esclusivamente la vendita diretta. In questo contesto stanno

LA VENDITA DIRETTA IN LOMBARDIA

10

giocando ulteriore impulso le recenti disposizioni legislative, contenute nella finanziaria del 2007 (Decreto 20 Novembre 2007 - GU n. 301 del 29-12-2007) che mirano proprio ad incentivare la costituzione di mercati riservati ai soli produttori1. Nel corso degli ultimi due anni infatti, i mercati degli agricoltori hanno visto una crescita esponenziale grazie al forte interesse emerso tra l’opinione pubblica e al supporto organizzativo ed economico fornito dalle Amministrazioni Pubbliche e dalle organizzazioni professionali. Questi mercati hanno caratteristiche diverse tra loro; alcuni sono svolti a cadenza non regolare configurandosi per lo più come mostre-mercato, fiere e sagre tradizionali. I mercati degli agricoltori in senso stretto si configurano invece con una cadenza regolare, generalmente mensile o settimanale, offrendo prodotti di qualità e servizi culturali legati all’arte e alla tradizione enogastronomica del territorio, rappresentando inoltre importanti veicoli di valorizzazione del territorio e in alcuni casi di attrazione turistica. Già oggi, in alcune realtà presenti sul territorio nazionale, vi sono casi di mercati dei produttori che si configurano come veri e propri mercati contadini dove, spesso con cadenza settimanale, gli agricoltori hanno la possibilità di vendere direttamente le proprie produzioni. Un’altra tipologia di esperienza riconducibile a quella dei mercati dei produttori, ma con una configurazione diversa, è rappresentata dai mercati coperti che vengono svolti quotidianamente in alcune città italiane. In alcuni casi, pur essendo indicati come mercati degli agricoltori, essi assumono la forma di veri e propri spacci di prodotti locali, dove però manca la presenza diretta del produttore e la gestione è in mano a personale qualificato, ma non sempre riconducibile alle aziende che commercializzano lì le proprie produzioni. Tali modalità organizzative consentono di inserire di diritto tali formule tra i punti vendita abitualmente utilizzati dalle famiglie per la spesa alimentare e al tempo stesso garantiscono all’agricoltore l’opportunità di superare i vincoli organizzativi che la vendita giornaliera rappresenta rispetto alla capacità di disporre di sufficiente manodopera aziendale. Oltre a quelle appena descritte, esistono altre modalità di vendita diretta a disposizione dei produttori agricoli. Si cita a tal proposito il commercio elettronico che permette di effettuare operazioni di acquisto e vendita di beni e servizi tra utenti collegati in rete; oltre al B2B (business to business) tipologia iniziale di questa modalità di vendita, oggi è ormai largamente diffuso il contatto diretto tra azienda e consumatore. Si deve comunque sottolineare che sono ancora poche le transazioni in rete aventi per oggetto prodotti agroalimentari; tra le tipologie di prodotto che maggiormente utilizzano questo canale si possono ricordare vino e olio, prodotti cioè con una bassa frequenza di acquisto, mentre non appare una modalità adeguata alla commercializzazione di referenze facilmente deperibili o dall’acquisto ripetuto. In generale, l’e-commerce consente di sfruttare i due maggiori vantaggi che offre la rete: comodità e tempestività. L’acquirente ha la possibilità di velocizzare gli acquisti di routine e può acquisire più informazioni sulle caratteristiche dei prodotti offerti e, generalmente, può effettuare le sue scelte tra una più ampia gamma di prodotti. Parallelamente il venditore, con poca spesa, può aprire una vetrina importante, vendere senza disporre di una reale struttura distributiva e commerciale, migliorare tempi di magazzino, raggiungere un bacino di clienti molto ampio con costi e tempi contenuti. Inoltre, può acquisire una migliore conoscenza dei propri consumatori, grazie alla possibilità offerta da Internet di dialogare in tempo reale con gli utenti.

1 Per gli approfondimenti normativi in materia di vendita diretta agricola cfr. paragrafo 1.2.

LA VENDITA DIRETTA IN LOMBARDIA

11

Un’altra esperienza di filiera corta molto diffusa nel Nord America e Nord Europa è quella del cosiddetto box-scheme, una forma distributiva di prodotti agricoli stagionali, solitamente biologici, organizzata dall’agricoltore che rifornisce direttamente un gruppo di consumatori convenzionati. L’agricoltore si impegna a recapitare al consumatore, generalmente direttamente a domicilio, a intervalli di tempo prestabiliti – con cadenza settimanale o quindicinale – un determinato quantitativo di prodotti coltivati in azienda. Questo tipo di distribuzione diretta viene svolta da singole aziende, ma in molti casi i produttori scelgono di collaborare – in forma associata o di cooperativa – allo scopo di ampliare il paniere di prodotti offerti. Un esempio di box-scheme in Italia è rappresentato dall’iniziativa della cooperativa Officinae Bio di Roma, che propone un nuovo tipo di distribuzione per tutelare integrità e freschezza del prodotto, facendo risparmiare tempo e denaro ai consumatori. Le 11 aziende che compongono la cooperativa operano nel biologico da una ventina d’anni e da circa 4 anni si sono aggregate per realizzare insieme la vendita diretta a domicilio cercando di sfruttare il loro punto di forza, la vicinanza con il consumatore finale. Sono tre le formule che la cooperativa adotta per la distribuzione dei propri prodotti ortofrutticoli: il Cassettone Bio (10 kg di prodotto per 15 euro), la Cassa Bio (5 kg per 8 euro) e le Cassette monoprodotto (5 kg per 8 euro). Ogni settimana l'offerta è presentata sul sito, gli ordini si effettuano via e-mail o per telefono e la consegna è a domicilio a meno che il prodotto non venga ritirato direttamente dal magazzino della cooperativa. E’ importante poi sottolineare che la composizione dei prodotti varia continuamente, nel rispetto della stagionalità e conseguentemente risente dei benefici di una buona stagione agricola e viceversa delle problematiche delle stagioni avverse. A questa tipologia si lega un’altra modalità che si ritrova facilmente negli USA e nel Regno Unito ma che sta prendendo piede anche in Italia: il pick-your-own. Si tratta di una forma di vendita diretta che prevede la raccolta dei prodotti della terra personalmente da parte dei consumatori coinvolti nell’iniziativa. Questo metodo di approvvigionamento è attuato da consumatori in cerca di prodotti freschi, di qualità, a un prezzo ridotto, ma che, allo stesso tempo, apprezzano anche il momento della raccolta come esperienza conviviale e ricreazionale. Dalla parte dei produttori, il pick-your-own è spesso visto come canale di vendita addizionale rispetto agli altri canali commerciali utilizzati. La gestione di questo canale comporta, per l’azienda agricola, una riorganizzazione degli spazi, della programmazione delle colture e della gestione delle attività. Alcune imprese, inoltre, tendono a promuovere le proprie attività tramite newsletter cartacee o siti internet, offrendo così anche ai clienti abituali un servizio di informazione fondamentale per lo svolgimento delle operazioni di raccolta. Generalmente non serve prenotare né pagare in anticipo ciò che si vuole acquistare: in questo modo, tutti i rischi – costi di produzione o un mancato raccolto – rimangono a carico dell’agricoltore. Per quanto riguarda infine le esperienze attivate dal mondo del consumo si riporta la pratica, diffusasi nel corso degli ultimi anni, dei Gruppi di Acquisto Solidale (GAS) formati da insiemi di persone che decidono di incontrarsi per acquistare dai produttori agricoli prodotti alimentari da ridistribuire tra loro. Si tratta di gruppi costituiti da cittadini mossi da motivazioni ideologiche o semplicemente per convenienza economica e di gestione degli approvvigionamenti familiari. A livello nazionale, i Gas si sono diffusi sin dal 1994 quando, a Fidenza nacque il primo gruppo. Il concetto di solidarietà, valore di base per i gruppi, è orientato in tre direzioni diverse: verso i produttori locali – generalmente biologici o biodinamici – di cui i componenti del gruppo hanno una conoscenza diretta, verso i produttori dei Paesi meno sviluppati, tramite l’adesione ai principi del commercio equo e solidale e infine tra i consumatori stessi, che insieme portano avanti le attività del gruppo. L’importanza di questi gruppi è stata anche riconosciuta nel testo della legge Finanziaria 2007 (art. 5, commi 47 bis e 47 ter), in cui vengono definiti come

LA VENDITA DIRETTA IN LOMBARDIA

12

“soggetti associativi senza scopo di lucro” che “svolgono attività non commerciali, ai fini dell’applicazione del regime di imposta”. Secondo i dati presenti nei principali siti di riferimento, i Gas rilevati sul territorio nazionale sono 428, ma la stima è sicuramente in difetto, dato che risulta molto difficile censire tali realtà, spesso di piccole dimensioni (in media i gruppi sono costituiti da 20-25 famiglie). Anche in questo caso, gran parte dei gruppi sono localizzati nel Nord Italia (circa il 64%) contro il 30% al Centro e solamente il 6% al Sud dove si sono sviluppati solamente negli ultimi anni. La maggior parte dei gruppi instaura inoltre forti relazioni con altre realtà a livello locale – altri Gas, associazioni del commercio equo e solidale, associazioni ambientaliste, tra le altre – dando vita a forme di collaborazione che si concretizzano anche con lo svolgimento di iniziative comuni a livello territoriale (per esempio, campagne di informazione, dibattiti sui temi di attualità, baratto di oggetti ancora utili) che vanno ben oltre l’approvvigionamento sia di prodotti alimentari che non, attività che rimane comunque alla base della loro costituzione.

Fra le altre modalità di filiera corta, singolare è il caso della vendita tramite distributori

automatici a moneta in cui il consumatore ha la possibilità di acquistare il prodotto 24 ore su 24 erogando il prodotto e immettendolo in un contenitore proprio o acquistabile presso il distributore stesso. Grande successo si sta riscontrando per l’acquisto diretto di latte crudo, di cui si riportano nel box 1.1 alcune caratteristiche.

BOX 1.1 – Il caso della vendita diretta di latte crudo in distributori automatici

In Italia, la vendita diretta tramite utilizzo di distributori automatici sta funzionando soprattutto per il latte crudo. In pratica, l’acquirente ha la possibilità di riempire una bottiglia con latte fresco di giornata erogando il prodotto da un distributore automatico a moneta. Il distributore consente di acquistare la bottiglia (di plastica o di vetro); tale acquisto non chiaramente vincolante, poiché il consumatore ha la possibilità di utilizzare un contenitore proprio ed acquistare solamente il latte. Generalmente, l’acquisto della bottiglia di plastica implica un prezzo aggiuntivo pari a circa il 20% del prezzo del litro di latte (del 50% se la bottiglia è di vetro).

Un prodotto distribuito secondo queste modalità ha alcuni vantaggi, soprattutto di tipo ambientale (si saltano molti passaggi come l’imbottigliamento e il trasporto). Anche per questi motivi il latte crudo ha un costo abbastanza contenuto, attualmente intorno a 1 euro al litro.

Gli erogatori possono essere posizionati in diversi luoghi: se in alcuni casi essi si trovano direttamente in azienda, nella maggior parte dei casi sono collocati nei punti strategici dei centri urbani, facilmente raggiungibili dai consumatori (vicino a strutture pubbliche e commerciali, scuole elementari o all’interno di negozi o supermercati). Il distributore riporta generalmente i nominativi delle aziende che lo riforniscono, in modo tale che il consumatore sia informato sulla provenienza del latte.

Diversificato è anche il metodo di gestione dei distributori. Infatti, nella maggior parte dei casi essi sono riforniti da un’unica azienda, in altri casi sono più di una le aziende coinvolte che si alternano nel rifornimento con turni stabiliti in relazione alla capacità produttiva di ciascuna (mensili, bimestrali o trimestrali).

Questo fenomeno, che conta in Italia già 943 distributori situati in 71 province, è ampiamente presente nel Nord del paese ma si sta diffondendo anche nelle altre aree.

In Lombardia nel 2008 erano presenti 227 distributori automatici di latte crudo (con una crescita del 14% rispetto al 2007) di cui oltre il 50% localizzati in centro urbani. Brescia (22%) e Milano (20%) sono le province con il numero maggiore di erogatori.

LA VENDITA DIRETTA IN LOMBARDIA

13

Tabella 1.1 – Confronto tra le principali modalità di vendita diretta

MODALITÀ DI VENDITA

CARATTERISTICHE VENDITA IN AZIENDA VENDITA AI MARGINI

DELLA STRADA MERCATI DEGLI AGRICOLTORI

COSTI PER L’AZIENDA

Eventuale pubblicità presso gli utenti

Manodopera

Costi di magazzino, di imballaggio e di trasporto

Eventuale acquisto di prodotto aggiuntivo

Manodopera

Costi di magazzino, di imballaggio e di trasporto

Costi per eventuali materiali promozionali (etichette per esposizione, pubblicità, …)

Eventuali costi richiesti dall’organizzatore del mercato (contributo servizi – es. utilizzo

di frigoriferi, affitto …)

QUANTITÀ

Medie quantità per singolo cliente

Medio-piccole quantità per singolo cliente

Medio-piccole quantità per singolo cliente

QUALITÀ DEL PRODOTTO

Ci possono essere scarti Ci possono essere scarti Domanda di un elevato livello

qualitativo

BARRIERE ALL’ENTRATA

Nessuna in particolare Eventuali necessità di permessi comunali ed autorizzazioni sanitarie

Burocrazia (restrizioni comunali, autorizzazioni

sanitarie)

Maggiori competenze extra-agronomiche (fiscali,

marketing …)

Maggiore organizzazione per la maggiore necessità di

manodopera

VANTAGGI

L’attività produttiva non risente di particolari

interferenze

In genere la manodopera necessaria per l’attività di vendita è quella familiare

Il numero di clienti raggiungibile è superiore rispetto alla vendita in

azienda

Il numero di clienti è potenzialmente molto elevato

Possibilità di stabilire un contatto continuativo

Fidelizzazione.

SVANTAGGI

La posizione dell’azienda potrebbe essere svantaggiosa

E’ possibile intercettare un numero limitato di

consumatori

La posizione dell’azienda potrebbe essere svantaggiosa

Il rapporto con il consumatore rimane comunque

estemporaneo.

Difficoltà organizzative

Necessaria flessibilità produttiva per garantire maggiore assortimento

Maggiore competizione diretta tra i produttori.

Fonte: elaborazioni Nomisma.

LA VENDITA DIRETTA IN LOMBARDIA

14

1.2 La normativa di riferimento

Alla base delle normative passate e di quelle vigenti in tema di vendita diretta si riconoscono chiare le motivazioni legate all’opportunità di “accorciare” la distanza tra produttore e consumatore, con riferimento sia agli aspetti economici (l’assenza di intermediazione dovrebbe permettere un maggiore guadagno per l’imprenditore e un risparmio di spesa per il consumatore), sia a quelli sociali (favorire la conoscenza e la valorizzazione dell’origine dei prodotti), sia a quelli, infine, ambientali (nella misura in cui può determinarsi una significativa riduzione del consumo di energia e dell’inquinamento legati al trasporto dei prodotti in zone lontane dal luogo di produzione).

A lungo regolata dalla legge 59/1963, che poneva limiti sia soggettivi che oggettivi (art.6), la vendita al dettaglio da parte dei produttori agricoli è stata recentemente regolamentata attraverso l’introduzione di nuove disposizioni che ne hanno semplificato l’applicazione (art. 4 d.lgs. n. 228 del 2001, art. 4 del d.lgs. n. 99 del 2004, art. 10, Legge 20 febbraio 2006, n. 96 e art. 1, comma 1065, Legge 27 dicembre 2006, n. 296).

In particolare, l'art.4 del D.Lgs. 18 maggio 2001, n. 228 (Orientamento e modernizzazione del settore agricolo) entrato in vigore il 30 giugno del 2001, a proposito dell'esercizio dell'attività di vendita, stabilisce che gli imprenditori agricoli, singoli o associati, o gli enti e le associazioni (estensione realizzata con il d.lgs. n. 99 del 2004) che intendano vendere direttamente prodotti agricoli o prodotti derivati, possono vendere direttamente al dettaglio, in tutto il territorio della Repubblica, i prodotti provenienti in misura prevalente dalle rispettive aziende, osservate le disposizioni vigenti in materia di igiene e sanità.

Tale decreto ha introdotto diverse innovazioni, in tema di vendita diretta dei prodotti agricole, che si possono così riassumere:

� possibilità per gli imprenditori agricoli, singoli o associati, di esercitare la vendita diretta

dei prodotti provenienti in misura prevalente (>50%) dalle rispettive aziende � diritto di esercitare la vendita diretta in tutto il territorio della Repubblica previa

comunicazione al Comune � possibilità di esercitare la vendita dei prodotti agricoli anche attraverso la modalità del

commercio elettronico � estensione anche alla vendita dei prodotti derivati, ottenuti a seguito di attività di

manipolazione o trasformazione dei prodotti agricoli e zootecnici

Ma è soprattutto in riferimento alle modalità della vendita diretta che il legislatore delegato ha introdotto diversi elementi innovativi. L'art.4 individua infatti quattro principali modalità di vendita:

� a domicilio; � con commercio elettronico; � su aree pubbliche con posteggio; � in locali aperti al pubblico.

Successivamente, l’art. 10, Legge 20 febbraio 2006, n. 96, (Disciplina dell’agriturismo), ha integrato le diverse forme di vendita diretta recando la disciplina della vendita dei prodotti

LA VENDITA DIRETTA IN LOMBARDIA

15

propri, tal quali o trasformati, e dei prodotti tipici locali da parte dell’impresa agrituristica con una norma di rinvio alla normativa in materia di vendita diretta.

L’ultima tipologia di vendita diretta è quella regolata dal DM del MiPaaf del 20 novembre 2007 che contiene le linee di indirizzo per la realizzazione dei mercati riservati all’esercizio della vendita diretta da parte degli imprenditori agricoli (mercati degli agricoltori). Questo provvedimento ha quindi permesso di fissare le indicazioni per tutto il territorio nazionale, identificando le modalità di vendita dei prodotti e fornendo indicazioni chiare ed uniformi alle amministrazioni comunali, chiamate a rilasciare le autorizzazioni.

Il decreto ha un duplice obiettivo: accorciare la filiera agroalimentare ed offrire una rilevante integrazione di reddito alle imprese agricole. Si cercano di fornire all’imprenditore agricolo gli strumenti per accedere direttamente al mercato entrando in contatto diretto con il consumatore, valorizzando allo stesso tempo le caratteristiche nutrizionali, la freschezza dei prodotti agricoli e il legame socio-economico con il territorio.

In sintesi, rispetto alle forme di vendita esaminate finora, la novità dei mercati degli agricoltori è rappresentata, oltre che da una disciplina specifica, dal fatto che tale vendita si svolge in un luogo particolare in cui convergono una pluralità di operatori agricoli. Tali mercati, d’altra parte, differiscono dagli altri perché sono interamente dedicati ai produttori agricoli, comprese le cooperative e i loro consorzi quando utilizzano prevalentemente prodotti dei soci per lo svolgimento delle attività agricole principali (art. 1, comma 2, Dlgs 18 maggio 2001, n. 228). Inoltre, il luogo di realizzazione di tali mercati può essere un’area pubblica o un’area di proprietà privata; è possibile anche che siano costituiti in “locali aperti al pubblico”, dovendosi intendere tale locuzione probabilmente riferita ai mercati coperti che possono svolgersi a loro volta su aree pubbliche o private. Un ulteriore elemento innovativo sta nel fatto che l’impulso per la costituzione dei mercati dei produttori può provenire dai Comuni, anche consorziati o associati, oppure da una richiesta di imprenditori agricoli, singoli o associati, o di associazioni di produttori e di categoria, presentata ai Comuni. Nello specifico, i Comuni hanno diverse responsabilità in merito:

� istituiscono o autorizzano i mercati sulla base di un disciplinare che regoli le modalità di vendita e valorizzi la tipicità e la provenienza dei prodotti e ne danno comunicazione agli assessorati all’agricoltura delle Regioni e delle Province autonome di Trento e Bolzano;

� controllano il mercato che ha sede nel proprio ambito territoriale accertando il rispetto dei regolamenti comunali in materia, nonché delle linee guida contenute nel decreto in esame e del disciplinare di mercato e, in caso di più violazioni, commesse anche in tempi diversi, possono disporre la revoca dell’autorizzazione;

� favoriscono la fruibilità dei mercati agricoli di vendita diretta anche mediante la possibilità, per altri operatori commerciali, di fornire servizi destinati ai clienti dei mercati.

In linea con le precedenti normative sulla vendita diretta, possono esercitare la vendita gli imprenditori agricoli singoli e associati iscritti nel Registro delle Imprese, la cui azienda sia ubicata nell’ambito territoriale amministrativo definito dalle singole amministrazioni competenti (Regione, Comune, associazione di Comuni) per ciascun mercato. Sono richiesti inoltre, dal punto di vista soggettivo, il rispetto del cosiddetto “requisito di onorabilità” e dal punto di vista procedurale, l’obbligo di comunicazione all’autorità amministrativa del territorio di riferimento. L’attività di vendita all’interno di questi mercati riservati è concretamente esercitata dai titolari dell’impresa, ovvero dai soci in caso di società agricola, di società di persone e società a responsabilità limitata equiparate agli imprenditori agricoli, dai relativi familiari coadiuvanti,

LA VENDITA DIRETTA IN LOMBARDIA

16

nonché dal personale dipendente di ciascuna impresa. Sono posti in vendita esclusivamente prodotti conformi alla disciplina in materia di igiene degli alimenti, etichettati “con l’indicazione del luogo di origine territoriale e dell’impresa produttrice”.

All’interno dei mercati agricoli di vendita diretta infine, è ammesso l’esercizio dell’attività di trasformazione dei prodotti agricoli da parte degli imprenditori agricoli nel rispetto delle norme igienico-sanitarie; inoltre possono essere realizzate attività culturali, didattiche e dimostrative legate ai prodotti alimentari, tradizionali e artigianali del territorio rurale di riferimento, anche attraverso sinergie e scambi con altri mercati autorizzati.

BOX 1.2 - DECRETO 20 Novembre 2007 - Attuazione dell'articolo 1, comma 1065, della legge 27 dicembre 2006, n. 296, sui mercati riservati all'esercizio della vendita diretta da parte degli imprenditori agricoli. (GU n. 301 del 29-12-2007 )

IL MINISTRO DELLE POLITICHE AGRICOLE ALIMENTARI E FORESTALI

Visto l'art. 1, comma 1065, della legge 27 dicembre 2006, n. 296, che prevede che con decreto del Ministro delle politiche agricole, alimentari e forestali di natura non regolamentare, d'intesa con la Conferenza permanente per i rapporti con lo Stato, le regioni e le province autonome di Trento e Bolzano, siano stabiliti i requisiti uniformi e gli standard per la realizzazione dei mercati riservati alla vendita diretta degli imprenditori agricoli, anche in riferimento alla partecipazione degli imprenditori agricoli, alle modalità di vendita e alla trasparenza dei prezzi, nonché le condizioni per poter beneficiare degli interventi previsti dalla legislazione in materia;

Visti gli articoli 1 e 4 del decreto legislativo 18 maggio 2001, n. 228;

Considerato che risulta opportuno promuovere lo sviluppo di mercati in cui gli imprenditori agricoli nell'esercizio dell'attività di vendita diretta possano soddisfare le esigenze dei consumatori in ordine all'acquisto di prodotti agricoli che abbiano un diretto legame con il territorio di produzione;

Ritenuto che tale obiettivo può essere raggiunto attraverso il riconoscimento dei mercati ai quali hanno accesso imprese agricole operanti nell'ambito territoriale ove siano istituiti detti mercati e/o imprese agricole associate a quelle operanti nell'ambito territoriale nel quale siano istituiti detti mercati e che si impegnino a rispettare determinati requisiti di qualità e di trasparenza amministrativa nell'esercizio dell'attività di vendita;

Acquisita l'intesa della Conferenza permanente per i rapporti tra lo Stato, le regioni e le province autonome di Trento e di Bolzano di cui al decreto legislativo 28 agosto 1997, n. 281, nella seduta del 1° agosto 2007, prot. n. 178/CSR;

Visto il parere della Conferenza Stato -città ed autonomie locali, espresso nella seduta del 15 novembre 2007, nel corso della quale i comuni, attraverso l'ANCI, hanno richiesto al Ministero delle politiche agricole alimentari e forestali di provvedere alla realizzazione di tutte le attività di supporto e assistenza tecnica ai comuni per l'adempimento delle funzioni loro assegnate;

Decreta:

Art. 1. Mercati riservati alla vendita diretta da parte degli imprenditori agricoli

1. In attuazione dell'art. 1 comma 1065, della legge 27 dicembre 2006, n. 296, sono definite le linee di indirizzo per la realizzazione dei mercati riservati alla vendita diretta da parte degli imprenditori agricoli di cui all'art. 2135 del codice civile, ivi comprese le cooperative di imprenditori agricoli ai sensi dell'art. 1, comma 2, del decreto legislativo 18 maggio 2001, n. 228.

2. I comuni, anche consorziati o associati, di propria iniziativa o su richiesta degli imprenditori singoli, associati o attraverso le associazioni di produttori e di categoria, istituiscono o autorizzano i mercati agricoli di vendita diretta che soddisfano gli standard di cui al presente decreto. Le richieste di autorizzazione complete in ogni loro parte, trascorsi inutilmente sessanta giorni dalla presentazione, si intendono accolte.

3. I mercati agricoli di vendita diretta possono essere costituiti, su area pubblica, in locali aperti al pubblico nonché su aree di proprietà privata.

LA VENDITA DIRETTA IN LOMBARDIA

17

4. I comuni, le regioni e le province autonome di Trento e Bolzano, il Ministero delle politiche agricole alimentari e forestali nell'ambito delle ordinarie dotazioni di bilancio, promuovono azioni di informazione per i consumatori sulle caratteristiche qualitative dei prodotti agricoli posti in vendita.

Art. 2. Soggetti ammessi alla vendita nei mercati agricoli di vendita diretta

1. Possono esercitare la vendita diretta nei mercati di cui all'art. 1 gli imprenditori agricoli iscritti nel registro delle imprese di cui all'art. 8 della legge 29 dicembre 1993, n. 580, che rispettino le seguenti condizioni:

a) ubicazione dell'azienda agricola nell'ambito territoriale amministrativo della regione o negli ambiti definiti dalle singole amministrazioni competenti;

b) vendita nei mercati agricoli di vendita diretta di prodotti agricoli provenienti dalla propria azienda o dall'azienda dei soci imprenditori agricoli, anche ottenuti a seguito di attività di manipolazione o trasformazione, ovvero anche di prodotti agricoli ottenuti nell'ambito territoriale di cui alla lettera a), nel rispetto del limite della prevalenza di cui all'art. 2135 del codice civile;

c) possesso dei requisiti previsti dall'art. 4, comma 6, del decreto legislativo 18 maggio 2001, n. 228.

2. L'attività di vendita all'interno dei mercati agricoli di vendita diretta è esercitata dai titolari dell'impresa, ovvero dai soci in caso di società agricola e di quelle di cui all'art. 1, comma 1094, della legge 27 dicembre 2006, n. 296, dai relativi familiari coadiuvanti, nonché dal personale dipendente di ciascuna impresa.

3. Nei mercati agricoli di vendita diretta conformi alle norme igienico-sanitarie di cui al regolamento n. 852/2004 CE del Parlamento e del Consiglio del 29 aprile 2004 e soggetti ai relativi controlli da parte delle autorità competenti, sono posti in vendita esclusivamente prodotti agricoli conformi alla disciplina in materia di igiene degli alimenti, etichettati nel rispetto della disciplina in vigore per i singoli prodotti e con l'indicazione del luogo di origine territoriale e dell'impresa produttrice.

Art. 3. Disciplina amministrativa dei mercati agricoli di vendita diretta

1. Fatte salve le disposizioni regionali e delle province autonome di Trento e Bolzano in materia di vendita diretta di prodotti agricoli, gli imprenditori agricoli che intendano esercitare la vendita nell'ambito dei mercati agricoli di vendita diretta devono ottemperare a quanto prescritto dall'art. 4 del decreto legislativo 18 maggio 2001, n. 228.

2. L'esercizio dell'attività di vendita all'interno dei mercati agricoli di vendita diretta, in conformità a quanto previsto dall'art. 4 del decreto legislativo n. 114 del 1998 e dall'art. 4 del decreto legislativo n. 228 del 2001, non è assoggettato alla disciplina sul commercio.

3. Il mercato agricolo di vendita diretta è soggetto all'attività di controllo del comune nel cui ambito territoriale ha sede. Il comune accerta il rispetto dei regolamenti comunali in materia nonché delle disposizioni di cui al presente decreto e del disciplinare di mercato di cui all'art. 4, comma 3, e, in caso di più violazioni, commesse anche in tempi diversi, può disporre la revoca dell'autorizzazione.

Art. 4. Modalità di vendita dei prodotti agricoli

1. All'interno dei mercati agricoli di vendita diretta è ammesso l'esercizio dell'attività di trasformazione dei prodotti agricoli da parte degli imprenditori agricoli nel rispetto delle norme igienico -sanitarie richiamate al comma 3, dell'art. 2.

2. All'interno dei mercati agricoli di vendita diretta possono essere realizzate attività culturali, didattiche e dimostrative legate ai prodotti alimentari, tradizionali ed artigianali del territorio rurale di riferimento, anche attraverso sinergie e scambi con altri mercati autorizzati.

3. I comuni istituiscono o autorizzano i mercati agricoli di vendita diretta sulla base di un disciplinare di mercato che regoli le modalità di vendita, finalizzato alla valorizzazione della tipicità e della provenienza dei prodotti medesimi e ne danno comunicazione agli assessorati all'agricoltura delle regioni e delle province autonome di Trento e Bolzano.

4. I comuni favoriscono la fruibilità dei mercati agricoli di vendita diretta anche mediante la possibilità, per altri operatori commerciali, di fornire servizi destinati ai clienti dei mercati. Il Ministero delle politiche agricole alimentari e forestali - attraverso forme di collaborazione con l'A.N.C.I. - provvede alla realizzazione di tutte le attività di supporto e assistenza tecnica ai comuni per l'adempimento delle funzioni loro assegnate.

LA VENDITA DIRETTA IN LOMBARDIA

18

5. Il Ministero delle politiche agricole alimentari e forestali, d'intesa con le regioni e le province autonome di Trento e di Bolzano, effettua un monitoraggio annuale dei mercati di vendita diretta dei prodotti agricoli autorizzati e delle attività in essi svolte.

6. L'attuazione del presente decreto non comporta, in ogni caso, nuovi o maggiori oneri a carico della finanza pubblica e l'esercizio delle relative funzioni è operato nell'ambito delle vigenti disponibilità di bilancio.

Il presente decreto sarà trasmesso all'Organo di controllo per la registrazione e sarà pubblicato nella Gazzetta Ufficiale della Repubblica italiana.

A seguito del decreto del 20 novembre 2007, la Regione Lombardia ha divulgato, in data 11 dicembre 2008, una direttiva agli Enti Locali al fine di chiarire alcune indicazioni per lo svolgimento dei mercati a vendita diretta degli imprenditori agricoli.

BOX 1.3 – Regione Lombardia: indicazioni in merito allo svolgimento dei mercati riservati alla vendita diretta da parte degli imprenditori agricoli – La direttiva per gli Enti Locali dell’11 dicembre 2008

Com’è noto, con proprio Decreto del 20 Novembre 2007 (in GU n. 301 del 29 dicembre 2007), il Ministero delle politiche agricole alimentari e forestali ha approvato la regolamentazione dei mercati riservati all'esercizio della vendita diretta da parte degli imprenditori agricoli.

Poiché tali mercati non rientrano nella disciplina del commercio e al fine di agevolare l’avvio dei mercati nei Comuni della Regione Lombardia, sentite sia la Direzione Generale Commercio di regione Lombardia che ANCI Lombardia, si ritiene opportuno fornire le seguenti indicazioni.

Imprenditori agricoli, associazioni di categoria o associazioni di produttori agricoli, devono indirizzare al Sindaco del Comune interessato la domanda di autorizzazione all’apertura di un mercato a vendita diretta. Nella domanda deve essere specificato:

1) Ragione sociale del/dei richiedente/i;

2) il luogo e il giorno della settimana o del mese di svolgimento del mercato;

3) la periodicità del mercato;

4) la denominazione del mercato.

In allegato all’istanza deve essere consegnato all’Amministrazione comunale un disciplinare di mercato in cui sia evidenziato:

- l’ambito territoriale di provenienza degli imprenditori agricoli ammessi alla vendita, che in ogni caso non dovrà essere esterno ai confini regionali o alle province extraregionali immediatamente limitrofe;

- le modalità di assegnazione dei posti e le eventuali rotazioni tra gli imprenditori che aderiscono al mercato;

- la garanzia che i venditori mettono in atto le azioni necessarie alla trasparenza dei prezzi e al riconoscimento dell’origine dei prodotti. In particolare, la garanzia che per ogni prodotto, oltre alle indicazione previste per legge, venga esposto un cartello leggibile riportante il prezzo per etto e/o per chilo, il prezzo per confezioni di pesatura inferiore, l’indicazione della provenienza del prodotto (ragione sociale dell’azienda agricola, comune di produzione);

- la tipologia dei prodotti in vendita;

- l’eventuale esistenza di modalità di organizzazione che favoriscano la tutela dell’ambiente (per esempio, l’utilizzo obbligatorio di sacchetti in “mater-bi”, la preferenza verso prodotti a basso impatto ambientale e di prossimità, etc.);

- l’eventuale esistenza di attività collaterali al mercato finalizzate all’educazione alimentare e a favorire la conoscenza e la sensibilità dei consumatori verso i prodotti del territorio e le modalità produttive;

- l’esistenza di altri operatori che forniscono servizi dedicati ai clienti del mercato e le modalità di erogazione;

LA VENDITA DIRETTA IN LOMBARDIA

19

- l’assenza di condanne con sentenza passata in giudicato, per delitti in materia di igiene e sanità o di frode nella preparazione degli alimenti nel quinquennio precedente all'inizio dell'esercizio dell'attività da parte degli imprenditori agricoli, singoli o soci di società di persone nell'espletamento delle funzioni connesse alla carica ricoperta nella società (così come previsto dall’art. 4, del D. L.vo 18 maggio 2001, n. 228);

- la garanzia che gli addetti alla vendita siano i titolari o i relativi familiari coadiuvanti, i soci o i dipendenti delle Aziende agricole partecipanti al mercato;

- le modalità di controllo, da parte dei proponenti il mercato, del rispetto dei requisiti richiesti agli imprenditori che vi partecipano, anche mediante l’acquisizione, da parte dei proponenti il mercato, dei fascicoli SIARL delle Aziende partecipanti per una verifica della tipologia e del volume di produzione;

- le sanzioni previste in caso di mancato adempimento.

Ogni operatore deve garantire di porre in vendita i prodotti della propria Azienda e, nel rispetto del limite di prevalenza, prodotti ottenuto nell’ambito territoriale del mercato. Le imprese agricole provenienti da province extra regionali dovranno garantire di porre in vendita esclusivamente prodotti provenienti dalla provincia di appartenenza. Nel caso in cui l’operatore sia una forma associazionistica, essa deve evidenziarsi con banchi o stand di vendita intestati al consorzio o all’associazione.

In presenza di richiesta di autorizzazione allo svolgimento dei mercati su aree private, entro sessanta giorni dal recepimento della domanda l’Amministrazione comunale provvede ad accettare, chiedere integrazioni o chiarimenti, o a respingere la richiesta, motivando l’eventuale diniego ed eventualmente indicando le possibili alternative. Qualora entro il termine sopra indicato l’Amministrazione non fornisca risposta all’istanza o non chieda integrazioni o ulteriori chiarimenti, la stessa è automaticamente accolta.

Qualora l’istanza sia relativa alla concessione di spazi pubblici, si ritiene opportuno che l’Amministrazione comunale si esprima in merito entro lo stesso arco temporale di sessanta giorni.

L’Amministrazione, anche al fine di evitare il generarsi di confusione tra i consumatori, valuterà l’opportunità di fornire agli organizzatori specifiche indicazioni tese ad evitare che i mercati a vendita diretta previsti sul territorio comunale o parte di esso si svolgano nello stesso giorno o luogo dei mercati ordinari. Provvederà inoltre a segnalare gli obblighi igienico-sanitari in relazione ai prodotti posti in vendita ai sensi dell’Ordinanza del Ministero della Salute del 03 aprile 2002 e successive modificazioni e integrazioni, e indicherà i casi di violazione degli adempimenti per i quali verrà revocata l’autorizzazione al mercato.

L’Amministrazione comunale può disporre la revoca dell’autorizzazione in caso di violazioni, anche in tempi diversi, delle disposizioni contenute nei regolamenti comunali in materia e del disciplinare di mercato.

L’Amministrazione comunale, nell'ambito delle ordinarie dotazioni di bilancio, può promuovere azioni di informazione per i consumatori sulle caratteristiche qualitative dei prodotti agricoli posti in vendita.

Qualora, così come previsto dal D.M. 20/11/2007, l’Amministrazione comunale intenda organizzare di propria iniziativa un mercato degli imprenditori agricoli, devono comunque essere rispettate le previsioni riportate nelle presenti direttive.

Si ricorda infine, ai sensi dell’art, 4, comma 3 del citato Decreto, l’obbligo per le Amministrazioni comunali di comunicare agli assessorati all’Agricoltura delle Regioni e Province autonome, l’istituzione dei mercati e i relativi disciplinari adottati. Per la Regione Lombardia le comunicazioni dovranno pervenire al seguente indirizzo: Direzione Generale Agricoltura - Via Pola 12/14 - 20124 MILANO.

LA VENDITA DIRETTA IN LOMBARDIA

20

1.3 La vendita diretta in Italia in cifre

In Italia, nel corso degli ultimi anni si è assistito ad un incremento del numero di aziende che svolge la vendita diretta e del numero di agricoltori che hanno integrato l’attività dei campi con altre attività multifunzionali (servizi ristorativi, ricettivi e culturali).

Le ragioni di questa crescita sono da ricercarsi soprattutto nella crescente pressione sui prezzi alla produzione esercitata dagli operatori a valle della filiera.

In termini numerici, già nel 20052 si contavano circa 160 mila aziende che vendevano la propria produzione senza intermediazione al consumo o altre tipologie di utenti finali; di queste, circa 76 mila utilizzavano questo canale di vendita in misura prevalente (oltre il 50% della produzione propria viene venduto al consumatore senza intermediari), per un fatturato compreso tra i 2 e i 2,5 miliardi di euro (5% della produzione della branca agricoltura) ed una Superficie Agricola Utilizzata prossima ai 630 mila ettari (5% della Sau italiana). Occorre considerare, come illustrato in nota, che l’indagine RICA-REA prende in esame solo le aziende con più di 4 UDE (circa 4.800 euro di reddito lordo standard). Non considera quindi aziende di piccole dimensioni in cui la vendita diretta rappresenta spesso una attività di commercializzazione importante o quantomeno diffusa.

Figura 1.2 – La vendita diretta in Italia: le dimensioni del fenomeno (2005)

Imprese che adottano la

vendita diretta

160 mila

Vendita diretta non prevalente (principalmente

ingrosso, cooperative,

ecc.)

Vendita diretta prevalente

84 mila

76 mila

2,5 miliardi di €=

5% della produzione agricola italiana

630 mila ettari=

5% della SAU italiana

10,2% delle aziende agricole italiane >4 UDE

Fonte: elaborazioni Nomisma su dati RICA-REA-ISTAT.

2 Stime Nomisma su dati indagine RICA-REA-ISTAT relativa ad un campione di imprese agricole con dimensione economica (Reddito Lordo Standard) superiore a 4 UDE (circa 4.800 euro). L’esclusione delle imprese con RLS inferiore a 4 UDE porta a concludere che le stime proposte rappresentano una sottostima delle dimensioni del fenomeno della vendita diretta in Italia.

LA VENDITA DIRETTA IN LOMBARDIA

21

Tramite la vendita diretta le aziende hanno cercato alternative ai tradizionali canali di vendita allo scopo di accrescere il loro valore aggiunto grazie al contatto diretto con il consumatore, spesso alla ricerca di maggiori vantaggi (economici e non) negli acquisti.

Nel complesso, le imprese agricole con vendita diretta (prevalente) rappresentano circa il 10% delle aziende agricole nazionali. L’area geografica nella quale è più forte l’incidenza delle imprese con vendita diretta sul totale è il Centro, con un valore pari al 17,6%, seguito dal Nord-Est (11% circa), mentre i valori più bassi sono riscontrati nel Sud-Italia (8,7%) e nel Nord-Ovest (7,4%).

Figura 1.3 – Incidenza per regione delle aziende che effettuano vendita diretta in forma prevalente sul totale delle aziende agricole (2005)

11%10%

7%5%

12%

7%

12%

25%22%

19% 18%

16%15%

12%

10%

8% 8%7% 6%

4%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

Marc

he

Tosc

ana

Valle

d'A

ost

a

Liguri

a

Em

ilia-

Rom

agna

Friu

li V

.G.

Sard

egna

Puglia

Lazi

o

Abru

zzo

Molis

e

Um

bri

a

Cala

bri

a

Veneto

Lom

bard

ia

Cam

pania

Basi

licata

Sic

ilia

Pie

monte

Tre

ntino A

-A

ITALIA

Fonte: elaborazioni Nomisma su dati RICA-REA-ISTAT.

Entrando nel dettaglio delle singole regioni, secondo i dati RICA-REA il primato spetta alla regione Marche con una incidenza pari al 24,7%, seguita da Toscana (22,4%), Valle d’Aosta (18,7%) e Liguria (18,3%). Sono questi valori estremamente elevati che indicano come questa forma di vendita sia già consolidata in determinate aree del Paese. Con percentuali inferiori ma comunque significative si segnalano Emilia-Romagna (16%), Friuli Venezia Giulia (15,2%) e Sardegna (12,3%).

In termini assoluti, la regione con il numero maggiore di aziende con vendita diretta è la Puglia, in cui si concentra il 19,5% del totale nazionale (31.180 aziende), davanti a Campania (12.083 aziende, 7,6%) e Sicilia (6,3%) per quanto riguarda il Sud. La vendita diretta è diffusa anche nelle aziende del Centro (26,5%) dove sono la regione Marche (11% con oltre 17 mila aziende) e la Toscana (8% con 12.820 aziende) a detenere il primato. Al Nord infine, dietro all’Emilia-Romagna, si collocano Veneto (8.080 aziende), Piemonte (5.490), Liguria (3.950) e Lombardia (3.450). Le ragioni che stanno alla base di una ripartizione regionale di questo tipo si possono imputare in parte alla diversa struttura distributiva esistente nelle diverse regioni italiane. Laddove i canali di commercializzazione lunghi, che prevedono un ruolo primario della

LA VENDITA DIRETTA IN LOMBARDIA

22

distribuzione moderna organizzata, sono meno sviluppati, è più diffusa la modalità di vendita diretta dei prodotti. A tale motivazioni si sommano chiaramente le vocazioni produttive e turistiche di ciascun territorio.

In generale, sono diverse le iniziative che hanno concorso alla promozione della vendita diretta negli ultimi anni. Si ricordano prima di tutto quelle legate al turismo enogastronomico, che solo nel 2005 ha interessato oltre 5 milioni di persone3. Fra le esperienze che hanno contribuito maggiormente vi è sicuramente Cantine Aperte, l’evento legato al vino che coinvolge ogni anno circa mille aziende vitivinicole e oltre un milione di visitatori. L’impatto di questa manifestazione, e delle altre organizzate dal Movimento del Vino (Calici di stelle, Benvenuta vendemmia, Novello in cantina), sulla vendita diretta è rilevante, soprattutto nelle regioni con il numero maggiore di aziende partecipanti: Toscana, Friuli Venezia Giulia, Veneto e Lombardia. Un altro progetto che ha partecipato alla crescita della vendita diretta è la creazione, da parte delle Regioni, delle Strade dei vini e dei sapori; in Italia ne sono nate oltre 150, diffuse soprattutto in Veneto, Puglia, Toscana e Emilia-Romagna. Per avvicinare i consumatori all’azienda agricola, si è mostrata decisiva anche l’iniziativa Fattorie Aperte, giunta nel 2005 alla sua settima edizione, che coinvolge le oltre 800 strutture didattiche accreditate nelle diverse regioni. Nella fattispecie, la regione con il numero maggiore di fattorie didattiche è l’Emilia-Romagna, con circa 280 strutture, seguita da Lombardia, Marche e Veneto. Nella sola Emilia-Romagna, nel 2005, la partecipazione ha raggiunto circa 68.000 presenze, alle quali vanno aggiunti gli oltre cinquemila gruppi che nel corso dell’anno hanno visitato le aziende didattiche della regione, per un totale di oltre 100.000 visitatori. Effettivamente, l’impatto dell’iniziativa sulla vendita diretta non è rilevante, ma favorisce l’incontro tra aziende agricole e famiglie, creando un rapporto di fiducia che sicuramente può contribuire, nel tempo, alla crescita del canale corto. Anche le Città di prodotto, associazioni composte principalmente dalle amministrazioni comunali, possono giocare un ruolo nello sviluppo della filiera corta. Nate per promuovere la cultura e l’immagine dei territori rurali attraverso la valorizzazione delle produzioni agricole, complessivamente sono presenti in Italia 11 Città di prodotto (es. Città del Pane, Città dell’Olio, Città del Castagno, ecc.). Le più numerose sono le Città del vino, 539 comuni, seguite da quelle dell’olio, 284, da quelle della mela annurca, 142, e da quelle del castagno, 45.

1.4 Il ruolo della vendita diretta per gli acquisti delle famiglie italiane

Per comprendere in maniera più chiara la portata del fenomeno, è importante completare l’analisi indagando anche il comportamento delle famiglie italiane. Negli ultimi anni infatti sono intervenuti diversi cambiamenti nella percezione del cibo e si sono sviluppati nei consumatori nuovi atteggiamenti e bisogni: una crescente domanda di alimenti sicuri, salubri e “naturali”, una crescente sensibilità verso i contenuti culturali del cibo (espressi come tipicità, qualità organolettica, autenticità), una nuova attenzione e un crescente senso di responsabilità verso le implicazioni etiche (sociali, ambientali) delle modalità di produzione e consumo, la volontà di esprimere anche attraverso le scelte alimentari il senso di appartenenza a un dato contesto

3 Istituto Nazionale Ricerche Turistiche.

LA VENDITA DIRETTA IN LOMBARDIA

23

socio-culturale, la volontà di esercitare attraverso il proprio comportamento di consumo un ruolo politico, teso cioè a influire sulle caratteristiche del modello di sviluppo del sistema agroalimentare (o, più in generale, economico).

I motivi per i quali i prodotti locali sono ricercati, proprio perché fanno parte del consumo quotidiano, riguardano, soprattutto, la qualità organolettica e la freschezza, il minore impatto ambientale e, generalmente, la maggior salubrità, ma anche l’appartenenza alla cultura alimentare e alle tradizioni locali, la conoscenza diretta, la fiducia e la solidarietà nei confronti dei produttori.

1.4.1 Gli acquisti diretti delle famiglie italiane - I risultati dell’indagine dell’Osservatorio

Consumi – Nomisma

Al fine di mettere meglio in evidenza la relazione che intercorre tra consumatore e produttore e per indagare le attitudini all’acquisto diretto delle famiglie, nell’ambito dell’Osservatorio Consumi – Nomisma è stata realizzata un’indagine su un campione rappresentativo di famiglie italiane4. Di seguito si propone quindi un’analisi dei principali risultati scaturiti da tale indagine.

Nel 2008, in Italia il 36,1% delle famiglie residenti in comuni capoluogo ha acquistato prodotti agricoli e alimentari direttamente dall’agricoltore in almeno una occasione.

Figura 1.4 – Nel 2008 la sua famiglia ha acquistato prodotti agricoli/alimentari direttamente dall’agricoltore?

Non risponde

0,3%

No63,6%

Si36,1%

Fonte: Osservatorio Consumi - Nomisma.

4 L’indagine ha coinvolto 675 responsabili degli acquisti alimentari, con oltre 18 anni e residenti in comuni capoluogo di provincia italiani; è stata realizzata con metodo CATI (Computer Assisted Telephone Interviewing). Il margine massimo di errore delle stime dell’indagine è pari al 3,77% al livello fiduciario del 95%.

LA VENDITA DIRETTA IN LOMBARDIA

24

Il 16,4% delle famiglie dichiara di aver acquistato prodotti in un mercato degli agricoltori; una quota di analoghe dimensioni ha acquistato direttamente presso l’azienda agricola (15,1%), mentre sono in numero inferiore le famiglie che realizzano acquisti in fiere e sagre paesane (6,2%) e da furgoni lungo le strade (3,7%).

I dati svelano una intensità di utilizzo dei mercati degli agricoltori per alcuni versi sorprendente. Nella percezione del consumatore il concetto di mercato degli agricoltori presenta ambiti connotativi ancora non chiari (dovuti anche alla attuale limitata diffusione di tale modalità) che lasciano possibili spazi di sovrapposizione con forme diverse, quali i mercati rionali, dove possono essere presenti sia produttori che commercianti (soprattutto nelle area centro-meridionali del paese) e le stesse “fiere e sagre”. Ciononostante i risultati ottenuti mostrano comunque l’ampio favore dei consumatori verso tale modalità di acquisto dei prodotti alimentari.

Figura 1.5 - Nel 2008 la sua famiglia ha acquistato prodotti agricoli/alimentari direttamente dall’agricoltore in …

3,7%

1,6%

15,1%

6,2%

16,4%

0,0%

10,0%

20,0%

Aziendaagricola

Fiere e sagredi paese

Mercato degliagricotori

Furgone lungole strade

Altro

Fonte: Osservatorio Consumi - Nomisma.

In merito ai prodotti, il 27% delle famiglie acquista direttamente “frutta e ortaggi” di stagione, mentre è significativamente più basso il numero di consumatori che acquista prodotti trasformati come formaggi, latte e burro (13,5%), olio d’oliva (8%), vino (4,4%) e salumi (3,6%). Infine, poco più del 3% degli intervistati tende a rivolgersi direttamente al produttore agricolo per l’acquisto di carne, uova e miele.

LA VENDITA DIRETTA IN LOMBARDIA

25

Figura 1.6 - Quali sono i prodotti che abitualmente acquistate direttamente dall’agricoltore?

(Risposta multipla)

4,4% 3,6% 3,4% 3,3% 3,3% 3,1%

27,0%

13,5%

8,0%

0,0%

10,0%

20,0%

30,0%

Frutta eortaggi

Formaggi, Latte, Burro

Olio d'oliva Vino Salumi Carne Uova Miele Altriprodotti

Fonte: Osservatorio Consumi - Nomisma.

In riferimento alla frequenza di acquisto diretto dall’agricoltore, ben il 25,5% ha affermato di approvvigionarsi almeno una volta al mese; nello specifico, l’11,7% delle famiglie ha l’abitudine di acquistare direttamente circa una volta alla settimana mentre il 6,5% 2-3 volte al mese. Circa il 10% invece tende ad acquistare dal produttore saltuariamente, meno di una volta al mese. Nella valutazione di questi risultati è importante tenere conto che la frequenza con cui il consumatore viene a contatto con il produttore dipende fortemente anche dalla diffusione delle diverse modalità di vendita diretta sul territorio. A titolo d’esempio, un’estesa presenza di mercati degli agricoltori nei centri urbani crea nuove occasioni di incontro tra i due interlocutori aumentando pertanto la cadenza con cui una famiglia si approvvigiona dall’agricoltore.

Figura 1.7 - Con quale frequenza acquistate direttamente dall’agricoltore?

Circa ogni settimana;

11,7%

Circa 2-3 volte al

mese; 6,5%

1 volta al mese; 7,3%

Meno di 1 volta al mese; 10,1%

Non risponde;

0,7%

Non acquisto direttamente

; 63,6%

Fonte: Osservatorio Consumi - Nomisma.

LA VENDITA DIRETTA IN LOMBARDIA

26

Entrando con maggiore dettaglio nelle scelte d’acquisto operate dal consumatore, si è cercato di comprendere quale sia la caratteristica dei prodotti che spinge le famiglie a scegliere gli acquisti diretti dal produttore.

Figura 1.8 - Lei acquista direttamente dall’agricoltore perché i prodotti sono …

(Prima risposta in ordine di importanza)

Più freschi; 13,0%

Di qualità (gusto, odore, colore); 9,5%

Più sicuri; 3,3%

Con prezzi più bassi;

3,9%

Di origine locale; 2,8%

Maturati in campo; 1,6%

Altro; 1,6%

Non risponde;

0,8%

Non acquisto direttamente

63,6%

Fonte: Osservatorio Consumi - Nomisma.