o cenário das fraudes auditoria e investigações · •em relação às estruturas corporativas,...

TRANSCRIPT

O cenário das fraudes

no Brasil e no mundo

e as abordagens de

auditoria e

compliance nas

investigações

11 de Dezembro de 2015

kpmg.com

1© 2015 KPMG Transaction and Forensic Services Ltda., a Brazilian limited liability company and a member firm of the

KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a

Swiss entity. All rights reserved. Printed in Brazil. KPDS (20861)

.

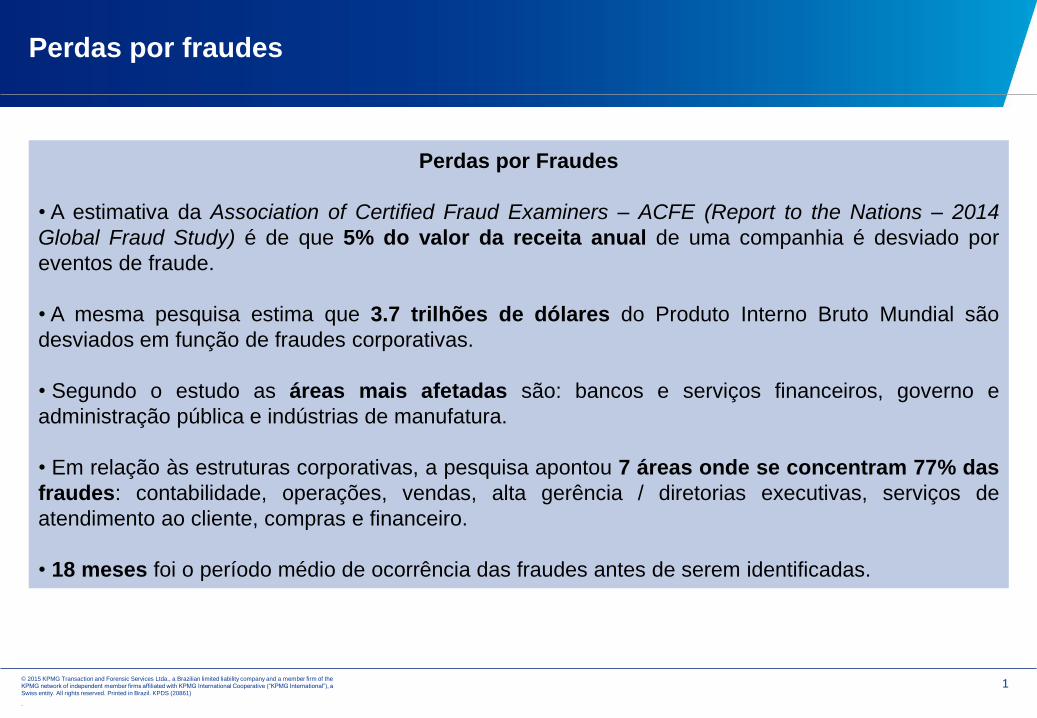

Perdas por Fraudes

• A estimativa da Association of Certified Fraud Examiners – ACFE (Report to the Nations – 2014

Global Fraud Study) é de que 5% do valor da receita anual de uma companhia é desviado por

eventos de fraude.

• A mesma pesquisa estima que 3.7 trilhões de dólares do Produto Interno Bruto Mundial são

desviados em função de fraudes corporativas.

• Segundo o estudo as áreas mais afetadas são: bancos e serviços financeiros, governo e

administração pública e indústrias de manufatura.

• Em relação às estruturas corporativas, a pesquisa apontou 7 áreas onde se concentram 77% das

fraudes: contabilidade, operações, vendas, alta gerência / diretorias executivas, serviços de

atendimento ao cliente, compras e financeiro.

• 18 meses foi o período médio de ocorrência das fraudes antes de serem identificadas.

Perdas por fraudes

2© 2015 KPMG Transaction and Forensic Services Ltda., a Brazilian limited liability company and a member firm of the

KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a

Swiss entity. All rights reserved. Printed in Brazil. KPDS (20861)

.

Tendência dos crimes digitais no Brasil: nova realidade para agências de investigação

(públicas ou privadas)

Segundo a empresa TrendMicro, em pesquisa realizada em 2013, o Brasil é o 2º país do mundo

com maior incidência de “furto” de informações bancárias pela internet;

Já em 2011, o Brasil sofre seu maior ataque de invasão de computadores e sistemas, que

durou 5 dias, atacou 20 portais do Governo Federal e 200 sites de governos municipais,

além de ter “vazado” dados confidenciais da Presidente da República (Fonte: site do UOL);

O Jornal Correio Braziliense divulgou reportagem em 2013, apresentado dados de pesquisas da

RSA Anti-Fraud Command Center (AFCC), informando que o Brasil é o 4º país do mundo em

que as corporações mais sofrem crimes digitais;

Tendência de crimes digitais no Brasil

© 2015 KPMG Transaction and Forensic Services Ltda., a Brazilian limited liability company and a member firm of the KPMG network of

independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved. Printed in

Brazil. KPDS (20861)

3

Índice 2014 de Percepção da Corrupção – Américas

Ainda há enorme

crescimento das

oportunidades na

América Latina

68%

dos países ficaram

abaixo de 50 no

Índice de Percepção

da Corrupção da

Transparência

Internacional

Classificaçãodos Países

Chile 73

Costa Rica 54

Brazil 43

Colombia 37

Mexico 35

Bolivia 35

Argentina 34

Honduras 29

Venezuela 19

© 2015 KPMG Transaction and Forensic Services Ltda., a Brazilian limited liability company and a member firm of the KPMG network of

independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved. Printed in

Brazil. KPDS (20861)

4

Suborno e Corrupção na Mídia

Órgãos reguladores em todos os países continuam a atuar de forma

vigorosa com as leis anti-suborno e corrupção (ABC).

Nos Estados Unidos (EUA) o Departamento de Justiça e a Securities and

Exchange Commission (SEC) aplicam o Foreign Corrupt Practices Act

(FCPA) em empresas das mais diversas indústrias.

A exposição ao suborno e à corrupção é real e é fundamental que as

empresas compreendam de forma proativa o nível de exposição a que

estão sujeitas e tracem estratégias para mitigar os riscos.

Companhias que estão comprometidas de forma proativa a endereçar

corretamente casos de suborno e corrupção, poderão auxiliar suas

empresas a mitigar o risco de pagarem multas enormes, penalidades

administrativas, processos criminais, investigações, custos de

monitoramento e ações judiciais por parte de acionistas.

Descobrir pelos jornais que sua empresa está envolvida em atividades

relacionadas a suborno e corrupção NÃO é exemplo de proatividade!

Alstom

Avon

GSK

Rolls-Royce

Walmart

Suborno e Corrupção

na Mídia

© 2015 KPMG Transaction and Forensic Services Ltda., a Brazilian limited liability company and a member firm of the KPMG network of

independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved. Printed in

Brazil. KPDS (20861)

5

No Brasil, os anos de 2014 e 2015 surpreenderam com novas investidas da Polícia Federal e do Ministério Público

Federal, que inauguraram uma nova fase, de investigações mais agressivas e com vasta produção de provas.

A tendência é o aumento do enforcement brasileiro anticorrupção, o que promoverá maiores investigações e cada

vez melhor executadas, como reflexo do desenvolvimento das instituições de investigação no país, principalmente

da Polícia Federal e dos Ministérios Públicos.

Aguardar que sua empresa seja citada pela imprensa como alvo de uma

investigação ou uma acusação formal não é a melhor postura: a visão de

Compliance analisa a ética e a moralidade, além da legalidade!

Operação “Lava-Jato” (setor de empreiteiras e construção)

Operação “Zelotes” (sonegação de impostos e corrupção)

Operação “Desiderato” (fraudes no SUS – Máfia das Próteses e Órteses)

Casos Emblemáticos no Brasil

A corrupção na mídia

© 2015 KPMG Transaction and Forensic Services Ltda., a Brazilian limited liability company and a member firm of the KPMG network of

independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved. Printed in

Brazil. KPDS (20861)

6

Luta Contra a Corrupção

Leis e regulações anti-suborno e corrupção continuam a evoluir

Maior consciência de ABC na mídia

Ações de fiscalização em crescimento

1977EUA: FCPA

(Foreign

Corrupt

Practices Act)

1990OEA (1948):

Prioridade ao

combate à

corrupção

2000OECD:

Combate à

Corrupção de

Funcionários

Públicos

Estrangeiros

em

Transações

Internacionais

2004ONU: Pacto

Global das

Nações

Unidas

2010Brasil: Projeto

de Lei 6826

UK Bribery

Act

2013Brasil: Ato

Anticorrupção

(BAA) foi

promulgado

7© 2015 KPMG Transaction and Forensic Services Ltda., a Brazilian limited liability company and a member firm of the

KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a

Swiss entity. All rights reserved. Printed in Brazil. KPDS (20861)

.

Compliance no Brasil – principais sanções previstas pela Lei Anticorrupção

Multa, no valor de 0,1% (um décimo por cento) a 20% (vinte por cento) do faturamento bruto do

último exercício anterior ao da instauração do processo administrativo, ou multa de R$ 6.000,00

(seis mil reais) a R$ 60.000.000,00 (sessenta milhões de reais).

Publicação extraordinária da decisão condenatória (jornais de grande circulação).

A União, os Estados, o Distrito Federal e os Municípios e o Ministério Público, poderão ajuizar

ação para:

• Perdimento dos bens, direitos ou valores que representem vantagem ou proveito direta ou

indiretamente obtidos da infração;

• Suspensão ou interdição parcial das atividades;

• Dissolução compulsória da pessoa jurídica;

• Proibição de receber incentivos, subsídios, subvenções, doações ou empréstimos de órgãos ou

entidades públicas e de instituições financeiras públicas ou controladas pelo poder público, pelo

prazo mínimo de 1 (um) e máximo de 5 (cinco) anos.

Lei Anticorrupção no Brasil

8© 2015 KPMG Transaction and Forensic Services Ltda., a Brazilian limited liability company and a member firm of the

KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a

Swiss entity. All rights reserved. Printed in Brazil. KPDS (20861)

.

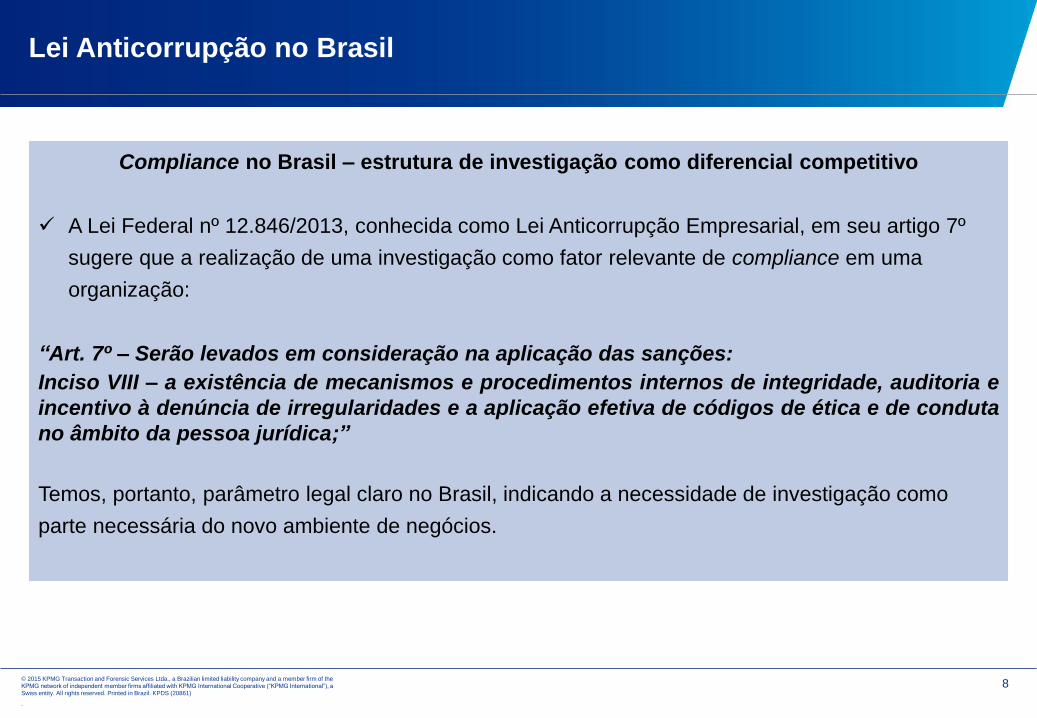

Compliance no Brasil – estrutura de investigação como diferencial competitivo

A Lei Federal nº 12.846/2013, conhecida como Lei Anticorrupção Empresarial, em seu artigo 7º

sugere que a realização de uma investigação como fator relevante de compliance em uma

organização:

“Art. 7º – Serão levados em consideração na aplicação das sanções:

Inciso VIII – a existência de mecanismos e procedimentos internos de integridade, auditoria e

incentivo à denúncia de irregularidades e a aplicação efetiva de códigos de ética e de conduta

no âmbito da pessoa jurídica;”

Temos, portanto, parâmetro legal claro no Brasil, indicando a necessidade de investigação como

parte necessária do novo ambiente de negócios.

Lei Anticorrupção no Brasil

9© 2015 KPMG Transaction and Forensic Services Ltda., a Brazilian limited liability company and a member firm of the

KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a

Swiss entity. All rights reserved. Printed in Brazil. KPDS (20861)

.

Compliance no Brasil – estrutura de investigação: elemento central de integridade corporativa

O Decreto Federal nº 8.420/2015, que regula a Lei Anticorrupção, em seu artigo 41 e seguintes,

define o que é compliance no Brasil e reforça a necessidade de investigação, quando exige:

• “XI – medidas disciplinares em caso de violação do programa de integridade;”

• “XII – procedimentos que assegurem a pronta interrupção de irregularidades ou infrações

detectadas e a tempestiva remediação dos danos gerados;”

Podemos afirmar, desta forma, que a Investigação Corporativa já deve ser considerada elemento

central do compliance brasileiro, área de conhecimento e atuação ainda em desenvolvimento.

Lei Anticorrupção no Brasil

© 2015 KPMG Transaction and Forensic Services Ltda., a Brazilian limited liability company and a member firm of the KPMG network of

independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved. Printed in

Brazil. KPDS (20861)

10

Nova lei Anticorrupção no Brasil – 16 Parâmetros para um Programa de

Integridade Eficaz

1. Conselho e administração demonstram apoio claro e

inequívoco ao programa

2. Normas de políticas e procedimentos de conduta têm de

valer para todos os funcionários

3. Normas de políticas e procedimentos de conduta são

estendidos, quando necessário, a terceiros, como

fornecedores, prestadores de serviços, intermediários e

outros associados

4. Treinamento periódico no Programa de Integridade

5. Análise periódica dos riscos para manter o programa

atualizado

6. Registros contábeis que reflitam as transações de forma

precisa e completa

7. Controles internos que assegurem que relatórios e

demonstrações financeiras sejam facilmente preparados e

dignos de confiança

8. Procedimentos específicos para prevenir fraudes e atos

ilícitos em licitações, contratos administrativos ou de

qualquer interação com o setor público, mesmo que sejam

utilizados intermediários

9. Independência, em estrutura e autoridade, do

departamento interno responsável por executar o

programa de integridade e monitorar seu cumprimento

10. Canais de comunicação de irregularidades abertos e

amplamente divulgados entre funcionários e terceiros, e

mecanismos para proteger os denunciantes de boa-fé

11. Medidas disciplinares executadas contra aqueles que

forem pegos violando o programa de integridade

12. Procedimentos que assegurem imediata suspensão das

irregularidades ou infrações detectadas e a recuperação

oportuna dos danos causados

13. Realização de diligências antes da contratação, e,

dependendo das circunstâncias, para monitorar terceiros,

como fornecedores, prestadores de serviços,

intermediários e outros associados

14. Verificação, em fusões, aquisições e outras

reestruturações corporativas, de ocorrência de

irregularidades ou atos ilícitos, ou da existência de

vulnerabilidades nas entidades legais envolvidas

15. Monitoramento contínuo do programa de integridade para

assegurar que continua efetivo e preventivo, detectando

ou, em outos casos, tratando os atos ilícitos previstos no

artigo 5.º da Lei Anticorrupção

16. Transparência em torno de doações a candidatos e

partidos políticos feitas pela entidade jurídica

11© 2015 KPMG Transaction and Forensic Services Ltda., a Brazilian limited liability company and a member firm of the

KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a

Swiss entity. All rights reserved. Printed in Brazil. KPDS (20861)

.

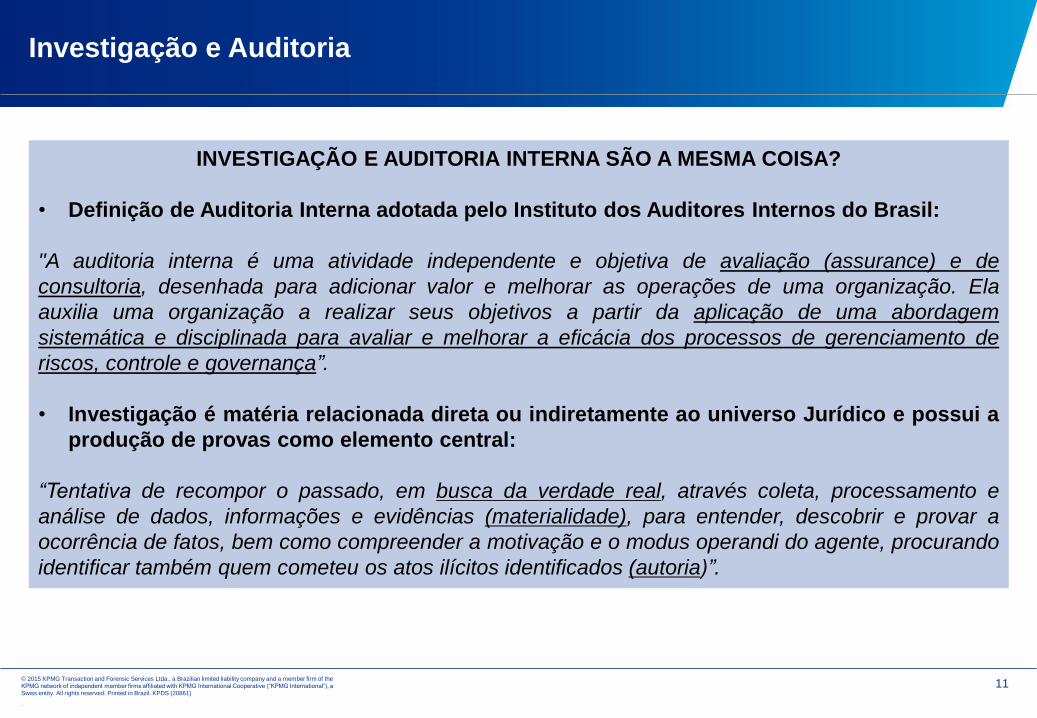

INVESTIGAÇÃO E AUDITORIA INTERNA SÃO A MESMA COISA?

• Definição de Auditoria Interna adotada pelo Instituto dos Auditores Internos do Brasil:

"A auditoria interna é uma atividade independente e objetiva de avaliação (assurance) e de

consultoria, desenhada para adicionar valor e melhorar as operações de uma organização. Ela

auxilia uma organização a realizar seus objetivos a partir da aplicação de uma abordagem

sistemática e disciplinada para avaliar e melhorar a eficácia dos processos de gerenciamento de

riscos, controle e governança”.

• Investigação é matéria relacionada direta ou indiretamente ao universo Jurídico e possui a

produção de provas como elemento central:

“Tentativa de recompor o passado, em busca da verdade real, através coleta, processamento e

análise de dados, informações e evidências (materialidade), para entender, descobrir e provar a

ocorrência de fatos, bem como compreender a motivação e o modus operandi do agente, procurando

identificar também quem cometeu os atos ilícitos identificados (autoria)”.

Investigação e Auditoria

12© 2015 KPMG Transaction and Forensic Services Ltda., a Brazilian limited liability company and a member firm of the

KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a

Swiss entity. All rights reserved. Printed in Brazil. KPDS (20861)

.

ABRANGÊNCIA DA INVESTIGAÇÃO CORPORATIVA

Investigação Corporativa

13© 2015 KPMG Transaction and Forensic Services Ltda., a Brazilian limited liability company and a member firm of the

KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a

Swiss entity. All rights reserved. Printed in Brazil. KPDS (20861)

.

INVESTIGAÇÃO NO CONTEXTO DE CONTROLES INTERNOS CORPORATIVOS

Investigação Corporativa e Controles Internos

14© 2015 KPMG Transaction and Forensic Services Ltda., a Brazilian limited liability company and a member firm of the

KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a

Swiss entity. All rights reserved. Printed in Brazil. KPDS (20861)

.

Prova Eletrônica: tendência dos meios de produção de provas na sociedade atual

Em linhas gerais, podemos concluir que os principais meios de provas nas corporações hoje são

digitais, uma vez que a maior parte das informações corporativas sensíveis estão em formato

eletrônico, ressaltando:

• Servidores locais;

• Computadores corporativos;

• Computação em Nuvem;

• Smart Phones corporativos;

• E-mails corporativos;

• Messengers e comunicadores corporativos;

Citamos também, sem prejuízo de outras fontes de prova: relatórios das áreas de gestão

empresarial, integridade corporativa e compliance; documentos oficiais da organização – físicos

ou digitais; relatórios contábeis e de auditoria externa; contratos, pagamentos, e transações

financeiras, entre outros.

Computação forense e preservação de provas eletrônicas

15© 2015 KPMG Transaction and Forensic Services Ltda., a Brazilian limited liability company and a member firm of the

KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a

Swiss entity. All rights reserved. Printed in Brazil. KPDS (20861)

.

e-Discovery, Investigação Eletrônica ou Análise Digital

• Hoje, em paralelo aos “grampos” telefônicos e as provas testemunhais (delações premiadas), a

Investigação Eletrônica é a principal fonte de provas em investigações corporativas;

• Recupera e analisa arquivos eletrônicos, para fins de apresentação em juízo;

• Garante que as informações eletrônicas das corporações possam ser utilizadas a favor das

organizações;

• Proporciona o levantamento mais detalhado das redes de relacionamento envolvidas nas

fraudes;

• Proporciona a descoberta de novos problemas, antes ignorados pelas organizações,

identificados indiretamente, a partir do foco principal;

• Jurisprudência trabalhista está pacificada quanto à permissão e utilização de informações

corporativas de funcionários (pessoais não, conforme decisão do TST de 2005).

Computação forense e preservação de provas eletrônicas

16© 2015 KPMG Transaction and Forensic Services Ltda., a Brazilian limited liability company and a member firm of the

KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a

Swiss entity. All rights reserved. Printed in Brazil. KPDS (20861)

.

• Laudo Pericial

O laudo pericial é o relato do técnico ou especialista, designado para avaliar determinada

situação que estava dentro de seus conhecimentos. O laudo é a tradução das impressões

captadas pelo técnico ou especialista, em torno do fato litigioso, por meio dos conhecimentos

especiais de quem o examinou.

É um dos meios de prova utilizados pelo juiz para proferir a sentença, embora no Direito Penal

brasileiro o juiz não esteja adstrito ao laudo, podendo aceitá-lo ou rejeitá-lo integral ou

parcialmente. Diante de matéria técnica que exige conhecimentos especializados, o juiz pedirá um

laudo ao especialista respectivo. Difere do parecer, que é uma mera resposta à consulta de uma

das partes sobre dados pré-existentes.

Em suma, é uma opinião especializada, de um profissional habilitado sobre matéria fática, para

solucionar discórdias em discussões judiciais, e pode versar sobre variadas matérias: medicina,

engenharia, informática, meio ambiente etc.

Fonte: Wikipédia, a enciclopédia livre.

Computação forense e preservação de provas eletrônicas

17© 2015 KPMG Transaction and Forensic Services Ltda., a Brazilian limited liability company and a member firm of the

KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a

Swiss entity. All rights reserved. Printed in Brazil. KPDS (20861)

.

• Estudos de Caso: Desvio de Produtos – fraude clássica, na área de compras.

Processo de compras e almoxarifado mapeados e falhas identificadas;

Entrevistas investigativas realizadas com funcionários da empresa, conduzidas por equipe especializada;

Investigação Cibernética realizada e encontrados indícios de materialidade e autoria da falsificação de notas

fiscais;

Análise financeira realizada, para apuração dos desvios;

Apresentação de relatório técnico para a Polícia Civil, a pedido do cliente, para subsidiar investigações policiais.

Estudos de Casos

18© 2015 KPMG Transaction and Forensic Services Ltda., a Brazilian limited liability company and a member firm of the

KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a

Swiss entity. All rights reserved. Printed in Brazil. KPDS (20861)

.

Abordagem profissional

Avaliação de Riscos

Desenho e Desenvolvimento de

Programas de Compliance

Gerenciamento de Terceiros

Due Diligence

Treinamento Gerencial

Prevenção

Mapeamento de Terceiros

Auditoria Interna e de

Compliance

Anticorrupção e Governança

Sistemas de Relatórios

Data Analytics Proativo

Detecção

Investigação Preliminar

Investigação

Tecnologia Forense

e-Discovery

Remediação

Resposta

A b o r d a g e m K P M G

© 2015 KPMG, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-membro independentes e

afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados.

Forensic Services (cont.)O princípio do iceberg e os custos da fraude

Ma

is f

raco

Ma

is f

ort

e

Avaliação dos riscos de fraude

Conscientização sobre fraude

Capacitação em prevenção de fraude

Código de Ética

Plano de prevenção de fraude

Pesquisa de Antecedentes de terceiros

Auditorias surpresa

Sistema de denúncias (exemplo: Linha Ética)

Análise de dados de Forensic

Certificação independente

Controles de detecção

Exemplo de estratégia

de administração dos

riscos de fraude

RESPOSTA

Investigações independentes

Levantamento de evidências

Análise de tendências de fraude

Revisão de controles posteriores à fraude

Plano de resposta à fraude

DETECÇÃO

PREVENÇÃO

Linha d’água da

organização

Ver mais

Ver menos