partie 1 estimations des agrégats annuels institut des ... · ence; elle comprend les comptes...

TRANSCRIPT

COMPTES NATIONAUX

1998

Partie 1

Estimations des agrégats annuels

Institut des Comptes Nationaux

Service Statistiques financières et économiquesBanque Nationale de Belgique, Bruxelles

ÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁ

Signes conventionnels ÁÁÁÁÁÁn.d. ÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁ

non disponibleÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁ

ÁÁÁÁÁÁp.m. ÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁ

pour mémoire

ÁÁÁÁÁÁÁÁÁÁÁÁp ÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁprovisoireÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁ

ÁÁÁÁÁÁ0ÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁ

néant ou inférieur à la moitié de la dernière unité retenue

ÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁ

ÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁ

ÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁ

ÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁÁ

Institut des Comptes Nationaux / Banque Nationale de Belgique, Bruxelles.La mention de la source est obligatoire. La reproduction pour usage propre ou interne est autorisée.

Comptes nationaux - SEC95 Estimation des agrégats annuels 1998 (Partie 1) 3

Avant-propos

Comme annoncé dans la précédente publication des comptes nationaux, le SEC95remplace, à partir de cette année, le SEC79 comme méthodologie de référence pourl'établissement des comptes nationaux de la Belgique. Le "Système européen descomptes nationaux et régionaux 1995" (SEC95), instauré par le Règlement (CE)n° 2223/96 du Conseil du 25 juin 1996, stipule que celui-ci doit obligatoirement êtreutilisé dans tous les Etats membres dès l'année de référence 1998. Les agrégats descomptes nationaux établis selon le SEC95 ont dû être communiqués à Eurostat pour lapremière fois en avril 1999. La Belgique satisfait ainsi à son obligation statistiqueeuropéenne.

Outre les adaptations purement méthodologiques inhérentes au passage du SEC79au SEC95, la Belgique a également profité de cette transition pour revoirfondamentalement la présentation des comptes nationaux. Cette révision concerne à lafois le choix des sources statistiques, en partie nouvelles, et la méthode de compilation.Ces deux aspects, considérés comme prioritaires lors de la création de l'ICN, sontexplicités davantage dans la présente publication, comme les principales divergencesentre le SEC79 et le SEC95. Les innovations introduites pour l'établissement descomptes nationaux, qui ont indéniablement accru la qualité des résultats, constituent labase de la poursuite du développement de comptes nationaux de grande qualité. Tousces changements n'auraient pas été possibles sans une collaboration étroite entre lesinstitutions associées de l'ICN.

Cette publication des agrégats, basée sur le SEC95, est la première d'une nouvellesérie. En avril de chaque année, seront publiés les agrégats calculés sur la base descomptes trimestriels. Ces résultats doivent être considérés comme provisoires dans lamesure où la cohérence entre les différentes optiques (production, revenus etaffectation) n'est pas encore complètement finalisée. Des chiffres plus définitifs serontpubliés fin septembre à l'occasion de la parution des comptes des secteurs et destableaux détaillés par branche d'activité, estimés selon une méthode plus élaborée. Lescomptes trimestriels font, par ailleurs, l'objet d'une série de publications distincte.

La révision approfondie des comptes nationaux de la Belgique provoque des rupturesavec les séries historiques. Afin d'y remédier, l'ICN présentera dans ses prochainespublications de longues séries rétropolées, qui remontront au moins jusqu'à 1980.

Le Comité scientifique a analysé en détail les innovations apportées. Sur la base de cetexamen, il a émis un avis favorable sur les comptes nationaux 1998.

Le Président du Conseil d'Administration del'Institut des Comptes Nationaux

Lambert Verjus

Comptes nationaux – SEC95 Estimations des agrégats annuels 1998 (Partie 1) 4

Contenu de la publication Les comptes nationaux de la Belgique sont élaborés pour la première fois d’après les définitions du nou-veau Système Européen des Comptes (SEC95)

Les comptes annuels sont publiés en trois parties. Une première publication paraît au mois d’avril suivantl’année de référence et présente une première estimation des agrégats principaux, établie sur la basedes comptes trimestriels. Au cours du mois de juillet, une deuxième publication présente les comptes desadministrations publiques. La troisième publication paraît en octobre de l’année qui suit l’année de référ-ence; elle comprend les comptes détaillés établis sur la base des sources et des méthodes propres à lacomptabilité nationale annuelle.

Cette publication présente les principaux agrégats annuels de l’économie nationale pour la période allantde 1989 à 1998. Elle se compose de trois chapitres: le premier donne une brève synthèse des résultats; ledeuxième présente le nouveau cadre conceptuel, conforme aux principes du SEC95; le troisième pré-sente les différents tableaux statistiques (ventilation du produit intérieur brut selon les optiques valeurajoutée, dépenses et revenu; épargne et capacité ou besoin de financement de la nation; population,emploi, chômage et rémunération des salariés).

Les comptes sont établis sur la base des données disponibles au 19 mars 1999.

Commandes Commandes et renseignements sur les abonnements et réductions : Banque Nationale de Belgique, ser-vice Documentation – Publications, boulevard de Berlaimont 14, 1000 Bruxelles.

Téléphone : 02 / 221 20 33Fax : 02 / 221 31 63E–mail : [email protected]

Pour plus d’informations Les personnes qui désirent plus d’informations sur le contenu, la méthodologie, les méthodes de calcul etles sources, etc. peuvent se mettre en rapport avec le Service Statistiques financières et économiques dela Banque Nationale de Belgique.

Téléphone: estimations SEC95 1989–1997: 02 / 221 30 40estmations provisoires 1998: 02 / 221 30 29

Fax : 02 / 221 31 43E–mail : [email protected]

Editeur responsable B. Meganck, Chef du département Statistique générale, Banque Nationale de Belgique.

Comptes nationaux – SEC95 Estimations des agrégats annuels 1998 (Partie 1) 5

TABLE DES MATIÈRES

Avant–propos 3. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

1 Synthèse 7. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

1.1 Les comptes nationaux en quelques chiffres 8. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

1.2 Origine du produit intérieur: ventilation de la valeur ajoutée 9. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

1.3 Affectation du produit intérieur: principales catégories de dépenses 10. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

1.4 Répartition du produit intérieur: principales catégories de revenus 12. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

1.5 Revenu disponible, épargne et solde de financement 13. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

1.6 Population, emploi et chômage 15. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

2 Méthodologie 17. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

2.1 Introduction 18. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

2.2 Description du nouveau système de comptes nationaux selon le SEC95 19. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

2.2.1 Principes de base du SEC95 19. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

2.2.2 Différences méthodologiques entre le SEC79 et le SEC95 20. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

2.2.3 Description des nouveaux tableaux 24. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

2.3 Une révision fondamentale de l’établissement des comptes nationaux 27. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

2.3.1 Modifications concernant les données de base 27. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

2.3.2 Principes de base de la nouvelle méthode de travail 29. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

2.4 Méthode d’estimation des comptes de la dernière année 30. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

2.4.1 Principes généraux des comptes trimestriels 30. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

2.4.2 Méthode d’estimation des comptes trimestriels 30. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

2.4.3 Données de base des comptes trimestriels 31. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

2.4.4 Estimation des comptes annuels dérivée des comptes trimestriels 31. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

2.4.5 Sources de divergence entre les comptes nationaux publiés en avril et en octobre 31. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

2.5 Modifications apportées au SEC95 par rapport au SEC79, ayant des conséquences sur le PIB ou le PNB 33. . . . . . . . . . . . . . . .

3 Estimations des agrégats annuels 37. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

3.1 Origine du produit intérieur: valeur ajoutée brute par branche d’activité 39. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

3.1.1 Estimations à prix courants 39. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

3.1.2 Estimations aux prix de 1995 39. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

3.2 Affectation du produit intérieur: principales catégories de dépenses 40. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

3.2.1 Estimations à prix courants 40. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

3.2.2 Estimations aux prix de 1995 40. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

3.3 Répartition du produit intérieur: principales catégories de revenus 41. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

3.4 Revenu disponible, épargne et capacité ou besoin de financement: estimations à prix courants 42. . . . . . . . . . . . . . . . . . . . . . . . . .

3.5 Revenu disponible réel: estimations aux prix de 1995 43. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

3.6 Population, emploi, chômage et rémunération des salariés 44. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

3.6.1 Total de la population, de l’emploi et du chômage 44. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

3.6.2 Répartition de l’emploi par branche d’activité 44. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

3.6.3 Répartition de la rémunération des salariés par branche d’activité 44. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

1 SYNTHÈSE

Comptes nationaux - SEC95 Estimation des agrégats annuels 1998 (Partie 1)8

1.1 LES COMPTES NATIONAUX EN QUELQUES CHIFFRES

En 1998, l'augmentation du produit intérieurbrut (PIB) à prix constants s'élève à 2,9 p.c.Avec une croissance en volume du PIB de0,9 p.c. en 1996 et 3,2 p.c. en 1997, celaindique une poursuite de la reprise del'activité économique constatée en 1997.

Il ressort de l'analyse des comptestrimestriels que la dynamique de l'économiebelge, en rapport avec la situation observéeen 1997, s'est accélérée pendant la premièrepériode de 1998, mais que cette tendances'est ralentie par la suite.

Le PIB à prix courants s'élève à9.064 milliards de francs en 1998. Tenantcompte d'un solde positif des revenus desfacteurs avec le reste du monde, pour unmontant de 125 milliards de francs, le produitnational brut s'élève à 9.189 milliards defrancs.

L'année 1998 se caractérise par uneaccélération de la demande intérieure, quis'était déjà renforcée en 1997. C'est ainsique les dépenses de consommation privéeaugmentent en volume de 3,4 p.c., la plusforte hausse depuis 1989. En ce quiconcerne la formation brute de capital fixedes entreprises, la croissance en volumes'établit à 4,7 p.c.

La croissance économique de 1998 estd'ailleurs exclusivement le résultat de la forteexpansion des dépenses intérieures. Lesexportations nettes de biens et servicesamènent en 1998 une contribution négativeau volume de croissance du PIB, àconcurrence de -1,1 p.c. Ici sembles'achever la forte contribution à la croissance,des exportations nettes de biens et services,observée ces dernières années.

LES COMPTES NATIONAUX EN QUELQUES CHIFFRES

1989 1990 1991 1992 1993 1994 1995 1996 1997 1998

Evolution des principales composantes du produit intérieur brut aux prix de 1995(pourcentages de variation par rapport à l'année précédente)

Produit intérieur brut 3,6 2,8 2,0 1,6 -1,5 3,0 2,6 0,9 3,2 2,9

Dépenses de consommationprivée 3,9 3,2 3,0 2,2 -1,0 2,0 0,8 1,1 2,3 3,4

Formation brute de capital fixedes entreprises 17,6 10,5 -3,6 0,1 -6,6 -2,5 7,7 4,1 6,8 4,7

Total emplois finals intérieurs 4,2 2,9 1,8 1,8 -1,5 2,1 2,0 0,7 2,3 4,2

Exportations nettes de biens etservices1 -0,5 0,0 0,3 -0,2 -0,1 0,9 0,7 0,2 1,0 -1,1

Evolution de l'emploi et du chômage(pourcentages de variation par rapport à l'année précédente)

Emploi 1,4 1,0 0,0 -0,5 -0,8 -0,2 0,5 0,6 0,8 1,0

Chômage -14,7 -9,8 1,9 13,4 24,6 11,9 0,0 -3,1 -3,5 -5,7

1 Contribution à la variation du produit intérieur brut.

Comptes nationaux - SEC95 Estimation des agrégats annuels 1998 (Partie 1) 9

1.2 ORIGINE DU PRODUIT INTÉRIEUR: VENTILATION DE LA VALEUR AJOUTÉE

La valeur ajoutée brute à prix constants desbranches industrielles augmente de 2,6 p.c.en 1998, tandis que les services indiquentune augmentation comparable de 2,3 p.c.

Cette évolution comparable dans l'industrie etles services s'oppose à celle de 1997, où lacroissance dans l'industrie, avec uneaugmentation de 4,9 p.c. en volume, étaitbien supérieure à celle observée dans lesservices (2,2 p.c.). Cette évolution est liée aufait que la croissance économique, qui futtrès favorablement influencée en 1997 parune forte expansion des ventes à l'étranger,

est exclusivement due en 1998 auxdépenses intérieures.

Avec une croissance de la valeur ajoutée àprix constants de respectivement 5,4 p.c. en1997 et 4,3 p.c. en 1998, la branche de laconstruction se rétablit après une nette chutede -4,5 p.c. en 1996.

Les branches de l'agriculture, de lasylviculture et de la pêche montrent parcontre un recul de la valeur ajoutée à prixconstants, à concurrence de -3,0 p.c.

ORIGINE DU PRODUIT INTÉRIEUR

1989 1990 1991 1992 1993 1994 1995 1996 1997 1998

Aux prix de 1995, pourcentages de variation par rapport à l'année précédente

Agriculture, sylviculture,pêche 0,7 1,3 2,2 9,0 8,9 -2,5 2,5 -0,9 0,8 -3,0

Industrie 5,9 2,7 -1,2 -1,6 -3,6 4,2 3,4 2,3 4,9 2,6

Construction 3,5 6,5 1,1 3,0 -4,3 1,1 2,6 -4,5 5,4 4,3

Services 2,5 2,5 3,6 2,1 -1,2 2,2 3,5 0,6 2,2 2,3

Produit intérieur brut 3,6 2,8 2,0 1,6 -1,5 3,0 2,6 0,9 3,2 2,9

Comptes nationaux - SEC95 Estimation des agrégats annuels 1998 (Partie 1)10

1.3 AFFECTATION DU PRODUIT INTÉRIEUR: PRINCIPALES CATÉGORIES DEDÉPENSES

Les dépenses de consommation finale privéede 4.897 milliards de francs en 1998constituent la plus grande part des dépensesintérieures. C'est aux dépenses deconsommation finale privée, dont lacroissance en volume est de 3,4 p.c. en1998, que l'augmentation du produit intérieurbrut peut être attribuée.

Un autre stimulant provient de la formationbrute de capital fixe qui s'accroît de 3,6 p.c.en volume. Avec une hausse en volume dela formation brute de capital fixe par lesentreprises qui atteint 4,7 p.c., en 1998, ladynamique d'investissement des entreprisess'est poursuivie de façon soutenue. Après lerecul dans la période 1991-1994, lesinvestissements des entreprises augmententpour la quatrième année consécutive. Lesinvestissements des administrationspubliques, par contre, chutent de -0,9 p.c.,tandis que 1997 enregistrait uneaugmentation de 7,3 p.c. La croissance desinvestissements en logements s'élève à2,3 p.c., contre 4,9 p.c. en 1997.

Malgré ce ralentissement dans la croissanceen volume de la formation brute de capitalfixe (3,6 p.c. en 1998 contre 6,3 p.c. en1997), la hausse en volume du total de laformation brute de capital, à laquelleappartiennent également les variations desstocks, s'élève à 8,1 p.c. en 1998, contre5,5 p.c. en 1997. Ceci s'explique par labaisse des stocks des entreprises en 1997,alors que 1998 connaît un mouvementinverse.

Alors que les exportations nettes de biens etservices atteignaient 394 milliards de francsen 1997, elles sont réduites à 352 milliardsde francs en 1998. Cette diminution,combinée à l'amélioration des termes del'échange, suite à la réduction des prix desmatières premières et de l'énergie, a un effetnégatif de 1,1 p.c. sur la croissance du PIB.Ainsi, pour la première fois depuis 1993, lesexportations nettes de biens et servicesinfluencent de manière négative la croissancedu PIB.

Comptes nationaux - SEC95 Estimation des agrégats annuels 1998 (Partie 1) 11

AFFECTATION DU PRODUIT INTÉRIEUR

1989 1990 1991 1992 1993 1994 1995 1996 1997 1998

Aux prix de 1995, pourcentages de variation par rapport à l'année précédente

Dépenses finales deconsommation privée 3,9 3,2 3,0 2,2 -1,0 2,0 0,8 1,1 2,3 3,4

Dépenses finales deconsommation des admi-nistrations publiques 0,8 -0,4 3,9 1,4 -0,2 1,5 1,0 2,3 -0,5 2,4

Formation brute decapital fixe 12,6 8,5 -4,1 1,7 -3,1 -0,1 5,5 0,9 6,3 3,6

Investissements desentreprises 17,6 10,5 -3,6 0,1 -6,6 -2,5 7,7 4,1 6,8 4,7

Investissements enlogements 17,6 8,2 -9,1 5,0 1,7 5,5 5,5 -4,0 4,9 2,3

Investissements desadministrationspubliques -22,6 -6,4 7,1 5,5 12,1 1,5 -8,1 -8,0 7,3 -0,9

Variations des stocks1 -0,6 -0,6 0,2 -0,1 -0,2 0,6 0,2 -0,6 -0,2 0,9

Exportations de biens etservices 8,3 4,6 3,1 3,7 -0,4 8,4 5,7p 1,2 7,1 3,4

Importations de biens etservices 9,6 4,8 2,8 4,1 -0,4 7,2 5,0p 1,0 6,0 5,3

Exportations nettes debiens et services1 -0,5 0,0 0,3 -0,2 -0,1 0,9 0,7 0,2 1,0 -1,1

Produit intérieur brut 3,6 2,8 2,0 1,6 -1,5 3,0 2,6 0,9 3,2 2,9

1Contribution à la variation du produit intérieur brut.pLe pourcentage de variation doit être interprété avec prudence, en raison de ruptures enregistrées dans lesflux bruts entre 1994 et 1995.

Comptes nationaux - SEC95 Estimation des agrégats annuels 1998 (Partie 1)12

1.4 RÉPARTITION DU PRODUIT INTÉRIEUR: PRINCIPALES CATÉGORIES DEREVENUS

La rémunération des salariés s'est accrue de158 milliards de francs en 1998 et a atteint4.575 milliards de francs. L'excédent brutd'exploitation et le revenu mixte1 ontaugmenté de 141 milliards de francsatteignant un montant de 3.518 milliards defrancs.

Le quota de la rémunération des salariésdans le revenu intérieur brut a

systématiquement diminué depuis 1993,année où il atteignait 53,3 p.c. du revenuintérieur brut. Les années précédentes,l'excédent brut d'exploitation et le revenumixte ont enregistré une hausse plus rapideque la rémunération des salariés.Proportionnellement au revenu intérieur brut,la rémunération des salariés a baissé jusqu'à50,5 p.c. en 1998.

RÉPARTITION DU PRODUIT INTÉRIEUR

1989 1990 1991 1992 1993 1994 1995 1996 1997 1998

En pourcentages du revenu intérieur brut

Rémunération dessalariés 50,8 52,0 53,3 53,2 53,3 52,6 51,9 51,3 50,6 50,5

Excédent brut d'ex-ploitation et revenumixte 39,0 38,0 36,9 37,0 36,6 36,9 38,1 38,2 38,7 38,8

Impôts nets à la pro-duction et à l'impor-tation 10,2 9,9 9,8 9,9 10,1 10,5 10,0 10,5 10,7 10,7

Revenu intérieur brut 100 100 100 100 100 100 100 100 100 100

________________________1 Dans le cas des entreprises non constituées en sociétés appartenant au secteur des ménages, le solde

comptable du compte d'exploitation contient implicitement un élément de rémunération pour le travaileffectué par le propriétaire ou les membres de sa famille qui ne peut être distingué de son profit en tantqu'entrepreneur: on parle alors de "revenu mixte".

Comptes nationaux - SEC95 Estimation des agrégats annuels 1998 (Partie 1) 13

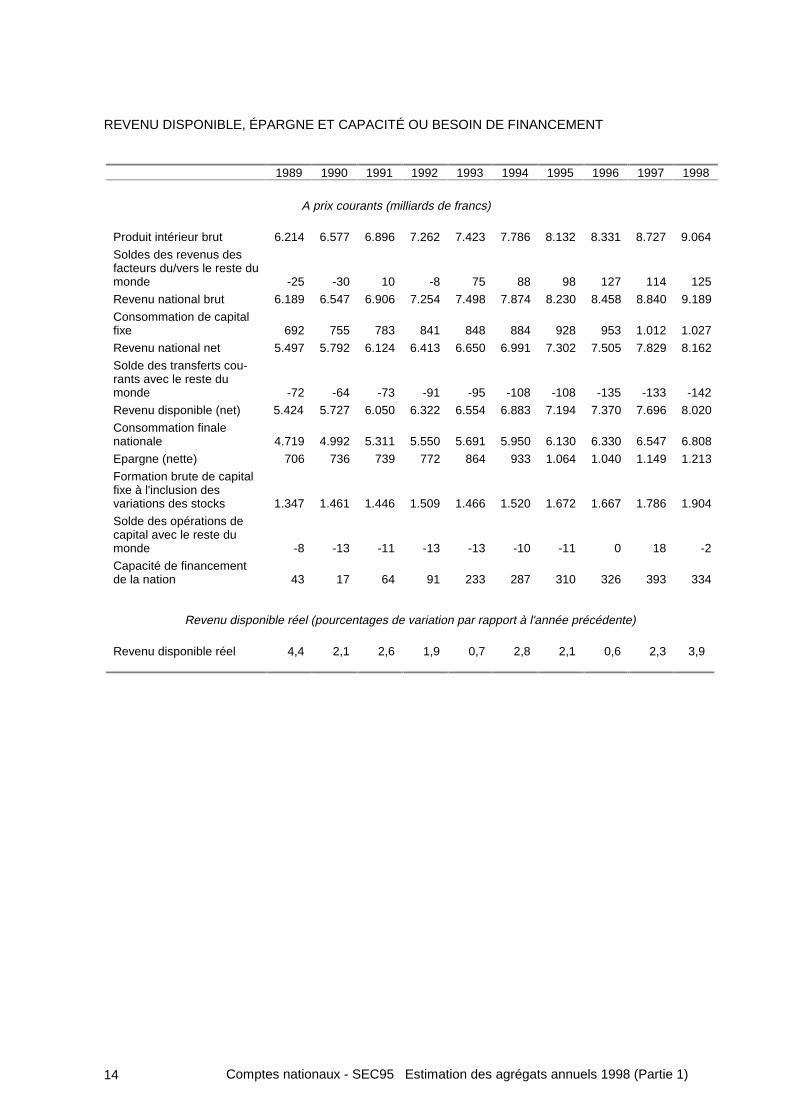

1.5 REVENU DISPONIBLE, ÉPARGNE ET SOLDE DE FINANCEMENT

Le revenu disponible net total est passé de7.696 milliards de francs en 1997 à8.020 milliards en 1998, soit uneaugmentation d'un montant de 324 milliardsde francs.

Cette augmentation se répartit en unehausse des dépenses de consommation de261 milliards de francs et en une croissancede l'épargne nette de 64 milliards, laquelles'élève désormais à 1.213 milliards de francsen 1998.

Si l'on prend en compte la consommation decapital fixe, qui se monte à 1.027 milliards defrancs, l'épargne brute s'élève à2.240 milliards de francs, ce qui correspond àune augmentation de 79 milliards de francspar rapport à 1997. En combinaison avec lahausse de 118 milliards de francs de laformation brute de capital et la baisse de20 milliards de francs du solde des

opérations de capital avec le reste du monde,la capacité de financement de l'économietotale diminue ainsi d'un montant de59 milliards de francs.

Malgré cette baisse, la première après unehausse ininterrompue depuis 1990, lacapacité de financement de l'économie totalereste, avec 3,7 p.c. du PIB, à un niveauélevé.

Exprimé en termes réels, le revenu netdisponible a augmenté de 3,9 p.c. en 1998.Cette augmentation reste supérieure à celledu PIB à prix constants (2,9 p.c.), ce quis'explique par l'amélioration des termes del'échange constatée en 1998. Le prix desimportations de marchandises et de servicesa diminué par rapport au prix desexportations, ce qui a eu un effet positif sur lerevenu disponible réel.

Comptes nationaux - SEC95 Estimation des agrégats annuels 1998 (Partie 1)14

REVENU DISPONIBLE, ÉPARGNE ET CAPACITÉ OU BESOIN DE FINANCEMENT

1989 1990 1991 1992 1993 1994 1995 1996 1997 1998

A prix courants (milliards de francs)

Produit intérieur brut 6.214 6.577 6.896 7.262 7.423 7.786 8.132 8.331 8.727 9.064

Soldes des revenus desfacteurs du/vers le reste dumonde -25 -30 10 -8 75 88 98 127 114 125

Revenu national brut 6.189 6.547 6.906 7.254 7.498 7.874 8.230 8.458 8.840 9.189

Consommation de capitalfixe 692 755 783 841 848 884 928 953 1.012 1.027

Revenu national net 5.497 5.792 6.124 6.413 6.650 6.991 7.302 7.505 7.829 8.162

Solde des transferts cou-rants avec le reste dumonde -72 -64 -73 -91 -95 -108 -108 -135 -133 -142

Revenu disponible (net) 5.424 5.727 6.050 6.322 6.554 6.883 7.194 7.370 7.696 8.020

Consommation finalenationale 4.719 4.992 5.311 5.550 5.691 5.950 6.130 6.330 6.547 6.808

Epargne (nette) 706 736 739 772 864 933 1.064 1.040 1.149 1.213

Formation brute de capitalfixe à l'inclusion desvariations des stocks 1.347 1.461 1.446 1.509 1.466 1.520 1.672 1.667 1.786 1.904

Solde des opérations decapital avec le reste dumonde -8 -13 -11 -13 -13 -10 -11 0 18 -2

Capacité de financementde la nation 43 17 64 91 233 287 310 326 393 334

Revenu disponible réel (pourcentages de variation par rapport à l'année précédente)

Revenu disponible réel 4,4 2,1 2,6 1,9 0,7 2,8 2,1 0,6 2,3 3,9

Comptes nationaux - SEC95 Estimation des agrégats annuels 1998 (Partie 1) 15

1.6 POPULATION, EMPLOI ET CHÔMAGE

En 1998, la situation sur le marché del'emploi s'est améliorée. Tout comme lesannées précédentes, le chômage a continuéà régresser.

Le chiffre du chômage harmonisé, quimesure le nombre de personnes sans emploiqui cherchent activement un emploi, s'estréduit en 1998 à 8,6 p.c. de la population

active.

Le taux d'emploi, qui relie le nombre destravailleurs à la population en âge detravailler, a continué à augmenter et s'élève à57,5 p.c. en 1998. Parallèlement à cela, letaux d'activité a poursuivi sa hausseconstante jusqu'à 62,9 p.c. en 1998.

EMPLOI ET CHÔMAGE

1989 1990 1991 1992 1993 1994 1995 1996 1997 1998

Moyennes annuelles, en pourcentage par rapport à la population active (taux de chômage)ou par rapport à la population en âge de travailler (taux d'emploi et taux d'activité)

Taux de chômage 7,0 6,3 6,4 7,3 9,0 10,0 9,9 9,6 9,2 8,6

Taux d'emploi 56,4 56,9 56,9 56,6 56,0 55,8 56,1 56,5 56,9 57,5

Taux d'activité 60,6 60,8 60,9 61,1 61,6 62,0 62,3 62,5 62,6 62,9

2 MÉTHODOLOGIE

Comptes nationaux - SEC95 Estimation des agrégats annuels 1998 (Partie 1)18

2.1 Introduction

Les comptes nationaux constituentl’instrument de travail par excellence del’analyse macro-économique. En effet, ils ontpour but de donner un aperçu de lacomposition et de l’évolution des agrégatséconomiques tels que la production, lerevenu et les dépenses. Ces agrégats sontprésentés dans un système comptableéquilibré de comptes, si bien que leurcohérence apparaît clairement.

Les institutions internationales ont toujoursjoué un rôle déterminant dans l’élaboration deprescriptions méthodologiques dans ledomaine des comptes nationaux. Pour réagirà ces évolutions, cette méthodologie estréformée systématiquement. C’est ainsiqu’est né le "Système des Comptesnationaux" ou SCN93, rédigé sous laresponsabilité collective des Nations Unies,du FMI, de la Banque mondiale, de l’OCDE etde la Commission européenne, et approuvépar la Commission statistique des NationsUnies en février 1993. Le SCN93 constitueun cadre comptable applicable à l’échelleinternationale pour la description détaillée etsystématique d’une économie nationale, deséléments qui la constituent et de ses relationsavec les autres économies. Le SCN93donne une image extrêmement complète del’économie, notamment parce qu’il intègre lesagrégats par branche et les comptes nonfinanciers des secteurs avec d’autreséléments moins classiques des comptesnationaux comme les tableaux desressources et des emplois, les tableaux desentrées et sorties, les comptes financiers etles comptes du patrimoine. Les comptestrimestriels et les comptes régionaux fontégalement partie intégrante du nouveausystème.

Par analogie avec ces évolutions à l’échellemondiale, on a travaillé, au sein de l’Unioneuropéenne, au renouvellement du "Systèmeeuropéen de Comptes économiques" publiéen 1979 : le SEC791. Le nouveau "Systèmeeuropéen de comptes nationaux et

régionaux", ou SEC95, est entièrement basésur les directives mondiales du SCN93. LeSEC95 est toutefois plus tourné vers lecontexte et les besoins en information del’Union européenne et les notions auxquellesil fait appel sont bien plus précises etspécifiques que celles du SCN93. Le SEC95est un règlement européen et parconséquent, il a un caractère contraignantpour les états membres de l’Unioneuropéenne2. Outre les directives d’ordreméthodologique, ce règlement contientégalement un calendrier des datesauxquelles les résultats doivent être transmisà Eurostat.

Le passage au SEC95 a également étél’occasion, pour la Belgique, de revoir enprofondeur sa méthode d'établissement descomptes nationaux, tant au niveau du choixdes données de base qu’au niveau de laméthode de calcul. Les principalesnouveautés portent, entre autres, surl’utilisation systématique du répertoire desunités économiques et l’exploitation desdonnées des comptes annuels et desenquêtes structurelles. L’utilisation d’untableau des ressources et des emploiscomme cadre d’intégration est égalementune nouveauté importante.

Cette première publication des comptesnationaux établis selon le SEC95 contientune description des principales nouveautés.Ainsi, les principes de base du SEC95 sontexpliqués (point 2.2.1) de même que lesprincipales différences d’ordre méthodo-logique entre le SEC79 et le SEC95(point 2.2.2). Le contenu des nouveauxtableaux en matière de revenu disponible réelet de population active, d’emploi et dechômage (point 2.2.3) fait également l’objetd’un éclaircissement.

Ensuite, les nouvelles sources de donnéessont abordées brièvement (point 2.3.1), demême que la nouvelle méthode

________________________1 Le SEC79 est une seconde version modifiée du "Système européen de Comptes économiques" publié en

1970, le SEC70, lui-même basé sur le "Système des Comptes nationaux" publié en 1968, ou SCN68.2 Règlement (CE) n° 2223/96 du Conseil du 25 juin 1996 portant sur le système européen de comptes

nationaux et régionaux au sein de la Communauté.

Comptes nationaux - SEC95 Estimation des agrégats annuels 1998 (Partie 1) 19

de compilation de ces données (point 2.3.2).Suit, enfin, une brève description de laméthode d’estimation, développée dans lecadre des comptes trimestriels et au

moyen de laquelle on calcule les chiffresannuels de l’année précédente (point 2.4).Une note méthodologique détaillée seradisponible ultérieurement.

2.2 Description du nouveau système de comptes nationaux selon le SEC95

2.2.1 Principes de base du SEC95

Les comptes nationaux ont pour but dedonner une image la plus cohérente possibledu processus économique. Afin d’atteindrecet objectif, l’économie est divisée en unitéset on distingue différentes transactions.L’une des caractéristiques importantes duSEC95 est le recours à deux approchesdifférentes de l’économie, à savoir le systèmede comptes sectoriels d’une part, et lesanalyses par branche d'activité d’autre part.

Système de comptes sectoriels

Pour décrire les différentes phases duprocessus économique – à partir de laproduction et de la constitution de revenus,en passant par la distribution et l'utilisationdes revenus sous forme de consommationfinale et d’épargne, jusqu’à leur accumulationsous la forme d’actifs financiers et nonfinanciers – le SEC95 répartit l’économienationale en secteurs institutionnels. Ainsi,on fait la distinction entre les sociétés nonfinancières, les sociétés financières, lesadministrations publiques, les ménages et lesinstitutions sans but lucratif au service desménages. La plupart de ces secteurs sont àleur tour divisés en sous-secteurs. Lesecteur du reste du monde regroupe tous lesnon-résidents, pour autant qu’ilsentretiennent des relations économiquesavec des unités institutionnelles résidentes.

Analyses par branche

Les analyses par branche d'activité, qui sontréalisées dans le cadre des tableaux desressources et des emplois et des tableauxdes entrées et sorties symétriques, ont pourbut de donner une idée des relationstechniques et économiques au sein duprocessus de production. Elles offrent unaperçu intégré et détaillé de la compositiondes ressources et des emplois des biens et

services, ainsi que des différentescomposantes de la valeur ajoutée. Ellespermettent de se faire une idée desinterdépendances des différentes branchesd'activité d’une économie et donnent unaperçu de la structure des coûts deproduction.

Les tableaux des ressources et des emploissont des matrices qui reprennenthorizontalement (lignes) les groupes deproduits – tant les biens que les services – etverticalement (colonnes) les branchesd'activité. Un tableau des ressourcesprésente les ressources en biens et enservices par groupe de produits. On y établitune distinction entre la production, répartiepar branche d'activité, et les importations. Untableau des emplois montre, par groupe deproduits, comment ces ressources en bienset en services sont réparties entre laconsommation intermédiaire par branched'activité, les exportations et l'emploi finalintérieur, lui-même réparti en dépenses deconsommation finale et formation brute decapital. Les tableaux des ressources et desemplois constituent le point de départ de laréalisation de tableaux des entrées et sortiessymétriques. Alors que, dans un tableau desressources et des emplois, des produits sontreliés à des branches d'activité, dans untableau des entrées et sorties symétrique,des produits sont couplés à des produits etdes branches d'activité à des branchesd'activité.

Agrégats principaux des comptes nationauxselon le SEC95

Le produit intérieur brut aux prix du marché(PIB), un agrégat clé des comptes nationauxselon le SEC95, est le résultat de l’activité deproduction des unités de production résidantdans le pays. D’après les principescomptables du SEC95, les revenus etdépenses qui concernent cette activité de

Comptes nationaux - SEC95 Estimation des agrégats annuels 1998 (Partie 1)20

production sont également enregistrés. LePIB peut, par conséquent, être considéré detrois manières, à savoir comme:

- la somme de la valeur ajoutée desdifférents secteurs institutionnels d’unepart, ou branches d'activité d’autre part, etdu solde des impôts et subventions surles produits;

- la somme des éléments de revenus;

- la somme des emplois intérieurs finals debiens et services et le solde desexportations et importations.

Outre le PIB, le SEC95 compte nombred’autres agrégats qui, d’un certain point devue, reflètent l’activité de l’économie. Cesagrégats principaux sont, par exemple: lerevenu national brut, les dépenses deconsommation, l’épargne, la formation brutede capital, la capacité ou le besoin definancement, le solde des opérationscourantes avec le reste du monde, etc.

2.2.2 Différences méthodologiquesentre le SEC79 et le SEC95

L’un des principaux objectifs de la révisionméthodologique consiste à prendre encompte les nouvelles évolutions. Ainsi, leSEC95 donne une meilleure description dephénomènes économiques qui, il y a 20 ans,avaient relativement peu d'importance(logiciels, crédit-bail, etc.). Dans d’autrescas, on a pris conscience du fait quecertaines conventions du passé produisaientdes résultats qui avaient peu de sens d’unpoint de vue économique, comme parexemple l’enregistrement de l’intérêt aumoment du paiement ou l’hypothèse selonlaquelle la durée de vie des ponts et desroutes est illimitée. Dans la mesure dupossible, les comptes nationaux ont étéharmonisés avec d’autres statistiquesapparentées, comme la balance despaiements, les statistiques en matière de

finances publiques et les statistiquesmonétaires et financières. Par conséquent,le SEC95 utilise des définitions qui diffèrenten plusieurs points de celles du SEC79.

Pour garantir une interprétation univoque desdifférences de définitions, la Commissioneuropéenne a approuvé, sur la base d’uneapprobation unanime du comité PNB, uneliste provisoire de 23 différences de définitionqui ont une influence sur le PIB et le PNB3.Cette liste est expliquée sous le point 2.5. Al'aide de ces 23 différences, le PIB et le PNBselon le SEC79 peuvent être déduits desagrégats du SEC954. Les modifications lesplus marquantes du SEC95 par rapport auSEC79 sont commentées ci-après.

Fixation de la frontière de la production et del'économie

La délimitation des activités considéréescomme production est un aspectfondamental des comptes nationaux.Comme on peut le voir dans la liste des23 différences de définition sous le point 2.5,la frontière de la production est définie pluslargement dans le SEC95 que dans le SEC79pour un certain nombre de points spécifiques.Les différences au niveau de la frontière de laproduction restent toutefois limitées.

Tout comme le SEC79, le SEC95 enregistretous les biens et services qui sont produits, ycompris la production de services delogements par les habitants d’une maisonparticulière, à l’exception toutefois desservices ménagers et personnels qui sontproduits et consommés au sein du mêmeménage.

Les productions dont les revenus ne sont pasou pas entièrement déclarés au fisc pour desraisons de fraude fiscale ou de travail en noirdoivent également figurer dans lesestimations. Contrairement au SEC79, leSEC95 prend explicitement en compte laproduction et les activités illégales à l'intérieur

________________________3 Disposition de la Commission du 10 février 1997 portant sur la fixation des méthodes de transition entre le

système européen de comptes nationaux et régionaux au sein de la Communauté (SEC95) et le systèmeeuropéen de comptes économiques (SEC, 2e édition) (97/178/CE, Euratom).

4 Pour le budget et les fonds propres de l’Union européenne, il est fait référence aux agrégats rédigés selonles définitions du SEC79, tant que l’arrêté du Conseil du 31 octobre 1994 concernant le système de fondspropres des Communautés européennes (94/728/CE, Euratom) est d’application. Pour l’application del "excessive deficit procedure" (cfr. Règlement européen (CE n° 3605/93) du Conseil du22 novembre 1993, relatif à l’application du protocole sur la procédure concernant les déficits excessif,annexée au Traité de Maastricht), c’est le SEC95 qui servira de cadre de référence à partir de l’an 2000.

Comptes nationaux - SEC95 Estimation des agrégats annuels 1998 (Partie 1) 21

de la frontière de la production. Commeconvenu au niveau européen, les agrégats necontiendront, dans aucun pays, aucuneestimation de la production et des activitésillégales, en attendant la poursuite d'étudesde méthodes d’estimation harmonisées.Comme la directive 89/130/CEE, Euratomtendait déjà clairement vers un PNBexhaustif, incluant l'économie au noir5, lesconséquences pratiques de l’élargissementde la frontière de la production sontextrêmement limitées.

Distinction entre producteurs marchands etnon marchands

Dans les comptes nationaux, la productiondes producteurs non marchands n’est pasestimée au moyen des méthodes généralesmais, par convention, elle est calculéecomme la somme des coûts de production.Par conséquent, la distinction entreproduction marchande et production nonmarchande est essentielle. Les règles declassification des unités de production enproducteurs marchands et producteurs nonmarchands ont été modifiées. Dans leSEC79, la distinction entre producteursmarchands et producteurs non marchandsétait fonction de l’activité des unitésinstitutionnelles. Par convention, laproduction de biens était toujours rangéeparmi la production marchande. Parconvention également, la production deservices repris dans une première liste étaittoujours considérée comme faisant partie desservices marchands et celle figurant dansune seconde liste, comme faisant partie desservices non marchands. La productionrelevant d'une troisième liste était considéréecomme services marchands lorsque la plusgrande partie des moyens de l'unité deproduction découlait de la vente. Dans leSEC95, par contre, on n'applique qu'un seulcritère à toutes les activités. Les producteursnon marchands sont définis comme lesunités qui fournissent l'essentiel de leurproduction gratuitement ou à des prixéconomiquement non significatifs ou,concrètement, si moins de 50 p.c. de leurscoûts de production sont couverts par lavente.

Prix dans le SEC95

Le SEC95 introduit un certain nombre dechangements dans les prix auxquels sontévaluées les transactions.

- Le SEC95 utilise des prix de base pourl'évaluation de la production et les prixd'acquisition pour l'évaluation de laconsommation intermédiaire et finale. Lesprix de base n'incluent aucun impôt surles produits et englobent toutes lessubventions sur les produits. Les prixd'acquisition payés par le consommateurintermédiaire ou final incluent aussi bien lesolde des impôts et des subventions surles produits, que les margescommerciales et de transport. Parconséquent, le PIB aux prix du marché estdéfini comme la somme des valeursajoutées des différents secteurs oubranches d'activité plus le solde desimpôts et des subventions sur lesproduits.

Dans le SEC79, la production étaitévaluée à des prix hors TVA sur lesproduits et hors impôts nets àl'importation. Contrairement au SEC95, lesolde des autres impôts (p.ex. accises) etsubventions sur les produits était inclusdans l'évaluation de la production et, parconséquent, dans la valeur ajoutée. Cettemodification rend plus difficile lacomparaison de la valeur ajoutée desdifférentes branches d'activité entre leSEC79 et le SEC95, en particulier dansles branches où les sommes consacréesaux autres impôts et subventions sur lesproduits sont importantes.

- L'évaluation des importations de biens estégalement une nouveauté. Dans leSEC79, les importations sont estiméessur une base CAF, en d'autres termes, entenant compte des frais de transport etd'assurance liés à l'importation. Dans leSEC95, les importations de biens,reprises dans le compte de biens etservices du reste du monde, sontestimées sur une base FAB.

________________________5 Directive du Conseil du 13 février 1989 relative à l’harmonisation de l'établissement du produit national brut

aux prix du marché (89/130/CEE, Euratom).

Comptes nationaux - SEC95 Estimation des agrégats annuels 1998 (Partie 1)22

Formation brute de capital et consommationde capital fixe

Le SEC95 diffère à plusieurs égards duSEC79 en ce qui concerne la formation brutede capital fixe, les variations des stocks et lesacquisitions moins cessions d'objets devaleur. Ces différences ont pour consé-quence l'élargissement de la notion deformation brute de capital. Deux différencespeuvent influencer, en amont, le niveau duPIB. Premièrement, selon le SEC95, tous lesachats de logiciels informatiques et degrandes bases de données qui seront utilisésdans le cadre d'activité de productionpendant une durée d'un an au moins, doiventêtre pris en compte dans la formation brutede capital fixe, de même que la production delogiciels et de grandes bases de donnéespour usage final propre. Dans le SEC79,tous les logiciels achetés, à l'exception deslogiciels pré-installés, étaient considéréscomme consommation intermédiaire.Deuxièmement, dans le SEC95, laconsommation de capital fixe est étendue àla dépréciation des ponts, des routes, etc.Puisque la production des administrationspubliques - en tant que producteur nonmarchand – est évaluée comme la sommedes coûts de production, dont fait partie laconsommation de capital fixe, cechangement dans la définition entraîne unehausse de la production des administrationspubliques.

Evaluation des transactions des institutionsfinancières

L'évaluation des transactions des sociétésfinancières a également été modifiée.

- Les services d’intermédiation financièrene sont pas payés directement, maisindirectement, sur la base de la marged'intérêts. Jusqu'à présent, ces servicesd'intermédiation financière indirectementmesurés (SIFIM)6 n'étaient pas répartisentre les utilisateurs, mais la valeur totalede leur production était inscrite commeconsommation intermédiaire d'une

branche d'activité fictive. Le SEC95 aprévu la possibilité d'imputer ou non lesSIFIM aux utilisateurs. Si l'on choisitd'imputer les SIFIM aux utilisateurs, desorte qu'une partie ne doit plus êtreconsidérée comme consommationintermédiaire, mais comme uneconsommation finale, cela peut influencerfortement les agrégats. En Belgique, surla base des premières estimations, ceteffet peut donner une augmentation duPIB de 1 à 2,5 p.c. en fonction deshypothèses de travail utilisées. Au débutde l'année 1998, le Conseil de l'Unioneuropéenne a décidé de poursuivrel'étude des méthodes d'imputationpendant une période transitoire de cinqans7. Aucune imputation aux utilisateursn'aura lieu durant cette période et lesSIFIM continueront, comme dans leSEC79, à être considérés, pour l'entièretéde leur valeur, comme consommationintermédiaire d'une branche d'activitéfictive.

- Dans le SEC95, la méthode de calcul dela production des sociétés d'assurance aété revue. Tant la productiond'assurances-vie que celle d'assurances-dommage sont calculées, selon le SEC95,comme la somme des primeseffectivement perçues et les supplémentsde primes, moins la somme desindemnités dues et les accroissementsdes provisions techniques pour risques encours. La nouveauté, ici, réside dans lefait que l'on tient compte, aussi bien pourles assurances-vie que pour lesassurances-dommage, du montant totaldu revenu du placement des provisionstechniques. Ce montant est intégralementimputé aux titulaires de policesd'assurance, avant de revenir auxsociétés d'assurance sous la forme desuppléments de primes, qui constituent uncomplément des primes à payer. Dans leSEC79, seule la part de l'intérêt total"accru" destinée au titulaire de la police(dans le cadre d'une assurance-vie) étaitreprise dans la production.

________________________6 Dans le SEC79, on utilise, dans ce cas, la notion de production imputée des services bancaires.7 Règlement (CE) n° 448/98 du Conseil du 16 février 1998 complétant et modifiant le règlement (CE)

n° 2223/96 portant sur l’imputation des services d’intermédiation financière indirectement mesurés (SIFIM)dans le cadre du Système européen de comptes nationaux et régionaux (SEC).

Comptes nationaux - SEC95 Estimation des agrégats annuels 1998 (Partie 1) 23

Crédit-bail

Le SEC95 distingue le crédit-bail et lalocation simple. On parle de location simplelorsque la période de location ne couvre pasla durée complète ou la plus grosse partie dela durée de vie économique du bien et que lebailleur effectue les travaux d'entretien et deréparation des biens qu'il stocke en vue deles louer. Dans le cas du crédit-bail, lepreneur reçoit le droit d'utiliser un biendurable contre le paiement d'un loyer pendantune période fixée à l'avance. Le bailleurn'assure ni l'entretien, ni la réparation, ni leremplacement du bien et joue donc un rôlepurement financier. D'après le SEC95, lespaiements effectués dans le cadre d'uncrédit-bail sont scindés en remboursementdu capital, des intérêts et paiement (direct ouindirect) des services de la société delocation pour son rôle d'intermédiation. Dansle SEC79, par contre, tous les contrats delocation étaient considérés comme de lalocation simple et la production devait êtrecalculée comme le total des montants payésà la société de location, en ce compris leremboursement du capital et des intérêts.

Revenus

Le SEC79 et le SEC95 divergent égalementde façon significative au niveau del'enregistrement des transactions portant surles revenus.

- Contrairement au SEC79, où l’intérêt étaitenregistré au moment où il était dû, leSEC95 enregistre l'accroissement duprincipal selon le principe d'imputationpériodique. Le SEC95 stipule égalementque les revenus de la propriété denouveaux produits financiers, tels que lesobligations à zéro-coupon, les obligationsà prime d'émission élevée, les obligationsindexées et les intérêts de contrats decrédit-bail, sont considérés comme desintérêts.

- Le SEC95 introduit la notion de bénéficesréinvestis d'investissements directsétrangers. Ils sont enregistrés commerevenus de la propriété reçus de et payésà l'étranger. Ils sont réinvestis dansl'entreprise grâce à une contre-passationparallèle dans le compte financier du reste

du monde. Dans le SEC79, par contre,ces bénéfices réinvestis n'étaient pasclassés dans les revenus de la propriétéet seuls les dividendes et les autresrevenus des sociétés étaient repris dansle compte du reste du monde.

Deux notions de consommation finaledifférentes

L’une des innovations les plus marquantes duSEC95 est d'établir une distinction entre deuxconcepts de consommation finale, à savoir laconsommation finale et la consommationfinale effective. Les dépenses d'un secteuren biens et services de consommation,indépendamment du consommateur final,constituent les dépenses de consommationfinale. La consommation finale effective, parcontre, concerne l'acquisition de biens et deservices de consommation, indépendammentde la personne qui fait la dépense. Ladifférence entre ces notions réside dans letraitement réservé à certains biens etservices financés par les administrationspubliques ou par des institutions sans butlucratif au service des ménages, mais quisont fournis aux citoyens sous forme detransferts sociaux de biens et servicesindividuels non marchands. Un exempletypique est celui des dépenses liées àl'enseignement. Ces dépenses font partie àla fois des dépenses de consommation finaledes administrations publiques, et de laconsommation finale effective des ménages.Un autre exemple est celui des interventionsdes administrations publiques dans lesdépenses de santé. Dans le SEC79, cesinterventions étaient considérées comme desprestations sociales en faveur des ménageset les dépenses de santé faisaient partie dela consommation finale des ménages. Dansle SEC95, ces interventions sont considéréescomme des dépenses de consommationfinale des administrations publiques, qui sontmises à la disposition des ménages sous laforme de prestations sociales en nature etelles sont, par conséquent, reprises dans laconsommation finale effective de cesderniers. La consommation finale effectivedes ménages peut donc être définie commela somme des dépenses de consommationfinale des ménages et des dépensesindividuelles de consommation finale des

Comptes nationaux - SEC95 Estimation des agrégats annuels 1998 (Partie 1)24

administrations publiques et des institutionssans but lucratif au service des ménages8.

Modifications terminologiques

En plus des différentes modifications d'ordreméthodologique, le SEC95 utilise des notionsdifférentes de celles utilisées par le SEC79.L'une des modifications les plusremarquables dans ce domaine est que leterme produit national brut (PNB), quiapparaissait si souvent dans le SEC79,n'apparaît plus dans le SEC95, a étéremplacé par la notion de revenu nationalbrut (RNB). Tout comme le PNB, le RNB estégal à la somme du PIB et du solde desrevenus primaires reçus de et payés au restedu monde. Par cette modification termino-logique, on souligne que, alors que le PIB estune indication de la production des résidents,le RNB correspond aux revenus primairesperçus par les résidents.

Le SEC95 a également élargi certainsconcepts, notamment en ce qui concerne lerevenu disponible réel et les données portantsur la population active, l'emploi et lechômage. Ceux-ci sont développés dans lepoint suivant, qui commente les nouveauxtableaux.

2.2.3 Description des nouveauxtableaux

Cette publication reprend des nouveauxtableaux en matière de revenu disponibleréel, de population active, d'emploi et dechômage. Le contenu de ces tableaux estdécrit ci-après.

Le revenu disponible réel

Alors qu'à prix courants, le produit intérieurbrut correspond par définition au revenu

intérieur brut, il existe en revanche unedifférence fondamentale entre le produitintérieur brut à prix constants et le revenuintérieur brut réel. Cette différence, liée auxmodifications des termes de l'échange, estdésormais introduite dans les tableauxpubliés dans les comptes nationaux(tableau 3.5).

Le produit intérieur brut à prix constants estobtenu en déflatant soit les composantes del'optique valeur ajoutée, soit celles del'optique dépenses par des indices de prixappropriés. Les exportations et lesimportations de biens et services font ainsil'objet d'une déflation séparée à l'aide deleurs indices de prix respectifs. Il n'est tenuaucun compte des excédents ou déficitscommerciaux liés à l'évolution des termes del'échange. Le produit intérieur brut à prixconstants constitue en effet avant tout unemesure du volume de la production.

Le revenu disponible réel des résidents n'estcependant pas seulement déterminé par cevolume de production, mais également parl'évolution du rapport entre les prix àl'exportation et à l'importation tel qu'il setraduit dans les termes de l'échange. Si lestermes de l'échange s'améliorent, un volumed'exportation moindre est suffisant pour payerun volume d'importation identique. Ce gainprovenant de l'évolution des termes del'échange, appelé excédent commercial,entraîne un accroissement du revenudisponible réel en l'absence de touteaugmentation du volume de la production. Sil'évolution des termes de l'échange estdéfavorable, on parle de déficit commercial.L'excédent (ou le déficit) commercial, quiconstitue la différence entre le produitintérieur brut à prix constants et le revenuintérieur réel, est obtenu en retirant desexportations nettes à prix courants

________________________8 Les biens et services individuels présentent les caractéristiques suivantes:- il doit être possible d'observer et d’enregistrer leur acquisition par un ménage déterminé ou par un

membre de celui-ci, ainsi que le moment auquel cette opération a lieu;- la fourniture de biens et services requiert l'accord des ménages qui doivent en outre avoir pris toutes les

dispositions utiles pour les recevoir (p.ex. en visitant une école);- ces biens et services doivent être de nature telle que leur acquisition par un ménage, d'une personne ou,

éventuellement, par un groupe restreint de personnes, exclut toute possibilité d'acquisition par d’autresménages ou personnes.

Selon le SEC95, les dépenses de consommation des institutions sans but lucratif au profit des ménagessont considérées, par définition, comme individualisables.

Comptes nationaux - SEC95 Estimation des agrégats annuels 1998 (Partie 1) 25

déflatées par un indice de prix déterminé, ladifférence entre la valeur déflatée desexportations et la valeur déflatée desimportations. Cet indice de prix est lamoyenne arithmétique des indices de prixdes exportations et des importations de bienset services.

Les statistiques du marché du travail

Certains agrégats des comptes nationaux,tels que la valeur ajoutée, la rémunérationdes salariés ou encore la consommationfinale des ménages, ne peuvent êtrevalablement comparés entre pays ou entrebranches d'activité d'une même économiequ'à la condition qu'ils soient rapportés aunombre d'habitants ou aux variablesreprésentatives de la main-d'œuvre occupée.Afin que ces comparaisons acquièrent touteleur signification, le SEC95 introduit dans sonchamp les statistiques de population totale,de population active, d'emploi et de chômageselon des définitions étroitement liées auxconcepts utilisés en comptabilité nationale9.

Population totale

La population totale comprend l'ensembledes personnes, quelle que soit leurnationalité, établies de façon durable10 sur leterritoire économique du pays, même si cespersonnes en sont temporairement absentes.

Dans les comptes nationaux belges, lapopulation totale est établie sur la base desinformations contenues dans le Registrenational.

Population active, emploi et chômage

La population active comprend toutes lespersonnes au-dessus d'un âge déterminé quifournissent, durant une période de référencespécifiée, la main-d'œuvre nécessaire auxactivités de production. Elle comprend toutes

les personnes qui remplissent les conditionspour être considérées comme personnespourvues d'un emploi ou comme chômeurs.En sont donc exclus les étudiants, lesprépensionnés et toutes les autres personnesqui ne sont pas disponibles ou pasdésireuses de s'insérer sur le marché dutravail. La population active peut en fait êtredéfinie comme la somme de l'emploi et duchômage.

L'emploi comprend toutes les personnesexerçant une activité productrice rentrantdans la frontière de production du systèmeéconomique du pays, que ces personnessoient des salariés ou des indépendants. Parsalariés, il faut entendre toutes les personnesqui travaillent, aux termes d’un contrat formelou informel, pour une autre unitéinstitutionnelle résidente en échange d'unerémunération en espèces ou en nature. Partravailleurs indépendants, il faut entendretous les employeurs et toutes les personnestravaillant à leur propre compte, pour autantqu'ils n'exercent pas en même temps et àtitre principal un travail salarié. Sontégalement considérés comme travailleursindépendants les aides familiaux nonrémunérés, c'est-à-dire les personnes quicollaborent de façon habituelle aufonctionnement d'un ménage, pour autantqu'elles n'exercent pas en même temps et àtitre principal un travail salarié11.

Conformément aux normes établies par leBureau international du Travail (BIT), lechômage comprend toutes les personnesayant dépassé un âge spécifié qui, au coursde la période de référence, sont :

- sans travail, c'est-à-dire qui ne sontpourvues ni d'un emploi salarié ni d'unemploi indépendant;

- disponibles pour travailler dans un emploisalarié ou non salarié durant la période deréférence;

________________________9 Les grandeurs auxquelles la population et la main-d'œuvre occupée sont rapportées représentant des

totaux pour une période déterminée, il convient de se baser sur les moyennes de la population et la main-d'œuvre occupée au cours de cette même période.

10 Par personne établie de façon durable, on entend toute personne se trouvant ou ayant l'intention de setrouver sur le territoire économique du pays pour une période d'au moins un an.

11 Dans le cas où ces aides familiaux sont rémunérés, ils sont considérés comme salariés.

Comptes nationaux - SEC95 Estimation des agrégats annuels 1998 (Partie 1)26

- à la recherche d'un travail, c'est-à-dire quiont pris des dispositions spécifiques aucours d'une période récente spécifiéepour chercher un emploi salarié ou nonsalarié.

Actuellement en Belgique, deux systèmesstatistiques mesurent l'évolution et lastructure de l'emploi et du chômage, quiensemble forment la population active:

- un système dérivé de l'exploitation desdonnées administratives (principalementONSS, INASTI pour l'emploi et ONEMpour le chômage), dont les résultats sontcompilés une fois par an par le Ministèrede l'Emploi et du Travail (MET) dans sonaperçu de la population active au 30 juin;

- un système basé sur l'enquête sur lesforces de travail que l'Institut National deStatistique (INS) effectue chaque annéeauprès d'un échantillon représentatif deménages, selon une méthodologieharmonisée au niveau européen etpubliée par Eurostat.

Les définitions des concepts d'emploi, dechômage et de population active sur lesquelsse fondent ces deux approches sontidentiques et correspondent aux définitionsdu SEC95. Toutefois, les méthodes misesen œuvre pour établir les statistiques et lesrésultats qui en découlent diffèrentradicalement, tant pour l'emploi que pour lechômage. Cette nature totalement différentedes deux systèmes empêche actuellementleur intégration en un ensemble cohérent descomptes du travail.

En l'absence d'une telle référence unique, lasolution retenue consiste à utiliserprovisoirement, pour chacune des grandeursrequises par le SEC95, la source la plusfiable, indépendamment du systèmestatistique auquel elle appartient. Les

comptes nationaux belges sont dès lorsprovisoirement établis sur la base desdonnées administratives du MET pourl'emploi, malgré les différences conceptuellesqui les séparent des comptes nationaux12 etsur la base des résultats de l'enquête sur lesforces de travail de l'INS publiés par Eurostatpour le chômage.

Pour l'emploi, les statistiques du METprésentent en effet cinq avantages parrapport aux résultats des enquêtes sur lesforces de travail:

- la cohérence avec les résultats observésen matière d'activité économique; en effet,le profil du taux de variation annuel del'emploi suit de manière assez régulièrecelui de l'activité économique, au contrairedes résultats de l'INS, qui présentent unprofil nettement plus accidenté;

- la compatibilité avec certains agrégats descomptes nationaux, notamment enmatière de coûts salariaux, puisqu'ellesproviennent d'une source commune, àsavoir l'ONSS;

- la possibilité d'une ventilation détaillée del'emploi par branche d'activité;

- l'existence de séries longues (depuis1970);

- la possibilité de prolonger les séries dechômage à l'aide des donnéesmensuelles de l'ONEM, disponiblesrapidement;

- la possibilité d'extrapoler les séries del'emploi par le biais des statistiquestrimestrielles de l'ONSS.

En ce qui concerne le chômage, le nombrede chômeurs publié par Eurostat sur la basede l'enquête de l'INS correspond en principeau niveau réel de la demande d'emploi etconstitue dès lors une meilleure estimationdu chômage selon le SEC95.

________________________12Par rapport aux autres agrégats des comptes nationaux, les statistiques de l'emploi du MET se distinguent

par deux aspects :- d'une part, l'unité statistique de base : la répartition de l'emploi selon le MET repose sur les unités locales

d'activité (établissements), tandis que l'unité de base des comptes nationaux belges est l'entreprise. Si letotal de l'emploi n'est pas affecté, il n'en va pas de même de la répartition entre branches d'activité, quipeut varier sensiblement selon les deux approches; le faible niveau de désagrégation présenté dans cettepublication devrait toutefois limiter ces différences;

- d'autre part, le moment d'enregistrement : le chiffre annuel du MET est le nombre de personnes occupéesau 30 juin, alors que les comptes nationaux doivent fournir une moyenne de la main-d'œuvre occupée aucours de l'année; dans les comptes nationaux, le chiffre du MET correspond en fait au chiffre du deuxièmetrimestre, tandis que le chiffre annuel est obtenu comme la moyenne des quatre trimestres.

Comptes nationaux - SEC95 Estimation des agrégats annuels 1998 (Partie 1) 27

2.3 Une révision fondamentale de l'établissement des comptes nationaux

Comme nous l'avons déjà dit, on a profité dupassage au SEC95 pour revoir en profondeurl'établissement des comptes nationauxbelges.

Bien que les comptes nationaux aient étépubliés selon les définitions du SEC79jusqu'en 1997, le système dit "traditionnel"sert toujours de base pour leurétablissement. La caractéristique de cesystème traditionnel, mis au point parl'OCDE, réside dans l’estimation de chacunedes trois optiques du produit national brut : laproduction (valeur ajoutée), le revenu et lesdépenses. Après un arbitrage général, lePNB consensuel est établi en faisant unemoyenne de ces trois optiques et lesdifférences par rapport à ce PNB sontpubliées sous la forme d'écarts statistiquespour chacune de ces trois optiques.

La nouveauté, dans la méthoded'établissement des comptes nationauxbelges, porte tant sur le choix et l'utilisationdes données de base, que sur la méthode decalcul et les techniques de compilation dansun cadre d’intégration cohérent.Contrairement au système traditionnel quifaisait une utilisation abondante desévolutions, dans le nouveau système, leschiffres sont tous obtenus au moyend’estimations des niveaux, dont on déduit lesévolutions. Cette approche donne incontes-tablement des estimations des comptesnationaux mieux fondées.

Les principales innovations concernant lesdonnées de base et la méthode de calculsont expliquées brièvement ci-dessous13.

2.3.1 Modifications concernant lesdonnées de base

Principes appliqués: l’utilisation systématiqued’un répertoire des unités de production basésur le registre exhaustif des entreprises,l’exploitation maximale des donnéesadministratives, complétées par desinformations statistiques et des résultatsd’enquêtes.

Registre des entreprises et répertoire desunités de production

On utilise systématiquement un répertoiredes unités de production. Ce répertoire estbasé sur le registre des entreprises géré parl’INS, dénommé DBRIS14, et contient toutesles personnes juridiques, tous les assujettis àla TVA, ainsi que tous les employeurs. Lerépertoire est composé de deux parties:

- un premier fichier contient les donnéesd’identification des unités institutionnelles.Cela signifie, concrètement, que ce fichierétablit le lien entre le numéro de TVA oule numéro national, d’une part, et lenuméro d’identification utilisé par l’OfficeNational de la Sécurité Sociale (ONSS) oul’Office National de la Sécurité Sociale desAdministrations Provinciales et Locales(ONSSAPL) d'autre part;

- un second fichier contient un certainnombre de caractéristiques des unitésinstitutionnelles15, dont trois jouent un rôleclé dans le calcul, à savoir:

- un code NACE-BEL, qui indique àquelle branche d'activité appartient

________________________13Cette description correspond à la méthode de calcul détaillée qui a été appliquée aux données de l'année

t-3. Une méthode comparable mais moins détaillée est utilisée pour les années t-2 et t-1 (versiond'octobre) dont les données ont un caractère plus provisoire. La méthode de calcul de la version d'avrilpour l'année t-1 est exposée sous le point 2.4.

14DBRIS est l’abréviation de "Database des Redevables de l’Information Statistique de l’INS".15Les unités institutionnelles ne sont pas seulement les unités de base de l'établissement des comptes

sectoriels, mais également celles des agrégats par branche. Cette méthode de travail s’écarte desrecommandations du SEC95, selon lequel les unités locales d’activité économique sont les unités les pluspertinentes dans le calcul des agrégats par branche. Ce choix des unités institutionnelles se justifie par ladisponibilité et la qualité des informations de base.

Comptes nationaux - SEC95 Estimation des agrégats annuels 1998 (Partie 1)28

chaque unité;- un code secteur, qui indique à quel

secteur appartient chaque unité;- un code de catégorie, qui indique la

source de données privilégiée. Cechoix dépend des données de basedisponibles par unité institutionnelle.

Toutes les données individuelles desentreprises sont agrégées selon lescaractéristiques reprises dans le répertoire,ce qui est essentiel pour la cohérence desrésultats. L’utilisation d’un tel répertoire estégalement cruciale pour obtenir des résultatscomplets et fiables. En effet, le répertoirecontient toutes les unités de production, àl’exception des indépendants non assujettis àla TVA qui n’emploient pas de personnel.Pour cette dernière catégorie, dont fontnotamment partie les agriculteurs et ceux quiexercent une profession libérale, les calculsse font en dehors du répertoire.

Données administratives

On a délibérément fait le choix d’exploiter aumaximum les données administratives. Eneffet, ce choix présente des avantagesimportants. Il s’agit d’informations exhausti-ves et détaillées, traitées à des finsadministratives et donc disponibles àrelativement court terme. Afin de garantir laqualité et la cohérence des résultats, on achoisi de travailler avec les donnéesindividuelles des entreprises, ce qui permetune analyse très détaillée. L’utilisation dedonnées administratives à des finsstatistiques a pour grand avantage qu’ellen’entraîne pas d’alourdissement de la chargestatistique dans le chef des entreprises. Lesdonnées administratives peuvent avoir pourinconvénient que les déclarationséventuellement sous-estimées ne donnentpas une image exhaustive de la réalité. Laméthode de travail appliquée dansl'établissement des comptes nationaux, àsavoir la confrontation des données de basedans le cadre d’un tableau des ressources etdes emplois offre toutefois la possibilité d’enminimiser les conséquences sur lesagrégats.

Les principales sources de donnéesadministratives sont les comptes annuelsdéposés à la Centrale du bilan, les schémascomptables des institutions financières, lesdonnées de l’ONSS et de l’ONSSAPL sur les

salaires et les cotisations sociales, lesdonnées de la TVA sur le chiffre d’affaires etles achats et les données budgétaires desadministrations publiques. Ces informationsde base sont bien plus larges que lessources qui étaient exploitées jusqu’à présentdans le calcul des comptes nationaux. C’estsurtout l’utilisation des informations issuesdes comptes annuels, sur lesquelles sebasent 90 p.c. de la valeur ajoutée dessociétés non financières, qui constitue l’unedes innovations les plus fondamentalesintroduites dans le cadre du SEC95.

Exploitation d’informations statistiques et derésultats d'enquêtes

Les informations statistiques existantes sont,elles aussi, exploitées au maximum. Ainsi,les statistiques sur le commerce extérieur etla balance des paiements constituent la basedes estimations portant sur les exportationset les importations de biens et de services etla base de l'établissement du compte dureste du monde. Les données Prodcom sontprincipalement utilisées pour les tableaux desressources et des emplois, puisqu’ellesfournissent des informations sur la nature dela production. Les estimations concernantl’agriculture se basent sur les statistiques del’Institut d’économie agricole (IEA).

Les résultats d’enquêtes spécifiques sontégalement utiles dans l'établissement descomptes nationaux. Les données desenquêtes structurelles sont exploitées dansdeux optiques. D’une part, ces donnéespermettent d’effectuer des corrections afin depasser des agrégats administratifs de venteset achats aux concepts du SEC95 que sont laproduction et la consommation intermédiaire.D’autre part, les enquêtes structurellespermettent de déduire des clés de répartitionafin de ventiler la production et laconsommation intermédiaire par branched'activité dans les biens et servicesconcernés. L’enquête sur le budget desménages est exploitée pour donner uneestimation directe, pour certains produits, desdépenses de consommation dans lesménages. Les résultats de la "Panel Study ofBelgian Households" sont utilisés pourl’estimation des services de logement, alorsque l’enquête menée auprès desadministrations locales fournit des donnéespour l'établissement du compte desadministrations locales.

Comptes nationaux - SEC95 Estimation des agrégats annuels 1998 (Partie 1) 29

2.3.2 Principes de base de la nouvelleméthode de travail

Le calcul du PIB et du RNB à prix courantsse fait en trois étapes. Dans une premièrephase, on calcule les agrégats concernant laproduction, la consommation intermédiaire etla valeur ajoutée. Dans une seconde phase,les agrégats principaux de la production et dela consommation intermédiaire sont répartisen groupes de produits dans le cadre destableaux des ressources et des emplois.Enfin, ces données sont intégrées dans lestableaux des ressources et des emplois etharmonisées entre elles.

Calcul des grands agrégats

- Pour les sociétés financières et lesadministrations publiques, le calcul desgrands agrégats portant sur la production,la consommation intermédiaire, la valeurajoutée et la formation brute de capitalfixe se fait dans le cadre des comptessectoriels. Etant donné le caractèrecomplet et uniforme des données de baseutilisées à cette fin, ces données peuventêtre exploitées au niveau des différentssous-secteurs. Ces résultats sont repristels quels dans les tableaux desressources et des emplois. Cetteméthode de travail est également utiliséepour les institutions sans but lucratif auservice des ménages.

- Pour les sociétés non financières et lesménages, les grands agrégats sontestimés dans le cadre des tableaux desressources et des emplois. Afin degarantir la fiabilité des résultats, lescalculs doivent être faits au niveau dedétail le plus poussé possible. Pour cefaire, les agrégats par branche sontcalculés sur la base des sourcesadministratives dont les agrégats doiventêtre déduits selon le SEC95. Outre lesadaptations dues aux différences decontenu, on procède aussi à descorrections visant à prendre en compte lasous-estimation des donnéesadministratives, conséquence du travailau noir et de la fraude fiscale.

Ventilation des grands agrégats par produits

Dans une seconde phase, les agrégatsprincipaux de la production et de laconsommation intermédiaire dans le cadredes tableaux des ressources et des emploissont répartis par groupes de produits. Cetteventilation se fait au moyen de clés derépartition qui s’appuient sur les résultats desenquêtes structurelles. Les tableaux desressources et des emplois sont complétés aumoyen d’informations par groupe de produitconcernant les exportations et lesimportations de biens et de services, laformation brute de capital et laconsommation finale.

Intégration dans les tableaux des ressourceset des emplois

Enfin, ces données sont analysées dans lecadre d’intégration des tableaux desressources et des emplois. Il doit résulter decette analyse deux équilibres fondamentaux:

- un équilibre par groupe de produit entreles ressources (production par branched'activité et importations) et les emplois(consommation intermédiaire par branche,consommation finale, formation brute decapital et exportations);

- un équilibre par branche entre laproduction et la somme de laconsommation intermédiaire et la valeurajoutée (rémunération des salariés,excédent brut d’exploitation et autresimpôts moins subventions sur laproduction).

Lors de l'établissement des comptesnationaux, ces équilibres sont utilisés afin decontrôler et d'améliorer la consistance etl'exhaustivité des estimations. Dans leschéma d’intégration cohérent des tableauxdes ressources et des emplois, les donnéesinitiales sont en effet évaluées et adaptées enfonction de leur qualité. Lors de cetteconfrontation, on vérifie également lesestimations pour le travail au noir et la fraudefiscale, qui sont adaptées si nécessaire.Cette procédure d’intégration doit totalement

Comptes nationaux - SEC95 Estimation des agrégats annuels 1998 (Partie 1)30

faire disparaître les déséquilibres initiauxdans les tableaux des ressources et desemplois, qui résultent de différences dans lesdonnées de base. Les trois optiques decalcul du PIB, qui se retrouvent implicitementdans les tableaux des ressources et desemplois, sont donc harmonisées entre elles.

Les tableaux des ressources et des emploisconstituent également le cadre du calcul des

agrégats en prix constants. On obtient cesagrégats en déflatant chaque composantedes ressources et des emplois des différentsgroupes de produits au moyen de l’indice desprix adéquat. Par analogie avec la procédured’intégration à prix courants, l'établissementd’un tableau des ressources et des emplois àprix constant par groupe de production doitdonner comme résultat un équilibre entre lesressources et les emplois16.

2.4 Méthode d'estimation des comptes de la dernière année

L'information de base utilisée dans lanouvelle méthodologie qui vient d'êtreprésentée n'est pas disponible suffisammenttôt pour permettre l'établissement en avril descomptes de la dernière année, 1998 enl'occurrence. Comme c'est le cas dans lesautres pays européens, les comptes annuelspubliés en avril sont dès lors dérivés descomptes trimestriels17.

2.4.1 Principes généraux des comptestrimestriels

Les comptes nationaux trimestrielsconstituent un ensemble cohérentd’opérations, de comptes et de soldescomptables. Leurs principes et définitionssont calqués sur ceux des comptesnationaux annuels: ils sont donc désormaisen parfaite conformité avec le SEC95.

De façon générale, deux différencesessentielles caractérisent toutefois lescomptes trimestriels par rapport aux comptesannuels:

- d'une part, leur structure est simplifiée,dans la mesure où ils se limitent auxprincipaux agrégats et où ils utilisent une

nomenclature de branches moinsdétaillée;

- d'autre part, la méthode d'estimation estgénéralement indirecte: dans la mesureoù l'information utilisée dans les comptesannuels n'est pas disponible sur une basetrimestrielle, on recourt à des variablesd'approximation, supposées refléterl'évolution trimestrielle des comptes.

2.4.2 Méthode d'estimation descomptes trimestriels 18

A chaque série statistique de la comptabilitéannuelle est associée une série de périodicitétrimestrielle disponible dans les délais deréalisation des comptes et dont l'évolution estsimilaire à celle du poste comptable. Cettesérie est appelée "indicateur trimestriel".L'indicateur trimestriel utilisé diffèregénéralement en valeur annuelle de ladonnée comptable, pour des raisons dedéfinition et de champ couvert. Aussi est-ilnécessaire d'"étalonner" l'indicateurtrimestriel sur la donnée comptable annuelle.Ce traitement consiste à chercherl'ajustement économétrique qui explique lemieux l'évolution des comptes annuels àpartir du montant annuel de

________________________16 Etant donné que le tableau des ressources et des emplois de l'année précédente n’est pas encore

disponible, les agrégats de la production et de la consommation intermédiaire en prix constantss’obtiennent en déflatant la production totale et la consommation intermédiaire totale par secteur d’activitéau moyen d’un déflateur pondéré. Les coefficients de pondération seront dérivés de la structure de l'outputet l'input du dernier tableau disponible des ressources et des emplois.

17 Seule la dernière année (1998) repose sur les comptes trimestriels; les comptes des années précédentessont établis selon la nouvelle méthodologie annuelle.

18 Une notice méthodologique plus détaillée est disponible sur simple demande auprès du ServiceStatistiques financières et économiques de la Banque nationale de Belgique.

Comptes nationaux - SEC95 Estimation des agrégats annuels 1998 (Partie 1) 31