pengelolaan penerimaan negara bukan pajak · buku; • tarif royalty ... pnbp dimaksud akan diatur...

TRANSCRIPT

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

DIREKTORAT JENDERAL ANGGARAN

DIREKTORAT PENERIMAAN NEGARA BUKAN PAJAK

DISAMPAIKAN DALAM KEGIATAN SOSIALISASI PERATURAN DI

BIDANG KEUANGAN DI LINGKUNGAN KEMENTERIAN PENDIDIKAN

DAN KEBUDAYAAN

MALANG

18 FEBRUARI 2012

PENGELOLAAN PENERIMAAN

NEGARA BUKAN PAJAK

POKOK BAHASAN

LANDASAN HUKUM

TARIF PNBP

MEKANISME PENGELOLAAN PNBP

PELAPORAN PNBP

RENCANA PNBP

PENGGUNAAN PNBP

2

LANDASAN HUKUM PENGELOLAAN

KEUANGAN NEGARA

3

4

LANDASAN HUKUM PNBP

UU NO. 20 TAHUN 1997

TENTANG PNBP

PP NO. 22 TAHUN 1997 TENTANG JENIS DAN PENYETORAN PNBP

PP NO. 73 TAHUN 1999 TENTANG TATA CARA PENGGUNAAN PNBP

YANG BERSUMBER DARI KEGIATAN TERTENTU

PP NO. 1 TAHUN 2004 TENTANG TATA CARA

PENYAMPAIAN RENCANA DAN

LAPORAN REALISASI PNBP

PP NO. 22 TAHUN 2005 TENTANG

PEMERIKSAAN PNBP PP NO. 29 TAHUN 2009 TENTANG TATA CARA PENENTUAN JUMLAH

DAN PENYETORAN PNBP YANG TERUTANG

PP NO. 34 TAHUN 2010 TENTANG TATA CARA

PENGAJUAN DAN PENYELESAIAN

KEBERATAN ATAS PENETAPAN PNBP YANG

TERUTANG

PENGATURAN UMUM JENIS DAN TARIF PNBP

Penetapan tarif atas jenis PNBP mengikuti ketentuan Pasal 3 UU No. 20 Tahun 1997 tentang PNBP, yaitu :

Tarif atas jenis PNBP ditetapkan dengan memperhatikan :

o dampak pengenaan terhadap masyarakat dan kegiatan usahanya;

o biaya penyelenggaraan kegiatan Pemerintah sehubungan dengan jenis PNBP yang bersangkutan; dan

o aspek keadilan dalam pengenaan beban kepada masyarakat.

(Pasal 3 ayat (1) UU PNBP)

Tarif atas jenis PNBP ditetapkan dalam Undang-Undang atau Peraturan Pemerintah yang menetapkan jenis PNBP yang bersangkutan.

(Pasal 3 ayat (2) UU PNBP)

5

1. TARIF SPESIFIK

Tarif PNBP ditetapkan dalam bentuk satuan mata uang tertentu.

Contoh :

• Biaya legalisasi dokumen di perwakilan RI : US$20 per dokumen.

2. TARIF ADVALOREM

Tarif PNBP ditetapkan dalam bentuk persentase.

Contoh :

• Pungutan Biaya Hak Penyelenggaraan Telekomunikasi : 0,50% dari pendapatan kotor penyelenggaraan telekomunikasi per tahun buku;

• Tarif royalty pertambangan umum untuk emas sebesar 3,75% dari harga jual per kg.

PENETAPAN TARIF PNBP

6

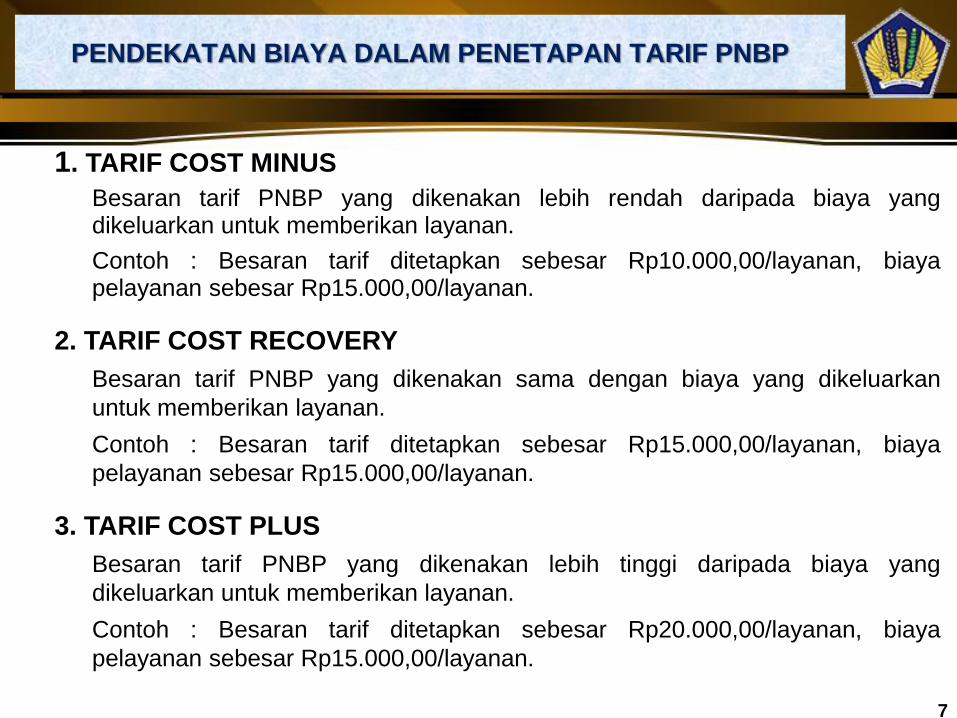

1. TARIF COST MINUS

Besaran tarif PNBP yang dikenakan lebih rendah daripada biaya yang dikeluarkan untuk memberikan layanan.

Contoh : Besaran tarif ditetapkan sebesar Rp10.000,00/layanan, biaya pelayanan sebesar Rp15.000,00/layanan.

2. TARIF COST RECOVERY

Besaran tarif PNBP yang dikenakan sama dengan biaya yang dikeluarkan

untuk memberikan layanan.

Contoh : Besaran tarif ditetapkan sebesar Rp15.000,00/layanan, biaya

pelayanan sebesar Rp15.000,00/layanan.

3. TARIF COST PLUS

Besaran tarif PNBP yang dikenakan lebih tinggi daripada biaya yang

dikeluarkan untuk memberikan layanan.

Contoh : Besaran tarif ditetapkan sebesar Rp20.000,00/layanan, biaya

pelayanan sebesar Rp15.000,00/layanan.

PENDEKATAN BIAYA DALAM PENETAPAN TARIF PNBP

7

Pengaturan jenis PNBP yang berasal dari pemanfaatan aset

akan dilakukan mengikuti kriteria sebagai berikut :

a. Jenis PNBP berupa pemanfaatan BMN dalam rangka

kelancaran pelaksanaan tugas pokok dan fungsi

(tupoksi) akan diatur mengikuti ketentuan pada UU No.

20 Tahun 1997 tentang PNBP. Jenis dan tarif atas jenis

PNBP dimaksud akan diatur dalam RPP/PP tentang Jenis

dan Tarif atas Jenis PNBP yang berlaku pada

Kementerian/Lembaga.

Contoh : Pemanfaatan gedung asrama untuk

kegiatan diklat.

8

PENGATURAN JENIS DAN TARIF PNBP ATAS PEMANFAATAN BMN

PENGATURAN JENIS DAN TARIF PNBP ATAS PEMANFAATAN BMN

b. Jenis PNBP berupa pemanfaatan BMN yang tidak terkait atau tidak

dalam rangka mendukung pelaksanaan tupoksi akan diatur

mengikuti ketentuan pada PP No. 6 Tahun 2006 tentang Pengelolaan

BMN dan PMK No. 96/PMK.06/2007 tentang Tata Cara Pelaksanaan,

Penggunaan, Pemanfaatan, Penghapusan dan Pemindahtanganan

BMN.

Contoh : Pemanfaatan gedung pertemuan untuk kegiatan pernikahan.

c. Jenis PNBP berupa pemanfaatan BMN sebagaimana dimaksud

pada huruf a tetapi dalam pelaksanaan kegiatannya tidak terdapat

peran atau tidak melibatkan Kuasa Pengguna Barang, akan diatur

mengikuti ketentuan pada PP No. 6 Tahun 2006 tentang Pengelolaan

BMN dan PMK No. 96/PMK.06/2007 tentang Tata Cara Pelaksanaan,

Penggunaan, Pemanfaatan, Peng-hapusan, dan Pemindahtanganan

Barang Milik Negara.

Contoh : Pemanfaatan gedung untuk kegiatan diklat yang

diselenggarakan oleh pihak lain

9

PENGATURAN JENIS DAN TARIF PNBP ATAS PEMANFAATAN BMN

Menteri Keuangan telah menerbitkan surat No. S-420/MK.02/2011 tanggal 25 Juli 2011 yang pada intinya meminta masing-masing Kementerian/Lembaga untuk melakukan inventarisasi jenis PNBP terkait pemanfaatan BMN dalam usulan revisi PP atau dalam PP tentang Jenis dan Tarif atas Jenis PNBP yang berlaku pada masing-masing Kementerian/Lembaga.

Selanjutnya, berdasarkan hasil inventarisasi, masing-masing Kementerian/Lembaga diminta agar : mengusulkan pengaturan pemanfaatan asset sesuai PP No. 6

Tahun 2006 dan PMK No. 96/PMK.06/2007 tentang Tata Cara Pelaksanaan, Penggunaan, Pemanfaatan, Penghapusan dan Pemindahtanganan BMN, dan

mengusulkan revisi PP atau RPP tentang Jenis dan Tarif atas Jenis PNBP kementerian/Lembaga yang bersangkutan kepada Menteri Keuangan.

10

Pembahasan dengan instansi

terkait :

• K/L bersangkutan

• Biro Hukum, Kemenkeu

• DJKN, Kemenkeu (jika terdapat

jenis PNBP berupa pemanfaatan

aset negara)

• Kementerian Hukum dan HAM

• Sekretariat Negara

Pimpinan K/L

Konsep RPP

Menteri

Keuangan

Dirjen

Anggaran

Direktur PNBP

Konsep RPP Hasil

Pembahasan dan surat

Menkeu ke Menkumham

Menteri Hukum

dan HAM

Konsep RPP Hasil

Harmonisasi dan surat

Menkumham ke Menkeu

Presiden

Konsep RPP Hasil

Harmonisasi untuk

ditetapkan

PROSES PENETAPAN PP TENTANG JENIS DAN TARIF

ATAS JENIS PNBP YANG BERLAKU PADA K/L

11

Kementerian Pendidikan Nasional s.d. Saat ini belum

memiliki PP tentang Jenis dan Tarif atas Jenis PNBP

yang berlaku pada Kementerian Pendidikan

Nasional.

Selanjutnya, Direktorat Jenderal Anggaran telah

beberapa kali mengirimkan surat meminta

Kementerian Pendidikan Nasional untuk segera

mengusulkan draft PP tentang Jenis dan Tarif atas

Jenis PNBP, terakhir melalui surat No. S-18/AG/2012

tanggal 5 Januari 2012.

12

PNBP KEMENTERIAN PENDIDIKAN NASIONAL

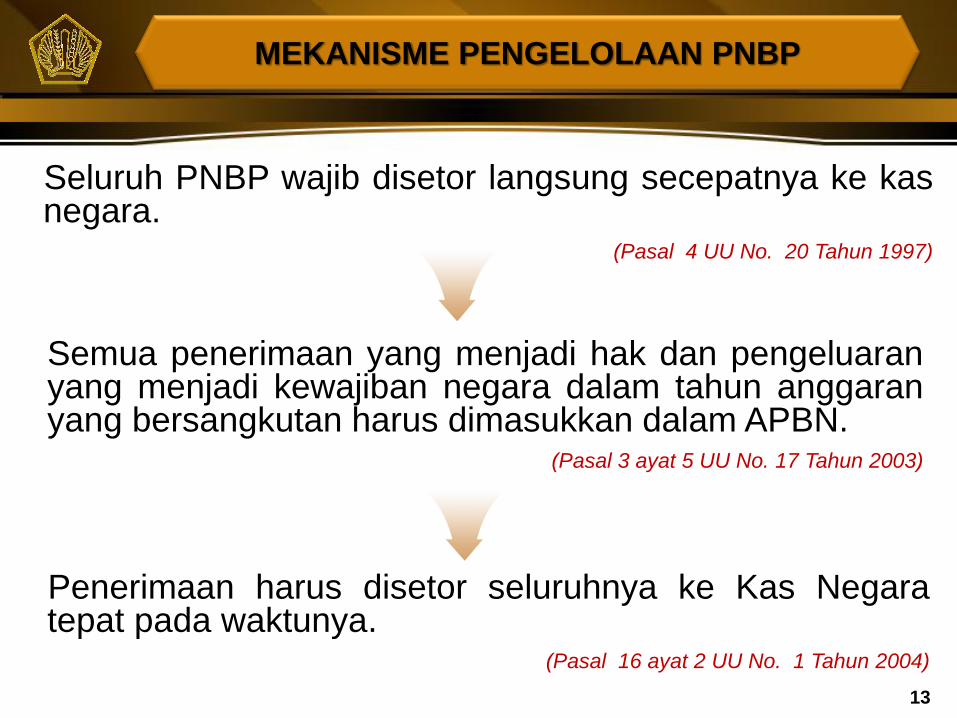

Seluruh PNBP wajib disetor langsung secepatnya ke kas negara.

(Pasal 4 UU No. 20 Tahun 1997)

Semua penerimaan yang menjadi hak dan pengeluaran yang menjadi kewajiban negara dalam tahun anggaran yang bersangkutan harus dimasukkan dalam APBN.

(Pasal 3 ayat 5 UU No. 17 Tahun 2003)

Penerimaan harus disetor seluruhnya ke Kas Negara tepat pada waktunya.

(Pasal 16 ayat 2 UU No. 1 Tahun 2004)

MEKANISME PENGELOLAAN PNBP

13

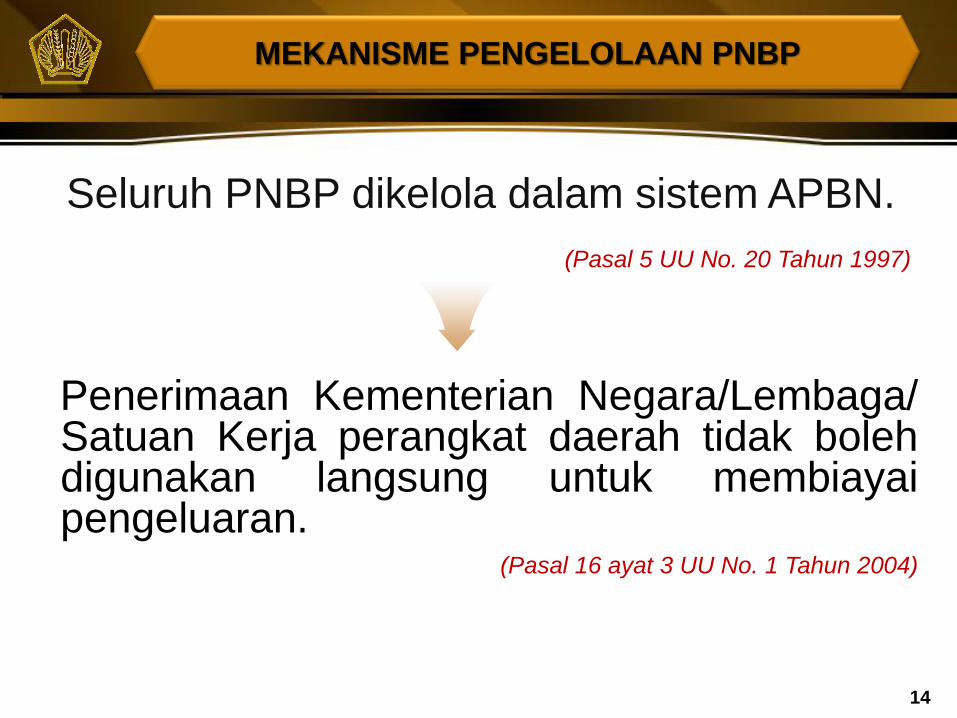

Seluruh PNBP dikelola dalam sistem APBN.

(Pasal 5 UU No. 20 Tahun 1997)

Penerimaan Kementerian Negara/Lembaga/ Satuan Kerja perangkat daerah tidak boleh digunakan langsung untuk membiayai pengeluaran.

(Pasal 16 ayat 3 UU No. 1 Tahun 2004)

MEKANISME PENGELOLAAN PNBP

14

Menteri dapat menunjuk Instansi Pemerintah

untuk menagih dan atau memungut PNBP yang

Terutang.

(Pasal 6 ayat (1) UU No. 20 Tahun 1997)

MEKANISME PENGELOLAAN PNBP

15

16

Temuan BPK atas Laporan Keuangan KL TA 2010 pada Kemdikbud (BA 023):

PNBP KEMENTERIAN PENDIDIKAN NASIONAL

Jenis temuan Jenis PNBP Nilai PNBP

PNBP Terlambat disetor Pendapatan Jasa Giro Rp.501.647.165,26

Penerimaan sewa, Kerjasama Rp.937.955.048

Denda keterlambatan Rp.5.192.153.821

PNBP digunakan langsung Rp.25.833.675.795

Opini BPK atas LKKL Kemdikbud

2008 2009 2010

WDP WDP TMP

Instansi pemerintah yang ditunjuk untuk menagih dan atau memungut PNBP yang terutang wajib menyampaikan laporan dan rencana realisasi PNBP secara tertulis dan berkala kepada Menteri Keuangan.

(Pasal 7 UU No. 20 Tahun 1997)

Laporan realisasi PNBP triwulanan disampaikan

secara tertulis oleh pejabat instansi pemerintah

kepada Menteri paling lambat 1 (satu) bulan setelah

triwulan yang bersangkutan berakhir.

(Pasal 5 ayat (1) PP No. 1 Tahun 2004)

PELAPORAN PNBP

17

SEKJEN/

SESTAMA/

SEKUM

MENTERI

KEUANGAN

UPT/

SATKER

UPT/

SATKER

UPT/

SATKER

UPT/

SATKER

UPT/

SATKER

DITJEN X

BADAN Y

Laporan realisasi triwulanan PNBP

disampaikan oleh Sekjen atau jabatan

setingkat pada K/L yang bersangkutan

kepada Menteri Keuangan

Laporan realisasi triwulanan PNBP terdiri dari

laporan realisasi penerimaan dan

penggunaan dana PNBP

MEKANISME PELAPORAN PNBP

18

Kementerian Pendidikan Nasional masih belum tertib dalam menyampaikan laporan realisasi penerimaan dan penggunaan PNBP secara triwulanan kepada Kementerian Keuangan.

Satker BLU di lingkungan Kementerian Pendidikan Nasional belum memiliki tarif layanan yang ditetapkan oleh Menteri Keuangan.

19

PNBP KEMENTERIAN PENDIDIKAN NASIONAL

Instansi Pemerintah yang ditunjuk untuk menagih dan atau memungut PNBP wajib menyampaikan target (rencana) PNBP secara tertulis kepada Menteri Keuangan.

(Pasal 7 ayat (1) UU No. 20 Tahun 1997)

Pejabat Instansi pemerintah wajib melaksanakan penyusunan target (rencana) PNBP dalam lingkungan instansi pemerintah yang bersangkutan.

(Pasal 2 ayat 1 PP No. 1 Tahun 2004)

RENCANA PNBP

20

Target PNBP merupakan hasil penghitungan atau penetapan PNBP, yang diperkirakan akan diterima dalam 1 (satu) tahun yang akan datang (1 Januari s.d. 31 Desember tahun yang akan datang).

Penyusunan target (rencana) PNBP dikoordinasikan oleh Biro Perencanaan dan

Keuangan masing – masing K/L.

Target (rencana) PNBP disusun se-realistis mungkin dengan menggunakan

formula volume x tarif per jenis PNBP sesuai dengan PP tarif PNBP dan tarif

layanan yang ditetapkan Menkeu untuk satker BLU.

Dalam penyusunan target, masing – masing jenis PNBP dikelompokkan sesuai

Akun PNBP, dengan mengacu pada PMK No. 91/PMK.06/2007 tentang Bagan

Akun Standar.

Penyusunan target (rencana) PNBP dilakukan secara berjenjang naik sesuai

klasifikasi menurut organisasi, mulai dari Organisasi Pengguna Anggaran/Kuasa

Pengguna Anggaran tingkat terendah hingga yang tertinggi, yaitu dari tingkat

Satker/UPT, Unit Eselon I s.d. K/L.

PENYUSUNAN TARGET PNBP

21

Latar belakang;

Visi dan misi;

Tugas pokok dan fungsi;

Realisasi PNBP dan penggunaan dana PNBP 3 (tiga) tahun terakhir dari tahun anggaran berjalan;

Pokok-pokok kebijakan PNBP;

Target PNBP TA yang dianggarkan;

Alasan/justifikasi kenaikan atau penurunan target PNBP TA yang dianggarkan dari target tahun anggaran sebelumnya;

Besaran pagu yang diusulkan untuk dibiayai dari dana PNBP dengan mengacu pada persetujuan penggunaan sebagian dana PNBP yang ditetapkan Menteri Keuangan;

Perkiraan target dan pagu penggunaan PNBP 3 (tiga) tahun yang akan datang dari tahun yang dianggarkan.

OUTLINE PROPOSAL TARGET DAN PAGU PENGGUNAAN PNBP

PENYUSUNAN TARGET PNBP

22

Dengan tetap memenuhi ketentuan Pasal 4 dan Pasal 5, sebagian dana PNBP dapat digunakan untuk kegiatan tertentu yang berkaitan dengan jenis PNBP tersebut oleh instansi yang bersangkutan.

(Pasal 8 UU No 20 Tahun1997 dan Pasal 4 ayat (1) PP No. 73 Tahun1999)

Instansi dapat menggunakan sebagian dana

Penerimaan Negara Bukan Pajak sebagaimana

dimaksud dalam Pasal 4 setelah memperoleh

persetujuan dari Menteri. (Pasal 5 PP Nomor 73 Tahun 1999)

PENGGUNAAN PNBP

23

Sebagian dana PNBP dapat digunakan untuk membiayai kegiatan tertentu meliputi :

1. Penelitian dan pengembangan teknologi,

2. Pelayanan kesehatan,

3. Pendidikan dan pelatihan,

4. Penegakan hukum,

5. Pelayanan yang melibatkan kekayaan intelektual tertentu,

6. Pelestarian Sumber Daya Alam.

PENGGUNAAN PNBP

24

(1) Permohonan penggunaan PNBP diajukan oleh Pimpinan

Instansi Pemerintah yang bersangkutan kepada Menteri

Keuangan.

(2) Permohonan sebagaimana dimaksud pada angka (1) paling

sedikit dilengkapi dengan :

a. Tujuan penggunaan dana PNBP;

b. Rincian kegiatan pokok Instansi dan kegiatan yang akan

dibiayai PNBP;

c. Jenis PNBP beserta tarif yang berlaku;

d. Laporan realisasi 3 (tiga) tahun sebelumnya, perkiraan

tahun anggaran berjalan, serta perkiraan 3 (tiga) tahun

mendatang.

(Pasal 6 PP No. 73 Tahun 1999)

PENGGUNAAN PNBP

25

Dalam rangka penyusunan RAPBN, Menteri/ Pimpinan Lembaga selaku pengguna anggaran/pengguna barang menyusun Rencana Kerja dan Anggaran Kementerian Negara/Lembaga (RKA-KL).

(Pasal 14 UU No. 17 Tahun 2003 tentang Keuangan Negara)

PENYUSUNAN PAGU PENGGUNAAN PNBP

26

Berdasarkan hasil pembahasan target (rencana) PNBP, Direktorat PNBP menetapkan pagu penggunaan PNBP dengan formula sebagai berikut :

TARGET (RENCANA) PNBP

% PERSETUJUAN PENGGUNAAN PNBP

DARI MENKEU

PAGU PENGGUNAAN

PNBP

Pengalokasian pagu penggunaan PNBP lebih lanjut ke dalam program, sub program, kegiatan, sub kegiatan, dan akun belanja dilakukan oleh Direktorat Anggaran I, II, III dengan berpedoman pada juknis penyusunan RKA-KL serta KMK Persetujuan Penggunaan Sebagian Dana PNBP.

PENYUSUNAN PAGU PENGGUNAAN PNBP

27

a. Dasar Hukum Revisi Anggaran

1) UU No. 10 Tahun 2010 ttg APBN TA 2011 :

Pasal 22 : Perubahan/pergeseran

Pasal 23 : Penggunaan Hasil Optimalisasi

Ditetapkan oleh Pemerintah.

2) Perpres No. 26 Tahun 2010 ttg RABPP TA 2011:

Pasal 2 : Perubahan/pergeseran

Ditetapkan oleh Menteri Keuangan.

3) PMK No. 49/PMK.02/2011 ttg Tatacara Revisi

Anggaran

1) Antisipasi terhadap perubahan kondisi dan

prioritas kebutuhan;

2) Mempercepat pencapaian kinerja;

3) Meningkatkan efektivitas, kualitas belanja dan

optimalisasi penggunaan anggaran yang

terbatas.

b. Tujuan Revisi Anggaran

28

REVISI PNBP

• Kondisi :

– berdasarkan perkembangan realisasi tahun berjalan dan adanya kebijakan

tertentu mengakibatkan adanya potensi tambahan PNBP realisasi PNBP

sehingga sampai dengan akhir tahun diperkirakan melampaui target yang

telah ditetapkan.

• Solusi => diproses melalui mekanisme APBN-P

– Unit yang berwenang memproses : Direktorat Jenderal Anggaran

– Prosedur :

• Satuan Kerja terkait segera mengusulkan perubahan target PNBP untuk

ditampung dalam RAPBN-P tahun berjalan secara berjenjang kepada

Setjen Kementerian Perhubungan;

• Sekjen Kementerian Perhubungan menyampaikan usulan RAPBN-P

atas perubahan target PNBP di seluruh Satuan Kerja kepada Direktorat

Jenderal Anggaran.

REVISI YANG DISEBABKAN ADANYA PERUBAHAN

TARGET PNBP

• Solusi (lanjutan):

– Prosedur (Lanjutan) :

• Direktorat Jenderal Anggaran akan memproses seluruh usulan

RAPBN-P Kementerian/Lembaga sebagai bahan Nota Keuangan

RAPBN-P.

Notes : apabila diperlukan, DJA akan melakukan penelaahan

usulan perubahan target PNBP.

• Presiden menyampaikan usulan RAPBN-P kepada DPR RI.

• Setelah APBN-P ditetapkan, Kementerian/Lembaga segera

menindaklanjuti sesuai mekanisme revisi anggaran.

– Dokumen yang diperlukan : Proposal perubahan target, justifikasi

perubahan target beserta perhitungannya

– Batas waktu penyampaian mengikuti siklus APBN-P

REVISI YANG DISEBABKAN ADANYA PERUBAHAN

TARGET PNBP

• Kondisi :

– Berdasarkan perkembangan realisasi tahun berjalan, realisasi

PNBP (bukan perkiraan realisasi) yang telah disetorkan ke Kas

Negara telah melampaui target yang ditetapkan dalam APBN

• Solusi => diproses melalui Revisi Anggaran

– Unit yang berwenang memproses : Direktorat Jenderal Anggaran

– Prosedur:

• Satuan Kerja terkait segera mengusulkan perubahan target

PNBP untuk ditampung dalam RAPBN-P tahun berjalan

kepada Setjen Kementerian Perhubungan;

• Setjen Kem. Perhubungan melakukan verifikasi awal atas

adanya kelebihan realisasi PNBP di atas target PNBP.

REVISI YANG DISEBABKAN ADANYA KELEBIHAN

REALISASI PNBP

– Prosedur (lanjutan):

• Apabila berdasarkan hasil verifikasi awal telah terjadi kelebihan

realisasi, Sekjen Kementerian Perhubungan menyampaikan usulan

revisi anggaran kepada Dirjen Anggaran.

• Ditjen Anggaran c.q Direktorat PNBP melakukan verifikasi usulan

revisi untuk meyakinkan adanya kelebihan realisasi PNBP di atas

target PNBP (sesuai data yang ada di Direktorat PNBP).

• Apabila dokumen pendukung telah lengkap dan realisasi PNBP

telah melebihi target PNBP, Direktorat PNBP akan menyampaikan

rekomendasi adanya kelebihan realisasi PNBP beserta tambahan

pagu kepada Direktorat Anggaran I/II/III.

• Direktorat Anggaran I/II/III menindaklanjuti rekomendasi Direktorat

PNBP sesuai mekanisme revisi anggaran.

– Dokumen yang dibutuhkan : RKA-Satker yang memuat usulan

perubahan PNBP, fotokopi SSBP dan NTPN yang telah divalidasi oleh

KPPN Setempat

REVISI YANG DISEBABKAN ADANYA KELEBIHAN

REALISASI PNBP

– Dokumen yang dibutuhkan (lanjutan) : RKA-Satker yang

memuat usulan perubahan PNBP, fotokopi SSBP dan

NTPN yang telah divalidasi oleh KPPN Setempat

– Ketentuan tentang kelebihan realisasi :

• Dapat digunakan sesuai ketentuan izin penggunaan

yang berlaku;

• Termasuk adanya jenis baru yang ditetapkan dalam

PP;

• Termasuk adanya KMK izin penggunaan baru atau

tambahan prosentase penggunaan;

• Termasuk kontrak atau dokumen yang dipersamakan

REVISI YANG DISEBABKAN ADANYA KELEBIHAN

REALISASI PNBP

1. Batas akhir pengajuan revisi anggaran untuk APBN TA 2011 adalah :

a. tanggal 14 Oktober 2011, untuk Revisi Anggaran pada Direktorat Jenderal Anggaran;

b. Tanggal 28 Oktober 2011, untuk Revisi Anggaran pada Kantor Pusat/Kanwil Direktorat Jenderal Perbendaharaan;

2. Pengajuan revisi anggaran khusus untuk PNBP, Kredit Ekspor, HLN, HDN dan/atau BA BUN mengikuti batas waktu penyampaian SPM sbgm diatur dalam ketentuan mengenai langkah-langkah akhir tahun anggaran.

3. Pada saat pengajuan revisi anggaran sebagaimana dimaksud pada angka 1 dan 2, seluruh dokumen telah diterima secara lengkap termasuk surat persetujuan dari Menteri Keuangan dan/atau DPR RI.

REVISI YANG DISEBABKAN ADANYA KELEBIHAN

REALISASI PNBP

35